Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4 Renta 4

Upload

anthony-calderonCategory

view

43download

0description

RESUMEN DEL CAPITULO 4

EL DINERO, EL TIPO DE INTERÉS Y LA RENTA

INTRODUCCION

El modelo de la determinación de la renta desarrollado hasta ahora no tienen cabida la cantidad de dinero, los tipos de interés y el Banco Central. Sin embargo, el dinero desempeña un importante papel en la economía. Los tipos de interés constituyen un importante determinante del gasto agregado y el banco central, que controla el crecimiento del dinero y los tipos de interés, es la primera institución a la que se recurre cuando la economía atraviesa dificultades.

En este capítulo introducimos el dinero y la política monetaria en los mercados de bienes y de activos. Este nuevo marco permite comprender la determinación de los tipos de interés y el papel que desempeñan en el ciclo económico.

El modelo que presentamos en este capítulo, el modelo IS-LM, constituye el núcleo de la macroeconomía moderna. Conserva el espíritu y, de hecho, numerosos detalles del modelo del capítulo anterior. Se amplía, sin embargo, introduciendo el tipo de interés entre los determinantes de la demanda agregada.

La estructura del modelo IS-LM.

El modelo IS-LM pone el énfasis en la interdependencia de los mercados de bienes y de activos. Se había examinado en el Capítulo 3 el modelo de la determinación de la renta sosteniendo que ésta afecta al gasto, el cual determina, a su vez, la producción y la renta.

Ahora introducimos la influencia de los tipos de interés en el gasto y, por lo tanto, en la renta y la dependencia de los mercados de activos con respecto a la renta. Un aumento de la renta eleva la demanda de dinero y, por lo tanto, los tipos de interés. Una subida de los tipos de interés reduce el gasto y, por lo tanto, la renta. El gasto, los tipos de interés y la renta son determinados conjuntamente por el equilibrio de los mocados de bienes y de activos.

La composición de la demanda agregada entre el gasto de inversión y el de consumo depende del tipo de interés. La subida de los tipos de interés reduce la demanda agregada principalmente al reducir la inversión. Por lo tanto, una política fiscal expansiva tiende a elevar el consumo a través del multiplicador, pero tiende a reducir la inversión, ya que eleva los tipos de interés. Como la tasa de inversión afecta al crecimiento de la economía, este efecto secundario de la expansión fiscal es una cuestión delicada e importante en la elaboración de la política económica.

Estas tres razones justifican el modelo más complicado que estudiamos en este capítulo. Este modelo también nos ayuda a comprender el funcionamiento de los mercados financieros.

Esbozo del capítulo

Para mostrar la estructura de este capítulo. Comenzamos en el apartado 4.1 analizando la relación entre los tipos de interés y la demanda agregada. En este caso, utilizamos directamente el modelo del Capítulo 3, ampliado para incluir el tipo de interés como determinante de la demanda agregada. Obtenemos una relación clave —la curva IS— que muestra las combinaciones de los tipos de interés y de los niveles de renta que vacían los mercados de bienes. En el Apartado 4-2, pasamos a examinar los mercados de activos y, en particular, el mercado de dinero. Mostramos que la demanda de dinero depende de los tipos de interés y de la renta y que hay combinaciones de los tipos de interés y de los niveles de renta —la curva LM—que vacían el mercado de dinero1. En el Apartado 4-3, combinamos las

dos curvas para estudiar la determinación conjunta de los tipos de interés y de la renta. En el 4-4, mostramos el proceso de ajuste hacia el equilibrio. En el 4-5, que es opcional, presentamos formalmente todo el modelo IS-LM.

El modelo IS-LM continúa utilizándose medio siglo después de su introducción, porque es sencillo y adecuado para analizar la influencia de la política monetaria y fiscal en la demanda de producción y en los tipos de interés..

os términos IS y LM son abreviaturas que representan, respectivamente, la igualdad de la inversión (I) y el ahorro (S), es decir, el equilibrio del mercado de bienes, y la igualdad de la demanda de dinero (I.) y la oferta de dinero (M), es decir, el equilibrio del mercado de dinero.

4.1 EL MERCADO DE BIENES Y LA CURVA IS

En este apartado, obtenemos la curva de equilibrio del mercado de bienes, es decir, la curva IS. La curva IS muestra las combinaciones de los tipos de interés y de los niveles de producción con los que el gasto planeado es igual a la renta. Es una ampliación de la determinaron de la renta con un gráfico de la recta de 45°. Ahora la inversión ya no W totalmente exógena, sino que es determinada también por el tipo de interés.

En la Ecuación (22) del Capítulo 3, obtuvimos una expresión de la renta de equilibrio:

donde definimos c(l - t) como c. En este sencillo modelo keynesiano, la renta de equilibrio tiene dos determinantes: el gasto autónomo (A) y la propensión a consumir a partir de la renta (c). El gasto autónomo comprende el gasto público, el gasto de inversión y el gasto autónomo de consumo. Como se observa en la Ecuación (1), la propensión a consumir a partir de la renta depende de la propensión a consumir a partir de la renta disponible (c) y de la proporción de cada dólar de renta que queda una vez deducidos los impuestos (1 — í). Cuanto mayor es el nivel de gasto autónomo y mayor la propensión a consumir, mayor es el nivel de renta de equilibrio.

La inversión y el tipo de interés

Hasta ahora, hemos considerado que el gasto de inversión (/) era enteramente exógeno. Ahora, al ampliar nuestro modelo macroeconómico introduciendo los tipos de interés, el gasto de inversión también se vuelve endógeno. La tasa deseada o planeada de inversión es menor cuanto más alto sea el tipo de interés.

Es fácil demostrarlo con un sencillo argumento. La inversión es el gasto dedicado a aumentar el capital de la empresa, como las máquinas o los edificios. Normalmente, las empresas piden préstamos para comprar bienes de inversión. Cuanto más alto es el tipo de interés de esos préstamos, menores son los beneficios que pueden esperar obtener las empresas pidiendo préstamos para comprar nuevas máquinas o edificios y, por lo tanto, menos estarán dispuestas a pedir préstamos y a invertir. En cambio, cuando los tipos de interés son más bajos, las empresas desean pedir más préstamos e invertir más

La curva de demanda de inversión

Especificamos una función de gasto de inversión que tiene la forma si¬guiente2:

I=Io - bi b > O (2)

donde i es el tipo de interés y b mide la respuesta de la inversión al tipo de interés. Ahora I representa el gasto autónomo de inversión, es decir, el gasto de inversión que es independiente tanto de la renta como del tipo de interés3. La Ecuación (2) establece que cuanto más bajo es el tipo de interés, mayor es la inversión planeada; el coeficiente b mide la sensibilidad del gasto de inversión al tipo de interés.

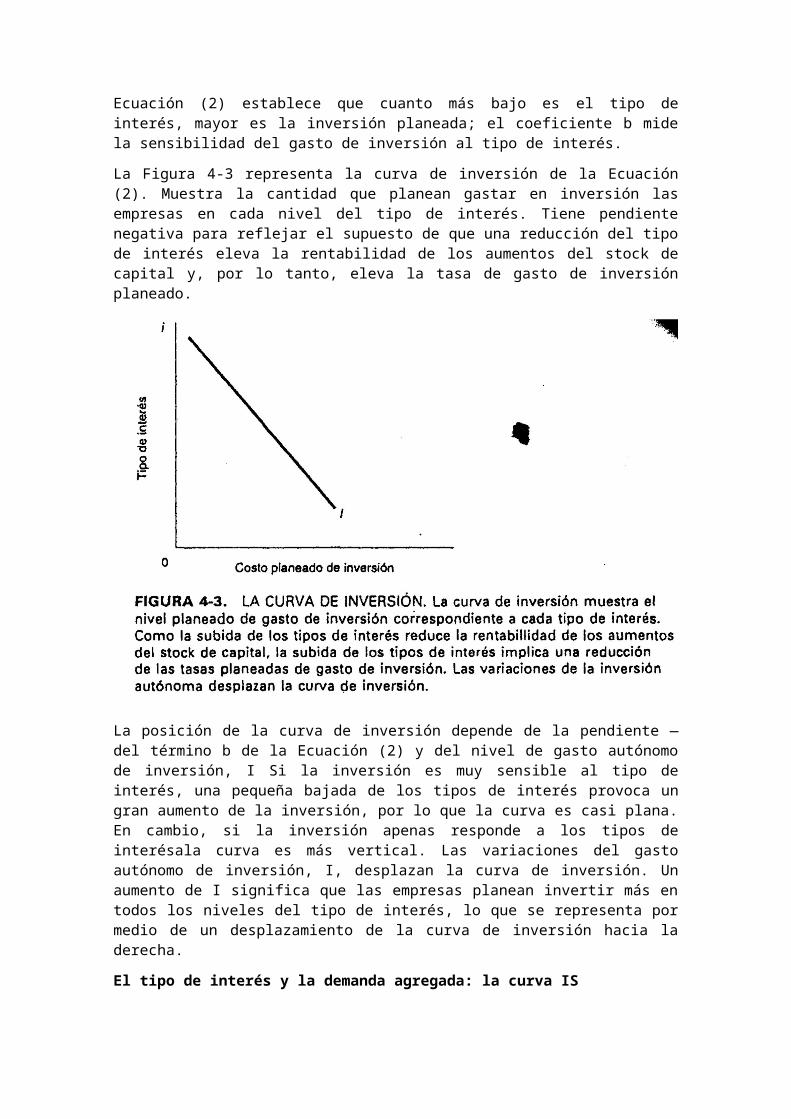

La Figura 4-3 representa la curva de inversión de la Ecuación (2). Muestra la cantidad que planean gastar en inversión las empresas en cada nivel del tipo de interés. Tiene pendiente negativa para reflejar el supuesto de que una reducción del tipo de interés eleva la rentabilidad de los aumentos del stock de capital y, por lo tanto, eleva la tasa de gasto de inversión planeado.

La posición de la curva de inversión depende de la pendiente —del término b de la Ecuación (2) y del nivel de gasto autónomo de inversión, I Si la inversión es muy sensible al tipo de interés, una pequeña bajada de los tipos de interés provoca un gran aumento de la inversión, por lo que la curva es casi plana. En cambio, si la inversión apenas responde a los tipos de interésala curva es más vertical. Las variaciones del gasto autónomo de inversión, I, desplazan la curva de inversión. Un aumento de I significa que las empresas planean invertir más en todos los niveles del tipo de interés, lo que se representa por medio de un desplazamiento de la curva de inversión hacia la derecha.

El tipo de interés y la demanda agregada: la curva IS

Ahora modificamos la función de demanda agregada del Capítulo 3 para reflejar la nueva curva de inversión planeada. La demanda agregada sigue estando formada por la demanda de consumo, la de inversión y el gasto público en bienes y servicios, con la salvedad de que ahora el gasto de inversión depende del tipo de interés. Tenemos que

DA s C + I + G

DA= cTR + c( 1 - t)Y + Io - bi + G (3)

DA=A + cY—bi

donde

A = cTR +I +G (4)

Vemos en la Ecuación (3) que una subida del tipo de interés reduce la demanda agregada, dado el nivel de_renta, ya que reduce el gasto de inversión. Obsérvese que el término A, que es la parte de la demanda agregada que no es afectada ni por el nivel de renta ni por el tipo de interés, comprende parte del gasto de inversión, a saber, 7. Como hemos señalado antes, A es e1 componente autónomo del gasto de inversión, que es independiente del tipo de interés (y de la renta).

Dado el tipo de interés, podemos hallar el nivel de renta y de producción de equilibrio como en el Capítulo 3. Sin embargo, cuando varía el tipo de interés, también varía el nivel de renta de equilibrio. Obtenemos la curva IS utilizando la Figura 4-4.

FIGURA 4-4. OBTENCIÓN DE LA CURVA IS. Al tipo de interés /„ el mercado de bienes se encuentra en equilibrio en el punto £, del panel superior con un nivel de renta En el panel inferior, también se encuentra en el punto £v Una bajada del tipo de interés a ¡2 eleva la demanda agregada, incrementando el nivel de gasto en todos los niveles de renta. El nuevo nivel de renta de equilibrio es Yv En el panel inferior, el punto E2 representa el nuevo equilibrio del mercado de bienes correspondiente a un tipo de interés ¡r

renta de equilibrio se obtiene con un nivel dado del tipo de interés (í,), representamos ese par (i„ Yx) en el panel inferior por medio del punto Ev Tenemos así un punto, el E{, de la curva IS.

Consideremos a continuación el caso de una bajada del tipo de interés, i2. El gasto de inversión es mayor cuando baja el tipo de interés. Eso implica en la Figura 4-4a un desplazamiento ascendente de la curva de demanda

La Figura 4-4 muestra que la curva IS tiene pendiente negativa, debido a que la demanda agregada aumenta cuando baja el tipo de interés. También podemos obtener la curva IS utilizando la condición de equilibrio del mercado de bienes, a saber, que la renta es igual al gasto planeado, o sea,

(5)

Simplificando, tenemos que

(6)

donde es el multiplicador del Capítulo 3. La Ecuación (6) debe compararse con la (1) que se encuentra al principio de este capítulo. Obsérvese en la Ecuación (6) que una subida del tipo de interés implica una reducción del nivel de renta de equilibrio, dado A, La construcción de la curva IS es bastante fácil y puede ser incluso decepcionantemente sencilla. Su análisis económico puede comprenderse mejor formulando las siguientes preguntas y respondiéndolas:

La pendiente de la curva IS

Ya hemos señalado que la curva IS tiene pendiente negativa porque una subida del tipo de interés reduce el gasto de inversión, reduciendo así la demanda agregada y, por lo tanto, el nivel de renta de equilibrio. La inclinación de la curva depende de lo sensible que sea el gasto de inversión a las variaciones del tipo de interés y del multiplicador, o, de la Ecuación (6).

Al tipo de interés i el mercado de bienes se encuentra en equilibrio en el punto F, del panel superior con un nivel de renta En el panel inferior, también se encuentra en el punto Una bajada del tipo de interés a ¡2 eleva la demanda agregada, incrementando el nivel de gasto en todos los niveles de renta. El nuevo nivel de renta de equilibrio es Yv En el panel inferior, el punto E2 representa el nuevo equilibrio del mercado de bienes correspondiente a un tipo de interés ¡2.

La posición de la curva IS

En la Figura 4-6a mostramos una curva inicial de demanda agregada correspondiente a un nivel de gasto autónomo A y a un tipo de interés iv A esta curva inicial de demanda le corresponde el punto £t de la curva IS de la Figura 4-6b. Supongamos ahora que, dado el mismo tipo de interés, el nivel de gasto autónomo aumenta a A2. El aumento del gasto autónomo eleva el nivel de renta de equilibrio al tipo de interés iv El punto E2 de la Figura 4-6b es, pues, un punto de la nueva curva de ejabrió del mercado de bienes IS'. Dado que El es un punto arbitrario dero curva IS inicial, podemos realizar el ejercicio con todos los niveles del tipo de interés y obtener así la nueva curva IS'. Por lo tanto, un aumento del gasto autónomo desplaza la curva IS hacia la derecha.

Las posiciones situadas fuera de la curva

El significado de la curva IS se comprende mejor examinando los puntos situados fuera de ella. La Figura 4-7 reproduce la 4-4b,‘ junto con dos puntos adicionales: los puntos de desequilibrio £3 y £4. Veamos qué ocurre con los puntos situados fuera de la curva, como el £3 y el £4. En el punto £3, tenemos el mismo nivel de renta, Ylf que en el £lt pero el tipo de interés es más bajo. Por lo tanto, la demanda de inversión es mayor que en £t y la demanda de bienes es mayor que en E{. Eso significa que la demanda de bienes debe *ser superior al nivel de producción, por lo que hay un exceso de demanda de bienes. Del mismo modo, en el punto E4 el tipo de interés es más alto que en E2t la demanda de bienes es menor que en £2 y hay un exceso de oferta de bienes.

Las posiciones situadas fuera de la curva

El significado de la curva IS se comprende mejor examinando los puntos situados fuera de ella. La Figura 4-7 reproduce la 4-4b,' junto con dos puntos adicionales: los puntos de desequilibrio £3 y £4. Veamos qué ocurre con los puntos situados fuera de la curva, como el £3 y el E4. En el punto £3, tenemos el mismo nivel de renta, Y{, que en el £lf pero el tipo de interés es más bajo. Por lo tanto, la demanda de inversión es mayor que en Ex y la demanda de bienes es mayor que en £v. Eso significa que la demanda de bienes debe *ser superior al nivel de producción, por lo que hay un exceso de demanda de bienes. Del mismo modo, en el punto E4 el tipo de interés es más alto que en £2, la demanda de bienes es menor que en £2 y hay un exceso de oferta de bienes.

Este análisis muestra que los puntos situados encima y a la derecha de la curva IS —los puntos como el E4— son puntos de exceso de oferta de bienes. Esta se representa en la Figura 4-7 por medio de EOB (exceso de oferta de bienes). Los puntos situados debajo y a la izquierda de la curva IS son puntos de exceso de demanda de bienes (£DB). En un punto como el £3, el tipo de interés es demasiado bajo, por lo que la demanda agregada es demasiado alta en relación con la producción.

Los puntos situados encima y a la derecha de la curva IS corresponden a un exceso de oferta de bienes y los puntos situados debajo y a la izquierda corresponden a un exceso de demanda de bienes. En un punto como el f4, los tipos de interés son más altos que en el E2 de la curva IS. Cuando los tipos de interés son más altos, el gasto de inversión es demasiado bajo, por lo que la producción es superior al gasto planeado y hay un exceso de oferta de bienes.

Resumen

He aquí las principales características de la curva IS:

1. La curva IS es la curva de combinaciones del tipo de interés y del nivel de renta con las que el mercado de bienes se encuentra en equilibrio.

2. La curva IS tiene pendiente negativa porque una subida del tipo de interés reduce el gasto planeado de inversión y, por lo tanto, la demanda agregada, reduciendo así el nivel de renta de equilibrio.

3. Cuanto menor es el multiplicador y menos sensible es el gasto de inversión a las variaciones del tipo de interés, más inclinada es la curva IS.

4. La curva IS se desplaza cuando varía el gasto autónomo. Un aumento del gasto autónomo, incluido un aumento de las compras del Estado, desplaza la curva IS hacia la derecha.

5. En los puntos situados a la derecha de la curva, hay un exceso de oferta en el mercado de bienes; en los puntos situados a la izquierda, hay un exceso de demanda de bienes.

Pasamos a continuación a analizar los mercados de activos.

LOS ACTIVOS Y SUS RENDIMIENTOS

Los activos se clasifican en dos grandes categorías: activos financieros y activos tangibles. También se pueden subdividir en cuatro grandes categorías: dinero, otros activos portadores de intereses (instrumentos crediticios o bonos para abreviar), acciones y activos tangibles o reales.

El Cuadro 1 muestra las principales categorías de activos que tenían las economías domésticas en Estados Unidos en 1991. Estas tenencias de activos se publican en el Balance Sheets for the US Economy de la Reserva Federal. A continuación comentamos brevemente cada una de las categorías.

EL DINERO Y OTROS DEPÓSITOS

La cantidad de dinero propiamente dicha está formada por activos que pueden utilizarse inmediatamente para efectuar pagos. El dinero comprende el efectivo (billetes y monedas) y los depósitos contra los que pueden extenderse cheques. A finales de 1991, el efectivo y los depósitos a la vista (que es una medida del dinero llamada MI) ascendían a 898.0 millones de dólares *. Existe otra medida más amplia del dinero (llamada M2) que comprende, además de los depósitos a la vista de los bancos, los fondos de inversión en el mercado de dinero y otros depósitos, como las cuentas de ahorro.

LOS BONOS

Un bono es un instrumento por el que un prestatario se compromete a pagar al prestamista una determinada cantidad (el principal) en una determinada fecha (la fecha de vencimiento del bono) y una determinada cantidad de intereses al año mientras tanto

LAS ACCIONES

Las acciones son derechos a recibir una parte de los beneficios de una empresa. Por ejemplo, una acción de IBM da derecho a su propietario & recibir una parte de los beneficios de esa empresa. El accionista recibe el rendimiento de dos maneras. La mayoría de las empresas pagan regularmente dividendos, lo que significa que los accionistas reciben una determinada cantidad por cada una de las acciones que poseen. Las empresas también pueden decidir no

repartir los beneficios entre los accionistas y quedarse con ellos para reinvertirlos y aumentar así sus máquinas y estructuras. En este último caso, las acciones cobran más valor, ya que ahora representan derechos sobre los beneficios de un stock de capital mayor. Por lo tanto, sube el precio de la acción en el mercado y los accionistas pueden obtener ganancias de capital. Una ganancia de capital es una subida del precio de una acción durante un período de tiempo. Naturalmente, cuando empeoran las perspectivas de una empresa, pueden bajar los precios de sus acciones y los accionistas pueden experimentar pérdidas.

Por lo tanto, el rendimiento de las acciones, es decir, el rendimiento que obtiene su propietario, es igual al dividendo (en porcentaje del precio) más la ganancia de capital.

ACTIVOS REALES

Los activos reales o tangibles son las máquinas, la tierra y las estructuras que poseen las sociedades anónimas y los bienes de consumo duraderos (automóviles, lavadoras, equipos estereofónicos, etc.) y residencias que poseen las economías domésticas. Estos activos tienen distintos rendimientos. Las residencias ocupadas por sus propietarios generan un rendimiento a los que viven en ellas y no pagan ningún alquiler mensual; las máquinas que posee una empresa contribuyen a producir y, por lo tanto, a obtener beneficios. Los activos se denominan reales para distinguirlos de los financieros (el dinero, las acciones, los bonos).

El valor de las acciones y bonos en manos de los particulares no puede sumarse a la riqueza tangible total de la economía para hallar la riqueza total de los particulares, ya que las acciones y bonos que poseen los particulares son derechos sobre la parte de la riqueza tangible que es propiedad de las sociedades anónimas. Las acciones dan a sus portadores la propiedad de una parte de la fábrica y de la maquinaria.

En macroeconomía, para facilitar el análi¬sis, agrupamos los activos en dos categorías. Por una parte, tenemos el dinero, que posee la característica específica de que es el único activo que sirve de medio de pago. Por otra, tenemos todos los demás activos. Como el dinero tiene la ven^k de servir de medio de pago, tiene un reconocimiento menor que el de otros activos, pero esa diferencia depende de las ofertas relativas de activos. Como vemos en este capítulo, cuando el banco central re¬duce la cantidad de dinero y aumenta la oferta de otros activos (que llamamos «bonos»), aumenta el rendimiento de otros activos.

LOS MERCADOS DE ACTIVOS Y LA CURVA LM

Los mercados de activos son los mercados en los que se intercambia dinero, bonos, acciones, viviendas y otros tipos de riqueza. Hasta ahora hemos omitido en este libro la influencia de estos mercados en el nivel de renta; ha llegado el momento de poner remedio a .ésta omisión.

Existe una gran variedad de activos, que se intercambian diariamente en un enorme volumen en los mercados.

En el Recuadro 4-1 describimos los más importantes en Estados Unidos. Pero simplificamos el análisis agrupando todos los activos en dos grupos: el dinero y los activos portadores de intereses5. Por lo tanto, procedemos como si sólo hubiera dos activos: el dinero y todos los demás. Será útil concebir estos últimos como derechos sobre renta futura que pueden comprarse y venderse, como los bonos.

Suponemos en este apartado que algunos activos, como el capital que utilizan las empresas para producir, no se comercian. Este supuesto también es una simplificación. Para que el análisis de los mercados de activos fuera más completo, habría que incluir el comercio del capital y poner un precio relativo al capital utilizado por las empresas.

La restricción de la riqueza

En un determinado momento una persona tiene que decidir cómo va a distribuir su riqueza financiera entre los distintos tipos de activos. Cuantos más bonos tenga, más intereses percibirá por su riqueza financiera total. Cuanto más dinero tenga, más probable es que posea el dinero necesario cuando desee realizar una compra. La persona que tiene una riqueza financiera de 1.000 dólares tiene que decidir si mantiene, por ejemplo, 900 dólares en bonos y 100 dólares en dinero o 500 dólares en cada tipo de activo o incluso los 1.000 dólares en dinero y nada en bonos. Este tipo de decisiones sobre la forma en que se tienen los activos se denomina decisiones de cartera.

Demanda real y nominal de dinero

Llegados a este punto, tenemos que reforzar la distinción fundamental entre las variables reales y las nominales. La demanda nominal de dinero es la demanda de una determinada cantidad de dólares por parte de una persona y la demanda nominal de bonos es la demanda de una cantidad de bonos por valor de una determinada cantidad de dólares. La demanda real de dinero es la demanda de dinero expresada en el número de unidades de bienes que pueden comprarse con él; es igual a la demanda nominal divi¬dida por el nivel de precios. Si la demanda nominal de dinero es de 100 dólares y el nivel de precios es de 2 dólares por bien —lo que significa que la cesta representativa de bienes cuesta 2 dólares— la demanda real de dinero es de 50 bienes. Si el nivel de precios se duplica posteriormente y es de 4 dólares por bien y la demanda nominal de dinero también se duplica y es de 200 dólares, la demanda real de dinero no varía, por lo que sigue siendo de 50 bienes.

Los saldos monetarios reales—los saldos reales para abreviar— son la cantidad nominal de dinero dividida por el nivel de precios. La demanda real de dinero se denomina demanda de saldos reales. AsimisrS nencias reales de bonos son la cantidad nominal de bonos dividida nivel de precios.

Obsérvese, una vez más, que la restricción presupuestaria implica que, dada la riqueza real de una persona, la decisión de tener más saldos reales equivale a decidir tener menos riqueza real en forma de bonos. Esta implicación nos permite analizar los mercados de activos centrando enteramente la atención en el mercado de dinero. ¿Por qué? Porque, dada la riqueza real, cuando el mercado de dinero se encuentra en equilibrio, el mercado de bonos también se encontrará en equilibrio. A continuación mostramos por qué debe ser así.

La cantidad total de riqueza financiera real de la economía está formada por los saldos monetarios reales y los bonos reales. Por lo tanto, la riqueza financiera real total es igual

a donde M es la cantidad de saldos monetarios nominales y OB es el valor real de la oferta de bonos. La riqueza financiera real total está formada por los saldos reales y los bonos reales. La distinción entre las Ecuaciones (7) y (8) se halla en que la (7) es una restricción sobre la cantidad de activos que desean tener los individuos, mientras que la (8) es meramente una relación contable que nos indica cuánta riqueza financiera hay en la economía. La relación contable de la Ecuación (8) no implica que los individuos estén satisfechos con tener la cantidad de dinero y bonos que hay realmente en la economía.

Introduciendo la Ecuación (7) en la (8) y reagrupando términos, tenemos que

Veamos qué implica la Ecuación (9). Supongamos que la demanda de saldos reales, £, es igual a la cantidad existente de saldos reales, M/P. En ese caso, el primer término entre paréntesis de la Ecuación (9) es igual a cero, por lo que el segundo término entre paréntesis también debe ser igual a cero. Así pues, si la demanda de saldos monetarios reales es igual a la oferta mone¬taria real, la demanda real de bonos, DB, debe ser igual a la oferta real de bonos, OB.

Si formulamos la misma proposición en función de los «mercados», podemos decir lo siguiente: La restricción presupuestaria de la riqueza implíca que cuando el mercado de dinero se encuentra en equilibrio [L « M/P), el mercado de bonos también se encuentra en equilibrio [DB * OB). Asi¬mismo, cuando hay un exceso de demanda en el mercado de dinero, de tal manera que L > M/P, hay un exceso de oferta de bonos, es decir, DB < OB. Así pues, podemos analizar totalmente los mercados de activos centrando la atención en el mercado de dinero.

La demanda de dinero

Pasamos a analizar a continuación el mercado de dinero y centramos inicialmente la atención en la demanda de saldos reales6. La demanda de dinero es la demanda de saldos reales porque los particulares tienen dinero por lo qué pueden comprar con él. Cuanto más alto es el nivel de precios, más saldos nominales ha de tener una persona para poder comprar una determinada cantidad de bienes. Si se duplica el nivel de precios, ha de tener el doble de saldos nominales para poder comprar la misma cantidad dfc bienes.

La demanda de saldos reales depende del nivel de la renta real y del tipo de interés. Depende del nivel de la renta real porque los individuos tienen dinero para pagar sus compras, las cuales dependen, a su vez, de la renta. La demanda de dinero depende también del coste de tener dinero, que son los intereses a ios que se renuncia por tener dinero en lugar de otros activos. Cuanto más alto es el tipo de interés, más costoso es tener dinero y, por lo tanto, menos líquido se tendrá cualquiera que sea el nivel de renta7. Los individuos pueden tener menos líquido cuando sube el tipo de interés administrando con más cuidado su dinero y transfiriendo dinero a bonos siempre que sus tenencias de dinero sean grandes. Si el tipo de interés es del 1 por 100, apenas tiene ventajas tener bonos en lugar de dinero. Sin embargo, si es del 10 por 100, merece la pena intentar no tener más dinero del necesario para financiar las transacciones diarias.

Así pues, por estas sencillas razones, la demanda de saldos reales aumen¬ta con el nivel de renta real y disminuye con el tipo de interés. Por lo tanto, la demanda de saldos reales se expresa de la siguiente manera8:

L-kY-hi k,h>0 (10)

* La demanda de dinero se estudia en profundidad en el Capítulo 13; aquí sólo se presentan brevemente los argumentos que subyacen a la demanda de dinero.

La pendiente de la curva LM

Cuanto mayor es la sensibilidad de la demanda de dinero a la renta, medida por /c, y menor su sensibilidad al tipo de interés, h, más pendiente tiene la curva LM, como puede demostrarse experimentando con la Figura 4-9. También puede confirmarse examinando la Ecuación (lia), en la que una determinada variación de la renta, &Y, produce un efecto mayor en el tipo de interés, i, cuanto mayor sea k y cuanto menor sea h. Si la demanda de dinero es relativamente sensible al tipo de interés, de tal manera que h es cercano a cero, la curva LM es casi vertical. Si la demanda de dinero es muy sensible al tipo de interés, de tal manera que h es grande, la curva LM es casi horizontal. En ese caso, una pequeña variación del tipo de interés debe ir acompañada de una gran variación del nivel de renta con el fin de mantener el equilibrio en el mercado de dinero.

La posición de la curva LM

La oferta monetaria real se mantiene constante a lo largo de la curva LM. Por lo tanto, una variación de la oferta monetaria real desplazará la curva LM. En la Figura 4-10, mostramos el

efecto de un aumento de la oferta monetaria real. En la 4-10b, hemos trazado la demanda de saldos monetarios reales correspondiente al nivel de renta Yv. Con la oferta monetaria real inicial, M/P, el equilibrio se encuentra en el punto Elt con un tipo de interés i,. El punto correspondiente de la curva LM esel^.

Ahora aumenta la oferta monetaria real a M'/P, aumento que representamos por medio de un desplazamiento de la curva de oferta monetaria hacia la derecha. Para restablecer el equilibrio en el mercado de dinero con el nivel de renta Yít tiene que bajar el tipo de interés a i2. Por lo tanto, el nuevo equilibrio se encuentra en el punto £2. Eso implica como muestra la Figura 4-10a que la curva LM se desplaza hacia la derecha y en sentido descendente a LM'. En todos los niveles de renta, el tipo de interés de equilibrio tiene que ser menor para inducir a los individuos a tener la mayor cantidad real de dinero. En otras palabras, en todos los niveles del tipo de interés, el nivel de renta tiene que ser mayor para elevar la demanda de dinero para transacciones y absorber así el aumento de la oferta monetaria real. Estos puntos pueden observarse también examinando la condición de equilibrio del mercado de dinero de la Ecuación (11).

Las posiciones situadas fuera de la curva LM

A .continuación examinamos los puntos situados fuera de la curva LM para caracterizarlos como situaciones de exceso de demanda o de oferta de

Observemos para ello la Figura 4-11, que reproduce la 4-9, pero añade los puntos de desequilibrio £3 y E4. Examinemos primero el punto £t, en el cual el mercado de dinero se encuentra en equilibrio. Supongamos a continuación que aumenta el nivel de renta a Kplbomo consecuencia, aumenta la demanda de saldos reales y se desplaza la curva de demanda a Lv Al tipo de interés inicial, la demanda de saldos reales se encontraría en el punto E4 de la Figura 4-1 Ib y tendríamos un exceso de demanda de dinero —un exceso de demanda sobre la oferta— igual a la distancia Ej£4. Por lo tanto, el punto E4 de la Figura 4-1 la es un punto de exceso de demanda de dinero: el tipo de interés es demasiado bajo y/o el nivel de renta es demasiado alto para que se vacíe el mercado de dinero. Conside-remos ahora el punto El de la Figura 4-1 Ib. En este caso, el nivel inicial de renta es Ylt pero el tipo de interés es demasiado alto para mantener en equilibrio el mercado de dinero. Por lo tanto, tenemos un exceso de oferta de dinero igual a la distancia £3£2. El punto £3 de la Figura 4-1 la corres¬ponde, pues, a un exceso de oferta de dinero.

FIGURA 4-11. EXCESO DE DEMANDA (EDMi Y ÍE. OFERTA (EOM) DE

DINERO. Los puntos situados encima y a la izquierda de la curva LM corresponden a un exceso de oferta de saldos reales; los puntos.situados debajo y a la derecha, a un exceso de demanda de saldos reales. Partiendo, del punto H, del panel de la izquierda, un aumento de la renta nos lleva al punto £4. En el punto £4 del panel de la derecha, hay un exceso de demanda de dinero y, por lo tanto, en el punto E4 del panel de la izquierda hay un exceso de demanda de dinero. Siguiendo un razonamiento similar, podemos partir del punto E2 y desplazarnos al punto Ev en el que el nivel de renta es menor, lo que genera un éxceso de oferta de dinero.

En términos más generales, cualquier punto situado a la derecha y debajo de la curva LM es un punto de exceso de demanda de dinero y cualquier punto situado a la izquierda y encima de la curva LM es un punto de exceso de oferta. Estos casos se representan por medio de las notaciones EDM y EOM en la Figura 4-1 la.

Recuérdese también que según la restricción presupuestaria de la rique¬za de la Ecuación (9), cuando hay un exceso de oferta de dinero, hay automáticamente un exceso de demanda de bonos. Por lo tanto, un punto como el E3 de la Figura 4-1 la es un punto de exceso de demanda de bonos, lo cual no es sorprendente, puesto que el tipo de interés correspondiente al punto £3 es muy superior al nivel E{ en el que se vacían los mercados de bonos y de dinero.

Resumen

He aquí las principales características de la curva LM:

1. La curva LM representa las combinaciones de los tipos de interés y los niveles de renta con los que el mercado de dinero se encuentra en equilibrio.

2. Cuando el mercado de dinero se encuentra en equilibrio, el mercado de bonos también se encuentra en equilibrio. Por lo tanto, la curva LM también representa las combinaciones de los tipos de interés y los niveles de renta con los que el mercado de bonos se encuentra en equilibrio.

3. La curva LM tiene pendiente positiva. Dada la oferta monetaria fija, un aumento del nivel de renta, que eleva la cantidad demandada de dinero, tiene que ir acompañado de una subida del tipo de interés, lo cual reduce la cantidad demandada de dinero y, por lo tanto, mantiene el mercado de dinero en equilibrio.

4. La curva LM se desplaza cuando varía la oferta monetaria. Un aumento de la oferta monetaria desplaza la curva LM hacia la derecha.

5. En los puntos situados a la derecha de la curva LM, hay un exceso de demanda de dinero y en los puntos situados a la izquierda, hay un exce$o~d^ oferta de dinero.

Nos encontramos ya en condiciones de analizar el equilibrio conjunto de los mercados de bienes y de activos, es decir, ya podemos analizar la determinación de la producción y de los tipos de interés.

EL EQUILIBRIO DE LOS MERCADOS DE BIENES Y DE ACTIVOS

Las curvas IS y LM resumen las condiciones que tienen que satisfacerse para que se hallen en equilibrio los mercados de bienes y de dinero, respectivamente. Ahora la tarea consiste en averiguar cómo se consigue el equilibrio simultáneo en estos mercados. Para que se encuentren en simultáneamente, los tipos de interés y los niveles de renta tienen qut tales que tanto el mercado de bienes como el de dinero se encuentren equilibrio. Esa condición se satisface en el punto E de la Figura 4-12. B\ tipo de interés de equilibrio es, pues, i0 y el nivel de renta de equilibrio es y0, dadas las variables exógenas, en particular, la oferta monetaria real y la política fiscal10. En el punto E, se encuentra en equilibrio tanto el mercado de bienes como el de activos.

La Figura 4-12 resume nuestro análisis: el tipo de interés y el nivel de producción son determinados por la interdependencia de los mercados de activos (LM) y de bienes (IS).

Merece la pena retroceder para revisar los supuestos y el significado del equilibrio del punto E. El principal supuesto es que el nivel de precios se mantiene constante y que las empresas están dispuestas a ofrecer la cantidad de producción que se demanda a ese nivel de precios. Por lo tanto, suponemos que el nivel de producción que están dispuestas a ofrecer las empresas al nivel de precios P es el Y0 de la Figura 4-12. Repetimos que necesi-tamos temporalmente este supuesto para el análisis; lo abandonaremos en el Capítulo 7 cuando comencemos a estudiar los determinantes del nivel de precios.

FIGURA 4-12. EL EQUILIBRIO DE LOS MERCADOS DE ACTIVOS Y DE BIENES. Los mercados de bienes y de activos se vacían en el punto E. Los tipos de interés y los niveles de renta son tales que el público tiene la cantidad existente de dinero y el gasto planeado es igual a la producción.

10 En general, las variables exógenas son aquellas cuyos valores no se determinan dentro del sistema estudiado.

En el punto E de la Figura 4-12, la economía se encuentra en equilibrio, dado el nivel de precios, porque tanto el mercado de bienes como el de dinero se encuentran en equilibrio. La demanda de bienes es igual al nivel de producción en la curva IS. Y en la LAÍla demanda de dinero es igual a la oferta de dinero. Eso significa también que la oferta de bonos es igual a la demanda de bonos, como mostramos cuando analizamos la restricción presupuestaria de la riqueza. Por lo tanto, en el punto E las empresas producen la cantidad planeada (no hay ni acumulación ni agotamiento inintencionado de las existencias) y las carteras tienen la composición que desean los individuos.

Las variaciones de los niveles de renta de equilibrio y del tipo de interés

Los niveles de renta de equilibrio y el tipo de interés varían cuando se desplaza la curva IS o la curva LM. Por ejemplo, la Figura 4-13 muestra la influencia de un aumento de la tasa de inversión autónoma en los niveles de renta de equilibrio y en el tipo de interés. Ese aumento eleva el gasto autónomo, A, y, por lo tanto, desplaza la curva IS hacia la derecha, lo que da lugar a un aumento del nivel de renta y a una subida del tipo de interés al punto E.

FIGURA 4-13. INFLUENCIA DE UN AUMENTO DEL GASTO AUTÓNOMO EN LA RENTA Y EN ELTIPO DE INTERÉS. Un aumento del gasto autónomo desplaza la curva IS hacia fuera y hacia la derecha. Aumenta la renta y aumenta el nivel de renta de equilibrio. El aumento de la renta es inferior al que indica el multiplicador sencillo a& debido a que suben los tipos de interés y disminuye el gasto de inversión.

RESUMEN

1. El modelo IS-LM presentado en este capítulo es el modelo básico de demanda agregada que tiene en cuenta tanto los mercados de activos como el de bienes. Pone especial acento en los canales a través de los cuales influye la política monetaria y fiscal en la economía.

2. La curva IS muestra las combinaciones de los tipos de interés y de los niveles de renta con los que el mercado de bienes se encuentra en equilibrio. Las subidas del tipo de interés reducen la demanda agregada al reducir el gasto de inversión. Por lo tanto, cuando los tipos de interés son más altos, el nivel de renta al que el mercado de bienes se encuentra en equilibrio es más bajo: la curva IS tiene pendiente negativa.

3. La demanda de dinero es una demanda de saldos reales. La demanda de Saldos reales aumenta cuando aumenta la renta y disminuye cuando sube el tipo de interés, que es el coste de tener dinero en lugar de otros activos. Cuando la oferta de saldos reales viene dada exógenamente, la curva LM, que representa el equilibrio del mercado de dinero, tiene pendiente positiva. Como consecuencia de la restricción de la riqueza, cuando el mercado de dinero está equilibrado, significa que también lo está el del resto de activos, resumidos aquí con la expresión «mercado de bonos».

4. El tipo de interés y el nivel de producción son determinados conjunta¬mente por el equilibrio simultáneo de los mercados de bienes y de dinero, lo que ocurre en el punto de intersección de las curvas IS y LM.

Suponiendo que la producción aumenta cuando hay un exceso de de¬manda de bienes y que el tipo de interés sube cuando hay un exceso de demanda de dinero, la economía se desplaza hacia el nuevo equilibrio cuando se desplaza una de las curvas. Normalmente, suponemos que los mercados de activos se vacían rápidamente, por lo que cuando hay una perturbación, la economía tiende a desplazarse a lo largo de la curva LM hasta alcanzar un nuevo equilibrio.

![Teoría general de la ocupación, el interes y el dinero [1936] - John Maynard Keynes](https://static.fdocuments.net/doc/165x107/544cd942b1af9f7c788b4ca0/teoria-general-de-la-ocupacion-el-interes-y-el-dinero-1936-john-maynard-keynes.jpg)