DIE VORZÜGE DES LANGFRISTIGEN INVESTIERENS · Quellen: Barber, Brad M und Odean, Terrance....

26

DIE VORZÜGE DES LANGFRISTIGEN INVESTIERENS Aktionismus ist nicht gleich Aktivität Finanzplaner Forum 14. März 2016, Düsseldorf Thomas Krämer, CAIA Director – Investment Product Specialist MFS Investment Management ® 31143.2 Bitte beachten Sie auch die wichtige Hinweise auf der letzten Seite. Weitere Fondsinformationen, unter anderem zu Risiken und Kosten finden Sie im Verkaufsprospekt. Die hier dargestellten Meinungen sind die der Autoren und können sich jederzeit ändern. Sie entsprechen nicht notwendigerweise den Einschätzungen anderer MFS-Teams. Prognosen treffen möglicherweise nicht ein. NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

Transcript of DIE VORZÜGE DES LANGFRISTIGEN INVESTIERENS · Quellen: Barber, Brad M und Odean, Terrance....

DIE VORZÜGE DES LANGFRISTIGEN INVESTIERENS Aktionismus ist nicht gleich Aktivität

Finanzplaner Forum 14. März 2016, Düsseldorf

Thomas Krämer, CAIA Director – Investment Product Specialist MFS Investment Management®

31143.2

Bitte beachten Sie auch die wichtige Hinweise auf der letzten Seite. Weitere Fondsinformationen, unter anderem zu Risiken und Kosten finden Sie im Verkaufsprospekt. Die hier dargestellten Meinungen sind die der Autoren und können sich jederzeit ändern. Sie entsprechen nicht notwendigerweise den Einschätzungen anderer MFS-Teams. Prognosen treffen möglicherweise nicht ein.

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

• Kurzfristig investieren: Was bedeutet das für die Erträge?

• Die Herausforderungen bei der Umsetzung langfristigen Denkens

• Die Vorteile eines langfristigen Ansatzes

ERWEITERN SIE IHREN ANLAGEHORIZONT

2

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

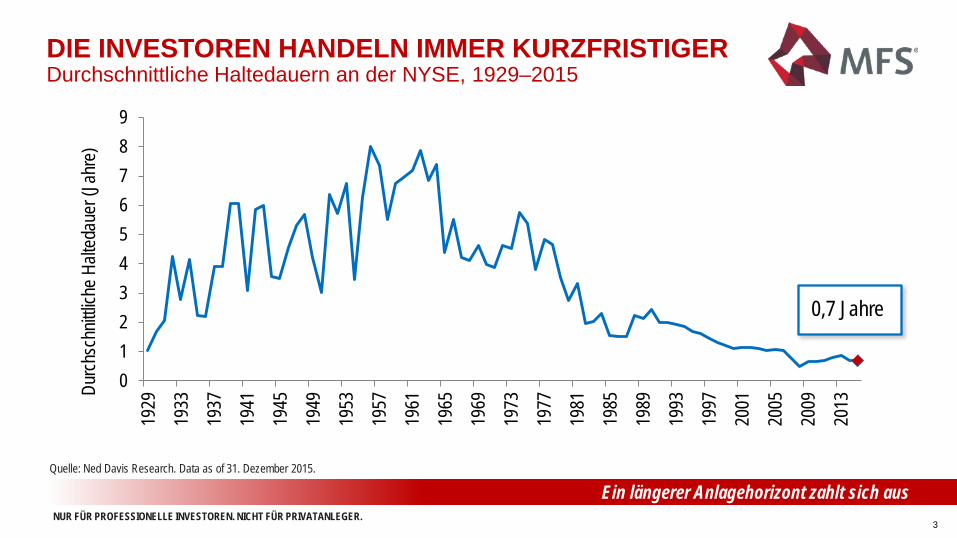

0123456789

1929

1933

1937

1941

1945

1949

1953

1957

1961

1965

1969

1973

1977

1981

1985

1989

1993

1997

2001

2005

2009

2013

Durch

schn

ittlich

e Halt

edau

er (J

ahre

)

Quelle: Ned Davis Research. Data as of 31. Dezember 2015.

DIE INVESTOREN HANDELN IMMER KURZFRISTIGER Durchschnittliche Haltedauern an der NYSE, 1929–2015

0,7 Jahre

Ein längerer Anlagehorizont zahlt sich aus 3

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

KURZFRISTIGES INVESTIEREN Performance der Investoren nach Umschlagshäufigkeit (in Quintilen)

Quellen: Barber, Brad M und Odean, Terrance. „Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors." April 2000, Berechnungen von MFS. Stichprobe: Depots von 66.465 Haushalten bei einem großen Discountbroker. Die Haushalte werden nach ihrem Portfolioumschlag zugeordnet.

19.1% 18.3% 17.6% 16.3%

12.8%

18.0%

0%

5%

10%

15%

20%

25%

1 (Low turnover) 2 3 4 5 (High turnover) S&P 500

Netto

rend

ite p.

a.

Februar 1991 - Januar 1997

4

Investoren mit einem hohen Portfolioumschlag schneiden tendenziell deutlich schlechter ab

1. Quintil (niedrig)

5. Quintil (hoch)

2. Quintil 4. Quintil 3. Quintil

Umschlag p.a. 2%

Umschlag p.a. 15%

Umschlag p.a. 35%

Umschlag p.a. 72%

Umschlag p.a. 258%

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

KURZFRISTIGES INVESTIEREN Erträge institutioneller Vermögensverwalter nach Haltedauer

-4%

-2%

0%

2%

4%

6%

8%

1D-1M 1M-6M 6M-1Y 1Y - 2Y 2Y - 3Y 3Y - 4Y 4Y +

Kursv

erän

deru

ng in

% w

ähre

nd de

r Halt

edau

er Januar 1999 – Dezember 2009

Die meisten professionellen Vermögensverwalter legen auf kurze Sicht nicht erfolgreich an 5

1 Tag – 1 Monat

6 Monate – 1Jahr 2 – 3 Jahre 3 – 4 Jahre > 4 Jahre 1 - 6 Monate 1 – 2 Jahre

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER. 6

DIE HERAUSFORDERUNGEN BEI DER UMSETZUNG LANGFRISTIGEN DENKENS

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

• Verhaltenspsychologische Faktoren – Rezenzeffekt (Recency Effect) – Hang zu Aktionismus (Action Bias) – Selbstüberschätzungseffekt (Overconfidence Effect)

• Wichtige Signale oder Störgeräusche ?

• Falsche Anreizstrukturen

• Kultur

DIE HERAUSFORDERUNGEN BEI DER UMSETZUNG LANGFRISTIGEN DENKENS

7

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

„Gefährlich wird es immer dann, wenn das Informationsvolumen schneller wächst als unsere Verarbeitungskapazität.“

„Die schlimmsten Prognosefehler haben meist sehr viel gemein. Wir nehmen immer nur das wahr, was die Welt so zeigt, Wie wir sie gerne hätten – aber nicht, wie sie wirklich ist.“

-Nate Silver

8

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

AKTIONISMUS Ein Beispiel

nach links: 49,3% Erfolgsquote: 14,2%

nach rechts: 44,4% Erfolgsquote: 12,6%

Mitte: 6,3% Erfolgsquote: 33,3%

Die Chance, einen Elfmeter zu halten

Quelle: Bar-Eli, Azar, Ritov, Keidar-Levin und Schein, “Action bias among elite soccer goalkeepers: The case of penalty kicks," 2005 und Getty images. .

9

Wer tatenlos zusieht, kann einen Misserfolg schwerer ertragen

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

DIE HERAUSFORDERUNGEN BEI DER UMSETZUNG LANGFRISTIGEN DENKENS Die Investmentperformance von John Maynard Keynes

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

1922 1924 1926 1928 1930 1932 1934 1936 1938 1940 1942 1944 1946

Mehr

ertra

g (%

)

Relative Anlageergebnisse des King’s College Portfolios ggü. dem britischen Gesamtmarkt

Portfolioumschlagsrate 55%

Portfolioumschlagsrate 24%

Average performance 2,4%

Makrostrategie

Durchschnittsertrag 9,6%

Einzelwertstrategie

Quellen: Chambers, Dimso und Foo: „Keynes the Stock Market Investor: A Quantitative Analysis.” September 2013 und Berechnungen von MFS.

10

Es ist sehr schwierig, mit gesamtwirtschaftlichen Prognosen Geld zu verdienen

„Prozyklisches Investieren bedeutet letztlich, bei fallenden Märkten die zuwachsstärksten Aktien zu verkaufen und bei Steigenden Märkten diese wieder zu kaufen. Wenn man Kosten und entgangene Zinserträge berücksichtigt, muss man schon außergewöhnlich gut sein, um damit Geld zu verdienen.“

„Wir konnten nicht nachweisen, dass man mit systematischen Umschichtungen aus Aktien und in Aktien in Abhängigkeit vom Marktzyklus besonders viel gewinnen kann.“

„Ich komme immer mehr zu dem Ergebnis, dass es am besten ist, viel Geld in Unternehmen zu investieren, die man kennt und von deren Management man überzeugt ist.“

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

ANREIZE ZUM KURZFRISTIGEN DENKEN

11

44%

35%

21%

0%

25%

50%

75%

100%

langfristigen Performance

None1%−50% 51%−100%

langfristigen Performance 79% der befragten

Investmentmanager erhalten weniger als 50% ihrer Vergütung für die langfristige Performance.

Quelle: CFA Institute Short-Termism Survey, Mai 2008. Befragt wurden über 1.100 Portfoliomanager und Analysten.

Welcher Anteil Ihrer Vergütung hängt ab von der …?

Die Anreizstrukturen begünstigen kurzfristiges Denken

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER. 12

DIE VORZÜGE EINES LANGFRISTIGEN ANSATZES

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

ES LOHNT SICH, SEINEN LANGFRISTIGEN ÜBERZEUGUNGEN TREU ZU BLEIBEN Streuung der Gesamterträge der MSCI-World-Einzelwerte um den mittleren Einzelwertertrag, 2010–2015

13

Quelle: Factset. Analyse auf Basis der MSCI-World-Einzelwerte vom 1. Januar 2011. Streuung der kumulierten Einzelwertrenditen um den Mittelwert in USD, abgebildet als Spanne zwischen dem 10. und dem 90. Perzentil. Einzelwertrenditen vor Abzug von Gebühren.

5

95

-5

-94

-100-80-60-40-20

020406080

100

1T 1W 3M 6M 1J 2J 3J 4J 5J

Mehr

ertra

g in

% g

gü. M

ittelw

ert

10. Perzentil90. Perzentil

Größere Ertragschancen durch längeren Anlagehorizont

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

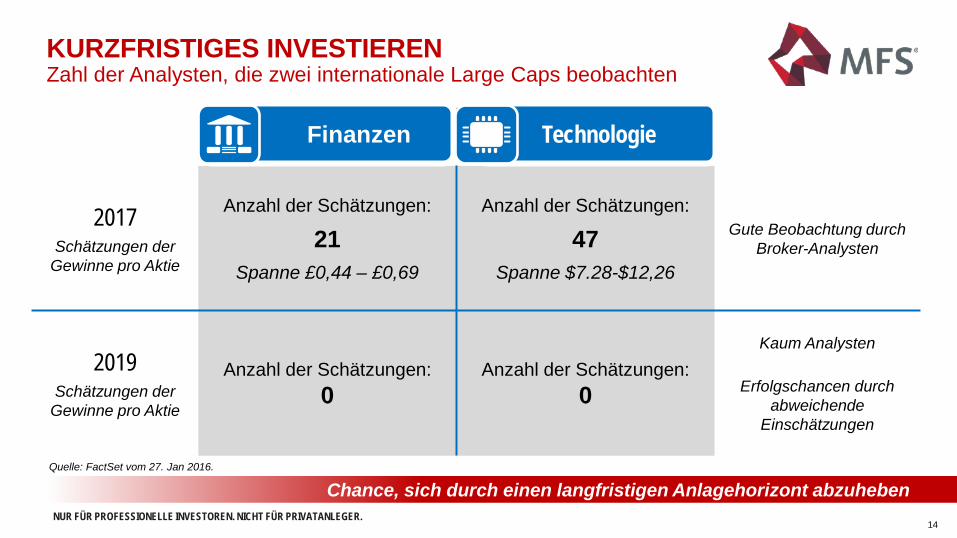

KURZFRISTIGES INVESTIEREN Zahl der Analysten, die zwei internationale Large Caps beobachten

14

Chance, sich durch einen langfristigen Anlagehorizont abzuheben

Financial Services Technology

2017 Schätzungen der

Gewinne pro Aktie

Anzahl der Schätzungen:

21 Spanne £0,44 – £0,69

Anzahl der Schätzungen:

47 Spanne $7.28-$12,26

Gute Beobachtung durch Broker-Analysten

2019 Schätzungen der

Gewinne pro Aktie

Anzahl der Schätzungen: 0

Anzahl der Schätzungen: 0

Kaum Analysten

Erfolgschancen durch abweichende

Einschätzungen

Finanzen Technologie

Quelle: FactSet vom 27. Jan 2016.

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

DIE VORZÜGE EINES LANGFRISTIGEN ANSATZES Gewinnwachstum im Konsumverbrauchsgütersektor

4.9%

Wachstum p.a.

6.4%

Quelle: Bloomberg Stand 31. Dezember 2015. US Rezessionen in grau (NBER definiert).

Stetiges Gewinnwachstum zahlt sich langfristig aus

Gewinnwachstum (tatsächliches) gleitender 12-Monats-Durchschnitt Gewinnwachstum (aggregiert)

15

-100%

-50%

0%

50%

100%

150%

1996 1999 2002 2005 2008 2011 2014

auf J

ahre

sbas

is in

%

Consumer Staples (6.9% = avg.) World (10.1% = avg.)

0

50

100

150

200

250

300

350

400

1996 1999 2002 2005 2008 2011 2014

Dec.

1995

= 10

0

Konsumverbrauchsgüter (Ø = 6,9%)

MSCI World (Ø = 10,1%) Konsumverbrauchsgüter MSCI World

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

DIE VORZÜGE EINES LANGFRISTIGEN ANSATZES Gesamtertrag und Volatilität

0%

5%

10%

15%

20%

25%

MSCI The World Index - KonsumverbrauchsgüterMSCI The World Index

0100200300400500600700800

Inde

x Dez

. 199

5 = 10

0

MSCI The World Index - KonsumverbrauchsgüterMSCI The World Index

10.15%

7.18%

Wachstum

Quelle: Factset SPAR Stand Januar 1995 - Dezember 2015 (USD). Grau schattierte Bereiche sind Spitze- Mulde Drawdown für den MSCI World Index

Gesamtertrag Gleitende 36-Monats-Volatilität

16

Stetiges Gewinnwachstum führt zu höheren Erträgen bei niedrigerer Volatilität

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

• Bleiben Sie Ihren langfristigen Zielen treu, unabhängig vom Marktzyklus.

• Wichtig ist, echte Anlagesignale von Störgeräuschen zu unterscheiden.

• Stellen Sie sicher, dass die Anreizstrukturen langfristiges Handeln fördern.

ZUSAMMENFASSUNG

„Wer investiert, verdient Geld für sich selbst. Wer spekuliert, lässt seinen Broker Geld verdienen.“

– Benjamin Graham

17

Die Kurzsichtigkeit des Marktes bietet eine Arbitragegelegenheit für alle, die längerfristig handeln

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

Anza

hl de

r Qua

rtale

Quelle: Benchmarkerträge von SPAR, FactSet Research Systems Inc. Auf Basis der Quartalsergebnisse in USD.

Global Total Return Fund (I1-Anteile in USD gemessen am Anteilspreis vs 60% MSCI World Net 40% Barclays Global Aggregate, Oktober 2005 – Dezember 2015

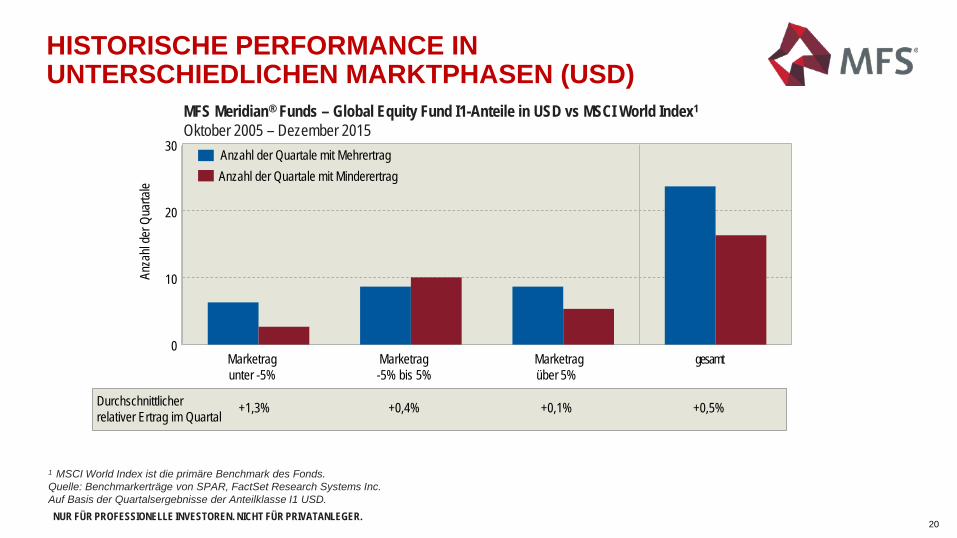

HISTORISCHE PERFORMANCE IN UNTERSCHIEDLICHEN MARKTPHASEN (USD)

Marketrag unter -5%

Marketrag -5% bis 5%

Marketrag über 5%

gesamt

Durchschnittlicher relativer Ertrag im Quartal

+2,2% +0,2% -1,0% +0,2%

Anzahl der Quartale mit Mehrertrag Anzahl der Quartale mit Minderertrag

18

0

5

10

20

15

25

30

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

0

10

20

30

Quelle: Benchmarkerträge von SPAR, FactSet Research Systems Inc. 1Auf Basis der Quartalsergebnisse der Anteilklasse I1 EUR.

MFS Meridian® Funds – European Research Fund1 vs MSCI Europe Index Oktober 2005 – Dezember 2015

HISTORISCHE PERFORMANCE IN UNTERSCHIEDLICHEN MARKTPHASEN (USD)

Durchschnittlicher relativer Ertrag im Quartal +1,5% +0,7% +0,1% +0,6%

Marketrag unter -5%

Marketrag -5% bis 5%

Marketrag über 5%

gesamt

Anzahl der Quartale mit Mehrertrag Anzahl der Quartale mit Minderertrag

Anza

hl de

r Qua

rtale

19

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

0

10

20

30

MFS Meridian® Funds – Global Equity Fund I1-Anteile in USD vs MSCI World Index1 Oktober 2005 – Dezember 2015

HISTORISCHE PERFORMANCE IN UNTERSCHIEDLICHEN MARKTPHASEN (USD)

Anza

hl de

r Qua

rtale

Anzahl der Quartale mit Mehrertrag Anzahl der Quartale mit Minderertrag

Durchschnittlicher relativer Ertrag im Quartal +1,3% +0,4% +0,1% +0,5%

1 MSCI World Index ist die primäre Benchmark des Fonds. Quelle: Benchmarkerträge von SPAR, FactSet Research Systems Inc. Auf Basis der Quartalsergebnisse der Anteilklasse I1 USD.

Marketrag unter -5%

Marketrag -5% bis 5%

Marketrag über 5%

gesamt

20

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

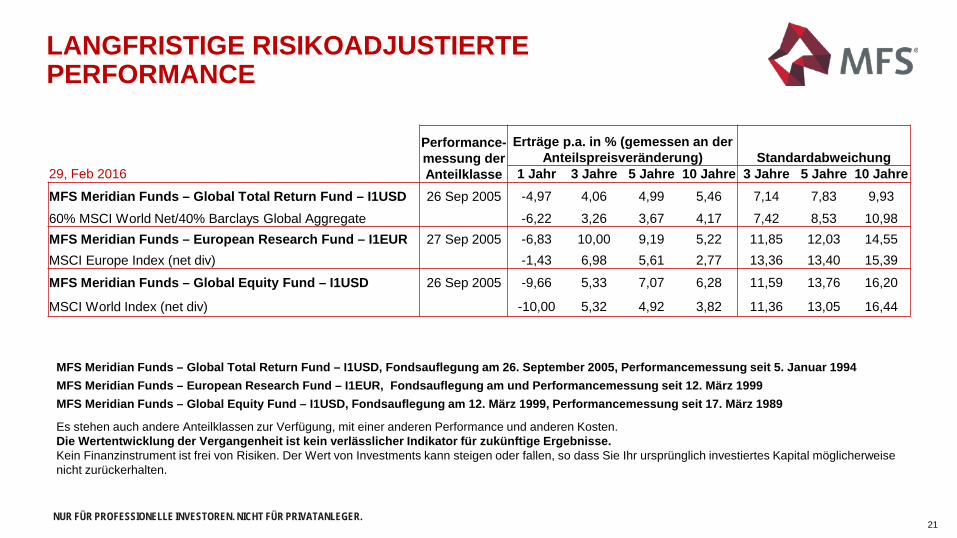

LANGFRISTIGE RISIKOADJUSTIERTE PERFORMANCE

21

Performance-messung der Anteilklasse

Erträge p.a. in % (gemessen an der Anteilspreisveränderung) Standardabweichung

29, Feb 2016 1 Jahr 3 Jahre 5 Jahre 10 Jahre 3 Jahre 5 Jahre 10 Jahre MFS Meridian Funds – Global Total Return Fund – I1USD 26 Sep 2005 -4,97 4,06 4,99 5,46 7,14 7,83 9,93

60% MSCI World Net/40% Barclays Global Aggregate -6,22 3,26 3,67 4,17 7,42 8,53 10,98 MFS Meridian Funds – European Research Fund – I1EUR 27 Sep 2005 -6,83 10,00 9,19 5,22 11,85 12,03 14,55 MSCI Europe Index (net div) -1,43 6,98 5,61 2,77 13,36 13,40 15,39

MFS Meridian Funds – Global Equity Fund – I1USD 26 Sep 2005 -9,66 5,33 7,07 6,28 11,59 13,76 16,20

MSCI World Index (net div) -10,00 5,32 4,92 3,82 11,36 13,05 16,44

MFS Meridian Funds – Global Total Return Fund – I1USD, Fondsauflegung am 26. September 2005, Performancemessung seit 5. Januar 1994 MFS Meridian Funds – European Research Fund – I1EUR, Fondsauflegung am und Performancemessung seit 12. März 1999 MFS Meridian Funds – Global Equity Fund – I1USD, Fondsauflegung am 12. März 1999, Performancemessung seit 17. März 1989

Es stehen auch andere Anteilklassen zur Verfügung, mit einer anderen Performance und anderen Kosten. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Kein Finanzinstrument ist frei von Risiken. Der Wert von Investments kann steigen oder fallen, so dass Sie Ihr ursprünglich investiertes Kapital möglicherweise nicht zurückerhalten.

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

WICHTIGE RISIKOHINWEISE

MFS Meridian Funds – Global Total Return Fund Der Fonds erreicht seine Ziele möglicherweise nicht, und Sie können mit einer Anlage in diesem Fonds Geld verlieren. Aktienmärkte und einzelne Aktien können aufgrund emittenten- und marktspezifischer, konjunktureller, sektorspezifischer, politischer, aufsichtsrechtlicher, weltpolitischer und anderer Gründe schwanken und stark fallen. Investitionen oder einzelne Wertpapiere können aufgrund verschlechterter Kreditwürdigkeit des Emittenten, Schuldners, eines Geschäftspartners, durch die zugrundeliegenden Sicherheiten, emittenten- und marktspezifischer, konjunktureller, politischer, emittentenspezifischer und anderer Gründe schwanken und stark fallen. Bestimmte Anleihearten können auf diese Faktoren stärker reagieren und sind dadurch volatiler. Hinzu kommen Zinsrisiken (steigen die Zinsen, verlieren Festzinstitel üblicherweise an Wert). Deshalb können die Anteilpreise des Fonds bei steigenden Zinsen fallen, da sich der Wert der Portfoliopositionen an die Zinsen anpasst. Fonds mit einer längeren Duration reagieren in der Regel stärker auf Zinssteigerungen als Fonds mit einer kürzeren Duration. Unter Umständen (vor allem in turbulenten Marktphasen) können alle oder viele Marktsegmente illiquide sein, so dass eine Bewertung der entsprechenden Wertpapiere nur schwer möglich ist. Zudem besteht das Risiko, dass ein Wertpapier oder eine Wertpapierart für einen gewissen Zeitraum nicht oder nur zu einem inakzeptablen Preis verkauft werden kann. Weitere Informationen über diese und andere Risiken finden Sie im Verkaufsprospekt.

MFS Meridian Funds – European Research Fund Der Fonds erreicht seine Ziele möglicherweise nicht, und Sie können mit einer Anlage in diesem Fonds Geld verlieren. Aktienmärkte und einzelne Aktien können aufgrund emittenten- und marktspezifischer, konjunktureller, sektorspezifischer, politischer, aufsichtsrechtlicher, weltpolitischer und anderer Gründe schwanken und stark fallen. Investments in Substanzwerte können längere Zeit unterbewertet sein, ihr Kursziel nicht erreichen und stärker schwanken als der Aktienmarkt insgesamt. Da das Portfolio zu einem großen Teil in Aktien von Emittenten aus nur einem oder wenigen Ländern investiert, kann es volatiler sein als Portfolios, die stärker nach Ländern diversifiziert ist. Im Verkaufsprospekt finden Sie weitere Informationen zu diesen und weiteren Risiken.

MFS Meridian Funds – Global Equity Fund Der Fonds erreicht seine Ziele möglicherweise nicht, und Sie können mit einer Anlage in diesem Fonds Geld verlieren. Aktienmärkte und einzelne Aktien können aufgrund emittenten- und marktspezifischer, konjunktureller, sektorspezifischer, politischer, aufsichtsrechtlicher, weltpolitischer und anderer Gründe schwanken und stark fallen. Im Verkaufsprospekt finden Sie weitere Informationen zu diesen und weiteren Risiken.

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER. 23

ANHANG

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

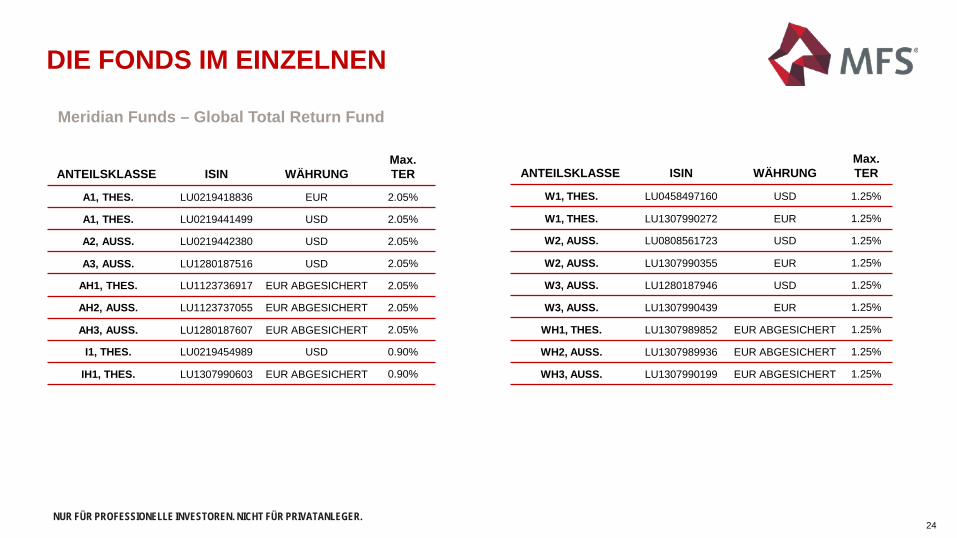

DIE FONDS IM EINZELNEN

24

ANTEILSKLASSE ISIN WÄHRUNG Max. TER

A1, THES. LU0219418836 EUR 2.05%

A1, THES. LU0219441499 USD 2.05%

A2, AUSS. LU0219442380 USD 2.05%

A3, AUSS. LU1280187516 USD 2.05%

AH1, THES. LU1123736917 EUR ABGESICHERT 2.05%

AH2, AUSS. LU1123737055 EUR ABGESICHERT 2.05%

AH3, AUSS. LU1280187607 EUR ABGESICHERT 2.05%

I1, THES. LU0219454989 USD 0.90%

IH1, THES. LU1307990603 EUR ABGESICHERT 0.90%

ANTEILSKLASSE ISIN WÄHRUNG Max. TER

W1, THES. LU0458497160 USD 1.25%

W1, THES. LU1307990272 EUR 1.25%

W2, AUSS. LU0808561723 USD 1.25%

W2, AUSS. LU1307990355 EUR 1.25%

W3, AUSS. LU1280187946 USD 1.25%

W3, AUSS. LU1307990439 EUR 1.25%

WH1, THES. LU1307989852 EUR ABGESICHERT 1.25%

WH2, AUSS. LU1307989936 EUR ABGESICHERT 1.25%

WH3, AUSS. LU1307990199 EUR ABGESICHERT 1.25%

Meridian Funds – Global Total Return Fund

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

DIE FONDS IM EINZELNEN

25

ANTEILSKLASSE ISIN WÄHRUNG Max. TER

A1, THES. LU0094557526 EUR 2.05%

A1, THES. LU0219440335 USD 2.05%

AH1, THES. LU0982389214 USD 2.05%

I1, THES. LU0219424131 EUR 0.90%

I1, THES. LU0244615992 USD 0.90%

IH1, THES. LU0982389560 USD 0.90%

W1, THES. LU0944408318 EUR 1.00%

W1, THES. LU1123736750 USD 1.00%

WH1, THES. LU1123736834 USD 1.00%

ANTEILSKLASSE ISIN WÄHRUNG Max. TER

A1, THES. LU0094560744 EUR 2.05%

A1, THES. LU0219441069 USD 2.05%

I1, THES. LU0219424644 EUR 1.00%

I1, THES. LU0219454633 USD 1.00%

W1, THES. LU0458496949 USD 1.25%

WH1, THES. LU1307989001 EUR ABGESICHERT 1.25%

Meridian Funds – European Research Fund Meridian Funds – Global Equity Fund

NUR FÜR PROFESSIONELLE INVESTOREN. NICHT FÜR PRIVATANLEGER.

VIELEN DANK

Aufsichtsrechtliche Hinweise Weitere Informationen, unter anderem zu Risiken und Kosten finden Sie im Verkaufsprospekt. Weitere Informationen erhalten Sie auch von MFS International (U.K.) Ltd., One Carter Lane, London, EC4V 5ER. Tel: 44 (0)20 7429 7200 MFS Meridian Funds® ist eine Investmentgesellschaft mit variablem Kapital nach Luxemburger Recht. MFS Investment Management Company (Lux) S.ar.l., der Investmentmanager der Fonds; hat seinen Sitz in der 35, Boulevard du Prince Henri,L-1724, Luxembourg,Grand Duchy of Luxembourg,R.C.S. Luxembourg B 39346 (Company No. B.76.467). Das Unternehmen und die Fonds wurden von der CSSF (Commission de Surveillance du Secteur Financier) in Luxemburg zugelassen. Die MFS Funds können ggf. in anderen Ländern zum Vertrieb zugelassen oder in Ländern vertrieben werden, die keine Vertriebszulassung erfordern. MFS Meridian Funds sind in den USA, in Kanada und für US-Personen nicht erhältlich. Falls nicht anders angegeben sind Logos sowie Produkt- und Service-Bezeichnungen Handelsmarken von MFS und seinen Tochterunternehmen. In einigen Ländern können sie rechtlich geschützt sein. MFS Investment Management Company (Lux) S.à.r.l. Diese Vertriebsunterlage darf nur in Deutschland eingesetzt werden.

Andrea Baron Managing Director – Germany MFS Investment Management +49 (0)69 27 13 461-14 [email protected]

Sebastian Hesse Director – Germany MFS Investment Management +49 (0)69 27 13 461-15 [email protected]

![BOYSWILLBEBOYS:GENDER,OVERCONFIDENCE ...faculty.haas.berkeley.edu/odean/Papers current versions/BoysWillBeBoys.pdfwomendoin”nancialmatters[Prince1993].Indeed,casualob-servationrevealsthatmenaredisproportionatelyrepresentedin](https://static.fdocuments.net/doc/165x107/5e531083a833002c0f6f5cc4/boyswillbeboysgenderoverconfidence-current-versionsboyswillbeboyspdf-womendoinanancialmattersprince1993indeedcasualob-servationrevealsthatmenaredisproportionatelyrepresentedin.jpg)