Diagnostico MIPYME Honduras Final - cderegion12.hn · ENTORNO DE LA MIPYME Y EL PAPEL DE LA SIC ......

244

DIAGNÓSTICO SECTORIAL DE LA MIPYME NO AGRÍCOLA EN HONDURAS Enero 2013

-

Upload

trinhhuong -

Category

Documents

-

view

215 -

download

0

Transcript of Diagnostico MIPYME Honduras Final - cderegion12.hn · ENTORNO DE LA MIPYME Y EL PAPEL DE LA SIC ......

DIAGNÓSTICOSECTORIALDE LA MIPYMENO AGRÍCOLAEN HONDURAS

Enero 2013

i

DIAGNÓSTICO SECTORIALDE LA MIPYMENO AGRÍCOLAEN HONDURAS

Enero 2013

Proyecto BID - SIC

Diagnóstico Sectorial de la MIPYME en Hondurasii Di

Diagnóstico Sectorial de la MIPYME No Agrícola en Honduras.

Enero 2013.

Autor

Cesar Valenzuela Ph.D.

Colaboración

Irma Romero, M.G.P. Daniela Cruz, M.G.P.

Aportes Especiales

Marco Ramos, Ph.D. Leónidas Rosa Suazo, LL.M.

Diseño y Diagramación

Elmer Moreno

Agradecimientos

Al personal de la Secretaria de Industria y Comercio (Sr. Adonis Lavaire, Sr. Gunther Laínez, Sr.Oscar Narváez, Sr. Rene Salgado): Por el apoyo y conocimientos brindados tanto en la etapa de diseño de la investigación como a lo largo de todo el proceso, así como, su permanente asistencia cuando requerimos el apoyo de otras instituciones públicas como la Empresa Nacional de Energía Eléctrica (ENEE) y el Instituto Nacional de Estadísticas (INE).Al personal del Banco Interamericano de Desarrollo (principalmente a la Sra. Gladis Morena Gómez): Por el apoyo y aportes relevantes desde la etapa de diseño de la investigación hasta la revisión del informe fi nal.

Al Comité Técnico: Por los aportes relevantes hechos durante todo el proceso de revisión de informes y discusión de resultados.

A la Mesa de Cooperantes: Por los aportes relevantes hechos durante todo el proceso de revisión de informes.

A las Instituciones Financieras y de Servicios de Desarrollo Empresarial que nos brindaron su tiempo y conocimientos.

A los Micro, Pequeños y Medianos Empresarios encuestados.

A la Empresa Nacional de Energía Eléctrica (ENEE) y al Instituto Nacional de Estadísticas (INE).

iii

INTRODUCCIÓN 1 RESUMEN EJECUTIVO 3 PRESENTACION DEL DIAGNÓSTICO 17

1. OBJETIVOS DE LA CONSULTORIA 19

1.1 Objetivo General (en base a los términos de referencia) 19

1.2 Objetivos específi cos para cumplir el objetivo general 19

2. PRINCIPALES DEFINICIONES CONCEPTUALES 21

3. PRINCIPALES HALLAZGOS DEL DIAGNÓSTICO 23

3.1 CARACTERIZACIÓN DE LA MIPYME EN HONDURAS 23

3.1.1 Principales de Hallazgos de la MIPYME en Honduras 23 3.1.1.1 Características de los Dueños de las MIPYMES 25 3.1.1.2 Información General de la MIPYME 28 3.1.1.3 Nivel de Formalidad de la MIPYME 32 3.1.1.4 Desempeño de la MIPYME 33 3.1.1.5 Acceso a Financiamiento de la MIPYME 34 3.1.1.6 Acceso a Mercado 40 3.1.1.7 Acceso a Servicios de Desarrollo Empresarial 43 3.1.1.8 Tecnología 46 3.1.1.9 Infraestructura 48 3.1.1.10 Inversión y Seguridad 49

3.1.2 Estimación de MIPYMES 53

3.1.3 Información Estadística Asociada a la Estimación de la MIPYME 55

3.2 DIAGNÓSTICO DEL SECTOR FINANCIERO QUE ATIENDE A LA MIPYME DE HONDURAS 59 3.2.1 Evolución Histórica del Sector Financiero que atiende a la MIPYME de Honduras 59 3.2.1.1 Evolución Histórica de la Oferta Financiera para el Sector MIPYME 59 3.2.1.2 Evolución Histórica del Papel de los Organismos Donantes y de la Cooperación Internacional en el Sector de los Servicios Financieros que apoya a la MIPYME 67 3.2.1.3 Evolución Histórica de la Demanda de Servicios Financieros por parte de la MIPYME 71

3.2.2 Diagnóstico Actual del Sector Financiero que atiende a la MIPYME de Honduras 72 3.2.2.1 Instituciones Financieras que Brindan Servicios Financieros al Sector MIPYME 73 3.2.2.2 Mercado MIPYME atendido por el Sector Financiero 76 3.2.2.3 Expectativas de Valor del Sector MIPYME respecto a los Servicios Financieros 80

3.2.3 Tendencia y Perspectiva del Sector Financiero que atiende a la MIPYME de Honduras 81

3.2.4 Clasifi cación de las Instituciones del Sector Financiero especializado que atiende a la MIPYME de Honduras 88

3.2.5 Buenas Prácticas y Lecciones Aprendidas del Sector Financiero que atienden a la MIPYME de Honduras 90

3.2.6 Limitaciones que incide en el Sector Financiero que atiende a la MIPYME de Honduras 91 3.2.6.1 Limitaciones Inherentes a las instituciones fi nancieras que atienden a la MIPYME 91 3.2.6.2 Limitaciones de las MIPYMES que afectan la oferta de las Instituciones Financieras para atender al sector 93 3.2.6.3 Otras Instituciones vinculadas al Sector MIPYME 93

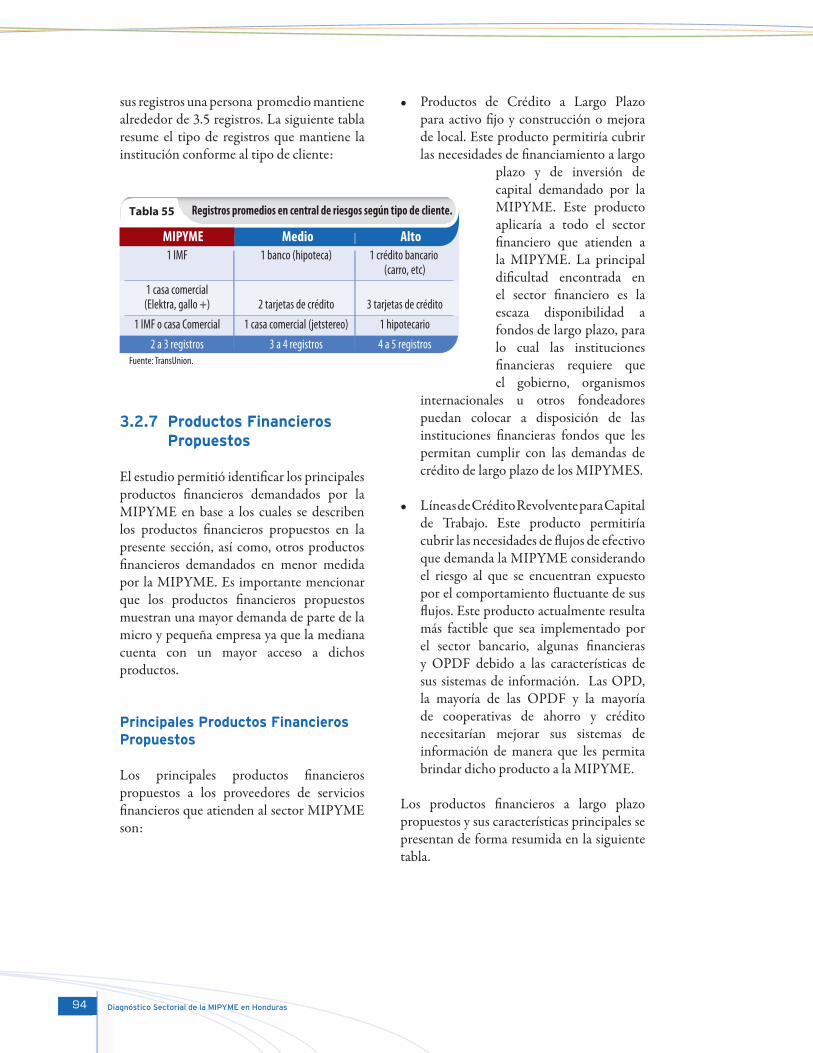

3.2.7 Productos Financieros Propuestos 94

3.3 DIAGNÓSTICO SOBRE LOS SERVICIOS DE DESARROLLO EMPRESARIAL BRINDADOS AL SECTOR MIPYME EN HONDURAS 96

3.3.1 Evolución Histórica de los Servicios de Desarrollo Empresarial brindados al Sector MIPYME de Honduras 96 3.3.1.1 Entidades Gubernamentales 96 3.3.1.2 Entidades Privadas 97

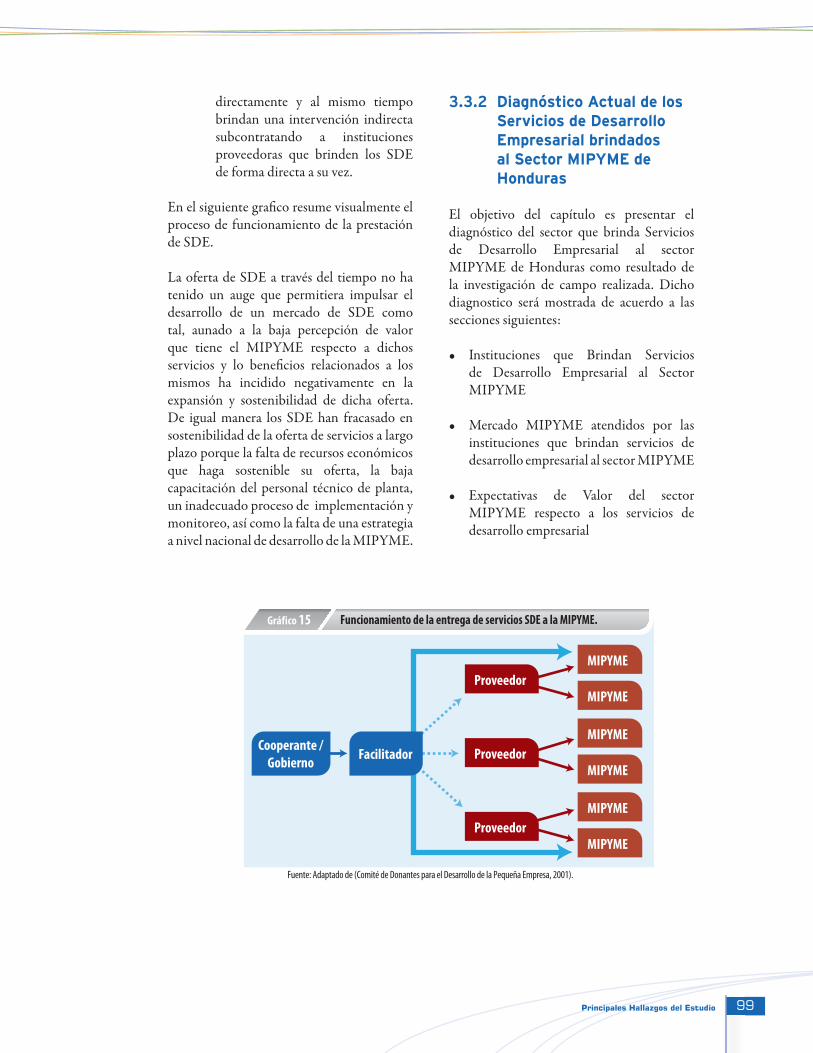

3.3.2 Diagnóstico Actual de los Servicios de Desarrollo Empresarial brindados al Sector MIPYME de Honduras 99 3.3.2.1 Instituciones que Brindan Servicios de Desarrollo Empresarial al Sector MIPYME 100 3.3.2.2 El Mercado de las MIPYME para las instituciones que brindan servicios de desarrollo empresarial 102

Indice

ÍNDICE

Diagnóstico Sectorial de la MIPYME en Hondurasiv Di

3.3.2.3 Expectativas de Valor demandadas por la MIPYME respecto a los Servicios de Desarrollo Empresarial 105 3.3.2.4 Las Necesidades de un Centro de Información sobre la MIPYME 106 3.3.2.5 Otras Iniciativas relacionadas a los Servicios de Desarrollo Empresarial enfocadas al sector MIPYME de Honduras 106

3.3.3 Limitaciones que inciden en los Servicios de Desarrollo Empresarial brindados al Sector MIPYME de Honduras 108 3.3.3.1 Limitaciones Inherentes a las instituciones de servicios de desarrollo empresarial que atienden a la MIPYME 108 3.3.3.2 Limitaciones propias del Sector MIPYME que limitan al Sector SDE en atenderlo 109

3.3.4 Proceso Recomendado para la Intervención de los SDE 110

3.4 DIAGNÓSTICO DEL MARCO DE POLÍTICAS PÚBLICAS, MARCO REGULATORIO Y LEGAL DEL ENTORNO DE LA MIPYME Y EL PAPEL DE LA SIC COMO ENTE RECTOR DEL SECTOR MIPYME 111

3.4.1 Sobre la Constitución 112

3.4.2 Sobre el Convenio CENPROPYME 112

3.4.3 Sobre el Código de comercio 113

3.4.4 Sobre el Código de trabajo 114

3.4.5 Sobre la Ley MIPYME 114 3.4.5.1 Designación de ente rector del sector MIPYME 115 3.4.5.2 Clasifi caciones de participación y servicios 116 3.4.5.3 Régimen presupuestario 116 3.4.5.4 Programas de apoyo a MIPYME 116 3.4.5.5 Apoyo fi nanciero y otros estímulos a la MIPYME 117

3.4.6 Sobre la Ley de garantías recíprocas 118

3.4.7 Ley de garantías mobiliarias 119

3.4.8 Ley del sector social de la economía y su Reglamento 120

3.4.9 Sobre la Ley OPDF 121

3.4.10 Sobre la Ley de cajas rurales 121

3.4.11 Sobre la Ley del sistema fi nanciero 122

3.4.12 Sobre la Estrategia de la política nacional de fomento y desarrollo de la competitividad de la micro, pequeña y mediana empresa 122

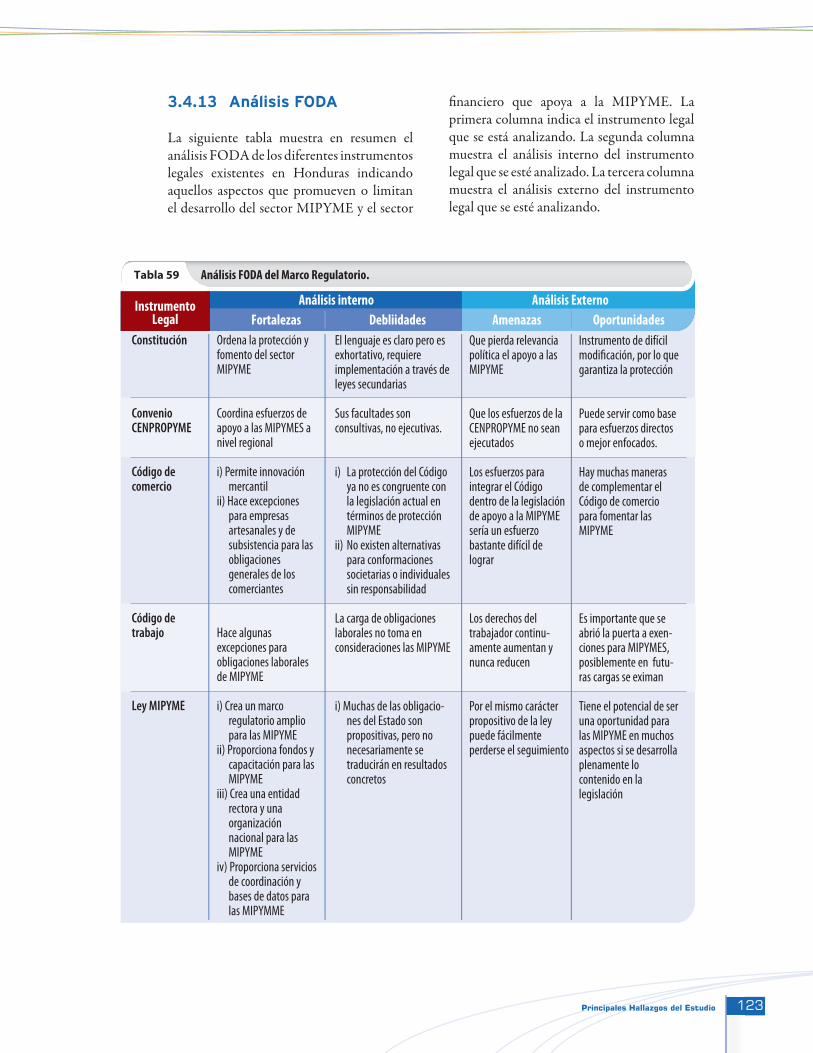

3.4.13 Análisis FODA 123

3.4.14 Papel de la SIC como Ente Rector del Sector MIPYME 125

4. ANÁLISIS GENERAL DEL CONTEXTO QUE AFECTA AL SECTOR MIPYME EN HONDURAS 127

4.1 CONTEXTO EXTERNO 129

4.2 CONTEXTO INTERNO 131

5. BIBLIOGRAFÍA 143

6. ANEXOS 147

6.1 MAPEOS 149 6.1.1 Mapeo de Instituciones especializadas que brindan Servicios Financieros a la MIPYME 149

6.1.2 Mapeo de Instituciones del sector Cooperativista y Bancario que brindan Servicios Financieros a la MIPYME 150

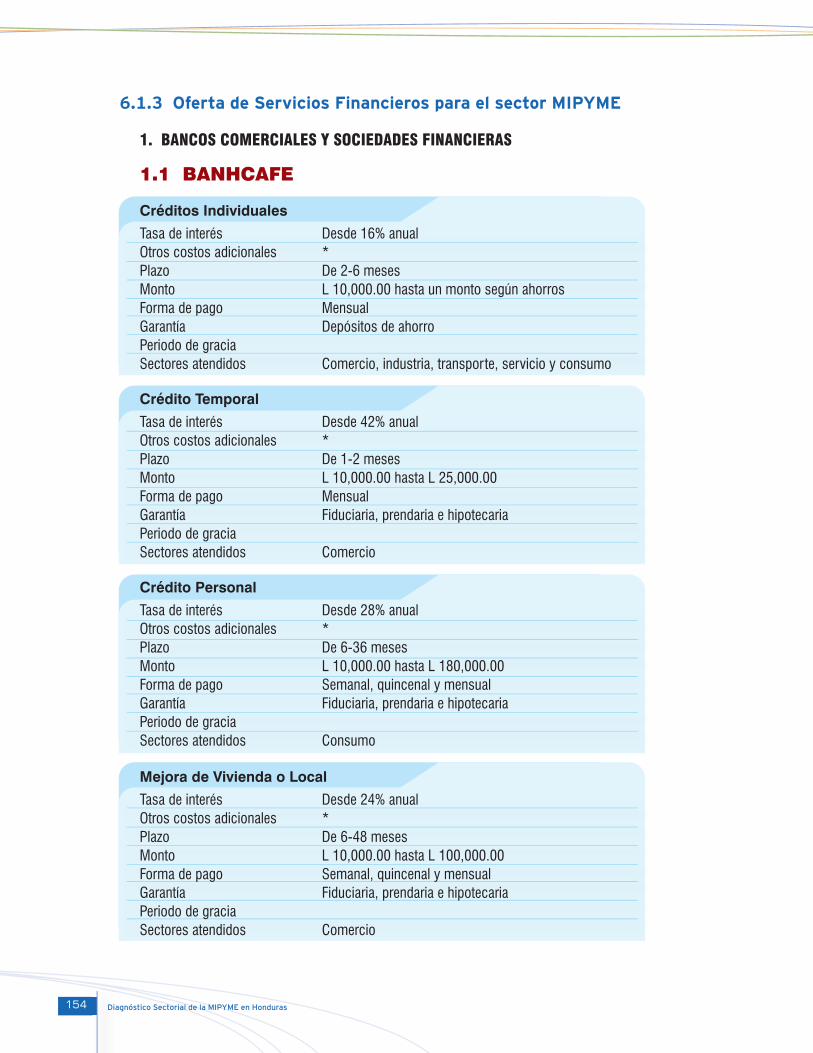

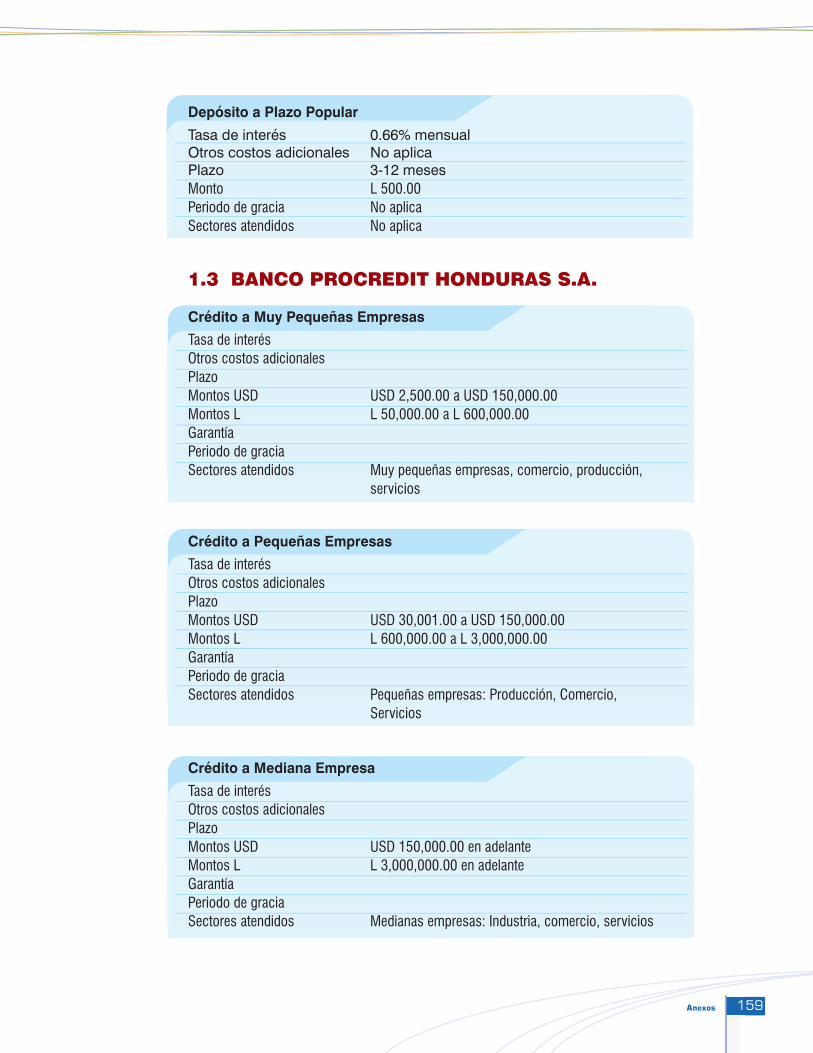

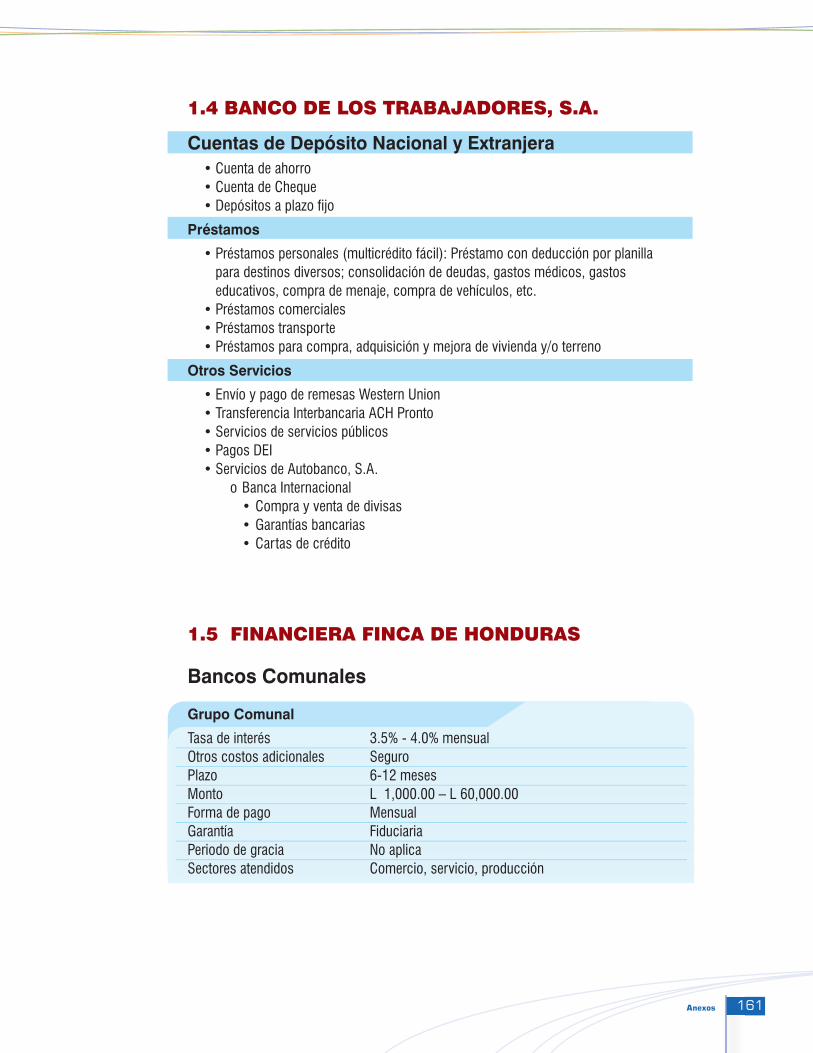

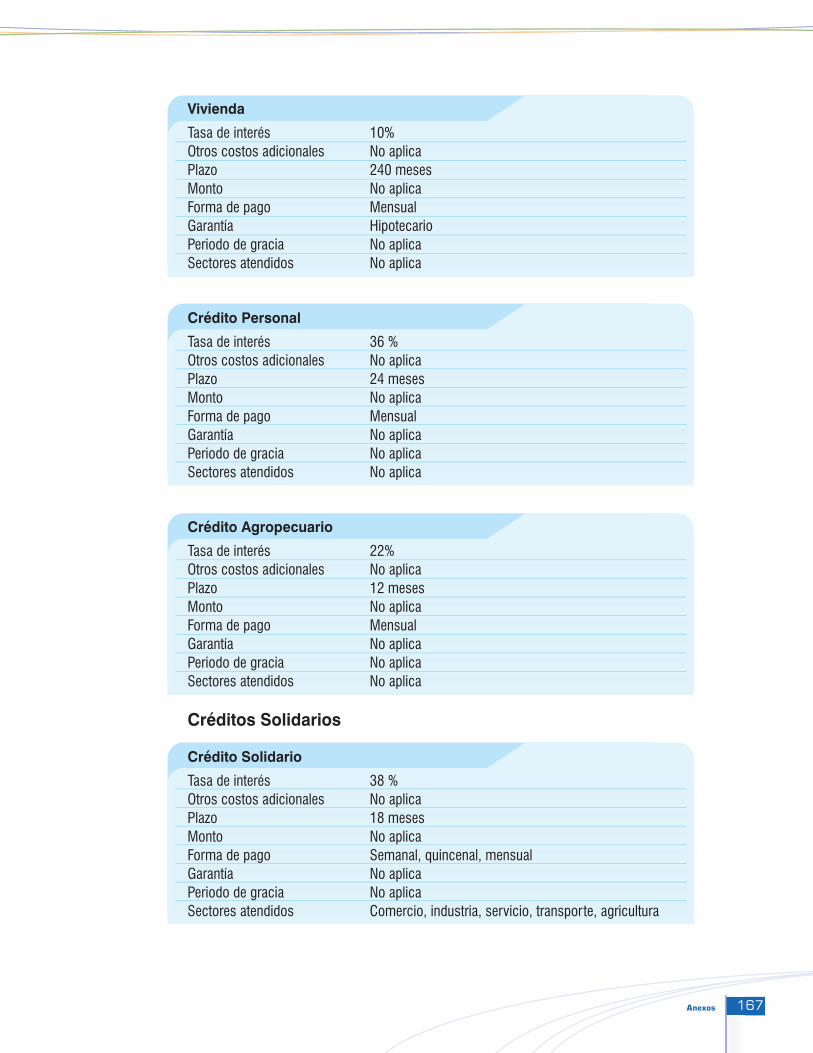

6.1.3 Oferta de Servicios Financieros para el sector MIPYME 154

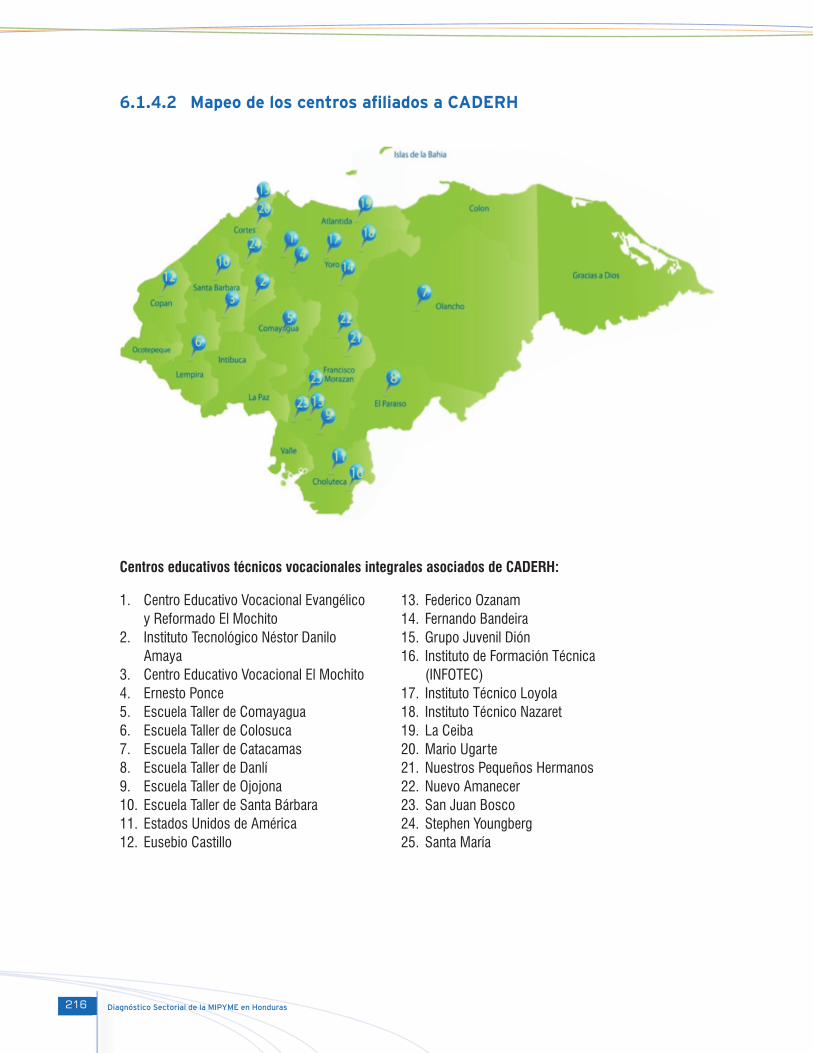

6.1.4 Mapeo de Instituciones que brindan Servicios de Desarrollo Empresarial a la MIPYME 214 6.1.4.1 Mapeo de los centros afi liados al Instituto de Formación Profesional 215 6.1.4.2 Mapeo de los centros afi liados a CADERH 216

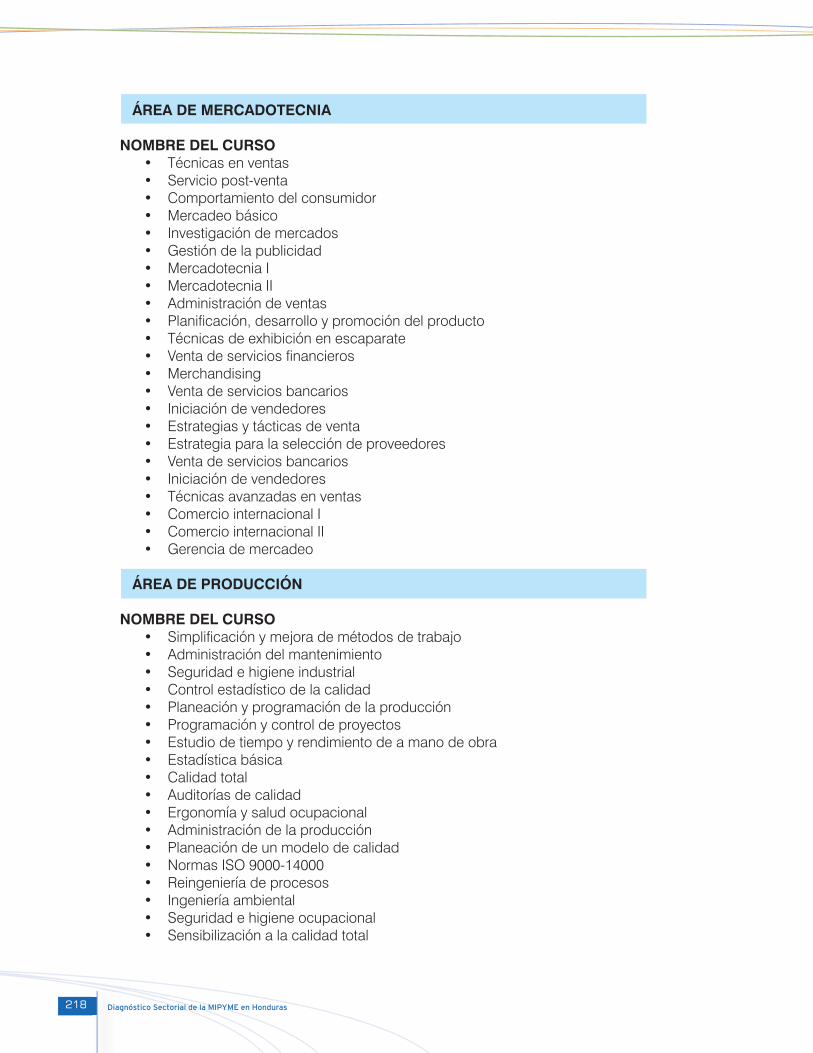

6.1.5 Oferta de Servicios de Desarrollo Empresarial para la MIPYME 217 6.1.5.1 Oferta del INFOP 217 6.1.5.2 Oferta de CONEANFO 220 6.1.5.3 Otras Instituciones que Brindan Servicios de Desarrollo Empresarial 224

6.2 METODOLOGÍA PARA LA RECOLECCIÓN DE INFORMACIÓN 224

6.2.1 UNIDAD DE ANÁLISIS MICRO, PEQUEÑA Y MEDIANA EMPRESA 224 6.2.1.1 Defi nición MIPYME utilizada y su origen 224 6.2.1.2 Defi nición de los Dominios del Estudio 226 6.2.1.3 Defi nición del Marco Muestral 226 6.2.1.4 Selección de la Muestra 227 6.2.1.5 Proceso de Recolección 228 6.2.1.6 Análisis de Datos 230

6.2.2 UNIDAD DE ANÁLISIS SERVICIOS FINANCIEROS PARA LA MIPYME 231 6.2.2.1 Diseño de la Investigación 231 6.2.2.2 Investigación de Campo 232 6.2.2.2.1 Investigación Cualitativa 232 6.2.2.2.2 Investigación Cuantitativa 232

6.2.3 UNIDAD DE ANÁLISIS SERVICIOS DE DESARROLLO EMPRESARIAL PARA LA MIPYME 234 6.2.3.1 Diseño de la Investigación 234

v

6.2.3.2 Investigación de Campo 235 6.2.3.2.1 Investigación Cualitativa 235 6.2.3.2.2 Investigación Cuantitativa 236

INDICE DE TABLAS

Tabla 1: Población Total de MIPYME por tamaño de la empresa y por sexo del dueño o socio principal 24Tabla 2: Población de MIPYME desglosada por tamaño de la empresa y sexo del dueño o socio principal 24Tabla 3: Edad, Nacionalidad, Nivel Educativo 25Tabla 4: Migración, Actividad Económica antes de tener el negocio, Emprendimiento 26Tabla 5: Recepción de Remesas, Importancia del Ingreso, Previsión Social 27Tabla 6: Años de existencia, Lugar de funcionamiento, Propiedad del negocio 28Tabla 7: Años de existencia, Lugar de funcionamiento, Propiedad del negocio por zona geográfi ca 29Tabla 8: Estructura Organizacional, Formación profesional de empleados y nivel de conocimiento del idioma inglés 30Tabla 9: Empleo generado por la MIPYME 30Tabla 10: Efecto en el empleo generado por las MIPYMES de los acontecimientos económicos y políticos sucedidos en Honduras en el año 2009 31Tabla 11: Efecto en las ventas de las MIPYMES como resultado de los acontecimientos económicos y políticos sucedidos en Honduras en el año 2009 32Tabla 12: Nivel de Formalidad de la MIPYME 32Tabla 13: Nivel de Formalidad por zona geográfi ca 33Tabla 14: Ventas, Rentabilidad, y Activos del Negocio 33Tabla 15: Negocios que han tenido crédito, oferta de instituciones fi nancieras, préstamos vigentes 35Tabla 16: Negocios que han tenido crédito, oferta de instituciones fi nancieras, préstamos vigentes por zona geográfi ca 36Tabla 17: Ahorros, Uso de otros productos fi nancieros 37Tabla 18: Fuentes de fi nanciamiento principales y Monto promedio 38Tabla 19: Fuentes de fi nanciamiento principales por zona geográfi ca 39Tabla 20: Negocios que no han tenido crédito, oferta de instituciones fi nancieras, forma de fi nanciamiento 39Tabla 21: Compradores en General y lugar de venta de sus productos y/o servicios 40Tabla 22: Forma de obtención de compradores específi cos, satisfacción con contratos 41Tabla 23: Proveedores en generala 42Tabla 24: Promoción en medios 42Tabla 25: Exportaciones 43Tabla 26: Negocios que han recibido Servicios de Desarrollo Empresarial 43Tabla 27: Negocios que no han recibido Servicios de Desarrollo Empresarial 44Tabla 28: Demandas de Servicios de Desarrollo Empresarial 45Tabla 29: Efecto en las ventas de los MIPYMES como resultado de los acontecimientos económicos y políticos sucedidos en Honduras en el año 2009 45

Tabla 30: Uso de Telefonía Fija y Celular para realizar gestiones del negocio 46Tabla 31: Uso de computadoras y programas de facturación, contabilidad, etc. 47Tabla 32: Uso de tecnología fi nanciera 48Tabla 33: Energía eléctrica y tipo de contador que posee 48Tabla 34: Energía eléctrica y tipo de contador que posee por zona geográfi ca 49Tabla 35: Problemática en el tema de seguridad (delincuencia) 50Tabla 36: Seguridad Jurídica y Clima de Inversión 51Tabla 37: Consumo de Energía Eléctrica en kWh 53Tabla 38: Estimación de la Población MIPYME a Nivel Nacional 54Tabla 39: Porcentaje de Subcobertura para MIPE 55Tabla 40: Cuentas Propias distribuido por Ocupación Laboral 56Tabla 41: Categorías de Cuenta Propia que cumplen las características de un microempresario 57Tabla 42: Categorías de Cuenta Propias distribuidos por rama actividad 57Tabla 43: Cuentas Propias depurados según la ocupación principal similar a las características de una MIPYME 58Tabla 44: Descripción del factor de Riesgo del micro y pequeño empresario 61Tabla 45: Descripción del factor de Rentabilidad de la Instituciones Financieras 62Tabla 46: Resumen de las OPD regularizadas 63Tabla 47 Programas Ejecutados Actualmente por Donantes en Honduras 69Tabla 48: Instituciones Financieras que atienden al Sector MIPYME 73Tabla 49: Resumen de las principales características de la oferta de servicios fi nancieros para el sector MIPYME 76Tabla 50: Indicadores de desempeño de bancos de micro crédito 82Tabla 51: Indicadores de desempeño de Sociedades Financieras 84Tabla 52: Indicadores de Desempeño de las organizaciones privadas de desarrollo 85Tabla 53: Clasifi cación de las instituciones fi nancieras que atienden a la MIPYME en Honduras según total de activos, cartera de préstamos y número de clientes activos 89Tabla 54: Limitaciones inherentes a las Instituciones Financieras que atienden a la MIPYME 91Tabla 55: Registros promedios en central de riesgos según tipo de cliente 94Tabla 56: Características de los Principales Productos Financieros Propuestos 95Tabla 57: Instituciones de SDE que atienden al Sector MIPYME 100Tabla 58: Centros Afi liados a CADERH de acuerno a su nivel de calidad 104Tabla 59: Análisis FODA del Marco Regulatorio 123Tabla 60: Resumen de las funciones de la SIC y algunas entidades relacionadas 125Tabla 61: Efecto de la Crisis Económica del año 2009 en la generación de empleo de las MIPYMES 135Tabla 62 Efecto de la Crisis Política del año 2009 en la generación de empleo de las MIPYMES 136Tabla 63: Efecto en las ventas de los MIPYMES como resultado de los acontecimientos económicos y políticos sucedidos en Honduras en el año 2009 136

Diagnóstico Sectorial de la MIPYME en Hondurasvi Di

Tabla 64: Errores muéstrales por dominio 231Tabla 65: Listado de informantes clave del sector fi nanciero de Honduras 233Tabla 66: Listado de cifras históricas utilizadas del sector fi nanciero de Honduras 233Tabla 67: Listado de informantes clave del sector SDE de Honduras 235

INDICE DE ILUSTRACIONES

Ilustración 1: Determinantes de la Oferta de Servicios Financieros y sus componentes 61Ilustración 2: Distribución Geográfi ca de a Oferta Financiera para el Sector MIPYME en Honduras 75Ilustración 3: Entrega de los Servicios Financieros realizada por las Instituciones especializadas 78Ilustración 4: Distribución Geográfi ca de a Oferta de Servicios de Desarrollo Empresarial para el Sector MIPYME en Honduras 101Ilustración 5: Los SBDC en la vida de una Empresa 107Ilustración 6: Ilustración de la estrategia de recolección de encuestas 229

INDICE DE GRÁFICOS

Gráfi co 1: Árbol de clasifi cación mostrando variable dependiente y variables independientes 51Gráfi co 2: Árbol de clasifi cación mostrando los resultados de la clasifi cación entre la variable dependiente y las variables independientes 52Gráfi co 3: Cartera en Riesgo Mayor a 30 días Instituciones Reguladas VS No Reguladas 64Gráfi co 4: Préstamo promedio en dólares de las instituciones microfi nancieras reguladas vs instituciones no reguladas 64

Gráfi co 5: Escala de Satisfacción de las Condiciones Crediticias Ofertadas en Relación a las Demandadas por la MIPYME 72Gráfi co 6: Distribución de Clientes por Departamento atendido por el Sector Financiero Especializado para la MIPYME 77Gráfi co 7: Clientes MIPYME atendidos por el Sector Financiero 77Gráfi co 8: Clientes MIPYME y su participación en las Carteras de las Instituciones del Sector Financiero 78Gráfi co 9: Evolución de crecimiento de los Activos 85Gráfi co 10: Crecimiento de la Cartera de Préstamos 86Gráfi co 11: Crecimiento del número de clientes 86Gráfi co 12: Evolución de los porcentajes de morosidad y su cobertura en reservas para protección de la cartera 86Gráfi co 13: Evolución del crecimiento de los depósitos 87Gráfi co 14: Tendencia de los indicadores ROA y ROE 87Gráfi co 15: Funcionamiento de la entrega de servicios SDE a la MIPYME 99Gráfi co 16: Funcionamiento de la entrega de servicios SDE a la MIPYME 105Gráfi co 17: Procesos Recomendados para la Intervención de los Servicios de Desarrollo Empresarial 110Gráfi co 18: Contextos y Coyunturas que afectan la MIPYME en Honduras 127Gráfi co 19: Contextos que Afectan al Sector MIPYME en Honduras 128Gráfi co 20: La Crisis Económica Externa y su incidencia en la MIPYME 129Gráfi co 21: Efecto de la Crisis Económica Externa sobre el Contexto Interno y la MIPYME 130Gráfi co 22: Crecimiento del PIB porcentaje anual Mundial en Comparación a Honduras, Unión Europea y Estados Unidos 131Gráfi co23: Comportamiento histórico de indicadores económicos en Honduras 132Gráfi co24: Comportamiento del PBI real de Honduras. 133Gráfi co25: Modelos de Regresión de la Proyección del PIB, IPC, Tasa de Interés Activa y Tasa de Cambio de Honduras 134Gráfi co 26: Índice Mensual de Actividad Económica 135Gráfi co 27: Coyunturas que Afectan al Sector MIPYME en Honduras 137

1

El presente diagnóstico es el resultado esperado de la consultoría denominada “Diagnóstico Sectorial de la MIPYME No Agrícola en Honduras” requerida por la Secretaria de Industria y Comercio a través de la Subsecretaría MIPYME- SSE. Dicha consultoría surge como parte del Programa de Apoyo a la Micro, Pequeña y Mediana Empresa, así como, de la cooperación técnica no reembolsable que ha brindado el Fondo de Operaciones del Banco Interamericano de Desarrollo (BID) al Gobierno de Honduras.

El presente diagnóstico tiene como antecedentes principales, a nivel del alcance y contenido, los siguientes estudios: El “Estudio de la Pequeña y Micro Empresa No Agrícola en Honduras” realizado por Economía, Sociedad, Ambiente Consultores (ESA Consultores) en el año de 1996 y el “Estudio de Micro y Pequeña Empresa no agrícola en Honduras” realizado por Consultoría Interdisciplinaria en Desarrollo (CID/Gallup) en el año 2000.

El diseño de estrategias sectoriales y la elaboración de políticas públicas que promuevan el fomento de competitividad en la MIPYME, requieren como condición necesaria la existencia de un diagnóstico de caracterización del sector que sea válido y confi able, que brinde la información necesaria y sufi ciente a fi n de que sobre esta misma, se puedan diseñar las estrategias y políticas públicas que se consideren pertinentes para el logro de los objetivos planteados para el sector MIPYME.

El presente diagnostico tiene como propósito proveer de información valida, confi able, oportuna y sufi ciente sobre el sector MIPYME hondureño a nivel nacional.

Dicha información ha sido recolectada a través de información primaria proveniente de encuestas realizadas a MIPYMES y de entrevistas a profundidad realizadas con actores clave vinculados a dicho sector como son: funcionarios de instituciones que brindan servicios fi nancieros y servicios de desarrollo empresarial al sector MIPYME, funcionarios de gobierno, entes reguladores, miembros de la cooperación internacional, entre otros. Así mismo, se recolecto información secundaria a partir de encuestas de hogares, información fi nanciera de instituciones, otras investigaciones realizadas en el sector, entre otras.

La información sobre el sector MIPYME contenido en este diagnóstico describe y explica las principales características del sector y sus interrelaciones con el contexto nacional e internacional. Así mismo, describe el estatus actual y la evolución en el tiempo de los servicios fi nancieros y los servicios de desarrollo empresarial que atienden al sector. Todo esto enmarcado en el contexto económico y jurídico propio del sector.

El diagnóstico sobre el sector MIPYME describe y explica factores como: las características de dueño, el número de empleos que estos negocios generan, las ventas anuales, los activos que poseen, el acceso a servicios fi nancieros, de mercado y de desarrollo empresarial, el uso de tecnologías, las perspectivas de inversión, entre otros. En el diagnóstico la MIPYME es entendida como aquella unidad económica que mayoritariamente posee al menos un empleado permanente a tiempo completo y con sueldo, y que la MIPYME es la fuente de ingreso principal de los hogares de sus propietarios. La información contenida en

INTRODUCCIÓN

Introducción

2 Diagnóstico Sectorial de la MIPYME en Honduras

este diagnóstico NO se refi ere mayoritaria-mente a lo que el Instituto Nacional de Estadística (INE) identifi ca en su Encuesta Permanente de Hogares como cuenta propia, ya que las cuentas propias solo representan el 13% del total de la muestra de este diagnóstico. Adicionalmente, dentro de la categoría de cuenta propia en el INE, solo un porcentaje menor al 40% pueden ser considerados MIPYME de acuerdo a las características del sector.

La información del sector MIPYME es presentada en tres segmentos micro, pequeña y mediana empresa y adicionalmente se realizó una segmentación por sexo del dueño, a fi n de determinar las diferencias y similitudes que existen en cada uno de estos segmentos respecto a las variables del diagnóstico. La segmentación realizada en base al sexo de los dueños y dueñas de las

MIPYMEs, tiene el propósito de destacar la importante participación de la mujer dentro de la MIPYME hondureña y visibilizar su rol en la misma. En esta línea de igualdad de género queremos realizar la acción afi rmativa de equidad de aclarar que a lo largo del documento el uso de sujetos (dueños, socios, microempresarios empleados, etc.) se deben interpretar en masculino y femenino, por ejemplo: el uso del sujeto “dueños” deberá entenderse como “dueños y dueñas”.

La información contenida en este diagnóstico se complementa con un anexo estadístico en el que se detallan variables que no están incluidos al cuerpo del diagnóstico pero que revisten importancia en el presente diagnóstico. Adicionalmente se adjunta los datos de todas las MIPYMES que fueron encuestadas para la realización del presente diagnóstico.

3

El Gobierno de la República de Honduras y el Banco Interamericano de Desarrollo (BID) formalizaron el 15 de Febrero de 2007, el convenio de cooperación Técnica No Reembolsable No. ATN/SF-10116-HO, para sentar las bases de un programa de desarrollo integral denominado “Programa de Apoyo a la Micro, Pequeña y Mediana Empresa”. El Programa es fi nanciado por el Fondo de Operaciones Especiales del BID y es ejecutado por la Secretaría de Industria en Comercio (SIC). La unidad técnica y ejecutora dentro de la SIC es la Subsecretaría de la Micro, Pequeña y Mediana Empresa, por medio de la Dirección de Fomento de la Micro, Pequeña y Mediana Empresa (DIFOMIPYME).

El objetivo general de este Programa es contribuir a desarrollar una política pública integradora para la micro, pequeña y mediana empresa (MIPYME) en Honduras, así como implementar las acciones conducentes para su implementación práctica. Este objetivo parte de una problemática enfrentada al momento de generar estrategias de fortalecimiento de la productividad y competitividad del segmento MIPYME porque se carece de una caracterización de la MIPYME con información estadística actualizada, y porque existe una limitada coordinación y articulación interinstitucional entre entidades que brinden servicios de desarrollo empresarial, servicios de acceso a mercado, y servicios fi nancieros.

El presente documento es el resultado del diagnóstico de la situación de la MIPYME a

partir de información primaria conteniendo una estimación del número de MIPYMES a nivel nacional y su caracterización por segmento micro, pequeña y mediana empresa, así como de vendedores ambulantes; un diagnóstico del sector fi nanciero que atiende a la MIPYME; un diagnóstico del sector que brinda servicios de desarrollo empresarial y un diagnóstico del marco de políticas públicas, marco regulatorio y legal del entorno de la MIPYME. Adicionalmente se brinda un mapeo de las instituciones que brindan servicios fi nancieros y servicios de desarrollo empresarial a la MIPYME.

Caracterización de la MIPYME

La Caracterización de la MIPYME de Honduras tiene como propósito dar a conocer las principales características de los negocios como son las características de sus dueños, el sector productivo al que pertenecen, el número de empleos que estos negocios generan, las ventas anuales, los activos que poseen, el acceso a servicios fi nancieros, de mercado y de desarrollo empresarial, el uso de tecnologías, las perspectivas de inversión, la problemática de seguridad que han vivido, entre otros. La caracterización presentada a continuación se basa en el análisis de 1,280 encuestas. Los dominios principales sobre los cuales se pronuncian los resultados son: MIPYME (Micro, Pequeña, Mediana Empresa, Vendedores Ambulantes); Sexo del Dueño o Socio Principal (Masculino y Femenino); Zona Geográfi ca (Tegucigalpa, San Pedro Sula, Resto Urbano y Rural).

El dominio MIPYME fue clasifi cado en cuatro segmentos basándose en el análisis de las ventas y el número de empleados de los negocios encuestados. Los segmentos son:

RESUMEN EJECUTIVO

L C i ió d l MIPYME d

Resumen Ejecutivo

En Honduras existen 590,437 MIPYMES* que generan

1,167,780 empleos directos **

* incluyendo trabajadores por cuenta propia.** incluyendo autoempleos de los trabajadores por cuenta propia.* incluyendo trabajadores por cuenta propia.** i l d l d l b j d i

4 Diagnóstico Sectorial de la MIPYME en Honduras

La defi nición MIPYME utilizada en el presente documento tiene su origen en la defi nición empleada por el Instituto Nacional de Estadísticas (INE) basada en el Directorio de Establecimientos Económicos que realiza. La utilización de dicha defi nición es con el propósito de poder brindar con el presente estudio cifras que puedan ser comparables con estudios futuros que pudiera realizar en el sector el INE, permitiendo de esta manera que los resultados del presente estudio puedan seguirse vinculando con las nuevas cifras que el INE investigue sobre la MIPYME. Lo anterior resulta indispensable considerando las limitadas oportunidades de realizar el diagnóstico de la MIPYME en Honduras de forma periódica, por lo que resulta de utilidad que las cifras del presente estudio se mantengan en iguales unidades de comparación que las utilizadas por el INE. Conforme a los hallazgos en cifras obtenidos del estudio se ha identifi cado que las defi niciones empleadas por el INE, discriminan adecuadamente los tamaños de las empresas y de acuerdo a la experiencia de ESPIRÁLICA, en cuanto al fi nanciamiento del sector, se corrobora que dicha defi niciones permiten mostrar una mejor apreciación de las características de cada tipo de cliente MIPYME.

a. Características de los dueños o socios principales

La mayoría de los dueños o socios principales de las MIPYME son personas que oscilan en un promedio de edad entre los 45 y 47 años, son hondureños y se identifi ca que son personas que han tenido en promedio 10 años de estudio

formal (secundaria) lo que les permite ser posibles receptores de recibir servicios de desarrollo empresarial, educación fi nanciera, entre otros.

El 43% de dueños o socios principales de MIPYMES anteriormente trabajaron en un negocio similar al que actualmente poseen. El hecho de haber trabajado en un negocio similar se considera la fuente principal del emprendimiento exitoso porque brinda la ventaja de acelerar la curva de aprendizaje del negocio así como la experiencia en el manejo del mismo.

La edad promedio en que un empresario inicia su negocio es entre los 28 y 30 años. Se observa que existe un 1% de dueños o socios con una edad menor a los 20 años lo que indica muy poca actividad de emprendimiento en esa edad. Este aspecto es muy importante para entes que desarrollan programas de emprendimiento, puesto que el perfi l de los emprendedores basado en los hallazgos de esta encuesta, determina que un emprendedor exitoso es una persona que inició su negocio a partir de que trabajó en uno similar y adquirió experiencia, y tiene la madurez para administrar y conocer los riesgos que implica iniciar un negocio.

b. Información general de la MIPYME

Los años de existencia en promedio de las MIPYMES oscilan entre los 11 y 16 años. Entre más años tiene de existencia,

Tamaño de Empresa Rango de Ventas Rango de Empleados

Micro Menor a L 700,000 1 a 4

Pequeña De L 700,000 a L 2,000,000 5 a 10

Mediana Más de L 2,000,000 11 en adelante

5

más grande es la empresa en aspectos de acumulación de activos, de experiencia, de conocimiento. La mayoría de las MIPYMES están funcionando en un lugar permanente fuera de la vivienda como tienda, local comercial, taller o kiosko (un 70% la micro empresa, 81% la pequeña empresa y un 86% la mediana empresa). Se identifi ca que existe un 23% de microempresas que funcionan en la vivienda del dueño. Los dueños MIPYME que realizan la función de Gerente General es el 85% a nivel micro, 90% a nivel pequeño y un 89% a nivel medio. Se identifi ca que a mayor tamaño de empresa, más tiende a tener una estructura organizacional completa con un gerente, un administrador y un contador diferentes al dueño.

127,330 MIPYMES generan 577,343 empleos a tiempo completo, con pago y de carácter permanente. El empleo generado por las MIPYMES se vio afectado después que se realizó el incremento al salario mínimo a inicios del 2009. En los resultados se identifi ca que hubo un mayor número de empresas medianas que despidieron personal en comparación con las microempresas (13% micro y 30% mediana empresa). Similar situación ocurrió cuando en el país se vivió la crisis política a fi nales del 2009, hubieron más empresas medianas que tuvieron que recurrir al despido de personal ante la crisis que estaban experimentando (8% micro y 14% mediana empresa). Comparando ambos momentos en el año en que se despidió personal, se identifi ca que el incremento al salario mínimo incidió en más despidos de personal que la crisis política.

La mayoría de las MIPYMES considera que su peor año en ventas, comparando los últimos cinco años fue el 2009, y entre el 70% y 75% de las MIPYMES

considera que el período entre Junio y Diciembre 2009 ha sido el peor momento de sus ventas en los últimos 5 años.

c. Nivel de Formalidad de las MIPYMES

La mayoría de las MIPYMES están constituidas como comerciante individual o como sociedad (72% micro, 89% pequeña y 98% mediana empresa). Se identifi ca que entre más grande el tamaño de empresa hay más probabilidad que esté constituida formalmente. También se identifi ca una diferencia signifi cativa respecto a las microempresas donde el 28% de ellas (26,929) manifi esta no estar constituida bajo ninguna de las formas legales. El Registro Tributario Nacional (RTN) numérico es un documento legal que el 94% y 98% de la pequeña y mediana empresa respectivamente posee y que solo un 70% de la microempresa cuenta con el mismo. Adicionalmente, se observa que a mayor ruralidad del negocio existe una menor formalidad del mismo, donde el 51% de las MIPYMES en zona rural manifestaron no estar constituidas legalmente.

d. Desempeño de las MIPYMES

El monto total de las ventas en el 2011 y el número de empleados se consideran las principales variables que diferencian los tamaños de empresas. El monto promedio de ventas anuales utilizando los estimadores robustos, es de L 265,772 en las microempresas; de L 1,245,930 en las pequeñas empresas; y de L 5,170,284 en las medianas empresas es. El monto total de las ventas en empresas medianas es aproximadamente 4.2 veces al de la pequeña. Igualmente el monto total de las ventas en empresas pequeñas es aproximadamente 4.7 veces el de la

Resumen Ejecutivo

6 Diagnóstico Sectorial de la MIPYME en Honduras

micro. El monto total de las ventas en el 2011 en empresas dirigidas por hombres (L 1,144,346) es aproximadamente el doble a las empresas dirigidas por mujeres (L 564,491). Esto se debe principalmente porque los negocios de las mujeres son signifi cativamente más pequeños que los dirigidos por hombres.El 46% de la micro, 54% de la pequeña y 57% de la mediana empresa, muestran que están operando con ganancias o que sus ingresos les permiten cubrir los costos. Lo anterior puede atribuirse, principalmente. a que estos negocios en promedio tienen de 11 a 16 años de existencia y sus dueños o socios principales igualmente tienen entre 15 y 19 años de experiencia en sus tipos de negocios, lo que les permite manejarlos de una forma efi ciente.

e. Acceso a Financiamiento de la MIPYMES

La información sobre el acceso a fi nanciamiento de la MIPYME se presenta en dos partes basándose en si el negocio ha tenido o no crédito con una institución fi nanciera.

MIPYMES que SI han tenido crédito con una institución fi nanciera

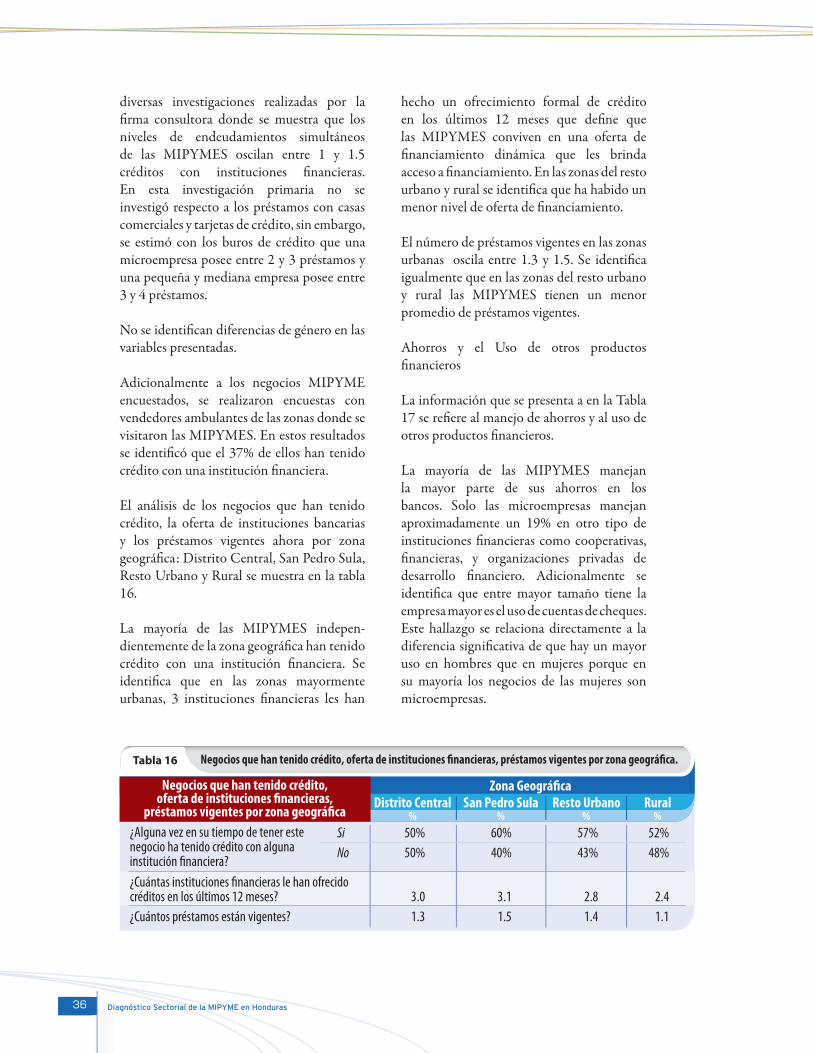

El 53% de la MIPYME han tenido crédito con una institución fi nanciera. Se identifi ca que entre más grande el negocio, más han recurrido a fi nanciamiento. En promedio, 3 instituciones fi nancieras les han hecho un ofrecimiento formal de crédito en los últimos 12 meses lo cual indica que las MIPYMES conviven con una oferta de fi nanciamiento dinámica. Sin embargo, aunque poseen acceso a fi nanciamiento, éste no siempre es en las condiciones demandadas. Las principales brechas en entre la oferta y demanda se encuentran

en la poca oferta de recursos de largo plazo para inversión fi ja. El número identifi cado de préstamos vigentes por cada MIPYME oscila entre 1.3 y 1.5 préstamos simultáneos, lo cual coindice con información secundaria proporcionada por los burós de crédito que indica que la MIPYME generalmente posee entre 1 y 2 créditos.

El 49% de la micro, 65% de la pequeña y 71% de la mediana empresa han tenido crédito con una institución fi nanciera, independientemente de la zona geográfi ca, han tenido crédito con instituciones fi nancieras. Se identifi ca que en las zonas urbanas, las MIPYMES conviven en una oferta de fi nanciamiento muy dinámica que les brinda un acceso a fi nanciamiento relativamente fácil (pocos requisitos para préstamos de capital de trabajo a plazos menores de 36 meses). El acceso se limita si la MIPYME tiene mal record crediticio en las centrales de riesgo). En las zonas rurales se identifi ca que ha habido un menor nivel de oferta de fi nanciamiento (menos instituciones presentes en dichas zonas) y en condiciones más desfavorables (mayores tasas de interés). El verdadero reto para las instituciones fi nancieras que atienden la MIPYME lograr una mayor penetración en las zonas rurales.

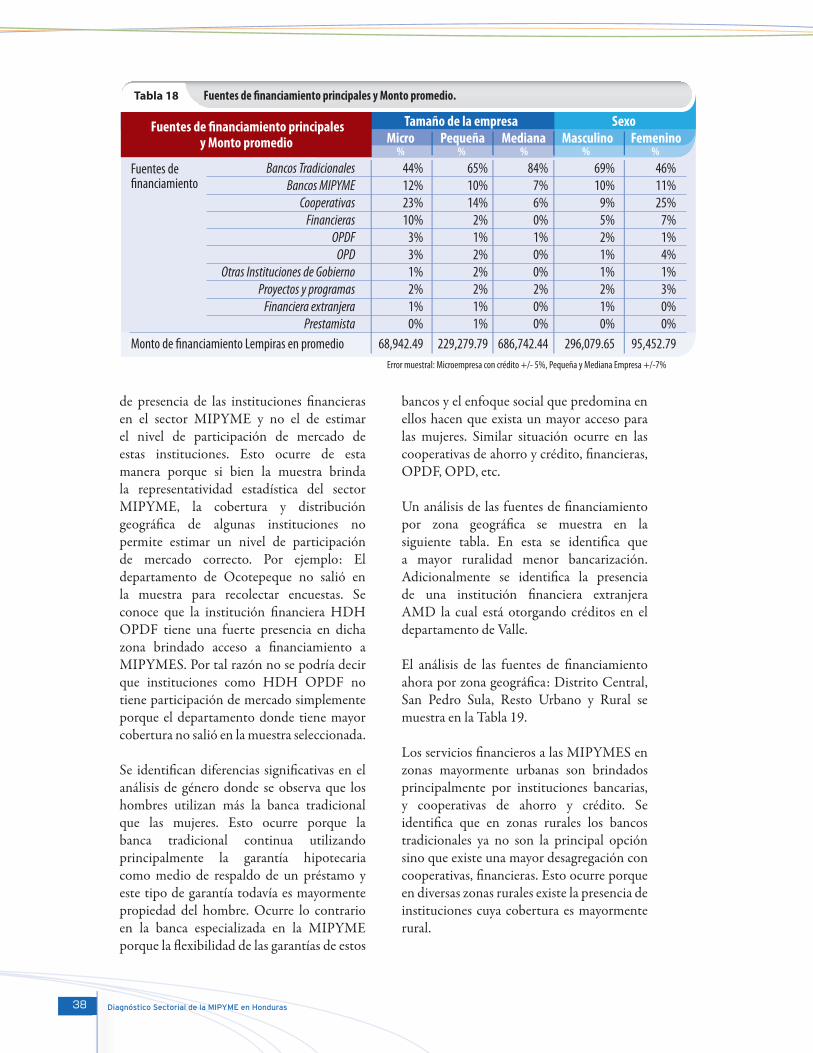

Los servicios fi nancieros a las MIPYMES son brindados principalmente por instituciones Bancarias tradicionales y Bancos Especializados en el sector MIPYME , asi como las instituciones microfi nancieras y cooperativas de ahorro y crédito. Se identifi ca que a mayor tamaño de empresa, más tiende a utilizar servicios fi nancieros provistos por los bancos . En el análisis de las fuentes de fi nanciamiento se realizó una diferenciación entre los bancos tradicionales y los bancos enfocados

7

en el sector MIPYME como son Banco Popular, Banco Azteca y Banco Procredit. Se observa incluso en el sector de la microempresa una fuerte penetración de bancos tradicionales con un 44% y 65% en micro y pequeña empresa respectivamente. Este resultado indica que en Honduras se está cumpliendo la hipótesis de la microfi nanzas de que los clientes que fueran atendidos por instituciones microfi nancieras eventualmente llegaran a bancarizarse, lo cual debe considerarse un logro importante para el sector microfi nanciero Hondureño. Se identifi ca que aproximadamente un 69% de microempresas ya poseen créditos con instituciones reguladas por la Comisión Nacional de Bancos y Seguros.(Incluye Bancos, Financieras y organizaciones privadas de desarrollo fi nancieras).

MIPYMES que NO han tenido crédito con una institución fi nanciera.

La mayoría de las MIPYMES que no han tenido crédito con una institución fi nanciera manifi estan que si les han realizado una oferta de servicios fi nancieros. Se identifi ca que entre más grande el negocio, más le han hecho ofrecimientos de servicios. En promedio, de 2 a 3 instituciones fi nancieras les han hecho un ofrecimiento formal de crédito en los últimos 12 meses. El medio principal en que las instituciones fi nancieras están ofreciendo sus productos fi nancieros a las MIPYMES que no han tenido crédito es mediante la visita personalizada de empleados. Se identifi ca que aunque las MIPYMES que no han tenido crédito conviven en una oferta de fi nanciamiento dinámica que les brinda acceso a fi nanciamiento, sin embargo estas utilizan los ahorros o utilidades del negocio o las compras al crédito con proveedores para fi nanciar

la mayor parte del capital de trabajo. Lo anterior confi rme que las MIPYMES ubicadas en Tegucigalpa, San Pedro Sula y el resto urbano, poseen una oferta dinámica y permanente de servicios fi nancieros. La brecha sigue estando en el sector rural.

f. Acceso a Mercado de las MIPYMES

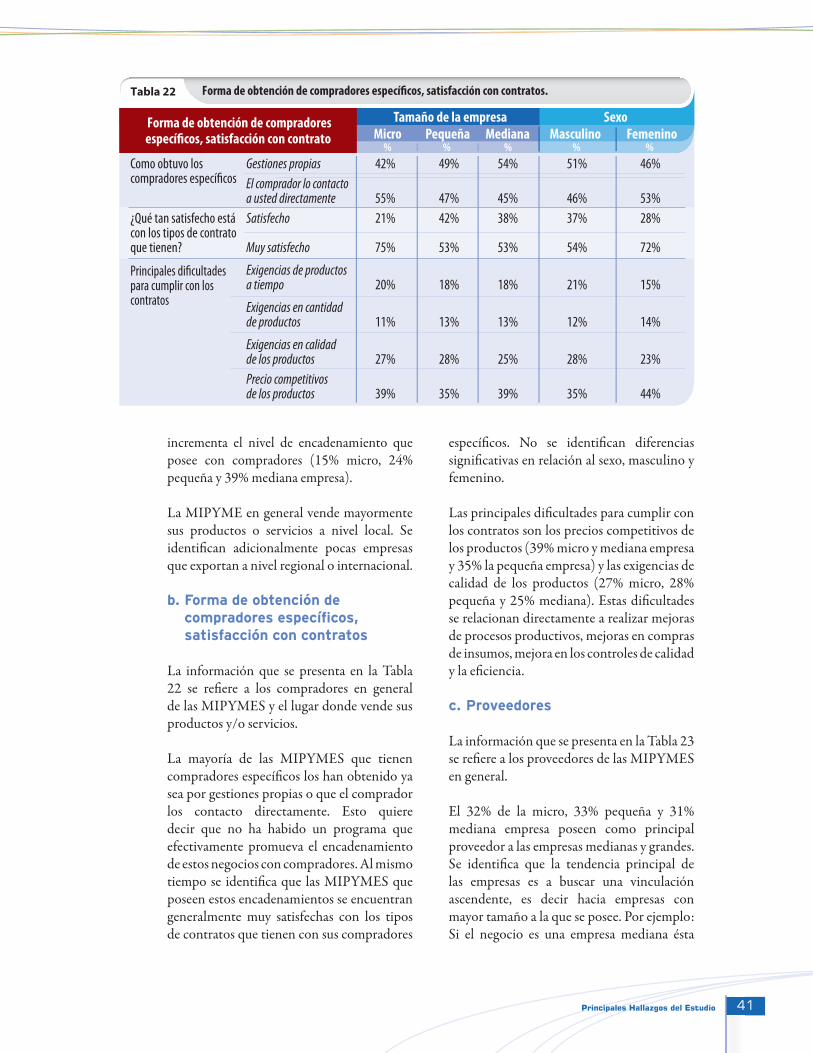

La mayoría de las MIPYMES (82%) no poseen un “comprador específi co” de sus productos y/o servicios sino que le venden en su mayoría a personas en general, es decir al consumidor fi nal. Se consideran “compradores específi cos” a los Mayoristas, Gobierno, Exportadores, Otros negocios o empresas más grandes o iguales que le compran a una empresa regularmente y bajo un contrato establecido de compra. Sin embargo, se observa que a medida incrementa el tamaño de la empresa, incrementa el nivel de encadenamiento que posee con compradores (15% micro, 24% pequeña y 39% mediana empresa).

La MIPYME en general vende mayormente sus productos o servicios a nivel local (en el mismo barrio, municipio o ciudad del negocio). Se identifi can adicionalmente pocas empresas que exportan a nivel regional o internacional (1%). Lo anterior está ligado a la baja presencia del sector industrial dentro de la MIPYME, las cuales pertenecen, mayoritariamente, al sector comercial.

La mayoría de las MIPYMES que tienen compradores específi cos los han obtenido ya sea por gestiones propias o que el comprador los contacto directamente. Esto quiere decir que, en la data recolectada en esta investigación, no se identifi có un programa que efectivamente haya promovido el

Resumen Ejecutivo

8 Diagnóstico Sectorial de la MIPYME en Honduras

encadenamiento de estos negocios con compradores. Al mismo tiempo se identifi ca que las MIPYMES que poseen estos encadenamientos se encuentran generalmente muy satisfechas con los tipos de contratos que tienen con sus compradores específi cos. Las principales difi cultades para cumplir con los contratos son los precios competitivos de los productos (39% micro y mediana empresa y 35% la pequeña empresa) y las exigencias de calidad de los productos (27% micro, 28% pequeña y 25% mediana). Estas difi cultades dan pie a realizar intervenciones tendientes a lograr mejoras de procesos productivos, mejoras en compras de insumos, mejoras en los controles de calidad y la efi ciencia.

El 32% de la micro, 33% pequeña y 31% mediana empresa poseen como principal proveedor a las empresas medianas y grandes. Se identifi ca que la tendencia principal de las empresas es a buscar una vinculación ascendente, es decir hacia empresas con mayor tamaño a la que se posee. La mayoría de las MIPYMES han obtenido sus proveedores ya sea por gestiones propias o que el proveedor los contactó directamente. Esto quiere decir, al igual que en el análisis del tema de compradores, que no se logra identifi car un programa que haya intervenido, a nivel masivo, en la promoción de encadenamientos hacia adelante o hacia atrás. Lo anterior no quiere negar la existencia previa o actual de programas que hayan tenido o tengan éxito como integradores de cadenas de valor, pero los mismos no fueron identifi cados por las MIPYMES, posiblemente porque dichos programas tienen coberturas reducidas o focalizadas en determinados grupos o sectores.

El 48% de las microempresas y 31% de la pequeña empresa manifi esta no realizar

promoción en medios. Solo entre un 10% y 13% utilizan hojas volantes, afi ches, posters, y referencias de los clientes. Medios como anuncios en periódicos, revistas, etc.; correos electrónicos masivos; mensajitos por celular; página web; redes sociales; anuncios por radio y televisión menos del 6% son usados por la MIPYME.

g. Acceso a Servicios de Desarrollo Empresarial

La información sobre el acceso a servicios de desarrollo empresarial se presenta en dos partes basándose en si el negocio ha recibido servicios de desarrollo empresarial o no.

MIPYMES que SI han recibido servicios de desarrollo empresarial.

La mayoría de la MIPYME no ha recibido servicios de desarrollo empresarial. Únicamente el (11%) de las mismas han recibido este tipo de servicios al menos una vez en los últimos 10 años.

El 44% de la micro, 37% de la pequeña y 32% de la mediana empresa manifi estan no conocer empresas/instituciones que brinden una oferta de servicios de desarrollo empresarial manifi estan no conocer empresas/instituciones que brinden una oferta de servicios de desarrollo empresarial. El 38% micro, 40% pequeña y 39% de la mediana empresa manifi estan conocer instituciones de SDE mencionan como principal institución al INFOP. El conocimiento de las demás instituciones que prestan servicios de desarrollo empresarial es muy reducido .Esto ocurre generalmente porque los servicios de empresas/instituciones que brindan

9

servicios de desarrollo empresarial dependen de la disponibilidad de fondos externos a su empresa para la ejecución de sus proyectos de capacitación, asistencia técnica, etc. y al escasear los mismos, su ofertas se ven reducidas y por ende sus actividades de promoción y de visualización dentro de la MIPYME.

Los medios electrónicos como el internet han sido poco utilizados ya que solo el 2% de la micro, 5% de la pequeña y 6% de la mediana empresa lo han empleado para recibir servicios como capacitaciones. Lo anterior nos lleva a la conclusión de que si una empresa/institución tiene defi nida como estrategia el uso del internet como medio para brindar capacitaciones, deberá identifi car, en primera instancia, las razones del bajo uso y como puede utilizarse de forma efectiva ya que la evidencia empírica de su uso es baja.

MIPYMES que NO han recibido servicios de desarrollo empresarial.

Entre el 6% y 14% de las MIPYMES que no han recibido servicios de desarrollo empresarial manifi estan que tienen pensado solicitar servicios relacionados al mejoramiento de capacidades de venta, mercadeo, de producción, y de enlace con compradores (con nuevos clientes). La falta de tiempo y los gastos de dinero son los principales motivos porque un dueño de una MIPYME no asiste a capacitaciones. Se identifi ca que dado que en las MIPYMES, el 85% a nivel micro, 90% a nivel pequeño y un 89% a nivel medio, los dueños son a su vez los gerentes de las mismas y estos realizan diversas funciones día a día (administrar, vender, cobrar, servicio al cliente, etc), se ven limitados a asistir a capacitaciones por falta de tiempo.

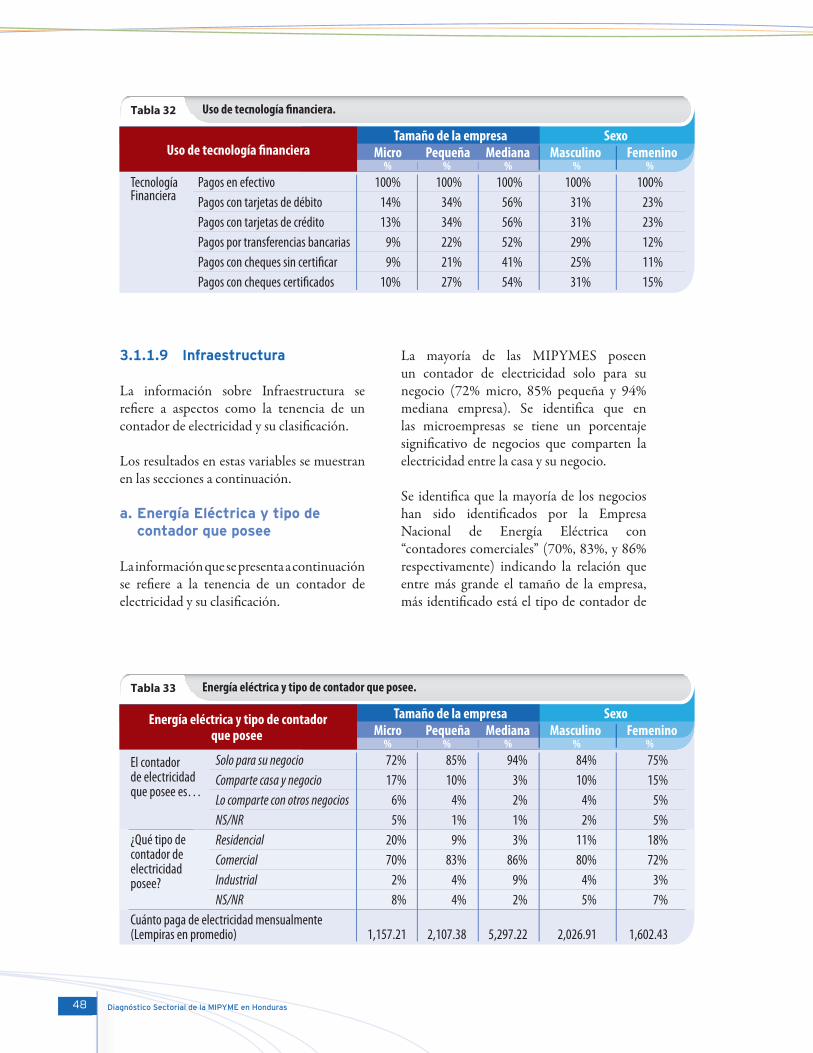

h. Tecnología

El 58% de las MIPYMES utilizan telefonía fi ja para realizar gestiones del negocio y se identifi ca que a mayor tamaño de empresa más es su utilización de dicho servicio. Respecto al uso de telefonía celular, este es utilizado por un 79% de las MIPYES para realizar sus gestiones de negocio.

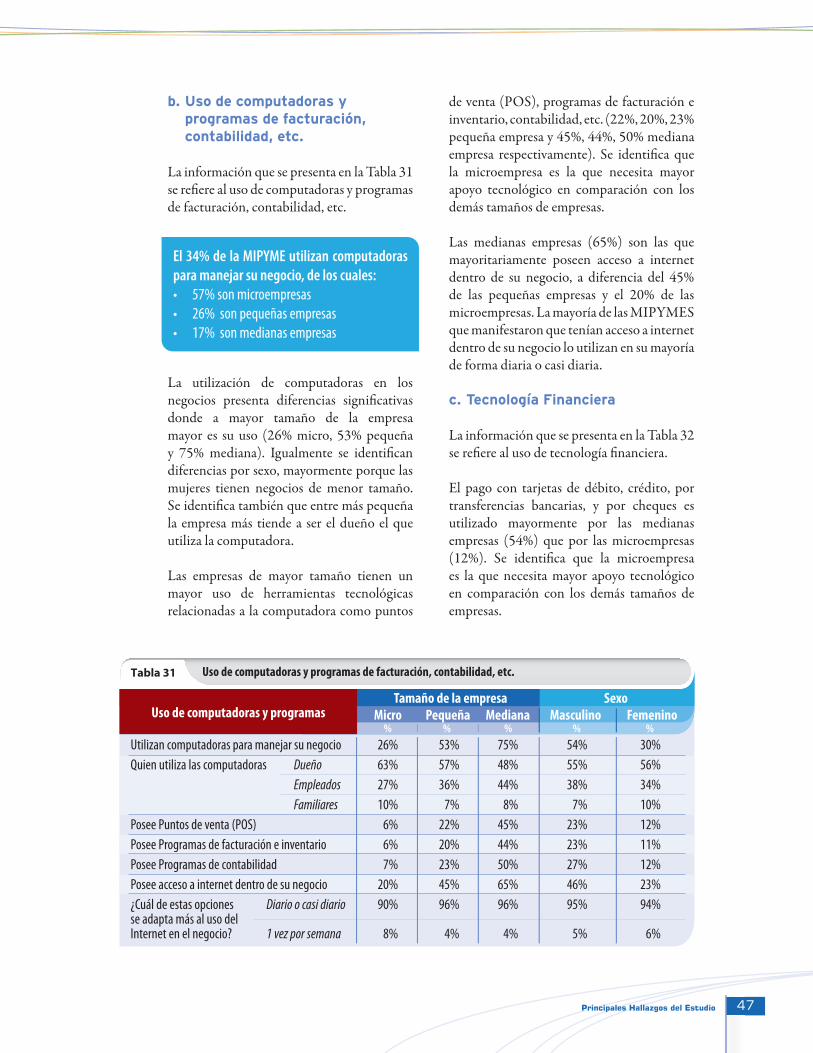

La utilización de computadoras en los negocios presenta diferencias signifi cativas donde se observa que a mayor tamaño de la empresa mayor es la utilización de las mismas (26% micro, 53% pequeña y 75% mediana). En relación al acceso a Internet, el (65%) de las medianas empresas poseen acceso a dicho servicio dentro de su negocio a diferencia del 45% de las pequeñas empresas y de solamente el 20% de las microempresas.

Las empresas de mayor tamaño tienen un mayor uso de herramientas tecnológicas relacionadas a la computadora como puntos de venta (POS), programas de facturación e inventario, contabilidad, etc. (22%, 20%, 23% pequeña empresa y 45%, 44%, 50% mediana empresa respectivamente). El pago con tarjetas de débito, crédito, por transferencias bancarias, y por cheques es utilizado mayormente por las medianas (54%) y pequeñas empresas (30%) que por las microempresas (12%) . Se identifi ca que la microempresa es la que necesita mayor apoyo tecnológico en comparación con los demás tamaños de empresas.

i. Infraestructura

La mayoría de las MIPYMES poseen un contador de electricidad solo para su negocio (72% micro, 85% pequeña y 94% mediana empresa). Se identifi ca que en las microempresas se tiene un porcentaje

Resumen Ejecutivo

10 Diagnóstico Sectorial de la MIPYME en Honduras

signifi cativo de negocios que comparten la electricidad entre la casa y su negocio (17%). Se identifi ca que la mayoría de los negocios han sido identifi cados por la Empresa Nacional de Energía Eléctrica con “contadores comerciales” (70%, 83%, y 86% respectivamente) indicando la relación que entre más grande y más el tamaño de la empresa , más identifi cado está el tipo de contador de electricidad que posee. Existe un porcentaje signifi cativo de microempresas (20%) que todavía su contador está clasifi cado como “residencial”, esto es mucho más frecuente en la zona rural que en la urbana. Lo anterior resulta en un porcentaje de subcobertura el marco muestral de la ENEE y sin embargo el mismo fue considerado al momento de hacer las estimaciones poblacionales.

j. Inversión y Seguridad

La mayoría de las MIPYMES consideran que el nivel de seguridad de sus empresas (delincuencia) oscila entre inseguro y muy inseguro (entre 52% y 61%). Entre más grande la empresa, mas es la percepción de inseguridad que se tiene. A raíz de ésta percepción, el mayor impacto que ha generado la inseguridad ha sido en el nivel de las inversiones que han tenido que hacer en seguridad. Por ejemplo: el 29% de la micros, 41% pequeñas y 49% de las medianas empresas han invertido en portones y/o balcones para la seguridad de su negocio. Adicionalmente se identifi ca que a mayor tamaño de empresa mayores inversiones se han realizado en el tema de seguridad.

La mayoría de las MIPYMES también consideran que su percepción en relación al tema de seguridad jurídica oscila entre regular y mala (aproximadamente 85%).

El 76% micro, 68% pequeña y 67% mediana empresa consideran que actualmente su negocio se encuentra manteniéndose, es decir, que no crece ni decrece. En relación al momento actual para invertir en su negocio, la percepción entre regular y mala es de aproximadamente es de 56%. Adicionalmente el 60% de las empresas piensan que la situación del país (económica, social, política, etc.) se mantendrá o empeorará el próximo año(2013).

Estimación del número de MIPYMES a nivel nacional

La estimación actual de la población MIPYME, siendo uno de los objetivos principales de este estudio, se realizó con la información obtenida en la Encuesta de Caracterización de la MIPYME sobre el consumo de energía eléctrica por kilovatio hora (kWh) de cada empresa encuestada y con la información del consumo de energía eléctrica proporcionada por la base de datos de los contadores de energía eléctrica de la ENEE. Se determinó un límite inferior y superior de consumo mensual por cada dominio de micro, pequeña y mediana empresa, con un nivel de confi anza del 95%. Se tomó el límite superior como la base sobre el cual se realizaría la inferencia poblacional a la base de datos de la ENEE. Para la micro empresa se identifi có que su consumo mensual de electricidad (límite superior) es de 325.8 kWh al mes; para la pequeña empresa (861 kWh al mes) y mediana empresa (2157 kWh al mes).

Estos factores permitieron identifi car cuantas empresas hay en cada uno de esos segmentos en la base de datos, por lo que estos factores pueden ser de carácter permanente, de manera que le permita al Gobierno de Honduras realizar futuras estimaciones que necesite la Secretaria de Industria y Comercio u otras

M M S a e ac o a

L i ió l d l bl ió

11

instituciones, ya que dichas estimaciones se realizaron en base al consumo en kWh para que no se viera afectado por su precio de venta del kWh.

La data recolectada permitió identifi car que los contadores de energía eléctrica del 80% al 90% de los negocios se encuentran correctamente identifi cados como comerciales. Sin embargo, se identifi caron problemas de sub-cobertura con mayor incidencia en la micro y pequeña empresa. Por lo tanto, se estimó la proporción de la MIPYME en base a su consumo mensual de kWh obtenida de la de la base de datos de la ENEE más un porcentaje de sub-cobertura, dando como resultado la estimación del número total de MIPYMES que existe actualmente en Honduras.

Finalmente al resultado obtenido anterior- mente, se adicionó la cantidad de trabajadores por cuenta propia, por lo que la estimación de la población MIPYME a nivel nacional pasa de 127,330 a 590,437. En la siguiente tabla se resume la estimación de la población MIPYME realizada a Nivel Nacional.

Diagnóstico de Servicios Financieros

Evolución Histórica

La oferta de servicios fi nancieros para la micro y pequeña empresa históricamente y hasta mediados de los años 80 estaban concentrado mayoritariamente en prestamistas no bancarios los cuales ofertaban sus condiciones crediticias en términos desfavorables para el desarrollo de la MIPYME (cobros elevados de intereses, limitada cobertura, limitados recursos, etc.), y en menor medida existía una oferta de parte de las cooperativas de ahorro y crédito pero con un oferta similar a la dispuesta para sus clientes asalariados (no había productos especializados para el sector MIPYME).

A fi nales de los 80 en Honduras se comenzó a replicar las metodologías de Grameen Bank (Grupos Solidarios) y Finca International (Bancos Comunales, en el año de 1989) en instituciones especializadas creadas por programas de desarrollo con el propósito de atender al sector micro y pequeño. Así mismo, en esta época existía una baja presencia de la banca comercial tradicional por el alto riesgo y reducido rendimiento asociado tradicionalmente a dicho sector.

Estimación de MIPYME Micro Pequeña Mediana Total

Urbano 34,854 8,358 4,282 47,495

Distrito Central 19,513 4,699 2,310 26,521

San Pedro Sula 15,341 3,659 1,973 20,973

Resto Urbano 16,590 3,500 1,834 21,924

Rural 44,731 9,192 3,988 57,912

Población de MIPYMES 96,175 21,050 10,105 127,330 en base a contadores

Trabajadores por cuenta propia con características similares a una MIPYME 463,107Población de MIPYMES a nivel nacional incluyendo trabajadores por cuenta propia 590,437

Descripción

Resumen Ejecutivo

Financieros

12 Diagnóstico Sectorial de la MIPYME en Honduras

La oferta de servicios fi nancieros, con el transcurrir de los años, fue expandiéndose a través de la creación de instituciones microfi nancieras especializadas en el sector MIPYME y bajo formas jurídicas como OPD y posteriormente como OPDF y fi nancieras, así como cooperativas e instituciones bancarias reduciéndose signifi cativamente la fi gura de los prestamistas (en el estudio se identifi có que solamente la pequeña empresa, menos de un 1%, obtiene créditos de prestamistas).

A partir del 2001 se da una tendencia de regularización en el sector microfi nanciero de OPD a OPDF o Sociedades Financieras con el principal propósito de autofi nanciar sus operaciones vía los ahorros de sus clientes y con ello garantizar la sostenibilidad de sus instituciones y programas. Las instituciones bancarias, históricamente, han mantenido una atención al sector mediano(Mediana Empresa) de la MIPYME pero a partir del año 2005 algunos comenzaron a emplear el “downscaling” creando unidades especializadas para atender al sector MIPYME.

Diagnóstico Actual

Actualmente la oferta de servicios fi nancieros se encuentra mayoritariamente conformada por 57 instituciones de las cuales 12 son instituciones bancarias, 3 son sociedades fi nancieras, 5 son OPDF reguladas, 14 son OPD no reguladas, 7 son cooperativas de ahorro y crédito (REDMICROH, 2011) con unidades especializadas para MIPYME o con una mayor identifi cación con el sector (en el estudio se identifi có que el 35% de la los créditos del sector MIPYME fueron vía cooperativas) y 16 son instituciones de segundo piso . La cobertura de la oferta de servicios fi nancieros, actualmente, es a nivel nacional lo cual ha permitido mejorar el nivel de acceso de los MIPYMES a los mismos.

La tipología de clientes MIPYME atendido por el sector fi nanciero varía conforme al tipo de institución. El sector especializado en la MIPYME, que atiende los tres segmentos del sector MIPYME cuenta con una presencia mayor de la micro y pequeña empresa como predominante en sus carteras y con una baja presencia de las empresas medianas (Estas acceden a condiciones más favorables en Bancos Comerciales). Las cooperativas de ahorro y crédito atienden principalmente al micro y pequeña empresa y con reducida presencia de empresas medianas. Las instituciones bancarias se enfocan en la atención del pequeño y mediano empresario aunque los mismos representan una participación minoritaria de sus carteras. Sin embargo, actualmente y mayormente en zonas urbanas, las instituciones bancarias, especialmente los bancos enfocados en dicho sector (PROCEDIT y Banco Popular) están teniendo una fuerte atención hacia el sector de la microempresa (44% micro, 65% pequeña y 84% mediana empresa). En cuanto a la entrega de los servicios fi nancieros tanto en el sector especializado, cooperativo como bancario emplean la visita personalizada al negocio del MIPYME como su principal medio de promoción (en el estudio se identifi có que el 80% de la micro, 78% pequeña y 72% mediana empresa reciben visitas personalizadas de las instituciones).

Limitaciones

La oferta de servicios fi nancieros en Honduras, pese a su crecimiento, se ha visto limitada por diferentes variables que pueden ser agrupadas en dos tipos: limitaciones inherentes a las instituciones fi nancieras que atienden a la MIPYME y las limitaciones propias del sector MIPYME que inciden en la disponibilidad del sector fi nanciero para poder atenderlo.

13

Las limitaciones inherentes a las instituciones fi nancieras fueron agrupadas por los siguientes tipos: Financieras, recursos, procesos, atractivita de mercado, contexto, legales y gubernamentales. La existencia de dichas limitaciones varía conforme al tipo de institución fi nanciera, es decir, que una limitación para el sector especializado y las cooperativas no necesariamente es una limitación para el sector Bancario. A continuación se resumen las principales limitaciones que afectan a todo el sector fi nanciero:

• Las limitaciones fi nancieras para todo el sector fi nanciero se identifi ca la competencia del gobierno con la banca privada con los bonos y el incremento de las tasas de interés lo cual reduce la captación de recursos para préstamos. Existen otras limitaciones que afectan mayormente al sector especializado y cooperativista, entre estas están el limitado acceso a fondos de largo plazo, bajo acceso a recursos de redescuento y en la selectividad de los fondeadores (entre menos fondos disponibles, mayores requisitos solicitados para otorgar fondos), entre otros.

• Las limitaciones de recursos (tecnológicos y humanos) en el sector especializado y cooperativo se encuentra la limitada tecnología para masifi car sus productos (sistemas de información limitados) y el limitado recurso humano idóneo (especialmente para mandos medios y personal de campo), mientras que el sector bancario es la limitada metodología disponible para atender al Micro y pequeño empresario.

• Las limitaciones de atractividad de mercado tienden a ser mayoritariamente del sector bancario ya que mantiene una cultura de concentración urbana y de mayor concentración en el

sector empresarial y corporativo. Las carteras MIPYME en todos los bancos comerciales representan un porcentaje minoritario en relación a la cartera global.

• Las limitaciones de contexto para todo el sector fi nanciero se centran principalmente en las zonas de alta delincuencia que provocan la salida de las instituciones de dichas zonas y el incremento en las inversiones de seguridad en las agencias, entre otras. Otra limitación de contexto se encuentra asociado al deterioro del desempeño fi nanciero de algunas instituciones producto de la crisis fi nanciera después del año 2007, principalmente visible en el indicador de cartera en riesgo, lo cual incidió negativamente en el acceso a fuentes de recursos de segundo piso.

• Las limitaciones legales para todo el sector fi nanciero se centran en, la corrupción en los procedimientos de remates legales o similares, los cuales son inefectivos y limitan la posibilidad de recuperación de bienes pignorados. Adicionalmente, al sector especializado le afectan algunas disipaciones de la regulación de la CNBS que les limita la utilización de metodologías de inclusión fi nanciera (atender a los sectores más bajos), les exige una estructura organizativa mayor y les provoca un impacto negativo las reservas exigidas a sus carteras por las califi caciones de los clientes, entre otras.

• Las limitaciones gubernamentales afectan por igual a todo el sector fi nanciero, entre estas limitaciones se encuentran que el gobierno no asume (o asume pocos) riesgos para atender a un sector como la MIPYME a, la falta de estrategia para el sector MIPYME y la inexistencia de políticas que orienten el

Resumen Ejecutivo

14 Diagnóstico Sectorial de la MIPYME en Honduras

enfoque de los esfuerzos. El rol de la SIC debe consolidarse y ser el ente que guie toda la estrategia de apoyo al sector.

Las limitaciones propias del sector MIPYME que limita a las instituciones fi nancieras en atenderles son principalmente la limitación de información sobre el sector MIPYME, la situación económica propia de la MIPYME y las limitaciones de contexto (exposición a la delincuencia).

Productos Financieros Propuestos

Los principales productos fi nancieros propuestos al sector fi nanciero en base a las demandas de la MIPYME son los siguientes: Productos de crédito a largo plazo para activo fi jo; compra, construcción o mejora de local y las Líneas de Crédito Revolvente para Capital de Trabajo. Adicionalmente se propone otros productos fi nancieros como son los seguros médicos y los seguros contra perdidas en el negocio. La demanda para capital de trabajo en forma de créditos con pagos mensuales o quincenales y a plazos de 6-36 meses, está cubierta con los productos actuales.

Diagnóstico de Servicios de Desarrollo Empresarial

Evolución Histórica

Los servicios de desarrollo empresarial (SDE) en Honduras tuvo sus inicios en los años 70 con la creación del Instituto Nacional de Formación Profesional (INFOP) como parte de la estrategia del gobierno de propiciar el desarrollo económico y social del país.

En el año 2000 mediante el decreto ejecutivo 008-2000 el gobierno de Honduras crea el Comisión Nacional de Micro, Pequeña y Mediana Empresa (CONAMIPYME) y junto con la ejecución de su agenda de trabajo, se inician a sentar las bases iniciales

organizativas del sector del SDE mediante mesas de trabajo , lográndose para el 2005 la creación del Fondo de Servicios de Desarrollo Empresarial de Honduras (FOSEDEH) el cual fue cerrado en el 2008 por la falta de recursos económicos. La oferta de SDE a través del tiempo no ha logrado alcanzar un auge que le permitirá impulsar la creación de su propio mercado sostenible para las instituciones oferentes de SDE lo que los hace depender de donaciones para poder ofrecer y brindar sus servicios. -Esto, aunado a la baja percepción de valor que tiene el MIPYME en relación a estos servicios (Usualmente centrados es aspectos administrativos y contables, que no responden a la demanda preferida por los MIPYMES en aspectos relacionados a mercados: incursión en nuevos mercados, mejora del servicio al cliente, técnicas de mercadeo y ventas, desarrollo de nuevos productos, entre otros. ) y sus benefi cios, ha incidido negativamente en la expansión y sostenibilidad de dicha oferta. Actualmente no existe una estrategia a nivel de gobierno que impulse los SDE enfocado a la MIPYME y la oferta es mantenida exclusivamente por el INFOP en su pequeña unidad de SDE enfocada para la MIPYME (centrada en estudios de factibilidad sin sistemas de monitoreo de su efectividad ) . Los demás oferentes de relevancia Nacional (CADERH, entre otros), mantienen una oferta dependiente de las donaciones (Los donantes defi nen temas y poblaciones objetivos) y no cuenten con una oferta específi ca para el sector MIPYME. (Se apoyan temas de empleabilidad y emprendimiento)

Diagnóstico Actual

Actualmente la oferta de servicios de desarrollo empresarial se encuentra mayoritariamente conformada por 24 instituciones de las cuales 2 son entidades gubernamentales, 16 son entidades privadas y 6 son instituciones de segundo piso.

p

E l ió Hi tó i

15

La tipología de clientes MIPYME atendido actualmente por las instituciones que brindan SDE varía conforme al tipo de entidad. Las entidades gubernamentales atienden a 4 sujetos tipos que son: Personas en busca de incrementar sus potenciales de empleabilidad, emprendedores, asalariados y MIPYMES, siendo estos últimos poco o casi nada del total de sus clientes. Las entidades privadas, en adición a los 4 sujetos tipos descritos que atienden cuando disponen de fondos donados con ese propósito, han enfocado su oferta en atender empresas grandes que pueden pagar sus servicios.

La entrega de los SDE por las entidades gubernamentales es entregada mediante capacitaciones o asistencia técnica a través de sus centros afi liados o sucursales, mientras que las entidades privadas emplean dos esquemas, uno de entrega directa (el proveedor de SDE brinda sus servicios con su personal o personal subcontratado, directamente al benefi ciario ) y un esquema de intermediación (El proveedor subcontrata a un proveedor de SDE local , para que sea este el que le brinde los servicios al benefi ciario), obteniendo los fondos de un programa de un cooperante y/o gobierno y cobrando un porcentaje por la administración del proyecto (Actúa de manera similar a un programa fi nanciero de segundo piso ).

La cobertura de la oferta de servicios de servicios de desarrollo empresarial de las entidades gubernamentales y privadas actualmente es a nivel nacional pero tiene limitaciones en cuanto a temas y poblaciones meta (impuestas por los donantes de acuerdo a sus propias agendas) . La oferta no es permanente ni sostenible y debido a la falta de promoción y desconocimiento de su oferta por parte de la mayoría de los MIPYMES (desconocen quienes son, donde están y que ofertan), están haciendo uso reducido de los pocos servicios de desarrollo empresarial disponibles. Lo anterior tiene

como resultado que la oferta de servicios de desarrollo empresarial sea muy reducida, no permanente y no auto sostenible para las instituciones oferentes, todo lo contrario a la oferta de servicios fi nancieros que existe actualmente en el País.

La Micro y Pequeña empresa actualmente, cuentan con las siguientes expectativas de valor en lo que respecta a los SDE:

1. Capacitaciones en áreas y actividades enfocadas básicamente en temas de mercado (incremento de ventas, clientes, etc) (20% micro y pequeña y 27% mediana empresa) • Incursión en nuevos mercados,• Mejora del servicio al cliente, • Técnicas de mercadeo y ventas • Como desarrollar nuevos productos

y/o servicios, etc.

2. Capitaciones en aspectos adminis-trativos, contables y fi nancieros. (Esto lo demandan de manera secundaria, 8% micro, 14% pequeña y 11% mediana empresa, y no se considera algo prioritario en las MIPYMES. Muchos programas centran sus intervenciones en estos temas)

Limitaciones

La oferta de servicios de desarrollo empresarial en Honduras se ha visto limitada en su crecimiento por diferentes variables que pueden ser agrupados en dos tipos: limitaciones inherentes a las instituciones de SDE que atienden a la MIPYME y las limitaciones propias del sector MIPYME que limitan al sector SDE en atenderlo.

Las limitaciones inherentes a las instituciones de SDE fueron agrupadas por los siguientes tipo fi nancieras, recursos, procesos, contexto y legales. A continuación se resumen las principales limitaciones que afectan al sector:

Resumen Ejecutivo

16 Diagnóstico Sectorial de la MIPYME en Honduras

• Limitaciones Financieras: se refi ere a la limitada disponibilidad de fondos para apoyo a las SDE dirigidos al sector MIPYME, reducido acceso a fondos de cooperantes y una oferta de SDE que no es auto sostenible ya que no existe un mercado MIPYME que mantenga una demanda constante de dichos servicios.

• Limitaciones de Recursos: poca experiencia de trabajo con el sector MIPYME, limitado recurso humano especializado permanente con experiencia práctica en los temas de enseñanza para la MIPYME. No se dispone de staff especializado en vista de que la oferta no es permanente.

• Limitaciones de Procesos: falta de una oferta sostenible y estructurada, no cuentan con un sistema de detección de necesidades de clientes, sin sistemas de seguimiento y monitoreo del impacto los programas, baja sinergia con otros programas de desarrollo de la MIPYME y baja organización del sector.

• Limitaciones de Contexto: Incremento de la inseguridad producto del aumento de la delincuencia.

• Limitaciones Legales: falta de una regulación mínima en el sector que permita certifi car a proveedores de SDE de manera que les facilite acceder a fondos de cooperantes.

• Limitaciones Gubernamentales: Falta de una estrategia gubernamental de SDE.

Las limitaciones propias del sector MIPYME que limita a las instituciones de SDE en atenderles son principalmente la inexistencia de un diagnóstico de las necesidades específi cas del sector respecto a los SDE lo que crea bajo interés en las MIPYMES de participar y de pagar por servicios que no considera tan necesarios en su empresa.

Proceso Recomendado para la Intervención de los SDE

El proceso recomendado para realizar una intervención más acertada de los SDE en el sector MIPYME que propicie su desarrollo es:

• Diseñar una estrategia a nivel nacional para desarrollar el sector MIPYME por parte del gobierno el cual debe estar enfocados a unos determinados rubros específi cos. (La industria de la confección , por la cantidad de gente capacitada que existe en el País, es una buena oportunidad por explorar).

• Disponer de los recursos económicos sufi cientes para ejecutar los proyectos diseñados que respondan a la estrategia nacional de desarrollo de la MIPYME.

• Desarrollar un diagnostico a nivel nacional de las necesidades de los rubros específi cos del sector MIPYME que responsa a la estrategia nacional que fuera diseñada.

• Desarrollar la metodología de intervención de los SDE que brinde las directrices básicas de cómo capacitar al personal de los proveedores de SDE y cómo estas deben implementar la metodología y como deben capacitar al MIPYME.

• Seleccionar y capacitar al personal técnico idóneo para proveer los SDE y que estos una vez capacitados cuenten con una acreditación o certifi cación que permitan garantizar los niveles básicos de calidad en los servicios que impartirá.

• Implementar el proyecto de capacitación SDE específi co diseñado para cada rubro que responda a la estrategia nacional y monitorear su implementación.

17

El presente informe es el resultado esperado de la consultoría denominada “Diagnostico Sectorial de la MIPYME en Honduras”, requerida por la Secretaria de Industria y Comercio a través de la Subsecretaría MIPYME- SSE y con la participación del Banco Interamericano de Desarrollo.

El informe consta de 5 partes descritas a continuación:

1. Objetivos de la Consultoría: Se presentan los objetivos que se cumplieron con la presente consultoría.

2. Principales Defi niciones Concep- tuales: Se describen los principales conceptos tal como deben entenderse a lo largo del presente documento.

3. Principales Hallazgos del Diasgnóstico: Se presentan los principales hallazgos encontrados en la investigación de campo para la caracte-rización de la MIPYME, sector fi nanciero, el sector que brinda servicios de desarrollo empresarial y el diagnostico de las políticas públicas, marco regulatorio y legal del entorno de la MIPYME.

4. Análisis del Contexto General que Afecta a la MIPYME: Se muestra un breve resumen sobre el contexto general tanto interno como externo que afecta el desarrollo de la MIPYME en Honduras.

5. Anexos: Presenta la metodología de investigación, apéndice estadístico que contiene las tablas y gráfi cos del análisis estadístico por rubro y perfi l y los mapeos de la oferta de servicios fi nancieros y de desarrollo empresarial.

PRESENTACIÓN DEL DIAGNÓSTICO

Presentación del Informe

18 Diagnóstico Sectorial de la MIPYME en Honduras

19

OBJETIVOS DE LA CONSULTORÍA

Los objetivos de la consultoría se presentan a continuación:

1.1 Objetivo General (en base a los Términos de Referencia)

Construir un diagnóstico de la Micro, Pequeña y Mediana Empresa (MIPYME) de Honduras, a partir de información primaria que contenga la caracterización del segmento bajo su clasifi cación, el análisis histórico de la problemática de la MIPYME.

1.2 Objetivos Específi cos para cumplir el Objetivo General

1. Caracterizar el Segmento de la MIPYME bajo su clasifi cación de Micro, pequeña y mediana empresa.

2. Diagnosticar el sector fi nanciero que atiende a la MIPYME de Honduras para el periodo 1991-2011 y su situación actual, así como, el mapeo de la oferta actual de los mismos, tendencias, limitaciones y productos fi nancieros propuestos al sector.

3. Diagnosticar los servicios de desarrollo empresarial provistos a la MIPYME de Honduras para el periodo 1991-2011 y su situación actual, así como, el mapeo de la oferta actual de los mismos, limitaciones y proceso recomendado de intervención.

4. Diagnosticar el marco de políticas públicas, marco regulatorio y legal del entorno de la MIPYME de Honduras para el periodo 1991-2011 y su situación actual, así como, el FODA de los instrumentos legales.

ICAPÍTULO

Objetivos de la Consultoría

20 Diagnóstico Sectorial de la MIPYME en Honduras

21

Mediana empresaModalidad de MIPYME caracterizada por poseer ventas anuales que oscilan entre L 2,000.000.00 a L 20,000,000.00, equivalentes a US$ 101,207.92 y US$ 1,012,079.16 respectivamente y un número mayor de 10 empleados.

MicroempresaModalidad de MIPYME caracterizada por poseer ventas anuales menores a L700,000.00, equivalentes a US$ 35,422.77 1 y con un máximo de 4 empleados.

MIPYMECategoría de empresas privadas compuesta por micro, pequeña y mediana empresas clasifi cadas de acuerdo al criterio de volumen de ventas anuales y número de empleados. Se excluyen mayoritariamente los cuenta propistas.

Organizaciones Privadasde Desarrollo (OPD)Son entidades sin fi nes de lucro con personería jurídica que brindan servicios crediticios y/o fi nancieros a las personales naturales o jurídicas que desarrollan actividades califi cados como pequeña o microempresa.

Organizaciones Privadas de Desarrollo Financieras (OPDF)Son entidades de carácter privado, de naturaleza civil, sin fi nes de lucro, reguladas por la CNBS, cuyos fundadores son personas naturales o jurídicas, constituidas con el objeto de brindar servicios fi nancieros en apoyo a la actividad económica que realizan las micro y pequeñas empresas.

Pequeña empresaModalidad de MIPYME caracterizada por poseer ventas anuales que oscilan entre L 700,000.00 a L 2,000,000.00, equivalentes a US$ 35,422.77 y US$ 101,207.92 respectivamente y con un numero entre 5 y 10 empleados.

Sector Microfi nancieroGrupo de instituciones fi nancieras de primer y segundo piso que tiene como principal mercado la prestación de servicios fi nancieros al sector MIPYME. Este sector se caracteriza por contar con metodologías y tecnologías propias para atender al sector MIPYME. Actualmente es compuesto por OPD, OPDF, sociedades fi nancieras y bancos comerciales especializados en el sector.

El capítulo describe los conceptos tal como deben entenderse a lo largo del presente documento.

DEFINICIONES CONCEPTUALESIICAPÍTULO

Defi niciones Conceptuales

1 El tipo de cambio empleado es de L 19.7613 por un US$ 1.00 publicado el 11/octubre/12 por el BCH. 1 El tipo de cambio empleado es de L 19.7613 por un U

22 Diagnóstico Sectorial de la MIPYME en Honduras

Servicios deDesarrollo EmpresarialServicios de capacitaciones, mentorías, asistencia técnica, acceso a mercados, desarrollo de productos y tecnología, infraestructura, etc. brindados a las MIPYMES por diversas instituciones de primer y segundo piso a nivel nacional.

Servicios FinancierosServicios y productos de crédito, ahorro, transferencias, seguros, pensiones, inversión, etc. brindados a las MIPYMES por diversas instituciones de primer y segundo piso a nivel nacional.

Trabajadorespor cuenta propiaEs un término estadístico perteneciente a la categoría ocupacional empleada por el Instituto Nacional de Estadísticas (INE) en sus encuestas económicas/agrícolas. Los trabajadores por cuenta propia son los ocupados que desarrollan una actividad económica por su cuenta, o con la ayuda de familiares, que no tienen empleados remunerados permanentes pero que contratan mano de obra eventual en alguna época del año. (Instituto Nacional de Estadisticas, 2013).

23

Los principales hallazgos del diagnóstico se presentan en cuatro secciones las cuales se detallan a continuación:

• Caracterización de la MIPYME en Honduras

• Diagnóstico del Sector Financiero que atienden a la MIPYME de Honduras

• Diagnóstico sobre los Servicios de Desarrollo Empresarial brindados a la MIPYME de Honduras

• Diagnóstico del Marco de Políticas Públicas, Marco Regulatorio y Legal del entorno de la MIPYME

3.1 Caracterización de la MIPYME en Honduras

La Caracterización de la MIPYME de Honduras tiene como propósito dar a conocer la estimación de la MIPYME, la estimación de cuenta propia y los principales hallazgos de la MIPYME en Honduras que comprende las principales características de los negocios. La Caracterización del Sector MIPYME en Honduras se presenta en 3 secciones las cuales se enumeran a continuación:

• Principales Hallazgos de la MIPYME en Honduras

• Estimación de MIPYMES• Estimación de la MIPYMES según Data

Secundaria

3.1.1 Principales Hallazgos de la MIPYME en Honduras

La Caracterización de la MIPYME de Honduras tiene como propósito dar a

conocer las principales características de los negocios como son : La edad de sus dueños, las actividades económicas a las que estos se dedicaban antes de tener el negocio, el número de empleos que estos negocios generan, las ventas anuales, los activos que poseen, el acceso a servicios fi nancieros, de mercado y de desarrollo empresarial, el uso de tecnologías, las perspectivas de inversión, la problemática de seguridad que han vivido, entre otros. La Caracterización del Sector MIPYME en Honduras se presenta en 10 secciones las cuales se enumeran a continuación:

• Características del Dueño• Información General de la Empresa• Nivel de Formalidad• Desempeño de la Empresa• Acceso a Financiamiento• Acceso a Mercado• Acceso a Servicios de Desarrollo

Empresarial• Tecnología• Infraestructura• Inversión y Seguridad

Es muy importante mencionar que en esta sección y como cuerpo de este informe, se presentan solamente las variables que consideramos mas relevantes.

La caracterización presentada a continuación se basa en el análisis de 1,280 encuestas. Los dominios principales sobre los cuales se pronunciarán los resultados son:o MIPYME: Micro, Pequeña, Mediana

Empresa, Vendedores Ambulanteso Sexo del Dueño o Socio Principal:

Masculino y Femeninoo Zona Geográfi ca: Tegucigalpa, San Pedro

Sula, Resto Urbano y Rural.

PRINCIPALES HALLAZGOS DEL DIAGNÓSTICOIIICAPÍTULO

Principales Hallazgos del Estudio

24 Diagnóstico Sectorial de la MIPYME en Honduras

El dominio MIPYME fue clasifi cado en tres segmentos basándose en el análisis de las ventas y el número de empleados de los negocios encuestados. Los rangos son:

El análisis realizado en cada tabla corres-ponde un análisis descriptivo y un análisis de correlación o de diferencias grupales. Cuando se identifi ca una diferencia signifi cativa entre los tres segmentos MIPYMES se realiza una breve descripción en el texto y adicionalmente en la tablase resalta la casilla con el color verde.

El instrumento de recolección de informa- ción incluía 10 secciones (mencionadas anteriormente) y en cada sección se incluían aproximadamente entre 20 y 40 preguntas. En el contenido que se presenta en las siguientes secciones de análisis, se

describen los resultados de únicamente algunas de estas preguntas por su relevancia en la caracterización de las MIPYMES. Igualmente, en estas preguntas se muestran únicamente las opciones de respuesta con mayor importancia, por lo que opciones de respuestas que obtuvieron muy poca frecuencia de selección incluyendo las “NS/NR (no sabe/ no responde)” y “Otros” no fueron incluidas en las tablas.

Al inicio de cada sección se defi ne el número de MIPYMES sobre los cuales los resultados de las tablas pueden pronunciarse. Estas estimaciones se basan en la siguiente tabla de población de MIPYME obtenida con los datos de contadores de electricidad (Tabla 1) (para mayor información puede referirse al capítulo de Metodología).

La población de MIPYME mostrada en la tabla 1 también se desglosó por sexo del dueño o socio principal (Tabla 2). Esta tabla será la referencia cuando en las siguientes secciones de análisis, los datos recolectados hagan referencia a las diferencias de género por tamaño de la empresa.

Micro Menor a L 700,000 1 a 4

Pequeña De L 700,000 a L 2,000,000 5 a 10

Mediana Más de L 2,000,000 11 en adelante

Tamaño deEmpresa Rango de Ventas Rango de

Empleados

Tabla 1 Población Total de MIPYME por tamaño de la empresa y por sexo del dueño o socio principal.

Población de MIPYME en base a contadoresTamaño de Empresa Rango de Ventas N %Tamaño de la Empresa Micro 96,175 76% Pequeña 21,050 17% Mediana 10,105 8% Total 127,330 Sexo del Dueño o Socio Principal Masculino 60,699 48% Femenino 66,631 52% Total 127,330