DFOE-AE-IF-03-2016 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y ... · 4 de noviembre de 1994. 1.2. La...

50

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios Ambientales y de Energía DFOE-AE-IF-03-2016 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS AMBIENTALES Y DE ENERGÍA INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL ACERCA DE LAS ESTRATEGIAS DE GESTIÓN DE RECURSOS DE LA COOPERACIÓN EN EL SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN 2016

Transcript of DFOE-AE-IF-03-2016 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y ... · 4 de noviembre de 1994. 1.2. La...

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios Ambientales y de Energía

DFOE-AE-IF-03-2016

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS AMBIENTALES Y DE ENERGÍA

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL ACERCA DE

LAS ESTRATEGIAS DE GESTIÓN DE RECURSOS DE LA COOPERACIÓN EN EL SISTEMA NACIONAL DE ÁREAS DE

CONSERVACIÓN

2016

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios Ambientales y de Energía

CONTENIDO

Página nro. RESUMEN EJECUTIVO

1. INTRODUCCIÓN ...................................................................................................... 1

ORIGEN DE LA AUDITORÍA ............................................................................................ 1

OBJETIVO DE LA AUDITORÍA ......................................................................................... 1

ALCANCE DE LA AUDITORÍA.......................................................................................... 2

LIMITACIONES QUE AFECTARON LA EJECUCIÓN DE LA AUDITORÍA ................................... 2

GENERALIDADES ACERCA DE LA AUDITORÍA .................................................................. 2

METODOLOGÍA APLICADA ............................................................................................. 4

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORÍA .............................. 5

2. RESULTADOS ......................................................................................................... 5

BIENES Y SERVICIOS RECIBIDOS EN DONACIÓN QUE NO ESTÁN SIENDO APROVECHADOS

CON OPORTUNIDAD ..................................................................................................... 5

DEBILIDADES EN LA ADMINISTRACIÓN DE BIENES DONADOS .......................................... 10

INSUFICIENTE CONTROL SOBRE BIENES DONADOS .................................................. 10 INCONGRUENCIA EN LA CLASIFICACIÓN CONTABLE DE BIENES DONADOS .................. 13

AUSENCIA DE EXPEDIENTES COMPLETOS QUE DOCUMENTEN LA GESTIÓN DE PROYECTOS

DE COOPERACIÓN ..................................................................................................... 16

3. CONCLUSIONES ................................................................................................... 18

DISPOSICIONES ............................................................................................................. 19

AL CONSEJO NACIONAL DE ÁREAS DE CONSERVACIÓN ............................................... 20

AL DR. JULIO JURADO FERNÁNDEZ, EN SU CALIDAD DE DIRECTOR EJECUTIVO DEL

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN, O A QUIEN EN SU LUGAR OCUPE EL

CARGO ..................................................................................................................... 20

GRÁFICOS GRÁFICO NRO. 1 RECURSOS DE COOPERACIÓN COMPROMETIDOS POR TIPO DE

FUENTE…………..….………………………….……………………………………..

3

GRÁFICO NRO. 2 DETALLE DE LA VERIFICACIÓN DE 258 BIENES RECIBIDOS DE LOS

PROYECTOS DE COOPERACIÓN ……………….…………………………………….. 11

CUADROS CUADRO NRO. 1 PRODUCTOS DE CONSULTORÍA DEL PROYECTO DE COOPERACIÓN

TÉCNICA Y FINANCIERA NO REEMBOLSABLE ……………….………………..……….

6

CUADRO NRO. 2 DETALLE DE PROYECTOS DE COOPERACIÓN TÉCNICA FINANCIERA

NO REEMBOLSABLE, SIN EXPEDIENTE COMPLETO …………………………………

16

ANEXOS ANEXO NRO. 1 PROYECTOS DE COOPERACIÓN TÉCNICA Y FINANCIERA NO

REEMBOLSABLE GESTIONADOS ENTRE EL 1 DE ENERO DE 2010 Y EL 31 DE

DICIEMBRE DE 2014…………..............................................................................

22

ANEXO NRO. 2 DETALLE DE 89 BIENES NO UBICADOS DURANTE LA VERIFICACIÓN

FÍSICA DE LA CONTRALORÍA GENERAL ………………………………….…… 27

ANEXO NRO. 3 DETALLE DE 105 BIENES DONADOS Y VERIFICADOS EN EL CAMPO

SIN PLACA PATRIMONIAL ADHERIDA ………………………………………………… 33

ANEXO NRO. 4 OBSERVACIONES AL BORRADOR DEL INFORME DE LA AUDITORÍA DE

CARÁCTER ESPECIAL ACERCA DE LAS ESTRATEGIAS DE GESTIÓN DE RECURSOS DE

LA COOPERACIÓN AL SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN………….

43

RESUMEN EJECUTIVO ¿Qué examinamos?

Esta auditoría examinó la razonabilidad de las medidas establecidas por el Sistema Nacional de Áreas de Conservación (SINAC) para asegurar la pertinencia y viabilidad de los productos y servicios recibidos de los proyectos de cooperación técnica y financiera no reembolsable, para el fortalecimiento de su gestión y cumplimiento de objetivos. El periodo analizado comprende entre el 1° de enero de 2010 y el 31 de diciembre de 2014, el cual en lo correspondiente se amplió a noviembre de 2015.

¿Por qué es importante?

La disponibilidad cada vez menor de recursos que enfrenta el SINAC para la atención de sus competencias, en materia forestal, vida silvestre y áreas silvestres protegidas, hace necesaria la revisión de las acciones realizadas por este órgano en torno a la gestión de los proyectos de cooperación técnica y financiera no reembolsable, al constituir una forma de allegar recursos que complementen aquellos incluidos en el presupuesto de la institución, y así, contribuir a un mejor aprovechamiento de estos recursos y los beneficios que proporcionan.

¿Qué encontramos?

Entre el 2010 y el 2014 el SINAC gestionó 25 proyectos de cooperación técnica y financiera no reembolsable, para los cuales se estiman US$36,0 millones como recursos comprometidos por los cooperantes en favor del SINAC. De estos, 13 proyectos están finalizados y representan un monto de US$8,5 millones, los otros 12 se encuentran en ejecución y equivalen a US$27,5 millones. El aporte de estos proyectos durante el período 2014 y 2015, se estima en un 10% del presupuesto institucional.

El Sistema de Información de la Cooperación, que administra el SINAC, registra en el periodo 96 consultorías contratadas por los entes administradores de los recursos de los proyectos de cooperación técnica y financiera no reembolsable, cuyo costo registrado es de ¢575,8 millones. De las 96 consultorías, se determinaron 10 productos finalizados con el objetivo de fortalecer la gestión del SINAC, principalmente estrategias, planes de acción y reglamentos.

Se determinó que 2 de los 10 productos finalizados no han sido aprovechados oportunamente. Este es el caso de las propuestas Estructura del SINAC y Estrategia de Mercadeo y Comunicación, con un valor aproximado de ¢242,4 millones, según los presupuestos iniciales de elaboración que incluyen el aporte del SINAC. El primer producto se recibió en el 2010 y se desestimó, pues, no lo conocieron los Consejos Regionales de las Áreas de Conservación en forma previa a su presentación ante el Consejo Nacional de Áreas de Conservación (CONAC). Además, no contempló todos los órganos técnicos del Sistema, las administraciones de las Áreas Silvestres Protegidas ni las oficinas subregionales.

La Estrategia de Mercadeo y Comunicación fue recibida en el 2013 y han transcurrido 2 años y 5 meses sin haya finalizado su análisis; tampoco cuenta con aprobación por parte del CONAC, a pesar de que se agendó en dos ocasiones, sin que las actas revelen suficiente información acerca de los motivos.

2

Además, se encontraron 17 bienes que no se utilizan a pesar de que fueron donados al Área de Conservación la Amistad Caribe entre el 2012 y 2013, cuyo valor es de ¢12,3 millones. Entre estos se encuentran servidores de cómputo, software para sistemas de información geográfica, hipsómetros, binoculares y una pantalla LCD. Así, 5 de estos bienes no se utilizaron al resultar incompatibles con la plataforma tecnológica de esa Área de Conservación, pues, el SINAC no solicitó criterio técnico para precisar las especificaciones que aseguraran la compatibilidad de los equipos. Además, no fue posible utilizar los otros 12 bienes, pues, no se construyeron las instalaciones previstas para ello.

Por otra parte, no se ejerce control suficiente sobre los bienes donados mediante los proyectos de cooperación. Al respecto, no fue posible encontrar 89 bienes con un valor de ¢136 millones, los cuales, formaron parte de la muestra de 258 bienes verificados de un total de 1340 recibidos en donación por el SINAC. Entre los bienes no ubicados están computadoras, pantallas, impresoras, dispositivos de posicionamiento global (GPS), proyectores, licencias de software y tres vehículos. Asimismo, 105 de los restantes 169 bienes ubicados no contaban con placa patrimonial, por ejemplo: vehículos, dispositivos de GPS, cámaras digitales, computadoras y gafas de visión nocturna.

También, se determinó que no se registran los números de serie de los equipos donados para asociarlos con su respectivo número de placa patrimonial, lo cual, limita verificar que estos activos se utilicen en los fines previstos. Además, la mayoría de estos equipos no están asignados a los responsables directos de su uso y custodia; y no resulta posible identificar en el Sistema de Bienes del Estado que provienen de una donación, ni asociarlos al proyecto respectivo.

¿Qué sigue?

Se giran disposiciones a las autoridades del SINAC para que resuelva acerca de la Estrategia de Mercadeo y Comunicación recibida como parte de la cooperación; se establezca un mecanismo de control que asegure la participación de las unidades técnicas al establecer las especificaciones de los productos y en su recepción. Asimismo, se determine la ubicación de los 89 bienes donados que no fueron localizados y realicen investigaciones preliminares que permitan determinar eventuales responsabilidades en los casos en que no sean encontrados; así como, establecer medidas para asegurar el correcto registro y control de los bienes.

DFOE-AE-IF-03-2016

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS AMBIENTALES Y DE ENERGÍA

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL ACERCA DE LAS ESTRATEGIAS DE GESTIÓN DE RECURSOS DE

COOPERACIÓN EN EL SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN

1. INTRODUCCIÓN

ORIGEN DE LA AUDITORÍA

1.1. La auditoría se realizó con fundamento en las competencias que le confieren a la Contraloría General los artículos 183 y 184 de la Constitución Política, así como los artículos 17, 21 y 37 de su Ley Orgánica nro. 7428 del 4 de noviembre de 1994.

1.2. La cantidad de recursos de cooperación gestionados en favor del Sistema Nacional de Áreas de Conservación (SINAC), hace imperativa la revisión de la razonabilidad de las estrategias de gestión aplicadas en los proyectos de cooperación técnica y financiera no reembolsable1, para impulsar la mejora en la gestión institucional. Lo anterior, a fin de determinar si permiten maximizar el aprovechamiento de los recursos técnicos o financieros originados por este medio.

OBJETIVO DE LA AUDITORÍA

1.3. El objetivo de la auditoría fue verificar la razonabilidad de las estrategias de gestión de recursos de la cooperación para proyectos, programas u obras tendentes a fortalecer las funciones del SINAC; así como, las medidas de control para asegurar la pertinencia y viabilidad de los productos y servicios recibidos.

1Se asocian a la cooperación ofrecida por Fuentes Bilaterales y Multilaterales a un país, mediante

la asignación de recursos financieros que no se reintegran, con el objeto de apoyar y acompañar proyectos de desarrollo.

2

ALCANCE DE LA AUDITORÍA

1.4. La auditoría comprendió el análisis de la gestión y controles del SINAC en los proyectos de cooperación técnica y financiera no reembolsable, en las fases de: identificación y formulación, ejecución, así como la de seguimiento y evaluación. El período de análisis es del 1° de enero de 2010 y hasta el 31 de diciembre de 2014, el cual en lo correspondiente se amplió a noviembre de 2015.

1.5. El alcance de la auditoría no contempla los convenios de cooperación con instituciones del sector público, proyectos de cooperación técnica y financiera reembolsable ni convenios como los de voluntariado sin compromisos económicos. Tampoco, se consideró los aportes privados de terceras personas, cuya materialidad es del 0,15% de los aportes de cooperación comprometidos.

LIMITACIONES QUE AFECTARON LA EJECUCIÓN DE LA AUDITORÍA

1.6. Durante la ejecución de auditoría no fue suministrada ni se pudo ubicar parte de la documentación relativa a diferentes fases de los proyectos de cooperación técnica y financiera no reembolsable.

GENERALIDADES ACERCA DE LA AUDITORÍA

1.7. Desde su creación, el SINAC ha gestionado recursos de cooperación para apoyar las funciones de su competencia. Esta labor se norma en las Políticas de Gestión Institucionales,2 y en su apartado 2.5 indican que la institución “… gestiona la cooperación como un proceso clave que contribuye a alcanzar los objetivos y lineamientos estratégicos institucionales en colaboración con socios locales, regionales, nacionales e internacionales, a través del intercambio reciproco de conocimientos, experiencias, recursos y el fortalecimiento de procesos y capacidades institucionales.”

1.8. También, el SINAC cuenta con directrices3 para la gestión de los proyectos de cooperación, e indican se debe gestionar mediante su Oficina de Cooperación y Proyectos, cuyo rol principal es de facilitador del proceso y asesor, fundamentalmente durante los procesos de identificación, formulación y negociación de los proyectos, en conjunto con la Secretaría Ejecutiva o el Área de Conservación donde se vaya a ejecutar el proyecto.

2Aprobadas en la sesión ordinaria nro. 5-2014 del 26 de mayo de 2014, ratificadas en sesión

ordinaria nro. 6-2014 del 23 de junio de 2014. 3Directrices para la gestión de proyectos de cooperación técnica y financiera no reembolsable

Aprobadas por el Consejo Nacional de Áreas de Conservación en el acuerdo nro. 15 de la sesión extraordinaria nro. 08-2010 del 17 de setiembre de 2010.

3

1.9. Además, estas directrices señalan que en la ejecución de proyectos cuyos resultados beneficien a todo el SINAC, la responsabilidad de gestión recae en la Secretaría Ejecutiva, y en aquellos dirigidos a regiones específicas, corresponde a las Áreas de Conservación. Los proyectos cuentan con un Coordinador Institucional y sus obligaciones le son comunicadas mediante nota de asignación, lo cual incluye: el ejercicio como contraparte, brindar orientación técnica en coordinación con actores internos y externos, asegurar la efectiva coordinación y comunicación de los actores involucrados, participar en la definición de términos de referencia de productos y coordinar la recepción de los bienes y servicios del proyecto.

1.10. Los recursos de cooperación comprometidos al SINAC durante el período del 2008 al 2013, se estimaron en la suma de US$50,7 millones, cuya proporción por tipo de fuente, se muestra en el siguiente gráfico:

Gráfico nro. 1

Fuente: Estrategia de Cooperación y Plan de Acción del SINAC 2014.

1.11. Al respecto, los mayores aportes por cooperante provienen del Banco Interamericano de Desarrollo (BID), el Fondo para el Medio Ambiente Mundial (FMAM), la Cooperación Alemana (GIZ/BMU), así como, la Agencia de Cooperación Internacional del Japón (JICA). Los aportes de estos cooperantes constituyen el 93% de los recursos.

1.12. Los proyectos de cooperación técnica y financiera no reembolsable se financian con recursos externos de fuentes bilaterales, multilaterales, Organizaciones no Gubernamentales (ONGs) y privadas, que benefician al SINAC con bienes y servicios. Así, el Organismo de Cooperación canaliza la administración o ejecución de los recursos del proyecto mediante un

77,03%

22,27%

0,70%

Recursos de cooperación comprometidos por tipo de fuente SINAC 2008-2013

Multilateral

Bilateral

Nacional

4

tercero, con el cual el SINAC suscribe convenios de cooperación que establecen las responsabilidades de las partes, y los mecanismos que permitan que los bienes y servicios se materialicen.

1.13. La Política de Cooperación Internacional de Costa Rica 2014-2022, emitida por el Gobierno de la República el 3 de agosto de 2015, busca orientar futuras áreas de dialogo, cooperación y fortalecimiento de las capacidades nacionales en la materia, tomando en consideración las dificultades que enfrenta el país para acceder a recursos externos no reembolsables al ser clasificado como un país de renta media alta.4 Lo anterior, en un contexto en el cual los países cooperantes aluden resultados mínimos, después de 40 años de dedicar recursos para cooperar al desarrollo de los países.5

1.14. En ese sentido, el SINAC ha previsto para el 2016, como parte de la Estrategia de Cooperación 2014 y su Plan de Acción,6 el diseño de herramientas para evaluar a nivel institucional el impacto y sostenibilidad de las acciones de los proyectos.7 En consecuencia, resulta pertinente el examen de la gestión y controles establecidos por el SINAC en las distintas etapas de los proyectos, a fin de verificar el máximo aprovechamiento de estos recursos técnicos y financieros en la mejora de procesos sustantivos y el logro de los objetivos institucionales.

METODOLOGÍA APLICADA

1.15. Se aplicó la metodología establecida en el Manual de Normas Generales de Auditoría para el Sector Público y el Procedimiento de Auditoría de carácter especial, emitidos por la División de Fiscalización Operativa y Evaluativa. Además, se aplicaron técnicas de auditoría comúnmente aceptadas, como entrevistas, revisión documental de la gestión de proyectos, visitas de campo para la verificación del control de bienes donados, en las áreas de conservación La Amistad Caribe, La Amistad Pacífico, Pacifico Central, Arenal Huetar Norte y Tortuguero.

4Decreto Ejecutivo 39236-PLAN-RE del 3 de agosto de 2015: Política de Cooperación

Internacional, Costa Rica 2014-2022. Págs. 19 y 43. 5Ibíd. Pág. 19.

6 Aprobado en acuerdo nro. 11 de la sesión ordinaria del CONAC 06-2014 del 23 de junio de 2014.

7Línea de acción estratégica 2.4.2: “Diseñar las herramientas para implementar el Sistema de

Seguimiento y Evaluación de los proyectos de cooperación definido en las DLPC y que permita dar seguimiento y evaluar la ejecución de actividades, la ejecución financiera, el alcance de resultados, el logro de los objetivos, el impacto y la sostenibilidad de las acciones”.

5

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS

1.16. La comunicación preliminar de los resultados de la auditoría se realizó el 17 de febrero de 2016 en las oficinas centrales del SINAC, con la participación del Lic. Diego Mora Valverde, en representación del Presidente del Consejo Nacional de Áreas de Conservación (CONAC); la Licda. Lesbia Sevilla Estrada, Coordinadora de la Oficina de Cooperación y Proyectos y representante del Director Ejecutivo del SINAC; Licda. Ana Ovares Jaén, Coordinadora del Departamento Financiero; Lic. Claudio Silva Fuentes, Subauditor Interno; Sr. Emilio Arguedas Chaves, Coordinador Administrativo a.i.; MBA. Marietta Tencio Olivas, Proveeduría Institucional, y Licda. Sonia Contreras C., Asesora de la Dirección Ejecutiva del SINAC.

1.17. El borrador del informe fue remitido por la Contraloría General al Director Ejecutivo del SINAC con el oficio nro. DFOE-AE-(0116) 03962-2016 del 30 de marzo de 2016. Las observaciones al borrador del informe fueron planteadas por el Director Ejecutivo del SINAC en el oficio nro. SINAC-DE-511 del 5 de abril de 2016; estas fueron analizadas por la Contraloría General y fueron incorporadas al informe en lo pertinente. El detalle respectivo se presenta en el anexo nro. 4 de este informe.

2. RESULTADOS

BIENES Y SERVICIOS RECIBIDOS EN DONACIÓN QUE NO ESTÁN

SIENDO APROVECHADOS CON OPORTUNIDAD

2.1. Entre los años 2010 y 2014 se gestionaron 25 proyectos de cooperación técnica y financiera no reembolsable en el SINAC, mediante los cuales los cooperantes aportaron aproximadamente US$36,0 millones de dólares.8 De estos proyectos, 13 finalizaron en dicho período, con un valor de US$8,5 millones, y los 12 restantes se encuentran en ejecución, cuyo monto comprometido es de US$27,5 millones. Estos 25 proyectos (Ver anexo 1) representan en promedio un 10% del presupuesto institucional en el 2014 y 2015, según estimaciones de la Oficina de Cooperación y Proyectos del SINAC.

2.2. El Sistema de Información de la Cooperación permitió identificar registros de 96 consultorías contratadas con recursos de cooperación técnica y financiera no reembolsable, cuyo costo registrado es de ¢575,8 millones, de las cuales 28 tenían como objetivo elaborar 16 productos para impulsar la gestión institucional, como son estrategias, planes de acción y reglamentos.

8Informe Gestión de la cooperación SINAC 2014, emitido por la Oficina de Cooperación y

Proyectos del SINAC, julio de 2015. Págs. 3-5. No considera el Programa de Turismo en Áreas Silvestres Protegidas (BID-Turismo) por ser un empréstito.

6

De estos productos, 6 están en proceso de elaboración y 10 cuentan con producto final, por un presupuesto inicial aproximado de ¢688,59 millones, según se detalla en el siguiente cuadro:

Cuadro nro. 1

Productos de consultoría proyectos de cooperación técnica y financiera no reembolsable del SINAC

Nro. Producto del proyecto Presupuesto Inicial estimado

-millones de colones-

1 Estrategia Financiera del SINAC 82,3

2 Estructura del SINAC 164,3

3 Reglamento de Capacitación, Becas y Licencias de Estudio 8,6*

4 Estrategia de Mercadeo y Comunicación 78,0

5 Plan estratégico del SINAC 62,2

6 Perfiles de puestos del SINAC 78,1

7 Plan de Negocios Financiero del SINAC 96,1

8 Normalización de procesos del SINAC 87,8*

9 Reglamentación de acceso a la biodiversidad y Reglamentación para la observación de cetáceos

17,4*

10 Metodologías para la evaluación de Políticas 13,7*

Total 688,5

*No incluye el aporte del SINAC como contraparte del proyecto. Fuente: Presupuesto general del documento de proyecto aprobado.

2.3. Al respecto, se determinó que de estos productos no fueron aprovechados de forma oportuna las propuestas de Estructura del SINAC y Estrategia de Mercadeo y Comunicación. Estas propuestas fueron recibidas entre el 2010 y 2014 para contribuir al desarrollo de la gestión del SINAC, y su presupuesto de elaboración fue de ¢242,4 millones10 aproximadamente.

2.4. En el caso de la Propuesta de Estructura del SINAC, el producto fue discutido y aprobado por el CONAC en la sesión extraordinaria nro. 03-2011 del 13 de junio de 2011. Posteriormente, la Dirección Ejecutiva recibió a satisfacción dicho producto, mediante oficio nro. SINAC-DE-784 del 15 de junio de 2011, el cual, indica que la Gerencia de Planificación lo adecuó para elaborar un documento final con la estructura.

9 Presupuesto indicado en el documento de proyecto asciende a US$1.278.611; la Contraloría

General utilizó de referencia el tipo de cambio de venta por ¢538.74, del 2 de diciembre de 2015 del Banco Central de Costa Rica. Incluye aporte del cooperante y contraparte SINAC. 10

El presupuesto indicado en el documento de proyecto es US$449.800; la Contraloría General utilizó como referencia el tipo de cambio de venta ¢538.74 del 2 de diciembre de 2015 del Banco Central de Costa Rica. Incluye aporte del cooperante y contraparte del SINAC.

7

2.5. Sin embargo, contra dicha aprobación se planteó un recurso de revocatoria en la sesión ordinaria nro. 06-2011 del 27 de junio de 2011, argumentando que no reflejaba los órganos técnicos, oficinas subregionales ni administraciones de las Áreas Silvestres Protegidas, y tampoco presentaba un enfoque ecosistémico. Además, de previo a su aprobación la propuesta no había sido conocida por los representantes de los Consejos Regionales de las Áreas de Conservación (CORAC). Al respecto, el CONAC acordó crear una Comisión de Directores de Áreas de Conservación, para presentar una propuesta de estructura consensuada, en el plazo de dos meses.

2.6. Así, en la sesión ordinaria nro. 09-2011 del 19 de setiembre de 2011, la Comisión de cita sometió a consideración del CONAC una nueva propuesta de estructura organizacional para el SINAC, la cual fue aprobada. Esta se formuló con base en una estructura del 2008, en lugar de la propuesta de estructura elaborada con recursos de cooperación. La Administración señala en las observaciones al borrador del informe, que la propuesta de estructura del SINAC fue identificada necesaria para remover las barreras que obstaculizan su consolidación.

2.7. En cuanto a la Estrategia de Mercadeo y Comunicación, fue recibida a satisfacción mediante oficio nro. SINAC-MC-061 del 17 de setiembre de 2013. El documento de proyecto indica que las actividades respectivas debían estar claramente ligadas a la Estrategia Financiera del SINAC y al Plan de Negocios Financiero.11 Sin embargo la Estrategia Financiera fue recibida a satisfacción 7 meses después de recibida la de Mercadeo y Comunicación, mediante oficio nro. SINAC-DF-05 del 15 de mayo de 2014. Es así como, estos productos se trabajaron de forma independiente colocando en riesgo su congruencia.

2.8. La Estrategia de Comunicación y Mercadeo fue sometido a conocimiento del CONAC en la sesión ordinaria nro. 11-2013 del 25 de noviembre de 2013, y se decidió retomar el análisis del documento en la sesión siguiente. Así, en la sesión ordinaria nro. 12-2013 del 10 de diciembre de 2013 nuevamente se acordó efectuar un mayor análisis del documento para su eventual aprobación. Al respecto, no se encontró detalle que indicara los motivos para el aplazamiento.

11

Estrategia de Mercadeo y Comunicación: “These activities will be clearly linked to the above Business Plan and the Financial Strategy.” Project Document, Overcoming Barriers to Sustainability of Costa Rica’s Protected Areas System. Pág 33 y 45.

8

2.9. Al respecto, la Oficina de Mercadeo y Comunicación del SINAC indicó que ha intentado retomar el análisis de la Estrategia para someterla nuevamente a consideración del CONAC, empero no ha obtenido una respuesta institucional favorable. Así, a febrero 2016 el CONAC no había resuelto acerca de la estrategia de cita (Ver figura de la derecha). Además, la Administración indica que los avances en su implementación han sido mínimos tras 2 años y 5 meses desde su recepción.

2.10. Al respecto, la Estrategia de Comunicación y Mercadeo se somete a conocimiento del CONAC por su naturaleza y alcance general para el funcionamiento del SINAC. Lo anterior, en apego al artículo 25, incisos 5 y 8 de la Ley de Biodiversidad, nro. 7788, los cuales establecen a ese Consejo la función de aprobar las estrategias, estructuras de los órganos administrativos de las áreas protegidas, así como, los planes y presupuestos de las Áreas de Conservación.

2.11. Por otra parte, se determinó que no están siendo utilizados 17 bienes donados12 al Área de Conservación la Amistad Caribe (ACLAC) entre los años 2012 y 2013, con un valor cercano a los ¢12,3 millones. Estos bienes corresponden a: 5 GPS, 3 hipsómetros, 2 binoculares, 1 pantalla LCD, 1 Proyector, 1 servidor, 1 monitor, 1 UPS, 1 impresora y 1 programa de software; y provienen del proyecto de cooperación Gestión integrada de ecosistemas de la cuenca binacional del río Sixaola.

2.12. De los 17 bienes, cinco fueron entregados desde el 14 de noviembre de 2012,13 para la instalación de un Sistema de Información Territorial y el Sistema de Permisos de Uso de Suelo – Base de datos del Refugio Nacional de Vida Silvestre Gandoca-Manzanillo (Ver figura de la derecha). Sin embargo, a la fecha dichos sistemas no han sido implementados.

12

Acta de entrega de bienes y equipo del 14 de noviembre de 2012 ANAM-MINAET-BID/GEF; y acta de donación de la Proveeduría Institucional del SINAC nro. 37-2013 del 28 de agosto de 2013. 13

Oficio nro. SINAC-ACLAC-UA-ABS-082-2015, del 6 de noviembre de 2015.

9

2.13. Según lo indicado por la Oficina de Tecnologías de Información del SINAC, dichos bienes no son compatibles con la plataforma tecnológica existente en la institución.14 Además, que el ACLAC participó a dicha instancia solamente al momento de implementar los sistemas de información, por lo cual, esa Oficina no emitió criterio acerca de su utilidad, como lo requiere la instrucción girada mediante oficio nro. SINAC-DE-826 del 3 de junio de 2010, relativa al desarrollo tecnológico.

2.14. Los restantes 12 bienes, entregados desde el 28 de agosto de 201315, han permanecido sin uso en las bodegas del ACLAC, debido a que no se ha construido en el Parque Internacional La Amistad, la oficina que se tenía proyectada para su instalación. Sobre el particular, se indicó que están trabajando en la redistribución del equipo para su uso en otras oficinas del Área de Conservación.

2.15. Las debilidades señaladas son incongruentes con lo definido en las Directrices para la Gestión de Proyectos de Cooperación Técnica y Financiera no Reembolsable del SINAC, que han estipulado la necesidad de concebir los proyectos como instrumentos que impulsen y favorezcan el mejoramiento del quehacer institucional, en concordancia con las funciones, necesidades y prioridades de los órganos del SINAC, y asegurando la coordinación entre sus instancias.16

2.16. También, la norma 4.5.5 Control sobre bienes y servicios provenientes de donantes externos, señala la responsabilidad del jerarca y titulares subordinados de “…velar porque tales bienes y servicios cumplan con la condición de satisfacer fines públicos y estén conformes con los principios de transparencia, rendición de cuentas, utilidad, razonabilidad y buena gestión administrativa.”17

2.17. Del mismo modo, el Órgano Contralor ha reiterado dicha responsabilidad en los dictámenes nro. 08585 DJ-1003-2011 del 9 de setiembre de 2011 y nro. 12488 FOE-AM-0628 del 31 de agosto de 2006, al indicar “La donación debe ser para el cumplimiento de los fines públicos del ente que la recibe: Debe existir una vinculación entre el bien por donar y el fin público al que responde la entidad que lo recibe, de manera que el bien sea idóneo y adecuado para la satisfacción de tal fin […] El bien recibido, además de útil, debe estar en buen estado y ser aprovechable plenamente.”

14

Oficio nro. SINAC-DE-TIC-177 del 5 de noviembre de 2015. 15

Acta de Aceptación de donación de la Proveeduría Institucional nro. 37-2013 del 28 de agosto de 2013. 16

Aprobadas por el Consejo Nacional de Áreas de Conservación, acuerdo nro. 15 de la sesión extraordinaria nro. 08-2010 del 17 de setiembre de 2010. Directrices nro. 2 y 4. 17

Normas de control interno para el sector público R-CO-9-2009, del 26 de enero de 2009.

10

2.18. También, en forma análoga se puede citar el oficio nro. SINAC-DE-826 del 3 de junio de 2010 mediante el cual se gira instrucción para que a nivel institucional las instancias del SINAC coordinen con el Área de Tecnología de la Información lo relativo al desarrollo informático institucional. Esto incluye el desarrollo de términos de referencia para requerimientos técnicos, así como, la verificación y aprobación de cumplimiento de la parte técnica informática.

2.19. Las debilidades de los casos descritos se debe a la falta de rigurosidad en la previsión de las especificaciones de los bienes y servicios a recibir de los cooperantes, lo cual, limita su eficaz y oportuno aporte al cumplimiento de las políticas, objetivos y metas del SINAC. También, a la falta de interacción de las unidades que plantean las necesidades y efectúan los requerimientos de la donación, aquellas con experticia técnica para valorar las características del bien o servicio y la unidad de proveeduría.

2.20. Las debilidades apuntadas limitan el potencial de los bienes y servicios donados para contribuir en la mejora de la gestión institucional, así como, la celeridad en obtener sus beneficios. También, presentan el riesgo de que la Administración deba invertir recursos de su presupuesto para actualizarlos, o que del todo no se puedan utilizar.

2.21. Asimismo, en cuanto a los bienes donados a la ACLAC se imposibilitó su contribución en el cumplimiento de los objetivos pretendidos con el desarrollo de importantes sistemas de información relativos al Refugio Nacional de Vida Silvestre Gandoca-Manzanillo, y así, incrementar la eficacia y eficiencia de su gestión. También, se incrementa el riesgo de daños por falta de uso, hurtos y pérdida de garantías.

DEBILIDADES EN LA ADMINISTRACIÓN DE BIENES DONADOS Insuficiente control sobre bienes donados

2.22. Es insuficiente el control ejercido por el SINAC sobre los bienes que recibe en carácter de donación, provenientes de proyectos de cooperación técnica y financiera no reembolsable. Las debilidades de control versan sobre la ausencia de placa patrimonial, desconocimiento de su ubicación, falta de registro de números de serie y del origen donado de estos bienes.

2.23. Al respecto, el Órgano Contralor examinó 258 de los 1340 bienes registrados en el Sistema de Bienes del Estado (SIBINET) y recibidos en donación por el SINAC. El valor económico de la muestra es cercano a los

11

¢590 millones, y provienen de 6 proyectos de cooperación18 tramitados entre el 2010 y 2014. El resultado de la verificación se muestra en el siguiente gráfico:

Gráfico nro. 2

Fuente: Inspecciones CGR del 15, 20, 21, 22, 23, 26 y 27 de octubre de 2015.

2.24. Al respecto, no fue posible ubicar 89 bienes con un valor de ¢136 millones (Ver anexo nro. 2). Entre estos bienes se incluyen computadores portátiles, servidores, 10 licencias de software (valor ¢57.687.204); así como, 3 vehículos de los cuales 2 no ingresaron Área de Conservación Huetar Norte, a la cual se encuentran asignados (valor ¢20.728.770). En cuanto al tercer vehículo (valor ¢10.333.850) asignado a la Dirección Ejecutiva del SINAC se indicó que fue trasladado al Área de Conservación Osa, pero no se aportó información que lo comprobara.

2.25. También, de los 169 bienes ubicados 105 no tenían colocada la placa patrimonial (Ver anexo nro. 3). Esta situación se presenta debido a que estos bienes son entregados a los funcionarios sin colocar de previo las placas patrimoniales respectivas, y cuando se hace como estas son de

18

Proyectos: Programa de Conservación de Bosques, Removiendo Barreras para la Sostenibilidad del SINAC, Proyecto Binacional Sixaola, Desarrollo Sostenible de la Cuenca del Río Frío, Biodiversidad Marino Costera en Costa Rica: Creación de capacidades y Adaptación al Cambio Climático, y Sistema de Alerta Temprana ante Incendios Forestales en la Zona de Amortiguamiento del PILA.

64 bienes con placa

105 bienes sin placa

89 bienes

0 100 200 300 400 500

No encontrados

Encontrados

Millones de colones

Detalle de la verficiación de 258 bienes recibidos de los proyectos de cooperación

12

papel se desprenden fácilmente, en especial en el caso de los equipos que son utilizados en labores de campo.

2.26. Además, en el caso de 100 de estos 105 bienes los registros disponibles en el SIBINET no consignan el número de serie del activo, de forma que facilite asociarlo con el número patrimonial asignado por la institución, y por ende, con la verificación física del bien donado.

2.27. Al respecto, los informes de la Proveeduría Institucional relativos a los inventarios selectivos periódicos de bienes, generados durante el periodo 2012 al 2015, señalaron reiteradamente inconsistencias en su resguardo y control.19 Las debilidades apuntadas son similares a las encontradas por la Contraloría General.

2.28. Las debilidades apuntadas son atribuibles a que no se aplican las buenas prácticas consignadas en la normativa sobre el control de los bienes. Además, se fomentan debido a que en muchos casos no se asignan a los responsables directos de su uso y custodia, sino a puestos de jefatura. Por ejemplo, el Director Ejecutivo del SINAC tiene asignadas 15 computadoras portátiles y 12 licencias de software.

2.29. Por otra parte, no resulta posible hacer un nexo entre los bienes recibidos en donación y el proyecto de cooperación técnica y financiera no reembolsable del cual provienen, pues, la Proveeduría Institucional no en todos los casos registra en el SIBINET que provienen de una donación y el proyecto que los originó. No obstante, el Sistema de Información de la Cooperación, administrado por la Oficina de Cooperación y Proyectos, asigna un código que distingue a cada proyecto.

2.30. Así, la Proveeduría Institucional del SINAC, con base en el SIBINET, reportó al Órgano Contralor los bienes donados por 6 proyectos de cooperación tramitados entre el 1° de enero de 2010 y el 31 de diciembre de 2014. Sin embargo, la Oficina de Cooperación y Proyectos del SINAC, con base en el Sistema de Información de la Cooperación, registra bienes donados por 14 proyectos.

2.31. Las debilidades de control observadas son incongruentes con lo establecido en el Reglamento para el Registro y Control de Bienes de la Administración Central, el cual asigna a la Unidad de Administración de Bienes de las instituciones la responsabilidad de rotular los bienes y mantener un registro actualizado del patrimonio de la institución.20 Asimismo, el Reglamento orgánico del Ministerio de Ambiente y Energía (MINAE) y el documento

19

Informes de la Proveeduría Institucional del SINAC nros. II-2012, III-2012, I-2013, II-2013, III-2013, -2015, II-2015, III-2015 y IV-2015. 20

Reglamento para el Registro y Control de Bienes de la Administración Central, decreto ejecutivo nro. 30720-H del 26 de agosto de 2002. Artículos 1 y 2.

13

Organigrama y estructura organizacional para las instancias técnicas operativas de la Secretaría Ejecutiva,21 señalan la responsabilidad de la Proveeduría Institucional de ejercer control y dar seguimiento a todos los bienes mediante un inventario permanente.22

2.32. Además, el numeral 4.3.2 de las Normas de control interno para el sector público R-CO-9-2009, establecen que los activos deben asignarse formalmente a los funcionarios que los utilicen en el desarrollo de sus labores. También, indica que para los activos de uso general debe encomendarse la responsabilidad por su custodia y administración a un funcionario en forma específica.

2.33. También, el numeral 5.6 de las Normas de control interno para el sector público señalan que la Administración debe asegurar que los sistemas de información respondan a las necesidades de los distintos usuarios, cumpliendo con los atributos de confiabilidad, oportunidad y utilidad para ejecutar actividades de control, con información oportuna y eficiente.

2.34. En consecuencia, el insuficiente control de los bienes de los proyectos de cooperación técnica y financiera no reembolsable, aumenta el riesgo de que bienes recibidos en carácter de donación sean sustituidos por bienes similares con condiciones desventajosas para la Administración y la posibilidad de hurto. Además, dificultan las verificaciones internas y externas, tendentes a asegurar el uso especificado de este tipo de bienes y la rendición de cuentas.

Incongruencia en clasificación contable de gafas de visión nocturna

2.35. Entre los 105 bienes donados sin placa patrimonial adherida, se encontraron 10 gafas de visión nocturna (Figura a la derecha) que constituyen un equipo especializado23 y su costo por unidad es de ¢848.634,52, para un total cercano a los ¢8,5 millones.

2.36. La Administración registró estas gafas como un gasto en la partida 2 de Materiales y Suministros, subpartida nro. 2.99.06 Útiles y materiales de

21

Aprobada por el CONAC mediante acuerdo nro. 2 de la sesión extraordinaria nro. 10-2015, del 5 de marzo de 2015. Punto 6 del aparte 18 de la sección B, página 27. 22

Reglamento orgánico del Ministerio de Ambiente y Energía, decreto ejecutivo nro. 35669-MINAET del 4 de diciembre de 2009. Articulo nro. 54, inciso h). 23

Gafas de visión nocturna marca Armasight, modelo N7 SDi, cuyas características incluyen: bi-ocular, óptica y tubos intensificadores de imagen de alta calidad, fuente de luz infraroja incorporada para la lectura de mapas o iluminación en completa oscuridad, resistente al agua, diseñado para operarse sin utilizar las manos.

14

resguardo y seguridad, del Clasificador por objeto del gasto del Sector Público. Se argumentó que no existía un código específico en el citado clasificador, para registrar ese tipo de bien.

2.37. Al respecto, este Clasificador describe la partida 2 como útiles, materiales, artículos y suministros que tienen como característica principal su corta durabilidad, y se estima se consumirán en un año. También, dicha partida incluye como gasto aquellos bienes con durabilidad mayor a un año, debido a su bajo costo y dificultad que implica un control de inventario.

2.38. Además, la descripción de la citada subpartida 2.99.06 comprende la compra de útiles y materiales no capitalizables necesarios para la defensa y protección de la ciudadanía, como son municiones, cascos, cartuchos, útiles de campaña y afines; así como, útiles y suministros de seguridad ocupacional como guantes, botas, cascos de protección y mascarillas.

2.39. También, las Normas y criterios operativos para la utilización de los clasificadores presupuestarios del Sector Público,24 en la sección B.1.12 Materiales y Suministros, punto 1, indica que las herramientas e instrumentos no capitalizables son generalmente de tipo manual, tienen un período de utilización menor a un año, tienen rápido desgaste, son susceptibles de pérdida o hurto por su tamaño, y tienen un costo relativamente bajo.

2.40. Es así como, los atributos que estas normas refieren para herramientas e instrumentos no capitalizables, no reflejan congruencia con las características de estas gafas de visión nocturna, pues, de acuerdo con los técnicos del SINAC su vida útil es de 3 años, y cuentan con una garantía del fabricante de 2 años.25 Además, estos bienes tienen un precio superior al de bienes capitalizados e identificados con número de placa patrimonial por el SINAC, como: teléfonos, sillas e impresoras, y al de equipo utilizado en labores de control y protección, como: cámaras fotográficas, radios de comunicación y dispositivos de posicionamiento global.

2.41. En ese sentido, la descripción de la partida 2 en el clasificador del gasto aclara que “las herramientas e instrumentos, que por su precio y durabilidad se capitalicen, se consideran como equipo y por lo tanto se clasifican en la partida 5 ‘BIENES DURADEROS’ en las subpartidas correspondientes.” Lo anterior, es consecuente con la norma B.1.14.1 sobre Bienes duraderos, contenida en las Normas y criterios operativos para la utilización de los clasificadores presupuestarios del Sector Público, donde indica que para

24

Normas y criterios operativos para la utilización de los clasificadores presupuestarios del sector público, emitidos mediante decreto ejecutivo nro. 34700-H del 18 de julio de 2008. 25

Según la página Web del fabricante (http://www.armasight.com/night-vision/night-vision-goggles/armasight-nyx7-gen-2-sd).

15

clasificar un bien como duradero se debe considerar si la vida útil se prolonga por varios períodos contables y si son de una cuantía relativamente importante.

2.42. Asimismo, es claro el artículo 2 de la Directriz de la Contabilidad Nacional nro. CN 01-2005,26 al referirse al registro de las partidas de bienes duraderos:

“Las Instituciones del Sector Público Costarricense están obligadas a capitalizar las partidas de Bienes Duraderos nuevos o ya existentes, relacionados con las partidas presupuestarias de: maquinaria, equipo y mobiliario, construcciones adiciones y mejoras; bienes duraderos diversos y bienes preexistentes, independientemente de su monto de adquisición, los cuales son reflejados en la liquidación presupuestaria, y para efectos de la presentación de los Estados Financieros Contables, se considera un gasto de capital y deberá reflejarse en el Balance General como Bienes Duraderos -Activos Fijos- u otra clasificación autorizada por la Contabilidad Nacional […] Cuando se hace un cargo a una cuenta del gasto es porque los beneficios de ese gasto, se utilizarán en el período actual y por consiguiente, el costo se debe deducir del ingreso corriente del período al determinar la utilidad neta, que es lo que se conoce como gasto de resultados. Por gasto se entenderán las remuneraciones, pago de servicios, compra de materiales y suministros y pago de intereses […] Por otro lado, cualquier erogación que beneficie diversos períodos contables se considera un gasto de capital. Por lo tanto, debido a la naturaleza de dichas erogaciones dichos activos son capitalizables y deben reflejarse en el estado financiero Balance General o Estado de Situación Financiera, en la sección de Bienes Duraderos. Además deberán realizarse los respectivos ajustes por depreciación.” La negrita no es del original.

2.43. Como se observa, las características objetivas de los bienes duraderos que las normas citadas establecen, tales como precio y vida útil superior a un año, así como, el beneficio a diversos períodos contables, son atributos afines a la naturaleza de las gafas de visión nocturna. En consecuencia, dichas características serían incongruentes con su registro en la partida 2 de Materiales y Suministros.

2.44. Por ende, el equipo en mención puede no estarse registrando contablemente de la forma correcta, con el consecuente perjuicio sobre los activos y patrimonio institucionales. Además, el control del SINAC sobre estos equipos puede verse debilitado, exponiéndolos al riesgo de mal uso,

26

Publicada en La Gaceta nro. 206 del 26 de octubre del 2005.

16

pérdida o hurto, ya que no serían objeto de procesos de inventario institucional.

AUSENCIA DE EXPEDIENTES COMPLETOS QUE DOCUMENTEN LA

GESTIÓN DE PROYECTOS DE COOPERACIÓN

2.45. En 11 de los 25 proyectos examinados por la Contraloría General no se cuenta con expedientes completos de la gestión de los proyectos de cooperación técnica y financiera no reembolsable del SINAC. Estos son necesarios para la custodia de información suficiente que respalde la labor del SINAC como contraparte en las etapas de identificación y formulación, negociación, ejecución, así como, de seguimiento y evaluación de dichos proyectos.

2.46. Los proyectos sin expediente completo fueron gestionados por el SINAC entre el 1° de enero de 2010 y el 31 de diciembre de 2014, y se detallan en el siguiente cuadro:

Cuadro nro. 2 Detalle de proyectos de cooperación técnica y financiera no

reembolsable sin expediente completo Código Nombre del proyecto

11 Manejo Integrado de los Recursos Marino Costeros de la Provincia de Puntarenas

25 Promoción del manejo participativo en la conservación de la biodiversidad

4 Biodiversidad Marino Costera en Costa Rica: Creación de Capacidades y Adaptación al Cambio Climático

24 Proyecto Regional: Reducción de las Emisiones por Deforestación y Degradación de Bosques en Centroamérica y República Dominicana

13 Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola

23 Conservación, uso sostenible de la biodiversidad y mantenimiento de los servicios de los ecosistemas de humedales protegidos de importancia internacional

2 Consolidación de las Áreas Marinas Protegidas de Costa Rica

35 Programa de Conservación de Bosques

3 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

9 Fortalecimiento del Programa de Patrullaje y Control en el Parque Nacional Isla del Coco*

27 Reducción de la Huella Hídrica en el Parque Nacional Isla del Coco*

*No trascendieron a la fase de ejecución. Fuente: Registros del Sistema de Información de la Cooperación.

17

2.47. Estos 11 proyectos cuentan con expediente en la Oficina de Cooperación y Proyectos del SINAC, pero con información incompleta acerca de las etapas de identificación y formulación, así como la de negociación. Estos expedientes no incorporan un instrumento de identificación inicial del proyecto (idea, perfil) ni documentos donde conste el análisis de recursos institucionales (legales, presupuestarios o técnicos) de los cuales disponga el SINAC como contraparte, para ejecutar e implementar el proyecto. Tampoco, documentos que evidencien las coordinaciones realizadas con instancias técnicas y administrativas.

2.48. Tampoco algunos de los expedientes incluyen para la etapa de ejecución: los términos de referencia, especificaciones técnicas de equipos y productos a recibir de las consultorías, documentos donde consten las coordinaciones realizadas entre las instancias técnicas del SINAC involucradas en el desarrollo de los productos. De igual manera, documentos donde conste el monto de los bienes y servicios recibidos y el recibido a satisfacción de los productos finales.

2.49. Además, en ninguno de los 3 proyectos finalizados se suministró documentación relativa a la etapa de seguimiento y evaluación, que documente el avance en la implementación y el logro de los resultados esperados. Estos proyectos son: Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica, Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola, y Proyecto Regional Reducción de las Emisiones por Deforestación y Degradación de Bosques en Centroamérica y República Dominicana Inventario Forestal.

2.50. Al respecto, según indicó la Oficina de Cooperación y Proyectos del SINAC es hasta el 2016 que tiene previsto trabajar en el diseño de herramientas para evaluar a nivel institucional el impacto y sostenibilidad de las acciones de los proyectos. Lo anterior, como parte de la Estrategia de Cooperación 2014 y su Plan de Acción.27

2.51. Además, se determinó que existen algunos documentos dispersos entre diferentes órganos institucionales y funcionarios. Estos documentos están bajo la custodia de funcionarios del SINAC que fungieron como contraparte técnica de las consultorías. Así por ejemplo, en el Proyecto Removiendo Barreras para la Sostenibilidad de las Áreas Protegidas de Costa Rica, al último Coordinador Institucional del proyecto no le fue traslada la

27

Aprobado en el acuerdo nro. 11 de la sesión ordinaria del CONAC nro. 06-2014 del 23 de junio de 2014. Línea de acción estratégica 2.4.2: “Diseñar las herramientas para implementar el Sistema de Seguimiento y Evaluación de los proyectos de cooperación definido en las DLPC y que permita dar seguimiento y evaluar la ejecución de actividades, la ejecución financiera, el alcance de resultados, el logro de los objetivos, el impacto y la sostenibilidad de las acciones.”

18

información de los coordinadores previos, y se debe acudir a estos para obtenerla.

2.52. Las debilidades apuntadas resultan incongruentes con el numeral 8 de las Directrices para la gestión de proyectos de cooperación técnica y financiera no reembolsable del SINAC,28 al establecer la necesidad de “…información oportuna e integrada sobre la cooperación técnica y financiera no reembolsable, que le permita una adecuada rendición de cuentas.”

2.53. Asimismo, los artículos nros. 7 y 8 de la Ley General de Control Interno establecen el deber de la Administración de disponer de sistemas de control interno que brinden información confiable y oportuna. También, los numerales 4.2 y 4.4 de las Normas de control interno para el sector público R-CO-9-2009, refieren a la obligación de disponer de información ordenada, confiable y oportuna para brindar información de calidad sobre el desempeño institucional.

2.54. Lo anterior, se debe a que no se aplican las buenas prácticas de carácter elemental, consignadas en la normativa sobre la gestión documental. Ello, aunado a la débil supervisión de estas labores y falta de claridad acerca de los funcionarios en quienes recae las funciones de documentación de los proyectos de cooperación técnica y financiera no reembolsable.

2.55. En consecuencia, las debilidades señaladas limitan conocer el aporte efectivo de la cooperación, la evaluación de resultados y la rendición de cuentas por parte de la Administración. También, dificulta el acceso y consulta de la información de los proyectos y las revisiones internas y externas sobre lo actuado.

2.56. Además, cuando los funcionarios se desvinculan de la institución se pierde la disponibilidad y acceso de los documentos que respaldan la gestión de estos proyectos. Este es el caso del proyecto Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola, acerca del cual indicó la Administración “…alguna información no ha sido posible obtenerla considerando que la persona designada en su momento ya no labora con la institución y tampoco quedaron informes puntuales del tema.”29

3. CONCLUSIONES

3.1. Las debilidades apuntadas requieren de la atención de los jerarcas y titulares subordinados del SINAC, de manera que la gestión de proyectos de cooperación técnica y financiera no reembolsable, permita la atención

28

Aprobadas por el Consejo Nacional de Áreas de Conservación en el acuerdo nro. 15 de la sesión extraordinaria nro. 08-2010 del 17 de setiembre de 2010. 29

Oficio nro. SINAC-ACLAC-DR-0362-15 del 14 de octubre de 2015.

19

efectiva de necesidades que no pueden ser suplidas mediante el presupuesto institucional, y se maximice su aprovechamiento. En especial, cuando la relevancia de su aporte en el período 2014 y 2015 se estimó en un 10% del presupuesto institucional.

3.2. De esta forma, el fortalecimiento de la definición de especificaciones y del control sobre la recepción de bienes y servicios donados conforme a estas, es una oportunidad para que los proyectos de cooperación técnica y financiera no reembolsable se ajusten a los requerimientos institucionales. Ello, permitiría mayor incidencia de la gestión del SINAC y en el cumplimiento de sus objetivos. Así entonces, la dilación en la aprobación y uso de productos como la propuesta de estructura organizacional y de mercadeo y comunicación, posterga la obtención de los beneficios esperados.

3.3. Las debilidades en el control y resguardo de los bienes donados han sido recurrentes durante el periodo 2012 al 2015, principalmente bienes no encontrados, sin placa patrimonial ni trazabilidad que permita comprobar su uso en los fines previstos. Así, es clara la importancia de reforzar el resguardo y control de dichos bienes, ante la funcionalidad y cuantía de vehículos, computadoras y licencias de software especializadas para facilitar las labores de conservación y protección a cargo del SINAC.

3.4. Las debilidades apuntadas limitan el potencial de aprovechamiento de la cooperación técnica y financiera no reembolsable por parte del SINAC, como valioso complemento a los recursos habituales que percibe; lo cual, confirma la necesidad de robustecer la gestión de proyectos de cooperación. Lo anterior, fortalece el acceso oportuno y confiable a la información en materia de cooperación, la toma de decisiones y rendición de cuentas.

DISPOSICIONES

4.1. De conformidad con las competencias asignadas en los artículos 183 y 184 de la Constitución Política, los artículos 12 y 21 de la Ley Orgánica de la Contraloría General de la República, nro. 7428, y el artículo 12 inciso c) de la Ley General de Control Interno, se emiten las siguientes disposiciones de acatamiento obligatorio. Estas deberán ser cumplidas dentro del plazo (o en el término) conferido, por lo que su incumplimiento no justificado constituye causal de responsabilidad.

4.2. El Órgano Contralor se reserva la posibilidad de verificar la efectiva implementación de las disposiciones emitidas, y valorar el establecimiento de las responsabilidades que correspondan, en caso de incumplimiento no justificado de tales disposiciones.

20

AL CONSEJO NACIONAL DE ÁREAS DE CONSERVACIÓN

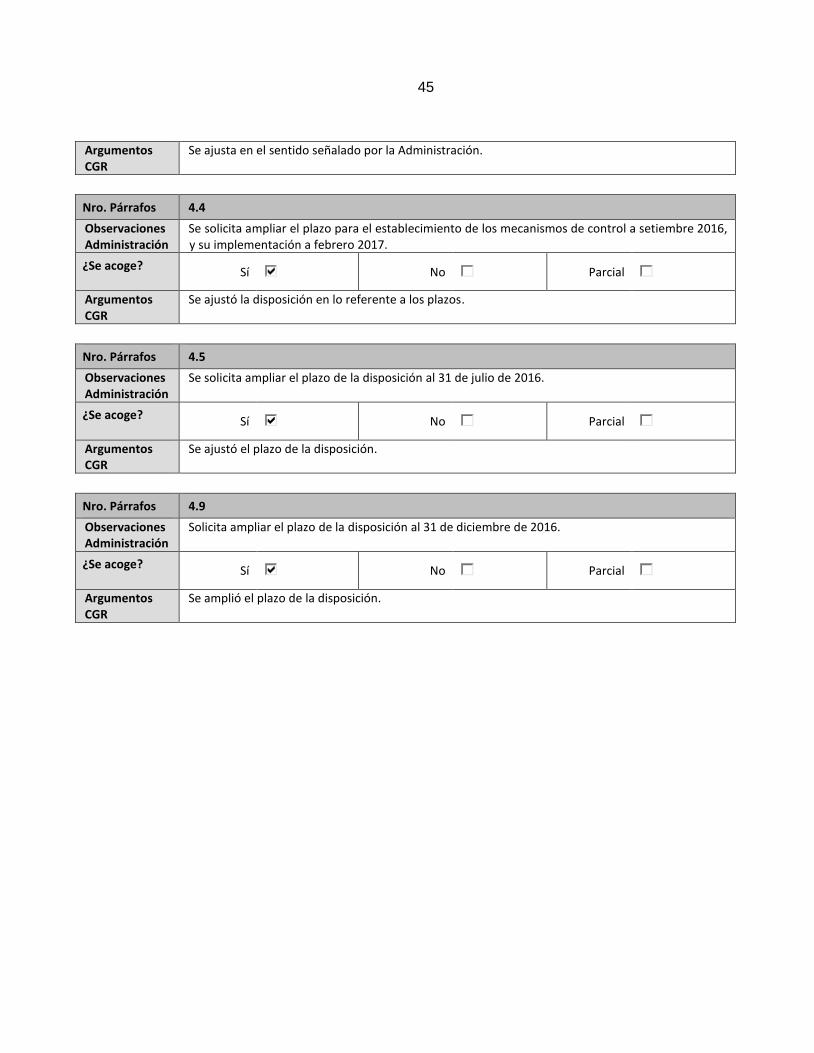

4.3. Resolver acerca de la propuesta de Estrategia de Mercadeo y Comunicación, que le fue sometida a conocimiento en las sesiones ordinarias nros. 11-2013 del 25 de noviembre y 12-2013 del 10 de diciembre, ambos de 2013. Remitir a la Contraloría General copia del acuerdo que resuelve sobre el particular, a más tardar el 31 de mayo de 2016. Ver párrafos del 2.7 al 2.10.

AL DR. JULIO JURADO FERNÁNDEZ, EN SU CALIDAD DE DIRECTOR

EJECUTIVO DEL SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN, O

A QUIEN EN SU LUGAR OCUPE EL CARGO

4.4. Establecer e implementar un mecanismo de control que asegure la participación de las unidades técnicas pertinentes, al momento de definir las especificaciones de los productos a solicitar en donación y al momento de su recepción formal, así como, su aprobación por los niveles jerárquicos que correspondan y su aprovechamiento oportuno; de forma que las actuaciones se apeguen a las directrices, lineamientos y procedimientos que regulan la gestión de proyectos de cooperación técnica y financiera no reembolsable en el SINAC. Remitir al Órgano Contralor una certificación que acredite el establecimiento de dicho mecanismo, a más tardar el 30 de setiembre de 2016, así como una certificación sobre su implementación a más tardar el 28 de febrero de 2017. Ver párrafos del 2.1 al 2.21 de este informe.

4.5. Resolver acerca del proceso de redistribución de los bienes que no están siendo utilizados en el Área de Conservación la Amistad Caribe, según lo indicado en el presente informe del párrafo 2.11 al 2.21. Informar a la Contraloría General lo resuelto, a más tardar el 29 de julio de 2016.

4.6. Realizar un inventario total de los activos donados al SINAC provenientes de proyectos de cooperación técnica y financiera no reembolsable; y de conformidad con el resultado y para aquellos activos que lo requieran proceder a:

i. Colocar la placa patrimonial.

ii. Registrar en el SIBINET su carácter de donado, el proyecto que lo originó y su número de serie.

iii. Asignar el activo bajo la responsabilidad del funcionario responsable de su uso y custodia.

Remitir al Órgano Contralor una certificación que acredite el cumplimiento de lo solicitado, a más tardar el 16 de diciembre de 2016. Ver párrafos del 2.22 al 2.34 de este informe.

21

4.7. Determinar la ubicación de los bienes que no fueron localizados mediante la verificación física efectuada por el Órgano Contralor, y que se detallan en el anexo nro. 2 de este informe. En el caso de los bienes que no sean localizados, realizar las investigaciones preliminares con el propósito de que permitan valorar la apertura de un procedimiento administrativo tendente a verificar la verdad real de los hechos, y de ser procedente, se determinen las responsabilidades que correspondan de conformidad con el régimen sancionatorio. Remitir al Órgano Contralor el reporte que detalle los bienes localizados y aquellos que no se encontraron, a más tardar el 16 de diciembre de 2016; así como, remitir documento que compruebe la apertura de las investigaciones preliminares que corresponda, a más tardar el 30 de junio de 2017, e indicar lo resuelto una vez que finalicen dichas investigaciones, a más tardar el 20 de octubre de 2017. Ver párrafos del 2.22 al 2.34 de este informe.

4.8. Consultar a la Dirección General de Administración de Bienes y Contratación Administrativa del Ministerio de Hacienda, acerca de la congruencia de las características de las gafas de visión nocturna con la normativa citada en los párrafos del 2.35 al 2.44 de este informe, de forma que se indique si corresponde o no su capitalización, y conforme a ello se realizar los registros contables que correspondan. Adjuntar a la consulta el presente informe. Remitir a la Contraloría General copia de la consulta remitida, a más tardar el 31 de mayo de 2016; y copia de la respuesta de la citada Dirección General así como los registros contables efectuados, en el transcurso de los diez días hábiles posteriores a su recepción.

4.9. Completar los expedientes de los 11 proyectos de cooperación técnica y financiera no reembolsable a los cuales se alude en los párrafos del 2.45 al 2.56 de este informe, de manera que se incluyan los documentos faltantes sobre actos administrativos y decisiones del SINAC como contraparte en las distintas etapas de dichos proyectos. Remitir a la Contraloría General una certificación que acredite que los expedientes fueron completados, a más tardar el 16 de diciembre de 2016.

22

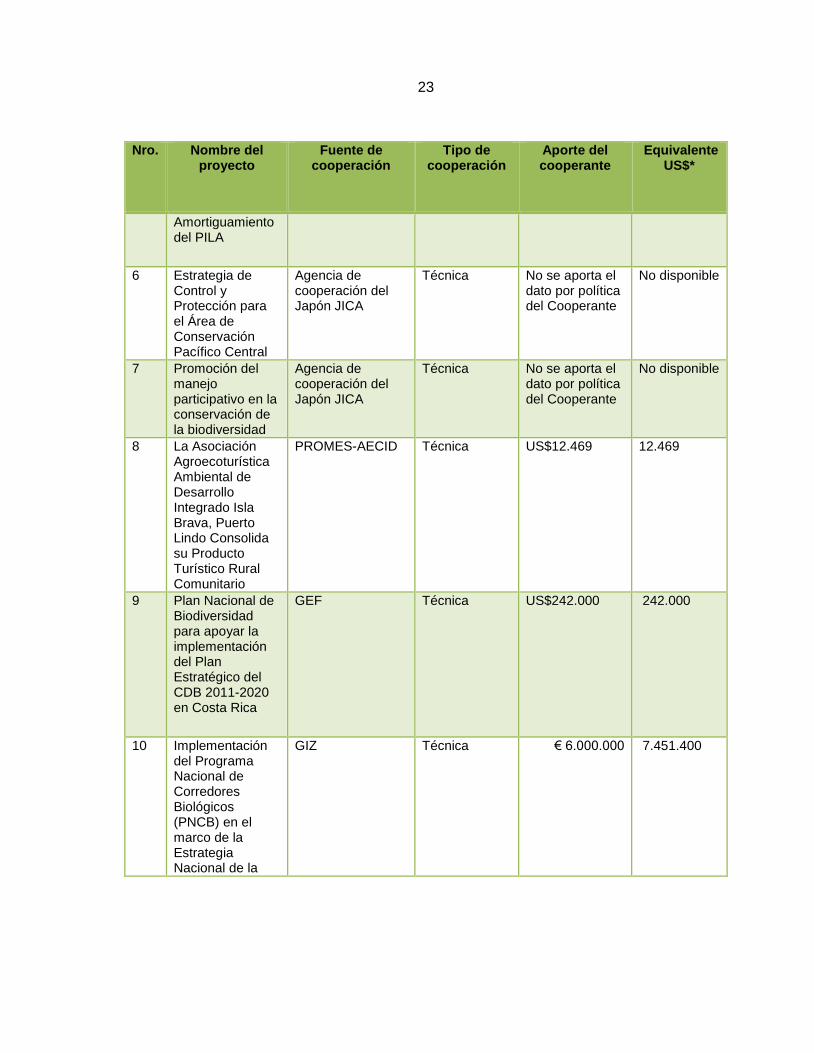

ANEXO nro. 1 Proyectos de cooperación técnica y financiera no reembolsable gestionados

entre el 1 de enero de 2010 y el 31 de diciembre de 2014

Nro. Nombre del proyecto

Fuente de cooperación

Tipo de cooperación

Aporte del cooperante

Equivalente US$*

1 Reduciendo las Emisiones por Degradación y Deforestación Mediante la Recuperación de Ecosistemas Boscosos en Costa Rica

FAO Técnica US$424.650 424.650

2 Desarrollo Sostenible de la Cuenca del Río Frío - Componente Área de Conservación Arenal Huetar Norte

30

Agencia Española de Cooperación Internacional para el Desarrollo (AECID)

Técnica No disponible No disponible

3 Plan de Manejo y Ordenamiento para la Recuperación y Conservación de la Cuenca Hidrográfica del Río Barranca

Fondo de Preinversión MIDEPLAN

Financiera No Reembolsable

¢30.598.704 56.797

4 Manejo Integrado de los Recursos Marino Costeros de la Provincia de Puntarenas

31

BID-GEF Técnica US$3.000.000 3.000.000

5 Sistema de Alerta Temprana ante Incendios Forestales en la Zona de

CRUSA - USA/OFDA-LAC

Técnica US$60.000 60.000

30

El Director del Área de Conservación Arenal Huetar Norte informó que faltan la información en el SIC debido a que el OIJ incautó el equipo donde estaba. 31

Solamente al finalizar el proyecto en abril de 2016, se donarán los bienes y servicios.

23

Nro. Nombre del proyecto

Fuente de cooperación

Tipo de cooperación

Aporte del cooperante

Equivalente US$*

Amortiguamiento del PILA

6 Estrategia de Control y Protección para el Área de Conservación Pacífico Central

Agencia de cooperación del Japón JICA

Técnica No se aporta el dato por política del Cooperante

No disponible

7 Promoción del manejo participativo en la conservación de la biodiversidad

Agencia de cooperación del Japón JICA

Técnica No se aporta el dato por política del Cooperante

No disponible

8 La Asociación Agroecoturística Ambiental de Desarrollo Integrado Isla Brava, Puerto Lindo Consolida su Producto Turístico Rural Comunitario

PROMES-AECID Técnica US$12.469 12.469

9 Plan Nacional de Biodiversidad para apoyar la implementación del Plan Estratégico del CDB 2011-2020 en Costa Rica

GEF Técnica US$242.000 242.000

10 Implementación del Programa Nacional de Corredores Biológicos (PNCB) en el marco de la Estrategia Nacional de la

GIZ Técnica € 6.000.000 7.451.400

24

Nro. Nombre del proyecto

Fuente de cooperación

Tipo de cooperación

Aporte del cooperante

Equivalente US$*

Biodiversidad de CR

32

11 Mejoramiento de la Gestión Técnica y Jurídica del Refugio Nacional de Vida Silvestre Corredor Fronterizo Norte (RNCFN)

33

Fondo de Preinversión de MIDEPLAN

Financiera no Reembolsable

¢196.221.000 364.222

12 Programa de Cooperación Ambiental en los Países del DR-CAFTA

Departamento del Interior de Estados Unidos de Norte América

Técnica US$46.500 46.500

13 Training Program About Biology, Fisheries and Conservation of Pelagic Fishes that Live or Visit the Coco's Island National Park

UNESCO Técnica US$26.200 26.200

14 Biodiversidad Marino Costera en Costa Rica: Creación de Capacidades y Adaptación al Cambio Climático

Ministerio Federal de Ambiente, Conservación Natural y Seguridad Nuclear (BMU) y el IKI a través de GIZ

Técnica € 3.500.000 4.346.650

15 Proyecto Regional: Reducción de las Emisiones por Deforestación y Degradación de Bosques en Centroamérica y

GIZ Técnica US$961.467 961.467

32

Durante el período de análisis el proyecto se encontraba en el proceso de identificación, formulación y negociación, su ejecución inició el 26 de mayo de 2015. 33

Aún no cuenta con productos finales, hasta entonces se integrará información al SIC.

25

Nro. Nombre del proyecto

Fuente de cooperación

Tipo de cooperación

Aporte del cooperante

Equivalente US$*

República Dominicana: Componente de inventario Forestal

34 16 Gestión Integral

del Territorio: Un Enfoque de Conservación para el Desarrollo

Canje de deuda por Naturaleza España Costa Rica

Técnica US$338.223 338.223

17 Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola

GEF-BID Técnica US$3.500.000 3.500.000

18 Adaptación de la Biodiversidad de Costa Rica ante el Cambio Climático

BID Técnica US$400.000 400.000

19 Conservación, uso sostenible de la biodiversidad y mantenimiento de los servicios de los ecosistemas de humedales protegidos de importancia internacional

35

GEF-PNUD Técnica US$3.705.873 3.705.873

20 Consolidación de las Áreas Marinas Protegidas de Costa Rica

GEF-PNUD Técnica US$1.212.027 1.212.027

21 Fortalecimiento de la Actividad Turística en la Comunidad de Puerto Lindo del REBACO

FUNDECOOPERACIÓN

Técnica ¢17.134.011 31.804

34

Proyecto regional ejecutado por FONAFIFO; SINAC ejecutó solo el componente de inventario forestal. 35

Inició ejecución en 2014 y finaliza en 2019.

26

Nro. Nombre del proyecto

Fuente de cooperación

Tipo de cooperación

Aporte del cooperante

Equivalente US$*

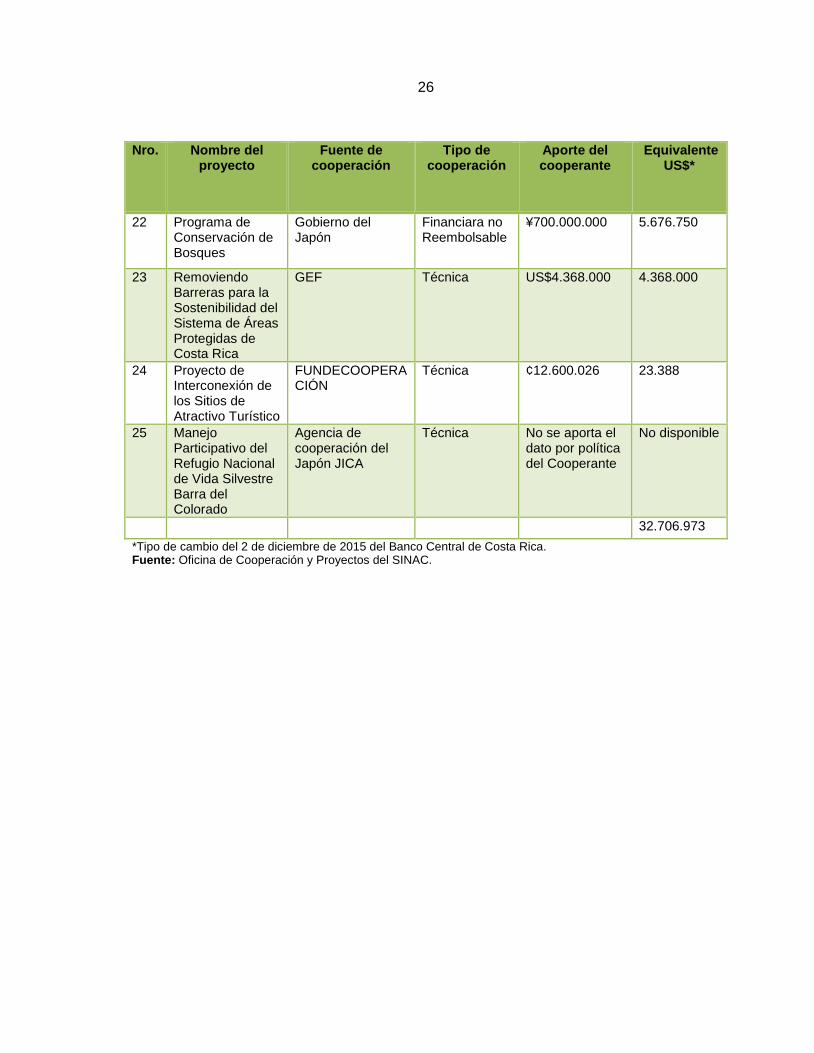

22 Programa de Conservación de Bosques

Gobierno del Japón

Financiara no Reembolsable

¥700.000.000 5.676.750

23 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GEF Técnica US$4.368.000 4.368.000

24 Proyecto de Interconexión de los Sitios de Atractivo Turístico

FUNDECOOPERACIÓN

Técnica ¢12.600.026 23.388

25 Manejo Participativo del Refugio Nacional de Vida Silvestre Barra del Colorado

Agencia de cooperación del Japón JICA

Técnica No se aporta el dato por política del Cooperante

No disponible

32.706.973

*Tipo de cambio del 2 de diciembre de 2015 del Banco Central de Costa Rica. Fuente: Oficina de Cooperación y Proyectos del SINAC.

27

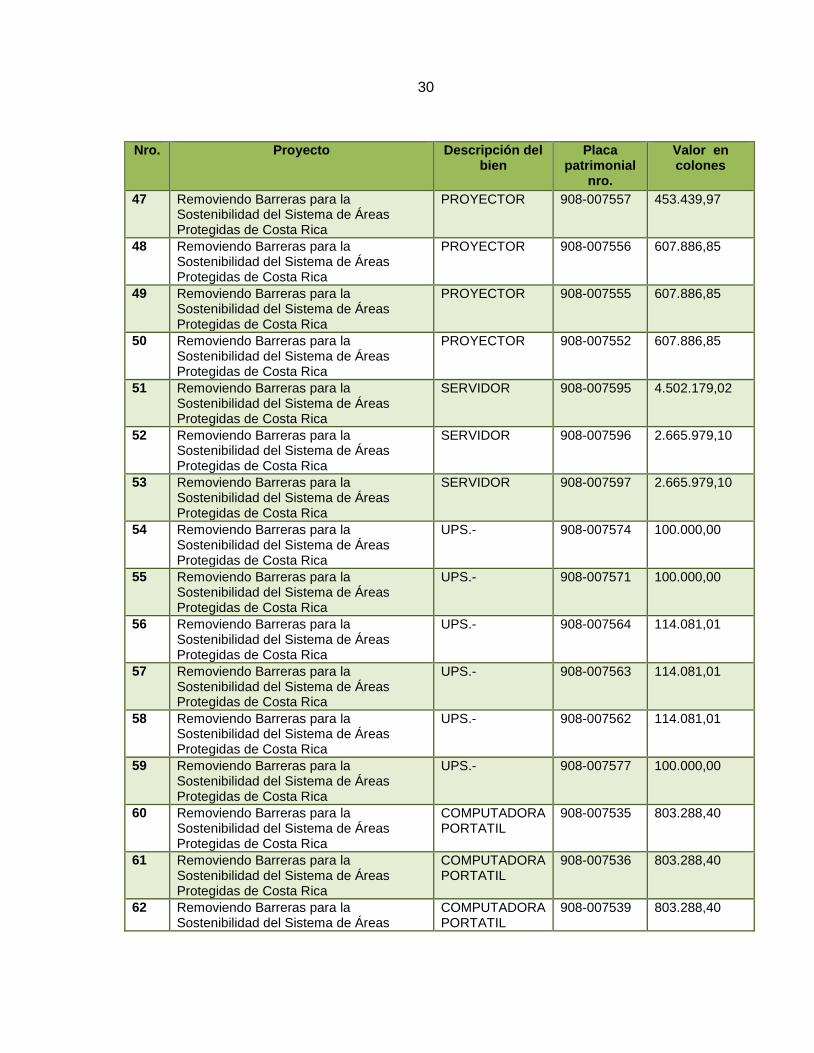

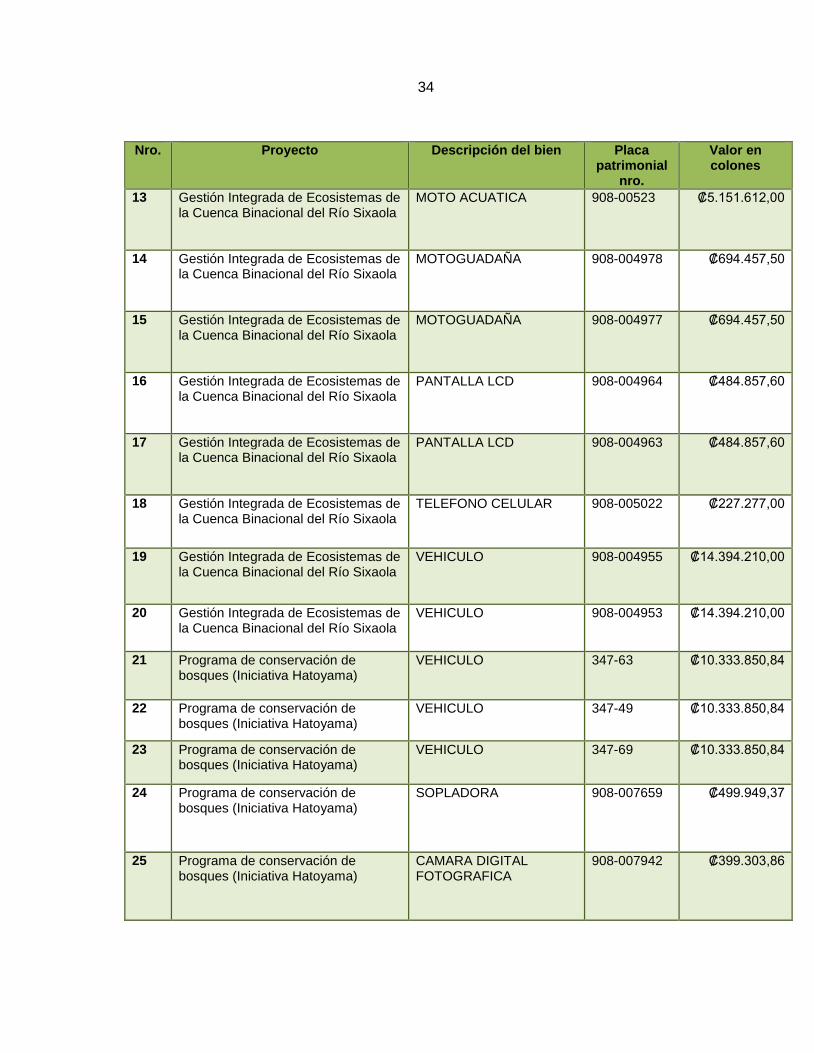

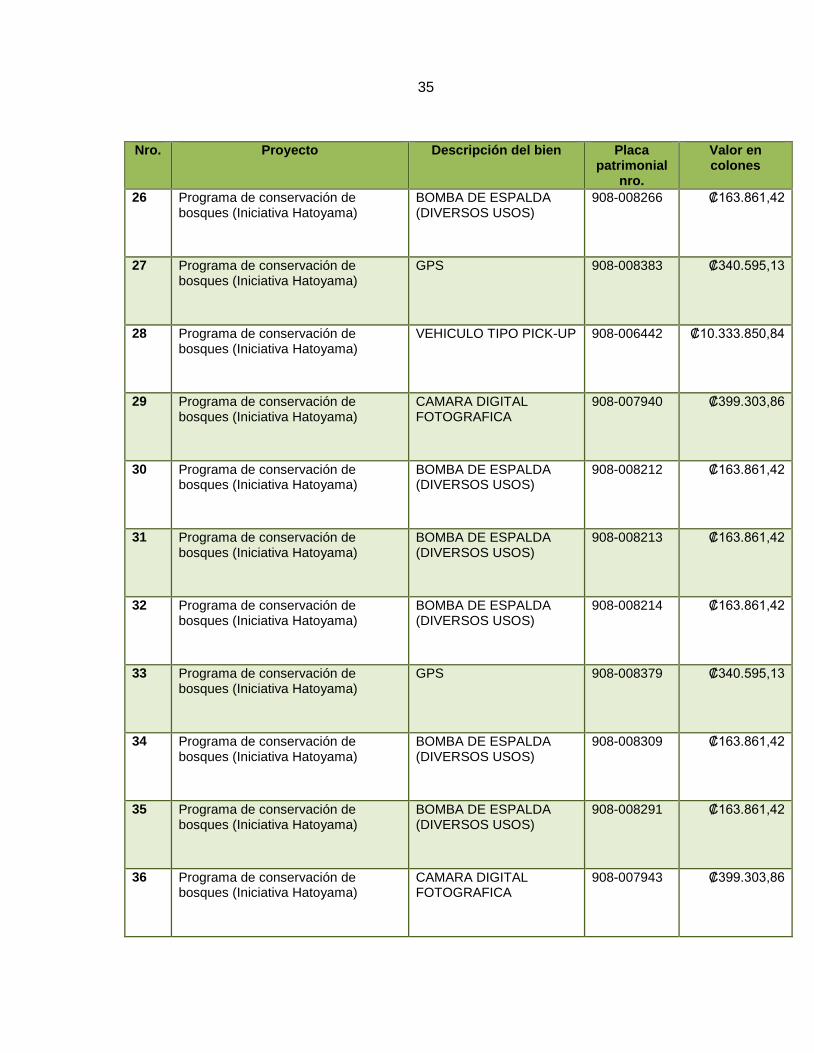

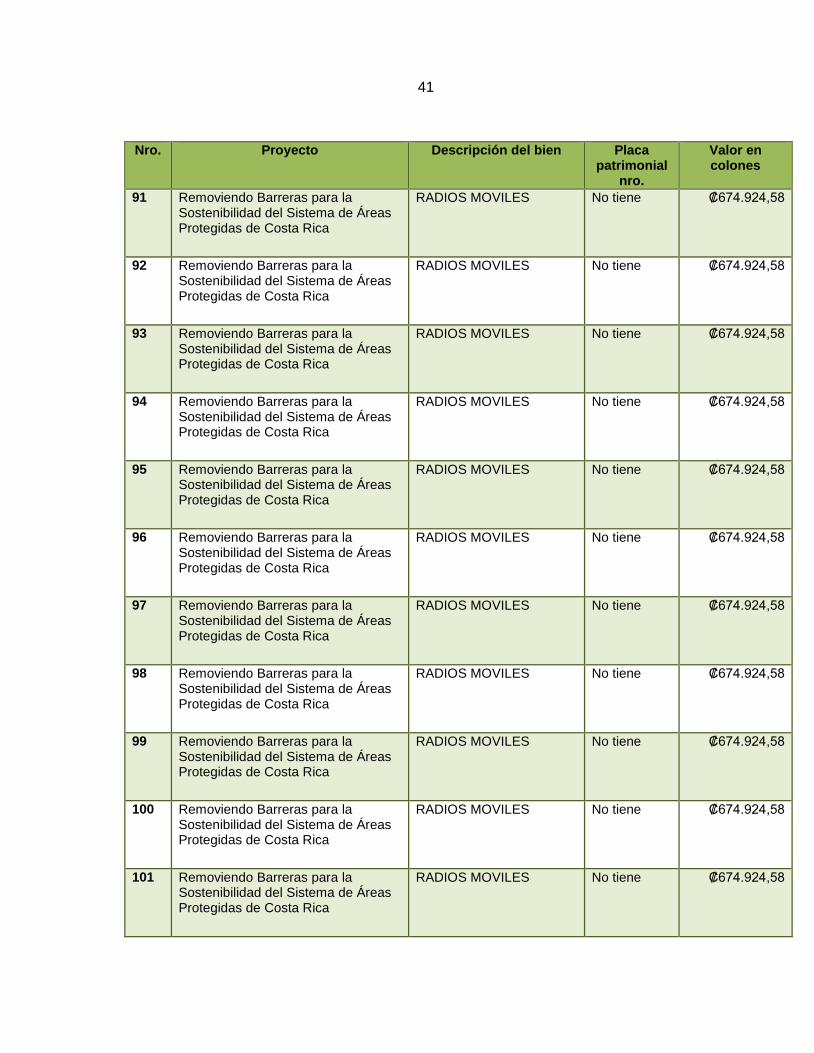

Anexo nro. 2 Detalle de 89 bienes no ubicados durante la verificación física de la

Contraloría General

Nro. Proyecto Descripción del bien

Placa patrimonial

nro.

Valor en colones

1 Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola

COMPUTADORA PORTATIL

908-004984 580.819,00

2 Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola

GPS 908-005013 277.783,00

3 Gestión Integrada de Ecosistemas de la Cuenca Binacional del Río Sixaola

PANTALLA LCD 908-004962 484.857,60

4 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

5 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

6 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

7 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

8 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

9 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

10 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

11 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

BINOCULARES ND 182.996,63

12 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

CAMARA DE VIDEO

908-007598 596.429,26

13 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007541 803.288,40

14 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007542 803.288,40

15 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007543 803.288,40

28

Nro. Proyecto Descripción del bien

Placa patrimonial

nro.

Valor en colones

16 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007511 699.872,32

17 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007513 699.872,32

18 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007517 699.872,33

19 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007544 803.288,40

20 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007519 715.087,56

21 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007520 715.087,56

22 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007522 715.087,56

23 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007545 803.288,40

24 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007546 803.288,40

25 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007549 803.288,40

26 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

CPU 908-007575 485.541,87

27 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

CPU 908-007569 485.541,87

28 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

CPU 908-007567 568.537,40

29 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

CPU 908-007565 568.537,40

30 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

FILEMASTER 8,4,41

908-007500 27.056.252,86

31 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas

GPS 908-007583 276.847,48

29

Nro. Proyecto Descripción del bien

Placa patrimonial

nro.

Valor en colones

Protegidas de Costa Rica

32 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GPS 908-007587 281.367,11

33 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GPS 908-007586 281.367,11

34 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GPS 908-007585 281.367,11

35 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

IMPRESORA 908-007483 106.901,26

36 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

IMPRESORA 908-007482 106.901,26

37 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

IMPRESORA 908-007479 174.263,18

38 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

IMPRESORA 908-007481 312.266,63

39 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

IMPRESORA 908-007480 312.266,63

40 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

IMPRESORA 908-007476 1.179.615,61

41 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

MONITOR 908-007576 160.000,00

42 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

MONITOR 908-007573 160.000,00

43 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

MONITOR 908-007566 160.000,00

44 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PISCINA DE AGUA PLEGABLE

No se le asigna

patrimonio

450.903,27

45 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PROYECTOR 908-007559 453.439,97

46 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PROYECTOR 908-007558 453.439,97

30

Nro. Proyecto Descripción del bien

Placa patrimonial

nro.

Valor en colones

47 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PROYECTOR 908-007557 453.439,97

48 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PROYECTOR 908-007556 607.886,85

49 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PROYECTOR 908-007555 607.886,85

50 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

PROYECTOR 908-007552 607.886,85

51 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

SERVIDOR 908-007595 4.502.179,02

52 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

SERVIDOR 908-007596 2.665.979,10

53 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

SERVIDOR 908-007597 2.665.979,10

54 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

UPS.- 908-007574 100.000,00

55 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

UPS.- 908-007571 100.000,00

56 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

UPS.- 908-007564 114.081,01

57 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

UPS.- 908-007563 114.081,01

58 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

UPS.- 908-007562 114.081,01

59 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

UPS.- 908-007577 100.000,00

60 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007535 803.288,40

61 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007536 803.288,40

62 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas

COMPUTADORA PORTATIL

908-007539 803.288,40

31

Nro. Proyecto Descripción del bien

Placa patrimonial

nro.

Valor en colones

Protegidas de Costa Rica

63 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007540 803.288,40

64 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

COMPUTADORA PORTATIL

908-007521 715.087,56

65 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GPS 908-007581 276.847,48

66 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GPS 908-007582 276.847,48

67 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

GPS 908-007584 276.847,48

68 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

SWITCH 908-007497 220.091,15

69 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

SWITCH 908-007496 220.091,15

70 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

VEHICULO PICK UP 347-65

908-006487 10.333.850,83

71 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007504 4.506.730,35

72 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007505 4.506.730,35

73 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007506 4.506.730,35

74 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007507 4.506.730,35

75 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007508 4.506.730,35

76 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007509 4.506.730,35

77 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007510 4.506.730,35

32

Nro. Proyecto Descripción del bien

Placa patrimonial

nro.

Valor en colones

78 Removiendo Barreras para la Sostenibilidad del Sistema de Áreas Protegidas de Costa Rica

LICENCIA ARCGIS

908-007503 642.998,66