Deutscher bAV Service

16

Deutscher bAV Service ® Rechtssicherheit in allen Bereichen der betrieblichen Altersversorgung Deutscher bAV Service ® Ausgewogene Beratung – unsere Stärke… PARTNER Wilhelm Lachmair & Kollegen

Transcript of Deutscher bAV Service

Deutscher bAV Service®

Rechtssicherheit

in allen Bereichen der

betrieblichen

Altersversorgung

Deutscher bAV Service®

Ausgewogene Beratung –unsere Stärke…

PARTNER Wilhelm Lachmair & Kollegen

Der Deutsche bAV ServiceDer Deutsche bAV Service ist der markenrecht-lich geschützte Sondergeschäftsbereich der KenstonServices GmbH zur Koordinierung und Gewährlei-s tung einer ganzheitlichen Beratungsabwicklungim Rahmen der betrieblichen Altersversorgung –samt integrierter umfassender Rechtssicherheit –für Unternehmen aus allen Bereichen von der»Ein-Mann-GmbH« bis hin zum börsennotiertenDax-Unternehmen.

Die betriebliche Altersversorgung (bAV) isteiner der komplexesten Anwendungsbereiche derbundesdeutschen Rechtswissenschaft. Geradedas interdisziplinäre Zusammenwirken von unter-schiedlichen Rechtsbereichen führt dazu, dassviele unternehmensinterne Anwender diesem Bereich distanziert bzw. mit einigem Unbehagengegenüberstehen. Denn nicht nur die zivil- undarbeitsrechtlichen Anforderungen an die »bAV«sind enorm – auch die steuer-, sozialversiche-rungs-, bilanz- und datenschutzrechtlichen Ver-

waltungsanforderungen samt der einhergehen-den Fragen zur effizienten Abwicklung der Ent-geltabrechnung stellen die Unternehmen vor zumeist kaum noch nachzuvollziehende Pflicht-aufgaben im Rahmen der bAV.

Das Ergebnis dieser Zustandsbeschreibung ist aktuell in allen Unternehmensbereichen sichtbar:arbeits- und zivilrechtlich »veraltete« Versor-gungswerke, unkalkulierbare Haftungsgefahrenfür Arbeitgeber, nicht ausgereifte Informationspro-zesse für Arbeitnehmer, hohe Verwaltungsgebüh-ren an externe Dienstleister bei mangelnderRechtssicherheit und unzureichenden Beratungs-standards, finanziell in Schieflage geratene Anla-gewerte zur Ausfinanzierung von Versorgungswer-ken, mangelndes Wissen über alternative Hand-lungsmöglichkeiten.

Dieser nicht länger widerspruchslos hinzunehmenden Marktsituation tritt der »Deutsche bAV Service« entgegen!

UnternehmenDie Kenston Services GmbH, als Inhaberin derMarke Deutscher bAV Service, fungiert als unabhängiges Dienstleistungs- und Abwicklungs-unternehmen für sämtliche Themenbereiche der betrieblichen Altersversorgung und von Arbeitszeitkonten- bzw. Zeitwertkontensystemen.

In dieser fokussierten Ausrichtung betreut dieKenston Services GmbH als bundesweites »Kompetenzcenter« Mandanten aus folgendenPersonenkreisen bzw. Bereichen:

• Unternehmen jeder Größe aus allen Branchen;• Rechtsanwälte und Rechtsberater;• Steuerberater und Wirtschaftsprüfer;• Unternehmensberater und qualitativ

hochwertig agierende Finanzdienstleister.

Die Beratung und Einrichtung sowie die laufendeÜberwachung von bAV- und Zeitwertkontensys-temen erfordert in der hochwertigen Beratungtechnischen, rechtlichen und organisatorischenAufwand und bindet damit Unternehmensressour-cen. Die Kenston Services GmbH ermöglicht diequalitativ hochwertige Beratung mittels Standar-disierung und Automatisierung. Durch intelligenteAuslagerung können die Kosten gesenkt undgleichzeitig die Haftung für Arbeitgeber und Bera-ter minimiert werden.

In der Zusammenführung der Kenston-Lösungenmit den individuellen Unternehmensbelangen,sowie der diesbezüglich möglichen inhaltlichenAnpassung der Technologie, entsteht Innovationund Einzigartigkeit.

Im Rahmen der Kenston-Lösungen werden unab-dingbare rechts- und rentenberatende Tätigkeitenauf angeschlossene befugte Dienstleister ausgela-gert. Die Kenston Services GmbH übernimmt indiesem Zusammenhang die Koordination sämtli-cher diesbezüglicher rechts- und rentenberaten-den Tätigkeiten und liefert Ihnen als Arbeitgeberbzw. Berater ein allumfassendes sowie rechts-sicheres bAV- und Zeitwertkonten-Backoffice.

Die genannten rechts- und rentenberatenden Tätigkeiten lagert die Kenston Services GmbHhierbei an ihr kooperierendes PartnerunternehmenKenston Pension GmbH, gerichtlich zugelasseneRentenberatungskanzlei für die betriebliche Al-tersversorgung, aus. Die Kenston Pension GmbHfungiert, in ihrer Funktion als gerichtlich zugelas-sene Rentenberatungskanzlei für die betrieblicheAltersversorgung, als fokussierter Rechts- undSpezialdienstleister, der sich ausschließlich auf dieThemengebiete der betrieblichen Altersversorgungund der Zeitwertkonten konzentriert.

Deutscher bAV Service®2

Deutscher bAV ServiceKoordination

Arbeitgeber

Betreuung

Verwaltung/ IT»DbAV-Service«

Mandatierung

Rechtsberatung

Wissenschaft

Unternehmensberatung / ConsultingAktuarielle Bewertung

EntgeltabrechnungHuman Resource

Koordinierung und Gewährleistung einer umfassenden Beratung

Ihre wissenschaftlich basierte Ausrichtung doku-mentiert die Kenston Services GmbH durch ihreFördermitgliedschaft im Bundesverband derRechtsberater für betriebliche Altersversorgungund Zeitwertkonten e.V. (BRBZ). Der BRBZ ist zuFragen der betrieblichen Altersversorgung (bAV)und Zeitwertkonten der führende berufsrechtlicheFachverband, der sich für die Schaffung und Ge-währleistung umfassender Beratungsstandardsund -sicherheit in den weiten Aufgabenfeldernder bAV und der Zeitwertkonten einsetzt.

Geschäftsführer der Kenston Services GmbH istSebastian Uckermann. Gleichzeitig ist Herr Ucker-mann, in seiner Funktion als gerichtlich zugelas-sener Rentenberater für die betriebliche Altersver-sorgung, Leiter der KENSTON Unternehmens-gruppe (www.kenston.de), »Vorsitzender desBundesverbandes der Rechtsberater für betriebli-che Altersversorgung und Zeitwertkonten e.V.«sowie Autor zahlreicher praktischer und wissen-schaftlicher Fachpublikationen auf dem Gebietder betrieblichen Altersversorgung und der Zeit-wertkonten. Darüber hinaus ist Herr UckermannHerausgeber eines Standardkommentars im Beck-Verlag.

Geschäftsbereich Beratung in den Bereichen der betrieblichen Al-tersversorgung und der Zeitwertkonten spielt sichzu weiten Teilen im klassischen Zivilrecht ab.Somit sind Tangierungen beispielsweise mit demSteuer-, Sozialversicherungs-, Arbeits- und demBilanzrecht unabdingbar und folglich klassischeBeratungsfelder für Rechtsberater. Jedoch vermit-telt die Versicherungswirtschaft seit mehr als dreiJahrzehnten den Eindruck, dass die betrieblicheAltersversorgung ausschließlich ein Produktthemaist und die zugehörige Rechtsberatung klassischesNebengeschäft sei. Auch die einschlägigen bAV-Beratungsorganisationen und Fachverbände klären nur absolut unzureichend die Mandanten-und Kundenkreise auf und folgen somit der ge-schilderten Argumentation. Ein entsprechenderUmdenkprozess ist daher unabdingbar geboten.

Denn die aktuelle Gerichtsbarkeit wirkt sensibilisierend:

Der Bundesgerichtshof und auch Instanzenge-richte haben definitiv klargestellt, dass Rechtsbe-ratung im Bereich der bAV nur durch zugelasseneRechtsberater erfolgen darf. Andernfalls drohenhaftungsrechtliche Konsequenzen (vgl. BGH vom20.03.2008 - IX ZR 238/06 -, DB 2008,

S. 983 - 985; vgl. als Beispiel für ein Instanzen-urteil: AG Schwäbisch Gmünd vom 26.08.2010 -2 C 995/09 -, BeckRS 2011, 06624). Somit wirdfür die involvierten Arbeitgeber und Berater deutlich, dass betriebliche Altersversorgung als»Beratungsfeld« und nicht in erster Linie als »Produktfeld« zu betrachten ist.

Für das neue und innovative Geschäftsfeldder Zeitwertkonten lassen sich gegen-wärtig folgende analoge Tendenzen feststellen:

Aufgrund der Tatsache, dass sich das Geschäfts-feld »Zeitwertkonten« noch in der Anfangsphasebefindet, unternehmen gerade zahlreiche Versi-cherungs- und Kapitalanlagegesellschaften denVersuch, den Markt der Zeitwertkonten für sicheinzunehmen. Es werden dem weiten Markt aus-schließlich, wie auch im Bereich der betrieblichenAltersversorgung, Produktgestaltungen offeriert,statt die dringend gebotenen Beratungs-, Dienst-leistungs- und Servicefaktoren in den Vordergrundzu stellen. Zudem darf der Aspekt der arbeitsrecht-lichen Gerichtsbarkeit im Zusammenhang derZeitwertkonten nicht unerwähnt bleiben. Auchwenn die Wertguthabenbildung keinen Durchfüh-rungsweg der betrieblichen Altersversorgung dar-stellt, wird für die beratende Zunft die sich ent-wickelnde Rechtsprechung im Rahmen der Wert-guthabenbildung ebenfalls sehr restriktiv zu er-warten sein. Denn gerade im Rahmen der artver-wandten Entgeltumwandlung der betrieblichenAltersversorgung erweist sich die arbeitsrechtlicheJudikatur zumeist als sehr arbeitnehmerfreund-lich.

Die beschriebene Thematik sollte auch explizit Unternehmensleitern zu denken geben:

Unternehmensleiter bedienen sich zur Ausführungder Implementierungsvorgänge in den Bereichender betrieblichen Altersversorgung und der Zeit-wertkonten häufig Erfüllungsgehilfen, beispiels-weise in Form von Steuer- und Finanzberatern.Dies geschieht oftmals in dem Glauben, dass hier-durch die Haftung »verschoben« werden kann.Jedoch kann ein Erfüllungsgehilfe einen Unterneh-mensleiter nie aus der »Schusslinie« holen, auchwenn der Erfüllungsgehilfe eine haftungsrelevanteSituation für den Arbeitgeber bzw. den Unterneh-mensleiter verschuldet hat.

Ein beispielhafter Blick in das für viele Unterneh-men einschlägige GmbH-Gesetz reicht zur Ver-deutlichung aus:

• »Die Geschäftsführer haben in den Angele-genheiten der Gesellschaft die Sorgfalt einesordentlichen Geschäftsmannes anzuwenden.«(§ 43 Absatz 1 GmbH-Gesetz)

• »Geschäftsführer, welche ihre Obliegenheitenverletzen, haften der Gesellschaft solidarischfür den entstandenen Schaden.« (§ 43 Absatz 2 GmbH-Gesetz)

• »Geschäftsführerhaftung im Falle der Aufga-bendelegation setzt voraus, dass der Ge-schäftsführer Überwachungs-, Organisations-und Auswahlpflichten schuldhaft verletzthat.« (Kommentierung zum GmbH-Gesetz,Baumbach/Hueck)

Somit kann der Unternehmensleiter höchstens imInnenverhältnis seinen »Erfüllungsgehilfen« zurVerantwortung ziehen. Im Außenverhältnis wird erallerdings regelmäßig alleine »die Haftung tragen«müssen, da ihm die Verletzung der Auswahlpflich-ten häufig anzulasten sein wird. Es kommt daheran dieser Stelle auch für die Unternehmensfüh-rung auf eine dezidierte Kenntnis der Sachlageund die Auswahl des richtigen Beraters bzw. Umsetzungspartners an.

Aber nicht nur dem skizzierten »Rechtsberatungs-aspekt« sollten Arbeitgeber eine vertiefte Auf-merksamkeit schenken. Vielmehr müssen sämtli-che Beratungsdienstleistungen rund um die The-men »bAV« und »ZWK« auch durch umfangrei-che IT- und Software-Applikationen begleitet wer-den, damit eine effektive und kostengünstige Verwaltung der eingerichteten Versorgungs- undVergütungswerke gewährleistet werden kann. Erkennbar wird ein diesbezüglich erforderlicherReformprozess bei Arbeitgebern, wenn man darandenkt, wie wenig ausgereift zum Teil Prozessezum Datenaustausch zwischen Arbeitgebern undSpezialdienstleistern hinsichtlich der Rückstel-lungsberechnung für Pensionsverpflichtungenzum entsprechenden Bilanzstichtag sind. Arbeit-geber berichten infolgedessen von erhöhten Fehlerquoten bei der Bewertung von Versorgungs-werken, die dringend zu beheben sind.

Dieser Fehlentwicklung setzt der Deutsche bAVService nachhaltig ein Ende, um den Markt derbetrieblichen Altersversorgung und der Zeitwert-konten dahin zu führen, wo er erfolgreich umge-setzt »zu Hause« ist: im Dienstleistungs- undRechtsberatungsbereich.

3Deutscher bAV Service®

KENSTON Unterneh-mensgruppeDeutscher bAV Service ist eine Marke der KENSTON Unternehmensgruppe.

Die KENSTON Unternehmensgruppe (www.ken-ston.de) agiert als unabhängiger Lösungspartnerfür sämtliche Themenbereiche der betrieblichenAltersversorgung und von Arbeitszeitkonten- bzw.Zeitwertkontensystemen.

Darüber hinaus gehören zum Dienstleistungs-spektrum der KENSTON Unternehmensgruppe allerelevanten Beratungs- und Abwicklungsdienstlei-stungen, die die betriebliche Vergütung eines Un-ternehmens ergänzend zur betrieblichen Altersver-sorgung und zu Zeitwertkontenlösungen tangie-ren. Diese Dienstleistungen sind im Einzelnen:

• Personal- und Entgeltabrechnung,

• Rentner-Lohnbuchhaltung,

• Human Resource (HR) und

• betriebliches Gesundheitsmanagement ("Work-Life-Balance").

In dieser fokussierten Ausrichtung betreut dieKENSTON Unternehmensgruppe als bundesweites“Kompetenzcenter" Mandanten aus folgendenPersonenkreisen bzw. Bereichen:

• Steuerberater und Wirtschaftsprüfer;

• Rechtsanwälte und Rechtsberater;

• Unternehmensberater und qualitativ hochwertigagierende Finanzdienstleister;

• Unternehmen jeder Größe aus allen Branchen.

Die Beratung und Einrichtung sowie die laufendeÜberwachung von bAV- und HR-Systemen erfor-dert in der hochwertigen Beratung technischen,rechtlichen und organisatorischen Aufwand undbindet damit Unternehmensressourcen.

Die KENSTON Unternehmensgruppe ermöglichtdie qualitativ hochwertige Beratung mittels Stan-dardisierung und Automatisierung. Durch intelli-gente Auslagerung können die Kosten gesenktund gleichzeitig die Haftung für Berater und Ar-beitgeber minimiert werden.

In der Zusammenführung der Kenston-Lösungenmit den individuellen Berater- und Unternehmens-belangen sowie der diesbezüglich möglichen in-haltlichen Anpassung der Technologie entsteht In-novation und Einzigartigkeit.

Im Rahmen der Kenston-Lösungen werden unab-dingbare rechts- und rentenberatende Tätigkeitenauf angeschlossene befugte Dienstleister ausgela-gert. Die KENSTON Unternehmensgruppe über-nimmt in diesem Zusammenhang die Koordina-tion sämtlicher diesbezüglicher rechts- und ren-tenberatenden Tätigkeiten und liefert Ihnen alsBerater bzw. Arbeitgeber (und den zugehörigenArbeitnehmern) ein allumfassendes sowie rechts-sicheres bAV- und HR-Backoffice.

Leiter der KENSTON Unternehmensgruppe ist HerrSebastian Uckermann.

Deutscher bAV Service®4

Wir geben Sicherheit ...

Rechtsgrundlagen Versorgungsansprüche aus betrieblicher Alters-versorgung liegen aus arbeitsrechtlicher und flankierender steuerrechtlicher Sicht vor, wenn Arbeitnehmern aus Anlass eines Arbeitsverhältnis-ses vom jeweiligen Arbeitgeber Leistungen zurAbsicherung mindestens eines biometrischen Risikos – Alter, Tod, Invalidität – zugesagt werdenund Rechtsansprüche auf diese Leistungen erstmit dem Eintritt des biologischen Ereignisses fällig werden.

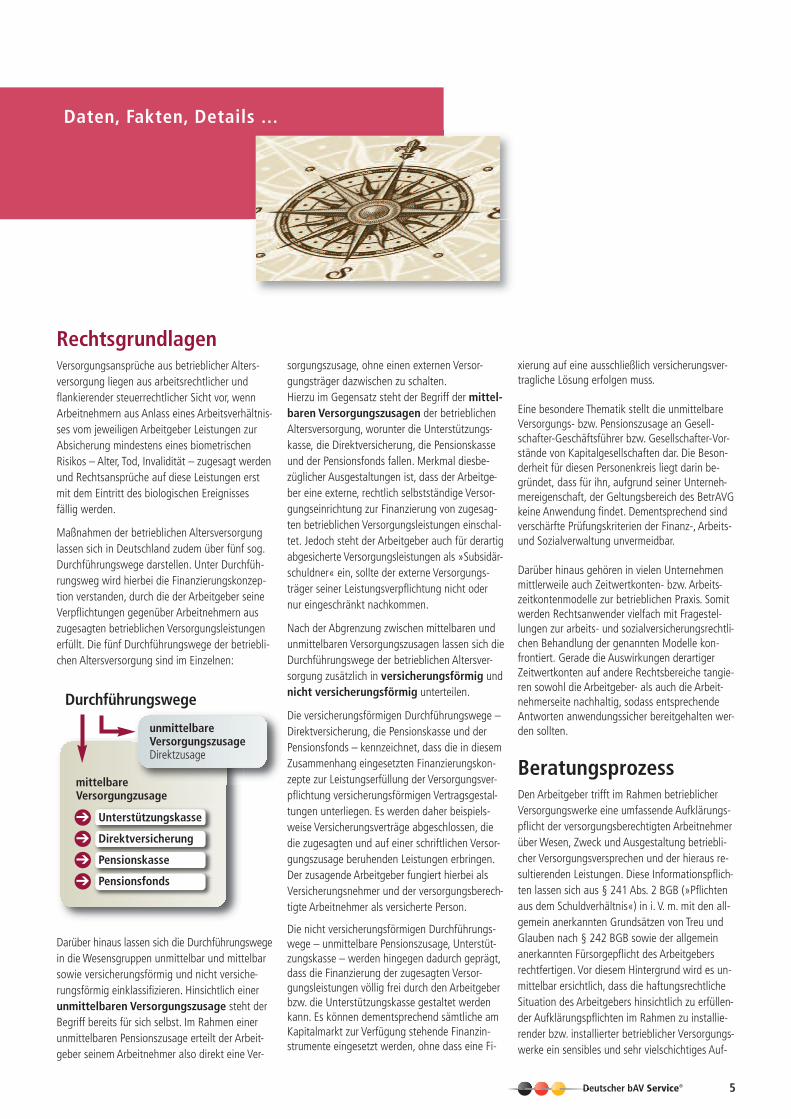

Maßnahmen der betrieblichen Altersversorgunglassen sich in Deutschland zudem über fünf sog.Durchführungswege darstellen. Unter Durchfüh-rungsweg wird hierbei die Finanzierungskonzep-tion verstanden, durch die der Arbeitgeber seineVerpflichtungen gegenüber Arbeitnehmern auszugesagten betrieblichen Versorgungsleistungenerfüllt. Die fünf Durchführungswege der betriebli-chen Altersversorgung sind im Einzelnen:

Darüber hinaus lassen sich die Durchführungswegein die Wesensgruppen unmittelbar und mittelbarsowie versicherungsförmig und nicht versiche-rungsförmig einklassifizieren. Hinsichtlich einerunmittelbaren Versorgungszusage steht derBegriff bereits für sich selbst. Im Rahmen einerunmittelbaren Pensionszusage erteilt der Arbeit-geber seinem Arbeitnehmer also direkt eine Ver-

sorgungszusage, ohne einen externen Versor-gungsträger dazwischen zu schalten. Hierzu im Gegensatz steht der Begriff der mittel-baren Versorgungszusagen der betrieblichenAltersversorgung, worunter die Unterstützungs-kasse, die Direktversicherung, die Pensionskasseund der Pensionsfonds fallen. Merkmal diesbe-züglicher Ausgestaltungen ist, dass der Arbeitge-ber eine externe, rechtlich selbstständige Versor-gungseinrichtung zur Finanzierung von zugesag-ten betrieblichen Versorgungsleistungen einschal-tet. Jedoch steht der Arbeitgeber auch für derartigabgesicherte Versorgungsleistungen als »Subsidär-schuldner« ein, sollte der externe Versorgungs-träger seiner Leistungsverpflichtung nicht odernur eingeschränkt nachkommen.

Nach der Abgrenzung zwischen mittelbaren undunmittelbaren Versorgungszusagen lassen sich dieDurchführungswege der betrieblichen Altersver-sorgung zusätzlich in versicherungsförmig undnicht versicherungsförmig unterteilen.

Die versicherungsförmigen Durchführungswege –Direktversicherung, die Pensionskasse und derPensionsfonds – kennzeichnet, dass die in diesemZusammenhang eingesetzten Finanzierungskon-zepte zur Leistungserfüllung der Versorgungsver-pflichtung versicherungsförmigen Vertragsgestal-tungen unterliegen. Es werden daher beispiels-weise Versicherungsverträge abgeschlossen, diedie zugesagten und auf einer schriftlichen Versor-gungszusage beruhenden Leistungen erbringen.Der zusagende Arbeitgeber fungiert hierbei alsVersicherungsnehmer und der versorgungsberech-tigte Arbeitnehmer als versicherte Person.

Die nicht versicherungsförmigen Durchführungs-wege – unmittelbare Pensionszusage, Unterstüt-zungskasse – werden hingegen dadurch geprägt,dass die Finanzierung der zugesagten Versor-gungsleistungen völlig frei durch den Arbeitgeberbzw. die Unterstützungskasse gestaltet werdenkann. Es können dementsprechend sämtliche amKapitalmarkt zur Verfügung stehende Finanzin-strumente eingesetzt werden, ohne dass eine Fi-

xierung auf eine ausschließlich versicherungsver-tragliche Lösung erfolgen muss.

Eine besondere Thematik stellt die unmittelbareVersorgungs- bzw. Pensionszusage an Gesell-schafter-Geschäftsführer bzw. Gesellschafter-Vor-stände von Kapitalgesellschaften dar. Die Beson-derheit für diesen Personenkreis liegt darin be-gründet, dass für ihn, aufgrund seiner Unterneh-mereigenschaft, der Geltungsbereich des BetrAVGkeine Anwendung findet. Dementsprechend sindverschärfte Prüfungskriterien der Finanz-, Arbeits-und Sozialverwaltung unvermeidbar.

Darüber hinaus gehören in vielen Unternehmenmittlerweile auch Zeitwertkonten- bzw. Arbeits-zeitkontenmodelle zur betrieblichen Praxis. Somitwerden Rechtsanwender vielfach mit Fragestel-lungen zur arbeits- und sozialversicherungsrechtli-chen Behandlung der genannten Modelle kon-frontiert. Gerade die Auswirkungen derartigerZeitwertkonten auf andere Rechtsbereiche tangie-ren sowohl die Arbeitgeber- als auch die Arbeit-nehmerseite nachhaltig, sodass entsprechendeAntworten anwendungssicher bereitgehalten wer-den sollten.

BeratungsprozessDen Arbeitgeber trifft im Rahmen betrieblicherVersorgungswerke eine umfassende Aufklärungs-pflicht der versorgungsberechtigten Arbeitnehmerüber Wesen, Zweck und Ausgestaltung betriebli-cher Versorgungsversprechen und der hieraus re-sultierenden Leistungen. Diese Informationspflich-ten lassen sich aus § 241 Abs. 2 BGB (»Pflichtenaus dem Schuldverhältnis«) in i. V. m. mit den all-gemein anerkannten Grundsätzen von Treu undGlauben nach § 242 BGB sowie der allgemeinanerkannten Fürsorgepflicht des Arbeitgebersrechtfertigen. Vor diesem Hintergrund wird es un-mittelbar ersichtlich, dass die haftungsrechtlicheSituation des Arbeitgebers hinsichtlich zu erfüllen-der Aufklärungspflichten im Rahmen zu installie-render bzw. installierter betrieblicher Versorgungs-werke ein sensibles und sehr vielschichtiges Auf-

5Deutscher bAV Service®

Daten, Fakten, Details ...

mittelbare Versorgungzusage

Unterstützungskasse

Direktversicherung

Pensionskasse

Pensionsfonds

Durchführungswege

unmittelbare Versorgungszusage Direktzusage

➔

➔

➔

➔

dem Rechtsdienstleistungsgesetz (RDG) befindet,die grundsätzlich nur durch zugelassene Rechts-berater erbracht werden darf. Dieser rechtsbera-tende Hintergrund resultiert für Arbeitgeber ausder arbeitsrechtlichen Verpflichtung als Versor-gungsschuldner, die durch eine erteilte betriebli-che Versorgungszusage ausgelöst wird. Beratermüssen deshalb über eine ausreichende Rechts-beratungserlaubnis samt zugehöriger Haftpflicht-versicherung verfügen, um ein konformes Vorge-hen gewährleisten zu können. Diese Zulassungkönnen nur freiberuflich tätige Rechtsberater er-halten, die völlig weisungsungebunden arbeiten.Unternehmen bzw. Personen ohne die genanntenRechtsberatungsbefugnisse dürfen hieraus fol-gend keine Rechtsberatung anbieten, da siewegen der Interessenkollision mit ihrer eigentlichen Unternehmenstätigkeit keine ent-

sprechende Erlaubnis besitzen dürfen.

• Fundierte Arbeitnehmerberatung

Auch bei der Übermittlung relevanter Mitarbeiter-informationen zur betrieblichen Altersversorgungsollten sich Arbeitgeber die sich ggf. hieraus er-wachsenden Haftungsprobleme vergegenwärti-gen, um mögliche Gefahren bereits im Vorfeld soweit wie möglich auszuschließen. Denn auch indieser Fallkonstellation werden sich Firmen grund-sätzlich externer Berater bedienen, die Arbeitneh-mer über die Hintergründe der bAV-Lösungen auf-klären sollen. Auch wenn in diesen Arbeitnehmer-beratungen im Regelfall nur untergeordnetRechtsberatung stattfindet, da zumeist auf dieprodukttechnische Ausgestaltung der einzelnen,den Arbeitnehmern zur Verfügung gestelltenDurchführungswege eingegangen werden muss,

Deutscher bAV Service®6

gaben- und Beratungsfeld darstellt. Gerade durchdas Zusammenspiel mit der in § 1 Abs. 1 Satz 3BetrAVG festgeschriebenen arbeitgeberseitigenEinstandsverpflichtung zur Erfüllung von Versor-gungsleistungen muss den zuvor genannten Haf-tungsgefahren sehr behutsam begegnet werden.

• Arbeitgeber als Versorgungsschuldner

Für Arbeitgeber ist es unabdingbar, sich dezidiertmit den rechtlichen Hintergründen von bAV-Lö-sungen auseinanderzusetzen, um den Arbeitneh-mern umfassende Informationen zukommen zulassen. Um dies zu gewährleisten, bedienen sichFirmen häufig Unternehmen, die sich auf den Be-reich der bAV spezialisiert haben. Hierbei ist dar-auf zu achten, dass ein rechtlich konformer Wegbeschritten wird. Denn bei der Betreuung einesbetrieblichen Versorgungswerks entsteht einzweistufiges Beratungsverhältnis. Im Regelfallwerden Arbeitgeber zunächst Beratungsdienstlei-stungen in Anspruch nehmen, um sich über einensinnvollen Durchführungsweg zu informieren.Nach einer entsprechenden Auswahl werdendann die interessierten Arbeitnehmer über die zurVerfügung gestellten Alternativen unterrichtet.

Mangels fehlender Aufklärung unterschätzen Firmen jedoch oftmals, dass sich die entspre-chende Arbeitgeberberatung zumeist im Bereichder erlaubnispflichtigen Rechtsberatung nach

hat sich der Arbeitgeber zu vergewissern, dass derbeauftragte Berater vollständige und vor allemrichtige Informationen an die Arbeitnehmer liefert.Bei fehlerhaften Arbeitnehmerberatungen würdeder Arbeitgeber nämlich im ersten Schritt wie füreigenes Verschulden haften. Dies resultiert ausder rechtlichen Konstellation des Beratungsvor-ganges, in dem die beauftragten Berater die Stel-lung eines Erfüllungsgehilfen im Sinne des § 278 BGB einnehmen.

Schlussfolgernd lässt sich daher festhalten,dass der Arbeitgeber darauf zu achten hat,dass der von ihm eingesetzte Erfüllungsge-hilfe sämtliche Beratungsempfehlungenund -ergebnisse umfangreich dokumentiertsowie entsprechend rechtlich geprüfte Un-terstützungsmaterialien einsetzt.

Der "Deutsche bAV Service“ und seinePartner koordinieren sowohl für Arbeitge-ber als auch für Berater aus allen Berei-chen, gemäß den zuvor dargelegtenGrundsätzen, die notwendigen rechtskon-formen Beratungsprozesse im Rahmen derbetrieblichen Altersversorgung und vonZeitwertkontenlösungen. Hierzu werdenalle rechtlich notwendigen Erfordernisseund Hintergründe analysiert und passendumgesetzt. Rechtsberatende und sonstigeerlaubnispflichtige Beratungsdienstleistun-gen werden in diesem Zusammenhang vonbefugten Dienstleistern bzw. Sozietätenübernommen

Wissenschaft Die Kenston Services GmbH, als Markeninhabe-rin des Deutschen bAV Service, untermauertihre wissenschaftlich geprägten Umsetzungendurch die Fördermitgliedschaft im Bundesverbandder Rechtsberater für betriebliche Altersversor-gung und Zeitwertkonten e.V. (BRBZ). Der BRBZist zu Fragen der betrieblichen Altersversorgung(bAV) und Zeitwertkonten der führende berufs-rechtliche Fachverband, der sich für die Schaffung

und Gewährleistung umfassender Beratungsstan-dards und -sicherheit in den weiten Aufgabenfel-dern der bAV und der Zeitwertkonten einsetzt.Hierzu gehört auch die explizite Herausstellungsämtlicher erlaubnispflichtiger Beratungstätigkei-ten in den die bAV tangierenden Handlungsgebie-ten, z. B. des Arbeits- und Insolvenzrechts, sowiedes Betriebsrenten- und Sozialversicherungs-rechts. Sitz des Verbandes ist Köln.

Den vertretungsberechtigten Vorstand des Bun-desverbandes bilden Herr Sebastian Ucker-mann (Vorsitzender) und Herr Prof. Dr. AchimSchunder. Der Vorstand wird komplettiert durchHerrn PD Dr. Wolfram Türschmann, Grün-dungsmitglied und Ehrenvorsitzender des BRBZ.Im Tagesgeschäft unterstützt wird der Vorstanddurch den Geschäftsführer des BRBZ, HerrnRechtsanwalt Dr. Achim Fuhrmanns.

Darüber hinaus wird der Vorstand des BRBZ durchein sog. Kuratorium unterstützt. Das Kuratoriumist ein eigenständiges Experten- bzw. Wissen-schaftsgremium des BRBZ, welches aus bis zu 15Personen besteht und den Vorstand ehrenamtlichberät sowie die Interessen des Vereins fördert.

BRBZ-BerufsrechtSeit dem Jahr 2010 wurde bzw. wird in der Fach-welt eine rechtspolitische und rechtswissenschaft-liche Diskussion zu den Rechtsberatungsbefugnis-sen von einzelnen Berufsgruppen im Rahmen derbetrieblichen Altersversorgung geführt. Vor allemder BRBZ hat diesbezüglich enorme Aufklärungs-arbeit geleistet und herausgearbeitet, dass Finanz-dienstleister und Versicherungsmakler über keineabstrakte Rechtsberatungsbefugnis im genanntenBeratungsbereich verfügen. So stellte der Präsidentdes Deutschen Juristentages, Prof. Dr. MartinHenssler, sein zusammenfassendes Rechtsgutach-ten zur beschriebenen Thematik im Rahmen des

»2. BRBZ-Rechtsberatungskongresses zur betrieb-lichen Altersversorgung 2011« vor, um eine ab-schließende Rechtsklarheit für die Rechtsanwen-dung aufzuzeigen. Die Ergebnisse des Gutachtenslauten wie folgt:

1Versicherungsmakler und Versicherungs-vertreter verfügen nicht über die erforderliche

Befugnis zur Erbringung von Rechtsberatungs-dienstleistungen im Rahmen der betrieblichen Altersversorgung.

2Der Gesetzgeber hat den Versicherungsmak-lern in § 34d Gewerbeordnung (GewO) keine

umfassende (rechtliche), sondern nur eine akzes-sorische, das heißt gebundene Beratungsbefugniszugesprochen. Bei der Beratungstätigkeit einesVersicherungsmaklers muss in jedem Fall der Ver-sicherungsvertrag im Vordergrund stehen. Die all-gemeine rechtliche Beratung, welche Art der be-trieblichen Altersversorgung (etwa steuerrechtlich)zu empfehlen und wie sie individual- und kollek-tiv-arbeitsrechtlich umzusetzen ist, wird von derakzessorischen Beratungsbefugnis nicht umfasst.

3Die rechtliche Beratung im Rahmen der betrieblichen Altersversorgung steht in keiner

Abhängigkeit zu einem zu vermittelnden Finanz-dienstleistungsprodukt. Vielmehr sind beide Tätig-keiten völlig autark voneinander zu erledigen.

4Die Informationspflicht gemäß § 61 Absatz 1Versicherungsvertragsgesetz (VVG) gewährt

Versicherungsvermittlern keine eigenständigeRechtsdienstleistungsbefugnis. Die Pflicht zur In-formation endet dort, wo die Grenze zur erlaub-nispflichtigen Rechtsdienstleistung verläuft. Setztdie umfassende Information eine rechtliche Bera-tung voraus, so muss der Versicherungsvermittlerden Kunden nur allgemein über potenzielleRechte und Risiken aufklären und im Übrigen aufeine fachkundige Beratung durch einen Rechtsan-walt oder Rentenberater verweisen.

5Da dem Versicherungsvermittler die zweitbe-rufliche Tätigkeit als Rechtsdienstleister ver-

wehrt ist, kann die Rechtsdienstleistung folglichkeine zulässige Nebenleistung im Sinne des § 5Rechtsdienstleistungsgesetz (RDG) sein. Im Übri-gen würden die bei der bAV-Beratung anfallen-den Tätigkeiten ihrem Umfang und ihrer Qualitätnach keine Neben- sondern eine Hauptleistungdarstellen.

6Die Berufe des Versicherungsmaklers und desVersicherungsvertreters sind mit dem Beruf

des Rentenberaters unvereinbar. Ein Rentenbera-ter, der gleichzeitig Versicherungsvermittlung oder

7Deutscher bAV Service®

Praktische und wissenschaftliche Expertisen auf höchstem Niveau

8

BRBZ-KommissionenSieben Fachkommissionen bilden das "Herzstück"des Bundesverbandes der Rechtsberater für be-triebliche Altersversorgung und Zeitwertkontene.V. (BRBZ). In diesen Arbeitsgruppen findet daspraktische Arbeiten des BRBZ hinsichtlich aller re-levanter Themenfelder der betrieblichen Altersver-sorgung und von Zeitwertkontenlösungen statt.

Ausführliche Informationen zu den genauen in-haltlichen Aufgabenstellungen der einzelnen Kom-missionen sowie die zugehörigen Ansprechpartnerfinden Sie unter www.brbz.de.

Sollten Sie in diesem Zusammenhang Interesse aneiner Mitgliedschaft im BRBZ gewinnen bzw. ge-wonnen haben, so wenden Sie sich bitte an denVorstand des BRBZ unter folgenden Kontaktdaten:

Bundesverband der Rechtsberater für be-triebliche Altersversorgung und Zeitwert-konten e.V.Im Zollhafen 2450678 Köln

Telefon: +49 (0) 221 / 168 00 61 - 0Telefax: +49 (0) 221 / 168 00 61 - 50

E-Mail: [email protected]: www.brbz.de

Fachkommission »bAV 1«versicherungsförmige Durchführungswege der betrieblichen Altersversorgung

Fachkommission »bAV 2«nicht versicherungsförmige Durchführungswege der betrieblichen Altersversorgung

Fachkommission »Produkt«

Fachkommission »HR, Entgelt und ZWK«

Fachkommission »BGM« = Betriebliches Gesundheitsmanagement

Fachkommission »Berufsrecht«

Fachkommission »FDL« = Finanzdienstleistung

-vertretung anbietet, ist persönlich ungeeignet imSinne des § 12 Absatz 1 RDG. Insoweit lassensich die – vom Bundesgerichtshof (BGH) und vomBundesverfassungsgericht (BverfG) im Rahmenvon § 7 Nr. 8, 14 Absatz 2 Nr. 8 Bundesrechtsan-waltsordnung (BRAO) anerkannten – Grundsätzezur Unvereinbarkeit des Berufs des Rechtsanwaltsmit den Berufen des Versicherungsmaklers unddes Versicherungsvertreters auf Rentenberaterübertragen.

7 Juristische Personen und Gesellschaften ohneRechtspersönlichkeit können nicht als Ren-

tenberatungsgesellschaft registriert werden, wennsie zugleich Versicherungsvermittlung oder -ver-tretung anbieten wollen.

Der Grundsatz der Verhältnismäßigkeit gebietetes nicht, eine Doppelregistrierung als Rentenbera-ter und Versicherungsmakler durch die Anord-nung von Auflagen nach § 10 Absatz 3 RDG zuermöglichen. Solche Auflagen bieten keinen aus-reichenden Schutz der Rechtsuchenden und desRechtsverkehrs, da sie die Gefahr einer Interes-senkollision nicht ausschließen; sie entsprechenzudem nicht dem Charakter des RDG als Verbots-gesetz mit Erlaubnisvorbehalt. Der Umstand, dassdie Tätigkeit der Rentenberater nicht berufsrecht-lich reguliert ist, rechtfertigt keine andere Beurtei-lung.

Darüber hinaus wurde auf dem ”Kongress 2011”bestätigt, dass das deutsche Rechtsberatungsmo-nopol auch europarechtlich eindeutig gestütztwird, sodass auch auf diesem Wege der Finanz-

dienstleistung keine entsprechenden Rechtsbera-tungskompetenzen erwachsen können. Die dies-bezüglichen Ausführungen von Prof. Dr. HannsPrütting, Professor für deutsches und ausländi-sches Zivilprozessrecht und Bürgerliches Recht ander Universität zu Köln, begründen sich vor allemdurch die folgenden europarechtlichen Judikatur-vorgaben:

»Europarechtlich ist das deutsche Rechts-dienstleistungsgesetz (RDG) an der Dienst-

leistungsfreiheit des Art. 56 AEUV zu messen.Dazu hat der EuGH am 27.07.1991 in der SacheSaeger gegen Dennemeyer (EuGH, NJW 1991,2693 = EuZW 1991, 542 = EWS 1991, 319) undam 12.12.1996 in der Sache Broede gegen Sand-ker (Anwaltsblatt 1994, 114 = BRAK Mitteilun-gen 1997, 42 = EuZW 1997, 53 = WM 1997,164 = RIW 1997, 164 = EWS 1997, 54) ent-schieden, dass das RBerG nicht zu beanstandensei. Diese Rechtsprechung zum alten RBerG musserst recht für das neue RDG gelten.

»Der Straßburger Gerichtshof für Menschen-rechte hat das alte Rechtsberatungsgesetz

(RBerG) an der Eigentumsgarantie des Art. 1 Zu-satzprotokoll zur EMRK gemessen und ebenfallsnicht beanstandet (EGMR vom 20.04.1999, NJW2001, 1555). Auch diese Entscheidung zum altenRecht lässt sich ohne Zweifel auf das neue RDGübertragen.

Vor diesem Hintergrund hat es der BRBZ durchseine marktdurchdringenden Aktivitäten erreicht,haftungsauslagernde Beratungsstandards für diebAV-Beratung zu definieren. Hiernach ist einestrikte Kompetenzverteilung zu wahren. Diesewird dadurch erreicht, dass die Erbringung der er-forderlichen Dienstleistungen über ein professio-nelles Netzwerk zu erfolgen hat, in dem die un-terschiedlichen Aufgabenstellungen den unter-schiedlichen Know-how-Trägern zugewiesen wer-den. Die Übernahme der Rechtsberatung hatdabei durch einen befugten Rechtsberater zu er-folgen, die der Steuerberatung durch den jeweili-gen steuerlichen Berater und die Finanzierungs-und Absicherungsfragen sollten durch einen er-fahrenen und spezialisierten Finanzdienstleistergeklärt werden.

Nur auf diesem Wege kann dem umfassendenVerbraucherschutzgedanken des RDG hinreichendRechnung getragen werden.

Deutscher bAV Service®

9Deutscher bAV Service®

Deutsche Lehr- und Praxisakademiezur betrieblichen Altersversorgungwww.brbz-akademie.de

BRBZ-Rechtsberatungskongress zur betrieblichen Altersversorgung

www.brbz.de · www.brbz-kongress.de

BRBZ-Akademie

Der Bundesverband der Rechtsberater für be-triebliche Altersversorgung und Zeitwertkontene.V. (BRBZ) ist Ausrichter der "Deutschen Lehr-und Praxisakademie zur betrieblichen Altersver-sorgung".

Die "Deutschen Lehr- und Praxisakademie zurbetrieblichen Altersversorgung" ist das unab-hängige Seminar-, Kompetenz- und Fortbildungs-center des BRBZ für alle durch Lösungen undUmsetzungen der betrieblichen Altersversorgungtangierten Berufsgruppen.

Zielsetzung der "Deutschen Lehr- und Praxisaka-demie zur betrieblichen Altersversorgung" ist esin erster Linie, den in Frage kommenden Bera-tungs- und Unternehmenskreisen in mehrtägi-gen Seminareinheiten das notwendige fachliche"Rüstzeug" zu vermitteln, um als kompetenterBerater in den komplexen Bereichen der betrieb-lichen Altersversorgung und der Zeitwertkontenagieren zu können. Hierbei werden an drei bzw.zwei aufeinanderfolgenden Seminartagen allewesentlichen Themenschwerpunkte der aufge-führten Bereiche wissenschaftlich und anwen-dungsorientiert dargestellt.

In der zweitägigen Seminarreihe liegt derSchwerpunkt auf einer praktischen und fallbezo-genen Wissensvermittlung in komprimierter Formmit einzelnen wissenschaftlichen Vertiefungs-schwerpunkten.

Bei der dreitägigen Seminarreihe findet hinge-gen eine intensivere darüber hinaus gehenderechtswissenschaftliche Betrachtung und Würdi-gung der einzelnen Seminarinhalte statt.

Den Abschluss der zwei- und dreitägigen Semi-narreihen bildet jeweils eine schriftliche Prüfung.Bei bestandener Prüfung werden folgende Be-zeichnungen an die erfolgreichen Absolventenverliehen:

Zweitägige Seminarreihe: Zertifizierter Fach-berater für betriebliche Altersversorgung(BRBZ e.V.)

Dreitägige Seminarreihe: Zertifizierter Fach-experte für betriebliche Altersversorgung(BRBZ e.V.)

Zudem können ab dem Zeitpunkt der erhaltenenZertifizierung das BRBZ-Zertifizierungs-Logo unddie genannte "Zertifizierungs-Bezeichnung" indie eigenen Marketinginstrumente integriertwerden.

BRBZ-Kongress

Der Bundesverband der Rechtsberater für be-triebliche Altersversorgung und Zeitwertkontene.V. (BRBZ) ist Ausrichter des BRBZ-Rechtsbera-tungskongresses zur betrieblichen Altersversor-gung. Führende Juristen und bAV-Experten spre-chen über aktuelle Berufsrechtsfragen und Fach-themen im Rahmen der betrieblichen Altersver-sorgung: Der Kongress zeigt anhand praxisnaherund wissenschaftlicher Vorträge und Gesprächs-runden auf, warum die betriebliche Altersversor-gung ein unabdingbares Beratungsfeld für diequalifizierte Rechts-, Steuer- und Finanzberatungist, welche aktuellen Fachthemen die betriebli-che Altersversorgung gegenwärtig aus zivil-, ar-beits-, steuer- und bilanzrechtlicher Sicht tangie-ren, welche Anforderungen an Produktlösungenim Rahmen der betrieblichen Altersversorgungzu stellen sind und welche rechtlichen Vorbe-halte an die rechtssichere Beratung – unter Be-achtung der aktuellen Rechtsgrundlagen – imBereich der betrieblichen Altersversorgung undvon Zeitwertkontenlösungen gestellt werden.

Darüber hinaus wird das durch den BRBZ ent-wickelte Kooperationsmodell vorgestellt, durchdas sich – unter Beachtung der zuvor genanntenThemenkomplexe – ein erfolgreiches und rechts-sicheres Arbeiten innerhalb der Aufgabengebieteder bAV und der Zeitwertkonten gewährleistenlässt.

Das Grundprinzip des Kooperationsmodells be-ruht auf einer strikten Kompetenzverteilung.Diese wird dadurch erreicht, dass die Erbringungder Dienstleistung über ein professionelles Netz-werk erfolgt, in dem die unterschiedlichen Auf-gabenstellungen den unterschiedlichen Know-how-Trägern zugewiesen werden.

BRBZ-Konferenz

Der Bundesverband der Rechtsberater für be-triebliche Altersversorgung und Zeitwertkontene.V. (BRBZ) ist Ausrichter des BRBZ-Makler-Kon-ferenz. Führende Juristen und bAV- Expertensprechen über aktuelle Berufsrechtsfragen undFachthemen im Rahmen der betrieblichen Alters-versorgung, sodass nachfolgende Fragestellun-gen abschließend beantwortet werden können,um Finanzdienstleistern und Versicherungsmak-lern Auswege aus der "Haftungsfalle bAV" ziel-führend aufzuzeigen:

• Wo fängt Rechtsberatung im Rahmen der bAV an?

• Wie kann ich Rechts- von Finanz- und Unter-nehmensberatung abgrenzen?

• Wie kann ich rechtssicher innerhalb der bAV beraten?

• Wie sieht ein rechtskonformer bAV-Bera-tungsprozess für Finanzdienstleister und Ver-sicherungsmakler aus?

• Wie sehen die Beratungsmöglichkeiten für Finanzdienstleister und Versicherungsmaklerim Rahmen der "3.63er-Förderung“ aus?

Darüber hinaus wird das durch den BRBZ ent-wickelte Kooperationsmodell vorgestellt, durchdas sich – unter Beachtung der zuvor genanntenThemenkomplexe – ein erfolgreiches und rechts-sicheres Arbeiten innerhalb der Aufgabengebieteder bAV und der Zeitwertkonten gewährleistenlässt.

Das Grundprinzip des Kooperationsmodells be-ruht auf einer strikten Kompetenzverteilung.Diese wird dadurch erreicht, dass die Erbringungder Dienstleistung über ein professionelles Netz-werk erfolgt, in dem die unterschiedlichen Auf-gabenstellungen den unterschiedlichen Know-how-Trägern zugewiesen werden.

Alleinstellungskompetenzen im Rahmen der betrieblichen Altersversorgung – der BRBZ richtet aus…

www.brbz-konferenz.de

Dienstleistungen Die Beratung und Einrichtung sowie die laufendeÜberwachung von bAV- und Zeitwertkonten-Syste-men erfordert in der hochwertigen Beratung tech-nischen, rechtlichen und organisatorischen Auf-wand und bindet damit Unternehmensressourcen.

In der Zusammenführung der Komponenten desDeutschen bAV Service mit den individuellenUnternehmensbelangen sowie der diesbezüglichmöglichen inhaltlichen Anpassung der Technolo-gie entsteht Innovation und Einzigartigkeit.Rechtsberatende und sonstige erlaubnispflichtigeBeratungsdienstleistungen werden in diesem Zu-sammenhang von befugten Dienstleistern bzw.Sozietäten übernommen.

Der Deutschen bAV Service übernimmt in die-sem Zusammenhang als unabhängiger Dienstlei-stungs- und Abwicklungspartner der betrieblichenAltersversorgung die Koordination sämtlicherdiesbezüglicher Tätigkeiten und liefert Ihnen alsArbeitgeber bzw. Berater ein allumfassendessowie rechtssicheres bAV-Backoffice.

Der Deutschen bAV Service garantiert somitden verantwortungsbewussten Arbeitgebern undBeratern hohe Kompetenz, Professionalität, stan-dardisierte Abläufe und Haftungsauslagerung.

Lernen Sie vor dem zuvor beschriebenenSachverhalt die einzelnen Dienstleistungs-bestandteile des »Deutschen bAV Service«kennen!

RechtsberatungZielsetzung der Kooperation zwischen dem Deut-schen bAV Service und dem jeweiligen Arbeit-geber ist aus rechtsberatender Sicht die Koordina-tion der Auslagerung sämtlicher erlaubnispflichti-ger und haftungsrelevanter Tätigkeiten aus derRechts- und Rentenberatung der weiten Bera-tungsbereiche der betrieblichen Altersversorgungund der artverwandten Zeitwertkontenmodellen.Die genannten rechts- und rentenberatenden Tätigkeiten lagern der Deutschen bAV Ser-vicebzw. seine Markeninhaberin Kenston ServicesGmbH in diesem Zusammenhang an ihr kooperie-rendes Partnerunternehmen Kenston PensionGmbH, gerichtlich zugelassene Rentenberatungs-kanzlei für die betriebliche Altersversorgung, aus.Einhergehend muss sodann ein eigenständigesMandatsverhältnis zwischen dem jeweiligen Mandanten und der Kenston Pension GmbH ein-gegangen werden.

Geschäftsführer der Kenston Pension GmbH istSebastian Uckermann. Gleichzeitig ist Herr Ucker-mann, in seiner Funktion als gerichtlich zugelas-sener Rentenberater für die betriebliche Altersver-sorgung, »Vorsitzender des Bundesverbandes derRechtsberater für betriebliche Altersversorgungund Zeitwertkonten e.V.« (BRBZ) sowie Autorzahlreicher praktischer und wissenschaftlicherFachpublikationen auf dem Gebiet der betriebli-chen Altersversorgung und der Zeitwertkonten.

Selbstverständlich steht es dem jeweiligen Man-danten auch frei, ein Unternehmen ohne Zugehö-rigkeit zum Deutschen bAV Service zur Aus-führung der rechts- und rentenberatenden Tätig-keiten zu beauftragen. In diesem Fall veranlasst der Deutschen bAV Service eine reibungsloseEingliederung des entsprechenden Beratungspart-ners in die Gesamtumsetzung.

Zusammenfassend lassen sich folgende Kern-dienstleistungen der Kenston Pension GmbH fürihre Kunden im Zusammenhang der Beratungs-dienstleistungen für sämtliche Lösungen der be-trieblichen Altersversorgung darlegen:

• Hilfestellung und Beratung in sämtlichen sozial-versicherungsrechtlichen Fragen im Rahmen derbetrieblichen Altersversorgung;

Deutscher bAV Service®10

Rechtssicherheit in allenBereichen

11Deutscher bAV Service®

• rechtliche, steuerliche und bilanzielle Begleitungbei der Implementierung und fortlaufenden Be-treuung sämtlicher Durchführungswege der be-trieblichen Altersversorgung;

• Auswertung und Kommentierung sämtlicher recht-licher und steuerlicher Anweisungen sowie vonErlassen der Bundesbehörden (BMF-Schreiben);

• Überprüfung und Auslegung von Tarifvertrags-klauseln und Betriebsvereinbarungen;

• Einbeziehung sämtlicher rechtlicher und steuer-licher Komponenten der privaten Altersversor-gung in das interdisziplinäre Aufgabengebietder betrieblichen Altersversorgung;

• Bewertung von Versorgungswerken in Bezug aufAusgliederungs- und Auslagerungsmöglichkeiten;

• Verfassung rechtssicherer Versorgungszusagenfür alle Durchführungswege der betrieblichenAltersversorgung samt den ggf. notwendigenGesellschafterbeschlüssen;

• Bewertung, Begutachtung, Restrukturierungund Auslagerung sämtlicher Versorgungswerkeder betrieblichen Altersversorgung;

• Erstellung von versicherungsmathematischenGutachten;

• Anpassungsprüfungen gemäß § 16 BetrAVGsamt entsprechender Umsetzung;

• internationale Rechnungslegung.

Unternehmensberatung / ConsultingEinzelne Marktteilnehmer in den Bereichen derbetrieblichen Altersversorgung und der Zeitwert-konten agieren grundsätzlich nur aus ihrem unter-nehmensspezifischen Blickwinkel, ohne die für Arbeitgeber unabdingbar erforderlichen interdiszi-plinären Aufgabenstellungen zu beachten.

Der Beratungsprozess in den Segmenten der be-trieblichen Altersversorgung und der Zeitwertkon-ten lässt sich jedoch aus unternehmensberatenderSicht nur mittels strikter Kompetenzenverteilungin einem professionellen Service-Netzwerk sinn-voll und sicher bewältigen.

So hat die Übernahme der Rechts- und Rentenbe-ratung durch einen befugten Rechtsberater bzw.Rechtsdienstleister zu erfolgen, die der Finanzbe-ratung durch den beauftragten und erfahrenen Finanzdienstleister und die der Steuerberatungdurch den jeweiligen steuerlichen Berater. Zu-gleich sind spezialisierte Unternehmens- und Soft-wareexperten zu konsultieren, um darüber hinausgehende geschäftsstrategische Möglichkeiten und

Auswirkungen feststellen zu können.

Nur über den Weg der Nutzung vernetzter Spezial-dienstleister können alle beteiligten Arbeitgeberund Berater in diesem Markt bestehen und gleich-zeitig gegenüber dem jeweiligen Mitbewerbereine klassische Alleinstellung erreichen. Somit besteht für Arbeitgeber und Berater durchdie Nutzung der Möglichkeiten des DeutschenbAV Service die einmalige Chance, die komplexenAufgabenfelder der betrieblichen Altersversor-gung und der Zeitwertkonten zielorientiert und lö-sungssicher unternehmensintern zu implementie-ren. Hierdurch entstehende Wettbewerbsvorteilewerden in den nächsten Jahren, bedingt durch diedemographische Situation in der BundesrepublikDeutschland, die entscheidenden Erfolgsfaktorenfür Arbeitgeber und auch Berater sein. So werdenArbeitgeber ohne innovative Sozialleistungs-Kom-ponenten aus den Bereichen der betrieblichen Altersversorgung und der Zeitwertkonten bei derGewinnung qualifizierter Mitarbeiter benachteiligtsein, wohingegen Berater bislang nicht gekannteErtragsquellen erschließen können.

Aktuarielle BewertungVersorgungsverpflichtungen der betrieblichen Al-tersversorgung, die aus Direktzusagen resultieren,werden über Pensionsrückstellungen bilanziellbeim jeweils zusagenden Unternehmen abgebil-det. Diesbezüglich kommen sodann grundsätzlichnachfolgende bilanzielle Bewertungsmöglichkei-ten in Betracht bzw. zum Ansatz:

• Steuerbilanzielle Bewertung gemäß § 6a EStG;

• handelsrechtliche Bewertung nach den Vorga-ben des Bilanzrechtsmodernisierungsgesetzes(BilMoG);

• internationale Rechnungslegung nach IFRSund US-GAAP.

Der Deutsche bAV Service und seine Partnerbegleiten Arbeitgeber aller Größenordnungen beider bilanziellen Bewertung von Pensionsverpflich-tungen. Hierzu werden alle notwendigen Bilanz-ansätze betrachtet und abschließend bewertet.

Selbstverständlich steht es dem jeweiligen Man-danten auch frei, ein Unternehmen ohne Zugehö-rigkeit zum Deutschen bAV Service mit derzuvor beschriebenen Bewertung von Pensionsver-pflichtungen zu betrauen. In diesem Fall veran-lasst der Deutschen bAV Service eine rei-bungslose Eingliederung des entsprechenden Be-ratungspartners in die Gesamtumsetzung.

Entgeltabrechnung Die Administration von betrieblichen Versorgungs-werken ist »unzertrennbar« mit einer funktionsfä-higen und effizienten Entgeltabrechnung verbun-den. Denn nicht nur in der Anwartschaftsphase be-trieblicher Versorgungsversprechen wird die be-triebliche Vergütungsabwicklung tangiert. Viel-mehr werden auch in der Rentenbezugsphase ausden Diensten ausgeschiedene Betriebsrentnerweiterhin als »Quasi-Arbeitnehmer« in der unter-nehmensinternen Entgeltabrechnung geführt, so-fern Direkt- oder Unterstützungskassenzusagenerteilt worden sind. Da eine solche »Rentner-Lohnbuchhaltung« somit bis zum Ableben des je-weiligen Versorgungsempfängers gewährleistetsein muss, ist es offensichtlich, dass die rechtlicheund buchhalterische Führung von betrieblichenVersorgungswerken eine lebenslange Aufgabedarstellt.

Der Deutsche bAV Service gewährleistet daherdie automatisierte, juristisch abgesicherte undjahrzehntelang fortwährende Abrechnung vonEntgelten, die zum Betriebsrentenaufbau verwen-det werden bzw. als betrieblicher Rentenbezuggelten. Vor allem das Aufgabenfeld der »Rentner-Lohnbuchhaltung« stellt an dieser Stelle eine zen-trale Aufgabe des Deutschen bAV Service dar.Folgende Dienstleistungen werden dementspre-chend im Zusammenhang der laufenden Lohn-buchhaltung für Rentner u. a. durch den Deut-schen bAV Service und seine angeschlossenenPartner bereitgestellt:

• Erstellung der Lohnsteuerbescheinigung undanderer Bescheinigungen;

• Abrechnung von ausländischen Renten;

• Abrechnung von Kapitalleistungen (einmaligeKapitalleistungen und Kapitalleistungen inmehreren Jahresraten);

• Versand der erforderlichen Entgeltabrechnun-gen (Kuvertierung und Porto);

• Todesfallbearbeitung;

• Application Service: Administration der unter-nehmensinternen IT- und Netzwerk-Strukturensowie entsprechende laufende rechtlichePflege und Anpassung der Systeme durch be-fugte Rechtsdienstleister;

• Sonderauswertungen und sonstige bzw. er-gänzende Beratungsdienstleistungen.

Selbstverständlich übernehmen der DeutschebAV Service und seine angeschlossenen Partner-unternehmen auch Entgeltabrechnungsdienstleis -tungen ohne konkreten Bezug zur bAV-Verwal-tung – also separates »Entgelt-Outsourcing«.Sprechen Sie uns an!

Human ResourceBetriebliche Altersversorgung ist als herausragen-der Baustein der Mitarbeitervergütung ein unab-dingbarer Bestandteil einer effektiven Planungder »Human Resource« (HR). HR bedeutet ausSicht des Deutschen bAV Service die Förderungeines effizienten Personalmanagements samteiner zugehörigen umfassenden Arbeitszufriede-heit von Arbeitnehmern.

Aufgrund der Tatsache, dass der Informationsbe-darf hinsichtlich der Versorgungs- und Vergütungs-systeme zur Altersabsicherung und Arbeitszeitge-staltung sowohl für Arbeitgeber als auch für Ar-beitnehmer enorm ist und in Zukunft noch weitersteigen wird, ist eine hochqualifizierte »Aufklä-rungsarbeit« zu leisten. Diese Aufklärungsarbeitmuss aber unter allen Umständen abseits von jeg-lichen Produktinteressen geführt werden. Andersals vielfach suggeriert ist Versorgungs- und Vergü-tungsberatung in erster Linie Rechts-, Steuer- undUnternehmensberatung. Die ggf. notwendigenKapitalanlagelösungen werden erst zum Abschluss

der Beratungsprozesse benötigt, wenn bereitssämtliche Grundlagen und Rahmenbedingungenrechtssicher geschaffen worden sind.

Vor allen Produktaspekten stehen somit umfas-sende Beratungsprozesse, die gerade bei der Ein-führung von HR-Lösungen eine »Verzahnung« dergesetzlichen, betrieblichen und privaten Altersver-sorgungssituation des entsprechenden Arbeitneh-mers mit dem Ziel, eine angemessene Gesamtver-gütung einzurichten, sicherstellen müssen.

Einhergehend gilt in diesem Kontext auch das zu-kunftsweisende Thema »Work-Life-Balance« zubeachten, welches den Schlüssel zum Erfolg fürviele Unternehmen führen kann:

»Work-Life-Balance« bedeutet eine neue Verzah-nung von Arbeits- und Privatleben vor dem Hinter-grund einer sich verändernden Arbeits- und Lebens-welt herzustellen. Der Kampf um qualifizierte Arbeitnehmer wird in naher Zukunft aufgrund derdemographischen Entwicklung zunehmend härter

Deutscher bAV Service®12

13Deutscher bAV Service®

werden. So müssen sich Unternehmer frühzeitigfragen:

• Wie kann ich gute Arbeitnehmer halten?• Wie kann ich gute Arbeitnehmer gewinnen?

Positive Rahmenbedingungen am Arbeitsplatz ent-scheiden schon heute mehr im Wettbewerb umqualifizierte Fach- und Führungskräfte, als es pureGehaltsversprechen tun. Unter diesem Gesichts-punkt wird das Thema Work-Life-Balance zukünf-tig immer mehr an Bedeutung gewinnen, weshalbwir uns im Besonderen diesem Thema widmen.

Sorgen auch Sie für ein Betriebsklima, das Poten-ziale anzieht und bindet – mit fundierter Beratungund individueller Abstimmung durch den Deut-sche bAV Service!

Weitere Informationen zum Thema Human Re-source finden Sie auch auf der Webseite unseresMarkenpartners Deutscher Entgelt Serviceunter www.deutscher-entgelt-service.de

Anforderungen an ArbeitgeberOhne eine o. g. Abstimmung kann eine HR-Ge-staltung nicht sinnvoll erfolgen. Diese Vorgehens-weise muss auch gerade im Sinne der Arbeitgebersein, da diese sowohl für die unternehmensin-terne Einführung eines HR-Systems als auch für

den entsprechenden Informationstransfer an dieberechtigte Arbeitnehmerschaft verantwortlichsind, damit der Einsatz von HR-Maßnahmen erfol-gen kann.

Hierzu muss aus Arbeitgebersicht auch die Admi-nistration von betrieblichen Vergütungssystemen,wie Maßnahmen der betrieblichen Altersversor-gung und Zeitwertkontenlösungen, rechtssicherund unbürokratisch umzusetzen sein. Durch sinn-volle Prozesssteuerung sollte zudem sicherge-stellt werden, dass z. B. der fahrlässige Umstandbeendet wird, wonach Arbeitnehmer oftmals ab-wägen, ob entweder eine Entgeltumwandlung zu-gunsten eines Zeitwertkontos oder zum Aufbaueiner betrieblichen Altersversorgung stattfindensoll. In diesem Zusammenhang darf keine »Ent-weder-oder-Diskussion« aufkeimen. Vielmehrmüssen Zeitwertkontenlösungen und Durchfüh-rungswege der betrieblichen Altersversorgung alsgleichberechtigte Partner betrachtet werden, diegrundlegend verschiedene Ziele verfolgen undsich daher unter keinen Umständen gegenseitigausschließen dürfen.

Auf diesem Wege erhalten Arbeitgeber auch dieMöglichkeit, zum ersten Mal »richtige und wert-haltige« Sozialleistungen und HR-Maßnahmen zurMitarbeiterbindung einsetzen zu können. So musses gerade zum integralen Bestandteil einer bAV-und Zeitwertkonten-Einführung und -Verwaltungin Unternehmen gehören bzw. werden, dass im

Anschluss an die Arbeitgeberberatung eine um-fassende Arbeitnehmerberatung erfolgt, die dasjeweilige Vergütungsinstrument auf die kompletteVersorgungssituation des Arbeitnehmers abstimmt.Es ist daher eine umfassende rechtliche und steu-erliche Konzeptberatung erforderlich, an derenEnde sich erst, wie bereits oben beschrieben, dieProduktberatung anschließt. Arbeitgeber, die aufdiesem Wege »Inhouse-Lösungen« zur Beratungihrer Arbeitnehmer bereithalten, werden bei derMitarbeitergewinnung und -bindung Alleinstel-lungsmerkmale generieren. Außerdem leisten sieeinen entscheidenden Beitrag dazu, dass die Ver-sorgungssituationen von Arbeitnehmern einheit-lich auf die erforderlichen Praxisrelevanzen abge-stellt werden, ohne dass ein unwirtschaftlicherEinsatz von unterschiedlichen, nicht aufeinanderabgestimmten Finanzanlageprodukten stattfindet.

Setzen Sie daher an dieser Stelle auf denDeut-schen bAV Service als Ihren begleitenden Part-ner zur Gewährleistung einer umfassenden Arbeit-geber- und Arbeitnehmerzufriedenheit!

Verwaltung / IT-»DbAV-Service«Etwas Schwieriges einfach aussehen zu lassen –diese Gabe macht den Spezialisten aus. Die kom-plexen Themen »bAV« und »Zeitwertkonto« wer-den durch den Deutschen bAV Service für dieLohnbuchhaltung, die Geschäftsleitung und denArbeitnehmer mit jeweils eigenen einfachen Onlinezugriffen zur selbstständigen Nutzung zurVerfügung gestellt. Intuitive Bedienbarkeit, über-sichtliche Darstellung und einfach zu verwen-dende Funktionen für jede teilnehmende Parteigehören genauso zum Konzept wie die optionaleEinblendung des eigenen Firmenlogos.

Grundlage dieser Onlinelösung des DeutschenbAV Service ist seine selbst entwickelte und IT-basierte Verwaltungsplattform »DbAV-Service«.Hierdurch wird eine der Königsdisziplinen der be-trieblichen Altersversorgung und von Zeitwertkon-tenlösungen erfüllt:Automatisierte und juristisch geprüfte Verwaltung von Versorgungswerken füralle Unternehmensgrößen.

Ob Vertragsverwaltung, laufende Verwaltung, Un-verfallbarkeitsberechnungen, Abbildung von Ver-sorgungswerksgestaltungen – die »DbAV-Service«garantiert eine allumfassende Administration mitintegriertem Datenaustausch und ggf. notwendi-ger Schnittstellenanbindung. Der Vergangenheitangehören werden daher z. B. Probleme bei derDatenübermittlung zur Rückstellungsberechnungvon Pensionsverpflichtungen zum Bilanzstichtag,fehlerhafte Aufzeichnung von entsprechendenPersonenbeständen und lange Beantwortungszei-ten von Informationsanfragen.

Nutzer der »DbAV-Service« sind bzw. könnenneben Arbeitgebern z.B. sein: Versicherungs- undFinanzdienstleistungsgesellschaften, Rechtsan-walts- und Steuerberatungssozietäten, Entgeltab-rechner. In diesem Zusammenhang gilt für alle:Jeder macht nur so viel er kann und will – denRest erledigt die »DbAV-Service«.

Technische Grundlagen: Im Rahmen der ein-gesetzten und selbstentwickelten IT- und Software-Technologien setzt der Deutsche bAV Serviceausschließlich hochmoderne, voll redundanteTechnik ein, welche den DIN Bestimmungen nachISO 27001 (IT-Sicherheitsmanagement) und nach9001:2008 (Qualitätsmanagement) entspricht.Ausgestattet mit Zugangskontrolle, Glasfaser-kabelanbindung, Klimatisierung, Brandschutz,Backupcenter, USV, Notstromversorgung, Video-überwachung und Ausfallsicherheit schützen wirsämtliche Daten vor den Risiken der digitalenWelt.

Die Kenston Services GmbH gewährleistet als Inhaber der Marke Deutscher bAV Service diejeweils erforderlichen Rechenzentrumskapazitätenund -sicherheiten gemäß den gesetzlichen Vorga-ben sowie die technischen und organisatorischenAnforderungen nach § 9 BDSG und § 25a KWG.

Deutscher bAV Service®14

15Deutscher bAV Service®

Informationen aus erster Hand…

Fachöffentlichkeit

Die betriebliche Altersversorgung und Zeitwert-konten- bzw. Arbeitszeitkontenumsetzungen erhalten ihre komplexe Stellung im deutschenRechtssystem durch das interdisziplinäre Zusam-menspiel der verschiedensten Rechtsgebiete desallgemeinen Privat- bzw. Zivilrechts und durch die deshalb erforderliche rechtskonforme sowiehandhabungs- und haftungssichere Anwendungdieser Rechtsbereiche auf die entsprechenden Fragen.

Vor diesem Hintergrund steht der Deutsche bAVService für qualitativ hochwertige und führendeFachkompetenz im Rahmen der betrieblichen Altersversorgung und der entsprechend angren-zenden Themen. Nutzen Sie daher die für Sie bereitgestellten Veröffentlichungen und Informa-tionen rund um den Deutschen bAV Serviceund seine Partner und Mitarbeiter als »Nachschla-gewerke« und »Fortbildungsmöglichkeiten« fürIhre Anwendungspraxis!

Erleben Sie praktische und wissenschaft-liche Expertisen auf höchstem Niveau zu allen aktuellen Fachthemen und Berufs-rechtsfragen der bAV!

Uckermann / Fuhrmanns / Ostermayer / Doetsch

Das Recht der betrieblichen AltersversorgungNeuer Standardkommentar zur betrieblichen Altersversorgung Gesamtdarstellung zu allen Bereichen der bAVZivil-, Arbeits-, Steuer-, Bilanz- und Sozialversicherungsrecht

Verlag: C.H. Beck Bestellinformationen: www.deutscher-bav-service.de

Zum Werk:Die betriebliche Altersversorgung als zweite Säule der Alterssicherunghat in den vergangenen Jahren eine deutliche Stärkung erfahren. DieZahl der versorgungsberechtigten Arbeitnehmer hat sich weiter erhöht,die Zahl der Angebote hat sich deutlich vermehrt und die Beurteilungaller einschlägigen Rechtsfragen ist immer komplexer geworden. Im Zusammenspiel von Zivil-, Arbeits-, Steuer-, Bilanz- und Sozialversi-cherungsrecht ist die Haftungsgefahr ständig gewachsen. Hier gibtdas Werk Orientierung und Antwort auf alle Fragen. Neben der Kom-mentierung des BetrAVG, die den Schwerpunkt des Werkes bildet,werden in systematischen Darstellungen die Durchführungswege derbAV sowie die Geschäftsführer- und Vorstandsversorgung behandelt.

Verantwortlich im Sinne des Presserechts (V. i. S. d. P.): Sebastian Uckermann Fotos: Kenston Services GmbH / BRBZ e.V. / Fotolia.com

05 I 2016

DbAV-Service Partner Ausgewählte Kooperationspartner mit marktführenden Fachexpertisen repräsentieren die Marke »Deutscher bAV Service«. Nehmen Sie Kontakt auf!

Deutscher bAV Service®

Hohenzollernring 54 50672 KölnTelefon +49 (0) 221 9333 933-0 Telefax +49 (0) 221 9333 [email protected] www.deutscher-bav-service.de

Deutscher bAV Service® ist eine eingetragene Marke derKenston Services GmbH mit Sitz in Köln. Die Marke ist mit der Registernummer 30 2010 047 468in das Register des Deutschen Patent- und Markenamtseingetragen.

Kenston Services GmbHHohenzollernring 5450672 KölnTelefon +49 (0) 221 9333 933 - 0Telefax +49 (0) 221 9333 933 - [email protected]

Kenston Services

Koordinierung und Gewährleistung einer umfassenden Beratung:

PARTNER Wilhelm Lachmair & KollegenDeutscher bAV Service®

Deutscher bAV Service

Hohenzollernring 54 50672 KölnTelefon +49 (0) 221 9333 933-0 Telefax +49 (0) 221 9333 [email protected]

Rechtsanwälte Wilhelm Lachmair & KollegenIsmaninger Straße 1981675 MünchenTelefon 089 21 63 33 - 0Telefax 089 21 63 33 - [email protected]

Wilhelm Lachmair & Kollegen

Die Kanzlei „Rechtsanwälte Wilhelm Lachmair & Kollegen“ ist historischder kompetente Ansprechpartner für alle Fragen des Bank- und Kapital-anlagerechts. 1993 gegründet, hat sie sich neben dem traditionellenBankrecht auf den komplexen und in seiner Entwicklung äußerst dyna-mischen Bereich des Kapitalanlagerechts spezialisiert. Ihre kompromiss-lose Ausrichtung auf die Seite der Kapitalanleger sichert ihren Mandan-ten eine umfassende Unterstützung und eine engagierte Vertretung derInteressen.