DESATORO ODPORÚČANÍ AKO ZAMESTNÁVAŤ VO …20odpor%FA%E8an%ED-anal%FD… · Inštitút...

41

Inštitút hospodárskej politiky, nezisková organizácia, Rýdzikova 1, Bratislava 4 DESATORO ODPORÚČANÍ AKO ZAMESTNÁVAŤ VO VEREJNEJ SPRÁVE EFEKTÍVNEJŠIE Bratislava 2010

Transcript of DESATORO ODPORÚČANÍ AKO ZAMESTNÁVAŤ VO …20odpor%FA%E8an%ED-anal%FD… · Inštitút...

Inštitút hospodárskej politiky, nezisková organizácia, Rýdzikova 1, Bratislava 4

DESATORO ODPORÚČANÍ AKO ZAMESTNÁVAŤ VO VEREJNEJ SPRÁVE EFEKTÍVNEJŠIE

Bratislava 2010

2

Desatoro odporúčaní ako zamestnávať vo verejnej správe efektívnejšie © Inštitút hospodárskej politiky, n. o. autor: Mgr. Ľubomír Nebeský člen správnej rady IHP, n. o. programový manažér september 2010

3

OBSAH 1 ZAMESTNANOSŤ V SEKTORE VEREJNEJ SPRÁVY ........................................... 5 2 LEGISLATÍVNA DŽUNGLA V ODMEŇOVANÍ VO VEREJNEJ SPRÁVE ......... 6

2.1 Odmeňovanie zamestnancov v sektore verejnej správy podľa vybraných predpisov .... 8 2.1.1 Zákon o štátnej službe (štátni zamestnanci) ........................................................ 9 2.1.2 Zákon o verejnej službe (zamestnanci vo verejnej službe) ................................ 11 2.1.3 Zákon. o platových pomeroch niektorých ústavných (ústavní činitelia) ........... 12 2.1.4 Zákon o sudcoch a prísediacich ......................................................................... 14 2.1.5 Zákon č. 154/2001 Z. z. o prokurátoroch a právnych čakateľoch prokuratúry .. 15 2.1.6 Zákon o štátnej službe profesionálnych vojakov ozbrojených síl ..................... 16 2.1.7 Zákon o ochrane utajovaných skutočností (Riaditeľ NBÚ) ............................... 17 2.1.8 Zákon o hospodárskom zabezpečení cirkví a náboženských spoločností

(duchovní) .......................................................................................................... 17 2.1.9 Zákon č. 315/2001 Z. z. o Hasičskom a záchrannom zbore (Hasiči) ................. 17 2.1.10 Zákon o štátnej službe príslušníkov Policajného zboru, Slovenskej

informačnej služby, Zboru väzenskej a justičnej stráže Slovenskej republiky a Železničnej polície ........................................................................................... 18

2.1.11 Zákon o štátnej službe colníkov ......................................................................... 19 2.2 ŠTRUKTÚRA PLATOV ............................................................................................. 22 2.3 Návrhy na úpravu odmeňovacích predpisov ................................................................ 23

3 SOCIÁLNE ZABEZPEČENIE OSOBITNÝCH SKUPÍN ZAMESTNANCOV VEREJNEJ SPRÁVY .................................................................................................... 24

3.1 Sociálny a penzijný systém profesionálnych vojakov ................................................. 25 3.2 Sociálny a penzijný systém príslušníkov Hasičského a záchranného zboru, vrátane

príslušníkov Horskej a záchrannej služby .................................................................... 26 3.3 Sociálny a penzijný systém príslušníkov Policajného zboru, Slovenskej informačnej

služby, Zboru väzenskej a justičnej stráže SR, Železničnej polície a colníkov ........... 27 3.4 Sociálny a penzijný systém sudcov a prokurátorov ..................................................... 27 3.5 Sociálny a penzijný systém štátnych zamestnancov .................................................... 28 3.6 Návrhy na legislatívnu úpravu sociálneho a penzijného systému osobitných skupín

zamestnancov verejnej správy ...................................................................................... 28 4 VÝVOJ ZAMESTNANOSTI A MIEZD VO VEREJNEJ SPRÁVE ........................ 31

4.1 Ústredná štátna správa .................................................................................................. 33 4.2 Realita vs. systemizácia počtu pracovných miest v ústrednej štátnej správe ............... 36 4.3 Územná samospráva..................................................................................................... 37 4.4 Fondy sociálneho poistenia a zdravotného poistenia ................................................... 39

4

Na úvod pár viet...

Problematika zamestnanosti vo verejnom sektore je témou, ktorá je v súčasnosti

veľmi aktuálna, najmä z dôvodu koncipovania rozpočtu na najbližšie trojročné obdobie. Do

centra pozornosti vládnej exekutívy, ale aj subjektov mimo nej sa dostáva otázka

zamestnanosti vo verejnej správe predovšetkým v súvislosti so šetrením výdavkov v štátnej

správe. Často sa táto problematika zužuje na plošné znižovanie mzdových výdavkov

v ústrednej štátnej správe. Takmer vôbec však nikto nediskutuje o tom, či nastavený systém

zamestnanosti a odmeňovania nie je príčinou neefektívneho vynakladania verejných zdrojov.

Dnes nikto nediskutuje o otázke, či legislatívne a inštitucionálne nastavenie manažovania tejto

sféry je optimálne alebo nie.

Projekt má ambíciu stimulovať celospoločenskú diskusiu na túto tému, avšak na

princípe argumentácie faktov. Práve preto táto práca poodhaľuje systém legislatívnej úpravy

personálneho a mzdového manažmentu vo verejnej správe. Spomína tiež oblasť sociálneho

systému ozbrojených zložiek a dokumentuje štatistický vývoj počtu zamestnancov, vývoja

mzdových výdavkov v rozpočte verejnej správy za obdobie 2001 až 2010 a vývoja

priemerných miezd v tomto sektore.

V samotnej analýze možno identifikovať návrhy riešenia na zefektívnenie riadenia

mzdovej a personálnej politiky výkonnej a zákonodarnej moci SR. Výsledkom tohto projektu,

by malo byť dosiahnutie zmeny v rozpočtovej, zamestnaneckej, ako aj v odmeňovacej

politike v prospech argumentov, ktoré sú adresované hlavne vláde SR a Národnej rade SR,

ako postupovať v tejto oblasti zmysluplnejšie a efektívnejšie v prospech nás všetkých.

5

1 ZAMESTNANOSŤ V SEKTORE VEREJNEJ SPRÁVY Počas celej histórie Slovenskej republiky, ako aj pred jej vznikom, zohráva verejný

sektor v zamestnanosti občanov dôležitú úlohu. V čase vzniku Slovenskej republiky, bolo práve v tomto sektore zamestnaných zhruba 20 % všetkých občanov, ktorí boli zamestnaní v národnom hospodárstve.

Tabuľka 1 Podiel zamestnancov VS voči celkovej zamestnanosti v NH SR

Rok Počet zamestnancov vo VS

Priemerný počet zamestnancov v NH

SR

Podiel zamestnancov VS na celkovom počte

zamestnancov NH SR

2001 412 505 2 006 165 21

2002 414 770 2 008 852 21

2003 410 483 2 024 992 20

2004 397 007 2 030 348 20

2005 381 587 2 074 988 18

2006 372 059 2 148 182 17

2007 369 014 2 222 706 17

2008 361 950 2 279 982 16

2009 362 533 2 176 644 17

2010 357 743 2 139 073 17

Priemer 383 965 2 111 193 18

Zdroj: Štatistický úrad a štátne záverečné účty za roky 2001 – 2009.

Podiel zamestnancov sa v jednotlivých rokov postupne znižoval, až na súčasných 17 % pracujúceho obyvateľstva. To znamená, že v tomto sektore pracuje dnes zhruba 360 tisíc občanov.

Zdroj: Štatistický úrad a štátne záverečné účty za roky 2001 – 2009.

6

Mzdové výdavky v ústrednej štátnej správe patria medzi tie, ktoré sú z hľadiska objemu významné. Ak berieme do úvahy doterajšiu skutočnosť, tak jednoznačne možno konštatovať postupné znižovanie ich podielu na celkových výdavkoch štátneho rozpočtu (bez EÚ peňazí). Ich podiel sa v rokoch 2001 až 2009 znížil o viac ako 5 percentuálnych bodov. Trend postupného znižovania v celkových mzdových výdavkov, vrátane poistného, sa narušil v roku 2005, keď tieto výdavky dosiahli podiel 12,2 % na celkových výdavkoch štátneho rozpočtu. Zatiaľ čo v roku 2004 podiel týchto výdavkov predstavoval o viac ako 2 percentuálne body menej. V roku 2009 dosahujú celkové mzdové výdavky okolo 11,6 % výdavkov štátneho rozpočtu.

Zdroj: Štatistický úrad a štátne záverečné účty za roky 2001 – 2009.

Poznámka: OOV – ostané osobné vyrovnania

2 LEGISLATÍVNA DŽUNGLA V ODMEŇOVANÍ VO VEREJNEJ SPRÁVE

Zamestnanosť, odmeňovanie a pracovné vzťahy zamestnancov vo verejnej správe

v súčasnosti upravuje množstvo zákonných a podzákonných noriem, ktoré sú v gescii viacerých ministerstiev. Cieľom IHP v tejto časti analýzy je poukázať na škodlivosť tejto legislatívnej džungli, ktorá bráni v racionálnom vývoji personálneho a mzdového manažmentu úradníkov a navrhnúť opatrenia, ktoré umožnia postupovať v tejto oblasti racionálne a pragmaticky.

Na podporu nášho hlavného cieľa sa zameriavame na rozdiely úpravy odmeňovania

v jednotlivých predpisoch v rozpočtových organizáciách v členení podľa kapitol štátneho rozpočtu, ktoré vo viacerých prípadoch vytvárajú diskriminačné podmienky zamestnancov vykonávajúcich rovnaké činnosti v rámci jednotlivých subjektov štátnej správy.

Z nášho pohľadu je dôležité uplatňovať a dodržiavať princípy rovnakého

zaobchádzania v zamestnaní pri rešpektovaní špecifík osobitných pracovných odborov, ako aj spravodlivého odmeňovania. Je nevyhnutné vytvárať predpoklady pre odstraňovanie negatívnych prejavov v pracovnej kondícií a zároveň pre zlepšenie pracovnej kultúry v celom sektore verejnej správy.

7

Pri vytváraní pracovných podmienok a tvorbe odmeňovacích pravidiel vo verejnej správe treba brať ohľad na vývoj v súkromnej sfére, aby nedošlo k veľkému nepomeru v preferovaní jednotlivých systémov. Jedným z prejavov uplatňovania rovnakých podmienok je zohľadnenie odmeňovania založeného na druhu a náročnosti vykonávanej pracovnej činnosti, dosiahnutom stupni vzdelania a dosiahnutej odbornej praxe. Týmto a ďalšími opatreniami, ktoré ďalej opisujeme v analýze, by sa mali postupne odstraňovať všetky formy neodôvodnených rozdielov v odmeňovaní zamestnancov vo verejnej správe.

Tabuľka 2 Počet zamestnancov za kapitoly štátneho rozpočtu v roku 2010

Druh zamestnancov Počet osôb % Zamestnanci pri výkone práce vo verejnom záujme 38890 29,4 Štátni zamestnanci 39462 29,8 Príslušníci Policajného Zboru 28344 21,4 Profesionálny vojaci 14823 11,2 Príslušníci Hasičského a Záchranného zboru 4414 3,3 Colníci 3877 2,9 Sudcovia 1411 1,1 Prokurátori 959 0,7 Ústavní činitelia 185 0,1 Spolu 132 365 100,0 Zdroj: MF SR

Pre uvedenú skupinu osôb v tabuľke 2 je v súčasnosti v sektore verejnej správy

upravená oblasť odmeňovania predovšetkým týmito zákonnými predpismi:

1. Zákon č. 120/1993 Z. z. o platových pomeroch niektorých ústavných činiteľov Slovenskej republiky v znení neskorších predpisov;

2. Zákon č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže Slovenskej republiky a Železničnej polície v znení neskorších predpisov;

3. Zákon č. 200/1998 Z. z. o štátnej službe colníkov a o zmene a doplnení niektorých ďalších zákonov v znení neskorších predpisov;

4. Zákon č. 385/2000 Z. z. o sudcoch a prísediacich a o zmene a doplnení niektorých zákonov;

5. Zákon č. 154/2001 Z. z. o prokurátoroch a právnych čakateľoch prokuratúry v znení neskorších predpisov;

6. Zákon č. 315/2001 Z. z. o Hasičskom a záchrannom zbore v znení neskorších predpisov;

7. Zákon č. 553/2003 o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme a o zmene a doplnení niektorých zákonov s možnosťou uplatnenia zákona č. 311/2001 Zákonník práce v znení neskorších predpisov;

8. Zákon č. 215/2004 Z. z. o ochrane utajovaných skutočností a o zmene a doplnení niektorých zákonov v znení neskorších predpisov;

9. Zákon č. 391/2004 Z. z. o plate poslanca Európskeho parlamentu a o zmene a doplnení niektorých zákonov;

10. Zákon č. 346/2005 Z. z. o štátnej službe profesionálnych vojakov ozbrojených síl Slovenskej republiky a o zmene a doplnení niektorých zákonov;

11. Zákon č. 400/2009 Z. z. o štátnej službe a o zmení a doplnení niektorých zákonov;

8

12. Zákona č. 218/1949 Zb. o hospodárskom zabezpečení cirkví a náboženských spoločností štátom v znení zákona č. 467/2005 Z. z. a nariadenia vlády Slovenskej republiky 299/2007 Z. z. o úprave osobných požitkov poskytovaných duchovným cirkví a náboženských spoločností v znení v znení Nariadenia vlády SR č. 610/2007 Z. z. z 12. decembra 2007 a Nariadenia vlády SR č. 611/2008 Z. z. zo 17. decembra a Nariadenia vlády SR č. 566/2009 Z. z. z 2. decembra 2009 s účinnosťou od 1. januára 2010.

Z vyššie uvedeného prehľadu vyplýva, že existuje až 12 základných odmeňovacích

predpisov, z ktorých 10 upravuje podmienky zamestnancov rozpočtových organizácií v rámci ústrednej štátnej správy a jeden špecifický predpis upravujúci osobné pôžitky duchovných cirkví a náboženských spoločností, ktorý je pod gesciou Ministerstva kultúry a cestovného ruchu SR a jeden predpis upravuje platy europoslancov, ktorí sú však platení z rozpočtu Európskych spoločenstiev. Okrem týchto základných zákonov v oblasti odmeňovania vo verejnej správe, upravuje túto oblasť aj rad ďalších špeciálnych zákonov z rôznych oblastí.

Niektoré odmeňovacie predpisy v rámci jedného zákona zahŕňajú ďalšie osobitosti pre

vybrané skupiny zamestnancov, napríklad osobitné stupnice platových taríf uplatňovaných v zákone o štátnej službe a v zákone o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme.

Dôvodom vzniku mnohých odmeňovacích predpisov prisudzujeme faktu, že dnes

platný kompetenčný zákon neurčuje gestora, ktorý by komplexne zabezpečoval túto problematiku. Z toho vyplýva, že pri navrhovaní nových systémov odmeňovania sa v minulosti uplatňovali a stále uplatňujú široké škály rezortných záujmov bez vykonania dôsledných analýz a porovnaní s inými systémami odmeňovania zamestnancov vykonávajúcich porovnateľné činnosti. Rozdiely medzi jednotlivými skupinami zamestnancov, ktoré takýmto postupom vznikali sa týkajú nielen úrovne odmeňovania, ale aj úrovne sociálneho zabezpečenia. Dochádza k neustálemu triešteniu celého systému odmeňovania a sociálneho zabezpečenia a k ďalšiemu prehlbovaniu rozdielov v podmienkach vykonávania práce v štátnozamestnaneckom a služobnom pomere ako aj pri výkone prác vo verejnom záujme.

2.1 Odmeňovanie zamestnancov v sektore verejnej správy podľa vybraných predpisov

V oblasti odmeňovania od roku 2001 do roku 2009 došlo k úprave legislatívy viacerých skupín zamestnancov, čím sa vylepšili mnohé podmienky ich odmeňovania, s výnimkou štátnej služby, kde sa v dôsledku novely zákona znižovala hodnota rastu platov. Najdôležitejšie faktory ovplyvňujúce výšku platov zamestnancov v štátnych rozpočtových organizáciách opisujeme v prehľadom sumáre podľa jednotlivých druhov odmeňovacích predpisov. Najaktuálnejšie rozpočtované hodnoty na mzdové výdavky môžeme vidieť v prehľadnej tabuľke 3, kde je aj vidno percentuálne zastúpenie mzdových výdavkov pre jednotlivé skupiny zamestnancov verejného sektora za kapitoly štátneho rozpočtu na rok 2010.

9

Tabuľka 3 Mzdové výdavky zamestnancov za kapitoly štátneho rozpočtu v roku 2010

Druh zamestnancov Počet osôb %

Štátni zamestnanci 410546349 26,9

Zamestnanci pri výkone práce vo verejnom záujme 306343203 20,1

Príslušníci Polície 405272530 26,5

Profesionálny vojaci 202526811 13,3

Príslušníci Hasičského a Záchranného zboru 55398201 3,6

Colníci 47539361 3,1

Sudcovia 55396878 3,6

Prokurátori 35292826 2,3

Ústavní činitelia 8739644 0,6

Spolu 1 527 055 803 100,0

Zdroj: MF SR

Z Tabuľky 3 vidno zjavné najväčšie skupiny zamestnancov, na ktoré sú rozpočtované mzdové výdavky. Paradoxom je, že príslušníci polície, ktorých tvorí o vyši 8 % menšia skupina zamestnancov oproti zamestnancom pri výkone prác vo verejnom záujme majú vyššie rozpočtované mzdové výdavky niečo vyše ako 6 %.

2.1.1 Zákon o štátnej službe (štátni zamestnanci) Štátnemu zamestnancovi prináleží tarifný plat podľa jeho zaradenia, ku ktorému sa

pripočítavajú jeho ďalšie zložky, a to:

a) funkčný plat, b) plat za štátnu službu nadčas, c) plat za neaktívnu časť služobnej

pohotovosti v mieste vykonávania štátnej služby,

d) príplatok za štátnu službu v noci, e) príplatok za štátnu službu v sobotu

a v nedeľu, f) príplatok za štátnu službu vo sviatok,

g) odmena, h) náhrada za neaktívnu časť služobnej

pohotovosti mimo miesta vykonávania štátnej služby,

i) náhrada za pohotovosť pri zabezpečovaní opatrení pre obdobie krízovej situácie,

j) náhrada za sťažené životné podmienky.

Samotný funkčný plat štátneho zamestnanca sa skladá z:

a) príplatku za riadenie, b) príplatku za zastupovanie, c) osobného príplatku, d) príplatku za zmennosť, e) príplatku za štátnu službu

v krízovej oblasti, f) platovej kompenzácie za sťažené

vykonávanie štátnej služby,

g) príplatku za vedenie služobného motorového vozidla a za starostlivosť o služobné motorové vozidlo,

h) rozdielového príplatku, i) osobitného príplatku, j) doplatku, k) vyrovnania.

Inštitút hospodárskej politiky, nezisková organizácia, Rýdzikova 1, Bratislava 4

Výška tarifného platu vychádza zo zaradenia štátneho zamestnanca do funkcie viazanej na platovú triedu. V prílohe č. 1 zákona je stanovených 11 platových tried, do ktorých sú zamestnanci zaraďovaní do funkcie na základe ich kvalifikačných predpokladov. Štátnym zamestnancom sa poskytuje tarifný plat v príslušnej platovej triede, ak tento zákon alebo osobitný predpis neustanovuje inak. Tarifný plat sa zvyšuje o 1 % za každý rok služobnej praxe, najviac však za 32 rokov.

Existuje aj tzv. mimoriadny plat, ktorý sa neriadi podľa platových náležitosti stanovených zákonom, avšak jeho výšku určuje vláda SR podľa vlastného uváženia. Takýto plat patrí štátnemu zamestnancovi na štátnozamestnaneckom mieste mimoriadnej významnosti. Podobné podmienky pri určovaní výšky funkčného platu sú aj v prípade priznania osobného platu, ktorý sa prideľuje zamestnancovi počas vykonávania osobitne významných úloh alebo mimoriadne náročných úloh.

Legislatíva rozdielne bez rozumného dôvodu upravuje aj oblasť priznávania odmien zamestnancov verejného sektora. Svedčí o tom fakt, že v niektorých prípadoch je jej výšky limitovaná a v niektorých nie, pričom na základe opisu kritéria na získanie odmeny vniká voľný priestor na individuálne rozhodnutie priznania odmeny v ľubovoľnej výške a za širokú škálu pracovných úloh. K osobitným náležitostiam, ktoré prináležia štátnym zamestnancom patrí aj vyplatenie odchodného vo výške posledne priznaného funkčného platu.

Paradoxom tohto zákona sú osobitné platové tarify vybraných skupín štátnych zamestnancov, a to: Kancelárie NR SR, Kancelárie prezidenta SR, Kancelárie verejného ochrancu práv, Najvyššieho kontrolného úradu a Kancelárie Ústavného súdu SR. Pre vybrané skupiny zamestnancov Úradu vlády SR, ktorí plnia úlohy spojené s odborným, organizačným a technickým zabezpečením činnosti vlády sa zvyšujú platové tarify o 20 %. Zvýhodnenie je neodôvodnené, pretože z pohľadu pravidiel odmeňovania má byť v podstate jedno, či účtovníčka účtuje v učtárni na Úrade vlády SR alebo na Ministerstve financií SR.

Zvyšovanie platových taríf nadväzuje na kolektívnu zmluvu vyššieho stupňa dohodnutú na príslušný kalendárny rok v závislosti od predpokladaného vývoja priemernej mesačnej mzdy zamestnanca v podnikateľskej sfére a od zdrojových možností štátneho rozpočtu.

Tabuľka 4 Vývoj priemerných mzdových výdavkov štátnych zamestnancov

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Štátni zamestnanci

733,1 790,3 7,8 57,2 855,8 8,3 65,6 913,3 6,7 57,5 939,1 2,8 25,8 934,6 ‐0,5 ‐4,4

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

11

2.1.2 Zákon o verejnej službe (zamestnanci vo verejnej službe) Zamestnancovi pri výkone práce vo verejnom záujme prináleží, ktorý sa skladá

z týchto zložiek:

a) tarifný plat; b) osobný plat; c) príplatky za:

• riadenie, • zastupovanie, • prácu v krízovej oblasti, • zmennosť, • výkon špecializovanej činnosti,

• praktickú prípravu, • prácu v noci, • prácu v sobotu alebo v nedeľu, • prácu vo sviatok.

d) osobný príplatok; e) kreditový príplatok, f) výkonnostný príplatok; g) platová kompenzácia za sťažený výkon práce; h) plat za:

• prácu nadčas, • plat za neaktívnu časť pracovnej pohotovosti na pracovisku.

i) odmena.

Títo zamestnanci sú zaraďovaní do stupníc platových taríf: 1. v 14 platových triedach a 12 platových stupňoch:

o základná stupnica, o osobitná stupnica platových taríf vybraných skupín zamestnancov, o osobitná stupnica platových taríf učiteľov vysokých škôl, výskumných

a vývojových zamestnancov a zdravotníckych zamestnancov. 2. Pedagogickí zamestnanci sú odmeňovaní v platových triedach 6 až 12

a v pracovných triedach 1 alebo 2 bez zaradenia do platových stupňov. Valorizácia ich platu je riešená tak, že každý rok sa zvyšuje o 1 % až do 16 roku praxe a od 17 roku do 32 roku praxe sa platové triedy zvyšujú o 0,5 %.

Aj v prípade zamestnancov vo verejnej službe, rovnako ako pri štátnych zamestnancoch, sú v odmeňovaní neodôvodnene zvýhodňovaní pracovníci vybraných rozpočtových kapitol, a to: Kancelárie NR SR, Úradu vlády SR, Kancelárie prezidenta SR, Kancelárie verejného ochrancu práv. Ich tarifné platy totiž možno zvýšiť až o 20% oproti ostatným zamestnancov vo verejnej službe.

Rovnaká analógia ako pri štátnej službe aj v prípade verejnej služby platí aj pri určovaní odmien. Tie sú upravené rozdielne bez rozumného dôvodu, čím vzniká voľný priestor na individuálne rozhodnutie priznania odmeny v ľubovoľnej výške a za širokú škálu pracovných úloh.

Výšku platu zamestnanca vo verejnej službe upravuje aj Kolektívna zmluva vyššieho stupňa. V prvom rade ide o možnosť skrátenia pracovného času, predĺženia výmery dovolenky, vyplatenia odstupného a odchodného, stanovenie výšky príspevku na doplnkové dôchodkové poistenie, ako aj prídel do sociálneho fondu. V kolektívnej zmluve možno dohodnúť dennú výšku náhrady príjmu pri dočasnej pracovnej neschopnosti zamestnanca vo

12

vyššej percentuálnej sadzbe ako ustanovuje zákon, avšak najviac vo výške 80 % denného vymeriavacieho základu zamestnanca; zvýšenie odstupného najviac o sumu dvoch funkčných platov zamestnanca nad rámec tejto kolektívnej zmluvy a zvýšenie odchodného najviac o sumu dvoch funkčných platov zamestnanca nad rámec tejto kolektívnej zmluvy.

Tabuľka 5 Vývoj priemerných mzdových výdavkov zamestnancov vykonávajúcich prácu vo verejnom záujme

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslachZamest. vyk. práce vo verejnom záujme

538,6 567,4 5,3 28,7 622,5 9,7 55,1 660,2 6,1 37,7 695,6 5,4 35,4 696,1 0,1 0,5

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

2.1.3 Zákon. o platových pomeroch niektorých ústavných (ústavní činitelia)

Podľa tohto zákona sú odmeňovaní ústavní činitelia, vrátane verejného ochrancu práv, ktorý nie je ústavným činiteľom. Ide teda o úpravu platu poslanca NRSR, člena vlády SR, prezidenta SR, sudcov Ústavného súdu SR, predsedu a podpredsedu Najvyššieho kontrolného úradu SR, generálneho prokurátora SR a už spomínaného ombudsmana.

Poslancom Národnej rady SR je plat stanovený vo výške trojnásobku priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR. Plat poslanca nie je ďalej členený, nemá priznané žiadne iné zložky platu. K platu poslanca ďalej prináležia funkčné príplatky za výkon funkcie predsedu NRSR a podpredsedu ako aj podpredsedov a predsedov výborov NR SR. Tieto funkčné príplatky sa pohybujú v rozpätí od 82,99 € do 497,91 €. Poslancom prináležia aj nezdanené paušálne náhrady, ktoré nie sú v zákone priamo limitované a ich výšku NR SR svojim uznesením. Ich výška sa pohybuje od 70% do 80% ich mesačného základného platu v závislosti od miesta trvalého bydliska. V peňažnom vyjadrení to predstavuje 1406,30 € až 1607,20 €. až Plat poslancov NR SR je valorizovaný v závislosti od vývoja priemernej mzdy v národnom hospodárstve, pričom v rokoch 2009 a 2010 bola valorizácia pozastavená. Pokiaľ ide o europoslancov, v júli 2009 došlo k legislatívnej zmene, na základe ktorej sú ich platy hradené zo všeobecného rozpočtu EÚ.

V zmysle zákona o platových pomeroch niektorých ústavných činiteľov Slovenskej republiky sa platy ústavným činiteľom odvíjajú od priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR za predchádzajúci kalendárny rok. Plat ústavných činiteľov sa zvyšuje prevažne raz za rok, so spätnou platnosťou od 1. januára príslušného roka v celoročnom vyjadrení. Paušálne náhrady u všetkých ústavných činiteľov nepodliehajú zdaneniu.

Členom vlády SR prináleží plat vo výške 1,5-násobku platu poslanca, ktorý sa pre predsedu vlády SR a podpredsedov vlády SR zvyšuje o funkčné príplatky. V prípade premiéra funkčný príplatok predstavuje 746,87 € a pre vicepremiéra 497,91 €. Paušálne náhrady členov

13

vlády SR si určuje vláda sama uznesením, v súčasnosti ich rozpätie je ohraničené sumou 867,80 € až 1065,35 €.

Plat prezidenta SR zodpovedá štvornásobku platu poslanca NR SR (8036 €), súčasne sa prezidentovi poskytuje paušálna náhrada v pevne stanovenej výške 1327,76 €. Zároveň prezidentovi patrí po skončení vykonávania funkcie doživotný plat vo výške 995,82 €.

Plat sudcu Ústavného súdu Slovenskej republiky zodpovedá 1,3-násobku platu poslanca NR SR (2904,20 €), predsedovi Ústavného súdu, jeho podpredsedovi, ako aj predsedovi senátu Ústavného súdu SR zákon priznáva pevne stanovené funkčné príplatky, ktoré sú v rozsahu od 165,97 € do 331,94 €. Sudcom Ústavného súdu SR patria paušálne náhrady, ktorých výšku zákon nelimituje, určujú si ich sami uznesením pléna Ústavného súdu SR. V závislosti od miesta trvalého bydliska ústavného sudcu tvoria paušálne náhrady rozpätie od 106,5 % až 112,8 % ich platu, čo v absolútnom vyjadrení to tvorí sumu od 3092,97 € až 3275,94 €. Valorizáciu ich platu stanovuje zákon v závislosti od rastu priemernej mzdy v národnom hospodárstve, ktorá nebola zmrazená ako v prípade ostatných ústavných činiteľov.

Predsedovi Najvyššieho kontrolného úradu SR zo zákona prináleží plat vo výške 1,5-násobku platu poslanca NR SR (3351 €)a podpredsedom vo výške 1,3- násobku platu poslanca NR SR (2904,20 €). Ich platy sú valorizované, pričom algoritmus výpočtu určuje zákon v závislosti od priemernej mzdy v národnom hospodárstve. Ani v prípade najvyšších funkcionárov NKÚ nebola valorizácia ich platov zmrazená. Zároveň sú im priznané pevne stanovené funkčné príplatky v intervale 57% až 64% ich platu v závislosti od miesta trvalého bydliska. Paušálne náhrady ich stanovuje NR SR uznesením, ktoré sú v prípade predsedu určené sumou 1910,07 € alebo 2144,64 € a podpredsedom 1655,39 € alebo 1858,69 €.

Plat generálneho prokurátora Slovenskej republiky zodpovedá 1,3- násobku platu poslanca NR SR (2904,20 €). Súčasne je mu priznaný pevne stanovený funkčný príplatok zo zákona vo výške 331,94 € ako aj paušálne náhrady v sume 1452,10 €. (§ 22c).

Okrem vyššie uvedených platových náležitostí prináleží pri zániku poslaneckého mandátu poslancom plat ešte päť mesiacov. Uvedené neplatí, ak ide o poslanca, ktorý bol znovu zvolený v nasledujúcom volebnom období, začal vykonávať inú funkciu ústavného činiteľa Slovenskej republiky, resp. bol zvolený do Európskeho parlamentu. Ostatným ústavným činiteľom za tých istých podmienok ako u poslancov prináležia tri platy po skončení výkonu funkcie s výnimkou prezidenta, ktorému, po skončení výkonu funkcie patrí doživotne plat vo výške 995,82 €. V roku 2010 majú ústavní činitelia rozpočtovaný priemerný mzdový výdavok vo výške 3 936,78 €.

Tabuľka 6 Vývoj priemerných mzdových výdavkov ústavných činiteľov

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslachÚstavní činitelia

2967,5 3330,6 12,2 363,0 3588,5 7,7 258,0 3858,6 7,5 270,1 3890,3 0,8 31,7 3772,6 ‐3,0 ‐117,7

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

14

2.1.4 Zákon o sudcoch a prísediacich Základným platom sudcu Najvyššieho súdu SR a sudcu Špecializovaného

trestného súdu je plat rovnajúci sa 1,3-násobku platu poslanca Národnej rady SR (2234 €). Funkčné príplatky vedeniu Najvyššieho súdu SR prináležia vo výške, určenej zákonom, pre predsedu 331,94 € a podpredsedu 248,96 €.

Priemerným platom sudcu, od ktorého sa odvíja základný plat sudcu je plat poslanca

Národnej rady SR (2234 €). Základný plat sudcu sa určuje podľa ich zaradenia do dvoch platových skupín a siedmich platových stupňov v závislosti od druhu súdu (okresný alebo krajský) a dĺžky praxe sudcu, tým sa ich základný plat pohybuje na úrovni medzi 90 % až 125 % priemerného platu sudcu.

Plat sudcu tvoria tieto zložky:

a) základný plat sudcu, b) príplatky (funkčný, počas dočasného

pridelenia, za vedenie justičného čakateľa, za pohotovosť a osobitný),

c) plat za výkon funkcie sudcu nadčas, d) ďalší plat, e) vyrovnanie platu, f) odmena.

Sudcovi je pevne stanovený funkčný príplatok za riadiacu činnosť podľa § 68 a

funkčný príplatok za funkciu. Sudcovi tiež patria mesačné paušálne náhrady nákladov spojené s výkonom funkcie vo výške 1/12 z 50 % základného platu sudcu. Sudcovi patrí v každom polroku kalendárneho roka ďalší plat vo výške funkčného platu. Sudcom možno priznať odmeny s verejne určenými kritériami ale bez stanovených finančných limitov.

Zvýšenie platov sudcov sa každoročne vykonáva súčasne so zvýšením platov ústavných činiteľov v závislosti na medziročnom vývoji priemernej nominálnej mesačnej mzdy zamestnanca v národnom hospodárstve SR. Zmrazenie valorizácie platov sa sudcov na rozdiel od väčšiny ostatných ústavných činiteľov nedotklo.

Tabuľka 7 Vývoj priemerných mzdových výdavkov sudcov

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Sudcovia 2287,4 2533,3 10,8 245,9 2897,0 14,4 363,7 3112,9 7,5 215,9 3264,2 4,9 151,2 3230,0 ‐1,0 ‐34,2

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

15

2.1.5 Zákon č. 154/2001 Z. z. o prokurátoroch a právnych čakateľoch prokuratúry Priemerný plat prokurátora je naviazaný na priemerný plat sudcu a zodpovedá platu

poslanca Národnej rady SR (2234 €). Priemerný plat prokurátora je základňou pre výpočet základného platu prokurátora. Plat prokurátora je zložený z:

a. funkčného platu, ktorý sa skladá zo základného platu a funkčného príplatku, b. náhrady funkčného platu a osobitné formy odmeňovania, ktorý v sebe zahŕňa aj

ďalší plat, c. príplatkov k funkčnému platu, d. odmeny.

Rozhodujúcou zložkou odmeňovania prokurátorov je funkčný plat prokurátora, ktorý tvorí základný plat prokurátora a funkčný príplatok. Základný plat prokurátora generálnej prokuratúry je plat zodpovedajúci platu sudcu Najvyššieho súdu SR, ktorý tvorí 1,3- násobok platu poslanca NR SR.

Základný plat ostatných prokurátorov sa určuje podľa zaradenia prokurátorov do dvoch platových skupín a ôsmich platových stupňov v závislosti od druhu prokuratúry (okresná alebo krajská) a dĺžky praxe prokurátora, tým sa ich základný plat pohybuje na úrovni medzi 85 % až 125 % priemerného platu prokurátora. Priemerný plat prokurátora zodpovedá priemernému platu sudcu, ktorý zodpovedá platu poslanca NR SR.

Mesačné paušálne náhrady patria prokurátorovi zo zákona na náhradu nákladov

spojených s výkonom funkcie vo výške 1/12 z 50 % základného platu sudcu.

Prokurátorovi patrí v každom polroku kalendárneho roka ďalší plat vo výške funkčného platu. Prokurátorovi možno priznať aj odmenu až do výšky jeho funkčného platu pri dosiahnutí 50. roku veku.

Zvýšenie platov prokurátorov sa každoročne vykonáva súčasne so zvýšením platov ústavných činiteľov v závislosti na medziročnom vývoji priemernej nominálnej mesačnej mzdy zamestnanca v národnom hospodárstve SR. Zmrazenie platov prokurátorov sa tiež nedotklo.

Tabuľka 8 Vývoj priemerných mzdových výdavkov prokurátorov

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Prokurátori 2024,1 2229,2 10,1 205,1 2653,5 19,0 424,3 2817,1 6,2 163,6 2940,7 4,4 123,6 2860,6 ‐2,7 ‐80,1

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

16

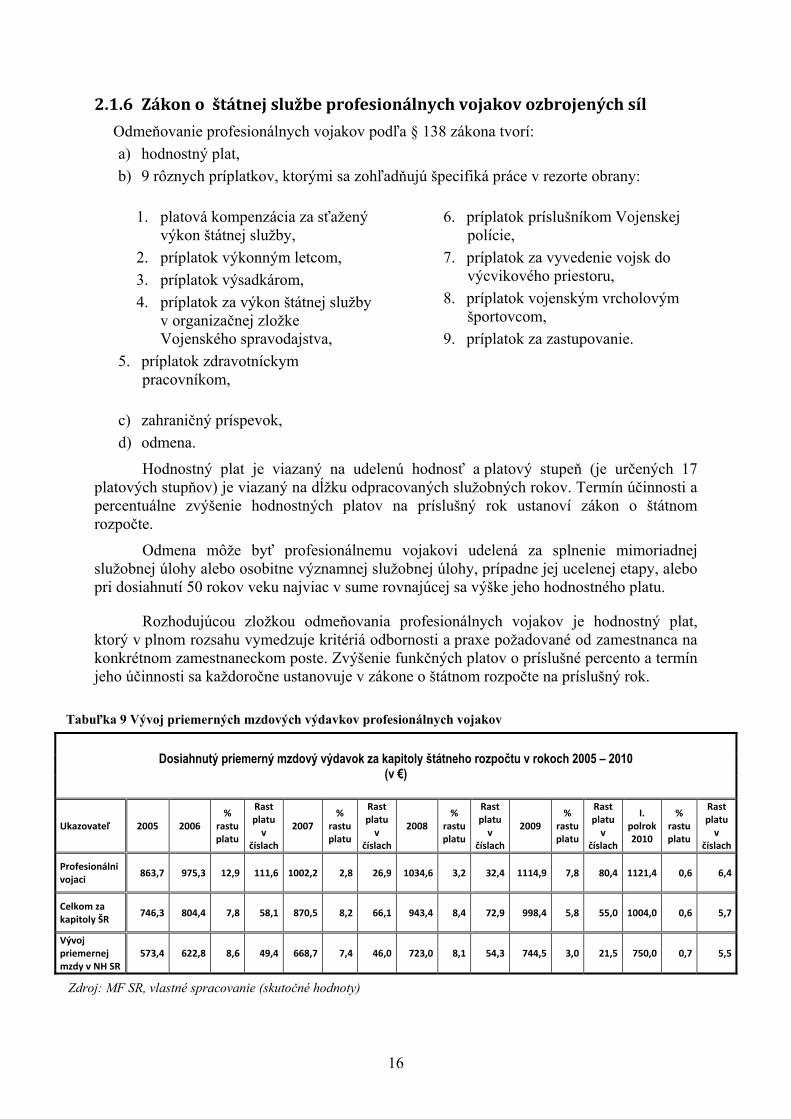

2.1.6 Zákon o štátnej službe profesionálnych vojakov ozbrojených síl Odmeňovanie profesionálnych vojakov podľa § 138 zákona tvorí: a) hodnostný plat, b) 9 rôznych príplatkov, ktorými sa zohľadňujú špecifiká práce v rezorte obrany:

1. platová kompenzácia za sťažený

výkon štátnej služby, 2. príplatok výkonným letcom, 3. príplatok výsadkárom, 4. príplatok za výkon štátnej služby

v organizačnej zložke Vojenského spravodajstva,

5. príplatok zdravotníckym pracovníkom,

6. príplatok príslušníkom Vojenskej polície,

7. príplatok za vyvedenie vojsk do výcvikového priestoru,

8. príplatok vojenským vrcholovým športovcom,

9. príplatok za zastupovanie.

c) zahraničný príspevok, d) odmena.

Hodnostný plat je viazaný na udelenú hodnosť a platový stupeň (je určených 17 platových stupňov) je viazaný na dĺžku odpracovaných služobných rokov. Termín účinnosti a percentuálne zvýšenie hodnostných platov na príslušný rok ustanoví zákon o štátnom rozpočte.

Odmena môže byť profesionálnemu vojakovi udelená za splnenie mimoriadnej služobnej úlohy alebo osobitne významnej služobnej úlohy, prípadne jej ucelenej etapy, alebo pri dosiahnutí 50 rokov veku najviac v sume rovnajúcej sa výške jeho hodnostného platu.

Rozhodujúcou zložkou odmeňovania profesionálnych vojakov je hodnostný plat, ktorý v plnom rozsahu vymedzuje kritériá odbornosti a praxe požadované od zamestnanca na konkrétnom zamestnaneckom poste. Zvýšenie funkčných platov o príslušné percento a termín jeho účinnosti sa každoročne ustanovuje v zákone o štátnom rozpočte na príslušný rok.

Tabuľka 9 Vývoj priemerných mzdových výdavkov profesionálnych vojakov

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Profesionálni vojaci

863,7 975,3 12,9 111,6 1002,2 2,8 26,9 1034,6 3,2 32,4 1114,9 7,8 80,4 1121,4 0,6 6,4

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

17

2.1.7 Zákon o ochrane utajovaných skutočností) (Riaditeľ NBÚ)

Tento zákon stanovuje platové pomery, hmotné výhody a paušálne náhrady riaditeľa Národného bezpečnostného úradu SR, ktorému patrí mesačne funkčný plat vo výške platu poslanca Národnej rady SR (2234 €). Riaditeľovi úradu patrí po skončení výkonu funkcie náhrada vo výške trojnásobku jeho posledného funkčného platu. Riaditeľovi úradu patrí na pokrytie nevyhnutných výdavkov za služby a iných osobných výdavkov súvisiacich s vykonávaním funkcie paušálna náhrada mesačne vo výške 54 % funkčného platu, teda 1206,36 €.

2.1.8 Zákon o hospodárskom zabezpečení cirkví a náboženských spoločností (duchovní)

Platy duchovným sú vyplácané zo štátneho rozpočtu a tvoria ich tieto zložky:

a) základný plat, b) hodnostný prídavok, c) zvýšenie základného platu za ocenenie vysokej kvality výkonu duchovenskej

činnosti.

Sumy základného platu, podmienky na priznanie hodnostného prídavku a jeho výšku a podmienky na priznanie zvýšenia základného platu za ocenenie vysokej kvality výkonu duchovenskej činnosti a podrobnosti o tomto zvýšení ustanoví nariadenie vlády Slovenskej republiky.

Základný plat sa v príslušnom roku zvýši o rovnaké percento a v rovnakom termíne, ako sa zvýši základná stupnica platových taríf zamestnancov pri výkone práce vo verejnom záujme podľa osobitného predpisu. V roku 2010 sa počíta s priemerným mzdovým výdavkom vo výške 491,88 € bez započítanej 1 % valorizácie.

2.1.9 Zákon č. 315/2001 Z. z. o Hasičskom a záchrannom zbore (Hasiči)

Plat hasičov a záchranárov sa skladá z:

a. tarifného platu b. príplatkov: • za riadenie, • za zastupovanie, • osobný, • hodnostný, • za zmennosť,

• za štátnu službu v sťaženom a zdraviu škodlivom prostredí a na miestach s ohrozením života a zdravia.

c. plat za štátnu službu nadčas, d. odmena, e. doplatok k služobnému platu.

Rozsah tarifného platu je určení stupnicou v deväť platových triedach a v dvanástich platových stupňov. Platová trieda sa určuje podľa dosiahnutého stupňa hodnosti a platový stupeň sa určuje podľa započítanej praxe, hasičom a záchranárom sa za každý pripočítaný rok

18

nad 32 rokov započítanej praxe zvyšuje jeho tarifný plat o 1 %. Odmeny sa im môžu udeľovať v nelimitovanej výške, napríklad za kvalitné plnenie úloh alebo za splnenie mimoriadnej služobnej úlohy.

Zvyšovanie platových taríf týchto zamestnancov nadväzuje na kolektívne vyjednávanie v závislosti od predpokladaného vývoja priemernej mesačnej mzdy zamestnanca v súkromnej sfére a od zdrojových možností štátneho rozpočtu. Ak sa kolektívna zmluva neuzatvorí, zvýšenie stupnice platových taríf a termín jej účinnosti navrhne vláda ako súčasť návrhu zákona o štátnom rozpočte.

Poskytovanie ostatných sociálnych výhod pre túto skupinu štátnych zamestnancov upravuje zákon č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Tabuľka 10 Vývoj priemerných mzdových výdavkov hasičov a záchranného zboru

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Príslušníci HaZZ

786,1 813,5 3,5 27,4 868,6 6,8 55,2 977,1 12,5 108,5 1092,0 11,8 114,9 1111,4 1,8 19,4

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

2.1.10 Zákon o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže Slovenskej republiky a Železničnej polície

Policajným príslušníkom prináležia tieto platové náležitosti: a) funkčný plat, b) prídavok za výsluhu rokov, c) príplatky: • hodnostný, • rizikový, • za riadenie, • za zastupovanie alebo za výkon

dočasne neobsadenej riadiacej funkcie,

• osobný, • za štátnu službu v sťaženom a

zdraviu škodlivom pracovnom prostredí,

• za ovládanie a používanie cudzieho jazyka,

• za starostlivosť o prideleného služobného psa alebo služobného koňa,

• za starostlivosť a vedenie služobného cestného vozidla alebo motorového člna,

• za výkon potápačskej činnosti, • za nerovnomernosť času

služby, • za výkon štátnej služby nad

základný čas služby v týždni, • príplatok členom posádok

lietadiel a vrtuľníkov.

Inštitút hospodárskej politiky, nezisková organizácia, Rýdzikova 1, Bratislava 4

d) odmena, e) doplatok k služobnému platu.

Vo všeobecných platových náležitostiach zákon priznáva aj ďalšie dve formy odmeňovania, ktoré nie sú presne špecifikované komu patria a sú to: ďalší služobný plat a osobitný príplatok.

Všetci príslušníci riadiaci sa týmto zákonom sa zaraďujú do platových tried podľa jednotlivých funkcií v súlade s charakteristikami platových tried, ktoré určí minister po prerokovaní s príslušným odborovým zväzom v tabuľkách počtov a zloženia služobného úradu. Je stanovených 9 platových tried, osobitnú tabuľku platových tried majú určenú príslušníci Policajného zboru.

Všetkým príslušníkom podľa zákona v stálej štátnej službe patrí za výsluhu rokov výkonu štátnej služby prídavok určený percentuálnym podielom z funkčného platu, odstupňovaný podľa dĺžky započítanej odbornej praxe, ktorého maximálna výška je 67,1 % z funkčného platu. Odmeny sa môžu udeľovať v nelimitovanej výške, napríklad za kvalitné plnenie úloh alebo za splnenie mimoriadnej služobnej úlohy.

Poskytovanie ostatných výhod upravuje zákon č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Ide o odchodné, výsluhový dôchodok, výsluhový príspevok, liečenie, práceneschopnosť, kde dochádza k náhrade až do výšky 100 % služobného platu.

Zvyšovanie funkčných platov, termín účinnosti a percentuálne zvýšenie na príslušný rok stanovuje každoročne zákon o štátnom rozpočte.

Tabuľka 11 Vývoj priemerných mzdových výdavkov príslušníkov polície

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Príslušníci Policajti

856,3 947,3 10,6 91,0 1019,0 7,6 71,8 1159,0 13,7 140,0 1230,0 6,1 71,0 1252,8 1,9 22,9

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

2.1.11 Zákon o štátnej službe colníkov

Služobné príjmy colníkov sú tvorené týmto zložkami:

a) funkčný plat,

b) prídavok za výsluhu rokov,

20

c) príplatky: • hodnostný, • osobitný, • za riadenie, • za zastupovanie alebo za

výkon dočasne neobsadenej funkcie nadriadeného,

• osobný, • za prípravu colníka -

čakateľa, • za starostlivosť o prideleného

služobného psa, • príplatok za štátnu službu vo

sviatok,

• za starostlivosť a vedenie služobného motorového vozidla alebo motorového člna,

• za nerovnomerné rozvrhnutie základného času služby v týždni,

• príplatok za štátnu službu v sťaženom a zdraviu škodlivom pracovnom prostredí,

• príplatok za výkon štátnej služby nad základný čas služby v týždni,

• príplatok za štátnu službu v noci, • príplatok za štátnu službu v sobotu a

v nedeľu.

d) odmena.

Colníkovi v stálej štátnej službe prináleží zo zákona za čas výkonu štátnej služby prídavok za výsluhu rokov určený percentuálnym podielom z funkčného platu, odstupňovaný podľa dĺžky započítanej odbornej praxe, ktorého maximálna výška je 66 % z funkčného platu.

Zvyšovanie funkčných platov, termín účinnosti a percentuálne zvýšenie na príslušný rok ustanovuje zákon o štátnom rozpočte.

Odmeny možno udeľovať v nelimitovanej výške, napríklad za kvalitné plnenie úloh alebo za splnenie mimoriadnej služobnej úlohy. Poskytovanie ostatných výhod pre túto skupinu štátnych zamestnancov upravuje zákon č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Tabuľka 12 Vývoj priemerných mzdových výdavkov colníkov

Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v rokoch 2005 – 2010 (v €)

Ukazovateľ 2005 2006 %

rastu platu

Rast platu v

číslach

2007 %

rastu platu

Rast platu v

číslach

2008 %

rastu platu

Rast platu v

číslach

2009 %

rastu platu

Rast platu v

číslach

I. polrok 2010

% rastu platu

Rast platu v

číslach

Colníci 729,8 820,9 12,5 91,1 894,0 8,9 73,1 936,5 4,8 42,6 1020,9 9,0 84,4 1080,0 5,8 59,1

Celkom za kapitoly ŠR

746,3 804,4 7,8 58,1 870,5 8,2 66,1 943,4 8,4 72,9 998,4 5,8 55,0 1004,0 0,6 5,7

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 49,4 668,7 7,4 46,0 723,0 8,1 54,3 744,5 3,0 21,5 750,0 0,7 5,5

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty) V tabuľke 13 je prehľadne spracovaný priemerný mzdový vývoj jednotlivých druhov

zamestnancov za kapitoly v štátnom rozpočte v skutočných hodnotách od roku 2005 do roku 2010 s možným porovnaním k rastu priemernej mzdy v hospodárstve SR ako aj v porovnaní s výškou inflácie, ktorej hodnoty sú prebraná z materiálov EUROSTATU.

21

Tabuľka 13 Dosiahnutý priemerný mzdový výdavok za kapitoly štátneho rozpočtu v členení na zamestnancov podľa odmeňovacích predpisov za roky 2005 - 2010

Ukazovateľ 2005 2006 % rastu platu

Rozdiel % rastu platu a inflácie

Rozdiel % rastu platu za KŠR a NH

2007 % rastu platu

Rozdiel % rastu platu a inflácie

Rozdiel % rastu platu za KŠR a NH

2008 % rastu platu

Rozdiel % rastu platu a inflácie

Rozdiel % rastu platu za KŠR a NH

2009 % rastu platu

Rozdiel % rastu platu a inflácie

Rozdiel % rastu platu za KŠR a NH

I. polrok 2010

% rastu platu

Rozdiel % rastu platu a inflácie

Rozdiel % rastu platu za KŠR a NH

Ústavní činitelia (120/1993 Z. z.; 391/2004 Z. z.)

2967,5 3330,6 12,2 7,9 3,6 3588,5 7,7 5,8 0,4 3858,6 7,5 3,6 ‐0,6 3890,3 0,8 ‐0,1 ‐2,1 3772,6 ‐3,0 ‐3,4 ‐3,8

Štátni zamestnanci (312/2001 Z. z.; 400/2009 Z. z.)

733,1 790,3 7,8 3,5 ‐0,8 855,8 8,3 6,4 0,9 913,3 6,7 2,8 ‐1,4 939,1 2,8 1,9 ‐0,1 934,6 ‐0,5 ‐0,9 ‐1,2

Príslušníci (73/1998 Z. z.)

856,3 947,3 10,6 6,3 2,0 1019,0 7,6 5,7 0,2 1159,0 13,7 9,8 5,6 1230,0 6,1 5,2 3,2 1252,8 1,9 1,5 1,1

Profesionálni vojaci (380/1997 Z. z.; 346/2005 Z. z.)

863,7 975,3 12,9 8,6 4,3 1002,2 2,8 0,9 ‐4,6 1034,6 3,2 ‐0,7 ‐4,9 1114,9 7,8 6,9 4,8 1121,4 0,6 0,2 ‐0,2

Colníci (200/1998 Z. z.)

729,8 820,9 12,5 8,2 3,9 894,0 8,9 7,0 1,5 936,5 4,8 0,9 ‐3,4 1020,9 9,0 8,1 6,0 1080,0 5,8 5,4 5,1

Príslušníci HaZZ 315/2001 Z. z.)

786,1 813,5 3,5 ‐0,8 ‐5,1 868,6 6,8 4,9 ‐0,6 977,1 12,5 8,6 4,4 1092,0 11,8 10,9 8,8 1111,4 1,8 1,4 1,0

Sudcovia (385/2000 Z. z.)

2287,4 2533,3 10,8 6,5 2,1 2897,0 14,4 12,5 7,0 3112,9 7,5 3,6 ‐0,7 3264,2 4,9 4,0 1,9 3230,0 ‐1,0 ‐1,4 ‐1,8

Prokurátori (154/2001 Z. z.)

2024,1 2229,2 10,1 5,8 1,5 2653,5 19,0 17,1 11,7 2817,1 6,2 2,3 ‐2,0 2940,7 4,4 3,5 1,4 2860,6 ‐2,7 ‐3,1 ‐3,5

Zamestnanci vyk. práce vo verejnom záujme (353/2003 Z. z.)

538,6 567,4 5,3 1,0 ‐3,3 622,5 9,7 7,8 2,3 660,2 6,1 2,2 ‐2,1 695,6 5,4 4,5 2,4 696,1 0,1 ‐0,3 ‐0,7

Celkom v RO VS 746,3 804,4 7,8 3,5 ‐0,8 870,5 8,2 6,3 0,8 943,4 8,4 4,5 0,3 998,4 5,8 4,9 2,9 1004,0 0,6 0,2 ‐0,2

Vývoj priemernej mzdy v NH SR

573,4 622,8 8,6 4,3

668,7 7,4 5,5

723,0 8,1 4,2

744,5 3,0 2,1

750,0 0,7 0,3

Inflácia

4,3 1,9 3,9 0,9 0,4

Zdroj: MF SR, vlastné spracovanie (skutočné hodnoty)

22

2.2 ŠTRUKTÚRA PLATOV V prvom rade je dôležité upozorniť na fakt, že štruktúra platu je v každom

odmeňovacom predpise rozlične opísaná. Na základne nami posudzovaných podobností jednotlivých zložiek platu, sme sa pokúsili univerzálne zobraziť štruktúry platov v jednej prehľadnej tabuľke, ktorá má dostatočnú mienkotvornú schopnosť a vytvára komplexný prehľad o štruktúre platu vytipovaných zamestnancov, ktorí sú upravovaní rozdielnymi odmeňovacími predpismi. Tabuľka 14 Percentuálny pomer štruktúry platov vybraných zamestnancov vo verejnej správe

Status zamestnanca Základný plat Funkčný plat Príplatky Ostatné osobné

vyrovnania Ďalší plat

Poslanec 58,8 41,2 Prezident 83,5 16,5 Člen Vlády 65,1 16,1 18,8 Ústavný sudca 47,1 2,7 50,2 Predseda Najvyššieho súdu 59,9 5,9 34,2

Generálny prokurátor 61,9 7,1 31 Sudca 75,2 3,4 5,2 3,1 13,1 Prokurátor 75,7 3,9 4,0 3,1 13,3 Štátny zamestnanec 78,2 2,0 15,7 4,1 Zamestnanec pri výkone práce vo verejnom záujme

72,7 0,8 20,9 1,9

Policajt 68,5 4,74 20,89 5,87 Colník 60 14,5 17,8 7,7 Hasič, Záchranár 71,6 4,1 24,3 Profesionálny vojak 93 2,6 4,4 Duchovný 82,9 7,9 9,2 Zdroj: MF SR, vlastné spracovanie.

Vo všeobecnosti základný plat vyjadruje primárny výmer mzdy, ktorý je v každom odmeňovacom predpise inak definovaný, najčastejšie formou tarifných tabuliek a v prípade ústavných činiteľov je základný plat závislý od vývoja priemernej mzdy dosiahnutej v národnom hospodárstve Slovenskej republiky. Funkčný plat tvorí skupinu príplatkov za riadenie, teda zamestnancom ktorí vykonávajú riadiacu činnosť na rôznej úrovni v závislosti od existencie riadiacich či hodnostných stupňov. Príplatky v tomto prípade zahŕňajú všetky príplatky, na ktoré vzniká nárok za splnenia určitých podmienok, ako napríklad: práca v noci, osobné či osobitné príplatky, ako aj rizikové príplatky. Ostatné osobné vyrovnanie v sebe zahŕňajú paušálne náhrady, čo sa týka hlavne ústavných činiteľov a odmeny, na ktoré nemusí vzniknúť zákonný nárok, ale sú prideľované na základe rozhodnutia kompetentného riadiaceho zamestnanca. Ako sa dá z tabuľky 14 vyčítať, najväčší podiel na základnom plate majú Profesionálny vojaci. Funkčný plat tvorí podstatnú časť členom Vlády a najväčšie príplatky sú priznávané zamestnancom pri výkone práce vo verejnom záujme. Čo pokladáme za úplne neštandardné a nesprávne sú najvyššie ostatné osobné vyrovnania, v prípade Ústavných sudcoch sú to paušálne náhrady, ktoré tvoria viac ako polovicu základného a funkčného platu. Posledná zložka platu, ktorá je uplatňovaná len u veľmi úzkej skupiny zamestnancov, sudcov a prokurátorov, je ďalší plat. Dané fakty pokladáme za ďalšie vážne argumenty, ktoré hovoria v prospech zjednotenia odmeňovacích predpisov.

23

2.3 Návrhy na úpravu odmeňovacích predpisov

Z predchádzajúceho prehľadu je zrejmé, že pri uplatňovaní jednotlivých odmeňovacích predpisov nie sú zaručené rovnaké práva všetkých zamestnancov vykonávajúcich štátnu službu v súlade so zásadou rovnakého zaobchádzania v pracovnoprávnych a v obdobných právnych vzťahoch deklarovaných v zákonoch, pretože pri odmeňovaní dochádza k značnej neodôvodnenej diferenciácii mixu odmeňovacích nástrojov, ktorých význam a podiel k základnému platu sa značne líši.

1. Navrhujeme preto zjednotenie odmeňovacích predpisov do jedného komplexného a prehľadného zákona o odmeňovaní zamestnancov verejnej správy, ktorý bude rešpektovať odôvodnené špecifiká osobitných pracovných odborov a odstráni diskrimináciu v odmeňovaní zamestnancov, ktorí vykonávajú identické pracovné činnosti aj keď v rôznych štátnych inštitúciách. Účinnosť nového zákona navrhujeme v termíne od 1. januára 2012.

Vzhľadom na to, že dnes personálnym a mzdový manažment je riadený všetkými členmi vlády SR a v konečnom dôsledku v podstate žiadnym na centrálnej úrovni dochádza k presadzovaniu úzkych rezortných záujmov jednotlivých ministerstiev a k presadzovaniu politických cieľov jednotlivých ministrov, nominantov vládnych strán.

2. Navrhujeme preto novelou kompetenčného zákona určiť Ministerstvo financií SR

ako ústredný orgán štátnej správy, zodpovedný za oblasť mzdového a personálneho manažmentu verejnej správy s účinnosťou od 1. januára 2011.

Ďalším problémom je rozdielny postup valorizácie platov vo verejnej správe.

V niektorých prípadoch algoritmus upravuje priamo zákon, u niektorých skupín zamestnancov je naďalej uplatňovaný inštitút kolektívneho vyjednávania, čím dochádza k prelínaniu pragmatických valorizačných návrhov s politickými cieľmi. Uplatňované postupy každoročného zvyšovania platov podľa jednotlivých odmeňovacích noriem spôsobujú značnú rozdielnosť v ich medziročnom raste.

3. Je potrebné jednotne upraviť spôsob medziročného zvyšovania platov

zamestnancov v sektore verejnej správy postupne systémom spravodlivého a jasného algoritmu, určeného priamo v zákone. Tento algoritmus by bol naviazaný na vývoj priemernej mzdy v národnom hospodárstve a uplatňoval by sa len v prípade, keď štát nevykazuje deficitné hospodárenie. Účinnosť takéhoto legislatívneho opatrenia navrhujeme od 1. januára 2011.

Bezhraničná ľubovôľa panuje aj v prípade určovania tzv. mimoriadneho, osobitného

a osobného platu, ako aj v prípade určovania odmien. 4. Navrhujeme preto v zákone špecifikovať určením presne stanovených pravidiel pre

limity výšky určenia týchto špecifických platov, aby sa ich udeľovanie stalo transparentné a verejne kontrolovateľné. Zástancami rovnakého názoru sme aj v prípade udeľovania odmien, kde je potrebné stanoviť peňažné limity pre všetky druhy odmien, ako aj systému uplatňovania jednotlivých druhov odmien s účinnosťou od 1. marca 2011.

24

Samostatným problémom je otázka tzv. „ďalšieho platu“, ktorý je v súčasnosti zákonom priznávaný už len sudcom a prokurátorom. Všetkým ostatným zamestnancom verejného sektora bol tento inštitút zrušený.

5. Navrhujeme preto odstrániť tento nesystémový a diskriminačný prvok z právnych

predpisov upravujúcich odmeňovanie sudcov a prokurátorov s účinnosťou od 1. januára 2011.

Paušálne náhrady, ktoré hlavne prislúchajú ústavným činiteľom, sú upravené osobitne

pre každý druh ústavného činiteľa. Problémom je, že neexistuje komplexná zákonná úprava limitov a tak sa tento druh náhrad stáva lukratívnym zdrojom príjmov, ktoré navyše nie sú zdaňované, nepodliehajú odvodovej povinnosti a sú málo kontrolovateľné. V tejto súvislosti je potrebné poukázať na anomáliu, kedy paušálne náhrady, ktoré slúžia na pokrytie výdavkov spojených s výkonom funkcie sú vyššie ako zákonom stanovený plat.

6. Je preto nevyhnutné upraviť spôsob stanovenia výšky paušálnych náhrad pre

všetkých ústavných činiteľov a ostatných zamestnancov v štátnej správe priamo zákonom.

3 SOCIÁLNE ZABEZPEČENIE OSOBITNÝCH SKUPÍN ZAMESTNANCOV VEREJNEJ SPRÁVY

Celkový efekt vyplývajúci z odmeňovacieho systému zamestnancov v rozpočtových organizáciách ústrednej štátnej správy dotvára úroveň sociálneho zabezpečenia, kde u špecifickej skupiny zamestnancov existujú značne rozdiely od bežného univerzálneho systému, ktorý sa uplatňuje u všetkých ostatných zamestnancov verejnej či súkromnej sféry.

V tejto časti analýzy poukazujeme na sociálne výhody osobitých skupín zamestnancov verejnej správy. Jedná sa o sociálne zabezpečenie príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže, Železničnej polície, Hasičského a záchranného zboru, Horskej záchrannej služby, colníkov, profesionálnych vojakov ozbrojených síl a osobitne sudcov a prokurátorov. Takúto úpravu sociálneho zabezpečenia zamestnancov silových, bezpečnostných, záchranných zložiek, ako aj úpravu sociálneho zabezpečenia sudcov a prokurátorov považujeme z hľadiska udržateľnosti verejných financií za rizikové.

Aktuálny stav verejných financií a ich vývoj, rovnako ako demografický vývoj obyvateľstva vypovedajú v neprospech fungovania momentálne nastaveného systému sociálneho zabezpečenia špecifickej skupiny zamestnancov (poistencov) štátnej správy. Našim cieľom preto je na základe našich návrhov a ich prípadného uplatnenia v záväznej, teda zákonnej norme zmeniť systém sociálneho zabezpečenia špecifických skupín poistencov, a tým zefektívniť ich vývoj financovania. Tým máme na mysli rovnováhu medzi zdrojmi a nákladmi tejto časti sociálneho systému a priblížiť ho k súčasnému univerzálneho systému sociálneho poistenia, samozrejme pri rešpektovaní špecifík výkonu takýchto druhov povolaní, u ktorých dochádza k priamemu ohrozeniu zdravia a života pri výkone služby. Na dôkladné posúdenie situácie ďalej v analýze opisujeme podmienky jednotlivých skupín zamestnancov podľa ich zákonnej úpravy sociálneho zabezpečenia, v ktorých identifikujeme zákonne nárokovateľné dávky nesúvisiace so špecifickým výkonom štátnej služby.

25

Výhody sociálnych systémov opisujeme v nasledovnom poradí upravovaných skupín:

1. Zákon č. 346/2005 Z. z. o štátnej službe profesionálnych vojakov ozbrojených síl Slovenskej republiky,

2. Zákon č. 315/2001 Z. z. o Hasičskom a záchrannom zbore,

3. Zákon č. 200/1998 Z. z. o štátnej službe colníkov,

4. Zákon č. 73/1998 o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície,

ktorým sa poskytujú sociálne výhody upravené osobitným zákonom č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov;

5. Zákon č. 385/2000 Z. z. o sudcoch a prísediacich a

6. Zákon č. 154/2001 Z. z. o prokurátoroch a právnych čakateľoch prokuratúry.

Pri sociálnom zabezpečení príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR, Železničnej polície, Hasičského a záchranného zboru, Horskej záchrannej služby, colníkov a profesionálnych vojakov ozbrojených síl SR sa vychádza z paragrafového znenia zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov.

3.1 Sociálny a penzijný systém profesionálnych vojakov

Profesionálny vojaci požívajú v súčasnosti tieto hlavné výhody sociálneho systému:

• najvýznamnejší benefit je nepochybne nárok na výsluhový dôchodok, ktorý vzniká

už po odpracovaní 15 rokov služby. Nie je ničím mimoriadnym, keď ani nie občania, ktorí dosiahli 40. rok veku sú dôchodcami a popritom naďalej pracujú. Výška dôchodku po vzniku nároku je závislá od výšky priemerného služobného platu v príjmovo najlepšom ukončenom kalendárnom roku za posledných 10 rokov, čo je oproti univerzálnemu dôchodkovému systému výrazné pozitívum. Najvyšší možný dôchodok je limitovaný na úrovni 60 % vymeriavacieho základu. Tento maximálny percentuálny limit je dosiahnutý ukončením 30 roku trvania služobného pomeru,

• ďalším benefitom sociálneho systému je odchodné po trvaní služobného pomeru najmenej 5 rokov vo výške mesačného platu, za každý ďalší skončený rok trvania služobného pomeru sa zvyšuje o pol platu, najdlhšie však do 30 rokov trvania služobného pomeru,

• veľmi pozitívnym rozdielom oproti univerzálnemu sociálnemu poisteniu je aj otázka určovania nemocenského zabezpečenia. Do 30 dní pracovnej neschopnosti je vojakom vyplácaná náhrada až na úrovni 100 % čistého príjmu, nad 30 dní na úrovni 70 % čistého príjmu. V prípade pracovného úrazu sa nemocenské zabezpečenie na úrovni 100 % vypláca celý rok,

• Rozdiel v prospech vojakov je aj v prípade výmery dovolenky. Tá je určená v trvaní 42 kalendárnych dní v kalendárnom roku. Po dovŕšení 20 rokov služobného roku sa základná výmera dovolenky zvyšuje o 7 kalendárnych dní,

26

• Zdravotná starostlivosť je pochopiteľne tiež atribútom starostlivosti o vojakov. Po

dovŕšení 35 roku veku alebo po dosiahnutí 10 rokov dočasnej štátnej služby môžu využívať možnosť preventívnej rehabilitácii v trvaní dvoch týždňov.

Profesionálnym vojakom zo zákona prináleží aj poskytnutie jednorazových peňažných náležitostí, ktoré nemajú charakter miezd, platov, služobných príjmov a ostatných osobných vyrovnaní, sú to najmä:

1. Jednorazová nenávratná peňažná výpomoc, ktorý minister môže v osobitne

odôvodnených prípadoch profesionálnemu vojakovi na jeho žiadosť priznať jednorazovú nenávratnú peňažnú výpomoc až 3 320 € na prekonanie prechodnej, ním nezavinenej ťaživej sociálnej situácie,

2. Aktivačný príspevok pre profesionálneho vojaka, ktorý získal vzdelanie

požadované na výkon štátnej služby štúdiom na inej ako vojenskej škole alebo na inej ako policajnej škole alebo získal takéto vzdelanie štúdiom na vojenskej škole alebo policajnej škole bez poskytovania pracovných úľav a hmotného zabezpečenia zamestnávateľom, možno poskytnúť pri prvom prijatí alebo vymenovaní do dočasnej štátnej služby aktivačný príspevok až do výšky 9 959 €,

3. Stabilizačný príspevok možno priznať profesionálnemu vojakovi za každý

ukončený rok ponechania v dočasnej štátnej službe poskytnúť stabilizačný príspevok do výšky 399 €. Stabilizačný príspevok možno poskytnúť najviac počas piatich rokov.

3.2 Sociálny a penzijný systém príslušníkov Hasičského a záchranného zboru, vrátane príslušníkov Horskej a záchrannej služby

Sociálny systém hasičov a záchranárov je veľmi podobný ako v prípade

profesionálnych vojakov s malými odlišnosťami. Je tvorený týmito atribútmi:

• Aj v prípade hasičov a záchranárov je zo zákona nárok na výsluhový dôchodok, ktorý vzniká ako u policajtov už po odpracovaní 15 rokov služby. Výška dôchodku po vzniku nároku je závislá od výšky priemerného služobného platu v príjmovo najlepšom ukončenom kalendárnom roku za posledných 10 rokov. Najvyšší možný dôchodok je limitovaný na úrovni 60 % vymeriavacieho základu, určeného zo zákona. Tento maximálny percentuálny limit je dosiahnutý ukončením 30 roku trvania služobného pomeru;

• Rovnaký princíp ako v prípade profesionálnych vojakov je stanovený u hasičov a záchranárov aj v prípade určenia výšky odchodného po trvaní služobného pomeru, a to najmenej 5 rokov vo výške mesačného platu, za každý ďalší skončený rok trvania služobného pomeru sa zvyšuje o pol platu, najdlhšie však do 30 rokov trvania služobného pomeru

27

• Nemocenské zabezpečenie je tiež riešené obdobie, teda do 30 dní pracovnej neschopnosti je vyplácaná náhrada na úrovni 100 % čistého príjmu, nad 30 dní na úrovni 70 % čistého príjmu. V prípade pracovného úrazu sa nemocenské zabezpečenie na úrovni 100 % vypláca celý rok

• Hasiči a záchranári majú špecifickú úpravu výmeru dovolenky, a to tak, že základná výmera dovolenky je určená v trvaní 4 týždňov za kalendárny rok a po dosiahnutí 15 roku služobného pomeru 5 týždňov za kalendárny rok. Základnú výmeru dovolenky možno predĺžiť v kolektívnej zmluve vyššieho stupňa. Na dodatkovú dovolenku v trvaní 1 týždeň vzniká nárok za splnenia zákonom stanovených podmienok

• Rekondičný pobyt je tiež benefitom aj v prípade hasičov a záchranárov. Jeho výmera je určená na 14 nepretržitých dní v kalendárnom roku, ak príslušník tohto zboru má započítanú službu minimálne 10 rokov

• Zdravotná starostlivosť, vrátane každoročnej preventívnej prehliadky je tiež samozrejmosťou pri sociálnom systéme hasičov a záchranárov.

3.3 Sociálny a penzijný systém príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR, Železničnej polície a colníkov

Sociálny systém policajtov, príslušníkov SIS, členov väzenskej a justičnej stráže, železničných policajtov a colníkov je obdobný ako v prípade profesionálnych vojakov, či hasičov a záchranárov, najmä v oblasti nároku na výsluhový dôchodok, odchodné, nemocenské zabezpečenie a preventívna rehabilitácia ako v prípade vojakov. Osobitosť je v prípade výmery dovolenky, ktorá je určená na šesť týždňov za kalendárny rok a dodatková dovolenka v trvaní jedného týždňa za výkon štátnej služby v sťaženom a zdraviu škodlivom pracovnom prostredí. Príslušníkom Policajného zboru SR patrí čiastočné uhrádzanie nákladov na bývanie.

3.4 Sociálny a penzijný systém sudcov a prokurátorov

Pri sociálnom zabezpečení sudcov a prokurátorov sa vychádza zo zákona č. 385/2000 Z. z. o sudcoch a prísediacich a zákona č. 154/2001 Z. z. o prokurátoroch a právnych čakateľoch prokuratúry, ktorých sú v ustanoveniach, týkajúcich sa sociálneho a penzijného systému identické. Sudcom a prokurátorom sa na základe znenia zákonov priznávajú sociálne výhody nielen počas výkonu funkcie, ale aj po odchode do dôchodku. Sociálne výhody týmto profesiám sú poskytované najmä na:

• príplatok k dôchodku vo výške 0,8 % za každý rok odslúžený vo funkcii z priemerného platu maximálne však za 35 rokov vo funkcii. Príplatok k dôchodku najbližším pozostalým patrí v rozsahu 30 % alebo 60 % podľa typu priznaného dôchodku pozostalého,

• pri zániku služobného pomeru a za podmienky splnenia zákonom stanovených podmienok má sudca alebo prokurátor nárok na odchodné, ktoré sa poskytuje vo výške päťnásobku základného platu,

28

• príplatok k nemocenskému po dobu dočasnej pracovnej neschopnosti až do rozdielu

medzi poskytnutým nemocenským a funkčným platom, tým sa zachováva úroveň čistého príjmu z funkčného platu. Súdna rada môže na návrh predsedu súdu vyplácanie tohto príplatku sudcovi zastaviť ak ho sudca poberal viac ako 30 dní v kalendárnom roku. U prokurátoroch sa dĺžka vyplácania nelimituje,

• základnú výmeru dovolenky v trvaní 6 týždňov za kalendárny rok; predlženie základnej výmery dovolenky o 1 týždeň ak sudca alebo prokurátor využil aspoň 2 týždne dovolenky za kalendárny rok na kúpeľnú starostlivosť na základe odporúčania lekára,

• preventívnu rehabilitáciu v trvaní 1 týždňa pre sudcov a prokurátorov od 45 rokov veku, pokiaľ vykonávajú funkciu sudcu a prokurátora najmenej 10 rokov.

3.5 Sociálny a penzijný systém štátnych zamestnancov

Z hľadiska poskytovania sociálnych výhod najviac zaostávajú štátny zamestnanci, ktorí sú upravení v zákone č. 400/2009 o štátnej službe, do ktorého neboli zakomponované žiadne extra sociálne výhody, ktoré sa v pôvodnom zákone o štátnej službe uplatňovali, napr.:

• príplatok k nemocenskému do výšky funkčného platu v maximálnom rozsahu 15 dní za kalendárny rok;

• možnosť priznania 13. až 14. platu; • príplatok k dôchodku 1,25 % k priznanému dôchodku za každý rok výkonu praxe; • pri znížení limitu počtu stálych štátnych zamestnancov sa štátny zamestnanec zaradil

mimo činnú službu najdlhšie po dobu 18 mesiacov; • podpora pri ošetrovaní člena rodiny do výšky funkčného platu v rozsahu maximálne

15 dní v kalendárnom roku.

Nový zákon č. 400/2009 o štátnej službe už neobsahuje spomínané výhody pôvodného zákona o štátnej službe. Nový zákon upravuje len inštitút započítavania ročnej praxe zamestnanca, kde dochádza v každom roku služby k zvýšenie platu o 1 % z prislúchajúcej platovej tarify zamestnanca až do dosiahnutia 32 roku služby.

3.6 Návrhy na legislatívnu úpravu sociálneho a penzijného systému osobitných skupín zamestnancov verejnej správy

Na základe uvedených skutočností a reálnych predpokladov nepriaznivého vývoja

financovania sociálneho zabezpečenia osobitných skupín poistencov, by mali naše predložené návrhy opatrení postupne stabilizovať výdavkovú stránku verejných financií a zároveň by mali zabezpečiť zbližovanie a rovnováhu oboch sociálnych systémov, čím by sme výrazne zhmotnili myšlienku univerzálneho systému sociálneho poistenia pre všetkých poistených, pri rešpektovaní špecifík výkonu povolaní, v ktorých dochádza vo výkone služby k priamemu ohrozeniu zdravia a života.

Výpočet dôchodkov v osobitnom systéme zamestnancov upravovaných podľa zákona č. 328/2002 Z. z. je výrazne rozdielny oproti univerzálnemu systému, ktorý je upravovaný zákonom č. 461/2003 Z. z. V univerzálnom systéme je ročná miera náhrady cca. 1,25 %

29

priemerného príjmu poistenca, čo pri 40 odpracovaných rokoch predstavuje cca. 50 %. V osobitnom systéme je ročná miera náhrady až 2 % najlepšieho príjmu za posledných 10 rokov, s celkovým obmedzením na 30 rokov. Maximálna náhrada je teda limitovaná na 60 % už po odpracovaní 30 rokov. Z nášho pohľadu je osobitný systém príliš štedrý a neudržateľný z pohľadu vývoja verejných financií.

1. Preto navrhujeme v osobitnom systéme predĺžiť optimálne pracovné obdobie na 40

rokov a znížiť ročnú mieru náhrady na 1,25 %, čo by znamenalo čiastočné zosúladenie s univerzálnym systémom s účinnosťou od 1. januára 2012.

Ďalšia výhoda, ktorú obsahuje len osobitný systém, je spôsob výpočtu výšky

dôchodku na základe rozhodujúceho obdobia. Rozhodujúce obdobie v osobitnom systéme pre výpočet výsluhového dôchodku je stanovené ako priemerný služobný plat v príjmovo najlepšom ukončenom kalendárnom roku v období posledných desiatich ukončených kalendárnych rokov pred dňom skončenia služobného pomeru. Rozhodujúce obdobie v univerzálnom systéme pre výpočet dôchodku je celoživotný príjem, teda pomer skutočne dosiahnutej mzdy poistenca k priemernej mzde v národnom hospodárstve v príslušnom roku, čo je v porovnaní s osobitným systémom výrazne horšia základňa pre výpočet výšky dôchodku.

2. Preto navrhujeme zjednotiť v osobitnom systéme rozhodujúce obdobie pre výpočet

dôchodku podľa univerzálneho systému. Zároveň navrhujeme zrušiť tzv. solidárnu inštitúciu opísanú v § 68 ods. 3 a 7 zákona č. 328/2002 Z. z., podľa ktorej sa vyplácane druhy dôchodkov priznané pred účinnosťou tohto zákona každoročne zvyšujú až do času, keď ich priemerná výška dosiahne priemernú výšku rovnakých dávok priznaných podľa tohto zákona. Účinnosť tohto opatrenia navrhujeme od 1. januára 2012.

Minimálna hranica na priznanie nároku na výsluhový dôchodok je dnes príliš nízka.

Tento fakt vyvoláva značný tlak na finančnú udržateľnosť tohto systému vo vzťahu k verejným financiám.

3. Preto navrhujeme zvýšiť hranicu priznania nároku na výsluhový dôchodok z 15 na

20 rokov vykonávania služby s účinnosťou od 1. januára 2011. Inštitucionálne trieštenie vykonávania agendy sociálneho a penzijného systému, ktoré

je zabezpečované organizáciami silových rezortov predražuje jeho administratívu. 4. Preto navrhujeme začlenenie agendy sociálneho a penzijného systému

zamestnancov silových rezortov do Sociálnej poisťovne s účinnosťou od 1. januára 2012.

Dnes nie je dôvodné mať jednotlivé osobitné predpisy pre každú skupinu

zamestnancov ozbrojených zložiek. Vyvoláva to neprehľadnosť, presadzovanie partikulárnych rezortných cieľov, ako aj politických cieľov jednotlivých ministrov.

5. Preto navrhujeme prijať jeden zákon o sociálnom a penzijnom systéme osobitných

skupín zamestnancov verejnej správy a zároveň určiť Ministerstvo práce, sociálnych vecí a rodiny SR ako zodpovedný ústredný orgán štátnej správy, ktorý bude mať túto oblasť v gescii s účinnosťou od 1. januára 2012.

30

Z pohľadu verejných financií veľmi štedrá je aj úprava nemocenského zabezpečenia,

ktorá nie vždy súvisí s prácou v osobitných zložkách ústrednej štátnej správy. 6. Preto navrhujeme u všetkých osobitných skupín zamestnancov verejnej správy,

ktorí pracujú na úseku ozbrojených zložiek, aby privilegovaná úprava pre priznanie náhrady mzdy z titulu nemocenského zabezpečenia bola uplatňovaná len, ak ide o choroby z povolania alebo o pracovné úrazy v súvislosti s výkonom práce s účinnosťou od 1. januára 2011.

V prípade odchodného tiež panuje značný chaos, neodôvodnená privilegovanosť. 7. Preto navrhujeme pre všetky skupiny zamestnancov upraviť limit výšky

odchodného do maximálnej výšky piatich platov, čo je podobné ako u poslancov NR SR, ktorým prislúcha po skončení funkcie päť funkčných platov za podmienky splnenia zákonom stanovených kritérií. Pre zabezpečenie stability pracovnej sily v dotknutých rezortoch v dôsledku uplatnenej pre zamestnancov nevýhodnej zmeny, navrhujeme výšku odchodného znižovať postupne v priebehu niekoľkých rokov. Toto opatrenie navrhujeme s účinnosťou od 1. januára 2011.

V prípade sudcov a prokurátorov navrhujeme:

8. Poskytovanie príplatkov k nemocenskej dávke navrhujeme obmedziť zákonným ustanovením len na prvých 10 dní po dobu dočasnej pracovnej neschopnosti. Počas doby dočasnej práce neschopnosti nad 10 dní bude poistenému zamestnancovi poskytovaná nemocenská dávka vo výške stanovenej univerzálnym systémom sociálneho zabezpečenia.

Je potrebné tiež riešiť aj otázku dôchodkových príplatkov sudcov a prokurátorov, a to aj z pohľadu dopadu na verejné financie. Tento druh príplatku nepovažujeme za prijateľný a opodstatnený, a to najmä z pohľadu dodržiavania princípu rovnosti, kde dochádza k výraznej disproporcii dôchodkových nárokov z pohľadu ostatných poistených, teda dochádza k diskriminácií voči poisteným zamestnancom v súkromnej sfére ako aj poisteným zamestnancom vo verejnej sfére. Dokonca ani ústavní činitelia nemajú nárok na príplatok k dôchodku, čo jednoznačne poukazuje na jedinečný výdobytok osobitnej skupiny sudcov a prokurátorov. Je dôležité spomenúť aj to, že príjmy oboch spomínaných osobitých skupín poistencov sa nachádzajú na vrchnej hranici vymeriavacieho základu pre výpočet odvodov na dôchodkové poistenie, čo znamená že po odchode do starobného dôchodku budú mať nadpriemerne vysoké dôchodkové dávky.

9. Preto navrhujeme zrušiť inštitút príplatku k dôchodku za výkon funkcie sudcu a prokurátora, nakoľko obe profesie sú podľa osobitých predpisov nadštandardne odmeňované s účinnosťou od 1. januára 2011.

31

4 VÝVOJ ZAMESTNANOSTI A MIEZD VO VEREJNEJ SPRÁVE Predmetom tejto časti analýzy je poukázať na vývoj v oblasti v zamestnanosti

a odmeňovania vo verejnej správe. Zameriavame sa najmä na vývoj počtu zamestnancov za jednotlivé zložky ako aj spoločne vo verejnej správe, vývoj mzdových výdavkov a vývoj priemerných miezd pracovníkov podľa rôzneho druhu členení.

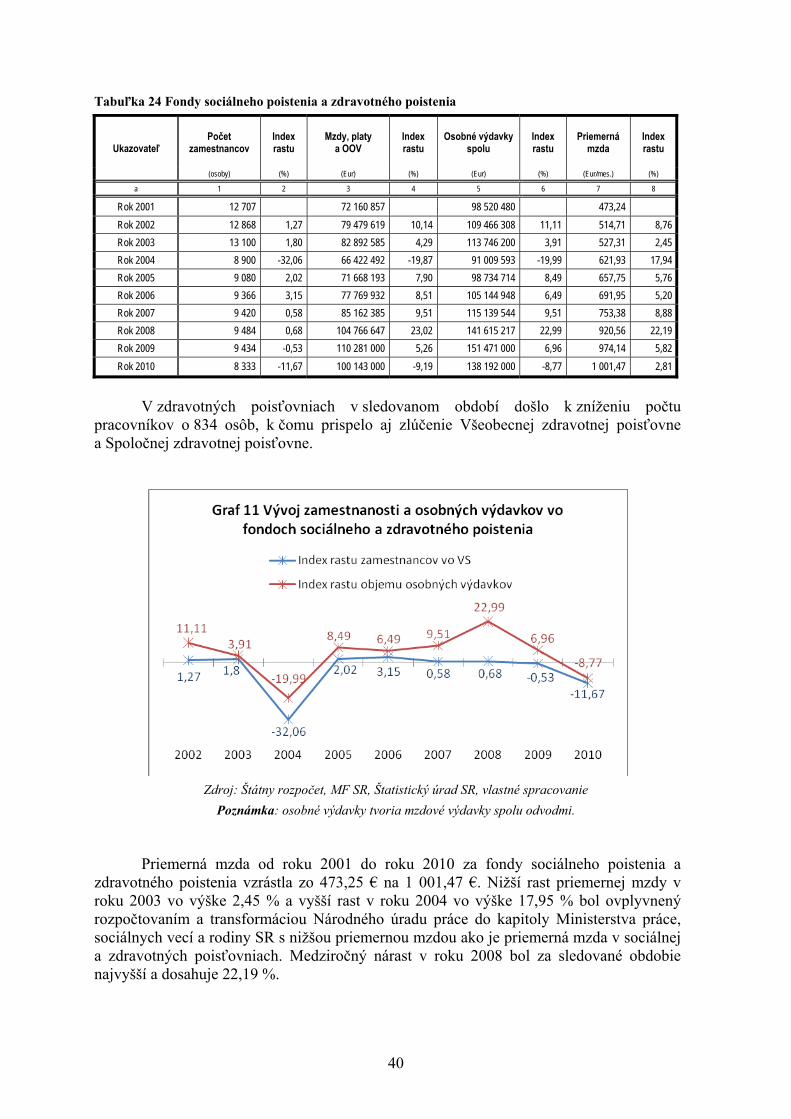

Tabuľka 15 Verejná správa spolu

Ukazovateľ Počet

zamestnancov Index rastu

Mzdy, platy a OOV

Index rastu

Osobné výdavky spolu

Index rastu

Priemerná mzda

Index rastu

(osoby) (%) (Eur) (%) (Eur) (%) (Eur/mes.) (%)

Rok 2001 412 505 - 1 908 771 959 - 2 610 115 407 - 384,99 -

Rok 2002 414 770 0,55 2 185 363 772 14,49 2 992 817 686 14,66 438,00 13,77 Rok 2003 410 483 -1,03 2 385 770 000 9,17 3 258 834 261 8,89 483,22 10,32 Rok 2004 397 007 -3,28 2 543 064 167 6,59 3 407 562 139 4,56 531,08 9,90 Rok 2005 381 587 -3,88 2 659 614 983 4,58 3 562 119 406 4,54 580,82 9,37 Rok 2006 372 059 -2,50 2 821 161 288 6,07 3 780 775 592 6,14 631,88 8,79 Rok 2007 369 014 -0,82 2 994 987 255 6,16 4 048 798 790 7,09 676,35 7,04 Rok 2008 361 950 -1,91 3 193 739 360 6,64 4 320 986 907 6,72 735,31 8,72 Rok 2009 362 533 0,16 3 498 316 715 9,54 4 693 368 025 8,62 804,14 9,36

Rok 2010 357 743 -1,32 3 348 028 258 -4,30 4 496 188 734 -4,20 779,90 -3,01

Zdroj: Rozpočty verejnej správy, MF SR

V súčasnosti pracuje vo verejnej správe zhruba 360 tisíc zamestnancov, pričom vývoj ich počtu v sledovanom období z hľadiska rozpočtovaných údajov klesá od roku 2003. V žiadnom prípade však nemožno hodnotiť, že by tieto poklesy počtu zamestnancov, znamenali prevratnú zmenu v úsporách počtu zamestnaných vo verejnej správe. K zmenám dochádzalo viac-menej iba v rámci štruktúry verejnej správy. Najviac boli tieto zmeny ovplyvnené procesom decentralizácie verejnej správy, ktorá bola prakticky ukončená 1. 1. 2005 spustením systému fiškálnej decentralizácie. Súčasťou tohto procesu bol presun viac ako 70 tisíc zamestnancov z ústrednej štátnej správy do územnej samosprávy. Ďalej bol vývoj zamestnanosti verejnej správy ovplyvnený najmä do roku 2005 a 2006 poklesom zamestnancov v regionálnom školstve, kde stav rozpočtovaných zamestnancov dosiahol hranicu viac ako 372 tisíc osôb.

Zdroj: Štátny rozpočet, MF SR, vlastné spracovanie

Poznámka: osobné výdavky tvoria mzdové výdavky spolu odvodmi.

32

Zaujímave je sledovať aj vývoj priemernej mzdy v celom sektore verejnej správy. Už

v roku 2002 priemerná mzda vo verejnej správe rástla rýchlejším tempom ako priemerná mzda v národnom hospodárstve a to o viac ako 4 % body. V rokoch 2004 až 2008 jej rast prakticky kopíroval rast priemerky v národnom hospodárstve.

Tabuľka 16 Indexy rastu priemerného platu vo VS a mzdy v NH SR

Indexy rastu priemerného platu vo VS a mzdy v NH SR Ukazovatele/rok 2002 2003 2004 2005 2006 2007 2008 2009 2010

Index rastu priemerného platu vo VS

13,77 10,32 9,90 9,37 8,79 7,04 8,72 9,36 ‐3,10

Index rastu priemernej mzdy v NH SR

9,27 6,32 10,16 9,16 8,61 7,38 8,12 2,97 0,74

Zdroj: Štátny rozpočet, MF SR, Štatistický úrad SR, vlastné spracovanie K radikálnej zmene vývoja priemernej mzdy vo verejnom sektore došlo v roku 2010,

keď rast priemerky vo VS bol nahradený jej poklesom, čo súviselo s opatreniami vlády SR v oblasti zníženia počtu pracovníkov a zníženia tempa rastu mzdových výdavkov.