DENTIFICATION DES CONTRAINTES A LA...

26

I DENTIFICATION DES CONTRAINTES A LA CROISSANCE TIRÉE PAR LE SECTEUR PRIVÉ Vincent Castel Samia Mansour Kaouther Abderrahim Banque Africaine de Développement

Transcript of DENTIFICATION DES CONTRAINTES A LA...

IDENTIFICATION DES CONTRAINTES A LA

CROISSANCE TIRÉE PAR LE SECTEUR

PRIVÉ

Vincent Castel

Samia Mansour

Kaouther Abderrahim

Banque Africaine de Développement

Un défi commun à tous les décideurs de haut niveau

Les réformes et les investissements sont contraints par :

• La capacité de l’Etat à mobiliser des ressources

• La capacité des institutions à mettre en œuvre

• La marge de manœuvre politique disponible

Besoin d’identifier quels sont les goulots d’étranglement qui

limitent le plus la croissance.

Besoin de développer un consensus

Comment peut-on maximiser & accélérer l’impact de l’action publique?

Besoins de concentrer les efforts et les ressources sur les points pouvant

“changer la dynamique économique et sociale”

Les modèles de développement et les priorités évoluent au cours du temps

(facteurs internes & externes)

Méthode du diagnostic de la croissance

Souligne que d’autres problèmes peuvent être clefs pour certaines régions,

populations ou industries (croissance verte et inclusive)

Qu’est ce qui contraint l’investissement et l’entrepreneuriat

Rendement privé

Faible appropriation

Risques macro

Risques micro

Défaillance du marché

Innovation

Faible rendement intrinsèque

Captal naturel

Capital humain

Infrastructure

Coût du financement

Cout du financement

local

Épargne faible

intermédiation coûteuse

Cout du financement

étranger

Cadre reposant sur l’analyse de

données

Utilisation de pays comparateurs

4 tests

Coût implicite

Mouvement de la contrainte

Acteurs qui la contournent

Acteurs les moins dépendant se

développent

Par ailleurs, c’est un outil efficace pour:

Développer une approche coordonnée avec les différents

ministères sectoriels lors de la définition des priorités.

Elaborer un consensus avec la société civile et le secteur privé en

particulier

Garantir une convergence des interventions des partenaires au

développement sur les questions prioritaires

Communiquer une vision à la population et aux investisseurs

Grâce en particulier aux différents ateliers & missions de

dialogue organisés

Mise en œuvre Un partenariat pour la

réalisation et l’utilisation du

diagnostic

Une mobilisation forte et

une réalisation progressive

dans le cadre d’un

consensus

Atelier du 18 au 22 septembre 2013

Atelier du 13 et 14 novembre 2013

Consultations dans les régions du 20 au

29 janvier 2014

Circulation du Rapport

Analyse du

contexte et

cadrage

Réalisation des

tests et

discussion des

résultats

Validation des

conclusions

Validation du

rapport

Mobilisation de plus de 200 représentants :

• Administrations et institutions publiques et privées

• Société civile et universitaires

• Structures déconcentrées & partenaires

Un processus de réformes engagé depuis 2000

Volonté de transformer en profondeur le modèle économique et social

• Equilibres macroéconomiques: • Taux de croissance soutenus (5 % durant les dix dernières

années)

• Diminution de la volatilité de la croissance

• Réduction substantielle de la dette publique et

• Faible niveau d’inflation

• Social:• Baisse du taux de pauvreté de 15,3 % en 2001 à 9 % en 2007.

• Recul du taux de chômage de 13,4 % en 2000 à 9 % en 2013.

• Nette amélioration de l’accès aux services de base.

• Ouverture économique:

• Accords avec l’UE en 2000, les USA et la Turquie en 2006, et

avec de nombreux pays de la sous-région et du continent

(UMA, accordsd’Agadir, Gafta).

Comprendre les défis du modèle (1)Investissements élevés – faible industrialisation - croissance volatile

En 2011, l’agriculture représentait 14,3%

du PIB, l’industrie 15,3% et les services

55,3%

Aucune tendance de transformation

sectorielle ne ressort des données de la

période.

-5

-3

-1

1

3

5

7

9

11

13

15

1960 1970 1980 1990 2000 2010

Taux de croissance du PIB

0

10

20

30

40

50

60

70

1980 1990 2000 2010

Po

urc

en

tag

e d

u P

IB

Répartition sectorielle du PIB

AgricultureIndustrie manufacturièreServicesIndustrie (hors industrie manufacturière)

0

5

10

15

20

25

30

35

40

45

50

1980 1990 2000 2010

en

% d

u P

IB

Taux d’investissement

Maroc Jordanie Malaisie

Roumanie Tunisie Turquie

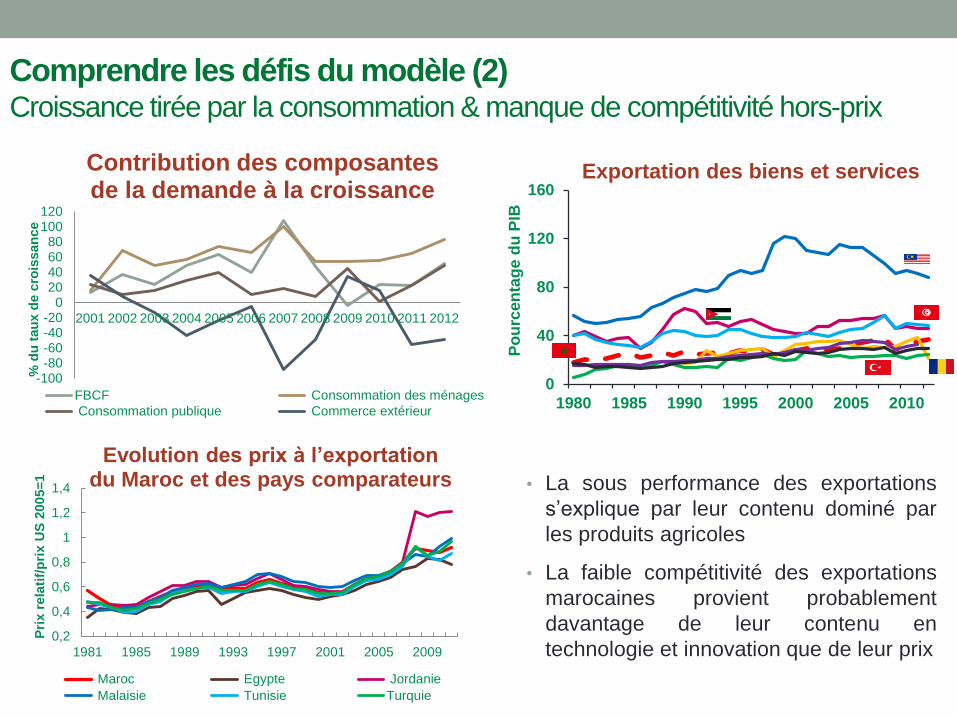

Comprendre les défis du modèle (2)Croissance tirée par la consommation & manque de compétitivité hors-prix

• La sous performance des exportations

s’explique par leur contenu dominé par

les produits agricoles

• La faible compétitivité des exportations

marocaines provient probablement

davantage de leur contenu en

technologie et innovation que de leur prix

-100-80-60-40-20

020406080

100120

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

% d

u t

au

x d

e c

rois

san

ce

Contribution des composantes de la demande à la croissance

FBCF Consommation des ménages

Consommation publique Commerce extérieur

0

40

80

120

160

1980 1985 1990 1995 2000 2005 2010

Po

urc

en

tag

e d

u P

IB

Exportation des biens et services

0,2

0,4

0,6

0,8

1

1,2

1,4

1981 1985 1989 1993 1997 2001 2005 2009

Pri

x r

ela

tif/

pri

x U

S 2

005=

1

Evolution des prix à l’exportation du Maroc et des pays comparateurs

Maroc Egypte Jordanie

Malaisie Tunisie Turquie

Comprendre les défis du modèle (3)une économie diversifiée exportant des produits communs.

15

30

45

60

75

90

105

120

0 100 200

No

mb

re d

e p

ays

exp

ort

an

t le

s m

êm

es

pro

du

its

Nombre de produits exportés

Pays non diversifiés et

peu spécialisés

Pays non

diversifiés et

spécialisés

Pays diversifiés

et spécialisés

Pays diversifiés et

peu spécialisés

1990 2010Faible évolution du panier des exportations

Comprendre les défis du modèle (4)Faible dynamisme du privé, chaînes de valeurs se développent mal

Matrice de transition par rapport à la taille des entreprises

Source: Banque Mondiale

Taille de l'entreprise 5 ans après entréeTaille à l'entrée Sortie [0 - 5] [6 - 10] [11 - 20] [21 - 50] [50 - 100] > 100

[0 - 5] 37,88 38,24 16,56 5,4 1,65 0,18 0,09

[6 - 10] 30,35 14,61 36,11 13,07 5,04 0,51 0,31

[11 - 20] 29,83 4,9 15,56 28,67 16,28 3,46 1,3[21 - 50] 28,78 1,28 4,37 11,11 33,7 14,75 6,01

[50 - 100] 29,96 1,21 0 2,43 8,5 33,2 27,7> 100 26,61 0,81 0,81 0,4 4,44 8,87 58,06

Nœuds dans le secteur

de l’électronique et de

Machinerie (bleu) et

Présence renforcée dans

le secteur du textile et

habillement (vert).

1980 2010

Espace produits

Quels sont les obstacles à l'investissement

privé et à l'entreprenariat ?

Faibles rendements privés pour les activités économiques

Capacité d'appropritation

insuffisante

Risques et distortions à l'échelle macro

Risques et distortions à l'échelle micro

Défaillances du marché en matière d'innovation

Faibles rendements intrinsèques

Faible capital naturel

Faible capital humain

Infrastructures insuffisantes

Cout élevé de financement

Financement local couteux

Faible épargne

Intermédiationcouteuse

Financement étranger couteux

Débloquer l’emploi et l’entrepreneuriatPrincipales contraintes à la croissance

Le capital humain une question à la fois de stock et de flux….

Stock Flux

Le capital humain - Les tests (1) Rendement de l’éducation peu élevé Taux de scolarisation à celui des pays

ayant le même niveau de revenu.

Taux d'émigration des diplômés du

supérieur (%)

6.0

2.9

18.6

11.312.6

5.8

0

5

10

15

20

Chili Indonésie Maroc Roumanie Tunisie Turquie

38% des grandes entreprises marocaines

identifient le manque de main d’œuvre

suffisamment qualifiée comme une

contrainte majeure.

Elles contournent cette contrainte en

ayant recours à la formation continue.

Le capital humain - Les tests (2)

La part de la valeur ajoutée du secteur des services dans le PIB a augmenté de

50% à 56% entre 1980 et 2012 .

Ce secteur est moins exigeant en main d’œuvre qualifiée.

Comparaison de la valeur ajoutée (%PIB)

par secteur Maroc (1980 et 2012)Chômage des diplômés

Première contrainte - conclusions

Déficit de Formation et de Qualification

• Faible durée

moyenne de

scolarisation (inférieure aux

pays

comparateurs)

Faible stock de

capital humain

qualifié

• Faibles taux

de

scolarisationdans le

secondaire et le

supérieur

Faible flux en

formation par

rapport aux

besoins

• Faible

maîtrise des

compétences générales et

spécifiques

Faible qualité du

capital humain

selon le WEF

• Déficit de

main d’œuvre

qualifiée pour les

secteurs à forte

valeur ajoutée

Inadéquation

entre l’offre et

la la demande

2ème contrainte : Risques micro-économiques

• Lenteur dans l’exécution des contrats

• Taux de recouvrement et coûts élevés.

Lourdeur du système judiciaire

• Faible lisibilité

• Pression fiscale élevée

Structure fiscale biaisée

• Procédures administratives lourdes

• Complexité du statut des terres

Dualité et complexité du régime foncier

Distorsions au niveau

des règles et des

procédures

Les efforts du Maroc dans cette voie sont remarquables

tant en terme de réformes que d’investissement

Investissements en infrastructures

• Programme logistique/transport (meilleure connexion de l’hinterland au

marché)

• Amélioration de l’accès à l’eau et à l’électricité

Objectif : que l’investissement induise une forte croissance

(plus inclusive et plus transformationnelle)

Rétablissement rapide des équilibres macroéconomiques (politique

volontariste – amélioration des transferts sociaux)

Volonté de transformer la structure productive

Pôles « Métiers Mondiaux du Maroc » (MMM) en zone export – Technopoles

dans les régions (transformation de l’agriculture) / stratégie industrielle affichée

Recherche d’une nouvelle dynamique (Afrique)

Amélioration de la politique sociale

Amélioration et rationalisation de l’accès aux prestations et du socle des

prestations (RAMED, Chômage, …)

Efforts continus dans l’éducation

Utilisation par la BAD

Révision de sa stratégie à mi-parcours pour 2014-2016

Pilier I

Gouvernance

Pilier II

Infrastructure

Compétitivité et sophistication de l’économie

Réduction des disparités et des iniquités

Utilisation des Conclusions du Diagnostic

de la croissance par MCC

www.mcc.gov

Administrateurs:

Secretary of State (Chair)

MCC Chief Executive Officer

Secretary of the Treasury

U.S. Trade Representative

USAID Administrator

Four members of private sector/civil

society

C’est quoi “Millennium Challenge Corporation” ?

Une agence du gouvernement américain de l'aide étrangère créée par

le Congrès américain en 2004

Mission : "Réduction de la pauvreté par la croissance économique"

Cinq décennies d'expérience en développement ayant

dégagé des leçons clés qui ont enrichi l'approche MCC

• Le financement seul ne peut

pas résoudre les problèmes

de développement

• L’aide efficace renforce les

politiques économiques et

sociales

• L’environnement politique

fort encourage

l'investissement privé et

l'accroissement du

commerce

• L’aide devrait se concentrer

sur les pays engagés à

réduire la pauvreté et à

améliorer la croissance de

l'économie

Concentration sur la bonne

gouvernance

• Les pays doivent être

responsables de leur propre

développement

• Les organisations de

développement devraient

s’associer avec les pays

pour fixer des priorités et

élaborer des programmes

• Les programmes d'aide à

effets durables sont

construits en consultation

avec les citoyens, la société

civile, les entreprises et le

gouvernement

Appropriation du

développement par les pays

• Des critères concrets et des

objectifs clairs et

mesurables sont essentiels

pour l'évaluation de la

performance

• Les programmes sont plus

efficaces lorsque le suivi et

l’évaluation sont intégrés

dans la conception des

projets

• La responsabilité et la

reddition des comptes

augmentent les chances de

réussite

Transparence et mesure

des résultats

Morocco Compact I: vue d'ensemble

Programme $ 697 millions, avec 5 projets

ciblant les secteurs à fort potentiel en

faveur des populations pauvres

Renforcement des chaînes de valeur de

l'agriculture et de la pêche maritime

• Amélioration de l'accès aux métiers de

l'artisanat, aux services financiers et soutien

de l'entreprise

• Efforts transversaux-environnemental

social, genre (projets pilotes) et éducation

(formation, alphabétisation)

Devrait générer $ 805 millions de revenu

pour 325.000 ménages (environ 17

millions de bénéficiaires dans 14 régions)

Dévelopment du “Compact” : Comment

MCC utilise le diagnostic de croissance ?

Analyse préliminaire

• Diagnostic de croissance et consultation

• Analyse préliminaire sociale / genre et du secteur privé

• Sélection des priorités pour le développement basé sur l'analyse, priorités et stratégies nationales

Definition des projets

• Quelles sont les causes profondes pour les principales contraintes ?

• Quels sont les problèmes que nous tentons de résoudre? Comment pouvons-nous les résoudre ?

• Quels sont les bénéfices attendus? Comment?

Conception détaillée,

évaluation et approbation des

projets

• Est-ce que la proposition du Compact répond aux critères d'investissement de MCC ?

• Comment concevoir des projets qui sont réalisables, rentables et avec un impact maximal ?

Eligibilité:

Dec 2012

Analyse des Contraints

Conclusions Préliminaire:

Fév. 2014

Définition des projets :

Documents de conception et évaluationpréliminaire

de MCC:Dec 2014

Développement et

Evaluation détaillées

des projets

Mobilisation

Exécution

Morocco II: Développement du Compact

Consultations

Programme en cours de development

Projet :

Education et Formation

pour l’employabilité

Enseignement

secondaire

Formation

professionnelle

Projet :

Gouvernance et

productivité du foncier

Gouvernance

Terres

collectives

Foncier

industriel

http://compact2.cg.gov.ma

Merci pour votre attention

Questions et remarques?