DEMAND AND SUPPLY TRENDS IN TOURISM PROF. Dr. N VANHOVE.

64

DEMAND AND SUPPLY TRENDS IN TOURISM PROF. Dr. N VANHOVE

-

date post

18-Dec-2015 -

Category

Documents

-

view

241 -

download

1

Transcript of DEMAND AND SUPPLY TRENDS IN TOURISM PROF. Dr. N VANHOVE.

DEMAND AND SUPPLY TRENDS

IN TOURISM

PROF. Dr. N VANHOVE

DEMAND TRENDS

HIGH GROWTH RATE

4

Region 1980 2003 2009 Annual growth rate2003-2009* (%)

Market share

1980 2009

World 286.0 692.8 880.4 4.9 100.0 100.0

Africa 7.3 31.4 48.1 8.9 2.6 5.5

Americas 61.3 113.2 139.6 4.3 21.5 15.9

East Asia/Pacific 21.5 105.9 170.5 10.0 7.5 19.4

Europe 186.1 405.9 459.7 2.5 65.1 52.2

Middle East 7.5 30.0 52.5 11.8 2.6 6.0

South Asia 2.2 6.4 10.0 9.2 0.8 1.1

*Based on (1 + (r)/100)n or compound annual growth rate.Source: WTO.

5

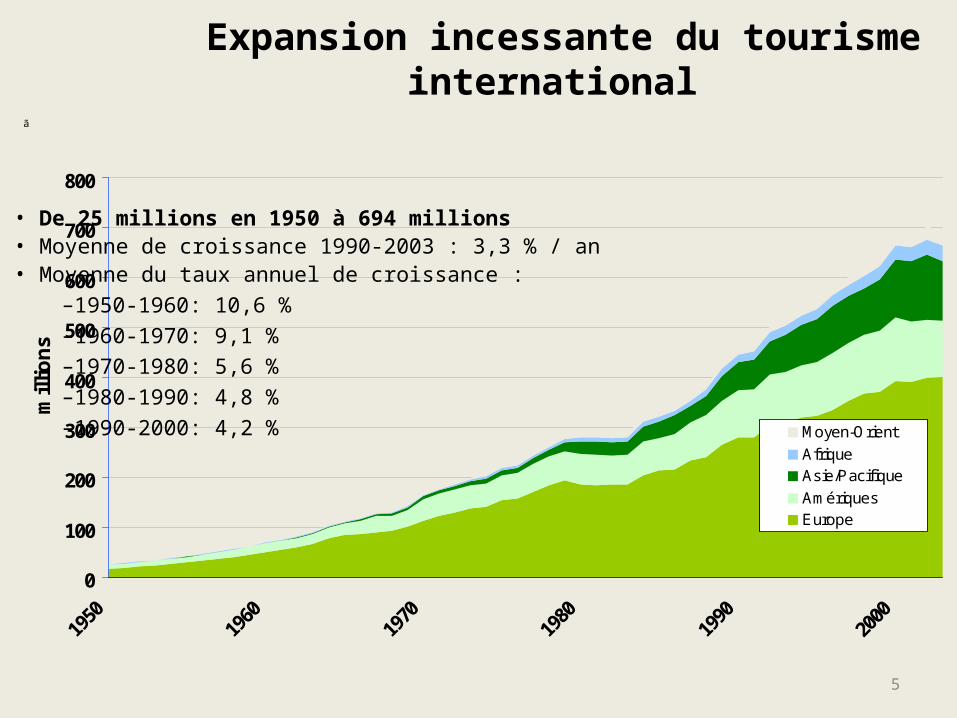

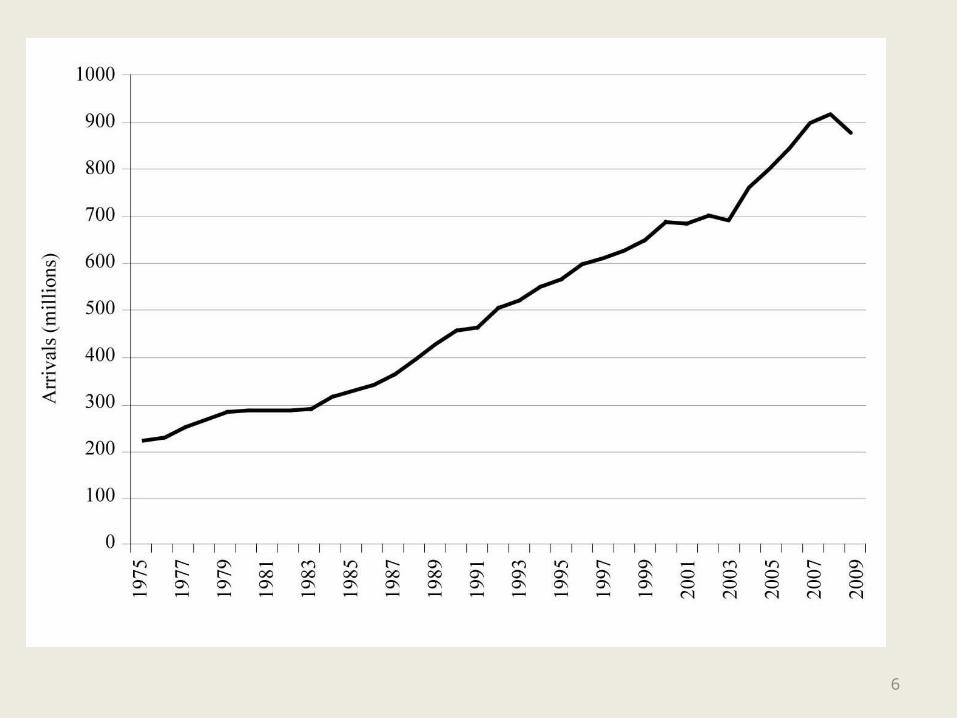

Expansion incessante du tourisme international

0

100

200

300

400

500

600

700

800

1950

1960

1970

1980

1990

2000

mil

lio

ns

Moyen-Orient

AfriqueAsie/Pacifique

AmériquesEurope

ã

Arrivées internationales par région, 1950-2003.

• De 25 millions en 1950 à 694 millions• Moyenne de croissance 1990-2003 : 3,3 % / an• Moyenne du taux annuel de croissance :

–1950-1960: 10,6 %–1960-1970: 9,1 %–1970-1980: 5,6 %–1980-1990: 4,8 %–1990-2000: 4,2 %

6

7

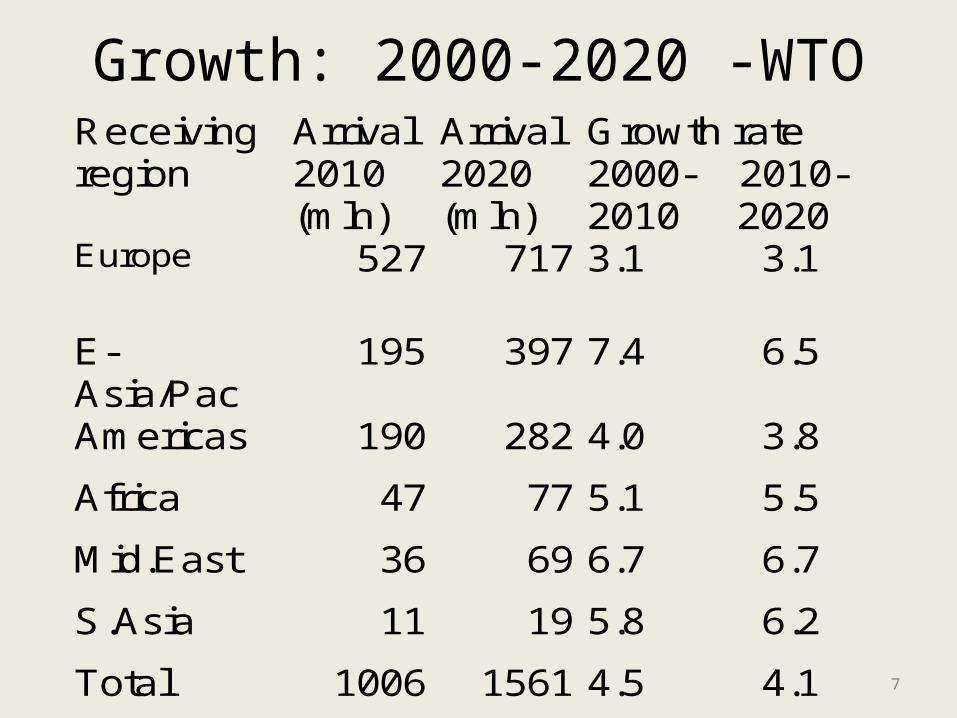

Growth: 2000-2020 -WTOReceiving region

Arrival 2010 (mln)

Arrival 2020 (mln)

Growth rate 2000- 2010- 2010 2020

Europe 527 717 3.1

3.1

E-Asia/Pac

195 397 7.4 6.5

Americas 190 282 4.0 3.8

Africa 47 77 5.1 5.5

Mid.East 36 69 6.7 6.7

S.Asia 11 19 5.8 6.2

Total 1006 1561 4.5 4.1

8

THE MAIN DETERMINANTS• ECONOMIC FACTORS• COMPARATIVE PRICES• DEMOGRAPHIC• GEOGRAPHIC• SOCIO- CULTURAL ATTITUDES TO TOURISM• MOBILITY• GOVERNMENT/REGULATORY• MEDIA COMMUNICATIONS• INFORMATION AND COMMUNICATION

TECHNOLOGY

9

ECONOMIC FACTORS

• DISPOSABLE AND DISCRETIONARY INCOME• 30 COUNTRIES OF ORIGIN ACCOUNT FOR OVER 90%

OF WORLD TRAVEL• INCOME ELASTICITY OF DEMAND: THE MARKET IS

JUDGED TO BE ELASTIC• INCOME DISTRIBUTION• EXPECTATIONS• MARGINAL DISCRETIONARY SPENDING

10

COMPARATIVE PRICES

• PRICE OR PERCEIVED PRICE OF A DESTINATION IS VERY IMPORTANT

• EXCHANGE RATE ( SEE RATES $ TO £ OR €)• COMPARATIVE LEVEL OF INFLATION IN THE

DESTINATION AND COUNTRY OF ORIGIN• PRICE OF OIL

11

DEMAND TRENDS• GLOBALISATION• FRAGMENTATION• GROWING IMPORTANCE OF ECO-TOURISM• CHANGED VALUES• CHANGING LIFESTYLES (E.G. BOURGEOIS BOHEMIAN)• MORE INDEPENDENT TOURISTS AS OPPOSED TO MASS

TOURISM• NEW TYPES OF HOLIDAYS AND SPECIAL INTEREST• QUALITY-CONSCIOUSNESS (VALUE FOR MONEY)• MORE EXPERIENCED AND EDUCATED HOLIDAYMAKERS• MORE FLEXIBLE TOURISTS• FROM PRODUCTS TO EXPERIENCE• ENOUGH IS ENOUGH

12

THE IRREVERSIBLE PROCESSOF GLOBALISATION

• GENERIC TERM

• THREE BASIC ELEMENTS :– GEOGRAPHICAL– CONVERGENCE IN WORLD TASTE– INTERNATIONALLY SIMILAR PRACTICES

13

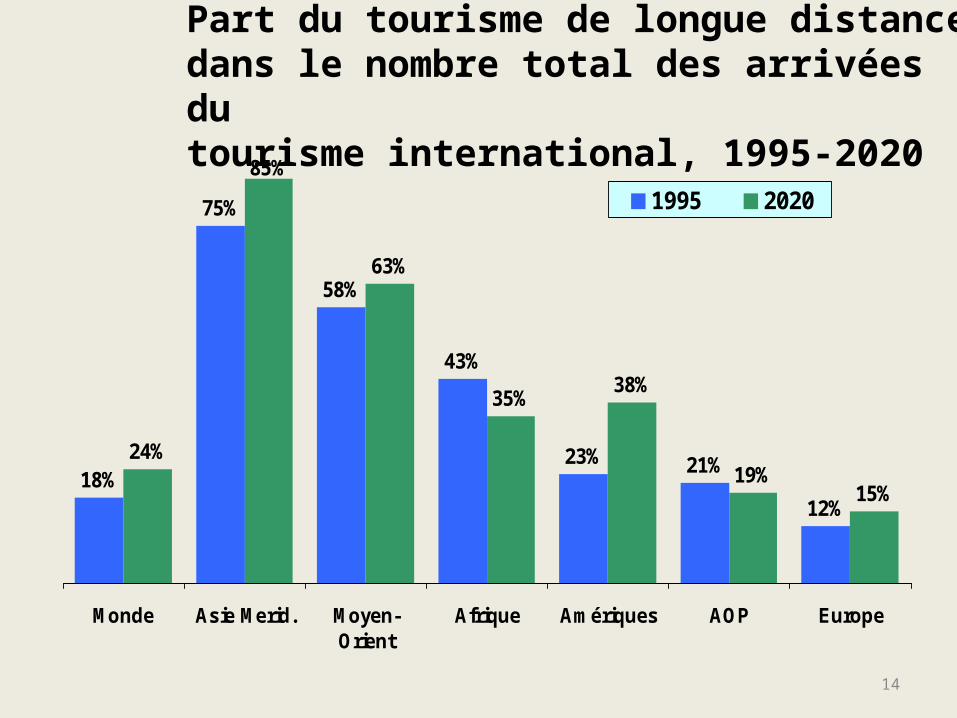

Int. Tourist Arrivals- Long Haul(%)• RECEIVING REGION

Receiving region 1995 2020

World 18 24

Africa 43 35 Americas 23 38 E-Asia/Pacific 21 19 Europe 12 15 Middle East 58 63 South Asia 75 85

WTO

14

18%

75%

58%

43%

23% 21%

12%

24%

85%

63%

35%38%

19%15%

Monde Asie Merid. Moyen-Orient

Afrique Amériques AOP Europe

1995 2020

Part du tourisme de longue distance dans le nombre total des arrivées du tourisme international, 1995-2020

15

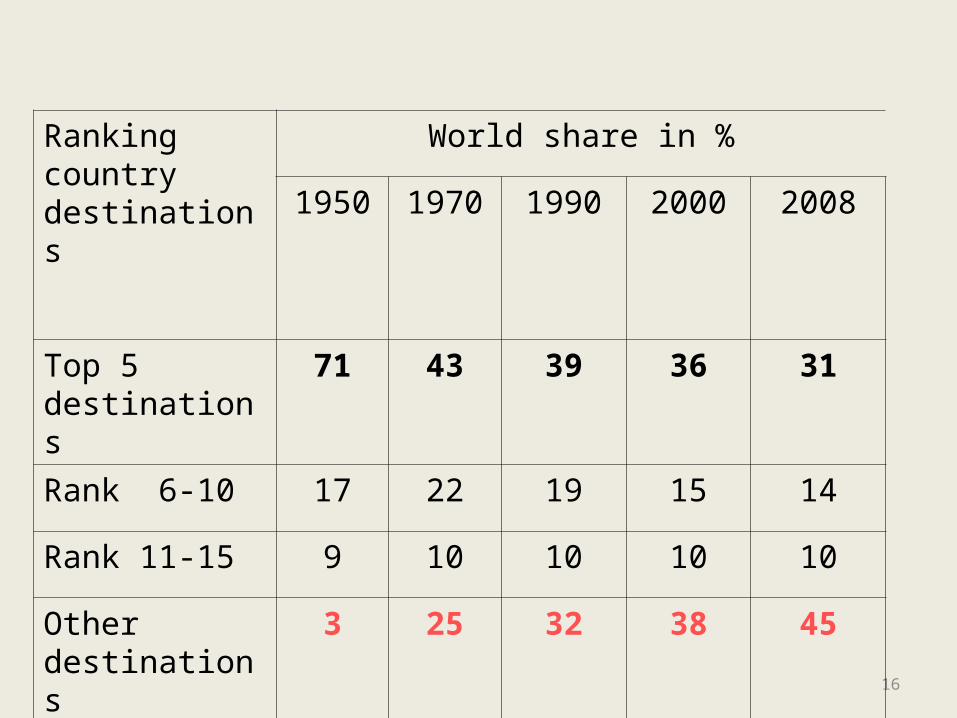

16

Ranking country destinations

World share in %

1950 1970 1990 2000 2008

Top 5 destinations

71 43 39 36 31

Rank 6-10 17 22 19 15 14

Rank 11-15 9 10 10 10 10

Other destinations

3 25 32 38 45

Total Million arrivals

3 166 466 686 922

17

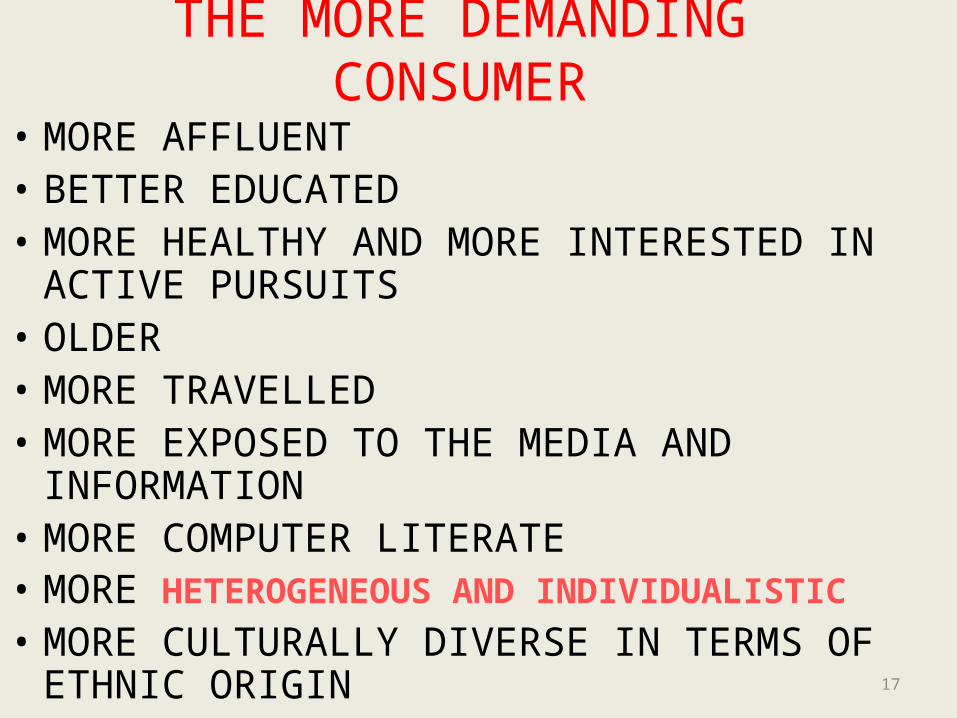

THE MORE DEMANDING CONSUMER

• MORE AFFLUENT• BETTER EDUCATED• MORE HEALTHY AND MORE INTERESTED IN ACTIVE

PURSUITS• OLDER• MORE TRAVELLED• MORE EXPOSED TO THE MEDIA AND INFORMATION• MORE COMPUTER LITERATE• MORE HETEROGENEOUS AND INDIVIDUALISTIC• MORE CULTURALLY DIVERSE IN TERMS OF ETHNIC

ORIGIN

18

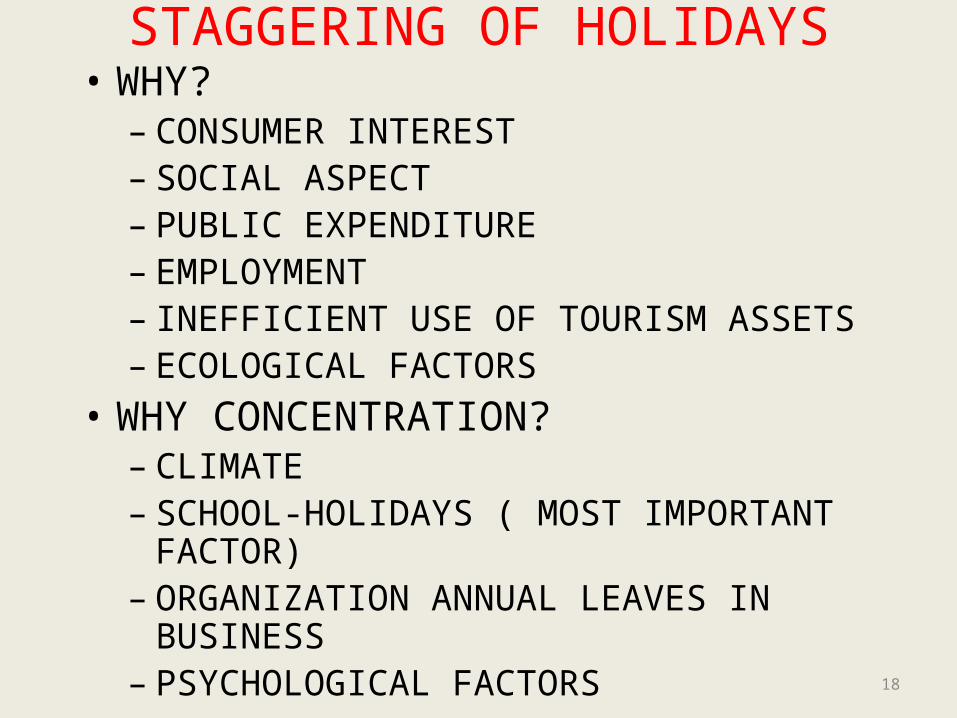

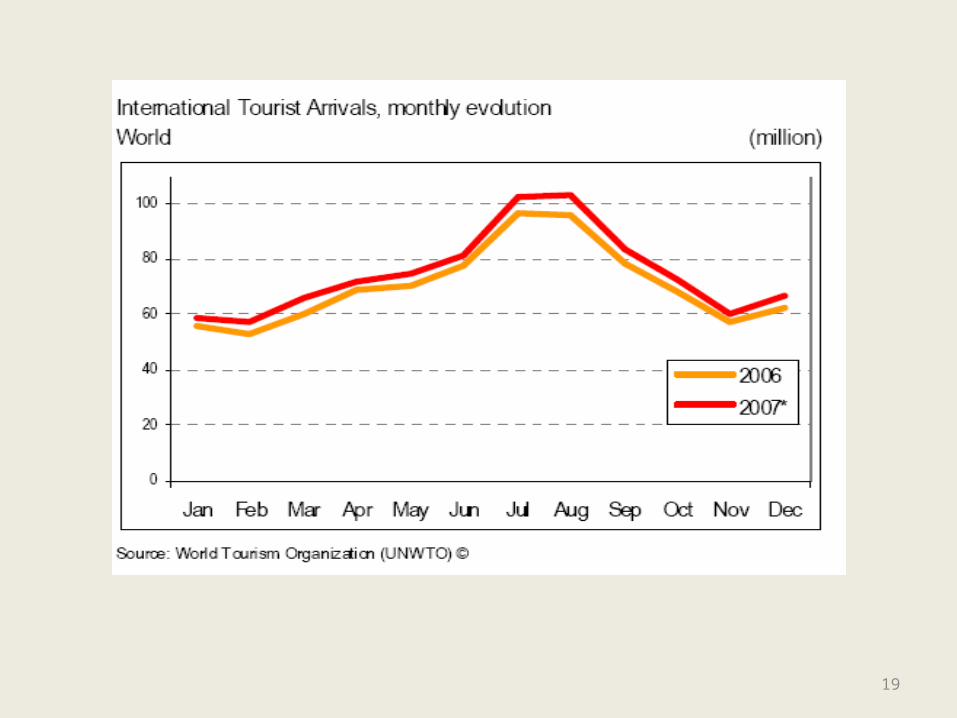

STAGGERING OF HOLIDAYS• WHY?

– CONSUMER INTEREST– SOCIAL ASPECT– PUBLIC EXPENDITURE– EMPLOYMENT– INEFFICIENT USE OF TOURISM ASSETS– ECOLOGICAL FACTORS

• WHY CONCENTRATION?– CLIMATE– SCHOOL-HOLIDAYS ( MOST IMPORTANT

FACTOR)– ORGANIZATION ANNUAL LEAVES IN BUSINESS– PSYCHOLOGICAL FACTORS

19

20

21

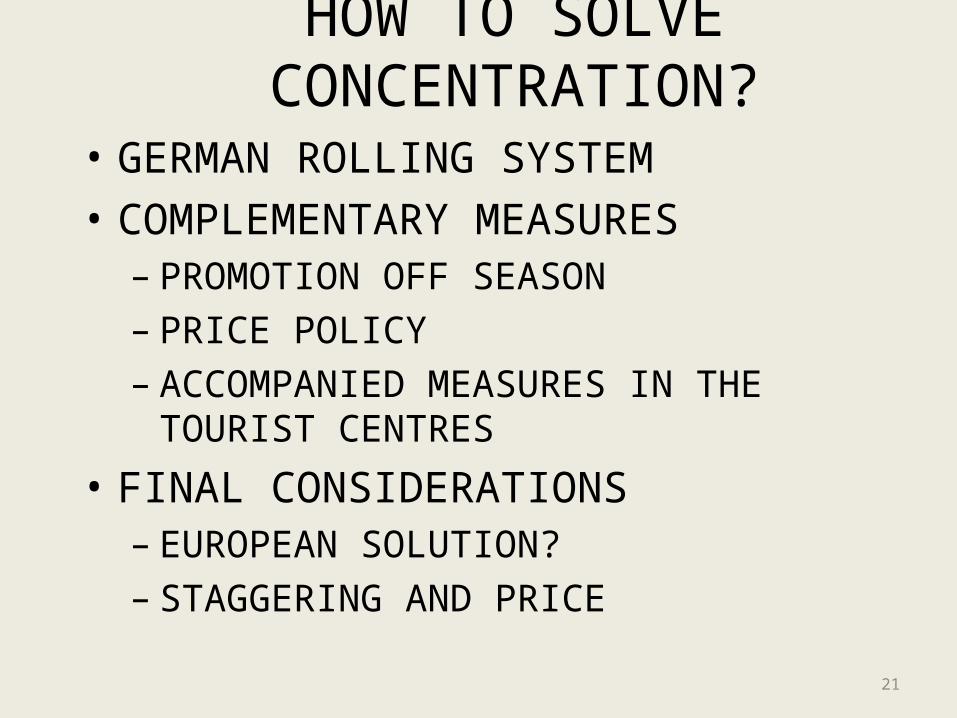

HOW TO SOLVE CONCENTRATION?

• GERMAN ROLLING SYSTEM• COMPLEMENTARY MEASURES

– PROMOTION OFF SEASON– PRICE POLICY– ACCOMPANIED MEASURES IN THE TOURIST

CENTRES

• FINAL CONSIDERATIONS– EUROPEAN SOLUTION?– STAGGERING AND PRICE

SUPPLY TRENDS

23

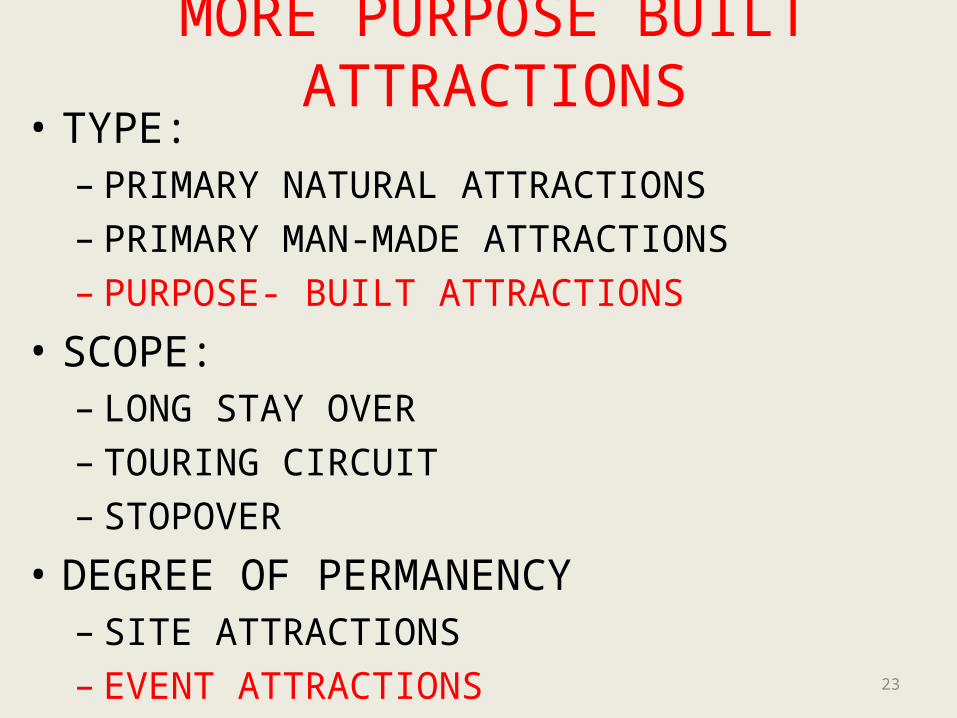

MORE PURPOSE BUILT ATTRACTIONS• TYPE:

– PRIMARY NATURAL ATTRACTIONS– PRIMARY MAN-MADE ATTRACTIONS– PURPOSE- BUILT ATTRACTIONS

• SCOPE:– LONG STAY OVER– TOURING CIRCUIT– STOPOVER

• DEGREE OF PERMANENCY– SITE ATTRACTIONS– EVENT ATTRACTIONS

24

SUPPLY COMPONENTS -UNWTO• ATTRACTIONS• PUBLIC AND PRIVATE AMENITIES• ACCESSSIBILITY• HUMAN RESOURCES• IMAGE AND CHARACTER• PRICE

SUPPLY TRENDS

25

• MORE DESTINATIONS• NEW TYPES OF ATTRACTIONS• CONCENTRATION• MARKET STRUCTURES – OLIGOPOLY• MOVEMENTS IN THE HOTEL SECTOR• THEME PARKS• TIMESHARING• INDOOR RESORTS• ALL INCLUSIVE RESORTS • BRANDING• TECHNOLOGICAL EVOLUTION AFFECTING T.

26

Typology of markets

monopoly

oligopoly

competitionoligopsony

bilateralmonopoly

monopsony

Number of buyers

nu

mb

er

su

pp

liers

one a few many

one

a few

many

27

MARKET STRUCTURES AND PRICING

28

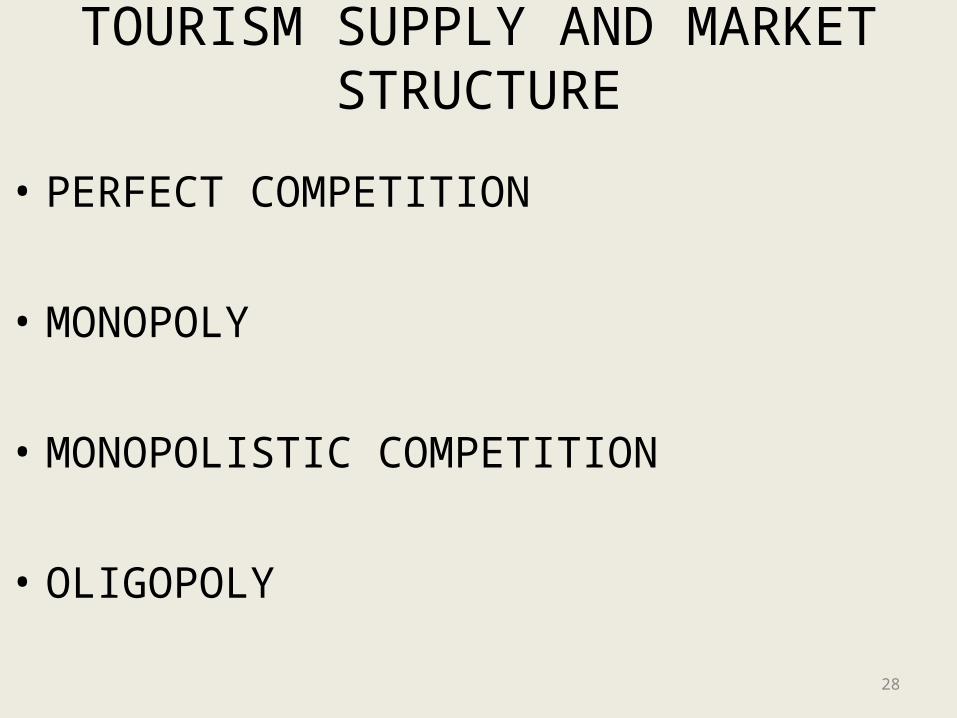

TOURISM SUPPLY AND MARKET STRUCTURE

• PERFECT COMPETITION

• MONOPOLY

• MONOPOLISTIC COMPETITION

• OLIGOPOLY

29

OLIGOPOLY

• SMALL NUMBER OF PRODUCERS DOMINATE THE INDUSTRY ( e.g. INTERNATIONAL AIRLINE INDUSTRY).

• EACH FIRM HAS SOME CONTROL OVER ITS PRICE AND OUTPUT DECISIONS AND THERE ARE SOME BARRIERS TO ENTRY AND EXIT.

• THE KEY CHARACTERISTIC IS THE INTERDEPENDENCE BETWEEN PRODUCERS SO THAT EACH FIRM’S PRICE AND OUTPUT DECISIONS DEPEND, IN PART, ON THOSE OF ITS COMPETITORS.

• THE PREVAILING MARKET PRICE IS THE PROFIT-MAXIMIZING PRICE FOR THE FIRM

30

31

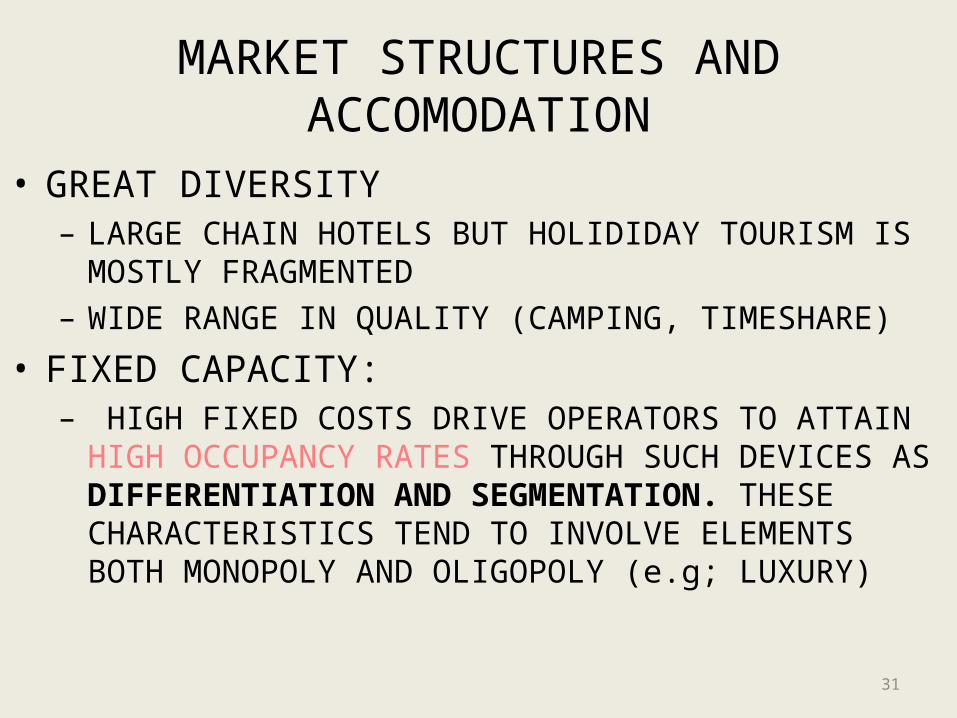

MARKET STRUCTURES AND ACCOMODATION

• GREAT DIVERSITY– LARGE CHAIN HOTELS BUT HOLIDIDAY TOURISM IS MOSTLY

FRAGMENTED– WIDE RANGE IN QUALITY (CAMPING, TIMESHARE)

• FIXED CAPACITY:– HIGH FIXED COSTS DRIVE OPERATORS TO ATTAIN HIGH

OCCUPANCY RATES THROUGH SUCH DEVICES AS DIFFERENTIATION AND SEGMENTATION. THESE CHARACTERISTICS TEND TO INVOLVE ELEMENTS BOTH MONOPOLY AND OLIGOPOLY (e.g; LUXURY)

32

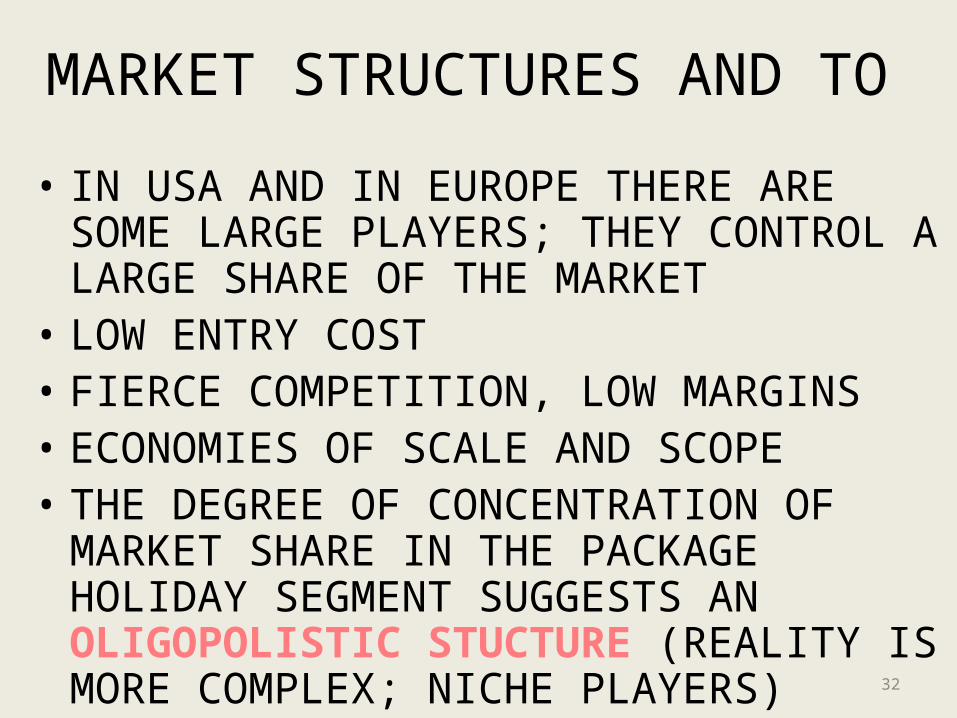

MARKET STRUCTURES AND TO

• IN USA AND IN EUROPE THERE ARE SOME LARGE PLAYERS; THEY CONTROL A LARGE SHARE OF THE MARKET

• LOW ENTRY COST• FIERCE COMPETITION, LOW MARGINS• ECONOMIES OF SCALE AND SCOPE• THE DEGREE OF CONCENTRATION OF MARKET

SHARE IN THE PACKAGE HOLIDAY SEGMENT SUGGESTS AN OLIGOPOLISTIC STUCTURE (REALITY IS MORE COMPLEX; NICHE PLAYERS)

33

MARKET STRUCTURES AND TA

• RELATIVE HIGH CONCENTRATION - FIRM WITH MULTIPLE OUTLETS ( IN UK 5 CONTROL A THIRD) SOME ARE INTEGRATED WITH TOS OR CARRIERS

• LOW ENTRY COSTS• ECONOMIES OF SCALE AND SCOPE• LOCATION IS IMPORTANT• OLIGOPOLISTIC AND COMPETITIVE SITUATIONS

34

MARKET STRUCTURES AND AIRLINES• AIRLINES ARE HIGH FIXED COST ENTERPRISES WITH FIXED

CAPACITIES - HIGH PAYLOADS• SHORT-HAUL FLIGHTS ARE RELATIVELY MORE EXPENSIVE

THAN LONG-HAUL CARRIAGE ( FEWER HOURS IN THE AIR)• TO MAXIMIZE THE PAYLOAD THE AIRLINES APPLY ‘YIELD

MANAGEMENT’ (IS AKIN TO PERFECTLY DISCRIMINATING MONOPOLY PRICING)

• MORE CONCENTRATION IS LIKELY- HIGHER PRICES• OLIGOPOLISTIC MARKET; SOMETIMES MONOPOLY

POWERS

35

CONCENTRATION MOVEMENT

• AIR CARRIERS– AIR FRANCE - KLM– BRITISH AIRWAYS - IBERIA– UNITED – CONTINENTAL

• AIRLINE ALLIANCES– STAR ALLIANCE– SKY TEAM– ONEWORLD

• TOUR-OPERATING• HOTEL SECTOR

36

TYPES OF ALLIANCES

• COMPLEMENTARY ALLIANCES• PARALLEL ALLIANCES

37

ALLIANCES AND IMPROVING THE EFFICIENCY AND SERVICES OF AIRLINES

• JOINT PROCUREMENT• JOINT OPERATIONS• JOINT BACK OFFICE• CO-MARKETING• CO-SERVICES

38

ALLIANCES AND COST-REDUCTION OPPORTUNITIES

• FINANCE AND UTILIZATION• AIRLINE OPERATION• EXTERNAL ( e.g. AIRCRAFT MANUFACTURERS)• RISK-SHARING

39

ALLIANCES AND CONSUMERS

• ‘SEAMLESS’ TRAVEL (SERVING A LARGE NUMBER OF CITIES)

• ITINERARY AND ROUTING CHOICES• FREQUENCY AND CONVENIENCE OF

CONNECTING• CONSUMERS CAN BENEFIT FROM LOWER

FARES

40

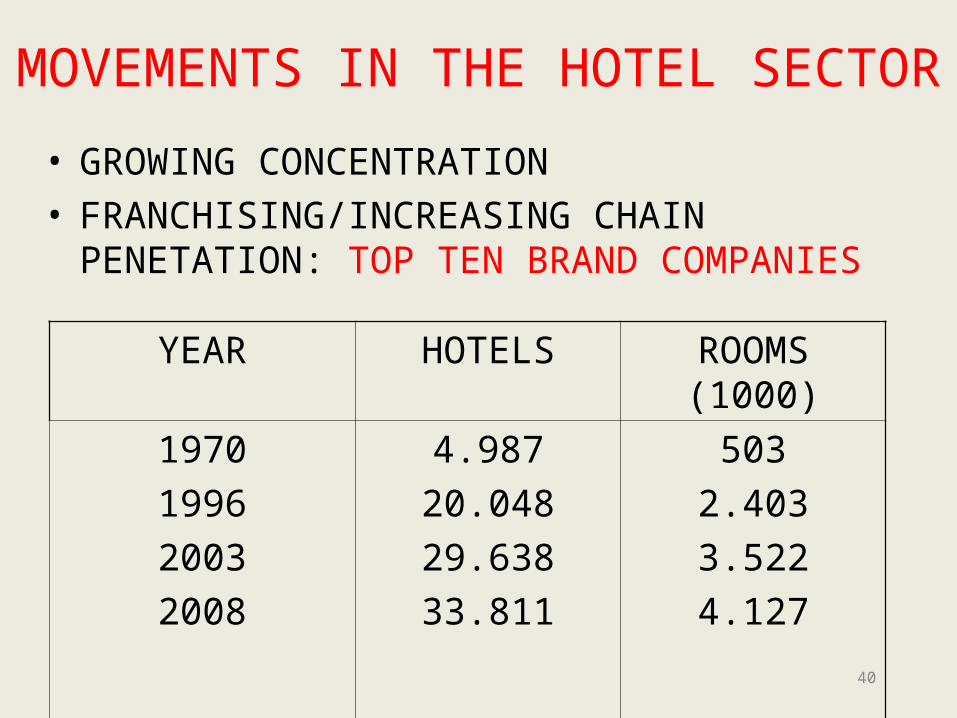

MOVEMENTS IN THE HOTEL SECTOR

• GROWING CONCENTRATION• FRANCHISING/INCREASING CHAIN PENETATION: TOP

TEN BRAND COMPANIES

YEAR HOTELS ROOMS (1000)

1970

1996

2003

2008

4.987

20.048

29.638

33.811

503

2.403

3.522

4.127

41

TOP SEVEN HOTEL GROUPS- 2008 (x 1000 ROOMS)

Intercontinental HG IHG UK 620

Wynham Worldwide- (Cendant) USA 593

Mariott Int. USA 561

Hilton Hotels Corp USA 546

Accor Fr 479

Choice Hotels International USA 473

Best Western International USA 305

42

FRANCHISING

• DEFINITION• ADVANTAGES FRANCHISEE• ADVANTAGES FOR THE FRANCHISER• TYPICAL FRANCHISERS

43

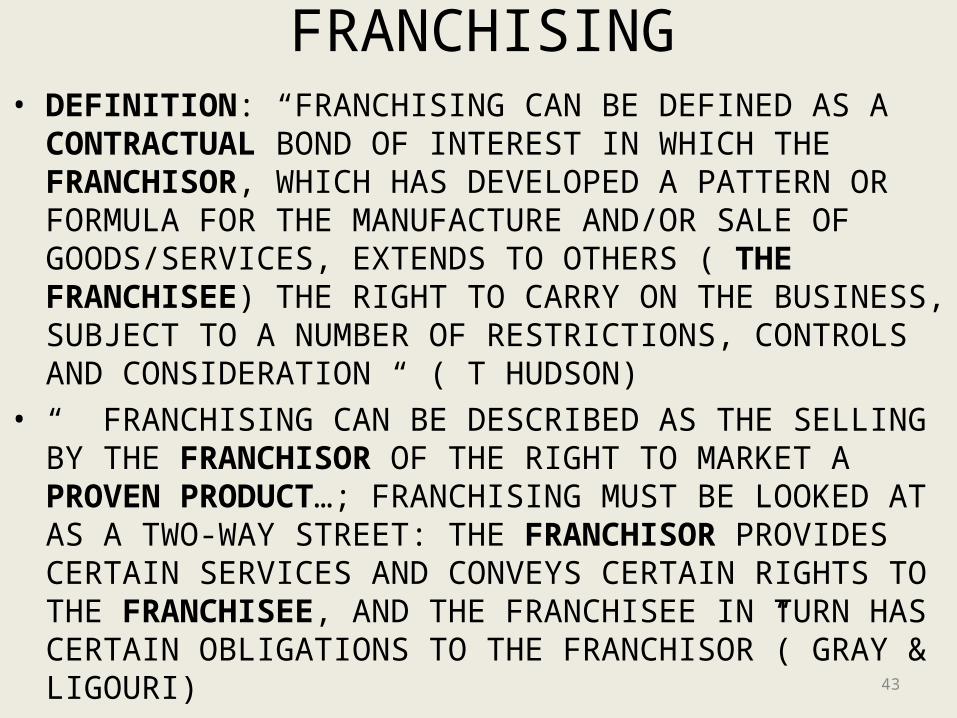

FRANCHISING• DEFINITION: “FRANCHISING CAN BE DEFINED AS A CONTRACTUAL

BOND OF INTEREST IN WHICH THE FRANCHISOR, WHICH HAS DEVELOPED A PATTERN OR FORMULA FOR THE MANUFACTURE AND/OR SALE OF GOODS/SERVICES, EXTENDS TO OTHERS ( THE FRANCHISEE) THE RIGHT TO CARRY ON THE BUSINESS, SUBJECT TO A NUMBER OF RESTRICTIONS, CONTROLS AND CONSIDERATION “ ( T HUDSON)

• “ FRANCHISING CAN BE DESCRIBED AS THE SELLING BY THE FRANCHISOR OF THE RIGHT TO MARKET A PROVEN PRODUCT…; FRANCHISING MUST BE LOOKED AT AS A TWO-WAY STREET: THE FRANCHISOR PROVIDES CERTAIN SERVICES AND CONVEYS CERTAIN RIGHTS TO THE FRANCHISEE, AND THE FRANCHISEE IN TURN HAS CERTAIN OBLIGATIONS TO THE FRANCHISOR”( GRAY & LIGOURI)

44

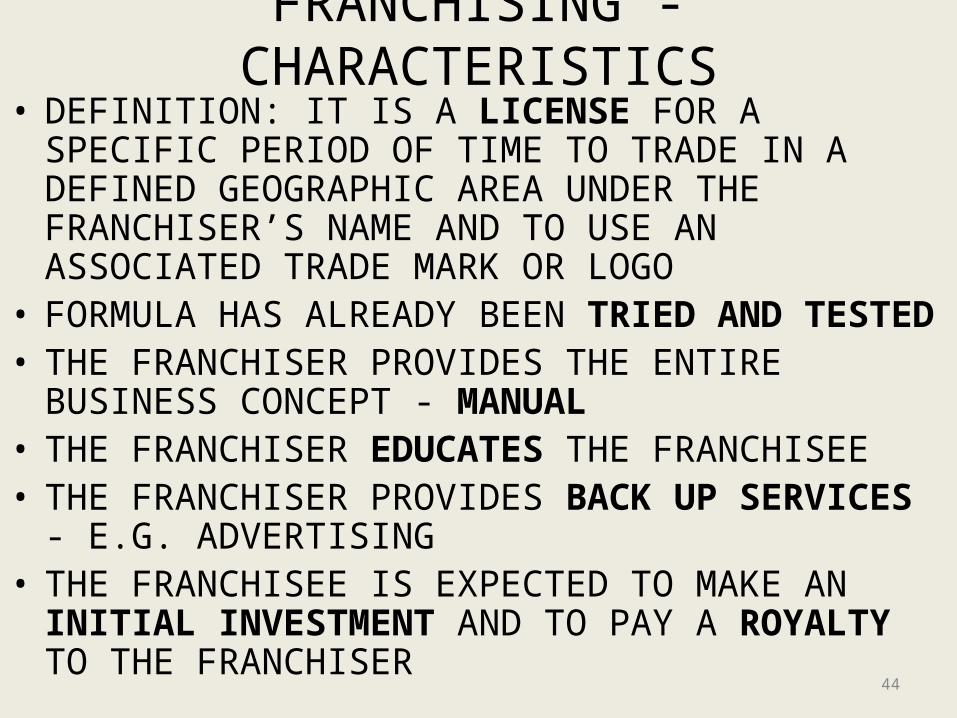

FRANCHISING - CHARACTERISTICS• DEFINITION: IT IS A LICENSE FOR A SPECIFIC PERIOD OF

TIME TO TRADE IN A DEFINED GEOGRAPHIC AREA UNDER THE FRANCHISER’S NAME AND TO USE AN ASSOCIATED TRADE MARK OR LOGO

• FORMULA HAS ALREADY BEEN TRIED AND TESTED• THE FRANCHISER PROVIDES THE ENTIRE BUSINESS

CONCEPT - MANUAL• THE FRANCHISER EDUCATES THE FRANCHISEE• THE FRANCHISER PROVIDES BACK UP SERVICES - E.G.

ADVERTISING• THE FRANCHISEE IS EXPECTED TO MAKE AN INITIAL

INVESTMENT AND TO PAY A ROYALTY TO THE FRANCHISER

45

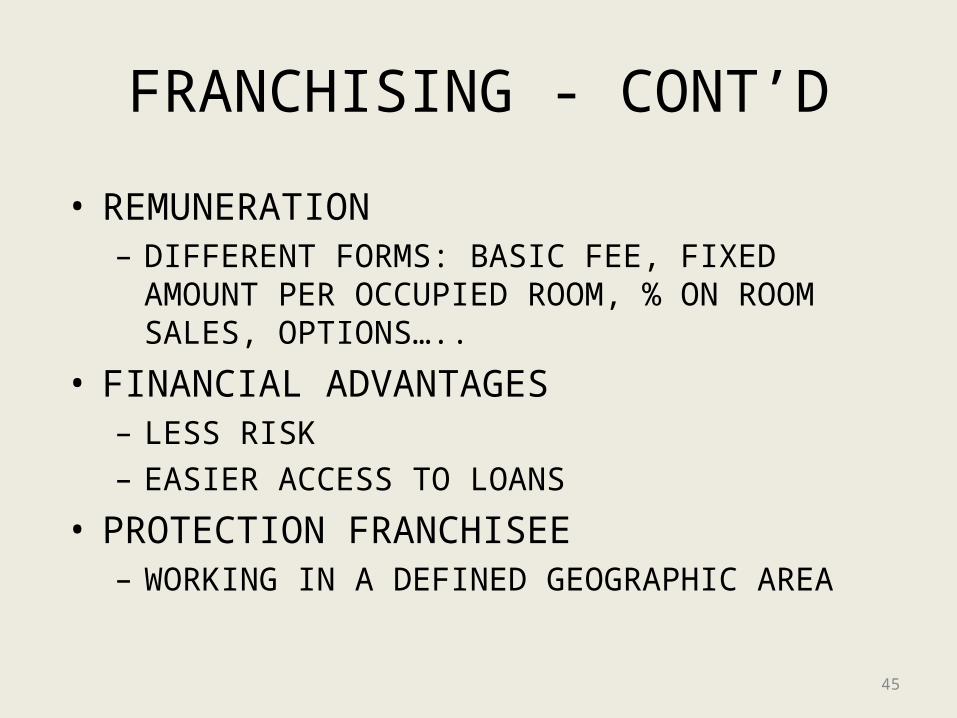

FRANCHISING - CONT’D

• REMUNERATION– DIFFERENT FORMS: BASIC FEE, FIXED AMOUNT PER

OCCUPIED ROOM, % ON ROOM SALES, OPTIONS…..

• FINANCIAL ADVANTAGES– LESS RISK– EASIER ACCESS TO LOANS

• PROTECTION FRANCHISEE– WORKING IN A DEFINED GEOGRAPHIC AREA

46

FRANCHISE SERVICES• METHOD OR OPERATIONL PROCEDURE

– MANUAL– TRAINING OF STAFF

• TECHNICAL ASSISTANCE– RESEARCH POTENTIAL LOCATIONS– ARCHITECTURAL SERVICES, INTERIOR DESIGN– FINANCING– FURNITURE AND EQUIPMENT

• MARKETING– NAME– RESERVATION SYSTEM– PROMOTION ( E.G. JOINT ADVERTISING)

47

OBLIGATIONS FRANCHISEE• “ TO MEET THE STANDARDS OF THE CHAIN”

– SIZE OF THE ROOMS; FURNITURE, PARKING, SWIMMING POOL, SIZE OF THE BEDS ETC.

• OPERATIONAL-QUALITY STANDARDS– RATES CHARGED– CHECK-OUT TIMES– CLEANLINESS– POLITENESS OF STAFF– QUALITY OF SERVICE– CHANGING OF LINEN– USE OF IDENTITY ITEMS

48

MOVEMENTS IN THE HOTEL SECTOR (2)

• MANAGEMENT CONTRACTS• HOTEL COMMERCIALISATION• BUDGET HOTELS

• PS: MICE TOURISM AND HOTELS– SUCCESS CAPITAL CITIES DEPEND ON MANY

FACTORS

49

BRANDING

• POSITIONING AND BRANDING• MANY BENEFITS• SINGLE-BRAND PHILOSOPHY• RANGE OF BRANDS• THE TEN BIGGEST HOTEL BRANDS• DESTINATION BRANDING – CORPORATE

IDENTITY

50

BIGGEST HOTEL BRANDS 2008BRAND 1000 ROOMS

BEST WESTERN 305

HOLIDAY INN HOTELS & RESORTS 250

MARRIOTT HOTELS & RESORTS 193

HILTON 186

HOLIDAY INN EXPRESS 174

HAMPTON INN 160

COMFORT INN 153

DAYS INN 153

SHERATON HOTELS & RESORTS 143

SUPER 8 131

51

TECHNOLOGICAL EVOLUTION AFFECTING TOURISM

• TRANSPORTATION– AIR TRANSPORTATION– RAILWAY– CRUISES

• INFORMATION TECHNOLOGY– COMPUTER RESERVATION SYSTEMS– THE INTERNET

• THE ONLINE TRAVEL AGENCIES• DYNAMIC PACKAGING• E-MARKETING

52

NEW TYPES OF ACCOMODATION AND ATTRACTIONS

• TIMESHARING• CRUISES• ALL INCLUSIVE RESORTS• INDOOR RESORTS• MODERN SPAS• THEME PARKS

53

TIMESHARING• DEFINITION: “TIMESHARE, SOMETIMES REFERRED TO AS INTERVAL

OWNERSHIP, IS A FORM OF MULTI-OWNERSHIP OF PROPERTY OF WHICH EXAMPLES CAN BE FOUND IN THE BUSINESS SECTOR, AS WELL AS IN THE LEISURE SECTOR. IT IS THE PERIODIC RIGHT OF USE OR OCCUPATION WHERE PROPERTY IS DIVIDED ON A TEMPORAL RATHER THAN PHYSICAL BASIS. IT CONFERS ON A NUMBER OF PURCHASERS THE RIGHT TO THE EXCLUSIVE AND FULL USE OF PROPERTY AND FACILITIES FOR PREDETERMINED PERIODS OF YEAR. IN PRINCIPLE THIS RIGHT IS RECOGNISED AS TRANSFERABLE” ( GOODALL & STABLER)

• FORMS:– REAL PROPERTY RIGHT– A CONTRACTUAL RIGHT ( E.G. CORPORATE SHARE, HOLIDAY

CREDITS OR POINTS)• GROWING MARKET - MAJOR HOSPITALITY COMPANIES ENTERED

THE TIMESHARE INDUSTRY

54

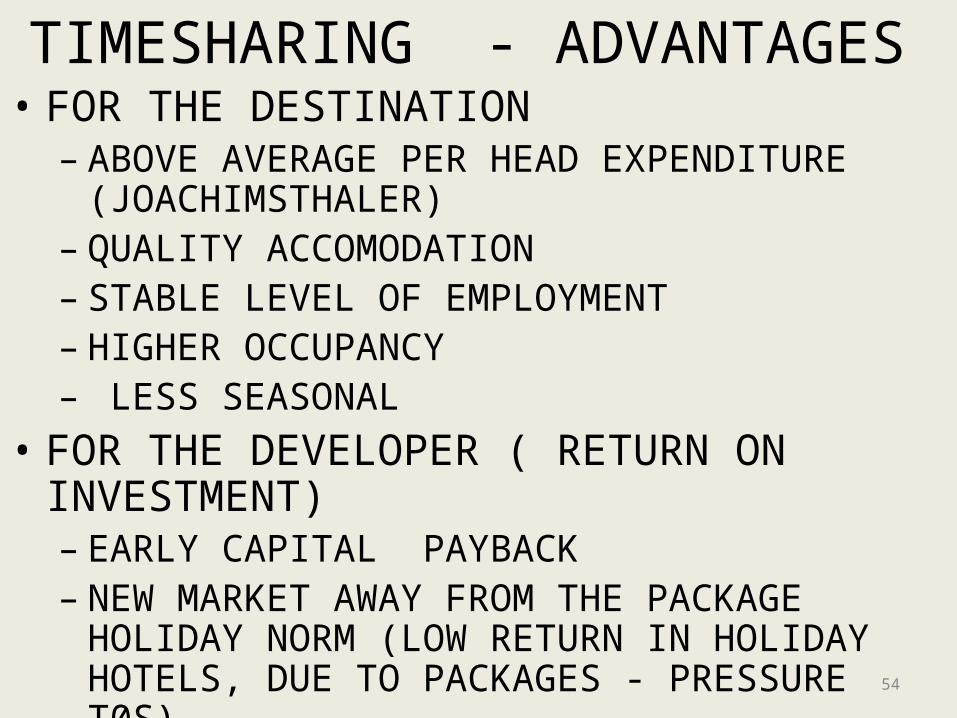

TIMESHARING - ADVANTAGES• FOR THE DESTINATION

– ABOVE AVERAGE PER HEAD EXPENDITURE (JOACHIMSTHALER)

– QUALITY ACCOMODATION– STABLE LEVEL OF EMPLOYMENT– HIGHER OCCUPANCY– LESS SEASONAL

• FOR THE DEVELOPER ( RETURN ON INVESTMENT)– EARLY CAPITAL PAYBACK– NEW MARKET AWAY FROM THE PACKAGE HOLIDAY

NORM (LOW RETURN IN HOLIDAY HOTELS, DUE TO PACKAGES - PRESSURE T0S)

55

TIMESHARING - ADVANTAGES

• FOR THE CONSUMER– ADVANTAGES

• GOOD ACCOMODATION,• LIKED RECREATIONAL FACILITIES..

– DISADVANTAGES• LINKED TO A DESTINATION (BUT EXCHANGE

OPPORTUNITIES)• HIGH OPERATIONAL COSTS (MAINTENANCE

FEE)

56

TIMESHARING -CONT’D• EUROPEAN TIMESHARE REGULATION

– HARD SELLING PRACTICES– EU DIRECTIVE ( COOLING-OFF PERIOD)

• SOME POWERFUL BRANDS ARE NOW ACTIVELY INVOLVED IN TIMESHARE DEVELOPMENT - IMPACT ON THE CREDIBILITY (MARRIOTT , WALT DISNEY COMPANY, HILTON RESORTS..)

• THE EXCHANGE COMPANIES– ACT AS A TOUR OPERATOR FOR TIMESHARE OWNERS

• RCI ( RESORT CONDOMINIUMS INTERNATIONAL)• II ( INTERVAL INTERNATIONAL)

– HAVE PROVIDED A MUCH-NEEDED RESERVOIR OF ADVICE AND INFORMATION FOR WOULD-BE TIMESHARE RESORT DEVELOPERS

57

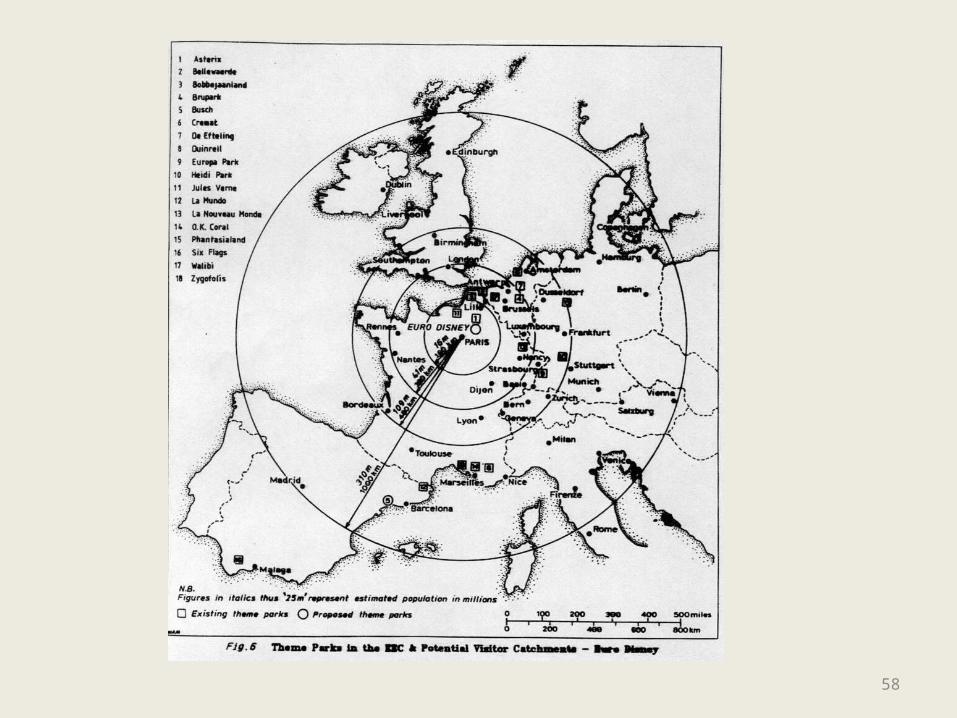

THEME PARKS• DIFFERENCE BETWEEN CUTURAL/HISTORIC ATTRACTIONS

AND LEISURE AND THEME PARKS• THEME PARK: CHARACTERISTICS (G RICHARDS & B

RICHARDS)– PRIMARILY AN OUTDOOR ATTRACTION– A VISITOR DESTINATION IN ITS OWN RIGHT– BASED ON RIDES; A SINGLE MANAGEMENT UNIT– AN ADMISSION CHARGE OR ALL INCLUSIVE CHARGE (PAY-ONE-

PRICE - POP)– CONSTRUCTED AROUND THE NEEDS OF VISITORS, – FOCUSSED ON ENTERTAINMENT RATHER THAN EDUCATION

(EURO DISNEY)• POTENTIAL VISITOR CATCHMENTS• REVENUES• POTENTIAL MARKET IN EUROPE (REF. TO USA)

58

59

CRUISES• TOTAL CAPACITY 2010

– 417.000 PASSENGERS– 254 SHIPS

• BIG CONCENTRATION– CARNIVAL GROUP REPRESENTS NEARLY 50%

• VERY HIGH GROWRH RATE• LARGER SHIPS

60

ALL-INCLUSIVE RESORTS• DEFINITION: “ THE ALL-INCLUSIVE CONCEPT REFERS TO HOLIDAYS

WHICH INCLUDE VIRTUALLY EVERYTHING IN THE PREPAID PRICE - FROM AIRPORT TRANSFERS, BAGGAGE HANDLING, GOVERMENT TAXES, ROOMS, ALL MEALS, SNACKS, DRINKS AND CIGARETTES TO USE ALL FACILITIES, EQUIPMENT AND CERTIFIED INSTRUCTORS. EVEN GRATUITIES AND NIGHTLY ENTERTAINMENT ARE INCLUDED”( POON)

• MAJOR ALL-INCLUSIVE CHAINS:– CLUB MED -ALLEGRO RESORTS - ROBINSON CLUBS - CLUB VALTUR

- SUPERCLUBS - CLUB ALDIANA -etc• DIFFERENT MARKET SEGMENTS ( SEE SANDALS)• PERFORMANCE: RELATIVE GOOD; SUCCESS BASED ON:

– THEIR APPEAL TO TRAVEL AGENTS– PSYCHOGRAPHIC MARKET SEGMENTATION/- AGGRESSIVE

MARKETING– PRODUCT QUALITY CONTROL/- GUEST SATISFACTION

61

HEALTH TOURISM• TRADITIONAL HEALTH SPAS AND MODERN “HEALTH AND

FITNESS “• DIFFERENT TYPES:

– CLUB SPA– CRUISE SHIP SPA– DESTINATION SPA– MEDICAL SPA– MINERAL SPRINGS SPA– RESORT/HOTEL SPA

• POPULAR IN: GERMANY, RUSSIA, AUSTRIA, FRANCE, FINLAND…..

62

INDOOR RESORTS• CONCEPT: A RESORT IS A PLACE FREQUENTED FOR A

SPECIFIC PURPOSE, A DESTINATION IN ITS OWN RIGHT. BY IMPLICATION, AN INDOOR RESORT IS CREATED TO COMPETE WITH THOSE TOURIST CENTRE WHICH HAVE THE ADVANTAGE OF A WARM AND PLEASANT CLIMATE IN A COVERED ARTIFICIAL ENVIRONMENT SEVERAL INDOOR CENTRES IN THE UK

• CENTER PARCS: RESIDENTIAL RECREATION 365 DAYS PER ANNUM IN A NORTH EUROPEAN CLIMATE.

• FEATURES:– 300-400 ACRES OF WOODLAND AND WATER– HIGH QUALITY BUNGALOWS– CENTRAL COMPLEX OF SHOPPING, DINING AND RECREATION

63

INTEGRATED LEISURE COMPLEXES

• COMBINATION OF:– RETAIL– LEISURE– ENTERTAINMENT– CATERING – ACCOMMODATION

• EXAMPLES: – EDMONTON MALL– TRAFFORD PARK

• FANTASY CITIES

DEMAND AND SUPPLY TRENDS

IN TOURISM

PROF. Dr. N VANHOVE