Deiulemar shipping spa accounts 2010

81

Cerved Customer Service representatives are available to help (call 800-860284 from Italy) CERVED B.I. S.p.A. - Documents and Information on Financial Statements - 17/01/2012 09:13:42 To the attention of: nathan wheeler Client Data Company Name: lsr services ltd Address: Country: ZIP Code: City: State/Dep.: FAX number: +852 28656571 Requested Document User ID : CXDVTH9F Request´s Name : deiulemars spa Company name: DEIULEMAR SHIPPING S.P.A. Address: VIA MARCONI 26 80059 TORRE DEL GRECO NA CCIAA: NA N.REA: 732852 Information on financial statements of 31/12/2010

-

Upload

hnathanw -

Category

Investor Relations

-

view

747 -

download

0

Transcript of Deiulemar shipping spa accounts 2010

Cerved Customer Service representatives are available to help (call 800-860284 from Italy)

CERVED B.I. S.p.A. - Documents and Information on Financial Statements - 17/01/2012 09:13:42

To the attention of: nathan wheeler

Client DataCompany Name: lsr services ltdAddress:Country:ZIP Code: City: State/Dep.:FAX number: +852 28656571

Requested DocumentUser ID : CXDVTH9F Request´s Name : deiulemars spa

Company name: DEIULEMAR SHIPPING S.P.A.Address: VIA MARCONI 26 80059 TORRE DEL GRECO NACCIAA: NAN.REA: 732852Information on financial statements of 31/12/2010

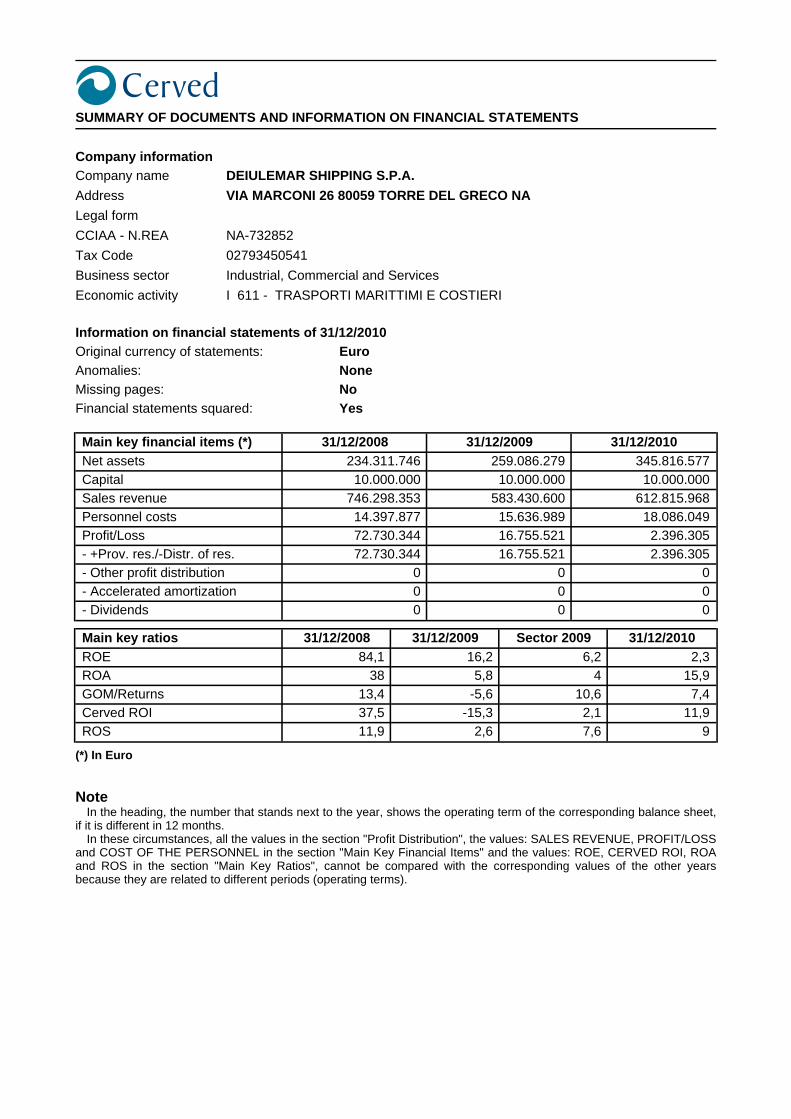

SUMMARY OF DOCUMENTS AND INFORMATION ON FINANCIAL STATEMENTS

Company informationCompany name DEIULEMAR SHIPPING S.P.A.

Address VIA MARCONI 26 80059 TORRE DEL GRECO NA

Legal form

CCIAA - N.REA NA-732852

Tax Code 02793450541

Business sector Industrial, Commercial and Services

Economic activity I 611 - TRASPORTI MARITTIMI E COSTIERI

Information on financial statements of 31/12/2010Original currency of statements: EuroAnomalies: NoneMissing pages: NoFinancial statements squared: Yes

Main key financial items (*) 31/12/2008 31/12/2009 31/12/2010Net assets 234.311.746 259.086.279 345.816.577Capital 10.000.000 10.000.000 10.000.000Sales revenue 746.298.353 583.430.600 612.815.968Personnel costs 14.397.877 15.636.989 18.086.049Profit/Loss 72.730.344 16.755.521 2.396.305- +Prov. res./-Distr. of res. 72.730.344 16.755.521 2.396.305- Other profit distribution 0 0 0- Accelerated amortization 0 0 0- Dividends 0 0 0

Main key ratios 31/12/2008 31/12/2009 Sector 2009 31/12/2010ROE 84,1 16,2 6,2 2,3ROA 38 5,8 4 15,9GOM/Returns 13,4 -5,6 10,6 7,4Cerved ROI 37,5 -15,3 2,1 11,9ROS 11,9 2,6 7,6 9

(*) In Euro

NoteIn the heading, the number that stands next to the year, shows the operating term of the corresponding balance sheet,

if it is different in 12 months.In these circumstances, all the values in the section "Profit Distribution", the values: SALES REVENUE, PROFIT/LOSS

and COST OF THE PERSONNEL in the section "Main Key Financial Items" and the values: ROE, CERVED ROI, ROAand ROS in the section "Main Key Ratios", cannot be compared with the corresponding values of the other yearsbecause they are related to different periods (operating terms).

BILANCIO DI ESERCIZIO

DEIULEMAR Shipping S.p.A.

Sede: Via Guglielmo Marconi n. 26 TORRE DELGRECO NA

Capitale Sociale (Euro): 10.000.000 interamente versatoCodice CCIAA: NAPartita IVA: 02793450541Codice Fiscale: 02793450541Numero REA: 732852Forma Giuridica: SOCIETA' PER AZIONISettore Attività Prevalente (ATECO): 502000Appartenenza Gruppo: SIDenominazione Società Capogruppo: POSEIDON International S.A.Paese Capogruppo: LUSSEMBURGOSocietà in liquidazione: NOSocietà con socio unico: SISocietà sottoposta ad altrui attività di direzione ecoordinamento: SI

Denominazione della società o ente che esercital'attività di direzione e coordinamento: POSEIDON International S.A.

Bilancio al 31-12-2010

Stato patrimoniale 31-12-2010 31-12-2009

AttivoA)Crediti verso soci per versamenti ancora dovuti

Parte richiamata

Parte da richiamare

Totale crediti verso soci per versamenti ancora dovuti (A)

B) ImmobilizzazioniI - Immobilizzazioni immateriali

1) costi di impianto e di ampliamento

2) costi di ricerca, di sviluppo e di pubblicità3) diritti di brevetto industriale e diritti di utilizzazione delle operedell'ingegno 0 0

4) concessioni, licenze, marchi e diritti simili

5) avviamento 1.898.222 2.109.841

6) immobilizzazioni in corso e acconti

7) altre.

Totale immobilizzazioni immateriali 1.898.222 2.109.841

II - Immobilizzazioni materiali

1) terreni e fabbricati

2) impianti e macchinario 1.000 1.167

3) attrezzature industriali e commerciali

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

4) altri beni 116.296.896 94.268.356

5) immobilizzazioni in corso e acconti. 86.523.560 54.105.320

Totale immobilizzazioni materiali 202.821.456 148.374.843

III - Immobilizzazioni finanziarie

1) partecipazioni

a) imprese controllate

b) imprese collegate

c) imprese controllanti

d) altre imprese 7.865 7.865

Totale partecipazioni 7.865 7.865

2) crediti

a) verso imprese controllate

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale crediti verso imprese controllate

b) verso imprese collegate

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale crediti verso imprese collegate

c) verso controllanti

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale crediti verso controllanti

d) verso altri

esigibili entro l'esercizio successivo 6.246.260 6.246.260

esigibili oltre l'esercizio successivo

Totale crediti verso altri 6.246.260 6.246.260

Totale crediti 6.246.260 6.246.260

3) altri titoli 336.703 324.542

4) azioni proprie

azioni proprie, valore nominale complessivo (per memoria)

Totale immobilizzazioni finanziarie 6.590.828 6.578.667

Totale immobilizzazioni (B) 211.310.506 157.063.351

C)Attivo circolanteI - Rimanenze

1) materie prime, sussidiarie e di consumo 8.651.132 5.910.834

2) prodotti in corso di lavorazione e semilavorati

3) lavori in corso su ordinazione 2.010.926

4) prodotti finiti e merci

5) acconti

Totale rimanenze 8.651.132 7.921.760

II - Crediti

1) verso clienti

esigibili entro l'esercizio successivo 52.645.176 45.615.950

esigibili oltre l'esercizio successivo 24.454.637

Totale crediti verso clienti 77.099.813 45.615.950

2) verso imprese controllate

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale crediti verso imprese controllate

3) verso imprese collegate

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale crediti verso imprese collegate

4) verso controllanti

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale crediti verso controllanti

4-bis) crediti tributari

esigibili entro l'esercizio successivo 10.529.712 9.247.791

esigibili oltre l'esercizio successivo

Totale crediti tributari 10.529.712 9.247.791

4-ter) imposte anticipate

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale imposte anticipate

5) verso altri

esigibili entro l'esercizio successivo 14.629.785 6.019.904

esigibili oltre l'esercizio successivo

Totale crediti verso altri 14.629.785 6.019.904

Totale crediti 102.259.310 60.883.645

III - Attività finanziarie che non costituiscono immobilizzazioni

1) partecipazioni in imprese controllate

2) partecipazioni in imprese collegate

3) partecipazioni in imprese controllanti

4) altre partecipazioni

5) azioni proprie

azioni proprie, valore nominale complessivo (per memoria)

6) altri titoli.

Totale attività finanziarie che non costituiscono immobilizzazioni

IV - Disponibilità liquide

1) depositi bancari e postali 7.811.978 7.001.885

2) assegni

3) danaro e valori in cassa. 93.300 98.650

Totale disponibilità liquide 7.905.278 7.100.535

Totale attivo circolante (C) 118.815.720 75.905.940

D)Ratei e riscontiRatei e risconti attivi 15.690.351 26.116.988

Disaggio su prestiti emessi

Totale ratei e risconti (D) 15.690.351 26.116.988

Totale attivo 345.816.577 259.086.279

PassivoA)Patrimonio netto

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

I - Capitale. 10.000.000 10.000.000

II - Riserva da soprapprezzo delle azioni.

III - Riserve di rivalutazione.

IV - Riserva legale. 2.000.000 2.000.000

V - Riserve statutarie

VI - Riserva per azioni proprie in portafoglio.

VII - Altre riserve, distintamente indicate.

Riserva straordinaria o facoltativa

Riserva per rinnovamento impianti e macchinari

Riserva ammortamento anticipato

Riserva per acquisto azioni proprie.

Riserva da deroghe ex art. 2423 Cod. Civ

Riserva azioni (quote) della società controllante

Riserva non distribuibile da rivalutazione delle partecipazioni

Versamenti in conto aumento di capitale

Versamenti in conto futuro aumento di capitale

Versamenti in conto capitale

Versamenti a copertura perdite

Riserva da riduzione capitale sociale

Riserva avanzo di fusione

Riserva per utili su cambi

Differenza da arrotondamento all'unità di euro

Riserve da condono fiscale:

Riserva da condono ex L. 19 dicembre 1973, n. 823;

Riserva da condono ex L. 7 agosto 1982, n. 516;

Riserva da condono ex L. 30 dicembre 1991, n. 413;

Riserva da condono ex L. 27 dicembre 2002, n. 289.

Totale riserve da condono fiscale

Varie altre riserve

Totale altre riserve 91.234.092 74.478.566

VIII - Utili (perdite) portati a nuovo.

IX - Utile (perdita) dell'esercizio.

Utile (perdita) dell'esercizio. 2.396.305 16.755.521

Acconti su dividendi

Copertura parziale perdita d'esercizio

Utile (perdita) residua 2.396.305 16.755.521

Totale patrimonio netto 105.630.397 103.234.087

B)Fondi per rischi e oneri1) per trattamento di quiescenza e obblighi simili 14.000 7.000

2) per imposte, anche differite 2.842.551 1.588.167

3) altri. 3.180.059 5.556.268

Totale fondi per rischi ed oneri 6.036.610 7.151.435

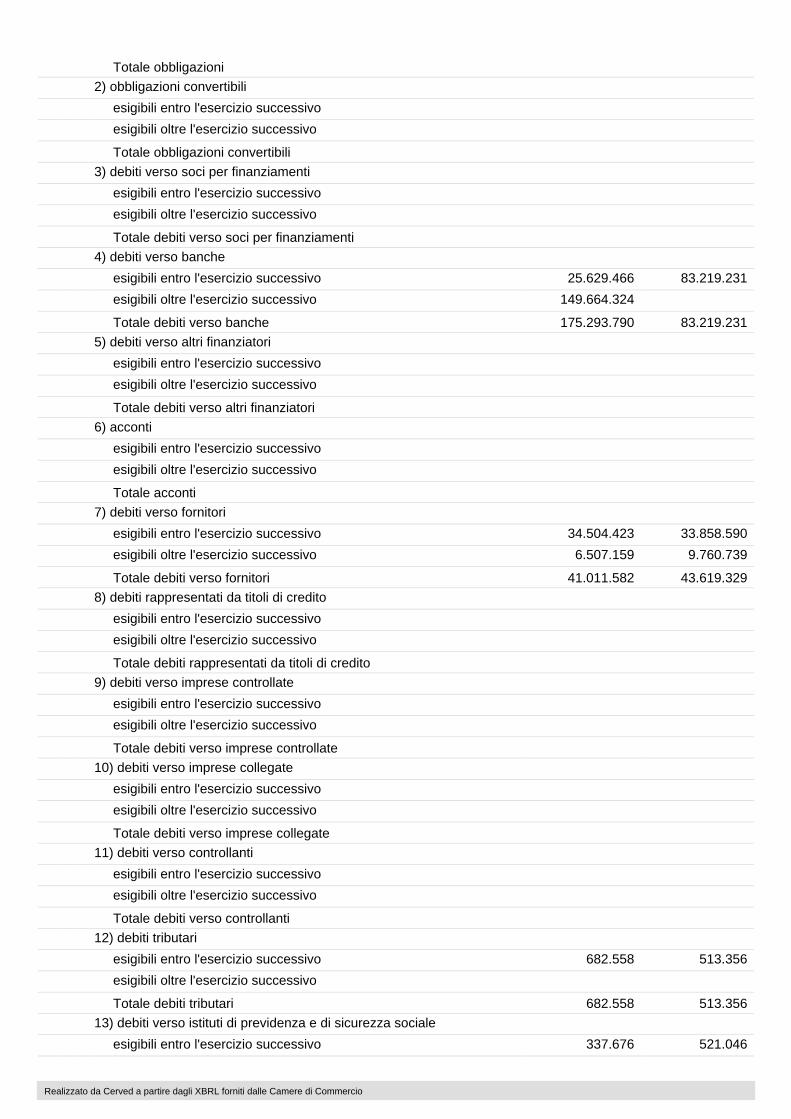

C)Trattamento di fine rapporto di lavoro subordinato 333.576 304.318D)Debiti

1) obbligazioni

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

Totale obbligazioni

2) obbligazioni convertibili

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale obbligazioni convertibili

3) debiti verso soci per finanziamenti

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale debiti verso soci per finanziamenti

4) debiti verso banche

esigibili entro l'esercizio successivo 25.629.466 83.219.231

esigibili oltre l'esercizio successivo 149.664.324

Totale debiti verso banche 175.293.790 83.219.231

5) debiti verso altri finanziatori

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale debiti verso altri finanziatori

6) acconti

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale acconti

7) debiti verso fornitori

esigibili entro l'esercizio successivo 34.504.423 33.858.590

esigibili oltre l'esercizio successivo 6.507.159 9.760.739

Totale debiti verso fornitori 41.011.582 43.619.329

8) debiti rappresentati da titoli di credito

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale debiti rappresentati da titoli di credito

9) debiti verso imprese controllate

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale debiti verso imprese controllate

10) debiti verso imprese collegate

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale debiti verso imprese collegate

11) debiti verso controllanti

esigibili entro l'esercizio successivo

esigibili oltre l'esercizio successivo

Totale debiti verso controllanti

12) debiti tributari

esigibili entro l'esercizio successivo 682.558 513.356

esigibili oltre l'esercizio successivo

Totale debiti tributari 682.558 513.356

13) debiti verso istituti di previdenza e di sicurezza sociale

esigibili entro l'esercizio successivo 337.676 521.046

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

esigibili oltre l'esercizio successivo

Totale debiti verso istituti di previdenza e di sicurezza sociale 337.676 521.046

14) altri debiti

esigibili entro l'esercizio successivo 5.493.623 7.050.705

esigibili oltre l'esercizio successivo

Totale altri debiti 5.493.623 7.050.705

Totale debiti 222.819.229 134.923.667

E) Ratei e riscontiRatei e risconti passivi 10.996.765 13.472.772

Aggio su prestiti emessi

Totale ratei e risconti 10.996.765 13.472.772

Totale passivo 345.816.577 259.086.279

Conti d'ordine 31-12-2010 31-12-2009

Rischi assunti dall'impresaFideiussioni

a imprese controllate

a imprese collegate

a imprese controllanti

a imprese controllate da controllanti

ad altre imprese 9.665.469 8.965.015

Totale fideiussioni

Avalli

a imprese controllate

a imprese collegate

a imprese controllanti

a imprese controllate da controllanti

ad altre imprese

Totale avalli

Altre garanzie personali

a imprese controllate

a imprese collegate

a imprese controllanti

a imprese controllate da controllanti

ad altre imprese

Totale altre garanzie personali

Garanzie reali

a imprese controllate

a imprese collegate

a imprese controllanti

a imprese controllate da controllanti

ad altre imprese

Totale garanzie reali

Altri rischi

crediti ceduti pro solvendo

altri

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

Totale altri rischi

Totale rischi assunti dall'impresa

Impegni assunti dall'impresaTotale impegni assunti dall'impresa 41.109.077 229.911.506

Beni di terzi presso l'impresamerci in conto lavorazione

beni presso l'impresa a titolo di deposito o comodato

beni presso l'impresa in pegno o cauzione

altro

Totale beni di terzi presso l'impresa

Altri conti d'ordineTotale altri conti d'ordine

Totale conti d'ordine

Conto economico 31-12-2010 31-12-2009

A)Valore della produzione:1) ricavi delle vendite e delle prestazioni 612.815.968 581.419.6742) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavoratie finiti3) variazioni dei lavori in corso su ordinazione 0 2.010.926

4) incrementi di immobilizzazioni per lavori interni

5) altri ricavi e proventi

contributi in conto esercizio

altri 14.977.232 56.179.828

Totale altri ricavi e proventi 14.977.232 56.179.828

Totale valore della produzione 627.793.200 639.610.428

B)Costi della produzione:6) per materie prime, sussidiarie, di consumo e di merci 162.655.787 145.296.191

7) per servizi 46.859.832 38.661.377

8) per godimento di beni di terzi 341.692.898 416.800.271

9) per il personale:

a) salari e stipendi 15.072.979 13.022.975

b) oneri sociali 2.718.953 2.412.187

c) trattamento di fine rapporto 287.117 191.327

d) trattamento di quiescenza e simili 7.000 10.500

e) altri costi

Totale costi per il personale 18.086.049 15.636.989

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali 211.619 228.271

b) ammortamento delle immobilizzazioni materiali 3.726.027 2.827.743

c) altre svalutazioni delle immobilizzazionid) svalutazioni dei crediti compresi nell'attivo circolante e delledisponibilità liquide 0 3.890.644

Totale ammortamenti e svalutazioni 3.937.646 6.946.65811) variazioni delle rimanenze di materie prime, sussidiarie, di consumo emerci -2.740.298 -2.249.207

12) accantonamenti per rischi 0 0

13) altri accantonamenti 1.247.528 1.870.761

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

14) oneri diversi di gestione 952.109 1.736.279

Totale costi della produzione 572.691.551 624.699.319

Differenza tra valore e costi della produzione (A - B) 55.101.649 14.911.109C)Proventi e oneri finanziari:

15) proventi da partecipazioni

da imprese controllate

da imprese collegate

altri

Totale proventi da partecipazioni

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni

da imprese controllate

da imprese collegate

da imprese controllanti

altri 50 4.963

Totale proventi finanziari da crediti iscritti nelle immobilizzazioni 50 4.963b) da titoli iscritti nelle immobilizzazioni che non costituisconopartecipazioni 11.264 25.689

c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni 438

d) proventi diversi dai precedenti

da imprese controllate

da imprese collegate

da imprese controllanti

altri 39.487 672.221

Totale proventi diversi dai precedenti 39.487 672.221

Totale altri proventi finanziari 51.239 702.873

17) interessi e altri oneri finanziari

a imprese controllate

a imprese collegate

a imprese controllanti

altri 56.534.850 1.545.362

Totale interessi e altri oneri finanziari 56.534.850 1.545.362

17-bis) utili e perdite su cambi 3.705.867 4.987.967

Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis) -52.777.744 4.145.478

D)Rettifiche di valore di attività finanziarie:18) rivalutazioni:

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni

Totale rivalutazioni

19) svalutazioni:

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni 0 0

c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

Totale svalutazioni 0 0

Totale delle rettifiche di valore di attività finanziarie (18 - 19) 0 0

E) Proventi e oneri straordinari:20) proventi

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n 5

Differenza da arrotondamento all'unità di euro

altri 2.708.354 1.315.349

Totale proventi 2.708.354 1.315.349

21) oneriminusvalenze da alienazioni i cui effetti contabili non sono iscrivibili al n14imposte relative ad esercizi precedenti 0 0

Differenza da arrotondamento all'unità di euro

altri 620.201 2.022.295

Totale oneri 620.201 2.022.295

Totale delle partite straordinarie (20 - 21) 2.088.153 -706.946

Risultato prima delle imposte (A - B + - C + - D + - E) 4.412.058 18.349.64122) Imposte sul reddito dell'esercizio, correnti, differite eanticipate

imposte correnti 761.368 0

imposte differite 224.732 497.676

imposte anticipate -1.029.653 -1.096.444proventi (oneri) da adesione al regime di consolidato fiscale / trasparenzafiscaleTotale delle imposte sul reddito dell'esercizio, correnti, differite eanticipate 2.015.753 1.594.120

23) Utile (perdita) dell'esercizio 2.396.305 16.755.521

Realizzato da Cerved a partire dagli XBRL forniti dalle Camere di Commercio

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 1

NOTA INTEGRATIVA

Il bilancio è stato redatto in conformità alla normativa vigente e con l’osservanza dei principi indicatinell’art. 2423 e seguenti del codice civile, interpretati ed integrati dai principi contabili emessi daiConsigli Nazionali dei Dottori Commercialisti e degli Esperti Contabili, così come modificati dall’OIC(Organismo Italiano di Contabilità) e dai documenti emessi direttamente dallo stesso Organismo. Ilpresente bilancio è costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa.I prospetti di stato patrimoniale e di conto economico sono stati redatti in unità di euro, omettendo le vocicon valore pari a zero, mentre i valori della nota integrativa, salvo diversa precisazione, sono statipredisposti in migliaia di euro.Per consentire una migliore valutazione della posizione patrimoniale, finanziaria ed economica dellaSocietà, sono stati predisposti: il rendiconto finanziario che analizza i flussi di liquidità generati nell'esercizio (Allegato A alla nota

integrativa); il prospetto delle variazioni nei conti del patrimonio netto.

Si rimanda alla relazione sulla gestione per quanto riguarda la natura dell’attività dell’impresa, i rapporticon imprese controllate, collegate, controllanti e imprese sottoposte al controllo di queste ultime, impresecorrelate e per i fatti di rilievo avvenuti dopo la chiusura dell’esercizio.

Il Bilancio è assoggettato a revisione contabile da parte della KPMG S.p.A. in esecuzione della deliberaassembleare del 20 marzo 2008, società cui è stata conferito l’incarico del controllo contabile ex art.2409-bis del codice civile e della revisione del bilancio d’esercizio per il triennio 2008-2010.

Come richiesto dall’art. 2497 bis del Codice Civile nel seguito viene presentato un prospetto riepilogativocontenente i dati essenziali dell’ultimo bilancio pubblicato della POSEIDON International S.A. cheesercita sulla Società l’attività di direzione e coordinamento.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 2

Criteri di valutazione e principi contabili adottati nella redazione del bilancio d’esercizio

Nella valutazione delle voci di bilancio sono stati adottati i principi generali di competenza, prudenza,continuità aziendale e di continuità di applicazione dei criteri di valutazione, tenendo conto della funzioneeconomica dei singoli elementi dell’attivo e del passivo in aderenza a quanto previsto dagli art. 2423 bis eseguenti del codice civile, interpretati ed integrati, ove necessario, dai principi contabili emessi daiConsigli Nazionali dei Dottori Commercialisti e degli Esperti Contabili, così come modificati dall’OIC(Organismo Italiano di Contabilità) e dai documenti emessi direttamente dallo stesso Organismo.La Società ha valutato le quote a medio e lungo termine dei finanziamenti in valuta al cambio storico diaccensione, ricorrendo i presupposti previsti dall’art. 2423 comma IV del codice civile fornendo nellapresente nota integrativa le motivazioni di tale deroga ed indicando altresì l’influenza sullarappresentazione della situazione patrimoniale e finanziaria e sul risultato economico dell’esercizio. Glieventuali utili derivanti dalla deroga applicata conformemente a quanto richiesto dall’art. 2423 comma IVdel codice civile sono iscritti in una riserva non distribuibile se non in misura corrispondente al valorerecuperato.Qualora alcune voci dello stato patrimoniale ovvero del conto economico siano state classificatediversamente rispetto al bilancio dell’esercizio precedente per fornire una migliore rappresentazione deifatti aziendali nel bilancio, quest’ultimo è stato opportunamente riclassificato al fine di permettere lacorretta comparazione delle voci di bilancio. Tali riclassifiche tuttavia non hanno avuto impattisignificativi sul bilancio di esercizio.

I criteri di valutazione e i principi contabili applicati per le voci più significative sono esposti di seguito.

Immobilizzazioni immateriali

Sono iscritte al costo d’acquisto comprensivo degli eventuali oneri accessori e, ove necessario, con il

Descrizione 31/12/2009STATO PATRIMONIALE valori in euroATTIVOIm m obilizzazioni 22.398.219Attivo circolante 107.459Totale Attivo 22.505.678

PASSIVO:Capitale sociale 3.000.000Riserve 300.000Utili (perdite) dell'esercizio precedente 19.256.628Acconto Dividendi 0Utile (perdita) dell'esercizio (55.780)Debiti 4.830Totale passivo 22.505.678

CONTO ECONOMICO

Valore della produzione 1.265Cos ti della produzione (46.161)Proventi e oneri finanziari (10.884)Utile (perdita) dell'esercizio (55.780)

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 3

consenso del Collegio Sindacale. Il costo delle immobilizzazioni immateriali è ammortizzato in contosecondo un piano di ammortamento stabilito in relazione alla loro residua possibilità di utilizzazione.Al riguardo si precisa che: la voce “diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno” comprende

esclusivamente i costi sostenuti per l’acquisto delle licenze d’uso a tempo indeterminato dei softwareapplicativi che costituiscono il sistema informativo contabile-amministrativo dell’azienda,ammortizzati in tre anni;

la voce “avviamento” è costituita dalla differenza fra il valore attribuito al ramo d’azienda conferitonella Deiulemar Shipping S.p.A. e la somma algebrica dei valori assegnati, sulla base dei valoricorrenti stimati dal perito nominato dal Tribunale all’atto del conferimento alle singole attività epassività componenti il patrimonio dell’azienda conferita. L’avviamento è ammortizzato sulla basedella vita media utile residua delle navi di proprietà costituenti l’oggetto del conferimento; il valore dicarico viene sottoposto ad impairment test se si verificano eventi che possono comportare eventualiperdite permanenti di valore ed eventualmente svalutato nella misura in cui non se ne prevede ilrecupero mediante ricavi futuri.

Se alla chiusura dell’esercizio il valore recuperabile delle singole immobilizzazioni immateriali risultadurevolmente inferiore al loro valore contabile netto, quest’ultimo viene ridotto e la rettifica imputata aconto economico come svalutazione. Nell’esercizio in cui vengono meno i motivi di detta svalutazionel’immobilizzazione immateriale viene riportata al valore di costo precedentemente iscritto e la rettifica èimputata a conto economico come ripristino del valore originariamente svalutato.

Immobilizzazioni materiali

Sono iscritte al costo di acquisto comprensivo di tutti gli oneri accessori di diretta imputazione. Il costo,come sopra definito, viene svalutato in caso di perdite durevoli di valore e ripristinato se vengono meno ipresupposti delle precedenti svalutazioni effettuate. I cespiti completamente ammortizzati restano iscrittiin bilancio fino a quando sono alienati o distrutti.I costi di manutenzione aventi natura ordinaria sono addebitati integralmente a conto economico, mentrequelli aventi natura straordinaria sono attributi ai cespiti cui si riferiscono ed ammortizzati in relazionealla residua possibilità di utilizzo degli stessi.Le quote di ammortamento sono calcolate in modo sistematico e costante sulla base della vita utilestimata dei cespiti, definita come residua possibilità di utilizzazione, nel rispetto del loro deperimentoeconomico-tecnico. In particolare l’ammortamento della flotta è determinato sulla base del costo diciascuna unità, ridotto del valore stimato ricavabile dalla sua demolizione (scrap), diviso per gli anni distimata vita utile residua. Il valore dello scrap viene periodicamente aggiornato dopo essere stato stimatoal momento della preparazione del piano di ammortamento in base ai prezzi realizzabili sul mercatoattraverso la cessione di navi simili sia per le loro caratteristiche tecniche sia per il processo diutilizzazione cui sono sottoposte, soprattutto se si verificano eventi che possano comportare eventualiperdite durevoli di valore.Le immobilizzazioni materiali in corso di esecuzione sono valutate al costo e sono ammortizzate a partiredall’esercizio nel quale entrano in funzione.Per le nuove acquisizioni dell’esercizio l’ammortamento decorre dal giorno di entrata in funzione delbene. I cespiti di valore unitario inferiore a euro 516 sono addebitati integralmente a conto economico.

Immobilizzazioni finanziarie. Partecipazioni ed altri titoli

Le immobilizzazioni finanziarie sono esposte al costo di acquisto rettificato in caso di perdite durevoli divalore. L’eventuale rettifica è imputata a conto economico come svalutazione. Nell'esercizio in cuivengono meno i motivi delle svalutazioni effettuate, le immobilizzazioni finanziarie sono ripristinate alvalore di costo originariamente iscritto e la rettifica è imputata a conto economico come ripristino delvalore originariamente svalutato.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 4

Rimanenze – materiali di consumo

Le rimanenze sono relative a combustibili di proprietà esistenti a fine esercizio a bordo delle navi, sianoleggiate che di proprietà. Esse sono valorizzate al minore tra il costo di acquisizione, determinatosecondo il metodo FIFO, e quello desumibile dall’andamento del mercato.

Rimanenze – prestazioni in corso di esecuzione

In tale voce sono ricomprese le prestazioni in corso di esecuzione relative a motonavi prese e impiegatecon contratti “a viaggio”, c.d. Back to Back (BtB), valutate al minore tra i costi sostenuti alla data dichiusura dell’esercizio ed il presumibile valore di realizzo, rinviando al successivo esercizio i relativicosti e ricavi.

Crediti

I crediti sono iscritti secondo il loro presumibile valore di realizzo che corrisponde al valore nominaleadeguato mediante l’eventuale stanziamento di un apposito fondo svalutazione crediti.

Disponibilità liquide

Le giacenze di cassa sono iscritte al valore nominale, mentre i depositi bancari sono iscritti al presumibilevalore di realizzo che, nella fattispecie, coincide con il valore nominale. I fondi liquidi in valute diversedall’euro sono convertiti ai cambi di fine anno e le differenze di conversione sono imputate a contoeconomico.

Ratei e risconti

Sono calcolati secondo il principio della competenza economica e temporale. In questa voce sono inclusianche gli impieghi di navi proprie o noleggiate a tempo ed impiegate con contratti di Time Charter e diVoyage Charter. I componenti economici relativi a tali viaggi sono calcolati applicando il criterio del pro-rata temporis.

Fondi per rischi e oneri

Sono costituiti da accantonamenti effettuati allo scopo di coprire perdite di natura determinata e diesistenza certa o probabile, dei quali, tuttavia alla chiusura dell’esercizio, sono indeterminati ol’ammontare o la data di sopravvenienza. Per la valutazione dei rischi e degli oneri si è, inoltre, tenutoconto dei rischi e delle perdite di cui si è venuti a conoscenza anche dopo la chiusura dell’esercizio e finoalla data di redazione del bilancio. Gli eventuali stanziamenti al fondo riflettono la migliore stimapossibile sulla base degli elementi a disposizione.

Fondo manutenzioni cicliche

Il fondo manutenzioni cicliche riflette gli stanziamenti operati in previsione delle manutenzioni dasvolgere sulle navi di proprietà in occasione delle soste che vengono periodicamente effettuate per lavoridi bacino al fine di ottenere il rinnovo dei certificati alla più alta classe dei Registri Navali. Gliaccantonamenti sono sistematicamente operati negli esercizi antecedenti la sosta in bacino di carenaggio.La congruità del fondo viene riesaminata annualmente per tener conto di eventuali variazioni nei tempi diesecuzione dei lavori di manutenzione e del costo stimato degli stessi.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 5

Trattamento di fine rapporto

Il trattamento di fine rapporto di lavoro subordinato è determinato in conformità a quanto previstodall’art. 2120 del c.c. e dal C.C.N.L. in vigore ed è congruo rispetto ai diritti maturati alla finedell’esercizio a favore del personale dipendente, al netto delle anticipazioni corrisposte e dell’impostasostitutiva sulla rivalutazione. A seguito dell’entrata in vigore del D.Lgs. 05/12/2005, n. 252, il debito pertrattamento di fine rapporto maturato dal 1 gennaio 2007 viene versato al fondo tesoreria presso l’INPS.

Debiti

I debiti sono rilevati al loro valore nominale.

Conti d’ordine

Questa voce sintetizza le informazioni relative alle garanzie prestate, agli impegni di acquisto e divendita, o altri rischi.

Criteri di conversione delle poste in valuta

I crediti ed i debiti espressi in valuta diversa dall’euro sono contabilizzati sulla base dei cambi riferiti alladata in cui sono state effettuate le relative operazioni. Le differenze cambio emergenti in occasionedell’incasso dei crediti e del pagamento dei debiti in valuta sono iscritte al conto economico.Alla fine dell’esercizio i crediti, i debiti commerciali, le disponibilità liquide ed i debiti bancari in valutadiversa dall’euro sono adeguati ai cambi di fine esercizio. In sede di approvazione del bilancio diesercizio e di destinazione del risultato, l’eventuale utile netto non realizzato su cambi è accantonato, perla parte non assorbita dall’eventuale perdita d’esercizio, in un’apposita riserva non disponibile sino almomento del successivo realizzo.Il residuo debito a medio e lungo termine dei finanziamenti in valuta estera in deroga all’art. 2426, n. 8bis del codice civile, è esposto al cambio storico di accensione e non è convertito al cambio di fineesercizio in quanto l’ammontare annuo del supero dei ricavi (noli) sui costi in valuta è superiore alle ratein scadenza nei singoli esercizi e non sussiste quindi il rischio di perdite di cambio sui citati finanziamentied utilizzi, in quanto rimborsabili con i flussi netti di valuta derivanti dall’esercizio commerciale dellenavi.

Operazioni fuori bilancio

Per le operazioni “fuori bilancio” in essere alla chiusura dell’esercizio, la Società ha applicato i principigenerali fissati dalla normativa italiana in materia di bilancio. In particolare, le operazioni che, nel rispettodelle politiche di gestione del rischio poste in essere dalla Società, sono in grado di soddisfare i requisitiimposti dal principio per il trattamento in “hedge accounting” sono state classificate di “copertura”; lealtre, invece, essendo state poste in essere con intento di gestione dell’esposizione al rischiosull’andamento del mercato dei noli sono state classificate “di negoziazione”. Pertanto, le prime,operazioni su cambi a termine con finalità di copertura, sono valutate in correlazione con le operazionicoperte. Le seconde, contratti di negoziazione su noli, “freight forward agreement” (FFA), in essere allachiusura dell’esercizio, sono valutate in base all’indice Biffex in essere alla data di chiusuradell’esercizio, simulandone l’estinzione a tale data; il differenziale residuo netto, tra l’indice alla chiusuradell’esercizio e l’indice a termine contrattuale, di tutti i contratti FFA in essere alla data di bilancio, secostituito da una perdita viene accantonato in ossequio al principio della prudenza ai sensi dell’art. 2423-bis, comma 1, n. 2, del codice civile considerando, inoltre, anche l’estinzione prevedibile di tutti gli altriimpegni contrattuali sui noli.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 6

Il capitale nozionale delle operazioni fuori bilancio esistenti a fine esercizio viene esposto nei contid’ordine.

Ricavi e costi

I ricavi ed i costi sono esposti in bilancio secondo il criterio della competenza economica e nel rispettodel principio della prudenza. I ricavi ed i proventi, i costi e gli oneri sono iscritti al netto di resi, sconti,abbuoni e premi.

Proventi ed oneri straordinari

Sono contabilizzati tra i proventi e gli oneri straordinari quei ricavi o costi che sono ritenuti estraneiall’attività tipica dell’azienda nonché i componenti economici relativi agli esercizi precedenti.

Imposte

Imposte correnti

Le imposte sul reddito dell’esercizio sono calcolate sulla base di una realistica previsione degli oneri daassolvere, applicando le aliquote in vigore al reddito imponibile del periodo d’imposta, determinato inconformità alla normativa fiscale vigente.

Il debito tributario per imposte correnti è iscritto al netto degli acconti e delle ritenute d’imposta dicompetenza subite. Qualora gli acconti versati risultino superiori ai debiti tributari, questi ultimi sonoiscritti a decremento della voce “crediti tributari”.

Si segnala, inoltre, che la Società ha optato, a partire dall’anno sociale 2005, al regime di determinazionedella base imponibile delle imprese marittime di cui agli articoli da 155 a 161 del testo unico delleimposte sui redditi, c.d. “Tonnage Tax”. La Tonnage Tax è un modello impositivo destinato alle impresearmatoriali che si basa sulla determinazione forfetaria del reddito derivante dall’utilizzo in trafficointernazionale delle navi aventi oltre 100 tonnellate di stazza netta, iscritte nel registro internazionale dicui al decreto-legge 30 dicembre 1997, n. 457, convertito, con modificazioni dalla legge 27 febbraio1998, n. 30, a prescindere dai risultati effettivi dell’attività svolta. Il reddito imponibile è determinatoforfetariamente sulla base del reddito giornaliero di ciascuna nave calcolato sulla base di determinatiscaglioni di tonnellaggio netto previsti dall’art. 155 del TUIR. Tale opzione, irrevocabile per dieciesercizi, si applica sia alle navi di proprietà sia alle navi noleggiate il cui tonnellaggio non sia superiore al50 per cento di quello complessivamente utilizzato.

Imposte anticipate e differite

Le imposte anticipate e differite sono rilevate per riflettere i futuri benefici e/o oneri di imposte generatidalle differenze temporanee tra i valori contabili delle attività e delle passività iscritte in bilancio e icorrispondenti valori considerati ai fini della determinazione delle imposte correnti. Le imposte anticipatesono iscritte in bilancio, nel rispetto del principio della prudenza, se vi è la ragionevole certezzadell’esistenza negli esercizi in cui si riverseranno le differenze temporanee deducibili, che hanno portatoall’iscrizione delle imposte anticipate, di un reddito imponibile non inferiore all’ammontare delledifferenze che si andranno ad annullare. Le passività per imposte differite passive non sono contabilizzatequalora esistano scarse probabilità che il debito insorga.Le imposte differite ed anticipate sono determinate sulla base delle aliquote d’imposta previste per gliesercizi in cui le differenze temporanee si annulleranno. L’effetto del cambiamento delle aliquote fiscalisulle predette imposte viene contabilizzato nell’esercizio in cui sono approvati i relativi provvedimenti dilegge.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 7

Commenti alle principali voci dell’attivo dello stato patrimoniale

Immobilizzazioni immateriali

Le immobilizzazioni immateriali risultano iscritte per un valore pari a € 1.898 migliaia; ai sensi dell’art.2427, n. 2) e 3), del codice civile esponiamo nella seguente tabella i movimenti delle immobilizzazioniimmateriali:

La voce “Avviamento”, pari a € 1.898 migliaia, al netto dell’ammortamento cumulato per € 2.816migliaia, è costituita dalla differenza fra il valore attribuito al ramo d’azienda conferito nella DeiulemarShipping S.p.A. e la somma algebrica dei valori assegnati, sulla base dei valori correnti stimati dal peritonominato dal Tribunale all’atto del conferimento, alle singole attività e passività componenti il patrimoniodel ramo d’azienda conferito. Tale voce è iscritta con il consenso del Collegio Sindacale.Si segnala, peraltro, che ai sensi dell’art. 2427, numero 3-bis, del codice civile, qualora l’avviamento inesame fosse stato contabilizzato secondo il principio internazionale “IFRS 3”, cioè non ammortizzato masottoposto a riduzioni di valore nell’esercizio (o negli esercizi) in cui si accerti che il suo valore dibilancio non sia recuperabile tramite flussi futuri di cassa attesi (impairment), lo stesso avrebbe avuto al31 dicembre 2010 un valore di € 4.714 migliaia, pari al valore originario d’iscrizione.

Immobilizzazioni materiali

Le immobilizzazioni materiali risultano iscritte per un valore pari a € 202.821 migliaia; ai sensi dell’art.2427, n. 2), del codice civile esponiamo nelle seguenti tabelle i movimenti delle immobilizzazionimateriali.

Impianti e macchinari ed altri beni

Le immobilizzazioni materiali relative agli impianti e macchinario ed agli altri beni vengono espostenell’attivo del bilancio al netto del fondo di ammortamento, e risultano iscritte per un valore pari a € 145migliaia.

Ai sensi dell’art. 2427, n. 2), del codice civile esponiamo nella seguente tabella i movimenti avvenutinell’esercizio (valori in euro):

Descrizione Valori al01.01.2010 Incrementi Decrementi Ammortamenti

SvalutazioniValore netto31.12.2010

Avviamento 2.109.841 0 0 (211.619) 1.898.222

Totale 2.109.841 0 0 (211.619) 1.898.222

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 8

Descrizione Valori al01.01.2010 Incrementi Decrementi

Fondoammortamento

01.01.2010

Ammortamento2010

Valore netto31/12/2010

Impianti e macchinario 1.667 0 0 (500) (167) 1.000

Altri beni 417.832 14.710 0 (227.545) (60.661) 144.336

Totale 419.499 14.710 0 (228.045) (60.828) 145.336

La voce “impianti e macchinario” è composta esclusivamente da un impianto telefonico acquistato nel2007.

La voce “altri beni” è composta da impianti, macchine elettroniche ed arredi utilizzati per lo svolgimentodall’attività aziendale; tale voce si è incrementata di € 15 migliaia a seguito dell’acquisto di macchineelettroniche.

Immobilizzazioni in corso e acconti

Il saldo della posta contabile in esame è pari ad € 86.524 migliaia e registra una variazione pari ad €32.418 migliaia rispetto all’esercizio precedente. La menzionata variazione è relativa per € 25.758migliaia al terzo e quarto acconto versato nel corso dell’esercizio 2010 alla società NEW TIMESSHIPBUILDING co. LTD con riferimento al contratto relativo alla nuova costruzione Hull 117629, per €5.915 migliaia all’acconto versato nel corso del mese di novembre del presente esercizio alla SocietàG.O.D. Shipping S.A. per l’acquisto di una nuova motonave, di tipo Kamsarmax ed, infine, per € 745migliaia relativi principalmente ad oneri finanziari sostenuti nel periodo di costruzione della motonaveHull 117629 ed afferenti al finanziamento concesso da Mediocredito Italiano S.p.A..

Di seguito si riportano i dettagli relativi alle nuove costruzioni commissionate alla società NEW TIMESSHIPBUILDING co. LTD, i cui contratti sono attualmente in essere:

HULL 117629 per un importo complessivo pari a $ 84.000 migliaia a fronte del quale sono staticorrisposti quattro acconti pari a € 48.717 migliaia ($ 67.200 migliaia). L’unità navale è una 176,000DWT Bulk Carrier, di tipo Capesize, la cui consegna, prevista inizialmente per il mese di ottobre 2010, èstata regolarmente effettuata nel corso dei primi giorni del mese di gennaio 2011;

HULL 117631 per un importo complessivo pari a $ 82.000 migliaia a fronte del quale è statoversato solo un primo acconto pari a € 13.792 migliaia ($ 20.500 migliaia). L’unità navale è una 176,000DWT Bulk Carrier, di tipo Capesize, la cui consegna è prevista per maggio 2012.

Come descritto nei conti d’ordine, sulla Hull 117631 sono state rilasciate garanzie pari a € 9.665 migliaianei confronti della controparte a fronte del pagamento del secondo acconto dovuto alla società NEWTIMES SHIPBUILDING co. LTD per la costruzione della motonave in oggetto.

Flotta

Le immobilizzazioni materiali relative alla flotta risultano iscritte per un valore pari a € 116.153 migliaia.L’incremento netto di periodo pari ad € 25.740 migliaia è relativo all’acquisizione delle due motonavi ditipo gasiere denominate Eleonora Lembo e Margherita Iuliano ed alla cessione della motonavedenominata Angelo Della Gatta.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 9

Ai sensi dell’art. 2427, n. 2), del codice civile esponiamo nella seguente tabella i movimenti avvenuti nel2010 (valori in euro):

Il valore di carico della flotta di proprietà deriva dai valori correnti stimati dal perito nominato dalTribunale all’atto del conferimento alle singole attività e passività componenti il patrimonio del ramod’azienda conferito e, relativamente ai successivi acquisti ed all’incremento di periodo, dal costo diacquisto. L’ammortamento della stessa è determinato sulla base del costo di acquisto di ciascuna unità,diminuito del valore stimato ricavabile dalla sua demolizione (scrap), diviso per gli anni di stimata vitautile residua.

In tale contesto, le M/N Gina Iuliano, Giovanni Della Gatta e Luciana Della Gatta, avendo un valore discrap superiore al valore residuo ammortizzabile, non sono state ammortizzate.

Relativamente agli incrementi di periodo, gli stessi si riferiscono all’acquisizione, avvenuta nel corso delmese di settembre dalla società Dilca S.r.l., di due motonavi di tipo gasiere-chimichiere menzionate inprecedenza. L’acquisto è avvenuto ad un valore complessivo pari ad € 28.000.000 realizzato, per unaquota parte, attraverso l’accollo, pari ad € 25.000.000, del debito residuo relativo al finanziamentooriginariamente concesso dalla Deutsche Shiffsbank AG (scadente nel 2021) e, per un’altra quota parte,mediante la corresponsione in contante della residua parte del prezzo di vendita.

Parimenti, si specifica che la vendita, avvenuta nel corso del presente esercizio alla società Argo SystemFZE, è relativa alla cessione della motonave Angelo Della Gatta ad un prezzo finale assommante ad €7.612 migliaia (USD 10.109 migliaia) con la conseguente rilevazione di una plusvalenza pari ad € 5.047migliaia ed, attualmente, sostituita con una motonave di tipo kamsarmax, il cui primo acconto, comecommentato in precedenza, è stato versato nel corso del mese di novembre 2010.

D e s c r iz io n eV a lo r e d i

c o n fe r im e n to /Ac q u is to

A c q u is t i /(V e n d ite )e s e r c iz io

A m m o r . t ie s e r c iz i

p r e c e d e n t i

A m m o r . t ie s e r c iz io

U t i l iz z oF o n d o

A m m .to

S a ld o a l3 1 .1 2 .1 0

L e o n a r d o L e m b o 1 7 .7 6 9 .7 6 2 0 7 .1 7 6 .8 4 8 5 8 0 .6 1 7 0 1 0 .0 1 2 .2 9 7

P a s q u a le D e llaG a t ta 1 6 .5 4 5 .6 5 4 0 6 .6 0 3 .0 4 4 5 1 7 .9 8 8 0 9 .4 2 4 .6 2 1

G io v a n n a Iu lia n o 1 8 .5 4 0 .4 8 7 0 6 .8 1 5 .5 2 2 6 1 9 .5 3 4 0 1 1 .1 0 5 .4 3 1

F i lip p o L e m b o 1 8 .5 5 9 .5 5 8 0 6 .8 1 2 .6 2 9 6 0 7 .3 5 6 0 1 1 .1 3 9 .5 7 3

G in a Iu lia n o 8 .2 8 2 .6 8 5 0 3 .9 7 5 .0 6 4 0 0 4 .3 0 7 .6 2 1

G iu s e p p e L e m b o 1 7 .5 5 6 .9 5 1 0 4 .3 5 3 .3 3 9 3 8 1 .1 5 0 0 1 2 .8 2 2 .4 6 2

A n g e lo D e lla G a t ta 2 .2 6 0 .3 1 1 -2 .2 6 0 .3 1 1 0 0 0 0

G io v a n n i D e llaG a t ta 5 .9 9 5 .6 6 8 0 3 .1 9 2 .0 4 0 0 0 2 .8 0 3 .6 2 8

L u c ia n a D e lla G a t ta 8 .4 6 6 .8 7 5 0 4 .1 4 1 .7 0 6 0 0 4 .3 2 5 .1 6 9

F i lo m e n a L e m b o 2 3 .2 2 8 .0 3 3 0 5 7 .7 2 0 6 9 2 .6 4 1 0 2 2 .4 7 7 .6 7 2

E le o n o r a L e m b o 0 1 4 .0 0 0 .0 0 0 0 1 3 2 .9 5 6 0 1 3 .8 6 7 .0 4 4

M a r g h e r i ta Iu lia n o 0 1 4 .0 0 0 .0 0 0 0 1 3 2 .9 5 6 0 1 3 .8 6 7 .0 4 4

T o ta le 1 3 7 .2 0 5 .9 8 4 2 5 .7 3 9 .6 8 9 4 3 .1 2 7 .9 1 3 3 .6 6 5 .1 9 9 - 1 1 6 .1 5 2 .5 6 1

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 10

Immobilizzazioni finanziarie

Partecipazioni

Il saldo della voce in esame, pari ad € 8 migliaia, è relativo alla sottoscrizione iniziale di quote nonché aseguito di un deliberato aumento del capitale sociale nel Consorzio denominato “Cons.A.R.-ConsorzioArmatori per la Ricerca società consortile a responsabilità limitata” avente ad oggetto, tra l’altro, laricerca, l’analisi e la consulenza nei campi della scienza con particolare riferimento a quelle inerenti aisettori delle attività marittime, navali e amatoriali.

Crediti verso altri

Tale voce pari a € 6.246 migliaia accoglie il deposito cauzionale inizialmente versato alla BNP Paribasnell’ambito delle attività di negoziazione di contratti derivati sui noli (FFA) stipulati tramite la stanza dicompensazione sul mercato regolamentato LCH (London Clearing House).

Altri titoli

In questa voce sono iscritti al costo di acquisto quei titoli che la Società ha acquistato come investimentoduraturo; tale posta, pari a € 337 migliaia, comprende la polizza collettiva di tipo previdenziale per € 321migliaia stipulata dalla Società con la SASA al fine di effettuare l’accantonamento al trattamento di finerapporto dei propri dipendenti amministrativi e per € 16 migliaia relativi all’acquisto di azioni della BancaPopolare di Novara. Il valore di carico della polizza in esame e delle azioni non sono superiori aicorrispondenti fair value.

Attivo circolante

Rimanenze

Le rimanenze di materiali di consumo, pari a € 8.651 migliaia, sono riferite alle giacenze di combustibili abordo delle navi di proprietà e a noleggio impiegate a base viaggio. La valutazione delle rimanenze è statafatta al minore tra il costo di acquisizione, determinato secondo il metodo FIFO, e quello desumibiledall’andamento del mercato.

Crediti

I crediti dell’attivo circolante risultano così ripartiti:

Descrizione Italia Cee ExtraCee TotaleVerso clienti 11.564.972 19.274.953 46.259.888 77.099.813Crediti tributari 10.529.712 0 0 10.529.712Crediti verso altri 2.194.468 3.657.446 8.777.871 14.629.785Totale 24.289.152 22.932.400 55.037.759 102.259.310

Ad eccezione di un’unica posizione, tutti i sopramenzionati crediti indicati hanno durata inferiore a 5anni.

Crediti verso clienti

I crediti verso clienti ammontano a € 77.100 migliaia (di cui € 24.455 migliaia oltre l’esercizio) erappresentano sostanzialmente i crediti derivanti dall’attività operativa dell’azienda (noli derivantidall’utilizzo delle navi impiegate) e dai crediti per i contratti derivati sui noli.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 11

Esponiamo nella seguente tabella il dettaglio della voce in esame (valori in euro):

Descrizione 31.12.2010 31.12.2009 Variazione

Noleggiatori 45.110.394 18.737.561 26.372.833Crediti per contratti derivati (FFA) 25.683.714 32.328.001 (6.644.287 )Fatture da emettere 6.555.386 499.732 6.055.654Crediti verso broker 306.685 31.704 274.981Clienti terzi 8.535 94.935 (86.400 )Fondo svalutazione crediti (3.890.644 ) (3.890.644 ) 0Adeguamento crediti in valuta 3.325.743 (2.185.339 ) 5.511.082

Totale 77.099.813 45.615.950 31.483.864

Si segnala, inoltre, che, in ottemperanza all’art. 2426, n. 8 bis del codice civile, la Società ha provvedutoad adeguare le partite creditorie in valuta al cambio di fine esercizio.

Crediti tributari

I crediti tributari ammontano a € 10.530 migliaia e sono così composti:

€ 10.514 migliaia per crediti IRES, a fronte degli acconti versati nel corso del precedente esercizio inmisura eccedente rispetto a quella che è risultata essere l’imposizione fiscale finale dello stesso. Sispecifica peraltro che, come indicato nel seguito, non si registra alcun imponibile ai fini IRES inquanto lo stesso è risultato negativo;

€ 11 migliaia per crediti a fronte di ritenute subite su interessi attivi;

€ 5 migliaia per altri crediti d’imposta.

Crediti verso altri

I crediti verso altri ammontano a € 14.630 migliaia e sono così composti:

€ 6.246 migliaia per acconti corrisposti a fornitori, armatori e agenzie a fronte di servizi prestati neiporti per l’approdo delle navi di proprietà e di terzi;

€ 4.361 migliaia per depositi cauzionali vari;

€ 3.984 migliaia relativi all’attività di negoziazione sia di contratti derivati (FFA) che di opzioni suinoli stipulati tramite la stanza di compensazione sul mercato regolamentato LCH (London ClearingHouse);

€ 24 migliaia per il versamento al fondo tesoreria dell’INPS ai fini del trattamento di fine rapporto(TFR);

€ 15 migliaia per crediti nei confronti del personale amministrativo, marittimo e dell’ente IPSEMA.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 12

Disponibilità liquide

Depositi bancari e postali

Ammontano a € 7.812 migliaia e rappresentano il saldo dei depositi bancari determinato dal valorenominale dei conti correnti attivi intrattenuti con le istituzioni creditizie. Il saldo della voce in esamecomprende le competenze maturate al 31 dicembre 2010.

Danaro e valori in cassa

Tale voce, pari a € 93 migliaia, è sostanzialmente relativa alle giacenze di cassa a bordo delle navi diproprietà, nonché presso la sede sociale alla data di chiusura dell’esercizio.

Ratei e risconti attivi

Ammontano a € 15.690 migliaia e sono così composti:

31/12/2010 31/12/2009 VariazioneRatei attivi:

Noli attivi 4.642 3.738 904Bunker su viaggi in corso 484 1.328 (844)Commissioni su noli passivi 28 78 (50)Sub totale 5.154 5.144 10

Risconti attivi:

Noli passivi 4.955 12.615 (7.660)Commissioni su noli passivi 400 453 (53)Bunker su viaggi in corso 3.486 6.008 (2.522)Polizze assicurative su Motonavi 1.213 1.897 (684)Maxicanone leasing 482 - 482Sub totale 10.536 20.973 (10.437)

Totale 15.690 26.117 (10.427)

I ratei e i risconti attivi rappresentano rispettivamente la quota di ricavi di competenza dell’esercizio 2010e la quota di costi di competenza dell’esercizio successivo entrambe per le prestazioni relative ai viagginon ultimati alla data di chiusura dell’esercizio ovvero di contratti Time Charter in corso calcolatisecondo il metodo del pro-rata temporis in base al numero di giorni viaggio.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 13

Commenti alle principali voci del passivo dello stato patrimoniale

Patrimonio netto

Il patrimonio netto ammonta a € 105.630 migliaia. Ai sensi dell’art. 2427, n. 4), del codice civile,esponiamo nella seguente tabella i movimenti avvenuti nel presente e precedente esercizio (valori ineuro):

Descrizione Capitale sociale Riserva legale Altre riserve Utile/Perditeesercizio Totale

Saldo al 31.12.2008 10.000.000 2.000.000 1.748.223 72.730.344 86.478.567

Destinazione utile 2008(Ass. ord. az. 29 giugno 2009) 0 0 72.730.344 (72.730.344) 0

Riserva da arrotondamento euro 0 0 (1) 0 (1)

Utile/(Perdita) esercizio 0 0 0 16.755.521 16.755.521

Saldo al 31.12.2009 10.000.000 2.000.000 74.478.566 16.755.521 103.234.087

Destinazione utile 2009(Ass. ord. az. 28 giugno 2010) 16.755.521 (16.755.521) 0

Riserva da arrotondamento euro 5 5

Utile/(Perdita) esercizio 2.396.305 2.396.305

Saldo al 31.12.2010 10.000.000 2.000.000 91.234.092 2.396.305 105.630.397

Il capitale sociale al 31 dicembre 2010 ammonta a € 10.000 migliaia. Esso è interamente sottoscritto eversato ed è costituito da n. 1.000.000 azioni ordinarie del valore nominale unitario di € 10.

Nel corso del 2010 il patrimonio netto è stato movimentato unicamente a seguito di deliberadell’assemblea ordinaria degli azionisti del 28 giugno 2010 relativa all’approvazione del bilanciod’esercizio 2009 ed alla destinazione dell’utile 2009 per € 3.137.143 a riserva non distribuibile ex art.2426 n. 8 bis c.c., per € 13.618.378 a riserva straordinaria.

La Società non detiene azioni proprie in portafoglio, neppure per interposta persona, né sono state postein essere operazioni aventi ad oggetto le stesse.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 14

Ai sensi dell’art. 2427, n. 7-bis, del codice civile, di seguito esponiamo le voci di Patrimonio Nettosecondo la loro origine, possibilità di utilizzazione e distribuibilità, nonché della loro avvenutautilizzazione negli ultimi 3 esercizi:

Liberamentedistribuibile

Distribuibilecon vincoli Indisponibile Per copertura

perdite Altro

Capitale sociale Apporto soci 10.000.000 10.000.000

Riserve di capitale:

Riserva da sopraprezzoazioni Conferimento

Riserva legaleUtilizzo riservasoprapprezzo

azioni 2.000.000 2.000.000

Riserve di utili:

Riserva straordinaria Destinazione utile 83.896.528 7.337.556 91.234.084 161.205.211

Riserva daarrotondamento Contabile 8 8

Utili/Perdite dell'esercizio Utile d'esercizio 2.396.305 2.396.305 50.000.000

TOTALE 83.896.536 0 21.733.861 105.630.397 0 211.205.211

Utilizzi ultimi 3 eserciziNatura/

descrizione OrigineNatura

Totale come dabilancio

Fondi per rischi e oneri

Fondo per trattamento di quiescenza e obblighi simili

Questa voce, pari a € 14 migliaia, accoglie il trattamento di fine mandato deliberato dall’Assembleaordinaria degli azionisti il 24 novembre 2009. Tale delibera ha attribuito all’Amministratore Unico untrattamento di fine mandato per un importo annuo di € 7.000 a partire dall’esercizio 2009.

Fondo per imposte, anche differite

Il saldo di bilancio, pari a € 2.843 migliaia, è costituito, per € 131 migliaia, da un accantonamentoeffettuato a fronte di probabili passività fiscali e, per € 2.712 migliaia, dalle imposte differite, pari ad €3.275 migliaia, al netto delle imposte anticipate, pari a € 563 migliaia, come da prospetto riportato diseguito nel Conto Economico, alla voce Imposte sul reddito dell’esercizio.

Altri fondi

Questa voce, pari a € 3.180 migliaia, è relativa agli accantonamenti operati per effettuare le programmatemanutenzioni cicliche delle navi di proprietà.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 15

Esponiamo di seguito la movimentazione avvenuta nel corso del presente esercizio dei fondi in oggetto(valori in euro):

DescrizioneSaldo al31.12.09

Accantonamenti2010 Utilizzi 2010

Saldo al31.12.10

Fondimanutenzione

ciclica 5.556.268 1.247.528 (3.623.737) 3.180.059

Totale 5.556.268 1.247.528 (3.623.737) 3.180.059

Trattamento di fine rapporto di lavoro subordinato

L’importo esposto in bilancio, ammontante a € 334 migliaia, rappresenta l’effettivo debito della Società al31 dicembre 2010 verso i dipendenti in forza a tale data in conformità alla legislazione vigente al nettodegli utilizzi ed anticipi corrisposti.

Esponiamo il dettaglio della voce in esame nella tabella che segue (valori in Euro):

Amministrativi Marittimi TotaleSaldo al 31.12.2009 275.584 28.734 304.318

Accantonamento 2010 206.284 80.833 287.116Utilizzo 2010 per versamento

INPS (190.179) (67.680) (257.859)

Saldo al 31.12.2010 291.689 41.887 333.576

La ripartizione numerica media per categoria è riepilogata nella seguente tabella:

D e s c r iz io n e A m m in is t r a t iv i M a r i t t im i3 1 .1 2 .2 0 1 0 3 1 .1 2 .2 0 1 0

Im p ie g a t i e q u a d r i 2 1 1 6 5O p e r a i 1 1 7 4T o t a le 2 2 3 3 9

Debiti

L’ammontare complessivo dei debiti esistenti al termine dell’esercizio ammonta a € 222.819 migliaia.Esponiamo il dettaglio dei debiti nella tabella che segue (valori in Euro):

Descrizione Durata 31.12.2010 31.12.2009 VariazioneEntro 12 mesi 25.629.467 83.219.231 (57.589.764 )Oltre 12 mesi 149.664.323 - 149.664.323Entro 12 mesi 34.504.423 33.858.590 645.833Oltre 12 mesi 6.507.159 9.760.739 (3.253.580 )Entro 12 mesi 682.558 513.356 169.202Entro 12 mesi 337.676 521.046 (183.370 )Entro 12 mesi 5.493.623 7.050.705 (1.557.082 )Entro 12 mesi 66.647.747 125.162.928 (58.515.181 )Oltre 12 mesi 156.171.482 9.760.739 146.410.743

222.819.229 134.923.667 87.895.562

Debiti v/banche

Debiti v/fornitori

Totale parziale

Totale generale

Debiti tributariDebiti v/istituti previdenziali

Altri debiti

I debiti sopraesposti risultano così costituiti:

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 16

Debiti verso banche

Il saldo al 31 dicembre 2010 dei debiti verso banche ammonta a € 175.294 migliaia ed è così composto:

entro l’esercizio successivo:

i debiti a breve termine ammontano a € 25.629 migliaia e sono così formati:

quanto alle quote da rimborsare entro l’esercizio successivo, pari ad € 1.810 migliaia, relativeall’accollo del debito residuo del finanziamento in valuta estera erogato dalla Deutsche ShiffsbankAG;

quanto alle quote da rimborsare entro l’esercizio successivo, pari ad € 2.210 migliaia, relative alfinanziamento in valuta estera erogato dal Mediocredito Italiano S.p.A.;

quanto alla quota da rimborsare entro l’esercizio successivo, pari ad € 1.115 migliaia, relativa agliutilizzi effettuati sulla linea di credito revolving in valuta estera sottoscritta con la Banca dellaCampania S.p.A;

quanto agli utilizzi, pari ad € 2.790 migliaia, effettuati sulla linea di credito commerciale in valutaestera sottoscritta con la Banca Nazionale del Lavoro;

quanto agli utilizzi, pari ad € 8.963 migliaia, effettuati sulla linea di credito commerciale in valutaestera sottoscritta con la Ca.Ri.Parma S.p.A.;

quanto agli utilizzi, pari ad € 3.720 migliaia, effettuati sulla linea di credito commerciale in valutaestera sottoscritta con la Banca Popolare di Bari;

quanto agli utilizzi, pari ad € 5.021 migliaia, effettuati sulla linea di credito in valuta esterasottoscritta con la BNP Paribas relativa all’attività di negoziazione sia di contratti derivati (FFA)che di opzioni su noli, menzionata in precedenza.

oltre l’esercizio successivo:

i debiti a medio e lungo termine ammontano a € 149.664 migliaia e sono così formati:

quanto alle quote a medio e lungo termine, pari ad € 21.904 migliaia, relativi all’accollo del debitoresiduo del finanziamento in valuta estera erogato dalla Deutsche Shiffsbank AG;

quanto alle quote a medio e lungo termine, pari ad € 33.151 migliaia, relative al finanziamento invaluta estera erogato dal Mediocredito Italiano S.p.A.;

quanto al debito residuo a medio e lungo termine, pari ad € 15.781, relativo agli utilizzi effettuatisulla linea di credito revolving in valuta estera sottoscritta con la Banca della Campania S.p.A;

quanto al debito residuo a medio e lungo termine, pari ad € 15.163, relativo agli utilizzi effettuatisulla linea di credito revolving in valuta estera sottoscritta con il Monte dei Paschi di Siena;

quanto al debito residuo a medio e lungo termine, pari ad € 45.667, relativo agli utilizzi effettuatisulla linea di credito revolving in valuta estera sottoscritta con Unicredit S.p.A.;

quanto al debito residuo a medio e lungo termine, pari ad € 4.999, relativo agli utilizzi effettuatisulla linea di credito revolving in euro sottoscritta con la Ca.Ri.Fe. S.p.A.;

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 17

quanto al debito residuo a medio e lungo termine, pari ad € 12.999, relativo agli utilizzi effettuatisulla linea di credito revolving in valuta estera sottoscritta con la Ca.Ri.Fe. S.p.A..

Si precisa che, con atto datato 20 settembre 2010, la Società, nell’ambito dell’operazione di acquisto didue gasiere, descritta in precedenza, si è accollata il residuo debito del finanziamento in valuta estera (pariad USD 31.500 migliaia), originariamente erogato dalla Deutsche Shiffsbank AG alla precedente societàdetentrice delle gasiere, da rimborsarsi in 26 rate semestrali posticipate costanti, scadenti a partire dal 7gennaio 2011. Il tasso di interesse applicato è variabile ed è determinato alla scadenza di ogni singola ratasulla base di indici definiti contrattualmente. Il sopramenzionato finanziamento è garantito da ipotecasulle due gasiere.Relativamente al finanziamento stipulato con il Mediocredito Italiano S.p.A., pari ad USD 47.250migliaia, lo stesso è stato sottoscritto in data 11 febbraio 2010 ed è garantito da ipoteca sulla nuova navedi proprietà, denominata Maria Carmen Lembo. Tale finanziamento sarà rimborsato in 48 rate trimestraliposticipate costanti, scadenti a partire dal 30 giugno 2011. Il tasso di interesse applicato è variabile ed èdeterminato alla scadenza di ogni singola rata sulla base di indici definiti contrattualmente.Avendo, infine, riguardo alle linee di credito revolving, si precisa che le stesse hanno tutte duratadecennale ad eccezione di quella sottoscritta con la Banca della Campania scadente nel 2023.

Si specifica che come precedentemente menzionato, ad eccezione del finanziamento erogato dalMediocredito Italiano S.p.A. iscritto al cambio di fine esercizio, in deroga all’art. 2426, n. 8 bis del codicecivile, il residuo debito a medio e lungo termine in valuta estera del finanziamento con la DeutscheSchiffsbank A.G. e delle linee di credito revolving a medio e lungo termine è esposto al cambio storico diaccensione e non è convertito al cambio di fine esercizio in quanto l’ammontare annuo del supero deiricavi (noli) sui costi in valuta è superiore alle rate in scadenza nei singoli esercizi e non sussiste quindi ilrischio di perdite di cambio sui citati finanziamenti ed utilizzi, in quanto rimborsabili con i flussi netti divaluta derivanti dall’esercizio commerciale delle navi. Tale criterio contabile è, pertanto, ritenutomaggiormente rispondente alla rappresentazione veritiera e corretta della situazione patrimoniale efinanziaria e del risultato economico dell’esercizio.In ottemperanza all’art. 2423 comma 4 del codice civile, di seguito indichiamo l’influenza della derogaall’art. 2426, n. 8 bis del codice civile, sulla rappresentazione della situazione patrimoniale, finanziaria edel risultato economico dell’esercizio in esame:

Banca Quota a lungo (cambio storico) Quota a lungo (cambio fineesercizio) Utile/(Perdita) su cambi

Deutsche Shiffsbank AG 21.631.505 21.296.895 334.609

Banca della Campania S.p.A. 15.781.230 19.408.081 (3.626.851)

Monte dei Paschi di Siena 15.162.747 21.831.314 (6.668.566)

Unicredt S.p.A. 45.666.959 44.155.067 1.511.893

Ca.Ri.Fe. S.p.A. 12.998.619 11.974.255 1.024.364

Totale 111.241.061 118.665.612 (7.424.551)

Dalla tabella si evince che, applicando i dettami dell’art. 2426, n. 8 bis del codice civile, l’ammontaredella quota a medio e lungo termine dei debiti in valuta estera sarebbe risultata superiore di € 7.425migliaia con pari effetto sull’utile di esercizio.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 18

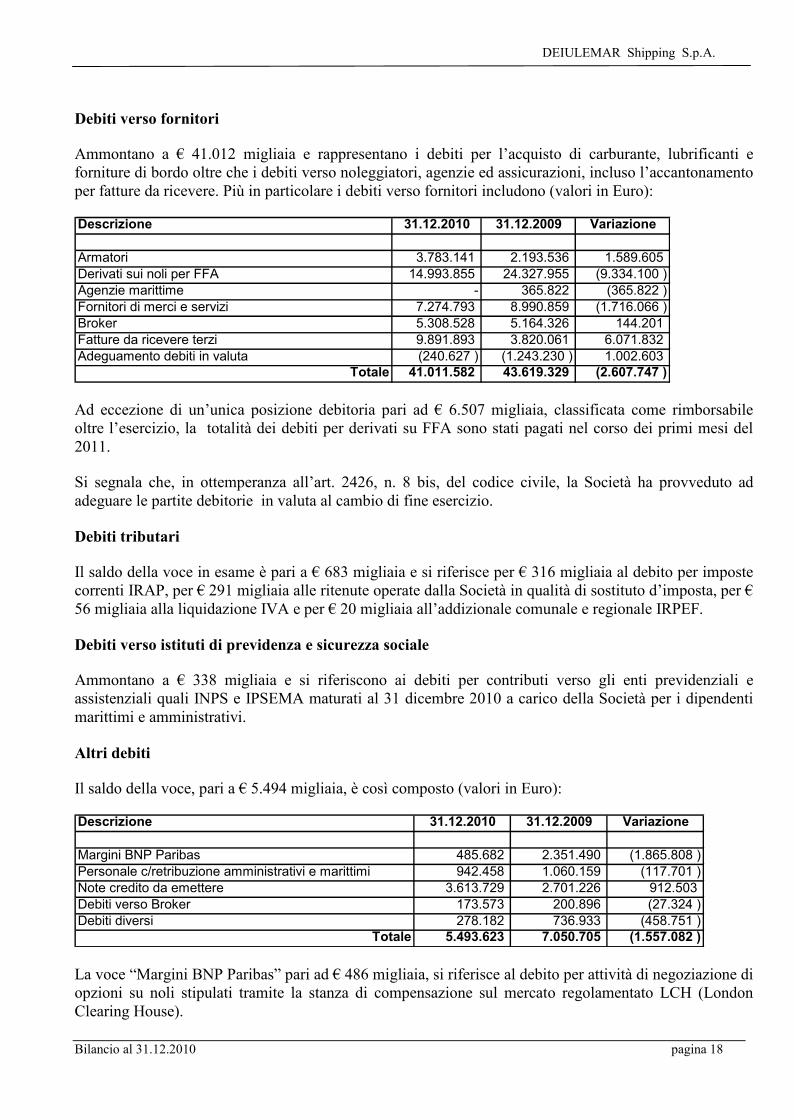

Debiti verso fornitori

Ammontano a € 41.012 migliaia e rappresentano i debiti per l’acquisto di carburante, lubrificanti eforniture di bordo oltre che i debiti verso noleggiatori, agenzie ed assicurazioni, incluso l’accantonamentoper fatture da ricevere. Più in particolare i debiti verso fornitori includono (valori in Euro):

Descrizione 31.12.2010 31.12.2009 Variazione

Armatori 3.783.141 2.193.536 1.589.605Derivati sui noli per FFA 14.993.855 24.327.955 (9.334.100 )Agenzie marittime - 365.822 (365.822 )Fornitori di merci e servizi 7.274.793 8.990.859 (1.716.066 )Broker 5.308.528 5.164.326 144.201Fatture da ricevere terzi 9.891.893 3.820.061 6.071.832Adeguamento debiti in valuta (240.627 ) (1.243.230 ) 1.002.603

Totale 41.011.582 43.619.329 (2.607.747 )

Ad eccezione di un’unica posizione debitoria pari ad € 6.507 migliaia, classificata come rimborsabileoltre l’esercizio, la totalità dei debiti per derivati su FFA sono stati pagati nel corso dei primi mesi del2011.

Si segnala che, in ottemperanza all’art. 2426, n. 8 bis, del codice civile, la Società ha provveduto adadeguare le partite debitorie in valuta al cambio di fine esercizio.

Debiti tributari

Il saldo della voce in esame è pari a € 683 migliaia e si riferisce per € 316 migliaia al debito per impostecorrenti IRAP, per € 291 migliaia alle ritenute operate dalla Società in qualità di sostituto d’imposta, per €56 migliaia alla liquidazione IVA e per € 20 migliaia all’addizionale comunale e regionale IRPEF.

Debiti verso istituti di previdenza e sicurezza sociale

Ammontano a € 338 migliaia e si riferiscono ai debiti per contributi verso gli enti previdenziali eassistenziali quali INPS e IPSEMA maturati al 31 dicembre 2010 a carico della Società per i dipendentimarittimi e amministrativi.

Altri debiti

Il saldo della voce, pari a € 5.494 migliaia, è così composto (valori in Euro):

Descrizione 31.12.2010 31.12.2009 Variazione

Margini BNP Paribas 485.682 2.351.490 (1.865.808 )Personale c/retribuzione amministrativi e marittimi 942.458 1.060.159 (117.701 )Note credito da emettere 3.613.729 2.701.226 912.503Debiti verso Broker 173.573 200.896 (27.324 )Debiti diversi 278.182 736.933 (458.751 )

Totale 5.493.623 7.050.705 (1.557.082 )

La voce “Margini BNP Paribas” pari ad € 486 migliaia, si riferisce al debito per attività di negoziazione diopzioni su noli stipulati tramite la stanza di compensazione sul mercato regolamentato LCH (LondonClearing House).

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 19

La voce “Personale c/retribuzione”, pari ad € 942 migliaia, comprende le competenze maturate daidipendenti, ma non ancora liquidate alla data di chiusura del bilancio, nonché le ferie maturate e nongodute del personale amministrativo e marittimo.

La voce “Note di credito da emettere”, pari ad € 3.614 migliaia, si riferisce ad altre posizioni debitorie neiconfronti di noleggiatori.

La voce “Debiti verso Broker”, pari ad € 174 migliaia, comprende le commissioni maturate sui noleggiattivi, ma non ancora liquidate alla data di chiusura del bilancio.

La voce “Debiti diversi”, pari a € 278 migliaia, si riferisce principalmente al debito, pari a € 272 migliaia,relativo ai contributi di formazione “cadetti” per l’anno 2010 previsti nell’ambito della normativa fiscale“Tonnage Tax”.

Di seguito indichiamo la ripartizione dei seguenti debiti per area geografica:

Descrizione Italia Cee ExtraCee TotaleDebiti verso fornitori 6.151.582 10.252.637 24.606.329 41.010.549Debiti tributari 367.216 0 0 367.216Debiti v/istituti previdenza 337.676 0 0 337.676Altri debiti 824.043 1.373.406 3.296.174 5.493.623Totale 7.680.518 11.626.043 27.902.503 47.209.064

I debiti sopraesposti hanno tutti durata inferiore a 5 anni.

Ratei e risconti passivi

Ammontano a € 10.997 migliaia e sono così composti:

31.12.2010 31.12.2009 VariazioneRatei passivi:Noli passivi 754 2.428 (1.674)Bunker redelivery 446 1 445Commissioni passive su noli attivi 263 114 149Interessi su finanziamenti 99 - 99Polizze assicurative su M/n 14 - 14Broker - 330 (330)Sub totale 1.576 2.873 (1.297)

Risconti passivi:Noli attivi 6.541 10.211 (3.670)Commissioni su noli attivi 158 376 (218)Bunker redelivery 2.722 13 2.709Sub totale 9.421 10.600 (1.179)Totale 10.997 13.473 (2.476)

I ratei passivi rappresentano la quota di costi di competenza dell’esercizio 2010 dei noli passivi, dellecommissioni passive sui noli oltre agli altri costi attinenti all’attività caratteristica della Società.

I risconti passivi rappresentano la quota di ricavi di competenza del periodo successivo per le prestazionirelative a viaggi in corso ovvero di contratti Time Charter in corso alla data di chiusura dell’esercizio,calcolati secondo il metodo pro-rata temporis in base al numero di giorni viaggio; con lo stesso criteriosono stati calcolati i risconti delle commissioni dovute ai broker marittimi.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 20

Conti d’ordine

Ammontano a € 50.774 migliaia e sono così composti:

€ 9.665 migliaia relativi a garanzie rilasciate dalla Società nei confronti della controparte per lacostruzione della nuova unità navale menzionata, precedentemente, nell’ambito delle “Immobilizzazioniin corso ed acconti”; € 5.492 migliaia relativi per € 4.982 ed € 510 migliaia rispettivamente ai canoni residui ed al prezzoconcordato per il riscatto finale dell’immobile strumentale in cui è ubicata la sede legale della Societàoggetto del contratto di leasing; il valore dell’immobile è pari ad € 5.100 migliaia; € 35.617 migliaia rappresentano il capitale nozionale relativo alle operazioni di Freight ForwardAgreement (FFA) ed Interest Rate Swap (IRS), in essere al 31 dicembre 2010.

Ai sensi dell’art. 2427 bis del codice civile, integrato ed interpretato dall’OIC 3, esponiamo nellaseguente tabella la valutazione al Fair Value degli strumenti derivati:

Forward Freight Agreement (FFA) Interest Rate SwapValore

nozionale Fair valueValore

nozionale Fair valueTipologia operazioni

Positivo Negativo Positivo Negativo

A) Derivati quotati

TOTALE A 0 0 0 0 0 0

B) Derivati non quotati

- Opzioniacquistivendite

- Contratti a termineacquisti (28.132.671) (2.435.763) (7.483.910) (157.243)vendite

TOTALE B (28.132.671) (2.435.763) (7.483.910) (157.243)

TOTALE A+B (28.132.671) (2.435.763) (7.483.910) (157.243)

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 21

Commenti alle principali voci del conto economico

Prima di procedere all’analisi delle singole voci, si rammenta che i commenti sull’andamento generale deiricavi e dei costi sono esposti, a norma del comma 1 dell’art. 2428 del codice civile, nell’ambito dellarelazione sulla gestione. Inoltre l’analitica esposizione dei componenti positivi e negativi di reddito nelconto economico ed i precedenti commenti alle voci di stato patrimoniale consentono di limitare alle solevoci principali i commenti esposti nel seguito.

Valore della produzione

La voce ammonta a € 627.793 migliaia ed è così composta:

I ricavi delle vendite e delle prestazioni di servizio sono pari a € 612.816 migliaia ed in particolare:

€ 383.262 migliaia derivanti dal noleggio a tempo di navi di proprietà e di navi a terzi (al nettodelle commissioni riconosciute sui noli attivi e degli off-hire sugli stessi);

€ 104.785 migliaia derivanti dalla vendita del carburante esistente a bordo delle navi noleggiate almomento della consegna al noleggiatore;

€ 94.003 migliaia derivanti da contratti di noleggio a viaggio delle navi proprie e di terzi (al nettodelle commissioni riconosciute);

€ 17.280 migliaia derivanti dal Back to Back dei contratti di noleggio a viaggio;

€ 13.486 migliaia per controstallie, premi celerità e ricavi lordi.

Il totale dei ricavi delle vendite e delle prestazioni è così suddiviso per area geografica:

Italia Altri paesi UE Paesi extra UE TotaleRicavi delle vendite e delle prestazioni 91.922.395 153.203.992 367.689.581 612.815.968

31 dicembre 2010

Negli altri ricavi e proventi, pari a € 14.977 migliaia, vi sono tutti quei ricavi accessori all’attivitàcaratteristica della Società e riguardano principalmente:

€ 5.047 migliaia relativi alla plusvalenza realizzata in occasione della vendita della nave diproprietà “Angelo Della Gatta”, commentata in precedenza;

€ 4.715 migliaia quali contributi in conto esercizio relativamente agli sgravi previdenziali,assistenziali e fiscali, previsti da varie leggi, riguardanti il personale marittimo imbarcato sullenavi iscritte al registro internazionale;

€ 2.891 migliaia per rimborsi assicurativi relativi a danni subiti dalla Società;

€ 1.822 migliaia relative al rilascio del fondo manutenzione ciclica delle motonavi “Luciana DellaGatta”, “Giovanni Della Gatta”, “Gina Iuliano”, “Leonardo Lembo” e “Pasquale Della Gatta”poiché esuberante rispetto a quanto accantonato negli esercizi precedenti;

€ 372 migliaia relativi ai contratti di Joint-Venture instaurati nel corso del 2010;

€ 130 migliaia quali altri ricavi minori.

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 22

Costi della produzione

La voce ammonta a € 572.691 migliaia ed è così composta:

il costo per materie prime, sussidiarie, di consumo e merci è pari a € 162.656 migliaia ed è relativosostanzialmente all’acquisto di carburanti, lubrificati e ricambi.

Il costo per servizi è pari a € 46.860 migliaia e risulta essere così dettagliato:

€ 15.554 migliaia per noli passivi Back to Back;

€ 9.747 migliaia per spese d’agenzia sostenute per le operazioni portuali;

€ 6.929 migliaia per commissioni passive su nolo e su contratti derivati su noli (FFA);

€ 5.070 migliaia relativi a premi su polizze assicurative relative alle navi di proprietà e noleggiate;

€ 4.975 migliaia per spese relative all’esercizio della flotta;

€ 1.251 migliaia relativi a manutenzioni su navi;

€ 1.062 migliaia relativi a spese amministrative;

€ 645 migliaia per emolumenti a professionisti e consulenze tecniche;

€ 439 migliaia per controstallie passive su Back to Back e per premio celerità su noli passivi;

€ 344 migliaia per assicurazioni polizze integrative;

€ 246 migliaia relativi a spese per l’iscrizione all’ente di classifica;

€ 236 migliaia relativi a costi di trasporto;

€ 144 migliaia per emolumenti agli organi sociali;

€ 142 migliaia per contributi a CONFITARMA;

€ 76 migliaia relativi a risarcimento danni procurati;

Infine si segnala che, conformemente a quanto richiesto dall’articolo 2427 16 bis), i compensi alla Societàdi revisione per l’attività di revisione legale e sottoscrizione delle dichiarazioni fiscali sono stati pari ad €39 migliaia.

Il costo per godimento beni terzi è pari a € 341.693 migliaia e risulta essere così dettagliato:

€ 341.364 migliaia per noli passivi netti su Time Charter;

€ 329 migliaia relativi al contratto di leasing afferente all’immobile in cui è ubicata la sede legaledella Società.

Precisiamo che, così come consentito dai principi contabili nazionali, le operazioni di leasing finanziariovengono rappresentate in bilancio con il metodo cosiddetto “patrimoniale”, vale a dire come un contrattodi locazione per il quale il locatario contabilizza nel proprio conto economico, per competenza, i canoni

DEIULEMAR Shipping S.p.A.

Bilancio al 31.12.2010 pagina 23