DEFINIZIONE DI ECONOMIA AZIENDALE E DI AZIENDA 1-INTRODUZIONE.pdf · disciplina economica che...

37

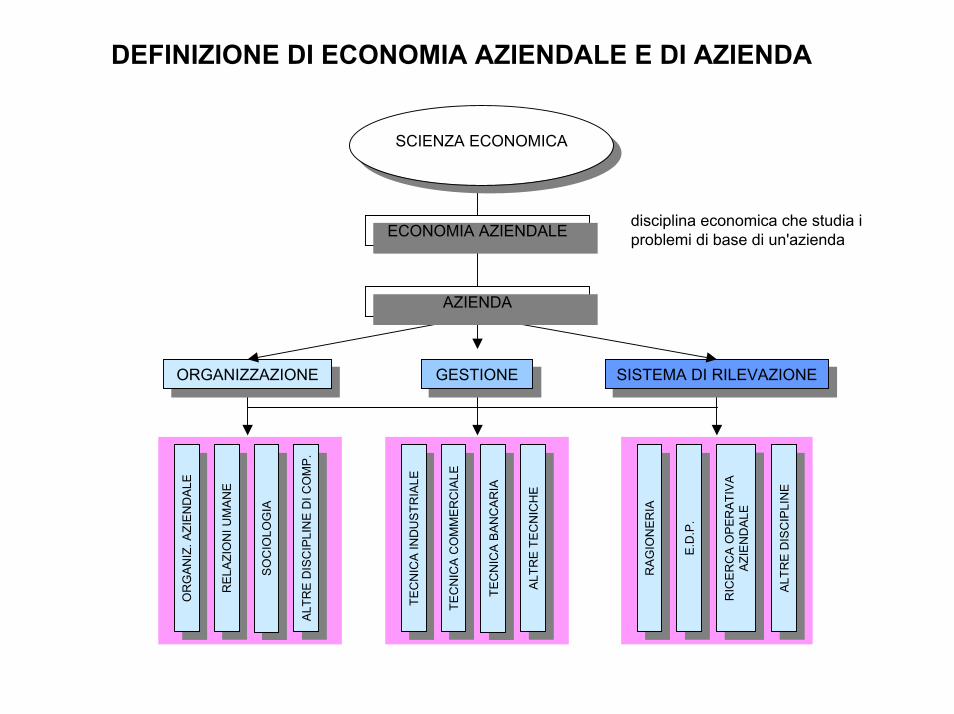

DEFINIZIONE DI ECONOMIA AZIENDALE E DI AZIENDA SCIENZA ECONOMICA SCIENZA ECONOMICA disciplina economica che studia i problemi di base di un'azienda ECONOMIA AZIENDALE ORGANIZZAZIONE GESTIONE SISTEMA DI RILEVAZIONE TECNICA INDUSTRIALE TECNICA INDUSTRIALE TECNICA COMMERCIALE TECNICA COMMERCIALE TECNICA BANCARIA TECNICA BANCARIA ALTRE TECNICHE ALTRE TECNICHE ORGANIZ. AZIENDALE ORGANIZ. AZIENDALE RELAZIONI UMANE RELAZIONI UMANE SOCIOLOGIA SOCIOLOGIA ALTRE DISCIPLINE DI COMP. ALTRE DISCIPLINE DI COMP. RAGIONERIA RAGIONERIA E.D.P. E.D.P. RICERCA OPERATIVA AZIENDALE RICERCA OPERATIVA AZIENDALE ALTRE DISCIPLINE ALTRE DISCIPLINE AZIENDA

-

Upload

duongtuyen -

Category

Documents

-

view

216 -

download

0

Transcript of DEFINIZIONE DI ECONOMIA AZIENDALE E DI AZIENDA 1-INTRODUZIONE.pdf · disciplina economica che...

DEFINIZIONE DI ECONOMIA AZIENDALE E DI AZIENDA

SCIENZA ECONOMICASCIENZA ECONOMICA

disciplina economica che studia i problemi di base di un'aziendaECONOMIA AZIENDALEECONOMIA AZIENDALE

ORGANIZZAZIONEORGANIZZAZIONE GESTIONEGESTIONE SISTEMA DI RILEVAZIONESISTEMA DI RILEVAZIONE

TEC

NIC

A IN

DU

STR

IALE

TEC

NIC

A IN

DU

STR

IALE

TEC

NIC

A C

OM

ME

RC

IALE

TEC

NIC

A C

OM

ME

RC

IALE

TEC

NIC

A B

AN

CA

RIA

TEC

NIC

A B

AN

CA

RIA

ALTR

E TE

CN

ICH

EAL

TRE

TEC

NIC

HE

OR

GA

NIZ

. AZI

EN

DA

LEO

RG

AN

IZ. A

ZIE

ND

ALE

RE

LAZI

ON

I UM

AN

ER

ELA

ZIO

NI U

MA

NE

SO

CIO

LOG

IAS

OC

IOLO

GIA

ALT

RE

DIS

CIP

LIN

E D

I CO

MP

.A

LTR

E D

ISC

IPLI

NE

DI C

OM

P.

RA

GIO

NE

RIA

RA

GIO

NE

RIA

E.D

.P.

E.D

.P.

RIC

ER

CA

OP

ER

ATI

VA

A

ZIE

ND

ALE

RIC

ER

CA

OP

ER

ATI

VA

A

ZIE

ND

ALE

ALT

RE

DIS

CIP

LIN

EA

LTR

E D

ISC

IPLI

NE

AZIENDAAZIENDA

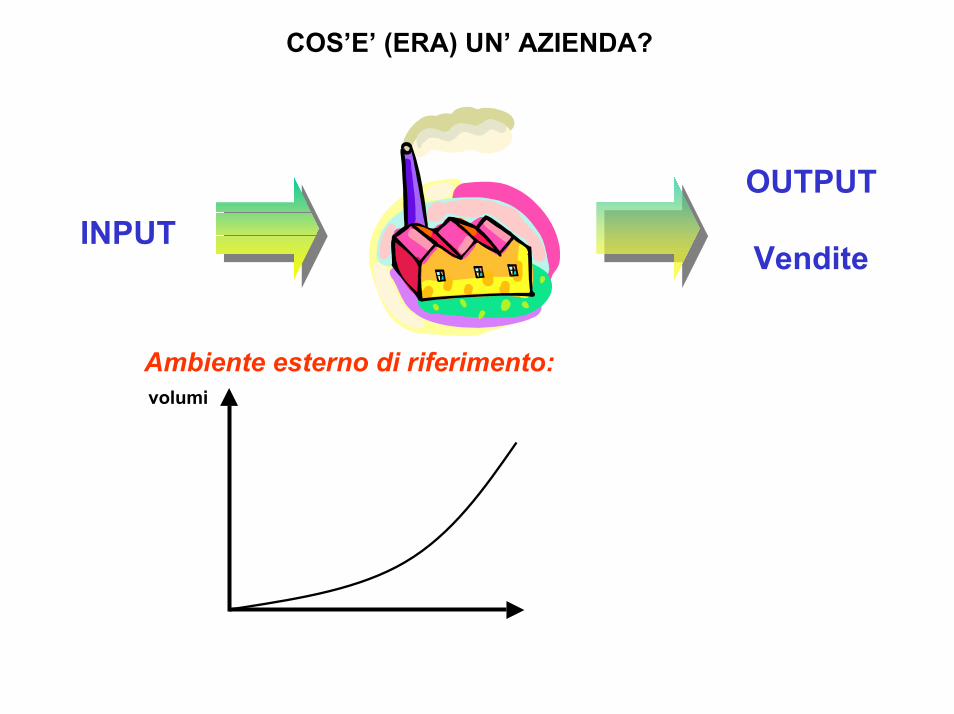

COS’E’ (ERA) UN’ AZIENDA?

OUTPUT

VenditeINPUT

Ambiente esterno di riferimento:volumi

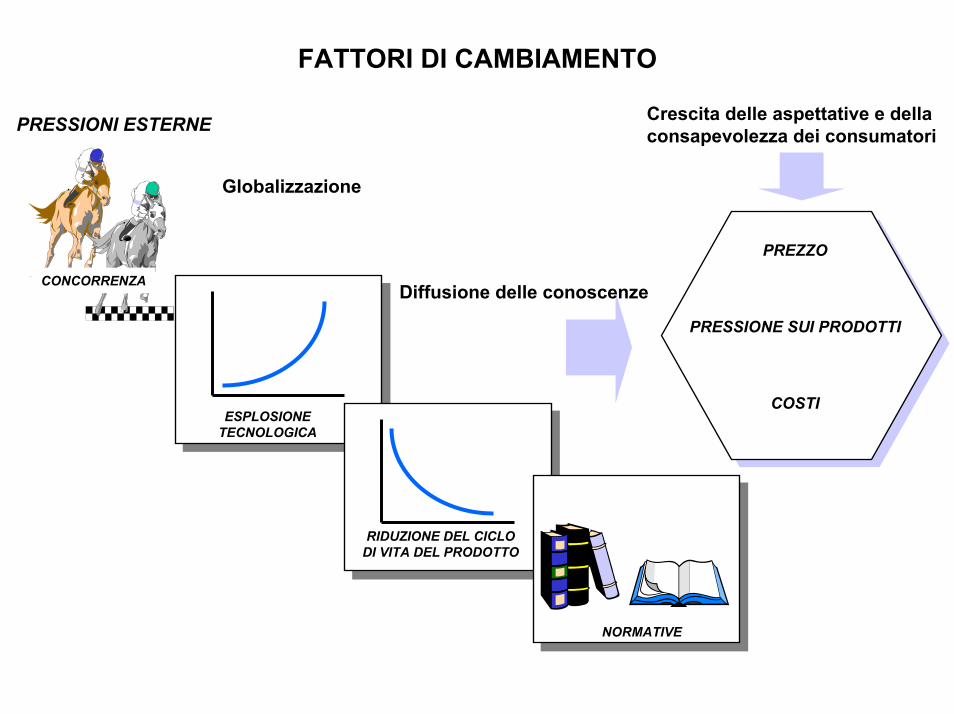

FATTORI DI CAMBIAMENTO

PREZZO

PRESSIONE SUI PRODOTTI

COSTIESPLOSIONE

TECNOLOGICA

RIDUZIONE DEL CICLO DI VITA DEL PRODOTTO

NORMATIVE

CONCORRENZADiffusione delle conoscenze

Crescita delle aspettative e della consapevolezza dei consumatoriPRESSIONI ESTERNE

Globalizzazione

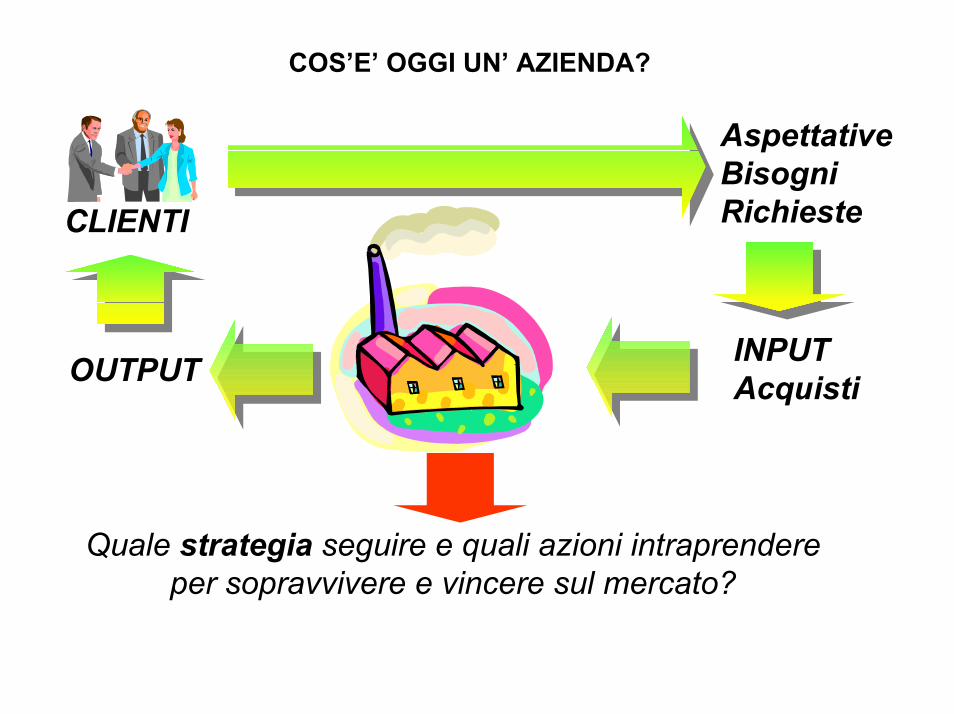

COS’E’ OGGI UN’ AZIENDA?

CLIENTI

AspettativeBisogniRichieste

INPUTAcquistiOUTPUT

Quale strategia seguire e quali azioni intraprendereper sopravvivere e vincere sul mercato?

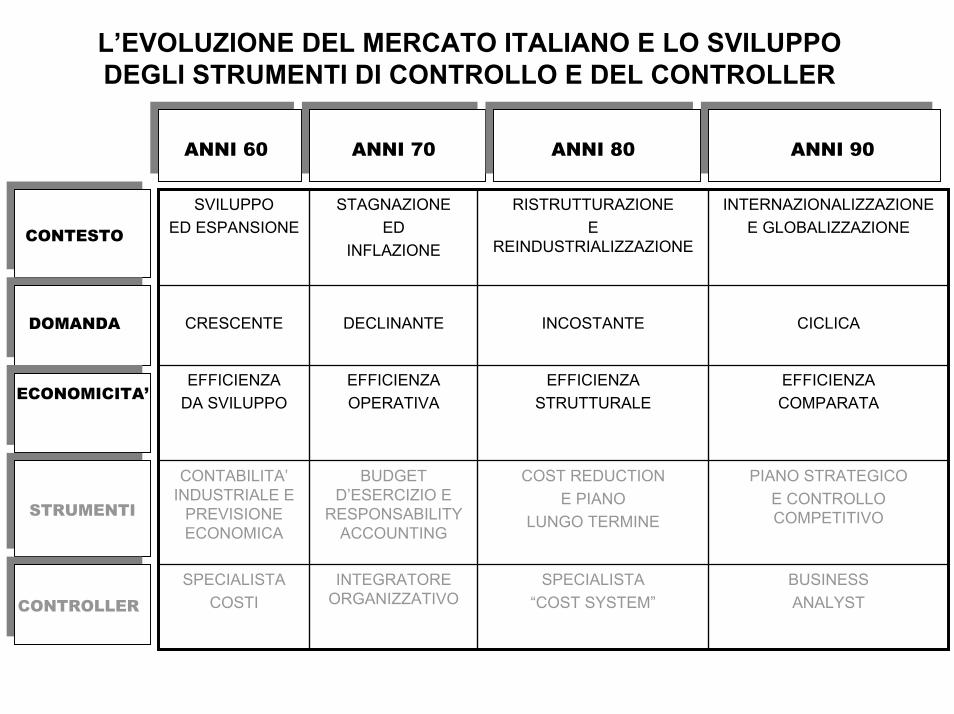

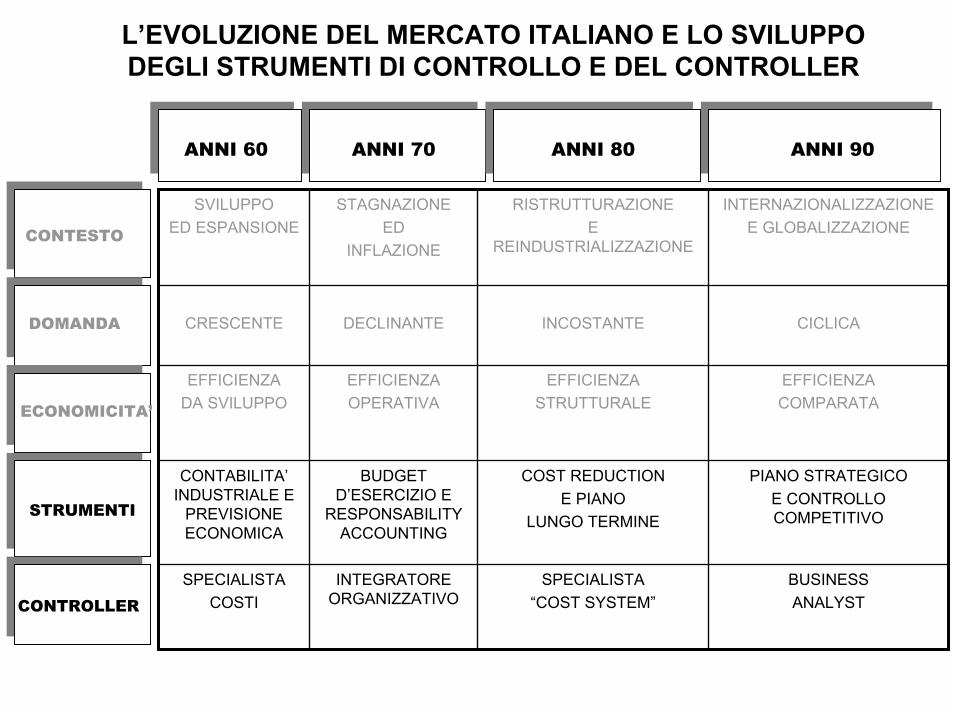

L’EVOLUZIONE DEL MERCATO ITALIANO E LO SVILUPPO DEGLI STRUMENTI DI CONTROLLO E DEL CONTROLLER

ANNI 60 ANNI 70 ANNI 80 ANNI 90

BUSINESS ANALYST

SPECIALISTA“COST SYSTEM”

INTEGRATORE ORGANIZZATIVO

SPECIALISTA COSTI

PIANO STRATEGICO E CONTROLLO COMPETITIVO

COST REDUCTIONE PIANO

LUNGO TERMINE

BUDGET D’ESERCIZIO E

RESPONSABILITY ACCOUNTING

CONTABILITA’ INDUSTRIALE E

PREVISIONE ECONOMICA

EFFICIENZACOMPARATA

EFFICIENZASTRUTTURALE

EFFICIENZAOPERATIVA

EFFICIENZA DA SVILUPPO

CICLICAINCOSTANTEDECLINANTECRESCENTE

INTERNAZIONALIZZAZIONE E GLOBALIZZAZIONE

RISTRUTTURAZIONE E

REINDUSTRIALIZZAZIONE

STAGNAZIONE ED

INFLAZIONE

SVILUPPO ED ESPANSIONECONTESTO

DOMANDA

ECONOMICITA’ECONOMICITA’

STRUMENTI

CONTROLLER

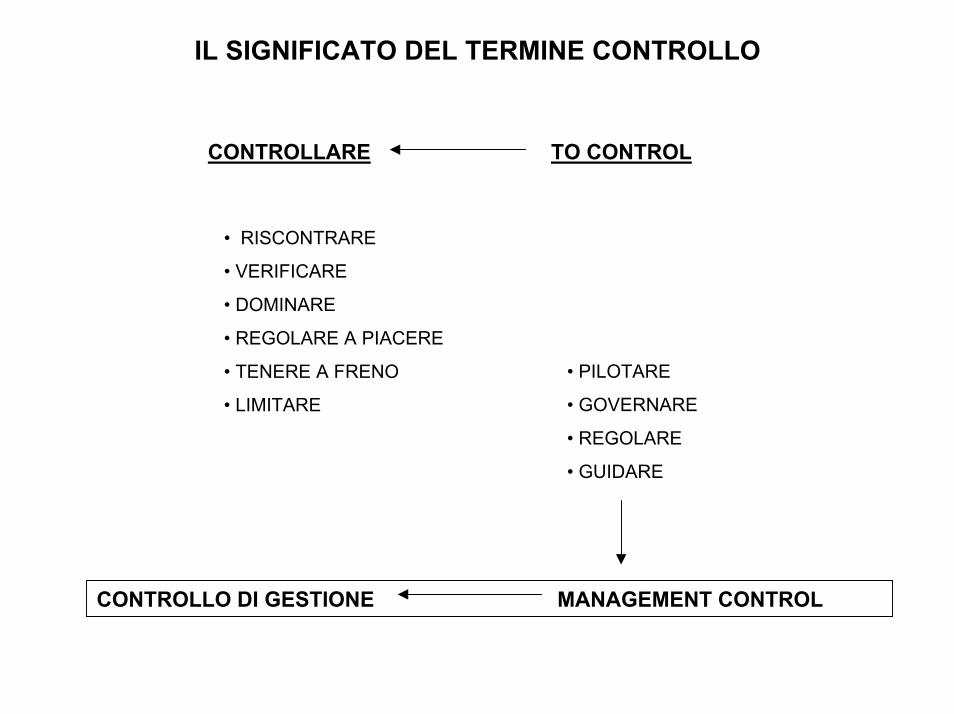

IL SIGNIFICATO DEL TERMINE CONTROLLO

CONTROLLARE TO CONTROL

• RISCONTRARE

• VERIFICARE

• DOMINARE

• REGOLARE A PIACERE

• TENERE A FRENO

• LIMITARE

• PILOTARE

• GOVERNARE

• REGOLARE

• GUIDARE

CONTROLLO DI GESTIONE MANAGEMENT CONTROL

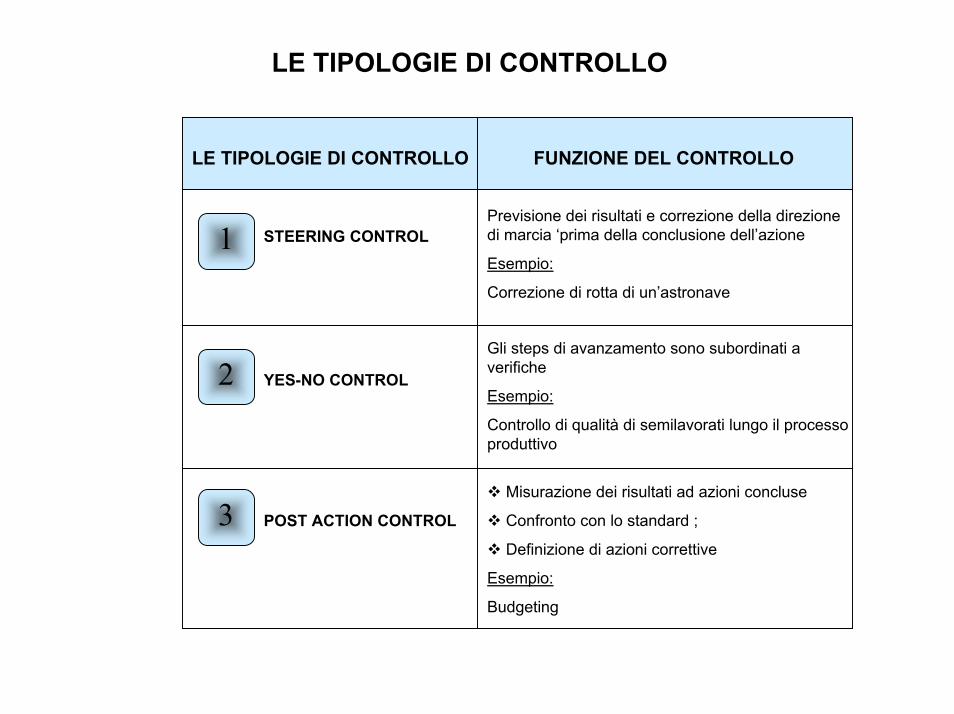

LE TIPOLOGIE DI CONTROLLO

3

2

1

LE TIPOLOGIE DI CONTROLLO

POST ACTION CONTROL

YES-NO CONTROL

STEERING CONTROL

FUNZIONE DEL CONTROLLO

Misurazione dei risultati ad azioni concluse

Confronto con lo standard ;

Definizione di azioni correttive

Esempio:

Budgeting

Gli steps di avanzamento sono subordinati a verifiche

Esempio:

Controllo di qualità di semilavorati lungo il processo produttivo

Previsione dei risultati e correzione della direzione di marcia ‘prima della conclusione dell’azione

Esempio:

Correzione di rotta di un’astronave

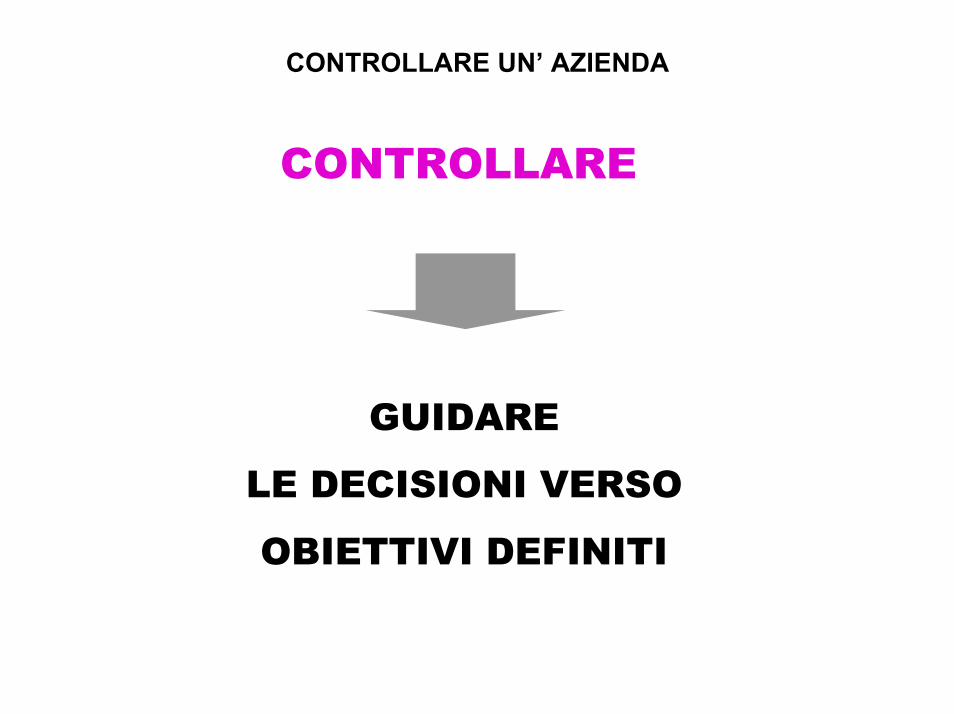

CONTROLLARE UN’ AZIENDA

CONTROLLARE

GUIDARE

LE DECISIONI VERSO

OBIETTIVI DEFINITI

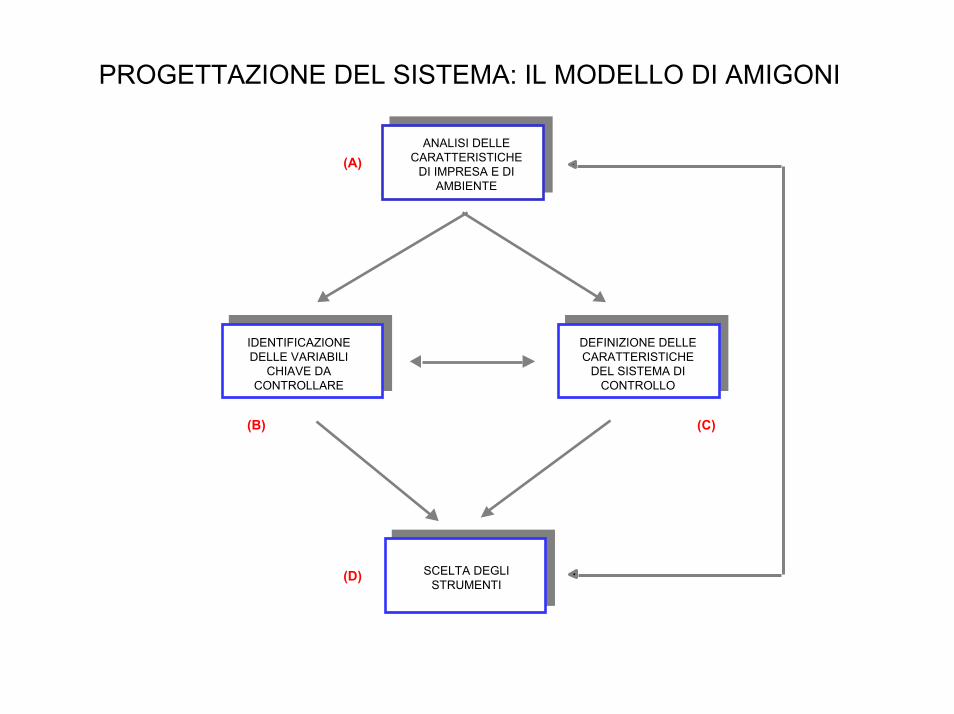

PROGETTAZIONE DEL SISTEMA: IL MODELLO DI AMIGONI

ANALISI DELLE CARATTERISTICHE

DI IMPRESA E DI AMBIENTE

(A)

SCELTA DEGLI STRUMENTI

DEFINIZIONE DELLE CARATTERISTICHE

DEL SISTEMA DI CONTROLLO

IDENTIFICAZIONE DELLE VARIABILI

CHIAVE DA CONTROLLARE

(B) (C)

(D)

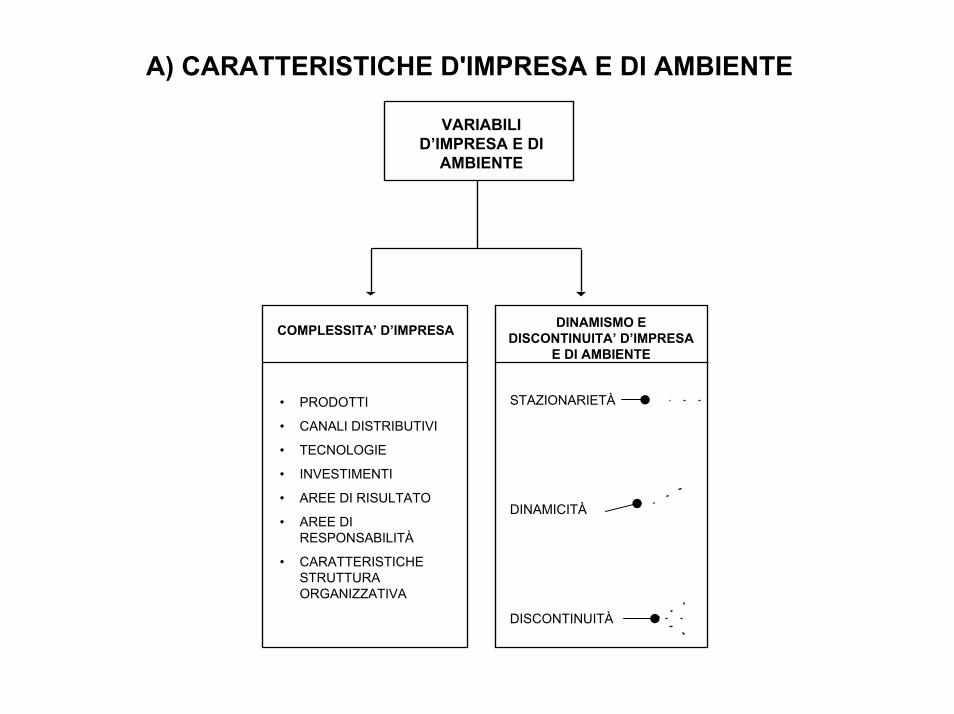

A) CARATTERISTICHE D'IMPRESA E DI AMBIENTE

VARIABILI D’IMPRESA E DI

AMBIENTE

COMPLESSITA’ D’IMPRESA

• PRODOTTI

• CANALI DISTRIBUTIVI

• TECNOLOGIE

• INVESTIMENTI

• AREE DI RISULTATO

• AREE DI RESPONSABILITÀ

• CARATTERISTICHE STRUTTURA ORGANIZZATIVA

STAZIONARIETÀ

DINAMICITÀ

DISCONTINUITÀ

DINAMISMO E DISCONTINUITA’ D’IMPRESA

E DI AMBIENTE

IL SISTEMA COMPETITIVO ALLARGATO

ENTRANTI POTENZIALI

MINACCE DI NUOVE

ENTRATE

CONCORRENTI

RIVALITA' TRA IMPRESE ESISTENTIPOTERE

CONTRATTUALEDEI FORNITORI

FORNITORI

PRODOTTI SOSTITUTIVI

POTERECONTRATTUALE

DEI CLIENTI

CLIENTI

MINACCE DI PRODOTTI/SERVIZI

SOSTITUTIVI

Fonte: Michael Porter

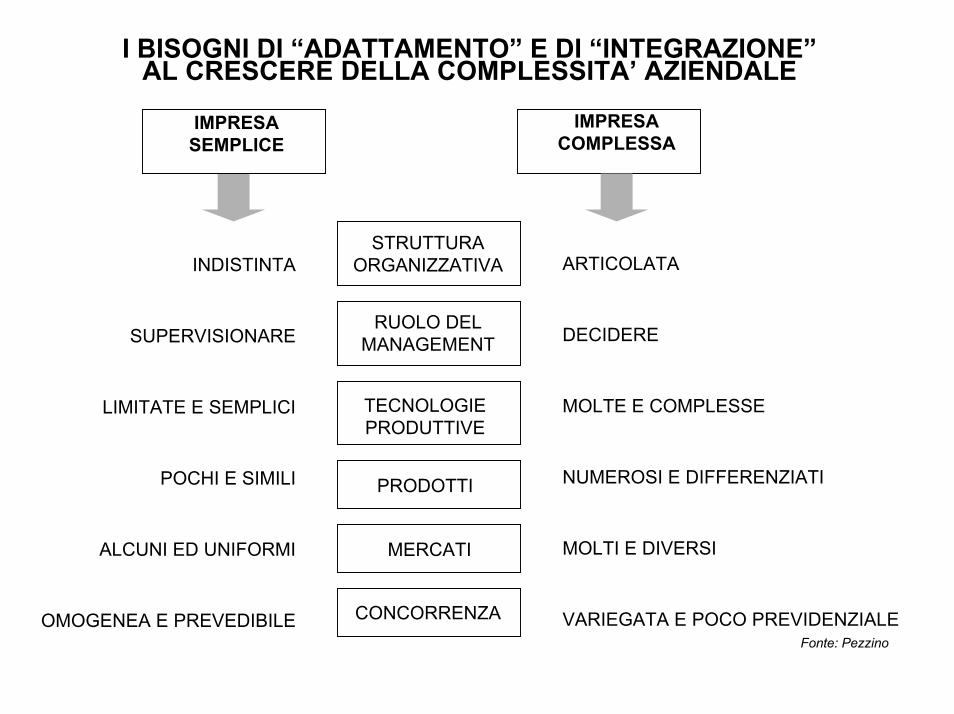

I BISOGNI DI “ADATTAMENTO” E DI “INTEGRAZIONE”AL CRESCERE DELLA COMPLESSITA’ AZIENDALE

IMPRESA SEMPLICE

IMPRESA COMPLESSA

STRUTTURA ORGANIZZATIVA

RUOLO DEL MANAGEMENT

TECNOLOGIE PRODUTTIVE

ARTICOLATA

DECIDERE

MOLTE E COMPLESSE

NUMEROSI E DIFFERENZIATI

MOLTI E DIVERSI

VARIEGATA E POCO PREVIDENZIALE

INDISTINTA

SUPERVISIONARE

LIMITATE E SEMPLICI

POCHI E SIMILI

ALCUNI ED UNIFORMI

OMOGENEA E PREVEDIBILE

PRODOTTI

MERCATI

CONCORRENZAFonte: Pezzino

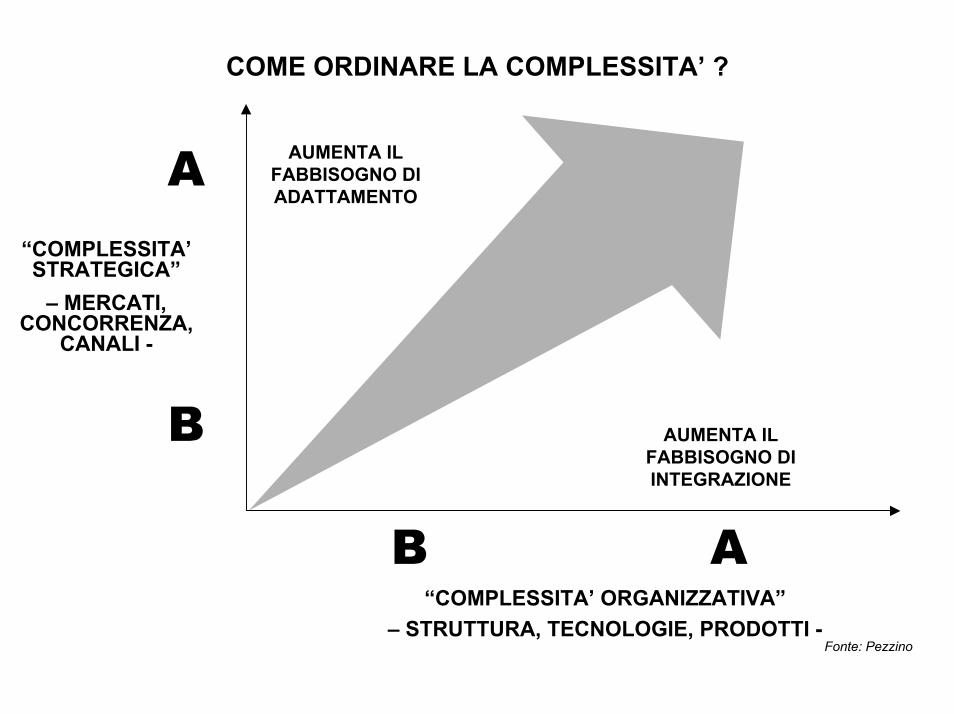

COME ORDINARE LA COMPLESSITA’ ?

AUMENTA IL FABBISOGNO DI ADATTAMENTO

AUMENTA IL FABBISOGNO DI INTEGRAZIONE

AB“COMPLESSITA’ ORGANIZZATIVA”

– STRUTTURA, TECNOLOGIE, PRODOTTI -Fonte: Pezzino

A“COMPLESSITA’ STRATEGICA”

– MERCATI, CONCORRENZA,

CANALI -

B

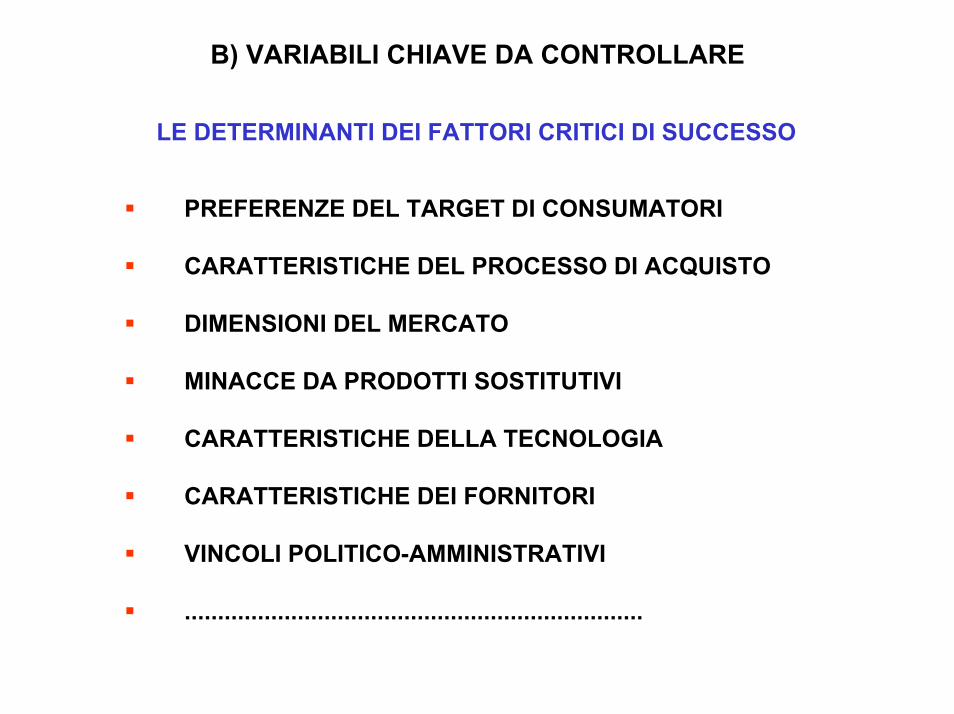

B) VARIABILI CHIAVE DA CONTROLLARE

LE DETERMINANTI DEI FATTORI CRITICI DI SUCCESSO

PREFERENZE DEL TARGET DI CONSUMATORI

CARATTERISTICHE DEL PROCESSO DI ACQUISTO

DIMENSIONI DEL MERCATO

MINACCE DA PRODOTTI SOSTITUTIVI

CARATTERISTICHE DELLA TECNOLOGIA

CARATTERISTICHE DEI FORNITORI

VINCOLI POLITICO-AMMINISTRATIVI

.....................................................................

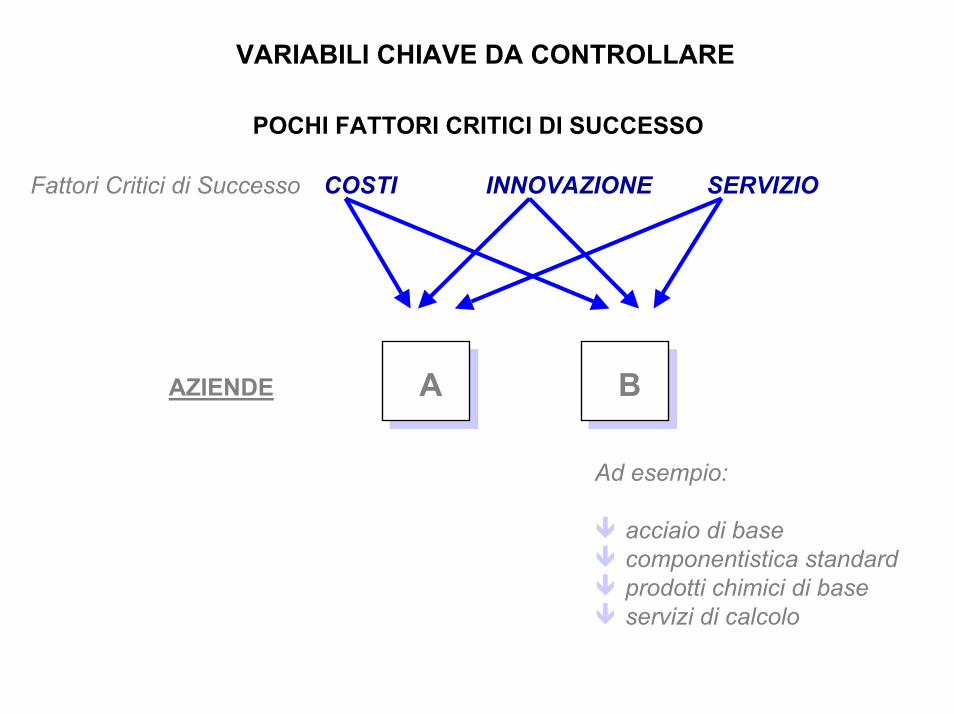

VARIABILI CHIAVE DA CONTROLLARE

POCHI FATTORI CRITICI DI SUCCESSO

Fattori Critici di Successo COSTI INNOVAZIONE SERVIZIO

A BAZIENDE

Ad esempio:

acciaio di basecomponentistica standardprodotti chimici di baseservizi di calcolo

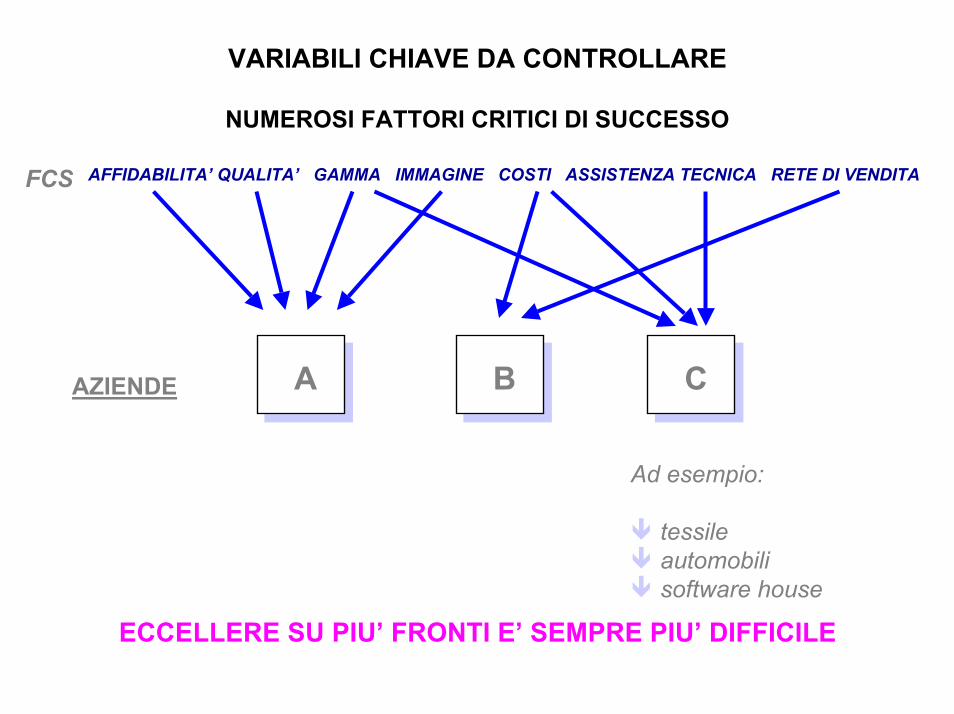

VARIABILI CHIAVE DA CONTROLLARE

NUMEROSI FATTORI CRITICI DI SUCCESSO

FCS AFFIDABILITA’ QUALITA’ GAMMA IMMAGINE COSTI ASSISTENZA TECNICA RETE DI VENDITA

AAZIENDE B C

Ad esempio:

tessileautomobilisoftware house

ECCELLERE SU PIU’ FRONTI E’ SEMPRE PIU’ DIFFICILE

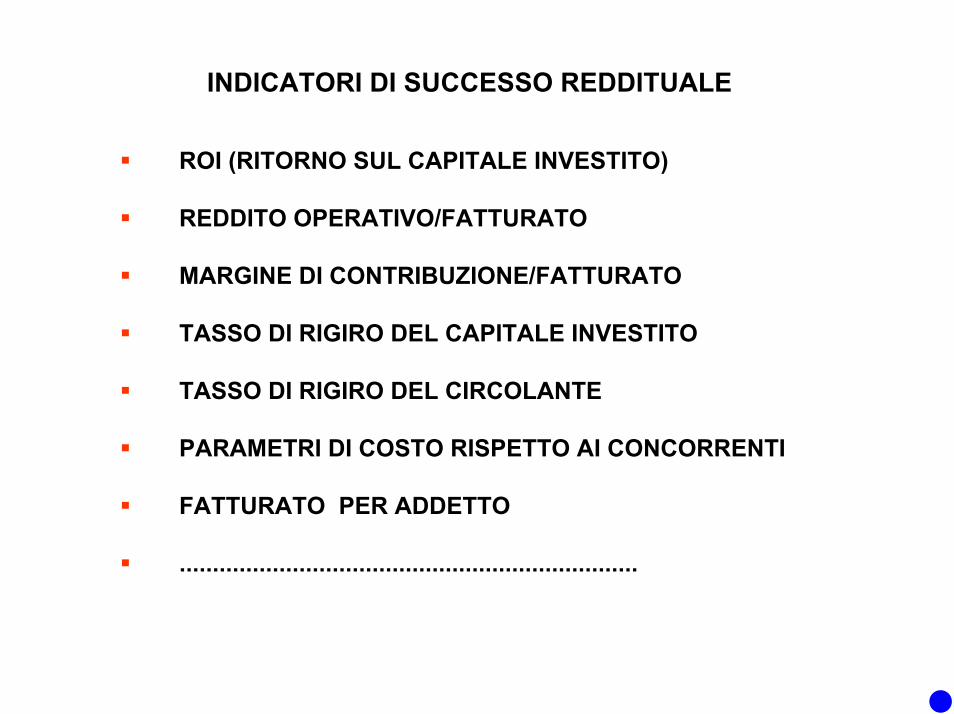

INDICATORI DI SUCCESSO REDDITUALE

ROI (RITORNO SUL CAPITALE INVESTITO)

REDDITO OPERATIVO/FATTURATO

MARGINE DI CONTRIBUZIONE/FATTURATO

TASSO DI RIGIRO DEL CAPITALE INVESTITO

TASSO DI RIGIRO DEL CIRCOLANTE

PARAMETRI DI COSTO RISPETTO AI CONCORRENTI

FATTURATO PER ADDETTO

.....................................................................

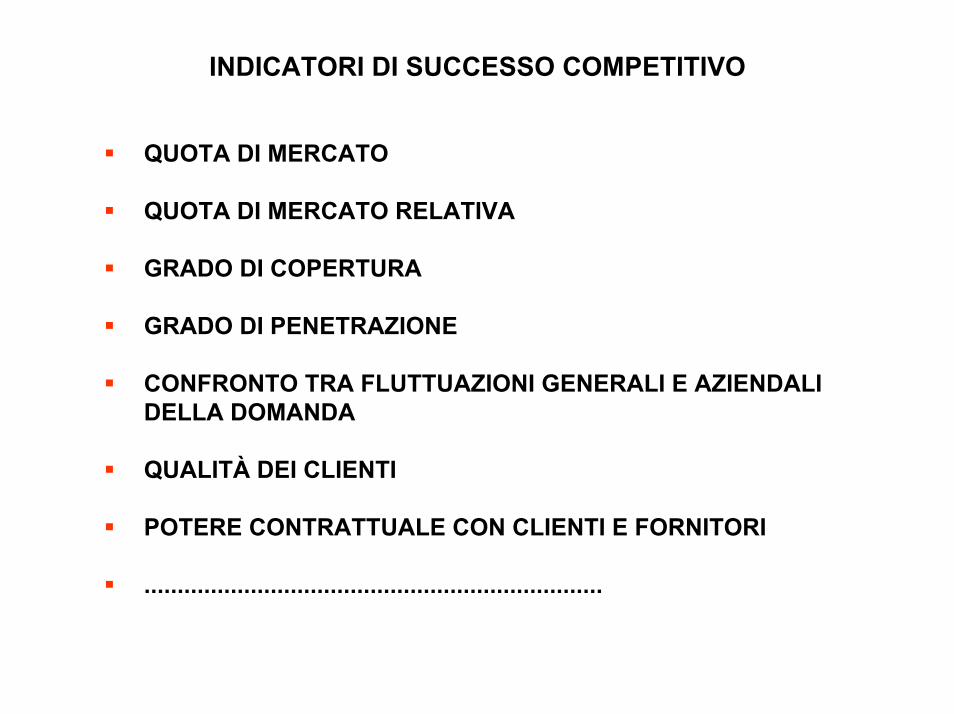

INDICATORI DI SUCCESSO COMPETITIVO

QUOTA DI MERCATO

QUOTA DI MERCATO RELATIVA

GRADO DI COPERTURA

GRADO DI PENETRAZIONE

CONFRONTO TRA FLUTTUAZIONI GENERALI E AZIENDALI DELLA DOMANDA

QUALITÀ DEI CLIENTI

POTERE CONTRATTUALE CON CLIENTI E FORNITORI

.....................................................................

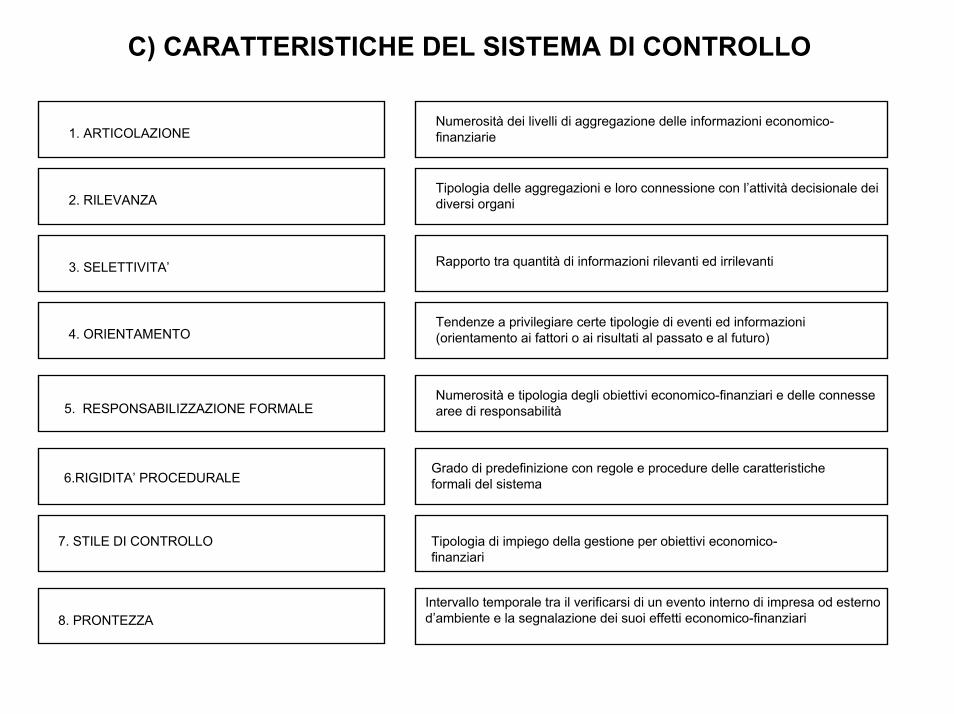

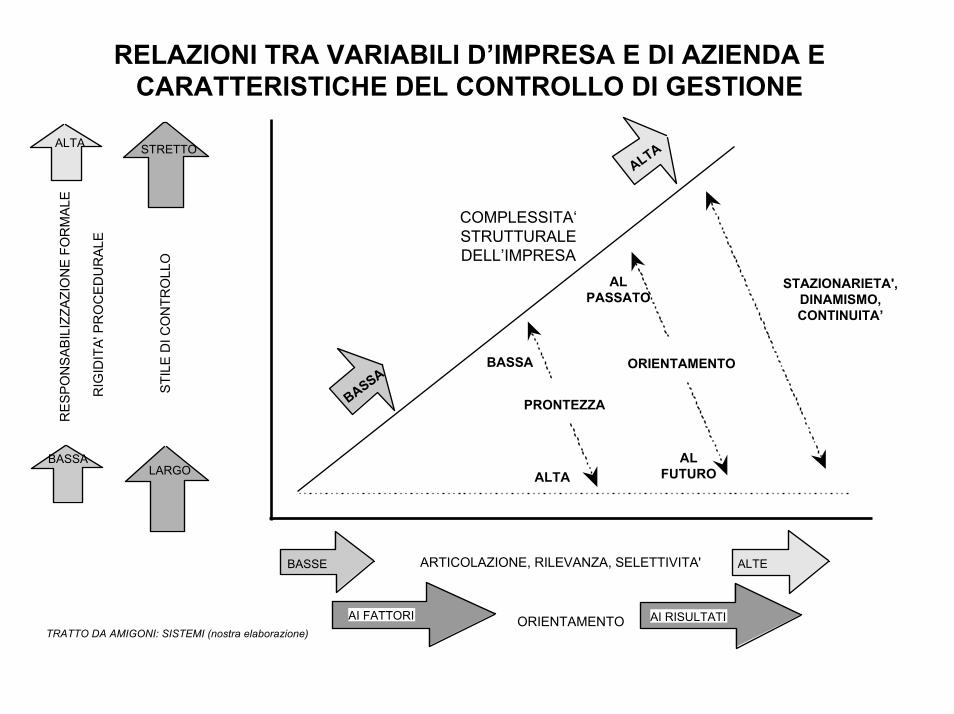

C) CARATTERISTICHE DEL SISTEMA DI CONTROLLO

1. ARTICOLAZIONENumerosità dei livelli di aggregazione delle informazioni economico-finanziarie

2. RILEVANZATipologia delle aggregazioni e loro connessione con l’attività decisionale dei diversi organi

Rapporto tra quantità di informazioni rilevanti ed irrilevanti3. SELETTIVITA’

4. ORIENTAMENTOTendenze a privilegiare certe tipologie di eventi ed informazioni (orientamento ai fattori o ai risultati al passato e al futuro)

5. RESPONSABILIZZAZIONE FORMALENumerosità e tipologia degli obiettivi economico-finanziari e delle connesse aree di responsabilità

6.RIGIDITA’ PROCEDURALEGrado di predefinizione con regole e procedure delle caratteristiche formali del sistema

7. STILE DI CONTROLLO Tipologia di impiego della gestione per obiettivi economico-finanziari

8. PRONTEZZAIntervallo temporale tra il verificarsi di un evento interno di impresa od esterno d’ambiente e la segnalazione dei suoi effetti economico-finanziari

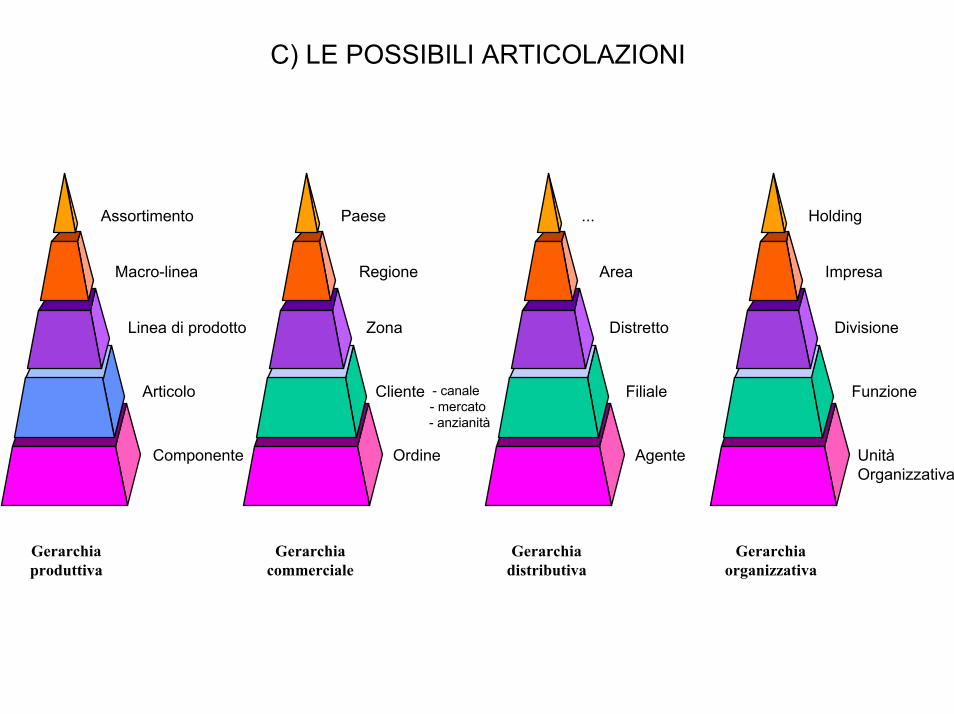

C) LE POSSIBILI ARTICOLAZIONI

...

Gerarchiaproduttiva

Assortimento

Macro-linea

Linea di prodotto

Articolo

Componente

Gerarchiacommerciale

Paese

Regione

Zona

Cliente

Ordine

- canale- mercato- anzianità

Gerarchiadistributiva

Area

Distretto

Filiale

Agente

Gerarchiaorganizzativa

Holding

Impresa

Divisione

Funzione

UnitàOrganizzativa

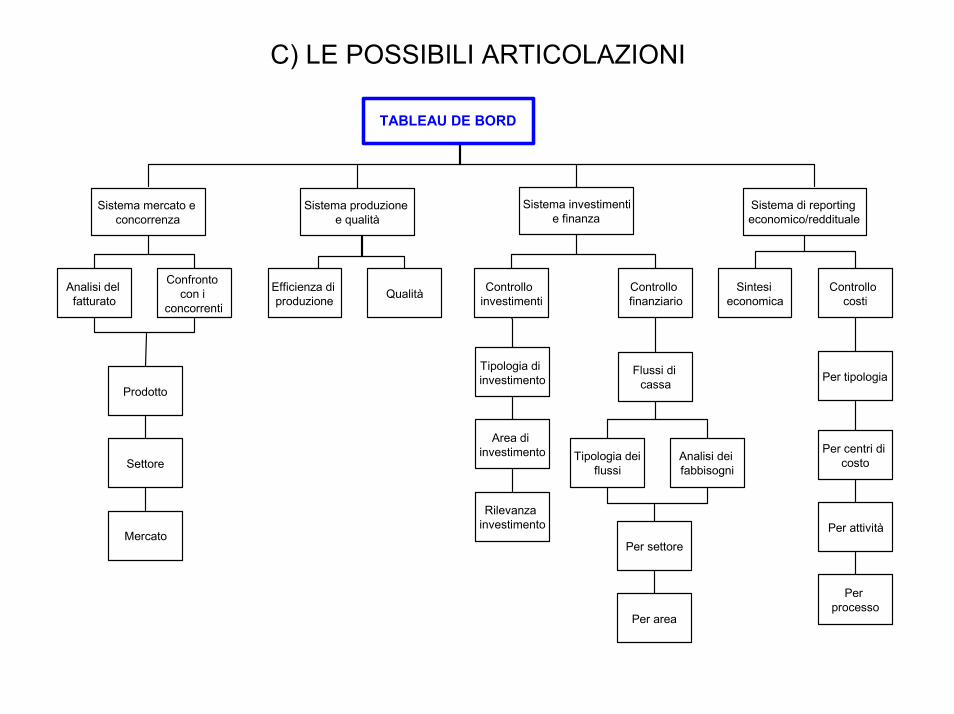

C) LE POSSIBILI ARTICOLAZIONI

TABLEAU DE BORD

Sistema mercato e concorrenza

Sistema produzione e qualità

Sistema investimenti e finanza

Sistema di reporting economico/reddituale

Analisi del fatturato

Confronto con i

concorrenti

Prodotto

Settore

Mercato

Efficienza di produzione Qualità Controllo

investimentiControllo finanziario

Sintesi economica

Controllo costi

Tipologia di investimento

Area di investimento

Rilevanza investimento

Per tipologia

Per centri di costo

Per attività

Per processo

Flussi di cassa

Tipologia dei flussi

Analisi dei fabbisogni

Per settore

Per area

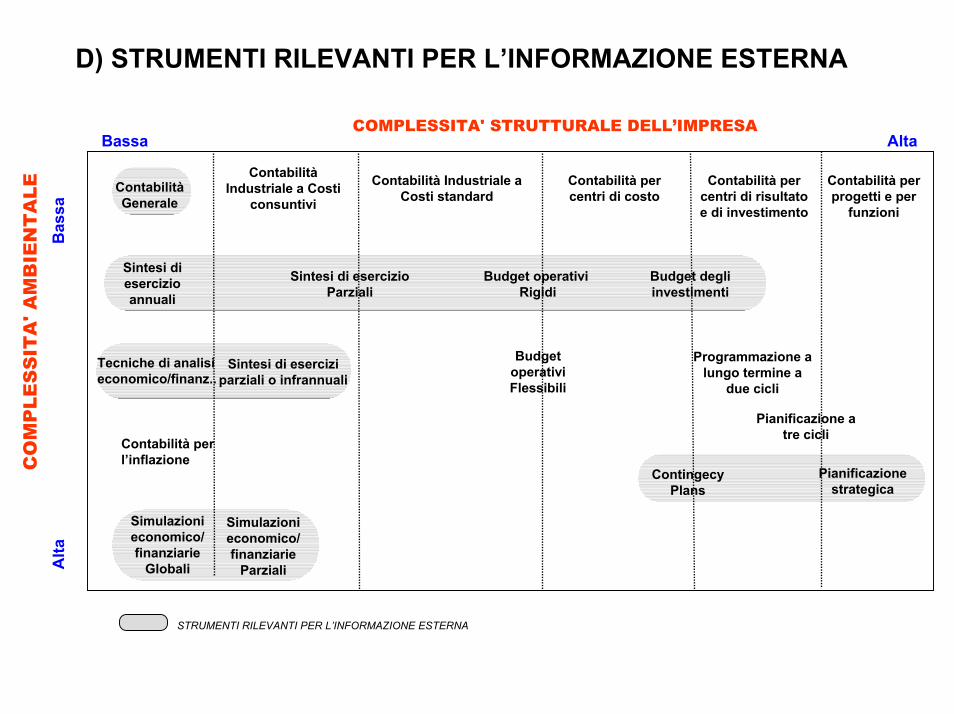

D) STRUMENTI RILEVANTI PER L’INFORMAZIONE ESTERNA

COMPLESSITA' STRUTTURALE DELL’IMPRESA

Contabilità Generale

CO

MP

LES

SIT

A' A

MB

I Sintesi di esercizio annuali

Tecniche di analisi economico/finanz..

Simulazioni economico/finanziarie

Globali

Contabilità Industriale a Costi

consuntivi

Sintesi di esercizio Parziali

Budget operativi Rigidi

Budget degli investimenti

Contabilità Industriale a Costi standard

Contabilità per centri di costo

Contabilità per centri di risultato e di investimento

Contabilità per progetti e per

funzioni

Sintesi di esercizi parziali o infrannuali

Contabilità per l’inflazione

Budget operativi Flessibili

Programmazione a lungo termine a

due cicli

Pianificazione a tre cicli

ContingecyPlans

Pianificazionestrategica

Simulazioni economico/finanziarie

Parziali

STRUMENTI RILEVANTI PER L’INFORMAZIONE ESTERNA

Bassa Alta

Bas

saE

NT

ALE

Alta

BASSA

ALTA

BASSA

ALTA

PRONTEZZA

ORIENTAMENTO

AL PASSATO

AL FUTURO

COMPLESSITA‘ STRUTTURALE DELL’IMPRESA

ALTA STRETTO

BASSALARGO

BASSE

AI FATTORI AI RISULTATI

ALTE

RES

PON

SABI

LIZZ

AZIO

NE

FOR

MAL

E

RIG

IDIT

A' P

RO

CE

DU

RAL

E

STI

LE D

I CO

NTR

OLL

O

STAZIONARIETA', DINAMISMO, CONTINUITA’

RELAZIONI TRA VARIABILI D’IMPRESA E DI AZIENDA E CARATTERISTICHE DEL CONTROLLO DI GESTIONE

ARTICOLAZIONE, RILEVANZA, SELETTIVITA'

ORIENTAMENTOTRATTO DA AMIGONI: SISTEMI (nostra elaborazione)

LA STRUTTURA DEL SISTEMA DI CONTROLLO DI GESTIONE

INPUT SIST. DI CONTROLLO OUTPUT

Fattori sociali

Processo

Motivazione

Morale

Struttura tecnico

contabile

Struttura organizzativa

Fattori organizzativi

Fattori umani

Efficienza direzionale

Fonte: BRUNETTI, Controllo, p. 15

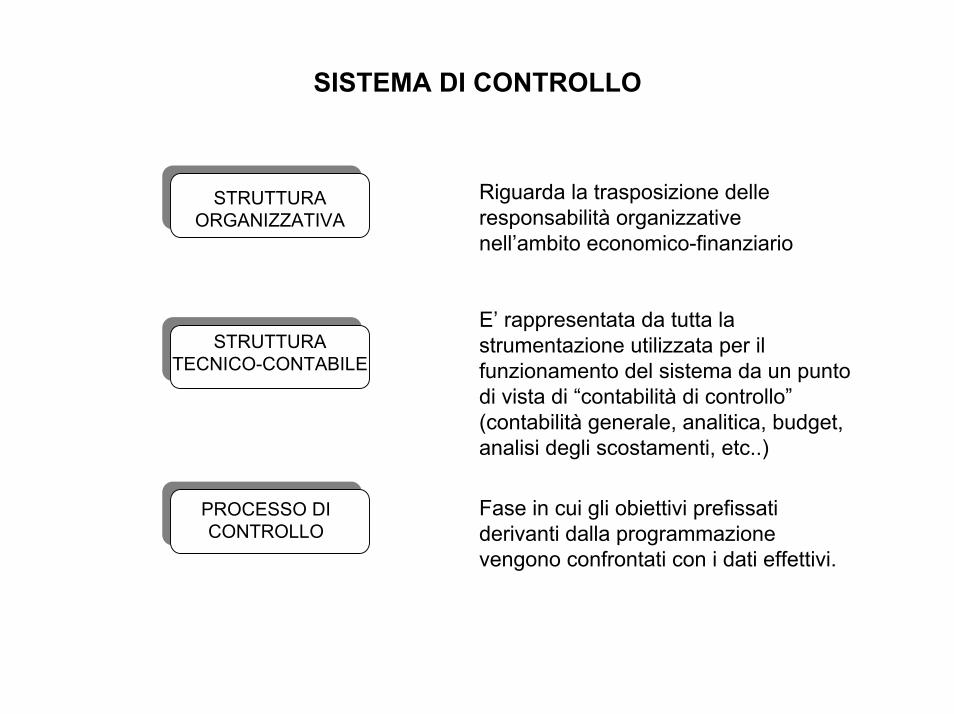

SISTEMA DI CONTROLLO

STRUTTURA ORGANIZZATIVA

Riguarda la trasposizione delle responsabilità organizzative nell’ambito economico-finanziario

E’ rappresentata da tutta la strumentazione utilizzata per il funzionamento del sistema da un punto di vista di “contabilità di controllo” (contabilità generale, analitica, budget, analisi degli scostamenti, etc..)

STRUTTURA TECNICO-CONTABILE

PROCESSO DI CONTROLLO

Fase in cui gli obiettivi prefissati derivanti dalla programmazione vengono confrontati con i dati effettivi.

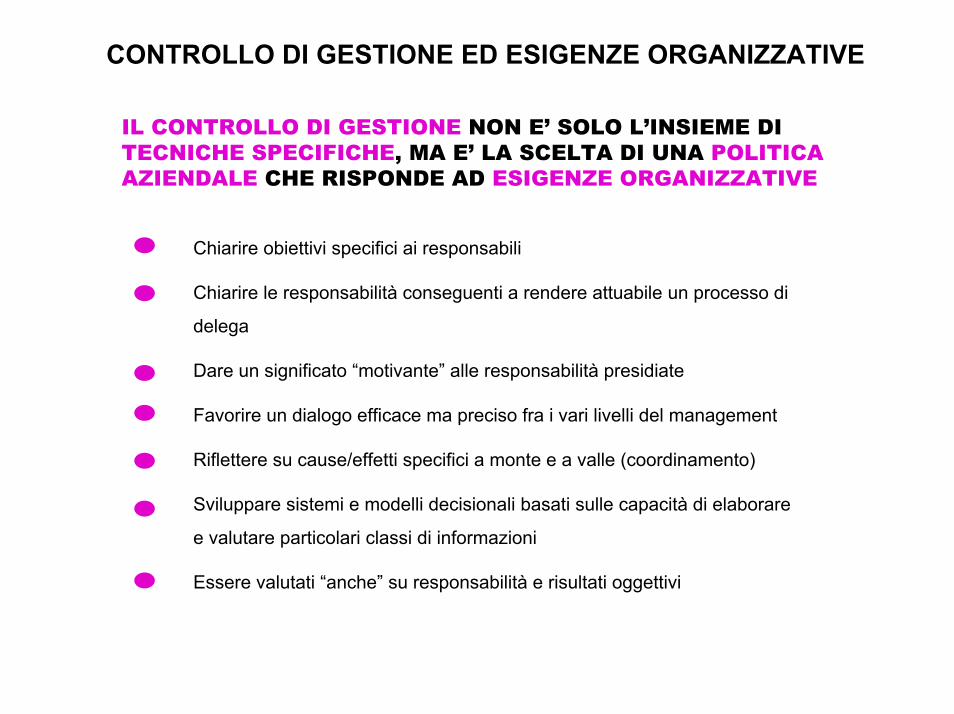

CONTROLLO DI GESTIONE ED ESIGENZE ORGANIZZATIVE

Chiarire obiettivi specifici ai responsabili

Chiarire le responsabilità conseguenti a rendere attuabile un processo di

delega

Dare un significato “motivante” alle responsabilità presidiate

Favorire un dialogo efficace ma preciso fra i vari livelli del management

Riflettere su cause/effetti specifici a monte e a valle (coordinamento)

Sviluppare sistemi e modelli decisionali basati sulle capacità di elaborare

e valutare particolari classi di informazioni

Essere valutati “anche” su responsabilità e risultati oggettivi

IL CONTROLLO DI GESTIONE NON E’ SOLO L’INSIEME DI TECNICHE SPECIFICHE, MA E’ LA SCELTA DI UNA POLITICA AZIENDALE CHE RISPONDE AD ESIGENZE ORGANIZZATIVE

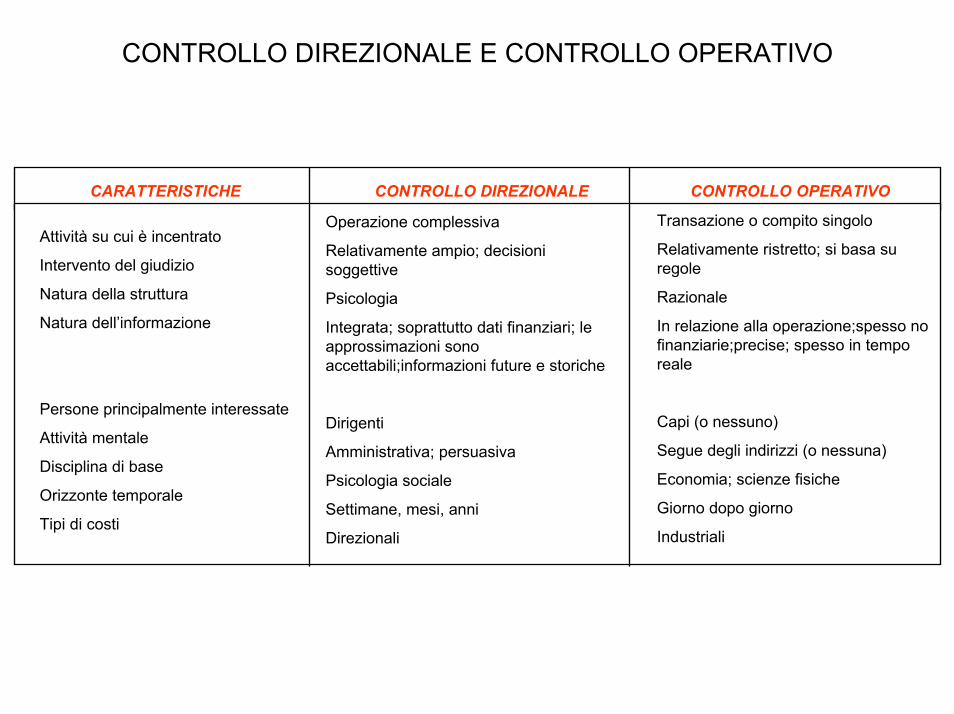

CONTROLLO DIREZIONALE E CONTROLLO OPERATIVO

CARATTERISTICHE CONTROLLO DIREZIONALE CONTROLLO OPERATIVO

Attività su cui è incentrato

Intervento del giudizio

Natura della struttura

Natura dell’informazione

Persone principalmente interessate

Attività mentale

Disciplina di base

Orizzonte temporale

Tipi di costi

Operazione complessiva

Relativamente ampio; decisioni soggettive

Psicologia

Integrata; soprattutto dati finanziari; le approssimazioni sono accettabili;informazioni future e storiche

Dirigenti

Amministrativa; persuasiva

Psicologia sociale

Settimane, mesi, anni

Direzionali

Transazione o compito singolo

Relativamente ristretto; si basa su regole

Razionale

In relazione alla operazione;spesso no finanziarie;precise; spesso in tempo reale

Capi (o nessuno)

Segue degli indirizzi (o nessuna)

Economia; scienze fisiche

Giorno dopo giorno

Industriali

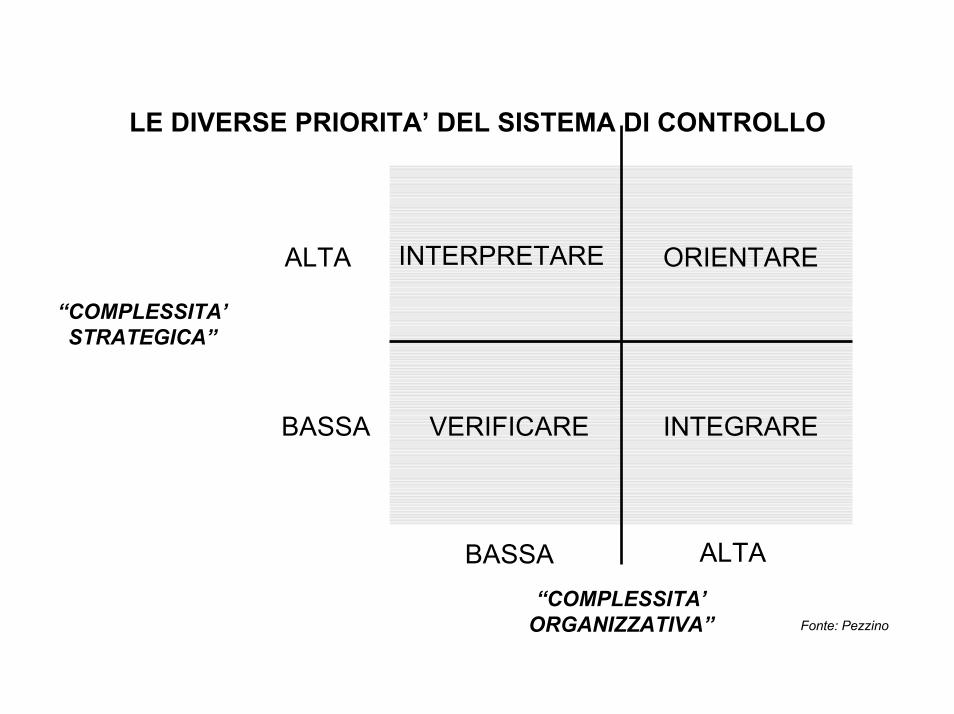

INTERPRETARE ORIENTARE

INTEGRAREVERIFICARE

LE DIVERSE PRIORITA’ DEL SISTEMA DI CONTROLLO

ALTA

“COMPLESSITA’ STRATEGICA”

BASSA

ALTABASSA“COMPLESSITA’

ORGANIZZATIVA” Fonte: Pezzino

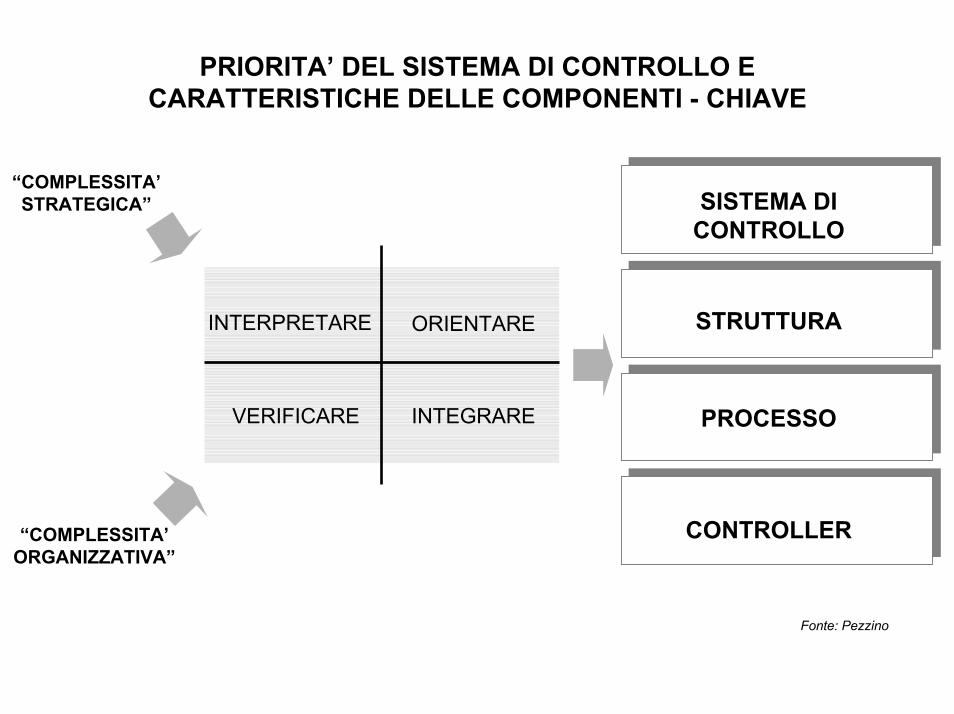

PRIORITA’ DEL SISTEMA DI CONTROLLO E CARATTERISTICHE DELLE COMPONENTI - CHIAVE

SISTEMA DI CONTROLLO

INTERPRETARE ORIENTARE

INTEGRAREVERIFICARE

“COMPLESSITA’ STRATEGICA”

“COMPLESSITA’ ORGANIZZATIVA”

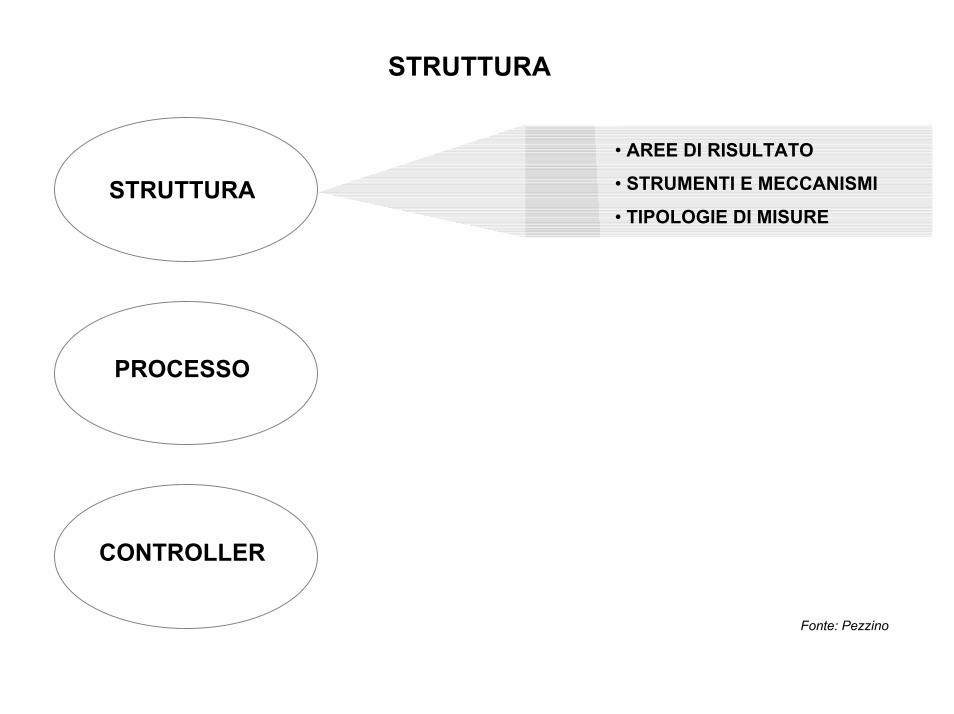

STRUTTURA

PROCESSO

CONTROLLER

Fonte: Pezzino

PROCESSO

STRUTTURA

• AREE DI RISULTATO

• STRUMENTI E MECCANISMI

• TIPOLOGIE DI MISURE

STRUTTURA

CONTROLLER

Fonte: Pezzino

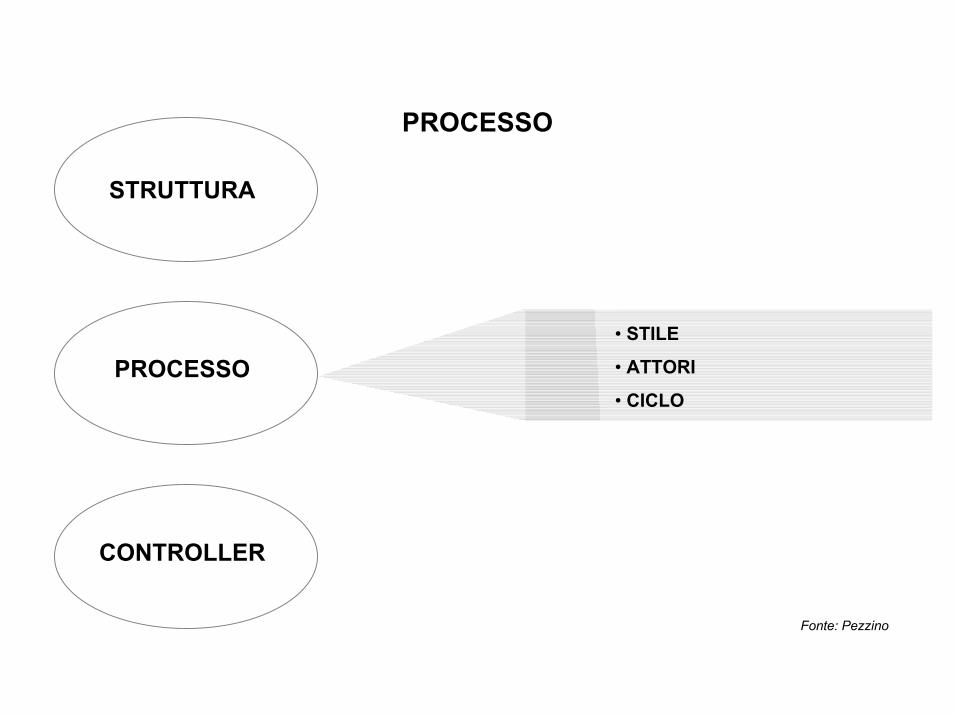

PROCESSO

PROCESSO

STRUTTURA

• STILE

• ATTORI

• CICLO

CONTROLLER

Fonte: Pezzino

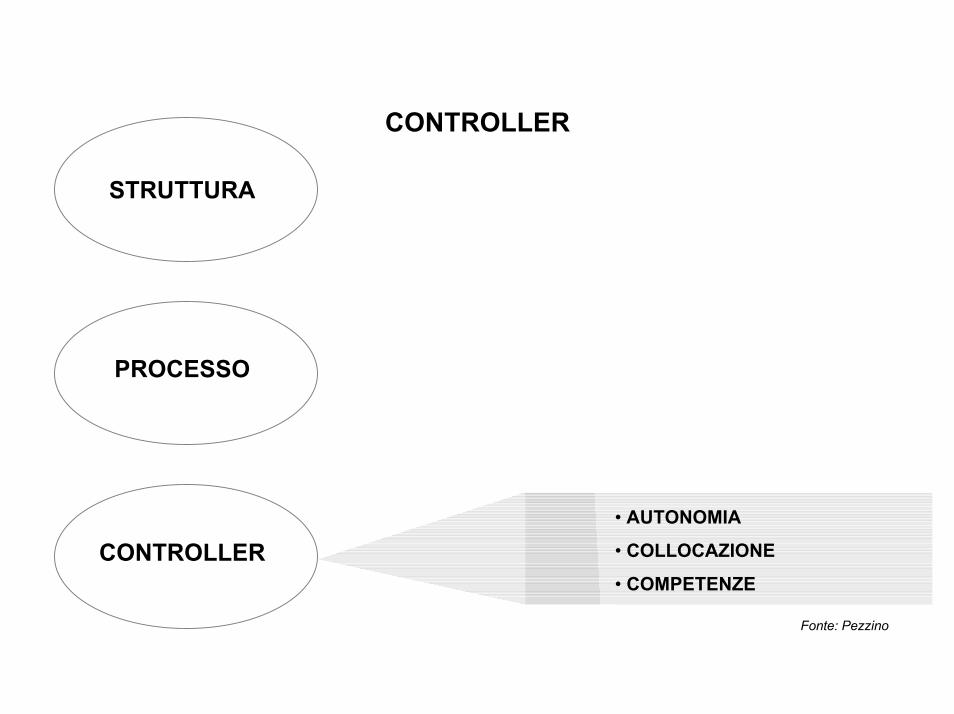

CONTROLLER

PROCESSO

STRUTTURA

CONTROLLER• AUTONOMIA

• COLLOCAZIONE

• COMPETENZE

Fonte: Pezzino

L’EVOLUZIONE DEL MERCATO ITALIANO E LO SVILUPPO DEGLI STRUMENTI DI CONTROLLO E DEL CONTROLLER

ANNI 60 ANNI 70 ANNI 80 ANNI 90

BUSINESS ANALYST

SPECIALISTA“COST SYSTEM”

INTEGRATORE ORGANIZZATIVO

SPECIALISTA COSTI

PIANO STRATEGICO E CONTROLLO COMPETITIVO

COST REDUCTIONE PIANO

LUNGO TERMINE

BUDGET D’ESERCIZIO E

RESPONSABILITY ACCOUNTING

CONTABILITA’ INDUSTRIALE E

PREVISIONE ECONOMICA

EFFICIENZACOMPARATA

EFFICIENZASTRUTTURALE

EFFICIENZAOPERATIVA

EFFICIENZA DA SVILUPPO

CICLICAINCOSTANTEDECLINANTECRESCENTE

INTERNAZIONALIZZAZIONE E GLOBALIZZAZIONE

RISTRUTTURAZIONE E

REINDUSTRIALIZZAZIONE

STAGNAZIONE ED

INFLAZIONE

SVILUPPO ED ESPANSIONECONTESTO

DOMANDA

ECONOMICITA’

STRUMENTI

CONTROLLER

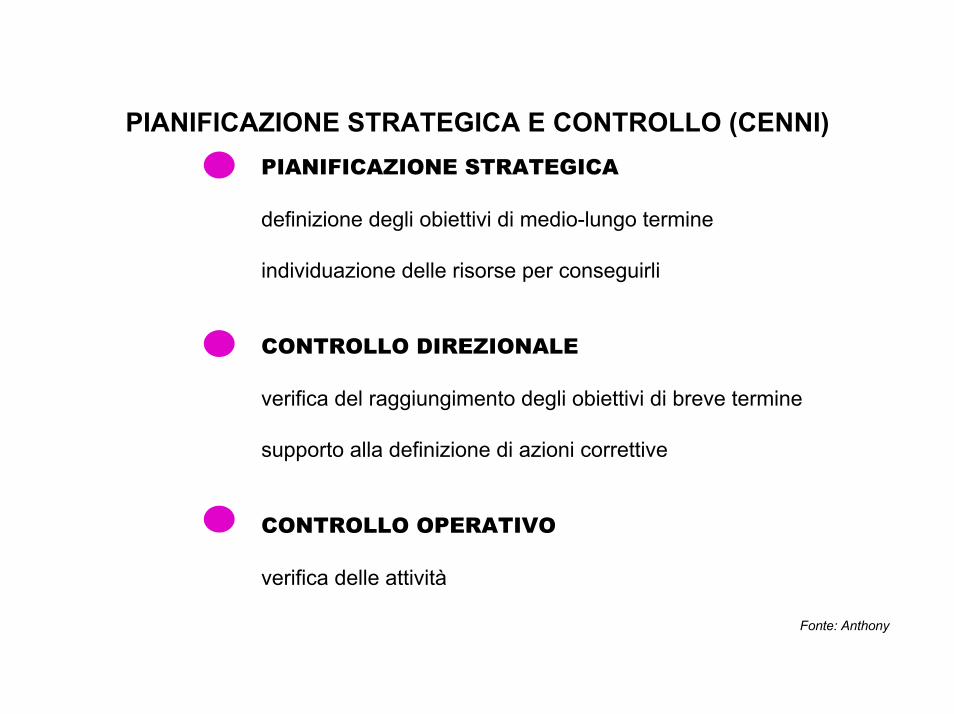

PIANIFICAZIONE STRATEGICA E CONTROLLO (CENNI)PIANIFICAZIONE STRATEGICA

definizione degli obiettivi di medio-lungo termine

individuazione delle risorse per conseguirli

CONTROLLO DIREZIONALE

verifica del raggiungimento degli obiettivi di breve termine

supporto alla definizione di azioni correttive

CONTROLLO OPERATIVO

verifica delle attività

Fonte: Anthony

PIANIFICAZIONE STRATEGICA E CONTROLLO DIREZIONALE

Focalizzazione dei piani

Complessità

Grado di strutturazione

Natura dell’informazione

Comunicazione dell’informazione

Scopo delle stime

Persone principalmente coinvolte

N. di persone coinvolte

Attività mentale

Discipline di base

Pianificazione e controllo

Orizzonte temporale

Risultato finale

Valutazione del lavoro svolto

Su un singolo aspetto per volta

Molte variabili

Non strutturato ed irregolare: ogni problema è differente

Fatta su misura per il problema; per lo più esterna e previsionale;meno accurata

Relativamente semplice

Mettere in evidenza i risultati attesi

L’Alta Direzione e il suo staff

Poche

Creativa; analitica

Economica

La pianificazione è prevalente

Tende ad essere lungo

Politiche e priorità

Estremamente difficile

Sull’intera organizzazione

Meno complesso

Ritmico; secondo procedure prescritte

Integrata; generalmente interna e storica; più accurata

Relativamente difficile

Guidare verso i risultati attesi

L’Alta Direzione e il suo staff

Molte

Amministrativa; persuasiva

Psicologia sociale

Enfasi sia sulla pianificazione che sul controllo

Tende ad essere breve

Azione all’interno delle politiche e delle priorità

Molto meno difficile

CARATTERISTICHE PIANIFICAZIONE STRATEGICA CONTROLLO DIREZIONALE

Fonte: Anthony

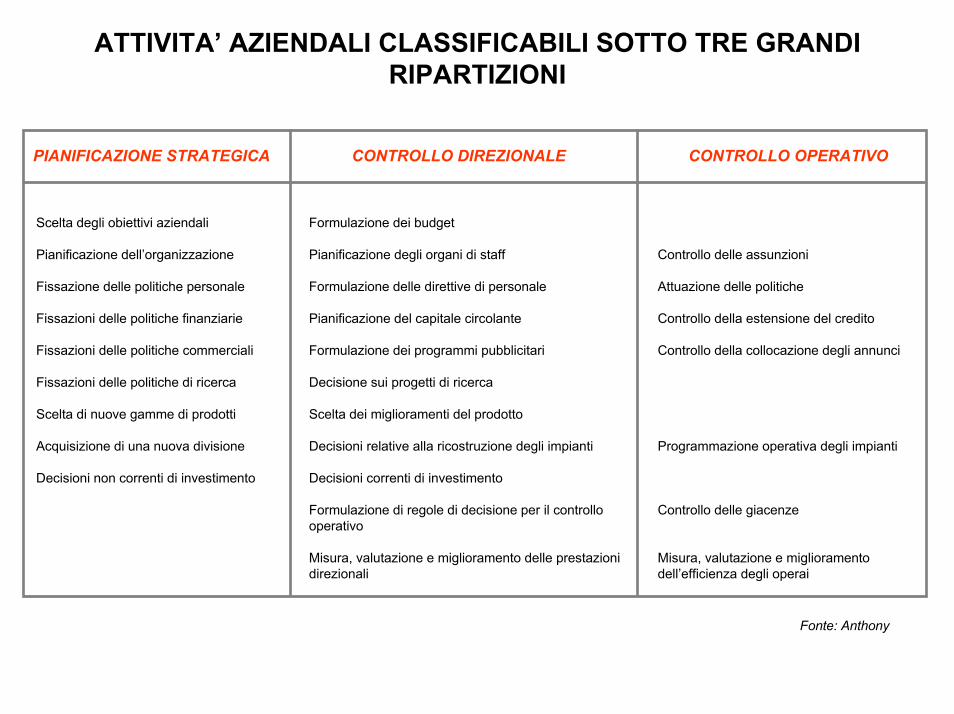

ATTIVITA’ AZIENDALI CLASSIFICABILI SOTTO TRE GRANDI RIPARTIZIONI

Scelta degli obiettivi aziendali

Pianificazione dell’organizzazione

Fissazione delle politiche personale

Fissazioni delle politiche finanziarie

Fissazioni delle politiche commerciali

Fissazioni delle politiche di ricerca

Scelta di nuove gamme di prodotti

Acquisizione di una nuova divisione

Decisioni non correnti di investimento

Formulazione dei budget

Pianificazione degli organi di staff

Formulazione delle direttive di personale

Pianificazione del capitale circolante

Formulazione dei programmi pubblicitari

Decisione sui progetti di ricerca

Scelta dei miglioramenti del prodotto

Decisioni relative alla ricostruzione degli impianti

Decisioni correnti di investimento

Formulazione di regole di decisione per il controllo operativo

Misura, valutazione e miglioramento delle prestazioni direzionali

Controllo delle assunzioni

Attuazione delle politiche

Controllo della estensione del credito

Controllo della collocazione degli annunci

Programmazione operativa degli impianti

Controllo delle giacenze

Misura, valutazione e miglioramentodell’efficienza degli operai

PIANIFICAZIONE STRATEGICA CONTROLLO DIREZIONALE CONTROLLO OPERATIVO

Fonte: Anthony

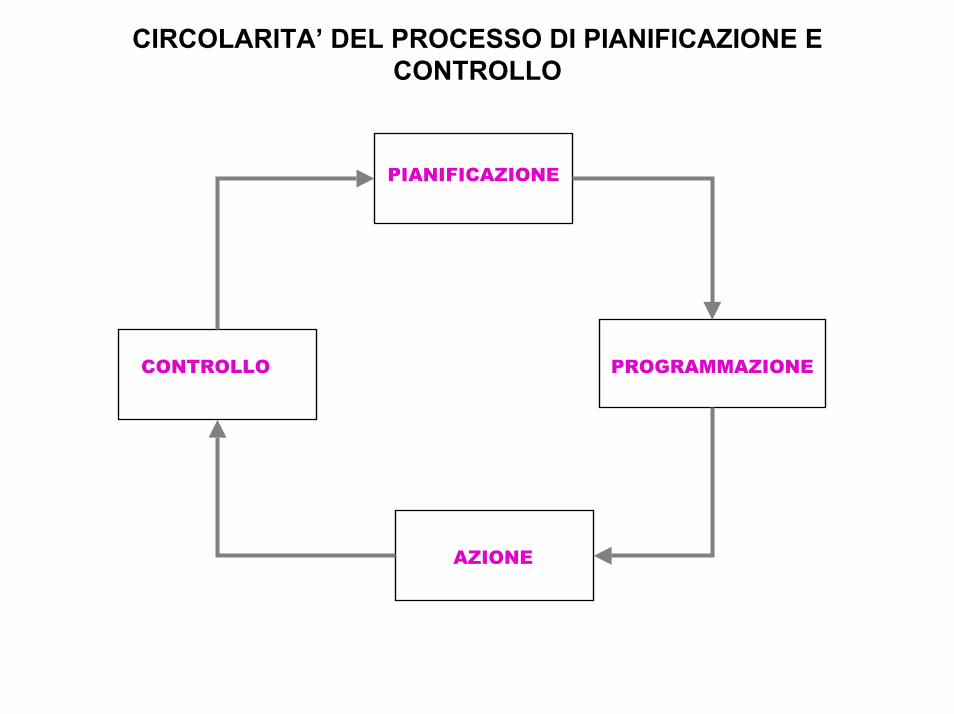

CIRCOLARITA’ DEL PROCESSO DI PIANIFICAZIONE E CONTROLLO

PIANIFICAZIONE

PROGRAMMAZIONECONTROLLO

AZIONE