Decreto 216 - Tablas de Retencion Isr Reforma 2011

7

-

Upload

clau-arevalo -

Category

Documents

-

view

547 -

download

0

Transcript of Decreto 216 - Tablas de Retencion Isr Reforma 2011

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 1/7

I

\

/

\--- . . . . . ". , _

)(

PRESIDENCIA DE LA REPUBLICA

\ DECRETO No. 216.~

E L O RGANO EJE CU TIV O D E-LA REP(JI~LICA DE E L SA LVADOR,

CONSIDERAND,O:

_/ __Que mediante Decreto Legislatrvo No. 95~, defecha 14 de dlclernbre de 2011,

publicado en el Diario Oficial No. 235, Torno No. 393, del 15 del mismo mes y afio, '

se lntrodujeron reformasa la Ley de lmpuesto sobre la Renta, entre elias, Ja

/ relacionada con la slmpllflcaclon del I!l~canismo de retenclon del Impuesto sabre la

\ Renta de las, personas naturales, cuyos ingresos provengan exclusivamente de

remuneracionesge caracter permanente, salarlos, sueldos y otros, \de tal manera

que no estan obligados a presentar la declaraclon, salvo lasexcepdones legales;

en consecuencia, su impuesto sera igual a la surna de las retenclones efectuadas

de acuer~o a la tabla~espectiva; )

\ .~-, <:.

II. Que mediante la lntroducclon de la slmplltlcadon al mecanisn:o de retenclon del

_) Impuesto sobrela Renta de las personas naturales referida anteriarmente, se

dlsrnlnulran contratiempos y costos administrativos a los contribuyentes

asalariados y a la Adrnlnlstradon Tributaria, debido{ que no s_§ranecesarla la

tramltaclon y verltlcaclon de mas de cu~trotientas mil devoluciones: ~~-,

\Que el funcionamiento de la strnpllftcaclon mencionada requiere que las tablas de

retenclon ~~ ajusten a la tabla del Art. 37 de la Ley de Impuestosobre la Rente,

\roPiciandoasl que el calculo de las retenclones se aproximen a-I impuesto que \

resultarfa de aplicar la tabla referida, deblendo regularse edemas los

yrJcefimientos que coadyuven al lagro de dicho objetivo; y, _

i'Que~m virtud de 1 0 anterior, es procedente ~!Ditir nuevas tablas de ret~ncitn que

contengan el monto a retener, guardando consonancia con 1 0 dispuesto en el Art.

!!de la Ley de Impuesta sabre la Renta. \ (_ <

P OR TA NT O,

III.

I V .

en usa de sus facultades legales,

\ /~.

/ ,I.

J

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 2/7

\ , /

\

)

\

PRESIDENCIA DE L A . REPUBLICA\

I

/

) D~CRETA las siguientes:/

\T AB LA SpE R ET EN CIO N D EL IM PU EST (:fS OBR E L A R EN TA

Sujetos <;omprendidos '~

Art. 1.- Se consideran su jetos pasivos de la retenclon, las personas naturales

d O~ Jcilia &ls e n e l .p afs/q ue .p e.rcib an re ~ta s g ra va da ~ ,q ue p ro ve ng ~n ~ ~ s ala rio s, su eld .o s

y otras rem un erao on es de S Im ila r na turale za en rela clo n d e p ub ordm aclon 0 dependencla,

/ ya sea e n especie 0 en efectivo , las que seran afectas a una retenclon, de acuerdo a las

sigu ientes tablas: ) ~) "

-- )

a) Remuneraciones aravadas pagaderas mensualmente:__ / c"

i\

HASrA)% A SO BRE EL M ASCU O TA

DESDE(APLIC AR EXC ESO DE: FD A D E:

I TRAMO $ 0.01 $ 487.60 S IN R ET EN G IO N

-II TRAMO $ 487,61 $ 642.85 10% $ 487.60 $1 17.48

III TRAMO/" - $ 642.86 $ 915.81 10% $ 642.85 1$ 32.70IV TRAMO $ 915.82 $ 2/058.67 20% $ 915.81 $ 60.00

$ 2058.68 30%/-

$ 2,058.67 $ I 288.57TRAM O En adelanto-/ \

/ ,

b) R \ . I (d d .' 'I -emuneraciones grava as paqa eras qumcena mente:

/

DESDE HAsTA% A SO BR E E L M AS CU O TA

/ A PL IC AR EXCESO DE: FD A D E:

Y TRAMO $-_

$,

0.01 243.80 -:S IN R E TENCION

II TRAMO s 243.81 $ 321.42 10% $ 243.80 $ 8.74

III TRAMO $ 321.43 $ 457.90 20% $ 321.42 $ 16.35

IV TR AM O \$ 457.91 $ 1,029.33 / 20% $ 457.90 i$ 30.00V\ )TRAMO $ 1029.34 En ade lan te 30% $ 1 029:a~ $ 144.28

-_/

(

2 _ _j

\ / J

- .._--_.-

\

)

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 3/7

\

\

I "

/

/

/

( '__PRESrDENCIA DE LA REPOBLICA

~

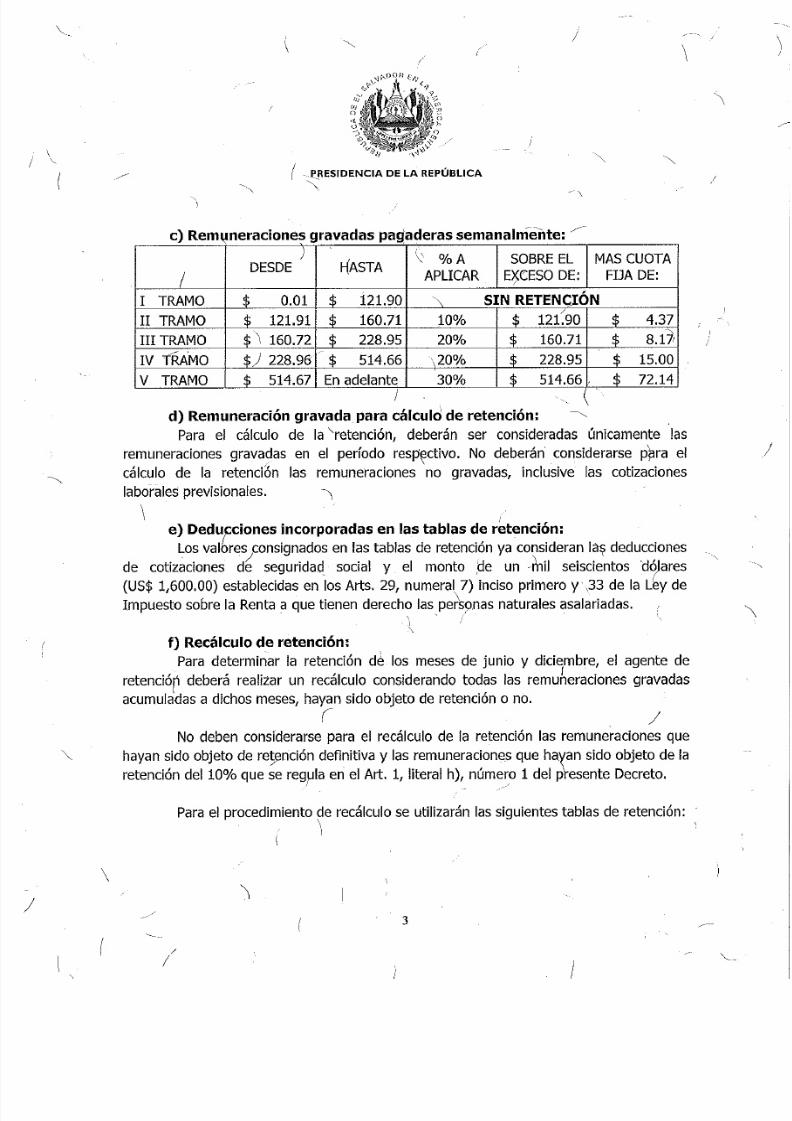

c) Remuneraclones gravadas paqaderas semanalmente: .>:

D ESD E ) HASTAI~~ % A SO BR E E L M AS C U O TA

! APLICAR E 'fe ES O D E : F IJA D E:

I T R A M O $ 0.01 $ 121.90 '\ SIN RETENCJON

$ $ $/

$I T R A M O 121.91 160.71 10% 121.90 4.37

II I TR A M O $\ 160.72 $ $ 160.71 $ "28.95 20% 8.171

IV TRA 'MO $) 228.96 I $ 514.66 \20% $ 228.95 $ 15.00

V TR AM O $ 514.67 E n a d ela n te 30% $ 514.66 ' $ 72,14)

d) Remuneraclon gravada para calculo de retencloru -" ,

Para e l ca lcu lo de la "re tenclon, deberan ser consideradas unlcam ente las

rem uneraciones gravadas en el perfodo resp·~ctivo . No deberan considerarse para e l

ca lcu lo de la re tenclon las rem uneraciones no gravadas, inc lus ive Jas cotlzaciones

labora les previs iona les. -\

\e) Deducciones incorporadas en las tablas de retenclom

L os valo re s co nsig na do s e n la s ta bla s d e re ten ci6 n ya co nsid era n la s d ed uccio ne s

de cotizaciones d~ sequrldad socia l y el m anto de un -~ iJ se lsc lentos a6)ares(US$ 1,600.00) e sta ble cid as e n lo s A rts. 29, numera l 7) in cis o p rim e r o y\33 de la Ley de

Im pu esto sa bre la R en ta a q ue tie ne n d ere ch o la s p erso na s n atu ra le s a sa la ria da s., '. -, . .

I

\

f) Recalculo de retenci6n:

Para determ inar la re tenci6n de los m eses de jun io y d ic iem bre, el agente de

retenclon debera rea lizar un reca lcu lo considerando todas las rem uneraclones gravadas

a cu mu la da s a d ich os m ese s, h aya n sid e o bje to d e re te nci6 n 0 no.

( /No deben conslderarse para e l reca lculo de la re tenclon las rem uneraciones que

h ay an s ld o o bje to d e re te nc lo n d efin itiv a y las rem uneraclones que hayan sido obje to de lare te nc i6 n d el 10% que se requ la en el A rt. 1 , lite ra l h), num ero 1 del presents D ecreto .

P ara e l p ro ce dim ie nto d e re ca lc ulo s e u tlllz ara n la s s ig uie nte s ta bla s d e re te nc i6 n:, \ '

I

\

~.-.'

3

/

I

\

\

/

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 4/7

/~\

I\ (

./ \, s

)

~

PRESIDENCIA DE LA REPUBLICA

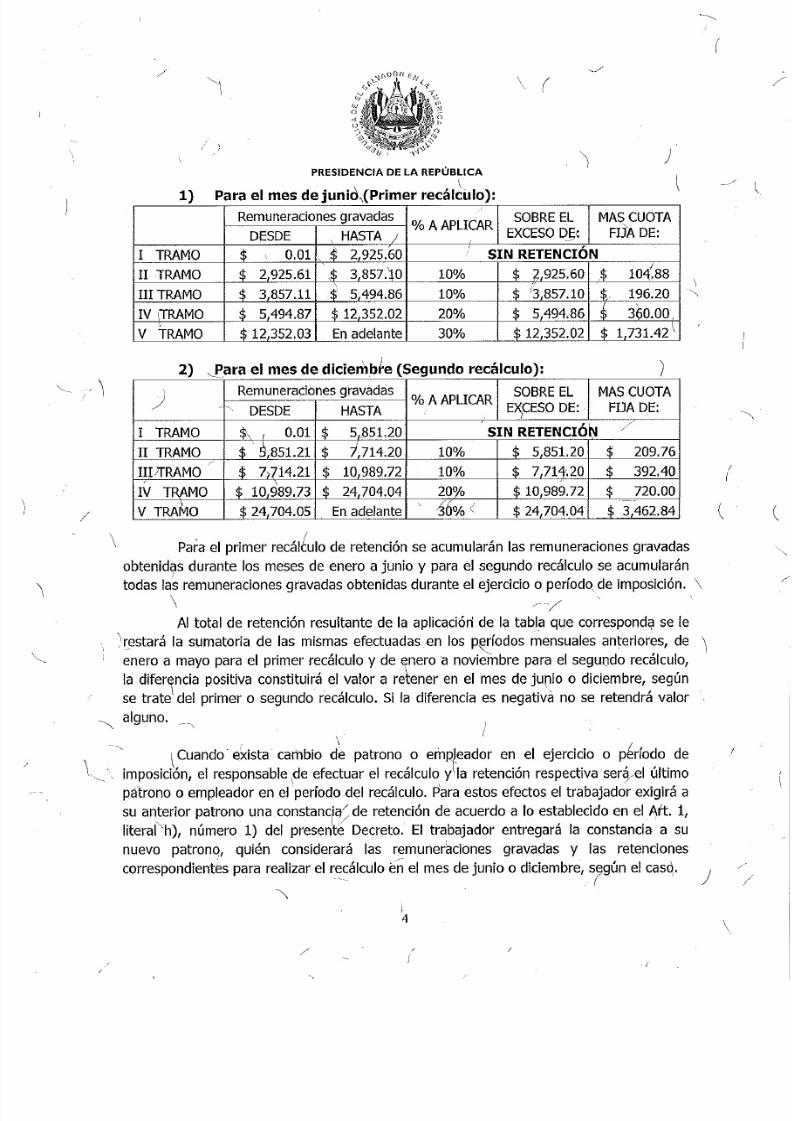

\1) Para el mes de junid\(Primer recalculo):

Remunerac iones g rav adas% A A P LIC A R

SO BR E EL M AS C U O TA

DESDE \ H ASTA ) EXCESOql;~ FdA D E:

$ - , $ ' 2925.60,

SIN R ET EN CIO NTRAMO " 0.01

II TR AM O $ 2925.61 ,$ 3857.'10 10% $ 2925.60 $ 104~88

III T RA MO $ 3857.11 $ 5494.86 10% $ /3,857.10 $,. 196.20

IV IJR AM O $ 5,494.87 $ 12352.02 20% $ 5,494.86 $ 360.00,.'

$ 12,352.03 $ 12352.02 $ 1 731.42 \TRAM O En adelante 30%

2) .Para el mes de dicieri1b~e(Segundo recalculc):

)- - - -

j Remunerac iones g rav adas% A A P LIC A R

SO BRE EL M AS C U O TA~ . . . . .,

DESDE HASTA E~CESODE: F IJ A D E :

$\

,

SIN R ET EN CIO NTRAMO 0.01 $ 5[,851.20 /

II TRAM O $ , g,851.21 $ 1,714.20 10% $ 5851.20 $ 209.76

I ! lTRAMO/

7,714.21 $ 7714'·20 $$ 10 989.72 10% 392.40

IV TR AM O $ 10989.73 $ 24704.04 20% $ 10989.72 $ 720.00

V TR AM O $ 24 704.05 En ade lan te-,

16% ( $ 24704.04 $ 3,462.84/

\ Para e l prim er recalt~u lo de retenclon se acum ularan las rem uneraclones gravadas

obtenidas durante los m eses de enero a junio y pa ra el se gu nd o reca lculo se acu mula ra nto da s la s re mu ne ra cio ne s g ra va da s o bte nid as d ura nte e l e je rc icio 0 perfodo de lm poslclon, \

\ ~-/'

A I tota l de retenclon resu ltante de la apllcacion de la tab la que correspond a se Ie

, \r~stara la sum atoria de las m ism as efectuadas en los perfodos m ensuales anteriores, de \

enero a m ayo para el prim er recalculo y de enero a novle inbre para e l sequndo recalculo,

la d ifer~ncia positiva constltu lra e l va lor a retener en el m es de junto 0 d ic le rn b re , s eq u n

se trate de l prim er 0 segundo reca lcu lo, S i la d iferencia es negative) no se retendra va lor

~ alguno. -,

\ .

\

-, \ C uando exista carnbto de patrono 0 e m R~ _e ad ore n e l e je rc icio 0 perfodo delm po sklo n, e l re sp on sa ble Id e e fe ctu ar e l re ca lcu lo y la re te nc lo n re sp ectiva s era .e l u ltim o

, /

patrono 0 em pleador en el perlodo del reca lcu lo . Para estos efectos el trabajador exig ira a

su anterior patrono una constanda . de retenclon de acuerdo a 10 establecido en el Aft. 1,

literalh), nurnero 1) del presents Decreto . E I traba jador entreqara la constanda a su

nuevo patrono, qulen conslderara las rem uneraclones gravadas y la s re te nc io ne s

c orr es po nd ie nte s p ara re aliz ar e l r_ ~:a lc ulo e n el m es de junio 0 diciem bre, S lgun el case, )

"\,4

,/

.j

=<.

(

\

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 5/7

)

/

/

f)

()

Iii, , ' -

0'>",j

\PRESIDENCIA DE lAREPUBLICA

" " "g) Remuneracidpes pagaderas por dia 0periodos especiales.

) Se apllcara la tabla. mensual/ para 1 0 cual se calculara el salprro equivalente

me'nsual.l(lediante\ regia de tres simple/ 1 0 mismo \para la porclondel impuesto a retener

rnensual-v por el mismo metodo el impuesto a retener que corresponds al perlodo.l I I

Es aplicable el procedlrnlento anterior para remuneraciones extraordlnanas, tales

como aoulnaldoe.vacadones, borlificaciones/ premios y gratificaciones. En el caso que no.

sea posible asociar un perfodo de-paqo a la rernuneraclon extraordinaria, se conslderara

que es mensual.

/ )

" Si al apllcar el procedimiento de forma independiente a las remuneraclones del

". inciso anterior resulta que no corresponde apllcar retenclon, se surnara la remurieraclon

extraordinari~ y el sueldo 0 salarlo, Ii al monto resultante se I~ apllcara la retenclon

correspondlente de acuerdo a la tabla de reten~jon mensual. 5i a~6as remuneraciones se

pagan en la' misnfu fecha;\eI valor a retener se descontara\ del total de dichas sumas. Si se

pagan en fechas diferentes el valor'a retener se descontara de la ultinia.,remuneracion que

se pague en el perlodo mensual. ..<

I!

h) CasosespeciaJes

1. DO] 0 mas patronos:. .-.... )

[os cohtribu~ntes querealicen trabajo dependienteen un perfodo mensual a

rnas de un empleador 0 pat~rio, ~eran sujetos de retendon par las rentas obtenidas por

-cada iempleo 0 trabajo, ,aplicando la tabla deretenclon a la\ rentas de mayor ronto y al

resto \se les apllcara la retention del diez porclento (10%) sabre las sumas pagadas 0

acredttadas.\(

Si la suma de las rentas de Ids diferentes empleos resultare inferior almonto sujeta

a retencion de acue~do a las tablas del presente Decreto, no procedera la apllcaclon de

retenci~nalguna par parte de los patronos 0 empleadores.

Pareflos efectos de los incisas anterlores, el trabajador debera informar a cada

patrono 0 empleador la existencia de mas/de) un empleo y los montos de las rentas

respectivas de cada uno de ellos, En el caso que las rentas obtenidas de los diferentes

ernpleos sean de igual monto, el trabajadorInformara a su patrono a cual de las rentas se

le apllcara la retenclon con bas: a las tajlas de retention y a cuales la retdncion d)1 diez

5 /-

,I

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 6/7

)

/

\ \

(

/PR ESID EN CIA D E L A R EPU BLIC A

por ciento (10%). 1=1rabajador lntormara 10anterior en el mes de enero de cada ana y en

caso de haberse efectuado cambios en las remuneraciones dentro de los quince dlas

habiles siguientes a dichos camblos,

.Los contrlbuyentes que reallcen trabejo dependiente y cambien de patrono en elJ • .

transcurso del ejercicio 0 perfodo lrnpositivo, deberan exigir a su anterior patrono la

emision y entrega de una constancia de retenclon de acuejdo a 10dispuesto en el Art. 145

del Codlqo Trlbutario, para ser entregada a su nuevo patrono. La constanqa se entreqara .

al trabajador, a mas tardar dentro de los quince dlas hablles siguientes de la fechad~ su

retiro./

/ 2\ Solicitud voluntaria de una suma mayor de retenclon:

Los sujetos comprendidos en el articulo 1 de (este Decreto que de~een se les

retenga una 'iuma mayor, a efecto que no les resulte diferencial de impuesto a pagar a

favor del Est~dol podran informar a la Direccion General de Impuestos Internos, mediante

el formulario cor,responrientel su voluntad que les sean tomadas rentas paraefectos del

calculo de retenclon de perfodo mensual de que se trate 0 en su caso, se les lricremente

la cuota de retencion.~1 ~brmulario en referencia sera provefdo por lacitada Dlrecclon

Gener~1 y quienes 10 hayan presentado deberan entregar copia del mismo a su agente

retenedor para que este proceda a efectuar el calculo y retenclon correspondientes. .

i)'\Obligad6n de presentar la declaraclon de Impuesto,sollre:'la Renta

5i como resultado de la apllcaclon del presente Decreto, la sumatoria de las

retenciones efectuadas en el ejercicio 0 perjodo de lmposldon no quardan

corres~ondencia con el lrnpuesto" que se tendrfa que llquidar de acuerdo al Art. 37 de'la

Ley de Irnpuesto sobre la Rental elcontrlbuvente presentara ~eclaracion y l lquidara el ~'.

im~~esto conform~, a 10estable~ido en los Arts. 37 Y 48 de la Ley menCipnada 0 po?r\

solldtar la de\jolucron correspondlente.·· ..: \ \

/

En todo caso, los sujetos cornprendldos en el articulo 1 del presente Decreto que

obtengan rentas mayores a U5$ 60,000,00 estan'obllqados a presentar la declereclon del

Impuesto sabre la Renta,

I

I',"" \ ,.--/

Art . 2,- 105\ empleados y funcionarios publlcos de los Organas del E~adol de las

dependencias del Gobierno y las Instituciones Autonornas, presentaran sus declaraciones

~(je Impuesto sobre la Renta por medio de Internet, e~ el sitio web del Ministerio de

6

/

/

5/14/2018 Decreto 216 - Tablas de Retencion Isr Reforma 2011 - slidepdf.com

http://slidepdf.com/reader/full/decreto-216-tablas-de-retencion-isr-reforma-2011 7/7

\ /'

/

I(

..

(

'1;,0011 ~·~I~ ' - . , < . ,

<J l'i~;.1,1j)

">(

PRESIDENCIA DE LA REPOBLICA

'\Hac ienda utlllzando los ap lica tivos ln torrnaticos que para ta l e fecto d isponga la D ireccion

G e ne ra l d e Im p ue sto s In te rn os .

Art. 3.- D eroqase el D edretq /E jecutivo No, 75, de feche 21 de diciem bre de 1991,

pub licado en el D iario19ficia l No.1 , T om o N o. 314, de l 6 de enero de 1992./ I

'\ A rt. 4.-EI presente D ecreto entrara en V igeh~ ia e l d la 1 de enero de.?012, previa

s~p ub llc ac lo n e n e l D ia rio O fic ia L

DADO EN CASA PRESIDENCIAL:·S~m Salvador, a los ve ln tidos dfa~ del m es de

dic iem bre de dos m il once.

NES CARTAGENA,

Republica.

)

\

(

/

7

/

\

\

\