DEBIUT SPÓŁKI NA GPW - samorzadekonomia.umcs.lublin.pl · publiczną oraz doprowadzić do...

31

DEBIUT SPÓŁKI NA GPW Dział Rozwoju Biznesu GPW w Warszawie SA 1 Październik 2009 Październik 2009

-

Upload

truongtuyen -

Category

Documents

-

view

214 -

download

0

Transcript of DEBIUT SPÓŁKI NA GPW - samorzadekonomia.umcs.lublin.pl · publiczną oraz doprowadzić do...

DEBIUT SPÓŁKI NA GPW

Dział Rozwoju BiznesuGPW w Warszawie SA

1Październik 2009Październik 2009

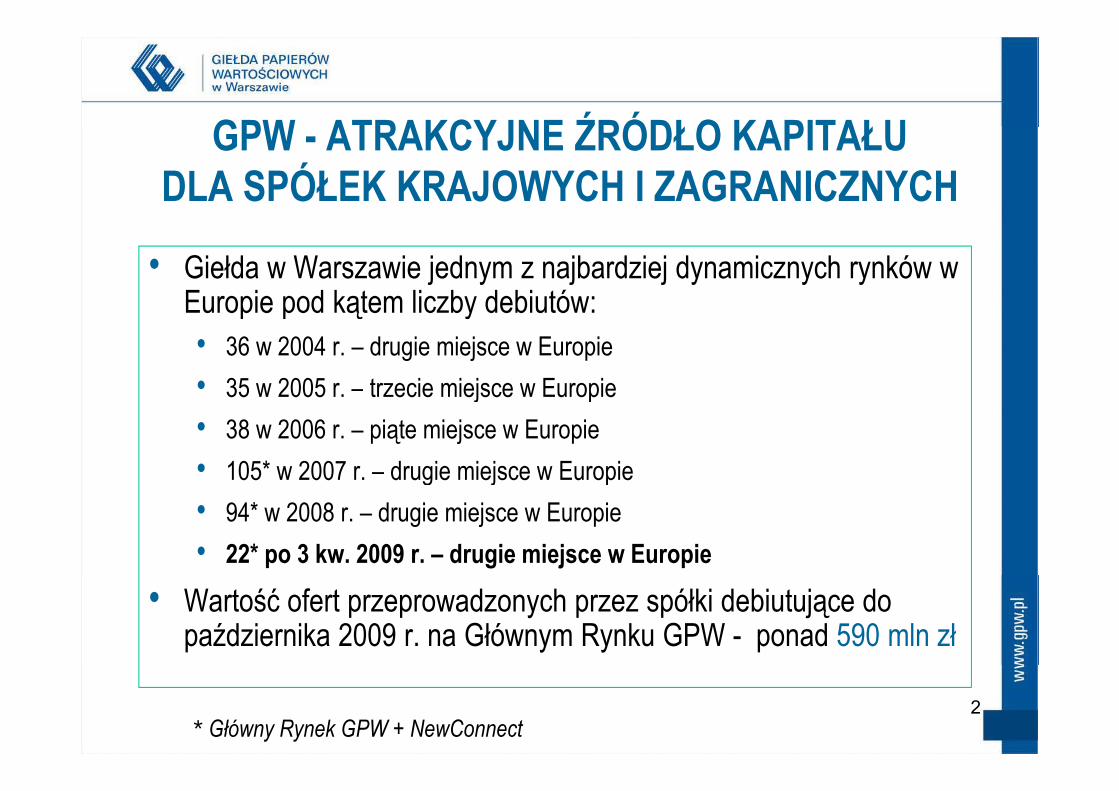

GPW ATRAKCYJNE ŹRÓDŁO KAPITAŁU GPW - ATRAKCYJNE ŹRÓDŁO KAPITAŁU DLA SPÓŁEK KRAJOWYCH I ZAGRANICZNYCH

• Giełda w Warszawie jednym z najbardziej dynamicznych rynków w Europie pod kątem liczby debiutów:Europie pod kątem liczby debiutów:• 36 w 2004 r. – drugie miejsce w Europie• 35 w 2005 r. – trzecie miejsce w Europie35 w 2005 r. trzecie miejsce w Europie• 38 w 2006 r. – piąte miejsce w Europie• 105* w 2007 r. – drugie miejsce w Europieg j• 94* w 2008 r. – drugie miejsce w Europie• 22* po 3 kw. 2009 r. – drugie miejsce w Europie

• Wartość ofert przeprowadzonych przez spółki debiutujące do października 2009 r. na Głównym Rynku GPW - ponad 590 mln zł

2* Główny Rynek GPW + NewConnect

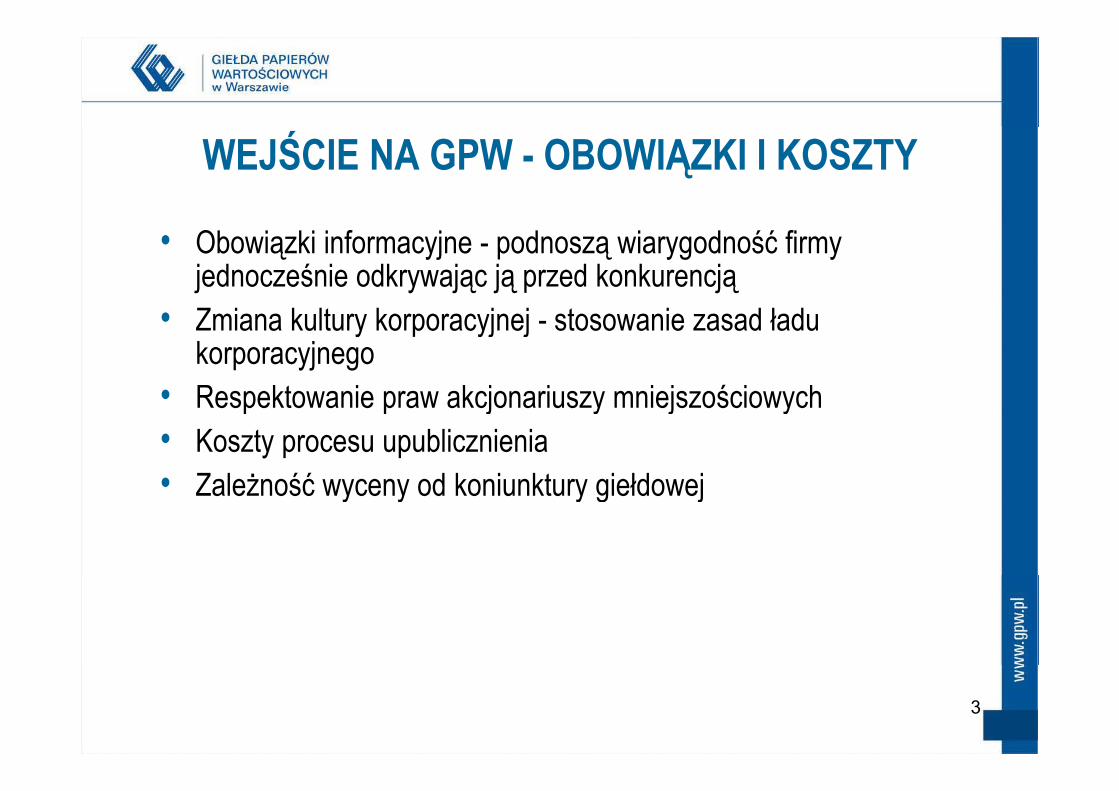

WEJŚCIE NA GPW - OBOWIĄZKI I KOSZTY

• Obowiązki informacyjne - podnoszą wiarygodność firmy jednocześnie odkrywając ją przed konkurencją

• Zmiana kultury korporacyjnej - stosowanie zasad ładu korporacyjnego

• Respektowanie praw akcjonariuszy mniejszościowych• Respektowanie praw akcjonariuszy mniejszościowych• Koszty procesu upublicznienia• Zależność wyceny od koniunktury giełdowej• Zależność wyceny od koniunktury giełdowej

3

ŚWEJŚCIE NA GPW – ARGUMENTY PROKorzyści dla właścicieli:• Możliwość realizacji strategii wyjścia z inwestycji w wybranym

przez siebie momencie • Możliwość pozyskania inwestora strategicznego na korzystnych

warunkachR k k ji• Rynkowa wycena akcji

K ś i dl Z d i ikóKorzyści dla Zarządu i pracowników:• Możliwość przeprowadzenia programu motywacyjnego - emisja

akcji pracowniczychakcji pracowniczych

4

SYTUACJA RYNKOWASYTUACJA RYNKOWATrudne czasy? Nie dla wszystkich!

7 spółek zadebiutowało na Rynku Głównym GPW do października 2009 roku.

• Kwiecień 2009 – Aplisens – oferta 15 mln zł• Maj 2008 – Ipopema Securities – oferta 26 mln zł• Maj 2008 – Ipopema Securities – oferta 26 mln zł• Czerwiec 2009 – LW Bogdanka – oferta 528 mln zł• Wrzesień 2009 – Delko – oferta 14,25 mln zł• Listopad 2009 – PGE – wartość nawet do 6 miliardów zł, będzie

to największa oferta publiczna w historii GPW

5

RYNKI GPW

GPWGPW

Główny Rynek(rynek regulowany)

Rynek nieregulowany

6

DROGA SPÓŁKI NA RYNKI GIEŁDOWEDROGA SPÓŁKI NA RYNKI GIEŁDOWEOFERTA / DOPUSZCZENIE DO NOTOWAŃ

OFERTA PUBLICZNA OFERTA PRYWATNA

PROSPEKT EMISYJNY MEMORANDUMINFORMACYJNE

DOKUMENT INFORMACYJNY

Ustawa o ofercie publicznej

Rozporządzenie Rozporządzenie Załącznik Nr 1 do Regulaminu Rozporządzenie Komisji WE 809/2004

Rozporządzenie z dnia 6 lipca 2007 r.

w sprawie szczegółowych warunków, jakim powinno odpowiadać memorandum

Załącznik Nr 1 do Regulaminu Alternatywnego Systemu Obrotu

odpowiadać memorandum informacyjne

7

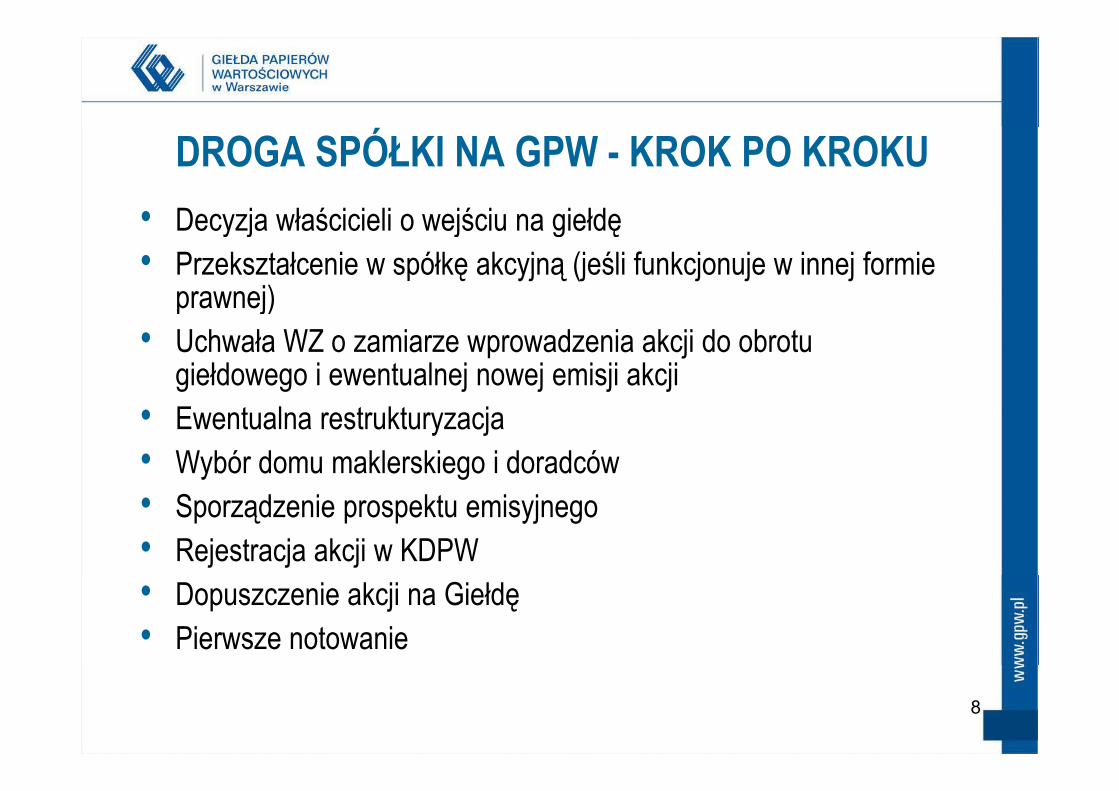

DROGA SPÓŁKI NA GPW - KROK PO KROKU• Decyzja właścicieli o wejściu na giełdę• Decyzja właścicieli o wejściu na giełdę• Przekształcenie w spółkę akcyjną (jeśli funkcjonuje w innej formie

prawnej)prawnej)• Uchwała WZ o zamiarze wprowadzenia akcji do obrotu

giełdowego i ewentualnej nowej emisji akcji• Ewentualna restrukturyzacja• Wybór domu maklerskiego i doradców• Sporządzenie prospektu emisyjnego • Rejestracja akcji w KDPW• Dopuszczenie akcji na Giełdę• Pierwsze notowanie

8

DROGA SPÓŁKI NA RYNKI GIEŁDOWE DROGA SPÓŁKI NA RYNKI GIEŁDOWE – GŁÓWNY RYNEK I NEWCONNECT

Decyzja właścicieliDecyzja właścicieli

Ewentualna restrukturyzacja

Przekształcenie w spółkę akcyjną (jeśli funkcjonuje w innej formie prawnej)Przekształcenie w spółkę akcyjną (jeśli funkcjonuje w innej formie prawnej)

Oferta publiczna (od 100 inwestorów) – GR i NC Oferta prywatna (do max. 99 inwestorów) - NC

U h ł WZ i d i k ji d U h ł WZ i d i k ji d Uchwała WZ o zamiarze wprowadzenia akcji do obrotu na NC w drodze oferty publicznej i

ewentualnej nowej emisji akcji

Uchwała WZ o zamiarze wprowadzenia akcji do obrotu na NC w drodze oferty prywatnej

Wybór domu maklerskiego i doradców Wybór Autoryzowanego DoradcyWybór domu maklerskiego i doradców Wybór Autoryzowanego DoradcySporządzenie publicznego dokumentu informacyjnego

(prospekt lub memorandum informacyjne)Sporządzenie dokumentu informacyjnego

Zatwierdzenie dokumentu informacyjnego przez KNF (lub inny europejski organ nadzoru) - 20 dni

roboczych

Zatwierdzenie dokumentu informacyjnego przez AD i GPW – 5 dni roboczych

9Rejestracja akcji w KDPW

Pierwsze notowanie

Z KIM NA GIEŁDĘ ?Z KIM NA GIEŁDĘ ?Na Główny Rynek:

Podmioty doradzającePodmioty doradzające

y y

Podmioty doradzającePodmioty doradzające

• firma inwestycyjna

ObowiązkowoObowiązkowo DobrowolnieDobrowolnie• firma inwestycyjna• biegły rewident

• doradca finansowy• doradca prawny• public relations/investor p

relations

10

Z KIM NA GIEŁDĘ?Z KIM NA GIEŁDĘ?Na NewConnect:Na NewConnect:

• firma inwestycyjna lub inny podmiot świadczący usługi związane z obrotem gospodarczym (m.in.: doradztwo finansowe, prawne, audyt finansowy) wpisany na listę Autoryzowanych Doradców prowadzoną

11przez GPW – www.NewConnect.pl

KTO POMOŻE SPORZĄDZIĆ PROSPEKT EMISYJNY KTO POMOŻE SPORZĄDZIĆ PROSPEKT EMISYJNY I PRZEPROWADZIĆ OFERTĘ?

Wybór profesjonalnych doradców:• biuro maklerskie – pomoże przygotować i zorganizować ofertę p p yg g ę

publiczną oraz doprowadzić do notowania na giełdzie • biegły rewident - zbada i doprowadzi do porównywalności

d i fisprawozdania finansowe• doradcy prawni i finansowi - zadbają o formalno-prawny przebieg

procesu upublicznieniaprocesu upublicznienia

12

ZADANIA FIRMY INWESTYCYJNEJZADANIA FIRMY INWESTYCYJNEJ(biuro maklerskie)

• Zarządza całym projektem oferty publicznej („Oferujący”) • Sporządza prospekt emisyjny zgodnie z przepisami prawa i zwyczajami rynkowymi • Zapewnia bezpieczeństwa przy opłacaniu zapisów i obejmowaniu akcji przez Zapewnia bezpieczeństwa przy opłacaniu zapisów i obejmowaniu akcji przez

inwestorów („Sponsor emisji”) • Prowadzi rejestr nabywców papierów wartościowych• Przygotowuje dokumentację na potrzeby dematerializacji akcji • Przygotowuje dokumentację na potrzeby dematerializacji akcji

w KDPW

13

ZADANIA BIEGŁEGO REWIDENTA

S d d i fi• Sporządza sprawozdania finansowe• Sporządza finansowe części dokumentacji ofertowej• Wydaje odpowiednie oświadczenia audytorskieWydaje odpowiednie oświadczenia audytorskie• Weryfikuje dane finansowe w dokumentacji ofertowej• Sprawuje kontrolę nad aspektami finansowymi i księgowymi analizy due diligence

14

GIEŁDOWE FIRMY PARTNERSKIEGIEŁDOWE FIRMY PARTNERSKIE

Fi i P t ki i d i t k j ól i i j t k• Firmami Partnerskimi są podmioty wykazujące szczególną inicjatywę na rynkupierwotnym i posiadające doświadczenie we współpracy ze spółkami giełdowymi

• Zadaniem Firm Partnerskich jest pomoc spółce przy sporządzaniu prospektui j i bi ż d d t i b ś i ółki ki iemisyjnego i bieżące doradztwo związane z obecnością spółki na parkiecie

• Pomagają spółkom w pozyskiwaniu kapitału• GPW zawiera umowy o współpracy z Firmami PartnerskimiGPW zawiera umowy o współpracy z Firmami Partnerskimi• W chwili obecnej spółki mają do wyboru 48 Firm Partnerskich, w dwóch

programach, pogrupowanych w czterech kategoriach: Biegli Rewidenci, DoradcyFinansowi Doradcy Prawni Biura MaklerskieFinansowi, Doradcy Prawni, Biura Maklerskie.

15

DOKUMENTACJA PROSPEKTDOKUMENTACJA - PROSPEKT

Zasady ogólneZasady ogólne Zakres prospektuZakres prospektu

OświadczeniaOświadczenia

Zatwierdzenie prospektuZatwierdzenie prospektu

OświadczeniaCzynniki ryzykaPodsumowanie ofertyTransakcje z podmiotami powiązanymi

OświadczeniaCzynniki ryzykaPodsumowanie ofertyTransakcje z podmiotami powiązanymi(KNF)(KNF) powiązanymiHistoria emitentaOpis działalnościAnaliza finansowa

powiązanymiHistoria emitentaOpis działalnościAnaliza finansowa

Zakres prospektu(Dyrektywa Nr. 809/2004

Komisji Europejskiej)

Zakres prospektu(Dyrektywa Nr. 809/2004

Komisji Europejskiej)

Struktura organizacyjna/opis aspektów prawnychZarząd i rada nadzorczaGłówni akcjonariusze

Struktura organizacyjna/opis aspektów prawnychZarząd i rada nadzorczaGłówni akcjonariuszesj p js j)sj p js j) Główni akcjonariuszeZasady nabywania akcjiOgraniczenia sprzedażySprawozdania finansowe

Główni akcjonariuszeZasady nabywania akcjiOgraniczenia sprzedażySprawozdania finansowe

16

DOKUMENTACJA PROSPEKTDOKUMENTACJA - PROSPEKT

Trzy kluczowe zasady przy sporządzaniu prospektu

J śćJ śćProspekt służy jako baza dla kwestii marketingowych i

d i i dl lt t d dili j k d k t j i jJawnośćJawność

KompleksowośćKompleksowość

odzwierciedla rezultaty due diligence jako dokument ujawniający

Stworzenie dokumentu trwa i wymaga wiedzy z zakresu finansów rynków kapitałowych prawa księgowości

pp

OcenaOcena

finansów, rynków kapitałowych, prawa, księgowości

Różni emitenci, ciała regulacyjne oraz giełda wymagają jawności na różnych poziomachna różnych poziomach

Kto jest odpowiedzialny?

OdpowiedzialnośćOdpowiedzialnośćZarząd SpółkiAkcjonariusz sprzedającyDoradcy sporządzający prospekt

17

y p ą ją y p p

ZATWIERDZENIE PROSPEKTU EMISYJNEGO (1)

Wniosek o zatwierdzenie prospektuWniosek o zatwierdzenie prospektu

Postępowanie administracyjne przed KNFPostępowanie administracyjne przed KNFPostępowanie administracyjne przed KNFPostępowanie administracyjne przed KNF

Zatwierdzenie prospektuZatwierdzenie prospektu

18

ZATWIERDZENIE PROSPEKTU EMISYJNEGO (2)

WNIOSEK O ZATWIERDZENIE PROSPEKUWNIOSEK O ZATWIERDZENIE PROSPEKU

jednocześnie dokument jednocześnie dokument jednolity dokument zestaw dokumentów

firma i siedziba emitentapodstawowe dane o papierach wartościowych

i fi

firma i siedziba emitentapodstawowe dane o papierach wartościowych

i fi

jednocześnie dokument rejestrowy, ofertowy, podsumowującyzałączniki

jednocześnie dokument rejestrowy, ofertowy, podsumowującyzałącznikioznaczenie firmy

inwestycyjnejzałączniki

oznaczenie firmy inwestycyjnejzałączniki

załącznikilub

dokument rejestrowy, później ofertowy i

załącznikilub

dokument rejestrowy, później ofertowy ipóźniej ofertowy ipodsumowującyzałączniki

później ofertowy ipodsumowującyzałączniki

19

ZATWIERDZENIE PROSPEKTU EMISYJNEGO (3)

POSTĘPOWANIE ADMINISTRACYJNE PRZED KNFPOSTĘPOWANIE ADMINISTRACYJNE PRZED KNF

sprawdzić zgodność prospektu z prawemsprawdzić zgodność prospektu z prawem

Co może KNF? Czego nie może KNF?

sprawdzić prawdziwości tki h i h

sprawdzić prawdziwości tki h i h z prawem

sprawdzić czy w prospekcie znajduje się komentarz do wszystkich przepisów wymaganych dla danego

d j it t i i ó

z prawemsprawdzić czy w prospekcie znajduje się komentarz do wszystkich przepisów wymaganych dla danego

d j it t i i ó

wszystkich zamieszczonych w nim informacjiżądać od emitentów zamieszczenia w prospekcie innych informacji, niż tych które

wszystkich zamieszczonych w nim informacjiżądać od emitentów zamieszczenia w prospekcie innych informacji, niż tych które

rodzaju emitenta i papierów wartościowychzwolnić emitenta z obowiązku publikowania niektórych informacji

rodzaju emitenta i papierów wartościowychzwolnić emitenta z obowiązku publikowania niektórych informacji

y j ysą wymagane prawemsprawdzić, czy cena sprzedaży papierów jest odpowiednia, czy ryzyko inwestycji jest duże, czy prognozy finansowe można

y j ysą wymagane prawemsprawdzić, czy cena sprzedaży papierów jest odpowiednia, czy ryzyko inwestycji jest duże, czy prognozy finansowe można jj prognozy finansowe można zrealizowaćprognozy finansowe można zrealizować

20

ZATWIERDZENIE PROSPEKTU EMISYJNEGO (4)

ZATWIERDZENIE ZATWIERDZENIE

10 dni od złożenia wniosku 20 dni od złożenia wniosku

w przypadku prospektu w przypadku prospektu w przypadku prospektu w przypadku prospektu w przypadku prospektu emisyjnego obejmującego papiery wartościowe emitenta, którego żadne papiery wartościowe nie b ł d i t f t

w przypadku prospektu emisyjnego obejmującego papiery wartościowe emitenta, którego żadne papiery wartościowe nie b ł d i t f t

w przypadku prospektu emisyjnego obejmującego papiery wartościowe emitenta, którego papiery wartościowe były

d i t f t

w przypadku prospektu emisyjnego obejmującego papiery wartościowe emitenta, którego papiery wartościowe były

d i t f t były przedmiotem oferty publicznej, ani nie są dopuszczone do obrotu na rynku regulowanym

były przedmiotem oferty publicznej, ani nie są dopuszczone do obrotu na rynku regulowanym

przedmiotem oferty publicznej i są dopuszczone do obrotu na rynku regulowanym

przedmiotem oferty publicznej i są dopuszczone do obrotu na rynku regulowanym

UPUBLICZNIENIE PROSPEKTUUPUBLICZNIENIE PROSPEKTU

21

PROCES PRZYGOTOWANIA PROCES PRZYGOTOWANIA I REALIZACJI TRANSAKCJI IPO

Strukturyzacja i Ustalenie ceny/Edukacja Road ShowEdukacja inwestorów/ dokumentacja rynek wtórnyanalityków Road Showotwarcie oferty

9-12 tygodni9-12 tygodni 2 tygodnie2 tygodnie 2-3 tygodnie2-3 tygodnie 1 tydzień1 tydzień3 tygodnie3 tygodnie

1

Struktura i dokumentacja

AnalizyDue diligenceId t fik j b ó Due diligenceId t fik j b ó

2

3

Edukacja inwestorów

Bookbuilding i Road Show

Ustalanie ceny i alokacja

Identyfikacja obszarów ujawnieńStruktura ofertyPlan biznesowy/wstępna wycenaSporządzenie dokumentacji ofertowej

Identyfikacja obszarów ujawnieńStruktura ofertyPlan biznesowy/wstępna wycenaSporządzenie dokumentacji ofertowej

Przyjęcie wytycznych do sporządzania raportów analitycznych i komunikacji z rynkiemPrezentacja dla analityków

Przyjęcie wytycznych do sporządzania raportów analitycznych i komunikacji z rynkiemPrezentacja dla analityków

Publikacja dokumentacji ofertowejEdukacja inwestorów –

Publikacja dokumentacji ofertowejEdukacja inwestorów –

4

5

y jProcedury dopuszczeniowe (KNF, GPW, KDPW)Ustalenia co do kluczowych kwestii o charakterze strategicznymW i

Procedury dopuszczeniowe (KNF, GPW, KDPW)Ustalenia co do kluczowych kwestii o charakterze strategicznymW i

Przygotowanie i dystrybucja raportów analitycznych

Przygotowanie i dystrybucja raportów analitycznych

wstępna analiza popytu i elastyczności cenowejOkreślenie widełek cenowych dla potrzeb procesu budowania księgi popytuMedia relations

wstępna analiza popytu i elastyczności cenowejOkreślenie widełek cenowych dla potrzeb procesu budowania księgi popytuMedia relations

Briefing działów sprzedaży ze strony kierownictwa spółkiRoad ShowSpotkania z inwestoramiOt i k i żki

Briefing działów sprzedaży ze strony kierownictwa spółkiRoad ShowSpotkania z inwestoramiOt i k i żki

Zamknięcie książki popytuZamknięcie oferty detalicznejUstalanie cenyPrzydział akcji

Zamknięcie książki popytuZamknięcie oferty detalicznejUstalanie cenyPrzydział akcjiWypracowania

argumentacji rozwiewającej potencjalne wątpliwości inwestorów

Wypracowania argumentacji rozwiewającej potencjalne wątpliwości inwestorów

Media relationsMedia relations Otwarcie książki popytuOtwarcie subskrypcji w transzy detalicznej

Otwarcie książki popytuOtwarcie subskrypcji w transzy detalicznej

Przydział akcjiRozliczenie i zamkniecie ofertyStabilizacjaPublikacja ostatecznej dokumentacji ofertowejMonitoring analityczny

k tó

Przydział akcjiRozliczenie i zamkniecie ofertyStabilizacjaPublikacja ostatecznej dokumentacji ofertowejMonitoring analityczny

k tó

22

rynku wtórnegorynku wtórnego

KOMISJA NADZORU FINANSOWEGOewidencja papierów wartościowych

KNF prowadzi jawną ewidencję papierów wartościowych będących przedmiotem oferty publicznej oraz dopuszczonych do obrotu na rynku regulowanym

KNF prowadzi jawną ewidencję papierów wartościowych będących przedmiotem oferty publicznej oraz dopuszczonych do obrotu na rynku regulowanymoferty publicznej oraz dopuszczonych do obrotu na rynku regulowanymoferty publicznej oraz dopuszczonych do obrotu na rynku regulowanym

Emitent lub wprowadzający papiery wartościowe jest zobowiązany do przekazania Emitent lub wprowadzający papiery wartościowe jest zobowiązany do przekazania Emitent lub wprowadzający papiery wartościowe jest zobowiązany do przekazania KNF informacji podlegających rejestracji w terminie 14 dni od dnia zakończenia

subskrypcji lub dopuszczenia papierów wartościowych do obrotu na rynku regulowanym

Emitent lub wprowadzający papiery wartościowe jest zobowiązany do przekazania KNF informacji podlegających rejestracji w terminie 14 dni od dnia zakończenia

subskrypcji lub dopuszczenia papierów wartościowych do obrotu na rynku regulowanym

KNF pobiera opłatę ewidencyjną w wysokości 0,015% wartości emisji lecz nie wyższej niż 12.500 euro za każdą emisję papierów wartościowych

KNF pobiera opłatę ewidencyjną w wysokości 0,015% wartości emisji lecz nie wyższej niż 12.500 euro za każdą emisję papierów wartościowychy j ą ję p p yy j ą ję p p y

23

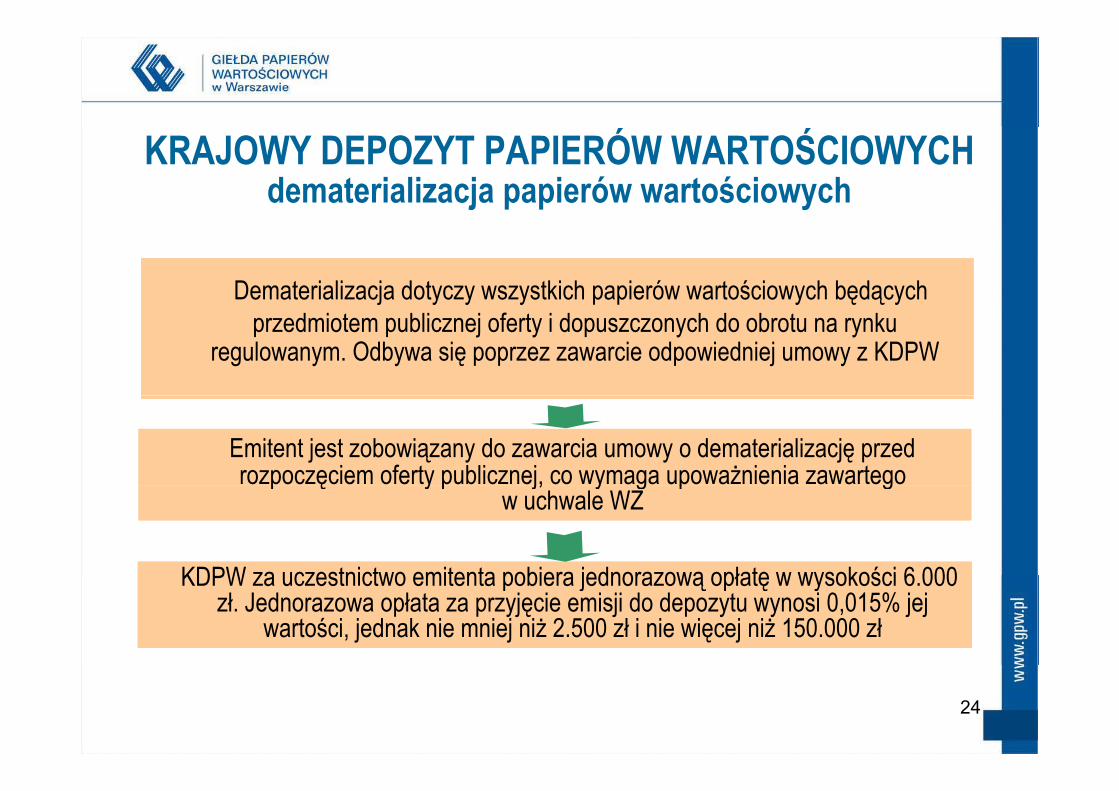

KRAJOWY DEPOZYT PAPIERÓW WARTOŚCIOWYCHdematerializacja papierów wartościowych

Dematerializacja dotyczy wszystkich papierów wartościowych będących Dematerializacja dotyczy wszystkich papierów wartościowych będących przedmiotem publicznej oferty i dopuszczonych do obrotu na rynku

regulowanym. Odbywa się poprzez zawarcie odpowiedniej umowy z KDPWprzedmiotem publicznej oferty i dopuszczonych do obrotu na rynku

regulowanym. Odbywa się poprzez zawarcie odpowiedniej umowy z KDPW

Emitent jest zobowiązany do zawarcia umowy o dematerializację przed rozpoczęciem oferty publicznej, co wymaga upoważnienia zawartego

Emitent jest zobowiązany do zawarcia umowy o dematerializację przed rozpoczęciem oferty publicznej, co wymaga upoważnienia zawartego p ę y p j, y g p g

w uchwale WZp ę y p j, y g p g

w uchwale WZ

KDPW za uczestnictwo emitenta pobiera jednorazową opłatę w wysokości 6 000 KDPW za uczestnictwo emitenta pobiera jednorazową opłatę w wysokości 6 000 KDPW za uczestnictwo emitenta pobiera jednorazową opłatę w wysokości 6.000 zł. Jednorazowa opłata za przyjęcie emisji do depozytu wynosi 0,015% jej

wartości, jednak nie mniej niż 2.500 zł i nie więcej niż 150.000 zł

KDPW za uczestnictwo emitenta pobiera jednorazową opłatę w wysokości 6.000 zł. Jednorazowa opłata za przyjęcie emisji do depozytu wynosi 0,015% jej

wartości, jednak nie mniej niż 2.500 zł i nie więcej niż 150.000 zł

24

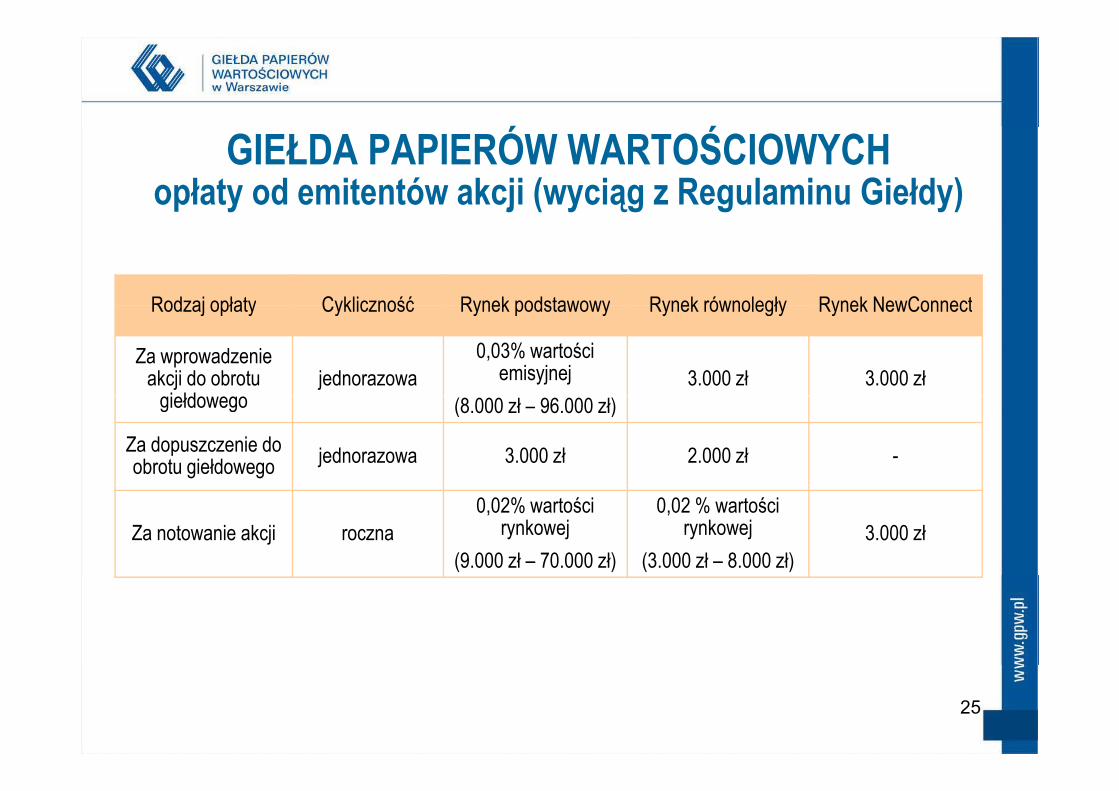

Ó ŚGIEŁDA PAPIERÓW WARTOŚCIOWYCHopłaty od emitentów akcji (wyciąg z Regulaminu Giełdy)

Rodzaj opłaty Cykliczność Rynek podstawowy Rynek równoległy Rynek NewConnectRodzaj opłaty Cykliczność Rynek podstawowy Rynek równoległy Rynek NewConnect

Za wprowadzenie akcji do obrotu

i łdjednorazowa

0,03% wartości emisyjnej 3.000 zł 3.000 zł

giełdowego (8.000 zł – 96.000 zł)

Za dopuszczenie do obrotu giełdowego jednorazowa 3.000 zł 2.000 zł -

Za notowanie akcji roczna0,02% wartości

rynkowej(9.000 zł – 70.000 zł)

0,02 % wartości rynkowej

(3.000 zł – 8.000 zł)3.000 zł

25

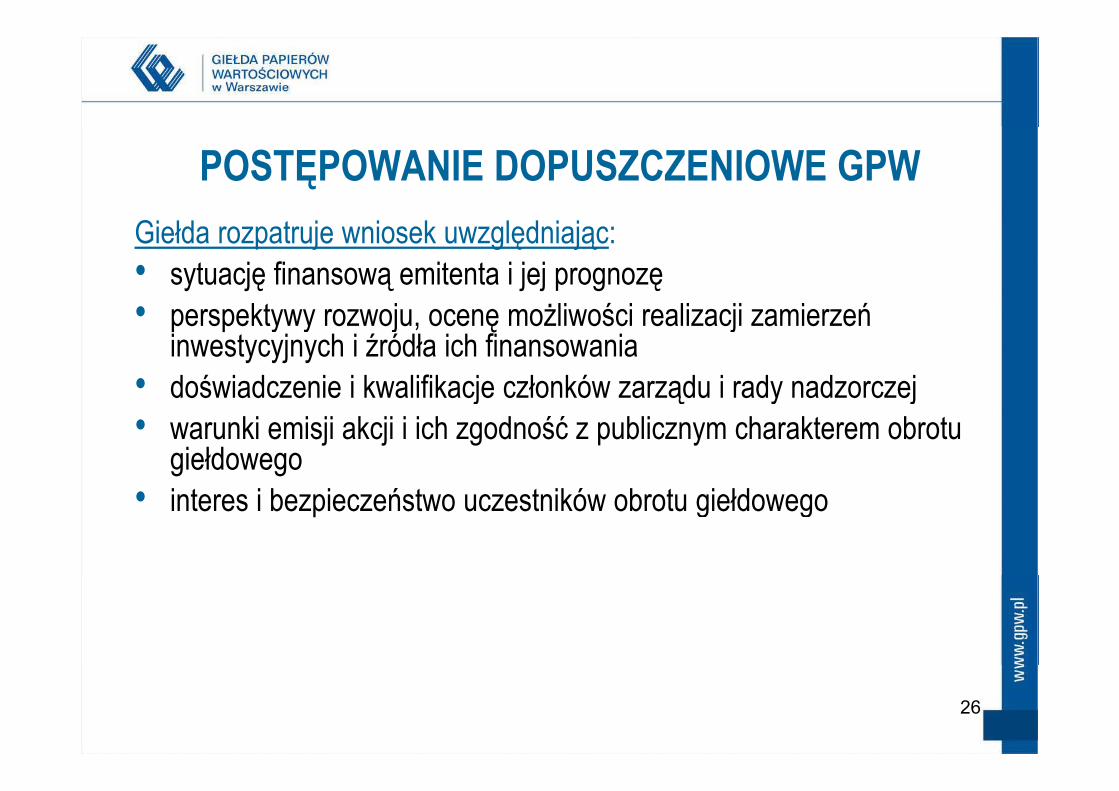

POSTĘPOWANIE DOPUSZCZENIOWE GPWGiełda rozpatruje wniosek uwzględniając:• sytuację finansową emitenta i jej prognozę

kt j żli ś i li ji i ń • perspektywy rozwoju, ocenę możliwości realizacji zamierzeń inwestycyjnych i źródła ich finansowania

• doświadczenie i kwalifikacje członków zarządu i rady nadzorczejdoświadczenie i kwalifikacje członków zarządu i rady nadzorczej• warunki emisji akcji i ich zgodność z publicznym charakterem obrotu

giełdowego• interes i bezpieczeństwo uczestników obrotu giełdowego

26

REGULACJE GIEŁDOWE• dopuszczenie do obrotu giełdowego przez Zarząd Giełdy

• 2 rynki giełdowe: • podstawowy – kryteria dopuszczeniowe z rozporządzenia Ministra Finansów• równoległy – kryteria z Regulaminu Giełdy

• 5 segmentó jakościo ch ramach r nkó• 5 segmentów jakościowych w ramach rynków• 250 Plus• 50 Plus• 50 Plus• 5 Plus• Minus 5

27• Lista alertów

WARUNKI DOPUSZCZENIA AKCJI WARUNKI DOPUSZCZENIA AKCJI NA GŁÓWNY RYNEK GPW

Kryteria dopuszczeniowe określone w Regulaminie Giełdy i Rozporządzeniu Ministra Finansów z dnia 14.10.2005r.:

• dopuszczenie do obrotu na rynku regulowanym• sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego przez właściwy

organ nadzoru, chyba że sporządzenie i zatwierdzenie dokumentu informacyjnego nie jest wymagane

• brak postępowania upadłościowego lub likwidacyjnego wobec emitenta • brak postępowania upadłościowego lub likwidacyjnego wobec emitenta • brak ograniczeń zbywalności akcji • 10 mln Euro - minimalna kapitalizacja wszystkich akcji spółki• rozproszenie akcji:

przynajmniej 15% wszystkich notowanych akcji spółki w rękach drobnych akcjonariuszy, oraz100.000 akcji o wartości 1mln Euro w rękach drobnych akcjonariuszy,

• publikacja sprawozdań finansowych z ostatnich 3 lat obrotowych

28

WARUNKI DOPUSZCZENIA AKCJI NA NEWCONNECT

Kryteria dopuszczeniowe określone w Regulaminie ASO:

d i i i d i d i d i d k i f j • sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego • brak ograniczeń zbywalności• brak postępowania upadłościowego lub likwidacyjnego wobec emitentap ęp p g yj g• wartość emisji liczona według wartości nominalnej dłużnych instrumentów

finansowych wynosi równowartość w złotych co najmniej 400.000 Euro.• b k i i l h ó t ś i h• brak minimalnych wymogów wartościowych

29

ÓŻ ÓZRÓŻNICOWANIE OBOWIĄZKÓW INFORMACYJNYCH

Główny Rynek GPW – obowiązki określone w Rozporządzeniu Ministra Finansów:• raporty kwartalne półroczne i roczneraporty kwartalne, półroczne i roczne• jednostkowe i skonsolidowane

NewConnect – obowiązki określone w dokumencie Informacje Bieżące i Okresowe NewConnect obowiązki określone w dokumencie Informacje Bieżące i Okresowe w Alternatywnym Systemie Obrotu: • raporty okresowe (skonsolidowane lub nieskonsolidowane)

• brak raportów kwartalnychp y• półroczne (bez audytu, wybrane dane finansowe według uznania emitenta)• roczne (z audytem)

§ 29 Regulaminu Giełdy Podstawa prawna dla uchwały o zasadach ładu korporacyjnego dla emitentów akcji, obligacji zamiennych lub z prawem pierwszeństwa.

30

Dział Rozwoju Biznesu Robert Kwiatkowski, tel. 22 537 7098, email: [email protected]

Beata Kacprzyk tel 22 537 7610 e mail: beata kacprzyk@gpw plBeata Kacprzyk, tel. 22 537 7610, e-mail: [email protected]

Giełda Papierów Wartościowych w Warszawie SA p yul. Książęca 4, 00-498 Warszawa

tel. (022) 628 32 32, fax (022) 537 70 98

31