Curs4 Artene

16

CURS 5 Lect. dr. Alin Artene

-

Upload

hozan-lucian -

Category

Documents

-

view

60 -

download

1

Transcript of Curs4 Artene

CURS 5

Lect. dr. Alin Artene

Costuri: rol, funcții. Tipologia costurilor

Mărimea, structura și dinamica costului

Minimizarea costurilor, pragul de rentabilitate

• Costul de producție constă din totalitatea cheltuielilor efectuate și/sau care urmează a fi efectuate, exprimate în bani, de către o firmă pentru producerea și desfacerea de bunuri corporale și necorporale.

• Costul reflectă unitatea dintre conținutul consumului de factori și expresia bănească

• Costul include toate cheltuielile făcute de firmă pentru susținerea ofertei

• Costul se regăsește în prețul de vânzare al bunului, fiind o parte componentă a acestuia

• Analizele microeconomice se bayează pe luarea în considerație a diferențelor dintre costul explicit, costul implicit și costul contabil

• Costul explicit - cheltuielile necesare făcute cu procurarea factorilor de producție din afara firmei și pe care firma le efectuează pentru fiecare ciclu de producție

• Costul implicit – cheltuielile inerente de producție care nu presupun plăți către terți, ele făcându-se pe seama resurselor proprii ale firmei (amortizarea, munca asociaților)

• Costul contabil – cuprinde costul explicit și amortizarea(parte din costul implicit)

• Funcția de măsurare a cheltuielilor necesare obținerii producției

• Funcția de cercetare – dezvoltare constă în aceea că noile tehnologii și noile produse apar ca efect al cheltuielilor de cercetare.

• Funcția de producție se referă la faptul cp aceasta joacă un rol important în realizarea concepției constructive și tehnologiei pe baza inovațiilor și invențiilor.

• Funcția de personal presupune compararea costurilor cu pregătirea, perfecționarea și cu motivația în muncă, pe de o parte, cu sporirea productivității muncii și ridicarea calității bunurilor, pe de altă parte

• Funcția comercială evidențiază efectul benefic al cheltuielilor făcute cu livrarea la timp a bunurilor și asigurarea piețelor de desfacere.

• Funcția financiar – contabilă arată costurile necesare asigurării fondurilor bănești, în mărimea și structura corespunzătoare unei activități rentabile

• Funcția de optimizare presupune asigurarea șu determinarea costului cel mai mic ce revine unui nivel maxim al producției.

• Funcția de control și reglare este cea prin care se evidențiază modul de fundamentare a deciziilor de politică economică prin care se dirijează consumul de resurse

• Cunoasterea costului îi permite întreprinzătorului să fundamenteze în așa fel utilizarea factorilor de producție, încât să obțină o rentabilitate mai mare, în raport cu concurenții săi

• Costul este un instrument extrem de util în luarea deciziilor menite să asigure nivelul performant al producției

• În funcție de procesul tehnologic:• Costuri de bază • Costuri de regie, de organizare și de conducere• După gradul de omogenitate respectiv de complexitate:• Costuri simple• Costuri complexe• În funcție de purtătorii de cost:• Costuri directe• Costuri indirecteÎn funcțe de consumul factorilor și cel al efectuării cheltuielilor:• Costuri curente• Costuri preliminare• Costuri anticipateÎn funcție de volumul fizic al producției:• Costuri fixe• Costuri variabile

• Nivelul costulu de producție sau mărimea lui reprezintă totalitatea cheltuielilor exprimate în bani, efectuate de un producător – întreprinzător pentru producerea și desfacerea bunurilor ce fac obiectul activității sale.

• Mărimea costului poate fi calculată pe unitate de produs (unitar și mediu), pe pe o masă de producție omogenă (cost al producției), pe producția unei firme într-un anumit interval de timp (an , semestru, trimestru)

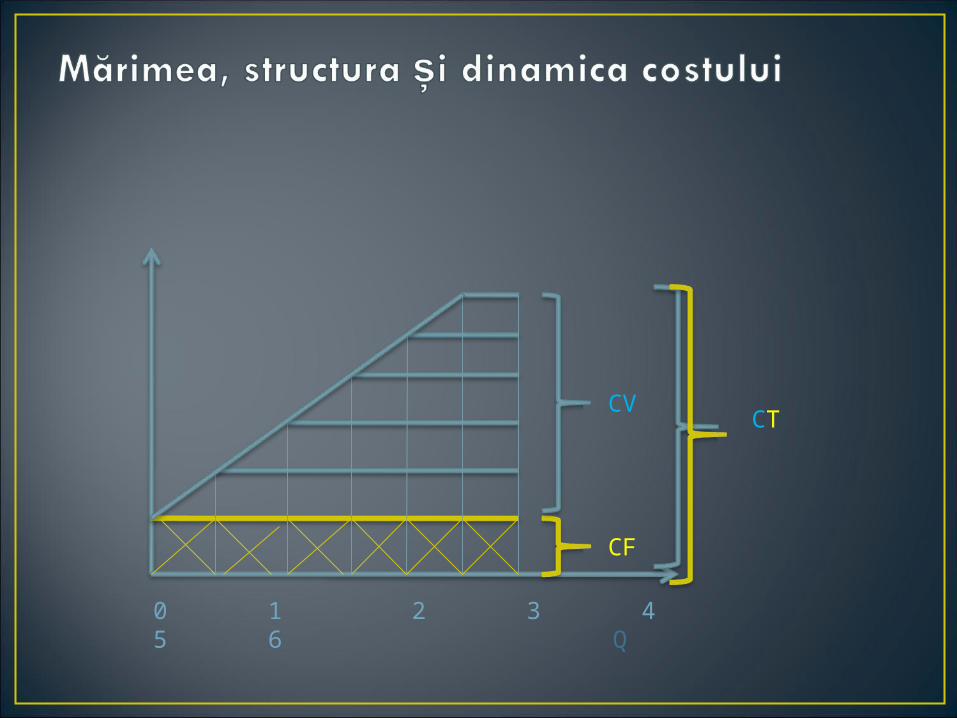

• Costul fix – reprezintă acea parte a costului care este independentă de volumul producției; elementele de cost fix sunt suportate de firmă indiferent de nivelul producției

• Costul variabil – constă în acele cheltuieli care variază odată cu volumul fizic al producției; aceste costuri sunt nule la nivelul zero al producției

• Cost total – constă în însumarea costurilor fixe și a celor variabile.

CV

CF

CT

0 1 2 3 4 5 6 Q

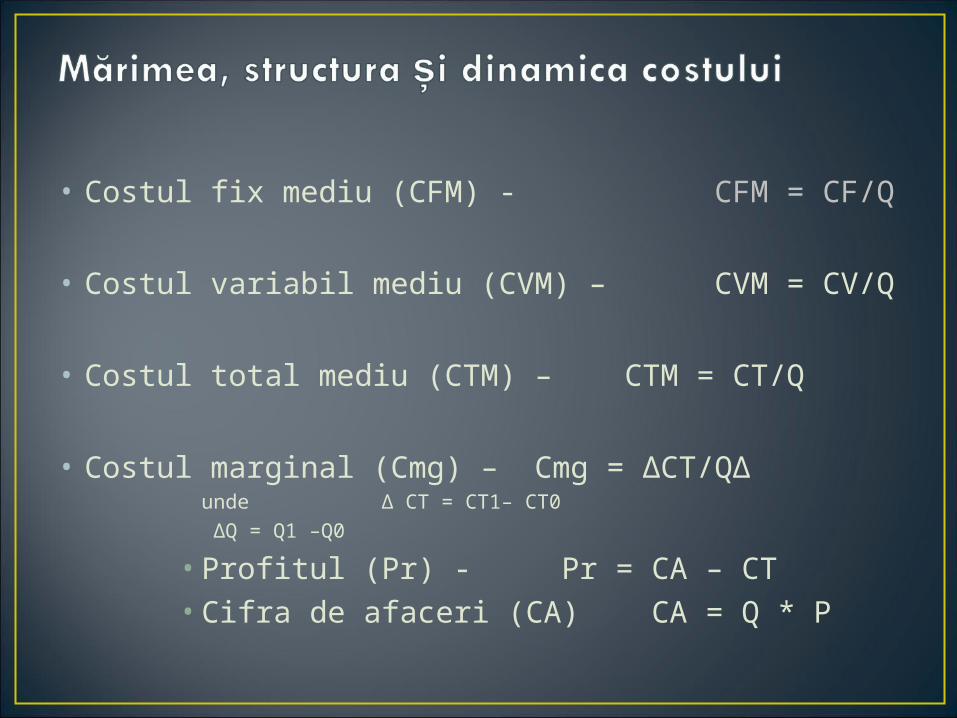

• Costul fix mediu – se calculează prin raportarea costului fix la producția obținută. El este variabil în raport cu cantitatea produsă

• Costul variabil mediu – se calculează prin raportarea costului variabil la producția obținută

• Costul total mediu – reprezintă suma costurilor medii fixe și a celor medii variabile, respectiv raportul dintre costul total și volumul producției

• Costul marginal – reprezintă sporul de cheltuieli totale antrenat de obținerea unei unități suplimentare de produs/serviciu

• Costul fix mediu (CFM) - CFM = CF/Q

• Costul variabil mediu (CVM) – CVM = CV/Q

• Costul total mediu (CTM) – CTM = CT/Q

• Costul marginal (Cmg) – Cmg = ∆CT/Q∆unde ∆ CT =

CT1– CT0 ∆Q = Q1 –

Q0

• Profitul (Pr) - Pr = CA – CT • Cifra de afaceri (CA) CA = Q * P

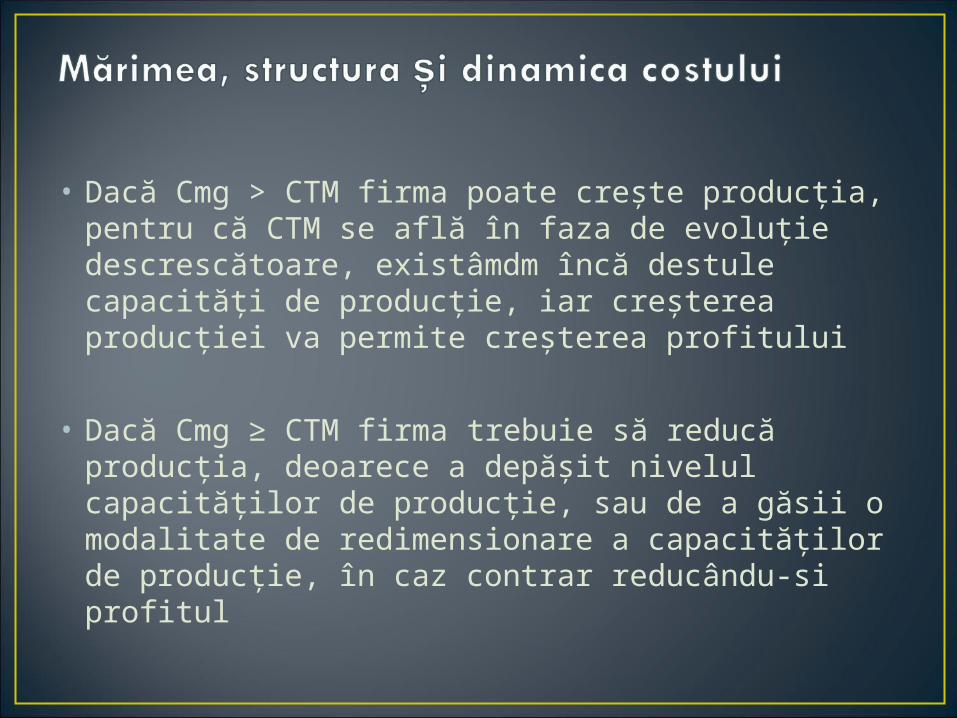

• Dacă Cmg > CTM firma poate crește producția, pentru că CTM se află în faza de evoluție descrescătoare, existâmdm încă destule capacități de producție, iar creșterea producției va permite creșterea profitului

• Dacă Cmg ≥ CTM firma trebuie să reducă producția, deoarece a depășit nivelul capacităților de producție, sau de a găsii o modalitate de redimensionare a capacităților de producție, în caz contrar reducându-si profitul

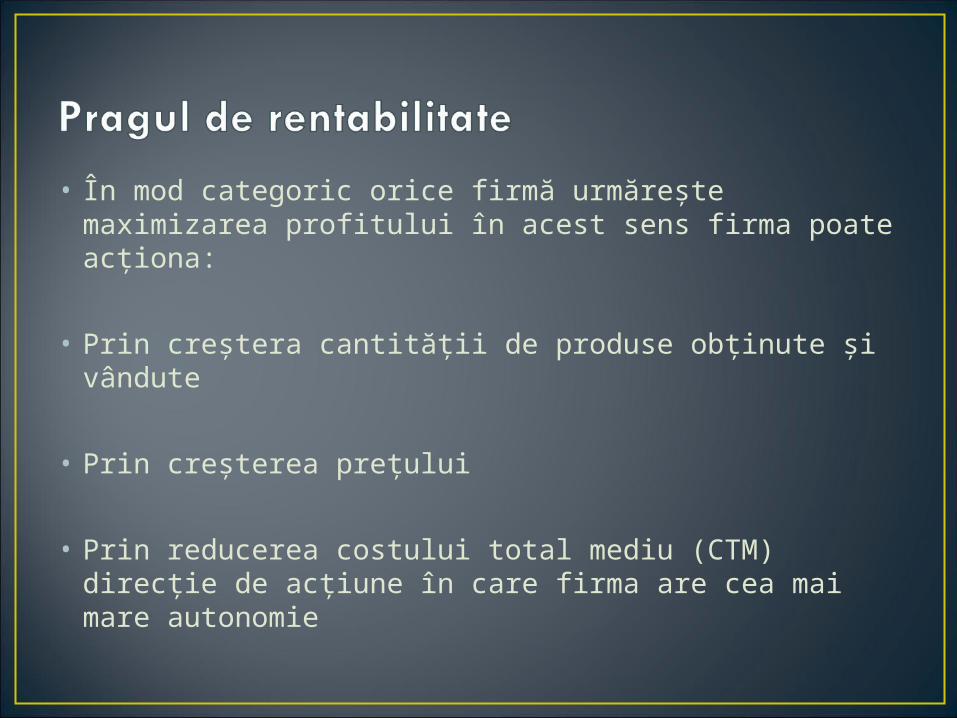

• În mod categoric orice firmă urmărește maximizarea profitului în acest sens firma poate acționa:

• Prin creștera cantității de produse obținute și vândute

• Prin creșterea prețului

• Prin reducerea costului total mediu (CTM) direcție de acțiune în care firma are cea mai mare autonomie

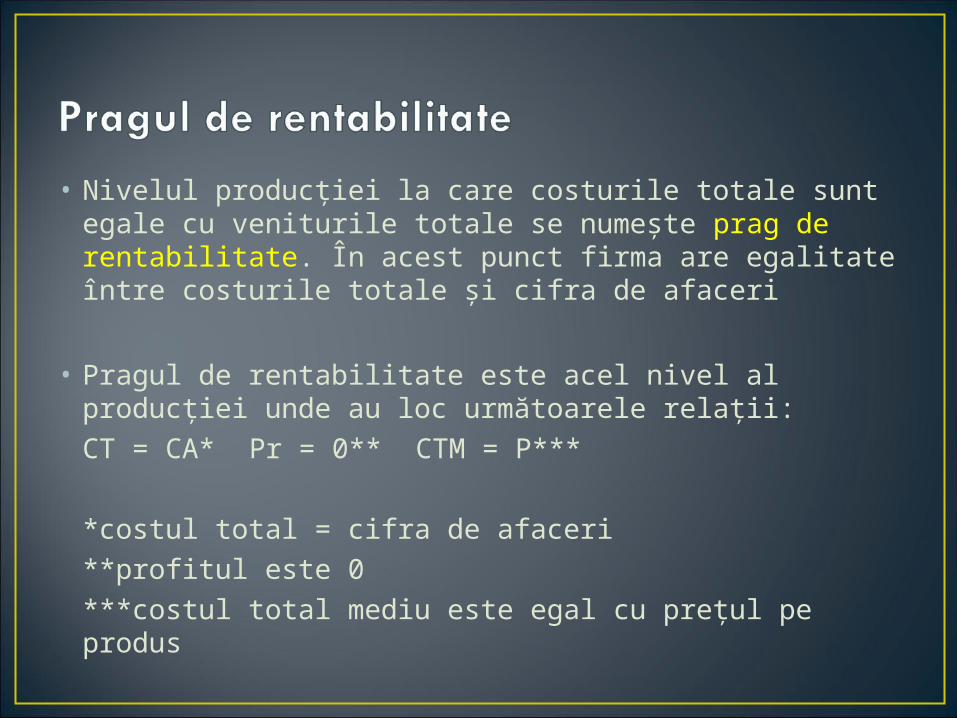

• Nivelul producției la care costurile totale sunt egale cu veniturile totale se numește prag de rentabilitate. În acest punct firma are egalitate între costurile totale și cifra de afaceri

• Pragul de rentabilitate este acel nivel al producției unde au loc următoarele relații:CT = CA* Pr = 0** CTM = P***

*costul total = cifra de afaceri**profitul este 0***costul total mediu este egal cu prețul pe produs