COSTO DI PRODUZIONE - Home - people.unica.it · Costo di produzione consumo -Espresso in quantità...

25

COSTO DI PRODUZIONE - Esprime il costo dei processi di trasformazione - Riassume i costi di utilizzazione dei fattori impiegati per allestire il processo (segmento) o il prodotto (complessivo) Relazione oggetto di calcolo / fattori impiegati = = costo monetario dei fattori impiegati Costo monetario di produzione = insieme dei costi sostenuti per i fattori impiegati Si considera il costo di utilizzazione = consumo NON il costo d’acquisto - Consumi di materie - Prestazioni di lavoro - Forza motrice - Servizi utilizzati - Uso macchinari… + RIMANENZE INIZIALI = 100 + ACQUISTI = 4800 - RIMANENZE FINALI = 150 CONSUMO 4750

Transcript of COSTO DI PRODUZIONE - Home - people.unica.it · Costo di produzione consumo -Espresso in quantità...

COSTO DI PRODUZIONE - Esprime il costo dei processi di trasformazione - Riassume i costi di utilizzazione dei fattori impiegati per allestire il processo (segmento) o il prodotto (complessivo) Relazione oggetto di calcolo / fattori impiegati = = costo monetario dei fattori impiegati Costo monetario di produzione = insieme dei costi sostenuti per i fattori impiegati Si considera il costo di utilizzazione = consumo NON il costo d’acquisto

- Consumi di materie - Prestazioni di lavoro - Forza motrice - Servizi utilizzati - Uso macchinari…

+ RIMANENZE INIZIALI = 100 + ACQUISTI = 4800 - RIMANENZE FINALI = 150 CONSUMO 4750

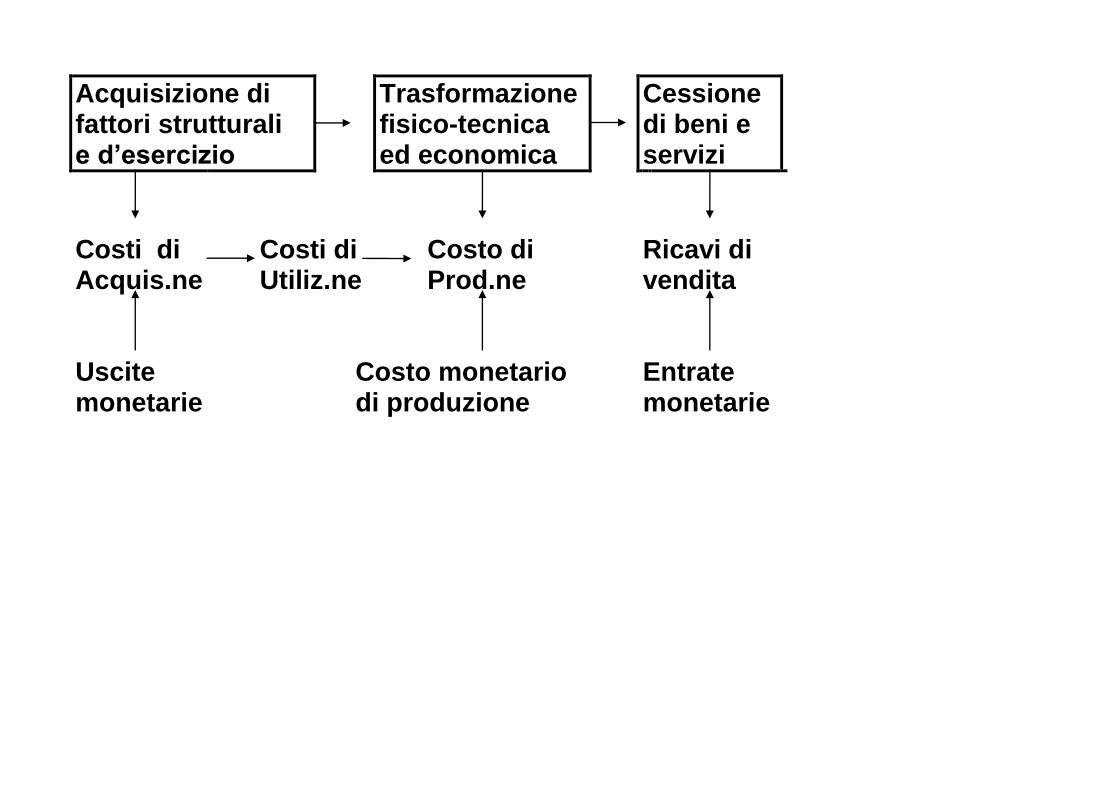

Acquisizione di fattori strutturali e d’esercizio

Trasformazione fisico-tecnica ed economica

Cessione di beni e servizi

Costi di Acquis.ne

Costi di Utiliz.ne

Costo di Prod.ne

Ricavi di vendita

Uscite monetarie

Costo monetario di produzione

Entrate monetarie

Costo di produzione consumo - Espresso in quantità fisica (costo reale)

es. h MOD/peso/volume/lunghezza

Utile per valutare i Rendimenti dei fattori Da convertire Costo monetario in moneta Sintetizza:

- efficienza interna (rendimenti) - efficienza esterna (approvvigionamenti)

La conoscenza dei costi di produzione è utile:

- per valutare la convenienza economica di scelte che comportano impieghi alternativi (struttura produttiva, make or buy, prezzi, volumi, mix)

- per il controllo dell’efficienza dei processi di

trasformazione

- per valutare la produzione venduta e in rimanenza

Determinazione costo congetture su:

- costi comuni a più produzioni (cespiti, scorte, servizi, personale)

- costi di misurazione possibile ma onerosa (ad

es. energia elettrica e FM)

- costi di misurazione impossibile (materie prime impiegate congiuntamente in più produzioni)

- fattori non consumati né immagazzinabili

(canoni periodici per servizi, ecc.)

Collegamenti tecnico / economici Difficile determinazione costo elementare di prodotto quantità astratta Criteri di determinazione variano secondo scopi conoscitivi:

- costi storici (consuntivi) di sostituzione - costi preventivi (standard)

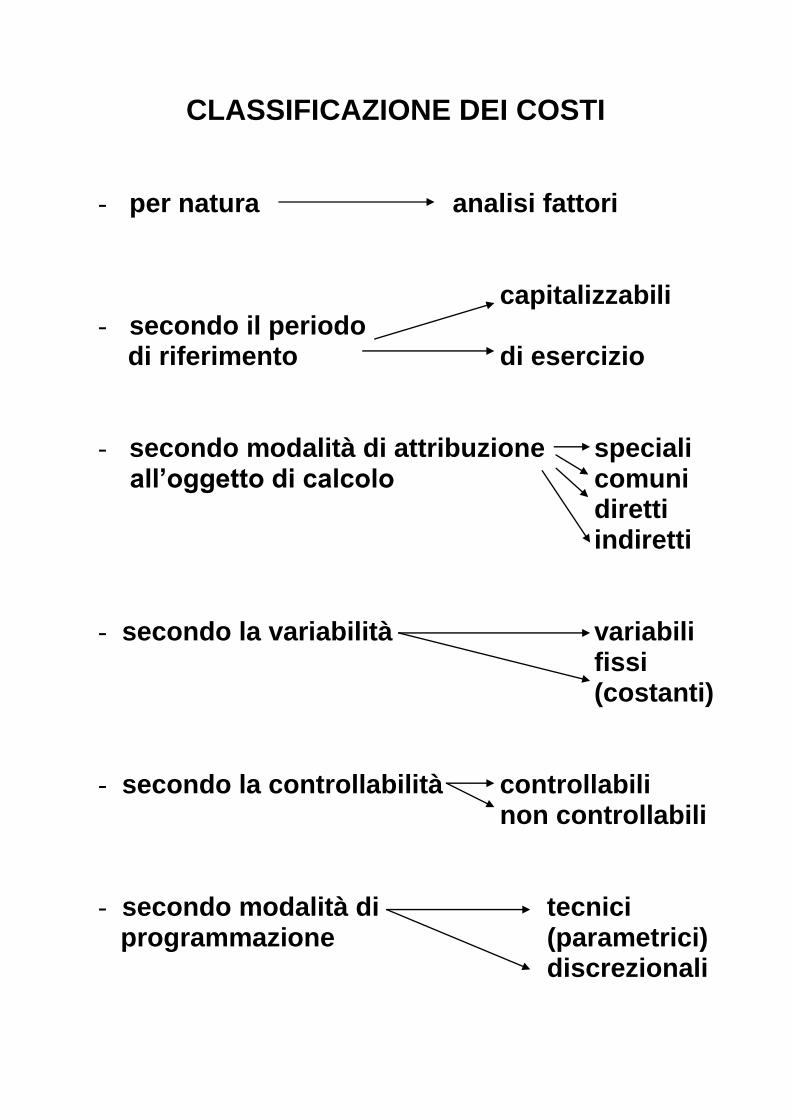

CLASSIFICAZIONE DEI COSTI

- per natura analisi fattori

capitalizzabili

- secondo il periodo di riferimento di esercizio

- secondo modalità di attribuzione speciali all’oggetto di calcolo comuni

diretti indiretti

- secondo la variabilità variabili fissi (costanti)

- secondo la controllabilità controllabili non controllabili

- secondo modalità di tecnici programmazione (parametrici)

discrezionali

NATURA

Analisi dei fattori – aspetto merceologico e funzionale (es. MP/MOD/energia elettrica ecc.)

PERIODO DI RIFERIMENTO

- costi capitalizzabili (utilità pluriennale, fattori strutturali) rinvio imputazione secondo possibilità di utilizzo futuro

- costi di esercizio (fattori correnti) Non si capitalizzano i c.d. “costi di periodo” (es. di amm.ne, vendita, oneri finanziari, ecc.)

SECONDO MODALITÀ DI ATTRIBUZIONE ALL’OGGETTO DI CALCOLO

Relazione con quantità fisica impiegata:

- se chiaramente individuabile costi speciali - se no costi comuni

COSTI SPECIALI (ad es. materie, MOD, lavorazioni di terzi ecc.)

- sono attribuiti in modo diretto con una relazione:

quantità di fattore impiegato × valore unitario

- prezzi al netto di sconti, resi, abbuoni, più gli

oneri accessori - ripartizione secondo criteri congetturali - convenzioni FIFO/LIFO/CMP

COSTI INDIRETTI:

- quelli per cui non si può definire o misurare l’utilizzo

- l’attribuzione avviene con ripartizione del tipo:

costo da ripartire × coefficiente di ripartizione

ciò può avvenire per: - fattori strutturali - costi fattori comuni (direzione, manutenzione) - servizi di terzi (pubblicità, amministrazione…) - costi di direzione, finanza, marketing, ecc…

Quota di costi indiretti quantità astratta Il costo di certi fattori è:

- speciale l momento dell’utilizzazione - comune al momento dell’acquisto

speciali diretti distinzione comuni indiretti

- non dipende dalla natura dei fattori ma dal rapporto con il processo produttivo e l’oggetto di calcolo

Costi speciali

diretti (relazione fattore processo produttivo-prodotto misurata in modo oggettivo)

indiretti

(relazione fattore processo produttivo-prodotto non individuabile in modo oggettivo)

Costi comuni indiretti

(relazione fattore processo produttivo-prodotto non individuabile in modo oggettivo)

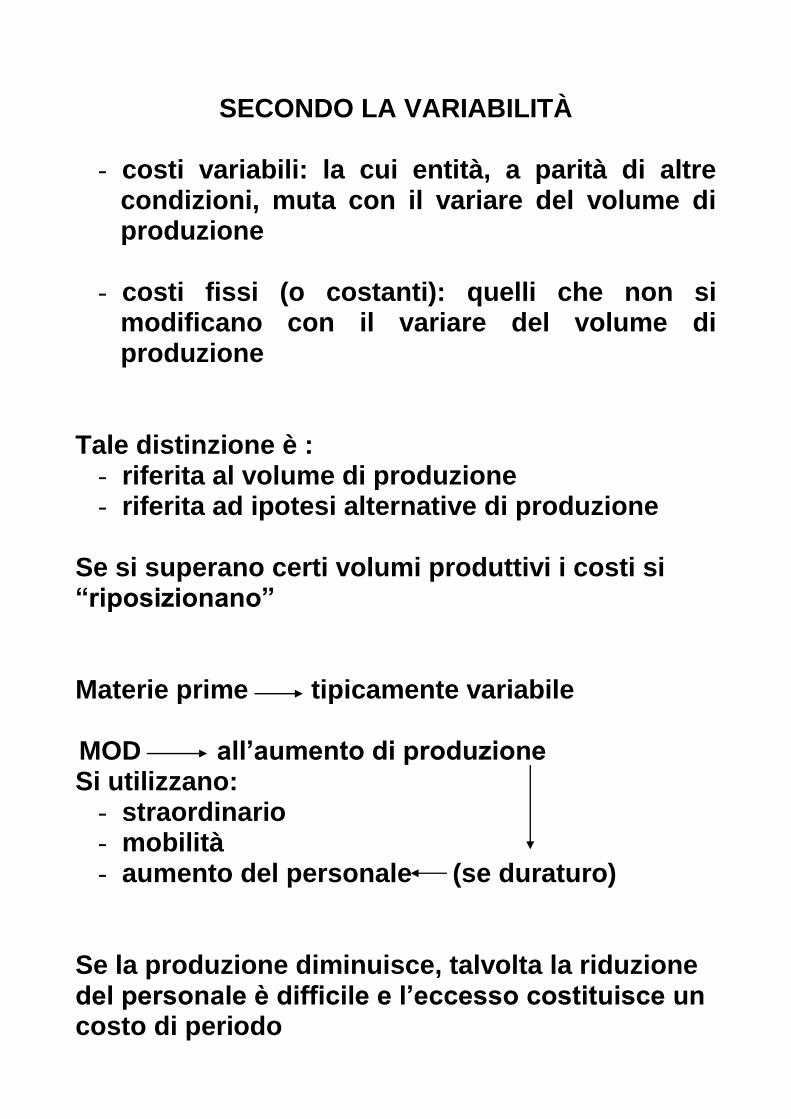

SECONDO LA VARIABILITÀ

- costi variabili: la cui entità, a parità di altre condizioni, muta con il variare del volume di produzione

- costi fissi (o costanti): quelli che non si modificano con il variare del volume di produzione

Tale distinzione è :

- riferita al volume di produzione - riferita ad ipotesi alternative di produzione

Se si superano certi volumi produttivi i costi si “riposizionano” Materie prime tipicamente variabile MOD all’aumento di produzione Si utilizzano:

- straordinario - mobilità - aumento del personale (se duraturo)

Se la produzione diminuisce, talvolta la riduzione del personale è difficile e l’eccesso costituisce un costo di periodo

I costi relativi ai fattori strutturali ed alle aree funzionali sono tendenzialmente fissi Y

COSTI FISSI COSTO PRODUZIONE

VOLUME PRODUZIONE X

Sul piano temporale la distinzione fissi / variabili è relativa al BREVE periodo; nel lungo periodo la struttura si adegua Si distinguono:

- costi variabili proporzionali (es.materie prime)

- costi variabili non proporzionali (+ rendimenti addestramento personale ecc. - rendimenti errori, scarti, sfridi, ecc.)

- costi semivariabili (FM parte fissa “potenza” + consumi)

SECONDO LA CONTROLLABILITÀ

controllabili Costi

non controllabili N.B. solo a livello dei singoli centri di costo (a livello aziendale tutti i costi sono controllabili) Cioè influenzabili dal responsabile del centro SECONDO LE MODALITÀ DI PROGRAMMAZIONE

- costi tecnici o parametrici (fattori per i quali si può identificare un coefficiente tecnico materie prime, MOD)

- costi discrezionali - programmati dal manager

giudizio di convenienza e utilità talvolta determinati in rapporto alle vendite (ad es. R & S, pubblicità)

- costi vincolati (fissi, da precedenti scelte strutturali, non modificabili nel breve periodo, né correlati a volumi produttivi ad es. ammortamenti, costi struttura direzionale ecc.)

CONFIGURAZIONI DEL COSTO DI PRODUZIONE Sono determinate con riguardo:

1) alle diverse componenti considerate 2) ai criteri utilizzati per definire i valori attribuiti ai singoli componenti

pieni (considerano tutte le componenti) 1)costi parziali (ne considerano solo alcune) Nelle imprese industriali abbiamo:

- costo primo industriale (costi speciali industriali, ad es. MP/MOD/altri componenti specifici di fattori diretti come FM, prestazioni di terzi, ecc.)

- costo industriale = costo primo + quota costi

industriali indiretti (manutenzione, sorveglianza, direzione tecnica, amm.to o locazione impianti, fabbricati, ecc.)

- costo complessivo = costo industriale + quota

costi indiretti amm.vi, comm.li, finanziari, fiscali

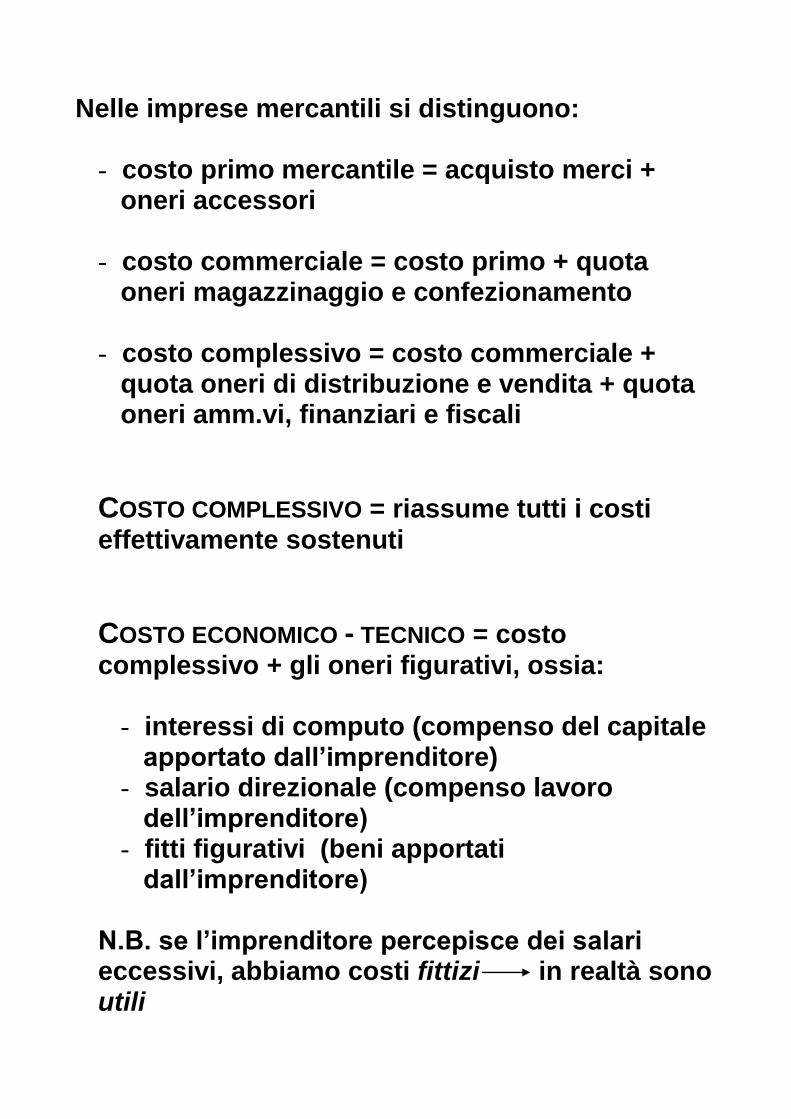

Nelle imprese mercantili si distinguono:

- costo primo mercantile = acquisto merci + oneri accessori

- costo commerciale = costo primo + quota

oneri magazzinaggio e confezionamento

- costo complessivo = costo commerciale + quota oneri di distribuzione e vendita + quota oneri amm.vi, finanziari e fiscali

COSTO COMPLESSIVO = riassume tutti i costi effettivamente sostenuti

COSTO ECONOMICO - TECNICO = costo complessivo + gli oneri figurativi, ossia:

- interessi di computo (compenso del capitale apportato dall’imprenditore)

- salario direzionale (compenso lavoro dell’imprenditore)

- fitti figurativi (beni apportati dall’imprenditore)

N.B. se l’imprenditore percepisce dei salari eccessivi, abbiamo costi fittizi in realtà sono utili

Stratificazione delle figure di costo nell’impresa industriale

Costo

economico-tecnico

Costo complessivo

Oneri figurativi

Costo

industriale

Quota altri costi

d’impresa

Costo primo industriale

Quota costi indiretti

industriali

Costi diretti industriali

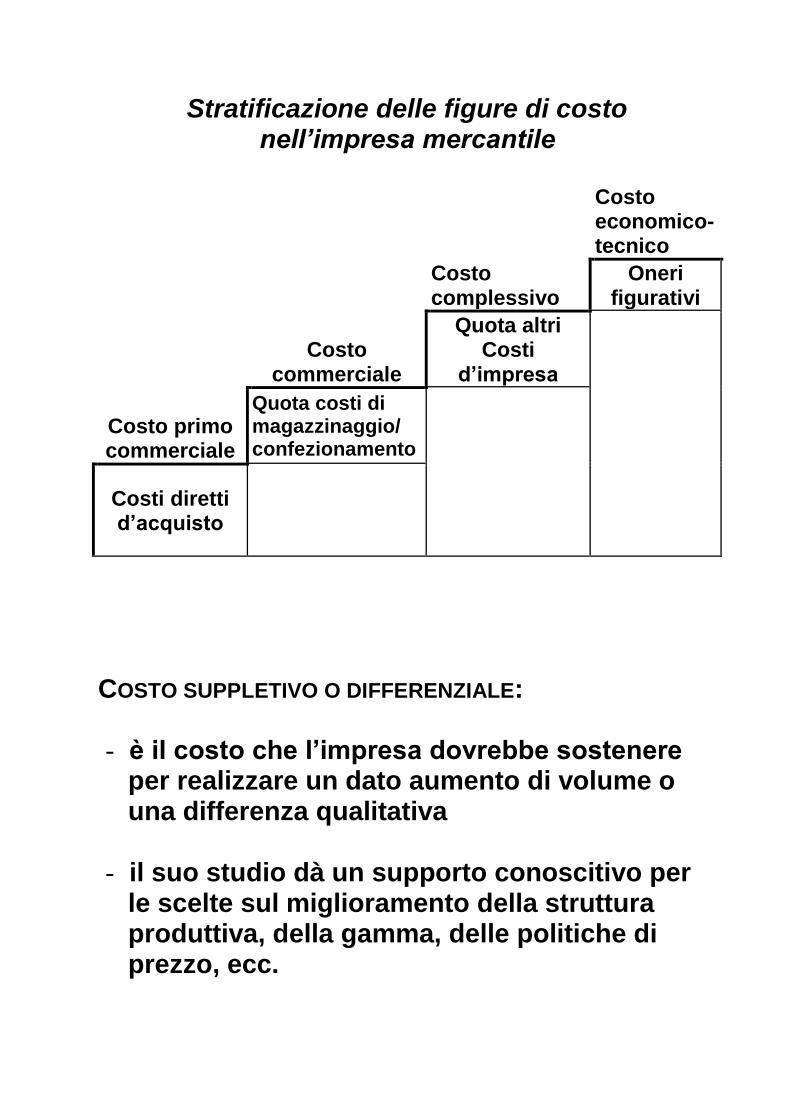

Stratificazione delle figure di costo nell’impresa mercantile

Costo

economico-tecnico

Costo complessivo

Oneri figurativi

Costo

commerciale

Quota altri Costi

d’impresa

Costo primo commerciale

Quota costi di magazzinaggio/ confezionamento

Costi diretti d’acquisto

COSTO SUPPLETIVO O DIFFERENZIALE: - è il costo che l’impresa dovrebbe sostenere

per realizzare un dato aumento di volume o una differenza qualitativa

- il suo studio dà un supporto conoscitivo per

le scelte sul miglioramento della struttura produttiva, della gamma, delle politiche di prezzo, ecc.

Informazioni ottenibili dalle varie configurazioni di costo:

- costo primo industriale: incidenza dei costi di trasformazione

- costo primo commerciale: riferimento per

valutare la convenienza degli approvvigionamenti

- costo industriale PF/PCL e costo commerciale

MP e merci: utili per determinare il valore delle scorte e la quota disponibile per coprire gli altri costi di gestione

- costo complessivo: valutazione ricavi/costi

ossia risultato netto (è molto influenzato dai criteri di ripartizione dei costi comuni)

- costo economico - tecnico: fissazione prezzi

(margine congruo prezzo/costo complessivo), analisi di convenienza economica comparata

DIRECT - COSTING: comprende solo i costi variabili di produzione (non crea problemi di ripartizione dei costi fissi) Ricavi MENO direct costing = margine lordo di contribuzione ABSORPTION COSTING: comprende anche i costi fissi industriali MARGINE DI CONTRIBUZIONE:

- consente di valutare la convenienza di intraprendere o continuare certe produzioni

- scelta mix delle vendite - orientamento campagne promozionali e

politica dei prezzi - valutazione convenienza dei lavori su

ordinazione (il prezzo deve coprire almeno i costi variabili)

2) Criteri per definizione valore:

consuntivi (calcolati con riferimento a processi già realizzati o in corso)

Costi Preventivi (stime su costi da sostenere per la realizzazione di dati processi o prodotti)

Legame con unità della gestione: collegamenti nel tempo, amm.to costi pluriennali, composizione/organizzazione fattore lavoro, Know-how, ecc. Costi consuntivi effettivi: riguardano processi già compiuti, prezzi/costo e consumi già definiti. Effettivi, ma influenzati da fattori previsionali (riparto costi indiretti stime su utilizzo fattori e volumi di produzione) Sono un supporto fondamentale per il controllo economico dei processi produttivi

- Confronto con previsioni e obiettivi - Base per valutare i risultati e studiare

eventuali correttivi

Costi consuntivi normali: sono determinati eliminando gli effetti di situazioni anomale o straordinarie soggettività Il riferimento a valori normali è importante per ripartire i costi indiretti, specie in caso di minori utilizzi della capacità produttiva (per scioperi, incidenti, ecc.) Sono utili per valutare le rimanenze: il livello normale non trasferisce al futuro costi ed inefficienze dell’esercizio

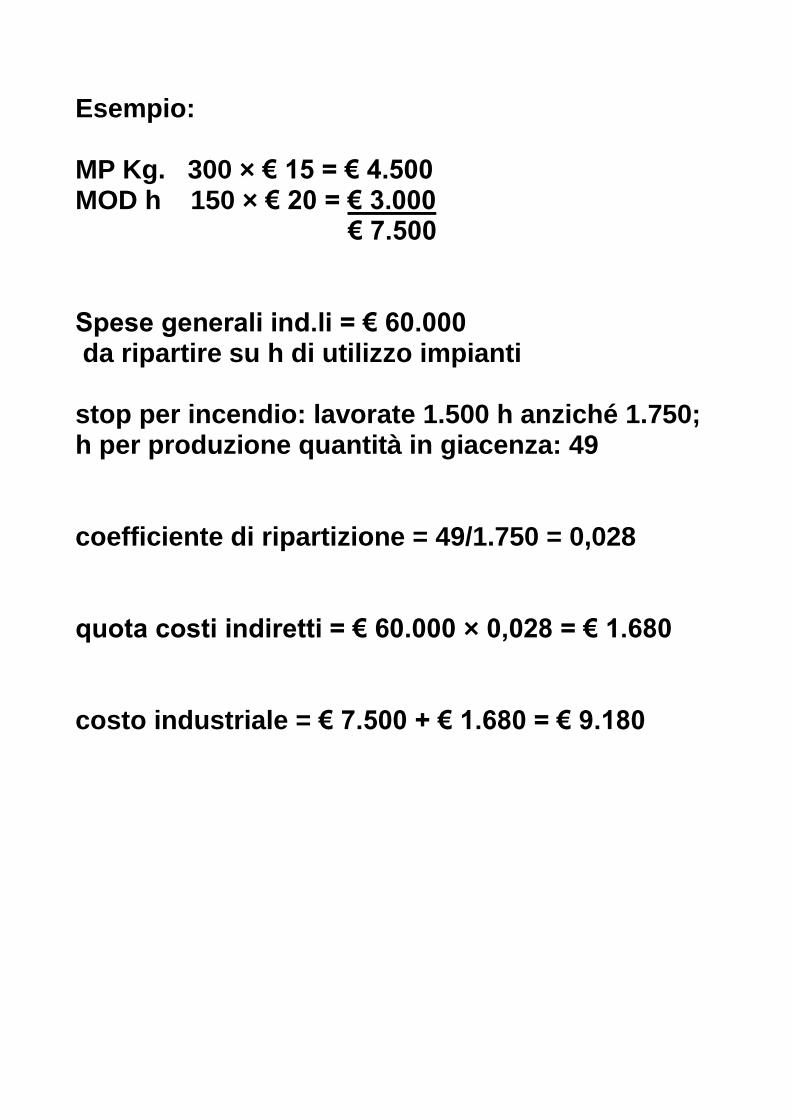

Esempio: MP Kg. 300 × € 15 = € 4.500 MOD h 150 × € 20 = € 3.000 € 7.500 Spese generali ind.li = € 60.000 da ripartire su h di utilizzo impianti stop per incendio: lavorate 1.500 h anziché 1.750; h per produzione quantità in giacenza: 49 coefficiente di ripartizione = 49/1.750 = 0,028 quota costi indiretti = € 60.000 × 0,028 = € 1.680 costo industriale = € 7.500 + € 1.680 = € 9.180

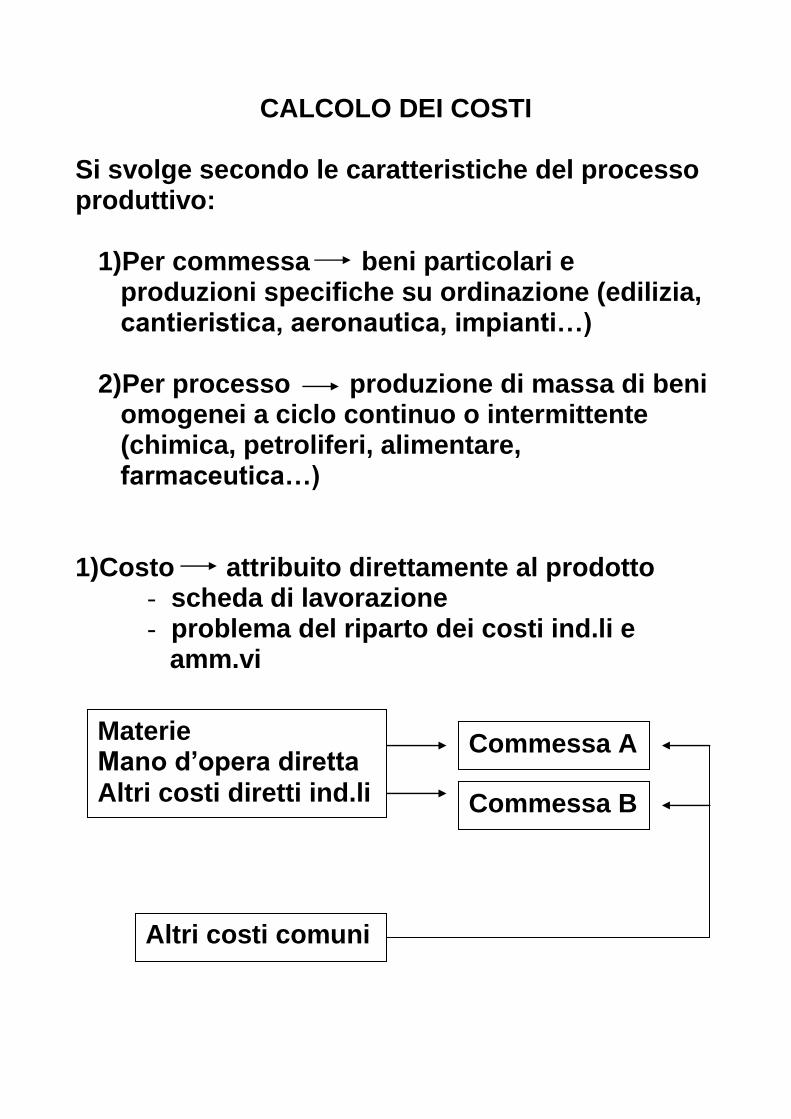

Materie Mano d’opera diretta

Altri costi diretti ind.li

Commessa A

Commessa B

Altri costi comuni

CALCOLO DEI COSTI

Si svolge secondo le caratteristiche del processo produttivo:

1) Per commessa beni particolari e produzioni specifiche su ordinazione (edilizia, cantieristica, aeronautica, impianti…)

2) Per processo produzione di massa di beni

omogenei a ciclo continuo o intermittente (chimica, petroliferi, alimentare, farmaceutica…)

1)Costo attribuito direttamente al prodotto

- scheda di lavorazione - problema del riparto dei costi ind.li e

amm.vi

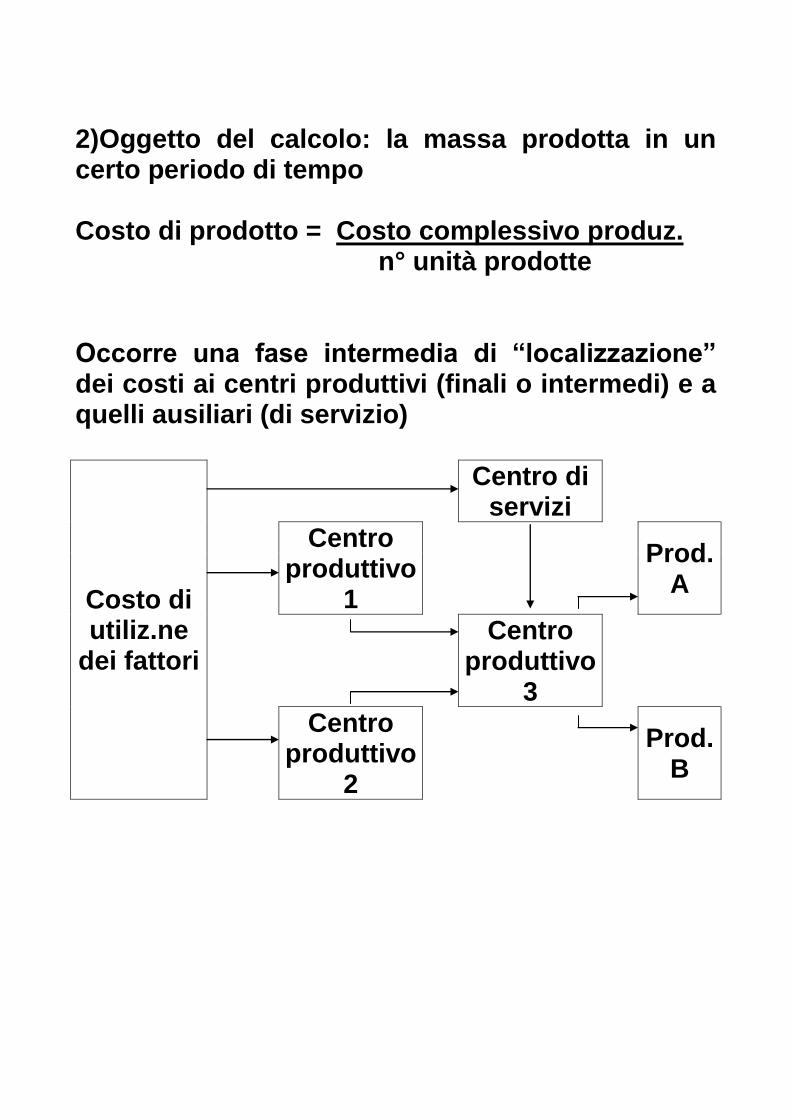

2)Oggetto del calcolo: la massa prodotta in un certo periodo di tempo Costo di prodotto = Costo complessivo produz. n° unità prodotte Occorre una fase intermedia di “localizzazione” dei costi ai centri produttivi (finali o intermedi) e a quelli ausiliari (di servizio)

Costo di utiliz.ne

dei fattori

Centro di servizi

Centro produttivo

1

Prod.

A

Centro produttivo

3

Centro produttivo

2

Prod.

B

![Parametri di prestazione e rendimenti … · Capitolo 2 Parametri di prestazione e rendimenti [1-25] Politecnico di Milano Facoltà di Ingegneria Industriale Corso di Laurea in Ingegneria](https://static.fdocuments.net/doc/165x107/606a1b44b5669342ce10f4ac/parametri-di-prestazione-e-capitolo-2-parametri-di-prestazione-e-rendimenti-1-25.jpg)