COSO EwRM - fiar.rofiar.ro/downloads/2015/risk/Cosmin Serbanescu.pdf · 2. Efectuat de salariati...

23

COSO – EwRM FIAR 2015 Lector: COSMIN ŞERBĂNESCU Data: 18.05.2015 Institutul de Control Intern © Copyright Institutul de Control Intern ™

Transcript of COSO EwRM - fiar.rofiar.ro/downloads/2015/risk/Cosmin Serbanescu.pdf · 2. Efectuat de salariati...

COSO – EwRM

FIAR 2015

Lector: COSMIN ŞERBĂNESCU

Data: 18.05.2015Institutul de Control Intern

© Copyright Institutul de Control Intern ™

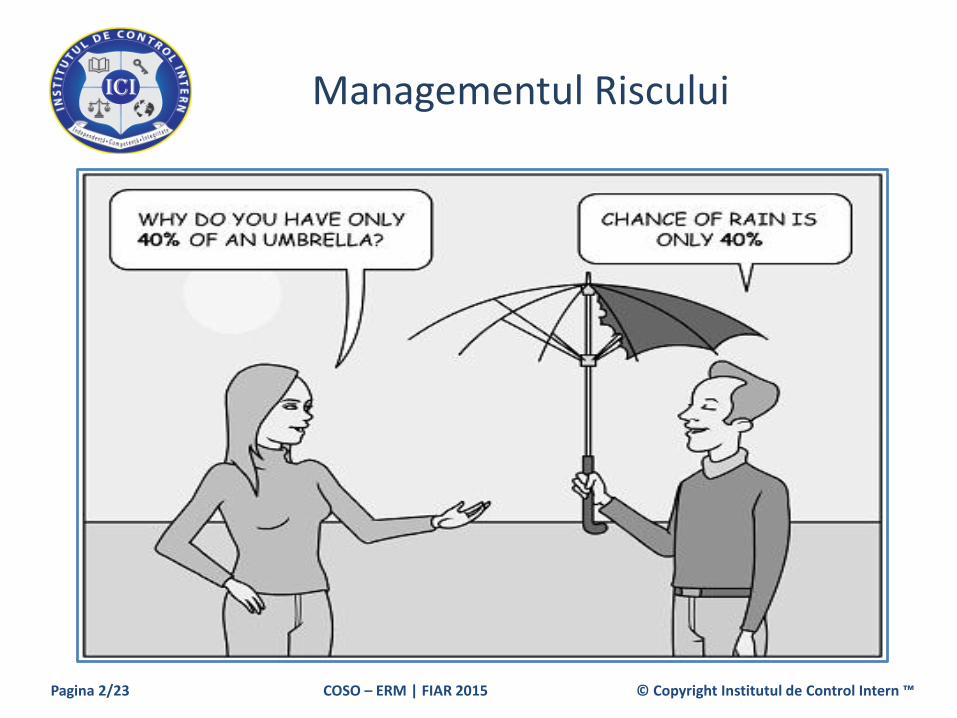

Managementul Riscului

Pagina 2/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Continut

- 1 - Definitie

- 2 - Viziunea COSO legata de EwRM

- 3 - COSO - sectiuni

- 4 - COSO - obiective

- 5 - Roluri si responsabilitati

- 6 - Factori interni si externi

- 7 - Tehnici de identificare a evenimentelor

- 8 - Tehnici de evaluare a riscului

- 9 - Raspunsul la risc

- 10 - Riscuri neprevazute

Pagina 3/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

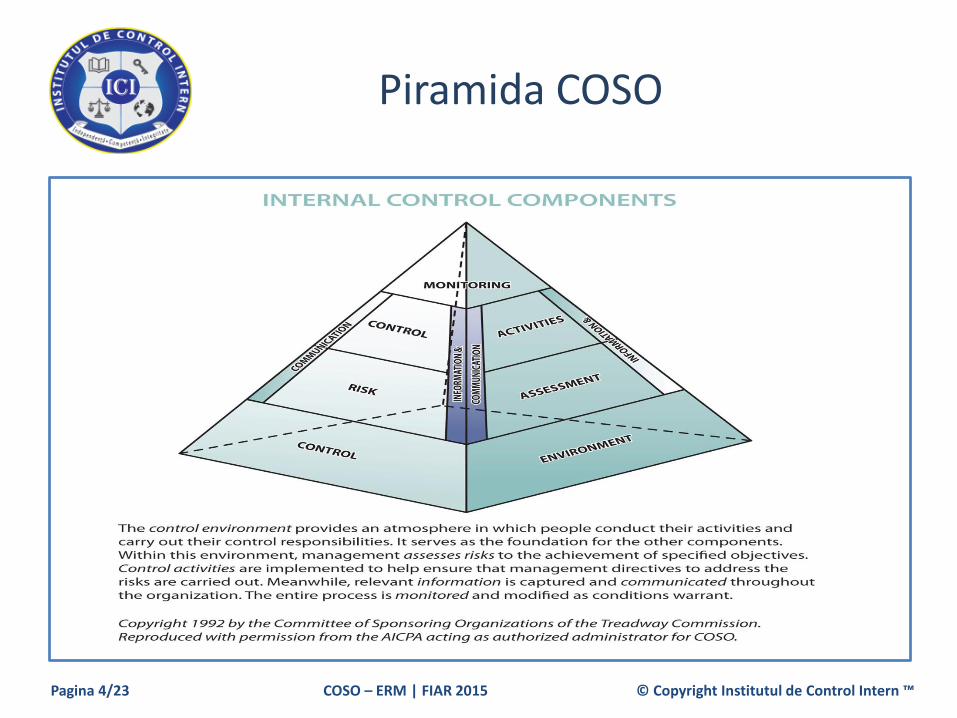

Piramida COSO

Pagina 4/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

COSO – EwRM | Definitia

COSO – Enterprise Wide Risk Management este un sistem de managemental riscurilor elaborat de catre Committee of Sponsoring Organizations ofthe Treadway Commission (COSO)

Managementul riscurilor in cadrul organizatiei (EwRM) este un procesrealizat de structuri din cadrul tuturor nivelurilor de conducere si executieale organizatiei (Consiliul de Administratie, senior management,management executiv, personal de executie), implementat prin strategiaorganizatiei, fiind destinat sa identifice evenimentele potentiale ce potafecta organizatia, sa gestioneze riscurile in limitele acceptate deorganizatie (apetitul la risc) si sa ofere o asigurare rezonabila in ceea cepriveste concretizarea obiectivelor organizatiei.

Pagina 5/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Viziunea COSO legata de EwRM

Managementul riscului

1. Proces continuu desfasurat in cadrul intregii organizatii

2. Efectuat de salariati din fiecare nivel de executie din cadrul institutiei

3. Aplicat in stabilirea strategiei

4. Aplicat uniform in intreaga institutie, la fiecare nivel si departament;include o viziune asupra riscurilor la nivelul organizatiei

5. Este conceput pentru identificarea evenimentelor potentiale

6. Este orientat spre realizarea obiectivelor din una sau mai multe categoriidistincte, dar care se suprapun

Pagina 6/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

COSO – EwRM | Sectiuni

COSO este unul din modelele recomandate pentru managementul riscurilor

Contine urmatoarele sectiuni:

<1> Identificarea evenimentelor generatoare de risc

<2> Evaluarea riscurilor – include probabilitatea de manifestare a riscului si consecintele probabile in caz de producere a evenimentului

<3> Strategiile de raspuns la risc – tratamentul, transferul si toleranta la risc

<4> Activitatile de control – legatura dintre riscuri si programele antifrauda, managementul riscului (validarea eficacitatii controalelor interne implementate cu scopul identificarii si minimizarii producerii riscurilor potentiale)

<5> Monitorizarea – planurile si programele de audit (consideratii legate de risc, risc rezidual, frauda)

Pagina 7/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

COSO – EwRM | Obiective

Stabilirea obiectivelor – conditie necesara pentru identificarea corecta a riscurilor/evenimentelor potentiale, evaluarea riscurilor si a probabilitatiide producere a acestora si stabilirea/elaborarea strategiei adecvate/optime de raspuns la risc.

Obiectivele se clasifica in 4 mari componente:

[a] Strategice >> la nivel inalt; sprijina misiunea institutiei

[b] Operationale >> utilizarea eficienta si eficace a resurselor de care dispune institutia

[c] De raportare >> fiabilitatea raportarii

[d] De conformitate >> conformitatea cu legile si reglementarile in vigoare

Pagina 8/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

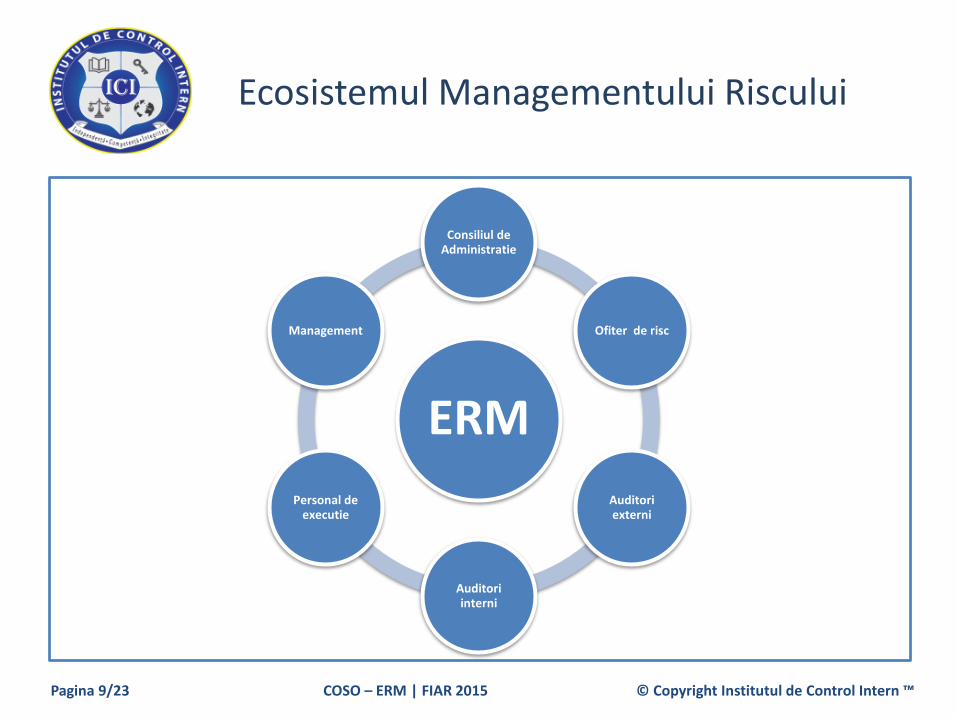

Ecosistemul Managementului Riscului

Pagina 9/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

ERM

Consiliul de Administratie

Ofiter de risc

Auditori externi

Auditori interni

Personal de executie

Management

Roluri si responsabilitati Consiliul de Administratie

• Consiliul de Administratie

- traseaza strategia si obiectivele la nivel inalt

- trebuie sa cunoasca masura in care managementul a implementat un sistem eficient de management al riscului in cadrul institutiei

- stabileste apetitul la risc

- analizeaza cele mai importante riscuri si verifica daca managementul le-a adresat corepunzator

Pagina 10/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Roluri si responsabilitati Managementul executiv

• Managementul

- CEO este principalul responabil pentru managementul riscurilor in cadrul institutiei, stabilestetonul (’’tone at the top’’) si asigura mediul intern de control

- furnizeaza leadership si indrumare capitalului uman in vederea atingerii obiectivelor de RM

- se intalneste periodic cu managerii responsabili de functiile vitale din cadrul orgnizatiei (HR, vanzari, departamentul financiar contabil, departamentul de risk management, samd) pentru a intelege riscurile inerente in cadrul operatiunilor zilnice, raspunsurile eficace la risc, controalele adecvate, imbunatatirile necesare, etc.

- monitorizeaza activitatile si riscurile conform cu apetitul la risc al organizatiei

- managerii de divizii/directii sunt responsabili pentru managementul riscurilor aferentepropriilor obiective

- responsabilitatea legata de risc este imperativa pentru organizarea si functionarea unuiEwRM adecvat; de aceea fiecare manager este direct raspunzator superiorului ierarhic pentru sectiunea de RM pe care o gestioneaza.

- CEO este raspunzator in fata Consiliului de Administratie

Pagina 11/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Roluri si responsabilitati Seful directiei Managementul Riscurilor

• Seful directiei de risc (CRO)

- supervizeaza coordonarea la nivel central pentru managementul riscului in cadrul organizatiei

- stabileste politicile relevante

- defineste roluri si responsabilitati

- stabileste un mod de lucru unitar si de masurare a riscurilor in cadrul organizatiei

- evalueaza riscurile asociate activitatilor externalizate

- intocmeste rapoartele de risc

- raporteaza abaterile de la limitele stabilite de risc catre CEO si Comitetulde management al riscurilor

Pagina 12/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Roluri si responsabilitati Personalul de executie

• Personalul de executie

- rolul si responsabilitatile fiecarui salariat in cadrul procesului de RM trebuie sa fie definite clar si communicate

- componenta de RM trebuie sa fie incorporata in cadrul fisei de post pentru fiecare nivel ierarhic

Salariatii trebuie sa:

a. reziste eventualelor presiuni din partea superiorilor ierarhici de a fiangrenati in activitati nepermise

b. raporteze in cadrul programului de ’’whistleblowing’’ orice tentativa a managementului de a-i forta sa faca acest lucru sau orice comportamentcare contravine principiilor etice si normelor de lucru ale organizatiei

Pagina 13/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Roluri si responsabilitati Auditorii externi

• Auditorii externi

- desi se concentreaza, in principal, pe furnizeaza unei evaluariindependente si obiective a situatiei financiare a institutiei la un moment dat, in eventualitatea in care, in timpul angajamentului acestora de audit, auditorii externi constata deficiente legate de procesele de control si RM, pot formula recomandari pentru imbunatatirea mediului de control intern si managementul riscurilor.

Pagina 14/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Roluri si responsabilitati Auditorii interni

• Auditorii interni

A - Roluri pe care si le asuma

- examinarea modului de administrare si raportare a riscurilor cheie (KRI – key risk indicators)

- furnizeaza asigurari cu privire la procesele si managementul riscurilor in cadrul institutiei

- monitorizeaza si evalueaza in permanenta riscurile din cadrul organziatiei

B - Roluri pe care NU trebuie sa si le asume

- stabilirea apetitului la risc

- gestionarea riscurilor in numele conducerii

- asumarea responsabilitatii pentru RM

- decide cu privire la raspunsul la risc (’’risk response’’)

Pagina 15/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Roluri si responsabilitati Auditorii interni

• Auditorii interni

C - Roluri inainte de producerea unui dezastru

- Furnizeaza asistenta in analiza riscurilor

- Evalueaza si revizuiesc Planul de actiune si continuitate al afacerii in caz de dezastru(’’Business Continuity and Desaster Recovery Plan’’)

- Desfasoara actiuni permanente de asigurare pentru a verifica actualizarea planului

D - Roluri dupa producerea unui dezastru

- Monitorizarea eficacitatii revenirii dupa dezastru si controlul operatiunilor

- Identificarea ariilor in care controalele interne ar trebui imbunatatite – recomandari de imbunatatire a Planului de continuitate

- participarea in cadrul intalnirii de obtinere de feedback dupa dezastrul produs (lectiileinvatate, cum pot fi evitate pe viitor sau minimizate riscurile produse si gestionateeficient vulnerabilitatile)

Pagina 16/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

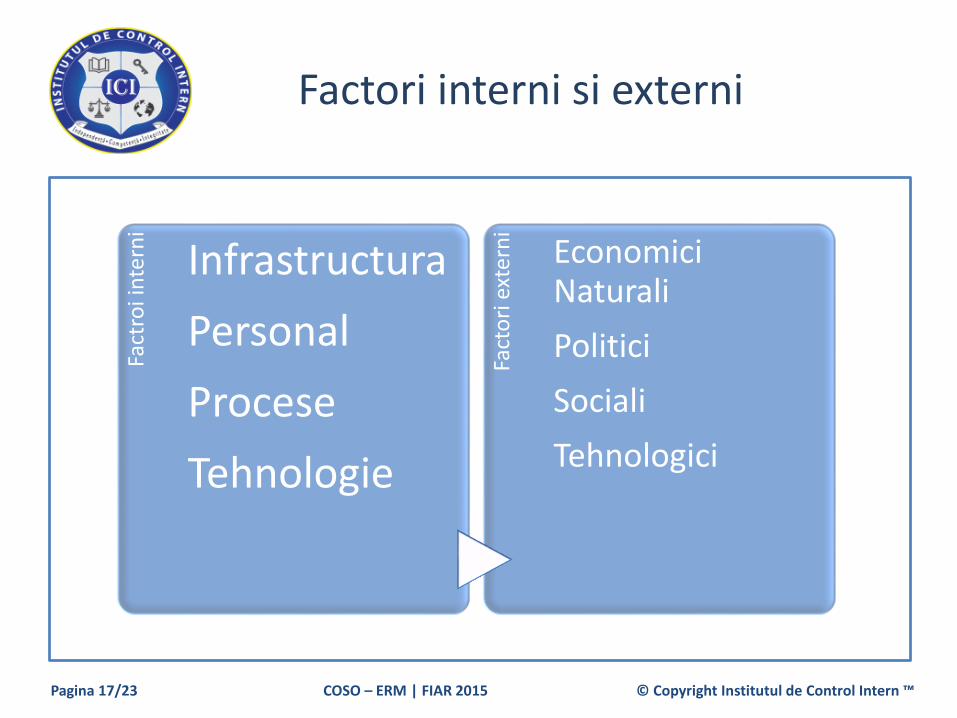

Factori interni si externi

Pagina 17/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Fact

roi i

nte

rni

Infrastructura

Personal

Procese

TehnologieFa

cto

ri e

xter

ni

Economici Naturali

Politici

Sociali

Tehnologici

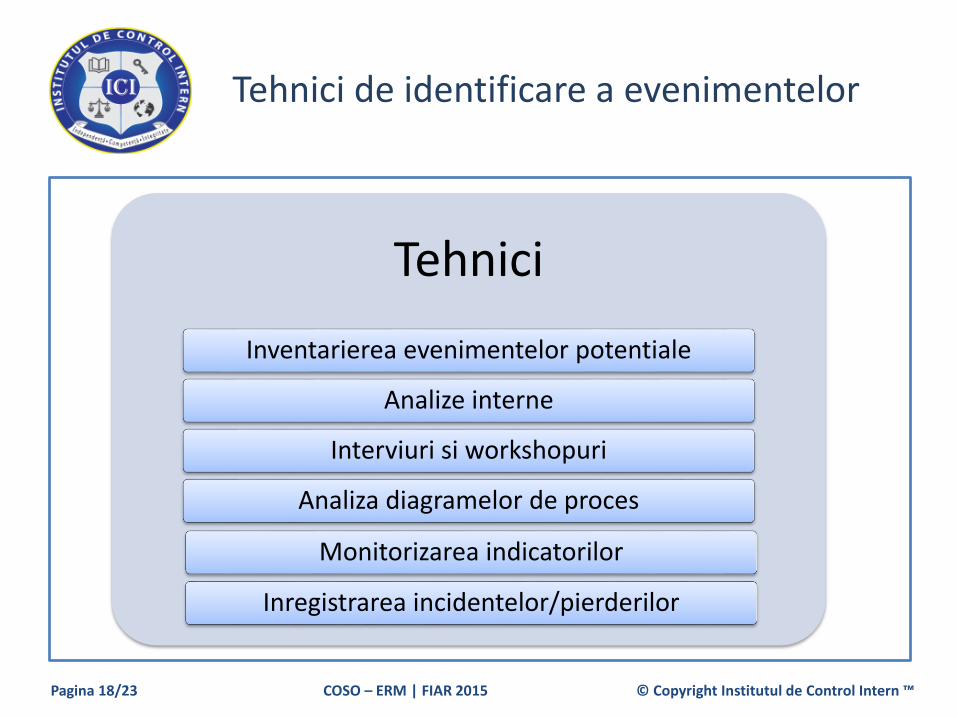

Tehnici de identificare a evenimentelor

Pagina 18/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Tehnici

Inventarierea evenimentelor potentiale

Analize interne

Interviuri si workshopuri

Analiza diagramelor de proces

Monitorizarea indicatorilor

Inregistrarea incidentelor/pierderilor

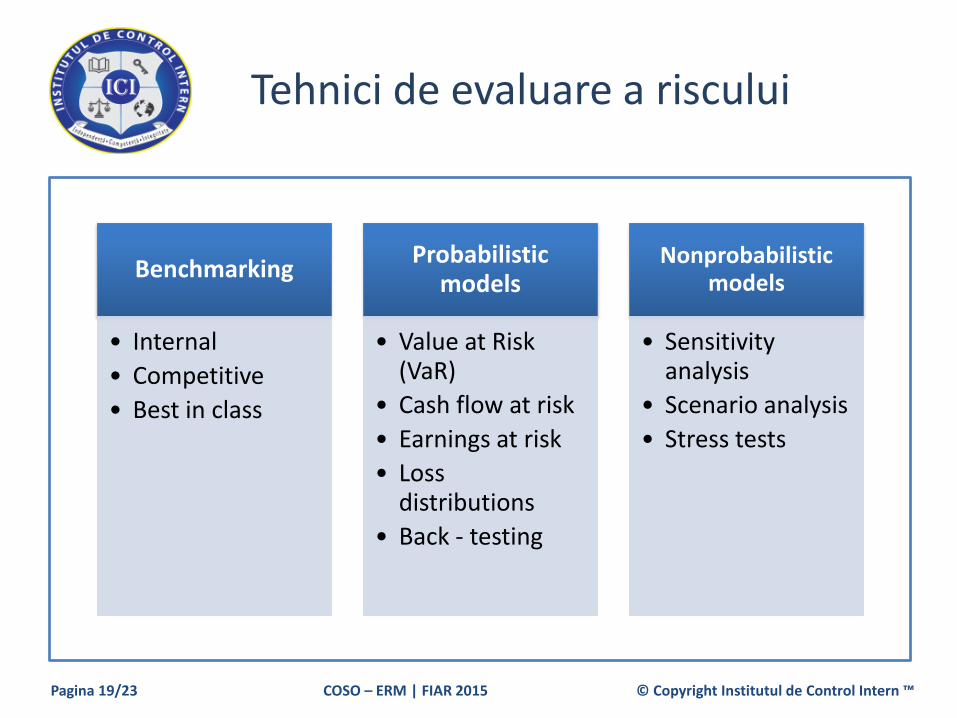

Tehnici de evaluare a riscului

Pagina 19/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Benchmarking

• Internal

• Competitive

• Best in class

Probabilistic models

• Value at Risk (VaR)

• Cash flow at risk

• Earnings at risk

• Loss distributions

• Back - testing

Nonprobabilistic models

• Sensitivity analysis

• Scenario analysis

• Stress tests

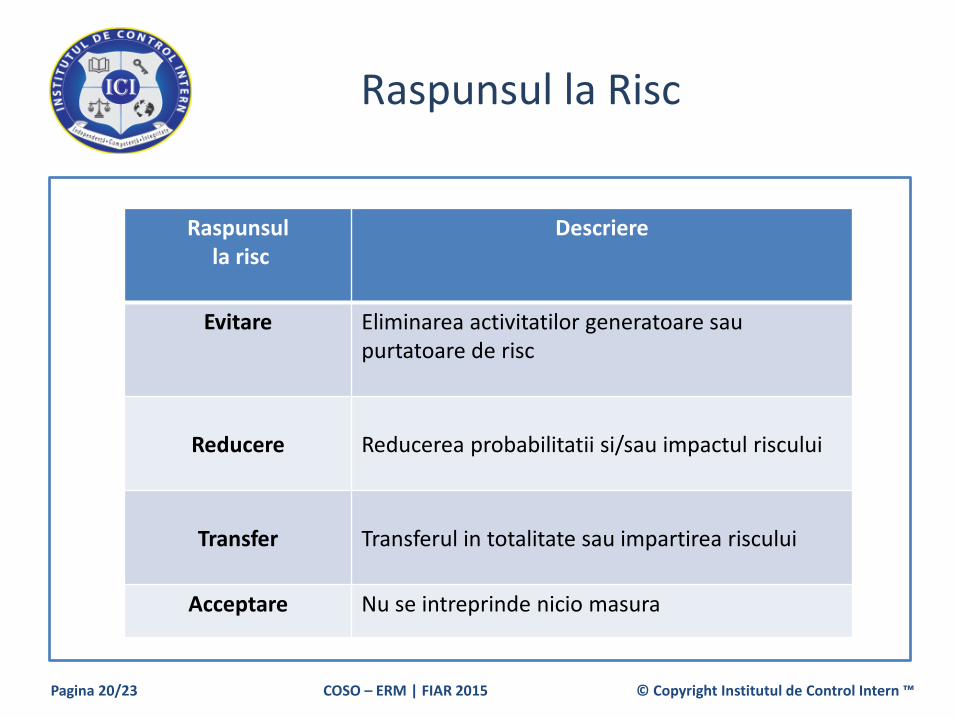

Raspunsul la Risc

Pagina 20/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Raspunsulla risc

Descriere

Evitare Eliminarea activitatilor generatoare sau purtatoare de risc

Reducere Reducerea probabilitatii si/sau impactul riscului

Transfer Transferul in totalitate sau impartirea riscului

Acceptare Nu se intreprinde nicio masura

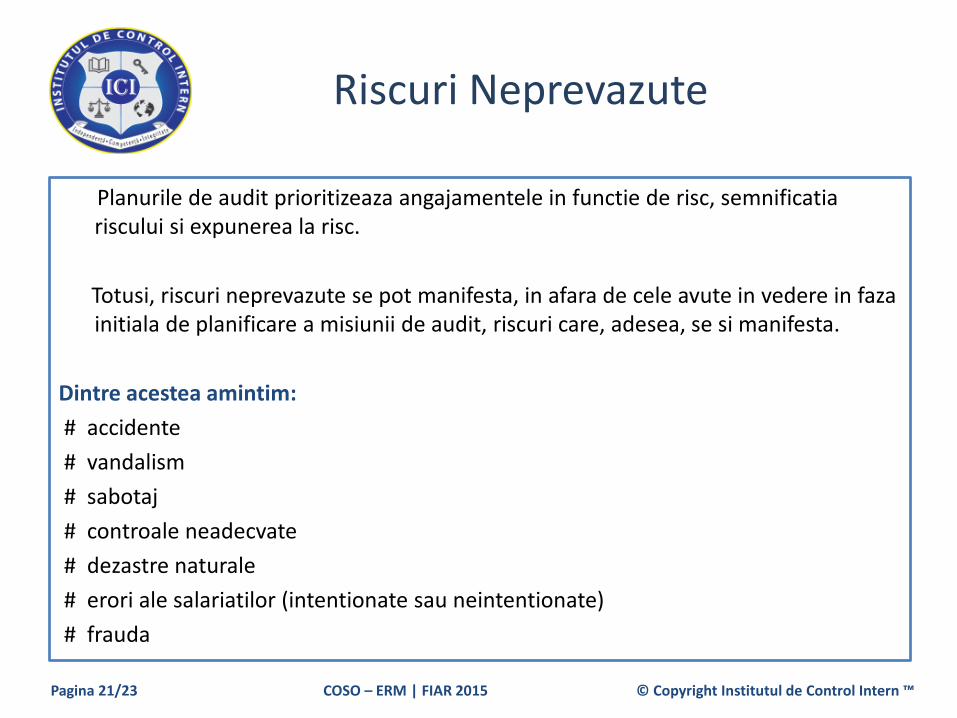

Riscuri Neprevazute

Planurile de audit prioritizeaza angajamentele in functie de risc, semnificatiariscului si expunerea la risc.

Totusi, riscuri neprevazute se pot manifesta, in afara de cele avute in vedere in fazainitiala de planificare a misiunii de audit, riscuri care, adesea, se si manifesta.

Dintre acestea amintim:

# accidente

# vandalism

# sabotaj

# controale neadecvate

# dezastre naturale

# erori ale salariatilor (intentionate sau neintentionate)

# frauda

Pagina 21/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

INTREBARI SI RASPUNSURI

INTREBARI

RASPUNSURI

DISCUTII LIBERE

Pagina 22/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™

Multumim !

Pentru informatii suplimentare despre evenimente, conferinte, examene, cursuri de pregatire si perfectionare profesionala, workshop-uri si noutati:

www.institutuldecontrolintern.ro

facebook.com/ Institutul de Control Intern

linkedin.com/ Institutul de Control Intern

Pagina 23/23 COSO – ERM | FIAR 2015 © Copyright Institutul de Control Intern ™