Corporate Finance/ Investment Banking

37

Corporate Finance/ Investment Banking Berufsakademie Berlin Fachbereich der FHW Berlin Fachrichtung Bank / 6. Semester Irene Backs, Mai 2004

-

Upload

kim-spears -

Category

Documents

-

view

67 -

download

2

description

Corporate Finance/ Investment Banking. Berufsakademie Berlin Fachbereich der FHW Berlin Fachrichtung Bank / 6. Semester Irene Backs, Mai 2004. Agenda - Vorlesung II. …Unternehmensbewertung Aufgabe (Berechnung Substanz-, und Marktwert) Beispiele für Multiplikatoren (Artikel aus FINANCE) - PowerPoint PPT Presentation

Transcript of Corporate Finance/ Investment Banking

Corporate Finance/Investment Banking

Berufsakademie Berlin Fachbereich der FHW Berlin

Fachrichtung Bank / 6. Semester

Irene Backs, Mai 2004

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 2

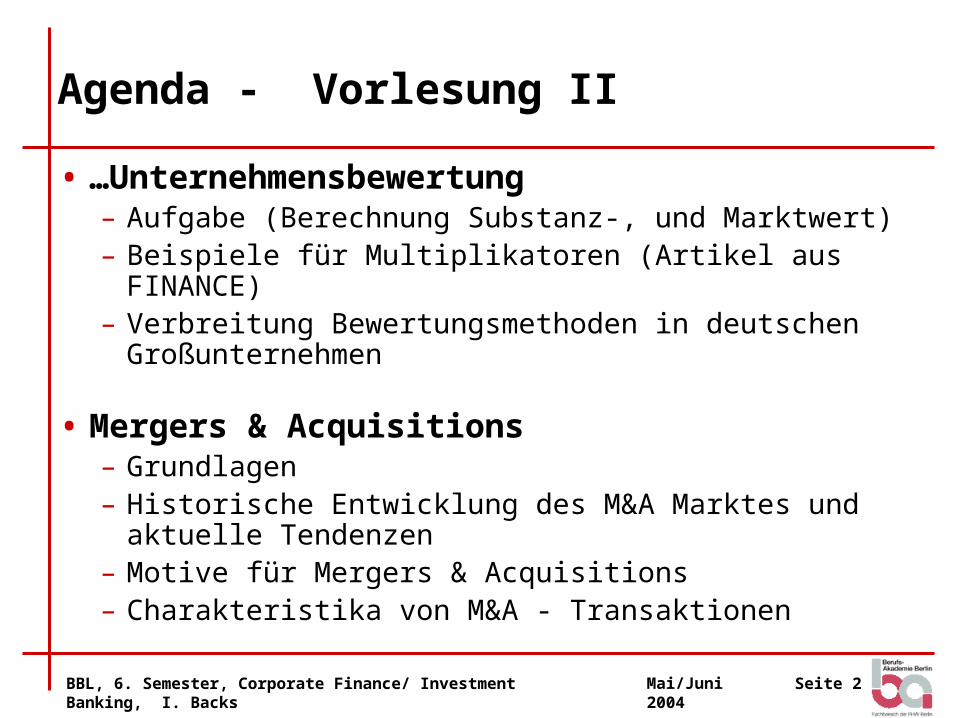

Agenda - Vorlesung II

• …Unternehmensbewertung– Aufgabe (Berechnung Substanz-, und Marktwert)– Beispiele für Multiplikatoren (Artikel aus FINANCE)– Verbreitung Bewertungsmethoden in deutschen

Großunternehmen

• Mergers & Acquisitions– Grundlagen– Historische Entwicklung des M&A Marktes und

aktuelle Tendenzen– Motive für Mergers & Acquisitions– Charakteristika von M&A - Transaktionen

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 4

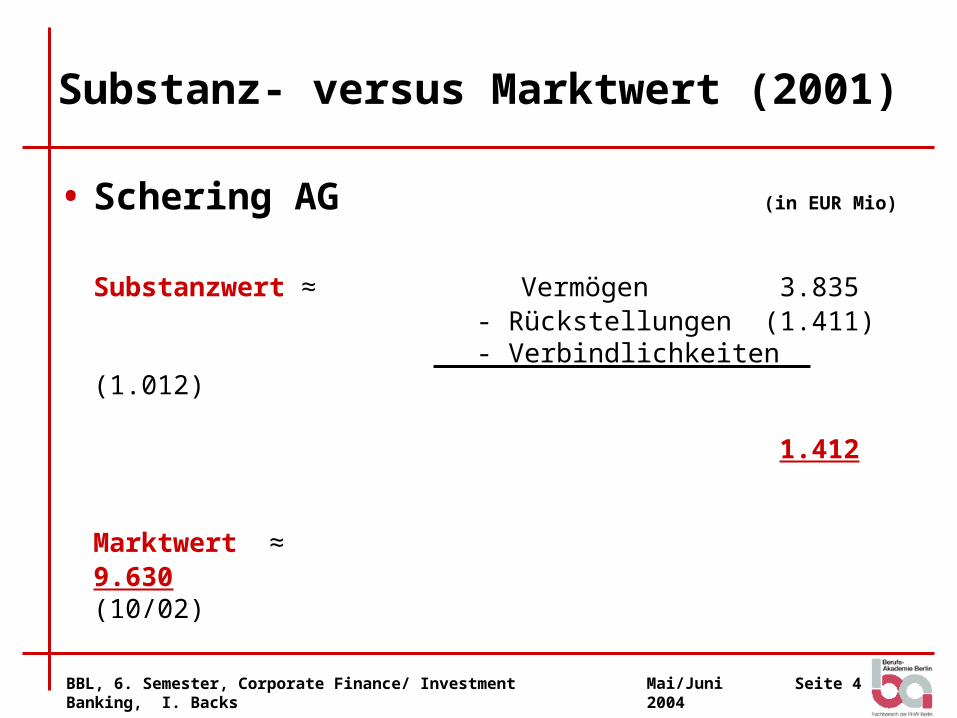

Substanz- versus Marktwert (2001)

• Schering AG (in EUR Mio)

Substanzwert ≈ Vermögen 3.835- Rückstellungen (1.411)- Verbindlichkeiten (1.012)

1.412

Marktwert ≈ 9.630(10/02)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 5

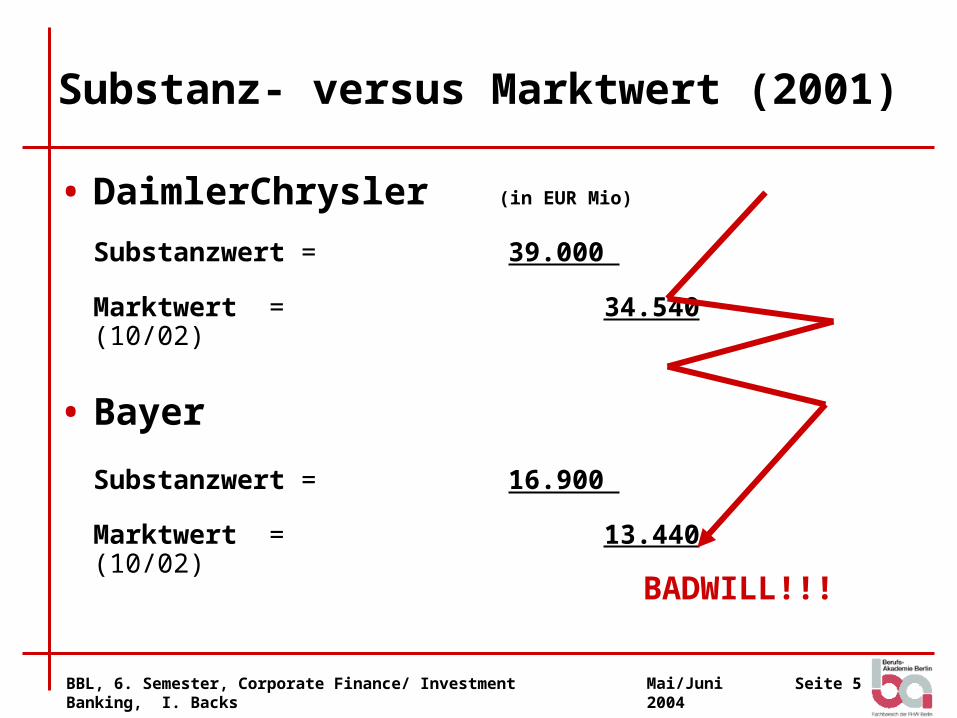

Substanz- versus Marktwert (2001)

• DaimlerChrysler (in EUR Mio)

Substanzwert = 39.000

Marktwert = 34.540(10/02)

• Bayer

Substanzwert = 16.900

Marktwert = 13.440(10/02)

BADWILL!!!

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 6

Multiplikatormethode

• Ein Beispiel: Experten-Multiples des Magazins „Finance“

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 7

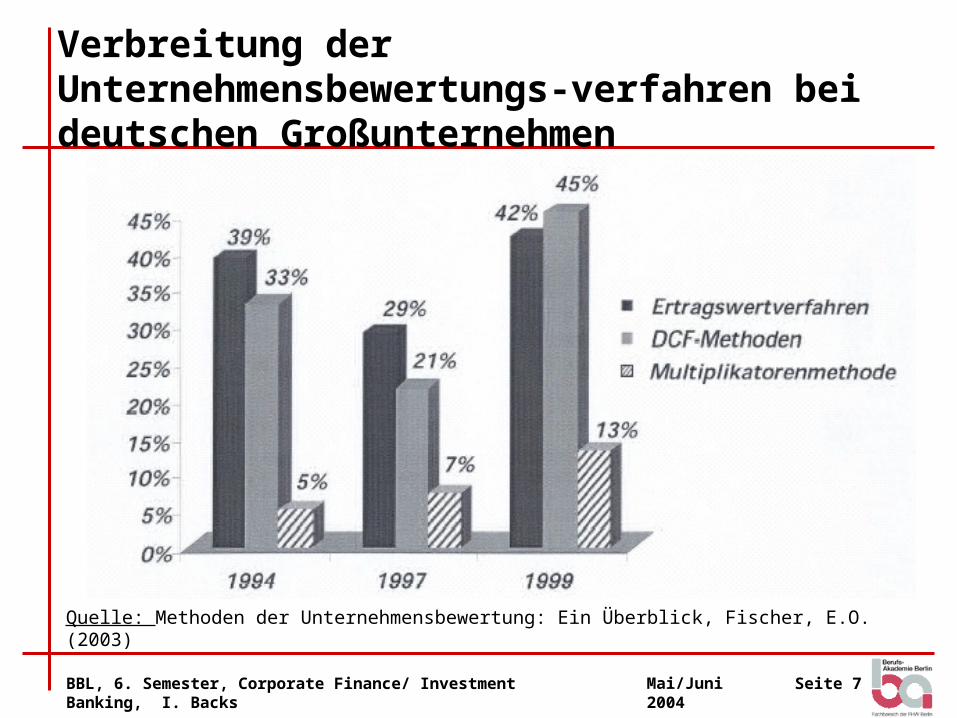

Verbreitung der Unternehmensbewertungs-verfahren bei deutschen Großunternehmen

Quelle: Methoden der Unternehmensbewertung: Ein Überblick, Fischer, E.O. (2003)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 8

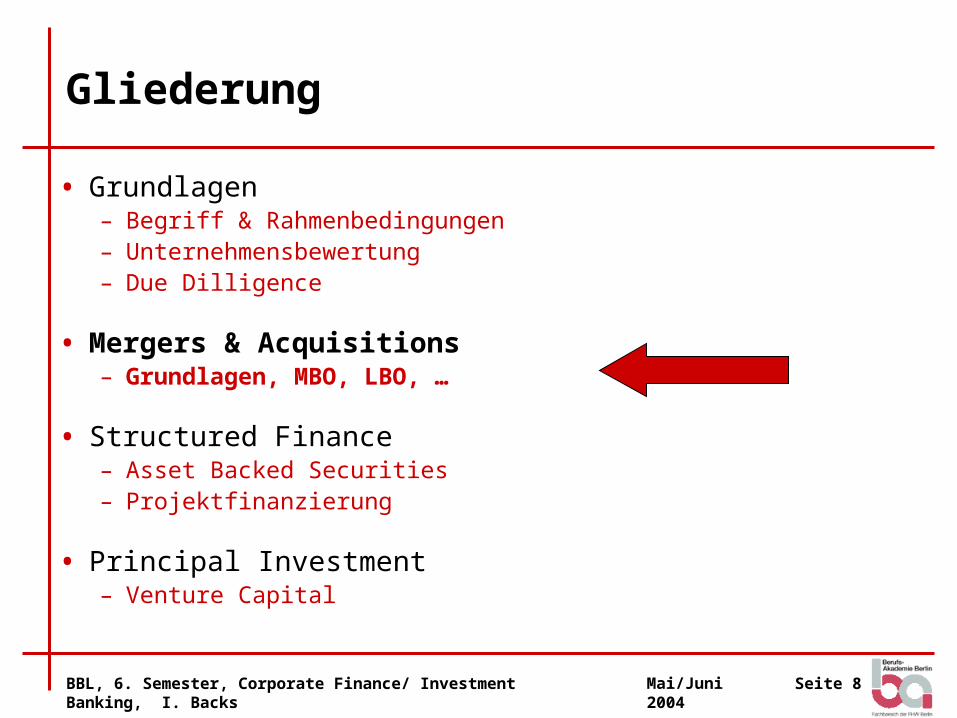

Gliederung

• Grundlagen– Begriff & Rahmenbedingungen– Unternehmensbewertung– Due Dilligence

• Mergers & Acquisitions– Grundlagen, MBO, LBO, …

• Structured Finance– Asset Backed Securities– Projektfinanzierung

• Principal Investment– Venture Capital

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 10

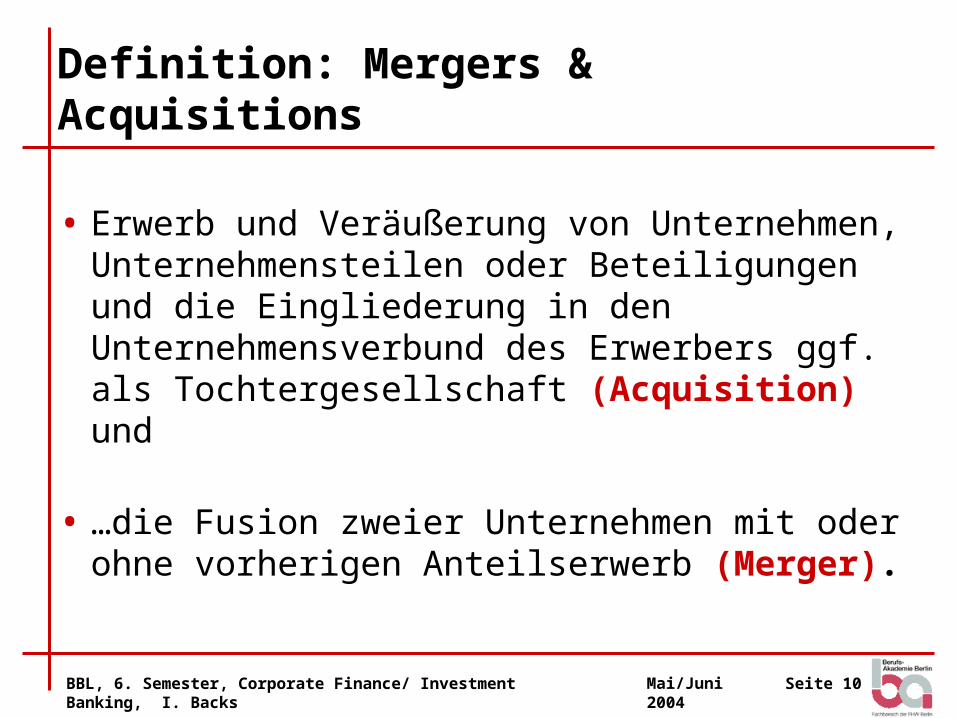

Definition: Mergers & Acquisitions

• Erwerb und Veräußerung von Unternehmen, Unternehmensteilen oder Beteiligungen und die Eingliederung in den Unternehmensverbund des Erwerbers ggf. als Tochtergesellschaft (Acquisition) und

• …die Fusion zweier Unternehmen mit oder ohne vorherigen Anteilserwerb (Merger).

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 11

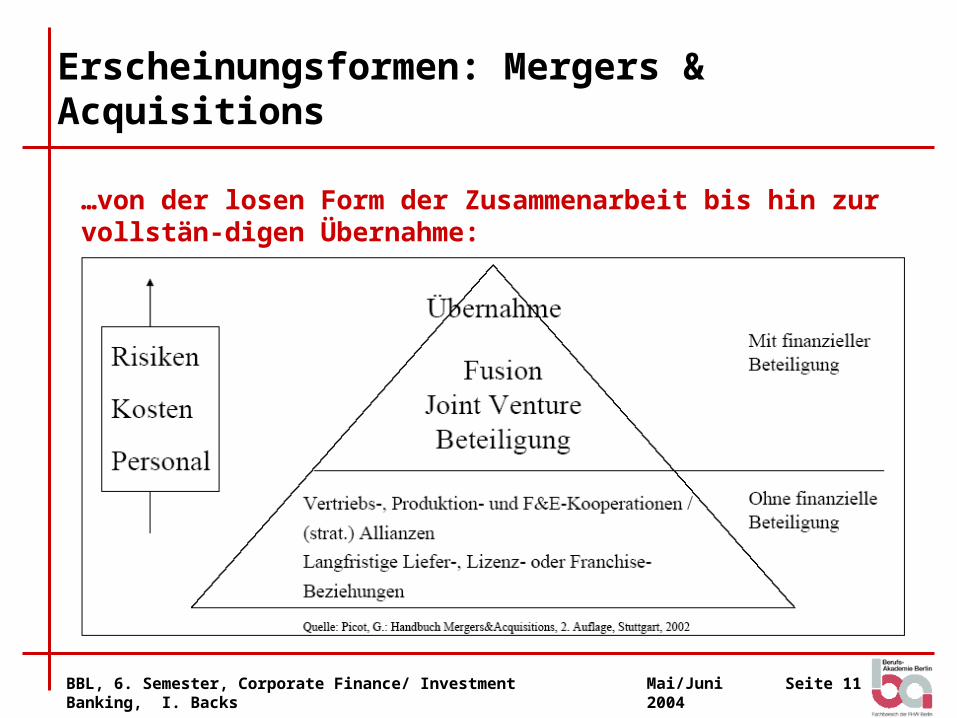

Erscheinungsformen: Mergers & Acquisitions

…von der losen Form der Zusammenarbeit bis hin zur vollstän-digen Übernahme:

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 13

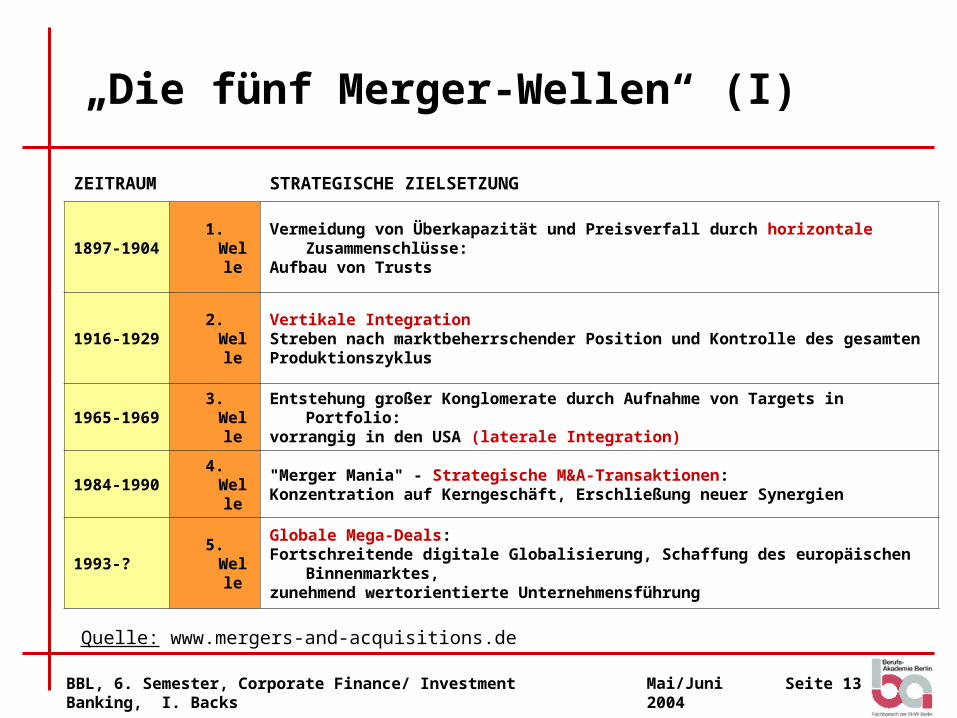

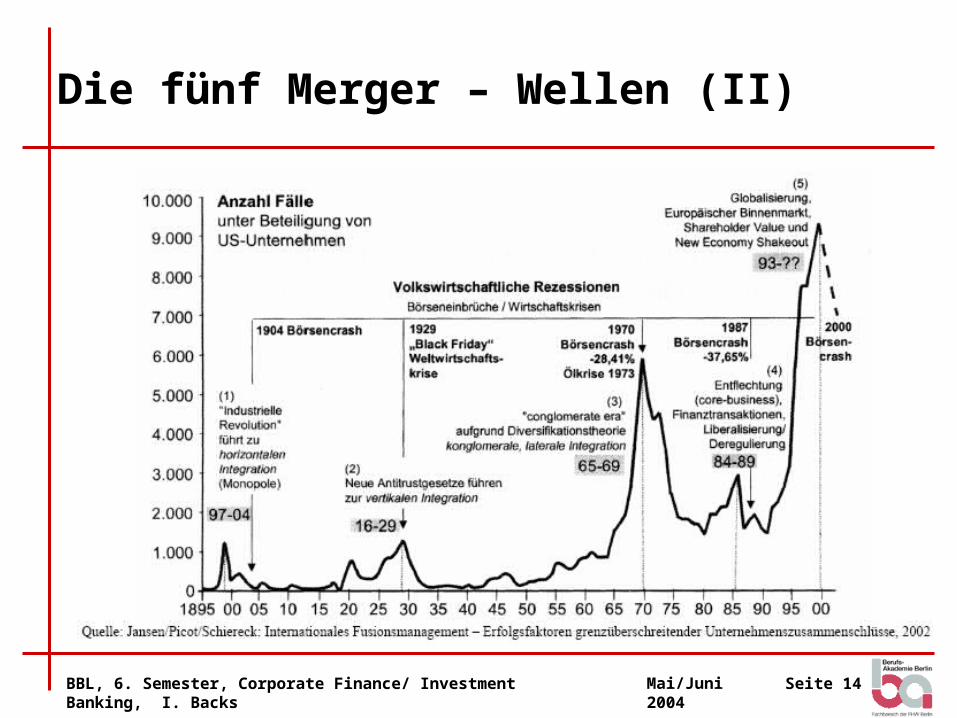

„Die fünf Merger-Wellen“ (I)

ZEITRAUM STRATEGISCHE ZIELSETZUNG

1897-1904 1. WelleVermeidung von Überkapazität und Preisverfall durch horizontale

Zusammenschlüsse:Aufbau von Trusts

1916-1929 2. WelleVertikale IntegrationStreben nach marktbeherrschender Position und Kontrolle des gesamtenProduktionszyklus

1965-1969 3. WelleEntstehung großer Konglomerate durch Aufnahme von Targets in Portfolio:vorrangig in den USA (laterale Integration)

1984-1990 4. Welle"Merger Mania" - Strategische M&A-Transaktionen:Konzentration auf Kerngeschäft, Erschließung neuer Synergien

1993-? 5. WelleGlobale Mega-Deals:Fortschreitende digitale Globalisierung, Schaffung des europäischen Binnenmarktes,zunehmend wertorientierte Unternehmensführung

Quelle: www.mergers-and-acquisitions.de

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 14

Die fünf Merger – Wellen (II)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 15

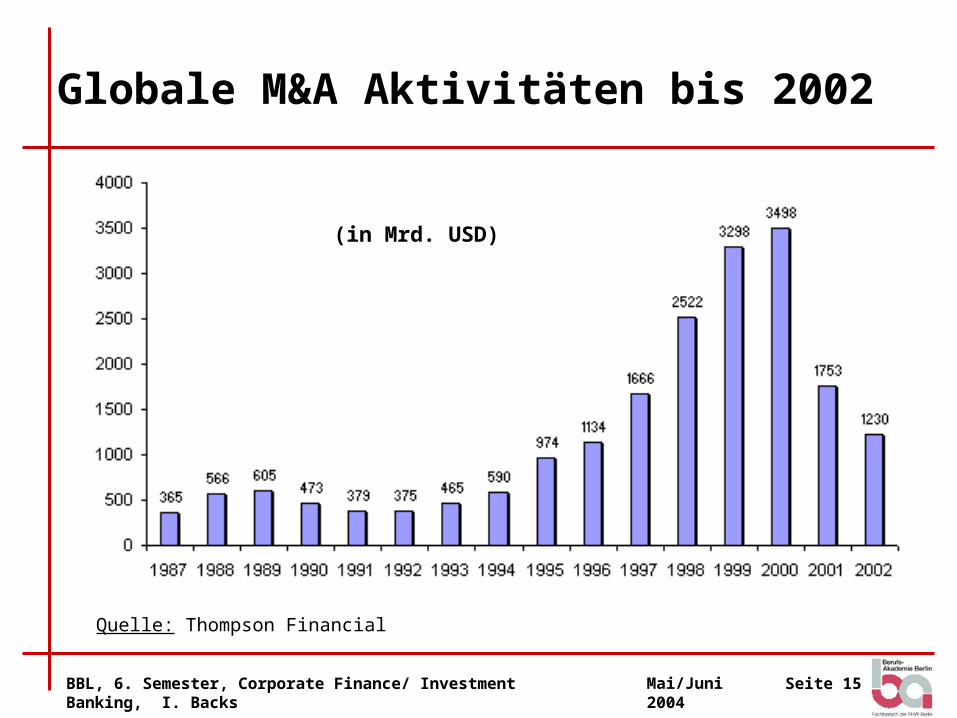

Globale M&A Aktivitäten bis 2002

Quelle: Thompson Financial

(in Mrd. USD)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 16

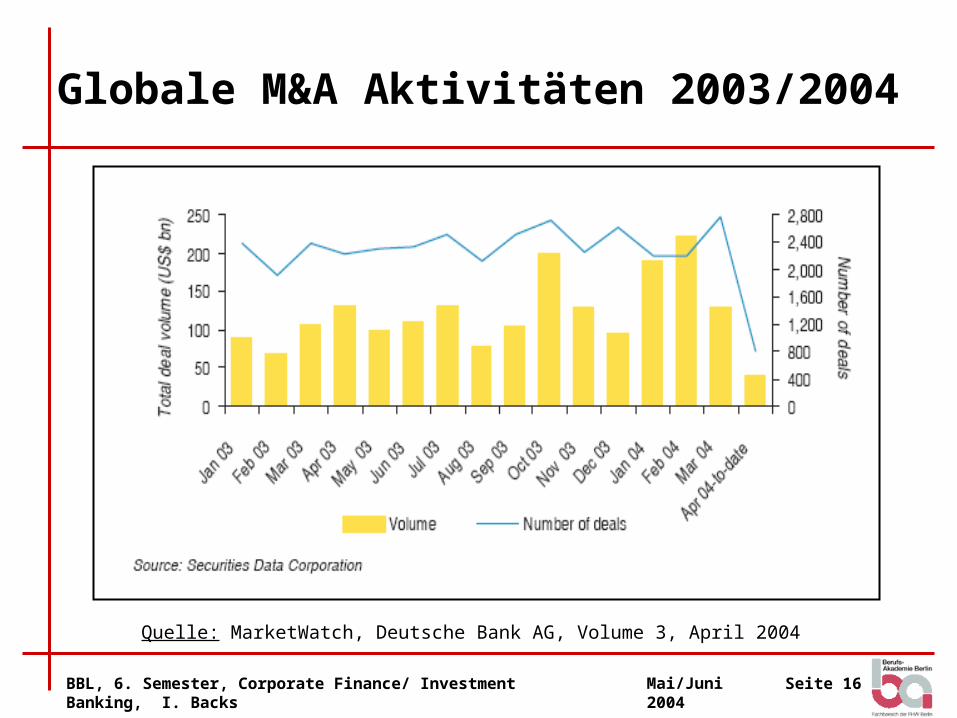

Globale M&A Aktivitäten 2003/2004

Quelle: MarketWatch, Deutsche Bank AG, Volume 3, April 2004

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 17

Die teuersten Firmenübernahmen weltweit 1997 - 2004

Rang Käufer Kaufobjekt Branche JahrKaufpreisMrd. Euro

1 Vodafone Group (GB) Mannesmann (D) Telekommunikation 2000 189,7

2 AOL (USA) Time Warner (USA) Internet/Medien 2000 106,4

3 Pfizer (USA) Warner-Lambert (USA) Pharma 2000 70,9

4 Exxon (USA) Mobil Oil (USA) Öl 1998 62,2

5 Glaxo Wellcome (GB) Smithkline (GB) Pharma 2000 58,3

6 Travelers (Citigroup)(USA) Citicorp (USA) Banken 1998 56,7

7 Nations Bank (USA) Bank America (USA) Banken 1998 49,6

8 SBC Communications (USA) Ameritech (USA) Telekommunikation 1998 48,8

9 Vodafone Group (GB) Air Touch Communications (USA) Telekommunikation 1999 48,8

10 Pfizer (USA) Pharmacia (USA) Pharma 2002 47,3

11 J.P. Morgan Chase (USA) Bank One (USA) Banken 2004 47,3

12 AT&T (USA) MediaOne (USA) Telekommunikation/Kabel-TV 1999 45,7

13 AT&T (USA) Tele-Communications (USA) Telekommunikation 1998 43,3

14 Total Fina (F) Elf Aquitaine (F) Mineralöl 1999 41,8

15 Bell Atlantic (USA) GTE (USA) Telekommunikation 1998 41,8

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 18

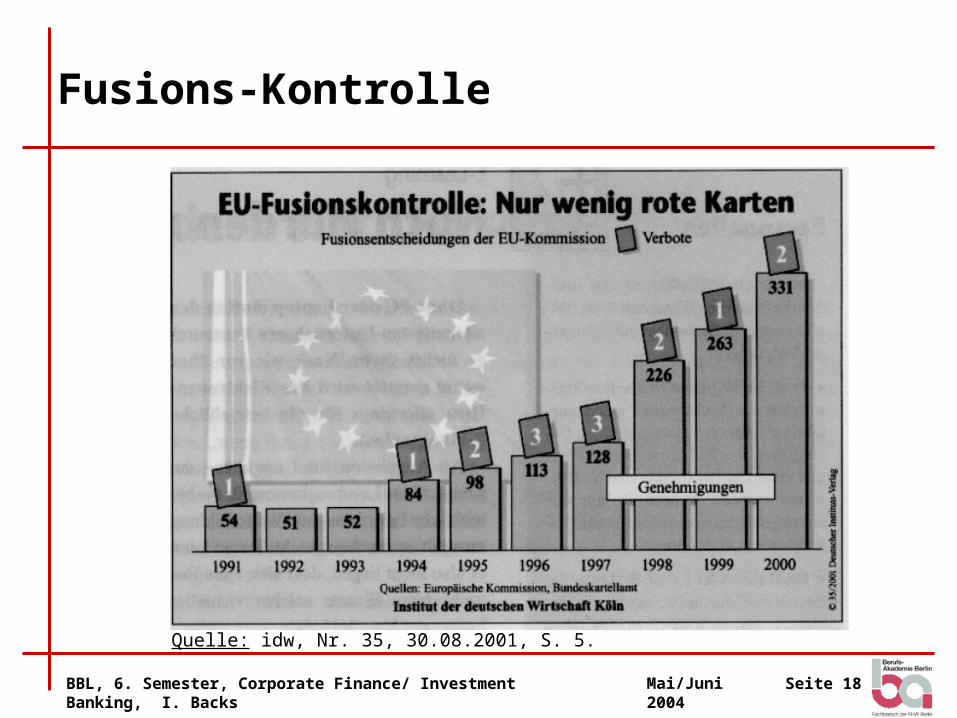

Fusions-Kontrolle

Quelle: idw, Nr. 35, 30.08.2001, S. 5.

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 19

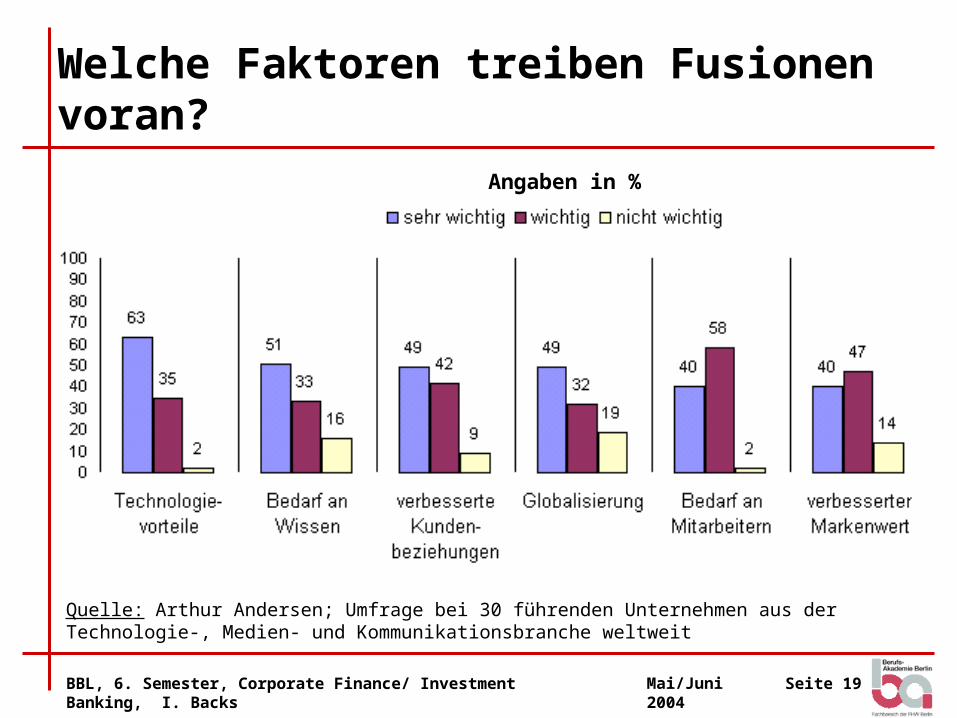

Welche Faktoren treiben Fusionen voran?

Quelle: Arthur Andersen; Umfrage bei 30 führenden Unternehmen aus der Technologie-, Medien- und Kommunikationsbranche weltweit

Angaben in %

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 21

Theorien zu Unternehmensübernahmen

• Monopolhypothese

• Economies of Scale/ Economies of Scope

• Transaktionskostentheorie

• Portfoliotheorien

• Porter (wettbewerbstheoretischer Beitrag), Ansoff

• Kernkompetenzenkonzept (Prahalad/Hamel)

Ökonomische Theorie

Strategiediskussion

Synergiehypothese, Optionen der Unternehmensentwicklung

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 22

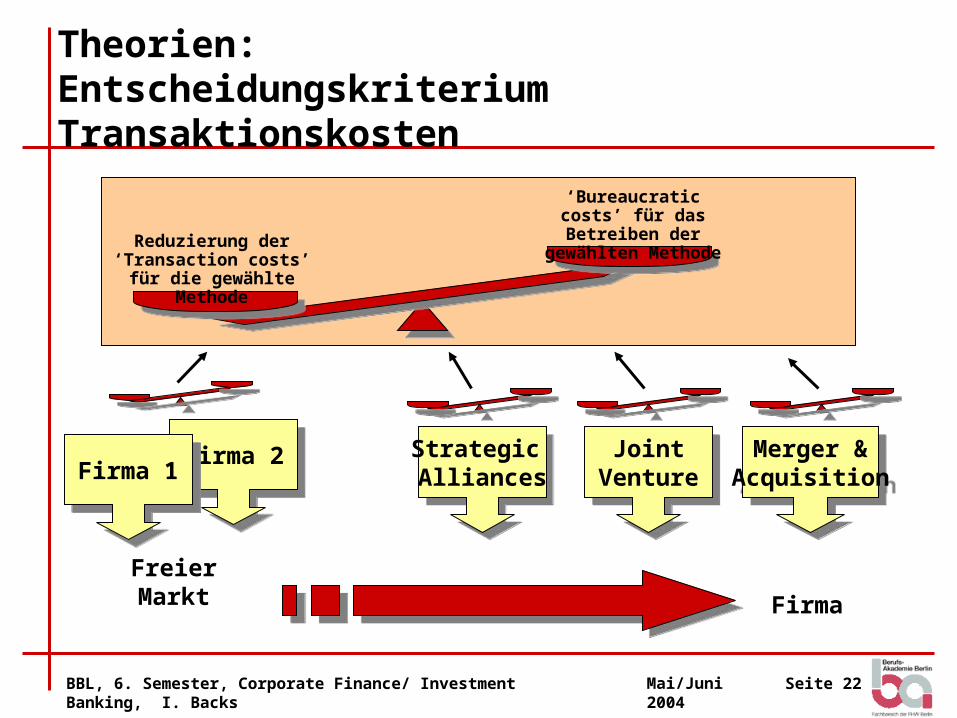

Theorien:Entscheidungskriterium Transaktionskosten

Firma 2Firma 2

Freier Markt Firma

Merger &Acquisition

Merger &Acquisition

Strategic Alliances

Strategic Alliances

JointVenture

JointVentureFirma 1Firma 1

Reduzierung der ‘Transaction costs’ für die gewählte Methode

‘Bureaucratic costs’ für das Betreiben der gewählten Methode

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 23

Theorien:Strategische Entwicklungsrichtung

Consolidation or Market Penetration

Product Development

Market DevelopmentDiversification

related

unrelated

Existing Products New Products

Existing Markets

New Markets

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 24

Motive des Käufers (I)

Die Mehrzahl der Motive kann dem Ziel der

„Steigerung des Wertes des Käuferunter-

nehmens für seine Eigentümer“ zugeordnet werden.

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 25

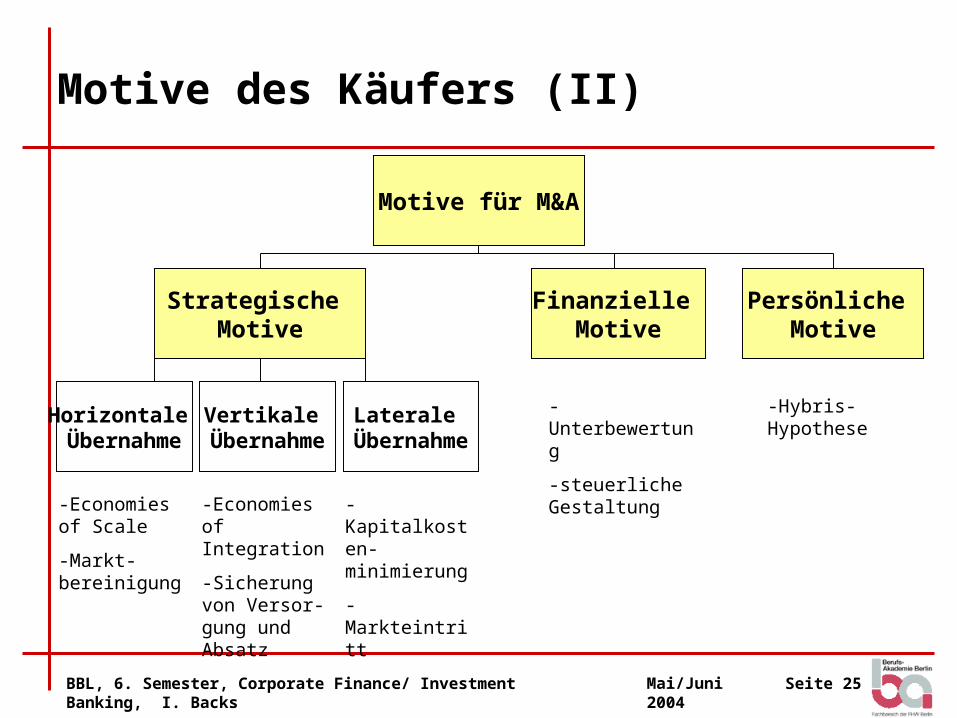

Motive des Käufers (II)

Motive für M&A

Finanzielle Motive

Persönliche Motive

Strategische Motive

Horizontale Übernahme

Vertikale Übernahme

Laterale Übernahme

-Economies of Scale

-Markt-bereinigung

-Economies of Integration

-Sicherung von Versor-gung und Absatz

-Kapitalkosten-minimierung

-Markteintritt

-Unterbewertung

-steuerliche Gestaltung

-Hybris-Hypothese

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 26

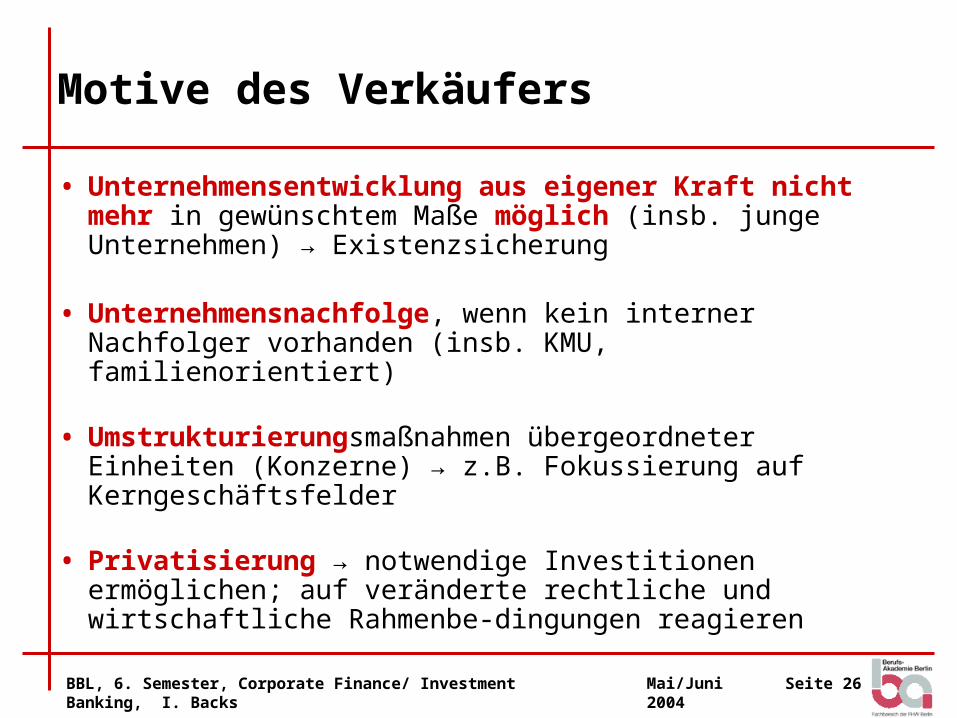

Motive des Verkäufers

• Unternehmensentwicklung aus eigener Kraft nicht mehr in gewünschtem Maße möglich (insb. junge Unternehmen) → Existenzsicherung

• Unternehmensnachfolge, wenn kein interner Nachfolger vorhanden (insb. KMU, familienorientiert)

• Umstrukturierungsmaßnahmen übergeordneter Einheiten (Konzerne) → z.B. Fokussierung auf Kerngeschäftsfelder

• Privatisierung → notwendige Investitionen ermöglichen; auf veränderte rechtliche und wirtschaftliche Rahmenbe-dingungen reagieren

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 28

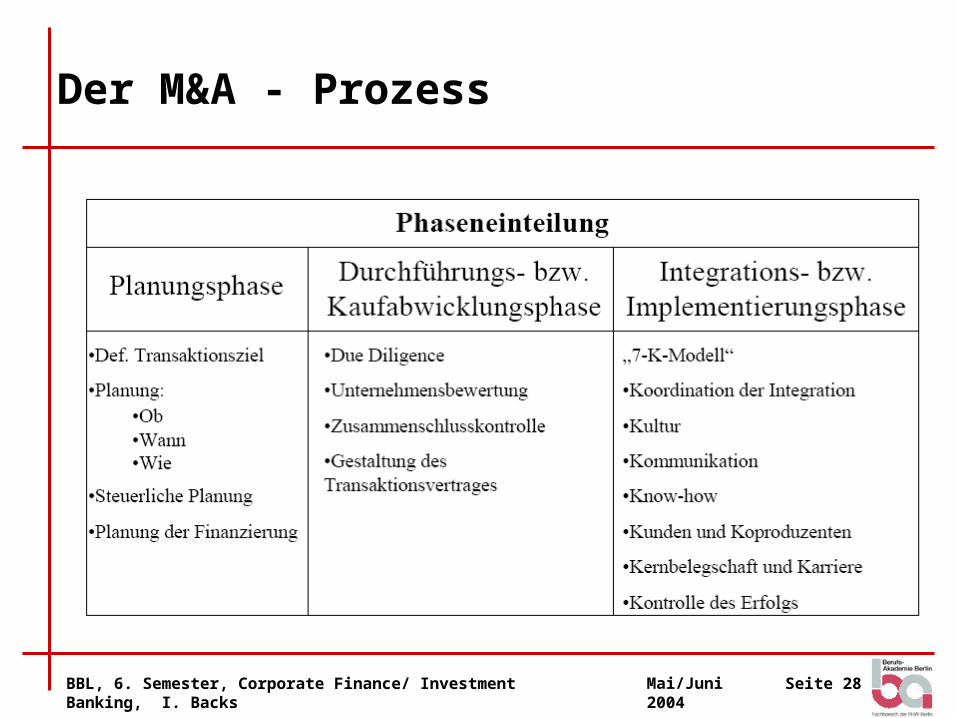

Der M&A - Prozess

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 29

Beratungsleistungen auf dem M&A - Markt

• Zunehmende Komplexität der Prozesse von Akquisition und Verkauf eines Unternehmens, erwächst Anstieg des Beratungsbedarfs

• Leistungsspektrum der M&A – Beratung im weiteren Sinne: gesamter Ablauf der Transaktion von Analysephase bis Integration

• Institutionalisierte M&A – Beratung ermöglicht Vielzahl der Transaktionen versus Problematik des Antreibens zu M&A – Transaktionen

• Mittlerweile in vielen Unternehmen M&A - Abteilung fester Bestandteil, die z.T. Beratungsfunktionen intern wahrnehmen.

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 30

Charakteristika der M&A - Beratung

• Einseitige Interessenvertretung

• Umfassende Beratung

• Gegenseitige Exklusivität

• Gesicherte Diskretion

• Transaktionsorientiert

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 31

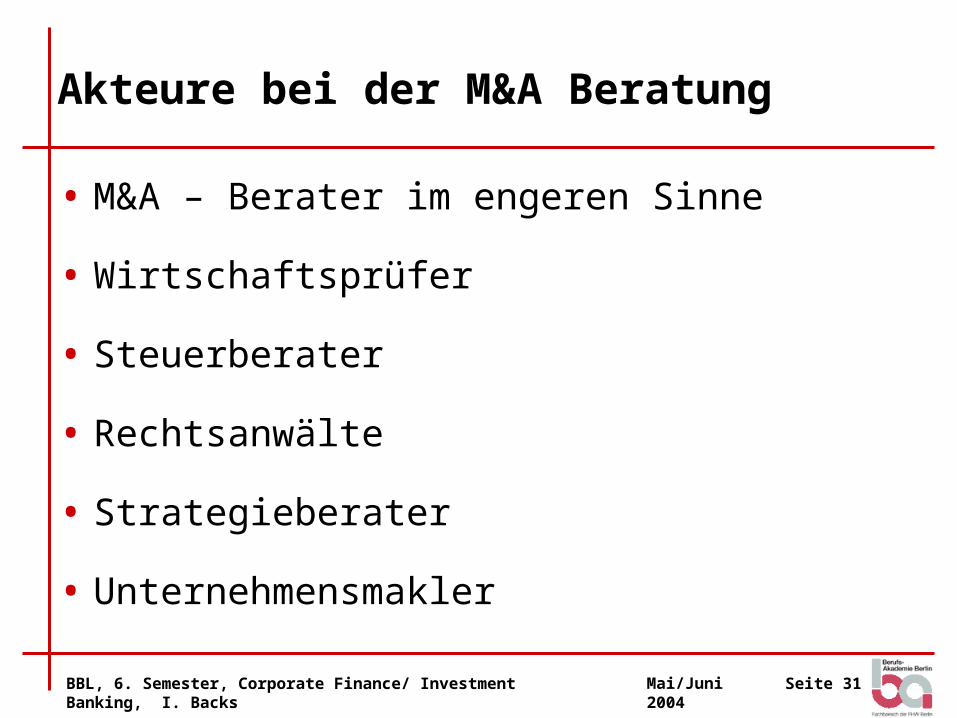

Akteure bei der M&A Beratung

• M&A – Berater im engeren Sinne

• Wirtschaftsprüfer

• Steuerberater

• Rechtsanwälte

• Strategieberater

• Unternehmensmakler

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 32

Mandatsgewinnung

• Ausgangspunkt für die M&A Beratung

• Neuakquisition (oder Folgemandate)

– Kontaktaufnahme Kommunikationspolitische Maßnahmen Distributionspolitische Maßnahmen

– Mandatsakquisition

– Exklusivität und Interessenkonflikte

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 33

Auf Deutschland bezogene abgeschlossene Transaktionen nach Volumen (2001)

Bank Volumen(in Mrd. Euro)

Anzahl

1 Goldman Sachs 132,4 44

2 Dresdner Kleinwort Wasserstein 97,1 23

3 CSFB 72,2 27

4 Deutsche Bank 61,8 55

5 J.P. Morgan Chase 50,4 24

6 Merrill Lynch 42,6 24

7 UBS Warburg 37,7 14

8 Morgan Stanley 37,5 25

9 Rothschild 28,2 21

10 Lazard 27,3 24

Gesamt 650,5 357

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 34

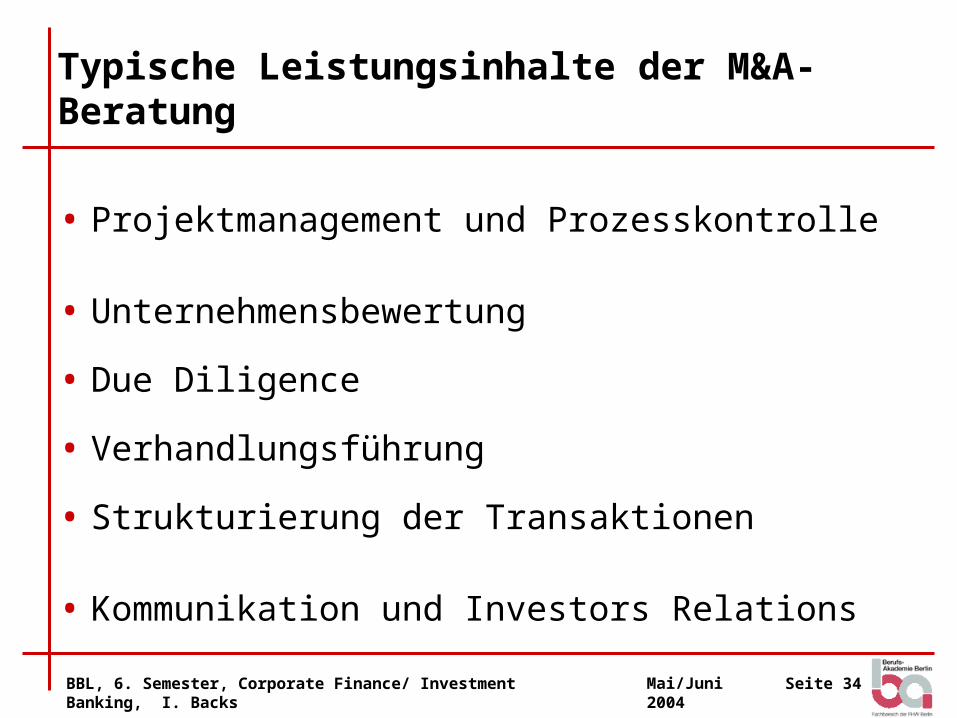

Typische Leistungsinhalte der M&A- Beratung

• Projektmanagement und Prozesskontrolle

• Unternehmensbewertung

• Due Diligence

• Verhandlungsführung

• Strukturierung der Transaktionen

• Kommunikation und Investors Relations

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 35

Spezielle Aufgaben innerhalb der Mandate (I)

• Kaufmandate– Strategiefindung und Partnersuche– Kontaktaufnahme und Gestaltung des Angebots– Kaufpreisfinanzierung

• Verkaufsmandate– Beratungsleistungen bei Transaktionsvorbereitungen

Duchführbarkeitsanalyse Strukturierung der Verkaufsmöglichkeiten

– Durchführung des Unternehmensverkaufs

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 36

Spezielle Aufgaben innerhalb der Mandate (II)

• Fairness Opinions– Beurteilung der Angemessenheit/ „Fairness“ der

gesamten Bedingungen einer Transaktion.

• Verteidigungsmandate– Abwehr von feindlichen Übernahmen (präventiv, ad-

hoc)

• Fusionsberatung– (siehe typische Leistungsinhalte M&A Beratung)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 37

Der Fall „DaimlerChrysler“

• Fallstudie: „Fusionsberatung“ aus Achleitner (2002), Handbuch Investment Banking

• Fallstudie: „Post Merger Integration Phase“ (IMD)(Download unter: www.banken-infos.de.vu)