COOPERATIVA DE AHORRO Y CRÉDITO ABIERTA “SAN JOSE DE ... · Informe del Consejo de Vigilancia,...

54

COOPERATIVA DE AHORRO Y CRÉDITO ABIERTA “SAN JOSE DE PUNATA” LTDA. San Jose

Transcript of COOPERATIVA DE AHORRO Y CRÉDITO ABIERTA “SAN JOSE DE ... · Informe del Consejo de Vigilancia,...

COOPERATIVA DE AHORRO Y CRÉDITO ABIERTA “SAN JOSE DE PUNATA” LTDA.

San Jose

MEMORIA ANUAL GESTIÓN 2012

2

CONTENIDO

1. PRESENTACION ........................................................................................................2

2. INFORMACION INSTITUCIONAL ...................................................................................2

2.1. MISIÓN ...................................................................................................................2

2.2. VISIÓN ....................................................................................................................2

2.3. VALORES INSTITUCIONALES ......................................................................................3

a) Servicio ....................................................................................................................3

b) Responsabilidad ..........................................................................................................3

c) Lealtad .....................................................................................................................3

d) Honestidad ................................................................................................................3

3. DIRECTORIO Y PERSONAL ..........................................................................................3

3.1. Directorio: .................................................................................................................3

3.2. Personal: ...................................................................................................................4

4. INFORME DEL CONSEJO DE ADMINISTRACION ...............................................................5

4.1. PLAN EMPRESARIAL Y CUMPLIMIENTO DE METAS .........................................................5

5. DICTAMEN DE AUDITORIA EXTERNA .........................................................................10

6. NOTAS A LOS ESTADOS FINANCIEROS ........................................................................16

7. GRAFICAS DEL CRECIMIENTO DE LA COOPERTIVA (2008 – 2012) .......................................41

7.1. Composición del Activo ................................................................................................41

7.2. Composición del Pasivo y Patrimonio ................................................................................41

7.3. Estructura Financiera ..................................................................................................42

7.4. Crecimiento de Socios .................................................................................................42

7.5. Crecimiento de Captaciones ...........................................................................................43

7.6. Crecimiento de Créditos ...............................................................................................43

7.7. Crecimiento de la Mora ................................................................................................44

8. INFORME DEL CONSEJO DE VIGILANCIA .....................................................................44

9. INFORME DEL INSPECTOR DE VIGILANCIA ..................................................................48

10. REGLAMENTO DE DEBATES GESTION 2012 ...................................................................49

MEMORIA ANUAL GESTIÓN 2012

2

1.PRESENTACIONDe conformidad con lo dispuesto en el Art. 331º del Código de Comercio y el art. 42º inc. e) del Estatuto Orgánico, el Directorio de la Cooperativa de Ahorro y Crédito Abierta “San José de Punata” Ltda. Presenta y pone en consideración de la magna Asamblea General Ordinaria de Socios la memoria anual correspondiente a la gestión 2012.

Este documento contiene los Estados Financieros, Notas a los Estados Financieros, Dictamen de Auditoría Externa, informe del Consejo de Administración, graficas, Informe del Consejo de Vigilancia, de los resultados alcanzados en la gestión 2012.

2.INFORMACION INSTITUCIONALLa Cooperativa de Ahorro y Crédito Abierta “San José de Punata” Ltda., fue fundada el 19 de marzo de 1964 en la parroquia San Juan Bautista de la Provincia de Punata a la cabeza del reverendo padre Jorge Preveño. Contando en su fundación con 77 socios y siendo su primer Presidente el Prof. Vicente Rodríguez.

Adquiere su personería jurídica el 4 de octubre de 1964, es inscrita en el registro nacional de cooperativas del INALCO en fecha 2 de mayo de 1967 con el Nº 589 y obtiene la Licencia de Funcionamiento otorgada por la Superintendencia de Bancos y Entidades Financieras SB/002/99 el 5 de agosto de 1999. Constituyéndose como entidad especializada de objeto único para la intermediación financiera en cumplimiento a la Ley 1488 D.S. 24439 y la Ley 2297 bajo la autorización de funcionamiento, fiscalización control e inspección de sus actividades administración y funcionamiento de competencia de la Superintendencia de Bancos y Entidades Financieras.

Mediante resolución SB/95/2004 de 11 de octubre de 2004 la Superintendencia de Bancos y Entidades Financieras autoriza a la Cooperativa la apertura de una agencia en la provincia Germán Jordán Cliza, inaugurada en fecha 28 de octubre de 2004.

2.1. MISIÓNLa razón de ser de la cooperativa SAN JOSÉ DE PUNATA Ltda., está enmarcada en la misión de las cooperativas de ahorro y crédito a nivel mundial, es decir:

“Ayudar al socio en su esfuerzo por mejorar su nivel de vida a través de la promoción de la cultura del ahorro sistemático, el crédito prudente y el pago puntual de las obligaciones con la Cooperativa”.

2.2. VISIÓN“Institución sólida, con eficiente tecnología en gestión de riesgos, Recursos humanos competentes y en permanente actualización, líder en productos y servicios financieros en el Valle Alto, para beneficio de sus socios y la comunidad”.

MEMORIA ANUAL GESTIÓN 2012

3

2.3 VALORES INSTITUCIONALESLos valores en una institución representan las actitudes, reglas de conducta personal y organizacional que enmarcaran y determinaran los comportamientos de los directivos y funcionarios en la Cooperativa. De acuerdo al análisis FODA, los valores identificados para la cultura de la organización de la Cooperativa SAN JOSE DE PUNATA Ltda., que deberán estar presente en las acciones diarias, son:

a) ServicioNuestro trabajo está orientado a velar por los intereses y necesidades de nuestros socios y clientes, con un servicio de alta calidad.

b) ResponsabilidadCumplimos con los compromisos puntualmente, respondiendo por las acciones y decisiones generadas.

c) LealtadSomos fieles a la Cooperativa, convirtiendo en nuestros los objetivos de la Institución.

d) HonestidadTrabajamos de manera honrada, siguiendo permanentemente las políticas y normas de la institución

3. DIRECTORIO Y PERSONALEl directorio de la Cooperativa está conformado por el Consejo de Administración y el Consejo de Vigilancia, asimismo el personal está integrado por el personal ejecutivo, jefes de área y operativo, de la siguiente manera:

3.1. Directorio:Los directivos del Consejo de Administración y el Consejo de Vigilancia elegidos en la Asamblea General de socios, se mencionan a continuación:

DIRECTORIO

CONSEJO DE ADMINISTRACIÓNDr. Juan Carlos Camacho Zapata PRESIDENTEDr. Guillermo Fernando Lamas Torrico VICEPRESIDENTEDra. Angélica Parra Aneiva SECRETARIALic. Mario Orellana Aranibar PRIMER VOCALProf. José Roger López Herbas SEGUNDO VOCALDr. Gualberto Guzmán Camacho PRIMER SUPLENTEDr. José Raúl Orellana Camacho SEGUNDO SUPLENTE

CONSEJO DE VIGILANCIAProf. José Wilfredo Vargas Saavedra PRESIDENTEProf. Juan Carlos Carpio Escalera VICEPRESIDENTEIng. David Torrico Zeballos SECRETARIOLic. Victor Soliz Moscoso PRIMER SUPLENTELic. Wilder Torrico Padilla SEGUNDO SUPLENTE

MEMORIA ANUAL GESTIÓN 2012

4

3.2. Personal:La Cooperativa cuenta con el siguiente personal:

MEMORIA ANUAL GESTIÓN 2012

5

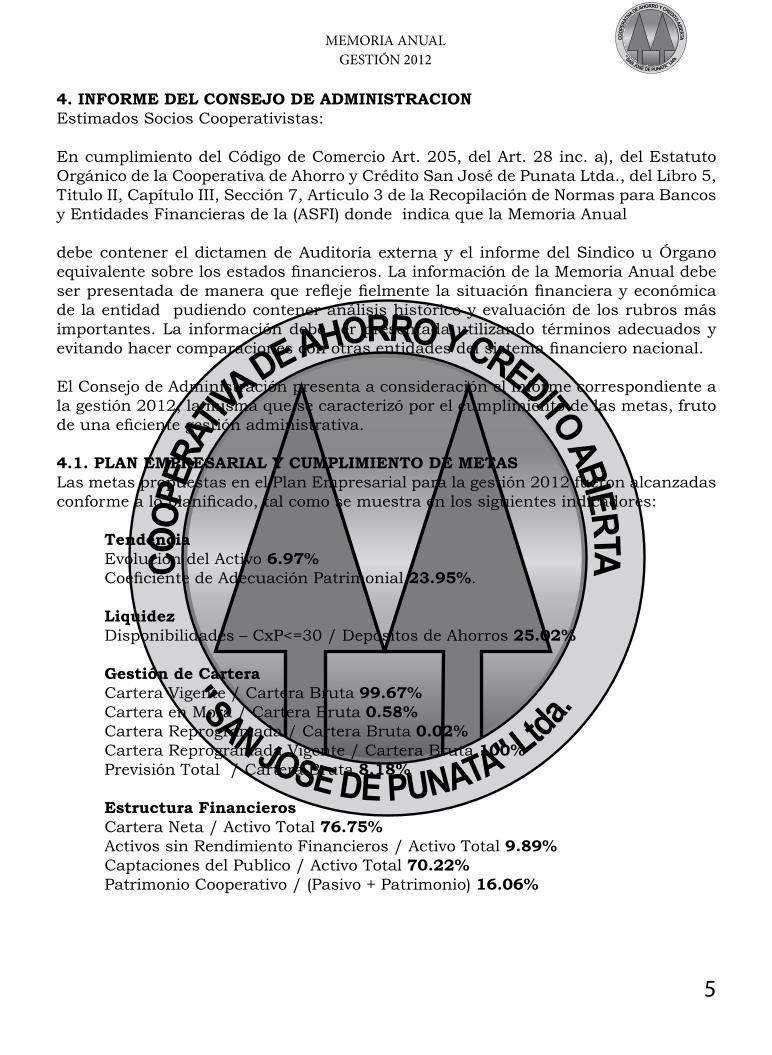

4. INFORME DEL CONSEJO DE ADMINISTRACIONEstimados Socios Cooperativistas:

En cumplimiento del Código de Comercio Art. 205, del Art. 28 inc. a), del Estatuto Orgánico de la Cooperativa de Ahorro y Crédito San José de Punata Ltda., del Libro 5, Titulo II, Capítulo III, Sección 7, Articulo 3 de la Recopilación de Normas para Bancos y Entidades Financieras de la (ASFI) donde indica que la Memoria Anual

debe contener el dictamen de Auditoría externa y el informe del Sindico u Órgano equivalente sobre los estados financieros. La información de la Memoria Anual debe ser presentada de manera que refleje fielmente la situación financiera y económica de la entidad pudiendo contener análisis histórico y evaluación de los rubros más importantes. La información debe ser presentada utilizando términos adecuados y evitando hacer comparaciones con otras entidades del sistema financiero nacional.

El Consejo de Administración presenta a consideración el informe correspondiente a la gestión 2012, la misma que se caracterizó por el cumplimiento de las metas, fruto de una eficiente gestión administrativa.

4.1. PLAN EMPRESARIAL Y CUMPLIMIENTO DE METASLas metas propuestas en el Plan Empresarial para la gestión 2012 fueron alcanzadas conforme a lo planificado, tal como se muestra en los siguientes indicadores:

TendenciaEvolución del Activo 6.97%Coeficiente de Adecuación Patrimonial 23.95%.

LiquidezDisponibilidades – CxP<=30 / Depósitos de Ahorros 25.02%

Gestión de CarteraCartera Vigente / Cartera Bruta 99.67%Cartera en Mora / Cartera Bruta 0.58%Cartera Reprogramada / Cartera Bruta 0.02%Cartera Reprogramada Vigente / Cartera Bruta 100%Previsión Total / Cartera Bruta 8.18%

Estructura FinancierosCartera Neta / Activo Total 76.75%Activos sin Rendimiento Financieros / Activo Total 9.89%Captaciones del Publico / Activo Total 70.22%Patrimonio Cooperativo / (Pasivo + Patrimonio) 16.06%

MEMORIA ANUAL GESTIÓN 2012

6

Rentabilidad y EficienciaMargen de Intermediación Financiera / Activo Promedio 10.08%Resultado Neto / Activo (ROA) 3.11%Resultado de la Gestión / Patrimonio (ROE) 13.28%Gastos de Administración / Activo Total 6.03%Desempeño Financiero 1.79%

Total SociosEn cumplimiento al Art. 7º del Estatuto de la Cooperativa se inscribieron a personas naturales mayores de 18 años, que no pertenezcan a otra Cooperativa de Ahorro y Crédito; así como a menores de edad habilitados conforme a Ley, Personas

Jurídicas, que acrediten autorización para su afiliación.

En cumplimiento al Art. 8º del Estatuto cabe informar a esta magna Asamblea, que entre el 01 de enero al 31 de diciembre de 2012 se inscribieron un total de 1.026 socios nuevos, habiéndose retirado 38 asociados en la gestión 2012, la institución cuenta con 19.067 socios, de los cuales en la oficina central se cuenta con 15.489 socios y la agencia Cliza 3.578 socios.

Capital SocialEl Capital social está compuesto por los certificados de aportación que se encuentran expresados en bolivianos de conformidad al artículo 198° del código de Comercio, fijado en la suma de Bs30.00 (TREINTA BOLIVIANOS 00/100). Al 31/12/2012 alcanza a Bs3.641.123 que representa un crecimiento del capital social de 7% respecto al 31/12/2011.

Activo TotalEl activo total al 31/12/2012 es de Bs85.166.466 un crecimiento de 6.97% en relación de la gestión 2011.

PrestamosSiendo el activo más importante de nuestra Cooperativa los créditos son otorgados en cumplimiento a las operaciones permitidas por la Ley de Bancos Nº 1488, el D.S. 24439 y las normas del Banco Central de Bolivia, conforme a lo autorizado en la licencia de funcionamiento otorgado por la ex Superintendencia de Bancos y Entidades Financieras actualmente Autoridad de Supervisión del Sistema Financiero ASFI, Licencia N°.- SB/002/99 y la política crediticia de la institución que es actualizada en cumplimiento a las normas vigentes, estudios de mercado para que puedan acceder a los créditos los asociados con tasas de intereses más convenientes, también se consideró como objetivo minimizar el RIESGO DE CREDITO al que está expuesto.

Los créditos en bolivianos y dólares que la cooperativa ofrece son: crédito para lecheros, créditos para actividad agrícola y engorde de ganado, crédito para

MEMORIA ANUAL GESTIÓN 2012

7

actividad comercial en pequeña escala, crédito hipotecario de vivienda, crédito para transporte, crédito para los asalariados, microcrédito, línea de crédito y en general para toda actividad o negocio.

La Cartera Neta al 31 de diciembre 2012 es de Bs65.953.905, con 2.670 prestatarios, que representa el 76.75% con relación al Activo Total.

MoraEn nuestra Cooperativa por disciplina el índice de mora es calculada a la fecha de incumplimiento del plan de pagos pactados por falta de pago de capital o interés, manteniéndose durante varias gestiones, una mora baja al 31/12/2012 de 0,58% que demuestra la cultura del pago puntual de los prestatarios.

CaptacionesLa Cooperativa recibe depósitos en Caja de Ahorros y Depósitos a Plazo Fijo en cumplimiento por la Ley de Bancos Nº 1488, el D.S. 24439 y las normas del Banco Central de Bolivia, conforme a lo autorizado en la licencia de funcionamiento otorgado por la Ex Superintendencia de Bancos y Entidades Financieras SB/002/99 ahora ASFI de sus socios y público en general. Al 31/12/2012 el importe es de Bs59.807.604 que representa el 70.22% con relación al Activo Total.

PatrimonioEl patrimonio de la entidad al 31/12/2012 es de Bs.17.322.922 que se encuentra constituido de la siguiente manera: capital social Bs.3.641.123, Aportes no Capitalizables Bs.1.084.806… y Reservas de Bs.12.596.993.

Utilidad de la GestiónEl resultado neto de gestión comprendido entre el 1° de enero al 31 de diciembre de 2012, es de Bs2.653.431,19 superior al de gestión 2011. En cumplimiento al Código de Comercio Artículo 270° y el Artículo 21° del Estatuto Orgánico de la Cooperativa la distribución anual de excedentes de percepción, una vez hechas las deducciones para las reservas legales y estatutarias, se hará a prorrata, según el monto y tiempo de permanencia de los certificados de aportación de cada socio de acuerdo al siguiente detalle:

CUADRO DE DISTRIBUCION DE EXCEDENTES DE PERCEPCION GESTIÓN 2012

Expresado en BolivianosResultado de la Gestión 2,653,431.19

10% Reserva Legal 265,343.12 5% Fondo de Educación 132,671.56 5% Fondo de Asistencia y Previsión Social 132,671.56

30% Fondo de Reservas de Contingencias 796,029.36 50% Excedente a Distribuir 1,326,715.60

MEMORIA ANUAL GESTIÓN 2012

8

Los excedentes de percepción a distribuir GESTION 2012 alcanzan a Bs1.326.715,60 que corresponde a un rendimiento del 37,43% excedente que será distribuido con relación al saldo del certificado de aportación, tomando en cuenta el tiempo de permanencia en la gestión 2012. Excedentes de percepción de gestiones anteriores no cobradosSe hicieron las publicaciones correspondientes por radio, televisión y pizarra para que los socios pasen a cobrar los excedentes de percepción que no cobraron de las gestiones 2007, 2008 y 2009, 2010 y 2011.

Agencia ClizaNuestra Cooperativa cuenta con una Agencia en la Provincia Jordán Cliza resolución de la Superintendencia de Bancos y Entidades Financieras, S/B Nº095/2004, hoy denominada Autoridad de Supervisión del Sistema Financiero ASFI.

Políticas y reglamentosEn cumplimiento al Artículo 42° incisos b) y c) del Estatuto Orgánico se procedió a la revisión y actualización de las políticas y reglamentos de la institución, tomando en cuenta la misión y visión y las instrucciones emitidas por la ASFI, BCB y normativa vigente.

Relación con otras institucionesLa Cooperativa forma parte de la ASOCIACIÓN TÉCNICA DE COOPERATIVAS (ATC) y desempeña el cargo de Secretario en el Directorio, también mantiene relación con la Autoridad de Supervisión del Sistema Financiero ASFI, Banco central de Bolivia, Bancos, Cooperativas y Fondos financieros privados.

Seguros y caucionesDe acuerdo a disposiciones vigentes, con la finalidad de protegernos de los riesgos provocados por acciones delictivas e infidelidad por parte de los directores, ejecutivos y funcionarios, la Cooperativa contrata anualmente un seguro de infidelidad de acuerdo a la normativa emitida por la Autoridad de Supervisión del Sistema Financiero.

Capacitación y actualización del directorio y personalEn la gestión 2012 se contrató los servicios de una consultoría externa en base a la convocatoria y el requerimiento propuesto por la Comisión de Educación por Bs17.829 con la finalidad de capacitar a los socios, directivos, funcionarios que se llevaron a cabo desde el 22 de junio al 23 de febrero, también se asistieron a seminarios y talleres convocados por ASFI, ATC y otros relacionados con las actividades de las cooperativas.

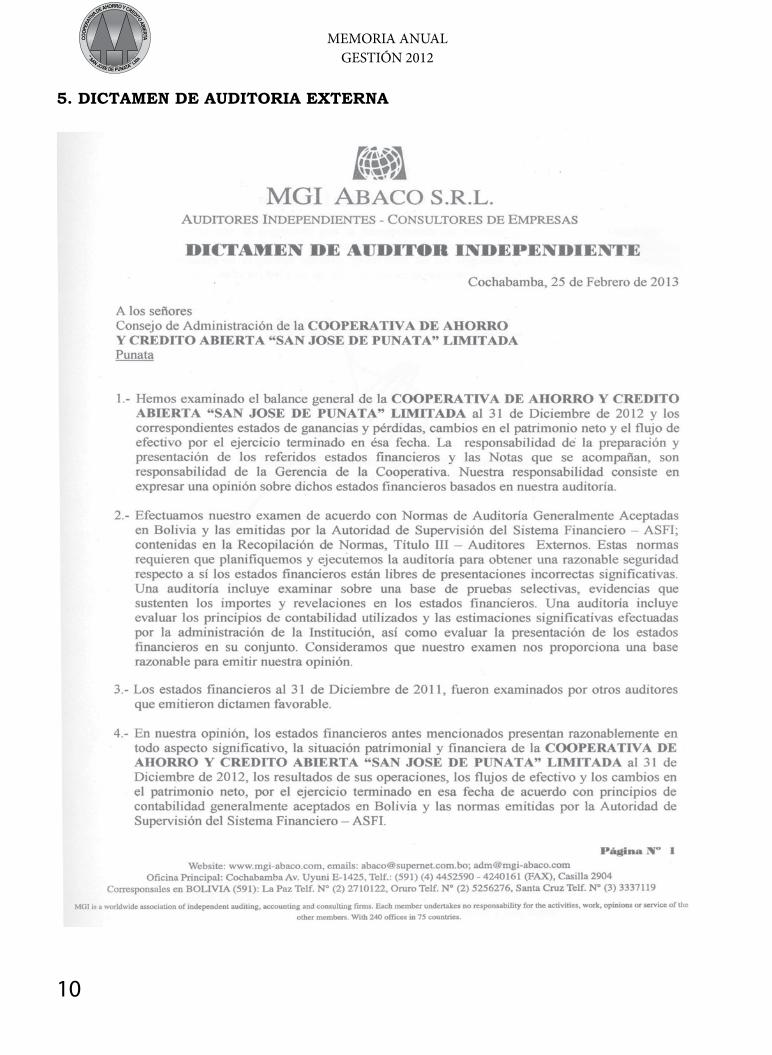

Auditoría ExternaEn cumplimento de resolución de la última Asamblea General Ordinaria de socios de fecha 25 de marzo de 2012, se determinó contratar los servicios de la CONSULTORA MGI ABACO S.R.L. para que efectué el examen de los Estados Financieros de la gestión 2012 por la suma de Bs22.000 (Veintidós Mil 00/100 Bolivianos).

MEMORIA ANUAL GESTIÓN 2012

9

Dictamen de auditoría externa gestión 2012El dictamen de Auditoría Externa expresa una opinión sin salvedades descrita en el punto referente al dictamen.

Palabras finalesAl concluir este informe de actividades, expresamos nuestros agradecimientos a los socios por la confianza depositada en nuestra institución y el apoyo recibido por todos los socios. Asimismo agradecemos a los señores codirectores del Consejo de Vigilancia por el trabajo, cooperación y reconocimiento a la planta Administrativa y Ejecutiva de nuestra Institución.

Punata, marzo de 2013

MEMORIA ANUAL GESTIÓN 2012

10

5. DICTAMEN DE AUDITORIA EXTERNA

MEMORIA ANUAL GESTIÓN 2012

11

MEMORIA ANUAL GESTIÓN 2012

12

MEMORIA ANUAL GESTIÓN 2012

13

MEMORIA ANUAL GESTIÓN 2012

14

MEMORIA ANUAL GESTIÓN 2012

15

MEMORIA ANUAL GESTIÓN 2012

16

6. NOTAS A LOS ESTADOS FINANCIEROS

COOPERATIVA DE AHORRO Y CREDITO ABIERTA “SAN JOSE DE PUNATA” LTDA.

NOTAS A LOS ESTADOS FINANCIEROS Al 31 de diciembre de 2012

NOTA 1 ORGANIZACIÓN

a) Organización de la SociedadLa Cooperativa de Ahorro y Crédito Abierta “SAN JOSE DE PUNATA” LTDA., es una asociación económica y social, de responsabilidad limitada, de fondo social y número de asociados variable de duración indefinida, con Personería Jurídica Nº 589 otorgada por el Instituto Nacional de Cooperativas el 4 de octubre de 1964, con Licencia de Funcionamiento SB/002/99 otorgado por la Superintendencia de Bancos y Entidades Financieras, tiene como domicilio legal la ciudad de Punata, capital de la provincia del mismo nombre del departamento de Cochabamba.

Los objetivos para los cuales fue creada la entidad según sus estatutos son:

1) Recibir depósitos de dinero en cuentas de ahorro y a plazo2) Contraer créditos y obligaciones con entidades bancarias y financieras del país.3) Contraer obligaciones subordinadas.4) Otorgar créditos de corto, mediano y largo plazo, con garantías solidarias, personales, hipotecarias, prendarías o combinadas.5) Realizar giros y emitir órdenes de pago exigibles en el país.6) Realizar operaciones de cambio compra y venta de monedas para sus propias operaciones.

7) Comprar, conservar y vender por cuenta propia certificados de depósito emitidos por entidades financieras y títulos emitidos por el Banco Central de Bolivia y por Tesoro General de la Nación.

8) Adquirir bienes inmuebles para ser utilizados por la Cooperativa en actividades propias de su giro.

9) Recibir letras u otros efectos en cobranza, así como efectuar operaciones de cobranza.

10) La Cooperativa de Ahorro y Crédito Abierta “San José de Punata” Ltda. Cuenta con una oficina principal en la provincia de Punata y una agencia en la provincia de Cliza, para sus actividades financieras, cuyo domicilio legal es la provincia de Punata del departamento de Cochabamba.

11) El promedio de empleados que trabaja en la Cooperativa es 31 de los cuales 26 trabaja en la oficina central y 5 en la Agencia Cliza.

MEMORIA ANUAL GESTIÓN 2012

17

b) Hechos importantes sobre la situación de la Entidad:

Impacto de la situación económica y del ambiente financiero

• Durante la gestión de 2012, se puede advertir la bolivianización de las operaciones de nuestra Cooperativa San José de Punata Ltda. Principalmente en la composición de créditos producto de la aplicación de la Normativa y las medidas que se tomaron en forma oportuna.

• También se puede advertir que ha tenido crecimiento en la colocación de operaciones de cartera, con respecto a la gestión pasada, debido a este crecimiento, también ha crecido en el total activo en un porcentaje de 7% con respecto a la gestión pasada.

La administración de riesgos de crédito y de mercado durante la gestión.

• La administración de riesgos de crédito y de mercado, el riesgo y la incertidumbre, son elementos inevitables en la actividad de intermediación financiera, los cuales deben ser abordados por instituciones de manera seria y muy responsable ya que en la medida que estos logren controlar estos dos factores, será la base para el éxito en el largo plazo.

• Basada en este principio la Cooperativa San José, toma las acciones necesarias para el control del riesgo de crédito, operativo y de liquidez, a través del Ejecutivo de Riesgos.

• La Cooperativa no tiene operaciones de ningún servicio.

• En la Cooperativa, no se presentaron planes de fortalecimiento, capitalización o reestructuración en la gestión.

NOTA 2 NORMAS CONTABLES

Bases de presentación de los Estados Financieros Los presentes estados financieros de la Cooperativa San José han sido preparados de acuerdo con normas contables y lineamientos emitidos por la Autoridad de Supervisión del Sistema Financiero en el Manual de Cuentas para Bancos y Entidades Financieras, según los dispuesto por la ley de Bancos y Entidades Financieras, puesto en vigencia a partir del 1º de enero de 1994, y posteriores actualizaciones y modificaciones.Estos lineamientos concuerdan con Principios de Contabilidad Generalmente Aceptados en Bolivia.

a) Valuación de activos y pasivos en moneda extranjera Los activos y pasivos en moneda extranjera, fueron valuados al tipo de cambio oficial vigente a la fecha de cierre. Al 31 de diciembre de 2012, Bs6.86 por $us1. En la gestión 2012, no hubo variaciones en la cotización del Tipo de Cambio del Dólar estadounidense.

MEMORIA ANUAL GESTIÓN 2012

18

b) Cartera: criterios de exposición y método de previsión para riesgos de incobrabilidad para cartera incobrable.Los saldos de la cuenta cartera de créditos se exponen por el capital prestado más los productos financieros devengados al cierre de cada gestión, excepto de la cartera de créditos de las categorías con calificación C, D, F, que constituyen cartera vencida y cartera en ejecución, por lo que no se calculan productos financieros devengados. La previsión específica se calcula y registra siguiendo en aplicación del Anexo I, del título V, capítulo 1 “Evaluación y Calificación de la Cartera de Créditos” de la recopilación de normas para bancos y entidades financieras.

Se ha cumplido con la normativa referente a la constitución de las Previsiones cíclicas de la cartera de créditos, además de las previsiones genéricas en cumplimiento a requerimiento de la Autoridad de Supervisión del Sistema Financiero.

Como resultado de la evaluación y calificación de cartera se constituye previsiones específicas sobre la cartera computable según los porcentajes siguientes:

Créditos en MN o MNUFV

Categoría

Empresarial - Microcrédito - PYME

(Directos y ContingentesHipotecario de

ViviendaConsumo

(Directos y contingentes)

Al Sector

Productivo

Al Sector No

Productivo(Directos y

Contingentes)Antes del 17/12/2009

A partir del 17/12/2009

Hasta 16/12/2010

A partir del 17/12/2010

A 0% 0,25% 0,25% 0,25% 1.5% 3%B 2,5% 5% 5% 5% 6.5% 6.5%C 20% 20% 20% 20% 20% 20%D 50% 50% 50% 50% 50% 50%E 80% 80% 80% 80% 80% 80%F 100% 100% 100% 100% 100% 100%

Créditos en ME o MNMV

Categoría

Empresarial - Microcrédito - PYME

Hipotecario de Vivienda

Consumo (Directos y contingentes)

Directos

Contingente (Directos y

Contingentes)Antes del 17/12/2009

A partir del 17/12/2009

Hasta 16/12/2010

A partir del 17/12/2010

A 2.5% 1% 2.5% 2.5% 5% 7%B 5% 5% 5% 5% 8% 12%C 20% 20% 20% 20% 20% 20%D 50% 50% 50% 50% 50% 50%E 80% 80% 80% 80% 80% 80%F 100% 100% 100% 100% 100% 100%

MEMORIA ANUAL GESTIÓN 2012

19

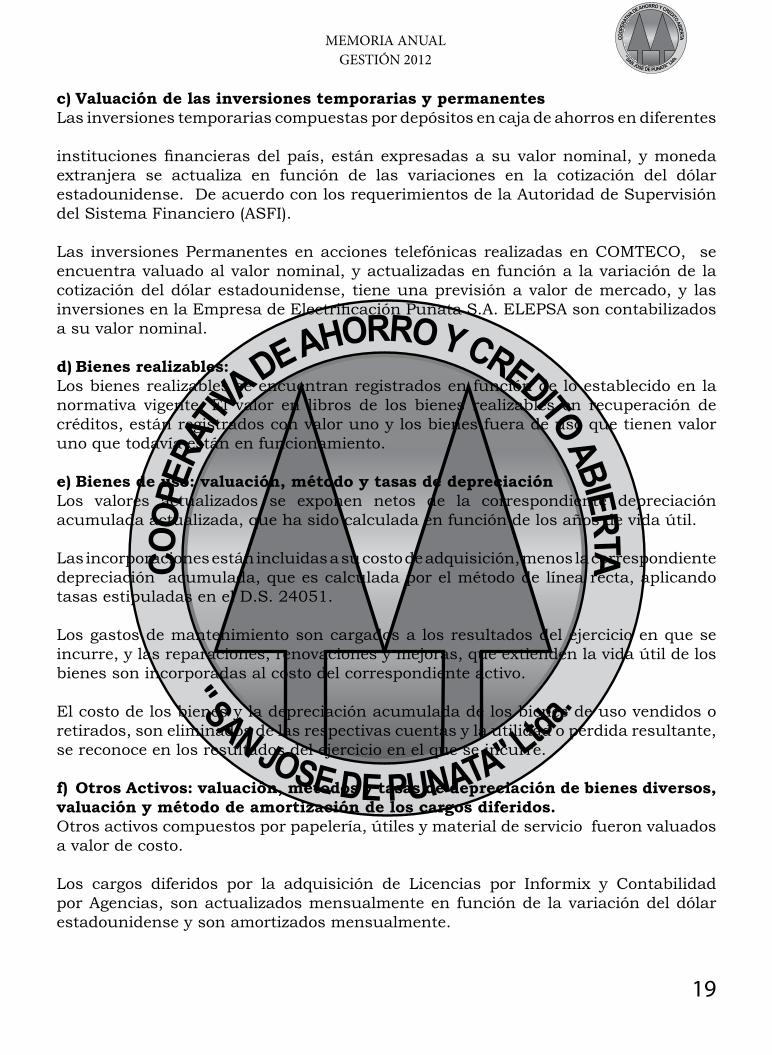

c) Valuación de las inversiones temporarias y permanentesLas inversiones temporarias compuestas por depósitos en caja de ahorros en diferentes

instituciones financieras del país, están expresadas a su valor nominal, y moneda extranjera se actualiza en función de las variaciones en la cotización del dólar estadounidense. De acuerdo con los requerimientos de la Autoridad de Supervisión del Sistema Financiero (ASFI).

Las inversiones Permanentes en acciones telefónicas realizadas en COMTECO, se encuentra valuado al valor nominal, y actualizadas en función a la variación de la cotización del dólar estadounidense, tiene una previsión a valor de mercado, y las inversiones en la Empresa de Electrificación Punata S.A. ELEPSA son contabilizados a su valor nominal.

d) Bienes realizables:Los bienes realizables se encuentran registrados en función de lo establecido en la normativa vigente. El valor en libros de los bienes realizables en recuperación de créditos, están registrados con valor uno y los bienes fuera de uso que tienen valor uno que todavía están en funcionamiento.

e) Bienes de uso: valuación, método y tasas de depreciación Los valores actualizados se exponen netos de la correspondiente depreciación acumulada actualizada, que ha sido calculada en función de los años de vida útil.

Las incorporaciones están incluidas a su costo de adquisición, menos la correspondiente depreciación acumulada, que es calculada por el método de línea recta, aplicando tasas estipuladas en el D.S. 24051.

Los gastos de mantenimiento son cargados a los resultados del ejercicio en que se incurre, y las reparaciones, renovaciones y mejoras, que extienden la vida útil de los bienes son incorporadas al costo del correspondiente activo.

El costo de los bienes y la depreciación acumulada de los bienes de uso vendidos o retirados, son eliminados de las respectivas cuentas y la utilidad o pérdida resultante, se reconoce en los resultados del ejercicio en el que se incurre.

f) Otros Activos: valuación, métodos y tasas de depreciación de bienes diversos, valuación y método de amortización de los cargos diferidos.Otros activos compuestos por papelería, útiles y material de servicio fueron valuados a valor de costo.

Los cargos diferidos por la adquisición de Licencias por Informix y Contabilidad por Agencias, son actualizados mensualmente en función de la variación del dólar estadounidense y son amortizados mensualmente.

MEMORIA ANUAL GESTIÓN 2012

20

g) Fideicomisos Constituidos: criterios de valuación. No aplicable

h) Provisiones y previsiones: método de cálculo de estimaciones

La provisión de primas anual de la gestión 2012 se aplica para todo el personal de la Cooperativa, que de acuerdo a la ley corresponde, si una empresa obtiene utilidad en la gestión. La provisión para indemnizaciones se constituye para todo el personal en un monto equivalente a un mes de sueldo por año de antigüedad. Según disposiciones legales vigentes, transcurridos los 91 días de antigüedad en su empleo, el personal es acreedor a la indemnización, equivalente a un mes de sueldo por año de servicio, incluso en los casos de retiro voluntario. La provisión constituida de Bs889.467.- cubre el 100% de la contingencia.

Dentro de este rubro también se mantienen provisiones para impuestos para propiedades de bienes inmuebles y vehículos de la gestión 2012, la provisión para fondo de educación y previsión social que de acuerdo a los estatutos de la Cooperativa se realiza en un 5% para estos fondos mismos que son aprobados en la Asamblea de socios de cada gestión. Las demás provisiones corresponden a la provisión de servicios de auditoría externa y gastos para asamblea de socios.

i) Patrimonio neto: ajuste a moneda constante, incrementos por reservas técnicas y ajustes en subsidiarias.De acuerdo a la circular 585/2008, que a partir del 1 de septiembre de 2008 se suspende la reexpresión de los rubros no monetarios, por tanto el patrimonio no se actualizó al 31 de diciembre de 2012.

En la Asamblea de la gestión 2012 se aprobó la distribución de utilidades de la gestión 2011, por consiguiente se incrementó las reservas de la Institución de acuerdo a los estatutos de la Cooperativa, y no se cuenta con ajustes en subsidiarias. j) Resultados del ejercicio: criterios de exposición, ajuste a moneda constante, métodos de contabilización de los resultados financieros u otras partidas importantes.

Los saldos de las cuentas de resultados de ingresos y gastos en moneda extranjera y moneda nacional no son reexpresados a moneda constante dando cumplimiento a la circular 585/2008 del 27 de agosto de 2008.

Los registros de las operaciones activas y pasivas generan gastos e ingresos financieros, son valuados de acuerdo a normas establecidas en el manual de cuentas para bancos y entidades financieras.

MEMORIA ANUAL GESTIÓN 2012

21

Los intereses de la cartera vigente son contabilizados en función al método de lo devengado, por otra parte no se contabilizan los intereses de la cartera vencida y en ejecución hasta el momento de su cobranza. Los intereses por captaciones en cajas de ahorros son capitalizados al cierre de cada mes y de los depósitos a plazo fijo son contabilizados por el sistema de lo devengado.

k) Tratamiento de los efectos contables de disposiciones legales

La Cooperativa mantiene sus registros contables en bolivianos y las partidas en moneda extranjera corresponden en su totalidad a dólares estadounidenses. Los saldos al 31 de diciembre de 2012 están convertidos a bolivianos al Tipo de cambio oficial de compra del Banco Central de Bolivia de Bs 6,86 por USD. Los activos y pasivos en moneda extranjera se encuentran valuados al tipo de cambio oficial vigente a la fecha de corte.

l) Absorciones o fusiones de otras entidadesLa Cooperativa no ha participado en absorciones o fusiones de otras entidades hasta la fecha.

NOTA 3 CAMBIOS POLÍTICAS Y PRÁCTICAS CONTABLESLos Estados Financieros han sido preparados siguiendo los lineamientos establecidos en el Manual de Cuentas para Bancos y Entidades Financieras actualizado y modificado por la Autoridad de Supervisión del Sistema Financiero, mediante las circulares Nº SB/425/02 de 03 de diciembre de 2002, Nº SB/429/03 del 26 de mayo de 2003 y las actualizaciones de la presente gestión. Estos lineamientos concuerdan con principios de contabilidad generalmente aceptados.

Al 31 de diciembre de 2012 no hubo variaciones en la cotización del Tipo de Cambio del Dólar estadounidense por consiguiente no hubo variaciones en las cuentas en moneda extranjera tanto activos como pasivos porque no fueron actualizados.

Al 31 de diciembre de 2012 la evaluación para calificación de cartera y la previsión para incobrables se registran siguiendo en aplicación Anexo I, del título V, capítulo 1 Evaluación y calificación de la cartera de créditos de la recopilación de normas para bancos y entidades financieras.

De acuerdo a la circular 585/2008 del 27 de agosto de 2008 se suspende la reexpresión de las cuentas no monetarias, por tanto no se realizaron ninguna reexpresión en la presente gestión.

MEMORIA ANUAL GESTIÓN 2012

22

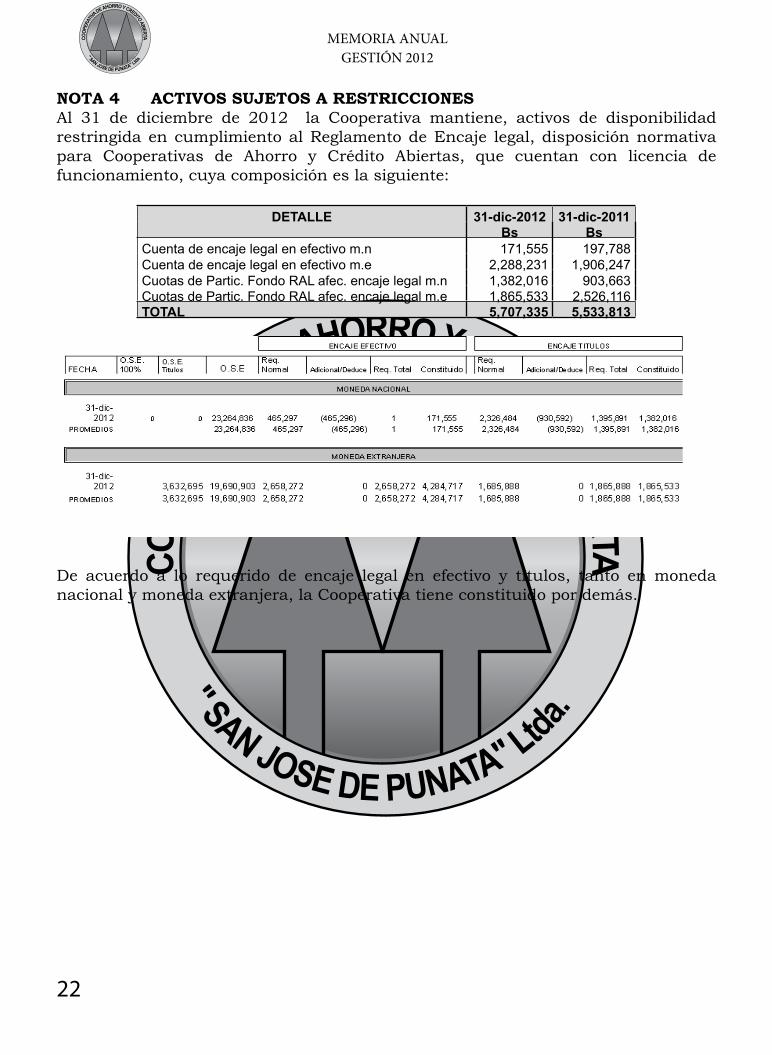

NOTA 4 ACTIVOS SUJETOS A RESTRICCIONESAl 31 de diciembre de 2012 la Cooperativa mantiene, activos de disponibilidad restringida en cumplimiento al Reglamento de Encaje legal, disposición normativa para Cooperativas de Ahorro y Crédito Abiertas, que cuentan con licencia de funcionamiento, cuya composición es la siguiente:

DETALLE 31-dic-2012 31-dic-2011 Bs BsCuenta de encaje legal en efectivo m.n 171,555 197,788Cuenta de encaje legal en efectivo m.e 2,288,231 1,906,247Cuotas de Partic. Fondo RAL afec. encaje legal m.n 1,382,016 903,663Cuotas de Partic. Fondo RAL afec. encaje legal m.e 1,865,533 2,526,116TOTAL 5,707,335 5,533,813

De acuerdo a lo requerido de encaje legal en efectivo y títulos, tanto en moneda nacional y moneda extranjera, la Cooperativa tiene constituido por demás.

MEMORIA ANUAL GESTIÓN 2012

23

NOTA 5 ACTIVOS Y PASIVOS CORRIENTES Y NO CORRIENTESLos activos y pasivos corrientes y no corrientes al 31 de diciembre de 2012 y 31 de diciembre de 2011 es el siguiente:

DETALLE 31-dic-2012 31-dic-2011

Bs BsACTIVO CORRIENTE Disponibilidades 5,685,168 4,277,581Inversiones Temporarias 9,855,607 12,214,297Cartera de Créditos 18,256,466 17,418,339Otras cuentas por Cobrar 774,021 527,152Bienes Realizables 27 27Inversiones Permanentes 0 0TOTAL ACTIVO CORRIENTE 34,571,288 34,437,395ACTIVO NO CORRIENTE Cartera de Créditos 47,697,439 43,843,555Inversiones Permanentes 1,413,641 21,522Bienes de Uso 1,369,427 1,310,749Otros Activos 114,671 1,436TOTAL ACTIVO NO CORRIENTE 50,595,178 45,177,262TOTAL ACTIVO 85,166,466 79,614,657PASIVO CORRIENTE Obligaciones con el público 42,206,607 40,322,392

Obligaciones con Inst.Fiscales 217 0

Otras Cuentas por Pagar 3,782,093 3,224,702

Previsiones 1,027,694 923,224

PASIVO NO CORRIENTE

Obligaciones con el público 18,173,501 17,226,943

TOTAL PASIVO CORRIENTE 65,190,113 61,697,261

PATRIMONIO

Certificados de Aportación 3,641,123 3,405,478

Aportes no capitalizados 1,084,806 1,084,806

Reservas 12,596,993 12,043,580

Resultados del período 2,653,431 1,383,532

TOTAL PATRIMONIO 19,976,353 17,917,396TOTAL PASIVO Y PATRIMONIO 85,166,466 79,614,657

NOTA 4 ACTIVOS SUJETOS A RESTRICCIONESAl 31 de diciembre de 2012 la Cooperativa mantiene, activos de disponibilidad restringida en cumplimiento al Reglamento de Encaje legal, disposición normativa para Cooperativas de Ahorro y Crédito Abiertas, que cuentan con licencia de funcionamiento, cuya composición es la siguiente:

DETALLE 31-dic-2012 31-dic-2011 Bs BsCuenta de encaje legal en efectivo m.n 171,555 197,788Cuenta de encaje legal en efectivo m.e 2,288,231 1,906,247Cuotas de Partic. Fondo RAL afec. encaje legal m.n 1,382,016 903,663Cuotas de Partic. Fondo RAL afec. encaje legal m.e 1,865,533 2,526,116TOTAL 5,707,335 5,533,813

De acuerdo a lo requerido de encaje legal en efectivo y títulos, tanto en moneda nacional y moneda extranjera, la Cooperativa tiene constituido por demás.

MEMORIA ANUAL GESTIÓN 2012

24

NOTA 6 OPERACIONES CON PARTES RELACIONADASLa cooperativa no mantiene partes relacionadas con otras instituciones de acuerdo con lo requerido por la Autoridad de Supervisión Financiera (ASFI).

NOTA 7 POSICION EN MONEDA EXTRANJERALos estados financieros expresados en bolivianos al 31 de diciembre de 2012 y de diciembre de 2011, incluyen el equivalente de saldos en dólares estadounidenses, de acuerdo con el siguiente detalle:

31-dic-2012 31-dic-2011

ACTIVO $us.

EQUIVALENTE EN Bs.

$us.

EQUIVALENTE EN Bs.

Disponibilidades 628,399.21 4,310,819 507,338.44 3,480,342Inversiones Temporarias 1,096,612.40 7,522,761 1,082,216.29 7,424,004Carteras 2,365,707.53 16,228,754 4,391,973.53 30,128,938Otras cuentas por cobrar 2,297.75 15,763 2,449.95 16,807Inversiones Permanentes 205,632.86 1,410,641 2,700.00 18,522TOTAL ACTIVO 4,298,650 29,488,737 5,986,678 41,068,613

PASIVO $us. EQUIVALENTE EN Bs. $us. EQUIVALENTE

EN Bs.Obligaciones con el público 4,102,515.20 28,143,254 5,556,703.33 38,118,985

Obligaciones c/Bcos.Ent.Fin 0.00 0 0.00 0

Otras cuentas por pagar 5,530.04 37,936 5,520.04 37,867TOTAL PASIVO 4,108,045 28,181,190 5,562,223 38,156,852Posición neta activa 190,605 1,307,547 424,455 2,911,760

Calce de plazos al 31 de diciembre de 2012

RUBRO PLAZO TOTAL A 30 DIAS A 60 DIAS A 90 DIAS A 180 DIAS A 360 DIAS A 720 DIAS A +720 DIAS

ACTIVO Y CONTINGENTE 14.453.995 2.716.586 3.761.593 6.802.969 12.161.805 7.173.700 38.095.818 85.166.466

DISPONIBILIDADES 3.739.782 143.826 216.053 342.322 396.337 375.724 471.124 5.685.168

INVERSIONES TEMPORARIAS 7.251.991 223.095 261.825 500.514 592.972 403.964 617.742 9.852.103

CARTERA VIGENTE 1.982.567 2.244.469 1.868.924 5.966.231 11.192.947 6.499.360 41.198.079 70.952.577

OTRAS CUENTAS POR COBRAR 388 0 0 820 1.208

INVERSIONES PERMANENTES 0 1.389.341 0 21.522 1.410.863

OTRAS OPERACIONES ACTIVAS 1.479.267 105.196 25.450 -6.098 -21.271 -105.348 -4.212.649 -2.735.453

PASIVO 13.621.351 4.289.261 4.843.752 9.670.624 13.272.084 7.136.389 12.356.650 65.190.111

OBLIGACIONES CON EL PUBLICO - AHORROS 3.591.346 1.087.456 762.881 2.118.388 2.677.055 2.669.665 10.277.394 23.184.185

OBLIGACIONES CON EL PUBLICO - A PLAZO 8.048.229 3.174.409 3.883.879 7.295.501 8.545.084 4.181.398 976.164 36.104.664

OBLIGACIONES RESTRINGIDAS 69.156 21.000 123.480 201.239 35.000 68.880 0 518.755

OTRAS CUENTAS POR PAGAR 843.186 0 0 0 1.446.945 0 0 2.290.131

OTRAS OPERACIONES PASIVAS 1.069.434 6.396 73.512 55.496 568.000 216.446 1.103.092 3.092.376

BRECHA SIMPLE (Activo - Pasivo) 832.644 -1.572.675 -1.082.159 -2.867.655 -1.110.279 37.311 25.739.168

BRECHA ACUMULADA 832.644 -740.031 -1.822.190 -4.689.845 -5.800.124 -5.762.813 19.976.355

NOTA: (*) corresponde a inversiones permanentes netas)Calce de plazos al 31 de diciembre de 2011

RUBRO PLAZO TOTAL

A 30 DIAS A 60 DIAS A 90 DIAS A 180 DIAS A 360 DIAS A 720 DIAS A +720 DIAS

ACTIVO Y CONTINGENTE 18.499.635 2.190.439 1.695.977 5.453.665 9.684.308 17.999.588 24.091.046 79.614.658

DISPONIBILIDADES 4.277.581 4.277.581

INVERSIONES TEMPORARIAS 11.185.363 0 1.028.934 12.214.297

CARTERA VIGENTE 1.935.998 2.174.752 1.694.459 5.459.817 10.463.397 18.109.535 25.734.020 65.571.978

OTRAS CUENTAS POR COBRAR 198 0 0 1.970 2.168

INVERSIONES PERMANENTES 0 0 0 21.522 21.522

OTRAS OPERACIONES ACTIVAS 1.100.495 15.687 1.518 -6.152 -781.059 -109.947 -2.693.430 -2.472.888

PASIVO 13.146.000 4.982.406 4.608.949 9.413.722 12.058.786 5.456.463 12.030.934 61.697.260

OBLIGACIONES CON EL PUBLICO - AHORROS 3.523.065 1.028.701 1.488.137 2.125.202 1.864.951 1.549.228 9.437.155 21.016.439

OBLIGACIONES CON EL PUBLICO - A PLAZO 7.728.551 3.601.541 3.082.045 6.207.607 8.048.290 3.701.516 2.518.044 34.887.594

OBLIGACIONES RESTRINGIDAS 242.501 187.200 27.440 90.460 516.256 21.000 0 1.084.857

OTRAS CUENTAS POR PAGAR 1.570.699 0 0 0 153.138 0 0 1.723.837

OTRAS OPERACIONES PASIVAS 81.184 164.964 11.327 990.453 1.476.151 184.719 75.735 2.984.533

BRECHA SIMPLE (Activo - Pasivo) 5.353.635 -2.791.967 -2.912.972 -3.960.057 -2.374.478 12.543.125 12.060.112

BRECHA ACUMULADA 5.353.635 2.561.668 -351.304 -4.311.361 -6.685.839 5.857.286 17.917.398

NOTA: (*) corresponde a inversiones permanentes netas)

MEMORIA ANUAL GESTIÓN 2012

25

NOTA 8. COMPOSICIÓN DE RUBROS DE LOS ESTADOS FINANCIEROSLa composición por grupos al 31 de diciembre de 2012 y de diciembre de 2011 es la siguiente:

a) Disponibilidades

Disponibilidades 31-dic-2012 31-dic-2011 Bs BsBilletes y moneda nacional 1,117,044 413,967Billetes y moneda extranjera 1,996,486 1,559,477

Cta. Cte. y de Encaje Ent. no Bancaria m.n 171,555 197,788

Cta. Cte. Y de Encaje Ent. No Bancaria m.e 2,288,231 1,906,247

Banco Nacional Cta. Cte. M.N 71,539 175,755

Banco Nacional Cta. Cte. M.E 25,876 14,392

Banco Mercantil Santa Cruz Cta. Cte. M.n 14,212 9,729

Banco Mercantil Santa Cruz Cta. Cte. M.E 226 226TOTAL 5,685,168 4,277,581

b) Cartera directa y contingente La composición del rubro al 31 de diciembre de 2012 y 31 de diciembre de 2011 es la siguiente:

CARTERA DICIEMBRE 2012

DICIEMBRE 2011

CARTERA VIGENTE 70,939,593 65,550,069CARTERA VIGENTE REPROGRAMADA 12,984 21,910CARTERA VENCIDA 190,202 32,729

CARTERA EN EJECUCION 45,690 84,144

PRODUCTOS DEVENGADOS POR COBRAR DE CARTERA 588,868 573,765

PREVISION ESPECIFICA PARA CARTERA INCOBRABLE -1,686,234 -1,730,203

PREVISION GENERICA P/INCOB.CARTERA P/FAC.RIESGO ADIC. -4,137,199 -3,270,520

TOTALES 65,953,905 61,261,894

MEMORIA ANUAL GESTIÓN 2012

26

Durante la gestión 2012 la Cooperativa no ha incumplido con los límites legales establecidos en el artículo 16° del Decreto Supremo N° 24439:

i) No se han otorgado créditos a los miembros de los Consejos de Administración, Vigilancia y a los del Comité de Créditos.

ii) No se han otorgado créditos a sus Gerentes Generales, Apoderados y demás funcionarios que puedan comprometer a la sociedad.

iii) No se han concedido créditos a un prestatario o grupo prestatario por más del tres por ciento (3%) de su Patrimonio Neto.

iv) No se han concedido créditos a un prestatario o grupo prestatario por un monto

superior al uno por ciento (1%) de su Patrimonio Neto, con garantía personal.v) No se han concedido créditos a una entidad del sistema financiero por más del

20% del Patrimonio Neto.

1. La composición por clase de cartera y las previsiones para incobrabilidad, respectivamente se presenta en el siguiente cuadro al 31 de diciembre de 2012 y 31 de diciembre de 2011.

Al 31 de diciembre de 2012

TIPO DE CREDITO CARTERA VIGENTE

CARTERA VENCIDA

CARTERA EJECUCION

PREVISION PARA INCOBRABLES

EMPRESARIAL

PYME 1,178,586 7,073

MICROCRÉDITO DG 4,199,080 0 34,170

MICROCRÉDITO No DG 26,413,674 57,106 27,769 287,192DE CONSUMO DG 1,398,932 0 0 33,572DE CONSUMO No DG 35,373,049 133,096 17,921 1,313,349DE VIVIENDA 734,509 2,717

DE VIVIENDA S/GTÍA.HIP. 1,654,747 0 0 8,161

TOTALES 70,952,578 190,202 45,690 1,686,234

Al 31 de diciembre de 2011

TIPO DE CREDITO CARTERA VIGENTE

CARTERA VENCIDA

CARTERA EJECUCION

PREVISION PARA INCOBRABLES

EMPRESARIAL PYME 444,663 0 6,746MICROCRÉDITO DG 6,409,352 0 60,064

MICROCRÉDITO No DG 25,622,010 7,066 46,489 412,676

DE CONSUMO DG 2,167,798 0 0 46,587DE CONSUMO No DG 29,118,534 25,663 37,655 1,189,515DE VIVIENDA 1,033,648 6,818

DE VIVIENDA S/GTÍA HIP. 775,974 0 0 7,797

TOTALES 65,571,979 32,729 84,144 1,730,202

MEMORIA ANUAL GESTIÓN 2012

27

2. La clasificación de cartera por: al 31 de diciembre de 2012.

2.1. Actividad económica del Deudor

CARTERA

VIGENTE

CARTERA

VENCIDA

CARTERA

EN EJECUCION

PREVISION PARA

INCOBRABLES

AGRICULTURA Y GANADERIA 5,816,198 0 0 91,479

CASA,SILVICULTURA Y PESCA 0 0 0 0

EXTRACCION DE PETROLEO CRUDO Y GAS

NATURAL0 0 0 0

MINERALES METALICOS Y NO METALICOS 75,364 0 0 942

INDUSTRIA MANUFACTURERA 4,795,261 0 0 105,466

PRODUCCION Y DISTRIBUCION DE ENERGIA ELECTRICA GAS Y AGUA 0 0 0 0

CONSTRUCCION 4,100,854 12,140 24,644 108,867

VENTA AL POR MAYOR Y MENOR 19,165,525 20,851 15,596 429,582

HOTELES Y RESTAURANTES 1,931,984 0 5,450 56,853

TRANSPORTE, ALMACENAMIENTO Y COMUNICACIONES 14,534,593 120,251 0 337,233

INTERMEDIACION FINANCIERA 551,494 0 0 12,708SERVICIOS INMOVILIARIOS,EMPRESARIALES Y DE ALQ. 6,240,184 35,848 0 170,869

ADM.PUBLICA, DEFENSA Y SEG.SOCIAL OBLIGATORIA 1,302,627 0 0 31,835

EDUCACION 8,672,207 1,111 0 249,911SERVICIOS SOCIALES, COMUNALES Y PERSONALES 2,322,744 0 0 55,378

SERVICO DE HOGARES PRIVADOS QUE CONTRATAN SERV.DOMESTICOS 34,416 0 0 1,032

SERVICO DE ORGANIZACIONES Y ORGANOS EXTRATERRITORIALES 0 0 0 0

ACTIVIDADES ATIPICAS 1,409,126 0 0 34,079 TOTALES (*) 70,952,578 190,202 45,690 1,686,234

MEMORIA ANUAL GESTIÓN 2012

28

2.2. Destino del Crédito

CARTERA VIGENTE

CARTERA VENCIDA

CARTERA EN EJECUCION

PREVISION PARA INCOBRABLES

AGRICULTURA Y GANADERIA 3,662,830 0 0 22,227CASA,SILVICULTURA Y PESCA 6,667 0 0 0

EXTRACCION DE PETROLEO CRUDO Y GAS NATURAL 0 0 0 0

MINERALES METALICOS Y NO METALICOS 75,364 0 0 942

INDUSTRIA MANUFACTURERA 2,056,146 0 0 11,850

PRODUCCION Y DISTRIBUCION DE ENERGIA ELECTRICA GAS Y AGUA 0 0 0 0

CONSTRUCCION 21,641,597 122,617 27,188 671,423

VENTA AL POR MAYOR Y MENOR 27,095,339 58,217 10,814 470,316

HOTELES Y RESTAURANTES 29,018 0 0 265

TRANSPORTE, ALMACENAMIENTO Y COMUNICACIONES 760,846 0 0 5,751

INTERMEDIACION FINANCIERA 4,772,011 427 0 149,995SERVICIOS INMOVILIARIOS, EMPRESARIALES Y DE ALQ. 10,555,314 8,940 7,689 346,275

ADM.PUBLICA, DEFENSA Y SEG.SOCIAL OBLIGATORIA

0 0 0 0

EDUCACION 105,994 0 0 3,180SERVICIOS SOCIALES, COMUNALES Y PERSONALES 191,452 0 0 4,009

SERVICO DE HOGARES PRIVADOS QUE CONTRATAN SERV.DOMESTICOS

0 0 0 0

SERVICO DE ORGANIZACIONES Y ORGANOS EXTRATERRITORIALES

0 0 0 0

ACTIVIDADES ATIPICAS 0 0 0 0

TOTALES (*) 70,952,578 190,202 45,690 1,686,234

3. La clasificación de cartera por tipo de garantía, estado del crédito y las respectivas previsiones al 31 de diciembre de 2012.

TIPO DE GARANTIA CARTERA VIGENTE

CARTERA VENCIDA

CARTERA EN

EJECUCION

PREVISION PARA INCOBRABLES

CREDITOS AUTOLIQUIDABLES 271,153 0

GARANTÍA HIPOTECARIA 6,265,865 0 0 73,016

GARANTIA PERSONALFONDO DE GARANTÍA

64,415,5600

190,2020

45,6900

1,613,2180

TOTALES (*) 70,952,578 190,202 45,690 1,686,234

MEMORIA ANUAL GESTIÓN 2012

29

Al 31 de diciembre de 2011

TIPO DE GARANTIA CARTERA VIGENTE

CARTERA VENCIDA

CARTERA EN

EJECUCION

PREVISION PARA INCOBRABLES

CREDITOS AUTILIQUIDABLES 519,871 0

GARANTÍA HIPOTECARI 9,409,536 0 0 117,451

GARANTÍA PERSONAL 55,642,572 32,729 84,144 1,612,751

FONDO DE GARANTÍA 0 0

TOTALES (*) 65,571,979 32,729 84,144 1,730,202

4. La clasificación de cartera según la calificación de créditos, en montos y porcentajes.

al 31 de diciembre de 2012.

CALIFICACION DE CARTERA

CARTERA VIGENTE % CARTERA

VENCIDA % CARTERA EN EJECUCION % PREVISION PARA

INCOBRABLES

Categoría A 70,777,781 99.75% 0 0.00% 0 0.00% 1,570,989Categoría B 174,796 0.25% 0 0.00% 0 0.00% 8,955Categoría C 0 0.00% 115,009 60.47% 0 0.00% 23,002Categoría D 0 0.00% 75,193 39.53% 0 0.00% 37,597Categoría E 0 0.00% 0.00% 0Categoría F 0 0.00% 0 0.00% 45,690 100.00% 45,690 TOTALES (*) 70,952,578 100.00% 190,202 100.00% 45,690 100.00% 1,686,234

Al 31 de diciembre de 2011

CALIFICACION DE CARTERA

CARTERA VIGENTE % CARTERA

VENCIDA % CARTERA EN EJECUCION % PREVISION PARA

INCOBRABLES

Categoría A 65,370,153 99.69% 0 0.00% 0 0.00% 1,620,794Categoría B 201,826 0.31% 0 0.00% 0 0.00% 11,673Categoría C 0 0.00% 20,988 64.13% 0 0.00% 4,198Categoría E 0 0.00% 11,741 35.87% 0 0.00% 9,393Categoría F 0 0.00% 0 0.00% 84,144 100.00% 84,144 TOTALES (*) 65,571,979 100.00% 32,729 100.00% 84,144 100.00% 1,730,202

5. La concentración crediticia por número de clientes, en montos y porcentajes al

31 de diciembre de 2012

DETALLE CARTERA VIGENTE % CARTERA

VENCIDA % CARTERA EN EJECUCION % PREVISION PARA

INCOBRABLES

1º a 10º mayores 2,808,322 3.96% 0 0.00% 0 0.00% 47,520

11º a 50º mayores 5,474,370 7.72% 0 0.00% 0 0.00% 108,222

51º a 100º mayores 6,113,549 8.62% 0 0.00% 0 0.00% 93,080

Otros 56,556,338 79.71% 190,202 100.00% 45,690 100.00% 1,437,412

TOTALES (*) 70,952,578 100.00% 190,202 100.00% 45,690 100.00% 1,686,234

MEMORIA ANUAL GESTIÓN 2012

30

Al 31 de diciembre de 2011

DETALLE CARTERA VIGENTE % CARTERA

VENCIDA % CARTERA EN EJECUCION % PREVISION PARA

INCOBRABLES

1º a 10º mayores 1,737,262 2.65% 0 0.00% 0 0.00% 22,058

11º a 50º mayores 4,151,169 6.33% 0 0.00% 0 0.00% 55,845

51º a 100º mayores 3,412,792 5.20% 0 0.00% 0 0.00% 71,162

Otros 56,270,756 85.82% 32,729 100.00% 84,144 100.00% 1,581,137 TOTALES (*) 65,571,979 100.00% 32,729 100.00% 84,144 100.00% 1,730,202

6. La evolución de la cartera en las últimas tres gestiones, presenta los siguientes datos

DETALLE DICIEMBRE 2012

DICIEMBRE 2011

DICIEMBRE 2010

CARTERA VIGENTE 70,939,593 65,550,069 59,750,047

CARTERA VENCIDA 190,202 32,729 49,366

CARTERA EJECUCION 45,690 84,144 104,071

CARTERA REPROGRAMADA O REESTRUCT.VIGENTE 12,984 21,910 107,407

CARTERA REPROGRAMADA O REESTRUCT.VENCIDA 0 0 0

CARTERA REPROGRAMADA O REESTR.EN EJECUCION 0 0 0

CARTERA CONTINGENTE 0 0 0

PREVISIÓN ESPECÍFICA PARA INCOBRABILIDAD 1,686,234 1,730,203 1,176,333

PREVISIÓN GENERICA PARA INCOBRABILIDAD 4,137,199 3,270,520 2,313,119

PREVISION PARA ACTIVOS CONTINGENTES

PREVISION CICLICA (*) 1,027,694 923,224 704,902PREVISION P/INCOBRABILIDAD DE CART. P/CONSTITUIR

CARGOS POR PREVISION ESPECIFICA PARA INCOBRB. 1,799,573 1,939,905 837,397

CARGOS POR PREVISION GENERICA PARA INCOBRB. 1,023,394 984,066 470,562

CARGOS POR PREVISION GENERICA CICLICA 120,638 218,322 275,684

CARGOS POR PREVISION DE OTRAS CTAS.POR COBRAR 1,448 2,915 3,838

PRODUCTOS POR CARTERA (INGRESOS FINANCIEROS) 9,216,676 8,768,243 7,692,991

PRODUCTOS EN SUSPENSO 6,100 4,816 8,062LINEAS DE CREDITO OTORGADAS

LINEAS DE CREDITO OTORGADAS Y NO UTILIZADAS 5,301,286 4,695,738 4,886,696

CREDITOS CASTIGADOS POR INSOLVENCIA 398,070 436,836 460,983

NUMERO DE PRESTATARIOS 2670 2793 2903

(*) Corresponde a la suma de la subcuenta 253.03 y la cuenta 255.00

MEMORIA ANUAL GESTIÓN 2012

31

7. La reprogramaciones en la cartera de créditos no han tenido mayor relevancia para la Cooperativa.

8. Los límites legales para el desembolso de créditos en la Institución son considerados en las políticas de la entidad y el área de riesgos precautela su estricto cumplimiento para la otorgación de créditos y su seguimiento.

9. La evolución de las previsiones en las últimas tres gestiones, con los siguientes datos:

CONCILIACION DE PREVISIONES DE CARTERA(139 + 251 + 253 + 255)

CONCEPTO 31-dic-2012 31-dic-2011 31-dic-2010

PREVISION INICIAL 5,923,947 4,194,354 3,120,809

(-) CASTIGOS 0 117,205 174,674

(-) RECUPERACIONES 2,016,426 1,298,410 335,423

(+) PREVISIONES CONSTITUIDAS 2,943,606 3,145,207 1,583,642

PREVISION FINAL 6,851,127 5,923,947 4,194,354

c) Inversiones Temporarias y Permanentes

10. La composición del grupo de Inversiones Temporarias al 31 de diciembre de 2012 y 31 de diciembre de 2011 es la siguiente:

31-dic-2012 Tasas de rendim. Anual

31-dic-2011 Tasas de rendim. Anual

Detalle Bs Bs

Banco Nacional caja de ahorros m.e 1,016,262 0.01% 285,492 0.09%Banco Nacional Fondo de Inversión m.e 1,572,192 0.00% 1,561,348 0.00%

Banco Mercantil caja ahorros m.n 8,235 0.09% 88,216 0.05%

Banco Mercantil caja ahorros m.e 1,657,117 0.01% 500,028 0.01%

Banco los Andes Procredit caja ahorros m.n 323,669 1.30% 2,352,822 1.08%

Banco los Andes Procredit caja ahorros m.e 456,415 0.08% 1,335,918 0.14%

F.F.P. Prodem caja ahorros m.n 107,812 0.33% 1,445,592 0.34%F.F.P. Prodem caja ahorros m.e 955,243 0.09% 1,215,101 0.04%

Cuotas Participación Fondo RAL m.n 1,382,016 0.00% 903,663 0.00%

Cuotas Participación Fondo RAL m.e 1,865,533 0.00% 2,526,116 0.00%Depósitos a plazo fijo Coop. Pio X m.n 507,611 3.50% 0

Prod.Deveng. p/Cobrar DPF m.n 3,504 0

TOTAL 9,855,607 12,214,297

MEMORIA ANUAL GESTIÓN 2012

32

11. Las Inversiones Permanentes no generan ningún tipo de rendimiento, la composición al 31 de diciembre de 2012 y 31 de diciembre de 2011 es la siguiente:

Detalle 31-dic-2012 Tasas de rendim. Anual

31-dic-2011 Tasas de rendim. Anual Bs Bs

Depósitos a Plazo Fijo Coop.Pio X m.e 1,389,341 1.50% 0 0Certificados de Aportación COMTECO 30,870 0 30,870

Empresa de Electrificación Punata Ltda. 3,000 0 3,000 0

Prod.Deveng, p/Inversiones Permanentes 2,779

(Prev.Invers.en Otras Ent.no financieras) -12,348 0 -12,348 0

TOTAL 1,413,641 0 21,522 0

d) Otras cuentas por cobrar

Cuentas por Cobrar 31-dic-2012 31-dic-2011 Bs Bs

Pago Anticipado de impuesto a las transacciones 756,370 508,739Seguros Pagados por anticipado 16,523 16,807Gastos Judiciales por recuperar 820 1,882Crédito Fiscal IVA 328 87Otras Partidas pendientes de cobro 60 198Previsión Específica Gastos Judiciales -80 -561TOTAL 774,021 527,152

e) Bienes RealizablesEl monto de los bienes realizables es de los bienes fuera de uso que tienen

valor uno y que todavía están en funcionamiento.

Bienes realizables 31-dic-2012 31-dic-2011 Bs BsBienes excedidos plazo de tenencia Inmuebles en Recuperación de Créditos 2 2

Bienes excedidos plazo de tenencia mobiliario y equipo 25 25

TOTAL 27 27

MEMORIA ANUAL GESTIÓN 2012

33

Los bienes adjudicados en recuperación de los créditos en ejecución de los socios Eusebio Chávez, adjudicado en fecha 26 de septiembre de 2001, Juana Vargas de Ugarte, adjudicado en fecha 18 de septiembre de 2001, contabilizados con valor 1.- al 31 de diciembre de 2012.

DETALLE MONTO ADJUDICADO

25% PREVISION

50% PREVISION

TOTAL PREVISION

Eusebio Chávez 1.00 0.00 0.00

Juana Vargas de Ugarte 1.00 0.00 0.00

TOTALES 2.00 0.00 0.00

f) Bienes de uso y depreciaciones acumuladas La composición del grupo al 31 de diciembre de 2012 y 31 de diciembre

de 2011 es la siguiente:

DETALLE

2012 2011

Valor Depreciación Acumulada Valor Neto Valor Depreciación

Acumulada Valor Neto

Terrenos 208,175 208,175 208,175 208,175Edificios 1,084,101 263,203 820,898 1,084,101 236,101 848,000

Mobiliario y Enseres 270,658 170,033 100,625 231,683 151,915 79,768

Equipo e Instalaciones 149,875 70,892 78,983 115,990 56,223 59,767

Equipo de computación 592,032 431,293 160,739 496,567 381,536 115,031

Vehículos 38,574 38,566 8 38,574 38,566 8

TOTAL 2,343,414 973,987 1,369,427 2,175,090 864,341 1,310,749

La depreciación de bienes de uso cargada a resultados del ejercicio 2012, en el rubro “Gastos de Administración” fue de Bs109.646 y al 31 de diciembre 2011 fue de Bs101.383.

g) Otros ActivosLa composición del grupo al 31 de diciembre de 2012 y 31 de diciembre

de 2011 es la siguiente:

Otros activos 31-dic-2012 31-dic-2011 Bs BsPapelería útiles de escritorio 826 1,436Cargos Diferidos 159,918 28,305Amortización acumulada Cargos Diferidos -46,074 -28,305TOTAL 114,671 1,436

MEMORIA ANUAL GESTIÓN 2012

34

h) Fideicomisos ConstituidosNo aplicable

i) Obligaciones con el público La composición de la evolución de los depósitos del público desde las tres

últimas gestiones es la siguiente:

DETALLE 31-dic-2012 31-dic-2011 31-dic-2010 Bs. Bs. Bs.

Depósitos caja de ahorros m. n 12,695,165 9,697,181 8,479,577Depósitos caja de ahorros m. e 10,268,338 11,206,529 12,376,356

Depósitos en Cajas de Ahorros Clausuradas mn 53,797 18,492 9,387

Depósitos en Cajas de Ahorros Clausuradas me 166,886 94,238 40,142

Depósitos a plazo fijo m. n 19,055,614 9,312,285 6,686,617

Depósitos a plazo fijo m. e 17,049,050 25,575,311 25,746,674

Depósitos a plazo fijo afectos en garantía m. n 186,860 278,670 67,530

Depósitos a plazo fijo afectos en garantía m. e 331,894 806,187 965,749Cargos devengados por pagar obligaciones con público 572,504 560,442 555,846

TOTAL 60,380,108 57,549,335 54,927,877

j) Obligaciones con Instituciones FiscalesLa Institución mantiene un importe de Bs217,08 correspondiente a

cuentas de cajas de ahorros prescritas por inactividad por más de 10 años, acorde establece el Art. 1308 del Código de Comercio.

k) Obligaciones con Bancos y Entidades de FinanciamientoAl 31 de diciembre de 2012 la Cooperativa no cuenta con líneas de

financiamiento externos

l) Otras cuentas por pagarLa composición del grupo al 31 de diciembre de 2012 y 31 de diciembre

de 2011 es la siguiente:Otras Cuentas por Pagar 31-dic-2012 31-dic-2011

Bs BsAcreedores Fiscales Por Retención a terceros 9,034 9,990Acreedores Fiscales Por Impuestos a cargo de Entidad 787,432 432,816

Acreedores por Cargas Sociales retenidos a terceros 20,184 20,314

Acreedores por Cargas sociales a cargo de Entidad 26,536 26,625Dividendos por Pagar 1,278,465 1,072,904Acreedores por compra bienes y servicios 4,218 8,050Acreedores varios 164,262 153,138Provisión prima anual 171,548 159,344Provisión para Indemnizaciones 889,467 1,017,771Provisión Impuesto Propiedades Bienes Inmuebles 4,660 5,300Provisión p/Educación y Asist. y Previsión Social 363,087 245,085Otras Provisiones 63,200 73,367TOTAL 3,782,093 3,224,702

MEMORIA ANUAL GESTIÓN 2012

35

m) PrevisionesLa composición del grupo al 31 de diciembre de 2012 y 31 de diciembre

de 2011 es la siguiente:

Detalle 31-dic-2012 31-dic-2011 Bs Bs Previsiones Genéricas Cíclicas 1,027,694 923,244

TOTAL 1,027,694 923,244

n) Valores en circulación:No aplicable

o) Obligaciones Subordinadas: No aplicable

p) Obligaciones con Empresas con Participación Estatal:No aplicable.

q) Ingresos y gastos financierosLas tasas de interés efectiva activa promedio es del 12,50% anual en

moneda nacional y 16,71% anual en moneda extranjera, las tasas pasivas un promedio del 2.97% anual en moneda nacional y en moneda extranjera un promedio de 1,36% anual al 31 de diciembre de 2012.

Ingresos financieros

Ingresos Financieros 2012 2011 Bs BsProductos por Inversiones Temporarias 117,060 91,000Productos por cartera vigente 8,842,927 8,624,630

Productos por cartera vencida 346,770 134,648

Productos por cartera en ejecución 26,980 8,964

TOTAL 9,333,737 8,859,243

Gastos Financieros

Gastos financieros 2012 2011 Bs Bs

Intereses pagados caja de ahorros 117,414 113,954

Intereses pagados depósitos a plazo fijo 887,195 910,608

TOTAL 1,004,609 1,024,562

MEMORIA ANUAL GESTIÓN 2012

36

r) Recuperación de activos financieros

DETALLE 31-dic-2012 31-dic-2011Bs. Bs.

Recuperación de activos financieros castigados

Recuperación de Capital 38,766 97,561Recuperación de Intereses 5,381 39,329Recuperación Otros conceptos 1,599 3,339Disminución Previsión Específica para Incobrabilidad 1,843,542 1,298,410Disminución Previsión Genérica para Incobrabilidad 156,716 0Disminución Previsión Genérica Cíclica 16,169 0TOTAL 2,062,171 1,438,639

s) Cargos por incobrabilidad y desvalorización de activos financieros

DETALLE 31-dic-2012 31-dic-2011Bs Bs

Cargos por Prev.Específica p/Incobrab. De Cartera 1,799,573 1,939,905Cargos por Previsión Genérica p/Incob. Cartera 1,023,394 984,066Cargos por Previsión Genérica Cíclica 120,638 218,322Cargos por Previsión para otras cuentas por Cobrar 1,448 2,915

Pérdida por Inversiones permanentes financieras 0 370Castigo de productos por cartera 0 376TOTAL 2,945,053 3,145,954

t) Otros ingresos y gastos operativos

Detalle Ingresos 31-dic-2012 31-dic-2011 Bs BsComisión por servicios 84,005 77,893Ganancias por operaciones de cambio y arbitraje 91,576 78,682

Ingresos por Bienes Realizables 1,523 1,693Ingresos Operativos Diversos 19,750 5,894TOTAL 196,854 164,161

Detalle Gastos 31-dic-2012 31-dic-2011 Bs BsComisiones por Servicios 52,854 65,347Costo de bienes realizables 610 692Gastos por Compensación del IT a través del IUE 0 130,000TOTAL 53,465 196,039

MEMORIA ANUAL GESTIÓN 2012

37

u) Ingresos y Gastos Extraordinarios y de Gestiones Anteriores

Ingresos de gestiones anteriores 31/12/2012 31/12/2011 Bs BsIngresos de gestiones anteriores 4,484 18,139Regularización provisión Asamblea Anual 40,976 0

TOTAL 45,460 18,139

Gastos Gestiones anteriores 31/12/2012 31/12/2011 Bs BsCancelación p/servicios correo gestión pasad 67 308Pago teléfono de la gestión pasada 0 422Pago prima anual 12 0Impuesto propiedad Inmuebles 0 5,300Patente anual 567 2,616Empastado de cptes. Gestión 2009, 2010 0 9,410Fondo de Reestructuración de 4to.timestre gestión /10 55 67,504

Cancelación p/servicios de publicidad 0 500Honorarios abogado 2,090 Publicación de Estados financieros gest.2010 0 3,665

Pago agua y energía eléctrica 217 0TOTAL 3,008 89,725

v) Gastos de Administración

Gastos de Administración 31-dic-2012 31-dic-2011 Bs BsGastos del Personal 3,375,665 3,071,804Servicios Contratados 196,534 211,685Seguros 49,038 37,616Comunicaciones y Traslados 56,111 81,711Impuestos 293,153 277,838Mantenimiento y reparaciones 42,215 41,556Depreciaciones de Bienes de Uso 109,646 101,383Amortización de Cargos Diferidos 17,770 11,674Otros Gastos de Administración 839,028 770,271TOTAL 4,979,160 4,605,539

w) Cuentas Contingentes:La Cooperativa no tiene cuentas contingentes al 31 de diciembre de 2012

MEMORIA ANUAL GESTIÓN 2012

38

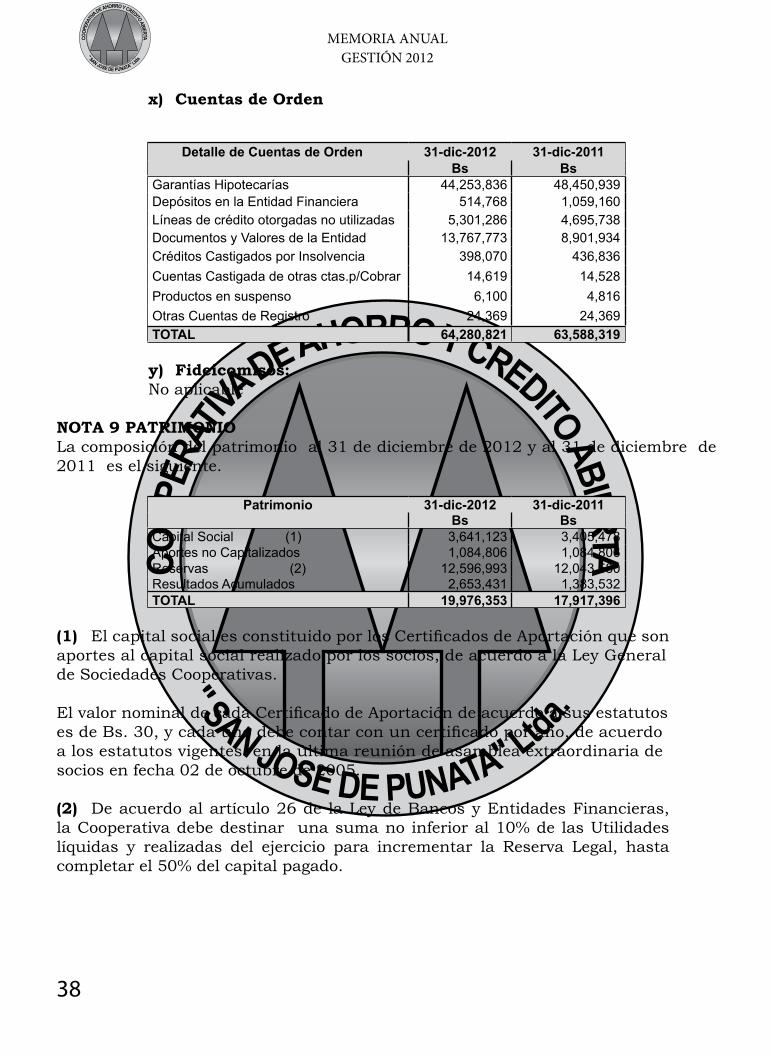

x) Cuentas de Orden

Detalle de Cuentas de Orden 31-dic-2012 31-dic-2011 Bs BsGarantías Hipotecarías 44,253,836 48,450,939Depósitos en la Entidad Financiera 514,768 1,059,160Líneas de crédito otorgadas no utilizadas 5,301,286 4,695,738Documentos y Valores de la Entidad 13,767,773 8,901,934Créditos Castigados por Insolvencia 398,070 436,836Cuentas Castigada de otras ctas.p/Cobrar 14,619 14,528Productos en suspenso 6,100 4,816Otras Cuentas de Registro 24,369 24,369TOTAL 64,280,821 63,588,319

y) Fideicomisos:No aplicable

NOTA 9 PATRIMONIO La composición del patrimonio al 31 de diciembre de 2012 y al 31 de diciembre de 2011 es el siguiente.

Patrimonio 31-dic-2012 31-dic-2011 Bs BsCapital Social (1) 3,641,123 3,405,478Aportes no Capitalizados 1,084,806 1,084,806Reservas (2) 12,596,993 12,043,580Resultados Acumulados 2,653,431 1,383,532TOTAL 19,976,353 17,917,396

(1) El capital social es constituido por los Certificados de Aportación que son aportes al capital social realizado por los socios, de acuerdo a la Ley General de Sociedades Cooperativas.

El valor nominal de cada Certificado de Aportación de acuerdo a sus estatutos es de Bs. 30, y cada uno debe contar con un certificado por año, de acuerdo a los estatutos vigentes en la última reunión de asamblea extraordinaria de socios en fecha 02 de octubre de 2005.

(2) De acuerdo al artículo 26 de la Ley de Bancos y Entidades Financieras, la Cooperativa debe destinar una suma no inferior al 10% de las Utilidades líquidas y realizadas del ejercicio para incrementar la Reserva Legal, hasta completar el 50% del capital pagado.

MEMORIA ANUAL GESTIÓN 2012

39

La composición de las reservas es la siguiente:

Reservas 31-dic-2012 31-dic-2011 Bs BsReserva Legal 4,413,874 4,275,521Reservas Estatutarias 4,643,708 4,228,649Reservas no Distribuibles p/ajuste por Inflación al Patrimonio 2,472,534 2,472,534

Otras Reservas no distribuibles 1,066,876 1,066,876TOTAL 12,596,993 12,043,580

NOTA 10 PONDERACION DE ACTIVOS Y SUFICIENCIA PATRIMONIALLa ponderación de activos en función al riesgo al 31 de diciembre de 2012 y 31 de diciembre de 2011 presentado en bolivianos, es el siguiente:

Al 31 de diciembre de 2012

COGIDO NOMBRE SALDO ACTIVO

COEF. RIESGO

ACTIVO COMPUTABLE

CATEGORIA I ACTIVO CON RIESGO DE 0,00% 8,820,865 0,00 0

CATEGORIA II ACTIVO CON RIESGO DE 0,10% 0 0,10 0 CATEGORIA III ACTIVO CON RIESGO DE 0,20% 4,636,603 0,20 927,321 CATEGORIA IV ACTIVO CON RIESGO DE 0,50% 735,561 0,50 367,781 CATEGORIA V ACTIVO CON RIESGO DE 0,75% 0,75 CATEGORIA VI ACTIVO CON RIESGO DE 1,00% 70,973,437 1,00 70,973,437 TOTALES 85,166,466 A 72,268,538 B

10% SOBRE ACTIVO COMPUTABLE 7,226,854 CPATRIMONIO NETO 17,307,291 DEXCEDENTE (DEFICIT) PATRIMONIAL 10,080,437 ECOEFICIENTE DE SUFICIENCIA PATRIMONIAL 23.95% F

Al 31 de diciembre de 2011

COGIDO NOMBRE SALDO ACTIVO

COEF. RIESGO

ACTIVO COMPUTABLE

CATEGORIA I ACTIVO CON RIESGO DE 0,00% 7,507,258 0,00 0 CATEGORIA II ACTIVO CON RIESGO DE 0,10% 0 0,10 0 CATEGORIA III ACTIVO CON RIESGO DE 0,20% 7,423,272 0,20 1,484,654 CATEGORIA IV ACTIVO CON RIESGO DE 0,50% 1,033,128 0,50 516,564 CATEGORIA V ACTIVO CON RIESGO DE 0,75% 0,75 CATEGORIA VI ACTIVO CON RIESGO DE 1,00% 63,651,000 1,00 63,651,000 TOTALES 79,614,658 A 65,652,218 B

10% SOBRE ACTIVO COMPUTABLE 6,565,222 CPATRIMONIO NETO 16,522,426 DEXCEDENTE (DEFICIT) PATRIMONIAL 9,957,204 ECOEFICIENTE DE SUFICIENCIA PATRIMONIAL 25.17% F

MEMORIA ANUAL GESTIÓN 2012

40

NOTA 11 CONTINGENCIASLa Cooperativa al 31 de diciembre del 2012 no tiene situaciones contingentes de las que pudieran resultar obligaciones y/o pérdidas para la entidad.

NOTA 12 HECHOS POSTERIORES AL CIERRENo se presentaron hechos posteriores al cierre de la gestión 2012, que puedan afectar al estado de Situación Patrimonial de la Cooperativa.

NOTA 13. CONSOLIDACIÓN DE ESTADOS FINANCIEROSLa Cooperativa no lleva contabilidad separada de la oficina central con la agencia Cliza para efectos de consolidación al 31 de diciembre de 2012, por tanto los estados financieros no sufren ninguna modificación.

MEMORIA ANUAL GESTIÓN 2012

41

7. GRAFICAS DEL CRECIMIENTO DE LA COOPERTIVA (2008 – 2012)En los siguientes gráficos se presentan el crecimiento y composición de las principales cuentas:

7.1. Composición del Activo

CARTERA NETA

75.68%

BIENES REALIZABLES

0.00%

OTROS ACTIVOS0.13%

INVERSIONES PERMANENTES

1.66%

OTRAS CUENTASPOR COBRAR

0.66%

BIENES DE USO1.61%

DISPONIBILIDADES6.68% INVERSIONES TEMPORARIAS

11.57%

COMPOSICIÓN DEL ACTIVO Al 31 de diciembre de 2012

7.2 Composición del Pasivo y Patrimonio

CERTIFICADOS APORTACION

4.28%

EXCEDENTES POR APLICAR

2.25%

CAPITALINSTITUCIONAL

16.51%

OBLIGACIONES CON EL PUBLICO

72.86%

OTRAS CUENTASPOR PAGAR

3.21%

PREVISIONES1.21%

COMPOSICIÓN DEL PASIVO Y PATRIMONIOAl 31 de diciembre de 2012

MEMORIA ANUAL GESTIÓN 2012

42

7.3. Estructura Financiera

7.4. Crecimiento de Socios

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2008 2009 2010 2011 2012

14,329 15,028

16,877 18,079

19,067

CRECIMIENTO DE SOCIOS(Periodos 2008 - 2012)

MEMORIA ANUAL GESTIÓN 2012

43

7.5 Crecimiento de Captaciones

46,000,000

48,000,000

50,000,000

52,000,000

54,000,000

56,000,000

58,000,000

60,000,000

2008 2009 2010 2011 2012

51,644,595

54,607,069

57,653,48656,988,893

59,807,604

CRECIMIENTO DE DEPÓSITOS (Caja de Ahorro y Depósitos a Plazo Fijo)(Periodos 2008 - 2012)

Expresado en Bolivianos

7.6. Crecimiento de Créditos

-

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

2008 2009 2010 2011 2012VIGENTE 58,585,185 53,031,122 59,742,281 65,370,153 70,777,365

VENCIDO 134,700 256,752 164,539 234,555 365,414

EJECUCION 175,485 145,984 104,071 84,144 45,690

AÑOS

CRECIMIENTO DE LA CARTERA DE CRÉDITOS POR ESTADO PERIODOS 2008 - 2012Expresado en Bolivianos

MEMORIA ANUAL GESTIÓN 2012

44

7.7. Crecimiento de la Mora

0.53%

0.75%

0.45%

0.49%

0.58%

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

0.70%

0.80%

2008 2009 2010 2011 2012

EVOLUCIÓN DE LA MORA(Periodos 2008 - 2012)

8. INFORME DEL CONSEJO DE VIGILANCIAEstimados socios cooperativistas:

En cumplimiento a las disposiciones establecidas en el Estatuto Orgánico de la Cooperativa y Normas emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), el Consejo de Vigilancia tiene el agrado de presentar el informe anual de actividades desarrolladas durante la gestión 2012, mismo que resume las acciones más importantes que tienen relación con la fiscalización de nuestra Cooperativa.

Conformación del directorio.Como resultado de las justas electorales realizadas en la asamblea anterior, el Consejo de Vigilancia durante la gestión 2012 quedó conformado de la siguiente manera:

Prof. Wilfredo Vargas Saavedra PresidenteProf. Juan Carlos Carpio Escalera Vice PresidenteIng. David Torrico Zeballos Secretario

Consecuentemente la labor de Inspector de Vigilancia fue ejercida por el Presidente del Consejo en concordancia al Artículo 57° de nuestro estatuto orgánico vigente y en estricta aplicación de la normativa emitida por la Autoridad de Supervisión del Sistema Financiero.

MEMORIA ANUAL GESTIÓN 2012

45

Principales actividades.Efectuamos el seguimiento a las determinaciones asumidas en la asamblea general de socios correspondiente a la gestión 2011 de cuya labor concluimos que las mismas han sido cumplidas de manera disciplinada en su integridad.

En el desarrollo de nuestras reuniones ordinarias hemos efectuado un seguimiento permanente a las resoluciones adoptadas por el Consejo de Administración a través de sus libros de actas, verificándose que las mismas se han enmarcado a las disposiciones legales y estatutarias en vigencia. No obstante, en circunstancias en las que establecimos observaciones, nuestro consejo se pronunció oportunamente para su regularización.

A lo largo de la gestión 2012, el Consejo de Vigilancia ha remitido a la Autoridad de Supervisión del Sistema Financiero informes trimestrales referidos al análisis de la situación económica y financiera de la Cooperativa, así como otros requerimientos de información solicitados por dicha Autoridad de Supervisión, habiendo cumplido metódicamente con el envío de la misma en los formatos y los plazos establecidos.

Acorde a nuestras atribuciones establecidas en el art. 53º inciso b) del estatuto orgánico vigente, hemos asistido mensualmente a las reuniones convocadas por el Consejo de Administración con el fin de verificar el desarrollo de la gestión administrativa y la evaluación de los principales Riesgos inherentes a la entidad.

En cumplimiento a nuestras específicas funciones, participamos activamente de la verificación de los activos y el control de las disponibilidades tanto en la oficina central como en la agencia Cliza, constatándose que existe un adecuado manejo de estos recursos por parte de los responsables asignados.

Auditoría Interna.Trimestralmente realizamos un seguimiento a las actividades del Plan Anual de Trabajo de la Unidad de Auditoría Interna, concluyéndose que la misma ha sido cumplida satisfactoriamente con lo proyectado a lo largo de la gestión 2012. Sin embargo, en aquellos informes de cuyo trabajo han surgido observaciones de control interno, éstos fueron comunicados al Consejo de Administración e instruidos por dicha instancia para su oportuna regularización a través de la gerencia.

Auditoría Externa.En cumplimiento a las resoluciones de la asamblea general de socios de la pasada gestión, la Cooperativa ha procedido a la contratación de la firma ABACO S.R.L., para la realización de la Auditoría Externa de la gestión 2012, cuyo informe final expresa un dictamen “Sin salvedades”.

Por nuestra parte, en coordinación con la Unidad de Auditoría Interna hemos revisado los Estados Financieros de la Cooperativa y concordamos plenamente con la opinión de los Auditores Externos, en el sentido de que estos presentan razonablemente en todo aspecto significativo la situación patrimonial y financiera de la Cooperativa al

MEMORIA ANUAL GESTIÓN 2012

46

31 de Diciembre del 2012, los resultados de sus operaciones, los flujos de efectivo y los cambios en el patrimonio neto por el ejercicio terminado a esa fecha, de acuerdo con principios de contabilidad generalmente aceptados en Bolivia y las disposiciones emitidas por la Autoridad de Supervisión del Sistema Financiero.

Visitas de Inspección de la ASFI.Durante la gestión 2012, hemos recibido dos visitas de inspección por parte de la Autoridad de Supervisión del Sistema Financiero (ASFI), la primera relacionada al Riesgo de Liquidez y Gobierno Corporativo y la segunda con el propósito de efectuar un seguimiento al Riesgo de Crédito ejecutado en la gestión 2011, en ambos casos han surgido recomendaciones inherentes a dichos riesgos, para cuyo fin la Cooperativa ha implementado acciones correctivas, mismas que a la fecha mantienen un grado de avance significativo en sus procesos de regularización. Los informes de seguimiento sobre dichas inspecciones, fueron remitidos por el Consejo de Vigilancia a la ASFI de acuerdo a los plazos establecidos en cada requerimiento.

Control de Límites Legales.A lo largo de la gestión 2012 el Consejo de Vigilancia ha realizado un seguimiento permanente al cumplimiento de los límites legales establecidos en disposiciones vigentes, como ser: límites de cartera, patrimonio, inversiones y otras obligaciones que están relacionadas con el Patrimonio Neto de la institución, de cuyo resultado se pudo corroborar que la Cooperativa cumplió disciplinadamente con las disposiciones vigentes.

Adicionalmente, debemos informar que durante la gestión 2012, no se ha procedido a castigar operaciones crediticias consideradas irrecuperables. Asimismo, advertimos que al 31 de Diciembre del 2012, no existen operaciones de crédito en mora con saldo mayor o igual al 1% del patrimonio neto de la entidad, aspecto que demuestra una adecuada aplicación de la política de créditos y recuperaciones.

Para concluir deseo destacar, en representación del Consejo de Vigilancia, el trabajo realizado con esmero por cada uno de los funcionarios, ejecutivos y el Directorio en pleno durante la gestión que concluye, lo cual ha permitido alcanzar un mayor crecimiento en los principales rubros financieros y alcanzar mayores resultados económicos en la gestión, aspectos que le permiten a nuestra Cooperativa consolidarse como una de las principales entidades financieras del Valle Alto.

Consecuentemente, el Consejo de Vigilancia manifiesta que la Cooperativa “San José de Punata” Ltda., al 31 de diciembre de 2012 acató de manera razonable las disposiciones establecidas en la LBEF, LGSC, disposiciones laborales, las políticas y procedimientos operativos de la entidad, no existiendo en consecuencia observaciones relevantes que ameriten ser informadas a esta magna asamblea.

MEMORIA ANUAL GESTIÓN 2012

47

Es cuanto se informa para fines consiguientes...

Punata, marzo de 2013

Por el Consejo de Vigilancia:

MEMORIA ANUAL GESTIÓN 2012

48

9. INFORME DEL INSPECTOR DE VIGILANCIAEstimados Socios Cooperativistas:

En cumplimiento a las funciones y responsabilidades establecidas en el Libro 3°, Título IX, Capítulo I, Sección 3, Art. 4º, inc. d) de la Recopilación de Normas para Bancos y Entidades Financieras, concordante con los Arts. 56° y 57° de nuestro Estatuto Orgánico vigente, tengo a bien informar a ustedes lo siguiente:

Siendo mi función precautelar los intereses de los socios y la vigilancia permanente de la institución, informo a ustedes que durante la gestión 2012, he asistido a diferentes reuniones celebradas por el Consejo de Administración, habiendo corroborado que las determinaciones asumidas por dicho Consejo, estuvieron enmarcadas en las disposiciones legales y estatutarias vigentes, cuyos resultados oportunamente fueron comunicados al Consejo de Vigilancia en nuestras reuniones ordinarias.

Por otra parte, me permito informar que durante el desempeño de mi labor de fiscalización, no he detectado que la Cooperativa hubiera incurrido en infracciones a la LBEF, reglamentos y otras disposiciones legales y estatutarias vigentes, incluyendo las impartidas por la Autoridad de Supervisión del Sistema Financiero (ASFI).

Asimismo, comunico a ustedes que la Cooperativa ha dado cumplimiento de manera disciplinada, a los diferentes requerimientos de información impartidas por la Autoridad de Supervisión del Sistema Financiero, acorde a los plazos establecidos.

En consecuencia, como resultado de la fiscalización interna de la entidad durante la gestión 2012, corresponde informarles que en mi opinión, el directorio, los ejecutivos y funcionarios de la institución, han desempeñado sus funciones en estricto apego a las políticas, procedimiento y operaciones de la Cooperativa, así como la Ley de Bancos y Entidades Financieras, habiéndose enmarcado dichas acciones en las normas y disposiciones legales vigentes, no existiendo observaciones que ameriten ser reportadas al respecto.

Es cuanto se informa para fines consiguientes.

Punata, marzo de 2013

MEMORIA ANUAL GESTIÓN 2012

49

10. REGLAMENTO DE DEBATES GESTION 2012De acuerdo de lo dispuesto por el Art. 28º del Estatuto Orgánico de la Cooperativa y en cumplimiento a las Observaciones y Recomendaciones de la Autoridad de Supervisión del Sistema Financiero ( ASFI ) ex Superintendencia de Bancos y Entidades Financieras, que no se podrán tratar otros temas fueran de los establecidos:Artículo 28º Compete a la Asamblea General Ordinaria, que se celebrará por lo menos

una vez al año, dentro de los noventa (90) días posteriores al cierre del ejercicio anual:

a) Considerar y pronunciarse sobre la gestión administrativa, financiera, económica, asociativa, sus Estados Financieros, la Memoria Anual e informe de los Consejos, pudiendo disponer se practiquen investigaciones y auditorias si fuesen necesarios.

b) Aprobar, reformar e interpretar el Reglamento de Elecciones.c) Elegir y remover por causas justificadas a los miembros de los Consejos y

Comisiones.d) Determinar el número y valor de los Certificados de Aportación que deben pagar

los socios.e) Autorizar, a propuesta del Consejo de Administración, la aplicación de los

excedentes de percepción o en su caso el tratamiento de las pérdidas.f) Fijar las dietas a los miembros de los Consejos y Comités.g) Designar al Auditor Externo de la terna anual presentada por el Consejo de