Controlling operacyjny i strategicznycoin.wne.uw.edu.pl/pmodzelewski/controlling_cz1_2013.pdf ·...

24

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego

Transcript of Controlling operacyjny i strategicznycoin.wne.uw.edu.pl/pmodzelewski/controlling_cz1_2013.pdf ·...

Controlling operacyjny i strategiczny

dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości

Wydziału Nauk Ekonomicznych

Uniwersytetu Warszawskiego

Plan zajęć

1, 2. Wprowadzenie do zagadnień controllingu (4 godz.)

Idea controllingu w przedsiębiorstwie, koncepcje controllingu, rodzaje controllingu, wdrażanie

controllingu w przedsiębiorstwie.

3, 4. Narzędzia controllingu wykorzystywane w przedsiębiorstwach (4 godz.)

Budżetowanie, wyodrębnianie ośrodków odpowiedzialności w przedsiębiorstwie, sprawozdawczość

wewnętrzna, wykrywanie odchyleń, zasady tworzenia wskaźników.

5, 6. Centra odpowiedzialności za koszty (4 godz.)

Budżetowanie w centrach kosztów, porównywanie wyników planowanych z rzeczywistymi,

przeliczanie kosztów usług pomiędzy centrami kosztów.

7, 8. Centra przychodów (4 godz.)

Rachunek marż pokrycia w centrach przychodów, budżetowanie wielkości sprzedaży i kosztów

pozyskania sprzedaży, analiza odchyleń marży pozyskanej przez centrum przychodów.

9. Centra odpowiedzialności za wyniki (2 godz.)

Wyodrębnianie centrów odpowiedzialności za wyniki, analiza odchyleń wyniku centrum zysku, relacje

wewnętrzne, ceny transferowe.

10. Centra odpowiedzialności za inwestycje (2 godz.)

Budżetowanie w centrach inwestycji, mierniki oceny centrum inwestycji, modyfikacje wskaźnika ROI,

mierniki kreowania wartości w centrach inwestycji.

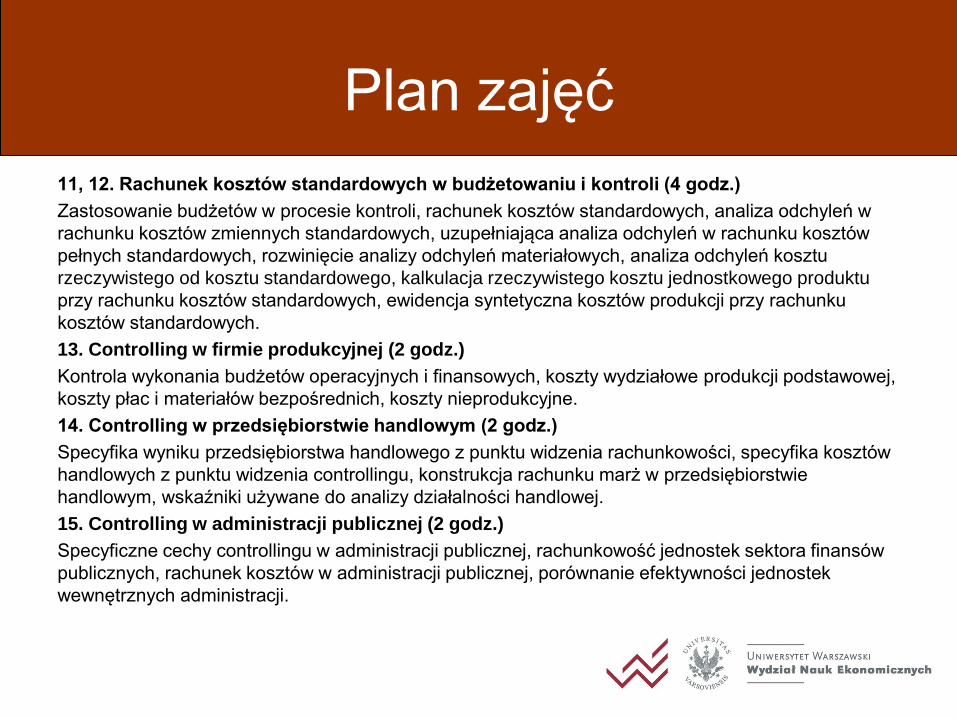

Plan zajęć

11, 12. Rachunek kosztów standardowych w budżetowaniu i kontroli (4 godz.)

Zastosowanie budżetów w procesie kontroli, rachunek kosztów standardowych, analiza odchyleń w

rachunku kosztów zmiennych standardowych, uzupełniająca analiza odchyleń w rachunku kosztów

pełnych standardowych, rozwinięcie analizy odchyleń materiałowych, analiza odchyleń kosztu

rzeczywistego od kosztu standardowego, kalkulacja rzeczywistego kosztu jednostkowego produktu

przy rachunku kosztów standardowych, ewidencja syntetyczna kosztów produkcji przy rachunku

kosztów standardowych.

13. Controlling w firmie produkcyjnej (2 godz.)

Kontrola wykonania budżetów operacyjnych i finansowych, koszty wydziałowe produkcji podstawowej,

koszty płac i materiałów bezpośrednich, koszty nieprodukcyjne.

14. Controlling w przedsiębiorstwie handlowym (2 godz.)

Specyfika wyniku przedsiębiorstwa handlowego z punktu widzenia rachunkowości, specyfika kosztów

handlowych z punktu widzenia controllingu, konstrukcja rachunku marż w przedsiębiorstwie

handlowym, wskaźniki używane do analizy działalności handlowej.

15. Controlling w administracji publicznej (2 godz.)

Specyficzne cechy controllingu w administracji publicznej, rachunkowość jednostek sektora finansów

publicznych, rachunek kosztów w administracji publicznej, porównanie efektywności jednostek

wewnętrznych administracji.

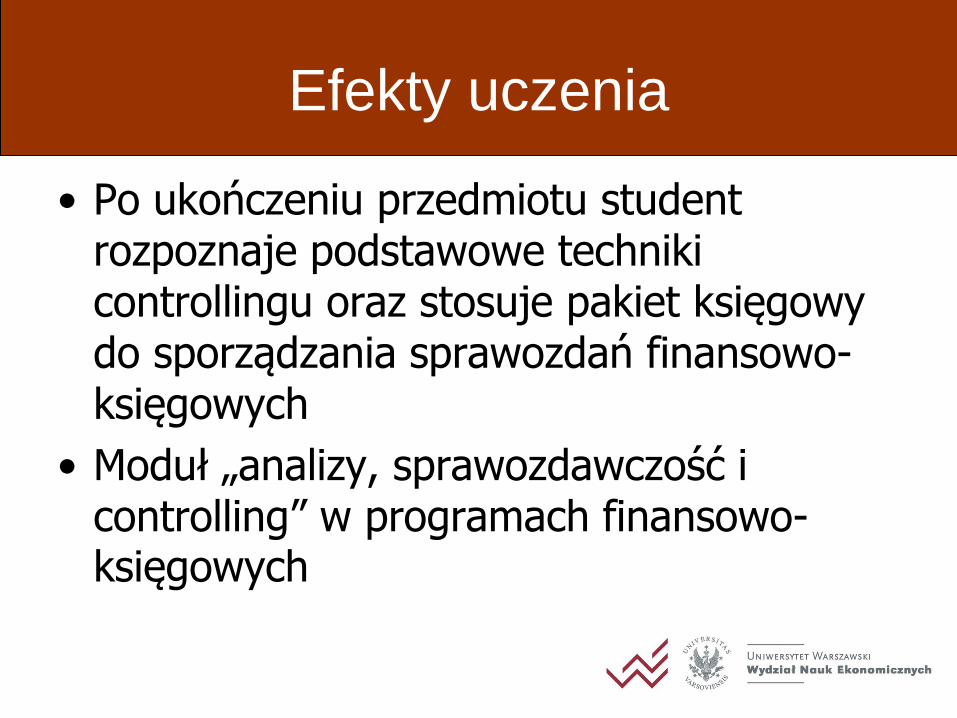

Efekty uczenia

• Po ukończeniu przedmiotu student rozpoznaje podstawowe techniki controllingu oraz stosuje pakiet księgowy do sporządzania sprawozdań finansowo-księgowych

• Moduł „analizy, sprawozdawczość i controlling” w programach finansowo-księgowych

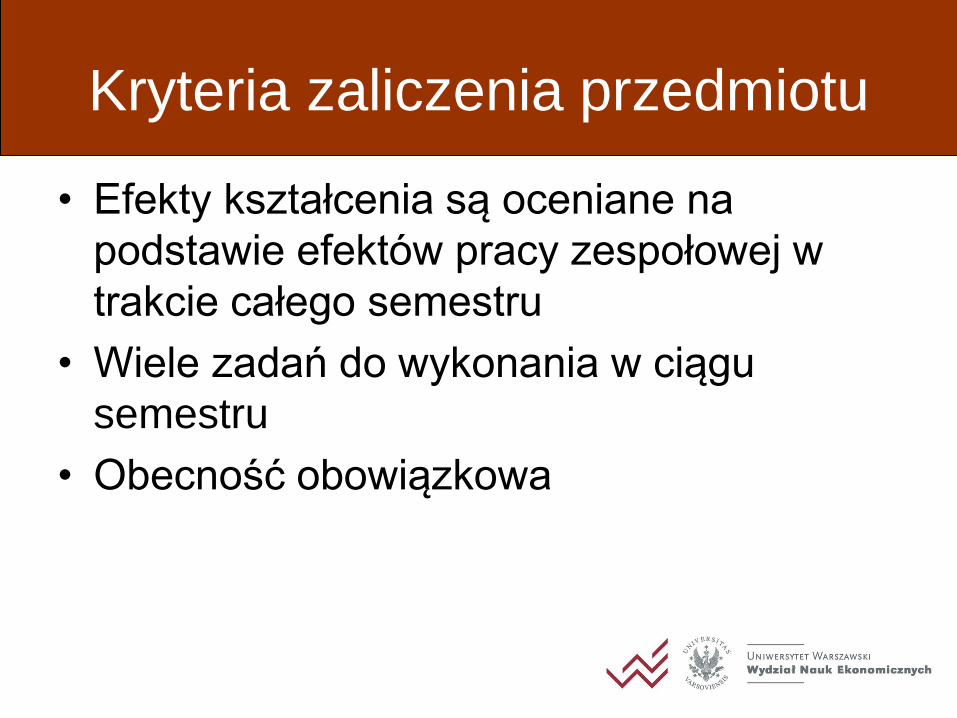

Kryteria zaliczenia przedmiotu

• Efekty kształcenia są oceniane na

podstawie efektów pracy zespołowej w

trakcie całego semestru

• Wiele zadań do wykonania w ciągu

semestru

• Obecność obowiązkowa

Literatura

Literatura obowiązkowa:

• M. Sierpińska, B. Niedbała, Controlling operacyjny w

przedsiębiorstwie. Centra odpowiedzialności w teorii i

praktyce, Wyd. Naukowe PWN, Warszawa 2003

• Materiały umieszczane na dysku X

Literatura uzupełniająca:

• E. Nowak (pod red.), Controlling w działalności

przedsiębiorstwa, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2004

• Z. Leszczyński, T. Wnuk-Pel, Controlling w praktyce,

Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2004

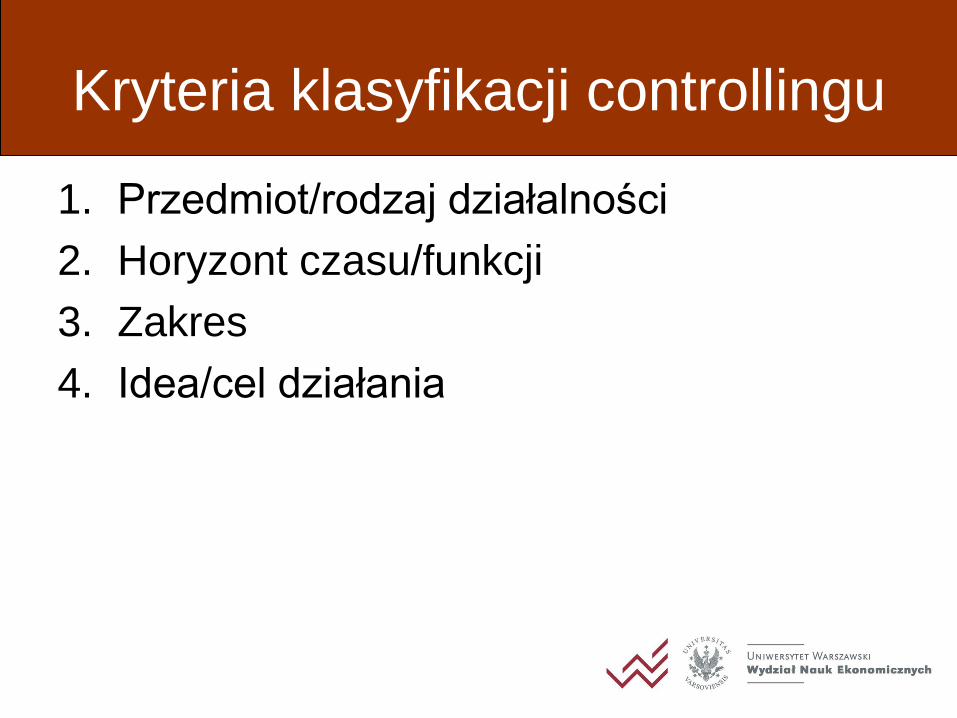

Kryteria klasyfikacji controllingu

1. Przedmiot/rodzaj działalności

2. Horyzont czasu/funkcji

3. Zakres

4. Idea/cel działania

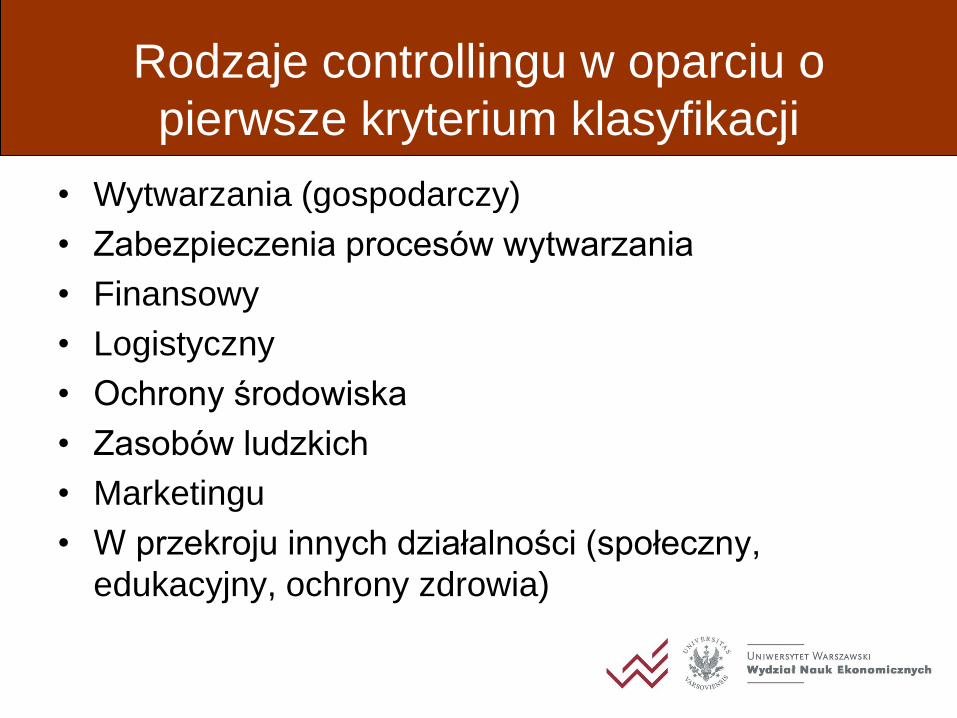

Rodzaje controllingu w oparciu o

pierwsze kryterium klasyfikacji

• Wytwarzania (gospodarczy)

• Zabezpieczenia procesów wytwarzania

• Finansowy

• Logistyczny

• Ochrony środowiska

• Zasobów ludzkich

• Marketingu

• W przekroju innych działalności (społeczny,

edukacyjny, ochrony zdrowia)

Rodzaje controllingu w oparciu o drugie

kryterium klasyfikacji

• Strategiczny

• Operacyjny

Rodzaje controllingu w oparciu o

trzecie kryterium klasyfikacji

• Kompleksowy

• Produkcyjno-finansowy

• Finansowy

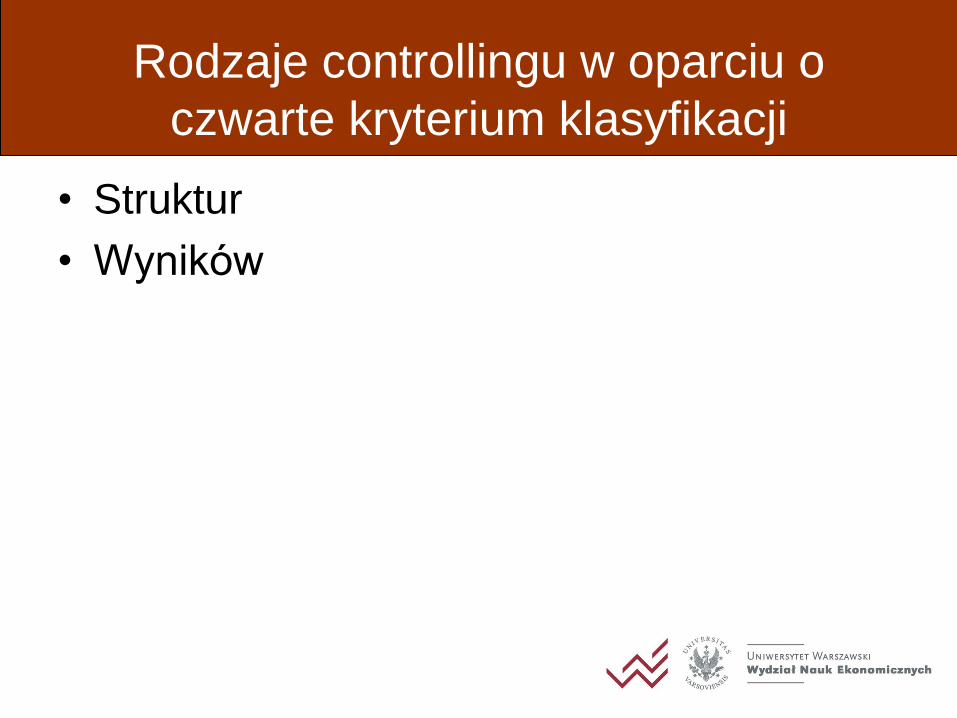

Rodzaje controllingu w oparciu o

czwarte kryterium klasyfikacji

• Struktur

• Wyników

Controlling struktur

Baza/standardy => dopuszczalne wielkości odchyleń od standardów => wielkości rzeczywiste

Normatywy/standardy:

• Elementów struktur

• Działania funkcji

• Harmonogramu realizacji działań

• Sprawności realizacji działań

Controlling wyników

Baza/standardy => dopuszczalne wielkości odchyleń od standardów => wielkości rzeczywiste

Normatywy/standardy:

• Mierniki finansowe

• Mierniki ekonomiczne

• Mierniki organizacyjne

• Mierniki techniczno-użytkowe

Mapa doboru metod wykorzystywanych w

controllingu (1)

Kryterium Controlling

finansowy

Controlling

marketingu

Controlling

logistyki

Controlling

operacyjny

1. Rachunek kosztów

bezpośrednich

2. Krótkoterminowy

rachunek wyników

3. Analiza wąskich

gardeł

4. Analiza BEP

5. Analiza budżetowa

1. Analiza rynkowa

2. Analiza

obszarów

sprzedaży

3. Analiza 4P

4. Analiza BEP

5. Krótkoterminowy

rachunek

wyników

1. Analiza ABC

2. Analiza wielkości

zamówień

3. Optymalizacja

wielkości zamówień

4. Optymalizacja

wielkości partii

5. Analiza obszarów

sprzedaży

Controlling

strategiczny

1. Analiza możliwości

2. Techniki

scenariuszy

3. Analiza konkurencji

4. Analiza portfelowa

5. Analiza inwestycji

kapitałowych

1. Analiza

możliwości

2. Analiza SWOT

3. Analiza

konkurencji

4. Analiza

inwestycji

kapitałowych

1. Analiza możliwości

2. Analiza SWOT

3. Krzywa cyklu

4. Analiza inwestycji

kapitałowych

Mapa doboru metod wykorzystywanych w

controllingu (2)

Kryterium Controlling

ochrony

środowiska

Controlling

administracji

Controlling

specjalistyczny (np.

sytuacji

kryzysowych)

Controlling

operacyjny

1. Analiza wartości

2. Analiza metodą

ABC

3. Koła jakości

4. Analiza budżetowa

5. Krótkoterminowy

rachunek wyników

1. Analiza

budżetowa

2. Analiza ABC

3. Analiza wąskich

gardeł

4. Analiza wartości

5. Koła jakości

1. Analiza ryzyka

2. Analiza wąskich

gardeł

3. Analiza rozwoju

trendu

4. Analiza wartości

Controlling

strategiczny

1. Analiza możliwości

2. Analiza SWOT

3. Technika

scenariuszy

4. Luka strategiczna

1. Analiza

możliwości

2. Analiza SWOT

3. Krzywa

doświadczeń

4. Technika

scenariuszy

1. Analiza SWOT

2. Analiza możliwości

3. Technika

scenariuszy

4. Analiza ryzyka

5. Krzywa

doświadczeń

Projektowanie modułu

controllingu 1. Analiza istniejących struktur

2. Tworzenie nowych struktur

3. Integrowanie funkcji przedsiębiorstwa

4. Projektowanie tryb funkcjonowania modułu (z identyfikacją czasową)

5. Projektowanie procedur wdrożeniowych

Założenia: częstotliwość, zasady obliczania odchyleń, analiza odchyleń, obliczenie względnych odchyleń (uporządkowanie wg siły oddziaływania na cel strategiczny)

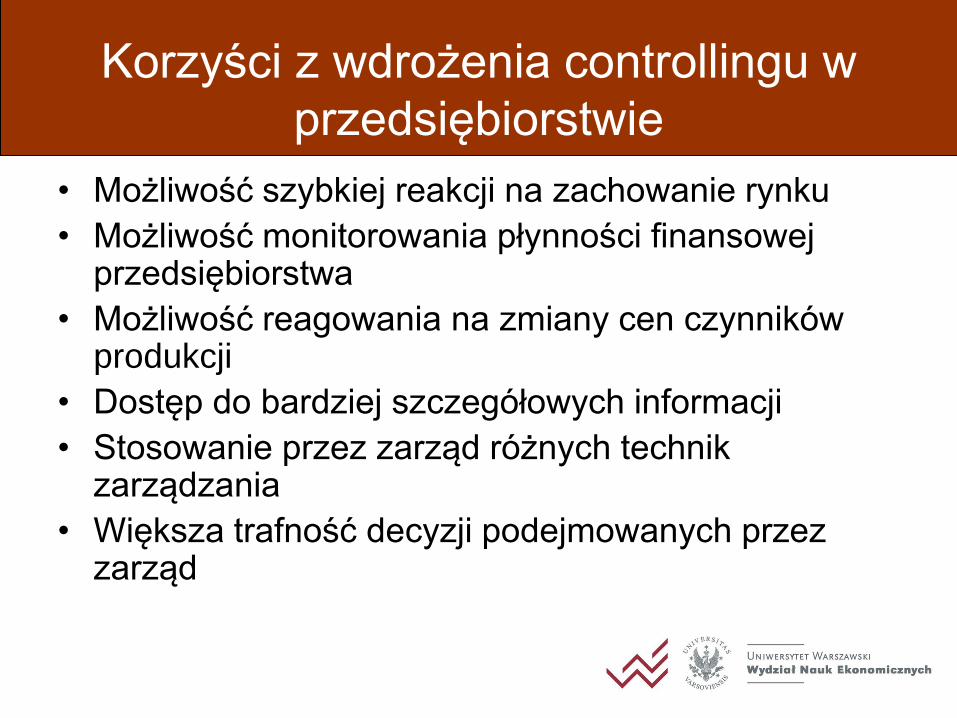

Korzyści z wdrożenia controllingu w

przedsiębiorstwie

• Możliwość szybkiej reakcji na zachowanie rynku

• Możliwość monitorowania płynności finansowej przedsiębiorstwa

• Możliwość reagowania na zmiany cen czynników produkcji

• Dostęp do bardziej szczegółowych informacji

• Stosowanie przez zarząd różnych technik zarządzania

• Większa trafność decyzji podejmowanych przez zarząd

Bariery wdrożenia controllingu

• Opór pracowników wobec zmian

• Brak systemu wspomagającego w przedsiębiorstwie

• Stosowanie przestarzałych przekrojów ewidencji

księgowej kosztów

• Rozmyte zakresy kompetencji pomiędzy

poszczególnymi komórkami organizacyjnymi

• Brak fachowców w obszarze controllingu

• Mocno utrwalone dotychczasowe systemy

zarządzania i procedury decyzyjne

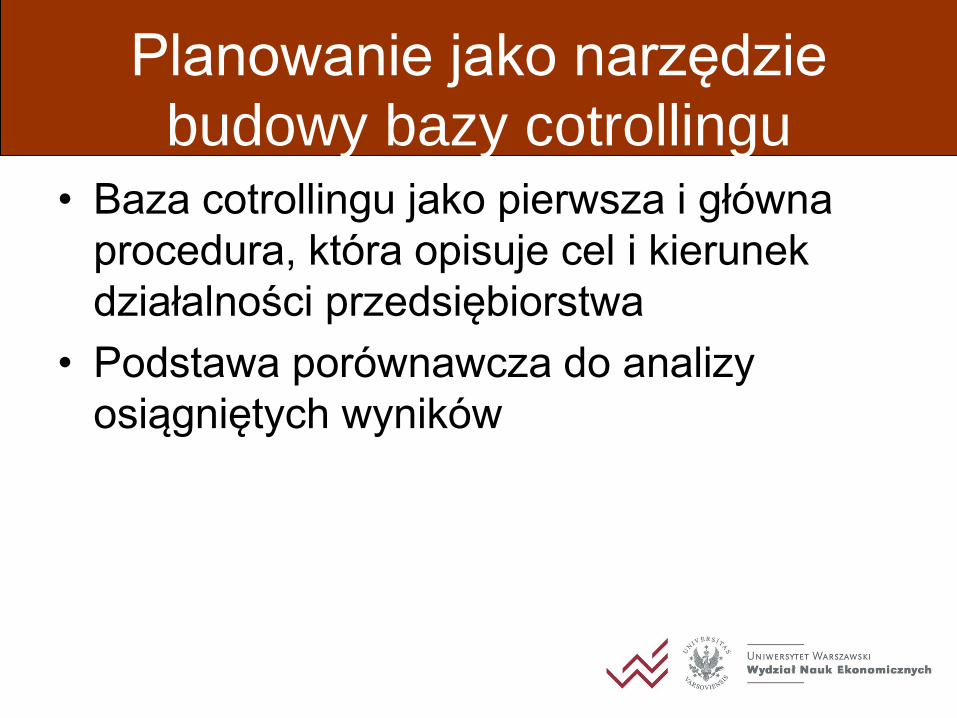

Planowanie jako narzędzie

budowy bazy cotrollingu • Baza cotrollingu jako pierwsza i główna

procedura, która opisuje cel i kierunek

działalności przedsiębiorstwa

• Podstawa porównawcza do analizy

osiągniętych wyników

Formułowanie celów

przedsiębiorstwa • Zadaniem cotrollingu jest sterowanie procesami

ustalania celów na każdym poziomie struktury organizacyjnej

• Cele strategiczne

• Cele operacyjne

• Cele krótkoterminowe vs długoterminowe

• Cele finansowe vs niefinansowe

• Cele ilościowe vs jakościowe

• Cele => działania

Rodzaje planów

• Marketingu i sprzedaży

• Produkcji i zdolności produkcyjnej

• Inwestycji

• Rozwoju techniki

• Zatrudnienia i płac

• Zaopatrzenia

• Kosztów i wyników

• Finansowy

Procedury controllingu

• Procedura „0” – obejmuje opracowanie wielkości bazowych wielkości

• Procedura „1” – opracowanie szczegółowego zakresu odpowiedzialności służb w tworzeniu bazy i ewidencji wielkości rzeczywistych

• Procedura „2” – obejmuje opracowanie zasad i określenie dopuszczalnych wielkości granicznych odchyleń

• Procedura „3” – opracowanie trybu przeprowadzania controllingu w przekroju porównania wielkości bazowych i wielkości rzeczywistych, zasad monitorowania, analizy i oceny stanu

Literatura:

• M. Sierpińska, B. Niedbała, Controlling operacyjny w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 2003

• M. Dobija, Rachunkowość zarządcza i controlling, Wydawnictwo Naukowe PWN, Warszawa 2002

• Z. Leszczyński, T. Wnuk-Pel, Controlling w praktyce, Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2006

• S. Marciniak, Controlling. Teoria, zastosowania, Difin, Warszawa 2008