CONTROLADORIA ESTRATEGICA - 2013-1.ppt

138

CONTROLADORIA: UM ENFOQUE NA EFICÁCIA ORGANIZACIONAL AUSTER MOREIRA NASCIMENTO LUCIANE REGINATO

-

Upload

bruno-gutierrez -

Category

Documents

-

view

262 -

download

9

Transcript of CONTROLADORIA ESTRATEGICA - 2013-1.ppt

CONTROLADORIA:UM ENFOQUE NA EFICÁCIA

ORGANIZACIONAL

AUSTER MOREIRA NASCIMENTO

LUCIANE REGINATO

O AMBIENTE DA ÁREA DE CONTROLADORIA

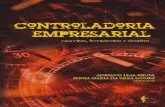

Controle OrganizacionalControle Organizacional

O controle organizacional deve ser observado sob a perspectiva de diferentes dimensões:

de gestãode gestão;

de dados e informaçõesde dados e informações;

de controles e procedimentos internosde controles e procedimentos internos.

Essência do controleorganizacional

capacidade da alta administração da empresa

O Controle Organizacional sob a Perspectiva da O Controle Organizacional sob a Perspectiva da Área de Controladoria Estratégica;Área de Controladoria Estratégica;

Controle OrganizacionalControle Organizacional

O Ambiente da Área de Controladoria;O Ambiente da Área de Controladoria;

Turbulência, incerteza e dinamismo;

Ciclos de vida mais curtos de produtos, concorrência, renovação tecnológica constante, mercados globalizados, entre outros.

RISCO

DECISÃO

O Ambiente da Área de Controladoria O Ambiente da Área de Controladoria Estratégica;Estratégica;

☞ Promoção da eficácia das decisões;

☞ Monitoramento da execução dos objetivos estabelecidos;

☞ Indicação das correções de rumo.

ÁREA DE CONTROLADORIA

O Controle Organizacional sob a Perspectiva da O Controle Organizacional sob a Perspectiva da Área de ControladoriaÁrea de Controladoria

Controle OrganizacionalControle Organizacional

Dimensão de Controle de Gestão:

DIMENSÃO DE CONTROLE DE GESTÃODIMENSÃO DE CONTROLE DE GESTÃO

Sinergia dos meios colocados à disposição dos administradores para o contínuo acompanhamento do comportamento da organização frente às mudanças ambientais

Instrumentalização no processo de ajuste das atividades operacionais às condições observadas,

Representada pelo processo de gestão:

Planejamento Estratégico,Planejamento Operacional, Execução e,Controle.

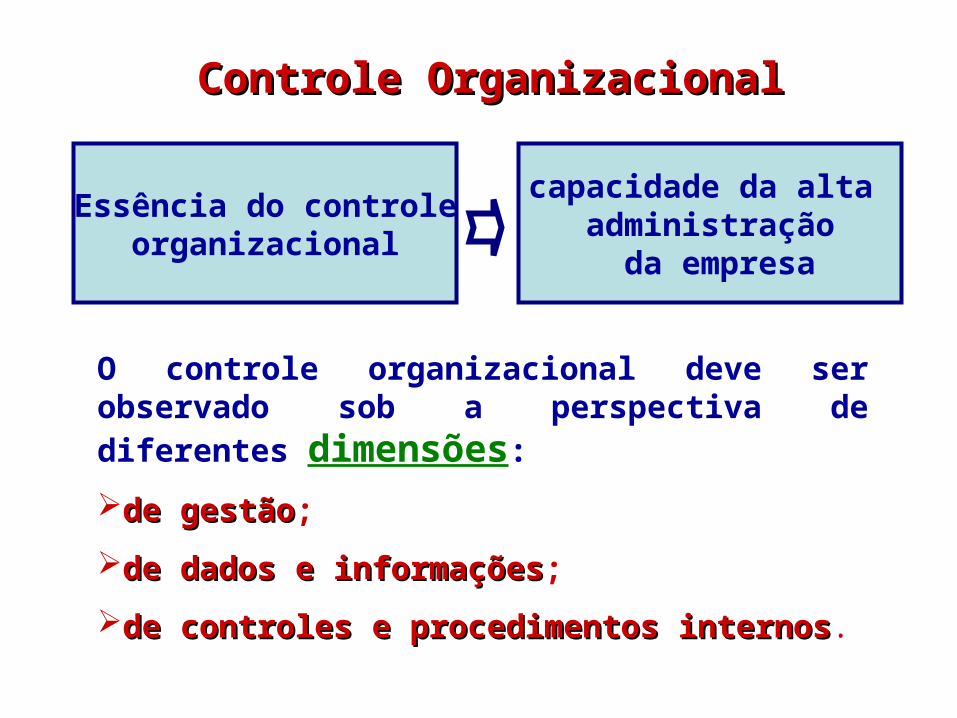

A DIMENSÃO DE CONTROLE DE GESTÃO E A DIMENSÃO DE CONTROLE DE GESTÃO E A CONTROLADORIAA CONTROLADORIA

CONTROLADORIA

Estabelece as conexões do processo de gestão, Estabelece as conexões do processo de gestão, com base em informações obtidas a partir do uso de com base em informações obtidas a partir do uso de

um sistema de informações um sistema de informações

Dimensão de Controle de Gestão:

PLANEJAMENTO ESTRATÉGICO

ESTRATÉGIASESTRATÉGIAS

ORIGEM – MILITAR

STRATOS (EXÉRCITO) E AG (LIDERAR)

No meio empresarial:

Conjunto de regras de tomada de decisão para a orientação do comportamento de uma organização

(ANSOFF, 1992)

A empresa é como a guerra: se a estratégia adotada for correta, muitos erros táticos podem ser cometidos e a empresa ainda sairá vitoriosa (OLIVEIRA, 1991), MAS UM ERRO DE ESTRATÉGIA LEVARÁ A EMPRESA AO FRACASSO

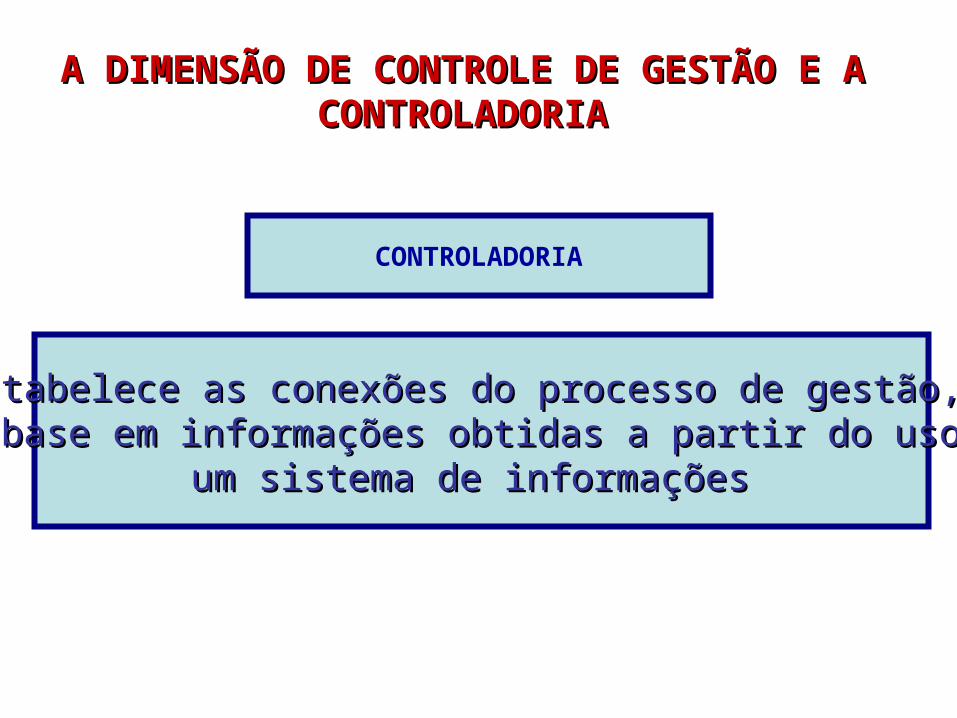

O QUE É ESTRATÉGIA?

É O CAMINHO escolhido para posicionar ou re-posicionar a empresa em seu ambiente

influência direta na reputação ou imagem da empresa

qualidade, estilo de produtos, estilo de administração, e demais fatores

EXEMPLO:

ESTRATÉGIA ADOTADA POR HENRY FORD SOBRE PINTURA DE SEUS VEÍCULOS –

‘Pode ser de qualquer cor, desde que seja preta’

TIPOS DE ESTRATÉGIAS

GENÉRICAS

UNIDADE DENEGÓCIO

LIDERANÇA DE CUSTOS

DIFERENCIAÇÃO

ENFOQUE

ADMINISTRAÇÃO ADMINISTRAÇÃO ESTRATÉGICAESTRATÉGICA

Ferramental de gestão, usado pelas organizações para se manterem permanentemente sintonizadas e equilibradas com seus ambientes, tendo em vista as turbulências e imprevisibilidades conseqüentes do dinamismo ambiental

ELABORAÇÃO DO PLANEJAMENTO ESTRATÉGICO

Tarefa dispendiosa e complexa

É a disposição de se sacrificar os ganhos a curto prazo em favor de benefícios e

estabilidade a longo prazo. É a habilidade de controlar o que, aparentemente,

é incontrolável. É a preocupação com o futuro, e mais que isso,

em controlar o futuro (ACKOFF, 1975)

VANTAGENS E DESVANTAGENS DO VANTAGENS E DESVANTAGENS DO PLANEJAMENTO ESTRATÉGICOPLANEJAMENTO ESTRATÉGICO

VANTAGENS ESTIMULA A COMUNICAÇÃO;

MOTIVA O FUNCIONÁRIO;

ESTABELECE PADRÕES DE DESEMPENHO;

ENCORAJA ATITUDES A FAVOR DA RENOVAÇÃO;

ESTABELECE PRIORIDADES ORGANIZACIONAIS;

PRATICA UMA GESTÃO PRÓ-ATIVA;

ALOCAÇÃO DE RECURSOS DE FORMA CRITERIOSA;

VANTAGENS

MANTÉM O EQUILÍBRIO DA EMPRESA NO AMBIENTE;

CONCILIA OPORTUNIDADES, FORÇAS E FRAQUEZAS;

Dimensão de Controle de Gestão:

PLANEJAMENTO OPERACIONAL

O QUE É?

Representação quantitativa das diretrizes emanadas do planejamento estratégico e embasado nas premissas operacionais, que redundaram da melhor alternativa de viabilizar operacionalmente aquelas diretrizes;

O PLANEJAMENTO OPERACIONAL TEM COMO PRODUTO O

ORÇAMENTO

O ORÇAMENTO:

estima o potencial de lucro;

é apresentado em termos monetários, embora as cifras possam ser fundamentadas em valores não monetários;

cobre geralmente o período de 1 ano ou plurianual;

é um compromisso gerencial;

a proposta orçamentária é aprovada por autoridade mais alta do que os responsáveis pela execução do orçamento;

uma vez aprovado, o orçamento só pode ser alterado sob condições especiais;

o desempenho financeiro real é comparado com o orçamento e com as variações analisadas e explicadas (ANTHONY; GOVINDARAJAN, 2002)

FINALIDADES BÁSICAS DO ORÇAMENTO

fornecer uma forma pormenorizada ao planejamento estratégico;

auxiliar a coordenação das várias atividades da organização;

definir as responsabilidades dos executivos, autorizar limites de gastos que eles podem fazer e informá-los do desempenho que deles se espera;

obter o reconhecimento de que o orçamento é o instrumento de avaliação do real desempenho dos executivos

24

Orçamento

• Orçamento de vendas• Orçamento de produção e estoque• Orçamento de custo de materiais• Orçamento de mão-de-obra• Orçamento de CMV• Orçamento de despesas operacionais• DRE projetada• Balanço projetado• Fluxo de caixa projetado

Planejamento Operacional -

Dimensão de Controle de Gestão:

EXECUÇÃO

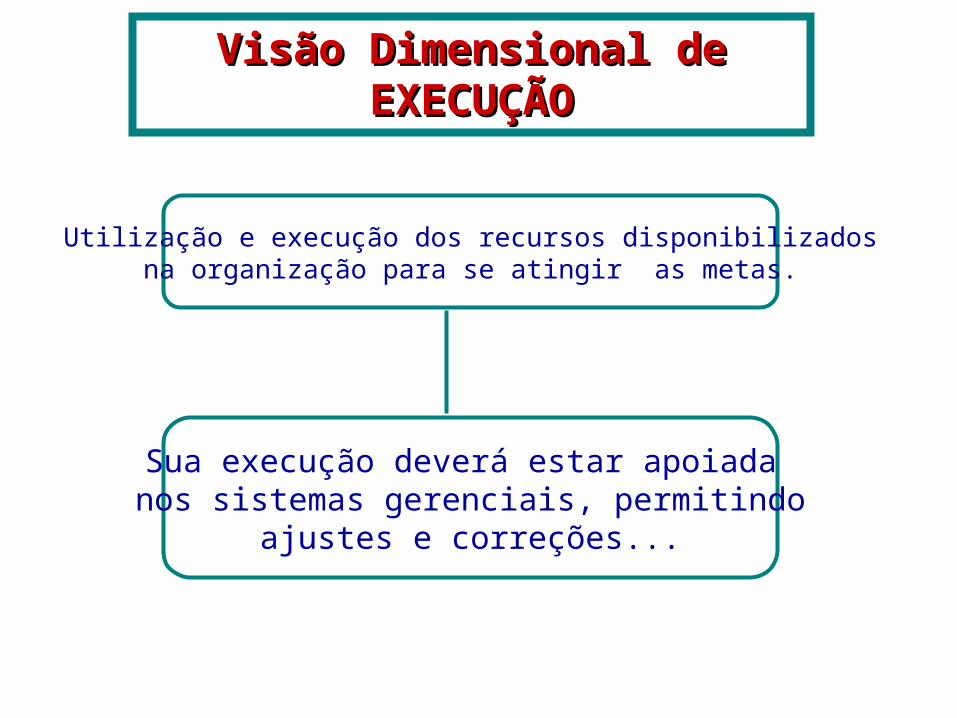

Visão Dimensional de Visão Dimensional de EXECUÇÃOEXECUÇÃO

Utilização e execução dos recursos disponibilizadosna organização para se atingir as metas.

Sua execução deverá estar apoiada nos sistemas gerenciais, permitindo

ajustes e correções...

Ciclos Operacionais

Ciclo operacional é o conjunto de operações que ocorre na empresa e que se repete numa ordem constante, isto é, todos os atos e processos, desde a entrada de insumos na empresa, a transformação, a venda do produto, o recebimento, até completar-se o ciclo com uma nova aquisição de insumos e, assim, sucessivamente

Ciclo Operacional de Vendas

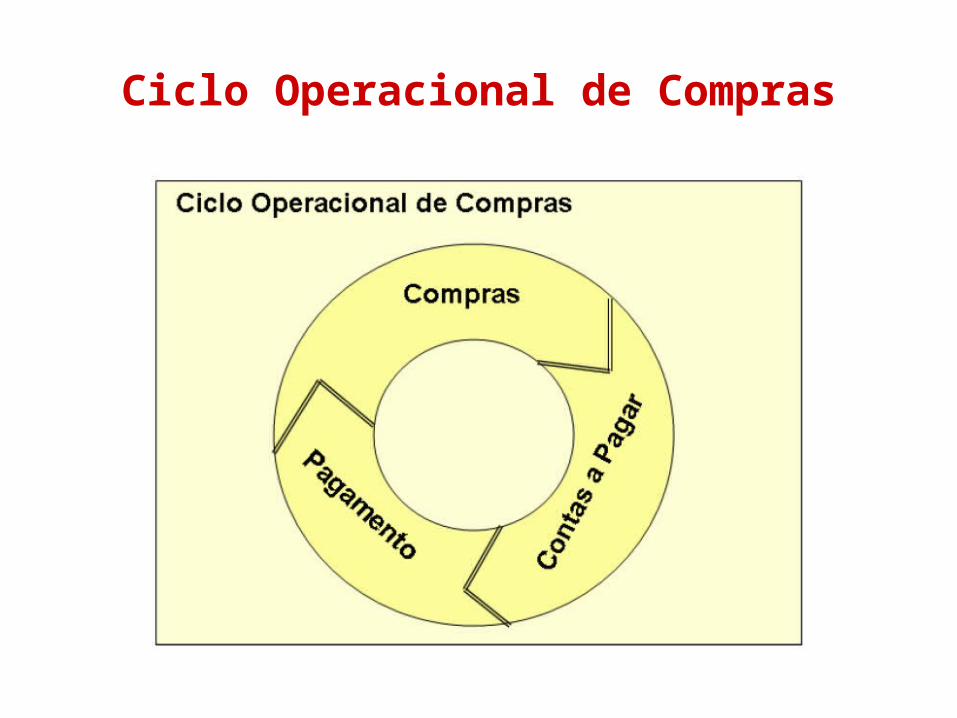

Ciclo Operacional de Compras

Ciclo Operacional de Produção

Ciclo Operacional de Recursos Humanos

Ciclo Operacional de Patrimônio

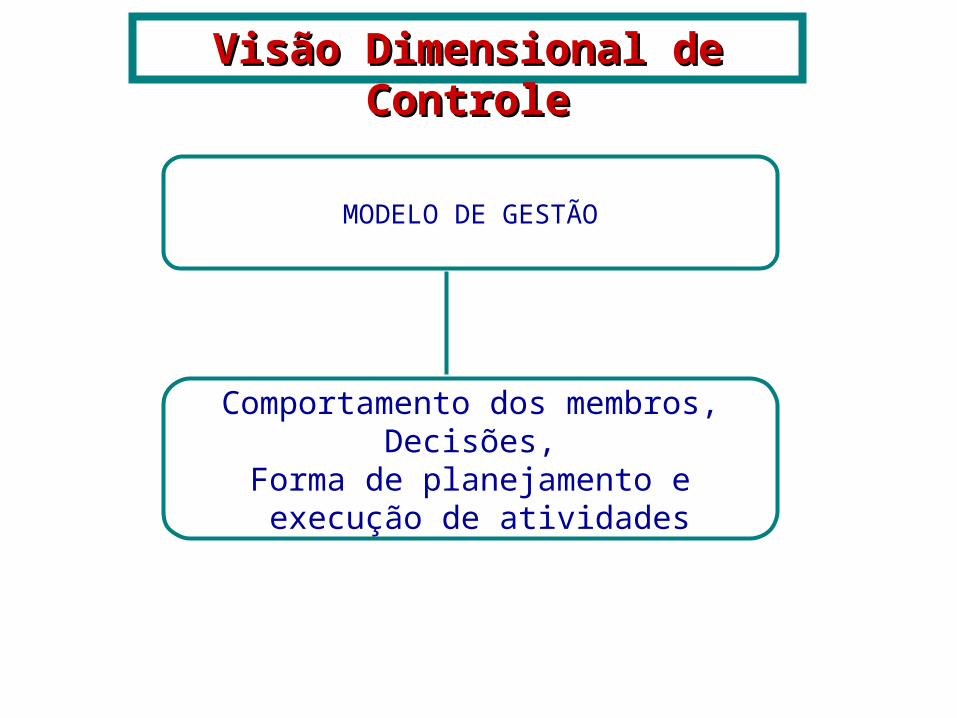

Dimensão de Controle de Gestão:

CONTROLE

Visão Dimensional de ControleVisão Dimensional de Controle

MODELO DE GESTÃO

Comportamento dos membros,Decisões,

Forma de planejamento e execução de atividades

Avaliação de Desempenho na Dimensão de Controle de Gestão

DIMENSÃO DE CONTROLE DE GESTÃO

AVALIAÇÃO DE DESEMPENHO

INDICADORES

OPERACIONAL DOS GESTORES

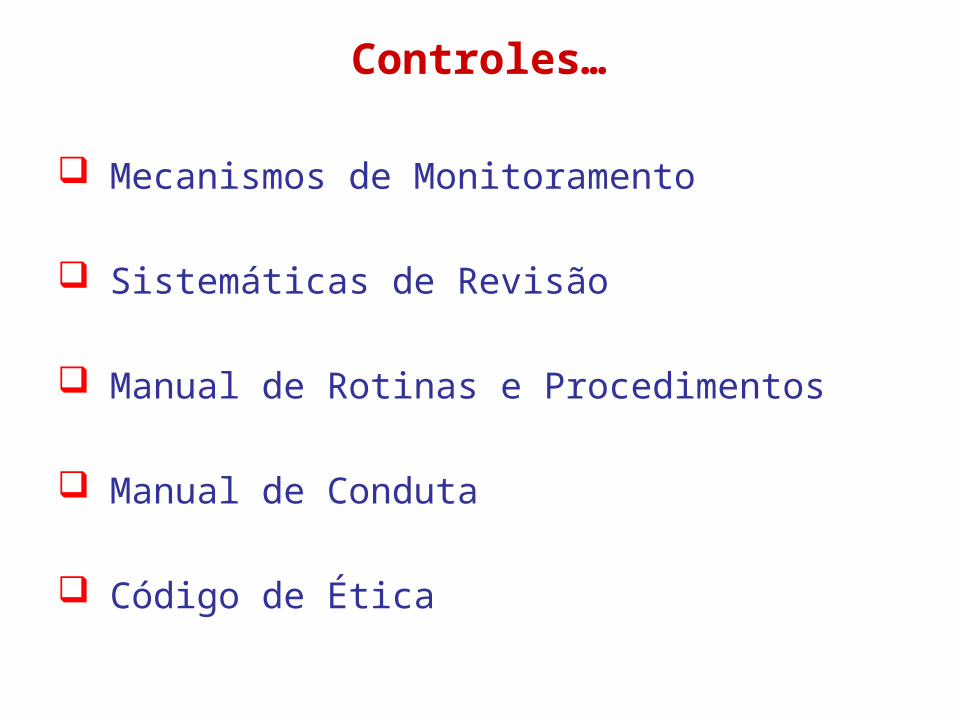

Controles…

Mecanismos de Monitoramento

Sistemáticas de Revisão

Manual de Rotinas e Procedimentos

Manual de Conduta

Código de Ética

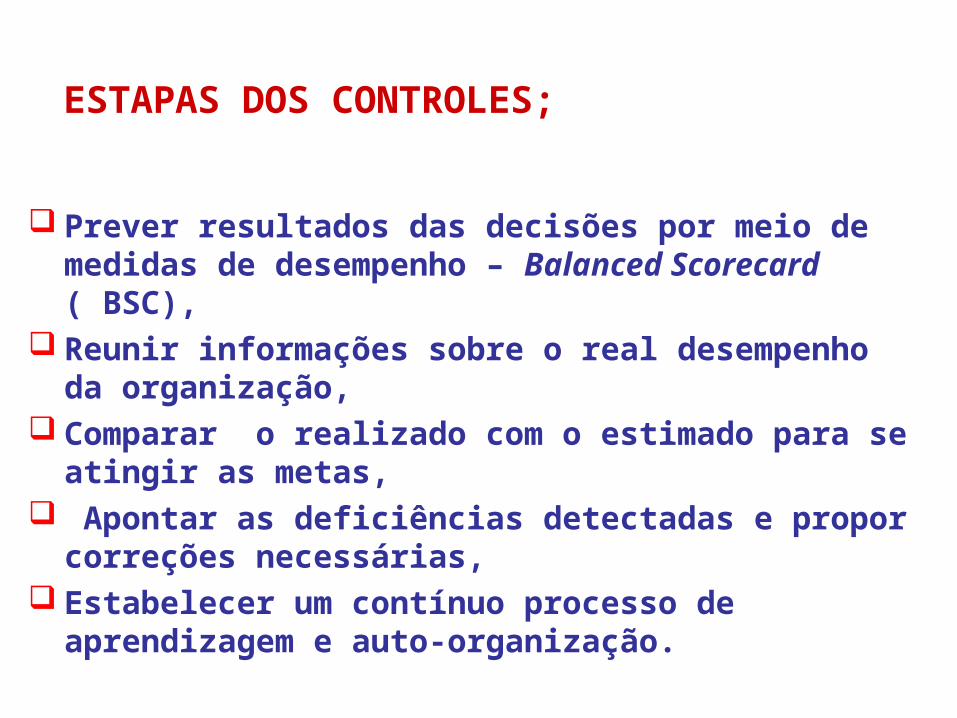

ESTAPAS DOS CONTROLES;

Prever resultados das decisões por meio de medidas de desempenho – Balanced Scorecard ( BSC),

Reunir informações sobre o real desempenho da organização,

Comparar o realizado com o estimado para se atingir as metas,

Apontar as deficiências detectadas e propor correções necessárias,

Estabelecer um contínuo processo de aprendizagem e auto-organização.

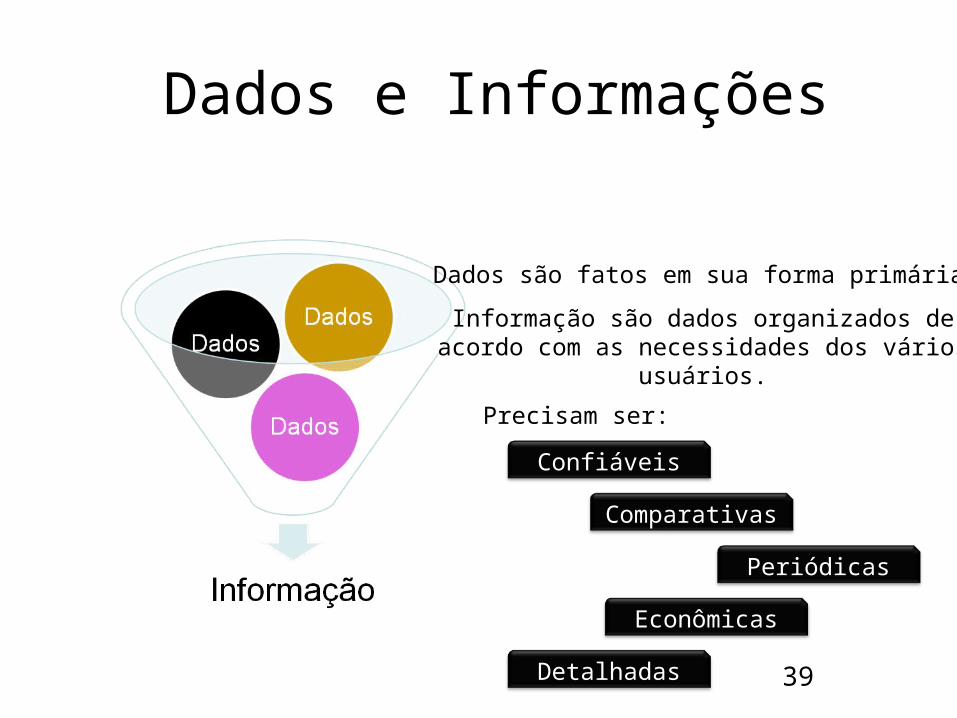

Dimensão de Controle de

DADOS E INFORMAÇÕES

39

Dados e Informações

Dados são fatos em sua forma primária.

Informação são dados organizados deacordo com as necessidades dos vários

usuários.

Precisam ser:

Confiáveis

Comparativas

Periódicas

Econômicas

Detalhadas

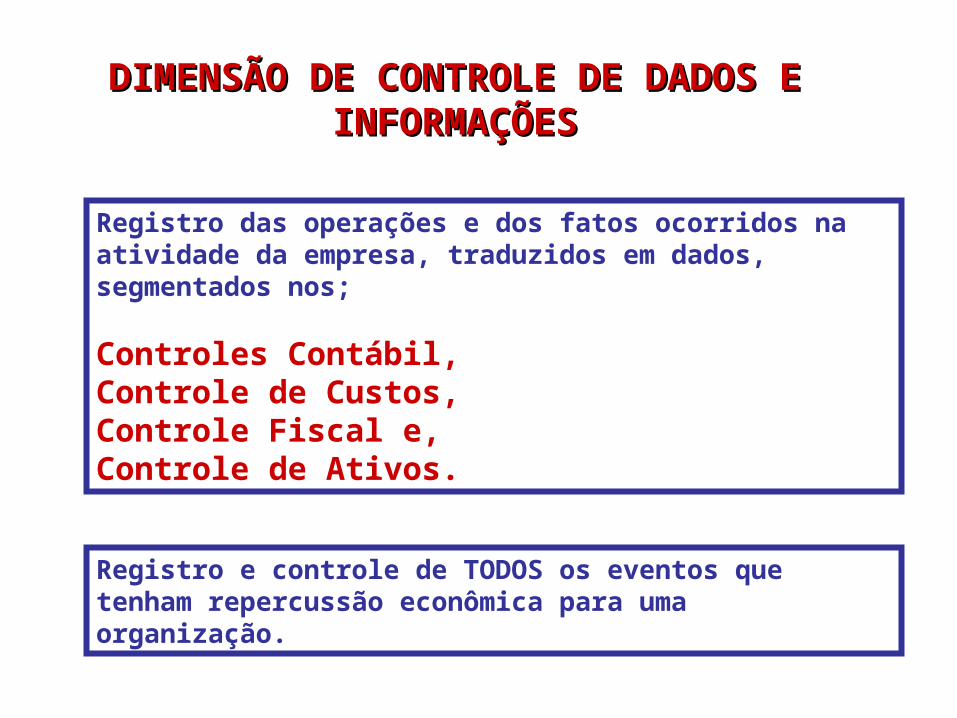

DIMENSÃO DE CONTROLE DE DADOS E DIMENSÃO DE CONTROLE DE DADOS E INFORMAÇÕESINFORMAÇÕES

Registro das operações e dos fatos ocorridos na atividade da empresa, traduzidos em dados, segmentados nos;

Controles Contábil,Controle de Custos, Controle Fiscal e,Controle de Ativos.

Registro e controle de TODOS os eventos que tenham repercussão econômica para uma organização.

Dimensão de Controle de Dados e Informações:

CONTROLE CONTÁBIL

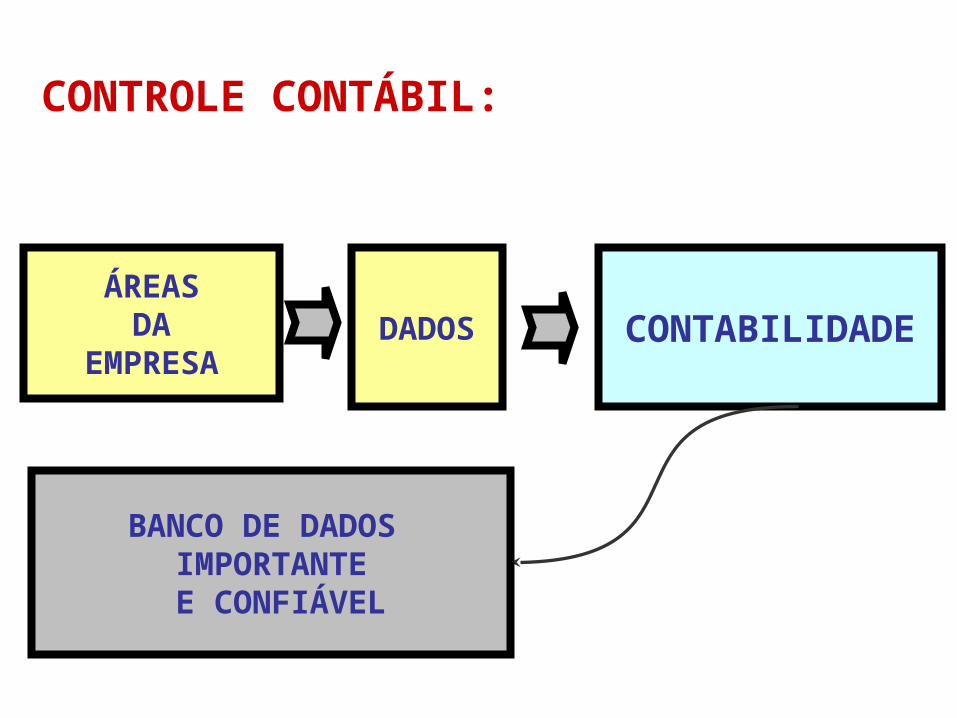

CONTROLE CONTÁBIL:

CONTABILIDADEÁREAS

DAEMPRESA

DADOS

BANCO DE DADOS IMPORTANTE E CONFIÁVEL

43

Controle Contábil

O objetivo da informação contábil é ajudar as pessoas, dentro e fora das organizações,

a tomar decisões.

Trata-se de um processo de identificar, medir, acumular, analisar, preparar,interpretar e comunicar informações que ajude os gerentes a cumprirem seus

objetivos organizacionais.

Cada vez mais as organizações dependem da informação para a tomada de decisão eficaz. Entretanto, diferente das demais áreas, boa

parte das empresas não instituiu um sistema integrado de informações gerenciais.

Cada vez mais as organizações dependem da informação para a tomada de decisão eficaz. Entretanto, diferente das demais áreas, boa

parte das empresas não instituiu um sistema integrado de informações gerenciais.

Dimensão de Controle de Dados e Informações:

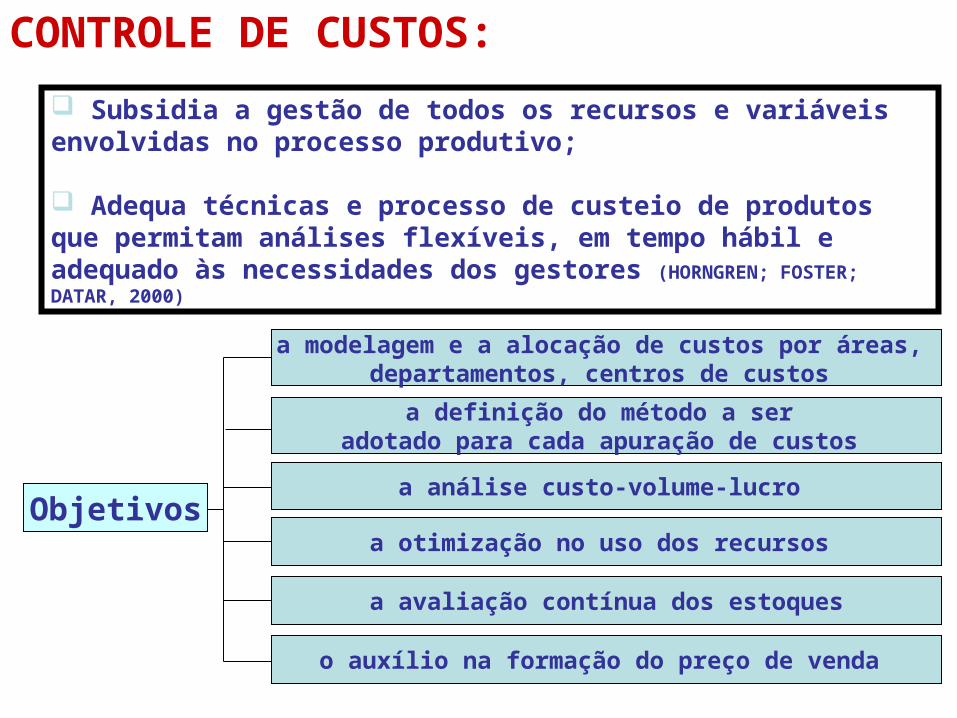

CONTROLE DE CUSTOS

CONTROLE DE CUSTOS:

Subsidia a gestão de todos os recursos e variáveis envolvidas no processo produtivo;

Adequa técnicas e processo de custeio de produtos que permitam análises flexíveis, em tempo hábil e adequado às necessidades dos gestores (HORNGREN; FOSTER; DATAR, 2000)

Objetivos

a modelagem e a alocação de custos por áreas, departamentos, centros de custos

a definição do método a ser adotado para cada apuração de custos

a análise custo-volume-lucro

a otimização no uso dos recursos

a avaliação contínua dos estoques

o auxílio na formação do preço de venda

Dimensão de Controle de Dados e Informações:

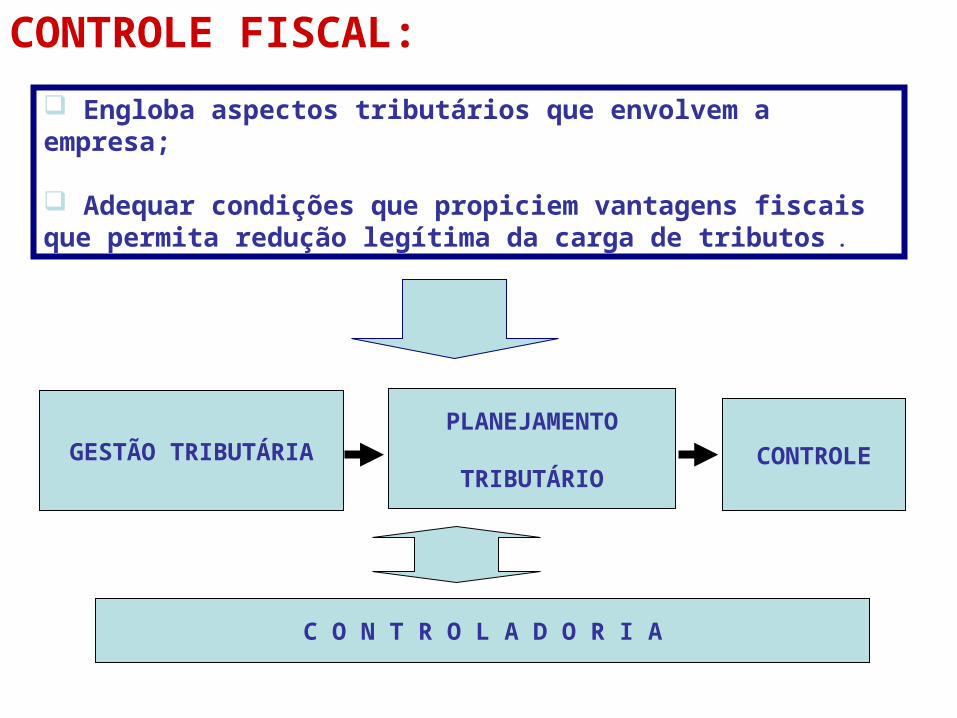

CONTROLE FISCAL

Sujeitos Tributários

UniãoEstados

MunicípiosContribuintes

Ges

tão

Trib

utár

ia

CONTROLE FISCAL:

Engloba aspectos tributários que envolvem a empresa;

Adequar condições que propiciem vantagens fiscais que permita redução legítima da carga de tributos .

GESTÃO TRIBUTÁRIAPLANEJAMENTO

TRIBUTÁRIOCONTROLE

C O N T R O L A D O R I A

Dimensão de Controle de Dados e Informações:

CONTROLE DE ATIVOS

CONTROLE DE ATIVOS:

Abrange critérios de imobilizações, depreciações, amortizações e exaustões, que compõem o ativo fixo e demais operações relacionadas a;• caixa, bancos, • recebimentos, • estoques,• investimentos,• imobilizados.

Visa zelar por todos os bens e direitos de propriedade da empresa.

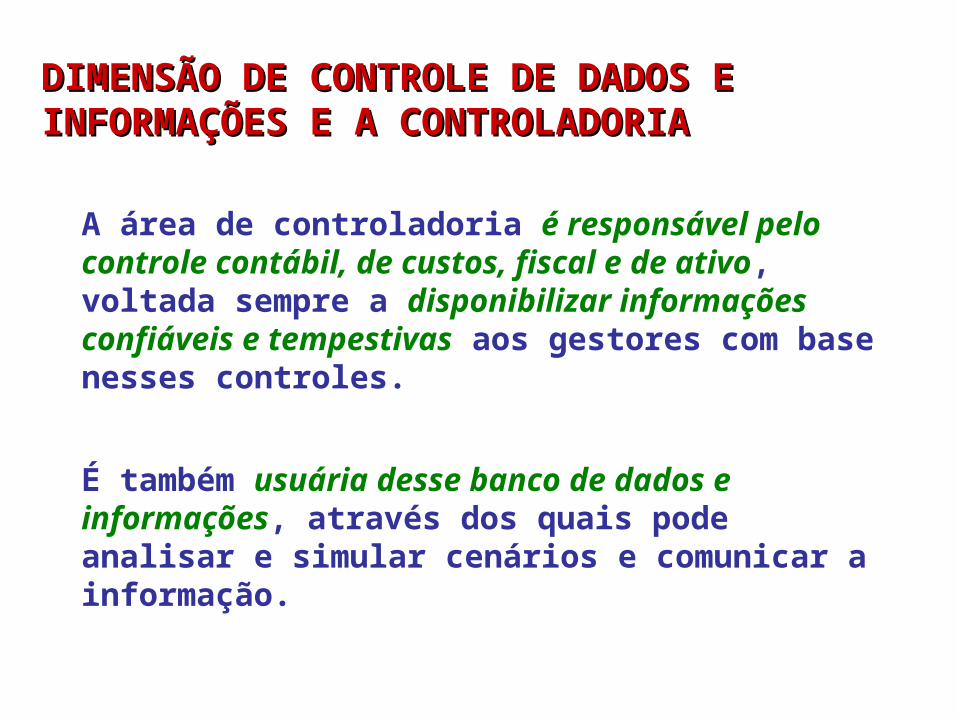

A área de controladoria é responsável pelo controle contábil, de custos, fiscal e de ativo, voltada sempre a disponibilizar informações confiáveis e tempestivas aos gestores com base nesses controles.

É também usuária desse banco de dados e informações, através dos quais pode analisar e simular cenários e comunicar a informação.

DIMENSÃO DE CONTROLE DE DADOS E DIMENSÃO DE CONTROLE DE DADOS E INFORMAÇÕES E A CONTROLADORIAINFORMAÇÕES E A CONTROLADORIA

Dimensão de Controles e

PROCEDIMENTOS INTERNOS

DIMENSÃO DE CONTROLES E PROCEDIMENTOS DIMENSÃO DE CONTROLES E PROCEDIMENTOS INTERNOSINTERNOS

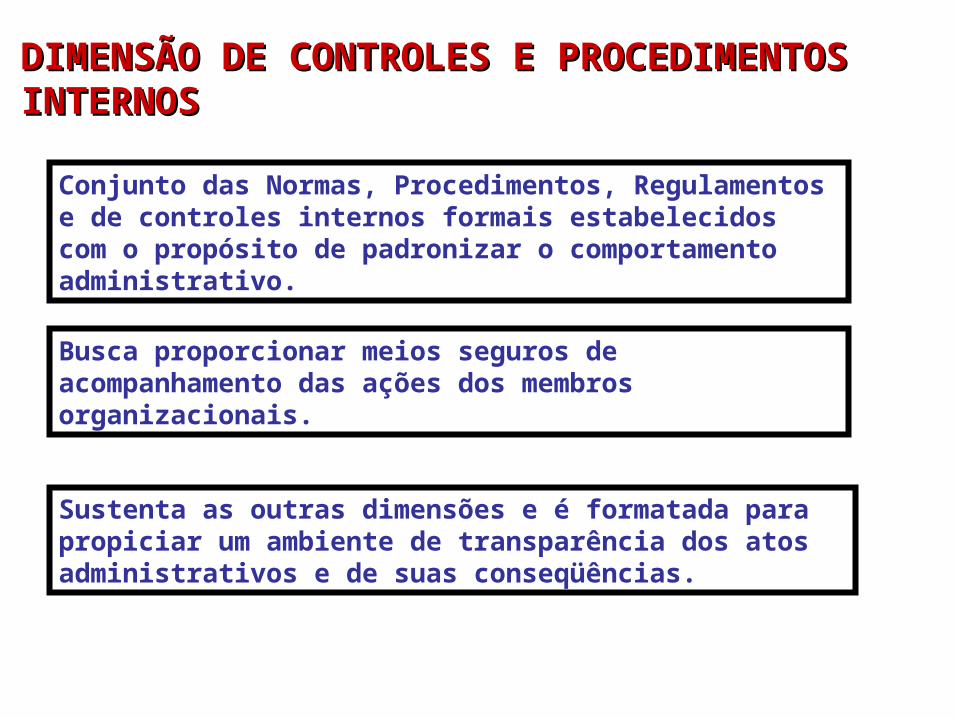

Conjunto das Normas, Procedimentos, Regulamentos e de controles internos formais estabelecidos com o propósito de padronizar o comportamento administrativo.

Busca proporcionar meios seguros de acompanhamento das ações dos membros organizacionais.

Sustenta as outras dimensões e é formatada para propiciar um ambiente de transparência dos atos administrativos e de suas conseqüências.

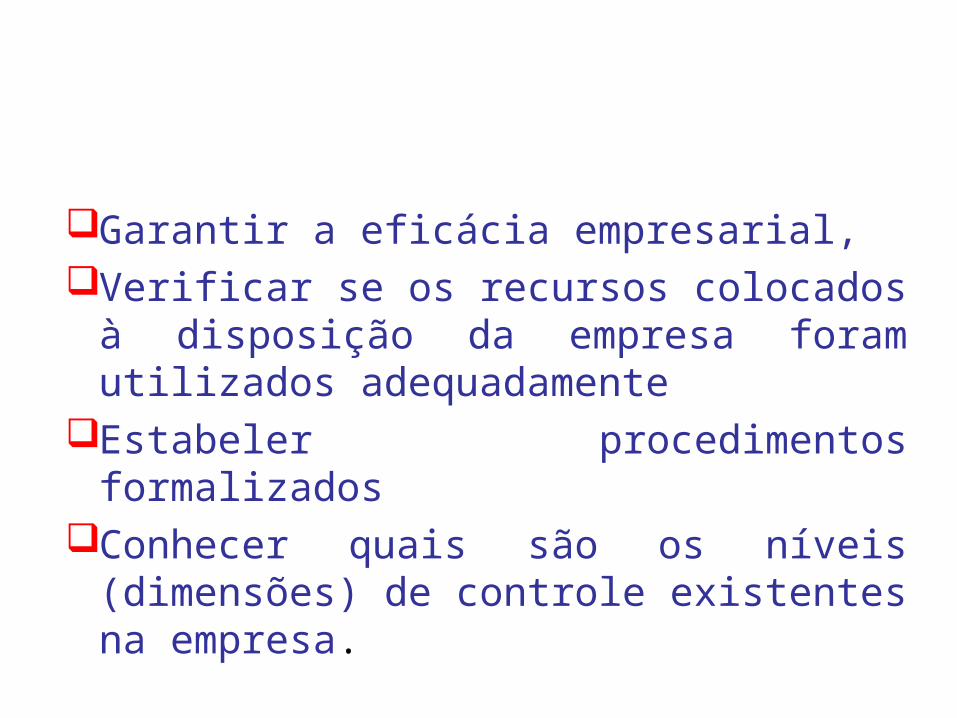

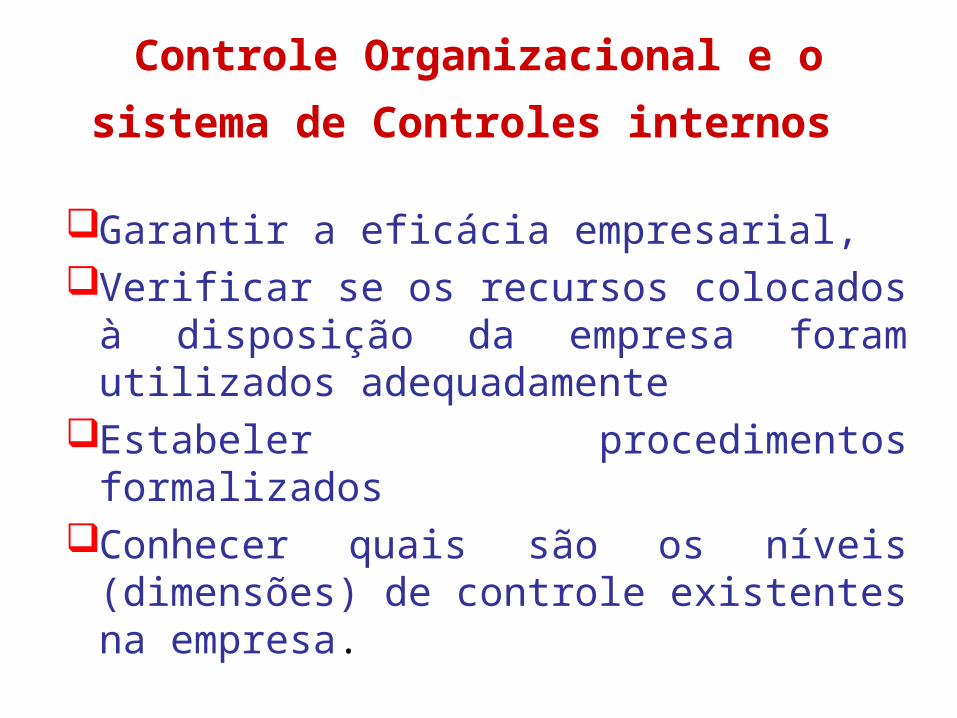

Garantir a eficácia empresarial,Verificar se os recursos colocados à

disposição da empresa foram utilizados adequadamente

Estabeler procedimentos formalizadosConhecer quais são os níveis (dimensões)

de controle existentes na empresa.

Garantir a eficácia empresarial,Verificar se os recursos colocados à

disposição da empresa foram utilizados adequadamente

Estabeler procedimentos formalizadosConhecer quais são os níveis (dimensões)

de controle existentes na empresa.

Controle Organizacional e o sistema de

Controles internos

Dimensão de Controles e Procedimentos Internos

Proporciona melhores níveis de segurança aos registros dos sistemas de contabilidade, custos, fiscal e patrimonial.

Proporciona mecanismos que padronizam o comportamento de cada membro da organização e as operações

Abrangência das regras formais de conduta que devem nortear os gestores e seus colaboradores quanto aos níveis ético e técnico;

Alicerce para as demais dimensões, propiciando maior transparência aos atos administrativos, e subsidiando o processo de gestão.

Dimensão de Controles e Procedimentos Internos

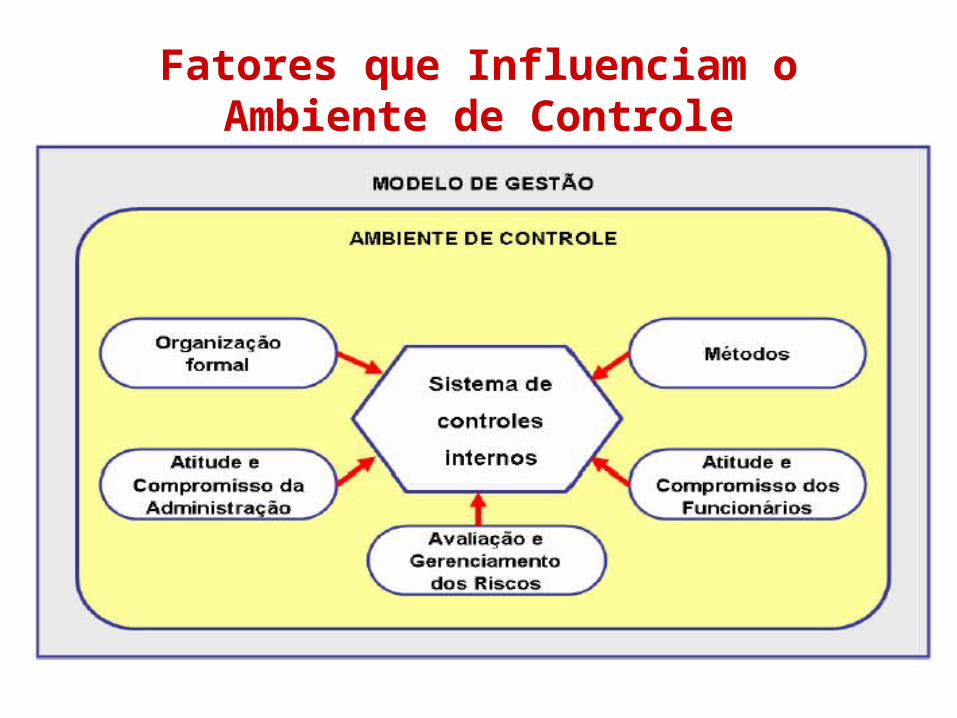

Fatores que Influenciam o Ambiente de Controle

SISTEMA DE INFORMAÇÕES

TEORIA GERAL DE SISTEMAS

Relação entre o sistema e os diversos elementos existentes no ambiente – informação, caracterizada como um dos principais elementos da ciência denominada cibernética

Cibernética é a teoria dos sistemas de controle baseada na comunicação

(BERTALANFFY, 1976)

Na empresa, sistema é o conjunto de relacionamentos dinâmicos das diferentes áreas, otimizando a utilização dos recursos.

• Prioriza a integração ótima entre todas as áreas, de modo a beneficiar a empresa em sua totalidade

CONCEITO DE SISTEMAS

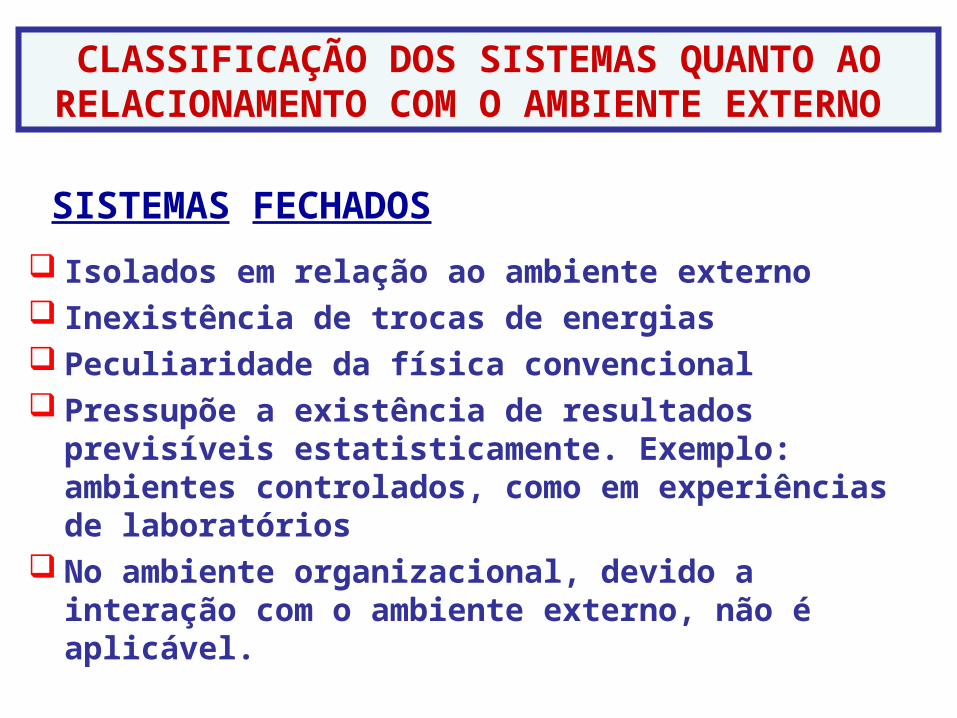

CLASSIFICAÇÃO DOS SISTEMAS QUANTO AO RELACIONAMENTO COM O AMBIENTE EXTERNO

SISTEMAS FECHADOS

Isolados em relação ao ambiente externo Inexistência de trocas de energias Peculiaridade da física convencional Pressupõe a existência de resultados previsíveis

estatisticamente. Exemplo: ambientes controlados, como em experiências de laboratórios

No ambiente organizacional, devido a interação com o ambiente externo, não é aplicável.

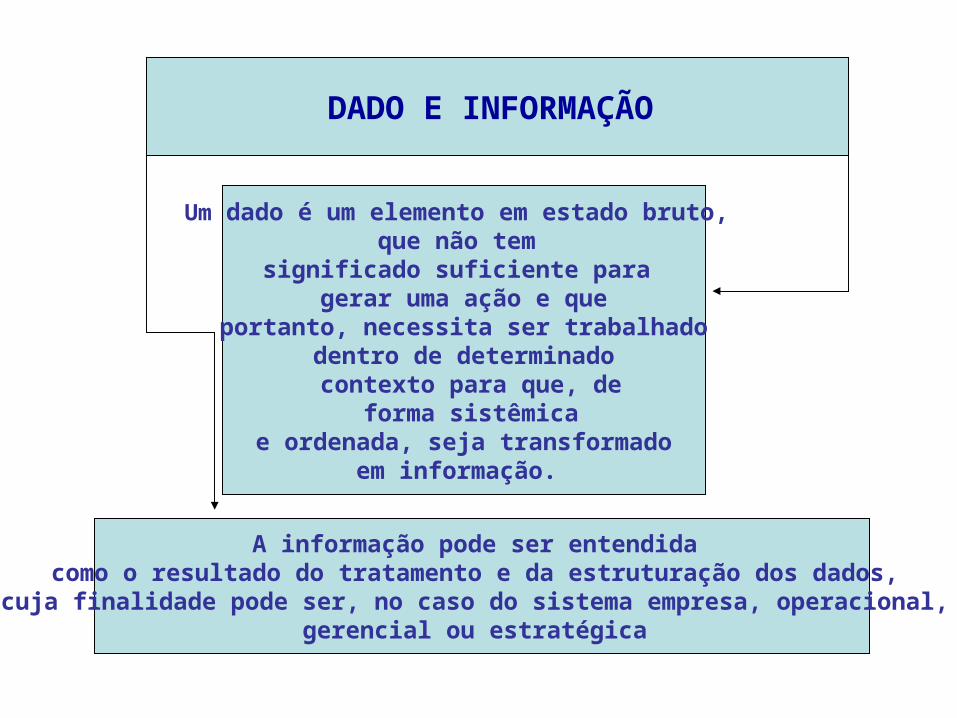

DADO E INFORMAÇÃO

Um dado é um elemento em estado bruto, que não tem

significado suficiente para gerar uma ação e que

portanto, necessita ser trabalhado dentro de determinado contexto para que, de

forma sistêmica e ordenada, seja transformado

em informação.

A informação pode ser entendida como o resultado do tratamento e da estruturação dos dados,

cuja finalidade pode ser, no caso do sistema empresa, operacional, gerencial ou estratégica

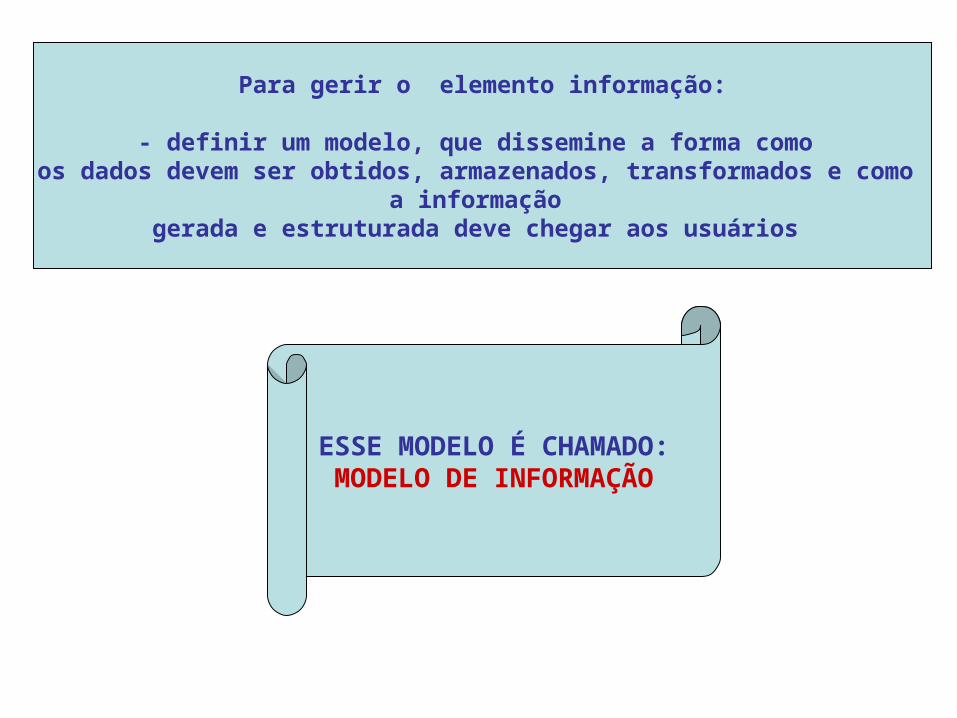

Para gerir o elemento informação:

- definir um modelo, que dissemine a forma como os dados devem ser obtidos, armazenados, transformados e como

a informação gerada e estruturada deve chegar aos usuários

ESSE MODELO É CHAMADO:MODELO DE INFORMAÇÃO

A percepção da importância do recurso informação e de sua comunicação, amplia-se com a evolução da tecnologia e com a necessidade das organizações se manterem em um ambiente progressivamente dinâmico e competitivo.

A qualidade das decisões tomadas pelos gestores depende da qualidade das informações disponibilizadas, as quais são imprescindíveis à realização das funções da área de controladoria e ao processo decisório.

Aspectos qualitativos da informação

Utilidade

Confiabilidade

Precisão

Relevância

Flexibilidade

Tempestividade

Possibilidade de rastreamento

Integração

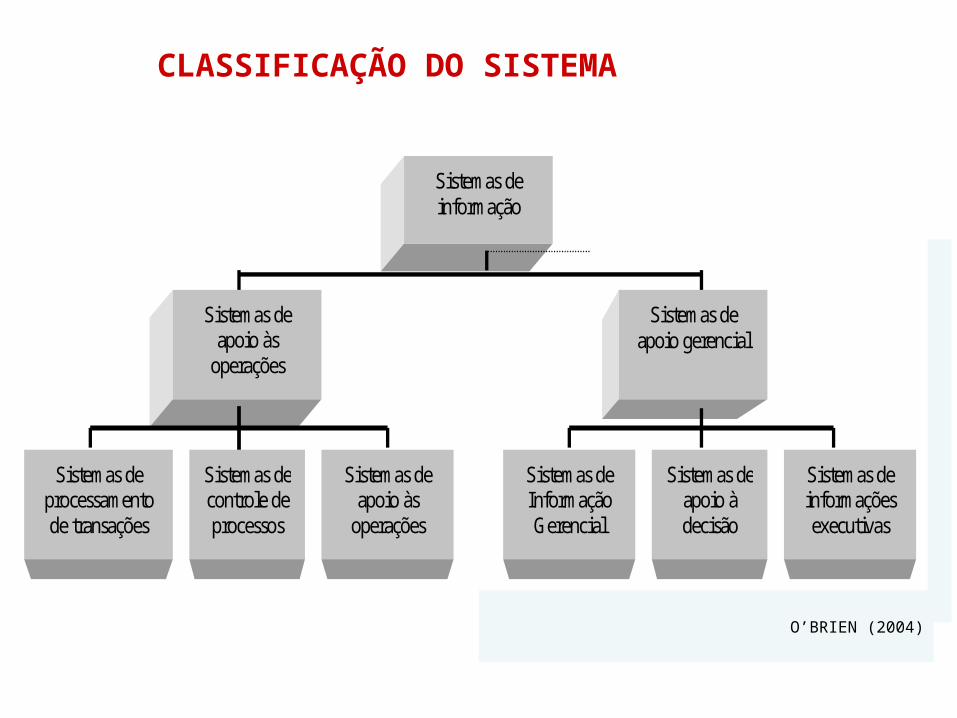

O SISTEMA DE INFORMAÇÕES

Conjunto integrado de informações, cujo propósito é:

apoiar as operações e funções de gerenciamento de uma empresa;

propiciar análise de situações e tomada de decisões.

Sistemas de informação

Sistemas de apoio às

operações

Sistemas de apoio gerencial

Sistemas de processamento de transações

Sistemas de controle de processos

Sistemas de apoio às

operações

Sistemas de Informação Gerencial

Sistemas de apoio à decisão

Sistemas de informações executivas

Business Intelligence (BI)

O’BRIEN (2004)

CLASSIFICAÇÃO DO SISTEMA

Sistema de informações gerenciais (SIG)Sistema de informações gerenciais (SIG)

Conjunto de recursos humanos e materiais, responsável pela coleta

e processamento de dados para produzir informações

que sejam úteis a todos os níveis de gerência (GIL,1978)

DADOS RELATÓRIOSGERENCIAIS

INFORMAÇÕESGERENCIAIS

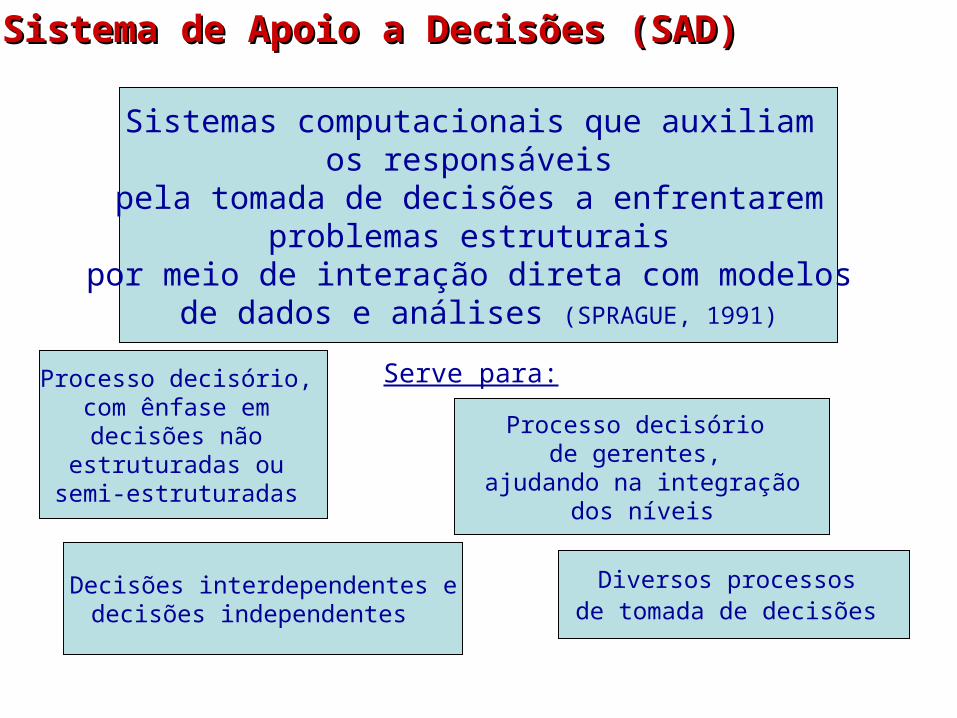

Sistema de Apoio a Decisões (SAD)Sistema de Apoio a Decisões (SAD)

Sistemas computacionais que auxiliam os responsáveis

pela tomada de decisões a enfrentarem problemas estruturais

por meio de interação direta com modelos de dados e análises (SPRAGUE, 1991)

Serve para:Processo decisório, com ênfase em decisões não

estruturadas ou semi-estruturadas

Decisões interdependentes edecisões independentes

Processo decisório de gerentes,

ajudando na integração dos níveis

Diversos processos de tomada de decisões

71

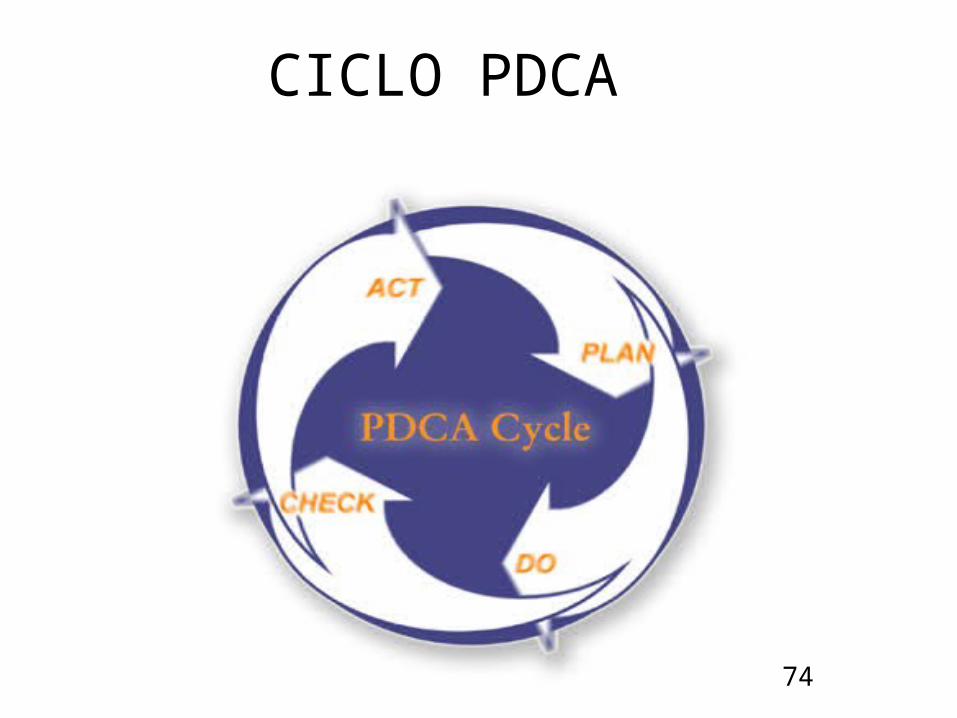

Ferramentas de apoio à gestão

Diagrama de Causa e Efeitos: 6M de Ishikawa,

Gerenciamento por Diretrizes: Ciclo PDCA,

Monitoramento Dinâmico: 5W, 2H, 1S,

Análise SWOT,

5 Forças Competitivas,

Controle Interno – COSO.

72

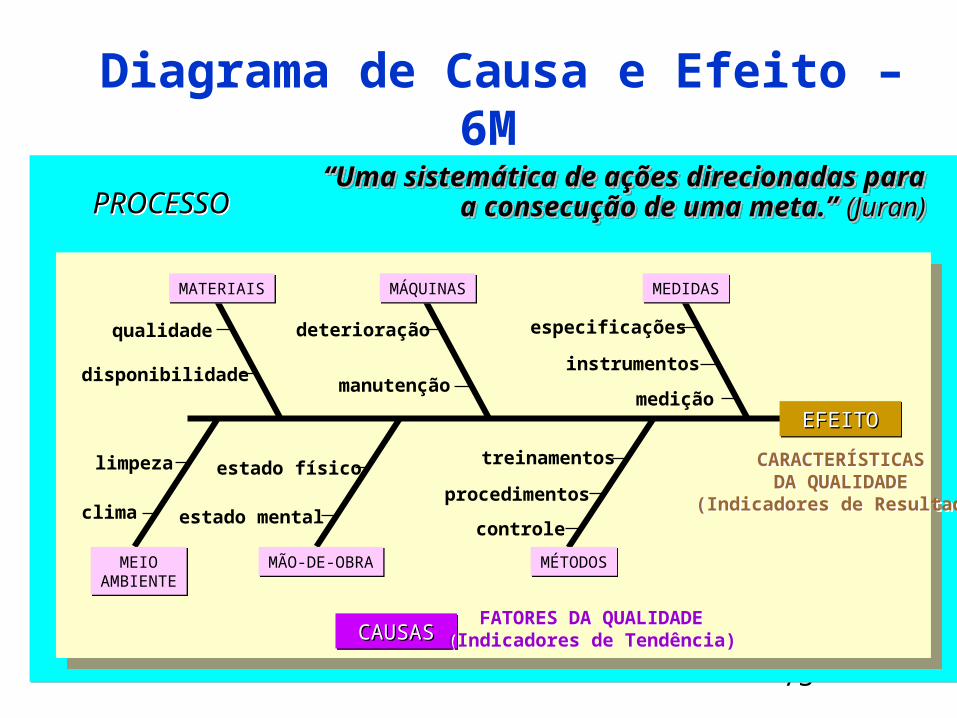

Diagrama de Causa e Efeito – 6M

A pessoa que inventou e desenvolveu o Diagrama de Ishikawa foi um senhor Japonês chamado Kaoru Ishikawa, enquanto trabalhava na Kawasaki nos anos 50.

De uma forma muito simples, o diagrama mostra as possíveis causas para um determinado evento, sendo considerado uma das principais ferramentas de qualidade, principalmente, após um processo de Brainstorming.

73 73

Diagrama de Causa e Efeito – 6M

““Uma sistemática de ações direcionadas para Uma sistemática de ações direcionadas para a consecução de uma meta.”a consecução de uma meta.” (Juran)(Juran)

““Uma sistemática de ações direcionadas para Uma sistemática de ações direcionadas para a consecução de uma meta.”a consecução de uma meta.” (Juran)(Juran)

medição

instrumentos

especificaçõesdeterioração

manutenção

qualidade

disponibilidade

limpeza

clima

estado físico

estado mental

treinamentos

procedimentos

controle

MÉTODOSMÉTODOSMÃO-DE-OBRAMÃO-DE-OBRAMEIOAMBIENTE

MEIOAMBIENTE

MATERIAISMATERIAIS MÁQUINASMÁQUINAS MEDIDASMEDIDAS

CAUSAS CAUSAS CAUSAS CAUSAS FATORES DA QUALIDADE(Indicadores de Tendência)FATORES DA QUALIDADE(Indicadores de Tendência)

CARACTERÍSTICASDA QUALIDADE

(Indicadores de Resultado)

CARACTERÍSTICASDA QUALIDADE

(Indicadores de Resultado)

EFEITO EFEITO EFEITO EFEITO

PROCESSOPROCESSO

74

CICLO PDCA

75

Ciclo PDCA

• O PDCA é um modelo dinâmico

• Vantagens:– Reducão de custos– Aumento da produtividade

• Possui espírito de melhoria contínua

76

PLANO DE AÇÃO:PLANO DE AÇÃO: Ciclo PDCACiclo PDCA

ATUAR PARA MELHORAR

RESULTADOS

77

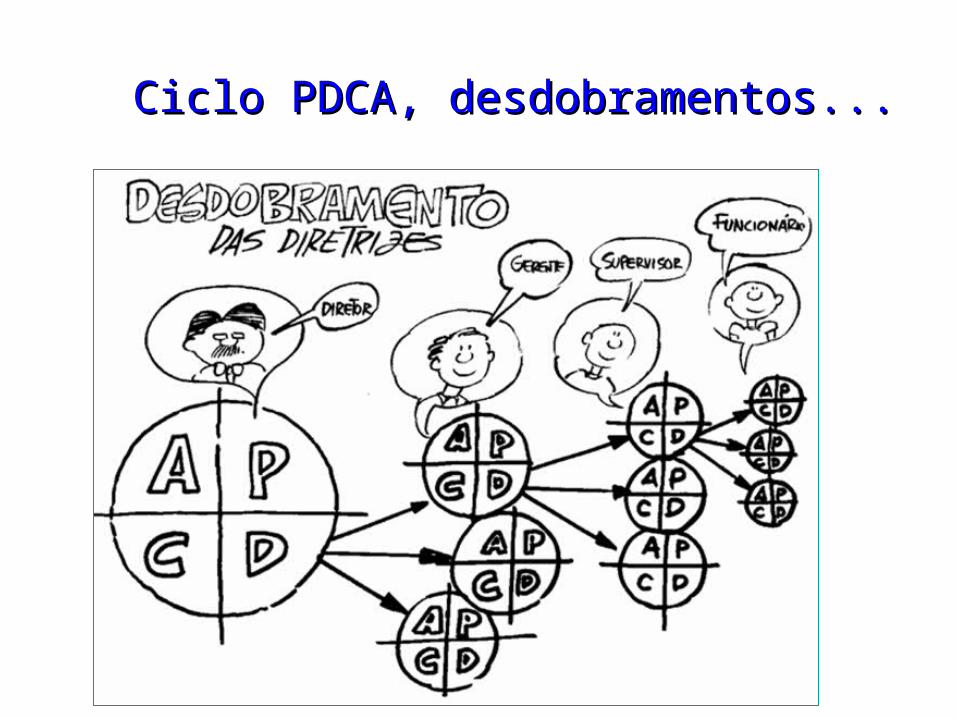

Ciclo PDCA, desdobramentos...Ciclo PDCA, desdobramentos...

78

MASP – Método de Análise e Solução de Problemas

79

Monitoramento Dinâmico – 5W 2H 1S

80

SWOT e Escolha da Estratégia

Plano EstratégicoPlano Estratégico

Fraquezas Oportunidades

Forças Ameaças

81

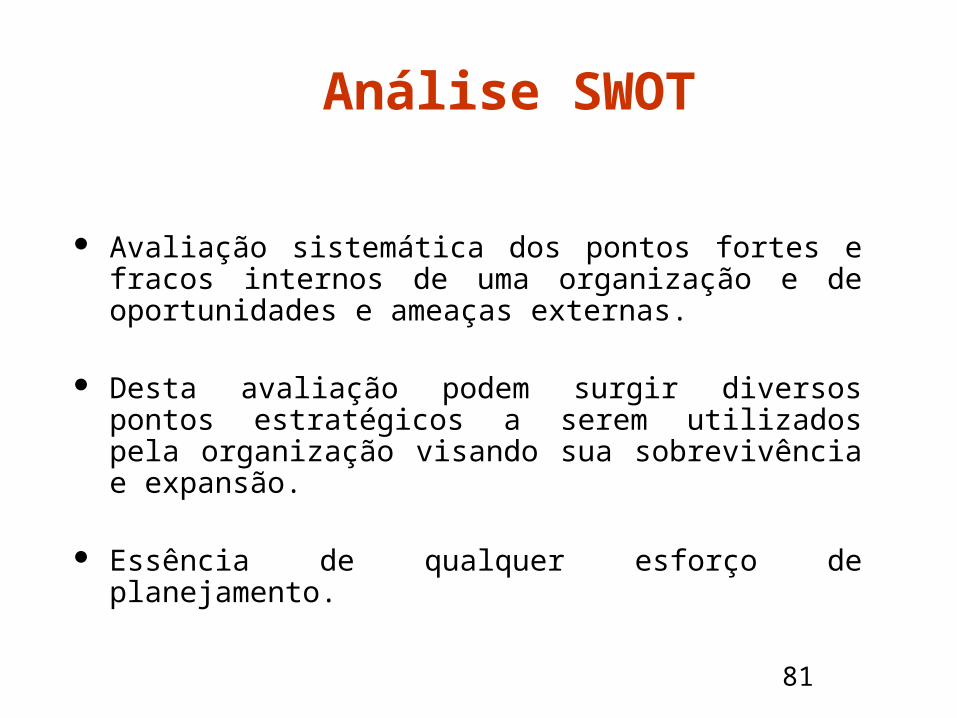

Análise SWOT

Avaliação sistemática dos pontos fortes e fracos internos de uma organização e de oportunidades e ameaças externas.

Desta avaliação podem surgir diversos pontos estratégicos a serem utilizados pela organização visando sua sobrevivência e expansão.

Essência de qualquer esforço de planejamento.

82

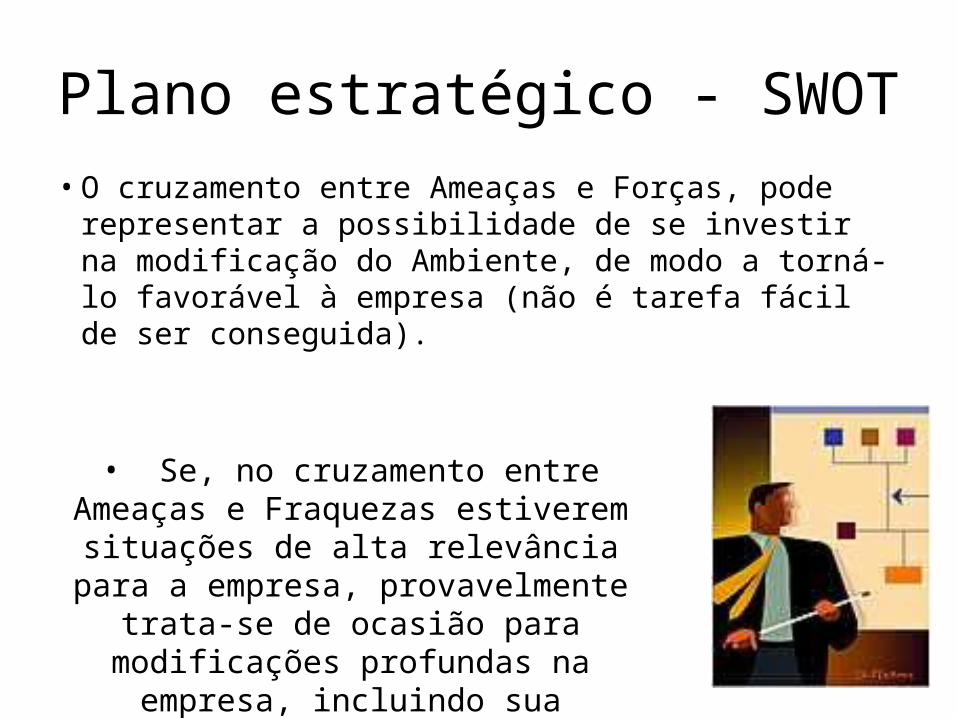

Plano estratégico - SWOT

• O cruzamento entre Ameaças e Forças, pode representar a possibilidade de se investir na modificação do Ambiente, de modo a torná-lo favorável à empresa (não é tarefa fácil de ser conseguida).

• Se, no cruzamento entre Ameaças e Fraquezas estiverem situações de alta

relevância para a empresa, provavelmente trata-se de ocasião para modificações profundas na empresa, incluindo sua

manutenção no próprio negócio.

O Modelo de Porter

Cinco forças competitivas que devem formatar a estratégia

Encontrar uma posição na qual a empresa seja capaz de melhor se defender contra essas forças ou influenciá-las em seu favor

(PORTER, 1989)

O Modelo de Porter

FORÇAS COMPETITIVAS

ameaças de novos entrantes

poder de negociação dos fornecedores

produtos e serviços substitutos

poder de negociação de clientes

rivalidade

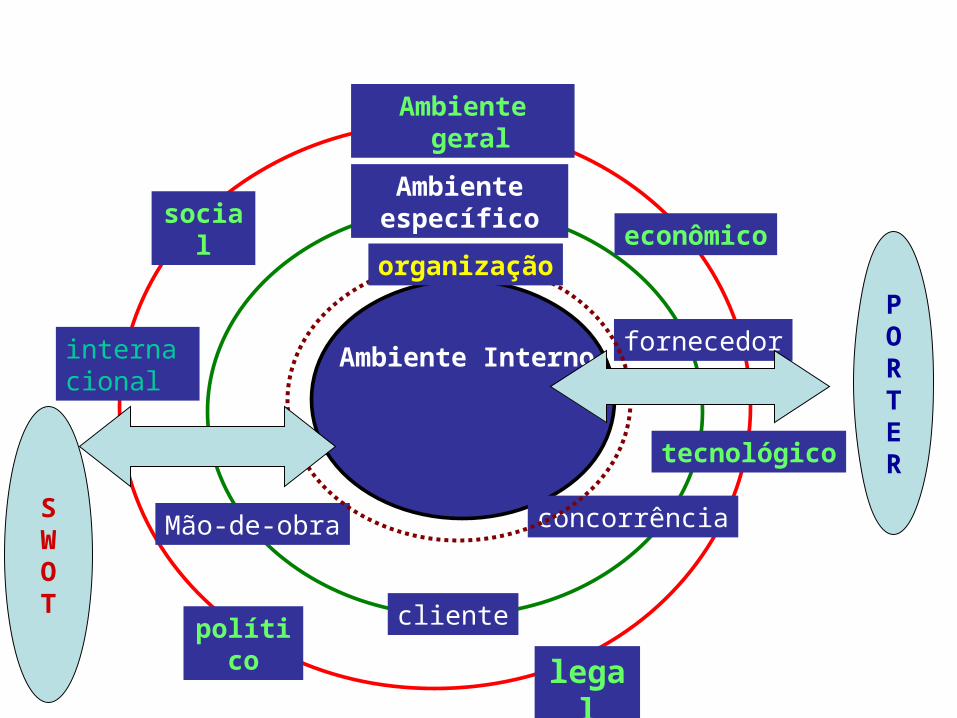

MODELO COMBINADO

SWOT + PORTER = elaboração mais racional e completa

do planejamento estratégico

Análise apurada e completa

Ambiente Interno

político

social

legal

tecnológico

cliente

concorrência

Ambiente específico

econômico

fornecedor

Mão-de-obra

internacional

organização

Ambiente geral

PORTER

SWOT

Balanced Scorecard (BSC)

A EVOLUÇÃO DO BSC

ERA INDUSTRIAL - ERA DA INFORMAÇÃO

Indicadores financeiros

Indicadores financeiros

e não financeiros

BSC

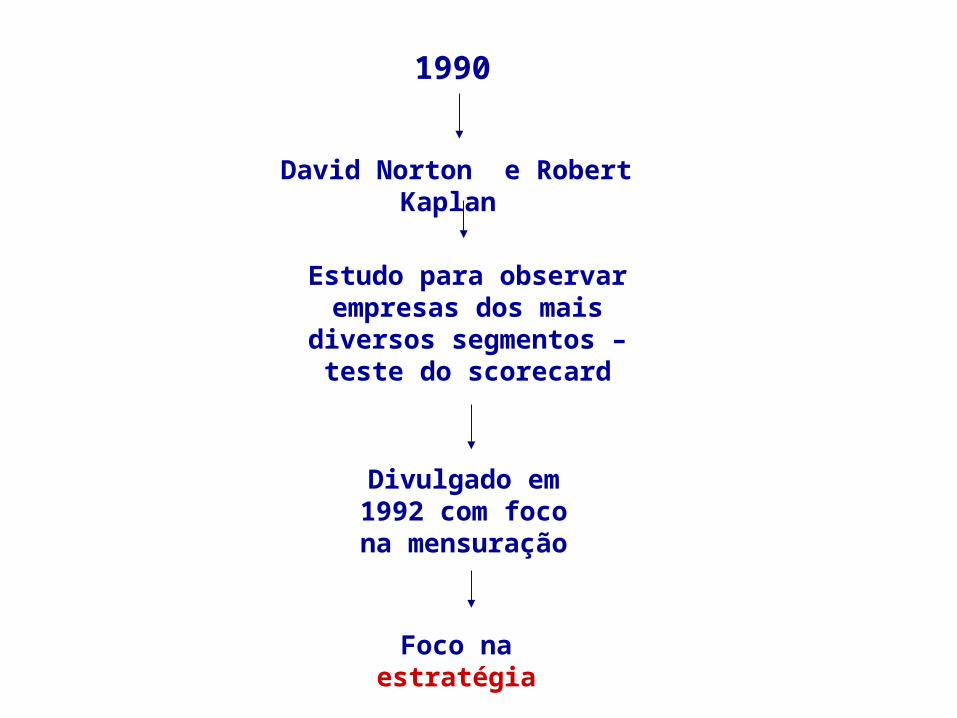

1990

David Norton e Robert Kaplan

Estudo para observar empresas dos mais

diversos segmentos – teste do scorecard

Divulgado em 1992 com foco na mensuração

Foco na estratégia

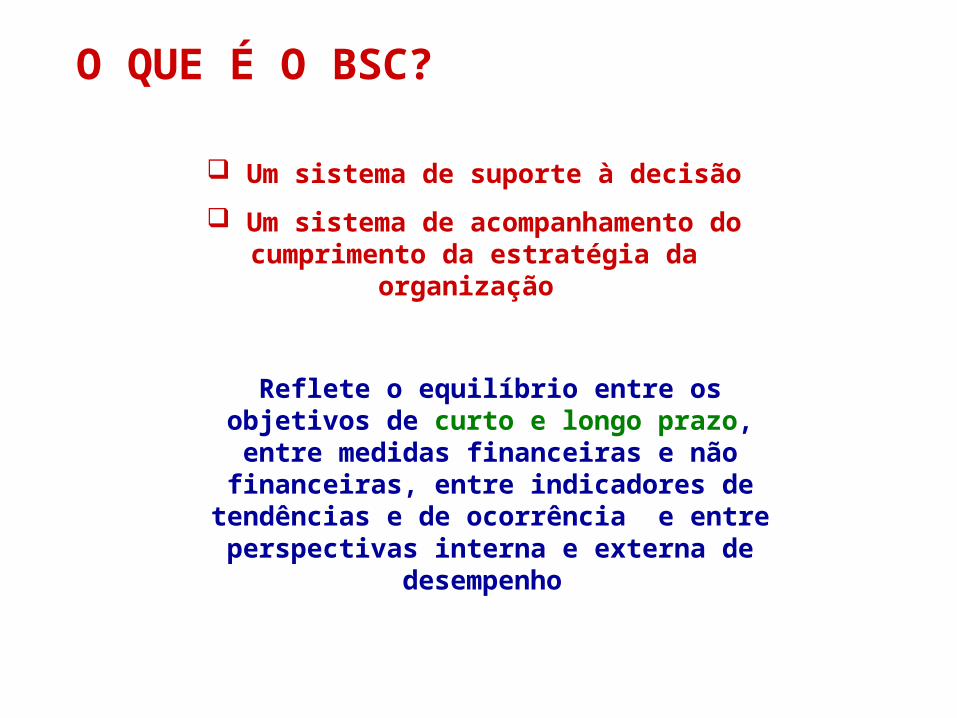

O QUE É O BSC?

Um sistema de suporte à decisão

Um sistema de acompanhamento do cumprimento da estratégia da organização

Reflete o equilíbrio entre os objetivos de curto e longo prazo, entre medidas financeiras e

não financeiras, entre indicadores de tendências e de ocorrência e entre perspectivas interna e externa de

desempenho

Os indicadores de ocorrência e de tendência são chamados de vetores de

desempenho

Os de ocorrência são pertinentes à

medidas de resultado que refletem fatos já

ocorridos como: lucratividade,

retenção de clientes, participação no mercado, etc

Os de tendência são voltados ao que a empresa

pretende alcançar, tais como pesquisa de opinião sobre

satisfação, profundidade do relacionamento com os

clientes, etc

As relações de causa e efeito são relações lógicas do tipo “se-então”, e expressam

a estratégia da empresa de forma clara

Na visão de Kaplan e Norton a medição é importante, pois, o que não é medido não é

gerenciado

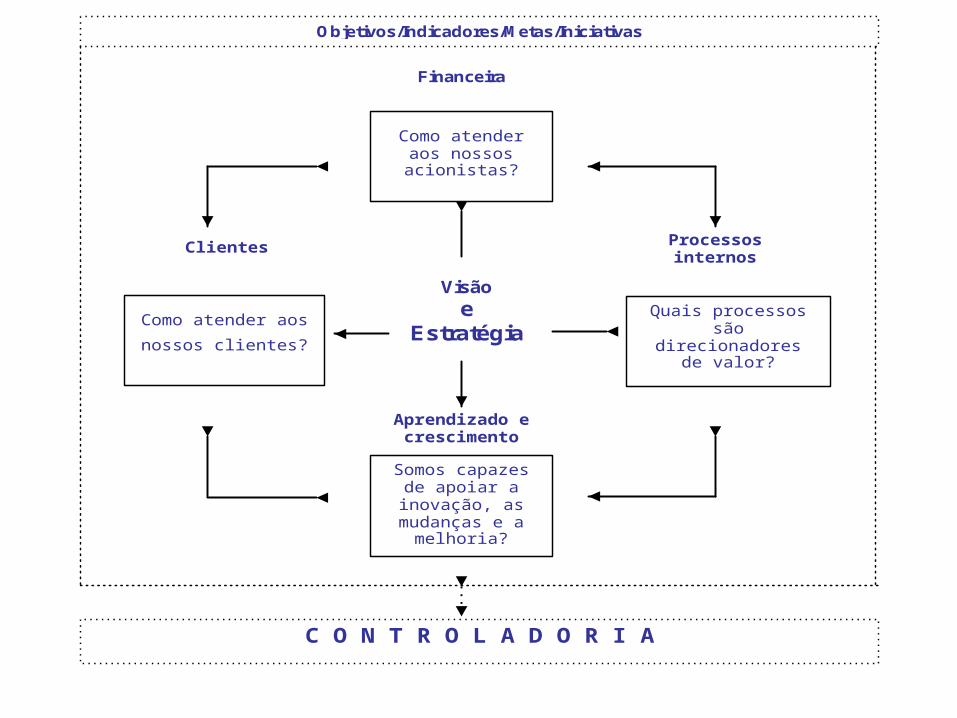

Tradução da visão e da estratégia da empresa em objetivos estratégicos

específicos - trabalho de equipe da alta administração

Os objetivos e as medidas estratégicas devem ser transmitidos para toda a empresa, sob

quatro perspectivas: financeira, clientes, processos internos, e aprendizado e

crescimento

Financeira

Processos internos

Aprendizado e crescimento

Clientes

Somos capazes de apoiar a inovação, as mudanças e a melhoria?

Como atender aos nossos acionistas?

Como atender aos

nossos clientes?

Quais processos são

direcionadores de valor?

Visão e

Estratégia

Objetivos/Indicadores/Metas/Iniciativas

C O N T R O L A D O R I A

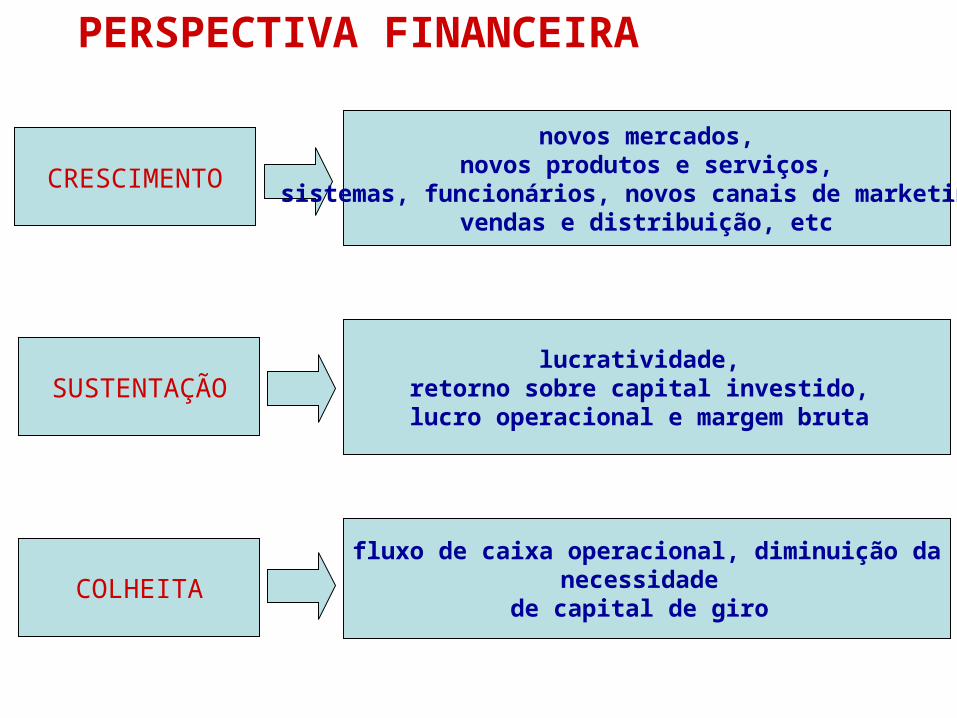

PERSPECTIVA FINANCEIRA

Indica se a empresa está obtendo êxito com as estratégias definidas e executadas.

Os objetivos financeiros servem de foco para os objetivos e medidas das outras perspectivas do

scorecard

Etapas: crescimento (growth), sustentação (sustain) e colheita

(harvest)

PERSPECTIVA FINANCEIRA

CRESCIMENTO

novos mercados, novos produtos e serviços,

sistemas, funcionários, novos canais de marketing, vendas e distribuição, etc

SUSTENTAÇÃOlucratividade,

retorno sobre capital investido, lucro operacional e margem bruta

COLHEITA

fluxo de caixa operacional, diminuição da necessidade

de capital de giro

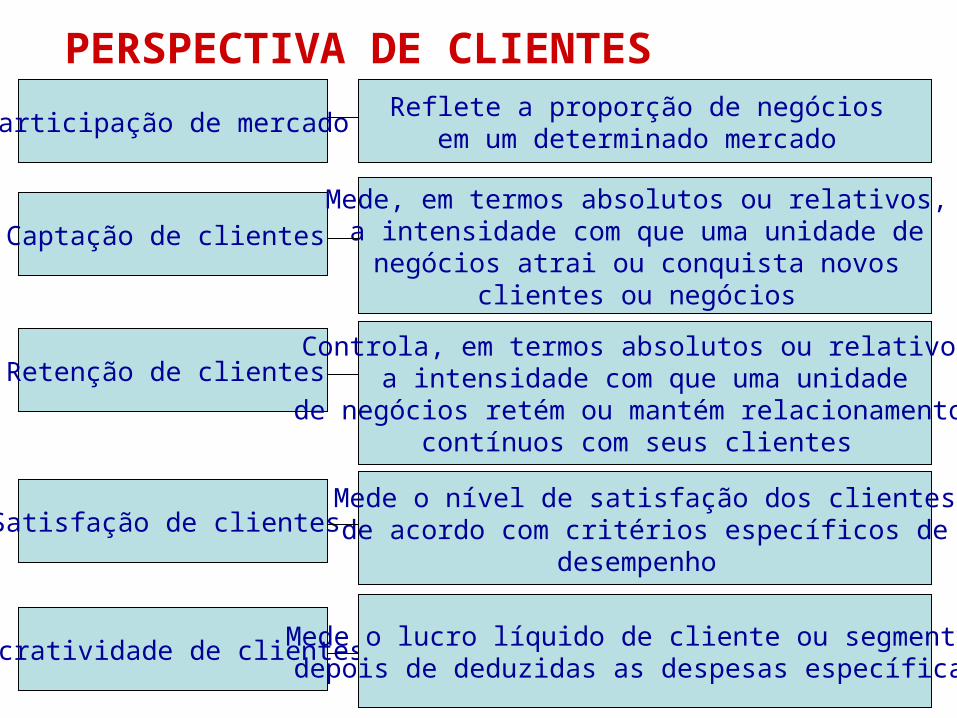

PERSPECTIVA DE CLIENTES

Participação de mercado Reflete a proporção de negócios

em um determinado mercado

Captação de clientes Mede, em termos absolutos ou relativos, a intensidade com que uma unidade de

negócios atrai ou conquista novos clientes ou negócios

Retenção de clientes Controla, em termos absolutos ou relativos,

a intensidade com que uma unidade de negócios retém ou mantém relacionamentos

contínuos com seus clientes

Satisfação de clientes Mede o nível de satisfação dos clientes de acordo com critérios específicos de

desempenho

Lucratividade de clientes Mede o lucro líquido de cliente ou segmento, depois de deduzidas as despesas específicas

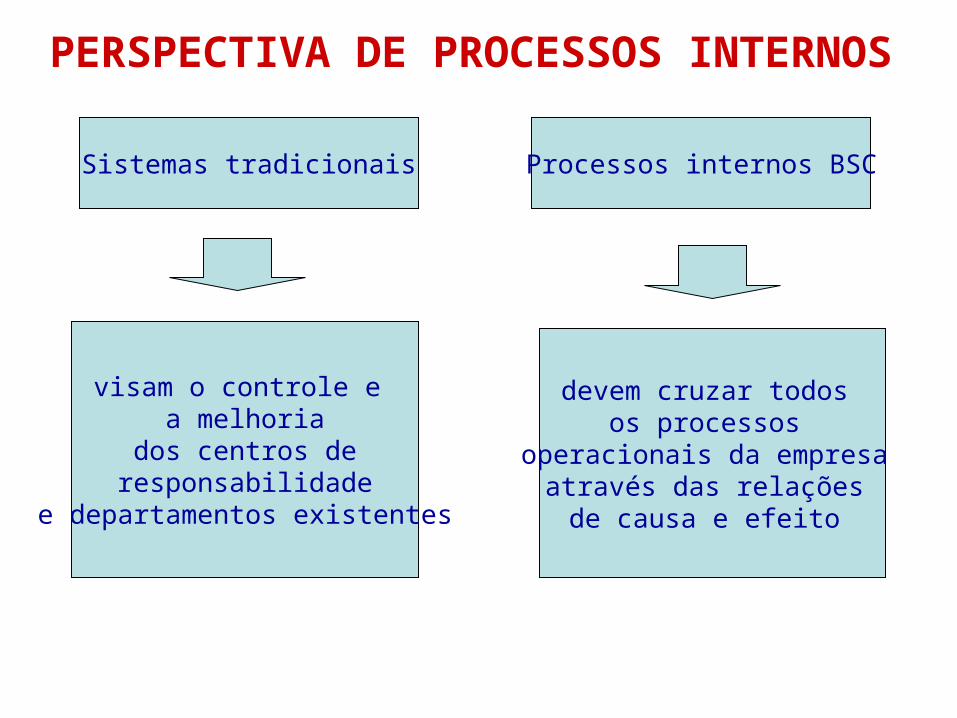

PERSPECTIVA DE PROCESSOS INTERNOS

Sistemas tradicionais Processos internos BSC

visam o controle e a melhoria

dos centros de responsabilidade

e departamentos existentes

devem cruzar todos os processos

operacionais da empresa através das relações

de causa e efeito

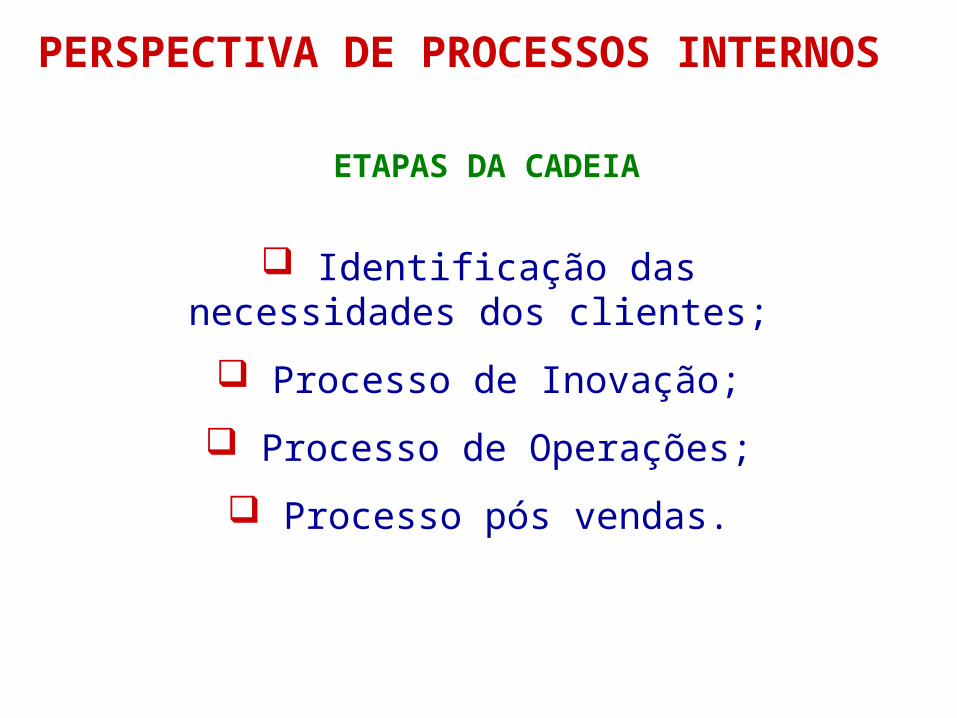

PERSPECTIVA DE PROCESSOS INTERNOS

ETAPAS DA CADEIA

Identificação das necessidades dos clientes;

Processo de Inovação;

Processo de Operações;

Processo pós vendas.

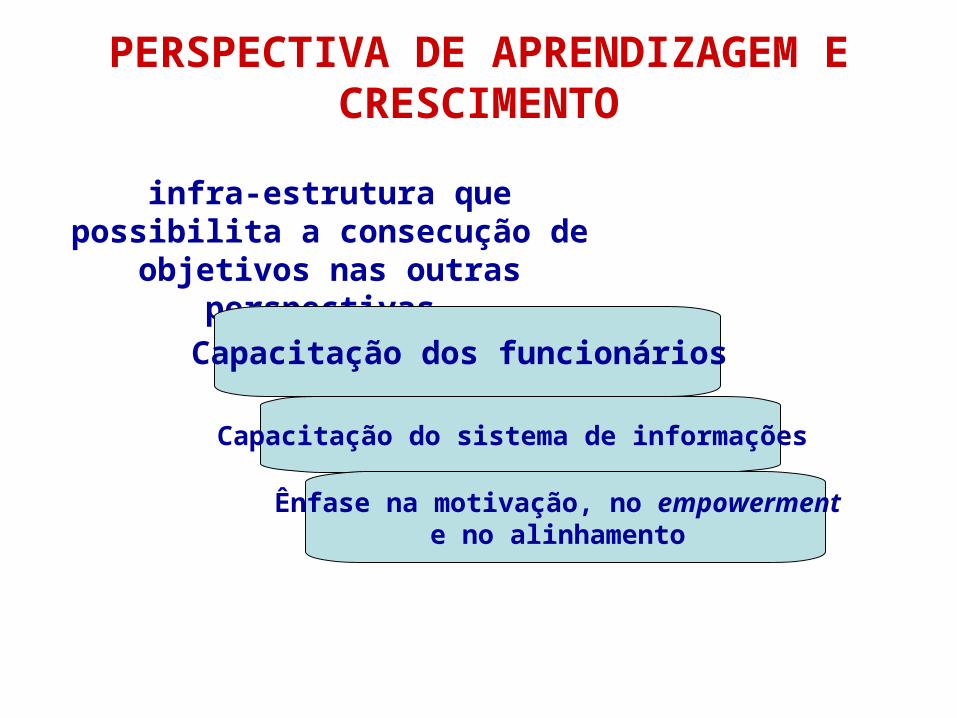

PERSPECTIVA DE APRENDIZAGEM E CRESCIMENTO

infra-estrutura que possibilita a consecução de objetivos nas outras

perspectivas

Capacitação dos funcionários

Capacitação do sistema de informações

Ênfase na motivação, no empowerment e no alinhamento

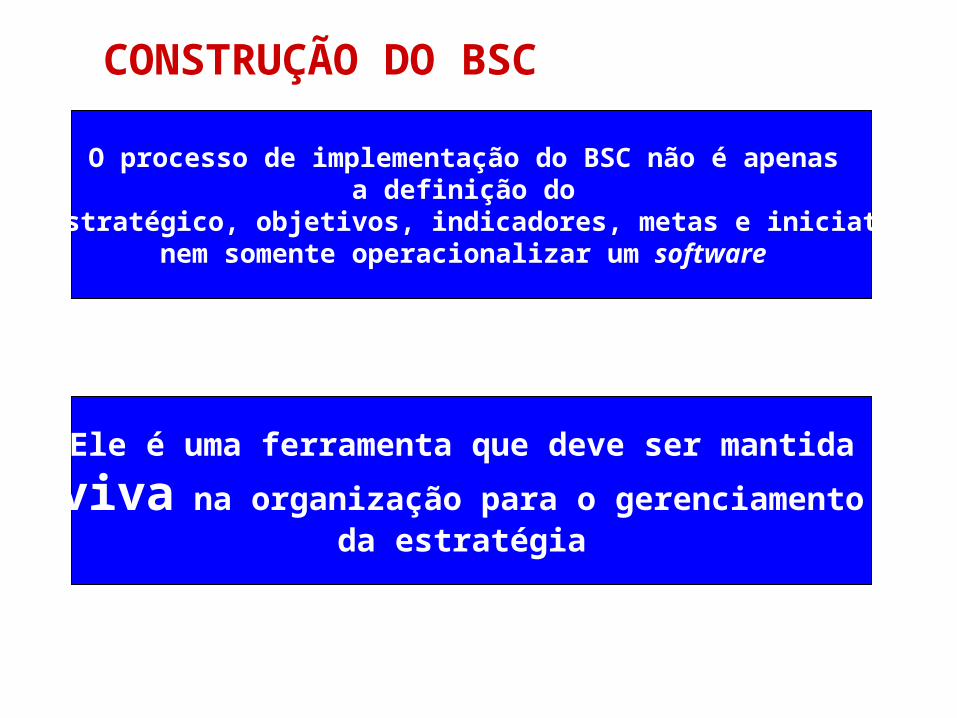

CONSTRUÇÃO DO BSC

O processo de implementação do BSC não é apenas a definição do

mapa estratégico, objetivos, indicadores, metas e iniciativas, nem somente operacionalizar um software

Ele é uma ferramenta que deve ser mantida

viva na organização para o gerenciamento da estratégia

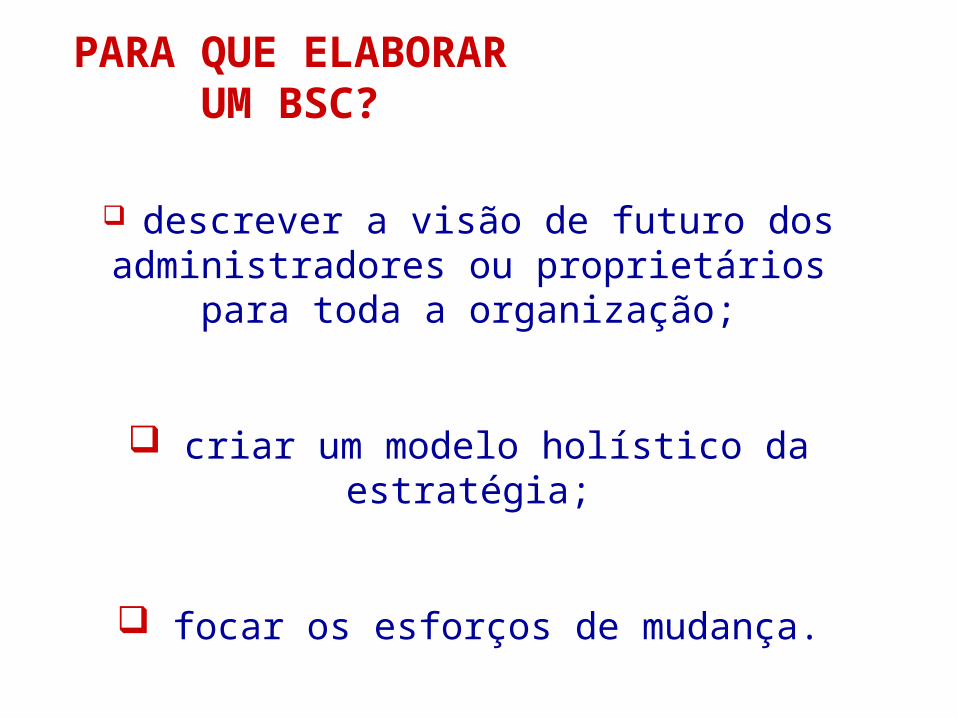

PARA QUE ELABORAR UM BSC?

descrever a visão de futuro dos administradores ou proprietários para toda a

organização;

criar um modelo holístico da estratégia;

focar os esforços de mudança.

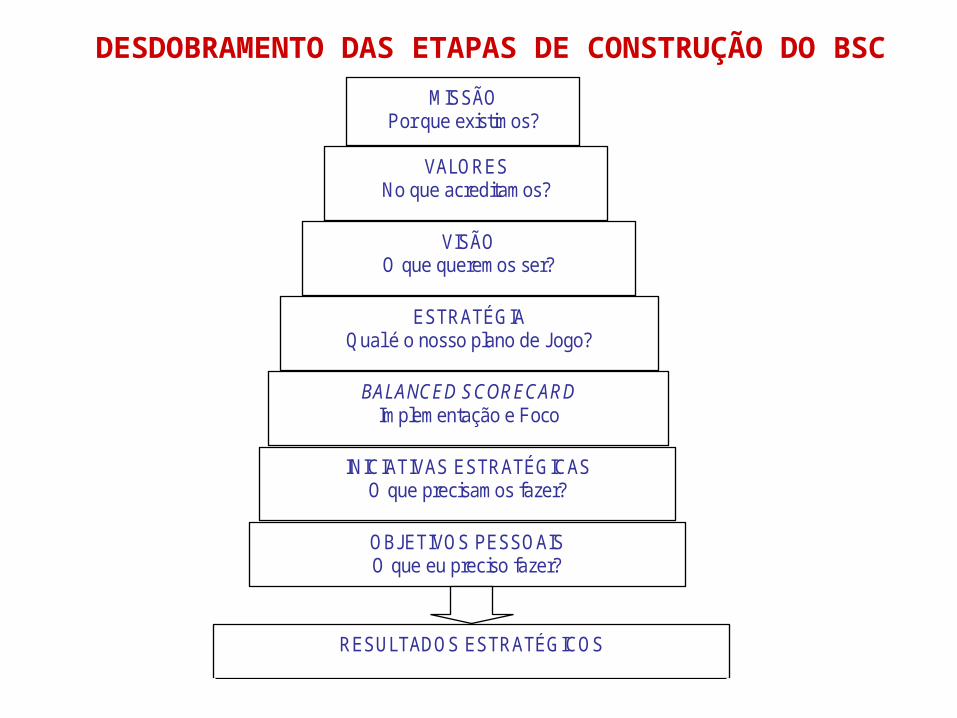

DESDOBRAMENTO DAS ETAPAS DE CONSTRUÇÃO DO BSC

MISSÃO Por que existimos?

VALORES No que acreditamos?

VISÃO O que queremos ser?

ESTRATÉGIA Qual é o nosso plano de Jogo?

BALANCED SCORECARD Implementação e Foco

INICIATIVAS ESTRATÉGICAS O que precisamos fazer?

OBJETIVOS PESSOAIS O que eu preciso fazer?

RESULTADOS ESTRATÉGICOS

UM EXEMPLO DE CONSTRUÇÃO DO BSC

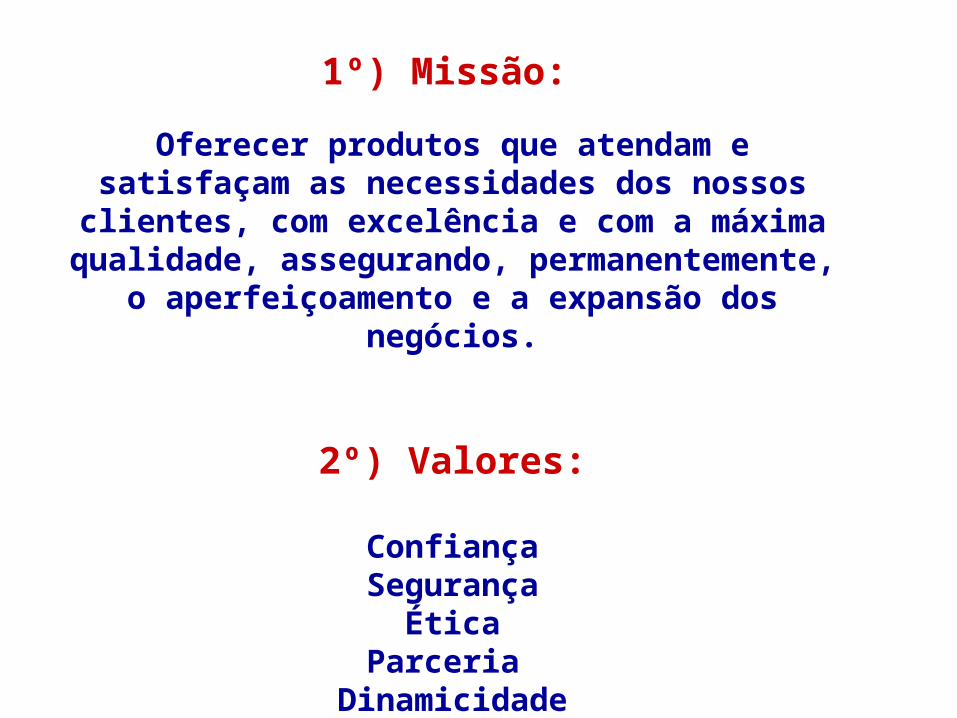

1º) Missão:

Oferecer produtos que atendam e satisfaçam as necessidades dos nossos clientes, com excelência

e com a máxima qualidade, assegurando, permanentemente, o aperfeiçoamento e a expansão

dos negócios.

2º) Valores:

ConfiançaSegurança

ÉticaParceria

Dinamicidade

3º) Visão:

Estar entre as melhores empresas do segmento, tendo esse reconhecimento de nossos clientes, nossos colaboradores, da

sociedade e dos demais parceiros.

4º) Estratégia:

Crescimento intensivo: Penetração e desenvolvimento de Mercado, melhoria dos produtos existentes e desenvolvimento de novos produtos com a máxima qualidade.

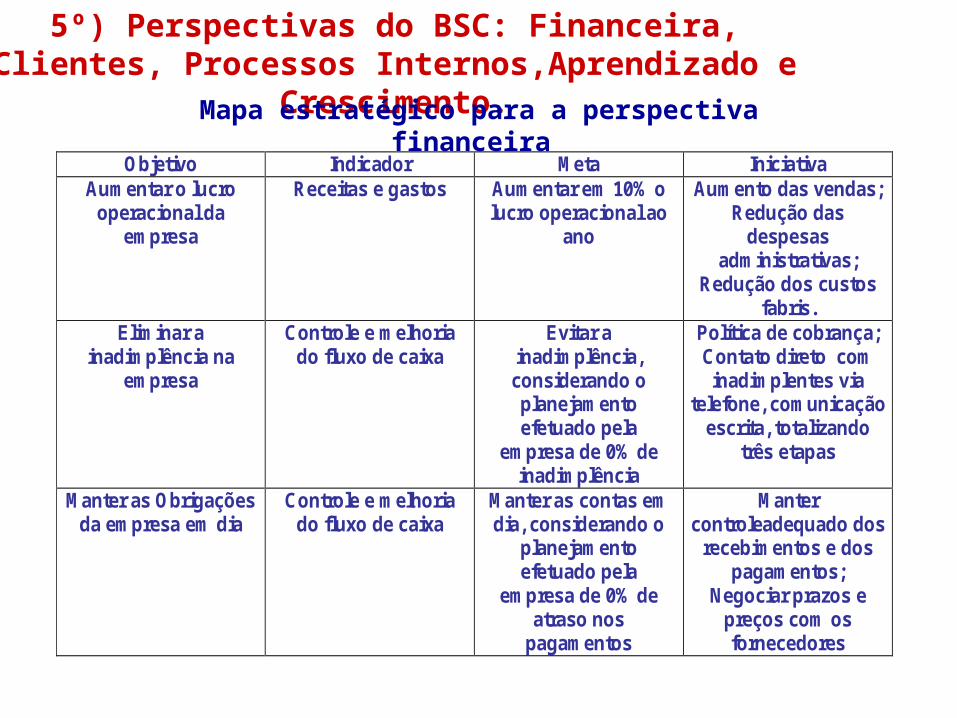

5º) Perspectivas do BSC: Financeira, Clientes, Processos Internos,Aprendizado e Crescimento.

Mapa estratégico para a perspectiva financeira

Objetivo Indicador Meta Iniciativa Aumentar o lucro

operacional da empresa

Receitas e gastos Aumentar em 10% o lucro operacional ao

ano

Aumento das vendas; Redução das

despesas administrativas;

Redução dos custos fabris.

Eliminar a inadimplência na

empresa

Controle e melhoria do fluxo de caixa

Evitar a inadimplência, considerando o planejamento efetuado pela

empresa de 0% de inadimplência

Política de cobrança; Contato direto com inadimplentes via

telefone, comunicação escrita, totalizando

três etapas

Manter as Obrigações da empresa em dia

Controle e melhoria do fluxo de caixa

Manter as contas em dia, considerando o

planejamento efetuado pela

empresa de 0% de atraso nos

pagamentos

Manter controleadequado dos

recebimentos e dos pagamentos;

Negociar prazos e preços com os fornecedores

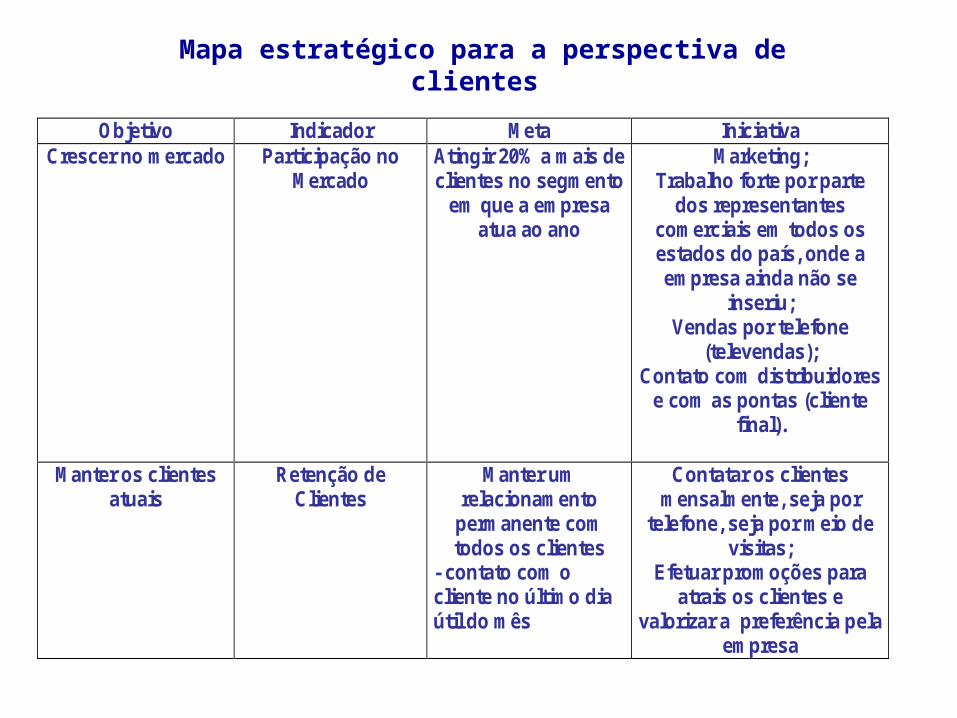

Mapa estratégico para a perspectiva de clientes

Objetivo Indicador Meta Iniciativa Crescer no mercado

Participação no Mercado

Atingir 20% a mais de clientes no segmento

em que a empresa atua ao ano

Marketing; Trabalho forte por parte

dos representantes comerciais em todos os estados do país, onde a empresa ainda não se

inseriu; Vendas por telefone

(televendas); Contato com distribuidores

e com as pontas (cliente final).

Manter os clientes

atuais Retenção de

Clientes Manter um

relacionamento permanente com todos os clientes

- contato com o cliente no último dia útil do mês

Contatar os clientes mensalmente, seja por

telefone, seja por meio de visitas;

Efetuar promoções para atrais os clientes e

valorizar a preferência pela empresa

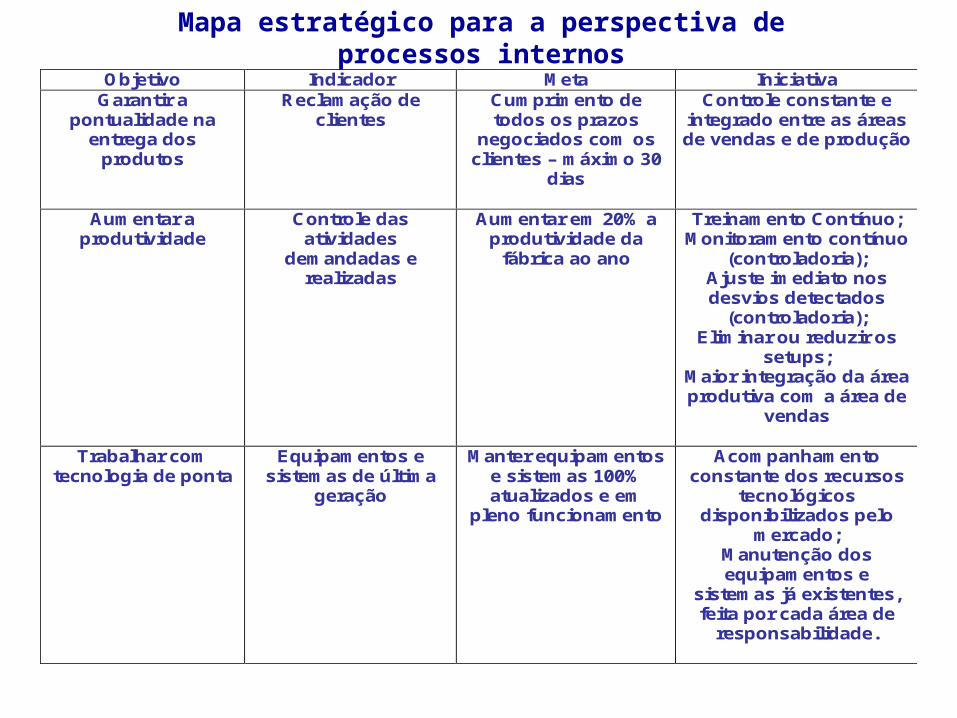

Mapa estratégico para a perspectiva de processos internos

Objetivo Indicador Meta Iniciativa Garantir a

pontualidade na entrega dos

produtos

Reclamação de clientes

Cumprimento de todos os prazos

negociados com os clientes – máximo 30

dias

Controle constante e integrado entre as áreas de vendas e de produção

Aumentar a produtividade

Controle das atividades

demandadas e realizadas

Aumentar em 20% a produtividade da

fábrica ao ano

Treinamento Contínuo; Monitoramento contínuo

(controladoria); Ajuste imediato nos desvios detectados

(controladoria); Eliminar ou reduzir os

setups; Maior integração da área produtiva com a área de

vendas

Trabalhar com tecnologia de ponta

Equipamentos e sistemas de última

geração

Manter equipamentos e sistemas 100% atualizados e em

pleno funcionamento

Acompanhamento constante dos recursos

tecnológicos disponibilizados pelo

mercado; Manutenção dos equipamentos e

sistemas já existentes, feita por cada área de

responsabilidade.

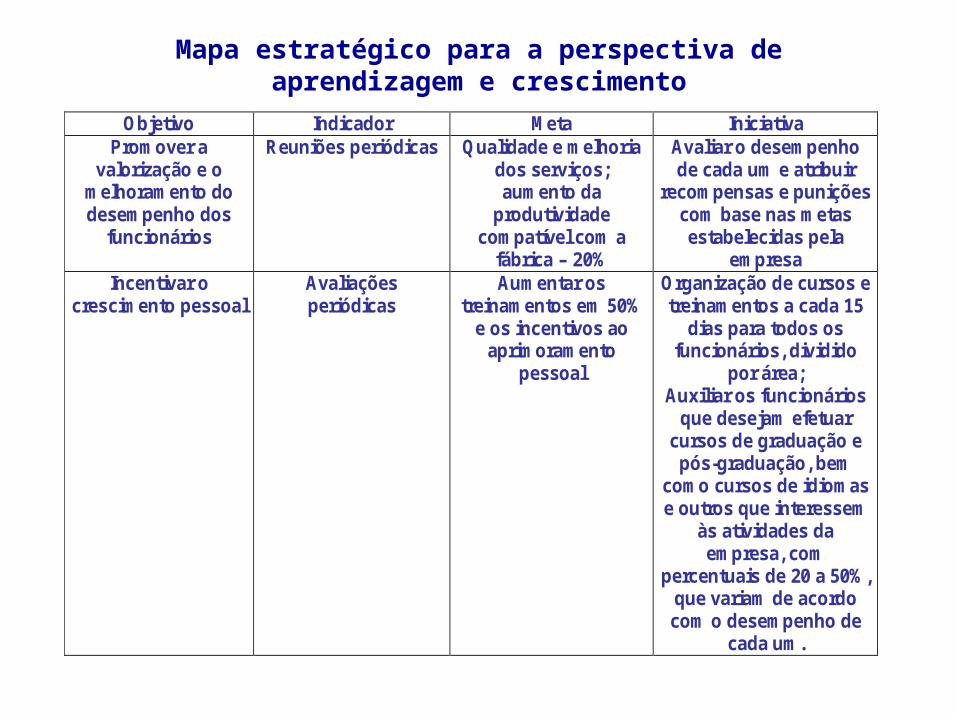

Mapa estratégico para a perspectiva de aprendizagem e crescimento

Objetivo Indicador Meta Iniciativa Promover a

valorização e o melhoramento do desempenho dos

funcionários

Reuniões periódicas Qualidade e melhoria dos serviços; aumento da

produtividade compatível com a

fábrica – 20%

Avaliar o desempenho de cada um e atribuir

recompensas e punições com base nas metas estabelecidas pela

empresa Incentivar o

crescimento pessoal Avaliações periódicas

Aumentar os treinamentos em 50%

e os incentivos ao aprimoramento

pessoal

Organização de cursos e treinamentos a cada 15

dias para todos os funcionários, dividido

por área; Auxiliar os funcionários

que desejam efetuar cursos de graduação e

pós-graduação, bem como cursos de idiomas e outros que interessem

às atividades da empresa, com

percentuais de 20 a 50%, que variam de acordo com o desempenho de

cada um.

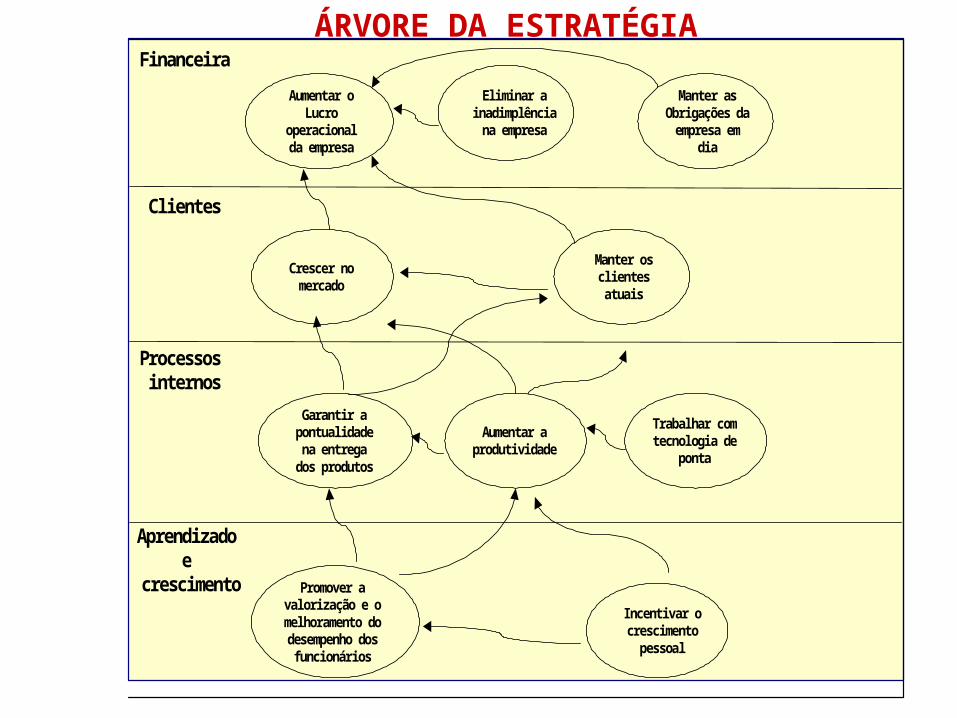

ÁRVORE DA ESTRATÉGIA

Financeira

Aumentar o Lucro

operacional da empresa

Eliminar a inadimplência na empresa

Manter as Obrigações da empresa em

dia

Clientes

Crescer no mercado

Manter os clientes atuais

Processos internos

Garantir a pontualidade na entrega dos produtos

Aumentar a produtividade

Trabalhar com tecnologia de

ponta

Aprendizado e

crescimento Promover a valorização e o melhoramento do desempenho dos funcionários

Incentivar o crescimento pessoal

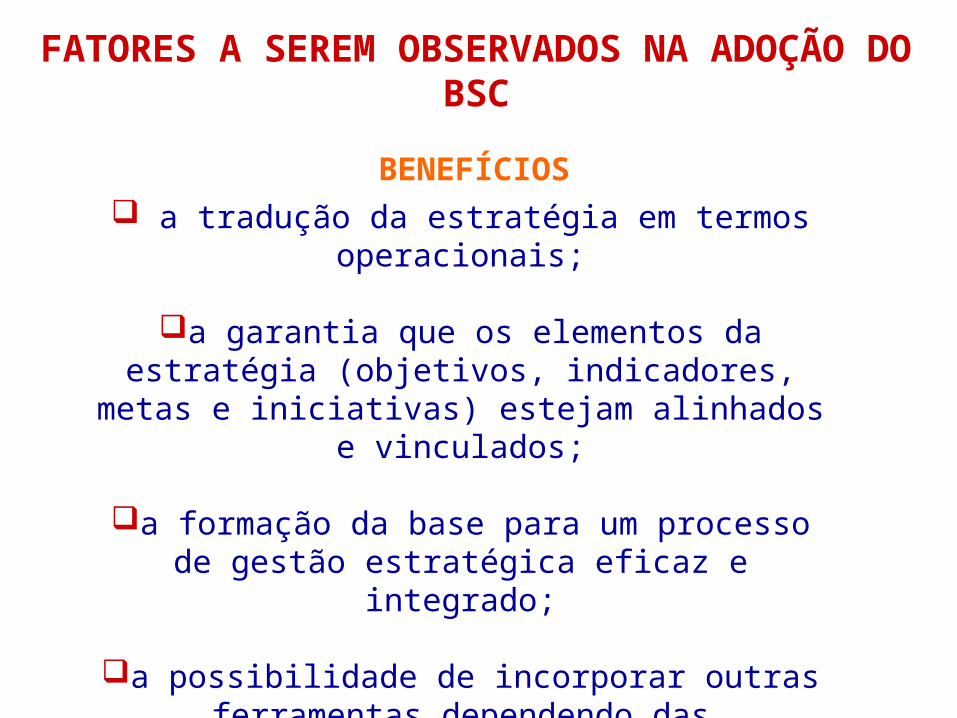

FATORES A SEREM OBSERVADOS NA ADOÇÃO DO BSC

BENEFÍCIOS a tradução da estratégia em termos operacionais;

a garantia que os elementos da estratégia (objetivos, indicadores, metas e iniciativas) estejam

alinhados e vinculados;

a formação da base para um processo de gestão estratégica eficaz e integrado;

a possibilidade de incorporar outras ferramentas dependendo das necessidades da empresa.

113

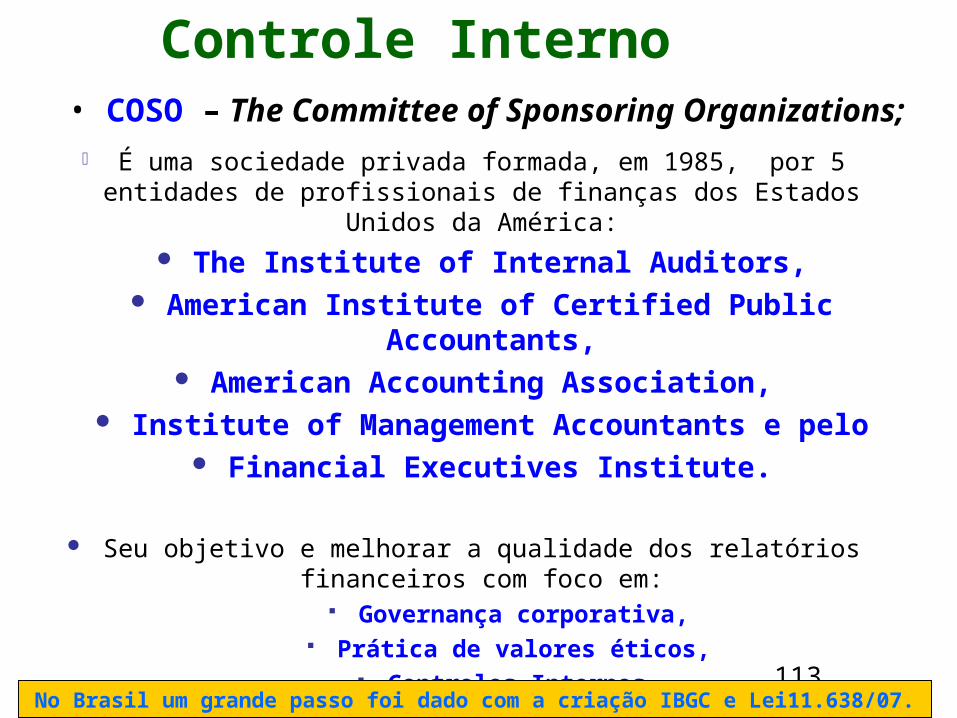

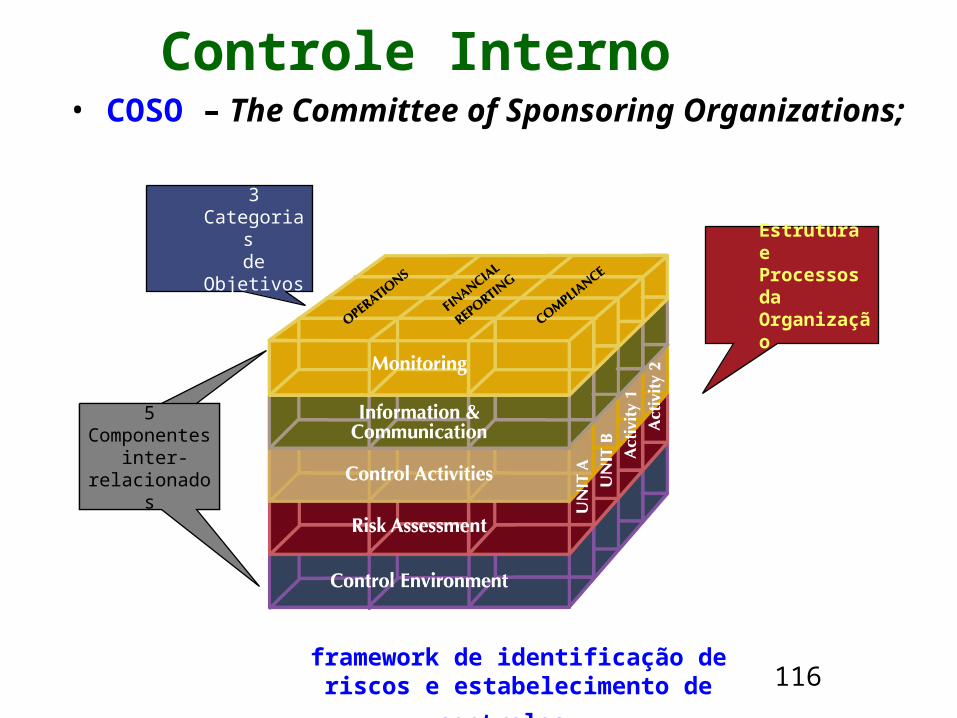

Controle Interno • COSO – The Committee of Sponsoring Organizations;

É uma sociedade privada formada, em 1985, por 5 entidades de profissionais de finanças dos Estados Unidos da América:

The Institute of Internal Auditors, American Institute of Certified Public Accountants,

American Accounting Association, Institute of Management Accountants e pelo

Financial Executives Institute.

Seu objetivo e melhorar a qualidade dos relatórios financeiros com foco em:

Governança corporativa, Prática de valores éticos,

Controles Internos, Gestão de Risco.

No Brasil um grande passo foi dado com a criação IBGC e Lei11.638/07.

114 114

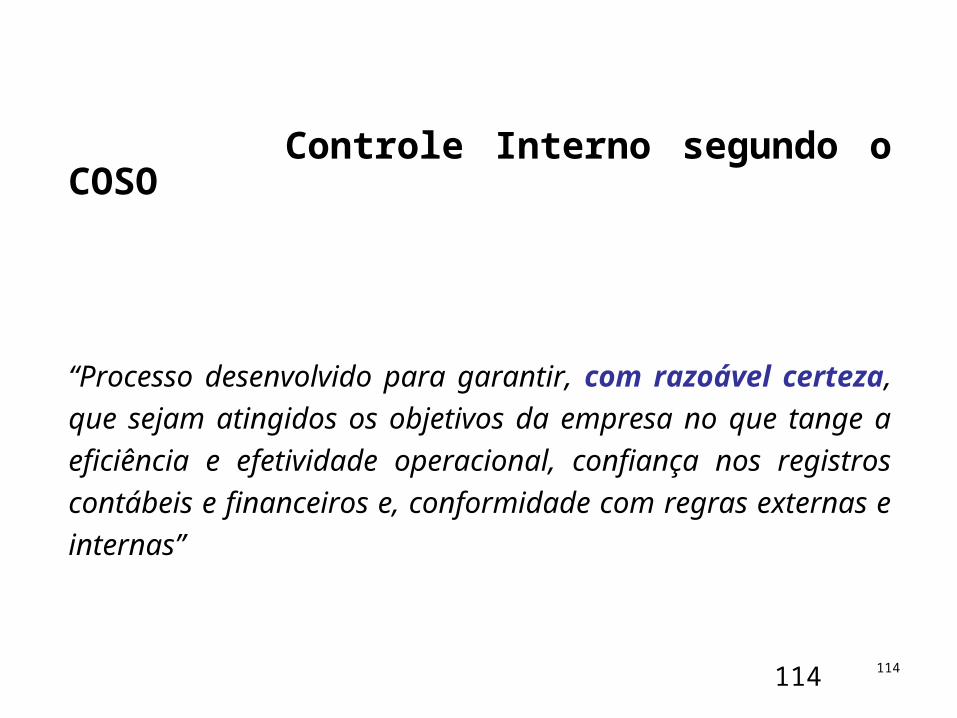

Controle Interno segundo o COSO

“Processo desenvolvido para garantir, com razoável certeza,

que sejam atingidos os objetivos da empresa no que tange a

eficiência e efetividade operacional, confiança nos registros

contábeis e financeiros e, conformidade com regras externas e

internas”

115

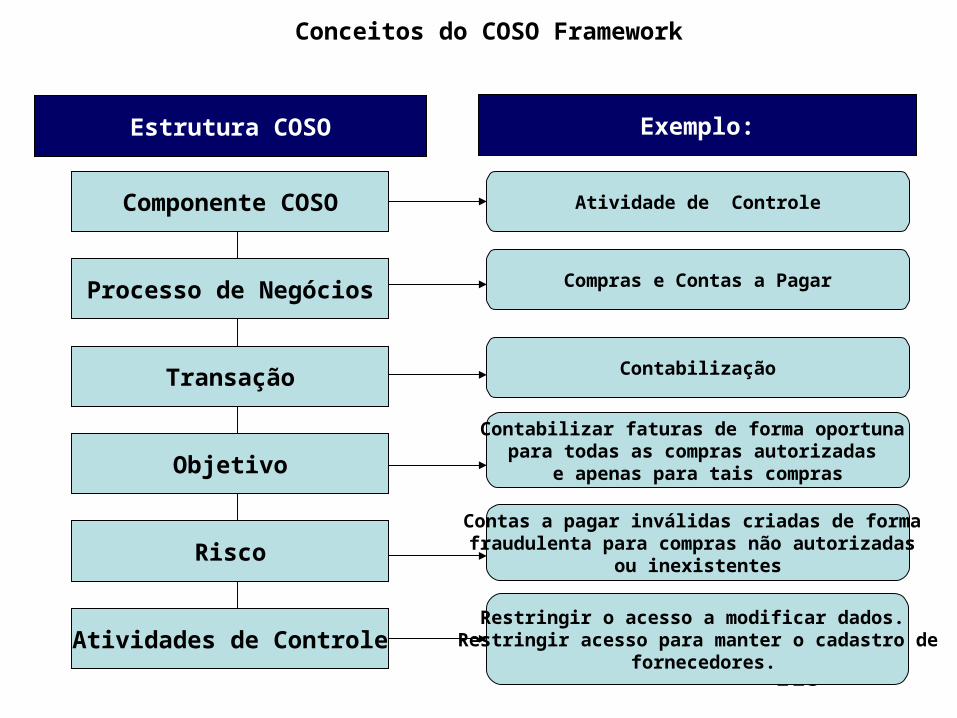

Estrutura COSO

Componente COSO

Processo de Negócios

Transação

Objetivo

Risco

Atividades de Controle

Exemplo:

Atividade de Controle

Compras e Contas a Pagar

Contabilização

Contabilizar faturas de forma oportuna para todas as compras autorizadas

e apenas para tais compras

Contas a pagar inválidas criadas de forma fraudulenta para compras não autorizadas

ou inexistentes

Restringir o acesso a modificar dados. Restringir acesso para manter o cadastro de

fornecedores.

Conceitos do COSO Framework

116

Controle Interno

• COSO – The Committee of Sponsoring Organizations;

framework de identificação de riscos e

estabelecimento de controles.

3Categorias de Objetivos

5Componentes

inter-relacionados

Estrutura e Processos da Organização

117

• COSO – The Committee of Sponsoring Organizations;

Atividades de Controle• Políticas, Normas, Procedimentos,

que assegurem a execução das diretrizes da administração.

• Série de atividades tais como;; aprovações, autorizações, conciliações, revisões de

desempenho, proteção de ativos, níveis de alçada e segregação de

tarefas.

Monitoramento• Avaliação do desempenho do sistema de controle ao longo do

tempo.• Combinação de uma avaliação

contínua e isolada.• Atividades de administração e

supervisão.• Atividades de Auditoria Interna,

Compliance, etc.

Ambiente de Controle• Define o tom da organização –

influencia a conscientização de seu pessoal a respeito de

controles.• Os fatores incluem; integridade,

valores éticos, competência, autoridade, responsabilidade.• Base para todos os outros

componentes de controle.

Informações e Comunicações

• Informações pertinentes identificadas, resgatadas e

comunicadas de forma oportuna.• Acesso às informações geradas

interna e externamente.• Fluxo de informações que permite

ações a respeito de controles, desde instruções sobre responsabilidades, até

recomendações para a tomada de ação por parte da administração.

Avaliação de Risco

• A avaliação de risco é a identificação e análise de riscos relevantes para a obtenção dos

objetivos da entidade;

• Base para determinar quais atividades de controle interno.

O controle só será eficiente se forem implantados os cinco componentes

118

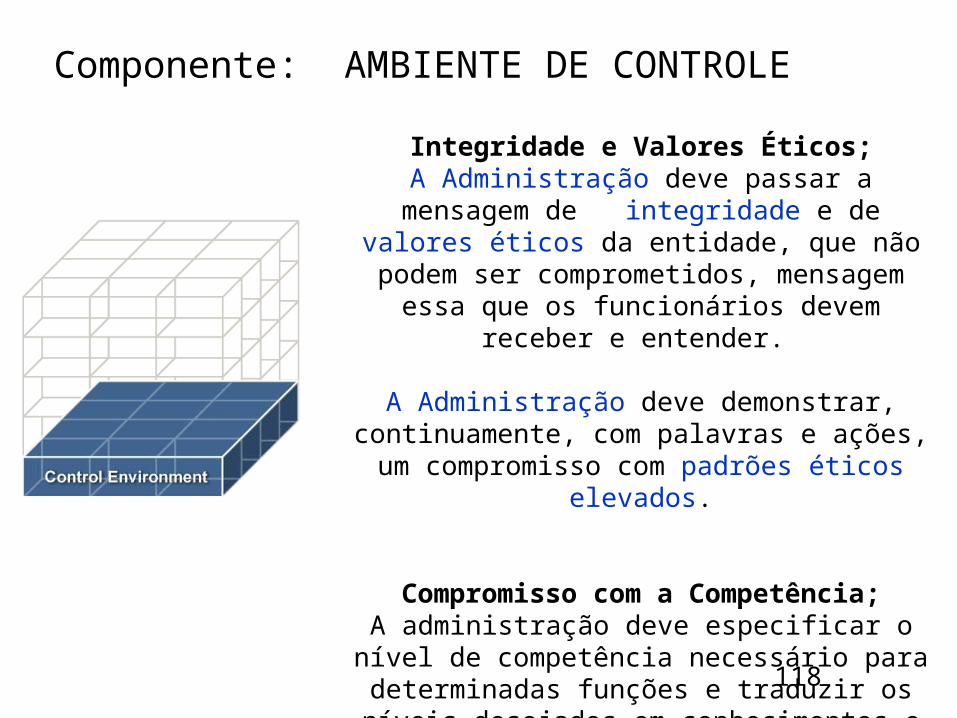

Integridade e Valores Éticos;A Administração deve passar a mensagem de integridade e de valores éticos da entidade, que

não podem ser comprometidos, mensagem essa que os funcionários devem receber e

entender.

A Administração deve demonstrar, continuamente, com palavras e ações, um

compromisso com padrões éticos elevados.

Compromisso com a Competência;A administração deve especificar o nível de competência necessário para determinadas funções e traduzir os níveis desejados em

conhecimentos e aptidões exigidos.

Componente: AMBIENTE DE CONTROLE

119

Participação dos Responsáveis pela Governança;

Conselhos ou comitês dos Conselhos ativos e eficazes desempenham uma importante função

de supervisão. Seus representantes tem um importante papel para assegurar a eficiência dos

componentes dos Controles Internos.

Filosofia e Estilo Operacional da Administração;

A filosofia e o estilo operacional da administração devem ser difundidos por toda a entidade. São, obviamente, intangíveis mas é possível procurar

por sinais positivos ou negativos.

Componente: AMBIENTE DE CONTROLE

120

A filosofia de gestão de riscos da empresa se reflete em virtualmente tudo que os gestores

fazem.

Ela é capturada em: Políticas,

Comunicação oral e escrita Processo de tomada de decisão

O que é crítico é que os gestores reforcem esta filosofia não só com discursos mas nas suas

ações no dia a dia.

Componente: AMBIENTE DE CONTROLE

121

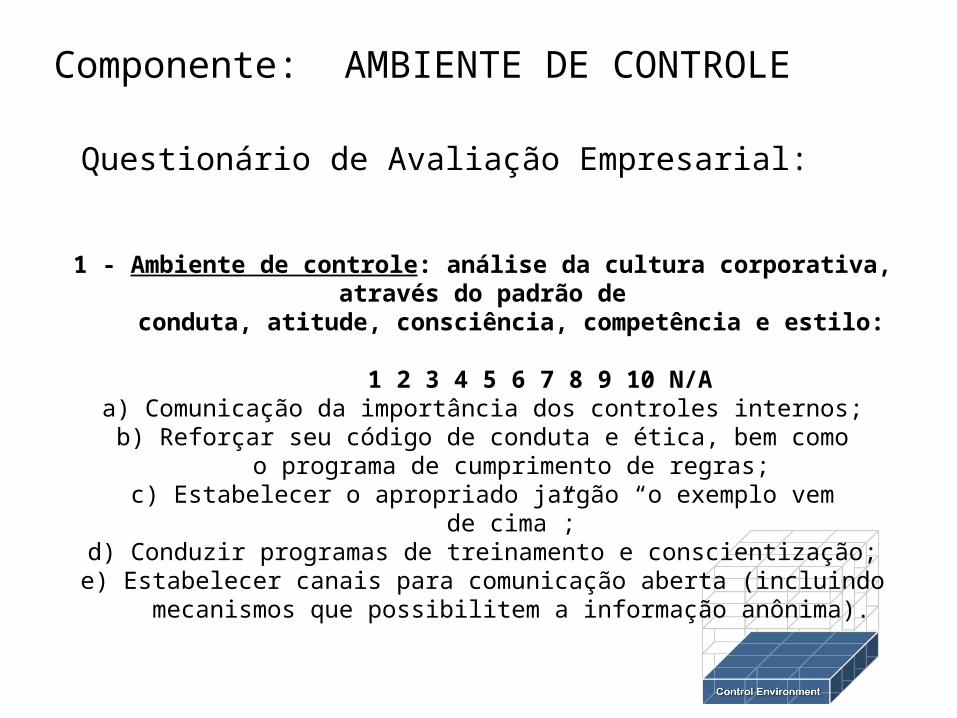

Componente: AMBIENTE DE CONTROLE

1 - Ambiente de controle: análise da cultura corporativa, através do padrão de conduta, atitude, consciência, competência e estilo:

1 2 3 4 5 6 7 8 9 10 N/Aa) Comunicação da importância dos controles internos;b) Reforçar seu código de conduta e ética, bem como

o programa de cumprimento de regras;c) Estabelecer o apropriado jargão “o exemplo vem

de cima”;d) Conduzir programas de treinamento e conscientização;e) Estabelecer canais para comunicação aberta (incluindo mecanismos que possibilitem a informação anônima).

Questionário de Avaliação Empresarial:

122

Objetivos da Entidade;Um Ambiente de Controle eficaz obriga a

entidade a estabelecer objetivos. Os objetivos de toda a entidade incluem as declarações do

conselho sobre o que a entidade deseja alcançar e devem estar apoiados em planos

estratégicos.

Objetivos por Atividade;Estes objetivos advêm e estão vinculados aos

objetivos e às estratégias da entidade. Os objetivos por atividade costumam ser fixados com metas e prazos específicos. Devem ainda

serem estabelecidos para cada atividade significativa, os quais devem ser consistentes

entre si.

Componente: AVALIAÇÃO DE RISCOS

123

Riscos;O processo de avaliação de riscos da entidade deve identificar e considerar as implicações dos riscos envolvidos, tanto no âmbito da entidade como no da atividade. Deve, ainda, considerar possíveis fraudes, fatores externos e internos

que possam afetar o cumprimento dos objetivos, análise dos riscos e fornecer uma base para a

sua gestão.

Gestão da Mudança;Os ambientes econômico, setorial e regulador mudam constantemente e as atividades das

entidades evoluem. É preciso dispor de mecanismos de identificação e reação às

mudanças de condições.

Componente: AVALIAÇÃO DE RISCOS

124

Riscos são avaliados em relação a sua probabilidade e seu impacto.

Risco Inerente é o risco associado a uma atividade na ausência de qualquer ação gerencial

para diminuir sua probabilidade ou impacto.

Risco Residual é aquele que permanece após as ações gerenciais.

A avaliação dos riscos é aplicada; Inicialmente aos Riscos Inerentes,

Uma vez que respostas sejam implantadas, aos Riscos Residuais.

Componente: AVALIAÇÃO DE RISCOS

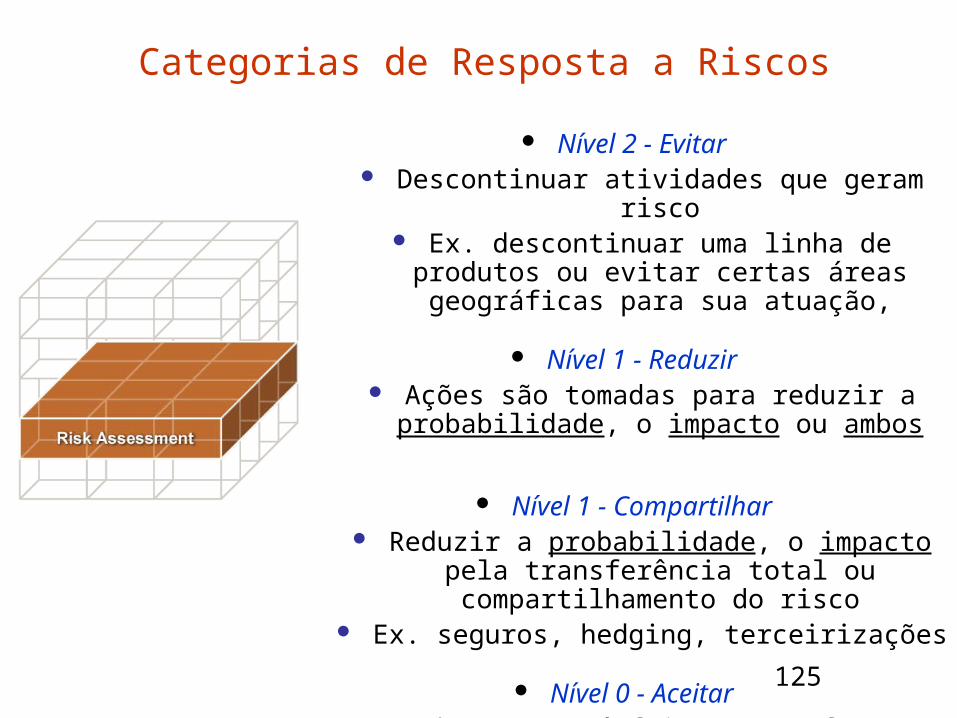

125

Nível 2 - Evitar Descontinuar atividades que geram risco

Ex. descontinuar uma linha de produtos ou evitar certas áreas geográficas para sua

atuação,

Nível 1 - Reduzir Ações são tomadas para reduzir a

probabilidade, o impacto ou ambos

Nível 1 - Compartilhar Reduzir a probabilidade, o impacto pela

transferência total ou compartilhamento do risco Ex. seguros, hedging, terceirizações

Nível 0 - Aceitar Nenhuma ação é feita para afetar a

probabilidade nem o impacto do risco

Categorias de Resposta a Riscos

126

Componente: AVALIAÇÃO DE RISCOS

Questionário de Avaliação Empresarial:

2 - Avaliação dos Riscos: identificação e análise pela Administração dos riscos internos e externos mais relevantes para alcance dos objetivos

operacionais: 1 2 3 4 5 6 7 8 9 10 N/A

a) Identificação dos riscos nos principais processos operacionais (manuais e informatizados);

b) Estabelecer Padrão Contábil significativo;c) Respeitar regulamentações da SEC e do ramo de atividade;d) Análise das ocorrências de descumprimento de políticas e

procedimentos da empresa;e) Gestão dos riscos do negócio (financeiro, operacional, etc.);

f) Gestão dos riscos dos processos (controles sobre os processos de preparação das DF’s);

g) Gestão dos riscos apontados pela Auditoria (interna, externa, Compliance)

127

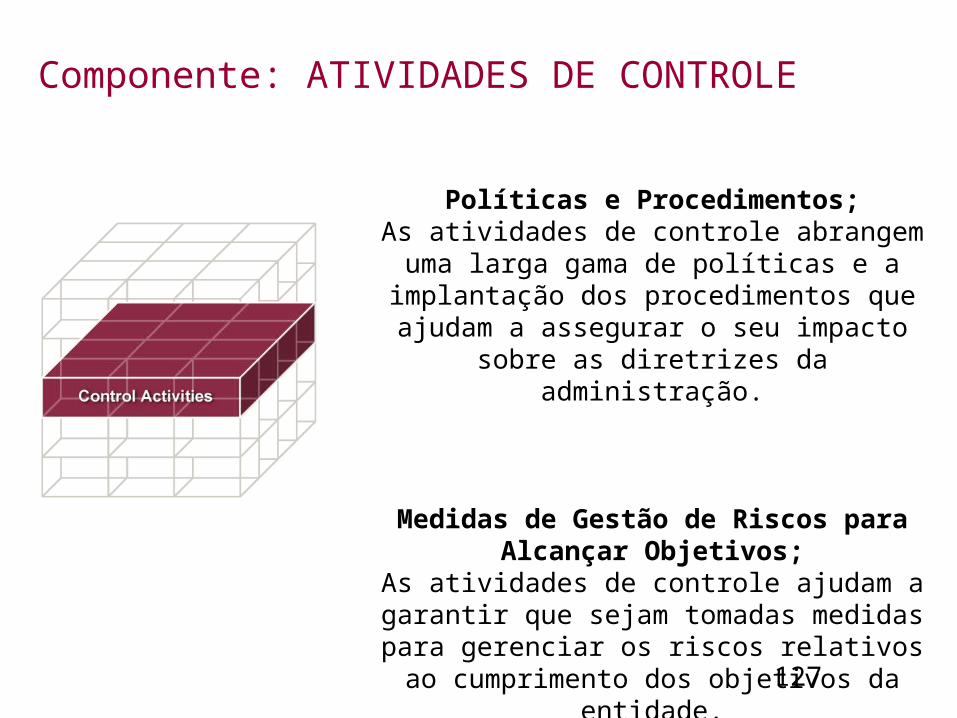

Políticas e Procedimentos;As atividades de controle abrangem uma larga

gama de políticas e a implantação dos procedimentos que ajudam a assegurar o seu impacto sobre as diretrizes da administração.

Medidas de Gestão de Riscos para Alcançar Objetivos;

As atividades de controle ajudam a garantir que sejam tomadas medidas para gerenciar

os riscos relativos ao cumprimento dos objetivos da entidade.

Componente: ATIVIDADES DE CONTROLE

128

Todos os Níveis, Todas as Funções;As atividades de controle são executadas em

toda a entidade, em todos os níveis, para todas as funções.

Filosofia e Estilo Operacional da Administração;

A filosofia e o estilo operacional da administração costumam se espalhar por toda a entidade. São, obviamente, intangíveis mas é possível procurar

por sinais positivos ou negativos.

Componente: ATIVIDADES DE CONTROLE

129

Controles são políticas e procedimentos, etc., que ajudam a garantir que as respostas a riscos

são seguidas: Políticas estabelecem o que deve ser feito, Procedimentos materializam as políticas,

Atividades de Controle ocorrem em todos os níveis e funções da organização.

Controles incluem atividades tão diversas quanto:

Código de Éticas, Aprovações, Autorizações, Verificações,

Reconciliações, Revisões de performance operacional,

Segurança de ativos, Segregação de Funções,

Nível de Alçada.

Componente: ATIVIDADES DE CONTROLE

130

Componente: ATIVIDADES DE CONTROLE

Questionário de Avaliação Empresarial:

3 - Atividades de controle: políticas, procedimentos e práticas adotadas para assegurar que os objetivos operacionais sejam atingidos e as estratégias para

atenuar riscos sejam executadas tempestivamente: 1 2 3 4 5 6 7 8 9 10 N/A

a) Aprovações, autorizações e verificações;b) Gestão funcional ou gestão por atividades;c) Revisão dos indicadores de desempenho;

d) Segurança dos ativos;e) Segregação de funções;

f) Controles do SIG (acesso, integridade, protocolos, banco de dados, considerações de segurança);

g) Limites de autoridades;h) Reconciliações e Análises;i) Documentação fidedigna;

j) Organogramas e Fluxogramas que determinem linhas de responsabilidades;

k) Políticas e Procedimentos formais evitando interpretações dúbias, mal entendidas.

131

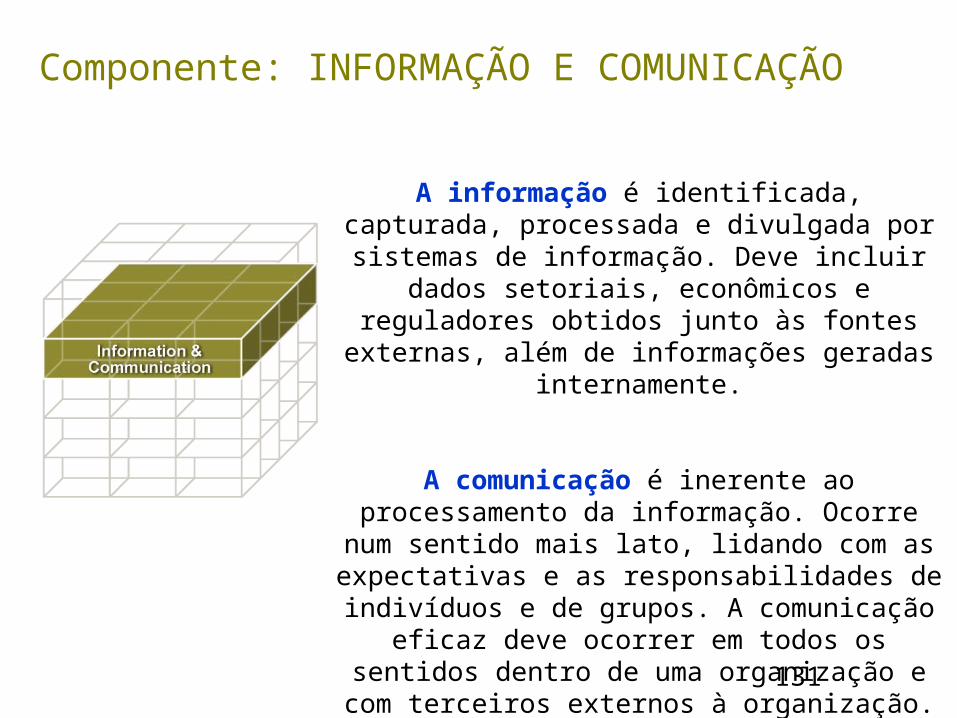

A informação é identificada, capturada, processada e divulgada por sistemas de informação. Deve incluir dados setoriais,

econômicos e reguladores obtidos junto às fontes externas, além de informações geradas

internamente.

A comunicação é inerente ao processamento da informação. Ocorre num sentido mais lato, lidando

com as expectativas e as responsabilidades de indivíduos e de grupos. A comunicação eficaz deve

ocorrer em todos os sentidos dentro de uma organização e com terceiros externos à

organização.

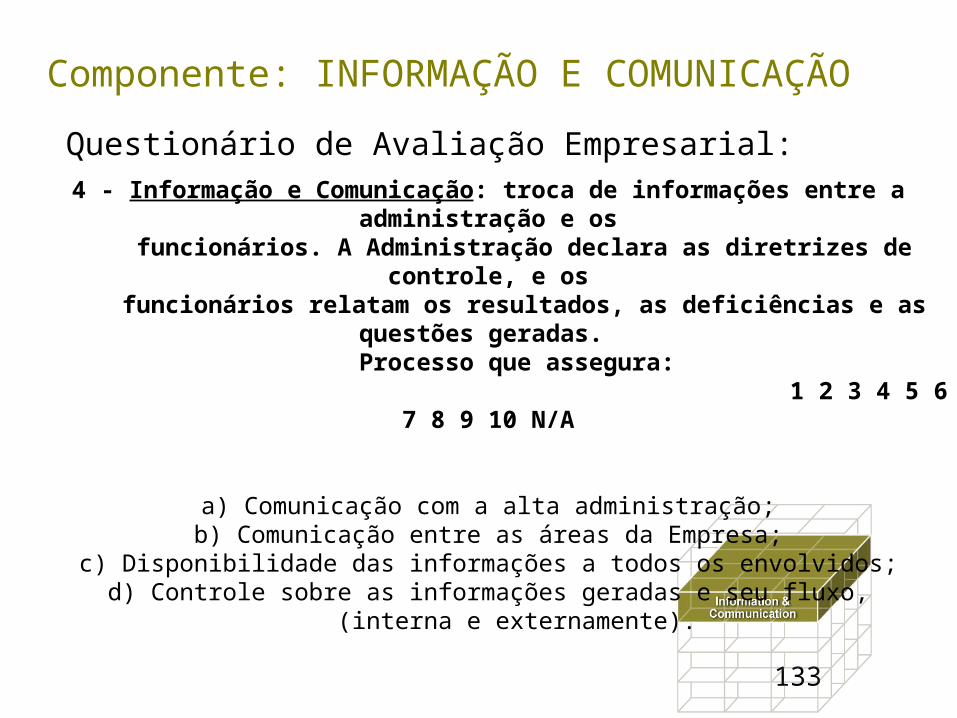

Componente: INFORMAÇÃO E COMUNICAÇÃO

132

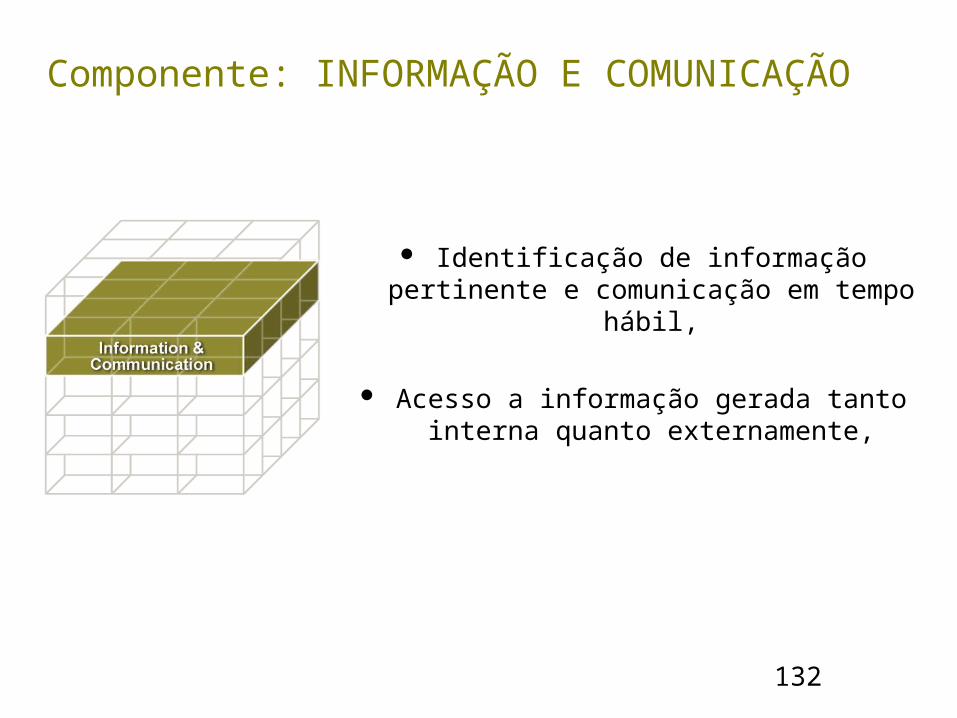

Identificação de informação pertinente e comunicação em tempo hábil,

Acesso a informação gerada tanto interna quanto externamente,

Componente: INFORMAÇÃO E COMUNICAÇÃO

133

Componente: INFORMAÇÃO E COMUNICAÇÃO

Questionário de Avaliação Empresarial:

4 - Informação e Comunicação: troca de informações entre a administração e os funcionários. A Administração declara as diretrizes de controle, e os

funcionários relatam os resultados, as deficiências e as questões geradas. Processo que assegura:

1 2 3 4 5 6 7 8 9 10 N/A

a) Comunicação com a alta administração;b) Comunicação entre as áreas da Empresa;

c) Disponibilidade das informações a todos os envolvidos;d) Controle sobre as informações geradas e seu fluxo,

(interna e externamente).

134

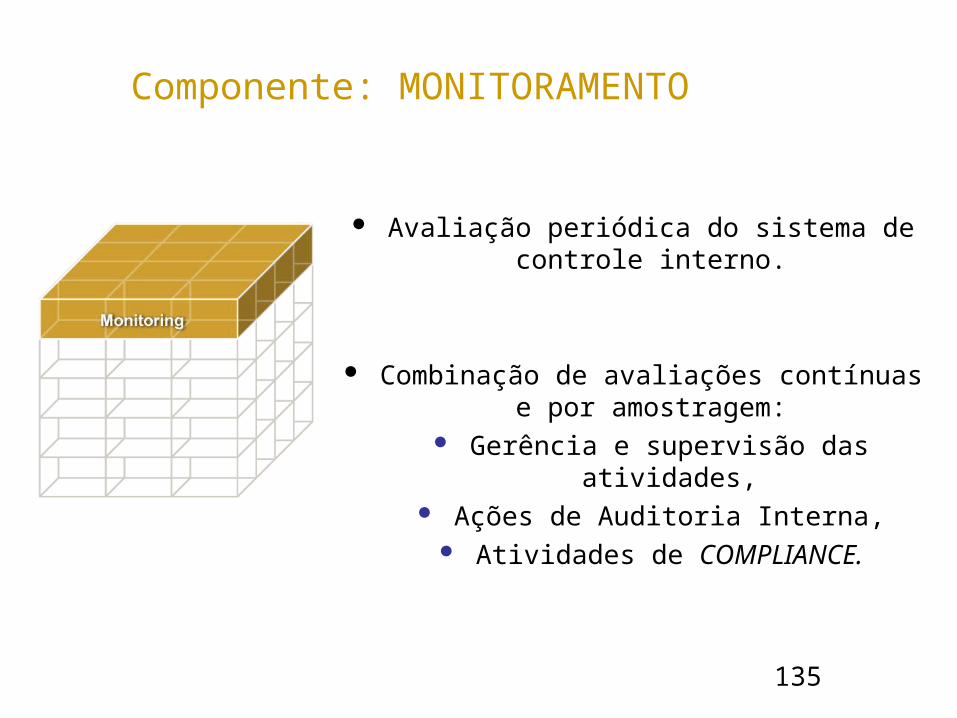

Componente: MONITORAMENTO

• Processo que avalia o desempenho do sistema de controle interno,

• O monitoramento garante que os controles internos continuem a operar com eficiência:

• Seja continuamente – a forma como a maioria dos sistemas de controle é

estruturada, ou;

• Seja através de avaliações isoladas – cuja freqüência depende, em parte, do grau e da

eficácia do monitoramento contínuo.

135

Avaliação periódica do sistema de controle interno.

Combinação de avaliações contínuas e por amostragem:

Gerência e supervisão das atividades, Ações de Auditoria Interna,

Atividades de COMPLIANCE.

Componente: MONITORAMENTO

136

Monitoramento Contínuo: Permite uma reação rápida às mudanças

nos controles auxilliares; Integra as atividades regulares da

administração.

Avaliações Isoladas: Seu escopo e freqüência dependerão da

avaliação de riscos e do monitoramento contínuo,

Processo disciplinar – plano, metodologia, documentação e relatório.

Avaliações Contínuas X Avaliações isoladas

Em ambos os casos, os mecanismos de relatório e

acompanhamento de deficiências são essenciais!

Componente: MONITORAMENTO

137

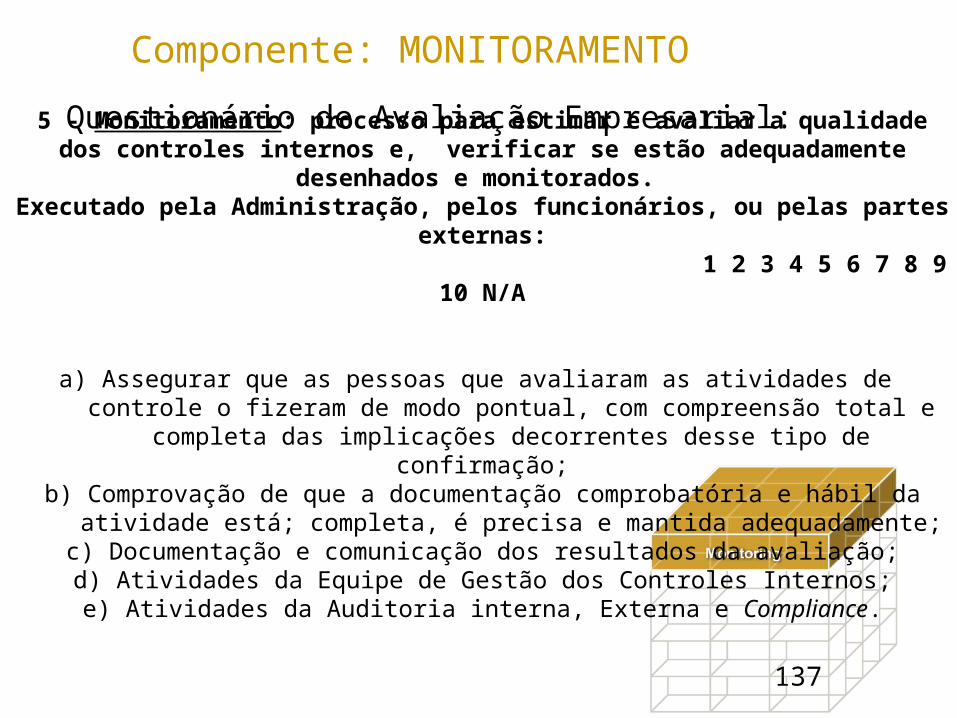

Componente: MONITORAMENTO

5 - Monitoramento: processo para estimar e avaliar a qualidade dos controles internos e, verificar se estão adequadamente desenhados e monitorados.

Executado pela Administração, pelos funcionários, ou pelas partes externas: 1 2 3 4 5 6 7 8 9 10 N/A

a) Assegurar que as pessoas que avaliaram as atividades de controle o fizeram de modo pontual, com compreensão total e

completa das implicações decorrentes desse tipo de confirmação;b) Comprovação de que a documentação comprobatória e hábil da atividade está; completa, é precisa e mantida adequadamente;

c) Documentação e comunicação dos resultados da avaliação;d) Atividades da Equipe de Gestão dos Controles Internos;e) Atividades da Auditoria interna, Externa e Compliance.

Questionário de Avaliação Empresarial:

138

Relatório de Deficiências;As deficiências de controles internos devem ser

relatadas aos superiores e certos assuntos devem ser comunicados à alta administração e

ao conselho.

Componente: MONITORAMENTO