CONTRALORÍA GENERAL DE CUENTAS FONDO DE TIERRAS...

30

BORRADOR NO OFICIAL CONTRALORÍA GENERAL DE CUENTAS FONDO DE TIERRAS -FONTIERRAS- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero dal 31 de diciembre de 2007 Guatemala, mayo de 2008

Transcript of CONTRALORÍA GENERAL DE CUENTAS FONDO DE TIERRAS...

BORRADORNO OFICIAL

CONTRALORÍA GENERAL DE CUENTAS

FONDO DE TIERRAS -FONTIERRAS-Informe de Auditoría

a la Liquidación del Presupuesto de Ingresos y Egresosdel 01 de enero dal 31 de diciembre de 2007

Guatemala, mayo de 2008

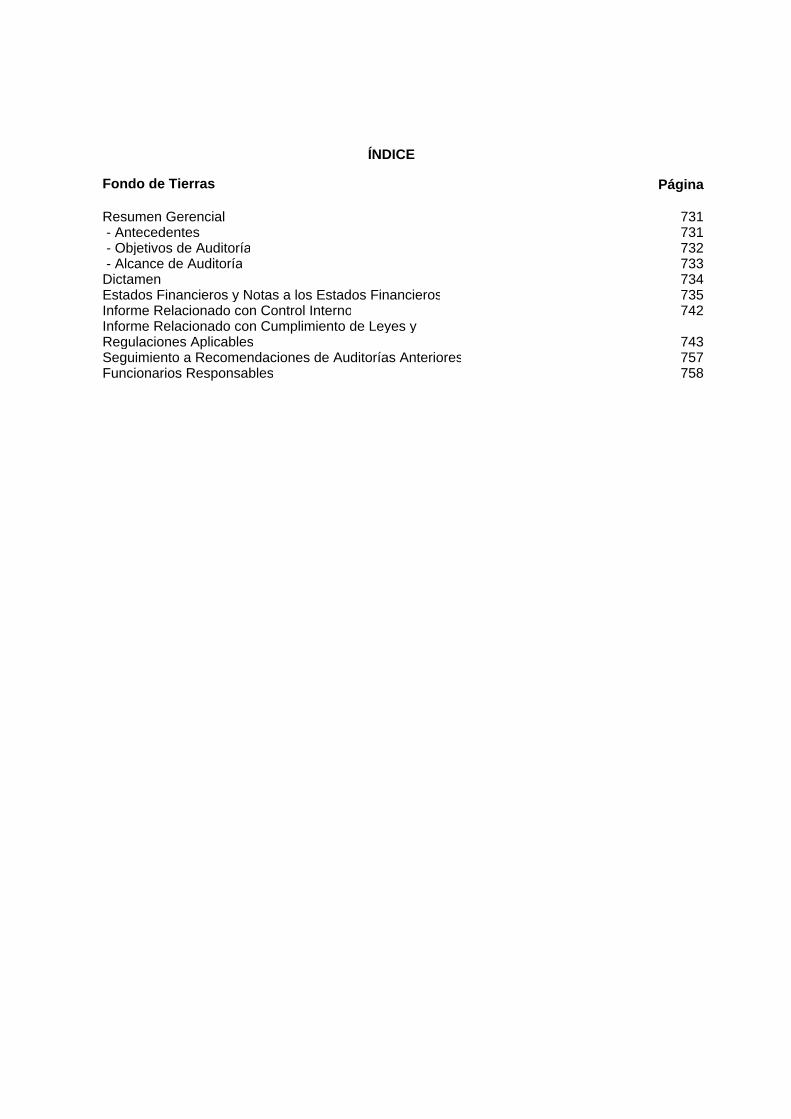

Fondo de Tierras Página

Resumen Gerencial 731 - Antecedentes 731 - Objetivos de Auditoría 732 - Alcance de Auditoría 733Dictamen 734Estados Financieros y Notas a los Estados Financieros 735Informe Relacionado con Control Interno 742Informe Relacionado con Cumplimiento de Leyes y Regulaciones Aplicables 743Seguimiento a Recomendaciones de Auditorías Anteriores 757Funcionarios Responsables 758

ÍNDICE

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

731

De conformidad con el artículo 119 de la Constitución Política de la República de Guatemala, es obligacióndel Estado promover el desarrollo económico de la nación, estimulando las actividades agrícolas y pecuarias,así como velar por el mejoramiento del nivel de vida de todos los habitantes del país, a través de la adopciónde medidas que sean necesarias para la conservación, desarrollo y aprovechamiento sostenible de losrecursos naturales en la forma más eficiente.

Grandes sectores de la población guatemalteca, particularmente los pueblos indígenas, están integrados porcampesinos y campesinas sin tierra, o con áreas insuficientes, lo que les dificulta el acceso a mejorescondiciones de vida en libertad, justicia, seguridad y paz para su desarrollo integral, en detrimento de loordenado por los artículos 1, 2 y 68 de la Constitución Política de la República.

Los lineamientos generales del Gobierno para el período 2004-2008, las políticas, sectoriales e institucionalesdel Fondo de Tierras, desarrollan el mandato legal anterior, y han dado lugar a la elaboración de un PlanOperativo Anual, de conformidad con lo establecido en el artículo 16 del Decreto No. 101-97 Ley Orgánica delPresupuesto, teniendo como soporte el presupuesto solicitado y aprobado para el ejercicio 2007.

El Decreto No. 24-99 Ley del Fondo de Tierras en el artículo 1, indica la Creación y domicilio: "Se crea elFondo de Tierras, que podrá abreviarse FONTIERRAS, como una entidad descentralizada del Estado, quetiene competencia y jurisdicción en todo el territorio nacional para el cumplimiento de sus objetivos, lasatribuciones y funciones que le asigna la presente ley, gozará de autonomía funcional, con personalidadjurídica, patrimonio y recursos propios. Tendrá su domicilio en el Departamento de Guatemala, su sedecentral en la ciudad de Guatemala y podrá establecer subsedes en cualquier otro lugar del país. El artículo 3menciona sus objetivos entre los cuales se encuentran los siguientes: "definir y ejecutar la política públicarelacionada con el acceso a la tierra, en coordinación con la política del desarrollo rural del Estado";"administrar los programas de financiamiento público orientados a facilitar de diversas formas el acceso atierras productivas, a campesinos y campesinas, en forma individual u organizada, sin tierra o con tierrainsuficiente"; también "definir la política y promover programas para facilitar el acceso de las mujeres alcrédito para la compra de tierras y proyectos productivos relacionados con la misma".

De acuerdo a estos objetivos FONTIERRAS, ha constituido dos fideicomisos uno de ellos destinado alarrendamiento de tierras del Programa Especial para la Producción y Comercialización Agropecuaria, enapoyo a la población rural vulnerable siendo el Fiduciario el Banco Crédito Hipotecario Nacional deGuatemala, y el Fideicomiso Fondo de Tierras Acuerdos de Paz siendo el Fiduciario el Banco de DesarrolloRural, S. A., asimismo tiene la distribución presupuestaria a nivel de tres programas (01, 11 y 12), elprograma 11 tiene dos subprogramas 1101 y 1102.

El Fondo de Tierras utiliza el SICOIN web, para el registro de las operaciones presupuestarias y de tesorería,por lo que los reportes que genera este sistema, constituyen el principal insumo para la auditoría, que seráutilizado como fuente de evidencia y para la aplicación de las pruebas sustantivas y de cumplimiento.

El Presupuesto asignado para el Fondo de Tierras -FONTIERRAS-, para el año 2007 fue Q.205,890,642.00,el cual sufrió una disminución de Q.66,067,524.00, para un presupuesto vigente de Q.139,823,118.00; esimportante mencionar que el presupuesto ejecutado es de Q.122,952,282.48 lo que equivale al 88%.

RESUMEN GERENCIAL

ANTECEDENTES

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

732

Generales

Emitir opinión sobre la razonabilidad de la Ejecución Presupuestaria de Ingresos y Egresos, como de lossaldos presentados en los Estados Financieros al 31 de Diciembre de 2007.

Efectuar una auditoría gubernamental integral con enfoque de gestión, con énfasis en la evaluación y análisisinstitucional y de procesos para identificar situaciones críticas y promover mejoras en los controlesgerenciales y en la obtención de resultados.

Evaluar la gestión administrativa y operativa bajo los preceptos de eficiencia, eficacia y economía, medioambiente de los programas de la entidad, contribuyendo con recomendaciones, para mejorar laadministración, y determinar si la entidad ha cumplido a cabalidad con sus objetivos, normas y leyesaplicables.

Específicos

Determinar el grado en que se están logrando los resultados o beneficios previstos en el Plan OperativoAnual (POA), Programa de trabajo, Proyecto de Presupuesto, Plan de Trabajo, Ley Orgánica, por parte delFondo de Tierras, relacionados con la actividad o actividades de la misma.

Evaluar la estructura del control interno del Fondo de Tierras.

Verificar el adecuado cumplimiento de las normas, leyes, reglamentos y otros aspectos legales aplicables.

Evaluar las posibilidades de irregularidades.

Evaluar la gestión administrativa y operativa bajo los preceptos de eficiencia, eficacia de los programas de laentidad, contribuyendo con recomendaciones para mejorar la administración.

OBJETIVOS DE AUDITORÍA

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

733

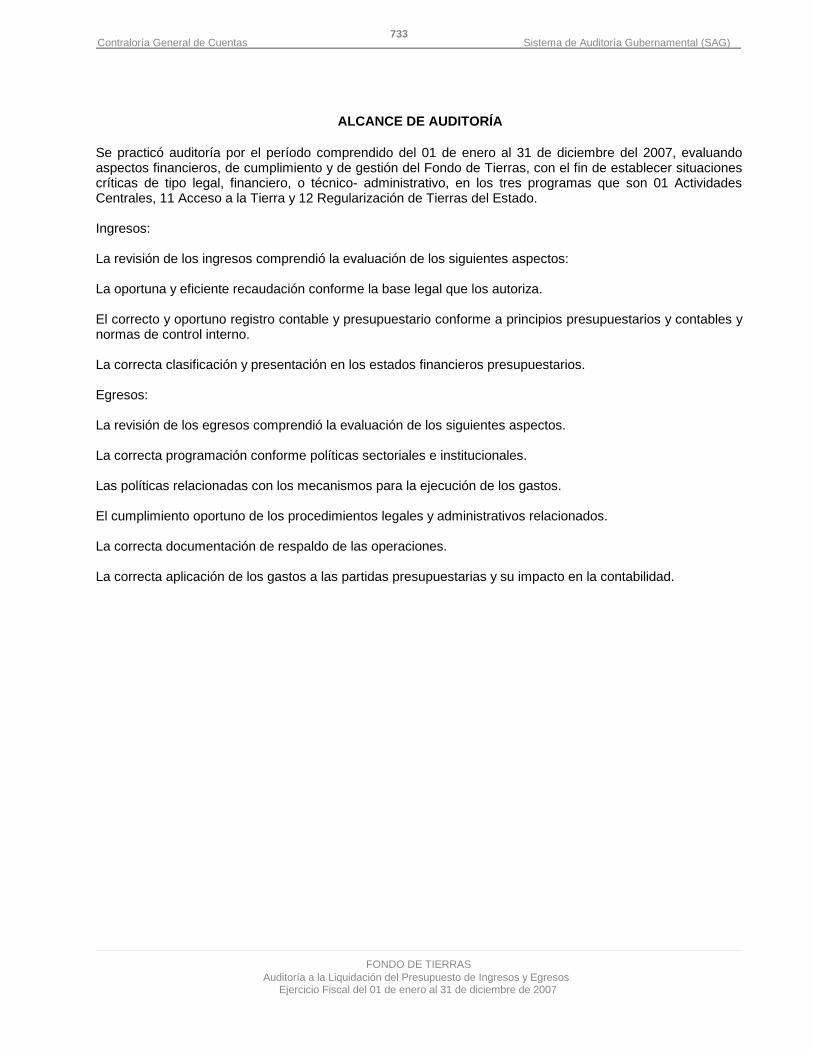

Se practicó auditoría por el período comprendido del 01 de enero al 31 de diciembre del 2007, evaluandoaspectos financieros, de cumplimiento y de gestión del Fondo de Tierras, con el fin de establecer situacionescríticas de tipo legal, financiero, o técnico- administrativo, en los tres programas que son 01 ActividadesCentrales, 11 Acceso a la Tierra y 12 Regularización de Tierras del Estado.

Ingresos:

La revisión de los ingresos comprendió la evaluación de los siguientes aspectos:

La oportuna y eficiente recaudación conforme la base legal que los autoriza.

El correcto y oportuno registro contable y presupuestario conforme a principios presupuestarios y contables ynormas de control interno.

La correcta clasificación y presentación en los estados financieros presupuestarios.

Egresos:

La revisión de los egresos comprendió la evaluación de los siguientes aspectos.

La correcta programación conforme políticas sectoriales e institucionales.

Las políticas relacionadas con los mecanismos para la ejecución de los gastos.

El cumplimiento oportuno de los procedimientos legales y administrativos relacionados.

La correcta documentación de respaldo de las operaciones.

La correcta aplicación de los gastos a las partidas presupuestarias y su impacto en la contabilidad.

ALCANCE DE AUDITORÍA

BORRADORNO OFICIAL

LicenciadoCarlos Enrique Girón GirónGerente GeneralFondo de TierrasSu Despacho

Hemos auditado el Balance General, Estado de Resultados, Estado de Liquidación del Presupuesto deIngresos y Egresos adjuntos del Fondo de Tierras -FONTIERRAS- al 31 de diciembre de 2007. Estosestados financieros son responsabilidad de la Administración de la Entidad. Nuestra responsabilidad esexpresar una opinión sobre estos estados financieros, basados en nuestra auditoría.

Efectuamos nuestra revisión de acuerdo con Normas de Auditoría Generalmente Aceptadas y de AuditoríaGubernamental. Estas normas requieren que el examen sea planificado y realizado para obtener certezarazonable que los estados financieros no contienen errores importantes. Una Auditoría incluye el examensobre una base selectiva, de la evidencia que soporta las cantidades y revelaciones presentadas en losestados financieros. Incluye también la evaluación de los Principios de Contabilidad utilizados y de lasestimaciones importantes hechas por la administración, así como una evaluación de la presentación generalde los estados financieros. Consideramos que nuestra auditoría provee una base razonable para nuestraopinión.

En nuestra opinión, los estados financieros arriba mencionados presentan razonablemente, en todos losaspectos importantes, la situación financiera de Fondo de Tierras -FONTIERRAS- al 31 de diciembre de2,007, los resultados de sus operaciones de conformidad con Principios Presupuestarios y de ContabilidadGeneralmente Aceptados.

Guatemala, 30 de mayo de 2008

DICTAMEN

BORRADORNO OFICIAL

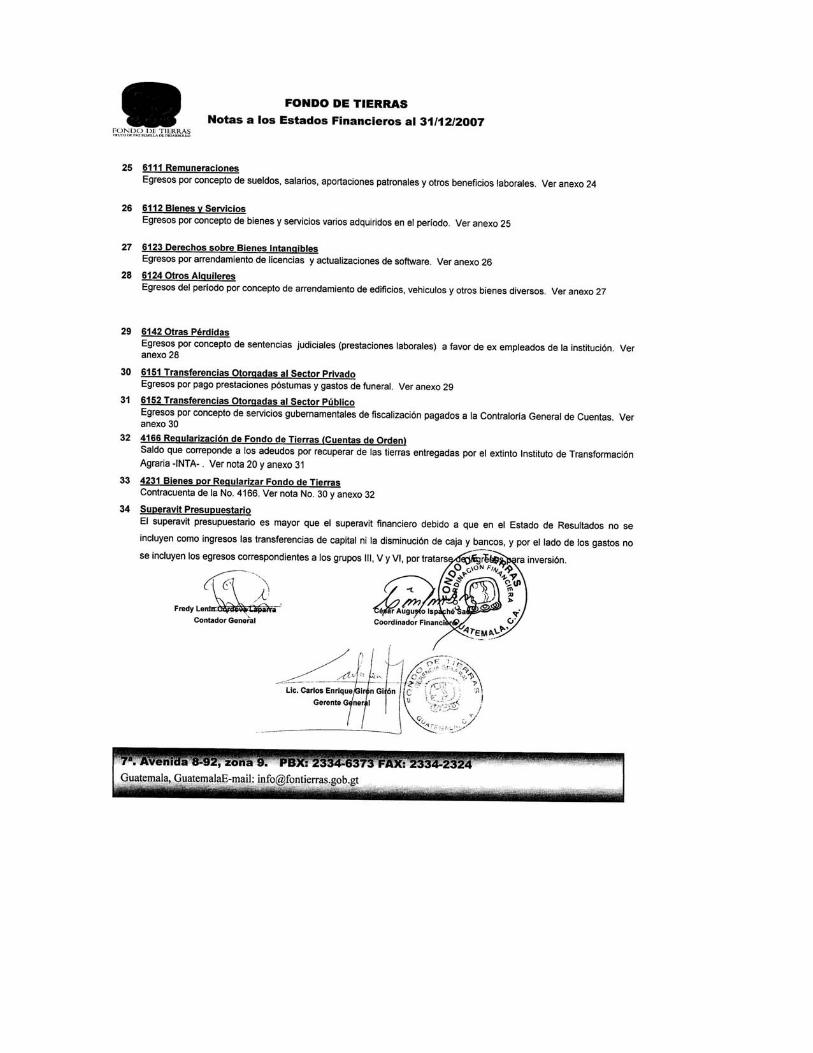

ESTADOS FINANCIEROS Y NOTAS A ESTADOS FINANCIEROS

BORRADORNO OFICIAL

BORRADORNO OFICIAL

BORRADORNO OFICIAL

BORRADORNO OFICIAL

BORRADORNO OFICIAL

BORRADORNO OFICIAL

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)742

BORRADORNO OFICIAL

LicenciadoCarlos Enrique Girón GirónGerente GeneralFondo de TierrasSu Despacho

En la planeación y ejecución de nuestra auditoría del Balance General, Estado de Resultados y Estado deLiquidación del Presupuesto de Ingresos y Egresos del Fondo de Tierras -FONTIERRAS-, al 31 de diciembrede 2007, evaluamos la estructura de control interno, para determinar nuestros procedimientos de auditoríacon el propósito de emitir una opinión sobre la razonabilidad de los estados financieros y no paraproporcionar seguridad del funcionamiento de la estructura de control interno.

No observamos ningún asunto importante relacionado con el funcionamiento de la estructura de controlinterno y su operación, que consideremos deba ser comunicado en este informe, debido a su efecto en lasoperaciones de Fondo de Tierras -FONTIERRAS-.

Guatemala, 30 de mayo de 2008

INFORME RELACIONADO CON CONTROL INTERNO

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)743

BORRADORNO OFICIAL

LicenciadoCarlos Enrique Girón GirónGerente GeneralFondo de TierrasSu Despacho

Como parte de la aplicación de nuestros procedimientos de auditoría, para obtener seguridad razonableacerca de si el Balance General, Estado de Resultados y Estado de Liquidación del Presupusto de Ingresos yEgresos adjuntos, del Fondo de Tierras al 31 de diciembre de 2007, están libres de errores importantes,hemos hecho pruebas de cumplimiento de leyes y regulaciones aplicables.

El cumplimiento con los términos de las leyes y regulaciones aplicables, es responsabilidad del Fondo deTierras -FONTIERRAS-. Como parte de obtener certeza razonables acerca de si los estados financieros nocontienen errores importantes, efectuamos pruebas de cumplimiento por parte de Fondo de Tierras -FONTIERRAS-. Sin embargo, nuestro objetivo no fue el de expresar una opinión sobre el cumplimientogeneral con tales regulaciones. En consecuencia, no expresamos tal opinión.

Instancias materiales de incumplimiento son fallas en cumplir con los requisitos o violaciones a los términosde leyes y regulaciones aplicables, que nos llevan a concluir que la acumulación de las distorsionesresultantes, es importante en relación con los estados financieros. Los resultados de nuestras pruebas decumplimiento revelaron las siguientes instancias de incumplimiento.

Hemos considerado estas situaciones importantes de incumplimiento al formarnos una opinión respecto a silos estados financieros del Fondo de Tierras -FONTIERRAS-, por el año terminado al 31 de diciembre de2007, se presentan razonablemente, en todos los aspectos importantes, de acuerdo con los términos de lasleyes y regulaciones aplicables.

Guatemala, 30 de mayo de 2008

INFORME RELACIONADO CON CUMPLIMIENTO DE LEYES Y REGULACIONES APLICABLES

Falta de Fianza de Fidelidad

Contratación de personal bajo el renglón presupuestario 029, con atribuciones de personal permanenteincumpliendo con normas legales

Falta de Precalificación de Consultoría

Incumplimiento de remisión de copias de contratos

Falta de cumplimiento de Objetivos

Incumplimiento de metas de Regularización

1

2

3

4

5

6

(Hallazgo No.1)

(Hallazgo No.2)

(Hallazgo No.3)

(Hallazgo No.4)

(Hallazgo No.5)

(Hallazgo No.6)

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)744

BORRADORNO OFICIAL

Falta de Fianza de Fidelidad

Se determinó que el personal contratado en el renglón 022 contratos Nos FT-229/2007 Administrador deBase de Datos, FT-233/2007 Coordinador de Asistencia Técnica y Capacitación, FT-41/2007 Encargada decompras, FT-39/2007 Asistente Financiero, FT-31/2007 Encargado de Presupuesto, FT-69/2007 AsistenteFinanciero, FT-21/2007 Coordinador de Informática, FT-11-2007, durante el período del 01 de enero al 31 dediciembre de 2007, no caucionaron fianza de fidelidad.

El Decreto No. 101-97 del Congreso de la República, Ley Orgánica del Presupuesto, artículo 79, establece:"Los funcionarios y empleados Públicos que recauden, administren o custodien bienes, fondos o valores delEstado y de sus entidades descentralizadas y autónomas, deben caucionar su responsabilidad mediantefianza de conformidad con la ley respectiva."

No se realizó el descuento, a efecto de hacer efectiva la fianza por parte de la Coordinación Financiera yCoordinación Administrativa, de los puestos afectos.

Incumplimiento con la disposición legal que obliga a caucionar su responsabilidad por medio de fianza quegarantice el trabajo.

El Gerente General gire sus instrucciones a la Coordinación Administrativa y Coordinación Financiera paragestionar el descuento de pago de fianza de todas las personas que recauden, administren o custodienbienes, fondos o valores del Estado, en el Fondo de Tierras y mantengan un archivo actualizado.

En oficio No GG-230-2008 de fecha 25 de abril de 2008 el Gerente General del Fondo de Tierras, manifiesta:

"El artículo 79 del Decreto número 101-97 del Congreso de la República, Ley Orgánica del Presupuesto,indica: "Los funcionarios y empleados públicos que recauden, administren o custodien fondos o valores delEstado y de sus Entidades descentralizadas y Autónomas, deben caucionar su responsabilidad mediantefianza de conformidad con la Ley.

De acuerdo a los Contratos de Trabajo y a los Términos de Referencia de cada uno de los puestos, conexcepción del Contrato de Trabajo número 69/2007 de Asistente Financiero a nombre del señor RembertoLópez Catalán, se establece que sus funciones son eminentemente administrativas y no conllevan lasresponsabilidad de recaudar, administrar o custodiar fondos o valores del Estado.

En cuanto al Asistente Financiero, señor Remberto López Catalán, a partir del mes de abril de 2008, ya estácaucionando Fianza de Fidelidad derivado de que desempeña funciones en la Unidad de Tesorería de laCoordinación Financiera. (Anexo No. 9)

Con base a lo expuesto, la Administración estima improcedente el hallazgo en los casos de los ContratosAdministrativos números FT-229/2007 Administrador de Base de Datos, FT-233/2007 Coordinador deAsistencia Técnica y Capacitación, FT-41/2007 Encargada de Compras, FT-39/2007 Asistente Financiero,

Condición

Criterio

Causa

Efecto

Recomendación

Comentarios de la administración

HALLAZGOS DE CUMPLIMIENTO

HALLAZGO DE CUMPLIMIENTO No. 1

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)745

BORRADORNO OFICIAL

FT-031/2007 Encargado de Presupuesto, FT-21/2007 Coordinador de Informática, FT-11/2007 Director deAsuntos Jurídicos, por lo que debe desvanecerse. Así mismo porque en el caso del señor Remberto LópezCatalán, ya que se dio la debida atención al aspecto señalado y cuenta con la caución respectiva desde elmes de abril de 2008".

Esta es una parte de los comentarios de la administración en el anexo del informe se adjunta elcomplemento.

Acción Correctiva

Se confirma el presente hallazgo, derivado que se analizó los comentarios de la administración y sedeterminó que si corresponde caucionar fianza a las personas que alude el hallazgo, debido que, además delos que manejan fondos también están los que administren y custodien bienes.

Comentarios de auditoría

Sanción económica, de conformidad con el Decreto No. 31-2002 del Congreso de la República, Ley Orgánicade la Contraloría General de Cuentas, artículo 39, numeral 18, para el Coordinador Financiero, CoordinadorAdministrativo y Auditor Interno, por la cantidad de Q2,000.00 para cada uno.

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)746

BORRADORNO OFICIAL

Contratación de personal bajo el renglón presupuestario 029, con atribuciones de personalpermanente incumpliendo con normas legales

Como resultado de la auditoría realizada al grupo 0, Servicios personales, se determinó que personalcontratado bajo el renglón 029 "Otras remuneraciones de personal Temporal" realiza actividades específicasque deben ser ejercidas por personal contratado bajo el renglón 011, "Personal Permanente",desnaturalizándose de esta forma la figura del renglón presupuestario 029m que de conformidad con elManual de Clasificaciones Presupuestarias para el Sector Público de Guatemala, donde se establece quepara este renglón se incluyen honorarios por servicios técnicos y profesionales los cuales son prestados porpersonal sin relación de dependencia y sin exceder un ejercicio fiscal. En este caso, al realizar contratacionesviolando estos renglones presupuestarios, se incurre en simulación de contratos laborales (entiéndasecontrataciones 022) personal por contrato que generan responsabilidad para la entidad nominadora. Existeresponsabilidad administrativa, cuando la acción u omisión contraviene el ordenamiento jurídicoadministrativo y las normas que regulan la conducta del funcionario público, asimismo cuando se incurriereen negligencia, imprudencia o impericia o bien incumpliendo leyes, reglamentos, contratos y demásdisposiciones legales a la institución estatal ante la cual están obligados a prestar sus servicios.

El Manual de Clasificaciones Presupuestarias para el Sector Público de Guatemala, en el Subgrupo 02"Personal Temporal", Renglón 029 establece: "Otras remuneraciones de personal temporal". En este renglónse incluyen honorarios por servicios técnicos y profesionales prestados por personal sin relación dedependencia, asignados al servicio de una unidad ejecutora del Estado, y podrán ser dotados de los enseresy/o equipos para la realización de sus actividades, en períodos que no excedan un ejercicio fiscal.

El Acuerdo Gubernativo 622-2006, que contiene el plan anual de salarios y otras asignaciones monetarias,en su artículo 17 establece: ¿Las personas contratadas en el renglón presupuestario 029 ¿OtrasRemuneraciones de Personal Temporal¿, de conformidad con lo preceptuado en los Artículos 4 del DecretoNúmero 11-73, "Ley de Salarios de la Administración Pública", ambos del Congreso de la República notienen la calidad de "Funcionarios o Empleados Públicos" en virtud que no ocupan un puesto de trabajo nidevengan una remuneración en concepto de salario, por lo tanto no tienen derecho a prestaciones decarácter laboral y el Estado se reserva el derecho de rescindir el contrato de acuerdo a lo pactado en elmismo, sin que ello implique responsabilidad de su parte.

Para efectos de mantener un ordenamiento en la aplicación y administración del renglón presupuestario 029,las autoridades nominadoras deben de enviar copias de los contratos aprobados a la Oficina Nacional deServicio Civil."

Desnaturalización del renglón presupuestario 029, para contratar personal que ejerce funciones públicas.

La simulación de contrato laboral, provoca un riesgo para la administración debido a que el personalcontratado bajo el renglón presupuestario 029 no tiene las mismas responsabilidades que los empleados yfuncionarios públicos.

Así mismo la posibilidad de que el contratista pueda solicitar el pago de prestaciones laborales.

Que el ente nominador, no contrate a personal temporal para prestar servicios que deben ser desempeñados

Condición

Criterio

Causa

Efecto

Recomendación

HALLAZGO DE CUMPLIMIENTO No. 2

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)747

BORRADORNO OFICIAL

por empleados regulares, contratados bajo renglones presupuestarios correspondientes.

En oficio No GG-230-2008 de fecha 25 de abril de 2008 el Gerente General del Fondo de Tierras, manifiesta:

1. "En el caso del Jefe de Análisis de Riesgos, Licenciado Manuel Rodolfo González Lima, se informa que lanaturaleza de los servicios consistían en diseñar, planificar y controlar las políticas, normas y accionesencaminadas a la prevención de todo riesgo bancario, crediticio, de cobros, de inversión y otros riesgos deíndole financiero que de una u otra manera atenten contra los intereses económicos del Fondo de Tierras.(Anexo No. 10)

Sus funciones específicas eran de asesoría a la Gerencia General del Fondo de Tierras en materia deanálisis de riesgos, por lo que no tenía bajo su responsabilidad el manejo de fondos públicos, por lo que nose daba la condición legal establecida en el Acuerdo número A-118-2007 de la Contraloría General deCuentas para ser trasladado al renglón 022.

Así mismo, es importante aclarar que nunca tuvo personal bajo su cargo y que informó de su trabajodirectamente a la Gerencia General.

Consecuentemente, el hallazgo en este caso, resulta improcedente y consideramos que debe desvanecerse.

2. En lo que respecta al Asistente Ejecutivo de Créditos, señor Froilán García Rojas, se informa que lanaturaleza del puesto consiste en asistir al Coordinador de la Unidad de Créditos en cuanto al manejo ycontrol de las carteras crediticias del Fondo de Tierras, basado en informes diarios y mensuales delcomportamiento de las mismas relativo a adjudicaciones nuevas, recuperaciones y modificaciones a lossaldos existentes. (Anexo No. 11)

El Asistente Ejecutivo de Créditos, no tiene bajo su responsabilidad el manejo de fondos públicos, tampocoejerce función de dirección y no tiene personal bajo su cargo, por lo que no se da la condición legalestablecida en el Acuerdo número A-118-2007 de la Contraloría General de Cuentas para ser trasladado alrenglón 022.

Consecuentemente, en este caso, el hallazgo resulta improcedente por lo que, a nuestro juicio debedesvanecerse.

3. Sobre el caso del Asistente Técnico Administrativo asignado a la Delegación de El Petén, señor AllanAntonio Asturias López, se informa que sus funciones están vinculadas en forma directa con laAdministración de la Base de Datos.

Lo anterior consta claramente en el oficio número FT-DP-385-2007 de fecha 12 de diciembre de 2007,remitido por el Director de Fondo de Tierras de El Petén al Señor Gerente General, en el cual solicita lacontratación del señor Asturias López en la unidad de informática de Fontierras Petén, en función de lanecesidad de continuar la sistematización de procesos y archivos. (Anexo No. 12)

Las funciones que desempeña, no implican el manejo de fondos o valores. (Anexo No. 13)

Mediante oficio número CA-210-2008 de fecha 22 de abril del año en curso, se solicitó a la Dirección deFontierras de El Petén informar sobre las actividades desarrolladas por la persona indicada a fin dereestructurar los Términos de Referencia. (Anexo No. 14)

Sobre el particular el Director de Regularización y Acceso a la Tierra de El Petén, mediante oficio número FT-

Comentarios de la administración

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)748

BORRADORNO OFICIAL

DP-090-2008 de fecha 23 de abril de 2008, trasladó a la Coordinación Administrativa los Términos deReferencia del Asistente Administrativo debidamente actualizados los cuales mediante el oficio número CA-213-2008 de fecha 23 de abril de 2008 se trasladaron a la Unidad de Recursos Humanos, para el registrocorrespondiente. (Anexos Nos. 15, 16 y 17)

Consecuentemente, en este caso, el hallazgo resulta improcedente y por lo tanto debe desvanecerse."

Acción Correctiva

Se confirma el hallazgo, en virtud de que se evidencia el incumplimiento y las pruebas que presentan nodesvanecen el mismo.

Comentarios de auditoría

Sanción económica, de conformidad con el Decreto No. 31-2002 del Congreso de la República, Ley Orgánicade la Contraloría General de Cuentas, artículo 39 numeral 18, para el Coordinador Administrativo, por lacantidad de Q5,000.00.

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)749

BORRADORNO OFICIAL

Falta de Precalificación de Consultoría

En el renglón 189, Otros Estudios y/o Servicios, los contratos Nos. RRHH-95-2007 Consultor: Coordinadordel Proyecto de digitación y digitalización del Archivo Ex - INTA (Km.22.5 Carretera al Pacífico), porQ261,000.00; RRHH-109-2007 Consultor Coordinador del Proyecto por Q102,000.00: RRHH-80-2007Consultor Específico de la Unidad de Recursos Humanos por Q100,000.00; RRHH-113-2007 ConsultorTécnico de Agrología y Catastro, por Q89,250.00; RRHH-141-2007 Consultor Coordinador del Proyecto, porQ96,000.00; RRHH-110-2007 Consultor Técnico de Agrología y Catastro, por Q89,250.00; RRHH-111-2007Consultor Asistente Técnico de Catastro por Q72,250.00, que ascienden a la cantidad de Q713,750.00, porservicios de consultoría, las personas contratadas no presentaron constancia de su número de Precalificado.

El Decreto No. 57-92 del Congreso de la República, Ley de Contrataciones del Estado, artículo 72, establece:"Registro de Precalificados de Consultores, adscrito a la Secretaría General del Consejo Nacional dePlanificación Económica, funciona el registro de consultores, en el que serán inscritos los interesados,atendiendo a la especialidad y experiencia en figurar en dicho registro" y artículo 76, Requisito dePrecalificación, Para que toda persona pueda participar en cotizaciones o licitaciones públicas, deberá estarinscrita en el Registro de Precalificados correspondiente. La misma obligación tiene quienes estuvierencomprendidos en los casos de excepción contemplados en esta ley."

El Coordinador Administrativo y Coordinador Financiero no verificaron los procedimientos legales y ladocumentación que determina la Ley de Contrataciones del Estado.

Se contrate personal profesional y técnico, que no reúna las calidades necesarias.

El Gerente General del Fondo de Tierras, a través de la Coordinación Administrativa y Auditoría Interna,revise, verifique y supervise que se cumpla con los procedimientos legales y administrativos de la Ley deContrataciones del Estado, Decreto 57-92 del Congreso de la República de Guatemala.

En oficio No GG-230-2008 de fecha 25 de abril de 2008 el Gerente General del Fondo de Tierras, manifiesta:"En el presente caso, la contratación se realizó de conformidad con lo preceptuado en los artículos 44,numeral 1 y subnumeral 1.9 del Decreto número 57-92 del Congreso de la República, Ley de Contratacionesdel Estado y 5 literal c) y 14 literal a) del Decreto número 24-99 del Congreso de la República, Ley del Fondode Tierras. En tales casos, no se requirió el Registro de Precalificado de Consultores, considerando que losservicios se contrataron como profesionales individuales en general. Por lo que se solicita reconsiderar laformulación del hallazgo y que el mismo sea desvanecido."

Condición

Criterio

Causa

Efecto

Recomendación

Comentarios de la administración

Acción Correctiva

Se confirma el hallazgo, derivado que en los comentarios de la administración se basan en el artículo 44casos de excepción de la Ley de Contrataciones del Estado. Sin embargo en el artículo 76 de la misma leyestablece. "La misma obligación tiene quienes estuvieren comprendidos en los casos de excepcióncontemplados en esta ley."

Comentarios de auditoría

HALLAZGO DE CUMPLIMIENTO No. 3

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)750

BORRADORNO OFICIAL

Sanción económica, de conformidad con el Decreto No. 57-92 del Congreso de la República, Ley deContrataciones del Estado, artículo 83 y Acuerdo Gubernativo No. 1056-92, Reglamento de la Ley deContrataciones del Estado, artículo 56, para el Coordinador Administrativo, Coordinador Financiero y AuditorInterno, por la cantidad de Q7,229.90 para cada uno.

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)751

BORRADORNO OFICIAL

Incumplimiento de remisión de copias de contratos

Se estableció el incumplimiento al no enviar copia a la Contraloría General de Cuentas de los contratos Nos.RR.HH-02-2007 EST.CAT, de fecha 05 de febrero de 2007 por Q27,000.00; RR.HH-003-2007 ECUT-AVALUO, de fecha 11 de abril de 2007 por Q29,700.00; RR.HH-004-2007 EST.CAT, de fecha 3 de mayo de2007 por Q14,000.00; RR.HH-005-2007 EST.CAT, de fecha 31 de mayo de 2007 por Q24,000.00; RR.HH-006-2007 ECUT, de fecha 2 de julio de 2007 por Q23,000.00 haciendo el total de Q117,700.00.

El Decreto No. 57-92 del Congreso de la República, Ley de Contrataciones del Estado, artículo 75, establece:"De todo contrato, de su incumplimiento, resolución, rescisión o nulidad, la entidad contratante deberá remitirdentro del plazo de treinta (30) días contados partir de su aprobación, o de la respectiva decisión, una copiaa la Contraloría General de Cuentas, para efectos de registro, control y fiscalización."

Falta de control interno por parte del Coordinador Administrativo, en enviar los contratos a la ContraloríaGeneral de Cuentas en los plazos establecidos por la ley.

El Órgano Fiscalizador, no tenga conocimiento de las contrataciones que se realizan en el Fondo de Tierras.

El Gerente General, debe girar instrucciones al Coordinador Administrativo con el objeto que se cumpla lanormativa legal, que debe ser todo contrato.

En oficio No GG-230-2008 de fecha 25 de abril de 2008 el Gerente General del Fondo de Tierras, manifiesta:

"El artículo 43 del Decreto número 57-92 del Congreso de la República, Ley de Contrataciones del Estado,establece que no será obligatoria la licitación y la cotización de las contrataciones en las dependencias yentidades públicas, conforme el procedimiento que se establezca en el reglamento de esta ley y en los casossiguientes: 1.1.....1.9 La contratación de servicios profesionales individuales en general.

En el presente caso, los contratos a que hace referencia la Contraloría General de Cuentas se relacionan conEstudios Catastrales y Ecut Avalúos, los cuales basados en la norma legal citada son contratados comoprofesionales individuales. Como resultado de dicha exención, se aplicó el criterio de que, por tratarse decontratos suscritos con carácter de exentos no debía enviarse copia al Registro de Contratos de laContraloría General de Cuentas.

No obstante para dar cumplimiento a lo estipulado en los artículos 74 y 75 del Decreto número 57-92 delCongreso de la República, Ley de Contrataciones del Estado, a partir del mes de abril de este año se estánremitiendo a la Contraloría General de Cuentas las copias de los contratos de esta naturaleza (EstudiosCatastrales y Ecut Avalúos) que se suscriban.

Es importante hacer referencia a que la Unidad de Recursos Humanos ha dado cumplimiento a la normalegal citada en lo que se refiere a otros contratos que se han suscrito (servicios, personal 022, 029, 031 yconsultores 189), y cuyas copias se han remitido oportunamente a la Contraloría General de Cuentas.Durante el año 2007, se remitieron:

Condición

Criterio

Causa

Efecto

Recomendación

Comentarios de la administración

HALLAZGO DE CUMPLIMIENTO No. 4

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)752

BORRADORNO OFICIAL

294 Copias de contratos de personal del renglón 022, 90 Copias de contratos de personal del renglón 029, 31 Copias de contratos de personal del renglón 031

Se cumplió en forma oportuna con remitir un total de 415 Contratos suscritos, por lo consiguiente la cantidadde cinco (5) contratos no remitidos, se debió a un error. (Anexos Nos. 51, 52, 53, 54 y 55).

Con base en lo anterior, se solicita la reconsideración del hallazgo, toda vez que ha quedado demostrado quela Unidad de Recursos Humanos si ha cumplido con remitir a la Contraloría General de Cuentas las copiasde los contratos de los renglones 022, 029, 031 y 189, sin embargo por la interpretación expuesta, no seremitieron los relacionados con Estudios Catastrales y Ecut Avalúos los que son una minoría con relación alos que si se remitieron."

Acción Correctiva

Se confirma el presente hallazgo, ya que en los argumentos de la administración, se informa dentro de sutexto párrafo 6, que se debió a un error. Además la normativa establece que debe ser todo contrato, remitidoa la Contraloría General de Cuentas.

Comentarios de auditoría

Sanción económica, de conformidad con el Decreto No. 57-92 del Congreso de la República, Ley deContrataciones del Estado, artículo 82, para el Coordinador Administrativo, por la cantidad de Q2,101.78.

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)753

BORRADORNO OFICIAL

Falta de cumplimiento de Objetivos

Al 31 de diciembre de 2007, se determinó que el fondo de tierras, en los créditos individuales del Acceso a laTierra, no se concretó ninguno, sin embargo en el Balance General al 31 de diciembre de 2007, en la cuentaNo. 1214 Fondo en Fideicomiso Fondo de Tierras Acuerdo de Paz, existe disponibilidad de Q342,053,457.64.

El Decreto No. 24-99 del Congreso de la República, Ley del Fondo de Tierras, artículo 3, Objetivos establece:"Definir y ejecutar la política pública relacionada con el acceso a la tierra, en coordinación con la política dedesarrollo rural del Estado." En los lineamientos Generales de Gobierno período 2004-2008, en DesarrolloRural Acciones Estratégicas, indica: "Fortaleceremos la agricultura familiar competitiva y sostenible, comouna vía efectiva para ampliar la demanda de bienes y servicios en el área rural. Para ello el Estado deberáinvertir en programas que promuevan el acceso a tierra, tecnología e infraestructura productiva, informaciónde mercados y crédito. Mejorar la oferta, el acceso y las condiciones de los servicios de crédito rural para larenta y compra de tierras."

No se ha definido y ejecutado en el Fondo de Tierras, la política pública adecuada con el acceso a la tierra,en coordinación con la política de desarrollo rural del Estado.

A las personas objetivo, no se les ha proporcionado los créditos proyectados, lo cual ha provocado elincumplimiento de metas y resultados.

Que el Consejo Directivo en el ejercicio presupuestal y Plan Operativo Anual del año 2008, enfoque comometa Terminal la mayor cantidad de acceso a la tierra con base a las disponibilidades de este Fondo.

En oficio No GG-230-2008 de fecha 25 de abril de 2008 el Gerente General del Fondo de Tierras, manifiesta:

"Se considera que el Programa de Acceso a la Tierra debe medirse en forma integral, es decir, tomando encuenta las metas de créditos en forma colectiva y en forma individual. La disponibilidad de recursosfinancieros, no tiene relación con el cumplimiento de estas metas ya que el otorgamiento de créditos serealiza con base al cumplimiento de los requisitos que establece la Ley del Fondo de Tierras; en otraspalabras la disponibilidad puede existir pero los expedientes aprobados son menores a lo proyectado.

Por otra parte se debe tener presente que la opción de Acceso a la Tierra, en forma individual es unamodalidad de carácter experimental ya que desde la fundación del Fondo de Tierras no se ha concedido uncrédito de este tipo y dicho programa se inició específicamente el 9 de mayo de 2007, cuando ya transcurríancasi cinco meses del ejercicio fiscal auditado.

Por lo expuesto se considera que el hallazgo deviene improcedente, por lo que debe desvanecerse."

Condición

Criterio

Causa

Efecto

Recomendación

Comentarios de la administración

Se confirma el presente hallazgo, toda vez que los objetivos del Fondo de Tierras, deben ser congruentescon las políticas de acceso a la tierra, de la población necesitada y la disponibilidad en bancos tendría comofin ser invertidos en las metas programadas.

Comentarios de auditoría

HALLAZGO DE CUMPLIMIENTO No. 5

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)754

BORRADORNO OFICIAL

Acción CorrectivaSanción económica, de conformidad con el Decreto No. 31-2002 del Congreso de la República, Ley Orgánicade la Contraloría General de Cuentas, artículo 39, numeral 18, para el Gerente General, Sub-GerenteGeneral y Director de Acceso a Tierras, por la cantidad de Q20,000.00 para cada uno.

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)755

BORRADORNO OFICIAL

Incumplimiento de metas de Regularización

Durante el ejercicio 2007, en las oficinas centrales del Programa de Regularización de Tierras del Estado, seejecutó el porcentaje 53.33% en las metas terminales de escrituras a comunidades y en las metasintermedias en revisión de medidas legales el 51.85% y aprobación de medidas legales el 48%,considerándose insatisfactorio según escala, de medición del Fondo de Tierras.

El Decreto No. 24-99 del Congreso de la República, Ley del Fondo de Tierras, artículo 43, indica en el incisob: "Resolver, agilizar y dar trámite eficiente a las solicitudes de adjudicación aún no resueltas por el INTAhasta la entrada en vigencia de la presente ley. Inciso c Establecer y ejecutar los mecanismosadministrativos, técnicos y reglamentarios necesarios para regularizar las situación de expedientes y de latenencia de la tierra entregada por el Estado entre el 11 de octubre 1962 y el día que entre en vigencia lapresente ley; en aplicación de los Decretos Números 1551, 60-70 y 38-71, todos del Congreso de laRepública y sus reformas e inciso d Solicitar y tramitar las inscripciones registrales y emisión de títulos depropiedad pendientes de ser entregados a los adjudicatarios, de los programas derivados de los DecretosNúmeros 1551, 60-70, 38-71, todos del Congreso de la República y sus reformas, siempre y cuandocumplan con los requisitos establecidos en los decretos referidos."

Los trámites en el Programa de Regularización, requieren demasiado tiempo para tener la documentaciónpertinente.

Falta de adjudicación de tierras, para la población objetivo según lo planificado.

Que el Consejo Directivo gire, sus instrucciones para implementar y agilizar los procesos de adjudicación deregularización para el cumplimiento de las metas y los Planes Operativos Anuales planificados.

En oficio No GG-230-2008 de fecha 25 de abril de 2008 el Gerente General del Fondo de Tierras, manifiesta:

"En cuanto a las comunidades, se tenían en trámite de escrituración e inscripción en el Registro General dela Propiedad del Inmueble, diez escrituras de adjudicación. Por falta de pago de honorarios registrales eImpuesto al Valor Agregado por parte de las comunidades y el retraso en la operación final ante el Registro,no se pudieron incluir durante el informe del año 2007.

También hay que tomar en cuenta que las comunidades que entran en esta meta, son aquellas que hanrecibido efectivamente su escritura, lo cual incluye la emisión del testimonio, su inscripción en el RegistroGeneral de la Propiedad del Inmueble, la reproducción del testimonio con razón de su registro y la entregadel mismo a los beneficiarios. Con estas diez comunidades, se hubiese alcanzado más del 70% delcumplimiento de la meta.

En el caso de medidas legales, el Área Técnica de Regularización, programó ejecutar para el año 2007medidas legales en un área de nueve mil hectáreas, de las cuales se tenían programadas aprobar medidaslegales con una extensión de cinco mil doscientas cincuenta hectáreas. El Área Técnica de Regularización,tuvo dificultades con cinco medidas legales, las cuales tienen una extensión aproximada de dos milquinientos dos hectáreas en total, por las razones siguientes: problemas con colindas y problemas en

Condición

Criterio

Causa

Efecto

Recomendación

Comentarios de la administración

HALLAZGO DE CUMPLIMIENTO No. 6

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)756

BORRADORNO OFICIAL

localización de mojones en fincas colindantes, lo que influyó e implicó atraso en la revisión y aprobación dela medida legal. Considerando el área de las cinco medidas legales que presentaron los problemas noprevistos, la meta se hubiese alcanzado en un 95% de la planificada.

En consecuencia, y considerando que el logro de los objetivos propuestos no devino de negligencia o falta deacciones por parte del Fondo de Tierras, sino que son consecuencia de factores externos como se expone,se considera que el hallazgo es improcedente, por lo que debe desvanecerse."

Acción Correctiva

Se confirma el hallazgo, derivado que en los comentarios de la administración aceptan la falta decumplimiento de la metas, según el segundo y tercer párrafo.

Comentarios de auditoría

Sanción económica, de conformidad con el Decreto No. 31-2002 del Congreso de la República, Ley Orgánicade la Contraloría General de Cuentas, artículo 39, numeral 18, para el Director de Regularización, por lacantidad de Q10,000.00.

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)757

BORRADORNO OFICIAL

La Dirección de Calidad de Gasto Público nombró Auditor Gubernamental, para que le diera el debidoseguimiento a las recomendaciones de la auditoría practicada del período del 1 de enero al 31 de diciembrede 2006, estableciendo que, de las catorce recomendaciones, tres se encontraban en proceso y oncefinalizadas.

La comisión de auditoría del año 2007, verificó las tres recomendaciones que estaban en proceso,determinando que dos fueron finalizadas y una se encuentra en proceso, la cual se detalla a continuación:

"Hallazgo de Control Interno No. 7

Condición

Falta de documentación de respaldo e inadecuada aplicación del renglón 511 en operaciones manejadas através de fideicomisos.

Recomendación

Que la máxima autoridad, gire instrucciones al Gerente General para que se solicite la creación de un renglónpresupuestario que identifique adecuadamente el traslado de los fondos fideicometidos, para que se reflejeúnicamente la provisión de los fondos y no se registre presupuestariamente como una ejecución".

Acción Correctiva

Sanción Económica, de conformidad con el Decreto No. 31-2002 del Congreso de la República, Ley Orgánicade la Contraloría General de Cuentas, artículo 39, numeral 16, para el Gerente General y CoordinadorFinanciero, por la cantidad de Q5,000.00 para cada uno.

SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAS ANTERIORES

Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2007

FONDO DE TIERRAS

Contraloría General de Cuentas Sistema de Auditoría Gubernamental (SAG)758

BORRADORNO OFICIAL

CARLOS ENRIQUE GIRON GIRON

BLADIMIRO ANDINO VILLEDASAGASTUME

FERNANDO ENRIQUE MIYARESSIEKAVIZZA

EDWIN HAROLDO ALVARADO LOPEZ

CESAR AUGUSTO ISPACHE SAC

LUIS GERARDO CANO MONZON

YEFRI ALEXANDER PALALA LEAL

WILLIAM ROLANDO SANCHEZ PEREZ

WALTER ALEJANDRO RAMIREZCARRANZA

JUAN CARLOS SANCHEZ REYES

VICTOR HUGO BENITEZ DIAZ

CARLOS HUMBERTO GUEVARA

LIGIA NOHEMI CASIMIRO HERNANDEZ

GERENTE GENERAL

SUBGERENTE GENERAL

DIRECTOR DE REGULARIZACIOY ACCESO A LA TIERRA PETEN

AUDITOR INTERNO

COORDINADOR FINANCIERO

COORDINADORADMINISTRATIVO

COORDINADOR REGIONALCOBAN ALTA VERAPAZ

COORDINADOR REGIONALQUETZALTENANGO

DELEGADO DEPARTAMENTALDE ESCUINTLA

DELEGADO DEPARTAMENTALDE NUEVA CONCEPCIONESCUINTLA

DELEGADO DEPARTAMENTALPUERTO BARRIOS IZABAL

DELEGADO DEPARTAMENTALPUERTO BARRIOS IZABAL

DELEGADO DEPARTAMENTALPARCELAMIENTO LA MAQUINACUYO, SUCHI.

01/01/2007

01/01/2007

01/01/2007

01/01/2007

01/01/2007

01/01/2007

01/01/2007

01/01/2007

16/01/2007

01/01/2007

01/01/2007

09/04/2007

01/01/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/12/2007

31/01/2007

31/12/2007

31/12/2007

PERSONAL RESPONSABLE DURANTE EL PERÍODO AUDITADO

Nombre Cargo Del Al

1

2

3

4

5

6

7

8

9

10

11

12

13

No.