CONTABILITATEA INSTITUȚIILOR PUBLICE · universitatea spiru haret facultatea de ȘtiinȚe juridice...

100

UNIVERSITATEA SPIRU HARET FACULTATEA DE ȘTIINȚE JURIDICE ȘI ȘTIINȚE ECONOMICE CONSTANȚA PROGRAM DE STUDII: CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE CONTABILITATEA INSTITUȚIILOR PUBLICE – Suport de curs – Lect.univ.dr. TRANDAFIR ADINA

Transcript of CONTABILITATEA INSTITUȚIILOR PUBLICE · universitatea spiru haret facultatea de ȘtiinȚe juridice...

UNIVERSITATEA SPIRU HARET

FACULTATEA DE ȘTIINȚE JURIDICE ȘI ȘTIINȚE ECONOMICE CONSTANȚA

PROGRAM DE STUDII: CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE

CONTABILITATEA INSTITUȚIILOR PUBLICE

– Suport de curs –

Lect.univ.dr. TRANDAFIR ADINA

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

2

INTRODUCERE

Obiectivele cursului

Transmiterea de cunostinte teoretice si practice legate de organizarea contabilitatii in institutiile

publice.

Insusirea notiunilor privind modul de reflectare in evidenta contabila a unei institutii publice a

operatiunilor economice.

Evidentierea specificului metodelor, tehnicilor, principiilor contabile aplicabile domeniului public.

Utilizarea metodelor contabile specifice organizatiilor publice

Competenţe specifice

Identificarea si definirea conceptelor privind institutia publica, ordonatorul de credit,

contabilitatea activelor fixe, stocurilor, decontarilor cu tertii, trezoreriei, a veniturilor si

cheltuielilor, a creditelor bugetare si a finantarii institutiilor publice.

Evidentierea specificului metodelor, tehnicilor, principiilor contabile aplicabile domeniului public.

Utilizarea metodelor contabile specifice organizatiilor publice.

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

3

CUPRINS CAPITOLUL 1. BUGETUL PUBLIC ........................................................................................................................ 6

1.1. Buget public – aspecte conceptuale ................................................................................................................. 6

1.2. Principii bugetare ............................................................................................................................................. 8

1.2.1 Universalitatea bugetului ............................................................................................................................ 8

1.2.2 Unitatea bugetară ........................................................................................................................................ 9

1.2.3 Realitatea bugetului .................................................................................................................................. 11

1.2.4 Anualitatea bugetului................................................................................................................................ 11

1.2.5 Specializarea bugetară .............................................................................................................................. 12

1.2.6 Echilibrarea bugetară ................................................................................................................................ 13

1.2.7 Neafectarea veniturilor bugetare .............................................................................................................. 15

1.2.8 Principiul publicităţii bugetare ................................................................................................................. 15

1.2.9 Principiul unității monetare ...................................................................................................................... 16

1.3. Clasificația bugetară a veniturilor și cheltuielilor........................................................................................... 16

1.3.1. Clasificația bugetară a veniturilor ........................................................................................................... 16

1.3.2 Clasificația bugetară a cheltuielilor .......................................................................................................... 17

CAPITOLUL 2. ORGANIZAREA CONTABILITĂȚII ÎN INSTITUȚIILE PUBLICE ......................................... 22

2.1. Instituțiile publice – concept și tipologie ........................................................................................................ 22

2.2 Ordonatorii de credite ...................................................................................................................................... 23

2.3. Funcția financiar-contabilă la nivelul instituțiilor publice ............................................................................. 25

2.4. Documente, registre și forme de contabilitate ................................................................................................ 26

2.5. Principii si politici contabile. Tratamente contabile ....................................................................................... 27

CAPITOLUL 3 CONTABILITATEA ACTIVELOR FIXE ..................................................................................... 33

3.1. Recunoașterea și evaluarea activelor fixe la instituțiile publice .................................................................... 33

3.2. Regimul de amortizare și calculul amortizării activelor fixe.......................................................................... 36

3.3. Evidența operativă a activelor fixe la locurile de folosință ............................................................................ 38

3.4. Contabilitatea operațiilor privind intrarea activelor fixe ................................................................................ 39

3.5. Contabilitatea amortizarii activelor fixe ......................................................................................................... 40

3.6. Contabilitatea operațiilor privind ieșirea activelor fixe .................................................................................. 41

3.7. Contabilitatea activelor fixe financiare .......................................................................................................... 41

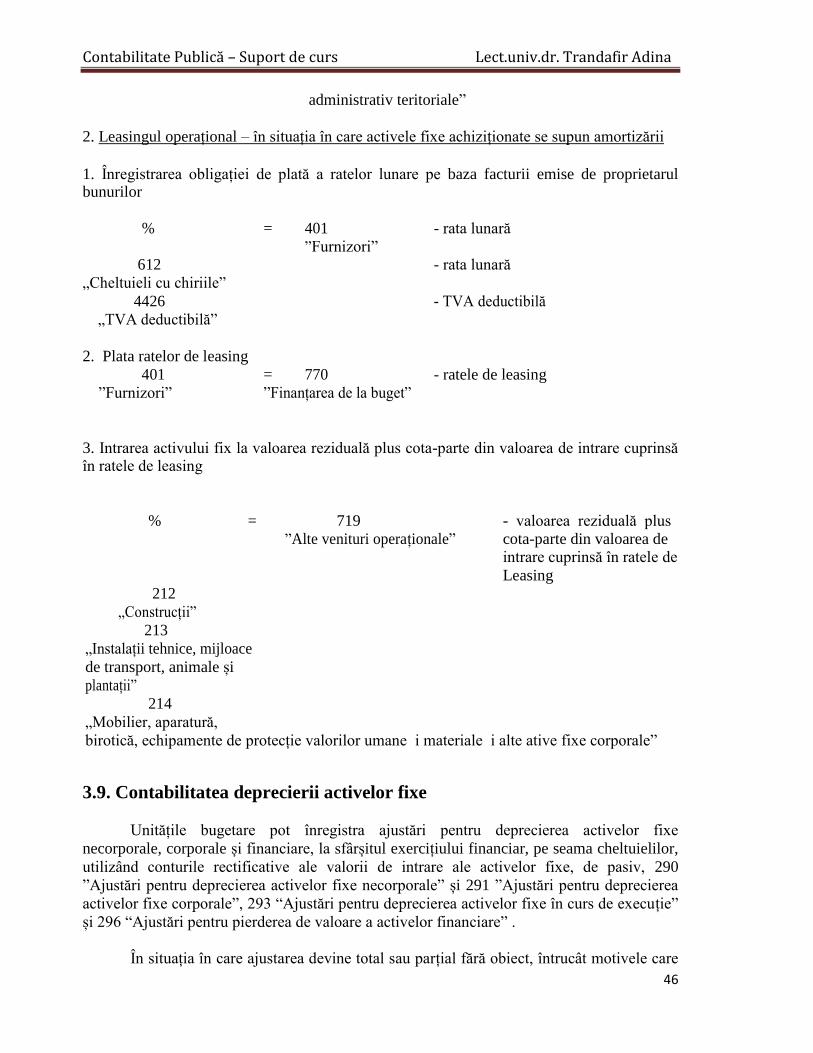

3.8. Contabilitatea operațiunilor de leasing ........................................................................................................... 42

3.9. Contabilitatea deprecierii activelor fixe ......................................................................................................... 46

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

4

CAPITOLUL 4. CONTABILITATEA STOCURILOR ........................................................................................... 50

4.1. Delimitări privind stocurile ............................................................................................................................ 50

4.2. Recunoașterea și evaluarea stocurilor ........................................................................................................... 51

4.3. Contabilitatea stocurilor ................................................................................................................................. 53

4.3.1. Sistemul de conturi privind stocurile ....................................................................................................... 53

4.3.2. Contabilitatea ciclurilor de operații privind stocurile .............................................................................. 55

CAPITOLUL 5. CONTABILITATEA DECONTĂRILOR CU TERȚII ................................................................. 71

5.1. Delimitări privind terții .................................................................................................................................. 71

5.2. Recunoașterea și evaluarea creanțelor și datoriilor curente ............................................................................ 71

5.3. Contabilitatea primară a terților...................................................................................................................... 72

5.3.1. Contabilitatea operațiilor privind decontările cu furnizorii ..................................................................... 72

5.3.2. Contabilitatea operațiilor privind decontările cu clienții ......................................................................... 73

5.3.3.Contabilitatea operațiilor privind decontările cu personalul, asigurările sociale, protecția socială și

conturi asimilate ................................................................................................................................................ 73

5.3.4.Contabilitatea operațiilor privind decontările cu bugetul statului, bugetele locale, bugetul asigurărilor

sociale de stat și conturi asimilate ..................................................................................................................... 75

5.3.5.Contabilitatea operațiilor privind decontările cu debitorii și creditorii diverși ........................................ 77

CAPITOLUL 6. CONTABILITATEA TREZORERIEI .......................................................................................... 80

6.1. Definiții și delimitări privind trezoreria ......................................................................................................... 80

6.2. Analiza și funcționarea conturilor de trezorerie ............................................................................................. 82

6.3. Evaluarea elementelor de trezorerie ............................................................................................................... 82

6.4. Contabilitatea trezoreriei ................................................................................................................................ 83

6.4.1. Contabilitatea incasărilor si plăților efectuate prin conturi la trezoreria statului și instituții de credit .... 83

6.4.2. Contabilitatea disponibilităților bugetelor ............................................................................................... 84

6.4.3. Contabilitatea mijloacelor bănesti in numerar și a altor valori ................................................................ 84

6.4.4. Contabilitatea acreditivelor și avansurilor de trezorerie .......................................................................... 85

6.4.5. Contabilitatea operațiunilor de incasări si plăți din venituri proprii ........................................................ 85

6.4.6. Contabilitatea disponibilului din veniturile fondurilor speciale .............................................................. 86

6.4.7. Viramente interne .................................................................................................................................... 86

6.4.8. Contabilitatea ajustărilor pentru pierderea de valoare a conturilor de trezorerie .................................... 86

CAPITOLUL 7. CONTABILITATEA CHELTUIELILOR ȘI VENITURILOR LA INSTITUȚIILE PUBLICE .. 88

7.1. CONTABILITATEA CHELTUIELILOR ..................................................................................................... 88

7.1.1. Delimitări si structuri privind cheltuielile instituțiilor publice ................................................................ 88

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

5

7.1.2. Analiza și funcționarea conturilor de cheltuieli ....................................................................................... 90

7.2. CONTABILITATEA VENITURILOR .......................................................................................................... 91

7.2.1. Delimitări si structuri privind veniturile instituțiilor publice .................................................................. 91

7.2.2. Analiza și funcționarea conturilor de venituri ......................................................................................... 92

CAPITOLUL 8. CONTABILITATEA CREDITELOR BUGETARE SI A FINANȚĂRII INSTITUȚIILOR

PUBLICE .................................................................................................................................................................. 93

8.1. Finanțarea instituțiilor publice – aspecte generale ......................................................................................... 93

8.2. Contabilitatea creditelor bugetare ................................................................................................................... 95

8.3. Contabilitatea finanțării instituțiilor publice .................................................................................................. 97

BIBLIOGRAFIE ..................................................................................................................................................... 100

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

6

CAPITOLUL 1. BUGETUL PUBLIC

Obiectivele lecţiei în corelaţie cu competenţele acumulate

– definirea conceptului de buget public, în general, de buget general consolidat, bugete anexe, bugete

extraordinare, bugete autonome, sistem de exercițiu, sistem de gestiune;

– identificarea și prezentarea principiilor bugetare; – adoptarea unor noţiuni teoretice de dimensionare a veniturilor și cheltuielilor bugetare care să le

folosească viitorilor economiști în desfășurarea de activități specifice; – înarmarea studenţilor cu principalele concepte privind bugetul de stat;

Noţiuni cheie: buget public, buget consolidat, bugete anexe, principii bugetare, metode clasice și

moderne de dimensionare a veniturilor și cheltuielilor bugetare.

1.1. Buget public – aspecte conceptuale

Bugetul de stat este o categorie fundamentală a ştiinţei finanţelor.

Prin bugetul public se proiectează şi se desfăşoară activitatea privind finanţele publice.

Bugetul public este instrumentul de programare, de executare şi de control asupra rezultatelor

execuţiei resurselor băneşti ale societății şi a modului de repartizare şi utilizare a acestora prin cheltuieli

publice.

Pe scurt, bugetul public reflecta activitatea privind finanţele publice ale unui stat. Bugetul public

coexistă alături de o pluralitate de “bugete private”, precum şi împreuna cu alte posibile bugete elaborate

de organele statale.

Bugetul trebuie să reflecte, pe de o parte, necesităţile de resurse financiare ale statului şi, pe de altă

parte, posibilităţile de acoperire a acestora în condiţii considerate normale din punct de vedere

economico-financiar.

Bugetul de stat este o categorie fundamentală a ştiinţei finanţelor, la definirea căreia concură o

abordare juridică şi alta economică.

Sub aspect juridic, bugetul reprezintă un act prin care sunt prevazute şi autorizate veniturile şi

cheltuielile anuale ale statului. Legea bugetului de stat este influenţată de concepţiile politice, economice

şi sociale specifice fiecărei perioade, ca şi de interesele grupurilor care exercită puterea politică. Din

modul de definire a bugetului public rezultă următoarele trăsături:

bugetul public este un act de previziune, el prezentându-se sub forma unui tablou evaluativ şi

comparativ de venituri publice, adică indică sursele băneşti ale statului şi destinaţiile acestora, exprimate

în cheltuieli;

bugetul public este un act de autorizare prin care puterea executiva este împuternicită de

puterea legislativă să cheltuiască şi să perceapă venituri în acord cu prevederile legale;

bugetul public este un act anual, anul bugetar ca perioadă de exerciţiu financiar este cel mai

potrivit interval pentru care se poate efectua programarea şi se poate urmări execuţia veniturilor şi

cheltuielilor.

Abordarea economică a conceptului de buget subliniază corelaţiile macroeconomice şi, în special,

legătura cu nivelul şi evoluţia produsului intern brut. Bugetul de stat exprimă relaţiile economice în

formă bănească ce iau naştere în procesul repartiţiei produsului intern brut, în conformitate cu politica

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

7

economică, socială şi financiară ale fiecărei perioade. În economia modernă, bugetul nu mai constituie un

simplu document în care se înscriu veniturile şi cheltuielile probabile ale statului pe o perioada de 12

luni, ci este un plan financiar la nivel macroeconomic.

Bugetul public este instrumentul de programare, de executare şi de control asupra rezultatelor

execuţiei resurselor băneşti ale societății şi a modului de repartizare şi utilizare a acestora prin cheltuieli

publice.

Pe scurt, bugetul public reflecta activitatea privind finanţele publice ale unui stat. Bugetul public

coexistă alături de o pluralitate de “bugete private”, precum şi împreuna cu alte posibile bugete elaborate

de organele statale.

Indiferent de ţară unde se utilizează, bugetul economiei naţionale rămâne doar un instrument

indicativ, cu ajutorul căruia Guvernul şi Parlamentul obţin informaţii asupra situaţiei economico-

financiare a ţării. Acest buget nu ia forma juridică a legii, nu se substituie bugetului public. Prin

utilizarea bugetului economiei naţionale, guvernele au posibilitatea identificării efectelor directe şi

indirecte ce urmează a fi înregistrate în economie pe seama aplicării unor măsuri cu caracter stimulativ,

moderator sau inhibitor. Informaţiile obţinute pot fi utilizate sau nu în elaborarea politicii financiare pe

care Guvernul intenţionează să o promoveze în viitor, în funcție de interesul său concret.

Volumul şi structura veniturilor şi cheltuielilor bugetare diferă de la un stat la altul în funcție de

nivelul de dezvoltare economică a ţării respective, de condiţiile social-politice interne, precum şi de

conjunctura internaţională. La nivelul fiecărui stat se elaborează mai multe categorii de bugete corelate

care alcătuiesc un sistem. Sistemul bugetar este diferenţiat în funcție de structura organizatorică a

fiecărui stat: de tip unitar sau de tip federal.

Statele de tip unitar sunt organizate în unități administrativ-teritoriale la nivelul cărora funcţionează

organe ale puterii şi administraţiei de stat locale. Structura sistemului bugetar în statele de tip unitar

cuprinde un buget al autorităţilor publice centrale şi bugete locale, care corespund unităților

administrativ-teritoriale.

Statele de tip federal au o structură organizatorică care include: federaţia, statele, provinciile sau

regiunile membre ale federaţiei şi unitățile administrativ-teritoriale proprii fiecarui stat membru al

federaţiei.

La nivelul federaţiei funcţionează organe supreme ale puterii şi administraţiei federale, care au

competenţe atât pe plan intern cât şi în relaţiile internaţionale ale statului respectiv. Statele, provinciile

sau regiunile membre ale federaţiei dispun de Parlamente şi Guverne proprii, dar nu au competenţe în

relaţiile internaţionale. Fiecare stat, provincie sau regiune membră a federaţiei se subdivide în unități

administrativ-teritoriale, care sunt conduse de organele locale ale puterii şi administraţiei de stat. În cazul

statelor federale, structura sistemului bugetar cuprinde: bugetul federaţiei, bugetele statelor, provinciilor

sau regiunilor membre ale federaţiei şi bugetele locale.

În România prin Legea nr. 500/2002 privind finanţele publice se stabilesc principiile, cadrul general

şi procedurile privind formarea, administrarea, angajarea şi utilizarea fondurilor publice, precum şi

responsabilităţile instituţiilor publice implicate în procesul bugetar. Dispoziţiile acestei legi se aplică în

domeniul elaborării, aprobării, executării şi raportării:

a) bugetului de stat;

b) bugetului asigurărilor sociale de stat;

c) bugetelor fondurilor speciale;

d) bugetului trezoreriei statului;

e) bugetelor instituţiilor publice autonome;

f) bugetelor instituţiilor publice finanţate integral sau parţial din bugetul de stat, bugetul asigurărilor

sociale de stat şi bugetele fondurilor speciale, după caz;

g) bugetelor instituţiilor publice finanţate integral din venituri proprii;

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

8

h) bugetului fondurilor provenite din credite externe contractate sau garantate de stat şi ale căror

rambursare, dobânzi şi alte costuri se asigură din fonduri publice;

i) bugetului fondurilor externe nerambursabile.

Acest sistem unitar şi corelat de fonduri formează bugetul general consolidat, prin care se

dimensionează şi se compară, la nivelul unui an veniturile şi cheltuielile statului şi ale celorlalte instituţii

publice. Bugetul general consolidat reflectă, aşadar, fluxurile financiare publice de formare a veniturilor

fiscale şi nefiscale şi de repartizare a acestora pe destinaţii în conformitate cu nevoia socială şi cu

obiectivele de politică financiară specifice anului la care se referă.

Prin aceste componente, bugetul public naţional are o sferă foarte largă, oferind o imagine de

ansamblu a tuturor veniturilor şi cheltuielilor publice ale ţării. El este un instrument de informare a

opiniei publice şi de control al Parlamentului în domeniul finanţelor publice.

Toate componentele bugetului public naţional sunt autonome, au venituri şi cheltuieli proprii, se

elaborează şi se aprobă distinct, iar din punct de vedere administrativ, titularii acestora au independenţă

deplină. Aceste caracteristici sunt consfinţite prin Constituţie.

1.2. Principii bugetare

Elaborate la începutul secolului al XIX-lea, aceste principii corespund unei organizări parlamentare

a regimului politic şi stabilităţii acestuia, având ca scop organizarea unei gestiuni clare şi riguroase a

finanţelor publice, precum şi să permită Parlamentului exercitarea misiunilor sale de autorizare a

bugetului şi de control a execuţiei acestuia de către Guvern.

Aceste principii au fost respectate destul de strict în perioada liberală; treptat, însă, odată cu

creşterea intervenţiei statului în economie, au fost acceptate o serie de excepţii şi adaptări ale acestor

principii, ca urmare a noilor realităţi din practica financiară a statelor contemporane.

Principiile bugetare sunt:

a) universalitatea;

b) unitatea;

c) realitatea;

d) anualitatea;

e) specializarea bugetară;

f) echilibrul bugetar;

g) neafectarea veniturilor bugetare;

h) publicitatea bugetară.

O parte din aceste principii sunt prevăzute explicit şi implicit în Legea nr. 500/2002 privind

finantele publice. Prin promovarea acestor principii, s-a urmărit separarea puterilor statului şi delimitarea

lor, precum şi creşterea rolului puterii legislative, în condiţiile limitării stricte a competenţelor puterii

executive. În acelaşi timp, s-a avut în vedere limitarea arbitrariului şi a risipei în folosirea resurselor

bugetare.

1.2.1 Universalitatea bugetului

Conform acestui principiu, veniturile şi cheltuielile publice trebuie înscrise în bugetul de stat, în

mod separat, cu sumele lor globale (totale), conform regulii non-compensării; de asemenea, veniturile

trebuie grupate într-o masă unică şi depersonalizată, servind la acoperirea cheltuielilor în mod global,

conform regulilor non-afectării, non-specializarii şi a non-atribuirii. Această regulă a bugetului brut se

bazează pe necesitatea înscrierii în buget a veniturilor şi cheltuielilor statului în sume brute sau totale.

Principiul universalităţii este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 8,

astfel: “Veniturile şi cheltuielile se includ în buget în totalitate, în sume brute. Veniturile bugetare nu pot

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

9

fi afectate direct unei cheltuieli bugetare anume, cu excepţia donațiilor şi sponsorizărilor, care au stabilite

destinaţii distincte”.

Asupra avantajelor şi dezavantajelor principiului universalităţii bugetului, există numeroase puncte

de vedere. Avantajul major constă în faptul că acesta permite cunoaşterea şi controlul sumei exacte a

cheltuielilor publice. De asemenea bugetul de stat, elaborat sub forma unui buget brut permite analiza

corelaţiilor existente între diferite categorii de venituri şi cheltuieli corespunzatoare acestora, precum şi

cunoaşterea volumului total al cheltuielilor de efectuat şi al veniturilor de încasat.

Dezavantajele se referă la imposibilitatea determinării costului net al diverselor servicii publice şi

crearea situaţiei în care bugetul evidenţiază un rulaj artificial al sumelor reprezentând venituri şi

cheltuieli. Pentru eliminarea unora dintre aceste dezavantaje, practica financiară din multe state moderne

acceptă o seamă de abateri, pentru a da o mai mare supleţe bugetului public. Astfel s-a trecut la

elaborarea de bugete mixte, în care veniturile şi cheltuielile unor instituţii publice figurează cu sumele lor

totale, iar altele numai cu soldurile. Printre veniturile si cheltuielile ce se pot înscrie în buget numai cu

soldul, se numără: veniturile de la întreprinderile publice sau subvenţiile către acestea; vărsămintele către

bugetul de stat sau subvenţiile primite de la acesta, în relaţiile dintre bugetele locale şi bugetul general al

statului; subvenţiile primite în completare de unele instituţii din sfera nemateriala (institutele de cercetare

ştiinţifică, universităţi, şcoli, spitale etc.) ce realizează unele venituri pe care le reţin în vederea acoperirii

unei părţi a cheltuielilor lor.

1.2.2 Unitatea bugetară

Acest principiu vizează necesitatea înscrierii tuturor veniturilor publice şi a tuturor cheltuielilor

publice într-un document unic şi după o schemă unitară de clasificare. Prin aceasta, autorizaţia

parlamentară este unică şi generală, permiţând o cunoaştere clară a situaţiei finanţelor publice. De

asemenea, bugetul unic are avantajul de a arăta, fără echivoc, faptul că este echilibrat, deficitar sau

excedentar.

Principiul unității este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 10, astfel:

“Veniturile şi cheltuielile bugetare se înscriu într-un singur document, pentru a se asigura utilizarea

eficientă şi monitorizarea fondurilor publice.”

Motivaţiile aplicării în practică a principiului unității bugetului sunt atât de natură tehnico-

financiară, cât şi de natură politică.

Din punct de vedere financiar, unitatea bugetului permite prezentarea stării reale a situaţiei

financiare a ţării, fără artificii de disimulare.

Din punct de vedere politic, un buget unitar oferă posibilitatea cunoaşterii şi examinării de către

parlament a politicii financiare în ansamblu promovată de către guvern, pe care şi-o poate însuşi sau nu.

De asemenea, în absenţa unității bugetare controlul parlamentului ar deveni foarte dificil.

În esenţă, prin aplicarea principiului unității bugetare se crează premisele emiterii unor judecăţi de

valoare despre situaţia financiară a ţării, precum şi în legătură cu oportunitatea alocării resurselor

bugetare pentru înfăptuirea măsurilor social-economice preconizate de guvern. Din cele expuse, rezultă

că aplicarea principiului unității bugetare se află în strânsă legatură cu respectarea principiului

universalităţii bugetului, ele fiind complementare.

În accepţiunea actuală a teoriei finanţelor, unitatea bugetului este considerată un ideal către care

trebuie să se tindă.

Finanţele moderne au apelat la derogări de la principiul unității facilitându-se operațiunea de

debugetizare. Debugetizarea este o politică care constă în modificarea modului de finanţare a

cheltuielilor în sensul că pentru acoperirea acestora sunt folosite şi alte resurse pe lânga veniturile

ordinare ale statului; debugetizarea presupune doua accepţiuni: pe de o parte, trecerea de la finanţarea

publică la cea privată, iar pe de altă parte, semnifică un proces de dezangajare a statului prin glisarea

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

10

unor cheltuieli publice din bugetul general spre bugetele anexe şi conturile speciale de trezorerie.

Debugetizarea intervine pentru a facilita efectuarea unor cheltuieli publice pe seama unor resurse

complementare în condiţiile în care veniturile ordinare sunt insuficiente.

Istoria consemnează faptul că unitatea bugetului a fost realizată în perioadele de prosperitate şi

stabilitate economică, iar în perioadele în care statele s-au confruntat cu dificultăţi financiare acest

principiu nu s-a putut impune. În aceste perioade, s-a manifestat tendinţa multiplicării autorizaţiilor

bugetare şi a deschiderii, alături de bugetul ordinar-riguros echilibrat, a autorizării unor cheltuieli

extraordinare care să fie acoperite prin procedee excepţionale.

În acest context, alături de bugetul statului, declarat ca buget ordinar, general sau central, procedeul

pluralităţii bugetare presupune admiterea elaborării şi a unor bugete extraordinare, anexe sau/şi

autonome, precum şi a conturilor speciale de trezorerie.

Bugetele extraordinare se elaborează ca alăturate bugetului ordinar al statului, fiind adoptate de

parlament odata cu acesta. Ele sunt practicate în situaţii excepţionale, atunci când guvernele sunt

confruntate cu cerinţa acoperirii unor cheltuieli extraordinare determinate de înarmare şi desfăşurarea

războaielor, pentru acoperirea unor pierderi materiale cauzate de calamităţi ale naturii sau de alte

necesităţi deosebite.

În timp, categoria cheltuielilor extraordinare s-a diversificat, incluzând şi cheltuieli aferente

programelor de modernizare a transportului public, a mijloacelor de comunicaţie şi de exploatare mai

intensă a unor resurse naturale. Pentru acoperirea acestor cheltuieli sunt afectate venituri extraordinare,

procurate pe seama unor impozite speciale noi, a taxelor alăturate celor existente, a împrumuturilor

interne şi externe etc.

Practica întocmirii şi utilizării bugetelor extraordinare a fost şi este supusă unor frecvente critici. În

primul rând, se are în vedere relativitatea caracterului extraordinar al cheltuielilor considerate, ca şi

faptul că acest caracter nu este suficient pentru justificarea finanţării respectivelor cheltuieli pe seama

unor procedee ieşite de sub incidenţa dreptului comun. În al doilea rând, este criticat faptul că bugetele

extraordinare au fost şi sunt folosite pentru a masca amploarea cheltuielilor publice şi pentru a disimula

importanţa şi amploarea deficitului bugetar.

Bugetele anexe sunt bugetele proprii întocmite de unele servicii publice sau instituţii de stat,

cărora legea nu le-a atribuit în mod obligatoriu personalitate juridică. Prevederile din aceste bugete

figurează per sold în bugetul general al statului, cu excedentul care se varsă la bugetul general - în cazul

în care veniturile proprii depăşesc cheltuielile- sau cu subvenţiile ce vor fi primite, în situaţia inversă.

Bugetele autonome sunt elaborate de întreprinderile publice cu personalitate juridică şi cu largă

autonomie funcţională, de instituţiile publice din sfera administraţiei de stat, de serviciile publice care

dispun de personalitate juridică şi nu au caracter industrial şi comercial, cum ar fi: serviciile sociale,

financiare, culturale şi de educaţie. Aceste bugete sunt justificate pentru acele persoane juridice care

dispun de venituri provenite din propria activitate şi pe care le folosesc pentru acoperirea cheltuielilor

ocazionate de activitatea curentă şi pentru alimentarea propriilor fonduri de dezvoltare.

Faţă de bugetele extraordinare şi cele anexă, care sunt aprobate de parlament, bugetele autonome se

aproba numai de organele de conducere ale entităţilor cărora prin lege li s-a acordat dreptul de a avea

buget propriu. Autonomia bugetara nu se identifică însă cu autonomia financiara. În cele mai multe

cazuri, veniturile proprii sunt insuficiente în raport cu necesităţile şi deci aceste bugete se corelează cu

bugetul statului prin subvenţii sau alte sume primite pentru echilibrare.

Conturile speciale de trezorerie reflectă acele Operațiuni de încasări şi plăţi efectuate de

organele statului cu titlu provizoriu - fără a fi expresia unor venituri propriu-zise ale statului sau a unor

cheltuieli cu caracter definitiv.

În principiu, utilizarea corectă a acestor conturi se finalizează prin autoechilibrarea lor, fără

influenţe asupra bugetului. Acest principiu se manifestă însă doar virtual, astfel că situaţia concretă a

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

11

bugetului public este influenţată şi de soldul conturilor speciale de trezorerie. Aceste conturi se prezintă

sub diverse forme de la o ţară la alta. În esenţa, este vorba de 6 tipuri de conturi:

1) Conturile cu afectaţie specială evidenţiază acele cheltuieli ce sunt acoperite pe seama unor

resurse special mobilizate. În fapt, aceste Operațiuni au un caracter definitiv, fiind o excepţie de la

principiul general al conturilor de trezorerie. În cazul ţării noastre este vorba de fondurile speciale,

pornind de la conţinutul lor şi de la faptul că se aprobă odată cu adoptarea bugetului de stat.

2) Conturile de comerţ se referă la evidenţierea veniturilor şi cheltuielilor aferente unor Operațiuni

cu caracter industrial sau comercial, efectuate în mod ocazional de unele instituţii ale statului.

3) Conturile de reglementare cu guvernele altor ţări evidenţiază contribuţiile guvernelor altor ţări la

finanţarea unor cheltuieli publice din ţara care le deschide, având la bază acorduri internaţionale exprese.

4) Conturile de Operațiuni monetare înregistrează veniturile şi cheltuielile rezultate din emisiunea

de monedă metalică, din Operațiunile ţării cu FMI, precum şi eventualele beneficii sau pierderi rezultate

din schimbul valutar realizat pentru finanţarea unor obiective publice.

5) Conturile de avans sunt deschise pentru reflectarea avansurilor pe care Ministerul Finanţelor le

poate acorda diverselor instituţii publice sau colectivităţilor locale, în limita creditelor bugetare aprobate.

6) Conturile de împrumuturi şi de consolidare reflectă împrumuturile de trezorerie ce au o durata

mai mare de 4 ani. În această categorie se includ împrumuturile acordate altor state în vederea

promovării relaţiilor comerciale sau pentru consolidarea datoriei acestora faţă de ţara creditoare. De

asemenea, ele se pot practica şi pe plan intern pentru promovarea unor măsuri sau acțiuni ale guvernului.

Veniturile şi cheltuielile gestionate prin conturile speciale de trezorerie trebuie să se balanseze, dar

de cele mai multe ori acest echilibru nu se asigură în execuţia curentă. În consecinţă, eventualele solduri

debitoare ale acestor conturi se acoperă din bugetul general al statului, conducând la amplificarea

deficitului acestuia.

1.2.3 Realitatea bugetului

Acesta este principiul conform căruia veniturile şi cheltuielile înscrise în bugetul public trebuie să

fie stabilite pe baze reale, adică să corespundă situaţiei economico-financiare previzibilă pentru anul

bugetar, astfel ca statul să nu aibe dificultăţi financiare în cursul execuţiei bugetare. În adoptarea deciziei,

se ţine cont de fundamentarea riguroasă a obiectivelor propuse şi de o multitudine de criterii de ordin

social-politic.

1.2.4 Anualitatea bugetului

Din punct de vedere istoric, acesta este primul principiu aplicat în practica bugetară şi se refera atât

la: perioada de timp pentru care se elaborează şi se adoptă bugetul cât şi la durata autorizaţiei date de

parlament pentru încasarea veniturilor şi alocarea lor, aferente unui buget. Aceasta perioadă este limitată,

de obicei, la un an. Anul bugetar durează 12 luni şi nu coincide întotdeauna cu anul calendaristic.

Principiul anualităţii este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 11,

astfel: “Veniturile şi cheltuielile bugetare sunt aprobate prin lege pe o perioadă de un an, care corespunde

exerciţiului bugetar. Toate Operațiunile de încasări şi plăţi efectuate în cursul unui an bugetar în contul

unui buget aparţin exerciţiului corespunzător de execuţie a bugetului respectiv”.

În ţări ca Austria, Belgia, Brazilia, Franţa, Germania, anul bugetar coincide cu anul calendaristic.

În alte ţări, ca Marea Britanie, Canada, Japonia, India, Israel anul bugetar începe la 1 aprilie şi se încheie

la 31 martie. În Australia, Camerun, Egipt, Pakistan, Suedia, Sudan, Uganda intervalul este cuprins între

1 iulie-30 iunie. În S.U.A şi Thailanda, anul bugetar este cuprins în perioada 1 octombrie-30 septembrie.

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

12

Data începerii anului bugetar se stabileşte prin Constitutie şi prin legea organică a finanţelor

publice. În acest scop se iau în considerare caracterul economiei, nivelul de dezvoltare, tradiţia, regimul

de lucru al parlamentului etc.

În România, exerciţiul bugetar este anual şi coincide cu anul calendaristic.

Principiul anualităţii a fost impus din raţiuni de ordin politic, apreciindu-se că eficacitatea

controlului parlamentar asupra activităţii de gestionare financiară a guvernului este reală doar în

condiţiile autorizării de cheltuieli publice pentru perioade de timp nu prea îndelungate.

Principiul anualităţii se practică şi din raţiuni de ordin tehnic, în vederea asigurării condiţiilor

necesare pentru evaluarea veniturilor şi alocaţiilor bugetare cât mai aproape de realitate, concomitent cu

evitarea risipei, a fraudei şi delapidărilor. Toate aceste ar fi mult mai greu de asigurat în condiţiile unor

bugete pluri-anuale, datorită influenţei fenomenelor conjuncturale şi de instabilitate economică.

În legătură cu stabilirea Operațiunilor bugetare ale unui an, este de menţionat că practica financiară

a consacrat două modalităţi, cunoscute sub numele de sistemul de gestiune şi sistemul de exerciţiu.

Sistemul de gestiune presupune că durata executării bugetului public este limitată strict la un an,

astfel că, la finele anului luat în considerare, Operațiunile bugetare încetează automat, iar în contul de

încheiere a exercitiului bugetar se înscriu doar veniturile efectiv încasate, precum şi alocaţiile şi

cheltuielile bugetare efectuate. Veniturile neîncasate şi cheltuielile nelichidate se reportează în bugetul

anului urmator. Acest sistem are avantajul simplităţii, dar e susceptibil de a crea o imagine falsă asupra

echilibrului bugetar şi nu permite cunoaşterea exactă a tuturor veniturilor şi a tuturor utilizărilor aferente

unui an bugetar.

Sistemul de exerciţiu presupune o durată de execuţie a bugetului mai mare decât un an, exerciţiul

presupunând şi o perioadă complementară de 3 sau 6 luni, în vederea lichidării tuturor Operațiunilor,

conform autorizaţiei bugetare date de parlament. Corespunzator acestui sistem, veniturile bugetare şi

utilizările aferente unui an bugetar se reflectă integral în bugetul respectiv, chiar dacă acestea nu s-au

realizat în perioada de 12 luni a anului bugetar. Dezavantajele sistemului se referă la unele complicaţii

privind evidenţa contabilă pentru funcţionarea paralelă, pe timp de 3-6 luni, a doua bugete, existând doua

categorii de venituri şi de utilizări. În acest fel, contul de execuţie a bugetului expirat se încheie mai

târziu, având drept rezultat temporizarea efectelor controlului parlamentar.

În România, conform prevederilor legale în vigoare, se aplică sistemul de gestiune.

În teoria financiară actuală, există numeroase păreri care apreciază că principiul anualităţii

bugetului are un caracter artificial, pornind de la faptul că viaţa financiară a statului este continuă şi este

artificial să se dorească decuparea ei în tranşe anuale. De aceea principiul anualităţii trebuie să devină

mai suplu, în sensul că anumite autorizări de cheltuieli pot fi date pentru o perioada ce depăşeste cadrul

unui an sau este sub un an.

1.2.5 Specializarea bugetară

Acest principiu se referă la faptul că autorizaţia parlamentară cu privire la buget nu se da “în bloc” -

pentru toate veniturile şi toate utilizările bugetare- ci se aprobă pe surse de provenienţă a veniturilor şi pe

categorii de utilizări, în funcție de natura şi destinaţia lor, a creditelor bugetare.1

Principiul specializării bugetare este definit în Legea nr. 500/2002 privind finantele publice, la

articolul 12, astfel: “Veniturile şi cheltuielile bugetare se înscriu şi se aprobă în buget pe surse de

1 Prin credit bugetar se înţelege suma limită înscrisă în bugetul public şi aprobată de Parlament, până la care se poate efectua o anumită cheltuială.

Aceasta este o noţiune convenită tradiţional

pentru procedeul practic al alocării bugetului, înţelesul său fiind total diferit de ceea ce se desemnează în mod propriu-zis prin credit. Astfel, în timp ce creditul (bancar, comercial sau public) este

expresia unei relaţii contractuale, prin care o persoană dă celeilalte sume de bani sau bunuri, în condiţiile rambursării (restituirii sau plăţii) acestora şi ale perceperii de dobânzi, creditele bugetare

sunt “drepturi bãneşti” ale instituţiilor şi organelor finanţate de la bugetul public. Aceste credite nu sunt restituibile, spre deosebire de cele bancare, a căror trăsătură esenţială este

rambursabilitatea.

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

13

provenienţă şi, respectiv, pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia

acestora, potrivit clasificaţiei bugetare.”

În acest scop, ca instrument tehnic al aplicării practice a principiului, se utilizează clasificaţia

bugetară. Aceasta este o schema de grupare a veniturilor si cheltuielilor publice, într-o anumita ordine si

pe baza unor criterii precis determinate.

Legea nr. 500/2002 privind finantele publice defineşte clasificaţia bugetară ca fiind “gruparea

veniturilor şi cheltuielilor bugetare într-o ordine obligatorie şi după criterii unitare”.

Clasificaţia bugetară trebuie astfel concepută încât să grupeze veniturile după provenienţă, iar

cheltuielile pe destinaţia lor efectivă şi în funcție de conţinutul lor economic. În practica bugetară,

criteriile luate în considerare sunt de ordin administrativ, economic şi funcţional.

După criteriul administrativ, veniturile şi cheltuielile bugetului public sunt grupate după instituţiile

care le încasează sau le efectuează.

Criteriile economice au în vedere natura şi felul veniturilor, pe de o parte, precum şi natura şi

destinaţia cheltuielilor, pe de altă parte, făcându-se şi distincţia între Operațiuni curente şi Operațiuni de

capital.

Criteriul funcţional porneşte de la concepţia că veniturile şi cheltuielile bugetare sunt instrumente

de realizare a politicii economico-financiare a guvernului; în acest scop, clasificaţia bugetară funcţională

cuprinde părţi, titluri, capitole, subcapitole, paragrafe şi articole. Aceasta clasificaţie este obligatorie

pentru toate organismele şi instituţiile publice.

Clasificaţia bugetară trebuie să fie simplă, concisă şi clară, dar în acelaşi timp trebuie să facă

posibilă analiza economică a veniturilor, alocaţiilor şi cheltuielilor înscrise în buget, a modului în care

acesta influenţează repartiţia produsului intern net şi procesul reproducției economice.

1.2.6 Echilibrarea bugetară

Acesta este principiul conform căruia bugetul public trebuie să fie echilibrat, ceea ce înseamnă că

utilizările ordinare date fondului bugetar trebuie să fie acoperite integral pe seama veniturilor ordinare.

În acest context soldul bugetului (SB) se determină conform următoarei formule:

𝑆𝐵 = ∑ 𝑉𝑒𝑛𝑖𝑡𝑢𝑟𝑖 𝑝𝑢𝑏𝑙𝑖𝑐𝑒

𝑛

𝑖=1

− ∑ 𝐶ℎ𝑒𝑙𝑡𝑢𝑖𝑒𝑙𝑖 𝑝𝑢𝑏𝑙𝑖𝑐𝑒

𝑛

𝑖=1

Dacă

n

i

publiceVenituri1

/ >

n

i

publiceCheltuieli1

/ atunci se înregistrează excedent bugetar

Dacă

n

i

publiceVenituri1

/ =

n

i

publiceCheltuieli1

/ atunci avem de-a face cu un buget echilibrat

(balansat)

Dacă

n

i

publiceVenituri1

/ <

n

i

publiceCheltuieli1

/ atunci se înregistrează deficit bugetar

În vederea analizării soldului fiecărui buget în parte se mai calculează şi soldul ansamblului

bugetelor (SAB), după cum urmează:

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

14

𝑆𝐴𝐵 = ∑(𝑉𝑒𝑛𝑖𝑡𝑢𝑟𝑖 𝑝𝑢𝑏𝑙𝑖𝑐𝑒 − 𝐶ℎ𝑒𝑙𝑡𝑢𝑖𝑒𝑙𝑖 𝑝𝑢𝑏𝑙𝑖𝑐𝑒)

𝑛

𝑖=1

În doctrina economică clasică (liberalismul clasic), echilibrarea bugetului era considerată “cheia de

boltă” a finanţelor publice, “regula de aur” a gestiunii bugetare. În acest cadru, deficitul bugetar era

privit ca un fenomen grav, reprezentând un pericol pentru apariţia inflaţiei şi a bancrutei statului.

Pe fondul noilor relaţii economice de după al doilea război mondial, tezei echilibrului bugetar

riguros a început să i se opună teza deficitului sistematic, potrivit căreia deficitul bugetar nu provoacă

nici un rău în economie, ci are un efect benefic, întrucât statele fac unele cheltuieli suplimentare de care

beneficiază naţiunile, economiile naţionale, agenţii economici şi cetăţenii. Acceptarea tezei deficitului

sistematic reprezintă renunţarea la preceptele doctrinei liberalismului clasic şi ale non-intervenţiei

statului în economie.

Pentru perioada contemporană, teza deficitului sistematic a fost abandonată treptat, fiind de

reţinute teoria bugetelor ciclice şi doctrina impasului.

Conform teoriei bugetelor ciclice, se încearcă acreditarea ideii că, în condiţiile actuale, se poate

renunţa la cerinţa tradiţională a echilibrării an de an a bugetului, trecându-se la aplicarea unor programe

de echilibrare pe termen lung, reflectate în întocmirea unor bugete plurianuale, echilibrate ciclic.

Conform acestei concepţii realizarea echilibrului la nivelul unui ciclu economic ar fi posibilă prin

folosirea unor tehnici specifice, cum ar fi : constituirea unor fonduri de rezervă, a unor fonduri de

egalizare, şi folosirea amortizării alternative a datoriei publice.

Doctrina impasului a adoptat o poziţie mai nuanţată, teoretizând acceptarea unei descoperiri de

tezaur, în anumite limite şi anumite condiţii. Suma impasului admisibil este dată de valoarea ansamblului

bunurilor suplimentare obtenabile pe calea majorării cheltuielilor publice. Acest impas se acoperă în

perioadele de expansiune prin creaţia de monedă care se distribuie în economie pe calea Operațiunilor

bugetare, fără a provoca inflaţie. Desigur, acceptarea şi acoperirea impasului sunt condiţionate şi de

stabilitatea economiei. Aceste proceduri devin periculoase când sunt practicate într-o conjunctura

inflaţionistă, riscând să ducă la creşterea ratei inflaţiei.

În perioada actuală, când se susţin atât neutralitatea finanţelor publice, cât şi renunţarea la

echilibrarea anuală a bugetului, politica bugetară este astfel concepută încât să realizeze o corelare între

un ansamblu de indicatori macroeconomici şi nivelul deficitului bugetar. Urmărirea sistematică a

nivelului şi a evoluţiei indicatorilor macroeconomici permite stabilirea unui diagnostic conjuctural şi,

implicit, adoptarea unor măsuri bugetare în concordanţă cu starea şi evoluţia economiei reale.

Sistemul de indicatori de semnalizare include:

- indicatori specifici nivelului şi evoluţiei preţurilor, care permit măsurarea ecartului între evoluţia

preţurilor interne şi externe şi a diferenţialului ratei inflaţiei;

- indicatori de comerţ exterior, prin care se măsoară gradul de acoperire a importurilor de către

exporturi;

- indicatori de utilizare a resurselor, urmărindu-se corectarea variaţiilor sezoniere;

- indicatori care reflectă nivelul şi evoluţia productivităţii muncii şi a producției industriale;

- indicatorii privind structura pieţei naţionale, care să evidenţieze aportul capitalului autohton şi a

celui străin la realizarea producției naţionale;

- indicatori ai creşterii economice sau indici ai produsului intern brut;

- indicatori monetari şi financiari diverşi (evoluţia ratei dobânzii, cursul de schimb, cursul bursier,

masa monetară etc.).

Aceşti indicatori pun în evidenţă conjuctura economică la un moment dat şi contribuie la adaptarea

politicii bugetare în condiţiile unui deficit suportabil.

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

15

1.2.7 Neafectarea veniturilor bugetare

Este un principiu complementar celui al universalităţii, în virtutea căruia veniturile prelevate la

fondul bugetar trebuie să se despersonalizeze şi să servescă la acoperirea cheltuielilor publice privite în

ansamblul lor. Aceasta înseamnă că nu este permisă folosirea unui anumit venit bugetar pentru finanţarea

unei anumite utilizări (cheltuieli) bugetare. Acest principiu întăreşte şi pe cel al unității bugetului, atât din

punct de vedere formal - în sensul că afectarea resurselor ar conduce la divizarea bugetului în tot atâtea

documente-anexă câte destinaţii speciale ar exista - cât şi din punct de vedere material, în sensul că

veniturile şi cheltuielile sunt reunite în cadrul aceluiaşi buget, formând o masă globală de resurse care

acoperă o masa globală de utilizări (cheltuieli).

Aplicarea acestui principiu are şi o serie de inconveniente, vizând:

imposibilitatea cunoaşterii costului net al diverselor servicii publice;

neimpulsionarea şefilor serviciilor publice de a-şi ameliora condiţiile derulării activităţilor proprii,

întrucât ştiu că nu pot profita direct de pe urma încasărilor ce ar rezulta din activitatea lor;

separarea cheltuielilor şi veniturilor este contrară cerinţelor gestiunii comerciale, aplicabile în

cazul unor servicii publice.

Şi în acest caz se acceptă o serie de abateri cu referire la:

scoaterea în afara bugetului ordinar a unor venituri provenite din anumite surse (de la domeniul

public, de exemplu), în vederea finanţării anumitor servicii publice, considerate de interes major;

lăsarea la dispoziţia ministerelor a unor cote-părţi din unele venituri proprii pentru acoperirea

unor cheltuieli aferente unor acțiuni specifice;

întocmirea bugetelor extraordinare, anexe şi autonome, precum şi a conturilor speciale de

trezorerie;

garantarea unor împrumuturi publice cu anumite venituri bugetare sigure, precum şi folosirea

anumitor surse de venit pentru amortizarea unei părţi din datoria publică;

indicarea destinaţiei încasărilor provenite din introducerea unor noi impozite, în scopul uşurării

acceptării lor şi al atenuării stării de nemulţumire a unora din contribuabili;

posibilitatea utilizării sumelor vărsate benevol la buget de către persoane fizice sau juridice,

pentru acoperirea unor cheltuieli de interes public şi care sunt expres precizate.

1.2.8 Principiul publicităţii bugetare

Acest principiu presupune respectarea procedurii dezbaterii publice a proiectelor bugetului public

naţional în cadrul Parlamentului şi al consiliilor locale, precum şi aducerea acestora la cunostinta

cetatenilor tarii. De asemenea, concomitent cu dezbaterile parlamentare (sau din consiliile locale),

proiectele de buget sunt larg comentate în presa scrisă şi audiovizuală.

După adoptarea de către Parlament a Legii cu privire la bugetul public şi promulgarea sa, această

lege se publică în Monitorul Oficial sau în alte publicaţii cu caracter oficial, specifice fiecărei ţări. Cu

acest prilej, se dă publicităţii şi contul de încheiere a exercitiului bugetar al penultimului an.

Principiul publicităţii este definit de Legea nr.500/2002 privind finanţele publice, în articolul 9

astfel: “Sistemul bugetar este deschis şi transparent, acestea realizându-se prin:

dezbaterea publică a proiectelor de buget, cu prilejul aprobării acestora;

dezbaterea publică a conturilor generale anuale de execuţie a bugetelor, cu prilejul aprobării

acestora;

publicarea în Monitorul Oficial al României, Partea I, a actelor normative de aprobare a bugetelor

şi conturilor anuale de execuţie a acestora;

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

16

mijloacele de informare în masă, pentru difuzarea informaţiilor asupra conţinutului bugetului,

exceptând informaţiile şi documentele nepublicabile, prevăzute de lege.”

Pentru a fi cât mai accesibilă, publicarea legii bugetului trebuie realizată într-o formă cât mai

simplă, clară şi precisă. Publicarea bugetului se impune şi ca o necesitate în contextul participării fiecărei

ţări la relaţiile economice, financiare şi monetare internaţionale, în cadrul cărora statele partenere solicită

informaţii cu privire la situaţia finanţelor publice, starea de echilibru sau dezechilibru bugetar, nivelul

fiscalităţii, evoluţia serviciului datoriei publice şi alte asemenea date, pe baza cărora să poată fi stabilit

gradul de bonitate al ţării respective.

1.2.9 Principiul unității monetare

Legea finanţelor publice nr. 500/2002 prevede în mod distinct principiul unității monetare care

stipulează faptul că toate Operațiunile bugetare se exprimă în monedă naţională.

1.3. Clasificația bugetară a veniturilor și cheltuielilor

În bugetul public veniturile și cheltuielile se grupează într-o ordine obligatorie și după criterii

unitare pe baza clasificației bugetare. Legea fianțelor publice nr.500/2002 stabilește competența

Ministerului Finanțelor Publice de a elabora clasificația bugetară.

Clasificația bugetară cuprinde:

pentru venituri:

capitole;

subcapitole.

pentru cheltuieli:

- părți;

- capitole;

- subcapitole;

- titluri;

- articole;

- aliniate.

1.3.1. Clasificația bugetară a veniturilor

Conform clasificației bugetare, veniturile se grupează pe capitole și subcapitole astfel (se

prezintă gruparea pe capitole):

I VENITURI CURENTE din care:

A. VENITURI FISCALE din care:

◦ A.1. IMPOZITE DIRECTE:

01.00 - Impozitul pe profit;

02.00 - impozitul pe salarii;

06.00 - Impozitul pe venit;

07.00 – Cote i sume defalcate din impozitul pe venit;

08.00 - Alte impozite directe;

09.00 – Contribuții;

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

17

◦ A2. IMPOZITE INDIRECTE

13.00 - Taxa pe valoarea adăugată;

14.00 - Accize;

16.00 - Taxe vamale:

B. CONTRIBUȚII DE ASIGURĂRI

C. VENITURI NEFISCALE

– Vărsăminte din profitul net al regiilor autonome;

- Vărsăminte de la instituțiile publice:

- Diverse venituri

II. VENITURI DIN CAPITAL

III OPERAȚIUNI FINANCIARE

IV SUBVENȚII

1.3.2 Clasificația bugetară a cheltuielilor

Clasificația bugetară a cheltuielilor cuprinde două categorii de clasificații, și anume:

Clasificația funcțională a cheltuielilor publice, care indică destinația creditelor bugetare pe

acțiuni și categorii de instituții publice;

Clasificația economică a cheltuielilor publice, care indică felul cheltuielilor efectuate de către

instituțiile publice (cheltuieli de personal, cheltuieli materiale, cheltuieli de capital etc.).

Clasificația funcțională a cheltuielilor grupează cheltuielile pe părți, capitole și subcapitole (se

prezintă doar gruparea pe părți și capitole):

CHELTUIELI – total din care:

PARTEA I – SERVICII PUBLICE GENERALE

51.00 – Autorități publice;

PARTEA II – APĂRARE, ORDINE PUBLICĂ ȘI SIGURANțĂ NAȚIONALĂ

54.00 – Apărare națională;

55.00 - Ordine publică și siguranță națională;

PARTEA III- CHELTUIELI SOCIAL-CULTURALE

57.0 - Învățământ;

58.0 - Sănătate;

59.1 - Cultură, religie și acțiuni privind activitatea sportivă și de tineret;

60.0 - Asistență socială, alocații, pensii, ajutoare și indemnizații;

PARTEA IV- SERVICII ȘI DEZVOLTARE PUBLICĂ, LOCUINȚE, MEDIU ȘI APE

63.0 - Servicii și dezvoltare publică și locuințe;

64.1 - Mediu și ape;

PARTEA V- ACȚIUNI ECONOMICE

66.0 - Industrie;

67.1 - Agricultură și silvicultură;

68.0 - Transporturi și telecomunicații;

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

18

69.1 - Alte acțiuni economice;

PARTEA VI- ALTE Acțiuni

71.0 - Cercetare tiinȚifică;

72.0 - Alte acțiuni;

PARTEA VIII- CHELTUIELI DIN FONDURI LA DISPOZIȚIA GUVERNULUI

PARTEA X- CHELTUIELI DIN FONDUL LA DISPOZIȚIA GUVERNULUI, CONSTITUIT DIN

VĂRSĂMINTE DIN PRIVATIZARE

PARTEA XI- TRANSFERURI

85.00 - Transferuri din bugetul de stat;

PARTEA XII- ÎMPRUMUTURI ACORDATE

PARTEA XIII- PLĂȚI DE DOBÂNZI ȘI ALTE CHELTUIELI

PARTEA XV- FONDURI DE REZERVĂ

PARTEA XVII- EXCEDENT/DEFICIT

Clasificația economică a cheltuielilor grupează cheltuielile publice pe titluri, articole și aliniate

(se prezintă numai gruparea pe titluri de cheltuieli):

CHELTUIELI - total din care:

A. CHELTUIELI CURENTE

Titlul I – Cheltuieli de personal;

Titlul II – Cheltuieli materiale și servicii;

Titlul III – Subvenții;

Titlul IV – Prime;

Titlul V – Transferuri;

Titlul VI – Dobânzi.

B. CHELTUIELI DE CAPITAL

Titlul VII – Cheltuieli de capital.

C. OPERAȚIUNI FINANCIARE

Titlul VIII – Împrumuturi acordate;

Titlul IX – Rambursări de credite, plăți de dobânzi și comisioane la credite.

D. REZERVE, EXCEDENT/DEFICIT

Titlul X – Rezerve, excedent/deficit

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

19

Întrebări de autoevaluare

1. Prezentați conceptul de buget public sub aspect juridic și economic.

2. Care sunt principalele tipuri de bugete?

3. Care sunt principiile bugetare?

4. Prezentați clasificația bugetară a veniturilor.

5. Prezentați clasificația bugetară a cheltuielilor.

Teme de seminar

Verificați-vă cunoștințele rezolvând următoarele teste grilă:

1. Sub aspect juridic, bugetul reprezintă:

a. un act prin care sunt prevazute şi autorizate veniturile şi cheltuielile anuale ale statului.

b. corelaţiile macroeconomice şi, în special, legătura cu nivelul şi evoluţia produsului intern brut

c. relaţiile economice în formă bănească ce iau naştere în procesul repartiţiei produsului intern brut, în

conformitate cu politica economică, socială şi financiară ale fiecărei perioade

d. este un plan financiar la nivel macroeconomic

2. Din punct de vedere al abordării economice, bugetul reprezintă:

a. un act prin care sunt prevazute şi autorizate veniturile şi cheltuielile anuale ale statului

b. corelaţiile macroeconomice şi, în special, legătura cu nivelul şi evoluţia produsului intern brut.

c. relaţiile economice în formă bănească ce iau naştere în procesul repartiţiei produsului intern brut, în

conformitate cu politica economică, socială şi financiară ale fiecărei perioade

d. este un plan financiar la nivel macroeconomic

3. Bugetul de stat exprimă:

a. un act prin care sunt prevazute şi autorizate veniturile şi cheltuielile anuale ale statului

b. corelaţiile macroeconomice şi, în special, legătura cu nivelul şi evoluţia produsului intern brut

c. relaţiile economice în formă bănească ce iau naştere în procesul repartiţiei produsului intern brut, în

conformitate cu politica economică, socială şi financiară ale fiecărei perioade.

d. este un plan financiar la nivel macroeconomic

4. Principiul universalităţii este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 8,

astfel:

a. “Veniturile şi cheltuielile bugetare se înscriu într-un singur document, pentru a se asigura utilizarea

eficientă şi monitorizarea fondurilor publice.”

b. “Veniturile şi cheltuielile bugetare sunt aprobate prin lege pe o perioadă de un an, care corespunde

exerciţiului bugetar. Toate operaţiunile de încasări şi plăţi efectuate în cursul unui an bugetar în contul

unui buget aparţin exerciţiului corespunzător de execuţie a bugetului respectiv”

c. “Veniturile şi cheltuielile bugetare se înscriu şi se aprobă în buget pe surse de provenienţă şi,

respectiv, pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia acestora, potrivit

clasificaţiei bugetare.”

d. “Veniturile şi cheltuielile se includ în buget în totalitate, în sume brute. Veniturile bugetare nu pot fi

afectate direct unei cheltuieli bugetare anume, cu excepţia donaţiilor şi sponsorizărilor, care au stabilite

destinaţii distincte.”.

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

20

5. Principiul unităţii este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 10, astfel:

a. “Veniturile şi cheltuielile bugetare se înscriu într-un singur document, pentru a se asigura utilizarea

eficientă şi monitorizarea fondurilor publice.”.

b. “Veniturile şi cheltuielile bugetare sunt aprobate prin lege pe o perioadă de un an, care corespunde

exerciţiului bugetar. Toate operaţiunile de încasări şi plăţi efectuate în cursul unui an bugetar în contul

unui buget aparţin exerciţiului corespunzător de execuţie a bugetului respectiv”.

c. “Veniturile şi cheltuielile bugetare se înscriu şi se aprobă în buget pe surse de provenienţă şi,

respectiv, pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia acestora, potrivit

clasificaţiei bugetare.”

d. “Veniturile şi cheltuielile se includ în buget în totalitate, în sume brute. Veniturile bugetare nu pot fi

afectate direct unei cheltuieli bugetare anume, cu excepţia donaţiilor şi sponsorizărilor, care au stabilite

destinaţii distincte.”

6. Principiul anualităţii este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 11, astfel:

a. “Veniturile şi cheltuielile bugetare se înscriu într-un singur document, pentru a se asigura utilizarea

eficientă şi monitorizarea fondurilor publice.”

b. “Veniturile şi cheltuielile bugetare sunt aprobate prin lege pe o perioadă de un an, care corespunde

exerciţiului bugetar. Toate operaţiunile de încasări şi plăţi efectuate în cursul unui an bugetar în contul

unui buget aparţin exerciţiului corespunzător de execuţie a bugetului respectiv.”.

c. “Veniturile şi cheltuielile bugetare se înscriu şi se aprobă în buget pe surse de provenienţă şi,

respectiv, pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia acestora, potrivit

clasificaţiei bugetare.”

d. “Veniturile şi cheltuielile se includ în buget în totalitate, în sume brute. Veniturile bugetare nu pot fi

afectate direct unei cheltuieli bugetare anume, cu excepţia donaţiilor şi sponsorizărilor, care au stabilite

destinaţii distincte.”

7. Principiul specilizării este definit în Legea nr. 500/2002 privind finanţele publice, la articolul 12,

astfel:

a. “Veniturile şi cheltuielile bugetare se înscriu într-un singur document, pentru a se asigura utilizarea

eficientă şi monitorizarea fondurilor publice.”

b. “Veniturile şi cheltuielile bugetare sunt aprobate prin lege pe o perioadă de un an, care corespunde

exerciţiului bugetar. Toate operaţiunile de încasări şi plăţi efectuate în cursul unui an bugetar în contul

unui buget aparţin exerciţiului corespunzător de execuţie a bugetului respectiv.”

c. “Veniturile şi cheltuielile bugetare se înscriu şi se aprobă în buget pe surse de provenienţă şi,

respectiv, pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia acestora, potrivit

clasificaţiei bugetare.”.

d. “Veniturile şi cheltuielile se includ în buget în totalitate, în sume brute. Veniturile bugetare nu pot fi

afectate direct unei cheltuieli bugetare anume, cu excepţia donaţiilor şi sponsorizărilor, care au stabilite

destinaţii distincte.”

8. Care din afirmaţiile de mai jos, referitoare la bugetele anexe, este adevărată:

a. sunt elaborate de întreprinderile publice cu personalitate juridică şi cu largă autonomie funcţională,

de instituţiile publice din sfera administraţiei de stat, de serviciile publice care dispun de personalitate

juridică şi nu au caracter industrial şi comercial, cum ar fi: serviciile sociale, financiare, culturale şi de

educaţie

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

21

b. reflectă acele operaţiuni de încasări şi plăţi efectuate de organele statului cu titlu provizoriu - fără a fi

expresia unor venituri propriu-zise ale statului sau a unor cheltuieli cu caracter definitiv

c. sunt practicate în situaţii excepţionale, atunci când guvernele sunt confruntate cu cerinţa acoperirii

unor cheltuieli extraordinare determinate de înarmare şi desfăşurarea războaielor, pentru acoperirea unor

pierderi materiale cauzate de calamităţi ale naturii sau de alte necesităţi deosebite

d. sunt bugetele proprii întocmite de unele servicii publice sau instituţii de stat, cărora legea nu le-a

atribuit în mod obligatoriu personalitate juridică.

9. Principiile in baza carora se elaboreaza si se executa bugetul de stat, bugetul asigurarilor sociale si

bugetele fondurilor speciale sunt:

a. principiul unicitatii, universalitatii, echilibrului bugetar, realitatii, anualitatii, publicitatii,

specializarii bugetare

b. principiul unicitatii, universalitatii, echilibrului bugetar, realitatii, anualitatii, publicitatii,

economicitatii

c. principiul unicitatii, universalitatii, echilibrului bugetar, realitatii, anualitatii, publicitatii, eficacitatii

Bibliografie

1. Bidascu C.G., Contabilitatea bugetara in contextul standardelor internationale de contabilitate

pentru sectorul public, Editura ExPonto, Constanta, 2007

2. Ristea Luminita, Trandafir Adina, Introducere in stiinta finantelor publice, Editura Muntenia,

Constanta, 2006

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

22

CAPITOLUL 2. ORGANIZAREA CONTABILITĂȚII ÎN INSTITUȚIILE

PUBLICE

Obiectivele lecției în corelație cu competențele acumulate

definirea conceptului de instituție publică, ordonator de credite;

identificarea și prezentarea categoriilor de instituții publice, a funcțiilor financiar-contabile la

nivelul instituțiilor publice, a documentelor contabile, a principiilor și politicilor contabile;

Noțiuni cheie: instituție publică, ordonator de credite, funcții financiar-contabile, principii contabile,

politici contabile

2.1. Instituțiile publice – concept și tipologie

Instituțiile publice sunt organisme prin care statul organizează si îsi desfăsoară activitățile.

Structura instituțiilor publice ce funcționează în România :

1. Autoritățile publice centrale, respectiv:

- Parlamentul

- Administrația Prezidențială,

- Curtea Constituțională

- Guvernul

- Ministerele și celelalte autorități centrale de specialitate ale administrației publice

- Autoritățile judecătorești

2. Autoritățile administrației publice locale : - consiliul local;

- primarul;

- consiliul județean;

- prefectul

3. Alte autorități publice 4. Instituții de stat de subordonare centrală sau locală

Instituțiile publice, cuprind:

- autoritățile unităților administrativ-teritoriale,

- instituțiile publice si serviciile publice de interes local, cu personalitate juridică, indiferent de

modul de finanțare a activității acestora.

Sistemul instituțiilor publice din România acoperă următoarele sfere de activitate:

administrația publică,

învățământul,

cultura,

sănătatea,

protecția mediului,

asistența si protecția socială,

activitățile de interes strategic,

apărarea națională,

ordinea publică,

transporturile si telecomunicațiile,

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

23

cercetarea stiințifică.

Instituțiile publice se pot grupa după mai multe criterii, astfel:

a) după natura activității:

• instituții de administrație publică - sunt instituții de interes central sau local care exercită

puterea executivă: Guvernul, ministerele, primăriile, aparatul executiv din consiliile județene;

• instituții de specialitate cu caracter funcțional – sunt instituțiile din domeniile învățământ,

cercetare, juridic, financiar fiscal, cultural, de apărare si ordine publică, sănătate;

• instituții deliberative - sunt instituții care reprezintă puterea legislativă la nivel central si local:

Parlamentul, consiliile locale si partea deliberativă a C.J.

b) după sfera de interes:

• instituții de interes național - instituții care desfăsoară activități cu impact la nivel național;

• instituții de interes local - instituții care desfăsoară activități cu impact la nivel local: județe sau

unitate administrativ-teritorială.

c) după statutul juridic:

• instituții cu personalitate juridică, adică instituții cu patrimoniu propriu, cont curent deschis la

trezorerie, buget propriu de venituri si cheltuieli, întrețin relații cu terții, conduc contabilitate proprie.

Conducătorii acestor instituții au calitatea de ordonatori de credite bugetare.

• instituții fără personalitate juridică, sunt instituții care funcționează ca entități distincte în

subordinea sau pe lângă instituții cu personalitate juridică dar nu conduc contabilitate proprie si nu au

cont curent la trezorerie (grădinițe, facultăți, clinici universitare) iar conducătorii lor nu au calitatea de

ordonatori de credite.

d) după nivelul ierarhic:

• instituții ierarhic superioare, ce au competențe si drepturi sporite în desfăsurarea activității, în

repartizarea si folosirea fondurilor;

• instituții ierarhic inferioare, ce au acces la mijloace bugetare pentru nevoile lor numai prin

intermediul instituțiilor ierarhic superioare.

e) după regimul de finanțare:

• instituții finanțate integral din bugetul de stat, bugetul asigurărilor sociale de stat, bugetele

locale, bugetele fondurilor speciale, după caz;

• instituții finanțate din venituri proprii si subvenții acordate din bugetul de stat, bugetul

asigurărilor sociale de stat, bugetele locale, bugetele fondurilor speciale;

• instituții finanțate integral din venituri proprii.

2.2 Ordonatorii de credite

Organizarea finanțelor publice în Franța a fost dominată, de la începutul secolului al XIX-lea, de

principiul separării ordonatorilor de credite de contabili.

Regula separării ordonatorilor și a contabililor a fost introdusă prin ordonanță în Franța în 14

septembrie 1822, în care se preciza că funcția administratorului este de ordonator și este incompatibilă cu

cea de contabil.

Concept. Ordonatorii de credit sunt conducătorii instituțiilor publice care au competențe si

responsabilități în elaborarea si executarea bugetului si a modului de gestionare a patrimoniului

instituției.

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

24

În funcție de competențele pe care le au în repartizarea si utilizarea creditelor, ordonatorii de

credite pot fi:

- principali,

- secundari sau

- terțiari.

• Ordonatorii principali de credite (de gradul I)ai bugetului de stat, bugetelor locale, bugetului

asigurărilor sociale de stat si ai bugetelor fondurilor speciale sunt:

- miniștrii și conducătorii organelor centrale care sunt ordonatori principali ai bugetului de stat,

bugetului asigurărilor sociale sau bugetelor fondurilor speciale;

- presedinții consiliilor județene, primarul general al capitalei, primarii sectoarelor municipiului

Bucuresti, si primarii municipiilor, oraselor, comunelor, care sunt ordonatori principali de credite pentru

bugetele locale.

Ordonatorii principali de credite repartizează creditele bugetare aprobate, pentru bugetul propriu

si pentru bugetele instituțiilor publice ierarhic inferioare, ai căror conducători sunt ordonatori secundari

sau terțiari de credite, după caz, în raport cu sarcinile acestora, potrivit legii.

Ordonatorii principali de credite pot delega această calitate înlocuitorilor de drept, secretarilor

generali sau altor persoane împuternicite în acest scop.

Prin actul de delegare ordonatorii principali de credite vor preciza limitele si condițiile delegării.

În cazurile prevăzute de legi speciale ordonatorii principali de credite sunt secretarii generali sau

persoanele desemnate prin aceste legi.

Conducătorii instituțiilor publice cu personalitate juridică din subordinea ordonatorilor principali

de credite sunt ordonatori secundari sau terțiari de credite, după caz.

Ordonatorii secundari (de gradul II) de credite sunt conducătorii instituțiilor publice cu

personalitate juridică din subordinea ordonatorilor principali de credite, finanțați din bugetul de stat,

bugetele locale, din bugetul asigurărilor sociale de sănătate si din bugetele fondurilor speciale, care au în

subordine alte instituții cu personalitate juridică pentru care repartizează credite bugetare, ai căror

conducători sunt ordonatori de credite terțiari.

Ei aprobă efectuarea cheltuielilor din bugetele proprii si a celor din bugetele fondurilor speciale.

Ordonatorii terțiari (de gradul III) de credite utilizează creditele bugetare ce le-au fost

repartizate pentru nevoile proprii ale unității pe care o conduc adică pentru realizarea sarcinilor

instituțiilor, potrivit prevederilor din bugetele aprobate si în condițiile stabilite prin dispozițiile legale. Nu

au în subordine alte instituții publice cu personalitate juridică.

Ordonatorii de credite au obligația de a angaja si utiliza creditele bugetare numai în limita

prevederilor si destinațiilor aprobate, pentru cheltuieli strict legate de activitatea instituțiilor publice

respective si cu respectarea dispozițiilor legale.

Ordonatorii de credite au următoarele responsabilități:

o angajarea, lichidarea si ordonanțarea cheltuielilor în limita creditelor bugetare

repartizate si aprobate;

o realizarea veniturilor;

o angajarea si utilizarea creditelor bugetare pe baza bunei gestiuni financiare;

o integritatea bunurilor încredințate instituției pe care o conduc;

o organizarea si ținerea la zi a contabilității si prezentarea la termen a situațiilor

financiare asupra situației patrimoniului aflat în administrare si execuției bugetare;

o organizarea sistemului de monitorizare a programului de achiziții publice si a

programului de lucrări de investiții publice;

o organizarea evidenței programelor, inclusiv a indicatorilor aferenți acestora;

Contabilitate Publică – Suport de curs Lect.univ.dr. Trandafir Adina

25

o organizarea si ținerea la zi a evidenței patrimoniului, conform prevederilor legale;

o organizarea activității de control financiar preventiv propriu si a activității de audit

intern;

o organizarea inventarierii anuale a patrimoniului instituțiilor publice.

2.3. Funcția financiar-contabilă la nivelul instituțiilor publice

Contabilitatea publică este definită, în literatura de specialitate, ca fiind totalitatea principiilor de

urmat pentru realizarea unei evidențe scriptice complete a Operațiunilor privitoare la elementele

patrimoniale din cadrul instituțiilor publice.

În cadrul instituțiilor publice, contabilitatea este organizată la nivelul unui compartiment distinct,

condus de către directorul economic, contabilul sef sau altă persoană împuternicită să îndeplinească

această funcție.

Dacă la nivelul instituției contabilitatea nu este organizată în compartimente sau nu există

personal încadrat cu contract individual de muncă, pentru conducerea contabilității si întocmirea

situațiilor financiare trimestriale si anuale se pot încheia contracte de prestări servicii fie cu societăți

comerciale de expertiză contabilă fie cu persoane fizice autorizate, conform legii.

Răspunderea pentru organizarea si conducerea contabilității îi revine ordonatorului de credite sau

altei persoane ce are obligația de a gestiona respectiva instituție.

Contabilitatea instituțiilor publice asigură informații ordonatorilor de credite cu privire la:

- execuția bugetelor de venituri si cheltuieli,

- rezultatul execuției bugetare,

- patrimoniul aflat în administrare,

- rezultatul patrimonial (economic),

- costul programelor aprobate prin buget, dar si

- informații necesare pentru întocmirea contului general anual de execuție a bugetului de stat, a

contului anual de execuție a bugetului asigurărilor sociale de stat si fondurilor speciale.

Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoașterea, gestiunea si

controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obținute din activitatea