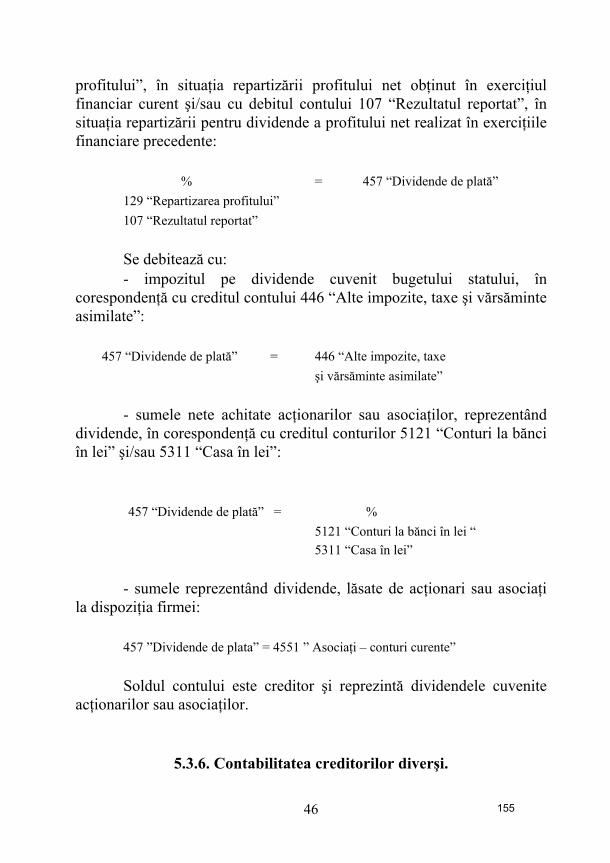

Contabilitate financiara(Baltes)

298

Contabilitate financiară - Demers teoretic şi pragmatic din perspectiva integrării economiei româneşti în spaţiul euroatlantic – Ediţia a III-a revizuităşi completată -Partea I- Nicolae BALTEŞ 1

-

Upload

api-19459503 -

Category

Documents

-

view

4.227 -

download

59

Transcript of Contabilitate financiara(Baltes)

Contabilitate financiară- Demers teoretic şi pragmatic din

perspectiva integrării economiei româneşti în spaţiul euroatlantic –

Ediţia a III-a revizuită şi completată

-Partea I-

Nicolae BALTEŞ

1

Reforma structurală, în domeniul contabilităţii, s-a făcut resimţită cu prisosinţăodată cu apariţia şi publicarea Ordinelor ministrului finanţelor publice nr. 94/2001 şi 306/2002 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele de Contabilitate Internaţionale. De fapt, armonizarea contabilităţii româneşti cu aceste reglementări contabile a început odată cu intrarea în vigoare la data de 1 ianuarie 1994 a Regulamentului privind aplicarea Legii contabilităţii nr. 82/1991 republicată, aprobat prin HotărâreaGuvernului nr. 704/13 decembrie 1993, cu modificările si completările ulterioare.

Este bine cunoscut faptul că, încă de la apariţia ei ca ştiinţă, contabilitatea a fost legată de constituirea, gestionarea şi utilizarea eficientă a patrimoniului, fiind disciplina care pune la dispoziţia conducerii firmei atât date şi informaţii operative cât şi de sintezăprivind starea şi gestionarea patrimoniului. Datele şi informaţiile operative sunt preluatedin documentele de evidenţă contabilă curente, iar cele de sinteză sunt centralizate şi apoi preluate în situaţiile financiare anuale care, prezintă situaţia patrimoniului firmei şi rezultatele sale la un moment dat, constituind astfel instrumentul indispensabil pentru un diagnostic economico-financiar necesar în evaluarea performanţelor firmei şi îndepistarea eventualelor “puncte critice” în activitatea desfăşurată. Din aceste considerente, am apreciat ca fiind necesară apariţia acestei lucrări,prin care am încercat să mă adresez unei arii largi de cititori, care doresc să se iniţieze sau să se perfecţioneze, prin dobândirea de noi cunoştinţe din amplul domeniu financiar - contabil. Astfel, pe parcursul lucrării, în repetate rânduri, alături de înregistrările încontabilitate, s-au făcut trimiteri şi la actele normative în vigoare care reglementeazădomeniul financiar-contabil respectiv, în scopul de a le reaminti celor interesaţi şi de a-i preveni de eventuale nerespectări ale legislaţiei actuale. Lucrarea este structurată pe 11 capitole, prezentate în accepţiunea prevederilor Legii contabilităţii nr. 82/1991 republicată, Directivei a IV-a a CEE şi Ordinelor ministrului finanţelor publice nr. 94/2001şi 306/2002. Se încearcă prezentarea de informaţii în sprijinul celor interesaţi privind: constituirea şi modificarea capitalului; prezentarea şi exemplificarea funcţionării celorlalte conturi din Planul de conturi general aprobat prin Ordinele ministrului finanţelor publice nr. 94/2001 şi 306/2002pentru apobarea Reglementărilorcontabile armonizate cu directivele europene; determinarea rezultatului exerciţiului;repartizarea profitului; lucrările contabile necesare de efectuat în vederea închiderii exerciţiului financiar; modelul şi conţinutul situaţiilor financiare anuale.

În lucrare sunt avute în vedere Reglementările contabile româneşti armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele de Contabilitate Internaţionale, accent punându-se în principal, pe formatul şi modul de întocmire al situaţiilor financiare anuale ale firmei.

Considerăm că lucrarea de faţă, poate fi recomandată profesioniştilor contabili, patronilor, studenţilor facultăţilor de profil, precum şi tuturor celor care doresc să se iniţieze sau să-şi aprofundeze cunoştinţele în domeniul contabilităţii. Mulţumesc tuturor colegilor şi colaboratorilor care m-au încurajat şi sprijinit învederea reeditării acestei lucrări.

Autorul

INTRODUCERE

2

Armonizarea reglementărilor contabile româneşti cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele de Contabilitate

Internaţionale1

Reglementările contabile aprobate prin Ordinul ministrului finanţelor publice nr. 94/2001, stabilesc principiile şi regulile contabile de bază, forma şi conţinutul situaţiilorfinanciare anuale, având ca scop general asimilarea deplină a Directivei a IV-a a C.E.E. (78/669/EEC) şi continuarea armonizării contabilităţii româneşti cu Standardele de Contabilitate Internaţionale. Ele privesc întocmirea, prezentarea, aprobarea şi publicarea situaţiilor financiare ale firmelor care, vor fi integrate în aria de aplicabilitate a acestor reglementări prin Ordin al ministrului finanţelor astfel:

a) pentru exerciţiul financiar 2000, reglementările contabile au fost valabile pentru un număr de 20 societăţi comerciale cotate la Bursa de Valori Bucureşti sau având un interes naţional aprobate prin Ordin al ministrului finanţelor publice;

b) pentru exerciţiile financiare 2001 - 2005, reglementările privesc societăţile comerciale care, la finele anului precedent, îndeplinesc două din cele trei criterii menţionate mai jos:

Sfârşitul exerciţiului financiar

Cifra de afaceri a anului anterior

(euro)

Total active pentruanul anterior

(euro)

Număr mediu de salariaţi ai anului

anterior 31 decembrie 2001 31 decembrie 2002 31 decembrie 2003 31 decembrie 2004 31 decembrie 2005

peste 9 milioane peste 8 milioane peste 7 milioane peste 6 milioane peste 5 milioane

peste 4,5 milioane peste 4,0 milioane peste 3,5 milioane peste 3,0 milioane peste 2,5 milioane

250 200 150 100 50

Potrivit legii, agenţii economici care intră sub incidenţa acestor reglementări auobligaţia să auditeze situaţiile financiare întocmite, potrivit prevederilor Ordonanţei de urgenţă a Guvernului nr. 75/1999 privind activitatea de audit financiar, aprobată şi modificată prin Legea nr. 133/2002, cu modificările şi completările ulterioare. Situaţiilefinanciare întocmite vor fi retratate conform prevederilor OMFP nr. 94/2001 şi depuse la unităţile teritoriale ale Ministerului Finanţelor Publice până la data de 30 noiembrie a anului următor celui de raportare.

Este de menţionat faptul că, începând cu exerciţiul financiar al anului 2001, societăţile care nu se încadrează în criteriile de mărime prevăzute anterior şi obţin aprobarea Ministerului Finanţelor Publice, pot să aplice noile reglementări contabile cucondiţia ca, în primul an de aplicare, să prezinte situaţiile financiare atât în conformitatecu aceste reglementări, cât şi pe baza Legii contabilităţii nr. 82/1991, republicată.

1 Ordinul ministrului finanţelor publice nr.94/2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a aComunităţilor Economice Europene şi cu Standardele de Contabilitate Internaţionale, Monitorul Oficial al României nr. 85/20 februarie 2001.

CAPITOLUL I

3

Contabilitatea capitalului firmei

2.1. Noţiunea de capital, componente şi caracteristici

Capitalul este o noţiune cu înţeles larg, care din punct de vedere al contabilităţii reprezintă totalitatea surselor de finanţare cu caracter stabil aflate la dispoziţia firmei. De regulă, aceste surse reunite sub denumirea de capitaluri, presupun finanţarea unităţii pe operioadă mai mare de un an.

În raport cu provenienţa sa capitalurile întreprinderii poate fi grupat încontabilitate pe următoarele categorii:

1. Capitaluri proprii; 2. Capitaluri împrumutate; 3. Capitaluri atrase.

1. Capitalurile proprii reprezintă dreptul acţionarilor (interesul rezidual) înactivele întreprinderii, după deducerea tuturor datoriilor acesteia.

În raport cu sursele de constituire, capitalurile proprii pot lua forma: a) aportului de capital (capitalul social), reprezentând valoarea nominală a

acţiunilor sau părţilor sociale, respectiv valoarea aportului în natură şi/sau în numerar, a rezervelor încorporate, a profitului repartizat pentru majorarea capitalului sau altor operaţiuni care conduc la modificarea acestuia. Îmbracă forma:

- capitalului subscris nevărsat; - capitalului subscris vărsat.

b) prime de capital, care reprezintă excedentul dintre valoarea de emisiune şi valoarea nominală a acţiunilor sau părţilor sociale şi se grupează în:

- prime de emisiune; - prime de fuziune; - prime de aport; - prime de conversie a obligaţiunilor în acţiuni.

c) rezerve din reevaluarea imobilizărilor corporale, respectiv soldul diferenţelor între valoarea actuală (mai mare) şi valoarea înregistrată în contabilitate (mai mică) aacestor elemente de bilanţ supuse reevaluării în condiţiile legii.

d) rezerve, constituite anual din profitul firmei şi din alte surse prevăzute de lege: - rezerve legale; - rezerve pentru acţiuni proprii; - rezerve statutare sau contractuale; - alte rezerve.

e) rezultatul reportat, respectiv profitul exerciţiului precedent a cărui repartizare afost amânată de adunarea generală a acţionarilor sau asociaţilor.

f) rezultatul exerciţiului, respectiv profitul realizat în cursul exerciţiului curent.

2. Capitalurile împrumutate generează obligaţia întreprinderii faţă de terţii creditori de a rambursa la scadenţă împrumutul luat şi de a plăti dobânzile aferente, conform acordului de voinţă liber exprimat de părţi prin contractul încheiat.

CAPITOLUL II

4

a) împrumuturi din emisiuni de obligaţiuni, reprezentând împrumuturile obţinute de întreprindere în urma obligaţiunilor emise;

b) credite bancare pe termen lung primite de unitate de la alte societăţi comercialeşi instituţii bancare;

c) datorii legate de participaţii, reprezentând datoriile societăţii faţă de persoanele juridice ce deţin participaţii în capitalul acesteia;

d) alte împrumuturi şi datorii asimilate cum sunt: depozitele, garanţiile primite şi alte datorii asimilate;

e) dobânzi aferente împrumuturilor şi datoriilor asimilate, respectiv dobânziledatorate de firmă aferente împrumuturilor din emisiunea de obligaţiuni, creditelor bancare pe termen lung, datoriilor legate de participaţii precum şi celor aferente altor împrumuturi şi altor datorii asimilate.

3. Capitalurile atrase sunt formate din totalitatea datoriilor curente aleîntreprinderii (datorii ce trebuie plătite într-o perioadă de până la un an), care reprezintăobligaţii curente ale întreprinderii provenite din evenimente trecute şi a căror decontare conduce la diminuarea fluxurilor viitoare de lichidităţi. În această categorie se cuprind:

a) datorii faţă de furnizori şi asimilate: furnizori, furnizori de imobilizări, efecte de plătit, furnizori-facturi nesosite;

b) datorii faţă de salariaţi: salarii, adaosuri, sporuri, indemnizaţii, premii, stimulente, etc.;

c) datorii faţă de bugetul asigurărilor sociale şi protecţia socială: contribuţia la asigurările sociale, contribuţia la asigurările sociale de sănătate, contribuţia la fondul deşomaj;

d) datorii faţă de bugetul statului: impozitul pe profit/venit, taxa pe valoarea adăugată de plată, impozitul pe venituri de natura salariilor, alte impozite, taxe şi vărsăminte asimilate;

e) datorii faţă de fondurile speciale: taxe şi vărsăminte asimilate; f) datorii între unităţile din cadrul grupului şi faţă de asociaţi: decontări şi dobânzi

aferente decontărilor în cadrul grupului, sume datorate acţionarilor sau asociaţilor, dividende de plată, decontări din operaţiuni în participaţie;

g) datorii faţă de creditori diverşi provenite din: despăgubiri, penalităţi, achiziţia de investiţii financiare pe termen scurt, sume încasate de întreprindere şi necuvenite acesteia;

h) datorii faţă de bănci reprezentând credite bancare pe termen scurt contractatede întreprindere şi dobânzile aferente acestora;

g) datorii probabile: provizioane pentru riscuri şi cheltuieli şi provizioane pentru deprecieri.

2.2. Contabilitatea capitalurilor proprii

În raport cu sursele de constituire, capitalul împrumutat este format din totalitateadatoriilor cu termen de rambursare mai mare de un an obligaţiile firmei şi cuprinde următoarele elemente:

5

- 10 “Capital şi rezerve” ; - 11 « Rezultatul reportat« ; - 12 “Rezultatul exerciţiului” ; - 13 “Subvenţii pentru investiţii” ; - 15 “Provizioane pentru riscuri şi cheltuieli” ; - 16 “Împrumuturi şi datorii asimilate”.

2.2.1. Contabilitatea capitalului şi rezervelor

Capitalul şi rezervele constituite de firmă sunt evidenţiate în contabilitate prinintermediul conturilor din grupa 10 “Capital şi rezerve”.

2.2.1.1. Contabilitatea capitalului social

Capitalul social reprezintă valoarea nominală a acţiunilor sau părţilor sociale, respectiv valoarea aportului în natură şi/sau în numerar al acţionarilor sauasociaţilor la constituirea întreprinderii.

În cazul societăţilor de persoane (societăţi cu răspundere limitată, societăţi în nume colectiv, societăţi în comandită simplă), capitalul social este împărţit în părţi egale, denumite părţi sociale care sunt atribuite asociaţiilor ca proprietari, neputând fi transmise altor proprietari prin acte de vânzare-cumpărare. La societăţile de capitaluri (societăţi pe acţiuni, societăţi în comandită pe acţiuni), capitalul social este împărţit în părţi egale denumite acţiuni. Acţiunile pot circula între proprietari prin acte de vânzare-cumpărare şi pot fi cotate pe piaţa bursieră şi extrabursieră, fiind clasificate în: - acţiuni nominative, cele care au înscris pe ele numele proprietarului; - acţiuni la purtător, cele la care posesorul este proprietarul acestora.

Procesul de constituire a unei entităţi economice cu scop lucrativ, presupune parcurgerea a două etape:

a) etapa de subscriere, în care asociaţii sau acţionarii se angajează (promit) prin “Contractul de societate”, “Statut” sau “Declaraţia de subscripţie”, în funcţie de tipul societăţii, că vor aporta capital social în natură şi/sau în numerar, într-un anumit cuantum la societatea nou constituită; b) vărsarea sau eliberarea capitalului social, respectiv transformarea promisiunii efectuate în etapa de subscriere, în bunuri şi/sau valori aduse efectiv de asociaţi sau acţionari în gestiunea unităţii nou constituite. Dacă prima etapă de constituire a capitalului presupune înregistrarea încontabilitate a dreptului de creanţă al unităţii nou constituite asupra proprietarilor, etapa a doua o constituie stingerea dreptului de creanţă şi înregistrarea corespunzătoare a bunurilor şi valorilor aduse efectiv în gestiunea unităţii. Pentru contabilizarea capitalului social subscris şi vărsat, se utilizează conturile:

Cadrul general de întocmire şi prezentare a situaţiilor financiare, paragraful 49 defineşte capitalurile proprii, ca reprezentând interesul rezidual al acţionarilor sau asociaţilor în întreprinderea în care au investit, după ce din totalul activelor s-au dedus în totalitate datoriile. Sunt evidenţiate în contabilitate prin intermediul următoarelor grupede conturi:

6

- 456 “Decontări cu asociaţii privind capitalul”. Pe lângă aceste conturi principale de reflectare a capitalului social, se maiutilizează în secundar şi alte conturi, care reflectă fie elementele de activ aportate efectiv(conturile de activ din grupele 20, 21, 23, 26, 30, 33, 34, 35, 36, 37, 38, 51, 53), fiediverse structuri de pasiv, pe seama cărora, ulterior constituirii unităţii, se poate majorasau diminua capitalul social (106 ”Rezerve”, 104 ”Prime legate de capital”, 105 ”Rezerve din reevaluare”, 117 ”Rezultatul reportat”, etc.).

Contul 101 “Capital social”, după conţinutul economic este un cont de surse proprii de finanţare iar din punct de vedere al funcţiei contabile este un cont de pasiv. Se creditează cu creşterile de capital şi se debitează cu micşorările de capital. Creditareacontului 101 ”Capital social” se face în primul rând la constituirea firmei prin operaţia de subscriere a capitalului în corespondenţă cu debitul contului 456 ”Decontări cu asociaţii privind capitalul”.

Contul 101 “Capital social” este detaliat pe două conturi sintetice de gradul II, respectiv:

- 1011 ”Capital social subscris nevărsat”; - 1012 ”Capital social subscris vărsat”. Ori de câte ori se subscrie capital, acesta se va reflecta în creditul contului

1011”Capital social subscris nevărsat” în corespondenţă cu debitul contului 456”Decontări cu asociaţii privind capitalul”:

456 “Decontări cu asociaţii privind capitalul” = 1011 “Capital social subscris nevărsat”

La vărsarea efectivă a capitalului, în contabilitate se efectuează mai întâi o operaţiecontabilă de creditare a contului 456 “Decontări cu asociaţii privind capitalul” (stingereacreanţei firmei), în corespondenţă cu debitul conturilor de activ care reflectă bunurile sau valorile aduse de asociaţi sau acţionari.

Conturile din grupele:20, 21, 23 26, 30, 33, 34, 35, 36, 37, 38, 51, 53 = 456 “Decontări cu acţionarii/asociaţii privind capitalul”

Concomitent cu această operaţiune, în contabilitate are loc înregistrarea trecerii capitalului social subscris nevărsat la capital social subscris vărsat.

1011 “Capital social subscris nevărsat” = 1012 “Capital social subscris vărsat”

Ulterior constituirii societăţii, contul 101 ”Capital social” se mai creditează cu noi majorări de capital social realizate prin:

- subscrieri ulterioare de capital sau emisiuni de noi acţiuni:

456 “Decontări cu acţionarii/asociaţii privind capitalul” = 1011 “Capital social subscris nevărsat”

- încorporarea în capitalul social a primelor de capital:

- 101 “Capital social”;

7

- încoporarea rezervelor în capitalul social:

106 “Rezerve” = 1012 “Capital social subscris vărsat”

- încorporarea profitului net realizat în exerciţiile financiare precedente:

117 “Rezultatul reportat” = 1012 “Capital social subscris vărsat”

- încorporarea profitului net realizat la închiderea exerciţiului financiar curent:

129 “Repartizarea profitului” = 1012 “Capital social subscris vărsat”

Debitarea contului 101”Capital social” are loc cu reducerea capitalului social al întreprinderii, care poate avea loc în următoarele situaţii:

a) retragerea unor acţionari sau asociaţi, caz în care se efectueazăurmătoarele înregistrări contabile:

- diminuarea capitalului social cu contravaloarea aportului în natură şi/sau în numerar:

1012 “Capital subscris vărsat” = 456 “Decontări cu asociaţii privind capitalul”

- restituirea aportului:

456“Decontări cu asociaţii privind capitalul” = % 512 “Conturi la bănci” 531 “Casa” etc.

b) acoperirea pierderilor realizate:- în exerciţiile financiare precedente:

1012 “Capital subscris vărsat” = 117 “Rezultatul reportat”

- în exerciţiul financiar curent:

1012 “Capital subscris vărsat” = 121 “Profit şi pierdere”

c) răscumpărarea şi anularea acţiunilor proprii: - răscumpărarea acţiunilor proprii:

502 “Acţiuni proprii” = 5121 “Conturi la bănci în lei”

- anularea acţiunilor proprii (la valoarea nominală):

104 “Prime de capital” = 1012 “Capital social subscris vărsat”

8

Soldul contului 101 “Capital social” este creditor şi reprezintă capitalul social subscris, vărsat/nevărsat de acţionari sau asociaţi. Evidenţa analitică a capitalului social se ţine atât pe acţionari sau asociaţi cât şi pe fiecare acţiune sau parte socială, cu ajutorul “Registrului de evidenţă a acţionarilor” şi “Registrului de evidenţă a acţiunilor”.

Contul 456 “Decontări cu acţionaarii/asociaţii privind capitalul”, din punct de vedere al conţinutului economic, ţine evidenţa aporturilor subscrise de către asociaţi sauacţionari la constituirea sau creşterea capitalului social precum şi a obligaţiilor de restituire a sumelor către asociaţi cu ocazia retragerii capitalului. După funcţia contabilăeste cont bifuncţional, putând funcţiona ca şi:

a) cont de creanţe; b) cont de datorii. a) În această situaţie, contul începe să funcţioneze prin debitare şi se debitează cu

capitalul social subscris la constituirea firmei în corespondenţă cu creditul contului 101 “Capital social”:

456 “Decontări cu acţionarii/asociaţii privind capitalul” = 1011 “Capital social subscris nevărsat”

Se creditează cu ocazia aportării capitalului subscris de către acţionari sau asociaţi, în corespondenţă cu debitul conturilor de activ, diferenţiate funcţie de natura elementelor patrimoniale aportate efectiv:

% = 456 “Decontări cu asociaţii privind capitalul”

20 “Imobilizări necorporale” 21 “Imobilizări corporale” 23 » Imobilizări în curs»26 “Imobilizări financiare” 30 “Stocuri de materii şi materiale” 33 “Producţie în curs de execuţie” 34 “Produse” 36 “Animale” 37 “Mărfuri” 38 “Ambalaje”512 “Conturi la bănci”531 “Casa”

Soldul contului este debitor şi reprezintă capitalul social subscris şi nevărsat.

b) În a doua situaţie, contul începe să funcţioneze prin creditare cu sumele reprezentând micşorări de capital, aprobate de către adunarea generală a fi restituiteacţionarilor sau asociaţiilor, în corespondenţă cu debitul contului 101 “Capital social”:

1012 “Capital subscris vărsat” = 502 “Acţiuni proprii”

9

Contul se debitează cu ocazia restituirii efective a capitalului social către acţionari sau asociaţi în corespondenţă cu creditul conturilor 531”Casa” sau 512”Conturi la bănci”:

456 “Decontări cu asociaţii privind capitalul” = % 512 “Conturi la bănci”

531 “Casa”

Soldul contului este creditor reprezentând capitalul social aprobat de adunarea generală a acţionarilor sau asociaţilor a se restitui către acţionari sau asociaţi.

Grafic, funcţiunea contului 456 “Decontări cu asociaţii privind capitalul”, poate fireprezentată astfel:

1012 “Capital social subscris vărsat” = 456 “Decontări cu acţionarii/asociaţii privind capitalul”

10

Din cele prezentate se desprinde concluzia că, la un moment dat, contul 456”Decontări cu asociaţii privind capitalul” poate avea sold final debitor sau creditor, putând fi astfel cont de activ sau de pasiv.

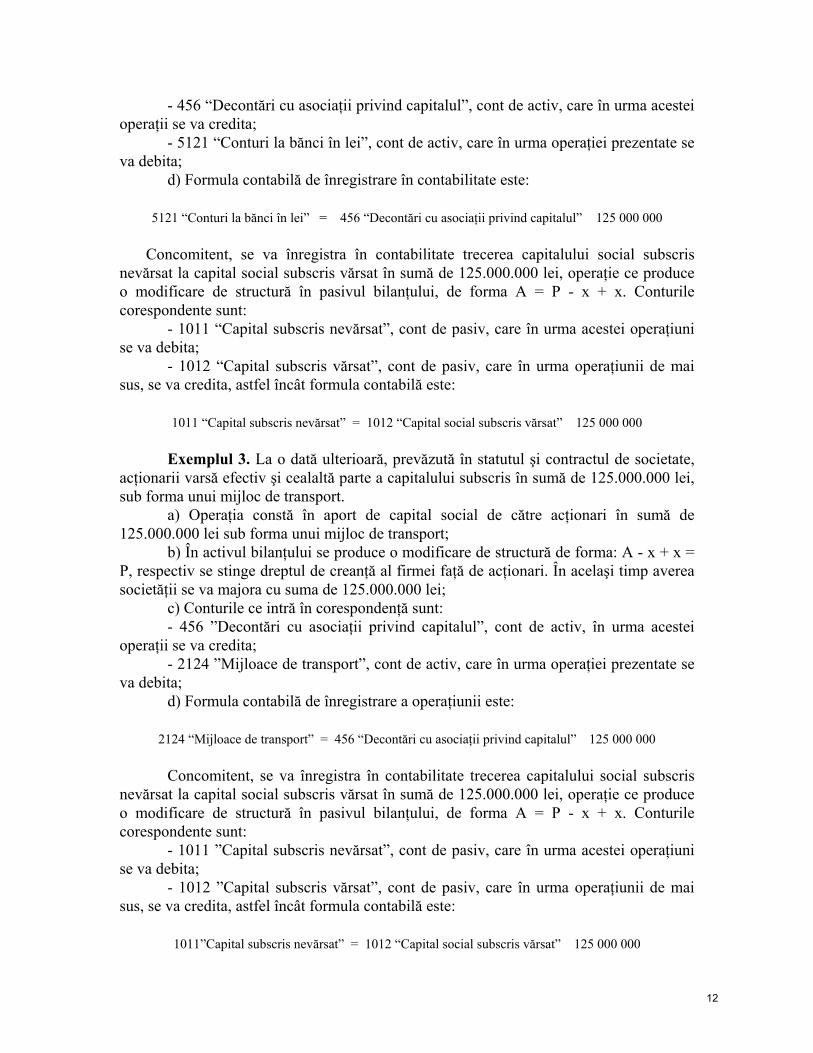

2.2.1.1.1. Aplicaţie privind subscrierea si vărsarea efectivă a capitalului social la constituirea unei societăţi comerciale pe acţiuni.

Exemplul 1. Pe baza statutului şi a contractului de societate, se înregistreazăsubscripţia la capitalul social al SC “Alfa” SA, constând din 10.000 acţiuni a 25.000 lei/acţiune, respectiv 250.000.000 lei. a) Operaţia economică constă în subscriere de capital social în sumă de250.000.000 lei;

b) În bilanţul contabil operaţia generează o modificare de volum în sensul creşterii, de forma A + x = P + x, respectiv în activ creşte dreptul de creanţă al unităţii patrimoniale faţă de acţionari iar în pasiv are loc majorarea capitalului social subscris;

c) Conturile corespondente sunt: - 456 “Decontări cu asociaţii privind capitalul”, cont de activ, care în urma

majorării se va debita; - 1011 “Capital subscris nevărsat”, cont de pasiv, care în urma majorării se va

credita; d) Formula contabilă pentru această operaţie patrimonială va fi:

456 “Decontări cu asociaţii privind capitalul” = 1011 “Capital subscris nevărsat” 250 000 000

Exemplul 2. Odată cu subscrierea, acţionarii varsă efectiv jumătate din capitalul social, respectiv 125.000.000 lei, conform prevederilor statutare. Vărsarea capitaluluisocial se face prin depunere în contul firmei deschis la bancă. a) Operaţia constă în vărsare de capital social de către acţionari în sumă de125.000.000 lei prin depunere la bancă;

b) În activul bilanţului se produce o modificare de structură de forma: A - x + x = P, respectiv se reduce dreptul de creanţă al unităţii faţă de acţionari. În acelaşi timp disponibilul existent în contul de la bancă se va majora cu suma de 125.000.000 lei;

c) Conturile ce intră în corespondenţă sunt:

11

- 5121 “Conturi la bănci în lei”, cont de activ, care în urma operaţiei prezentate se va debita;

d) Formula contabilă de înregistrare în contabilitate este:

5121 “Conturi la bănci în lei” = 456 “Decontări cu asociaţii privind capitalul” 125 000 000

Concomitent, se va înregistra în contabilitate trecerea capitalului social subscrisnevărsat la capital social subscris vărsat în sumă de 125.000.000 lei, operaţie ce produce o modificare de structură în pasivul bilanţului, de forma A = P - x + x. Conturile corespondente sunt:

- 1011 “Capital subscris nevărsat”, cont de pasiv, care în urma acestei operaţiunise va debita;

- 1012 “Capital subscris vărsat”, cont de pasiv, care în urma operaţiunii de mai sus, se va credita, astfel încât formula contabilă este:

1011 “Capital subscris nevărsat” = 1012 “Capital social subscris vărsat” 125 000 000

Exemplul 3. La o dată ulterioară, prevăzută în statutul şi contractul de societate, acţionarii varsă efectiv şi cealaltă parte a capitalului subscris în sumă de 125.000.000 lei, sub forma unui mijloc de transport. a) Operaţia constă în aport de capital social de către acţionari în sumă de 125.000.000 lei sub forma unui mijloc de transport;

b) În activul bilanţului se produce o modificare de structură de forma: A - x + x = P, respectiv se stinge dreptul de creanţă al firmei faţă de acţionari. În acelaşi timp averea societăţii se va majora cu suma de 125.000.000 lei;

c) Conturile ce intră în corespondenţă sunt: - 456 ”Decontări cu asociaţii privind capitalul”, cont de activ, în urma acestei

operaţii se va credita; - 2124 ”Mijloace de transport”, cont de activ, care în urma operaţiei prezentate se

va debita; d) Formula contabilă de înregistrare a operaţiunii este:

2124 “Mijloace de transport” = 456 “Decontări cu asociaţii privind capitalul” 125 000 000

Concomitent, se va înregistra în contabilitate trecerea capitalului social subscrisnevărsat la capital social subscris vărsat în sumă de 125.000.000 lei, operaţie ce produce o modificare de structură în pasivul bilanţului, de forma A = P - x + x. Conturile corespondente sunt:

- 1011 ”Capital subscris nevărsat”, cont de pasiv, care în urma acestei operaţiunise va debita;

- 1012 ”Capital subscris vărsat”, cont de pasiv, care în urma operaţiunii de mai sus, se va credita, astfel încât formula contabilă este:

1011”Capital subscris nevărsat” = 1012 “Capital social subscris vărsat” 125 000 000

- 456 “Decontări cu asociaţii privind capitalul”, cont de activ, care în urma acestei operaţii se va credita;

12

2.2.1.1.2. Aplicaţie privind contabilitatea modificării capitalului social al societăţilor comerciale pe acţiuni2

Capitalul social face obiectul modificărilor de valoare prin adaptarea acestuia la situaţia reală a societăţii comerciale, fie în sensul creşterii, fie în sensul diminuării acestuia.

Majorarea de capital este impusă de următoarele necesităţi ale acţionarilor sauasociaţilor:

- asigurarea resurselor proprii necesare dezvoltării societăţii comerciale; - creşterea potenţialului economic al societăţii comerciale (prin absorbţia totală

sau parţială a a unei alte societăţi); - mărirea credibilităţii societăţii comerciale în relaţia cu terţii; - îmbunătăţirea situaţiei financiare a societăţii comerciale; - situaţia în care prevederile legale impun majorarea capitalului social.

Decizia de creştere a capitalului social la societăţile pe acţiuni este dată de Adunarea Generală a Acţionarilor cu majoritate simplă de voturi, în unanimitate sau în anumită cotă de majoritate.

Varianta nr. 1. Majorarea capitalului social se efectuează cu participarea a noi asociaţi. Societatea comercială pe acţiuni “Alfa ”SA, având un capital social de 500.000.000 lei, reprezentând 5.000 de acţiuni cu o valoare nominală de 100.000 lei/acţiune şi rezerve însumând 100.000.000 lei, în vederea majorării capitalului social,hotărăşte emiterea a încă 1.000 acţiuni noi în valoare nominală de 100.000 lei/acţiune.

Valoarea reală (contabilă) a acţiunilor vechi este de 120.000 lei, conform următorului calcul:

Valoarea contabilă (reală) = (Capital social + Rezerve) /Nr. acţiuni = 600.000.000 /5.000 = 120.000 lei/acţiune.

Preţul de emisiune este de 108.000 lei/acţiune iar prima de emisiune, calculată ca diferenţă între preţul de emisiune al acţiunilor şi valoarea lor nominală este de 8.000 lei/acţiune, conform următorului calcul:

108.000 – 100.000 = 8.000 lei/acţiune Se constată că după efectuarea operaţiunii de majorare a capitalului, situaţia se

prezintă astfel: - valoarea reală a vechilor acţiuni: 5.000 x120.000 = 600.000.000 lei; - valoarea noilor aporturi: 1.000 x 108.000 = 108.000.000 lei- Total: 6.000 acţiuni = 708.000.000 lei - valoarea reală a unei noi acţiuni: 708.000.000 : 6.000 = 118.000 lei/acţiune.

2 Vezi: Dr. Margareta Trască – Contabilizarea modificării capitalului social al societăţii comerciale, înTribuna Economică, nr. 6/1996, pag. 30-35

13

Pierderea va fi compensată prin dreptul preferenţial de subscripţie (DS) ceurmează a fi atribuit fiecărei acţiuni vechi şi care se calculează ca diferenţă între valoareareală a acţiunii vechi şi valoarea reală a acestora după majorarea capitalului social.

Pornind de la exemplul de mai sus, un DS = 120.000 – 118.000 = 2.000 lei. Întrucât, acţiunile vechi sunt în număr de 5.000 bucăţi, înseamnă că vor

corespunde 5.000 DS iar raportul: Nr. acţiuni vechi/Nr. acţiuni noi: 5.000 : 1.000 = 5, semnifică faptul că pentru a subscrie la o acţiune nouă, este necesară posesia a 5 DS. În consecinţă vechii acţionari posedă DS-uri ce pot fi utilizate fie la subscripţia de noi acţiuni proprii, fie la vânzarea acestora către noii acţionari.

a) Utilizarea DS-urilor pentru subscripţia de noi acţiuni. Presupunem că un acţionar vechi posedă 10 acţiuni vechi şi deţine 10 DS-uri şi deci

prin urmare poate subscrie la încă 2 acţiuni noi (5DS pentru o acţiune nouă). În aceastăsituaţie, calculul este următorul:

- înainte de creşterea capitalului social, vechiul acţionar deţinea 10 acţiuni x 120.000 lei = 1.200.000 lei;

- la creşterea de capital acţionarul va subscrie 2 acţiuni x 108.000 lei preţemisiune = 216.000 lei;

- după creşterea capitalului: 10+2=12 acţiuni a 118.000 lei/acţiune valoare reală= 1.416.000 lei.

Se constată că vechiul acţionar nu înregistrează nici o pierdere după majorarea capitalului.

În contabilitate, subscripţia celor 2 noi acţiuni de către vechiul acţionar se înregistrează astfel:

456 “Decontări cu asociaţii privind capitalul” = % 216 0001011 “Capital social subscris şi nevărsat” 200 0001041 “Prime de emisiune sau de aport” 16 000

iar achitarea contravalorii celor două noi acţiuni:

5121 “Conturi la bănci în lei” = 456 “Decontări cu asociaţii privind capitalul” 216 000

b) Vânzarea DS-urilor de către vechiul acţionar. Presupunem că vechiul acţionar cedează cele 10 DS-uri către un nou acţionar. În

această situaţie, vechiul acţionar deţine aceeaşi valoare (calculul se efectuează pe o acţiune), respectiv:

- înainte de majorarea capitalului social: 1 acţiune = 120.000 lei - după majorarea capitalului social: 1 acţiune = 118.000 lei

1 DS = 2.000 lei 120.000 lei

Noul acţionar, pentru a subscrie o acţiune nouă, are nevoie de 5 DS-uri, respectiv:

Se constată că vechii acţionari înregistrează o pierdere la valoarea reală a acţiunii de 2.000 lei/acţiune (120.000 – 118.000 = 2.000 lei).

14

- 5 DS x 2.000 lei= 10.000 lei 118.000 lei (noua valoare reală)

În contabilitate, subscrierea unei acţiuni de către noul proprietar, se înregistreazăastfel:

456 “Decontări cu asociaţii privind capitalul” = % 108 0001011 “Capital social subscris şi nevărsat” 100 0001041 “Prime de emisiune sau de aport” 8 000

iar achitarea contravalorii noii acţiuni:

5121 “Conturi la bănci în lei” = 456 “Decontări cu asociaţii privind capitalul” 108 000

Notă: Vânzarea, respectiv cumpărarea de DS-uri, nu se înregistrează încontabilitate.

Varianta nr. 2. Majorarea capitalului social prin încorporarea rezervelor,primelor sau profitului net.

În aceasta situaţie, se poate majora valoarea nominală a unei acţiuni prin reştampilare (acţionarii deţinând acelaşi număr de acţiuni, având o valoare nominală maimare) sau se pot distribui acţiuni noi, gratuite către acţionari, asociată cu dreptul deatribuire (DA) de care beneficiază fiecare acţionar. Dreptul de atribuire (DA) se calculează ca diferenţă între valoarea acţiunii înainte de încorporarea altor forme de capital propriu şi valoarea acţiunii după încorporarea acestora.

Pornind de la exemplul precedent, presupunem că societatea comercială pe acţiuni“Alfa ”SA, având un capital social de 500.000.000 lei, reprezentând 5.000 acţiuni având valoarea nominală de 100.000 lei/acţiune şi alte rezerve însumând 100.000.000 lei, hotărăşte capitalizarea acestor rezerve. Pentru cele 5.000 acţiuni vechi există 5.000 DA iar din rezerva de 100.000.000 lei, se emit 1.000 acţiuni noi, având valoare nominală de 100.000 lei/acţiune. Pentru cele 1.000 acţiuni noi, corespund 5.000 DA, ceea ce înseamnăcă, pentru a obţine o acţiune gratuită, acţionarul trebuie să dispună de 5 DA. Dacă se presupune că valoarea de emisiune a unei acţiuni înainte de majorarea capitalului socialeste de 110.000 lei/acţiune, se poate determina valoarea unei acţiuni după majorarea de capital, respectiv valoarea unui DA, astfel: 5.000 acţiuni x 110.000 : (5.000 +1.000) = 91.667 lei/acţiune

1DA = 110.000 – 91.667 = 18.333 lei

Vechiul acţionar, posesor de drepturi de atribuire, le poate folosi pentru procurarea de noi acţiuni gratuite sau, le poate ceda terţilor.

a) Utilizarea drepturilor de atribuire de către vechiul acţionar, în vederea procurării de acţiuni gratuite:

- 1 acţiune x 108.000 lei = 108.000 lei

15

12 acţiuni x 91.667 lei/acţiune = ~1.100.000 lei

Se constată că prin posesia de DA, vechiul acţionar nu înregistrează nici o pierdere din deţinerea de acţiuni.

b) Cedarea drepturilor de atribuire către noi acţionari: Se constată că pentru a dobândi o acţiune nouă, acţionarul trebuie să achiziţioneze

5 DA, respectiv 5 DA x 18.333 lei/DA = ~91.667 lei, suma care corespunde cu valoarea reală a unei acţiuni după majorarea capitalului social.

Şi într-un caz şi în celalalt, în contabilitate se înregistrează numai încorporarea altor rezerve în capitalul social, prin formula contabilă:

1068 “Alte rezerve” = 1012 “Capital subscris vărsat” 100 000 000

Varianta nr. 3. Majorarea capitalului social prin conversia angajamentelorfinanciare în acţiuni. Există situaţii în care creditorii, acceptă, ca în schimbul creanţelor care le au faţăde firmă, să primească acţiuni.

a) Conversia în acţiuni a datoriei faţă de furnizori. Societatea comercială pe acţiuni cu un capital social de 5.000.000.000 lei, împărţit în 100.000 acţiuni, având valoare nominală de 50.000 lei, înregistrează datorii faţă de furnizori în valoare de 200.000.000 lei, reprezentând echivalentul a 4.000 acţiuni. Furnizorul consimte să primească acţiuni de la societatea debitoare, a căror valoare de emisiune este de 80.000 lei/acţiune. În consecinţă, furnizorul va primi de la societatea debitoare în schimbul anulării datoriei, un număr de 2.500 acţiuni (200.000.000 : 80.000 lei/acţiune = 2.500 acţiuni), diferenţa reprezentând prima de emisiune, respectiv:

- valoarea nominală a acţiunilor emise: 2.500 x 50.000 = 125.000.000 lei - valoarea de emisiune a acţiunilor emise: 2.500 x 80.000 = 200.000.000 lei - prima de emisiune: 200.000.000 – 125.000.000 = 75.000.000 lei

Înregistrările contabile privind anularea datoriei faţă de furnizor şi creşterea de capital sunt următoarele:

- anularea datoriei:

401 “Furnizori” = 456 “Decontări cu asociaţii privind capitalul” 200 000 000

- majorarea de capital:

456 “Decontări cu asociaţii privind capitalul” = % 200 000 000 1012 “Capital subscris vărsat” 125 000 000

1041 “Prime de emisiune sau 75 000 000

Presupunem că vechiul acţionar dispune de 10 acţiuni şi 10 DA. Înainte de majorarea capitalului social, dispunea de 10 acţiuni x 110.000 = 1.100.000 lei. Dupămajorarea capitalului social, el va dispune de 12 acţiuni (10 +2) , având o valoare reală de 91.667 lei/acţiune:

16

b) Conversia obligaţiunilor în acţiuni. În vederea procurării de resurse financiare, societatea comercială emite 10.000 obligaţiuni având valoarea de emisiune de 100.000 lei/bucată şi o valoare de rambursare de 110.000 lei/bucată (prima de rambursare 10.000 lei/bucată x 10.000 bucăţi =100.000.000 lei) . Se convine ca un număr de 5.000 obligaţiuni să se transforme în acţiuni ale societăţii emitente, care au o valoare nominală de 50.000 lei/bucată şi o valoare deemisiune de 60.000 lei/bucată.

Determinarea echivalentului obligaţiunilor în acţiuni: 5.000 obligaţiuni x 100.000 = 500.000.000 lei

500.000.000 : 50.000 = 10.000 acţiuni Valoarea nominală: 10.000 acţiuni x 50.000 = 500.000.000 lei

Valoarea de emisiune: 10.000 acţiuni x 60.000 = 600.000.000 lei Prima de emisiune: 600.000.000 – 500.000.000 = 100.000.000 lei

În contabilitate înregistrările sunt următoarele:

- conversia obligaţiunilor în acţiuni:

% = 456 “Decontări cu asociaţii 600 000 000 privind capitalul”

161 “Împrumuturi din emisiuni de obligaţiuni” 500 000 000169 “Prime privind rambursarea obligaţiunilor” 100 000 000

- majorarea capitalului social:

456 “Decontări cu asociaţii privind capitalul”= % 600 000 000 1012 “Capital subscris vărsat” 500 000 000

1041 “Prime de emisiune sau de aport” 100 000 000

2.2.1.2. Contabilitatea primelor legate de capital

Primele legate de capital reprezintă excedentul de valoare dintre valoarea de emisiune şi valoarea nominală a acţiunilor sau părţilor sociale şi sunt evidenţiate încontabilitate prin intermediul contului sintetic de gradul I 104 ”Prime legate de capital”, care se desfăşoară pe două conturi sintetice de gradul II, respectiv:

- 1041 “Prime de emisiune”; - 1042 “Prime de fuziune” ; - 1043 « Prime de aport » ; - 1044 « Prime de conversie a obligaţiunilor în acţiuni« Primele de emisiune reprezintă diferenţa între preţul de emisiune al noilor acţiuni

sau părţi sociale şi valoarea nominală a acţiunilor sau părţilor sociale atribuite noilor proprietari.

de aport”

17

Primele de fuziune, rezultă ca diferenţă între valoarea de piaţă a bunurilor aduse ca aport şi suma cu care a crescut capitalul social al noii firme constituite prin fuziune.

Primele de conversie a obligaţiunilor în acţiuni reprezintă diferenţa între valoarea unei obligaţiuni şi valoarea nominală a unei acţiuni. După conţinutul economic, contul 104 ”Prime legate de capital”, este cont de capitaluri proprii iar după funcţia contabilă este cont de pasiv. Se creditează cu ocazia înregistrării în contabilitate a primelor stabilite cu ocazia emisiunii, fuziunii, aportului de capital şi/sau din conversia obligaţiunilor în acţiuni :

456 “Decontări cu acţionarii/asociaţii privind capitalul” = 104 “Prime legate de capital”

Contul se debitează cu ocazia încorporării primelor legate de capital la capitalul social al firmei, prin transferarea acestora la rezerve sau cu ocazia utilizării lor pentruacoperirea cheltuielilor cu emisiunea şi vânzarea de acţiuni:

- încorporarea la capitalul social:

104 “Prime legate de capital” = 101 “Capital social”

- transferul la rezerve al primelor de capital:

104 “Prime legate de capital” = 106 “Rezerve”

- acoperirea cheltuielilor cu emisiunea şi vânzarea de acţiuni:

104 “Prime legate de capital” = 201 “Cheltuieli de constituire”

Soldul contului este creditor şi reprezintă primele legate de capital neutilizate de firmă.

2.2.1.3. Contabilitatea rezervelor din reevaluare.

Rezervele din reevaluare reprezintă plusuri de valoare rezultate în urmareevaluării imobilizărilor corporale şi a altor reevaluări efectuate de întreprindere potrivitlegii, respectiv soldul diferenţelor între valoarea actuală şi valoarea înregistrată în contabilitate a elementelor de activ supuse reevaluării în condiţiile legii. Sunt contabilizate prin intermediul contului 105 ”Rezerve din reevaluare”, care dupăconţinutul economic este cont de capitaluri proprii iar după funcţia contabilă este cont de pasiv. Se creditează cu ocazia obţinerii de diferenţe din reevaluarea imobilizărilorcorporale: - diferenţe rezultate din reevaluarea terenurilor:

Primele de aport reprezintă diferenţa între valoarea de piaţă a bunurilor aduse ca aport de noii proprietari şi valoarea acţiunilor sau părţilor sociale acordate acestora la intrarea în societate.

18

- diferenţe obţinute din reevaluarea imobilizărilor corporale:

21 “Imobilizări corporale” = 105 “Rezerve din reevaluare”

- diferenţe din reevaluarea imobilizărilor financiare:

26 “Imobilizări financiare” = 105 “Rezerve din reevaluare”

Contul se debitează cu ocazia utilizării acestor diferenţe de valoare pentru: - majorarea capitalului social:

105 “Rezerve din reevaluare” = 1012 “Capital social subscris vărsat”

- majorarea altor rezerve:

105 “Rezerve din reevaluare” = 1068 “Alte rezerve”

- acoperirea pierderilor din anii precedenţi:

105 “Rezerve din reevaluare” = 117 “Rezultatul reportat”

- descreşterile faţă de valoarea contabilă rezultate în urma reevaluării îmobilizărilor corporale şi financiare:

-105 “Rezerve din reevaluare” = %

21 “Imobilizări corporale” 26 “Imobilizări financiare”

Soldul contului este creditor şi reprezintă plusurile de obţinute din reevaluarea imobilizărilor corporale şi financiare.

2.2.1.4. Contabilitatea rezervelor

Rezervele se constituie din profitul realizat de întreprindereşi din alte resurse prevăzute de lege (diferenţe din reevaluare şi prime de capital) şi sunt destinate majorării capitalului social sau acoperirii pierderilor realizate în exerciţiile financiare precedente.

Contabilizarea rezervelor se realizează prin intermediul contului sintetic de gradul I 106 ”Rezerve”, care se desfăşoară pe patru conturi sintetice de gradul doi, respectiv:

- 1061 ”Rezerve legale”, constituite anual în procent de cel puţin 5% din profitul brut până când acestea ating 20% din capitalul social al regiilor autonome şi societăţilorcomerciale româneşti, respectiv 25% din capitalul social al societăţilor comerciale cucapital străin sau mixt;

2111 “Terenuri” = 105 “Rezerve din reevaluare”

19

- 1063 “Rezerve statutare sau contractuale”, constituite din profitul net, în limita prevăzută în statutul unităţii;

- 1068 “Alte rezerve”, neprevăzute de lege sau de statut, pot fi constituitefacultativ din profitul net şi destinate acoperirii pierderilor sau pentru alte destinaţii,conform hotărârii adunării generale a acţionarilor sau asociaţilor cu respectareaprevederilor legale. După conţinutul economic, contul 106 ”Rezerve” este cont de capitaluri proprii iar după funcţia contabilă este cont de pasiv.

Creditarea contului se realizează cu ocazia constituirii rezervelor, astfel: - din profitul brut (sau net) realizat de firmă în exerciţiul financiar curent:

129 “Repartizarea profitului” = 106 “Rezerve”

- din profitul net realizat în exerciţiile precedente:

117 “Rezultatul reportat” = 106 “Rezerve”

- prin transferul primelor legate de capital:

104 “Prime legate de capital” = 106 “Rezerve” - din rezerva din reevaluarea imobilizărilor :

105 “Rezerve din reevaluare” = 106 “Rezerve”

Debitarea contului intervine odată cu utilizarea rezervelor constituite pentru: - majorarea capitalului social:

106 “Rezerve” = 1012 “Capital social subscris vărsat”

- acoperirea pierderilor realizate în exerciţiile financiare precedente:

106 “Rezerve” = 117 “Rezultatul reportat”

- acoperirea pierderilor exerciţiului financiar precedent:

106 “Rezerve” = 121 “Profit şi pierdere”

Soldul contului este creditor şi reprezintă rezervele constituite şi neutilizate la finele perioadei.

2.2.1.5. Contabilitatea rezultatului reportat

- 1062 « Rezerve pentru acţiuni proprii«, obţinute prin emisiunea acţiunilor la un curs mai mare decât valoarea lor nominală ;

20

După conţinutul economic este cont de capitaluri asimilate celor proprii iar dupăfuncţia contabilă, cont bifuncţional. Se debitează cu: - pierderea realizată de firmă în exerciţiul financiar precedent:

117 “Rezultatul reportat” = 121 “Profit şi pierdere”

- profitul net realizat în exerciţiile precedente, destinat majorării capitalului social:

117 “Rezultatul reportat” = 1012 “Capital social subscris vărsat”

- dividendele datorate acţionarilor sau asociaţilor din profitul realizat în exerciţiile precedente:

117 “Rezultatul reportat” = 457 “Dividende de plată”

- profitul net realizat în exerciţiile precedente, destinat participării al salariaţilor la profit:

117 “Rezultatul reportat” = 424 “Participarea personalului la profit”

- profitul net realizat în exerciţiile precedente, destinat majorării rezervelor :

107 “Rezultatul reportat” = 106 “Rezerve”

Se creditează cu ocazia: - acoperirii pierderilor din exerciţiile precedente pe seama rezervelor (în condiţiilenerealizării de profit net în exerciţiul curent):

106 “Rezerve” = 117 “Rezultatul reportat”

- acoperirea pierderilor pe seama diminuării capitalului social (în condiţiile prevăzute de art. 113 lit. f din Legea nr. 31/1990 republicată):

101 “Capital social” = 117 “Rezultatul reportat”

- acoperirea pierderilor contabile din exerciţiile precedente din profitul net realizat în exerciţiul curent:

129 “Repartizarea profitului” = 117 “Rezultatul reportat”

- profitul net realizat în exerciţiul financiar curent şi amânat la repartizare:

121 “Profit şi pierdere” = 117 “Rezultatul reportat”

Rezultatul reportat reprezintă profitul (pierderea) exerciţiului precedent a cărui repartizare (acoperire) a fost amânată de adunarea generală a acţionarilor sau asociaţilor.

21

- acoperirea pierderii contabile din profitul exerciţiului financiar curent:

129 “Repartizarea profitului” = 117 “Rezultatul reportat”

Soldul contului la finele exerciţiului poate fi debitor şi reflectă pierderea obţinutăde firmă sau creditor şi reprezintă profitul nerepartizat.

2.2.2. Contabilitatea rezultatului exerciţiului.

Rezultatul exerciţiului este reprezentat de profitul sau pierderea realizate de firmă în cursul exerciţiului curent.

Profitul net face obiectul repartizării pe destinaţii cum sunt: - constituirea de rezerve în cotele stabilite de lege;

- acoperirea pierderilor din anii precedenţi; - constituirea fondului de participare la profit al salariaţilor;- majorarea resurselor proprii de finanţare ale firmei; - dividende cuvenite acţionarilor sau asociaţilor; - alte destinaţii. Pierderea realizată de firmă urmează a fi acoperită din următoarele resurse3: - profitul net realizat în următorii cinci ani;

- rezervele; - capitalul social; - rezerve din reevaluare.Contabilitatea rezultatului exerciţiului se ţine prin intermediul conturilor din grupa

12 “Rezultatul exerciţiului”. Notă: Conturile din această grupă sunt prezentate pe larg la capitolul ”Contabilitatea rezultatului exerciţiului şi a repartizării acestuia”.

2.2.3. Contabilitatea subvenţiilor pentru investiţii.

Subvenţiile pentru investiţii reprezintă sume alocate de la bugetul statului sau din alte surse nerambursabile de care beneficiază firma, în vederea procurării sau producerii de echipamente şi alte bunuri de natura imobilizărilor ori pentru finanţarea unor activităţi pe termen lung sau alte cheltuieli de natura investiţiilor. Contabilitatea se ţine prin intermediul contului 131”Subvenţii pentru investiţii”, care după conţinutul economic este cont de capitaluri asimilate celor proprii iar dupăfuncţia contabilă este cont de pasiv. Se creditează cu:

- valoarea subvenţiilor pentru investiţii: a) de primit:

445 “Subvenţii” = 131 “Subvenţii pentru investiţii”

3 Ordinul ministrului finanţelor nr. 314/1999.

22

b) primite efectiv:

512 “Conturi curente la bănci” = 131 “Subvenţii pentru investiţii”

- valoarea de utilitate a imobilizărilor necorporale primite cu titlu gratuit:

% = 131 “Subvenţii pentru investiţii” 205 “Concesiuni, brevete şi alte

drepturi şi valori similare” 208 “Alte imobilizări necorporale”

- valoarea de utilitate a terenurilor primite cu tilu gratuit:

2111 “Terenuri” = 131 “Subvenţii pentru investiţii”

- valoarea de utilitate a imobilizărilor corporale primite cu titlu gratuit sauconstatate plus la inventar:

21 “Imobilizări corporale” = 131 “Subvenţii pentru investiţii”

Debitarea contului 131”Subvenţii pentru investiţii” are loc la finele exerciţiului financiar, cu cota parte din subvenţia pentru investiţii consumată şi virată la venituri, corespunzător amortizării calculate:

131 “Subvenţii pentru investiţii” = 7584 “Venituri din subvenţii pentru investiţii”

Soldul creditor al contului reprezintă subvenţiile pentru investiţii nevirate la venituri.

2.2.3.1. Aplicaţie privind contabilitatea subvenţiilor pentru investiţii.

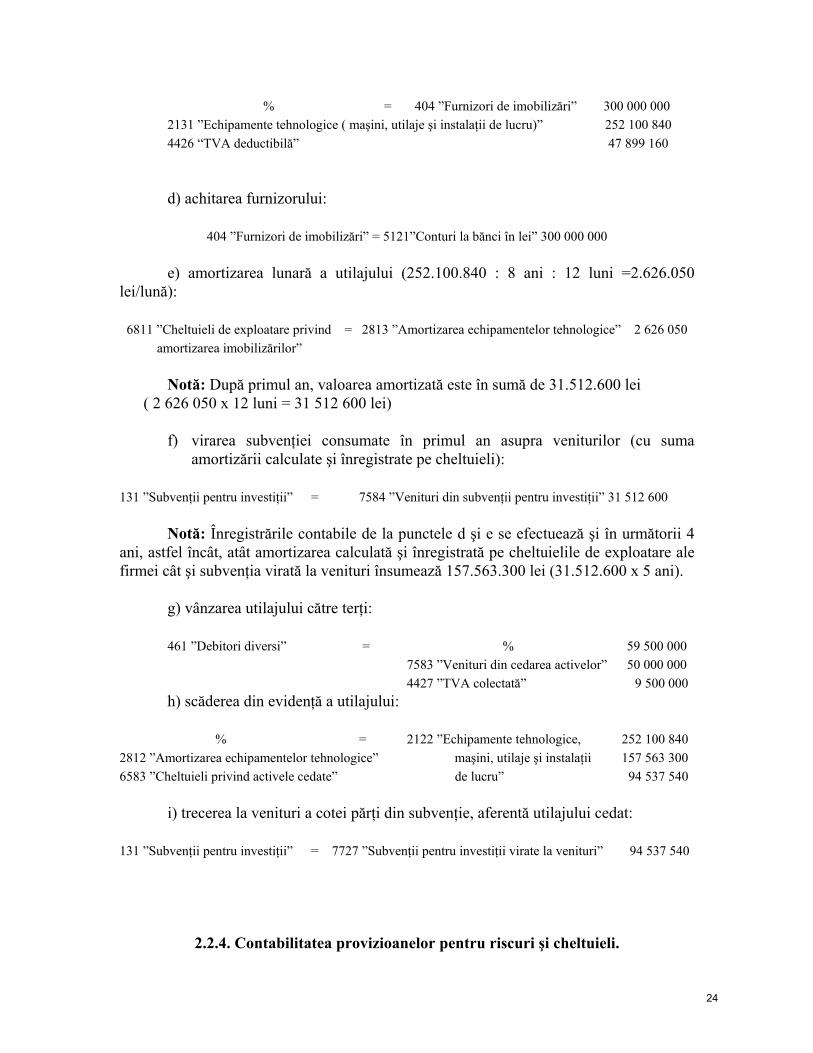

1. Firma primeşte comunicarea din partea Ministerului Finanţelor Publice de aprobare a unei subvenţii pentru investiţii în sumă de 300.000.000 lei, necesarăachiziţionării unui utilaj de lucru. Se achiziţionează utilajul cu suma de 300.000.000 lei (inclusiv TVA de 19%) şi se achită furnizorul din contul de la bancă. Conformcatalogului privind duratele normale de utilizare, utilajul are o durată de funcţionare de 8 ani. După 5 ani, utilajul este vândut unui terţ, la un preţ de vânzare negociat de 50.000.000 lei, TVA 19%.

a) înregistrarea comunicării Ministerului Finanţelor Publice de aprobare a subvenţiei pentru investiţii:

445 ”Subvenţii” = 131 ”Subvenţii pentru investiţii” 300 000 000

b) încasarea subvenţiei:

5121 ”Conturi la bănci în lei” = 445 ”Subvenţii” 300 000 000

c) achiziţia utilajului de lucru de la furnizor:

23

2131 ”Echipamente tehnologice ( maşini, utilaje şi instalaţii de lucru)” 252 100 840 4426 “TVA deductibilă” 47 899 160

d) achitarea furnizorului:

404 ”Furnizori de imobilizări” = 5121”Conturi la bănci în lei” 300 000 000

e) amortizarea lunară a utilajului (252.100.840 : 8 ani : 12 luni =2.626.050 lei/lună):

6811 ”Cheltuieli de exploatare privind = 2813 ”Amortizarea echipamentelor tehnologice” 2 626 050 amortizarea imobilizărilor”

Notă: După primul an, valoarea amortizată este în sumă de 31.512.600 lei ( 2 626 050 x 12 luni = 31 512 600 lei)

f) virarea subvenţiei consumate în primul an asupra veniturilor (cu sumaamortizării calculate şi înregistrate pe cheltuieli):

131 ”Subvenţii pentru investiţii” = 7584 ”Venituri din subvenţii pentru investiţii” 31 512 600

Notă: Înregistrările contabile de la punctele d şi e se efectuează şi în următorii 4 ani, astfel încât, atât amortizarea calculată şi înregistrată pe cheltuielile de exploatare alefirmei cât şi subvenţia virată la venituri însumează 157.563.300 lei (31.512.600 x 5 ani).

g) vânzarea utilajului către terţi:

461 ”Debitori diversi” = % 59 500 000 7583 ”Venituri din cedarea activelor” 50 000 000 4427 ”TVA colectată” 9 500 000

h) scăderea din evidenţă a utilajului:

% = 2122 ”Echipamente tehnologice, 252 100 8402812 ”Amortizarea echipamentelor tehnologice” maşini, utilaje şi instalaţii 157 563 3006583 ”Cheltuieli privind activele cedate” de lucru” 94 537 540

i) trecerea la venituri a cotei părţi din subvenţie, aferentă utilajului cedat:

131 ”Subvenţii pentru investiţii” = 7727 ”Subvenţii pentru investiţii virate la venituri” 94 537 540

2.2.4. Contabilitatea provizioanelor pentru riscuri şi cheltuieli.

% = 404 ”Furnizori de imobilizări” 300 000 000

24

Provizioanele pentru riscuri şi cheltuieli, sunt constituite de regulă la finele exerciţiului financiar pentru acele elemente de bilanţ a căror realizare sau plată este incertă, sau pentru cheltuieli care devin exigibile în perioadele următoare (litigii,penalităţi, amenzi, garanţii acordate clienţilor etc.). Contabilitatea se ţine prin intermediul contului sintetic de gradul I 151 “Provizioane pentru riscuri şi cheltuieli”, care se desfăşoară funcţie de natura acestor provizioane, pe trei conturi sintetice de gradul II:

- 1511 “Provizioane pentru litigii”; - 1512 “Provizioane pentru garanţii acordate clienţilor”; - 1518 “Alte provizioane pentru riscuri şi cheltuieli”.

După conţinutul economic, contul 151 “Provizioane pentru riscuri şi cheltuieli” este cont de capitaluri asimilate celor proprii iar după funcţia contabilă este cont de pasiv. Se creditează cu ocazia constituirii sau majorării provizioanelor pentru riscuri şi cheltuieli:

6812 “Cheltuieli de exploatare privind = 151 “Provizioane pentru riscuri şi cheltuieli” provizioane pentru riscuri şi cheltuieli”

Se debitează cu ocazia diminuării sau anulării provizionului, operaţiune ce se efectuează când are loc realizarea riscului sau când cheltuielile devin exigibile:

151 “Provizioane pentru = 7812 “Venituri din provizioaneriscuri şi cheltuieli” pentru riscuri şi cheltuieli”

Soldul contului este creditor şi reprezintă provizioanele pentru riscuri şi cheltuieli constituite.

Din cele prezentate se deduce că, înregistrările contabile generale privind constituirea şi utilizarea provizioanelor prezintă următoarea succesiune:

a) constituirea provizionului la finele exerciţiului precedent:

Cont de cheltuieli cu provizioanele = Cont de provizioane

b) analiza şi regularizarea provizionului la finele exerciţiului curent: - în cazul în care este necesară majorarea provizionului:

Cont de cheltuieli cu provizioanele = Cont de provizioane

- în cazul diminuării sau anulării provizionului devenit fără obiect:

Cont de provizioane = Cont de venituri din anularea sau diminuarea provizioanelor

Concomitent cu trecerea la venituri a provizionului devenit fără obiect, în contabilitate, cheltuielile şi pierderile respective, în raport de natura lor, se vor înregistraîn conturile corespunzătoare.

25

- provizioane pentru clienţii neîncasaţi şi declaraţi falimentari prin hotărâre judecătorească definitivă;

- provizioane pentru pierderi din diferenţe de curs valutar aferente creanţelor şi datoriilor în valută; - provizioane pentru garanţii de bună execuţie.

2.2.4.1. Aplicaţie privind înregistrarea în contabilitate a constituirii şi utilizării provizioanelor pentru riscuri şi cheltuieli

A. Provizioanele pentru litigii. În scopul prezentării metodologiei de înregistrare în contabilitate a acestei

categorii de provizioane, presupunem că agentul economic X, în exerciţiul Nînregistrează în contabilitate un provizion pentru litigii în sumă de 50.000.000 lei. În exerciţiul N+1, litigiul s-a soluţionat, întreprinderea fiind obligată la plata unei penalităţi în sumă de 50 000 000 lei.

Înregistrările contabile privind operaţiunea prezentată sunt: a) constituirea provizionului pentru litigii în exerciţiul N:

6812 “Cheltuieli de exploatare = 1511 “Provizioane pentru litigii » 50 000 000privind provizioane pentru riscuri şi cheltuieli”

b) în exerciţiul N+1, are loc plata penalităţilor în sumă de 50 000 000 lei:

6581 » Despăgubiri, amenzi şi penalităţi» = 5121«Conturi la bănci în lei « 50 000 000

c) anularea provizionului, urmare dispariţiei obiectului pentru care a fost constituit, prin reluarea sa la venituri:

491 “Provizioane pentru litigii = 7812 “Venituri din provizioane 50 000 000 pentru riscuri şi cheltuieli”

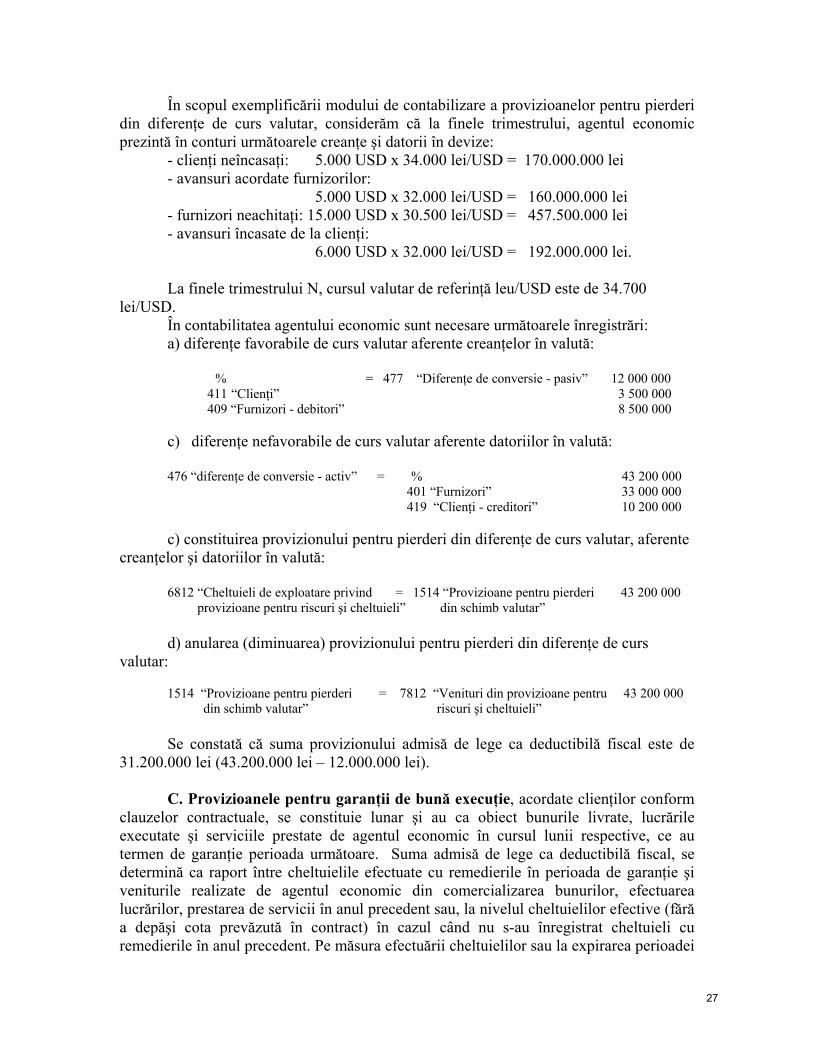

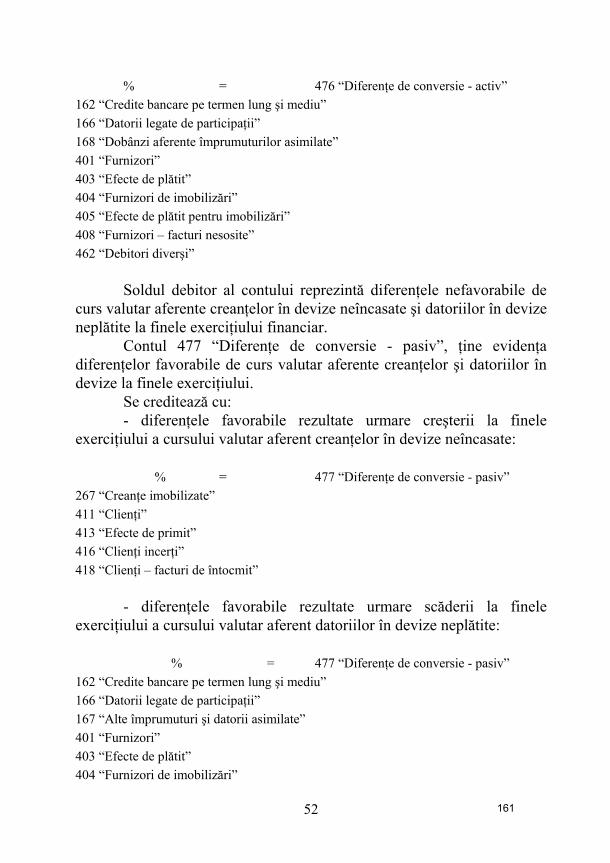

B. Provizioanele pentru pierderi din diferenţe de curs valutar aferente creanţelor şi datoriilor în valută, se constituie potrivit legii (Hotărârea Guvernului nr. 326/2000), trimestrial, la nivelul pierderii nete, determinată ca diferenţă între valoarea creanţelor şi cea a datoriilor evaluate la cursul valutar de referinţă al Băncii Naţionale a României din ultima zi a trimestrului şi cursurile de schimb la care acestea au fostînregistrate în contabilitate. Este de menţionat că diferenţele nefavorabile (favorabile) de curs valutar se obţin ca diferenţă între valoarea de intrare a creanţelor şi datoriilorexprimate în devize şi valoarea acestora la cursul valutar de referinţă a Băncii Naţionaledin ultima zi a trimestrului.

Este de menţionat faptul că, potrivit legii, provizioanele ce pot fi constitute deagenţii economici sunt nedeductibile fiscal, cu excepţia celor prevăzute de HotărâreaGuvernului nr. 830/2002, respectiv:

26

- clienţi neîncasaţi: 5.000 USD x 34.000 lei/USD = 170.000.000 lei - avansuri acordate furnizorilor:

5.000 USD x 32.000 lei/USD = 160.000.000 lei - furnizori neachitaţi: 15.000 USD x 30.500 lei/USD = 457.500.000 lei - avansuri încasate de la clienţi:

6.000 USD x 32.000 lei/USD = 192.000.000 lei.

La finele trimestrului N, cursul valutar de referinţă leu/USD este de 34.700 lei/USD.

În contabilitatea agentului economic sunt necesare următoarele înregistrări: a) diferenţe favorabile de curs valutar aferente creanţelor în valută:

% = 477 “Diferenţe de conversie - pasiv” 12 000 000 411 “Clienţi” 3 500 000 409 “Furnizori - debitori” 8 500 000

c) diferenţe nefavorabile de curs valutar aferente datoriilor în valută:

476 “diferenţe de conversie - activ” = % 43 200 000 401 “Furnizori” 33 000 000

419 “Clienţi - creditori” 10 200 000

c) constituirea provizionului pentru pierderi din diferenţe de curs valutar, aferente creanţelor şi datoriilor în valută:

6812 “Cheltuieli de exploatare privind = 1514 “Provizioane pentru pierderi 43 200 000provizioane pentru riscuri şi cheltuieli” din schimb valutar”

d) anularea (diminuarea) provizionului pentru pierderi din diferenţe de cursvalutar:

1514 “Provizioane pentru pierderi = 7812 “Venituri din provizioane pentru 43 200 000 din schimb valutar” riscuri şi cheltuieli”

Se constată că suma provizionului admisă de lege ca deductibilă fiscal este de31.200.000 lei (43.200.000 lei – 12.000.000 lei).

C. Provizioanele pentru garanţii de bună execuţie, acordate clienţilor conform clauzelor contractuale, se constituie lunar şi au ca obiect bunurile livrate, lucrărileexecutate şi serviciile prestate de agentul economic în cursul lunii respective, ce au termen de garanţie perioada următoare. Suma admisă de lege ca deductibilă fiscal, sedetermină ca raport între cheltuielile efectuate cu remedierile în perioada de garanţie şi veniturile realizate de agentul economic din comercializarea bunurilor, efectuarea lucrărilor, prestarea de servicii în anul precedent sau, la nivelul cheltuielilor efective (fărăa depăşi cota prevăzută în contract) în cazul când nu s-au înregistrat cheltuieli cu remedierile în anul precedent. Pe măsura efectuării cheltuielilor sau la expirarea perioadei

În scopul exemplificării modului de contabilizare a provizioanelor pentru pierderi din diferenţe de curs valutar, considerăm că la finele trimestrului, agentul economic prezintă în conturi următoarele creanţe şi datorii în devize:

27

Pentru exemplificarea înregistrărilor contabile, considerăm că agentul economic X, produce şi comercializează bunuri de folosinţă îndelungată. Potrivit contractelorîncheiate cu beneficiarii, pentru produsele livrate acestora, acordă garanţii lunare de 10% din valoarea contractelor, respectiv suma totală de 100.000.000 lei, reprezentând contravaloarea cotei medii realizate în anul precedent. Cheltuielile efectuate până la expirarea perioadei de garanţie însumează 90.000.000 lei, şi au următoarea componenţă:

- piese de schimb 70.000.000 lei - salarii 12.000.000 lei

- asigurări sociale, protecţie socială 5.000.000 lei - amortizare imobilizări corporale 3.000.000 lei

Înregistrările în contabilitatea agentului economic sunt următoarele: a) constituirea provizionului pentru garanţii de bună execuţie:

6812 “Cheltuieli de exploatare privind = 1512 “Provizioane pentru garanţii » 100 000 000 provizioane pentru riscuri şi cheltuieli”

b) efectuarea de cheltuieli în perioada de garanţie: - consum piese schimb: 6024 = 3024 70 000 000- cheltuieli cu salariile: 641 = 421 12 000 000

- asigurări sociale, protecţie socială: 645 = 431 5 000 000 - amortizare imobilizări corporale: 681 = 281 3 000 000

c) anularea provizionului la expirarea perioadei de garanţie înscrisă în contract:

1514 “Provizioane pentru garanţii » = 7812 “Venituri din provizioane pentru 100 000 000riscuri şi cheltuieli”

2.3. Contabilitatea capitalului împrumutat

Capitalul împrumutat generează obligaţia unităţii patrimoniale faţă de terţii creditori, de a rambursa la scadenţă împrumutul luat şi de a plăti dobânzile aferente, conform acordului de voinţă liber exprimat de părţi prin contractul încheiat. Evidenţa contabilă a capitalului împrumutat se realizează prin intermediul conturilor din grupa 16 “Împrumuturi şi datorii asimilate”.

2.3.1. Contabilitatea împrumuturilor din emisiuni de obligaţiuni

Se ţine cu ajutorul contului 161 ”Împrumuturi din emisiuni de obligaţiuni”, reprezentând împrumuturile obţinute de firmă în urma obligaţiunilor emise prinsubscripţie publică, potrivit legii. După conţinutul economic este cont de capitaluri împrumutate iar după funcţia contabilă este cont de pasiv.

de garanţie prevăzută în contract, provizioanele constituite se anulează prin trecerea lor lavenituri.

28

- suma împrumuturilor obţinute de firmă la valoarea de emisiune a obligaţiunilor (fără primă de rambursare):

461 “Debitori diverşi” = 161 “Împrumuturi din emisiuni de obligaţiuni”

- suma împrumuturilor obţinute de firmă la valoarea de rambursare (cu primă derambursare):

% = 161 “Împrumuturi din emisiuni461 “Debitori diverşi” de obligaţiuni” 169 “Prime privind rambursarea obligaţiunilor”

- diferenţele nefavorabile de curs valutar rezultate din evaluarea înprumuturilor din emisiuni de obligaţiuni în valută, la finele exerciţiului financiar:

665 “Cheltuieli din diferenţe de curs valutar” = 161 “Împrumuturi din emisiuni de obligaţiuni”

Debitarea contului are loc cu ocazia: - rambursării de către firmă a împrumutului obligatar:

161 “Împrumuturi din emisiuni de obligaţiuni” = 512 “Conturi curente la bănci”

- răscumpărării şi anulării obligaţiunilor proprii:

161 “Împrumuturi din emisiuni = 505 “Obligaţiuni emise şi răscumpărate” de obligaţiuni”

- convertirii obligaţiunilor în acţiuni subscrise de proprietari:

161 “Împrumuturi din emisiuni = 456 “Decontări cu asociaţii privind capitalul” de obligaţiuni”

- înregistrării diferenţelor favorabile de curs valutar, rezultate în urma evaluării laînchiderea exerciţiului financiar precum şi din rambursarea împrumutului contractat în devize:

161 “Împrumuturi din emisiuni = 765 “Venituri din diferenţe de curs valutar” de obligaţiuni”

Soldul contului este creditor şi reprezintă împrumuturile contractate de firmă din emisiunea de obligaţiuni şi nerambursate.

2.3.2. Contabilitatea creditelor bancare pe termen lung

Se creditează cu:

29

După conţinutul economic este cont de capitaluri împrumutate iar după funcţiacontabilă este cont de pasiv. Se creditează cu:

- suma creditelor bancare pe termen lung şi mediu în lei şi în devize, primite de întreprindere în conturile bancare:

512 “Conturi curente la bănci” = 1621 “Credite bancare pe termen lung ”

- plata furnizorilor de bunuri şi imobilizări pe seama creditului primit:

% = 1621 “Credite bancare pe termen lung” 401 “Furnizori” 404 “Furnizori de imobilizări”

- diferenţele nefavorabile, ca urmare creşterii cursului valutar aferent creditelor îndevize datorate de firmă la finele exerciţiului:

665 “Cheltuieli din diferenţe de curs valutar” = 1621 “Credite bancare pe termen lung” Debitarea contului are loc cu ocazia:

- rambursării creditelor pe termen lung, în lei şi/sau devize:

1621 “Credite bancare pe termen lung şi mediu” = 512 “Conturi curente la bănci”

- înregistrării la finele exerciţiului financiar sau la rambursarea creditelor învalută, a diferenţelor favorabile de curs valutar, ca urmare scăderii cursului valutar:

1621 “Credite bancare pe termen lung şi mediu” = 765 “Venituri din diferenţe de curs valutar”

- trecerii în categoria creditelor restante, a celor nerambursate la scadenţă:

1621 “Credite bancare pe = 1622 “Credite bancare pe termen termen lung ” lung nerambursate la scadenţă”

Soldul contului este creditor şi reflectă creditele pe termen lung şi mediu ce urmează a fi rambursate de firmă.

2.3.3. Contabilitatea datoriilor ce privesc imobilizările financiare.

Se realizează prin intermediul contul 166 “Datorii ce privesc imobilizărilefinanciare” care ţine evidenţa obligaţiilor firmei faţă de terţe persoane juridice ce deţinparticipaţii în capitalul acesteia.

Se realizează prin intermediul contului 162 ”Credite bancare pe termen lung”care ţine evidenţa creditelor pe termen lung în lei şi în devize, primite de întreprindere dede la instituţii bancare şi alte persoane juridice.

30

Se creditează cu: - sumele încasate de la societăţile ce deţin titluri de participare ale firmei emitente:

512 “Conturi curente la bănci” = 166 “Datorii ce privesc imobilizările financiare”

- diferenţele nefavorabile, ca urmare creşterii cursului valutar aferente datoriilor în devize la finele exerciţiului financiar:

665 “Cheltuieli din diferenţe de curs valutar” = 166 “Datorii ce privesc imobilizările financiare” Debitarea contului are loc în următoarele situaţii: - cu ocazia restituirii de către firma emitentă a sumelor către societăţile ce deţin

titluri de participare:

166 “Datorii ce privesc imobilizările financiare” = 512 “Conturi curente la bănci”

- înregistrarea la finele exerciţiului financiar, sau la rambursarea datoriilor, a diferenţelor favorabile de curs valutar:

166 “Datorii ce privesc imobilizările financiare” = 765 “Venituri din diferenţe de curs valutar »

Soldul contului este creditor şi reprezintă datoriile firmei provenite din participaţii altor persoane juridice la capitalul acesteia.

2.3.4. Contabilitatea altor împrumuturi şi datorii asimilate.

Se realizează prin intermediul contului 167”Alte împrumuturi şi datorii asimilate” ce ţine evidenţa depozitelor bancare, a garanţiilor primite de firmă de la terţi pentru furnizarea de servicii precum şi a altor datorii asimilate acestora. După conţinutul economic este cont de capitaluri împrumutate iar după funcţiacontabilă este cont de pasiv. Se creditează cu:

- sumele încasate în lei şi devize, reprezentând alte împrumuturi şi datorii asimilate:

512 “Conturi curente la bănci” = 167 “Alte împrumuturi şi datorii asimilate”

- valoarea concesiunilor preluate de firmă:

205 “Concesiuni, brevete şi = 167 “Alte împrumuturi şi datorii asimilate” alte drepturi şi valori similare”

- valoarea imobilizărilor corporale primite în leasing financiar :

După conţinutul economic este cont de capitaluri împrumutate iar după funcţiacontabilă este cont de pasiv.

31

- diferenţele nefavorabile, ca urmare creşterii cursului valutar, rezultate din evaluareaaltor împrumuturi şi datorii asimilate în devize, la finele exerciţiului:

665 “Cheltuieli din diferenţe de curs valutar” = 167 “Alte împrumuturi şi datorii asimilate”

Debitarea contului are loc în următoarele situaţii: - cu ocazia rambursării de către firmă a altor împrumuturi şi datorii asimilate:

167 “Alte împrumuturi şi datorii asimilate” = 512 “Conturi curente la bănci”

- restituirea bunurilor preluate în concesiune, potrivit contractelor:

167 “Alte împrumuturi şi datorii asimilate” = 205 “Concesiuni, brevete, licenţe”

- obligaţia de plată a ratelor de leasing financiar, pe baza facturilor emise de locator :

167 “Alte împrumuturi şi datorii asimilate” = 404 “Furnizori de imobilizări”

- înregistrarea la finele exerciţiului financiar sau la rambursare, a diferenţelor favorabile de curs valutar aferente altor împrumuturi şi datorii asimilate în devize, ca urmare scăderii cursului valutar:

167 “Alte împrumuturi şi datorii asimilate” = 765 “Venituri din diferenţe de curs valutar”

Soldul contului este creditor şi reprezintă alte împrumuturi şi datorii asimilate alefirmei nerestituite terţilor.

2.3.5. Contabilitatea dobânzilor aferente împrumuturilor şi datoriilor asimilate.

Se realizează prin intermediul contului 168 ”Dobânzi aferente împrumuturilor şi datoriilor asimilate” care ţine evidenţa dobânzilor datorate de firmă, aferente împrumuturilor din emisiunea de obligaţiuni, creditelor bancare pe termen lung, datoriilor privind imobilizările financiare, precum şi celor aferente altor împrumuturi şi datorii asimilate. După conţinutul economic este cont de capitaluri împrumutate iar după funcţiacontabilă este cont de pasiv. Se creditează cu valoarea dobânzilor datorate de firmă, aferente împrumuturilor şi datoriilor asimilate:

666 “Cheltuieli privind dobânzile” = 168 “Dobânzi aferente împrumuturilor şi datoriilor asimilate”

21 “Imobilizări corporale » = 167 “Alte împrumuturi şi datorii asimilate”

32

665 “Cheltuieli din diferenţe de curs valutar” = 168 “Dobânzi aferente împrumuturilor şi datoriilor asimilate”

Se debitează cu: - valoarea dobânzilor achitate de firmă din contul de la bancă în lei şi/sau valută:

168 “Dobânzi aferente împrumuturilor = 512 “Conturi curente la bănci”şi datoriilor asimilate”

- suma dobânzilor plătite către unităţile din cadrul grupului:

168 “Dobânzi aferente împrumuturilor = 451 “Decontări în cadrul grupului” şi datoriilor asimilate”

- valoarea dobânzilor datorate şi facturate în cazul leasingului financiar :

168 “Dobânzi aferente împrumuturilor = 404 “Furnizori de imobilizări” şi datoriilor asimilate”

- diferenţele favorabile de curs valutar, rezultate în urma evaluării la fineleexerciţiului financiar sau achitării în cursul exerciţiului financiar, a dobânzilor aferenteîmprumuturilor şi datoriilor asimilate în devize:

168 “Dobânzi aferente împrumuturilor = 765 “Venituri din diferenţe de curs valutar”şi datoriilor asimilate”

Soldul contului este creditor şi reprezintă dobânzile datorate de firmă, aferente împrumuturilor şi datoriilor asimilate şi neachitate.

2.3.6. Contabilitatea primelor privind rambursarea obligaţiunilor.

Se ţine utilizând contul 169 “Prime privind rambursarea obligaţiunilor”, care evidenţiază diferenţele dintre valoarea de emisiune (mai mică) şi valoarea de rambursare (mai mare), aferentă obligaţiunilor emise şi răscumpărate de firmă. După conţinutul economic este cont rectificativ al contului m161 «Împrumuturi din emisiuni de obligaţiuni« iar după funcţia contabilă, este cont de activ. Se debitează cu valoarea primelor de rambursare aferente împrumuturilor din emisiunea de obligaţiuni:

169 “Prime privind rambursarea obligaţiunilor” = 161 “Împrumuturi din emisiunide obligaţiuni”

- diferenţele nefavorabile, ca urmare creşterii cursului valutar, rezultate din evaluareadobânzilor în devize, la finele exerciţiului:

33

6868 “Cheltuieli financiare privind amortizarea = 169 “Prime privind rambursarea primelor de rambursare a obligaţiunilor” obligaţiunilor”

Soldul contului este debitor şi reprezintă valoarea primelor de rambursare a obligaţiunilor, neamortizate la finele perioadei.

2.3.7. Aplicaţie privind împrumuturile din emisiuni de obligaţiuni cu primă de rambursare

În vederea procurării de resurse financiare, firma emite prin subscripţie publică10.000 obligaţiuni cu o valoare de rambursare de 10.000 lei/obligaţiune, la o valoare de emisiune de 9.000 lei/obligaţiune. După un an, firma răscumpără obligaţiunile, le anulează, urmând a acorda terţilor o dobândă negociată de 25% pe an. Operaţiunea economică presupune următoarele înregistrări contabile:

a) contractarea împrumutului cu primă de rambursare:

% = 161 “Împrumuturi din emisiuni de obligaţiuni” 100 000 000 461 “Debitori diverşi” 90 000 000169 “Prime privind rambursarea obligaţiunilor” 10 000 000

b) încasarea sumelor de la terţi în contul deschis la bancă:

5121 “Conturi la bănci în lei” = 461 “Debitori diverşi” 90 000 000

c) răscumpărarea obligaţiunilor la scadenţă:

505 “Obligaţiuni emise şi răscumpărate” = 5121 “Conturi la bănci în lei” 100 000 000

d) anularea obligaţiunilor răscumpărate:

161 “Împrumuturi din emisiuni = 505 “Obligaţiuni emise şi răscumpărate” 100 000 000 de obligaţiuni”

e) amortizarea primelor de rambursare:

6868 “Cheltuieli financiare privind amortizarea = 169 “Prime privind 10 000 000primelor de rambursare a obligaţiunilor” rambursarea obligaţiunilor”

Se creditează cu valoarea primelor de rambursare amortizate pe seama cheltuielilor financiare ale firmei, până la scadenţa împrumutului:

34

666 “Cheltuieli privind dobânzile” = 1681 “Dobânzi aferente împrumuturilor 25 000 000din emisiunea de obligaţiuni”

g) plata către terţi a dobânzilor aferente împrumuturilor din emisiunea de obligaţiuni:

1681 “Dobânzi aferente împrumuturilor = 5121 “Conturi la bănci în lei” 25 000 000 din emisiunea de obligaţiuni”

f) înregistrarea obligaţiei de plată către terţi a dobânzilor aferente împrumuturilor din emisiunea de obligaţiuni:

35

Contabilitatea imobilizărilor

Activele imobilizate sunt reprezentate de bunuri şi valori destinate să servească o perioadă mai îndelungată în activitatea firmei, care nu se consumă la prima utilizare. Ele sunt grupate în contabilitate pe patru categorii: imobilizări necorporale, imobilizări corporale, imobilizări în curs şi imobilizări financiare. Contabilitatea imobilizărilor se realizează prin intermediul conturilor din clasa 2 “Conturi de imobilizări”.

3.1. Contabilitatea imobilizărilor necorporale

Activele necorporale aferente capitalului imobilizat sunt cele care nu îmbracă o formă fizică concretă, materială şi din această cauză ele se mai numesc active nemateriale sau active intangibile. În categoria lor se cuprind: cheltuielile de constituire; cheltuielile de dezvoltare; cheltuieli cu descoperirea rezervelor de substanţe minerale utile,neconcretizate în mijloace fixe, la zăcămintele puse în exploatare; concesiunile, imobilizările necorporale de natura superficiei şi a uzufructului, brevetele şi alte drepturi şi valori similare; fondul comercial şi alte imobilizări necorporale. Imobilizările necorporale se reflectă în contabilitate cu ajutorul conturilor din clasa 2, grupa 20 “Imobilizări necorporale”.

3.1.1. Contabilitatea cheltuielilor de constituire.

Se realizează prin intermediul contului 201”Cheltuieli de constituire” care ţineevidenţa cheltuielilor ocazionate de constituirea firmei cum sunt: taxe şi alte cheltuieli de înscriere şi înmatriculare; cheltuieli privind emisiunea şi vânzarea de acţiuni şi obligaţiuni; cheltuieli de prospectare a pieţei; cheltuieli de publicitate şi alte cheltuieli deaceastă natură, legate de constituirea, extinderea sau modificarea activităţii firmei. Ele se amortizează pe o perioadă de maximum cinci ani. După conţinutul economic, contul 201”Cheltuieli de constituire” este cont deactive imobilizate iar după funcţia contabilă este cont de activ. Se debitează cu valoarea:

- cheltuielilor de constituire datorate de firmă furnizorilor de servicii si/sau deimobilizări:

201 “Cheltuieli de constituire” = % 401 “Furnizori” 404 “Furnizori de imobilizări”

- cheltuielilor de constituire achitate prin contul de la bancă:

201 “Cheltuieli de constituire” = 5121 “Conturi la bănci în lei”

CAPITOLUL III

41 36

- cheltuielilor de constituire achitate în numerar:

201 “Cheltuieli de constituire” = 5311 “Casa în lei”

Creditarea contului are loc cu valoarea cheltuielilor de constituire amortizateintegral şi scoase din evidenţă:

2801 “Amortizarea cheltuielilor de constituire” = 201 “Cheltuieli de constituire”

Soldul contului este debitor şi reprezintă valoarea cheltuielilor de constituire a firmei.

3.1.2. Contabilitatea cheltuielilor de dezvoltare

Cheltuielile de dezvoltare sunt evidenţiate în contabilitate prin intermediul contului 203 “Cheltuieli de dezvoltare” şi cuprind cheltuielile ocazionate de efectuarea unor lucrări sau obiective de cercetare strict individualizate, care prezintă garanţia realizării eficienţei scontate prin aplicarea acestora în cadrul unităţii patrimoniale. Amortizarea acestora se efectuează pe o perioadă de maximum cinci ani. Conţinutul economic al contului este de active imobilizate iar funcţia contabilă a acestuia este de activ.

Este de precizat faptul că, pentru finalizarea unei activităţi de dezvoltare, firmatrebuie mai întâi să efectueze o serie de cheltuieli, evidenţiate în contabilitate după natura lor prin intermediul conturilor din clasa 6 “Conturi de cheltuieli”, cum de exemplu ar fi:

- cheltuieli cu materiale consumabile:

601 “Cheltuieli cu materialele consumabile” = 301 “Materiale consumabile”

- cheltuieli cu salariile personalului din activitatea de cercetare:

641 “Cheltuieli cu remuneraţiile personalului” = 421 “Personal – remuneraţii datorate”

- cheltuieli cu contribuţia firmei pentru asigurările sociale şi asigurările sociale de sănătate:

645 “Cheltuieli privind asigurările şi protecţia socială” = 431 “Asigurări sociale”

- cheltuieli ale firmei pentru constituirea fondului de şomaj:

645 “Cheltuieli privind asigurările şi protecţia socială” = 437 “Ajutor de şomaj”

- cheltuieli cu amortizarea unor mijloace fixe ce participă la activitatea dedezvoltare:

681 “Cheltuieli de exploatare = 281 “Amortizări privind imobilizările corporale”

42 37

Ulterior, la sfârşitul fiecărei luni, precum şi la finalizarea activităţii de dezvoltare şi după recepţionare, cheltuielile efectuate de firmă vor fi “activate” în gestiunea firmei, respectiv în debitul contului 203 ”Cheltuieli de dezvoltare”.

Debitarea contului 203 ”Cheltuieli de dezvoltare” se face cu: - valoarea cheltuielilor de cercetare şi dezvoltare finalizate şi recepţionate,

efectuate pe cont propriu:

203 “Cheltuieli de dezvoltare” = 721 “Venituri din producţia de imobilizări necorporale”

- valoarea lucrărilor şi proiectelor de cercetare şi dezvoltare, achiziţionate de laterţi:

% = 404 “Furnizori de imobilizări” 203 “Cheltuieli de dezvoltare” 4426 “TVA deductibilă”

Creditarea contului se efectuează cu valoarea la preţ de înregistrare a: - lucrărilor de cercetare şi dezvoltare, materializate într-un brevet, licenţă sau

marcă de fabrică:

205 “Concesiuni, brevete şi alte = 203 “Cheltuieli de dezvoltare” drepturi şi valori similare”