Contabilidade Usando SAP

20

AGILIZE A TRANSIÇÃO DE SUA EMPRESA PARA AS NORMAS IFRS DESAFIOS, ESCOLHAS E TECNOLOGIAS TRANSFORMADORAS SAP: líder absoluta Gerenciamento do desempenho corporativo

-

Upload

melquizedek-fernandes-dos-santos -

Category

Documents

-

view

40 -

download

0

Transcript of Contabilidade Usando SAP

Agilize A trAnsição de suA empresA pArA As normAs iFrs Desafios, escolhas e tecnologias transformaDoras

SAP: líder absolutagerenciamento do desempenho corporativo

este é o momento de começar a encarar a transição para as normas ifrs como uma oportunidade e não apenas uma obrigação. com planejamento criterioso e execução cuidadosa, é possível transformar a adoção das normas ifrs em uma chance real para rever e aprimorar os sistemas de relatórios e consolidação financeira de sua empresa, viabilizando uma rápida conformidade legal.

Visão geral

namplius nora notasdacto conis, c. m. seriae publi, dem iu quem, paridii ssenat, considi ncussolum ma, c. ivive, non ipicis. astre fatarictui poricia cesta, que tem, cat, virit venihil te consu se nonemni muliam maio mo us. lutus et? les labusu-locci prore publiisus, nostandicis crum es il vium scepec facta iam obus, nes publi-na, catrate, conensus, omnihil ictus. ifenti comne in auctandiem, que clere, ides-cid in etrunium efauctussa nostimu spionfec venatis tervivericit c. morit; nonductorbi publius veropubli faucerfec tamquid ia? namplius nora notasdacto conis, c. m. seriae publi, dem iu quem, paridii ssenat, considi ncussolum ma, c. ivive, non ipicis. astre fatarictui poricia cesta, que tem, cat, virit venihil te consu se nonemni muliam maio mo us. lutus et?

les labusulocci prore publiisus, nostandicis crum es il vium scepec facta iam obus, nes publina, catrate, conensus, omnihil ictus. ifenti comne in auctandiem, que clere, idescid in etrunium efauctussa nostimu spionfec venatis tervivericit c. morit; nonductorbi publius veropubli faucerfec.equismod tet vel utetum iurem nit nisl ea aut lor sustrud molutat, quat. Ut praesed magnit acipsustrud el ing eum el ipit la feum acilisi.elit lumsandrer summodi onsequat alit.

4 Resumo executivo

5 Necessidade de relatórios financeiros transparentes

5 mapeando determinações das normas ifrs

5 Benefícios das normas internacionais de contabilidade (ifrs)

6 Definindo estratégias para a implantação das normas ifrs

6 comparando os princípios das normas ifrs com os princípios contábeis geralmente aceitos (gaaP)

6 Determinação das normas ifrs nos estados Unidos

7 como compreender o impacto das normas ifrs nos relatórios financeiros consolidados

8 Preparação e planejamento8 identificando dificuldades comuns8 Preparando o terreno8 escopo do impacto9 Pessoal9 relatórios 10 registro de transações 11 Planejamento para a mudança

12 Pontos críticos para o sucesso das normas IFRS

12 relatórios paralelos 12 ajustes superiores12 tecnologia de ativação de mudança 13 Divulgações e comentários13 gravação de relatório13 sistemas fontes integrados 13 XBrl14 Processos automáticos

de controle interno

15 Soluções da SAP15 simplifique o caminho rumo

às normas ifrs com o software saP Businessobjects

15 recursos das normas16 Kits iniciais das normas16 suporte à conformidade 16 integração de sistema fonte 16 a experiência de que você precisa

17 Oportunidades inigualáveis 18 Provisões-chave das normas ifrs

Sobre o autor

Philip mugglestone é diretor de solução de marketing com a equipe de gerenciamento do desempenho corporativo na saP, com enfoque principal no sistema de relatórios e consolidação financeira. com 20 anos de experiência em gerenciamento de desempenho e business intelligence empresarial, também exerceu funções em marketing de solução, consultoria de vendas e serviços. além disso, participou da implementação de soluções de sistemas de relatórios de gerenciamento e consolidação financeira em diversas empresas de grande porte.

Autor Philip mugglestone marketing de solução, saP

ConteÚdo

entretanto, se você precisa adotar as normas ifrs, convém aproveitar as oportunidades que acompanham essa transição. além da conformidade, sua empresa pode se beneficiar desde a redução na duração do encerramento até o acesso a informações de qualidade superior para dar suporte à tomada de decisões. “a convergência para as normas [ifrs] proporciona uma oportu-nidade única para reavaliar de forma abrangente os relatórios financeiros, com uma abordagem transparente das diretrizes e dos processos financeiros e da tecnologia que os suporta”, cita

andrew Bray, diretor de tecnologia na Pricewaterhousecoopers llP no white paper de 2009 “complying with inter-national financial reporting standards.”1

este documento da saP descreve os desafios enfrentados pelas organizações que adotam as normas ifrs, particu-larmente como afetam os sistemas de relatórios financeiros consolidados. ele também discorre sobre os pontos de decisões essenciais que devem ser abordados, bem como as soluções tecnológicas que podem ajudá-lo na adoção bem-sucedida das normas ifrs.

resumo exeCutivotransição Para as normas ifrs: aProveite esta oPortUniDaDe

Para cumprir as determinações de conformidade, as empresas em todo o mundo estão adotando as normas internacionais de contabilidade (ifrs) – um conjunto de metodologias e exigências de divulgação para preparação e apresentação de demonstrações contábeis. entretanto, a transição para as normas ifrs não é apenas um exercício rotineiro de contabilidade. a adoção dessas normas afeta toda a empresa e exige o suporte de todos os colaboradores. acima de tudo, a adoção das normas ifrs requer planejamento criterioso e execução cuidadosa para superar os diversos desafios envolvidos em uma mudança tão abrangente e significativa como essa.

1. Bray, andrew, “complying with international financial reporting standards,” Pricewaterhousecoopers llP, 2009, http://www.pwc.com/us/en/issues/ifrs-reporting/publications/ifrs-compliance.jhtml.

4 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

o canadá adotará as normas em 2011, e o méxico em 2012.

no Japão, o iasB e o asBJ (conselho de normas de contabilidade do Japão) decidiram um processo de convergência dos gaaP japoneses com as normas ifrs que permitirá que a maioria das empresas adote as normas ifrs em 2011. a coreia anunciou recentemente um plano que tornará as normas ifrs obrigatórias para a maior parte das empresas a partir de 2011.

a financial supervisory commission (comissão de administração financeira) de taiwan está prestes a anunciar um planejamento para as normas ifrs, que provavelmente serão obrigatórias entre 2012 e 2014. austrália e nova Zelândia adotaram normas nacionais equivalentes às normas ifrs. hong Kong adotou normas nacionais idênticas às normas ifrs no que se refere a opções de reconhecimento e medidas.

a natureza cada vez mais globalizada das práticas empresariais impulsiona a necessidade de normas internacionais, como as ifrs. com a proliferação de produtos financeiros comprados e ven-didos em todo o mundo, uma norma de contabilidade global pode proporcionar a transparência necessária para garantir a segurança de investidores e facilitar as comparações de declarações financeiras. além disso, a adoção das normas ifrs é considerada como um caminho eficiente e com excelente relação custo benefício para obter acesso a mercados de capitais estrangeiros, graças ao custo mais baixo do capital derivado de um prêmio com risco reduzido.

essas normas são desenvolvidas por um processo de consultoria que conta com indivíduos e organizações de todo o mundo. as normas são preparadas pelo iasB (conselho de normas internacionais de contabilidade), o conselho independente de definição de normas do iasc (fundação do comitê de normas internacionais de contabilidade).

as declarações financeiras das normas ifrs são baseadas em dois princípios: que a contabilidade seja executada em regime de competência (e não regime de caixa), e que a organização seja continuada (“going concern”). as declarações das normas ifrs obrigatórias incluem um balanço, uma demonstração do resultado, uma demonstração de mudança no patrimônio líquido ou de receita ou despesa reconhecida, uma demonstração do fluxo de caixa e ano-tações que resumam as diretrizes con-tábeis relevantes.

Mapeando determinações das normas IFRS

as normas ifrs são atualmente obri-gatórias ou permitidas em mais de 100 jurisdições, incluindo a União europeia, rússia, austrália, nova Zelândia e china. Diversos outros países planejam adotar as normas ifrs nos próximos anos. Por exemplo, as organizações do setor público do reino Unido darão início à adoção das normas ifrs em 2010.

empresas líderes do mercado reconhecem a necessidade da adoção das normas ifrs antes mesmo que sejam impostas. recentemente, a accenture entrevistou executivos seniores na área de operações e finanças em empresas globais de grande porte em diferentes setores de atividades. ao serem questionados sobre quando esperavam que a adoção das normas ifrs se tornasse uma prioridade em suas organizações, 64% indicaram que estavam ou estariam focados nas normas ifrs nos próximos 12 meses.

neCessidAde de relAtórios FinAnCeiros trAnspArentesentenDa o escoPo e o imPacto Das normas ifrs

Benefícios das Normas Internacionais de Contabilidade (IFRS)

• Diretrizes de contabilidade e relatórios financeiros padronizadas e aprimoradas

• Uso e disponibilidade de recursos mais eficiente

• controles aprimorados• melhor administração de caixa

fonte: “international financial reporting standards for U.s. companies,” Deloitte touche tohmatsu, 2007, disponível em www.deloitte.com /dtt/cda/doc/content/us_assurance _international_financial_reporting _std%20_030108%281%29.pdf.

a Índia anunciou um plano para adotar as normas ifrs, chamado normas de contabilidade indianas, que entrará em vigor em 2011. na malásia, os planos do governo para converter totalmente os gaaP do país nas normas ifrs entram em vigor em 2012.

na china, aproximadamente 150 empresas estão relacionadas na Bolsa de valores de hong Kong. as empresas têm permissão de utilizar as normas ifrs ou as normas de contabilidade de hong Kong, e apro-ximadamente metade delas usam as normas ifrs. cingapura adotou as normas ifrs na íntegra.

Definindo estratégias para a implantação das normas IFRS

contudo, nem todas as organizações adotaram as normas ifrs do mesmo modo. alguns países, como o canadá e os países europeus, estão fazendo a transição para as novas normas; ou seja, eles preferiram escolher uma data em que as normas ifrs vão substituir os princípios gaaP locais. normalmente, as empresas que fazem a transição para

as novas normas geram relatórios financeiros nos formatos dos princípios gaaP e das normas ifrs durante um ano ou mais. elas precisam explicar extensivamente as diferenças entre os dois tipos de relatórios apresentados durante esse período.

a segunda abordagem da adoção das normas ifrs é a convergência, na qual as empresas substituem progressivamente as abordagens dos princípios gaaP locais pelas normas ifrs. Países como o Japão, a Índia e a china determinaram uma abordagem de convergência para as normas ifrs. empresas que convergem para as normas ifrs desenvolvem os métodos de relatórios durante um período determinado, o que pode ser mais fácil do que uma transição rápida para as novas normas.

Comparando os princípios das normas IFRS com os princípios contábeis geralmente aceitos (GAAP)

na américa do norte, a adoção das normas ifrs está em andamento. o canadá determinou a utilização das

normas ifrs a partir de 2011. o sec (securities and exchange commission) dos eUa já começou a aceitar declarações baseadas nas normas ifrs de emissores estrangeiros, mas não foi tomada nenhuma decisão no sentido de tornar a adoção das normas ifrs obrigatória. Dependendo das regulamentações da sec, a adoção nos eUa pode começar em 2014, desde que determinados marcos sejam observados (veja a barra lateral “Deter-minação das normas ifrs nos estados Unidos”).

contudo, empresas líderes do mercado reconhecem a necessidade da adoção das normas ifrs antes mesmo que sejam impostas. recentemente, a accenture entrevistou executivos seniores na área de operações e finanças em empresas globais de grande porte em diferentes setores de atividades. ao serem questionados sobre quando esperavam que a adoção das normas ifrs se tornasse uma prioridade em suas organizações, 64% indicaram que estavam ou estariam focados nas normas ifrs nos próximos 12 meses.2

o momento oportuno pode depender em parte do progresso feito nos ajustes e no alinhamento dos procedimentos Us gaaP com as normas ifrs. os sistemas de contabilidade financeira são baseados em filosofias diferentes. os princípios Us gaaP são baseados em regras, o que significa que as regulamentações são determinadas de forma detalhada e explícita, criando uma norma com mais de 25 mil páginas. executivos corporativos dependem das regras dos princípios gaaP para tomar decisões e reportar realidades financeiras com precisão.

Determinação das normas IFRS nos Estados Unidos

a securities and exchange commission dos eUa identificou diversos marcos que permitirão a regulamentação da implantação das normas internacionais de contabilidade (ifrs) em empresas públicas, bem como o momento oportuno de sua imposição. esses marcos incluem:

• aprimoramentos contínuos das normas ifrs

• mudanças no iasB (conselho de normas internacionais de contabili-dade) para reforçar a responsabilidade e estabilizar financiamento

• Desenvolvimento de uma XBrl (eXtensible Business reporting language) para normas ifrs que reflita a taxonomia da XBrl para os princípios Us gaaP existente

• treinamento e formação dos usuá-rios dos eUa sobre as normas ifrs

2. resultados da pesquisa sobre as normas ifrs, accenture, janeiro de 2009.

6 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

Por outro lado, as normas ifrs são baseadas em um conjunto de princípios claramente definidos e, por isso, elas compreendem apenas duas mil e qui-nhentas páginas. contudo, as rigorosas normas ifrs requerem atenção e documentação criteriosas e registro financeiro abrangente. nas empresas que adotam as normas ifrs, o controlador e o auditor são responsáveis pela inter-pretação e cumprimento das obrigações de relatórios com base nesses princípios.

Para compreender como as regras dos princípios Us gaaP diferem dos princípios das normas ifrs, considere o exemplo de um ativo de leasing. as regras dos princípios Us gaaP determinam que “o período de validade de um contrato

de leasing é igual a 75% ou mais da vida útil econômica estimada.” entretanto, a diretriz das normas ifrs determina o seguinte sobre leasing: “o leasing é para a maior parte da vida útil econômica de um ativo”. com isso em mente, uma empresa que utiliza as normas ifrs pode interpretar que o leasing seja 75%, 80% ou 95% da vida útil econômica estimada do ativo.

Como compreender o impacto das normas IFRS nos relatórios finan-ceiros consolidados

a vasta abrangência das normas ifrs chega a muitos sistemas corporativos, incluindo sistemas erP (gestão empre-sarial) e ePm (gestão de desempenho

empresarial). o impacto da mudança é geralmente mais significativo nos sistemas financeiros, particularmente em práticas de relatórios financeiros consolidados.

gerenciar o encerramento consolidado e as atividades de encerramento locais, de subsidiárias corporativas bem como de entidades de negócios individuais, pode apresentar novos desafios durante a transição para as normas ifrs. embora esses desafios estratégicos e técnicos não sejam normalmente reco-nhecidos pelos responsáveis financeiros, controladores e outros profissionais de finanças, você pode poupar o tempo, a energia e o dinheiro de sua empresa abordando-os de forma proativa.

a implantação das normas ifrs requer consideração e planejamento criteriosos, especialmente quando você considera os efeitos sobre as atividades de relatórios financeiros consolidados. ao entender os desafios potenciais que podem complicar a adoção das normas ifrs e desenvolver um plano abrangente para superá-los, você aumenta a probabilidade de uma tran-sição ou convergência bem-sucedida.

7SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

prepArAção e plAnejAmentosUPere os Desafios Das normas ifrs De relatórios financeiros consoliDaDos

a implantação das normas ifrs requer consideração e planejamento criteriosos, especialmente quando você considera os efeitos sobre as atividades de relatórios financeiros consolidados. ao entender os desafios potenciais que podem complicar a adoção das normas ifrs e desenvolver um plano abrangente para superá-los, você aumenta a proba-bilidade de uma transição ou convergência bem-sucedida.

Identificando dificuldades comuns

Para muitas empresas, as normas ifrs exigem uma divulgação mais detalhada e extensa dos relatórios e das contas de encerramento do exercício do que os relatórios dos princípios gaaP locais. além disso, o modelo de relatório financeiro pode ser mais complexo e menos compreensível. muitos relatórios exigem que as empresas criem descrições exaustivas que explicam escolhas de decisões, declarações e relatórios. algumas empresas sem conhecimento prévio dos relatórios das normas ifrs não têm pessoal treinado para gerar os relatórios e criar as descrições.

e quando os números são alinhados com as normas ifrs, os resultados podem ser surpreendentes. Por exemplo, um fabri-cante internacional pode responsabilizar

as perdas em receitas relacionadas a uma aquisição em outro país. a empresa matriz pode usar as normas ifrs e reportar que a maior parte do valor da subsidiária foi removido de seu balanço. a subsidiária, por outro lado, está usando os princípios Us gaaP e reporta uma conclusão diferente.

além disso, a transição de relatórios dos princípios gaaP locais para as normas

ifrs pode ser dispendiosa. Por exemplo, depois que as empresas da União europeia receberam determinação para adotar as normas ifrs em 2005, o icaeW (instituto de contadores registrados na inglaterra e no País de gales (reino Unido) estimou os custos do primeiro ano da transição em 0,05% das receitas para empresas que faturam entre 500 milhões e 5 bilhões de euros. entretanto, como as normas ifrs são derivadas do sistema de contabilidade previamente utilizado por essas empresas, os custos podem ter sido menores que os das empresas que usam outras regras de princípios gaaP locais, como os prin-cípios Us gaaP.3

a sec dos eUa prevê que os custos da transição podem ser consideráveis para muitas empresas. no primeiro ano da transição, de acordo com as estimativas

da sec, empresas de grande porte podem gastar entre 0,125% e 0,13% da receita na transição para as normas ifrs, um custo potencial de Us$ 32 milhões por empresa.4

Preparando o terreno

esses problemas podem ser evitados. com preparação e previsões adequadas, sua empresa pode agilizar o processo de adoção das normas ifrs enquanto fornece resultados ideais. independen-temente da opção da sua empresa – transição ou convergência para normas – os tomadores de decisão devem estar preparados para lidar com os problemas a seguir.

escopo do impactocomo as normas ifrs se referem a relatórios financeiros, há uma propensão do senso comum em acreditar que seu impacto seja limitado aos problemas de contabilidade empresarial. essa suposição está errada.

os efeitos das normas ifrs são intensos. a adoção dessas normas tem efeito direto não apenas no modo como a empresa reporta os resultados, mas como os negócios são administrados. e esse efeito não é sentido apenas na sede da empresa ou onde o planejamento e a consolidação financeira são executados, mas em toda a empresa. as escolhas feitas e as ações executadas em todas as partes da empresa são afetadas pelas normas ifrs. vamos conhecer alguns exemplos.

Avaliação de ativoso modo como você avalia os ativos nos princípios Us gaaP é radicalmente

“Uma das questões tecnológicas essenciais enfrentadas pelas empresas atualmente é como oferecer o melhor suporte para as necessidades de sistema de relatórios e consolidação financeira visando estar em conformidade com as normas IFRS”. Andrew Bray, Diretor de tecnologia, Pricewaterhousecoopers llP

3. Johnson, sarah, “ifrs: another cost guessing game,” cfo.com, 24 de novembro de 2008.4. Johnson, sarah, “guessing the costs of ifrs conversion,” cfo.com, 30 de março de 2009.

8 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

diferente daquele nas normas ifrs. na norma ias 16, por exemplo, você pode precisar controlar e se responsabilizar pelo ativo imobilizado em um nível mais desagregado do que nos princípios Us gaaP. com uma desagregação maior, você pode decidir alienar ou resgatar determinados ativos antes do período previsto ao substituir partes de um grupo de ativos maior.

Cálculo de custos do inventárioo método de cálculo de custos do inventário lifo é impossibilitado pela norma ias 2. como resultado, as empresas que usam lifo com os prin-cípios Us gaaP podem obter resultados operacionais significativamente diferentes bem como fluxos de caixas com as normas ifrs.5

Derivativosas normas ifrs qualificam um número maior de instrumentos financeiros como derivativos do que os princípios Us gaaP. Por exemplo, as normas ifrs consideram opções e contratos futuros para compra de investimentos não cotados em bolsa como derivativos.

Pesquisa e desenvolvimento Diferentemente dos princípios Us gaaP, que consideram todos os custos de Pesquisa e desenvolvimento como despesas, as normas ifrs são mais flexíveis. se critérios específicos são atendidos, empresas que fazem decla-rações com as normas ifrs podem declarar Pesquisa e desenvolvimento como um ativo intangível, com os efeitos de capitalização e amortização associados.

Pessoalabordar a grande diversidade de pro-blemas envolvidos na adoção das normas ifrs exige uma equipe multifuncional, começando com o suporte e participação da diretoria e dos executivos. entre as pessoas que devem fazer parte da equipe de projeto das normas ifrs estão:• Controladores – Para fazer comparações

entre as avaliações reais e planejadas, os controladores devem examinar os dados de planejamento e de processos e adaptá-los para as normas ifrs.

• Contadores fiscais – Para tratar novos problemas de confidencialidade e auditoria fiscal, como quem tem acesso aos dados, os contadores fiscais são necessários para analisar essas questões e simplificar a transição para as normas ifrs.

• Auditores externos – Para ajudar a compreender as diferenças entre as práticas existentes e as necessárias para cumprir as normas ifrs, os auditores externos podem ajudar as empresas a compreender até que ponto uma necessidade específica se aplica

a elas ou como o tratamento preferido da empresa pode se avaliado sob essas novas regras.

• Departamento de TI – Para ajudar na realização das mudanças de sistema exigidas pela adoção das normas ifrs, os especialistas em ti devem gerenciar a configuração dos sistemas, identificar as fontes de dados contábeis e determinar como serão compiladas e computadas.

relatórios Quando sua empresa faz a transição para as normas ifrs, não pode simplesmente desconectar os relatórios dos princípios gaaP locais no encerramento de um dia útil e conectar as normas ifrs no dia seguinte. em vez disso, ela precisa oferecer suporte durante o período de transição em que relatórios paralelos devem ser gerados, relatórios financeiros completos usando ambos os métodos, princípios gaaP e normas ifrs, sem dobrar os esforços e custos da geração dessa documentação.

5. Bray, andrew, “complying with international financial reporting standards,” Pricewaterhousecoopers llP, 2009, http://www.pwc.com/us/en/issues/ifrs-reporting/publications/ifrs-compliance.jhtml.

“Os lançamentos contábeis gerados pela aplicação SAP BusinessObjects baseada em regras fornecem um histórico exato conforme conciliamos os dados para fins de relatórios canadenses e normas IFRS. Com isso, fica muito mais fácil exibir para os auditores e para gerência da empresa exatamente aquilo que fizemos”.Neil Thompson, gerente de sistemas financeiros, standard life

9SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

registro de transações Durante a transição para as normas ifrs, talvez sua empresa precise mudar o modo como os sistemas registram transações empresariais. exigências de divulgação extensas, por exemplo, podem exigir que você capture dados adicionais ou registre informações mais detalhadas nos sistemas transacionais, como o razão e seus subsistemas.

talvez sejam necessárias soluções alternativas a curto prazo para poder cumprir prazos restritos. Quando as empresas europeias se prepararam para a transição em 2005 para as normas ifrs, elas enfrentaram um período curto de conformidade que gerou a utilização generalizada de “ajustes superiores”. essas mudanças manuais feitas nos dados ajudaram as empresas

a cumprirem a necessidade imediata para consolidação e geração de relatórios sem modificar os sistemas transacionais de níveis inferiores. talvez a sua empresa também queira usar ajustes superiores nos primeiros estágios da adoção das normas ifrs para ajudar no cumprimento das metas da transição.

no longo prazo, a necessidade de ajustes superiores diminuirá conforme as exi-gências das normas ifrs estiverem mais incorporadas nos sistemas transacionais de suporte da empresa. entretanto, a alternância para as normas ifrs pode exigir mudanças nos sistemas transacionais. Por exemplo, talvez sua empresa queira coletar dados financeiros adicionais para oferecer suporte a um processo de encerramento em confor-midade com as normas ifrs sem

nos estados Unidos, a sec provavel-mente exigirá que as empresas gerem relatórios paralelos durante dois anos antes da adoção das normas ifrs. Por exemplo, se as normas forem determi-nadas para 2014, as empresas norte-americanas precisarão gerar relatórios nos dois formatos, normas ifrs e prin-cípios Us gaaP para 2012 e 2013. as empresas públicas também terão de fornecer documentação que permitam uma fácil comparação, conciliação e explicação das diferenças entre os relatórios dos princípios gaaP e das normas ifrs. essa documentação também pode exigir relatórios extensos, divulgações, descrições de pareceres feitos para dar suporte aos relatórios enviados e explicações de quaisquer abordagens não contempladas pelas normas.

“Considerando o tempo necessário para mudar o pessoal, os processos e a tecnologia de uma organização, juntamente com as questões de governança da adoção global, este é o momento de avaliar os impactos da transição para as normas IFRS e planejar a incorporação dessas normas adequadamente nas operações diárias”.Andrew Bray, Diretor de tecnologia, Pricewaterhousecoopers llP

10 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

prolongar os ciclos de encerramento empresarial e nem comprometer a precisão. em alguns casos, o cumprimento de exigências de registro de transações das normas ifrs pode garantir upgrades do software e hardware que oferecem suporte aos sistemas transacionais.

Planejamento para a mudançaa abordagem eficiente desses desafios exige mais do que apenas conhecimento das regras e dos requisitos financeiros das normas ifrs. É necessário compreender todas as questões envolvidas na adoção das normas ifrs, reservar um tempo para avaliar o impacto das mudanças e encontrar soluções que façam melhor uso de pessoas, processos e tecnologia.

executando as etapas para criação de uma metodologia eficiente de transição, você pode ajudar sua empresa a se beneficiar com a adoção das normas ifrs. “considerando o tempo necessário para mudar o pessoal, os processos e a tecnologia de uma organização, junta-mente com as questões de governança da adoção global, este é o melhor momento de avaliar os impactos da transição para as normas ifrs e planejar a incorporação dessas normas adequa-damente nas operações diárias”, afirma Bray da Pricewaterhousecoopers.6

a próxima seção descreve as melhores práticas que ajudarão no controle de custos, na compreensão e no gerencia-mento do escopo da implementação e na criação de um plano de transição simples.

6. Bray, andrew, “complying with international financial reporting standards,” Pricewaterhousecoopers llP, 2009, http://www.pwc.com/us/en/issues/ifrs-reporting/publications/ifrs-compliance.jhtml.

11SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

irfs. É fundamental que o sistema consiga executar a conciliação entre os princípios históricos gaaP locais e as normas ifrs durante o período de transição. De maneira ideal, essa funcionalidade de auditoria deve ser construída em seu sistema e não fornecida como um add-on para sua aplicação de consolidação financeira.

Tecnologia de ativação de mudança

Para oferecer suporte a atividades de relatórios financeiros consolidados durante a adoção das normas ifrs, sua empresa precisa dispor de tecnologia que possibilite uma rápida adaptação à mudança. Por exemplo, os sistemas precisam processar facilmente as mudanças na estrutura do grupo, principalmente aquelas relacionadas a aquisição e alienação de entidades de negócios bem como fusões internas. Devem refletir também mudanças de juros, taxas e métodos de consolidação.

Usuários da área financeira precisam ter autonomia para configurar regras empresariais no sistema sem depender de ajuda do departamento de ti. essa independência manterá o sistema flexível sem incidência desnecessárias de custos.

lembre-se de que novas regras de conformidade exigem uma documentação mais extensa dos processos de consolidação do que as determinações anteriores. Para cumprir essas exigências, sua empresa precisará também de sistemas financeiros que ofereçam suporte a diversos sistemas de relatórios e documentação.

puderem categorizar os dados de acordo com dimensão, visões hierárquicas, estruturas e moedas.

além disso, as normas ifrs exigem que você consiga segregar ativos e passivos financeiros, mostrando os cotados em bolsa e os não cotados. você também precisa analisar devedores e emissores de todos os títulos. finalmente, seus sistemas devem identificar todos os instrumentos derivativos bem como os tipos de hedging para ativos e passivos derivativos.

Ajustes superiores

na transição para as normas ifrs, talvez seja necessário ajustes superiores para relatórios consolidados. Para oferecer suporte a essa atividade, é necessário garantir que os sistemas financeiros da empresa possam executar cálculos completos, executar e armazenar várias consolidações e criar relatórios em formatos diferentes. É necessário reter os dados nos formatos dos princípios gaaP locais até que a transição para as normas ifrs seja concluída.

os sistemas financeiros também devem executar ajustes superiores automaticamente. como muitos desses ajustes serão executados em grandes lotes e ocorrerão repetidamente, a utilização dos sistemas financeiros para executá-los automaticamente evitará o desperdício de tempo e de esforço durante a mudança para as normas ifrs.

finalmente, os sistemas precisam fornecer um histórico de auditoria abrangente para ajustes superiores, incluindo todos os ajustes de consolidação das normas

na preparação para adoção das normas ifrs, é necessário ponderar os seguintes pontos críticos de decisão durante o planejamento. a compreensão de como essas considerações de tecnologia podem afetar as práticas de encerramento financeiro consolidado podem garantir que os processos e as tecnologias ofereçam suporte, e não atrapalhem, a transição ou convergência para as normas ifrs.

Relatórios paralelos

nos estados Unidos, os especialistas prevêem que a sec estipule que as empresas gerem relatórios financeiros paralelos durante dois anos antes da adoção das normas ifrs. ou seja, se as normas ifrs forem determinadas para todas as empresas em 2014, as organizações terão de gerar relatórios nos dois formatos, dos princípios Us gaaP e das normas ifrs, para 2012 e 2013.

Para agilizar a reunião de dados que possibilitarão os relatórios paralelos, você deverá armazenar todos os dados em um mesmo local, com pouca ou nenhuma duplicação na rede empresarial. a existência de uma única fonte de dados amplia a eficiência da coleta de dados, aprimora a qualidade dos dados e proporciona consistência em todos os relatórios.

Para garantir que você possa criar o nível de detalhes necessário para cumprir as exigências das normas ifrs, será necessário ter certeza de que os sistemas possam categorizar esses dados de forma significativa. os relatórios serão mais precisos e você poderá obter a transparência desejada se os sistemas

pontos CrítiCos pArA o suCesso dAs normAs iFrsaDote tecnologia De Ponta Para amPliar a conformiDaDe e reDUZir os cUstos

12 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

simples e e a execução de entrada de dados manual, a transição para as nor-mas ifrs será muito mais tranquila.

a abordagem de integração mais eficiente é estabelecer links diretos entre os sistemas ePm e transacionais. eles servirão para acelerar o processo de carregamento de dados e evitar erros de dados dispendiosos. a utilização de software que forneça links diretos entre os sistemas ePm e erP também permitirá aos usuários financeiros acessar e carregar informações de sistemas fontes e facilitarão a conformidade dos sistemas de relatórios. Procure sistemas que permitam aos usuários empresariais mapear metadados entre os sistemas fontes e os sistemas ePm, retornar ao ponto de origem dos dados e acessar um histórico de auditoria completo.

XBRL

a sec dos eUa recentemente determinou a utilização da linguagem de dados interativa (interative data-tagging language) eXtensible Business reporting language (XBrl) para declaração de resultados financeiros (consulte a tabela). com essa determinação, as empresas precisam usar a XBrl para criar suas demons-trações de resultados e de fluxo de caixa bem como seus balanços. a linguagem XBrl pode ajudar na elaboração de demonstrações financeiras de pesquisa e comparação, tornando as informações corporativas mais transparentes.

muitos especialistas acreditam que a linguagem XBrl ajudará as empresas a simplificar o processo de transição ou convergência para as normas ifrs.

princípios Us gaaP fazem. os sistemas financeiros devem reconhecer essas diferenças automaticamente e abordálas adequadamente em cada relatório.

Para simplificar a gravação de relatórios durante a fase de transição, os sistemas financeiros precisam aceitar diferentes convenções de nomenclatura para cumprir as exigências das normas ifrs e as especificações dos princípios gaaP locais, em uma única conta. Por exemplo, ifrs ias 1 exige cabeçalhos diferentes no balanço daqueles exigidos pelos princípios gaaP locais. nas normas ifrs, é utilizado “estoque” no lugar de “inventários” e “ativos fixos” substitui o cabeçalho “ativo imobilizado” utilizado nos princípios gaaP.

Pensando no futuro, sua empresa se beneficiará de uma funcionalidade de relatório de usuário final flexível e robusta. esses recursos permitirão que a equipe de consolidação da sede crie, modifique e edite seus próprios relatórios, sem precisar da ajuda do departamento de ti.

Sistemas fontes integrados

a integração entre suas aplicações de ePm e seus sistemas transacionais é essencial. Durante a transição de seus sistemas fontes para as normas ifrs, essa integração fornecerá flexibilidade e capacidade de adaptação à mudança.

Dependendo da estrutura empresarial e da infraestrutura de suporte do departamento de ti, talvez não seja possível utilizar um sistema único de erP ou razão. no entanto, se for pos-sível evitar a utilização de arquivos

Divulgações e comentários

a maioria das empresas europeias que fizeram a convergência para as normas ifrs em 2005 reportaram que as novas normas aumentaram radicalmente o ônus de seus relatórios. as empresas precisaram de divulgações adicionais, um número maior de fontes de dados e novos processos manuais para lidar com as crescentes responsabilidades de relatórios.

ao se deparar com essas exigências de divulgação e relatórios, siga as etapas para avaliar se os seus sistemas tecnológicos oferecem suporte às novas demandas. as soluções de relatórios financeiros consolidados devem permitir a inclusão de informações descritivas nos valores financeiros e pontos de dados nos relatórios. Para oferecer suporte a extensas descrições ou longas explicações, também é necessário sistemas financeiros que permitam a criação de anexos de documentos contextuais seguros.

Gravação de relatório

além da necessidade de gerar relatórios em diversos formatos durante a fase de transição, também é necessário criar relatórios de conciliação que expliquem as diferenças entre os resultados dos princípios gaaP locais e das normas ifrs. os formatos para os relatórios das normas ifrs são diferentes dos neces-sários para cumprir as exigências dos princípios gaaP locais. Por exemplo, a seção sobre demonstrações de fluxo de caixa (ias 7) não exige que sua empresa concilie o fluxo de caixa líquido para movimentar no débito líquido, como os

13SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

Por exemplo, o sistema e processos de controle atuais podem ser eficientes no ambiente existente. mas até que ponto eles servirão aos negócios após a adoção das normas ifrs? será que serão sufi-cientemente robustos para cumprir as novas exigências? será que poderão fornecer processos de controles auto-máticos para que a empresa consiga otimizar a eficiência operacional e cumprir as determinações de conformidade de modo oportuno e com boa relação custo-benefício?

Processos automáticos de controle interno

a transição ou convergência para as normas ifrs apresentarão diversos processos novos, complexidades e requisitos de relatórios. Para se preparar para essa mudança, sua empresa precisa avaliar se os sistemas e processos de controle atuais oferecerão suporte para seus negócios durante a conformidade com as normas ifrs.

Para aprimorar a transição para as normas ifrs, você deve considerar como a linguagem XBrl se ajusta nos processos de relatórios atuais. com essa compre-ensão, você pode começar a avaliar como os processos de relatórios atuais poderão ser afetados pela adoção das normas ifrs. É possível determinar quais tipos de suporte de sistema são neces-sários para a transição e identificar uma solução XBrl que ofereça suporte às necessidades de relatório a longo prazo.

Cronograma para a adoção da linguagem XBRL em empresas públicas norte-americanas

500 maiores empresas públicas

15 de junho de 2009

large accelerated filers (requerente de processo acelerado de grande porte)

15 de junho de 2010

todas as empresas públicas

15 de junho de 2011

14 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

necessários para o ambiente de conformidade global atual. a saP também oferece um kit inicial das normas ifrs para essa aplicação.

• Aplicação SAP BusinessObjects Financial Information Management – essa aplicação fornece funcionalidade robusta com a qual os profissionais de finanças podem gerenciar os processos de acesso, mapeamento e carregamento de informações de sistemas fontes para a aplicação saP Businessobjects financial consolidation.

• Aplicação SAP BusinessObjects Intercompany – essa aplicação ajuda as unidades empresariais a conciliar os saldos interempresariais em tempo real, eliminando o trabalho extra e os atrasos nos níveis corporativos e de divisão e aprimorar a velocidade e a precisão dos processos de encerramento.

• Aplicação SAP BusinessObjects Process Control – essa aplicação ajuda a garantir a conformidade moni-torando centralmente os controles internos em toda a empresa e fornecendo teste de controle automático, visibilidade de dados aprimorada, monitoramento contínuo e correção rápida.

• Aplicação SAP BusinessObjects XBRL Publishing por UBmatrix – esta aplicação permite que você retire dados do software saP Business suite e das aplicações ePm do saP Businessobjects em documentos XBrl já existentes, que podem ser utilizados para revisar, analisar e preparar dados financeiros.

relatórios e consolidação financeira das soluções saP Businessobjects para relatórios das normas ifrs. além disso, milhares de clientes implementaram o software do razão e muitos deles já fizeram a transição dos princípios gaaP locais para as normas ifrs.

Simplifique o caminho rumo às normas IFRS com o software SAP BusinessObjects

o software saP Businessobjects fornece suporte abrangente ao processo de transição para as normas ifrs. as soluções ePm do saP Businessobjects ePm para finanças, e as soluções de governança, risco e compliance do saP Businessobjects ajudam a integrar dados e processos empresariais, proporcionando ideias para alinhar melhor estratégias empresariais e obter excelência financeira. com esse portfólio de soluções, considere as seguintes aplicações como parte do processo de adoção das normas ifrs:• Aplicação SAP BusinessObjects

Planning and Consolidation – essa aplicação ajuda os usuários financeiros a avaliar, medir e analisar com precisão o impacto de vários métodos de adoção e a compreender seu impacto no balanço e na demonstração de resultados. a saP também oferece um kit inicial das normas ifrs para essa aplicação.

• Aplicação SAP BusinessObjects Financial Consolidation – essa apli-cação ajuda a recuperar o tempo crítico nos ciclos de relatórios de adminis-tração e encerramento, sem sacrificar nenhum controle nem auditoria

Para superar as demandas sistêmicas impostas pelas normas ifrs, as empresas devem preparar suas infraestruturas para essa mudança. Quando pensar em software e soluções que ajudem a agilizar e simplificar sua transição para as normas ifrs, procure a saP. a saP oferece uma solução completa para as normas ifrs, fornecendo uma ampla variedade de software e serviços que abordam todo o processo de adoção das normas ifrs. o software já cumpre as novas exigências e a saP fornece as ferramentas, a consultoria e o treinamento necessários para identificar os riscos, as ameaças e as oportunidades relacionadas a essas regulamentações, facilitando assim o ônus da transição.

as soluções da saP proporcionam um processo suave de transição ou convergência para as normas ifrs. a saP fornece uma abordagem de tecnologia unificada com base na plataforma de tecnologia saP netWeaver®, que oferece suporte às mais importantes arquiteturas. além disso, a solução saP® erP financials oferece suporte a uma ampla variedade de métodos de combi-nação de negócios e consolidação compatíveis com as normas ifrs. acima de tudo, as soluções ePm do saP Businessobjects™ cobrem todo o ciclo de vida da administração financeira, proporcionando a você o controle do desempenho.

a saP tem uma base instalada de clientes já em conformidade com as normas ifrs. centenas de clientes saP em todo o mundo estão utilizando os recursos de

soluções dA sApescolha a melhor aBorDagem

15SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

mento de forma rápida e fácil, com um mínimo de esforço de personalização.

além disso, os kits iniciais permitem conformidade legal rápida e confiável. criado por uma equipe de especialistas da saP, com experiência na adoção das normas ifrs, os kits incorporam as especialidades e as melhores práticas de suporte desses profissionais. os kits iniciais também fornecem orientação de processo detalhadas para usuários empre-sariais, definindo as etapas necessárias para executar processos de documentação, consolidação e coleta de dados.

acima de tudo, os kits iniciais fornecem suporte abrangente para as suas exi-gências empresariais e operações finan-ceiras específicas das normas ifrs. os kits iniciais utilizam regras, controles e cálculos pré-configurados das normas ifrs e dos princípios gaaP para oferecer suporte a atividades de consolidação e fornecer consistência de dados.

suporte à conformidade Para enfrentar as mudanças provenientes da adoção das normas ifrs, é necessário um processo de administração de informações financeiras confiável, transparente e repetível. Para atender a essa necessidade, a saP oferece o saP Businessobjects financial information management, que pode ajudar a maximizar produtividade, obter transparência, minimizar custos de conformidade e aumentar a segurança geral nos resul-tados financeiros.

reside nas aplicações saP Businessobjects Planning and consolidation e saP Businessobjects financial consolidation, entre outras. esses kits iniciais ajudam a reduzir o tempo de implementação de software, maximizar a conformidade e abordar amplamente as exigências empresariais de sua empresa com custo e esforço mínimos.

os kits iniciais também fornecem conteúdo de conformidade às normas ifrs pré-configurado, o que ajuda a acelerar e facilitar o processo de transição para as normas ifrs. os kits podem incluir documentos de entrada, regras, relatórios de controle e demonstrações financeiras incorporados. esse conteúdo pode ajudar a colocar a aplicação saP em funciona-

recursos das normasPara abordar pontos de decisões essenciais ao planejamento das normas ifrs, as aplicações do saP Businessobjects fornecem:• recursos de relatórios paralelos• suporte a ajustes superiores• ambiente com base em regras• recursos que permitem a divulgação

e comentários• relatórios flexíveis e resistentes • funcionalidade de publicação XBrl

Kits iniciais das normasa saP oferece kits iniciais para soluções de consolidação ePm para ajudar a agilizar a instalação e explorar todo o potencial dessas aplicações. Por exemplo, os kits inicias fornecem a lógica empresarial que

16 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

flexibilidade e a capacidade de adaptação a mudanças durante a transição para as normas ifrs.

contudo, as aplicações saP Businessobjects permanecem heterogêneas e podem utilizar dados de aplicações que não sejam da saP. com isso, você pode usar aplicações financeiras e de relatórios legados para oferecer suporte às metas das normas ifrs com o ambiente de software da saP.

a experiência de que você precisao software saP Businessobjects aju-dou centenas de clientes em todo o mundo na adoção das normas ifrs. Por exemplo, nossos clientes reporta-ram uma redução no tempo gasto em geração de relatórios de 20 para 5 dias úteis, tendo o tempo de consolidação sido reduzido de 12 para 2 dias.

“os lançamentos contábeis gerados pela aplicação saP Businessobjects baseada em regras fornecem um histórico de auditoria exato conforme conciliamos os dados para fins de relatórios cana-denses e normas ifrs”, afirma neil thompson, gerente de sistemas finan-ceiros na standard life no canadá. “com isso, fica muito mais fácil mostrar aos auditores e à gerência da empresa exatamente aquilo que fizemos”.

com essa solução, os usuários financeiros podem acessar e carregar informações de sistemas fonte, possibilitando que todos trabalhem com dados confiáveis e, ao mesmo tempo, facilitem a geração de relatórios de conformidade. o software saP Businessobjects também oferece suporte à produção de documentação, teste automáticos e relatórios de controles internos de acordo com as seções 302 e 404 da sarbanes-oxley act.

integração de sistema fonte a saP oferece aplicações ePm para área financeira que fornecem uma solução abrangente para as normas ifrs. as aplicações cobrem todo o ciclo de vida da administração financeira, proporcionando a você o controle do desempenho. Dis-pondo das melhores funcionalidades, as aplicações integram dados empresariais e processos que agilizam os processos financeiros tradicionais. você pode ganhar insights estratégicos para tomar decisões calculadas e confiar mais em seus rela-tórios legais e administrativos.

o software saP Business suite, a aplicação erP da saP e o componente saP netWeaver Business Warehouse são todos integrados às soluções saP Businessobjects para ePm bem como governança, risco e compliance. essas soluções integradas fornecem a

17SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

oportunidAdes iniguAláveis introDUção às normas ifrs

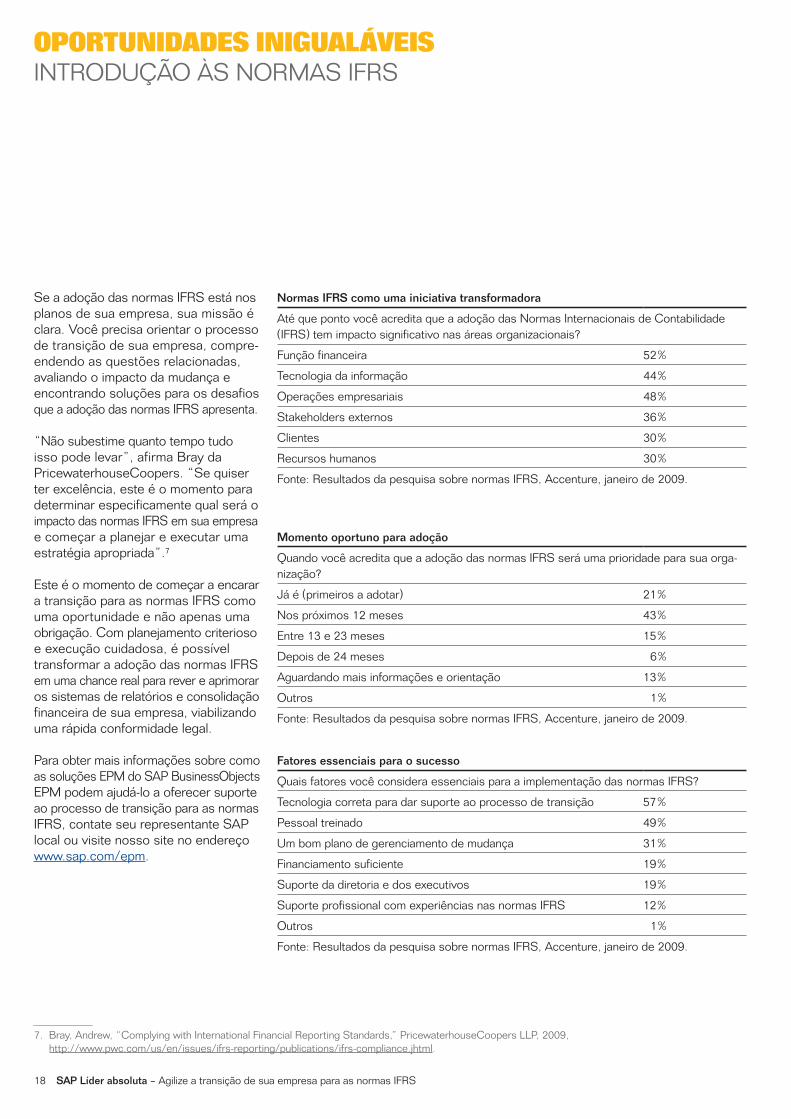

Normas IFRS como uma iniciativa transformadora

até que ponto você acredita que a adoção das normas internacionais de contabilidade (ifrs) tem impacto significativo nas áreas organizacionais?

função financeira 52%

tecnologia da informação 44%

operações empresariais 48%

stakeholders externos 36%

clientes 30%

recursos humanos 30%

fonte: resultados da pesquisa sobre normas ifrs, accenture, janeiro de 2009.

Momento oportuno para adoção

Quando você acredita que a adoção das normas ifrs será uma prioridade para sua orga-nização?

Já é (primeiros a adotar) 21%

nos próximos 12 meses 43%

entre 13 e 23 meses 15%

Depois de 24 meses 6%

aguardando mais informações e orientação 13%

outros 1%

fonte: resultados da pesquisa sobre normas ifrs, accenture, janeiro de 2009.

Fatores essenciais para o sucesso

Quais fatores você considera essenciais para a implementação das normas ifrs?

tecnologia correta para dar suporte ao processo de transição 57%

Pessoal treinado 49%

Um bom plano de gerenciamento de mudança 31%

financiamento suficiente 19%

suporte da diretoria e dos executivos 19%

suporte profissional com experiências nas normas ifrs 12%

outros 1%

fonte: resultados da pesquisa sobre normas ifrs, accenture, janeiro de 2009.

se a adoção das normas ifrs está nos planos de sua empresa, sua missão é clara. você precisa orientar o processo de transição de sua empresa, compre-endendo as questões relacionadas, avaliando o impacto da mudança e encontrando soluções para os desafios que a adoção das normas ifrs apresenta.

“não subestime quanto tempo tudo isso pode levar”, afirma Bray da Pricewaterhousecoopers. “se quiser ter excelência, este é o momento para determinar especificamente qual será o impacto das normas ifrs em sua empresa e começar a planejar e executar uma estratégia apropriada”.7

este é o momento de começar a encarar a transição para as normas ifrs como uma oportunidade e não apenas uma obrigação. com planejamento criterioso e execução cuidadosa, é possível transformar a adoção das normas ifrs em uma chance real para rever e aprimorar os sistemas de relatórios e consolidação financeira de sua empresa, viabilizando uma rápida conformidade legal.

Para obter mais informações sobre como as soluções ePm do saP Businessobjects ePm podem ajudá-lo a oferecer suporte ao processo de transição para as normas ifrs, contate seu representante saP local ou visite nosso site no endereço www.sap.com/epm.

7. Bray, andrew, “complying with international financial reporting standards,” Pricewaterhousecoopers llP, 2009, http://www.pwc.com/us/en/issues/ifrs-reporting/publications/ifrs-compliance.jhtml.

18 SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

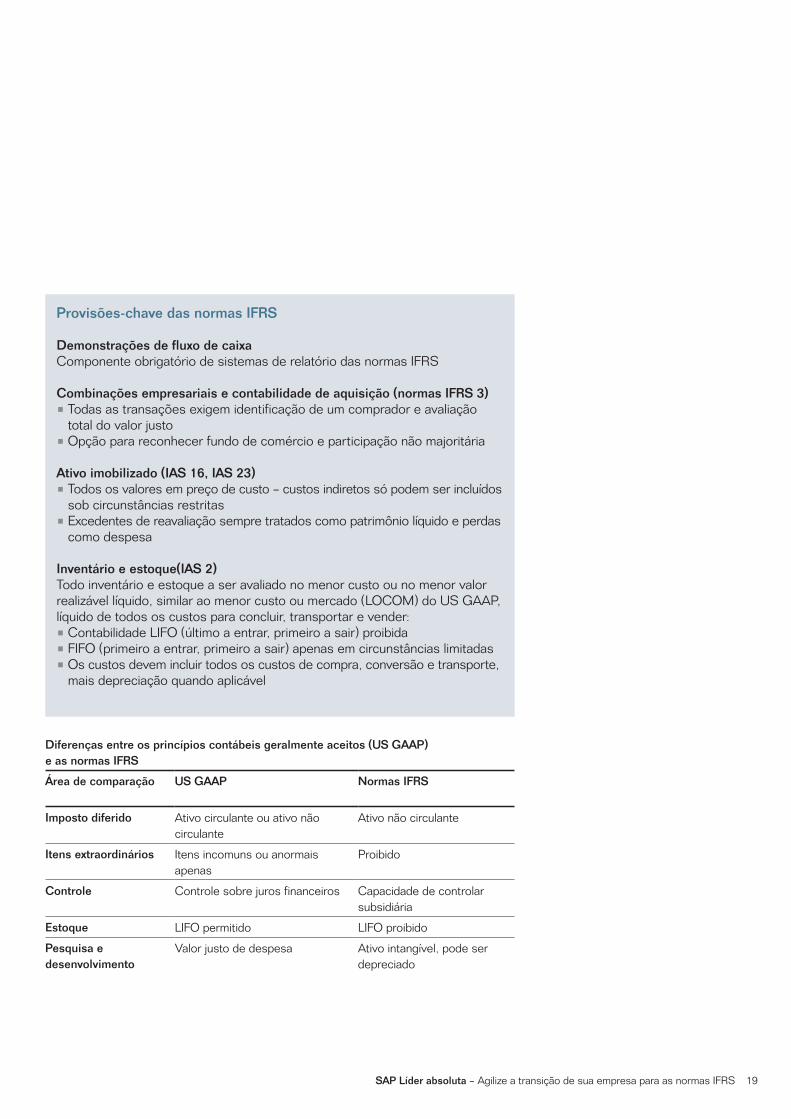

Diferenças entre os princípios contábeis geralmente aceitos (US GAAP) e as normas IFRS

Área de comparação US GAAP Normas IFRS

Imposto diferido ativo circulante ou ativo não circulante

ativo não circulante

Itens extraordinários itens incomuns ou anormais apenas

Proibido

Controle controle sobre juros financeiros capacidade de controlar subsidiária

Estoque lifo permitido lifo proibido

Pesquisa e desenvolvimento

valor justo de despesa ativo intangível, pode ser depreciado

Provisões-chave das normas IFRS

Demonstrações de fluxo de caixacomponente obrigatório de sistemas de relatório das normas ifrs

Combinações empresariais e contabilidade de aquisição (normas IFRS 3)• todas as transações exigem identificação de um comprador e avaliação

total do valor justo• opção para reconhecer fundo de comércio e participação não majoritária

Ativo imobilizado (IAS 16, IAS 23)• todos os valores em preço de custo – custos indiretos só podem ser incluídos

sob circunstâncias restritas• excedentes de reavaliação sempre tratados como patrimônio líquido e perdas

como despesa

Inventário e estoque(IAS 2)todo inventário e estoque a ser avaliado no menor custo ou no menor valor realizável líquido, similar ao menor custo ou mercado (locom) do Us gaaP, líquido de todos os custos para concluir, transportar e vender:• contabilidade lifo (último a entrar, primeiro a sair) proibida• fifo (primeiro a entrar, primeiro a sair) apenas em circunstâncias limitadas• os custos devem incluir todos os custos de compra, conversão e transporte,

mais depreciação quando aplicável

19SAP Líder absoluta – agilize a transição de sua empresa para as normas ifrs

www.sap.com/brazil/contactsap 0800 888 9988

50 096 279 ptBR (09/10) ©2009 por saP ag. todos os direitos reservados. saP, r/3, saP netWeaver, Duet, Partneredge, ByDesign, saP Business ByDesign e outros produtos e serviços saP aqui mencionados, bem como seus respectivos logotipos, são marcas comerciais ou marcas registradas da saP ag na alemanha e em outros países.

Business objects e o logotipo da Business objects, Businessobjects, crystal reports, crystal Decisions, Web intelligence, Xcelsius e outros produtos e serviços da Business objects mencionados neste documento, bem como seus respectivos logotipos são marcas comerciais ou marcas registradas da Business objects s.a. nos estados Unidos e em outros países. a Business objects é uma empresa da saP.

todos os demais nomes de produtos e serviços aqui mencionados são marcas comerciais de suas respectivas empresas. os dados incluídos neste documento são meramente informativos. as especificações nacionais dos produtos podem variar.

este material está sujeito a alterações sem prévio aviso. este material é fornecido pela saP ag e suas empresas afiliadas (“grupo saP”) apenas para fins informativos, sem declaração ou garantia de qualquer espécie, e o grupo saP não se responsabiliza por erros ou omissões relativos ao mesmo. as únicas garantias para os produtos e serviços do grupo saP são aquelas definidas nas declarações expressas de garantia que acompanham tais produtos e serviços. nada nos termos deste documento será interpretado como garantia adicional.