Modelo Económico, Exclusión Social: “ Mito del Crecimiento Ilimitado”

Contabilidad Gerencial

La naturaleza de la información financiera

1

CP Isaias Marrufo Góngora MAF, MAD

La naturaleza de la información financiera

1.Tópicos generales de contabilidad2.Información financiera básica3.Normas de información financiera4.Otras instancias internacionales

3

Contabilidad

La contabilidad es una técnica que se utiliza para el registro de las transacciones,

transformaciones internas y otros eventos que afectan económicamente a una entidad

y que produce sistemática y estructuradamente información financiera.

NIF- A14

Contabilidad

VideosHistoria de la contabilidad¿Qué es la contabilidad?

5

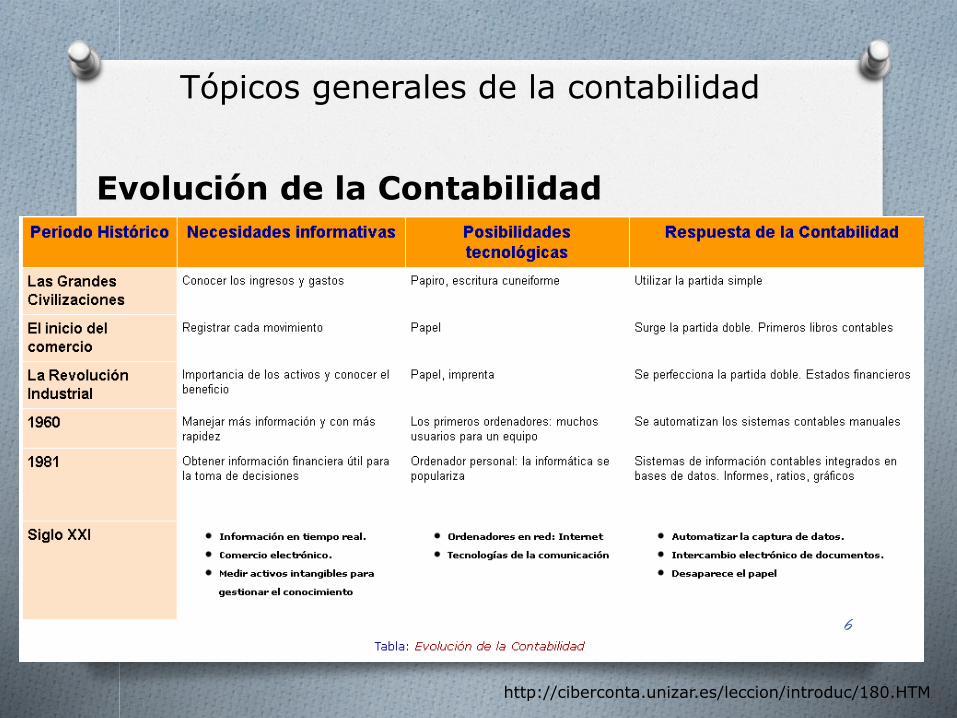

Evolución de la Contabilidad

Tópicos generales de la contabilidad

http://ciberconta.unizar.es/leccion/introduc/180.HTM

6

Acontecimientos importantes de la

Contabilidad

1494

•Fray Luca Paccioli establece las bases de la contabilidad con el concepto de partida doble, a todo cargo corresponde un abono.

1930

•En Estados Unidos se produce la gran depresión, en la cual muchas empresas quebraron. A partir de entonces se originó una transformación en las instituciones financieras para dar estabilidad a los mercados.

2002

•Diversas compañías estadounidenses se declaran en quiebra debido a fraudes financieros por distorsión en la información financiera.

7

Evolución de las finanzas

Tópicos generales de la contabilidad

Evolución de las finanzas (actividades principales por épocas)

1900 – Aspectos legales, fusiones

1930 – La gran depresión, análisis de quiebras, liquidez corporativa,

mercados de valores

1940 – Utilizada para análisis externo

1950 – Utilizada para análisis internos con el advenimiento de las

computadoras

1960 – Análisis teórico, decisión de que activos y pasivos maximizan el

valor de la empresa

1980 – Reflejo de inflación, desregularización de las instituciones

financieras, fuerza de las computadoras, importancia de los mercados

globales

1990 – Globalización de las empresas y mercados financieros

2000 – Generación y desplazamiento de la información financiera

2010 - ¿¿¿¿¿¿¿8

9

http://www.youtube.com/watch?v=VO7PmjvjKzQhttp://www.youtube.com/watch?v=d8phEolav-khttp://www.youtube.com/watch?v=bLauxh6EC2Y

Información Financiera

La información financiera que emana de la contabilidad, integrada por información cuantitativa expresada en unidades monetarias y descriptiva (información cualitativa), que muestra la posición y desempeño financiero de una entidad, siendo su objetivo esencial ser de utilidad al usuario general en la toma de sus decisiones económicas.

Su manifestación fundamental son los estados financieros. Se enfoca esencialmente a proveer información que permita evaluar el desenvolvimiento de la entidad, así como, en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre otros aspectos.

10

Necesidades de los usuarios

Los objetivos de los estados financieros se derivan principalmente de las necesidades del usuario general, las cuales a su vez dependen significativamente de la naturaleza de las actividades de la entidad y de la relación que dichos usuarios tengan con ésta.

Tópicos generales de la contabilidad

11

Tipos de usuarios y uso de información

Tópicos generales de la contabilidad

Usuarios

Internos

Contabilidad Administrativa

Contabilidad Financiera

Externos

Contabilidad Financiera

Contabilidad Fiscal

12

Tipos de uso de la información contable y tipos de usuarios

Tópicos generales de la contabilidad

Usos de la información contable

Administrativa

Gerencias

Administradores

Jefaturas

Financiera

Dirección

Gerencias

Bancos

Proveedores

Accionistas

Fiscal

SAT

Gobierno

Dirección 13

Usos de la contabilidad(subsistemas contables)

Contabilidad financiera

Contabilidad administrativa

Contabilidad fiscal

14

15

Contabilidad Financiera

Este tipo de contabilidad es útil para los acreedores, accionistas, analistas e intermediarios financieros, el público inversionista y los organismos reguladores, todos ellos usuarios externos de la información contable.

Tópicos generales de la contabilidad

16

Contabilidad Administrativa

Es un sistema al servicio de las necesidades internas de la administración, cuyo objetivo es facilitar las funciones administrativas de planeación y control así como la toma de decisiones.

Tópicos generales de la contabilidad

17

Contabilidad Fiscal

Es un subsistema de información diseñado para el cumplimiento de las obligaciones tributarias de las organizaciones respecto a un usuario específico, el fisco.

Tópicos generales de la contabilidad

18

Ejemplifica que uso le darías a

cada subsistema

Financiera Administrativa Fiscal

19

Comparación de los subsistemas

Financiera

•Usuarios externos a la administración

•Regulada por las NIF, IMCP

•Base información histórica

•Enfocada a proyectar el futuro

•No interactúa con otras disciplinas (antiguamente, ahora si)

Administrativa

•Usuarios internos

•No sujeto a normas contables

•Apego a necesidades del usuario

•Enfocada al desempeño

•Interactúa con estadística, economía y otras disciplinas

Fiscal

•Requerido por entidades específicas

•Apego a leyes fiscales

•Base información histórica

•No interactúa con otras disciplinas

20

Información Financiera Básica

21

¿Si te invitaran a invertir en una empresa que factores analizarías?

?

?

??

?

Reflexiona de manera individual22

Información financiera básica

Estados Financieros Básicos

Estado de Resultados (óActividades)

Balance General

Estado de Variaciones en el Capital Contable

Flujo de Efectivo

Notas a los Estados

Financieros

23

Necesidades de los usuarios

Los estados financieros deben permitir al usuario general evaluar:

a) el comportamiento económico–financiero de la entidad, su estabilidad y vulnerabilidad; así como, su efectividad y eficiencia en el cumplimiento de sus

objetivos; y

Información financiera básica

24

b) la capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha.

Información financiera básica

25

Estados financieros básicos

a) el balance general o estado de situación financiera, que muestra información relativa a un punto en el tiempo sobre los recursos y obligaciones financieros de la entidad;

Información financiera básica

26

Estados financieros básicos

b) el estado de resultado integral para entidades lucrativas o estado de actividades para entidades con propósitos no lucrativos, que muestra información relativa al resultado de sus operaciones en un periodo;

Información financiera básica

27

Estados financieros básicos

c) el estado de cambios en el capital contable en el caso de entidades lucrativas, que muestra los cambios en la inversión de los accionistas o dueños durante el periodo;

Información financiera básica

28

Estados financieros básicos

d) el estado de flujo de efectivoo en su caso el estado de cambios en la situación financiera:

Muestra información acerca de los cambios en los recursos y las

fuentes de financiamiento de la entidad en el periodo, clasificados por actividades de operación, de inversión y de financiamiento.

Información financiera básica

29

Estados financieros básicos

Las notas a los estados financieros son parte integrante de los mismos y su objeto es complementar los estados financieros básicos con información relevante.

O Políticas contablesO Métodos de ValuaciónO ConciliacionesO ContingenciasO Número de acciones (organizaciones lucrativas)

Información financiera básica

30

¿Si te invitaran a invertir en una empresa que factores analizarías?

Reflexiona de manera individual31

Pasivos contingentes, Liquidez, Solvencia y ROI

EEFF, Rentabilidad

EEFF, Giro de la empresa

EEFF, Posicionamiento, Activos, Producción y Proyectos de Inversión

Participación de Mercado, Giro, MOI, Mercado Meta

Posicionamiento, Activos, EstOrganizacional, Cartera de Clientes

Si te invitan a invertir en una empresa y te brindaran la

información financiera, ¿que necesitarías para confiar en dicha

información?

Reflexiona de manera individual32

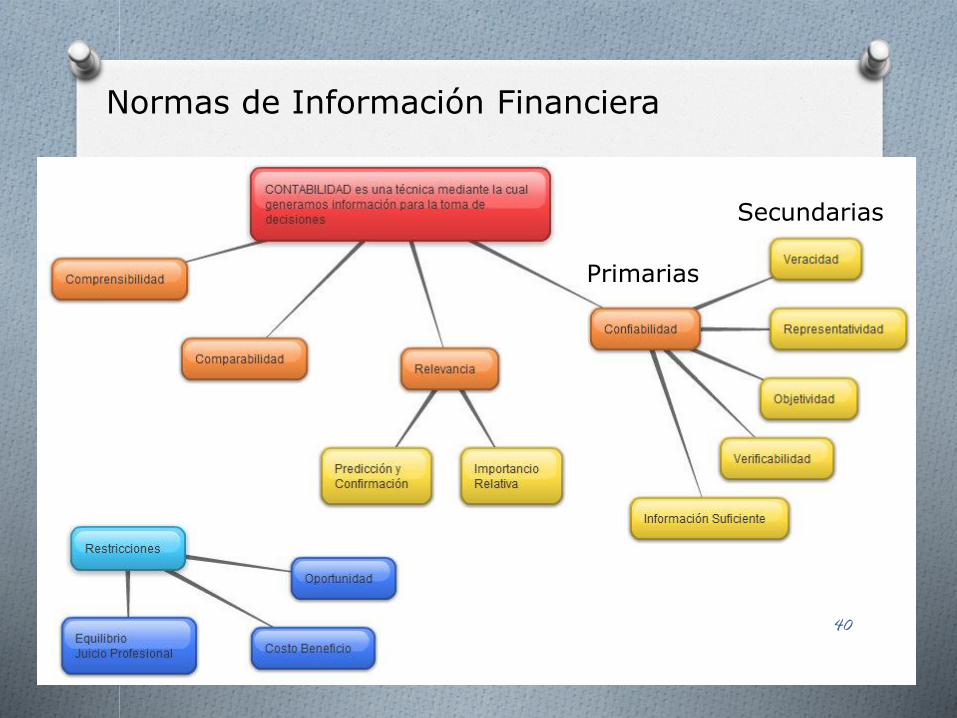

Normas de Información Financiera

33

Historia

Durante más de 30 años la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos IMCP fue la encargada de emitir la normatividad contable (PCGA).

A partir del 1 de junio del 2004, es el Consejo Mexicano de Normas de Información Financiera CINIF el organismo independiente que, en congruencia con la tendencia mundial, asume la función y responsabilidad de emisión de la normatividad contable en México.

Normas de Información Financiera

34

Historia

El CINIF es el responsable de emitir las NIF (Normas de Información Financiera).

El CINIF lo integran:• Asociación de Bancos de México• Asociación de Intermediarios Bursátiles• Asociación Mexicana de Instituciones de Seguros• Asociación Nacional de Facultades de y escuelas de Contaduría

y Administración• Bolsa Mexicana de Valores• Comisión Nacional Bancaria y de Valores• Consejo Coordinador Empresarial• Instituto Mexicano de Contadores Públicos• Instituto Mexicano de Ejecutivos en Finanzas• Secretaría de Hacienda y Crédito Público• Secretaría de la Función Pública• Entre otros…

Normas de Información Financiera

35

Historia

Las NIF ha sido clasificadas en:

• Normas conceptuales (Marco Conceptual) / Serie A• Normas aplicables a los estados financieros en su conjunto /

Serie B• Normas aplicables a conceptos específicos de los estados

financieros / Serie C• Normas aplicables a problemas de determinación de resultados

/ Serie D• Normas aplicables a las actividades especializadas de distintos

sectores / Serie E

Normas de Información Financiera

36

Normas Internacionales

La estructura de las NIF es muy similar a las Normas Internacionales de Información Financiera (NIIF), emitidas por el IASB (International Accounting Standards Board).

La estructura del Marco Conceptual de las NIF se apegó a la estructura lógica y deductiva que presentan las NIIF.

SupletoriedadExiste cuando la ausencia de la Información Financiera es cubierta

con otro conjunto de Normas Formalmente Constituida.

Normas de Información Financiera

37

Características de la información Contable

Las características cualitativas (NIF A4) son los requisitos que debe contener la información financiera para asegurar el cumplimiento de los objetivos de los estados financieros y cubrir las necesidades de los usuarios (NIF A3).

Normas de Información Financiera

38

Utilidad de la información financiera

“La información financiera contenida en los estados financieros debe reunir determinadas características cualitativas con la finalidad de ser útil para la toma de decisiones de los usuarios generales”.

Características de la información ContableNIF A4

Normas de Información Financiera

39

Normas de Información Financiera

Primarias

Secundarias

40

Utilidad de la información financiera

La utilidad como característica fundamental de la información financiera es la cualidad de adecuarse a las necesidades comunes del usuario general.

Constituye el punto de partida para derivar las características cualitativas restantes de la información financiera, las cuales se clasifican en:

a) Características primariasb) Características secundarias”.

Características de la información ContableNIF A4

Normas de Información Financiera

41

UTILIDAD DE LA INFORMACIÓN FINANCIERA

Las características cualitativas primarias de la información financiera son la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad; existen otras características secundarias, que se consideran asociadas con las dos primeras.

Características de la información ContableNIF A4

Normas de Información Financiera

42

Las características cualitativas secundarias orientadas a la confiabilidad son:

La veracidad (realmente sucedido)La representatividad (concordancia contenido y lo que debe

representar)La objetividad (libre de prejuicio)La verificabilidad (validado) yLa información suficiente (toda información que pueda influir

en la toma de decisiones).

Características de la información ContableNIF A4

Normas de Información Financiera

43

Las características cualitativas secundarias orientadas a la relevancia son:

La posibilidad de predicción y confirmación (sirve de base para ejercicios de predicción y estadística)

La importancia relativa (mostrar aspectos significativos)

Características de la información ContableNIF A4

Normas de Información Financiera

44

Postulados BásicosNIF A2

Normas de Información Financiera

45

Sustancia económica

Entidad económica

Negocio en marcha

Devengacióncontable

Asociación costos y gastos

vs ingresos

Valuación

Dualidad económica

Consistencia

Postulados Básicos

Son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debemos operar.

Sustancia económica

La sustancia económica debe prevalecer en la delimitación y operación del sistema de información contable, así como el reconocimiento de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad.

Debe darse prioridad al fondo o sustancia económica sobre la forma legal.

Si veo un estado financiero, este debe reflejar el espíritu del negocio, su esencia (comercial, de servicio, educativo, etc)

Normas de Información Financiera

46

Postulados Básicos

Son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debemos operar.

Entidad económica

La entidad económica es aquella unidad identificable que realiza actividades económicas, constituidas por combinaciones de recursos humanos, materiales y financieros conducidos y administrados por un único centro de control. La personalidad de la entidad económica es independiente de la de los accionistas.

Pueden ser entidades con ó sin fines de lucro.Es independiente a la personalidad jurídica.

Si mi régimen es persona física, no por eso debo meter mis gastos personales a la contabilidad.

Normas de Información Financiera

47

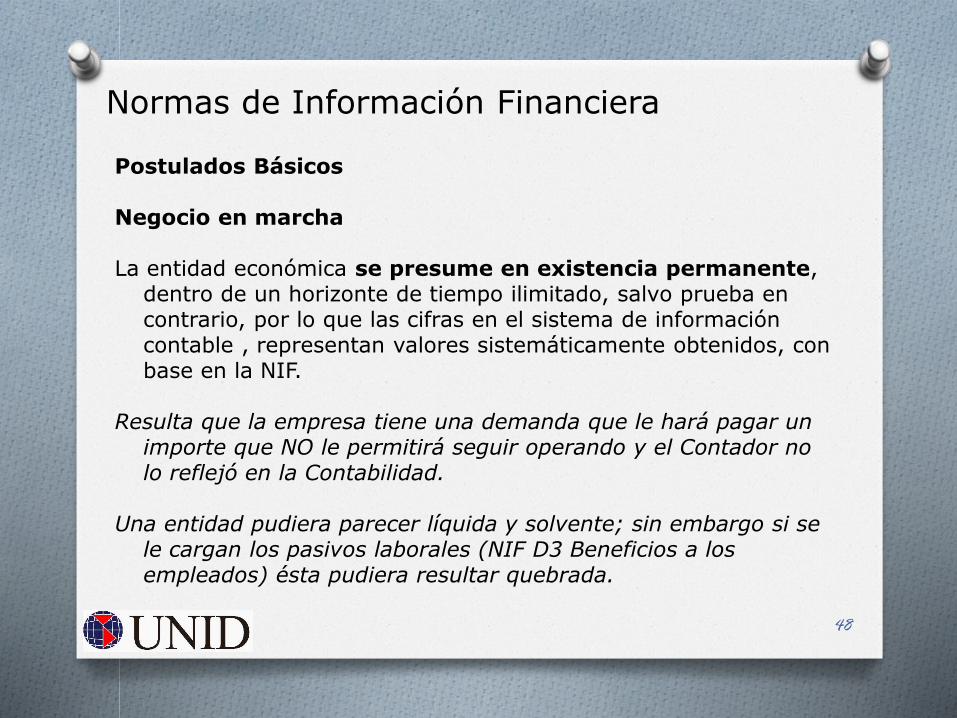

Postulados Básicos

Negocio en marcha

La entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable , representan valores sistemáticamente obtenidos, con base en la NIF.

Resulta que la empresa tiene una demanda que le hará pagar un importe que NO le permitirá seguir operando y el Contador no lo reflejó en la Contabilidad.

Una entidad pudiera parecer líquida y solvente; sin embargo si se le cargan los pasivos laborales (NIF D3 Beneficios a los empleados) ésta pudiera resultar quebrada.

Normas de Información Financiera

48

Postulados Básicos

Devengación Contable

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables.

Debo unos millones de dólares y el tipo de cambio se va al doble, si bien no he pagado, ya perdí y mi política marca valuar mis USD el último día del mes.

Normas de Información Financiera

49

Postulados Básicos

Asociación de costos y gastos con ingresos

Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo períodoindependientemente en la fecha en que se realicen.

Cierro una venta importante y la contabilizo pero NO registro el costo hasta que yo entregue la mercancía, un mes tendré ingresos sin costos y otro mes costos sin ingresos.

Normas de Información Financiera

50

Postulados Básicos

Valuación

Los efectos financieros derivados de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a la entidad deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento a ser valuado, con el fin de captar el valor económico más objetivo de los activos netos.

El valor justo tenderá a ser el valor histórico original, lo que me costó. No más no menos.

Normas de Información Financiera

51

Postulados Básicos

Dualidad económica

La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos, ya sean propias o ajenas.

De repente amanece un mini cooper en la puerta de la oficina… lo contabilizo pero…. Quien lo financió??? Cual fue la fuente???

Fray Luca Paccioli le llamaba partida doble.

Normas de Información Financiera

52

Postulados Básicos

Consistencia

Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

No se vale levantarse con el pie izquierdo un día y otro con el derecho… Si dije que valuaré inventario con PEPS no se vale decir el próximo año UEPS y el siguiente Promedios.

Normas de Información Financiera

53

Todo lo visto enmarca la contabilidad…

Apegarse implica estudio y expertis…

Si ya nos apegamos a todas estas mejores prácticas, sólo utilizaremos la contabilidad

para pagar nuestros impuestos???

54

Gracias

55

CP Isaias Marrufo Góngora MAF, MAD