Contabilidad Básica -...

14

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros

Transcript of Contabilidad Básica -...

Contabilidad Básica

http://www.infop.hn

Autor: Leslie Liliana Martínez Matamoros

CONTABILIDAD BASICA

UNIDAD 6. REGISTRO DE OPERACIONES EN LIBROS CONTABLES

OObbjjeettiivvooss::

Al finalizar la unidad el participante será capaz de analizar y

registrar las operaciones contables en los libros principales.

La Teoría de la Partida doble

Consiste en registrar por medio de cargos y abonos, los efectos que producen las

operaciones en los diferentes elementos del balance (activo, pasivo, capital) de tal

manera que subsista la igualdad de la ecuación del balance.

Está basada en el principio de la lógica llamado “Ley de la Causalidad” que consiste

en que no hay causa sin su efecto y viceversa. Esta es la base fundamental de la

contabilidad, garantiza el equilibrio de la ecuación contable.

En toda operación contable resultan afectadas dos o más cuentas, de tal forma que la

suma de las cuentas cargadas, debe ser igual a la suma de las cuentas acreditadas, o

sea que a todo debe le corresponde su haber.

1- Reglas de la teoría de la partida doble

Toda operación que se efectúe en la empresa, causa

dos efectos en la situación financiera de la misma

“toda causa tiene un efecto” ó “no hay efecto sin una

causa”.

Entre estas reglas están:

1. A todo aumento de Activo corresponde:

- Una disminución en el activo.

- Un aumento de pasivo.

- Un aumento de Patrimonio.

2. A toda disminución de Pasivo corresponde:

- Un aumento en el pasivo mismo.

- Una disminución en el activo.

- Un aumento de Patrimonio.

3. A toda disminución de Patrimonio corresponde:

- Un aumento en el Patrimonio mismo.

- Una disminución del activo.

- Un aumento del pasivo.

1- Análisis de las operaciones

Antes del registro de las operaciones contables, es necesario analizar las

repercusiones que producen en el Activo, Pasivo y Patrimonio Neto, si aumentan o

disminuyen estos rubros.

Las alteraciones que se producen en el Activo, Pasivo y Patrimonio Neto, no alteran o

desvirtúan la igualdad de la ecuación contable, expresada en el Balance de Situación

Financiera, tal como lo establece la partida doble (Activo= Pasivo + Patrimonio).

Ejemplo:

La Compañía “Amor Divino” compró cinco computadoras valoradas en

L.32,000.00 cada una, haciendo un total de L.160,000.00, pagó L.40,0000.00

con ch. Nº 24 del Banco HSBC, y por la diferencia quedamos a deber 12 (doce)

Letras de Cambio de L.10,000.00 cada una.

ANALISIS:

La compra de las computadoras implica un aumento en el activo por L.160,000.00,

que registramos en la cuenta mobiliario y equipo de oficina (Propiedad Planta y

Equipo) pero al mismo tiempo este activo disminuye en la cuenta Bancos (Efectivo y

Equivalentes de Efectivo) por L.40,000.00 del cheque entregado ( esto rebaja nuestros

depósitos). Al mismo tiempo se produce un aumento al pasivo en la cuenta

documentos por pagar de L.120,000.00 por las 12 (doce) Letras de cambio que

firmamos, esto significa una garantía de documentos.

Expresándolo de manera más sencilla sería:

(+A) Aumento de Activo en Mobiliario y equipo de oficina L.160, 000.00

(-A) Disminución de Activo en Bancos L.40, 000.00 cheque entregado

(+P) Aumento de pasivo en documentos por pagar L.120, 000.00

Comprobando la dualidad (en la ecuación contable):

Partida Nº X Mobiliario y Equipo de Oficina L.160, 000.00 (+A) Documentos por pagar L. 120,000.00 (+P) Bancos 40,000.00 (-A) Por la compra de cinco computadoras.

3 – Registros Contables

Las partidas de asiento deben contener:

o Fecha de operación (mes, día, año)

o Número de orden de la operación o partida

o Nombre de las cuentas cargadas y abonadas con su respectivo importe

o Nombre de las personas o entidades que intervienen en las transacciones

(sub cuentas)

o Descripción de las operaciones (sinopsis)

Los registros contables deben registrarse en el libro diario, pero para efectos de clase,

podemos registrarlas o mayorizarlas en esquemas de T, para luego extraer los datos,

preparar la Balanza de comprobación y después elaborar los Estados Financieros

correspondientes.

Ejemplo: A continuación se presentan varias operaciones o transacciones contables,

para registrarlas en el libro diario, efectuar la mayorización.

I. El Estado de Situación Financiera de la Compañía “Las tres Rosas” al

31 de diciembre de 2014 era el siguiente:

ACTIVOS PASIVOS

Caja L. 20,000.00 Proveedores L. 800,000.00 Bancos 380,000.00 Préstamo Almacén 600,000.00 Bancario 1, 000,000.00 Edificio 940,000.00 PATRIMONIO NETO Equipo de Rep. 360,000.00 Capital Social 700,000.00 Mob. y Equipo 200,000.00 2,500,000.00 2, 500,000.00 Partida Nº 1 Caja L. 20,000.00 Bancos 380,000.00 Almacén 600,000.00 Edificio 940,000.00 Equipo de Reparto 360,000.00 Mobiliario y Equipo 200,000.00 Proveedores L. 800,000.00 Préstamo Bancario 1,000.000.00 Capital 700,000.00 Por Inicio de operaciones.

Operaciones 1- Para disponer de más efectivo, se retira L. 20, 000.00 del banco

Ficensa.

Partida Nº 2

Caja L. 20, 000.00

Bancos L. 20, 000.00

Por el efectivo retirado.

2- Se compran mercaderías por L.100, 000.00, se pagan L. 5,000.00 con

cheque Nº 28 del Banco Ficensa, y se queda a deber el resto.

Partida Nº 3

Almacén L. 100,000.00

Bancos L. 50,000.00

Proveedores 50,000.00

Por la Compra de mercaderías

Con cheque Nº 28 de Banco Ficensa.

3- La Compra anterior ocasionó fletes por L. 10,000.00, se pagan en

efectivo.

Partida Nº4

Gastos sobre Compras L. 10,000.00

Caja L. 10,000.00

Por los fletes pagados en efectivo.

4- Se venden mercaderías por valor de L. 300,000.00, nos pagan

L.100,000.00 con cheque Nº 89 del Banco Ficensa. El resto lo quedan a

deber con factura Nº 17.

Partida Nº 5 Bancos L.100, 000.00 Clientes 200,000.00 Ventas L. 300,000.00 Por la Venta realizada.

5- Por defectuosa nos devuelven L. 10,000.00 en mercadería,

rebajándolo del adeudo.

Partida Nº 6

Devoluciones sobre ventas L. 10,000.00 Clientes L.10,000.00 Por mercadería defectuosa devuelta por el cliente.

Muestra del libro diario con las partidas del ejemplo anterior

Fecha

Concepto Parciales Debe Haber

Partida Nº 1

Caja 20,000.00

Bancos 380,000.00

Almacén 600,000.00

Edificio 940,000.00

Equipo de Reparto 360,000.00

Mobiliario y Equipo 200,000.00

Proveedores 800,000.00

Préstamo Bancario 1,000,000.00

Capital Social 700,000.00

Por el inicio de operaciones.

Partida Nº 2

Caja 20,000.00

Bancos 20,000.00

Por el efectivo retirado.

Partida Nº 3

Almacén 100,000.00

Bancos 50,000.00

Proveedores 50,000.00

Por la compra de mercadería

Partida Nº 4

Gastos sobre compras 10,000.00

Caja 10,000.00

Por el efectivo entregado

por pago de fletes.

Partida Nº 5

Bancos 100,000.00

Clientes 200,000.00

Ventas 300,000.00

Por la mercadería vendida.

Partida nº 6

Devoluciones sobre Ventas 10,000.00

Clientes 10,000.00

Por mercadería devuelta por

un cliente.

Ejercicio nº 10

(No obtiene puntos, solo le prepara para la elaboración de partidas contables y estados financieros).

Con los datos que se le brindan a continuación registre las operaciones en el libro diario.

I. La Compañía “La Selecta” negocio de Don Antonio Muñiz, inicia sus operaciones con los

siguientes valores:

Efectivo en Caja L. 68,000.00 Depositado en Bancos 127,000.00 Mobiliario y Equipo 35,000.00 El valor del capital fue aportado por dueño en un 100%

Operaciones

1. Se deposita L.10,000.00 en el Banco HSBC.

2. Se compra mercaderías con valor de L. 38,000.00, según factura Nº 123, se pagan con el cheque Nº 35 del

Banco HSBC.

3. Se vende mercaderías al contado por L. 4,500.00, según factura nº11.

4. Se compra un terreno de 1,200vr. Por un valor de L. 300,000.00 pagando una prima de L. 20,000.00 y

quedando a deber el resto al Banco HSBC, por un Préstamo Hipotecario.

5. Se compra una computadora por valor de L, 9,500.00 al contado.

6. Se vende mercaderías al crédito por valor de L. 7,800.00 según factura Nº 12.

7. Se compra una motocicleta al crédito en la Agencia Moto Sport por valor de L. 70,000.00, pagando una prima

de L.10, 000.00 y quedando a deber la diferencia, con un pagaré a un año plazo, el impuesto y los intereses

están incluidos en el precio total.

8. De la mercadería vendida al crédito el cliente nos devuelve un valor de L. 700.00, por encontrarle defectos.

9. Se paga L.600.00 en efectivo al pintor, L.700.00 al carpintero y L. 800.00 al albañil.

10. Se paga L. 3,200.00 al Abogado, por la escrituración.

4- Principales Libros Utilizados en Contabilidad

Según el Artículo 430 del Código de Comercio, el comerciante

está obligado a llevar cuenta y razón de todas las operaciones y

tendrá una contabilidad mercantil debidamente organizada de

acuerdo con el sistema de partida doble.

Todo comerciante deberá llevar al efecto:

1- Libro de Inventarios y balances

Es en donde se registran o apuntan los Balances de Situación Financiera o Balance, tanto el inicial como los sucesivos y la relación de cada una de las cuentas de activo y pasivo.

Además se registra en este libro el estado de resultados, las balanzas de

Un libro de Inventarios y Balances

Un libro diario

Un libro mayor

Los demás que sean necesarios por

exigencias objetivas o de leyes especiales

(auxiliares)

comprobación que se hacen en el proceso de liquidación. Según el Art. 436 del código de comercio el libro de inventarios y balances contendrá:

a) Los balances Generales ordinarios, que deberán practicarse cuando

menos una vez al año, en las fechas que se indiquen al asentar el

primer balance, que será el de apertura.

b) Los balances extraordinarios, ya que se practiquen por liquidación

anticipada del negocio, suspensión de pagos o quiebra, por disposición

de ley o por la voluntad del comerciante.

c) Un resumen de los inventarios relativos a cada balance.

d) Un resumen de las cuentas que se agrupen para formar los renglones

del propio balance.

e) El estado de Pérdidas y ganancias relativo a cada balance, el cual debe

mostrar los conceptos por los cuales obtuvo beneficios el comerciante, y

los gastos y pérdidas que deban deducirse del total de los productos

obtenidos para precisar la ganancia o pérdida que resulte del ejercicio.

2- Libro diario

En este libro se registran en orden cronológico y en forma progresiva, cada una

de las operaciones que diariamente se realizan en la empresa.

Tiene por objeto hacer una narración de las operaciones realizadas cada día.

Las operaciones se registran en el libro diario en forma de partidas o asientos;

y para hacerlas, los datos se toman de los comprobantes que recibe la

empresa y de la copia de los documentos que genere, tales como: facturas,

recibos, letras de cambio, pagares etc.

FORMATO DE LIBRO DIARIO

Fecha Descripción f Parciales Debe Haber

Ejemplo

La Empresa Comercial “Las Gemelas” comienza sus operaciones Comerciales con los siguientes valores:

- Efectivo en Caja L. 50,000.00

- Bancos 185,000.00

- Capital Social ?

- Mobiliario y Equipo 70,000.00

- Proveedores 97,000.00

- Acreedores Varios 30,000.00

" Comercial Las Gemelas" Muestra de una partida de libro diario

Fecha Concepto Parciales Debe Haber

Partida Nº 1

Caja 50,000.00

Bancos 185,000.00

Mobiliario y Equipo 70,000.00

Proveedores 97,000.00

Acreedores Varios 30,000.00

Capital Social 178,000.00

Por el inicio de operaciones.

3- El libro Mayor General

Una vez que se han registrado las operaciones en el libro diario, son

trasladadas al libro mayor, a este proceso se le llama mayorización.

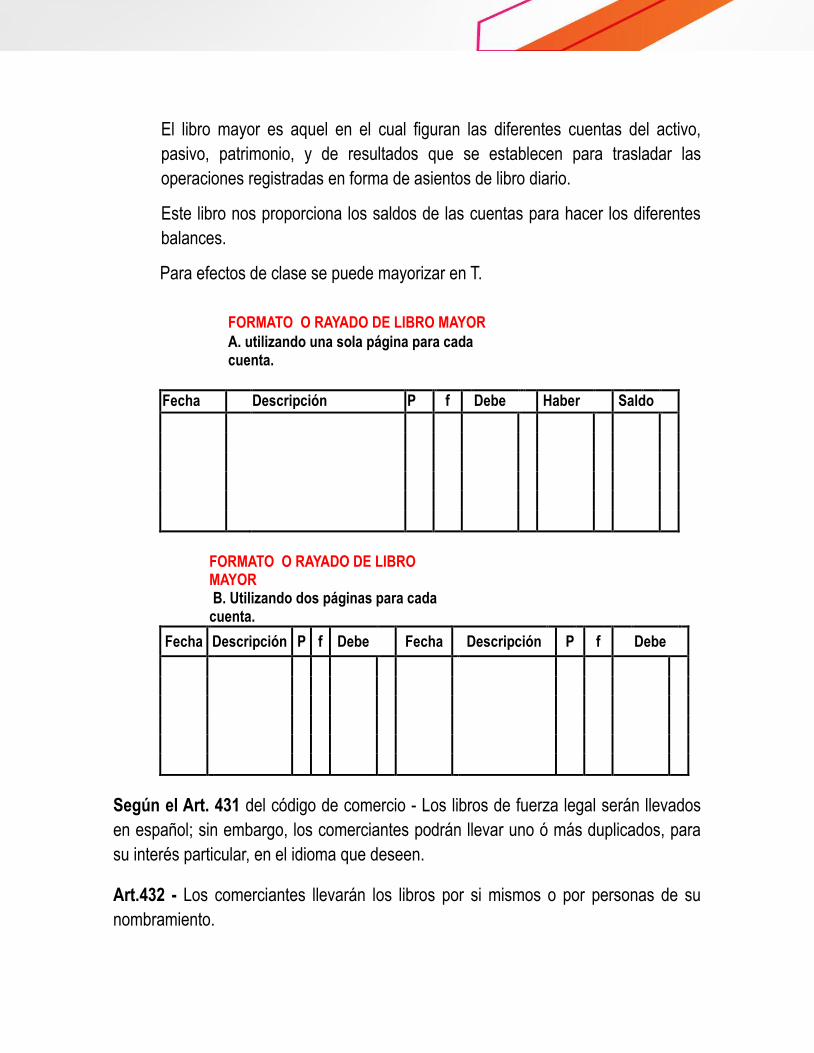

El libro mayor es aquel en el cual figuran las diferentes cuentas del activo,

pasivo, patrimonio, y de resultados que se establecen para trasladar las

operaciones registradas en forma de asientos de libro diario.

Este libro nos proporciona los saldos de las cuentas para hacer los diferentes

balances.

Para efectos de clase se puede mayorizar en T.

FORMATO O RAYADO DE LIBRO MAYOR

A. utilizando una sola página para cada cuenta.

Fecha Descripción P f Debe Haber Saldo

FORMATO O RAYADO DE LIBRO MAYOR

B. Utilizando dos páginas para cada cuenta.

Fecha Descripción P f Debe Fecha Descripción P f Debe

Según el Art. 431 del código de comercio - Los libros de fuerza legal serán llevados

en español; sin embargo, los comerciantes podrán llevar uno ó más duplicados, para

su interés particular, en el idioma que deseen.

Art.432 - Los comerciantes llevarán los libros por si mismos o por personas de su

nombramiento.

Si el comerciante no llevare los libros por sí mismo se presumirá otorgado el

nombramiento a quien los lleve, salvo prueba en contrario.

Los comerciantes cuyo capital en giro exceda de cuarenta mil (40,000.00) lempiras

estarán en la obligación de llevar sus libros de contabilidad legal por medio de peritos

mercantiles o tenedores de libros titulados.

Art. 433 - Sin perjuicio de lo establecido en el artículo 36, los libros de fuerza legal

deberán ser empastados y foliados, y serán autorizados por la municipalidad del lugar

donde estuviere situada la oficina principal del comerciante o la sucursal cuyos libros

se pretenda autorizar.

Esta autorización se hará sin más exigencias de otros trámites y requisitos, más que

la presentación de los libros.

En todo caso, la autorización se hará constar en una hoja al principio de cada libro.

Art. 434 - Los comerciantes deberán llevar sus libros con claridad, por orden de

fechas, sin blancos, interpolaciones, raspaduras, ni tachaduras, y sin haber sido

alterados, substituyendo o arrancando folios o de cualquier otra manera.

Se salvarán a continuación, inmediatamente de advertidos, los errores u omisiones en

que se incurriere al escribir en los libros, explicando con claridad en qué consisten, y

extendiendo el concepto tal como debiera haberse escrito.

Inmediatamente después de haberse descubierto el error o reconocido la omisión en

que se incurrió se hará el oportuno asiento de rectificación.

Art. 435 - Las disposiciones de los art. 431, 433 y 434 son aplicables a todos los libros

que deban llevar los comerciantes, aunque no sean de contabilidad, tales como los de

actas de asambleas generales y consejos de administración, de capitales, de registro

de socios, y demás similares.

Los libros a que se refiere el párrafo anterior podrán llevarse en hojas sueltas, en cuyo

caso, los comerciantes están en la obligación de numerarlas correlativamente al

momento que se originan y agruparlas en un solo tomo al final de cada ejercicio fiscal.

Las hojas sueltas o la agrupación de ellas serán igualmente autorizadas.