Conta Bili Dade

53

CENTRO UNIVERSITÁRIO ADVENTISTA DE SÃO PAULO - HT CURSO DE ADMINISTRAÇÃO Programa da Disciplina CONTABILIDADE DE CUSTOS Professor Edilei Rodrigues de Lames Celular: (19) 9797-0285 E-mail: [email protected] “O mal de quase todos nós é que preferimos ser arruinados pelo elogio a ser salvos pela crítica”. Norman Vicente

-

Upload

sitetudo-impor-tado -

Category

Documents

-

view

146 -

download

3

Transcript of Conta Bili Dade

CENTRO UNIVERSITÁRIO ADVENTISTA DE SÃO PAULO - HT

CURSO DE ADMINISTRAÇÃO

Programa da Disciplina

CONTABILIDADE DE CUSTOS

Professor Edilei Rodrigues de Lames

Celular: (19) 9797-0285

E-mail: [email protected]

“O mal de quase todos nós é que

preferimos ser arruinados pelo elogio

a ser salvos pela crítica”.

Norman Vicente

Aluno(a):___________________________________________________

Agosto / 2009

Hortolândia/ SP

1 – INTRODUÇÃO À CONTABILIDADE DE CUSTOS E GERENCIAL

Leitura sugestiva:

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos. 2ª edição, São

Paulo, Atlas, 2002, páginas 13 à 17 (Capítulo 1 – Contabilidade de custos).

DUTRA, René Gomes. Custos: Uma Abordagem Prática. 5ª edição, São Paulo, Atlas,

2003, páginas 17 à 31 (Capítulo 1 – Origem dos Custos).

LEONE, George Sebastião Guerra. Curso de Contabilidade de Custos. 2ª edição, São

Paulo, Atlas, 2000, páginas 19 à 32 (Capítulo 1 – Conceitos básicos, sistemas e critérios).

LEONE, George Sebastião Guerra. Custos: Um Enfoque Administrativo. 14ª edição, Rio

de Janeiro, FGV, 2001, páginas 1 à 17 (Capítulo 1 – A contabilidade e a administração).

MARTINS, Eliseu. Contabilidade de Custos. 9ª edição, São Paulo, Atlas, 2008, páginas

19 à 23 (Capítulo 1 – A contabilidade de custos, a contabilidade financeira e a contabilidade

gerencial).

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: Um Enfoque em Sistema de

Informação Contábil. 3ª edição, São Paulo, Atlas, 2000, páginas 27 à 38 (Capítulo introdutório –

Caracterização da contabilidade gerencial).

1.1 - Retrospecto histórico: séculos XIV e XVIII

O consumo de bens e a utilização de serviços são necessidades inerentes à própria

condição humana. Os homens garantiam a sua subsistência pela caça, pesca e a coleta de frutas.

Pela prática da agricultura elementar, utilizavam animais domésticos e ferramentas rudimentares

contribuindo no tocante a produção e conservação de alimentos.

Como consequência foram criadas as empresas para comercializar os bens produzidos

rudimentar e artesanalmente apenas por uma família ou por pequenos grupos familiares.

Muitas literaturas identificam o surgimento da contabilidade de custos à revolução

industrial. No entanto, antes desse período já existiam alguns controles de custos, se bem que de

maneira incipiente.

Vamos direcionar nossa atenção ao século XIV, país Itália, cidade Veneza. O

desenvolvimento do comércio e do transporte marítimo proporcionaram a ampliação da

produção. Durante algum tempo, a cidade dependeu dos estaleiros particulares para construir sua

esquadra de guerra. Com o aumento do seu comércio e influência, cresceu a necessidade de

proteção. Em 1436, a cidade pôs em operação o seu próprio estaleiro, o Arsenal de Veneza.

2

Neste estaleiro veneziano, a contabilidade era tão importante quanto os negócios. Ali era também

empregada uma forma primitiva de contabilidade de custos, sendo realizado um meticuloso

registro de tudo o que entrava e saía do estaleiro.

No século XV, com o estado e a marinha no auge do poder, o Arsenal de Veneza

transformou-se no que talvez fosse uma das maiores, senão a maior unidade industrial do mundo.

Numerosas áreas de administração do Arsenal são dignas da nossa atenção:

1º) Numeração e armazenagem das peças acabadas;

2º) Linha de montagem para apetrechamento (montagem) das galés;

3º) Práticas de relacionamento com o pessoal;

4º) Padronização das peças;

5º) Controle pela contabilidade;

6º) Controle de inventário e

7º) Controle de custos.

A fábrica (sistema fabril), nasceu com a introdução da maquinaria a vapor (em 1782,

James Watt patenteou um novo modelo, uma máquina rotativa de ação dupla, que pela primeira

vez permitiu o aproveitamento do vapor para impulsionar toda espécie de mecanismo). A

conseqüência foi o grande aumento da produtividade, e ao mesmo tempo surgiram outras

necessidades. O processo de desenvolvimento culminou com a revolução industrial na segunda

metade do século XVIII.

Neste contexto ocorreram:

Necessidade de incrementar as empresas;

Novas tecnologias;

Sistemas complexos de produção;

Crescimento das empresas;

Produção em grande escala, etc.

Assim, houve a necessidade de maior controle (dos elementos patrimoniais) e maior

segurança (do dinheiro aplicado).

Dentre as técnicas aprimoradas, desenvolveu-se o controle de custos, permitindo ao

administrador conhecer quanto custa produzir cada produto ou serviço de sua empresa. A

fórmula elementar: lucro = preço de venda – custo, facilitou as decisões sobre as alternativas

mais vantajosas a serem adotadas no sistema produtivo.

1.2 – Empresas comerciais e industriais: o problema dos estoques

3

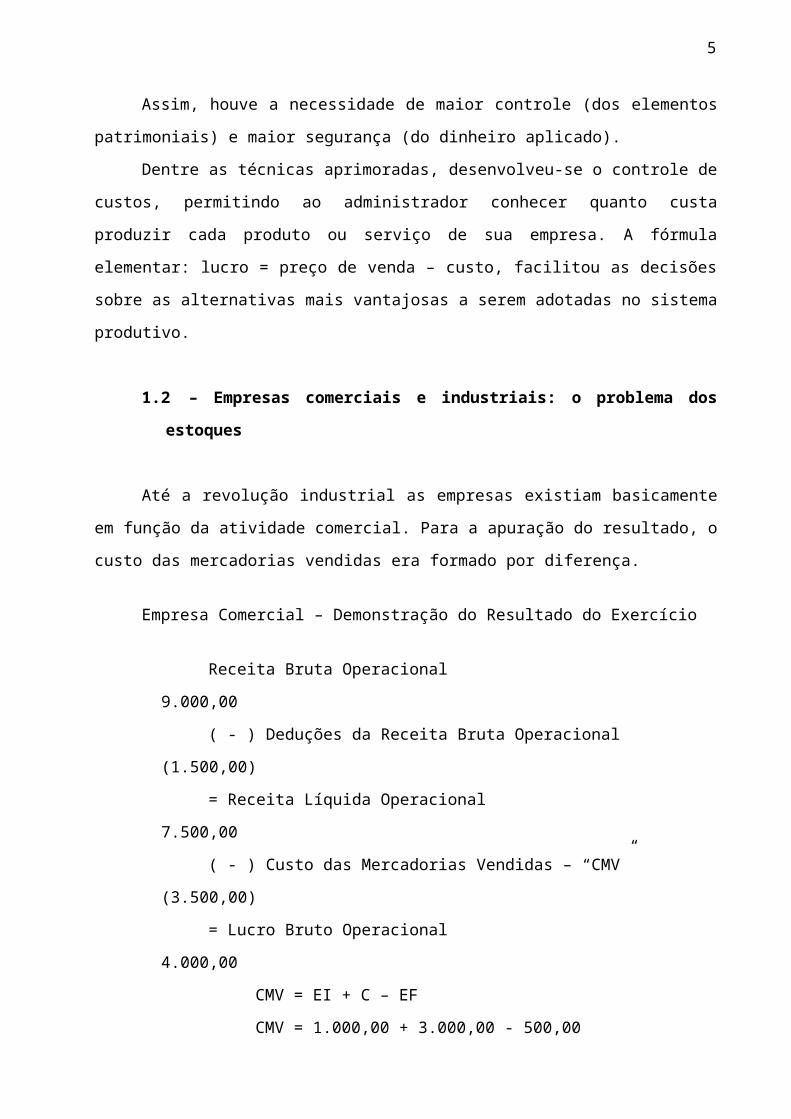

Até a revolução industrial as empresas existiam basicamente em função da atividade

comercial. Para a apuração do resultado, o custo das mercadorias vendidas era formado por

diferença.

Empresa Comercial – Demonstração do Resultado do Exercício

Receita Bruta Operacional 9.000,00

( - ) Deduções da Receita Bruta Operacional (1.500,00)

= Receita Líquida Operacional 7.500,00

( - ) Custo das Mercadorias Vendidas – “CMV” (3.500,00)

= Lucro Bruto Operacional 4.000,00

CMV = EI + C – EF

CMV = 1.000,00 + 3.000,00 - 500,00

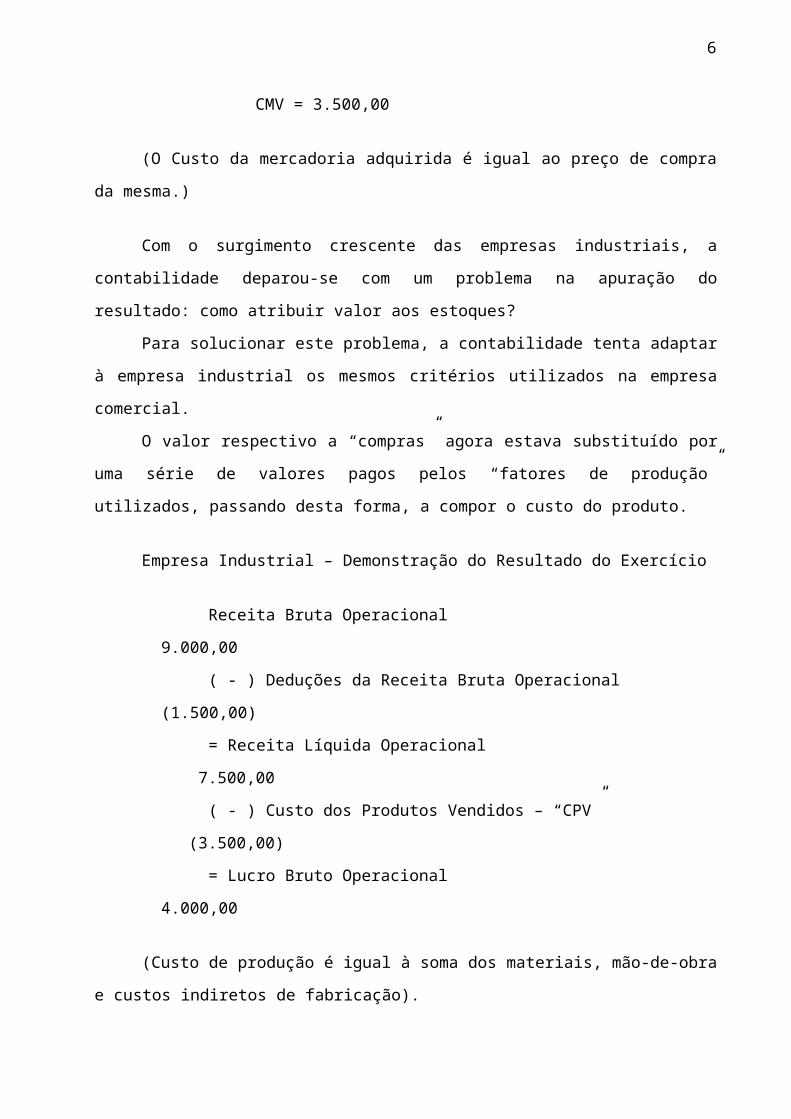

CMV = 3.500,00

(O Custo da mercadoria adquirida é igual ao preço de compra da mesma.)

Com o surgimento crescente das empresas industriais, a contabilidade deparou-se com

um problema na apuração do resultado: como atribuir valor aos estoques?

Para solucionar este problema, a contabilidade tenta adaptar à empresa industrial os

mesmos critérios utilizados na empresa comercial.

O valor respectivo a “compras” agora estava substituído por uma série de valores pagos

pelos “fatores de produção” utilizados, passando desta forma, a compor o custo do produto.

Empresa Industrial – Demonstração do Resultado do Exercício

Receita Bruta Operacional 9.000,00

( - ) Deduções da Receita Bruta Operacional (1.500,00)

= Receita Líquida Operacional 7.500,00

( - ) Custo dos Produtos Vendidos – “CPV” (3.500,00)

= Lucro Bruto Operacional 4.000,00

(Custo de produção é igual à soma dos materiais, mão-de-obra e custos indiretos de

fabricação).

4

1.3 – Diferenciando contabilidade financeira, de custos e gerencial

Observem que prevalecendo a atividade comercial (antes do século XVIII), a

contabilidade financeira desempenhava o seu papel, bem como nos dias de hoje.

Atualmente a contabilidade financeira tem como alguns de seus objetivos:

Fornecer informações para os usuários externos (fisco, receita federal, governo);

Elaborar as demonstrações contábeis, tais como o Balanço Patrimonial e a

Demonstração de Resultado do Exercício.

A contabilidade de custos evidenciou-se por resolver o problema de mensuração

monetária dos estoques e da apuração do resultado, e não por ser utilizada como um instrumento

eficaz no processo de tomada de decisão. Em razão disto, deixou de ter um desenvolvimento

mais acentuado por um longo tempo.

A contabilidade de custos tem como alguns de seus objetivos:

Apurar custos para avaliar estoques;

Apurar custos para o resultado.

Com o crescimento das empresas, a algumas décadas passadas, a contabilidade de custos

passou a ser encarada como uma eficiente forma de auxílio no desempenho de uma nova missão,

a “gerencial”.

A contabilidade gerencial é mais ampla, porém sua base está na contabilidade de custos,

que passou de uma mera auxiliar na avaliação de estoque para um importante instrumento de

controle e decisão gerencial.

A contabilidade gerencial tem como alguns de seus objetivos:

Fornecer informações para os usuários internos (principalmente);

Fornecer informações para administrar a empresa.

A contabilidade gerencial abrange:

a) Administração da produção

b) Administração financeira

c) Contabilidade de Custos

Todo relatório feito sob medida recai na contabilidade gerencial.

Exemplo: substituição de equipamento, formação de preço de venda, retirada de linha de

produto (corte de produto), decisão de comprar ou fabricar etc.

5

Exercício 1.1

Assinalar Falso (F) ou Verdadeiro (V)

1.( ) A Contabilidade de Custos é mais ampla que a Contabilidade Gerencial.

2.( ) O conhecimento do custo é vital para se saber, dado o preço, se um

produto é rentável ou não.

3.( ) A Controladoria e a Tecnologia de Informação vêm criando sistemas de

informação que permitem um melhor e mais ágil gerenciamento de custos.

4.( ) O papel da Contabilidade de Custos, no que tange à decisões, é fazer a

alimentação do sistema sobre valores relevantes apenas no curto prazo.

5.( ) O papel da Contabilidade de Custos, no que tange a decisões, é fazer

alimentação do sistema sobre valores relevantes tanto no curto como no

longo prazo.

Exercício 1.2

Assinale a alternativa correta:

1. A respeito do período que vai até a Revolução Industrial, no século XVIII, NÃO se

pode afirmar que:

a) Somente a Contabilidade Financeira (Geral) existia até então;

b) A Contabilidade Geral foi desenvolvida na era mercantilista;

c) A Contabilidade Geral estruturou-se para servir ao comércio;

d) A apuração dos valores de compra dos bens era muito difícil;

e) Para apurar o resultado, bastava levantar os estoques físicos.

2. As funções gerenciais mais relevantes da Contabilidade de Custos são:

a) Auxílio ao controle e apuração do Imposto de Renda;

b) Ajuda à tomada de decisão e levantamento de Balanço;

c) Auxílio ao controle e ao processo de tomada de decisão;

d) Valoração dos estoques e tomada de decisão;

e) Auxílio ao controle e à valoração do estoques físicos.

3. Quanto à função Gerencial de controle, pode-se afirmar que a Contabilidades de

Custos é importante para:

6

a) Apenas auxiliar na avaliação dos estoques físicos;

b) Fornecer dados para fixar padrões de comparação;

c) Apenas auxiliar na avaliação de lucros globais;

d) Auxiliar na avaliação de estoques e lucros globais;

e) Auxiliar na preparação de demonstrações contábeis.

4. Como exemplo de decisão gerencial que pode ser subsidiada pelo Sistema de

Custos, temos:

a) Distribuição de ações aos sócios;

b) Constituição da reserva legal;

c) Pagamento de multas ambientais;

d) Administração de preços de venda;

e) Manutenção da conta “Caixa e Bancos”.

5. Como exemplo de elementos fabris de custos de uma empresa de manufatura,

podem-se citar:

a) Depreciação dos equipamentos e compra de ações;

b) Refugos, sobras e salários da alta administração;

c) Mão-de-obra, matéria-prima, sobras e refugos;

d) Energia, material de escritório e salário da contabilidade;

e) Material de escritório, telefone e material de embalagem.

Exercício 1.3

Assinale a alternativa correta:

1. Não é objetivo normal de um sistema de custos fornecer informações para subsidiar

o processo de:

a) Controle;

b) Planejamento;

c) Tomada de decisão;

d) Avaliação de desempenhos;

e) Distribuição de dividendos.

2. Informações de custos tendem a ser mais úteis em situações de:

7

a) Cartel;

b) Oligopólio;

c) Monopólio;

d) Capitalismo;

e) Concorrência.

3. Não é entidade objeto de custeio:

a) Decisão;

b) Produto;

c) Atividade;

d) Processo;

e) Departamento.

4. Uma entidade objeto de custeio é:

a) Uma pessoa física ou jurídica organizacional;

b) O montante de custos de um produto ou serviço;

c) Uma variável aleatória importante para os gestores;

d) Qualquer coisa cujo custo seja importante conhecer;

e) O custo e o benefício de determinada decisão tomada.

5. São exemplos de decisões normalmente tomadas com base em informações de

custos:

a) Concessão de descontos sobre preços;

b) Estabilidade e declínio do produto no mercado;

c) Crescimento e maturidade do produto no mercado;

d) Elaboração de Balanço e Demonstração de Resultados;

e) Retaliação de novos concorrentes entrantes no mercado.

8

2 – TERMINOLOGIA CONTÁBIL E SISTEMA DE CUSTOS

Leitura sugestiva:

FIGUEIREDO, Sandra e CAGGIANO, Paulo Cesar. Controladoria: Teoria e Prática. 2ª

edição, São Paulo, Atlas, 1997, 36 à 41 (Capítulo 1 – Contabilidade e gestão empresarial – a

controladoria).

MARTINS, Eliseu. Contabilidade de Custos. 9ª edição, São Paulo, Atlas, 2008, páginas

24 à 28 (Capítulo 2 – Terminologia contábil básica) e 355 à 364 (Capítulo 30 – Implantação de

sistemas de custos).

PEREZ Júnior, José Hernandez et al. Gestão Estratégica de Custos. 3ª edição. São Paulo,

Atlas, 2003, páginas 298 à 308 (Capítulo 11 – Implantação e gerenciamento de um sistemas de

custos).

2.1 – Terminologia em custos industriais

Gastos, Custos e Despesas são três palavras sinônimas ou dizem respeito a conceitos

diferentes? Confundem-se com desembolso? E investimento tem alguma similaridade com elas?

Perda se confunde com algum destes termos?

Para melhor entendimento, utilizaremos a seguinte nomenclatura:

Gasto – Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou

serviço. Representado por entrega de ativos (imediato ou futuro). O gasto implica desembolso

(normalmente).

Investimento – Sacrifício financeiro aplicado em um ativo, tendo em vista um benefício

futuro.

Custo – É um gasto com consumo de bens e/ou serviços utilizados na produção de outros

bens ou serviços.

Despesa – Consumo de bens ou serviços, tendo em vista a obtenção de receita.

Desembolso – Saída de dinheiro para pagamento de bens e/ou serviços. Nem todo o gasto

representa um desembolso. Exemplo: depreciação (é um gasto, mas não desembolso).

Perda – Bens ou serviços consumidos de forma anormal ou involuntariamente.

Exemplo: Gasto – compra de matéria-prima;

Investimento – estoque de matéria-prima;

Custo – utilização de matéria-prima no processo produtivo;

Despesa – “gasto” da venda de produtos fabricados com a matéria-prima;

9

Desembolso – pagamento da compra de matéria-prima;

Perda – deterioração dos estoques ocasionados por queima.

2.2 – Sistemas de custos

A implantação de sistemas de custos não traz resultados imediatos, porque nenhum

sistema é capaz de resolver todos os problemas e cada sistema precisa desenvolver-se para ser

utilizado como um instrumento que atinja os objetivos da administração.

É importante salientar que nenhum sistema será adequado, por melhor que seja, sem o

aprimoramento e treinamento do elemento central: o pessoal envolvido. O sucesso de um sistema

de custos (como em todos os sistemas de informações) depende do pessoal que o alimenta e o faz

funcionar. Os relatórios processados não podem ser de qualidade melhor do que a qualidade dos

dados recebidos no início do processamento.

A “importação” de sistemas de custos consiste na utilização de sistemas já utilizados em

outras empresas. Uma necessidade básica para uma boa contabilidade de custos é a existência de

quantificações físicas para todos os valores monetários.

As informações são elementos essenciais para a administração, portanto a relação entre

gasto e benefício (de informações) precisa ser muito bem avaliada na hora da implantação do

sistema e durante todo o seu funcionamento.

Exercício 2.1

Assinalar Falso (F) ou Verdadeiro (V) à luz da terminologia contábil:

1. ( ) Ao comprar matéria-prima, ocorre uma despesa.

2. ( ) Gasto é o sacrifício financeiro com que uma entidade arca para a obtenção de

bens e serviços.

3. ( ) Custo é incorrido em função da vida útil ou de benefícios atribuídos a futuros

períodos aos bens e aos serviços produzidos.

4. ( ) O custo é incorrido no momento da utilização, consumo ou transformação dos

fatores de produção.

5. ( ) Perdas são bens e serviços consumidos de forma anormal e involuntária.

6. ( ) Cada componente do processo de produção é uma despesa que, no momento da

venda, transforma-se em perda.

7. ( ) Só existem custos em empresas industriais de manufatura; nas demais, só há

despesas.

10

8. ( ) A depreciação é um gasto desembolsável.

Exercício 2.2

Classifique os eventos descritos a seguir em Investimento ( I ), Custo ( C ), Despesa ( D )

ou Perda ( P ), conforme o que for mais adequado:

1. ( ) Compra de matéria-prima.

2. ( ) Consumo de energia elétrica da fábrica.

3. ( ) Utilização de mão-de-obra.

4. ( ) Consumo de combustível pelos vendedores.

5. ( ) Gastos com pessoal do faturamento (salário).

6. ( ) Aquisição de máquinas.

7. ( ) Remuneração do pessoal da contabilidade geral (salário).

8. ( ) Honorários relativos à administração geral.

9. ( ) Depreciação do prédio da empresa.

10. ( ) Utilização de matéria-prima (transformação).

11. ( ) Aquisição de embalagens.

12. ( ) Deterioração do estoque de matéria-prima por incêndio.

13. ( ) Depreciação das máquinas da fábrica.

14. ( ) Estrago acidental e imprevisível de lote de material.

15. ( ) Comissões proporcionais às vendas.

16. ( ) Geração de sucata no processo produtivo

Exercício 2.3

Classificar os eventos descritos a seguir, relativos a um banco comercial, em Perda ( P ),

Custo ( C ), Despesa ( D ) ou em Investimento ( I ), seguindo a terminologia contábil:

1. ( ) Gastos com salários do pessoal operacional da agência.

2. ( ) Gastos com transporte de numerário (carro-forte).

3. ( ) Aquisição e instalação de computadores.

4. ( ) Manutenção do sistema de processamentos de dados.

5. ( ) Gastos com envio de talões de cheques aos clientes.

6. ( ) Depreciação de equipamentos (computadores).

7. ( ) Consumo de material de escritório na administração.

8. ( ) Remuneração do pessoal da contabilidade geral.

9. ( ) Remuneração de gerentes.

11

10. ( ) Depreciação de prédios das agências.

11. ( ) Depreciação do prédio da sede administrativa do banco.

12. ( ) Desfalque de valores por fraude.

13. ( ) Desfalque de valores por assalto.

14. ( ) Remuneração do tempo ocioso.

Exercício 2.4

Assinalar a alternativa correta:

1. Os recursos relativos ao processo produtivo são denominados, na terminologia

contábil, de:

a) Despesas;

b) Perdas;

c) Investimentos;

d) Custos;

e) Desembolsos.

2. Os recursos relativos à administração geral, às vendas e aos financiamentos são

denominados, na terminologia contábil, de:

a) Custos;

b) Despesas;

c) Desembolsos;

d) Investimentos;

e) Perdas.

12

3 – ALGUMAS CLASSIFICAÇÕES E NOMENCLATURAS DE CUSTOS

Leitura sugestiva:

DUTRA, René Gomes. Custos: Uma Abordagem Prática. 5ª edição, São Paulo, Atlas,

2003, páginas 32 à 87 (Capítulo 2 – Classificação dos custos).

FIGUEIREDO, Sandra e CAGGIANO, Paulo Cesar. Controladoria: Teoria e Prática. 2ª

edição, São Paulo, Atlas, 1997, páginas 56 à 72 (Capítulo 3 – A estrutura da contabilidade de

custos).

LEONE, George Sebastião Guerra. Custos: Um Enfoque Administrativo.. 14ª edição,

Rio de Janeiro, FGV, 2001, páginas 18 à 50 (Capítulo 1 – Conceitos gerais).

MARTINS, Eliseu. Contabilidade de Custos. 9ª edição, São Paulo, Atlas, 2008, páginas

44 à 52 (Capítulo 4 – Algumas classificações e nomenclaturas de custos).

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: Um Enfoque em Sistema de

Informação Contábil. 3ª edição, São Paulo, Atlas, 2000, páginas 221 à 246 (Capítulo 9 –

Fundamentos de contabilidade de custos).

PEREZ Júnior, José Hernandez et al. Gestão Estratégica de Custos. 3ª edição. São Paulo,

Atlas, 2003, 15 à 32 (Capítulo 1 – Conceitos básicos).

SANTOS, Joel J. Análise de Custos. 3ª edição, São Paulo, Atlas, 2000, páginas 33 à 40

(Capítulo 2 – Classificação dos custos e das despesas).

Terminologias de custos

Custo da produção do período – Soma dos custos incorridos no período dentro da

fábrica.

Custo da produção acabada – Custos incorridos na produção acabada do período,

porém, existem custos de períodos anteriores.

Custo do produto vendido – São os custos incorridos na fabricação dos bens que são

vendidos, porém, existem custos de produtos acabados anteriormente.

Custos primários – Soma da matéria-prima com mão-de-obra direta. Não são a mesma

coisa que custos diretos, já que nos primários só estão incluídos aqueles dois itens. Assim, a

embalagem é um custo direto, mas não primário.

Custo de transformação – Soma de todos os custos de produção, exceto os relativos a

matérias-primas . Representa o valor do esforço da própria empresa no processo de elaboração de

13

um determinado item (mão-de-obra direta e indireta, energia, materiais de consumo industrial

etc.)

Custos integrais ou plenos ou gastos totais – corresponde à soma de todos os valores

consumidos pela empresa a elaboração do produto ou prestação de serviço, incluindo custos e

despesas.

Classificação dos custos em diretos e indiretos

Essa classificação só existe em relação ao produto que está sendo fabricado.

Custos diretos são identificados com o produto, através de medida de consumo. Exemplo:

matéria-prima, material de embalagem, mão-de-obra direta.

Custos indiretos são aqueles em que não é possível estabelecer uma medida precisa de

consumo. São distribuídos através de rateios mediante critérios estabelecidos. Exemplos: aluguel

da fábrica, IPTU, mão-de-obra indireta, depreciação.

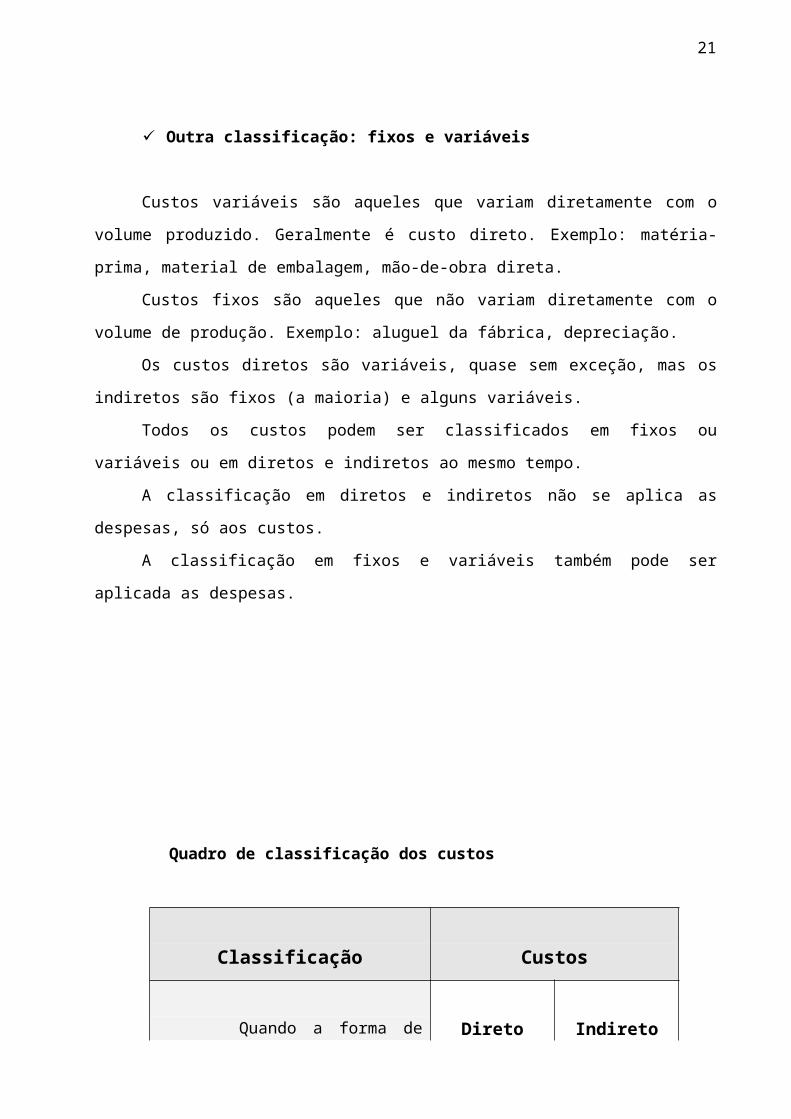

Outra classificação: fixos e variáveis

Custos variáveis são aqueles que variam diretamente com o volume produzido.

Geralmente é custo direto. Exemplo: matéria-prima, material de embalagem, mão-de-obra direta.

Custos fixos são aqueles que não variam diretamente com o volume de produção.

Exemplo: aluguel da fábrica, depreciação.

Os custos diretos são variáveis, quase sem exceção, mas os indiretos são fixos (a maioria)

e alguns variáveis.

Todos os custos podem ser classificados em fixos ou variáveis ou em diretos e indiretos

ao mesmo tempo.

A classificação em diretos e indiretos não se aplica as despesas, só aos custos.

A classificação em fixos e variáveis também pode ser aplicada as despesas.

14

Quadro de classificação dos custos

Classificação Custos

Quando a forma de apropriação Direto Indireto

Quando ao volume de produção Fixo Variável

Exercício 3.1

1. Classificam-se como fixos os elementos de custos cujo valor total, dentro de

determinado intervalo de tempo, em relação às oscilações no volume de produção:

a) Acompanhe o volume;

b) Permaneça constante;

c) Diminua com o aumento de volume;

d) Aumente com a diminuição de volume;

e) Tenha correlação com o volume de produção.

2. Normalmente são custos indiretos em relação aos produtos:

a) Aluguel e supervisão;

b) Aluguel e embalagens;

c) Promoção e propaganda;

d) Matéria-prima e supervisão;

e) Matéria-prima e embalagens.

3. Normalmente são custos diretos em relação aos produtos:

a) Aluguel e supervisão;

b) Aluguel e embalagens;

c) Promoção e propaganda;

d) Matéria-prima e supervisão;

15

e) Matéria-prima e embalagens.

4. Para que se possam classificar os custos como fixos ou variáveis é necessário

conhecer:

a) O volume de produção;

b) O valor monetário dos custos;

c) O horizonte temporal da análise;

d) O intervalo relevante de nível de produção;

e) Todas as alternativas anteriores estão corretas.

5. Custos Diretos de uma produção são aqueles que:

a) Entram diretamente na linha de produção;

b) Estão fisicamente incorporados ao produto;

c) Podem ser mensurados por produtos com precisão;

d) Estão diretamente relacionados ao processo produtivo;

e) Podem ser rateados com base em critérios adequados.

Exercício 3.2

A Fábrica de Sorvetes Sabor Gelado Ltda. apresenta custos fixos anuais iguais a

R$40.000,00. Seus custos variáveis são iguais a R$13,50 por caixa. Comumente, o preço de

venda médio é igual a R$22,00. Supondo produções de 10.000 e 20.000 caixas, calcule:

a) As receitas totais;

b) O custo total e unitário;

c) O custo fixo total e unitário;

d) O custo variável total e unitário.

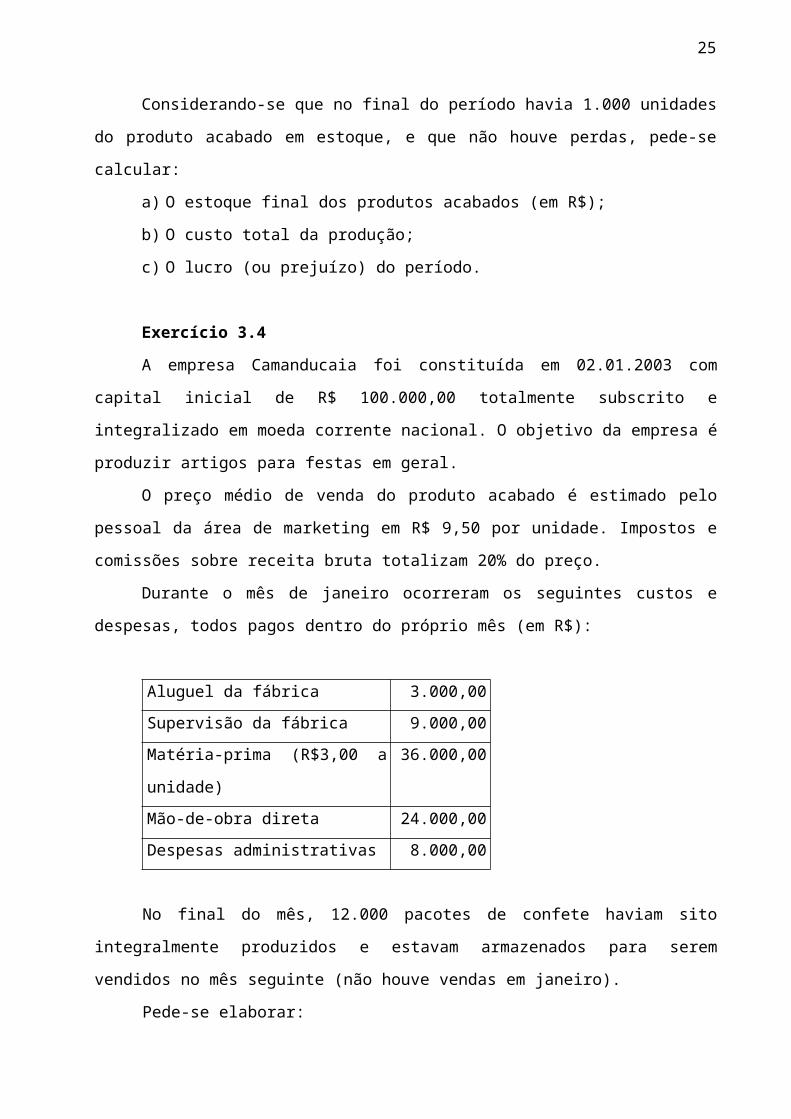

Exercício 3.3

A empresa Mood’s Hair produz um único produto (xampu de camomila) que é vendido,

em média, por R$9,50 cada unidade (preço líquido de tributos).

Em determinado período, em que não houve estoques iniciais, produziu integralmente

14.000 unidades, e incorreu nos seguintes custos e despesas (em R$):

16

Supervisão geral da fábrica 17.000,00

Depreciação dos equipamentos da fábrica 10.000,00

Aluguel do galpão industrial 2.400,00

Administração geral da empresa 8.000,00

Material direto 2,00 por unidade

Mão-de-obra direta 1,50 por unidade

Energia elétrica consumida na produção 0,40 por unidade

Comissão sobre vendas 0,75 por unidade

Frete para entregar produtos vendidos 0,15 por unidade

Considerando-se que no final do período havia 1.000 unidades do produto acabado em

estoque, e que não houve perdas, pede-se calcular:

a) O estoque final dos produtos acabados (em R$);

b) O custo total da produção;

c) O lucro (ou prejuízo) do período.

Exercício 3.4

A empresa Camanducaia foi constituída em 02.01.2003 com capital inicial de R$

100.000,00 totalmente subscrito e integralizado em moeda corrente nacional. O objetivo da

empresa é produzir artigos para festas em geral.

O preço médio de venda do produto acabado é estimado pelo pessoal da área de

marketing em R$ 9,50 por unidade. Impostos e comissões sobre receita bruta totalizam 20% do

preço.

Durante o mês de janeiro ocorreram os seguintes custos e despesas, todos pagos dentro do

próprio mês (em R$):

Aluguel da fábrica 3.000,00

Supervisão da fábrica 9.000,00

Matéria-prima (R$3,00 a unidade) 36.000,00

Mão-de-obra direta 24.000,00

Despesas administrativas 8.000,00

No final do mês, 12.000 pacotes de confete haviam sito integralmente produzidos e

estavam armazenados para serem vendidos no mês seguinte (não houve vendas em janeiro).

17

Pede-se elaborar:

a) A Demonstração do Resultado relativa ao mês de janeiro.

b) O Balanço Patrimonial do dia 31 de janeiro.

Exercício 3.5

A Empresa do Grupo Sneider, produto de cadernos, em determinado período apresentou

os seguintes dados (em R$):

1. Estoque inicial de matéria-prima 5.000,00

2. Compra de matéria-prima 12.000,00

3. Despesas administrativas 2.000,00

4. Despesas financeiras 1.500,00

5. Despesas comerciais 2.500,00

6. Estoque inicial de produtos em processo 4.000,00

7. Mão-de-obra direta 10.000,00

8. Estoque final de produtos em processo 5.000,00

9. Custos indiretos de produção 8.000,00

10. Estoque final de matéria-prima 7.000,00

11. Estoque inicial de produtos acabados 6.000,00

12. Venda de 80% do total disponível de

produtos acabados por 40.000,00

Pede-se calcular:

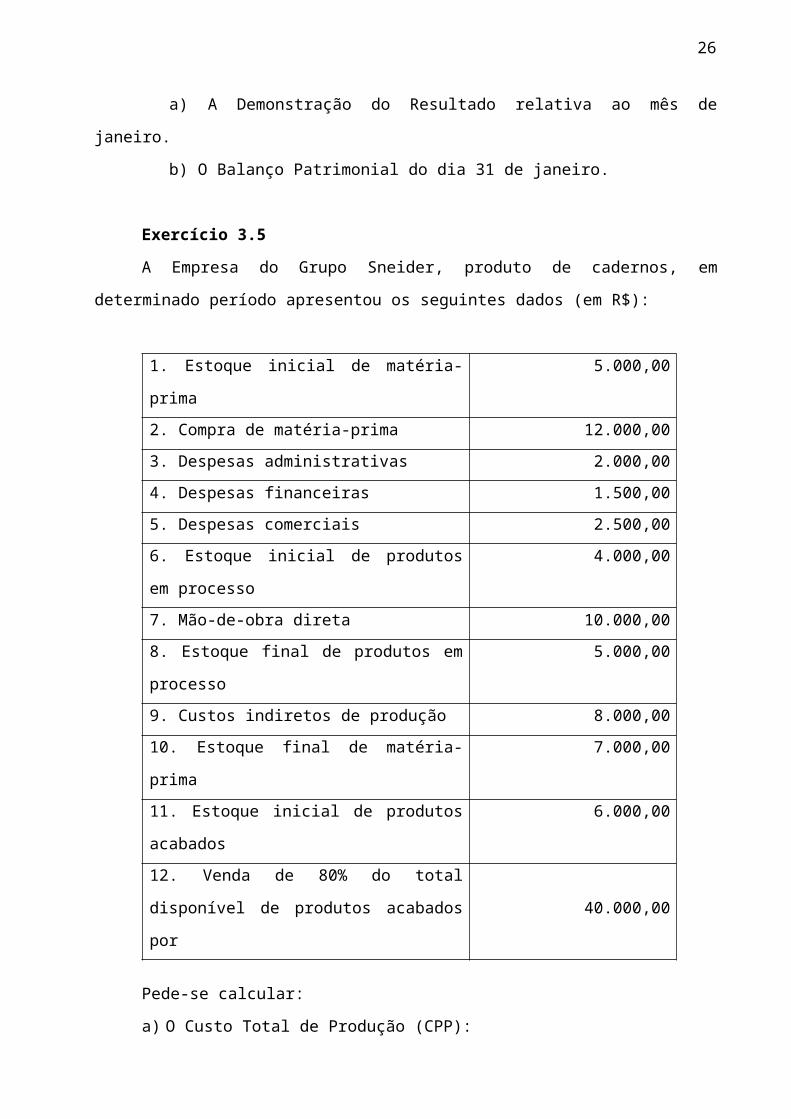

a) O Custo Total de Produção (CPP):

b) O Custo da Produção Acabada (CPA):

c) O Estoque Final de Produtos Acabados:

d) O Custo dos Produtos Vendidos (CPV):

e) O Lucro Bruto:

f) O Lucro Antes do Imposto de Renda e Contribuição Social (LAIR):

18

4 – ESQUEMA BÁSICO DA CONTABILIDADE DE CUSTOS

Leitura sugestiva:

MARTINS, Eliseu. Contabilidade de Custos. 9ª edição, São Paulo, Atlas, 2008, páginas

53 à 62 (Capítulo 5 – Esquema Básico da Contabilidade de Custos).

4.1 – Separação dos custos e despesas

Teoricamente é fácil: os gastos relativos a produção são custos e os relativos a obtenção

de receita são despesas. Na prática é muito difícil em função de não ser possível a separação de

forma clara e objetiva.

Abordaremos os itens 4.1 ao 4.5 no exemplo abaixo:

Os gastos de abril da empresa Tiburcito são:

Gastos R$

Comissão de vendedores 80.000,00

Salários da fábrica 120.000,00

Matéria-prima consumida 350.000,00

Salários da administração 90.000,00

Depreciação na fábrica 60.000,00

Seguro da fábrica 10.000,00

Despesas financeiras 50.000,00

Honorários da diretoria 40.000,00

Materiais diversos – fábrica 15.000,00

Energia elétrica – fábrica 85.000,00

Manutenção – fábrica 70.000,00

Despesas de entrega 45.000,00

Correio e telefone 5.000,00

Material de consumo – escritório 5.000,00

Total 1.025.000,00

19

1º Passo: A separação entre custos e despesas:

Custos de produção R$

Total

Estes itens integrarão o custo dos produtos

Despesas administrativas R$

Total

Despesas de vendas R$

Total

Despesas financeiras R$

Total

As despesas que não entraram no custo de produção, as quais totalizam

R$____________, vão ser descarregadas no resultado do período (DRE), sem serem alocadas aos

produtos.

20

2º Passo: A apropriação dos custos diretos:

Considere que a empresa elabore três produtos: A, B e C.

Dos custos de produção, os custos diretamente aplicados aos produtos são:

Produto \ custo de produção Matéria-prima Mão-de-obra Energia elétrica

Produto A R$75.000,00 R$22.000,00 R$18.000,00

Produto B R$135.000,00 R$47.000,00 R$20.000,00

Produto C R$140.000,00 R$21.000,00 R$7.000,00

Total R$350.000,00 R$90.000,00 R$45.000,00

Os demais itens do custo de produção referem-se a custos indiretos.

Quadro 4.1

Relação dos

gastos

Custos diretos Custos

indiretos

Total

Produto A Produto B Produto C

Total

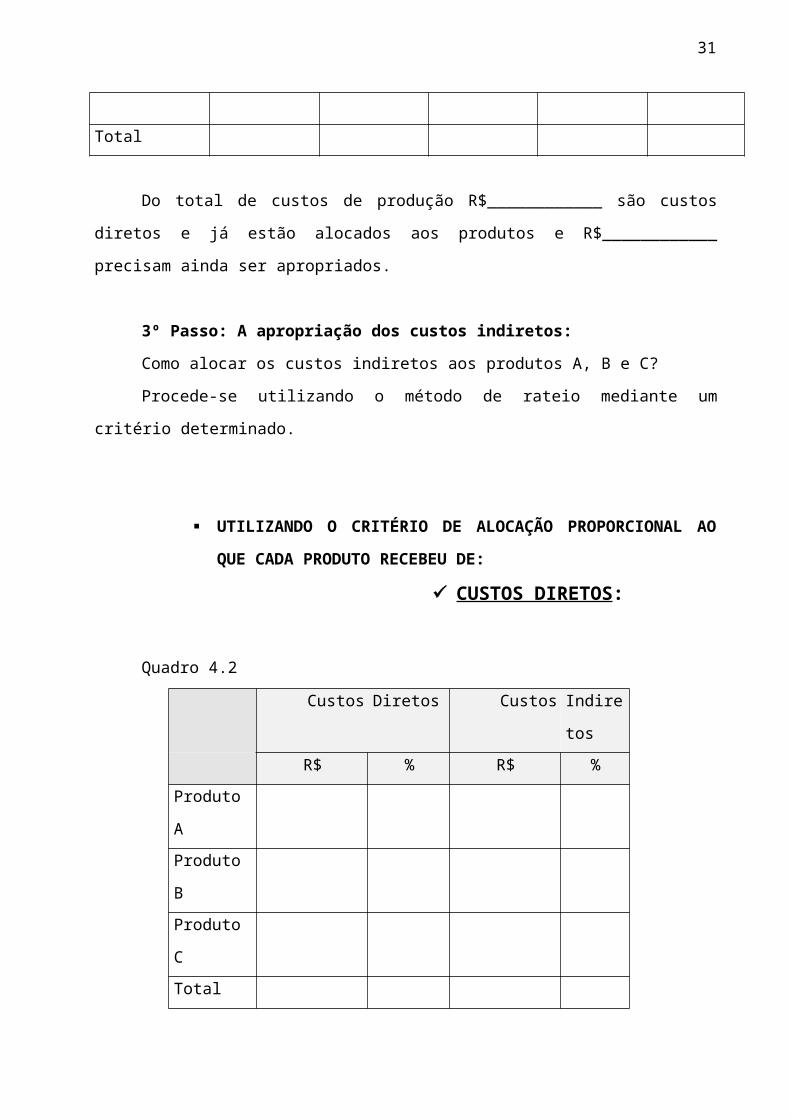

Do total de custos de produção R$____________ são custos diretos e já estão alocados

aos produtos e R$____________ precisam ainda ser apropriados.

3º Passo: A apropriação dos custos indiretos:

Como alocar os custos indiretos aos produtos A, B e C?

Procede-se utilizando o método de rateio mediante um critério determinado.

21

UTILIZANDO O CRITÉRIO DE ALOCAÇÃO PROPORCIONAL AO

QUE CADA PRODUTO RECEBEU DE:

CUSTOS DIRETOS :

Quadro 4.2

Custos Diretos Custos Indiretos

R$ % R$ %

Produto A

Produto B

Produto C

Total

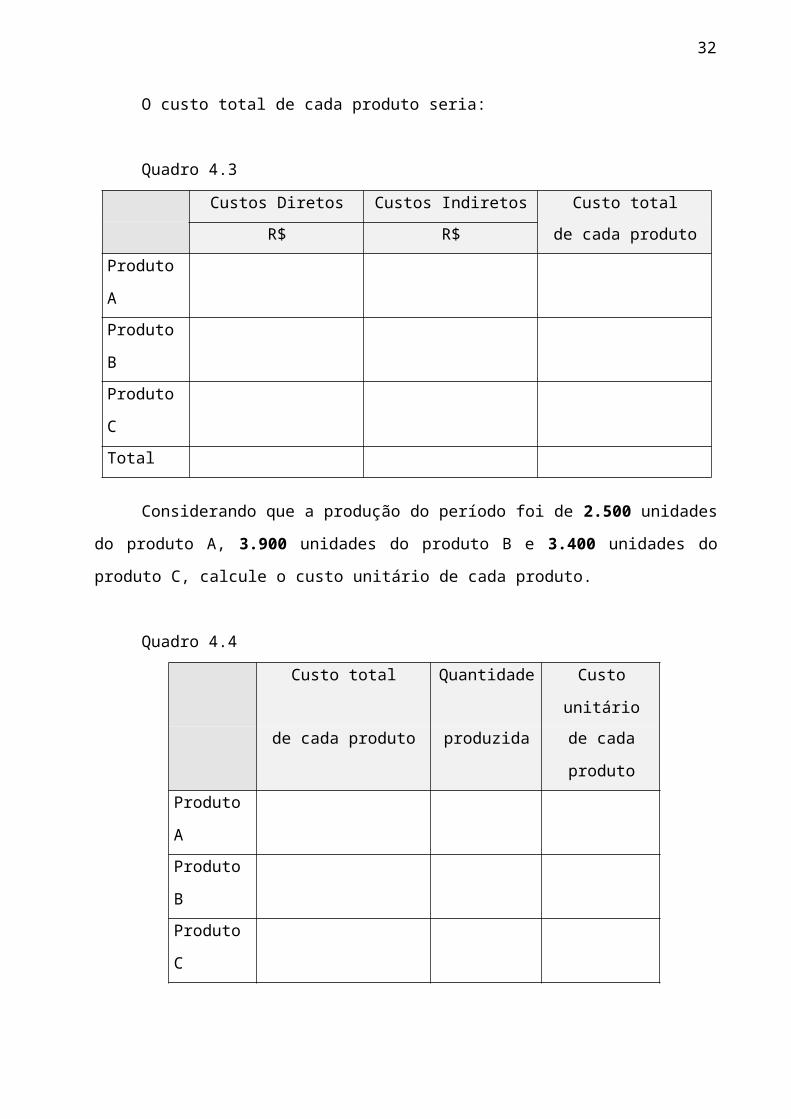

O custo total de cada produto seria:

Quadro 4.3

Custos Diretos Custos Indiretos Custo total

R$ R$ de cada produto

Produto A

Produto B

Produto C

Total

Considerando que a produção do período foi de 2.500 unidades do produto A, 3.900

unidades do produto B e 3.400 unidades do produto C, calcule o custo unitário de cada produto.

Quadro 4.4

Custo total Quantidade Custo unitário

de cada produto produzida de cada produto

Produto A

Produto B

Produto C

22

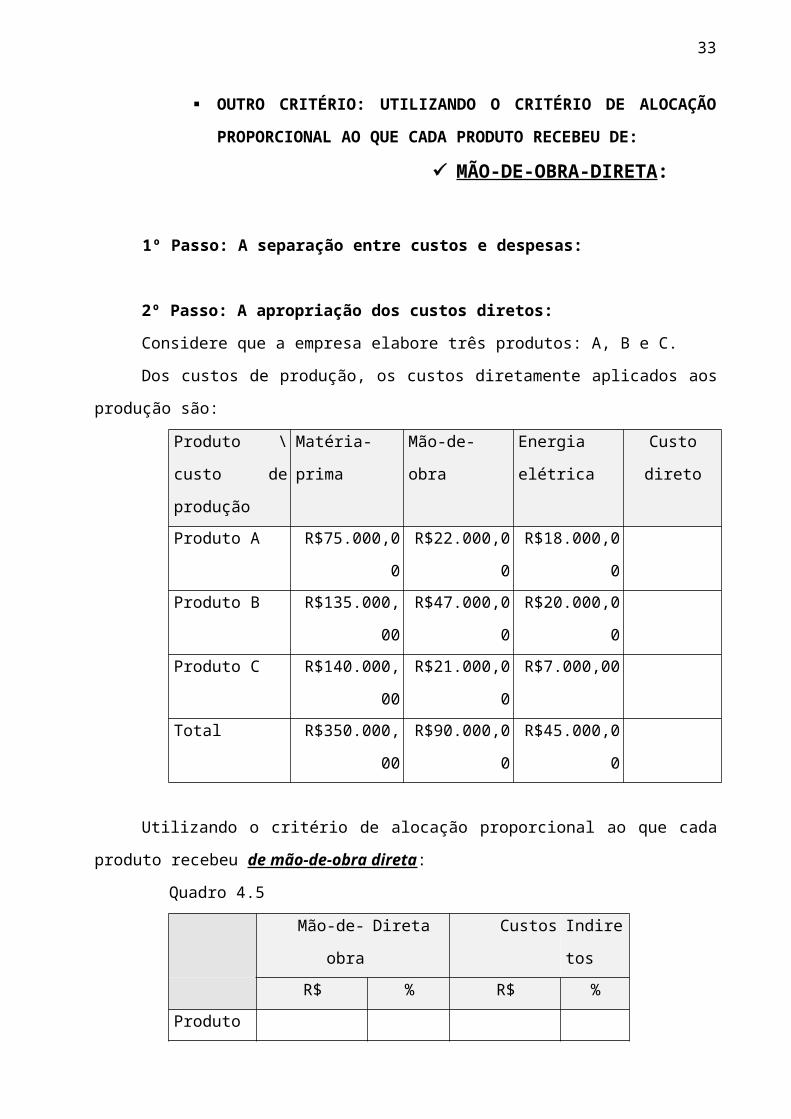

OUTRO CRITÉRIO: UTILIZANDO O CRITÉRIO DE ALOCAÇÃO

PROPORCIONAL AO QUE CADA PRODUTO RECEBEU DE:

MÃO-DE-OBRA-DIRETA :

1º Passo: A separação entre custos e despesas:

2º Passo: A apropriação dos custos diretos:

Considere que a empresa elabore três produtos: A, B e C.

Dos custos de produção, os custos diretamente aplicados aos produção são:

Produto \ custo

de produção

Matéria-prima Mão-de-obra Energia elétrica Custo direto

Produto A R$75.000,00 R$22.000,00 R$18.000,00

Produto B R$135.000,00 R$47.000,00 R$20.000,00

Produto C R$140.000,00 R$21.000,00 R$7.000,00

Total R$350.000,00 R$90.000,00 R$45.000,00

Utilizando o critério de alocação proporcional ao que cada produto recebeu de mão-de-

obra direta:

Quadro 4.5

Mão-de-obra Direta Custos Indiretos

R$ % R$ %

Produto A

Produto B

Produto C

Total

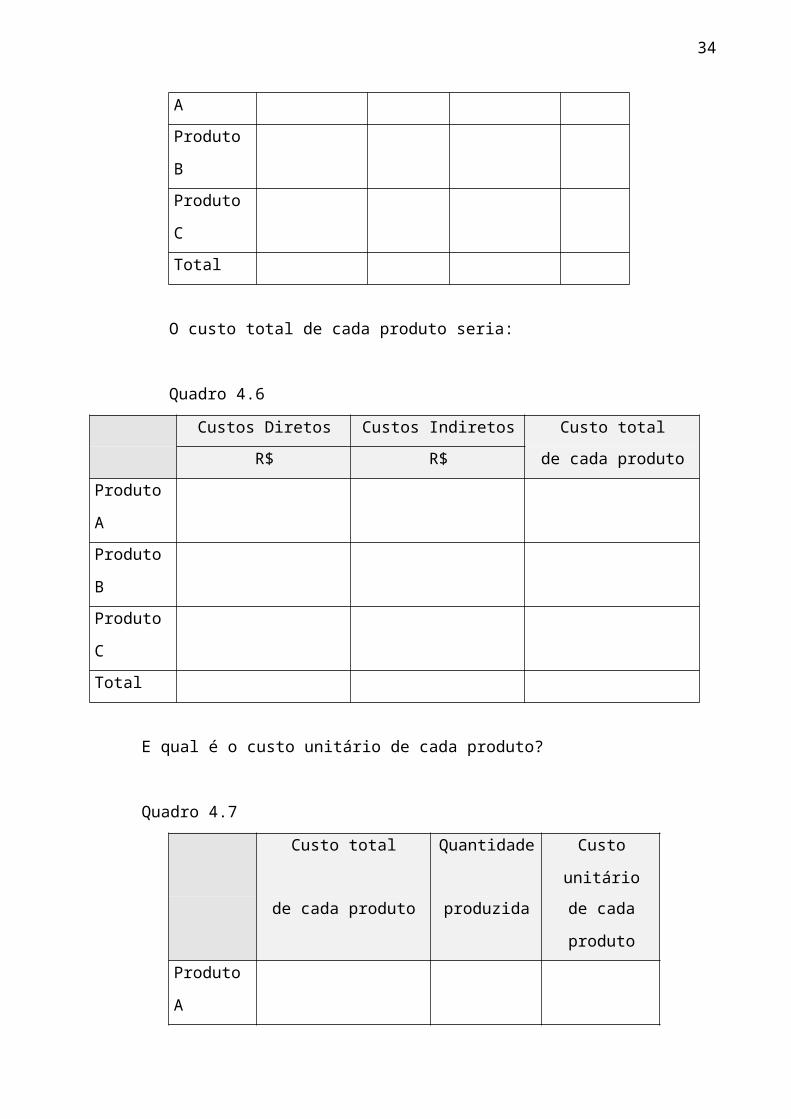

O custo total de cada produto seria:

Quadro 4.6

Custos Diretos Custos Indiretos Custo total

R$ R$ de cada produto

Produto A

Produto B

23

Produto C

Total

E qual é o custo unitário de cada produto?

Quadro 4.7

Custo total Quantidade Custo unitário

de cada produto produzida de cada produto

Produto A

Produto B

Produto C

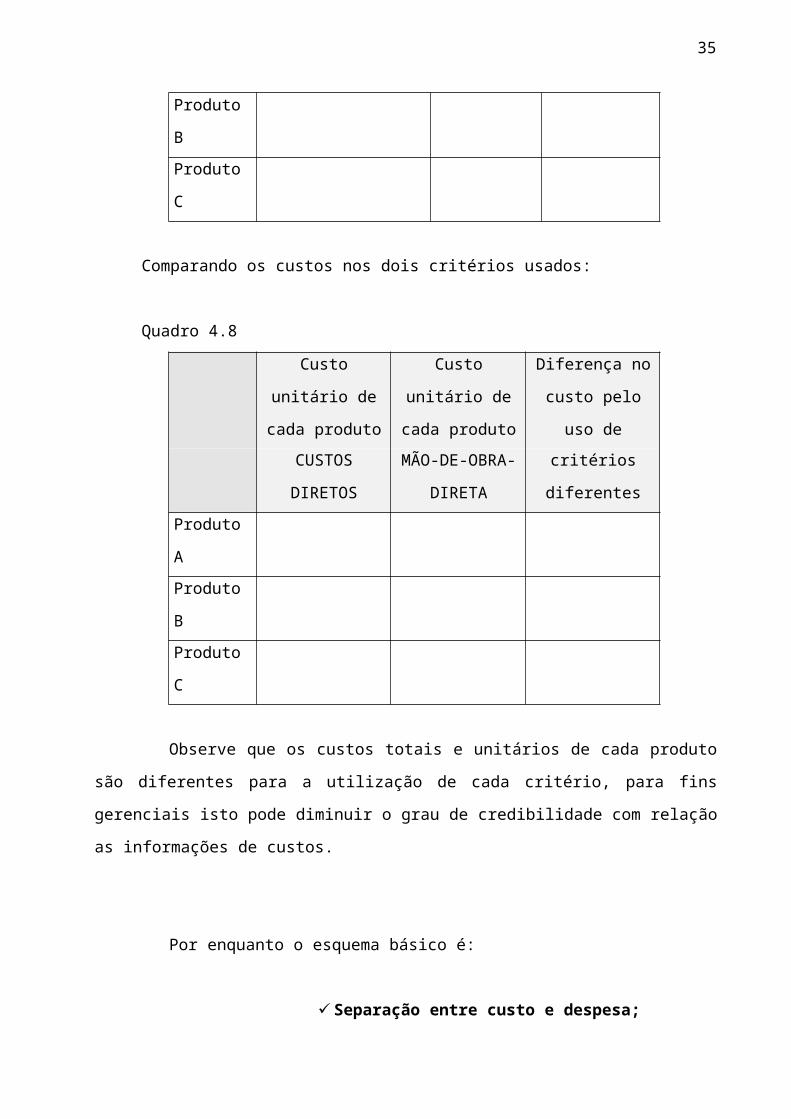

Comparando os custos nos dois critérios usados:

Quadro 4.8

Custo unitário de

cada produto

Custo unitário de

cada produto

Diferença no custo

pelo uso de

CUSTOS

DIRETOS

MÃO-DE-OBRA-

DIRETA

critérios diferentes

Produto A

Produto B

Produto C

Observe que os custos totais e unitários de cada produto são diferentes para a

utilização de cada critério, para fins gerenciais isto pode diminuir o grau de credibilidade com

relação as informações de custos.

Por enquanto o esquema básico é:

Separação entre custo e despesa;

Apropriação dos custos diretos diretamente aos

produtos e

Rateio dos custos indiretos.

24

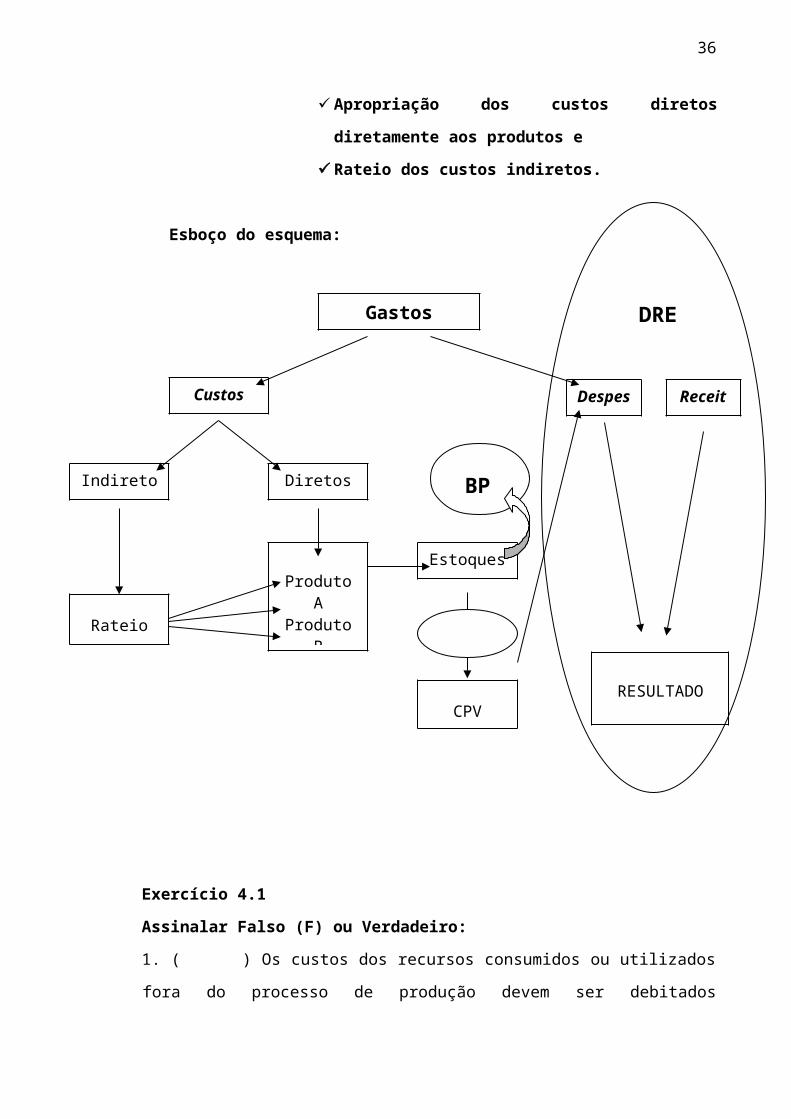

Esboço do esquema:

Exercício 4.1

Assinalar Falso (F) ou Verdadeiro:

1. ( ) Os custos dos recursos consumidos ou utilizados fora do processo de produção

devem ser debitados integralmente ao resultado do período em que forem incorridos;

2. ( ) No esquema básico da Contabilidade de Custos, os custos diretos não são apro-

priados diretamente aos bens ou aos serviços;

3. ( ) No critério simples, a contabilização dos custos é feita em contas apropriadas e a

transferência é direta para estoques a medida que os produtos são alocados, com registro

de cada fase de rateio;

4. ( ) O critério complexo registra cada passo de cada etapa do processo de apuração e

distribuição dos custos;

25

Custos

DiretosIndiretos

Rateio

Produto AProduto BProduto C

Receitas

Despesas

Estoques

CPVRESULTADO

Gastos DRE

BP

Venda

Exercício 4.2

Assinalar a alternativa correta:

1. O processo básico da Contabilidade de Custos Consiste nas seguintes etapas:

a) Separar os custos das despesas, apropriar os custos diretos e ratear as despesas;

b) Separar os custos indiretos, apropriá-los aos produtos e ratear os custos fixos;

c) Separar os custos das despesas, apropriar os custos diretos e ratear os indiretos;

d) Separar os custos das receitas, apropriar os custos diretos e ratear os indiretos;

e) Separar os custos das despesas, apropriar os custos fixos e ratear os indiretos.

2. Devem ser classificados como custos de produção os itens:

a) Matéria-prima, mão-de-obra, honorários da diretoria;

b) Honorários da diretoria, fretes e seguros da fabrica;

c) Seguros da área de produção e material direto;

d) Matéria-prima, telefone, salário da administração;

e) Salário da administração, material direto, perdas.

3. Devem ser contabilizados como despesas os itens:

a) Matéria-prima, mão-de-obra, salários da administração;

b) Honorários da diretoria, material direto, telefone;

c) Seguros da área de produção e material direto;

d) Matéria-prima, seguros da fabrica e fretes;

e) Honorários da diretoria e fretes nas vendas.

4. Ao separar os custos das despesas surgem aspectos:

a) Objetivos;

b) Diretos;

c) Subjetivos;

d) Sintéticos;

e) Distintos.

5. A forma de contabilização dos custos, no que se refere ao grau de detalhamento das

contas, pode ser:

26

a) Única.

b) Irrelevante;

c) Variada;

d) Aleatória;

e) Absoluta.

6. Observar as sentenças a seguir:

I - Os recursos que compõem o custo de produção são alocados diretamente aos produtos.

II - A primeira etapa do processo básico da Contabilidade de Custos consiste na

separação entre custos e receitas do período.

III - Custos e despesas incorridos num período só irão integralmente para o Resultado

desse mesmo período, caso toda a produção elaborada seja vendida e não haja estoques finais.

Estão corretas as afirmativas:

a) I e III;

b) II apenas;

c) III apenas;

d) II e III;

e) I, II e III.

Exercício 4.3

A indústria Aniel produz sabão em pó e sabão líquido, ambos específicos para lavagem

de roupa à margem dos rios do nordeste brasileiro.

Em determinado período, produziu 20.000 caixas de sabão em pó e 16.000 frascos do

líquido, incorrendo nos seguintes custos:

Custo Pó LíquidoMatéria Prima R$ 2,00/KG 12.000 kg 8.000 kgMOD R$ 5,00/h 6.000 h 3.000 h

Custos Indiretos de Produção (CIP) em R$:

Supervisão da produção 3.600,00

Depreciação de equipamentos de produção 12.000,00

Aluguel do galpão industrial 4.500,00

Seguros dos equipamentos da produção 1.500,00

Energia elétrica consumida na produção 2.400,00

27

1) Os custos de matéria-prima, mão-de-obra direta e Custos Indiretos de Produção são

comuns aos dois produtos;

2) A Aniel possui contrato de demanda da energia elétrica com a concessionária, pela

qual paga apenas uma quantia fixa por mês, e não mede o consumo por tipo de

produto;

3) Os CIP são apropriados aos produtos de acordo com o tempo de MOD empregado na

produção de um e outro, sabendo-se que são necessários 18 minutos para produzir

uma caixa de sabão em pó e 11,25 minutos para produzir um franco de sabão líquido;

4) A indústria utiliza em sua produção uma máquina que, devido à corrosão, tem sua

vida útil física e econômica limitada pela quantidade de matéria-prima processada (a

vida útil é estimada pelo fabricante do equipamento em 400.000 kg de processamento

de matéria-prima). Foi adquirida por R$ 320.000,00 e seu custo ainda não está

incluído na relação acima.

Pede-se:

a) Elaborar um quadro de apropriação de custos aos produtos; e

b) Calcular o custo unitário de cada produto.

Exercício 4.4

A Cia. Porto Eucaliptos iniciou suas atividades em 2-1-Xl; em 31-12-Xl, seu primeiro

balancete de verificação era constituído pelas seguintes contas (em R$ mil):

1 Caixa 460 2 Bancos 1.000 3 Clientes 6.060 4 Estoque de matéria-prima 5.000 5 Equipamentos de produção 2.000 6 Depreciação acumulada de equipamentos de produção 300 7 Veículos 1.000 8 Depreciação acumulada de veículos 100 9 Empréstimos de curto prazo com encargos prefixados 3.520 10 Capital social 15.000 11 Consumo de matéria-prima 7.000 12 Mão-de-obra direta (inclui encargos sociais) no período 6.000 13 Energia elétrica consumida na produção 790 14 Supervisão geral da produção 2.880

28

15 Aluguel da fábrica 600 16 Consumo de lubrificantes nos equipamentos de produção 350 17 Manutenção preventiva de máquinas comuns de produção 500 18 Supervisão do almoxarifado de matéria-prima 1.440 19 Depreciação de equipamentos de produção 300 20 Seguros dos equipamentos da fábrica 340 21 Despesas comerciais e administrativas da empresa no período 8.100 22 Despesas financeiras no período 200 23 Vendas de produtos acabados (PAC) 25.100

Outros dados relativos ao ano de X1:

1. Produção e vendas no período

Produtos Preço médio de Volume de produção Volume de vendas

venda/un (em unidades) (em unidades)X R$ 270 50.000 40.000 Y R$ 350 30.000 18.000 Z R$ 500 20.000 16.000

2. O tempo de produção requerido por unidade do produto é o seguinte:

Produtos Tempo de MOD Tempo de máquinaX 1,0 hh 0,60 hm X 2,0 hh 1,50 hm Z 2,5 hh 3,75 hm

3. Com relação aos custos diretos, sabe-se que:

3.1 - A matéria-prima é a mesma para todos os produtos, e o consumo faz-s na

mesma proporção: l kg de MP para cada unidade de produto acabado;

3.2 - As habilidades e os salários dos operários são aproximadamente iguais para

todos os produtos;

3.3 - O consumo de energia elétrica é o mesmo em termos de Kwh, por isso seu custo

é diretamente proporcional ao tempo de utilização das maquinas;

4. Os custos de Supervisão da Produção e Aluguel devem ser rateados com base na

MOD;

5. Supervisão do almoxarifado, com base na matéria-prima;

6. Os demais custos indiretos são correlacionados ao tempo de uso de maquina;

7. O imposto de renda (IR) é de 30% sobre o lucro.

Pede-se:

29

1. Calcular:

a) O custo unitário de cada produto;

b) O custo total de cada produto;

c) O Custo dos Produtos Vendidos no período;

d) O valor do Estoque Final de Produtos Acabados.

2. Elaborar:

a) Urn quadro demonstrando o custo direto total par produto;

b) Urn Mapa de Rateio dos Custos Indiretos de Produção (CIP) dos elementos de custos

aos produtos;

c) A Demonstração de Resultados do período, considerando 30% de Imposto de Renda

sobre o lucro.

d) O Balanço Patrimonial de 31-12-X1.

Exercício 4.5

A empresa Rubi produz dois produtos, A e B, cujo volume de produção e de venda é de

cerca de 12.000 unidades do produto A e 4.000 unidades do B, por período, e os Custos Indiretos

de Produção (CIP) totalizam R$ 500.000,00.

Em determinado período, foram registrado os seguintes custos diretos por unidade:

A BMaterial-direto 20,00 25,00

Mão-de-obra direta 10,00 6,00

Pede-se calcular o valor dos Custos Indiretos de Produção (CIP) de cada produto,

utilizando o custo de mão-de-obra direta como base de rateio.

Exercício 4.6

Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e

vestidos. Ela não possui sistema de Contabilidade de Custos por departamento e as principais

informações são dadas a seguir:

30

Tabela 1: Preços e volumes normais de produção

Produtos

Preço de venda

Pre-;o de venda

Volume Volume de vendas

bruto (por un.) (em unidades) (em unidades)Saias R$ 60 35.000 30.000

Vestidos R$ 80 29.000 25.000

Tabela 2: Dados físicos de produção:

Saias Vestidos

Quantidade de matéria-prima (m) 3 5

Tempo de MOD (hh) 2,4 4,0

Área ocupada pela fábrica (m2) 600 400

Consumo de energia da fábrica (kwh) 12.000 13.000

Tempo de máquina total (hmaq) 110 140

Tabela 3: Estrutura básica de custos e despesas:

Matéria-prima R$ 7 por metro de tecido

Mão-de-obra direta (MOD): salário dos operários R$ 6 por hora

Tributos sobre a receita bruta 15%

Comissões sobre a receita liquida 8%

Aluguel do galpão industrial $ 60.000 por período

Supervisão geral da produção $ 40.000 por período

Energia elétrica na produção (demanda) $ 30.000 por período

Depreciação das maquinas de produção $ 15.000 por período

Despesas com publicidade e propaganda $ 120.000 por período

Despesas administrativas gerais da empresa $ 150.000 por período

Sabendo-se que não havia estoques iniciais, pede-se calcular, utilizando o Custeio por

Absorção:

a) O custo total de cada produto;

b) O custo unitário de cada produto;

c) O lucro bruto de cada produto vendido e o total da empresa;

d) O lucro operacional da empresa; e

e) O valor do estoque final de produtos acabados.

Obs.: Ratear O custo de supervisão com base na mão-de-obra direta (MOD).

31

5 – DEPARTAMENTALIZAÇÃO

Leitura sugestiva:

MARTINS, Eliseu. Contabilidade de Custos. 9ª edição, São Paulo, Atlas, 2008, páginas

63 à 78 (Capítulo 6 – Esquema Básico da Contabilidade de Custos II - Departamentalização).

Exercício 5.1

Assinalar a alternativa correta:

1. A unidade administrativa mínima, representada por pessoas e máquinas, em que se

desenvolvem atividades homogêneas, é denominada:

a) Departamento;

b) Segmento;

c) Cadeia de valor;

d) Setorial;

e) Centro de custo.

2. A unidade mínima de acumulação de custos é denominada:

a) Departamento;

b) Segmento;

c) Cadeia de valor;

d) Setorial;

e) Centro de custo.

3. Os departamentos que promovem algum tipo de modificação sobre os bens e

serviços são denominados departamentos de:

a) Receitas;

b) Serviços;

c) Produção;

d) Análises;

e) Espécies.

4. Os departamentos que não atuam diretamente sobre os bens e serviços, mas

executam atividades de apoio são denominados departamentos de:

32

a) Receitas;

b) Serviços;

c) Produção;

d) Análises;

e) Espécies.

5. Observe a sentença a seguir:

I – Apropriar os custos indiretos eu pertencem aos departamentos, agrupando, à parte, os

comuns.

II – Escolher a sequência de rateio dos custos acumulados nos departamentos de serviços

e sua distribuição.

III – Separar custos das despesas.

IV – Ratear os custos indiretos comuns.

V – Apropriar os custos diretos aos produtos.

VI – Atribuir os custos indiretos que estão no departamento de produção aos produtos.

A sequência que mostra o processo básico da Contabilidade de Custos com

Departamentalização é:

a) III, II, IV, I, Ve VI;

b) III, I, II, V, IV e VI;

c) III, V, I, IV, II e VI

d) III, IV, V, II, I e VI

e) III, V, II, IV, I e VI

Exercício 5.2

A empresa Nandaca produz dois produtos, A e B, cuja produção no ultimo período

contábil foi de 4.000 e 1.000 unidades, respectivamente. Seus custos departamentais e numero

de empregados foram os seguintes:

Departamentos Custos Nº de empregadosGerencia Geral da Producao R$ 1.050,00 2Manutenção R$ 1.110 ,00 4Montagem R$ 9.300 ,00 8Acabamento R$ 7.140 ,00 8

33

Pede-se ca1cular o valor do custo de cada produto considerando que:

a) Os custos da Gerencia Geral da Produção devem ser os primeiros a serem distribuídos

aos demais, e a base é o numero de empregados;

b) Em seguida, devem ser rateados os custos do Departamento de Manutenção: 75,00

para a Montagem e o restante para Acabamento;

c) Finalmente, distribuir os custos da Montagem e do Acabamento para os produtos,

proporcionalmente as quantidades produzidas.

MAPA DE APROPRIAÇÃO DE CUSTOS

Custos Gerencia geral Indiretos da produção Manutenção Montagem Acabamento Total

Rateio Gerência Geral

Soma

Rateio da Manutenção

Total

Produto A

Produto B

Total

Exercício 5.3

A Cia Pasteirizadora Genoveva produz leite tipos C e B, conhecidos no mercado pelas

marcas Genoveva e Genoveva Super, respectivamente. O ambiente de produção é composto por

quatro departamentos: Pasteurização, Embalagem, Manutenção e Administração da Produção.

O volume de leite processado no período foi o seguinte, em litros:

Tipo C (Genoveva): 489.786

Tipo B (Genoveva Super): 163.262

Sua estrutura de custos, no mesmo período, foi a seguinte:

1. Custos Diretos referentes aos produtos:

Genoveva 87.800,00

Genoveva Super 50.400,00

34

2. Custos Indiretos:

Aluguel 8.500,00

Material 5.200,00

Depreciação 4.720,00

Energia elétrica 7.300,00

Outros 6.600,00

3. Outros dados do período:

Pasteurização Embalagem ManutençãoAdministração da Produção

Area (m2) 1.1

00 95

5 17

0 275

Consumo energia (kwh)

17.000

14.280

1.700 1.020

Horas de MO 24.0

00 12.00

0 2.00

0 2.000

As bases de rateio são as seguintes:

O Aluguel é distribuído aos departamentos de acordo com suas respectivas áreas;

O número de horas de mão-de-obra utilizada em cada departamento é usado como

base de rateio para: material, depreciação e outros custos indiretos;

Os custos da Administração da Produção são distribuídos aos demais departamentos

com base no número de funcionários:

Nº de funcionários funciomirios

Departamentos Pasteurização 12 Embalagem 12

Manutenção 6

Conforme observado em períodos anteriores - e espera-se que se mantenha nos

próximos - cabe ao departamento de Embalagem 1/5 do total dos custos de

Manutenção.

A distribuição dos custos dos departamentos de produção aos produtos e feita em

função do volume de leite processado.

35

Considerando que as quantidades obtidas (em litros) de produtos acabados foram:

Genoveva: 448.160

Genoveva Super: 146.935,80

Pede-se:

1. Calcular:

a) O custo total de cada produto;

b) O custo unitário de cada produto.

c) O custo que seria apropriado a cada produto se o rateio fosse feito a base dos

respectivos custos diretos.

Custosindiretos

Pasteurização Embalagem ManutençãoAdministraçãoda produção

Total

Aluguel

Material

Energia elétrica

Depreciação

Outros

Total

Rateio da Administr.

Soma -

Rateio da Manutenç.

Total - -

Genoveva - -

Genoveva Super - -

TOTAL - -

Exercício 5.4

A empresa Postes Reis produz postes de cimento em três tamanhos: n° 0, n° 1 e n° 2. O

número 0, devido ao tamanho e ao tratamento de sua estrutura, é feito em uma máquina grande.

Os números 1 e 2, por serem de menor porte, são produzidos em uma maquina pequena.

Os custos diretos unitários, em determinado período, foram os seguintes:

36

Poste nº Material Mão-de-obra 0 350,00 90,001 250,00 81,002 175,00 54,00

Os custos indiretos (supervisão, depreciação e manutenção) foram de R$ 200.000,00

no mesmo período, sendo que:

a) R$ 37.500,00 são específicos da maquina pequena.

b) R$ 75.000,00 são específicos da grande.

c) R$ 87.500,00 referem-se a serviços auxiliares e da administração geral da produção

(supervisão geral).

A empresa produziu 1.000 postes de cada tamanho no período e costuma ratear o valor

total dos custos indiretos diretamente aos produtos (sem departamentalização) a base do custo de

Mão-de-Obra Direta.

Considerando-se vendida toda a produção dos postes nº 0 e 1 e nada do poste nº 2, e

sabendo-se que não havia estoques iniciais, pede-se calcular:

a) O valor do custo dos produtos vendidos, segundo o critério usual da empresa;

b) O valor de custo do estoque remanescente;

c) O custo dos produtos vendidos e o estoque final, rateando os custos indiretos por

meio da utilização de centros de custos.

Fim...

37