Construction d'un marché et performation théorique ... · PDF fileConstruction...

48

Cet article est disponible en ligne à l’adresse : http://www.cairn.info/article.php?ID_REVUE=RES&ID_NUMPUBLIE=RES_122&ID_ARTICLE=RES_122_0015 Construction d’un marché et performation théorique. Sociologie historique d’une bourse de produits dérivés financiers par Donald MACKENZIE et Yuval MILLO | Lavoi sier | Réseaux 2003/6 - n° 122 ISSN 0751-7971 | pages 15 à 61 Pour citer cet article : — Mackenzie D. et Millo Y., Construction d’un marché et performation théorique. Sociologie historique d’une bourse de produits dérivés financiers, Réseaux 2003/6, n° 122, p. 15-61. Distribution électronique Cairn pour Lavoisier. © Lavoisier. Tous droits réservés pour tous pays. La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites des conditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votre établissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière que ce soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Il est précisé que son stockage dans une base de données est également interdit.

Transcript of Construction d'un marché et performation théorique ... · PDF fileConstruction...

Cet article est disponible en ligne à l’adresse :

http://www.cairn.info/article.php?ID_REVUE=RES&ID_NUMPUBLIE=RES_122&ID_ARTICLE=RES_122_0015

Construction d’un marché et performation théorique. Sociologie historique d’une bourse de produits dérivés financiers

par Donald MACKENZIE et Yuval MILLO

| Lavoisi e r | Rése a u x

2003/6 - n ° 122ISSN 0751-7971 | pages 15 à 61

Pour citer cet article : — Mackenzie D. et Millo Y., Construction d’un marché et performation théorique. Sociologie historique d’une bourse de produits dérivés financiers, Rése aux 2003/6, n° 122, p. 15-61.

Distribution électronique Cairn pour Lavoisier.

© Lavoisier. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites des conditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votre établissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière que ce soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Il est précisé que son stockage dans une base de données est également interdit.

© VO : D. MacKenzie & Y. Millo, �“Constructing a Market, Performing Theory: TheHistorical Sociology of a Financial Derivatives Exchange�”, American Journal ofSociology, July 2003, Vol. 109(1): 107-145. © 2003 by The University of Chicago,all rights reserved.

© Réseaux n° 122 �– FT R&D / Hermès Science Publications �– 2003

CONSTRUCTION D�’UN MARCHÉET PERFORMATION THÉORIQUE

Sociologie historique d�’une Bourse

de produits dérivés financiers

Donald MACKENZIE

Yuval MILLO

Construction d�’un marché et performation théorique 17

assertion1 de la performativité de la science économique,avancée par Callon, constitue la plus stimulante descontributions théoriques récentes à la sociologie économique2.

L�’économie réelle, écrit l�’auteur, « est encastrée non pas dans la société,mais dans la science économique3 ». L�’économie-discipline ne décrit pasune réalité « économique » externe préexistante, mais fait advenir une telleéconomie-activité4 : la science économique performe l�’économie réelle, encréant le phénomène qu�’elle décrit. La sociologie, avance Callon, a tortd�’essayer de chercher à enrichir l�’homo �œconomicus calculateur et intéressédes modèles économiques. Un tel individu existe vraiment, suggère-t-il ; lebut de la sociologie devrait être de comprendre comment il est produit, et ilprétend que la science économique est la clé de cette production.

Le matériau empirique mobilisé pour examiner ces questions est moins richequ�’on ne pourrait le souhaiter. La plupart des travaux compilés dansl�’ouvrage dirigé par Callon5 ne renseignent pas directement sur laperformativité, et à l�’instar des débats consécutifs qu�’il a occasionnés6, ilscentrent essentiellement leur regard sur la comptabilité et le marketing. Que

1. Nous sommes extrêmement reconnaissant envers nos enquêtés, et envers Emily Schmitz duChicago Board Options Exchange : sans son aide, ce papier n�’aurait pu être écrit. Unepremière version de ce texte a donné lieu a des commentaires perspicaces de la part de WayneBaker, Joe Doherty, Paul Draper, Richard DuFour, Irwin M. Eisen, John Hiatt, Esther-MirjamSent, Charles W. Smith et le comité de lecture de l�’American Journal of Sociology. Le soutienfinancier à notre recherche vient de l�’Université d�’Edimbourg, de l�’Interdisciplinary ResearchCollaboration on the Dependability of Computer-Based Systems (Subvention de rechercheGR/N13999 de l�’Engineering and Physical Sciences Research Council britannique), leCommittee of Vice-Chancellors and Principals, et l�’Association anglo-juive.2. Le terme est basé sur la notion d�’« énonciation performative » (performative utterance) :cela désigne le fait de ce qui devient réel par le simple fait d�’être énoncé, comme lorsqu�’unmonarque absolu déclare quelqu�’un « hors la loi ». Voir : AUSTIN, 1962 ; BARNES, 1983.3. CALLON, 1998, p. 30.4. [NdT : les expressions peu élégantes économie-discipline et économie-activité viennentdésigner, par souci de clarté, ce que la langue anglaise (et en particulier dans ce texte)différencie à travers l�’usage respectif des termes economics et economy].5. CALLON, 1998.6. Par exemple : SLATER, 2002.

L�’

18 Réseaux n° 122

ces pratiques « économiques » jouent un rôle constitutif dans les économiesmodernes est aisé à établir, mais ne relève pas d�’une assertion nouvelle7.L�’étude de cas centrale sur la performativité de la science économique dansle sens le plus strict s�’avère être l�’examen de la création d�’un marché aucadran de fraises conduit par Garcia8, qui démontre comment uneapproximation raisonnable du « marché parfait » a été consciemmentconstruite, en grande partie par le fait des efforts d�’un fonctionnaire entraînéà l�’économie néoclassique9. Toute passionnante qu�’elle soit, cette étude restelimitée dans sa portée, et elle n�’a pas, par exemple, persuadé Miller10 qu�’ils�’agissait d�’un cas de performativité.

Dans cet article, nous explorons la performativité en procédant à l�’examende l�’un des marchés situé au c�œur de la haute modernité, le Chicago BoardOptions Exchange11 (CBOE). Le CBOE a ouvert en avril 1973 ; c�’était l�’unedes premières Bourses modernes de produits dérivés*12 financiers. Le casdes autres marchés, la Bourse de contrats à termes* sur devises du ChicagoMercantile Exchange, l�’International Monetary Market (IMM), sont aussiexaminés plus brièvement. Les marchés organisés de produits dérivés deChicago furent les modèles d�’une vague de successeurs �– LondonInternational Financial Futures Exchanges (LIFFE), Deutsche Terminbörse(DTB, désormais Eurex) et de nombreux autres �– et participent d�’unprocessus qui a transformé les marchés globaux. En 1970, les produitsdérivés en finance étaient d�’une faible importance (aucun chiffre fiablen�’existe sur la taille des marchés). Au mois de juin 2000 le volume notionneltotal de contrats dérivés ouverts à l�’échelle mondiale s�’élevait à 108 000milliards de dollars, soit l�’équivalent de 18 000 dollars par tête à l�’échelle del�’ensemble de la population terrestre13.

7. Comme l�’admet Callon, l�’idée selon laquelle la comptabilité à double entrée a été décisivepour l�’émergence du capitalisme remonte à Weber, Sombart et Schumpeter. CALLON, 1998,p. 23. Voir CARRUTHERS, ESPELAND, 1991.8. GARCIA, 1986.9. On peut recenser d�’autres études de cas à caractère sociologique touchant à la question dela performativité de la science économique : MUNIESA, 2000a, 2000b et GUALA, 2001.10. MILLER, 2002.11. [NdT : ce marché est l�’aîné des marchés organisés d�’options négociables modernes dont laversion française est le Marchés des options négociables de Paris (Monep) ouvert en 1987].12. Les termes et expressions signalés par une astérisque sont définis dans le glossaire dutableau 1.13. Données produites par la Banque des Règlements Internationaux, http://www.bis.org/.

Construction d�’un marché et performation théorique 19

Le CBOE est un terrain approprié pour l�’observation des questions deperformativité car des options* s�’y échangent, et celles-ci tiennent une placesingulière dans la science économique moderne. La théorie d�’évaluation desoptions développée par Black et Scholes et Merton14 a opéré une percéecruciale qui a remporté le Prix Nobel en 1997 décerné à Scholes et Merton(Black étant mort en 1995). Elle a permis une reformulation d�’une foule deproblèmes comme celui de la décision d�’investissement et de la valorisationde l�’actif des entreprises, et est devenue le paradigme central �– au senspleinement kuhnien du terme �– de la science économique financière :« presque tout ce qui a été développé dans la finance moderne depuis 1973n�’est autre qu�’une longue digression autour de l�’équation BSM15 [Black-Scholes-Merton] ». Par dessus tout, la théorie d�’évaluation des options a jouid�’un succès empirique : « A l�’aune de sa capacité à expliquer les donnéesempiriques, la théorie de l�’évaluation des options est la théorie la plusglorieuse non seulement en finance, mais dans l�’ensemble de l�’économie16. »

L�’étude du CBOE permet ainsi d�’offrir une formulation précise à la questionde la performativité et ses dérivées. Qu�’est-ce qui explique un tel succèsempirique de la théorie d�’évaluation des options ? Est-ce grâce à ladécouverte de régularités préexistantes dans la formation des cours, ou est-ceque la théorie a réussi empiriquement parce que les opérateurs l�’ont utiliséepour définir le prix des options ? S�’est-elle auto-réalisée ? Ainsi que nousallons le voir, les réponses sont amplement compatibles avec l�’analyse deCallon. Cependant, le CBOE montre aussi des limites de l�’argument selonlequel l�’homo �œconomicus, bien que « ne se trouvant pas à l�’état naturel (�…)existe néanmoins vraiment17 ». Les acteurs qui ont effectivement performé lathéorie des options n�’étaient, ni ne sont devenus des homines �œconomiciatomistiques dépourvus de toute morale, de sorte que les thèmes classiquesde la sociologie économique demeurent pertinents, en particulier celui del�’encastrement de Granovetter et les visions des marchés comme cultures,comme communautés morales et comme lieux d�’action politique18.

14. BLACK, SCHOLES, 1973; MERTON, 1973.15. TALEB, 1998, p. 35.16. ROSS, 1987, p. 332.17. CALLON, 1998, p. 51.18. GRANOVETTER, 1985 ; WHITE, 2001 ; DIMAGGIO, 1994 ; ABOLAFIA, 1996 ;FLIGSTEIN, 2001.

20 Réseaux n° 122

Nous défendrons l�’idée selon laquelle théoriser la façon dont laperformativité s�’articule avec ces thématiques demande à ce que lesconsidérations économiques conventionnelles autour de l�’acteur rationnelsoient à la fois affaiblies (dans le sens d�’une reconnaissance du caractèrelimité des capacités cognitives de l�’homme) et renforcées. La saisieempirique de cette articulation en appelle à une compréhension historiquedes marchés. Si le CBOE était étudié à un instant quelconque, desconclusions tout à fait erronées en matière de performativité pourraient êtretirées. C�’est ce qui a déterminé notre méthodologie, qui est celle de lasociologie historique, et plus particulièrement le recours à une histoire oralebasée sur des entretiens19. Nous avons suivi le CBOE depuis ses originesjusqu�’au présent, en profitant du fait que l�’on peut interroger des personnesqui ont assisté activement au parcours de ce marché ; nous nous sommesaussi entretenus avec les principaux théoriciens des options. La liste desenquêtés est livrée en Annexe ; ces entretiens ont duré entre une et quatreheures et ont été enregistrés et retranscrits.

Bien sûr, cette méthodologie présente des inconvénients. L�’un d�’eux est le« syndrome d�’ancien combattant » qui peut saisir les personnes disponiblespour un entretien et qui sont généralement celles qui ont connu des carrièresbrillantes, et non pas celles qui ont échoué et ont abandonné anonymement lemarché. Cependant, le biais ainsi introduit n�’est pas totalement inapproprié ànotre propos, dans la mesure où ce sont les participant de long terme auCBOE qui ont transmis sa culture aux néophytes et qui ont été témoins deschangements culturels. Un autre inconvénient réside dans le fait que,contrairement à une approche d�’observation participante comme celleutilisée par Abolafia20 �– nous avons séjourné à quelques reprises sur leparquet du CBOE, mais pas assez longtemps pour qualifier authentiquementcela d�’observation �– il existe un risque que la conduite actuelle se voieidéalisée dans ces entretiens rétrospectifs. Bien entendu, les entretiens �– etplus particulièrement ceux qui ont été effectués auprès d�’un échantillond�’enquêtés qui n�’a pas de prétention représentative �– ne peuvent rivaliseravec la rigueur quantitative des meilleures études de sociologie des réseaux,par exemple. Une chance inédite nous est néanmoins offerte de pourvoir

19. L�’entretien a été nécessaire car ni les sources de la presse financière de marché, ni lesmatériaux d�’archives ne suffisaient pour aborder les questions qui nous intéressent. VoirMACKENZIE, 1990, p. 12-14, pour une discussion des problèmes méthodologiquesprovenant d�’un usage similaire de l�’histoire orale pour des raisons similaires.20. ABOLAFIA, 1996.

Construction d�’un marché et performation théorique 21

pallier, dans une certaine mesure, ce manque de rigueur. Alors que nousenquêtions sur le commerce d�’options, il s�’est avéré, à la lumière de détailssecondaires évoqués par Baker21, que la Bourse anonyme sur laquelle portaitsa désormais classique analyse de réseau sur un marché financier se trouvaitêtre le CBOE.

Six sections suivent cette introduction. La première explore les barrièresculturelles et légales à la création de marchés financiers dérivés existant auxEtats-Unis au tournant des années 1960/1970 ; puis elle décrit le rôle de lascience économique dans l�’abaissement de ces barrières. La deuxième setourne vers les cultures et les structures sociales des marchés de Chicago,avec un recours plus particulier à la problématique de l�’action collective,afin de tester l�’hypothèse de communauté morale. La troisième examine leprocessus complexe et parfois conflictuel par lequel les négociateurs duCBOE ont commencé à performer la théorie des options dans les années1970. La quatrième décrit comment la théorie est performée sur le CBOEactuel, et centre son attention sur un phénomène discordant avec la théoriecanonique des options : le smile* de volatilité. La cinquième examine lesévénements ayant fait émergé cette déviation par rapport à la théorie, ainsique les processus qui la sous-tendent. La section conclusive revient sur lespouvoirs et les limites de la performativité et ses relations avec les thèmesclassiques de la sociologie économique.

PRODUITS DÉRIVÉS, MORALE ET ÉCONOMIE

Les origines du CBOE et de l�’IMM s�’enracinent dans les Bourses agricolesde Chicago, sur lesquelles se négociaient des contrats à terme qui ont permisaux producteurs et aux gros consommateurs de produits agricoles de seprotéger contre les variations des cours, tout en permettant aux spéculateursde réaliser des profits sur la base d�’une anticipation de ces variations. LeCBOE est une émanation du Chicago Board of Trade, créé en 1848-1849.Ses « pits » �– espaces de négociation à la criée* �– négociaienttraditionnellement des quantités très importantes de contrats à terme sur descéréales et d�’autres marchandises, mais la régulation gouvernementale desmarchés agricoles des années 1960 constituaient pour lui un environnementdifficile, comme pour son plus jeune rival, le Chicago Mercantile Exchange.Des garanties gouvernementales définissaient des cours plancher, alors que

21. BAKER, 1984a, 1984b.

22 Réseaux n° 122

les surplus empêchaient une élévation excessive des cours. Le besoind�’assurance en diminua d�’autant et la spéculation en devint faiblementattractive. Vers 1968, les traders restaient « assis sur les marches du pit desgraines de soja�… à lire les journaux » (Entretien avec Sullivan), tellement lemarché était calme. En 1967, dans ce contexte d�’influence gouvernementalesur les marchés, le Board engagea H. H. Wilson, un homme de Washington,ancien collaborateur du chef de l�’Etat, pour devenir son président. Wilsonengagea à son tour W. Sullivan, correspondant politique du Wall StreetJournal, comme assistant. Sullivan commença à explorer la faisabilité decontrats à terme sur des marchandises comme le contreplaqué, la ferrailled�’acier, la farine de poisson (Entretien avec Sullivan). Au MercantileExchange, Leo Melamed, un trader22 qui avait accédé à la direction de cetteBourse, travaillait de façon similaire sur la possibilité de contrats à terme surla crevette grise, les pommes de terre, les pommes et les pintades (Entretienavec Melamed).

Aucun d�’entre eux ne semblait cependant pouvoir assurer un sérieux regaind�’activité et, à la fin des années 1960, une orientation plus radicalecommença à être prise : les contrats à terme financiers. Ils pouvaient servirles mêmes intérêts entrelacés en termes d�’assurance et de spéculation, maisleur cheminement rencontra des obstacles d�’ordre essentiellement moral, àl�’instar des barrières plus anciennes au développement de l�’assurance23.L�’un d�’entre eux était la perte de légitimité subie par les produits dérivésfinanciers dans la première moitié du XXe siècle. Les contrats à termefermes (futures) et conditionnels (options) sur actifs financiers faisaientpartie intégrante des Bourses du XIXe siècle24, mais le krach de 1929 et laGrande Dépression consécutive ravivèrent l�’hostilité à une spéculation surproduits dérivés qui s�’apparentait à un pari sur le mouvements des cours.Encore à la fin des années 1960, les autorités régulatrices du marché commela Securities and Exchange Commission (SEC25, directement créée enréponse aux excès et abus des années 1920) demeuraient profondémentméfiantes à l�’égard des produits dérivés.

22. [NdT : Le terme de trader, familier en France et consacré par l�’usage est ici conservé. Ilest indifféremment traduit par opérateur (de marché) ou négociateur dans le reste du texte].23. ZELIZER, 1979.24. WEBER, 2000.25. [NdT : homologue et ancêtre de la COB (Commission des opérations de Bourse)française].

Construction d�’un marché et performation théorique 23

En 1968, Sullivan et deux membres dirigeants du Chicago Board of Trade(CBOT) consultèrent Milton Cohen, conseiller juridique spécialiste des titresfinanciers, quant à la faisabilité d�’un contrat à terme ferme sur l�’indice DowJones. Cohen déconseilla la procédure, dans la mesure où le contrat viendraitvioler la loi de l�’Illinois26. Le chantier des futures suspendu, le Comité27

spécial aux titres du CBOT commença alors à se centrer sur les options.Elles étaient légales : il existait un actif sous-jacent qui pouvait être livré, lescertificats de titre, et il se trouvait déjà à New York un petit marché ad hoc(et non une Bourse organisée). Les options* n�’en demeuraient pas moinsculturellement problématiques. Lorsque les représentants du CBOTcommencèrent à glisser l�’idée d�’un marché d�’options auprès de la SEC à lafin des années 1960, ils se trouvèrent face à ce qu�’ils considérèrent commeune hostilité instinctive, en partie ancrée dans la mémoire professionnelle surle rôle tenu par les options dans les pratiques déviantes des années 1920. Parexemple, Sullivan s�’est entendu dire de la part d�’un fonctionnaire dirigeantde la SEC qu�’il n�’avait « jamais vu une manipulation de marché » à laquelleles options n�’eussent pas été mêlées. Quand le Board invita Manuel Cohen,le président de la SEC, et l�’un de ses fonctionnaires à une rencontre avecWilson et Sullivan au Democratic Club, le fonctionnaire leur expliqua qu�’ily avait des « obstacles insurmontables » à leur proposition, et qu�’ils« feraient mieux de ne pas gaspiller un centime de plus à la soutenir ». Ilcompara même les options à « la marijuana et la thalidomide » (Entretienavec Sullivan).

La science économique a joué un rôle clé dans l�’ébranlement de ce typed�’oppositions aux options. Au cours des années 1960, les données sur lescours et la possibilité informatique de les analyser accompagnèrent desinnovations conceptuelles cruciales. Les économistes postulaient que lemouvement du cours d�’un titre pouvait être modélisé avec une certainepertinence comme une marche aléatoire et que le marché boursier américainétait « efficient » (prenait en compte toute l�’information disponiblepubliquement). Dans cette littérature foisonnante, une attention toujours plusgrande était portée à la valorisation des options et autres dérivés similaires.Parmi les contributeurs on trouvait les économistes de Princeton, BurtonMalkiel et Richard Quandt, qui prétendaient que l�’utilisation des optionsétait « une stratégie très convoitée par la plupart des investisseurs » et « tout

26. FALLOON, 1998, p. 209-210.27. Board of Trade�’s Special Committee on Securities.

24 Réseaux n° 122

à fait rationnelle », ceci bien que le marché ad hoc d�’options de New Yorkétait « relativement inefficient28 ».

Il semble que ce soit la lecture de cette analyse économique des options dansle magazine Institutional Investor29 qui attira l�’attention d�’un membre clé duBoard : Edmund O�’Connor, trader sur céréales. Les options étaientattrayantes, mais uniquement négociées ad hoc : le Board ne pouvait-il pasalors les standardiser avec profit et assurer du coup leur négociation autourd�’un pit animé et efficient de Chicago ? Pour l�’assister dans l�’exploration etla construction de la légitimité de cette idée, le Board engagea desconsultants, l�’entreprise Robert R. Nathan Associates, qui avait étudié le casdu marché à terme ferme de céréales pour le ministère30 de l�’Agriculture.Nathan Associates s�’en remit à Malkiel, Quandt et à leur collègue WilliamBaumol pour un rapport sur l�’impact d�’un marché d�’options sur « l�’intérêtpublic ». Les options, argumenta le trio, « enrichissent l�’éventail destratégies de l�’investisseur en lui permettant une collecte de revenusdifférente de celle qu�’il aurait réalisée en son absence ». De la même façonque la possibilité de porter un parapluie est un avantage pour le piéton,« plus de stratégies sont à la disposition de l�’investisseur, plus il estsusceptible de s�’enrichir31 ».

A son tour, le Rapport Nathan permit à la proposition d�’une Boursed�’options de gagner à sa cause sa plus cruciale recrue, Milton Cohen. Cohenavait été un fonctionnaire clé de la SEC et était vraisemblablement l�’avocatprééminent en matière de titres financiers aux Etats-Unis. Personne n�’étaitmieux placé que lui pour « faire un compte-rendu » auprès de la SEC,avancer des proposition et obtenir des réponses. Après deux années, lecompte rendu formait une pile de plus d�’un mètre de haut (Entretien avecSullivan), mais sans aucun agrément à la clé. Cependant, l�’élection deRichard Nixon était en train de changer le climat à Washington. En 1971,Nixon nomma William Casey, chef d�’entreprise à capital-risque et avocatfiscal, à la présidence de la SEC. Casey, qui avait beaucoup d�’estime pourCohen essaya de le débaucher de son activité privée pour devenir son« mentor personnel » (Entretien avec Sullivan ; premier entretien avecRissman). Cohen s�’arrangea pour rencontrer Casey et lui présenter les

28. MALKIEL, QUANDT, 1969, p. 6, 163, 165 et 167.29. MALKIEL, QUANDT, 1968.30. [NdT : Nous traduisons ainsi abusivement le terme Department (of Agriculture)].31. NATHAN ASSOCIATES, 1969, Vol. II, p. 14 et 20.

Construction d�’un marché et performation théorique 25

arguments en faveur de la création d�’une Bourse d�’options. Casey, bientôtconvaincu, dit : « Dites-moi quel est le genre d�’ordonnance dont vous avezbesoin auprès de la Commission pour commencer32 ».

CULTURE, STRUCTURE ET ACTION COLLECTIVE

La mise en place du CBOE a été le fruit d�’un travail d�’influence, delobbying, de planification, de préparation, fortement consommateur de tempset d�’argent, présentant beaucoup des caractéristiques d�’une action collective.Le Board of Trade n�’était pas une corporation de type hiérarchique, mais uneorganisation de membres qui élisait ses permanents et votait les décisionsclés. Les employés du Board étaient payés pour leur travail, mais lesdépenses étaient engagées en dernière instance par les membres dans leurensemble, et certains de ces membres �– Edmund O�’Connor (le véritablepartisan initial des options), Irwin Eisen (le président de la Floor ProceduresSubcommittee33) ou encore David Goldberg, Patrick Hennessy et PaulMcGuire �– prirent des engagements substantiels et bénévoles, quicontinuèrent une fois le CBOE ouvert. O�’Connor, Eisen et Goldberg, parexemple, pouvaient parfois prêter de l�’argent à des débutants (10 000 $ dansun premier temps, et bientôt davantage) pour leur permettre d�’acquérir lestatut de membre, cela sans aucune garantie sur la capacité de ces recrues àles rembourser un jour. De façon similaire, sur le Mercantile Exchange, LeoMelamed consacra un temps considérable, qu�’il aurait pu consacrerautrement à une activité lucrative de négociation, à investir son énergie dansles produits dérivés.

Conformément au fameux argument de Olson34, une action collective de cegenre ne saurait trouver une explication satisfaisante dans le simple faitqu�’elle correspondrait à l�’intérêt collectif de l�’ensemble des membres dumarché agricole. Tous ses membres en bénéficièrent, même ceux quidemeurèrent en dehors d�’elle. Dans un tel cas de figure, les égoïstesrationnels �– les individus postulés par la théorie économique orthodoxe desmarchés financiers �– se comporteraient en passagers clandestins, laissant auxautres le soin de supporter les coûts de l�’action collective, qui de ce fait ne semettrait pas en place, même si elle aurait comblé les intérêts de tous ceux quis�’y seraient engagés. D�’où l�’éventualité d�’un paradoxe assez plaisant : les

32. Cohen, in CBOE/OCC 1998.33. [NdT : Commission de contrôle de la régularité des procédures sur le parquet du CBOT].34. OLSON, 1980.

26 Réseaux n° 122

marchés au sein desquels l�’homo �œconomicus semble effectivementprospérer ne sauraient être créés, s�’ils requièrent une solution aux problèmesde la mobilisation collective, comme dans le cas de Chicago, par deshomines oeconomici. La pratique de Chicago (la production des marchés parune action collective) contredit donc la théorie de Chicago, du moins pour cequi concerne l�’économie orthodoxe telle qu�’elle est fameusement enseignéeà l�’université de Chicago.

Il est certain que la façon dont les acteurs centraux du mouvement qui amené à la création des marchés dérivés rendent compte de leur motivation nerelève pas de l�’égoïsme rationnel. Leo Melamed, par exemple, est à bien deségards le capitaliste américain archétypal et proche collaborateur del�’économiste libéral de Chicago, Milton Friedman. Pour autant, lorsque nouslui demandâmes pourquoi il avait consacré un tel effort à des projetscollectifs, Melamed fit référence à l�’influence de son père, un socialiste etbundiste, qui lui avait appris à « travailler pour la société dans sonensemble ». « Mon père avait instillé en moi l�’idée que l�’on gagnel�’immortalité en avançant attaché à une idée, un mouvement, ou uneinstitution qui transcende la moralité » (Entretien avec Melamed). « Nous�…n�’avons même jamais pensé à demander un remboursement » des dépensesengagées dans la création du CBOE, dit Eisen. « C�’est un aspect de laconception qui animait chacun d�’entre nous : �“Tu dois cela à tacommunauté.�” Nous sommes tous devenus fort riches, merci�… et nous noussentions obligés envers le Marché et c�’est comme cela que l�’on paye sesobligations » (Entretien avec Eisen).

Bien entendu, les déclarations altruistes masquent parfois un intérêtpersonnel bien pensé, mais il n�’est pas plausible qu�’un égoïste rationnels�’embarque dans un projet comme celui de la création du CBOE, dans uncontexte où tous les autres acteurs seraient eux-mêmes des égoïstesrationnels. Un égoïste neutre au risque aurait besoin d�’être assuré que lesbénéfices personnels escomptés de la création du CBOE excèdent la sommede ses coûts (comme on doit s�’attendre à ce que les autres membres tirent auflanc, le fondateur doit s�’attendre à supporter tous les coûts) ; pour unégoïste averse au risque, l�’excédent doit être conséquent. Etant donnéel�’incertitude considérable qui pesait ex-ante sur le succès du CBOE �– que denombreux opposants considéraient comme un gaspillage considérabled�’argent �– ces conditions sont donc peu vraisemblables, et nos entretiens nesuggèrent en rien qu�’elles aient pu être réunies.

Construction d�’un marché et performation théorique 27

Ces entretiens apportent cependant une preuve réelle que les Bourses deChicago fournissent un type de contexte congruent avec les élémentsempiriques accumulés depuis le programme de recherche ouvert par letravail d�’Olson et qui semble favoriser une solution aux problèmes del�’action collective, avec un contexte d�’interaction de face à face étendue et àmême de stimuler l�’apparition de « coopérateurs conditionnels » et de« censeurs motivés35 ». Malgré des niveaux élevés d�’adhésion à ces Bourses(le nombre de membres se situant entre 500 et 3 500), celles-ci ne sont pasdes places anonymes, et présentent, à l�’instar de la plupart des Bourses,quelques caractéristiques des groupes de statut36. La partition entre insiderset outsiders est stricte : on pouvait et on peut négocier sur ces parquets par lasimple acquisition ou location d�’une carte de membre ; les statuts de membredes Bourses agricoles étaient souvent transmis de père en fils ; les quantitésde participants à ces Bourses étaient et restent prudemment limitées. On s�’yengage sur des contrats portant sur des sommes importantes sur la based�’arrangements oraux ou de signes manuels. Bien qu�’il existe des systèmesd�’écriture, et maintenant informatisés, pour enregistrer ces contrats, chaqueparticipant saisit des spécifications de façon isolée, alors que les prixpeuvent fluctuer substantiellement en quelques secondes. Les malentendus etles erreurs (outtrades) ne sont pas inhabituels, et l�’opportunisme est àl�’évidence possible. Les échecs de négociation doivent souvent être soldéssur la base d�’une justice grossière, du type « partage de la poire en deux » :découvrir ce sur quoi on s�’est « réellement » accordé dans le brouhaha d�’unpit37 est normalement impossible. Un opportunisme généralisé rendrait lanégociation à la criée irréalisable, mais un moyen de sanction simple estfacilement disponible : le refus de traiter à nouveau avec un offenseur. Atout instant, plusieurs traders proposerons les mêmes prix, et tandis que lerèglement en appelle à la négociation avec le premier « entendu » ou « vu »,les participants ont en pratique un certain degré de discrétion quant à celuiqu�’ils « entendent » ou « voient38 ».

35. Voir OSTROM, 2000 [NdT : les expressions originales de Ostorm �– conditional co-operators et willing punishers �– sont ici librement traduites].36. WEBER, 2000.37. [NdT : un pit de négociation consiste en un sous regroupement sur le parquet d�’uneBourse : au sein duquel se négocie un sous-ensemble déterminé de titres. Le point derencontre de ce pit est en général matérialisé, comme cela était le cas, jusqu�’en 1987, avec unesorte « corbeille » à la Bourse de Paris, laquelle a d�’ailleurs hérité de cette appellationmétonymique].38. Entretien avec Hull. Abolafia décrit des phénomènes similaires à Wall Street :ABOLAFIA, 1996.

28 Réseaux n° 122

L�’interaction sur un parquet de négociation déborde souvent sur unesocialisation hors parquet et une structuration élaborée du comité desmembres. Il ne faudrait pas tomber dans l�’idéalisme : les rencontres hostilessont communes sur le parquet, des bagarres physiques y éclatent (bienqu�’elles soient punies de lourdes amendes) ; la politique des Boursesoccasionne parfois d�’amères divisions. L�’intensité occasionnelle desinteractions négatives renvoie cependant à l�’importance de l�’interaction.Jour après jour, année après année, les membres des Bourses à la criéetraitent en face à face les uns avec les autres. Ils sont ainsi encouragés àsurveiller leurs conduites réciproques et, du fait qu�’une grande partie de cescomportements se déroulent dans une arène publique, ils ont la capacité d�’yparvenir de façon serrée. On se souvient des infractions, parfois pendant desdécennies. Il en résulte une économie morale tout autant que financière :

Chicago est un lieu où les gens pensent de façon simple en matière depersonnes et de marchés. Noir. Blanc. Bien. Mal. Il existe une feuilleinvisible avec une ligne invisible qui la coupe en son milieu. C�’est un garsbien. Ce n�’est pas un gars bien. Personne n�’est sur cette ligne. Soit on est unbon gars soit on en est un mauvais. Des mémoires longues... (Entretien avecPower).

Les actions considérées comme indûment opportunistes sont sanctionnéespar un bannissement �– « freezing out » �– et celles qui sont perçues commerespectueuses du bien commun sont gratifiées de « respect » (Entretien avecMelamed). La réciprocité est pratiquée à un niveau intergénérationnel, et passeulement dans l�’espoir d�’une récompense personnelle :

Je�… suis arrivé au Board of Trade en tant qu�’employé à l�’âge 20 ans�… Unde mes mentors était un Irlandais appelé Jim McKerr�… Il me fit entrercomme employé, me finança, me prêta�… l�’argent pour acheter ma carte demembre�… Quand je suis revenu du service (en Corée), j�’en suis venu àtravailler pour un autre Irlandais, Bill Haggerty senior�… Ils étaient adorablesavec moi et lorsque j�’ai récupéré mon statut de membre il a voulu que jecompense* pour lui. Je lui ai dit : « �… Je suis obligé envers Jim McKerr, et jevais le compenser et être son client, pas le vôtre ». Je m�’attendais à ce qu�’ildise : « Très bien, voilà la porte, au revoir. » Au lieu de ça il a dit : « Je peuxcomprendre ça. Il va sans dire que je vous respecte en cela et que votreemploi ici est assuré »�… Alors je suis resté le client de McKerr. Je m�’ensentais obligé. En à peu près deux ans j�’ai mûri en tant qu�’assez bonnégociateur�… mais je me suis rendu compte que ma seule façon de survivreet de rester compétitif était de devenir un membre [compensateur]. Je n�’avais

Construction d�’un marché et performation théorique 29

toujours pas d�’argent, car dans ces deux années j�’avais payé un grand nombrede dettes. J�’en paye encore maintenant. Je suis allé voir Jim McKerr (c�’étaiten 1956) et je lui ai dit : « Je vais commencer à compenser. » Il a dit :« Merveilleux�… mais comment vas-tu faire avec ton argent ? »�… Ma partétait de 15 000 $ pour pouvoir lancer une société de compensation et Jim dit :« Okay » et il a attrapé dans sa poche et rempli à mon ordre un chèque de15000 $. Je n�’ai même pas eu à demander. J�’ai dit : « Comment ciel pourrais-je un jour te remercier ? » Et il a dit : « Tu as une dette, mais cette dette estenvers les jeunots qui viendront après toi. Tu peux me rembourser en aidantd�’autres enfants »�… Plusieurs années plus tard, lorsque le marché d�’optionsexistait, j�’étais un membre compensateur et je prenais beaucoup de jeunesnégociateurs de parquets comme clients. Un jour Jim McKerr est venu faireune visite depuis la Floride�… il avait 80 ans�… Un des jeunes a fait irruptionet lui a donné une grande accolade. Jim l�’a regardé �– il était plutôt réservé �–et a dit : « Qu�’est-ce qui me vaut cela ? » Et le gars a dit : « MonsieurMcKerr, je vous dois ma carrière. Chaque fois que je suis venu voir Corky[Eisen] pour le remercier, il m�’a parlé de vous et il m�’a dit qu�’il rendait l�’aidequ�’il avait reçue de vous ». Quand je l�’ai fait descendre pour aller déjeuner, ila dû y avoir une vingtaine de personnes qui lui ont serré la main, des gensqu�’il n�’avait jamais vu ni entendu parlé. Mais c�’était son héritage et nousavons continué (Entretien avec Eisen).

Le « respect » et l�’« obligation », à leur tour, sont des ressources pourexercer une pression morale. Le premier matin du CBOE, un échecapparaissait comme une possibilité alarmante. « Il y avait deux opérateurssur le parquet » se souvient Eisen ; « Eddie [O�’Connor] et moi parcourionstout le parquet pour proposer du marché ». Ils retournèrent sur le parquet duBoard : « nous en avons fait le tour et avons convaincu tout le monde devenir au moins quand ça ralentirait un peu du côté des céréales, entre 11h15et 11h30�… et comme ça ils pourraient revenir pour négocier la fermeture descéréales39 ». Le succès de l�’IMM, de façon similaire, apparut initialementprécaire : « une fois passé l�’attrait pour la nouveauté, la liquidité du marchés�’assécha complètement�… La plus grande partie de la journée�… ons�’asseyait juste dans un coin jouer aux échec ou au backgammon40 ».Comme Eisen et O�’Connor, cependant, Melamed était à même d�’exercer uneinfluence morale : Je devins un obsessionnel orchestrateur �– obligeant,cajolant, sermonnant nos�… membres pour qu�’ils négocient sur le marché desdevises. Nous avons besoin de liquidité, suppliais-je. Chacun devait prêter

39. Eisen, in CBOE/OCC, 1998.40. Randy McKay, cité par SCHWAGER, 1992, p. 82.

30 Réseaux n° 122

une main. Et dans sa grande majorité, le parquet répondit à mes plaidoyers.Ils étaient mes gars, après tous41 ». Melamed « faisait appel à tous lesgosses ». Les opérateurs avaient l�’habitude de lui montrer les feuillesd�’horodatage des transactions pour lui prouver qu�’ils avaient effectué lesquinze minutes quotidiennes de négociation qu�’il leur avait demandées sur lemarché financier naissant : ils auraient eu « honte de ne pas » faire ceminimum pour le bien collectif (Entretien avec Melamed).

La structuration sociale des Bourses de Chicago ne fut pas rendue caduquepar la croissance et le succès du CBOE (vers 1978, une moyenne de plus de100 000 contrats étaient quotidiennement négociés42). Baker43 a examiné lemode de négociation et le comportement des prix au sein de deux groupes denégociation du CBOE, un grand et un petit. Après avoir pris en compte lavolatilité* des actifs sous-jacents, Baker découvrit que contrairement auxprédictions de la théorie économique, le prix des options était plus volatiledans le plus grand groupe, un effet qu�’il expliquait par la tendance de cette« foule » à se diviser en sous-réseaux quand l�’activité de négociation étaitintense. Ainsi que le lui raconta un opérateur, « Dans les groupes de cotationfranchement grands et franchement actifs, il est possible de faire destransactions à des prix très différents. [Pourquoi ?] C�’est bruyant ; c�’estimpossible d�’entendre44 ». La petite foule, au contraire, avait tendance àstabiliser sa fréquentation, et rester assez limitée pour une communicationaisée. Les prix en son sein avaient tendance à rester stables, même lorsquel�’activité s�’intensifiait. Un opérateur en activité à la fin des années 1970,époque à laquelle Baker étudiait le CBOE, nous a expliqué que la cause étaitessentiellement l�’action collective au sein des plus petites « foules45 » :

(�…) les plus grandes foules étaient�… vraiment concurrentielles et�… parfoisles amours-propres entraient en jeu�… un gars topait une transaction, celuid�’après disait alors « Eh ben, j�’aurais payé un huitième de plus pour le doublede volume », et ça se mettait à brailler et crier. Mais dans certains des pitsplus tranquilles�… il n�’y avait pas autant de compétition, il y avait davantageune base commune, ce qui était toujours un problème pour certaines firmesqui les voyait�… comme des sortes de cliques, et personne n�’aurait jamais

41. MELAMED, 1996, p.198.42. Voir FALLOON, 1998, p. 225-227.43. BAKER, 1984a, 1984b.44. Cité par BAKER, 1984a, p. 786.45. Voir également BAKER, 1984b.

Construction d�’un marché et performation théorique 31

cassé le niveau en termes de pricing46. Si un ordre arrivait, et que le marchéétait à [un prix offreur de] 1/8 �– [une prix demandeur de] 1/2, par exemple�…personne n�’aurait jamais vendu à 3/8, personne n�’aurait jamais cassé leniveau47.

Qui plus est, il y avait des occasions au cours desquelles les petits groupesparvenaient à se maintenir petits, par exemple en voyant et en entendantsystématiquement les membres préalables « en premier » (Entretien avecHull).

LA THÉORIE D�’ÉVALUATION DES OPTIONS

Les sections précédentes ont montré que la science économique avait un rôlecrucial dans la légitimation de l�’établissement d�’un marché d�’optionsnégociables, mais que les processus d�’établissement, comme lescomportement consécutifs à la mise en place du CBOE, avaient impliqué deslogiques d�’action tout à fait étrangères à l�’égoïsme rationnel de l�’homo�œconomicus. Nous nous intéressons à présent à l�’impact sur le CBOE de lathéorie de l�’évaluation des options de Black et Scholes48 puis Merton49. Deprécédents travaux académiques sur les options (comme ceux de Malkiel etQuandt) avaient mobilisé soit des analyses empiriques, économétriques, soitdes modèles théoriques élaborés qui contenaient des paramètres dont lesvaleurs ne pouvaient être mesurées d�’aucune façon directe. En revanche,l�’argument de Black, Scholes et Merton était en son c�œur d�’une teneursimple et élégante. Si le prix d�’un actif suivait le modèle standard d�’unemarche aléatoire log-normale* en temps continu, et que d�’autres hypothèsessimplificatrices étaient posées (voir plus bas), il devenait alors possible decouvrir parfaitement une opération sur option. En d�’autres termes, il étaitpossible de construire un portefeuille composé de l�’actif sous-jacent et de

46. [NdT : Le terme de pricing est repris ici à dessein pour traduire un langage indigène,même si le néologisme de « prisage » a été homologué en 1994 en France (en réaction al�’anglicisation du langage économique quotidien) sans que ce terme ne soit réellementconsacré par un réel usage sur les places financières francophones].47. Des points semblables ont également été formulés par Doherty (entretien) et Power(entretien). Avant la décimalisation récente, les prix sur le CBOE et les autres Boursesaméricaines étaient cotés en fractions binaires. Chaque option porte sur 100 actions, mais lesprix sont cotés par action. Un contrat d�’option valorisé à 5 3/8 $, par exemple, coûte en fait537,50 $.48. BLACK, SCHOLES, 1973.49. MERTON, 1973.

32 Réseaux n° 122

bons du trésors (ou de liquidités), continuellement réajusté, qui répliquel�’option : c�’est-à-dire ayant la même rentabilité qu�’elle à tout instant, quelsque fussent les états de la nature. Ainsi le raisonnement de Black, Scholes etMerton a consisté à comprendre que le prix de l�’option devait alors être égalau coût de constitution de ce portefeuille répliquant : si leur prix divergeait,des arbitragistes* acquerraient le moins cher et vendraient à découvert* leplus cher, de sorte que leurs prix serait amenés à converger. C�’est ceraisonnement qui mena à la fameuse équation Black & Scholes :

021

2

222 rw

xw

rxxw

xtw

où w est le prix de l�’option, x le prix de l�’actif, t le temps, la volatilité del�’actif, et r le taux d�’intérêt sans risque. Les caractéristiques d�’un typed�’option particulier entrent en ligne comme conditions limitatives, et aumoins dans certains cas il est possible de trouver une formulation maniablede la solution de cette équation. Point crucial (à l�’exception près, néanmoinsimportante, de ) : les valeurs des paramètres impliqués peuvent aisémentêtre déterminées empiriquement.

Les collègues économistes de Black, Scholes et Merton eurent tôt fait dereconnaître leur travail comme un tour de force. Il était davantage qu�’unesolution à un problème technique difficile : il montrait la voie pourapprocher une foule de situation ayant des propriétés conditionnelles (detype optionnelles) ; puis il attachait les options au c�œur du panoramathéorique de l�’efficience des marchés de capitaux avec absenced�’opportunités d�’arbitrages. Tout le poids de l�’économie orthodoxe modernepouvait désormais se déployer face à quiconque persisterait à prétendre queles options sont peu recommandables :

Black & Scholes a vraiment été ce qui a permis au marché d�’optionsnégociables de prospérer. (�…) Cela a donné beaucoup de légitimité àl�’ensemble des notions de couverture et d�’évaluation efficiente, tandis quel�’on faisait face, à la fin des années 1960 début des années 1970, à la questiondu jeu spéculatif. Cette question est retombée, et je pense que c�’est Black &Scholes qui l�’a faite tomber. C�’était pas de la spéculation ou du jeu, c�’était del�’évaluation efficiente d�’un prix. Je pense que la SEC a très rapidement penséles options comme un mécanisme utile des marchés de titres et c�’estprobablement �– en tous cas c�’est mon avis �– les effets de Black & Scholes. Je

Construction d�’un marché et performation théorique 33

n�’ai plus entendu le mot de « jeu » associé aux options (Entretien avecRissman 1).

Le travail de Black, Scholes et Merton restait néanmoins théorique plutôtqu�’empirique. En 1972, Black et Scholes testèrent leur formule à l�’aune desdonnées de prix procurées par la version expérimentale de marché d�’optionsad hoc constitué en préalable au CBOE, et ils ne trouvèrent que de lointainsajustements. Par exemple, contrairement aux prédictions du modèle « lescontrats sur les titres de variance élevée on tendance à être sous-évalués,et�… les contrats sur des titres de variance basse ont tendance à êtresurévalués50 ». L�’ouverture du CBOE n�’amena pas non plus d�’indicesd�’amélioration de l�’ajustement. Mathew L. Gladstein de la sociétéd�’investissement Donaldson, Lufkin & Jenrette contracta les services deScholes et Merton pour se voir fournir des prix théoriques de référence pourl�’ouverture :

Le premier jour que le marché a ouvert�… j�’ai regardé les prix des calls puisj�’ai regardé le modèle et les calls étaient surévalués de peut-être 30 ou 40 % !Et j�’ai appelé Myron [Scholes] dans la panique et j�’ai dit, « Ton modèle estune plaisanterie », et il a dit, « Donne-moi les prix », et il est revenu, il s�’estréuni en tête à tête avec Merton et il est revenu. Il a dit, « Le modèle estjuste ». Et je suis descendu en courant dans le hall�… et j�’ai dit, « Donnez-moiplus d�’argent et on va faire un massacre ici » (Entretien avec Gladstein).

Il est difficile d�’évaluer combien de temps cette situation a persisté. Les prixBlack & Scholes sont très sensibles à la valeur retenue pour . On peutdirectement calculer le niveau antérieur de la volatilité historique du cours del�’actif, mais « la volatilité [future] doit être estimée. La volatilité passée�…n�’est pas un guide infaillible51 ». Lorsque Dan Galai, un étudiant de Scholes,testa l�’exactitude du modèle par rapport aux prix observés sur les septpremiers mois du CBOE, il trouva que « des profits anormalement élevéssemblaient avoir été réalisés52 ». Ces profits « étaient plus grands encore queceux que nous avions identifiés sur la base de nos tests originaux53 », note-t-il, marquant ainsi un ajustement du modèle encore plus mauvais avec leCBOE qu�’avec le marché ad hoc qui l�’avait précédé.

50. BLACK, SCHOLES, 1972, p. 414-415.51. BLACK, 1975, p. 36.52. GALAI, 1977, p. 195.53. SCHOLES, 1998, p. 486.

34 Réseaux n° 122

Bien vite, cependant, l�’ajustement a commencé à s�’améliorer. Les testsd�’ajustement les plus approfondis ont été menés par Rubinstein54, sur la basedes données de toutes les cotations et transactions du CBOE entre août 1976et août 1978 pour les 30 classes55 d�’options les plus traitées. Rubinsteintrouva alors un écart type d�’environ 2 %. Il répéta plus tard l�’exercice avecles options sur indices que le CBOE commença à négocier en 1983, trouvantalors que vers 1986 l�’écart type avec le modèle était tombé à moins56 de1 %. Par rapport aux standards de l�’ensemble des sciences sociales, ils�’agissait d�’un excellent ajustement.

Ce succès empirique n�’était pas dû à la capacité du modèle à décrire uneréalité préexistante. Ainsi que nous l�’avons noté, l�’ajustement initial entre laréalité et le modèle était en effet assez pauvre. Au contraire, deux processusliés entre eux se sont fait jour. D�’abord, les marchés mutèrentprogressivement, de sorte que nombre d�’hypothèses du modèle, largementirréalistes au moment de sa publication en 1973, devinrent plus adaptées. Sil�’on prend l�’exemple des hypothèses faites par Black, Scholes et Merton àpropos de la constitution d�’un portefeuille de titres et d�’espèces répliquantl�’option, ce portefeuille peut être construit entièrement à partir d�’emprunts àtaux sans risque et/ou d�’actifs, il peut également être ajusté instantanément etsa constitution comme sa mise à jour n�’impliquent aucun coût de transaction.Au milieu des années 1970, on ne pouvait acquérir des titres entièrement àcrédit : la réglementation �– dite Regulation T �– de la Banque Fédéralelimitait ce crédit à 75 % du prix du titre. Emprunter un de ces titres étaittoujours cher et souvent difficile : les prêteurs de titres ont alors ralenti lesprocédures de vente à découvert par mesure de sécurité, et ont refusésignificativement de répercuter les intérêts gagnés. Si un opérateur suroptions n�’appartient pas à une entreprise membre du New York StockExchange, les transactions donneront dès lors lieu à des commissions nonnégligeables. L�’information sur le mouvement des cours requise pour unajustement du portefeuille de couverture de l�’option était souventindisponible rapidement, dans la mesure où l�’approvisionnementinformationnel par voie électronique entre New York et Chicago était

54. RUBINSTEIN, 1985.55. [NdT : une classe d�’options correspond à l�’ensembles des séries d�’options particulières(par les caractéristiques du contrat : put ou call, échéance, prix d�’exercice�…) émises sur unmême actif sous-jacent. L�’ensemble des options d�’achat et de vente, toutes échéances et tousprix d�’exercice confondus, émises sur l�’action France Télécom constitue une classe].56. RUBINSTEIN, 1994, p. 774.

Construction d�’un marché et performation théorique 35

relativement long, les ajustements prenaient du temps, et « afin de passer unordre sur le marché sous-jacent, un teneur de marché devait quitter la fouledes négociateurs d�’options, ou du moins divertir momentanément sonattention de l�’activité de négociation des options, et il en résultait le fait qu�’ilpouvait perdre l�’opportunité de faire des opérations avantageuses sur lesoptions57 ».

Petit à petit, pourtant, nombre d�’hypothèses du modèle ont acquis une plusgrande vraisemblance. Les teneurs de marché ont renoncé à la Regulation Tau bénéfice d�’une activité de couverture (hedging), utilisant le modèle �–performativement �– pour déterminer la quantité d�’actifs sous-jacentnécessaires à acquérir pour constituer une couverture bona fide58. L�’activitéd�’emprunt de titres en est devenue plus respectable. Par le passé, lesvendeurs à découvert avaient souvent été décriés pour leur influence à labaisse sur les prix, mais l�’équilibre du pouvoir sur le marché a commencé àse renverser, avec des emprunteurs qui ont obtenu une part toujourscroissante d�’intérêt grâce à la procédure de vente à découvert (Entretien avecThorp). L�’approvisionnement informatif de Chicago a donc été amélioré, demeilleurs moyens de communications et une automatisation accrue l�’ontrendu plus rapide et, de ce fait, rendu plus aisé l�’ajustement du portefeuillerépliquant l�’option.

A la véracité croissante des hypothèses du modèle BSM, un autre processusa été associé : l�’usage toujours plus fréquent du modèle comme support dansla négociation. Si ce recours au modèle avait était aussi rapide et généraliséque l�’ont suggéré des comptes rendus ultérieurs59, on toucherait àl�’éventualité selon laquelle le succès du modèle relève d�’une simpleprophétie auto-réalisatrice. Les faits furent cependant plus lents, pluscomplexes et plus intéressants que cela. Il n�’est pas apparu clairement etimmédiatement à tous les participants qu�’il ait été utile de recourir à unmodèle de pricing des options. A l�’origine, le CBOE ne négociait que descalls, des options d�’achat donc, et cela dans le contexte d�’un marché plutôten baisse, au sein duquel les calls à prix d�’exercice* élevé semblaient vouésà expirer sans jamais être exercés, parce que le cours de l�’actif restaitinférieur à celui du prix d�’exercice. Un bon revenu pouvait ainsi être tiré del�’activité de vente de ces calls, sans se soucier de théorie ou de couverture.

57. SEC, 1979, p. 139-140.58. MILLO, à paraître.59. Voir PASSELL, 1997.

36 Réseaux n° 122

« Vendez les 280 et roulez en Mercedes », tel fut le leitmotiv d�’au moinsquelques opérateurs, qui faisaient ainsi référence au hauts prix d�’exercice desoptions d�’achat de l�’action IBM (280 $), qui était alors la classe d�’options laplus traitée (Entretien avec Doherty). Des modèles sophistiqués nesemblaient pas nécessaires, pas même pour les options dont la probabilitéd�’exercice était plus élevée. Les participants pouvaient par exemple s�’enremettre à l�’heuristique évaluative pifométrique, telle qu�’elle était utiliséesur le marché d�’options ad hoc60.

Même ceux qui concevaient la nécessité d�’un modèle de pricingn�’admettaient pas tous que celui de Black, Scholes et Merton était correct.Avec des volatilités estimées plausibles, ce modèle tendait à générer des prixsignificativement plus bas que les prix de marché du CBOE naissant, et defait plus bas que ceux générés par des modèles plus directement adaptés àces prix. Cela pouvait signifier (ainsi que Gladstein s�’en était laissépersuader par Scholes) que le marché surévaluait les options. Une lecturealternative conduisait à envisager que c�’était le modèle BSM qui avaittendance à sous-estimer les options à cause de ses hypothèses irréalistes,ainsi que le défendait Gastineau dans sont très utilisé Stock OptionsManual61.

Quant à ceux qui s�’accordaient à reconnaître les vertus de BSM, ils faisaientface à des difficultés pratiques. Le calcul d�’un prix théorique impliquait dese référer à une table de logarithme, trouver les valeurs de la fonction derépartition d�’une distribution normale, et d�’une exponentielle. Il n�’était pasplausible d�’y parvenir par un calcul manuel dans le brouhaha de lanégociation. Des calculatrices électroniques programmées pour donner lesvaleurs Black & Scholes furent bientôt devenues disponibles, mais, malgréce que certains ont écrit62, elles n�’étaient utilisées que très occasionnellementsur le parquet du CBOE : même les quelques secondes requises pour intégrerles paramètres et attendre le résultat suffisaient à en rendre l�’usage dissuasifdans un contexte agité de négociation. Il était plus attractif d�’imprimer despages de prix théoriques qui pouvaient être amenées sur le parquet, et quiétaient souvent fermement tenues enroulées, de sorte que seules les quelques

60. Entretien avec Kassouf. Kassouf se souvient par exemple que pour les options dont lesprix d�’exercice étaient voisins du prix courant de l�’actif sous-jacent, la méthode pifométriqueconsistait à évaluer un call d�’échéance trois mois à 10 % du prix de l�’actif.61. GASTINEAU, 1979, p. 248-250.62. Voir PASSELL, 1997.

Construction d�’un marché et performation théorique 37

parties pertinentes fussent immédiatement visibles. Un dispositif de livraisondes pages de prix Black & Scholes, mis à disposition par Fisher Black àpartir de 1975, moyennant un abonnement, fut particulièrement utilisé.L�’utilisation de ces pages pendant la négociation n�’était cependant pasuniversellement bien vue au début sur le CBOE. Chicago était un « universmacho » où les opérateurs

pouvaient te rire au nez et essayer de t�’intimider et te tenir à l�’écart du pit, endisant : « T�’es pas un homme si tu utilises ces fiches de valeurs théoriques. »Ils pouvaient te prendre la liasse de feuilles et les balancer sur le parquet etdire : « Soit un homme. Négocie comme un homme�… Tu devrais pas être ici.T�’es pas un trader. Tu sais pas négocier sans ça » (Entretien avec Hull).

Des processus à la fois économiques et culturels ont progressivement faitsauter les différents obstacles à l�’utilisation des modèles. Une haussesoudaine du cours des actions en avril 1978 occasionna des pertes cinglanteschez certains teneurs de marché qui avaient vendu un grand nombre de callsinsuffisamment couverts, et certains furent même chassés du marché. Ceuxqui avaient vendu les 280 perdirent leur Mercedes ! Progressivement, lesteneurs de marché du CBOE commencèrent à développer une identitéprofessionnelle nouvelle au sein de laquelle le pricing prudent et lacouverture systématique tenaient une place importante. Sur les Bourses dematières premières, la croyance typique était « j�’ai eu ce deal63 parce quej�’ai été plus rapide que toi, mon pote. » A New York, c�’était : « j�’ai eu cedeal parce que je suis là », parce que je suis le spécialiste indiqué. Sur leCBOE, la façon de percevoir la chose, qui était en pleine expansion, était :« j�’ai eu ce deal parce que je l�’ai sérieusement réfléchi » (Entretien avecDoherty).

A mesure que le CBOE prospérait, les teneurs de marché individuels et lespetites sociétés furent graduellement supplantés par des sociétés plusgrandes, comme O�’Connor & Associates. Dans les années 1970, les optionssur un actif donné étaient négociées sur une seule Bourse. Aussi, siquelqu�’un souhaitait par exemple prendre une position sur un secteurindustriel dans son ensemble, il fallait mettre en �œuvre une prise de positiontransversale sur plusieurs marchés. C�’était une négociation sédentaire, où la

63. [NdT : « transaction », en anglais. Une fois encore, pour restituer le langage indigène desopérateurs en discours direct, nous préférons conserver la terminologie anglaise qui est aussile jargon usité sur les places francophones].

38 Réseaux n° 122

seule heuristique ne pouvait suffire pour mettre en place des stratégiesd�’investissement transversales et mener de front des douzaines, voire descentaines de telles positions. Les modèles d�’évaluation étaient nécessaires àla gestion des risques, et, point crucial, elles offraient une façon de fairecommuniquer et de coordonner certaines activités, une façon de parleroptions64.

La notion de « volatilité implicite » devint alors centrale. Elle est déduite àpartir d�’un renversement du modèle Black & Scholes : en utilisant les prixobservés pour inférer, par un processus itératif d�’identification d�’unesolution, les volatilités des actifs impliquées par eux. La « volatilitéimplicite » a réduit la complexité de la négociation des options à unemétrique simple et commune. Les opérateurs de O�’Connor utilisaient leursfiches pour calculer les volatilités implicites sur les différents marchésd�’options et ils les répercutaient par des signes manuels à la cabine de lamaison O�’Connor qui se trouvait au fond du parquet et, partant, à l�’état-major de la firme. Par exemple, « Je peux acheter la compagnie pétrolièreArco à 15 » signifiait en d�’autres termes qu�’on pouvait acheter des optionsdont le prix impliquait une volatilité annuelle de 15 % de l�’action Arco. Onavait ainsi

deux ou trois personnes assises en haut des marches disant « Mickey est prêtà acheter Arco à 15. Quelqu�’un à San Francisco se porte acheteur de Santa Feà 13. » Les deux sont de grandes compagnies pétrolières�… Si tu pensais quetoutes les actions pétrolières étaient semblables�… tu achetais certainementplus volontiers à 13 qu�’à 15�… [Alors] ils te disaient « n�’en achète pas »(Entretien avec Carusillo et Struve 1).

Une redéfinition de ce qui s�’achetait et se vendait sur les marchés d�’options�’opérait ainsi progressivement : il s�’agissait du paramètre clé du modèleBSM, la volatilité. Si la volatilité des actifs augmentait, les optionss�’appréciaient ; si elle diminuait, ces dernières devenaient meilleur marché65.

A mesure que les marchés d�’options croissaient, et que la SECs�’assouplissait, les options se négociaient sur un éventail de plus en pluslarge d�’actifs, certaines entreprises qui avaient cessé d�’être des « valeurs depère de famille », de nouveaux arrivants à haute volatilité. Des erreurs plus

64. MILLO, à paraître.65. Voir par exemple DUNBAR, 2000, p. 167.

Construction d�’un marché et performation théorique 39

coûteuses encore que celles évoquées plus haut firent apparaître les modèlesde pricing comme indispensables :

Quand tu as plusieurs échéances, prix d�’exercices, des volatilités plushautes�… Ben, la volatilité varie de 10 %, Arco ira de 15 à 13,5 [enpourcentage annualisé de volatilité implicite], je peux faire ce calcul de tête.[Avec une volatilité élevée de l�’actif] 150 et 135 on pourrait se dire que c�’està peu près la même chose mais�… J�’ai trop d�’argent en jeu exposé au cas ou jeme planterais dans mon calcul mental (Entretien avec Carusillo et Struve 1).

L�’usage croissant des modèles semble avoir commencé à avoir un effetdirect sur les prix. Le fait que le modèle BSM ait eu tendance, au cours despremières années du CBOE, à évaluer les options plus bas que sesconcurrents lui a conféré un avantage discriminant certain, dans la mesure oùil n�’exposait pas ceux qui y recouraient à un risque inopportun. Surtout, lemodèle pouvait être facilement adapté à un arbitrage simple (accessible ycompris aux teneurs de marché individuels) qui était pratiqué depuis lacréation du CBOE : jouer sur les écarts (spreading), rechercher desdivergences de prix entre différentes séries d�’options émises sur une mêmeclasse d�’actif sous-jacent, en achetant les options relativement sous-évaluéeset en vendant les surévaluées66. Les modèles de pricing apparurent bientôtcomme une « partie inhérente67 » du spreading, et la popularité de cettestratégie d�’investissement aide à comprendre pourquoi, vers 1976-78,l�’ajustement entre les prix sur le CBOE et ceux prédits par le modèle BSMétait aussi bon au moment du test économétrique essentiel de Rubinstein,que nous avons présenté plus haut. Un aspect central de ce qu�’à réaliséRubinstein a été de vérifier la validité empirique d�’un trait fondamental dumodèle : « que toutes les options sur le même actif sous-jacent, de mêmeéchéance mais différant par leur prix d�’exercice, devraient avoir la mêmevolatilité implicite68 ». En d�’autres termes, la courbe exprimant la volatilitéimplicite en fonction des prix d�’exercice doit correspondre à une droitehorizontale. Lorsque les arbitragistes recourraient à Black & Scholes pouridentifier des écarts, ce sont précisément les déviations par rapport à cettedroite que leur activité consistait à arbitrer et à faire converger. Le modèlefut par conséquent aidé dans la réussite à son examen empirique principalpar les activités de marché de ceux qui l�’utilisaient.

66. GALAI, 1977.67. SEC, 1979, p. 137.68. RUBINSTEIN, 1994, p. 772.

40 Réseaux n° 122

Progressivement, les modèles sont devenus plus que les ressources privéesde quelques négociateurs, une propriété collective du parquet dans sonensemble. Ceci commença avec le démarrage de la négociation d�’options suractions sur le NASDAQ (National Association of Securities DealersAutomated Quotation System), qui n�’a pas de parquet de négociation. Lestransactions furent décentralisées entre un grand nombre d�’investisseurs quiachetaient et vendaient à travers des écrans informatiques et des téléphones.Les teneurs de marché du CBOE eurent vite fait de comprendre que les prixdes actions affichés sur les écrans du NASDAQ n�’avaient, en pratique,qu�’une valeur indicative. On ne pouvait être assuré du véritable prix pourune transaction importante qu�’une fois que l�’on avait contacté unecontrepartie par téléphone, et des suspicions pesaient sur le fait qu�’à desmoments cruciaux les téléphones n�’étaient pas décrochés pendant quelquessecondes décisives. Aussi, en 1986, le CBOE lança son premier système decotation automatisée, « Autoquote ». Les employés du CBOE avaient pourhabitude de fournir les prix des options les plus liquides à la foule desnégociateurs d�’options du NASDAQ, c�’est-à-dire les prix des options dont leprix d�’exercice était proche du prix courant de l�’action. Un logiciel decotation automatisée mettant en �œuvre l�’équation de Black & Scholesgénérait ainsi le prix d�’un « sous-jacent synthétique », en d�’autres termes,calculait le cours de l�’action compatible avec le prix de ces options. De là,était engendrés et rendus publiques auprès des opérateurs les prix Black &Scholes de toute la liste des options négociées, y compris les moins liquides,pour lesquelles les derniers prix de marché constituaient un piètre indicateurde valeur (Entretien avec Knorring).

LE SMILE DE VOLATILITÉ

Ainsi, vers la fin des années 1970, le système Black & Scholes faisait l�’objetd�’un usage assez généralisé parmi les opérateurs du CBOE, et au cours desannées 1980 il commença à être intégré à l�’infrastructure informationnelledu CBOE. Progressivement, la « réalité » (en l�’occurrence, les prixempiriques) fut performativement reconfigurée en concordance avec lathéorie. Cependant, la formule de Black & Scholes en vint peut-être à êtreadoptée, et à décrire fidèlement les prix, simplement parce qu�’elle était« juste », parce qu�’elle livrait la bonne manière d�’évaluer les options. Peut-être que le mauvais ajustement inaugural de la formule à la réalité du marchécorrespondait seulement à une conséquence passagère d�’un marchéinefficient, vouée à s�’amoindrir à mesure que le CBOE aurait atteint

Construction d�’un marché et performation théorique 41

l�’efficience. Si tel était le cas, la proposition de performativité ne seraitqu�’un mirage sur un processus davantage compréhensible en termeséconomiques conventionnels.

C�’est ici qu�’une perspective historique devient cruciale. Faisons un rapideretour en arrière sur nos plus récentes observations du CBOE en novembre2000. En 1986, les êtres humains demeuraient au centre du marché, et lessystèmes techniques étaient leurs adjuvants. En 2000, l�’équilibre s�’estinversé. Dès lors le CBOE admettait à la négociation 104 000 sériesd�’options. Inévitablement, l�’activité par série est paisible. En 2000, malgréun niveau record des volumes globaux de négociation, la série moyenne senégociait à hauteur de 13 contrats par jour. Mais, désormais, le système decotation automatisée génère en continu des prix pour chaque type d�’option,quelque sporadiques que puissent être les échanges effectifs, et il distribueces prix dans l�’immense liste du présentoir électronique sur le parquet et àtravers les réseaux informatiques du monde entier. Les prix Autoquote sontfermes, du moins pour les ordres publics de taille modeste. Si de tels ordrespeuvent être satisfaits à ces prix, les contrats peuvent être exécutés sansintervention humaine : la contrepartie est assignées de façon aléatoire à un« teneur de marché qui s�’est porté volontaire pour l�’acceptation de telsordres69 ». La plupart des teneurs de marché se déplacent désormais avec desordinateurs portables, reliés par infrarouges ou micro-ondes aux systèmescentraux du CBOE. Ceux-ci enregistrent automatiquement les ordres quiincombent au teneur de marché, et si celui-ci souhaite couvrir sa positionrésultante, ainsi que souhaitera le faire la quasi-totalité aujourd�’hui, lesdifficultés d�’autrefois auront disparu : l�’ordinateur portable calcule en effetla couverture requise et l�’opérateur peut procéder à l�’achat ou la vente d�’actifnécessaire par la simple pression de quelques boutons.

Discrètement clairsemés au milieu de toute cette automatisation, on trouve lesécrans digitaux utilisés pour faire fonctionner Autoquote. Une fois que cesécrans ont été utilisés pour entrer les paramètres tels que la volatilité,Autoquote reçoit le cours des actifs et des indices des autres marchés. L�’êtrehumain conserve la commande en dernier ressort : en pressant la partie del�’écran où est inscrit « appuyer » (« lean »), les traders peuvent manuellementaccéder aux valeurs du modèle. Néanmoins, une telle interaction humainen�’est plus maintenant qu�’un petit aspect d�’un techno- système plus vaste.

69. OPTIONS INSTITUTE, 1999, p. 241.

42 Réseaux n° 122

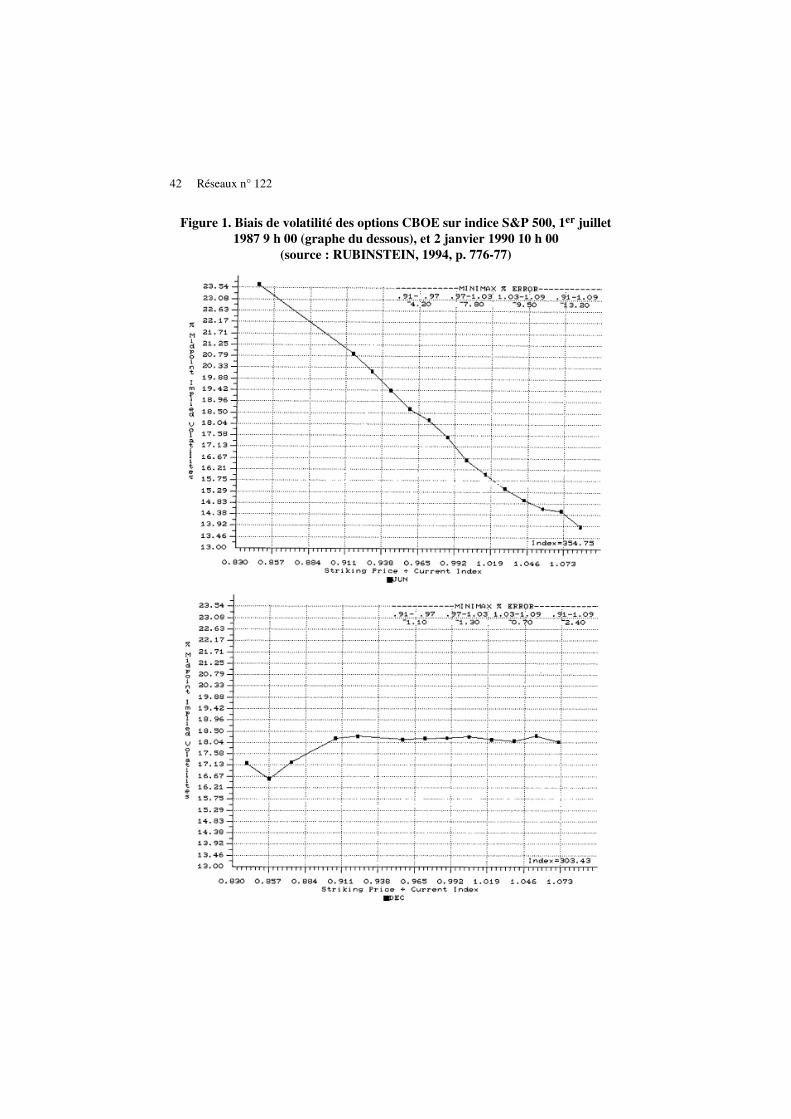

Figure 1. Biais de volatilité des options CBOE sur indice S&P 500, 1er juillet1987 9 h 00 (graphe du dessous), et 2 janvier 1990 10 h 00

(source : RUBINSTEIN, 1994, p. 776-77)

Construction d�’un marché et performation théorique 43

Il n�’est pas abusif d�’avancer que ce techno-système performe la réalité.Cependant, un aspect crucial du modèle BSM est presque toujours absent decette réalité. Ainsi que nous l�’avons remarqué plus haut, dans ce modèle, larelation entre le prix d�’exercice et la volatilité implicite est une droitehorizontale. Pourtant, avec la dépression de 1987, cette relation linéaire,empiriquement manifeste à la fin des années 1970 et au début des années1980, a disparu pour céder la place à une relation biaisée, courbée vers lehaut sur la gauche en J inversé70. La Figure 1 montre le passage d�’une formetypique à l�’autre pour les options sur indice. La droite horizontale des débutsn�’est pas revenue par la suite71 : en effet, la courbure a continué des�’accentuer au moins jusqu�’à 199272. Le sens de la courbure est resté stable :les puts dont les prix d�’exercices sont bien en deçà du niveau courant del�’indice ont une volatilité implicite supérieure �– ils sont relativement pluschers �– que les puts aux prix d�’exercice plus élevés, et les relations de paritéput-call impliquent qu�’il en va de même pour les calls. On trouve égalementdes smiles de volatilité similaires, même si d�’une intensité moindre, pour lesoptions sur actions individuelles73.

On peut par conséquent distinguer trois phases dans l�’histoire empirique del�’évaluation des options. D�’abord, la phase antérieure à l�’ouverture du CBOEet ses premières années, quand il y avait des différences essentielles entre lesprix observés et les valeurs Black & Scholes. Ensuite, vint une deuxièmephase, qui commença aux environ de 1976, et s�’étendit jusqu�’à l�’été 1987,durant laquelle le modèle BSM constituait une excellente description des prixobservés. Enfin, une troisième phase va de l�’automne 1987 à nos jours, aucours de laquelle l�’ajustement de la réalité au modèle a de nouveau été faible.Il y a peu de doute sur l�’événement qui sépare la deuxième phase de latroisième : c�’est le krach boursier d�’octobre 1987, et plus particulièrement lelundi 19 octobre 1987, jour où les titres américains subirent la plus forte baissequotidienne de leur histoire. Ce jour là, l�’indice S&P 500 chuta de 20 %, et lecontrat à terme sur S&P 500 d�’échéance deux mois, négocié sur le ChicagoMercantile Exchange, probablement un meilleur indicateur du fait desinterruptions de négociation à New York74, de 29 %.

70. [NdT : ce profil de courbe est qualifié de « smile », c�’est-à-dire « sourire » en anglais].71. Voir JACKWERTH, 2000.72. RUBINSTEIN, 1994, p. 772-774.73. TOFT, PRUCYK, 1997, p. 1177.74. JACKWERTH, RUBINSTEIN, 1996, p. 1611.

44 Réseaux n° 122

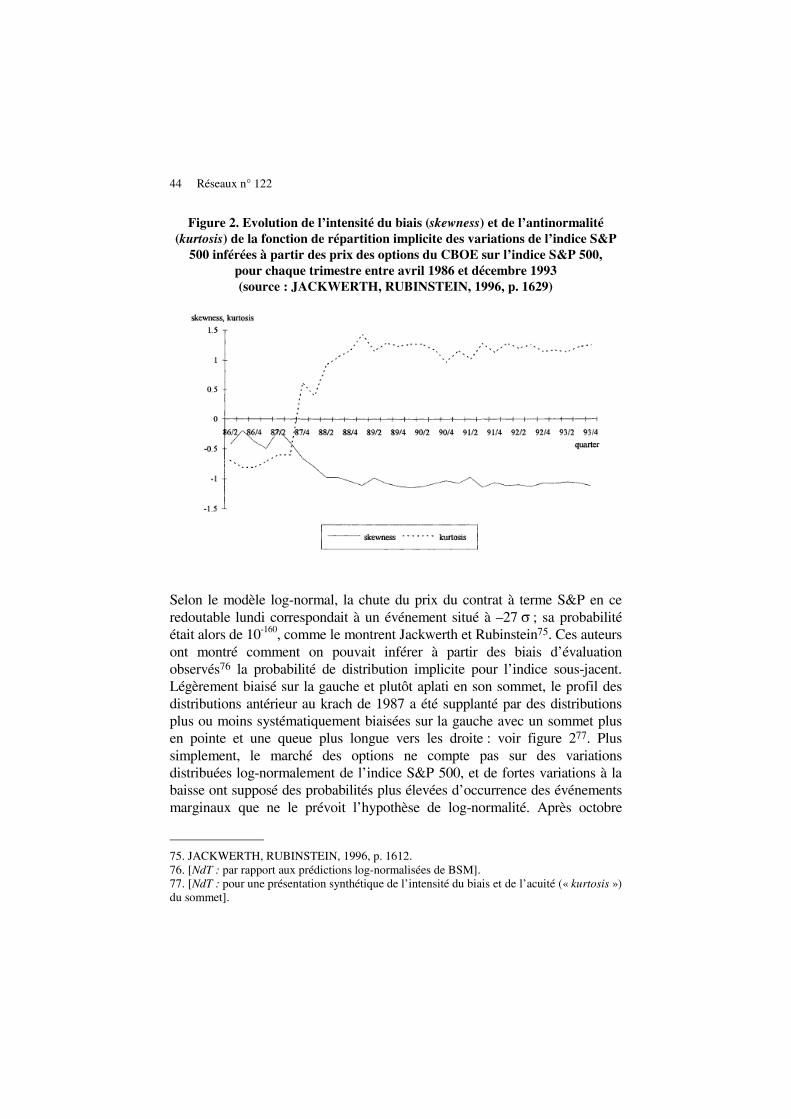

Figure 2. Evolution de l�’intensité du biais (skewness) et de l�’antinormalité(kurtosis) de la fonction de répartition implicite des variations de l�’indice S&P

500 inférées à partir des prix des options du CBOE sur l�’indice S&P 500,pour chaque trimestre entre avril 1986 et décembre 1993(source : JACKWERTH, RUBINSTEIN, 1996, p. 1629)

Selon le modèle log-normal, la chute du prix du contrat à terme S&P en ceredoutable lundi correspondait à un événement situé à �–27 ; sa probabilitéétait alors de 10-160, comme le montrent Jackwerth et Rubinstein75. Ces auteursont montré comment on pouvait inférer à partir des biais d�’évaluationobservés76 la probabilité de distribution implicite pour l�’indice sous-jacent.Légèrement biaisé sur la gauche et plutôt aplati en son sommet, le profil desdistributions antérieur au krach de 1987 a été supplanté par des distributionsplus ou moins systématiquement biaisées sur la gauche avec un sommet plusen pointe et une queue plus longue vers les droite : voir figure 277. Plussimplement, le marché des options ne compte pas sur des variationsdistribuées log-normalement de l�’indice S&P 500, et de fortes variations à labaisse ont supposé des probabilités plus élevées d�’occurrence des événementsmarginaux que ne le prévoit l�’hypothèse de log-normalité. Après octobre

75. JACKWERTH, RUBINSTEIN, 1996, p. 1612.76. [NdT : par rapport aux prédictions log-normalisées de BSM].77. [NdT : pour une présentation synthétique de l�’intensité du biais et de l�’acuité (« kurtosis »)du sommet].

Construction d�’un marché et performation théorique 45

1987, le marché en est venu à anticiper la possibilité de krachs, et il évalue lesoptions en conséquence : les options de vente à bas prix d�’exercice, qui neseront exercées qu�’en cas de chute considérable de l�’indice, sont relativementbeaucoup plus chères que si le marché croyait que les changements de prixsuivaient l�’hypothèse log-normale formulée par Black et Scholes.

Ce qui est désormais performé sur le CBOE, par conséquent, ce n�’est plus lathéorie classique d�’évaluation des options. Cette théorie fait à présent partiedu dialecte des praticiens de ce marché : chaque fois qu�’un participant parlede « volatilité implicite », il la mobilise implicitement. Ce langagecommunicatif et les algorithmes du modèle d�’évaluation sont cependantenrobés dans une épaisseur faite de processus marchands et de savoir-fairepratiques. Le matin de chaque jour de Bourse, les DPM (Designated PrimaryMarket Makers78), exposent le biais de volatilité relatif aux options dont ilsont la responsabilité. A mesure que le cours de l�’actif sous-jacent ou lavaleur de l�’indice change, Autoquote intègre ce biais et le modèle de pricingpour générer des prix. Sans aucun doute, ce biais est devenu l�’élémentcognitif central dans la négociation des options :

Lorsque des opérateurs expérimentés�… changent de pit, la première chosequ�’ils demandent à savoir quand ils intègrent un pit c�’est : « Comment est lesmile ? » Pour eux, ça leur en dit long. Et c�’est l�’information la plusindispensable, plus que le potentiel de gains de [l�’entreprise sur laquelle desoptions sont négociées] et qui sont leurs concurrents ou n�’importe quel truclié aux fondamentaux. C�’est impressionnant, les gens ne parlent que de smilede volatilité, je veux dire, c�’est, c�’est le marché ! Et la sophistication dans lesfaçons que ce [smile] a de changer�… Différentes�… personnes diront : « C�’estcomme ça que devrait être la courbure, je pense », �… « Voici comment jepense que le biais réagira à ces différents scénarios » �… Aussi les gens ont àcoup sûr leurs avis (Entretien avec Hinkes 1).

SMILE ET MÉMOIRE DU MARCHÉ

Le smile de volatilité décrit dans la section précédente est qualitativementcohérent avec les modèles standard d�’apprentissage rationnel, mais entermes quantitatifs le marché d�’options a surappris. Pendant une périodeprolongée, des profits liés à une surestimation des risques ont été réalisables

78. [NdT : les teneurs de marché* désignés comme principaux pour certaines classesd�’options].

46 Réseaux n° 122

par la vente de puts sur indices aux prix de marché qui ont prévalu depuis1988. Les participants au marché nous ont rapporté qu�’on pouvait obtenirdes rendements confortables en pratique en « pariant contre le biais », c�’est-à-dire en vendant les options de vente à bas prix d�’exercice à leur taux élevéde volatilité implicite. Pour rendre compte des prix observés des options surindice depuis 1988, il faut recourir à l�’artifice d�’une occurrencesupplémentaire de krachs d�’une sévérité presque égale à celui de 1987, àraison d�’un peu plus de un tous les 4 ans. Alors que « même un krach de20 % [sur un mois] tous les 8 ans paraît être une perspective plutôtpessimiste79 ». « L�’explication la plus probable, » conclut Jackwerth, « est lamauvaise évaluation marchande des options80. »

Si cela s�’avère, il s�’agit d�’une découverte frappante : les participants à l�’undes marchés les plus efficients et sophistiqués de la haute modernité se seraitcomportés irrationnellement. Il reste qu�’une telle conclusion engage à notreavis une vision trop étroite de la rationalité. Il est en effet difficile de serendre compte aujourd�’hui à quel point 1987 a été traumatisant pour ceuxqui l�’ont vécu directement. Le 28 octobre 1929, le pire jour de la GrandeDépression, le Dow Jones avait chuté81 de 12,8 %. Un bouleversement en unseul jour d�’une gravité deux fois plus importante réside quasiment au-delàdes frontières du concevable. L�’arbitragiste Eric Rosenfeld, alors à laSalomon Brothers, se revoit « assis à son desk [table de négociation] en [se]demandant si c�’était pas la fin du système financier dans son ensemble82 ».D�’autres ont agi dans le sens d�’un tel sentiment : le négociateur MartySchwartz a « pris la plupart de ses positions et protégé [sa] famille ». Puis, le19 octobre : « A 13h30, avec un Dow à -275 points, je me suis rendu à moncoffre fort et j�’en ai retiré mon or. Une demi-heure plus tard, je me suisrendu à une autre banque et j�’ai commencé à rédiger des chèques pour yretirer mon argent83. »

Nulle part ce traumatisme n�’a été ressenti de façon plus aiguë qu�’au CBOE.Ces mouvements de marché sans précédent requerraient la circulationd�’énormes sommes de collatéral, et la crainte était réelle que les principauxparticipants soient dans l�’incapacité de faire face à leurs obligations. Les

79. JACKWERTH, 2000, p. 447.80. JACKWERTH, 2000, p. 450.81. COMMISSION BRADY, 1988, p. 1.82. Cité par DUNBAR, 2000, p. 97.83. Cité par SCHWAGER, 1993, p. 268.

Construction d�’un marché et performation théorique 47