Competency RULES Compliance Administration · Penagihan Pajak Restitusi Pajak Fasilitas Perpajakan....

72

Center for Indonesia T axation Analysis Center for Indonesia T axation Analysis 1 Manajemen & Strategi Perpajakan Sebagai Mitigasi Risiko Bisnis TAX REFORM RULES STANDARDS New Taxation Era Risk Mitigation Transparency Compliance Regulations LAW Administration Center for Indonesia Taxation Analysis Yustinus Prastowo Direktur Eksekutif Competency

Transcript of Competency RULES Compliance Administration · Penagihan Pajak Restitusi Pajak Fasilitas Perpajakan....

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

1

Manajemen & Strategi Perpajakan Sebagai Mitigasi Risiko Bisnis

TAX REFORM

RULES

STANDARDS

New Taxation EraRisk Mitigation

Transparency

Compliance

Regulations

LAWAdministration

Center for Indonesia Taxation Analysis

Yustinus Prastowo

Direktur Eksekutif

Competency

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Outline

2

Why Tax Matter? (HISTORY OF TAXATION)

Indonesia Tax Policy (SELF ASSESSMENT)

Understanding Tax Obligations & Policies (TAX FUNDAMENTAL)

How to Control Tax Risk? (TAX MANAGEMENT) How to Tax Efficient? (TAX PLANNING)

What’s Next? (TAX UPDATE)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

3

Why Tax Matter? (HISTORY OF TAXATION)

Background (SELF ASSESSMENT)

Understanding the Obligations (TAX FUNDAMENTAL)

How to Tax Efficient? (TAX PLANNING)

How to Tax Survival? (TAX AUDIT & DISPUTE MANAGEMENT)

4

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

5

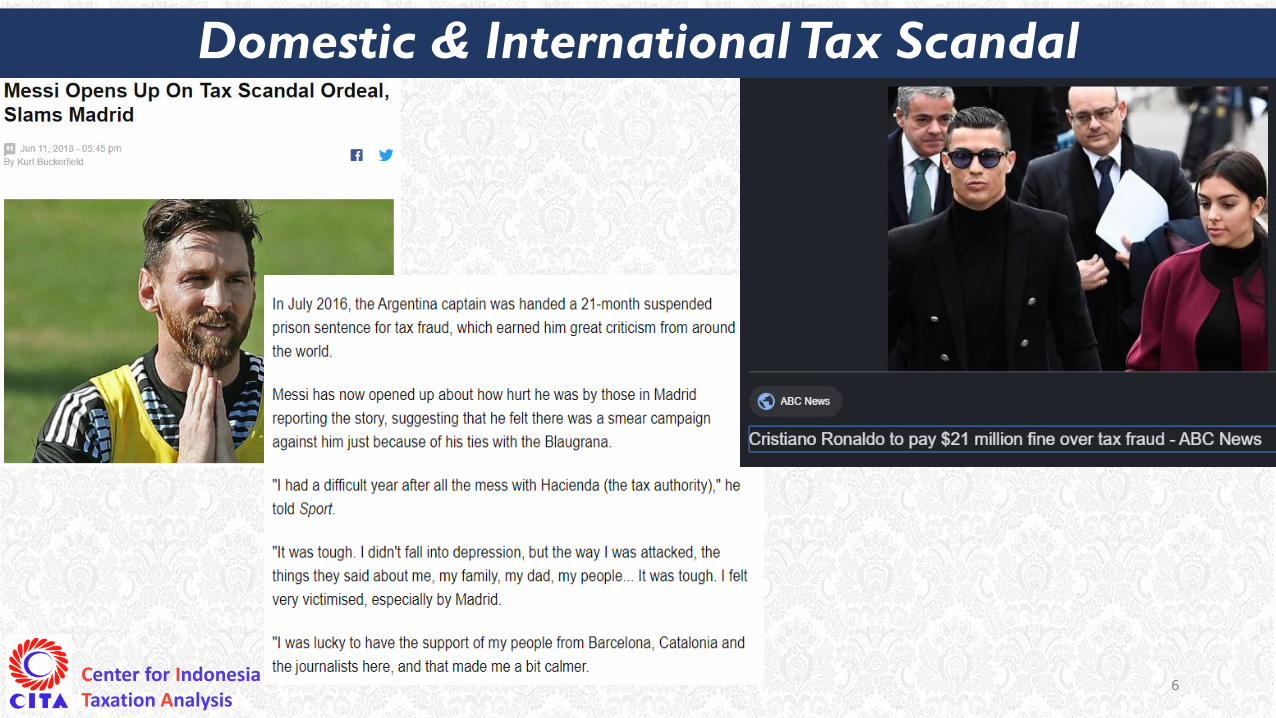

Domestic & International Tax Scandal

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

6

Domestic & International Tax Scandal

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

7

Domestic & International Tax Scandal

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Global Economy Turbulence

VUCAVolatile, Uncertain, Complex and Ambiguous

Cepatnya

perubahan

pada suatu

industri, pasar

atau dunia.

Semakin

volatile dunia,

semakin

banyak hal

berubah.

Mengacu pada

ketidakmamp

uan untuk

dapat

memprediksi

masa depan

dengan yakin.

Semakin tidak

pasti dunia ini,

semakin sulit

untuk

diprediksi.

Mengacu pada

sejumlah

faktor, ragam

dan variabel

yang perlu kita

perhitungkan.

Semakin

kompleks

dunia ini,

semakin sulit

untuk

dianalisis.

Mengacu pada

kurangnya

kejelasan

tentang

bagaimana

menafsirkan

sesuatu.

Semakin

ambigu dunia,

semakin sulit

untuk

ditafsirkan.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Global Tax Issues, disruptive and new path?

Is there international tax authority G20? OECD? UN?

Is there international tax law OECD Guidelines? UN? EU?

Where we are heading to unilateralism/multilateralism/regionalism? FATCA vs AEoI?

New World Hegemony US vs China? Third Way?

New Pragmatism Trade War (US-China), but in G-20 Fukuoka US/China vs UK/France on taxation on digital economy

Political Taxation all about interest, who get what, when…

New Path competition, cooperation, or coopetition?

How about Indonesia? Good boy as follower, or trendsetter?

9Source: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

“Memungut pajak ibarat seekor kumbangmenghisap madu dari setangkai kembang, tanpa si kembang merasa kesakitan…””

- Mahabarata

“Seni memungut pajak laksana mencabutibulu angsa sebanyak mungkin, tanpa siangsa merasa kesakitan…”

- Jean-Baptiste Colbert

“Memajaki tanpa Undang-undang adalahtirani.”

- James Ortis.

10

Aristides: Bapak Keadilan Pajak

“Memungut pajak tidak sekadar harus berintegritas dan adil, tetapi juga sedemikian rupa sehingga semua warga merasa dipajaki secara adil dan fair, dan membayar pajak dengan gembira.”

-Plutarch, Life of Aristides-

Memungut Pajak itu sebuah seni…

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

11

Sargon, salah satu raja Asyur, dengan kepalapemungut pajak.

Tinggi badan yang hampir samamenunjukkan tingginya kedudukan kepalapemungut pajak.

Artinya, pajak sudah penting sejak zamankuno.

Tahukah Anda?

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Lady Godiva, Legenda ‘Pemberontak Pajak’ di Inggris

12

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

13

“There were only two things certain in life: death and taxes” –Benjamin Franklin

”Seperti kematian, pajak tidak untukdihindari, melainkanuntuk dihadapi dengankesungguhan dankepastian….”

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

14

Pajak akan semakin penting, Anda butuh nasehat terbaik?

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

15

Fiscal policy as a stabilisation tool

Trade-off between stabilization and

sustainability

Moving beyond economic growth

Fiscal policy in an uncertain

environment

First Shift Second Shift Third Shift Fourth Shift

Shifts in International Thinking

On Fiscal Policy…

Shifting of fiscal policy issues from expenditure to revenue…

From sword to shield

From revenue optimalisation to

fiscal stimulus/incentives

Encourage vs Discourage

Tax is an information game or

like an art

Paradoxes of Redistribution

middle class subsidizes the have?

Global Trend Taxing “the Bad”, not

“the Good”

Long term agenda vsShort term agenda.

Shifting

Paradigm

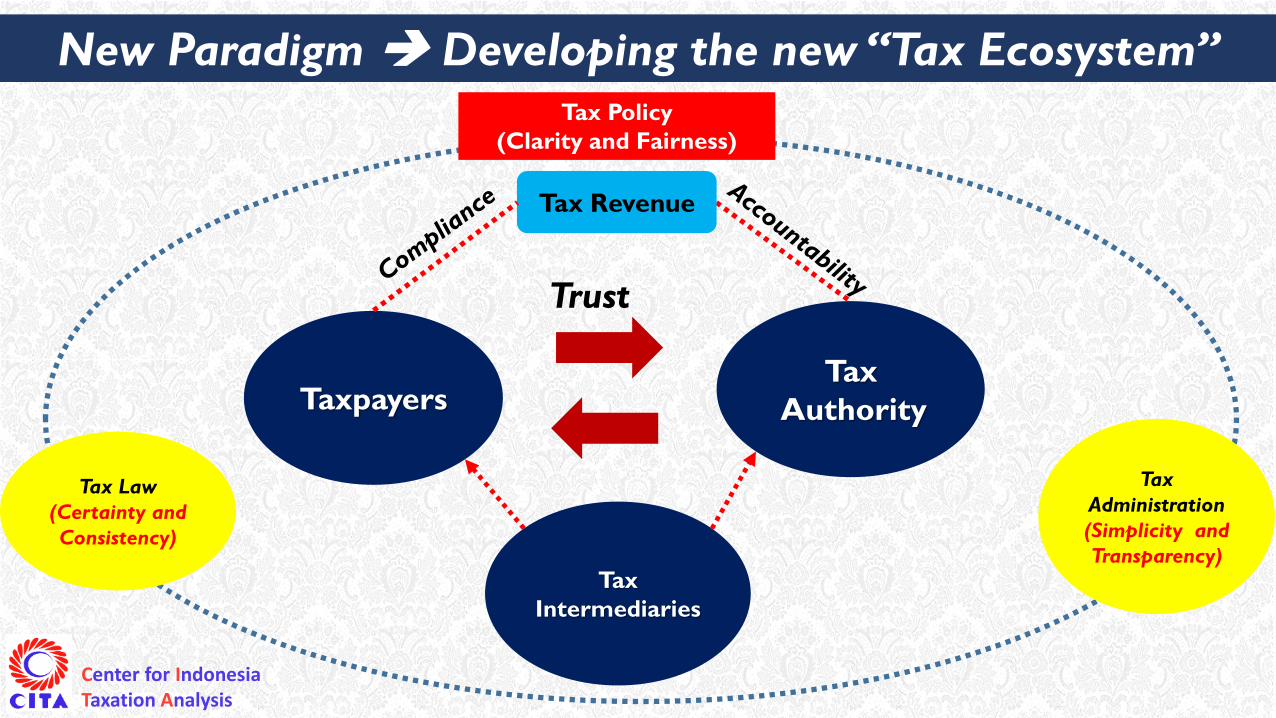

Memahami Perubahan Paradigma dalam Proses Pemungutan Pajak

Source: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

New Paradigm Developing the new “Tax Ecosystem”Tax Policy

(Clarity and Fairness)

Taxpayers Tax

Authority

Tax

Intermediaries

Tax Revenue

Trust

Tax Law

(Certainty and

Consistency)

Tax

Administration

(Simplicity and

Transparency)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

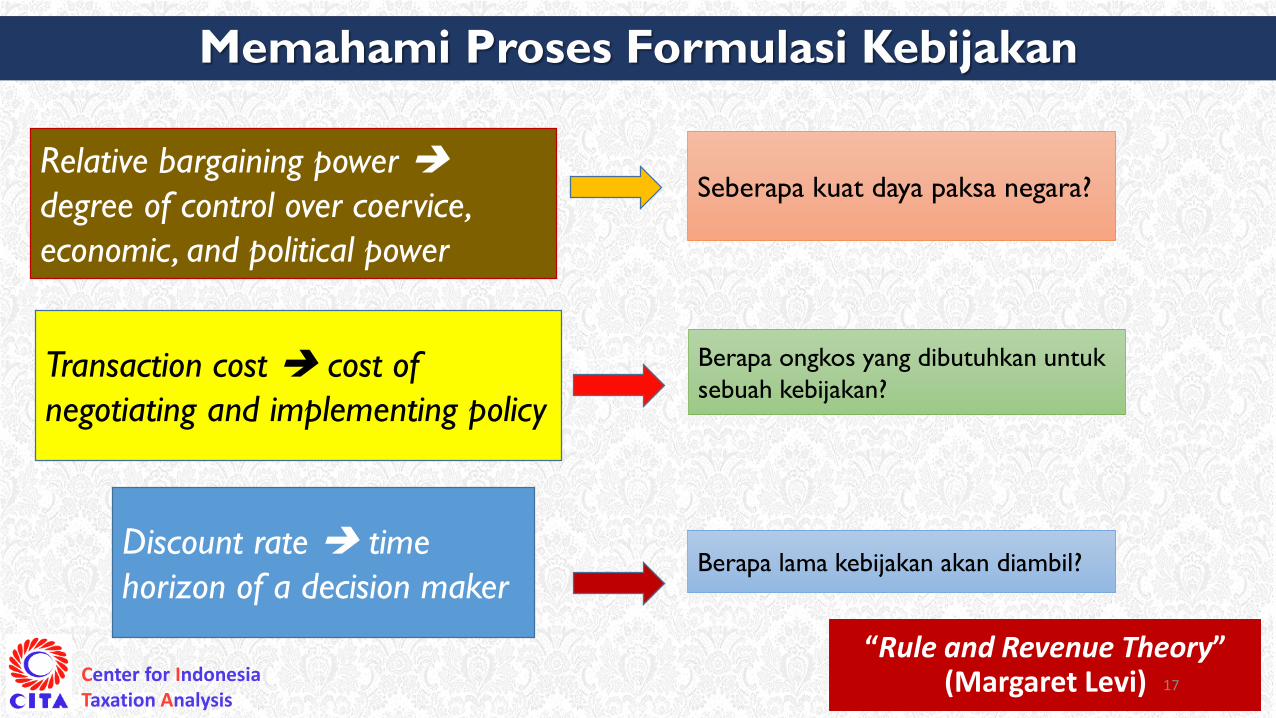

“Rule and Revenue Theory” (Margaret Levi) 17

Relative bargaining power

degree of control over coervice,

economic, and political power

Transaction cost cost of

negotiating and implementing policy

Discount rate time

horizon of a decision maker

Seberapa kuat daya paksa negara?

Berapa ongkos yang dibutuhkan untuk

sebuah kebijakan?

Berapa lama kebijakan akan diambil?

Memahami Proses Formulasi Kebijakan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

18

Perihal Pajak

Apa itu pajak?

Kenapa sih harus

bayar pajak?

Memangnya pajak

untuk apa?

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

19

The Importance of Taxes

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

20

Compliance cost vs Fraud Cost

Time & psychological

cost

Review & Reconciliation

cost

Money cost (Tax

payable)

Administration cost

Compliance

Cost

Fraud

CostInvestigation Costs

(Penalties)

Increased Cost: time, money, phsycological(Cashflow terganggu

karena harusmembayar beban di luar operasional)

Loss of goods

Reduced quality of services/ goods

Reduced reputation (decline & blacklist by

relation)

Multiplier effect: cost to hire consultant, lower employee

benefits

Bankrupt

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

APA ITU PAJAK?

21

Pasal 1 angka 1 UU KUP

Kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau

badan yang bersifat memaksa

berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk

keperluan negara bagi sebesar-

besarnya kemakmuran rakyat

Pasal 23A UUD NRI 1945Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang

P.J.A. Adriani

Iuran masyarakat kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan umum

(undang-undang) dengan tidak mendapat prestasi

kembali yang langsung dapat ditunjuk dan yang

gunanya adalah untuk membiayai pengeluaran-

pengeluaran umum berhubung tugas negara untuk

menyelenggarakan pemerintahan.

Prof. Dr. Rachmat Soemitro

S.H.

Pajak merupakan iuran rakyat

kepada kas negara berdasarkan

undang-undang dengan tidak

mendapatkan jasa timbal balik

secara langsung yang dapat

ditunjukkan dan digunakan

untuk membayar pengeluaran

umum.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

22

MENGAPA PAJAK PENTING?

Konsekuensi Bernegara. Pajak merupakan konsekuensi logis hidup di dalam suatu negara. Negara membutuhkan sumber penerimaan untuk membiayai pengeluarannya.

Sumber Pendapatan. Pajak memiliki fungsi penting dalam paradigma pembangunan suatu negara, meliputi fungsi budgeter dan regulerend. Sejalan dengan fungsi budgeter tersebut, maka peran pajakmenjadi penting untuk mengisi penerimaan negara.

Lebih Sustain. Pajak merupakan sumber penerimaan paling aman dibandingkan dengan sumber penerimaan lainnya. Hutang→ Menimbulkan Beban Bunga. Penerimaan SDA→Tidak Sustainable

Redistribusi. Pajak yang diterima oleh negara dapat menjadi alat untuk melakukan redistribusipendapatan sehingga ketimpangan yang ekstrem dapat dihindari.

Instrumen Stabilitas. Pajak dapat menjadi alat stabilitas ekonomi dalam berbagai kondisi yang dianggap mengancam keberlangsungan jalannya perekonomian negara. Dengan kehadiran pajak pemerintah memiliki banyak opsi dalam membuat dan menerapkan sebuah kebijakan.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

23

1. Apakah yang dimaksud dengan adil?2. Dasar pemajakan seperti apakah yang memenuhi rasa keadilan?3. Prinsip bersifat direksional, Aturan bersifat desisional

Menurut Adam Smith, pemungutan pajak yang adil harus memperhatikan prinsip:

1. keadilan (equity),

2. kepastian hukum (legal certainty),

3. kenyamanan (convenience of payment), dan

4. efisiensiAdam Smith, The Wealth of Nations, book V, chapter 2, part II (1776).

Prinsip Pemungutan Pajak yang Adil:

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

24

Why Tax Matter? (HISTORY OF TAXATION)

Background (SELF ASSESSMENT)

Understanding the Obligations (TAX FUNDAMENTAL)

How to Tax Efficient? (TAX PLANNING)

How to Tax Survival? (TAX AUDIT & DISPUTE MANAGEMENT)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis25

Tax Reform 1983 Perubahan Sistem Perpajakan

Official Assessment System

12

Menghitung Memperhitungkan Menyetor Melaporkan

PembayaranSendiri

Pemotongan/PemungutanPihakLain

SuratSetoranPajak(SSP)Atau

Buk Potong/Buk Pungut

SuratSetoranPajak(SSP)

SuratPemberitahuan

(SPT)

WajibPajak

Self-assessment System

Penetapan pajak terutang

semata-mata didasarkan pada

kewenangan Fiskus

Keberhasilan self assessment

system bergantung pada

tingkat kepatuhan pajak.

Tanpa menunggu

penetapan pajak terutang

oleh fiskus, WP melakukan

self-assess

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

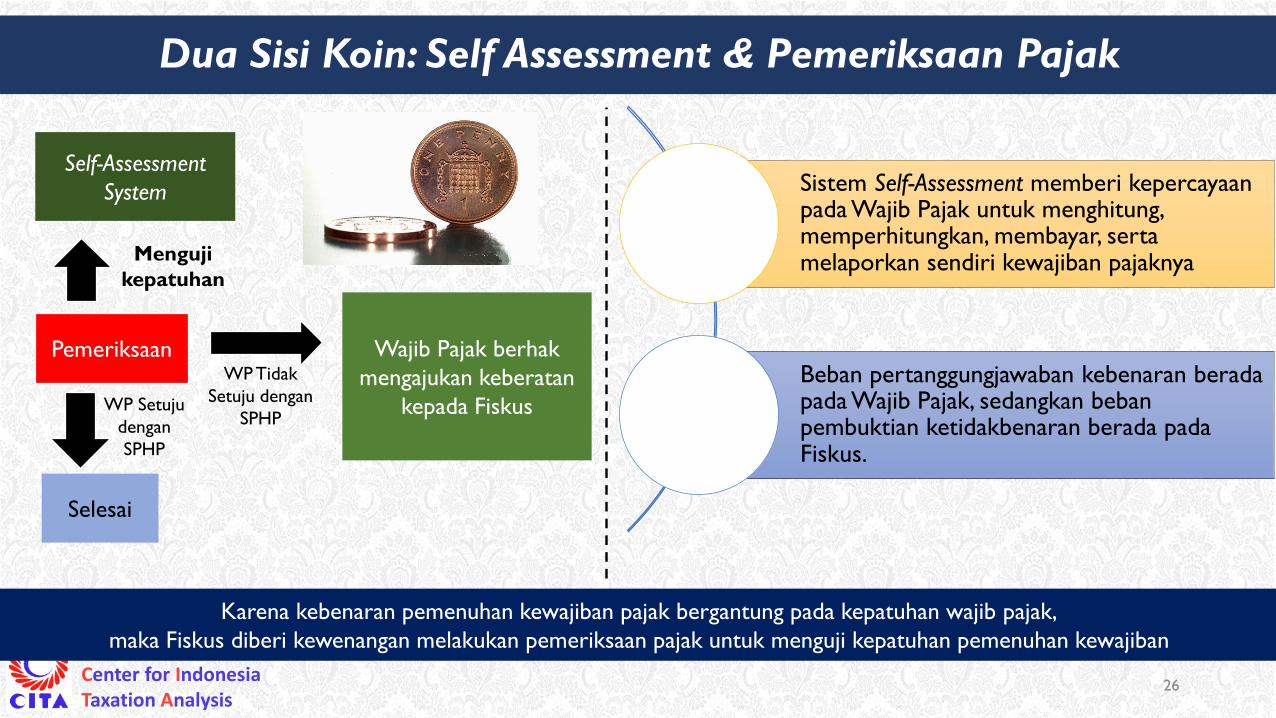

Dua Sisi Koin: Self Assessment & Pemeriksaan Pajak

26

Self-Assessment

System

Pemeriksaan

Menguji

kepatuhan

Wajib Pajak berhak

mengajukan keberatan

kepada Fiskus

Selesai

WP Tidak

Setuju dengan

SPHPWP Setuju

dengan

SPHP

Karena kebenaran pemenuhan kewajiban pajak bergantung pada kepatuhan wajib pajak,

maka Fiskus diberi kewenangan melakukan pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban

Sistem Self-Assessment memberi kepercayaan pada Wajib Pajak untuk menghitung, memperhitungkan, membayar, serta melaporkan sendiri kewajiban pajaknya

Beban pertanggungjawaban kebenaran berada pada Wajib Pajak, sedangkan beban pembuktian ketidakbenaran berada pada Fiskus.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

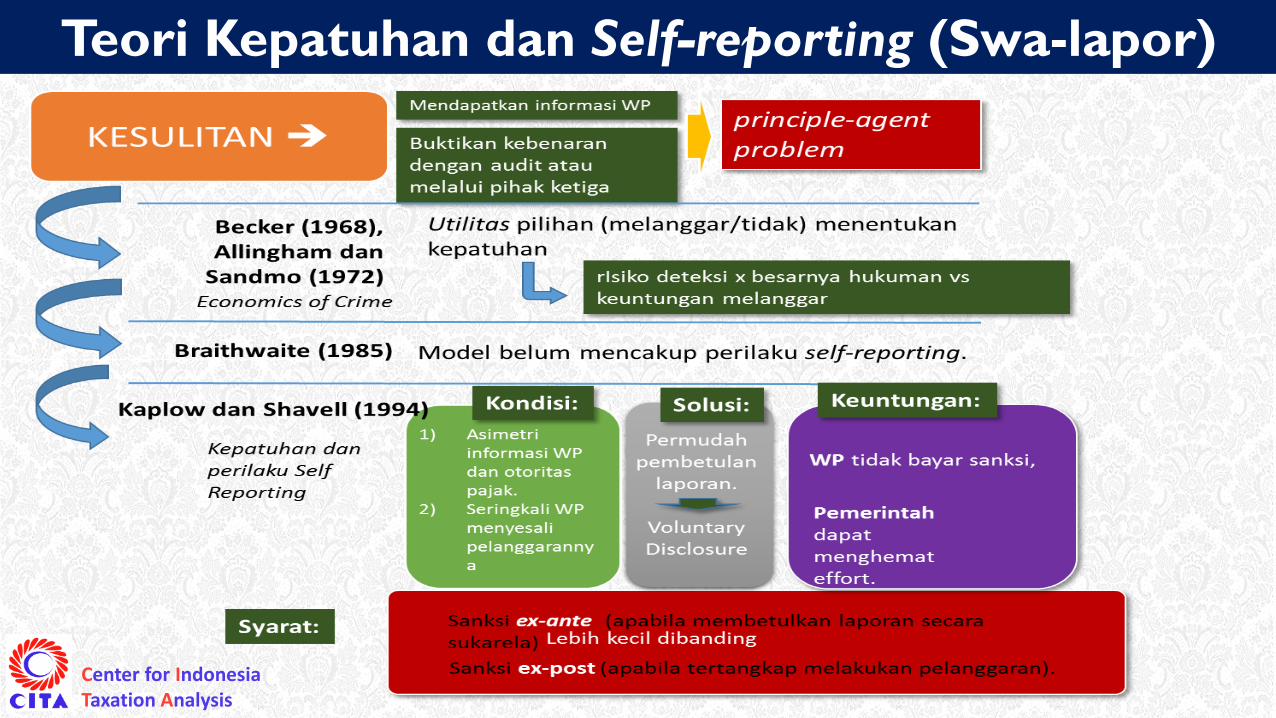

Teori Kepatuhan dan Self-reporting (Swa-lapor)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

28

Pengawasan Kepatuhan dalam Self Assessment System UU KUP 6/1983 stdd UU 28/2007

SPT

Terbit SKP

*A

Pemeriksaan

Pajak Tanpa SKP

MPS/MPO

(Pasal 29)

Laporan Sumir

(ada indikasi

pidana)

WP Tidak

setuju

WP setuju

*B

Tidak

Bayar

Bayar Pbk

Kompensasi

SSP

Proses

Penagihan

Peringatan/

Paksa

Tegoran

Kesempatan

Terakhir

Sita

Lelang

UU PPSP No 19/2000

Tidak

Setuju

Setuju

SK

Keberatan

Permohonan

Kurang, Hapus/Batal

(Pasal 36)

Keberatan

Pemeriksaan

Bukti Permulaan

PK ke

MA

Tidak

Setuju

Setuju

Put PP

Banding

ke PP

Kembali ke

*B

Kembali

ke *B

Pengadilan Pajak UU No 14/2002

Penyidikan

SKP

Bukti kuat

Bukti Tidak

Kuat

Pasal 8 ayat (3) Denda

150%

Tidak ke Penyidikan

Kembali ke

*A

Ke Pengadilan

Hentikan Penyidikan

(Denda + 400% ; Pasal 44B

Terbukti

Tidak Terbukti

SKP

Kembali ke *A

KUHAP

Terkait KUHAPdt

Penagihan

Seketika

Paksa Badan/Pencekalan

Pemeriksaan

AlurPemeriksaan

Pengawasan Kepatuhan dalam Self Assessment System

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

29

Why Tax Matter? (HISTORY OF TAXATION)

Background (SELF ASSESSMENT)

Understanding Tax Obligations & Policies (TAX FUNDAMENTAL)

How to Control Tax Risk? (TAX MANAGEMENT)

How to Tax Survival? (TAX AUDIT & DISPUTE MANAGEMENT)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Tax Fundamental

SHS (Schanz – Haig – Simons) Income Tax

Cash Flow Consumption Tax

Most countries employ combinations of tax on S-H-S Income and consumption tax

S-H-S Income concepts:

- Current consumptions

- Current saving (change in net worth)

- Excluded business & investment

expenses

CF Consumption Tax concepts:

- Current consumptions

- Withdrawal of prior year savings

- Remove non-consumption expenses

VS

Income Tax (PPh)Consumption Tax (VAT, GST)

MemilikiNPWP

MenyelenggarakanPembukuan / Pencatatan

MembayarPajak dengan

SSP

Mengisi danMenyampaikan

SPT

Memotong &

Memungut Pajak

LawanTransaksi

(PPN & Potput)

Menghitung | Memperhitungkan | Menyetorkan | Melaporkan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

31

Problem Utama Kebijakan Perpajakan

1

• Kebijakan yang kurang jelas (unclear) dan tidak sinkron dengan ranah teknis (UU Perpajakan denganUU Pelayaran, UU UMKM, UU Perbankan, KBLI/NIB, dll)

2

• Aturan yang menimbulkan ketidakpastian (uncertain) UU yang tidak jelas melahirkan PP/PMK yang melampaui kewenangan dan praktik yang tidak standar di lapangan

3

• Praktik pemungutan yang tidak konsisten di lapangan: temuan audit yang berulang, hasil audit yang beragam dan tidak ada yurisprudensi untuk sengketa pajak (inconsistent)

4

• Administrasi yang tidak sederhana (single document, multi services dokumen exim DJBC saja, KBLI/NIB)

5

• Koordinasi dan Prosedur yang berbelit dan tumpang tindih (importasi barang modal via masterlistOSS BKPM/tidak perlu DJP, INSW, Lartas)

Source: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

32

Area yang Paling Menjadi Momok

Registrasi dan Penghapusan/Pencabutan NPWP/NPPKP

Pemeriksaan Pajak

Sengketa Pajak

Penagihan Pajak Restitusi Pajak Fasilitas Perpajakan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

33

Inikah yang dikhawatirkan?

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

34

SE-15

WP sedang bingung harus bagaimana?..

Patuh

Ngumpet

Source: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

35

Pemeriksaan Pajak

adalah etalase,

momen tentang

impresi baik dan

buruk terhadap DJP

terbentuk…..

Pemeriksaan pajak

adalah miniatur,

tempat komitmen,

konsistensi, dan

profesionalitas DJP

diuji…..

Pemeriksaan Pajak

adalah

candradimuka,

tempat orang-orang

terbaik ditempa dan

dibentuk, hingga

melahirkan pribadi

unggul dan

terpercaya….

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

36

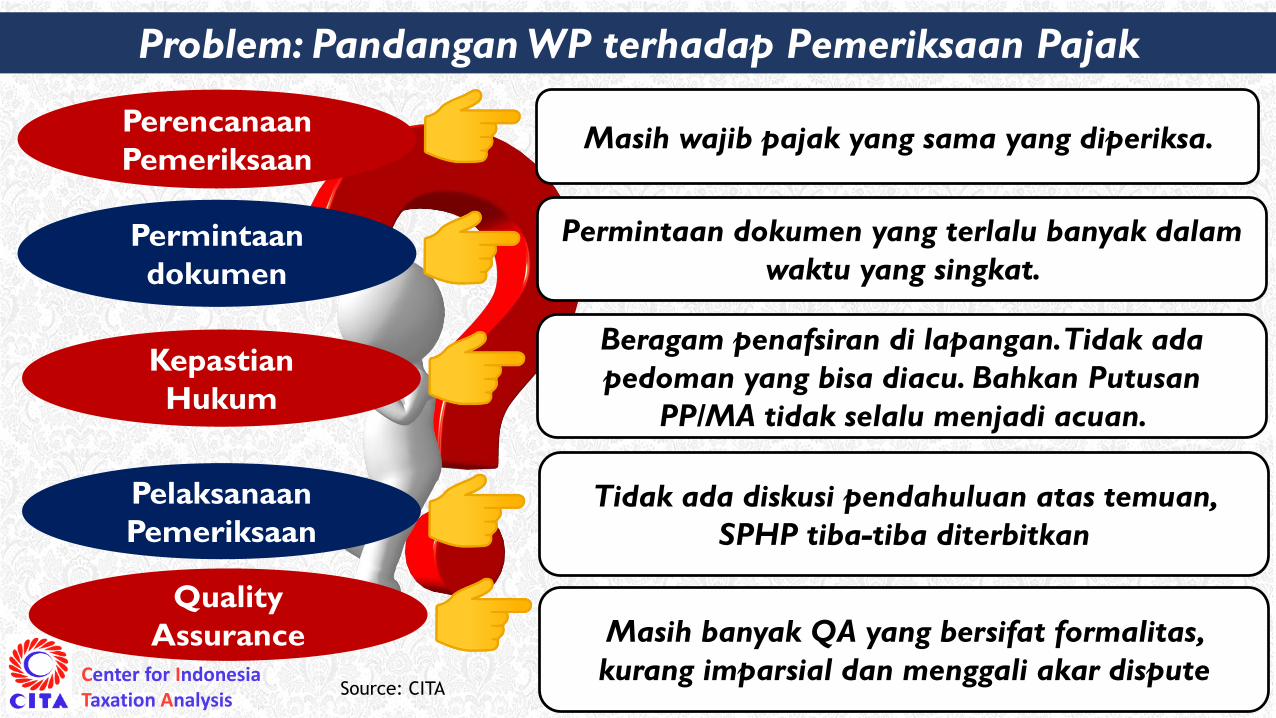

Problem: Pandangan WP terhadap Pemeriksaan Pajak

Perencanaan

Pemeriksaan

Permintaan

dokumen

Kepastian

Hukum

Quality

Assurance

Pelaksanaan

Pemeriksaan

Masih wajib pajak yang sama yang diperiksa.

Permintaan dokumen yang terlalu banyak dalam

waktu yang singkat.

Beragam penafsiran di lapangan. Tidak ada

pedoman yang bisa diacu. Bahkan Putusan

PP/MA tidak selalu menjadi acuan.

Tidak ada diskusi pendahuluan atas temuan,

SPHP tiba-tiba diterbitkan

Masih banyak QA yang bersifat formalitas,

kurang imparsial dan menggali akar disputeSource: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

37

Langkah Stratejik Mempersiapkan Pemeriksaan

Ex Ante Ex Post

Teknis Teknis & Non Teknis

Review & Rekonsiliasi Secara

Berkala

Kompetensi/ Knowledge Kapasitas

Antisipatif

Tax Planning/ Management

Risk Mitigation

Komunikasi &

Negosiasi

Responsif

Review/ Monitoring

dan Evaluasi

Kompetensi/

KnowledgeKapasitas

Formal & Material

(Kebijakan, Regulasi,

Jangka Waktu, Cost &

Benefit - Sanksi

Administrasi & Bunga

Kompensasi)

Source: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Jelaskan, lalu buktikan

• Menyerahkan SOP Transaksi

• Membuat summary tentang nature akun atau transaksi yang dipertanyakan oleh

pemeriksa

• Menyederhanakan nature transaksi dengan diagram dan penjelasan alur menggunakan

bahasa sederhana (layman’s term) disertai dengan sampel kronologis transaksi

Langkah yang dapat dilakukan selama pemeriksaan ketika pemeriksa meminta keterangan atau bukti terkait suatu transaksi yang

berpotensi menimbulkan perbedaan pendapat:

Jelaskan, buktikan, dukung

Pertanyaanpemeriksa

Penjelasan BuktiDispute

Peraturan

Penegasan/

Yurisprudensi

Diharapkan perbedaan pendapat dalam pemeriksaan dapat diarahkan

hanya kepada aspek-aspek yang berkenaan dengan hal yuridis.

ARGUMEN BERBEDA >> didukung dengan pendapat ahli, surat edaran,

penegasan atau yurisprudensi yang menjadi dasar perbedaan pendapat

Strategi Menghadapi Pemeriksaan Pajak

Bukti yang lengkap barukita sediakan setelahpemeriksa memahami

transaksi tersebut.

Bukti digunakansebagai pendukung

atas keterangan, bukansebagai keterangan itu

sendiri.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

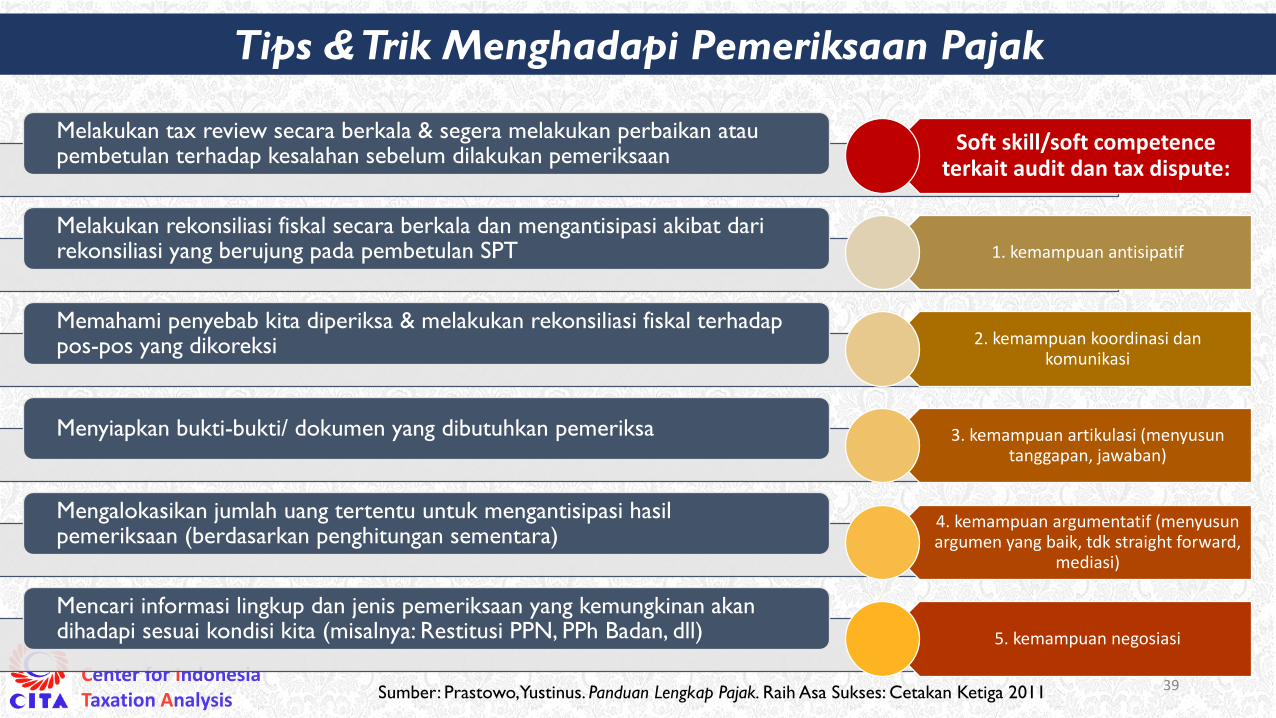

Melakukan tax review secara berkala & segera melakukan perbaikan ataupembetulan terhadap kesalahan sebelum dilakukan pemeriksaan

Melakukan rekonsiliasi fiskal secara berkala dan mengantisipasi akibat darirekonsiliasi yang berujung pada pembetulan SPT

Memahami penyebab kita diperiksa & melakukan rekonsiliasi fiskal terhadappos-pos yang dikoreksi

Menyiapkan bukti-bukti/ dokumen yang dibutuhkan pemeriksa

Mengalokasikan jumlah uang tertentu untuk mengantisipasi hasilpemeriksaan (berdasarkan penghitungan sementara)

Mencari informasi lingkup dan jenis pemeriksaan yang kemungkinan akandihadapi sesuai kondisi kita (misalnya: Restitusi PPN, PPh Badan, dll)

39

Tips & Trik Menghadapi Pemeriksaan Pajak

Soft skill/soft competence terkait audit dan tax dispute:

1. kemampuan antisipatif

2. kemampuan koordinasi dankomunikasi

3. kemampuan artikulasi (menyusuntanggapan, jawaban)

4. kemampuan argumentatif (menyusunargumen yang baik, tdk straight forward,

mediasi)

5. kemampuan negosiasi

Sumber: Prastowo, Yustinus. Panduan Lengkap Pajak. Raih Asa Sukses: Cetakan Ketiga 2011

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Memahami norma pemeriksaan, hak dan kewajiban wajib pajak, serta hak dan kewajiban pemeriksa.

Memahami bentuk dan jenis formulir yang digunakan dalam pemeriksaan, seperti surat perintah pemeriksaan, surat panggilan pemeriksaan, surat peminjaman berkas atau dokumen, surat pemberitahuan hasil pemeriksaan, tanggapan

atas hasil pemeriksaan, berita acara pembahasan akhir, hingga surat ketetapan pajak.

Memahami prosedur pemeriksaan. Wajib pajak berhak mengajukan sanggahan atau tidak memenuhi permintaan pemeriksa jika melanggar prosedur yang ditetapkan.

Melakukan persiapan dengan baik, termasuk:

Menyiapkan seluruh dokumen yang diminta, berikut bukti-bukti yang dipersyaratkan;

Melakukan rekonsiliasi akhir atau pembacaan ulang antara laporan keuangan komersial dengan SPT;

AspekTeknis

Tips & Trik Menghadapi Pemeriksaan Pajak

Sumber: Prastowo, Yustinus. Panduan Lengkap Pajak. Raih Asa Sukses: Cetakan Ketiga 2011

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

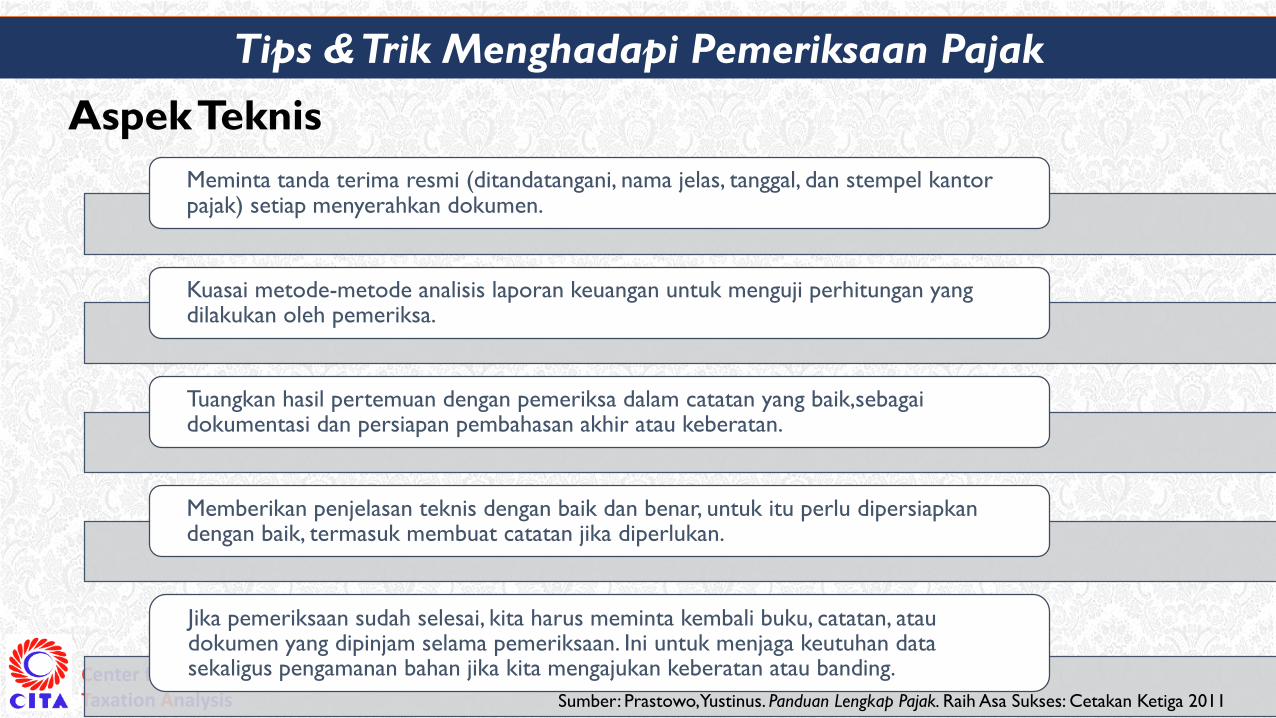

Meminta tanda terima resmi (ditandatangani, nama jelas, tanggal, dan stempel kantor pajak) setiap menyerahkan dokumen.

Kuasai metode-metode analisis laporan keuangan untuk menguji perhitungan yang dilakukan oleh pemeriksa.

Tuangkan hasil pertemuan dengan pemeriksa dalam catatan yang baik,sebagai dokumentasi dan persiapan pembahasan akhir atau keberatan.

Memberikan penjelasan teknis dengan baik dan benar, untuk itu perlu dipersiapkan dengan baik, termasuk membuat catatan jika diperlukan.

Jika pemeriksaan sudah selesai, kita harus meminta kembali buku, catatan, ataudokumen yang dipinjam selama pemeriksaan. Ini untuk menjaga keutuhan data sekaligus pengamanan bahan jika kita mengajukan keberatan atau banding.

AspekTeknis

Tips & Trik Menghadapi Pemeriksaan Pajak

Sumber: Prastowo, Yustinus. Panduan Lengkap Pajak. Raih Asa Sukses: Cetakan Ketiga 2011

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

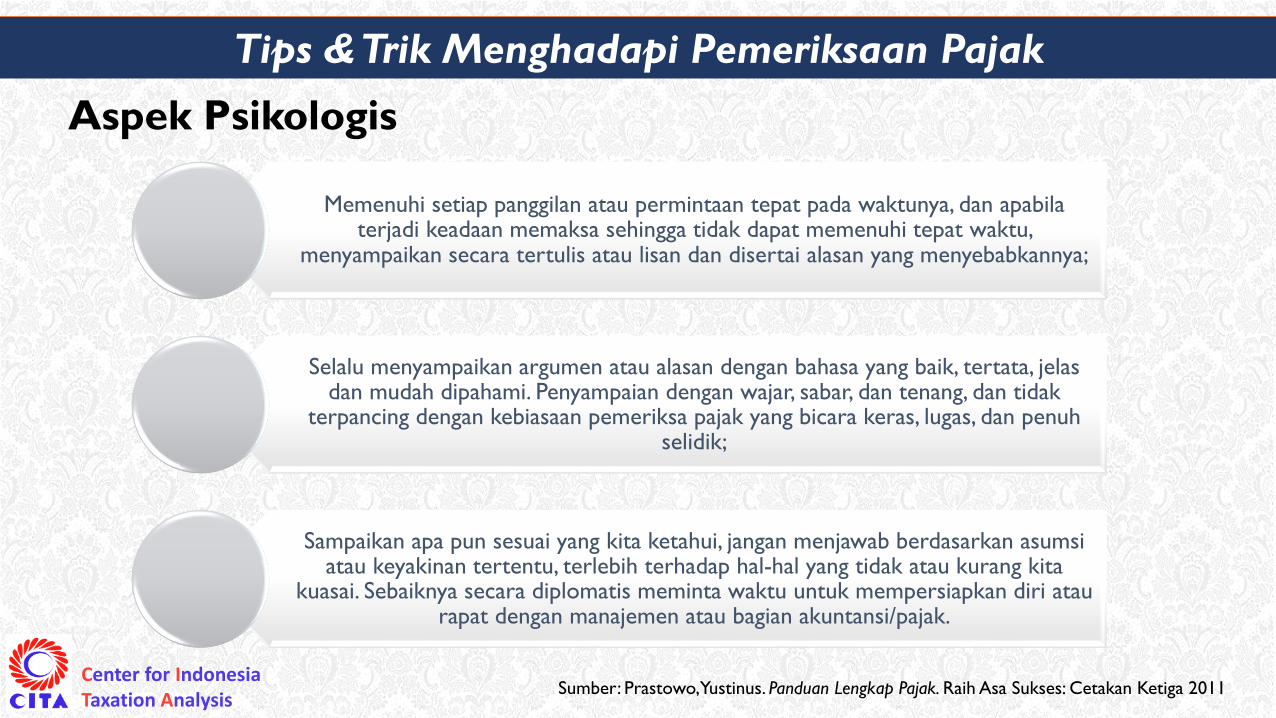

Memenuhi setiap panggilan atau permintaan tepat pada waktunya, dan apabilaterjadi keadaan memaksa sehingga tidak dapat memenuhi tepat waktu,

menyampaikan secara tertulis atau lisan dan disertai alasan yang menyebabkannya;

Selalu menyampaikan argumen atau alasan dengan bahasa yang baik, tertata, jelasdan mudah dipahami. Penyampaian dengan wajar, sabar, dan tenang, dan tidak

terpancing dengan kebiasaan pemeriksa pajak yang bicara keras, lugas, dan penuhselidik;

Sampaikan apa pun sesuai yang kita ketahui, jangan menjawab berdasarkan asumsiatau keyakinan tertentu, terlebih terhadap hal-hal yang tidak atau kurang kita

kuasai. Sebaiknya secara diplomatis meminta waktu untuk mempersiapkan diri ataurapat dengan manajemen atau bagian akuntansi/pajak.

Aspek Psikologis

Tips & Trik Menghadapi Pemeriksaan Pajak

Sumber: Prastowo, Yustinus. Panduan Lengkap Pajak. Raih Asa Sukses: Cetakan Ketiga 2011

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Aspek Psikologis (lanjutan...)

Tips & Trik Menghadapi Pemeriksaan Pajak

Prinsip kesetaraan. Meskipun yang kita hadapi adalah pemeriksa pajak yang masih berusia muda atau dengan pangkat atau golongan belum tinggi, kita harus memegang prinsip kesetaraan, bahwa pemeriksa pajak ditunjuk dengan kualifikasi teknis tertentu.

Mereka menjadi pemeriksa karena kecakapan karenanya kita harus menghormati;

Jika menemukan kesalahan atau ketidaktepatan oleh pemeriksa, komunikasikan secara baik dan terbuka, dan jika perlu disampaikan kepada ketua tim atau supervisor, sebaiknya tetap dalam rangka mencari pemahaman yang lebih baik bukan untuk

mempermalukan atau menyalahkan;

Bersikap proaktif, tidak menunggu. Jika diperlukan membuat skedul dan daftar nama pemeriksa, nomor telepon dan email. Selalu bertanya mengenai perkembangan dan

komunikasikan hal-hal apa yang dapat dibantu oleh wajib pajak.

Sumber: Prastowo, Yustinus. Panduan Lengkap Pajak. Raih Asa Sukses: Cetakan Ketiga 2011

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

44

Koordinasi Seluruh Fungsi Perusahaan Hadapi Pemeriksaan Pajak

Perform as a team:

Coordination Teamwork

Learning & Research

Matching Data & Documents

Giving Feedback

Regularly Update

Database

Fast Respond to Minimize

Delay

Maintaining Company

Confidentiality

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Hasil Pemeriksaan PajakSetuju maupunTidak Setuju (berlanjut pada KEBERATAN)

45

Sampai Dengan

Triwulan IV 2017

Jumlah Bobot

SKP Terbit (Okt-Des 2016 sampai dengan

September 2017

204.584

SKP yang Tidak Diajukan Keberatan 193.384 94,53%

SKP yang Diajukan Keberatan 11.200 5,47%

Keberatan yang Ditolak atau Dikabulkan

sebagian

6.262 55,91%

Keberatan yang Diterima atau Menambah Jumlah

Pajak

4.938 44,09%

Sumber: DJP, kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Sengketa Pajak

Pembetulan ketetapan pajak

Pengurangan atau penghapusan sanksi

administrasi

Pengurangan atau pembatalan

ketetapan pajak

Keberatan

Gugatan

Banding

Peninjauan Kembali (PK)

Penyelesaian di Direktorat

Jenderal Pajak “sebelum”

upaya lanjutan (banding) ke

Pengadilan Pajak

Penyelesaian di

Pengadilan Pajak

Penyelesaian di Mahkamah Agung,

“setelah” dari Pengadilan Pajak

Pengurangan/Pembatalan STP

Pembatalan hasil pemeriksaan

dan SKP-nya

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

47

Permasalahan Proses Sengketa di Pengadilan Pajak

Permasalahan utama, tidak ada yurisprudensiuntuk masalah pajak.

Putusan pengadilan berbeda-beda terhadap kasusyang sama.

Perbedaan putusan ini terjadi karena penetapanhukum yang tidak merujuk pada putusan

sebelumnya, melainkan bergantung pada putusantim majelis hakim. (Suatu Perusahaan yang

menghadapi sengketa yang sama dapatmemperoleh putusan berbeda).

Permasalahan lain adalah ketidakadilan adalah putusan Pengadilan Pajak yang seringkali tidak mempertimbangkan fakta-fakta dan kaidah-

kaidah hukum yang berlaku, misalnya adagiumhukum lex specialis derogate legi generali dan

adagium pacta sunt servanda sebagai landasan pelaksanaan perjanjian bagi para pihak.

Dampaknya, putusan yang tidak mencerminkan keadilan dan kepastian hukum bagi pelaku usaha.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Dispute Settlement dan Kepatuhan Wajib Pajak

DisputeDispute

SettlementKepatuhan

Ex Ante Ex Post

Pemeriksaan

yang objektif,

fair, kredibel,

akuntabel.

Untuk

mengantisipasi

terjadinya

dispute

Diperlukan

diseminasi dan

evaluasi

Untuk

menyelesaikan

dispute yang telah

terjadi

Trust

Trust Trust

Trust

“Yurisprudensi”

Problem saat ini

Independensi Kompetensi Regulasi

Struktur Kewenangan Revisi

48

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

49

Why Tax Matter? (HISTORY OF TAXATION)

Background (SELF ASSESSMENT)

Understanding the Obligations (TAX FUNDAMENTAL)

How to Control Tax Risk? (TAX MANAGEMENT)How to Tax Efficient? (TAX PLANNING)

How to Tax Survival? (TAX AUDIT & DISPUTE MANAGEMENT)

TAX MANAGEMENT TAX PLANNING

TAX RISK & COMPLIANCE TAX EFFICIENCY

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Tax Planning –Tax Avoidance –Tax Evasion

50

Tax Evasion Tax Avoidance Tax Planning

BAD GOODTax Fraud

Tax Liability,

Penalties,

and/or Jail

Fraus Legis

Possible Tax

Liability

Minimum or

no tax liability

No Sanctions

ILLEGAL LEGAL

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Concept of Tax Planning

Pajak Terutang

TarifPajak

Penghasilan Kena Pajak

Penghasilan(objek Pajak)

Biaya(deductible)

Biaya(non-

deductible)

Penghasilan(non-objek Pajak)/Final Income

Cost

Diminimalkan,Dipindahkan(via intermediary)Di-rekarekterisasi

dimaksimalkan

dimaksimalkan

Diminimalkan, dipindahkan, di-rekarakterisasi

Subjek Pajak

High TaxCountry

Low TaxCountry

ObjekPajak

Subjek Pajak

(Via intermediary)

Source: DDTC

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

52

Memahami Konsep Tax Management

Framework

Policy (Corporate Tax Vision)

System (Governance & Organisation)

People

Tools/Technology

Administration

(Compliance & Documentation)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

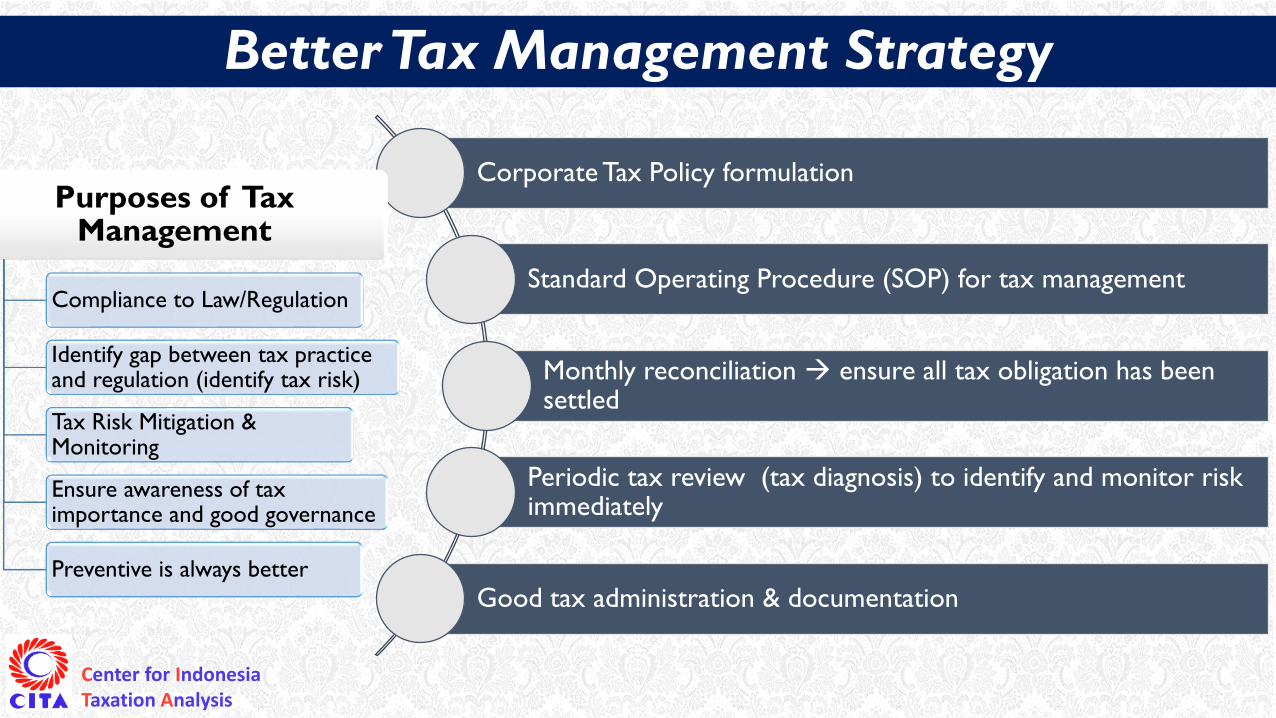

Better Tax Management Strategy

Corporate Tax Policy formulation

Standard Operating Procedure (SOP) for tax management

Monthly reconciliation ensure all tax obligation has been settled

Periodic tax review (tax diagnosis) to identify and monitor risk immediately

Good tax administration & documentation

Purposes of Tax Management

Compliance to Law/Regulation

Identify gap between tax practice and regulation (identify tax risk)

Tax Risk Mitigation & Monitoring

Ensure awareness of tax importance and good governance

Preventive is always better

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

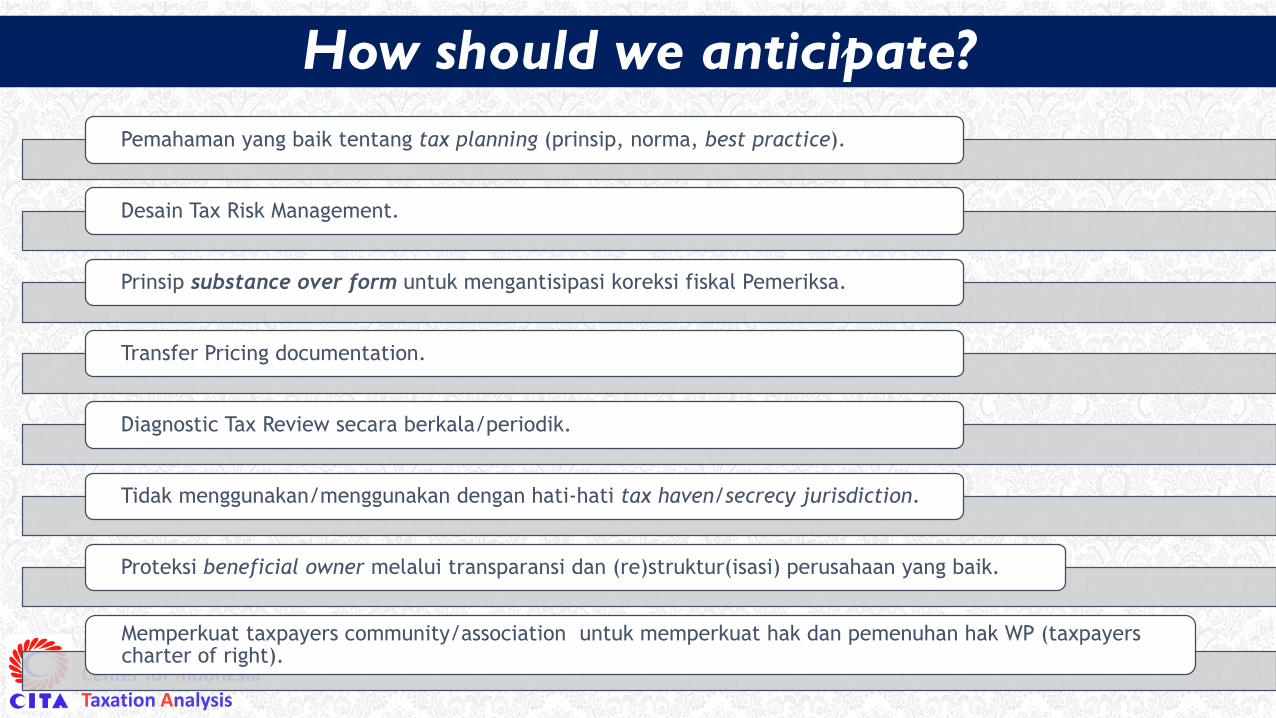

Pemahaman yang baik tentang tax planning (prinsip, norma, best practice).

Desain Tax Risk Management.

Prinsip substance over form untuk mengantisipasi koreksi fiskal Pemeriksa.

Transfer Pricing documentation.

Diagnostic Tax Review secara berkala/periodik.

Tidak menggunakan/menggunakan dengan hati-hati tax haven/secrecy jurisdiction.

Proteksi beneficial owner melalui transparansi dan (re)struktur(isasi) perusahaan yang baik.

Memperkuat taxpayers community/association untuk memperkuat hak dan pemenuhan hak WP (taxpayers charter of right).

How should we anticipate?

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

55

Why Tax Matter? (HISTORY OF TAXATION)

Background (SELF ASSESSMENT)

How to Control Tax Risk? (TAX MANAGEMENT)

How to Tax Efficient? (TAX PLANNING)

What’s Next? Update

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Jun’16

UU Pengampunan Pajak (UU

11/2016)PMK 101/ 2016

Uang Tebusan mencapai 1%PDB

(Rp 114,2 T)

Total Deklarasi Aset Rp 4865,7 T

Total Dana Repatriasi Rp 147,1 T

Hampir Sebanyak 1 Juta WP

mengikuti TA

Terbilang sbg Program Amnesti

ter-SUKSES di dunia

Jan'17

Pembentukan Tim

Reformasi Perpajakan

KMK 885/2016

Feb’15

Reinventing PolicyPMK 29/2015

Penghapusan Sanksi

Bunga (PMK 91/2015)

Penghapusan Sanksi

Administrasi (PMK

197/2015)

Jun’15

Kenaikan PTKPPMK 101/ 2016

WPOP: 36jt >> 54jt

Kawin/Tanggungan:

3jt >> 4,5jt

New Era of

Taxation

Sept'17

PP Harta Bersih(Kesempatan KeduaPerbaiki Data Harta

Pasca TA)

PP 36/2017

DJP 2020

Okt’15

Pemotongan PPh

Revaluasi AsetPMK 191/2015

2015

Jun’15

Kenaikan PTKPPMK 122/ 2015

WPOP: 24,3jt >> 36jt

Kawin/Tanggungan:

2,025jt >> 3jt

2016 2017 2018

Jul'18

PPh Final 0,5%

PP 23/2018(Tarif Pajak

UMKM turundari 1% >>

0,5%)

Ags’18

Pengawasan WP Pasca TA

SE-14/2018Prioritas Pemeriksaan

WP Non TA

2019

• What’s Next?- Tarif PPh BadanTurun jadi 20%?- Alokasi belanjau/ insentif pajak- Pembebasan PPN sewa pesawat LN- Penurunan PPhatas BungaObligasi

Sep’15

Be Cukai Reform Portal Indonesia National

Single Window (NISW)PMK 138/ 2015 >> 2018

Agst'18

KebijakanPemeriksaan

Pajak

SE-15/PJ/2018

Apr'18

PercepatanRestitusi

PMK 39/2018

Demi menstimulus ekonomi, insentif pajak pun sudah diobral…

Jun’19PMK 86/2019

Revisi batas ataskelompok hunian mewah

yg dikenakan PPnBM(dari 10 menjadi 30

Miliar)

PP 45/2019Super Deductible Tax

Pengurangan Ph Bruto atasbiaya vokasi & litbang 200-

300%

Des’17

Aturan BC BarangBawaan Bebas BM

(De Minimus value dariUSD250/org atau

USD1000/keluarga

menjadi USD500/org)

PMK 203/2017

Apr'18

Ketentuan PLB baru untukmempermudah importir,

termasuk ecommerce

PMK 28/2018Okt’15

Bea Cukai

Launching

Pusat

Logistik

BerikatPMK

272/2015

Jun’15

Penurunan Tarif

PPh Pengalihan

Jual Beli Tanah

/BangunanPP 34/2016

Semula 5% menjadi

2,5%

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Reformasi Perpajakan

Reformasi Pajak sedang berlangsung….

Redesain Basis

Data dan IT &

Proses Bisnis

Redesain SDM,

Organisasi &

Pengelolaan WP

Redesign

Regulasi (UU

Perpajakan)

Transformasi

Kelembagaan

Penguatan

pengawasan

& penegakan

hukum pajak

Peningkatan

Kerjasama

dgn Instansi

Lain

DJP-DJBC, juga OJK, KPPU, PPATK, BUMN & internal Kemenkeu

Risked Based Tax Audit menggunakan

CRM

Badan PenerimaanNegera yang Otonom

Peningkatan Mutu/ Kualitas & Kuantitas SDM, Budaya Kerja, Integritas &

Profesionalitas

RUU KUP, PPh, PPN, Bea dan Cukai

Modernisasi Core Tax Administration

System

Current Tax Reform: Necessary but not sufficient?

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

KEPATUHAN

Menuju Era Baru Perpajakan Indonesia

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

59

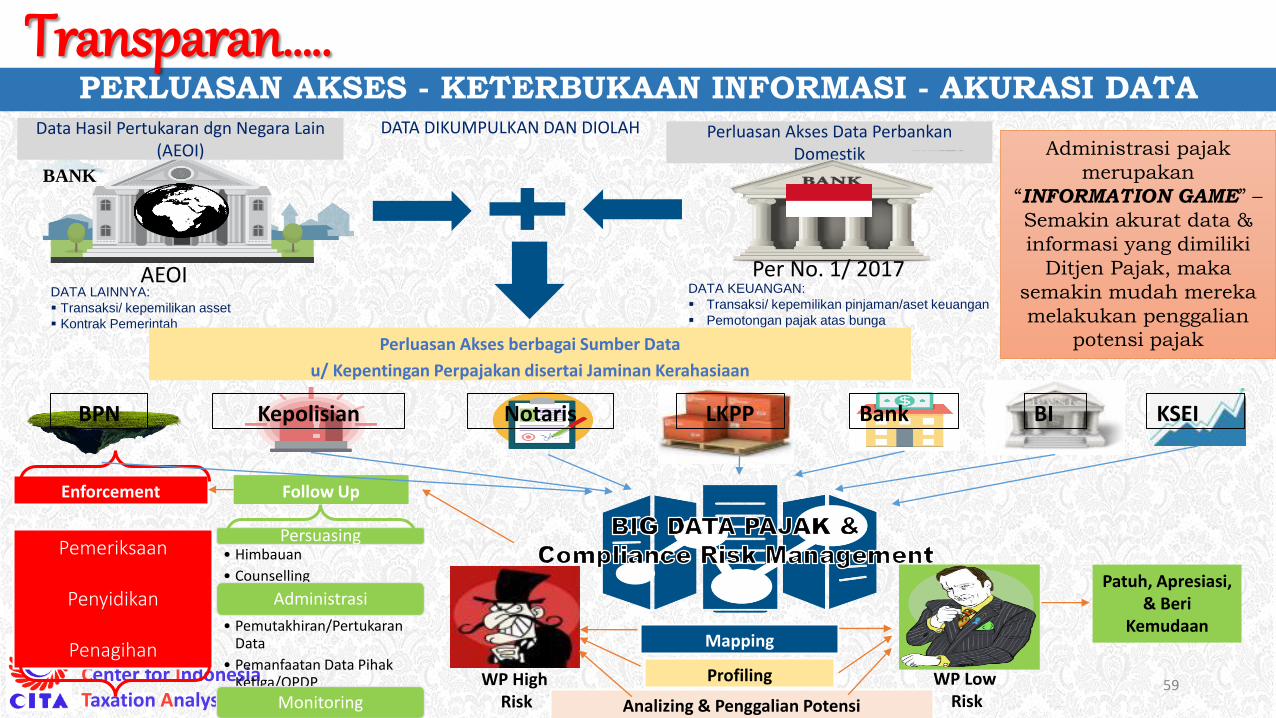

Data Hasil Pertukaran dgn Negara Lain (AEOI)

Perluasan Akses Data PerbankanDomestik

Per No. 1/ 2017

BANK

AEOIDATA KEUANGAN:

Transaksi/ kepemilikan pinjaman/aset keuangan

Pemotongan pajak atas bunga

DATA LAINNYA:

Transaksi/ kepemilikan asset

Kontrak Pemerintah

Perluasan Akses berbagai Sumber Data

u/ Kepentingan Perpajakan disertai Jaminan Kerahasiaan

Mapping

Profiling

Analizing & Penggalian Potensi

Persuasing• Himbauan

• Counselling

Administrasi

• Pemutakhiran/PertukaranData

• Pemanfaatan Data PihakKetiga/OPDP

Monitoring

Enforcement

Pemeriksaan

Penyidikan

Penagihan

Follow Up

WP High Risk

WP Low Risk

Patuh, Apresiasi, & Beri

Kemudaan

BPN Kepolisian Notaris LKPP Bank BI KSEI

Administrasi pajak

merupakan

“INFORMATION GAME” –

Semakin akurat data &

informasi yang dimiliki

Ditjen Pajak, maka

semakin mudah mereka

melakukan penggalian

potensi pajak

PERLUASAN AKSES - KETERBUKAAN INFORMASI - AKURASI DATADATA DIKUMPULKAN DAN DIOLAH

Transparan…..

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Adil…..

60

Risk Based Audit, IT &

Business Process Reform

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Benefit Risiko

Fasilitas

Sumber: CITA

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Peta Kepatuhan

Analisis Tax Gap

Berdasarkan:

• KLU/Sektor/subse

ktor

• Industri

• Fakta Lapangan

• Letak Geografis

• PDRB

Seleksi

sektor/indu

stry/pelaku

usaha

menjadi

Sasaran

Prioritas

Penggalian

Potensi

Populasi

WP yang

menjadi

Sasaran

Prioritas

Penggalia

n Potensi

Analisis

Risiko atas:

• Profil

Ekonomi

sebenarnya

• Profil

Perpajakan

WP

• Profil Tax

Gap

• Potensi

Pajak

Terutang

Kepatuhan

Formal

Kepatuhan

Material

Konseling

Pemeriksa

an

Data Apportal

Data Pihak

Ketiga

Data Lain

Data Approweb

Data Summary

Pengawasan

Data Internal

Data Eksternal

Pengamatan

Lapangan

PETA

KEPATUHANDAFTAR SASARAN PRIORITAS PENGGALIAN POTENSI (DSP3)

DSPP

StrategiTax Audit: Menyasar yang Tidak Patuh!

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Sederhana….

Prosedur Administrasi

Regulasi

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Administrasi disempurnakan, demi kemudahan…

• Dibutuhkan investasiIT yang besar untukmendukunginfrastrukturpelayanan/ administrasi berbasisIT terintegrasi

• Peningkatan mutu & kompetensi SDM

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Modernisasi Core Tax System DJP

65

Kapabilitas Next Core Tax System by DGT Yang Diharapkan WP

Convenient services anytime anywhere, Single Taxpayer Portal, sistem akuntansi yang terintegrasi (taxpayer accounting),

otomatisasi administrasi & pelayanan pajak, model pengawasan berbasis risiko (CRM), Document Management System,

Knowledge Management System, sistem pengelolaan relasi wajib pajak (Taxpayer Relationship Management), integrasi

sistem yang memfasilitasi pertukaran data.

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Aware, Responsive, Communicative

Adaptive and Agile

Innovative and Creative

Basic Principle:

integrity, trust, empowerment, and

learning66

Menghadapi ‘the Changing World”….

3C for Taxpayer: Clarity, Certainty, Consistency

Clear Vision ideology, vision, strategy

Coordination breakthrough,

debottlenecking, harmonization

Cooperation bilateral, regional, multilateral

Competition tariff-driven vs system-driven

Competency domestic/international,

negotiator/implementator

GovernmentTaxpayer

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Omnibus Law dalam RUU Pajak

Penghapusan PPh atas dividen

Perubahan rezim dari worldwide system menjaditerritorial system

Keringanan sanksi pembetulan SPT Tahunan atau Masa

Penurunan sanksi denda untuk faktur pajak

Relaksasi hak untuk kredit pajak bagi PKP

Sinkronisasi peraturan dengan fasilitas-faslitigasinsentif

Ketentuan PPN bagi OTT

Redefinisi BUT

POKOK-POKOK PERUBAHAN

Yang harus

diperhatikan

• Proses harus transparan dan

kredibel

• Tidak menyentuh perubahan

prinsipil

• Reformulasi konsep BUT jangan

terburu-buru (pertimbangkan

finalisasi OECD dan G20)

Presiden Jokowi mengaku akan

mengajukan revisi atas 74 undang-

undang (terkait masalah perizinan

dan investasi) segera setelah

anggota DPR 2019-2024 dilantik

pada 1 Oktober 2019 untuk

mendorong pertumbuhan

ekonomi.

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

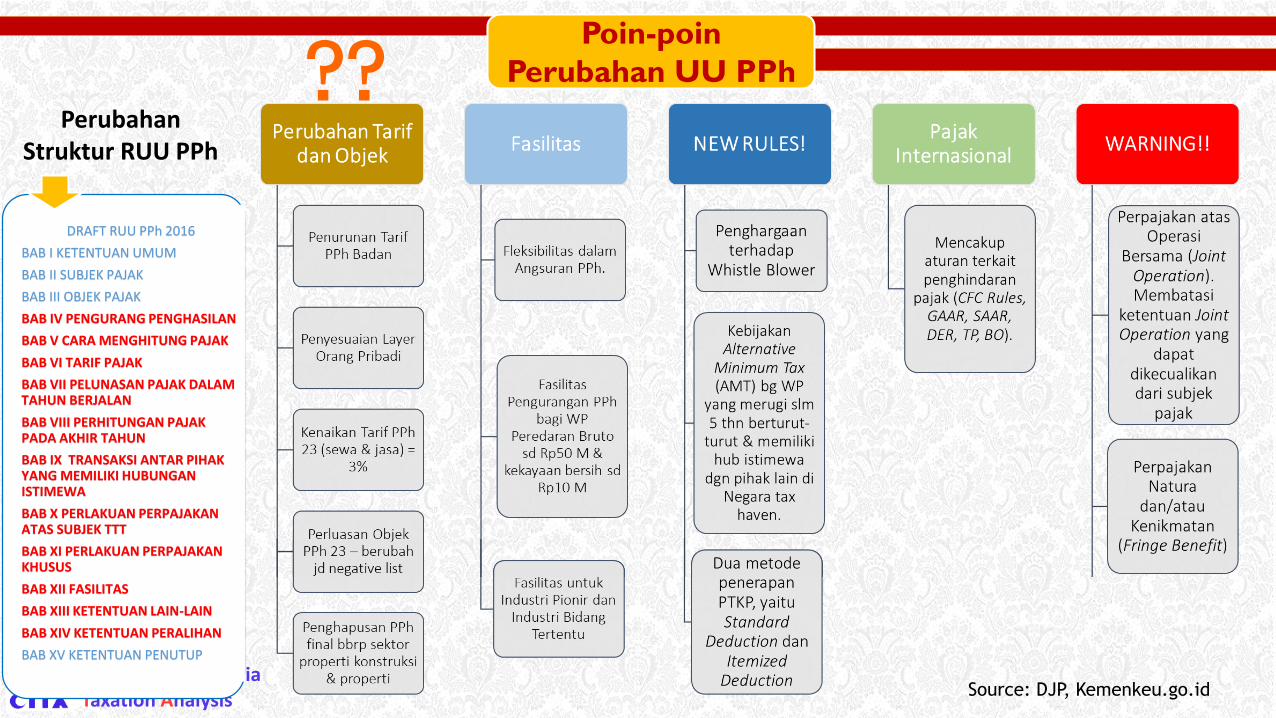

Poin-poin

Perubahan UU PPh

PerubahanStruktur RUU PPh

DRAFT RUU PPh 2016

BAB I KETENTUAN UMUM

BAB II SUBJEK PAJAK

BAB III OBJEK PAJAK

BAB IV PENGURANG PENGHASILAN

BAB V CARA MENGHITUNG PAJAK

BAB VI TARIF PAJAK

BAB VII PELUNASAN PAJAK DALAM TAHUN BERJALAN

BAB VIII PERHITUNGAN PAJAK PADA AKHIR TAHUN

BAB IX TRANSAKSI ANTAR PIHAK YANG MEMILIKI HUBUNGAN ISTIMEWA

BAB X PERLAKUAN PERPAJAKAN ATAS SUBJEK TTT

BAB XI PERLAKUAN PERPAJAKAN KHUSUS

BAB XII FASILITAS

BAB XIII KETENTUAN LAIN-LAIN

BAB XIV KETENTUAN PERALIHAN

BAB XV KETENTUAN PENUTUP

??

Source: DJP, Kemenkeu.go.id

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

69

List Agenda Besar: What should Government do, next?

1• Mempertahankan sustainabilitas penerimaan perpajakan, dengan tetap menjaga kondusivitas iklim bisnis.

2• Perbaikan ekosistem perpajakan yang berkeadilan, berkepastian hukum, transparan, dan akuntabel.

3

• Harmonisasi dan sinkronisasi kebijakan dan regulasi agar efektif, sederhana, implementatif. *Revisi PaketRUU Perpajakan SEGERA secara komprehensif. Perbaikan kebijakan fiskal pusat dan daerah yang salingbersinergi.

4

• Ekstensifikasi Perpajakan yang kreatif dan terukur untuk memperluas basis pemajakan dan menciptakanfairness bagi wajib pajak patuh, termasuk bersinergi dengan Pemda untuk penggalian potensi dan akurasidata.

• Menyusun peta jalan pemajakan ekonomi digital dan meng-capture potensi pajak dari digitalisasi ekonomi.

• Penataan dan koordinasi kelembagaan yang sesuai kebutuhan organisasi dan tuntutan zaman, antara lain mendorong Badan Penerimaan Negara yang kuat, kredibel, akuntabel.

• Sistem Administrasi Berbasis IT yang canggih dan mumpuni, didukung Single Identification Number (SIN).

70

71

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

72

Center for IndonesiaTaxation Analysis

Wisma Korindo 5th FloorJalan MT. Haryono Kav. 62, Pancoran, Jakarta Selatan

T E R I M A K A S I H