¿Cómo determinar la condición de domiciliado en el...

30

Actualidad Empresarial I Área Tributaria I-1 N° 325 Segunda Quincena - Abril 2015 I Informe Tributario ¿Cómo determinar la condición de domiciliado en el Perú?: análisis de los casos de las personas naturales y jurídicas Contenido INFORME TRIBUTARIO ¿Cómo determinar la condición de domiciliado en el Perú?: análisis de los casos de las personas naturales y jurídicas I-1 ACTUALIDAD Y APLICACIÓN PRÁCTICA Tratamiento contable y tributario de los beneficios a los trabajadores (Parte I) I-7 Aspectos relevantes a tomar en cuenta en un procedimiento de fiscalización (Parte I) I-11 Principales infracciones tributarias, casos prácticos (Parte final) I-14 Aspectos normativos del impuesto al patrimonio vehicular (Parte I) I-18 NOS PREGUNTAN Y CONTESTAMOS Fiscalización tributaria I-21 ANÁLISIS JURISPRUDENCIAL El valor de mercado en la venta de existencias I-23 JURISPRUDENCIA AL DÍA Pagos a cuenta del impuesto a la renta I-25 GLOSARIO TRIBUTARIO I-25 INDICADORES TRIBUTARIOS I-26 Autor : Dr. Mario Alva Matteucci Título : ¿Cómo determinar la condición de domi- ciliado en el Perú?: análisis de los casos de las personas naturales y jurídicas Fuente : Actualidad Empresarial Nº 325 - Segunda Quincena de Abril 2015 Ficha Técnica 1. Introducción En los últimos años en el Perú se ha gene- rado un intercambio permanente de pro- fesionales tanto de salida como de entrada al territorio nacional, gracias al incremento de la inversión extranjera, logrando un mejoramiento de la competitividad a nivel empresarial. En este sentido, existe un mayor número de extranjeros que llegan al territorio nacional para prestar servicios, ya sea a nivel individual bajo la prestación de servicios o también como trabajadores dependientes al interior de una orga- nización. Esto refleja la necesidad de contar con información vinculada con la identificación de la calidad de domi- ciliado o no, sobre todo por la necesidad de aplicar correctamente las tasas del impuesto a la renta, para poder efectuar las respectivas retenciones. Lo indicado en párrafos anteriores permi- tirá identificar la aplicación de las tasas diferenciadas entre un sujeto domiciliado de aquel que no reúne tal característica. De ahí que sea importante conocer cuáles son las obligaciones en las que incurren los sujetos no domiciliados ante la oficina de Migraciones, específicamente cuando abandonan suelo peruano y necesaria- mente realizan una salida a través de los aeropuertos, puertos o pasos fronterizos donde exista control migratorio. Por medio del presente informe se pro- cura desarrollar los alcances del artículo 13 de la Ley del Impuesto a la Renta, que regulan ciertas conductas que deben seguir los extranjeros ante Migraciones, las cuales incluyen la presentación de de- terminados formularios o constancias de pago de retenciones o de pagos directos correspondientes al impuesto a la renta. También se analizará el caso de las reglas aplicables para las personas jurídicas a efectos de determinar su condición de domiciliado o no. 2. ¿Quiénes son considerados extranjeros? Para poder conocer el significado del término extranjero, debemos recurrir al Diccionario Jurídico Elemental de CABANELLAS precisando que se entiende por extranjero “el que por nacimiento, familia, naturalización, etc. no pertenece a nuestro país o aquel donde nos encontramos” 1 . En el Diccionario de la Real Academia Española (DRAE) apreciamos que el término extranjero significa “1. adj. Que es o viene de país de otra soberanía. 2. adj. Natural de una nación con respecto a los naturales de cualquier otra. U. 1 CABANELLAS DE TORRES, Guillermo. Diccionario Jurídico Elemental. Editorial Heliasta SRL. Buenos Aires, 1982, página 127. m. c. s. 3. m. Toda nación que no es la propia” 2 . Otra definición del término extranjero indica que “es aquella persona que no es considerado miembro de una determinada comunidad política. En la mayoría de los estados existen leyes que rigen acerca de la entrada y salida de los extranjeros dentro del territorio nacional, esta regulación es conocida como derecho de extranjería. Es po- sible hacer una distinción del tipo de extranjeros, los que poseen un estatuto común y los que tienen un estatuto especial. Los segundos tienen un trato especial en algunos aspectos, en ra- zón a los vínculos existentes entre el Estado y el extranjero que se encuentre dentro del territorio nacional” 3 . Por lo que se aprecia de las definiciones antes indicadas, se hace referencia al extranjero como aquella persona que no forma parte de una comunidad estable- cida y que goza de un determinado status jurídico a nivel internacional, pero que por alguna razón o circunstancia se afinca o permanece en un territorio del cual no es parte, ya sea porque no nació en el mismo o porque tiene una nacionalidad distinta de aquel. Es común la reiterada confusión existente entre dos términos. El primero alude al extranjero y el segundo al no domiciliado. En el caso del extranjero se toma como 2 RAE. Esta información puede consultarse ingresando a la siguiente dirección web: <http://lema.rae.es/drae/?val=extranjero>. 3 Esta información puede consultarse ingresando a la siguiente direc- ción web: <http://definicionlegal.blogspot.com/2011/06/extranjero. html>.

Transcript of ¿Cómo determinar la condición de domiciliado en el...

Actualidad Empresarial

IÁrea Tributaria

I-1N° 325 Segunda Quincena - Abril 2015

I

Info

rme

Trib

utar

io

¿Cómo determinar la condición de domiciliado en el Perú?: análisis de los casos de las personas

naturales y jurídicas

C o n t e n i d oInforme TrIbuTarIo

¿Cómo determinar la condición de domiciliado en el Perú?: análisis de los casos de las personas naturales y jurídicas

I-1

acTualIdad y aplIcacIón prácTIca

Tratamiento contable y tributario de los beneficios a los trabajadores (Parte I)

I-7

Aspectos relevantes a tomar en cuenta en un procedimiento de fiscalización (Parte I)

I-11

Principales infracciones tributarias, casos prácticos (Parte final) I-14Aspectos normativos del impuesto al patrimonio vehicular (Parte I) I-18

nos pregunTan y conTesTamos Fiscalización tributaria I-21

análIsIs JurIsprudencIal El valor de mercado en la venta de existencias I-23JurIsprudencIa al día Pagos a cuenta del impuesto a la renta I-25glosarIo TrIbuTarIo I-25IndIcadores TrIbuTarIos I-26

Autor : Dr. Mario Alva Matteucci

Título : ¿Cómo determinar la condición de domi-ciliado en el Perú?: análisis de los casos de las personas naturales y jurídicas

Fuente : Actualidad Empresarial Nº 325 - Segunda Quincena de Abril 2015

Ficha Técnica

1. IntroducciónEn los últimos años en el Perú se ha gene-rado un intercambio permanente de pro-fesionales tanto de salida como de entrada al territorio nacional, gracias al incremento de la inversión extranjera, logrando un mejoramiento de la competitividad a nivel empresarial.

En este sentido, existe un mayor número de extranjeros que llegan al territorio nacional para prestar servicios, ya sea a nivel individual bajo la prestación de servicios o también como trabajadores dependientes al interior de una orga-nización. Esto refleja la necesidad de contar con información vinculada con la identificación de la calidad de domi-ciliado o no, sobre todo por la necesidad de aplicar correctamente las tasas del impuesto a la renta, para poder efectuar las respectivas retenciones.

Lo indicado en párrafos anteriores permi-tirá identificar la aplicación de las tasas diferenciadas entre un sujeto domiciliado de aquel que no reúne tal característica. De ahí que sea importante conocer cuáles son las obligaciones en las que incurren los sujetos no domiciliados ante la oficina

de Migraciones, específicamente cuando abandonan suelo peruano y necesaria-mente realizan una salida a través de los aeropuertos, puertos o pasos fronterizos donde exista control migratorio.

Por medio del presente informe se pro-cura desarrollar los alcances del artículo 13 de la Ley del Impuesto a la Renta, que regulan ciertas conductas que deben seguir los extranjeros ante Migraciones, las cuales incluyen la presentación de de-terminados formularios o constancias de pago de retenciones o de pagos directos correspondientes al impuesto a la renta.

También se analizará el caso de las reglas aplicables para las personas jurídicas a efectos de determinar su condición de domiciliado o no.

2. ¿Quiénes son considerados extranjeros?

Para poder conocer el significado del término extranjero, debemos recurrir al Diccionario Jurídico Elemental de CABANELLAS precisando que se entiende por extranjero “el que por nacimiento, familia, naturalización, etc. no pertenece a nuestro país o aquel donde nos encontramos”1.

En el Diccionario de la Real Academia Española (DRAE) apreciamos que el término extranjero significa “1. adj. Que es o viene de país de otra soberanía. 2. adj. Natural de una nación con respecto a los naturales de cualquier otra. U.

1 CABANELLAS DE TORRES, Guillermo. Diccionario Jurídico Elemental. Editorial Heliasta SRL. Buenos Aires, 1982, página 127.

m. c. s. 3. m. Toda nación que no es la propia”2.

Otra definición del término extranjero indica que “es aquella persona que no es considerado miembro de una determinada comunidad política. En la mayoría de los estados existen leyes que rigen acerca de la entrada y salida de los extranjeros dentro del territorio nacional, esta regulación es conocida como derecho de extranjería. Es po-sible hacer una distinción del tipo de extranjeros, los que poseen un estatuto común y los que tienen un estatuto especial. Los segundos tienen un trato especial en algunos aspectos, en ra-zón a los vínculos existentes entre el Estado y el extranjero que se encuentre dentro del territorio nacional”3.

Por lo que se aprecia de las definiciones antes indicadas, se hace referencia al extranjero como aquella persona que no forma parte de una comunidad estable-cida y que goza de un determinado status jurídico a nivel internacional, pero que por alguna razón o circunstancia se afinca o permanece en un territorio del cual no es parte, ya sea porque no nació en el mismo o porque tiene una nacionalidad distinta de aquel.

Es común la reiterada confusión existente entre dos términos. El primero alude al extranjero y el segundo al no domiciliado. En el caso del extranjero se toma como 2 RAE. Esta información puede consultarse ingresando a la siguiente

dirección web: <http://lema.rae.es/drae/?val=extranjero>. 3 Esta información puede consultarse ingresando a la siguiente direc-

ción web: <http://definicionlegal.blogspot.com/2011/06/extranjero.html>.

Instituto Pacífico

I

I-2 N° 325 Segunda Quincena - Abril 2015

Informe Tributario

referencia la nacionalidad de una perso-na. Situación distinta es en el caso del no domiciliado, toda vez que allí se refiere a la permanencia o no en el país, motivo por el cual un extranjero puede ser do-miciliado en el Perú sin haber efectuado la renuncia a su nacionalidad o también puede suceder que un peruano que ha sa-lido fuera del país durante mucho tiempo no pierda su calidad de nacional, pero es considerado no domiciliado a efectos del impuesto a la renta.

3. ¿Cuáles son los criterios de vinculación utilizados en la doctrina del impuesto a la renta?

Dentro de la revisión de los criterios que se utilizan para identificar el ámbito de aplicación del impuesto a la renta, ob-servamos tres que resultan comunes en la legislación tributaria de los diversos países en el mundo. Nos referimos a lo siguiente:

3.1. Residencia o domicilioEs el lugar donde una persona habita o desarrolla gran parte de sus actividades o es también el lugar de constitución de una persona jurídica.

Coincidimos con MEDRANO CORNEJO cuando indica que “el domicilio utili-zado como criterio de vinculación se explica porque en el territorio donde reside habitualmente el contribuyente se proyecta la soberanía del Estado, para quien resulta legítimo exigir prestaciones tributarias a los que la disfrutan de las ventajas que se les ofrece en materia de seguridad, bien-estar, garantía de la propiedad, etc. Por lo demás, tal criterio hace posible una más eficaz fiscalización de los obligados por parte del sujeto activo”4.

VIDAL MARTÍ precisa que “Aunque inicialmente se acudió para el grava-men de la renta mundial al criterio de nacionalidad, con posterioridad es un hecho que los Estados han ido sustitu-yendo este criterio por el de residencia, ya que se considera que es el vínculo económico (producir o consumir una renta) con determinado Estado, más que el político, el que adquiere mayor relevancia”5.

3.2. NacionalidadCabe indicar que la nacionalidad alude al vínculo político y social que permite unir a una persona (“nacional”) con el Estado al

4 MEDRANO CORNEJO, Humberto. “Los criterios de vinculación en el Impuesto a la Renta”. Revista del IPDT. N.º 20. Lima, junio 1991, página 10. Esta información también puede consultarse ingresando a la siguiente dirección web: <http://www.ipdt.org/editor/docs/01_Rev20_HMC.pdf>.

5 VIDAL MARTÍ, Bernardo. La residencia fiscal de las personas físicas y la jurisprudencia comunitaria. Trabajo presentado al IX Curso de Alta Especialización en Fiscalidad Internacional celebrado en la Escuela de la Hacienda Pública del Instituto de Estudios Fiscales en el primer semestre de 2008.

que pertenece. Actualmente este criterio solo lo utilizan Estados Unidos y Filipinas.

En este tema citamos a VÁSQUEZ VAINSTEIN quien indica que “Mediante este criterio, un Estado exige el pago del impuesto a todos sus nacionales, sin importar el lugar en que residan o del país en que esté ubicada la fuente que genera el beneficio. Pero no puede tenerse como nexo único debido a que, salvo que la legislación o tratados califiquen a determinada sociedad (persona jurídica) como ‘nacional’, en principio solo se puede aplicar a personas físicas y, además, por su rápida variación, pérdida o adquisición debido a los múltiples criterios para establecerla: sangre (ius sanguinis), nacimiento (ius solis), matrimonio, etcétera; pueden darse problemas entre dos o más nacionalidades, lo cual dificulta su administración y es fuente de conflictos. En la actualidad, uno de los pocos paí-ses que utiliza este criterio es Estados Unidos de Norteamérica, justificando gravar a sus nacionales por su renta de fuente mundial sobre la base de la Teo-ría del beneficio, mediante la cual todos los ciudadanos gozan de la protección de su país en cualquier parte del mundo como una suerte de contraprestación a su deber de pagar tributos”6.

3.3. Fuente Este es quizás el criterio más utilizado actualmente porque prioriza el lugar donde se está generando o produciendo la renta. Sobre el tema, RUBIO GUERRERO opina que “En general, la práctica fiscal de los países se basa en una aplicación combinada de ambos criterios: tributación de los residentes por su renta mundial y de los no residentes por la renta doméstica”7.

En este orden de ideas LAZARTE GAMARRA precisa que “El principio de fuente involucra un sentido de pertenencia de la renta a una jurisdicción tributaria determinada. Esta pertenencia se basa en dos principales criterios, uno objetivo que considera a la fuente como el lugar de ejecución efectiva de la actividad generadora de renta y un criterio subjetivo que atiende al domicilio del pagador de la renta como lugar de realización, de origen estricto de los recursos que conforman la renta pagada”8.

6 VÁSQUEZ VAINSTEIN, Sonia. Los criterios de vinculación a propósito de la doble imposición internacional. Tesis para optar el grado de Magíster en Derecho Tributario en la Pontificia Universidad Católica del Perú. Lima, 2012. Páginas 15 y 16.

7 RUBIO GUERRERO, Juan José. “Los principios básicos de la fiscalidad internacional y la doble imposición internacional” En: Manual de Fiscalidad Internacional. Obra dirigida por Teodoro Cordón Sequero. Instituto de Estudios Fiscales. Madrid, 2001. Página 43.

8 LAZARTE GAMARRA, Ricardo Ernesto. El principio de fuente, el uso de tecnología y las rentas del director. X Jornadas Nacionales de Derecho Tributario. Diciembre 2008. Página 106.

4. Criterios de vinculación utili-zados en la Ley del Impuesto a la Renta peruana

Al efectuar una revisión del texto del artículo 6 de la Ley del Impuesto a la Renta9, allí se indica que “Están sujetas al impuesto la totalidad de las rentas gravadas que obtengan los contri-buyentes que, conforme a las dispo-siciones de esta Ley, se consideran domiciliados en el país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas, ni la ubicación de la fuente productora. En caso de contribuyentes no domicilia-dos en el país, de sus sucursales, agen-cias o establecimientos permanentes, el impuesto recae solo sobre las rentas gravadas de fuente peruana”.

De lo que se aprecia en este texto es que si un contribuyente tiene la condición de sujeto domiciliado en el territorio nacio-nal, ello determina que se encuentran gra-vados los ingresos y/o rentas que genere tanto dentro como fuera del territorio, lo cual equivale a decir que se deben sumar las rentas de fuente peruana (las produ-cidas dentro del Perú) conjuntamente con las rentas de fuente extranjera (las generadas fuera del Perú).

Situación distinta se presenta en el caso de los contribuyentes no domiciliados, los cuales únicamente deben considerar gravados los ingresos generados dentro del territorio nacional, y quedan inafectos al pago del impuesto a la renta aquellos ingresos y/o ganancias obtenidas por rentas del extranjero.

En este orden de ideas observamos que nuestra legislación contiene las reglas para la determinación de la base jurisdiccional del impuesto a la renta, que establecen los criterios de vinculación utilizados por el Perú, los cuales son: domicilio y fuente.

En tal sentido, si un determinado sujeto ostenta la condición de domiciliado en el país (sea persona natural o jurídica entre otros casos), se encontrará obligado a tributar por dicho impuesto respecto de la totalidad de las rentas que obtenga dicho contribuyente, es decir, por la obtención de:

Rentas de fuente peruana.

Rentas de fuente extranjera.

Por el contrario, en el caso puntual de un sujeto no domiciliado, este solo deberá tributar con el impuesto a la renta res-pecto de las rentas generadas únicamente en el territorio de la república, es decir, dentro del país.

Rentas de fuente peruana.

9 El Texto Único Ordenado de la Ley del Impuesto a la Renta fue aprobado por el Decreto Supremo N° 179-204-EF.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 325 Segunda Quincena - Abril 2015

Por ello, al aplicar ambos criterios se de-termina con claridad qué tipo de renta se encuentra percibiendo un sujeto.

5. ¿A través de qué medios un extranjero puede ingresar al país?

Las formas de ingreso de un extranjero al territorio peruano puede realizarse de diversas maneras. Veamos a continuación las más usuales.

5.1. El ingreso al territorio peruano por la vía aérea

Por ejemplo, puede hacerse uso de la vía aérea, en cuyo caso es necesaria la participación de una aerolínea que una un punto del extranjero y nuestro país, además de un ciudadano extranjero que descienda en nuestro territorio lo consi-dere como país de destino final.

Así, dicho extranjero deberá dirigirse al sector de Migraciones acondicionado para tal efecto en el recinto aéreo. En dicho lugar presentará el formulario de ingreso al país o la Tarjeta Andina de Mi-graciones10 (si se trata de un ciudadano de algún país de la CAN11). Cabe referir que dichos documentos son entregados por la aerolínea a los extranjeros a bordo de las naves. Por ello, en la oficina de Migraciones deberá entregar el formu-lario debidamente llenado, además de su pasaporte o documento de identidad.

5.2. El ingreso al territorio peruano por la vía terrestre

Se puede ingresar al país por la vía te-rrestre a través de los pasos fronterizos, debiendo por ello pasar por la oficina de control migratorio establecido.

Por ejemplo, en el caso del paso fronterizo entre Chile y el Perú se ubica el control fronterizo de Santa Rosa. Allí, el extranjero que tiene como destino final el Perú, ya sea por viaje de turismo, razones de tra-bajo, visita, entre otros, deberá presentar su pasaporte o documento de identidad vigente.

El mismo tratamiento se puede dar en el control de la frontera peruana con Ecuador en el norte o en la zona de Desaguadero en Puno.

5.3. El ingreso al territorio peruano por la vía marítima y/o fluvial

Asimismo, un extranjero puede ingresar también al territorio peruano por la vía marítima (en el caso del arribo de una nave a algún puerto) o también por la vía fluvial (tratándose del caso de las zonas

10 Puede revisar la Tarjeta Andina de Migraciones ingresando a la siguiente dirección web: <https://www.migraciones.gob.pe/tam/tam_es.pdf>.

11 Los miembros del Pacto Andino son actualmente Bolivia, Colombia, Ecuador y Perú. Venezuela ya no se encuentra porque se retiró en el año 2006.

en las cuales los ríos son navegables y se ubican en zonas fronterizas) como es el caso del río Amazonas, por ejemplo.

En todos los supuestos antes indicados el extranjero llega al territorio peruano, y dependiendo entonces de la voluntad de permanencia en el país es que se debe cumplir la formalidad de llenado de for-mularios, por lo que Migraciones en todos los casos efectuará un control migratorio.

Los párrafos anteriores permiten identifi-car el ingreso legal de las personas dentro del territorio de la república, sin embargo pueden presentarse casos en los cuales los ciudadanos extranjeros han efectuado ingresos de manera ilegal, sobre todo en aquellos supuestos en los cuales no se han registrado ante las oficinas de Migraciones, motivo por el cual no es posible determinar las fechas de arribo al territorio de la república, toda vez que no existirán registros de ingresos.

6. Las calidades migratorias que puede ostentar un extranjero dentro del territorio peruano

Al efectuar una revisión del texto del artículo 11 de la Ley de Extranjería, aprobada por el Decreto Legislativo N.º 703, modificada por el Decreto Legislativo N.º 1043, se determinan las siguientes calidades migratorias en las cuales puede incurrir un extranjero cuan-do arriba a territorio peruano:

a) Diplomática; b) Consular; c) Oficial; d) Cooperante; e) Intercambio; f) Pensio-nista; g) Asilado político; h) Refugiado; i) Familiar oficial; j) Turista; k) Negocios; l) Negocios ATBC; m) Artista; n) Reli-gioso; o) Tripulante; p) Estudiante; q) Trabajador; r) Trabajador designado; s) Independiente; t) Rentista; u) Familiar residente; v) Inmigrante.

Como se observa, si una persona natural ingresa al Perú al optar por una de estas calidades migratorias no significa que se encuentre autorizado en todas ellas para la generación de rentas o ingresos, solamente en alguna de ellas, como por ejemplo en el caso de un extranjero que haya obtenido una visa de negocios y, por ende, su calidad migratoria reviste tal calidad.

Puede tratarse también del caso de una persona que es contratada para trabajar en una empresa peruana y que viene desde el extranjero a prestar sus servicios en nuestro país, en cuyo caso la calidad migratoria que le corresponde será la de trabajador, cumpliendo así la condición por la que se solicitó la calidad migratoria.

Pese a lo manifestado, también es per-tinente señalar que existen ciudadanos extranjeros que llegan a nuestro país en calidad de turistas y ya dentro del Perú

ejercen determinados actos que les gene-ran ingresos, obteniendo entonces algún tipo de ganancia, la cual muchas veces no tributan.

En este orden de ideas nos percatamos que es posible que una persona extranjera aún cuando no tenga la calidad migratoria adecuada puede generar ingresos, los cuales desde el punto de vista tributario deberán estar afectos al pago del impues-to a la renta.

7. ¿Cómo un extranjero adquie-re la condición de domiciliado en el Perú?

Conforme a lo dispuesto por el literal b) del artículo 7 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo N.º 179-2004-EF, el cual determina que se consideran domiciliadas en el país las personas natu-rales que hayan residido o permanecido en el país más de ciento ochenta y tres (183) días calendario durante un periodo cualquiera de doce (12) meses.

Si se desea verificar el cálculo correspon-diente del plazo de los 183 días, se debe verificar la fecha de ingreso del ciudadano extranjero en el país, dato que es corrobo-rado con la fecha de ingreso al país que figura en la Dirección de Migraciones y Naturalización - DIGEMIN, órgano depen-diente del Ministerio del Interior.

8. ¿Cuáles son las reglas que la Ley del Impuesto a la Renta considera para los extranjeros que ingresen al país?

El artículo 13 de la Ley del Impuesto a la Renta determina las reglas que deben seguir los extranjeros que ingresen al país y que además cuenten con alguna cualidad migratoria. Así, el mencionado artículo considera lo siguiente:

Según el literal a) del artículo 13 de la Ley del Impuesto a la Renta, los AR-TISTAS deberán presentar al momento de salir del país una CONSTANCIA DE CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS y cualquier otro documento que reglamentariamente establezca la SUNAT ante las autoridades migratorias al momento de salir del país.

Según el literal b) del artículo 13 de la Ley del Impuesto a la Renta, los RELI-GIOSOS, ESTUDIANTES, TRABAJADORES, INDEPENDIENTES O INMIGRANTES que hayan realizado durante su permanencia en el país actividades generadoras de renta de fuente peruana, entregarán a las autoridades migratorias al momento de salir del país, un certificado de rentas y retenciones emitida por el pagador de la renta, el empleador o los representantes legales de estos, según corresponda.

Instituto Pacífico

I

I-4 N° 325 Segunda Quincena - Abril 2015

Informe Tributario

Según el literal c) del artículo 13 de la Ley del Impuesto a la Renta, los extranjeros que tengan una CALIDAD MIGRATORIA DISTINTA A LAS INDICADAS (1 y 2) y que hayan realizado durante su permanencia en el país actividades generadoras de renta de fuente peruana, sin perjuicio de regularizar su calidad migratoria, entregarán un certificado de rentas y retenciones emitido por el pagador de la renta, el empleador o los representantes legales de estos, según corresponda, ante las autoridades migratorias al momento de salir del país.

Según el literal d) del artículo 13 de la Ley del Impuesto a la Renta, en caso de que el pagador de la renta no hubiera retenido el impuesto, los extranjeros a que se refieren los numerales 1), 2) y 3) deberán llenar una declaración jurada y efectuar el pago, además entregarán a las autoridades migratorias la citada declaración y copia del comprobante de pago respectivo.

Según el literal e) del artículo 13 de la Ley del Impuesto a la Renta, en el caso de los extranjeros que ingresen temporalmente al país con alguna de las calidades mi-gratorias señaladas en los numerales 1) y 2) y que durante su permanencia en el país realicen actividades que no impli-quen la generación de rentas de fuente peruana, deberán llenar una declaración jurada en dicho sentido; deberán llenar una declaración jurada en dicho sentido; indicando que durante su permanencia en el país han realizado actividades que no impliquen la generación de rentas de fuente peruana, y lo entregarán a las autoridades migratorias al momento de salir del país.

Es pertinente señalar que el último párra-fo del artículo 13 de la Ley del Impuesto a la Renta precisa que la Superintendencia Nacional de Administración Tributaria (SUNAT), mediante resolución de super-intendencia, establecerá los requisitos y forma de la declaración jurada, certi-ficados de rentas y retenciones y otros documentos a que se refieren los incisos anteriores. El Ministerio de Economía y Finanzas, mediante decreto supremo, podrá establecer procedimientos alter-nativos que permitan a los extranjeros cumplir con las obligaciones a que se refieren los incisos anteriores.

La normatividad a que hace referencia este dispositivo es el Decreto Supremo N.º 130-2007-EF, publicado en el diario oficial El Peruano el 28 de agosto de 2007, el cual determina en su artículo 2 que a efectos del cumplimiento de la obligación contenida en los incisos b) y c) del artículo 13 de la Ley del Impuesto a la Renta, los extranjeros que durante su permanencia en el país realicen acti-vidades generadoras de rentas de fuente peruana, al momento de salir del país deberán entregar a las autoridades mi-

gratorias, alternativamente, un certificado de rentas y retenciones o una constancia de haber presentado dicho certificado ante la SUNAT.

Señala, asimismo, que los referidos docu-mentos serán entregados a los extranjeros por el pagador de la renta, el empleador o los representantes legales de estos.

Dicha norma faculta a la Administración tributaria a que dicte la resolución de superintendencia que establecerá los requisitos y forma de la constancia de presentación del certificado de renta y retenciones, así como el procedimiento para su generación.

Al revisar la legislación aprobada por parte de la Administración tributaria, nos percatamos de que la SUNAT antes de la vigencia del Decreto Supremo N.º 130-2007-EF aprobó la Resolución de Superintendencia N.º 125-2005/SUNAT, tomando en cuenta que la última parte del artículo 13 de la Ley del Impuesto a la Renta le autorizó precisamente la aprobación de los formularios a utilizarse por parte de los extranjeros a su salida del país.

9. ¿Cuáles son los formularios aprobados por la Sunat?

La Resolución de Superintendencia N.º 125-2005/SUNAT, publicada en el diario oficial El Peruano el 14-07-05 y vigente partir del 15-07-05, dicta normas relativas a las obligaciones correspondien-tes a los extranjeros que salen del país. Los formularios en mención son:

9.1. Formulario virtual N.º 1692 Así, el artículo 2 de la mencionada reso-lución aprobó el FORMULARIO VIRTUAL N.º 1692, cuya presentación por parte de los pagadores de renta, empleadores o representantes legales de estos, generará el certificado de rentas y retenciones a través de SUNAT Operaciones en Línea y emitido por el pagador de la renta, el empleador o los representantes legales de estos.

Mediante esta opción, que se encuentra disponible en el Módulo SUNAT Ope-raciones en Línea - “SOL” en SUNAT Virtual (www.sunat.gob.pe), la empresa empleadora o contratante podrá generar automáticamente el certificado de rentas y retenciones. Como se aprecia, ya no es necesario que se llenen formularios físicos y que además sea necesario que los formularios sean presentados en las oficinas de SUNAT.

Para poder visualizar la manera de llenar este formulario virtual, se puede consul-tar la siguiente página web: http://www.sunat.gob.pe/orientacion/salidaExtranje-ros/f1692.pdf.

Cabe precisar que este certificado deberá ser firmado por la persona que cumple con pagar la renta, el empleador o los representantes legales de estos, y además tendrá vigencia por un plazo de treinta (30) días calendarios contados a partir de la fecha de su presentación a través de SUNAT Operaciones en Línea, periodo durante el cual podrá ser utilizado por el ciudadano extranjero, para ello debe cumplir con entregarlo a las autoridades migratorias al momento de salir del país.

En este caso, el pagador de la renta, el empleador o los representantes legales de estos, presentarán a través de SUNAT Operaciones en Línea, el Formulario Virtual N.º 1692, generándose automáticamente el certificado de rentas y retenciones.

Sobre el tema, el segundo párrafo del artículo 3 de la resolución en mención determina que estos certificados se emiti-rán a solicitud del ciudadano extranjero y comprenderán las rentas pagadas o pues-tas a disposición de este por el pagador de la renta o empleador, según corresponda:

i. En el periodo comprendido entre la fecha de emisión del último certificado entregado al extranjero y la fecha en que se emite el nuevo certificado. Para este efecto, en el caso del certificado a que se refiere el literal a) del presente artículo, se tendrá en cuenta la fecha de emisión del último certificado en-tregado al extranjero y utilizado por este al momento de salir del país.

ii. De no contar con un certificado an-terior, comprenderán todas las rentas pagadas o puestas a disposición hasta la fecha de emisión del certificado.

Allí se menciona que en ningún caso el certificado que se emita deberá compren-der rentas pagadas o puestas a disposición del extranjero, por un periodo mayor a los doce (12) meses anteriores a la fecha de su emisión.

También se precisa que si durante su permanencia en el país el ciudadano extranjero percibió rentas de fuente pe-ruana de dos o más personas, empresas o entidades, deberá solicitar a cada una de ellas el certificado de rentas y retenciones correspondiente, debiendo entregar a las autoridades migratorias tantos certifica-dos como empleadores o pagadores de renta haya tenido.

9.2. Formulario N.º 1492 “Certificado de rentas y retenciones”

El texto del literal a) del artículo 3 de la Resolución de Superintendencia N.º 125-2005/SUNAT considera que el Formulario N.º 1492, certificado de rentas y reten-ciones, es emitido por el pagador de la renta, el empleador o los representantes legales de estos. Dicho formulario puede descargarse desde la siguiente página web: http://www.sunat.gob.pe/legisla-cion/superin/2005/125_anexo1.PDF.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 325 Segunda Quincena - Abril 2015

Este certificado es físico, a diferencia del Formulario N.º 1692 que es virtual. Al igual que dicho formulario le son aplica-bles las reglas señaladas en el numeral an-terior relacionadas con los acápites i. y ii.

9.3. Formulario N.º 1494 “Declaración jurada de haber pagado directa-mente el impuesto”

El literal a) del artículo 5 de la Resolución de Superintendencia N.º 125-2005/SUNAT determina que en el caso de los ciudadanos extranjeros a quienes no se les hubiera retenido el impuesto a la renta por cuanto el pagador de las rentas era una entidad no domiciliada utilizarán el Formulario N.º 1494, “Declaración jurada de haber pagado directamente el impuesto”. Dicho formulario puede descargarse desde la siguiente página web: http://www.sunat.gob.pe/legis-lacion/superin/2005/125_anexo1.PDF Asimismo, deberán adjuntar una copia del comprobante de pago respectivo.

9.4. Formulario N.º 1495 “Declara-ción jurada de haber realizado actividades que no impliquen la generación de rentas de fuente peruana”

El literal b) del artículo 5 de la Resolución de Superintendencia N.º 125-2005/SUNAT considera que tratándose del caso de aquellos ciudadanos extranjeros que hubieran ingresado al país con visa de artista, religioso, estudiante, trabajador, independiente o inmigrante y que du-rante su permanencia en el país hubieran realizado actividades que no impliquen la generación de rentas de fuente peruana, utilizarán el Formulario N.º 1495, “Decla-ración jurada de haber realizado activida-des que no impliquen la generación de rentas de fuente peruana”. Al igual que en los casos anteriores, dicho formulario podrá descargarse de la siguiente página web: http://www.sunat.gob.pe/legisla-cion/superin/2005/125_anexo1.PDF.

10. ¿Los formularios señalados anteriormente pueden foto-copiarse?

El texto del artículo 6 de la Resolución de Superintendencia N.º 125-2005/SUNAT considera que los formularios señalados en los artículos 3 y 5 de dicha norma, es decir, los formularios N.os 1492, 1494 y 1495 para efectos de su uso, podrán ser fotocopiados.

11. ¿Y qué ocurre con el domici-lio de las personas jurídicas?

11.1. Las personas jurídicasSe entiende por persona jurídica (o persona moral en otras legislaciones) a un sujeto que cuenta con derechos y obligaciones, que además existe física-

mente pero no como individuo o persona humana sino como una institución. Cabe indicar que la persona jurídica es creada por el acuerdo de voluntades de una o más personas físicas, para cumplir un determinado rol. En este orden de ideas observamos que la persona jurídica tiene capacidad para adquirir derechos y contraer obligaciones y que no sea una persona física.Las personas jurídicas tienen su partida de nacimiento con un acto jurídico de-nominado “acto de constitución”, según un sistema de mera existencia, o bien por el reconocimiento que de ellas hace una autoridad u órgano administrativo o por concesión. En ambos casos puede existir un requisito de publicidad para conoci-miento de terceros, como la inscripción en un registro público.En el caso de las personas jurídicas de derecho privado es aplicable el texto del artículo 76 del Código Civil, el cual regula la existencia, capacidad, régimen, derechos, obligaciones y fines de la persona jurídica, se determinan por las disposiciones del Código Civil o de las leyes respectivas.Cabe indicar que el texto del artículo 77 del Código Civil precisa que la existencia de la persona jurídica de derecho priva-do comienza el día de su inscripción en el registro respectivo, salvo disposición distinta de la ley.Sobre la eficacia de los actos celebrados en nombre de la persona jurídica antes de su inscripción, estos quedan subordinados a este requisito y a su ratificación dentro de los tres meses siguientes de haber sido inscrita.Si la persona jurídica no se constituye o no se ratifican los actos realizados en nombre de ella, quienes los hubieran celebrado son ilimitada y solidariamente responsables frente a terceros.El texto del artículo 78 del Código Civil determina que la persona jurídica tiene existencia distinta de sus miembros y ninguno de estos ni todos ellos tienen derecho al patrimonio de ella ni están obligados a satisfacer sus deudas.Tratándose del caso de las personas jurí-dicas de derecho público interno, estas se rige por la ley de su creación.

11.2. Las personas jurídicas conside-radas como tales por la Ley del Impuesto a la Renta

Para el impuesto a la renta, el texto del artículo 14 precisa los supuestos en los cuales se consideran personas jurídicas, conforme se detallan a continuación: a) Las sociedades anónimas, en coman-

dita, colectivas, civiles, comerciales de responsabilidad limitada, constituidas en el país.

b) Las cooperativas, incluidas las agrarias de producción.

c) Las empresas de propiedad social.d) Las empresas de propiedad parcial o

total del Estado.e) Las asociaciones, comunidades labo-

rales incluidas las de compensación minera y las fundaciones no conside-radas en el artículo 18.

f) Las empresas unipersonales, las so-ciedades y las entidades de cualquier naturaleza, constituidas en el exterior, que en cualquier forma perciban renta de fuente peruana.

g) Las empresas individuales de respon-sabilidad limitada, constituidas en el país.

h) Las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exte-rior.

i) Las sociedades agrícolas de interés social.

j) Inciso derogado por la Primera Disposición Transitoria y Final de la Ley N.º 27804

k) Las sociedades irregulares previstas en el artículo 423 de la Ley General de Sociedades; la comunidad de bienes; joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.

El titular de la empresa unipersonal determinará y pagará el impuesto a la renta sobre las rentas de las empresas unipersonales que le sean atribuidas, así como sobre la retribución que dichas empresas le asignen, conforme a las reglas aplicables a las personas jurídicas.

En el caso de las sociedades irregulares previstas en el artículo 423 de la Ley Ge-neral de Sociedades, excepto aquellas que adquieren tal condición por incurrir en las causales previstas en los numerales 5 y 6 de dicho artículo; comunidad de bienes; joint ventures, consorcios y demás con-tratos de colaboración empresarial que no lleven contabilidad independiente, las rentas serán atribuidas a las personas naturales o jurídicas que las integran o que sean parte contratante.

11.3. Las personas jurídicas domici-liadas en el Perú

El texto del artículo 7 de la Ley del Im-puesto a la Renta señala los supuestos en los cuales se puede considerar domicilia-da a una persona, dentro de los cuales se encuentra el literal d) precisando allí que son consideradas como domiciliadas en el Perú a efectos del impuesto a la renta a las personas jurídicas constituidas en el país.

Instituto Pacífico

I

I-6 N° 325 Segunda Quincena - Abril 2015

Informe Tributario

En este orden de ideas, si una empresa que se ha constituido en la localidad de Huanta en el departamento de Ayacucho, dedicada al turismo vivencial, se le consi-derará domiciliada en el Perú, aun cuando el capital con el que fue constituida sea proporcionado del exterior o sus socios sean personas no domiciliadas.

11.4. Los establecimientos perma-nentes

El literal e) del artículo 7 de la Ley del Impuesto a la Renta indica que también se consideran domiciliados las sucursales, agencias u otros establecimientos perma-nentes en el Perú de personas naturales o jurídicas no domiciliadas en el país, en cuyo caso la condición de domiciliada alcanza a la sucursal, agencia u otro esta-blecimiento permanente, en cuanto a su renta de fuente peruana.

Para el tratadista GARCÍA MULLÍN un establecimiento permanente “es un lugar fijo de negocios en el que una empresa efectúa todo o parte de su actividad, puede ser a través de Oficinas, Fábricas y Talleres”12.

Es necesario indicar que de la revisión del texto del artículo 7 inciso e) de la Ley del Impuesto a la Renta, se aprecia que el legislador ha recogido un criterio mixto en cuanto a los establecimientos permanentes, puesto que no obstante ser calificado legalmente como contribuyente domiciliado (bajo un criterio subjetivo) solo debe cumplir con tributar por sus rentas de fuente peruana (según el cri-terio objetivo).

Según lo indica GILDEMEISTER “Al pare-cer, la legislación peruana ha adoptado la “teoría de la pertenencia económica” en donde basta la mera existencia de una estructura económica desde la cual se desarrolle una determinada actividad, para que se considere que existe un establecimiento permanente, aunque este no contribuya de manera directa en los beneficios de la casa central”13.

Sin embargo, “… al momento de de-terminar los casos que no constituyen establecimientos permanentes, esto es, aquellos que realicen actividades auxiliares o preparatorias, se está optando implícitamente por la “teoría de la realización” al exigirse que los establecimientos permanentes reali-cen actividades productivas, esto es, que contribuyan a los beneficios de la casa central y que no simplemente realicen actividades auxiliares o pre-paratorias”14.

12 GARCÍA MULLÍN, JUAN ROQUE. Manual del Impuesto a la Renta. Santo Domingo, 1980; pág. 68.

13 GILDEMEISTER, Alfredo. Derecho Tributario Internacional: Los establecimientos permanentes. Fondo Editorial PUC 1995. Página 674.

14 GILDEMEISTER, Alfredo. Op. Cit. Pagina 673.

El artículo 3 del Reglamento de la Ley del Impuesto a la Renta determina las reglas aplicables a los establecimientos permanentes.

Allí se determina lo siguiente:

Constituyen establecimiento per-manente distinto a las sucursales y agencias:1. Cualquier lugar fijo de negocios en el

que se desarrolle total o parcialmente, la actividad de una empresa unipersonal, sociedad o entidad de cualquier natura-leza constituida en el exterior. En tanto se desarrolle la actividad con arreglo a lo dis-puesto en el párrafo anterior, constituyen establecimientos permanentes los centros administrativos, las oficinas, las fábricas, los talleres, los lugares de extracción de recursos naturales y cualquier instalación o estructura, fija o móvil, utilizada para la exploración o explotación de recursos naturales.

2. Cuando una persona actúa en el país a nombre de una empresa unipersonal, sociedad o entidad de cualquier natu-raleza constituida en el exterior, si dicha persona tiene, y habitualmente ejerce en el país, poderes para concertar contratos en nombre de las mismas.

3. Cuando la persona que actúa a nombre de una empresa unipersonal, sociedad o en-tidad de cualquier naturaleza constituida en el exterior, mantiene habitualmente en el país existencias de bienes o mercancías para ser negociadas en el país por cuenta de las mismas.

11.5. No constituyen establecimien-to permanente distinto a las sucursales y agencias:

El texto del literal b) del artículo 32 del Reglamento de la Ley del Impuesto a la Renta indica que no constituyen estable-cimiento permanente los siguientes:

1. El uso de instalaciones destinadas exclusi-vamente a almacenar o exponer bienes o mercancías pertenecientes a la empresa.

2. El mantenimiento de existencias de bienes o mercancía pertenecientes a la empresa con fines exclusivos de almacenaje o exposición.

3. El mantenimiento de un lugar fijo dedica-do exclusivamente a la compra de bienes o mercancías para abastecimiento de la empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior, o la obtención de información para la misma.

4. El mantenimiento de un lugar fijo dedica-do exclusivamente a realizar, por cuenta de empresas unipersonales, sociedades o entidades de cualquier naturaleza constituida en el exterior, cualquier otra actividad de carácter preparatorio o auxiliar.

5. Cuando una empresa unipersonal, socie-dad o entidad de cualquier naturaleza constituida en el exterior, realiza en el país operaciones comerciales por inter-medio de un corredor, un comisionista general o cualquier otro representante independiente, siempre que el corredor, comisionista general o representante

independiente actúe como tal en el desempeño habitual de sus actividades. No obstante, cuando ese representante realice más del 80% de sus actividades en nombre de tal empresa, no será conside-rado como representante independiente en el sentido del presente numeral.

6. La sola obtención de rentas netas de fuente peruana a que se refiere el Artículo 48º de la Ley.

Constituye una empresa que así fuera au-tónoma depende de otra más importante que se denomina casa matriz o principal.

Empresa que está controlada por otra conocida como la principal, según define la NIC 28, de igual modo la NIC 27 la define como empresa que se encuentra bajo el control de otra empresa (conocida como la matriz o principal).

Para GARCÍA MULLÍN, en este caso “la actividad económica se desarrolla a tra-vés de una sociedad formalmente cons-tituida en territorio nacional, aunque sustancialmente por la propiedad de las acciones sea una sociedad extranje-ra. En la legislación comparada, puede optarse por otorgarle el tratamiento tributario de una sociedad domiciliada o el que corresponda a una sociedad no domiciliada”15.

En el caso del Perú, el texto del artículo 7 inciso d) de la Ley del Impuesto a la Renta, considera a las personas jurídicas constituidas en el país como contribuyen-tes domiciliados.

Empresa que califica como afiliada o asociadaEs una empresa en la cual el inversionista tiene influencia significativa16, pero no califica como una subsidiaria ni tampo-co una asociación en participación del inversionista (Ello conforme lo indica la NIC 28).

Empresa que califica como sucursalSon pequeñas oficinas dependientes de la casa principal y con funciones que por lo general son independientes, de la casa principal o matriz.

Cabe precisar que la sucursal es un esta-blecimiento secundario a través del cual una sociedad desarrolla, en lugar distinto a su domicilio, algunas actividades conte-nidas dentro de su objeto social.

Recordemos que la sucursal carece de personería jurídica independiente de su principal. Está dotada de representación legal permanente y goza de autonomía de gestión en el ámbito de las actividades que la principal le asigna, conforme a los poderes que otorga a sus representantes17.15 GARCÍA MULLÍN, Roque. Op. Cit. Página 54.16 La influencia significativa se presenta en las decisiones de políticas

financieras y operativas de una empresa en la que se ha invertido, sin llegar a controlar dichas políticas (NIC 28, es el poder para participar).

17 Conforme lo indica el artículo 396 de la Ley General de Sociedades.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 325 Segunda Quincena - Abril 2015

Tratamiento contable y tributario de los beneficios a los trabajadores (Parte I)

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Autor : CPC Josué Alfredo Bernal Rojas

Título : Tratamiento Contable y tributario de los beneficios a los trabajadores (Parte I)

Fuente : Actualidad Empresarial Nº 325 - Segunda Quincena de Abril 2015

Ficha Técnica

1. Tratamiento contable de los beneficios a los trabajadores

El tratamiento contable de las sumas de dinero o bienes entregados al trabajador dentro de su relación laboral con la em-presa y con motivo del cese se encuentra regulado por la NIC 19. Esta norma dicta las reglas para el reconocimiento, medición y revelación de estos beneficios.

1.1. Definición de beneficios a los trabajadores

Para fines contables, la NIC 19 define como “beneficios a los trabajadores” a todas las formas de contraprestación con-cedidas por una empresa a cambio de los servicios prestados por los trabajadores o por indemnizaciones por cese.

Para regular los beneficios a los traba-jadores, la NIC 19 realiza la siguiente clasificación:

a) Beneficios a los trabajadores a corto plazo

Son beneficios diferentes de las indemni-zaciones por cese que se espera liquidar totalmente antes de los doce meses si-guientes al final del periodo anual sobre el que se informa en el que los trabajadores hayan prestado los servicios relacionados.

b) Beneficios postempleo Son beneficios diferentes de las indemniza-ciones por cese y beneficios a los trabaja-dores a corto plazo que se pagan después de completar su periodo de empleo.

c) Otros beneficios a los trabajadores a largo plazo

Son todos los beneficios a los trabajadores diferentes de los beneficios a los emplea-dos a corto plazo, beneficios posteriores al periodo de empleo e indemnizaciones por cese.

d) Beneficios por terminaciónSon los beneficios a los trabajadores proporcionados por la terminación del periodo de empleo como consecuencia de la decisión de la empresa de resolver el contrato antes de la fecha normal de reti-ro; o la decisión del trabajador de aceptar

una oferta de beneficios a cambio de la terminación de un contrato de empleo.

NIIF: Párrafo 8 de la NIC 19

1.2. Beneficios a los trabajadores a corto plazo

Los beneficios a los trabajadores a corto plazo comprenden las obligaciones que se esperan liquidar totalmente antes de doce meses después del cierre del ejercicio en el que los trabajadores presten los servicios a la empresa.

Se incluyen en este grupo:

a) sueldos, salarios y aportaciones a la segu-ridad social;

b) derechos por permisos retribuidos y ausencia retribuida por enfermedad;

c) participación en ganancias e incentivos; yd) beneficios no monetarios a los empleados

actuales (tales como atenciones médicas, alojamiento, automóviles y entrega de bienes y servicios gratuitos o parcialmente subvencionados).

NIIF: Párrafo 9 de la NIC 19

En el Perú, las normas laborales conce-den como beneficios de corto plazo a los trabajadores, entre otros, descanso vacacional, gratificaciones, compensación por tiempo de servicios, participación en las utilidades, aguinaldos, etc.

1.3. Reconocimiento y medición de los beneficios a corto plazo

La NIC 19 establece que todos los bene-ficios a los trabajadores a corto plazo se reconocen en los libros contables cuando el trabajador ha prestado sus servicios a la empresa durante el periodo contable. Y se contabilizará como un gasto (devengado) y como contrapartida un pasivo (obligación), salvo que NIIF requiera su inclusión en el costo de un activo. Por ejemplo, la NIC 2 incluye como parte del costo de producción de los inventarios el importe de los sueldos y demás beneficios de los trabajadores que participan en el proceso productivo.

NIIF: Párrafos 11 y 12 de la NIC 19

2. Descanso vacacional2.1. Marco legal laboralEl artículo 10 del Decreto Legislativo N.º 713 y el artículo 11 de su Reglamento, aprobado por el Decreto Supremo N.º 012-92-TR, señalan que el trabajador tiene derecho a treinta días calendario de descanso vaca-cional por cada año completo de servicios.

Base legal: artículo 10 del Decreto Legislativo N.º 713

a) Récord vacacionalEste derecho a disfrutar de las vacaciones está condicionado al cumplimiento del récord que se señala a continuación:

a) Tratándose de trabajadores cuya jornada ordinaria es de seis días a la semana, ha-ber realizado labor efectiva por lo menos doscientos sesenta días en dicho periodo.

b) Tratándose de trabajadores cuya jornada ordinaria sea de cinco días a la semana, haber realizado labor efectiva por lo me-nos doscientos diez días en dicho periodo.

c) En los casos en que el plan de trabajo se desarrolle en sólo cuatro o tres días a la semana o sufra paralizaciones temporales autorizadas por la Autoridad Administra-tiva de Trabajo, los trabajadores tendrán derecho al goce vacacional, siempre que sus faltas injustificadas no excedan de diez en dicho período.

A efectos del récord vacacional, se con-sidera como días efectivos de trabajo los siguientes:

a) La jornada ordinaria mínima de cuatro horas.

b) La jornada cumplida en día de descanso cualquiera que sea el número de horas laborado.

c) Las horas de sobretiempo en número de cuatro o más en un día.

d) Las inasistencias por enfermedad común, por accidentes de trabajo o enfermedad profesional, en todos los casos siempre que no supere 60 días al año.

e) El descanso previo y posterior al parto.f) El permiso sindical.g) Las faltas o inasistencias autorizadas por

ley, convenio individual o colectivo o decisión del empleador.

h) El periodo vacacional correspondiente al año anterior;

i) Los días de huelga, salvo que haya sido declarada improcedente o ilegal.

Base legal: artículo 12 del Decreto Legislativo N.º 713

b) Oportunidad del descanso vacacio-nal

La oportunidad del descanso vacacional se fija de común acuerdo entre el emplea-dor y el trabajador, teniendo en cuenta las necesidades de funcionamiento de la empresa y los intereses propios del trabajador. A falta de acuerdo, decidirá el empleador en uso de su facultad directriz.El trabajador debe disfrutar del descanso vacacional en forma ininterrumpida; sin embargo, a solicitud escrita del trabaja-dor, el empleador podrá autorizar el goce vacacional en periodos que no podrán ser inferiores a siete días naturales.

Instituto Pacífico

I

I-8 N° 325 Segunda Quincena - Abril 2015

Actualidad y Aplicación Práctica

——————————— X ——————————— DEBE HABER

62 GASTOS DE PERS., DIRECT. Y GERENTES 4,496.25 621 Remuneraciones 6215 Vacaciones 4,125.00 627 Seguridad, previsión social y otras contrib. 6271 Régimen de prestaciones de salud 371.25 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 371.25 403 Instituciones públicas 4031 Essalud41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 4,125.00 411 Remuneraciones por pagar 4115 Vacaciones por pagar x/x Por el registro del gasto por vacaciones no gozadas

al 31/12/2014.

Base legal: artículo 14 del Decreto Legislativo N.º 713

c) Remuneración vacacionalLa remuneración vacacional es equivalente a la que el trabajador hubiera percibido habitualmente en caso de continuar laboran-do. Se considera remuneración, a este efecto, la computable para la compensación por tiempo de servicios, aplicándose analógicamente los criterios establecidos para la misma.De cesar el trabajador luego del mes de servicios pero antes del año, se le compensará su récord vacacional trunco en función a los meses y días que hubiere laborado. Igual compensación procede en caso de que el cese se produzca antes que el tra-bajador adquiera el derecho a la siguiente vacación completa.

Base legal: artículo 15 del Decreto Legislativo N.º 713

d) Oportunidad del pago de la remuneración vacacionalLa remuneración vacacional será abonada al trabajador antes del inicio del descanso. Este pago no tiene incidencia en la oportu-nidad en que deben abonarse las aportaciones a Essalud y a la ONP que deben ser canceladas en la fecha habitual.La remuneración vacacional debe figurar en la planilla del mes al que corresponda el descanso.

Base legal: artículo 16 del Decreto Legislativo N.º 713 y artículo 19 del D. S. N.º 012-92-TR

2.2. Tratamiento contableDentro del concepto de “ausencias retribuidas a corto plazo” que regula la NIC 19 en su párrafo 13 se encuentran los descansos por vacaciones de los trabajadores. Según esta NIC, una empresa debe reconocer el costo esperado de las vacaciones, a medida que los empleados prestan los servicios que incrementan su derecho a tener vacaciones en el futuro.De acuerdo con las normas laborales peruanas, desde que un trabajador ingresa a laborar a la empresa se inicia el cómputo del plazo para que pueda hacer uso de su derecho al descanso vacacional anual. En este sentido, las vacaciones se reconocerán contablemente cada mes hasta que cumpla con el récord vaca-cional (un año) y tome el correspondiente descanso.Como las vacaciones pertenecen al grupo de retribuciones a los trabajadores a corto plazo de la NIC 19, el registro contable se realiza como un gasto devengado (o costo de un activo, de ser el caso) con abono a un pasivo.

2.3. Tratamiento tributarioA efectos tributarios, la provisión por vacaciones de los trabaja-dores son gasto deducible en la medida que dicho gasto contri-buya con la generación de ingresos gravados con el impuesto a la renta, pero debemos tomar en cuenta que para poder realzar dicha deducción, el monto que corresponde debe pagarse como máximo hasta el día en que vence el plazo para la presentación de la Declaración Jurada Anual del Impuesto a la Renta respectiva.

Base legal: inciso v) del artículo 37 del TUO de la Ley del Impuesto a la Renta

Caso N° 1

Provisión de vacaciones devengadasEl señor Julio La Rosa ingresó a laborar como administrador a la empresa El Torno SAC el 1 de abril de 2014, con un sueldo mensual de S/. 5,500. Una vez cumplido el año de servicios, por acuerdo con la empresa el señor Julio toma el descanso

2. Tratamiento tributarioDado que de acuerdo con las normas laborales un trabajador que ingresa a trabajar tendrá derecho a un goce vacacional de 30 días calendarios una vez que ha completado un año de ser-

físico vacacional en el mes de junio del año 2015. ¿Al preparar los estados financieros del ejercicio 2014 la empresa El Torno SAC debe reconocer algún gasto por vacaciones? Se pide el tratamiento contable y tributario.

Solución

1. Tratamiento contableSegún la NIC 19, los beneficios a corto plazo a los trabajadores son aquellas contraprestaciones que se proporcionan a los tra-bajadores que deben ser cancelados en el término de los doce meses siguientes al cierre del ejercicio en el cual los trabajadores han prestado sus servicios. Las vacaciones se encuentran en este grupo de beneficios, por lo tanto, de acuerdo con el párrafo 13 de la NIC 19 deben reconocerse a medida que el trabajador adquiere el derecho a gozar de las vacaciones, a medida que los servicios son prestados a la empresa.

De acuerdo con la norma contable, la empresa El Torno SAC debe reconocer el derecho a la remuneración vacacional del trabajador Julio La Rosa como un gasto devengado y como un pasivo. Este registro se realiza en cada mes que el trabajador brinda el servicio.

• Cálculo del gasto por vacaciones devengadas al 31 de diciembre de 2014

Base de cálculo de la remuneración vacacional

Base de cálculo de la remuneración vacacionalSueldo 5,500.00Essalud(*) 495.00

5,995.00Gasto mensual (1/12 del sueldo)Sueldo 458.33Essalud 41.25

499.58Gasto al 31/12/2014Meses transcurridos (abril-dic.) 9

Sueldo (458.33 x 9) 4,125.00Essalud (41.25 x 9) 371.25Gasto por vacaciones al 31/12/2014 (499.58 x 9) 4,496.25

(*) Como el sujeto obligado al pago del aporte a ESSALUD es el empleador, también debe reconocerse este aporte como gasto en cada mes. Sin embargo, la declaración y pago a la Sunat (entidad recaudadora del ESSALUD) se realizará al mes siguiente a aquel en que se devengan para fines laborales las remuneraciones afectas, lo que ocurre cuando el trabajador goza del descanso físico respectivo.

Actualidad Empresarial

IÁrea Tributaria

I-9N° 325 Segunda Quincena - Abril 2015

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

88 IMPUESTO A LA RENTA 301,349 881 Impuesto a la renta–Corriente 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y SALUD POR PAGAR 301,349 401 Gobierno central 4017 Impuesto a la renta 40171 Renta de tercera categoría x/x Por el registro del impuesto a la renta corriente del

año 2014.

37 ACTIVO TRIBUTARIO DIFERIDO 1,259 371 Impuesto a la renta diferido 3712 Impuesto a la renta diferido–Result. 88 IMPUESTO A LA RENTA 1,259 882 Impuesto a la renta–Diferido x/x Por el registro del impuesto a la renta diferido.

d) Cálculo del impuesto a la renta corriente y del impuesto a la renta diferido del año 2014

Gasto por IR (Cta. 88)

(*) Tasa del impuesto a la renta vigente en el año 2014(**) Tasa del impuesto a la renta que estará vigente a partir del año 2015

IR corriente (Cta. 40) IR diferido (Cta. 37)

Año 2014 Contable Tributario Diferencia temporaria

Utilidad contable (supuesto) 1,000,000 1,000,000 AGREGADO Provisión contable por vacaciones 4,496 4,496Renta neta imponible 1,000,000 1,004,496 4,496 Cálculo del impuesto Impuesto corriente: 30%(*) x 1,004,496 301,349 301,349 Impuesto diferido: 28%(**) x 4,496 -1,259 1,259

300,090 301,349 1,259

Año 2015

1. El trabajador toma el descanso físico y se le paga la remuneración vacacional

En el mes de marzo de 2015 el trabajador Germán García Mon-talvo cumple con un año de servicios a la empresa; por lo tanto, adquiere el derecho a un mes de descanso vacacional. Según los datos proporcionados, toma el descanso físico respectivo en el mes de junio de 2015. En este mes la empresa debe contabilizar la remuneración vacacional de la siguiente forma:En los meses de enero, febrero y marzo de 2015 se continúa con la provisión mensual de las vacaciones ganadas por el trabajador.

Meses transcurridos (enero a marzo)

Sueldo (458.33*3) 1,375.00Essalud (41.25*3) 123.75Gasto por vacaciones 1,498.75

vicios prestados al empleador, en caso que al 31 de diciembre (fecha de cierre de los estados financieros) no ha completado el periodo, el gasto por vacaciones contabilizado según la NIC 19 para fines contables no será deducible. Por lo tanto, el importe de S/. 4,496 debe agregarse en la Declaración Jurada Anual del Impuesto a la Renta de la empresa El Torno SAC del año 2014.

3. Aplicación de la NIC 12

a) Determinamos la base contable y la base tributaria del activo

Vacaciones por pagar

Base contable Base tributaria

La NIC 19 establece que todos los beneficios a los trabajadores a corto plazo como las vacaciones, se recono-cen en los libros contables cuando el trabajador ha prestado sus servicios a la empresa durante el periodo contable. Y se contabiliza como un gasto (de-vengado) y como contrapartida un pasivo (obligación), salvo que otra NIIF requiera su inclusión en el costo de un activo.

NIIF: párrafos 11 y 12 de la NIC 19

Las remuneraciones vacacionales son rentas de quinta categoría y son de-ducibles como gasto de conformidad con lo establecido en el inciso v) del artículo 37 de la Ley del Impuesto a la Renta. Podrán deducirse en el ejercicio gravable a que correspon-dan cuando hayan sido pagados dentro del plazo establecido por el reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.

Base legal: inciso v) del art. 37 del TUO de la LIR

Base contable Base tributaria

Vacaciones por pagar 4,496.25 Vacaciones por pagar 0

04,496.25 0

b) Cálculo de la diferencia temporaria al 31/12/2014

Base contable

(a)

Base tributaria

(b)

Diferencia temporaria(c )= (a-b)

Vacaciones por pagar 4,496.25 0.00 4,496.25

Cuando la base contable de un pasivo es mayor a la base tri-butaria, según la NIC 12, se genera una diferencia temporaria deducible. En este caso, como se tiene contabilizado como vacaciones el importe de S/. 4,496.25 y no se acepta tributa-riamente este importe se agrega en la Declaración Jurada Anual del Impuesto a la Renta del año 2014 y de este modo se paga un mayor impuesto a la renta.

c) Identificación de la tasas del impuesto a la renta para calcular el impuesto diferido

Para saber qué tasa del impuesto a la renta se debe aplicar para determinar el impuesto diferido, debe estimarse el año en el que se revertirá la diferencia temporaria y aplicar la tasa que estará vigente en ese año.

2014IR 30%

2015IR 28% Sumas

Provisión contable por vacaciones 4,496 4,496Vacaciones devengadas (4,496) (4,496)Reparo DJ: agregado/(deducción) 4,496 (4,496) 0

Como podemos observar en el cuadro anterior, en el año 2014 la empresa reparará la provisión contable por vacaciones y en el año 2015 podrá deducirla. Por lo tanto, para calcular el activo tributario diferido en el año 2014 se aplicará la tasa del 28% que estará vigente en el año 2015 (año de reversión de la diferencia temporaria).

——————————— X ——————————— DEBE HABER

62 GASTOS DE PERS., DIRECT. Y GERENTES 1,498.75 621 Remuneraciones 6215 Vacaciones 1,375.00 627 Seguridad, previsión social y otras contrib. 6271 Régimen de prestaciones de salud 123.7540 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 123.75 403 Instituciones públicas 4031 Essalud 41 REMUNERACIONES Y PARTICIP. POR PAGAR 1,375.00 411 Remuneraciones por pagar 4115 Vacaciones por pagar x/x Por el registro del gasto por vacaciones devengadas

al 31/03/2015.

Instituto Pacífico

I

I-10 N° 325 Segunda Quincena - Abril 2015

Actualidad y Aplicación Práctica

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

——————————— X ———————————

——————————— X ———————————

41 REMUNERACIONES Y PARTICIP. POR PAGAR 5,500.00 411 Remuneraciones por pagar 4115 Vacaciones por pagar 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,500.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas x/x Por el pago de la remuneración vacacional del traba-

jador.

88 IMPUESTO A LA RENTA 278,741 881 Impuesto a la renta–Corriente 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y SALUD POR PAGAR 278,741 401 Gobierno central 4017 Impuesto a la renta 40171 Renta de tercera categoría x/x Por el registro del impuesto a la renta corriente del

año 2015.

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 495.00 403 Instituciones públicas 4031 Essalud 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 495.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas x/x Por el pago de ESSALUD.

88 IMPUESTO A LA RENTA 1,259 882 Impuesto a la renta–Diferido 37 ACTIVO TRIBUTARIO DIFERIDO 1,259 371 Impuesto a la renta diferido 3712 Impuesto a la renta diferido–Resultados x/x Por el registro de la reversión del impuesto a la renta

diferido del año 2014.

En el mes de junio, cuando el trabajador toma el descanso físico y se le paga la remuneración vacaciones, se realiza el siguiente registro contable.

2. Reversión del activo tributario diferido

Determinación del impuesto corriente y diferido del año 2015Como el señor Germán toma el descanso físico vacacional en el mes de junio del año 2015 y se le paga la remuneración vacacional, en este año será deducible el importe reconocido contablemente como gasto en el año 2014, por eso se deduce en la Declaración Jurada Anual del Impuesto a la Renta del año 2015. De este modo se paga un menor impuesto a la renta en el ejercicio 2015 y se revierte la diferencia temporaria y el activo tributario diferido contabilizado en el 2014.

Gasto por IR (Cta. 88)

(*) Tasa del impuesto a la renta vigente en el año 2015

IR corriente (Cta. 40) IR diferido (Cta. 37)

Año 2015 Contable Tributario Diferencia temporaria

Utilidad contable (supuesto) 1,000,000 1,000,000

DEDUCCIÓN

Vacaciones (4,496) (4,496)

Renta neta imponible 1,000,000 995,504 (4,496)

Cálculo del impuesto

Impuesto corriente: 28%(*)x995,504 278,741 278,741

Impuesto diferido: 28%(*)x4,496 1,259 1,259

280,000 278,741 1,259

Caso N° 2

Provisión de vacaciones deducibles con fines tributariosLa señorita Lucy Cajas ingresó a laborar a la empresa El Sol SAC el 1 de enero de 2014, con un sueldo mensual de S/. 3,500. La empresa ha provisionado mensualmente 1/12 de la remuneración vacacional de modo que al 31 de diciembre del 2014 se ha completado la provisión del 100%. Por acuerdo con el empleador, la enfermera decide salir de vacaciones en el mes de febrero de 2015. Antes del vencimiento para la presentación de la Declaración anual del Impuesto a la Renta del año 2014. ¿Al preparar los estados financieros del ejercicio 2014 la em-presa El Sol SAC debe reconocer algún gasto por vacaciones? Se pide el tratamiento contable y tributario.

Solución

1. Tratamiento contableSegún la NIC 19, los beneficios a corto plazo a los trabajadores son aquellas contraprestaciones que se proporcionan a los tra-bajadores que deben ser cancelados en el término de los doce meses siguientes al cierre del ejercicio en el cual los trabajadores han prestado sus servicios. Las vacaciones se encuentran en este grupo de beneficios, por lo tanto, de acuerdo con el párrafo 13 de la NIC 19 deben reconocerse a medida que el trabajador adquiere el derecho a gozar de las vacaciones, a medida que los servicios son prestados a la empresa. De acuerdo con la norma contable, la empresa El Sol SAC debe reconocer el derecho a la remuneración vacacional de la trabaja-dora Lucy Cajas como un gasto devengado y como un pasivo. Este registro se realiza en cada mes que el trabajador brinda el servicio.

Continuará en la siguiente edición.

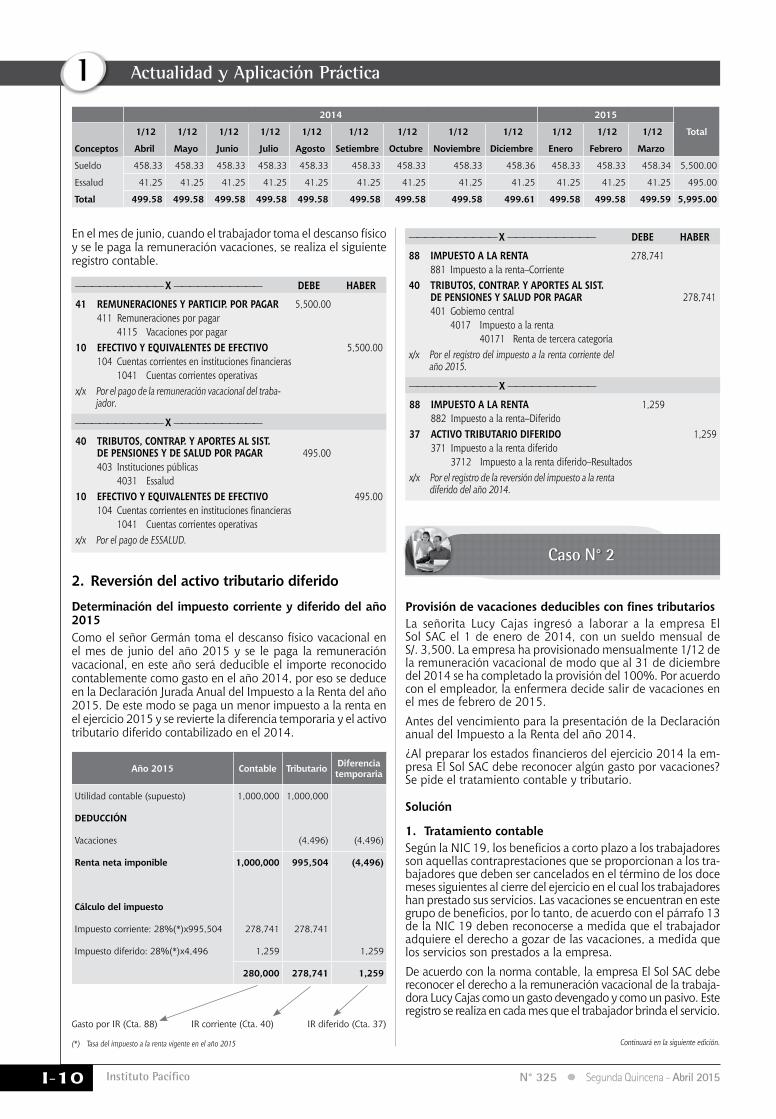

2014 2015

Total 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12

Conceptos Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre Enero Febrero Marzo

Sueldo 458.33 458.33 458.33 458.33 458.33 458.33 458.33 458.33 458.36 458.33 458.33 458.34 5,500.00

Essalud 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 495.00

Total 499.58 499.58 499.58 499.58 499.58 499.58 499.58 499.58 499.61 499.58 499.58 499.59 5,995.00

Actualidad Empresarial

IÁrea Tributaria

I-11N° 325 Segunda Quincena - Abril 2015

Aspectos relevantes a tomar en cuenta en un procedimiento de fiscalización (Parte I)

Autora : Abog. Jenny Peña Castillo

Título : Aspectos relevantes a tomar en cuenta en un procedimiento de fiscalización (Parte I)

Fuente : Actualidad Empresarial Nº 325 - Segunda Quincena de Abril 2015

Ficha Técnica

Con cierta regularidad los contribuyentes se encuentran inmersos dentro de un procedimiento de fiscalización por parte de la Administración tributaria1 que sirve para verificar si los sujetos pasivos dieron o no cumplimiento de forma correcta a los deberes formales emanados de la determinación de la obligación tributaria. En pocas palabras, la fiscalización es la tarea de la SUNAT, que tiene que cumplir dentro de parámetros legales.

En el siguiente artículo vamos a describir en qué consiste esa tarea, cuáles son sus pará-metros y reglas, a fin de tener conocimiento de cuáles son los deberes y derechos de la Administración y de los contribuyentes.

1. Procedimiento de fiscaliza-ción

Tal como señala Jorge Bravo2, la determi-nación tributaria por parte del contribu-yente requiere de un control posterior por parte de la SUNAT, es lo que denomina el autor “tarea de control” la cual es ac-cesoria con respecto a la determinación de la obligación tributaria, puesto que solo habiendo tributo determinado podrá haber tributo por fiscalizar.

El procedimiento de fiscalización como facultad de la SUNAT se encuentra orien-tada a permitir el control del cumplimien-to de las obligaciones tributarias formales y sustanciales, y contiene en sí una serie de labores innatas y necesarias para su ejecución como son: la inspección, inves-tigación, requerimiento y verificación de información, solicitud de documentación relacionada con la obligación tributaria, adopción de medidas cautelares ante la evidencia de delito tributario, etc.

En ese sentido, se puede señalar que la facultad de fiscalización implica una serie

(*) Abogada por la Pontificia Universidad Católica del Perú (PUCP). Título de segunda especialidad en Derecho Tributario. Cursando la maestría en Derecho tributario de la PUCP. Expositora de temas tributarios a nivel nacional.

1 La norma hace una referencia general “Administración Tributaria” entendiendo que se refiere a la Administración Tributaria Municipal y a SUNAT. Para efecto del presente trabajo, nos referiremos sólo a la SUNAT.

2 ROBLES MORENO, Carmen del Pilar; RUIZ DE CASTILLA PONCE DE LEÓN, Francisco Javier; VILLANUEVA GUTIÉRREZ, Walker; BRAVO CUCCI, Jorge Antonio. CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS. Editorial INSTITUTO PACIFICO SAC. Volumen I. TERCERA EDICIÓN. Lima, junio 2014. Página 533.

de deberes como por ejemplo, la inves-tigación, requerimiento de información, entre otros. Todas con manifestaciones de la facultad de fiscalización de la SUNAT.

El procedimiento de fiscalización cuenta con principios que tienen un gran impacto para el desarrollo de la fiscalización, tales como: principio de legalidad, debido procedimiento, impulso de oficio, verdad material, presunción de veracidad, predic-tibilidad, razonabilidad3. Estos principios deben ser respetados por la SUNAT a efectos de realizar un procedimiento de fiscalización válido.

2. Facultades discrecionales de la Administración tributaria en el procedimiento de fisca-lización

Conforme lo regulado por el artículo 62 del TUO del Código Tributario-Decreto Supremo N.º 133-2013-EF-(CT), el ejer-cicio de la función fiscalizadora incluye la inspección, investigación y el control del cumplimiento de obligaciones tribu-tarias, incluso de aquellos sujetos que gocen de inafectación, exoneración o beneficios tributarios. Para tal efecto, dispone de las siguientes facultades discrecionales:

- Exigir a los deudores tributarios la exhibición y/o presentación de libros, registros y documentos. Al respecto, el deudor tributario tiene la obligación de exhibir sus libros, regis-tros y/o documentos que sustenten la contabilidad y/o que se encuentren relacionados con hechos susceptibles de generar obligaciones tributarias.

La norma también señala que solo en el caso que, por razones debidamente justificadas, el deudor tributario requiera un término para dicha exhibición y/o presentación, la SUNAT deberá otorgarle un plazo no menor de dos días hábiles.

También, podrá exigir la presentación de informes y análisis relacionados con he-chos susceptibles de generar obligaciones tributarias en la forma y las condiciones requeridas, para lo cual la SUNAT deberá otorgar un plazo que no podrá ser menor de tres días hábiles.

A pesar de lo expuesto, esta solicitud de información tiene las siguientes limita-ciones:

3 Cabe señalar que ni las normas del Código Tributario ni el Reglamento de Fiscalización de la SUNAT han desarrollado los principios sobre los cuales debe desarrollarse el procedimiento de fiscalización. En ese sentido, se ha recurrido a la Ley N.º 27444, Ley del Procedimiento Administrativo General.

• El inciso l) del artículo 92 del CT señala que los deudores tributarios tienen derecho a no proporcionar los documentos ya presentados y que se encuentran en poder de la SUNAT. En la RTF N.º 01530-1-2008 se señala que si bien el administra-do ha demostrado que durante los requerimientos exhibió cierta documentación, no obra en autos que se haya encontrado en poder de la Administración, solo se con-signa que el administrado exhibió pero no que la Administración la haya recibido. En ese sentido, se puede concluir que lo que no está obligado el administrado a entregar es aquella documentación que haya sido presentada y ENTREGADA a la SUNAT no solo exhibida.

• El artículo 40 de la Ley N.º 27444-LPAG- señala que para el inicio, la prosecución o conclusión de un proce-dimiento, las entidades quedan prohi-bidas de solicitar a los administrados la presentación de aquella documen-tación que la entidad solicitante posea o deba poseer en virtud de algún trámite realizado anteriormente por el administrado en cualquiera de sus dependencias, o por haber sido fisca-lizado por ellas, durante cinco años anteriores inmediatos, siempre que los datos no hayan sufrido variación.

• El artículo 169 de la Ley N.º 27444 dispone que será legítimo el rechazo a la exigencia de la Administración cuando la sujeción implique la vio-lación del secreto profesional, una revelación prohibida por la ley, su-ponga directamente la revelación de hechos perseguibles practicados por el administrado, o afecte los derechos constitucionales.

- Exigir la copia de los soportes mag-néticos e información relacionada con el equipamiento informático. La Administración podrá exigir copia de la totalidad o parte de los soportes por-tadores de microformas grabadas o de los soportes magnéticos u otros medios de almacenamiento de información utilizados en sus aplicaciones que in-cluyan datos vinculados con la materia imponible, debiendo suministrar a la SUNAT los instrumentos materiales a este efecto, los que les serán restituidos a la conclusión de la fiscalización o ve-rificación. Asimismo, deberá entregar información o documentación relacio-nada con el equipamiento informático, incluyendo programas fuente y el uso

Instituto Pacífico

I

I-12 N° 325 Segunda Quincena - Abril 2015

Actualidad y Aplicación Práctica