Communication financière et normes IFRS : où en sont les ... IFRS_Juin 2005.… · Communication...

21

Communication financière et normes IFRS : où en sont les sociétés du CAC 40 ? Les Collections de l’Observatoire de la Communication Financière n° 1 - juin 2005

Transcript of Communication financière et normes IFRS : où en sont les ... IFRS_Juin 2005.… · Communication...

Communication financière et normes IFRS : où en sont les sociétés du CAC 40 ?

Les Collections de l’Observatoire de la Communication Financière

n° 1 - juin 2005

Cette étude a été réalisée par l’Observatoire de la Communication Financière

créé à l’initiative

d’Euronext, du CLIFF (Association française des Investor Relations), de la SFAF (Société Française des Analystes Financiers),

de PricewaterhouseCoopers,et de Bredin Prat

L’Observatoire de la Communication Financière, créé sous la forme d’une structure collégiale, est à la fois un point d’observation des pratiques en matière de communication financière ainsi qu’un lieu d’échanges entre professionnels des marchés financiers.

Cette initiative, destinée avant tout aux sociétés cotées, quelle que soit leur taille, a eneffet pour objectif de leur apporter, pour la première fois, un regard pluridisciplinaire surles principaux enjeux de la communication financière et de promouvoir les meilleurespratiques en la matière.

Les membres fondateurs de l’Observatoire se sont donc fixés trois axes de travail complémentaires :

■ Observer et analyser, par des études et des enquêtes, l’évolution du contexte de la communication financière et ses impacts sur les pratiques dessociétés cotées en la matière,

■ Confronter, dans le cadre de conférences, l’opinion des émetteurs et du marchésur le sujet,

■ Accompagner, dans le cadre d’ateliers de formation, les dirigeants des sociétéscotées dans la gestion de leurs différentes problématiques de communication financière.

Contacts :

Sylvain BurelBénédicte Thibord

PricewaterhouseCoopersTél. : 01 56 57 58 59

Patrick DziewolskiDidier MartinBredin Prat

Tél. : 01 44 35 35 35

Valérie MagloireEliane Rouyer

CLIFFTél. : 01 40 20 95 38

Alain CazaléGhislaine de Vivie

SFAFTél. : 01 56 43 43 11

Alain MartelFrédérique Marrast

EuronextTél. : 01 49 27 10 00

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 3

Résumé

Depuis le 1er janvier 2005, les sociétés cotées européennes doivent établir leurs comptes consolidés en normes IFRS et adapter leur communication financière en conséquence.

L’objectif de la présente étude est de faire un état des lieux des pratiques des sociétés du CAC 40sur le sujet et en particulier de répondre aux cinq questions suivantes :

■ Comment les sociétés du CAC 40 ont-elles appliqué les différentes obligations réglementaires en matière de communication IFRS ?

■ Dans quelle mesure ont-elles répondu aux attentes des marchés en terme de pédagogieet de communication ?

■ Quels ont été les impacts boursiers des communications IFRS des sociétés du CAC 40 ?

■ Comment la communication IFRS des sociétés du CAC 40 a-t-elle évolué depuis la publication des rapports annuels 2003 ?

■ Dans quelle mesure les pratiques observées en matière de communication IFRS sont-elles homogènes entre elles ?

Les principaux constats sont les suivants :

Les sociétés du CAC 40 ont globalement appliqué les différentes obligations réglementaires enmatière de communication IFRS. La plupart ont notamment présenté une quantification précisedes impacts IFRS entre décembre 2004 et avril 2005.

En revanche, elles peuvent encore progresser pour répondre aux attentes des marchés, notamment en termes de pédagogie. En effet, les informations communiquées sont généralementdétaillées, mais ne permettent pas toujours d’avoir une vision globale des différents impacts IFRS.

Par ailleurs, les impacts boursiers des informations IFRS communiquées sont restés limités. Enparticulier, il ne semble pas exister de relation directe entre l’évolution du cours de bourse et le montant des impacts chiffrés communiqués.

A noter également que depuis la présentation des résultats semestriels 2004, la communicationIFRS des sociétés du CAC 40 s’est largement renforcée.

De manière générale, les pratiques observées restent relativement hétérogènes, notamment cellesconcernant le détail des informations chiffrées communiquées.

Sommaire

Messages-clés de l’étude 5

Présentation de l’étude et de l’échantillon retenu 6

Les sociétés du CAC 40 ont globalement appliqué les différentes obligations réglementaires en matière de communication IFRS 8

Elles peuvent encore progresser pour répondre aux attentes des marchés en terme de pédagogie et de communication 11

Les impacts boursiers sont restés limités 15

La communication IFRS des sociétés du CAC 40 s’est globalement largement renforcée 17

Mais, de manière générale, les pratiques observées restent relativement hétérogènes 19

Annexe : index des textes réglementaires en matière de communication IFRS 21

4 © copyrightLes Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 5

Messages-clés de l’étude

Les sociétés du CAC 40 ont globalement appliqué les différentes obligations réglementaires en matière de communication IFRS

70 % des sociétés du CAC 40 ont effectué une quantification précise des impacts IFRS

72 % d’entre elles ont choisi de communiquer à d’autres moments que ceux proposés dans larecommandation du CESR

L’ensemble des sociétés du CAC 40 a respecté le principe d’égalité d’accès à l’information

Dans 50 % des cas, les sociétés ont mentionné l’audit des informations IFRS communiquées

Elles peuvent encore progresser pour répondre aux attentes des marchés en terme de pédagogie et de communication

72 % des sociétés du CAC 40 ont précisé le choix des options retenues

Moins d’une société sur deux a communiqué de manière détaillée sur la nature des différentsimpacts (présentation / évaluation ; récurrents / transitionnels)

La plupart des sociétés ont communiqué un rapprochement détaillé entre les normes françaises etles normes IFRS pour les capitaux propres et le résultat net

En revanche, moins de 50 % d’entre elles l’ont étendu à d’autres indicateurs…

… et ont communiqué des états financiers 2004 en normes IFRS

Les impacts boursiers sont restés limités

Moins de 15 % des sociétés ont connu une évolution de leur cours de bourse de plus de 2 % suiteà leur communication IFRS

Par ailleurs, il ne semble pas exister de relation directe entre l’évolution du cours de bourse et lemontant des impacts chiffrés communiqués

La communication IFRS des sociétés du CAC 40 s’est globalement largement renforcée

En particulier, depuis la présentation des résultats semestriels 2004

En revanche, il n’avait pas été observé d’évolution significative entre les informations communiquées dans le rapport annuel 2003 et celles à l’occasion de la présentation des résultatssemestriels 2004

Mais, de manière générale, les pratiques observées restent relativement hétérogènes

Les pratiques les plus homogènes concernent les informations narratives sur le passage auxnormes IFRS

En revanche, le détail des informations chiffrées communiquées varie fortement d’une société àl’autre

Présentation de l’étude et de l’échantillon retenu

Objectifs de l’étude

L’étude a poursuivi un triple objectif :

Dresser un état des lieux des pratiques de communication financière des sociétés du CAC 40 surle thème stratégique du passage aux normes IFRS, entre décembre 2004 et avril 2005 ;

Permettre aux sociétés du CAC 40 de comparer entre elles leur stratégie informationnelle ;

Permettre aux autres sociétés cotées n’ayant pas encore communiqué sur les normes IFRS, enparticulier les valeurs moyennes, de s’inspirer des bonnes pratiques observées.

Réalisation de l’étude

L’étude a été conduite en mai 2005 par l’Observatoire de la Communication financière sur la basedes documents relatifs aux normes IFRS disponibles sur les sites internet des sociétés(slideshows, communiqués de presse, états financiers IFRS) et publiés entre le 1er décembre 2004et le 30 avril 2005.

Echantillon de l’étude

L’étude concerne exclusivement les sociétés du CAC 40 dont les répartitions par capitalisationboursière et par secteur économique sont présentées ci-dessous.

Commentaires : la répartition présentée ci-dessus a été effectuée sur la base des capitalisationsboursières du 10 mai 2005.

32 % des sociétés du CAC 40 ont une capitalisation boursière inférieure à 10 Md€.Dans 60 % des cas, la capitalisation boursière est comprise entre 10 Md€ et 50 Md€.

Moins de 10 % des sociétés du CAC 40 ont une capitalisation boursière supérieure à 50 Md€.

6 © copyrightLes Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005

Répartition des sociétés du CAC 40 par capitalisation boursière (C en Md€)*

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 7

Commentaires : la répartition présentée ci-dessus se base sur la classification de premier niveaudes secteurs économiques telle que proposée par Euronext Paris.

20 % des sociétés du CAC 40 sont des sociétés de biens de consommation (secteurs « Biens deconsommation cycliques » ou « Biens de consommation non cycliques »).

Dans 30 % des cas, les sociétés du CAC 40 sont des sociétés de services (secteurs « Servicesaux collectivités » ou « Services cycliques » ou « Services non cycliques »).

15 % des sociétés du CAC 40 sont des sociétés financières (secteur « Sociétés financières »).

Moins de 10 % des sociétés dépendent du secteur « Technologies l’information ».

Les sociétés du CAC 40 ont globalement appliqué les différentes obligations réglementaires en matière de communication IFRS

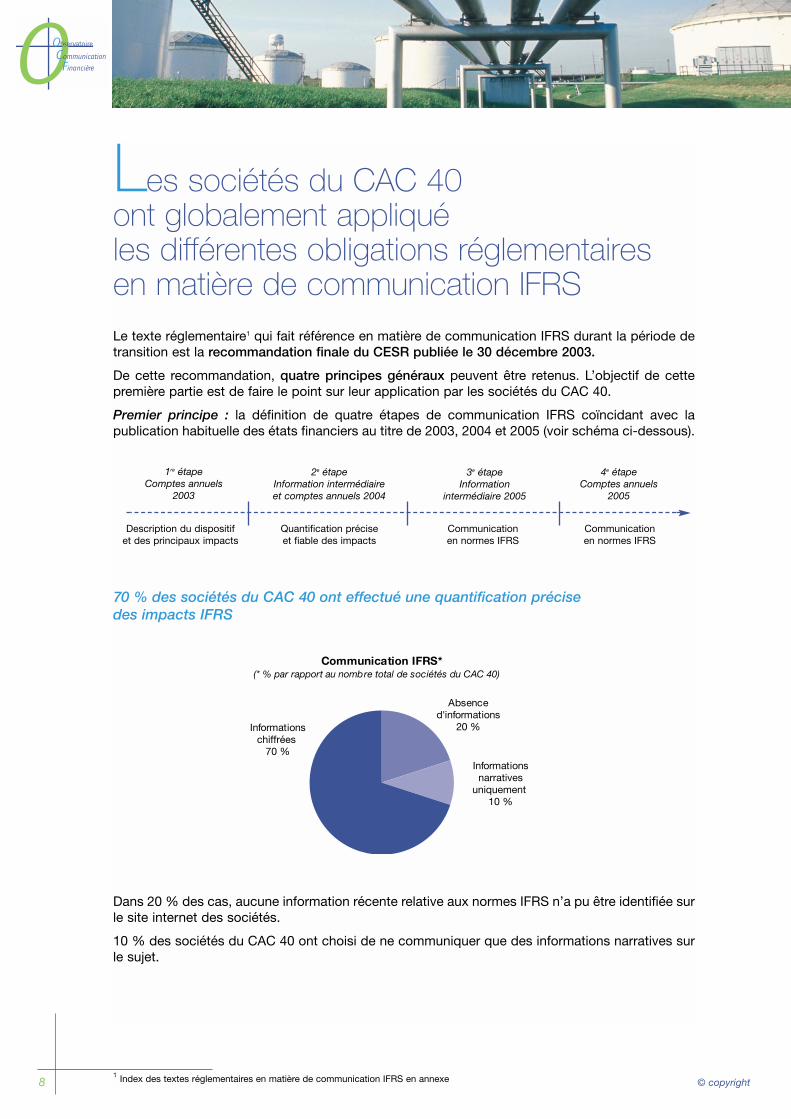

Le texte réglementaire1 qui fait référence en matière de communication IFRS durant la période detransition est la recommandation finale du CESR publiée le 30 décembre 2003.

De cette recommandation, quatre principes généraux peuvent être retenus. L’objectif de cette première partie est de faire le point sur leur application par les sociétés du CAC 40.

Premier principe : la définition de quatre étapes de communication IFRS coïncidant avec la publication habituelle des états financiers au titre de 2003, 2004 et 2005 (voir schéma ci-dessous).

70 % des sociétés du CAC 40 ont effectué une quantification précise des impacts IFRS

Dans 20 % des cas, aucune information récente relative aux normes IFRS n’a pu être identifiée surle site internet des sociétés.

10 % des sociétés du CAC 40 ont choisi de ne communiquer que des informations narratives surle sujet.

8 © copyright

1re étapeComptes annuels

2003

Description du dispositifet des principaux impacts

Quantification préciseet fiable des impacts

Communicationen normes IFRS

Communicationen normes IFRS

2e étapeInformation intermédiaireet comptes annuels 2004

3e étapeInformation

intermédiaire 2005

4e étapeComptes annuels

2005

1 Index des textes réglementaires en matière de communication IFRS en annexe

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 9

Deuxième principe : la possibilité laissée aux sociétés de communiquer sur les normes IFRS àd’autres moments que ceux proposés dans la recommandation du CESR (ex : publication en 2004ou début 2005 d’un document spécifique pour expliquer les impacts du passage aux IFRS).

72 % d’entre elles ont choisi de communiquer à d’autres moments que ceux proposés dans la recommandation du CESR

31 % des sociétés du CAC 40 ont fait le choix de communiquer sur les IFRS avant leur réunion d’information sur les comptes annuels 2004 et 41 % après.

En particulier, moins d’une société sur dix a communiqué avant le 31 décembre 2004.

En effet, 50 % des sociétés ont publié leurs informations IFRS en mars 2005 ou en avril 2005.

0

10

20

30

40

50

0

5

10

15

20

25

30

35

Troisième principe : la nécessaire accessibilité à tous, au même moment et par les moyens decommunication habituellement retenus pour la communication financière.

L’ensemble des sociétés du CAC 40 a respecté le principe d’égalité d’accès à l’information

Dans 91 % des cas, les sociétés du CAC 40 ont formalisé un document spécifique sous formatpowerpoint mis en ligne sur leur site internet.

Moins d’une société sur dix a limité sa communication IFRS à la publication d’un communiqué depresse sur le sujet.

Quatrième principe : la possibilité pour les sociétés de décider d’un audit de ces informations etd’indiquer clairement si l’information a été auditée ou non.

Dans 50 % des cas, les sociétés ont mentionné l’audit des informations IFRS communiquées

50 % des sociétés du CAC 40 ayant communiqué de manière chiffrée sur les IFRS ont mentionnéque ces informations avaient été auditées préalablement par leurs commissaires aux comptes.

Pour mémoire, dans son document « Point d’actualité : transition vers les normes IFRS » publiéen janvier dernier, l’AMF s’était limitée à émettre une recommandation et non une obligation sur lesujet, en insistant toutefois sur la nécessaire qualité et fiabilité de l’information communiquée.

A noter également que 43 % des sociétés du CAC 40 ont inclus, dans leur présentation IFRS, unavertissement précisant que les informations communiquées étaient établies sur la base desnormes IFRS actuellement en vigueur et que certaines modifications pourraient résulter de publications IFRS ultérieures et d’interprétations IFRIC.

10 © copyrightLes Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 11

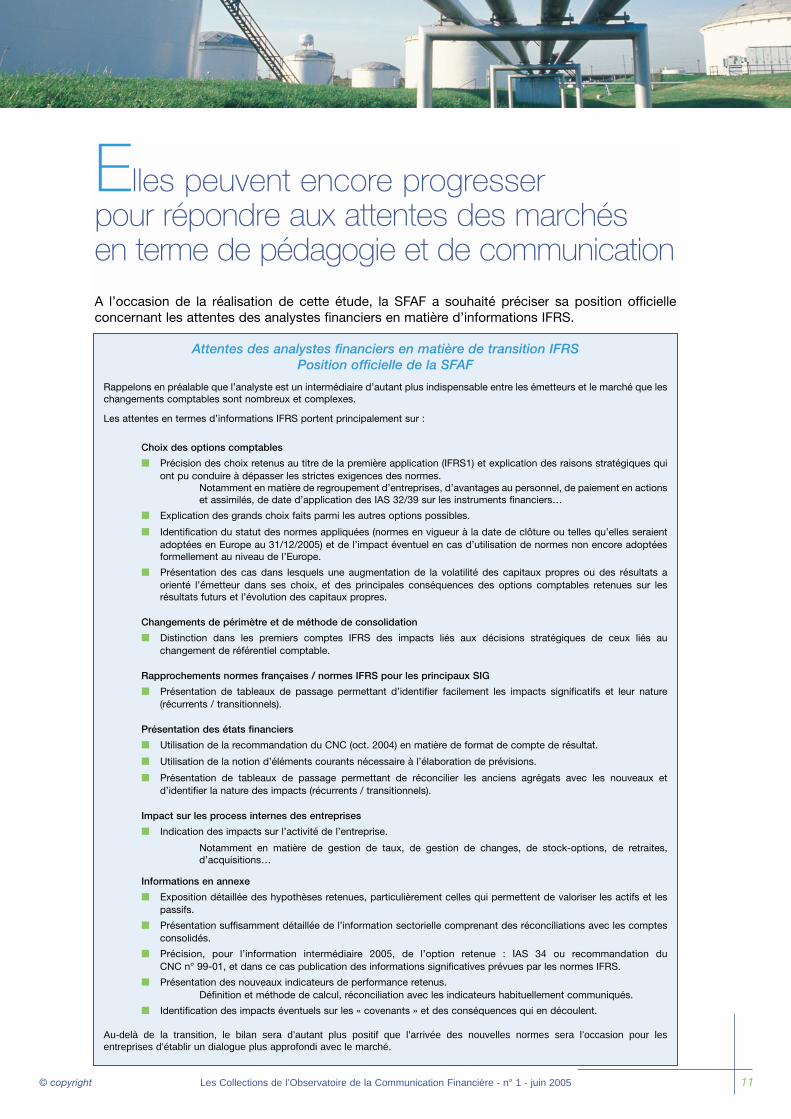

Elles peuvent encore progresser pour répondre aux attentes des marchés en terme de pédagogie et de communicationA l’occasion de la réalisation de cette étude, la SFAF a souhaité préciser sa position officielle concernant les attentes des analystes financiers en matière d’informations IFRS.

Attentes des analystes financiers en matière de transition IFRS Position officielle de la SFAF

Rappelons en préalable que l’analyste est un intermédiaire d’autant plus indispensable entre les émetteurs et le marché que leschangements comptables sont nombreux et complexes.

Les attentes en termes d’informations IFRS portent principalement sur :

Choix des options comptables

■ Précision des choix retenus au titre de la première application (IFRS1) et explication des raisons stratégiques quiont pu conduire à dépasser les strictes exigences des normes.

Notamment en matière de regroupement d’entreprises, d’avantages au personnel, de paiement en actionset assimilés, de date d’application des IAS 32/39 sur les instruments financiers…

■ Explication des grands choix faits parmi les autres options possibles.

■ Identification du statut des normes appliquées (normes en vigueur à la date de clôture ou telles qu’elles seraientadoptées en Europe au 31/12/2005) et de l’impact éventuel en cas d’utilisation de normes non encore adoptéesformellement au niveau de l’Europe.

■ Présentation des cas dans lesquels une augmentation de la volatilité des capitaux propres ou des résultats a orienté l’émetteur dans ses choix, et des principales conséquences des options comptables retenues sur les résultats futurs et l’évolution des capitaux propres.

Changements de périmètre et de méthode de consolidation

■ Distinction dans les premiers comptes IFRS des impacts liés aux décisions stratégiques de ceux liés au changement de référentiel comptable.

Rapprochements normes françaises / normes IFRS pour les principaux SIG

■ Présentation de tableaux de passage permettant d’identifier facilement les impacts significatifs et leur nature(récurrents / transitionnels).

Présentation des états financiers

■ Utilisation de la recommandation du CNC (oct. 2004) en matière de format de compte de résultat.

■ Utilisation de la notion d’éléments courants nécessaire à l’élaboration de prévisions.

■ Présentation de tableaux de passage permettant de réconcilier les anciens agrégats avec les nouveaux et d’identifier la nature des impacts (récurrents / transitionnels).

Impact sur les process internes des entreprises

■ Indication des impacts sur l’activité de l’entreprise.

Notamment en matière de gestion de taux, de gestion de changes, de stock-options, de retraites, d’acquisitions…

Informations en annexe

■ Exposition détaillée des hypothèses retenues, particulièrement celles qui permettent de valoriser les actifs et lespassifs.

■ Présentation suffisamment détaillée de l’information sectorielle comprenant des réconciliations avec les comptesconsolidés.

■ Précision, pour l’information intermédiaire 2005, de l’option retenue : IAS 34 ou recommandation du CNC n° 99-01, et dans ce cas publication des informations significatives prévues par les normes IFRS.

■ Présentation des nouveaux indicateurs de performance retenus.Définition et méthode de calcul, réconciliation avec les indicateurs habituellement communiqués.

■ Identification des impacts éventuels sur les « covenants » et des conséquences qui en découlent.

Au-delà de la transition, le bilan sera d’autant plus positif que l’arrivée des nouvelles normes sera l’occasion pour les entreprises d’établir un dialogue plus approfondi avec le marché.

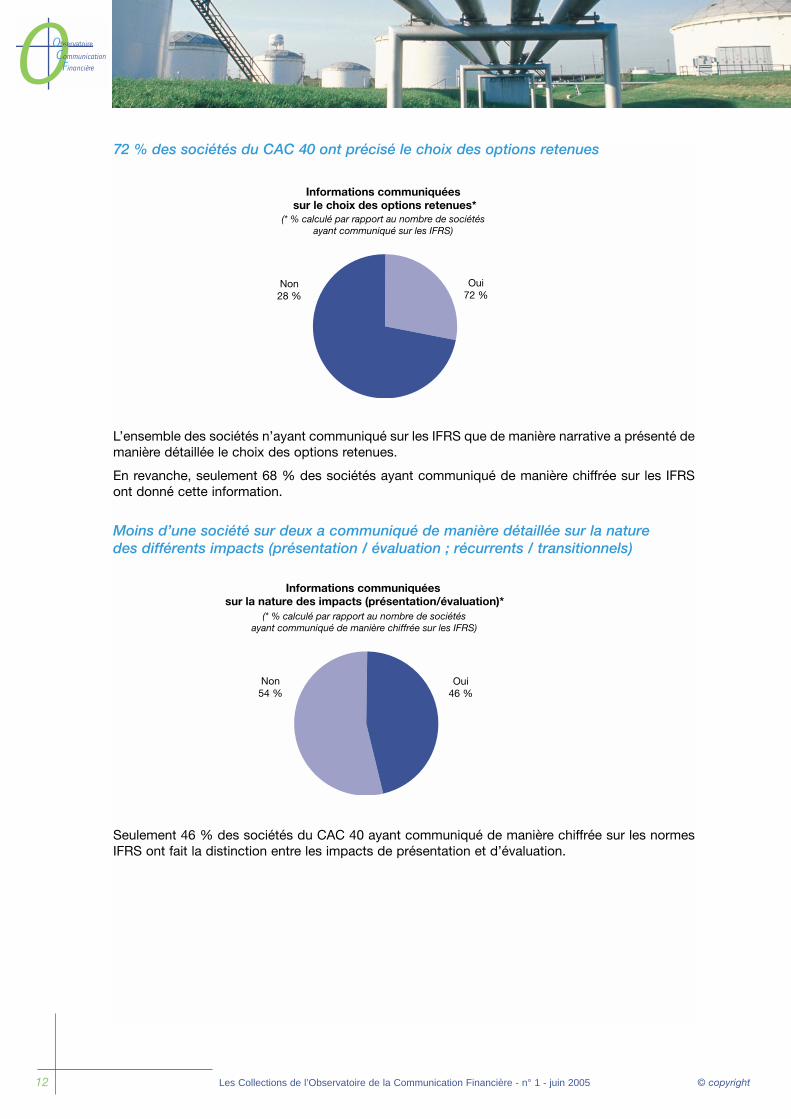

72 % des sociétés du CAC 40 ont précisé le choix des options retenues

L’ensemble des sociétés n’ayant communiqué sur les IFRS que de manière narrative a présenté demanière détaillée le choix des options retenues.

En revanche, seulement 68 % des sociétés ayant communiqué de manière chiffrée sur les IFRSont donné cette information.

Moins d’une société sur deux a communiqué de manière détaillée sur la nature des différents impacts (présentation / évaluation ; récurrents / transitionnels)

Seulement 46 % des sociétés du CAC 40 ayant communiqué de manière chiffrée sur les normesIFRS ont fait la distinction entre les impacts de présentation et d’évaluation.

12 © copyrightLes Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 13

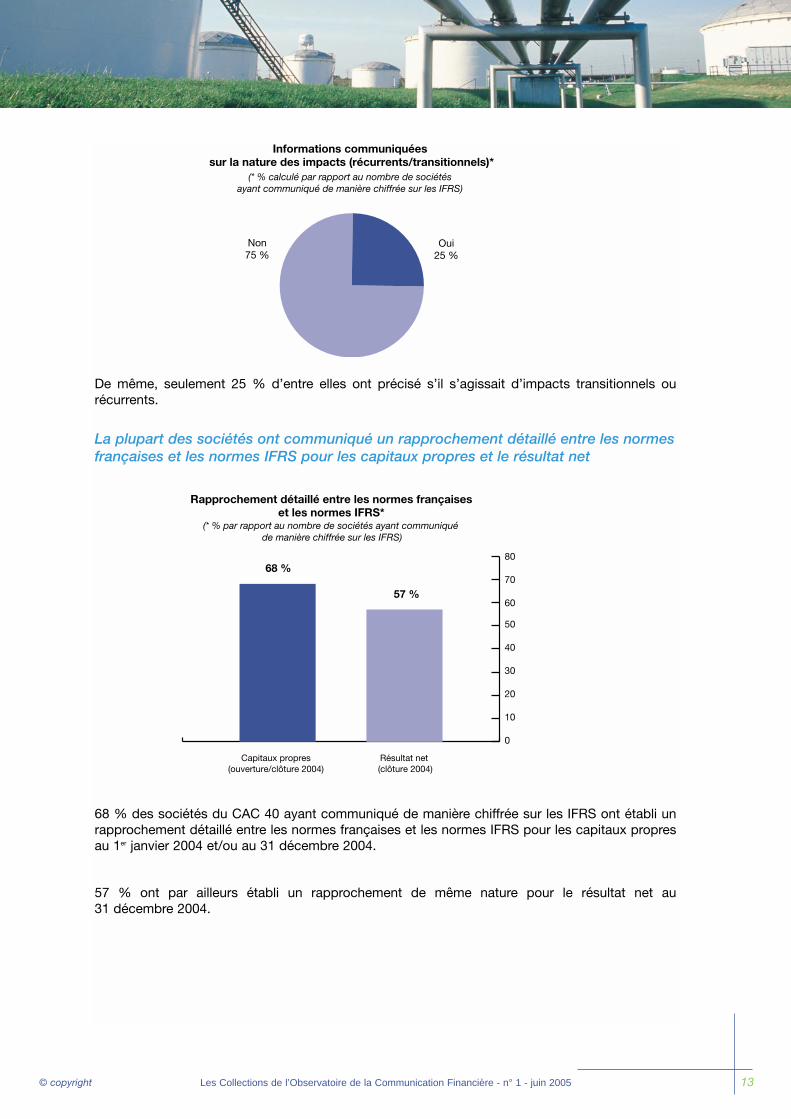

De même, seulement 25 % d’entre elles ont précisé s’il s’agissait d’impacts transitionnels ourécurrents.

La plupart des sociétés ont communiqué un rapprochement détaillé entre les normesfrançaises et les normes IFRS pour les capitaux propres et le résultat net

68 % des sociétés du CAC 40 ayant communiqué de manière chiffrée sur les IFRS ont établi unrapprochement détaillé entre les normes françaises et les normes IFRS pour les capitaux propresau 1er janvier 2004 et/ou au 31 décembre 2004.

57 % ont par ailleurs établi un rapprochement de même nature pour le résultat net au 31 décembre 2004.

0

10

20

30

40

50

60

70

80

En revanche, moins de 50 % d’entre elles l’ont étendu à d’autres indicateurs…

46 % des sociétés ayant communiqué de manière chiffrée sur les IFRS ont fourni un rapproche-ment détaillé entre les normes françaises et les normes IFRS pour le résultat d’exploitation au 31 décembre 2004.

Seulement une société sur quatre a effectué le même rapprochement pour l’endettement net au 1er janvier 2004 et/ou au 31 décembre 2004.

… et ont communiqué des états financiers 2004 en normes IFRS

64 % des sociétés ont présenté un compte de résultat 2004 en normes IFRS.

En revanche, seulement 43 % ont communiqué sur le bilan d’ouverture 2004 et 25 % sur le bilan2004.

14 © copyrightLes Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005

0

10

20

30

40

50

0

10

20

30

40

50

60

70

80

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 15

Les impacts boursiers sont restés limités

L’étude des impacts boursiers des communications IFRS des sociétés du CAC 40 ne concerneque les sociétés qui ont effectué une présentation spécifique sur le sujet (23 sociétés au total). Sontdonc exclues de cette analyse les sociétés ayant communiqué sur les IFRS à l’occasion de leurréunion d’information sur les résultats annuels 2004.

Les cours de bourse observés sont les cours du clôture du jour de la présentation IFRS et ceux dujour suivant.

Moins de 15 % des sociétés ont connu une évolution de leur cours de bourse de plusde 2 % suite à leur communication IFRS

51 % des sociétés du CAC 40 ayant organisé une réunion / conférence téléphonique spécifiquesur les normes IFRS ont vu leur cours de bourse augmenter ou diminuer de moins de 1 %.

Dans moins de 5 % des cas, le cours de bourse a chuté de plus de 2 %.

Le graphique ci-dessous fait le lien entre l’évolution du cours de bourse et le calendrier de communication IFRS des sociétés du CAC 40.

Sans pouvoir établir de relation de cause à effet, il est néanmoins intéressant de constater que laplupart des sociétés ayant communiqué relativement tardivement sur les normes IFRS ont vu leurcours de bourse diminuer, même de manière non significative.

0

5

10

15

20

25

30

35

40

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005 © copyright16

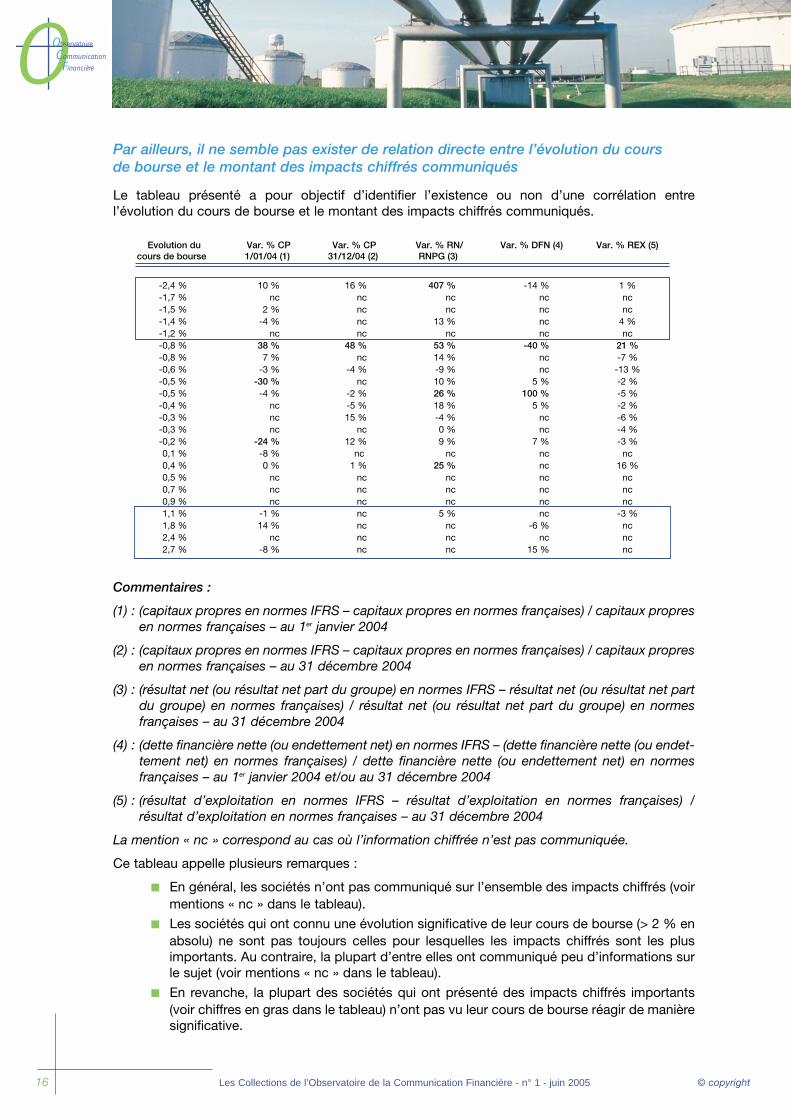

Par ailleurs, il ne semble pas exister de relation directe entre l’évolution du cours de bourse et le montant des impacts chiffrés communiqués

Le tableau présenté a pour objectif d’identifier l’existence ou non d’une corrélation entre l’évolution du cours de bourse et le montant des impacts chiffrés communiqués.

Commentaires :

(1) : (capitaux propres en normes IFRS – capitaux propres en normes françaises) / capitaux propresen normes françaises – au 1er janvier 2004

(2) : (capitaux propres en normes IFRS – capitaux propres en normes françaises) / capitaux propresen normes françaises – au 31 décembre 2004

(3) : (résultat net (ou résultat net part du groupe) en normes IFRS – résultat net (ou résultat net partdu groupe) en normes françaises) / résultat net (ou résultat net part du groupe) en normesfrançaises – au 31 décembre 2004

(4) : (dette financière nette (ou endettement net) en normes IFRS – (dette financière nette (ou endet-tement net) en normes françaises) / dette financière nette (ou endettement net) en normesfrançaises – au 1er janvier 2004 et/ou au 31 décembre 2004

(5) : (résultat d’exploitation en normes IFRS – résultat d’exploitation en normes françaises) / résultat d’exploitation en normes françaises – au 31 décembre 2004

La mention « nc » correspond au cas où l’information chiffrée n’est pas communiquée.

Ce tableau appelle plusieurs remarques :

■ En général, les sociétés n’ont pas communiqué sur l’ensemble des impacts chiffrés (voirmentions « nc » dans le tableau).

■ Les sociétés qui ont connu une évolution significative de leur cours de bourse (> 2 % enabsolu) ne sont pas toujours celles pour lesquelles les impacts chiffrés sont les plusimportants. Au contraire, la plupart d’entre elles ont communiqué peu d’informations surle sujet (voir mentions « nc » dans le tableau).

■ En revanche, la plupart des sociétés qui ont présenté des impacts chiffrés importants(voir chiffres en gras dans le tableau) n’ont pas vu leur cours de bourse réagir de manièresignificative.

© copyright 17

La communication IFRS des sociétés du CAC 40 s’est globalement largementrenforcée

En particulier, depuis la présentation des résultats semestriels 2004

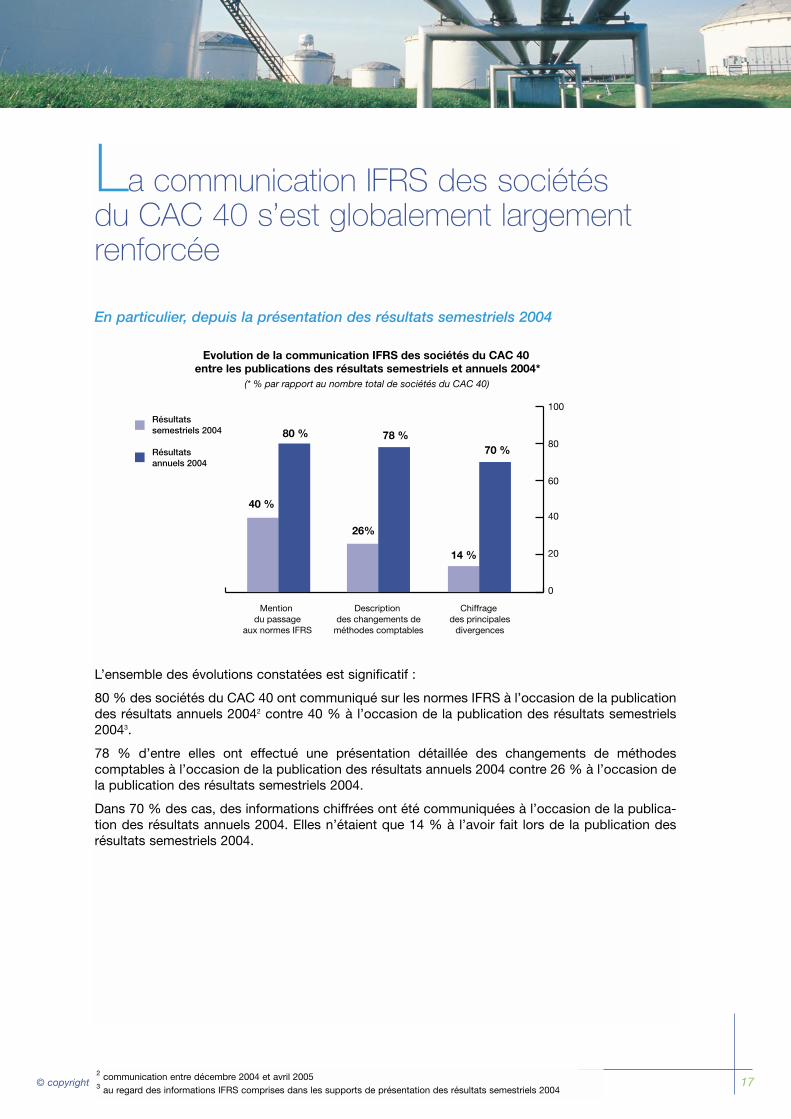

L’ensemble des évolutions constatées est significatif :

80 % des sociétés du CAC 40 ont communiqué sur les normes IFRS à l’occasion de la publicationdes résultats annuels 20042 contre 40 % à l’occasion de la publication des résultats semestriels20043.

78 % d’entre elles ont effectué une présentation détaillée des changements de méthodes comptables à l’occasion de la publication des résultats annuels 2004 contre 26 % à l’occasion dela publication des résultats semestriels 2004.

Dans 70 % des cas, des informations chiffrées ont été communiquées à l’occasion de la publica-tion des résultats annuels 2004. Elles n’étaient que 14 % à l’avoir fait lors de la publication desrésultats semestriels 2004.

0

20

40

60

80

100

2 communication entre décembre 2004 et avril 20053 au regard des informations IFRS comprises dans les supports de présentation des résultats semestriels 2004

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005 © copyright18

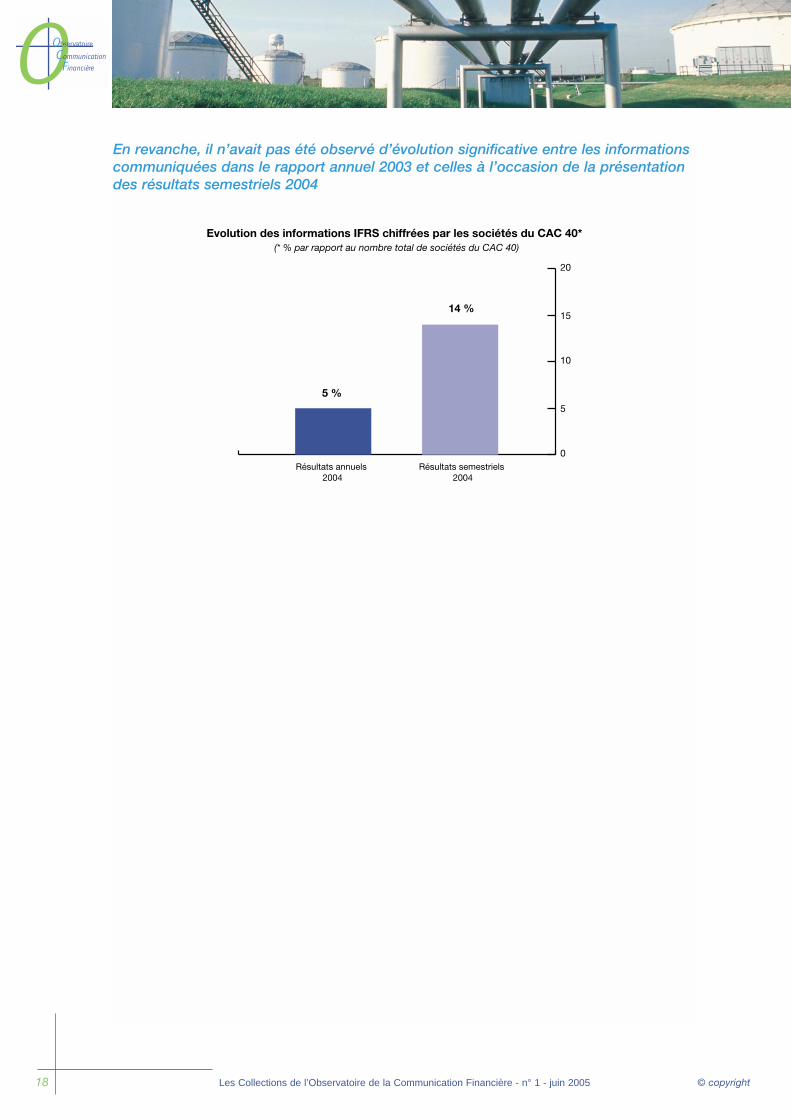

En revanche, il n’avait pas été observé d’évolution significative entre les informationscommuniquées dans le rapport annuel 2003 et celles à l’occasion de la présentationdes résultats semestriels 2004

0

5

10

15

20

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright 19

Mais, de manière générale, les pratiquesobservées restent relativementhétérogènes

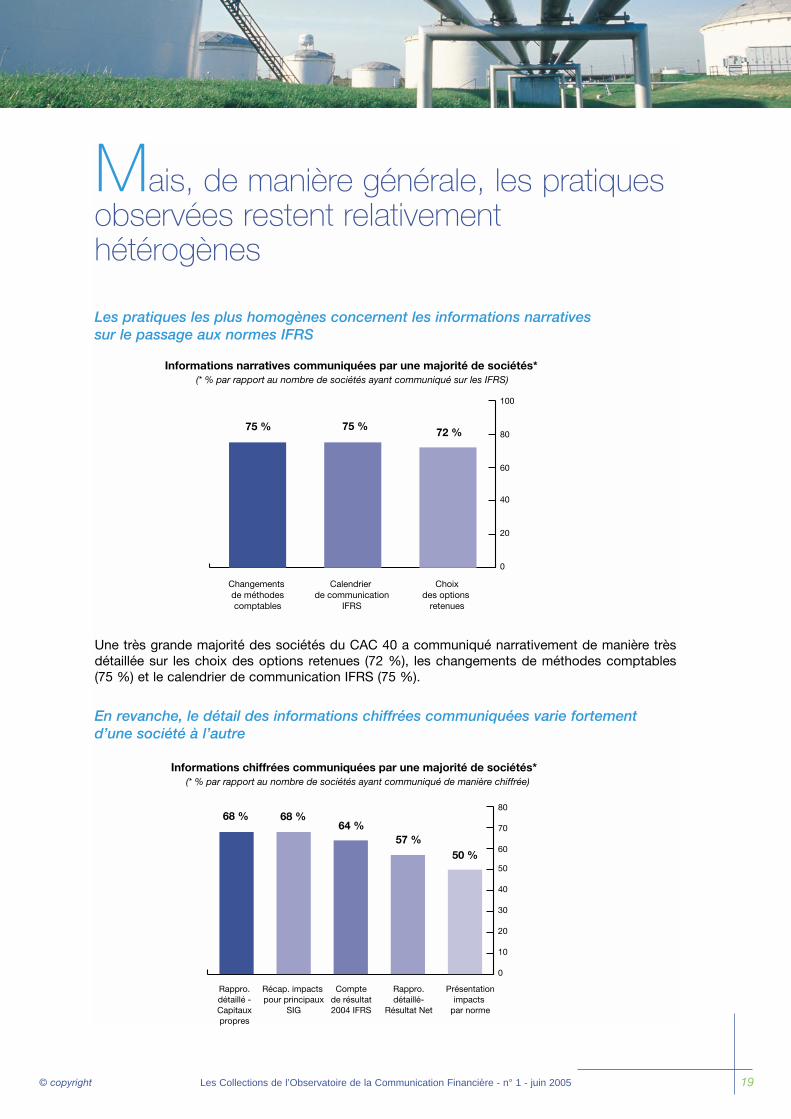

Les pratiques les plus homogènes concernent les informations narratives sur le passage aux normes IFRS

Une très grande majorité des sociétés du CAC 40 a communiqué narrativement de manière trèsdétaillée sur les choix des options retenues (72 %), les changements de méthodes comptables (75 %) et le calendrier de communication IFRS (75 %).

En revanche, le détail des informations chiffrées communiquées varie fortementd’une société à l’autre

0

20

40

60

80

100

0

10

20

30

40

50

60

70

80

Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005 © copyright20

Certaines informations chiffrées ont également été communiquées par une majorité de cessociétés :

■ 68 % d’entre elles ont présenté un rapprochement détaillé des capitaux propres entre lesnormes françaises et les normes IFRS (au 1er janvier 2004 et/ou au 31 décembre 2004),

■ 64 % d’entre elles ont présenté un compte de résultat 2004 pro-forma,

■ 57 % d’entre elles ont présenté un rapprochement détaillé du résultat net (RN ou RNPG)au 31 décembre 2004 entre les normes françaises et les normes IFRS.

Commentaires :

REX : Résultat d’exploitationDFN : Dette financière nette / endettement net

Mais, de manière générale, les informations chiffrées restent très hétérogènes :

■ Concernant les informations relatives aux principaux indicateurs et ratios financiers,seulement 36 % des sociétés ayant communiqué de manière chiffrée ont présenté un rapprochement détaillé pour l’endettement net et 46 % pour le Résultat d’exploitation.

■ Concernant la communication d’états financiers IFRS, 43 % ont communiqué un bilanouverture au 1er janvier 2004 et 25 % un bilan au 31 décembre 2004.

Les pratiques les plus hétérogènes concernent le choix des ratios communiqués en IFRS : gearing (14 %), marge / rentabilité opérationnelle (18 %), EPS (18 %), ROE (18 %).

0

10

20

30

40

50

0

5

10

15

20

21Les Collections de l’Observatoire de la Communication Financière - n° 1 - juin 2005© copyright

Annexe : index des textes réglementairesen matière de communication IFRS

Textes du CESR (Comité européen des régulateurs des marchés de valeurs mobilières)

■ Recommandation finale publiée le 30 décembre 2003 intitulée « European Regulation onthe Application of IFRS in 2005 – Recommendation for Additionnal Guidance Regardingthe Transition to IFRS »

■ Document publié le 11 mai 2005 pour consultation intitulé « CESR Recommendation onalternative performance measures »

Textes de l’AMF (Autorité des Marchés Financiers)

■ Recommandation du 10 février 2004

■ Lettre du Président Michel Prada adressée le 2 juillet 2004 aux émetteurs

■ Point d’actualité : transition vers les normes IFRS, 26 janvier 2005

Textes de la CNCC (Compagnie Nationale des Commissaires aux Comptes)

■ Avis technique du 23 février 2004

■ Communication financière durant la période de transition vers les normes IFRS – diligences du CAC au titre de l’exercice 2004, décembre 2004

Textes du CNC (Conseil National de la Comptabilité)

■ Recommandation N° 2004-R.02 du 27 octobre 2004 relative au format du compte derésultat, tableau des flux de trésorerie et tableau de variation des capitaux propres, desentreprises sous référentiel comptable international (hors entreprises de banque et d’assurance)