Communication Financière 2015

46

bank Attijariwafa 2015 décembre 31 Communication Financière 2015

Transcript of Communication Financière 2015

bankAttijariwafa

2015décembre 31

Communication Financière

2015

- Résultats annuels 2015- Attijariwafa bank

2

Conjoncture macro-économique et financière

Faits marquants du Groupe AWB à fin décembre 2015

Comptes consolidés IFRS au 31 décembre 2015

Analyse des principales contributions

Ratios réglementaires

Performance de l’action Attijariwafa bank

Sommaire

- Résultats annuels 2015- Attijariwafa bank

3

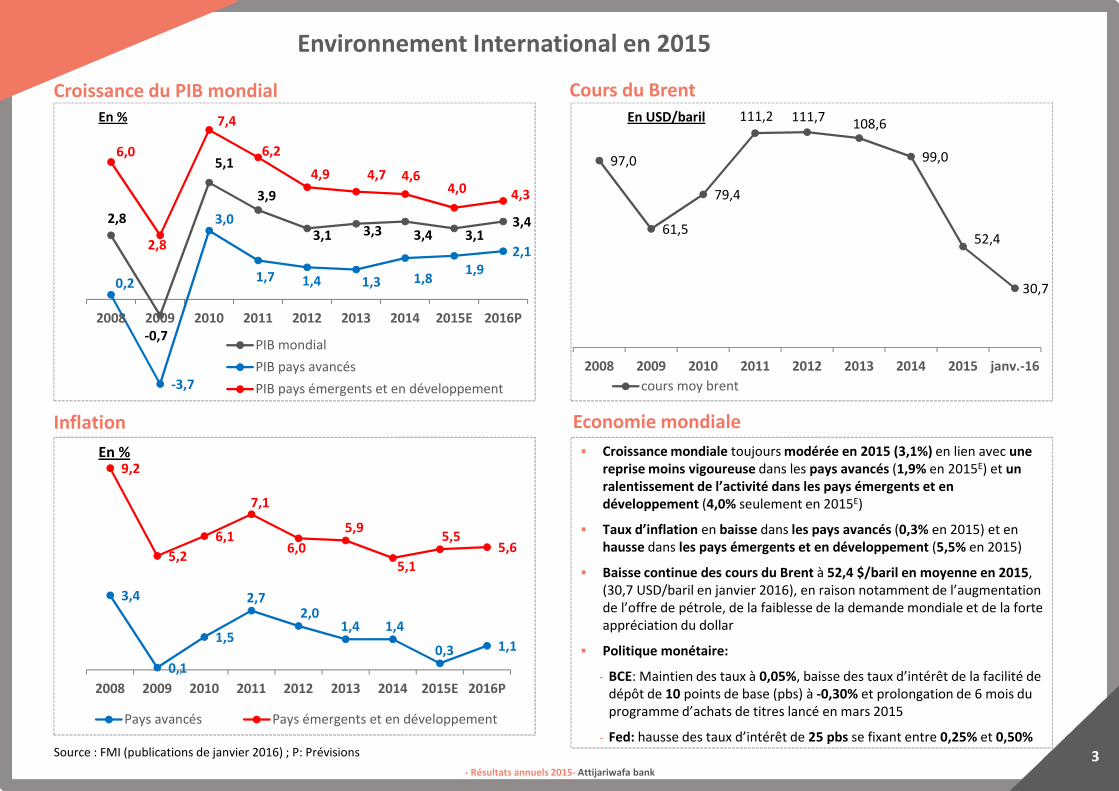

� Croissance mondiale toujours modérée en 2015 (3,1%) en lien avec une reprise moins vigoureuse dans les pays avancés (1,9% en 2015E) et un ralentissement de l’activité dans les pays émergents et en développement (4,0% seulement en 2015E)

� Taux d’inflation en baisse dans les pays avancés (0,3% en 2015) et en

hausse dans les pays émergents et en développement (5,5% en 2015)

� Baisse continue des cours du Brent à 52,4 $/baril en moyenne en 2015,

(30,7 USD/baril en janvier 2016), en raison notamment de l’augmentation

de l’offre de pétrole, de la faiblesse de la demande mondiale et de la forte

appréciation du dollar

� Politique monétaire:

- BCE: Maintien des taux à 0,05%, baisse des taux d’intérêt de la facilité de

dépôt de 10 points de base (pbs) à -0,30% et prolongation de 6 mois du

programme d’achats de titres lancé en mars 2015

- Fed: hausse des taux d’intérêt de 25 pbs se fixant entre 0,25% et 0,50%

Environnement International en 2015

Croissance du PIB mondial

Source : FMI (publications de janvier 2016) ; P: Prévisions

2,8

-0,7

5,1

3,9

3,1 3,3 3,4 3,13,4

0,2

-3,7

3,0

1,7 1,4 1,3 1,81,9

2,1

6,0

2,8

7,4

6,2

4,9 4,7 4,64,0 4,3

2008 2009 2010 2011 2012 2013 2014 2015E 2016P

PIB mondial

PIB pays avancés

PIB pays émergents et en développement

3,4

0,1

1,5

2,72,0

1,4 1,4

0,3 1,1

9,2

5,2

6,1

7,1

6,0

5,9

5,1

5,55,6

2008 2009 2010 2011 2012 2013 2014 2015E 2016P

Pays avancés Pays émergents et en développement

En %

97,0

61,5

79,4

111,2 111,7108,6

99,0

52,4

30,7

2008 2009 2010 2011 2012 2013 2014 2015 janv.-16

cours moy brent

En USD/baril

Inflation

Cours du BrentEn %

Economie mondiale

- Résultats annuels 2015- Attijariwafa bank

4

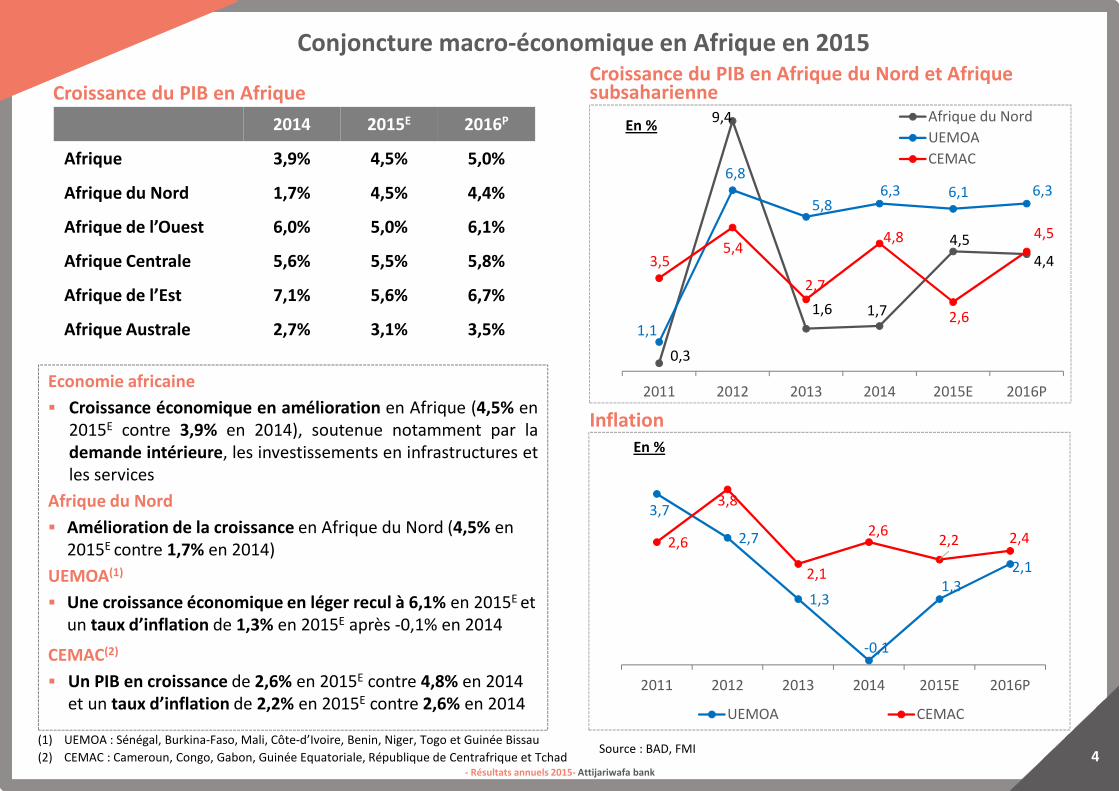

Economie africaine

� Croissance économique en amélioration en Afrique (4,5% en

2015E contre 3,9% en 2014), soutenue notamment par la

demande intérieure, les investissements en infrastructures et

les services

Afrique du Nord

� Amélioration de la croissance en Afrique du Nord (4,5% en

2015E contre 1,7% en 2014)

UEMOA(1)

� Une croissance économique en léger recul à 6,1% en 2015E et

un taux d’inflation de 1,3% en 2015E après -0,1% en 2014

CEMAC(2)

� Un PIB en croissance de 2,6% en 2015E contre 4,8% en 2014

et un taux d’inflation de 2,2% en 2015E contre 2,6% en 2014

Conjoncture macro-économique en Afrique en 2015

Croissance du PIB en Afrique

(1) UEMOA : Sénégal, Burkina-Faso, Mali, Côte-d’Ivoire, Benin, Niger, Togo et Guinée Bissau

(2) CEMAC : Cameroun, Congo, Gabon, Guinée Equatoriale, République de Centrafrique et Tchad

2014 2015E 2016P

Afrique 3,9% 4,5% 5,0%

Afrique du Nord 1,7% 4,5% 4,4%

Afrique de l’Ouest 6,0% 5,0% 6,1%

Afrique Centrale 5,6% 5,5% 5,8%

Afrique de l’Est 7,1% 5,6% 6,7%

Afrique Australe 2,7% 3,1% 3,5%

0,3

9,4

1,6 1,7

4,5

4,4

1,1

6,8

5,86,3 6,1 6,3

3,55,4

2,7

4,8

2,6

4,5

2011 2012 2013 2014 2015E 2016P

Afrique du Nord

UEMOA

CEMAC

En %

Croissance du PIB en Afrique du Nord et Afrique subsaharienne

3,7

2,7

1,3

-0,1

1,3

2,1

2,6

3,8

2,1

2,62,2 2,4

2011 2012 2013 2014 2015E 2016P

UEMOA CEMAC

En %

Inflation

Source : BAD, FMI

- Résultats annuels 2015- Attijariwafa bank

5

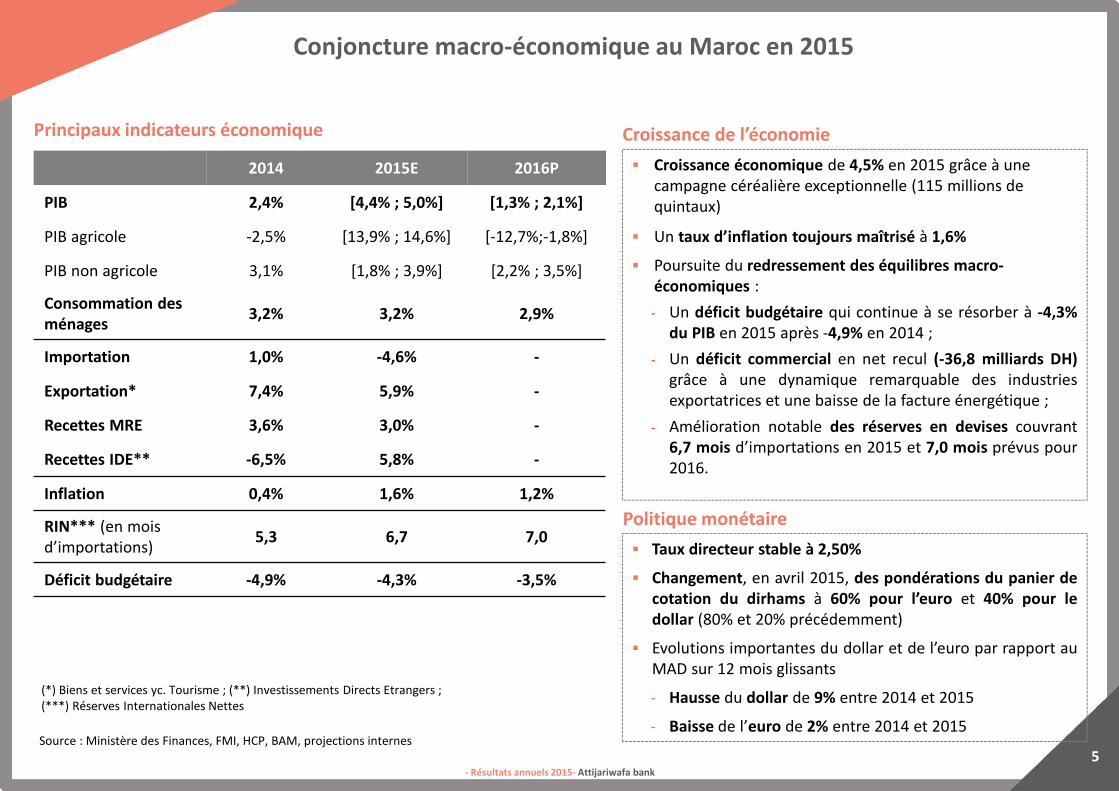

� Croissance économique de 4,5% en 2015 grâce à une

campagne céréalière exceptionnelle (115 millions de

quintaux)

� Un taux d’inflation toujours maîtrisé à 1,6%

� Poursuite du redressement des équilibres macro-économiques :

- Un déficit budgétaire qui continue à se résorber à -4,3%du PIB en 2015 après -4,9% en 2014 ;

- Un déficit commercial en net recul (-36,8 milliards DH)grâce à une dynamique remarquable des industries

exportatrices et une baisse de la facture énergétique ;

- Amélioration notable des réserves en devises couvrant

6,7 mois d’importations en 2015 et 7,0 mois prévus pour

2016.

Conjoncture macro-économique au Maroc en 2015

Principaux indicateurs économique

Source : Ministère des Finances, FMI, HCP, BAM, projections internes

2014 2015E 2016P

PIB 2,4% [4,4% ; 5,0%] [1,3% ; 2,1%]

PIB agricole -2,5% [13,9% ; 14,6%] [-12,7%;-1,8%]

PIB non agricole 3,1% [1,8% ; 3,9%] [2,2% ; 3,5%]

Consommation des ménages

3,2% 3,2% 2,9%

Importation 1,0% -4,6% -

Exportation* 7,4% 5,9% -

Recettes MRE 3,6% 3,0% -

Recettes IDE** -6,5% 5,8% -

Inflation 0,4% 1,6% 1,2%

RIN*** (en mois

d’importations)5,3 6,7 7,0

Déficit budgétaire -4,9% -4,3% -3,5%

(*) Biens et services yc. Tourisme ; (**) Investissements Directs Etrangers ;

(***) Réserves Internationales Nettes

Croissance de l’économie

� Taux directeur stable à 2,50%

� Changement, en avril 2015, des pondérations du panier decotation du dirhams à 60% pour l’euro et 40% pour ledollar (80% et 20% précédemment)

� Evolutions importantes du dollar et de l’euro par rapport au

MAD sur 12 mois glissants

- Hausse du dollar de 9% entre 2014 et 2015

- Baisse de l’euro de 2% entre 2014 et 2015

Politique monétaire

- Résultats annuels 2015- Attijariwafa bank

6

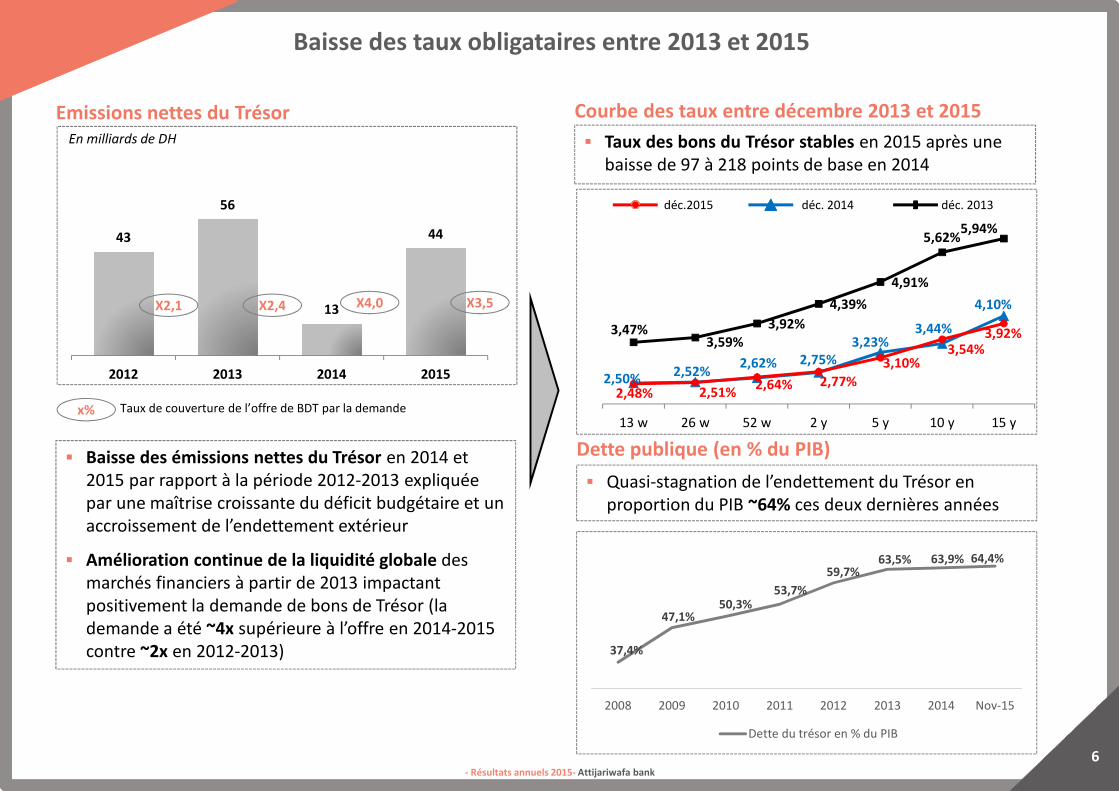

Emissions nettes du Trésor

� Taux des bons du Trésor stables en 2015 après une

baisse de 97 à 218 points de base en 2014

� Quasi-stagnation de l’endettement du Trésor en

proportion du PIB ~64% ces deux dernières années

3,47%3,59%

3,92%

4,39%

4,91%

5,62%5,94%

2,50% 2,52%2,62% 2,75%

3,23%3,44%

4,10%

2,48% 2,51%2,64% 2,77%

3,10%3,54%

3,92%

13 w 26 w 52 w 2 y 5 y 10 y 15 y

Courbe des taux entre décembre 2013 et 2015

déc. 2014déc.2015

Dette publique (en % du PIB)

37,4%

47,1%50,3%

53,7%

59,7%63,5% 63,9% 64,4%

2008 2009 2010 2011 2012 2013 2014 Nov-15

Dette du trésor en % du PIB

déc. 2013

Baisse des taux obligataires entre 2013 et 2015

43

56

13

44

2012 2013 2014 2015

X2,1

x% Taux de couverture de l’offre de BDT par la demande

X2,4 X4,0 X3,5

� Baisse des émissions nettes du Trésor en 2014 et

2015 par rapport à la période 2012-2013 expliquée

par une maîtrise croissante du déficit budgétaire et un

accroissement de l’endettement extérieur

� Amélioration continue de la liquidité globale des

marchés financiers à partir de 2013 impactant

positivement la demande de bons de Trésor (la

demande a été ~4x supérieure à l’offre en 2014-2015

contre ~2x en 2012-2013)

En milliards de DH

- Résultats annuels 2015- Attijariwafa bank

7

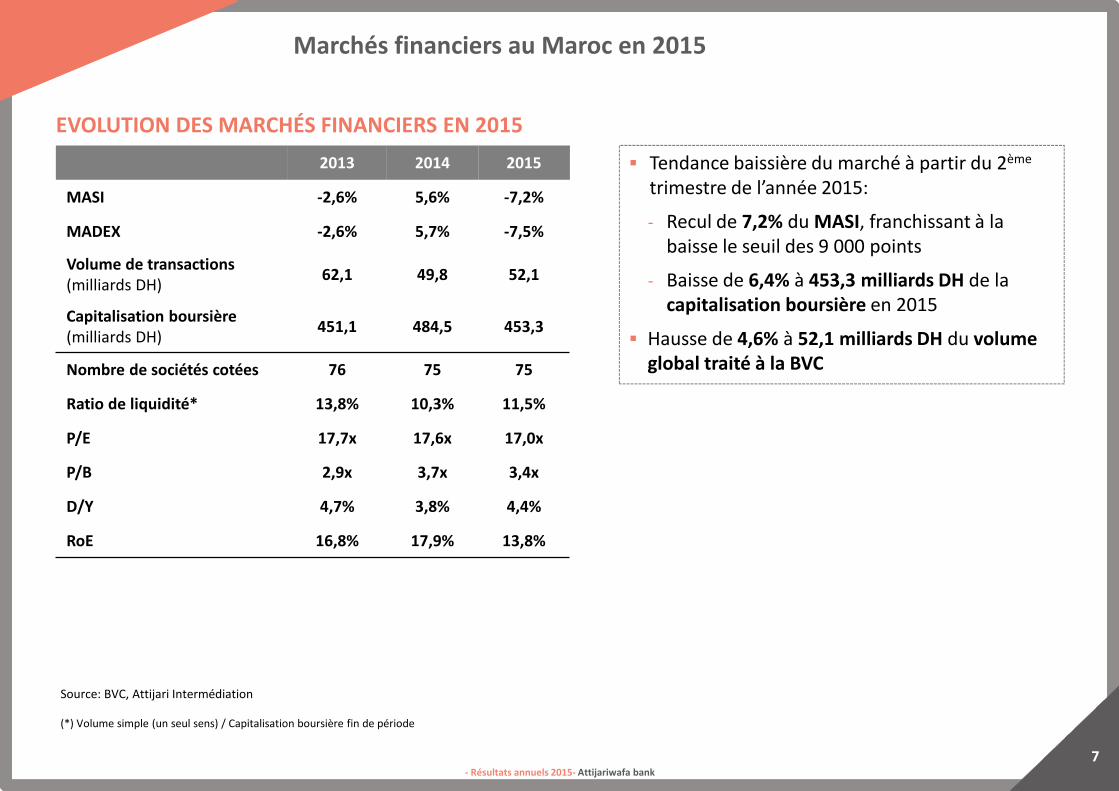

Source: BVC, Attijari Intermédiation

� Tendance baissière du marché à partir du 2ème

trimestre de l’année 2015:

- Recul de 7,2% du MASI, franchissant à la

baisse le seuil des 9 000 points

- Baisse de 6,4% à 453,3 milliards DH de la

capitalisation boursière en 2015

� Hausse de 4,6% à 52,1 milliards DH du volume global traité à la BVC

EVOLUTION DES MARCHÉS FINANCIERS EN 2015

2013 2014 2015

MASI -2,6% 5,6% -7,2%

MADEX -2,6% 5,7% -7,5%

Volume de transactions (milliards DH)

62,1 49,8 52,1

Capitalisation boursière (milliards DH)

451,1 484,5 453,3

Nombre de sociétés cotées 76 75 75

Ratio de liquidité* 13,8% 10,3% 11,5%

P/E 17,7x 17,6x 17,0x

P/B 2,9x 3,7x 3,4x

D/Y 4,7% 3,8% 4,4%

RoE 16,8% 17,9% 13,8%

Marchés financiers au Maroc en 2015

(*) Volume simple (un seul sens) / Capitalisation boursière fin de période

- Résultats annuels 2015- Attijariwafa bank

8

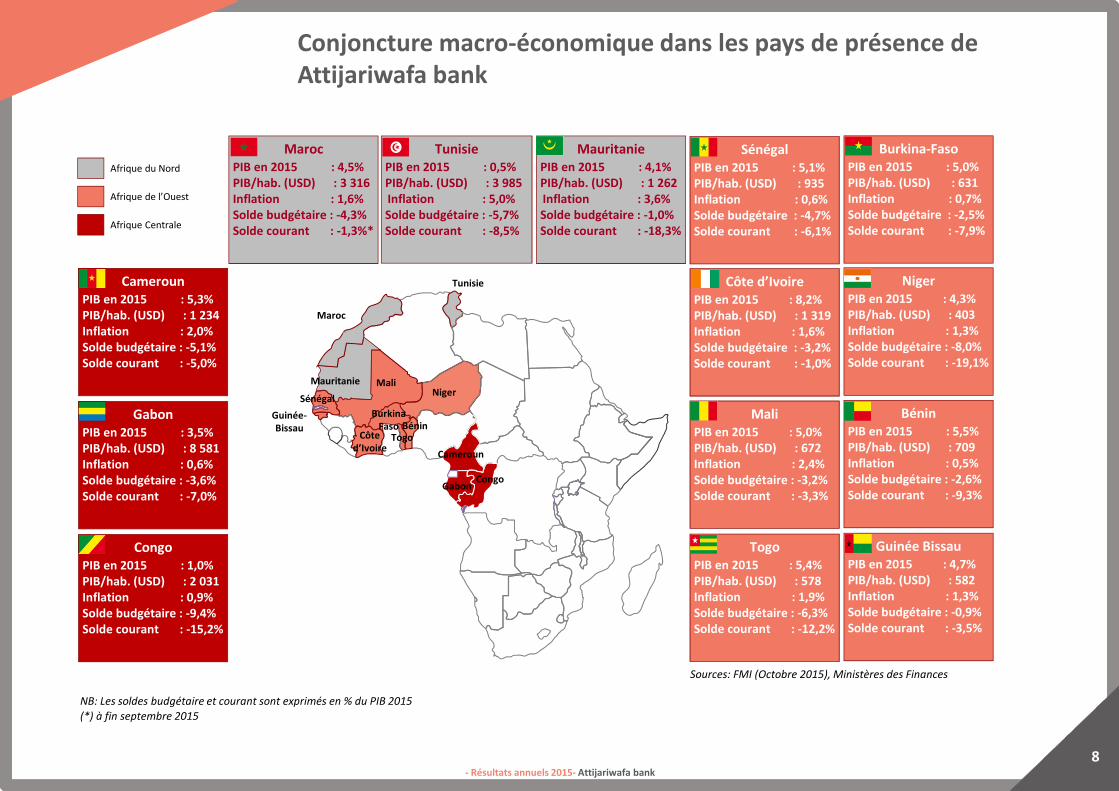

Conjoncture macro-économique dans les pays de présence de Attijariwafa bank

Tunisie

Mali

Sénégal

Mauritanie

Maroc

Côte d’Ivoire

Cameroun

GabonCongo

Burkina Faso

MauritaniePIB en 2015 : 4,1%PIB/hab. (USD) : 1 262 Inflation : 3,6%Solde budgétaire : -1,0%Solde courant : -18,3%

MarocPIB en 2015 : 4,5%PIB/hab. (USD) : 3 316Inflation : 1,6%Solde budgétaire : -4,3%Solde courant : -1,3%*

TunisiePIB en 2015 : 0,5%PIB/hab. (USD) : 3 985 Inflation : 5,0%Solde budgétaire : -5,7%Solde courant : -8,5%

Guinée-Bissau

Togo

Afrique du Nord

Afrique de l’Ouest

Afrique Centrale

Sources: FMI (Octobre 2015), Ministères des Finances

Sénégal PIB en 2015 : 5,1%PIB/hab. (USD) : 935 Inflation : 0,6%Solde budgétaire : -4,7%Solde courant : -6,1%

Côte d’IvoirePIB en 2015 : 8,2%PIB/hab. (USD) : 1 319 Inflation : 1,6%Solde budgétaire : -3,2%Solde courant : -1,0%

MaliPIB en 2015 : 5,0%PIB/hab. (USD) : 672Inflation : 2,4%Solde budgétaire : -3,2%Solde courant : -3,3%

TogoPIB en 2015 : 5,4%PIB/hab. (USD) : 578Inflation : 1,9%Solde budgétaire : -6,3%Solde courant : -12,2%

CamerounPIB en 2015 : 5,3% PIB/hab. (USD) : 1 234 Inflation : 2,0%Solde budgétaire : -5,1%Solde courant : -5,0%

CongoPIB en 2015 : 1,0% PIB/hab. (USD) : 2 031 Inflation : 0,9%Solde budgétaire : -9,4%Solde courant : -15,2%

GabonPIB en 2015 : 3,5% PIB/hab. (USD) : 8 581 Inflation : 0,6%Solde budgétaire : -3,6%Solde courant : -7,0%

Bénin

Niger

Burkina-FasoPIB en 2015 : 5,0%PIB/hab. (USD) : 631Inflation : 0,7%Solde budgétaire : -2,5%Solde courant : -7,9%

NigerPIB en 2015 : 4,3%PIB/hab. (USD) : 403 Inflation : 1,3%Solde budgétaire : -8,0%Solde courant : -19,1%

BéninPIB en 2015 : 5,5%PIB/hab. (USD) : 709Inflation : 0,5%Solde budgétaire : -2,6%Solde courant : -9,3%

Guinée BissauPIB en 2015 : 4,7%PIB/hab. (USD) : 582Inflation : 1,3%Solde budgétaire : -0,9%Solde courant : -3,5%

NB: Les soldes budgétaire et courant sont exprimés en % du PIB 2015

(*) à fin septembre 2015

- Résultats annuels 2015- Attijariwafa bank

9Sources : FMI, Ministères des Finances locaux

� Ralentissement de la croissance économique à 0,5% en 2015 après une

croissance supérieure à 2,0% en 2014 et 2013

� Inflation de 5,0% en 2015 presque au même niveau que celui de 2014

� Abaissement, en novembre 2015, de 25 points de base du tauxd’intérêt directeur à 4,25% dans le but de stimuler la croissance

� Evolution du TND/MAD de 1,48% entre déc. 2014 et déc. 15 et 0,69% en

moyenne entre 2014 et 2015

Tunisie: Principaux indicateurs économiques

Conjoncture macro-économique en 2015Tunisie, Sénégal et Côte d’Ivoire

2014 2015E 2016P

PIB 2,3% 0,5% 2,5%

Inflation 4,9% 5,0% 4,0%

Déficit budgétaire* -3,7% -5,7% -4,0%

(*) en pourcentage du PIB

� Dynamique économique en amélioration ces dernières années et PIBen accroissement de 5,9% en 2016 contre 5,1% en 2015 et 4,7% en

2014

� Inflation de 0,6% en 2015

� Baisse du FCFA/MAD de 1,70% entre déc. 2014 et déc. 15 et de 2,88%en moyenne entre 2014 et 2015

Sénégal: Principaux indicateurs économiques

2014 2015E 2016P

PIB 4,7% 5,1% 5,9%

Inflation -1,1% 0,6% 2,1%

Déficit budgétaire* -4,9% -4,7% -4,2%

Côte d’Ivoire: Principaux indicateurs économiques

2014 2015E 2016P

PIB 7,9% 8,2% 7,6%

Inflation 0,4% 1,6% 1,5%

Déficit budgétaire* -2,3% -3,2% -3,2%

� Croissance économique soutenue avec une moyenne annuelle ~8%entre 2014 et 2016

� Inflation et déficit budgétaire maîtrisés

� Baisse du FCFA/MAD de 1,70% entre déc. 2014 et déc. 15 et de 2,88%en moyenne entre 2014 et 2015

- Résultats annuels 2015- Attijariwafa bank

10

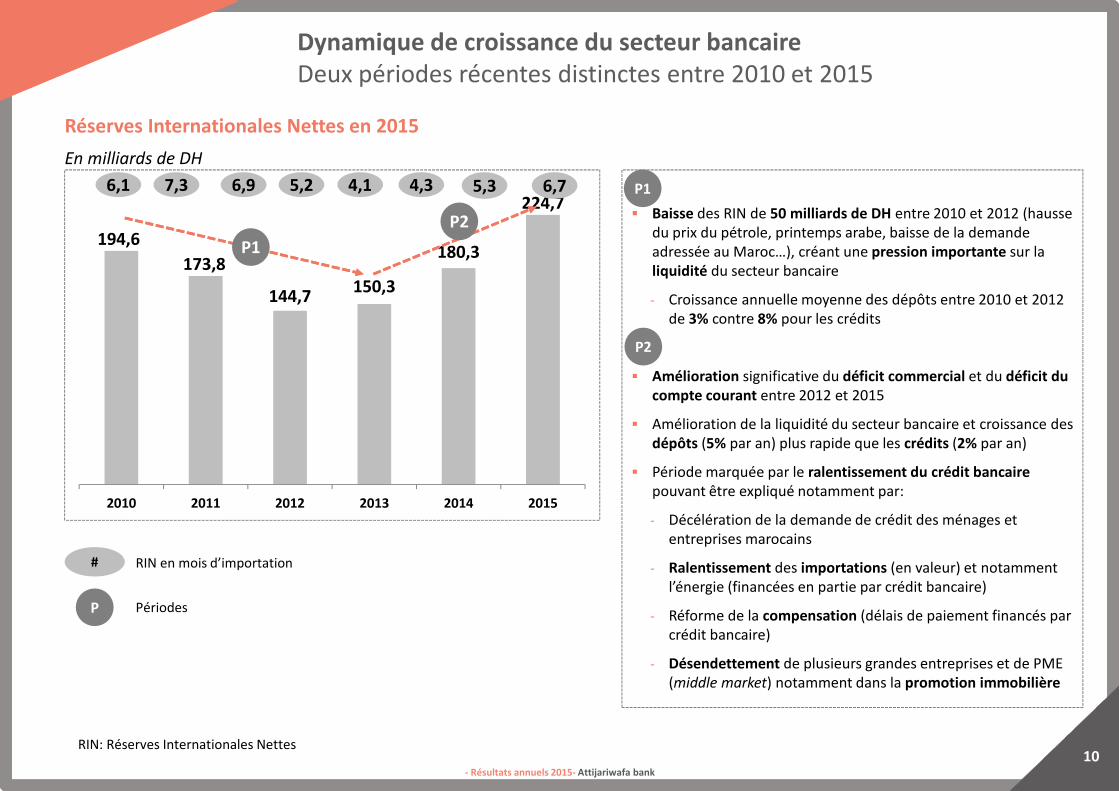

En milliards de DH

RIN en mois d’importation#

194,6

173,8

144,7150,3

180,3

224,7

2010 2011 2012 2013 2014 2015

Dynamique de croissance du secteur bancaireDeux périodes récentes distinctes entre 2010 et 2015

5,2 4,36,1 5,37,3 6,9 4,1 6,7

� Baisse des RIN de 50 milliards de DH entre 2010 et 2012 (hausse

du prix du pétrole, printemps arabe, baisse de la demande

adressée au Maroc…), créant une pression importante sur la

liquidité du secteur bancaire

- Croissance annuelle moyenne des dépôts entre 2010 et 2012

de 3% contre 8% pour les crédits

� Amélioration significative du déficit commercial et du déficit du compte courant entre 2012 et 2015

� Amélioration de la liquidité du secteur bancaire et croissance des

dépôts (5% par an) plus rapide que les crédits (2% par an)

� Période marquée par le ralentissement du crédit bancairepouvant être expliqué notamment par:

- Décélération de la demande de crédit des ménages et

entreprises marocains

- Ralentissement des importations (en valeur) et notamment

l’énergie (financées en partie par crédit bancaire)

- Réforme de la compensation (délais de paiement financés par

crédit bancaire)

- Désendettement de plusieurs grandes entreprises et de PME

(middle market) notamment dans la promotion immobilière

P1

P2

P1

P2

RIN: Réserves Internationales Nettes

Réserves Internationales Nettes en 2015

P Périodes

- Résultats annuels 2015- Attijariwafa bank

11

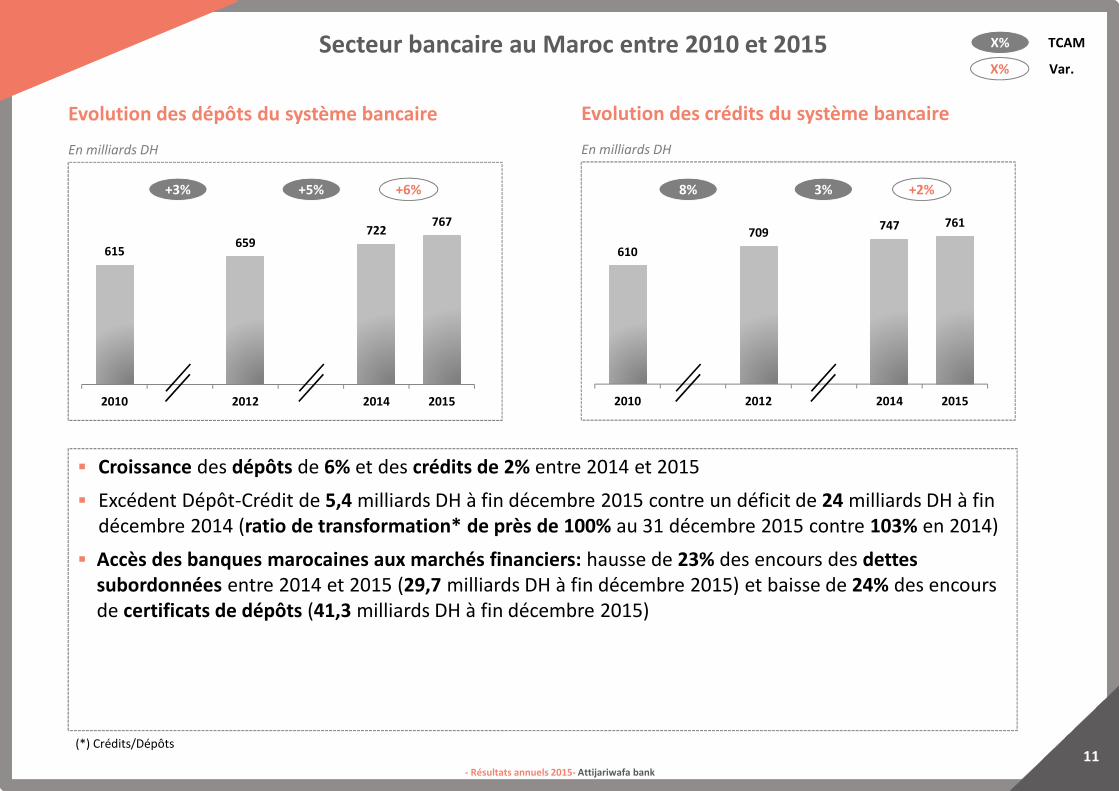

� Croissance des dépôts de 6% et des crédits de 2% entre 2014 et 2015

� Excédent Dépôt-Crédit de 5,4 milliards DH à fin décembre 2015 contre un déficit de 24 milliards DH à fin

décembre 2014 (ratio de transformation* de près de 100% au 31 décembre 2015 contre 103% en 2014)

� Accès des banques marocaines aux marchés financiers: hausse de 23% des encours des dettes subordonnées entre 2014 et 2015 (29,7 milliards DH à fin décembre 2015) et baisse de 24% des encours

de certificats de dépôts (41,3 milliards DH à fin décembre 2015)

Evolution des dépôts du système bancaire

Secteur bancaire au Maroc entre 2010 et 2015 X% TCAM

X% Var.

En milliards DH

615659

722767

2010 2012 2014 2015

+6%+3%

(*) Crédits/Dépôts

Evolution des crédits du système bancaire

En milliards DH

610

709747 761

2010 2012 2014 2015

+2%8%+5% 3%

- Résultats annuels 2015- Attijariwafa bank

12

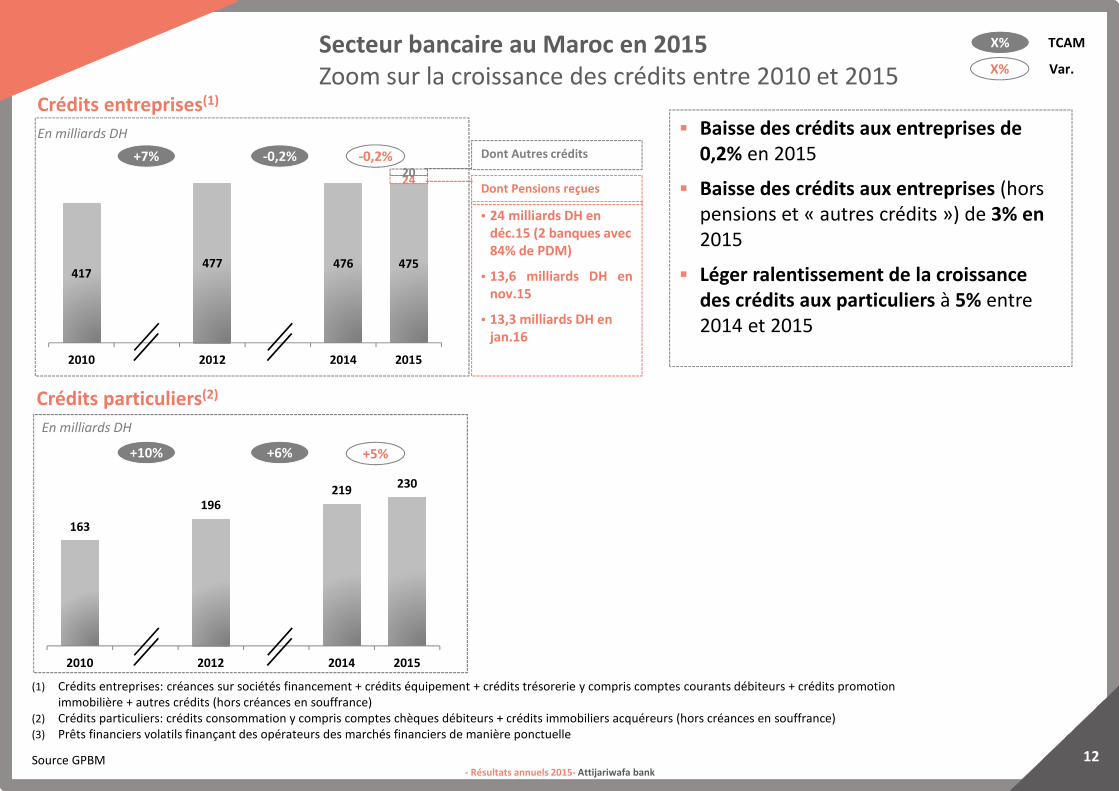

Secteur bancaire au Maroc en 2015Zoom sur la croissance des crédits entre 2010 et 2015

X% TCAM

X% Var.

Crédits particuliers(2)

Crédits entreprises(1)

163

196219

230

2010 2012 2014 2015

+5%+10%

En milliards DH

417477 476 475

2420

2010 2012 2014 2015

-0,2%

En milliards DH

Dont Autres crédits

Dont Pensions reçues

• 24 milliards DH en déc.15 (2 banques avec 84% de PDM)

• 13,6 milliards DH ennov.15

• 13,3 milliards DH en jan.16

+6%

+7% -0,2%

� Baisse des crédits aux entreprises de 0,2% en 2015

� Baisse des crédits aux entreprises (hors

pensions et « autres crédits ») de 3% en 2015

� Léger ralentissement de la croissance des crédits aux particuliers à 5% entre

2014 et 2015

(1) Crédits entreprises: créances sur sociétés financement + crédits équipement + crédits trésorerie y compris comptes courants débiteurs + crédits promotion

immobilière + autres crédits (hors créances en souffrance)

(2) Crédits particuliers: crédits consommation y compris comptes chèques débiteurs + crédits immobiliers acquéreurs (hors créances en souffrance)

(3) Prêts financiers volatils finançant des opérateurs des marchés financiers de manière ponctuelle

Source GPBM

- Résultats annuels 2015- Attijariwafa bank

13

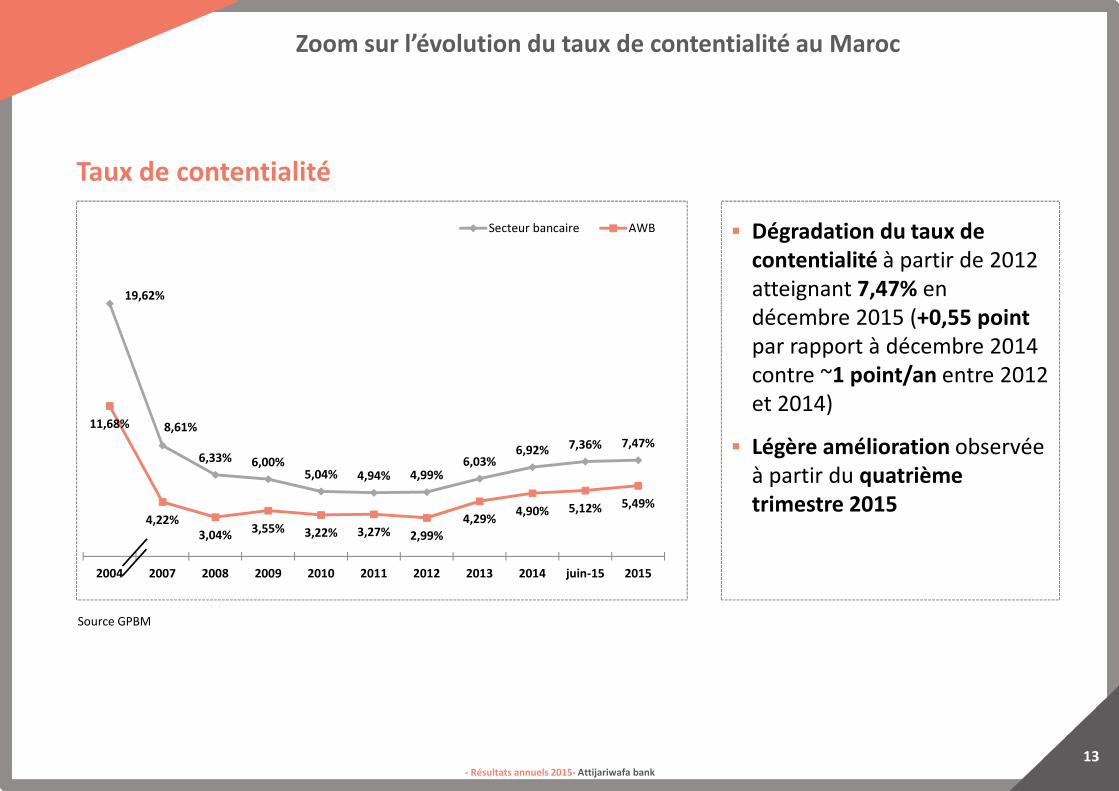

19,62%

8,61%

6,33% 6,00%5,04% 4,94% 4,99%

6,03%6,92% 7,36% 7,47%

11,68%

4,22%3,04% 3,55% 3,22% 3,27% 2,99%

4,29%4,90% 5,12% 5,49%

2004 2007 2008 2009 2010 2011 2012 2013 2014 juin-15 2015

Secteur bancaire AWB

Zoom sur l’évolution du taux de contentialité au Maroc

Taux de contentialité

� Dégradation du taux de contentialité à partir de 2012

atteignant 7,47% en

décembre 2015 (+0,55 pointpar rapport à décembre 2014

contre ~1 point/an entre 2012

et 2014)

� Légère amélioration observée

à partir du quatrième trimestre 2015

Source GPBM

- Résultats annuels 2015- Attijariwafa bank

14

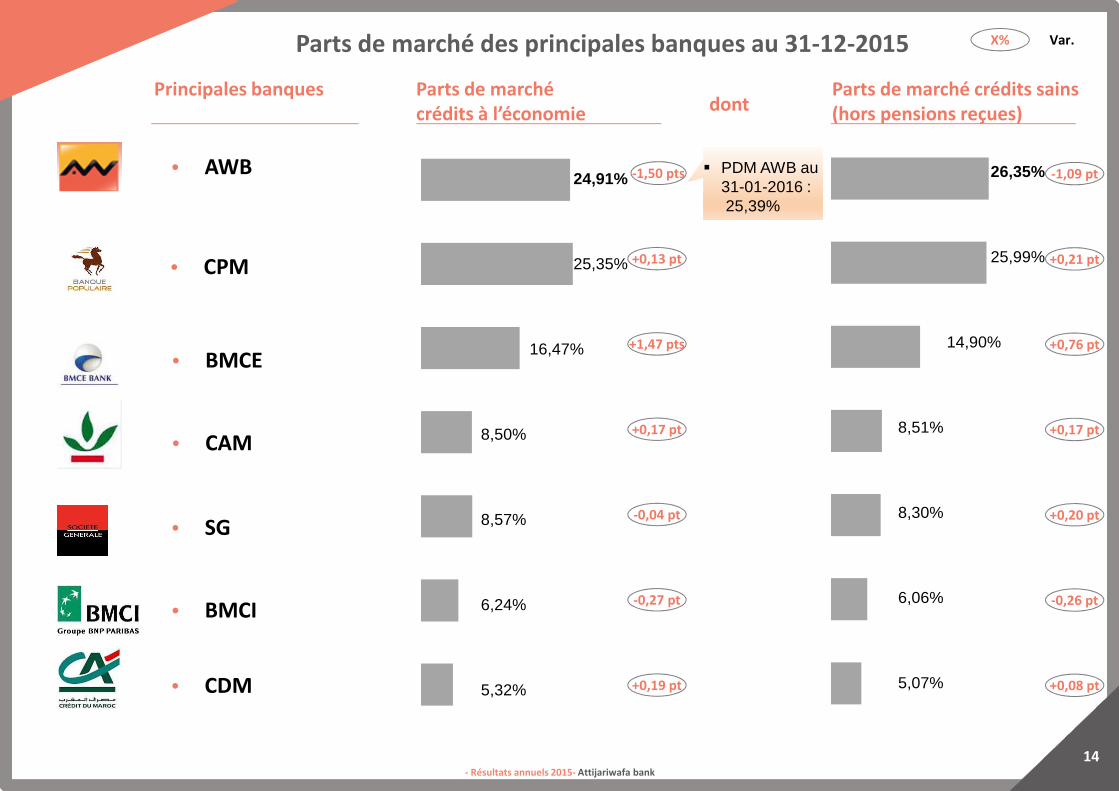

Principales banques Parts de marché crédits sains (hors pensions reçues)

• AWB

• CPM

• BMCE

• CAM

• SG

• BMCI

• CDM

Parts de marché crédits à l’économie

Parts de marché des principales banques au 31-12-2015

dont

X% Var.

-1,50 pts

+0,13 pt

+1,47 pts

+0,17 pt

-0,04 pt

-0,27 pt

+0,19 pt

-1,09 pt

+0,21 pt

+0,76 pt

+0,17 pt

+0,20 pt

-0,26 pt

+0,08 pt

24,91%

25,35%

6,24%

16,47%

8,50%

8,57%

5,32%

26,35%

25,99%

6,06%

14,90%

8,51%

8,30%

5,07%

� PDM AWB au 31-01-2016 :25,39%

- Résultats annuels 2015- Attijariwafa bank

15

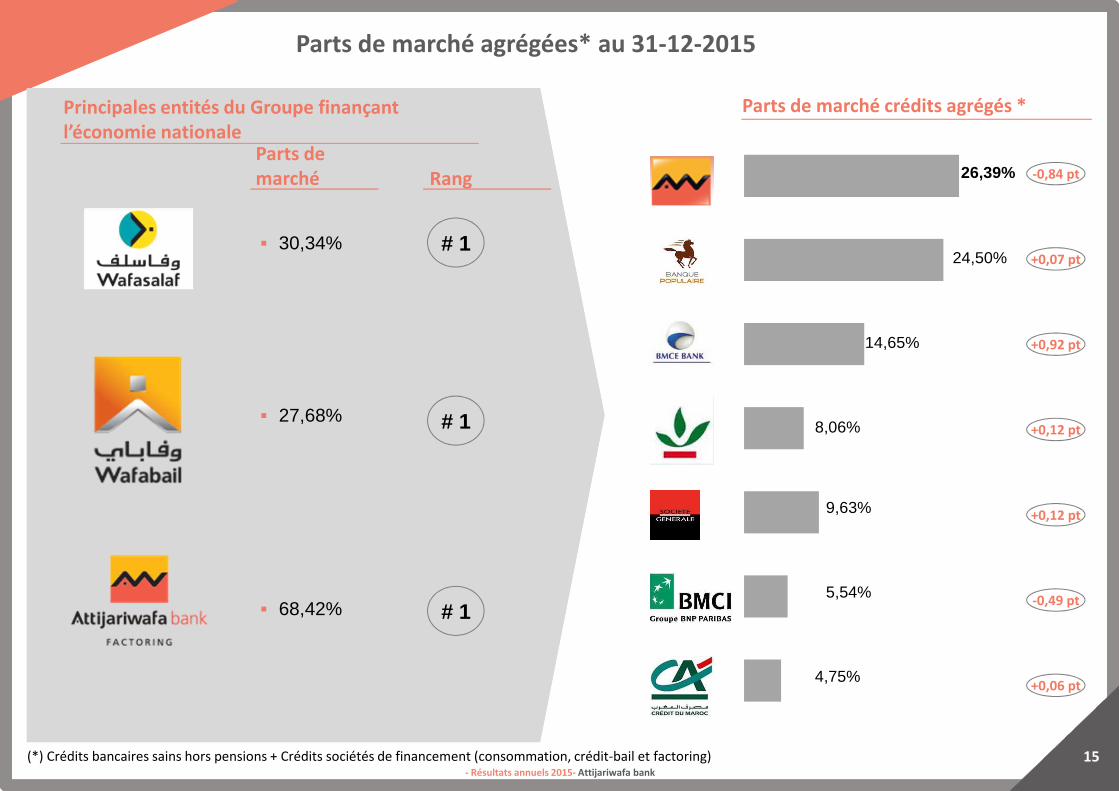

Parts de marché agrégées* au 31-12-2015

(*) Crédits bancaires sains hors pensions + Crédits sociétés de financement (consommation, crédit-bail et factoring)

Principales entités du Groupe finançant l’économie nationale

Parts de marché Rang

� 30,34%

� 27,68%

� 68,42%

# 1

# 1

# 1

Parts de marché crédits agrégés *

26,39%

24,50%

5,54%

14,65%

8,06%

9,63%

4,75%

-0,84 pt

+0,07 pt

+0,92 pt

+0,12 pt

+0,12 pt

-0,49 pt

+0,06 pt

- Résultats annuels 2015- Attijariwafa bank

16

Conjoncture macro-économique et financière

Faits marquants du Groupe AWB à fin décembre 2015

Comptes consolidés IFRS au 31 décembre 2015

Analyse des principales contributions

Ratios réglementaires

Performance de l’action Attijariwafa bank

Sommaire

- Résultats annuels 2015- Attijariwafa bank

17

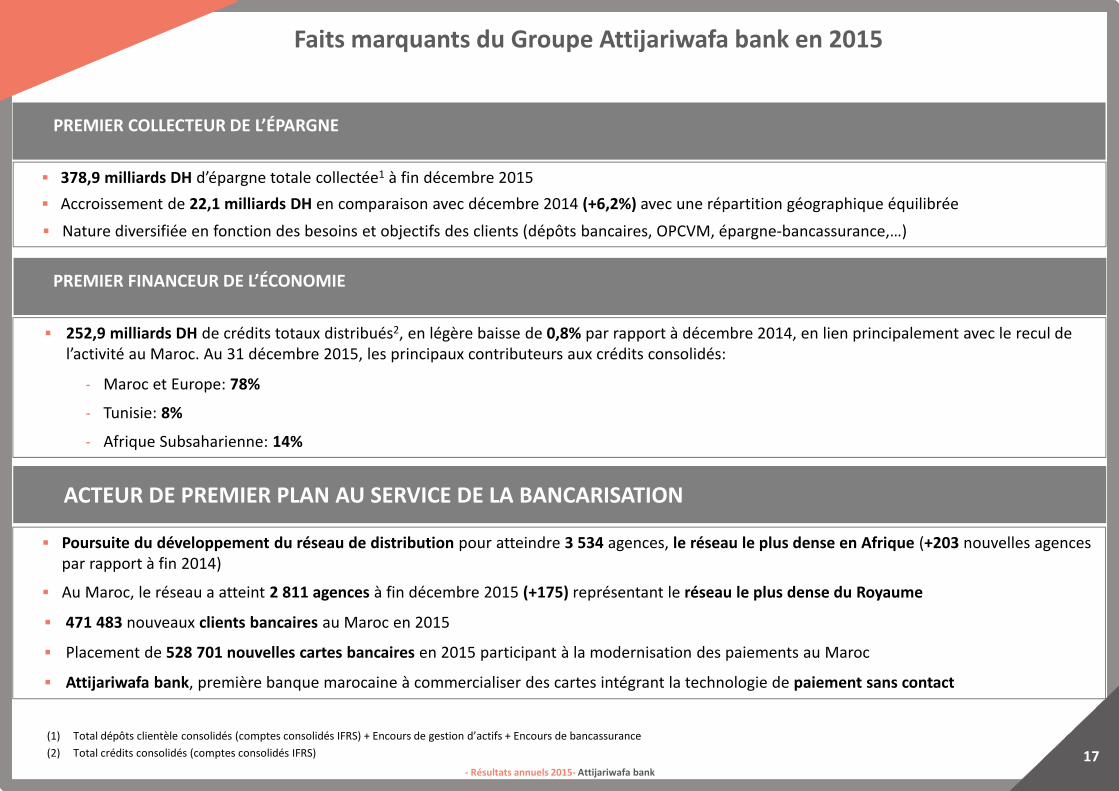

PREMIER FINANCEUR DE L’ÉCONOMIE

Faits marquants du Groupe Attijariwafa bank en 2015

(1) Total dépôts clientèle consolidés (comptes consolidés IFRS) + Encours de gestion d’actifs + Encours de bancassurance

(2) Total crédits consolidés (comptes consolidés IFRS)

ACTEUR DE PREMIER PLAN AU SERVICE DE LA BANCARISATION

� Poursuite du développement du réseau de distribution pour atteindre 3 534 agences, le réseau le plus dense en Afrique (+203 nouvelles agences

par rapport à fin 2014)

� Au Maroc, le réseau a atteint 2 811 agences à fin décembre 2015 (+175) représentant le réseau le plus dense du Royaume

� 471 483 nouveaux clients bancaires au Maroc en 2015

� Placement de 528 701 nouvelles cartes bancaires en 2015 participant à la modernisation des paiements au Maroc

� Attijariwafa bank, première banque marocaine à commercialiser des cartes intégrant la technologie de paiement sans contact

� 252,9 milliards DH de crédits totaux distribués2, en légère baisse de 0,8% par rapport à décembre 2014, en lien principalement avec le recul de

l’activité au Maroc. Au 31 décembre 2015, les principaux contributeurs aux crédits consolidés:

- Maroc et Europe: 78%

- Tunisie: 8%

- Afrique Subsaharienne: 14%

PREMIER COLLECTEUR DE L’ÉPARGNE

� 378,9 milliards DH d’épargne totale collectée1 à fin décembre 2015

� Accroissement de 22,1 milliards DH en comparaison avec décembre 2014 (+6,2%) avec une répartition géographique équilibrée

� Nature diversifiée en fonction des besoins et objectifs des clients (dépôts bancaires, OPCVM, épargne-bancassurance,…)

- Résultats annuels 2015- Attijariwafa bank

18

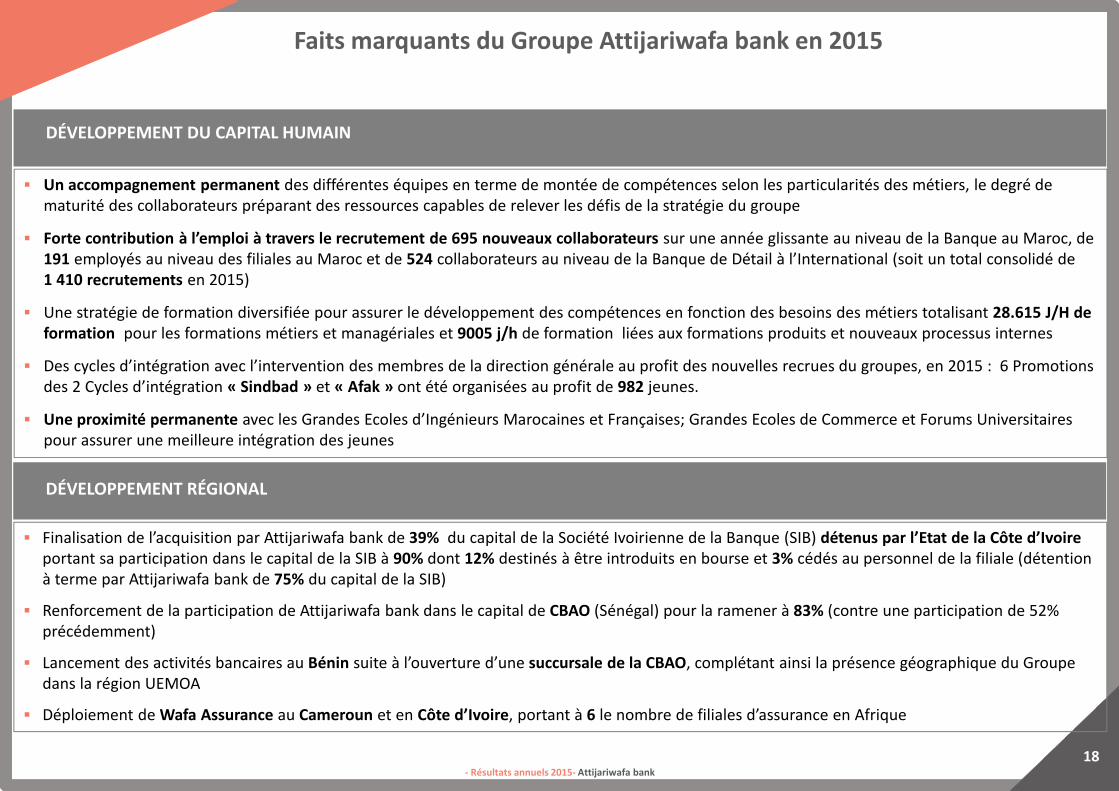

Faits marquants du Groupe Attijariwafa bank en 2015

� Finalisation de l’acquisition par Attijariwafa bank de 39% du capital de la Société Ivoirienne de la Banque (SIB) détenus par l’Etat de la Côte d’Ivoire portant sa participation dans le capital de la SIB à 90% dont 12% destinés à être introduits en bourse et 3% cédés au personnel de la filiale (détention

à terme par Attijariwafa bank de 75% du capital de la SIB)

� Renforcement de la participation de Attijariwafa bank dans le capital de CBAO (Sénégal) pour la ramener à 83% (contre une participation de 52%

précédemment)

� Lancement des activités bancaires au Bénin suite à l’ouverture d’une succursale de la CBAO, complétant ainsi la présence géographique du Groupe

dans la région UEMOA

� Déploiement de Wafa Assurance au Cameroun et en Côte d’Ivoire, portant à 6 le nombre de filiales d’assurance en Afrique

DÉVELOPPEMENT RÉGIONAL

� Un accompagnement permanent des différentes équipes en terme de montée de compétences selon les particularités des métiers, le degré de

maturité des collaborateurs préparant des ressources capables de relever les défis de la stratégie du groupe

� Forte contribution à l’emploi à travers le recrutement de 695 nouveaux collaborateurs sur une année glissante au niveau de la Banque au Maroc, de

191 employés au niveau des filiales au Maroc et de 524 collaborateurs au niveau de la Banque de Détail à l’International (soit un total consolidé de

1 410 recrutements en 2015)

� Une stratégie de formation diversifiée pour assurer le développement des compétences en fonction des besoins des métiers totalisant 28.615 J/H de formation pour les formations métiers et managériales et 9005 j/h de formation liées aux formations produits et nouveaux processus internes

� Des cycles d’intégration avec l’intervention des membres de la direction générale au profit des nouvelles recrues du groupes, en 2015 : 6 Promotions

des 2 Cycles d’intégration « Sindbad » et « Afak » ont été organisées au profit de 982 jeunes.

� Une proximité permanente avec les Grandes Ecoles d’Ingénieurs Marocaines et Françaises; Grandes Ecoles de Commerce et Forums Universitaires

pour assurer une meilleure intégration des jeunes

DÉVELOPPEMENT DU CAPITAL HUMAIN

- Résultats annuels 2015- Attijariwafa bank

19

Faits marquants du Groupe Attijariwafa bank en 2015

� Lancement d’une nouvelle signature de marque « Croire en vous » qui constitue désormais le fil conducteur du discours

institutionnel

EVOLUTION DE L’IDENTITÉ VISUELLE ET DE LA SIGNATURE

� Organisation de la 3ème édition du Forum International « Afrique Développement » le 19 et 20 février 2015

� Organisation de la 4ème édition du Forum Afrique développement en partenariat avec Maroc Export, le 25 et le 26 février 2016,

sous le thème « Agriculture et Electrification: mobiliser les énergies »

� Lancement du « Club Afrique Développement »: plateforme de services à forte valeur ajoutée permettant de :

- Créer une communauté africaine d’opérateurs économiques, favoriser les rencontres d’affaires entre dirigeants et

décideurs africains et générer les opportunités

- Mettre en place un espace de réflexion et de partage d’informations entre les différents acteurs africains et internationaux

- Donner libre accès aux membres du club à des outils et des informations à forte valeur ajoutée supportant leur

développement international

LE RENDEZ-VOUS INCONTOURNABLE DU CONTINENT

- Résultats annuels 2015- Attijariwafa bank

20

Actions citoyennesAmbitions et axes stratégiques

Un acteur engagé, depuis plusieurs décennies, au service du développement économique, social et culturel au Maroc, de son intégration régionale et de son

rayonnement à l’international

Education

Soutien à l’entrepreneuriat

des jeunes

Soutien aux associations

Art & Culture

Edition & Débats

- Résultats annuels 2015- Attijariwafa bank

21

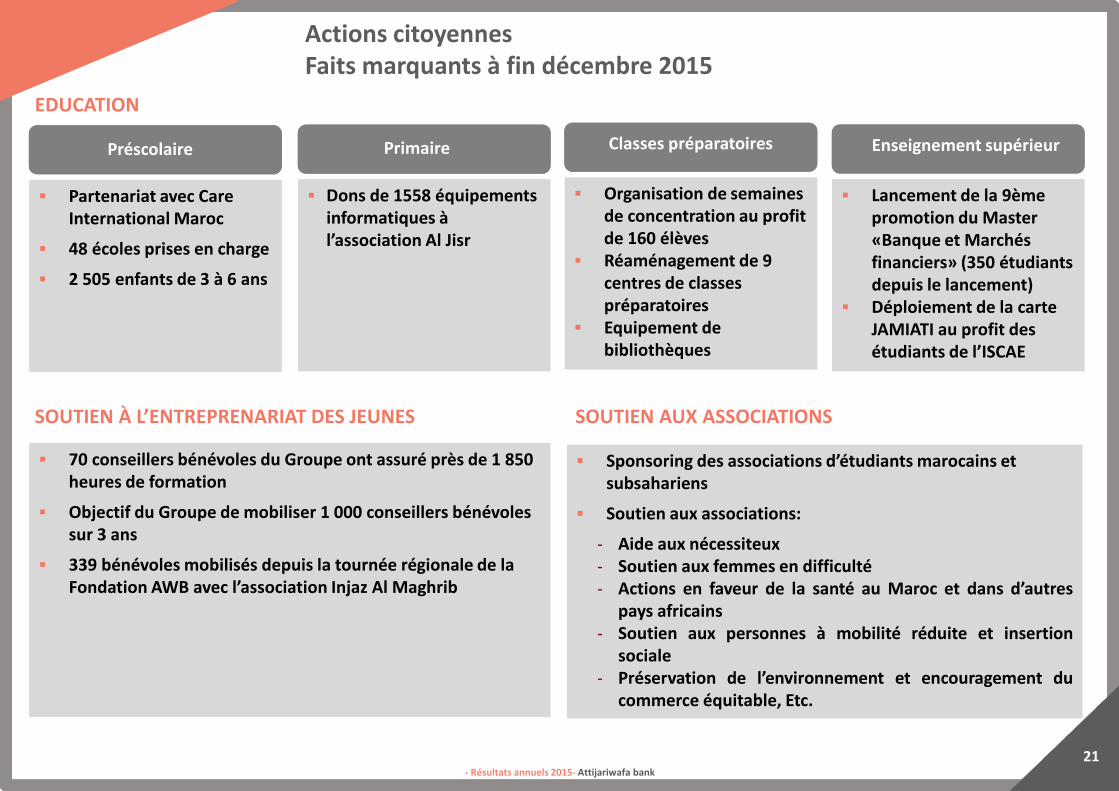

EDUCATION

Actions citoyennesFaits marquants à fin décembre 2015

Préscolaire

� Partenariat avec Care International Maroc

� 48 écoles prises en charge

� 2 505 enfants de 3 à 6 ans

Primaire

� Dons de 1558 équipements informatiques à l’association Al Jisr

Classes préparatoires

� Organisation de semaines de concentration au profit de 160 élèves

� Réaménagement de 9 centres de classes préparatoires

� Equipement de bibliothèques

Enseignement supérieur

� Lancement de la 9ème promotion du Master «Banque et Marchés financiers» (350 étudiants depuis le lancement)

� Déploiement de la carte JAMIATI au profit des étudiants de l’ISCAE

SOUTIEN À L’ENTREPRENARIAT DES JEUNES

� 70 conseillers bénévoles du Groupe ont assuré près de 1 850 heures de formation

� Objectif du Groupe de mobiliser 1 000 conseillers bénévoles sur 3 ans

� 339 bénévoles mobilisés depuis la tournée régionale de la Fondation AWB avec l’association Injaz Al Maghrib

SOUTIEN AUX ASSOCIATIONS

� Sponsoring des associations d’étudiants marocains et subsahariens

� Soutien aux associations:

- Aide aux nécessiteux- Soutien aux femmes en difficulté- Actions en faveur de la santé au Maroc et dans d’autres

pays africains- Soutien aux personnes à mobilité réduite et insertion

sociale- Préservation de l’environnement et encouragement du

commerce équitable, Etc.

- Résultats annuels 2015- Attijariwafa bank

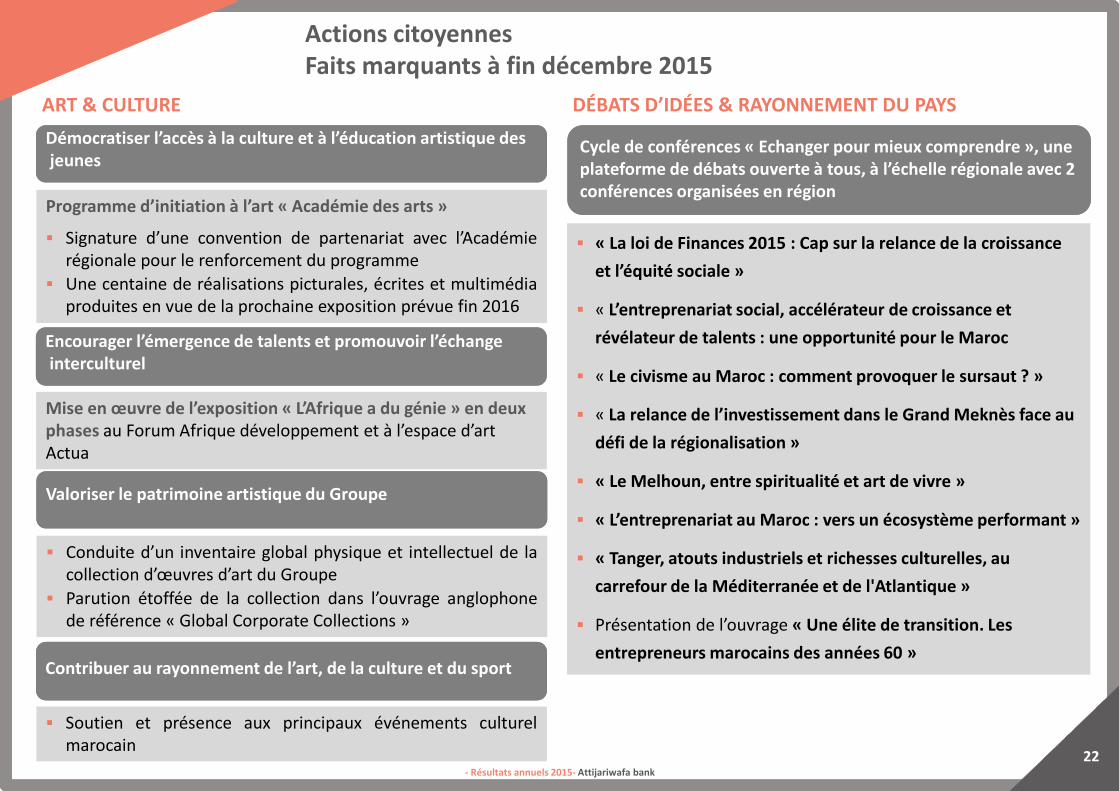

22

� « La loi de Finances 2015 : Cap sur la relance de la croissance

et l’équité sociale »

� « L’entreprenariat social, accélérateur de croissance et

révélateur de talents : une opportunité pour le Maroc

� « Le civisme au Maroc : comment provoquer le sursaut ? »

� « La relance de l’investissement dans le Grand Meknès face au

défi de la régionalisation »

� « Le Melhoun, entre spiritualité et art de vivre »

� « L’entreprenariat au Maroc : vers un écosystème performant »

� « Tanger, atouts industriels et richesses culturelles, au

carrefour de la Méditerranée et de l'Atlantique »

� Présentation de l’ouvrage « Une élite de transition. Les

entrepreneurs marocains des années 60 »

ART & CULTURE

Actions citoyennesFaits marquants à fin décembre 2015

Démocratiser l’accès à la culture et à l’éducation artistique des jeunes

Programme d’initiation à l’art « Académie des arts »

� Signature d’une convention de partenariat avec l’Académie

régionale pour le renforcement du programme

� Une centaine de réalisations picturales, écrites et multimédia

produites en vue de la prochaine exposition prévue fin 2016

Encourager l’émergence de talents et promouvoir l’échange interculturel

Mise en œuvre de l’exposition « L’Afrique a du génie » en deux phases au Forum Afrique développement et à l’espace d’art

Actua

Valoriser le patrimoine artistique du Groupe

� Conduite d’un inventaire global physique et intellectuel de la

collection d’œuvres d’art du Groupe

� Parution étoffée de la collection dans l’ouvrage anglophone

de référence « Global Corporate Collections »

Contribuer au rayonnement de l’art, de la culture et du sport

� Soutien et présence aux principaux événements culturel

marocain

DÉBATS D’IDÉES & RAYONNEMENT DU PAYS

Cycle de conférences « Echanger pour mieux comprendre », une plateforme de débats ouverte à tous, à l’échelle régionale avec 2 conférences organisées en région

- Résultats annuels 2015- Attijariwafa bank

23

� Attribution à Attijariwafa bank par Euromoney du prix de « Best Bank in Morocco en 2015 » et du prix de

« l’innovation en finance islamique en 2015 »

� Obtention d’Attijariwafa bank du trophée de « banque marocaine de l’année 2015 » par le Global Finance Magazine

� Distinction d’Attijariwafa bank en tant que « 1ère banque au Maroc » par the Banker

� Obtention par Attijariwafa bank du prix du «Best sustainability deal in Africa », dans la catégorie Project

Finance Awards, par EMEA Finance

Faits marquants du Groupe Attijariwafa bank en 2015

DISTINCTIONS ET CONSÉCRATIONS (1/3)

- Résultats annuels 2015- Attijariwafa bank

24

� Désignation d’Attijariwafa bank en tant que « meilleure banque en Afrique du Nord en 2015 » par African Banker

� Classement d’Attijariwafa bank en tant que « 1ère banque au Maroc » par

African Business magazine et par Forbes Afrique Magazine

� Distinction du groupe Attijariwafa bank pour son initiative de Fonds d'Efficacité Energétique en partenariat avec Suma Capital, société

Espagnole de Private Equity spécialisée dans la durabilité

Faits marquants du Groupe Attijariwafa bank en 2015

DISTINCTIONS ET CONSÉCRATIONS (2/3)

- Résultats annuels 2015- Attijariwafa bank

25

Faits marquants du Groupe Attijariwafa bank en 2015

� Attribution à Wafa Gestion du prix du « gestionnaire d’actifs de l’année 2015 » par Global Investor ISF

� Obtention par Wafa Immobilier du Prix IQC « International Quality Crown », catégorie

«Diamant», en marge de la convention internationale de la Qualité

� Attribution à Wafacash du 2ème prix dans la catégorie branding des Morocco Awards 2015

� Attijari bank Tunisie, primée « Bank of the year » par le magazine the Banker, pour la deuxième

année consécutive pour sa performance remarquable, fruit d’une stratégie orientée client

DISTINCTIONS ET CONSÉCRATIONS (3/3)

Plusieurs distinctions consacrant les filiales, ex:

- Résultats annuels 2015- Attijariwafa bank

26

Conjoncture macro-économique et financière

Faits marquants du Groupe AWB à fin décembre 2015

Comptes consolidés IFRS au 31 décembre 2015

Analyse des principales contributions

Ratios réglementaires

Performance de l’action Attijariwafa bank

Sommaire

- Résultats annuels 2015- Attijariwafa bank

27

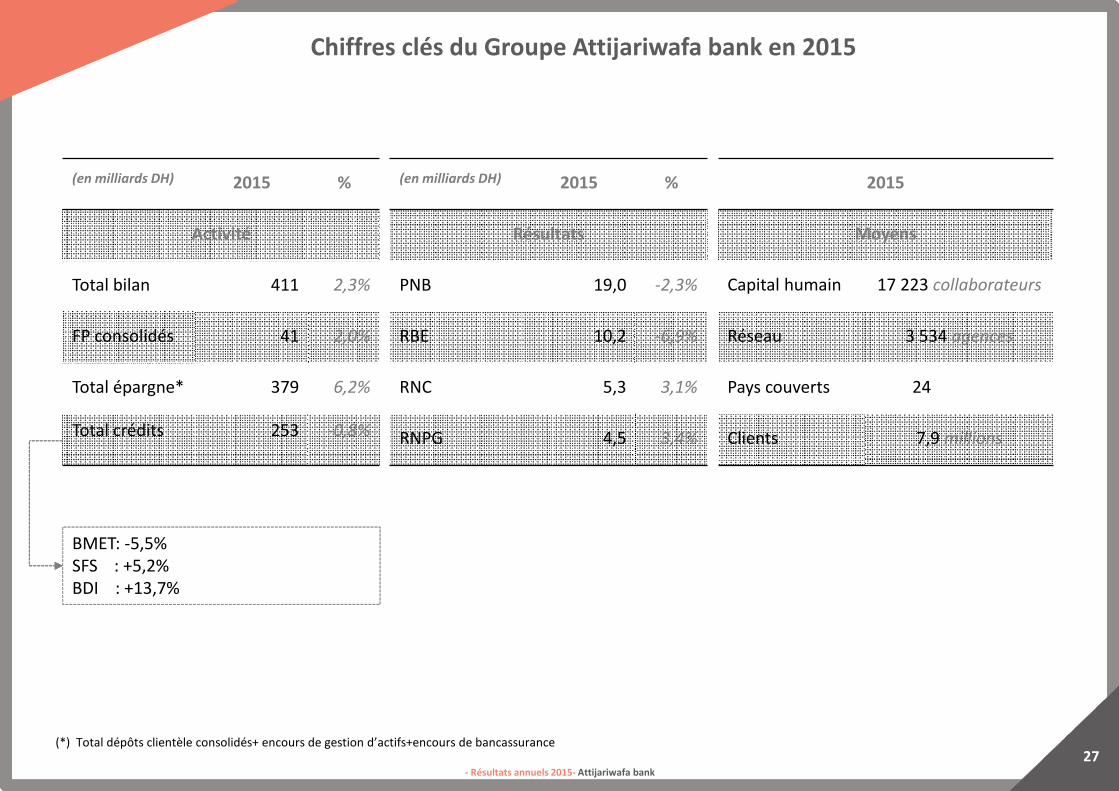

Chiffres clés du Groupe Attijariwafa bank en 2015

(*) Total dépôts clientèle consolidés+ encours de gestion d’actifs+encours de bancassurance

(en milliards DH) 2015 %

Activité

Total bilan 411 2,3%

FP consolidés 41 2,0%

Total épargne* 379 6,2%

Total crédits 253 -0,8%

(en milliards DH) 2015 %

Résultats

PNB 19,0 -2,3%

RBE 10,2 -6,9%

RNC 5,3 3,1%

RNPG 4,5 3,4%

2015

Moyens

Capital humain 17 223 collaborateurs

Réseau 3 534 agences

Pays couverts 24

Clients 7,9 millions

BMET: -5,5%

SFS : +5,2%

BDI : +13,7%

- Résultats annuels 2015- Attijariwafa bank

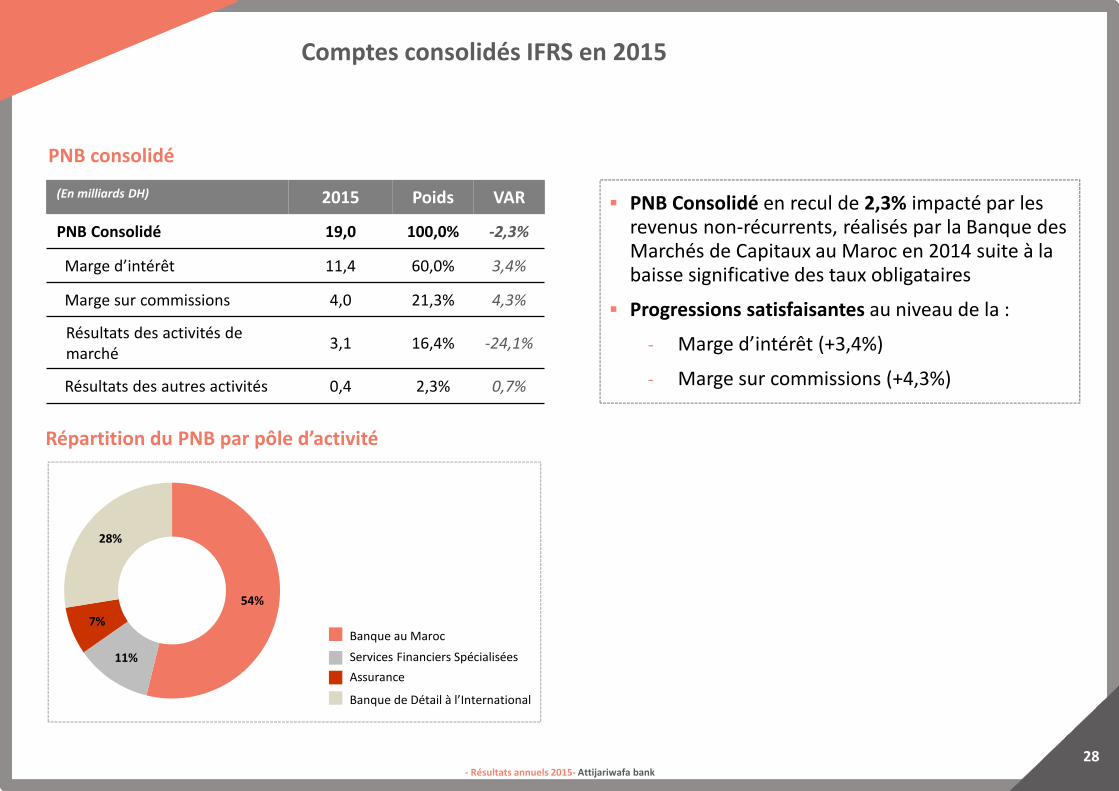

28

� PNB Consolidé en recul de 2,3% impacté par les

revenus non-récurrents, réalisés par la Banque des

Marchés de Capitaux au Maroc en 2014 suite à la

baisse significative des taux obligataires

� Progressions satisfaisantes au niveau de la :

- Marge d’intérêt (+3,4%)

- Marge sur commissions (+4,3%)

PNB consolidé

Comptes consolidés IFRS en 2015

54%

11%

7%

28%

(En milliards DH) 2015 Poids VAR

PNB Consolidé 19,0 100,0% -2,3%

Marge d’intérêt 11,4 60,0% 3,4%

Marge sur commissions 4,0 21,3% 4,3%

Résultats des activités de

marché3,1 16,4% -24,1%

Résultats des autres activités 0,4 2,3% 0,7%

Répartition du PNB par pôle d’activité

Banque au Maroc

Services Financiers Spécialisées

Assurance

Banque de Détail à l’International

- Résultats annuels 2015- Attijariwafa bank

29

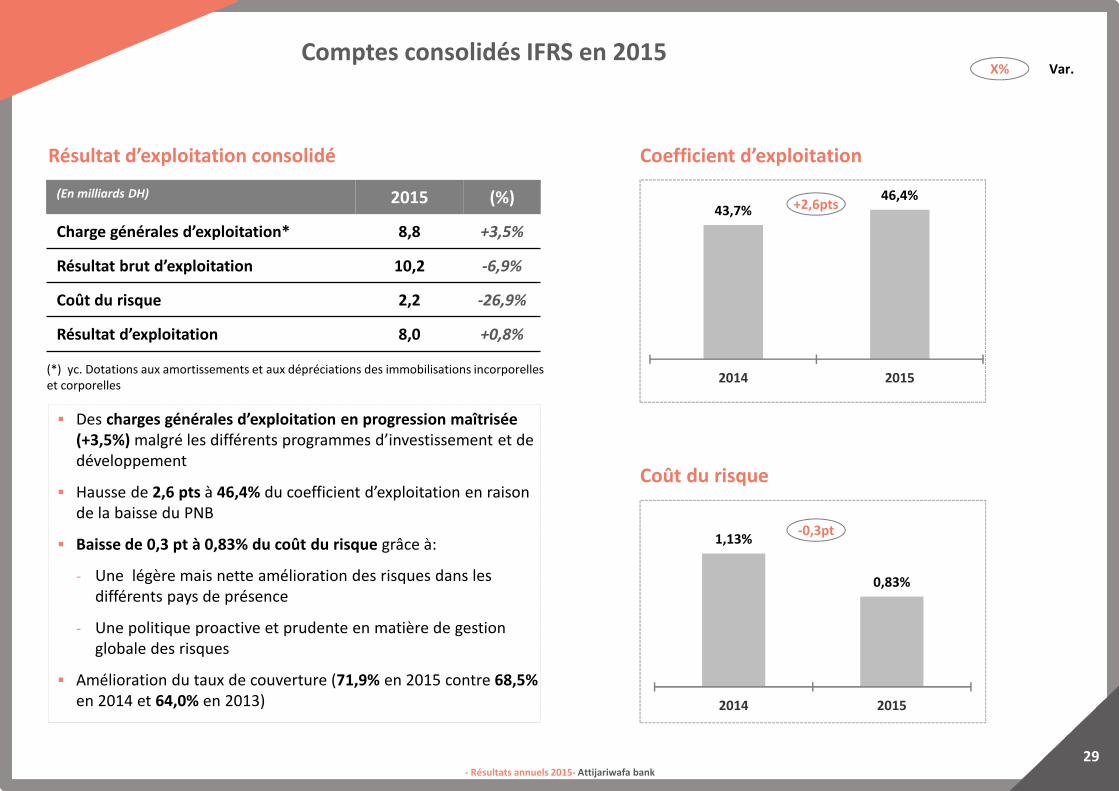

� Des charges générales d’exploitation en progression maîtrisée (+3,5%) malgré les différents programmes d’investissement et de

développement

� Hausse de 2,6 pts à 46,4% du coefficient d’exploitation en raison

de la baisse du PNB

� Baisse de 0,3 pt à 0,83% du coût du risque grâce à:

- Une légère mais nette amélioration des risques dans les

différents pays de présence

- Une politique proactive et prudente en matière de gestion

globale des risques

� Amélioration du taux de couverture (71,9% en 2015 contre 68,5%en 2014 et 64,0% en 2013)

Résultat d’exploitation consolidé

Comptes consolidés IFRS en 2015

(En milliards DH) 2015 (%)

Charge générales d’exploitation* 8,8 +3,5%

Résultat brut d’exploitation 10,2 -6,9%

Coût du risque 2,2 -26,9%

Résultat d’exploitation 8,0 +0,8%

Coefficient d’exploitation

(*) yc. Dotations aux amortissements et aux dépréciations des immobilisations incorporelles

et corporelles

1,13%

0,83%

2014 2015

43,7%46,4%

2014 2015

Coût du risque

+2,6pts

-0,3pt

X% Var.

- Résultats annuels 2015- Attijariwafa bank

30

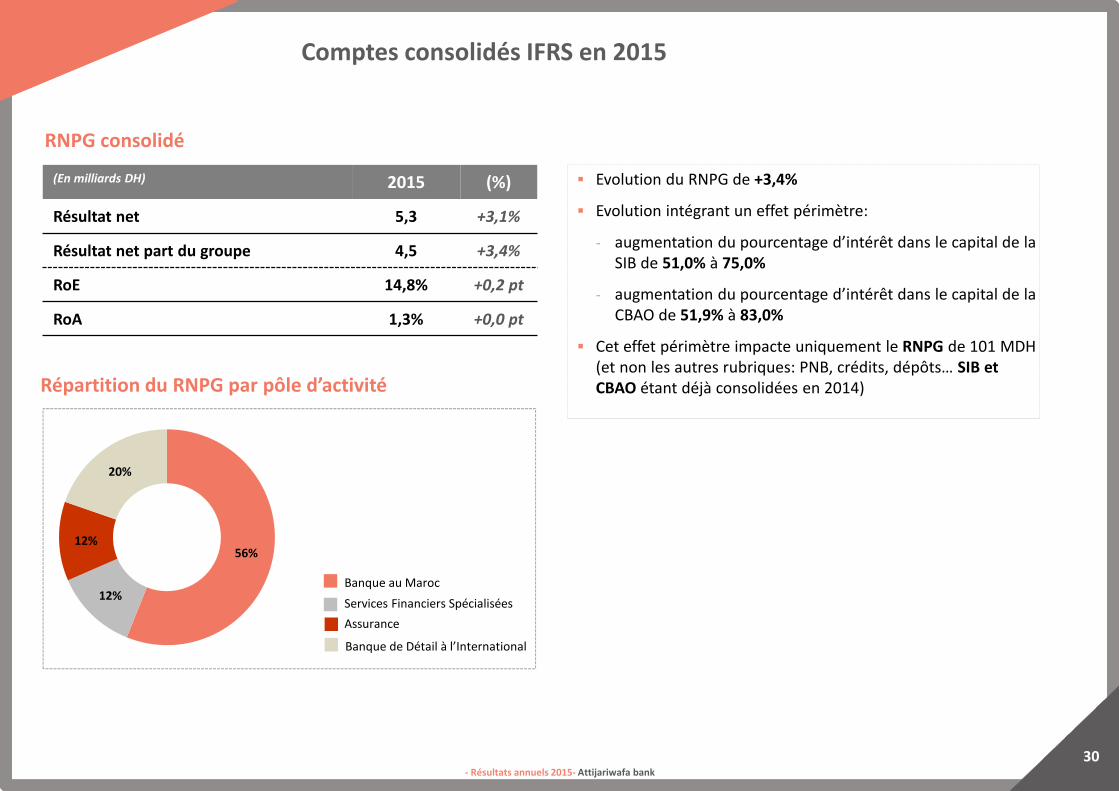

RNPG consolidé

Comptes consolidés IFRS en 2015

56%

12%

12%

20%

Répartition du RNPG par pôle d’activité

Banque au Maroc

Services Financiers Spécialisées

Assurance

Banque de Détail à l’International

(En milliards DH) 2015 (%)

Résultat net 5,3 +3,1%

Résultat net part du groupe 4,5 +3,4%

RoE 14,8% +0,2 pt

RoA 1,3% +0,0 pt

� Evolution du RNPG de +3,4%

� Evolution intégrant un effet périmètre:

- augmentation du pourcentage d’intérêt dans le capital de la

SIB de 51,0% à 75,0%

- augmentation du pourcentage d’intérêt dans le capital de la

CBAO de 51,9% à 83,0%

� Cet effet périmètre impacte uniquement le RNPG de 101 MDH

(et non les autres rubriques: PNB, crédits, dépôts… SIB et CBAO étant déjà consolidées en 2014)

- Résultats annuels 2015- Attijariwafa bank

31

Conjoncture macro-économique et financière

Faits marquants du Groupe AWB à fin décembre 2015

Comptes consolidés IFRS au 31 décembre 2015

Analyse des principales contributions

Ratios réglementaires

Performance de l’action Attijariwafa bank

Sommaire

- Résultats annuels 2015- Attijariwafa bank

32

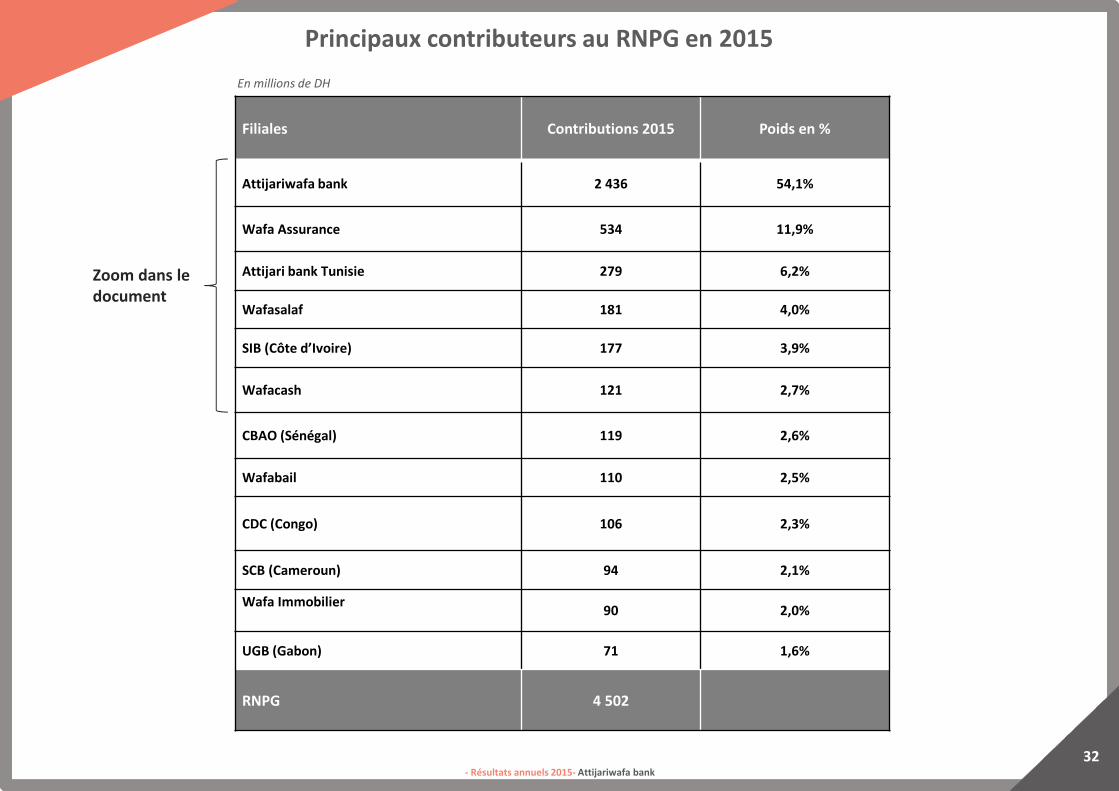

En millions de DH

Filiales Contributions 2015 Poids en %

Attijariwafa bank 2 436 54,1%

Wafa Assurance 534 11,9%

Attijari bank Tunisie 279 6,2%

Wafasalaf 181 4,0%

SIB (Côte d’Ivoire) 177 3,9%

Wafacash 121 2,7%

CBAO (Sénégal) 119 2,6%

Wafabail 110 2,5%

CDC (Congo) 106 2,3%

SCB (Cameroun) 94 2,1%

Wafa Immobilier90 2,0%

UGB (Gabon) 71 1,6%

RNPG 4 502

Principaux contributeurs au RNPG en 2015

Zoom dans le document

- Résultats annuels 2015- Attijariwafa bank

33

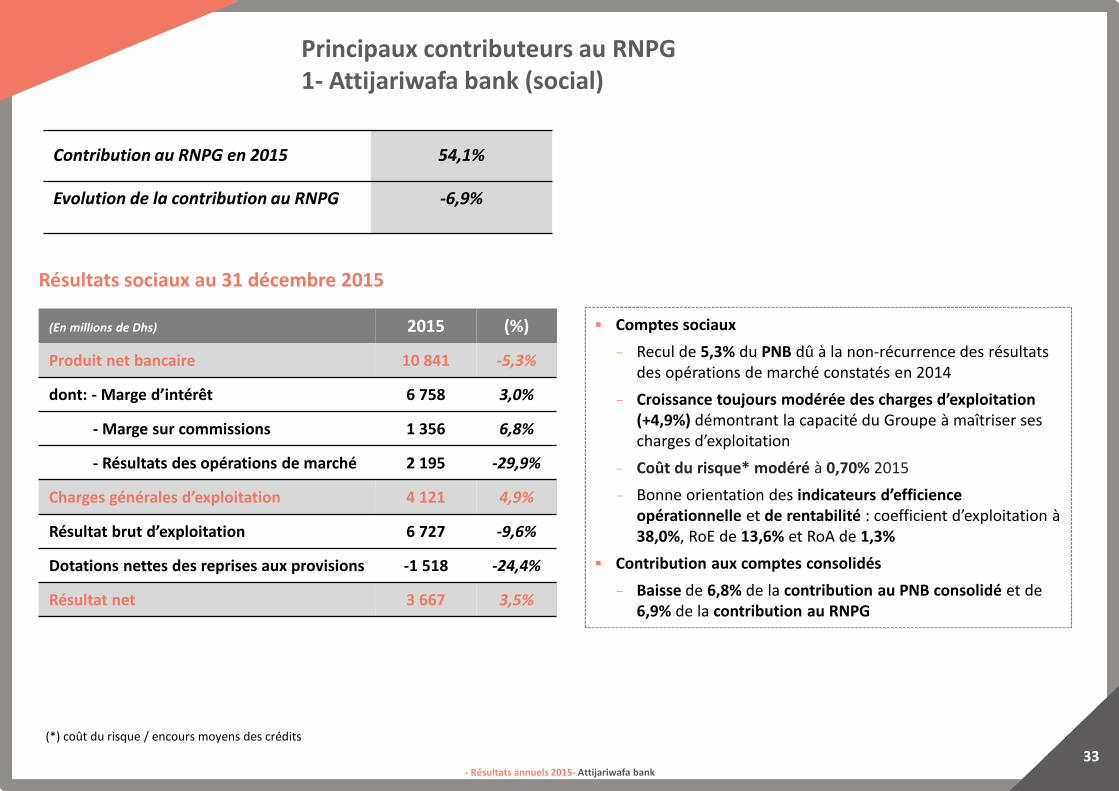

Principaux contributeurs au RNPG1- Attijariwafa bank (social)

Résultats sociaux au 31 décembre 2015

� Comptes sociaux

- Recul de 5,3% du PNB dû à la non-récurrence des résultats

des opérations de marché constatés en 2014

- Croissance toujours modérée des charges d’exploitation (+4,9%) démontrant la capacité du Groupe à maîtriser ses

charges d’exploitation

- Coût du risque* modéré à 0,70% 2015

- Bonne orientation des indicateurs d’efficience opérationnelle et de rentabilité : coefficient d’exploitation à

38,0%, RoE de 13,6% et RoA de 1,3%

� Contribution aux comptes consolidés

- Baisse de 6,8% de la contribution au PNB consolidé et de

6,9% de la contribution au RNPG

(*) coût du risque / encours moyens des crédits

(En millions de Dhs) 2015 (%)

Produit net bancaire 10 841 -5,3%

dont: - Marge d’intérêt 6 758 3,0%

- Marge sur commissions 1 356 6,8%

- Résultats des opérations de marché 2 195 -29,9%

Charges générales d’exploitation 4 121 4,9%

Résultat brut d’exploitation 6 727 -9,6%

Dotations nettes des reprises aux provisions -1 518 -24,4%

Résultat net 3 667 3,5%

Contribution au RNPG en 2015 54,1%

Evolution de la contribution au RNPG -6,9%

- Résultats annuels 2015- Attijariwafa bank

34

34,3%38,0%

2014 2015

1,2% 1,3%

2014 2015

13,9% 13,6%

2014 2015

4,9%5,5%

2014 2015

23,4 24,1

2014 2015

25,124,1

2014 2015

69% 71%

2014 2015

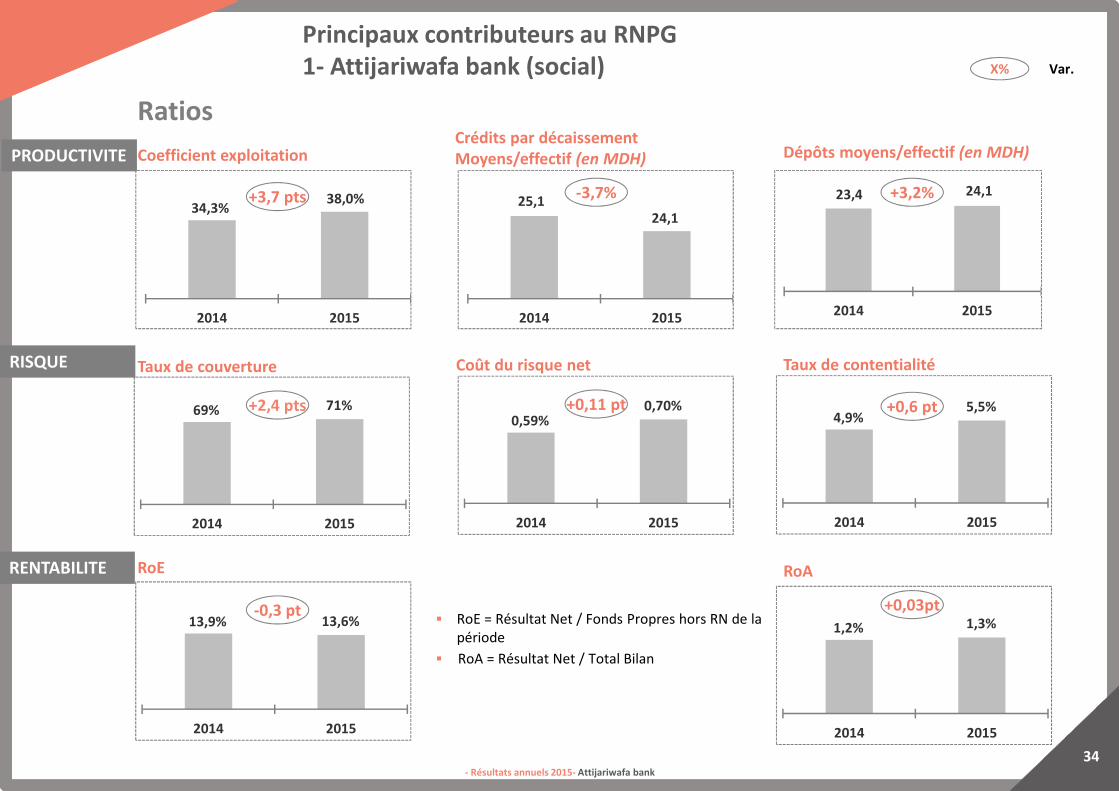

Principaux contributeurs au RNPG1- Attijariwafa bank (social)

� RoE = Résultat Net / Fonds Propres hors RN de la

période

� RoA = Résultat Net / Total Bilan

Ratios

Coefficient exploitation

-3,7%

Crédits par décaissement Moyens/effectif (en MDH)

+3,2%

Dépôts moyens/effectif (en MDH)

+2,4 pts

Taux de couverture Coût du risque net

+0,6 pt

Taux de contentialité

-0,3 pt

RoE RoA

+0,03pt

+3,7 pts

0,59%0,70%

2014 2015

+0,11 pt

PRODUCTIVITE

RISQUE

RENTABILITE

X% Var.

- Résultats annuels 2015- Attijariwafa bank

35

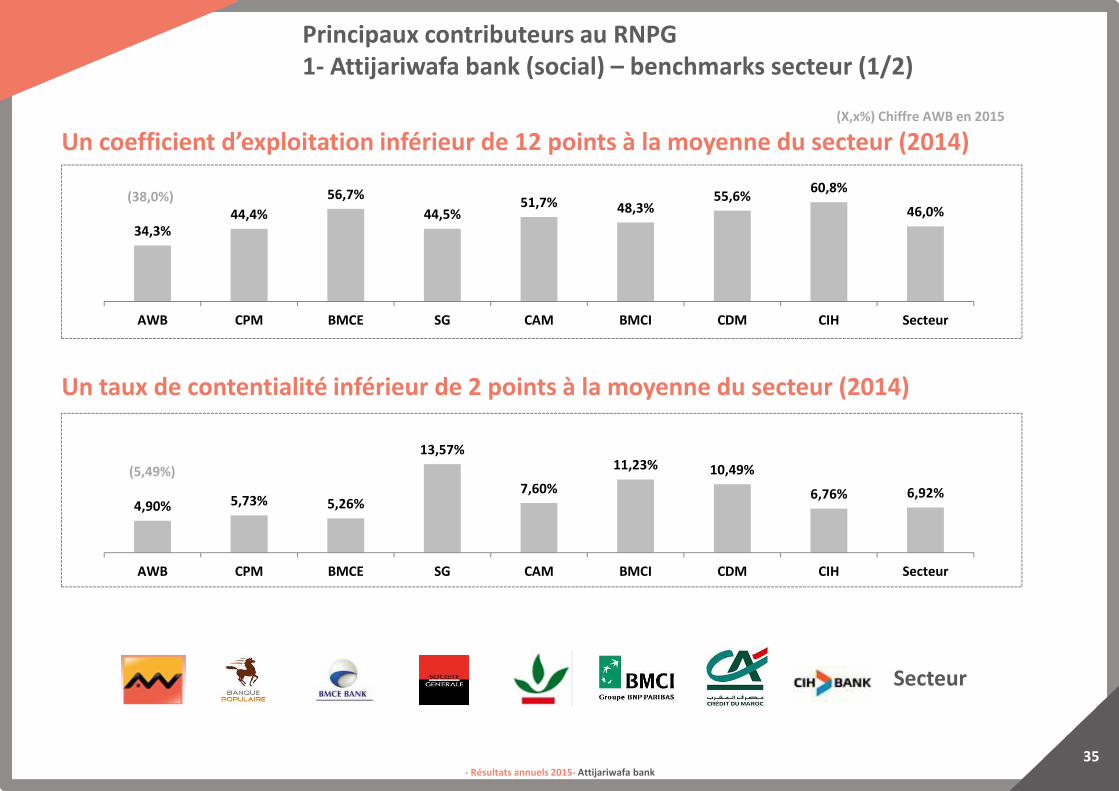

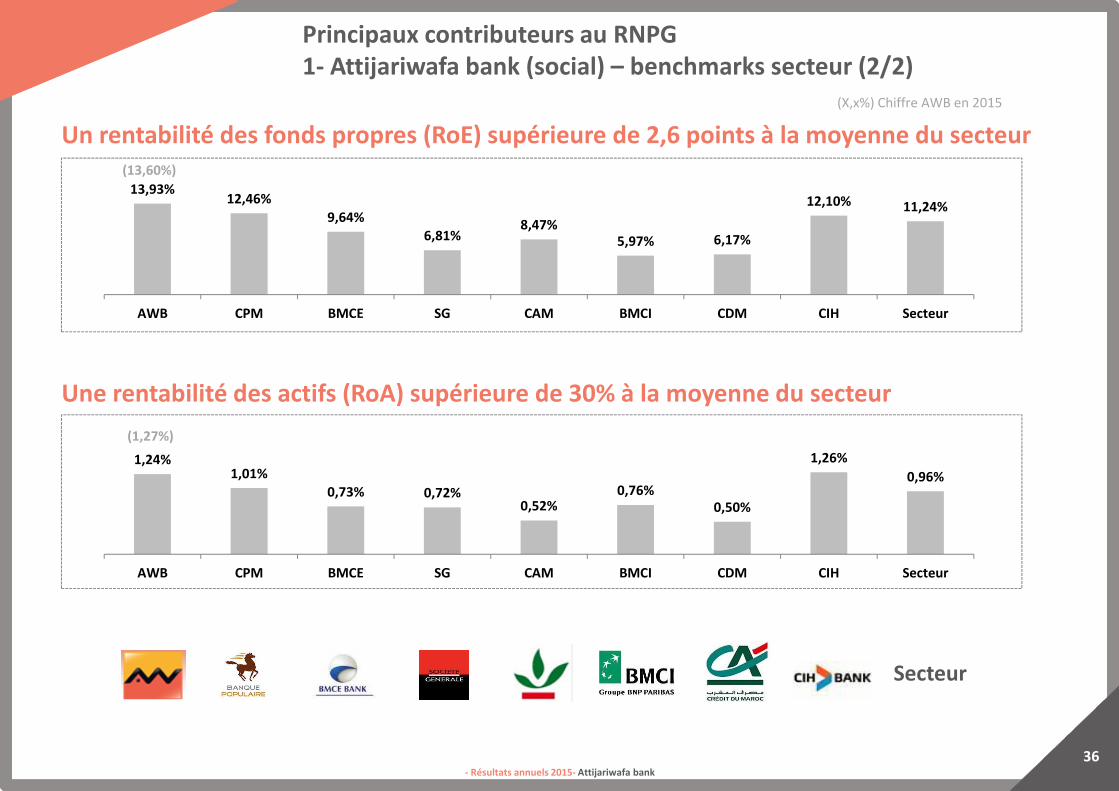

Un coefficient d’exploitation inférieur de 12 points à la moyenne du secteur (2014)

34,3%44,4%

56,7%

44,5%51,7% 48,3%

55,6%60,8%

46,0%

AWB CPM BMCE SG CAM BMCI CDM CIH Secteur

Un taux de contentialité inférieur de 2 points à la moyenne du secteur (2014)

4,90% 5,73% 5,26%

13,57%

7,60%

11,23% 10,49%

6,76% 6,92%

AWB CPM BMCE SG CAM BMCI CDM CIH Secteur

Secteur

(38,0%)

(5,49%)

(X,x%) Chiffre AWB en 2015

Principaux contributeurs au RNPG1- Attijariwafa bank (social) – benchmarks secteur (1/2)

- Résultats annuels 2015- Attijariwafa bank

36

Un rentabilité des fonds propres (RoE) supérieure de 2,6 points à la moyenne du secteur

13,93%12,46%

9,64%6,81%

8,47%5,97% 6,17%

12,10% 11,24%

AWB CPM BMCE SG CAM BMCI CDM CIH Secteur

Une rentabilité des actifs (RoA) supérieure de 30% à la moyenne du secteur

1,24%1,01%

0,73% 0,72%0,52%

0,76%0,50%

1,26%

0,96%

AWB CPM BMCE SG CAM BMCI CDM CIH Secteur

Secteur

(13,60%)

(1,27%)

(X,x%) Chiffre AWB en 2015

Principaux contributeurs au RNPG1- Attijariwafa bank (social) – benchmarks secteur (2/2)

- Résultats annuels 2015- Attijariwafa bank

37

836800

2014 2015

3 020 3 422

3 059 2 985

2014 2015

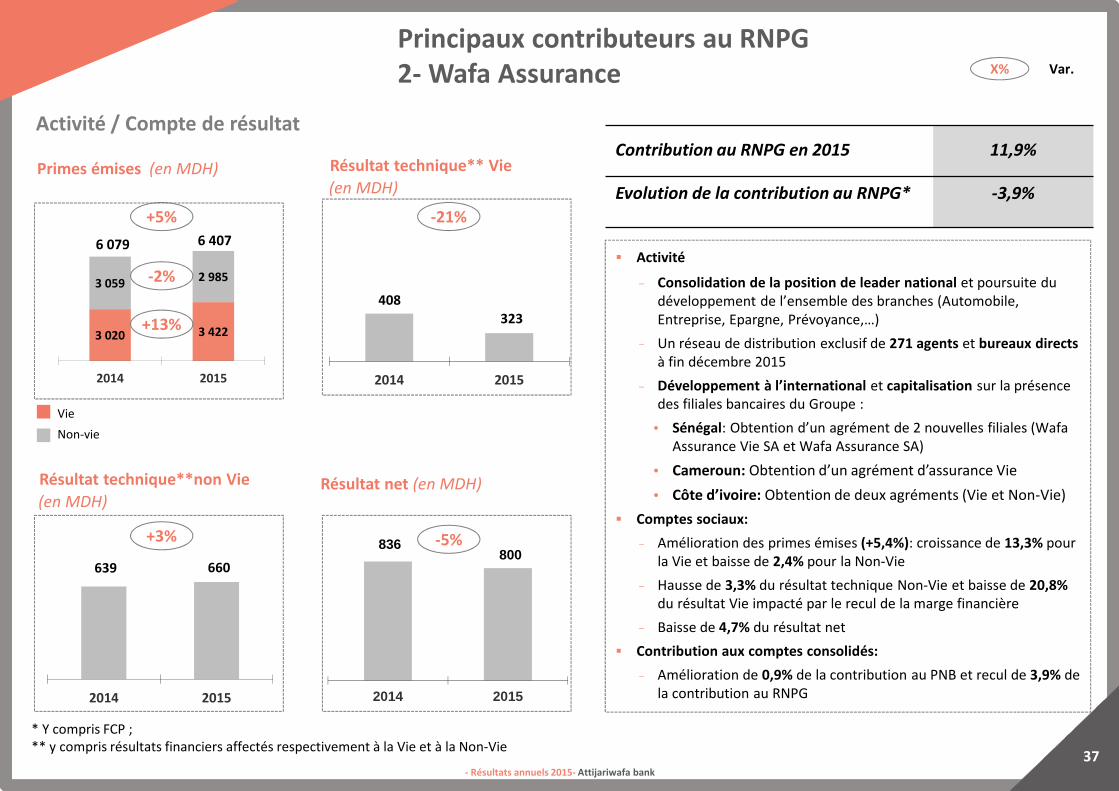

Principaux contributeurs au RNPG2- Wafa Assurance

Activité / Compte de résultat

� Activité

- Consolidation de la position de leader national et poursuite du

développement de l’ensemble des branches (Automobile,

Entreprise, Epargne, Prévoyance,…)

- Un réseau de distribution exclusif de 271 agents et bureaux directs à fin décembre 2015

- Développement à l’international et capitalisation sur la présence

des filiales bancaires du Groupe :

• Sénégal: Obtention d’un agrément de 2 nouvelles filiales (Wafa

Assurance Vie SA et Wafa Assurance SA)

• Cameroun: Obtention d’un agrément d’assurance Vie

• Côte d’ivoire: Obtention de deux agréments (Vie et Non-Vie)

� Comptes sociaux:

- Amélioration des primes émises (+5,4%): croissance de 13,3% pour

la Vie et baisse de 2,4% pour la Non-Vie

- Hausse de 3,3% du résultat technique Non-Vie et baisse de 20,8%du résultat Vie impacté par le recul de la marge financière

- Baisse de 4,7% du résultat net

� Contribution aux comptes consolidés:

- Amélioration de 0,9% de la contribution au PNB et recul de 3,9% de

la contribution au RNPG

* Y compris FCP ;

** y compris résultats financiers affectés respectivement à la Vie et à la Non-Vie

Résultat technique** Vie

(en MDH)

Primes émises (en MDH)

Résultat technique**non Vie

(en MDH)Résultat net (en MDH)

6 079 6 407

+13%

-2%

+5%

408

323

2014 2015

-21%

639 660

2014 2015

+3%

Contribution au RNPG en 2015 11,9%

Evolution de la contribution au RNPG* -3,9%

Vie

Non-vie

X% Var.

-5%

- Résultats annuels 2015- Attijariwafa bank

38

370

461

2014 2015

1 315 1 375

2014 2015

19,4 20,6

2014 2015

Compte de résultat

Activité (encours en ligne)

Principaux contributeurs au RNPG3- Attijari bank Tunisie

� Activité- Croissance des dépôts et des crédits (8,1% et 6,2%

respectivement entre 2014 et 2015) et parts de marché de

10,5% pour les dépôts et 8,1% pour les crédits à fin

décembre 2015

- Emission d’un emprunt obligataire subordonné d’un

montant de 60 millions de dinars tunisiens

� Comptes sociaux:

- Croissance du PNB de 4,6% : marge d’intérêt (-3,0%), commissions (+3,8%), résultat des activités de marché (+24,8%)

- Augmentation de 24,8% du résultat net en social

� Contribution aux comptes consolidés- Hausse de 18,6% de la contribution au RNPG

Cours de change constant

22,2 24,0

2014 2015

Ressources clientèle (en milliards DH)

PNB (en MDH) Résultat net (en MDH)

Crédits à la clientèle bruts (en milliards DH)

+8% +6%

+5% +25%

X% Var.

Contribution au RNPG en 2015 6,2%

Evolution de la contribution au RNPG +18,6%

- Résultats annuels 2015- Attijariwafa bank

39

349 350

2014 2015

990 969

2014 2015

11 357 11 525

13 516 14 306

2014 2015

Encours porté Encours géré

10,911,7

2014 2015

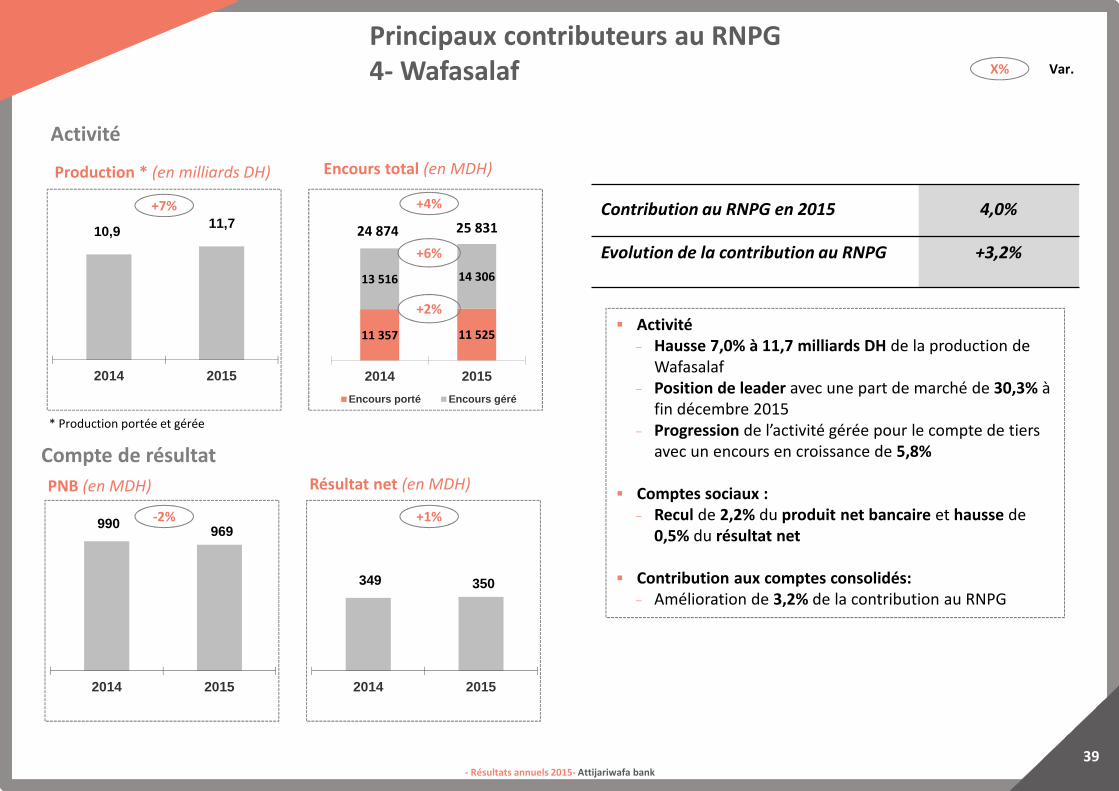

Principaux contributeurs au RNPG4- Wafasalaf

Compte de résultat

Production * (en milliards DH)

PNB (en MDH) Résultat net (en MDH)

Encours total (en MDH)

� Activité- Hausse 7,0% à 11,7 milliards DH de la production de

Wafasalaf

- Position de leader avec une part de marché de 30,3% à

fin décembre 2015

- Progression de l’activité gérée pour le compte de tiers

avec un encours en croissance de 5,8%

� Comptes sociaux :- Recul de 2,2% du produit net bancaire et hausse de

0,5% du résultat net

� Contribution aux comptes consolidés: - Amélioration de 3,2% de la contribution au RNPG

+7%

+6%

+2%

-2% +1%

* Production portée et gérée

24 874 25 831

X% Var.

Contribution au RNPG en 2015 4,0%

Evolution de la contribution au RNPG +3,2%

Activité

+4%

- Résultats annuels 2015- Attijariwafa bank

40

139

244

2014 2015

654721

2014 2015

Compte de résultat

Activité (encours en ligne)

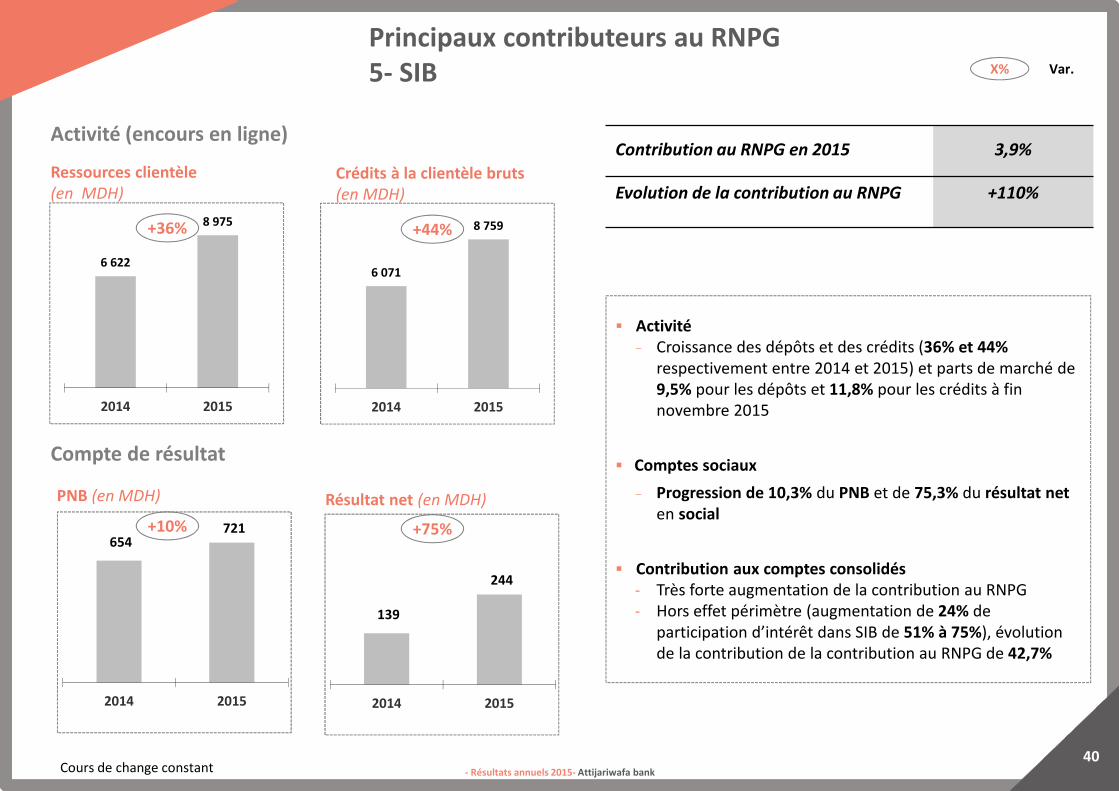

Principaux contributeurs au RNPG5- SIB

� Activité- Croissance des dépôts et des crédits (36% et 44%

respectivement entre 2014 et 2015) et parts de marché de

9,5% pour les dépôts et 11,8% pour les crédits à fin

novembre 2015

� Comptes sociaux

- Progression de 10,3% du PNB et de 75,3% du résultat net en social

� Contribution aux comptes consolidés- Très forte augmentation de la contribution au RNPG

- Hors effet périmètre (augmentation de 24% de

participation d’intérêt dans SIB de 51% à 75%), évolution

de la contribution de la contribution au RNPG de 42,7%

Cours de change constant

6 622

8 975

2014 2015

Ressources clientèle (en MDH)

PNB (en MDH) Résultat net (en MDH)

Crédits à la clientèle bruts (en MDH)

+36%

+10% +75%

X% Var.

Contribution au RNPG en 2015 3,9%

Evolution de la contribution au RNPG +110%

6 071

8 759

2014 2015

+44%

- Résultats annuels 2015- Attijariwafa bank

41

2023

2014 2015

+14%50 56

2014 2015

112 123

2014 2015

319342

2014 2015

Compte de résultat

Activité

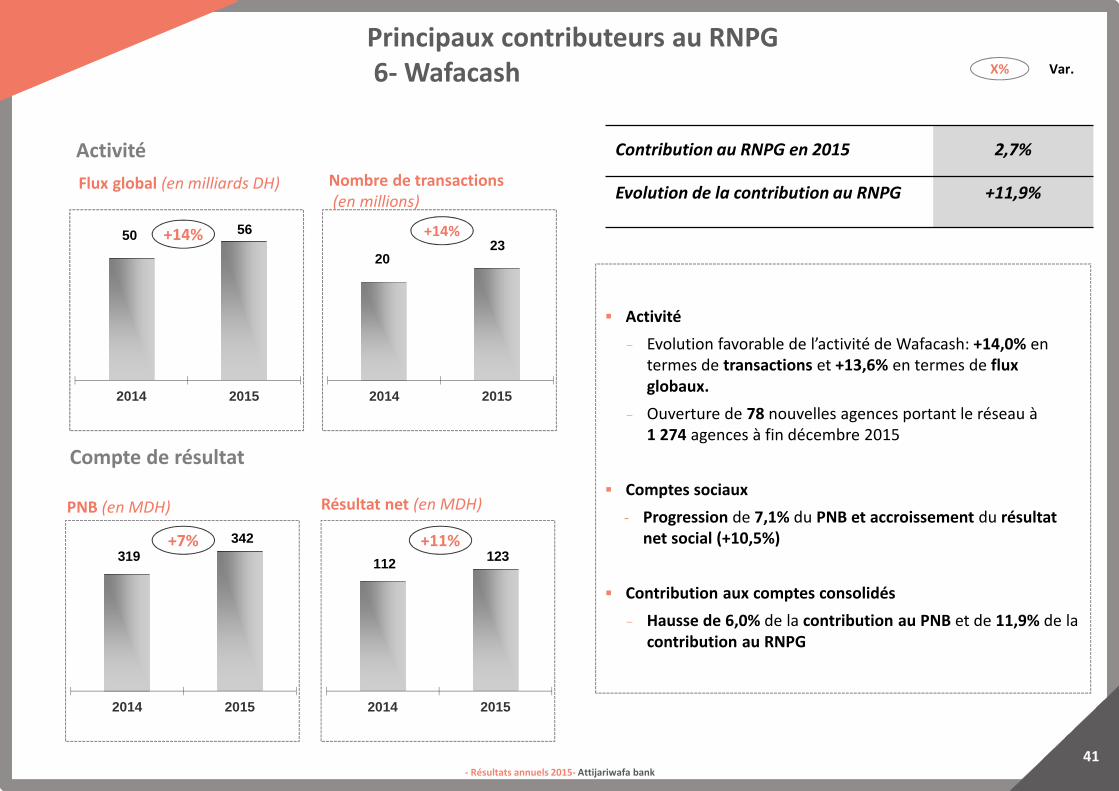

Principaux contributeurs au RNPG6- Wafacash

PNB (en MDH) Résultat net (en MDH)

+14%

+7% +11%

� Activité

- Evolution favorable de l’activité de Wafacash: +14,0% en

termes de transactions et +13,6% en termes de flux globaux.

- Ouverture de 78 nouvelles agences portant le réseau à

1 274 agences à fin décembre 2015

� Comptes sociaux

- Progression de 7,1% du PNB et accroissement du résultat net social (+10,5%)

� Contribution aux comptes consolidés

- Hausse de 6,0% de la contribution au PNB et de 11,9% de la

contribution au RNPG

Flux global (en milliards DH) Nombre de transactions(en millions)

Contribution au RNPG en 2015 2,7%

Evolution de la contribution au RNPG +11,9%

X% Var.

- Résultats annuels 2015- Attijariwafa bank

42

Conjoncture macro-économique et financière

Faits marquants du Groupe AWB à fin décembre 2015

Comptes consolidés IFRS au 31 décembre 2015

Analyse des principales contributions

Ratios réglementaires

Performance de l’action Attijariwafa bank

Sommaire

- Résultats annuels 2015- Attijariwafa bank

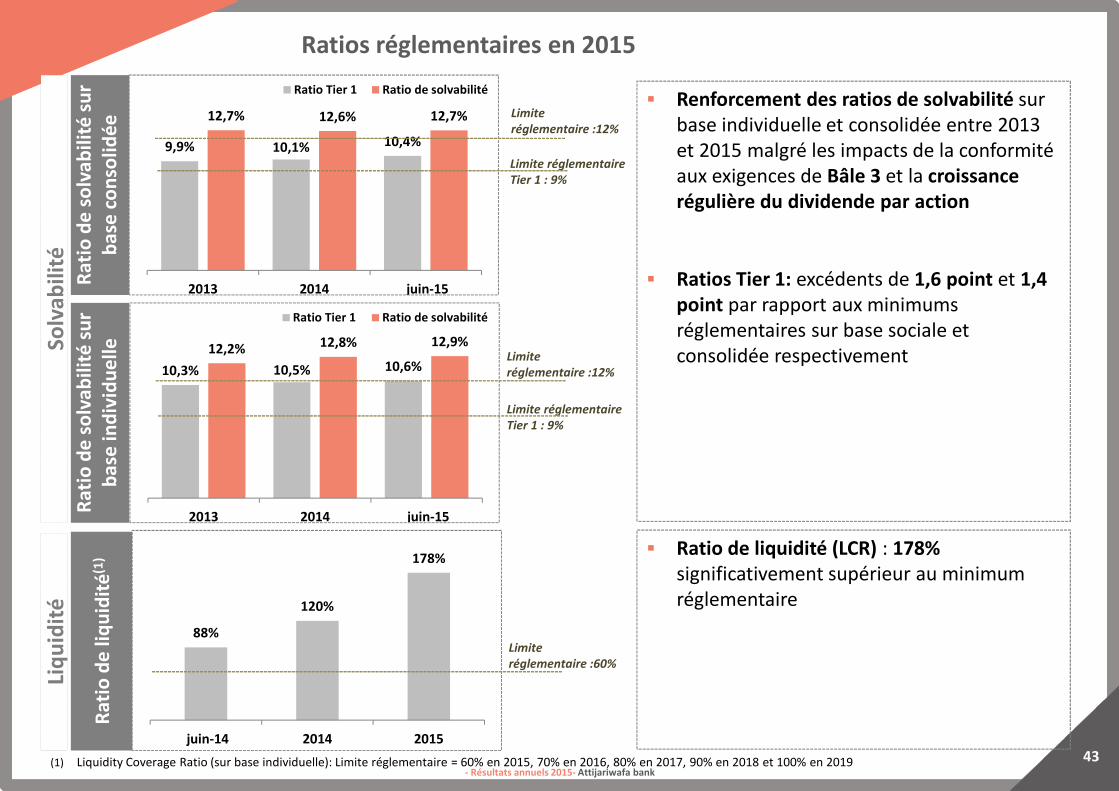

43(1) Liquidity Coverage Ratio (sur base individuelle): Limite réglementaire = 60% en 2015, 70% en 2016, 80% en 2017, 90% en 2018 et 100% en 2019

Rat

io d

e li

qu

idit

é(1

)R

atio

de

so

lvab

ilité

su

r b

ase

co

nso

lidé

e

Ratios réglementaires en 2015

9,9% 10,1% 10,4%

12,7% 12,6% 12,7%

2013 2014 juin-15

Ratio Tier 1 Ratio de solvabilité

Limite

réglementaire :12%

Limite réglementaire

Tier 1 : 9%

Limite

réglementaire :60%

88%

120%

178%

juin-14 2014 2015

� Renforcement des ratios de solvabilité sur

base individuelle et consolidée entre 2013

et 2015 malgré les impacts de la conformité

aux exigences de Bâle 3 et la croissance régulière du dividende par action

� Ratios Tier 1: excédents de 1,6 point et 1,4 point par rapport aux minimums

réglementaires sur base sociale et

consolidée respectivement

� Ratio de liquidité (LCR) : 178% significativement supérieur au minimum

réglementaire

Rat

io d

e s

olv

abili

té s

ur

bas

e in

div

idu

elle

10,3% 10,5% 10,6%12,2% 12,8% 12,9%

2013 2014 juin-15

Ratio Tier 1 Ratio de solvabilité

Limite

réglementaire :12%

Limite réglementaire

Tier 1 : 9%

Solv

abili

téLi

qu

idit

é

- Résultats annuels 2015- Attijariwafa bank

44

Conjoncture macro-économique et financière

Faits marquants du Groupe AWB à fin décembre 2015

Comptes consolidés IFRS au 31 décembre 2015

Analyse des principales contributions

Ratios réglementaires

Performance de l’action Attijariwafa bank

Sommaire

- Résultats annuels 2015- Attijariwafa bank

45

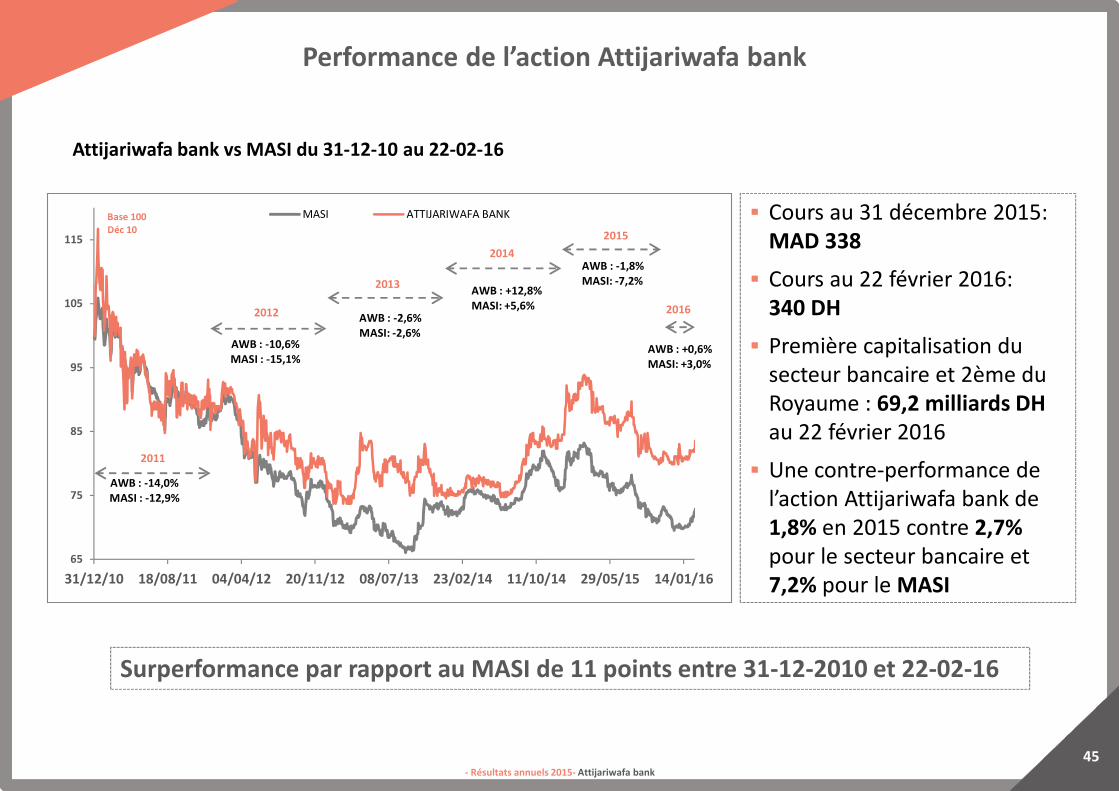

Performance de l’action Attijariwafa bank

Attijariwafa bank vs MASI du 31-12-10 au 22-02-16

� Cours au 31 décembre 2015:

MAD 338

� Cours au 22 février 2016:

340 DH

� Première capitalisation du

secteur bancaire et 2ème du

Royaume : 69,2 milliards DH au 22 février 2016

� Une contre-performance de

l’action Attijariwafa bank de

1,8% en 2015 contre 2,7%pour le secteur bancaire et

7,2% pour le MASI65

75

85

95

105

115

31/12/10 18/08/11 04/04/12 20/11/12 08/07/13 23/02/14 11/10/14 29/05/15 14/01/16

MASI ATTIJARIWAFA BANKBase 100Déc 10

AWB : -10,6%MASI : -15,1%

2011

2012

2013

AWB : -14,0%MASI : -12,9%

AWB : -2,6%MASI: -2,6%

2014

AWB : +12,8%MASI: +5,6%

2015

AWB : -1,8%MASI: -7,2%

2016

AWB : +0,6%MASI: +3,0%

Surperformance par rapport au MASI de 11 points entre 31-12-2010 et 22-02-16

- Résultats annuels 2015- Attijariwafa bank

46

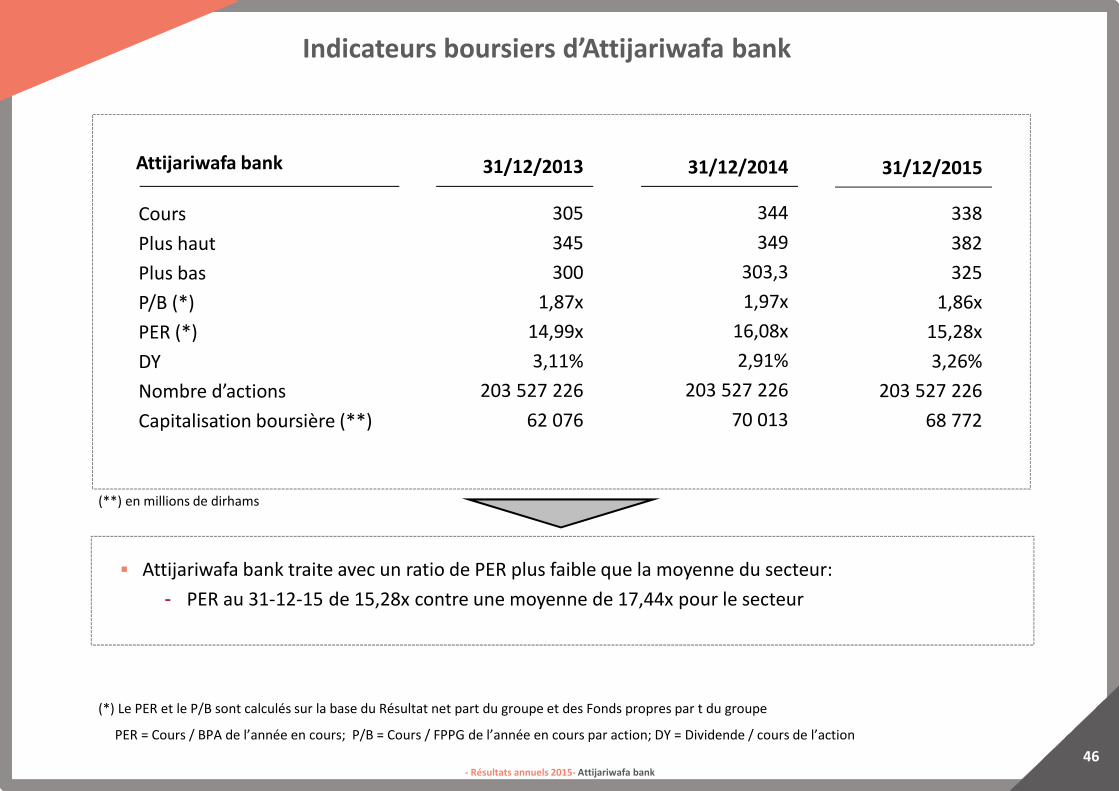

Indicateurs boursiers d’Attijariwafa bank

(*) Le PER et le P/B sont calculés sur la base du Résultat net part du groupe et des Fonds propres par t du groupe

PER = Cours / BPA de l’année en cours; P/B = Cours / FPPG de l’année en cours par action; DY = Dividende / cours de l’action

Attijariwafa bank

Cours

Plus haut

Plus bas

P/B (*)

PER (*)

DY

Nombre d’actions

Capitalisation boursière (**)

� Attijariwafa bank traite avec un ratio de PER plus faible que la moyenne du secteur:

- PER au 31-12-15 de 15,28x contre une moyenne de 17,44x pour le secteur

(**) en millions de dirhams

31/12/2013

305

345

300

1,87x

14,99x

3,11%

203 527 226

62 076

344

349

303,3

1,97x

16,08x

2,91%

203 527 226

70 013

31/12/2014

338

382

325

1,86x

15,28x

3,26%

203 527 226

68 772

31/12/2015