Commission Européenne Direction Générale des …Analyse de l’approvisionnement et de la...

228

Commission Européenne Direction Générale des Affaires Maritimes et de la Pêche Analyse de l'approvisionnement et de la commercialisation des produits de la pêche et de l'aquaculture dans l’Union Européenne Tome 2 - Rapport descriptif détaillé Mai 2009 b

Transcript of Commission Européenne Direction Générale des …Analyse de l’approvisionnement et de la...

Commission Européenne Direction Générale des Affaires Maritimes et de la Pêche

Analyse de l'approvisionnement et de la commercialisation des produits de la pêche et de l'aquaculture dans l’Union Européenne

Tome 2 - Rapport descriptif détaillé

Mai 2009

b

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 2

Avertissement

Le contenu du présent rapport ne reflète pas nécessairement l'expression de la position officielle de la Commission européenne et en aucun cas ne préjuge de l'opinion future de la Commission dans ce domaine. Ni la Commission européenne ni aucune personne agissant en son nom ne garantissent l'exactitude et le caractère exhaustif des informations contenues dans ce document et n’assument aucune responsabilité pour l'usage qui pourrait en être fait.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 3

Sommaire

1 INTRODUCTION................................................................................................ 12

2 ANALYSE DE LA DEMANDE ........................................................................... 15

2.1 Introduction – démarche, enjeux et limites méthodologiques ......................................................... 15

2.2 Situation de la demande................................................................................................................... 16

2.3 Consommation des PPA au niveau de l’Union européenne (UE).................................................... 21

2.4 Evolution et principales tendances de la demande par espèce et type de produits ......................... 37

2.5 Evolution et principales tendances des canaux de distribution....................................................... 60

2.6 Facteurs influençant la demande, projections, synthèse des tendances et perspectives.................. 75

3 ANALYSE DE L’OFFRE.................................................................................... 75

3.1 Introduction – démarche, enjeux et limites méthodologiques ......................................................... 75

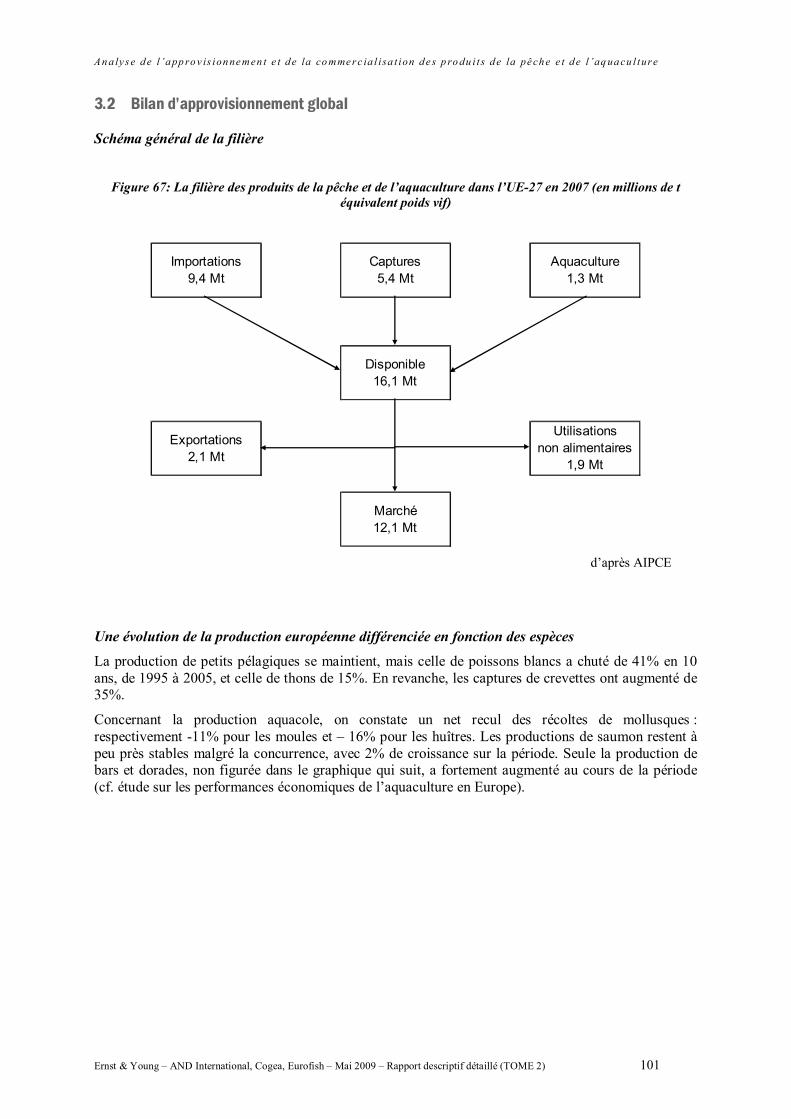

3.2 Bilan d’approvisionnement global ................................................................................................... 75

3.3 Analyse de l’approvisionnement par segment de produits.............................................................. 75

3.4 Synthèse et perspectives ................................................................................................................... 75

4 ANALYSE DE LA STRUCTURATION DES FILIERES ET DE LA FORMATION DES PRIX ................................................................................................................. 75

4.1 Introduction - démarche, objectifs et limites méthodologiques....................................................... 75

4.2 Organisation et structuration des filières ........................................................................................ 75

4.3 Variation des prix : identification des caractéristiques communes entre les principales catégories de produits observées dans les études de cas................................................................................................ 75

4.4 Eléments sur la formation du prix et des marges dans quelques filières des PPA de l’UE............ 75

4.5 Conclusion et éléments de réflexion pour la mise en place d’un observatoire communautaire des marchés des produits de la pêche et de l’aquaculture.................................................................................. 75

5 ANALYSE DE L’IMPACT DE L’ENVIRONNEMENT REGLEMENTAIRE......... 75

5.1 Introduction – démarche, enjeux et limites méthodologiques ......................................................... 75

5.2 Etat des lieux de l’environnement réglementaire ............................................................................ 75

5.3 Impact de l’environnement réglementaire sur l’approvisionnement et la commercialisation des PPA sur le marché européen ........................................................................................................................ 75

6 ANNEXES.......................................................................................................... 75

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 4

6.1 Annexe 1 : Données en matière d’approvisionnement net et démographiques............................... 75

6.2 Annexe 2 : Sources d’information utilisées...................................................................................... 75

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 5

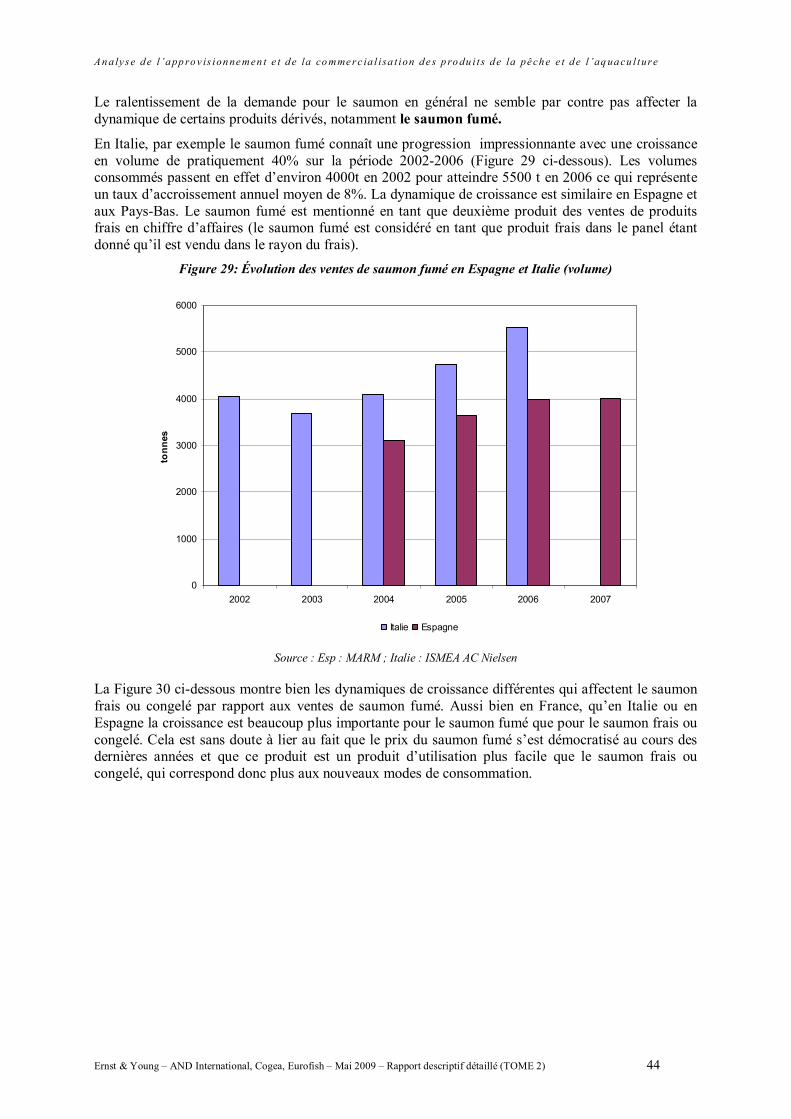

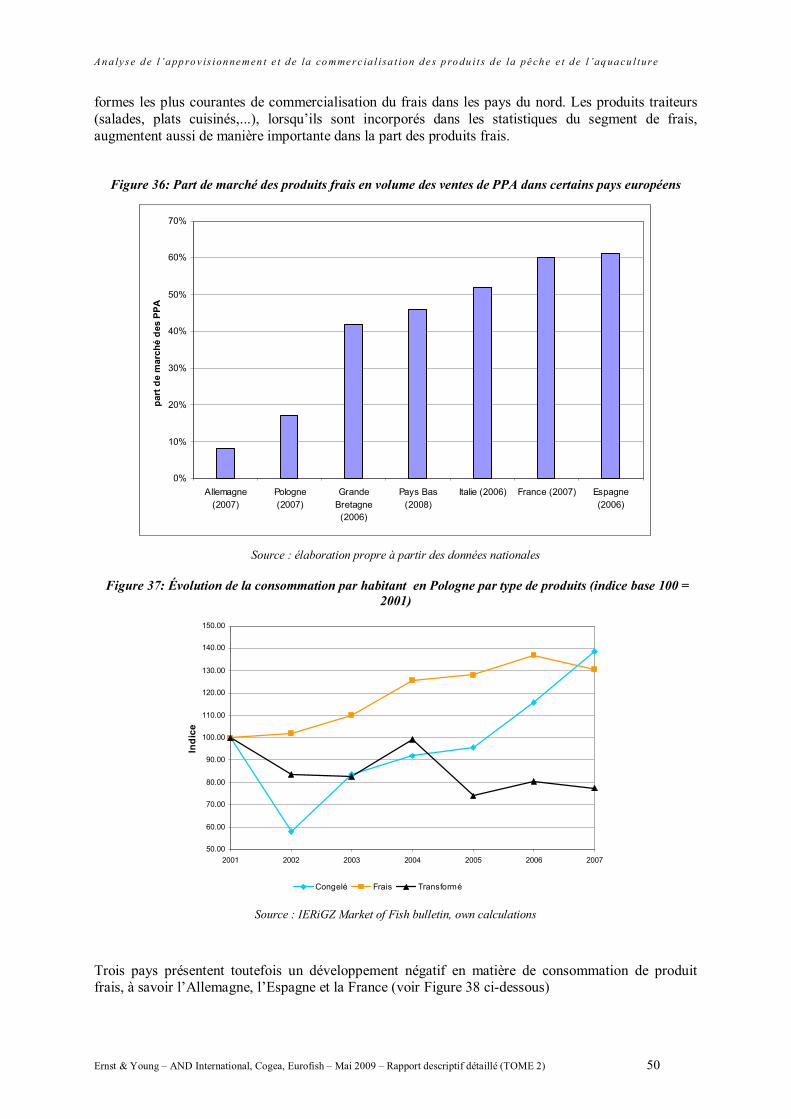

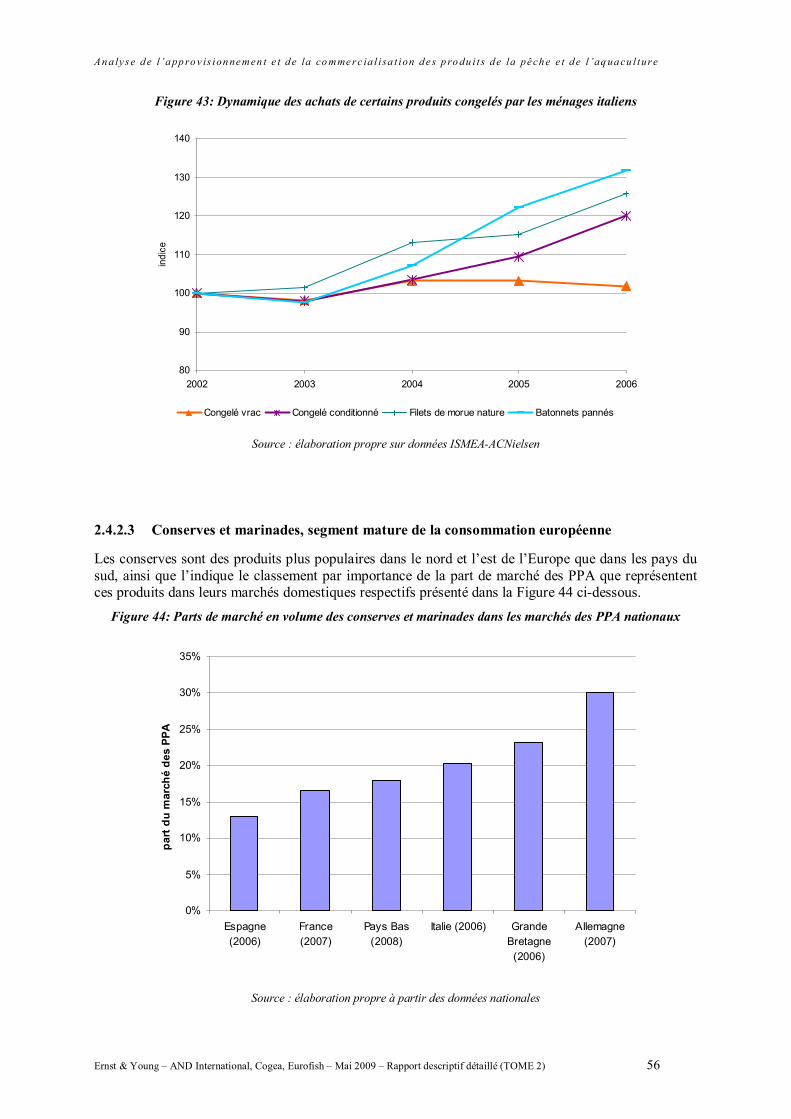

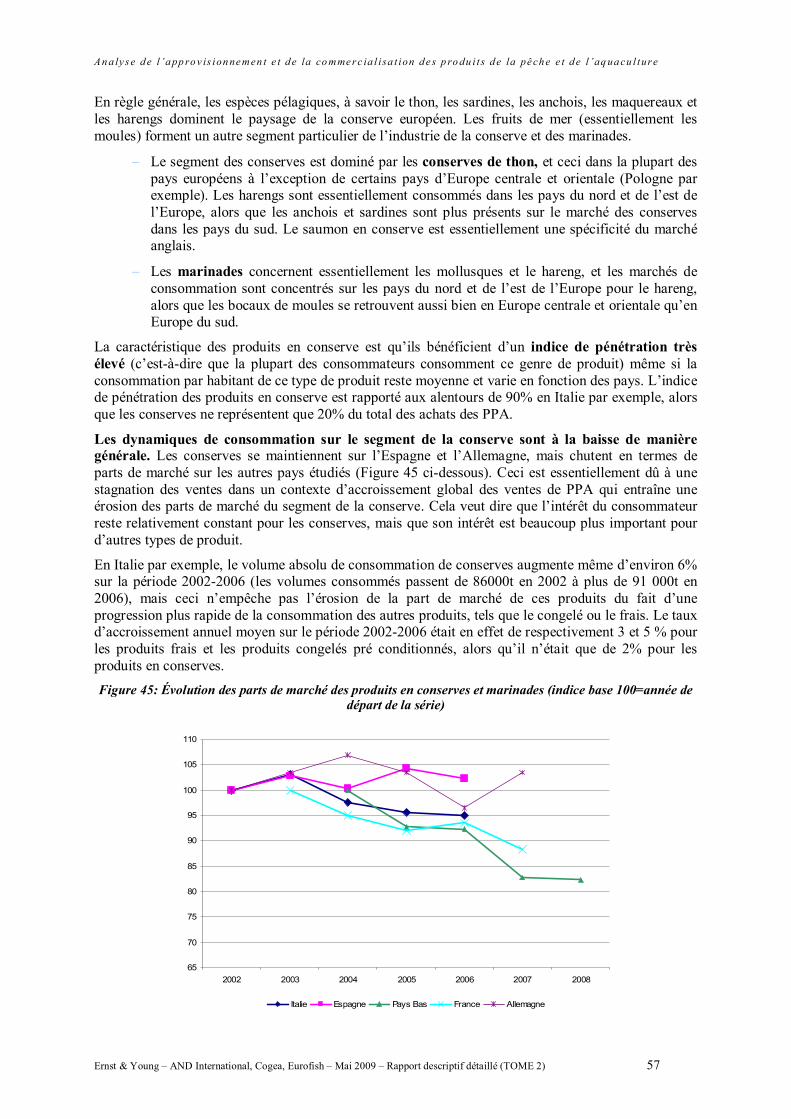

Sommaire des graphiques Figure 1: Les dépenses des ménages en produits de la pêche et de l’aquaculture dans les 3 principaux marchés en 2005 (dépenses en RHD non comprises) ....................................................................................................................................18 Figure 2: Répartition des dépenses des ménages de l’UE-27 en produits de la pêche et de l’aquaculture en 2005..................18 Figure 3: Part des PPA dans les dépenses des ménages en 2007..........................................................................................19 Figure 4: Part des PPA dans les dépenses alimentaires des ménages en 2007.......................................................................19 Figure 5: Dépenses selon les sources de protéines animales en 2007 ...................................................................................20 Figure 6: Pays européens au niveau de consommation de PPA très bas ...............................................................................22 Figure 7: Pays européens au niveau de consommation de PPA bas (Europe centrale et orientale).........................................23 Figure 8: Pays européens au niveau de consommation de PPA bas (Europe centrale et pays baltes) .....................................24 Figure 9: Pays européens au niveau de consommation de PPA moyen ................................................................................25 Figure 10: Pays européens au niveau de consommation de PPA élevé.................................................................................26 Figure 11: Pays européens au niveau de consommation de PPA le plus élevé ......................................................................27 Figure 12: Consommation moyenne de PPA de l’UE (1996-2005)......................................................................................27 Figure 13: Moyenne d’approvisionnement net par habitant en Europe entre 2000-2005.......................................................29 Figure 14: Approvisionnement net et consommation apparente par habitant dans l’UE........................................................30 Figure 15: Lien entre la production et l’approvisionnement par habitant en 2005.................................................................33 Figure 16: Lien entre la production et l’approvisionnement par habitant en 1995.................................................................33 Figure 17: Approvisionnement net de la Lituanie et estimations du LAIE ...........................................................................35 Figure 18: Approvisionnement net de la Pologne et estimations de l’IERiGZ ......................................................................35 Figure 19: Approvisionnement net des Pays-Bas et estimations du GfK..............................................................................36 Figure 20: Evolution des parts de marchés de certaines espèces sélectionnées sur le marché hollandais................................38 Figure 21: Evolution de prix de filets de certaines espèces sur le marché polonais ...............................................................39 Figure 22: Evolution de la consommation de panga en Pologne ..........................................................................................39 Figure 23: Évolution de la consommation de fruits de mer, mollusques et crustacés des ménages espagnols et italiens .........40 Figure 24: Évolution des ventes de crevettes en valeur au Royaume Uni .............................................................................41 Figure 25: Évolution des parts de marchés du saumon sur certains marchés spécifiques (indice base 100 = 2002) ................42 Figure 26: Évolution des parts de marché du saumon depuis 2005 sur le marché hollandais (indice base 100=2005) ............42 Figure 27: Évolution des ventes de saumon au Royaume Uni .............................................................................................43 Figure 28: Évolution de la consommation par habitant en Pologne......................................................................................43 Figure 29: Évolution des ventes de saumon fumé en Espagne et Italie (volume) ..................................................................44 Figure 30: Évolution des volumes de ventes de saumon par type de produit dans certains pays européens (indice base 100=2004) ........................................................................................................................................................................45 Figure 31: Evolution de la consommation apparente de hareng en Pologne .........................................................................45 Figure 32: Évolution de la consommation en volume des ménages italiens pour certains produits de petits pélagiques (indice base 100 =2002)................................................................................................................................................................46 Figure 33: Évolution de la consommation en volume des anchois et sardines par les ménages espagnols (indice base 100=2001) ........................................................................................................................................................................47 Figure 34: Consommation des sardines et anchois en conserve en Espagne .........................................................................47 Figure 35: Consommation de bar/dorade en volume par les ménages italiens et espagnols ...................................................48 Figure 36: Part de marché des produits frais en volume des ventes de PPA dans certains pays européens .............................50 Figure 37: Évolution de la consommation par habitant en Pologne par type de produits (indice base 100 = 2001)................50 Figure 38: Évolution de la consommation de PPA frais en Espagne (kg/hab.) Allemagne (part de marché) et France (part de marché) (indice base 100=année de départ de la série)........................................................................................................51

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 6

Figure 39: Consommation par habitant de surimi en 2005...................................................................................................53 Figure 40: Part en volume des produits congelés dans les marchés des PPA nationaux ........................................................54 Figure 41: Évolution de la part de marché en volume des produits congelés sur leurs marchés domestiques respectifs (indice base 100=année de départ de la série) ................................................................................................................................55 Figure 42: Évolution de la consommation de produits congelés par les ménages espagnols..................................................55 Figure 43: Dynamique des achats de certains produits congelés par les ménages italiens .....................................................56 Figure 44: Parts de marché en volume des conserves et marinades dans les marchés des PPA nationaux..............................56 Figure 45: Évolution des parts de marché des produits en conserves et marinades (indice base 100=année de départ de la série) ................................................................................................................................................................................57 Figure 46: Évolution de la consommation par habitant des différents types de produit sur le marché polonais ......................58 Figure 47: Évolution des volumes de saumon fumés consommés sur certains marchés (indice base 100=année de début de la série) ................................................................................................................................................................................59 Figure 48: Évolution des achats des ménages italiens de produits salés/séchés/fumés (volume (tonnes) et indice base 100=2002) ........................................................................................................................................................................60 Figure 49: Parts de marchés de la GMS et des autres modes de distribution dans le commerce du détail (2006)....................61 Figure 50: Évolution des parts de marché de la GMS (indice base 100=année de début de la série) ......................................61 Figure 51: Parts de marché des produits frais et de la GMS sur les marchés nationaux respectifs (2006)...............................63 Figure 52: Évolution des achats en supermarchés et canaux traditionnels en Espagne ..........................................................63 Figure 53: Évolution de la GMS et canaux traditionnels en France......................................................................................64 Figure 54: Lieux d’achat des ménages allemands (en volume) (2000-2007) ........................................................................64 Figure 55: Distribution des ventes de PPA foyer/ hors foyer sur certains marchés européens ...............................................65 Figure 56: Parts de marché au sein du segment de l’HORECA en Grande Bretagne.............................................................66 Figure 57: Évolution des ventes en valeur du secteur HORECA sur le marché des PPA français (indice base 100=2000).....68 Figure 58: Achats de PPA par la RHD en France en 2007...................................................................................................70 Figure 59: Répartition des achats de produits de la pêche et de l'aquaculture par la restauration commerciale en Italie (2003-2006)................................................................................................................................................................................71 Figure 60: Évolution de ventes de produits pour la RHD au Royaume-Uni..........................................................................72 Figure 61: AOP/IGP dans le secteur des produits de la pêche et de l’aquaculture.................................................................75 Figure 62 : Liste des pêcheries de l’UE certifiées par le MSC au 9 juillet 2008....................................................................75 Figure 63: Liste des pêcheries de l’UE en cours d’évaluation MSC (janvier 2009)...............................................................75 Figure 64: Répartition des ventes sur les principaux marchés européens des produits MSC..................................................75 Figure 65: Évolution des ventes de produits MSC en valeur en Grande Bretagne.................................................................75 Figure 66 Distribution des pays de l’UE en fonction du taux d’accroissement annuel moyen (TAAM) prévisionnel pour la consommation de PPA sur la période 2005-2030................................................................................................................75 Figure 67: La filière des produits de la pêche et de l’aquaculture dans l’UE-27 en 2007 (en millions de t équivalent poids vif).........................................................................................................................................................................................75 Figure 68 : Évolution de la production de l'UE-27 pour les principales familles d'espèces....................................................75 Figure 69: Évolution des importations en provenance de pays tiers des principales « familles » d'espèces ...........................75 Figure 70 : Evolution du bilan d'approvisionnement de l'UE (1997-2007) ...........................................................................75 Figure 71: Production totale de produits surgelés UE-27.....................................................................................................75 Figure 72 : Evolution de la production et des échanges de produits surgelés (en milliers de tonnes) .....................................75 Figure 73 : Principaux pays producteurs de filets de poisson blanc surgelés (1996 – 2006) ..................................................75 Figure 74 : Evolution de l'offre de filets de poissons blancs surgelés (production, importations, exportations) ......................75 Figure 75: Évolution des importations de filet de lieu d’Alaska surgelé pour les principales origines ...................................75 Figure 76: Évolution des importations de filet de cabillaud surgelés pour les principales origines ........................................75

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 7

Figure 77:Evolution des importations de filets de merlu surgelés pour les principales origines.............................................75 Figure 78:Evolution de l’offre de crustacés et mollusques surgelés .....................................................................................75 Figure 79: Évolution de la production de crustacés congelés pour les pays clés ...................................................................75 Figure 80: Évolution de l'offre de crevettes congelées ........................................................................................................75 Figure 81: Principaux pays fournisseurs de l'UE en crevettes congelées ..............................................................................75 Figure 82: Évolution de l'offre de céphalopodes congelés ...................................................................................................75 Figure 83 : Évolution de la production des principaux pays producteurs de poisson pané en volumes...................................75 Figure 84 : Évolution de la production des principaux pays producteurs de poisson pané en valeur......................................75 Figure 85: Évolution en volume des échanges intra et extra-communautaires de poisson pané .............................................75 Figure 86: Évolution de la production et des échanges de conserves de pélagiques ..............................................................75 Figure 87: Évolution de l’approvisionnement de conserves et marinades de harengs............................................................75 Figure 88: Principaux pays producteurs de conserves et marinades de hareng (1996-2006)..................................................75 Figure 89: Évolution de l'approvisionnement en matières premières de hareng....................................................................75 Figure 90: Évolution de l’approvisionnement de conserves de maquereaux.........................................................................75 Figure 91: Évolution de l'approvisionnement de l’UE en conserves de sardines (sardina pilchardus)....................................75 Figure 92: Évolution de l’approvisionnement de sardines fraîches et congelées ...................................................................75 Figure 93: Évolution des importations de matière première et de conserves de moules (tonnes epv).....................................75 Figure 94: Nature et origine des saumons mis en œuvre par l’industrie française du fumage en 2007 ..................................75 Figure 95: Origine des importations de préparations de surimi de l’UE-27 en 2007 .............................................................75 Figure 96: Evolution des TAC en volume et nombre d'espèces (2001-2006)........................................................................75

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 8

Sommaire des tableaux Table 1: Les dépenses des ménages en produits de la pêche et de l’aquaculture dans l’UE-27..............................................17 Table 2: Les dépenses réelles des ménages en produits de la pêche et de l’aquaculture en 2005 ...........................................21 Table 3: Approvisionnement net par habitant et production dans l’UE (1995-2005).............................................................32 Table 4: Principales espèces consommées en volume par pays............................................................................................37 Table 5: Évolution des ventes de bar sur le marché du Royaume Uni ..................................................................................48 Table 6: Principales tendances (en volume) des grands types de produits des PPA...............................................................49 Table 7: Les principaux marchés du surimi dans l'UE 25 en 2005 .......................................................................................53 Table 8: Achats de poisson frais par la restauration commerciale en Italie. (2003-2006 – en tonnes – incidence % sur les consommations de poisson frais en 2006) ..........................................................................................................................74 Table 9 : Achats de poisson congelé/surgelé, conservé, séché, salé et fumé par la restauration commerciale en Italie (2003-2006 – en tonnes – incidence % sur les consommations totales en 2006).............................................................................74 Table 10: HoReCa (produits utilisés dans les plats) en Pologne...........................................................................................75 Table 11: Indices de niveau de prix comparatifs dans l’UE pour le poisson et la viande.......................................................75 Table 12: Comparaison des projections de consommation selon le modèle FAO 2002 et la réalité en 2005 (kg/hab.)............75 Table 13: Évolution de l’approvisionnement net à l’horizon 2030 pour l’Union européenne ................................................75 Table 14: Projections en matière de consommation par habitant (kg/hab.) ...........................................................................75 Table 15: Évolution du bilan d'approvisionnement de l'UE-27 (1995-2001) ........................................................................75 Table 16: Évolution des échanges intra et extracommunautaires de produits de la pêche et de l’aquaculture (chapitres 03 et 16.04+16.05 de la NC) ......................................................................................................................................................75 Table 17: Évolution de la production aquacole de l’UE-27 entre 1996 et 2006 ....................................................................75 Table 18: Répartition de la production aquacole de l’UE par espèces ..................................................................................75 Table 19: Destination de la production aquacole de l’UE-27 en 2006..................................................................................75 Table 20: Évolution des captures de l’UE-27 par groupe d’espèces (tonnes)........................................................................75 Table 21: Évolution du solde des échanges extracommunautaires de l’UE-27 en PPA frais (millions d’euros)......................75 Table 22: Évolution des importations extracommunautaires de l’UE-27 en produits de la pêche et de l’aquaculture frais......75 Table 23: Évolution des exportations extracommunautaires de l’UE-27 en produits de la pêche et de l’aquaculture frais ......75 Table 24: Évolution de la production de poissons fumés dans l’UE (poids produit)..............................................................75 Table 25: Structure et évolution de la production française de poissons fumés (poids produit) .............................................75 Table 26: Évolution des importations de poissons fumés de l’UE en provenance des pays tiers............................................75 Table 27: Évolution de la production de poissons salés, séchés et en saumure dans l’UE (poids produit) ..............................75 Table 28: Évolution de la production de l’industrie portugaise de poissons séchés et salés (poids produit)............................75 Table 29: Structure et évolution de la production espagnole de poissons séchés, salés et en saumure....................................75 Table 30: Principales entreprises d’élaboration et de commercialisation de morue en 2006 (t) .............................................75 Table 31: Évolution des importations de morue salée non séché de l’UE-27........................................................................75 Table 32: Évolution de la production européenne de surimi chez les principaux EM producteurs de l’UE (en tonnes de produit fini) ......................................................................................................................................................................75 Table 33: Évolution des importations de surimi base de l’UE-27 ........................................................................................75 Table 34: Origine des importations extracommunautaires de surimi base de l’UE-27 en 2007..............................................75 Table 35: Évolution des importations de préparations de surimi de l’UE en provenance des pays tiers .................................75 Table 36: Les 20 leaders de la filière produits de la pêche et de l’aquaculture (transformation – commercialisation).............75 Table 37: Les principaux groupes de la filière produits de la pêche et de l’aquaculture (chiffre d’affaires supérieur à 500 millions d’euros en 2007)..................................................................................................................................................75

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 9

Table 38: Marges et coefficients multiplicateurs moyens sur prix d’achat par type d’opérateurs dans les filières des poissons frais en France (valeurs 2005)............................................................................................................................................75 Table 39: Prix moyens apparents à divers stades pour les petits pélagiques dans trois pays de l’UE......................................75 Table 40: Cohérence / incohérence des prix moyens apparents sur le Cabillaud (2005).......................................................75 Table 41: Cohérence / incohérence des quelques prix moyens sur le Merlu (2005) ..............................................................75

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 10

Glossaire des principaux sigles et abbréviations AIPCE Association des industries de poissons de l’Union européenne.

ACP Afrique Caraïbes Pacifique

AOP Appellation d'origine protégée

CA Chiffre d'affaires

CE / EC Commission européenne / European Commission

DG MARE Direction Générale des Affaires Maritimes et de la Pêche, Commission Européenne

DG SANCO Direction Générale de la Santé et de la protection du Consommateur

DG TRADE Direction Générale Commerce Extérieur

€ Euro(s)

EBE Excédent brut d’exploitation

EBITDA Earnings before Interest, Taxes, Depreciation, and Amortization (Résultat opérationnel avant dépréciation)

EM État membre

Epv Équivalent poids vif

FAO Food Agricultural Organisation

FEOGA Fonds Européen d’Orientation et de Garantie Agricole

FEP Fonds européen de la pêche

GMS Grandes et moyennes surfaces

Hab. Habitant

HORECA (ou HoReCa)

Hôtellerie, Restauration et Cafés

IFOP Instrument financier d’orientation de la pêche

IGP Indication géographique protégée

JOUE Journal official de l’Union européenne

Kg Kilogramme(s)

Kg/hab Kilogramme(s) par habitant

Mktg. Marketing

MSC Marine Stewardship Council

Nca Non classé ailleurs

NEM Nouveaux États membres

OCDE Organisation de Coopération et de Développement Economiques

OCM Organisation Commune de Marché

OIP Organisation interprofessionnelle

OMC Organisation Mondiale du Commerce

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 11

OP Organisation de Producteurs

PAC Politique Agricole Commune

PCP Politique Commune de la Pêche

PECO Pays d’Europe centrale et orientale

POCP Programme Opérationnel de Capture de la Pêche

PPA Produits de la Pêche et de l'Aquaculture

RHD Restauration hors domicile

T, ou t. Tonne(s)

TAC Total admissible de capture (Quotas)

TAAM Taux d’accroissement annuel moyen

UE Union européenne

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 12

1 Introduction

Rappel des objectifs et du périmètre de l'étude

Le présent rapport descriptif détaillé s'inscrit dans le cadre de l'étude portant sur l’approvisionnement et la commercialisation des produits de la pêche et de l’aquaculture (PPA) dans l’Union européenne qui vise à présenter un diagnostic économique :

− des besoins, formes de distribution, de commercialisation et de consommation des PPA,

− des tendances et perspectives d'approvisionnement du marché européen,

− de la formation des prix tout au long de la filière,

− de l'impact de l'environnement réglementaire sur ces questions.

L'étude couvre les 27 États membres de l’Union européenne, avec une attention particulière portée aux principaux marchés et aux nouveaux États membres.

Les analyses ont en particulier été effectuées pour 10 États membres : Espagne, France, Royaume-Uni, Italie, Portugal, Allemagne, Pologne, Pays-Bas, Danemark et Lituanie.

Présentation du rapport descriptif détaillé

Le présent rapport descriptif détaillé constitue le tome 2 de l'étude commandée par la DG MARE concernant l'approvisionnement et la commercialisation des produits de la pêche et de l'aquaculture.

Il accompagne, en les détaillant et en les complétant, les éléments d'analyse présentés dans le rapport de synthèse, tome 1 de l'étude. Il est par ailleurs complété par un tome 3 proposant des études de cas sur une sélection de huit filières (couples produits / marchés) qui illustrent un certain nombre d'analyses.

Le présent rapport descriptif détaillé présente :

Ø Une analyse de la demande dans les grands segments du marché communautaire, tant d’un point de vue quantitatif que qualitatif. Une attention particulière est portée à l’analyse des tendances passées et des évolutions probables à moyen terme, ainsi qu’à l’identification des facteurs déterminants de la demande (chapitre 2) ;

Ø Une analyse de l’offre, en particulier des sources d’approvisionnement en PPA du marché européen tant par la production européenne que par les importations (en produits frais, congelés ou transformés). Le positionnement de l’offre communautaire par rapport aux pays tiers est traité du point de vue du marché (chapitre 3) ;

Ø Une analyse de la structure des grandes filières, des flux et des facteurs responsables de la formation des prix et de la répartition de la valeur ajoutée dans la chaîne de transformation et de commercialisation des PPA. Le travail est réalisé à partir d’études de cas limitées et ciblées et en s’appuyant principalement sur les travaux existant sur ce sujet. Il propose en conclusion une série de réflexion pour la mise en place d'un observatoire communautaire des marchés des produits de la pêche et de l'aquaculture (chapitre 4) ;

Ø Une analyse de l’impact du cadre règlementaire et administratif sur l’offre et la demande ainsi caractérisées (cadre européen et international des mesures de conservation, mesures sanitaires, mesures de marché et mesures tarifaires) (chapitre 5).

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 13

Démarche suivie

Sur un calendrier resserré (5 mois), l’étude a suivi les trois premières phases suivantes : Phase Principaux travaux Réunions et instances

de pilotage Livrables Soumis

sion

Lancement ► Appropriation du contexte et enjeux de

l’étude ► Recensement documentaire

► Réunion de lancement – Cadrage de la mission

Fin juillet 2008

Phase 1 : Structuration et collecte d’information

► Panorama sur le développement et les tendances de l’approvisionnement et de la commercialisation

► Méthodologie des questions d’analyses ► Définition des indicateurs et des sources ► Méthodologie d’analyse et moyens

utilisés ► Identification des sources d’information ► Développement des outils de collecte

► Mission d’information (1 mois après le début de la mission) avec le Comité directeur à Bruxelles

► Réunion du

Comité directeur à Bruxelles

Rapport initial – Proposition de feuille de route pour l'étude

Août- septembre 2008

Phase 2 : Collecte de données

► Collecte des données ► Compte-rendu des travaux effectués

Mi-octobre / novembre 2008

Phase 3 : Analyse ► Réponses préliminaires aux questions

d’analyse ► Élaboration du projet de rapport final

► Réunion du

Comité directeur à Bruxelles - Commentaires sur le projet de rapport

Projet de rapport

Décembre 2008

Phase 4 : Conclusions et recommandations

► Réponses finales aux questions d’analyse ► Élaboration du rapport final en 3 tomes ► Rédaction de la synthèse ► Préparation du diaporama

► Réunion du

Comité directeur à Bruxelles – restitution finale

Rapport final

Mars/ avril 2009

Collecte de données

La phase de collecte de données a été réalisée dans un délai restreint (1 mois et demi entre octobre et décembre 2008), avant d'être partiellement complétée en janvier 2009.

Elle a consisté en :

− un recensement documentaire de l’ensemble des études récentes au niveau européen,

− des visites terrain dans les 10 États membres sélectionnés, afin de rencontrer les opérateurs économiques (entreprises de transformation, mareyeurs, grossistes, importateurs, distributeurs) ainsi que certains institutionnels et instituts de recherche. Plus de 90 personnes ont été rencontrées (majoritairement de visu, exceptionnellement par entretien à distance),

− la collecte au niveau de ces États de l’ensemble des études et rapports existants, ainsi que des séries de prix disponibles sur les couples produits-marchés retenus pour les analyses.

La liste des personnes interrogées dans les différents États membres et au niveau européen, ainsi que l’ensemble de la bibliographie recensée et exploitée, sont présentés en annexe du présent rapport descriptif détaillé (annexe 2).

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 14

Limites méthodologiques

Les différents chapitres du rapport précisent en introduction la démarche spécifique retenue selon les analyses réalisées et les limites méthodologiques spécifiques.

De manière générale néanmoins, il est à noter que :

− les visites de terrain dans les pays et les entretiens avec les opérateurs, qui se sont déroulées de mi-octobre à mi-décembre 2008 avant d'être complétées en janvier 2009, ont été rendues difficiles par :

o le manque de disponibilité et de réactivité des opérateurs ciblés, et ceci dans l’ensemble des États membres visés,

o une difficulté de rencontrer la personne idoine, notamment dans la grande distribution,

o le renvoi de certains acteurs à la documentation déjà existante (au Royaume-Uni notamment).

− enfin, le recueil de données a parfois été contraint par un refus de nombreux industriels de la transformation de transmettre des éléments sur les postes de coût et la formation de la valeur ajoutée, arguant soit de la confidentialité des informations, soit de leur manque de pertinence (chaque produit, chaque usine ayant sa propre chaîne de valeur, laquelle varie en permanence avec la conjoncture et les choix stratégiques en matière d'approvisionnement).

Remarque préalable : le thon a été exclu des analyses spécifiques, faisant l’objet d’une étude spécifique.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 15

2 Analyse de la demande

2.1 Introduction – démarche, enjeux et limites méthodologiques

Rappel de la démarche Pour répondre aux objectifs de l’étude, ont été privilégiées :

− les analyses de tendances, basées sur des séries historiques depuis 2000, selon la disponibilité des données,

− des illustrations concrètes issues de cas étudiés en détail, fondés sur une filière spécifique ou un État membre.

Le panorama global et les informations concernant l’ensemble des États membres résultent d’une collecte de sources secondaires notamment de la FAO qui seule possède des séries de données sur la consommation des États UE 27 jusqu’en 2005.

Les données spécifiques par espèce et type de produit proviennent essentiellement de l’enquête menée dans les 10 États Membres sélectionnés pour mener des approfondissements spécifiques nationaux.

Limites méthodologiques L’évaluation de la consommation est un des éléments clés de l’analyse de la demande. L’indicateur de consommation le plus utilisé afin de comparer et d’évaluer le niveau national de consommation est la consommation par habitant. Deux grandes méthodes sont utilisées pour évaluer la consommation par habitant : l’approvisionnement net divisé par la population (consommation apparente) et l’extrapolation à partir de niveaux de consommation récoltés via un panel.

L’approvisionnement net par habitant se calcule de la façon suivante :

La qualité de l’évaluation de la consommation apparente va dépendre de la qualité des données sur lesquelles elle repose. L’utilisation de données de sources différentes peut aussi aisément faire varier les estimations. Les données utilisées pour calculer l’approvisionnement net sont d’une part les données du commerce extérieur (import/export) et d’autre part les données de la production nationale.

Le premier degré d’incertitude va provenir de la fiabilité des données concernant la production nationale. La problématique de la pêche illégale, non reportée et non réglementée, joue ici un rôle important (exemple du cabillaud en Pologne).

La seconde problématique repose sur le fait que les données du commerce extérieur sont généralement exprimées en poids net (ou poids produit), alors que les données concernant la production sont exprimées en vif. Afin de rendre le calcul possible, il est donc nécessaire de transformer les données du commerce extérieur en poids vifs. Ceci se fait à l’aide de coefficients de conversion qui permettent, à partir du poids produit d’estimer le poids vif correspondant. Il est donc nécessaire de disposer de coefficients de conversion pour chaque type de produits, chaque espèce de poisson et bien souvent pour chaque pays d’importation car les procédés de transformation varient en fonction des pays. Le débat sur les coefficients de conversion est houleux, car une variation de quelques pourcents peut, selon les volumes en jeu, mener à des différences d’estimation importantes.

Approvisionnement net = Population

Production + Importations – Exportations ± variations de stock

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 16

Le risque d’erreur est ici proportionnel au volume et à la variété des produits importés et exportés (et donc des volumes devant être convertis des poids produits en poids vifs), ce qui, pour des pays présentant des degrés d’extraversion importants est problématique. Les cas des Pays-Bas ou de la Lituanie présentés ci-dessous sont symptomatiques des limites de ce modèle.

Les panels et leurs estimations en poids produit sont généralement considérés comme une meilleure représentation de la réalité, mais ne sont malheureusement pas conduits de manière systématique dans tous les pays. La qualité des résultats dépend aussi de la taille de l’échantillon sur lequel l’extrapolation est effectuée. De plus ce niveau de consommation est exprimé en poids produit et ne peut être transformé en poids vif que de manière très aléatoire, ce qui limite d’autant les comparaisons possibles entre les deux méthodes. Les tendances montrées par les deux différentes méthodes devraient en toute logique toutefois être similaires, ce qui n’est pas toujours le cas.

Plan développé

Le présent chapitre aborde tout d’abord l’évaluation du marché européen en terme monétaire, et détaille l’importance de la demande de PPA dans les dépenses des ménages européens.

La deuxième partie présente la consommation des PPA au niveau de l’Union européenne en détaillant pour chaque pays les niveaux de consommation. Les dernières données disponibles (année 2005) de consommation apparente de la FAO ont été utilisées et croisées avec les données récoltées via des panels, lorsque de tels panels existaient. Ces analyses permettent d’infirmer ou confirmer les tendances dérivées à partir des calculs de consommation apparente.

La troisième partie du chapitre détaille et analyse les évolutions principales de la demande finale pour chacun des pays sélectionnés pour les enquêtes de terrain. Sont notamment présentées les évolutions en matière d’espèces, de type de produit et d’utilisation des canaux de distribution pour atteindre la demande finale. Enfin l’influence des labels et autres marques distinctives sur la consommation est analysée.

La quatrième et dernière partie présente les différents facteurs influençant la demande des PPA tels, que la disponibilité des produits, les facteurs sociodémographiques et le pouvoir d’achat. Des projections chiffrées en matière de consommation pour l’UE à l’horizon 2030 ont aussi été développées sur base d’un modèle précédent de la FAO. Les projections chiffrées sont complétées de quelques perspectives à court et moyen/long terme sur les évolutions possibles en matière de consommation des PPA.

2.2 Situation de la demande

En 2005, les dépenses des ménages européens en produits de la pêche et de l’aquaculture de l’UE (dépenses en RHD non comprises) dépassaient 47 milliards d’euros1. La consommation européenne devance celles du Japon (45,6 milliards d’euros) et des Etats-Unis (10,0 milliards d’euros). La consommation totale, RHD incluse, est supérieure à 55 milliards d’euros.

En termes réels, c’est-à-dire en éliminant, à l’aide des parités de pouvoir d'achat, les différences de pouvoir d'achat entre monnaies et l'effet, lors de la conversion, des différences de niveau des prix entre pays, les dépenses de l’UE (hors RHD) sont équivalentes à 55,6 milliards d’euros, alors que celles du Japon s’élèvent à 30,7 milliards et celles des Etats-Unis à 13,3 milliards. La part des dépenses alimentaires consacrées au poisson est de 6,5% dans l’UE et se situe à un niveau intermédiaire entre les Etats-Unis (2,4%) et le Japon (17,4%).

1 Source : « 2005 PPP Benchmark results », OCDE, 2007

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 17

Table 1: Les dépenses des ménages en produits de la pêche et de l’aquaculture dans l’UE-27

Millions $ Millions € Millions $ Millions €AT 461 371 479 385BE 1 792 1 441 1 711 1 376BG 68 55 139 112CY 112 90 93 75CZ 270 217 429 345DK 528 425 482 388EE 75 60 130 105FI 490 394 534 429FR 12 783 10 279 14 096 11 335DE 5 285 4 250 5 231 4 206GR 1 325 1 065 1 512 1 216HU 83 67 120 96IE 111 89 107 86IT 10 658 8 571 10 270 8 259LV 96 77 173 139LT 202 162 450 362LU 62 50 65 52MT 42 34 67 54NL 1 112 894 1 135 913PL 807 649 1 423 1 144PT 2 969 2 388 4 928 3 963RO 179 144 253 203SK 73 59 128 103SI 86 69 101 81ES 13 024 10 473 17 312 13 921SE 1 165 937 1 271 1 022UK 4 839 3 891 6 459 5 194

UE-27 58 697 47 201 69 098 55 565

Source : OCDE - 2005 PPP Benchmark results

Dépenses réellesDépenses nominales

Les dépenses retenues par l’OCDE dans la 2ème colonne du tableau sont des dépenses nominales finales (converties en dollars). Elles reflètent à la fois les différences dans les quantités de produits achetées et les différences dans les niveaux de prix des pays.

Les dépenses de la 4ème colonne sont des dépenses finales réelles, converties en dollars en utilisant les parités de pouvoir d’achat de façon à niveler le pouvoir d’achat des différentes monnaies pendant le processus de conversion ; elles reflètent donc seulement les différences dans le volume des produits achetés.

Les dépenses des 3ème et 5ème colonnes sont obtenues en appliquant aux dépenses en dollars le taux de change suivant : 1 euro = 1,24356 dollars.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 18

Figure 1: Les dépenses des ménages en produits de la pêche et de l’aquaculture dans les 3 principaux marchés en 2005 (dépenses en RHD non comprises)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

UE Japon USA

mill

iard

s d'

€

0

2

4

6

8

10

12

14

16

18

20

%

Dépenses des ménages en poisson Part du poisson dans les dépenses alimentaires

Source : OCDE

L’Espagne (10,5 milliards d’euros), la France (10,3) et l’Italie (8,6) concentrent 62% des dépenses communautaires. Avec l’Allemagne (4,3 milliards d’euros), le Royaume-Uni (3,9), et le Portugal (2,4), la part des 6 premiers EM atteint 85% des dépenses totales consacrées aux PPA.

Figure 2: Répartition des dépenses des ménages de l’UE-27 en produits de la pêche et de l’aquaculture en

2005

Espagne23%

France22%

Italie18%

Allemagne9%

Royaume-Uni8%

Belgique3%Portugal

5%

Grèce2%

Autres10%

Source : d’après OCDE

Premier marché au monde, l’UE est loin d’être un marché homogène. Des différences très nettes existent entre les différents EM, tant en niveaux de consommation qu’en dispositions à payer.

La part des produits de la pêche et de l’aquaculture dans les dépenses totales des ménages varie fortement d’un EM à l’autre, de moins de 0,5% dans la plupart des pays de l’Europe centrale à plus de 3% dans la péninsule ibérique.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 19

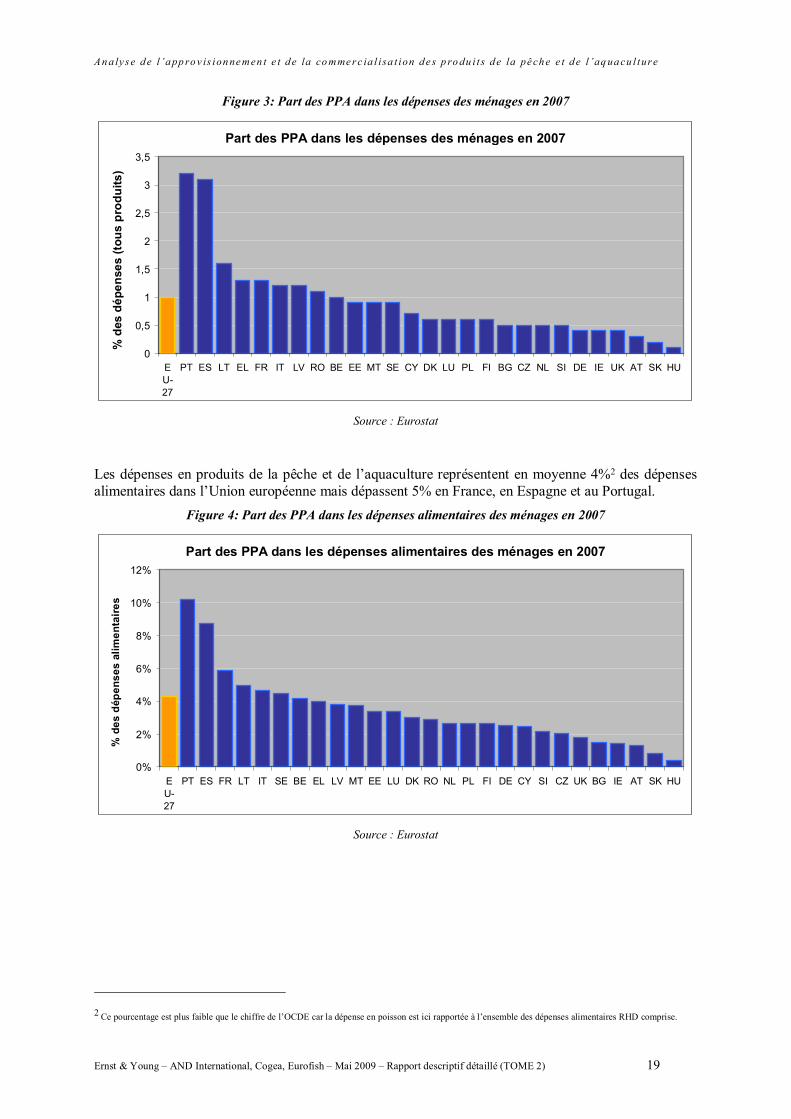

Figure 3: Part des PPA dans les dépenses des ménages en 2007

Part des PPA dans les dépenses des ménages en 2007

0

0,5

1

1,5

2

2,5

3

3,5

EU-27

PT ES LT EL FR IT LV RO BE EE MT SE CY DK LU PL FI BG CZ NL SI DE IE UK AT SK HU

% d

es d

épen

ses

(tous

pro

duits

)

Source : Eurostat

Les dépenses en produits de la pêche et de l’aquaculture représentent en moyenne 4%2 des dépenses alimentaires dans l’Union européenne mais dépassent 5% en France, en Espagne et au Portugal.

Figure 4: Part des PPA dans les dépenses alimentaires des ménages en 2007

Part des PPA dans les dépenses alimentaires des ménages en 2007

0%

2%

4%

6%

8%

10%

12%

EU-27

PT ES FR LT IT SE BE EL LV MT EE LU DK RO NL PL FI DE CY SI CZ UK BG IE AT SK HU

% d

es d

épen

ses

alim

enta

ires

Source : Eurostat

2 Ce pourcentage est plus faible que le chiffre de l’OCDE car la dépense en poisson est ici rapportée à l’ensemble des dépenses alimentaires RHD comprise.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 20

Les produits de la pêche et de l’aquaculture fournissent en moyenne 15% des protéines animales. Cette proportion monte jusqu’à 49% au Portugal mais est inférieure à 10% dans une bonne moitié des EM.

Figure 5: Dépenses selon les sources de protéines animales en 2007

Dépenses selon les sources de protéines animales en 2007

0%10%20%30%40%50%60%70%80%90%

100%

EU-27

PT ES LT BE EL SE CY FR IT MT RO EE BG IE DK LU LV DE SI CZ FI NL PL UK AT SK HU

% d

es d

épen

ses

en

prot

éine

s an

imal

es

Fish & Seafood Meat & poultry Milk, cheese & eggs

Source : Eurostat

L’observation des dépenses réelles par tête, donc en éliminant l’effet des différences de pouvoirs d’achat entre les pays, fait ressortir groupes de consommation en fonction du niveau de dépenses :

- plus de 300 euros par tête : le Portugal et l’Espagne, - entre 150 et 200 euros : la France, - entre 100 et 150 euros (proche de la moyenne européenne de 113 euros) : Italie, Malte,

Belgique, Suède, Luxembourg, Grèce, Lituanie, Chypre, - entre 50 et 100 euros : Royaume-Uni, Finlande, Estonie, Danemark, Lettonie, Pays-Bas,

Allemagne, - moins de 50 euros : Autriche, Slovénie, République Tchèque, Pologne, Irlande, Slovaquie,

Bulgarie, Hongrie, Roumanie.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 21

Table 2: Les dépenses réelles des ménages en produits de la pêche et de l’aquaculture en 2005

€ Dépenses totales Dépenses par têtePT 3 963 375ES 13 921 321FR 11 335 186IT 8 259 142

MT 54 134BE 1 376 131SE 1 022 113LU 52 113GR 1 216 109LT 362 106CY 75 100UK 5 194 86FI 429 82EE 105 78DK 388 72LV 139 60NL 913 56DE 4 206 51AT 385 47SI 81 41CZ 345 34PL 1 144 30IE 86 21SK 103 19BG 112 14HU 96 10RO 203 9

UE-27 55 565 113

Source : OCDE - 2005 PPP Benchmark results

2.3 Consommation des PPA au niveau de l’Union européenne (UE)

L’UE est le plus important marché de PPA au monde. Par conséquent, le taux moyen européen de consommation de PPA (22 kg/année/par habitant en 2005) est près de 6 kg supérieure à la moyenne mondiale (environ 16,5 kg/par an/par habitant selon la FAO).

Cependant, la consommation de PPA au sein de l’Europe ne peut être considérée comme homogène en raison des différences claires existantes entre les niveaux de consommation parmi les États membres de l’UE.

Analyse par groupe de pays Afin de mieux comprendre et d’analyser la situation actuelle de la consommation de PPA en Europe, les 27 pays de l’UE ont été rassemblés en 5 groupes distincts (voir Figure 13 ) déterminés selon leur niveau de consommation apparente. Les niveaux ont été calculés à l’aide des données de la FAO pour les années 2000-2005.

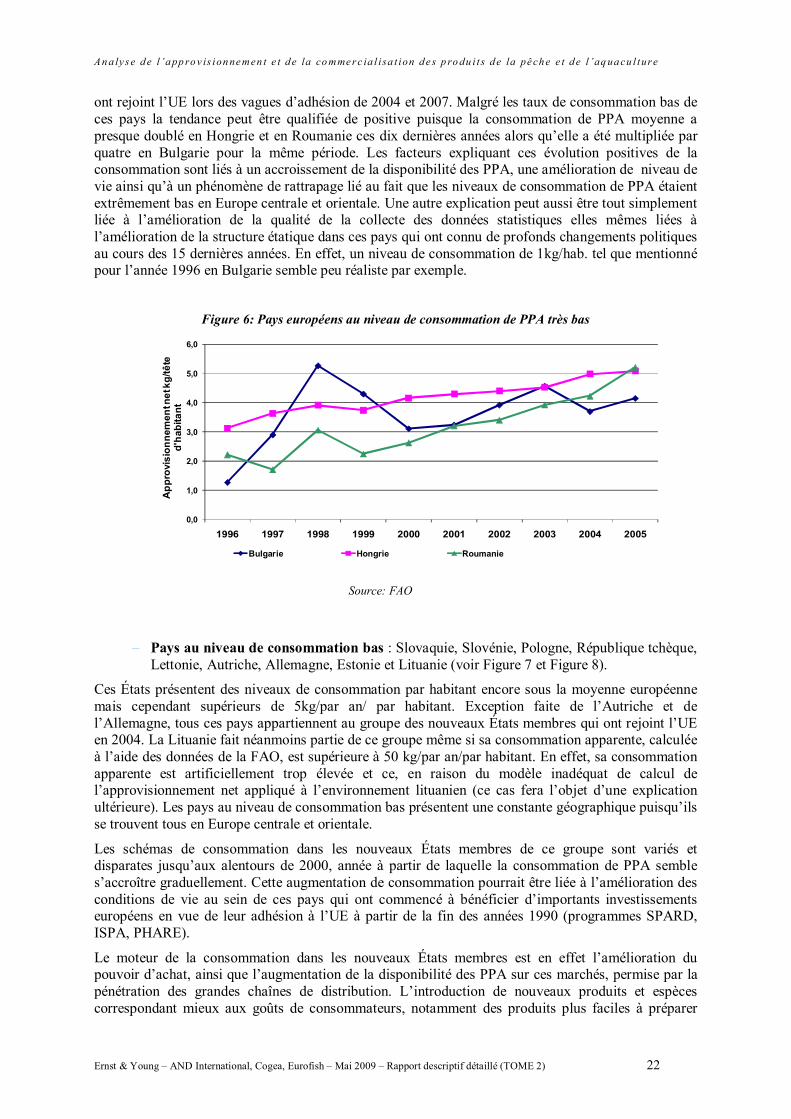

− Pays au niveau de consommation très bas : Bulgarie, Hongrie et Roumanie (voir Figure 6).

Possédant des niveaux de consommation qui sont en moyenne de 5kg/par an/par habitant inférieurs, ces pays présentent un profil de consommation bien plus bas que la moyenne mondiale et encore plus bas que le niveau moyen européen. Ces pays appartiennent au groupe des nouveaux États membres qui

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 22

ont rejoint l’UE lors des vagues d’adhésion de 2004 et 2007. Malgré les taux de consommation bas de ces pays la tendance peut être qualifiée de positive puisque la consommation de PPA moyenne a presque doublé en Hongrie et en Roumanie ces dix dernières années alors qu’elle a été multipliée par quatre en Bulgarie pour la même période. Les facteurs expliquant ces évolution positives de la consommation sont liés à un accroissement de la disponibilité des PPA, une amélioration de niveau de vie ainsi qu’à un phénomène de rattrapage lié au fait que les niveaux de consommation de PPA étaient extrêmement bas en Europe centrale et orientale. Une autre explication peut aussi être tout simplement liée à l’amélioration de la qualité de la collecte des données statistiques elles mêmes liées à l’amélioration de la structure étatique dans ces pays qui ont connu de profonds changements politiques au cours des 15 dernières années. En effet, un niveau de consommation de 1kg/hab. tel que mentionné pour l’année 1996 en Bulgarie semble peu réaliste par exemple.

Figure 6: Pays européens au niveau de consommation de PPA très bas

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

App

rovi

sion

nem

ent n

et k

g/tê

te

d'ha

bita

nt

Bulgarie Hongrie Roumanie

Source: FAO

− Pays au niveau de consommation bas : Slovaquie, Slovénie, Pologne, République tchèque, Lettonie, Autriche, Allemagne, Estonie et Lituanie (voir Figure 7 et Figure 8).

Ces États présentent des niveaux de consommation par habitant encore sous la moyenne européenne mais cependant supérieurs de 5kg/par an/ par habitant. Exception faite de l’Autriche et de l’Allemagne, tous ces pays appartiennent au groupe des nouveaux États membres qui ont rejoint l’UE en 2004. La Lituanie fait néanmoins partie de ce groupe même si sa consommation apparente, calculée à l’aide des données de la FAO, est supérieure à 50 kg/par an/par habitant. En effet, sa consommation apparente est artificiellement trop élevée et ce, en raison du modèle inadéquat de calcul de l’approvisionnement net appliqué à l’environnement lituanien (ce cas fera l’objet d’une explication ultérieure). Les pays au niveau de consommation bas présentent une constante géographique puisqu’ils se trouvent tous en Europe centrale et orientale.

Les schémas de consommation dans les nouveaux États membres de ce groupe sont variés et disparates jusqu’aux alentours de 2000, année à partir de laquelle la consommation de PPA semble s’accroître graduellement. Cette augmentation de consommation pourrait être liée à l’amélioration des conditions de vie au sein de ces pays qui ont commencé à bénéficier d’importants investissements européens en vue de leur adhésion à l’UE à partir de la fin des années 1990 (programmes SPARD, ISPA, PHARE).

Le moteur de la consommation dans les nouveaux États membres est en effet l’amélioration du pouvoir d’achat, ainsi que l’augmentation de la disponibilité des PPA sur ces marchés, permise par la pénétration des grandes chaînes de distribution. L’introduction de nouveaux produits et espèces correspondant mieux aux goûts de consommateurs, notamment des produits plus faciles à préparer

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 23

(filets, panés, …), a aussi contribué au développement de la consommation des PPA dans ces pays. En effet ces produits permettent d’éliminer les principaux obstacles à la consommation des PPA après le prix tels que déclarés par les consommateurs d’Europe Centrale, à savoir l’odeur, la présence d’arrêtes et le peu de praticité des PPA.

La Lettonie et la Pologne sont les 2 pays de ce groupe dont la consommation diminue ou stagne respectivement depuis les années 2000. La stagnation de consommation au niveau de la Pologne est essentiellement lié à la perte de vitesse des espèces traditionnelles tels que le hareng ou la cabillaud, dont les volumes perdus ne sont pas encore compensés par la consommation d’espèces nouvelles qui arrivent pourtant en force sur le marché polonais (saumon, panga). Le hareng, deuxième espèce en volume du marché polonais, a par ailleurs connu une envolée des prix sur la période 2002-2003 liée au bas niveau des captures mondiales dans ces années, ce qui explique en partie la chute de consommation polonaise de PPA sur cette période. La situation du marché letton est moins claire et la lecture des tendances de consommation est rendue difficile par les problèmes statistiques : la FAO estimait en effet la consommation apparente lettone à 37kg en 2002, alors qu’elle a revu ses chiffres récemment pour les ramener à un niveau d’un peu moins de 16kg/hab. Il y a donc fort à parier que les mêmes problèmes méthodologiques liés au calcul de la consommation apparente s’appliquent pour la Lettonie que pour la Lituanie, dont le cas est discuté ci-après.

Figure 7: Pays européens au niveau de consommation de PPA bas (Europe centrale et orientale)

6

7

8

9

10

11

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Apr

ovis

ionn

emm

ent n

et k

g/pa

r hab

itant

Slovaquie Slovénie Pologne Tchèque Rep

Source: FAO

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 24

Figure 8: Pays européens au niveau de consommation de PPA bas (Europe centrale et pays baltes)

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

App

rovi

sion

nem

ent n

et k

g/ca

pita

Lettonie Autriche Allemagne Estonie Lituanie

Source: FAO

− Pays au niveau de consommation moyen : Pays-Bas, Royaume Uni, Grèce, Irlande, Chypre, Danemark, Italie et Belgique (voir Figure 9 ; pour une meilleure compréhension, la Grèce et Chypre ont été retirés du graphique. En effet, la Grèce présente un schéma de consommation où s’enchaînent des augmentations et diminutions de près de 4 kg avant 2000. Chypre quant à elle, présente un schéma régulier fluctuant légèrement entre 22 et 23 kg/par habitant/par an).

Les niveaux de consommation des PPA de ces pays se situent en moyenne entre 20 et 30 kg/par an/par habitant, ce qui signifie qu’ils sont proches du niveau européen moyen.

La consommation des PPA au Royaume Uni est en moyenne au même niveau qu’il y a 10 ans et présente une légère augmentation et un schéma de consommation assez constant. Le Danemark et la Belgique connaissent une légère augmentation des taux de consommation mais présentent d’importantes hausses et baisses de leurs niveaux de consommation au cours de 10 dernières années. Cependant, l’Italie et Chypre ont vu leur consommation moyenne de PPA augmenter de manière assez considérable (une augmentation d’environ 3kg/par habitant/par an.

Au sein de ce groupe de pays, seuls la Grèce et les Pays-Bas présentent une baisse de consommation de PPA (plus de 3kg). La baisse de consommation apparente au niveau des Pays-Bas est discutée ci-dessous et serait liée plus à un problème d’applicabilité de la méthode du calcul de l’approvisionnement net qu’à une baisse réelle de la consommation. La Grèce, tout comme le Portugal et l’Espagne, fait partie d’un groupe de pays dont la consommation de poissons semble stagner ou diminuer reflétant un certain essoufflement de la demande. Les raisons possibles de cet essoufflement sont discutées en relation avec les cas de l’Espagne et du Portugal.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 25

Figure 9: Pays européens au niveau de consommation de PPA moyen

19.0

20.0

21.0

22.0

23.0

24.0

25.0

26.0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

App

rovi

sion

nem

ent n

et k

g/pa

r hab

itant

Pays-Bas Italie Royaume Uni Danemark Belgique

Source: FAO

− Pays au niveau de consommation élevé : Luxembourg, Malte, Finlande et France (voir Figure 10).

Les niveaux de consommation de PPA de ces pays se situent entre 25 et 35 kg/par an/ par habitant. Malte et la France présentent une augmentation radicale de près de 5kg au cours de ces 10 dernières années, ce qui les place non loin des pays dont la consommation de PPA est parmi la plus importante. La Suède présente aussi une dynamique de croissance mais pas aussi soutenue que Malte ou la France. L’augmentation de consommation des PPA en France a touché l’ensemble des sous segments de PPA, à l’exception des conserves. La croissance la plus dynamique est à rechercher au sein des segments des mollusques et crustacés ainsi que des produits traiteurs. Les nouvelles espèces (panga, perche du Nil) ont par ailleurs connu un engouement certain de la part du consommateur français. Cet engouement au travers l’ensemble de la gamme des PPA traduit une attitude de plus en plus positive du consommateur français à l’égard des PPA.

La Finlande a présenté une tendance négative ces dernières années qui se traduit en une stagnation de la consommation sur le long terme et qui pourrait annoncer un certain essoufflement de la demande. Le niveau de consommation finlandais reste encore toutefois bien supérieur au niveau de la consommation européenne moyenne.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 26

Figure 10: Pays européens au niveau de consommation de PPA élevé

24.0

26.0

28.0

30.0

32.0

34.0

36.0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Appr

ovis

ionn

emm

ent k

g/ca

pita

Luxembourg Malte Finlande France Suède

Source: FAO

− Pays au niveau de consommation le plus élevé : l’Espagne et le Portugal forment ce groupe, étant des pays pour lesquels la consommation de PPA est supérieure à 40kg/par an/par habitant (voir Figure 11).

Ces derniers suivent à la lettre le régime traditionnel méditerranéen et consomment des PPA hebdomadairement. Ils ont tous deux suivi le même schéma de consommation, et ceci, jusqu’en 2003. À compter de cette année 2003, les tendances diffèrent pour ces deux pays puisque le Portugal connaît un taux de consommation stable alors que l’Espagne présente une baisse évidente3.

Plusieurs éléments sont à l’œuvre qui influencent négativement la demande en PPA dans ces 2 pays. D’ une part le niveau de consommation de base de PPA est très élevé, ce qui laisse peu de place à une augmentation continue de la consommation. Il existe en effet un maximum en termes de consommation de protéines animales que le consommateur peut ingérer. Ce maximum va être distribué parmi les différentes sources potentielles de protéines animales (viandes, volailles,…) avec lesquelles le poisson est en compétition. Les niveaux de consommation du Portugal pourraient refléter ce maximum de consommation en ce qui concerne les pays européens.

D’autre part, ces niveaux de consommation élevés sont liés à des habitudes de consommation relativement traditionnelles et ancrées dans la culture locale. Les changements des modes de vie et des structures familiales viennent bouleverser ces habitudes de consommation. Le nombre de jeunes ménages où les 2 parents travaillent est en augmentation par exemple, de même que la quantité de foyers mono-parentaux. Dans ces 2 types de ménages relativement nouveaux, le temps disponibles pour la préparation des repas diminue, ce qui rentre en conflit avec les habitudes de consommation dans des pays où la consommation se fait principalement via des produits frais et entiers.

3 *Les turbulences démontrées par le graphique entre 1996 et 2000 ne sont pas discutées ici mais seulement la tendance à long terme qui est à la baisse. La

méthode de l’approvisionnement net n’est en effet pas assez précise pour pouvoir affirmer clairement les variations de la demande annuelles. Ces variations

annuelles devraient être croisées avec les résultats d’estimation de consommation des ménages tirées via des panels afin de confirmer/infirmer les

différentes évolutions année par année.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 27

Figure 11: Pays européens au niveau de consommation de PPA le plus élevé

40

45

50

55

60

65

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

App

rovi

sion

nem

ent

kg/p

ar h

abita

nt

Espagne Portugal

Source: FAO

Analyse globale de la consommation européenne

En moyenne, la consommation européenne au cours de ces 10 dernières années (voir Figure 12) présente une légère augmentation. Cette augmentation, à peine plus élevée qu’un kg, démontre que les changements de consommation de PPA à l’échelle européenne ne sont pas aussi spectaculaires que ceux apparaissant à l’échelle locale comme signalé précédemment pour des pays tels que la France ou encore Malte. La tendance est toutefois clairement à la hausse et va être renforcée dans les années à venir essentiellement via l’accélération de la consommation de PPA dans les pays d’Europe centrale et orientale. Des projections chiffrées en matière de perspectives de consommation de PPA sont présentées au point 2.6.2 ci-après.

Figure 12: Consommation moyenne de PPA de l’UE (1996-2005)

19.5

19.7

19.9

20.1

20.3

20.5

20.7

20.9

21.1

21.3

21.5

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

App

rovi

sion

nem

ent n

et k

g/ca

pita

Moyenne EU Linéaire (Moyenne EU)

Source: FAO

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 28

D’un point de vue géographique (voir Figure 13), l’UE peut être divisée en quatre régions distinctes présentant des schémas similaires en termes de niveau de consommation :

• Les pays du sud de l’Europe : cette région, qui comprend le Portugal, l’Espagne, la France, Malte, l’Italie, Chypre et la Grèce, présente les taux de consommation de PPA les plus hauts en Europe, chaque pays connaissant des taux supérieurs à la moyenne européenne.

• Les pays du nord-ouest de l’Europe : ces États présentent des taux de consommation moyens au alentour de 20kg/par an/par habitant. La Grande-Bretagne et les Pays-Bas se situent sous la moyenne européenne alors que les autres pays (les États scandinaves, la Finlande, l’Irlande et la Belgique) se situent au-dessus de la moyenne européenne.

• Les pays d’Europe centrale et les pays baltes : leurs taux de consommation se situent clairement sous la moyenne européenne. La consommation de PPA varie entre 6 et 16 kg par habitant.

• Les pays d’Europe orientale : la Bulgarie, la Hongrie et la Roumanie présentent des taux de consommation de PPA dont la valeur moyenne est inférieure à 5 kg par habitant.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 29

Figure 13: Moyenne d’approvisionnement net par habitant en Europe entre 2000-2005

Source: FAO

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 30

La Figure 14 ci-dessous permet de visualiser l’importance des différents marchés nationaux européens et met en relation le niveau de consommation par habitant et l’importance du pays en termes démographiques. Les 5 plus grands marchés européens en termes de PPA sont naturellement les pays présentant les niveaux de population les plus élevés. Leur position relative varie toutefois en fonction du niveau de consommation par habitant, avec la France, l’Espagne et l’Italie devançant l’Allemagne et le Royaume-Uni en tant que volumes totaux de PPA absorbés, bien que ces deux derniers pays possèdent au minimum 20 millions de consommateurs potentiels supplémentaires. Comparés à leurs tailles relativement modestes en nombre d’habitants, les marchés portugais (premiers consommateurs européens), hollandais, suédois, belges et grecs affichent des volumes totaux consommés importants supérieurs à 200 000t annuels.

Figure 14: Approvisionnement net et consommation apparente par habitant dans l’UE

35.3

41.2

24.720.6

14.8

55.6

9.5

19.2

28.924.9

21.2

31.9

24.7

15

5.2

13.310.5

22.5

5.18.1

4.2

12.416.4

23.2

9.6

30.7

26

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

France

EspagneIta

lie

Royaume Uni

Allemagne

Portugal

Pologne

Pays-Bas

Suède

Belgique

Grèce

Fin lande

Danemark

Lituan

ie

Roumanie

Autriche

Tchèque R

ep

Irlande

Hongrie

Slovaquie

Bulgarie

Lettonie

Estonie

Chypre

SlovénieMalte

Luxembourg

Tonn

es

0

10

20

30

40

50

60

Kg/h

ab.

Approvisionnement net

Consommation apparente par têted'habitant

Source : FAO

Production par pays et approvisionnement net par habitant Depuis 1995, la consommation par habitant a augmenté radicalement dans certains pays européens (comme Malte et la France) et a considérablement diminué en Estonie, Lettonie et en Grèce alors que la Pologne, le Danemark et la Finlande ont vu leur consommation par habitant diminuer seulement légèrement (Table 3 ci-dessous). Les autres pays qui ont connu une hausse de la consommation de PPA présentent une augmentation plus faible atteignant des niveaux se situant aux alentours de 2 à 3 kg par habitant au cours des 10 dernières années.

Les chiffres de productions pour pratiquement tous les pays ont diminué et dans certains cas, ils ont fortement diminué, tel que l’on peut le constater avec la Pologne, le Danemark et l’Espagne. Ces derniers ont vu leurs niveaux de production chuter respectivement de 57,5, de 53,5 et de 23,8% au cours des 10 dernières années (Table 3 ci-dessous).

La diminution de production générale est liée à plusieurs facteurs, dont la base est la disponibilité de poisson. Les stocks européens et donc les possibilités de captures ont fortement diminué au cours des années 1990. Les causes de cette diminution sont fortement débattues. Le fait est que la plupart des mesures de gestion mises en place n’ont pas abouti au résultat escompté qui était de permettre de maintenir un niveau d’exploitation durable. L’impact relatif de la surpêche vis-à-vis d’autres causes telles que les modifications des conditions climatiques ou encore la pollution est largement débattu. La diminution des possibilités de capture a entraîné un processus graduel de réduction de la flotte de

Approvisionnement net

Consommation apparente par habitant

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 31

pêche européenne qui devrait à terme permettre de limiter la surcapacité présente au sein de l’industrie de pêche européenne et donc de stabiliser les prises à un niveau durable.

Parmi les pays cités ci-dessus, la diminution de moitié des captures danoises s’explique en grande partie par la diminution des captures industrielles à destination de l’alimentation animale, les stocks de lançons et de tacauds norvégiens ayant fortement diminué sur les dernières années. De plus l’utilisation des stocks de sprat de la mer Baltique a été fortement limitée étant donné le niveau de dioxine présent dans ces espèces. Le même problème de dioxine a touché l’industrie des petits pélagiques ciblant le hareng en mer Baltique. La flotte de pêche danoise a aussi connu d’importantes réductions en nombre de navires sur ces dernières années ce qui limite d’autant la production potentielle.

La Pologne a elle aussi été touchée directement par les problèmes de dioxine au niveau des captures de petits pélagiques ainsi que par la diminution des stocks de cabillaud en mer Baltique qui sont considérés comme étant dans un état critique. Mais l’impact le plus important des réductions des volumes de capture vient de l’arrêt des activités de pêche de haute mer qui ramenaient plus de 250 000t de poisson par an en provenance d’Alaska ou de l’Atlantique dans les années 1990.

La diminution des captures en Espagne est d’ordre générale et reflète une disponibilité globale moindre des espèces cibles couplée à une réduction des capacités de pêche de pratiquement 25% en 10 ans. Les espèces pélagiques (sardines, anchois) de par l’importance des volumes pêchés contribuent naturellement le plus à la diminution de la production totale. Le non renouvellement des accords de pêche UE-Maroc de 1995-1999 a aussi eu un impact important sur la production de la flotte espagnole.

An a ly s e d e l ’a pp ro v is ion ne m en t e t d e la co m me r c ia l i sa t ion d e s p ro du i t s d e la pê ch e e t d e l ’aq ua cu l tur e

Ernst & Young – AND International, Cogea, Eurofish – Mai 2009 – Rapport descriptif détaillé (TOME 2) 32

Table 3: Approvisionnement net par habitant et production dans l’UE (1995-2005) Pays Consommation 1995

(Kg/hab.)Consommation 2005

(Kg/hab.)Variation 1995-2005 Production 1995

(tonnes)Production 2005

(tonnes)Variation 1995-2005