COMITÉ DU CONTENTIEUX FISCAL, DOUANIER ET …€¦ · Aux termes de l’article 20 de la loi du 29...

96

Année 2006. – N o 7 ISSN 0242-6773 Jeudi 3 août 2006 COMITÉ DU CONTENTIEUX FISCAL, DOUANIER ET DES CHANGES Rapport annuel à l’intention du Gouvernement et du Parlement 2005

Transcript of COMITÉ DU CONTENTIEUX FISCAL, DOUANIER ET …€¦ · Aux termes de l’article 20 de la loi du 29...

Année 2006. – No 7 ISSN 0242-6773 Jeudi 3 août 2006

COMITÉDU CONTENTIEUX FISCAL,

DOUANIER ET DES CHANGES

Rapport annuelà l’intention du Gouvernement et du Parlement

2005

Message aux abonnés de l’édition papier des documents administratifs

Les documents administratifs sont dorénavant disponibles en version électronique authentifiée sur :

www.journal-officiel.gouv.fr

Certains documents pourront ne plus être diffusés sur support papier

Le présent document fait l’objet d’une publication électronique et papier

3 août 2006 DOCUMENTS ADMINISTRATIFS 3

Le présent rapport a été adopté par le comité du contentieux fiscal, douanier et des changes siégeant en formation plénière dans ses séances des 30 mars et 4 avril 2006.

Etaient présents à la séance du 30 mars 2006 :

M. Marc DURAND-VIEL conseiller d’Etat, président du comité

M. Michel ARNOULD conseiller à la Cour de cassation,

M. François CHANUT conseiller à la Cour de cassation,

M. Paul GRIMALDI conseiller doyen à la Cour de cassation

M. Guy ROSIER conseiller maître honoraire à la Cour des comptes,

M. Paul BRAJOUX conseiller maître honoraire à la Cour des comptes,

M. Patrick DEVAUX conseiller maître à la Cour des comptes,

M. Gérard GANSER conseiller maître à la Cour des comptes,

Mme Véronique DEPREZ-BOUDIER administratrice civile au ministère de l’économie, des finances et de l’industrie, rapporteur,

Mme Marlène BALLORCA secrétaire du comité.

Etaient présents à la séance du 4 avril 2006 :

M. Marc DURAND-VIEL conseiller d’Etat, président du comité

M. Henri ROSON conseiller d’Etat honoraire

M. Jean-François de VULPILLIERES conseiller d’Etat

Mme Martine BETCH conseiller à la Cour de cassation,

Mme Marielle COHEN-BRANCHE conseiller à la Cour de cassation,

M. François CHANUT conseiller à la Cour de cassation,

M. Gérard GANSER conseiller maître à la Cour des comptes,

M. Paul BRAJOUX conseiller maître honoraire à la Cour des comptes,

M. Georges BERNAT Y VICENS directeur départemental des impôts, rapporteur,

M. Alain BROUZES secrétaire adjoint du comité.

3 août 2006 DOCUMENTS ADMINISTRATIFS 5

SOMMAIRE

Première partie 11

L'exercice de la juridiction gracieuse par les services déconcentrés

de la Direction générale des impôts

1 - LES CONDITIONS D’EXERCICE DE LA JURIDICTION GRACIEUSE 12

11 - DOMAINE DE LA JURIDICTION GRACIEUSE 12

12 - MESURES PARTICULIÈRES PRISES DEPUIS 2002 12

13 - INTRODUCTION DES DEMANDES 13

14 - OBJET DES DEMANDES ET FORME DES DÉCISIONS 14

15 - MODALITÉS D’INSTRUCTION DES DEMANDES 14 151 - Instruction 14152 - Autorités compétentes pour statuer 15

2 - L’ACTIVITÉ DES SERVICES DÉCONCENTRÉS EN MATIÈRE GRACIEUSE EN 2004 17

21 - ÉVOLUTION DU NOMBRE DE DEMANDES GRACIEUSES REÇUES 18 211 - Evolution entre 2003 et 2004 18212 - Evolution depuis 1999 19213 - Les caractéristiques de l’évolution constatée en 2004 20

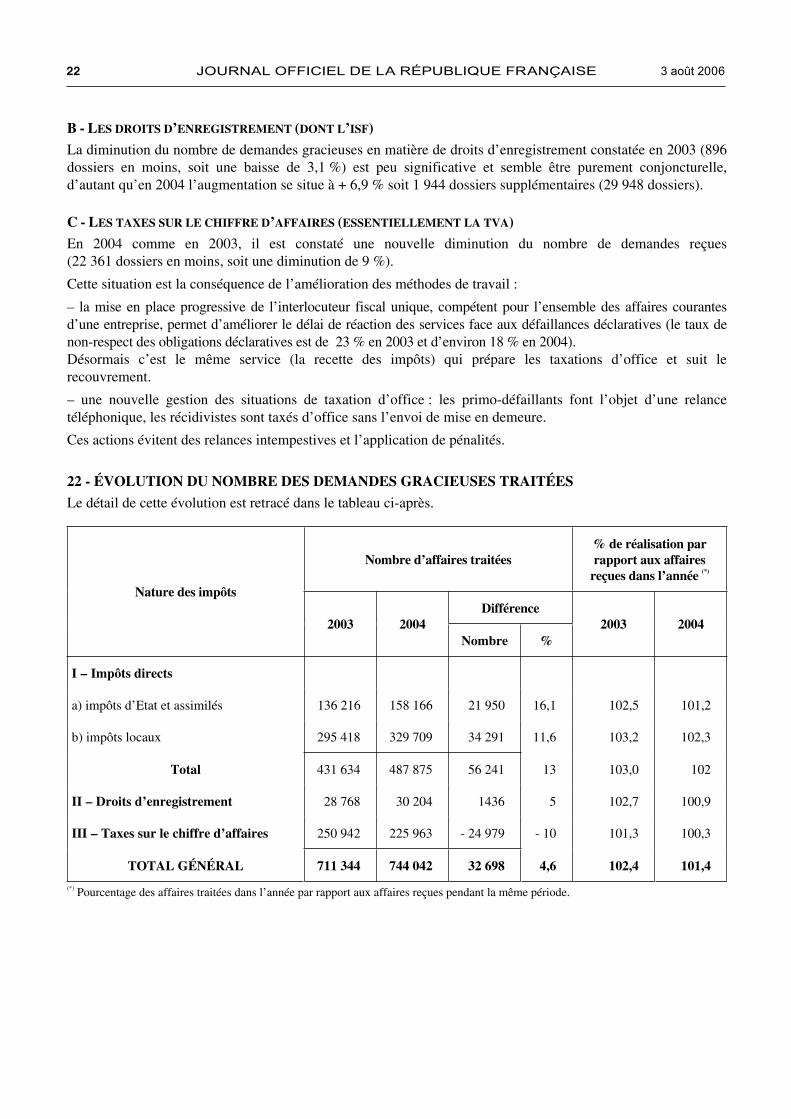

22 - ÉVOLUTION DU NOMBRE DE DEMANDES GRACIEUSES TRAITÉES 22

23 - DÉLAIS DE TRAITEMENT 24

24 - ÉVOLUTION DU NOMBRE DE DEMANDES GRACIEUSES RESTANT À TRAITER 24

25 - SENS DES DÉCISIONS 26 251 - Evolution du pourcentage des décisions favorables depuis 1999 26252 - Le sens des décisions en 2004 27

26 - ÉVOLUTION DU MONTANT DES ALLÉGEMENTS ACCORDÉS 28 261 - Evolution des allégements depuis 1999 28262 - Evolution constatée en 2004 29263 - Le poids des allégements gracieux 30

27 - EXAMEN DE L’ACTIVITÉ PAR DIRECTION 31 271 - Répartition géographique des rejets 31272 - Répartition et montant moyen des allégements 33

6 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

3 - LES NOUVELLES GARANTIES POUR LES CONTRIBUABLES 35

31 - LES NOUVELLES SAISINES 35

32 - L’EXTENSION DES MODALITÉS DE LA TRANSACTION 39

33 - L’APPLICATION MESURÉE DE LA LOI FISCALE 40

4 - L’ACTIVITÉ DU COMITÉ DANS LES AFFAIRES RELEVANT DE LA DIRECTION GÉNÉRALE DES IMPÔTS EN 2005 40

41 - NOMBRE DE DOSSIERS TRAITÉS PAR LE COMITÉ 40

42 - RÉPARTITION PAR IMPÔT DES AFFAIRES EXAMINÉES PAR LE COMITÉ 41

43 - SENS DES AVIS RENDUS PAR LE COMITÉ 41

ANNEXES 43

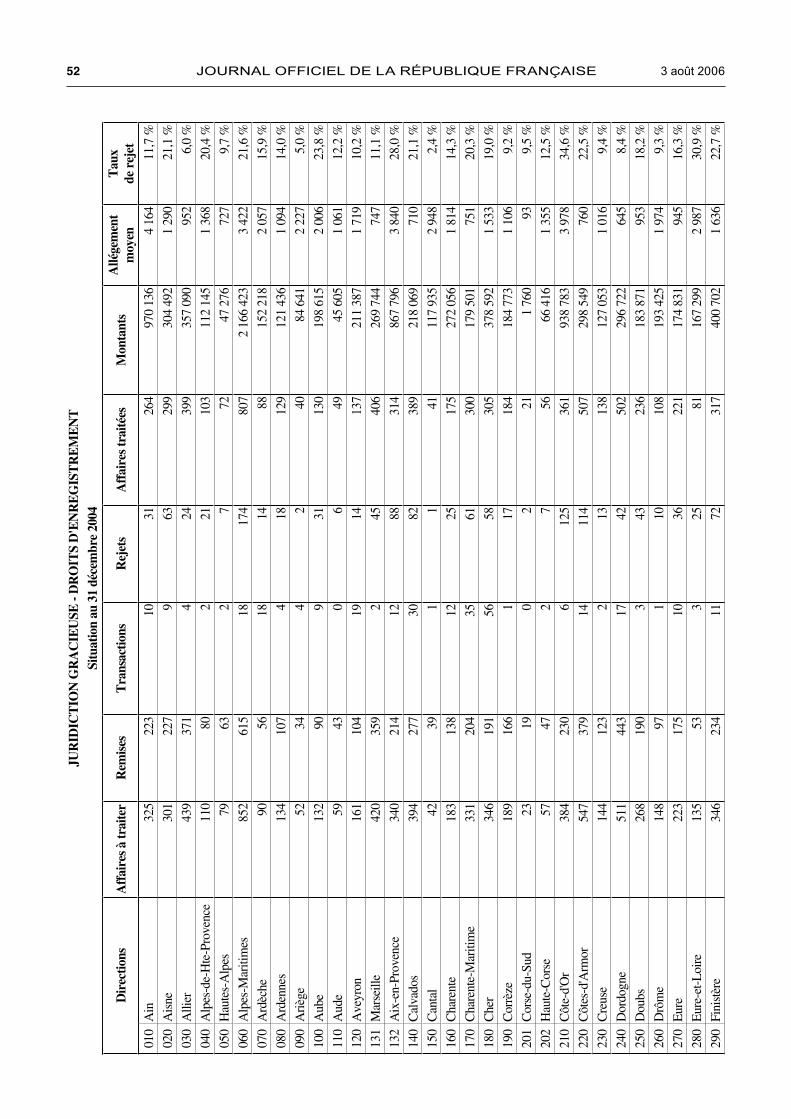

JURIDICTION GRACIEUSE – SITUATION AU 31 décembre 2004

- tous impôts 44- impôts directs 48- droits d’enregistrement 52- taxes sur le chiffre d’affaires 56- impôts directs locaux 60- taxes foncières 64- taxe d’habitation 68

3 août 2006 DOCUMENTS ADMINISTRATIFS 7

Deuxième partie 73

L'activité des services déconcentrés

de la direction générale des douanes et droits indirects

1 - LES CONSTATATIONS EFFECTUÉEES EN MATIÈRE DOUANIÈRE EN 2004 75

11 - Caractéristiques générales des constatations effectuées 7512 - Suites contentieuses et recouvrement des droits et taxes fraudés 7613 - Le recouvrement des droits et taxes 7814 - La lutte contre les trafics illicites 7815 - La fraude commerciale 7916 - Crises sanitaires affectant le marché intérieur 82

2 - LES INFRACTIONS CONSTATÉES EN 2004 EN MATIÈRE DE CONTRIBUTIONS INDIRECTES ET LEURS SUITES 85

21 - Les fraudes constatées 8522 - Les suites contentieuses et gracieuses 87

3 - POINT D’ACTUALITÉ : MODIFICATIONS DES PROCÉDURES APPORTÉES PAR LA LOI N° 2004-204 DU 9 MARS 2004, DITE LOI PERBEN II 88

31 - La modification du régime de manquement à l’obligation déclarative et l’entrée en vigueur du nouveau régime au 1er octobre 2004 8832 - Le renforcement du champ de compétence de la douane judiciaire 8933 - Dispositions concernant les livraisons surveillées et infiltrations – article 67 bis du CD 8934 - Dispositions concernant le secret professionnel 9135 - Transformation de la contrainte par corps en contrainte judiciaire 9236 - Aggravation des sanctions pénales dans le domaine des contrefaçons 9237 - Autres mesures 93

4 - LES GARANTIES ET VOIES DE RECOURS OFFERTES AUX INFRACTEURS EN MATIÈRE DE TRANSACTION DOUANIÈRE 93

41 – La faculté de transiger 9342 – Les effets juridiques de l'arrangement transactionnel 9543 – La contestation de l'arrangement transactionnel 95

5 - L'ACTIVITÉ DU COMITÉ DANS LES AFFAIRES RELEVANT DE LA DIRECTION GÉNÉRALE DES DOUANES ET DROITS INDIRECTS 96

3 août 2006 DOCUMENTS ADMINISTRATIFS 9

INTRODUCTION

Aux termes de l’article 20 de la loi du 29 décembre 1977, le comité du contentieux fiscal douanier et des changes établit chaque année, à l’intention du Gouvernement et du Parlement, un rapport « sur les conditions dans lesquelles ont été conclues ou accordées les transactions, remises ou modérations relevant de la compétence des services extérieurs de la direction générale des impôts et de la direction générale des douanes ».

La première partie du rapport est, en conséquence, consacrée à l’étude de la juridiction gracieuse par les services déconcentrés de la direction générale des impôts, tandis que la seconde partie concerne la juridiction gracieuse des services déconcentrés de la direction générale des douanes et droits indirects.

*

* *

3 août 2006 DOCUMENTS ADMINISTRATIFS 11

PREMIÈRE PARTIE

L'EXERCICE DE LA JURIDICTION GRACIEUSE

PAR LES SERVICES DÉCONCENTRÉS

DE LA DIRECTION GÉNÉRALE DES IMPÔTS

La première partie de ce rapport a pour objet :

– de rappeler les conditions dans lesquelles s'exerce la juridiction gracieuse ;

– de décrire et d'analyser l'activité des services déconcentrés en 2004 ;

– de consacrer un développement particulier aux nouvelles garanties des contribuables;

– de retracer l'activité du comité, durant l'année 2005, dans les matières relevant de la direction générale des impôts.

*

* *

La direction générale des impôts a reçu 733 733 demandes gracieuses en 2004, soit une augmentation de 5,6 % par rapport à 2003. Le nombre de demandes gracieuses augmente assez fortement alors que l’on constatait une baisse continue depuis quatre ans. Cette situation s’explique notamment par l’extension de nouvelles possibilités offertes aux contribuables (voir infra § 3).

La part de ces demandes dans le nombre total des demandes reçues (réclamations contentieuses et demandes gracieuses) est désormais supérieure à 20 % (21,3 %). Les impôts locaux représentent toujours la part la plus importante des demandes gracieuses (43,9 %).

Le nombre de demandes gracieuses traitées a augmenté (+ 4,6 % entre 2003 et 2004). Les services ont continué à résorber en partie le stock d’affaires en instance puisque les décisions prises (744 042) excèdent les demandes reçues (733 733).

L’essentiel du stock d’affaires non traitées au 31 décembre 2004 est constitué de demandes récentes : 82,1 % des affaires restant à traiter dans les services locaux ont moins de 3 mois (contre 82,4 % en 2003).

98,06 % des décisions prises par les services locaux (ils traitent un peu plus de 97 % de l’ensemble des demandes) sur les demandes gracieuses le sont dans un délai inférieur à 3 mois.

Par ailleurs, la proportion des décisions favorables diminue encore légèrement (70,6 % en 2004 contre 71,7 % en 2003 et 73,9 % en 2002) et le montant des allégements (environ 489 millions d’euros) augmente de + 6,7 %. On constate là encore une différence notable avec 2003 (diminution de 1,6 % par rapport à 2002).

Enfin, l’analyse des résultats par département traduit une assez grande homogénéité dans le traitement des affaires gracieuses.

12 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

1 - LES CONDITIONS D'EXERCICE DE LA JURIDICTION GRACIEUSE

11 - DOMAINE DE LA JURIDICTION GRACIEUSE

Aux termes de l'article L 247 du livre des procédures fiscales (LPF) dans sa rédaction applicable depuis l’entrée en vigueur de l’article 35 de la loi de finances pour 2004, l’administration peut accorder sur la demande du contribuable :

• des remises totales ou partielles d'impôts directs régulièrement établis lorsque le contribuable est dans l'impossibilité de payer par suite de gêne ou d'indigence (article L 247-l° du LPF). La loi interdit en revanche toute remise, même partielle, des droits d'enregistrement, de la taxe de publicité foncière, des droits de timbre, des taxes sur le chiffre d'affaires et des taxes assimilées à ces droits et taxes (article L 247 du LPF, dernier alinéa).

• des remises totales ou partielles d’amendes fiscales ou de majorations d’impôts si ces pénalités et, le cas échéant, les impositions auxquelles elles se rapportent sont devenues définitives1 (article L 247-2° du LPF).

• une atténuation, par voie de transaction, des amendes fiscales ou des majorations d’impôts lorsque ces pénalités et, le cas échéant, les impositions auxquelles elles s’ajoutent ne sont pas définitives (article L 247-3° du LPF).

• Les dispositions des troisième et quatrième alinéas sont le cas échéant applicables, s’agissant des sommes dues au titre de l’intérêt de retard visé à l’article 1727 du code général des impôts.

12 - MESURES PARTICULIÈRES PRISES DEPUIS 2002

Des mesures exceptionnelles ont également été mises en place.

121 - EN 2002

La principale mesure concerne les modifications des règles de compétence applicables en matière de juridiction gracieuse (voir infra § 152).

122 - EN 2003

Des mesures fiscales ont été adoptées en faveur des agriculteurs victimes de la sécheresse de l’été 2003. Ce dispositif est applicable aux agriculteurs dont l’exploitation est située dans un département où le caractère de dommages agricoles a été reconnu.

De même, afin de tenir compte des événements qui ont touché certaines communes du sud-est de la France et de la vallée de la Loire victimes des inondations, il a été décidé la mise en œuvre d’un dispositif exceptionnel en faveur des populations sinistrées.

Le régime fiscal des aides accordées aux entreprises victimes de catastrophes naturelles ou techniques a été modifié : l’article 48 de la loi de finances rectificative pour 2002 décide de ne plus soumettre à l’impôt les dons perçus par ces entreprises.

La loi du 1er août 2003 d’orientation et de programmation pour la ville et la rénovation urbaine intègre de plein droit les dettes fiscales non professionnelles dans le champ de compétence des commissions de surendettement.

Cette loi institue dans le cadre des procédures devant ces commissions un principe de traitement des dettes fiscales non professionnelles dans les mêmes conditions que les autres dettes.

Ce principe est dans les faits appliqué par les services fiscaux, qui traitent la totalité des demandes de remises gracieuses effectuées par les contribuables surendettés en moins de trois mois et accordent des remises ou modérations gracieuses dans un nombre de cas et pour des montants moyens très supérieurs à celles qui sont accordées par les prêteurs privés dans le cadre des commissions de surendettement.

1 C’est-à-dire quand les délais de réclamation ou de recours sont expirés ou encore lorsqu’une décision de justice irrévocable est

intervenue.

3 août 2006 DOCUMENTS ADMINISTRATIFS 13

Par ailleurs, la loi du 1er août 2003 met en place une procédure de rétablissement personnel pour les contribuables surendettés se trouvant dans une situation irrémédiablement compromise. La clôture pour insuffisance d’actif entraîne l’effacement de toutes les dettes non professionnelles du débiteur, y compris les dettes fiscales.

Cette loi est entrée en application en mai 2004.

123 - EN 2004

Comme indiqué plus avant, une atténuation des intérêts de retard par voie de remise, modération ou de transaction peut être envisagée depuis le 1er janvier 2004 lorsque l’infraction résulte de circonstances particulières et que cette atténuation est de nature à faciliter le règlement d’un litige ou à permettre de clore un dossier de manière équitable.

124 - EN 2005

En décembre 2005, des modifications importantes sont intervenues en matière de pénalités.

a) L’ordonnance du 7 décembre (n° 2005-1512) procède à des simplifications notamment en matière de pénalités. Ainsi, la majoration de 80 % liée au défaut de déclaration dans les 30 jours d’une seconde mise en demeure est supprimée.

L’éventail des sanctions est réduit : les amendes forfaitaires comportent désormais six quotités différentes au lieu de onze. Quant aux taux des majorations de droits, ils s’étendent désormais jusqu’à 100 % au lieu de 150 %.

b) Par ailleurs, l’article 29 de la loi de finances pour 2006 prévoit un alignement du taux de l’intérêt de retard et du taux des intérêts moratoires à hauteur de 0,40 % par mois, soit 4,80 % l’an (les intérêts de retard étaient jusqu’alors calculés au taux de 0,75 % par mois, correspondant à un taux annuel de 9 %).

Ces deux séries de mesures (a et b) sont d’application au 1er janvier 2006.

Sans présenter l’ensemble des mesures fiscales contenues dans la loi de finances pour 2006 avec notamment la modification du barème d’imposition pour tenir compte de la suppression de l’abattement de 20 % et la mise en place de la déclaration préremplie au 1er mai 2006, il convient néanmoins de mentionner la mesure d’urgence prévue par l’arrêté du 2 août 2005.

Cette mesure vise à instituer un crédit d’impôt en faveur des jeunes exerçant un métier rencontrant des difficultés de recrutement. Les secteurs concernés sont l’agriculture, le bâtiment, la mécanique, le commerce et l’hôtellerie.

Les jeunes de moins de 26 ans pourront, sur demande, dès le 1er janvier 2006, obtenir un crédit d’impôt de 1 000 euros maximum. Ce montant est dégressif en fonction des revenus perçus dès lors qu’ils exercent un métier dans certains sous-secteurs des activités indiquées ci-avant.

Pour obtenir ce crédit, l’activité doit être exercée pendant une durée minimale de 6 mois sans interruption, et avoir débuté entre le 1er juillet 2005 et le 31 décembre 2005. Les premiers versements pourront être sollicités à compter du 1er janvier 2006.

Par ailleurs un nouveau mode de paiement de la prime pour l’emploi a été mis en œuvre. Ainsi, à compter de 2006, la PPE fera l’objet d’un versement mensuel de janvier à juin, le solde étant versé lors de la liquidation de l’impôt.

13 - INTRODUCTION DES DEMANDES

Les décisions de la juridiction gracieuse ne peuvent intervenir, en principe, que sur demande des contribuables. Toutefois, l’article R 247-8 du LPF autorise l’administration à prononcer d’office des remises ou modérations ou à proposer d’office des transactions.

Les demandes présentées par les contribuables en vue d’obtenir, à titre gracieux, soit une transaction, soit une remise ou modération doivent être adressées au service des impôts dont dépend le lieu d’imposition.

14 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

Ces demandes sont établies au moyen d’une simple lettre et doivent contenir les indications nécessaires pour identifier l’imposition et, le cas échéant, être accompagnées, soit de l’avis d’imposition ou d’un extrait de rôle, soit de l’avis de mise en recouvrement (article R* 247-1 du LPF ).

Toutefois, comme il sera développé infra (cf § 3), ces demandes gracieuses peuvent être adressées par l’intermédiaire du médiateur institué au sein du ministère de l’économie, des finances et de l’industrie et des conciliateurs fiscaux.

14 - OBJET DES DEMANDES ET FORME DES DÉCISIONS

Conformément à l’article L 247 du LPF, qui définit le champ d’application de la juridiction gracieuse, les demandes peuvent viser l’impôt en principal ou les pénalités.

a) L’impôt en principal

Ne sont recevables que les demandes concernant les impôts directs et à condition que le contribuable invoque des motifs de gêne ou d’indigence le mettant dans l’impossibilité de se libérer vis-à-vis du Trésor.

Elles sont seulement susceptibles de faire l’objet d’une remise (l’administration renonce à la totalité de sa créance) ou d’une modération (la renonciation n’est que partielle). Elles ne peuvent donner lieu à transaction.

b) Les pénalités

Les demandes visant les pénalités sont recevables en toute matière fiscale.

Lorsque ces pénalités et les impositions qu’elles concernent sont devenues définitives, le contribuable peut obtenir une remise ou une modération de ces sanctions.

Par contre, quand celles-ci et, le cas échéant, les impositions principales ne sont pas définitives le contribuable ne peut obtenir une atténuation de ces sanctions que par la voie d’une transaction.

La remise ou modération est un abandon consenti par un créancier à son débiteur. Elle constitue donc un acte unilatéral.

En revanche, la transaction suppose des concessions réciproques faites par le créancier et le débiteur sur leurs droits respectifs. Il s’agit par conséquent d’un contrat.

15 - MODALITÉS D'INSTRUCTION DES DEMANDES

Les conditions dans lesquelles sont instruites les demandes de remise, de modération ou de transaction sont précisées par les articles R* 247-1 et suivants du LPF.

151 - INSTRUCTION

Les demandes gracieuses doivent, en principe, être soumises à l'instruction avant de faire l’objet d’une décision. Toutefois, le directeur des services fiscaux peut se prononcer sans instruction sur les demandes de transaction, de remise ou de modération qui, en l'état des procédures en cours à l'époque où elles sont formées, ne peuvent être favorablement accueillies (article R 247-2 du LPF) .

L’instruction consiste à étudier les circonstances particulières de l’affaire et réunir les éléments d’information les plus complets possibles.

Pour ce faire, l’agent instructeur prend contact avec les comptables chargés du recouvrement de l’imposition et des majorations faisant l’objet de la demande dans un souci d’information.

En effet, si la présentation d’une demande gracieuse ne permet pas au contribuable d’obtenir le sursis de paiement des impositions mises à sa charge, il a néanmoins été recommandé aux comptables d’accorder des délais de paiement et de suspendre, si possible, les poursuites jusqu’à la prise de décision, qui doit dans la quasi-totalité des situations intervenir dans un délai inférieur à trois mois.

3 août 2006 DOCUMENTS ADMINISTRATIFS 15

Par ailleurs, l’agent instructeur recherche des renseignements sur la situation du contribuable et les circonstances de l’infraction s’il s’agit de pénalités.

La juridiction gracieuse dépend très largement d’éléments de fait tirés de la situation fiscale des contribuables et de la nature des infractions, le cas échéant, commises.

Ainsi, l’administration recommande de prendre en considération les éléments ci-après :

1- pour les particuliers, sont retenus la situation financière et patrimoniale du contribuable, son âge, ses charges incompressibles, son comportement fiscal habituel et ses antécédents contentieux, les efforts financiers consentis pour apurer sa dette ;

2- pour les entreprises, les services examinent si l’abandon partiel de sa créance par le Trésor est de nature à faciliter le redressement économique de la société et si les autres créanciers, les actionnaires et, le cas échéant, les dirigeants eux-mêmes ont déjà fourni un effort en faveur de leur entreprise.

Ces recommandations ne constituent pas des critères à appliquer de manière automatique ou cumulative, mais doivent être pondérées en fonction des circonstances propres à chaque dossier.

En effet, l’agent instructeur doit disposer d’une marge de manœuvre lui permettant de prendre en considération la diversité des situations.

L’octroi d’une mesure gracieuse ne constitue pas un droit pour le contribuable mais une possibilité pour l’administration de reconsidérer l’approche d’un dossier.

Cela étant, il existe une relative unicité de comportement des services, qui se réfèrent tous aux mêmes recommandations pour prendre leurs décisions.

L’agent qui a instruit la demande émet un avis sur la suite qui doit lui être donnée. La décision prise, selon l’importance des sommes en jeu, par le directeur des services fiscaux ou par le ministre (après avis du comité du contentieux fiscal, douanier et des changes), doit être notifiée au contribuable.

152- AUTORITÉS COMPÉTENTES POUR STATUER

Le décret n° 2002-1108 du 30 août 2002, entré en vigueur le 3 septembre 2002, a modifié et simplifié les règles de compétence applicables en matière de juridiction gracieuse. Un seuil unique de 150 000 € est dorénavant fixé pour déterminer l'autorité compétente, entre le ministre de l'économie, des finances et de l'industrie et le chef des services déconcentrés concerné, pour statuer sur les demandes de transactions ou de remises à titre gracieux.

Ce décret a donc modifié les règles de compétence codifiées à l'article R* 247-4 du LPF. Par ailleurs, l'article R 247-5 A du LPF, qui prévoyait des règles particulières en matière de taxe professionnelle et de taxes additionnelles à cet impôt, est abrogé.

Désormais, sauf en matière de contributions indirectes, la décision sur les demandes des contribuables tendant à obtenir une modération, remise ou transaction appartient :

* au directeur chargé d'une direction des services fiscaux ou au directeur chargé d'un service à compétence nationale ou d'une direction spécialisée pour les affaires relatives à des impositions établies à l'initiative des agents placés sous son autorité, lorsque les sommes faisant l'objet de la demande n'excèdent pas 150 000 € par cote, exercice ou affaire2, selon la nature des impôts ;

* au ministre de l'économie, des finances et de l'industrie, après avis du comité du contentieux fiscal, douanier et des changes, dans les autres cas.

2 La notion de cote est particulière aux impôts directs recouvrés par les comptables du Trésor. D’une façon générale, la cote s’entend du

montant de la cotisation (principal et majorations) établie sous un article de rôle au titre d’un impôt déterminé. La notion d’exercice s’applique aux taxes sur le chiffre d’affaires, à la retenue à la source sur le revenu des capitaux mobiliers et aux taxes recouvrées selon les mêmes modalités. La notion d’affaire concerne les droits d’enregistrement, de publicité foncière, l’impôt de solidarité sur la fortune et les droits de timbre.

16 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

Les directeurs peuvent déléguer leur signature pour statuer en matière gracieuse aux agents des services placés sous leur autorité dans les limites maximales suivantes :

Droits Pénalités

Agents A d’un grade supérieur à celui d’inspecteur

50 000 € limites fixées par le directeur

Inspecteurs 15 000 € 15 000 €

Agents B 10 000 € 10 000 €

Agents C ___ ___

La décision du directeur général des impôts du 24 octobre 2003 (BOI 13 0 2 03) a sensiblement étendu les possibilités de délégation de signature aux agents A et B ainsi qu’aux agents C.

NB : pour les agents C :

Un certain nombre de directeurs des services fiscaux ont délégué leur signature au profit des agents C mais uniquement en matière contentieuse (dégrèvements et restitutions d’office visant l’impôt sur le revenu et assimilés, la taxe d’habitation, la redevance audiovisuelle et les taxes foncières non consécutives à un contrôle fiscal).

Ces délégations éventuelles, prises intuitu personae après avis motivé du chef de service de l’agent, le sont dans la limite de 2 000 euros au profit des agents d’assiette exerçant soit dans un centre des impôts soit dans une recette (depuis janvier 2006, les recettes des impôts ont pris la dénomination de service des impôts aux entreprises : SIE).

Pour les matières gérées comme en matière de contributions indirectes3, la décision sur les demandes tendant à obtenir une transaction, remise ou modération obéit aux dispositions de l’article R* 247-5 du LPF.

En cas de désaccord sur la décision du chef des services déconcentrés, le contribuable peut soumettre cette décision au ministre. La décision du ministre peut elle-même faire l’objet d’un recours devant la même autorité, mais seulement si des faits nouveaux sont invoqués (article R 247-7, ler et 2e alinéas).

La décision de l'administration prise en matière gracieuse peut, comme toute décision administrative, faire l'objet d'un recours pour excès de pouvoir devant le juge administratif.

Cependant, pour le juge administratif, l’octroi par l’administration d’une remise gracieuse reste une simple faculté et les décisions prises sur ce type de demandes n’ont pas à être motivées au regard de la loi du 11 juillet 1979 de sorte que l’annulation ne peut intervenir que si l'auteur de la décision était incompétent pour la prendre, ou si la décision attaquée est elle-même entachée d'un vice de forme, d'une erreur de droit ou de fait, d'une erreur manifeste d'appréciation, ou encore si elle est révélatrice d'un détournement de pouvoir.

Le nombre de recours pour excès de pouvoir contre ces décisions gracieuses reste faible puisque, pour 2003, la direction générale n’a enregistré que 9 recours.

En 2004, le nombre de recours s’élève à 45 mais, l’enregistrement par les services centraux ayant été effectué globalement au titre de cette année, le nombre de recours relatifs au seul secteur gracieux n’est pas connu.

Enfin, il convient de noter que le comité du contentieux fiscal, douanier et des changes peut être consulté par le ministre, sur le fondement de l'article 396 ter A de l'annexe II au code général des impôts, « sur toute question générale ou particulière relative au contentieux fiscal ».

3 Il s'agit des demandes portant sur des infractions en matière de billetterie ou de TVA sur les animaux vivants de boucherie et

charcuterie.

3 août 2006 DOCUMENTS ADMINISTRATIFS 17

2 - L’ACTIVITÉ DES SERVICES DÉCONCENTRÉS EN MATIÈRE GRACIEUSE EN 2004

L’année 2004 se caractérise par une augmentation :

- du nombre des demandes reçues (+ 5,6 %), qui n’est pas sans rapport avec les nouvelles voies désormais offertes aux contribuables pour solliciter une atténuation des impositions mises à leur charge et avec les dispositions législatives prises en matière de taxe d’habitation (plafonnement, cotisation minimum) ;

- du nombre des demandes traitées (+ 4,6 %) ;

- du montant des allégements accordés (+ 6,7 %) ;

une diminution :

- du taux de décisions favorables (- 1,1 %);

- du nombre d’affaires restant à traiter dès lors que les décisions prises (744 042) excèdent les demandes reçues (733 733) ;

et par une amélioration des délais de traitement (98,06 % des demandes sont traitées par les services locaux en moins de trois mois).

*

* *

Après avoir régulièrement progressé entre 1992 et 1997 en passant de 655 879 à 1 043 250, le nombre de demandes gracieuses reçues par l’ensemble des services de la direction générale des impôts s’est maintenu au-dessus du seuil du million jusqu’en 2000.

L’année 2001 a marqué une rupture très nette avec cette évolution. En effet, le nombre de demandes gracieuses a diminué de manière très prononcée (- 308 786 affaires).

Cette baisse s’est confirmée en 2002 puis en 2003, mais dans des proportions nettement moins importantes (- 43 125 affaires en 2002 et - 10 717 en 2003).

En revanche, la tendance s’est inversée en 2004 puisqu’il est relevé une augmentation substantielle du nombre d’affaires reçues (+ 38 903).

Les réformes intervenues en 2000 en matière de taxe d’habitation, impôt générant de nombreuses demandes gracieuses (modification des dégrèvements en faveur des contribuables de condition modeste, suppression de la part régionale), et la mise en place de la prime pour l’emploi en 2001 expliquent en grande partie la baisse des pétitions gracieuses sur la période 2000-2003.

Par ailleurs, la part des demandes gracieuses dans le nombre total des demandes reçues par les services de la direction générale des impôts (réclamations contentieuses et demandes gracieuses, hors demandes de remboursement de crédits TVA) a cessé de baisser ainsi que le montrent les chiffres figurant dans le tableau ci-après.

18 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

Nombre total de réclamations reçues4 2001 2002 2003 2004

au contentieux 2 751 538 2 715 903 2 829 715 2 791 610

au gracieux 748 672 705 547 694 830 733 733

Total des affaires reçues 3 500 210 3 421 450 3 524 545 3 525 343

Part des demandes gracieuses reçues en % 21,3 % 20,6 % 19,7 % 20,8%

21 - ÉVOLUTION DU NOMBRE DES DEMANDES GRACIEUSES REÇUES

211 - EVOLUTION ENTRE 2003 ET 2004 L’évolution entre 2003 et 2004 est présentée, par catégorie d’impôts, dans le tableau suivant :

Nature des impôts

Demandes reçues

Part en % de chaque nature d’impôt dans le total des affaires gracieuses reçues

Différence 2003 2004

Nombre % 2003 2004

I- Impôts directs

a) impôts d’Etat et assimilés 132 883 156 245 + 23 362 17,6 19,1 21,3

b) impôts locaux 286 307 322 265 + 35 958 12,6 41,2 43,9

Total 419 190 478 510 + 59 320 14,2 60,3 65,2

II- Droits d’enregistrement 28 004 29 948 + 1 944 6,9 4,0 4,1

III- Taxes sur le chiffre d’affaires 247 636 225 275 - 22 361 9 35,7 30,7

TOTAL GÉNÉRAL 694 830 733 733 + 38 903 5,6 100 100

Remarque préalable : ces chiffres ne tiennent pas compte du nombre considérable de décisions d’office prises en matière de taxe d’habitation au profit des contribuables âgés et de condition modeste et des dégrèvements en fonction du revenu. Ces dégrèvements sont en effet décidés à la suite de mesures législatives et ne sont pas considérés comme des actes relevant de la juridiction gracieuse des services. Avec 733 733 demandes gracieuses reçues en 2004, les services de la direction générale des impôts enregistrent une augmentation du nombre de ces demandes qui fait suite à la diminution observée au cours des quatre années précédentes.A cet égard, on observe une différence d’évolution entre les catégories d’impôts. En ce qui concerne les impôts directs, le nombre de demandes gracieuses augmente de 14,2 %, pour les droits d’enregistrement l’augmentation ressort à 6,9 % alors qu’en matière de taxes sur le chiffre d’affaires les demandes baissent de 9 %.

Evolution de la répartition des demandes gracieuses par catégorie d’impôts

4 Chiffres à rapprocher du nombre de déclarations de revenus : 34,4 millions et du nombre d’avis d’imposition de taxe d’habitation : 25,3 millions et de taxes foncières : 26,9 millions.

2004

I.D.E.21%

T.P.3%

T.H.30%

T.F.11%

T.C.A.31%

Enr.4%

2003

I.D.E.19% T.P.

2%

T.H.28%T.F.

11%

T.C.A.36%

Enr.4%

3 août 2006 DOCUMENTS ADMINISTRATIFS 19

Les demandes gracieuses en matière de taxe d’habitation et d’impôts directs d’Etat (essentiellement IR et IS) progressent de 2 points par rapport à l’année précédente, alors que dans le même temps celles relatives aux taxes sur le chiffre d’affaires diminuent de 5 points. Les demandes concernant les taxes foncières et les droits d’enregistrement restent stables.

212 - EVOLUTION DEPUIS 1999

Le graphique ci-après retrace l’évolution, depuis 1999, du nombre de demandes gracieuses d’impôts directs d’Etat, d’impôts locaux, de droits d’enregistrement et de taxes sur le chiffre d’affaires.

A - LES IMPÔTS DIRECTS

• Les impôts d’Etat (IR-IS essentiellement) Après une baisse importante enregistrée sur les périodes précédentes l’année 2004 connaît une hausse de 17,6 %.

• Les impôts locaux

Entre 1999 et 2002, le nombre de demandes gracieuses concernant ces impôts a connu une baisse spectaculaire (- 364 529 demandes, soit - 56,2 %). L’année 2003 a connu une très légère progression (+ 2 010 demandes) marquant ainsi une rupture dans la baisse continue depuis 1999. L’année 2004 enregistre une hausse de 12,6 %, soit une augmentation de 35 958 affaires. Toutes les taxes locales concernées connaissent une forte progression, remarque étant faite que c’est la taxe d’habitation qui a le plus progressé (+ 14,9 %).

B - LES DROITS D’ENREGISTREMENT

La baisse du nombre de demandes afférentes aux droits d’enregistrement, amorcée en 1999, ne s’est pas poursuivie. Entre 1998 et 2003, la diminution représente 13 104 affaires, soit 31,9 %, alors que la variation s’élève à + 6,9 % entre 2003 et 2004 (+ 1 944 affaires).

C - LES TAXES SUR LE CHIFFRE D’AFFAIRES

En ce qui concerne les demandes portant sur les taxes sur le chiffre d’affaires, l’évolution depuis 1999 fait apparaître une période de hausse puis une période de baisse continue depuis 2001. Pour la quatrième année consécutive, on observe une diminution du nombre de demandes (-22 361 demandes entre 2003 et 2004, soit - 9 %). Source : rapport annuel de performance de la DGI 2004.

37 040 34 460 30 159 28 900 28 004 29 948

277 313 316 146225 275180 590

125 239 119 531 132 883 156 245

648 826526 262

322 265

1 057 458

733 733

247 636272 819295 995141 032

286 307284 297297 279

694 830705 547748 672

1 104 211

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1999 2000 2001 2002 2003 2004

droits d'enregistement Taxes sur le chiffre d'affaires Impôts d'Etat

impôts directs locaux Total

20 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

213 - LES CARACTÉRISTIQUES DE L’ÉVOLUTION CONSTATÉE EN 2004

A - LES IMPÔTS DIRECTS

a) Les impôts d’Etat (IR, IS, CSG, CRDS) La hausse des demandes relatives aux impôts directs d’Etat est de 17,6 % (23 362 dossiers en plus). Cette hausse fait suite à deux années de forte baisse pour 2001 (- 30,7 %) et de baisse plus modérée pour 2002 (- 4,6 %) mais également à la hausse constatée sur 2003 (+ 11,2 %).

Cette hausse peut s’expliquer de la façon suivante : - la mise en place depuis l’automne 2001 de la prime pour l’emploi (PPE) et la baisse de 5 % de l’impôt sur le

revenu en 2002 avaient eu un effet modérateur sur l’évolution des demandes gracieuses relatives aux impôts directs d’Etat en 2001 et 2002. En 2003, et à plus forte raison en 2004, l’effet modérateur de ces mesures semble s’être atténué ;

- traduction de situations difficiles de plus en plus nombreuses pour une partie de la population.

Il est par ailleurs constaté une augmentation du nombre d’avis d’imposition d’impôt sur le revenu (15,7 millions en 2002, 16 millions en 2003 et 16,17 millions en 2004), alors que, entre 2000 et 2002, leur nombre était passé de 16,8 millions à 15,7 millions.

b) Les impôts locaux L’évolution entre 2002 et 2004 est retracée dans le tableau ci-après.

Nombre de demandes reçues

2002 2003 2004 Variation en pourcentage(2004/2003)

Taxe d’habitation 177 240 192 892 221 557 + 14,9

Taxes foncières 88 765 76 590 82 538 + 7,8

Taxe professionnelle 18 292 16 825 18 170 + 8,0

Total impôts locaux 284 297 286 307 322 265 + 12,6

Après deux années de baisse (- 43,5 % en 2001 et - 4,4 % en 2002), les années 2003 et 2004 enregistrent une hausse du nombre de demandes gracieuses en matière d’impôts locaux (+ 0,7 % et + 12,6 %). Ces hausses recouvrent des évolutions différentes selon qu’il s’agit de la taxe d’habitation, des taxes foncières ou de la taxe professionnelle.

• La taxe d’habitation

Ce sont les demandes en matière de taxe d’habitation qui ont enregistré une hausse importante et expliquent le mouvement d’ensemble à la hausse. Cet impôt constitue toujours la part la plus importante des demandes gracieuses en matière d’impôts directs locaux (68,7 %).

Année 2001 2002 2003 2004

Part des demandes gracieuses des impôts locaux portant sur la taxe d’habitation

64,6 % 62,3 % 67,4 % 68,7 %

Cela étant, avec 221 557 demandes gracieuses, l’année 2004 est loin du nombre atteint en 2000 (363 915 affaires enregistrées).

3 août 2006 DOCUMENTS ADMINISTRATIFS 21

Plusieurs facteurs peuvent expliquer l’évolution à la hausse :

* les dispositions de l’article 1414 A III 1-a du CGI prévoient, en cas de hausse du taux d’imposition global de la taxe d’habitation par rapport à son niveau atteint en 2000, que le dégrèvement accordé au titre du plafonnement est réduit « d’un montant égal au produit de la base nette imposable (…) par la différence entre le taux global de taxe d’habitation constaté dans la commune au titre de l’année d’imposition et ce même taux global constaté en 2000 ».

* le maintien d’une cotisation minimum à la charge des contribuables de condition modeste qui étaient jusqu’alors totalement exonérés (conséquences des dispositions légales transitoires en matière de plafonnement).

• Les taxes foncières

Le nombre de demandes relatives aux taxes foncières enregistre une légère augmentation : + 5 948 dossiers, soit + 7,8 % comparé à 2003. Elle contredit les baisses constatées en 2001, 2002 et 2003 (respectivement - 36,8 %, - 2,1 % et - 13,7%).

• La taxe professionnelle

Après avoir légèrement augmenté en 2002, le nombre de demandes gracieuses relatives à la taxe professionnelle avait enregistré une baisse en 2003 (- 1 467 demandes, soit - 8 %). En 2004 cette baisse ne s’est pas reproduite puisque l’on constate au contraire une hausse de 8 % (1 345 demandes), soit de fait un écart de 16 %.

Le nombre de demandes gracieuses concernant la taxe professionnelle ne représente qu’à peine 6 % (5,63 %) du total des demandes gracieuses d’impôts locaux.

*****

Les demandes gracieuses relatives aux impôts locaux continuent à représenter la part la plus importante de l’ensemble des demandes gracieuses. Si depuis 2001 cette part s’était stabilisée aux environs de 40 % du total des affaires gracieuses reçues (elle était encore de 50 % en 2000), elle est désormais de 43,9 %.

Cette augmentation s’explique par la hausse des impôts locaux et notamment de la taxe d’habitation et des taxes foncières, qui demeurent une charge relativement lourde pour la plupart des contribuables exonérés ou faiblement imposés à l’impôt sur le revenu.

Le nombre de demandes gracieuses n’est sans doute pas sans relation avec le taux de mensualisation, qui se situe à un peu moins de 30 % en ce qui concerne la taxe d’habitation, alors qu’il atteint 62,17 % en matière d’impôt sur le revenu.

Taux d’adhésion à la mensualisation

Nature 2001* 2002* 2003* 2004

Impôt sur le revenu 53,3 % 58,1 % 59,4 % 62,17 %

Taxe d’habitation 28,2 % 27,3 % 29,2 % 29,85 %

Taxes foncières 19,3 % 19,8 % 21,9 % 22,87 %

Taxe professionnelle 2,7 % 3 % 3,2 % ND

• relatif à l’impôt sur le revenu N-1.

22 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

B - LES DROITS D’ENREGISTREMENT (DONT L’ISF)

La diminution du nombre de demandes gracieuses en matière de droits d’enregistrement constatée en 2003 (896 dossiers en moins, soit une baisse de 3,1 %) est peu significative et semble être purement conjoncturelle, d’autant qu’en 2004 l’augmentation se situe à + 6,9 % soit 1 944 dossiers supplémentaires (29 948 dossiers).

C - LES TAXES SUR LE CHIFFRE D’AFFAIRES (ESSENTIELLEMENT LA TVA)

En 2004 comme en 2003, il est constaté une nouvelle diminution du nombre de demandes reçues (22 361 dossiers en moins, soit une diminution de 9 %).

Cette situation est la conséquence de l’amélioration des méthodes de travail :

– la mise en place progressive de l’interlocuteur fiscal unique, compétent pour l’ensemble des affaires courantes d’une entreprise, permet d’améliorer le délai de réaction des services face aux défaillances déclaratives (le taux de non-respect des obligations déclaratives est de 23 % en 2003 et d’environ 18 % en 2004). Désormais c’est le même service (la recette des impôts) qui prépare les taxations d’office et suit le recouvrement.

– une nouvelle gestion des situations de taxation d’office : les primo-défaillants font l’objet d’une relance téléphonique, les récidivistes sont taxés d’office sans l’envoi de mise en demeure.

Ces actions évitent des relances intempestives et l’application de pénalités.

22 - ÉVOLUTION DU NOMBRE DES DEMANDES GRACIEUSES TRAITÉES

Le détail de cette évolution est retracé dans le tableau ci-après.

Nombre d’affaires traitées % de réalisation par rapport aux affaires

reçues dans l’année (*)

Différence Nature des impôts

2003 2004 Nombre %

2003 2004

I – Impôts directs

a) impôts d’Etat et assimilés 136 216 158 166 21 950 16,1 102,5 101,2

b) impôts locaux 295 418 329 709 34 291 11,6 103,2 102,3

Total 431 634 487 875 56 241 13 103,0 102

II – Droits d’enregistrement 28 768 30 204 1436 5 102,7 100,9

III – Taxes sur le chiffre d’affaires 250 942 225 963 - 24 979 - 10 101,3 100,3

TOTAL GÉNÉRAL 711 344 744 042 32 698 4,6 102,4 101,4

(*) Pourcentage des affaires traitées dans l’année par rapport aux affaires reçues pendant la même période.

3 août 2006 DOCUMENTS ADMINISTRATIFS 23

En 2004, le nombre total d’affaires gracieuses traitées augmente assez sensiblement (+ 4,6 %), après les diminutions constatées en 2003 (- 2,2 %), 2002 (- 6,4 %) et en 2001 (- 31,6 %).

Seules les taxes sur le chiffre d’affaires (- 10 %) diminuent. Par contre, le nombre d’affaires traitées en matière d’impôts directs d’Etat augmente de façon significative de 16,1 %, et celui afférent aux impôts locaux de 11,6%.

Ces différentes variations sont identiques à celles constatées en ce qui concerne le nombre d’affaires reçues décrites au § 21. Ainsi, par exemple, une augmentation d’affaires reçues en matière d’IR/IS s’accompagne d’une augmentation d’affaires traitées.

Le nombre de demandes traitées (744 042) est très légèrement supérieur à celui des demandes reçues (733 733). Ainsi, le service a continué à résorber en partie le stock d’affaires en instance puisque les décisions prises excèdent les demandes reçues, ce qui se traduit par un taux de couverture du flux5 de 101,4 %. Les services maintiennent depuis plusieurs années un taux de couverture du flux supérieur à 100 % quelle que soit l’évolution du flux d’entrée, ce qui permet de résorber chaque année une partie du stock.

En 2004, pour toutes les catégories d’impôt, le nombre d’affaires traitées est toujours supérieur à celui du nombre d’affaires reçues.

5 Le taux de couverture du flux correspond au rapport entre, d’une part, le nombre d’affaires traitées et, d’autre part, le nombre d’affaires reçues.

18170

82538

221557

29948

225275

156245

18269

84832

226608 225963

30204

158166

0

50000

100000

150000

200000

250000

TP TP TH ENR TCA IR/IS

Demandes reçues Demandes traitées

24 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

23 - DÉLAIS DE TRAITEMENT L’administration a pour objectif la réduction des délais du traitement des demandes de toute nature effectuées par les contribuables et notamment des demandes gracieuses. Les délais de réponse aux demandes gracieuses sont résumés dans le tableau ci-après.

Nature des impôts Nombre de décisions prises par les services

locaux* Décisions prises dans le délai %

de 1 mois de 3 mois 1 mois 3 mois

I- Impôts directs a) impôts d’Etat et assimilés 145 555 123 184 143 286 84,63 98,44

b) impôts locaux 323 593 278 715 318 761 86,13 96,67

Total 469 148 401 899 462 047 85,66 98,4 II- Droits d’enregistrement 28 314 20354 27 721 71,88 97,90

III- Taxes sur le chiffre d’affaires 221 466 158 972 215 267 71,78 97,2

TOTAL GÉNÉRAL 718 928 581 225 705 035 80,84 98,06

* 96,9 % des décisions gracieuses sont prises par les services locaux sur délégation de signature du directeur.

98,06 % des décisions prises par les services locaux sur les demandes gracieuses le sont dans un délai de 3 mois au maximum (ce taux s’établissait à 97,2 % en 2003). Ces chiffres peuvent être rapprochés de ceux concernant les délais de traitement des réclamations contentieuses, pour lesquelles le taux de réponse dans le délai de 3 mois s’établit à 95,26 %. Par contre, les délais sont plus longs pour les affaires gracieuses relevant de la compétence du directeur. En effet, seules 78,3 % des décisions prises à ce niveau le sont dans un délai de 6 mois (toutefois, les décisions prises par le directeur ne concernent que 13 % de l’ensemble des décisions gracieuses).

L’amélioration des délais de traitement résulte également de la diminution, entre 2000 et 2002, du nombre de réclamations gracieuses et contentieuses (4,3 millions en 1999 – 3,8 millions en 2000 – 3,5 millions en 2001 – 3,4 millions en 2002). Cela étant, la hausse observée en 2003 (3,5 millions reçues) n’a eu aucun effet négatif sur les délais de traitement, qui, au contraire, se sont encore sensiblement améliorés en 2004.

24 - ÉVOLUTION DU NOMBRE DE DEMANDES GRACIEUSES RESTANT À TRAITER

Le tableau ci-après synthétise les informations sur ce point.

Nombre de demandes

Nature des impôts En stock au

1/1/04(1)

Reçues en 2004

Total à traiter

Traitées en 2004

Restant à traiter au 31/12/04

Evolution du stock

en %

Pourcentage des affaires

restant à traiter au

31/12/2004 par catégorie

d’impôt

I – Impôts directs

a) impôts d’Etat et assimilés 9 678 156 245 165 923 158 166 7 757 11 ,9 28

b) impôts locaux 20 777 322 265 343 042 329 709 13 333 - 16,4 48,1

Total 30 455 478 510 508 965 487 875 21 090 - 7,8 76,2

II – Droits d’enregistrement 1 596 29 948 31 544 30 204 1 340 4,9 4,8

III – Taxes sur le chiffre d’affaires 5 953 225 275 231 228 225 963 5 265 9,9 19

TOTAL GÉNÉRAL 38 004 733 733 771 737 744 042 27 695 - 4,3 100 (1) Le stock d’affaires à traiter au 1er janvier 2004 porté dans ce tableau et le stock au 31 décembre 2003 qui figurait dans le précédent rapport du comité ne coïncident pas. Cette différence, qui est signalée chaque année, résulte pour l’essentiel de l’enregistrement, en 2004, d’affaires reçues en 2003 et qui ont été rétroactivement rattachées à l’année de leur réception. Les applications informatiques de suivi des activités contentieuses permettent d’affecter ces affaires à l’année de leur réception grâce à un retraitement permanent de toutes les données contenues dans les bases de données informatiques.

3 août 2006 DOCUMENTS ADMINISTRATIFS 25

Comme l’indique le graphique ci-après, le stock des affaires à traiter au 1er janvier de l’année diminue chaque année depuis 1996, avec une exception notable au 1er janvier 2000.

Stock des affaires restant à traiter

La diminution s’est ainsi poursuivie en 2004 : 38 004 affaires en stock au 1er janvier contre 27 695 au 31 décembre (sous réserve de l’observation faite ci-dessus). Elle concerne chaque grande catégorie d’impôts et évolue de manière uniforme.

Comme déjà expliqué ci-dessus, cette évolution résulte d’un nombre d’affaires traitées supérieur à celui des affaires reçues depuis plusieurs années.

L’essentiel du stock demeure constitué par les demandes relatives à la fiscalité directe locale, ce qui ne paraît pas anormal dès lors que les avis d’imposition afférents aux impôts locaux sont émis au cours du dernier trimestre.

Dans les services locaux, les affaires en stock sont récentes : 82,1 % des affaires restant à traiter ont moins de 3 mois. Cette proportion d’affaires récentes en stock atteint même plus de 96 % pour la taxe d’habitation.

Dans les services de direction, les demandes non traitées sont plus anciennes (près de 42 % ont plus de 6 mois). Toutefois, ces demandes de plus de 6 mois ne représentent qu’environ 5 % (1 385 affaires) du stock total d’affaires restant à traiter au 31 décembre 2004.

126967110798

95221

139730

7232258211

45465

123560

0

20000

40000

60000

80000

100000

120000

140000

160000

1.1.19

96

1.1.19

97

1.1.19

98

1.1.19

99

1.1.20

00

1.1.20

01

1.1.20

02

1.1.20

03

1.1.20

04

26 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

25 - SENS DES DÉCISIONS Il est résumé par le tableau suivant :

Nombre de décisions prises en 2004

Nature des impôts Remises,modérations

accordées

Transactions en cours et acceptées ayant généré un

dégrèvement

Transactions, remises,

modérations refusées

Total

I – Impôts directs

* Impôts d’Etat 89 797 3 003 65 366 158 166

* Impôts locaux 201 654 - 128 043 329 697

Total 291 451 3 003 193 409 487 863

Répartition en % 59,7 0,6 39,6 100

II – Droits d’enregistrement 22 950 1 893 5 361 30 204

Répartition en % 76 6,3 17,7 100

III – Taxes sur le chiffre d’affaires 197 208 8 638 20 117 225 963

Répartition en % 87,3 3,8 8,9 100

Total I à III 511 609 13 534 218 887 744 030

Répartition en % 68,8 1,8 29,4 100

Pour mémoire année 2003

Total 495 855 14 529 200 960 711 344

% 69,7 2 28,3 100

251 - EVOLUTION DU POURCENTAGE DES DÉCISIONS FAVORABLES DEPUIS 1999

Cette évolution est retracée dans le graphique ci-après.

Le pourcentage de décisions favorables tend à diminuer depuis l’année 2001. La proportion des décisions accordant une remise, une modération ou une transaction a diminué de 3,7 points entre 2001 et 2004.

70,6

71,7

73,974,3

72,8

71,5

68

69

70

71

72

73

74

75

1999 2000 2001 2002 2003 2004

3 août 2006 DOCUMENTS ADMINISTRATIFS 27

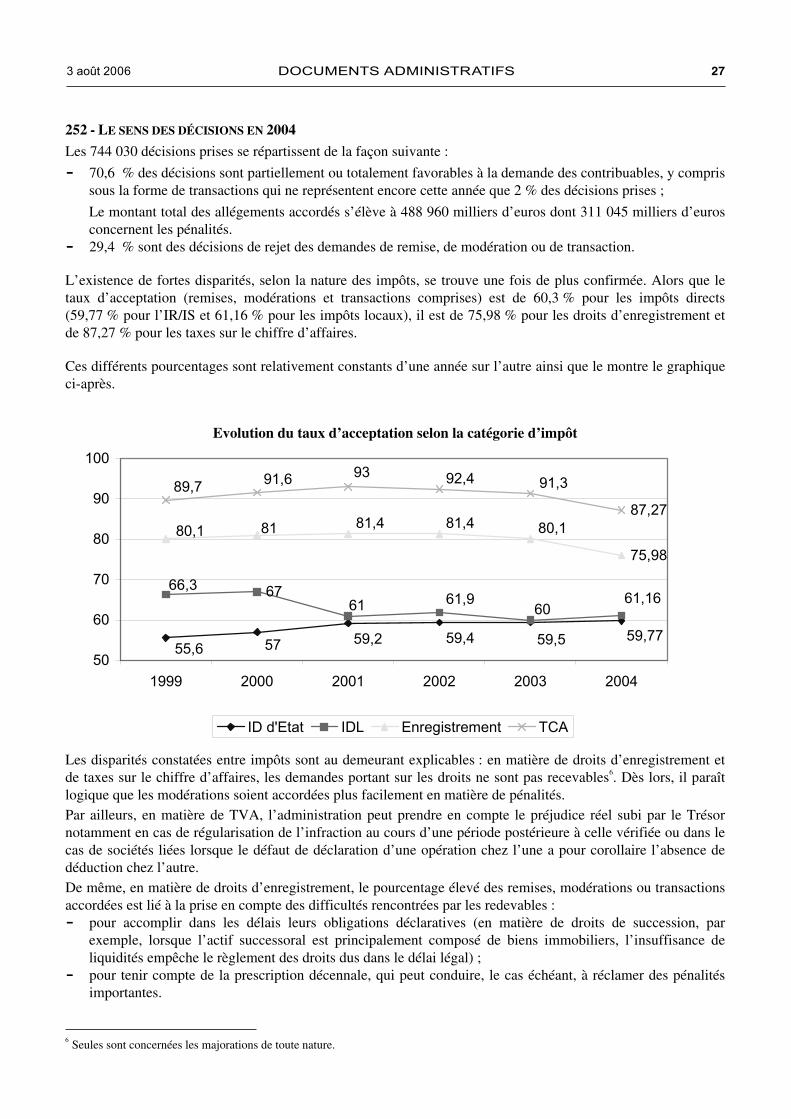

252 - LE SENS DES DÉCISIONS EN 2004

Les 744 030 décisions prises se répartissent de la façon suivante :

- 70,6 % des décisions sont partiellement ou totalement favorables à la demande des contribuables, y compris sous la forme de transactions qui ne représentent encore cette année que 2 % des décisions prises ;

Le montant total des allégements accordés s’élève à 488 960 milliers d’euros dont 311 045 milliers d’euros concernent les pénalités.

- 29,4 % sont des décisions de rejet des demandes de remise, de modération ou de transaction.

L’existence de fortes disparités, selon la nature des impôts, se trouve une fois de plus confirmée. Alors que le taux d’acceptation (remises, modérations et transactions comprises) est de 60,3 % pour les impôts directs (59,77 % pour l’IR/IS et 61,16 % pour les impôts locaux), il est de 75,98 % pour les droits d’enregistrement et de 87,27 % pour les taxes sur le chiffre d’affaires.

Ces différents pourcentages sont relativement constants d’une année sur l’autre ainsi que le montre le graphique ci-après.

Evolution du taux d’acceptation selon la catégorie d’impôt

Les disparités constatées entre impôts sont au demeurant explicables : en matière de droits d’enregistrement et de taxes sur le chiffre d’affaires, les demandes portant sur les droits ne sont pas recevables6. Dès lors, il paraît logique que les modérations soient accordées plus facilement en matière de pénalités. Par ailleurs, en matière de TVA, l’administration peut prendre en compte le préjudice réel subi par le Trésor notamment en cas de régularisation de l’infraction au cours d’une période postérieure à celle vérifiée ou dans le cas de sociétés liées lorsque le défaut de déclaration d’une opération chez l’une a pour corollaire l’absence de déduction chez l’autre. De même, en matière de droits d’enregistrement, le pourcentage élevé des remises, modérations ou transactions accordées est lié à la prise en compte des difficultés rencontrées par les redevables : - pour accomplir dans les délais leurs obligations déclaratives (en matière de droits de succession, par

exemple, lorsque l’actif successoral est principalement composé de biens immobiliers, l’insuffisance de liquidités empêche le règlement des droits dus dans le délai légal) ;

- pour tenir compte de la prescription décennale, qui peut conduire, le cas échéant, à réclamer des pénalités importantes.

6 Seules sont concernées les majorations de toute nature.

67

75,98

55,6 57 59,2 59,4 59,5 59,77

61 6061,9

66,361,16

80,1 81 81,4 81,4 80,187,27

89,7 91,6 93 92,4 91,3

50

60

70

80

90

100

1999 2000 2001 2002 2003 2004

ID d'Etat IDL Enregistrement TCA

28 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

26 – ÉVOLUTION DU MONTANT DES ALLÉGEMENTS ACCORDÉS

Montant des allégements (en milliers d’euro)

Nature des impôts Différence 2003 2004

Montant %

I – Impôts directs

a) Recouvrés par les comptables du Trésor

* Impôts d’Etat et assimilés (1)

- Droits 76 368 106 698 30 330 39,7

- Pénalités 94 924 117 598 22 674 23,9

* Impôts locaux 60 662 71 217 10 555 17,4

b) Recouvrés par les comptables de la DGI (1) 15 678 11 220 - 4 458 - 28,4

Total I 247 632 306 733 59 101 23,9

II – Droits d’enregistrement (1) 42 273 42 553 280 0,7

III – Taxes sur le chiffre d’affaires 168 437 139 674 - 28 763 - 17,1

Total I à III (1) 458 342 488 960 30 618 6,7 (1)

Les différences avec les montants totaux figurant sur les tableaux par département s’expliquent par la prise en compte dans ce tableau des résultats de la direction des résidents à l’étranger et des services généraux.

Après la hausse constatée en 2002 (+ 1,7 %) puis la baisse en 2003 (- 1,6 %), le montant total des allégements accordés en 2004 a augmenté de 6,7 %.

Cette hausse globale recouvre des situations différentes selon la catégorie d’impôts.

261 - EVOLUTION DES ALLÉGEMENTS DEPUIS 1999

Montants des allégements en milliers d’euros

Catégories d’impôts 1999 2000 2001 2002 2003 2004 Variation 2003/2004

IMPÔTS D’ÉTAT * 441 992 457 122 396 092 404 472 397 680 417 743 5 %

* dont pénalités 341 214 352 118 330 016 296 369 321 312 311 045 -3,2 %

IMPÔTS LOCAUX 105 255 116 085 61 861 61 438 60 662 71 217 17,4 %

TOTAL GÉNÉRAL 547 247 573 207 457 953 465 910 458 342 488 960 6,7 %

Les pénalités représentent 70 % du montant des allégements accordés.

3 août 2006 DOCUMENTS ADMINISTRATIFS 29

Le graphique ci-après fait apparaître que le montant des allégements relatifs aux impôts d’Etat ne renoue pas avec la baisse amorcée en 2001. Dans le même temps, celui concernant les impôts locaux augmente de nouveau et de manière très sensible en 2004 (+ 17 %) environ.

La part des impôts locaux dans les allégements augmente sensiblement. En effet, cette part est passée de 13 % en 2002 à 13,2 % en 2003 pour atteindre 15 % en 2004.

En effet, les demandes gracieuses afférentes aux impôts directs locaux ont donné lieu en 2004 à 71,2 millions d’euros d’allégements en droits, auxquels il faut ajouter les dégrèvements d’office pris en charge par l’Etat dans le cadre des mesures législatives prises au bénéfice des personnes âgées et de condition modeste et des personnes ayant de faibles revenus7, alors que, en matière d’impôts directs d’Etat (IR et IS essentiellement), le montant s’établit à 106 millions d’euros en droits, contre 76 millions en 2003.

262 - EVOLUTION CONSTATÉE EN 2004

A - LES IMPÔTS DIRECTS RECOUVRÉS PAR LES COMPTABLES DU TRÉSOR

a) Impôts directs d’Etat

Le montant des allégements en droits (impôt sur le revenu et impôt sur les sociétés essentiellement) augmente de 39,70 %. Par contre, après la baisse constatée en 2002 (- 21,4 %), le montant des remises des pénalités liées aux seuls impôts directs d’Etat s’accroît de 23,9 % (+ 22 millions d’euros). Les pénalités continuent à représenter une part significative des allégements portant sur les impôts directs d’Etat recouvrés par les comptables du Trésor.

7 Les mesures législatives prises en matière d’impôts directs locaux se traduisent par des dégrèvements d’office importants pris en charge par l’Etat. En 2004, les sommes suivantes ont été dégrevées : - pour la taxe d’habitation : personnes âgées et de condition modeste (273 millions d’euros) et dégrèvements en fonction du revenu

(2 419 millions d’euros) ; - pour les taxes foncières : personnes âgées et de condition modeste (75 millions d’euros) et personnes de condition modeste de

65-75 ans (56 millions d’euros).

457 122417 743

116 085

441 992396 092 404 472 397 680

71 217

105 25561 861 61 438 60 662

050 000

100 000150 000200 000250 000300 000350 000400 000450 000500 000

1999 2000 2001 2002 2003 2004

Impôts d'etat Impôts locaux

30 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

b) Impôts directs locaux

Il convient de rappeler que les dégrèvements gracieux en matière d’impôts locaux ne diminuent pas les ressources des collectivités locales dès lors qu’ils sont supportés par le budget de l’Etat. Après avoir fortement diminué en 2001 (de 116 millions d’euros à 61,8 soit - 46,7 %), les allégements relatifs aux impôts directs locaux augmentent de 17,4 %. La somme de 71 216 milliers d’euros accordée en 2004 au titre des dégrèvements gracieux en matière d’impôts directs locaux se répartit de la manière suivante :

Nature des impôts Allégements accordés en milliers d’euros *

Part de chaque impôt en %

Taxe d’habitation 29 642 41,6

Taxe professionnelle 18 803 26,4

Taxes foncières 22 748 31,9

Autres taxes locales 23 0,1

Total 71 216 100

* Ces chiffres ne tiennent pas compte des allégements automatiques dont il a été question précédemment dans le présent rapport.

La part de la taxe d’habitation dans l’ensemble des montants allégés en matière d’impôts directs locaux est passée de 56,7 % en 2000 à 39,7 % en 2003 et à 41,6 % en 2004. Les allégements gracieux en matière de taxe d’habitation sont ainsi passés de 65,8 millions d’euros en 2000 à 24,1 millions d’euros en 2003 et à 29 millions d’euros en 2004. Le montant des allégements en matière de taxe professionnelle, après avoir augmenté de 62 % entre 2001 et 2002, est passé de 21,4 millions d’euros en 2002 à 14,3 millions d’euros en 2003, et à environ 19 millions d’euros en 2004. Le montant des allégements concernant les taxes foncières est resté stable en 2004 (22,7 millions d’euros en 2004 contre 23 en 2003). Ainsi, la variation des dégrèvements gracieux en matière d’impôts locaux s’est élevée à 17,4 % entre 2003 et 2004.

B - LES IMPÔTS DIRECTS RECOUVRÉS PAR LES COMPTABLES DE LA DGI

Les allégements afférents à ces impôts avaient diminué de 4,4 millions d’euros en 2002 et de 3,6 millions d’euros en 2001. Par contre, ils progressent de 6,3 millions d’euros en 2003 pour de nouveau baisser en 2004 (- 28,4 %). Ces impôts concernent principalement les retenues à la source et les prélèvements libératoires.

C - LES DROITS D’ENREGISTREMENT

Le montant des allégements les concernant diminue de 825 876 euros, il avait augmenté de 2,2 millions d’euros en 2003 après avoir diminué en 2002 (8,2 millions d’euros).

D - LES TAXES SUR LE CHIFFRE D’AFFAIRES

Les allégements y afférents baissent de nouveau d’environ 3 millions d’euros, soit 17,1 %, avec un montant de 677 euros d’allégement moyen.

263 - LE POIDS DES ALLÉGEMENTS GRACIEUX

Le rapport, établi en 2004, entre le montant des allégements gracieux (en droits, à l’exclusion des pénalités) et le montant des émissions est le suivant :

3 août 2006 DOCUMENTS ADMINISTRATIFS 31

Impôt sur le revenu

Taxe d’habitation

Taxes foncières

Taxe professionnelle

Montant des allégements gracieux (droits)(1) 154 29 23 19

Montant des émissions(1) (2) 52 347 12 699 17 503 24 260

Rapport 0,29 % 0,23 % 0,13 % 0,08 %

(1) en millions d’euros (2) avant déduction des allégements pris en charge par l’Etat

C’est en matière d’impôt sur le revenu que le poids des allégements en droits accordés à titre gracieux est le plus important (0,29 %).

27 - EXAMEN DE L’ACTIVITÉ PAR DIRECTION

Les annexes figurant à la suite de la 1re partie de ce rapport indiquent la répartition par direction et par catégorie d’impôt des taux de rejet et d’allégement moyen (situation au 31 décembre 2004).

Rappelons à cet égard qu’il y a une direction des services fiscaux par département, mais que, par exception, il y en a deux dans les Bouches-du-Rhône (Marseille et Aix-en-Provence), le Nord (Lille et Valenciennes) et les Hauts-de-Seine (Nord et Sud), et qu’il y en a cinq à Paris (Centre, Est, Ouest, Nord, Sud).

A titre préliminaire, il convient de préciser qu’une fois traités les dossiers sont comptabilisés par la direction du domicile ou du siège du contribuable. Les chiffres fournis et les cartes qui en découlent ne résultent donc pas exclusivement de décisions locales, mais intègrent des décisions prises par le ministre, par les services à compétence nationale ou par les directions spécialisées.

271 - RÉPARTITION GÉOGRAPHIQUE DES REJETS

Le taux moyen de rejet au plan national et tous impôts confondus s’établit à 29,4 % en 2004. Ce taux se situait à 28,3 % en 2003, à 26,1% en 2002 et à 25,7% en 2001.

A - TAUX DE REJET EN MATIÈRE D’IMPÔTS DIRECTS D’ETAT (ESSENTIELLEMENT IR ET IS)

La carte ci-après illustre la dernière colonne du tableau figurant en annexe 2 (taux de rejet-impôts directs).

Carte de 2004

Impôts directs d'étatTaux de rejet

des demandes gracieuses

proportion de rejet

moins de 30 %de 30 à 40 %de 40 à 50 %plus de 50 %

32 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

En matière d’impôts directs d’Etat, le taux de rejet moyen ne poursuit plus sa baisse : 40,6 % en 2002, 40,5 % en 2003, contre 41,5 % en 2004.

Cette baisse était constante depuis 1998.

Le nombre de directions qui connaissent un taux de rejet inférieur à 30 % est relativement stable (14 en 2004, 17 en 2003, 15 en 2002 et 14 en 2001). Sont essentiellement concernés des départements à dominante rurale.

Le nombre de départements où le taux de rejet est supérieur à 50 % reste également stable (5 en 2004, 9 en 2003, 8 en 2002 et 6 en 2001).

1 département de province se situe au-dessus de 50 %. Il s’agit de la Mayenne, les 4 autres départements sont la Seine-et-Marne et les 3 directions de la petite couronne parisienne.

Compte tenu des différences entre ces directions (taille, tissu fiscal et nombre de décisions gracieuses prises), il est difficile d’établir un lien entre un nombre élevé de demandes et le taux de réponse négative plus élevé.

B - TAUX DE REJET EN MATIÈRE D’IMPÔTS DIRECTS LOCAUX

La carte ci-après illustre la dernière colonne du tableau figurant en annexe 5 (taux de rejet-impôts directs locaux).

Carte de 2004

Le taux moyen de rejet pour l’ensemble des impôts locaux au plan national est passé à 38,84 % en 2004 contre 40% en 2003 (38,1% en 2002 et 38,2 % en 2001).

L’éventail concernant ce taux moyen de rejet s’est sensiblement resserré par rapport à ce qui a été observé en 2002. Il demeure néanmoins encore large puisqu’il va de 16,1 % (Gard) à 58,9 % (Seine-Saint-Denis).

Il n’y a pas de différence notable entre les taux moyens de rejet au plan national en matière de taxe d’habitation (39,2 %) et de taxes foncières (41,2 %).

En matière de taxe d’habitation, l’éventail va de 17 % (Gard) à 58,2 % (Seine-Saint-Denis). Il va de 15,3 % (Gard) à 72,2 % (Réunion) en ce qui concerne les taxes foncières.

Impôts directs locauxTaux de rejet

des demandes gracieuses

proportion de rejet

moins de 30 %

de 30 à 40 %de 40 à 50 %

plus de 50 %

3 août 2006 DOCUMENTS ADMINISTRATIFS 33

45 directions ont un taux de rejet supérieur à 40 % (contre 44 en 2003 et 56 en 2002). Ces directions se situent indifféremment soit en milieu urbain, soit en milieu rural.

Par ailleurs, comme en 2003, les taux de rejet importants peuvent concerner aussi bien des directions où les demandes gracieuses sont peu nombreuses (par exemple les Alpes-de-Haute-Provence, 51 %) que des directions ayant au contraire un nombre important de demandes gracieuses à traiter (par exemple Nord-Lille).

Il est difficile d’établir un lien entre le nombre de demandes et le taux de rejet et d’expliquer les écarts entre les directions.

Dans les faits ces écarts ne traduisent pas une divergence dans la politique gracieuse mais s’expliquent par les différences dans le tissu fiscal ou économique et par des circonstances locales conjoncturelles (inondations, sécheresse, fermeture ou délocalisation d’industrie…).

272 - RÉPARTITION ET MONTANT MOYEN DES ALLÉGEMENTS

Le montant moyen de l’allégement, France entière et tous impôts confondus, ressort à 498 € en 2004. Il est en forte baisse (890 € en 2003) alors qu’il était en hausse depuis trois années consécutives.

A - LES ALLÉGEMENTS PORTANT SUR LES IMPÔTS DIRECTS D’ETAT

La carte ci-après illustre l’avant-dernière colonne du tableau figurant en annexe 2 (allégement moyen-impôts directs).

Carte de 2004

Le montant de l’allégement moyen s’établit à 2 573 €, soit une augmentation de 88 € (+ 12 % contre - 11% en 2003).

L’examen de cette carte fait apparaître que la très grande majorité des départements connaît des allégements inférieurs à 2 000 €. Le montant des remises gracieuses est d’ailleurs inférieur à 1 500 € dans 54 DSF.

Seules 12 DSF ont un allégement moyen supérieur à 3 500 € : 1 direction d’outre-mer (Guyane), 8 directions de province et 3 directions parisiennes (20 878 € pour Paris-Ouest) .

Ce constat doit néanmoins être interprété avec prudence, dans la mesure où il peut résulter d’un nombre limité de dégrèvements concernant des remises exceptionnelles qui peuvent influer de manière significative sur les résultats.

Impôts direts d'étatcartographie des allégements

montant des allégements

moins de 1 000 €de 1 000 à 1 500 €de 1 501 à 2 000 €plus de 2 000 €

34 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

B - LES ALLÉGEMENTS PORTANT SUR LES IMPÔTS DIRECTS LOCAUX

La carte ci-après illustre l’avant-dernière colonne du tableau figurant en annexe 5 (allégement moyen-impôts directs locaux).

Carte de 2004

Le montant de l’allégement moyen pour l’ensemble des impôts locaux s’établit à 346 €.

Ce montant s’établit à 215 € en ce qui concerne la taxe d’habitation et à 456 € en matière de taxes foncières.

L’examen de la carte fait apparaître qu’un nombre important de directions (64) se situent en dessous du seuil de 310 € de remise moyenne.

Seules 36 directions connaissent un allégement moyen supérieur à 310 €.

Impôts directs locauxcartographie des allégements

montant des allégements

moins de 230 €de 230 à 260 €

de 261 à 310 €

plus de 310 €

3 août 2006 DOCUMENTS ADMINISTRATIFS 35

3 - LES NOUVELLES GARANTIES POUR LES CONTRIBUABLES

L’évolution des contrôles, le poids des prélèvements, l’impact des nouvelles applications informatiques et le souci des pouvoirs publics de l’acceptation de l’impôt ont conduit le législateur et l’administration à mettre en place de nouvelles garanties pour les contribuables.

Ces mesures d’ordre interne, réglementaire (ordonnances) ou législatif s’articulent autour de trois points : les nouvelles saisines offertes aux contribuables, l’extension de la transaction et l’application mesurée de la loi fiscale.

31 - LES NOUVELLES SAISINES

- Le médiateur du Minefi

Le décret n° 2002-612 du 26 avril 2002 a institué un médiateur au sein du ministère de l’économie, des finances et de l’industrie, qui est une instance de médiation/conciliation, indépendante des directions.

Sa création vise à simplifier les relations des usagers et des entreprises en particulier avec l’administration fiscale.

Il est placé directement auprès du ministre pour une période de 3 ans.

- Sa saisine :

Il peut être saisi de toute réclamation individuelle des personnes physiques ou morales relative au fonctionnement des services du ministère.

Toutefois, il est nécessaire que l’usager ait fait précéder sa réclamation d’une première démarche auprès du service concerné et que celle-ci ait fait l’objet d’une décision de rejet total ou partiel.

La réclamation auprès du médiateur n’interrompt pas les délais de recours (administratifs ou devant les juridictions compétentes).

Le médiateur saisit d’abord le ou les services concernés du ministère.

Puis il propose une solution appelée « recommandation ». Si celle-ci est acceptée par les deux parties, elle est mise en œuvre par l’administration.

Dans le cas où le service refuse cette recommandation, le médiateur peut soumettre directement l’affaire au ministre, qui prend alors la décision finale.

A la DGI, un correspondant du médiateur ayant le plus souvent le grade de directeur départemental a été désigné au sein de chaque direction des services fiscaux pour examiner et suivre l’instruction transmise par le médiateur.

- Les résultats :

Ils font l’objet d’un rapport annuel destiné au ministre des finances.

Le service du médiateur est opérationnel depuis le 1er mai 2002.

Dès la première année, la majorité des demandes de médiation a émané des particuliers.

En 2002, les thèmes le plus souvent abordés en matière d’impôt sur le revenu ont porté sur :

- les changements de domicile ;

- la remise en cause de l’abattement de 20 % ;

- la prise en compte des frais réels de déplacements ;

- les remises d’intérêts de retard et de pénalités ;

- le surendettement.

Le médiateur est principalement saisi d’affaires qui relèvent du domaine gracieux et de la transaction.

36 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

En 2002, près de 60 % des médiations ont abouti à donner satisfaction (en totalité ou en partie) aux contribuables.

En 2003, la fiscalité personnelle a représenté 36 % des questions traitées. Les sujets récurrents ont concerné:

- le quotient familial ;

- les pensions alimentaires ;

- la prime pour l’emploi ;

- les déductions d’impôts.

Le nombre de médiations abouties s’élève à 69 % (74 % pour les particuliers et 53 % pour les entreprises).

Par ailleurs, dans son rapport 2004, le médiateur précise :

« Le médiateur se prononce en droit et équité, il le fait le plus souvent sur la base de considérations d’équité plutôt qu’en raison d’erreurs de droit.

Les solutions favorables à l’usager sont également toujours le fruit d’une coopération active et fructueuse entre le service du médiateur et les services concernés du ministère. »

En 2004, les médiations ont concerné 2 942 demandes (contre 2 401 en 2003), dont 85 % émanent de particuliers.

En fin d’année 2004, l’innovation constituée par la possibilité de saisir les services du médiateur par voie de courrier électronique a été un succès immédiat.

Sur l’année 2004 comme en matière de réclamations gracieuses déposées devant les services des impôts, la part relative aux impôts locaux est en augmentation (13 %) et l’impôt sur le revenu représente 30 % des saisines.

Les principaux thèmes de médiation ont porté sur :

- les changements de situation matrimoniale ;

- les pensions alimentaires ;

- la remise en cause de l’abattement de 20 % ;

- les frais réels ;

- les charges déductibles.

On retrouve les grandes questions qui relèvent très souvent d’une décision gracieuse, ou d’une conception « ouverte » de la fiscalité.

Ainsi, la remise en cause de l’abattement de 20 % peut éventuellement être abandonnée au plan gracieux en cas de première infraction.

Le taux de satisfaction de l’usager (totalement ou partiellement favorable) s’élève à 78 %.

- Le conciliateur fiscal

Dans le cadre du programme « pour vous faciliter l’impôt », les ministres ont annoncé le 24 juin 2003 la mise en place dans chaque département d’un conciliateur fiscal départemental.

Cette fonction répond à la volonté d’offrir un service personnalisé aux usagers qui estiment être confrontés à un dysfonctionnement dans le traitement de leur dossier fiscal.

3 août 2006 DOCUMENTS ADMINISTRATIFS 37

Ce dispositif a fait l’objet d’une expérimentation dans 13 départements pilotes au cours du dernier trimestre 2003, au terme de laquelle la décision a été prise de l’étendre à l’ensemble du territoire.

De fait, la mise en place effective est intervenue courant 2004.

La création de la fonction de conciliateur fiscal correspond à la volonté de personnaliser le recours hiérarchique et de lui donner toute son efficacité.

L’organisation adoptée vise à proposer à l’usager un point d’entrée unique pour prendre en charge et donner suite à sa demande, quel que soit le réseau compétent (DGI ou direction générale de la comptabilité publique).

La mise en place d’un conciliateur commun à la DGI et à la DGCP poursuit quatre objectifs :

- améliorer le dialogue avec l’usager le plus en amont possible ;

- établir une relation positive entre l’usager et l’administration ;

- résoudre les conflits en cherchant une solution permettant d’y apporter une réponse définitive ;

- permettre à l’usager d’informer l’administration du non-respect des engagements pris en matière de qualitéde service.

Dans chaque département, le conciliateur fiscal est représenté par un binôme associant deux cadres issus des deux directions.

Un champ de compétence très large

Le conciliateur fiscal peut être saisi des litiges de toute nature portant sur un différend entre l’administration fiscale et l’usager. Sont notamment visés :

- les questions d’assiette, de recouvrement, de contentieux et de contrôle sur pièces ;

- les litiges ayant trait à la qualité du service rendu à l’usager et, plus particulièrement, au respect des engagements relatifs au programme « pour vous faciliter l’impôt ».

Des restrictions limitées

Seuls trois cas d’exclusion sont expressément prévus :

- les procédures engagées dans le cadre des opérations de contrôle fiscal externe, ainsi que les réclamations contentieuses ou demandes gracieuses qui y font suite ;

- les litiges relatifs à la publicité foncière, dans la mesure où ils mettent en cause la responsabilité civile personnelle des conservateurs des hypothèques (le non-respect des engagements de service dans les conservations des hypothèques peut en revanche relever de la compétence du conciliateur) ;

- les demandes ayant déjà fait l’objet d’une requête formulée dans le cadre du droit de pétition auprès du Président de la République, du Premier ministre, des ministres, des élus locaux etc.).

En revanche, le conciliateur peut instruire une demande même si, parallèlement, elle fait l’objet d’une procédure devant une autorité juridictionnelle.

L’usager ne peut saisir le conciliateur qu’après avoir expressément effectué une première démarche auprès du service et que celle-ci s’est soldée par une fin de non-recevoir.

Ainsi, en pratique, le conciliateur pourra être saisi :

- à l’issue de toute procédure contentieuse ou gracieuse ayant donné lieu à une décision de rejet ou d’admission partielle ;

- à compter de la réception de la réponse du service à ses observations écrites en matière de contrôle sur pièces.

38 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE 3 août 2006

L’usager pourra également saisir le conciliateur lorsqu’il entend faire constater un manquement au respect des engagements pris en matière de qualité de service.

La saisine du conciliateur fiscal reste sans effet sur le délai de deux mois ouvert pour saisir le tribunal en cas de contentieux et sur le délai de mise en recouvrement en cas de contrôle sur pièces.

La saisine du conciliateur se fait uniquement par courrier ou par messagerie électronique.

Aux termes d’un protocole de fonctionnement entre les services de la DGCP et ceux de la DGI, le conciliateur fiscal en titre sera le point d’entrée unique des demandes.

A réception des demandes, le conciliateur en titre procède à leur enregistrement, adresse un accusé de réception au demandeur et les attribue de la manière suivante :

- les demandes relevant de la compétence du conciliateur en titre sont conservées et traitées par ce dernier ;

- les demandes relevant de la compétence du conciliateur adjoint lui sont transmises pour attribution. Ce dernier statue et adresse directement sa réponse à l’usager ;