COMERCIO EXTERIOR ESTÍMULOS A LA EXPORTACIÓNdatos.aplicacion.com.ar › previews › 2009 ›...

24

COMERCIO EXTERIOR ESTÍMULOS A LA EXPORTACIÓN JORGE O. DELZART APLICACION TRIBUTARIA S.A.

Transcript of COMERCIO EXTERIOR ESTÍMULOS A LA EXPORTACIÓNdatos.aplicacion.com.ar › previews › 2009 ›...

COMERCIO EXTERIOR

ESTÍMULOS A LAEXPORTACIÓN

JORGE O. DELZART

APLICACION TRIBUTARIA S.A.

APLICACION TRIBUTARIA S.A.Viamonte 1546 Piso 2º Of. 200

(1055) CIUDAD AUTÓNOMA DE BUENOS AIRESTelefax: 4374-5418/6692/8855

E-mail: [email protected]: http://www.aplicacion.com.ar

Delzart, Jorge O.Comercio exterior: estímulos a la exportación. - 1a ed. -Buenos Aires: Aplicación Tributaria S.A., 2009.344 p. ; 15x21 cm.ISBN 978-987-1487-69-11. Comercio Exterior. I. TítuloCDD 382Fecha de catalogación: 23/09/2009

©COPYRIGHT 2009 BY APLICACION TRIBUTARIA S.A.1ª Edición, Septiembre de 2009

I.S.B.N. 978-987-1487-69-1PROHIBIDA SU REPRODUCCIÓN TOTAL O PARCIAL POR CUALQUIER

MEDIO, YA FUERE MECÁNICO, ELECTRÓNICO, ETCÉTERA, SINAUTORIZACIÓN ESCRITA DEL AUTOR Y DEL EDITOR

El presente trabajo ha sido minuciosamente revisado y corregido.No obstante, ni la Editorial ni el autor se hacen responsables,

bajo ningún concepto, de ningún tipo de perjuicio quecualquier error y/u omisión puedan ocasionar.

Este libro se terminó de imprimir en Septiembre de 2009 en

APLICACIÓN TRIBUTARIA S.A.

Guido Spano 550

Lanús Oeste (1824) Buenos Aires

PRÓLOGO

En una entrevista que me hizo Aplicación Tributaria S.A. con fechaagosto de 2008 que se denominó “Costos y Finanzas: Un buen ámbito

de desarrollo profesional”, afirmamos que la Argentina continuará con-viviendo en los próximos años con comodities en niveles récord, y quesin el esquema de retenciones, sería imposible para la mayoría de la po-blación el acceso a la canasta básica familiar y no se podrían desacoplarlos precios internos de los internacionales.

La Argentina principalmente exportadora de comodities, tiene unanueva oportunidad histórica, dado que el contexto internacional vuelvea ser extraordinariamente favorable.

El crecimiento de China converge con el de otros países sobre todoslos asiáticos. Será un gran momento para todos los argentinos y para elcomercio internacional de nuestro país, si se aprovecha con decisionesinteligentes esta situación, con real eficacia, sin intereses sectoriales yteniendo en cuenta a toda la comunidad sin exclusiones.

Por esa razón me decidí a publicar una nueva obra denominada “Co-

mercio Exterior. Estímulos a la Exportación”. El libro presenta un aná-lisis profundo de cada uno de los temas, pero desde un terrenoeminentemente práctico y didáctico, con casos prácticos reales que su-ministrarán una verdadera fuente de aprendizaje y actualización, la ejer-citación en impuestos, clasificación arancelaria, carta de crédito ybúsqueda de discrepancias.

Mi mayor satisfacción será que esta obra se convierta en una verda-dera ayuda y consulta a los que tienen la difícil tarea de exportar y paratodos los estudiantes de Comercio Exterior, Ciencias Económicas yBancarias.

Dedico este libro al Dr. Sergio Rufail como un ejemplo a seguir en loético, lo moral y lo técnico y que se transformó en un ejemplo que mu-chas generaciones de profesionales han elegido imitar y que seguramen-te hoy, como tantas veces, habrá de recibir el aplauso y no será elaplauso final, porque cada vez que su nombre llegue a la memoria habráaplausos.

A los profesores de profesores, los Doctores Osvaldo Petruzzello,Héctor Scarpa y Daniel Martín, profesionales con principios y con alma.

Quiero agradecer a los que me ayudaron a seguir creciendo elDr. Fernado Morrone, la Dra. Susana Carelli, el Sr. Osvaldo Ferrara, elDr. Luis Oviedo y a todo el Instituto Superior Nº 5 que da todo su sacri-ficio para obtener profesionales de primera línea.

Mi agradecimiento especial para la Doctora Silvia R. Grenabuena y atoda Aplicación Tributaria S.A..

Jorge O. Delzart

Sumario Analítico

CAPÍTULO 1

Draw–Back . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151. OBJETIVO DE LOS ESTÍMULOS A LA EXPORTACIÓN..............................152. DRAW–BACK .................................................................................................... 153. SOLICITUD DE TIPIFICACIÓN.......................................................................174. ORGANISMOS INTERVINIENTES..................................................................185. DOCUMENTACIÓN A PRESENTAR ...............................................................196. CONDICIONES PARA LA OBTENCIÓN DEL BENEFICIO...........................19

6.1. De las destinaciones de exportación para consumo ...............................196.2. De las mercaderías .................................................................................. 206.3. Estados Partes del Mercosur ...................................................................20

7. EJEMPLO SOLICITUD DE DRAW–BACK .....................................................218. LIQUIDACIÓN Y PAGO: A CARGO DE LA DIRECCIÓN

GENERAL DE ADUANAS................................................................................ 229. REEXPORTACIÓN............................................................................................. 2210. CASO PRÁCTICO: RELACIÓN VALOR F.O.B. (FRANCO

A BORDO) CON EL RÉGIMEN DE DRAW–BACK........................................22

CAPÍTULO 2

Reintegros y Reembolsos a la Exportación . . . . . . . . . . . . . 251. REINTEGROS A LA EXPORTACIÓN ...............................................................25

1.1. Compatibilidades .................................................................................... 271.2. Cobro anticipado..................................................................................... 28

1.2.1. Plazo de la exportación a consumo ....................................................291.2.2. Régimen de garantía ...........................................................................291.2.3. Beneficiarios....................................................................................... 29

1.3. Alícuotas ................................................................................................. 291.4. Solicitud .................................................................................................. 291.5. Plazo........................................................................................................ 301.6. Caducidad ............................................................................................... 301.7. Prescripción............................................................................................. 30

1.7.1. Interrupción ........................................................................................ 311.8. Estímulos pagados indebidamente. Repetición ......................................31

2. REEMBOLSOS................................................................................................... 312.1. Autoridad de Aplicación.........................................................................32

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 5

2.2. Facultades del Poder Ejecutivo...............................................................322.3. Liquidación del reembolso......................................................................332.4. Exportaciones al y desde el Área Aduanera Especial:

Ley Nº 19.640. Decretos Nros. 9.208/72 y 1.011/91 .............................332.5. Reimportación......................................................................................... 33

2.5.1. Reimportación al territorio continental ..............................................342.6. Prescripción y repetición. Reintegros y reembolsos...............................342.7. Liquidación y pago de reintegros y reembolsos .....................................35

2.7.1. Inicio del trámite ................................................................................ 352.7.2. Verificación de la documentación ......................................................362.7.3. Controles del Sistema Informático María (S.I.M.) ............................36

2.8. Envíos escalonados ................................................................................. 392.9. Suspensión por falta de pago de derechos de exportación .....................402.10. Bloqueos ................................................................................................. 402.11. Cancelación de deuda previsional, impositiva y aduanera

impuestos con tributos a la exportación .................................................422.11.1.Legislación ......................................................................................... 42

2.12. Modelo de convenio para cancelar deudas impositivas y/ode los recursos de la seguridad social .....................................................44

2.13. Impuesto sobre los ingresos brutos.........................................................46

CAPÍTULO 3

Régimen Especial de Importación Temporariade Mercaderías . . . . . . . . . . . . . . . . . . . . . . . . . . . 471. NORMATIVA APLICABLE ............................................................................... 472. BENEFICIOS Y CARACTERÍSTICAS .............................................................483. PLAZOS .............................................................................................................. 494. EXCLUSIONES.................................................................................................. 505. EXTENSIÓN DEL PLAZO. PRÓRROGA.........................................................506. PLAZOS ESPECIALES...................................................................................... 517. AUTORIDAD DE APLICACIÓN Y DE FISCALIZACIÓN .............................528. USUARIOS. REQUISITOS ................................................................................ 529. CUMPLIMIENTO DEL RÉGIMEN. VERIFICACIONES ................................5310. MERMAS............................................................................................................ 5311. INCUMPLIMIENTOS ........................................................................................ 5412. NACIONALIZACIÓN DE IMPORTACIONES TEMPORARIAS....................54

12.1. Efectos..................................................................................................... 5413. CERTIFICADO DE TIPIFICACIÓN DE IMPORTACIÓN

TEMPORARIA (C.T.I.T.).................................................................................... 5514. TRÁMITES POR VENTANILLA ......................................................................5615. DOCUMENTACIÓN A PRESENTAR ...............................................................56

6 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

16. CONFECCIÓN DE LA SOLICITUD VÍA WEB................................................5817. MERCADERÍA ALCANZADA POR EL RÉGIMEN DE

IMPORTACIÓN TEMPORARIA .......................................................................60

CAPÍTULO 4

Régimen de Exportación de Plantas Llave en Mano. . . . . . . . 631. CONCEPTO ........................................................................................................ 632. BENEFICIARIOS ............................................................................................... 633. NORMATIVA APLICABLE ............................................................................... 644. EXPORTACIONES COMPRENDIDAS.............................................................64

4.1. Obras de ingeniería ................................................................................. 644.2. Exportación de servicios.........................................................................65

5. BENEFICIO ........................................................................................................ 666. BIENES Y SERVICIOS NACIONALES Y EXTRANJEROS.

CONDICIONAMIENTOS .................................................................................. 677. AUTORIDAD DE APLICACIÓN ......................................................................678. TRÁMITE. DOCUMENTACIÓN A PRESENTAR ...........................................689. PROYECTOS INTERNACIONALES................................................................6910. PERCEPCIÓN DEL BENEFICIO ......................................................................6911. INCUMPLIMIENTO .......................................................................................... 69

CAPÍTULO 5

Régimen de Muestras . . . . . . . . . . . . . . . . . . . . . . . . 711. MUESTRAS........................................................................................................ 712. ENVÍOS EN CONSIGNACIÓN.........................................................................723. RÉGIMEN ESPECIAL DE MUESTRAS PARA

PYMES EXPORTADORAS................................................................................ 72

CAPÍTULO 6

Zonas Francas. . . . . . . . . . . . . . . . . . . . . . . . . . . . 751. NORMATIVA APLICABLE ............................................................................... 752. OBJETIVOS........................................................................................................ 753. PRINCIPALES TIPOS DE ZONAS FRANCAS ................................................77

3.1. Zonas francas comerciales y de almacenaje ...........................................773.2. Zona franca industrial ............................................................................. 773.3. Zona franca servicios .............................................................................. 783.4. Zonas francas en el Mercosur .................................................................78

4. TRATAMIENTO FISCAL Y ADUANERO........................................................794.1. Consideraciones previas .........................................................................79

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 7

4.1.1. Territorio aduanero ............................................................................. 794.1.2. Definición de importación y exportación...........................................794.1.3. Tratamiento fiscal ............................................................................... 80

4.2. Impuesto a las ganancias.........................................................................834.2.1. Retenciones......................................................................................... 834.2.2. Percepciones ....................................................................................... 84

4.3. Impuesto al valor agregado.....................................................................844.3.1. Percepciones ....................................................................................... 84

5. MATERIALES PARA OBRA CIVIL..................................................................846. PRODUCTOS DE RADICACIÓN DEFINITIVA (ARTÍCULO

24 DE LA LEY Nº 24.331).................................................................................. 847. FACTURACIÓN DE SERVICIOS......................................................................858. INGRESO DE MERCADERÍA PROVENIENTE DE

TERCEROS PAÍSES........................................................................................... 859. IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA

PROVINCIA DE BUENOS AIRES....................................................................8610. RÉGIMEN DE FACTURACIÓN........................................................................8611. ZONAS FRANCAS ARGENTINAS ..................................................................8612. OPERATORIA ZONA FRANCA LA PLATA.....................................................87

12.1. Ingreso de mercaderías ...........................................................................8812.1.1.Documentación a adjuntar..................................................................8912.1.2.Operatoria de egreso de mercaderías .................................................90

CAPÍTULO 7

Recupero del Impuesto al Valor Agregadopor Exportaciones . . . . . . . . . . . . . . . . . . . . . . . . . . 931. INTRODUCCIÓN............................................................................................... 932. NORMATIVA APLICABLE ............................................................................... 943. DESCRIPCIÓN DEL RECUPERO.....................................................................954. PERFECCIONAMIENTO DE LA EXPORTACIÓN..........................................965. EXCLUSIONES SUBJETIVAS Y OBJETIVAS.................................................976. PRESENTACIÓN DE LAS SOLICITUDES DE REINTEGRO ........................98

6.1. Contribuyentes bajo la órbita de las regiones metropolitanas ................986.2. Oportunidad de presentación. Plazos......................................................99

7. DOCUMENTACIÓN A PRESENTAR .............................................................1028. IMPUESTO FACTURADO. LÍMITE...............................................................1039. PRORRATEO DEL CRÉDITO FISCAL ..........................................................10310. COMPROBANTES DE COMPRA DE FECHA POSTERIOR

A LA ÚLTIMA CARGA REALIZADA............................................................10411. PROCEDIMIENTO A SEGUIR........................................................................10412. DETRACCIONES............................................................................................. 105

8 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

13. CRÉDITO FISCAL A SER REINTEGRADO ..................................................10713.1. Transferencia......................................................................................... 10713.2. Compensación....................................................................................... 10913.3. Acreditación .......................................................................................... 11013.4. Devolución ............................................................................................ 112

14. MODIFICACIONES DE CLAVE BANCARIA UNIFORMEPARA LA RESTITUCIÓN DE FONDOS DE LARECAUDACIÓN A CONTRIBUYENTES ......................................................113

15. RÉGIMEN DE REINTEGRO SIMPLIFICADO DELIMPUESTO AL VALOR AGREGADO ATRIBUIBLEA EXPORTACIONES ....................................................................................... 11415.1. Objetivo................................................................................................. 11415.2. Requisitos.............................................................................................. 11415.3. Exclusiones ........................................................................................... 11515.4. Presentación de la solicitud...................................................................11515.5. Procedencia de la solicitud. Criterios de evaluación ............................11615.6. Resultado de la verificación informática ..............................................116

16. CASO PRÁCTICO ............................................................................................ 11716.1. Datos ..................................................................................................... 11716.2. Solución ................................................................................................ 119

17. RESOLUCIÓN M.D. Nº 18/2002 (C.P.C.E.C.A.B.A.) .....................................138

CAPÍTULO 8

Exportación por Cuenta y Orden de Terceros . . . . . . . . . . 1611. INTRODUCCIÓN............................................................................................. 1612. INTERMEDIARIOS (BROKERS). RÉGIMEN DE

INFORMACIÓN DE LAS OPERACIONES REALIZADAS..........................1622.1. Obligaciones del intermediario (Broker) ..............................................163

3. OPERACIONES DE VENTA AL EXTERIOR “REALIZADAS

POR EL TERCERO EN FORMA DIRECTA”....................................................1634. OPERACIONES DE VENTA AL EXTERIOR REALIZADAS

POR EL DOCUMENTANTE............................................................................ 1645. DOCUMENTO EQUIVALENTE. CUENTA DE VENTA Y

LÍQUIDO PRODUCTO .................................................................................... 1656. SOLICITUDES DE ACREDITACIÓN, DEVOLUCIÓN O

TRANSFERENCIA DEL IMPUESTO FACTURADO POROPERACIONES DE EXPORTACIÓN.............................................................166

7. BENEFICIOS ADUANEROS...........................................................................1668. DISPOSICIONES DEL BANCO CENTRAL...................................................1679. CONSORCIOS DE COOPERACIÓN (LEY Nº 26.005) ..................................168

9.1. Ventajas jurídicas .................................................................................. 170

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 9

10. CASO PRÁCTICO............................................................................................ 17110.1. Datos ..................................................................................................... 17110.2. Solución ................................................................................................ 177

CAPÍTULO 9

Exportación Simplificada . . . . . . . . . . . . . . . . . . . . . 1851. LEGISLACIÓN................................................................................................. 1852. OBJETIVOS...................................................................................................... 1853. VALOR MÁXIMO PERMITIDO .....................................................................1854. BENEFICIOS .................................................................................................... 1865. ADUANAS DE REGISTRO............................................................................. 1866. INHABILITADOS ............................................................................................ 1877. INSCRIPCIÓN. REQUISITOS.........................................................................1878. MERCADERÍAS............................................................................................... 1889. DOCUMENTACIÓN OPERATIVA..................................................................188

9.1. Factura permiso de exportación simplificada .......................................19010. EXPORTACIÓN SIMPLIFICADA. OPERATORIA ........................................19111. OFICIALIZACIÓN DE UNA DESTINACIÓN DE

EXPORTACIÓN ANTE LA DIRECCIÓN GENERALDE ADUANAS ................................................................................................. 192

CAPÍTULO 10

Organizador Aduanero. Nomenclatura Comúndel Mercosur (N.C.M.) . . . . . . . . . . . . . . . . . . . . . . . 1971. DEFINICIÓN .................................................................................................... 1972. POSICIÓN ARANCELARIA ...........................................................................1983. VENTAJAS ....................................................................................................... 1994. ESTRUCTURA DE LA NOMENCLATURA COMÚN DEL

MERCOSUR – (TÍTULOS DE SECCIONES Y CAPÍTULOS) ......................2005. REGLAS GENERALES PARA LA INTERPRETACIÓN

DEL SISTEMA ARMONIZADO ......................................................................2065.1. Casos prácticos...................................................................................... 212

5.1.1. Caso Nº 1 .......................................................................................... 2125.1.2. Caso Nº 2 .......................................................................................... 213

6. INTERVENCIONES PREVIAS........................................................................2156.1. Intervención de la Administración Nacional de

Medicamentos, Alimentos y Tecnología Médica (A.N.M.A.T.) ............2166.2. Reactivos, material de uso médico y productos de

uso doméstico........................................................................................ 2166.3. Artículos de tocador, cosméticos y perfumes .......................................217

10 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

6.4. Dirección de Fauna y Flora Silvestre ...................................................2176.5. Instituto Nacional de Alimentos (I.N.A.L.)..........................................2186.6. Productos, subproductos y derivados de origen animal .......................2196.7. Productos, subproductos y derivados de origen vegetal ......................2206.8. Secretaría de Cultura............................................................................. 2216.9. Secretaría de Programación para la Prevención de la

Drogadicción y la Lucha Contra el Narcotráfico (SEDRONAR) ..........2216.10. Instituto Geográfico Militar ..................................................................2226.11. Instituto Nacional de Vitivinicultura ....................................................2226.12. Dirección Nacional de Recursos Naturales ..........................................222

7. CERTIFICADO DE ORIGEN MERCOSUR....................................................223

CAPÍTULO 11

Requisitos para Exportar . . . . . . . . . . . . . . . . . . . . . 2251. PERSONAS FÍSICAS....................................................................................... 2252. PERSONAS JURÍDICAS ................................................................................. 2263. EXPORTADOR DE SERVICIOS .....................................................................2284. GARANTÍAS DE OPERACIONES ADUANERAS........................................228

4.1. Garantías de obligaciones impositivas..................................................2294.2. Garantías de importadores y exportadores de auxiliares

del comercio y del servicio aduanero ...................................................2304.3. Ejemplos de modelos de garantías aduaneras.......................................230

4.3.1. Aval bancario.................................................................................... 2304.3.2. Caución de títulos públicos ..............................................................2314.3.3. Formulario de garantía bancaria para espera de pago

en exportación..................................................................................... 2334.3.4. Póliza electrónica ............................................................................. 235

4.3.4.1. Consulta de la póliza electrónica ........................................................................240

5. SOLVENCIA ECONÓMICA ............................................................................ 2416. DOMICILIO FISCAL ELECTRÓNICO. COMUNICACIÓN

DE ACTOS ADMINISTRATIVOS (E–VENTANILLA) .................................2447. SISTEMA REGISTRAL. REGISTROS ESPECIALES

ADUANEROS................................................................................................... 2497.1. Objetivos ............................................................................................... 2497.2. Inscripción............................................................................................. 2497.3. Modificación de datos...........................................................................2517.4. Consultas de datos aduaneros ...............................................................2517.5. Declaración de domicilios ....................................................................2527.6. Declaración de aduanas ..........................................................................253

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 11

CAPÍTULO 12

Carta de Porte . . . . . . . . . . . . . . . . . . . . . . . . . . . 2551. TRANSPORTE DE GRANOS ..........................................................................2552. SUJETOS COMPRENDIDOS ..........................................................................2553. ACTIVIDADES EXCLUIDAS.........................................................................2574. SOLICITUD DE CARTAS DE PORTE. PROCEDIMIENTO..........................2585. DENEGATORIAS. AUTORIZACIONES PARCIALES..................................2606. AUTORIZACIÓN DE LA SOLICITUD. CONSTANCIA ...............................2627. CARACTERÍSTICAS DE LA CARTA DE PORTE .........................................2648. CANTIDAD DE EJEMPLARES ......................................................................264

8.1. Código de Trazabilidad de Granos .......................................................2658.1.1. Requisitos ......................................................................................... 266

9. RECEPCIÓN DE LOS GRANOS. PROCEDIMIENTO.INFORMACIÓN ............................................................................................... 268

10. EJEMPLOS DE CARTAS DE PORTE PARA EL TRANSPORTEAUTOMOTOR Y FERROVIARIO DE GRANOS...........................................269

11. RÉGIMEN DE INFORMACIÓN DE CARTAS DE PORTEY FORMULARIOS C. 1116.............................................................................. 28011.1. Sujetos obligados .................................................................................. 28011.2. Declaración jurada ................................................................................ 28511.3. Programa aplicativo a utilizar ...............................................................28611.4. Declaración jurada informativa. Vencimiento ......................................28611.5. Sanciones .............................................................................................. 28711.6. Formularios C1116/A, C1116/B, C1116/C y C1116RT........................288

12. COMERCIALIZACIÓN DE GRANOS NO DESTINADOSA LA SIEMBRA Y LEGUMBRES SECAS. RÉGIMEN DERETENCIÓN DEL IMPUESTO AL VALOR AGREGADO ...........................29312.1. Registro Oficial de Operadores de Granos ...........................................29312.2. Sujetos obligados a actuar como agentes de retención.........................29412.3. Alícuotas aplicables .............................................................................. 29512.4. Registración de las operaciones............................................................29512.5. Solicitud de inclusión en el registro .....................................................29712.6. Plazos y condiciones ............................................................................. 30212.7. Finalidad de la inscripción en el registro..............................................30312.8. Suspensiones ......................................................................................... 30412.9. Reintegro sistemático............................................................................ 304

12 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 13

Casos Prácticos. . . . . . . . . . . . . . . . . . . . . . . . . . . 3071. CASO Nº 1. CONFECCIÓN DE LA CARTA DE CRÉDITO ..........................3072. CASO Nº 2. BÚSQUEDA DE ANORMALIDADES

(DISCREPANCIAS) QUE TENGAN LOS DOCUMENTOSPRESENTADOS POR EL EXPORTADOR......................................................3122.1. Discrepancias ........................................................................................ 3132.2. Swift ...................................................................................................... 3142.3. Documentos presentados al analista bancario ......................................3182.4. Análisis del técnico en comercio internacional y bancario ..................327

BIBLIOGRAFÍA

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 13

14 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 1

Draw–Back

1. OBJETIVO DE LOS ESTÍMULOS A LAEXPORTACIÓN

Los estímulos a la exportación permitidos tienden a neutralizar laeventual influencia de impuestos interiores pagados, contenidos en elprecio de un producto exportado.

Estos estímulos son medidas de carácter fiscal que apuntan a cumplircon el principio de “país de destino”, es decir que tratan a través de dis-tintas vías de eliminar los impuestos argentinos contenidos en el preciode un producto exportado para que éste sea más competitivo.

2. DRAW–BACK

El Draw–Back se comenzó a aplicar permanentemente a partir delaño 1960, se fundamenta en el Código Aduanero (Ley Nº 22.415) y en laLey de Promoción de Exportaciones (Ley Nº 23.101).

Los exportadores pueden solicitar la restitución del derecho de im-portación y de la tasa de estadística que tienen incidencia sobre la mer-cadería exportada. Se ha incorporado el mecanismo devolutivo delimpuesto al valor agregado.

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 15

CAPÍTULO 1

Mediante este estímulo se restituyen total o parcialmente los importesque se hubieran pagado en concepto de tributos que gravaron la importa-ción para consumo, siempre que la mercadería fuera exportada para con-sumo, luego de haber sido sometida a un proceso de transformación,elaboración, combinación, mezcla reparación o perfeccionamiento o be-neficio, utilizándose para acondicionar o envasar otra mercadería que seexporte.

La diferencia con el régimen especial de importación temporaria delas mercaderías importadas es que en la importación temporaria las mer-caderías importadas se encuentran exentas del pago de tributos, mien-tras que con el Draw–Back deben pagarse y posteriormente solicitar elreintegro.

El Draw–Back corresponde al concepto de integración física.

La fecha de libramiento de la mercadería importada a considerar eneste beneficio no podrá retrotraerse más allá del año, a contar de la fechade la oficialización del permiso de embarque.

Vencido el plazo del año, el beneficio podrá ser aplicable sobre dicho in-sumo importado al no recibir el estímulo, en razón de ser mercaderías im-portadas al territorio nacional (artículos 1º y 2º del Decreto Nº 1.011/91).

Para la aplicación del derecho de exportación Ad Valorem, se deberátomar el valor imponible de la mercadería que se exportare para consu-mo, es decir el valor F.O.B. (Franco a bordo) (Free on boar ... named ofshipment) en operaciones efectuadas por vía acuática o aérea y el valorF.O.T. o el valor F.O.R., según el medio que se utilice en operacionesefectuadas por vía terrestre (tren o camión).

El Draw–Back lo percibe el exportador como crédito fiscal (no enefectivo), respecto de los derechos y estadística pagados en la importa-ción a consumo de mercaderías.

16 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 1

Asimismo, este estímulo alcanzará a materias primas y otros produc-tos que aun cuando no integren el producto exportado sean utilizados ensu fabricación que justifique su otorgamiento.

3. SOLICITUD DE TIPIFICACIÓN

La tipificación de la cantidad exacta de insumos importados y tribu-tos que comprende cada unidad de producto a exportarse debe efectuarlael interesado en formularios impresos al efecto ante la Secretaría deIndustria y Comercio.

El interesado debe presentar un expediente ante la Secretaría deIndustria y Comercio y de la Pequeña y Mediana Empresa, sub–área:Subsecretaría de Política y Gestión Comercial, domicilio: Av. Julio A.Roca 651, Piso 6to, Sector 10, Ciudad Autónoma de Buenos Aires, Có-digo Postal 1067.

Ésta determina una Unidad Índice Tipificada (U.I.T.) que es la uni-dad a exportar sobre la que se efectuará el cálculo.

El exportador que hubiese solicitado la destinación de exportaciónpara consumo e ingresase la mercadería a depósito aduanero habilitado,podrá percibir anticipadamente los importes que le correspondan enconcepto de Draw–Back.

La mercadería objeto de la importación, no podrá haber sido liberadaa plaza más allá del año de la fecha de oficialización del permiso de em-barque.

La solicitud de tipificación deberá ser resuelta dentro de los noventa(90) días corridos desde la fecha de la presentación. Dicho plazo seráaplicable siempre que la solicitud que se efectúe, reúna todos los requi-sitos exigidos.

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 17

CAPÍTULO 1

La Subsecretaría de Comercio Exterior dará a publicidad la inicia-ción de los trámites dentro de los cinco (5) días corridos contados desdela fecha de solicitud.

Todo tercero interesado podrá oponerse a la tipificación solicitada odispuesta de oficio dentro de los diez (10) días corridos desde la fecha enque aquélla se hubiera dado a publicidad.

La resolución será notificada al solicitante, adherentes y a los que sehayan presentado en oposición.

4. ORGANISMOS INTERVINIENTES

Los organismos intervinientes son:

� La Secretaría de Industria, Comercio y de la Pequeña y MedianaEmpresa.

� La Dirección General de Aduanas.

� El Instituto Nacional de Tecnología Industrial (I.N.T.I.):

� Evalúa técnicamente la Solicitud de Tipificación, realizará laevaluación técnica de la relación insumo–producto, emitien-do el dictamen, enviando copia del mismo a la Secretaría deComercio.

� La Secretaría de Comercio emitirá un Certificado de Tipifi-cación Draw–Back que habilitará al exportador para efectuarla exportación a consumo.

� Dicho Certificado mantendrá la validez mientras no se pro-duzcan cambios en la relación insumo–producto declarada yen la Nomenclatura Común del Mercosur (N.C.M.).

18 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 1

� Cuando se modifiquen los derechos de importación será ac-tualizada por la Secretaría de Comercio de oficio o a pedidode parte.

5. DOCUMENTACIÓN A PRESENTAR

La documentación a presentar a los efectos de solicitar la tipificaciónde los insumos importados y tributos es la siguiente:

� Solicitud de tipificación [original y tres (3) copias]: Se debe pre-sentar previo a la oficialización de la solicitud de exportaciónpara consumo.

� Despachos de importación.

� Detalle del proceso de fabricación y mermas, sobrantes y resi-duos. Las mermas consistentes en sobrantes, rezagos y residuosque tengan valor comercial deben nacionalizarse.

6. CONDICIONES PARA LA OBTENCIÓN DELBENEFICIO

6.1. De las destinaciones de exportación para consumo

Corresponde el beneficio del Draw–Back a las destinaciones de ex-portación para consumo en las que el documentante consigne el númerode resolución de tipificación de acogimiento al régimen, o haya hechoreserva de su derecho indicando el número de solicitud de tipificación,ya sea en su condición de titular o adherente.

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 19

CAPÍTULO 1

6.2. De las mercaderías

La mercadería deberá ser importada en forma directa por el usuariodel régimen.

Se deberá oficializar la solicitud de exportación definitiva para con-sumo dentro del año contado a partir del libramiento a plaza de la merca-dería.

6.3. Estados Partes del Mercosur

De conformidad con lo establecido por el Anexo II de la ResoluciónGeneral Nº 221, el régimen instituido por el Decreto Nº 1.012/91, re-sulta de aplicación a las destinaciones definitivas de exportación paraconsumo consignadas a los demás Estados Parte del Mercosur en lossiguientes casos:

a) Para productos exceptuados del Arancel Externo Común (A.E.C.)en dichos Estados Parte.

b) Para las mercaderías importadas cuyas Posiciones Arancelariasse encuentren incluidas en los regímenes de excepción al Aran-cel Externo Común de los restantes Estados Parte y su valorC.I.F. no represente más del cuarenta por ciento (40%) del valorF.O.B./F.O.B./F.O.T. del bien a exportar.

c) Para las mercaderías importadas desde los Estados Parte sujetasal Régimen de Adecuación Intrazona de la República Argentina.

20 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 1

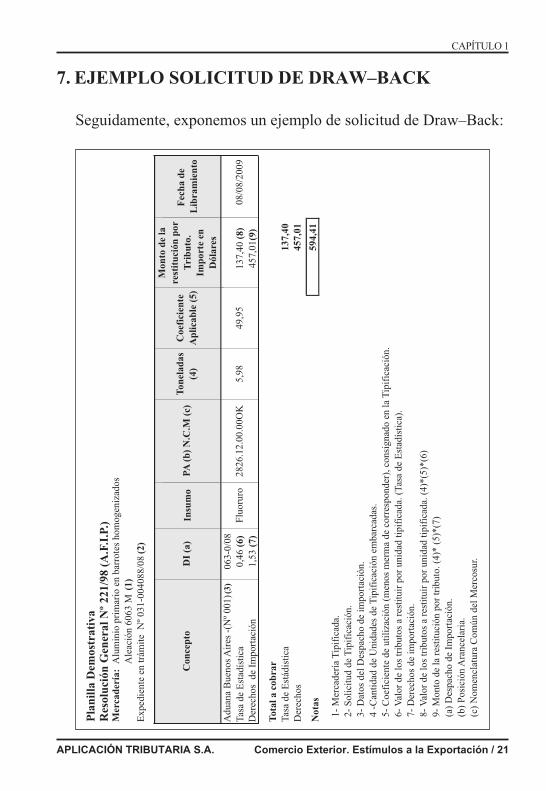

7. EJEMPLO SOLICITUD DE DRAW–BACK

Seguidamente, exponemos un ejemplo de solicitud de Draw–Back:

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 21

CAPÍTULO 1

Pla

nil

laD

emos

trat

iva

Res

olu

ción

Gen

eral

Nº

221/

98(A

.F.I

.P.)

Mer

cad

ería

:A

lum

inio

prim

ario

enba

rrot

esho

mog

eniz

ados

Ale

ació

n60

63M

(1)

Exp

edie

nte

entr

ámit

eN

º03

1-00

4088

/08

(2)

Con

cep

toD

I(a

)In

sum

oPA

(b)

N.C

.M(c

)T

onel

adas

(4)

Coe

fici

ente

Ap

lica

ble

(5)

Mon

tod

ela

rest

itu

ción

por

Tri

bu

to.

Imp

orte

enD

ólar

es

Fec

ha

de

Lib

ram

ien

to

Adu

ana

Bue

nos

Air

es-(

Nº

001)

(3)

Tasa

deE

stad

ísti

ca13

7,40

(8)

Der

echo

sde

Impo

rtac

ión

063-

0/08

0,46

(6)

1,53

(7)

457,

01(9

)

Tot

ala

cob

rar

Tasa

deE

stád

isti

caD

erec

hos

Not

as

1-M

erca

derí

aT

ipif

icad

a.2-

Sol

icit

udde

Tip

ific

ació

n.3-

Dat

osde

l Des

pach

ode

impo

rtac

ión.

4-C

anti

dad

deU

nida

des

deT

ipif

icac

ión

emba

rcad

as.

5-C

oefi

cien

tede

util

izac

ión

(men

osm

erm

ade

corr

espo

nder

),co

nsig

nado

enla

Tip

ific

ació

n.6-

Val

orde

los

trib

utos

are

stit

uir

por

unid

adti

pifi

cada

. (Ta

sade

Est

adís

tica

).

8-V

alor

delo

str

ibut

osa

rest

itui

rpo

run

idad

tipi

fica

da. (

4)*(

5)*(

6)7-

Der

echo

sde

impo

rtac

ión.

9-M

onto

dela

rest

ituc

ión

por

trib

uto.

(4)*

(5)*

(7)

(a)

Des

pach

ode

Impo

rtac

ión.

(b)

Pos

ició

nA

ranc

elar

ia.

(c)

Nom

encl

atur

aC

omún

delM

erco

sur.

Flu

orur

o08

/08/

2009

2826

.12.

00.0

0OK

5,98

49,9

5

137,

4045

7,01

594,

41

8. LIQUIDACIÓN Y PAGO: A CARGO DE LADIRECCIÓN GENERAL DE ADUANAS

La Dirección General de Aduanas efectuará las liquidaciones, deacuerdo a la solicitud de tipificación presentada por el exportador y, enlos casos que la resolución de tipificación reconociese un monto inferioral cobrado, las diferencias quedan sujetas al régimen general para la de-volución de estímulos a la exportación percibidos indebidamente.

La aduana verificará que el producto exportado corresponda al bene-ficio, obligando al exportador a consignar el número de despacho de im-portación para consumo y el libramiento a plaza, para controlar el año devigencia del régimen y su origen importado.

Realizado cada embarque, la Dirección General de Aduanas librará afavor del exportador los importes correspondientes.

9. REEXPORTACIÓN

Cuando las mercaderías exportadas retornasen al país en el tiempo yla forma autorizada (Código Aduanero), quien las hubiera exportado de-berá restituir el importe que se le hubiera abonado al momento de su ex-portación.

10. CASO PRÁCTICO: RELACIÓN VALOR F.O.B.(FRANCO A BORDO) CON EL RÉGIMEN DEDRAW–BACK

� Datos:

� Costo de las mercaderías (CM): u$s 10.000

� Utilidad fija (U): u$s 5.000

22 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 1

� Draw–Back (DB): u$s 13

� Porcentaje de reintegro (R): 5,50%

� Derechos de exportación (Dx): 5%

� Gastos operativos de exportación (Gx): 2%

� Importación temporal C.I.F. (Imptc): u$s 500 por unidad

Se pide: Calcular el valor F.O.B..

� Solución:

Para cada unidad que contiene la materia prima importada tem-poralmente el costo industrial debe reducirse.

F.O.B. = CM + U + (R x Imptc)1 – (Gx) + R – Dx

Donde:

� Imt: Es el valor C.I.F. de la materia importada temporalmente.

� (R x Imt): Es el monto de reintegro correspondiente a ese va-lor C.I.F., al no estar alcanzado por el reintegro impositivo, sedebe deducir del mismo sumándose al numerador.

u$s 10.000 + u$s 5.000 – u$s 13 + (0,055 x 500) =1 – 0,02 + 0,055 – 0,05

u$s 15.014,50 = u$s 15.243,150,985

APLICACIÓN TRIBUTARIA S.A. Comercio Exterior. Estímulos a la Exportación / 23

CAPÍTULO 1

24 / Comercio Exterior. Estímulos a la Exportación APLICACIÓN TRIBUTARIA S.A.

CAPÍTULO 1