Conversaciones diferidas en el exilio. La correspondencia de Baltasar Samper a Pau Casals

Comercialización de

productos y servicios

Tema 7 SegurCaixa Auto

2019

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 2

ÍNDICE INTRODUCCIÓN ................................................................................................. 3

CARACTERÍSTICAS GENERALES ......................................................................... 4

DEFINICIÓN .............................................................................................................. 4

ELEMENTOS PERSONALES ....................................................................................... 4

PERFIL DE CLIENTE .................................................................................................... 5

CONTRATACIÓN ................................................................................................ 6

FECHA DE EFECTO ................................................................................................... 6

SUSCRIPCIÓN ........................................................................................................... 6

DURACIÓN ............................................................................................................... 7

PRIMAS ...................................................................................................................... 7

CANCELACIÓN ..................................................................................................... 10

OBJETO Y ALCANCE ........................................................................................ 11

BIENES/CAPITALES ASEGURABLES ........................................................................ 11

MODALIDADES ...................................................................................................... 12

COBERTURAS .......................................................................................................... 13

EXCLUSIONES ......................................................................................................... 21

SINIESTROS .............................................................................................................. 21

ASPECTOS COMERCIALES ............................................................................... 22

FORTALEZAS............................................................................................................ 22

MEJORES PRÁCTICAS ............................................................................................ 23

VENTA CRUZADA ................................................................................................... 24

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 3

INTRODUCCIÓN

El sector de los seguros de No Vida en España generó un volumen de primas de

31.337 millones de euros hasta diciembre de 2015.

Dentro de él, los seguros de Autos son los primeros en importancia, seguidos de

los seguros de Salud y Multirriesgo, con una cuota de mercado del 32% sobre el

total, lo que corresponde a 10.045.328.996 millones de euros en primas emitidas

de seguro directo.

No-Vida(54%-31.337

Mill. €)

Vida (46%-25.566

Mill.€)

No-Vida Vida

Fuente: Evolución del Mercado Asegurador. Estadística a diciembre. Año 2015. ICEA 2016

Fuente: Evolución del Mercado Asegurador. Estadística a diciembre. Año 2015. ICEA 2016

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 4

CARACTERÍSTICAS GENERALES

DEFINICIÓN

SegurCaixa Auto es un seguro destinado a cubrir los riesgos ocasionados por la

conducción de turismos monovolúmenes y todoterrenos de uso particular,

profesional o mixto.

SegurCaixa Auto es un producto diseñado para incluir amplias e innovadoras

garantías, con orientación con alta calidad de servicio y todo ello a precio

competitivo en los perfiles objetivos.

ELEMENTOS PERSONALES

• Asegurador

Es la entidad que emite el contrato y que adquiere el compromiso de pagar

el importe de las indemnizaciones de los siniestros cubiertos por la póliza. En

el SegurCaixa Auto, SegurCaixa Adeslas, S.A. emite el seguro y cubre el

riesgo.

• Mediador

La persona física o jurídica que realiza de forma profesional la labor de

presentación, propuesta o realización de trabajos previos a la celebración

de un contrato de seguro, así como la asistencia en la gestión y ejecución

de dichos contratos. El mediador de SegurCaixa Adeslas, S.A. será cualquiera

de los agentes exclusivos o vinculados con los que mantenga contrato de

agencia de seguros en vigor.

• Tomador

Es la persona que suscribe y paga la prima. Puede ser tanto persona física

como jurídica.

• Conductor Habitual

Es la persona física que conduce habitualmente el vehículo, pudiendo

coincidir o no con el Tomador. Cuando el Tomador sea una persona jurídica

(CIF) y el uso sea profesional o mixta (particular/profesional) el conductor

puede estar Identificado o no identificado.

En el caso de que el conductor esté identificado debe ser persona física

mayor de 18 años. Es el que conduce el vehículo habitualmente y puede

coincidir o no con el Tomador. Si el Tomador y el conductor son la misma

persona, el Tomador no podrá ser una persona jurídica. El conductor, debe

tener el carné de conducir correspondiente válido en España.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 5

En el caso de que el conductor no esté identificado, puede ser cualquier

persona autorizada por el Tomador, mayor de 25 años y/o con más de 2 años

de carné.

• Conductor Esporádico

Es la persona física que conduce el vehículo de manera esporádica.

Solamente en aquellos casos en que el Conductor Esporádico es menor de

25 años y/o tiene menos de 2 años de antigüedad de carné de conducir

debe declararse en la póliza. Es posible declarar en una póliza hasta 3

conductores noveles.

En todos los casos, los conductores menores de 25 años y/o menos de 2 años

de carné deberán ser declarados.

PERFIL DE CLIENTE

El SegurCaixa Auto es un producto creado para todos aquellos clientes de entre

18 y 79 años y con el correspondiente carné de conducir válido en España.

El público objetivo es:

• Perfil de Cliente para turismo uso particular:

o Clientes con una antigüedad en "CaixaBank" superior a 3 años.

o Cliente vinculado por volumen de pasivo en CaixaBank – Cliente

Target.

o Conductor habitual con edad superior a 30 años.

o Conductor habitual con 5 años o más de antigüedad del carné

de conducir.

o Conductor sin siniestros en los últimos 2 años.

• Perfil de Cliente para turismo uso profesional:

o Orientado a autónomos y pymes.

• Perfil del vehículo:

o Vehículos utilitarios, de gama media y alta.

o Vehículos de hasta siete años de antigüedad.

Todos los clientes señalizados en el Terminal Financiero como “Cliente Target por

pasivo” disponen de un precio más competitivo, y además tienen la posibilidad

de fraccionar el pago del seguro de forma mensual.

Si el precio que ofrecemos a este tipo de clientes no es suficiente, se puede

mejorar el precio de renovación que tiene el cliente en la competencia -1 euro,

por la misma modalidad de seguro y la misma forma de pago.

Los clientes Target se muestran automáticamente en el apartado señales de la

pantalla final de precios en la simulación del Terminal Financiero.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 6

CONTRATACIÓN

FECHA DE EFECTO

Las simulaciones realizadas desde nuestra operativa tienen una vigencia de

hasta 90 días.

La fecha de efectividad la definimos como el momento en que la cobertura

entra en vigor. Guarda relación, con el pago de la primera prima o prima única,

dado que, si ésta nose produce, no llega a entrar en vigor la cobertura.

Nuestra operativa, además, permite realizar un diferimiento máximo de hasta 6

meses.

SUSCRIPCIÓN

No se pide al cliente ningún tipo de documentación (carné de conducir,

permiso de circulación, ITV), lo que facilita la contratación del producto. En el

caso de provenir de otra compañía, el cliente deberá remitir el último recibo

del seguro en la compañía anterior.

Si, con posterioridad a la contratación, SegurCaixa Adeslas comprueba que

alguno de los datos facilitados por el cliente no se corresponden a la realidad,

puede aplicar el recargo correspondiente.

Para todas las modalidades es necesario que el bien asegurado (vehículo)

tenga su estacionamiento habitual en el territorio español y tenga matrícula

española ordinaria1.

El Tomador puede ser cualquier persona física o jurídica de nacionalidad

española o extranjera y que tenga un domicilio ubicado en territorio español.

Si el Tomador y el conductor son la misma persona, el Tomador no podrá ser una

persona jurídica. El conductor siempre debe ser una persona física. Sólo en caso

que el tomador sea persona jurídica (CIF) y el uso distinto a particular, el

conductor podrá ser una persona no identificada (cualquier persona con más

de 25 años y/o con más de 2 años de carné).

Los seguros de Autos se ven afectados por los siguientes impuestos y recargos:

• Impuesto sobre las Primas de Seguro.

• Consorcio de Compensación de Seguros. Entre los importes que recauda

el Consorcio se encuentran:

1 No son matrículas ordinarias, las placas temporales, las de cuerpos consulares, las de cuerpos de

seguridad, etc.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 7

o Fondo Nacional de Garantía para el aseguramiento subsidiario de

la responsabilidad civil obligatoria.

o Recargo para daños extraordinarios sobre las personas y sobre el

vehículo.

o Recargo para la liquidación de entidades aseguradoras.

DURACIÓN

La duración del seguro es anual renovable. Sólo para la primera anualidad es

posible efectuar contrataciones de duración inferior.

La póliza también puede contratarse con un diferimiento máximo de 6 meses.

Para facilitar la inclusión en el recibo unificado del Pack multiSeguros, las nuevas

contrataciones del SegurCaixa Auto se emitirán automáticamente con fecha

de vencimiento el día 1 del mes de efecto. Esto es debido a que la inclusión de

los seguros en el cobro unificado de Pack multiSeguros requiere que su forma

de pago sea mensual y fecha de renovación a día 1.

La póliza se renueva automáticamente al finalizar cada anualidad, salvo

comunicación por parte del cliente o de la compañía de la no renovación de

su contrato por periodos anuales.

PRIMAS

El seguro se formaliza mediante el pago de las primas por parte del Tomador.

La prima del seguro se envía automáticamente a la cuenta asociada. Estas

primas se pueden abonar de diferentes formas:

• Anual.

• Fraccionado: semestral, trimestral y mensual.

El pago mensual sólo es posible si el cliente domicilia el seguro en CaixaBank y

para clientes con scoring de CaixaBank favorable. Para el resto de

modalidades de pago, se permite domiciliación ajena.

El importe anual del Consorcio e impuestos repercutibles se distribuyen de forma

uniforme en cada recibo, en función de la periodicidad contratada (mensual,

trimestral, semestral y anual).

En función del momento en que se generan, las primas se clasifican en:

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 8

• Primas de emisión: Se denomina prima de emisión a la primera prima que

se deriva de una nueva constitución, la cual se carga en la cuenta

asociada facilitada por el tomador con fecha valor del día en que la

póliza entra en vigor.

• Primas diferidas: Las primas diferidas corresponden a operaciones que,

aunque ya se han constituido, difieren su efecto durante un periodo

determinado de tiempo.

• Primas sucesivas: Son primas sucesivas las fracciones de la prima de la

primera anualidad, las primas derivadas de las distintas renovaciones de

carácter automático.

Tanto los recibos domiciliados en CaixaBank como los recibos domiciliados en

cuentas ajenas se integrarán en los circuitos gestionados por TIR (Tratamiento

Integral de Recibos).

En ambos casos, cuando el motivo del impago sea "falta de saldo disponible"

se intenta de nuevo el cargo. Cuando el motivo es "Orden del cliente",

automáticamente, entra en suspensión o se cancela la póliza.

Si el motivo del impago es "falta de saldo disponible" se genera una primera

comunicación al cliente informándole del motivo del impago y concediéndole

un período de gracia de un mes. Se comunica nuevamente (a partir de los 15

días) el impago y el riesgo de anulación por impago dentro del plazo de los 30

días.

Si el motivo del impago es "falta de saldo disponible" y el impago es de la

primera prima, transcurrido el mes de gracia se cancela automáticamente la

póliza, sin posibilidad de reactivación.

Si el impago es de los siguientes recibos, a partir de los 30 días de la fecha de

efecto del recibo se suspende. Si el cliente no abona los recibos pendientes, la

póliza queda anulada.

La oficina recibe un correo electrónico con la relación de pólizas en suspensión

de garantías. Siete días antes de la cancelación recibe un segundo aviso y

finalmente recibe la comunicación de cancelación.

El Asegurador no pagará al Asegurado las indemnizaciones de siniestros

ocurridos a partir del momento del impago.

Desde el punto de vista del cálculo de primas, cada año, al renovar el seguro,

la prima se calculará teniendo en cuenta los siniestros declarados relacionados

con las coberturas de Responsabilidad Civil y Daños propios. El historial personal

de siniestralidad dará lugar a la adecuación de las primas de las coberturas de

Responsabilidad Civil Obligatoria y Voluntaria, y de Daños propios. La no

declaración de siniestros puede dar derecho a descuentos, mientras que la

declaración puede dar lugar a recargos, de acuerdo con los siguientes criterios:

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 9

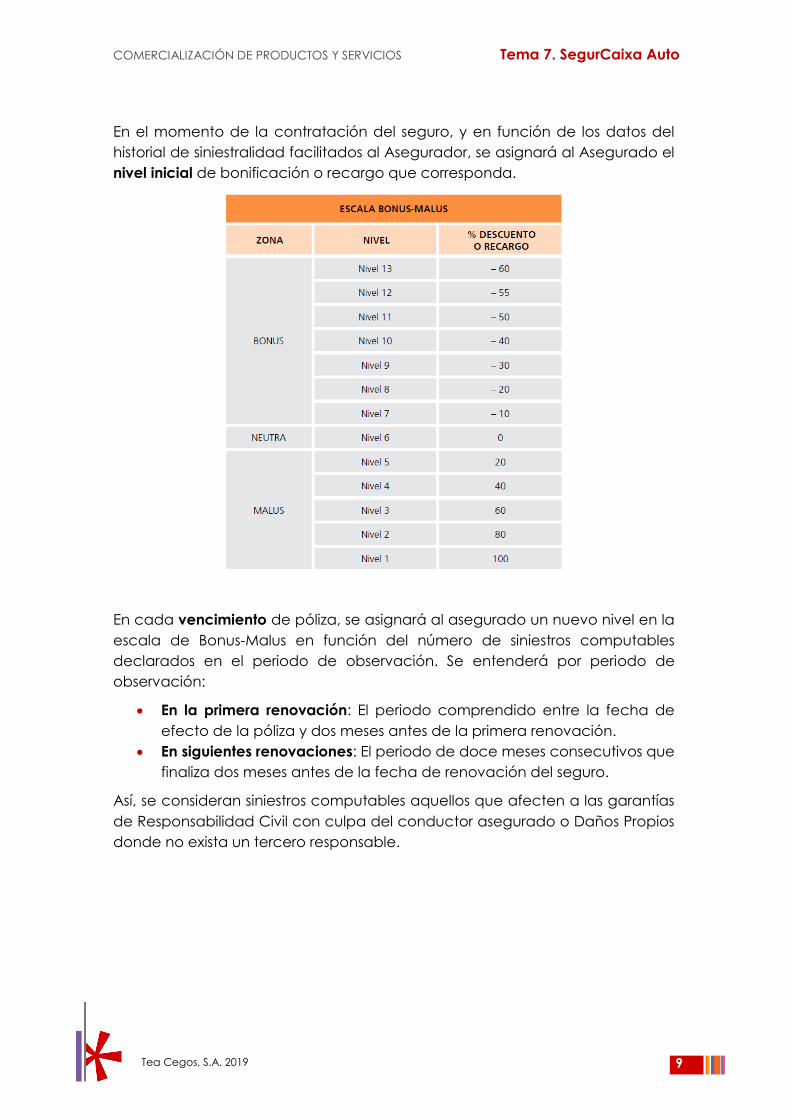

En el momento de la contratación del seguro, y en función de los datos del

historial de siniestralidad facilitados al Asegurador, se asignará al Asegurado el

nivel inicial de bonificación o recargo que corresponda.

En cada vencimiento de póliza, se asignará al asegurado un nuevo nivel en la

escala de Bonus-Malus en función del número de siniestros computables

declarados en el periodo de observación. Se entenderá por periodo de

observación:

• En la primera renovación: El periodo comprendido entre la fecha de

efecto de la póliza y dos meses antes de la primera renovación.

• En siguientes renovaciones: El periodo de doce meses consecutivos que

finaliza dos meses antes de la fecha de renovación del seguro.

Así, se consideran siniestros computables aquellos que afecten a las garantías

de Responsabilidad Civil con culpa del conductor asegurado o Daños Propios

donde no exista un tercero responsable.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 10

CANCELACIÓN

La póliza puede ser cancelada por los siguientes motivos:

• Por decisión del Tomador/Asegurado:

o Durante los primeros 30 días de la constitución, por el motivo

“Póliza sin efecto-error en constitución”, con extorno total de la

prima.

o Pasados estos 30 días solo procede el extorno de la parte no

consumida, siempre que el motivo de la misma sea por

venta/baja del vehículo, fallecimiento del tomador o traslado por

más de 2 meses del vehículo al extranjero, y siempre que no haya

declarado ningún siniestro.

o Para el resto de motivos, la cancelación sólo se puede realizar a

fecha de vencimiento.

o Con un mínimo de un mes de antelación al próximo vencimiento

anual del contrato.

• Por decisión del Asegurador:

o Por siniestralidad excesiva.

o Por agravación del riesgo asegurado o por omisiones o

inexactitud en los datos facilitados por el titular.

o Por impago de primas.

Tanto el Tomador del seguro como la compañía podrán oponerse a la prórroga

del contrato mediante notificación escrita. El tomador deberá hacerlo con un

mes de antelación a la conclusión del período de seguro en curso; y el

Asegurador con dos meses de antelación a la conclusión del período de seguro

en curso.

En el momento de dicha prórroga la compañía podrá aplicar las mismas

condiciones contractuales y bases técnicas que aplique, en ese momento, a

los seguros de nueva contratación.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 11

OBJETO Y ALCANCE

BIENES/CAPITALES ASEGURABLES

Todo vehículo a motor que circule por la vía pública está obligado por la “Ley

sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a motor”, a

contratar una póliza de seguro que cubra la responsabilidad civil, es decir, los

daños corporales y/o materiales ocasionados a terceros con motivo del uso y

circulación del vehículo. Con el SegurCaixa Auto el cliente tendrá la protección

exigida por la Ley.

Nunca serán objeto de contratación por el SegurCaixa Auto los siguientes

vehículos:

Furgonetas.

Motos, ciclomotores o quads.

Vehículos destinados a transporte público de personas/mercancías

(taxis, ambulancias, …).

Flotas de “renting”.

Camiones, tractores agrícolas, autocares, autobuses, remolques,

industriales o agrícolas.

Vehículos sobrepotenciados.

Matrículas extranjeras.

Vehículos de transportes de mercancías, cosas o personas con carácter

comercial.

Camiones, autocares, remolques, furgonetas comerciales, furgones o de

PMA igual o superior a 3.500 Kg.

Matriculas no ordinarias: placas verdes, rojas o cuerpo consular.

Determinadas marcas de vehículos de lujo o deportivos2.

Vehículos de autoescuela.

Vehículos no comercializados en España.

Vehículos de antigüedad mayor de 20 años.

Vehículos con un valor de nuevo superior a 90.000 €.

Vehículos de alquiler con o sin conductor.

Caravanas.

2 Masserati, Aston Martin, Rolls Royce y Bentley.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 12

Carros de golf.

Práctica de competiciones deportivas oficiales o privadas,

entrenamiento, pruebas y apuestas, participación en excursiones y

travesías organizadas y práctica 4X4.

MODALIDADES En el SegurCaixa Auto existen tres modalidades de contratación. Estas son

paquetes cerrados de garantías3. Distinguimos entre:

• Terceros con Lunas: Es la modalidad mínima de contratación, en la que

se combinan garantías lo suficientemente atractivas y completas para

aquellos clientes que quieren un seguro “a terceros”.

• Tercero Ampliado: Además de la cobertura anterior de Terceros con

Lunas, incluye la cobertura de Robo e Incendio.

• Todo Riesgo (con y sin franquicia4): Es la modalidad más completa.

Incluye la garantía de Daños Propios. Permite la contratación de

franquicias de 200, 300 o 600 €.

La modalidad Todo Riesgo sin franquicia sólo es contratable para vehículos

nuevos de concesionario (recién matriculados, máximo 15 días).

Cuadro de Modalidades

3 A partir de 10 años de antigüedad del vehículo sólo permite modalidades a Terceros. 4Importe que, por cada siniestro, el asegurado asume a su cargo según lo pactado y para las coberturas

que se indiquen en las Condiciones Particulares del contrato.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 13

COBERTURAS

A continuación, detallamos cada una de las coberturas que ofrece el

SegurCaixa Auto:

RESPONSABILIDAD CIVIL OBLIGATORIA

Todo Vehículo a motor que circula por la vía pública debe tener un seguro que

cubra la Responsabilidad Civil Obligatoria que se deriva del hecho de poseer

un vehículo; la responsabilidad civil que derive de los daños corporales y/o

materiales ocasionados a terceros con motivo del uso y circulación del

vehículo.

Por tanto, el Seguro Obligatorio de Responsabilidad Civil da cobertura a:

• Daños corporales (Daños producidos a las personas): hasta 70.000.000 €

por siniestro.

• Daños materiales (Daños producidos a cosas, vehículos, animales…):

hasta 15.000.000 € por siniestro.

Además, debemos tener en cuenta que la cobertura de Responsabilidad Civil

de Suscripción Obligatoria tiene competencia en todo el territorio del Espacio

Económico Europeo y los estados adheridos al Convenio Multilateral de

Garantía (Carta Verde).

Carta Verde: llamada así por su color, es la certificación Internacional de Seguro

que permite la circulación entre países que garantizan un seguro de

responsabilidad civil obligatorio inherente a cada país y es necesaria en los

países que no pertenecen a los indicados en el párrafo anterior.

RESPONSABILIDAD CIVIL VOLUNTARIA

Como hemos visto en el apartado anterior, el seguro obligatorio de

responsabilidad civil cubre los daños corporales o materiales, sufridos por el

perjudicado hasta unas cuantías determinadas, fijadas por la ley.

En el caso de que la indemnización a pagar al perjudicado exceda en los límites

económicos de la Responsabilidad Civil Obligatoria las compañías de seguros

complementan la Responsabilidad Civil Obligatoria con la Responsabilidad Civil

Voluntaria. Ambas coberturas, obligatoria y voluntaria se conocen con el

nombre de “seguro a terceros”.

El seguro voluntario de automóviles cubre, hasta de los límites pactados en la

póliza, las indemnizaciones a terceros que excedan de las coberturas fijadas

por la Ley para el seguro de responsabilidad civil de suscripción obligatoria. En

nuestro caso la Responsabilidad Civil Voluntaria cumplimenta la obligatoria con

50.000.000 €.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 14

Para esta cobertura se consideran también como Terceros los padres, cónyuge

y los hijos del Tomador, del propietario o del conductor declarado.

LUNAS

El Asegurador cubre los gastos de reparación o sustitución del parabrisas

delantero, luneta trasera, lunetas laterales y/o techo solar del vehículo

asegurado cuando se produzca su rotura, total o parcial. Independientemente

de la contratación de la garantía de Daños Propios, se indemnizará el coste de

las lunas en caso de pérdida total del vehículo.

Independientemente de la contratación de la garantía de daños propios, se

indemnizará el coste de las lunas en caso de pérdida total del vehículo.

Asimismo, quedan incluidos los daños causados a las lunas por fenómenos

atmosféricos ordinarios: pedrisco, viento, nieve, caída de rayo e inundación.

En el supuesto de que la luna reparada estuviera tintada o serigrafiada, el

Asegurador cubre el coste que suponga esta operación.

Las lunas tintadas o laminadas no incluidas en el vehículo a su salida de fábrica

no se considerarán accesorios de serie u operacionales y se indemnizarán hasta

el límite cuantitativo expresado en las Condiciones Particulares para Otros

accesorios.

DAÑOS PROPIOS

Mediante esta cobertura el Asegurador cubre los daños materiales (parciales o

totales) causados al vehículo por:

• Accidente de circulación.

• Fenómenos atmosféricos ordinarios (pedrisco, viento, nieve, caída de

rayo e inundación).

• Hechos malintencionados de terceros.

• Hundimiento de terrenos, carreteras, puentes, edificaciones o

corrimientos de tierra.

• Caída de objetos, árboles, postes, líneas eléctricas o de servicios.

• Caída de vehículo a cursos de agua, lago o mares.

• Impacto con personas animales o cosas.

• Transporte de vehículo sobre otro medio, por vía terrestre, marítima o

aérea.

• Inundaciones del parking o garaje, no cubiertas por el Consorcio de

Compensación de Seguros.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 15

En el siguiente cuadro podemos ver cuál es la prestación en caso de pérdida

total:

Vehículo transferido: Se entiende como vehículo transferido aquel que ha sido

objeto de cambio de titularidad.

La antigüedad del vehículo se calculará a partir de la fecha de 1ª

matriculación, tras su salida de fábrica sea cual sea su país de origen.

INCENDIO

El Asegurador cubre los daños materiales, parciales o totales, ocasionados al

vehículo asegurado por combustión o abrasamiento con llama, explosión o

caída del rayo; hallándose el vehículo en circulación, en reposo o durante su

transporte.

En el siguiente cuadro podemos ver cuál es la prestación en caso de pérdida

total.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 16

ROBO

El Asegurador cubre los daños materiales, parciales o totales, causados al

vehículo asegurado o la pérdida del mismo debido a la sustracción ilegítima o

su tentativa, siempre que el propietario efectúe la denuncia correspondiente a

las autoridades competentes.

• Robo total del vehículo asegurado o recuperación del vehículo robado

en estado de pérdida total:

La indemnización se satisfará por el Asegurador a los 40 días naturales de la

comunicación al Asegurador.

En el siguiente cuadro podemos ver cuál es la prestación en caso robo total

del vehículo:

• Robo de piezas, accesorios y equipajes:

En caso de robo de accesorios, se aplicarán los límites expresados en la

Condiciones Particulares a primer riesgo.

Los neumáticos, llantas y baterías se indemnizarán al 80% del valor de nuevo.

Adicionalmente, queda incluido el robo de equipajes y objetos personales:

hasta 500 € por siniestro, a primer riesgo, siempre que se hayan producido

como consecuencia de robo del vehículo o daños en el mismo. La

cobertura no incluye los objetos de audio, vídeo, telefonía, fotografía y

procesamiento o almacenamiento de información, tales como los

expresamente excluidos en las Condiciones Generales.

• Daños por robo:

El asegurador cubre el 100 % de los daños que se produzcan en el vehículo

asegurado durante el tiempo que se halle en poder de personas ajenas

como consecuencia de la sustracción del mismo, en el caso de que no

supongan la pérdida total del vehículo asegurado.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 17

• Recuperación del vehículo robado:

Si la recuperación del vehículo robado se produjera dentro de los 40 días

naturales siguientes a la fecha de comunicación al asegurador, el

propietario deberá admitir su devolución y el asegurador indemnizará los

daños derivados del robo.

Si la recuperación del vehículo robado se produjera con posterioridad al

plazo mencionado, el vehículo quedará en poder del asegurador,

comprometiéndose el propietario a suscribir cuantos documentos fueran

necesarios para su transferencia a favor del asegurador o de la tercera

persona que este designe. No obstante, si el propietario desea recuperar su

vehículo, lo comunicará al asegurador en el plazo de los 15 días siguientes

a la recuperación, debiendo reintegrar el propietario al asegurador la

indemnización percibida.

ACCIDENTES DEL CONDUCTOR

El Asegurador cubre los daños personales sufridos por el conductor del vehículo

asegurado producido por un hecho de la circulación, con los límites descritos

en las condiciones particulares, resultantes de los accidentes de circulación en

los que se produzcan lesiones corporales o el fallecimiento del conductor. El

importe de la indemnización es de 30.000 €, con la posibilidad de contratar la

ampliación del capital de Accidentes del conductor a 60.000 €.

A continuación, detallamos las garantías de los Accidentes de conductor:

• Fallecimiento:

Si se produce como consecuencia de un accidente de circulación y en el

transcurso del plazo de un año desde la fecha de ocurrencia de dicho

accidente:

Se indemnizará por el importe establecido en las Condiciones

Particulares. Se considerarán beneficiarios los herederos del

conductor fallecido.

No obstante, esta indemnización será el doble del capital establecido

en las Condiciones Particulares en el caso de:

o Fallecimiento del conductor y su cónyuge (o pareja de hecho) en

el mismo siniestro, si les sobreviven los hijos de ambos que sean

menores de edad o mayores incapacitados legalmente.

o En el caso de familias monoparentales, cuando fallezca el

conductor si le sobreviven sus hijos menores de edad o mayores

incapacitados legalmente.

Se efectuará un anticipo de 3.000 € a los beneficiarios para atender a

los gastos derivados del fallecimiento.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 18

• Invalidez permanente:

Si se produce como consecuencia de un accidente de circulación y en el

transcurso del plazo de un año desde la fecha de ocurrencia de dicho

accidente:

Se entenderá como pérdida total tanto la pérdida física o

amputación, como la pérdida de funcionalidad del miembro u

órgano de que se trate.

En los casos de invalidez permanente se indemnizará por la aplicación

de los porcentajes pactados. más adelante indicados, aplicados al

importe establecido en las Condiciones Particulares al asegurado.

• Gastos de curación:

El asegurador reembolsará, hasta el límite pactado en las Condiciones

Particulares, los gastos médicos, quirúrgicos y farmacéuticos, producidos en

el transcurso del año siguiente al accidente de circulación. Para la

limitación temporal de los gastos también tendrá en cuenta criterios

médicos periciales de estabilización de las lesiones.

También se cubre la limpieza interior del vehículo en caso de traslado de

heridos, hasta un límite de 200 €.

DEFENSA PENAL Y RECLAMACIÓN DE DAÑOS

El Asegurador, se obliga dentro de los límites establecidos en la Ley, a hacerse

cargo de los gastos en que pueda incurrir el asegurado a consecuencia de su

intervención en procesos administrativos, judiciales o arbitrales, y a prestarle los

servicios de asistencia jurídica judicial y extrajudicial, derivados de la cobertura

del seguro.

El Asegurador asumirá los gastos derivados de la defensa jurídica, imposición de

fianzas y reclamación de daños, así como otras prestaciones cubiertas por la

póliza.

Las coberturas contempladas son:

• Asistencia jurídica telefónica.

• Defensa criminal por accidente de circulación.

• Asistencia de 24 horas al detenido y fianzas.

• Reclamación de daños corporales.

• Reclamación de daños materiales.

• Reclamación de daños materiales por hechos ajenos a la circulación.

• Reclamación de daños materiales en otros supuestos.

• Insolvencia de terceros.

• Reclamaciones frente al Consorcio de Compensación de Seguros.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 19

• Adelanto de indemnizaciones.

El ámbito territorial de esta cobertura es territorio nacional, resto de Europa y

países ribereños del Mediterráneo.

GESTIÓN DE MULTAS Y PÉRDIDA DE PUNTOS

El Asegurador cubre la defensa de infracciones administrativas de tráfico y el

reembolso de matriculación a cursos de sensibilización y reeducación viaria:

• Defensa de infracciones administrativas de tráfico en vía administrativa:

El Asegurador, a través de su Servicio de Asesoramiento y Tramitación de

Sanciones, se cuidará de los descargos de denuncias y recursos

ordinarios hasta agotar la vía administrativa (la cobertura no incluye la

reclamación judicial) contra las sanciones por infracciones de las

disposiciones reguladoras del tráfico atribuidas al conductor autorizado

o al propietario del vehículo asegurado y que puedan llevar aparejadas

sanciones económicas o privación del permiso de conducir.

El Asegurador se encargará de recurrir las notificaciones que remita el

Asegurado hasta agotar la vía administrativa, presentando frente a los

Organismos Oficiales de la Administración los escritos y alegaciones para

garantizar su mejor defensa.

En ningún caso el Asegurador responderá del importe económico de

estas sanciones. El Asegurador cuidará de la liquidación de la

correspondiente sanción si el asegurado lo solicita y efectúa la necesaria

provisión de fondos

• Reembolso del coste de la matriculación a cursos de sensibilización y

reeducación vial: El Asegurador cubre los gastos de matriculación a los

cursos de formación necesarios a causa de la pérdida de puntos del

carné de conducir.

En el caso de que el Asegurado haya perdido un mínimo de cuatro

puntos por sanción, éste podrá recuperarlos.

El Asegurado tendrá derecho a la presente garantía en una única

ocasión cada 2 años.

• Pérdida total de puntos: En el caso de que al conductor habitual del

vehículo asegurado le sea revocado el permiso de conducir como

consecuencia de la pérdida total de los puntos asignados, el asegurador

reembolsará, en una única ocasión por cada revocación que pueda

sufrir, el coste de la matriculación al curso de sensibilización y

reeducación vial, exigido por la Ley de Tráfico, Circulación de Vehículos

a Motor y Seguridad Vial, para la nueva obtención del permiso de

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 20

conducción de la misma clase de la que era titular, siempre que

previamente se presenten al mismo los justificantes correspondientes.

• Pérdida parcial de puntos: En el caso de que el asegurado haya perdido

como mínimo cuatro puntos por sanción y opte por la realización de un

curso de sensibilización y reeducación vial para aquellos conductores

que hayan perdido una parte del crédito inicial de puntos asignados, el

asegurador abonará el coste de matriculación al citado curso, siempre

que previamente se haya presentado al mismo los justificantes

correspondientes.

VEHÍCULO DE SUSTITUCIÓN

La cobertura que se describe a continuación sólo está asegurada, en el ámbito

de todo el territorio español, cuando en las Condiciones Particulares figure

como contratada.

En caso de robo, intento de robo, incendio inmovilización del vehículo

asegurado a consecuencia de un accidente y siendo la estancia en un taller

autorizado superior a las 24 horas, el Asegurador pondrá a disposición del

asegurado un vehículo de alquiler del grupo C o similar (según la clasificación

de las compañías de alquiler más importantes que operan en España).

Dicho alquiler será efectivo desde el primer día de entrada del vehículo en el

taller, y hasta la finalización de la reparación y con un máximo de 7 días

naturales consecutivos. En todo caso, se amplían los días de cobertura en caso

de:

• Accidente o Daños por intento de Robo: Máximo 12 días naturales

consecutivos.

• Robo total del vehículo: Máximo 40 días naturales consecutivos.

• Incendio: Máximo 20 días naturales consecutivos.

Para disponer del vehículo de sustitución es imprescindible solicitar el servicio

llamando al número de teléfono que a tales efectos se facilitará al Asegurado

y comunicar el siniestro facilitando los datos que le sean requeridos. Con el fin

de prestar el servicio, el Asegurador se reserva el derecho de solicitar al taller,

donde se encuentre el vehículo asegurado para ser reparado, la

documentación acreditativa del tipo de daños que presenta, así como del

tiempo estimado de reparación.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 21

ASISTENCIA EN VIAJE

La cobertura de asistencia al vehículo se realizará en toda España, Europa y

países no europeos ribereños del Mediterráneo dentro de una franja costera de

200 km de anchura. La asistencia se presta desde el km 0, esto es, desde el

domicilio del asegurado.

La cobertura de asistencia en viaje a las personas y la cobertura de asistencia

médica urgente en viaje se prestará en los desplazamientos que el asegurado

realice por todo el mundo a partir del km 0, con la única excepción de las

prestaciones con cobertura exclusivamente en el extranjero, que solo rigen en

ese ámbito.

Los gastos médicos, quirúrgicos, farmacéuticos y de hospitalización se hallan

cubiertos exclusivamente en el extranjero.

Conjunto de coberturas destinadas a socorrer al vehículo en caso de

inmovilización por avería o accidente y a las personas en desplazamiento con

o sin vehículo. Incluye:

• Asistencia al vehículo asegurado

• Asistencia en viaje a las personas

• Asistencia médica urgente en viaje

Para solicitar el servicio de Asistencia en Viaje es imprescindible llamar al

número de teléfono 900 301 900 y facilitar los datos que le sean requeridos.

EXCLUSIONES

Con carácter general, no cubrimos ningún daño causado por conducta dolosa

o de mala fe del conductor, omisión del deber de socorro, conducción

temeraria, conducción con tasa de alcoholemia, drogadicción, etc.

SINIESTROS

La atención y gestión de los siniestros, incluido el pago de la indemnización

corresponde a SegurCaixa Adeslas.

El cliente debe comunicar el siniestro directamente a SegurCaixa Adeslas en el

plazo máximo de siete días contados a partir de la fecha en que se conozca el

hecho.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 22

Para declarar un siniestro o realizar cualquier consulta, el cliente debe llamar al

número de teléfono 902 233 266 de SegurCaixa Adeslas, que se indica en sus

Condiciones Generales y en la tarjeta cliente incluida dentro del dossier de

bienvenida del SegurCaixa Auto.

Si el cliente precisa una asistencia por inmovilización del vehículo por avería o

accidente se le facilitará el teléfono 900 301 900.

En el supuesto de gestión de multas o pérdida de puntos el cliente puede llamar

al teléfono 902 233 235.

ASPECTOS COMERCIALES

FORTALEZAS

Podemos destacar como fortalezas del SegurCaixa Auto las siguientes:

• En caso de siniestro total del vehículo de menos de 2 años de

antigüedad, indemnización a valor de nuevo.

• En caso de siniestro total del vehículo de más de 2 años de antigüedad,

indemnización a valor de mercado (valor de adquisición en el mercado

de un vehículo de antigüedad y similares características al vehículo

asegurado).

• Incluidos todos los accesorios del fabricante, sin coste adicional, ni tener

que declararlos para las coberturas de daños propios, robo e incendio.

• Inclusión resto de accesorios no originales hasta 1.500€ sin declaración

ni sobreprima adicional. Incluye dispositivos de retención infantil

homologados, aunque no sea elemento fijo, para las coberturas de

daños propios, robo e incendio.

• Libre elección de taller: El cliente puede elegir el taller que desee sin

necesidad de dirigirse a uno concertado, incluido el propio del

concesionario de la marca, con servicio añadido en los talleres

colaboradores de SegurCaixa Adeslas.

• Asistencia en viaje al vehículo y a las personas:

Asistencia al vehículo desde el Km. 0.

Asistencia en vías no aptas y rescate.

Asistencia en viaje a las personas, en caso de accidente o

enfermedad repentina.

Asistencia por falta de combustible, pinchazo o robo de llaves: no solo

en caso de accidente de tráfico.

Asistencia médica urgente en viaje en todo el mundo.

• Asesoramiento telefónico: Mecánico, médico y jurídico, por temas

relacionados o no con un accidente de circulación.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 23

• Pérdida de puntos total o parcial: Reembolso de gastos de matriculación

al curso de formación necesario para la recuperación de puntos total o

parcial.

• Cobertura de daños materiales por atropello/colisión de animales

cinegéticos y domésticos (Todas las modalidades).

• Gastos de ITV en caso que haya que pasarla por un siniestro cubierto.

Además:

• Se mantiene la “antigüedad” de la compañía anterior (nominados).

• Inclusión gratuita del cónyuge o cualquier otro conductor no declarado

en póliza, si tiene más de 25 años y más de dos años de carné.

• Admitimos bonificaciones cruzadas entre cónyuge o cualquier otro

conductor si tienen más de 25 años y más de 2 años de carné. Si en el

domicilio familiar hay un vehículo y han conducido ambos.

• En caso de rotura de lunas, robo, o intento de robo e incendio, queda

exento de pagar franquicias.

• La rotura de lunas, el robo o intento de robo y el incendio no afectan al

Bonus. Tampoco los daños propios con culpa contrario identificado.

• A partir de la segunda póliza se aplican descuentos por número de

pólizas realizadas (5%, 10%, 15% o 20%). Máximo 20 pólizas por Tomador,

• Posibilidad de descuento comercial a cargo de oficina Caixa de hasta

un 10%.

MEJORES PRÁCTICAS

Con el fin de mejorar nuestros objetivos comerciales, podemos fijarnos en los

siguientes potenciales segmentos:

• Financiación para la adquisición de vehículos.

• Clientes sin domiciliación del Impuesto de Circulación: ofrecerlo cuando

lo paguen por ventanilla.

• Ofrecer el producto a los clientes señalizados como Target en el Terminal

Financiero, ya que disponen de una tarifa más competitiva.

• Meses de Junio/Julio y Noviembre/Diciembre: son los de mayor volumen

de matriculación de vehículos, por lo que se concentran la mayoría de

los vencimientos de pólizas de otras compañías.

• Fraccionamiento del pago: potente argumento de venta.

• Tener siempre a mano un resumen con el perfil cliente potencial y las

coberturas diferenciales.

• Facilitar el precio al final y a ser posible no hacerlo por escrito (para evitar

contraofertas de la compañía de origen), habiendo destacado

previamente los aspectos fuertes del producto.

COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS Tema 7. SegurCaixa Auto

Tea Cegos, S.A. 2019 24

• Comunicación de baja a compañía anterior desde SegurCaixa Adeslas

(diferimiento de más de 90 días). Evitar contraofertas si lo hiciera el

cliente.

VENTA CRUZADA

Durante la entrevista comercial puede ofrecerse al potencial cliente, junto con

el SegurCaixa Auto, alguno de los siguientes productos:

• SegurCaixa Hogar Completo: Producto destinado a cubrir los daños que

pueden producirse en una vivienda, tanto en los elementos de

construcción (Continente), como sobre los elementos que se encuentran

en su interior, mobiliario, enseres... (Contenido). Además, también ofrece

cobertura de Responsabilidad Civil, Asistencia en el Hogar y Protección

Jurídica del Asegurado en cuestiones relacionadas con la propiedad y

el uso de la vivienda.

• SegurCaixa Accidentes Completo: Es el seguro que cubre los riesgos de

accidentes que puede sufrir una persona, tanto en su vida privada como

en la profesional, las 24h. del día, los 365 días del año, en todo el mundo.

Además, se puede complementar con una cobertura especial para los

conductores de motocicletas, ciclomotores y similares y/o ciclismo

federado.