Collaborazione volontaria (Voluntary disclosure) Legge 15 ... - 21 marzo 2015.pdf · (Voluntary...

49

Collaborazione volontaria (Voluntary disclosure) Legge 15 dicembre 2014, n. 186 Rezzato Rezzato , 21 marzo 2015 , 21 marzo 2015 Renzo Parisotto Renzo Parisotto aggiornato al 17 marzo 2015 aggiornato al 17 marzo 2015

Transcript of Collaborazione volontaria (Voluntary disclosure) Legge 15 ... - 21 marzo 2015.pdf · (Voluntary...

Collaborazione volontaria

(Voluntary disclosure)

Legge 15 dicembre 2014, n. 186

RezzatoRezzato , 21 marzo 2015, 21 marzo 2015

Renzo Parisotto Renzo Parisotto

aggiornato al 17 marzo 2015 aggiornato al 17 marzo 2015

2

PREMESSA

Scudo fiscale:: sanatoria per omessa indicazione nel quadro RW delle attività detenute all’estero (da ultimo D.L. 1° luglio 2009 n. 78 conv. L. 102/2009)

Destinatari : persone fisiche, enti non commerciali, società semplici ed equiparate (art. 5 TUIR).

Riferimento: attività finanziarie e patrimoniali detenute alla data del 31 dicembre 2008 in violazione delle norme monitoraggio fiscale.

Imposta straordinaria:

5% ovvero 6% (proroga) ovvero 7% (proroga) del valore delle attività rimpatriate/regolarizzate.

3

(segue) SCUDO FISCALE:

Presupposto: “… non rileva pertanto la ricostruzione puntuale degli

eventi che hanno dato luogo alla fuoriuscita delle attività o

alla costituzione all’estero né l’identificazione delle attività

…….. (Ade circ. n. 3/2010). “…. unico presupposto

richiesto dalla legge per avvalersi dello scudo è

semplicemente la violazione degli obblighi di reporting

….” (Ade circ. n. 3/2010).

Redditi: sui redditi post data riferimento tassazione analitica o

forfettaria – vedi effetti copertura periodi successivi - .

Modalità/adempimenti: • rimpatrio fisico, rimpatrio giuridico, regolarizzazione:

TOTALE / PARZIALE delle attività;

• dichiarazione tramite intermediario residente e conferimento

incarico per ricezione attività e versamento imposte

• segretazione conti (eventuale)

• effetti premiali sul piano sanzionatorio, adempimenti

antiriciclaggio.

PREMESSA

4

DISPOSIZIONIDISPOSIZIONI SUCCESSIVESUCCESSIVE::

n.

e

al

norme

DISPOSIZIONIDISPOSIZIONI SUCCESSIVESUCCESSIVE::

• Decreto Legge 22 dicembre 2011 n.

214: imposta di bollo speciale e

straordinaria, su conti segretati.

• Legge 6 agosto 2013 n. 97 modifica al

D.L. 167/90 (vedi ripresa norme

antiriciclaggio).

Ruolo degli intermediari finanziari

residenti scudo

fiscale

Ruolo degli intermediari finanziari

residenti nelle operazioni di scudo

fiscale (Circ. Ade n. 52/E/2010)

PREMESSA

5

A differenza dello scudo fiscale, la VD riguarda sia violazioni attinenti l’art. 4, co. 1 del D.L. n. 167/90 così come modificati dalla Legge n. 97/2013 e pertanto riferibili a: a) Persone fisiche; b) Enti non commerciali (es. enti religiosi, fondazioni etc.); c) Società semplici e assimilati (art. 5 Tuir) nonchè d) altri soggetti (società di capitali, etc.)

aventi a riguardo: • compilazione quadro RW [vedi sub a) b) e c)];

• imposte sui redditi e relative addizionali; • imposte sostitutive; • IRAP; • IVA; • Obblighi sostituti d’imposta

6

(segue):

Non sono ricomprese:

- Imposta di successione;

- Imposta di donazione;

- IVIE

- IVAFE

- altre imposte indirette

7

Riferimenti: art. 5 quater co. 1

Adesione ai contenuti dell’invito al contraddittorio conseguente alla presentazione

all’Amministrazione Finanziaria della richiesta in parola

La richiesta deve comprendere:

• tutti gli investimenti e tutte le attività costituiti o detenuti all’estero anche

indirettamente o per interposta persona nonché documenti e informazioni per la

determinazione dei redditi che servirono per costituirli o acquistarli PERIODI

ACCERTABILI? RADDOPPIO TERMINI?;

• tutti i redditi che derivano dalla dismissione e utilizzazione delle attività di cui sopra

ai fini della determinazione dei maggiori imponibili o violazioni art. 4, co. 1, D.L. n.

167/90;

• tutti i periodi d’imposta per i quali non sono scaduti i termini di accertamento o

contestazione

8

Termini accertamento:

Art. 43 D.P.R. n. 600/1973

• 31 dicembre quarto anno successivo alla presentazione della dichiarazione (es. anno 2010

presentazione nel 2011 => scadenza il 31/12/2015);

• 31 dicembre quinto anno successivo alla omessa presentazione della dichiarazione (es. anno

2009 , presentazione nel 2010, scadenza 31/12/2015);

Art. 20 D.Lgs. n. 472/1997 (RW)

• 31 dicembre quinto anno successivo a quello in cui è avvenuta la violazione

Art. 12, co. 2 bis D.L. n. 78/2009 (Black List)

• I termini di cui all’art. 43/DPR 600 e art. 20 D.Lgs. n. 472/1997 sono raddoppiati

Problema aperto: Art. 43, co. 3 D.P.R. n. 600/1973

• raddoppio dei termini - obbligo denuncia ai sensi art. 331 cpp –

Circolare AdE n.10/E/2015 conferma la sussistenza dell’obbligo di denuncia (pag. 46)

• vedi delega fiscale in corso di approvazione

9

Periodo di riferimento:

Violazioni commesse fino al 30 settembre 2014

Termine di presentazione:

30 settembre 2015 (salvo proroghe)

• Integrazione: entro 30 gg dalla istanza originaria. In ogni caso la dichiarazione integrativa non può essere presentata oltre il 30 settembre 2015 (es. dichiarazione originaria presentata il 16 settembre 2015 integrativa entro il 30 settembre 2015) – Circolare AdE n. 10/E/2015 proroga decesso autore (pag.38).

Riferimenti art. 5 quater, co. 2:

• La richiesta di accesso alla collaborazione non può essere presentata più di una volta anche indirettamente o per interposta persona;

• Circolare AdE n. 10/E/2015: in caso di più dichiarazioni integrative vale l’ultima presentata per il computo del termine di 30 gg (pag. 34).

10

Causa ostativa: art. 5 quater comma 2

• La collaborazione non è ammessa qualora l’autore della violazione “abbia avuto

formale conoscenza di accessi, ispezioni, verifiche o dall’inizio di qualunque

attività di accertamento amministrativo o di procedimenti penali …”. “La

preclusione opera anche nelle ipotesi …. soggetti solidalmente obbligati in via

tributaria o da soggetti concorrenti nel reato;

• Vedi circolare AdE n. 6/E/2015, apr. 15.4 – definizione periodo accertato;

• Circolare AdE n.10/E/2015: cause ostative art. 52 DPR 633/72, art. 33 DPR

600/1973 ovvero inviti, richieste e questionari. Non sono tali viceversa le indagini

finanziarie (pag. 26);

• Circolare AdE n. 10/E/2015: le cause di inammissibilità valgono per la prima

richiesta (pag. 34).

11

Riferimenti art. 2 e art. 73 TUIR residenza

12

Riferimenti: art. 5 septies co. 2

Rilascio al professionista di dichiarazione sostitutiva di atto di notorietà attestante veridicità,Rilascio al professionista di dichiarazione sostitutiva di atto di notorietà attestante veridicità, atti documenti e notizie fornite. Reclusione da un anno e 6 mesi a 6 anni

13

Riferimenti: art. 5 quinquies co. 8 • c.d. sistema forfettario di determinazione dei redditi prodotti e percepiti all’estero in

violazione delle disposizioni D.L. n. 167/90 - Inapplicabilità per collaborazione volontaria Italia;

• condizione: media annua consistenza delle attività finanziarie non superiore a 2 milioni di euro TASSO DI CAMBIO ? PROVVEDIMENTO ANNUO PER RW DEL DIRETTORE ADE? DOCUMENTI? • rendimento figurativo 5% • aliquota tassazione 27%

• Circolare AdE n. 10/E/2015 (pag.20/21): la metodologia forfettaria va applicata su tutti i periodi per i quali si è

richiesto l’accesso alla procedura; sommatoria saldi fine periodo ÷ numero periodi = media <> 2 milioni non sono ripartibili in caso di cointestazione; in seguito il rendimento va applicato annualmente.

14

Riferimenti: art. 5 quater , co. 9 • salvo prova contraria [?] la disponibilità finanziaria al termine di ciascun periodo si

considera ripartita in quote eguali tra coloro che ne avevano la disponibilità => v. codice fiscale

15

Riferimenti: art. 5 quater , co. 9 – Segue

• Le istruzioni al modello ampliano la nozione di collegamento “in ragione

dell’origine della provvista”. Ne deriva che la persona fisica le cui disponibilità

estere sono costituite “in tutto o in parte” con proventi derivanti da redditi non

dichiarati dalla società italiana Alfa di cui è socio quest’ultima va riportata come

soggetto collegato – vedi relazione

• RIFLESSI CIVILISTICO/PENALI NEI CONFRONTI DI ALTRI SOCI

• QUALIFICA DI SOCIO SOLO SU TALUNI PERIODI – vedi necessità

esplicitazione in relazione

• SITUAZIONI SUCCESSORIE/DONAZIONI

16

Riferimenti: art. 5 quater , co. 1 , lett. a) • Deve indicarsi la consistenza (riportata distintamente nella relazione) dei patrimoni

detenuti all’estero al termine di ciascun periodo in violazione alle norme sul monitoraggio (=RW);

• Cambio applicabile: vedi provvedimenti Direttore AdE di ciascun periodo • Distinzione a) Black List (DM 4 maggio 1999 e 21 novembre 2001)

b) Black List con accordo per scambio informazioni c) Non Black List

17

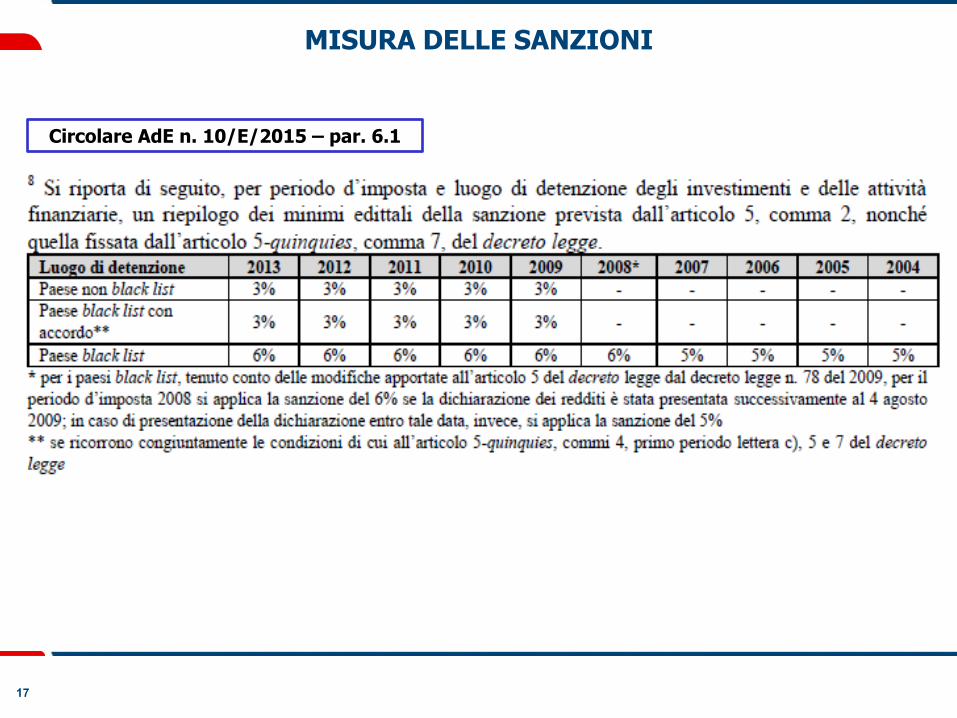

MISURA DELLE SANZIONI

Circolare AdE n. 10/E/2015 – par. 6.1

18

Riferimenti: art. 5 quater , co. 1 , lett. a) • Per apporto di capitale si intende ogni somma impiegata per l’acquisto o incremento

dell’attività esclusi i frutti derivanti dall’attività già detenuta FINALITA’: identificare la natura reddituale o meno – es. donazione – dell’apporto DICHIARAZIONE DELL’INTERMEDIARIO RESIDENTE? • Periodi di imposta: vedi quanto riportato nella Sez. II AMMONTARE PRELIEVI: da riportare in relazione NATURA FISCALE PRELIEVI?

19

Riferimenti: art. 5 quater , co. 1 , lett. a) art. 5 quinquies ,co. 4, lett. a), b) e c) • Riportare il valore attività ancora detenute all’estero alla data di presentazione della

richiesta di VD RACCORDO CON DICHIARAZIONE DA PRESENTARSI PER ANNUALITA’ 2014

(30 settembre 2015)

20

(segue)

Riferimenti: art. 5 quater , co. 1 , lett. a)

art. 5 quinquies , co. 4, lett. a), b) e c)

• cambi utilizzabili secondo quanto previsto nei vari provvedimenti del Direttore AdE

• riportare il valore ripartendo le attività ancora detenute:

• in paesi UE o Stati aderenti Accordo SEE;

• in paesi Black List avendo allegato autorizzazione controfirmata dall’intermediario finanziario estero a trasmettere all’autorità fiscale italiana ogni informazione

• IDENTIFICAZIONE INTERMEDIARIO ESTERO?

• trasferita [?] in Italia

• ATTESTAZIONE INTERMEDIARIO RESIDENTE?

• riportare il valore delle attività già rimpatriate in tal caso non vi sono attività detenute all’estero mentre sono presenti in periodi precedenti

• ATTESTAZIONE INTERMEDIARIO RESIDENTE?

• DESCRIZIONE MOVIMENTAZIONE NELLA RELAZIONE

• PROBLEMATICA NEL CASO DI TRASFERIMENTI NEI PERIODI INTERESSATI TRA PAESI WHITE LIST e BLACK LIST – Circolare AdE n.10/E/2015 termini accertamenti distinti (pag. 43).

21

Riferimenti: art. 5 quater , co. 1 , lett. a) art. 5 septies co. 2 • Sulla base della ricostruzione analitica e documentale (vedi raccordo con relazione) vanno indicati

distintamente per annualità e per fattispecie (redditi IRPEF/IRES), IRAP, IVA, Ritenute, Imposta sostitutiva, Contributi previdenziali) le violazioni commesse relativamente a periodi ancora accertabili.

22

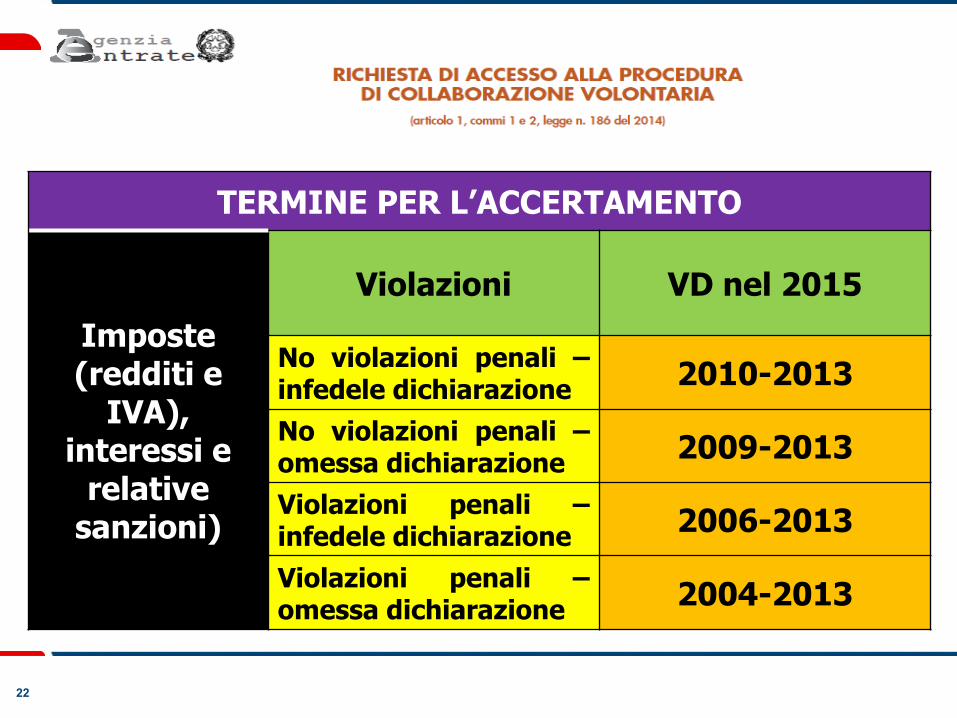

TERMINE PER L’ACCERTAMENTO

Imposte (redditi e

IVA), interessi e

relative sanzioni)

Violazioni VD nel 2015

No violazioni penali – infedele dichiarazione

2010-2013

No violazioni penali – omessa dichiarazione

2009-2013

Violazioni penali – infedele dichiarazione

2006-2013

Violazioni penali – omessa dichiarazione

2004-2013

23

LA CIRCOSTANZA CHE SIA RICHIESTO IL “DI CUI” PRODOTTO ALL’ESTERO POTREBBE IPOTIZZARE IL POSSIBILE RECUPERO DI IMPOSTE ESTERE ?? AI FINI DEL SUCCESSIVO CONTEGGIO DEGLI IMPORTI DOVUTI: I VALORI RIPORTATI NELLA SEZ. II SONO FINALIZZATI ALLE VIOLAZIONI RW MENTRE I VALORI RIPORTATI A SEZIONE V E TALORA ANCHE SEZ. III SONO FINALIZZATI ALLE VIOLAZIONI IMPOSTE, CONTRIBUTI ETC. (ITALIA + ESTERO).

24

- Trasmissione per via telematica del modello

- Rilascio copia cartacea al contribuente tenuto a conservarla

- Integrazione dell’istanza entro 30 giorni dalla presentazione

dell’originaria (unica): termine ultimo integrazione 30 settembre 2015

Provvedimento del 30 gennaio 2015 (voluntary disclosure) - Pubblicato il 30/01/2015 Provvedimento del 30 gennaio 2015 (voluntary disclosure) - Pubblicato il 30/01/2015

25

- Documentazione di accompagnamento: relazione (vedi format) - Rappresentazione analitica dei fatti per annualità - Descrizione dell’origine selle somme, trasferimenti, dismissioni, etc. - Soggetti collegati - Traduzione in lingua italiana - Trasmessa in via telematica entro 30 gg. dalla data presentazione

istanza + integrativa: scadenza 30 settembre prorogata di 5 gg in caso di presentazione dal 26 settembre 2015

RILIEVO CIVILISTICO FISCALE E PENALE DELLA RELAZIONE

Provvedimento del 30 gennaio 2015 (voluntary disclosure) - Pubblicato il 30/01/2015 Provvedimento del 30 gennaio 2015 (voluntary disclosure) - Pubblicato il 30/01/2015

26

Necessità di ricondurre i documenti , in particolare provenienti da estero, alle fattispecie reddituali nazionali (es. redditi di capitale e diversi, azioni qualificate, hedge fund, polizze, etc) Tenuto conto che le varie fattispecie reddituali hanno tassazioni diverse (es. fabbricati, lavoro, impresa, capitale etc) obbligo dettagliata ricostruzione documentata Situazioni particolari derivanti dal trasferimento tra Paesi WL e BL nei periodi accertabili La relazione è la base dell’eventuale contradditorio

Provvedimento del 30 gennaio 2015 (voluntary disclosure) - Pubblicato il 30/01/2015 Provvedimento del 30 gennaio 2015 (voluntary disclosure) - Pubblicato il 30/01/2015

27

- Non si applica il raddoppio dei termini (vedi B.L.) di cui all’art. 12, c. 2 bis D.L.

n. 78/2009 laddove congiuntamente:

- l’autore rilascia all’intermediario finanziario estero [?] presso cui le attività

sono detenute autorizzazione a trasmettere all’autorità italiana tutti i dati.

L’intermediario la controfirma per accettazione e così è allegata alla

richiesta di VD (vedi sopra) - cfr. art. 5 quinquies co. 4, 1° periodo lett. c)

VEDI ACCORDO SVIZZERA;

- nel caso di trasferimento di attività post richiesta VD in Paesi BL analoga

autorizzazione con controfirma a sua volta inviata alla autorità italiana

entro 60 gg - cfr. Art. 5 quinquies co. 5

- le attività sono detenute in Stati che stipulano entro 60 gg dall’entrata in

vigore della L. n. 186/2014 accordi che consentano un effettivo scambio di

informazioni (art. 26 Modello Convenzione OCSE) - cfr. art. 5 quinquies

comma 7.

RADDOPPIO DEI TERMINI (Collaborazione volontaria estero)

Riferimento: Art. 5 quater co. 4

28

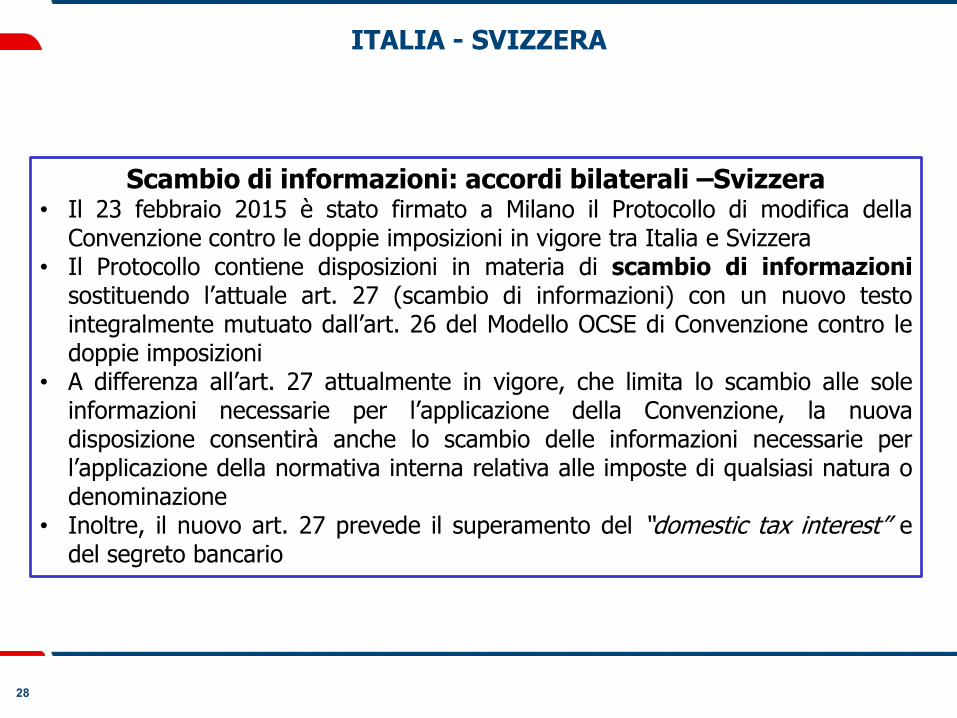

Scambio di informazioni: accordi bilaterali –Svizzera • Il 23 febbraio 2015 è stato firmato a Milano il Protocollo di modifica della

Convenzione contro le doppie imposizioni in vigore tra Italia e Svizzera • Il Protocollo contiene disposizioni in materia di scambio di informazioni

sostituendo l’attuale art. 27 (scambio di informazioni) con un nuovo testo integralmente mutuato dall’art. 26 del Modello OCSE di Convenzione contro le doppie imposizioni

• A differenza all’art. 27 attualmente in vigore, che limita lo scambio alle sole informazioni necessarie per l’applicazione della Convenzione, la nuova disposizione consentirà anche lo scambio delle informazioni necessarie per l’applicazione della normativa interna relativa alle imposte di qualsiasi natura o denominazione

• Inoltre, il nuovo art. 27 prevede il superamento del “domestic tax interest” e del segreto bancario

ITALIA - SVIZZERA

29

Scambio di informazioni: accordi bilaterali –Svizzera

• Richieste di gruppo: con l’adozione dell’attuale standard di cui all’art. 26 del Modello OCSE e relativo Commentario, il nuovo art. 27 consentirà di inoltrare richieste di informazioni concernenti un gruppo di contribuenti (c.d. “group requests”), identificati o identificabili sulla base di comportamenti significativamente indicativi di una possibile irregolarità della loro posizione fiscale, nel rispetto del requisito della prevedibile rilevanza (foreseeable relevance) previsto dal Modello OCSE;

• Retroattività delle richieste di informazioni: Il Protocollo di modifica consentirà di attivare richieste di informazioni a partire dalla data dell’entrata in vigore del Protocollo stesso, ma con riferimento a fatti e circostanze esistenti o realizzate alla data di firma, o dopo di essa:

• L’impegno della Svizzera ad attivare lo scambio di informazioni anche in relazione al periodo che decorre dalla data delle firma del Protocollo rileva ai fini del trattamento previsto dalla VD;

ITALIA - SVIZZERA

30

Scambio di informazioni: accordi bilaterali –Svizzera

• La retroattività al momento della firma dell’accordo permetterà ai contribuenti con attività finanziarie in Svizzera di procedere alla loro regolarizzazione fruendo del trattamento più favorevole – in termini di riduzione delle sanzioni amministrative – riconosciuto ai Paesi non black list;

• Effetti sulla black/white lists: • La modifica della posizione della Svizzera nelle black/white lists italiane

presuppone l’entrata in vigore del Protocollo di modifica della Convenzione;

• L’entrata in vigore del Protocollo avrà effetto sulle liste basate esclusivamente sul criterio dello scambio di informazioni, in particolare la “black list costi” (art. 110, comma 10, del Tuir, come modificato dalla Legge di stabilità 2015), e la white list rilevante ai fini del regime fiscale (esenzione) dei proventi delle attività finanziarie di cui al D.Lgs. n. 239/96

ITALIA - SVIZZERA

31

SVIZZERA – MONTECARLO – LIECHTENSTEIN

COMPARAZIONE

Sole 24ORE – 6 marzo 2015

32

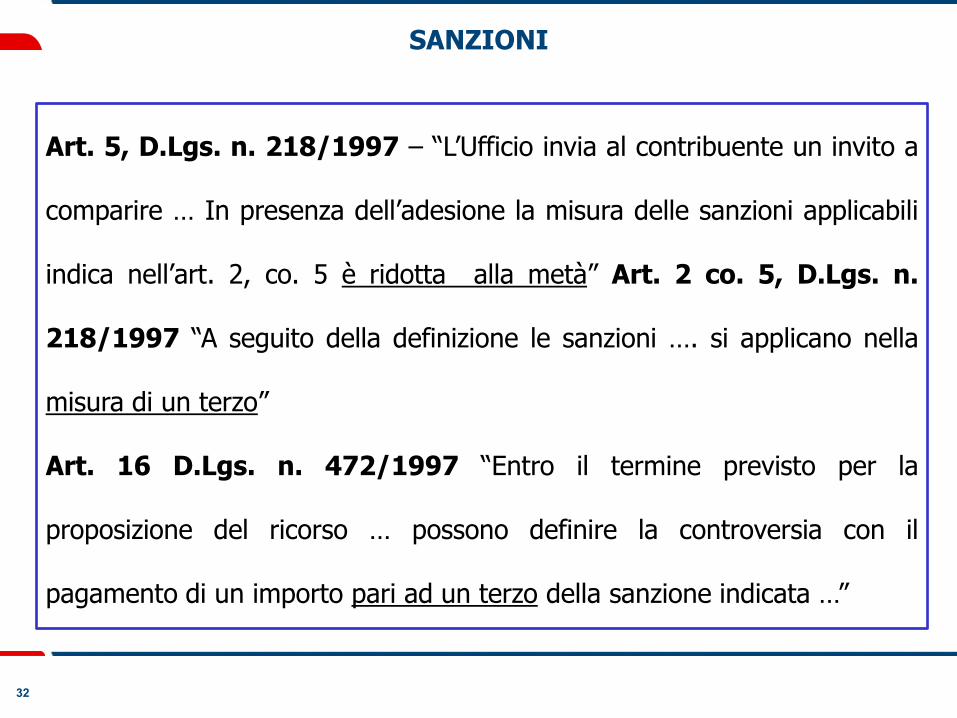

SANZIONI

Art. 5, D.Lgs. n. 218/1997 – “L’Ufficio invia al contribuente un invito a

comparire … In presenza dell’adesione la misura delle sanzioni applicabili

indica nell’art. 2, co. 5 è ridotta alla metà” Art. 2 co. 5, D.Lgs. n.

218/1997 “A seguito della definizione le sanzioni …. si applicano nella

misura di un terzo”

Art. 16 D.Lgs. n. 472/1997 “Entro il termine previsto per la

proposizione del ricorso … possono definire la controversia con il

pagamento di un importo pari ad un terzo della sanzione indicata …”

33

SANZIONI REDDITUALI

Riferimento: • Art. 5 quater co. 1 lett. b) • Art. 5 quinquies co. 4 • Art. 5 quinquies co 7

- vedi Art. 5 D. Lgs 218/97

Tipologia sanzione

Sanzione base min

Aumento 1/3

(estero)

Diminuzione ¼ (VD)

Diminuzione 1/6 invito

Diminuzione 1/3

(adesione)

Infedele (ITA)

100 75 12,50 25

Omessa (ITA)

120 90 15 30

Infedele (ESTERO)

100 133,30 100 16,60 33,30

Omessa (ESTERO)

120 160 120 20 40

34

MISURA DELLE SANZIONI (art. 5 quinquies c.4)

VIOLAZIONI QUADRO RW

In misura pari alla metà del minimo edittale se:

a) Le attività vengano trasferite in Italia, UE, Spazio SEE

b) Le attività erano o sono ivi detenute

c) Il contribuente autorizza intermediario finanziario estero, che controfirma, a trasmettere tutti i dati concernenti le attività

VIOLAZIONI QUADRO RW

In misura pari al minimo edittale ridotta di un quarto:

a) Minimo edittale Paesi BL che stipulano accordi entro il 2 marzo 2015 => 3%

b) Violazioni redditi, sostitutiva, IVA, IRAP, ritenute

35

SANZIONI MONITORAGGIO

Riferimento: • Art. 5 quater co. 1 lett. b) • Art. 5 quinquies co. 4 • Art. 5 quinquies co 7

Abbattimento delle sanzioni Sanzione (minima) applicabile • White list: 3% • Black list: 5% (fino al 2007), 6% (da 2008) • Se entro 60 gg da entrata in vigore lo Stato stipula accordo con Italia (i) che

prevede scambio informazioni e (ii) riguarda anche informazioni tra data stipula e data entrata in vigore => sanzione 3%

Riduzione del 50% minimo edittale se • Attività già detenute o trasferite a seguito di VD in Italia o in Stati UE/See con

effettivo scambio di informazioni (Islanda e Norvegia); o • Attività già detenute nei predetti Stati (Ue/See); o • Autorizzazione intermediario a trasmettere informazioni all’amministrazione

finanziaria italiana Negli altri casi, riduzione del 25% del minimo edittale

36

MISURA DELLE SANZIONI

Circolare AdE n. 10/E/2015 – par. 6.1

37

SANZIONI MONITORAGGIO

Riferimento: • Art. 5 quater co. 1 lett. b) • Art. 5 quinquies co. 4 • Art. 5 quinquies co 7

Abbattimento delle sanzioni

Esempio 1 (c/c in Svizzera, con autorizzazione alla banca o intestazione fiduciaria, Svizzera con accordo) • Sanzioni applicabili => 3% • Riduzione del 50% => 1,5% • Riduzione 1/3 per definizione => 0,50% delle attività per anno – art. 16

D.Lgs 472/97

Esempio 2 (Attività in paese black list senza autorizzazione alla banca) • Sanzioni applicabili => 3% • Riduzione del 25% => 2,25% • Riduzione 1/3 per definizione => 0,75% delle attività per anno – art. 16

D.Lgs 472/97

38

VERSAMENTO SOMME DOVUTE

Riferimento: • Art. 5 quater co. 1, lett. b) – unica soluzione ovvero in tre rate mensili di pari

importo. Il mancato pagamento di una rata comporta il venir meno degli effetti della richiesta.

La richiesta di collaborazione non prevede la liquidazione dell’imposta da parte del contribuente essendo quest’ultima demandata all’Agenzia delle entrate

NON RISULTA FISSATO IN TERMINE PER TALE ATTIVITA’ E’ evidente che tale attività è direttamente connessa all’esame della relazione di accompagno ed alla qualità dei documenti allegati

39

EFFETTI DELLA PROCEDURA

Riferimento:

• Art. 5 quinquies co. 1, lett. b)

Esclusa la punibilità per i delitti di cui agli articoli sottoriportati del D. Lgs 74/2000

-

• Dichiarazione fraudolenta mediante uso di fatture o altri documenti per

operazioni inesistenti (art. 2);

• Dichiarazione fraudolenta mediante altri artifici (art. 3);

• Dichiarazione infedele (art. 4);

• Omessa dichiarazione (art. 5);

• Omesso versamento di ritenute certificate (art. 10- bis);

• Omesso versamento IVA (art. 10-ter).

40

EFFETTI DELLA PROCEDURA

Riferimento: • Art. 5 quinquies co. 1, lett. b) Esclusa la punibilità della condotta prevista dagli articoli 648 bis e 648 ter Art. 648 bis c.p. “Riciclaggio”. Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto non colposo, ovvero compie in relazione ad essi altre operazioni, in modo da ostacolare l'identificazione della loro provenienza delittuosa, è punito con la reclusione da quattro a dodici anni e con la multa da euro 5.000 a euro 25.000. (1) La pena è aumentata quando il fatto è commesso nell'esercizio di un'attività professionale. La pena è diminuita se il denaro, i beni o le altre utilità provengono da delitto per il quale è stabilita le pena della reclusione inferiore nel massimo a cinque anni. Si applica l'ultimo comma dell'articolo 648. _______________ (1) Comma così modificato dall’art. 3, comma 1, L. 15 dicembre 2014, n. 186.

41

EFFETTI DELLA PROCEDURA

Riferimento: • Art. 5 quinquies co. 1, lett. b)

Esclusa la punibilità della condotta prevista dagli articoli 648 bis e 648 ter.1

Art. 648-ter.1 - Autoriciclaggio (1)

Si applica la pena della reclusione da due a otto anni e della multa da euro 5.000 a euro 25.000 a

chiunque, avendo commesso o concorso a commettere un delitto non colposo, impiega, sostituisce,

trasferisce, in attività economiche, finanziarie, imprenditoriali o speculative, il denaro, i beni o le altre

utilità provenienti dalla commissione di tale delitto, in modo da ostacolare concretamente l'identificazione

della loro provenienza delittuosa.

Si applica la pena della reclusione da uno a quattro anni e della multa da euro 2.500 a euro 12.500 se il

denaro, i beni o le altre utilità provengono dalla commissione di un delitto non colposo punito con la

reclusione inferiore nel massimo a cinque anni.

Si applicano comunque le pene previste dal primo comma se il denaro, i beni o le altre utilità provengono

da un delitto commesso con le condizioni o le finalità di cui all'articolo 7 del decreto-legge 13 maggio

1991, n. 152, convertito, con modificazioni, dalla legge 12 luglio 1991, n. 203, e successive modificazioni.

Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre

utilità vengono destinate alla mera utilizzazione o al godimento personale. La pena è aumentata quando i

fatti sono commessi nell'esercizio di un'attività bancaria o finanziaria o di altra attività professionale.

La pena è diminuita fino alla metà per chi si sia efficacemente adoperato per evitare che le condotte

siano portate a conseguenze ulteriori o per assicurare le prove del reato e l'individuazione dei beni, del

denaro e delle altre utilità provenienti dal delitto. Si applica l'ultimo comma dell'articolo 648.

(1) Articolo inserito dall’art. 3, comma 3, L. 15 dicembre 2014, n. 186.

42

ESTENSIONE EFFETTI

Riferimenti: • Art. 5 septies co. 5 – L’esclusione di punibilità vista sopra opera nei confronti di tutti coloro che hanno commesso o concorso a commettere i delitti ivi indicati Effetti premiali del comportamento tenuto dal contribuente estensibili anche ai professionisti e agli intermediari aventi rapporti attuali e/o passati

Confronto Scudo Fiscale ter : Coperture Penali

• Delitti tributari: artt. 2, 3, 4, 5 e 19 D.Lgs 74/2000

• Condotte di falso c.p.: artt. 482, 483, 484, 485, 490 e 491 bis C.P.

• False comunicazioni sociali: artt. 2621 e 2622 C.C.

43

ALTRI ASPETTI

a) Segnalazioni autorità giudiziaria: • Entro 30 gg dalla conclusione favorevole della procedura, avendo

eseguito i relativi versamenti, l’Agenzia comunica l’evento in relazione ai delitti per i quali viene così esclusa la punibilità nonché art. 648 bis e ter c.p. NEL CASO LA PROCEDURA NON SI CONCLUDESSE VALGONO LE REGOLE ORDINARIE tenuto altresì dei maggiori termini (cfr. art. 5 quinquies co. 10)

b) Residenti Campione d’Italia • Entro il 31 marzo Provvedimento specifico Direttore Agenzia delle Entrate

(cfr Art. 5 quater co. 6)

c) Rilevazioni antiriciclaggio • MEF 31 gennaio 2014 – “ … le esimenti previste … operano unicamente sul

piano fiscale ... Anche rispetto alle attività volontariamente dichiarate al fisco, che beneficiano … resta … immutato l’obbligo di attivare le procedure di adeguata verifica della clientela … immutati restano gli obblighi di registrazione e di segnalazione di eventuali operazioni sospette, secondo quanto previsto dal d.lgs. n. 231/07”.

44

ALTRI ASPETTI

• MEF 9 gennaio 2015 – conferma il documento di cui sopra“ …

l’applicazione di misure rafforzate di adeguata verifica della clientela …

• MEF 23 gennaio 2015 – “… gli obblighi antiriciclaggio si applicano al

momento in cui si concretizza, con il conferimento dell’incarico al

professionista, il rapporto tra quest’ultimo e il soggetto al quale sarà resa

la prestazione professionale …. Nell’ipotesi in cui l’attività del

professionista, limitata alla valutazione circa l’opportunità, per il

suo assistito, di accedere o meno alla procedura di voluntary discosure,

non segua il conferimento dell’incarico, non sussistono gli obblighi

antiriciclaggio”

45

CIRCOLARE ADE N. 10/E/2015 Legge 15 dicembre 2014, n. 186, concernente “Disposizioni in materia di emersione e

rientro di capitali detenuti all’estero nonché per il potenziamento della lotta all’evasione

fiscale. Disposizioni in materia di autoriciclaggio”.

Prime indicazioni relative alla procedura di collaborazione volontaria.

PUNTI PUNTI DIDI RILIEVORILIEVO

Pag. 10: Titolare effettivo obbligo RW dal 2013; Trust esterovestiti obbligo RW; Interposizione fittizia obbligo RW; Soggetti aventi possibilità di movimentare obbligo RW.

Pag. 12:

Cointestazione presunzione equivalente salvo prova contraria; Sono considerati anche i soggetti aventi delega ad operare.

Pag. 14:

E’ confermato il principio di cui alla Ris. n. 134/2002 immobile sito in Italia posseduto tramite interposizione estera: ricade nella procedura.

Pag. 16:

Valore attività detenute all’estero secondo le istruzioni annuali di compilazione (vedi RW).

46

CIRCOLARE ADE N. 10/E/2015 (segue)

Pag. 17:

Paese detenzione attività all’estero: sino al 31 dicembre 2012 rileva fine periodo - dal 2013 rileva il dato nel corso del periodo;

Ai fini della localizzazione vale l’ubicazione del veicolo interposto – vedi panamense – .

Pag. 19:

Occorre dimostrare la valenza reddituale o meno sia in fase di costituzione che di successivo apporto;

Per periodi non accertabili va documentata la precedente esistenza del patrimonio;

Nel caso di impossibilità nella ricostruzione dei redditi si applica la presunzione di redditività art. 6/D.L.167/1990.

Pag. 20:

Nel caso di opzione per il forfettario vale il dato al 31 dicembre. Pag. 21:

Numeratore: sommatoria consistenza fine periodo denominatore numero periodi così per ottenere media consistenza (vedi 2 ML) metodo forfettario. Non rileva a questi fini il riparto tra cointestatari;

Rendimento 5% forfettario conteggiato sul saldo puntuale; Il metodo forfettario non si estende ai redditi diversi da quelli di natura

finanziaria né ai redditi che servirono per la costituzione.

47

CIRCOLARE ADE N. 10/E/2015 (segue)

Pag. 26:

Cause di inammissibilità: inviti, richieste a questionari mentre non sono di ostacolo le indagini finanziarie ovvero liquidazioni imposta ex art. 36 bis/600.

Pag. 29:

Inammissibilità procedure se formale conoscenza su soggetti solidalmente obbligati da intendersi come coobbligati solidali d’imposta.

Pag. 34:

Nel caso di più integrazioni nei 30 gg vale l’ultima in ordine di tempo; Le cause di inammissibilità fanno riferimento alla presentazione della

prima istanza in ordine di tempo. Pag. 36:

La responsabilità rispetto a veridicità e completezza della richiesta, della documentazione o informazioni sono ricondotte al contribuente non estendendosi al professionista.

Pag. 37:

Dalla relazione devono risultare anche elementi utili per obblighi dichiarativi IVIE e IVAFE.

Pag. 43:

In caso di trasferimento attività tra paesi BL occorre rilevare la stipula di accordi da parte dei singoli paesi ai fini del computo raddoppio dei termini.

48

CIRCOLARE ADE N. 10/E/2015 (segue)

Pag. 46/47:

Il raddoppio dei termini di accertamento permane operativo a prescindere dal perfezionamento della procedura di collaborazione. Le annualità accertabili potrebbero essere 2006/2013 ovvero 2004/2013.

Pag. 51:

La sanzione ridotta al 50% per violazioni RW si applica anche per attività già detenute in BL e che alla data di presentazione richiesta l’autore della violazione non le detenga – vedi donazione o autoconsumo - .

Pag. 55:

Applicazione cumulo giuridico delle sanzioni. Pag. 56:

La non punibilità si riferisce solo a fattispecie dichiarative e omissive e soltanto con riguardo a coloro che hanno commesso o concorso. Non è punibile chi utilizza fatture false mentre riamane la punibilità per chi le emette.

Pag. 57:

È rimessa all’Autorità giudiziaria la valutazione in merito alla rilevanza penale di ulteriori elementi emersi nell’ambito di attività di controllo successiva al perfezionamento della procedura.

Pag. 60:

Nel corso del contraddittorio “incrocio” dei dati di flusso all’estero da parte di intermediari residenti e dati riportati su richiesta.

49

Sono 4 i punti interessati: scambio informazioni/regolarizzazioni; frontalieri; Campione d’Italia; Black list.

La sottoscrizione dell’accordo ha effetti positivi ai fini della V.D. riducendo a 5 i periodi sanabili anziché a 10.

Se l’accordo viene ratificato (referendum?) si potrà uscire dalla black list.

La V.D. è perciò indipendente dalla ratifica.

Laddove non vi sia la ratifica è molto probabile che lo Stato italiano (Agenzia delle Entrate) faccia uso massiccio delle richieste di gruppo.

La sottoscrizione (= controfirma) da parte della banca elvetica della autorizzazione a trasmettere le informazioni alle autorità italiane non costituisce violazione dell’art. 271 cod. penale svizzero in quanto fa seguito a specifica indicazione del cliente titolare.

La nuova tassazione dei frontalieri si baserà sulla tassazione in Italia (vedi paese di residenza) e successivo ristorno (60/70%) alla Confederazione a compenso oneri del paese di svolgimento attività.

Accordo ITALIA – SVIZZERA (Conferenza – Lugano, 16 marzo 2015)