Công ty lọc hóa dầu Bình Sơn · Công ty Lọc hóa dầu Bình Sơn là đơn vị chủ...

10

Tăng Tỷ Trọng Giá mục tiêu 27,343 VNĐ Giá đóng cửa (*) 23,043 VNĐ (*giá đóng cửa : giá trúng thầu trung bình) Phạm Văn Tuấn [email protected] (+84-8) 5413 5472 Thông tin cổ phiếu Mã CP N/A Vốn điều lệ (tỷ đồng) 3,100,499 CP đang lưu hành 3,100,499,600 Vốn hóa (tỷ đồng) 71,311,490 Biên độ 52 tuần (đồng) N/A KLGD trung bình 3 tháng N/A Beta 0.85 Sở hữu nước ngoài 49% Ngày niêm yết đầu tiên n/a Cổ đông lớn ( Dự kiến ) Hưởng lợi từ chính sách cùng với sự hồi phục của giá dầu tuy vậy vẫn chịu nhiều rủi ro đi kèm Tình hình hoạt động của công ty trong năm 2017. Kết thúc năm 2017, Công ty lọc hóa dầu Bình Sơn (BSR) ước đạt doanh thu khoảng 80,500 tỷ (+9.3% YoY), LNST tăng trưởng mạnh và đạt 8,035 tỷ (+81% YoY). Mặc dù sản lượng suy giảm và chỉ đạt 6.1 triệu tấn (-10.3% YoY), tuy biên lợi nhuận gộp đã có sự cải thiện đáng kể dựa vào 2 yếu tố chính : - Bãi bỏ chính sách thu điều tiết từ 1/1/2017 đã giúp sản phẩm của BSR gia tăng sức cạnh tranh đáng kể trong năm 2017 - Giá dầu thô thế giới trên đà hồi phục kéo theo tỷ lệ crack-spread cũng có dấu hiệu tích cực hơn so với các năm trước. (Nguồn : BSR, PHS dự phóng) Với việc sản lượng trong năm 2018 sẽ phục hồi và vượt mức công suất thiết kế 6.5 triệu tấn/năm do không phải bảo dưỡng nhà máy, chúng tôi thận trọng cho rằng BSR có thể đạt 99,629 t ỷ đồng doanh thu thuần (+23.9% YoY) dựa trên cơ sở giá dầu thô thế giới ở mức 60 USD thùng và crack spread sẽ duy trì ở mức 20USD Giới thiệu doanh nghiệp Công ty Lọc hóa dầu Bình Sơn là đơn vị chủ quản của nhà máy Lọc hóa dầu Dung Quất với công suất thiết kế khoảng 6.5 triệu tấn/năm. Trong điều kiện bình thường, sản lượng sản xuất của BSR đã vượt qua công suất thiết kế . Nhà máy lọc hóa dầu Bình Sơn có đặc điểm đại tu mang tính chu kỳ 3 năm/ lần, với thời gian bảo trì khoảng 52 ngày – 2 năm 2014 và 2017 rơi vào chu kỳ đại tu nên sản lượng có phần sụt giảm 43% 49% 8% Nhà nước Nhà đầu tư chiến lược Khác 4,435,736 8,035,000 8.6% 12.6% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% - 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000 80,000,000 90,000,000 2016 2017E Tình hình kinh doanh Doanh thu LNST Biên LN gộp Công ty lọc hóa dầu Bình Sơn Ngành: Dầu khí www.phs.vn Vietnam 26.01.2018

Transcript of Công ty lọc hóa dầu Bình Sơn · Công ty Lọc hóa dầu Bình Sơn là đơn vị chủ...

Tăng Tỷ Trọng

Giá mục tiêu 27,343 VNĐ Giá đóng cửa(*) 23,043 VNĐ

(*giá đóng cửa : giá trúng thầu trung bình)

Phạm Văn Tuấn

(+84-8) 5413 5472

Thông tin cổ phiếu

Mã CP N/A

Vốn điều lệ (tỷ đồng) 3,100,499

CP đang lưu hành 3,100,499,600

Vốn hóa (tỷ đồng) 71,311,490

Biên độ 52 tuần (đồng) N/A

KLGD trung bình 3 tháng N/A

Beta 0.85

Sở hữu nước ngoài 49%

Ngày niêm yết đầu tiên n/a

Cổ đông lớn ( Dự kiến )

Hưởng lợi từ chính sách cùng với sự hồi phục của giá

dầu tuy vậy vẫn chịu nhiều rủi ro đi kèm

Tình hình hoạt động của công ty trong năm 2017.

Kết thúc năm 2017, Công ty lọc hóa dầu Bình Sơn (BSR) ước đạt doanh

thu khoảng 80,500 tỷ (+9.3% YoY), LNST tăng trưởng mạnh và đạt 8,035

tỷ (+81% YoY). Mặc dù sản lượng suy giảm và chỉ đạt 6.1 triệu tấn

(-10.3% YoY), tuy biên lợi nhuận gộp đã có sự cải thiện đáng kể dựa vào

2 yếu tố chính :

- Bãi bỏ chính sách thu điều tiết từ 1/1/2017 đã giúp sản phẩm của

BSR gia tăng sức cạnh tranh đáng kể trong năm 2017

- Giá dầu thô thế giới trên đà hồi phục kéo theo tỷ lệ crack-spread

cũng có dấu hiệu tích cực hơn so với các năm trước.

(Nguồn : BSR, PHS dự phóng)

Với việc sản lượng trong năm 2018 sẽ phục hồi và vượt mức công suất

thiết kế 6.5 triệu tấn/năm do không phải bảo dưỡng nhà máy, chúng tôi

thận trọng cho rằng BSR có thể đạt 99,629 tỷ đồng doanh thu thuần

(+23.9% YoY) dựa trên cơ sở giá dầu thô thế giới ở mức 60 USD thùng

và crack spread sẽ duy trì ở mức 20USD

Giới thiệu doanh nghiệp

Công ty Lọc hóa dầu Bình Sơn là đơn vị chủ quản của nhà máy Lọc hóa

dầu Dung Quất với công suất thiết kế khoảng 6.5 triệu tấn/năm. Trong

điều kiện bình thường, sản lượng sản xuất của BSR đã vượt qua công

suất thiết kế . Nhà máy lọc hóa dầu Bình Sơn có đặc điểm đại tu mang

tính chu kỳ 3 năm/ lần, với thời gian bảo trì khoảng 52 ngày – 2 năm 2014

và 2017 rơi vào chu kỳ đại tu nên sản lượng có phần sụt giảm

43%

49%

8%

Nhà nước

Nhà đầu tư chiến lược

Khác

4,435,736 8,035,000

8.6%

12.6%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

-

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

2016 2017E

Tình hình kinh doanh

Doanh thu LNST Biên LN gộp

Công ty lọc hóa dầu Bình Sơn Ngành: Dầu khí

ww

w.p

hs.v

n

Vie

tnam

26

.01

.20

18

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 2

Doanh thu 9T/2017 ( tỷ)

Mogas 95 10,755

Mogas 92 13,746

JetA1 3,020

DO 0.05% S 19,536

FO 694

LPG 3,824

Propylen

PolyPropylen 2,430

Cấp bù PolyPropylen

PolyPropylen offspec 1

Lưu huỳnh

Doanh thu Ethanol 2

Xăng E5 339

Dịch vụ cảng biển 81

Khác 59 (Nguồn : BCTC BSR)

Tên sản phẩm Nghìn

tấn/năm

Propylene 136 - 150

Khí hóa lỏng (LPG) 400 - 420

Xăng RON 92 1,400 – 1,800

Xăng RON A95 600 - 700

Dầu hỏa/nhiên liệu bay Jet A1

80 - 400

Dầu động cơ Diesel ôtô 2,900 – 3,200

Dầu nhiên liệu (FO) 60 - 100

Polypropylene 135 - 150

(Nguồn : BSR)

(Nguồn : BSR)

Sản phẩm của BSR có tính tập trung tương đối cao, chủ yếu là các mặt

hàng xăng Mogas 95, Mogas 92, JetA1, DO 0.05%S và hạt nhựa PP.

Trong đó mảng nhựa PP tuy chỉ chiếm 4.46% về doanh thu nhưng đóng

góp tới % tổng lợi nhuận gộp

(Nguồn : BSR, PHS tổng hợp)

6.6

5.8

6.7 6.8

6.1

1

2

3

4

5

6

7

8

2013 2014 2015 2016 2017E

Sản lượng sản xuất (triệu tấn)

36%

25%

20%

6%4%

9%

Tỷ trọng doanh thu 9T/2017

DO 0.05% S

Mogas 92

Mogas 95

JetA1

Hạt PP

Khác

1.88% 0.35% 2.09%

15.13%12.09%

21.46%17.16%

14.47%

19.85%

8.17% 9.28% 11.03%

38.11%41.77% 40.52%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

2015 2016 9T/2017

Biên lợi nhuận gộp một số sản phẩm chính

DO 0.05% S Mogas 92 Mogas 95 JetA1 Hạt PP

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 3

(Nguồn : BSR, PHS tổng hợp)

Nguồn cung dầu thô của BSR đên chủ yếu từ mỏ Bạch Hổ (80%) và các

mỏ khí khác (10%), phần còn lại được BSR nhập khẩu và sau đó xử lý

nhằm cung cấp thành phẩm xăng dầu, sản phẩm hóa dầu cho các đối tác

trong nước. Các khách hàng của BSR tương đối đa dạng, xăng dầu thành

phẩm được phân phối cho các đối tác bán lẻ lớn như Petrolimex, PvOil,

Mipec, Thanh Lễ…. Trong khi đó hạt nhựa PP được cung cấp chủ yếu

cho nhà sản xuất nhựa thành phẩm Thiếu Niên Tiền Phong (NTP).

KQKD giai đoạn 2018-2022 sẽ thiếu sự ổn định.

Như chúng tôi đã đề cập ở trên trong năm 2017 công ty bước vào đợt đại

tu mang tính chu kỳ khiến cho hoạt động của công ty bị gián đoạn, đồng

thời sản lượng giảm khoảng 9%, tuy vậy với việc được hưởng lợi từ việc

bãi bỏ thu điều tiết giúp cho doanh thu vẫn ghi nhận sự tăng trưởng đáng

kể

Trong giai đọan 2018-2019, sản lượng sẽ phục hồi và kỳ vọng nhà máy

lọc dầu Dung Quất sẽ hoạt động vượt công suất như giai đoạn 2015-

2016, qua đó doanh thu năm 2018 sẽ ghi nhận sự tăng trưởng đáng kể

so với năm 2017.

Giai đoạn chạy đà 2020-2021, đây là 2 năm quan trọng đối với BSR trong

công tác chuẩn bị tiếp nhận mở rộng nhà máy Dung Quất. Với năm 2020,

công ty sẽ quay lại thời điểm trùng tu nhà máy định kỳ, còn trong năm

2021, BSR sẽ tạm ngưng sản xuất khoảng 2 tháng nhằm chuẩn bị cho

công tác kết nối mở rộng, do đó KQKD của 2 năm 2020-2021 sẽ có sự

sụt giảm đáng kể

Giai đoạn 2022 – Sau khi nhà máy Dung Quất hoàn thành mở rộng sẽ

nâng công suất tối đa thêm 30%, cộng với sản lượng được bù đắp do

không bị gián đoạn như các năm trước, chúng tôi cho rằng đây sẽ là thời

điểm tăng trưởng mạnh mẽ cho hoạt động cốt lõi của BSR.

(Nguồn : PHS dự phóng)

99,629,888 101,622,486 86,887,225 90,179,794

134,803,243

6.8 6.8

5.7 5.8

8.5

0

1

2

3

4

5

6

7

8

9

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

140,000,000

160,000,000

2018E 2019E 2020E 2021E 2022E

Sản

lượ

ng

( tr

iệu

tấn

)

Do

anh

th

u (

tri

ệu đ

ồn

g)

Axis Title

Dự phóng doanh thu và sản lượng 2018-2022

Doanh thu Sản lượng

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 4

Quan điểm đầu tư

Triển vọng lạc quan về ngành lọc hóa dầu. Nhu cầu cho các sản phẩm

từ lọc dầu được kỳ vọng sẽ duy trì tốc độ tăng trưởng CAGR = 4.4%/năm

trong 10 năm tới. Trong khi đó thì Việt Nam vẫn phải nhập khẩu các sản

phẩm này, đặc biệt là mặt hàng xăng, DO và JetA1….

(Nguồn: BMI)

Ngoài ra số liệu thống kê từ tổng cục hải quan cho thấy năm 2017 Việt

Nam vẫn phải nhập khoảng 12.8 triệu tấn xăng dầu các loại cho thấy nhu

cầu xăng dầu trong nước vẫn rất lớn ( BSR hiện cung cấp được khoảng

7.8 triệu tấn xăng dầu các loại). Ngay cả khi nhà máy Nghi Sơn đi vào

sản xuất thương mai, tổng lượng xăng dầu cung ứng ra thị trường mới

đáp ứng chưa đủ 70% tổng nhu cầu của cả nước.

Doanh thu và lợi nhuận sẽ tăng trưởng trong năm 2018 nhờ vào sự

hồi phục sản lượng sản xuất và giá dầu thế giới hồi phục. Với việc

nhà máy không bị gián đoạn trong năm 2018, sản lượng sẽ quay lại mức

6.8 triệu tấn/năm. Đồng thời việc giá dầu thô hồi phục sẽ giúp tỷ lệ Crack-

spread có sự chuyển biến tích cực và hỗ trợ cho biên lợi nhuận của BSR.

454.4 477.1 500 523 547 571.1 595.1 618.9 643.7670

0

100

200

300

400

500

600

700

800

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Tiêu thụ sản phẩm dầu thô ( nghìn thùng/ngày)

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 5

(Nguồn : CME)

Crack-Spread là hợp đồng tương lai giữa chênh lệch giá dầu thô và các

sản phẩm từ hóa dầu. Giá Hợp đồng này càng cao thì biên lợi nhuận của

các nhà máy lọc dầu càng được đảm bảo. Trong năm 2017, việc giá dầu

thô hồi phục giúp cho Crack-spread leo dốc từ mức khoảng 15USD lên

tới mức 20-22USD vào cuối năm. Kỳ vọng giá dầu sẽ duy trì ở mức

~60USD/thùng sẽ giúp giá hợp đồng Crack-spread duy trì tốt ở mức 18-

20USD.

Ưu đãi về chính sách và thuế. BSR hiện tại đang được hưởng mức

thuế thu nhập doanh nghiệp ưu đãi 5% cho tới năm 2022, đồng thời miễn

tiền thuê đất trong thời hạn này. Đây là ưu thế vô cùng lớn cho BSR khi

tới 2022 cũng là thời điểm doanh nghiệp này hoàn tất quá trình nâng cấp,

mở rộng công suất nhà máy lọc dầu Dung Quất thêm 30%. Sau giai đoạn

này, thuế suất của BSR vẫn sẽ được ưu đãi ở mức 10%

Ngoài ra việc bãi bỏ thu thuế điều tiết từ 1/1/2017 đã giúp sản phẩm của

BSR có tính cạnh tranh hơn so với xăng dầu nhập khẩu.

Thuế nhập khẩu các mặt hàng xăng dầu

2017-2018

2019-2020

2021-2022 2023 2024

MFN

Xăng 20% 10% 8% 5% 0%

Diesel 7% 0% 0% 0% 0%

LPD 5% 0% 0% 0% 0%

PP 3% 3% 3% 3% 3%

FTA

Xăng 10% 10% 8% 5% 0%

Diesel 0% 0% 0% 0% 0%

LPD 0% 0% 0% 0% 0%

PP 0% 0% 0% 0% 0%

Giai đoạn từ giữa 2016 về trước, BSR chịu thuế thu điều tiết 3-5-7 ( 3%

cho sản phẩm dầu hỏa, 5% LPG và 7% cho mặt hàng xăng dầu), khi thuế

nhập khẩu ở mức 20% thì BSR được quyền giữ lại 7% và nộp lại ngân

sách 13%. Tuy nhiên từ giữa 2016 việc thuế xăng dầu giảm chỉ còn 10%

đã khiến cho BSR gặp khó khăn, qua đó nhà nước tiếp tục điều chỉnh từ

mức từ 13% xuống còn 10% bằng với giá nhập khẩu.

Tuy nhiên tới đầu 2017, Bộ tài chính đã hoàn toàn loại bỏ thuế điều tiết,

tạo điều kiện cho BSR tự chủ giá bán, nhờ đó mà sản phẩm của BSR

hiện có giá cả cạnh tranh hơn do không chịu thuế nhập khẩu 10% như

mặt hàng nhập khẩu.

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 6

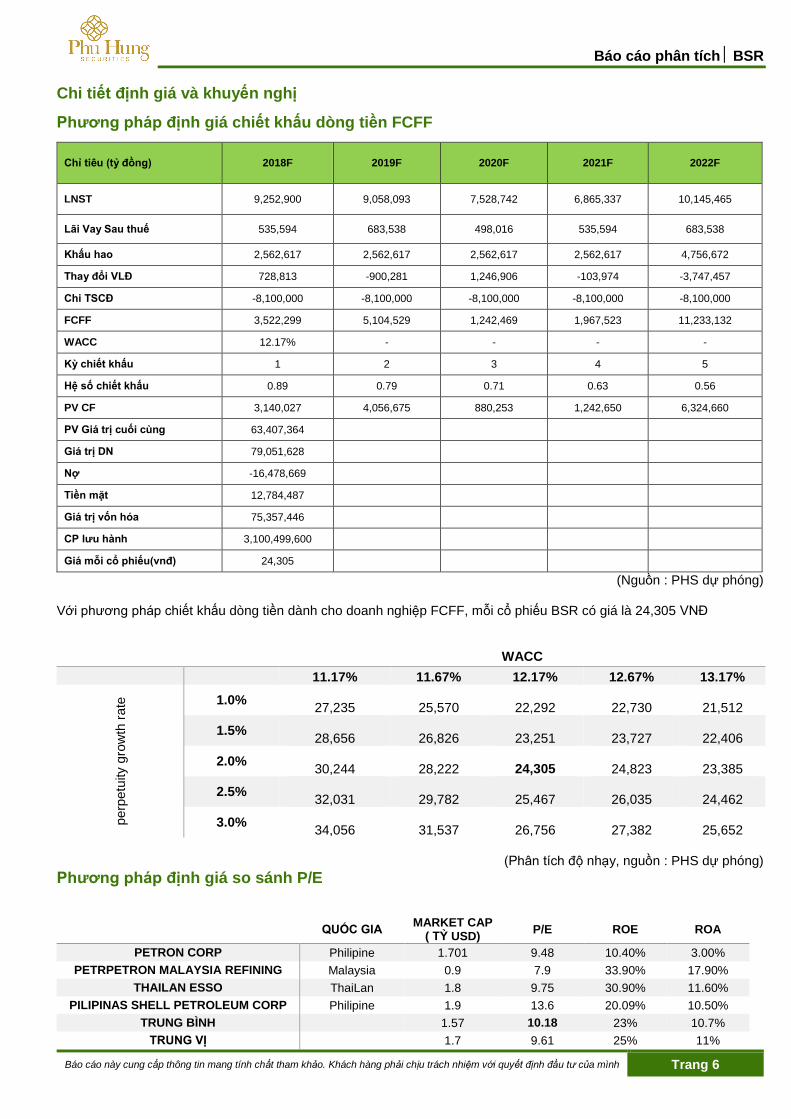

Chi tiết định giá và khuyến nghị

Phương pháp định giá chiết khấu dòng tiền FCFF

Chỉ tiêu (tỷ đồng) 2018F 2019F 2020F 2021F 2022F

LNST 9,252,900 9,058,093 7,528,742 6,865,337 10,145,465

Lãi Vay Sau thuế 535,594 683,538 498,016 535,594 683,538

Khấu hao 2,562,617 2,562,617 2,562,617 2,562,617 4,756,672

Thay đổi VLĐ 728,813 -900,281 1,246,906 -103,974 -3,747,457

Chi TSCĐ -8,100,000 -8,100,000 -8,100,000 -8,100,000 -8,100,000

FCFF 3,522,299 5,104,529 1,242,469 1,967,523 11,233,132

WACC 12.17% - - - -

Kỳ chiết khấu 1 2 3 4 5

Hệ số chiết khấu 0.89 0.79 0.71 0.63 0.56

PV CF 3,140,027 4,056,675 880,253 1,242,650 6,324,660

PV Giá trị cuối cùng 63,407,364

Giá trị DN 79,051,628

Nợ -16,478,669

Tiền mặt 12,784,487

Giá trị vốn hóa 75,357,446

CP lưu hành 3,100,499,600

Giá mỗi cổ phiếu(vnđ) 24,305 (Nguồn : PHS dự phóng)

Với phương pháp chiết khấu dòng tiền dành cho doanh nghiệp FCFF, mỗi cổ phiếu BSR có giá là 24,305 VNĐ

WACC 11.17% 11.67% 12.17% 12.67% 13.17%

perp

etu

ity g

row

th r

ate

1.0%

27,235

25,570

22,292

22,730

21,512

1.5%

28,656

26,826

23,251

23,727

22,406

2.0%

30,244

28,222

24,305

24,823

23,385

2.5%

32,031

29,782

25,467

26,035

24,462

3.0%

34,056

31,537

26,756

27,382

25,652

(Phân tích độ nhạy, nguồn : PHS dự phóng)

Phương pháp định giá so sánh P/E

QUỐC GIA

MARKET CAP ( TỶ USD)

P/E ROE ROA

PETRON CORP Philipine 1.701 9.48 10.40% 3.00%

PETRPETRON MALAYSIA REFINING Malaysia 0.9 7.9 33.90% 17.90%

THAILAN ESSO ThaiLan 1.8 9.75 30.90% 11.60%

PILIPINAS SHELL PETROLEUM CORP Philipine 1.9 13.6 20.09% 10.50%

TRUNG BÌNH 1.57 10.18 23% 10.7%

TRUNG VỊ 1.7 9.61 25% 11%

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 7

Sử dụng phương pháp so sánh P/E với 1 số doanh nghiệp lọc hóa dấu trong khu vực là 10.18x, với mức EPS măm 2018

dự phóng là 2,984 VNĐ/cp, mức giá hợp lý đối với cổ phiếu BSR là 30,380VNĐ/cp.

Kết hơp cả 2 phương pháp đinh giá chiết khấu dòng tiền và so sánh P/E với tỷ trọng 50%-50%, chúng tôi cho rằng mức

giá hợp lý đối với cổ phiếu BSR là 27,343 VNĐ/cp. Với giá định giá mở cửa trên sàn Upcom vào tháng 3 tới sẽ là mức

giá trúng thầu trung bình 23,043 VNĐ/cp, khuyến nghị tăng tỷ trọng đối với cổ phiếu BSR, upside 18.88%

Giá tỷ trọng

DCF 24,305 50%

P/E 30,380 50%

Tổng hợp 27,343

Với đặc thù phụ thuộc lớn vào giá dầu, chúng tôi cũng đưa thêm định giá trong 2 kịch bản cho giá dầu. Trong trường hợp

xấu nhất giá dầu thế giới suy giảm về mức 50 USD/ thùng đồng thời Crack-spread cũng sụt giảm về mức trung bình 16

USD, còn ngược lại trong bối cảnh tốt nhất, giá dầu sẽ duy trì ở mức 70USD/thùng cùng với crack spread tăng lên

~22USD.

Kết quả các kịch bản

base case best case worst case

LNST 2018 9,161,287 11,054,255 6,321,836

Giá CP ( DCF ) 24,305 33,368 17,720

EPS 2018 2,984 3,601 2,059

Giá CP Trung bình 27,343 35,013 19,342

Rủi Ro

Đối với các doanh nghiệp hoạt động trong lĩnh vực dầu khí thì rủi ro về giá dầu thô thế giới sẽ có tác động trục tiếp và

sâu rộng nhất. Có thể thấy việc giá dầu giảm khá nhanh và mạnh trong năm 2014, đã khiến lợi nhuận của BSR gần như

đã bị ăn mòn do trích lập dự phòng giảm giá hàng tồn.

Với việc mở rộng nhà máy Dung Quất, áp lực về lãi vay cũng như rủi ro về tỷ giá sẽ gây ảnh hưởng không nhỏ lên KQKD

của BSR trong giai đoạn tới.

Ngoài ra việc nhà máy lọc dầu mang tính chu kỳ 3 năm phải trùng tu 1 lần đồng thời gián đoạn do nâng cấp nhà máy

cũng sẽ khiến sản lượng khai thác cũng như doanh thu và lợi nhuận của BSR thiếu tính ổn định trong giai đoạn 2018-

2022.

Ngoài ra rủi ro về mặt chính sách cũng có tác động tiêu cực tới BSR khi bộ tài chính đang có kiến nghị tiếp tục thu thuế

điều tiết với BSR, nếu điều này xảy ra, lợi nhuận của BSR có thể sẽ giảm từ 700-3,500 tỷ. Tuy vậy chúng tôi đánh giá rủi

ro này không quá lớn do cần sự ổn định về chính sách nhằm thu hút đối tác chiến lược.

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 8

Sơ lược về công ty

Công ty TNHH Một thành viên Lọc - Hóa Dầu Bình Sơn (BSR) là đơn vị thành viên của Tập đoàn Dầu khí Việt Nam được giao trách nhiệm tiếp nhận, quản lý, vận hành Nhà máy lọc dầu (NMLD) Dung Quất, giữ vai trò tiên phong và đặt nền móng cho sự phát triển ngành công nghiệp lọc hóa dầu Việt Nam, đồng thời là nơi đào tạo nguồn nhân lực chất lượng cao trong lĩnh vực này.

NMLD Quất là công trình trọng điểm quốc gia có tổng vốn đầu tư trên 3 tỷ USD, công suất chế biến 6,5 triệu tấn dầu thô/năm. Việc xây dựng thành công và đưa NMLD Dung Quất vào vận hành mang ý nghĩa cực kỳ quan trọng đối với việc đảm bảo an ninh năng lượng, góp phần đẩy mạnh tiến trình công nghiệp hóa, hiện đại hóa đất nước.

BSR hiện đang kinh doanh chủ yếu trong các lĩnh vực :

Kinh doanh, xuất, nhập khẩu, tàng trữ và phân phối dầu thô;

Sản xuất, bán buôn và bán lẻ các sản phẩm dầu mỏ, sản phẩm trung gian, nhiên liệu sinh học, hạt nhựa Polypropylene v.v;

Cung cấp dịch vụ bảo dưỡng sửa chữa và tư vấn kỹ thuật trong lĩnh vực lọc – hóa dầu;

Đào tạo và cung ứng nguồn nhân lực trong công nghiệp lọc - hóa dầu;

Cung cấp dịch vụ hàng hải và cảng biển liên quan đến ngành lọc – hóa dầu;

Đầu tư và phát triển các dự án lọc – hóa dầu, nhiên liệu sinh học v.v.

Cho đến nay, các sản phẩm xăng, dầu của NMLD Dung Quất đã có mặt trên thị trường hơn 7 năm, phục vụ hầu hết các ngành kinh tế trong nước, nhưng rất ít người biết rằng, những sản phẩm này có chất lượng cao hơn hẳn so với quy định. Chất lượng các sản phẩm của NMLD Dung Quất được quản lý theo quy trình khép kín, các sản phẩm trước khi đưa ra thị trường phải đạt các tiêu chuẩn sản phẩm của Việt Nam và quốc tế.

Quy Trình tăng vốn

(Nguồn : BSR, PHS dự phóng)

26500

27000

27500

28000

28500

29000

29500

30000

30500

31000

31500

2014 2015 2016 2017F 2018F

Vốn điều lệ ( tỷ đồng)

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 9

Chỉ số tài chính (tỷ đồng) Kết quả kinh doanh

2015 2016 2017F 2018F Lưu chuyển tiền tệ

2015 2016 2017F 2018F

Doanh thu thuần

112,147

73,686

80,517

99,630

Lưu chuyển tiền thuần từ HĐ Kinh doanh

15,503

3,308

9,125

12,813

Giá vốn hàng bán

99,777

67,353

70,361

87,674

Lưu chuyển tiền thuần từ HĐ Đầu tư

(325)

500

1

(8,102)

Lợi nhuận gộp

12,370

6,333

10,156

11,956

Lưu chuyển tiền thuần từ HĐ Tài chính

(27,331)

(3,885)

(9,833)

(1,845)

Chi phí bán hàng

1,568

618

483

697 Tiền trong kỳ

(12,152)

(77)

(707)

2,867

Chi phí QLDN

1,628

831

886

1,096 Tiền mặt đầu năm

25,014

12,861

12,784

12,078

Lợi nhuận từ HĐKD

9,174

4,884

8,787

10,162 Tiền mặt cuối năm

12,861

12,784

12,078

14,944

Lợi nhuận tài chính

1,382

928

870

946 Định giá 2015 2016 2017F 2018F

Chi phí lãi vay

1,132

647

419

376 EPS (VND)

-

1,529

2,768

2,984

Lợi nhuận trước thuế

6,796

4,704

8,458

9,643 BVPS (VND)

10,842

11,041

12,309

13,168

Lợi nhuận sau thuế

6,478

4,436

8,035

9,161 P/E 15

Lợi nhuận sau thuế CĐ công ty mẹ

6,556

4,483

8,115

9,253

P/B 1.19 3.44

Cân đối kế toán 2015 2016 2017F 2018F Chỉ số tài chính 2015 2016 2017F 2018F

Tài Sản Ngắn Hạn

26,055

30,182

28,843

33,794 Cơ cấu vốn

Tiền và tương đương tiền

12,861

12,784

12,078

14,944

TS ngắn hạn/Tổng TS

0.44 0.48 0.49 0.49

Đầu tư tài chính ngắn hạn

2

4

3

4

TS dài hạn/Tổng TS

0.56 0.52 0.51 0.51

Phải thu ngắn hạn

7,771

10,495

9,980

10,944 Tổng Nợ/VCSH 0.62 0.51 0.32 0.33

Hàng tồn kho

6,054

6,871

6,747

7,853 Tổng Nợ/Tổng TS 0.33 0.26 0.20 0.20

Tài sản ngắn hạn khác

101

95

104

128

Chỉ số chi trả lãi vay

8.11 7.55 20.96 27.01

Tài Sản Dài Hạn

33,306

32,508

29,946

35,484

Chỉ số thanh khoản

Phải thu dài hạn -

-

-

- Thanh khoản hiện thời

2.30 2.02 2.99 2.50

Tài sản cố định

33,005

31,704

29,141

26,579

Thanh khoản nhanh

1.83 1.56 2.30 1.92

Bất động sản đầu tư -

-

-

- Hiệu quả hoạt động

Chi phí xây dựng dở dang

251

790

790

8,890

Số ngày tồn kho 28.87 35.02 35.00 32.69

Đầu tư tài chính dài hạn -

11

11

11

Số ngày thu tiền 33.54 45.24 45.24 40.10

Tài sản dài hạn khác

39 3

4

4

Số ngày phải trả 20.71 27.41 22.00 24.01

Lợi thế thương mại - - - - Vòng quay TS ngắn hạn

3.12 2.62 2.73 3.18

Tổng cộng tài sản

59,361

62,690

58,788

69,278

Vòng quay TS cố định

3.47 2.42 2.89 3.90

Nợ phải trả

28,128

30,117

22,577

28,417 Vòng quay tổng TS 1.60 1.21 1.33 1.56

Nợ ngắn hạn

11,348

14,956

9,644

13,529 Tỷ suất lợi nhuận

Nợ dài hạn

16,780

15,161

12,933

14,889 Tỷ suất LN gộp 11% 9% 13% 12%

Vốn chủ sở hữu

31,010

32,367

36,085

40,827 Tỷ suất LN HĐKD 6% 6% 11% 10%

Vốn điều lệ

28,602

29,315

29,315

31,005

Tỷ suất lợi nhuận ròng

6% 6% 10% 9%

Lợi ích cổ đông thiểu số

224

206

126

34

ROA 9% 7% 13% 14%

Tổng nguồn vốn

59,361

62,690

58,788

69,278 ROE 23% 14% 24% 24%

(Nguồn : BSR,PHS dự phón

Báo cáo phân tích BSR

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 10

Đảm bảo phân tích

Mỗi nhân viên phụ trách về phân tích, chiến lược hay nghiên cứu chịu trách nhiệm cho sự chuẩn bị và nội dung của tất cả các phần có trong bản báo cáo nghiên cứu này đảm bảo rằng, tất cả các ý kiến của những người phân tích, chiến lược hay nghiên cứu đều phản ánh trung thực và chính xác ý kiến cá nhân của họ về những vấn đề trong bản báo cáo. Mỗi nhân viên phân tích, chiến lược hay nghiên cứu đảm bảo rằng họ không được hưởng bất cứ khoản chi trả nào trong quá khứ, hiện tại cũng như tương lai liên quan đến các khuyến cáo hay ý kiến thể hiện trong bản báo cáo này.

Định nghĩa xếp loại

Overweight (OW) =cao hơn thị trường nội địa trên 10% Neutral (N) =bằng thị trường nội địa với tỷ lệ từ +10%~ -10% Underweight (UW) =thấp hơn thị trường nội địa dưới 10%. Not Rated (NR) = cổ phiếu không được xếp loại trong Phú Hưng hoặc chưa niêm yết. Biểu hiện được xác định bằng tổng thu hồi trong 12 tháng (gồm cả cổ tức).

Miễn trách

Thông tin này được tổng hợp từ các nguồn mà chúng tôi cho rằng đáng tin cậy, nhưng chúng tôi không chịu trách nhiệm về sự hoàn chỉnh hay tính chính xác của nó. Đây không phải là bản chào hàng hay sự nài khẩn mua của bất cứ cổ phiếu nào. Chứng khoán Phú Hưng và các chi nhánh và văn phòng và nhân viên của mình có thể có hoặc không có vị trí liên quan đến các cổ phiếu được nhắc tới ở đây. Chứng khoán Phú Hưng (hoặc chi nhánh) đôi khi có thể có đầu tư hoặc các dịch vụ khác hay thu hút đầu tư hoặc các hoạt động kinh doanh khác cho bất kỳ công ty nào được nhắc đến trong báo cáo này. Tất cả các ý kiến và dự đoán có trong báo cáo này được tạo thành từ các đánh giá của chúng tôi vào ngày này và có thể thay đổi không cần báo trước. © Công ty Cổ phần Chứng khoán Phú Hưng (PHS). Tòa nhà CR3-03A, Tầng 3, 109 Tôn Dật Tiên, Phường Tân Phú, Quận 7, Tp. HCM Điện thoại: (84-28) 5 413 5479 Fax: (84-28) 5 413 5472 Customer Service: (84-28) 5 411 8855 Call Center: (84-28) 5 413 5488 E-mail: [email protected] / [email protected] Web: www.phs.vn

PGD Phú Mỹ Hưng Tòa nhà CR2-08, 107 Tôn Dật Tiên, P. Tân Phú, Quận 7, Tp. HCM Điện thoại: (84-8) 5 413 5478 Fax: (84-28) 5 413 5473

Chi nhánh Quận 3 Tầng 2, Tòa nhà Phương Nam, 157 Võ Thị Sáu, Quận 3, Tp. HCM Điện thoại: (84-8) 3 820 8068 Fax: (84-28) 3 820 8206

Chi Nhánh Thanh Xuân Tầng 5, Tòa nhà UNIC Complex, N04 Hoàng Đạo Thúy, phường Trung Hòa, quận Cầu Giấy, Hà Nội Phone: (84-24) 6 250 9999 Fax: (84-24) 6 250 6666

Chi nhánh Tân Bình Tầng trệt, P. G.4A, Tòa nhà E-Town 2, 364 Cộng Hòa, Phường 13, Quận Tân Bình, Tp.HCM. Điện thoại: (84-8) 3 813 2401 Fax: (84-28) 3 813 2415

Chi Nhánh Hà Nội Tầng 3, Tòa nhà Naforimex, 19 Bà Triệu, Quận Hoàn Kiếm, Hà Nội Phone: (84-24) 3 933 4566 Fax: (84-24) 3 933 4820

Chi nhánh Hải Phòng Tầng 2, Tòa nhà Eliteco, 18 Trần Hưng Đạo, Quận Hồng Bàng, Hải Phòng Phone: (84-225) 384 1810 Fax: (84-225) 384 1801