CMC Power 20120713 kor 1 -...

41

발전시장의 合從連橫 발전연료 다변화로 발전과 연관 플트 시장 확 중동과 의 산화 과정서 가장 큰 고이 전력임도 제 투자는 수요 쳤다. 우는 부족이 전투자의 제요인 중 하나다고 본다. 가전 의 성장성이 가장 높다고 인돼 지 일부 국가 제하고는 대부분 가가 부 족해 석탄/일 등 다한 기의 전소가 증설될 것으로 보인다. 06년 사우 디의 ‘일전 정책’과 최근 유럽의 일전 재가동, IGCC(석탄가화전) 증설 등이 그 근거다. 이 따라 향후 5년간 중동과 서 증설될 일/석탄전은 177기, 가전은 60기로 추산된다. 다화로 전 수급이 원활해지 전소는 론 생산을 위한 트과 정유플랜트 주가 빨라질 수 있다. 건설사와 산중공업의 결합, 욱 강해진다 과거 두산중공과 건설사는 전장서 경쟁관계이기도 했다. 그러나 최근 중동 의 일전 확대, 석탄전 비중이 높은 전장의 성장으로 기자재 공 급하는 두산중공과 EPC 더인 건설사간 협력 입찰이 늘고 있다. 건설사들은 국산 대비 가격경쟁력이 높은 두산중공의 기자재 이용해 EPC 사비 줄일 수 있고 두산중공은 건설사 협력해 입지가 했던 중동 전장 진출을 가 속화할 수 있 진정한 ‘윈윈전략’이라 할 수 있다. 제 이 같은 협력이 작된 2010년부터 중동 전장서 한국의 M/S는 20%대서 40%대로 상했다. 발전EPC+송배전: 현건설, 오일/석탄 기자재:산중공업, 송배전:LS 최근 3년간 평균 점유율 적용 해 중동 전장서 기대되는 한국체의 전 수주는 135달러로 전년대비 17% 증가할 전이다. 전장의 6% 차지하는 송전/전 수주도 평균 5달러 이상으로 상되는데 서비 색깔이 강해 높은 수익성을 자랑한다. 다화로 인한 전장 확대기의 수혜주는 전서 송 전까지 value chain 확대가 가능하고 가장 다한 타입의 전소 건설 경험이 있는 현대건설, 일과 석탄전 확대라는 새로운 장 화 기자재 경쟁력이 부각되는 두산중공, 꾸준한 송전 출 증가가 상되는 LS 등이다. 두산중공과 한국 건설사의 협력 사례 건설사 두산중공업 영역 프로젝트 EPC 금액 한국 M/S 2006 포스코건설 240MW급 보일러 1기 칠레Nueva Ventanas 석탄 0.4 8.9% 2008 포스코건설 240MW급 보일러 1기 240MW급 보일러 1기 칠레 Angamos 석탄 칠레 Campiche 석탄 0.9 0.5 27.6% 2011 현건설 증기터빈, 발전기 각 2기 베트남 '몽중' 석탄 (1) 1.5 45.0% 한화건설 276MW급 보일러, 증기터빈, 발전기 각 3기 사우디 '라픽 얀부2’ 오일 발전담수 1.2 2012 삼성ENG 보일러 1기, 담수 사우디 '얀부3' 오일 발전담수 3.0 입찰 중 현건설 보일러 (입찰 중) 사우디 '제다' 오일발전 3.5 한화건설 보일러 (입찰 중) 모로코 'Safi' 석탄발전 2.0 주: EPC 금은 십달러 기준 / * 한국체 M/S는 중동 발전시장서 점유율 자료: 각사, 한국투자증권 산분석 Report / 건설, 기계, 전선 건설/기계/전선 2012. 7. 13 종목 투자의견 목표주가 현대건설(000720) 매수 118,000원 두산중공(034020) 매수 75,000원 LS(006260) 매수 130,000원 12개월 종 수익률 0 500 1,000 1,500 2,000 2,500 3,000 3,500 Jul-11 Oct-11 Jan-12 Apr-12 -20 -15 -10 -5 0 5 10 KOSPI 비(%p, 우) 건설 업종 지수(p, 좌) (p) (%p) 자료: WISEfn-WICS 이경자 3276-6155 [email protected] 박민, CFA 3276-6175 [email protected] 최문선 3276-6182 [email protected]

Transcript of CMC Power 20120713 kor 1 -...

`

발전시장의 合從連橫

발전연료 다변화로 발전과 연관 플랜트 시장 확대 중동과 아시아의 산업화 과정에서 가장 큰 고민이 전력임에도 실제 투자는 수요에 못 미쳤다 우리는 연료부족이 발전투자의 제약요인 중 하나였다고 본다 가스발전의 성장성이 가장 높다고 인식돼 왔지만 일부 국가를 제외하고는 대부분 가스가 부족해 석탄오일 등 다양한 연료 기반의 발전소가 증설될 것으로 보인다 06년 사우디의 lsquo오일발전 정책rsquo과 최근 유럽의 오일발전 재가동 IGCC(석탄가스화발전) 증설 등이 그 근거다 이에 따라 향후 5년간 중동과 아시아에서 증설될 오일석탄발전은 177기 가스발전은 60기로 추산된다 연료 다변화로 발전연료 수급이 원활해지면 발전소는 물론 연료 생산을 위한 업스트림과 정유플랜트 발주가 빨라질 수 있다

건설사와 두산중공업의 결합 더욱 강해진다 과거 두산중공업과 건설사는 발전시장에서 경쟁관계이기도 했다 그러나 최근 중동의 오일발전 확대 석탄발전 비중이 높은 아시아 발전시장의 성장으로 기자재를 공급하는 두산중공업과 EPC 리더인 건설사간 협력 입찰이 늘고 있다 건설사들은 외국산 대비 가격경쟁력이 높은 두산중공업의 기자재를 이용해 EPC 사업비를 줄일 수 있고 두산중공업은 건설사와 협력해 입지가 약했던 중동 발전시장에 진출을 가속화할 수 있어 진정한 lsquo윈윈전략rsquo이라 할 수 있다 실제 이 같은 협력이 시작된 2010년부터 중동 발전시장에서 한국의 MS는 20대에서 40대로 상승했다

발전EPC+송배전 현대건설 오일석탄 기자재두산중공업 송배전LS 최근 3년간 평균 점유율 적용시 올해 중동 발전시장에서 기대되는 한국업체의 발전 수주는 135억달러로 전년대비 17 증가할 전망이다 발전시장의 6를 차지하는 송배전변전 수주도 연평균 5억달러 이상으로 예상되는데 서비스 색깔이 강해 높은 수익성을 자랑한다 연료 다변화로 인한 발전시장 확대기의 수혜주는 발전에서 송배전까지 value chain 확대가 가능하고 가장 다양한 타입의 발전소 건설 경험이 있는 현대건설 오일과 석탄발전 확대라는 새로운 시장 변화에 기자재 경쟁력이 부각되는 두산중공업 꾸준한 송배전 매출 증가가 예상되는 LS 등이다 두산중공업과 한국 건설사의 협력 사례

건설사 두산중공업

영역 프로젝트

EPC

금액

한국

MS

2006 포스코건설 240MW급 보일러 1기 칠레Nueva Ventanas 석탄 04 89

2008 포스코건설 240MW급 보일러 1기

240MW급 보일러 1기

칠레 Angamos 석탄

칠레 Campiche 석탄

09

05 276

2011

현대건설 증기터빈 발전기 각 2기 베트남 몽중 석탄 (1) 15

450 한화건설

276MW급 보일러

증기터빈 발전기 각 3기

사우디 마라픽 얀부2rsquo

오일 발전담수 12

2012

삼성ENG 보일러 1기 담수 사우디 얀부3 오일 발전담수 30

입찰 중 현대건설 보일러 (입찰 중) 사우디 제다 오일발전 35

한화건설 보일러 (입찰 중) 모로코 Safi 석탄발전 20

주 EPC 금액은 십억달러 기준 한국업체 MS는 중동 발전시장에서 점유율

자료 각사 한국투자증권

산업분석 Report 건설 기계 전선

건설기계전선

2012 7 13

종목 투자의견 목표주가

현대건설(000720) 매수 118000원

두산중공업(034020) 매수 75000원

LS(006260) 매수 130000원

12개월 업종 수익률

0

500

1000

1500

2000

2500

3000

3500

Jul-11 Oct-11 Jan-12 Apr-12

-20

-15

-10

-5

0

5

10KOSPI 대비(p 우)

건설 업종 지수(p 좌)

(p) (p)

자료 WISEfn-WICS

이경자 3276-6155 kyungjaleetruefriendcom

박민 CFA 3276-6175 richardparktruefriendcom

최문선 3276-6182 moonsuntruefriendcom

Sector report focus

리포트 작성 목적

bull 하반기부터 중동과 아시아 위주로 발전플랜트 발주 증가 특히 발전연

료 다변화로 발전플랜트 발주가 탄력을 받을 가능성 점증

bull 과거 경쟁관계였던 건설사와 두산중공업의 협력으로 한국의 발전시장

MS 확대 가능성 규명

핵심 가정 및 valuation

bull 06년 사우디가 가스부족으로 lsquo오일발전 정책rsquo을 발표하며 향후 5년간

중기적으로 중동의 발전시장은 오일발전 위주로 확대

bull 한국업체의 주요 시장인 중동에서 향후 5년간 오일발전 33기 복합화

력 21기 발주될 전망으로 복합화력대비 오일발전 발주 비중 상승

bull 한국업체의 중동 발전시장 점유율 34(최근 3년간 평균 MS) 예산

집행률 90 가정 시 올해 중동에서의 발전 수주액은 135억달러로

전년대비 17 증가 총 해외수주의 19 차지 전망

향후 5년간 발전플랜트 입찰시장 지역별연료별 구분 (단위 GW)

지역 석탄오일발전 복합화력

중동 33 21

인도동남아 144 39

북미 23 65

자료 두산중공업 한국투자증권

업체별 총 해외수주 예상 (단위 십억달러 )

2011 2012F YoY

현대건설(+현대Eng) 44 101 1295

두산중공업 66 67 13

LS 03 08 1667

자료 각사 한국투자증권

시나리오(민감도) 분석

bull 중동 발전시장에서 한국업체의 점유율 1p 변화 시 예상 발전 수주

액은 42씩 변화

bull 중동 예산의 집행률 1p 변화 시 예상 발전 수주액은 11씩 변화 (단위 십억달러)

집행률 800 850 90 95 1000

MS

240 85 90 95 101 106

290 102 109 115 122 128

340 120 128 135 143 150

390 138 146 155 163 172

440 155 165 175 184 194

주 집행률 기준 62와 MS 34는 최근 3년 평균

자료 MEED projects 한국투자증권

위험 요인

bull 발전연료의 가격 급등 혹은 연료 부족시 발전플랜트 발주액은 예상을

하회하거나 지연될 가능성 잠재

산업의 주요 특징

1) 발전연료 다변화로 시장 확대

bull 가스 부족이 중동과 유럽의 발전소 증설 제약 요인 최근 중동의 발전

연료 다변화(가스rarr오일) 본격화

bull 전통적으로 석탄발전 비중이 높은 아시아 발전 시장 확대

2) 발전 연료에 수반된 에너지 플랜트 발주 증가

bull 올해 중동 발전 발주 증가와 더불어 정유플랜트 발주 증가 경제성 높

은 heavy oil(중유)발전용 연료 생산 목적

bull 발전연료 생산을 위해 내년 oilampgas 생산(업스트림)시설 발주 본격화

3) 건설사와 두산중공업의 파트너쉽

bull 2010년부터 건설사와 두산중공업의 협력이 강화되며 중동 발전시장

에서 한국업체의 점유율 상승

bull 과거 중동이 가스발전 위주로 투자할 때는 오일과 석탄발전 보일러에

강한 두산중공업의 입지 미약 최근 중동의 오일발전 확대와 아시아

발전시장 성장으로 두산중공업과 한국업체의 시너지 발현 시작

4) 송배전변전 시장 동반 성장

bull 발전시장의 6를 차지하는 송배전변전 수주 역시 연 5억달러 규모

로 꾸준히 성장 특히 서비스 색깔이 강해 수익성 높음

bull 현대건설은 발전EPC 뿐 아니라 송변전 시장에서도 강점 전력시장의

수직계열화 가능 더불어 중동 MS를 늘려가는 LS 역시 수혜

중동 발전시장에서의 한국업체 MS와 두산중공업건설사의 수주 비중

-

5

10

15

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50한국업체 발전관련 수주(좌)

중동 MS(우)

(십억달러)

0

20

40

60

80

100

2000 2002 2004 2006 2008 2010

건설사 두산중공업

주 2002년 발전수주액 전무 수주는 EPC기준 하청제외 자료 각사

동종 기업 비교

bull 글로벌 발전 top-tier는 대부분 기자재 공급에 치중하고 있으며 EPC

강점은 한국 건설사 대비 미약 한국 건설사+두산중공업의 조합으로

가격과 기술력 보완 가능 반면 한국 발전업체는 글로벌 peer 대비

할인 상태[4p 참조]

I Investment summary 2

1 발전연료의 다변화가 실마리

2 건설사+두산중공업의 결합

3 Valuation

II 발전연료의 다변화로 시장 확대 5

1 발전연료의 제약

2 폭발하는 전력 수요 lsquo중동 발전원=가스rsquo 라는 공식을 버릴 때

3 아시아- 전통적으로 석탄발전 비중 높아

4 유럽도 가스에서 석탄가스화오일로 발전원 다변화

III 발전 연료 다변화가 가져올 기회 10

Idea 1) 연료에 수반된 에너지 플랜트 발주 야기

Idea 2) 건설사와 두산중공업의 합종연횡

Idea 3) 송배변전 발전플랜트와 동반 성장하는 고수익 시장

건설사 경쟁우위 분석- 양적 경험뿐 아니라 다양성이 중요해져

IV 두산중공업의 기자재 경쟁력이 돋보이는 이유 19

1 원천 기술 확보를 통한 BTG full line-up 보유

2 한단계 높아진 기술 경쟁력을 바탕으로 기자재 inner circle 진입

3 고효율 친환경 이라는 세계적 트렌드 선도

4 PC CFB IGCC 등 석탄 보일러 기술 토털 솔루션 제공역량 확보

5 스코다 파워는 터빈 기술의 화룡점정

V 종목분석 27

현대건설(000720)

두산중공업(034020)

LS(006260)

Contents

건설기계전선

2

I Investment summary

1 발전연료의 다변화가 실마리

중동 발전플랜트 시장은 2008년까지 비교적 빠른 성장을 보여 왔다 2000~2008년 예산대비 발주율은 82에 육박해 여타 플랜트 대비 가장 높았으며 연평균 성장률은 314에 달했다 그러나 2009년부터 발전플랜트의 발주율은 56대로 하락하며 현재까지 연평균 성장률은 18에 그치고 있다 즉 발전플랜트는 수요만큼 빠르게 투자가 늘지 못하는 상황이다 발전플랜트 투자의 제약요인으로 1) 자금부족과 2) 발전연료 부족을 꼽을 수 있다 자금력은 작년부터 전력청 직발주 외에 IPP(민자발전) 방식을 확산시키며 보완해 나가고 있다 우리는 현재 발전 시장에서 가장 큰 제약요인은 연료부족이라고 판단한다 발전연료로 가장 친환경적이며 경제적인 연료는 물론 가스다 그러나 카타르를 제외한 대부분의 중동 국가는 산업과 민간용 가스 수요에 대응하기도 벅차다 실제 가스 생산량이 소비량을 하회하기 시작한 2009년부터 발전플랜트의 발주 집행률이 크게 하락하기 시작했다는 점이 이를 뒷받침한다 이에 따라 사우디는 2006년부터 lsquo오일발전 증설 정책rsquo1을 발표했으며 올해 사우디 서안에 집중 발주될 발전의 70가 오일발전으로 계획돼 있다 즉 발전연료 수급이 원활해지면 발전플랜트의 발주 자체가 탄력을 받을 가능성이 높다 장기적으로는 발전뿐 아니라 연료를 생산할 정유플랜트 업스트림(oilampgas 생산) 플랜트 발주시장이 커질 가능성도 잠재한다 실제 올 하반기 중동의 주요 시장은 발전과 정유플랜트이며 내년에는 업스트림 시장이 크게 확대된다 특히 정유플랜트는 작년 중동 발주의 1에 불과했지만 올해는 18로 전년대비 세배 이상 증가하는데 이는 중동이 heavy oil(중유)를 가스를 대체할 가장 중요한 발전 연료로 제시하고 있기 때문이다

[그림 1] 중동의 발전플랜트 발주 현황- 연료 제약으로 급증하기보다 꾸준한 추이 보여

0

5

10

15

20

25

30

35

40

2000 2002 2004 2006 2008 2010 2012F

(십억달러)

예산

09~11년 평균

집행률 적용시

예상 발주액

(27yoy)

0

5

10

15

20

1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010

가스 생산량 가스 소비량(십억 cf)

주 중동 발전플랜트 시장은 GCC 6개국 기준 가스 생산량소비량은 사우디 UAE 쿠웨이트 합산

자료 MEED projects BP 한국투자증권

1 06년 사우디는 가스를 효율적으로 활용하기 위해 향후 신규로 증설되는 모든 발전소를 오일 발전으로 짓는 정책 발표

09년부터 중동 발전소 성장률

둔화 수요만큼 투자가 늘지

못해

발전투자의 제약요인은

연료부족 사우디는 가스 부족

대비 lsquo오일발전 정책rsquo 제시

발전연료를 다변화하며

발전플랜트 시장 확대 가능성

건설기계전선

3

2 건설사+두산중공업의 결합

중동의 오일발전과 아시아 석탄발전 시장 확대로 두산중공업과 한국 건설사의 파트너쉽이 강화되고 있다 삼성엔지니어링이 수주를 추진 중인 사우디 lsquo얀부3rsquo 담수발전에서 삼성엔지니어링은 보일러와 담수 EPC 업체로 두산중공업을 채택했다 중국 기자재의 낮은 신뢰도 유럽 기자재 업체의 높은 가격을 감안하면 두산중공업이 최적의 선택이다 오일석탄발전소에서 보일러와 터빈 비용은 총 사업비의 무려 32를 차지해 수주에 있어 결정적 변수다

과거 중동의 발전 투자가 가스발전 위주로 이뤄질 때는 두산중공업의 입지가 약했다 두산중공업은 오일석탄 발전의 보일러 라이센스를 가지고 있지만 가스터빈의 경우 일본 미쯔비시 중공업의 모델을 사용해 중동 수주에 제약이 있었다 따라서 최근 두드러지고 있는 중동의 발전연료 다변화는 두산중공업은 물론 두산중공업의 소싱을 통해 EPC 수주가 가능한 한국 건설사에 커다란 기회로 작용한다 실제 이 같은 협력이 활성화된 2010년부터 한국 업체의 중동 발전시장에서의 MS가 기존 20대에서 40대로 크게 상승했다[그림 2참조]

하반기에는 윈윈전략이 더 강화된다 1) 올해 가장 큰 프로젝트인 사우디 lsquo제다rsquo 오일 발전에 두산중공업은 현대건설과 동반 입찰한다 2) 7월말 결과 예정인 모로코 lsquoSafirsquo 석탄발전에서 두산중공업은 한화건설과 컨소시움이다 우리는 이 같은 협력을 통한 건설사의 발전 EPC와 두산중공업의 기자재 수주 증가에 주목한다 상반기 석유화학 플랜트 위주 하반기 발전 중심의 발주 환경에서 발전 관련 업체에 관심을 가질 때다 발전 EPC와 송변전까지 전력시장의 모든 서비스가 가능한 현대건설 오일석탄발전의 기자재 경쟁력이 부각될 두산중공업 중동 발전시장의 6를 차지하는 송변전 시장에서 점유율이 높은(전선은 1위) LS를 대표주로 추천한다

[그림 2] 두산중공업과 건설사의 협력이 강화된 2010년부터 점유율 급상승

-

2

4

6

8

10

12

14

16

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50한국업체 발전관련 수주(좌) 중동 MS(우)(십억달러)

2005년 전에는 두산중공업 수주가 대부분이었으나 이후

EPC 개념 도입으로 건설사의 발전시장 진출 활발

건설사와 두산중공업 협력으로 발전시장 MS 증가 가능

자료 MEED projects 한국투자증권

중동의 오일발전과

아시아 석탄발전 확대로

두산중공업+한국 건설사

파트너쉽 강화

과거 가스발전 위주의 시기

두산중공업의 입지 취약

발전연료 다변화는

한국업체의 점유율 상승 기회

발전연료 다변화 수혜주

현대건설 두산중공업 LS

건설기계전선

4

lt표 1gt 글로벌 발전업체와 한국 업체 valuation 요약

현대건설 두산중공업 LS Alstom Siemens GE

단위 십억원 십억원 십억원 백만유로 백만유로 백만달러

매출액 2011 11920 8496 12820 19934 73515 142237

2012F 13718 10012 13862 21011 77104 150125

2013F 15693 11219 14788 21932 79929 156611

영업이익 2011 754 570 696 1406 7749 15697

2012F 802 654 841 1503 7347 21127

2013F 1051 793 954 1622 8439 23620

PER (배) 2011 123 213 58 118 87 131

2012F 126 117 48 74 109 127

2013F 97 86 37 67 96 113

PBR (배) 2011 19 14 09 16 17 14

2012F 15 12 08 14 18 17

2013F 14 11 07 12 16 16

ROE () 2011 158 57 54 335 259 133

2012F 127 91 145 198 163 138

2013F 152 114 155 199 175 140

자료 각사 Bloomberg 한국투자증권

건설기계전선

5

II 발전 연료의 다변화로 시장 확대

1 발전 연료의 제약

전 세계에서 가장 장기 성장성이 높다고 평가되는 분야가 발전플랜트 시장이다 그러나 최근 3년간 중동 발전 시장은 수요가 높았음에도 발주 증가율은 연평균 18에 그쳤다 여기에는 발전연료 부족이 가장 큰 제약 요인으로 작용했기 때문이다 현재 세계적으로 신재생 제외시 가스 발전의 성장성이 가장 높은 것으로 조사된다[표 2 참조] 친환경적이고 연료가격이 싸다는 장점 때문이지만 실제 러시아이란카타르 외에는 대부분 국가는 가스 부족을 겪고 있다lt표 3 참조gt 따라서 가스발전은 석탄과 오일 혹은 원전 등 다양한 발전원으로 변경 증설될 가능성이 높다 lt표 2gt 세계 발전 신규건설 시장 추정

증설 시장 규모(GW) 증설 규모 연평균 증가율 연평균 시장 규모(십억달러)

연도 2000 2010 2020 2001~2010 2011~2020 2001~2010 2011~2020

석탄오일 1624 2048 2499 26 22 848 902

가스 820 1299 1735 52 33 958 872

원자력 341 400 486 18 22 118 172

신재생 119 250 902 86 153 262 1304

수력 790 999 1319 26 31 418 64

자료 WEO 20102011 WNA 2010기준

과거 가스 발전 비중이 높았던 중동도 06년부터 오일발전을 확대하기 시작했고 유럽은 최근 오일 발전 가동률을 높이거나 석탄을 이용한 IGCC((Intergrated Gasfication Combined Cycle 석탄가스화복합발전) 투자를 늘리고 있다 이처럼 다양한 발전연료의 모색으로 두 가지 전망이 가능하다 1) 향후 발전플랜트 투자가 탄력을 받을 가능성이 높다 2) 예상보다 오일이나 석탄발전소의 투자 비중이 높아질 가능성이 있다 오일이나 석탄발전소는 동일 용량인 경우에도 EPC 비용이 복합화력대비 30 이상 비싸다 또한 중소용량이 가능한 복합화력과 달리 대부분 대용량(500MW 이상)으로 공급되어 참여업체의 EPC 경쟁력이 좀더 요구되지만 수주의 대형화를 기대할 수 있다 lt표 3gt 국가별 가스 매장량 비교 (단위 trn cm)

국가 매장량 비중() 국가 매장량 비중()

러시아 446 214 베네수엘라 55 27

이란 331 159 나이지리아 51 25

카타르 250 120 알제리 45 22

투르크메니스탄 243 117 호주 38 18

미국 85 41 이라크 36 17

사우디 82 39 중국 31 15

UAE 61 29 인도네시아 30 14

세계 합계 2084

자료 BP 한국투자증권

중동 발전시장의 제약

발전연료 부족

발전연료는 가스에서 오일로

발전연료 다변화로

향후 발전투자 탄력

석탄오일발전 투자 비중 상승

건설기계전선

6

2 폭발하는 전력 수요 lsquo중동 발전원=가스rsquo 라는 공식을 버릴 때

산업화의 과정에서 중동의 가장 큰 고민은 전력이었지만 연료가 부족해 발전 증설은 늘 지연됐다 일례로 작년 삼성물산이 계약한 사우디 lsquo쿠라야rsquo IPP도 착공지시서 발급에서 정식 계약까지 3개월이 걸렸는데 당시 가스 연료 공급자였던 lsquo아람코rsquo의 연료 확보가 늦어졌기 때문이다 특히 석유화학 플랜트에 사용될 가스 feed stock 부족으로 사우디는 2006년에 향후 발주되는 발전플랜트에 오일 발전 비중을 늘리겠다고 천명했다 실제로 올해 사우디에서 발주될 대용량 발전플랜트의 70 이상이 오일발전이다 발전연료로 가스뿐 아니라 오일을 이용함으로써 연료 수급만 원활해진다면 발전플랜트 증설 속도와 물량은 탄력을 받을 수 있을 것이다

[그림 3] 중동 발전 수요와 capacity

0

20000

40000

60000

80000

100000

120000

140000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2015F 2020F

Capacity Peak Demand(MW)

07-10 peak demand CAGR과

평균 예비율 유지 가정시 필요 capacity

The fuel will be natural gas and part of it will come from the old retired gas-fired power plants which are already more

than 35 or 40 years old and will be shut down and the allocated gas will be diverted to this power plant

- 201109 lsquo쿠라야rsquo 발전소 발주 당시 SEC(사우디 전력청)의 CEO인 Ali bin Saleh al-Barrak의 코멘트

ldquo연료는 천연가스다 연료 공급의 일부는 35-40년간 운영해와 노후화된 가스 발전 설비들을 중단시킴으로써 발생하

는 여유 가스를 가지고 충당할 계획이다rdquo (가스가 부족해서 기존 공급망에서 끌어옴을 시사)

자료 SEC Google 한국투자증권

lt표 4gt 올해 사우디에서 발주될 주요 발전플랜트 (단위 십억달러)

국가 프로젝트 연료 금액

사우디 SEC - Jeddah South Power Plant 오일 35

사우디 SEC - Jizan Refinery Power Plant 오일 25

사우디 SEC- Shuqaiq Power Plant 오일 20

사우디 SEC - PP12 Combined Cycle Power Plant (5월 GS 건설+벰코 수주) 가스 20

사우디 SEC - Rabigh 2 IPP 오일 18

사우디 Saudi Aramco- New ISPP 오일 10

자료 MEED projects 한국투자증권

특히 금융위기 직후였던 2009년부터 crude oil(원유) 발전량이 증가했다 1) 글로벌 오일 수요 감소로 오일가격이 하락해 연료비 부담이 낮아지기도 했지만 2) 폭발하는 전력 소비량을 가스로는 감당하기 어려웠기 때문이다 중동의 발전단가 측면에서 오일과 가스는 큰 차이가 없다 그러나 민족 자원인 crude oil을 발전 연료로 허무하게 소비해버리는 비효율성에 대해 중동 내에서도 비판 시각이 높다 따라서 오일 정제의 잔여물인 heavy oil(중유) 발전량이 늘고 있다 1) 가장 경제성이 높은 발전연료일 뿐 아니라 2) 과거 수출했던 heavy oil을 중동 내에서 소비하는 것이 국가 경제에도 훨씬 좋기 때문이다

사우디 2006년

오일발전 증설 정책 발표

금융위기 직후 원유 발전량이

증가했지만 경제 효과를 고려

최근 heavy oil(중유)발전

증가 추세

건설기계전선

7

[그림 4] 사우디 연료별 발전소 운영비- Heavy oil이 가장 낮은 수준

000

200

400

600

800

1000

1200

1400

1600

1800

0 500 1000 1500 2000

Crude excl capital cost

(HalkWh)

(MW)

000

200

400

600

800

1000

1200

1400

1600

1800

0 500 1000 1500 2000

HFO excl capital cost

(HalkWh)

(MW)

000

200

400

600

800

1000

1200

1400

1600

1800

0 500 1000 1500 2000

Diesel excl capital cost

(HalkWh)

(MW)000

200

400

600

800

1000

1200

1400

1600

1800

0 500 1000 1500 2000

Natural Gas excl capital cost

(HalkWh)

(MW)

자료 King Fahd University 한국투자증권

[그림 5] 현재 사우디의 발전용량 연료별 구분 [그림 6] 사우디 원유 직접 연소량- 금융위기 이후 증가

Diesel

18

Heavy oil

19

Natural gas

52

Crude oil

11

0

100

200

300

400

500

600

700

800

2002(4

월~

9월

)

2002(1

0월

~3월

)

2003(4

월~

9월

)

2003(1

0월

~3월

)

2004(4

월~

9월

)

2004(1

0월

~3월

)

2005(4

월~

9월

)

2005(1

0월

~3월

)

2006(4

월~

9월

)

2006(1

0월

~3월

)

2007(4

월~

9월

)

2007(1

0월

~3월

)

2008(4

월~

9월

)

2008(1

0월

~3월

)

2009(4

월~

9월

)

2009(1

0월

~3월

)

2010(4

월~

9월

)

2010(1

0월

~3월

)

2011(4

월~

9월

)

2011(1

0월

~3월

)

사우디 원유직접연소량

(천 bd)

자료 Economic Consulting Associates 한국투자증권 자료 IEA 한국투자증권

사우디의 발전연료 정책은 산업과 민간의 가스 수요 증가에 대응해 신규 가스발전을 축소하고 일차적으로는 오일발전을 확대하는 것이다 따라서 서안의 lsquo라빅rsquo 지역에서는 대용량 오일 발전 위주로 25GW 규모를 증설할 계획이다 이는 경제성과 효율성에 눈뜨기 시작한 사우디의 전략 변화에서 비롯된 것이다 장기적으로 사우디는 UAE와 마찬가지로 원자력발전뿐 아니라 태양광 발전도 추진하고 있다 폭발하는 전력 수요로 lsquo중동 발전=가스rsquo라는 공식을 버릴 때다

[그림 7] 사우디의 지역별 발전 연료 정책

자료 MEED projects Google 한국투자증권

사우디 lsquo라빅rsquo 지역에서는

대용량 오일 발전 위주로

25GW 규모 증설 계획

건설기계전선

8

lt표 5gt 중동이 시도하는 다양한 발전원 (단위 십억달러)

ProjectName 발전원 국가 지역 금액 발주시기 현황

KNPC - IGCC Power Plant IGCC 쿠웨이트 Al-Ahmadi Governorate 15 2010 보류

Mecca Municipality 태양광 사우디 Mecca Province 2 2012 입찰중

DEWA - IGCC Power

amp Desalination Plant IGCC UAE Emirate of Dubai 30 2013 검토

King Abdullah nuclear power 원자력 사우디 King Abdullah City 70 2013 검토

자료 MEED projects 한국투자증권

3 아시아- 전통적으로 석탄발전 비중 높아

아시아는 환경에 대한 규제 강도가 약했기 때문에 풍부한 부존자원인 석탄을 이용한 석탄발전 비중이 높다 아시아 석탄과 가스 발전의 경제성 비교 시 가스 연료비가 석탄보다 25배 비싸다 경제성이 중시되는 현 상황을 감안하면 단middot중기적으로는 아시아 발전 증설은 석탄발전 위주로 지속될 가능성이 높다 석탄 매장량과 한국업체의 사업 환경을 고려할 때 유망 시장은 인도네시아 베트남으로 분석된다

lt표 6gt 아시아 석탄가스 경제성 비교 분석

기준기준 가격가격 전력생산 가정전력 생산 가정 가격비교($)

아시아 석탄 호주 뉴캐슬 항구 기준 11713$t 석탄 1t=2460 kwh 생산 11713

아시아 가스 일본 LNG 가격 기준 171$mBtu 2460 kwh = 1722 mBtu 29446

자료 한국투자증권

[그림 8] 석탄 매장량과 석탄 발전소 잠재 시장 [그림 9] 인도네시아와 베트남의 석탄발전 증설 비중

30

35

40

45

50

55

2010 2011 2012F 2013F 2014F 2015F

10

15

20

25

30

35

40인도네시아(좌) 베트남(우)() ()

자료 BP 한국투자증권 자료 BP 한국투자증권

인도네시아는 석탄 수출 1위 국가로 총 발전량의 46에 석탄을 사용하며 2017년까지 석탄 비중을 53까지 높일 계획이다 향후 5년간 연평균 217조원의 석탄발전소 EPC 시장이 예상돼 한국업체가 최소 연간 1기 이상(EPC 금액 2조원)의 수주를 기대할 만하다 특히 삼성물산은 작년부터 중부발전 인도네시아 lsquo바크리rsquo와 공동 개발자로 lsquo탄중자티rsquo(2GW) IPP 수주를 추진 중이다 인도네시아 전력수급계획에 동 프로젝트가 포함되면 EPC 계약(15억달러)이 가능해진다 이 경우 삼성물산은 해외 석탄발전 업력을 확보하게 됨으로써 기존의 복합화력에서 석탄발전으로 영역을 확대하고 EPC 역량도 레벨업 될 것으로 예상된다 최근 석탄발전을 빠르게 확충하고 있는 베트남 역시 유망시장이다 베트남도 가스를 경제 파급력이 큰 화공 콤플렉스의 feedstock로 사용하는 것이 더 효율적이라고 판단하고 있고 석탄 생산량이 소비량을 상회해 석탄발전의 경제성이 높다 베트남은 연간 전력소비량이 17씩 증가하고 있어 매년 3000~5000MW(EPC 6~10조원)의 석탄발전 건설이 필요하다

아시아 석탄발전 위주

인도네시아와 베트남 유망

인도네시아 연평균 22조원

발전 시장

삼성물산의 진출 속도 빨라

베트남 매년 6~10조원의

석탄발전 시장

건설기계전선

9

최근 베트남의 주요 석탄발전소는 두산중공업과 현대건설 대림산업 등 한국업체가 휩쓸고 있다 대표적 사례가 2010~2011년 두산중공업과 현대건설이 차례로 EPC 계약을 완료한 lsquo몽중1~2rsquo 발전소다 lsquo몽중rsquo 발전소는 베트남 총 전력 용량의 14를 차지해 동 업체들은 베트남 발전시장에서 중요한 업력을 확보했다 현대건설은 올해와 내년 베트남 석탄발전에 80억달러의 입찰 안건을 확보하고 있다 대림산업 역시 5월에 lsquo타이빈rsquo 석탄발전(7억달러)를 수주했으며 lsquo롱푸rsquo와 lsquo오몬rsquo 석탄발전(총 7억달러)의 로이스트 상태다 특히 대림산업은 인도네시아와 베트남에서 일본 상사와의 전략적 제휴를 통한 IPP 입찰을 통해 능동적으로 프로젝트를 창출해 나가고 있다

4 유럽도 가스에서 석탄가스화오일로 발전원 다변화

유럽 역시 가스발전에서 오일발전 혹은 IGCC(석탄가스화)와 같이 다양한 연료를 사용한 발전플랜트가 늘고 있다 일례로 올 4월 삼성물산이 JDA를 맺은 영국의 lsquo돈밸리rsquo IGCC 사업도 가스가 부족함에 따라 발전연료로 석탄을 이용한 일종의 재생 에너지를 선택한 사례다 석탄은 전체 에너지의 27를 차지하는 반면 온실가스 배출의 43를 차지하는 등 온실가스를 가장 많이 배출하는 에너지원이다 이 단점을 보완하기 위해 다양한 신규 기술이 개발되고 있다 IGCC가 대표적인데 석탄을 고온고압에서 가스화시킨 다음 복합발전을 통해 전기를 생산한다 IGCC는 석탄발전 대비 공해물질 배출량이 적고 온실가스를 포집하는 lsquoCCSrsquo 시설 적용이 유리해 환경적인 측면에서 우위를 갖는다 또한 석탄 가스화 과정에서 메탄올을 비롯한 다양한 부산물을 추출할 수 있다는 장점도 있다 가스 발전을 주로 사용하던 이탈리아 역시 최근 러시아의 가스 수입 제재로 오일발전 재가동을 승인했다 경제적 혹은 정치적 이유로 중동유럽아시아 등 전 세계가 발전 연료를 다변화하는 추세다 여기에는 특정 연료에 과도하게 의존하지 않겠다는 에너지 안보 목적도 작용하고 있다 복합화력발전 위주의 해외수주를 해왔던 한국 업체에게는 오일과 석탄 원전 나아가 IGCC까지 다양한 타입의 발전플랜트 시장이 열리고 있다

lt표 7gt 영국의 조기 운영 중단 예정인 석탄발전소- IGCC로 대체 가능성 높아

플랜트 운영사 용량(MW) 연료 폐쇄 시기

Cockenzie Scottish Power 1200 석탄 Apr-12

Kingsnorth EON 1940 석탄 Mar-13

Tilbury RWE 1428 석탄 Jul-13

자료 Reuters 한국투자증권

[그림 10] 이탈리아 러시아로부터 가스 수입 어려워지며 oil 발전 가동 확대

자료 Bloomberg Google 한국투자증권

베트남에 두산중공업

현대건설 대림산업 진출 확대

유럽 역시 IGCC와 오일발전

비중 상승

석탄의 단점을 개선하기 위해

IGCC 개발

이탈리아 역시 경제정치적

이유로 오일발전 재가동 승인

건설기계전선

10

III 발전 연료 다변화가 가져올 기회

Idea 1) 연료에 수반된 에너지 플랜트 발주 야기

발전 연료의 다변화로 발전플랜트 외에 이에 수반된 다양한 에너지 플랜트 시장이 확대될 것으로 예상된다 일차적으로는 발전 연료를 생산할 정유와 업스트림 플랜트의 성장성이 높다 특히 중동에서 정유플랜트는 1) 발전연료용 heavy oil(중유) 생산 외에 2) 차량용 가솔린 수출 의존도를 줄이기 위해 투자가 시급하다 실제로 올 하반기부터 중동 발주시장의 메인은 발전과 정유로 발주가 전년대비 무려 세배 이상 증가할 전망이다 산업공단의 기반시설로 정유와 발전이 거의 동시에 발주되는 추세다 올해와 내년 oilampgas 생산시설인 업스트림 플랜트 역시 늘어난다 [그림 11]에서 보는 바와 같이 2000년~2010년 중동의 원유 소비 증가율이 가장 높았는데 이는 대부분 발전 연료로 사용되었다 과거 중동에는 비수반 가스가 풍부해 가스 생산비용이 매우 쌌다 그러나 이제 중동에서도 비수반 가스가 상당부분 고갈되고 황함유량이 높아 생산 비용과 리스크가 높은 수반가스 비중이 높아졌다 높은 오일amp가스 소비(대부분 발전용)를 충당하기 위해 이제 중동은 비전통 자원인 sour gas나 오프쇼어 개발에 나서고 있다 대표적 프로젝트가 사우디 lsquo아람코rsquo의 첫 비수반 오프쇼어 가스개발(non-associated offshore)인 lsquo카란rsquo 가스전(2010년 발주)이며 여기서 생산된 연료는 올해 발주된 사우디 lsquoPP12rsquo와 lsquo지잔rsquo 발전소에 투입된다 작년 발주된 lsquo와싯rsquo 가스전도 sour gas 생산시설로 사우디 발전 연료 확보 차원이다

[그림 11] 세계 원유 소비 증가율- 중동 발전연료 급증으로 원유 소비량 높아

자료 Google 한국투자증권

정유와 업스트림 투자를 통한 발전연료 확보는 궁극적으로 충분한 발전플랜트 증설과 발전예비율 확보를 가능케 할 것이다 발전과 업스트림은 산업의 기반이라 할 수 있어 역사적으로 중동의 발전업스트림정유플랜트의 발주 집행률은 최종 제품을 생산하는 석유화학 플랜트보다 훨씬 높았다lt표 8 참조gt 하반기에는 중동 발주가 에너지와 발전에 집중되기 때문에 화학 플랜트 비중이 높았던 상반기에 비해 발주의 확실성이 높아질 것이다 발전 부족rarr 발전연료 부족으로 정유와 업스트림 투자 증가rarr 이를 통한 산업화rarr 또다시 발전수요 증가의 선순환 속에서 중동의 산업화가 지속될 향후 10~20년간 중동은 한국에 가장 많은 물량을 제공할 주요 시장임에 분명하다

발전 연료 다변화로

다양한 에너지 플랜트 시장

확대 야기

올해 정유와 업스트림 발주

증가

중동의 산업화로

장기적으로 중동은 한국에게

가장 많은 물량을 제공할 것

건설기계전선

11

lt표 8gt 중동 플랜트의 발주 예산과 집행률 공종별 비교 (단위 십억달러)

2009 2010 2011 2009~2011 평균 집행률

발전 발주액 126 189 177

집행률 943 538 576 621

정유 발주액 195 69 09

집행률 717 374 92 491

석유화학 발주액 32 77 82

집행률 203 692 295 349

오일 amp 가스 발주액 206 135 120

집행률 875 744 760 802

주 2011년 정유 집행률이 낮았던 이유는 절대적 예산액이 낮았기 때문

자료 MEED projects 한국투자증권

lt표 9gt 2012~2013년 중동의 oilampgas production과 정유 플랜트 주요 프로젝트 (단위 십억달러)

오일 amp 가스 프로젝트 국가 금액 발주예정 시기

Rumaila Oil Field Development 이라크 150 2012

Zubair Field Development Early Production Facilities 이라크 20 2012

ADMA-OPCO - Umm Al Lulu Field Development Pkg III IV UAE 22 2012

South Gas Utilisation Project 이라크 172 2013

Khazzan amp Makarem Fields 오만 150 2013

Iraq Common Seawater Supply Facility (CSSF) 이라크 120 2013

Nasiriyah Oil Field Development 이라크 100 2013

Khafji Joint Operations - Dorra Gas Field Development 사우디 50 2013

Maysan Oil Field Development Ahdab Field Bai Hassan Oil Field Kirkuk Oil Field 이라크 160 2013

South Rub Al-Khali Company - Rub Al-Khali Development (Phase III) 사우디 40 2013

정유 프로젝트 국가 금액 발주예정 시기

Jizan Refinery Project 사우디 70 2012

Clean Transportation Fuels Project 사우디 25 2012

Sohar Refinery Expansion Project 오만 15 2012

Laffan Condensate Refinery Phase II 카타르 10 2012

Yanbu Refinery Expansion 사우디 10 2012

Solid Sulphur Handling amp Loading 쿠웨이트 07 2012

Yanbu Export Refinery Nitrogen Unit 사우디 04 2012

Karbala Refinery Maysan Oil Kirkuk Nasiriya 이라크 143 2012

Clean Fuel ProjectNew refinery 쿠웨이트 335 2013

Bapco Refinery Upgrade 바레인 60 2013

Duqm Refinery 오만 60 2013

Fujairah Refinery UAE 35 2013

자료 MEED projects 한국투자증권

[그림 12] 중동의 공종별 발주 비중 변화 (2011 VS 2012)

업스트림

26

파이프

라인9

정유 1

석유화학

12

가스 8

하폐수

3

발전 40

2011

업스트림

20

발전 28

파이프

라인 6

정유 18

석유화학

11

가스 8

2012

하폐수 6

발전연료 생산시설인 정유가스

업스트림 발주비중 35 에서 46로 증가

주 이라크 사우디 쿠웨이트 오만 카타르 UAE 바레인 대상

자료 MEED Projects

건설기계전선

12

그 외 IGCC로 CCS 플랜트 역시 동반 성장할 것이다 IGCC에서 석탄을 가스화해 친환경적으로 전기를 생산하고 이때 발생한 온실가스는 CCS 기술을 통해 지하에 저장하는 방식으로 발전될 것이다 이러한 IGCC와 CCS의 결합은 향후 10년 이내에 전세계적으로 보급될 것으로 보인다

Idea 2) 건설사와 두산중공업의 합종연횡

올들어 발전시장의 가장 큰 변화는 건설사와 두산중공업의 협력 가속화다 연초 삼성엔지니어링은 사우디 lsquo얀부3rsquo 발전담수 플랜트에 두산중공업과 컨소시움(두산중공업은 보일러 공급과 담수 EPC를 맡게 됨)으로 로이스트임을 발표했다 당초 삼성엔지니어링은 보일러 업체로 중국 lsquo상해전기rsquo를 선택했다가 발주처의 거부로 파트너를 변경했다 중국 업체가 가격은 유리할 수 있으나 500MW급 이상 대형 발전소에서는 발주처의 신뢰가 약하다 가장 합리적 선택은 가격과 기술력뿐 아니라 같은 한국 업체로 상호 이해도가 높은 두산중공업이 될 수 있다 오일석탄발전소에서 보일러 비용은 총 사업비의 무려 203 터빈은 114를 차지해 어떤 기자재를 소싱하느냐가 발전 EPC 수주의 핵심 변수가 된다

[그림 13] 사우디 lsquo얀부3rsquo 발전담수 프로젝트 예상 수주액 [그림 14] 오일석탄발전소의 사업비 구분

담수 EPC-

두산중공업

23억달러

7억달러

(보일러-

두산중공업)

10억달러

발전 EPC(30억달러)-

삼성엔지니어링

자료 삼성엔지니어링 두산중공업 한국투자증권

주 lsquo태안 78호기rsquo 사업비 기준

자료 한국전력

과거 두산중공업과 건설사는 발전 시장에서 경쟁관계이기도 했다 그런데 그 구도가 2010년부터 파트너쉽으로 변모하고 있다 1) 중동이 오일발전 비중을 확대하고 2) 석탄발전 비중이 높은 아시아 발전시장이 커지고 있으며 3) 두산중공업은 EPC 수주보다 보일러와 터빈 등 기자재 수주의 수익성이 훨씬 더 좋아 건설사는 EPC 리더로 두산중공업은 기재자 공급자로 한 컨소시움 사례가 많아지고 있다 두산중공업은 복합화력발전의 가스터빈은 일본 미쯔비시 중공업의 license를 사용하고 있어 일부 지역의 수주 활동에 제약이 있다 그러나 석탄오일 보일러와 스팀터빈은 원천기술사인 lsquo밥콕rsquo과 lsquo스코다 파워rsquo를 인수함으로써 세계적 수준에 올라섰다 이는 건설사가 두산중공업과 협력하게 된 결정적 요인이다

lt표 10gt 발전 기자재별 글로벌 top- tier와 두산중공업 실적 비교

핵심기술 두산(05) 두산(10) Top tier 주요실적

발전 선진 Architecture amp Engineering O O Burns amp Roe 와 제휴 통한 원천 설계 기술역량 확보 (08)

보일러 O O

원천기술사 Babcock 인수 (06)

자체 RampD 로 USC 모델 개발 (07)

DPS 통한 CFB 원천기술사 Lentjes 인수 (rsquo11)

스팀 터빈 O O 원천기술사 Skoda Power 인수 (09)

가스 터빈 O MHI license 통한 모델 확보 및 생산 역량 확보 (07)

CCS O O 국내 IGCC 실증플랜트 수주(rsquo11)

Oxy Fuel PCS 분야 선진업체 대비 기술 수준 우위 확보

주 1 Top tier - 발전(GE Siemens Alstom MHI 등) Water(veolia) 주요 경쟁사 일반 기술 역량 기준 2 License 종료로 인한 기술 사용 제한 또는 제한적인 보유 모델

자료 두산중공업 한국투자증권

IGCC로 CCS 역시

동반 성장

올해 가장 큰 변화는

두산중공업과 건설사의 협력

경쟁구도가 2010년부터

협력구도로 바뀌어

구분 품목 사업비 비중 ()

기자재 보일러 203

터빈 114

보조기기 189

시공비 기계 98

전기 35

토목 45

건축 93

탈황설비 66

대비공사 01

간접공사비 설계기술용역비 38

사업주제경비 38

외자조작비 09

건설이자 71

건설기계전선

13

2005년 이전 중동 발전시장에서 한국업체의 점유율은 높지 않았다 중동 발전시장이 본격 성장하기 시작한 2006년부터 발전에 EPC 개념이 도입되기 시작하며 외국 기자재 업체의 소싱을 통한 건설사의 진출이 활발해졌다 이 시기를 거쳐 건설사와 두산중공업이 컨소시움을 구성하거나 혹은 두산중공업의 기자재 활용도가 높아진 2010년부터 중동 발전수주가 크게 늘어나 한국업체의 점유율은 무려 40대까지 상승했다

[그림 15] 중동 발전시장에서 한국업체의 MS와 두산중공업 vs 건설사의 EPC 비중 변화

-

2

4

6

8

10

12

14

16

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50한국업체 발전관련 수주(좌) 중동 MS(우)(십억달러)

0

20

40

60

80

100

2000 2002 2004 2006 2008 2010

건설사 두산중공업

건설사 발전EPC 진출

무한경쟁 시기

두산중공업+건설사

결합 시기

두산중공업 위주로 수주하던 시기

점유율 미미

-

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

()

글로벌 아임계압 보일러 시장에서

두산중공업 MS

자료 해외건설협회 한국투자증권

그간 건설사들은 GE Siemens 등 외국계 제작사와 협력해 왔는데 최근 해외 발주가 복합화력발전 위주로 이뤄졌기 때문이다 때로는 프로젝트에서 외국 기자재 업체의 지위가 더 높기도 했던 것이 현실이다 발전 EPC 관리 역량은 이미 세계적으로 인정받고 있는 한국 건설사에게 가격 경쟁력과 품질을 겸비한 두산중공업과의 기자재 협력은 수주 경쟁력을 높일 수 있는 요인이다 두산중공업 입장에서도 건설사 대비 가격 경쟁력이 낮은 EPC 수주에서 무차별적으로 경쟁하기보다 핵심설비 위주의 컨소시움 수주가 수주 확률과 수익성 측면에서 훨씬 긍정적이다 주요 파트너쉽 사례는 다음과 같다

오일과 석탄발전 경험이 아직

취약한 건설사에게

두산중공업은 훌륭한 파트너

한국 건설사의 EPC 관리

역량은 이미 세계 수준

여기에 두산중공업의 기자재

가격과 기술력 겸비

건설기계전선

14

1) 2006년~2008년 두산중공업은 포스코건설이 칠레에서 수주한 lsquoNueva ventanasrsquo와 lsquoAngamosrsquo lsquoCampichersquo 석탄발전의 보일러 공급을 맡았다 2011년에는 한화건설의 사우디 lsquo마라픽 얀부2rsquo 담수 발전소에 보일러스팀터빈발전기 각 3기를 공급했다 또한 lsquo몽중2rsquo 발전소를 EPC로 수주했을 뿐 아니라 현대건설이 EPC 리더였던 lsquo몽중1rsquo 발전소에도 스팀터빈과 발전기 각 2기를 공급했다

2) 하반기에 건설사와 두산중공업의 윈윈전략은 더욱 강화된다 두산중공업은 하반기 중동의 가장 큰 발전인 35억달러 규모의 lsquo제다rsquo 오일 발전소에 현대건설과 컨소시움(두산중공업현대건설 5545)으로 입찰한다 두산중공업이 2010년 수주해 진행 중인 lsquo라빅6rsquo 발전소와 사이트가 인접한 유사 프로젝트라는 측면에서 유리해 보인다 3) 아프리카는 한국업체의 exposure가 크지 않은 지역이지만 7월말 20억달러 규모의 모로코 lsquoSafirsquo 석탄발전에 한화건설과 두산중공업이 컨소시움으로 참여 예정이다

lt표 11gt 두산중공업+건설사 협력을 통한 발전플랜트 프로젝트 (단위 십억달러)

건설사 두산중공업 영역 프로젝트 EPC 금액 한국 MS

2006 포스코건설 240MW급 보일러 1기 칠레NUEVA VENTANAS 석탄 04 89

2008 포스코건설 240MW급 보일러 1기

240MW급 보일러 1기

칠레 ANGAMOS 석탄

칠레 CAMPICHE 석탄

09

05 276

2011

현대건설 증기터빈 발전기 각 2기 베트남 몽중 석탄 (1) 15

450 한화건설

276MW급 보일러

증기터빈 발전기 각 3기

사우디 마라픽 얀부2rsquo

오일 발전담수 12

2012 삼성ENG 보일러 1기 담수 사우디 얀부3 오일 발전담수 30

입찰 중 현대건설 보일러 (입찰 중) 사우디 제다 오일발전 35

한화건설 보일러 (입찰 중) 모로코 Safi 석탄발전 20

자료 각사 해외건설협회 한국투자증권

lt표 12gt 건설사의 기자재 업체 협력 상황과 연료별 기자재 현황

구분 기자재 업체 발전소 사업비 내 비중()

가스터빈

203

스팀터빈

114

보일러

203

자료 각사 한국투자증권

lt표 13gt 건설사별 주요 발전플랜트 수주와 기자재 업체 (단위 십억달러)

EPC 업체 기자재 국가 프로젝트 EPC금액 연도

대림산업 Siemens 사우디 쇼아이바 2 복합화력발전소 건설 공사 12 2011

대우건설

Alstom 나이지리아 Afam VI 복합화력 발전소 프로젝트 05 2005

Siemens 리비아 리비아 미수라타 복합화력발전소 건설 공사 05 2007

Siemens 리비아 벵가지 복합화력 발전소 건설공사 05 2007

IHI 모로코 조르프 라스파 석탄화력발전소 증설공사 10 2010

Siemens 나이지리아 OML58 복합화력발전소 프로젝트 07 2010

Siemens UAE 슈웨이핫 S3 민자발전 프로젝트 07 2011

Siemens 오만 수르 민자 복합화력 발전소 건설 공사 13 2011

삼성물산

Siemens UAE 알 슈와이핫 에스 투 민자담수발전 공사 08 2008

Siemens UAE EMAL 복합 화력 발전소 2단계 06 2011

Siemens 사우디 쿠라야 민자 발전소 프로젝트 21 2011

GS건설 Siemens 오만 바르카소하르 3 민자발전 건설공사 06 2010

현대건설

Siemens UAE 제벨알리 가스발전 담수 rsquoLrsquo - 2단계 공사 07 2005

GE 도시바 쿠웨이트 슈아이바 북부 가스발전담수 공사 07 2007

Hitachi 현대중공업 리비아 알 칼리즈 oil 발전소공사 07 2007

Hitachi두산중공업 리비아 트리폴리 서부 oil 발전소 프로젝트 PKG-3 07 2007

두산중공업 카타르 라스라판 C 가스 IWPP 프로젝트 21 2008

Hitachi 리비아 트리폴리 웨스트 1400MW Steam발전소 공사 14 2010

두산중공업 포스터휠러 베트남 몽즈엉 1 화력발전소 공사 (2 x 500MW) 15 2011

자료 각사 해외건설협회 한국투자증권

06~08년 비중동 위주로

두산중공업과 건설사 협력

하반기 중동에서

건설사와 두산중공업

윈윈전략

두산중공업 기자재 역량 이용

아프리카 신시장 진출계획

건설기계전선

15

Idea 3) 송배변전 발전플랜트와 동반 성장하는 고수익 시장

전력시장에서 대부분 건설사의 참여 영역은 발전플랜트지만 반드시 수반되는 사업이 송배전과 변전소다 통상 송배전변전 발주 규모는 발전 사업비의 6에 불과하지만 교체수요까지 가세해 중동의 송배전변전소는 매년 50~70억달러 규모로 꾸준히 발주되고 있다 특이한 점은 발전소보다 예산대비 발주 집행률이 높다는 것이다 발전소는 예상대비 낙찰 가격이 크게 하락하는 사례가 많은 반면 송배전변전소의 경우 저가 낙찰의 사례가 많지 않기 때문이다 특히 현대건설은 발전 EPC는 물론 송배변전 프로젝트 수행까지 모두 가능하다는 측면에서 발전시장의 가장 큰 수혜주로 꼽힌다 중동에서 현대건설의 송변전 점유율은 약 10로 추정된다 현대건설은 사우디에 송변전 위주의 시공법인인 lsquo미드코rsquo를 보유하고 있으며 작년 지분 46를 매입하며 연결대상으로 편입시켰다 올해 매출은 5천억원 영업이익률은 10 이상이다 올해기준 매출규모는 전사 매출의 36에 불과하지만 영업이익 기여도는 94에 이르는 고수익 사업부다 송변전은 인력 의존도가 높은 서비스업이기 때문에 기본적으로 수익성이 높다 이는 타사가 단기간 내 역량을 축적해 흉내내기도 어려움을 의미한다 lt표 14gt 중동 발전플랜트와 송배전변전소 발주 예산 (단위 십억달러)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012F

송전배전 예산 06 03 04 14 25 02 34 13 22 28 26

발주 04 03 04 15 27 02 34 12 15 22 00

집행률 753 949 985 1010 1088 1009 1000 965 684 771

발전소 예산 04 111 74 96 126 183 248 80 302 235 304

발주 03 39 65 74 121 160 199 78 149 118 00

집행률 671 349 875 772 960 876 804 974 493 501

변전소 예산 01 03 07 23 26 24 63 41 27 44 33

발주 01 02 07 20 24 25 69 36 25 38 00

집행률 843 856 1037 857 931 1054 1091 875 913 847

발전 합계 예산 11 117 85 134 177 209 345 134 351 307 363

발주 08 44 76 109 172 188 303 126 189 177

집행률 727 378 893 812 974 898 876 943 538 576

주 GCC 6개국 기준

자료 MEED projects

[그림 16] 대형사 송배전변전소 공사 수주액 (2000년 이후) [그림 17] 현대건설 송변전 공사 수주액

- 1 2 3 4 5

삼성물산

대림산업

대우건설

GS건설

현대건설

송배전변전소 공사

(십억달러)

0

100

200

300

400

500

600

700

800

900

1000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

해외 송변전 공사 수주액(백만달러)

자료 각사 자료 현대건설

전력시장에 반드시 수반되는

사업이 송배전

발전 사업비의 6 차지

현대건설 발전EPC는 물론

송변전 프로젝트 수행까지

모두 가능

건설기계전선

16

[그림 18] 송변전소 개요

자료 Google 한국투자증권

lt표 15gt 사우디 lsquo미드코rsquo MEEDCO (Middle East Engineering amp Development Co) 주요지표 (단위 십억원)

2007 2008 2009 2010 2011 2012

미드코 매출 358 499 415 290 416 500

미드코 영업이익 36 50 41 29 50 75

미드코전사 매출 59 62 40 26 35 36

미드코전사 영업이익 90 88 71 40 66 94

자료 현대건설 한국투자증권

건설사 경쟁우위 분석- 양적 경험뿐 아니라 다양성이 중요해져

가스 복합화력발전이 주요 공종이었던 해외 발전시장에 오일과 석탄발전이 증가하는 것은 새로운 트렌드다 건설사에게 복합화력발전은 비교적 진입장벽이 높지 않았던 것으로 분석된다 그러나 오일과 석탄발전은 1) 물을 가열해 증기를 만드는 과정이 필요하고(보일러) 2) 복합화력 대비 용량이 커 토지 기반 공사부터 많은 시간과 기술력이 필요하다

[그림 19] 연료별 건설기간 [그림 20] 연료별 건설단가

7

5

3

0 2 4 6 8

원자력

석탄오일 화력

가스복합화력

건설기간

(년)

194

142

094

00 05 10 15 20 25

원자력

석탄오일 화력

가스복합화력

건설단가

(십억원MW)

자료 한국투자증권 자료 한국투자증권

오일과 석탄발전 증가는

새로운 트렌드

좀더 높은 EPC 기술력 요구

건설기계전선

17

[그림 21] 석탄오일발전 원리 [그림 22] 복합화력발전 원리

자료 한국투자증권 자료 한국투자증권

2000년 이후 대형사의 해외 발전시장에서의 EPC 업력을 분석해 보았다 준공과 수행실적을 합산한 해외 실적 측면에서는 현대건설gt대우건설gt삼성물산gt대림산업gtGS건설gt삼성엔지니어링 순으로 우월하다 발전 타입의 다변화 측면에서는 현대건설과 대우건설이 앞서 있다 현대건설과 대우건설 외에는 건설사들이 EPC 기반으로 해외 발전시장에 본격 진출한 경력은 최근 5~6년에 불과하다 따라서 국내 업력까지 포함해 경쟁력 분석을 해 보았다(대우건설은 자료 부재로 비교 대상에서 제외) 준공 업력은 현대건설gt대림산업gt삼성물산gtGS건설 순으로 파악된다 다양한 타입의 발전 수행 경험 측면에서도 순서가 동일하다 준공업력이 많은 대우건설은 아프리카 위주로 다수의 발전플랜트를 수주했다 대림산업은 발전보다 화공플랜트에 집중하며 2010년 이전에는 해외 발전 track record가 미미했다 그러나 작년 공종다변화 차원에서 필리핀 석탄발전(3억달러) 사우디 lsquo쇼아이바2rsquo 복합화력발전(12억달러) 수주에 성공하며 올해도 베트남과 필리핀 말레이시아 등 아시아 위주의 발전수주 증가가 기대된다 아시아는 중동 대비 자금력이 열위에 있어 정부 직발주보다 IPP 비중이 높다 즉 건설사의 프로젝트 발굴 능력이 더 요구되는데 대림산업은 삼성물산과 함께 IPP에 지분 투자개발을 가장 적극적으로 추진하는 업체다 현재 수행 중인 프로젝트 기준 track record는 준공업력과 상이한 순서를 보였다 현대건설gt삼성물산gtGS건설gt대림산업 순으로 나타나 2010년부터 발전시장 공략에 적극적으로 나선 업체의 약진이 뚜렷했다 삼성물산은 작년 개발과 EPC를 통합해 사우디 lsquo쿠라야rsquo IPP를 수주함으로써 lsquoIPPrsquo(민자발전)라는 새로운 트렌드를 가장 유리하게 이용한 사례다 과거 발전 시장에서 입지가 약했던 GS건설은 상반기에 사우디의 가장 큰 전력 발주처인 사우디 전력청(SEC)으로부터 lsquoPP12rsquo(6억달러)를 수주하며 중동 발전시장에서 큰 성과를 보이고 있다 무엇보다 연료 다변화가 야기한 발전시장 확대의 수혜주는 현대건설임에 분명하다 1) 가스뿐 아니라 오일과 석탄발전 등 가장 다양한 타입과 양적 track record를 보유했고 2) 유일한 민간 발전 엔지니어링 회사로 평가되는 lsquo현대엔지니어링rsquo을 통한 설계 역량을 보유했으며 3) 송변전 사업 수행까지 가능해 전력시장에 수반된 모든 서비스 제공이 가능하기 때문이다 2011년부터 수익성 위주의 수주 정책으로 최근 3~4년간 중동 발전플랜트 업력이 부족하다는 단점이 있다 그러나 하반기 사우디 lsquo제다rsquo발전에서 두산중공업과 전략적 제휴를 하는 등 가격 경쟁력을 제고하기 위해 노력하고 있어 긍정적 결과가 기대된다

해외 track record로

현대건설gt대우건설gt삼성물산

순으로 우위

대우건설과 대림산업

준공 실적에서 압도적

현재 수행 중인 프로젝트는

최근 약진하기 시작한

삼성물산과 GS건설 두드러져

연료 다변화가 야기한

발전시장 확대의 가장 큰

수혜주는 현대건설

건설기계전선

18

lt표 16gt 건설사별 발전플랜트 준공 용량과 수행 중 용량 (단위 MW)

준공 프로젝트 용량

현대건설 대림산업 삼성물산 GS건설

복합화력 14738 8674 6138 2555

오일석탄 19789 12246 5320 2065

가스 터빈 1391 2500 - -

수력 105 2282 1854

원자력 11445 4000 2000 2000

합계 47468 29702 15312 6620

수행 중인 프로젝트 용량

현대건설 삼성물산 GS건설 대림산업

복합화력 6089 5250 4314 4930

오일석탄 3800 2000 3970 4300

가스 터빈 3250 -

수력 - 216

원자력 12200 7600 2800 1000

합계 25339 14850 11084 10446

자료 각사 한국투자증권

[그림 23] 현대건설의 해외수주 흐름과 발전수주 비중

-

10

20

30

40

50

60

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50

60

70

80

90

100

해외발전 수주액(좌) 총 해외수주 대비 발전 비중(우)

06년 이래 총 해외수주에서 발전 비중은 44

올해 제다 발전을 두산중공업과 수주시

발전 수주 비중은 63로 상승

(십억달러)

자료 현대건설 한국투자증권

건설기계전선

19

IV 두산중공업의 기자재 경쟁력이 돋보이는 이유

1 원천 기술 확보를 통한 BTG full line-up 보유

두산중공업은 발전 플랜트 주요 기자재 원천기술 확보를 위해 수년간 다수의 MampA 및 라이센스 계약을 진행시켜 왔다 보일러(2006년 밥콕 인수) 스팀터빈(2009년 체코 스코다 파워 인수) 가스터빈(일본 미쯔비시중공업 라이센스를 받아 생산) 등으로 주요 기자재 원천 기술을 확보했다 이를 통해 Alstom Hitachi만이 가능했던 보일러 터빈 패키지 시장에 대한 기반을 다지게 되었다 건설사와의 공동입찰 등 시너지가 본격화된 시기가 BTG 원천 기술 확보를 마무리한 2009년 이후라는 것을 보면 원천기술 확보가 기자재 제작업체로서의 두산중공업 위상을 한 단계 업그레이드 했음을 증명한다 기술 수준에서는 선진 기자재 업체들과 비교해도 손색 없는 수준이며 원가 경쟁력은 오히려 우수하다 이는 연료별 용량별 지역별로 다양하게 발주되는 발전플랜트 시장에서 건설사와의 합종연횡이 더욱 확대될 수 있음을 시사한다 lt표 17gt BTG 생산 가능 업체 현황

기업 보일러 터빈(가스) 터빈(스팀) 발전기

ALSTOM O O O O

MITSUBISHI O O O O

HITACHI O O O O

두산중공업 O O O

GE - O O O

SIEMENS - O O O

FOSTER WHEELER O - - O

주 가스터빈은 미쯔비시중공업 license

자료 각 사 한국투자증권

lt표 18gt 두산중공업의 원천기술 보유 내역

핵심기술 두산(05) 두산(10) Top tier 주요실적

발전 선진 Architecture amp Engineering O O Burns amp Roe 와 제휴 통한 원천 설계 기술역량 확보 (08)

보일러 O O

원천기술사 Babcock 인수 (06)

자체 RampD 로 USC 모델 개발 (07)

DPS 통한 CFB 원천기술사 Lentjes 인수 (rsquo11)

스팀 터빈 O O 원천기술사 Skoda Power 인수 (09)

가스 터빈 O MHI license 통한 모델 확보 및 생산 역량 확보 (07)

HRSG O 자체 기술 통한 세계 1 위 MS 달성 (07~09)

CCS O O 국내 IGCC 실증플랜트 수주 (rsquo11)

Oxy Fuel PCS 분야 선진업체 대비 기술 수준 우위 확보

local 시공 O 베트남 생산기지 Doosan Vina 완공 (rsquo09)

인도 보일러 업체 Chennai Works 인수 및 bulk order 수주 (rsquo11)

원천기술 기반 서비스 O Babcock Skoda 인수로 핵심 서비스 역량 확보

Water MED O O 자체 RampD 로 설계 역량 확보 (09)

MED 최대 사이즈(15MIGD) 수주 (rsquo11)

MSF O O 자체 기술 통한 세계 1 위 MS 달성 (07~09)

RO O O AES 수처리 사업부문 인수 (05)

주 1 Top tier - 발전(GE Siemens Alstom MHI 등) Water(veolia) 주요 경쟁사 일반 기술 역량 기준

2 License 종료로 인한 기술 사용 제한 또는 제한적인 보유 모델

자료 두산중공업 한국투자증권

MampA 및 라이센스 계약을

통해 BTG 원천기술 확보

기자재 제작업체로서

발전플랜트 시장에서

건설사와 합종연횡 더욱 강화

건설기계전선

20

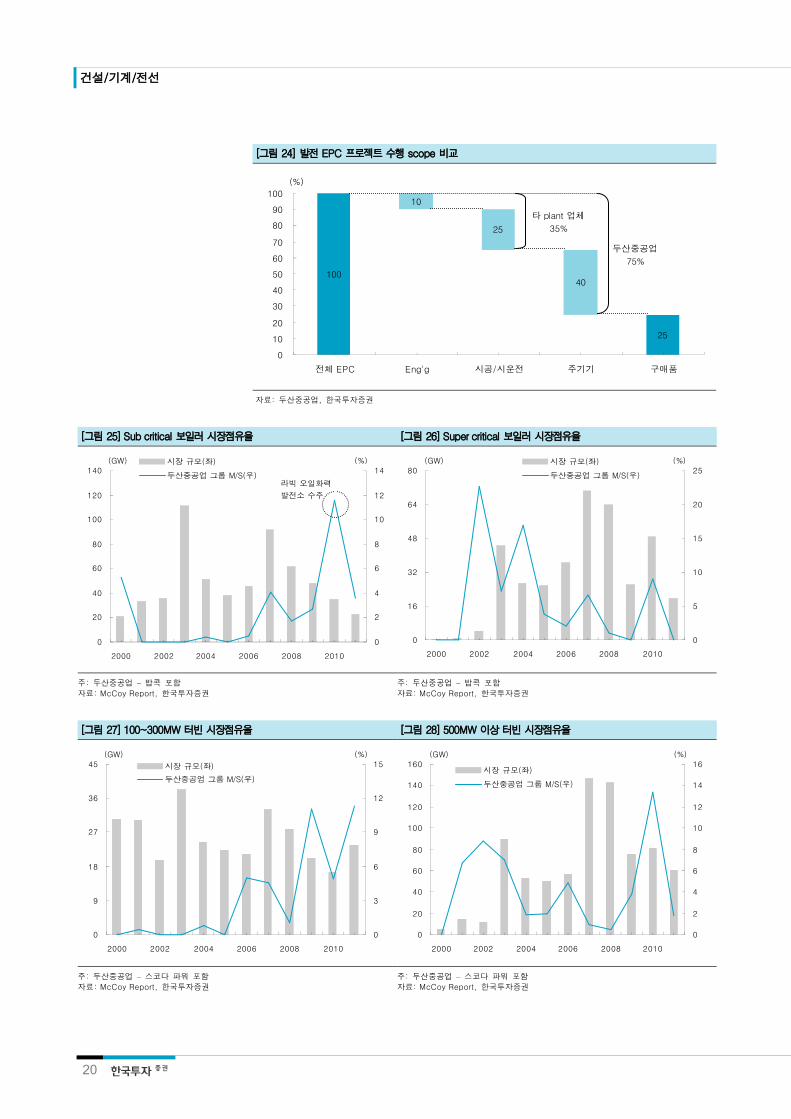

[그림 24] 발전 EPC 프로젝트 수행 scope 비교

100

25

10

25

40

0

10

20

30

40

50

60

70

80

90

100

전체 EPC Engg 시공시운전 주기기 구매품

()

두산중공업

75

타 plant 업체

35

자료 두산중공업 한국투자증권

[그림 25] Sub critical 보일러 시장점유율 [그림 26] Super critical 보일러 시장점유율

0

20

40

60

80

100

120

140

2000 2002 2004 2006 2008 2010

0

2

4

6

8

10

12

14시장 규모(좌)

두산중공업 그룹 MS(우)

(GW) ()

라빅 오일화력

발전소 수주

0

16

32

48

64

80

2000 2002 2004 2006 2008 2010

0

5

10

15

20

25시장 규모(좌)

두산중공업 그룹 MS(우)

(GW) ()

주 두산중공업 ndash 밥콕 포함

자료 McCoy Report 한국투자증권

주 두산중공업 ndash 밥콕 포함

자료 McCoy Report 한국투자증권

[그림 27] 100~300MW 터빈 시장점유율 [그림 28] 500MW 이상 터빈 시장점유율

0

9

18

27

36

45

2000 2002 2004 2006 2008 2010

0

3

6

9

12

15시장 규모(좌)

두산중공업 그룹 MS(우)

(GW) ()

0

20

40

60

80

100

120

140

160

2000 2002 2004 2006 2008 2010

0

2

4

6

8

10

12

14

16시장 규모(좌)

두산중공업 그룹 MS(우)

(GW) ()

주 두산중공업 ndash 스코다 파워 포함

자료 McCoy Report 한국투자증권

주 두산중공업 ndash 스코다 파워 포함

자료 McCoy Report 한국투자증권

건설기계전선

21

2 한 단계 높아진 기술 경쟁력을 바탕으로 기자재 inner circle 진입

원천 기술을 보유하게 된 이후 최근 두산중공업이 글로벌 기자재 업체들과 어깨를 나란히 하게 된 사례도 나왔다 2010년 라빅 오일화력 발전플랜트 수주 이후 사우디 전력청(SEC)에서 두산중공업 기자재의 신뢰성과 경제성에 대한 평가가 이루어졌으며 최근 SEC에서 발주하는 프로젝트의 사전승인 vendor list에 포함된 것이다 사전승인 기자재 vendor list에 포함되면 프로젝트 입찰마다 매번 승인 절차를 거칠 필요가 없어진다 이는 향후 발주될 사우디 발전 플랜트 수주전에서 기자재 공급업체로서 두산중공업의 위상이 한단계 level up 되었음을 의미한다 SEC의 사전승인 vendor는 스팀 터빈과 발전기의 경우 지멘스 알스톰 히다치 미쯔비시중공업 등이며 보일러의 경우 미쯔비시중공업 히다치 BampW Foster Wheeler 등이 있다 건설회사들이 EPC 입찰 참여 시 위의 사전승인 vendor list내에서 컨소시엄을 구성해 EPC 입찰에 참여하기 때문에 사실상 기자재 부문에서의 경쟁은 위의 소수 업체들로 경쟁이 제한되어 있다 기자재 업체들간 경쟁에서 가격 차이는 결정적인 경쟁요인으로 작용하지 않는 것으로 나타났고 이외 납기 track record 효율 등 여러 가지 요인을 통해 EPC업체와 기자재 업체들간의 pairing이 이루어지는 구조이다 국내 건설사가 입찰하는 EPC 공사에 두산중공업이 기자재 파트너로 참여하게 되면 커뮤니케이션 상 유리하기 때문에 향후 두산중공업을 파트너로 삼고자 하는 건설사가 증가할 것이다 또한 얀부3의 프로젝트에서 보았듯이 중동 발주처들의 중국 기자재 기피현상이 노골화되고 있는 점을 감안하면 국내 건설사들의 EPC 입찰에 있어 두산중공업 기자재의 참여 기회는 더욱 확대될 것이다 [그림 29] 두산중공업 사우디 전력청(SEC)의 BTG 사전승인 vendor list 진입

자료 두산중공업 한국투자증권

원천기술 확보로 사우디

전력청 사전승인 vendor list

에 포함되며 위상 level up

국내 건설사와의 pairing 통해

기자재 참여 기회 확대될 것

건설기계전선

22

3 고효율 친환경 이라는 세계적 트렌드 선도

에너지 부족과 지구 온난화라는 두 가지 문제를 모두 해소하기 위한 가장 효과적인 방안 중 하나는 기존 화력발전의 효율을 향상시킨 고효율 발전과 저공해 기술이 결합된 고효율 화력발전시스템을 개발하는 것이다 발전 효율이 1p 향상될 때마다 2~3의 CO2가 저감된다 이에 따라 보일러 기술이 점점 업그레이드 되어 과거 아임계압(Subcritical)에 머물던 것이 초임계압(Supercritical)을 넘어 초초임계압(USC Ultra Supercritical)으로까지 발전하는 추세다 두산중공업은 한국중부발전이 추진하는 1000MW급 한국형 초초임계압 화력발전 상용화 프로젝트인 신보령 화력 12호기 사업에 참여해 지난해 USC 보일러를 수주한 바 있다

[그림 30] 두산중공업의 화석 연료 CO2 저감을 위한 계획

자료 두산중공업 한국투자증권

일본 등 발전 선진국에서는 이미 초초임계압 발전이 대세이다 1000MW USC 석탄화력의 선진국 기술수준을 100으로 볼 때 국내 기술은 상용화 이전의 설계기술만 개발한 2010년 현재 약 87 수준에 해당한다 하지만 실증플랜트 건설 이후 2015년에는 기자재 제작 및 설치기술이 100에 이르러 선진국과 대등한 기술수준에 도달하게 될 것이다

[그림 31] 보일러 타입에 따른 효율 및 CO2 분출량 비교

자료 IEA 한국투자증권

고효율 친환경 신기술이 세계

적 트렌드 두산중공업의 기술

수준은 선진업체의 약 87

건설기계전선

23

lt표 19gt 현재 가동중인 500MW급과 비교한 1000MW급 국내 USC 발전소의 기술수준 전망

분야 표준화력(500MW) USC 발전소

2010 2017

발전소 종합설계(AE) 100 90 99

보일러 설계 100 90 98

제작 100 90 100

터빈 설계 98 85 95

제작 100 85 100

발전기 설계 98 85 95

제작 100 95 100

I amp C 설계 95 82 90

제작 100 90 100

부품 소재 터빈발전기 97 90 100

보일러 100 90 100

자료 대한기계학회 한국투자증권

중동 등 일부 국가에서는 여전히 아임계압 및 초임계압 보일러를 활용한 발전소를 선호하고 있다 발전 효율도 중요하지만 검증된 기술에 대한 안정성에 더 높은 점수를 주기 때문이다 최근 얀부3 오일화력 발전소 수주 협상 시 발주처가 최종적으로 아입계압 보일러를 선택한 바 있다 아임계압 및 초임계압 부문에서 두산중공업은 충분한 공급실적을 보유하고 있어 인도 및 중동시장에서의 보일러 수주 경쟁력은 매우 높다 [그림 32] 국가별 발전 효율

0

5

10

15

20

25

30

35

40

45

OE

CD

Asia

Latin

Am

erica

Nort

h

Am

erica

Euro

pe

Oth

er A

sia

Afr

ica

World

Mid

dle

-

East

Chin

a

India

CIS

1990 2000 2010()효율보다 안정성을 선호하는

중동시장은 두산중공업에게 기회

자료 Enerdata 한국투자증권

[그림 33] Sub critical 보일러 시장점유율 [그림 34] Super critical 보일러 시장점유율

0

20

40

60

80

100

120

140

2000 2002 2004 2006 2008 2010

0

2

4

6

8

10

12

14시장 규모(좌)

두산중공업 그룹 MS(우)

(GW) ()

라빅 오일화력

발전소 수주

0

16

32

48

64

80

2000 2002 2004 2006 2008 2010

0

5

10

15

20

25시장 규모(좌)

두산중공업 그룹 MS(우)

(GW) ()

주 두산중공업 ndash 밥콕 포함

자료 McCoy Report 한국투자증권

주 두산중공업 ndash 밥콕 포함

자료 McCoy Report 한국투자증권

중동 시장은 두산중공업이

강점을 지닌 아임계압

초임계압 보일러 선호

건설기계전선

24

또한 향후 보일러 수주 경쟁에서 key factor가 될 이산화탄소 포집저장(CCS) 분야에서도 두산밥콕의 oxyfuel기술 수준은 이미 선진 업체를 뛰어 넘는 것으로 평가되고 있다 두산중공업은 두산밥콕 인수를 통해 CCS의 3대 기술을 보유한 유일한 업체로 거듭났다 [그림 35] CCS 3대 기술

자료 두산중공업 한국투자증권

[그림 36] CCS 시장 규모 전망 [그림 37] CCS 3대 기술을 전세계에서 유일하게 보유한 두산중공업

63

605

1182 1164

0

200

400

600

800

1000

1200

1400

10-20 20-30 30-40 40-50

CCS 시장 규모 전망

(조원)

자료 IEA 한국투자증권 자료 두산중공업 한국투자증권

향후 수주 경쟁 key factor인

CCS 분야 최고

기술 경쟁력 보유

건설기계전선

25

4 PC CFB IGCC 등 석탄 보일러 기술 토털 솔루션 제공역량 확보

화력 발전용 보일러는 연료의 종류와 질 측면에서 다양한 spectrum을 지니고 있다 두산중공업은 대체적으로 표준화된 중유 보일러부터 다양한 품위의 석탄을 사용할 수 있는 석탄보일러 전 영역에서 원천기술과 공급실적을 보유하고 있다 특히 석탄발전은 향후 글로벌 발전 시장에서 차지하는 비중이 가장 높을 것으로 예상되기 때문에 석탄보일러 원천 기술과 석탄 화력발전 과정에서 파생되는 환경 기술 확보가 필수적이다 두산중공업은 미분탄보일러(Pulverized Coal Boiler) 순환유동층보일러(Circulating Fluidized Bed) 석탄가스화설비(Integrated Gasification Combined Cycle) 전 영역에서 원천기술을 보유해 향후 지속적인 성장이 기대되는 석탄화력 시장에서 주도권을 확보했다 미분탄보일러 분야는 과거 프랑스 Alstom과의 기술 제휴로 생산해왔으나 두산 밥콕 인수로 설계 및 제작 원천기술을 보유하게 되었다 순환유동층보일러는 미국 Foster Wheeler와의 제휴로 기술을 습득하고 2011년에는 원천기술 보유 업체인 AEampE 렌체스를 인수해 향후 공격적인 영업이 가능하게 되었다 IGCC 기술도 최근 태안IGCC 실증사업에 참여함으로써 사업실적을 보유하게 된다 lt표 20gt 석탄화력 보일러 type 비교 분석

구분 PC(미분탄) CFB(순환유동층) IGCC(석탄가스화 복합)

장점

- 빠른 start-up time

- 내 마모성 우수

- 안정성 높아 전세계 대부분

발전소에서 채택 중

- 광범위한 연료범위

완전 연소가 어려운 저질탄 Cokes

Biomass Sludge Waste tires 등을

계속 순환시키는 방식 사용

- 친환경 보일러

질소산화물과 황산화물 같은

오염물질을 적게 배출하는 850

연소 온도를 유지

- 광범위한 연료범위

저급석탄을 포함한 다양한 연료

사용 가능

- 고효율

기존 미분탄화력 발전 방식에

비해 발전 효율이 높음

CO2 배출이 저감됨

- 친환경 보일러

황산화물 질소산화물

및 먼지의 제거효율이 우수

단점

- 제한적인 연료범위

고수분 연료를 사용할 시

수분저감설비 필요

- 내 부식성 취약(외부탈황)

- 정비 주기가 2~3 배 짧음

- 비싼 건설비

- 설계 제어 기술 확보 어려움

비고 - 주로 대형 발전소에 사용 - 시장 규모는 연간 4GW - 상업화 초기단계

자료 현대중공업 두산중공업 언론매체 한국투자증권

lt표 21gt 석탄화력 보일러 원천기술 확보 추이

구분 PC CFB IGCC

과거

내용 Alstom 과 제휴 Foster Wheeler 와 제휴

현재

내용 영국 Babcock社 인수로 확보 독일 Lentjes社 인수로 확보 자체기술

자료 두산중공업 한국투자증권

석탄발전 전 영역에서 원천

기술 보유 고성장 기대되는

석탄화력 시장 주도권 확보

건설기계전선

26

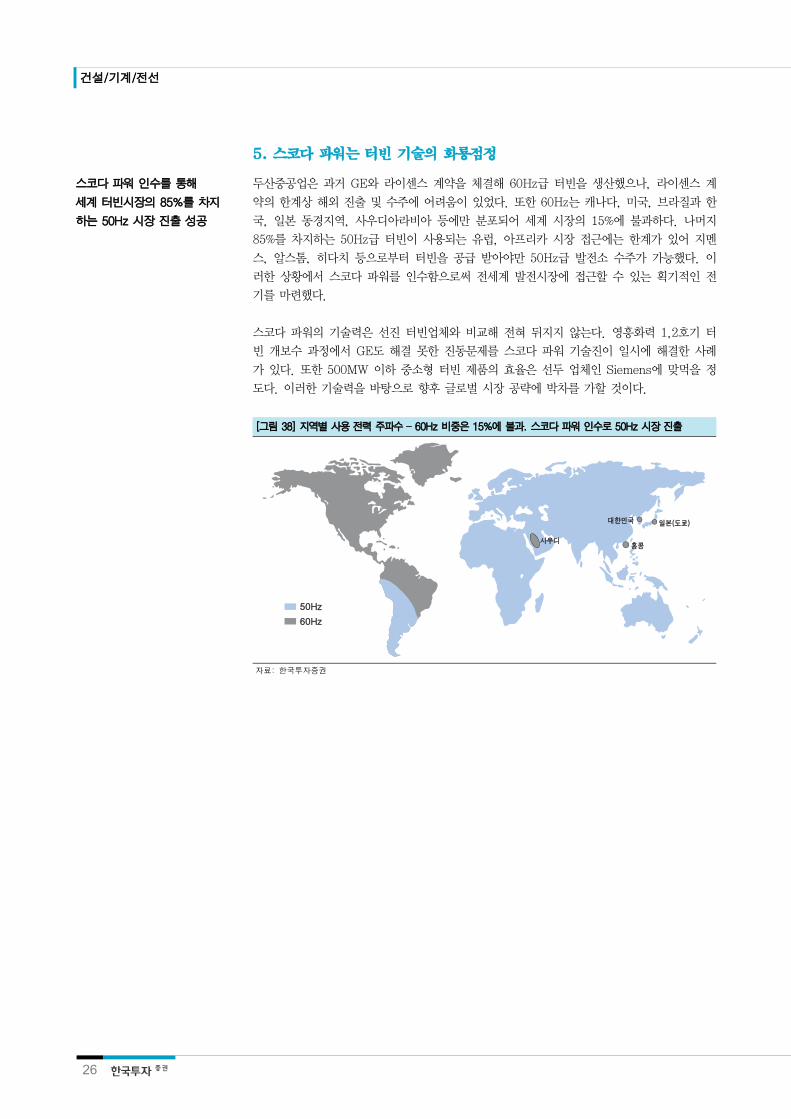

5 스코다 파워는 터빈 기술의 화룡점정

두산중공업은 과거 GE와 라이센스 계약을 체결해 60Hz급 터빈을 생산했으나 라이센스 계약의 한계상 해외 진출 및 수주에 어려움이 있었다 또한 60Hz는 캐나다 미국 브라질과 한국 일본 동경지역 사우디아라비아 등에만 분포되어 세계 시장의 15에 불과하다 나머지 85를 차지하는 50Hz급 터빈이 사용되는 유럽 아프리카 시장 접근에는 한계가 있어 지멘스 알스톰 히다치 등으로부터 터빈을 공급 받아야만 50Hz급 발전소 수주가 가능했다 이러한 상황에서 스코다 파워를 인수함으로써 전세계 발전시장에 접근할 수 있는 획기적인 전기를 마련했다 스코다 파워의 기술력은 선진 터빈업체와 비교해 전혀 뒤지지 않는다 영흥화력 12호기 터빈 개보수 과정에서 GE도 해결 못한 진동문제를 스코다 파워 기술진이 일시에 해결한 사례가 있다 또한 500MW 이하 중소형 터빈 제품의 효율은 선두 업체인 Siemens에 맞먹을 정도다 이러한 기술력을 바탕으로 향후 글로벌 시장 공략에 박차를 가할 것이다

[그림 38] 지역별 사용 전력 주파수 ndash 60Hz 비중은 15에 불과 스코다 파워 인수로 50Hz 시장 진출

자료 한국투자증권

스코다 파워 인수를 통해

세계 터빈시장의 85를 차지

하는 50Hz 시장 진출 성공

현대건설(000720) 28

두산중공업(034020) 31

LS(006260) 33

종목 분석

건설기계전선

28

현대건설(000720) 매수(유지) TP 118000원(유지)

lsquo현대 발전 왕국rsquo

발전 기본 설계에서 EPC 송변전까지 확대된 value chain 현대건설은 역사적으로 전력시장에서 가장 많은 track record를 보유하고 있을 뿐 아니라 수행 중인 프로젝트도 가장 많다 이러한 양적 측면 외에도 최강의 발전 EPC업체로 판단하는 이유는 1) 현대엔지니어링을 이용한 기본 설계부터 발전 EPC 그리고 송변전 영역까지 value chain이 가장 많이 확장돼 있고 2) 발전 연료 다변화로 다양한 타입의 발전소 EPC 경험이 중요한 현 시점에서 가스와 오일은 물론 석탄발전까지 수행한 경험을 갖고 있기 때문이다 하반기 발전시장 공략 방법 1) 두산중공업과 협력 경영진이 바뀌며 수익성 위주의 전략으로 전향함에 따라 최근 해외 발전플랜트 수주가 부진했다 그러나 올 하반기 사우디의 오일발전 위주 재편과 석탄발전 위주의 아시아 발전시장 확대로 현대건설의 수주 성과를 기대할 시점이다 오일과 석탄발전은 복합화력대비 규모와 기술력 측면에서 높은 기준을 요구하기에 현대건설에 큰 기회로 판단된다 게다가 3분기 사우디 lsquo제다rsquo 오일 발전플랜트에서 보일러 경쟁력(가격과 품질 모두)을 지닌 두산중공업과 컨소시움으로 입찰하는 등 수주 경쟁력을 높이기 위한 전략적 변화를 주목할 만 하다 하반기 발전시장 공략 방법 2) 유일한 민간 발전엔지니어링 회사 현대엔지니어링 발전플랜트의 기본 설계가 가능한 업체는 국내에서 한전기술과 현대엔지니어링 정도다 현대엔지니어링은 유일한 민간 발전엔지니어링 업체로 시장 개척과 추진력에서는 오히려 한전기술 대비 우위에 있을 수 있다 발전 프로젝트에서 기본 설계 역량을 내재화할 경우 EPC와 시운전에서 오차를 줄일 수 있어 성공 가능성이 높아진다 하반기 발전시장 공략 방법 3) 수익성 높은 송변전 수주 지속 작년 현대건설은 사우디 lsquo미드코rsquo 시공법인 지분을 46 추가 인수하며 연결자회사로 편입시켰다 미드코는 사우디에서 송변전 공사를 주로 하는 시공법인이다 작년 매출은 4160억원이었으며 올해는 5천억원으로 20 이상의 성장이 예상된다 특히 서비스업에 가깝기 때문에 일반 EPC보다 영업이익률이 월등히 높다 현대건설의 올해 본사 영업이익률은 58 미드코의 영업이익률은 10에 달한다 신규 송변전 시장은 발전시장의 6를 차지하지만 교체수요까지 감안 시 발전 플랜트보다 발주 기복이 덜한 유망시장이다 하반기 관전포인트는 시너지를 통한 이익의 질 개선 현재까지 해외수주는 연간 목표대비 50를 달성 50억달러에 이른다 로이스트인 쿠웨이트 lsquo코즈웨이rsquo 교량(23억달러) 2008년 수주한 카타르 lsquo라스라판rsquo IWPP 1차의 연계발주인 2차 발전소 베트남 lsquo붕앙rsquo발전소 이라크 lsquo안바르rsquo 발전소 등 발전분야에 다수의 안건을 감안하면 목표 달성에 대한 의구심은 낮다 그러나 작년 해외수주가 워낙 저조해(44억달러) 올해 수주 목표를 달성해도 내년 top line에서 엄청난 고성장을 기대하기는 어렵다 보수적 원가 반영은 2분기까지 지속돼 올해 전사 영업

주가(710 원) 62500

시가총액(십억원) 6959

발행주식수(백만) 111

52주 최고최저가(원) 9060052200

일평균 거래대금(6개월 백만원) 41818

유동주식비율() 650

외국인지분율() 174

매출액 영업이익 세전이익 순이익 EPS 증감률 EBITDA PER EVEBITDA PBR ROE

(십억원) (십억원) (십억원) (십억원) (원) () (십억원) (배) (배) (배) ()

2010A 11378 723 750 547 4607 124 796 157 91 21 150

2011A 11920 754 851 685 5705 238 831 123 90 19 158

2012F 13718 802 789 598 4975 (128) 875 126 74 15 127

2013F 15693 1051 1019 772 6424 291 1122 97 58 14 152

2014F 17518 1188 1165 883 7348 144 1258 85 50 13 157

주 순이익 EPS 등은 지배주주지분 기준

주가상승률

1개월 6개월 12개월

절대주가() (42) (113) (295)

상대주가(p) (20) (103) (141)

12MF PER 추이

00

50

100

150

200

250

300

Aug-07 Dec-08 Apr-10 Aug-11

0

20000

40000

60000

80000

100000

12MF PER (좌)

현대건설 주가 (우)

(배) (원)

이경자 3276-6155 kyungjaleetruefriendcom

건설기계전선

29

이익률은 58에 그치겠으나 작년부터 수주의 질이 개선돼 내년 영업이익률은 67로 상승 영업이익이 올해 대비 323 증가할 것으로 예상된다 현대엔지니어링 미드코와의 시너지를 이용한 발전 수주 전략으로 수익성을 겸비한 성장성에 주목할 때다

lt표 22gt 목표주가 산출 valuation (단위 십억원)

구분 가치 비고

1)영업가치 9557

기준 NOPLAT 549 12개월 forward 기준 본사 영업가치

목표배수(배) 174 대형주 평균 목표배수 20 할증

2)보유투자증권 지분가치 2998

시장성 있는 지분증권 62 3개월 평균 종가기준 세금효과 고려

SOC 투자주식 228 0~60 프리미엄 적용 세금효과 고려

시장성 없는 지분증권 187 장부가 30 할인

현대Eng(726지분) 2521 2012F 순이익에 18x PER 적용

3)서산 토지가치 - 개발 전이므로 전액 배제

4)순차입금 (671) 2012F 기준

주주가치 (1+2-4) 13149

발행주식수 (보통주 천주) 111356

주당가치 (원) 118000

자료 현대건설 한국투자증권

lt표 23gt 사우디 lsquo미드코rsquo 시공법인 재무제표 (단위 십억원)

2007 2008 2009 2010 2011 2012

미드코 매출 358 499 415 290 416 500

미드코 영업이익 36 50 41 29 50 75

미드코전사 매출 59 62 40 26 35 36

미드코전사 영업이익 90 88 71 40 66 94

자료 현대건설 한국투자증권

[그림 39] 현대건설의 해외수주 흐름과 발전수주 비중

-

10

20

30

40

50

60

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50

60

70

80

90

100

해외발전 수주액(좌) 총 해외수주 대비 발전 비중(우)

06년 이래 총 해외수주에서 발전 비중은 44

올해 제다 발전을 두산중공업과 수주시

발전 수주 비중은 63로 상승

(십억달러)

자료 각사 한국투자증권

lt표 24gt 하반기 현대건설의 발전 플랜트 입찰 pipeline (단위 십억달러)

구분 국가 프로젝트 금액 현황

수주 사우디 변전소 01 2월 계약

인도네시아 살룰라 지열발전소 06 5월 계약

방글라데시 복합화력 03 2Q 수주 인식 9월 계약

소계 10

입찰 베트남 붕앙 석탄발전 10 입찰 중

카타르 라스라판2 가스발전 10 입찰 중 (1차 2008년 수주)

루마니아 열병합 발전 03 입찰 중

이라크 안바르 가스발전 06 입찰 중

사우디 제다 오일발전 20 두산중공업과 컨소시움 입찰 중

소계 방글라데시 복합화력 03 2Q 수주 인식 9월 계약

총계 39

자료 현대건설 한국투자증권

건설기계전선

30

주요 투자지표

2010A 2011A 2012F 2013F 2014F

주당지표(원)

EPS 4607 5705 4975 6424 7348

BPS 34344 37711 40360 44359 49081

DPS 700 500 800 900 1100

성장성( YoY)

매출증가율 95 48 151 144 116

영업이익증가율 244 43 63 310 131

순이익증가율 127 238 (127) 291 144

EPS증가율 124 238 (128) 291 144

EBITDA증가율 195 43 54 282 121

수익성()

영업이익률 64 63 58 67 68

순이익률 45 53 40 46 47

EBITDA Margin 70 70 64 72 72

ROA 56 60 49 58 60

ROE 150 158 127 152 157

배당수익률 10 07 13 15 18

안정성

순차입금(십억원) (923) (539) (671) (735) (895)

차입금자본총계비율() 266 341 321 294 267

Valuation(X)

PER 157 123 126 97 85

PBR 21 19 15 14 13

PSR 07 07 05 04 04

EVEBITDA 91 90 74 58 50

현금흐름표 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

영업활동현금흐름 680 (156) 763 690 849

당기순이익 547 685 598 772 883

유형자산감가상각비 72 75 71 69 67

무형자산상각비 2 2 2 2 3

자산부채변동 (206) (1110) 46 (221) (169)

기타 265 192 46 68 65

투자활동현금흐름 (238) (69) (600) (563) (614)

유형자산투자 (85) (68) (91) (90) (89)

유형자산매각 33 3 3 3 3

투자자산순증 (102) (40) (470) (430) (484)

무형자산순증 (3) (1) (9) (10) (10)

기타 (81) 37 (33) (36) (34)

재무활동현금흐름 (75) 345 (36) (76) (85)

자본의증가 1 0 0 0 0

차입금의순증 (7) 425 20 14 15

배당금지급 (68) (80) (56) (89) (100)

기타 (1) 0 0 (1) 0

기타현금흐름 (9) 1 0 0 0

현금의증가 358 121 127 51 150

주 K-IFRS (연결) 기준

손익계산서 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

매출액 11378 11920 13718 15693 17518

매출총이익 1327 1168 1384 1661 1848

판매관리비 538 433 500 560 610

기타영업손익 (66) 18 (82) (50) (50)

영업이익 723 754 802 1051 1188

금융수익 229 250 166 164 177

이자수익 55 63 66 70 74

금융비용 199 137 163 175 176

이자비용 42 43 50 51 51

기타영업외손익 0 0 0 0 0

관계기업관련손익 (2) (17) (16) (21) (23)

세전계속사업이익 750 851 789 1019 1165

법인세비용 203 166 191 247 282

연결당기순이익 547 685 598 772 883

지배주주지분순이익 513 635 555 716 819

기타포괄이익 83 (183) (183) (183) (183)

총포괄이익 630 502 415 589 700

지배주주지분포괄이익 599 453 384 546 649

EBITDA 796 831 875 1122 1258

재무상태표 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

유동자산 7872 8711 9022 9984 11058

현금성자산 1741 1862 1989 2040 2190

매출채권및기타채권 3834 4423 4573 5231 5839

재고자산 1334 1283 1143 1207 1348

비유동자산 3124 3161 3562 3929 4341

투자자산 1419 1375 1660 1899 2190

유형자산 1097 1120 1137 1155 1174

무형자산 43 44 51 58 65

자산총계 10996 11872 12584 13913 15399

유동부채 5692 5773 6065 6785 7580

매입채무및기타채무 3478 3588 3288 3842 4387

단기차입금및단기사채 262 170 120 65 10

유동성장기부채 104 177 227 277 327

비유동부채 1366 1736 1830 1951 2064

사채 548 897 947 999 1052

장기차입금및금융부채 102 212 181 149 116

부채총계 7058 7508 7895 8736 9644

지배주주지분 3828 4203 4498 4944 5470

자본금 557 557 557 557 557

자본잉여금 828 828 828 828 828

자본조정 (5) (5) (5) (5) (5)

이익잉여금 2140 2675 3140 3756 4452

비지배주주지분 111 160 191 233 284

자본총계 3938 4363 4689 5177 5755

건설기계전선

31

두산중공업(034020) 매수(유지) TP 75000원(유지)

축적된 에너지가 발산될 때

대형 수주 하반기에 집중 올해 수주는 지난해와 같이 상저하고의 모습을 보일 전망이다 상반기 수주액은 기자재 및 서비스 분야에서 15조원에 그쳤다 하지만 얀부3를 비롯해 수주 가능성이 높은 베트남 사우디 등 대형 화력발전 EPC 프로젝트들이 대부분 3 4분기에 예정되어 있어 연간 수주 목표 114조원은 무난히 달성할 것이다 매수의견과 목표주가 75000원을 유지한다 목표주가는 12MF EPS 5969원에 PER 125배를 적용해 산출한 것이다

기자재 공급 파트너로서 건설사와의 시너지는 현재 진행형 지난해 본격화되었던 국내 건설사와의 윈윈전략(두산중공업 기자재 공급 건설사가 EPC 담당)은 올해 하반기 더 강화된다 1) 사우디 얀부3 담수발전 프로젝트에서 두산중공업은 담수 EPC와 발전용 보일러 공급을 담당하게 된다 삼성엔지니어링이 발전 EPC를 담당하며 두산중공업으로부터 핵심 기자재인 보일러를 공급받을 전망이다 2) 올해 가장 큰 프로젝트인 사우디 lsquo제다rsquo 오일 발전에 두산중공업은 현대건설과 동반 입찰한다 3) 7월말 결과 예정인 모로코 lsquoSafirsquo 석탄발전에서 두산중공업은 한화건설과 컨소시엄을 구성해 참여하고 있다 완성된 발전 핵심 기자재 경쟁력을 바탕으로 건설사와의 동반 입찰은 향후 크게 증가할 전망이다 기자재 비중 확대는 수익성 향상을 의미 발전부문 매출에서 기자재가 차지하는 비중(원전 주기기 포함)은 약 40 이상이다 기자재 비중 상승은 수익성 업그레이드를 의미한다 EPC 프로젝트의 통상적인 영업이익률은 5~8이나 기자재의 영업이익률은 10~15로 높다 올해 수익성이 낮은 라빅 발전플랜트 매출이 본격 인식됨에도 불구하고 수익성 높은 기자재와 원전 매출 증가로 발전부문의 영업이익률은 81로 견조할 것이다 2Q12 Preview 시장 예상치를 뛰어넘는 양호한 실적을 기록할 전망이다 2분기 매출액은 2조 4670억원(+669 YoY) 영업이익은 1670억원(+153 YoY)을 기록하여 컨센서스 영업이익 1550억원 상회할 전망이다 영업이익률은 1분기 대비 02p 개선된 68를 기록할 전망이다 발전부문이 82의 견조한 영업이익률을 기록하고 건설부문의 적자축소가 실적개선에 기여할 것이다

주가(710 원) 59700

시가총액(십억원) 6319

발행주식수(백만) 106

52주 최고최저가(원) 7710050200

일평균 거래대금(6개월 백만원) 25680

유동주식비율() 428

외국인지분율() 138

매출액 영업이익 세전이익 순이익 EPS 증감률 EBITDA PER EVEBITDA PBR ROE

(십억원) (십억원) (십억원) (십억원) (원) () (십억원) (배) (배) (배) ()

2010A 7929 516 208 1362 13940 NM 710 62 172 18 309

2011A 8496 570 860 262 3063 (780) 749 213 130 14 57

2012F 10012 654 582 454 5097 664 821 117 109 12 91

2013F 11219 793 793 618 6944 362 968 86 92 11 114

2014F 12176 1008 1025 799 8978 293 1191 66 74 10 132

주 순이익 EPS 등은 지배주주지분 기준

주가상승률

1개월 6개월 12개월

절대주가() 81 (118) (86)

상대주가(p) 103 (107) 67

12MF PER 추이

00

100

200

300

400

500

Aug-07 Dec-08 Apr-10 Aug-11

0

50000

100000

150000

20000012MF PER (좌)

두산중공업 주가 (우)

(배) (원)

박민 CFA 3276-6175 richardparktruefriendcom

조철희 3276-6189 chulheechotruefriendcom

건설기계전선

32

주요 투자지표

2010A 2011A 2012F 2013F 2014F

주당지표(원)

EPS 13940 3063 5097 6944 8978

BPS 46814 47033 50689 55899 62821

DPS 750 750 750 750 750

성장성( YoY)

매출증가율 (561) 71 179 121 85

영업이익증가율 450 104 148 212 271

순이익증가율 NM (780) 651 362 293

EPS증가율 NM (780) 664 362 293

EBITDA증가율 (396) 55 96 180 230

수익성()

영업이익률 65 67 65 71 83

순이익률 158 32 45 55 66

EBITDA Margin 90 88 82 86 98

ROA 61 17 33 44 54

ROE 309 57 91 114 132

배당수익률 09 12 13 13 13

안정성

순차입금(십억원) 2938 3021 2791 2738 2625

차입금자본총계비율() 1064 863 770 693 604

Valuation(X)

PER 62 213 117 86 66

PBR 18 14 12 11 10

PSR 11 08 06 06 05

EVEBITDA 172 130 109 92 74

현금흐름표 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

영업활동현금흐름 652 14 73 495 276

당기순이익 1362 262 454 618 799

유형자산감가상각비 171 143 134 139 145

무형자산상각비 23 37 33 36 38

자산부채변동 (240) (563) (435) (103) (483)

기타 (664) 136 (112) (196) (224)

투자활동현금흐름 (1328) (1240) 161 (423) (134)

유형자산투자 (271) (261) (291) (229) (266)

유형자산매각 3 4 0 0 0

투자자산순증 (970) (924) 409 (20) 259

무형자산순증 (85) (81) 124 (135) (95)

기타 (5) 23 (81) (40) (32)

재무활동현금흐름 177 512 (245) (116) (164)

자본의증가 4 1 0 0 0

차입금의순증 (88) 628 (178) (49) (97)

배당금지급 (50) (67) (67) (67) (67)

기타 310 (50) 0 0 0

기타현금흐름 (53) (20) 0 0 0

현금의증가 (552) (734) (11) (44) (22)

주 K-IFRS (연결) 기준

손익계산서 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

매출액 7929 8496 10012 11219 12176

매출총이익 1346 1245 1527 1771 2070

판매관리비 795 743 875 981 1064

기타영업손익 (36) 67 2 2 2

영업이익 516 570 654 793 1008

금융수익 110 169 167 172 176

이자수익 25 26 20 20 20

금융비용 327 384 402 401 403

이자비용 192 190 209 202 198

기타영업외손익 0 0 (20) (22) (24)

관계기업관련손익 (91) 505 183 252 268

세전계속사업이익 208 860 582 793 1025

법인세비용 126 119 128 174 225

연결당기순이익 1362 262 454 618 799

지배주주지분순이익 1252 275 454 618 799

기타포괄이익 430 (124) 0 0 0

총포괄이익 1792 138 454 618 799

지배주주지분포괄이익 1456 178 454 618 799

EBITDA 710 749 821 968 1191

재무상태표 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

유동자산 8639 5264 5407 5946 6393

현금성자산 1518 783 801 785 791

매출채권및기타채권 4517 2863 3104 3478 3775

재고자산 592 457 601 673 731

비유동자산 8338 8326 8123 8602 8805

투자자산 3503 4345 4119 4391 4400

유형자산 3522 2690 2846 2936 3057

무형자산 1070 1158 1001 1099 1157

자산총계 16977 13589 13530 14548 15198

유동부채 8754 6076 5571 5978 5819

매입채무및기타채무 3929 3500 4005 4488 4871

단기차입금및단기사채 2206 1700 1568 1617 1533

유동성장기부채 974 386 411 380 391

비유동부채 3047 2716 2775 2835 2911

사채 1335 959 909 853 840

장기차입금및금융부채 760 839 818 807 796

부채총계 11801 8792 8346 8813 8730

지배주주지분 4796 4771 5158 5709 6442

자본금 529 529 529 529 529

자본잉여금 957 884 884 884 884

자본조정 (134) (198) (198) (198) (198)

이익잉여금 3472 3553 3940 4492 5224

비지배주주지분 380 26 26 26 26

자본총계 5176 4797 5184 5735 6468

건설기계전선

33

LS(006260) 매수(유지) TP 130000원(유지)

중동에 울고 중동에 웃는다

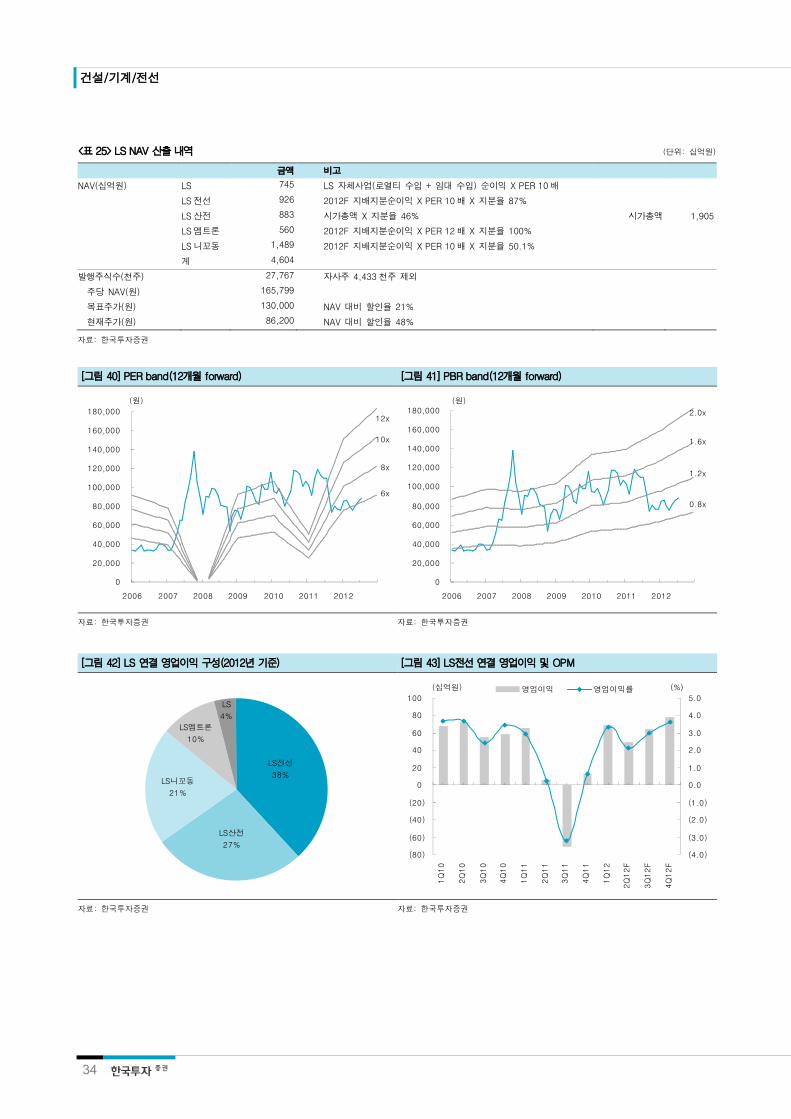

LS전선이 LS 주가의 향배를 결정 LS 주가는 LS전선 실적에 가장 큰 영향을 받는다 LS전선이 LS 영업이익에서 가장 큰 비중을 차지하기 때문이다 LS전선은 LS 연결 영업이익의 38를 차지한다 LS산전 27 LS니꼬동 21 그리고 LS엠트론이 10로 그 뒤를 잇는다 여기에 LS전선이 비상장회사라는 점도 영향을 미친다 LS산전의 경우 자체 실적이 좋아지면 LS산전 주식에 직접 투자하면 되지만 LS전선이 좋아질 경우에는 LS를 간접적으로 보유할 수 밖에 없다 2011년은 중동에 울고 2011년 LS전선의 연결 영업이익률은 02에 불과했다 중동 사태 해저전력선(Submarine Cable) 재공사 원달러 환율 급등 등의 세 가지 악재가 동시에 발생한 탓이다 이 중 가장 먼저 실적에 영향을 미친 요인이 중동 사태다 2분기부터 중동 지역에 정치적 불안이 나타나면서 중동 시장의 수요가 급감했다 2011년 GCC(Gulf Cooperation Council)의 전력 발주 금액은 177억달러로 전년대비 11나 감소했다 특히 LS전선이 진행하던 리비아 전력선 프로젝트는 중단됐다 2012년에는 중동에 웃는다 2012년에는 정반대의 상황이 연출되고 있다 최근 중동에서 수주가 이어지고 있다 2011년 4분기에 카타르와 쿠웨이트에서 각각 1억달러 규모의 초고압 전력선 프로젝트를 수주한 데 이어 7월에 쿠웨이트에서 12억달러 규모의 초고압 전력선 프로젝트 추가 수주에 성공했다 중단되었던 리비아 1억달러 규모의 프로젝트도 재개되었다 이 때문에 2012년 LS전선의 실적은 턴어라운드 할 것이다 LS전선의 이익은 전력선에 좌우되는데 전력선의 수익성은 중동 수주에 의해 결정되기 때문이다 한편 하반기 추가 수주 가능성도 높다 월드컵을 대비한 카타르의 시설 투자와 전력 공급률(공급소비)이 87까지 하락한 이라크의 전력 관련 투자가 예상되기 때문이다 상반기보다 더 좋아지는 하반기 최근 수주한 중동 전력선 프로젝트가 하반기에 본격적으로 실적에 반영돼 LS전선의 연결 영업이익은 상반기보다 하반기에 증가할 것이다 우리는 LS전선의 연결 영업이익을 상반기 1190억원 하반기 1430억원으로 전망한다 여기에 하반기에 추가 수주가 이어지면 모멘텀도 좋아질 것이다 목표주가 130000원 lsquo매수rsquo 투자의견 유지 목표주가는 2012년 EPS 12596원에 목표 PER 10배를 적용해 산출했다 우리의 목표주가는 LS의 주당 순자산가치 165799원 대비 21 할인된 수준이다

주가(710 원) 86200

시가총액(십억원) 2769

발행주식수(백만) 32

52주 최고최저가(원) 12150066300

일평균 거래대금(6개월 백만원) 11654

유동주식비율() 528

외국인지분율() 125

매출액 영업이익 세전이익 순이익 EPS 증감률 EBITDA PER EVEBITDA PBR ROE

(십억원) (십억원) (십억원) (십억원) (원) () (십억원) (배) (배) (배) ()

2010A 10360 571 351 319 8834 142 820 121 89 16 131

2011A 12352 338 107 121 4237 (520 ) 621 179 115 11 54

2012F 12794 686 516 454 12596 1973 1010 67 74 11 145

2013F 13862 838 621 559 15497 230 1186 55 62 09 155

2014F 14788 948 803 723 20052 294 1313 43 54 08 172

주 순이익 EPS 등은 지배주주지분 기준

주가상승률

1개월 6개월 12개월

절대주가() 68 90 (232)

상대주가(p) 90 100 (79)

12MF PER 추이

00

50

100

150

200

250

Aug-07 Aug-08 Aug-09 Aug-10 Aug-11

(배)

0

20000

40000

60000

80000

100000

120000

140000

160000(원)12MF PER (좌)

LS 주가 (우)

최문선 3276-6182 moonsuntruefriendcom

김진우 3276-6278 jinwookimtruefriendcom

건설기계전선

34

lt표 25gt LS NAV 산출 내역 (단위 십억원)

금액 비고

NAV(십억원) LS 745 LS 자체사업(로열티 수입 + 임대 수입) 순이익 X PER 10 배

LS 전선 926 2012F 지배지분순이익 X PER 10 배 X 지분율 87

LS 산전 883 시가총액 X 지분율 46 시가총액 1905

LS 엠트론 560 2012F 지배지분순이익 X PER 12 배 X 지분율 100

LS 니꼬동 1489 2012F 지배지분순이익 X PER 10 배 X 지분율 501

계 4604

발행주식수(천주) 27767 자사주 4433 천주 제외

주당 NAV(원) 165799

목표주가(원) 130000 NAV 대비 할인율 21

현재주가(원) 86200 NAV 대비 할인율 48

자료 한국투자증권

[그림 40] PER band(12개월 forward) [그림 41] PBR band(12개월 forward)

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2006 2007 2008 2009 2010 2011 2012

(원)

12x

10x

8x

6x

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2006 2007 2008 2009 2010 2011 2012

(원)

20x

16x

12x

08x

자료 한국투자증권 자료 한국투자증권

[그림 42] LS 연결 영업이익 구성(2012년 기준) [그림 43] LS전선 연결 영업이익 및 OPM

LS

4

LS산전

27

LS엠트론

10

LS니꼬동

21

LS전선

38

(80)

(60)

(40)

(20)

0

20

40

60

80

100

1Q

10

2Q

10

3Q

10

4Q

10

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12F

3Q

12F

4Q

12F

(40)

(30)

(20)

(10)

00

10

20

30

40

50영업이익 영업이익률(십억원) ()

자료 한국투자증권 자료 한국투자증권

건설기계전선

35

lt표 26gt LS 분기 실적 전망(연결기준) (단위 십억원)

1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 2010 2011 2012F

매출액 3083 3280 3034 2955 2970 3423 3145 3256 10360 12352 12794

- LS 전선 2234 2387 2192 2030 2081 2366 2171 2153 7777 8844 8771

- LS 산전 499 521 491 559 453 637 584 698 1835 2071 2371

- LS 엠트론 375 392 363 371 415 405 373 380 809 1501 1573

- LS amp 연결조정 (26) (21) (12) (5) 21 15 18 25 (62) (64) 79

영업이익 157 90 (68) 159 145 176 169 196 571 338 686

- LS 전선 65 6 (71) 12 69 50 65 78 255 13 262

- LS 산전 36 33 17 43 33 53 42 58 174 128 185

- LS 엠트론 18 19 11 9 19 21 13 15 37 58 68

- 지분법이익(LS 니꼬동) 34 25 (24) 92 18 46 37 41 88 93 142

- LS amp 연결조정 4 7 (1) 3 6 7 12 5 17 47 29

영업이익률 51 27 (23) 54 49 51 54 60 55 27 54

세전이익 94 29 (123) 107 100 135 126 155 352 107 516

순이익 75 78 (109) 77 80 122 114 139 319 121 454

지배지분순이익 64 76 (95) 73 63 111 95 82 245 118 350

자료 한국투자증권

건설기계전선

36

주요 투자지표

2010A 2011A 2012F 2013F 2014F

주당지표(원)

EPS 8834 4237 12596 15497 20052

BPS 66796 69755 79779 92327 108733

DPS 1000 1250 1250 1250 1250

성장성( YoY)

매출증가율 (229) 192 36 83 67

영업이익증가율 118 (408) 1030 221 132

순이익증가율 142 (520) 1973 230 294

EPS증가율 142 (520) 1973 230 294

EBITDA증가율 (21) (243) 627 174 107

수익성()

영업이익률 55 27 54 60 64

순이익률 24 10 27 31 38

EBITDA Margin 79 50 79 86 89

ROA 34 13 45 52 64

ROE 131 54 145 155 172

배당수익률 09 16 17 17 17

안정성

순차입금(십억원) 3303 4184 4102 3784 3346

차입금자본총계비율() 1434 1770 1534 1249 968

Valuation(X)

PER 121 179 67 55 43

PBR 16 11 11 09 08

PSR 03 02 02 02 02

EVEBITDA 89 115 74 62 54

현금흐름표 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

영업활동현금흐름 (201) (134) 671 1036 835

당기순이익 319 121 454 559 723

유형자산감가상각비 194 231 268 287 300

무형자산상각비 55 52 56 60 64

자산부채변동 (705) (507) (114) 115 (264)

기타 (64) (31) 7 14 12

투자활동현금흐름 (123) (564) (581) (720) (395)

유형자산투자 (382) (460) (450) (464) (430)

유형자산매각 37 22 22 22 22

투자자산순증 325 (199) (26) (74) 202

무형자산순증 (48) (64) (85) (132) (126)

기타 (54) 137 (41) (72) (62)

재무활동현금흐름 417 760 (33) (284) (413)

자본의증가 173 0 0 0 0

차입금의순증 284 827 2 (249) (378)

배당금지급 (49) (47) (35) (35) (35)

기타 10 (19) 0 0 0

기타현금흐름 1 (0) 0 0 0

현금의증가 95 62 57 32 28

주 K-IFRS (연결) 기준

손익계산서 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

매출액 10360 12352 12794 13862 14788

매출총이익 1289 1214 1541 1763 1948

판매관리비 840 959 962 1120 1201

기타영업손익 122 83 107 195 202

영업이익 571 338 686 838 948

금융수익 15 18 16 15 15

이자수익 13 17 16 15 15

금융비용 204 237 212 220 145

이자비용 201 226 212 200 145

기타영업외손익 (31) (12) 27 (12) (15)

관계기업관련손익 0 0 0 0 0

세전계속사업이익 351 107 516 621 803

법인세비용 48 48 62 62 80

연결당기순이익 319 121 454 559 723

지배주주지분순이익 245 118 350 430 557

기타포괄이익 (76) 17 10 11 8

총포괄이익 243 138 464 570 731

지배주주지분포괄이익 177 135 357 439 563

EBITDA 820 621 1010 1186 1313

재무상태표 (단위 십억원)

2010A 2011A 2012F 2013F 2014F

유동자산 4178 4861 5075 5499 5866

현금성자산 264 326 384 416 444

매출채권및기타채권 2167 2512 2623 2842 3032

재고자산 1294 1457 1471 1594 1701

비유동자산 4639 5097 5337 5687 5696

투자자산 851 953 987 1070 874

유형자산 2557 2850 3010 3165 3273

무형자산 771 825 855 926 988

자산총계 8817 9958 10413 11186 11562

유동부채 3672 3809 3935 4288 4210

매입채무및기타채무 1521 1578 1634 1771 1889

단기차입금및단기사채 1013 1403 1603 1553 1500

유동성장기부채 757 489 406 356 303

비유동부채 2421 3363 3262 3147 2905

사채 1144 1975 1945 1895 1695

장기차입금및금융부채 883 992 907 808 736

부채총계 6093 7172 7197 7435 7115

지배주주지분 2151 2246 2569 2973 3501

자본금 161 161 161 161 161

자본잉여금 237 225 225 225 225

자본조정 (78) (78) (78) (78) (78)

이익잉여금 1866 1940 2255 2650 3173

비지배주주지분 573 540 647 778 946

자본총계 2724 2786 3216 3751 4447

건설기계전선

37

투자의견 및 목표주가 변경내역

종목(코드번호) 제시일자 투자의견 목표주가 종목(코드번호) 제시일자 투자의견 목표주가

현대건설(000720) 20100719 매수 82000원 LS(006260) 20101123 매수 140000원

20101104 매수 97000원 20110720 매수 165000원

20110105 매수 101000원 20110816 매수 148000원

20110119 매수 123000원 20111110 매수 130000원

20111011 매수 91000원

20120306 매수 118000원

두산중공업(034020) 20100813 매수 96000원

20101026 매수 130000원

20110317 NA NA

20110823 매수 70000원

20120217 매수 85000원

20120427 매수 75000원

현대건설(000720) 두산중공업(034020)

0

20000

40000

60000

80000

100000

120000

140000

Mar-10 Jul-10 Nov-10 Mar-11 Jul-11 Nov-11 Mar-12

0

20000

40000

60000

80000

100000

120000

140000

Jul-10 Nov-10 Mar-11 Jul-11 Nov-11 Mar-12

LS(006260)

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

Jul-10 Nov-10 Mar-11 Jul-11 Nov-11 Mar-12

Compliance notice

당사는 2012년 7월 12일 현재 현대건설 두산중공업 LS 종목의 발행주식을 1이상 보유하고 있지 않습니다 당사는 동 자료를 기관투자가 또는 제 3자에게 사전에 제공한 사실이 없습니다 동 자료의 조사분석담당자와 배우자는 상기 발행주식을 보유하고 있지 않습니다 당사는 현대건설 두산중공업 발행주식을 기초자산으로 하는 ELW(주식워런트증권)를 발행 중이며 당해 ELW에 대한 유동성공급자(LP)입니다

기업 투자의견은 향후 12개월간 현 주가 대비 주가등락 기준임

매 수 현 주가 대비 15 이상의 주가 상승 예상

중 립 현 주가 대비 -15sim15의 주가 등락 예상

비중축소 현 주가 대비 15 이상의 주가 하락 예상

업종 투자의견은 향후 12개월간 해당 업종의 유가증권시장(코스닥) 시가총액 비중 대비 포트폴리오 구성 비중에 대한 의견임

비중확대 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 높이 가져갈 것을 권함

중 립 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중과 같게 가져갈 것을 권함

비중축소 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 낮게 가져갈 것을 권함

본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며 당사의 동의 없이 어떤 형태로든 복제 배포 전송

변형할 수 없습니다

본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사

는 본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와

관련한 법적 분쟁에서 증거로 사용될 수 없습니다

이 자료에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다

Sector report focus

리포트 작성 목적

bull 하반기부터 중동과 아시아 위주로 발전플랜트 발주 증가 특히 발전연

료 다변화로 발전플랜트 발주가 탄력을 받을 가능성 점증

bull 과거 경쟁관계였던 건설사와 두산중공업의 협력으로 한국의 발전시장

MS 확대 가능성 규명

핵심 가정 및 valuation

bull 06년 사우디가 가스부족으로 lsquo오일발전 정책rsquo을 발표하며 향후 5년간

중기적으로 중동의 발전시장은 오일발전 위주로 확대

bull 한국업체의 주요 시장인 중동에서 향후 5년간 오일발전 33기 복합화

력 21기 발주될 전망으로 복합화력대비 오일발전 발주 비중 상승

bull 한국업체의 중동 발전시장 점유율 34(최근 3년간 평균 MS) 예산

집행률 90 가정 시 올해 중동에서의 발전 수주액은 135억달러로

전년대비 17 증가 총 해외수주의 19 차지 전망

향후 5년간 발전플랜트 입찰시장 지역별연료별 구분 (단위 GW)

지역 석탄오일발전 복합화력

중동 33 21

인도동남아 144 39

북미 23 65

자료 두산중공업 한국투자증권

업체별 총 해외수주 예상 (단위 십억달러 )

2011 2012F YoY

현대건설(+현대Eng) 44 101 1295

두산중공업 66 67 13

LS 03 08 1667

자료 각사 한국투자증권

시나리오(민감도) 분석

bull 중동 발전시장에서 한국업체의 점유율 1p 변화 시 예상 발전 수주

액은 42씩 변화

bull 중동 예산의 집행률 1p 변화 시 예상 발전 수주액은 11씩 변화 (단위 십억달러)

집행률 800 850 90 95 1000

MS

240 85 90 95 101 106

290 102 109 115 122 128

340 120 128 135 143 150

390 138 146 155 163 172

440 155 165 175 184 194

주 집행률 기준 62와 MS 34는 최근 3년 평균

자료 MEED projects 한국투자증권

위험 요인

bull 발전연료의 가격 급등 혹은 연료 부족시 발전플랜트 발주액은 예상을

하회하거나 지연될 가능성 잠재

산업의 주요 특징

1) 발전연료 다변화로 시장 확대

bull 가스 부족이 중동과 유럽의 발전소 증설 제약 요인 최근 중동의 발전

연료 다변화(가스rarr오일) 본격화

bull 전통적으로 석탄발전 비중이 높은 아시아 발전 시장 확대

2) 발전 연료에 수반된 에너지 플랜트 발주 증가

bull 올해 중동 발전 발주 증가와 더불어 정유플랜트 발주 증가 경제성 높

은 heavy oil(중유)발전용 연료 생산 목적

bull 발전연료 생산을 위해 내년 oilampgas 생산(업스트림)시설 발주 본격화

3) 건설사와 두산중공업의 파트너쉽

bull 2010년부터 건설사와 두산중공업의 협력이 강화되며 중동 발전시장

에서 한국업체의 점유율 상승

bull 과거 중동이 가스발전 위주로 투자할 때는 오일과 석탄발전 보일러에

강한 두산중공업의 입지 미약 최근 중동의 오일발전 확대와 아시아

발전시장 성장으로 두산중공업과 한국업체의 시너지 발현 시작

4) 송배전변전 시장 동반 성장

bull 발전시장의 6를 차지하는 송배전변전 수주 역시 연 5억달러 규모

로 꾸준히 성장 특히 서비스 색깔이 강해 수익성 높음

bull 현대건설은 발전EPC 뿐 아니라 송변전 시장에서도 강점 전력시장의

수직계열화 가능 더불어 중동 MS를 늘려가는 LS 역시 수혜

중동 발전시장에서의 한국업체 MS와 두산중공업건설사의 수주 비중

-

5

10

15

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50한국업체 발전관련 수주(좌)

중동 MS(우)

(십억달러)

0

20

40

60

80

100

2000 2002 2004 2006 2008 2010

건설사 두산중공업

주 2002년 발전수주액 전무 수주는 EPC기준 하청제외 자료 각사

동종 기업 비교

bull 글로벌 발전 top-tier는 대부분 기자재 공급에 치중하고 있으며 EPC

강점은 한국 건설사 대비 미약 한국 건설사+두산중공업의 조합으로

가격과 기술력 보완 가능 반면 한국 발전업체는 글로벌 peer 대비

할인 상태[4p 참조]

I Investment summary 2

1 발전연료의 다변화가 실마리

2 건설사+두산중공업의 결합

3 Valuation

II 발전연료의 다변화로 시장 확대 5

1 발전연료의 제약

2 폭발하는 전력 수요 lsquo중동 발전원=가스rsquo 라는 공식을 버릴 때

3 아시아- 전통적으로 석탄발전 비중 높아

4 유럽도 가스에서 석탄가스화오일로 발전원 다변화

III 발전 연료 다변화가 가져올 기회 10

Idea 1) 연료에 수반된 에너지 플랜트 발주 야기

Idea 2) 건설사와 두산중공업의 합종연횡

Idea 3) 송배변전 발전플랜트와 동반 성장하는 고수익 시장

건설사 경쟁우위 분석- 양적 경험뿐 아니라 다양성이 중요해져

IV 두산중공업의 기자재 경쟁력이 돋보이는 이유 19

1 원천 기술 확보를 통한 BTG full line-up 보유

2 한단계 높아진 기술 경쟁력을 바탕으로 기자재 inner circle 진입

3 고효율 친환경 이라는 세계적 트렌드 선도

4 PC CFB IGCC 등 석탄 보일러 기술 토털 솔루션 제공역량 확보

5 스코다 파워는 터빈 기술의 화룡점정

V 종목분석 27

현대건설(000720)

두산중공업(034020)

LS(006260)

Contents

건설기계전선

2

I Investment summary

1 발전연료의 다변화가 실마리

중동 발전플랜트 시장은 2008년까지 비교적 빠른 성장을 보여 왔다 2000~2008년 예산대비 발주율은 82에 육박해 여타 플랜트 대비 가장 높았으며 연평균 성장률은 314에 달했다 그러나 2009년부터 발전플랜트의 발주율은 56대로 하락하며 현재까지 연평균 성장률은 18에 그치고 있다 즉 발전플랜트는 수요만큼 빠르게 투자가 늘지 못하는 상황이다 발전플랜트 투자의 제약요인으로 1) 자금부족과 2) 발전연료 부족을 꼽을 수 있다 자금력은 작년부터 전력청 직발주 외에 IPP(민자발전) 방식을 확산시키며 보완해 나가고 있다 우리는 현재 발전 시장에서 가장 큰 제약요인은 연료부족이라고 판단한다 발전연료로 가장 친환경적이며 경제적인 연료는 물론 가스다 그러나 카타르를 제외한 대부분의 중동 국가는 산업과 민간용 가스 수요에 대응하기도 벅차다 실제 가스 생산량이 소비량을 하회하기 시작한 2009년부터 발전플랜트의 발주 집행률이 크게 하락하기 시작했다는 점이 이를 뒷받침한다 이에 따라 사우디는 2006년부터 lsquo오일발전 증설 정책rsquo1을 발표했으며 올해 사우디 서안에 집중 발주될 발전의 70가 오일발전으로 계획돼 있다 즉 발전연료 수급이 원활해지면 발전플랜트의 발주 자체가 탄력을 받을 가능성이 높다 장기적으로는 발전뿐 아니라 연료를 생산할 정유플랜트 업스트림(oilampgas 생산) 플랜트 발주시장이 커질 가능성도 잠재한다 실제 올 하반기 중동의 주요 시장은 발전과 정유플랜트이며 내년에는 업스트림 시장이 크게 확대된다 특히 정유플랜트는 작년 중동 발주의 1에 불과했지만 올해는 18로 전년대비 세배 이상 증가하는데 이는 중동이 heavy oil(중유)를 가스를 대체할 가장 중요한 발전 연료로 제시하고 있기 때문이다

[그림 1] 중동의 발전플랜트 발주 현황- 연료 제약으로 급증하기보다 꾸준한 추이 보여

0

5

10

15

20

25

30

35

40

2000 2002 2004 2006 2008 2010 2012F

(십억달러)

예산

09~11년 평균

집행률 적용시

예상 발주액

(27yoy)

0

5

10

15

20

1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010

가스 생산량 가스 소비량(십억 cf)

주 중동 발전플랜트 시장은 GCC 6개국 기준 가스 생산량소비량은 사우디 UAE 쿠웨이트 합산

자료 MEED projects BP 한국투자증권

1 06년 사우디는 가스를 효율적으로 활용하기 위해 향후 신규로 증설되는 모든 발전소를 오일 발전으로 짓는 정책 발표

09년부터 중동 발전소 성장률

둔화 수요만큼 투자가 늘지

못해

발전투자의 제약요인은

연료부족 사우디는 가스 부족

대비 lsquo오일발전 정책rsquo 제시

발전연료를 다변화하며

발전플랜트 시장 확대 가능성

건설기계전선

3

2 건설사+두산중공업의 결합

중동의 오일발전과 아시아 석탄발전 시장 확대로 두산중공업과 한국 건설사의 파트너쉽이 강화되고 있다 삼성엔지니어링이 수주를 추진 중인 사우디 lsquo얀부3rsquo 담수발전에서 삼성엔지니어링은 보일러와 담수 EPC 업체로 두산중공업을 채택했다 중국 기자재의 낮은 신뢰도 유럽 기자재 업체의 높은 가격을 감안하면 두산중공업이 최적의 선택이다 오일석탄발전소에서 보일러와 터빈 비용은 총 사업비의 무려 32를 차지해 수주에 있어 결정적 변수다

과거 중동의 발전 투자가 가스발전 위주로 이뤄질 때는 두산중공업의 입지가 약했다 두산중공업은 오일석탄 발전의 보일러 라이센스를 가지고 있지만 가스터빈의 경우 일본 미쯔비시 중공업의 모델을 사용해 중동 수주에 제약이 있었다 따라서 최근 두드러지고 있는 중동의 발전연료 다변화는 두산중공업은 물론 두산중공업의 소싱을 통해 EPC 수주가 가능한 한국 건설사에 커다란 기회로 작용한다 실제 이 같은 협력이 활성화된 2010년부터 한국 업체의 중동 발전시장에서의 MS가 기존 20대에서 40대로 크게 상승했다[그림 2참조]

하반기에는 윈윈전략이 더 강화된다 1) 올해 가장 큰 프로젝트인 사우디 lsquo제다rsquo 오일 발전에 두산중공업은 현대건설과 동반 입찰한다 2) 7월말 결과 예정인 모로코 lsquoSafirsquo 석탄발전에서 두산중공업은 한화건설과 컨소시움이다 우리는 이 같은 협력을 통한 건설사의 발전 EPC와 두산중공업의 기자재 수주 증가에 주목한다 상반기 석유화학 플랜트 위주 하반기 발전 중심의 발주 환경에서 발전 관련 업체에 관심을 가질 때다 발전 EPC와 송변전까지 전력시장의 모든 서비스가 가능한 현대건설 오일석탄발전의 기자재 경쟁력이 부각될 두산중공업 중동 발전시장의 6를 차지하는 송변전 시장에서 점유율이 높은(전선은 1위) LS를 대표주로 추천한다

[그림 2] 두산중공업과 건설사의 협력이 강화된 2010년부터 점유율 급상승

-

2

4

6

8

10

12

14

16

2000 2002 2004 2006 2008 2010 2012F

0

10

20

30

40

50한국업체 발전관련 수주(좌) 중동 MS(우)(십억달러)

2005년 전에는 두산중공업 수주가 대부분이었으나 이후

EPC 개념 도입으로 건설사의 발전시장 진출 활발

건설사와 두산중공업 협력으로 발전시장 MS 증가 가능

자료 MEED projects 한국투자증권

중동의 오일발전과

아시아 석탄발전 확대로

두산중공업+한국 건설사

파트너쉽 강화

과거 가스발전 위주의 시기

두산중공업의 입지 취약

발전연료 다변화는

한국업체의 점유율 상승 기회

발전연료 다변화 수혜주

현대건설 두산중공업 LS

건설기계전선

4

lt표 1gt 글로벌 발전업체와 한국 업체 valuation 요약

현대건설 두산중공업 LS Alstom Siemens GE

단위 십억원 십억원 십억원 백만유로 백만유로 백만달러

매출액 2011 11920 8496 12820 19934 73515 142237

2012F 13718 10012 13862 21011 77104 150125

2013F 15693 11219 14788 21932 79929 156611

영업이익 2011 754 570 696 1406 7749 15697

2012F 802 654 841 1503 7347 21127

2013F 1051 793 954 1622 8439 23620

PER (배) 2011 123 213 58 118 87 131

2012F 126 117 48 74 109 127

2013F 97 86 37 67 96 113

PBR (배) 2011 19 14 09 16 17 14

2012F 15 12 08 14 18 17

2013F 14 11 07 12 16 16

ROE () 2011 158 57 54 335 259 133

2012F 127 91 145 198 163 138

2013F 152 114 155 199 175 140

자료 각사 Bloomberg 한국투자증권

건설기계전선

5

II 발전 연료의 다변화로 시장 확대

1 발전 연료의 제약

전 세계에서 가장 장기 성장성이 높다고 평가되는 분야가 발전플랜트 시장이다 그러나 최근 3년간 중동 발전 시장은 수요가 높았음에도 발주 증가율은 연평균 18에 그쳤다 여기에는 발전연료 부족이 가장 큰 제약 요인으로 작용했기 때문이다 현재 세계적으로 신재생 제외시 가스 발전의 성장성이 가장 높은 것으로 조사된다[표 2 참조] 친환경적이고 연료가격이 싸다는 장점 때문이지만 실제 러시아이란카타르 외에는 대부분 국가는 가스 부족을 겪고 있다lt표 3 참조gt 따라서 가스발전은 석탄과 오일 혹은 원전 등 다양한 발전원으로 변경 증설될 가능성이 높다 lt표 2gt 세계 발전 신규건설 시장 추정

증설 시장 규모(GW) 증설 규모 연평균 증가율 연평균 시장 규모(십억달러)

연도 2000 2010 2020 2001~2010 2011~2020 2001~2010 2011~2020

석탄오일 1624 2048 2499 26 22 848 902

가스 820 1299 1735 52 33 958 872

원자력 341 400 486 18 22 118 172

신재생 119 250 902 86 153 262 1304

수력 790 999 1319 26 31 418 64

자료 WEO 20102011 WNA 2010기준

과거 가스 발전 비중이 높았던 중동도 06년부터 오일발전을 확대하기 시작했고 유럽은 최근 오일 발전 가동률을 높이거나 석탄을 이용한 IGCC((Intergrated Gasfication Combined Cycle 석탄가스화복합발전) 투자를 늘리고 있다 이처럼 다양한 발전연료의 모색으로 두 가지 전망이 가능하다 1) 향후 발전플랜트 투자가 탄력을 받을 가능성이 높다 2) 예상보다 오일이나 석탄발전소의 투자 비중이 높아질 가능성이 있다 오일이나 석탄발전소는 동일 용량인 경우에도 EPC 비용이 복합화력대비 30 이상 비싸다 또한 중소용량이 가능한 복합화력과 달리 대부분 대용량(500MW 이상)으로 공급되어 참여업체의 EPC 경쟁력이 좀더 요구되지만 수주의 대형화를 기대할 수 있다 lt표 3gt 국가별 가스 매장량 비교 (단위 trn cm)

국가 매장량 비중() 국가 매장량 비중()

러시아 446 214 베네수엘라 55 27

이란 331 159 나이지리아 51 25

카타르 250 120 알제리 45 22

투르크메니스탄 243 117 호주 38 18

미국 85 41 이라크 36 17

사우디 82 39 중국 31 15

UAE 61 29 인도네시아 30 14

세계 합계 2084

자료 BP 한국투자증권

중동 발전시장의 제약

발전연료 부족

발전연료는 가스에서 오일로

발전연료 다변화로

향후 발전투자 탄력

석탄오일발전 투자 비중 상승

건설기계전선

6

2 폭발하는 전력 수요 lsquo중동 발전원=가스rsquo 라는 공식을 버릴 때

산업화의 과정에서 중동의 가장 큰 고민은 전력이었지만 연료가 부족해 발전 증설은 늘 지연됐다 일례로 작년 삼성물산이 계약한 사우디 lsquo쿠라야rsquo IPP도 착공지시서 발급에서 정식 계약까지 3개월이 걸렸는데 당시 가스 연료 공급자였던 lsquo아람코rsquo의 연료 확보가 늦어졌기 때문이다 특히 석유화학 플랜트에 사용될 가스 feed stock 부족으로 사우디는 2006년에 향후 발주되는 발전플랜트에 오일 발전 비중을 늘리겠다고 천명했다 실제로 올해 사우디에서 발주될 대용량 발전플랜트의 70 이상이 오일발전이다 발전연료로 가스뿐 아니라 오일을 이용함으로써 연료 수급만 원활해진다면 발전플랜트 증설 속도와 물량은 탄력을 받을 수 있을 것이다

[그림 3] 중동 발전 수요와 capacity

0

20000

40000

60000

80000

100000

120000

140000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2015F 2020F

Capacity Peak Demand(MW)

07-10 peak demand CAGR과

평균 예비율 유지 가정시 필요 capacity

The fuel will be natural gas and part of it will come from the old retired gas-fired power plants which are already more

than 35 or 40 years old and will be shut down and the allocated gas will be diverted to this power plant