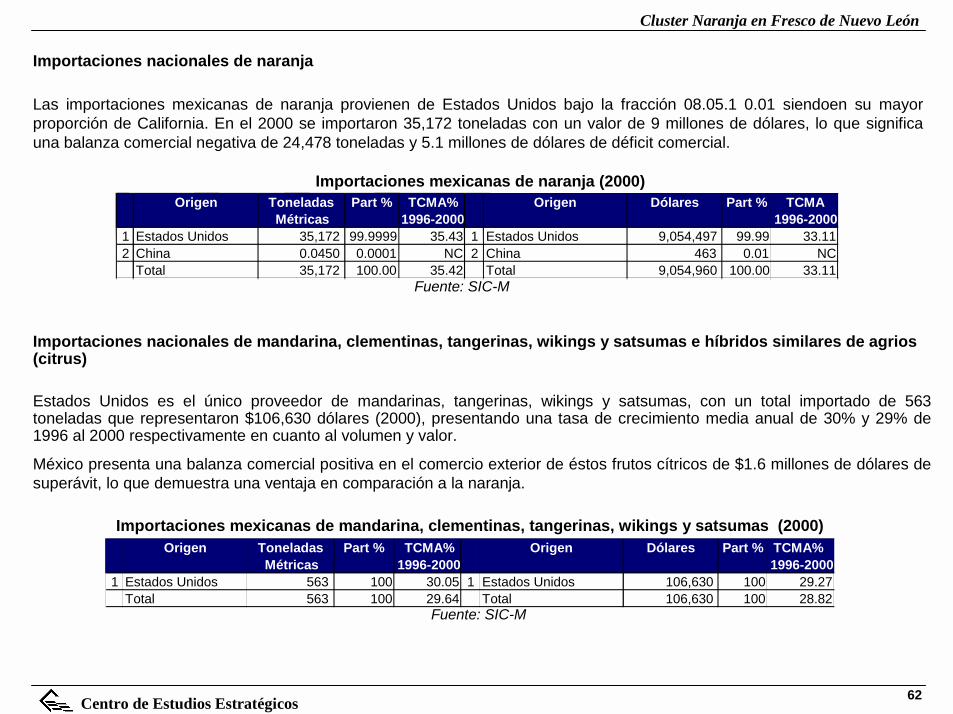

Cluster Naranja en Fresco de Nuevo Leónconcitver.com/archivosenpdf/cluster.pdf · Cluster Naranja...

191

Cluster Naranja en Fresco de Nuevo León Centro de Estudios Estratégicos Integración y Desarrollo del Cluster Naranja en Fresco del Estado de Nuevo León Monterrey, N.L. Octubre, 2001

Transcript of Cluster Naranja en Fresco de Nuevo Leónconcitver.com/archivosenpdf/cluster.pdf · Cluster Naranja...

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Integración y Desarrollo del Cluster Naranja en Frescodel Estado de Nuevo León

Monterrey, N.L. Octubre, 2001

1

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Contenido

1. Introducción 3

2. Contexto internacional 4– Producción mundial– Comercio internacional – Consumo per cápita mundial– Precios internacionales

3. Situación nacional 30– Superficie sembrada y cosechada– Producción nacional – Estacionalidad de la producción – Precios nacionales– Comercio exterior– Consumo nacional– Identificación de mercados nacionales atractivos

4. Situación estatal 81– Inventario de huertas de cítricos– Superficie sembrada y cosechada– Producción estatal– Sanidad vegetal– Comercialización y distribución– Estructura del Cluster Naranja en Fresco de Nuevo León– Exploración del mercado de la ciudad de Monterrey

Pág.

2

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

5. Análisis de la posición competitiva relativa 103– Rendimientos comparativos – Estructura y costos de producción– Estatus fitosanitario– Alternativas de industrialización– Organización e integración del sector productivo– Estrategias sectoriales y de promoción– Aspectos relevantes para un mejor posicionamiento en el mercado de la ciudad de Monterrey

6. Balance estratégico del sector citrícola de Nuevo León 134– Problemas críticos– Fortalezas– Oportunidades– Debilidades– Amenazas

7. Resultados del Proceso de Planeación 138– Planeación normativa– Planeación estratégica– Planeación operativa– Estructuración del Plan Estratégico de Acción– Plan Operativo Anual (POA) 2001-2002

8. Referencias (web sites) 149

ANEXO 1: Iniciativas de Acción del primer POA (2001-2002)ANEXO 2: Reportes de las sesiones de planeaciónANEXO 3: Asistencia a las sesiones plenarias de planeación

Pág.

3

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

1. IntroducciónLa citricultura nacional y, específicamente, el subsector productor de naranja (en fresco y procesada) atraviesa por una severa crisis que se ve expresada por los bajos precios de la fruta y del jugo de naranja concentrado; sobreproducción mundial; baja productividad de las huertas; altos costos de producción; saturación de la oferta nacional; limitaciones fitosanitarias que restringen la exportación; paralización de las plantas procesadoras de jugo; entre otros factores, que ponen en una situación díficil a esta importante industria para varias regiones del país, entre ellas la región citrícola del estado de Nuevo León.

Ante esta situación y a petición de los citricultores de Nuevo León, el Gobierno del Estado, a través de la Subsecretaría de Fomento y Desarrollo Agropecuario, ha solicitado al ITESM un proyecto para la integración y desarrollo del Cluster Naranja en Fresco de Nuevo León que tiene como propósito:

Analizar los retos y oportunidades de la cadena productiva de la naranja en fresco en Nuevo León bajo un enfoque de cluster económico acotado, y diseñar un plan estratégico que promueva la integración de los eslabones, la competitividad y el valor agregado en la cadena productiva, desde la producción primaria hasta el producto final en mercados estratégicos.

Un cluster es una agrupación de empresas líderes generadoras de riqueza vía la comercialización de productos y/o servicios competitivos en mercados estratégicos, apoyadas por una red de proveedores de insumos y servicios, toda esta agrupación apoyada a su vez por organizaciones que ofrecen recursos humanos, tecnología, recursos financieros, infraestructura física y un clima de negocios que propician las inversiones y los nuevos negocios. Involucra la participación del gobierno en sus distintas áreas de responsabilidad normativa y de promoción, así como las instituciones de financiamiento que brindan soporte financiero, de educación e investigación que ofrecen servicios de capacitación y desarrollo tecnológico.

El Plan Estratégico que emana de este proceso de análisis y planeación se fundamenta en datos y hechos provenientes de fuentes secundarias de información y del conocimiento y experiencia de los miembros del Grupo Fundador del Cluster quienes toman el liderazgo y compromiso de dicho Plan. Este trascendental esfuerzo define y establece los planteamientos normativos, estratégicos y operativos para integrar y desarrollar el Cluster de Naranja en Fresco de Nuevo León.

4

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

2. Contexto internacionalLa producción citrícola presenta un alto grado de concentración dadas las condiciones agroclimatológicas que demandan los cítricos, así como el desarrollo tecnológico de países como Estados Unidos y Brasil, líderes en esta industria. A continuación se presentan las condiciones que prevalecen en el entorno mundial.

Producción mundial de naranja frescaLa producción mundial de naranja ha presentado una tasa de crecimiento media anual (TCMA) del 2.85% en el periodo de 1990 a 2000, reportándose el mayor crecimiento de 1994 a 1997, principalmente vía incremento de la superficie cosechada, pero además por el aumento en los rendimientos de producción de Brasil y Estados Unidos, de 1.6% y 2.1% respectivamente en el período de 1990 al año 2000. La producción mundial de naranja tuvo una tasa de crecimiento mayor que la de registrada en el aumento de población, pues ésta fue de 1.4%.

En 1990 la producción registrada fue de 49.8 millones de toneladas métricas, mientras que en 2000 alcanzó los 66 millones de toneladas. Cabe señalar que de 1997 a 1999 se nota un descenso, ya que de 65.6 millones de toneladas que se produjeron en 1997, la producción disminuyó a 62 millones de toneladas en 1999. Sin embargo, la producción se recuperó en el 2000 llegando a los 66 millones de toneladas métricas.

Fuente: FAOSTAT

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Mile

s d

e T

on

ela

das

M

Producción 49873 52005 54329 55332 54752 59048 60680 65610 62534 62133 66054

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Producción mundial de naranja 1990-2000

5

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Producción mundial de tangerina, mandarina, clementina y satsma

La producción mundial de estos cítricos muestra una TCMA del 4.17% en el periodo de 1990 a 2000, siendo casi el doble que el crecimiento registrado en la naranja. En 1990 la producción fue de 12.3 millones de toneladas métricas, mientras que en 2000 alcanzó los 18.6 millones de toneladas.

Por otro lado, la tasa de crecimiento media anual en el período de 1995 al año 2000 fue de 3.3%, lo cual permite ver el auge en la producción de estos cítricos.

Fuente: FAOSTAT

Producción mundial de tangerina, mandarina, clementina y satsma 1990-2000

0

5,000

10,000

15,000

20,000

Mile

s de

Ton

elad

as M

Mundo 12,382 13,414 13,541 14,239 14,650 15,780 15,477 18,072 16,181 17,888 18,637

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

6

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Principales productores mundiales de naranja fresca

El principal productor mundial de naranja es Brasil, que produjo el 34.4% de la producción mundial en el año 2000, sobrepasando los 22 millones de toneladas métricas. En el periodo de 1990 a 2000 presentó una TCMA del 2.64%. La producción se concentra en el estado de Sao Paulo, que contribuye con el 95% de la producción nacional.

El segundo productor es Estados Unidos que aporta el 18.01% de la producción con 11.8 millones de toneladas. Las condiciones climáticas limitan su producción, siendo los principales estados productores: Florida (75% del total nacional), California (alrededor del 23% del total), Texas y Arizona. Entre Estados Unidos y Brasil suman el 52.4% de la producción mundial de naranja, presentando un fuerte dominio global. China y México participan con una producción de 3.5 y 3.3 millones de toneladas métricas que representan el 5.3% y 5.1%, ocupando el segundo y tercer lugar respectivamente. Es importante señalar que China muestra un importante crecimiento en su producción, siendo del 10.5% anual en promedio en el periodo de 1990-2000.

México presenta una TCMA del 2%, el cual se ubica ligeramente debajo de la tasa de crecimiento mundial, mientras que España presenta una cierta estabilidad en su producción en el periodo 1990-2000, al mostrar una tasa de crecimiento del -0.68%.

Fuente: FAOSTAT

Principales países productores de naranja (2000)País Toneladas

MétricasPart % TCMA %

1990 - 2000Mundo 66,054,079 2.27

1 Brasil 22,744,604 34.43 2.772 EUA 11,896,000 18.01 2.783 China 3,507,509 5.31 10.554 México 3,390,371 5.13 2.005 España 2,500,000 3.78 -0.68

Otros 22,015,595 33.33Total 100.00

7

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

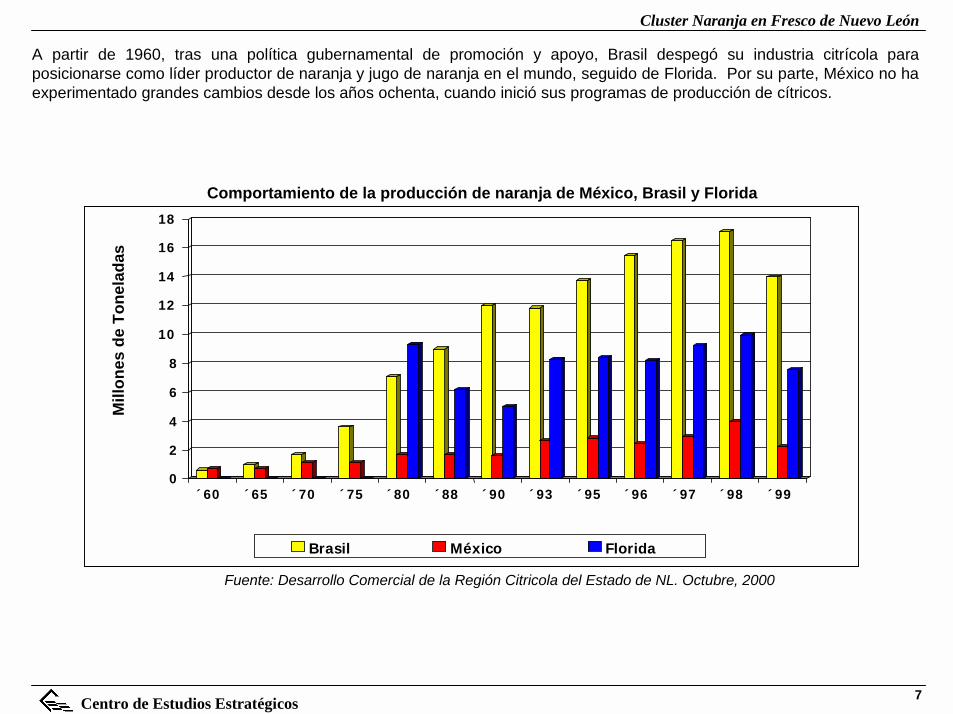

A partir de 1960, tras una política gubernamental de promoción y apoyo, Brasil despegó su industria citrícola para posicionarse como líder productor de naranja y jugo de naranja en el mundo, seguido de Florida. Por su parte, México no ha experimentado grandes cambios desde los años ochenta, cuando inició sus programas de producción de cítricos.

0

2

4

6

8

10

12

14

16

18

´60 ´65 ´70 ´75 ´80 ´88 ´90 ´93 ´95 ´96 ´97 ´98 ´99

Brasil México Florida

Mill

ones

de

Tone

lada

s

Comportamiento de la producción de naranja de México, Brasil y Florida

Fuente: Desarrollo Comercial de la Región Citricola del Estado de NL. Octubre, 2000

8

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de la producción de naranja en España

España es el quinto productor mundial y es el principal exportador de naranja. Su producción presenta cierta estabilidad fluctuando de las 2.2 a 2.8 millones de toneladas presentando una producción anual promedio de 2.5 millones de toneladas.

Fuente: FAOSTAT

Producción de naranja en España (1995-1999)

0

5 0 0

1 ,0 0 0

1 ,5 0 0

2 ,0 0 0

2 ,5 0 0

3 ,0 0 0

Mile

s de

Ton

elad

as

E s p a ñ a 2 ,5 8 7 2 ,2 0 1 2 ,8 4 5 2 ,4 4 3 2 ,8 2 8 2 ,5 0 0

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

9

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de la producción de naranja en Sudáfrica

La producción de Sudáfrica ha ido en constante aumento creciendo a una tasa media anual del 7% (1995-2000) situándose en el 2000 en 1 millón de toneladas métricas cuando en 1995 su producción se ubicaba en las 743 mil toneladas.

Fuente: FAOSTAT

Producción de naranja en Sudáfrica (1995-2000)

0

2 0 0

4 0 0

6 0 0

8 0 0

1 ,0 0 0

1 ,2 0 0

Mile

s d

e T

on

ela

das

S u d á fric a 7 4 8 8 9 0 9 6 2 9 9 3 1 ,0 4 6 1 ,0 5 0

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

10

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Principales productores mundiales de tangerina, mandarina, clementina y satsma

El principal productor de tangerina, mandarina, clementina y satsma es China, que produjo en el 2000 el 40.8% del total, con 7.6 millones de toneladas métricas, presentando entre 1990 y 2000 una TCMA de 6.1%, la mayor encontrada entre los 5 productores de estos cítricos a nivel mundial.

España es el segundo productor mundial, aportando el 10.19% de la producción con 1.9 millones de toneladas. En tercero y cuarto lugar se ubican Japón y Brasil con una producción de 1.4 y 0.7 millones de toneladas métricas que representan el 7.76% y 4.13% respectivamente. Es importante señalar que Estados Unidos se ubica en noveno lugar con 579,000 toneladas métricas y una TCMA de 3.28% siguiendo la tendencia mundial .

México se encuentra en el lugar 16 mostrando una TCMA negativa de –2.4% con 240,000 toneladas métricas y una participación de 1.29% de la producción mundial.

Fuente: FAOSTAT

Principales países productores de tangerina, mandarina, clementina y satsma (2000)País Toneladas

MétricasPart % TCMA %

1990 - 2000Mundo 18,636,610 100.00 3.38

1 China 7,608,989 40.83 6.132 España 1,900,000 10.19 2.413 Japón 1,447,000 7.76 0.984 Brasil 770,000 4.13 0.555 Irán, Rep Islámica de 726,515 3.90 3.379 Estados Unidos 579,000 3.11 3.28

16 México 240,000 1.29 -2.40Otros 5,365,106 28.79Total de los 5 principales 100.00

11

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Principales países exportadores de naranja fresca

España es el exportador líder de naranjas con 1.2 millones de toneladas métricas y 620 millones de dólares para el año 1999, con una participación en el volumen de 29% y en valor del 33.4%, registrando una TCMA de 1.08% respecto al valor. Es destacable que España ocupa el 5o. lugar como productor mundial, lo que indica su vocación exportadora.

El segundo exportador es Sudáfrica con 13.3% de participación en volumen y 9.56% en valor, presentando una alta TCMA del 7.8% en el valor de sus exportaciones. Igualmente que España, Sudáfrica produce para el mercado exterior, no obstante que ocupa el lugar 11 como productor mundial. Estados Unidos y España presentan los mejores precios unitarios de sus exportaciones, por encima del promedio mundial de $459 usd/ton (1999). En tanto, los precios de los exportadores mexicanos son del orden de $396 usd/ton estando por debajo del promedio mundial, lo mismo para Sudáfrica ($315 usd/ton).

México presenta un crecimiento importante de 41% en sus exportaciones de naranja en la última década, reportándose en 1999 un valor de 19.3 millones de dólares con un volumen exportado de 48,670 toneladas. La participación de México en el valor de las exportaciones mundiales es de sólo el 1%. En resumen, los valores unitarios mexicanos son 10% menor que el promedio mundial y 40.4% respecto a Estados Unidos.

Fuente: FAOSTAT

Principales países exportadores (1999)P a ís Tone la da s

m é trica sP a rt. % P a ís M ile s de

Dóla re sP a rt. % TCM A%

1990-1999 e n va lor

Mundo 4,217,663 Mundo 1,853,476 0.51 España 1,223,358 29.0 España 620,533 33.5 1.12 Sudáfrica 561,601 13.3 Sudáfrica 177,268 9.6 7.23 Marruecos 370,961 8.8 EUA 171,981 9.3 -5.04 Grecia 263,922 6.3 Marruecos 124,658 6.7 0.25 EUA 258,479 6.1 Grecia 86,848 4.7 0.7

México 48,670 1.2 México 19,290 1.0 41.5Otros 1,490,672 35.3 Otros 652,898 35.2Total 5 Principales Países 2,726,991 63.5 1,181,288 63.7

12

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Principales exportadores mundiales de tangerina, mandarina, clementina y satsma

Al igual que en el caso de la naranja, España es el líder exportador de tangerina, mandarina, clementina y satsma, con 1.2 millones de toneladas métricas y 820 millones de dólares para el año 1999, mostrando una participación en volumen de 50% y en valor de 58%. Sin embargo, es importante citar que muestra una TCMA negativa de –4.6% respecto al valor en el periodo 1995-1999.

Estados Unidos, a pesar de que se encuentra en el lugar 15 en cuanto a volumen, ocupa el 6o. lugar en valor, lo que indica que el valor unitario de sus exportaciones es mucho mayor que los demás exortadores registrando $1,157 dólares por tonelada. Por el contrario, las exportaciones mexicanas son del orden de $361 dólares/ton mientras que el promedio mundial es de $595 dólares/tonelada. Cabe señalar que las exportaciones de Sudáfrica en este tipo de cítricos son las de mayor crecimiento.

Fuente: FAOSTAT

Principales países exportadores de tangerina, mandarina, clementina y satsma (1999)Pa ís Tonelada s

métricasPart. % Pa ís Dólares Part. % Va lor

unita rio ($/Ton)

TCMA% 1995 - 1999

en valorMundo 2,375,281 100.00 Mundo 1,413,779 101.90 595.20 -2.09

1 España 1,190,680 50.13 1 España 820,117 58.01 688.78 -4.682 Marruecos 255,846 10.77 2 Marruecos 141,752 10.03 554.05 12.593 China 177,115 7.46 3 Turquía 61,269 4.33 464.29 9.764 Turquía 131,963 5.56 4 Países Bajos 49,142 3.48 684.88 -3.835 Países Bajos 71,753 3.02 5 China 46,304 3.28 261.43 -13.3115 EstadosUnidos 26,718 1.12 6 Estados Unidos 30,924 2.19 1157.42 -2.6023 Brasil 7,518 0.32 7 Sudáfrica 26,829 1.90 426.11 40.6930 Reino Unido 4,361 0.18 24 Brasil 3,763 0.27 500.53 3.7931 México 4,142 0.17 32 México 1,497 0.11 361.42 -2.3359 Canadá 107 0.005 52 Canadá 117 0.01 1093.46 119.94

Otros 505,185 21.27 Otros 258,894 18.31Total 5 Principales Países

1,827,357 76.93 Total 5 Principales Países

1,118,584 79

13

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de la exportación de naranja de España

España es el principal exportador de naranja a nivel mundial, prácticamente destina lo equivalente a la mitad de su producción a la exportación.

Las exportaciones globales de España muestran un comportamiento ligeramente a la baja situándose en un promedio de 1.27 millones de toneladas.

Fuente: FAOSTAT

Exportación de naranja de España (1995-1999)

1,150

1,200

1,250

1,300

1,350

1,400

Mile

s de

Ton

elad

as

E s pa ña 1,361 1,281 1,247 1,260 1,223

1995 1996 1997 1998 1999

14

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de la exportación de naranja de Sudáfrica

Sudáfrica al igual que España, está orientado fuertemente a la exportación. A pesar de ser el productor número 11 en el mundo, es el segundo mayor exportador de naranja, justamente después de España.

Durante el periodo de 1995 a 1999 las exportaciones de Sudáfrica mostraron una tasa de crecimiento media anual del 5.4%, pasando de 434 mil toneladas a 562 mil toneladas, que significan poco más de la mitad de la producción del 2000.

Fuente: FAOSTAT

Exportación de naranja en Sudáfrica (1999)

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

Mile

s de

Ton

elad

as

S u d á fric a 4 5 4 3 5 5 4 0 6 4 4 3 5 6 2

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9

15

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

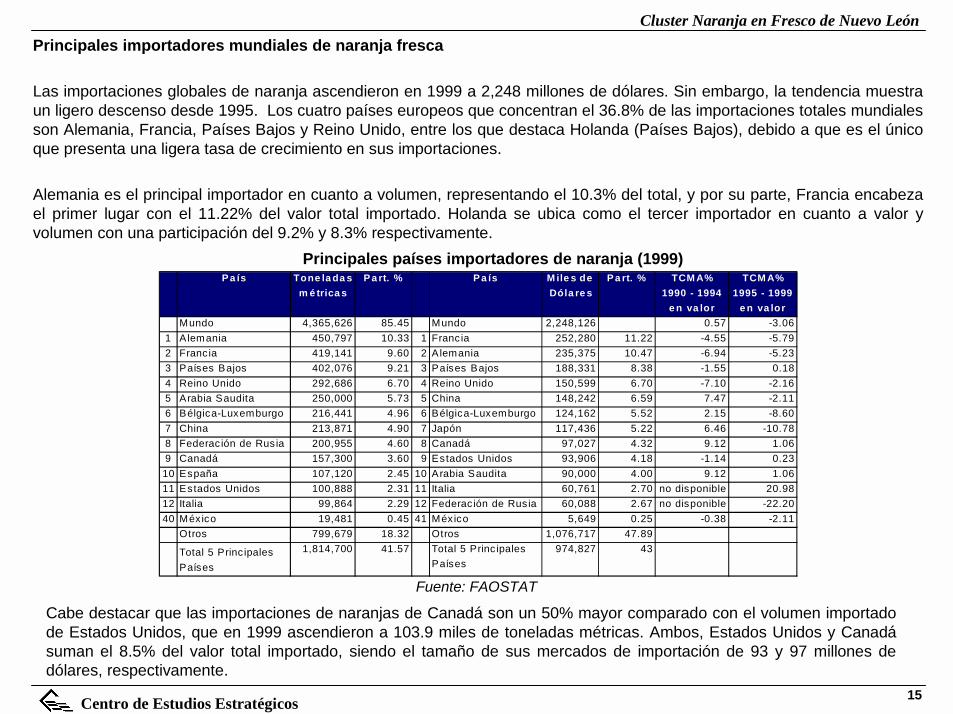

Principales importadores mundiales de naranja fresca

Las importaciones globales de naranja ascendieron en 1999 a 2,248 millones de dólares. Sin embargo, la tendencia muestra un ligero descenso desde 1995. Los cuatro países europeos que concentran el 36.8% de las importaciones totales mundiales son Alemania, Francia, Países Bajos y Reino Unido, entre los que destaca Holanda (Países Bajos), debido a que es el único que presenta una ligera tasa de crecimiento en sus importaciones.

Alemania es el principal importador en cuanto a volumen, representando el 10.3% del total, y por su parte, Francia encabeza el primer lugar con el 11.22% del valor total importado. Holanda se ubica como el tercer importador en cuanto a valor y volumen con una participación del 9.2% y 8.3% respectivamente.

Cabe destacar que las importaciones de naranjas de Canadá son un 50% mayor comparado con el volumen importado de Estados Unidos, que en 1999 ascendieron a 103.9 miles de toneladas métricas. Ambos, Estados Unidos y Canadá suman el 8.5% del valor total importado, siendo el tamaño de sus mercados de importación de 93 y 97 millones de dólares, respectivamente.

Fuente: FAOSTAT

Principales países importadores de naranja (1999)P a ís Tone la da s

m é trica sP a rt. % P a ís M ile s de

Dóla re sP a rt. % TCM A%

1990 - 1994 e n va lor

TCM A% 1995 - 1999

e n va lorMundo 4,365,626 85.45 Mundo 2,248,126 0.57 -3.06

1 Alemania 450,797 10.33 1 Francia 252,280 11.22 -4.55 -5.792 Francia 419,141 9.60 2 Alemania 235,375 10.47 -6.94 -5.233 Países Bajos 402,076 9.21 3 Países Bajos 188,331 8.38 -1.55 0.184 Reino Unido 292,686 6.70 4 Reino Unido 150,599 6.70 -7.10 -2.165 Arabia Saudita 250,000 5.73 5 China 148,242 6.59 7.47 -2.116 Bélgica-Luxemburgo 216,441 4.96 6 Bélgica-Luxemburgo 124,162 5.52 2.15 -8.607 China 213,871 4.90 7 Japón 117,436 5.22 6.46 -10.788 Federac ión de Rusia 200,955 4.60 8 Canadá 97,027 4.32 9.12 1.069 Canadá 157,300 3.60 9 Estados Unidos 93,906 4.18 -1.14 0.2310 España 107,120 2.45 10 Arabia Saudita 90,000 4.00 9.12 1.0611 Estados Unidos 100,888 2.31 11 Italia 60,761 2.70 no disponible 20.9812 Italia 99,864 2.29 12 Federac ión de Rusia 60,088 2.67 no disponible -22.2040 México 19,481 0.45 41 México 5,649 0.25 -0.38 -2.11

Otros 799,679 18.32 Otros 1,076,717 47.89

Total 5 Princ ipales Países

1,814,700 41.57 Total 5 Princ ipales Países

974,827 43

16

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Principales importadores mundiales de tangerina, mandarina, clementina y satsma

Las importaciones globales de naranja en 1999 fueron de 1,518 millones de dólares, aproximadamente el 70% de las importaciones globales de naranja, teniendo una tasa de crecimiento anual del 1.2% (1995-1999). Al igual que en el caso de la naranja, cinco países europeos concentran el 50% de las importaciones totales mundiales, mostrando el Reino Unido y los Países Bajos una tasa de crecimiento positiva.

Es importante señalar que Alemania es el principal importador en cuanto a volumen y valor, representando el 14.8% y 15.9% respectivamente.

Es importante destacar que Estados Unidos muestra un importante crecimiento a diferencia de Canadá, ambos mercados presentan los valores unitarios más altos.

Principales países importadores de tangerina, mandarina, clementina y satsma (1999)

Fuente: FAOSTAT

Pa ís Tone la da s m é trica s

Pa rt. % Pa ís M ile s de Dóla re s

Pa rt. % Va lor unita rio ($/Ton)

TCM A% 1995 - 1999

e n va lorMundo 2,142,199 Mundo 1,518,762 100.00 708.97 1.21

1 Alemania 318,899 14.89 1 Alemania 241,986 15.93 758.82 -4.172 Franc ia 286,225 13.36 2 Franc ia 235,913 15.53 824.22 -6.853 Reino Unido 216,742 10.12 3 Reino Unido 172,574 11.36 796.22 8.734 Países Bajos 132,141 6.17 4 EUA 126,255 8.31 1395.79 56.445 Polonia 121,375 5.67 5 Países Bajos 89,170 5.87 674.81 2.336 EUA 90,454 4.22 6 Canadá 82,493 5.43 980.82 3.647 Canadá 84,106 3.93 7 Italia 59,988 3.95 818.43 10.4167 México 168 0.01 81 México 26 0.00 154.76 -0.38

Otros 0.00 Otros 510,357 33.60

Total 5 Princ ipales Países

1,075,382 50.20 Total 5 Princ ipales Países

865,898 57

17

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Europa

El mercado europeo es una alternativa en la diversificación de los mercados de exportación para México que actualmente está concentrado en Estados Unidos. Sin embargo, como se menciono anteriormente, muestra un estancamiento en sus importaciones, por lo que sólo algunos nichos especializados son susceptibles de aprovecharse.

En 1997 las importaciones de naranja sumaron 859,975 toneladas con un valor de 398 millones de dólares. En este año, el principal proveedor fue Marruecos, con una participación del 29% del volumen total y una tasa de crecimiento negativa de -2.4% de 1993 a 1997.

Sudáfrica participa con el 21.7% y, junto con Marruecos, concentran el 50.8% del total importado por Europa. Brasil, principal exportador mundial de jugo concentrado congelado de naranja, participa con el 9.1%, manteniéndose estable en sus exportaciones. Además de Brasil, Argentina exporta naranja a Europa, representando el 8% del volumen total importado en promedio entre 1993 y 1997. No se registran exportaciones mexicanas interesantes de naranja.

Fuente: EUROSTAT

Distribución porcentual del volumen total de las importaciones de naranja(fresh o dried oranges 08.05.10) de Europa por origen

1993 1994 1995 1996 1997 Prom e dio TCM A %Volum e n Tota l 764,994 820,658 774,059 965,538 859,975 1993-97 1993-97

Marruecos 33.3 30.2 22.3 32.7 26.8 29.1 -2.4Sudáfrica 17.6 21.8 21.6 23.7 23.9 21.7 11.1Israel 9.5 6.6 12.1 11.9 13.2 10.6 11.7Brasil 8.8 11.1 10.5 7.2 7.8 9.1 0.1Argentina 6.9 8.2 8.5 7.0 8.7 7.9 9.0Otros 23.82 22.26 25.11 17.42 19.53 21.63

18

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Características principales del mercado europeo

El principal mercado importador de naranja fresca en el mundo es el mercado europeo. Los consumidores de la Unión Europea cada vez se sienten más atraídos a consumir productos frescos que se cultiven en condiciones amigables al medio ambiente y están dispuestos a pagar precios altos, siempre y cuando la calidad y características de los mismos satisfagan sus exigencias.

Las principales características de este mercado son:

! Tienen un consumo per cápita anual de 20.7 kilogramos de cítricos.

! Su ingreso per cápita anual es cercano a los 20 mil dólares.

! El 60% de la población tiene entre 15 y 64 años de edad.

! Son consumidores racionales, no emotivos, con visión utilitaria y de funcionalidad, y exigentes en calidad.

! Las importaciones anuales de productos frescos superan los 18 millones de dólares en promedio desde 1995.

(El Norte, 16-10-2000)

19

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Estados Unidos de América

Las importaciones de naranjas (frescas o secas) de Estados Unidos disminuyeron en el año 2000 a 41.2 millones de dólares en la fracción 08.05.10, a diferencia de 1999 de 81.8 millones de dólares, situación que se presentó por la helada en California, que sugiere una baja disponibilidad. En 1998 el valor importado fue de 35 millones de dólares, por lo que el año 2000 se considera un año atípico.

El principal proveedor de naranja de Estados Unidos es Australia, con un valor de 41 millones de dólares en el año 2000. Dicho país tiene una participación del 70% del total y muestra una tasa de crecimiento de 35% en el periodo de 1995 a 1999. En segundo lugar se encuentra Sudáfrica representando sólo el 15.4% y 6 millones de dólares de las exportaciones totales.

México, ocupa muy distante el tercer lugar como proveedor de naranja a Estados Unidos con 3 millones de dólares y con una participación del 7% del total. Se observa que la TCMA de sus exportaciones entre 1995 y 2000 fue de -0.1% lo que explica un estancamiento hacia la exportacíón.

Distribución porcentual del volumen total de las importaciones de naranja(fresh o dried oranges 08.05.10) de Estados Unidos por origen (2000)

Fuente: Statistics Canada con datos de EUA

País Dólares (US) Part. % TCMA% 1995-2000 en valor

Total 41,223,534 1 Australia 28,610,709 69.40 34.962 Sudáfrica 6,357,548 15.42 NC3 Mexico 3,085,058 7.48 -0.174 Israel 1,112,045 2.70 29.715 España 713,544 1.73 102.27

Otros 1,344,630 Total 5 Principales Países 39,878,904 96.74

20

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Canadá

Canadá importa naranjas principalmente de Estados Unidos, el cual tiene una participación del 76% del total importado y una tasa de crecimiento media anual de -2% en el periodo 1995-2000.

Su segundo proveedor es Sudáfrica con 18 millones de dólares, una participación del 19% y una TCMA del 6.8% de 1995 al año 2000. Cabe señalar que Estados Unidos y Sudáfrica proveen el 95% de las importaciones totales de naranjas de Canadá.

México, por su parte, se ubica como el proveedor número 12 con sólo 0.12% de participación, con un valor de 114 mil dólares. Además, es importante mencionar que la tasa media de crecimiento anual de sus exportaciones es negativa (-11.7%) en el periodo 1995-2000. Es notable hacer saber que China está exportando naranja a Canadá y ocupa el 3o. lugar con un total de 1.6 millones de dólares, a pesar de que tiene una producción similar a la de México con 5.3 millones de toneladas métricas siendo entre ellos y España la disputa por el tercer lugar mundial de producción.

Fuente: Statistics Canada

Distribución porcentual del volumen total de las importaciones de naranja(fresh o dried oranges 08.05.10) de Canadá por origenPaís Dólares (US) Part. % TCMA% 1995-

2000 en valorTotal 93,626,115

1 Estados Unidos 70,844,768 75.67 -2.042 Sudáfrica 18,240,783 19.48 6.863 China (incluye Mongolia) 1,691,475 1.81 42.174 Argentina 736,684 0.79 -10.565 Marruecos 403,761 0.43 -2.30

12 México 114,489 0.12 -11.78Otros 1,594,155 Total 5 Princ ipales Países 91,917,471 98.18

21

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Canadá

Las provincias de Canadá que son alternativas para la exportación de naranja son Ontario, Quebec y British Columbia, pues suma un total equivalente al 84% de las importaciones totales de este producto.

Ontario importó un total de 43.2 millones de dólares en el 2000 representando el 46% del total importado. En segundo nivel está Quebec con 20.7 millones de dólares equivalentes al 22% y British Columbia que aporta el 16% con 14.6 millones de dólares.

Ontario y Quebec que tienen la mayor participación de las importaciones de naranja son las más pobladas, con 11.7 y 7.4 millones de habitantes, respectivamente.

Importación de naranjas (Fresh o dried oranges 08.05.10) en Canadá por provincia (2000)

Fuente: Statistics Canada

ProvinciaImportación de

Naranja Miles de Dólares US

ParticipaciónPoblación

Miles de Habitantes

Ontario 43,244 46.18% 11,669Quebec 20,763 22.17% 7,372British Columbia 14,694 15.69% 4,064Alberta 9,623 10.28% 2,997New Brunswick 3,422 3.65% 757Manitoba 1,574 1.68% 1,148Saskatchewan 310 0.33% 1,024Nova Scotia 7 0.01% 941Newfoundland 6 0.01% 539

22

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

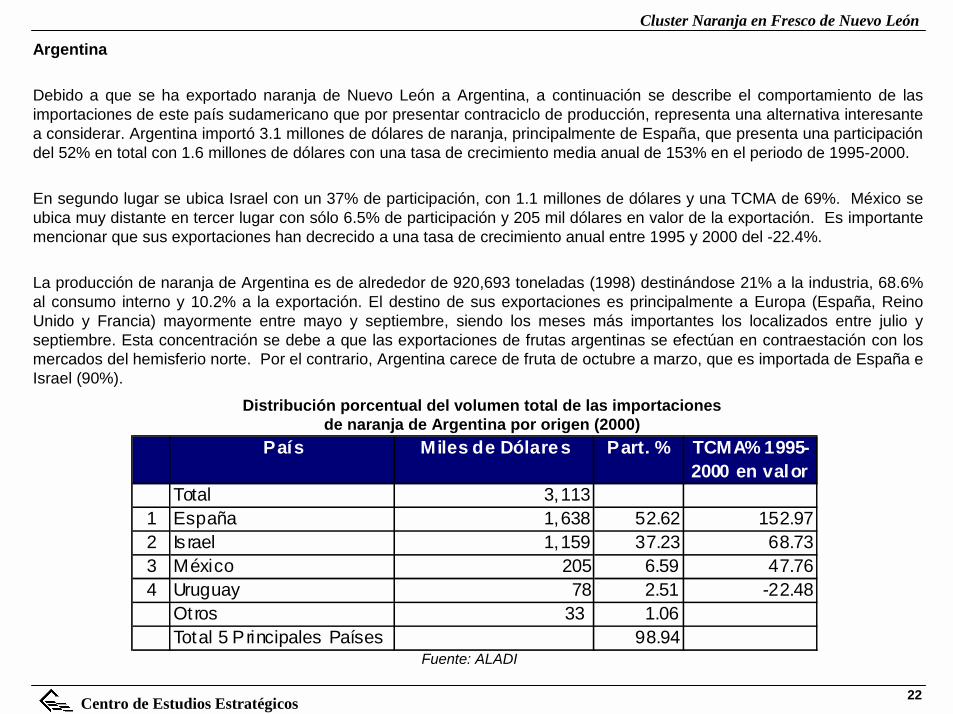

Argentina

Debido a que se ha exportado naranja de Nuevo León a Argentina, a continuación se describe el comportamiento de las importaciones de este país sudamericano que por presentar contraciclo de producción, representa una alternativa interesante a considerar. Argentina importó 3.1 millones de dólares de naranja, principalmente de España, que presenta una participación del 52% en total con 1.6 millones de dólares con una tasa de crecimiento media anual de 153% en el periodo de 1995-2000.

En segundo lugar se ubica Israel con un 37% de participación, con 1.1 millones de dólares y una TCMA de 69%. México se ubica muy distante en tercer lugar con sólo 6.5% de participación y 205 mil dólares en valor de la exportación. Es importante mencionar que sus exportaciones han decrecido a una tasa de crecimiento anual entre 1995 y 2000 del -22.4%.

La producción de naranja de Argentina es de alrededor de 920,693 toneladas (1998) destinándose 21% a la industria, 68.6% al consumo interno y 10.2% a la exportación. El destino de sus exportaciones es principalmente a Europa (España, Reino Unido y Francia) mayormente entre mayo y septiembre, siendo los meses más importantes los localizados entre julio y septiembre. Esta concentración se debe a que las exportaciones de frutas argentinas se efectúan en contraestación con los mercados del hemisferio norte. Por el contrario, Argentina carece de fruta de octubre a marzo, que es importada de España e Israel (90%).

Fuente: ALADI

Distribución porcentual del volumen total de las importaciones de naranja de Argentina por origen (2000)

País Miles de Dólares Part. % TCMA% 1995-2000 en valor

Total 3,113 1 España 1,638 52.62 152.972 Israel 1,159 37.23 68.733 México 205 6.59 47.764 Uruguay 78 2.51 -22.48

Otros 33 1.06Total 5 Principales Países 98.94

23

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Consumo per cápita de cítricos en fresco en el mundo

El cálculo del consumo per cápita en productos alimenticios llega a ser tan variable como los criterios considerados en su medición. En algunos casos se consideran sólo los productos frescos, mientras que en otros ocasiones se suman los frescos más los procesados. De cualquier forma, la base de cálculo aplica por igual para todos los mercados siendo el error estándar, por lo que las estimaciones pueden ser tomadas como un marco de referencia general con sus consideraciones pertinentes.

De acuerdo a los datos de Euromonitor (1999), el país con mayor consumo de cítricos es Brasil con un total de 151 Kg. al año por persona. En segundo lugar, Argentina con 76 Kg., seguido por Australia con 42 y Marruecos con 38 Kg. México se ubica en la posición 11 con un consumo per cápita de 16 Kg. por persona al año.

Es importante destacar que en cuanto a valor, Argentina ocupa el primer lugar con 69 dólares al año por concepto de compra de cítricos, seguido por Australia con 59 dólares. México se localiza en la posición 14 contando con sólo 0.36 dólares al año. Lo anterior indica un diferencial importante en términos de los consumos y el valor del producto en cada mercado para ser tomado en cuenta para la selección de mercados más atractivos.

Fuente: Euromonitor

Consumo per cápita de cítricos (1999)Pa ís Consum o per

cápita (Kg)TCMA%

1995 - 1999 e n volum e n

Pa ís Consum o per cápita (US $)

TCMA% 1995 - 1999

e n va lor

1 Brasil 152 2.36 1 Argentina 69 -0.312 Argentina 76 3.19 2 Australia 59 2.573 Australia 43 2.17 3 Brasil 47 -17.614 Marruecos 39 no d is ponible 4 Japón 36 no dis ponible5 Egipto 38 no d is ponible 5 Taiwan 28 no dis ponible10 Canada 17 -11.55 6 Israel 18 no d is ponible11 México 16 1.97 7 Estados Unidos 14 3.2512 Estados Unidos 15 2.14 8 Canadá 8 -13.0913 Israel 14 no d is ponible 14 México 0.36 -41.48

24

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Suministro anual de naranja y mandarina (1999)Según los datos reportados en FAOSTAT, el suministro anual de naranja y mandarina reportado se refiere al suministro / persona / año en Kg. que se interpreta como la disponibilidad (producción local + importaciones) de producto para el consumo.

De acuerdo con los datos, los países con un mayor suministro son Holanda (50), Canadá (50), Francia (37) y España (40). México se ubica sólo con 28 kg por persona al año. Por otro lado, estos datos permiten reconocer a los países que tienen bajo suministro comparativo como mercados potenciales, tales como Chile (6), Argentina (24), Guatemala (10), Colombia (11), entre otros.

Canadá 50Estados Unidos 35México 28Guatemala 10

Brasil 38Uruguay 26Argentina 24 Bolivia 18Costa Rica 17Venezuela 15Nicaragua 14Colombia 11El Salvador 9Honduras 9Chile 6

Holanda 50 España 40Francia 37Alemania 9

Australia 22.2

Suministro anual de naranja y mandarina (1999)(suministro/persona/año en Kilogramos)

Promedio mundial 11 kg.

Fuente: FAOSTAT

25

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Estimación del consumo per cápita de naranja en fresco en países seleccionados de acuerdo a los tratados de libre comercio que tiene México con sus socios mundiales De acuerdo con la ecuación consumo= producción - exportaciones + importaciones (ignorando inventarios que son nulos en productos frescos), el consumidor mayor de naranja de acuerdo con los países seleccionados, es Brasil con 132 Kg. que puede tener definitivamente un error en el origen de los datos, sin embargo, lo que es evidente es la alta disponibilidad de fruta que tiene este país con poco más de la tercera parte de la producción mundial.

En función de los datos analizados y tomando las consideraciones pertinentes hay mercados con un alto potencial de crecimiento como Canadá, Alemania, Chile, El Salvador, Guatemala, Argentina entre otros dado su bajo consumo. De igual forma, México puede ser incrementar su consumo considerando los parámetros de España, Costa Rica ó Estados Unidos. Por otro lado, los países que muestran un importante crecimiento en su consumo son Costa Rica, Uruguay y Bolivia.

Fuente: Elaborado con los datos de exportación,importación y producción de FAOSTATy con la información de la población mundial del Census de Estados Unidos

Estimación del consumo per cápita de naranja fresca (1999)P a íse s Consum o pe r

cá pita (Kg)TCM A (1995-

1999)1 Brasil 132.4 2.282 Costa Rica 76.6 14.693 España 42.9 7.814 Bolivia 35.5 5.395 Estados Unidos 32.1 -3.736 Uruguay 29.2 20.917 México 29.1 -6.818 Israel 21.4 -4.349 Australia 17.8 -6.7410 Nicaragua 17.0 -1.4011 Argentina 16.2 -4.5112 Países Bajos 15.6 1.3313 Venezuela 14.1 -14.3714 Honduras 10.4 -4.2615 El Salvador 9.7 -16.6416 Guatemala 8.4 1.0717 Francia 6.5 -3.1218 Colombia 5.6 2.0419 Chile 5.6 -7.1620 Alemania 5.1 -2.5221 Canadá 5.1 -6.79

26

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Utilización de la producción de naranja en Florida y Brasil

Los principales productores mundiales de naranja Brasil y Florida poseen una gran planta industrial procesadora de jugo que consume 70% y 95% respectivamente de la producción doméstica de fruta.

En años recientes se han dado algunas adquisiciones y alianzas por parte de procesadores brasileños con plantas en Florida para no perder los clientes en el mercado norteamericano aprovechando la tendencia del consumo de jugo no-concentrado. Con ello, una baja de las exportaciones de jugo de Brasil hacia los Estados Unidos se compensa con la producción de sus propias plantas en Florida. Algunas de las compañías que tienen plantas en Florida y Brasil son Cargill Citro America, Inc.; Lois Dreyfus et Cie; Cutrale Citrus Juice USA, Inc.; Subsidiaria de Sucicitros Cutrale, Brasil y Citrosuco del Grupo Fisher.

Brasil ha observado con interés el mercado interno para el jugo de naranja. El mercado para la fruta ha tenido mayor dinamismo que el de exportación. Es muy probable que esto vaya en concordancia con las tendencias de consumir productos naturales, frescos y naturales.

Fuente: FAOSTAT, Census

Destino de la producción de naranja en Florida y Brasil (1999)

* Millones de cajas (90 libras) y SSE galones por caja

Años

Producción Fre sca Proce sa daFCOJ

(Re nd)Producción Fre sca Proce sa da

FCOJ (Re nd)

1995-96 405 135 270 5.60 203.3 10 193.3 6.161996-97 416 139 277 5.79 226.2 10.7 215.5 6.271997-98 465 135 330 5.87 244 11.2 232.8 6.271998-99 390 105 288 5.73 185.7 10.8 174.9 6.471999-00 440 148 314 5.65 233 9.4 223.6 6.232000-01 405 131 274 5.34 240 10.5 229.5 6.22

Bra silUtiliza ción

FloridaUtiliza ción

27

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Utilización de la producción de naranja en Florida, California y TexasLa industria procesadora de jugo de naranja juega un papel preponderante en la citricultura de Florida siendo su consumo equivalente al 95% de la producción de naranja del estado. Es notable la disminución en la disponibilidad de producción en 1995-96 y 1998-99 por problemas climáticos, regresando a sus niveles anteriores lo que habla de una rápida respuesta. En California se observo el mismo fenómeno, pero con mayores efectos en el año 1998-99.

En los casos de Texas y California sucede lo inverso, es decir, la industria procesadora capta sólo una cuarta parte de la producción, destinándose el 75% al consumo en fresco. Esto indica su especialización en el producto en fresco con el cual se enfrenta Nuevo León. Cabe destacar el diferencial importante de precios de la fruta de California y Texas con respecto a Florida.

Fuente: USDA

Destinos de la producción de naranja en Florida, California y Texas

Año Fresco Proc Total Fresco Proc Total Fresco Proc Total

1994-95 10,441 195,059 205,500 4.07 3.72 3.74 42,516 725,408 767,9241995-96 9,969 193,331 203,300 5.46 4.35 4.4 54,404 841,061 895,4651996-97 10,696 215,504 226,200 4.57 3.49 3.54 48,836 752,508 801,3441997-98 11,010 232,990 244,000 3.85 3.68 3.69 42,425 858,390 900,8151998-99 10,860 175,140 186,000 8.78 4.59 4.84 95,303 804,741 900,0441999-00 9,395 223,605 233,000 5.62 3.68 3.76 52,757 823,905 876,662

1994-95 44,100 11,900 56,000 8.75 -2.39 6.38 385,837 -28,475 357,3621995-96 44,500 13,500 58,000 9.13 -2.49 6.43 406,310 -33,660 372,6501996-97 51,500 12,500 64,000 8.94 -0.42 7.11 460,340 -5,200 455,1401997-98 55,500 13,500 69,000 8.71 -0.58 6.89 483,380 -7,890 475,4901998-99 19,500 16,500 36,000 18.04 -0.53 9.53 351,810 -8,670 343,1401999-00 49,000 18,000 67,000 6.57 -1.59 4.38 322,060 -28,620 293,440

1994-95 718 337 1,055 4.02 2.18 3.43 2,886 734 3,6201995-96 788 152 940 7.55 1.87 6.64 5,953 284 6,2371996-97 956 464 1,420 5.06 1.94 4.04 4,838 902 5,7401997-98 1,129 396 1,525 3 1.32 2.56 3,390 521 3,9111998-99 1,118 312 1,430 7.9 1.52 6.51 8,830 473 9,3031999-00 1,359 381 1,740 5.64 1.65 4.76 7,659 629 8,288

1,000 cajas Dólares por caja 1,000 dólares

Utilización de la producción Precio por caja Valor de la producción

1/ 1999-00 preliminary.

FLORIDA

CALIFORNIA

TEXAS

28

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Precios internacionales de naranja fresca

Tomando como base las estadísticas de comercio internacional de FAOSTAT, el valor unitario de importación de la naranja a nivel mundial registrado sólo para el año 1999 fue de $515 dólares por tonelada métrica. En ese año, el país que mejor pago la naranja importada fue Estados Unidos con $904 dólares por ton. métrica.

En segundo lugar se encuentra China con $693 y Canadá en tercero con $617 dólares por tonelada, distantes al precio de Estados Unidos, pero por encima del promedio mundial, lo que indica que son mercados atractivos por el valor unitario del producto importado.

En cambio, México paga sólo 290 dólares por tonelada, tomando como base el valor de las importaciones, que es 43% más bajo que el obtenido a nivel mundial de $515 dólares. No obstante que se trata de la observación de un año muestra el diferencial de los precios pagados por la fruta importada que sirve para valuar la atractividad de los mercados.

Nota: Los precios unitarios de importación se calcularon dividiendo el valor de importación entre el volumen importado.

Fuente: Elaborado con datos de FAOSTAT

Valor unitario de importación por países (1999)País $ US /

TonMundo 515

1 Estados Unidos de América 9042 China 6933 Canadá 6174 Francia 6025 Bélgica-Luxemburgo 57440 México 290

29

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de los precios de naranja en Estados UnidosLos precios de la naranja en Estados Unidos se fijan en dos grandes zonas que coinciden con las mayores zonas. La primera es Florida, donde se localiza el 75% de la producción nacional y la segunda es California, que aporta el 25% del total. La variedad que con mayor frecuencia se localiza es la Navel seguida por la Valencia.

Los principales mercados son Miami, Los Angeles, Baltimore, Chicago y Nueva York, entre otros. El precio de la naranja en el mercado norteamericano presentó un promedio de 650.3 dólares la tonelada en 1999 y se mantuvo fluctuando entre los $446 y $760. En un rango de $750.00 dlls los precios más altos se registraron en Junio y Octubre, mientras que los precios más bajos se presentaron en Abril y en los meses de Noviembre y Diciembre.

Para el mes de Marzo del 2001 la naranja Valencia en Florida se cotizó, en promedio, a $450 dólares la tonelada y hasta $780 dólares la Navel en California.

Precios mensuales de naranjas en Estados Unidos (1999)

Fuente: USDA

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

Dól

ares

US

/Ton

Precio 646.1 666.7 631.4 581.5 640.2 763.6 737.2 663.7 687.2 760.6 578.6 446.4

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

30

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Cultivo de cítricos en México

En México, la naranja es el cítrico con mayor superficie cosechada con 326,776 Ha y una participación de 67% del total de cítricos cultivados. El segundo fruto más cultivado son los limones y las limas, pues presentan una participación de 25%, la cual representa menos de la mitad de superficie en comparación con la naranja. Sin embargo, la tasa de crecimiento media anual de éstos es de 6.3%, el doble de la registrada en las naranjas.

Al igual que en la superficie sembrada las naranjas ocupan el primer lugar en volumen de producción de cítricos con una de participación de 66%, seguido por los limones y limas con 25%. En este caso, la tasa de crecimiento media anual de la producción de naranja es de –1.04%, a diferencia de los limones y limas que muestran un crecimiento a una tasa del 5.7%.

Fuente: FAOSTAT

Superficie sembrada nacional y producción de cítricos en México (2000)Producto Ha sembradas % TCMA%

1995-2000Naranja 326,776 67.57 3.65Limones y limas 121,051 25.03 6.26Tang.Mand.Clement.Satsma 24,000 4.96 5.12Toronjas y pomelos 9,700 2.01 0.66Bergamot,citrom, chinotto, kumquat 2,100 0.43 24.33Total de cítricos 483,627 100.00 4.33

Producto Producción % TCMA% 1995-2000

Naranja 3,390,371 66.50 -1.04Limones y limas 1,296,978 25.44 5.68Tang.Mand.Clement.Satsma 240,000 4.71 -2.40Toronjas y pomelos 160,000 3.14 -0.07Bergamot,citrom, chinotto, kumquat 11,000 0.22 13.75Total de cítricos 5,098,349 100.00 0.42

3. Situación nacional

31

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

50% se caracteriza como una agricultura tropical de buenos temporales, con áreas planas y mecanizadas que se localizan cerca de comunidades, de las agroindustrias y de los centros de mercadeo.

18% de la superficie citrícola se cultiva bajo condiciones de riego y buena tecnología.

Tamaulipas, Sonora, Nuevo León, San Luis Potosí y pequeñas áreas de Veracruz, Michoacán, Colima y Yucatán.

32% se ubica en zonas montañosas, bajo condiciones de temporal, con métodos de labranza rudimentarios y sin tecnología mecanizada.

San Luis Potosí, Veracruz e Hidalgo

Principalmente en Veracruz, San Luis Potosí, Tabasco, y Campeche.

Ubicación de la superficie citrícola en México

Fuente: Unión Nacional de Citricultores,Asociación Nacional de Procesadores de Cítricos (2000)

32

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

" El destino de la producción actualmente es de 80% para el mercado en fresco, con consumos percápita de hasta 33 kgs.

" El 19% restante se considera materia prima de la industria.

" De esta, el 70% de la fruta que se industrializa se exporta (principalmente como jugos).

" Como fruta en fresco se exporta cerca del 1% de la producción.

Producción

Situación actual de la citricultura nacional

La producción nacional de cítricos en 1999 alcanzó los 5.3 millones de toneladas de fruta, que representan un valor cercano a los $6,115 millones de pesos.

Fuente: Unión Nacional de Citricultores,Asociación Nacional de Procesadores de Cítricos (2000)

33

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

27.8 millones de jornales, con 70 mil empleos directos y 250,000 empleos indirectos.

Esta actividad provee de materia prima a cerca de 200 agroindustrias procesadoras y empacadoras de cítricos (parte secundaria de la cadena), donde también se aprecia la importancia de este impacto social y de gran valor económico:

De esta actividad dependen cerca de 67,000 productores a nivel nacional y se genera un importante número de empleos.

Importancia de la cadena productiva de cítricos en México

Empleos:10,100

Directos:3,000

Indirectos:7,100

Producción:

50,000toneladas de

jugosconcentrados

Valor de laproducción:

2,500millones de

pesos

Derramaeconómica

productoresrurales

750 millonesde pesos

Compra defruta fresca:

1 millón detoneladas

Productores

65,000

Hectáreasbeneficiadas

85,000

INDUSTRIA PROCESADORA DE CITRICOS

Fuente: Unión Nacional de Citricultores,Asociación Nacional de Procesadores de Cítricos (2000)

34

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Plantas procesadoras de jugo

• Las plantas jugueras se encuentran semiparalizadas

– En 1990:• 28 plantas en operación

– En 1998:• Sólo 18 plantas operando

– En 2001:• Sólo 9 plantas operando

– 4 plantas en forma continua– 5 plantas en forma intermitente, una de ellas la de Allende, N.L. con capacidad

limitada

Fuente: (Gómez, G, 2001)

35

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Perspectivas de la industria nacional de jugo de naranja

La prospectiva de la industria nacional presenta problemas serios para mantener el crecimiento de las exportaciones, identificados antes de la entrada al TLCAN y que no se han resuelto, entre los que destacan:

• Suministro insuficiente de materia prima. Mientras que Florida tiene disponibilidad de fruta para procesamiento por 8 meses, México sólo 4 meses y Brasil todo el año.

• Bajo nivrel de integración. Brasil y Estados Unidos mantienen un alto nivel de integración promovido por iniciativas y política gubernamentales para impulsar la industria en su conjunto. En México las políticas de desarrollo industrial generalmente están desconectadas o no vinculadas con las políticas de desarrollo agrícola.

• Fuerte competencia con el mercado interno de fruta fresca. La estructura del consumo doméstico del jugo de naranja demanda fruta fresca para su elaboración lo que provoca problemas de abastecimiento a la industria con precios presionados a la alza, pues recibe prácticamente sólo la producción sobrante.

• Tecnología obsoleta de transporte de alto costo. El uso de transporte marítimo para movilizar a granel el jugo de naranja es común en Brasil y Estados Unidos, mientras que en México se hace en tambos que implica maniobras y costos extras.

• Carga excesiva financiera y falta de financiamiento. Derivado de las crisis nacionales recurrentes la mayoría de las plantas procesadoras en México presentan carteras vencidas y una débil política agroindustrial han restringido el financiamiento hacia la industria.

• Sobrevaluación del peso mexicano frente al dólar. Haciendo que se encarezcan artificialmente las exportaciones al exterior.

• Posibilidades bajas de aprovechar las oportunidades en el jugo nunca concentrado. Esta oportunidad requiere de altas inversiones en producción, almacenamiento, transporte y mercadotecnia.

• Competencia con otras alternativas de consumo. El acelerado proceso de urbanización propicia que los hábitos de consumo de jugo procesado tiendan a tomar mayor importancia. Adicionalmente se presenta la competencia externa de las jugueras de Florida, la interna entre las mismas jugueras de México, y con las industrias que producen otros tipos de jugos, bebidas de frutas (naranjadas) y aguas purificadas. Es significativa la poderosa competencia que ofrece la industria refresquera de trasnacionales.

36

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Superficie nacional cosechada de naranja

Considerando el periodo de 1990 a 1999 se observa un crecimiento importante en la superficie cosechada de 1990 a 1995 siendo del 9.9% anual en promedio para llegar a un máximo de 273,186 hectáreas en 1995.

De 1995 a 1999 es evidente que se presenta una tendencia negativa en la superficie cosechada con un decremento del –4.2% ubicándose en 1999 una superficie de 229,684 hectáreas cosechadas. Este hecho repercutió en la oferta disponible de naranja como se muestra enseguida.

0

50,000

100,000

150,000

200,000

250,000

300,000

Hect

área

s

Superfic ie 176,00 3 182,75 6 217,58 3 240,68 3 257,33 4 273,18 6 255,515.1 5 241,35 3 238,742.2 5 229,684.6 2

199 0 199 1 199 2 199 3 199 4 199 5 199 6 199 7 199 8 199 9

TCMA 9.96% TCMA –4.24%

Fuente: SAGARPA

Superficie cosechada nacional de naranja (1990 – 1999)

37

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Producción nacional de naranja

Se observa un crecimiento en la producción de 1990 (2.2 millones de toneladas) a 1995 (3.5 millones de ton) a una tasa de crecimiento media anual en ese periodo de 9.4%, pero posteriormente se muestra una ligera disminución de 1995 a 1998 de –7.5% para finalmente llegar a las 2.5 millones de toneladas en 1999, teniendo un repunte, pero sin llegar a los niveles de 1994 a 1996. Este ajuste a la baja ha impactado en el consumo nacional al haber menos disponibilidad de fruta como se verá más adelante.

La tasa media de crecimiento de la población de México entre 1990 y 1999 fue de 1.8% según datos reportados por el Census de Estados Unidos. Con esto se puede observar que el crecimiento de la producción fue aproximadamente 5.5 veces mayor que el crecimiento de la población.

Fuente: SAGARPA

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Mile

s de

Tone

lada

s

Producción 2,220 2,369 2,541 2,914 3,191 3,572 3,101.03 2,867 2,553.34 2,612.76

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

TCMA 9.49% TCMA –7.52%

Producción nacional de naranja (1990 – 1999)

38

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Superficie nacional de naranjaEl comportamiento de la superficie sembrada de naranja en México presenta una tendencia positiva constante a partir de 1986 encontrando su punto máximo en 1995 con 327,601 hectáreas. Es después de 1996 que se observa una marcada disminución para ubicarse en 1999 en las 262,315 hectáreas. Esta disminución se explica por procesos de reconversión productiva.

Es notable el efecto posterior a la helada de 1983 en la superficie cosechada recuperando sus niveles hasta 1991 cuando inicia un proceso de crecimiento para llegar en 1995 a las 273,186 hectáreas. La helada de 1989 provoca un leve estancamiento a nivel nacional. Posteriormente a 1995 se muestra un ajuste a la baja siguiendo el mismo comportamiento de la superficie sembrada.

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Hec

táre

as

Sup Sembrada Sup Cosechada

Tendencia de la superficie sembrada y cosechada de naranja en México

Fuente: SAGARPA

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994Superficie Sembrada (Ha) 168,208 181,651 201,991 204,833 198,381 181,222 195,094 209,488 225,746 235,836 239,929 265,840 272,325 286,448 302,416Superficie Cosechada ( Ha. ) 161,937 166,914 169,879 186,593 150,459 127,646 135,565 175,585 159,755 173,822 176,003 182,756 217,583 240,683 257,334

1995 1996 1997 1998 1999

327,601 279,971 256,094 262,315.25 239,927

273,186 255,515 241,353 238,742 229,685

39

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de la superficie cosechada y producción nacional de naranjaAl analizar los datos de la superficie cosechada y producción nacional de naranja se observa con claridad la tendencia positiva a partir de 1990 que se extiende hasta 1995 cuando encuentran su punto máximo.

De 1996 a 1998 es evidente la disminución de la producción que repunta ligeramente en 1999 para situarse en los niveles de 1992 con 2.6 millones de toneladas. Lo anterior significa menor disponibilidad de fruta, por lo que una caída en el consumo per cápita puede explicarse por un problema de oferta aunque la presencia de jugos y bebidas reconstituidas, asícomo de otras frutas disponibles le toman participación a la naranja.

0

50,000

100,000

150,000

200,000

250,000

300,000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Supe

rfic

ie c

osec

hada

(Ha)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

Producción (Ton)

Sup Cosechada (Ha) Producción (Ton)

Tendencia de la superficie cosechada y producción de naranja en México

Fuente: SAGARPA

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994Superficie Cosechada ( Ha. ) 161,937 166,914 169,879 186,593 150,459 127,646 135,565 175,585 159,755 173,822 176,003 182,756 217,583 240,683 257,334Volúmen Producción ( Ton. ) 1,743,212 1,822,087 2,083,061 2,098,619 1,656,927 1,770,208 1,952,395 1,966,057 2,076,359 2,372,228 2,220,338 2,369,492 2,541,487 2,913,686 3,191,147

1995 1996 1997 1998 1999

273,186 255,515 241,353 238,742 229,685

3,571,541 3,101,028 2,866,609 2,553,341 2,612,761

40

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

De acuerdo a la opinión del sector productivo, la producción nacional de cítricos se encuentra en etapa de crecimiento acelerado, estimándose que se duplicará en los siguientes años pasando de 3.8 millones de toneladas en 1999 a 7.5 millones de toneladas. Esta proyeccción está en función de que la gran mayoría de los árboles son jóvenes, lo que significa que no muestran aún su potencial, además de que en 23 estados se producen cítricos aunque se concentren en 11 entidades del país.

Las tendencias muestran al menos en la naranja, un comportamiento negativo tanto en superficie cosechada como en producción, aunque puede estarse presentando el inicio de un nuevo ciclo alcista de producción debido a la edad de las plantaciones. Otro indicador a tomar en consideración es la superficie sembrada que no ha mostrado un incremento importante.

Al considerar la edad de las plantaciones a nivel nacional y por estado, y analizando el total de cultivos pueden cambiar las proyecciones, por lo que es necesario revisar cada cultivo en particular. Obviamente por ser la mayor proporción de naranja el efecto sería mayor.

Fuente: Opinión del sector productivo

0

2

4

6

8

Mill

ones

de

Ton/

año

Producción 3.8 5.7 7.5

1999 2002e 2005e

Estimación del sector productivo sobre la producción de cítricos en México

50%

32%

41

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Estados con mayor superficie cosechada de naranja

Los estados con mayor superficie cosechada son Veracruz, San Luis Potosí, Tamaulipas, Nuevo León y Tabasco, en ese orden de importancia que suman el 75% del total nacional que en 1999 fue de 229,684 ha. Veracruz es el estado líder con con 64,937 ha cosechadas que representa el 28% del total nacional. Nuevo León ocupa el cuarto lugar con 23,540 ha representando el 10.2% de la superficie nacional.

El comportamiento observado en la superficie cosechada de naranja a nivel nacional ha mostrado una tasa de crecimiento del 3% en el periodo de 1990 a 1999, siendo Nuevo León y Tabasco los estados que han mostrado mayor crecimiento en el mismo periodo. En el primer caso es derivado de la nuevas plantaciones a raíz de las heladas de 1983 y 1989. Veracruz ha disminuido su crecimiento en 5% en el periodo de 1990 a 1999, mientras que San Luis Potosí y Tamaulipas presentan un crecimiento dos y tres veces mayor respectivamente al crecimiento nacional.

Fuente: SAGARPA

Estados con mayor superficie cosechada (1999)Estado Superficie

cosechada (Ha)Part. %

1990-1999Nacional 229,684

1 Veracruz 64,937 28.27 -5.032 San Luis Potosí 37,973 16.53 6.723 Tamaulipas 28,766 12.52 9.964 Nuevo León 23,520 10.24 15.565 Tabasco 17,077 7.43 11.74

Otros 57,412 25.00Total 5 más importantes 117,273 75.00

3.00

TCMA %

42

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Estados con mayor producción de naranja

La producción nacional de naranja registró en 1999 un volumen de 2.6 millones de toneladas mostrando una tasa de crecimiento media anual de 1.8% en el periodo de 1990 a 1999, siendo el líder Veracruz con 808,981 toneladas que representan el 31% del total nacional. Le siguen en orden de importancia Tamaulipas, San Luis Potosí y Nuevo León que en suma los cuatro aportan el 68% de la producción nacional de naranja.

Otros estados importantes son Yucatán y Sonora, siendo éste último un participante reciente en la citricultura nacional ambas entidades contribuyen con el 13% de la producción nacional. El comportamiento de la producción nacional ha mostrado un crecimiento menor en comparación con el crecimiento de la superficie cosechada lo que indica una caída en los rendimientos de producción.

Los estados con mayor crecimiento en su producción son Nuevo León y Tamaulipas, siendo mayormente debido a la recuperación de las heladas de la década de los ochenta. San Luis Potosí, Yucatán y Sonora crecen a un ritmo muy por encima del crecimiento nacional, excepto Veracruz que ha retraído su producción cayendo a un ritmo de -6.5% anual en promedio en el periodo de 1990 a 1999.

Fuente: SAGARPA

Estados con mayor producción de naranja (1999)Estado Toneladas Part. % TCMA %

1990-1999Nacional 2,612,761 1.82

1 Veracruz 808,981 31 -6.592 Tamaulipas 412,306 16 17.243 San Luis Potosí 310,545 12 7.854 Nuevo León 223,843 9 21.705 Yucatán 187,657 7 8.196 Sonora 168,637 6 3.64

Otros 500,793 19Total 5 más importantes 1,943,331 74

43

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Sistemas de producción en los estados de mayor importancia citrícola

La producción de naranja en Veracruz, San Luis Potosí y Tabasco es prácticamente su totalidad de temporal. Por el contrario, la producción de Tamaulipas y Nuevo León es la mayor parte (85%) de riego.

Lo anterior significa que en consecuencia el costo de mantenimiento por hectárea es más alto en Tamaulipas y Nuevo León comparado con los otros estados productores.

Fuente: SAGARPA

Estado Sistema Superficie cosechada (Ha)

Part. %

Riego 410 0.63Temporal 64,527 99.37

Riego 5,027 13.24Temporal 32,945 86.76

Riego 24,591 85.49Temporal 4,175 14.51

Riego 19,996 85.02Temporal 3,524 14.98

Riego 0 0Temporal 17,077 100Tabasco

Veracruz

San Luis Potosí

Tamaulipas

Nuevo León

Sistemas de producción de naranja en los principales estados productores (1999)

44

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Estacionalidad de la producción de naranja en las regiones productoras mundiales

La estacionalidad en la producción de frutas frescas es fundamental para el acceso a mercados estratégicos. Florida posee disponibilidad de fruta ocho meses del año comprendiendo de septiembre a junio siendo naranja principalmente orientada al procesamiento para jugo. Durante julio y agosto no cuentan con fruta para abastecer al mercado en fresco o industrial lo que se compensa con fruta importada (contraciclo) o abastecida por California.

Por su parte, el estado de California presenta disponibilidad de naranja durante todo el año, siendo los periodos de mayor producción de junio a septiembre y de diciembre a febrero. La fruta de California tiene mayor orientación para el mercado en fresco, destinándose el resto al procesamiento de jugo.

En los casos de Texas y Arizona se presenta una ventana estacional interesante de junio-septiembre y julio- octubre respectivamente, siendo posible accesar para la zona citrícola de Nuevo León de agosto a octubre, siempre y cuando se logre tener una calidad interna y externa satisfactoria para dichos mercados.

Argentina muestra una ventana estacional interesante de noviembre a febrero por condición de contraciclo de producción que coincide con la temporada de cosecha de Nuevo León. De hecho, las oportunidades en mercados exteriores se ubican en mercados con hábitos de consumo en cítricos y/o que presenten contraciclos de producción. En Brasil se cuenta con 8 meses de disponibilidad de fruta siendo su periodo de abasto de mayo a febrero principalmente orientada al procesamiento de jugo concentrado congelado. En México se tiene disponibilidad de fruta prácticamente todo el año, siendo septiembre el mes con menos o nula disponibilidad, sin embargo, la calidad no es la misma por las condiciones de suelo y clima.

Meses de producción

Meses de mayor producción

Fuente: Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial. Universidad Autónoma de Chapingo. Abril 1999.

Producción en: Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicFloridaCaliforniaArizonaTexasBrasil Argentina México

45

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

• Naranja en Estados Unidos

La diversificación de variedades debe conducirse en concordancia con los cambios en los gustos y preferencias del consumidor siendo esto clave para desarrollar los mercados, además claro esta, con la consideración de su estacionalidad.

La producción de naranja en Florida se encuentra diversificada con al menos cinco variedades, cuya producción se distribuye durante la temporada de cosecha que va de septiembre a junio, siendo julio y agosto los meses que no tienen disponibilidad y que representan una ventana estacional principalmente para la zona sureste de los Estados Unidos.

California posee disponibilidad de naranja prácticamente todo el año, sin embargo, Texas y Arizona presentan ventanas estacionales interesantes de junio a septiembre y de julio a octubre respectivamente.

Meses de producción

Fuente: Florida Agricultural Statistics Service

Florida Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicNaranja NavelNaranja AmbersweetNaranja HamlinNaranja PineappleNaranja Valencia

Meses de mayor producción

California Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicNaranja Valencia Naranja Navel

Arizona Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicNaranja Valencia Naranja Navel

Texas Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicNaranja Valencia Naranja Navel

Fuente: Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y laAgricultura Mundial. Universidad Autónoma de Chapingo. Abril 1999.

Meses de producción

46

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

• Naranja en BrasilBrasil posee disponibilidad de fruta ocho meses del año siendo en marzo y abril la temporada de desabasto, aunque de enero a febrero sólo la variedad Lima está disponible y en diciembre la naranja tipo Mimo. La mayor parte de la naranja es destinada al procesamiento de jugo cocentrado congelado.

• Naranja en ArgentinaArgentina presenta una estacionalidad muy interesante de noviembre a febrero por su condición de contraciclo de producción que coincide con la temporada de cosecha de Nuevo León, ventana que ya se viene aprovechando y que definitivamente conviene seguir explotando.

La experiencia ganada en ese mercado sudamericano puede ser capitalizada para la entrada a otros mercados de la región en un mediano plazo.

Fuente: Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y laAgricultura Mundial. Universidad Autónoma de Chapingo. Abril 1999.

Meses de producción

Meses de mayor producciónProducción en: Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicArgentina

Meses de mayor producción

Meses de producción

Fuente: Secretaría de Producción y Reforma Agraria. Gobierno de Brasil.

Brasil Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicNaranja tipo MimoNaranja tipo PeraNaranja Lima

47

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

La disponibilidad de naranja en México se presenta mayormente de diciembre a junio, temporada en que varios de los principales estados productores coinciden con su periodo de cosecha.

Durante julio y agosto se observa una reducción importante en la disponibilidad de fruta a nivel nacional siendo muy pocos estados los que tienen oferta disponible como son San Luis Potosí (región de Río Verde), siendo muy reducida o nula la producción durante agosto y septiembre en los casos de Sonora y Nuevo León. Veracruz por su parte produce naranja durante agosto y septiembre pero no con la calidad de exportación.

• Naranja en México

Naranja de calidad no exportable

Meses de mayor producción

Meses de producción

Fuente: Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y laAgricultura Mundial. Universidad Autónoma de Chapingo. Abril 1999.(1) Datos proporcionados por el Departamento de Sanidad Vegetal de Nuevo León.

(1)

Estado Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicVeracruzSan Luis Potosí, HuastecaSan Luis Potosí, Río VerdeTamaulipas Nuevo León TabascoSonora

Debido a la estacionalidad de producción de la naranja en México se presentan condiciones de bajos precios en la temporada que comprende de diciembre a mayo como se verá más adelante. Definitivamente que los mejores precios ocurren de julio a octubre, siendo los meses más constantes de acuerdo a ese comportamiento agosto y septiembre por la reducida oferta disponible, pero que desafortunadamente no presenta buena calidad interna y externa la fruta.

48

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Comportamiento de los precios de la naranja en México en función de la estacionalidad de la oferta

Las dos determinantes fundamentales del precio de la naranja en fresco son tanto la oferta y la demanda internas, como los precios pagados por la naranja para procesamiento. Los precios están muy relacionados con los volúmenes de naranja producidos en el país, existiendo una sobredeterminación por parte de los procesadores de naranja durante la temporada en que el producto es abundante.

Según estudios realizados en noviembre de 1999 por el Centro de Estudios Estratégicos, los precios reales de la naranja se encuentran asociados negativamente al volumen, señalando que dichos precios no son elásticos a las cantidades producidas, es decir, que por cada punto porcentual que se eleve la producción, los precios disminuyen sólo en 0.6%. Esto indica que para influir positivamente en los precios y buscar mejores cotizaciones del producto, los porcentajes en que debe disminuirse la oferta son casi del doble respecto al objeto de incremento de precio que se desea conseguir.

En los resultados de ésta investigación las variables de estacionalidad fueron significativas para los meses de junio, julio y agosto, mostrando que en esos meses los precios son entre 0.2% y 0.5% mayores que en los demás meses. En septiembre los resultados indican que los precios comienzan a disminuir en casi 0.5% respecto a los otros meses.

El precio es uno de los factores más importantes, ya que al reducirse los esquemas de financiamiento en el sector agropecuario, la inversión depende fundamentalmente de los precios que se paguen, por lo que cuando los precios son buenos, se hace una mayor inversión en la huerta lo que redunda en mayores rendimientos, mientras que si sucede lo contrario la inversión se reduce (Claridades Agropecuarias, Noviembre 1998).

En resumen, el precio está directamente relacionado con el ciclo productivo de la fruta, ya que durante los meses de octubre a abril (periodo de mayor cosecha) los precios se encuentran deprimidos, mientras que de mayo a septiembre éstos muestran una importante recuperación, ubicándose las mayores cotizaciones en dichos meses. Es en esta época donde se debe trabajar en investigación y desarrollo para obtener variedades tempranas de buena calidad demandas en los mercados nacional y de exportación.

49

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

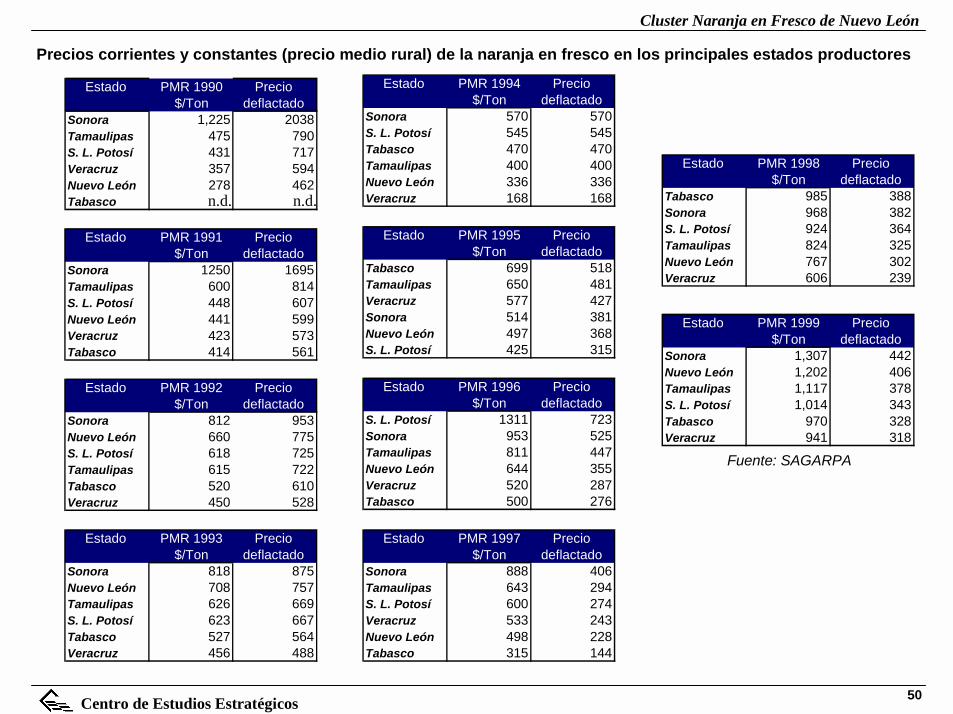

Comportamiento del precio medio rural de la naranja en México

El precio medio rural de la naranja en fresco a nivel nacional durante el periodo de 1990 a 1999, mostró una reducción en términos reales, registrándose dos fuertes caídas en su cotización siendo los años 1994 y 1997 los más significativos.

Considerando los datos de la SAGARPA, en Sonora se presentan los mayores precios medios rurales debido a que una parte de la oferta de este estado se destina a la exportación, situación que presiona al precio en la plaza, situándose en el periodo de 1990 a 1999 en siete ocasiones en el primer sitio, siguiéndole Tamaulipas y Nuevo León. Por el contrario, Veracruz es la entidad que presenta una menor cotización en su producto en términos generales.

Sonora y Tamaulipas durante todo el periodo analizado mostraron precios por encima del promedio nacional, San Luis Potosí se ubicó en ocho ocasiones pro encima de la media nacional, tanto Nuevo León como Tabasco en cuatro ocasiones y Veracruz únicamente en una ocasión.

Fuente: Banco de México, SAGARPA

t INPC año PMR Nacional Precio base 1994 $/ Ton deflactado

1990 60 425 7061991 74 484 6561992 85 514 6041993 93 539 5771994 100 311 3111995 135 558 4131996 181 728 4011997 219 607 2771998 254 812 3201999 296 1091 369

Precio medio rural de la naranja en México

En el periodo analizado, se registró el mayor precio medio rural en 1990 (promedio anual) siendo de $706 por tonelada, disminuyendo de manera continua llegando a 1994 a cotizarse en $311/Ton, disminuyendo 56% en términos reales con respecto a 1990.

Entre 1995 y 1996 se mostró una ligera recuperación en el precio, sin embargo, continuo a la baja en 1997 situándose en $277/Ton. En este año se registró el menor precio promedio anual durante la décadapasada.

La paralización de las plantas jugueras contribuyeron en buena medida a la reducción de los precios al carecer el mercado de un precio “piso” en las cotizaciones de la fruta.

De 1997 a 1999 se presentó un incremento de los precios, sin embargo, éstos apenas representan el 50% de los precios promedio anuales registrados de 1990 a 1992.

50

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

Estado PMR 1990 Precio $/Ton deflactado

Sonora 1,225 2038Tamaulipas 475 790S. L. Potosí 431 717Veracruz 357 594Nuevo León 278 462Tabasco

Estado PMR 1991 Precio $/Ton deflactado

Sonora 1250 1695Tamaulipas 600 814S. L. Potosí 448 607Nuevo León 441 599Veracruz 423 573Tabasco 414 561

Estado PMR 1992 Precio $/Ton deflactado

Sonora 812 953Nuevo León 660 775S. L. Potosí 618 725Tamaulipas 615 722Tabasco 520 610Veracruz 450 528

Estado PMR 1993 Precio $/Ton deflactado

Sonora 818 875Nuevo León 708 757Tamaulipas 626 669S. L. Potosí 623 667Tabasco 527 564Veracruz 456 488

Estado PMR 1994 Precio $/Ton deflactado

Sonora 570 570S. L. Potosí 545 545Tabasco 470 470Tamaulipas 400 400Nuevo León 336 336Veracruz 168 168

Estado PMR 1995 Precio $/Ton deflactado

Tabasco 699 518Tamaulipas 650 481Veracruz 577 427Sonora 514 381Nuevo León 497 368S. L. Potosí 425 315

Estado PMR 1996 Precio $/Ton deflactado

S. L. Potosí 1311 723Sonora 953 525Tamaulipas 811 447Nuevo León 644 355Veracruz 520 287Tabasco 500 276

Estado PMR 1997 Precio $/Ton deflactado

Sonora 888 406Tamaulipas 643 294S. L. Potosí 600 274Veracruz 533 243Nuevo León 498 228Tabasco 315 144

Estado PMR 1998 Precio $/Ton deflactado

Tabasco 985 388Sonora 968 382S. L. Potosí 924 364Tamaulipas 824 325Nuevo León 767 302Veracruz 606 239

Estado PMR 1999 Precio $/Ton deflactado

Sonora 1,307 442Nuevo León 1,202 406Tamaulipas 1,117 378S. L. Potosí 1,014 343Tabasco 970 328Veracruz 941 318

Fuente: SAGARPA

Precios corrientes y constantes (precio medio rural) de la naranja en fresco en los principales estados productores

n.d. n.d.

51

Cluster Naranja en Fresco de Nuevo León

Centro de Estudios Estratégicos

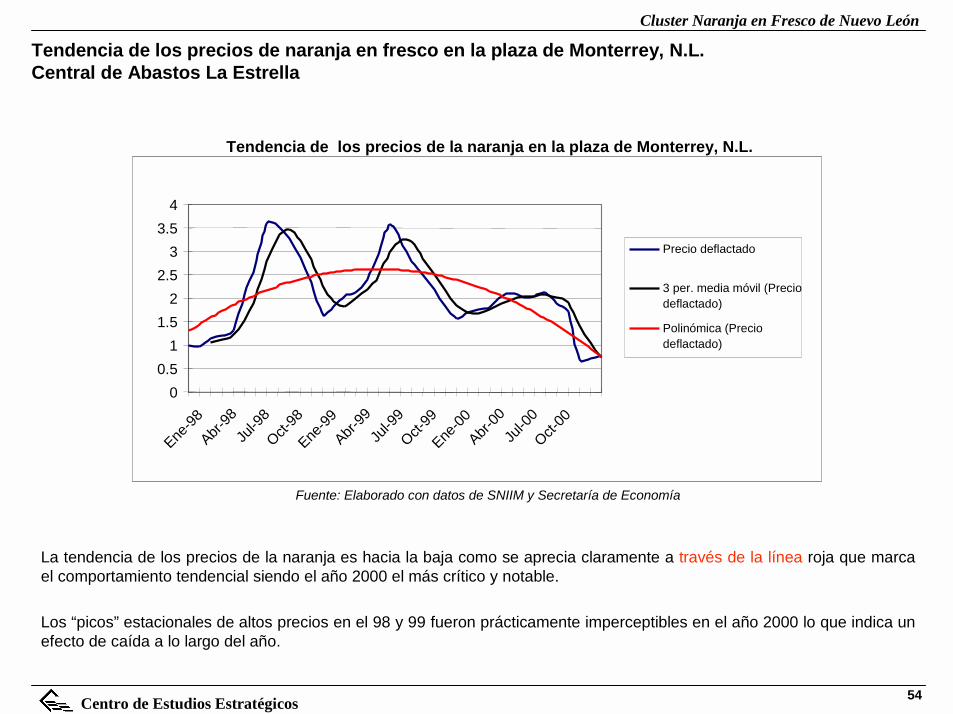

Comportamiento mensual de los precios en la plaza de Monterrey, N.L. Central de Abastos La Estrella

En la plaza de Monterrey los mejores precios se registran entre Agosto y Septiembre, meses en los que hay una baja oferta de producto en el estado de Nuevo León denominadas “tempranas”, sin embargo, la calidad de la fruta aún no es buena lo que trae como consecuencia su disponibilidad en el mercado una percepción equivocada del consumidor de que el producto en general es malo sin considerar los aspectos fisiológicos que marcan la diferencia.

Los meses que alcanzaron mejor precio (deflactado) en 1998 fueron Agosto y Septiembre, con un precio de $3.59 y $3.53/kg respectivamente; en 1999 fueron Julio y Agosto con $3.58 y $3.23/kg; y en el 2000 fue se obtuvo en el periodo de Julio a Septiembre, éste último con $2.12/kg.

Es claramente notable la baja considerable de los precios durante el año 2000 y cuya tendencia continuo en el 2001. Las estimaciones de la actual cosecha que está por venir son de alta producción por lo que se prevé que se tengan menores precios o al menos comparados al ciclo anterior.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Ene-98

Mar-98

May-98

Jul-98

Sep-98

Nov-98

Ene-99

Mar-99

May-99

Jul-99

Sep-99

Nov-99

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Peso

s po

rKg

Precios constantes de la naranja en la Central de Abasto “La Estrella” de Monterrey, N.L.

Fuente: Elaborado con datos de SNIIM y Secretaría de Economía Base: Enero 1998

52