EL ORIGEN DE LA SANGRÍA. ¿Quién es que nunca le ha probado a una copa de sangría?

Ganas de cine en pantalla grandeGregorio Belinchón, periodista de El País

1 Una visión cualitativa

2 Introducción

3 Las grandes cifras del cine en España

4 Exhibición del cine en España

5 Espectadores

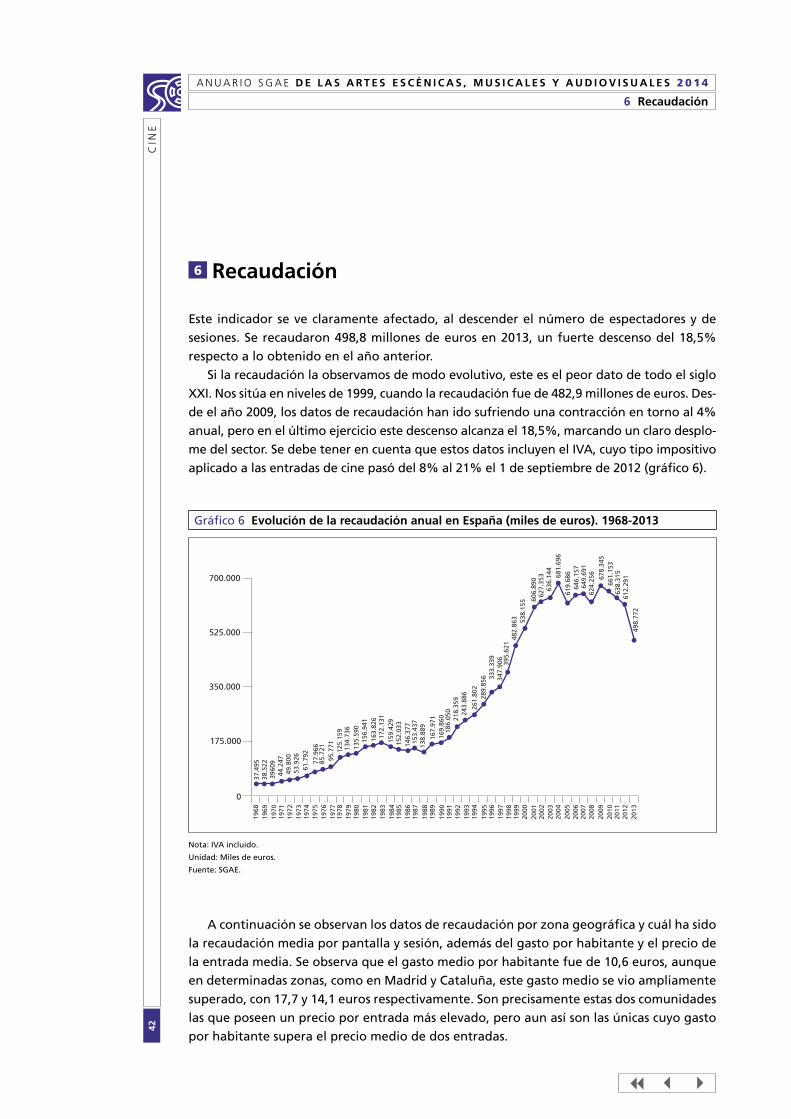

6 Recaudación

7 Películas

Anexos

CINE

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

TA B L A S

CIN

E2

7 3 4

TABLA 1 Evolución de los grupos de exhibición cinematográfica en España. 1968-2013

TABLA 2 Datos generales de la Fiesta del Cine 2013

TABLA 3 Las 10 películas más vistas por los espectadores de la Fiesta del Cine 2013

TABLA 4 Evolución de los grupos de exhibición cinematográfica en España

TABLA 5 Cines y pantallas en 2013

TABLA 6 Cines según el número de pantallas. 2005-2013

TABLA 7 Pantallas de cine con actividad durante 2013

TABLA 8 Evolución del número de pantallas de cine con actividad. 2009-2013

TABLA 9 Pantallas digitales. Comparativa España y Europa. 2011-2013

TABLA 10 Evolución de pantallas digitales en los seis mercados europeos principales. 2004-2013

TABLA 11 Evolución de pantallas digitales en Europa por países. 2007-2013

TABLA 12 Sesiones según número de pantallas en 2013

TABLA 13 Evolución del número de sesiones. 2009-2013

TABLA 14 Pantallas y sesiones, según el número de entradas vendidas en 2013

TABLA 15 Sesiones por provincia en 2013

TABLA 16 Sesiones por provincia. 2012 y 2013

TABLA 17 Espectadores por provincia en 2013

TABLA 18 Evolución de la estacionalidad de la asistencia al cine en España. 2003-2013

TABLA 19 Espectadores según número de pantallas de los cines en 2013

TABLA 20 Datos generales de recaudación en 2013

TABLA 21 Gasto por persona en cine en España en euros (por CC AA) en 2013

TABLA 22 Recaudación según número de salas de los cines en 2013

TABLA 23Películas según el número de salas en que se han exhibido y nacionalidad en 2013

TABLA 24Principales indicadores de las películas exhibidas en España en 2013, según nacionalidad

TABLA 25Principales indicadores de las películas exhibidas en España, según nacionalidad por Comunidad Autónoma en 2013

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E3

7 3 4

TA B L A S

TABLA 26 Películas exhibidas en España, según nacionalidad. 1999-2013

TABLA 27Principales indicadores de las películas exhibidas en España de nacionalidad española. 2006-2013

TABLA 28 Películas con más recaudación en taquilla en 2013

TABLA 29Películas españolas con más de 100.000 espectadores, según recaudación en 2013

TABLA 30 Cortometrajes exhibidos entre 2001-2013

ANEXO 1 Pantallas con más espectadores en 2013

ANEXO 2 Los 25 complejos cinematográficos con más espectadores en 2013

ANEXO 3 Distribuidoras con mayor recaudación en 2013

ANEXO 4 Las 10 películas más vistas por CC AA

ANEXO 5 Las 10 películas españolas más vistas por CC AA

ANEXO 6 Productoras con mayor recaudación en 2013

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

G R Á F I C O S

CIN

E4

7 3 4

GRÁFICO 1 Evolución del número de pantallas. 1968-2013

GRÁFICO 2 Evolución del número de espectadores. 1968-2013

GRÁFICO 3 Frecuencia de asistencia por años. 1968-2013

GRÁFICO 4Frecuencia de asistencia al cine en 2013 (entradas vendidas por habitante)

GRÁFICO 5 Estacionalidad de la asistencia al cine en España en 2013

GRÁFICO 6 Evolución de la recaudación anual en España (miles de euros). 1968-2013

GRÁFICO 7 Gasto por persona en cine en 2013

GRÁFICO 8 Largometrajes exhibidos entre 1968 y 2013

GRÁFICO 9 Largometrajes exhibidos en 2013 según nacionalidad

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

Ganas de cine en pantalla grande GreGorio Belinchón Periodista de El País

CIN

E5

7 3 4

Ganas de cine en pantalla grande

GreGorio Belinchón Periodista de El País

Bienvenidos a 2013, un año en el cine… como 2012, que fue… como 2011, que fue como… Salir a la calle y preguntar al posible –vistas las cifras, solo posible– público del cine español provoca una irremediable y melancólica sensación de déjà vu: no hay buenas películas, para qué ir a las salas, las entradas son caras… Y sin embargo, hubo dos acontecimientos que se convirtieron en esas pequeñas luces que dan esperanza en la noche.

La primera se encendió en otoño. Fue la V Fiesta del Cine. Hasta ese momento el evento había ido creciendo moderadamente, sin pausa pero sin casi prisa. De repente, en su quinta edición, el estallido: 1.513.958 entradas vendidas de lunes a miércoles a 2,90 euros, es decir, siete veces más espectadores que los mismos tres días de la semana anterior, y el doble de asistentes que en la Fiesta del Cine precedente. Se habían registrado en la web, un proceso obligatorio que ha sido simplificado en 2014, dos millones de personas. Es decir, la gente quería ver cine… o asistir al evento. Las razones no estaban claras, pero el magma estaba ahí (un inciso tramposo: vista la siguiente edición, la primera de 2014 –ahora es semestral–, el público estaba más motivado por ver cine en pantalla grande que por participar del evento). Y si el precio de las entradas –la media española es de 6,8 euros por ticket– parece caro a ojos de su consumidor, bajándolo, ¿se detendría la sangría de espectadores? Si en 2004 se vendieron 141 millones de entradas, en 2013 fueron algo menos de 80 millones.

¿Quién tiene la culpa? Entre todos la mataron y ella sola se murió, que dice el saber po-pular. En España se siguen estrenando unas 550 películas al año, y 20 de ellas concentran el 90% de la taquilla. Eso sí, hay multitud de pantallas, una por cada 14.000 habitantes, cuando la media debería ser una por 25.000 habitantes. Y sin embargo, la sensación que prevalece es que no quedan cines y en todo ponen lo mismo. Cierto, porque las salas han abandonado el centro de las ciudades, en muchas capitales de provincia no hay ni una, y se concentran en los centros comerciales. Aquella carrera desenfrenada porque, primero, todos esos malls tuvieran pantallas y, segundo, pudieran verse en ellos los taquillazos pro-vocó que los exhibidores, que mandaban en el mercado, perdieran su fuerza: desde ese momento han reinado los distribuidores –en especial, las majors, los grandes estudios de Hollywood–, que como suministradores de producto y ante el incremento de demanda han impuesto sus reglas. Resultado, que el dinero de las entradas se reparte así: el 21% es el IVA, el 3% es para las entidades de gestión de derechos intelectuales y, en porcentajes muy variables, el 33% para el exhibidor y el 43% para el distribuidor. Muy variables, porque las majors suelen pedir un 55% y alcanzar el 60%. Las indies a veces solo llegan al 35%. En Reino Unido la media es de un 35%; en Francia, gracias a un acuerdo intersectorial, la primera semana no supera el 50% y la media es del 40%; en Alemania otro acuerdo esti-pula un máximo del 45%. En cualquier caso, no vale el patrioterismo barato: hacer luz de

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

Ganas de cine en pantalla grande GreGorio Belinchón Periodista de El País

CIN

E6

7 3 4

gas a las majors es ridículo, malo para el negocio e incluso para el propio cine creado en España, porque en su mayor parte es distribuido por las majors. Pero un exhibidor decía a finales de 2013: “60% para la majors, 24% para impuestos y gravámenes y con el resto pagas tus impuestos, luz, empleados, alquileres… De 1.000 euros te quedan 160, la ruina. Como para promociones de entradas. Al rebajar, solo lo hacemos los dueños de salas. Con los americanos no puedes negociar mucho los porcentajes”. Así que las promociones o la rebaja general de precios se tornan casi imposibles. Y más cuando el Tribunal de la Com-petencia prohíbe iniciativas concertadas: en la última consulta realizada por la industria, Competencia negó la posibilidad de un precio concertado de entre tres y cuatro euros un día por semana. Como mucho, ahora, unas 300 salas venden entradas de 3,90 a cinco euros los miércoles en la promoción Miércoles de Cine.

Así visto, y con el cariño que tienen los españoles a la piratería, que ha supuesto que Es-paña ya no sea un territorio preferente para Hollywood –el desplome de lo que supone nuestro país en su porcentaje de negocio ha sido brutal–, hace apesadumbrarse a más de uno. Y sin nueva Ley de Cine ni acuerdos en desgravaciones fiscales –hola, ¿hay alguien en el Ministerio?–.

Y sin embargo, están esas luces en el horizonte.

Una es la creatividad. Sí, una baza habitual, un recurso manido para rechazar el hundi-miento del cine en España. Pero qué baza. Empezando por el llamado otro cine español, que agrupa a gente muy distinta, desde el grupo gallego (con un productor tan beligeran-te como Martin Pawley) al de los cineastas madrileños –en que Jonás Trueba es el rostro más popular–, desde el colectivo navarro Los Hijos hasta decenas de creadores solitarios en cualquier ciudad española. Quieren hacer cine libre, triunfan en festivales –Neus Ballús incluso fue candidata a los premios del Cine Europeo–, tienen casi cerradas las puertas de las salas comerciales. No les une mucho más, y aun así ahí están, creando algo distinto. El proyecto Little Secret Film, que produce largos para ser vistos gratuitamente en Internet: otra explosión de talento, procedente de gente curtida en webseries, en rodajes con ínfi-mo presupuesto. Sus creadores no quieren imponer sus reglas ni desestabilizar a la indus-tria: no toda película se puede rodar con dos euros… Pero en cambio pueden acabar con los cortometrajes: con el mismo dinero se puede filmar un largo. Y por supuesto, están los grandes: Blancanieves, de Pablo Berger; La gran familia española, de Daniel Sánchez Aré-valo; Tres bodas de más, de Javier Ruiz Caldera; Vivir es fácil con los ojos cerrados, de David Trueba; Las brujas de Zugarramurdi, de Alex de la Iglesia… O los que juegan en terrenos más de autor: Caníbal, de Manuel Martín Cuenca; La herida, de Fernando Franco; Gente en sitios, de Juan Cavestany; Ilusión, de Daniel Castro; Mapa, de Elías León Siminiani… Aún hay esperanza.

Por cierto, en 2013 se rodó Ocho apellidos vascos, de Emilio Martínez Lázaro… pero eso se queda para el próximo Anuario

Una visión cualitativa

Al volver la mirada hacia 2013, el sector del cine se muestra mayoritariamente pesimista. Aunque, pese a todo, es capaz de destacar varios aspectos que hacen albergar un mínimo de esperanza de cara al futuro más inmediato.

Dejando al margen el fenómeno de Ocho apellidos vascos, pues su excelente acogida se produjo ya en 2014, los entrevistados destacan que 2013 fue un año en el que la creativi-dad encontró cauces para emerger a pesar de las dificultades por las que atraviesa el sector y para demostrar que el cine español tiene una vitalidad significativa.

“El cine está atravesando un difícil momento desde el punto de vista eco-nómico, pero un excelente momento desde el punto de vista creativo.” EP17_Cine

Por otro lado, 2013 fue el escenario de una acción, la Fiesta del Cine que había comen-zado su andadura en años anteriores pero fue en 2013 cuando alcanzó unas dimensiones muy considerables. Se trata además, de una iniciativa muy bien valorada por la industria del cine en su conjunto consiguiendo poner de acuerdo a diferentes agentes con un impor-tante peso específico en el sector, hecho que es interpretado como una especie de hito ya que no suele ser muy habitual en el mundo del cine (ni, en general, en el sector cultural).

“Cuando hay una necesidad colectiva, pues obviamente la unión hace la fuerza.” EP5_Cine

“No hay que quitarle importancia a la campaña de la Fiesta del Cine porque yo creo que si hay que subrayar algo positivo es que ha ayudado a rebrotar el asociacionismo.” EP17_Cine

Dicha acción, además, ha venido a reafirmar la convicción del sector de que el público no había quebrado su relación con el cine, de que no se había desentendido del consumo de películas en las salas, sino que simplemente no se daban las circunstancias para que este vínculo se produjera como un hábito de consumo normalizado, es decir, incorporado a la cotidianidad y no como un consumo esporádico, puntual. En definitiva, según la industria, la Fiesta del Cine confirma “que la gente quiere cine” y que le gusta verlo en las salas.

”Lo que hemos testado es que la gente sigue disfrutando viendo una película en una sala de cine.” EP5_Cine

Tales resultados habrían alentado a los agentes implicados a continuar con ambas ac-ciones, salvando las limitaciones que impone la Comisión Nacional de Competencia y, por otro lado, siendo conscientes de que con tales acciones no se superan los problemas por los que atraviesa el sector del cine.

“La Fiesta del Cine se va a repetir en el tiempo.” EP5_Cine

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

1 Una visión cualitativa

CIN

E7

7 3 4

1

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

1 Una visión cualitativa

CIN

E8

7 3 4

“Lo que no hay que olvidar es que todas estas iniciativas tienen unos topes.” EP3_Cine

Un último hecho positivo que se asocia a 2013 es la consolidación de un “relevo gene-racional” en el sector (en particular, entre los creadores). La incorporación y el incremento del peso específico de autores con una visión más abierta y colaborativa de la industria y del proceso creativo, con un enfoque mucho más universal en las historias que quieren na-rrar, y al mismo tiempo, con mayor capacitación empresarial y con una forma de entender la industria menos dependiente de los fondos públicos.

“Se ha producido un relevo generacional que tiene un discurso que in-cluso llega a poner en cuestión las ayudas públicas (…) Y que ha tenido oportunidad de salir fuera de España y que tiene una mentalidad más abierta (…) Se han formado en EEUU con una mentalidad de business y están más habituados a enfocar la producción de las películas con unos planes de negocio que no tienen nada que ver con la producción más ca-sera de hace años (…) Además, yo creo que también hay un nuevo enfo-que creativo: son historias más internacionales, más universales, porque quieren conectar con un público más amplio.” EP17_Cine

Sin embargo, pese a llamar la atención sobre los aspectos positivos acontecidos durante 2013, la valoración que el sector realiza del año precedente es ciertamente negativa.

Con los datos en la mano, se define como un año abiertamente “malo” con un des-censo significativo en el número de espectadores y en la recaudación.

Durante 2013 el sector realizó “un ejercicio de resistencia” debido a que no se consi-guieron avances respecto a un problema principal para el mundo del cine que lleva sin solución ya demasiados años: la piratería; y por otro lado, a que fue el primer año completo del IVA al 21%, lo que, según los entrevistados, contribuyó a contraer aún más el consumo de cine.

“En general, nosotros estamos en un ejercicio de resistencia (…) Porque no hemos conseguido que la lucha contra la piratería tenga eficacia. No se ha conseguido nada. Y porque desde septiembre de 2012 hemos vivi-do un incremento bestial de la fiscalidad.” EP5_Cine

En tal escenario, y sobre todo debido a que el consumo ilegal de cine continuó sin encontrar obstáculos, el modelo digital “no terminó de despegar” tampoco en 2013, lo que hizo que quienes han apostado por proyectos como el cine online tuvie-ran especiales dificultades para seguir adelante, entre otros motivos porque con la fórmula de suscripción no alcanza para asegurar la sostenibilidad de las iniciativas.

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

1 Una visión cualitativa

CIN

E9

7 3 4

“En España no despega. No termina de despegar. Estamos muy lejos de EE UU. Aquí el problema es la piratería (…) Los que han arriesgado es-tán sufriendo porque en este país no funciona todavía la suscripción.” EP8_Cine

“No se ha encontrado un nuevo modelo de negocio consolidado (…) Por supuesto que la piratería yo creo que está afectando negativamente al desarrollo de nuevos modelos.” EP17_Cine

En 2013, los nuevos proyectos con los que se podría haber avanzado en el proceso de transformación del modelo de negocio también tuvieron serios problemas para ponerse en marcha por falta de financiación; por un lado, por los recortes en los presupuestos públicos, y por otro lado, por las dificultades para acceder al capital privado. Aunque una parte del sector alberga cierta esperanza de que tal situación pueda comenzar a superarse si se avanza con los cambios en la fórmula de desgra-vaciones fiscales en que se viene trabajando.

“En España la desgravación es del 18%, pero, ojo, partiendo de una nor-mativa que se hizo para la industria naval (…) Eso se está corrigiendo y yo creo que en este año estará resuelto.” EP3_Cine

Para finalizar, en 2013 se continuó ahondando en el desequilibrio territorial en la localización de las salas, las cuales tienen una presencia cada vez más reducida fuera de los núcleos poblacionales mayores; y a la par, en la concentración del negocio en los agentes con más recursos, lo que pone en riesgo la diversidad creativa, la riqueza de la oferta, que los proyectos más innovadores y “diferentes” lleguen a salir…

“La exhibición está muy concentrada en determinadas zonas, mientras que hay determinados lugares donde no hay ninguna sala.” EP17_Cine

“Hay gente que conoce el negocio, que le gustaría arriesgar, que querría apostar por cosas diferentes, pero lo tienen muy complicado.” EP8_Cine

Antes de abordar las tendencias y los retos de futuro del sector del cine, no queremos pasar por alto dos aspectos sobre los que los entrevistados llamaron la atención, pues los asocian a 2013.

En primer lugar, constatar que sigue abierto el debate en torno al sistema de ventanas. Buena parte de la industria considera que es un “sistema caduco” (valoración que también se realiza desde el ámbito institucional) que debería ser actualizado para alinearlo con los nuevos hábitos y preferencias del público, el cual, ante todo, demanda inmediatez en el acceso a los contenidos (la inmediatez se ha convertido en el principal driver, por delante, por ejemplo, de la calidad).

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

1 Una visión cualitativa

CIN

E10

7 3 4

“Yo creo que las ventanas es un instrumento caduco porque lo que se ha demostrado es que no se puede educar la paciencia del consumidor. Hay una voluntad de consumir el producto audiovisual cuanto antes.” EP17_Cine

Sin embargo, no se espera que se produzcan cambios en dicho sistema a corto o medio plazo, principalmente por las resistencias de los exhibidores y, en menor medida, de los distribuidores. Sin oponerse, ambos exigen un cambio en las “reglas” y ponen sobre la mesa diversas condiciones para acceder a actualizar el actual sistema de explotación de los contenidos.

“Nosotros estamos de acuerdo, pero nos tendrían que asegurar que las películas llegan vírgenes, que no están en sitios ilegales, que no se han consumido previamente (…) Además, si se van a abrir otras ventanas, tendrán que bajarnos el precio para competir en un mercado abierto.” EP5_Cine

“Lo cierto es que hay una reticencia fuerte por parte del sector de la exhibición, y también de la distribución. Yo creo que es por miedo al cambio.” EP17_Cine

Para finalizar, y muy asociado a la coyuntura económica actual y a los problemas de financiación por los que atraviesa el sector, en 2013 se consolida la tendencia a disminuir el coste de las producciones, lo que en principio parece no estar afectando a la calidad de las mismas en un sentido negativo.

“En los últimos años hubo una reducción del coste de las películas, pero especialmente se notó en el último año (2013).” EP3_Cine

Como era de esperar, en un escenario como el descrito, el futuro no se aborda desde el optimismo, sino más bien desde las dudas y una profunda incertidumbre sobre cues-tiones centrales.

“Hay una cuestión que complica mucho pensar en el futuro, y es que nadie sabe hacia dónde va a ir el sector.” EP3_Cine

Sin embargo, el sector del cine muestra una significativa capacidad a la hora de identi-ficar los principales retos que deberá enfrentar; seguramente porque han sido analizados y debatidos con atención y porque, en la mayor parte de los casos, se trata de problemas “históricos” que se arrastran desde hace años.

Uno de los retos más importantes a los que se enfrenta el mundo del cine es vencer las barreras de entrada, que, sintéticamente, son dos:

El cine es caro: el sector tiene el convencimiento de que la principal barrera al con-sumo de cine es la generalizada percepción de que es caro.

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

1 Una visión cualitativa

CIN

E11

7 3 4

“Sí, existe en general la percepción de que el precio es caro. Eso es una percepción generalizada.” EP5_Cine

“Lo que viene a demostrar la Fiesta del Cine es la percepción de que el precio de la entrada es caro.” EP3_ Cine

Y los motivos son diversos:

4 Por un lado, porque el precio de las entradas creció de manera significativa en muy poco tiempo.

“Hay una sensación de que el cine es caro (…) Yo creo que puede ser debido a que el precio de la entrada aumentó considerablemente de manera muy rápida.” EP17_Cine

4 Por otro lado, porque cuando se piensa en el precio de ir al cine, el público tiende a agregar otros gastos (aparcamiento, palomitas, bebidas…) al precio de la entrada.

En tal contexto, la industria se marca como reto convencer al público potencial de que el cine no es más caro que el consumo de otros espectáculos, que en los últimos meses y pese al incremento del IVA el precio de las entradas ha ido descendiendo progresivamente, y a la par, convencer al sector para que contenga los precios.

“Queremos comunicar que el precio medio de las entradas ha bajado y que el cine no es caro.” EP8_Cine

“Yo creo que la percepción del precio es cara y ahí los exhibidores tie-nen que hacer algo para demostrarle al consumidor o al cliente que no es tan cara.” EP3_ Cine

Una nueva imagen para el cine: la otra barrera de acceso al cine que el sector iden-tifica tiene que ver con una imagen basada en dos ideas que han logrado cristalizar en el imaginario colectivo: por un lado, la creencia de que la calidad de las pro-ducciones españolas continúa siendo baja, que no interesan; y al mismo tiempo, la creencia de que el sector (y en particular, los creadores) está ideologizado, toma partido en la arena política y partidista.

“Hay mucho sectarismo en la visión del cine español: que si de izquier-das, que si de la ceja… Y después, continúa ese concepto histórico des-pectivo de ‘la españolada’.” EP5_Cine

Además del objetivo de vencer las barreras de entrada al consumo descritas, el sector se marca retos adicionales. El primero de ellos, avanzar en el modelo de negocio digital, para lo cual considera que es necesario que las medidas antipiratería comiencen a implantarse y a obtener resultados tangibles lo antes posible, de manera que puedan consolidarse pro-yectos digitales como los puestos en marcha por Filmin o Filmotech, y echar a rodar nuevas iniciativas asociadas al terreno de las nuevas tecnologías.

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

1 Una visión cualitativa

CIN

E12

7 3 4

“Es muy fácil entrar en Filmin, pero tienes que coger el ordenador, lle-vártelo al salón, tener un cable adecuado para conectarlo al televisor… La solución yo creo que será la smart TV, pero de momento hay pocos hogares que la tengan.” EP3_ Cine

Otro de los retos más importantes que tendrá que abordar el sector del cine es el de la búsqueda de nuevos canales de financiación, aunque al respecto no se es especialmente optimista: no se tiene claro que los presupuestos públicos se recuperen a corto plazo, no se espera apenas nada de la Ley de Mecenazgo, sigue siendo difícil encontrar capital privado o internacional… Una puerta que parece abierta y que despierta cierto optimismo es la del incremento de los incentivos fiscales, pero por el momento no parece que el Ministerio de Hacienda vaya a caminar por tal senda.

“De los incentivos fiscales se ha hablado mucho y se ha dicho que existe un sistema que a día de hoy es insuficiente y que se tiene que mejorar (…) Lo cierto es que el sistema de incentivos fiscales no se utilizaba por-que había un sistema muchísimo más cómodo que es el de las ayudas.” EP17_Cine

Por último, el sector no ceja en demandar al Gobierno las modificaciones necesarias para que la presencia del cine español en las televisiones públicas se incremente como su-cede, por ejemplo, en Francia, o para que estas se impliquen con más decisión en la finan-ciación y promoción de producciones españolas, como habría hecho Telecinco con Ocho apellidos vascos, por ejemplo. Sin embargo, el sector está convencido de que el Gobierno tampoco tiene intención de abrir tal debate.

“La televisión pública tendría que hacer algo o tendría que hacer pro-gramas o planteamientos que no hacen las privadas. Por ejemplo, ayer La1 dio Spiderman y Robocop en el mismo día, y eso no es de televisión pública (…) Para que esto cambie, se deben cambiar las leyes vigentes, y el Gobierno es reacio a abrir otra vez ese melón.” EP3_ Cine

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E13

7 3 4

2 Introducción

Introducción

2013 ha sido un año de resultados negativos para el cine en España, agravándose, durante este período, los descensos en sus principales indicadores, ya iniciados años atrás.

La recaudación, el número de espectadores, número de pantallas y cines operativos y número de sesiones por pantalla se ven gravemente afectados por la crisis económica, la piratería audiovisual y los cambios en los patrones de consumo de ocio entre la población española. Estos son factores recurrentes de anteriores años al que se suma la subida del IVA cultural, aplicado desde el 1 de septiembre de 2012.

Algunas provincias de Castilla-La Mancha, Castilla y León, Galicia o Aragón poseen un número muy reducido de cines; a este hecho se une el descenso generalizado del número de pantallas en la mayoría de las provincias y la concentración de salas en un mismo cine (formato multisala), junto con el gran peso del cine norteamericano respecto a la recauda-ción en taquilla. Estas son las líneas principales que marcan la situación del cine en nuestro país a lo largo de 2013 y que serán desarrolladas a lo largo del presente capítulo.

2

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E14

7 3 4

3 Las grandes cifras del cine en España

Las grandes cifras del cine en España

La siguiente tabla que muestra los principales indicadores del cine en España durante los últimos años (tabla 1) ofrece una evolución negativa en todos los indicadores, con la única excepción del número de películas exhibidas, que es superior al registro del año anterior. El descenso de los indicadores muestra la realidad en que se encuentra el cine en nuestro país. El número de pantallas es un 2,8% inferior al número existente en 2012, incrementando la tendencia de caída y dejando la cifra en 3.877 pantallas. El número de espectadores que acu-dieron a alguna exhibición cinematográfica durante 2013 descendió casi un 18% (16,6 millo-nes de espectadores menos). La frecuencia de asistencia bajó 0,35 puntos porcentuales y la recaudación global se situó en los 498,77 millones de euros, un 18,5% menos que en el ejerci-cio anterior (y el dato más bajo de recaudación desde 1999). Cabe añadir a este respecto que la recaudación de este año se ve afectada por el incremento del IVA cultural en septiembre del año anterior, que habría que descontar a la recaudación de las salas de exhibición.

Por tanto, los datos registrados en 2013 sitúan el indicador de la recaudación como el más bajo en todo el siglo XXI, y el número de espectadores como el segundo peor dato de asistencia desde que se recoge esta información, solo por encima del correspondiente al año 1988.

Tabla 1 Evolución de la exhibición cinematográfica en España. 1968-2013

Nº PANTALLAS Nº PELÍCULASESPECTADORES

(ENTRADAS) (MILES)

FRECUENCIADE ASISTENCIA

PER CÁPITA

GASTO MEDIO POR ESPECTADOR (€)

RECAUDACIÓN (€)

1968 7.761 3.795 376.638 11,33 0,10 37.494.982

1969 7.234 3.930 364.641 10,86 0,11 38.522.412

1970 6.911 4.007 330.859 9,76 0,12 39.609.246

1971 6.476 4.025 295.299 8,64 0,15 44.246.812

1972 6.066 4.056 295.162 8,56 0,17 49.800.392

1973 5.632 4.022 278.280 7,99 0,19 53.925.571

1974 5.178 4.035 262.932 7,48 0,24 61.792.446

1975 5.076 4.175 255.786 7,20 0,30 77.966.229

1976 4.874 4.060 245.115 6,82 0,35 85.721.058

1977 4.615 3.989 211.910 5,83 0,45 95.770.534

1978 4.430 4.227 220.110 5,98 0,57 125.158.721

1979 4.288 4.650 200.485 5,40 0,67 134.736.378

1980 4.096 4.561 175.995 4,70 0,77 135.590.458

1981 3.970 4.694 173.659 4,60 0,90 156.941.299

1982 3.939 4.718 155.956 4,11 1,05 163.826.326

1983 3.820 4.665 141.084 3,70 1,22 172.131.303

1984 3.510 4.637 118.592 3,09 1,34 159.428.654

3

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E15

7 3 4

3 Las grandes cifras del cine en España

Nº PANTALLAS Nº PELÍCULASESPECTADORES

(ENTRADAS) (MILES)

FRECUENCIADE ASISTENCIA

PER CÁPITA

GASTO MEDIO POR ESPECTADOR (€)

RECAUDACIÓN (€)

1985 3.109 4.516 101.117 2,63 1,50 152.033.314

1986 2.640 4.076 87.337 2,26 1,68 146.377.267

1987 2.234 3.680 85.721 2,21 1,79 153.436.557

1988 1.882 3.250 69.634 1,79 1,99 138.889.390

1989 1.802 2.913 78.057 2,01 2,15 167.970.701

1990 1.773 2.441 78.511 2,02 2,16 169.859.952

1991 1.806 2.370 79.096 2,03 2,35 186.049.908

1992 1.807 2.008 86.302 2,21 2,53 218.358.780

1993 1.791 1.487 87.704 2,24 2,78 243.885.850

1994 1.930 1.674 89.097 2,28 2,94 261.802.279

1995 2.108 1.583 94.600 2,41 3,06 289.856.118

1996 2.377 1.560 104.265 2,65 3,20 333.339.343

1997 2.551 1.577 105.044 2,61 3,31 347.906.374

1998 2.988 1.673 107.468 2,68 3,68 395.620.665

1999 3.257 1.653 126.236 3,20 3,83 482.863.402

2000 3.527 1.718 134.507 3,36 4,00 538.155.446

2001 3.706 1.831 143.289 3,48 4,24 606.890.203

2002 4.042 1.860 139.805 3,42 4,49 627.353.417

2003 4.251 1.881 135.765 3,18 4,69 636.143.521

2004 4.417 1.795 141.004 3,30 4,83 681.695.669

2005 4.390 1.686 123.700 2,80 5,01 619.685.893

2006 4.346 1.893 122.955 2,86 5,26 646.157.443

2007 4.328 1.897 117.381 2,59 5,53 649.690.866

2008 4.169 1.739 107.940 2,34 5,78 624.256.264

2009 4.097 1.581 110.668 2,37 6,13 678.344.919

2010 4.073 1.621 101.059 2,15 6,54 661.152.585

2011 4.028 1.597 98.201 2,09 6,50 638.315.017

2012 3.989 1.537 93.354 1,98 6,56 612.290.600

2013 3.877 1.641 76.773 1,63 6,50 498.771.528

Nota: A partir de 2002, no se han incluido películas exhibidas en salas con muy poca actividad.

Las cifras de gasto medio por espectador y recaudación tienen el IVA incluido.

Fuente: De 1968 a 1995: Víctor Fernández Blanco: El cine y su público en España, Fundación Autor, Madrid, 1998, pág. 19. Los datos del número de películas de 1994 y 1995 han sido modificados de acuerdo con los datos de ICAA. De 1996 en adelante: SGAE.

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E16

7 3 4

3 Las grandes cifras del cine en España

3.1 Fiesta del Cine

Dentro de este capítulo dedicado al cine es necesario comentar de manera específica la Fiesta del Cine, que en 2013 celebró su quinta edición, registrando un total de 1.513.958 espectadores durante los tres días que duró la promoción, un 98% más que la edición del año anterior, según FAPAE.

La Fiesta del Cine es una iniciativa creada por la propia industria del cine (productores, distribuidores, exhibidores) y en ella se celebra “el cine” en sala de cine, como la mejor oferta cultural y de ocio de nuestro país.

323 cines de toda España, que suman un total de 2.924 pantallas, se unieron a la promo-ción, organizada por FAPAE, Fedicine, FECE e ICAA (tabla 2), ofreciendo entradas a 2,90 euros.

Tabla 2 Datos generales de la Fiesta del Cine 2013

2013

Cines 323

Pantallas 2.924

Espectadores 1.513.958

Fuente: FAPAE.

Durante estos tres días que duró la promoción, las 10 películas más vistas por los espec-tadores de la Fiesta del Cine fueron Capitan Phillips, Gravity, Turbo, El mayordomo, Una cuestión de tiempo, Las brujas de Zugarramurdi, Prisioneros, Zipi y Zape y el club de la canica, Runner Runner y El quinto poder (tabla 3).

Tabla 3 Las 10 películas más vistas por los espectadores de la Fiesta del Cine 2013

Ranking Título

1 Capitan Phillips

2 Gravity

3 Turbo

4 El mayordomo

5 Una cuestión de tiempo

6 Las brujas de Zugarramurdi

7 Prisioneros

8 Zipi y Zape y el club de la canica

9 Runner Runner

10 El quinto poder

Fuente: FAPAE.

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E17

7 3 4

4 Exhibición del cine en España

Exhibición del cine en España

4.1 Infraestructura: cines y pantallas

En 2013, el número de complejos multisala se ha visto reducido un 6,6%, pasando de los 166 complejos cinematográficos en 2012 a los 155 complejos en el último año, con un total de 3.877 salas de exhibición, 113 menos que en el año anterior (un descenso del 2,8%). Del total de salas en 2013, 1.675 pertenecían a alguno de estos complejos multisala y el resto de salas (2.202) no pertenecían a ninguno de ellos.

Cinesa, Yelmo Cineplex y Cinebox/Ábaco son, por este orden, los grupos de exhibición con mayor número de complejos, aglutinando entre los tres un total de 92 complejos y 1.035 salas de proyección.

El grupo Cinebox/Ábaco ha visto reducido sensiblemente su número de complejos y de salas en los últimos tres años, encontrándose actualmente con 17 complejos y 176 salas (seis complejos y 72 salas menos en comparación con 2012). Los otros dos grandes grupos mantienen unos números más estables: Yelmo ha perdido un complejo y 17 salas, e incluso el grupo Cinesa ha incrementado en tres el número de complejos y en 30 el número de salas a lo largo del último año (tabla 4).

Tabla 4 Evolución de los grupos de exhibición cinematográfica en España. 2008-2013

2008 2009 2010 2011 2012 2013 2008 2009 2010 2011 2012 2013

PRINCIPALES COMPLEJOS SALAS

TOTAL 152 173 172 189 166 155 4.169 4.097 4.073 4.028 3.989 3.877

Cinebox/Ábaco 35 35 33 35 23 17 392 392 370 301 248 176

Cinesa 34 34 36 38 38 41 379 379 400 456 438 468

Yelmo Cineplex 32 32 31 36 35 34 370 370 360 417 408 391

Cinesur 15 15 15 14 14 12 168 168 168 153 153 136

UGC España 6 6 6 8 3 3 108 108 108 69 55 56

Ocine 7 7 13 13 11 69 69 122 121 105

Excin 5 5 5 6 6 50 50 49 55 59

Carceserna 4 4 8 8 6 43 43 69 69 58

Zarafilms 3 3 3 3 3 27 27 28 28 28

Unión Cines Centro 2 2 2 1 2 20 20 20 14 20

Lauren 8 8 8 8 7 6 104 104 104 68 64 53

Renoir 15 15 15 13 8 8 88 88 88 81 44 44

Kinépolis 3 3 3 2 3 3 64 64 64 50 64 64

Golem 4 4 4 4 4 3 19 19 19 19 19 17

Otros 2.477 2.196 2.183 2.126 2.209 2.202

Fuente: SGAE.

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E18

7 3 4

4 Exhibición del cine en España

La evolución del número de pantallas de cine en nuestro país podemos observarla en el gráfico 1, donde se muestra el número de pantallas para cada año desde 1968 hasta 2013. Como puede apreciarse en dicho gráfico, desde 2004 viene descendiendo año tras año el número de pantallas (de 4.417 en 2004 hasta las 3.877 de 2013), acumulando un descenso del 12,2% desde ese año. En concreto, en 2013 se perdieron 113 pantallas respecto al año anterior, cifra superior a las de los anteriores ejercicios.

Gráfico 1 Evolución del número de pantallas. 1968-2013

2013

2012

2011

2010

2009

2006

2007

2008

2005

2004

2003

2002

2001

1998

1999

1996

1997

1994

1995

1992

1993

1990

1991

1988

1989

1986

1987

1984

1985

1982

1983

1980

1981

1978

1979

1968

7.76

119

69

1976

1977

1974

1975

1972

1973

1970

1971

2000

3.87

73.

989

4.02

84.

073

4.09

7

4.34

64.

328

4.16

9

4.39

04.

417

4.25

14.

042

3.70

6

2.99

83.

257

2.37

72.

551

1.93

02.

108

1.79

1

1.80

2

1.80

61.

807

1.88

2

1.77

3

2.64

02.

234

3.51

03.

109

3.93

93.

820

4.09

63.

9704.

430

4.28

8

7.23

4

4.87

44.

6155.

178

5.07

6

6.06

65.

632

6.91

16.

476

3.52

7

0

2.250

4.500

6.750

9.000

Unidad: Número de pantallas.

Fuente: De 1968 a 1995: Víctor Fernández Blanco: El cine y su público en España, Fundación Autor, Madrid 1998, pág. 19. De 1996 a 2013: SGAE.

El número de cines también descendió, pasando de los 832 en 2012 a los 766 en 2013. Y de las 3.877 pantallas activas en 2013, la mayor parte de ellas (el 40,5%) correspondieron a cines con más de 10 salas, cifra superior a la del año anterior, al notarse en mayor medida el descenso en el resto de categorías. Le siguieron pantallas en cines de entre seis y ocho salas (22,5%) y, por último, el 17% de ellas correspondió a cines con entre nueve y 10 salas. Por tanto, el modelo imperante de salas de cine continúa con la tónica de años atrás, el formato de las multisalas, con diverso número de pantallas (tabla 5).

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E19

7 3 4

4 Exhibición del cine en España

Tabla 5 Cines y pantallas en 2013

NÚMERO DE PANTALLASCINES PANTALLAS

NÚMERO % NÚMERO %

TOTAL 766 100% 3.877 100%

Una 329 43,0% 329 8,5%

Dos 36 4,7% 72 1,9%

Tres - cinco 93 12,1% 375 9,7%

Seis - ocho 123 16,1% 873 22,5%

Nueve - diez 71 9,3% 659 17%

Más de diez 114 14,9% 1.569 40,5%

Fuente: SGAE.

Desde 2005, el número de cines con una sola pantalla se ha ido reduciendo (a excep-ción de los años 2007, 2010 y 2011, cuando se experimentaron ligeros incrementos). En el otro extremo encontramos los cines con más de ocho pantallas, que desde 2006 se han ido manteniendo estables en torno a una cifra de 185 cines. Este año también permanece sin variación el número de cines con dos pantallas, aunque con una cifra mucho más modesta (36 cines). Cabe destacar que el gran descenso de salas durante este ejercicio (67 pantallas menos) se refleja en mayor medida en los cines de una sola pantalla. Pese a ello, el 43% de los cines pertenece a esta categoría y el 24,2% a los grandes complejos multisala (más de ocho salas), siendo estos dos formatos los más predominantes (tabla 6). Si a este último formato le sumamos el 16,1% de cines con entre seis y ocho salas y el 12,1% de cines con entre tres y cinco salas, obtenemos que más de la mitad del total de cines existentes en 2013 (el 52,4%) correspondió a cines multisala. Por primera vez se superan las cinco panta-llas por cine de término medio.

Tabla 6 Cines según el número de pantallas. 2005-2013

NÚMERO DE PANTALLAS2005 2006 2007 2008 2009

CINES % CINES % CINES % CINES % CINES %

TOTAL 1.057 100% 974 100% 974 100% 885 100% 861 100%

Una 507 48,0% 454 46,6% 470 48,3% 407 46,0% 389 45,2%

Dos 75 7,1% 53 5,4% 51 5,2% 42 4,7% 49 5,7%

Tres - cinco 155 14,7% 139 14,3% 124 12,7% 110 12,4% 105 12,2%

Seis - ocho 148 14,0% 146 15,0% 145 14,9% 140 15,8% 130 15,1%

Más de ocho 172 16,3% 182 18,7% 184 18,9% 186 21,0% 188 21,8%

NÚMERO MEDIO DE PANTALLAS POR CINE 4,2 4,5 4,4 4,7 4,8 4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E20

7 3 4

4 Exhibición del cine en España

NÚMERO DE PANTALLAS2010 2011 2012 2013

CINES % CINES % CINES % CINES %

TOTAL 865 100% 867 100% 832 100% 766 100%

Una 405 46,8% 413 47,6% 386 46,5% 329 43,0%

Dos 39 4,5% 40 4,6% 36 4,3% 36 4,7%

Tres - cinco 111 12,8% 104 12,0% 100 12,0% 93 12,1%

Seis - ocho 125 14,5% 124 14,3% 125 15,0% 123 16,1%

Más de ocho 185 21,4% 186 21,5% 185 22,2% 185 24,2%

NÚMERO MEDIO DE PANTALLAS POR CINE 4,7 4,6 4,8 5,1

Fuente: SGAE.

En relación al reparto de salas y pantallas por comunidades autónomas, el resultado es bas-

tante evidente, al producirse una gran concentración de salas y pantallas en las comunidades

con más densidad de población. Así, Cataluña es la que contaba con más cines (159) y pan-

tallas activas (787) en 2013, representando el 20,3% del total de las pantallas activas del país.

Le sigue en número de pantallas Andalucía, que en 2013 sumaba un total de 635 pantallas

activas, es decir, el 16,4% del total de pantallas de nuestro país. No obstante, dicha comu-

nidad no es la siguiente en número de cines, correspondiendo ese puesto a la Comunidad

Valenciana con 98 cines, aunque cuarta comunidad en el ranking por pantallas, con 466 y

superada por Madrid con 519 pantallas distribuidas en 74 cines (siendo más evidente en esta

Comunidad el efecto de multisala). Dentro de la Comunidad Valenciana, es la provincia de

Valencia la que dispone de mayor número de salas, un total de 224. En Andalucía destacan en

número de pantallas activas provincias como Málaga (153 pantallas) y Sevilla, que, a pesar de

ser la capital, se sitúa en segundo lugar en número de pantallas (140).

Las provincias con más pantallas por cada 1.000 habitantes son La Rioja (con 0,165 pan-

tallas/1.000 habitantes), Tarragona (con 0,143) y Lleida (con 0,132).

Respecto a la evolución del número de pantallas de cine activas, las provincias que más

pantallas de cine perdieron en 2013, porcentualmente hablando, fueron, por este orden: Soria,

que pasa de 10 a tres pantallas (pierde un 70% de pantallas activas), Cuenca, de 18 a 11 (un

38,9%), Álava, de 42 a 32 (pierde un 23,8% de sus pantallas) y Jaén, de 35 a 27 (un 22,9%).

Numéricamente, las provincias que más pantallas han perdido han sido Madrid (23 menos) y

Sevilla (14 pantallas menos que el año anterior).

En número de cines, es Cuenca la provincia que, porcentualmente, más pierde, pasando

de siete a cuatro cines. Huelva pasa de 10 a seis cines. Soria no solo pierde pantallas sino

también en número de cines, cerrando 2013 con únicamente dos cines. Navarra y Castilla-La

Mancha son las dos comunidades más afectadas por el cierre de cines (perdiendo el 26,3% y

el 22,5% de sus cines respectivamente).

La Rioja incrementa porcentualmente el número de cines, al pasar de nueve a 11 cines en

2013 (22,2%) y es la provincia donde más se incrementa el número de pantallas, pasando de

44 a 53 en el último ejercicio (tablas 7 y 8).

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E21

7 3 4

4 Exhibición del cine en España

Tabla 7 Pantallas de cine con actividad durante 2013

CINESPANTALLAS

PANTALLAS POR COMPLEJO PANTALLAS POR 1.000 HAB.Nº %

TOTAL 766 3.877 100% 87 0,082

Andalucía 90 635 16,4% 7,1 0,075

Almería 6 43 1,1% 7,2 0,061

Cádiz 13 125 3,2% 9,6 0,101

Córdoba 15 53 1,4% 3,5 0,066

Granada 9 58 1,5% 6,4 0,063

Huelva 6 36 0,9% 6,0 0,069

Jaén 5 27 0,7% 5,4 0,041

Málaga 16 153 3,9% 9,6 0,093

Sevilla 20 140 3,6% 7,0 0,072

Aragón 36 103 2,7% 2,9 0,076

Huesca 8 14 0,4% 1,8 0,062

Teruel 4 5 0,1% 1,3 0,035

Zaragoza 24 84 2,2% 3,5 0,086

Asturias 11 75 1,9% 6,8 0,070

I. Balears 17 86 2,2% 5,1 0,077

Canarias 20 141 3,6% 7,1 0,067

Las Palmas 10 76 2,0% 7,6 0,069

Sta. Cruz Tenerife 10 65 1,7% 6,5 0,064

Cantabria 10 33 0,9% 3,3 0,056

Castilla-La Mancha 31 137 3,5% 4,4 0,065

Albacete 6 25 0,6% 4,2 0,062

Ciudad Real 9 46 1,2% 5,1 0,088

Cuenca 4 11 0,3% 2,8 0,052

Guadalajara 1 14 0,4% 14,0 0,054

Toledo 11 41 1,1% 3,7 0,058

Castilla y León 41 200 5,2% 4,9 0,079

Ávila 4 11 0,3% 2,8 0,065

Burgos 5 22 0,6% 4,4 0,059

León 6 27 0,7% 4,5 0,055

Palencia 3 13 0,3% 4,3 0,077

Salamanca 7 34 0,9% 4,9 0,098

Segovia 3 16 0,4% 5,3 0,099

Soria 2 3 0,1% 1,5 0,032

Valladolid 9 63 1,6% 7,0 0,118

Zamora 2 11 0,3% 5,5 0,058 4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E22

7 3 4

4 Exhibición del cine en España

CINESPANTALLAS

PANTALLAS POR COMPLEJO PANTALLAS POR 1.000 HAB.Nº %

TOTAL 766 3.877 100% 87 0,082

Cataluña 159 787 20,3% 4,9 0,104

Barcelona 81 522 13,5% 6,4 0,094

Girona 22 91 2,3% 4,1 0,119

Lleida 26 58 1,5% 2,2 0,132

Tarragona 30 116 3,0% 3,9 0,143

Comunidad Valenciana 98 466 12,0% 4,8 0,091

Alicante 40 194 5,0% 4,9 0,100

Castellón 8 48 1,2% 6,0 0,080

Valencia 50 224 5,8% 4,5 0,087

Extremadura 13 51 1,3% 3,9 0,046

Badajoz 7 30 0,8% 4,3 0,043

Cáceres 6 21 0,5% 3,5 0,051

Galicia 39 183 4,7% 4,7 0,066

A Coruña 13 85 2,2% 6,5 0,075

Lugo 5 23 0,6% 4,6 0,066

Ourense 5 12 0,3% 2,4 0,037

Pontevedra 16 63 1,6% 3,9 0,066

La Rioja 11 53 1,4% 4,8 0,165

Madrid 74 519 13,4% 7,0 0,080

Murcia 41 130 3,4% 3,2 0,088

Navarra 14 71 1,8% 5,1 0,110

País Vasco 59 199 5,1% 3,4 0,091

Álava 6 32 0,8% 5,3 0,100

Gipuzkoa 23 73 1,9% 3,2 0,102

Bizkaia 30 94 2,4% 3,1 0,081

Ceuta y Melilla 2 8 0,2% 4,0 0,048

Fuente: SGAE e INE.

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E23

7 3 4

4 Exhibición del cine en España

Tabla 8 Evolución del número de pantallas de cine con actividad. 2009-2013

CINES PANTALLAS

% VARIACIÓN CINES AÑO ANT.

% VARIACIÓN PANTALLAS AÑO ANT.

2009 2010 2011 2012 2013 2009 2010 2011 2012 2013 2013 2013

TOTAL 861 865 867 832 766 4.097 4.073 4.028 3.989 3.877 -8,0% -2,8%

Andalucía 119 113 114 106 90 720 699 687 670 635 -15,1% -5,2%

Almería 12 13 9 6 6 49 46 42 39 43 0,0% 10,3%

Cádiz 15 15 15 14 13 127 127 122 121 125 -7,1% 3,3%

Córdoba 12 9 13 14 15 60 53 56 54 53 7,1% -1,9%

Granada 15 10 11 10 9 61 52 53 59 58 -10,0% -1,7%

Huelva 11 12 10 10 6 45 46 40 43 36 -40,0% -16,3%

Jaén 12 12 15 13 5 35 34 37 35 27 -61,5% -22,9%

Málaga 19 18 18 18 16 176 174 174 165 153 -11,1% -7,3%

Sevilla 23 24 23 21 20 167 167 163 154 140 -4,8% -9,1%

Aragón 36 41 41 42 36 98 102 102 112 103 -14,3% -8,0%

Huesca 8 9 10 9 8 14 15 16 15 14 -11,1% -6,7%

Teruel 4 6 6 5 4 5 7 7 6 5 -20,0% -16,7%

Zaragoza 24 26 25 28 24 79 80 79 91 84 -14,3% -7,7%

Asturias 12 12 12 12 11 76 76 76 76 75 -8,3% -1,3%

I. Balears 20 19 20 21 17 97 96 92 90 86 -19,0% -4,4%

Canarias 23 23 23 21 20 154 150 150 142 141 -4,8% -0,7%

Las Palmas 13 12 12 10 10 86 82 82 76 76 0,0% 0,0%

Sta. Cruz Tenerife 10 11 11 11 10 68 68 68 66 65 -9,1% -1,5%

Cantabria 12 13 14 13 10 35 36 37 36 33 -23,1% -8,3%

Castilla-La Mancha 36 40 38 40 31 144 140 132 143 137 -22,5% -4,2%

Albacete 9 7 7 8 6 33 23 26 27 25 -25,0% -7,4%

Ciudad Real 10 10 7 10 9 47 47 35 47 46 -10,0% -2,1%

Cuenca 6 6 6 7 4 17 17 17 18 11 -42,9% -38,9%

Guadalajara 1 1 1 1 1 14 14 14 14 14 0,0% 0,0%

Toledo 10 16 17 14 11 33 39 40 37 41 -21,4% 10,8%

Castilla y León 46 47 47 39 41 206 195 201 199 200 5,1% 0,5%

Ávila 6 6 6 4 4 12 12 12 9 11 0,0% 22,2%

Burgos 4 4 6 4 5 15 15 23 21 22 25,0% 4,8%

León 6 7 8 6 6 25 26 27 25 27 0,0% 8,0%

Palencia 3 3 3 2 3 13 13 13 11 13 50,0% 18,2%

Salamanca 8 9 6 6 7 35 36 33 32 34 16,7% 6,3%

Segovia 2 3 4 2 3 15 16 17 15 16 50,0% 6,7%

Soria 3 3 3 3 2 10 10 10 10 3 -33,3% -70,0%

Valladolid 12 10 9 10 9 70 56 55 65 63 -10,0% -3,1%

Zamora 2 2 2 2 2 11 11 11 11 11 0,0% 0,0% 4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E24

7 3 4

4 Exhibición del cine en España

CINES PANTALLAS% VARIACIÓN

CINES AÑO ANT.

% VARIACIÓN PANTALLAS AÑO ANT.

2009 2010 2011 2012 2013 2009 2010 2011 2012 2013 2013 2013

TOTAL 861 865 867 832 766 4.097 4.073 4.028 3.989 3.877 -8,0% -2,8%

Cataluña 173 168 172 160 159 780 784 799 780 787 -0,6% 0,9%

Barcelona 92 91 93 87 81 511 523 535 522 522 -6,9% 0,0%

Girona 24 22 22 22 22 93 91 92 91 91 0,0% 0,0%

Lleida 23 23 27 23 26 55 55 59 56 58 13,0% 3,6%

Tarragona 34 32 30 28 30 121 115 113 111 116 7,1% 4,5%

Com. Valenciana 112 105 99 107 98 488 480 457 472 466 -8,4% -1,3%

Alicante 51 44 41 47 40 213 206 196 205 194 -14,9% -5,4%

Castellón 8 9 9 8 8 48 49 49 48 48 0,0% 0,0%

Valencia 53 52 49 52 50 227 225 212 219 224 -3,8% 2,3%

Extremadura 20 22 23 14 13 62 64 65 52 51 -7,1% -1,9%

Badajoz 11 13 14 8 7 34 36 37 31 30 -12,5% -3,2%

Cáceres 9 9 9 6 6 28 28 28 21 21 0,0% 0,0%

Galicia 40 40 39 40 39 175 173 182 190 183 -2,5% -3,7%

A Coruña 14 13 14 15 13 74 73 85 93 85 -13,3% -8,6%

Lugo 6 5 5 5 5 24 23 23 23 23 0,0% 0,0%

Ourense 5 6 5 5 5 12 13 12 12 12 0,0% 0,0%

Pontevedra 15 16 15 15 16 65 64 62 62 63 6,7% 1,6%

La Rioja 10 10 10 9 11 55 45 45 44 53 22,2% 20,5%

Madrid 80 80 85 79 74 557 571 548 542 519 -6,3% -4,2%

Murcia 41 43 40 46 41 142 138 144 144 130 -10,9% -9,7%

Navarra 18 20 21 18 14 75 77 78 75 71 -26,3% -6,6%

País Vasco 60 66 67 63 59 222 236 225 214 199 -6,3% -7,0%

Álava 6 7 7 6 6 42 43 43 42 32 0,0% -23,8%

Gipuzkoa 24 25 27 25 23 72 75 77 76 73 -8,0% -3,9%

Bizkaia 30 34 33 32 30 108 118 105 96 94 -6,3% -2,1%

Ceuta y Melilla 3 3 2 2 2 11 11 8 8 8 0,0% 0,0%

Fuente: SGAE e INE.

4.1.1 Pantallas digitales en Europa y España

En relación a la penetración de las pantallas digitales, se ha producido un incremento en el último año tanto a nivel europeo como en el caso concreto de España. En el caso de Europa, se ha pasado de 25.085 pantallas en 2012 a 31.097 en 2013, es decir, un 19,3% más. Y en España este incremento ha sido de un 33,5% (920 pantallas más en relación al año anterior).

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E25

7 3 4

4 Exhibición del cine en España

España posee una tasa inferior a la europea en cuanto a pantallas digitales. En Europa existían en 2013 un total de 31.097 pantallas digitales frente a las 2.720 que había en España.

No obstante, y a pesar del incremento en el número de pantallas digitales, el número de espectadores de pantallas digitales (tanto en la Unión Europea como en el caso con-creto de España) ha descendido en relación a 2012. En España, este descenso ha sido del 21,6%, y en la Unión Europa, del 4,8% (tabla 9).

Tabla 9 Pantallas digitales. Comparativa España. 2011-2013

Unión Europea España Unión Europea España Unión Europea España

2011 2011 2012 2012 2013 2013

Espectadores (millones) 897,3 98,2 852,6 93,4 813,3 76,8

Pantallas digitales 18.265 1.545 25.085 1.800 31.097 2.720

Fuente: INE, Media Salles.

Al analizar los principales mercados europeos, Francia (con un 17,9%) es líder del ran-king de pantallas digitales, seguido por Alemania (13,4%) y Reino Unido (12,4%). Este úl-timo ocupaba el segundo puesto en el ranking de posesión de pantallas digitales en 2012, y en 2013 desciende al puesto número tres.

Por su parte, España se sitúa en sexta posición, al igual que en 2012, con un 8,7% de pantallas digitales, disminuyendo 1,5 puntos porcentuales respecto a 2012 (tabla 10).

Tabla 10 Evolución de pantallas digitales en los seis mercados europeos principales. 2004-2013

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Francia 10,9% 10,2% 6,5% 7,4% 16,5% 19,3% 18,2% 20,0% 20,5% 17,9%

Reino Unido 18,2% 16,1% 30,2% 31,7% 19,7% 14,2% 13,5% 14,9% 14,1% 12,4%

Alemania 3,6% 15,1% 18,2% 16,8% 10,6% 12,1% 12,0% 11,0% 12,5% 13,4%

España 1,8% 3,4% 4,0% 3,7% 3,3% 5,4% 7,5% 8,5% 7,2% 8,7%

Italia 7,3% 12,2% 5,9% 4,2% 5,2% 9,3% 8,8% 8,3% 8,4% 9,2%

Rusia 1,8% 0,5% 0,6% 3,5% 5,9% 7,5% 9,1% 8,1% 8,4% 9,5%

Otros 56,4% 42,4% 34,7% 32,8% 38,9% 32,2% 30,9% 29,2% 28,9% 28,8%

Nota: Se han actualizado los datos de años anteriores con los del informe de 2013 por lo que puede haber diferencias con anteriores publicaciones.

Unidad: % sobre total de los mercados europeos.

Fuente: Media Salles.

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E26

7 3 4

4 Exhibición del cine en España

La evolución de las pantallas digitales en cada uno de los países miembros de la Unión Europea se recoge en la tabla 11, observando que en muchos países se ha incrementado el número de pantallas digitales en 2013 (por ejemplo, Francia ha aumentado en 415 pantallas, Alemania en 1.036, Reino Unido en 314 e Italia en 738). Los países europeos con mayor número de pantallas fueron Francia (5.565 pantallas digitales), Alemania (4.170) y Reino Unido (3.860).

En el caso de España, nuestro país poseía en 2012 un total de 1.800 pantallas digitales, que en 2013 se incrementaron en 920 pantallas, llegando a un total de 2.720 pantallas, con un crecimiento del 33,8%.

Serbia es el único país que sufrió un retroceso en el número de pantallas: de 29 panta-llas digitales en 2012, desciende a 27 en 2013.

Tabla 11 Evolución de pantallas digitales en Europa por países. 2007-2013

2007 2008 2009 2010 2011 2012 2013

TOTAL EUROPA 897 1.535 4.684 10.335 18.265 25.085 31.097

Alemania 151 162 566 1.238 2.011 3.134 4.170

Andorra 2 3 3 5

Austria 35 84 239 306 393 508 537

Bélgica 76 98 144 331 428 480 491

Bulgaria 4 17 23 57 77 101 163

Chipre 6 15 18 21 38

Croacia 7 8 9 90 100 130

Dinamarca 6 10 25 137 286 392 400

Eslovaquia 10 36 76 115 133

Eslovenia 2 9 9 16 17 18 50

España 33 50 252 770 1.545 1.800 2.720

Estonia 2 5 13 18 18 29

Finlandia 1 12 48 86 180 250 284

Francia 66 253 904 1.885 3.649 5.150 5.565

Grecia 2 8 31 59 75 81 126

Holanda 34 56 105 252 540 808 830

Hungría 2 7 31 56 159 250 288

Irlanda 36 38 112 142 192 289 465

Islandia 3 7 7 14 28 35 38

Italia 38 80 434 912 1.519 2.112 2.850

Letonia 2 3 11 16 28 36

Liechtenstein 2 2

Lituania 5 13 18 21 52

Luxemburgo 13 21 22 24 33 33 34

Malta 2 2 6 6 22 30

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E27

7 3 4

4 Exhibición del cine en España

2007 2008 2009 2010 2011 2012 2013

TOTAL EUROPA 897 1.535 4.684 10.335 18.265 25.085 31.097

Noruega 35 48 61 268 423 415 423

Polonia 8 53 177 324 592 827 972

Portugal 14 44 181 317 387 392 425

Reino Unido 284 303 667 1.397 2.724 3.544 3.860

República Checa 1 2 50 133 299 383 430

Rumanía 14 40 61 112 136 226

Rusia 31 90 351 941 1.485 2.100 2.967

Serbia 6 7 13 29 27

Suecia 5 8 38 153 272 634 707

Suiza 16 28 60 139 315 494 521

Turquía 1 20 62 205 266 360 1.073

Fuente: Media Salles.

4.2 Utilización de las pantallas. Número de sesiones

En la siguiente tabla se pueden observar los datos relacionados con el uso de las pantallas existentes en nuestro país durante 2013. Casi el 90% de las sesiones realizadas en España se ha dado en complejos con múltiples salas (seis salas o más). Concretando este dato, casi el 48% de las sesiones de cine tuvo lugar en los complejos con un mayor número de pantallas (más de 10 pantallas), con casi dos millones de sesiones totales repartidas entre las 1.569 pantallas y con una media de 3,3 sesiones por pantalla y día.

El siguiente porcentaje más frecuente (22,8%) correspondió a los cines con entre seis y ocho pantallas, y con una media de 2,8 sesiones por pantalla y día. No obstante, este tipo de cines no fueron los que en segundo lugar tuvieron más sesiones por pantalla, siendo superados por los complejos con entre nueve y 10 pantallas (1.135 sesiones por pantalla).

Se aprecia una clara relación entre el mayor número de pantallas existentes dentro del complejo y el mayor número de sesiones por pantalla y día.

En el otro extremo se sitúan los cines de una única pantalla. Representan escasamente el 1% de las sesiones y registraron una actividad inferior a una sesión diaria, lo que da idea de que se trata de locales con actividad intermitente a lo largo del año (tabla 12).

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E28

7 3 4

4 Exhibición del cine en España

Tabla 12 Sesiones según número de pantallas en 2013

NÚMERO DE PANTALLAS CINESTOTAL

PANTALLAS

SESIONES SESIONES POR PANTALLA

SESIONES PORPANTALLA Y DÍATOTAL %

TOTAL 766 3.877 3.980.618 100% 1.026,7 2,8

Una 329 329 52.941 1,3% 160,9 0,4

Dos 36 72 31.843 0,8% 442,3 1,2

Tres - cinco 93 375 353.186 8,9% 941,8 2,6

Seis - ocho 123 873 905.656 22,8% 1.037,4 2,8

Nueve - diez 71 659 747.919 18,8% 1.134,9 3,1

Más de diez 114 1.569 1.889.073 47,5% 1.204,0 3,3

Fuente: SGAE.

En referencia al número total de sesiones de cine que tienen lugar en España, la si-guiente tabla muestra el descenso paulatino de los últimos años y el salto más brusco que ha sufrido en 2013. Desde 2009 el descenso de sesiones ha ido recortándose entre el 1% y el 3% respecto al año anterior, sin que esto afecte en gran medida a las sesio-nes por pantalla y a las sesiones por pantalla y día, salvo en 2013, en que la pérdida de 407.299 sesiones representa un descenso del 9,3% de la actividad, situándose la media de sesiones por pantalla y día por debajo de tres por primera vez en la serie (2,8 sesiones por pantalla y día) (tabla 13).

Tabla 13 Evolución del número de sesiones. 2009-2013

2009 2010 2011 2012 2013

Total sesiones 4.650.897 4.581.803 4.518.778 4.387.917 3.980.618

Sesiones por pantalla 1.135 1.125 1.122 1.100 1.027

Sesiones por pantalla y día 3,1 3,1 3,1 3,0 2,8

Fuente: SGAE.

Si ahora ponemos el foco de atención en el número de entradas vendidas y cómo se han distribuido en las salas cinematográficas, podemos observar que el grueso de las pantallas en activo aglutinaron de 5.001 a 50.000 entradas, concretamente el 81,2%. Un 13,6% de pantallas activas registró hasta 5.000 entradas vendidas, y tan solo el 5,2% restante se en-contraba en el grupo de 50.001 hasta 200.000 entradas vendidas.

La principal novedad de 2013 es que por primera vez ninguna sala ha conseguido ven-der más de 200.000 entradas (tabla 14). Aparte, se ha visto reducido el número de pan-tallas que han vendido más de 15.000 entradas, siendo mayor la diferencia con el año anterior según aumenta el rango de entradas vendidas.

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E29

7 3 4

4 Exhibición del cine en España

Tabla 14 Pantallas y sesiones, según el número de entradas vendidas en 2013

PANTALLAS SESIONES MEDIA DE SESIONESPOR PANTALLA

SESIONES PORPANTALLA POR DÍANº % Nº %

TOTAL 3.877 100% 3.980.618 100% 1.026,7 2,8

Hasta 5.000 526 13,6% 169.965 4,3% 323,1 0,9

De 5.001 a 15.000 1.292 33,3% 1.261.387 31,7% 976,3 2,7

De 15.001 a 25.000 987 25,5% 1.187.609 29,8% 1.203,3 3,3

De 25.001 a 50.000 868 22,4% 1.099.030 27,6% 1.266,2 3,5

De 50.001 a 100.000 195 5,0% 251.251 6,3% 1.288,5 3,5

De 100.001 a 200.000 9 0,2% 11.376 0,3% 1.264,0 3,5

Más de 200.000 0 0,0% 0 0,0% 0 0

Fuente: SGAE.

Por CC AA, también es Cataluña la que cuenta con mayor número de sesiones, concre-tamente 830.673, es decir, un 20,9% del total, una cifra de sesiones que es algo inferior a la registrada en 2012 (un 4,5% menos en comparación).

Andalucía es la siguiente comunidad con mayor número de sesiones (699.123), un 14,9% menos en relación a 2012, y en tercer lugar se sitúa Madrid, con 604.455 sesiones y también con un descenso en comparación al año anterior, en este caso, del 10,3%.

La tónica general es un descenso en el número de sesiones en todas las CC AA. En algunas provincias como La Rioja, Lugo, Álava o Granada el descenso ha sido cercano al 30%. En el caso de la provincia de Soria, el descenso de sesiones de un año a otro es superior al 90%. Este es el segundo año que la provincia de Soria lidera los descensos en número de sesiones.

La media de sesiones por 1.000 habitantes se situó en 2013 en 84,5 sesiones, con un des-censo significativo de ocho sesiones respecto a 2012, únicamente comunidades como Na-varra (115,6), Cataluña (110), Madrid (93,1), Illes Balears (92,7) o La Rioja (88,7) superaron la media nacional. En el lado contrario se sitúa Extremadura (41,6), siendo la comunidad con menor número de sesiones por cada 1.000 habitantes (tablas 15 y 16).

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E30

7 3 4

4 Exhibición del cine en España

Tabla 15 Sesiones por provincia en 2013

CC AA / PROVINCIAS SESIONES Nº % SESIONES POR PANTALLA SESIONES POR 1.000 HAB. SESIONES POR PANTALLA Y DÍA

TOTAL 3.980.618 100,0% 1.026,7 84,5 2,8

Andalucía 699.123 17,6% 1.101,0 82,8 3,0

Almería 39.466 1,0% 917,8 56,4 2,5

Cádiz 140.962 3,5% 1.127,7 113,8 3,1

Córdoba 51.182 1,3% 965,7 63,8 2,6

Granada 47.206 1,2% 813,9 51,3 2,2

Huelva 34.637 0,9% 962,1 66,5 2,6

Jaén 30.308 0,8% 1.122,5 45,6 3,1

Málaga 186.428 4,7% 1.218,5 112,8 3,3

Sevilla 168.934 4,2% 1.206,7 87,0 3,3

Aragón 95.988 2,4% 931,9 71,3 2,6

Huesca 8.317 0,2% 594,1 36,7 1,6

Teruel 604 0,0% 120,8 4,2 0,3

Zaragoza 87.067 2,2% 1.036,5 89,0 2,8

Asturias 77.443 1,9% 1.032,6 72,5 2,8

I. Balears 103.023 2,6% 1.197,9 92,7 3,3

Canarias 169.736 4,3% 1.203,8 80,1 3,3

Las Palmas 92.971 2,3% 1.223,3 84,2 3,4

Sta. Cruz Tenerife 76.765 1,9% 1.181,0 75,6 3,2

Cantabria 35.923 0,9% 1.088,6 60,7 3,0

Castilla-La Mancha 105.753 2,7% 771,9 50,3 2,1

Albacete 21.252 0,5% 850,1 53,1 2,3

Ciudad Real 33.801 0,8% 734,8 64,4 2,0

Cuenca 7.077 0,2% 643,4 33,4 1,8

Guadalajara 13.651 0,3% 975,1 53,0 2,7

Toledo 29.972 0,8% 731,0 42,4 2,0

Castilla y León 194.696 4,9% 973,5 77,3 2,7

Ávila 8.271 0,2% 751,9 49,0 2,1

Burgos 21.593 0,5% 981,5 58,2 2,7

León 24.727 0,6% 915,8 50,5 2,5

Palencia 11.444 0,3% 880,3 67,7 2,4

Salamanca 30.666 0,8% 901,9 88,7 2,5

Segovia 14.802 0,4% 925,1 91,5 2,5

Soria 373 0,0% 124,3 4,0 0,3

Valladolid 70.954 1,8% 1.126,3 133,3 3,1

Zamora 11.866 0,3% 1.078,7 63,0 3,0 4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E31

7 3 4

4 Exhibición del cine en España

CC AA / PROVINCIAS SESIONES Nº % SESIONES POR PANTALLA SESIONES POR 1.000 HAB. SESIONES POR PANTALLA Y DÍA

TOTAL 3.980.618 100,0% 1.026,7 84,5 2,8

Cataluña 830.673 20,9% 1.055,5 110,0 2,9

Barcelona 580.854 14,6% 1.112,7 104,8 3,0

Girona 92.495 2,3% 1.016,4 121,4 2,8

Lleida 49.476 1,2% 853,0 112,2 2,3

Tarragona 107.848 2,7% 929,7 133,1 2,5

Com. Valenciana 426.560 10,7% 915,4 83,4 2,5

Alicante 174.712 4,4% 900,6 89,8 2,5

Castellón 44.527 1,1% 927,6 74,0 2,5

Valencia 207.321 5,2% 925,5 80,8 2,5

Extremadura 45.912 1,2% 900,2 41,6 2,5

Badajoz 29.013 0,7% 967,1 41,8 2,6

Cáceres 16.899 0,4% 804,7 41,2 2,2

Galicia 178.663 4,5% 976,3 64,6 2,7

A Coruña 95.871 2,4% 1.127,9 84,2 3,1

Lugo 18.221 0,5% 792,2 52,7 2,2

Ourense 9.956 0,3% 829,7 30,5 2,3

Pontevedra 54.615 1,4% 866,9 57,2 2,4

La Rioja 28.550 0,7% 538,7 88,7 1,5

Madrid 604.455 15,2% 1.164,7 93,1 3,2

Murcia 120.742 3,0% 928,8 82,0 2,5

Navarra 74.498 1,9% 1.049,3 115,6 2,9

País Vasco 180.749 4,5% 908,3 82,5 2,5

Álava 26.459 0,7% 826,8 82,3 2,3

Gipuzkoa 67.316 1,7% 922,1 94,3 2,5

Bizkaia 86.974 2,2% 925,3 75,2 2,5

Ceuta y Melilla 8.131 0,2% 1.016,4 48,4 2,8

Fuente: SGAE e INE.

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E32

7 3 4

4 Exhibición del cine en España

Tabla 16 Sesiones por provincia. 2012 y 2013

2012 2013 2013 2013

CC AA / PROVINCIAS SESIONESSESIONES POR

PANTALLASESIONES

SESIONES POR PANTALLA

EVOLUCIÓN SESIONES

EVOLUCIÓN SESIONES POR PANTALLA

TOTAL 4.387.917 1.099,7 3.980.618 1.026,7 -9,3% -6,6%

Andalucía 821.518 1.226,1 699.123 1.101,0 -14,9% -10,2%

Almería 45.157 1.157,9 39.466 917,8 -12,6% -20,7%

Cádiz 157.320 1.300,2 140.962 1.127,7 -10,4% -13,3%

Córdoba 57.592 1.066,5 51.182 965,7 -11,1% -9,5%

Granada 65.743 1.114,3 47.206 813,9 -28,2% -27,0%

Huelva 38.103 886,1 34.637 962,1 -9,1% 8,6%

Jaén 34.862 996,1 30.308 1.122,5 -13,1% 12,7%

Málaga 219.686 1.331,4 186.428 1.218,5 -15,1% -8,5%

Sevilla 203.055 1.318,5 168.934 1.206,7 -16,8% -8,5%

Aragón 96.928 865,4 95.988 931,9 -1,0% 7,7%

Huesca 8.962 597,5 8.317 594,1 -7,2% -0,6%

Teruel 1.252 208,7 604 120,8 -51,8% -42,1%

Zaragoza 86.714 952,9 87.067 1.036,5 0,4% 8,8%

Asturias 84.419 1.110,8 77.443 1.032,6 -8,3% -7,0%

I. Balears 110.498 1.227,8 103.023 1.197,9 -6,8% -2,4%

Canarias 188.876 1.330,1 169.736 1.203,8 -10,1% -9,5%

Las Palmas 100.665 1.324,5 92.971 1.223,3 -7,6% -7,6%

Sta. Cruz Tenerife 88.211 1.336,5 76.765 1.181,0 -13,0% -11,6%

Cantabria 39.065 1.085,1 35.923 1.088,6 -8,0% 0,3%

Castilla-La Mancha 110.838 775,1 105.753 771,9 -4,6% -0,4%

Albacete 25.648 949,9 21.252 850,1 -17,1% -10,5%

Ciudad Real 32.031 681,5 33.801 734,8 5,5% 7,8%

Cuenca 9.033 501,8 7.077 643,4 -21,7% 28,2%

Guadalajara 14.333 1.023,8 13.651 975,1 -4,8% -4,8%

Toledo 29.793 805,2 29.972 731,0 0,6% -9,2%

Castilla y León 200.454 1.007,3 194.696 973,5 -2,9% -3,4%

Ávila 7.758 862,0 8.271 751,9 6,6% -12,8%

Burgos 23.470 1.117,6 21.593 981,5 -8,0% -12,2%

León 25.763 1.030,5 24.727 915,8 -4,0% -11,1%

Palencia 12.065 1.096,8 11.444 880,3 -5,1% -19,7%

Salamanca 33.063 1.033,2 30.666 901,9 -7,2% -12,7%

Segovia 15.913 1.060,9 14.802 925,1 -7,0% -12,8%

Soria 3.911 391,1 373 124,3 -90,5% -68,2%

Valladolid 66.393 1.021,4 70.954 1.126,3 6,9% 10,3%

Zamora 12.118 1.101,6 11.866 1.078,7 -2,1% -2,1% 4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E33

7 3 4

4 Exhibición del cine en España

2012 2013 2012 2013 2013 2013

CC AA / PROVINCIAS SESIONESSESIONES POR

PANTALLASESIONES

SESIONES POR PANTALLA

EVOLUCIÓN SESIONES

EVOLUCIÓN SESIONES POR PANTALLA

TOTAL 4.387.917 1.099,7 3.980.618 1.026,7 -9,3% -6,6%

Cataluña 869.742 1.115,1 830.673 1.055,5 -4,5% -5,3%

Barcelona 622.636 1.192,8 580.854 1.112,7 -6,7% -6,7%

Girona 82.552 907,2 92.495 1.016,4 12,0% 12,0%

Lleida 50.235 897,1 49.476 853,0 -1,5% -4,9%

Tarragona 114.319 1.029,9 107.848 929,7 -5,7% -9,7%

Com. Valenciana 466.702 988,8 426.560 915,4 -8,6% -7,4%

Alicante 195.257 952,5 174.712 900,6 -10,5% -5,4%

Castellón 48.950 1.019,8 44.527 927,6 -9,0% -9,0%

Valencia 222.495 1.016,0 207.321 925,5 -6,8% -8,9%

Extremadura 49.715 956,1 45.912 900,2 -7,6% -5,8%

Badajoz 31.119 1.003,8 29.013 967,1 -6,8% -3,7%

Cáceres 18.596 885,5 16.899 804,7 -9,1% -9,1%

Galicia 205.491 1.081,5 178.663 976,3 -13,1% -9,7%

A Coruña 104.064 1.119,0 95.871 1.127,9 -7,9% 0,8%

Lugo 25.976 1.129,4 18.221 792,2 -29,9% -29,9%

Ourense 10.556 879,7 9.956 829,7 -5,7% -5,7%

Pontevedra 64.895 1.046,7 54.615 866,9 -15,8% -17,2%

La Rioja 40.876 929,0 28.550 538,7 -30,2% -42,0%

Madrid 673.817 1.243,2 604.455 1.164,7 -10,3% -6,3%

Murcia 138.155 959,4 120.742 928,8 -12,6% -3,2%

Navarra 80.078 1.053,7 74.498 1.049,3 -7,0% -0,4%

País Vasco 201.753 942,8 180.749 908,3 -10,4% -3,7%

Álava 37.483 892,5 26.459 826,8 -29,4% -7,4%

Gipuzkoa 69.976 920,7 67.316 922,1 -3,8% 0,2%

Bizkaia 94.294 982,2 86.974 925,3 -7,8% -5,8%

Ceuta y Melilla 8.992 1.124,0 8.131 1.016,4 -9,6% -9,6%

Fuente: SGAE.

4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E34

7 3 4

5 Espectadores

Espectadores

El número de espectadores que acudieron a alguna exhibición cinematográfica también se ha reducido en 2013, sumándose este descenso a los iniciados desde 2005. Si en 2012 el número de espectadores fue de 93.353.847, en 2013 se redujo a un total de 76.773.220. Este descenso supone una pérdida del 17,8% de espectadores respecto al año anterior (gráfico 2).

Gráfico 2 Evolución del número de espectadores. 1968-2013

2013

2012

2011

2010

2009

2006

2007

2008

2005

2004

2003

2002

2001

1998

1999

1996

1997

1994

1995

1992

1993

1990

1991

1988

1989

1986

1987

1984

1985

1982

1983

1980

1981

1978

1979

1968

376.

638

1969

1976

1977

1974

1975

1972

1973

1970

1971

2000

76.7

7393

.354

98.2

0110

1.05

911

0.66

8

122.

955

117.

381

107.

940

123.

700

141.

004

135.

765

139.

805

143.

289

107.

468

126.

236

104.

265

105.

044

89.0

9794

.600

87.7

04

78.0

57

79.0

9686

.302

69.6

34

78.5

11

87.3

3785

.72111

8.59

210

1.11

7

155.

956

141.

08417

5.99

517

3.65

9220.

110

200.

485

364.

641

245.

115

211.

91026

2.93

225

5.78

6295.

162

278.

280

330.

859

295.

299

134.

507

0

112.500

225.000

337.500

450.000

Nota: A partir de 2002, no se han incluido películas exhibidas en salas con muy poca actividad.

Unidad: Miles.

Fuente: De 1968 a 1995: Víctor Fernández Blanco: El cine y su público en España, Fundación Autor, Madrid, 1998, pág. 19. Los datos del número de películas de 1994 y 1995 han sido modificados de acuerdo con los datos de ICAA. De 1996 en adelante: SGAE.

La media de espectadores por sesión registrada en este año acompaña la tónica de des-censos que reflejan el resto de indicadores. Dicha media de espectadores fue de 19,3, dos puntos por debajo de la media anterior, y representa algo más de entrada y media vendida por habitante.

Madrid, con 15.841.164 entradas, seguida de Cataluña (15.558.836) y Andalucía (10.770.927) fueron las comunidades con más entradas vendidas por espectadores, acapa-rando entre las tres más de la mitad (el 54,9%) del total de las entradas gestionadas. En las tres comunidades, no obstante, se produjeron descensos en este indicador, al igual que estamos viendo en otros datos básicos del mercado cinematográfico en España (tabla 17).

5

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E35

7 3 4

5 Espectadores

Tabla 17 Espectadores por provincia en 2013

ENTRADAS VENDIDAS ESPECTADORES

POR PANTALLAESPECTADORES

POR SESIÓNENTRADAS

POR HABITANTEAbs. %

TOTAL 76.773.220 100% 19.802,2 19,3 1,6

Andalucía 10.770.927 14,0% 16.962,1 15,4 1,3

Almería 763.325 1,0% 17.751,7 19,3 1,1

Cádiz 1.696.081 2,2% 13.568,6 12,0 1,4

Córdoba 778.428 1,0% 14.687,3 15,2 1,0

Granada 1.276.093 1,7% 22.001,6 27,0 1,4

Huelva 472.870 0,6% 13.135,3 13,7 0,9

Jaén 434.204 0,6% 16.081,6 14,3 0,7

Málaga 2.855.234 3,7% 18.661,7 15,3 1,7

Sevilla 2.494.692 3,2% 17.819,2 14,8 1,3

Aragón 2.060.484 2,7% 20.004,7 21,5 1,5

Huesca 111.476 0,1% 7.962,6 13,4 0,5

Teruel 16.150 0,0% 3.230,0 26,7 0,1

Zaragoza 1.932.858 2,5% 23.010,2 22,2 2,0

Asturias 1.282.577 1,7% 17.101,0 16,6 1,2

I. Balears 2.066.839 2,7% 24.033,0 20,1 1,9

Canarias 3.573.316 4,7% 25.342,7 21,1 1,7

Las Palmas 2.049.434 2,7% 26.966,2 22,0 1,9

Sta. Cruz Tenerife 1.523.882 2,0% 23.444,3 19,9 1,5

Cantabria 863.748 1,1% 26.174,2 24,0 1,5

Castilla-La Mancha 1.951.186 2,5% 14.242,2 18,5 0,9

Albacete 368.751 0,5% 14.750,0 17,4 0,9

Ciudad Real 558.307 0,7% 12.137,1 16,5 1,1

Cuenca 104.483 0,1% 9.498,5 14,8 0,5

Guadalajara 262.510 0,3% 18.750,7 19,2 1,0

Toledo 657.135 0,9% 16.027,7 21,9 0,9

Castilla y León 2.946.669 3,8% 14.733,3 15,1 1,2

Ávila 124.784 0,2% 11.344,0 15,1 0,7

Burgos 336.066 0,4% 15.275,7 15,6 0,9

León 515.988 0,7% 19.110,7 20,9 1,1

Palencia 146.097 0,2% 11.238,2 12,8 0,9

Salamanca 551.102 0,7% 16.208,9 18,0 1,6

Segovia 179.574 0,2% 11.223,4 12,1 1,1

Soria 9.532 0,0% 3.177,3 25,6 0,1

Valladolid 938.867 1,2% 14.902,7 13,2 1,8

Zamora 144.659 0,2% 13.150,8 12,2 0,8 4

A N U A R I O S G A E D E L A S A R T E S E S C É N I C A S , M U S I C A L E S Y A U D I O V I S U A L E S 2 0 1 4

CIN

E36

7 3 4

5 Espectadores

ENTRADAS VENDIDAS ESPECTADORESPOR PANTALLA

ESPECTADORESPOR SESIÓN

ENTRADASPOR HABITANTEAbs. %

TOTAL 76.773.220 100% 19.802,2 19,3 1,6

Cataluña 15.558.836 20,3% 19.769,8 18,7 2,1

Barcelona 12.140.210 15,8% 23.257,1 20,9 2,2

Girona 1.428.725 1,9% 15.700,3 15,4 1,9

Lleida 557.515 0,7% 9.612,3 11,3 1,3

Tarragona 1.432.386 1,9% 12.348,2 13,3 1,8

Comunidad Valenciana 8.300.668 10,8% 17.812,6 19,5 1,6

Alicante 2.924.368 3,8% 15.074,1 16,7 1,5

Castellón 732.492 1,0% 15.260,3 16,5 1,2

Valencia 4.643.808 6,0% 20.731,3 22,4 1,8

Extremadura 810.838 1,1% 15.898,8 17,7 0,7

Badajoz 521.037 0,7% 17.367,9 18,0 0,8

Cáceres 289.801 0,4% 13.800,0 17,1 0,7

Galicia 2.927.571 3,8% 15.997,7 16,4 1,1

A Coruña 1.556.052 2,0% 18.306,5 16,2 1,4

Lugo 234.818 0,3% 10.209,5 12,9 0,7

Ourense 221.664 0,3% 18.472,0 22,3 0,7

Pontevedra 915.037 1,2% 14.524,4 16,8 1,0

La Rioja 519.460 0,7% 9.801,1 18,2 1,6

Madrid 15.841.164 20,6% 30.522,5 26,2 2,4

Murcia 2.082.098 2,7% 16.016,1 17,2 1,4

Navarra 1.146.462 1,5% 16.147,4 15,4 1,8

País Vasco 3.964.463 5,2% 19.921,9 21,9 1,8

Álava 580.507 0,8% 18.140,8 21,9 1,8

Gipuzkoa 1.244.665 1,6% 17.050,2 18,5 1,7

Bizkaia 2.139.291 2,8% 22.758,4 24,6 1,8

Ceuta y Melilla 105.914 0,1% 13.239,3 13,0 0,6

Fuente: SGAE e INE.

Respecto a la frecuencia de asistencia anual al cine, fue de 1,63 veces por persona du-rante 2013, mientras que en 2012 fue algo superior, 1,98 veces. Este descenso representa un 17,7% menos de entradas por habitante y lleva a ofrecer el peor dato de la serie desde que se recoge la información. Esto es reflejo claro de que el cine atraviesa el peor de sus momentos y de la situación tan crítica en que se encuentra (gráfico 3).

4