Cẩm nang kinh doanh harvard- Tài chính dành cho người quản lý.pdf

CHUYÊN ĐỀTÀI CHÍNH CHO ĐÀO TẠO NGHỀ Ở VIỆT

NAM

ThS. Nguyễn Chiến Thắng - Phó Vụ trưởng, Vụ Kế hoạch -ThS. Nguyễn Chiến Thắng - Phó Vụ trưởng, Vụ Kế hoạch -Tài chính, Tổng cục Dạy nghề -Bộ Lao động - Thương binh và Xã hộiNgày 10/10/2012

I. THỰC TRẠNG TÀI CHÍNH ĐỐI VỚI ĐÀO TẠO NGHỀ

1.1. Hiện trạng ngu ồn tài chính đầu tư cho đào tạo ngh ề

- NSNN chi cho đào tạo nghề tăng liên tục từ 4,9% năm 2001 lên9% năm 2010 trong tổng chi NSNN cho giáo dục, đào tạo.

- Cơ cấu bình quân nguồn đầu tư cho dạy nghề giai đoạn 2001-2010 là:

+ NSNN: 60% trong tổng chi dạy nghề+ NSNN: 60% trong tổng chi dạy nghề

+ Người học nghề: 20%

+ Doanh nghiệp: 5%

+ Nguồn khác: 15%

2

I. THỰC TRẠNG TÀI CHÍNH ĐỐI VỚI ĐÀO TẠO NGHỀ

1.2. Những tồn tại và nguyên nhân

1.2.1. V� c� ch� huy đ�ng ngu �n đ�u t� cho đào to ngh �:

- Nguồn lực đầu tư từ NSNN cho đào tạo nghề (0,4%GDP)

- Nguồn đóng góp của người học

- Nguồn đóng góp của Doanh nghiệp; Nguồn thu sự nghiệp, thu sản- Nguồn đóng góp của Doanh nghiệp; Nguồn thu sự nghiệp, thu sảnxuất kinh doanh đầu tư cho đào tạo nghề

- Nguồn vay và đóng góp của các tổ chức, cá nhân trong và ngoàinước

I. THỰC TRẠNG TÀI CHÍNH ĐỐI VỚI ĐÀO TẠO NGHỀ

1.2.2. V� c� ch� phân b NSNN cho đào to ngh �

- Cơ quan quản lý nhà nước về dạy nghề chưa nắm được tổng chi NSNN cho toàn ngành dạy nghề.

- Việc phân bổ NSNN chưa quan tâm đến mục tiêu dạy nghề.

- Xây dựng dự toán, phân bổ dự toán chưa có tầm nhìn trung hạn, dài hạn

- Phân bổ NSNN cho dạy nghề dựa trên cơ sở nguồn thu của ngân sách, quy mô tuyển sinh “đầu vào”, chưa căn cứ vào chất lượng, hiệu quả đào tạo nghề “đầu ra”.

- Nguồn NSNN phân bổ dàn trải, thiếu trọng tâm, trọng điểm…

4

I. THỰC TRẠNG TÀI CHÍNH ĐỐI VỚI ĐÀO TẠO NGHỀ

1.2.3. V� c� ch� s� d�ng ngu �n l c tài chính cho đào to ngh �

- Khoảng cách giữa nhu cầu thực tế cần chi cho dạy nghề với

NSNN đã chi cho dạy nghề là rất lớn.

- Cơ chế chính sách hướng dẫn sử dụng nguồn lực tài chính còn

chồng chéo, chưa sát với thực tế đào tạo nghề.

II. MỘT SỐ ĐỀ XUẤT ĐỔI MỚI CƠ CHẾ TÀI CHÍNH CHO DẠY NGHỀ ĐẾN 2020

2.1. Về quan điểm và nguyên t ắc đổi mới cơ chế tài chính cho d ạy ngh ề

- Đầu tư cho dạy nghề là đầu tư phát triển;

- Tính đủ chi phí đào tạo nghề theo từng cấp trình độ đào tạo,từng nhóm nghề đào tạo;

- NSNN giữ vai trò chủ đạo trong đầu tư cho dạy nghề; đẩy- NSNN giữ vai trò chủ đạo trong đầu tư cho dạy nghề; đẩymạnh xã hội hóa huy động toàn xã hội chăm lo cho sự nghiệpdạy nghề;

- Nâng cao hiệu quả huy động, phân bổ và sử dụng nguồn lựcđầu tư, gắn đào tạo nghề với nhu cầu của thị trường lao động.

II. MỘT SỐ ĐỀ XUẤT ĐỔI MỚI CƠ CHẾ TÀI CHÍNH CHO DẠY NGHỀ ĐẾN 2020

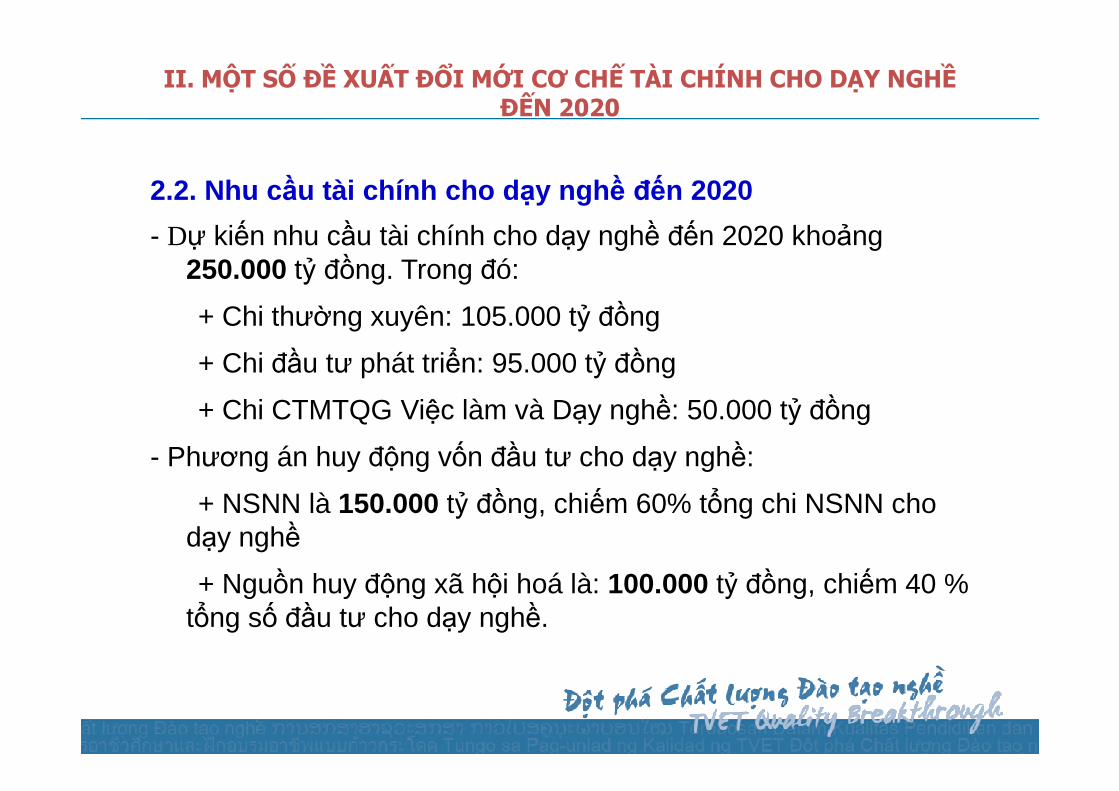

2.2. Nhu cầu tài chính cho d ạy ngh ề đến 2020

- Dự kiến nhu cầu tài chính cho dạy nghề đến 2020 khoảng 250.000 tỷ đồng. Trong đó:

+ Chi thường xuyên: 105.000 tỷ đồng

+ Chi đầu tư phát triển: 95.000 tỷ đồng

+ Chi CTMTQG Việc làm và Dạy nghề: 50.000 tỷ đồng+ Chi CTMTQG Việc làm và Dạy nghề: 50.000 tỷ đồng

- Phương án huy động vốn đầu tư cho dạy nghề:

+ NSNN là 150.000 tỷ đồng, chiếm 60% tổng chi NSNN cho dạy nghề

+ Nguồn huy động xã hội hoá là: 100.000 tỷ đồng, chiếm 40 % tổng số đầu tư cho dạy nghề.

II. MỘT SỐ ĐỀ XUẤT ĐỔI MỚI CƠ CHẾ TÀI CHÍNH CHO DẠY NGHỀ ĐẾN 2020

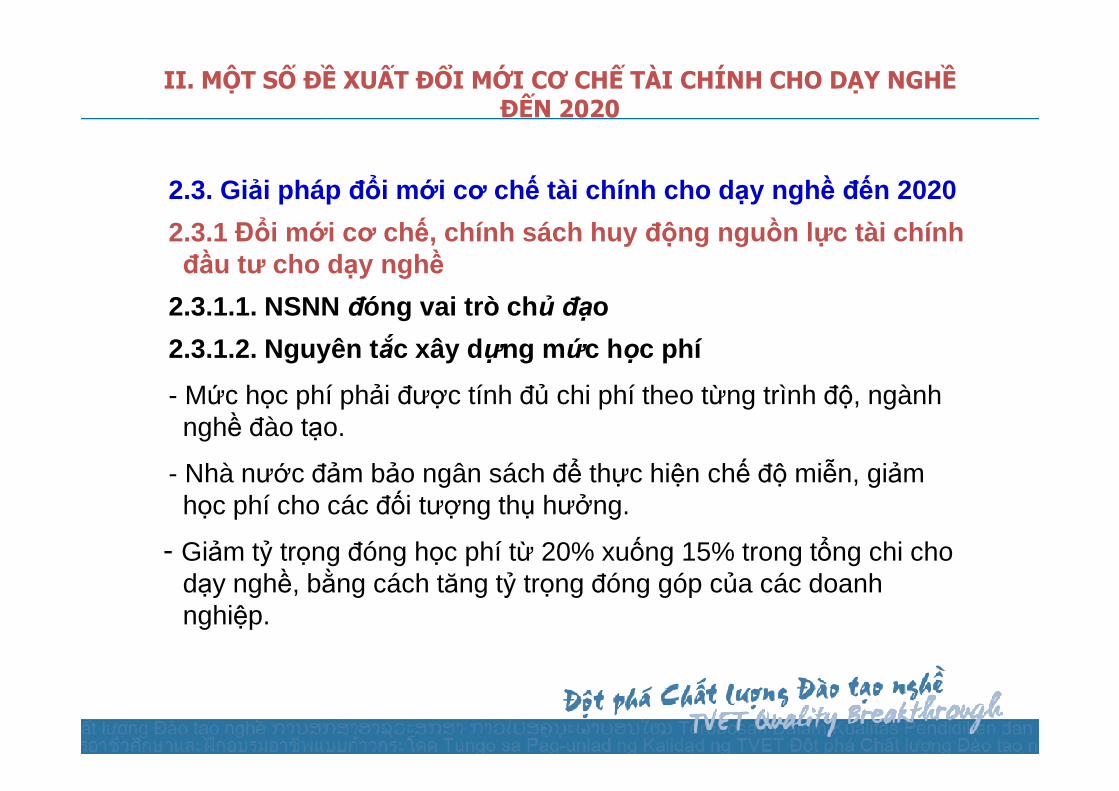

2.3. Giải pháp đổi mới cơ chế tài chính cho d ạy ngh ề đến 2020

2.3.1 Đổi mới cơ chế, chính sách huy động ngu ồn lực tài chính đầu tư cho d ạy ngh ề

2.3.1.1. NSNN đóng vai trò ch � đo

2.3.1.2. Nguyên t �c xây d ng m�c h�c phí

- Mức học phí phải được tính đủ chi phí theo từng trình độ, ngành - Mức học phí phải được tính đủ chi phí theo từng trình độ, ngành nghề đào tạo.

- Nhà nước đảm bảo ngân sách để thực hiện chế độ miễn, giảm học phí cho các đối tượng thụ hưởng.

- Giảm tỷ trọng đóng học phí từ 20% xuống 15% trong tổng chi cho dạy nghề, bằng cách tăng tỷ trọng đóng góp của các doanh nghiệp.

II. MỘT SỐ ĐỀ XUẤT ĐỔI MỚI CƠ CHẾ TÀI CHÍNH CHO DẠY NGHỀ ĐẾN 2020

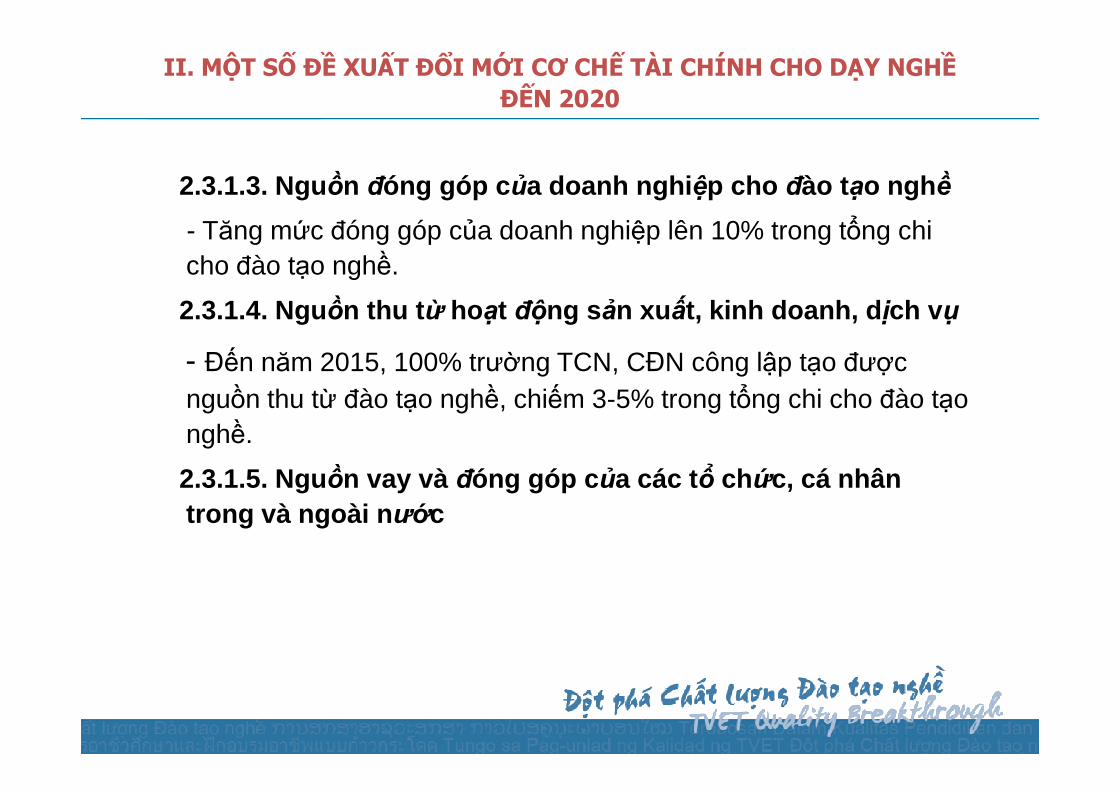

2.3.1.3. Ngu�n đóng góp c �a doanh nghi �p cho đào to ngh �

- Tăng mức đóng góp của doanh nghiệp lên 10% trong tổng chi cho đào tạo nghề.

2.3.1.4. Ngu�n thu t � hot đ�ng s�n xu�t, kinh doanh, d �ch v�

- Đến năm 2015, 100% trường TCN, CĐN công lập tạo được nguồn thu từ đào tạo nghề, chiếm 3-5% trong tổng chi cho đào tạo nguồn thu từ đào tạo nghề, chiếm 3-5% trong tổng chi cho đào tạo nghề.

2.3.1.5. Ngu�n vay và đóng góp c �a các t ch�c, cá nhân trong và ngoài n ��c

II. MỘT SỐ ĐỀ XUẤT ĐỔI MỚI CƠ CHẾ TÀI CHÍNH CHO DẠY NGHỀ ĐẾN 2020

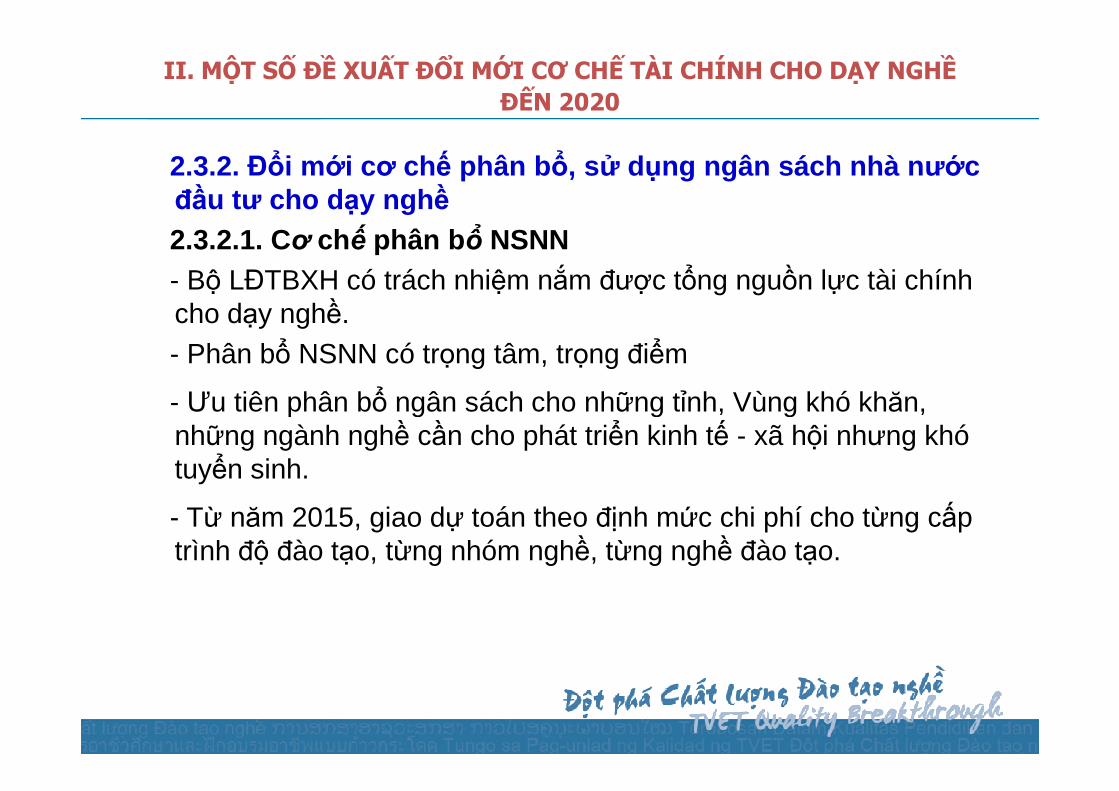

2.3.2. Đổi mới cơ chế phân b ổ, sử dụng ngân sách nhà n ước đầu tư cho d ạy ngh ề2.3.2.1. C� ch� phân b NSNN- Bộ LĐTBXH có trách nhiệm nắm được tổng nguồn lực tài chính cho dạy nghề.- Phân bổ NSNN có trọng tâm, trọng điểm

- Ưu tiên phân bổ ngân sách cho những tỉnh, Vùng khó khăn, - Ưu tiên phân bổ ngân sách cho những tỉnh, Vùng khó khăn, những ngành nghề cần cho phát triển kinh tế - xã hội nhưng khó tuyển sinh.

- Từ năm 2015, giao dự toán theo định mức chi phí cho từng cấp trình độ đào tạo, từng nhóm nghề, từng nghề đào tạo.

II. MỘT SỐ ĐỀ XUẤT ĐỔI MỚI CƠ CHẾ TÀI CHÍNH CHO DẠY NGHỀ ĐẾN 2020

2.3.2.2. C� ch� s� d�ng NSNN

- Chuyển cơ chế cấp NSNN theo "đầu vào” sang cơ chế giao dự toán NSNN theo "đầu ra”.

- Thực hiện cơ chế đấu thầu, đặt hàng dạy nghề.

- Thực hiện giao dự toán NSNN cho dạy nghề theo thời gian trung hạn 3 - 5 năm.

- Xây dựng bộ tiêu chí và quy trình đánh giá hiệu quả sử dụng NSNN chi cho dạy nghề./.

C¸m ¬n!Thank you!