Chuyên đề thực tập tốt nghiệp

73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ MỤC LỤC Sơ đồ 1: Quy trình tín dụng cơ bản ...................................................................... 13 Sơ đồ 2: Cơ cấu tổ chức của Chi nhánh BIDV Thăng Long `............................ 20 Sơ đồ 3: Quy trình tín dụng cũ tại BIDV Thăng Long ....................................... 24 Bảng 1: Chỉ tiêu hoạt động kinh doanh c ủa BIDV Thăng Long trong 3 năm ..35 Bảng 2: Tình hình tăng trưởng về KH doanh nghiệp của BIDV Thăng Long trong 3 năm............................................................................................................ 36 Bảng 3: Tình hình tăng trưởng về tổng dư nợ của BIDV Thăng Long trong 3 năm......................................................................................................................... 36 Bảng 4: Cơ cấu tín dụng của BIDV Thăng Long trong 3 năm .......................... 37 Bảng 5: Chất lượng tín dụng của BIDV Thăng Long trong 2 năm........ ..... .... .. 37 Bảng 6: Định hướng hoạt động tín dụng đối với doanh nghiệp của BIDV Thăng Long ............................................................................................................ 48 Trần Diệu Linh Lớp: Ngân hàng 48A

-

Upload

dieulinh36 -

Category

Documents

-

view

801 -

download

0

Transcript of Chuyên đề thực tập tốt nghiệp

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 1/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

MỤC LỤC

Sơ đồ 1: Quy trình tín dụng cơ bản ......................................................................13

Sơ đồ 2: Cơ cấu tổ chức của Chi nhánh BIDV Thăng Long ` ............................20

Sơ đồ 3: Quy trình tín dụng cũ tại BIDV Thăng Long .......................................24

Bảng 1: Chỉ tiêu hoạt động kinh doanh của BIDV Thăng Long trong 3 năm . .35

Bảng 2: Tình hình tăng trưởng về KH doanh nghiệp của BIDV Thăng Longtrong 3 năm ............................................................................................................36

Bảng 3: Tình hình tăng trưởng về tổng dư nợ của BIDV Thăng Long trong 3năm .........................................................................................................................36

Bảng 4: Cơ cấu tín dụng của BIDV Thăng Long trong 3 năm ..........................37

Bảng 5: Chất lượng tín dụng của BIDV Thăng Long trong 2 năm ...................37

Bảng 6: Định hướng hoạt động tín dụng đối với doanh nghiệp của BIDVThăng Long ............................................................................................................48

Trần Diệu Linh Lớp: Ngân hàng 48A

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 2/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Trần Diệu Linh Lớp: Ngân hàng 48A2

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 3/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

DANH MỤC BẢNG BIỂU – SƠ ĐỒ

SƠ ĐỒ

Sơ đồ 1: Quy trình tín dụng cơ bản ......................................................................13

Sơ đồ 2: Cơ cấu tổ chức của Chi nhánh BIDV Thăng Long ` ............................20

Sơ đồ 3: Quy trình tín dụng cũ tại BIDV Thăng Long .......................................24

Bảng 1: Chỉ tiêu hoạt động kinh doanh của BIDV Thăng Long trong 3 năm . .35

Bảng 2: Tình hình tăng trưởng về KH doanh nghiệp của BIDV Thăng Longtrong 3 năm ............................................................................................................36

Bảng 3: Tình hình tăng trưởng về tổng dư nợ của BIDV Thăng Long trong 3năm .........................................................................................................................36

Bảng 4: Cơ cấu tín dụng của BIDV Thăng Long trong 3 năm ..........................37

Bảng 5: Chất lượng tín dụng của BIDV Thăng Long trong 2 năm ...................37

Bảng 6: Định hướng hoạt động tín dụng đối với doanh nghiệp của BIDVThăng Long ............................................................................................................48

Trần Diệu Linh Lớp: Ngân hàng 48A

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 4/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

DANH MỤC CÁC CHỮ VIẾT TẮT

NHTM: Ngân hàng thương mại

NHNN: Ngân hàng Nhà nước

BIDV: Ngân hàng Đầu tư và Phát triển

NH: Ngân hàng

KH: Khách hàng

CBTD: Cán bộ tín dụng

QTTD: Quản trị tín dụng

QHKH: Quan hệ khách hàng

QLRR: Quản lý rủi ro

DVKH: Dịch vụ khách hàng

TTQT: Thanh toán quốc tế

TSĐB: Tài sản đảm bảo

DPRR: Dự phòng rủi ro

NB: Ngoại bảng

SIBS: Hệ thống phần mềm lõi áp dụng tại BIDV (Silverlake

Integrated Banking System)

Trần Diệu Linh Lớp: Ngân hàng 48A

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 5/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trước yêu cầu mới, hoạt động tín dụng của Ngân hàng Đầu tư và Phát triển

Việt Nam đã nảy sinh những vấn đề mới: Tỷ lệ nợ quá hạn có xu hướng tăng, xuất

hiện trên nhiều lĩnh vực và nhiều thành phần kinh tế; Dư nợ tiềm ẩn quá hạn lớn. Số

vốn bị thất thoát tuy có giảm về số vụ nhưng lại tăng về quy mô và mức độ; Mô

hình quản lý Tín dụng “Một cửa” tạo kẽ hở trong quản lý ... Trong khi phần đông

các doanh nghiệp trong nước – khách hàng của ngân hàng phần nhiều là các doanh

nghiệp vừa và nhỏ, có tiềm lực tài chính yếu, công nghệ lạc hậu và thiếu trầm trọng

nguồn nhân lực chất lượng cao.. Vậy phải làm gì để làm tốt công tác quản lý tín

dụng, công nghệ thông tin sẽ giúp gì cho quá trình hiện đại hoá công tác tín dụng?

Đổi mới công nghệ, hiện đại hoá hoạt động ngân hàng, tái cơ cấu lại hoạt

động nhằm nâng cao chất hoạt động dịch vụ, nâng cao năng lực cạnh tranh và thích

ứng với yêu cầu hội nhập đang là một nhiệm vụ trọng tâm của cả hệ thống ngân

hàng Việt Nam trong giai đoạn hiện nay. Trong đó, việc tái cơ cấu lại nợ, từng bước

lành mạnh hoá khả năng tài chính đang là một yêu cầu bức thiết để các tổ chức tín

dụng – ngân hàng khẳng định vị thế của mình trên thương trường, đáp ứng nhu cầu

lành mạnh hoá thị trường tài chính - tiền tệ nước nhà. Đặc biệt trong đó hoạt độngtín dụng không ngừng được phát triển cả về qui mô và chất chất lượng.

Đổi mới công nghệ, hiện đại hoá hoạt động nghiệp vụ và sản phẩm dịch vụ,

công tác tín dụng là nhân tố không thể thiếu để củng cố công tác này. Đồng thời,

hoàn thiện quy trình cho vay và nâng cao chất lượng tín dụng đáp ứng các chuẩn

mực quốc tế đang là một đòi hỏi khách quan của các tổ chức tài chính, tín dụng

ngân hàng Việt Nam trong lộ trình tái cơ cấu nợ nhằm từng bước lành mạnh hoá

tình hình tài chính của mình. Ngân hàng Đầu tư và Phát triển Việt Nam là một Ngân hàng thương mại

nhà nước với nhiều lợi thế so sánh: qui mô nguồn vốn lớn, mạng lưới hoạt động

rộng khắp các địa bàn toàn quốc, có được mối quan hệ truyền thống với khách

hàng, v.v... Chi nhánh Ngân hàng Đầu tư và Phát triển Thăng Long là một chi

nhánh trực thuộc Ngân hàng Đầu tư và Phát triển Việt Nam, hoạt động trên địa bàn

Hà Nội. Trong năm qua, cùng với toàn hệ thống áp dụng mô hình tín dụng mới

TA2, Chi nhánh đã có những bước đầu đáng khích lệ trong công cuộc đổi mới tái

cơ cấu hoạt động. Bên cạnh đó, Chi nhánh vẫn còn nhiều hạn chế trong quá trình

Trần Diệu Linh Lớp: Ngân hàng 48A1

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 6/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

thực hiện, còn phải nỗ lực hơn nữa để có thể áp dụng một cách tốt nhất mô hình này

trong thời gian tới nhằm nâng cao hiệu quả cho vay và củng cố vị trí của mình trên

thị trường Ngân hàng Việt Nam. Chính vì vậy, tôi quyết định chọn để tài: “ Đánh

giá hiệu quả quy trình tín dụng mới nhằm nâng cao chất lượng tín dụng đối

với doanh nghiệp tại Chi nhánh ngân hàng Đầu tư và Phát triển Thăng Long”

để làm đề tài cho chuyên đề tốt nghiệp của mình.

2. Mục đích nghiên cứu của chuyên đề tốt nghiệp

- Nghiên cứu các vấn đề lý luận của chất lượng hoạt động tín dụng và quy

trình tín dụng của NHTM

- Phân tích thực trạng hoạt động tín dụng của Ngân hàng Đầu tư và Phát triển

Thăng Long trước và sau khi áp dụng quy trình tín dụng mới.

- Đề xuất một số giải pháp, kiến nghị nhằm nâng cao hiệu quả áp dụng quy

trình tín dụng mới ở Ngân hàng Đầu tư và Phát triển Thăng Long

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Hoạt động tín dụng của NHTM, quy trình tín dụng

đối vơi doanh nghiệp của NHTM và chất lượng hoạt động tín dụng của NHTM

- Phạm vi nghiên cứu: Nghiên cứu quy trình tín dụng đối với doanh nghiệp

tại Ngân hàng Đầu tư và Phát triển Thăng Long

- Thời gian và số liệu nghiên cứu được tiến hành trong 3 năm từ năm 2007 – 2009

4. Phương pháp nghiên cứu

Chuyên đề tốt nghiệp sử dụng phương pháp duy vật biện chứng và duy vật

lịch sử, lý thuyết hệ thống thống kê, diễn giải kết hợp với phương pháp phân tích

chứng minh, tổng hợp, so sánh, sơ đồ và biểu mẫu để thực hiện chuyên đề.

5. Kết cấu của chuyên đềTên chuyên đề: “Đánh giá hiệu quả quy trình tín dụng mới nhằm nâng cao

chất lượng tín dụng đối với doanh nghiệp tại Chi nhánh ngân hàng Đầu tư và Phát

triển Thăng Long”

Kết cấu chuyên đề:

Lời mở đầu

Chương I: Tổng quan về hoạt động tín dụng và quy trình tín dụng của

NHTM

Chương II: Thực trạng hoạt động tín dụng theo quy trình mới của BIDVThăng Long

Trần Diệu Linh Lớp: Ngân hàng 48A2

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 7/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Chương III: : Một số kiến nghị góp phần cải tiến quy trình để nâng cao chất

lượng tín dụng đối với doanh nghiệp ở BIDV Thăng Long

Kết luận

Danh mục tài liệu tham khảo

CHƯƠNG 1: TỔNG QUAN VỀ HOẠT ĐỘNG TÍN DỤNG VÀ QUY TRÌNHTÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI

1.1. HOẠT ĐỘNG TÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI

1.1.1. Khái niệm tín dụng ngân hàng

1.1.1.1. Khái niệm tín dụng

Khó có thể có một định nghĩa rõ ràng về tín dụng, rất nhiều quan niệm khácnhau về tín dụng được đưa ra:

- Tín dụng là một phạm trù kinh tế thể hiện mối quan hệ giữa người cho

vay và người vay. Trong quan hệ này, người cho vay có nhiệm vụ chuyển giao

quyền sử dụng tiền hoặc hàng hóa cho vay trong một thời gian nhất định. Người đi

vay, khi tới thời hạn trả nợ có nghĩa vụ hoàn trả số tiền hoặc giá trị hàng hóa đi vay,

có hoặc không kèm theo một khoản lãi.

- Tín dụng là mối quan hệ vay mượn trên nguyên tắc hoàn trả.

- Tín dụng là phạm trù kinh tế, phản ánh quan hệ sử dụng vốn lẫn nhau

giữa các tác nhân và thể nhân trong nền kinh tế hàng hóa .

- Tín dụng là một giao dịch hai bên trong đó có một bên (chủ hoặc người

cho vay) chu cấp tiền, hàng hóa, dịch vụ dựa vào lời hứa thanh toán của bên kia (thụ

trái hoặc người đi vay)

Như vậy, cho dù có nhiều định nghĩa khác nhau về tín dụng nhưng tất cả cácđịnh nghĩa đó đều nêu lên những đặc điểm chung nhất của tín dụng là: Phản ánh

mối quan hệ giữa một bên là người cho vay còn bên kia là người đi vay dựa trên

nguyên tắc hoàn trả, nghĩa là sau một thời gian nhất định người vay phải hoàn trả

khoản tiền đi vay cho người cho vay, có thể kèm theo lãi hoặc không. Quan hệ giữa

các bên vay mượn đều bị ràng buộc bởi cơ chế tín dụng và pháp luật hiện tạị.

1.1.1.2. Khái niệm tín dụng ngân hàng thương mại

Trần Diệu Linh Lớp: Ngân hàng 48A3

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 8/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Tín dụng NHTM là hình thức tín dụng quan trọng nhất, phổ biến nhất trong

nền kinh tế. Tín dụng NHTM mang tất cả các đặc điểm của tín dụng, chỉ cụ thể hóa

bên đối tác cho vay là các NHTM.

Theo luật các tổ chức tín dụng năm 1997 của nước Cộng hòa xã hội chủnghĩa Việt Nam thì “Hoạt động tín dụng là việc tổ chức tín dụng sử dụng nguồn vốn

tự có, nguồn vốn huy động để cấp tín dụng”, “Cấp tín dụng là việc tổ chức tín dụng

thỏa thuận để KH sử dụng một khoản tiền với nguyên tắc có hoàn trả bằng các

nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bảo lãnh ngân hàng và các nghiệp

vụ khác”.

1.1.2. Đặc điểm tín dụng ngân hàng

- Về hình thức biểu hiện: hoạt động của tín dụng ngân hàng được thực hiện

dưới hình thái tiền tệ gồm tiền mặt và bút tệ. Do đặc tính về lĩnh vực ngành nghề

kinh doanh, để tập trung được lượng vốn từ nhiều chủ thể,cũng như phân phối đáp

ứng nhu cầu về vốn cho các chủ thể kịp thời và đầy đủ, ngân hàng vận dụng vốn

dưới hình thái tiền tệ để phục vụ cho hoạt động kinh doanh của mình.

- Chủ thể trong quan hệ tín dụng ngân hàng: NHTM, các tổ chức tín dụngđóng vai trò là chủ thể trung tâm. Ngân hàng vừa thực hiện vai trò là chủ thể đi vay

trong khâu huy động vốn, vừa thực hiện vai trò là chủ thể cho vay trong khâu phân

phối cho vay.

- Quá trình vận động và phát triển của tín dụng ngân hàng không hoàn toàn

phù hợp với quy mô phát triển của sản xuất và lưu thông hàng hóa: Xuất phát từ đặc

điểm tín dụng ngân hàng được cấp dưới hình thái tiền tệ có thể đáp ứng các nhu cầu

khác nhau ngoài nhu cầu sản xuất và lưu thông hàng hóa, giá trị của món tín dụng

có thể không đồng nhất với giá trị mở rộng quy mô sản xuất kinh doanh trong từng

giai đoạn phát triển kinh tế.

Trong nền kinh tế thị trường, tín dụng ngân hàng trở thành loại tín dụng phổ

biến, đáp ứng mọi nhu cầu bổ sung vốn của nền kinh tế, tín dụng ngân hàng không

chỉ đáp ứng nhu cầu vốn ngắn hạn để dự trữ vật tư hàng hóa, trang trải chi phí sản

xuất, thanh toán các khoản nợ mà còn tham gia cấp vốn đầu tư trung, dài hạn, đáp

ứng nhu cầu về đầu tư xây dựng cơ sở hạ tầng, cải tiến đổi mới kỹ thuật, mua sắm

Trần Diệu Linh Lớp: Ngân hàng 48A4

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 9/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

tài sản cố định…. Ngoài ra tín dụng ngân hàng còn đáp ứng một phần nhu cầu tiêu

dùng cá nhân.

1.1.3. Phân loại tín dụng ngân hàng

Việc phân loại tín dụng dựa trên một số tiêu thức nhất định tùy theo yêu

cầu của KH và mục tiêu quản lý của ngân hàng. Sau đây là một số cách phân loại:

1.1.3.1. Căn cứ vào thời hạn tín dụng:

Phân chia theo thời gian có ý nghĩa quan trọng đối với ngân hàng vì thời gian

liên quan mật thiết đến tính an toàn, sinh lợi của tín dụng và khả năng hoàn trả của

KH. Có 3 loại:

-Tín dụng ngắn hạn: có thời hạn từ 12 tháng trở xuống, được sử dụng để

bù đắp sự thiếu hụt vốn lưu động của các doanh nghiệp và các nhu cầu chi tiêu ngắn

hạn của cá nhân.

-Tín dụng trung hạn: từ 12 tháng đến 60 tháng, được sử dụng để đầu tư

mua sắm tài sản cố định, cải tiến hoặc đổi mới thiết bị công nghệ, mở rộng sản xuất

kinh doanh, xây dựng các dự án mới có quy mô nhỏ và thời gian thu hồi vốn nhanh.

-Tín dụng dài hạn: trên 60 tháng, được sử dụng để đáp ứng các nhu cầudài hạn như xây dựng nhà ở, đầu tư xây dựng các xí nghiệp mới, các công trình

1.1.3.2. Căn cứ vào hình thức tín dụng:

Dựa vào tiêu chí này tín dụng bao gồm chiết khấu, cho vay, bảo lãnh và

cho thuê, trong đó:

- Chiếu khấu: là việc ngân hàng ứng trước tiền cho KH tương ứng với

giá trị của một giấy nợ trừ đi phần thu nhập của ngân hàng để sở hữu một giấy nợ chưa đến hạn.

- Cho vay: là việc ngân hàng đưa tiền cho KH với cam kết KH phải

hoàn trả cả gốc và lãi trong khoảng thời gian xác định.

Cho vay bao gồm các loại sau:

Thấu chi: là nghiệp vụ cho vay qua đó ngân hàng cho phép người vay được

chi vượt trên số dư tiền gửi thanh toán của mình đến một giới hạn nhất định và

trong khoảng thời gian xác định. Giới hạn này được gọi là hạn mức thấu chi.

Trần Diệu Linh Lớp: Ngân hàng 48A5

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 10/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Thấu chi là hình thức tín dụng ngắn hạn, linh hoạt, thủ tục đơn giản,

phần lớn là không có đảm bảo. Do đó chỉ sử dụng đối với KH có độ tin cậy cao, thu

nhập đều đặn và ổn định.

Cho vay trực tiếp từng lần: là hình thức cho vay của ngân hàng đối với cácKH có nhu cầu thời vụ hay mở rộng sản xuất đặc biệt mà không có nhu cầu vay

thường xuyên, không có điều kiện để được cấp hạn mức thấu chi.

Cho vay theo hạn mức: là nghiệp vụ tín dụng theo đó ngân hàng thỏa thuận

cấp cho KH hạn mức tín dụng. Hạn mức tín dụng được cấp trên cơ sở kế hoạch sản

xuất kinh doanh, nhu cầu vốn và nhu cầu vay vốn của KH.

Cho vay luân chuyển: là nghiệp vụ cho vay dựa trên luân chuyển của hàng

hoá. Ngân hàng cho doanh nghiệp vay để mua hàng và sẽ thu nợ khi bán hàng.

Cho vay trả góp: là hình thức tín dụng mà KH trả gốc làm nhiều lần trongthời hạn tín dụng đã thoả thuận.

Cho vay trả góp thường được áp dụng đối với các khoản vay trung và

dài hạn, tài trợ cho tài sản cố định hoặc hàng lâu bền.

Cho vay gián tiếp: đây là hình thức cho vay thông qua các tổ chức trung

gian. Cho vay gián tiếp thường được áp dụng đối với thị trường có nhiều món vay

nhỏ, người vay phân tán, cách xa ngân hàng, nhằm giảm bớt chi phí và rủi ro.

- Bảo lãnh: là việc ngân hàng cam kết dưới hình thức thư bảo lãnh vềviệc thực hiện các nghĩa vụ tài chính thay cho KH của ngân hàng khi KH không

thực hiện đúng nghĩa vụ như cam kết.

Phân theo mục tiêu có các loại bảo lãnh như sau:

Bảo lãnh dự thầu: là cam kết của ngân hàng với chủ đầu tư (hay chủ

thầu) về việc trả tiền phạt thay cho bên dự thầu nếu bên dự thầu vi phạm các quy

định trong hợp đồng dự thầu.

Bảo lãnh thực hiện hợp đồng : là cam kết của ngân hàng về việc chi trả

tổn thất thay KH nếu KH không thực hiện đầy đủ hợp đồng như cam kết, gây tổn

thất cho bên thứ ba.

Bảo lãnh tiền ứng trước: là cam kết của ngân hàng về việc sẽ hoàn trả

tiền ứng trước cho bên thụ hưởng bảo lãnh nếu bên được bảo lãnh không trả.

Bảo lãnh vay vốn: là cam kết của ngân hàng đối với người cho vay (tổ

chức tín dụng, các cá nhân…) về việc sẽ trả gốc lãi đúng hạn nếu KH (người đi vay)

không trả được.

Trần Diệu Linh Lớp: Ngân hàng 48A6

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 11/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Bảo lãnh thanh toán: là cam kết của ngân hàng về việc sẽ thanh toán tiền

theo đúng hợp đồng thanh toán cho người thụ hưởng nếu KH của ngân hàng không

thanh toán đủ.

- Cho thuê : là việc ngân hàng mua tài sản cho KH thuê với thời hạn sao

cho ngân hàng phải thu gần đủ (hoặc thu đủ) giá trị của tài sản cho thuê cộng lãi

(thời hạn khoảng 80-90% đời sống kinh tế của tài sản). Hết hạn thuê, KH có thể

mua lại tài sản đó.

1.1.3.3. Căn cứ vào mức độ tín nhiệm đối với KH :

- Tín dụng có bảo đảm: là loại tín dụng dựa trên cơ sở các bảo đảm như

thế chấp, cầm cố, bảo lãnh của bên thứ ba bằng tài sản. Sự đảm bảo này là căn cứ

pháp lý để ngân hàng có được nguồn thu nợ thứ hai khi nguồn thu nợ thứ nhấtkhông có hoặc không đủ.

- Tín dụng không bảo đảm: là loại tín dụng không có tài sản thế chấp,

cầm cố, bảo lãnh của bên thứ ba. Loại tín dụng này có thể được cấp cho các KH có

uy tín, kinh doanh thường xuyên có lãi, tình hình tài chính hiệu quả, vững mạnh.

1.1.3.4. Phân loại theo rủi ro:

Cách phân loại này giúp ngân hàng thường xuyên đánh giá lại tính antoàn của các khoản tín dụng, trích lập dự phòng tổn thất kịp thời hiệu quả. Có 2 loại

như sau:

-Tín dụng lành mạnh: là các khoản tín dụng có khả năng thu hồi cao.

-Tín dụng có vấn đề : là các khoản tín dụng có dấu hiệu không lành

mạnh như KH chậm tiêu thụ, gặp thiên tai, tiến độ thực hiện kế hoạch bị chậm, trì

hoãn nộp báo cáo tài chính…

Tín dụng có vấn đề được chia làm 2 loại, đó là:

Nợ quá hạn có khả năng thu hồi: là các khoản nợ đã quá hạn với thời hạn

ngắn và KH có kế hoạch khắc phục tốt, tài sản đảm bảo có giá trị lớn, thanh khoản

cao…

Nợ quá hạn khó đòi: là các khoản nợ quá hạn khá lâu, khả năng trả nợ

kém, tài sản thế chấp nhỏ hoặc bị giảm giá, KH chây ì…

1.1.3.5. Phân loại khác:

Trần Diệu Linh Lớp: Ngân hàng 48A7

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 12/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

-Theo đối tượng tín dụng thì có tín dụng vốn lưu động và tín dụng vốn cố

định.

-Theo mục đích có tín dụng sản xuất, tín dụng tiêu dùng…

Các cách phân loại này cho thấy tính đa dạng hoặc chuyên môn hoá trong

cấp tín dụng của ngân hàng. Với xu hướng đa dạng, các ngân hàng sẽ mở rộng

phạm vi tài trợ nhưng vẫn có thể duy trì những lĩnh vực mà ngân hàng có lợi thế.

Ngoài ra các cách phân loại này cho phép ngân hàng theo dõi rủi ro và

sinh lợi gắn liền với những lĩnh vực tài trợ để có chính sách lãi suất, bảo đảm, hạn

mức, chính sách mở rộng phù hợp.

1.1.4. Vai trò của tín dụng ngân hàng trong nền kinh tế thị trường

1.1.4.1. Tín dụng ngân hàng đóng vai trò quan trọng trong quá trình

phát triển kinh tế và nâng cao năng lực cạnh tranh của các doanh nghiệp trong nền

kinh tế.

Tích tụ tập trung tư bản là điều kiện tiền đề cho phát triển kinh tế. Với

công nghệ ngân hàng hiện đại và kinh nghiệm trong lĩnh vực huy động vốn, các

NHTM đã giúp cho quá trình tập trung tư bản diễn ra nhanh chóng, kịp thời với chi

phí thấp. Nguồn vốn tạm thời nhàn rỗi này sẽ được dùng để đáp ứng nhu cầu vốncho các cá nhân và doanh nghiệp trong nền kinh tế. Trên thực tế hiện nay, nguồn

vốn chủ yếu phục vụ cho quá trình phát triển mở rộng sản xuất kinh doanh của các

doanh nghiệp vẫn là vốn vay của các NHTM. Trong điều kiện thực tế của Việt

Nam, khi mà thị trường chứng khoán hoạt động chưa hiệu quả, thì nguồn vốn vay

của các NHTM lại càng có vai trò quan trọng.

Măt khác, điều kiện để các doanh nghiệp vay được vốn của ngân hàng là

doanh nghiệp phải hoạt động kinh doanh có hiệu quả. Chính vì thế, các doanhnghiệp phải không ngừng đổi mới, năng động tìm kiếm thị trường, áp dụng công

nghệ sản xuất tiên tiến… từ đó làm tăng năng lực cạnh tranh của các doanh nghiệp

nói riêng và của nền kinh tế nói chung.

1.1.4.2. Tín dụng ngân hàng là đòn bẩy quan trọng thúc đẩy quá trình

giao lưu kinh tế quốc tế

Cho vay tài trợ xuất nhập khẩu của NHTM làm tăng tính cạnh tranh và uy

tín của doanh nghiệp trên thương trường quốc tế. Bằng việc cho các doanh nghiệp

Trần Diệu Linh Lớp: Ngân hàng 48A8

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 13/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

vay vốn để nhập khẩu công nghệ máy móc hiện đại, ngân hàng đã tạo điều kiện để

các doanh nghiệp tăng năng suất lao động, hạ giá thành sản phẩm, nâng cao chất

lượng sản phẩm để có thể đáp ứng yêu cầu khắt khe của thị trường nước ngoài,

đặc biệt là các nước phát triển.

1.1.4.3. Vai trò của tín dụng ngân hàng với chính sách điều tiết vĩ mô

nền kinh tế của Chính phủ

Một công cụ quan trọng mà Chính phủ các nước vẫn sử dụng để điều tiết vĩ

mô nền kinh tế là chính sách tiền tệ. Thông qua kiểm soát hoạt động tín dụng của

các NHTM bằng các công cụ như lãi suất, chiết khấu, hoạt động thị trường mở, tỷ

lệ dự trữ bắt buộc... Chính phủ có thể kiểm soát được lượng tiền trong lưu thông,

kiềm chế lạm phát và ổn định sức mua của đồng tiền.

Mặt khác việc áp dụng mức lãi suất cho vay khác nhau đối với những lĩnh

vực, ngành nghề kinh doanh khác nhau sẽ giúp cho Nhà nước điều tiết sản xuất,

chuyển dịch cơ cấu nền kinh tế phát triển cân đối, hợp lý, sử dụng nguồn lực của

đất nước một cách có hiệu quả nhất.

1.2. CHẤT LƯỢNG TÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI1.2.1. Khái niệm chất lượng tín dụng của NHTM

NHTM là những doanh nghiệp kinh doanh trong nền kinh tế với mặt hàng

đặc biệt là tiền tệ. Muốn đứng vững trong nền kinh tế cạnh tranh, tất yếu hoạt

động kinh doanh phải được cải thiện chất lượng.

Chính vì vậy không có lý do gì mà các NHTM lại không quan tâm đến việc

cải thiện chất lượng sản phẩm dịch vụ của mình. Trong đó cấp tín dụng là một

dịch vụ quan trọng hàng đầu, đưa lại phần lớn lợi nhuận cho ngân hàng. Vậy, chất

lượng tín dụng của NHTM là gì?

Chất lượng tín dụng thể hiện tập trung ở sự thỏa mãn yêu cầu hợp lý, hợp

pháp của KH. Đồng thời thúc đẩy tăng trưởng kinh tế xã hội theo đường lối đổi

mới đất nước và đảm bảo sự tồn tại, phát triển của NHTM.

Như vậy chúng ta có thể thấy KH, hiệu quả kinh tế xã hội và NHTM đều là

ba nhân tố được tính đến khi xem xét về chất lượng hoạt động tín dụng.

Trần Diệu Linh Lớp: Ngân hàng 48A9

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 14/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Thứ nhất: Chất lượng hoạt động tín dụng xét từ góc độ KH.

Tín dụng phát ra phải phù hợp với mục đích sử dụng vốn của KH, với lãi

suất và kỳ hạn hợp lý, thủ tục đơn giản, thuận tiện thu hút được nhiều KH nhưng

cần đảm bảo nguyên tắc tín dụng.

Thứ hai: Chất lượng tín dụng xét từ góc độ NHTM

Phạm vi, mức độ, giới hạn tín dụng phải phù hợp với thực lực của bản thân

ngân hàng và đảm bảo được tính cạnh tranh trên thị trường với nguyên tắc hoàn

trả đúng hạn và có lãi.

Thứ ba: Chất lượng hoạt động tín dụng xét từ góc độ kinh tế xã hội

Tín dụng phục vụ sản xuất và lưu thông hàng hóa, góp phần giải quyết

công ăn việc làm, khai thác khả năng tiềm tàng trong nền kinh tế, thúc đẩy quá

trình tích tụ và tập trung sản xuất, giải quyết tốt mối quan hệ giữa tăng trưởng tín

dụng và tăng trưởng kinh tế.

Như vậy, ta có thể rút ra:

- Chất lượng tín dụng là một khái niệm vừa cụ thể vừa trừu tượng, chịu ảnh

hưởng bởi các nhân tố chủ quan và khách quan. Khuynh hướng phát triển của nềnkinh tế, sự thay đổi của giá cả thị trường cũng như môi trường pháp lý đều ảnh

hưởng tới chất lượng tín dụng.

- Chất lượng tín dụng là một chỉ tiêu tổng hợp, nó phản ánh mức độ thích

nghi của NHTM với sự thay đổi của môi trường bên ngoài, nó thể hiện sức mạnh

của một ngân hàng trong quá trình cạnh tranh để tồn tại.

- Chất lượng tín dụng được xác định qua nhiều yếu tố như: thu hút KH tốt,

thủ tục đơn giản, thuận tiện, mức độ an toàn của vốn tín dụng, chi phí tổng thể vềlãi suất, chi phí nghiệp vụ…

- Chất lượng tín dụng không tự nhiên mà có, nó là kết quả của một chương

trình kết hợp hoạt động giữa con người trong một tổ chức, giữa các tổ chức với

nhau vì một mục đích chung, do đó để đạt được chất lượng cần có sự quản lý.

1.2.2. Các chỉ tiêu đo lường chất lượng tín dụng NHTM

* Quy mô hoạt động tín dụng

Trần Diệu Linh Lớp: Ngân hàng 48A10

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 15/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Một trong những chỉ tiêu tổng hợp phản ánh chất lượng tín dụng là quy mô

được đo bằng tổng dư nợ của tín dụng. Khối lượng tín dụng lớn chỉ có thể đạt được

thông qua việc áp dụng các chính sách tín dụng năng động để phục vụ nền kinh tế

và KH, trong đó có cả các biện pháp tiếp thị để thu hút KH.

Tăng quy mô tín dụng cần phải cân nhắc để thỏa mãn các điều kiện kiểm

soát tín dụng vì vấn đề này có hai mặt. Tăng quy mô tín dụng là tăng quy mô sinh

lời. Đồng thời cần tránh chạy theo quy mô kinh doanh mà phải chấp nhận rủi ro lớn

hơn do các điều kiện tín dụng dễ dãi.

Chỉ tiêu tăng số lượng KH mới cũng là một đại lượng cần được đánh giá khi

xem xét quy mô tín dụng. Trong môi trường kinh doanh cạnh tranh thì thu hút được

nhiều KH là dấu hiệu tốt phản ánh chất lượng phục vụ, thỏa mãn nhu cầu của KH.

Ngoài ra, một đại lượng khác đo lường quy mô hoạt động tín dụng là tỷ phần

chiếm giữ. Đây cũng là chỉ tiêu phản ánh khả năng cạnh tranh của ngân hàng. Nếu

tỷ trọng thị phần chiếm giữ ngày càng giảm là dấu hiệu cảnh báo để ngân hàng xem

lại chất lượng tín dụng.

* Tỷ lệ nợ quá hạn/ Tổng dư nợ

Là tỷ lệ phần trăm giữa nợ quá hạn và tổng dư nợ của NHTM ở một thờiđiểm nhất định, thường là cuối tháng, cuối quý, cuối năm.

Xét về mặt bản chất, tín dụng là sự hoàn trả, do đó tính an toàn là yếu tố

quan trọng bậc nhất để cấu thành chất lượng tín dụng. Khi một khoản vay không

được hoàn trả đúng hạn như đã cam kết, mà không có lý do chính đáng thì nó đã vi

phạm nguyên tắc tín dụng quan trọng nhất của ngân hàng và nó bị chuyển sang nợ

quá hạn . Trong nền kinh tế thị trường, rủi ro trong hoạt động kinh doanh là khách

quan, do đó nợ quá hạn của NHTM là tất yếu, không thể tránh khỏi. Để đánh giá

chất lượng tín dụng của một NHTM người ta thường dung chỉ tiêu tỷ lệ nợ quá hạn.

Một NHTM có nhiều khoản nợ quá hạn và tỷ lệ nợ quá hạn/ Tổng dư nợ cao sẽ bị

đánh giá là chất lượng tín dụng thấp.

* Dự phòng rủi ro/ Tổng dư nợ

Định kỳ các NHTM phải đánh giá các khoản nợ quá hạn và trích lập một

khoản dự phòng rủi ro theo một tỷ lệ nhất định. Chính vì vậy, tỷ lệ này phản ánh

khả năng bù đắp cho các khoản tổn thất của hoạt động tín dụng. Tỷ lệ dự phòng rủiro/ Tổng dư nợ càng cao càng an toàn.

Trần Diệu Linh Lớp: Ngân hàng 48A11

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 16/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

* Cấu trúc danh mục đầu tư

Yêu cầu của danh mục đầu tư là phải đảm bảo nguyên tắc phân tán rủi ro và

có cơ cấu hợp lý về kỳ hạn để đảm bảo khả năng thanh khoản. Một số cơ cấu được

Ngân hàng Nhà nước quy định như:

- Tỷ lệ sử dụng vốn ngắn hạn để cho vay trung, dài hạn

- Tỷ lệ vốn tự có và rủi ro quy đổi

- Mức cho vay tối đa đối với một KH

Ngoài ra, tùy theo chiến lược của từng ngân hàng, cơ cấu danh mục đầu tư

còn được quản lý theo mức độ đầu tư vào từng ngành nghề, khu vực kinh tế, tỷ

trọng cho vay không có tài sản đảm bảo.

* Các chỉ tiêu phản ánh hiệu quả hoạt động tín dụng

- Thu từ lãi cho vay/ Tổng doanh thu

Đây là chỉ tiêu cần thiết để đo lường khả năng sinh lời của ngân hàng do hoạt

động tín dụng mang lại. Chỉ tiêu này càng lớn thì vai trò của hoạt động tín dụng

càng lơn trong các hoạt động của ngân hàng. Cần phải xem xét tốc độ tăng trưởng

của chỉ tiêu này qua các thời kỳ và so sánh với tốc độ tăng trưởng của dư nợ chovay.

Tuy nhiên, xu hướng phát triển của các NHTM hiện nay là giảm dần tỷ trọng

thu từ hoạt động dịch vụ, nên để đánh giá chính xác hơn hiệu quả của hoạt động tín

dụng, các NHTM thường sử dụng các chỉ tiêu như: thu nhập ròng từ lãi cho vay và

tỷ lệ thu từ lãi cho vay/ Dư nợ bình quân.

- Thu nhập ròng từ lãi cho vayChỉ tiêu này phản ánh một đồng chi phí lãi cho vay bỏ ra thì thu về được bao

nhiều đồng lãi và được tính bằng Thu lãi từ hoạt động cho vay/ Chi phí lãi cho vay.

Trong đó, chi phí lãi cho vay bao gồm chi phí huy động vốn và cá chi phí khác để

thực hiện hoạt động cho vay.

Tỷ lệ này càng cao chứng tỏ một đồng chi phí bỏ ra thu được nhiều đồng lãi

vay, vì vậy mà hiệu quả hoạt động tín dụng ngày càng cao.

- Tỷ lệ thu từ lãi cho vay/ Dư nợ bình quân

Trần Diệu Linh Lớp: Ngân hàng 48A12

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 17/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Chỉ tiêu này phản ánh một đồng doanh thu cho vay ra thu về được bao nhiêu

đồng lãi vay. Tỷ lệ này càng cao chứng tỏ hoạt động cho vay ngày càng có hiệu

quả.

1.3. QUY TRÌNH TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP

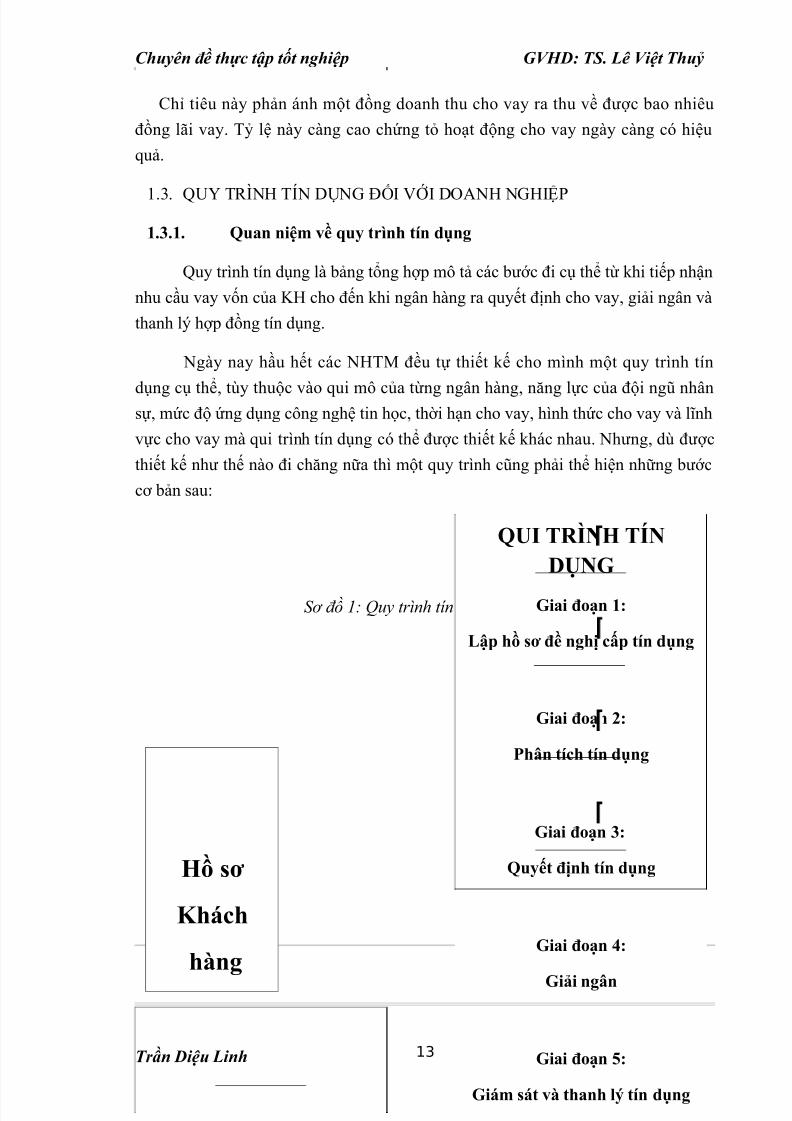

1.3.1. Quan niệm về quy trình tín dụng

Quy trình tín dụng là bảng tổng hợp mô tả các bước đi cụ thể từ khi tiếp nhận

nhu cầu vay vốn của KH cho đến khi ngân hàng ra quyết định cho vay, giải ngân và

thanh lý hợp đồng tín dụng.

Ngày nay hầu hết các NHTM đều tự thiết kế cho mình một quy trình tín

dụng cụ thể, tùy thuộc vào qui mô của từng ngân hàng, năng lực của đội ngũ nhânsự, mức độ ứng dụng công nghệ tin học, thời hạn cho vay, hình thức cho vay và lĩnh

vực cho vay mà qui trình tín dụng có thể được thiết kế khác nhau. Nhưng, dù được

thiết kế như thế nào đi chăng nữa thì một quy trình cũng phải thể hiện những bước

cơ bản sau:

Sơ đồ 1: Quy trình tín dụng cơ bản

Trần Diệu Linh Lớp: Ngân hàng 48A

Hồ sơ

Khách

hàng

QUI TRÌNH TÍNDỤNG

Giai đoạn 1:

Lập hồ sơ đề nghị cấp tín dụng

Giai đoạn 2:

Phân tích tín dụng

Giai đoạn 3:

Quyết định tín dụng

Giai đoạn 4:

Giải ngân

Giai đoạn 5:

Giám sát và thanh lý tín dụng

13

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 18/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Bước 1: Lập hồ sơ vay vốn

Đây là bước đầu tiên do CBTD thực hiện ngay sau khi tiếp xúc KH. Nhìnchung một bộ hồ sơ vay vốn cần phải thu thập các thông tin như:

- Năng lực pháp lý, năng lực hành vi dân sự của KH

- Khả năng sử dụng vốn vay

- Khả năng hoàn trả nợ vay bao gồm vốn và lãi

Bước 2: Phân tích tín dụng

Phân tích tín dụng là xác định khả năng hiện tại và tương lại của KH trong

việc sử dụng vốn vay và hoàn trả nợ vay.

Mục tiêu:

- Tìm kiếm những tình huống có thể xảy ra dẫn đến rủi ro cho ngân hàng, dự đoán

khả năng khắc phục những rủi ro đó, dự kiến những biện pháp giảm thiểu rủi ro và

hạn chế tổn thất cho ngân hàng.

- Phân tích tính chân thật của những thông tin đã thu thập được từ phía KH trong

bước 1, từ đó nhận xét thái độ, thiện chí của KH làm cơ sở cho việc ra quyết định

cho vay.

Trần Diệu Linh Lớp: Ngân hàng 48A14

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 19/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Bước 3: Ra quyết định tín dụng

Trong khâu này, ngân hàng sẽ ra quyết định đồng ý hoặc từ chối cho vay đối

với một hồ sơ vay vốn của KH.

Khi ra quyết định, thường mắc 2 sai lầm cơ bản:

- Đồng ý cho vay với một KH không tốt

- Từ chối cho vay với một KH tôt.

Cả 2 sai lầm đều ảnh hưởng đến hoạt đông kinh doanh tín dụng, thậm chí sai

lầm thứ 2 còn ảnh hưởng đến uy tín của ngân hàng.

Bước 4: Giải ngân

Ở bước này, ngân hàng sẽ tiến hành phát tiền cho KH theo hạn mức tín dụng

đã ký kết trong hợp đồng tín dụng.

Nguyên tắc giải ngân: phải gắn liền sự vận động tiền tệ với sự vận động hànghóa hoặc dịch vụ có liên quan, nhằm kiểm tra mục đích sử dụng vốn vay của KH và

đảm bảo khả năng thu nợ. Nhưng đồng thời cũng phải tạo sự thuận lợi, tránh gây

phiền hà cho công việc sản xuất kinh doanh của KH.

Bước 5: Giám sát và thanh lý tín dụng

Nhân viên tín dụng thường xuyên kiểm tra việc sử dụng vốn vay thực tế của

KH, hiện trạng tài sản đảm bảo, tình hình tài chính của KH,... để đảm bảo khả năng

thu nợ.

1.3.2. Tác động của quy trình tín dụng đối với nâng cao chất lượng tín

dụng

Quy trình tín dụng là cơ sở cho việc xây dựng một mô hình tài chính thích

hợp tại ngân hàng. Ngày nay các ngân hàng và các định chế tài chính đều thiết lập

các quy trình tín dụng. Về nguyên tắc các quy trình tín dụng của ngân hàng đều có

những nội dung cơ bản tương tự nhau. Tuy nhiên nội dung chi tiết thì lại có nhiều

khác nhau. Điều này phụ thuộc vào quy mô của từng ngân hàng, cấu trúc cho vay,

năng lực đội ngũ nhân sự, mức độ tín dụng công nghệ thông tin. Trong đó nhiệm vụ

của các phòng ban, bộ phận chức năng được xây dựng rõ ràng các công việc liên

quan đến hoạt động cho vay. Đây là một quá trình bao gồm nhiều giai đoạn mang

tính chất liên hoàn, theo một trật tự nhất định, đồng thời có quan hệ chặt chẽ và gắn

bó với nhau. Từ đó làm cơ sở cho việc phân công trách nhiệm ở từng vị trí, hơn nữa

với mục tiêu này công tác quản trị nhân sự tại ngân hàng sẽ được điều chỉnh kịp

thời và có hiệu quả nhất. Dựa vào quy trình tín dụng ngân hàng sẽ thiết lập các thủ

tục hành chính sao cho phù hợp với quy mô, tổ chức và những quy định của phápluật đảm bảo mục tiêu kinh doanh. Bên cạnh đó có thể nói quy trình tín dụng là quy

Trần Diệu Linh Lớp: Ngân hàng 48A15

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 20/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

phạm nghiệp vụ bắt buộc thực hiện trong nội bộ ngân hàng và được in thành văn

bản. Mặt khác quy trình tín dụng còn là cơ sở để kiểm soát tiến trình cấp tín dụng và

điều chỉnh chính sách tín dụng cho phù hợp với thực tế. Từ đó ngân hàng phát hiện

những quy định không phù hợp với chính sách tín dụng. Từ những yếu tố cụ thể

ngân hàng sẽ thay đổi để giám sát quá trình sử dụng vốn của KH cũng như hoạt

động tín dụng nói chung. Hiệu quả hoạt động tín dụng có được đảm bảo hay không

tùy thuộc vào thực hiện tốt các quy định ở từng bước và sự phối hợp nhịp nhàng

giữa các bước trong quy trình tín dụng

Trần Diệu Linh Lớp: Ngân hàng 48A16

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 21/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

CHƯƠNG 2: THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG THEO

QUY TRÌNH MỚI CỦA BIDV THĂNG LONG

2.1. VÀI NÉT VỀ BIDV THĂNG LONG

2.1.1. Lịch sử hình thành và quá trình phát triển của BIDV Thăng Long

Chi nhánh Ngân hàng Đầu tư và Phát triển Thăng Long là một trong số 108

chi nhánh trực thuộc của hệ thống Ngân hàng Đầu tư và Phát triển Việt Nam. Tiền

thân của chi nhánh đó là một phòng chuyên quản trực thuộc của hệ thống Ngânhàng Kiến thiết Trung Ương theo Quyết định số 103/TC – QĐ/TCCB ngày

03/04/1974 với nhiệm vụ chính là cấp phát, kiểm tra và thanh toán vốn đầu tư xây

dựng cơ bản cho việc xây dựng công trình cầu Thăng Long. Phòng này đặt trụ sở tại

xã Đông Ngạc – Từ Liêm – Hà Nội và con dấu riêng lấy tên dấu là: “Ngân hàng

Kiến thiết Trung Ương – Phòng chuyên quản công trình cầu Thăng Long”.

Từ khi có Quyết định số 75/NH-QĐ ngày 17/07/1981 của Tổng Giám đốc

Ngân hàng Nhà Nước Việt Nam, phòng được mang tên “Chi nhánh Ngân hàng Đầu

tư xây dựng công trình trọng điểm cầu Thăng Long”, được giao nhiệm vụ quản lýnguồn vốn dành cho đầu tư xây dựng cơ bản cầu Thăng Long, thực hiện hạch toán

và tiến hành cho vay, cấp phát và thanh toán quản lý tiền mặt, kiểm soát thu chi quỹ

tiền lương trong lĩnh vực đầu tư xây dựng cơ bản đối với các doanh nghiệp xây lắp

có mở tài khoản tại các chi nhánh thực hiện theo đúng chế độ chính sách, thể lệ và

kế hoạch của ngân hàng.

Ngày 27/06/1988 theo quyết định số 52/NH-QĐ của Tổng Giám đốc Ngân

hàng Nhà nước Việt Nam về việc đổi tên “Chi nhánh Ngân hàng Đầu tư xây dựng

công trình trọng điểm cầu Thăng Long” thành “Chi nhánh Ngân hàng Đầu tư và xây

dựng cầu Thăng Long”. Để phù hợp với tổ chức bộ máy Ngân hàng Đầu tư và phát

triển Việt Nam, năm 1991 theo Quyết định số 38/NH-QĐ ngày 02/04/1991 của

Thống đốc Ngân hàng Nhà nước Việt Nam. Chi nhánh được đổi tên thành: Chi

nhánh Ngân hàng Đầu tư và Phát triển Thăng Long trực thuộc Ngân hàng Đầu tư và

Phát triển Việt Nam và chuyển trụ sở làm việc ra địa điểm tại đường cao tốc Thăng

Long – Nội Bài thuộc xã Cổ Nhuế - Từ Liêm – Hà Nội nay đổi thành đường Phạm

Văn Đồng – Từ Liêm – Hà Nội.

Trần Diệu Linh Lớp: Ngân hàng 48A17

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 22/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Đến năm 1994, Thống đốc Ngân hàng Nhà nước Việt Nam ra Quyết định số

38 NH/QĐ-NH9 ngày 10/11/1994 điều chỉnh chức năng và nhiệm vụ của Ngân

hàng Đầu tư và Phát triển Thăng Long trực thuộc Ngân hàng Đầu tư và Phát triển

Việt Nam cho phép Chi nhánh được chuyển sang hoạt động kinh doanh như một

NHTM.

Nằm trong khối các NHTM Quốc doanh nhưng hệ thống Ngân hàng Đầu tư và

Phát triển Việt Nam nói chung và Chi nhánh Ngân hàng Đầu tư và Phát triển Thăng

Long nói riêng chuyển sang hoạt động theo cơ chế kinh doanh muộn hơn các

NHTM Quốc doanh khác, do đó kinh nghiệm kinh doanh còn rất nhiều hạn chế,

đồng thời về đặc điểm riêng của Chi nhánh là vị trí xa trung tâm và xa khu dân cư,

do đó có nhiều điểm bất lợi trong hoạt động kinh doanh.

Với xuất phát điểm là một ngân hàng được giao quản lý và cấp phát vốn xâydựng công trình cầu Thăng Long, Chi nhánh đã có được mối quan hệ với các đơn vị

thi công xây lắp trực thuộc Tổng công ty xây dựng cầu Thăng Long. Sau khi hoàn

thành công trình cầu Thăng Long, các đơn vị này đã gặt hái được kinh nghiệm về

xây dựng cầu và trở thành đơn vị hàng đầu của ngành cầu đường Việt Nam. Với

kinh nghiệm và thiết bị sẵn có, những công ty này đã vươn xa chiếm lĩnh thị trường

trên phạm vi cả nước. Họ chính là những KH truyền thống của Chi nhánh.

Hiện nay, Chi nhánh không chỉ tập trung vào các KH truyền thống mà còn tiếp

cận nhiều đối tượng khác như khu vực kinh tế ngoài quốc doanh, nhất là các doanhnghiệp vừa và nhỏ. Trong suốt quá trình hoạt động của mình, Chi nhánh cũng đã rút

ra những kinh nghiệm quý báu trong hoạt động thẩm định các dự án đầu tư, nhất là

đối với các hoạt động đầu tư trung và dài hạn.

Cho đến nay, đã trải qua hơn 15 năm hoạt động với tư cách là một NHTM,

Chi nhánh cũng đã rút ra được những thành tựu như: 2 năm đầu được xếp loại

“Giỏi”, những năm tiếp theo Chi nhánh luôn được xếp loại “Xuất sắc” trong toàn hệ

thống Ngân hàng Đầu tư và Phát triển Việt Nam. Đồng thời Chi nhánh còn được

trao tặng huân chương Lao động hạng 3. Có thể nói rằng trong hoạt động kinh

doanh, Chi nhánh luôn đặt sự tồn tại và phát triển của doanh nghiệp làm mục đích

cho sự phát triển của Ngân hàng.

2.1.2. Cơ cấu tổ chức của BIDV Thăng Long

Năm 1991, Chi nhánh gồm 22 người được chia làm 3 phòng, đó là phòng tín

dụng cấp phát và kinh doanh, phòng kế toán thường vụ, phòng tổ chức hành chính –

ngân quỹ.

Trần Diệu Linh Lớp: Ngân hàng 48A18

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 23/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Tĩnh đến thời điểm 31/12/2009, Chi nhánh có 13 phòng, bao gồm 140 cán bộ

công nhân viên, số cán bộ chủ chốt là 30 người, trong đó Ban Giám đốc gồm 4

người (1 Giám đốc và 3 Phó giám đốc)

Cơ cấu tổ chức của Chi nhánh Ngân hàng Đầu tư và Phát triển Thăng Long:

Trần Diệu Linh Lớp: Ngân hàng 48A19

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 24/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Sơ đồ 2: Cơ cấu tổ chức của Chi nhánh BIDV Thăng Long `

Trần Diệu Linh Lớp: Ngân hàng 48A

GIÁM ĐỐCCHI NHÁNH

PHÒNG QUAN HỆKHÁCH HÀNG CÁ NHÂN

PHÒNG/TỔ TÀI TRỢ DỰ ÁN

PHÒNG QUẢN TRỊ TÍNDỤNG

PHÒNG QUẢN LÝ RỦI RO

PHÒNG TỔ CHỨC – NHÂN SỰ

PHÒNG TÀI CHÍNH - KẾ

TOÁN

PHÒNG/TỔ ĐIỆN TOÁN

PHÒNG KẾ HOẠCHTỔNG HỢP

PHÒNG/TỔ QUẢN LÝ VÀDỊCH VỤ KHO QUỸ

PHÒNG DỊCH VỤ KHÁCHHÀNGPHÒNG/TỔ THANHTOÁN QUỐC TẾ

PHÒNG/TỔ QUẢN LÝ VÀDỊCH VỤ KHO QUỸ

PHÒNG/TỔ THANH TOÁN QUỐC TẾ

VĂN PHÒNG

PHÒNG QUAN HỆKHÁCH HÀNG DOANH

NGHIỆP

PHÓ GIÁMĐỐC 1

PHÓ GIÁMĐỐC 2

20

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 25/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

2.2. QUÁ TRÌNH ÁP DỤNG QUY TRÌNH TÍN DỤNG MỚI CỦA BIDV THĂNG

LONG

2.2.1. Quy định của BIDV đối với quy trình tín dụng

Mục đích:

- Quy định các bước thực hiện trong cho vay của Ngân hàng Đầu tư và Phát triển

Việt Nam.

- Xác định người thực hiện công việc và trách nhiệm của người thực hiện công

việc.

- Giúp quá trình cho vay diễn ra thống nhất, khoa học, hạn chế, phòng ngừa rủi

ro, không ngừng nâng cao chất lượng tín dụng.

- Nhằm đáp ứng tốt nhất nhu cầu hợp lý của KH trong quan hệ với Ngân hàng.

- Tiêu chuẩn hóa các quy trình thủ tục để đạt được yêu cầu của Bộ tiêu chuẩn

quản lý chất lượng ISO 9000, duy trì và cải tiến ngày càng hoàn thiện hơn.

Phạm vi áp dụng:

Quy định này quy định về trình tự, thủ tục, thẩm quyền cấp tín dụng áp dụngtại Ngân hàng Đầu tư và Phát triển Việt Nam (bao gồm Hội sở chính, các Chi

nhánh, Sở giao dịch).

2.2.2. Quy trình tín dụng áp dụng từ trước tháng 10 năm 2008 đối với doanh

nghiệp của BIDV Thăng Long

Nhằm chuẩn hóa các hoạt động nghiệp vụ của các chi nhánh trong hệ thống,

tháng 9 năm 2001 Tổng Giám đốc Ngân hàng Đầu tư và Phát triển Việt Nam đã ban

hành 42 quy trình nghiệp vụ liên quan đến từng mảng hoạt động cụ thể , trong đó cóquy trình nghiệp vụ tín dụng.

Là một chi nhánh thuộc hệ thống Ngân hàng Đầu tư và phát triển Việt Nam,

hoạt động tín dụng của Chi nhánh Ngân hàng Đầu tư và Phát triển Thăng Long tuân

theo quy trình tín dụng do Ngân hàng Đầu tư và Phát triển Việt Nam ban hành. Nội

dung của quy trình như sau:

Bước 1: Tiếp nhận và hướng dẫn KH về hồ sơ vay vốn

CBTD làm đầu mối tiếp nhận, hướng dẫn KH về hồ sơ vay vốn, kiểm tra tính

đầy đủ, hợp lệ phù hợp với những nội dung của hồ sơ tín dụng bao gồm:

Trần Diệu Linh Lớp: Ngân hàng 48A21

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 26/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

- Hồ sơ pháp lý

- Hồ sơ khoản vay

- Hồ sơ đảm bảo tiền vay

Bước 2: Thẩm định các điều kiện tín dụng

CBTD nghiên cứu, thẩm định hồ sơ vay vốn theo những nội dung sau:

- Đánh giá chung về KH: Năng lực pháp lý; mô hình tổ chức, bố trí lao động;

quản trị điều hành của doanh nghiệp; ngành nghề kinh doanh và các rủi ro chủ yếu

- Tình hình tài chính của KH: Đánh giá về sự trung thực, chính xác của Báo

cáo tài chính; phân tích, đánh giá các chỉ tiêu kinh tế tài chính và phân tích các tồn

tại nguyên nhân.

- Phương án sản xuất kinh doanh và khả năng vay trả.

- Bảo đảm tiền vay.- Xác định phương thức và nhu cầu vay.

- Xem xét khả năng nguồn vốn của Chi nhánh: Xem xét, cân đối khả năng

nguồn vốn đối với những khoản vay lớn; mua bán chuyển đổi ngoại tệ đối với

những khoản vay cần chuyển đổi để thanh toán nước ngoài; lãi suất áp dụng cho

khoản vay.

- Xem xét điều kiện thanh toán: Nội dung, hình thức thanh toán… đối với

những khoản vay thanh toán nước ngoài.

Bước 3: Xét duyệt cho vay, ký hợp đồng tín dụng.- CBTD sau khi nghiên cứu, thẩm định các điều kiện vay vốn, lập tờ trình cho

vay kèm theo hồ sơ vay vốn trình trưởng phòng tín dụng.

- Trưởng phòng tín dụng: Trên cơ sở tờ trình của CBTD kèm hồ sơ vay vốn,

xem xét, kiểm tra thẩm định lại, ghi ý kiến vào tờ trình và trình lãnh đạo.

- Lãnh đạo xem xét lại hồ sơ trưởng phòng tín dụng trình để quyết định cho

vay, không cho vay hoặc cho vay có điều kiện. Trong trường hợp khoản vay vượt

thẩm quyền của chi nhánh thì trình lên Hội sở chính phê duyệt

- Căn cứ vào nội dung phê duyệt của lãnh đạo hoàn chỉnh các thủ tục khác

theo quy định.

- Ký hợp đồng tín dụng và hợp đồng đảm bảo tiền vay.

- Làm thủ tục giao nhận giấy tờ và tài sản đảm bảo tiền vay.

- Thời gian thẩm định, xét duyệt cho vay: Trong vòng 10 ngày làm việc kể từ

ngày KH cung cấp đầy đủ hồ sơ vay vốn theo quy định, chi nhánh phải có ý kiến trả

lời KH về quyết định của mình.

Trần Diệu Linh Lớp: Ngân hàng 48A22

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 27/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Bước 4: Giải ngân, theo dõi, giám sát việc sử dụng vốn vay.

Giải ngân:

- CBTD yêu cầu KH cung cấp các hồ sơ, chứng từ về mục đích sử dụng tiền

vay để giải ngân.

- CBTD hướng dẫn KH hoàn chỉnh nội dung chứng từ.

- CBTD xem xét hồ sơ của KH, nếu đủ điều kiện thì lập tờ trình giải ngân

trình trưởng phòng tín dụng.

- Trưởng phòng tín dung kiểm tra lại điều kiện giải ngân, nếu chưa phù hợp

yêu cầu CBTD chỉnh sửa lại, nếu đã phù hợp thì ký trình lãnh đạo.

- Nếu đồng ý thì lãnh đạo ký duyệt, nếu không đồng ý phải ghi rõ lý do.

- CBTD nhập thông tin vào chương trình điện toán và luân chuyển chứng từ.

Theo dõi, kiểm tra khoản vay:- Theo dõi khoản vay

- Kiểm tra mục đích sử dụng vốn vay, vật tư đảm bảo nợ vay

- Theo dõi, phân tích tình hình sản xuất kinh doanh, tình hình tài chính và tài

sản bảo đảm tiền vay

Bước 5: Thu nợ, lãi, phí và xử lý phát sinh

- Theo dõi việc thực hiện hợp đồng tín dụng của KH: Theo dõi trả nợ gốc,

theo dõi trả lãi, theo dõi trả phí đối với khoản vay có phí.

- Xử lý các phát sinh trong quá trình cho vay- Xử lý tranh chấp hợp đồng tín dụng

Bước 6: Thanh lý hợp đồng tín dụng

- Tất toán khản vay

- Giải chấp các hợp đồng bảo đảm tài sản

- Thanh lý hợp đồng tín dụng

Cùng với quy trình tín dụng như trên, cơ cấu tổ chức hoạt động tín dụng của Ngân

hàng Đầu tư và Phát triển Thăng Long được quy định như sau:

Trần Diệu Linh Lớp: Ngân hàng 48A23

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 28/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Sơ đồ 3: Quy trình tín dụng cũ tại BIDV Thăng Long

Hoạt động tín dụng tại chi nhánh được thực hiện thông qua hai phòng tín

dụng và các phòng giao dịch trực thuộc.

Giám đốc và Phó Giám đốc phụ trách tín dụng là người có quyền lực cao

nhất trong việc đưa ra quyết định tín dụng. Giám đốc ủy quyền trực tiếp cho các

Trưởng phòng giao dịch được ký duyệt đối với những khoản vay nằm trong hạn

mức nhất định hoặc những khoản vay cầm cố bằng giấy tờ có giá do NHTM quốc

doanh phát hành hoặc Kho bạc Nhà nước phát hành. Trường hợp khoản vay vượt

quá thẩm quyền quyết định của chi nhánh thì phải trình hồ sơ lên Ban tín dụng của

Hội sở chính.

Hội đồng tín dụng bao gồm một số thành viên kiêm nhiệm như:Trưởng

phòng tín dụng, Kế toán trưởng, Trưởng phòng thẩm định, Trưởng phòng kiểm soát

nội bộ… thực hiện chức năng tư vấn cho Giám đốc và Phó Giám đốc phụ trách tín

dụng về các quyết định cho vay. Đối với những dự án lớn phức tạp, vượt quá hạn

mức được giao, các phòng tín dụng và phòng giao dịch phải chuyển qua cho phòng

thẩm định phân tích, đánh giá.

2.2.3. Quy trình tín dụng mới áp dụng từ tháng 10/2008 đối với doanh nghiệp

của BIDV Thăng Long

Từ ngày 01/08/2008 Ngân hàng Đầu tư và Phát triển Việt Nam bắt đầu triển

khai dự án TA2, dự án này được tư vấn bởi các chuyên gia của Tập đoàn tài chính

quốc tế Institutional & Government Advisory Services (ING) của Hà Lan. Hội đồngquản trị BIDV đã họp 7 lần về dự án này và sau đó đã thực hiện 11 cuộc truyền

Trần Diệu Linh Lớp: Ngân hàng 48A

Giám đốc

Hội đồng

tín dụng

PGĐ phụ trách TDyydrgeerFFSSTST

Dtídụng

TP Thẩmđịnh

TP Giaodịch

TP Tíndụng

Cán bộthẩm định

CBTDCBTD

KHKH

24

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 29/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

thông nội bộ tới các chi nhánh về mô hình tổ chức mới. BIDV còn đăng tải dần trên

tập san nội bộ để mọi người cùng hiểu về định hướng theo cơ cấu mới mà NH sẽ

triển khai. Theo dự án mới, BIDV thu gom và quản lý tập trung về hội sở chính các

nghiệp vụ chưa tác động nhiều đến KH như tiền tệ và thanh toán quốc tế. Vào cuối

năm 2007, BIDV cơ cấu xong hội sở chính. Đối với các chi nhánh, BIDV bắt đầu

hình thành các chi nhánh hỗn hợp, sau một giai đoạn thì một vài chức năng của chi

nhánh hỗn hợp sẽ bị thu hẹp lại và tiến tới hình thành chi nhánh bán buôn và chi

nhánh bán lẻ.

Dự án mới TA2 mới, quy định tất cả các cán bộ có liên quan từ khâu tiếp thị

KH và lập đề xuất cấp tín dụng cho đến khi thanh lý hợp đồng tín dụng phải tuân

thủ trình tự, thủ tục cấp tín dụng theo Quyết định Số: 3999 /QĐ-QLTD1 Ngân

hàng Đầu tư và Phát triển Việt Nam. Theo đó, quy trình tín dụng đối với doanhnghiệp được thực hiện theo các bước như sau:

Bước 1: Tiếp thị KH, lập Báo cáo đề xuất tín dụng và phê duyệt đề xuất tín

dụng

- Tiếp thị và nhận hồ sơ:

Cán bộ QHKH là đầu mối tiếp thị; tiếp nhận nhu cầu sử dụng các sản phẩm

và dịch vụ của BIDV từ KH. Trên cơ sở nhu cầu của KH, Cán bộ QHKH hướng

dẫn KH lập Hồ sơ tín dụng gồm:Giấy đề nghị tín dụng;

Hồ sơ pháp lý của KH;

Hồ sơ về tình hình tài chính của KH;

Hồ sơ về dự án, phương án tín dụng;

Hồ sơ đảm bảo tiền vay/nghĩa vụ bảo lãnh.

- Đánh giá, phân tích và lập Báo cáo đề xuất tín dụng:

Căn cứ Hồ sơ tín dụng của KH, Cán bộ QHKH thực hiện nghiên cứu, đánh

giá, phân tích theo những nội dung sau:+ Đánh giá chung về KH

+ Về tình hình tài chính của KH

+ Chấm điểm tín dụng KH

+ Phân tích, đánh giá về Phương án sản xuất, kinh doanh; Dự án đầu tư; Khả

năng vay trả của KH để xác định hình thức cấp tín dụng phù hợp.

Trần Diệu Linh Lớp: Ngân hàng 48A25

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 30/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

+ Đánh giá về tài sản bảo đảm theo quy định về giao dịch bảo đảm hiên hành

của BIDV.

+ Đánh giá toàn diện rủi ro và các biện pháp phòng ngừa

+ Lập báo cáo đề xuất tín dụng:

Cán bộ QHKH sau khi đánh giá, phân tích Hồ sơ tín dụng của KH lập Báo

cáo đề xuất tín dụng.

- Phê duyệt Báo cáo đề xuất tín dụng

Lãnh đạo Phòng QHKH/Lãnh đạo Phòng tài trợ dự án thực hiện kiểm tra lại

các nội dung trong Báo cáo đề xuất tín dụng, ghi ý kiến vào Báo cáo đề xuất, ký

kiểm soát và trình PGĐ QHKH.

- Trường hợp cho vay tài trợ dự án vượt thẩm quyền phê duyệt đối với 1 dự án

của Chi nhánh

Chi nhánh có trách nhiệm thực hiện đầy đủ tất cả các bước của Quy trình như

đối với các trường hợp cấp tín dụng phải qua thẩm định rủi ro. Phòng Tài trợ dự án

(Ban QHKH doanh nghiệp) tại Hội sở chính là đầu mối tiếp nhận hồ sơ cho vay tài

trợ dự án vượt thẩm quyền phê duyệt đối với 1 dự án của Chi. Sau khi tiếp nhận Bộhồ sơ đầy đủ, Phòng Tài trợ dự án (Ban QHKH doanh nghiệp) thực hiện tái thẩm

định và lập Báo cáo đề xuất tín dụng Quy định về Bộ hồ sơ trình Hội sở chính phê

duyệt.

Bước 2: Thẩm định rủi ro

- Tiếp nhận hồ sơ:

Phòng QLRR tiếp nhận Báo cáo đề xuất tín dụng và Hồ sơ tín dụng từ Phòng

QHKH và

- Thẩm định rủi ro:

Cán bộ QLRR thực hiện thẩm định rủi ro các đề xuất cấp tín dụng và lập Báo

cáo thẩm định rủi ro kèm theo hồ sơ tín dụng trình Lãnh đạo Phòng QLRR.

Lãnh đạo phòng QLRR thực hiện kiểm tra, rà soát lại nội dung của Báo cáo

thẩm định rủi ro, ghi ý kiến và ký kiểm soát để trình cấp có thẩm quyền phê duyệt

rủi ro.

Bước 3: Phê duyệt cấp tín dụng

- Các trường hợp cấp tín dụng không phải qua thẩm định rủi ro

Trần Diệu Linh Lớp: Ngân hàng 48A26

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 31/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Khoản tín dụng được coi là phê duyệt cấp tín dụng khi PGĐ QHKH/cấp có

thẩm quyền ký phê duyệt đồng ý cấp tín dụng trên Báo cáo đề xuất tín dụng.

Tại Phòng Giao dịch: Trường hợp KH có nhu cầu tín dụng thuộc thẩm quyền

phê duyệt tín dụng của Lãnh đạo Phòng Giao dịch, khoản tín dụng được coi là phê

duyệt cấp tín dụng khi Lãnh đạo Phòng Giao dịch ký phê duyệt đồng ý cấp tín dụng

trên Báo cáo đề xuất tín dụng.

- Các trường hợp cấp tín dụng phải qua thẩm định rủi ro

Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Giám đốc/PGĐ

QLRR tín dụng: Khoản tín dụng được coi là phê duyệt cấp tín dụng khi có đầy đủ

chữ ký phê duyệt của PGĐ QHKH trên Báo cáo đề xuất tín dụng và Giám đốc/PGĐ

QLRR tín dụng trên Báo cáo thẩm định rủi ro.

Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Hội đồng tíndụng Chi nhánh: Cán bộ QLRR chịu trách nhiệm tập hợp hồ sơ và sao gửi các thành

viên Hội đồng tín dụng.

Trường hợp này khoản tín dụng được coi là phê duyệt khi trong Biên bản họp

của Hội đồng tín dụng kết luận đồng ý cấp tín dụng.

- Xử lý sự khác biệt giữa ý kiến phê duyệt đề xuất cấp tín dụng và Phê duyệt

rủi ro tín dụng.

Bước 4: Các thủ tục thực hiện sau phê duyệt

- Soạn thảo quyết định cấp tín dụng:Căn cứ nội dung phê duyệt cấp tín dụng của cấp có thẩm quyền, Bộ phận

QLRR chịu trách nhiệm soạn thảo Quyết định cấp tín dụng trình cấp có thẩm quyền

ký, để thông báo cho các bộ phận có liên quan.

- Căn cứ nội dung phê duyệt cấp tín dụng của cấp có thẩm quyền, Cán bộ

QHKH tiến hành:

Trường hợp từ chối cấp tín dụng, Cán bộ QHKH soạn thảo văn bản từ chối cấp

tín dụng, trình cấp có thẩm quyền ký và gửi cho KH. Còn trường hợp đồng ý cấp tín

dụng Cán bộ QHKH thực hiện thương thảo với KH về các điều kiện tín dụng đã

được cấp có thẩm quyền phê duyệt.

- Soạn thảo Hợp đồng:

Căn cứ nội dung, điều kiện tín dụng đã được cấp có thẩm quyền phê duyệt và

các Hợp đồng mẫu, Bộ phận QHKH chịu trách nhiệm soạn thảo Hợp đồng tín

dụng/Hợp đồng cấp bảo lãnh/Hợp đồng bảo đảm và các văn bản tín dụng có liên

quan khác.

- Ký kết Hợp đồng:

Trần Diệu Linh Lớp: Ngân hàng 48A27

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 32/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Các Hợp đồng phải được ký kết bởi Người đại diện có thẩm quyền của BIDV

và KH theo quy định của pháp luật.

Người có thẩm quyền đại diện cho BIDV tham gia ký kết các Hợp đồng liên

quan đến hoạt động tín dụng và theo phân cấp, ủy quyền của Tổng Giám đốc trong

từng thời kỳ.

- Hoàn thiện các điều kiện trước khi giải ngân:

Cán bộ QHKH có trách nhiệm đàm phán với KH để hoàn thiện các điều kiện

trước khi giải ngân theo Quyết định cấp tín dụng của cấp có thẩm quyền.

Cán bộ QHKH thực hiện các thủ tục đăng ký giao dịch đảm bảo và/hoặc thủ

tục công chứng; Là đầu mối giao, nhận giấy tờ và tài sản đảm bảo giữa BIDV và

KH. .

- Lưu giữ hồ sơ, nhập thông tin vào Hệ thống SIBS:Sau khi các Hợp đồng đã được ký kết, Bộ phận QHKH chuyển trả 01 bản gốc

Hợp đồng tín dụng cho KH và bàn giao toàn bộ Hồ sơ tín dụng của KH sang Bộ

phận QTTD.

Bộ phận QTTD thực hiện nhập thông tin vào hệ thống và lưu giữ hồ sơ theo

Quy trình quản lý, lưu trữ hồ sơ.

Các Hồ sơ gốc liên quan đến tài sản đảm bảo của KH được Bộ phận QHKH

bàn giao cho Bộ phận kho quỹ để lưu giữ theo quy định của BIDV.

Bước 5: Giải ngân/Phát hành bảo lãnh- Giải ngân

+ Tiếp nhận và lập Đề xuất giải ngân

+ Trình duyệt giải ngân:

+ Phê duyệt giải ngân:

+ Thực hiện giải ngân và lưu giữ hồ sơ:

- Phát hành bảo lãnh:

+ Tiếp nhận và Phát hành bảo lãnh

+ Lập tờ trình duyệt Phát hành bảo lãnh

+ Phê duyệt phát hành bảo lãnh

+ Thực hiện phát hành bảo lãnh và lưu giữ hồ sơ

Bước 6: Giám sát và kiểm soát

Trần Diệu Linh Lớp: Ngân hàng 48A28

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 33/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

- Bộ phận QHKH:

Cán bộ QHKH có trách nhiệm theo dõi quá trình phê duyệt và xác định khoản

vay/bảo lãnh đã được giải ngân/phát hành bảo lãnh, nghĩa vụ của KH đối với BIDV

đã phát sinh để có biện pháp kiểm tra, giám sát, thu hồi và thực hiện các nhiệm vụsau:

+ Thực hiện kiểm tra, rà soát đánh giá mục đích sử dụng vốn vay, tình hình thực

hiện cam kết, thực trạng tài sản đảm, định kỳ hàng năm thực hiện rà soát, đánh giá

lại hiệu quả khai thác các dự án đầu tư, hiệu quả việc cấp tín dụng cho KH.

+ Thực hiện phân loại nợ theo quy định của BIDV.

+ Đầu mối thực hiện đánh giá lại giá trị tài sản đảm bảo theo quy định về giaodịch bảo đảm trong cấp tín dụng của BIDV.

+ Thường xuyên theo dõi phân tích các biến động về hoạt động sản xuất kinh

doanh, tình hình tài chính, tài sản; tài sản đảm bảo của KH để kịp thời nhận diện các

rủi ro tiềm ẩn.

+ Triển khai thực hiện các biện pháp phòng ngừa rủi ro đã được cấp có thẩm

quyền phê duyệt.

+ Đôn đốc KH trả nợ gốc, lãi (kể cả các khoản nợ đã chuyển ngoại bảng, nợ

xấu), phí đến khi tất toán hợp đồng.

+ Bộ phận QHKH chịu trách nhiệm: Đề xuất các phương án xử lý và trực tiếp

xử lý các khoản nợ xấu va đề xuất các phương án thu hồi xử lý nợ xấu, nợ ngoại

bảng (xử lý tài sản, xoá nợ, bán nợ, chuyển thành vốn góp...).

- Bộ phận QLRR:

+ Chịu trách nhiệm phối hợp với Bộ phận QHKH và Bộ phận QTTD trong

việc: Phát hiện kịp thời các dấu hiệu rủi ro, đề xuất các biện pháp xử lý trong trường

hợp khoản tín dụng/ KH có dấu hiệu bất thường hoặc khoản vay của KH chuyển

sang trạng thái nợ xấu. Trình lãnh đạo các phương án thu hồi nợ xấu, nợ ngoại

bảng, các phương án xử lý các khoản nợ xấu.

+ Giám sát việc thực hiện phân loại nợ và trích lập DPRR; Tổng hợp kết quả

phân loại nợ và trích lập dự phòng rủi ro gửi Bộ phận Kế toán để lập cân đối kế toán

theo quy định.

Trần Diệu Linh Lớp: Ngân hàng 48A29

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 34/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

+ Giám sát thực hiện các biện pháp xử lý rủi ro đã được cấp có thẩm quyền

phê duyệt.

+ Quản lý danh mục các khoản nợ xấu, nợ chuyển ngoại bảng, các khoản đã

được bán nợ, khoanh nợ, ...

- Bộ phận QTTD:

+ Định kỳ hàng tháng lập thông báo danh sách các khoản nợ đến hạn, danh

sách các khoản vay điều chỉnh lãi suất, ngày hết hạn của chứng thư bảo hiểm tài

sản, danh sách Bảo lãnh đến hạn, phí đến hạn thanh toán nhưng chưa thu gửi Bộ

phận QHKH để đôn đốc KH trả nợ gốc và lãi đúng hạn.

+ Chịu trách nhiệm theo dõi diễn biến trạng thái các khoản nợ vay/Bảo lãnh

của các KH, qua đó cảnh báo các dấu hiệu rủi ro cho Bộ phận QHKH.

+ Lập thông báo yêu cầu Bộ phận QHKH thực hiện kiểm tra, rà soát khoản

vay theo đúng quy định. Sau 7 ngày làm việc kể từ ngày lập thông báo, Bộ phận

QHKH chưa thực hiện việc kiểm tra, rà soát khoản vay, Bộ phận QTTD phải báo

cáo bằng văn bản lên cấp có thẩm quyền để xin ý kiến chỉ đạo thực hiện.

+ Thực hiện tính toán trích lập Dự phòng rủi ro theo kết quả phân loại nợ của

Bộ phận QHKH và các Quy định của BIDV, gửi kết quả sang Bộ phận QLRR để rà

soát. + Quản lý, lưu trữ các hồ sơ tín dụng theo quy định, bao gồm tất cả các khoản

nợ, kể cả nợ xấu, nợ được xử lý bằng quỹ dự phòng rủi ro, ...

+ Thực hiện chức năng thông tin, báo cáo thống kê.

- Tại Hội sở chính, Ban Quản lý tín dụng chịu trách nhiệm chỉ đạo, kiểm tra giám

sát công tác phân loại nợ và trích lập dự phòng rủi ro, tổng hợp kết quả phân

loại nợ và trích lập dự phòng rủi ro của toàn hệ thống.

Bước 7: Điều chỉnh tín dụng

- Nội dung của điều chỉnh tín dụng bao gồm:

+ Rà soát, điều chỉnh Hạn mức/Số tiền cho vay, bảo lãnh.

+ Gia hạn nợ, điều chỉnh kỳ hạn nợ/Điều chỉnh thời gian hiệu lực của Thư bảo

lãnh.

+ Điều chỉnh điều kiện tín dụng; Điều chỉnh biện pháp bảo đảm/Tài sản bảo

đảm và các điều chỉnh tín dụng khác.

- Lưu hồ sơ:

+ Đối với điều chỉnh khoản vay:

Trần Diệu Linh Lớp: Ngân hàng 48A30

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 35/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Bộ phận QTTD lưu: Hồ sơ điều chỉnh tín dụng; Phụ lục Hợp đồng tín dụng

(01 bản gốc); Báo cáo đề xuất điều chỉnh tín dụng (01 bản gốc); Báo cáo thẩm định

rủi ro (01 bản gốc - nếu phải qua Bộ phận QLRR); Các văn bản có liên quan khác.

Bộ phận QHKH chuyển cho KH: Phụ lục hợp đồng tín dụng.

+ Điều chỉnh thời hạn hiệu lực bảo lãnh, số tiền bảo lãnh và các điều chỉnh về

bảo lãnh khác:

Bộ phận QTTD lưu: Hồ sơ điều chỉnh tín dụng; Phụ lục Hợp đồng cấp bảo

lãnh (01 bản gốc); Văn bản điều chỉnh thư bảo lãnh/hợp đồng bảo lãnh (01 bản

sao); chứng từ điều chỉnh bảo lãnh đã được lãnh đạo Ban/phòng duyệt; chứng từ thu

phí (nếu có); Báo cáo đề xuất điều chỉnh tín dụng (01 bản gốc); Báo cáo thẩm định

rủi ro (01 bản gốc - nếu phải qua Bộ phận QLRR); Các văn bản có liên quan khác.

Bộ phận QTTD chuyển Bộ phận G/L để làm căn cứ kiểm tra: Phụ lục hợpđồng cấp bảo lãnh (01 bản gốc); Văn bản điều chỉnh thư bảo lãnh/hợp đồng bảo

lãnh (01 bản sao); chứng từ thu phí (nếu có).

Bộ phận QHKH chuyển cho KH: Phụ lục hợp đồng cấp bảo lãnh; Văn bản

điều chỉnh thư bảo lãnh/hợp đồng bảo lãnh (01 bản gốc).

Bước 8: Thu nợ, lãi, phí

- Thông báo, đôn đốc KH trả nợ gốc, lãi, phí:

+ Bộ phận QHKH chịu trách nhiệm thông báo và đôn đốc KH trả nợ gốc, lãi

và phí đúng hạn+ Trong quá trình theo dõi đôn đốc KH trả nợ, Bộ phận QHKH biết trước chắc

chắn KH không có khả năng trả nợ đúng hạn thì phải áp dụng ngay một trong các

biện pháp:

Nếu KH có khả năng trả nợ trong thời gian gia hạn/điều chỉnh kỳ hạn nợ:

Trường hợp này khi KH có đề nghị cơ cấu lại nợ, Bộ phận QHKH có thể xem xét

đề xuất điều chỉnh tín dụng.

Nếu KH không có khả năng trả được nợ ngay cả khi được gia hạn/điều chỉnh kỳ

hạn trả nợ, bộ phận QHKH phải thông báo cho Bộ phận QTTD để thực hiện chuyển

nợ quá hạn hoặc phối hợp cùng Bộ phận QTTD theo dõi việc chuyển nợ quá hạn tự

động trên máy và đồng thời thực hiện các bước xử lý thu hồi nợ quá hạn

+ Đối với những bảo lãnh có ngày phát sinh hiệu lực được xác định gắn liền

với điều kiện nhất định, định kỳ hàng tháng Cán bộ QTTD có trách nhiệm đôn đốc

Cán bộ QHKH theo dõi, thu phí. Cán bộ QHKH có trách nhiệm theo dõi, kiểm tra

các điều kiện phát sinh hiệu lực, trường hợp đủ điều kiện Bộ phận QHKH lập phiếu

Trần Diệu Linh Lớp: Ngân hàng 48A31

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 36/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

đề nghị ghi rõ lý do bảo lãnh có hiệu lực chuyển Bộ phận QTTD rà soát lại trên

phân hệ, duyệt thu phí bảo lãnh trên TF khi bảo lãnh có hiệu lực.

- Thực hiện thu nợ gốc, lãi, phí:

+ Thu nợ gốc, lãi tự động.

+ Thu nợ gốc, lãi, phí thủ công.

Bước 9: Xử lý thu hồi nợ quá hạn

- Các trường hợp phát sinh nợ quá hạn:

+ KH không trả nợ (bao gồm gốc, lãi, phí) đúng hạn mà không được BIDV cho

gia hạn nợ/Điều chỉnh kỳ hạn nợ.

+ KH phải nhận nợ vay bắt buộc khi BIDV đã thực hiện thay các nghĩa vụ bảo

lãnh.

- Cách thức xử lý thu hồi nợ quá hạn:+ Bộ phận QHKH, chịu trách nhiệm:

Thông báo bằng văn bản cho KH ngay sau khi có nợ quá hạn phát sinh.

Rà soát phân tích nguyên nhân nợ quá hạn đồng thời tiếp tục đôn đốc KH trả nợ

quá hạn.

Đề xuất trình cấp có thẩm quyền phê duyệt: Thay đổi chính sách KH đang áp

dụng, phối hợp với Bộ phận dịch vụ KH để có biện pháp trích tài khoản tiền gửi của

KH thu nợ khi có số dư; lập uỷ nhiệm nhờ thu qua các tổ chức tín dụng mà KH mở

tài khoản; yêu cầu người bảo lãnh trả thay; áp dụng hình thức phát mại tài sản đảm bảo để thu hồi nợ; sử dụng quỹ dự phòng rủi ro để xử lý nợ quá hạn chuyển thành

nợ xấu không còn khả năng thu hồi và các hình thức xử lý khác như: Bán nợ;

Chứng khoán hoá...

+ Bộ phận QLRR, chịu trách nhiệm:

Phối hợp và trợ giúp Cán bộ QHKH trong việc rà soát, phân tích nguyên nhân

và đề xuất các biện pháp xử lý nợ quá hạn.

Giám sát Bộ phận QHKH trong quá trình thực hiện các biện pháp xử lý đã được

cấp có thẩm quyền phê duyệt.

+ Bộ phận QTTD, chịu trách nhiệm:

Thường xuyên thông báo về trạng thái nợ quá hạn của KH cho Bộ phận QHKH.

Phối hợp với Bộ phận QHKH kiểm tra, đối chiếu số nợ gốc, lãi, phí, lãi phạt

quá hạn.

+ Bộ phận Dịch vụ KH, chịu trách nhiệm thực hiện các bút toán thu nợ quá hạn

theo Chỉ thị của bộ phận QHKH.

Bước 10: Xử lý khi phải thực hiện nghĩa vụ bảo lãnh- Xử lý khi phải thực hiện nghĩa vụ bảo lãnh:

Trần Diệu Linh Lớp: Ngân hàng 48A32

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 37/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Sau khi nhận được thông báo thanh toán L/C từ Bộ phận TTQT hoặc văn bản

yêu cầu thực hiện nghĩa vụ bảo lãnh của Người thụ hưởng bảo lãnh, Cán bộ QHKH

kiểm tra điều kiện đòi tiền trong bảo lãnh so với các bằng chứng mà người thụ

hưởng bảo lãnh cung cấp.

- Cho vay bắt buộc:

+ Bộ phận QHKH:

Cán bộ QHKH lập Tờ trình cho vay bắt buộc và Thông báo cho vay bắt buộc, tập

hợp hồ sơ cùng Tờ trình và Thông báo cho vay bắt buộc trình các cấp có thẩm

quyền. Sau khi các cấp có thẩm quyền phê duyệt và ký thông báo cho vay bắt buộc,

Bộ phận QHKH nhận lại bộ hồ sơ và chuyển cho Bộ phận QTTD. Đồng thời

chuyển Thông báo cho vay bắt buộc đến KH.

+ Bộ phận QTTD:Đối với cho vay bắt buộc, Bộ phận QTTD không phải trình duyệt giải ngân.

Bộ phận QTTD tạo khoản vay trên phân hệ SIBS và chuyển Tờ trình cho vay bắt

buộc xuống Bộ phận Dịch vụ KH để Bộ phận Dịch vụ KH thực hiện chuyển tiền

cho người thụ hưởng bảo lãnh/người thụ hưởng LC.

Bước 11: Thanh lý hợp đồng, giải toả bảo lãnh

- Thanh lý hợp đồng cho vay:

Khi KH đã trả hết nợ gốc, lãi, phí Bộ phận QHKH phối hợp với Bộ phận

QTTD, Dịch vụ KH thực hiện đối chiếu kiểm tra lại số tiền thu nợ gốc, lãi, phí… đểtất toán hồ sơ tín dụng, giải chấp các hợp đồng bảo đảm, thanh lý các Hợp đồng

(nếu có).

- Thanh lý hợp đồng cấp bảo lãnh:

+ Trường hợp thư bảo lãnh/hợp đồng bảo lãnh có ngày hết hạn hiệu lực xác

định, Bộ phận QTTD tự động giải toả bảo lãnh trên phân hệ TF và chuyển hồ sơ

bảo lãnh cho lãnh đạo kiểm tra và duyệt giải tỏa.

+ Trường hợp thư bảo lãnh/hợp đồng bảo lãnh có thời hạn hết hiệu lực mở hoặc hết hiệu lực trước thời hạn đã xác định trong thư bảo lãnh/hợp đồng bảo lãnh,

Bộ phận QHKH có trách nhiệm theo dõi và đôn đốc KH cung cấp các bằng chứng

liên quan đến điều kiện hết hiệu lực của thư bảo lãnh (thông báo hết hiệu lực thư

bảo lãnh của bên thụ hưởng bảo lãnh, hoặc xác nhận hoàn thành nghĩa vụ của bên

thụ hưởng, ...). Khi nhận được các bằng chứng liên quan, Bộ phận QHKH lập Đề

xuất tất toán bảo lãnh, chuyển đề xuất tất toán kèm theo hồ sơ liên quan chuyển

sang Bộ phận QTTD.

Trần Diệu Linh Lớp: Ngân hàng 48A33

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 38/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

2.3. THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP TẠI

BIDV THĂNG LONG KHI ÁP DỤNG QUY TRÌNH MỚI

2.3.1. Hoạt động tín dụng tại BIDV Thăng Long trước và sau khi áp dụng quy

trình mới

BIDV Thăng Long áp dụng quy trình tín dụng mới từ tháng 10 năm 2008, thời

điểm này là một thời điểm khó khăn đối với ngành ngân hàng nói riêng và nền kinh

tế nói chung. Tháng 9/2008, cuộc khủng hoảng tài chính bắt đầu bùng phát tại Mỹ

và loang rộng trên thế giới với một loạt định chế tài chính lớn sụp đổ. Ở những ảnh

hưởng gián tiếp, cuộc khủng hoảng tài chính, và nối tiếp là suy thoái kinh tế toàn

cầu, đẩy nhiều doanh nghiệp sản xuất, xuất khẩu trong nước vào khó khăn, dẫn đến

quan hệ tín dụng với các NHTM bị ảnh hưởng nhất định. Năm 2009, kinh tế Việt Nam liên tục biến động do ảnh hưởng xấu của khủng hoảng kinh tế toàn cầu, cũng

như tác động từ các chính sách vĩ mô của Đảng và Chính phủ trong việc kích thích

sản xuất, ổn định kinh tế đảm bảo an sinh xã hội.Vừa phải đảm bảo tăng trưởng

kinh tế vừa phải chống nguy cơ lạm phát quay trở lại. Đến hết quý I/2009 nền kinh

tế Việt nam chính thức vượt qua giai đoạn suy thoái và đạt mức tăng trưởng GDP

năm 2009 là 5,2%.

Đối với chi nhánh BIDV Thăng Long, là thành viên của BIDV luôn chủ động,

đi đầu và thực hiện nghiêm túc với kết quả các chính sách của Đảng, Chính phủ và Ngân hàng Nhà Nước, cũng gặp rất nhiều khó khăn trong hoạt động kinh doanh. Để

có thể thấy rõ mặt hoạt động tín dụng của Chi nhánh từ trước và sau khi áp dụng

quy trình tín dụng mới, có thể xem xét những chỉ tiêu trong hoạt động tín dụng của

Chi nhánh trong 3 năm gần đây: 2007, 2008 và 2009

Trước hết là sơ bộ tình hình thực hiện các chỉ tiêu trong hoạt động kinh

doanh:

Trần Diệu Linh Lớp: Ngân hàng 48A34

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 39/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Bảng 1: Chỉ tiêu hoạt động kinh doanh của BIDV Thăng Long trong 3 năm Đơn vị: Tỷ đồng

TT Chỉ tiêu 2007 2008 2009

1 Tổng tài sản 3,425 3,675 3,7152 Huy động vốn bình quân 2,865 3,045 3,1333 Huy động vốn cuối kỳ 3,072 3,159 3,1824 Huy động vốn VNĐ 2,023 2.622 2.6815 Huy động vốn dân cư 1,025 1.142 1.2266 Dư nợ tín dụng 1,915 1,980 2,069

6.1 Ngắn hạn 1,436 1,579 1,5806.2 Trung dài hạn 479 401 489

7 Dư nợ theo loại tiền VND 1,409 1,446 1,5558 Dư nợ tín dụng BQ 2,053 2,126 2,1679 Tỷ lệ nợ xấu 8.3 8.5 5.1

10 Thu nợ hạch toán NB 7.2 8.6 23.6811 Tỷ trọng Dư nợ TDH/TDN 25 20 2412 Tỷ trọng Dư nợ NQD/TDN 81 80 8513 Tỷ trọng DN có TSĐB/TDN 45 48 5014 Lãi treo 65 70 8615 Tỷ trọng DNTD bán lẻ /TDN 11 10 12

16 Thu dịch vụ ròng 35 40 3217 Trích DPRR( luỹ kế trong năm) 50 47 20

Nguồn báo cáo tài chính Chi nhánh Ngân hàng Đầu tư và Phát triển Thăng Long

Các chỉ tiêu trong năm 2009 đều hoàn thành ở mức hợp lý và ổn định. Tổng

tài sản đạt 3.715 tỷ, tăng trưởng so năm trước 1,1%.

Có thể thấy năm 2009 các chỉ tiêu đều đạt ở mức hợp lý và ổn định hơn so với

năm 2007 và 2008. Tổng tài sản đạt 3.715 tỷ đồng, tăng trưởng so với 2008 1.1%.

Chỉ tiêu huy động vốn và tổng dư nợ đều tăng. Đặc biệt, các chỉ tiêu như tỷ lệ nợ

xấu, trích dự phòng rủi ro đã giảm đáng kể. Thu nợ hạch toán ngoại bảng đã tăng từ

7.2 tỷ đồng năm 2007 lên 13.68 tỷ đồng năm 2009. Những chỉ tiêu này đã cho thấy

sự hoạt động hiệu quả của BIDV Thăng Long trong 3 năm gần đây, đặc biệt là năm

2009.

• Về quy mô tín dụng

Trần Diệu Linh Lớp: Ngân hàng 48A35

5/8/2018 Chuyên đê thưc tâ p tôt nghiê p - slidepdf.com

http://slidepdf.com/reader/full/chuyen-de-thuc-tap-tot-nghiep-559abe293a576 40/73

Chuyên đề thực tập tốt nghiệp GVHD: TS. Lê Việt Thuỷ

Đánh giá chất lượng tín dụng của ngân hàng không thể không đánh giá chỉ tiêu

quy mô tín dụng của ngân hàng đó. Chỉ tiêu này phản ánh tình hình tăng trưởng về

mặt số lượng KH cũng như tổng dư nợ tín dụng của một ngân hàng.

- Tình hình tăng trưởng về KH doanh nghiệp:

Bảng 2: Tình hình tăng trưởng về KH doanh nghiệp của BIDV Thăng Long trong 3năm

Chỉ tiêu 2007 2008 2009

2008/2007 2009/2008 2009/2007

Sốlượng

Tỷ lệ(%)

Sốlượng

Tỷ lệ(%)

Sốlượng

Tỷ lệ(%)