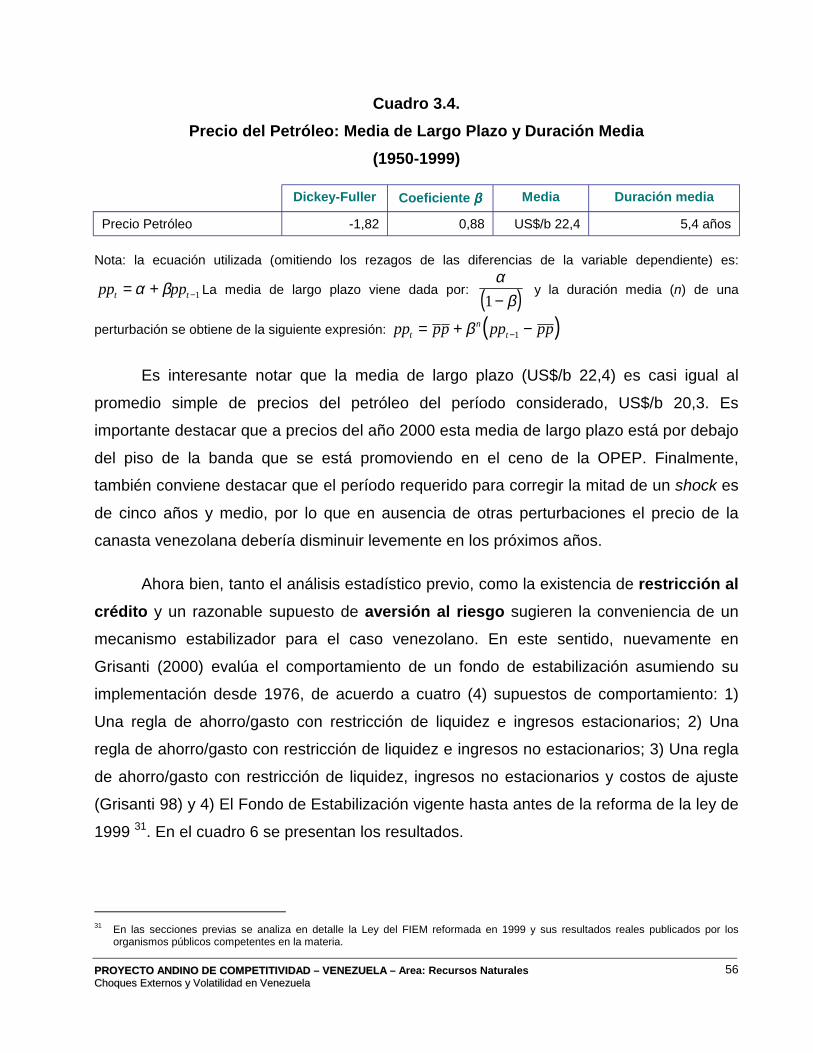

CHOQUES EXTERNOS Y VOLATILIDAD EN VENEZUELA fileCorporación Andina de Fomento - CAF Proyecto Andino...

112

Corporación Andina de Fomento - CAF Proyecto Andino de Competitividad Area: Recursos Naturales CHOQUES EXTERNOS Y VOLATILIDAD EN VENEZUELA LINO CLEMENTE ALEJANDRO PUENTE Diciembre, 2001

Transcript of CHOQUES EXTERNOS Y VOLATILIDAD EN VENEZUELA fileCorporación Andina de Fomento - CAF Proyecto Andino...

Corporación Andina de Fomento - CAF Proyecto Andino de Competitividad Area: Recursos Naturales

CCHHOOQQUUEESS EEXXTTEERRNNOOSS YY VVOOLLAATTIILLIIDDAADD EENN VVEENNEEZZUUEELLAA

LINO CLEMENTE

ALEJANDRO PUENTE

Diciembre, 2001

CONTENIDO

INTRODUCCION..................................................................................................................1

1. LA INDUSTRIA PETROLERA EN VENEZUELA: Una Visión de Contexto..........5

2. CHOQUES EXTERNOS Y DESEMPEÑO ECONOMICO .................................26

2.1. Choques Petroleros y Volatilidad de la Economía interna .......................30

2.3. Desempeño Petrolero, Actividad Real e Implicaciones

Monetarias...............................................................................................39

3. FONDO DE INVERSION PARA LA ESTABILIZACION

MACROECONOMICA (FIEM) ...........................................................................42

3.1. Resumen de artículos principales............................................................42

3.2. Evaluación del Fondo ..............................................................................47

3.3. Evolución del FIEM..................................................................................50

3.4. Aspectos conceptuales relacionados al FIEM ........................................51

4. CONCLUSIONES..............................................................................................58

BIBLIOGRAFIA...................................................................................................................60

ANEXO 1. REGIMEN FISCAL PETROLERO EN VENEZUELA .........................................68

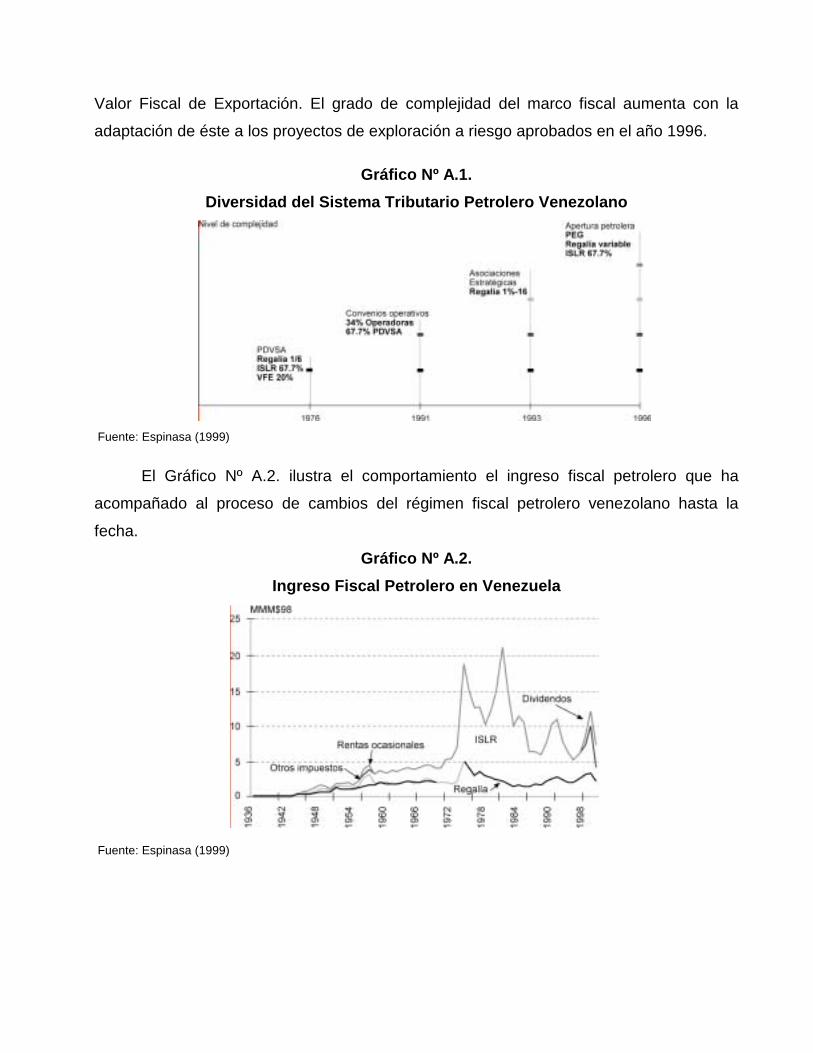

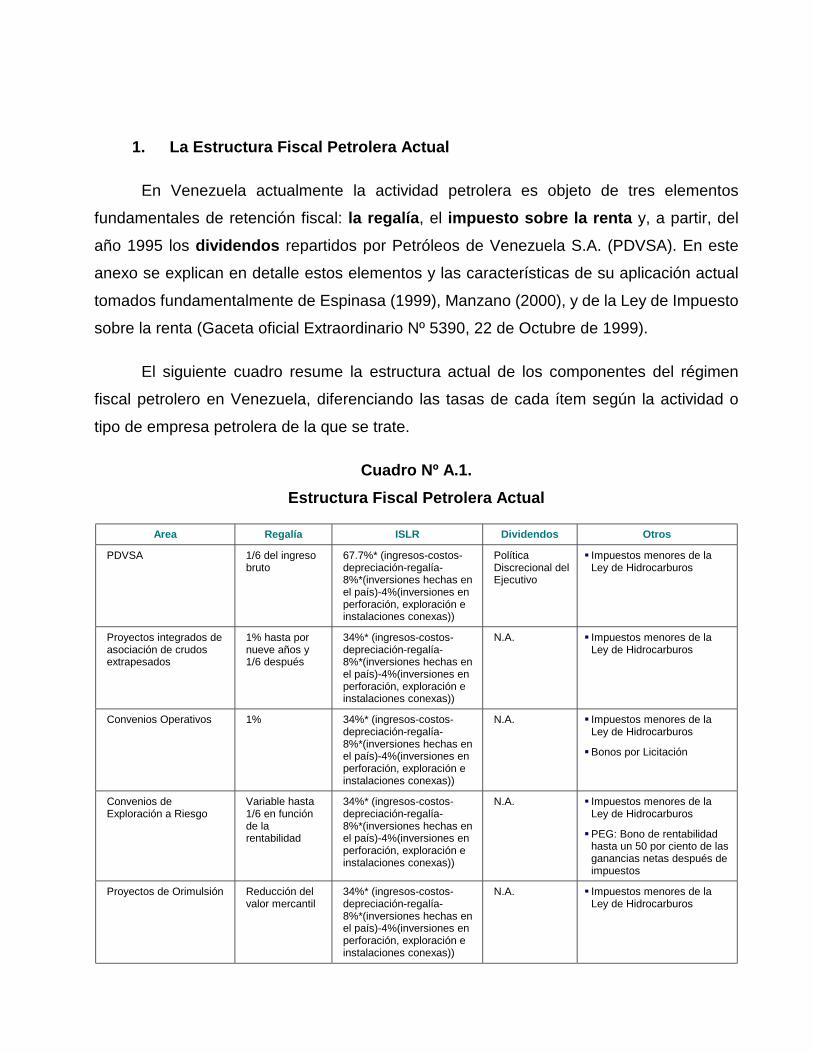

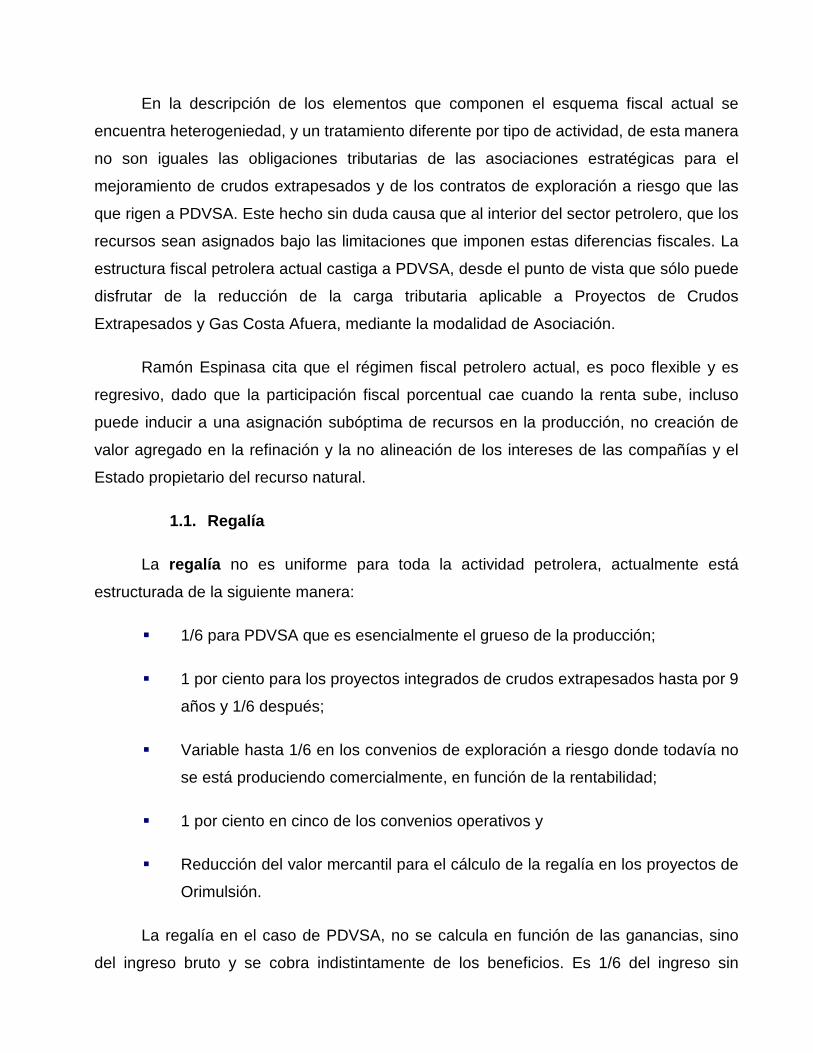

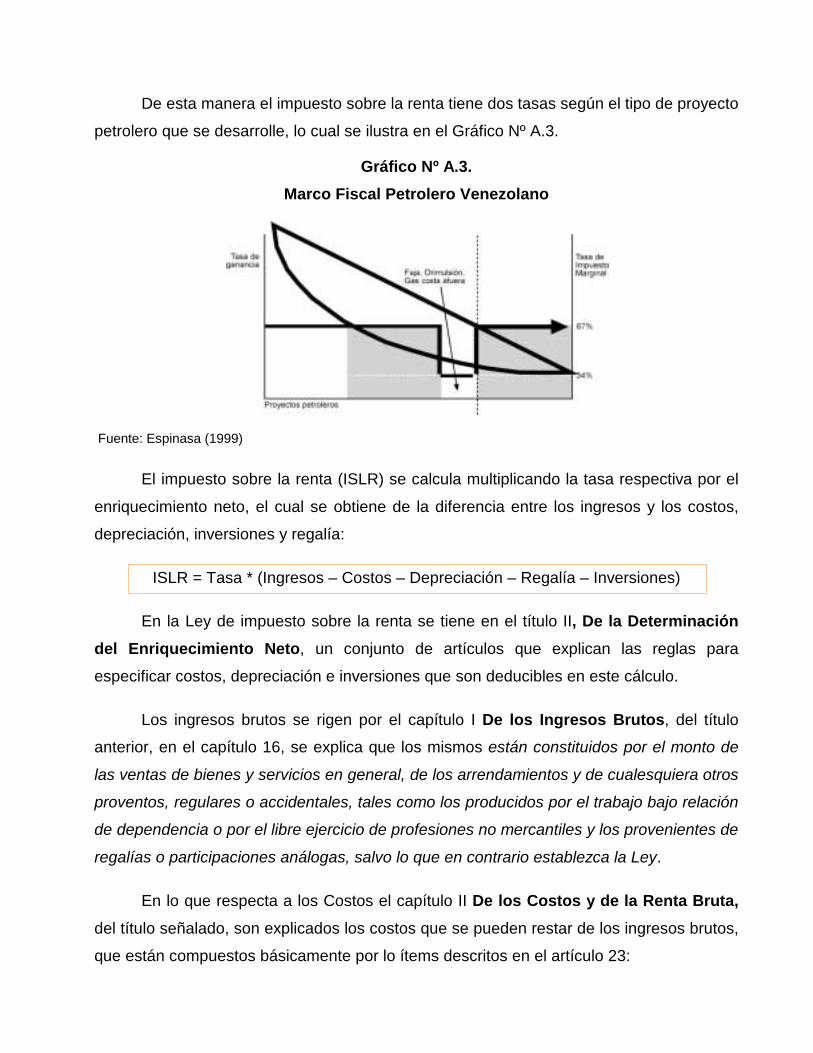

1. La Estructura Fiscal Petrolera Actual.......................................................73

1.1. Regalía..........................................................................................74

1.2. Impuesto sobre la Renta ...............................................................75

1.3. Política de Dividendos de PDVSA.................................................80

1.4. Impuestos Extraordinarios ............................................................81

1.5. Impuestos Menores.......................................................................81

ANEXO 2. EL TEMA FISCAL, PRESUPUESTARIO Y DE COORDINACION

MACROECONOMICA EN LA CONSTITUCION DE 1999.................................83

1. El manejo del presupuesto como herramienta de la gestión

fiscal en la nueva constitución y el proceso de transición........................87

2. Las realidades estructurales de la ejecución presupuestaria

en Venezuela...........................................................................................91

3. ¿Cómo se esta organizando el estado venezolano para los nuevos

compromisos legislativos en estas materias?..........................................93

ANEXO 3. COMPORTAMIENTO DE LARGO PLAZO DEL PRECIO DEL PETROLEO EN

VENEZUELA .....................................................................................................99

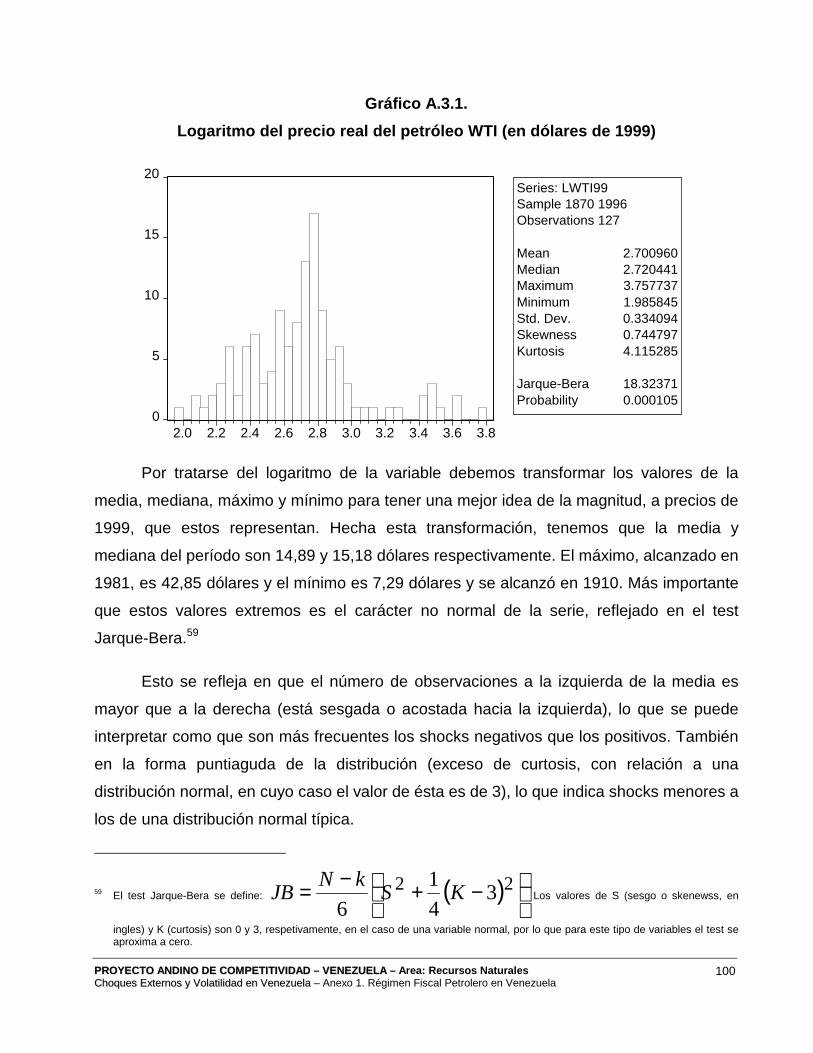

1. Análisis de la serie de precios del petróleo..............................................99

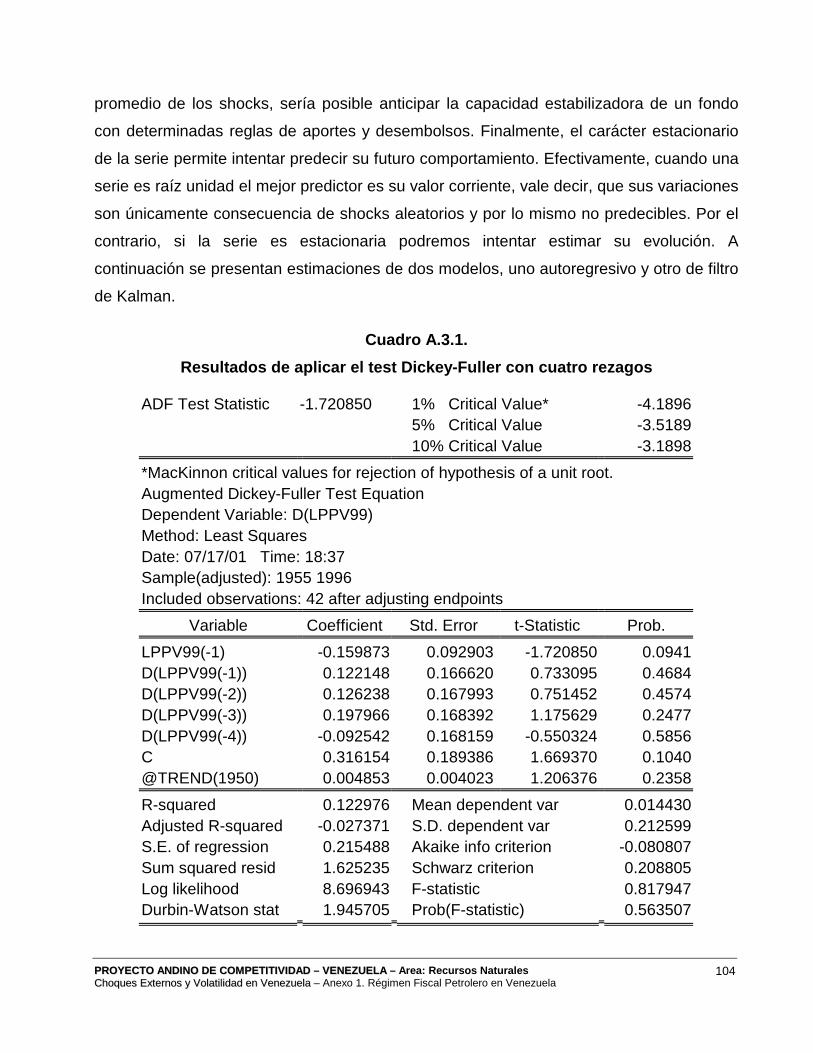

2. Estacionalidad de los precios del petróleo y test de raíz unitaria ..........102

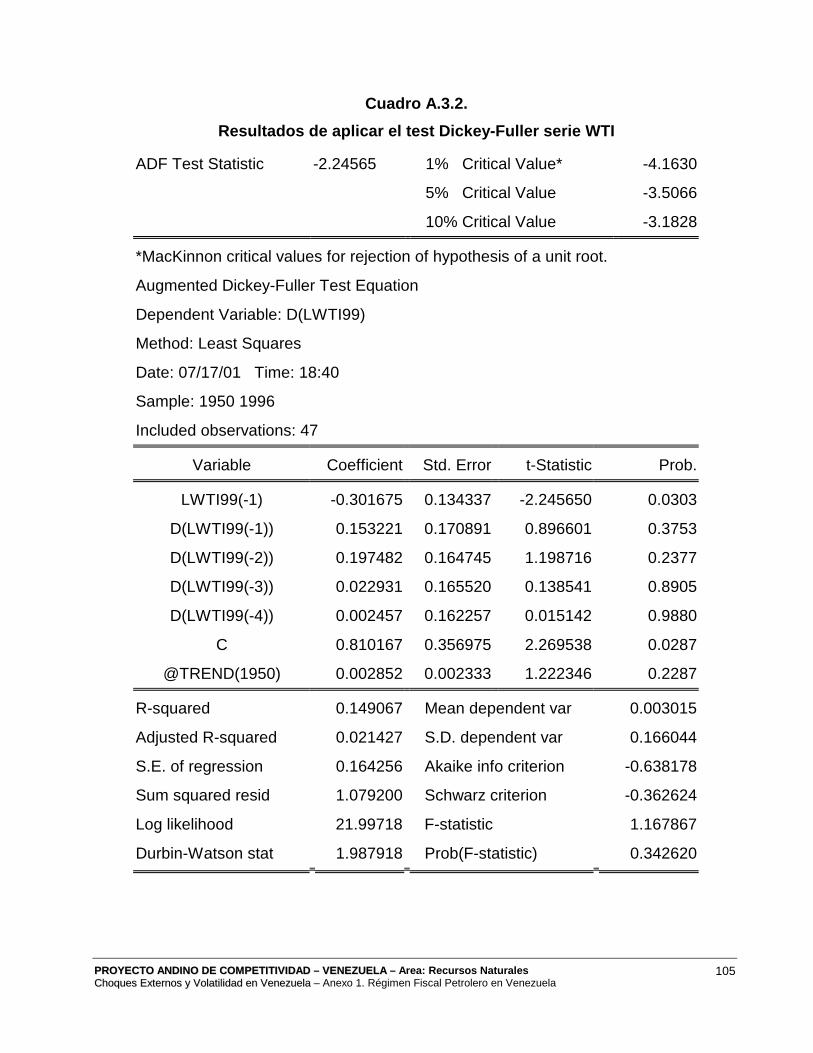

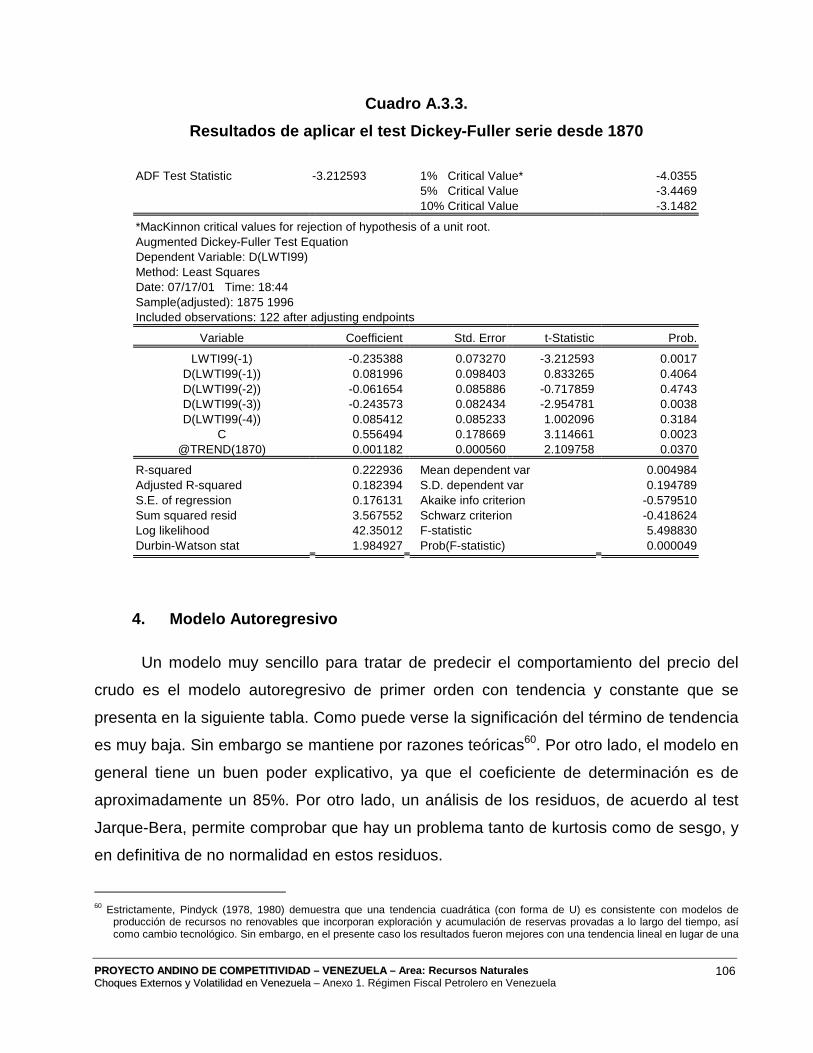

3. Resultados para el caso venezolano.....................................................103

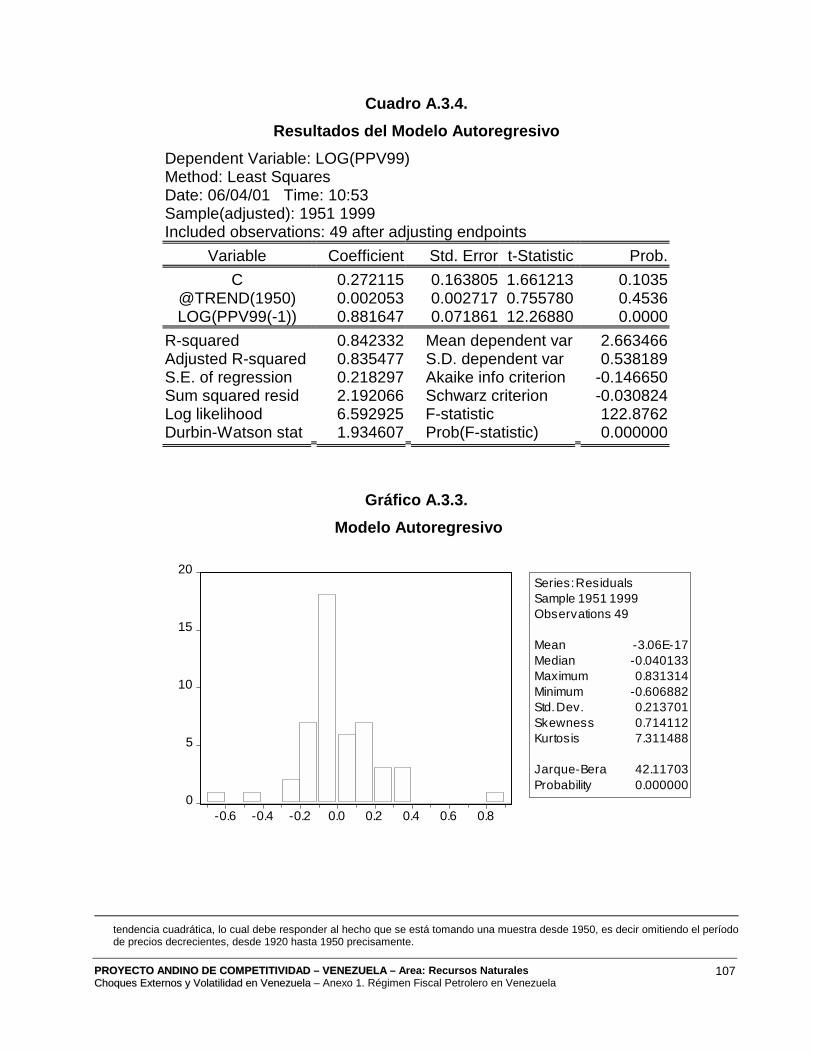

4. Modelo Autoregresivo............................................................................106

5. Modelo de Filtro de Kalman para estimar el comportamiento

del precio del petróleo de la cesta de Venezuela ..................................108

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

1

INTRODUCCION

Los países de América Latina se han venido caracterizando en las últimas dos

décadas por una volatilidad significativa de un conjunto de variables relevantes para su

desarrollo lo cual los coloca en desventaja relativa con respecto a otras zonas del mundo,

donde los cambios en el comportamiento de dichas variables son menos abruptos y sus

variaciones más predecibles, ver BID (1995) y Caballero (2001). Esto ocurre a pesar de

los programas de reformas implantados durante el mismo período.

Desafortunadamente los factores externos no son la única causa de volatilidad en

la región, ya que a las políticas macroeconómicas les corresponde, necesariamente,

una parte de la responsabilidad. En este sentido, la volatilidad de las políticas se debe a

los errores de quienes las diseñan, pero también, a los choques externos en presencia de

mercados de capitales y financieros, así como de instituciones a cargo de las políticas

débiles lo cual restringe y limita la capacidad de maniobra de la gestión macroeconómica

de los países.

El impacto de los choques externos sobre las economías internas es

particularmente relevante en aquellos países en desarrollo en los cuales el sector público

depende considerablemente de ingresos generados por productos primarios

(“commodities”), tal como ocurre con economías latinoamericanas como Chile, Ecuador y

Venezuela. En estos casos las alteraciones de los términos de intercambio tienen un

impacto inmediato en los ingresos públicos y, en consecuencia, sobre los agregados

fiscales. Esta situación ha generado un sentimiento creciente de inseguridad en la región

con el consecuente deterioro de las expectativas acerca del futuro y sus perspectivas, ver

World Bank (2000).

Además del sistema financiero con sus efectos típicamente amplificadores, hay un

conjunto de factores de políticas e institucionales que desempeñan un papel importante en

la amplificación ó absorción del impacto de los choques sobre la economía, tal es el caso

de la política fiscal, los flujos de capitales, el tipo de cambio y la política monetaria.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

2

La política fiscal teóricamente debería jugar una función de “estabilización

automática”, es decir, compensar los choques recesivos mediante la expansión de la

demanda agregada y, lo opuesto, en el caso de los choques expansivos. Sin embargo, en

América Latina es más frecuente el denominado comportamiento “pro-cíclico”, es decir,

aquel que acentúa el comportamiento del ciclo económico en la bonanza y en la

recesión respectivamente. Este desempeño refleja una incapacidad institucional del país y

de funcionamiento de los mercados financieros (extranjeros y nacionales) a los cuales se

tiene acceso, ver Talvi & Végh (2000).

Por su parte, los flujos de capitales pueden ayudar a amortiguar el impacto sobre

la economía interna de los choques. Al mismo tiempo, se ha venido observando una

integración creciente de la región a los mercados de capitales internacionales lo cual hace

más vulnerables a sus economías de los cambios que se presentan en dichos flujos. En

este sentido, el hecho cierto es que vuelcos repentinos de los flujos internacionales de

capitales dejan a las economías de los mercados emergentes sin el financiamiento externo cuando más lo necesitan. De allí la necesidad de crear mecanismos

institucionales que permitan enfrentar esa realidad de los mercados, ver Caballero (2001)

y Hausmann (2001).

El tipo de cambio y la política monetaria son instrumentos que permiten facilitar la

capacidad de las economías domésticas para enfrentar los choques externos y sus

efectos. En este sentido, el objetivo es alcanzar un equilibrio entre credibilidad y

flexibilidad en el tiempo. No hay recetas únicas en relación a políticas cambiarias y

monetarias exitosas, sino el establecimiento de reglas y normas sencillas y transparentes

que se adecuen a una determinada realidad económica, política e institucional existente

en el país y viable a mediano plazo.

A fin de poder disminuir el impacto de la volatilidad externa al interior de las

economías, y estar en capacidad de sustentar estrategias de desarrollo sostenibles, es

indispensable poder identificar los canales de transmisión de los choques. En este

sentido, las investigaciones reciente sugieren que la política fiscal es el canal de

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

3

transmisión más importante a través del gasto fiscal. De allí la importancia de las

reglas, sus aplicaciones y el funcionamiento de las instituciones fiscales en los países.

En definitiva, lo importante es que la política fiscal pueda mantener en el tiempo

sus objetivos de solvencia y liquidez. Para ello se han recomendado políticas

contingentes como los Fondos de Estabilización los cuales deben contar a fin de poder

funcionar de una manera adecuada con reglas numéricas, de procedimiento y de

transparencias que garanticen su sostenibilidad. Otros factores críticos de éxito son el

manejo de reservas internacionales, la política de endeudamiento externo y la voluntad

política, ver Engel & Valdes (2001) y Hausmann (2001).

Considerando la importancia de los ingresos provenientes del petróleo como

principal fuente de divisas e ingresos fiscales, así como los costos (microeconómicos y

macroeconómicos) asociados a su inestabilidad los cuales afectan el bienestar de los

habitantes del país. Se ha estimulado el desarrollo de instrumentos que permitan suavizar

el flujo de ingreso, consumo y/o gasto. El hecho de que la incertidumbre tenga costos

sociales asociados no implica necesariamente que hay lugar para introducir mejoras a

través de la acción del gobierno. Sin embargo, las cosas son diferentes cuando el receptor

del ingreso volátil es el gobierno.

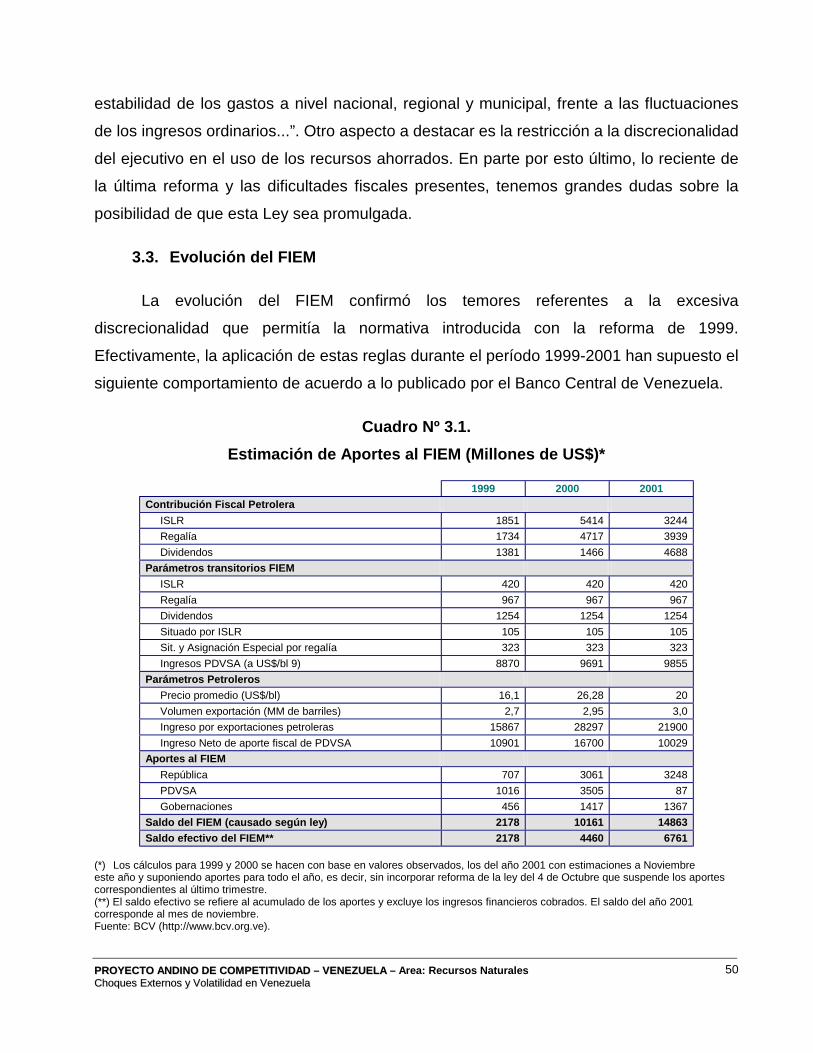

En este trabajo se resume la experiencia del Fondo de Inversión para la

Estabilización Macroeconómica (FIEM) en Venezuela, creado en 1998 y reformulado en

1999 y 2001, el objeto del FIEM es “procurar que las fluctuaciones del ingreso petrolero no

afecten el necesario equilibrio fiscal, cambiario y monetario del país.”

El trabajo ha sido organizado en tres secciones. En la primera, se describe la

evolución de la industria petrolera en Venezuela, destacando su participación en la

actividad económica real sectorial y su proceso de integración vertical en el negocio

petrolero. En la segunda sección se aborda la importancia del petróleo en el sector

externo, así como los mecanismos de transmisión de los choques externos sobre las

finanzas públicas, los mercados cambiarios, la demanda agregada interna, la actividad

real y las variables monetarias. En la tercera sección, se evalúa el FIEM como mecanismo

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

4

de atenuación de los efectos producidos por oscilaciones de los precios del petróleo.

Finalmente, en la cuarta sección se resumen las conclusiones.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

5

1. LA INDUSTRIA PETROLERA EN VENEZUELA1: Una Visión de Contexto

La explotación petrolera es una industria extractiva en consecuencia su desarrollo

esta condicionado por el tipo de propiedad existente en el territorio donde se desarrolla la

actividad, así como también por los elementos de disponibilidad de recursos,

productividad, riesgo e incertidumbre asociados a los yacimientos y pozos

respectivamente.

El origen de la actividad petrolera en el mundo se encuentra en los primeros

yacimientos explotados en los Estados Unidos hacia la segunda parte de los años 1800.

Este hecho ocasionó que el patrón de desarrollo de dicha actividad económica en lo

relativo a la organización de la industria y su funcionamiento resultara en sus inicios la

referencia para el resto del mundo.

En el caso de la estructura legal, entendida como el mecanismo de vinculación

entre los dueños de la tierra (terrateniente) y los agentes interesados en el desarrollo de la

actividad productiva (productor), la referencia ha sido el patrón de los Estados Unidos; sin

embargo, a diferencia del caso norteamericano la mayoría de las legislaciones de minas,

en el resto del mundo, establecen que la propiedad privada de un terreno comprende sólo

la superficie y los yacimientos del subsuelo son propiedad del Estado o la Nación. Este

hecho ha establecido una diferencia significativa que se ha reflejado junto a la dinámica

económica, política y social de cada país petrolero en realidades institucionales

específicas muy particulares entre los Estados y sus arrendatarios.

Los recursos petroleros mundiales se encuentran geográficamente distribuidos de

manera desigual siguiendo un patrón donde las reservas se encuentran en países en vías

de desarrollo, mientras que la mayoría de los países industrializados suelen ser grandes

1 El objetivo de este punto es recoger la evolución de la estructura real de la industria petrolera en Venezuela destacando el origen de

la industria y su desempeño desde una óptica relevante para los fines del Proyecto Andino de Competitividad (PAC). Para ello se han consultado un conjunto de publicaciones especializadas sobre Venezuela y su industria petrolera donde destacan las siguientes: Baptista (1997 a y b), Baptista & Mommer (1997), CEPET (1989), España & Manzano (1995 a y b), Espinasa (1993, 1996,1997 y 1998), Gelb (1988), Karl (1997), Manzano (2000), Medina (1998), MEM (varios años), Mommer (1988), PDVSA (2000), Tugwell (1975), Vallenilla (1973) y Yergin (1991)

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

6

importadores netos de crudo. Esta realidad motivó desde los inicios de la industria a que

las empresas norteamericanas (Exxon, Gulf, Mobil, Phillips, Standard, Socal, Texaco, y

otras) y europeas (British Petroleum y Royal Dutch-Shell) salieran de sus fronteras en

busca de crudo. En este sentido, son las compañías europeas las primeras en

internacionalizar su industria petrolera debido a sus escasos yacimientos en el continente.

Esta realidad estimulo la búsqueda de concesiones en aquellos países donde existían

recursos (México, Medio Oriente, Rusia y Venezuela) y, al mismo tiempo, este hecho

despertó en las élites dirigentes de los países poseedores de los recursos naturales una

conciencia nacionalista en relación a los recursos del subsuelo frente a las empresas

extranjeras.

Venezuela hasta la década de los años veinte era un país agrícola y rural donde

sus principales productos de exportación eran el café y el cacao. De allí que el desarrollo

de la industria petrolera en sus inicios se debe a la existencia de los yacimientos en su

territorio y a las necesidades existentes los Estados Unidos y en Europa.

La razón para que Venezuela pasara de estar por debajo de los diez primeros

países productores de petróleo en 1920, a ocupar el segundo puesto en menos de veinte

años, se encuentra en los cambios ocurridos en los países que originalmente sirvieron

como fuente de abastecimiento a la industria europea, las necesidades crecientes de la

industria norteamericana, la presencia de un régimen que garantizaba cierta estabilidad

política e institucional en el país y a las ventajas comparativas que significaba la ubicación

geográfica, la calidad de los crudos, los costos de producción y su transporte desde

Venezuela hacia los principales centros de consumo del mundo.

Este dinamismo de la actividad petrolera nacional se reflejo en el incremento

sistemático de su producción, exportación, descubrimiento de reservas y, especialmente,

en la participación relativa dentro del producto interno bruto (PIB).

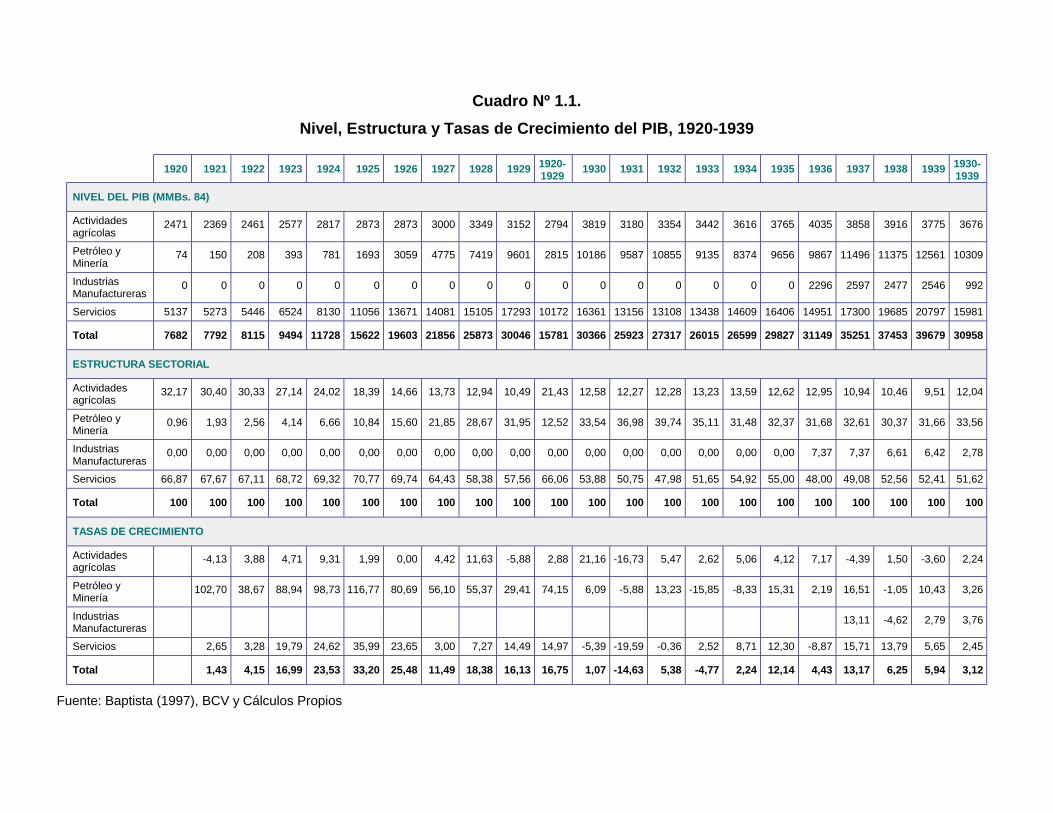

Para ilustrar el punto anterior se tiene que en 1920, el PIB petrolero representaba

menos del 1% del PIB total y a finales de la década su participación fue de 32%. En la

década de los treinta su peso relativo en la economía se estabilizó en un promedio de 34%

con un crecimiento promedio interanual similar al de la economía en su conjunto.

Cuadro Nº 1.1. Nivel, Estructura y Tasas de Crecimiento del PIB, 1920-1939

1920 1921 1922 1923 1924 1925 1926 1927 1928 1929 1920-1929 1930 1931 1932 1933 1934 1935 1936 1937 1938 1939 1930-

1939

NIVEL DEL PIB (MMBs. 84)

Actividades agrícolas

2471 2369 2461 2577 2817 2873 2873 3000 3349 3152 2794 3819 3180 3354 3442 3616 3765 4035 3858 3916 3775 3676

Petróleo y Minería

74 150 208 393 781 1693 3059 4775 7419 9601 2815 10186 9587 10855 9135 8374 9656 9867 11496 11375 12561 10309

Industrias Manufactureras

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2296 2597 2477 2546 992

Servicios 5137 5273 5446 6524 8130 11056 13671 14081 15105 17293 10172 16361 13156 13108 13438 14609 16406 14951 17300 19685 20797 15981

Total 7682 7792 8115 9494 11728 15622 19603 21856 25873 30046 15781 30366 25923 27317 26015 26599 29827 31149 35251 37453 39679 30958

ESTRUCTURA SECTORIAL

Actividades agrícolas

32,17 30,40 30,33 27,14 24,02 18,39 14,66 13,73 12,94 10,49 21,43 12,58 12,27 12,28 13,23 13,59 12,62 12,95 10,94 10,46 9,51 12,04

Petróleo y Minería

0,96 1,93 2,56 4,14 6,66 10,84 15,60 21,85 28,67 31,95 12,52 33,54 36,98 39,74 35,11 31,48 32,37 31,68 32,61 30,37 31,66 33,56

Industrias Manufactureras

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 7,37 7,37 6,61 6,42 2,78

Servicios 66,87 67,67 67,11 68,72 69,32 70,77 69,74 64,43 58,38 57,56 66,06 53,88 50,75 47,98 51,65 54,92 55,00 48,00 49,08 52,56 52,41 51,62

Total 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

TASAS DE CRECIMIENTO

Actividades agrícolas

-4,13 3,88 4,71 9,31 1,99 0,00 4,42 11,63 -5,88 2,88 21,16 -16,73 5,47 2,62 5,06 4,12 7,17 -4,39 1,50 -3,60 2,24

Petróleo y Minería

102,70 38,67 88,94 98,73 116,77 80,69 56,10 55,37 29,41 74,15 6,09 -5,88 13,23 -15,85 -8,33 15,31 2,19 16,51 -1,05 10,43 3,26

Industrias Manufactureras

13,11 -4,62 2,79 3,76

Servicios 2,65 3,28 19,79 24,62 35,99 23,65 3,00 7,27 14,49 14,97 -5,39 -19,59 -0,36 2,52 8,71 12,30 -8,87 15,71 13,79 5,65 2,45

Total 1,43 4,15 16,99 23,53 33,20 25,48 11,49 18,38 16,13 16,75 1,07 -14,63 5,38 -4,77 2,24 12,14 4,43 13,17 6,25 5,94 3,12

Fuente: Baptista (1997), BCV y Cálculos Propios

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

8

En Venezuela, el petróleo se visualiza como recurso fiscal para financiar el proyecto modernizador del país agrícola y rural hacia la década del treinta cuando la

caída de los precios internacionales del café por la recesión mundial y el desarrollo

acelerado de la actividad petrolera mundial colocan a los hidrocarburos como el primer

producto de exportación hecho que se mantiene hasta el presente. La integración del país

a la actividad petrolera a través de la renta y la discusión de su destino como elemento del

desarrollo nacional se inició desde 1936 y en la actualidad sigue siendo materia de

debates intensos.

Para desarrollar la industria petrolera en sus comienzos Venezuela no disponía de

los recursos financieros, técnicos y humanos necesarios de allí su dependencia de las

compañías extranjeras. Sin embargo, el interés progresivo del país por extraer mayor

beneficio de la actividad petrolera provoca enfrentamientos con las empresas productoras

interesadas en mantener niveles de renta bajos y estables. El mecanismo operativo para

resolver las diferencias (otorgamiento de concesiones, extensión territorial, participación

en las ganancias del negocio, impuestos y rentas) fueron las leyes de hidrocarburos

donde se plasmaban los acuerdos entre las partes.

El inicio de la II Guerra Mundial y el incremento de la demanda petrolera en los

principales países consumidores colocan al país como el tercer productor del mundo y el

primer exportador para esos años. Esta dinámica externa provocó un incremento

sostenido de la producción, exportación, descubrimiento de reservas y de la actividad

petrolera en la economía nacional.

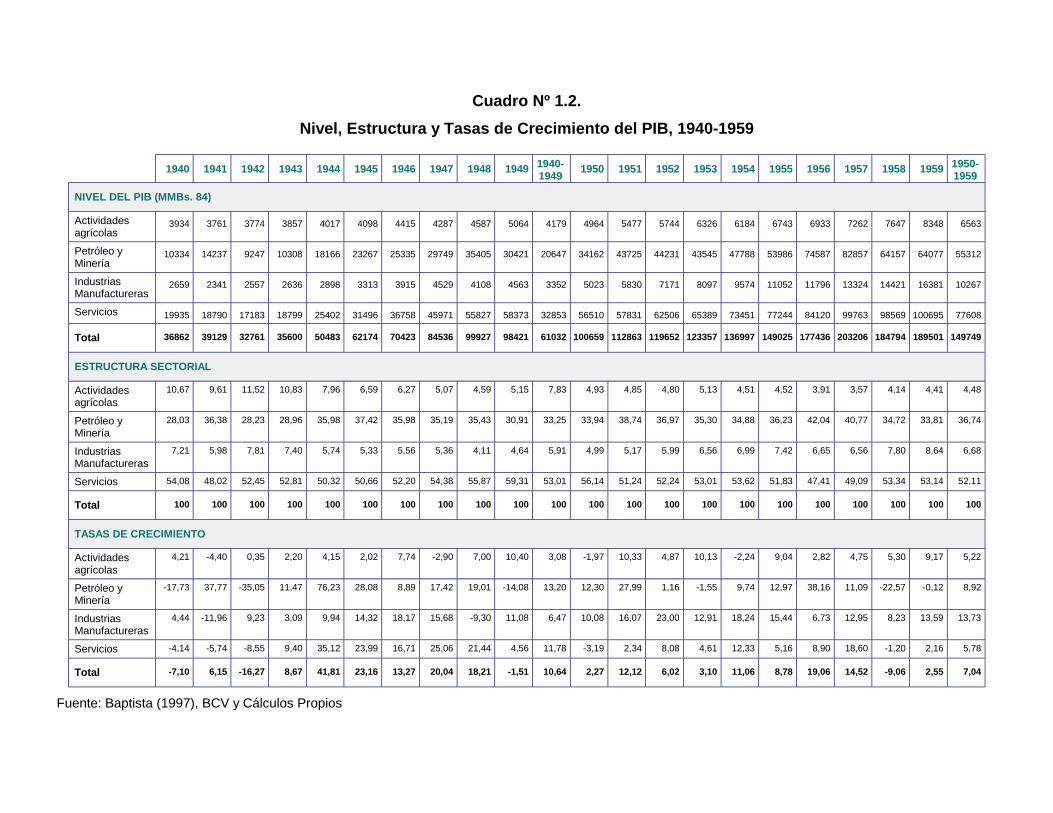

En la década de los cuarenta la participación del sector petrolero en el PIB nacional

se mantuvo en el 33% mientras que la agricultura disminuía su importancia relativa y la

industria manufacturera la aumentaba con relación a la década precedente. En los años

cincuenta la importancia relativa promedio del petróleo en la economía nacional ascendió

a 37% y la tendencia señalada en el resto de los sectores productivos se mantuvo. En esta

última década los niveles promedio de producción y exportación de crudo fueron de 782 y

734 miles de barriles por día (MBD). Siendo el empleo directo promedio generado en el

decenio un 2,34% de la población económicamente activa.

Cuadro Nº 1.2. Nivel, Estructura y Tasas de Crecimiento del PIB, 1940-1959

1940 1941 1942 1943 1944 1945 1946 1947 1948 1949 1940-1949 1950 1951 1952 1953 1954 1955 1956 1957 1958 1959 1950-

1959

NIVEL DEL PIB (MMBs. 84)

Actividades agrícolas

3934 3761 3774 3857 4017 4098 4415 4287 4587 5064 4179 4964 5477 5744 6326 6184 6743 6933 7262 7647 8348 6563

Petróleo y Minería

10334 14237 9247 10308 18166 23267 25335 29749 35405 30421 20647 34162 43725 44231 43545 47788 53986 74587 82857 64157 64077 55312

Industrias Manufactureras

2659 2341 2557 2636 2898 3313 3915 4529 4108 4563 3352 5023 5830 7171 8097 9574 11052 11796 13324 14421 16381 10267

Servicios 19935 18790 17183 18799 25402 31496 36758 45971 55827 58373 32853 56510 57831 62506 65389 73451 77244 84120 99763 98569 100695 77608

Total 36862 39129 32761 35600 50483 62174 70423 84536 99927 98421 61032 100659 112863 119652 123357 136997 149025 177436 203206 184794 189501 149749

ESTRUCTURA SECTORIAL

Actividades agrícolas

10,67 9,61 11,52 10,83 7,96 6,59 6,27 5,07 4,59 5,15 7,83 4,93 4,85 4,80 5,13 4,51 4,52 3,91 3,57 4,14 4,41 4,48

Petróleo y Minería

28,03 36,38 28,23 28,96 35,98 37,42 35,98 35,19 35,43 30,91 33,25 33,94 38,74 36,97 35,30 34,88 36,23 42,04 40,77 34,72 33,81 36,74

Industrias Manufactureras

7,21 5,98 7,81 7,40 5,74 5,33 5,56 5,36 4,11 4,64 5,91 4,99 5,17 5,99 6,56 6,99 7,42 6,65 6,56 7,80 8,64 6,68

Servicios 54,08 48,02 52,45 52,81 50,32 50,66 52,20 54,38 55,87 59,31 53,01 56,14 51,24 52,24 53,01 53,62 51,83 47,41 49,09 53,34 53,14 52,11

Total 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

TASAS DE CRECIMIENTO

Actividades agrícolas

4,21 -4,40 0,35 2,20 4,15 2,02 7,74 -2,90 7,00 10,40 3,08 -1,97 10,33 4,87 10,13 -2,24 9,04 2,82 4,75 5,30 9,17 5,22

Petróleo y Minería

-17,73 37,77 -35,05 11,47 76,23 28,08 8,89 17,42 19,01 -14,08 13,20 12,30 27,99 1,16 -1,55 9,74 12,97 38,16 11,09 -22,57 -0,12 8,92

Industrias Manufactureras

4,44 -11,96 9,23 3,09 9,94 14,32 18,17 15,68 -9,30 11,08 6,47 10,08 16,07 23,00 12,91 18,24 15,44 6,73 12,95 8,23 13,59 13,73

Servicios -4,14 -5,74 -8,55 9,40 35,12 23,99 16,71 25,06 21,44 4,56 11,78 -3,19 2,34 8,08 4,61 12,33 5,16 8,90 18,60 -1,20 2,16 5,78

Total -7,10 6,15 -16,27 8,67 41,81 23,16 13,27 20,04 18,21 -1,51 10,64 2,27 12,12 6,02 3,10 11,06 8,78 19,06 14,52 -9,06 2,55 7,04

Fuente: Baptista (1997), BCV y Cálculos Propios

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

10

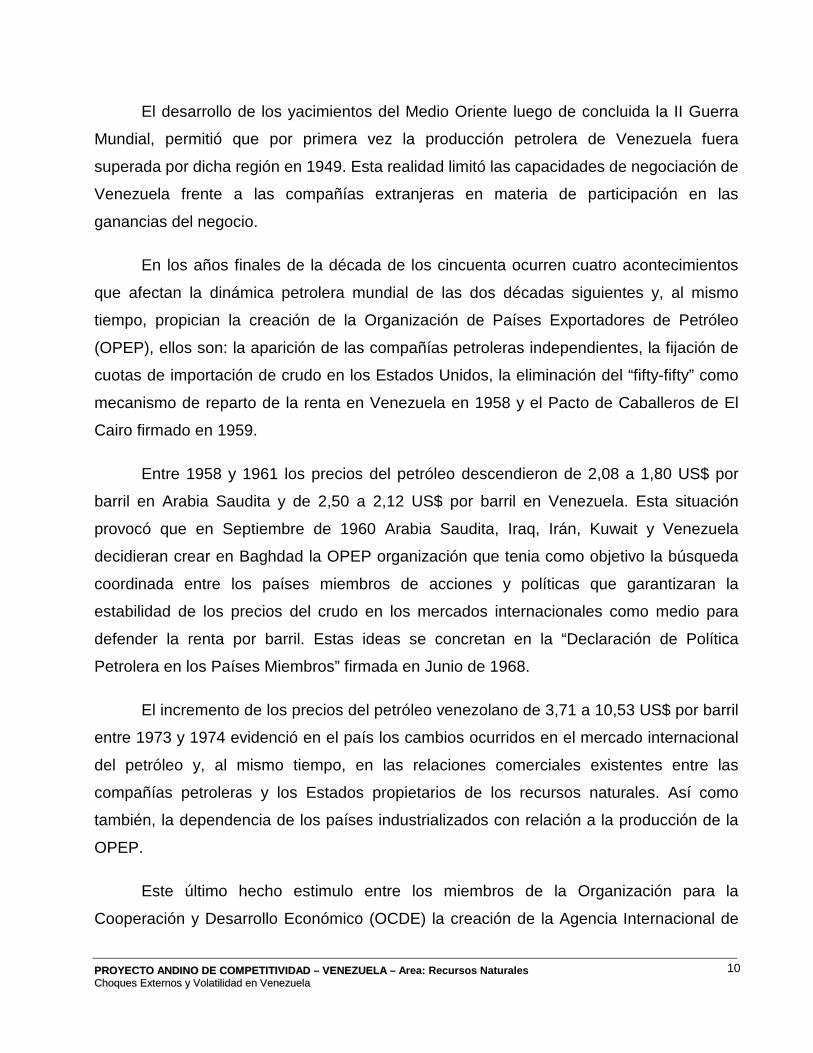

El desarrollo de los yacimientos del Medio Oriente luego de concluida la II Guerra

Mundial, permitió que por primera vez la producción petrolera de Venezuela fuera

superada por dicha región en 1949. Esta realidad limitó las capacidades de negociación de

Venezuela frente a las compañías extranjeras en materia de participación en las

ganancias del negocio.

En los años finales de la década de los cincuenta ocurren cuatro acontecimientos

que afectan la dinámica petrolera mundial de las dos décadas siguientes y, al mismo

tiempo, propician la creación de la Organización de Países Exportadores de Petróleo

(OPEP), ellos son: la aparición de las compañías petroleras independientes, la fijación de

cuotas de importación de crudo en los Estados Unidos, la eliminación del “fifty-fifty” como

mecanismo de reparto de la renta en Venezuela en 1958 y el Pacto de Caballeros de El

Cairo firmado en 1959.

Entre 1958 y 1961 los precios del petróleo descendieron de 2,08 a 1,80 US$ por

barril en Arabia Saudita y de 2,50 a 2,12 US$ por barril en Venezuela. Esta situación

provocó que en Septiembre de 1960 Arabia Saudita, Iraq, Irán, Kuwait y Venezuela

decidieran crear en Baghdad la OPEP organización que tenia como objetivo la búsqueda

coordinada entre los países miembros de acciones y políticas que garantizaran la

estabilidad de los precios del crudo en los mercados internacionales como medio para

defender la renta por barril. Estas ideas se concretan en la “Declaración de Política

Petrolera en los Países Miembros” firmada en Junio de 1968.

El incremento de los precios del petróleo venezolano de 3,71 a 10,53 US$ por barril

entre 1973 y 1974 evidenció en el país los cambios ocurridos en el mercado internacional

del petróleo y, al mismo tiempo, en las relaciones comerciales existentes entre las

compañías petroleras y los Estados propietarios de los recursos naturales. Así como

también, la dependencia de los países industrializados con relación a la producción de la

OPEP.

Este último hecho estimulo entre los miembros de la Organización para la

Cooperación y Desarrollo Económico (OCDE) la creación de la Agencia Internacional de

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

11

Energía (AIE) en Noviembre de 1974, como una respuesta a la amenaza que para ellos

representaba depender de la OPEP para su abastecimiento energético. El objetivo de la

AIE era diseñar una estrategia que permitiera desligar el crecimiento económico de las

países miembros del consumo petrolero de la OPEP, hiciera más eficiente su consumo de

energía y, al mismo tiempo, desarrollara fuentes de energía alternas al petróleo

Los hechos más destacados que han venido condicionando el comportamiento de

los precios con posterioridad a 1974 son:

! El Derrocamiento del Sha de Irán, la Revolución Iraní y la Guerra Irán-Irak

(1978-1982),

! La Defensa de los Precios por la OPEP (1982-1985),

! La Recuperación de los Mercados OPEP (1986-1990),

! La Invasión de Kuwait (1990-1991),

! La Expansión de la Demanda (1991-1997), la Crisis de 1998 y el Repunte de los

Precios en 1999.

A pesar de las coyunturas internacionales mencionadas la industria petrolera

venezolana actual es una industria de carácter mundial siendo la cuarta en capacidad de

producción con 3.9 MMBD, superada por Arabia Saudita (8.9 MMBD), Estados Unidos (8.3

MMBD) y Rusia (6.0 MMBD). En relación a las reservas probadas es la sexta con 75 miles

de millones de barriles diarios (MMMBD) sin contabilizar las reservas de la faja, con las

cuales alcanzaría los 308 MMMBD y la convierte en la industria con mayores reservas de

petróleo en el mundo.

Por su parte, Venezuela es el sexto país con mayores reservas de gas en el mundo.

En cuanto al continente americano, la industria petrolera venezolana es la segunda en

capacidad de producción, la primera en reservas petroleras (inclusive sin contar con la

faja), la segunda en reservas de gas luego de los Estados Unidos. Además, Petróleos de

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

12

Venezuela, S.A. (PDVSA) es la tercera empresa en el ámbito mundial en capacidad de

refinación con 3.3 MMBD.

Las reservas petroleras del país se concentran en su mayoría en crudos que se

definen como pesados y extrapesados, los cuales representan el 69% de las mismas si no

se consideran las contenidas en la faja, ya que al considerar éstas el porcentaje se eleva

al 89%. La composición de las reservas es un factor fundamental en la estrategia de

inserción de la industria nacional en el negocio mundial, ya que éstas determinan los

costos de extracción, exploración y desarrollo, gastos de inversión, usos, patrones de

refinación y, en definitiva, los mercados de destino de las exportaciones.

Los costos de extracción en la actividad petrolera son función de los tipos de crudo,

sus niveles de producción y el monto de reservas probadas. De allí que el costo por barril

se incrementa en la medida que se deteriora el potencial de producción disponible.

Por su parte, la generación de reservas es una actividad que requiere de

inversiones dedicadas a la exploración y desarrollo la cual si es exitosa debe traducirse en

un incremento del número de pozos completados y un aumento de las reservas probadas.

En definitiva, mayores niveles de inversión deben aumentar el nivel de reservas

disponibles y, en consecuencia, reflejarse en menores costos de producción a futuro

siempre y cuando exista la disponibilidad del recurso2.

Los crudos definidos como pesados y extrapesados tienen un menor precio de

comercialización al requerir mayores procesos de refinación para alcanzar los productos

derivados con los niveles de calidad que se demandan en el ámbito mundial. Ha sido esta

característica de la industria petrolera venezolana la base para el diseño de la estrategia

de posicionamiento externo, conjuntamente con el potencial de crecimiento de la demanda

en el continente americano, que es su mercado natural y que ofrece interesantes

posibilidades para su expansión.

2 En la medida que los niveles de exploración se incrementan en un determinado territorio (yacimiento) el aporte marginal en términos

de las nuevas reservas descubiertas se reduce en el tiempo.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

13

Desde mediados de los años sesenta y hasta la nacionalización de la actividad

petrolera el nivel de inversiones disminuyó considerablemente lo cual se reflejó en un

deterioro del nivel de las reservas probadas producto de menos actividades de

exploración, al mismo tiempo se incrementaron los niveles de extracción y, en definitiva,

se inició una caída del potencial de producción.

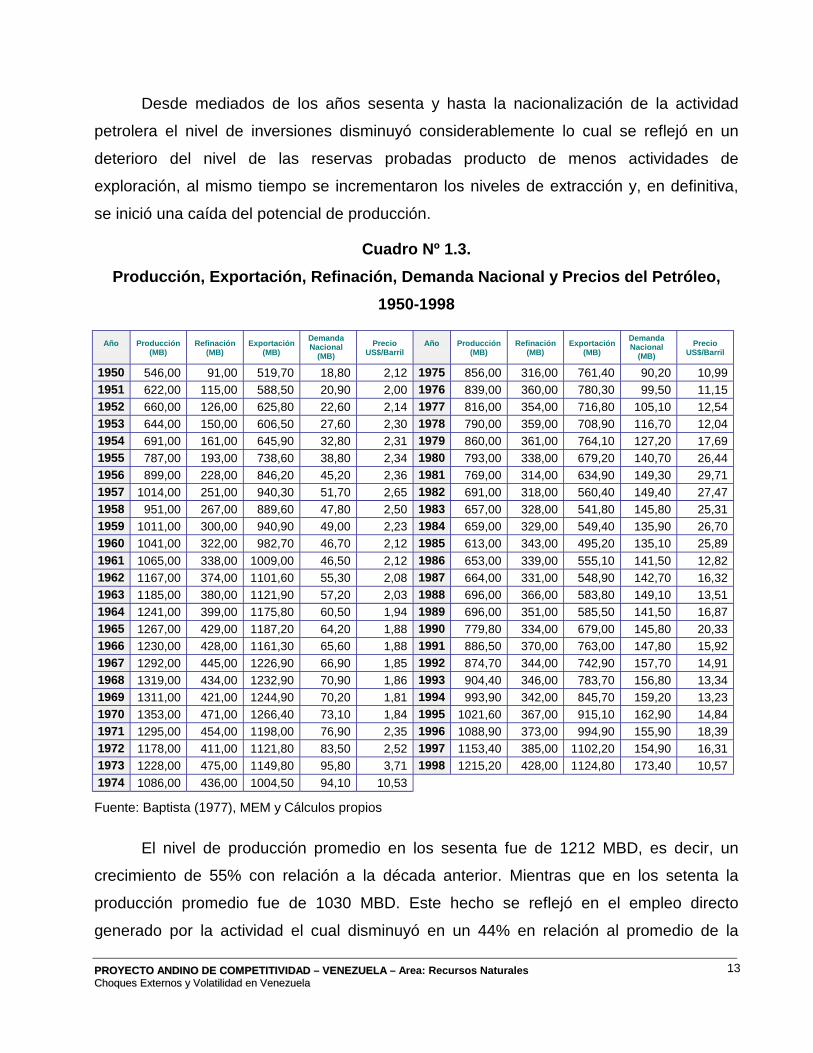

Cuadro Nº 1.3. Producción, Exportación, Refinación, Demanda Nacional y Precios del Petróleo,

1950-1998

Año Producción (MB)

Refinación (MB)

Exportación (MB)

Demanda Nacional

(MB) Precio

US$/Barril Año Producción

(MB) Refinación

(MB) Exportación

(MB)

Demanda Nacional

(MB) Precio

US$/Barril

1950 546,00 91,00 519,70 18,80 2,12 1975 856,00 316,00 761,40 90,20 10,99 1951 622,00 115,00 588,50 20,90 2,00 1976 839,00 360,00 780,30 99,50 11,15 1952 660,00 126,00 625,80 22,60 2,14 1977 816,00 354,00 716,80 105,10 12,54 1953 644,00 150,00 606,50 27,60 2,30 1978 790,00 359,00 708,90 116,70 12,04 1954 691,00 161,00 645,90 32,80 2,31 1979 860,00 361,00 764,10 127,20 17,69 1955 787,00 193,00 738,60 38,80 2,34 1980 793,00 338,00 679,20 140,70 26,44 1956 899,00 228,00 846,20 45,20 2,36 1981 769,00 314,00 634,90 149,30 29,71 1957 1014,00 251,00 940,30 51,70 2,65 1982 691,00 318,00 560,40 149,40 27,47 1958 951,00 267,00 889,60 47,80 2,50 1983 657,00 328,00 541,80 145,80 25,31 1959 1011,00 300,00 940,90 49,00 2,23 1984 659,00 329,00 549,40 135,90 26,70 1960 1041,00 322,00 982,70 46,70 2,12 1985 613,00 343,00 495,20 135,10 25,89 1961 1065,00 338,00 1009,00 46,50 2,12 1986 653,00 339,00 555,10 141,50 12,82 1962 1167,00 374,00 1101,60 55,30 2,08 1987 664,00 331,00 548,90 142,70 16,32 1963 1185,00 380,00 1121,90 57,20 2,03 1988 696,00 366,00 583,80 149,10 13,51 1964 1241,00 399,00 1175,80 60,50 1,94 1989 696,00 351,00 585,50 141,50 16,87 1965 1267,00 429,00 1187,20 64,20 1,88 1990 779,80 334,00 679,00 145,80 20,33 1966 1230,00 428,00 1161,30 65,60 1,88 1991 886,50 370,00 763,00 147,80 15,92 1967 1292,00 445,00 1226,90 66,90 1,85 1992 874,70 344,00 742,90 157,70 14,91 1968 1319,00 434,00 1232,90 70,90 1,86 1993 904,40 346,00 783,70 156,80 13,34 1969 1311,00 421,00 1244,90 70,20 1,81 1994 993,90 342,00 845,70 159,20 13,23 1970 1353,00 471,00 1266,40 73,10 1,84 1995 1021,60 367,00 915,10 162,90 14,84 1971 1295,00 454,00 1198,00 76,90 2,35 1996 1088,90 373,00 994,90 155,90 18,39 1972 1178,00 411,00 1121,80 83,50 2,52 1997 1153,40 385,00 1102,20 154,90 16,31 1973 1228,00 475,00 1149,80 95,80 3,71 1998 1215,20 428,00 1124,80 173,40 10,57 1974 1086,00 436,00 1004,50 94,10 10,53

Fuente: Baptista (1977), MEM y Cálculos propios

El nivel de producción promedio en los sesenta fue de 1212 MBD, es decir, un

crecimiento de 55% con relación a la década anterior. Mientras que en los setenta la

producción promedio fue de 1030 MBD. Este hecho se reflejó en el empleo directo

generado por la actividad el cual disminuyó en un 44% en relación al promedio de la

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

14

década de los cincuenta. El número de personas promedio trabajando en la industria

petrolera en los setenta fue de 24.581 empleados lo cual representó un 0,63% de la

población económicamente activa a nivel nacional.

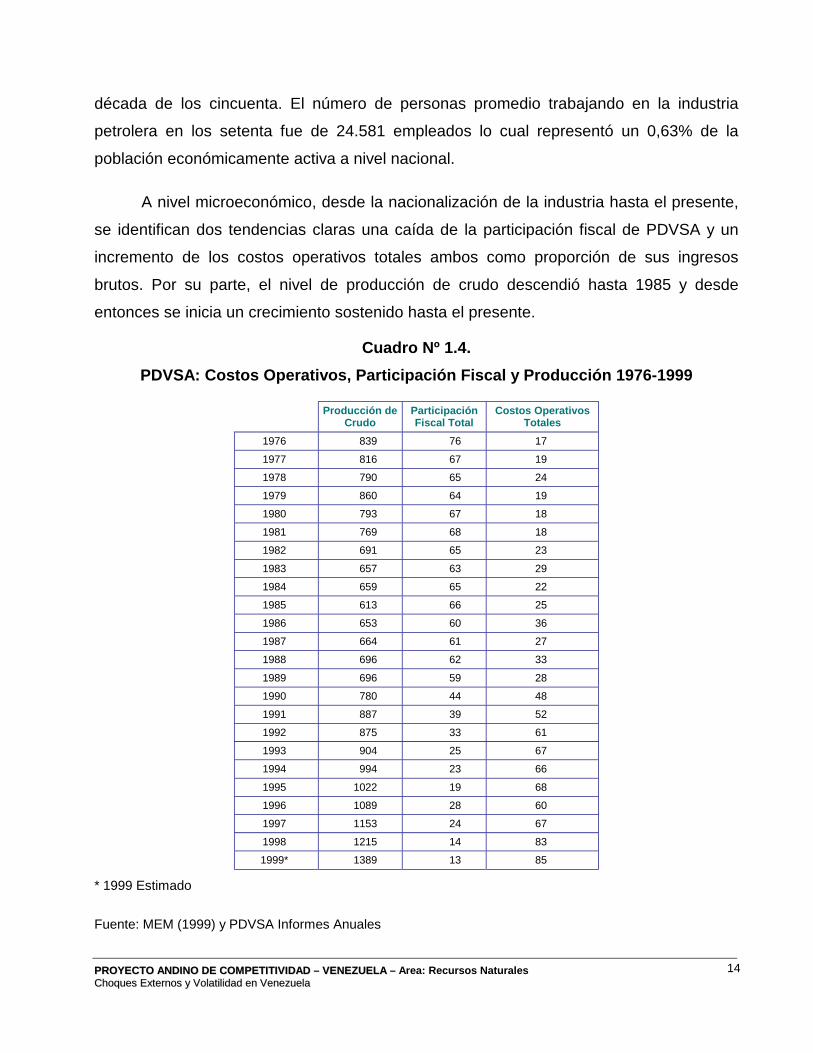

A nivel microeconómico, desde la nacionalización de la industria hasta el presente,

se identifican dos tendencias claras una caída de la participación fiscal de PDVSA y un

incremento de los costos operativos totales ambos como proporción de sus ingresos

brutos. Por su parte, el nivel de producción de crudo descendió hasta 1985 y desde

entonces se inicia un crecimiento sostenido hasta el presente.

Cuadro Nº 1.4. PDVSA: Costos Operativos, Participación Fiscal y Producción 1976-1999

Producción de Crudo

Participación Fiscal Total

Costos Operativos Totales

1976 839 76 17 1977 816 67 19 1978 790 65 24 1979 860 64 19 1980 793 67 18 1981 769 68 18 1982 691 65 23

1983 657 63 29 1984 659 65 22 1985 613 66 25 1986 653 60 36 1987 664 61 27 1988 696 62 33

1989 696 59 28 1990 780 44 48 1991 887 39 52 1992 875 33 61 1993 904 25 67 1994 994 23 66

1995 1022 19 68 1996 1089 28 60 1997 1153 24 67 1998 1215 14 83 1999* 1389 13 85

* 1999 Estimado

Fuente: MEM (1999) y PDVSA Informes Anuales

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

15

Por su parte, las exportaciones siempre fueron realizadas por las empresas

concesionarias que existían en el país a través de sus empresas filiales ubicadas en el

exterior, por lo que era muy reducido el papel que en esto jugaba el país al ser las grandes

operadoras internacionales quienes de acuerdo a sus propias estrategias manejaban los

procesos de exportación del crudo venezolano en el ámbito mundial.

Esta situación planteó para la industria nacionalizada en 1976 un gran reto, debido

a que existía una gran dependencia y vulnerabilidad para la colocación de los productos

venezolanos en el mercado mundial ya que las operaciones de mercadeo internacional se

concentraban en las propias operadoras.

Estas debilidades fueron corregidas mediante la implantación de una estrategia

dirigida a diversificar las exportaciones del país. La estrategia adoptada tuvo como

efecto que se disminuyera la dependencia de las operadoras internacionales ante las

cuales se colocaba el 81% de las exportaciones para 1977, pasando éstas a representar

solo el 32% para 1989. Además a raíz de la ejecución de este proceso Europa pasó a

consolidarse como segundo mercado en importancia llegando a representar cerca del 20%

de nuestras exportaciones para 1985.

La estrategia de inserción internacional que se ha seguido a partir de la

nacionalización de la industria petrolera se basa en asegurar la colocación de la

producción petrolera mediante la captación de mercados estables y como una evolución

dentro de la estrategia de asegurar mercados es que se desarrolló el proceso de internacionalización, el cual se ve reforzado a partir de los noventa por la política

denominada de Apertura Petrolera, mediante la cual se quería consolidar y fortalecer la

industria petrolera del país, para lograr incrementar su capacidad de producción y

aprovechar así las oportunidades de negocios en el mercado mundial.

El proceso de internacionalización comienza en 1978 cuando se establecen las

bases y las guías para el largo y mediano plazo de la industria petrolera nacional, los

factores que lo impulsan son:

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

16

! el incremento en el nivel de precios que propició la aparición de nuevos

escenarios de producción,

! los cambios en los patrones de comercialización internacional ocurridos a partir

de los procesos de nacionalización en el ámbito mundial,

! los esfuerzos para el desarrollo de fuentes alternas de energía y los esfuerzos

para el ahorro de la misma.

Es a partir de 1981 cuando la industria le da la mayor prioridad al logro de la

internacionalización a través de sus planes estratégicos de desarrollo; sin embargo, ésta

no se concreta sino hasta la firma del primer convenio en 1983.

Desde ese momento se han firmado diversos convenios en el marco de la

internacionalización, el primero con la Veba Oel en Alemania para la conformación de la

empresa Ruhr Oel, ampliado posteriormente en 1986 con la adquisición de la totalidad de

las operaciones de refinación de la Veba. Durante 1986 se firma además un convenio con

Southland Corporation con el cual se adquiere el 50% de la Citgo Petroleum Corporation,

que posee una planta para refinar crudos pesados y un sistema propio de distribución y de

suministros al detal, todo dentro del mercado de los Estados Unidos. También se suscribe

un convenio con el grupo sueco Axel Jhonson para adquirir el 50% de la empresa Nynas

Petroleum, con la finalidad de expandir y consolidar la posición de crudos pesados en

Europa. En 1987, PDVSA constituye con dos empresas norteamericanas la compañía

Champlin Refining Company, la cual cuenta con una refinería en los Estados Unidos. En

1988 se firma un Acuerdo con la empresa Unocal Corporation de California para constituir

una empresa mancomunada para el manejo de una refinería para crudos pesados en

Chicago, conformándose la empresa UNO-VEN.

Este proceso que se inició en los ochenta no se detuvo sino que se profundiza en

los noventa, al adquirirse la refinería ISLA en Curazao, el 100% de la Citgo, el 100% de

UNO-VEN, el 50% de la refinería de Chalmette (propiedad de la MOBIL) ubicada en

Lousiana para el procesamiento de crudo proveniente de la faja. Adicionalmente se logra

un acercamiento con la empresas estatales de petróleo de Brasil PETROBRAS y de

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

17

Argentina Yacimientos Petrolíferos Fiscales (YPF), y se inician negociaciones con la

empresa Amerada Hess Corp. y el gobierno de las Islas Vírgenes estadounidenses para

conformar una empresa conjunta con la firma Hess Oil Virgin Islands.

Cuadro Nº 1.5. Capacidad de Refinación de Venezuela, Año 2000

(Miles de Barriles Diarios)

PAIS ESTADO MBD % % EN VENEZUELA Amuay Falcón 635 50,20 19,42 Bajo Grande Zulia 10 0,79 0,31 Cardón Falcón 305 24,11 9,33 El Palito Carabobo 110 8,70 3,36 Puerto La Cruz Anzoátegui 200 15,81 6,12 San Roque Anzoátegui 5 0,40 0,15 Capacidad de Refinación Nacional 1265 100,00 38,70 EN NORTE AMERICA Chalmet Texas 92 5,28 2,81 Corpus Christi Texas 150 8,61 4,59 Lake Charles Texas 320 18,37 9,79 Lemont Canada 160 9,18 4,89 Lyondell Luisiana 110 6,31 3,36 Paulsboro New Jersey 84 4,82 2,57 Savannah Georgia 28 1,61 0,86 Sweeny Texas 213 12,23 6,52 Sub-Total 1157 66,42 35,39 EN EL CARIBE Isla de Curazao Isla de Curazao 335 19,23 10,25 Saint Croix Saint Croix 250 14,35 7,65 Sub-Total 585 33,58 17,90 Sub-Total - Américas 1742 100,00 53,29 EN EUROPA Nynas Bélgica, Reino Unido y

Suecia 35 13,36 1,07

Ruhr Oel Alemania 227 86,64 6,94 Sub-Total 262 100,00 8,01 Capacidad de Refinación en el Exterior 2004 61,30 Capacidad de Refinación Total 3269 100,00

Fuente: MEM, PDVSA y Cálculos Propios.

La estrategia de internacionalización es ejecutada y manejada a través Interven,

filial de PDVSA. Desde un principio la idea era asegurar la colocación de parte de las

exportaciones venezolanas, estableciéndose para 1987 la meta de 700 mil barriles diarios

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

18

(MBD), y alcanzándose para 1997 la colocación 916 MBD de crudo, lo cual representa

aproximadamente el 30% de las exportaciones para ese año.

Por medio de la internacionalización PDVSA ejecutó su política de inserción en los

mercados internacionales no sólo asegurando la colocación de nuestros crudos sino

además el suministro directo al consumidor final a través de las redes de distribución y

mercadeo al detal adquiridas. En la actualidad PDVSA dispone de 15 refinerías en el

exterior, ubicadas 9 en Europa y 6 en los Estados Unidos, lo que ha generado que PDVSA

disponga de una capacidad de refinación mayor a escala internacional que nacional,

focalizada básicamente en América (quien absorbe aproximadamente el 70% de las

colocaciones propias) y Europa, lo cual corresponde con la orientación geográfica de

nuestras exportaciones y hacia donde orienta PDVSA sus planes de expansión dentro del

Plan de Negocios 2000-2009.

En el año 2000 la capacidad de refinación de Venezuela era de 3.3 MMBD siendo

su distribución geográfica la siguiente: un 38,7% se ubicaba en el país, un 35,4% en

Norteamérica, un 17,9% en el Caribe y el 8% restante en Europa.3

PDVSA presentó a principios del año 2000 su plan de negocios con un horizonte de

diez años. Las tendencias de entorno identificadas apuntan a crecientes presiones

competitivas las cuales se identifican de la manera siguiente:

! Competencias por Mercados debido a un crecimiento moderado de la demanda

mundial y a la existencia de mayores niveles de eficiencia.

! Megafusiones que estimulan optimizaciones de costos, influencia en los

mercados y mejoras tecnológicas. Por ejemplo, AMOCO-BP-ARCO y EXXON-

MOBIL.

! Apertura Petrolera en Africa / Medio Oriente que crean nuevas fuentes de

suministro.

3 Al analizar la distribución geográfica de la capacidad de refinación nacional se tienen las participaciones siguientes: 50% Zulia, 15%

Falcón, 15% Monagas, 12% Anzoátegui, 4% Carabobo y 4% otros.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

19

! Presiones Ambientalistas

El Plan parte de la propia orientación corporativa de la empresa, cuyo objetivo

principal es el de maximizar el valor creado para la nación, asegurando la viabilidad de la

corporación y la integración de la sociedad venezolana al negocio de la industria petrolera.

Este objetivo principal se desarrollará por medio de cinco objetivos estratégicos:

1. Centrarse en las actividades medulares del negocio (exploración, producción,

refinación, manufactura y mercadeo).

2. Contribuir con el desarrollo del país y la integración del aparato productivo

nacional al negocio a través de promover la participación del sector privado en el

desarrollo de: gas natural, industrialización de las corrientes de refinerías y

petroquímica.

3. Intensificar el uso de tecnologías para crear ventajas competitivas.

4. Transformar la organización para optimizar el uso de los recursos disponibles y

asegurar la continuidad y desarrollo óptimo de la industria petrolera en el largo

plazo.

5. Garantizar operaciones seguras y la protección del ambiente.

El Plan de negocios está orientado hacia el logro de estos objetivos a través del

aprovechamiento de las oportunidades que se presentan en el mercado mundial en las

diferentes áreas del negocio que ésta maneja, ellas son: Carbón, Gas, Orimulsión,

Petróleo y Petroquímica.

Para el logro de los planes de posicionamiento del crudo las estrategias básicas

como ya se señalara son la apertura y la internacionalización. A través de la primera se

pretende incrementar la capacidad de producción del país, por medio de los recursos

propios de PDVSA y mediante alianzas y convenios. Para el incremento de la capacidad

se tiene planeado una inversión conjunta de 55 mil millones de dólares durante diez años,

con un aporte individual de PDVSA de 31 mil millones y 9 mil millones a través de las

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

20

asociaciones, mientras que los socios en los convenios aportarán 15 mil millones de

dólares. Por el lado de la internacionalización se pretende elevar la capacidad de refinación internacional mediante la compra de refinerías y alianzas con los suplidores

en los mercados de destino. Adicionalmente, el plan contempla modificar el patrón de

refinación para darle un mayor peso a los productos destilados y a la nafta y gasolina,

reduciendo la participación de los combustibles residuales y por medio de la conformación

de empresas mixtas desarrollar capacidad de producción en diversos productos refinados.

En cuanto a la orimulsión, por medio de las alianzas estratégicas se pretende

incrementar la capacidad de producción actual. Sin embargo, un factor importante para el

logro de esta meta es el de ampliar los mercados para este producto. En este sentido,

destaca que a pesar de que los Estados Unidos es el principal mercado de destino para el

crudo y los productos no tradicionales, no se ha logrado penetrar este mercado con este

rubro, lo cual deja una tarea por acometer por parte de nuestros negociadores.

La estrategia a seguir en cuanto a la producción de gas va dirigida a que éste

evolucione hacia una estructura de libre mercado, orientado particularmente hacia el

mercado interno como base para soportar la industria venezolana y el crecimiento

energético del país.

Al igual que la Orimulsión, las exportaciones de carbón muestran un mayor

dinamismo hacia los mercados europeos. En esta materia se pretende sobre la base de

inversiones propias expandir la capacidad de producción dedicada básicamente a la

exportación, las cuales se acometerán conjuntamente con la Shell, Ruhr Kohle y Evans

Energy.

Una de las estrategias más importantes del Plan de Negocios de PDVSA lo

constituye la denominada “Apertura Petrolera”, a través de la cual se ha permitido el

acceso al capital privado tanto nacional como internacional, en las actividades aguas

arriba de la industria petrolera venezolana.

El proceso se inició en 1990 y se fue profundizando en el transcurso de la década

de los noventa. El objetivo de la estrategia fue aprovechar el capital, la tecnología y las

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

21

destrezas del capital privado con la finalidad de incrementar la capacidad de producción

del país para comienzos de la próxima década, proceso que de haber sido abordado

solamente por PDVSA, requeriría mucho más tiempo y cuantiosos recursos, traduciéndose

en elevados costos de oportunidad en el posicionamiento oportuno en los crecientes

mercados externos.

Para el desarrollo de este proceso fue necesario la modificación de algunas leyes

que limitaban la participación del sector privado en las actividades petroleras, entre ellas la

de una menor carga fiscal para las empresas participantes.4 A partir de este proceso, el

capital privado puede participar en las actividades que realiza PDVSA a través de alguna

de las siguientes modalidades: Convenios para la reactivación de campos de producción,

Esquema de ganancias compartidas, asociaciones estratégicas para la producción de

crudos en la faja y explotación de gas costa afuera, mercado de gas natural, Orimulsión,

mercado interno de derivados de petróleo, “outsourcing” (bajo este concepto PDVSA

pretende contratar servicios en áreas consideradas no medulares del negocio,

concentrándose en las llamadas áreas medulares del negocio petrolero), mercado de

capitales y desarrollos corrientes aguas abajo y del carbón.

El proceso de Apertura intenta elevar la capacidad para competir del sector

petrolero venezolano ante las nuevas oportunidades que se abren en esa área. Este

proceso permitirá darle a la industria petrolera (pública y privada) una mayor presencia en

los mercados mundiales al expandirse, de acuerdo a la dinámica del negocio petrolero en

el ámbito mundial.

En Venezuela, la industria petrolera ha contribuido al desarrollo de otras actividades

asociadas a su producción como son la industria del gas, de la petroquímica y de los

sectores proveedores de bienes y servicios necesarios para su producción y manufactura,

es decir la industria impulsa el desarrollo de otras industrias tanto aguas abajo como de

carácter horizontal

4 Un resumen del régimen legal que rige la materia se puede ver en CONAPRI: Oportunidades de Inversión en Hidrocarburos y

Petroquímica, Caracas, 1997.

Cuadro Nº 1.6. Nivel, Estructura y Tasas de Crecimiento del PIB, 1960-1979

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1960-1969

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1970-1979

NIVEL DEL PIB (MMBs. 84)

Actividades agrícolas

9462 9207 9912 10748 11615 12387 12801 13364 14453 15475 11942 16381 16603 16376 17240 18294 19579 18872 20351 21007 21618 18632

Petróleo y Minería

63257 67959 75960 75924 107729 112358 106945 116965 120812 114390 96230 124025 124481 113080 134517 140641 108490 109774 105848 99952 110587 117140

Industrias Manufactureras

16131 16915 18694 20319 23387 25575 25757 27882 30467 31498 23663 34645 36851 39904 42233 46422 51731 57893 60383 63748 66054 49986

Servicios 98306 94811 98600 101750 112750 119904 124830 132552 145665 154161 118333 166987 175607 186545 198315 210433 240854 271493 294998 302921 296683 234484

Total 187156 188892 203166 208741 255481 270224 270333 290763 311397 315524 250168 342038 353542 355905 392305 415790 420654 458032 481580 487628 494942 420242

ESTRUCTURA SECTORIAL

Actividades agrícolas

5,06 4,87 4,88 5,15 4,55 4,58 4,74 4,60 4,64 4,90 4,80 4,79 4,70 4,60 4,39 4,40 4,65 4,12 4,23 4,31 4,37 4,46

Petróleo y Minería

33,80 35,98 37,39 36,37 42,17 41,58 39,56 40,23 38,80 36,25 38,21 36,26 35,21 31,77 34,29 33,83 25,79 23,97 21,98 20,50 22,34 28,59

Industrias Manufactureras

8,62 8,95 9,20 9,73 9,15 9,46 9,53 9,59 9,78 9,98 9,40 10,13 10,42 11,21 10,77 11,16 12,30 12,64 12,54 13,07 13,35 11,76

Servicios 52,53 50,19 48,53 48,74 44,13 44,37 46,18 45,59 46,78 48,86 47,59 48,82 49,67 52,41 50,55 50,61 57,26 59,27 61,26 62,12 59,94 55,19

Total 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

TASAS DE CRECIMIENTO

Actividades agrícolas

13,34 -2,69 7,66 8,43 8,07 6,65 3,34 4,40 8,15 7,07 6,44 5,85 1,36 -1,37 5,28 6,11 7,02 -3,61 7,84 3,22 2,91 3,46

Petróleo y Minería

-1,28 7,43 11,77 -0,05 41,89 4,30 -4,82 9,37 3,29 -5,32 6,66 8,42 0,37 -9,16 18,96 4,55 -22,86 1,18 -3,58 -5,57 10,64 0,30

Industrias Manufactureras

-1,53 4,86 10,52 8,69 15,10 9,36 0,71 8,25 9,27 3,38 6,86 9,99 6,37 8,28 5,84 9,92 11,44 11,91 4,30 5,57 3,62 7,72

Servicios -2,37 -3,56 4,00 3,19 10,81 6,35 4,11 6,19 9,89 5,83 4,44 8,32 5,16 6,23 6,31 6,11 14,46 12,72 8,66 2,69 -2,06 6,86

Total -1,24 0,93 7,56 2,74 22,39 5,77 0,04 7,56 7,10 1,33 5,42 8,40 3,36 0,67 10,23 5,99 1,17 8,89 5,14 1,26 1,50 4,66

Fuente: Baptista (1997), BCV y Cálculos Propios

Cuadro Nº 1.7. Nivel, Estructura y Tasas de Crecimiento del PIB, 1980-1999

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1980-1989

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 1990-1999

NIVEL DEL PIB (MMBs. 84)

Actividades agrícolas

22024 21613 22385 22477 22144 23944 25878 26906 28155 26712 24224 26630 27487 28205 27445 27953 26995 27526 28186 28356 27748 27653

Petróleo y Minería

107747 104747 92557 82497 91327 84495 80628 89621 86221 109987 92983 129058 134844 126793 132952 141501 144460 155313 169767 172765 159790 146724

Industrias Manufactureras

68394 67007 69870 68745 71263 74466 80011 85128 88049 75295 74823 78975 87517 92487 91160 86827 94091 89186 93105 87863 79771 88098

Servicios 276040 274028 266969 246380 225333 232444 245077 257958 275139 248819 254819 257507 282757 312304 307228 288180 301081 293481 310476 313574 298579 296517

Total 474205 467395 451781 420099 410067 415349 431594 459613 477564 460813 446848 492170 532605 559789 558785 544461 566627 565506 601534 602558 565888 558992

ESTRUCTURA SECTORIAL

Actividades agrícolas

4,64 4,62 4,95 5,35 5,40 5,76 6,00 5,85 5,90 5,80 5,43 5,41 5,16 5,04 4,91 5,13 4,76 4,87 4,69 4,71 4,90 4,96

Petróleo y Minería

22,72 22,41 20,49 19,64 22,27 20,34 18,68 19,50 18,05 23,87 20,80 26,22 25,32 22,65 23,79 25,99 25,49 27,46 28,22 28,67 28,24 26,21

Industrias Manufactureras

14,42 14,34 15,47 16,36 17,38 17,93 18,54 18,52 18,44 16,34 16,77 16,05 16,43 16,52 16,31 15,95 16,61 15,77 15,48 14,58 14,10 15,78

Servicios 58,21 58,63 59,09 58,65 54,95 55,96 56,78 56,13 57,61 54,00 57,00 52,32 53,09 55,79 54,98 52,93 53,14 51,90 51,61 52,04 52,76 53,06

Total 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

TASAS DE CRECIMIENTO

Actividades agrícolas

1,88 -1,87 3,57 0,41 -1,48 8,13 8,08 3,97 4,64 -5,13 2,22 -0,31 3,22 2,61 -2,69 1,85 -3,43 1,97 2,40 0,60 -2,14 0,41

Petróleo y Minería

-2,57 -2,78 -11,64 -10,87 10,70 -7,48 -4,58 11,15 -3,79 27,56 0,57 17,34 4,48 -5,97 4,86 6,43 2,09 7,51 9,31 1,77 -7,51 4,03

Industrias Manufactureras

3,54 -2,03 4,27 -1,61 3,66 4,49 7,45 6,40 3,43 -14,49 1,51 4,89 10,82 5,68 -1,43 -4,75 8,37 -5,21 4,39 -5,63 -9,21 0,79

Servicios -6,96 -0,73 -2,58 -7,71 -8,54 3,16 5,43 5,26 6,66 -9,57 -1,56 3,49 9,81 10,45 -1,63 -6,20 4,48 -2,52 5,79 1,00 -4,78 1,99

Total -4,19 -1,44 -3,34 -7,01 -2,39 1,29 3,91 6,49 3,91 -3,51 -0,63 6,80 8,22 5,10 -0,18 -2,56 4,07 -0,20 6,37 0,17 -6,09 2,17

Fuente: Baptista (1997), BCV y Cálculos Propios

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

24

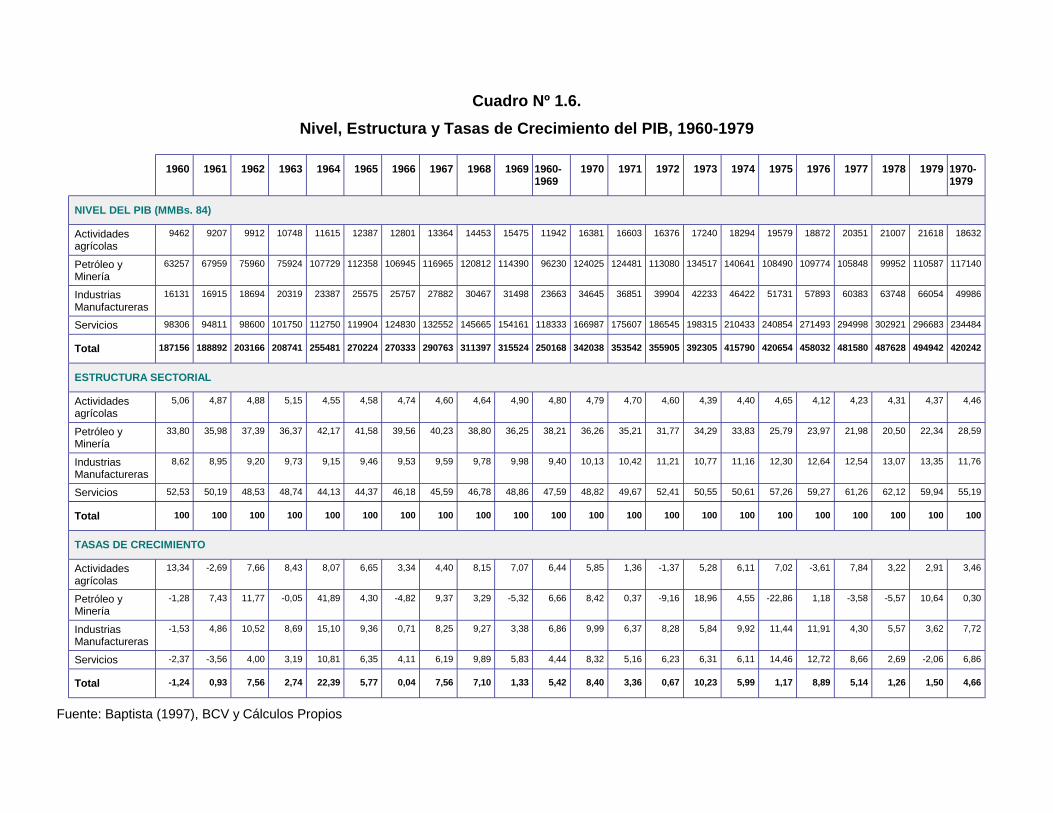

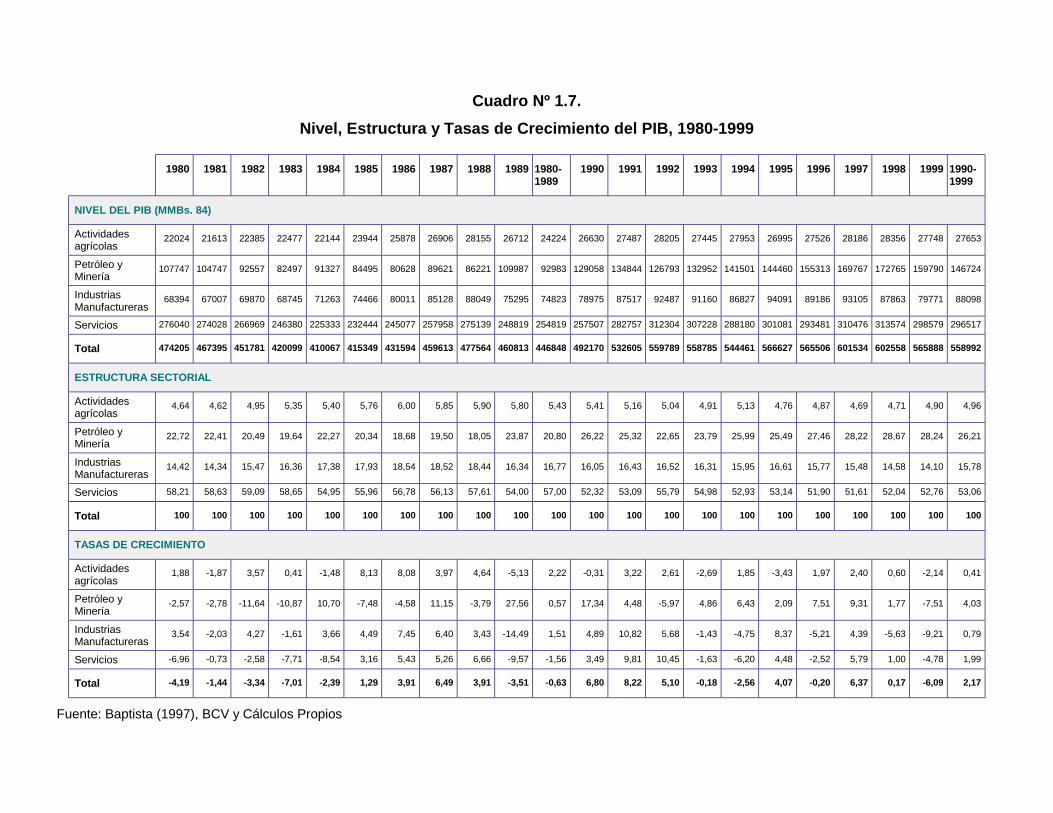

La importancia relativa de la actividad petrolera en la actividad económica (PIB) en

términos de décadas creció desde sus inicios en 1920 hasta la década del sesenta cuando

representó el 38% de la economía. Luego, en las dos décadas siguientes su participación

disminuyó hasta llegar a un 21% en los ochenta y durante los años noventa su dinamismo

le permitió incrementar nuevamente su importancia relativa en la economía real hasta

representar un 25% del PIB.

La importancia de los planes de PDVSA no se queda sólo en los beneficios directos

que éstos tienen para la expansión de la capacidad de producción y la penetración o

posicionamiento de mercados, sino en los efectos que el crecimiento de la actividad

petrolera trasmite al resto de la cadena tanto de manera horizontal como vertical.

En cuanto a la integración horizontal el Plan de PDVSA tiene previsto tanto la

compra de materiales como la contratación de servicios, que si son adquiridos en el país

generarían a su vez una expansión importante en el sector privado petrolero venezolano.

Sólo en materia de compras se destinarán 22,5 mil millones de dólares de los cuales un

49% serían compras locales.

El maximizar los montos de compras y contrataciones nacionales están

establecidos como lineamientos de políticas de PDVSA, por lo que se deben desarrollar

planes que permitan potenciar el nivel de participación del resto de las industrias en los

planes de PDVSA. Esto se lograría mediante la implementación de un programa de

desarrollo del sector privado petrolero venezolano a través del cual se eliminen las fallas

de mercado que no permiten la competencia en igualdad de condiciones entre las

empresas locales y las foráneas y que a su vez permita que la fuerza de la demanda de la

industria petrolera sirva de plataforma para el desarrollo de un sector privado con

capacidad de competir en los mercados mundiales, aprovechando no sólo su potencial de

compra interno sino la posición que mantiene en el exterior a través de asociaciones y red

de refinación propia. Este programa permitiría que se conforme o consolide un verdadero

“cluster” del sector petrolero venezolano.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

25

En cuanto a la integración vertical los esfuerzos que se realizan con la finalidad de

expandir la capacidad de producción y distribución de gas permitirán que PDVSA pueda

ampliar su capacidad como suplidor de las materias primas necesarias para el desarrollo

de la cadena de olefinas (etano y propano), las cuales suministra a PEQUIVEN, quien una

vez procesadas, las suministra a las empresas mixtas. En el sector petroquímico también

se están dando avances hacia la apertura del mismo a una mayor participación privada

tanto nacional como extranjera en el negocio.

Los planes de expansión en el área petroquímica están orientados a incrementar

la capacidad de producción en tres áreas del negocio como son: fertilizantes (amoníaco y

urea), olefinas y derivados (polietilenos y glicoles) y oxigenados (metanol), todos los

proyectos orientados a incrementar nuestras exportaciones en esas áreas. Estos

desarrollos se dirigen a expandir la capacidad de la planta de José en el estado

Anzoátegui con la finalidad de transformarlo en el Polo Petroquímico de América del Sur.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

26

2. CHOQUES EXTERNOS Y DESEMPEÑO ECONOMICO

Más allá de la discusión de los efectos de la política fiscal sobre la asignación de

recursos y sobre la demanda agregada se ha venido imponiendo una discusión relativa a

la sostenibilidad de la misma, tema que juega un papel protagónico en las discusiones de

política macroeconómica contemporánea, especialmente en países altamente

dependientes de recursos naturales exportables en manos del sector público. Esta

preocupación se ha traducido en la búsqueda de indicadores sobre la sostenibilidad de la política fiscal5.

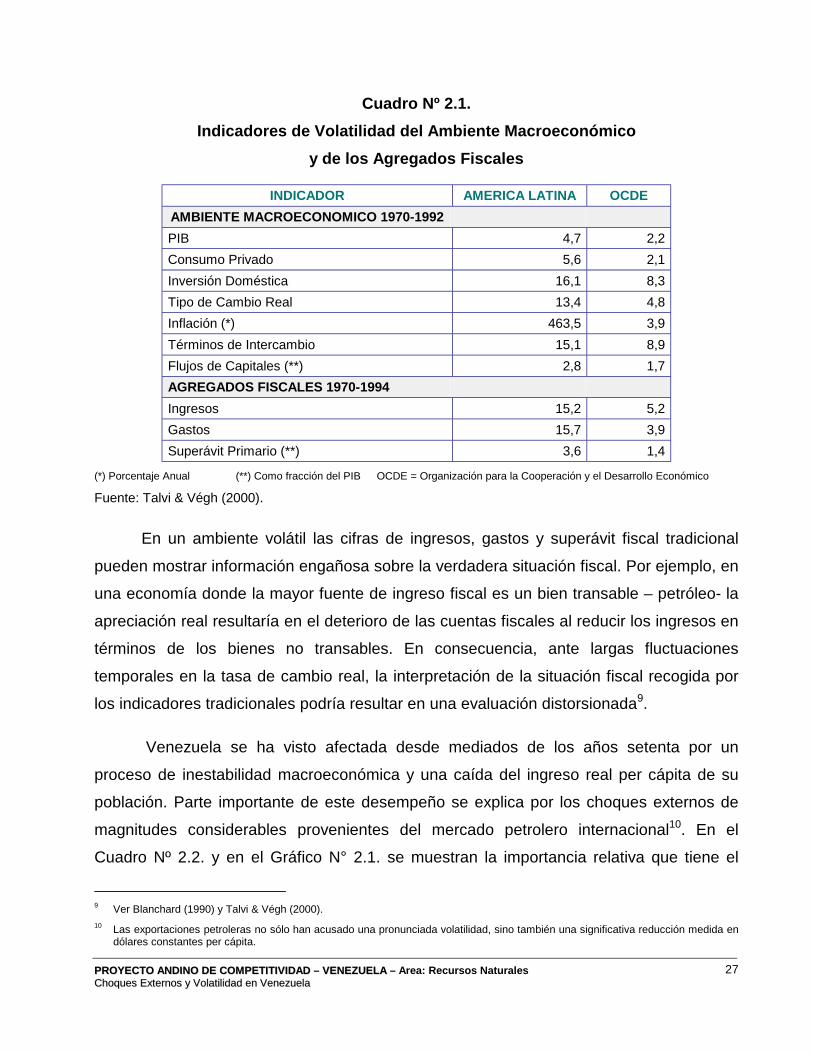

El diseño de indicadores de sostenibilidad es de relevancia especial para los países

de América Latina que operan en un ambiente macroeconómico altamente volátil. En el

Cuadro Nº 2.1. se presentan los niveles de volatilidad6 de un conjunto de variables

macroeconómicas y fiscales para la región y la Organización para la Cooperación y el

Desarrollo Económico (OCDE).

Allí se observa que el crecimiento del PIB y la inversión doméstica en América

Latina (AL) son dos veces más volátiles que en el caso de la OCDE, mientras que el

consumo privado y la tasa de cambio real son casi tres veces más volátiles en AL. Este

hecho se ha reflejado en recesiones más costosas, largas y profundas en la región vis a

vis otras zonas del mundo7.

El hecho descrito anteriormente para las variables macro también se encuentra en

los agregados fiscales donde los ingresos y los gastos han sido cerca de tres veces más

volátiles que en la OCDE. Según Talvi & Végh (2000) la alta volatilidad de la política fiscal

se explica no sólo por el ambiente económico subyacente sino también por la naturaleza

procíclica de la política fiscal en América Latina8.

5 Ver Blanchard (1990), Gavin, Perotti & Talvi (1996) y Talvi & Végh (2000). 6 Expresados como la desviación estándar de las tasas de crecimiento de las variables. 7 Ver BID (1995). 8 Expansiva en épocas prósperas y contractiva en épocas malas.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

27

Cuadro Nº 2.1. Indicadores de Volatilidad del Ambiente Macroeconómico

y de los Agregados Fiscales

INDICADOR AMERICA LATINA OCDE AMBIENTE MACROECONOMICO 1970-1992 PIB 4,7 2,2 Consumo Privado 5,6 2,1 Inversión Doméstica 16,1 8,3 Tipo de Cambio Real 13,4 4,8 Inflación (*) 463,5 3,9 Términos de Intercambio 15,1 8,9 Flujos de Capitales (**) 2,8 1,7 AGREGADOS FISCALES 1970-1994 Ingresos 15,2 5,2 Gastos 15,7 3,9 Superávit Primario (**) 3,6 1,4

(*) Porcentaje Anual (**) Como fracción del PIB OCDE = Organización para la Cooperación y el Desarrollo Económico Fuente: Talvi & Végh (2000).

En un ambiente volátil las cifras de ingresos, gastos y superávit fiscal tradicional

pueden mostrar información engañosa sobre la verdadera situación fiscal. Por ejemplo, en

una economía donde la mayor fuente de ingreso fiscal es un bien transable – petróleo- la

apreciación real resultaría en el deterioro de las cuentas fiscales al reducir los ingresos en

términos de los bienes no transables. En consecuencia, ante largas fluctuaciones

temporales en la tasa de cambio real, la interpretación de la situación fiscal recogida por

los indicadores tradicionales podría resultar en una evaluación distorsionada9.

Venezuela se ha visto afectada desde mediados de los años setenta por un

proceso de inestabilidad macroeconómica y una caída del ingreso real per cápita de su

población. Parte importante de este desempeño se explica por los choques externos de

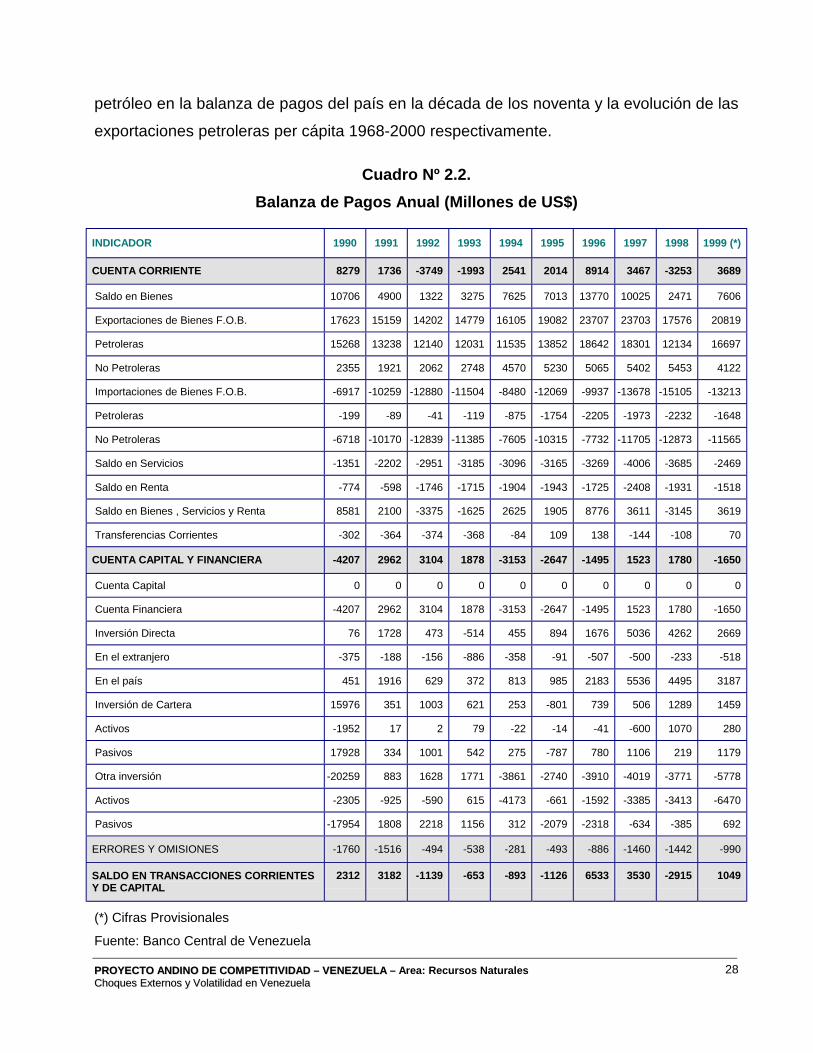

magnitudes considerables provenientes del mercado petrolero internacional10. En el

Cuadro Nº 2.2. y en el Gráfico N° 2.1. se muestran la importancia relativa que tiene el

9 Ver Blanchard (1990) y Talvi & Végh (2000). 10 Las exportaciones petroleras no sólo han acusado una pronunciada volatilidad, sino también una significativa reducción medida en

dólares constantes per cápita.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

28

petróleo en la balanza de pagos del país en la década de los noventa y la evolución de las

exportaciones petroleras per cápita 1968-2000 respectivamente.

Cuadro Nº 2.2. Balanza de Pagos Anual (Millones de US$)

INDICADOR 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 (*)

CUENTA CORRIENTE 8279 1736 -3749 -1993 2541 2014 8914 3467 -3253 3689

Saldo en Bienes 10706 4900 1322 3275 7625 7013 13770 10025 2471 7606

Exportaciones de Bienes F.O.B. 17623 15159 14202 14779 16105 19082 23707 23703 17576 20819

Petroleras 15268 13238 12140 12031 11535 13852 18642 18301 12134 16697

No Petroleras 2355 1921 2062 2748 4570 5230 5065 5402 5453 4122

Importaciones de Bienes F.O.B. -6917 -10259 -12880 -11504 -8480 -12069 -9937 -13678 -15105 -13213

Petroleras -199 -89 -41 -119 -875 -1754 -2205 -1973 -2232 -1648

No Petroleras -6718 -10170 -12839 -11385 -7605 -10315 -7732 -11705 -12873 -11565

Saldo en Servicios -1351 -2202 -2951 -3185 -3096 -3165 -3269 -4006 -3685 -2469

Saldo en Renta -774 -598 -1746 -1715 -1904 -1943 -1725 -2408 -1931 -1518

Saldo en Bienes , Servicios y Renta 8581 2100 -3375 -1625 2625 1905 8776 3611 -3145 3619

Transferencias Corrientes -302 -364 -374 -368 -84 109 138 -144 -108 70

CUENTA CAPITAL Y FINANCIERA -4207 2962 3104 1878 -3153 -2647 -1495 1523 1780 -1650

Cuenta Capital 0 0 0 0 0 0 0 0 0 0

Cuenta Financiera -4207 2962 3104 1878 -3153 -2647 -1495 1523 1780 -1650

Inversión Directa 76 1728 473 -514 455 894 1676 5036 4262 2669

En el extranjero -375 -188 -156 -886 -358 -91 -507 -500 -233 -518

En el país 451 1916 629 372 813 985 2183 5536 4495 3187

Inversión de Cartera 15976 351 1003 621 253 -801 739 506 1289 1459

Activos -1952 17 2 79 -22 -14 -41 -600 1070 280

Pasivos 17928 334 1001 542 275 -787 780 1106 219 1179

Otra inversión -20259 883 1628 1771 -3861 -2740 -3910 -4019 -3771 -5778

Activos -2305 -925 -590 615 -4173 -661 -1592 -3385 -3413 -6470

Pasivos -17954 1808 2218 1156 312 -2079 -2318 -634 -385 692

ERRORES Y OMISIONES -1760 -1516 -494 -538 -281 -493 -886 -1460 -1442 -990

SALDO EN TRANSACCIONES CORRIENTES Y DE CAPITAL

2312 3182 -1139 -653 -893 -1126 6533 3530 -2915 1049

(*) Cifras Provisionales

Fuente: Banco Central de Venezuela

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

29

Gráfico Nº 2.1. Exportaciones petroleras reales per capita

(millones de US$ de 1998)

0

500

1000

1500

2000

2500

3000

3500

1998 20001994 19961990 19921986 19881982 19841978 19801974 19761970 19721968

Fuente: BCV, MEM y Cálculos Propios.

Al considerar la relación entre la cuenta corriente y el comportamiento del mercado

petrolero se observa que el saldo en cuenta corriente en buena medida depende del

desempeño de las exportaciones petroleras.

La política fiscal ha desempeñado un papel determinante en la transmisión de

esos choques externos al resto de la economía actuando como una caja de resonancia en

la propagación de los mismos, en lugar de constituir un instrumento para contener o limitar

los efectos distorsionantes que se derivan de la vulnerabilidad externa de la economía

venezolana11.

Diversos autores han señalado entre las principales características de las finanzas

públicas venezolanas las siguientes:

11 Ver Hausmann (1990), García, Rodriguez & Salvato (1997).

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

30

! Registran un déficit de magnitudes relevantes en forma casi permanente12,

! Niveles elevados de endeudamiento del sector público,

! Han introducido en la economía niveles de volatilidad y prociclicidad 13

crecientes,

! Reducción del gasto en áreas que son fundamentales para el sector público

(educación, infraestructura, salud, seguridad social y ciudadana) 14,

! Baja recaudación de ingresos fiscales ordinarios provenientes de actividades

no petroleras.

Las características identificadas han condicionado el desempeño pasado y de

alguna manera son el reflejo de una institucionalidad existente que servirá de punto de

partida para el futuro. Según North (1993) la historia es importante no sólo porque se

puede aprender del pasado, sino también porque el presente y el futuro están conectados

al pasado por obra de la continuidad de las instituciones de una sociedad.

2.1. Choques Petroleros y Volatilidad de la Economía interna

El sector petrolero incide significativamente en la economía nacional a través de la

generación de divisas y de ingresos fiscales los cuales constituyen fuentes de

financiamiento de la demanda agregada interna. Sin embargo, esta fuerte dependencia del

sector petrolero hace que la actividad económica interna se encuentre sometida a un alto

12 La medición de los impactos macroeconómicos del déficit fiscal presenta dificultades conceptuales y metodológicas importantes. En

consecuencia, es necesario definir los conceptos de déficit fiscal que pueden ser pertinentes a los objetivos del análisis que se pretende hacer. Por ejemplo, para un análisis de solvencia intertemporal del sector público, el concepto relevante es el déficit primario el cual excluye los pagos por intereses de la deuda pública. Ver Blejer & Cheasty (1990), Easterly et.al. (1994), García et.al. (1995 y 1997), Morgan (1979) y Vaez-Zadeh (1989).

13 Al ser el sector público un exportador neto grande, en relación al resto de la economía, el ajuste del tipo de cambio nominal genera beneficios fiscales de considerables proporciones en el corto plazo. Por ello, el tipo de cambio se ha utilizado como un mecanismo de corrección fiscal a pesar del costo que genera en términos de inflación y nivel de actividad económica. En consecuencia, los impactos fiscales de los choques externos y el uso del tipo de cambio como mecanismo de corrección fiscal han creado una fuerte volatilidad en variables macroeconómicas y un patrón de comportamiento procíclico en el caso del gasto público. Ver Hausmann (1990), Zambrano & Riutort (1997).

14 García et.al. plantea que la evolución del gasto público primario se identifica dentro de lo que Tanzi (1989) denomina “tensión fiscal”. Es decir, políticas que intentan corregir los desequilibrios fiscales sobre bases y acciones poco sostenibles, tales como reducciones en: salarios, mantenimiento de infraestructura e inversión real del gobierno.

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

31

grado de volatilidad en la medida en que, como bien se ha observado, se producen

fluctuaciones importantes en los ingresos petroleros.

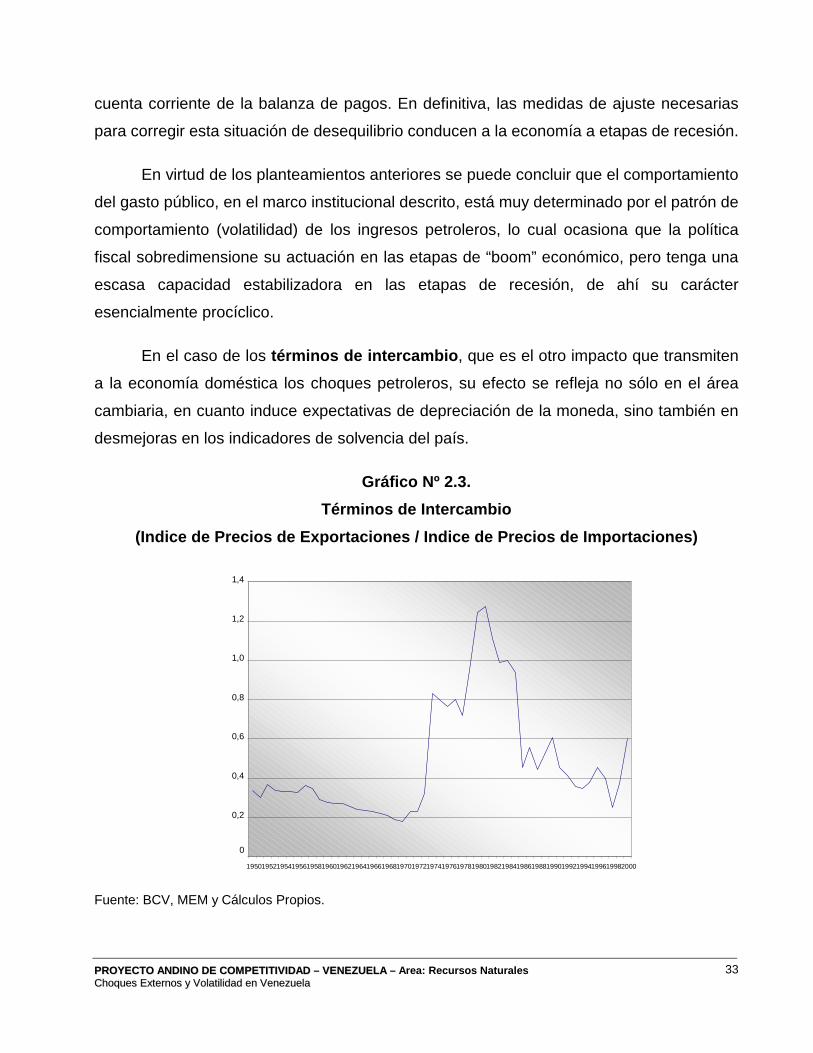

Los choques petroleros se transmiten a la economía nacional por dos vías. Una es

la vía fiscal, y la otra, a través de los términos de intercambio. Ambos impactos

terminan afectando las expectativas sobre la solvencia del país.

Si el choque es de signo positivo, es decir, en respuesta a una situación de

incremento de los precios del petróleo, se observa un aumento repentino del superávit

fiscal y de la cuenta corriente, el gasto público interno comienza a incrementarse al cabo

de algunos meses, especialmente en el siguiente ejercicio fiscal que sigue al choque

imponiéndole a la política fiscal un comportamiento procíclico. Esta expansión del gasto se

convierte en una presión de demanda agregada que ocasiona dos efectos: primero,

estimula un crecimiento de las importaciones de bienes transables, y segundo, induce un

aumento de los precios de los bienes no transables, ya que la oferta de éstos no puede

responder en forma inmediata ante las presiones de demanda. Este aumento en los

precios de los bienes no transables genera cierta presión inflacionaria, por lo cual tiende a

producirse una apreciación real del tipo de cambio, ya que en medio de la bonanza

petrolera la tasa de cambio nominal tiende a mantenerse estable.

La apreciación real del tipo de cambio provoca dos efectos. El primero es un

estímulo adicional al crecimiento de las importaciones, las cuales se abaratan en términos

relativos con respecto a la producción local; y, el segundo, es un deterioro de las cuentas

fiscales15. La combinación de ambos efectos genera en el tiempo un deterioro de la cuenta

corriente en la medida que los precios del petróleo comienzan a bajar por encima del

precio máximo relativo del choque positivo de ese momento. En definitiva, los precios del

petróleo, el gasto público y el tipo de cambio real son las variables de ajuste de ambos

agregados macroeconómicos.

15 El efecto fiscal favorable de la devaluación dependerá del tiempo que demore la tasa de inflación en alcanzar el ritmo de

depreciación o devaluación que se haya producido. En la medida en que la depreciación o devaluación de la moneda se mantenga en términos reales, más duradero será el efecto fiscal positivo. Por el contrario, cuanto más rápido sea el ritmo de ajuste de la inflación interna al ritmo de la devaluación o depreciación el efecto fiscal será temporal. Ver García et.al..

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

32

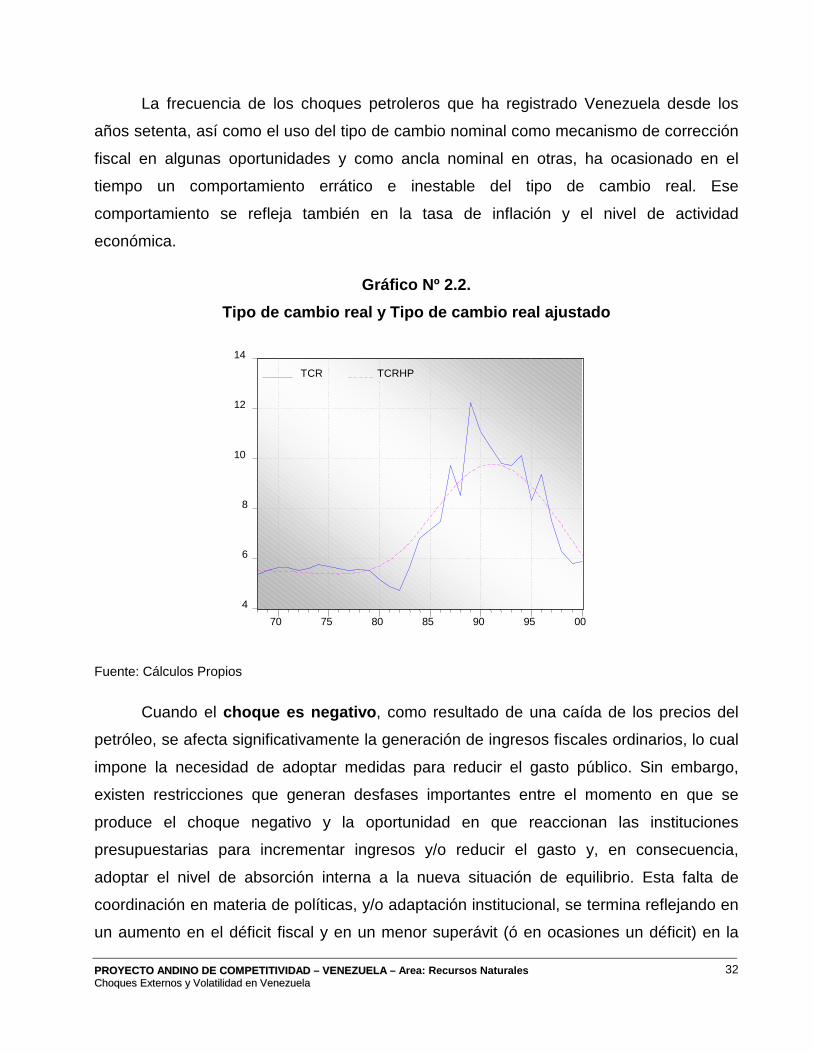

La frecuencia de los choques petroleros que ha registrado Venezuela desde los

años setenta, así como el uso del tipo de cambio nominal como mecanismo de corrección

fiscal en algunas oportunidades y como ancla nominal en otras, ha ocasionado en el

tiempo un comportamiento errático e inestable del tipo de cambio real. Ese

comportamiento se refleja también en la tasa de inflación y el nivel de actividad

económica.

Gráfico Nº 2.2. Tipo de cambio real y Tipo de cambio real ajustado

4

6

8

10

12

14

70 75 80 85 90 95 00

TCR TCRHP

Fuente: Cálculos Propios

Cuando el choque es negativo, como resultado de una caída de los precios del

petróleo, se afecta significativamente la generación de ingresos fiscales ordinarios, lo cual

impone la necesidad de adoptar medidas para reducir el gasto público. Sin embargo,

existen restricciones que generan desfases importantes entre el momento en que se

produce el choque negativo y la oportunidad en que reaccionan las instituciones

presupuestarias para incrementar ingresos y/o reducir el gasto y, en consecuencia,

adoptar el nivel de absorción interna a la nueva situación de equilibrio. Esta falta de

coordinación en materia de políticas, y/o adaptación institucional, se termina reflejando en

un aumento en el déficit fiscal y en un menor superávit (ó en ocasiones un déficit) en la

PPRROOYYEECCTTOO AANNDDIINNOO DDEE CCOOMMPPEETTIITTIIVVIIDDAADD –– VVEENNEEZZUUEELLAA –– Area: Recursos Naturales CChhooqquueess EExxtteerrnnooss yy VVoollaattiilliiddaadd eenn VVeenneezzuueellaa

33

cuenta corriente de la balanza de pagos. En definitiva, las medidas de ajuste necesarias

para corregir esta situación de desequilibrio conducen a la economía a etapas de recesión.

En virtud de los planteamientos anteriores se puede concluir que el comportamiento

del gasto público, en el marco institucional descrito, está muy determinado por el patrón de

comportamiento (volatilidad) de los ingresos petroleros, lo cual ocasiona que la política

fiscal sobredimensione su actuación en las etapas de “boom” económico, pero tenga una

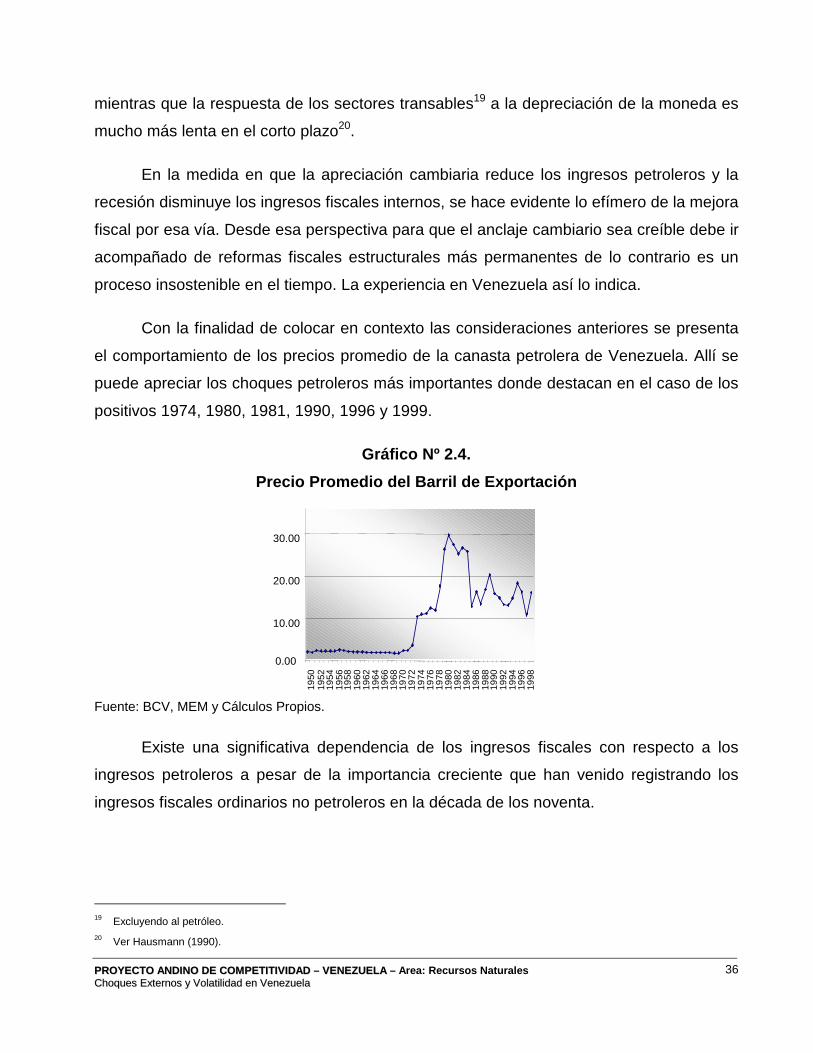

escasa capacidad estabilizadora en las etapas de recesión, de ahí su carácter