Chapitre II La politique monétaire - Lise Patureaulise.patureau.free.fr/Papiers/Cours/Poltq Eco...

72

Chapitre II La politique monétaire Lise Patureau M1 EMP Université de Lille 1 & Lille 3 Année universitaire 2013‐2014

-

Upload

hoanghuong -

Category

Documents

-

view

221 -

download

0

Transcript of Chapitre II La politique monétaire - Lise Patureaulise.patureau.free.fr/Papiers/Cours/Poltq Eco...

Chapitre IILa politique monétaire

Lise PatureauM1 EMP

Université de Lille 1 & Lille 3Année universitaire 2013‐2014

Introduction

• Monnaie ancienne…• … mais concept de politique monétaire récent (années 1930)

• Auparavant essentiellement gestion des réserves d’or et émission de pièces/billets,

• Aujourd’hui un rôle beaucoup plus complexe (multiple objectifs, éventuellement conflictuels, …)

I. Les enjeuxI.1. Que fait la banque centrale?I.1.1. La liquidité• Privilège de la banque centrale : création de la base

monétaire

• Interventions sur le marché interbancaire, ou marché monétaire

• Liquidité assurée par le biais d’opérations d’open‐market, ou d’opérations de prise en pension

I.1.2. Le prix de la liquidité• Refinancement des banques auprès de la BC selon le taux

de refinancement

• Encadré par le taux marginal des facilités de dépôts (plancher) et d ’emprunt (plafond)

• Zone Euro : EONIA, moyenne des taux pratiqués sur le marché interbancaire

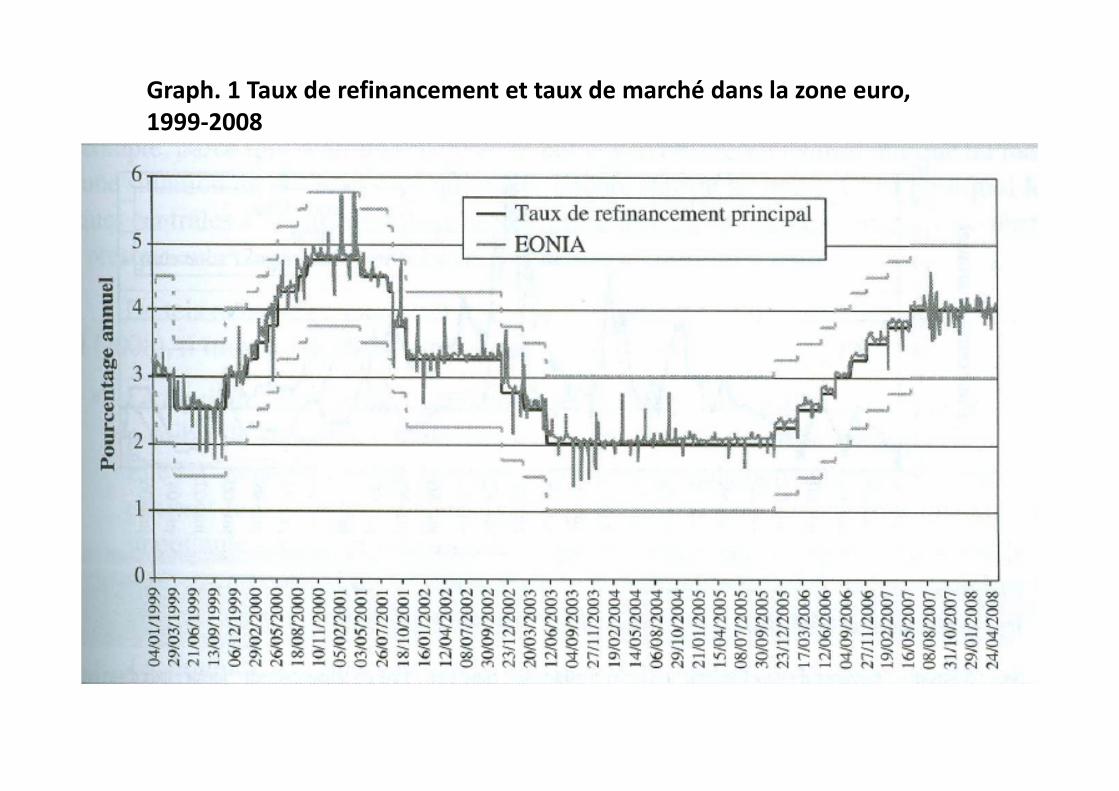

• Voir Graphique 1

• USA : taux des fonds fédéraux

Graph. 1 Taux de refinancement et taux de marché dans la zone euro, 1999‐2008

I.1.3. La liquidité en période de stress La banque centrale en tant que prêteur en dernier ressort?

I.1.4. Les taux d’intérêt• Taux courts, taux longsI.I.5. La masse monétaire• Un rôle historiquement important

– Contrôle de l’évolution des agrégats monétaires (M1, M2, M3), un « objectif intermédiaire »

– Pour atteindre « l’objectif ultime » de stabilité des prix• Mais aujourd’hui débattu

– Fed, Banque d’Angleterre : laissé de côté– BCE : toujours utilisé

I.2 Les canaux de transmission de la politique monétaire

• Le canal du taux d’intérêt– Au travers de la courbe des taux (niveau et pente)– Transmission de la PM dépend alors de trois facteurs1‐ l'évolution future anticipée des taux courts2‐ l'incertitude qui affecte ces anticipations de taux3‐ l’offre et la demande de titres aux différentes échéances

• Le canal du crédit– Les taux d’intérêt déterminent le coût des ressources que les banques se procurent sur les marchés monétaire (à court terme) ou financiers (à long terme).

– Plus leurs ressources sont chères, moins les banques sont incitées à prêter et plus elles prêtent à taux élevé; la demande de crédit, dans ce cas, diminue.

– Politique monétaire : un impact sur les conditions et sur le volume du crédit distribué dans l’économie.

– Les variations du volume et des conditions des prêts bancaires affectent à leur tour les dépenses d'investissement et de consommation

– Un canal particulièrement important en Zone Euro (75% du finacement de l’économie assuré par les banques, vs 10% aux US)

I.3. Les objectifs de la politique monétaireI.3.1. La stabilité des prix

• Pourquoi vouloir la stabilité des prix?Argument de bien‐être social

• Et pourquoi est‐ce à la banque centrale de la garantir? La théorie quantitative de la monnaie : Mv = PY

« L’inflation est toujours et avant tout un phénomène monétaire » (Friedman et Schwarz, 1971)

• Arguments économiques et institutionnelsDéveloppement du modèle de banque centrale indépendante

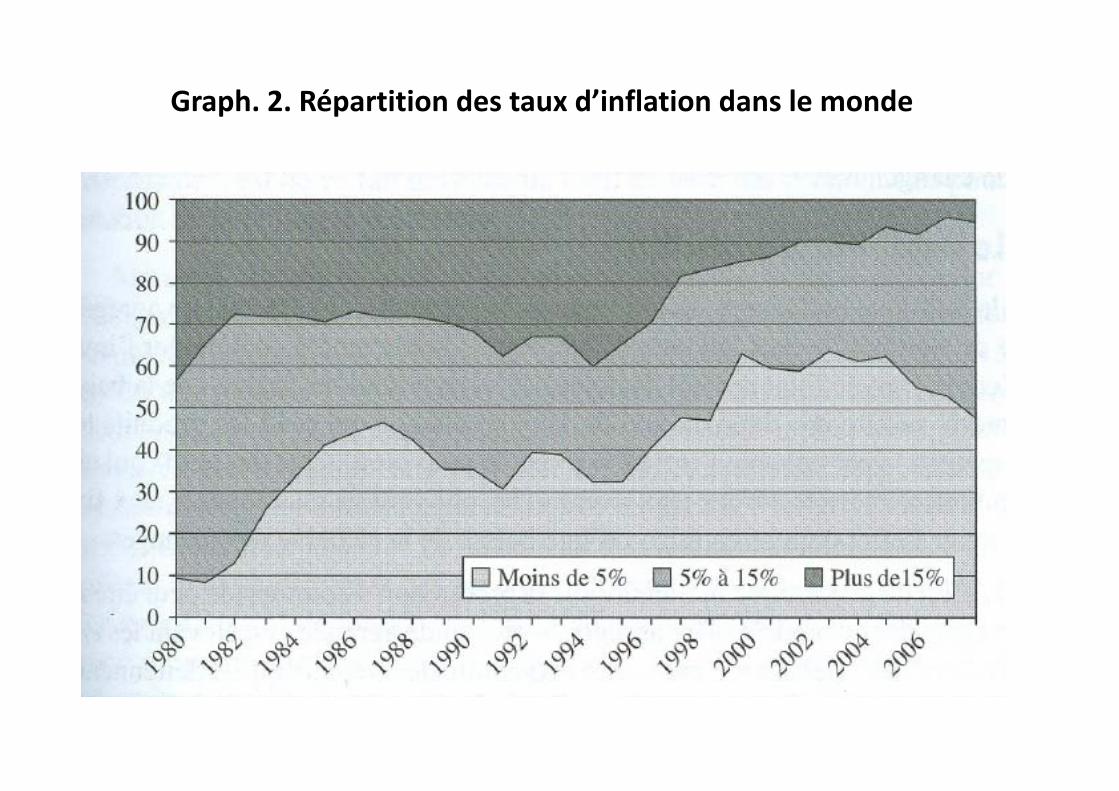

• Années 1980‐1990 : convergence vers stabilité des prix

Graph. 2. Répartition des taux d’inflation dans le monde

I.3.2. Le soutien de la croissance économique• Pourquoi assigner à la banque centrale un tel objectif?Quel lien entre politique monétaire et production? L’influence de la politique monétaire sur la demande

agrégée (canal du taux d’intérêt / du taux de change)• Effet de la politique monétaire sur l’activité : cadre offre

globale ‐ demande globale• Fondement de la politique monétaire contra‐cyclique : la

théorie keynésienne• Mais une efficacité aujourd’hui contestée• En pratique : la règle de Taylor (Taylor, 1993) :

I.3.3. La stabilité du taux de change• Historiquement, rôle important dans la conduite de la

politique monétaire• Ancrage nominal pour discipliner les prix

– Europe jusque dans les années 1990– Pays d ’Europe Centrale et Orientale après 1991

I.3.4. La stabilité financière• Bonne santé du secteur bancaire et financier essentielle

pour la transmission de la politique monétaire• Rôle de la banque centrale : trois questions

– Aléa moral– Compatibilité objectifs stabilité financière ‐ stabilité des prix– Implications pour la définition des objectifs

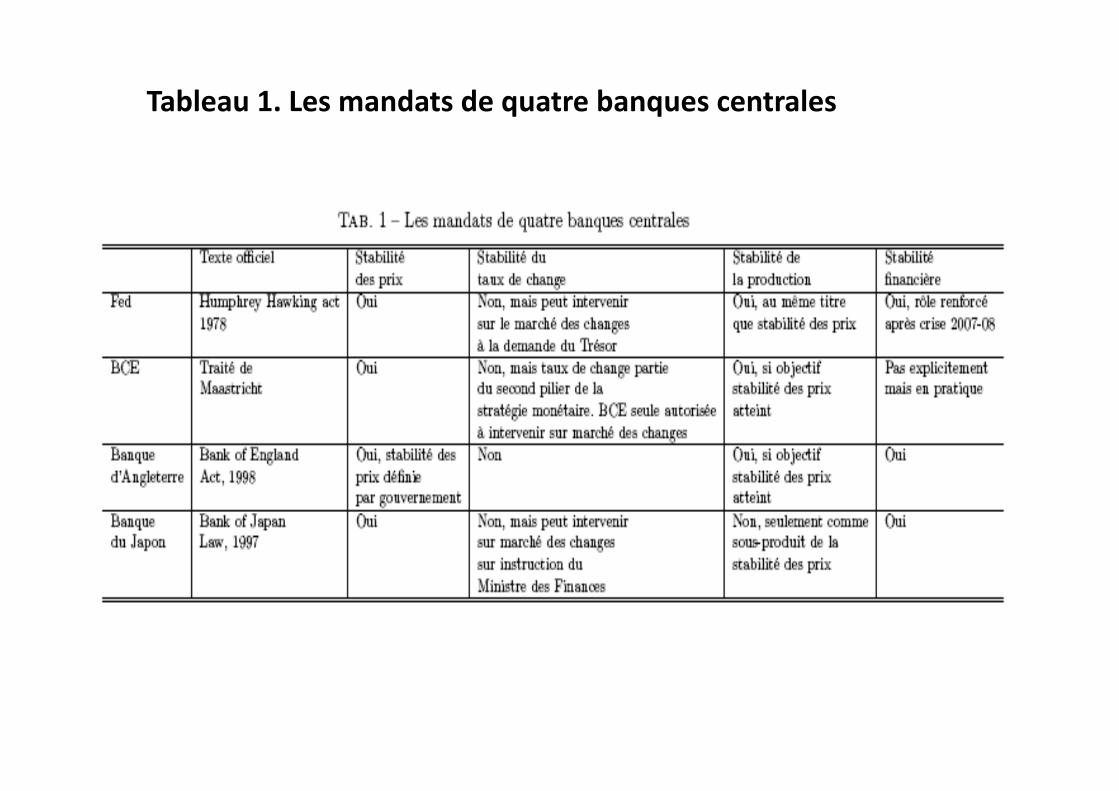

Tableau 1. Les mandats de quatre banques centrales

II. Politique monétaire, rigidités nominales et activité

II.1. Quelques rappels mathématiques

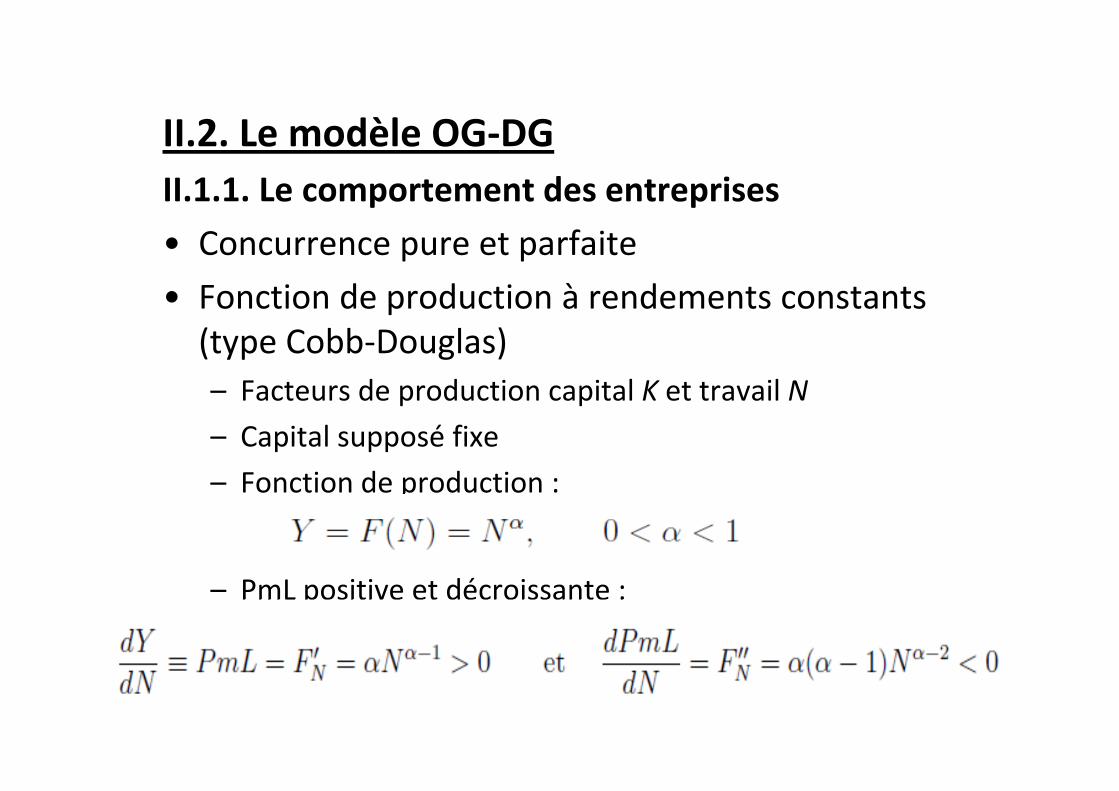

II.2. Le modèle OG‐DGII.1.1. Le comportement des entreprises• Concurrence pure et parfaite• Fonction de production à rendements constants (type Cobb‐Douglas)– Facteurs de production capital K et travail N– Capital supposé fixe– Fonction de production :

– PmL positive et décroissante :

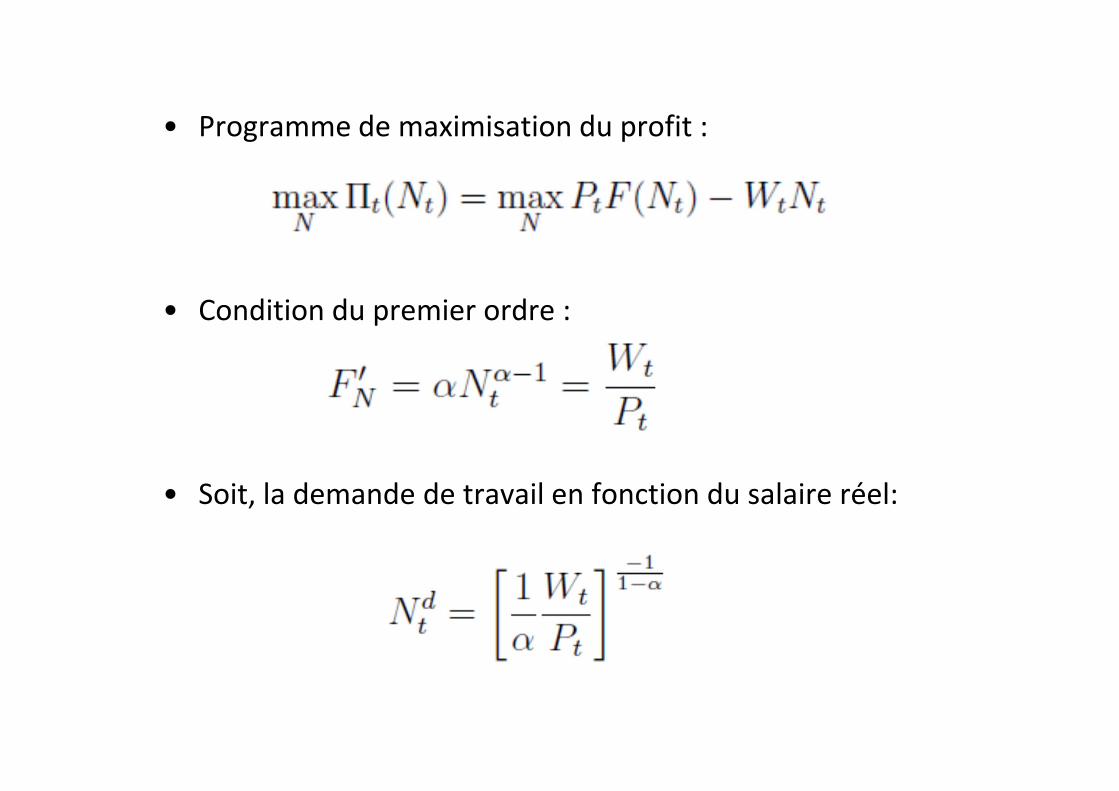

• Programme de maximisation du profit :

• Condition du premier ordre :

• Soit, la demande de travail en fonction du salaire réel:

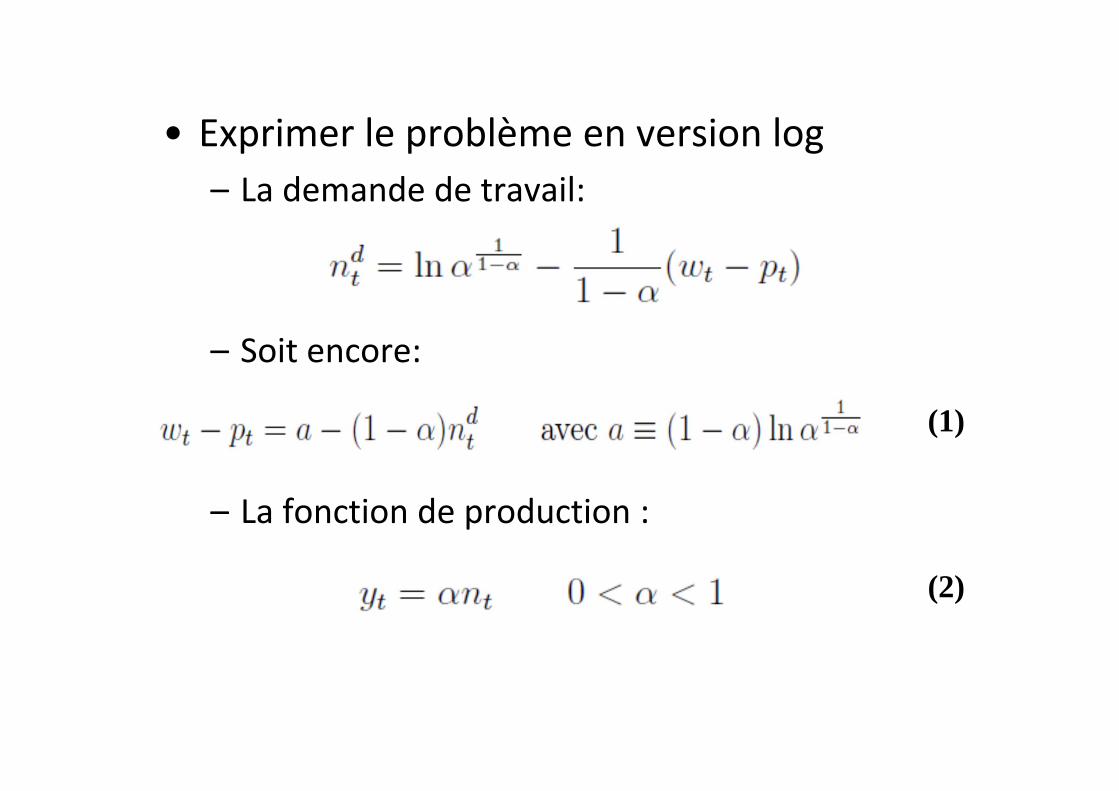

• Exprimer le problème en version log– La demande de travail:

– Soit encore:

– La fonction de production :

(2)

(1)

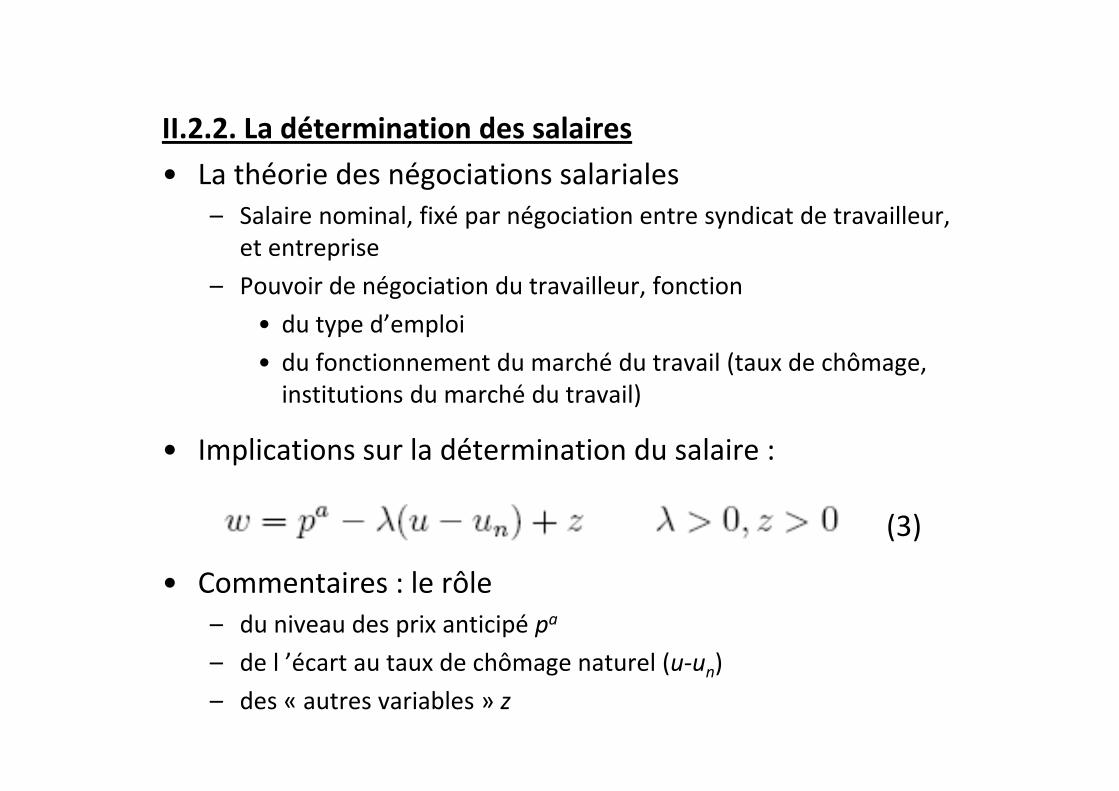

II.2.2. La détermination des salaires• La théorie des négociations salariales

– Salaire nominal, fixé par négociation entre syndicat de travailleur, et entreprise

– Pouvoir de négociation du travailleur, fonction• du type d’emploi• du fonctionnement du marché du travail (taux de chômage, institutions du marché du travail)

• Implications sur la détermination du salaire :

• Commentaires : le rôle– du niveau des prix anticipé pa

– de l ’écart au taux de chômage naturel (u‐un)– des « autres variables » z

(3)

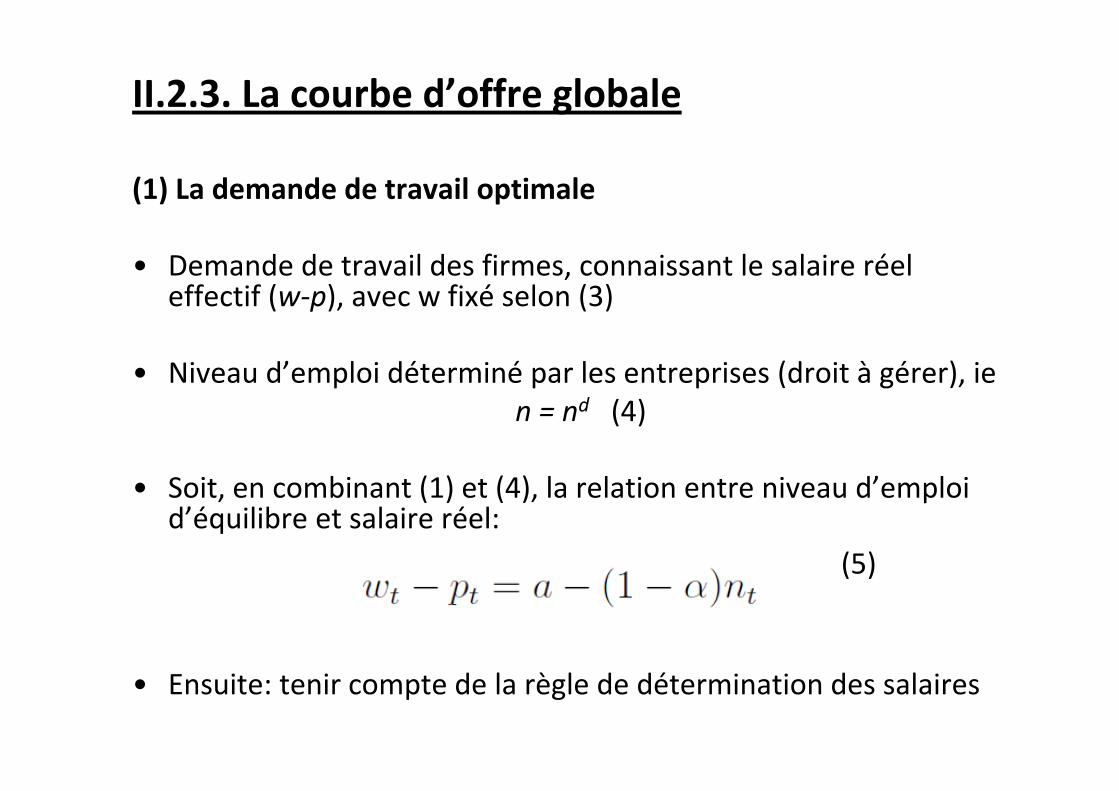

II.2.3. La courbe d’offre globale

(1) La demande de travail optimale

• Demande de travail des firmes, connaissant le salaire réel effectif (w‐p), avec w fixé selon (3)

• Niveau d’emploi déterminé par les entreprises (droit à gérer), ie n = nd (4)

• Soit, en combinant (1) et (4), la relation entre niveau d’emploi d’équilibre et salaire réel:

• Ensuite: tenir compte de la règle de détermination des salaires

(5)

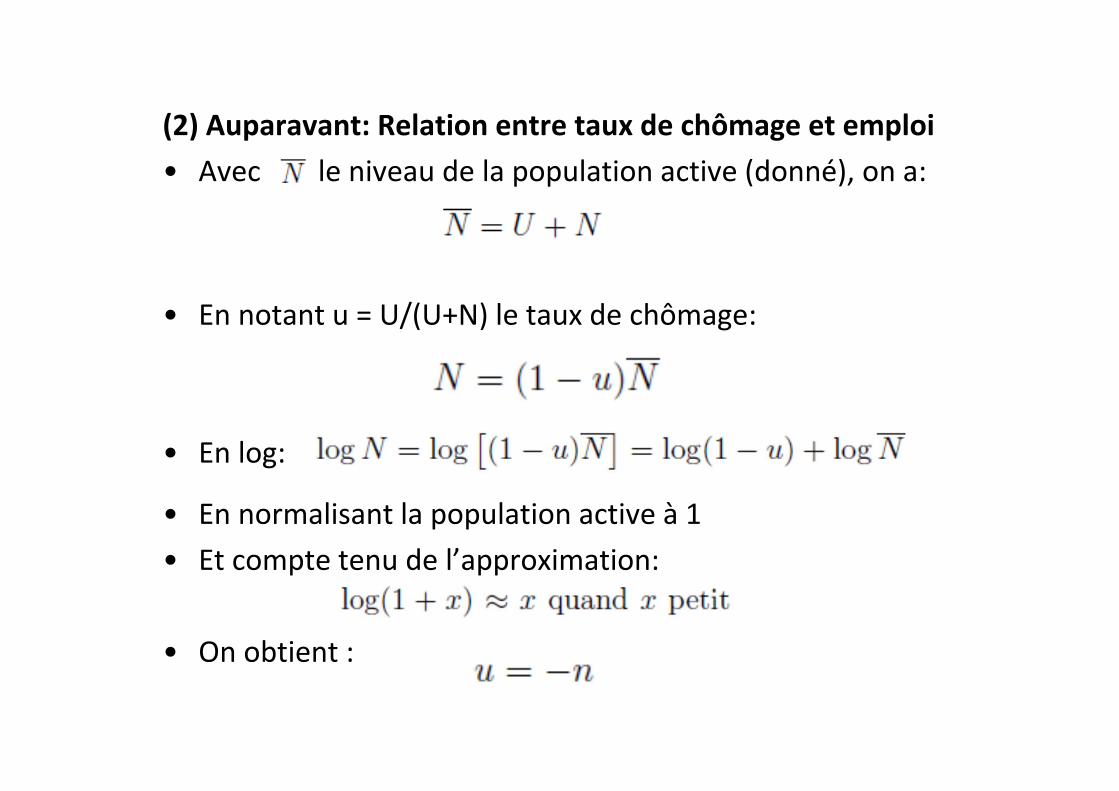

(2) Auparavant: Relation entre taux de chômage et emploi• Avec le niveau de la population active (donné), on a:

• En notant u = U/(U+N) le taux de chômage:

• En log:

• En normalisant la population active à 1• Et compte tenu de l’approximation:

• On obtient :

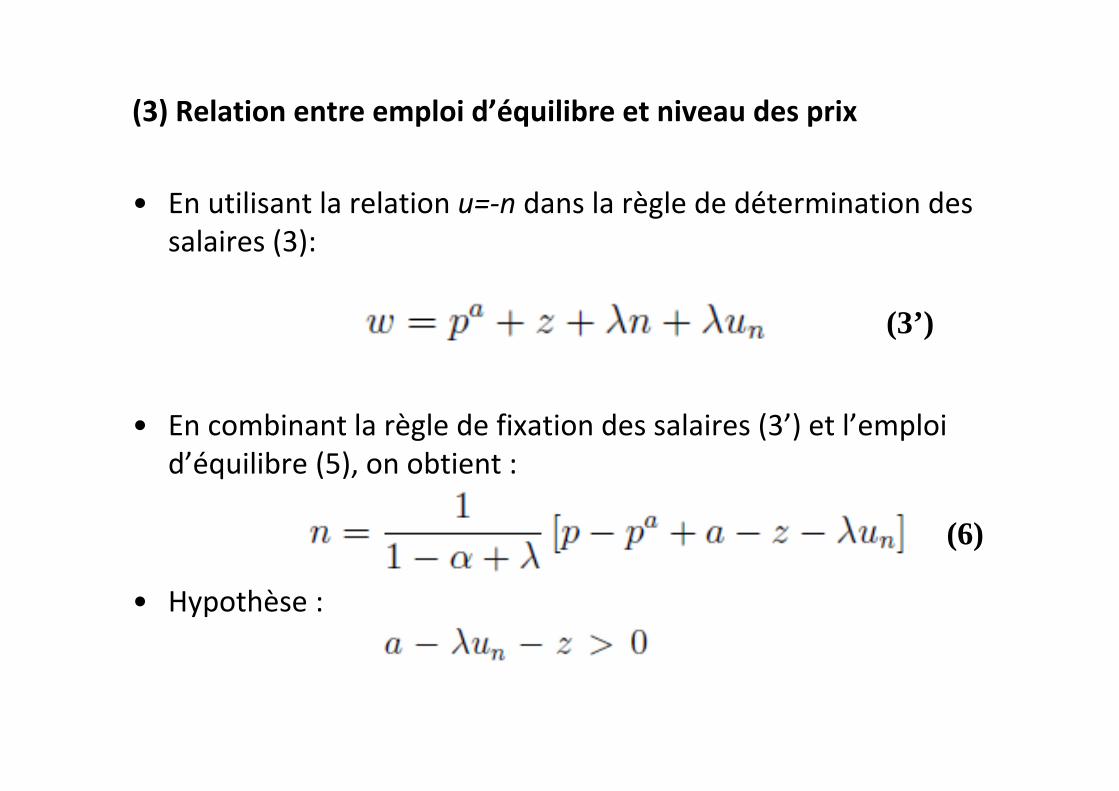

(3) Relation entre emploi d’équilibre et niveau des prix

• En utilisant la relation u=‐n dans la règle de détermination des salaires (3):

• En combinant la règle de fixation des salaires (3’) et l’emploi d’équilibre (5), on obtient :

• Hypothèse :

(3’)

(6)

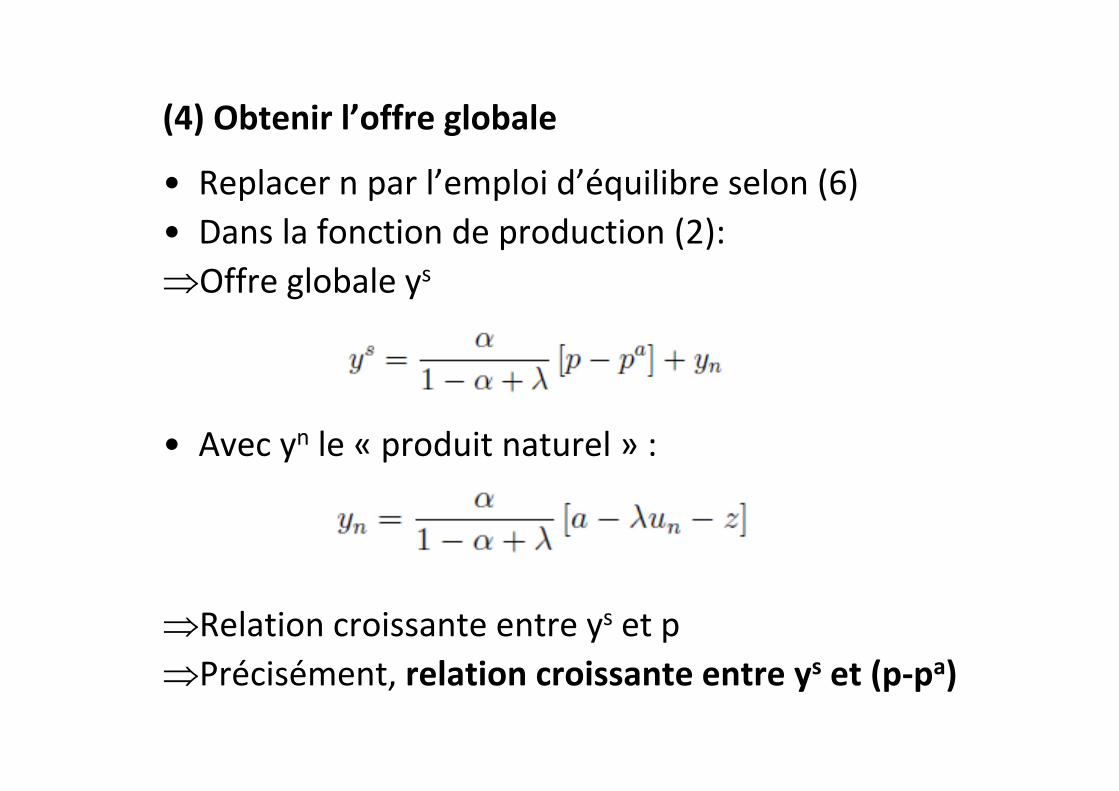

(4) Obtenir l’offre globale

• Replacer n par l’emploi d’équilibre selon (6)• Dans la fonction de production (2):Offre globale ys

• Avec yn le « produit naturel » :

Relation croissante entre ys et pPrécisément, relation croissante entre ys et (p‐pa)

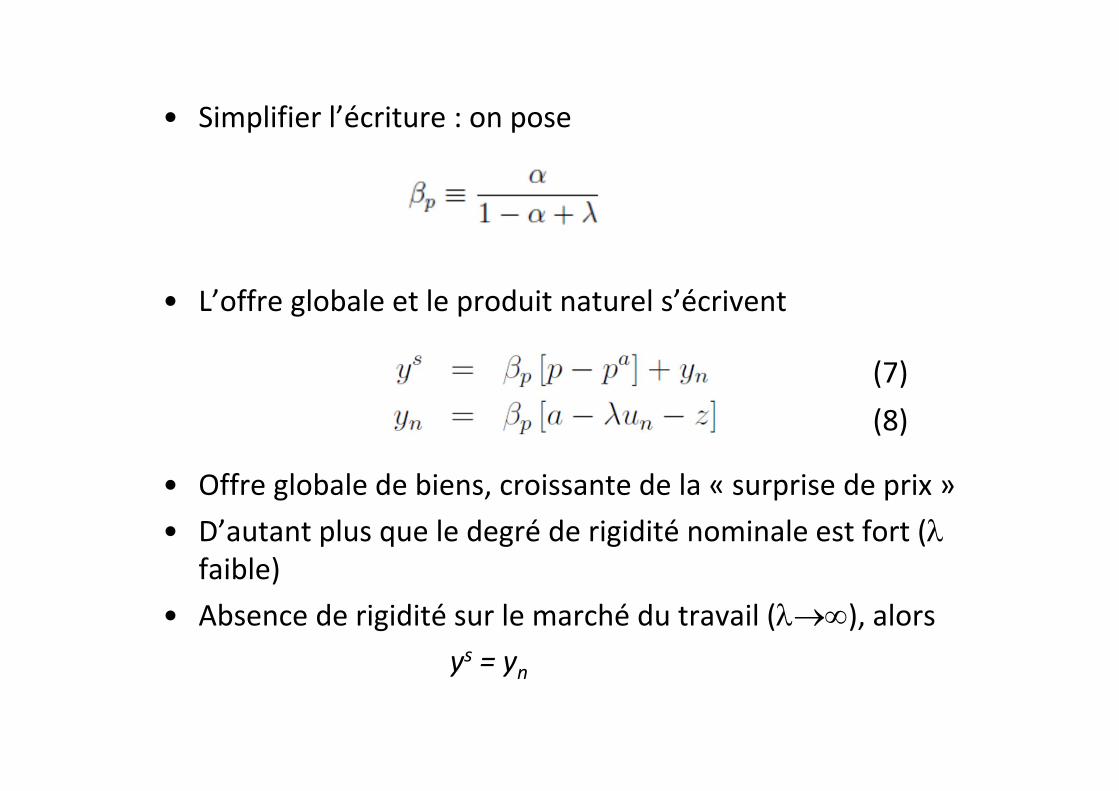

• Simplifier l’écriture : on pose

• L’offre globale et le produit naturel s’écrivent

• Offre globale de biens, croissante de la « surprise de prix »• D’autant plus que le degré de rigidité nominale est fort (

faible)• Absence de rigidité sur le marché du travail (), alors

ys = yn

(7)(8)

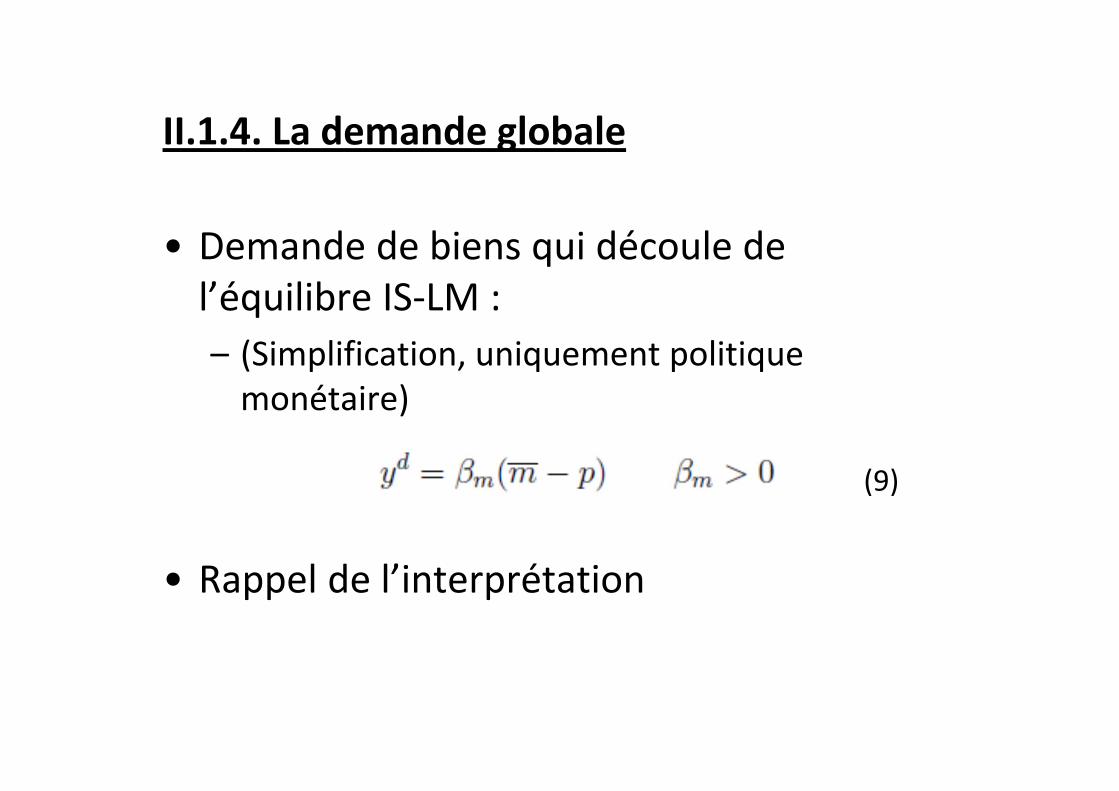

II.1.4. La demande globale

• Demande de biens qui découle de l’équilibre IS‐LM :– (Simplification, uniquement politique monétaire)

• Rappel de l’interprétation

(9)

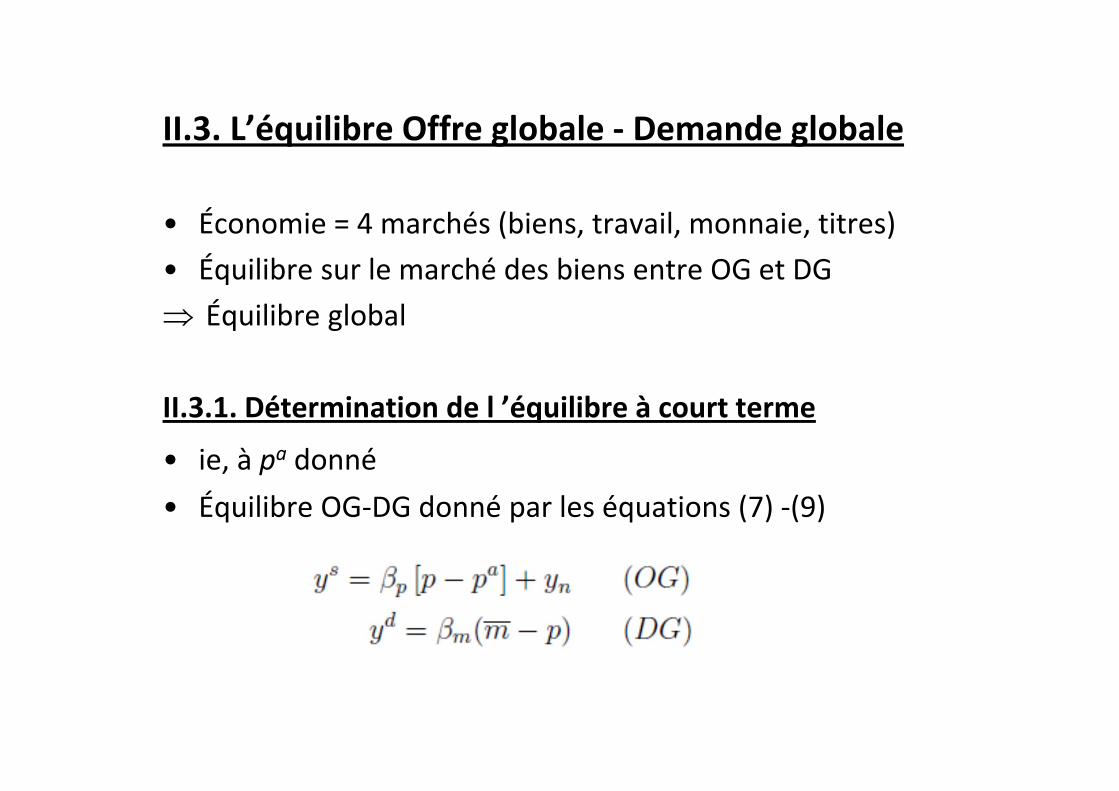

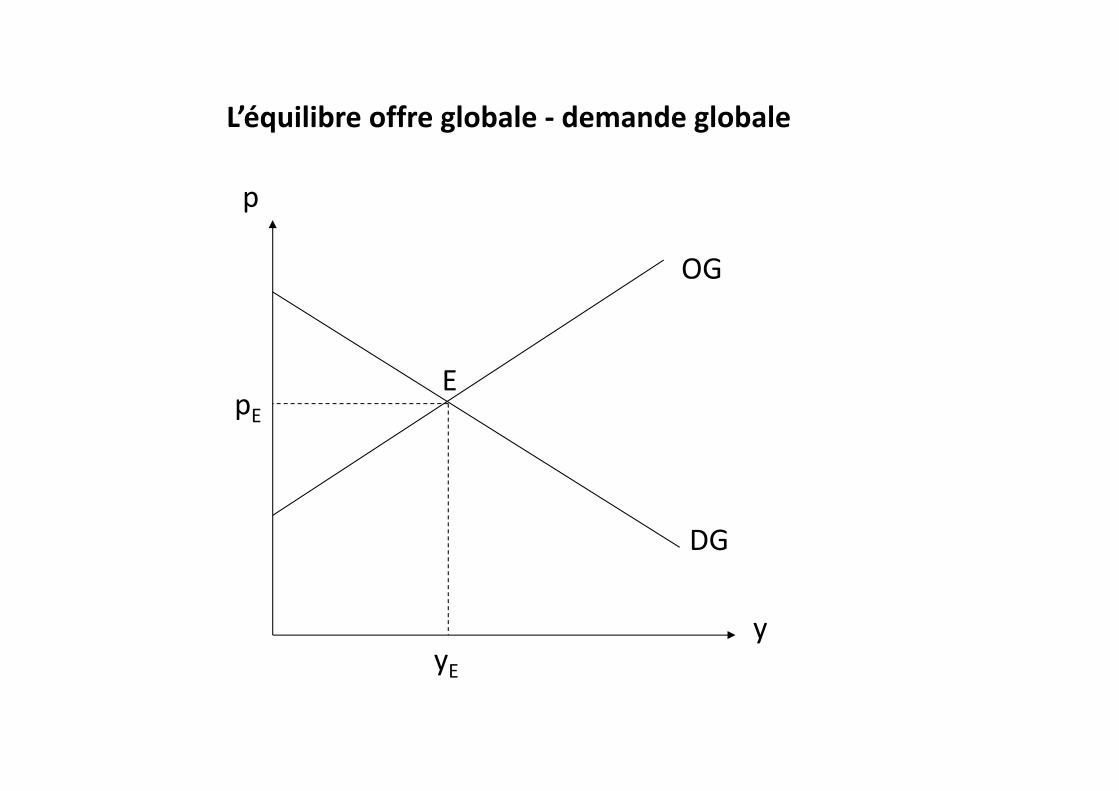

II.3. L’équilibre Offre globale ‐ Demande globale

• Économie = 4 marchés (biens, travail, monnaie, titres)• Équilibre sur le marché des biens entre OG et DG Équilibre global

II.3.1. Détermination de l ’équilibre à court terme

• ie, à pa donné• Équilibre OG‐DG donné par les équations (7) ‐(9)

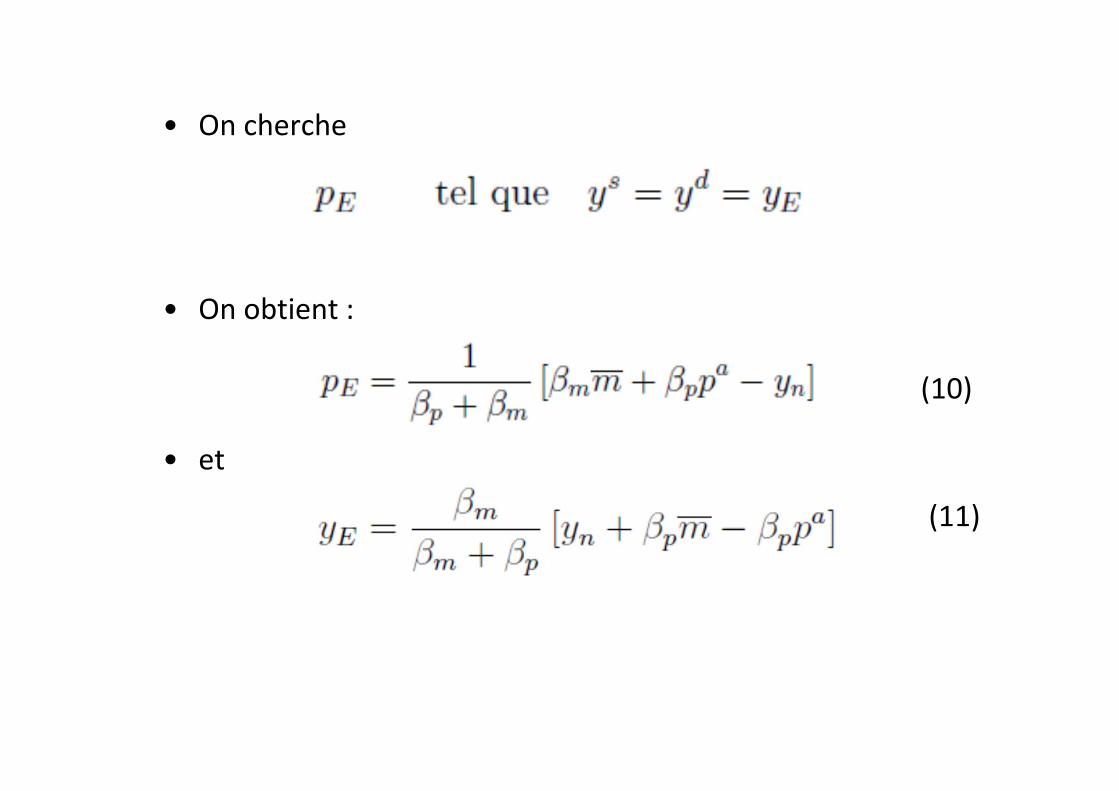

• On cherche

• On obtient :

• et

(10)

(11)

y

p

E

yE

pE

L’équilibre offre globale ‐ demande globale

OG

DG

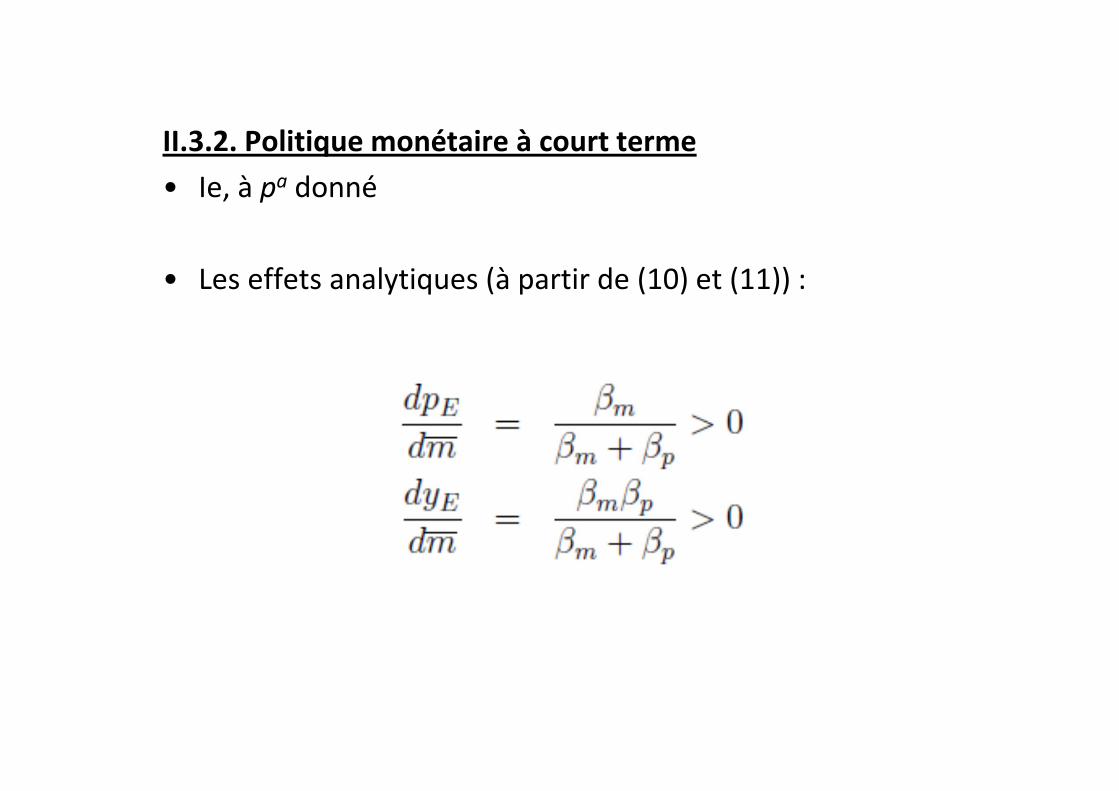

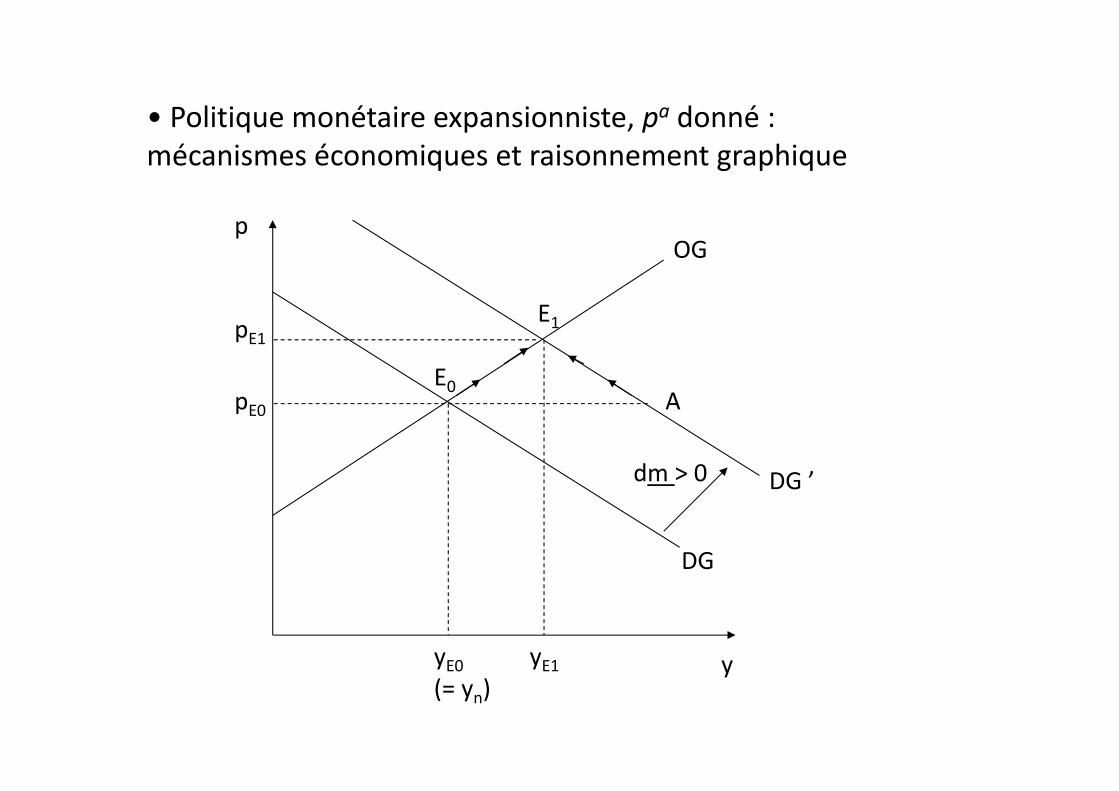

II.3.2. Politique monétaire à court terme• Ie, à pa donné

• Les effets analytiques (à partir de (10) et (11)) :

OG

y

p

E0

yE0(= yn)

pE0

yE1

DG

DG ’

E1pE1

A

• Politique monétaire expansionniste, pa donné : mécanismes économiques et raisonnement graphique

dm > 0

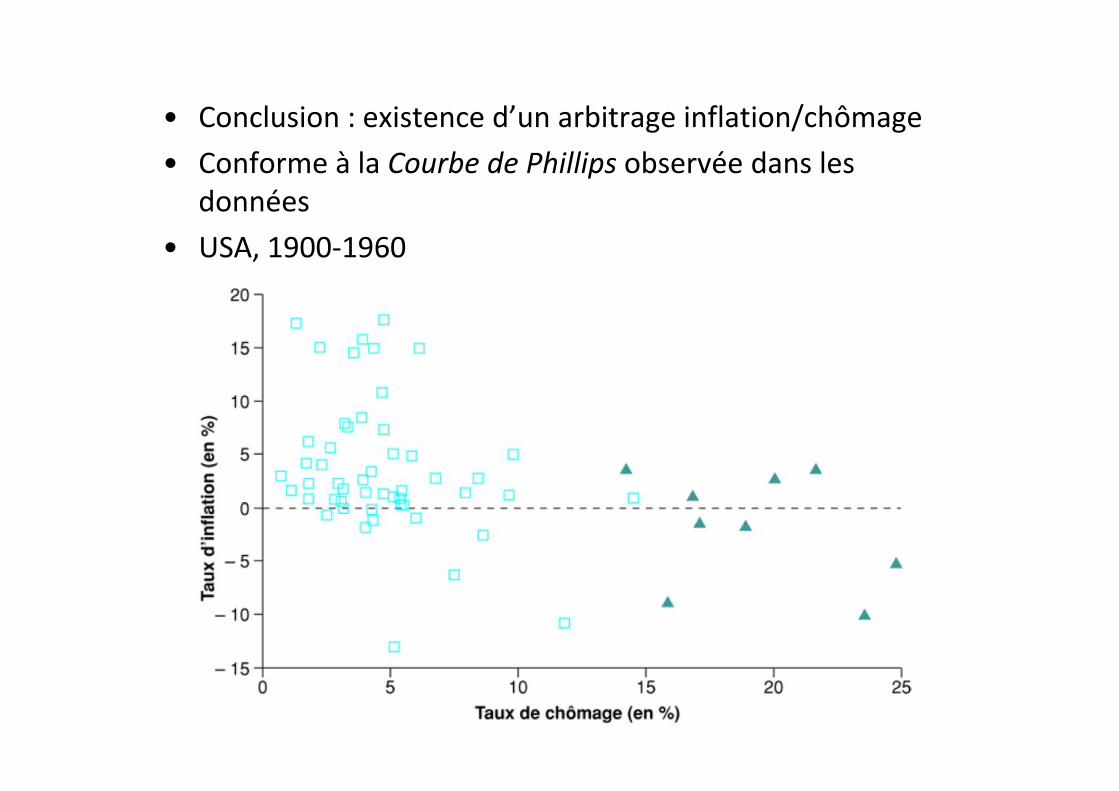

• Conclusion : existence d’un arbitrage inflation/chômage • Conforme à la Courbe de Phillips observée dans les

données• USA, 1900‐1960

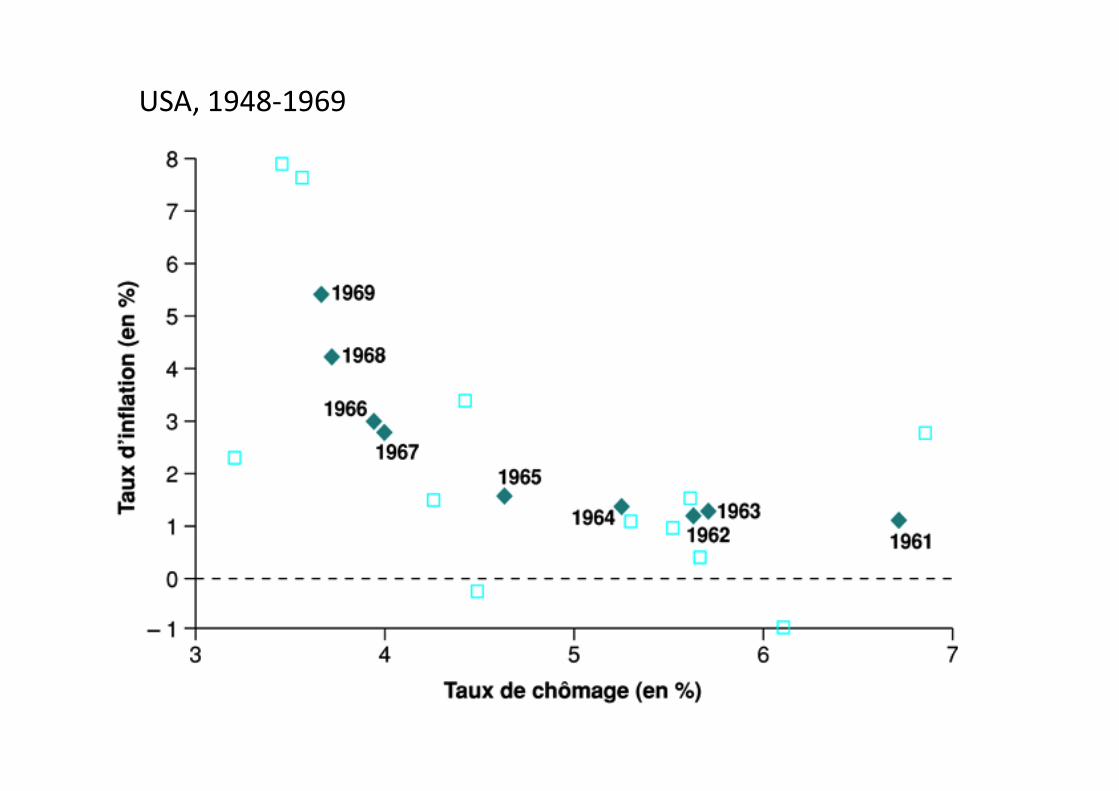

USA, 1948‐1969

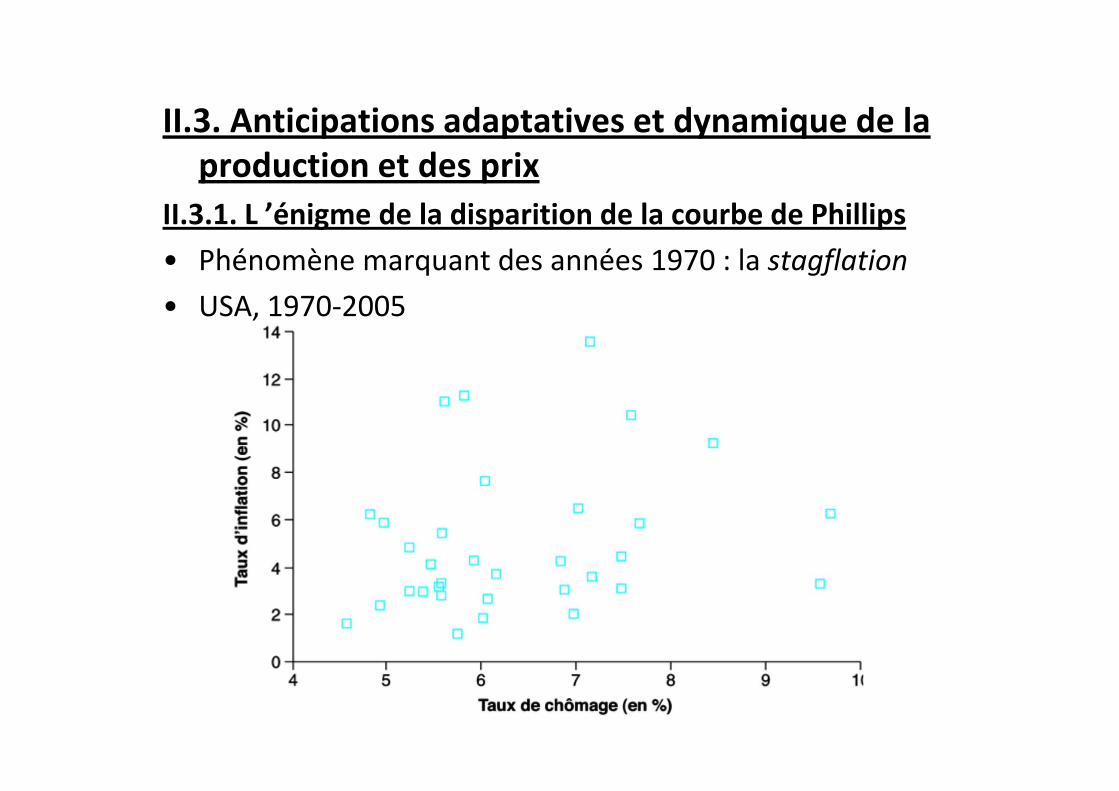

II.3. Anticipations adaptatives et dynamique de la production et des prix

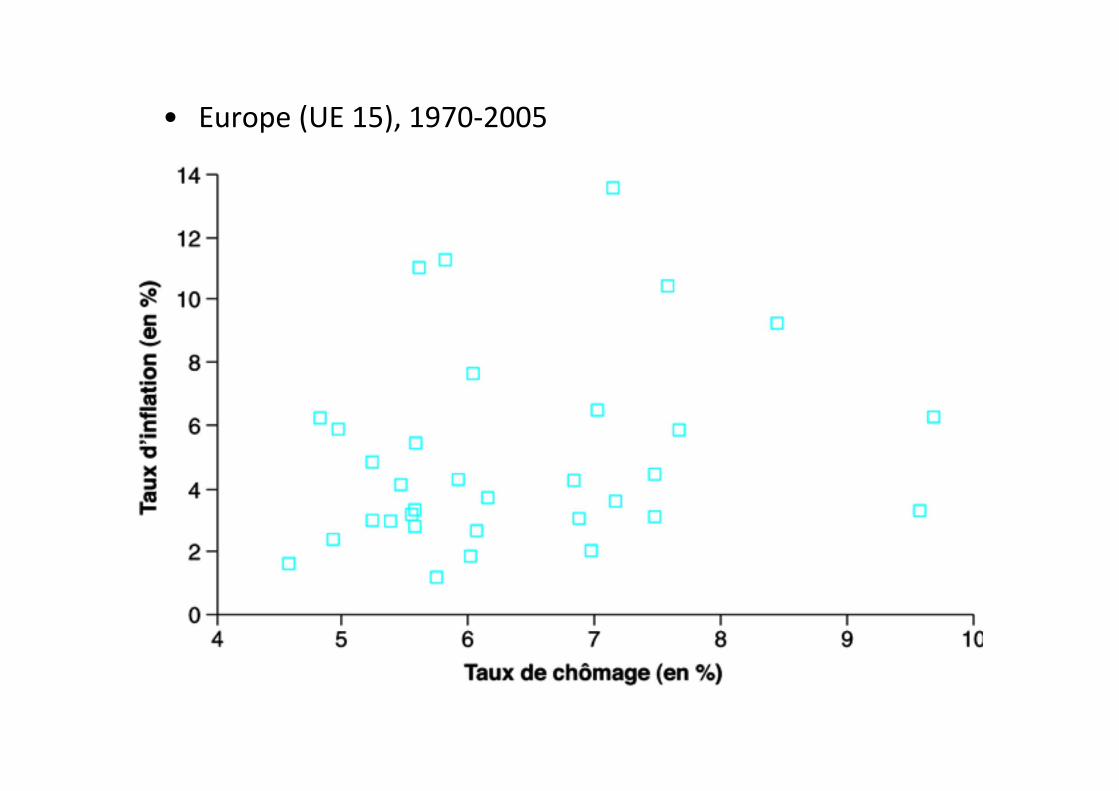

II.3.1. L ’énigme de la disparition de la courbe de Phillips• Phénomène marquant des années 1970 : la stagflation• USA, 1970‐2005

• Europe (UE 15), 1970‐2005

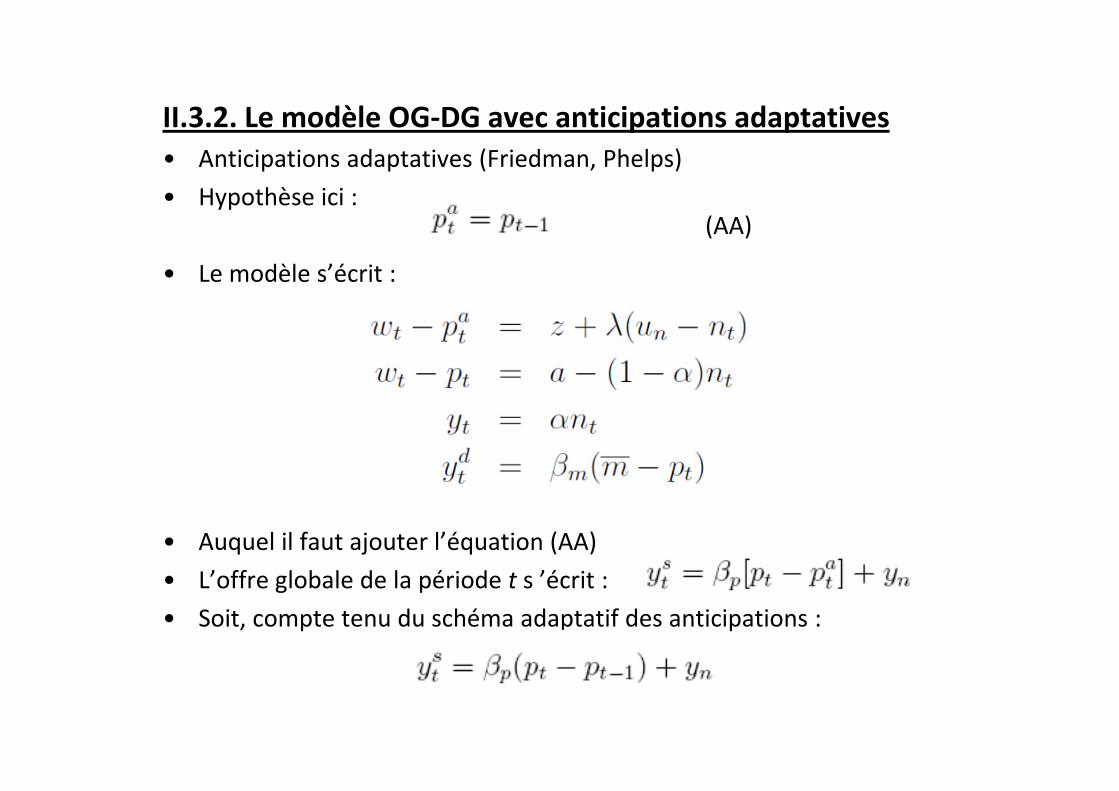

II.3.2. Le modèle OG‐DG avec anticipations adaptatives• Anticipations adaptatives (Friedman, Phelps)• Hypothèse ici :

• Le modèle s’écrit :

• Auquel il faut ajouter l’équation (AA)• L’offre globale de la période t s ’écrit :• Soit, compte tenu du schéma adaptatif des anticipations :

(AA)

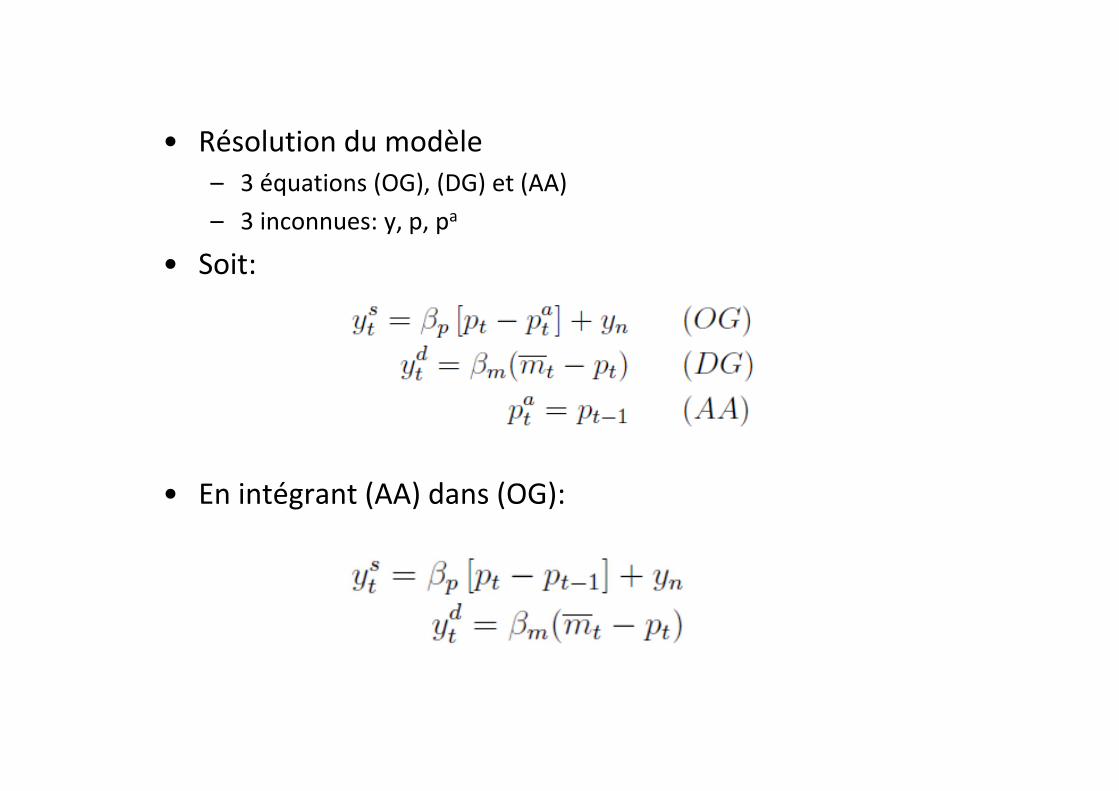

• Résolution du modèle – 3 équations (OG), (DG) et (AA)– 3 inconnues: y, p, pa

• Soit:

• En intégrant (AA) dans (OG):

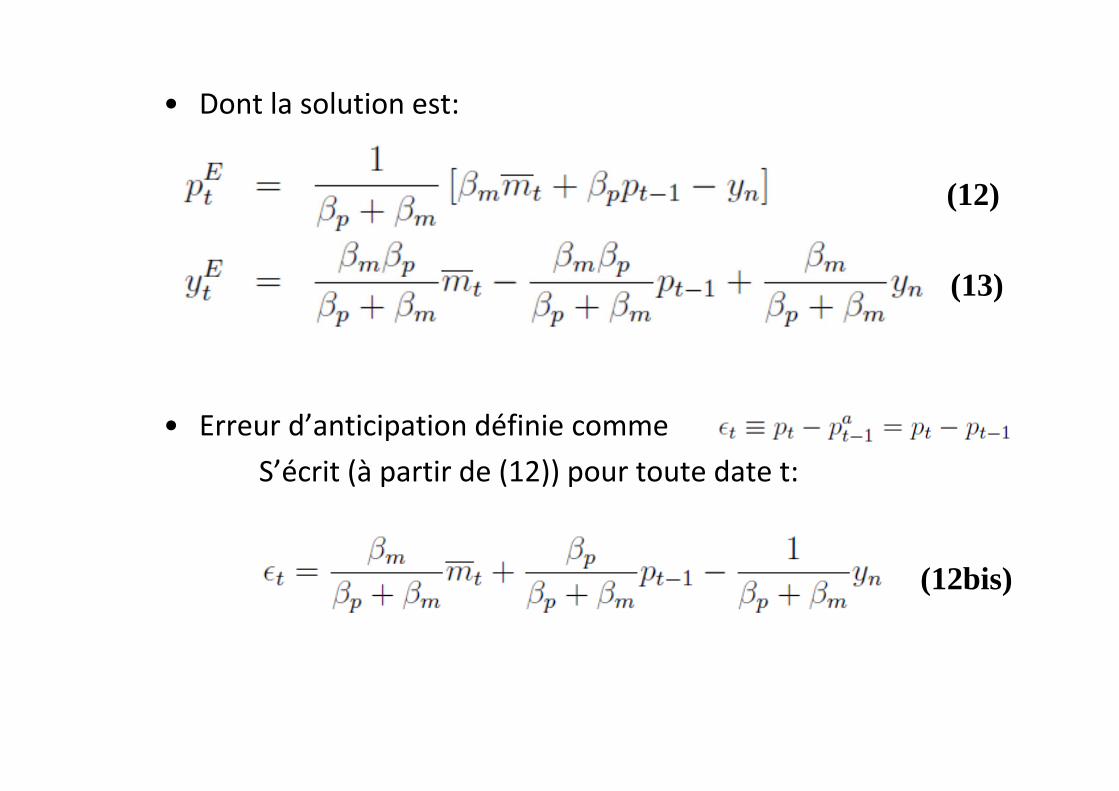

• Dont la solution est:

• Erreur d’anticipation définie commeS’écrit (à partir de (12)) pour toute date t:

(12)

(13)

(12bis)

II.3.3 Les effets de la politique monétaire• Politique monétaire expansionniste à la période t :

– mt‐1 => mt > mt‐1

• Augmentation « une fois pour toutes », ie:

– mt+i = mt quel que soit i 1

• Partant d’une situation au niveau de chômage naturel

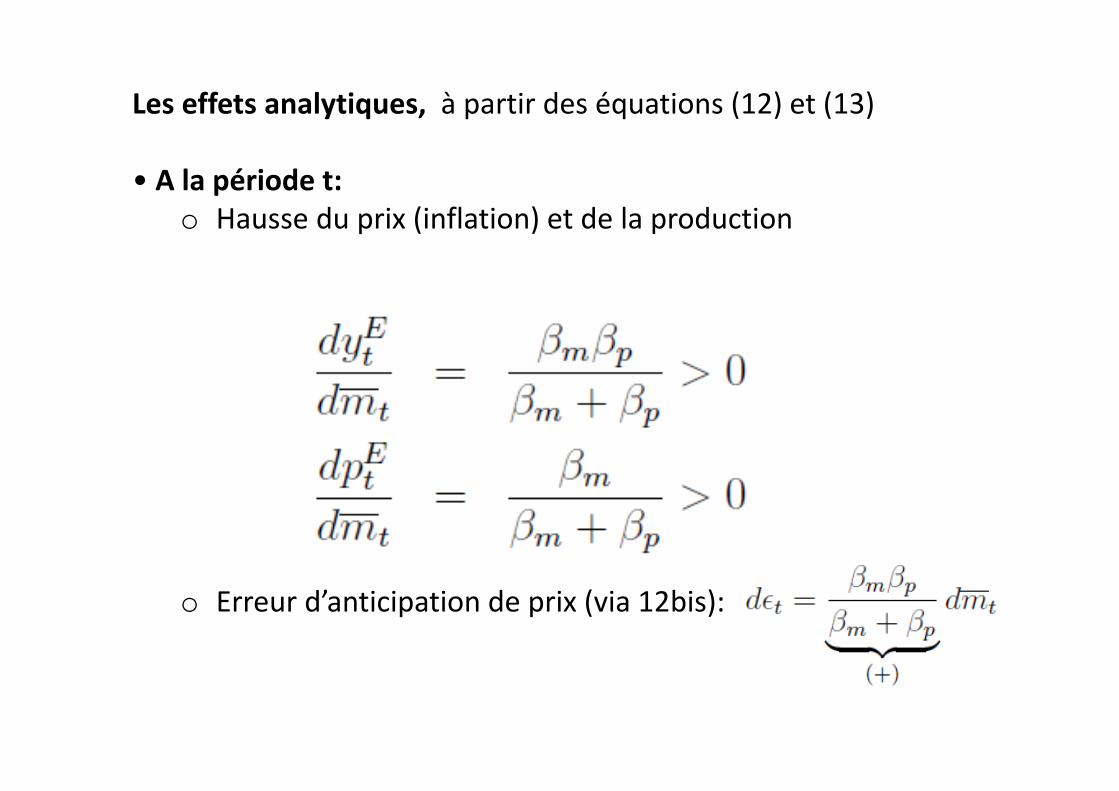

Les effets analytiques, à partir des équations (12) et (13)

• A la période t: o Hausse du prix (inflation) et de la production

o Erreur d’anticipation de prix (via 12bis):

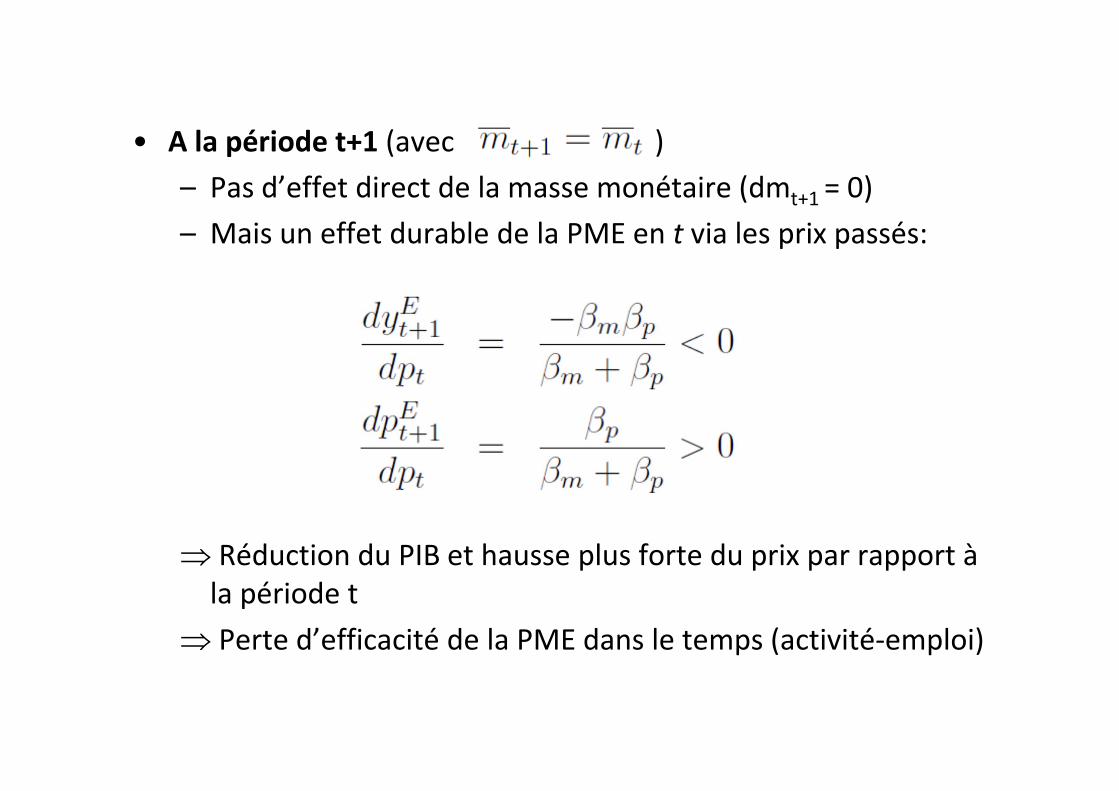

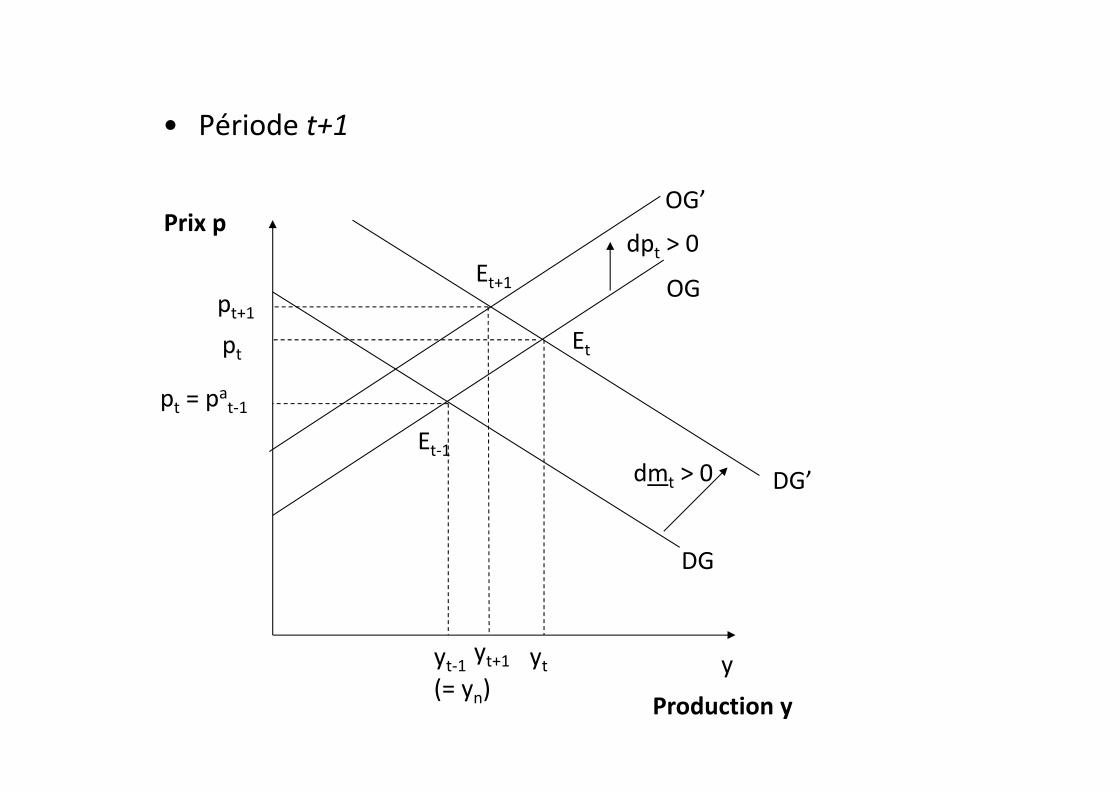

• A la période t+1 (avec ) – Pas d’effet direct de la masse monétaire (dmt+1 = 0)– Mais un effet durable de la PME en t via les prix passés:

Réduction du PIB et hausse plus forte du prix par rapport à la période t

Perte d’efficacité de la PME dans le temps (activité‐emploi)

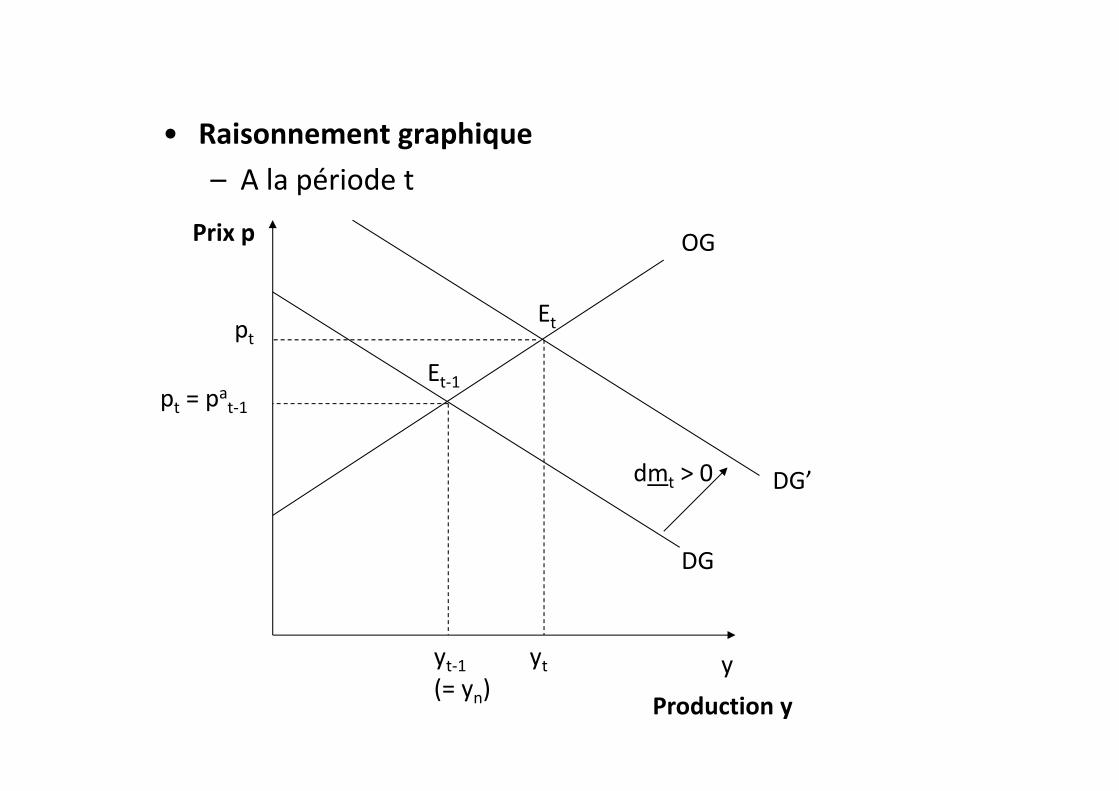

• Raisonnement graphique– A la période t

y

Et‐1

yt‐1(= yn)

pt = pat‐1

yt

DG

Etpt

dmt > 0 DG’

OG

Production y

Prix p

• Période t+1

y

Et‐1

pt = pat‐1

yt

DG

Et

pt+1

dmt > 0 DG’

OG

OG’

yt‐1(= yn)

Et+1dpt > 0

yt+1

pt

Production y

Prix p

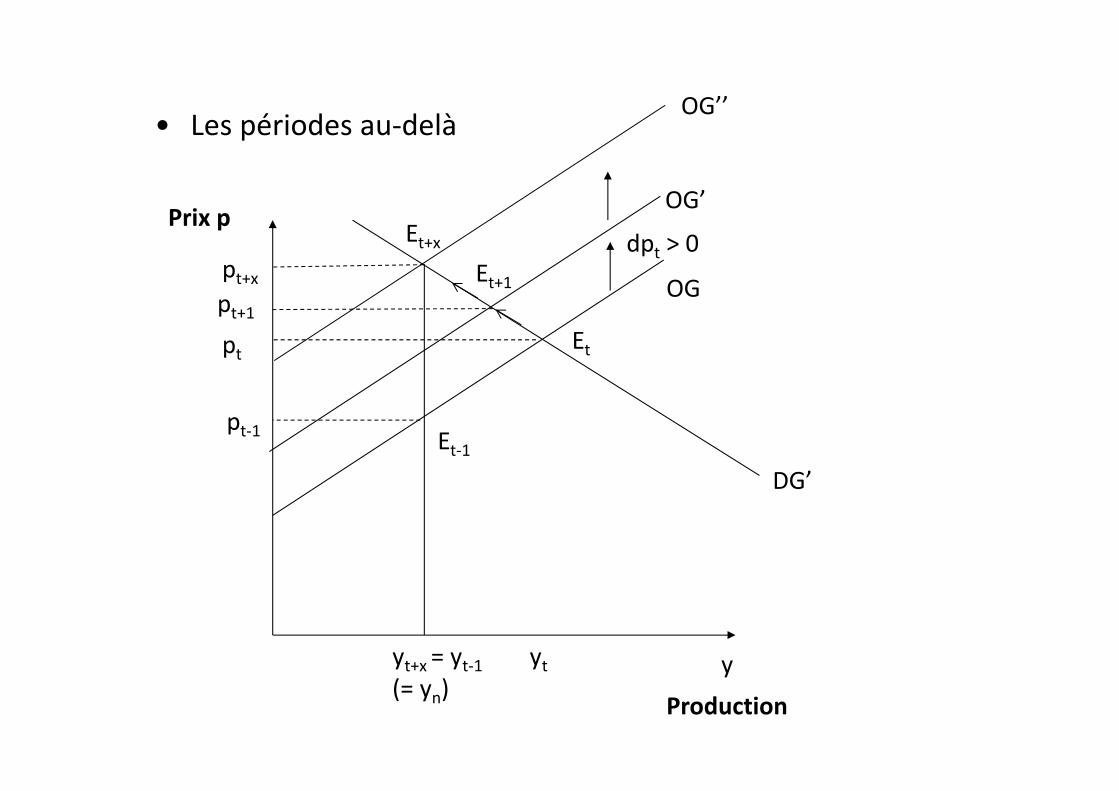

• Les périodes au‐delà

Production

y

Et‐1pt‐1

yt

Et

pt+1

DG’

OG

OG’

yt+x = yt‐1 (= yn)

Et+1dpt > 0

pt

Prix p

OG’’

Et+xpt+x

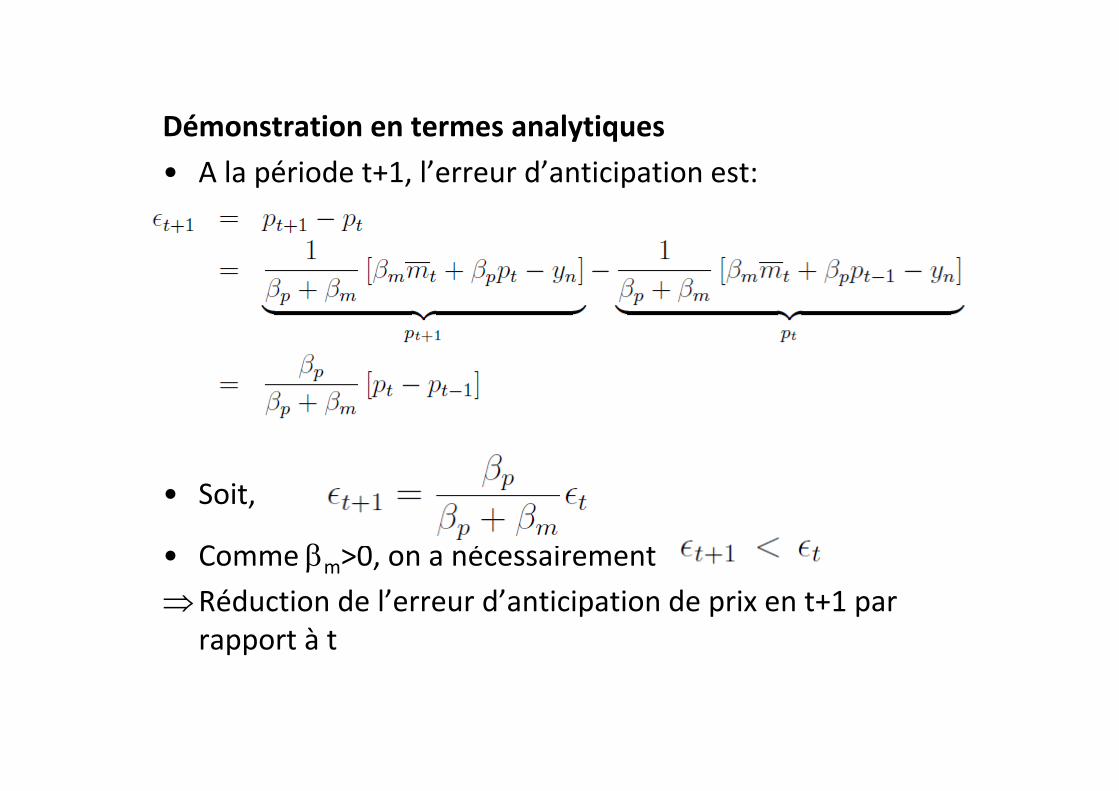

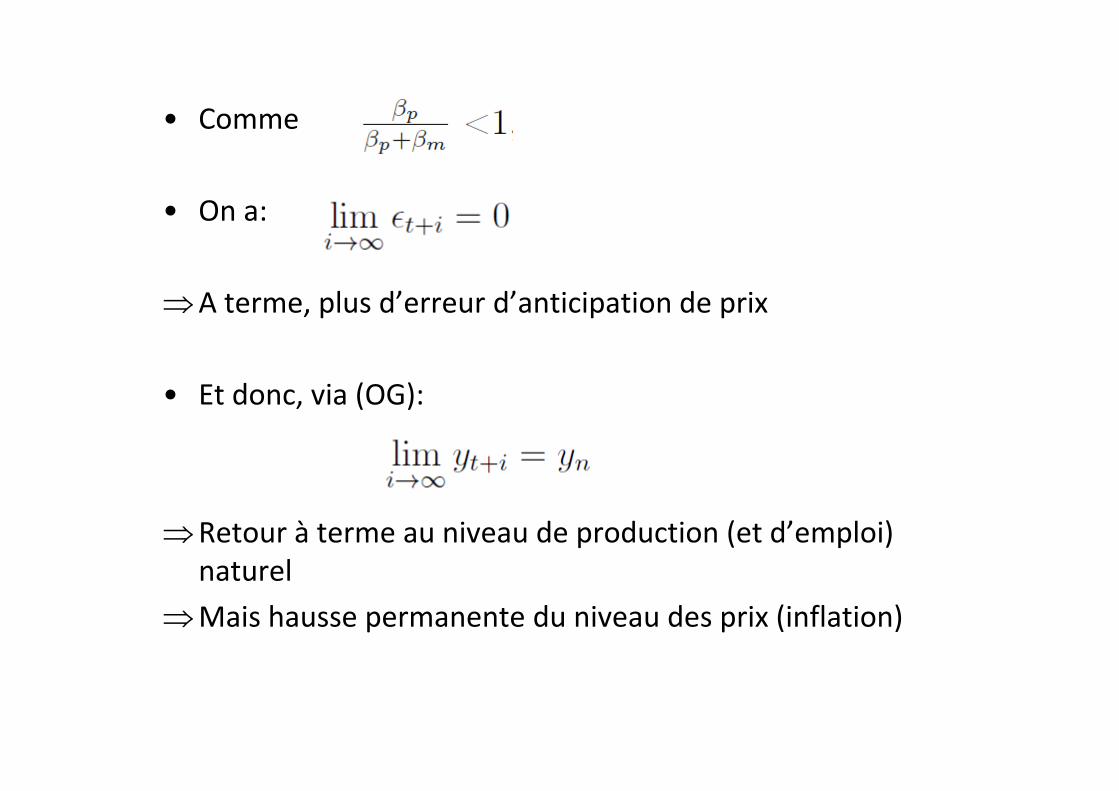

Démonstration en termes analytiques• A la période t+1, l’erreur d’anticipation est:

• Soit,

• Comme m>0, on a nécessairement Réduction de l’erreur d’anticipation de prix en t+1 par

rapport à t

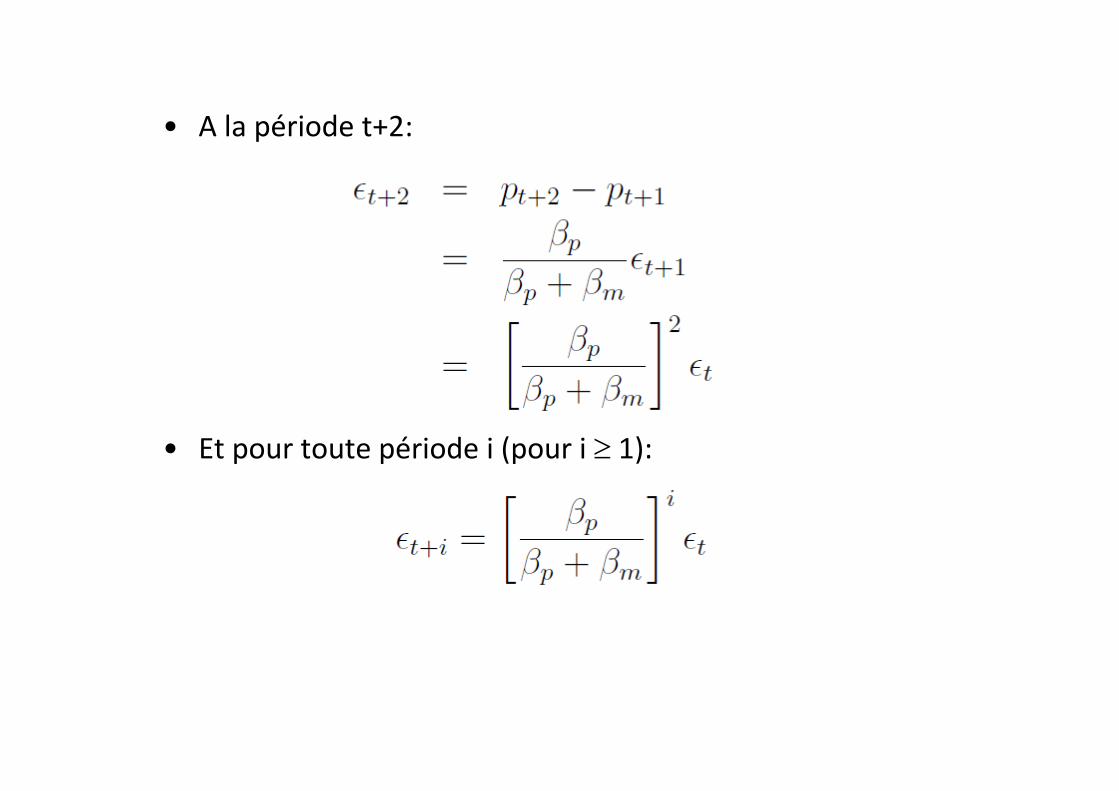

• A la période t+2:

• Et pour toute période i (pour i 1):

• Comme

• On a:

A terme, plus d’erreur d’anticipation de prix

• Et donc, via (OG):

Retour à terme au niveau de production (et d’emploi) naturel

Mais hausse permanente du niveau des prix (inflation)

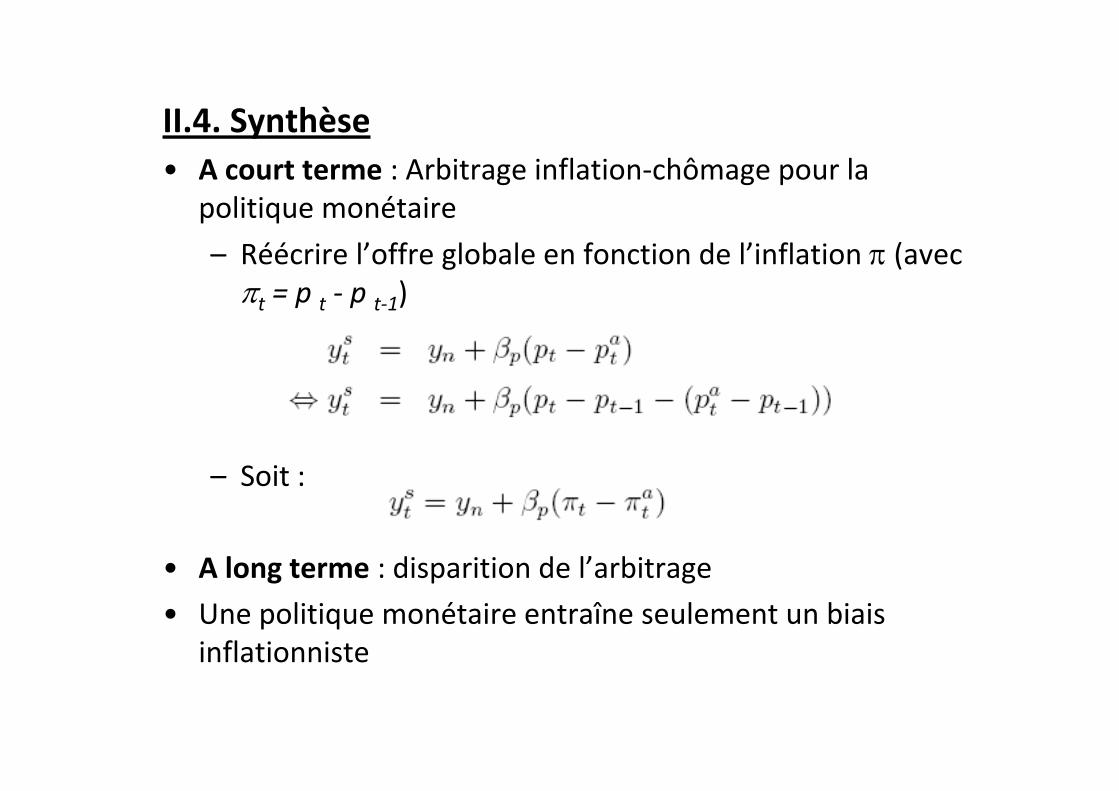

II.4. Synthèse• A court terme : Arbitrage inflation‐chômage pour la

politique monétaire – Réécrire l’offre globale en fonction de l’inflation (avec t = p t ‐ p t‐1)

– Soit :

• A long terme : disparition de l’arbitrage• Une politique monétaire entraîne seulement un biais

inflationniste

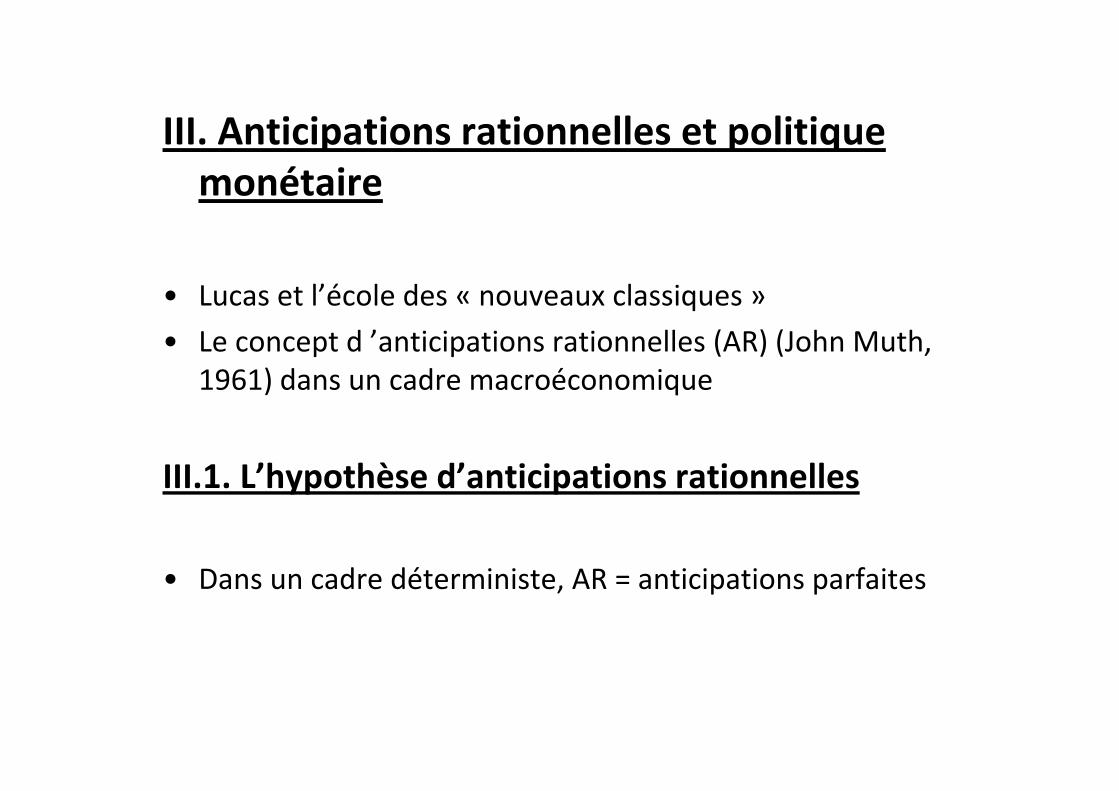

III. Anticipations rationnelles et politique monétaire

• Lucas et l’école des « nouveaux classiques » • Le concept d ’anticipations rationnelles (AR) (John Muth,

1961) dans un cadre macroéconomique

III.1. L’hypothèse d’anticipations rationnelles

• Dans un cadre déterministe, AR = anticipations parfaites

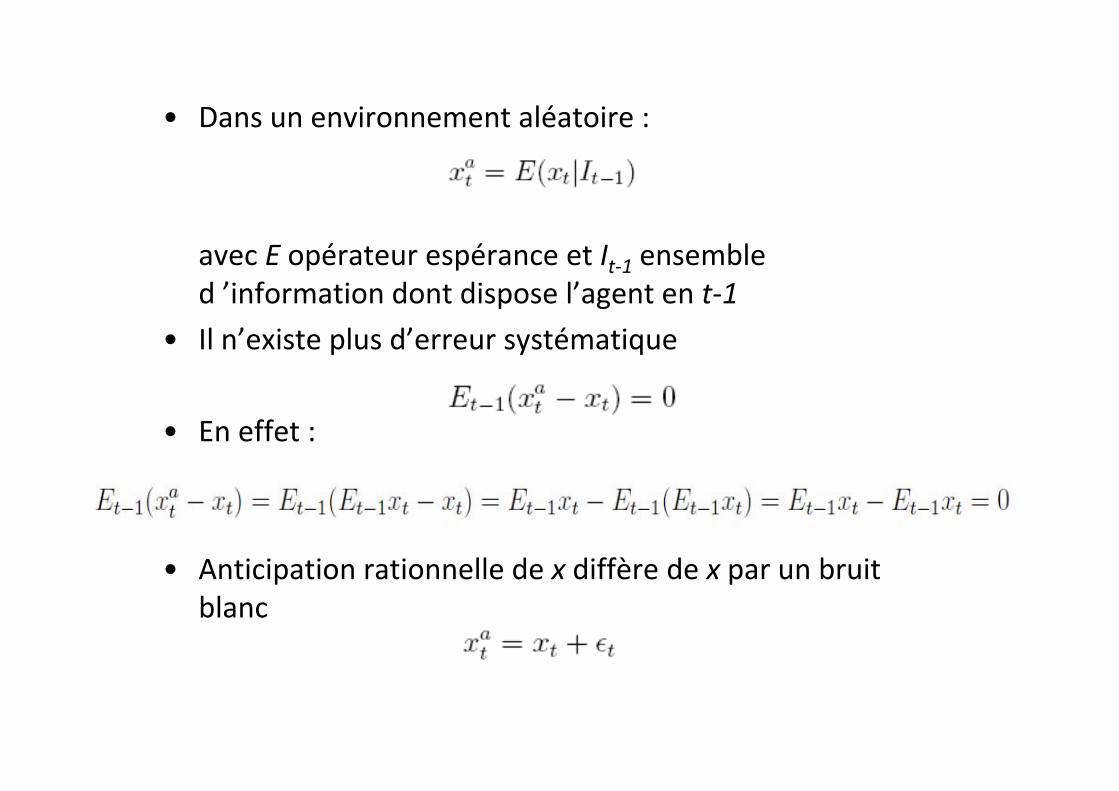

• Dans un environnement aléatoire :

avec E opérateur espérance et It‐1 ensemble d ’information dont dispose l’agent en t‐1

• Il n’existe plus d’erreur systématique

• En effet :

• Anticipation rationnelle de x diffère de x par un bruit blanc

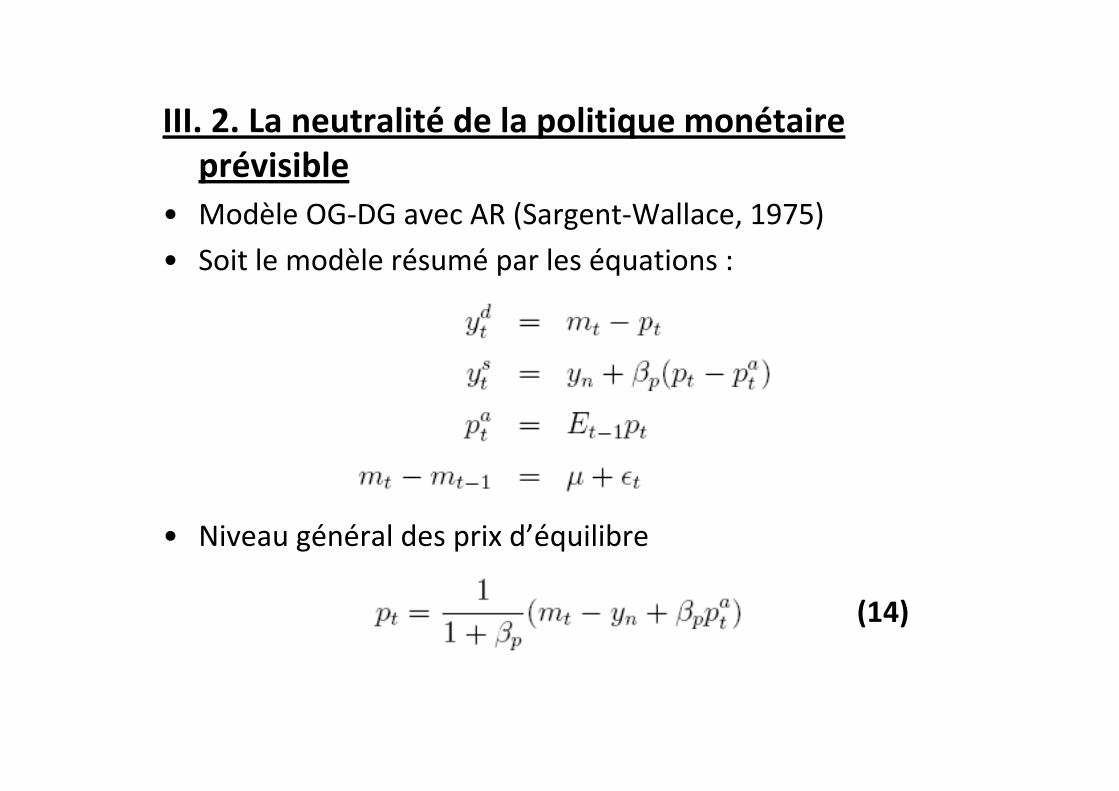

III. 2. La neutralité de la politique monétaire prévisible

• Modèle OG‐DG avec AR (Sargent‐Wallace, 1975)• Soit le modèle résumé par les équations :

• Niveau général des prix d’équilibre

(14)

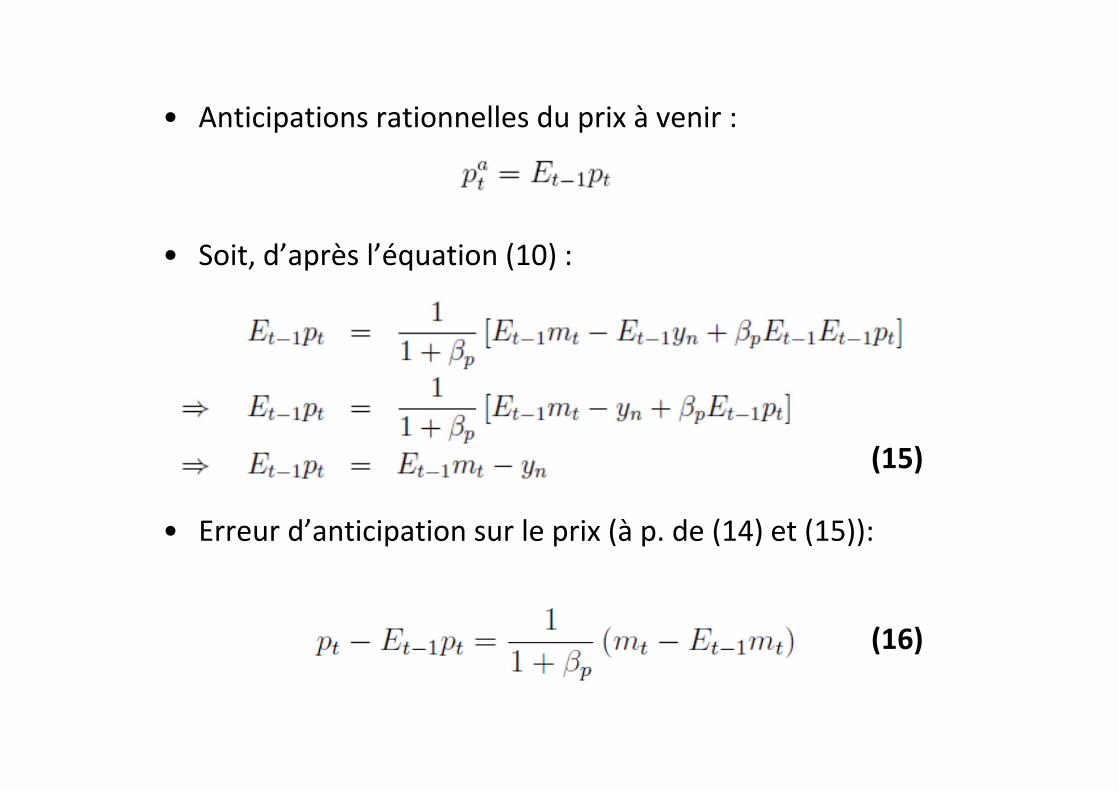

• Anticipations rationnelles du prix à venir :

• Soit, d’après l’équation (10) :

• Erreur d’anticipation sur le prix (à p. de (14) et (15)):

(15)

(16)

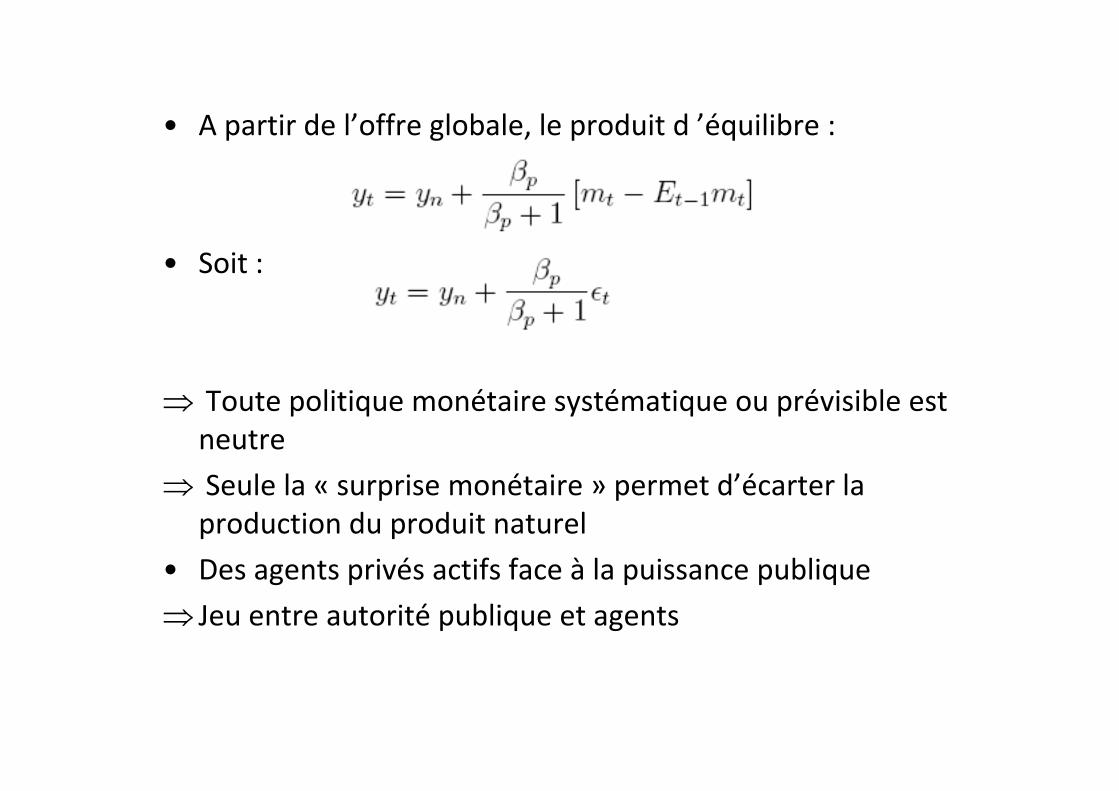

• A partir de l’offre globale, le produit d ’équilibre :

• Soit :

Toute politique monétaire systématique ou prévisible est neutre

Seule la « surprise monétaire » permet d’écarter la production du produit naturel

• Des agents privés actifs face à la puissance publique Jeu entre autorité publique et agents

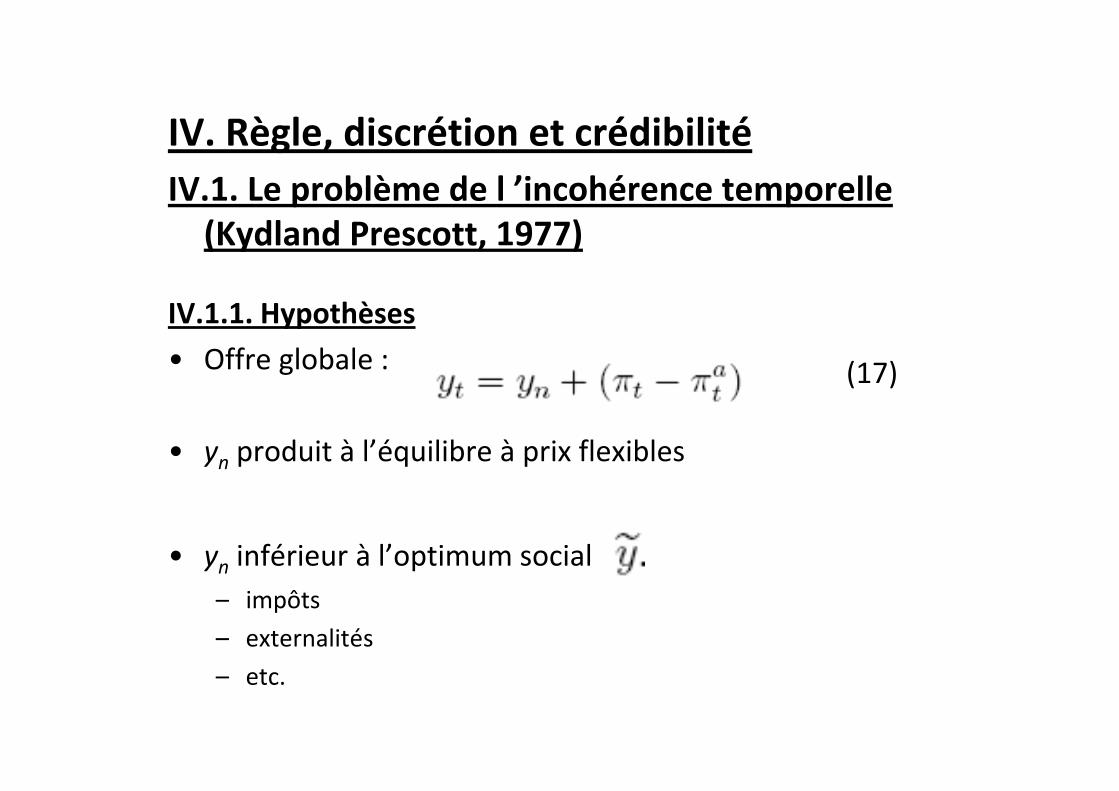

IV. Règle, discrétion et crédibilitéIV.1. Le problème de l ’incohérence temporelle (Kydland Prescott, 1977)

IV.1.1. Hypothèses• Offre globale :

• yn produit à l’équilibre à prix flexibles

• yn inférieur à l’optimum social– impôts– externalités– etc.

(17)

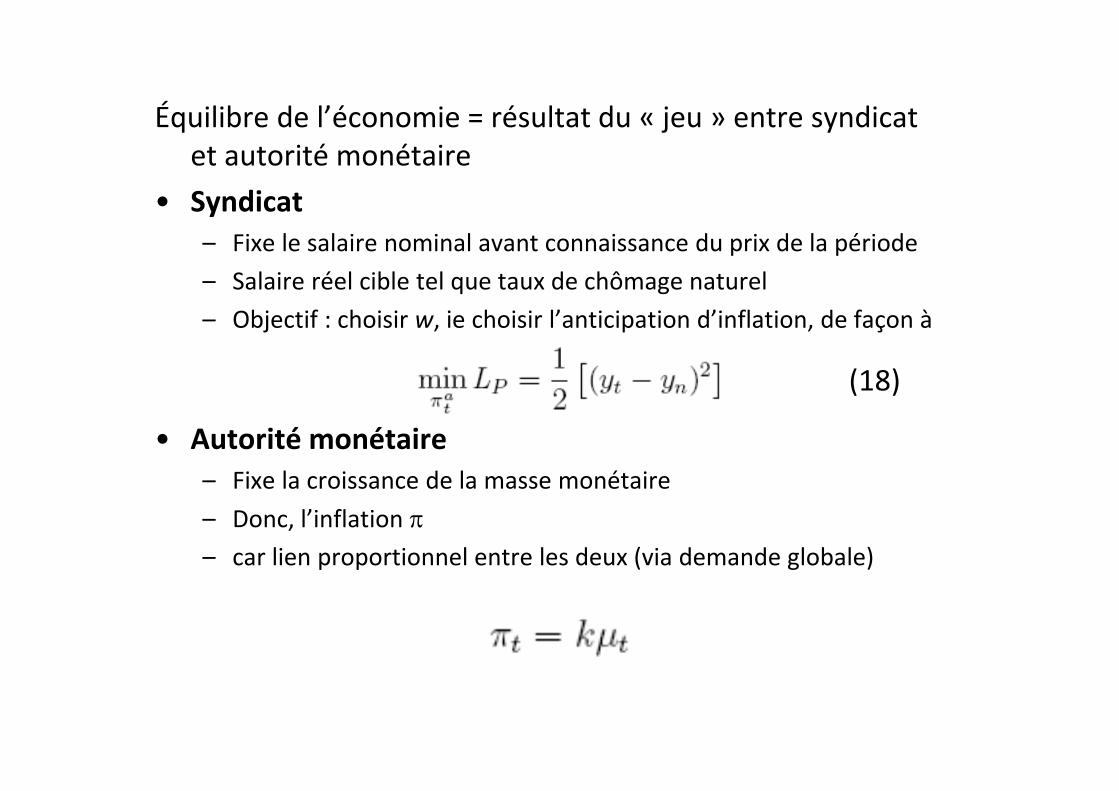

Équilibre de l’économie = résultat du « jeu » entre syndicat et autorité monétaire

• Syndicat– Fixe le salaire nominal avant connaissance du prix de la période– Salaire réel cible tel que taux de chômage naturel– Objectif : choisir w, ie choisir l’anticipation d’inflation, de façon à

• Autorité monétaire– Fixe la croissance de la masse monétaire– Donc, l’inflation – car lien proportionnel entre les deux (via demande globale)

(18)

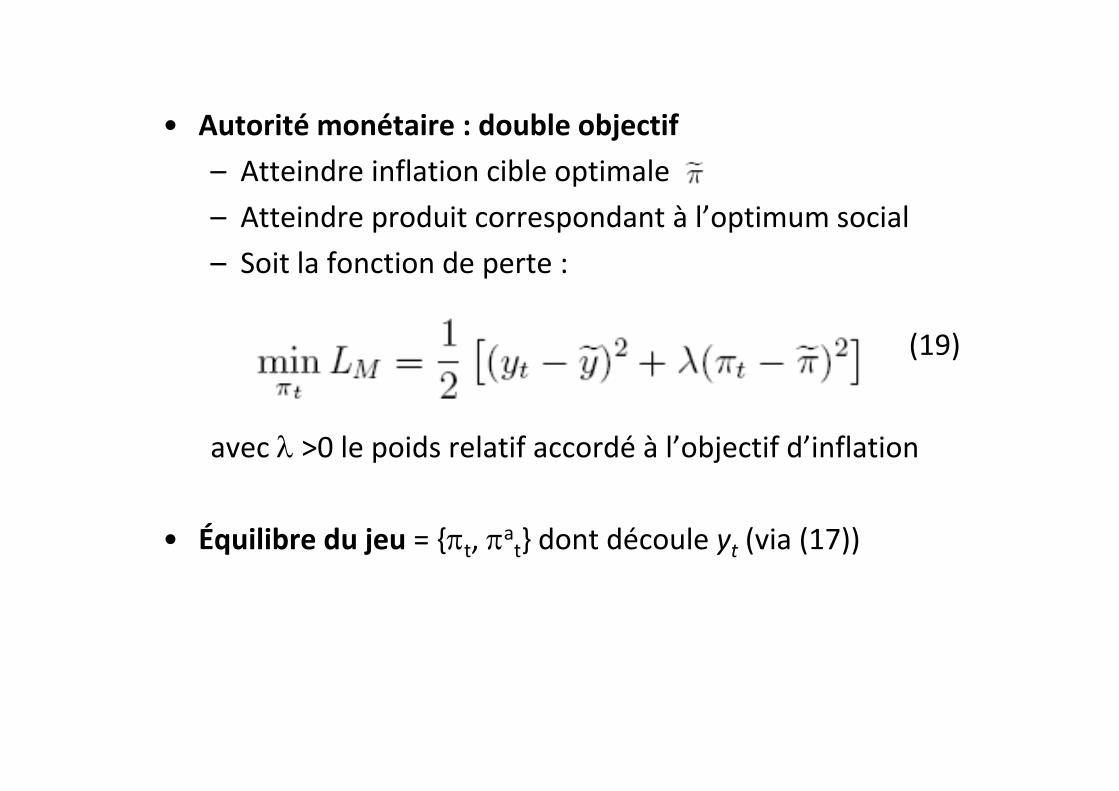

• Autorité monétaire : double objectif– Atteindre inflation cible optimale– Atteindre produit correspondant à l’optimum social– Soit la fonction de perte :

avec >0 le poids relatif accordé à l’objectif d’inflation

• Équilibre du jeu = {t, at} dont découle yt (via (17))

(19)

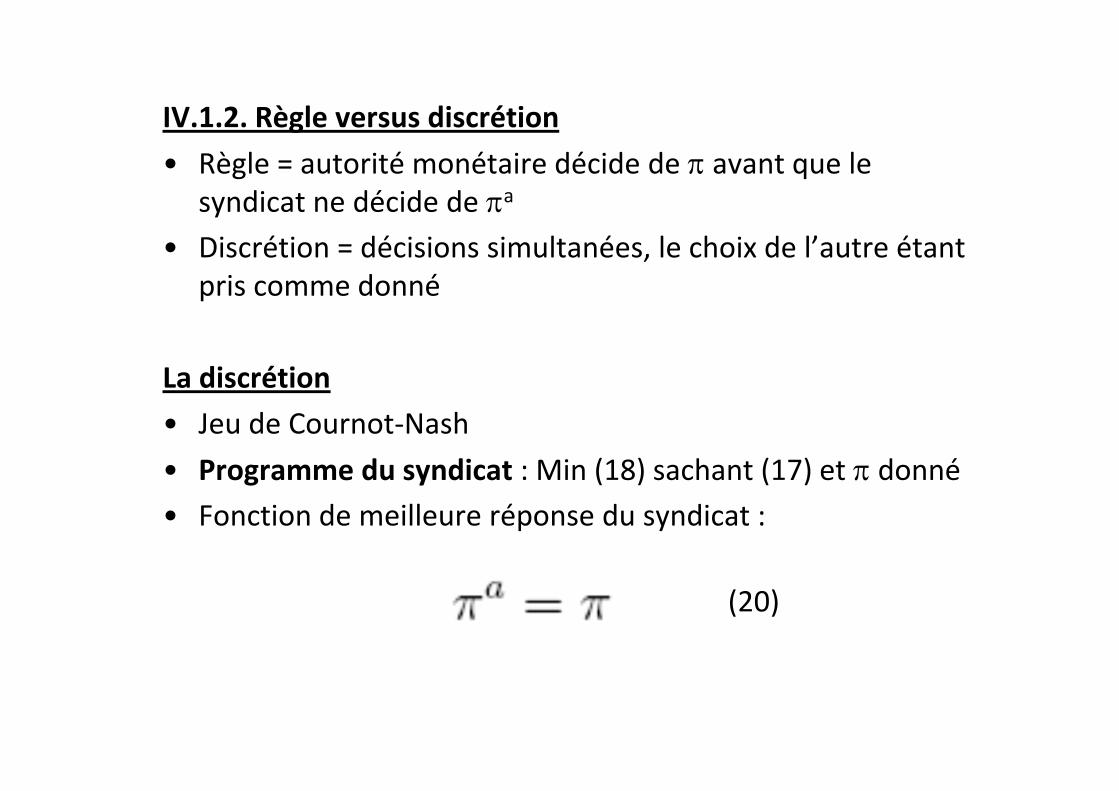

IV.1.2. Règle versus discrétion• Règle = autorité monétaire décide de avant que le

syndicat ne décide de a

• Discrétion = décisions simultanées, le choix de l’autre étant pris comme donné

La discrétion• Jeu de Cournot‐Nash• Programme du syndicat : Min (18) sachant (17) et donné• Fonction de meilleure réponse du syndicat :

(20)

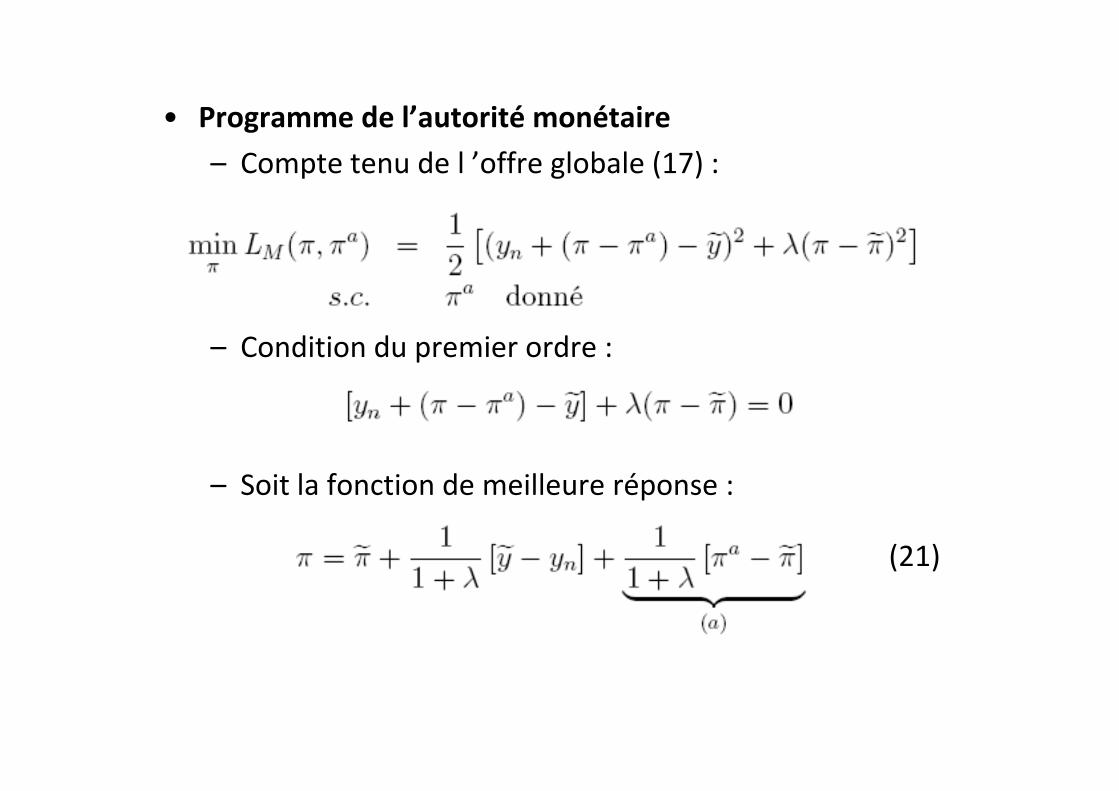

• Programme de l’autorité monétaire– Compte tenu de l ’offre globale (17) :

– Condition du premier ordre :

– Soit la fonction de meilleure réponse :

(21)

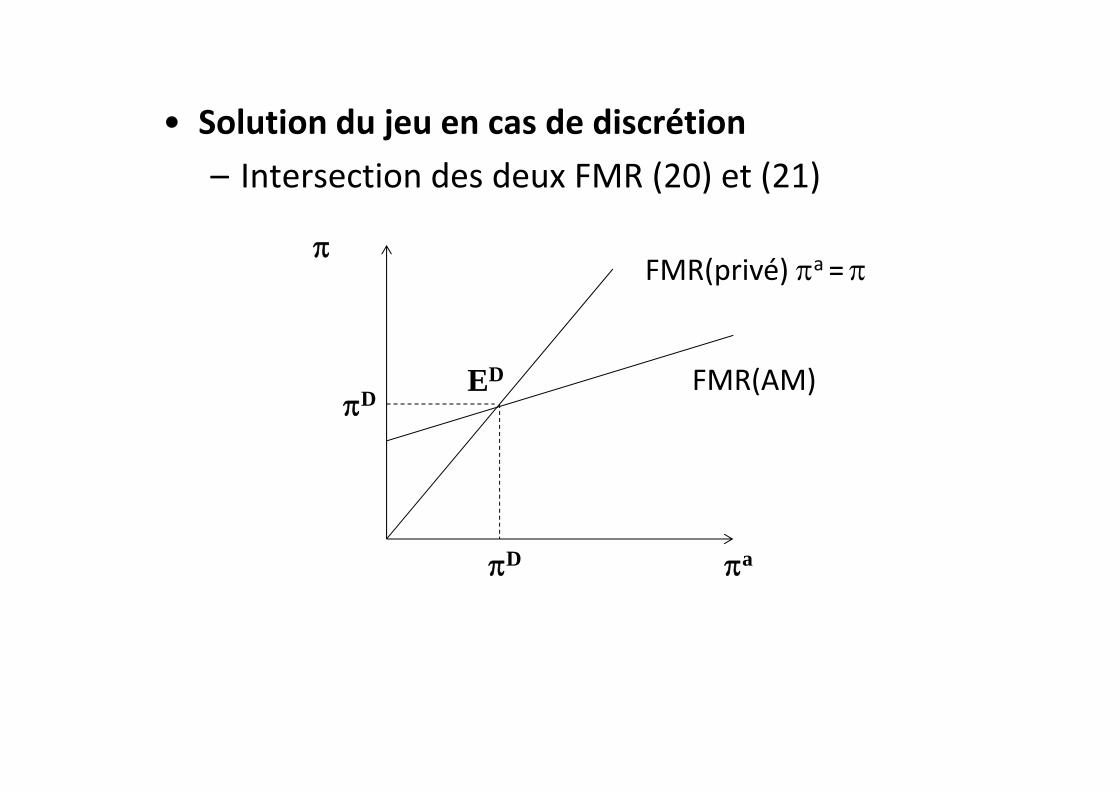

• Solution du jeu en cas de discrétion– Intersection des deux FMR (20) et (21)

a

FMR(privé) a =

FMR(AM)ED

D

D

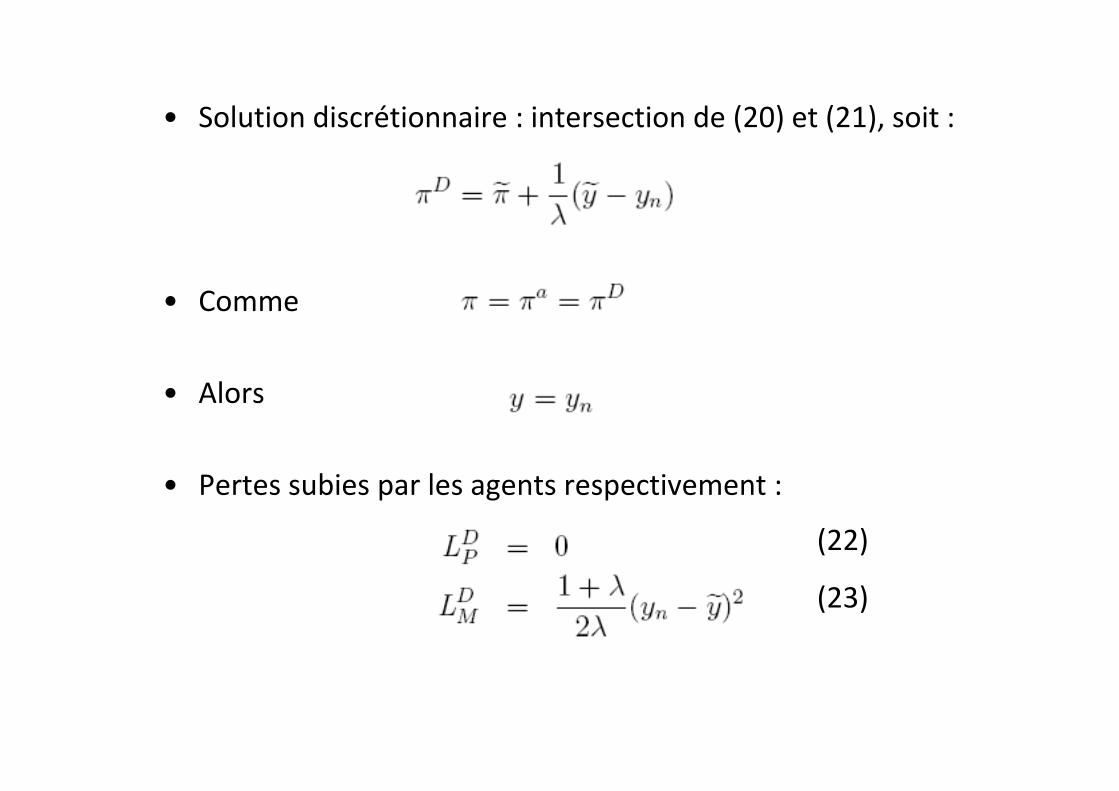

• Solution discrétionnaire : intersection de (20) et (21), soit :

• Comme

• Alors

• Pertes subies par les agents respectivement :

(22)

(23)

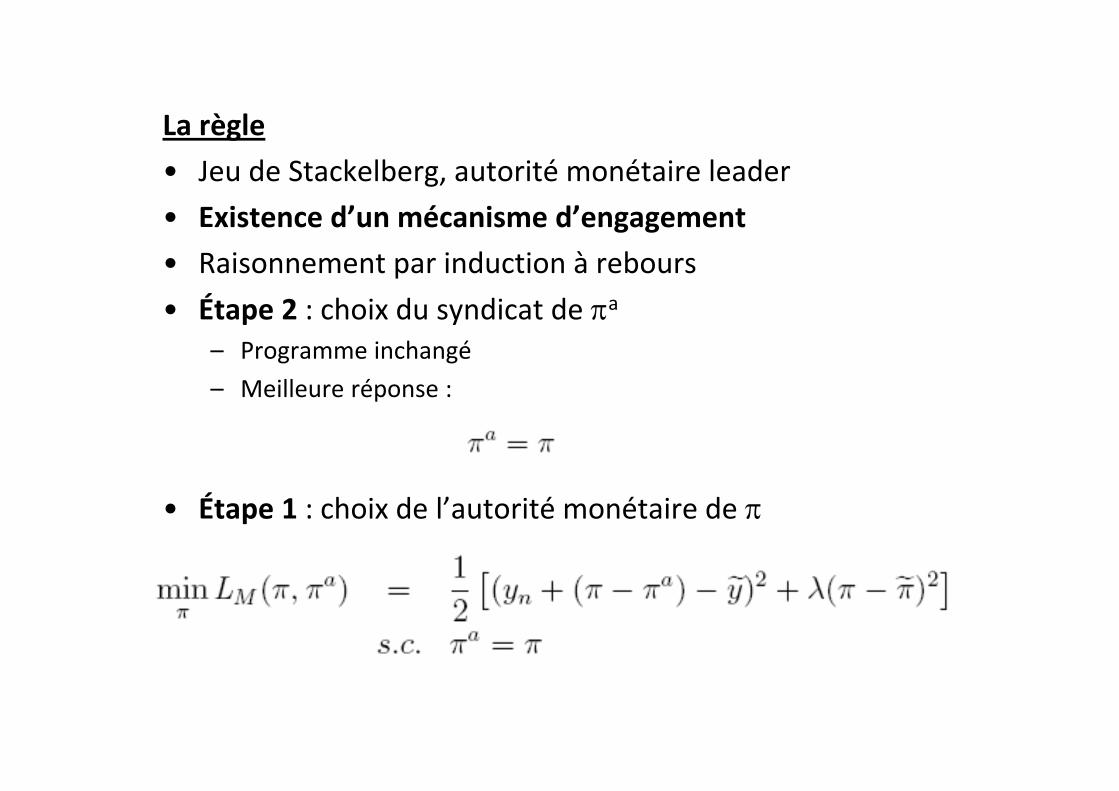

La règle• Jeu de Stackelberg, autorité monétaire leader• Existence d’un mécanisme d’engagement• Raisonnement par induction à rebours• Étape 2 : choix du syndicat de a

– Programme inchangé– Meilleure réponse :

• Étape 1 : choix de l’autorité monétaire de

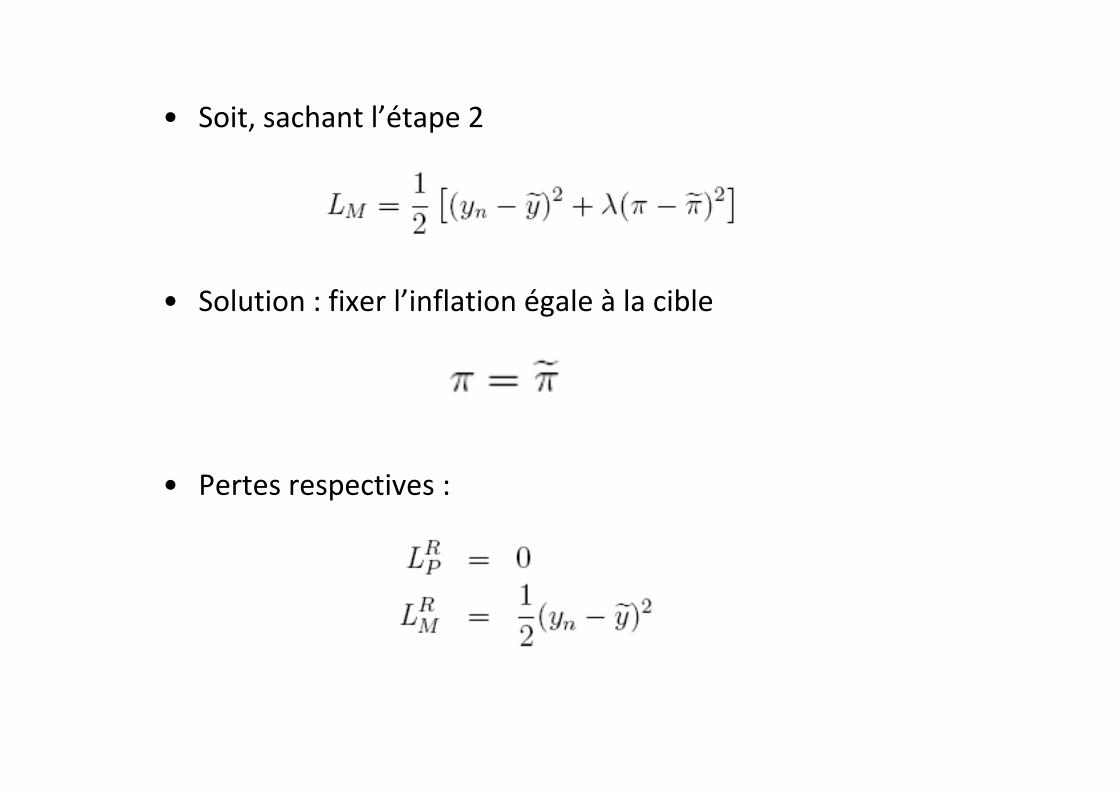

• Soit, sachant l’étape 2

• Solution : fixer l’inflation égale à la cible

• Pertes respectives :

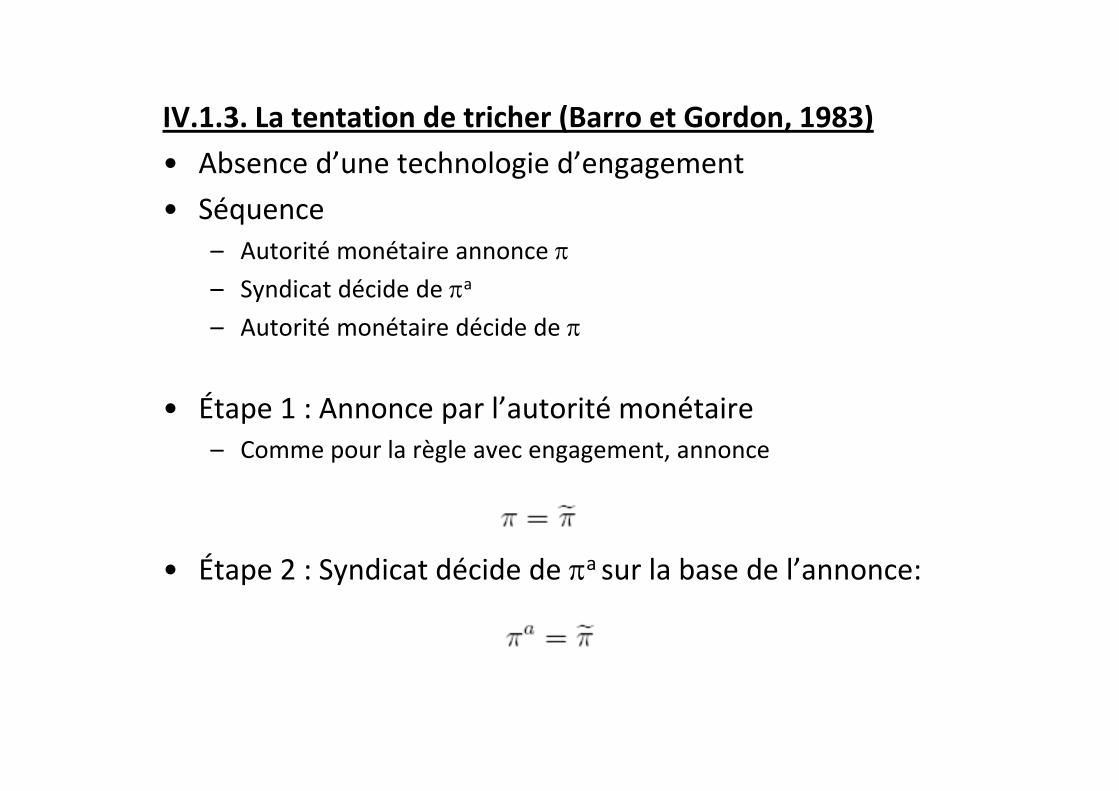

IV.1.3. La tentation de tricher (Barro et Gordon, 1983)• Absence d’une technologie d’engagement• Séquence

– Autorité monétaire annonce – Syndicat décide de a

– Autorité monétaire décide de

• Étape 1 : Annonce par l’autorité monétaire– Comme pour la règle avec engagement, annonce

• Étape 2 : Syndicat décide de a sur la base de l’annonce:

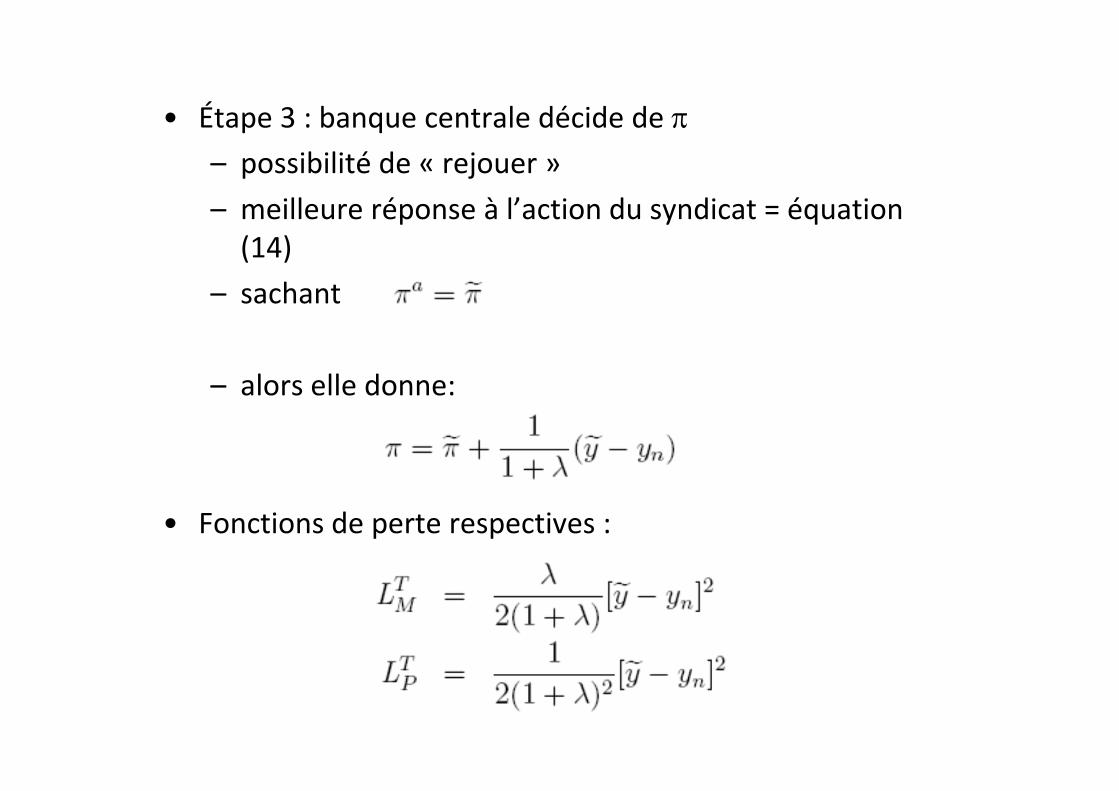

• Étape 3 : banque centrale décide de – possibilité de « rejouer »– meilleure réponse à l’action du syndicat = équation (14)

– sachant

– alors elle donne:

• Fonctions de perte respectives :

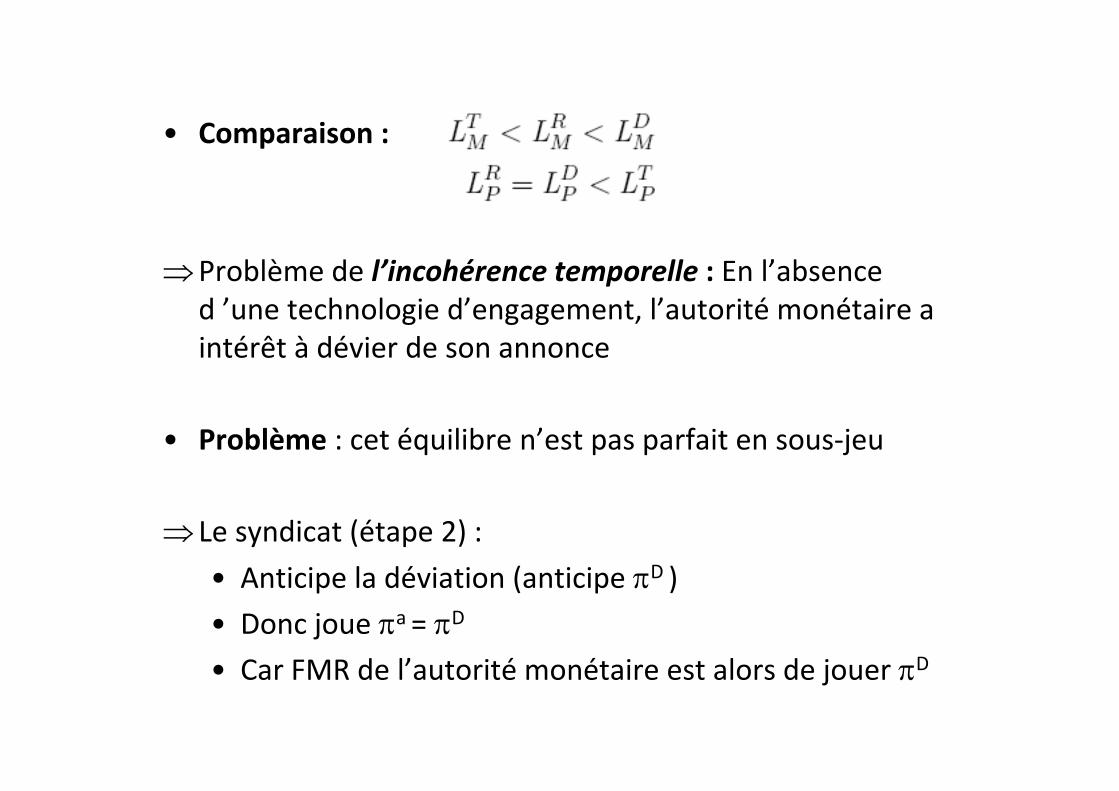

• Comparaison :

Problème de l’incohérence temporelle : En l’absence d ’une technologie d’engagement, l’autorité monétaire a intérêt à dévier de son annonce

• Problème : cet équilibre n’est pas parfait en sous‐jeu

Le syndicat (étape 2) : • Anticipe la déviation (anticipe D )• Donc joue a = D

• Car FMR de l’autorité monétaire est alors de jouer D

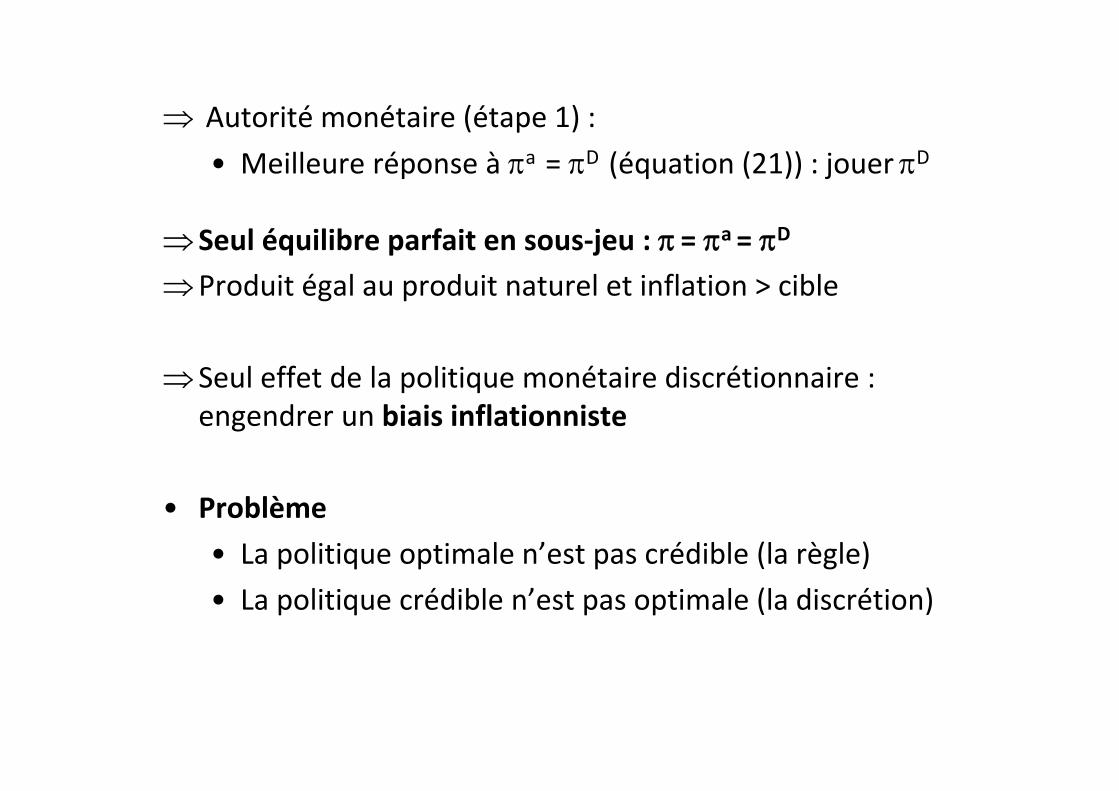

Autorité monétaire (étape 1) : • Meilleure réponse à a = D (équation (21)) : jouerD

Seul équilibre parfait en sous‐jeu : = a = D

Produit égal au produit naturel et inflation > cible

Seul effet de la politique monétaire discrétionnaire : engendrer un biais inflationniste

• Problème• La politique optimale n’est pas crédible (la règle)• La politique crédible n’est pas optimale (la discrétion)

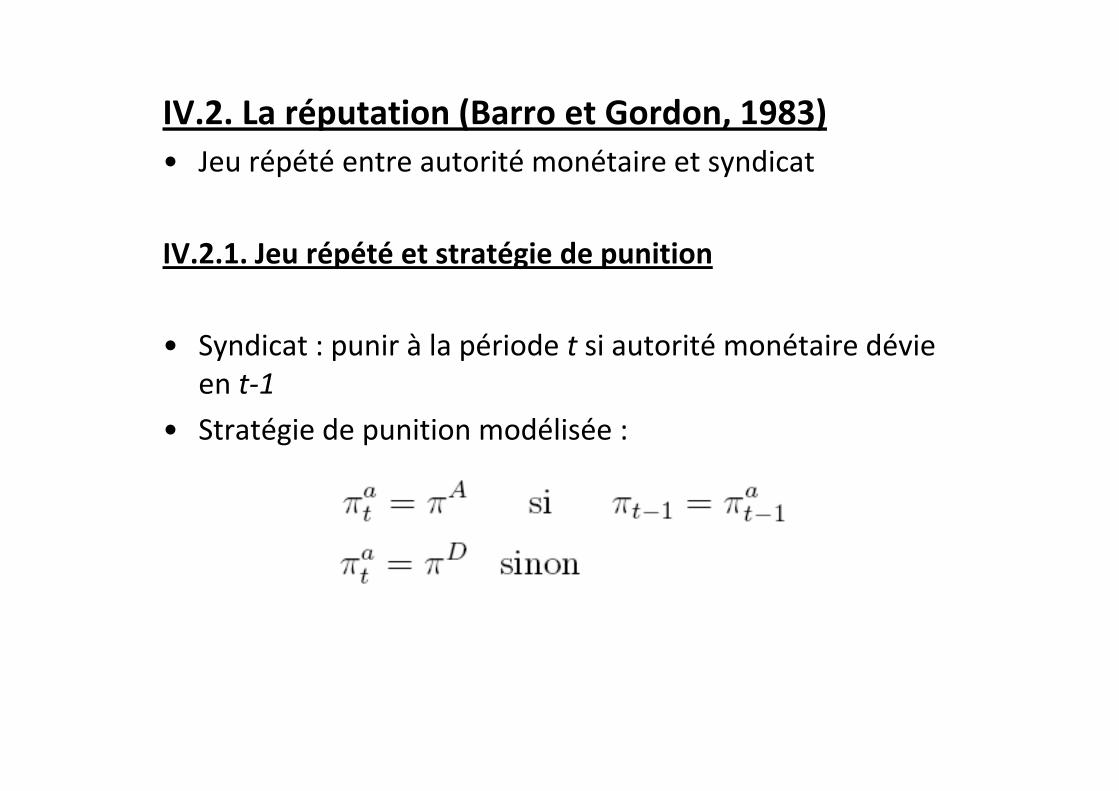

IV.2. La réputation (Barro et Gordon, 1983)• Jeu répété entre autorité monétaire et syndicat

IV.2.1. Jeu répété et stratégie de punition

• Syndicat : punir à la période t si autorité monétaire dévie en t‐1

• Stratégie de punition modélisée :

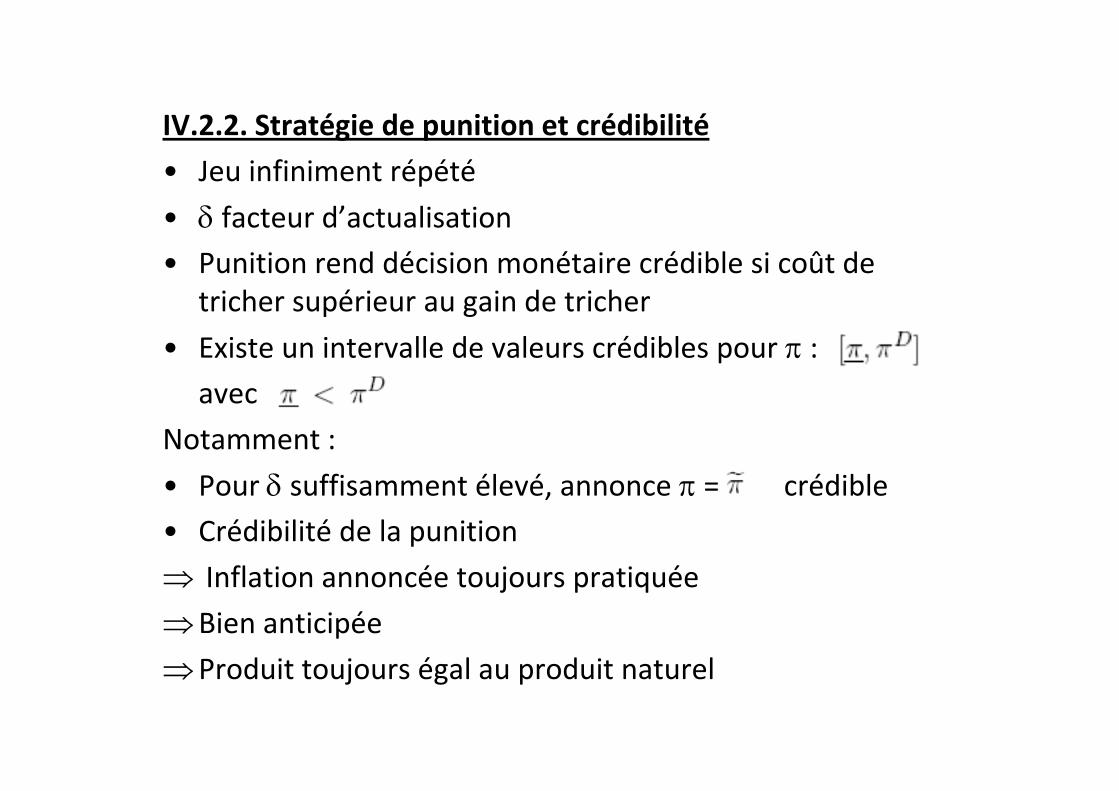

IV.2.2. Stratégie de punition et crédibilité• Jeu infiniment répété• facteur d’actualisation• Punition rend décision monétaire crédible si coût de

tricher supérieur au gain de tricher• Existe un intervalle de valeurs crédibles pour :

avec Notamment :• Pour suffisamment élevé, annonce = crédible • Crédibilité de la punition Inflation annoncée toujours pratiquéeBien anticipéeProduit toujours égal au produit naturel

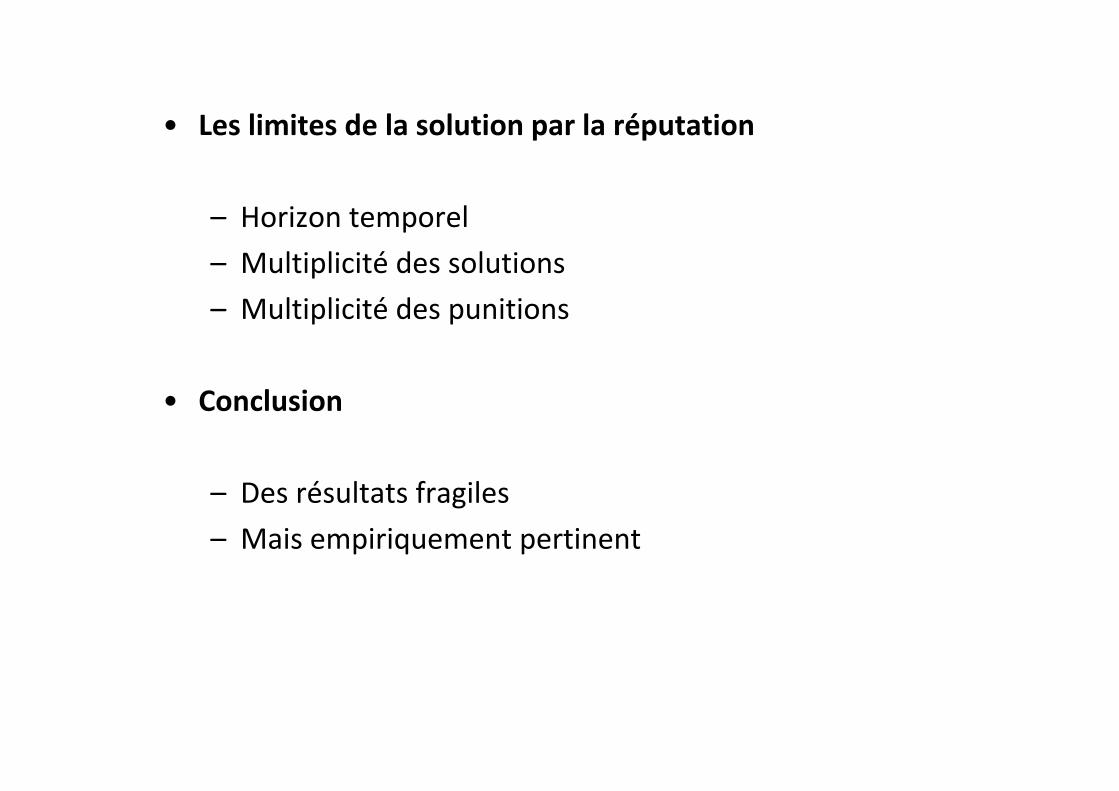

• Les limites de la solution par la réputation

– Horizon temporel– Multiplicité des solutions– Multiplicité des punitions

• Conclusion

– Des résultats fragiles– Mais empiriquement pertinent

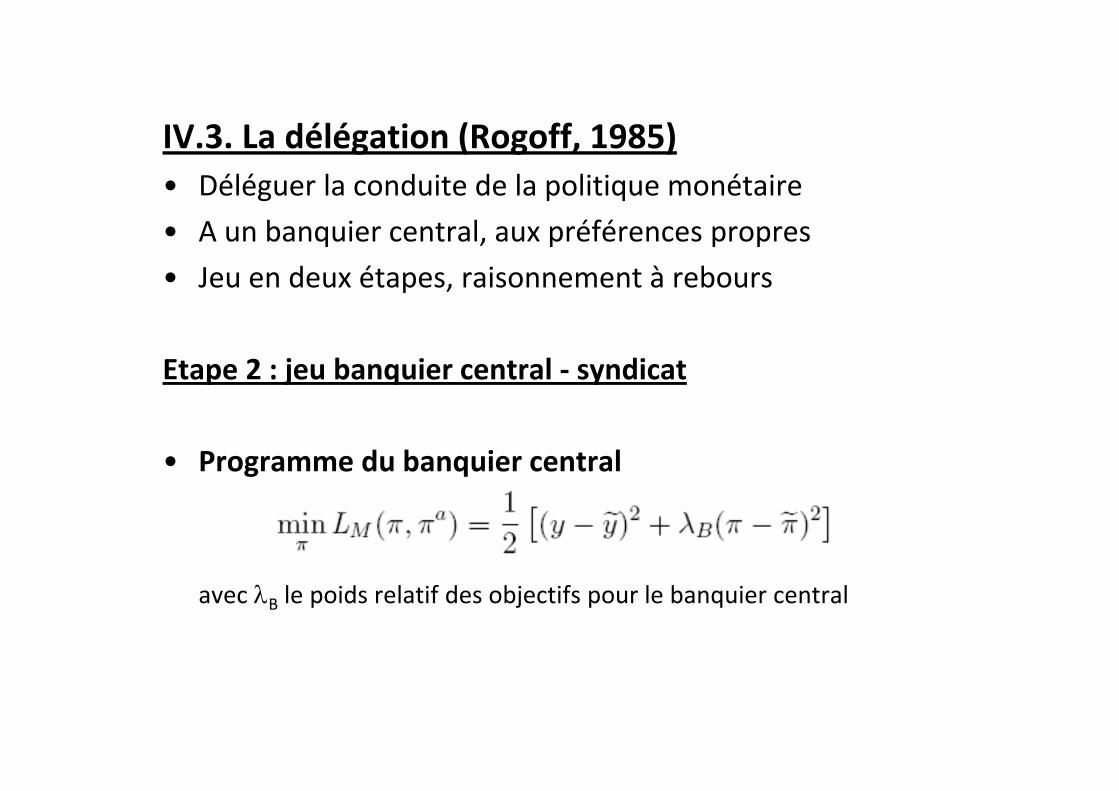

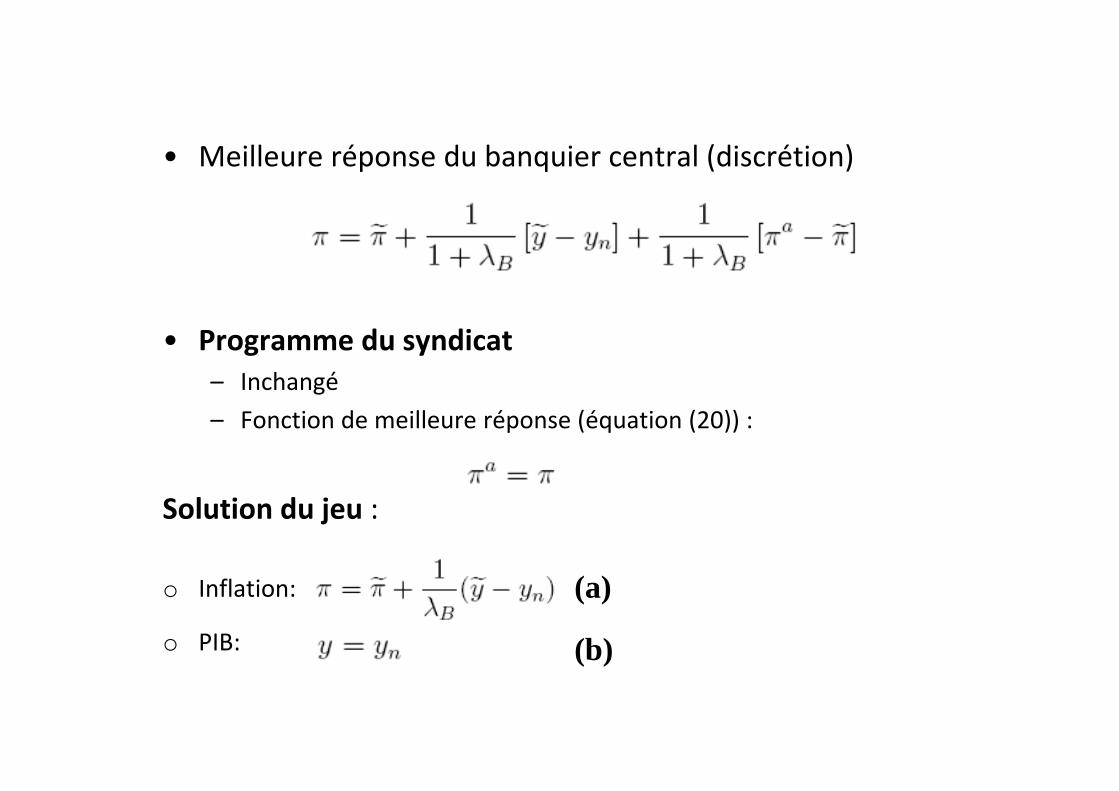

IV.3. La délégation (Rogoff, 1985)• Déléguer la conduite de la politique monétaire • A un banquier central, aux préférences propres• Jeu en deux étapes, raisonnement à rebours

Etape 2 : jeu banquier central ‐ syndicat

• Programme du banquier central

avec B le poids relatif des objectifs pour le banquier central

• Meilleure réponse du banquier central (discrétion)

• Programme du syndicat– Inchangé – Fonction de meilleure réponse (équation (20)) :

Solution du jeu :

o Inflation:

o PIB:

(a)

(b)

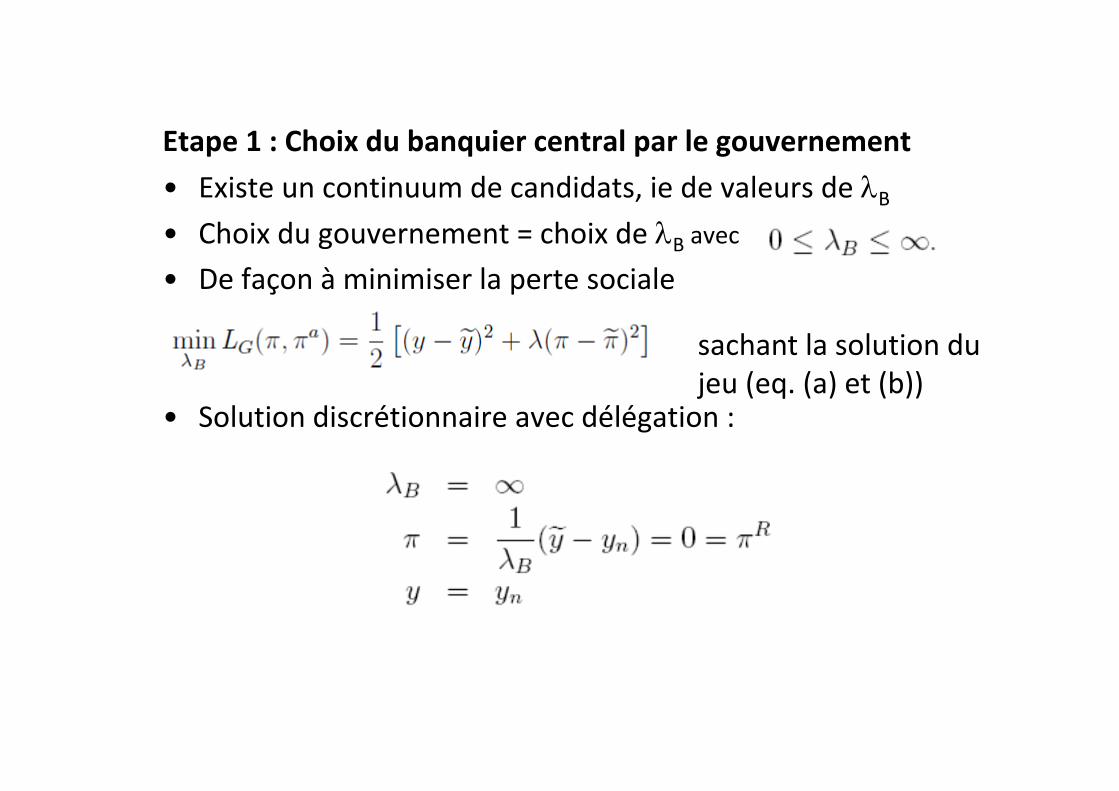

Etape 1 : Choix du banquier central par le gouvernement• Existe un continuum de candidats, ie de valeurs de B• Choix du gouvernement = choix de B avec• De façon à minimiser la perte sociale

• Solution discrétionnaire avec délégation :

sachant la solution du jeu (eq. (a) et (b))

Application empirique : indépendance de la banque centrale et inflation

Source : De Haan, 1997, Public Choice

IV.4. Contrat et incitations du banquier central

• Conserver la discrétion• Sans indépendance • Mais donner au banquier centrale les bonnes incitations

• Cadre approprié : modèle principal ‐ agent• Travaux de Walsh (1995, 2002) et Persson et Tabellini

(1993)• Walsh (1995) : déterminer le contrat optimal