CEMEX VIVIENDA Alianzas Estratégicas Cemex México Agosto 2010.

Cemex Latam Holdings: Impulso Certero

INICIO DE COBERTURA | Octubre 21 de 2015

Construcción & Infraestructura

ANÁLISIS Y ESTRATEGIA

1

INICIO DE COBERTURA | Cemex Latam Holdings: Impulso Certero

PRESENCIA Y CAPACIDAD OPERATIVA: Líder Local en cada país

En general, CLH es líder en cada uno de los países en donde tiene presencia. Es el segundo jugador más importante en Colombia y Guatemala, se disputa el primer lugar en Panamá y Costa Rica, y es el jugador más importante en Nicaragua. Además del crecimiento orgánico propio de una región en desarrollo, está la importante inversión esperada en infraestructura y vivienda en Colombia, y la continuación de los planes de infraestructura en Panamá, Costa Rica y Nicaragua; sin olvidar el proyecto del “Canal de Nicaragua”.

VOLÚMENES: Más allá del crecimiento orgánico

Tanto CLH como Cementos Argos (Cemargos) están en la tarea de incrementar su

capacidad instalada, lo que evidencia la expectativa favorable que tienen estas empresas

sobre el crecimiento de la demanda en Colombia. Aunque compartimos el optimismo,

fuimos conservadores para proyectar la demanda no orgánica en Colombia y los demás

países, especialmente considerando la posibilidad de que la ejecución de los diversos

proyectos sufra retrasos.

COSTOS Y MÁRGENES: Un paso adelante

Resaltamos el hecho de que además de gozar de mejores márgenes en relación a sus pares

(margen EBITDA, rentabilidad, etc.), la empresa continúa ejecutando una serie de iniciativas

que resultarán en disminuciones adicionales en los costos: mayor autogeneración de

energía, tecnología de horno seco generalizada, utilización de combustibles alternativos

(sirve más en contextos de un elevado precio del petróleo), y el logro de menores relaciones

de clínker/cemento.

ENDEUDAMIENTO CON PARTES RELACIONADAS: Oportunidades

La disponibilidad de endeudamiento corporativo con partes relacionadas (igualmente

subsidiarias de Cemex) es una de las fortalezas de CLH. A partir de sus compromisos

actuales, la empresa disminuirá su endeudamiento hasta 2018, cuando terminan las

amortizaciones de la deuda vigente. De acuerdo con nuestros cálculos, la empresa no

requiere de mayor endeudamiento, por lo que tendrá libertad para buscar una estructura

óptima de capital, pagar dividendos, o realizar inversiones de capital adicionales.

RIESGOS: Tiempos de ejecución

La financiación de las etapas de preconstrucción y construcción de las 4G facilita cupos de

crédito a los concesionarios, a utilizar solamente mientras se esté cumpliendo con los

compromisos acordados, disminuyendo el riesgo de que no se hagan las obras. Sin

embargo, pueden darse retrasos por varios frentes, como por ejemplo, la incapacidad del

Gobierno para comprometer más vigencias futuras. El riesgo de una ejecución más lenta

también aplica a la construcción de vivienda en Colombia y la ejecución de los planes de

infraestructura y vivienda en Centroamérica.

Cemex Latam Holdings (BVC: CLH) es una compañía de materiales para la industria de la

construcción que ofrece sus productos en Colombia, Panamá, Costa Rica, Nicaragua, El

Salvador, Guatemala y Brasil. CLH es líder en los mercados en donde tiene presencia;

participa de aproximadamente el 30% del mercado cementero colombiano, y la mitad de

los mercados de Panamá y Costa Rica, aportando más del 16% del EBITDA total de su

matriz Cemex (Cemex S.A.B. de C.V.). Sin embargo, adicional al castigo que en general ha

tenido el mercado accionario local, han surgido preocupaciones respecto al efecto que

viene teniendo la depreciación del peso colombiano sobre los resultados de CLH. Creemos

que esta situación no será permanente y que la empresa está bien posicionada para crecer

en los diferentes países, especialmente en Colombia, debido a los altos niveles de

inversión esperados en infraestructura y vivienda. De esta forma, iniciamos cobertura de

Cemex Latam con un precio objetivo de COP 16,726 para el cierre de 2016 y la

recomendación de “Comprar”. El potencial de valorización respecto al cierre del 15 de

octubre de 2015 es de 45.4%.

CLH

COMPRAR

Precio Objetivo 2016 (COP) 16,726

Precio Cierre Oct. 15 (COP) 11,500

Potencial Valorización 45.4%

Sector

Materiales de construcción

Industria

Cemento

Ticker (Bloomberg)

CLH CB BVC

Precio de cierre 15- Oct.-15 $ 11,500

52 Semanas Max $ 18,560

52 Semanas Min $ 10,500

Retorno YTD (25 – Sept.) -28.130*%

Retorno 12 - Meses -35.32*%

Capitalización Bursátil (COP Bill) $ 6.39

Flotante (%) 24.62*%

Volumen Prom. Diario 1y (COP mil milll) $ 7.45

CONTENIDO PÁG.

I. Impulso Certero 4 II. Descripción 6

III. Factores Clave 12 IV. Valoración 19 V Riesgos 21

Contactos

Andrés Duarte Pérez

Teléfono (+571) 2863300 ext. 6163

Correo: [email protected]

Camilo Gómez Montes

Teléfono (+571) 6062100 ext. 22710

Correo: [email protected]

1000

1200

1400

1600

1800

10000

12000

14000

16000

18000

20000

ene.

-14

mar

.-14

may

.-14

jul.-

14

sep.

-14

nov.

-14

ene.

-15

mar

.-15

may

.-15

jul.-

15

sep.

-15

Pun

tos

Pes

os

CLH

Gráfico 1. Precio de CLH/ COLCAP

Fuente: Bloomberg

2

Tabla 1. Estado de Pérdidas y Ganancias (miles de dólares)

2013 2014 2015 P 2016 P 2017 P 2018 P

Ingresos 1,750,116 1,724,710 1,655,443 1,876,650 2,039,931 2,144,742

Var. (%) 9.9% -1.5% -4.0% 13.4% 8.7% 5.1%

Utilidad Bruta 897,955 855,322 813,586 929,486 1,014,543 1,051,371

Var. (%) 9.5% -4.7% -4.9% 14.2% 9.2% 3.6%

Resultado de la Operación 519,554 478,373 400,831 491,070 585,254 580,175

Var. (%) 8.9% -7.9% -16.2% 22.5% 19.2% -0.9%

Gastos Financieros -113,762 -90,449 -70,459 -77,729 -71,611 -57,884

Utilidad Antes de Imp. a la Utilidad 402,564 419,077 326,635 411,333 511,426 520,095

Var. (%) -1.9% 4.1% -22.1% 25.9% 24.3% 1.7%

Impuestos a la Utilidad -137,837 -144,706 -122,908 -158,417 -192,528 -191,330

% 34% 35% 38% 39% 38% 37%

Utilidad Neta Consolidada 264,727 274,371 203,726 252,916 318,898 328,765

Var. (%) -0.3% 3.6% -25.7% 24.1% 26.1% 3.1%

EBITDA 632,681 576,942 521,956 624,842 693,251 723,644

Margen EBITDA 36.2% 33.5% 31.5% 33.3% 34.0% 33.7%

Var. (%) 15.5% -8.8% -9.5% 19.7% 10.9% 4.4%

Bruto 51.3% 49.6% 49.1% 49.5% 49.7% 49.0%

Operacional 29.7% 27.7% 24.2% 26.2% 28.7% 27.1%

Neto 15.1% 15.9% 12.3% 13.4% 15.6% 15.3%

Tabla 2. Balance General (miles de dólares)

2013 2014 2015 P 2016 P 2017 P 2018 P

Efectivo y Equivalentes 76,691 51,772 100,460 111,089 118,981 394,252

Total Activo Circulante 449,819 328,695 395,886 453,110 480,412 784,951

PP&E neto 1,205,574 1,114,921 1,176,607 1,249,486 1,386,231 1,382,738

Total Activo no Circulante 3,386,493 3,155,245 3,184,581 3,223,461 3,353,138 3,319,476

Total Activo 3,836,312 3,483,940 3,580,467 3,676,571 3,833,550 4,104,428

Deuda a corto plazo 6,805 5,259 102,287 169,610 98,580 273,996

Proveedores 129,427 103,095 117,893 131,499 142,300 148,415

Total Pasivo Circulante 641,873 406,913 627,514 624,553 1,094,385 632,700

Deuda a Largo Plazo 18,797 10,510 4,807 21 3,118 412,162

Total Pasivo LP 1,836,460 1,676,094 1,448,283 1,305,923 658,254 1,067,298

Total Pasivo 2,478,333 2,083,007 2,075,797 1,930,476 1,752,638 1,699,998

Utilidad neta 264,103 273,398 202,912 252,112 318,035 327,938

Total de la Particip. Controladora 1,342,990 1,395,171 1,498,093 1,738,715 2,072,668 2,395,357

Participación No Controladora 14,989 5,762 6,577 7,381 8,244 9,072

Total Patrimonio 1,357,979 1,400,933 1,504,670 1,746,095 2,080,912 2,404,429

Tabla 3. Métricas de Valoración (miles de dólares)

2015e 2016e 2017e 2018e 2019e 2020e

EBIT 400,831 491,070 585,254 580,175 614,321 646,869

(-) Impuestos -137,836 -171,813 -211,789 -213,432 -192,820 -203,036

NOPAT (Net Operating Profit After Tax) 262,995 319,257 373,465 366,743 421,501 443,833

(+) DD&A 88,775 99,773 100,928 113,300 113,986 115,095

(+/-) Var. Capital de Trabajo 19,923 -20,886 4,052 -8,803 -10,112 1,917

(-) Capex de Mantenimiento -50,451 -60,143 -65,376 -68,735 -72,472 -76,472

(-) Capex Estratégico -200,000 -124,000 -156,379 -46,321 -73,856 -75,875

Flujo de Caja Libre 121,244 214,000 256,691 356,184 379,047 408,497

Variación FCL 0.0% 76.5% 19.9% 38.8% 6.4% 7.8%

Tasa de Descuento 7.7% 8.5% 9.2% 10.4% 10.8% 10.9%

VP Flujo de Caja Libre 121,244 214,000 235,148 292,049 278,317 269,648

Perpetuidad 5,032,587

∑ VP FCL 1,289,162 28.0%

VP Valor Terminal 3,321,995 72.0%

Tabla 4. Múltiplos (unidad indicada)

2015 p 2016 p

Acciones en Circulación 578,278,342 578,278,342

Utilidad/acción (USD) 0.35 0.44

Interés Minoritario (miles USD) 6,189 7,182

Precio de la acción (COP), PO 2016 16,726 16,726

Precio de la acción (USD), PO 2016 6.08 6.43

Capitalización Bursátil (miles USD) 3,517,102 3,720,012

Capacidad Instalada Total (Millones de toneladas – mn ton) 8.60 9.10

Enterprise Value (miles USD) 4,597,981 4,603,976

Múltiplos y Rentabilidad EV/EBITDA (x) 8.81 7.37

Precio/Ganancias (x) 17.33 14.76

Precio/Valor en Libros (x) 2.34 2.13

Capitalización Bursátil/Capacidad Instalada (USD/tonelada) 408.97 408.79

Información histórica de las tablas 1 a 4: Cemex Latam Holdings, cálculos Corficolombiana

CEMEX LATAM HOLDINGS

Construcción & Infraestructura

COMPRAR

Precio Objetivo 2016 (COP): 16,726

Precio Cierre Sept. 25 (COP): 11,500

Potencial Valorización 45.4%

Tabla 5. Perfil de la compañía

Cemex Latam Holdings (CLH) es una compañía que provee materiales para la construcción en Colombia, Panamá, Costa Rica, Nicaragua, El Salvador, Guatemala y Brasil. CHL opera cinco plantas de cemento con capacidad de 8.6 millones de toneladas., 6 plantas de molienda, 103 plantas de concreto, 10 canteras de agregados, 2 terminales costeras y 17 centros de distribución.

Tabla 6. EBITDA de Cemex en 2T15, S.A.B., de C.V. (millones de dólares)

2T15 Participación

TOTAL CEMEX 744 100.0%

margen 19.4%

México 256 34.5%

margen 34.3%

EEUU 156 21.0%

margen 15.5%

Europa 111 14.9%

margen 12.3%

Mediterráneo 75 10.1%

margen 18.2%

Suramérica y Centroamérica 160 21.5%

margen 31.0%

Asia 45 2.3%

margen 25.7%

Otros -60 -8.1%

CLH 124 16.7%

margen 31.47%

Fuente: CEMEX S.A.B., de C.V.

Tabla 7. Gerencia

Carlos Jacks Chavarria

CEO

Josué Rafael Gonzalez

CFO

Miguel Martinez

Co-Director

Andrés Jiménez

Co-Director

Yuri de los Santos

Co-Director

Alejando Ramírez

Co-Director

Alfonso Toshiiti Sato

Co-Director

Jesús Ortiz de la Fuente

Relación con Inversionistas

www.cemexlatam.com

Cemex Espana; 73%

Otros; 21%

Classroom Investments

Inc; 02%

Porvenir; 02%Proteccion;

01%Fuente: Bloomberg

Gráfico 2. Participación accionaria en CLH

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

3

Tabla de contenido

I. Impulso Certero 4 II. La empresa, Presencia, capacidad operativa y proyectos 6 II.a. General 6 II.b. Países 6 II.c. Importancia Relativa 10 II.c. Gobierno Corporativo y la relación con Cemex S.A.B. 11 III. Factores clave en la valoración 12 III.a. Volúmenes y precios 12 III.b. Costos y márgenes 15 III.c. Inversiones y Generación de Caja 17 III.d. Financiación y operaciones con partes relacionadas 17 IV. Valoración 19 V. Riesgos 20 Anexos 25

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

4

I. CEMEX LATAM HOLDINGS: IMPULSO CERTERO

La actual coyuntura macroeconómica y de mercados resulta en castigos especialmente

pronunciados para la renta variable local. Estas condiciones pueden continuar o inclusive

empeorar durante los siguientes meses, impactando a las acciones de empresas

pertenecientes a industrias que actualmente tienen un elevado potencial de crecimiento real

como lo es la industria cementera local. En estos casos, el valor de mercado de acciones

como la de Cemex Latam Holdings (CLH), se ubica muy por debajo de su valor justo o

intrínseco –como aquel que resulta del método de flujo de caja libre descontado, según

nuestros cálculos-. La Tesis de Inversión se basa en el impacto sobre la demanda de

cemento total de la compañía podrían tener una serie de desarrollos que anteriormente no

se manejaban en Colombia, país que le aporta más de la mitad del EBITDA total a la

empresa (Tabla 8). Mientras tanto, lo que se presenta en países como Panamá y Costa Rica

es la actualización de los programas que ya venían funcionando. Para ambos mercados

consideramos los planes de inversión en infraestructura rubro por rubro, junto con

consideraciones adicionales como la situación fiscal de Costa Rica y el hecho de que ya

terminaron las obras de reparación y mantenimiento del Canal de Panamá (ver: “II. La

empresa: Presencia, capacidad operativa y proyectos”).

Tabla 8. Participación en Ventas y en EBITDA por país (millones de dólares)

Ventas Netas EBITDA

País 2014 2T2015 % Promedio 2014 2T2015 * % Promedio

Colombia 993 749 54% 313 255 54%

Panamá 315 302 19% 124 123 24%

Costa Rica 153 179 10% 62 79 13%

Resto de CLH 264 266 16% 77 16 9%

Total 1,725 1,495 100% 577 473 100%

Fuente: Cemex Latam Holdings, * dato anualizado

La recuperación en la cotización de esta acción se debería dar en la medida en que se

evidencie un incremento en la demanda real de cemento debido a las obras de

infraestructura vial que vienen en camino: por ejemplo, de acuerdo con Odinsa, el cierre

financiero de la carretera “Conexión Pacífico 2” –el primer proyecto de concesión adjudicado

por la ANI bajo el programa “4G”, o Concesiones de Cuarta Generación- ocurrirá este mes, y

el inicio de la construcción será en noviembre. La demanda de tipo industrial y especializada

proveniente de este tipo de obras, favorecerá a una empresa como CLH, que además de

estar en capacidad de proveer soluciones especializadas, puede apalancarse con la

experiencia de Cemex (en adelante Cemex o CX, de la que CLH es subsidiaria) en

pavimentación con concreto y proyectos de infraestructura vial.

Dentro de las obras viales en camino, las correspondientes a las Vías 4G, con inversiones

en preconstrucción y construcción esperadas de COP 27.97 billones (USD 10,53 miles de

millones, usando la tasa de cambio promedio año corrido al 15 de octubre de 2015, de

USD/COP 2,657, e incluyendo las dos primera olas del programa y el 30% de la tercera)i,

ocupan un lugar preponderante debido a su tamaño, al punto de aportar un PIB incremental

anual promedio de 0.33 puntos porcentuales, durante los siguientes 9 años (y un máximo de

0.61 puntos porcentuales en 2018) (Gráfico 3)ii. Adicional al estímulo que seguramente

ejercerán las 4G sobre la demanda de cemento (cemento, concreto y agregados),

destacamos que se espera el desarrollo de otra serie de obras importantes que igualmente

van a implicar demandas adicionales al crecimiento orgánico del producto: van a

desarrollarse las obras viales correspondientes a las Asociaciones Publico Privadas o APPs

de iniciativa privada (Tabla 9)iii, las APPs no viales (aeropuertos, puertos, etc.) y los

programas de vivienda como “Vivienda para ahorradores” y “Mi Casa Ya”.

La demanda anual adicional de cemento que esperamos por concepto de infraestructura vial

llega a los 0.72 millones de toneladas (en adelante mn ton) anuales, un incremento de

5.78% con respecto a la producción de 12.38 mn ton de 2014. Es un incremento muy

importante, especialmente porque se va a mantener durante los siguientes 9 añosiv; debe

notarse sin embargo que con el crecimiento orgánico del sector (medido a través del

volumen de producción y los despachos de cemento) de 2.6% anual, ese volumen adicional

se produciría en 2 años y tres mesesv. Cuando se han presentado crecimientos en el PIB

cercanos a cero o negativos (Gráfico 4), se han registrado decrecimientos en producción y

despachos de cemento, algo que no estamos esperando a futuro, pues la desaceleración en

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

5

el crecimiento actual está lejos de ser una recesión, y precisamente se va a recurrir al

estímulo de la construcción como medida de choque contra la situación macroeconómica

actual. Para atender esta demanda, CLH está en proceso de ampliación de su capacidad

instalada, con la construcción de la planta de Maceo en Antioquia que adicionará 1 mn ton

de cemento anual, incrementando un 22% su capacidad en Colombia, alcanzando los 5.5

mn ton en Colombia, y 9.6 mn ton en total.

Tabla 9. Demanda adicional por concepto de las APP de Infraestructura Vial

Concepto Inversión (Bn COP) Longitud (Km) Proyectos Cemento (mn ton) Concreto (mn

M3)

4G Primera Ola 11.64 1072 9 1.80 3.94

4G Segunda Ola 12.94 1812 9 2.00 4.38

4G Tercera Ola * 3.39 N.D. 3 0.52 1.15

APP Privadas 7.78 1925 7 1.05 2.30

Total 35.75 N.D. 28 5.37 11.78

Fuente: ANI, cálculos Corficolombiana, * Asumiendo una ejecución del 30% de la Tercera Ola

Lo normal en el comportamiento de la industria cementera en un país como Colombia, debe

ser el crecimiento, teniendo en cuenta el inmenso retraso del país en infraestructura y

soluciones de vivienda, junto con la informalidad del mercado del cemento. Hay una

distancia gigante por recorrer: el consumo de cemento de 126 kg por habitante es el

segundo más bajo de Suramérica y el séptimo más bajo de Latinoamérica (según la

Federación Internacional del Cemento), con menos de la mitad de la población (43.9%)

viviendo en casa propia frente al 72.2% que en promedio se observa en Brasil, Chile y

Perúvi, de acuerdo con el BID. Colombia ocupa los puestos 108 y 126 entre 144 países en

cuanto a la calidad de su infraestructura y de sus carreteras, respectivamente, de acuerdo

con el Reporte de Competitividad Global 2014-2015vii, con un mercado cementero poco

desarrollado, en donde aproximadamente el 70% de las ventas se realiza en bolsas y un

55% del consumo es minorista.

Finalmente hay que tener en consideración la estructura de mercado, dentro de la cual CLH

ocupa una posición privilegiada como el segundo productor más grande de Colombia

(después de Cementos Argos), con una participación aproximada del 30% del mercado, en

un mercado oligopólico. En vista de lo anterior, y teniendo en cuenta que la demanda de

cemento va a aumentar (infraestructura, vivienda y crecimiento orgánico), y con la empresa

manteniendo su posición competitiva, esperamos que el desempeño de CLH mejore

sustancialmenteviii, lo cual deberá reflejarse en la cotización de la acción.

El riesgo de negocio más importante que vemos es que la empresa pierda participación de

mercado al tener que continuar ajustando sus precios en Colombia (más que la

competencia), en línea con la depreciación del peso, debido a los objetivos de generación de

EBITDA en dólares para su matriz, Cemex. Esta situación se presentó durante la primera

mitad de 2015, y puede continuar evidenciándose en los resultados del tercer trimestre del

año, generándole presiones a la baja a la cotización de la acción. Sin embargo, no

esperamos una depreciación adicional fuerte y continua del peso como la que se ha

presentado durante los tres primeros trimestres de 2015ix, y la mejora en la situación

financiera de Cemex S.A.B. debería darle a CLH más espacio de maniobra en el tema de los

precios de venta. El riesgo no controlable más importante es el retraso en la ejecución de

obras en Colombia, postergando o disminuyendo la demanda esperada de cemento.

Adicionalmente está el hecho de que el valor de mercado de la acción puede

demorarse en recuperar en la medida en que persista el contexto desfavorable para la

renta variable local.

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

6

Bajo este contexto iniciamos la cobertura de Cemex Latam Holdings con un precio objetivo

de COP 16,726 y una recomendación de comprar, lo cual implica un potencial de

valorización de 45.4% (36.3% E.A.). Este precio implica un múltiplo EV/EBITDA de 7.37x y

una relación Precio-Ganancias de 14.176x, ambos proyectados al cierre de 2016x. El precio

se basa en la metodología de Flujo de Caja Libre Descontado, utilizando un periodo de

proyección explícito que va hasta 2020xi. Aclaramos que esta recomendación es para un

inversionista de largo plazo, el precio de mercado puede inclusive bajar más con respecto al

nivel actual, antes de que se ajuste al valor fundamental que estamos estimando para la

empresa.

II. LA EMPRESA: PRESENCIA, CAPACIDAD OPERATIVA Y PROYECTOS A. GENERAL

Cemex Latam Holdings (CLH) es una compañía de materiales para la industria de la

construcción que ofrece sus productos en Colombia, Panamá, Costa Rica, Nicaragua, El

Salvador, Guatemala y Brasil. CLH es el resultado de la Oferta Pública Inicial (IPO, por sus

siglas en inglés) de parte de las operaciones de Cemex en Latinoamérica, destacándose las

operaciones de Colombia y Panamá que iniciaron en los noventas. La compañía es

subsidiaria de Cemex S.A.B. de C.V., la sexta cementera más grande del mundo por

capacidad de producción (la tercera sin incluir a compañías chinas). Cemex tiene el 99.8%

de la propiedad de Cemex España, que a su vez tiene el 73.4% de la propiedad de CLH.

Actualmente, CLH tiene una posición dominante en cada uno de los países en donde tiene

presencia, cuenta con una cadena productiva integrada verticalmente, y una red propia de

transporte y distribución. De esta forma, la empresa llega al cliente final, captando valor en

todas las instancias de la cadena de producción y venta del cemento.

Fuente de Ingresos: La mayor fuente de ingresos de la empresa es el cemento, material

que también se utiliza para la fabricación de concreto. Lo que se esperaría de un proceso

más industrializado de la construcción, es una mayor participación en ventas de concreto,

material que le genera menores márgenes al compararlo con el cemento; pero tratándose de

un proceso de industrialización de la construcción, los menores márgenes serían

compensados con mayores volúmenes de venta.

B. PAÍSES

Comenzamos por ubicar a la empresa en el contexto de la región que comprende a

Centroamérica y Colombia, su posición competitiva y los principales proyectos que se van a

desarrollar en los diferentes países en donde CLH tiene presencia.

Tabla 10. Indicadores financieros y operativos de CLH

Indicadores Unidades Medida

Ventas Netas 2014 1,725 USD Millones

Ventas Netas 1S15 anualizado 1,495 USD Millones

EBITDA 2014 577 USD Millones

EBITDA 1S15 anualizado 473 USD Millones

Capacidad de Producción de Cemento * 8.6 Millones de toneladas

Canteras de Agregados 15

Plantas de Concreto 103

Empleados totales (2014) 4,915

Plantas de Cemento ** 5

Molinos 6

Terminales de río 1

Terminales marinas 1

Fuente: CLH. * Esperado al cierre de 2015, ** 6 plantas incluyendo a”Maceo” (en construcción)

0%

8%

17%

25%

33%

42%

50%

58%

67%

2011 2012 2013 2014

Cemento Concreto Agregado

Gráfico 5. Histórico de Ingresos por Segmento (estimado)

Fuente: CLH, cálculos Corficolombiana

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

7

La compañía opera 5 plantas de cemento (actualmente está construyendo una más en

Colombia), 6 plantas de molienda de cemento (una de las cuales acaba de terminar en

Nicaragua), 103 plantas de concreto (ready mix), 10 canteras de agregados, 1 terminal

marítimo, 1 terminal de río, y 17 centros de distribución.

Colombia: En Colombia, CLH es el segundo jugador más importante en cemento y concreto

después de Cementos Argos. La empresa ofrece cemento, diferentes tipos de concreto

premezclado, y soluciones para la construcción para vivienda y proyectos de infraestructura.

La empresa tienen una significativa presencia en los centros de desarrollo urbano del país:

Bogotá, Medellín, Cali, los Santanderes y la Costa Atlántica. Actualmente está construyendo

la planta de Maceo en Antioquia, con capacidad de un millón de toneladas anuales de

cemento. .

Colombia – Principales proyectos: 4Gs, APPs de iniciativa privada y programas de vivienda

4Gs:

Tabla 12. Información sobre proyectos de la Primera Ola de 4Gs

APP Proyecto Inversión (COP miles de millones) Longitud (km)

1 Conexión Pacifico 1 1,779 49

2 Conexión Pacífico 2 893 98

3 Conexión Pacífico 3 1,282 146

4 Autopista al Río Magdalena 2 1,351 144

5 Conexión Norte 970 145

6 Girardot Puerto Salgar 871 190

7 Cartagena Barranquilla 978 147

8 Perimetral Oriente 1,097 153

9 Mulaló - Loboguerrero 1,222 32

10 Ocaña Gamarra 1,214 82

Total 11,657 1,186

Fuente: ANI, DANE, Cálculos Corficolombiana

Tabla 13. Información sobre proyectos de la Segunda Ola de 4Gs

APP Proyecto Inversión (COP miles de millones) Longitud (km)

1 Transversal del Sisga 492 137

2 Santana - Mocoa - Neiva 1,503 447

3 Villavicencio - Yopal 1,885 261

4 Puerta del Hierro Cruz del Viso 449 203

5 Autopista Mar 1 1,457 176

6 Autopista Mar 2 1,535 245

7 Rumichaca - Pasto 1,633 80

8 Santander de Quilichao - Popayán 1,191 76

9 Barranca - Bucaramanga 1,683 191

Total 11,828 1,816

Fuente: ANI, DANE, Cálculos Corficolombiana

Tabla 11. Indicadores financieros y operativos de CLH Colombia

Indicador Unidades

Participación en EBITDA * 54%

Plantas de Cemento** 3

Molinos de Cemento 3

Capacidad Instalada (mn ton) 4

Canteras de Agregados 6

Centros de Distribución Terrestre 10

Plantas de Concreto (fijas y móviles) 66

Cifras al 31 de diciembre de 2014.

* Promedio de 2014 y la cifra anualizada de 2015 (aplica a todos)

Fuente: CLH. ** Una está en construcción

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

8

Tabla 14. Información sobre proyectos de la Tercera Ola de 4Gs

APP Proyecto Inversión (miles de millones de COP) Longitud (km)

1* Bucaramanga - Cuestaboba - Pamplona 795 133

2* Pamplona - Cúcuta 1,203 47

3 Bucaramanga - Barbosa 980 210

4 Ocaña - Cúcuta 1,302 192

5 Sogamoso - Maní 937 172

6 Chinchiná Mariquita 559 136

7 Pamplona - Duitama 670 308

8** Popayán - Estanquillo 765 344

9 Estanquillo - Popayán (por la variante) 3,060 n.d.

Total 10,271 1,542

Fuente: ANI, DANE, Cálculos Corficolombiana. * Asignada, ** Probablemente se asigne

APPs aprobadas:

Tabla 15. Inversión en Asociaciones Público Privadas - Colombia (iniciativa privada)

APP Nombre Inversión (Billones COP) Concesionario Longitud (km)

1 Ibagué - Cajamarca 1.02 APP - GICA 225

2 Malla Vial del Meta 1.26 Odinsa 325

3 Chijarará - Villavicencio 1.90 Estructura Plural Villavicencio 3 85

4 Cesar - La Guajira 0.37 El Cóndor 350

5 Cambao - Manizales 1.30 Alternativas Viales 256

6 Antioquia - Bolivar 1.13 El Cóndor 490

7 Neiva - Girardot 0.80 Autovía Neiva - Girardot 193

Total 7.78 1,925

Fuente: ANI, DANE, Cálculos Corficolombiana

Vivienda:

Tabla 16. Programas de vivienda en Colombia

Descripción Número de viviendas Programa anterior

1 Viviendas Gratis 35,000 100,000

2 VIPAS (Vivienda para ahorradores) 86,000 0

3 Mi Casa Ya (Programa para la Clase Media) 130,000 0

4 Subsidio para la tasa de Interés 130,000 200,000

Total de viviendas programas actuales 251,980 300,000

Fuente: ANI, DANE, Cálculos Corficolombiana

Panamá: CLH es el jugador más importante del mercado en cemento y concreto

premezclado. Sus activos están mayoritariamente próximos a Ciudad de Panamá, en donde

está localizada la mayor parte de la población y se desarrolla la mayor parte de la

construcción. Destacamos que recientemente se le hizo ampliación y mantenimiento al

Canal de Panamá, con una alta participación de CLH

En Panamá, la segunda línea del metro y la renovación urbana de Colón deberían comenzar

construcción antes de finalizar 2015. Si bien partiendo de una base menor (debido a la

terminación de las obras del Canal de Panamá), se espera la continuación del crecimiento

en la inversión en infraestructura en este país, además de la continuación del buen

desempeño a nivel residencial. (Mirar: Factores Clave sobre la Valoración, Volúmenes).

Tabla 17. Indicadores financieros y operativos de CLH Panamá

Indicador Unidades

Participación en EBITDA * 24%

Plantas de Cemento 1

Capacidad Instalada (Mn Ton) 2.1

Canteras de Agregados 4

Centros de Distribución Terrestre 4

Plantas de Concreto (fijas y móviles) 15

Fuente: CLH

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

9

Panamá – Plan indicativo de inversiones y principales proyectos de infraestructura:

Tabla 18. Plan Indicativo de Inversiones - Plan Estratégico del Gobierno de Panamá 2015 - 2019 (USD mn)

# Proyecto 2015 2016 2017 2018 2019 Total

Infraestructura 824 836 501 547 565 3,274

I. Sector Energía 8 14 16 16 16 68

Empresa de Generación Eléctrica S.A. 8 14 16 16 16 68

II. Sector Transporte 817 822 486 532 550 3,206

Ministerio de Obras Públicas 763 771 440 486 500 2,959

Autoridad de Tránsito y Transporte Terrestre 37 23 18 18 18 114

Autoridad Marítima de Panamá 11 24 23 23 28 109

Autoridad Aeronáutica Civil 7 4 4 4 4 24

III. Sector Vivienda 186 263 308 308 303 1,368

Ministerio de Vivienda 180 257 302 303 297 1,339

Banco Hipotecario Nacional 6 6 6 6 6 29

Fuente: Ministerio de Planificación de Costa Rica, Cálculos Corficolombiana

Tabla 19. Inversión en los principales proyectos de infraestructura en Panamá

Nombre del proyecto Estado Valor en USD mn

Nueva terminal de contenedores en Corozal Diseñado 800

Tercera línea de Metro Factibilidad 2,800

Tercer Puente sobre el Canal de Panamá En construcción 800

Cuarto Puente sobre el Canal de Panamá Factibilidad 1,000

Planta térmica Pre construcción 1,300

Total 6,700

Fuente: MOP, CG-LA, Cálculos Corficolombiana

Costa Rica: CLH es el jugador más importante en el mercado en cemento y concreto

premezclado. Sus activos están estratégicamente posicionados a lo largo del país: cerca de

la capital San José donde se desarrolla la mayor parte de la construcción. Adicionalmente,

tiene acceso a los principales puertos.

Costa Rica – Proyectos de infraestructura dentro del Plan Nacional de Desarrollo:

Tabla 21. Plan Nacional de Desarrollo de Costa Rica 2015 - 2018

Proyecto Inversión (USD mn)

1 Etapa 1 del Transporte Rápido de pasajeros San José - Cartago 700

2 Fase 2da de la Terminal de Contenedores de Moín 462

3 Mantenimiento periódico y rutinario RVN 344

4 6150 de la RVC Conservados 316

5 Proyecto Ciudad Gobierno 176

6 Construcción del tramo norte de la carretera de Circunvalación 139

7 Rehabilitación y ampliación de la Sección Barranca - Limonal 127

8 Ampliación del tramo Cañas - Liberia 72

9 Tres Intercambios (Rotondas, virajes, etc.) 60

10 Rehabilitación Tramo Palmar Norte - Paso Canoas 56

11 Construcción del túnel en Calle Roosevelt 54

12 Construcción de los intercambios viales en Lima y Taras 53

13 Construcción de 42 puentes 52

14 Proyectos Bajos de Chilamate - Vuelta Kooper 46

15 Construcción del tramo Sifón - Abundancia 45

Total 2,702

Fuente: Ministerio de Planificación de Costa Rica

Tabla 20. Indicadores financieros y operativos de CLH Costa Rica

Indicador Unidades

Participación en EBITDA * 13%

Plantas de Cemento 1

Molinos de Cemento 1

Capacidad Instalada (Mn Ton) 0.9

Canteras de Agregados 1

Centros de Distribución Terrestre 1

Plantas de Concreto (fijas y móviles) 8

Fuente: CLH

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

10

En Costa Rica, los principales proyectos del Plan Nacional de Desarrollo deberían comenzar

en 2016: destacamos el Tren Rápido, la segunda terminal del APM, y la “Ciudad Gobierno”.

(Mirar: Factores Clave sobre la Valoración, Volúmenes).

Otros: Nicaragua, El Salvador, Guatemala y Brasil

CLH – Nicaragua: Jugador más importante del mercado de cemento y concreto

premezclado. Arrienda y opera la única planta integrada de cemento del país. Destacamos

que recientemente inauguraron un molino de cemento con capacidad anual de 440 mil

toneladas, en Ciudad Sandino, Managua.

CLH – El Salvador: CLH tienen una oficina comercial y un centro de distribución localizados

en San Salvador. Se distribuye principalmente cemento producido en Costa Rica y

Nicaragua por CLH, así como cemento producido en México.

CLH – Guatemala: Segunda compañía de cemento más grande del país. Cuenta con un

molino de cemento ubicado cerca de la capital.

CLH – Brasil: Opera una terminal localizada en el Río Amazonas, a 20 km de Manaos, a

través de la cual se importa y exporta cemento.

Tabla 22. Indicadores financieros y operativos de CLH - Resto

Indicador Unidades Nicaragua* El Salvador Guatemala Brasil

Participación en EBITDA 9%

Plantas de Cemento 1 1 0 0 0

Molinos de Cemento 2 1 0 1 0

Capacidad Instalada (mn ton) 1.1 0.6 0 0.5 0

Canteras de Agregados 4 4 0 0 0

Centros de Distribución Terrestre 5 1 1 3 0

Plantas de Concreto (fijas y móviles) 14 8 0 6 0

Terminales (Río y Mar) 2 0 0 1 1

Fuente: CLH. *. Molino inaugurado en agosto de 2015

C. IMPORTANCIA RELATIVA

Aporte actual por país: Frente al comportamiento histórico de resultados, en donde

Colombia aporta más en ventas, y tanto Panamá como Costa Rica logran mayores

márgenes EBITDA (Gráfico 6), esperamos que las ventas en Colombia incrementen aún más

en términos relativos a partir de 2016, y para ese año (con la tasa de cambio estabilizada) se

logre recuperar parte del margen EBITDA (mirar: Claves de la Valoración: Costos y

Márgenes).

Proyección: La proyección de ventas incorpora la información relacionada con los nuevos

proyectos de infraestructura y vivienda en Colombia, los planes de infraestructura de

Panamá y Costa Rica que reemplazan a los anteriores (Plan estratégico y Plan de

Desarrollo), mientras que para el resto de CLH se proyecta un crecimiento de tipo orgánico.

0

200

400

600

800

1.000

1.200

Colombia Panamá Costa Rica Resto de CLH

Mile

s de

US

D

2011 2012 2013 2014

35.1

7%

36.5

2%

38.9

4% 26.7

1%

41.4

7%

43.4

8%

39.6

4% 26.3

0%

41.3

1%

44.8

8%

44.6

0% 27.9

6%

36.5

4%

44.3

4%

45.4

4% 28,3

0%

Gráfico 6. Histórico de ingresos y márgen EBITDA por país

Fuente: CLH, cálculos Corficolombiana

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

11

Tabla 23. Proyectado de Ingresos por rubro por país (miles de dólares)

Colombia 2015e 2016e 2017e 2018e 2019e 2020e

Cemento 434,145 538,179 605,732 615,012 625,157 635,030

Concreto 387,617 453,431 493,244 531,095 572,946 618,157

Agregados 20,977 22,696 24,538 26,451 28,516 30,742

Total 842,739 1,014,306 1,123,514 1,172,558 1,226,618 1,283,929

Panamá 2015e 2016e 2017e 2018e 2019e 2020e

Cemento 186,071 204,960 225,150 247,047 271,849 299,139

Concreto 110,428 122,180 135,182 149,567 165,484 183,094

Agregados 3,108 3,438 3,804 4,209 4,657 5,153

Total 299,607 330,578 364,136 400,824 441,990 487,386

Costa Rica 2015e 2016e 2017e 2018e 2019e 2020e

Cemento 120,423 128,210 136,711 144,742 153,690 163,042

Concreto 16,698 17,760 18,969 20,215 21,513 22,892

Agregados 7,100 7,552 8,066 8,596 9,148 9,734

Total 144,222 153,521 163,746 173,553 184,351 195,668

Resto de CLH 2015e 2016e 2017e 2018e 2019e 2020e

Cemento 228,951 237,287 246,412 254,476 263,803 273,296

Concreto 25,935 26,831 27,840 28,888 29,971 31,098

Agregados 3,991 4,129 4,284 4,446 4,612 4,786

Total 258,878 268,247 278,537 287,809 298,386 309,179

Total Países 1,545,445 1,766,652 1,929,933 2,034,744 2,151,345 2,276,163

Otros 109,998 109,998 109,998 109,998 109,998 109,998

Total 1,655,443 1,876,650 2,039,931 2,144,742 2,261,343 2,386,161

Fuente: CLH, cálculos Corficolombiana

D. GOBIERNO CORPORATIVO

Cemex Latam Holdings es una compañía española listada en la Bolsa de Valores de

Colombia (BVC). La compañía no está listada en España, por lo que no le aplica la

normativa de ese país en materia de buen gobierno corporativo aplicable a las sociedades

anónimas listadas. Tampoco está sujeta a las mismas disposiciones de mejores prácticas

aplicables a emisores colombianos cuyas acciones estén listadas en la BVC; sin embargo, la

empresa adoptó voluntariamente el Código Unificado de Buen Gobierno Español (“CUBG”),

diligencia la encuesta “Código País” sobre gobierno corporativo, y está incluida dentro del

índice IR (Investor Relations) de la BVC en reconocimiento a sus buenas prácticas de

revelación de información y relación con inversionistas.

“Como sociedad española, CEMEX Latam Holdings se rige principalmente por lo dispuesto

en la Ley de Sociedades de Capital española (Real Decreto Legislativo 1/2010, del 2 de

julio), así como por lo dispuesto en sus Estatutos Sociales, Reglamentos de la Junta General

y del Consejo y, en su caso, por las restantes normas de código de buen gobierno

corporativo que aprueben los órganos competentes de la sociedad” (www.cemexlatam.com).

CLH ha adoptado diversos acuerdos y medidas en procura de la protección a los

inversionistas minoritarios y las relacionas con Cemex España están reguladas por un

Acuerdo Marco.

Al comienzo del documento listamos a los principales ejecutivos y contextualizamos a CLH

dentro de Cemex, en términos de su aporte al EBITDA total. Igualmente, en los anexos

incluimos la estructura corporativa detallada (ver: Anexo 3). Más que entrar a analizar en

detalle las prácticas de buen gobierno corporativo de la empresa, enfatizamos la

relación entre CLH y Cemex, que a nuestro entender, resulta más relevante.

Relación entre CLH y Cemex: Debemos recordar que el capital obtenido con el listado de

CLH se utilizó en su totalidad para pagar la deuda de su matriz Cemex (CX), en un momento

en el que la relación Deuda/EBITDA de la compañía superaba las diez vecesxii. El elevado

endeudamiento de CX siempre ha sido un factor de preocupación para los tenedores de

CLH, al punto de llegar a especular sobre una posible venta de acciones de CLH por parte

de CX, recursos que serían utilizados para mejorar la estructura de balance.

Vemos poco probable a este evento por varias razones: CLH le aporta el 16.7% del EBITDA

a Cemex, y presenta un margen EBITDA de 31.5% (2T15), solo superado por el 34.3% de

México, por lo que esta desinversión no tendría sentido. Adicionalmente, la situación

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

12

financiera de CX ha venido mejorando, al punto que para el segundo trimestre de 2015

presentó el margen EBITDA más elevado desde 2009 (19.4%). Finalmente, Cemex ha

logrado disminuir su endeudamiento, y actualmente presenta una relación Deuda/EBITDA de

5.5x.

Otro aspecto a destacar son las regalías que le paga CLH a Cemex (5% de las ventas

brutas), las cuales vienen siendo razonables, teniendo en cuenta que con esto CLH cuenta

con la marca, accede a la inversión y desarrollo en tecnología y logística de Cemex,

mejorando la propuesta de valor que puede presentar CLH frente a sus competidoras en la

región.

Vemos que los acuerdos de no competencia en los mercados en que CLH o Cemex

están operando, básicamente limitarán a CLH a la región en la que está; una región

con un elevado potencial de desarrollo, pero limitada en cuanto al tamaño y al

desarrollo económico de Centroamérica y Colombia. Ante oportunidades de inversión,

Cemex tendrá prelación sobre CLH. Debemos anotar que este punto no se ha probado en

la práctica, pues la venta de activos de Lafarge y Holcim en Brasil se está dando en un

momento en el que ese país no luce atractivo, Cemex aún tiene que mejorar sus indicadores

de deuda, y CLH está invirtiendo en su capacidad instalada en Colombia y, en menor grado,

en Honduras.

Finalmente destacamos los acuerdos respecto a la estructura de capital de CLH donde todas

las decisiones deben tener el visto bueno de Cemex. El acuerdo marco firmado entre las

partes, obliga a que CLH tenga el consentimiento de Cemex y Cemex España para:

Cualquier consolidación, fusión o acuerdo con un tercero

Cualquier venta, arrendamiento, intercambio o cualquier otra disposición, adquisición a

cualquier persona distinta de Cemex.

La emisión o venta de cualquier acción o valores de capital, excepto por la emisión de

acciones de CLH a Cemex, y la emisión de títulos según el plan de incentivos en

acciones que no superen USD 1.75 millones

La declaración, decreto o pago de dividendos u otra distribución por CLH.

La creación, asunción, otorgamiento o garantía por parte de CLH de cualquier tipo de

deuda, y/o la constitución de gravámenes o cargas sobre sus activos, por un monto total

superior a USD 25 millones en cualquier momento para ambos conceptos.

Conceder préstamos o convertirse en acreedor con respecto a cualquier tipo de deuda.

Tomar cualquier acción que pueda resultar en que Cemex caiga en incumplimiento bajo

algún contrato o acuerdo, bajo sus acuerdos de financiamiento y cualquier

refinanciamiento.

Hay excepciones a los puntos mencionados, pero el caso es que CLH estará limitada a los

intereses de Cemex, los cuales hasta ahora han estado alineados con el mejor desempeño

de CLH.

Al final del documento en el aparte de “riesgos” destacamos dos contingencias

relacionadas con las buenas prácticas corporativas. La primera es el pleito o proceso

con la DIAN (relacionados con los impuestos de 2009); si bien CLH no existía en ese

entonces, el proceso es sobre las operaciones de la empresa en Colombia

(operaciones que ahora hacen parte de CLH). La otra contingencia es el proceso o

pleito en curso con la Superintendencia de Industria y Comercio por prácticas

monopolísticas.

III. FACTORES CLAVE EN LA VALORACIÓN A. VOLÚMENES Y PRECIOS

En condiciones normales de precio y bajo un mercado oligopólico como el colombiano,

panameño y el costarricense, no debería esperarse demasiada variación en la participación

de los diferentes agentes, los cuales verán incrementar su ingreso proporcionalmente al

incremento en la demanda. A continuación analizamos algunos factores que tendrán

incidencia sobre los volúmenes demandados y que están incorporados en las proyecciones

realizadas. Aunque el incremento en la demanda por concepto de infraestructura es

evidente, debemos reconocer que no se trata de un incremento espectacular (Gráfico 7);

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

13

Con elevada certeza habrá un incremento adicional en la demanda, que viene creciendo de

manera orgánica a tasas elevadas, aunque no se trata de cambio estructural.

1. Crecimiento orgánico y crecimiento esperado a partir de los proyectos en curso.

Los países en donde CLH tiene presencia están en vía de desarrollo (de acuerdo con la

clasificación de las Naciones Unidas de 2014), y por lo regular tienen incrementos en la

demanda de cemento, en línea con un crecimiento económico positivo. Por esta razón,

proyectamos al crecimiento orgánico de la demanda con el crecimiento económico. En

cuanto al crecimiento no orgánico, a continuación explicamos los factores que lo explican.

En el capítulo anterior (II. Descripción de CLH y principales proyectos por país) listamos los

proyectos más importantes en Colombia, Panamá y Costa Rica. En el caso de Colombia,

estamos incluyendo el tipo de inversión en construcción que anteriormente no se tenía: 4Gs,

APPs de iniciativa privada, “Vivienda para ahorradores”, y vivienda para la clase media “Mi

Casa Ya”. Los otros tipos de construcción de infraestructura vial, como por ejemplo la obra

pública tradicional no se incluyen pues hacen parte del comportamiento normal, mientras

que en vivienda, no incluimos al nuevo programa de viviendas gratis pues lo que hace es

reemplazar al anterior programa (que de hecho era más grande), ni al programa de subsidios

a la tasa de interés que también está reemplazando a un programa más grande. Como

mencionamos anteriormente, el incremento en la capacidad instalada por parte de las

principales cementeras del mercado colombiano (CLH y Cemargos) evidencia la expectativa

de un incremento considerable en la demanda.

En el caso de Panamá y Costa Rica, lo que hicimos fue establecer el crecimiento de los

programas de inversión en infraestructura de cada país con la información publicada en el

Plan de inversión pública quinquenal de Panamá (2015 - 2019) y el Plan Nacional de

Desarrollo de Costa Rica (2015 – 2018); teniendo en cuenta esto, calculamos cuánto

material se va a demandar de más, al compararlo con la demanda que fue requerida por los

programas previos.

Ajustes y tratamientos específicos por país:

Colombia: Como medida conservadora, para la valoración estamos proyectando

únicamente el 30% de las obras de la tercera ola de 4Gs. Esto tiene en cuenta que el

Gobierno proyecta la adjudicación de 3 de las 10 obras de la tercera ola y espera

adjudicar las demás una vez la coyuntura fiscal dé el espacio para comprometer más

recursos presupuestales, y de acuerdo con el Área de Investigaciones Económicas

de Corficolombiana, la situación fiscal comenzaría a mejorar solamente hasta 2017,

luego de un 2016 realmente complicado (Gráfico 19). El ajuste realizado disminuye la

demanda total de cemento por concepto de 4Gs en 22%. La demanda de cemento

esperada la calculamos a partir de las estimaciones de la ANI y de diferentes

concesionarios.

En cuanto a la vivienda, establecimos una demanda base de cemento por vivienda, a

partir de las estimaciones de CLH para la construcción de Vivienda de Interés Social.

Panamá: Debido a la terminación de las obras del Canal de Panamá, que llegaron a

representar la cuarta parte de las ventas de cemento de CLH en dicho país, partimos

de una base menor en 2015 a partir de la cual se comenzará a crecer nuevamente. El

5.000

6.000

7.000

8.000

9.000

10.000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Extra Orgánico

Gráfico 7. Upside demanda por infraestructura (k ton anual)

Fuente: CLH, Cálculos Corficolombiana

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

14

ajuste implica que el volumen demandado de cemento en 2015 crece cerca del 1%

respecto a 2014, y no el 4.5% que resultaría sin esta consideración.

Costa Rica: Realizamos un castigo al monto de inversión en Plan de Desarrollo de

Costa Rica del que incluimos las obras de transporte y la “Ciudad Gobierno” debido al

creciente deterioro que viene teniendo la economía del país: el déficit fiscal que

actualmente se encuentra en 5.7% del PIB. Adicionalmente, en el proyecto de

presupuesto para 2016 presentado por el gobierno, se presentó una disminución de

11.8% respecto al anterior presupuesto, en los gastos en vías de comunicación y

edificaciones. Finalmente, de acuerdo con el “Economist Intelligence Unit”, los

enormes déficits fiscales han incrementado la razón deuda/PIB al umbral del 60%,

deteriorando la calidad crediticia del país, convirtiéndose en un riesgo estructural,

teniendo en cuenta la dependencia del país sobre los mercados externos, para

inversión extranjera y comercio. El castigo aplicado al monto de inversión del Plan de

Desarrollo es de 25% (superior al ajuste de 11.77% realizado por el gobierno).

Finalmente: la proyección de “Resto de CLH” no está incluyendo ningún

estimado sobre la demanda que deberá generar la obra del Canal de Nicaragua

en caso de que ésta iniciara. Como mencionamos anteriormente, CLH opera la

única planta integrada de cemento del país. Este hecho seguramente le dará una

ventaja importante a la empresa una vez comience la demanda de cemento

relacionada con esta obra. De llegar a realizarse, CLH es la cementera mejor

posicionada para beneficiarse de la demanda de materiales que se esperaría de

semejante obra. No se trata de un tema menor, teniendo en cuenta lo mencionado

respecto a la demanda de cemento correspondiente a la ampliación del Canal de

Panamá (llegó a ser el 25% de las ventas de cemento de CLH en dicho país), donde

básicamente se realizó el tercer juego de esclusas, en un canal que mide

aproximadamente 80 km. El canal que planea construir Nicaragua mide 278 km.

2. Efecto de la tasa de cambio sobre el precio y el volumen

Teniendo en cuenta el deterioro que presentó CLH en ventas volumétricas y en el resultado

operativo luego de defender su generación de EBITDA en dólares, mientras que depreciaba

el peso colombiano, incorporamos dentro del modelo de valoración una sensibilidad de

precio de venta con respecto a la devaluación y otra sensibilidad del volumen de ventas en

relación con el ajuste en precios.

Dado que la producción de cemento es local, así como la mayor parte de las materias

primas, las fluctuaciones de la tasa de cambio no deberían verse directamente sobre los

precios del cemento, por lo menos no sobre el que no proviene de CLH. Sin embargo, al

cruzar la información de precios promedio del cemento en Colombia (fuente: Legis -

Construdata) con variables como el Índice de Costos de la Construcción de Vivienda (ICCV),

el Índice de Costos de la Construcción Pesada (ICCP), el Índice de Precios al Productor

(IPP), el Índice de Precios al Consumidor (IPC) y la tasa de cambio, se observa que las

variaciones de esta última precedieran al comportamiento del precio del cemento (Gráficos 8

y 9).

El tema es especialmente crítico con CLH, pues a pesar de que su producción es local (ya

sea en Colombia o en Centroamérica), la moneda funcional de la compañía y de los

objetivos financieros es el dólar. Siendo este el caso, la empresa debe ajustar sus precios de

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

15

acuerdo al comportamiento de la tasa de cambio, algo que no necesariamente tiene que

hacer la competencia. La competencia puede ajustarse en menor grado, ganando

participación de mercado a partir un precio de venta más favorable para el consumidor. Este

fue el caso de CLH durante la primera mitad de 2015 cuando incrementó sus precios para

conservar la generación de EBITDA en dólares, bajo un escenario de fuerte devaluación del

peso frente a esa moneda, y estimamos que esta situación se mantuvo durante 3T15.

Durante un periodo de depreciación del peso, la debilidad de CLH (venta local, el dólar como

moneda funcional, y objetivos de rentabilidad en dólares), se traduce en una fortaleza para

Cemargos (denominación en pesos, y una proporción importante de las ventas en EEUU en

dólares), quien puede incrementar su participación de mercado en la medida en que no se

ve obligado a realizar los ajustes en precio que ha venido haciendo CLH.

Durante el primer trimestre, cuando el peso colombiano se depreció 25% a/a, los volúmenes

de venta de cemento gris disminuyeron en 15% a/a. Para el segundo trimestre, la

disminución en los volúmenes se moderó a 11% a/a. La empresa confía en la recuperación

de la participación de mercado partir de su estrategia centrada en el cliente y en las

soluciones de construcción diferenciadas, especialmente a nivel de concretos, donde el

servicio y la disponibilidad son más determinantes. Mientras no se vuelva un tema

recurrente, como medida de ajuste de corto plazo, la estrategia de CLH es adecuada,

teniendo en cuenta que el efecto de las variaciones en precio sobre las utilidades y el

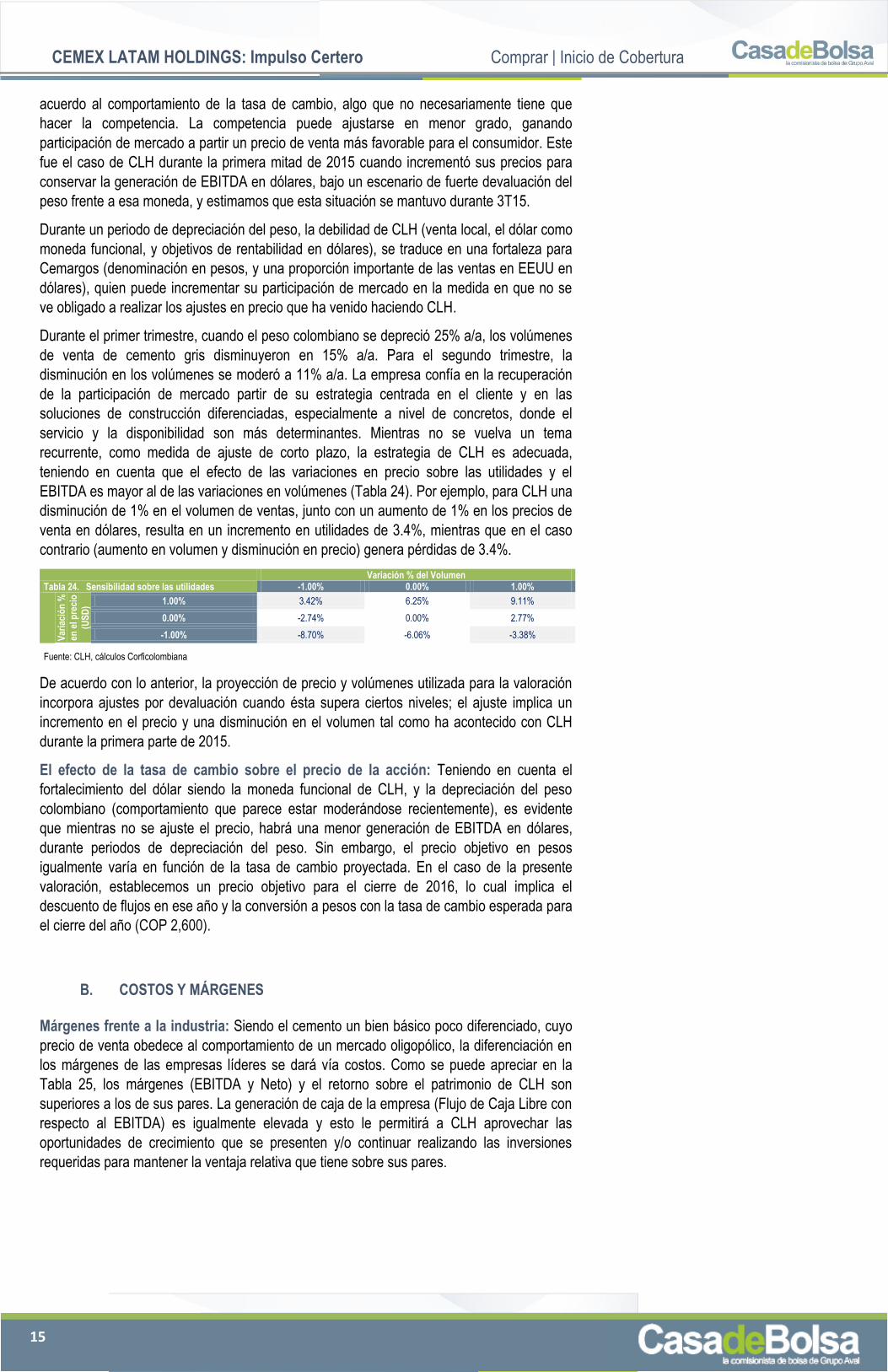

EBITDA es mayor al de las variaciones en volúmenes (Tabla 24). Por ejemplo, para CLH una

disminución de 1% en el volumen de ventas, junto con un aumento de 1% en los precios de

venta en dólares, resulta en un incremento en utilidades de 3.4%, mientras que en el caso

contrario (aumento en volumen y disminución en precio) genera pérdidas de 3.4%.

Tabla 24. Sensibilidad sobre las utilidades Variación % del Volumen

-1.00% 0.00% 1.00%

Var

iaci

ón

%

en e

l pre

cio

(US

D) 1.00% 3.42% 6.25% 9.11%

0.00% -2.74% 0.00% 2.77%

-1.00% -8.70% -6.06% -3.38%

Fuente: CLH, cálculos Corficolombiana

De acuerdo con lo anterior, la proyección de precio y volúmenes utilizada para la valoración

incorpora ajustes por devaluación cuando ésta supera ciertos niveles; el ajuste implica un

incremento en el precio y una disminución en el volumen tal como ha acontecido con CLH

durante la primera parte de 2015.

El efecto de la tasa de cambio sobre el precio de la acción: Teniendo en cuenta el

fortalecimiento del dólar siendo la moneda funcional de CLH, y la depreciación del peso

colombiano (comportamiento que parece estar moderándose recientemente), es evidente

que mientras no se ajuste el precio, habrá una menor generación de EBITDA en dólares,

durante periodos de depreciación del peso. Sin embargo, el precio objetivo en pesos

igualmente varía en función de la tasa de cambio proyectada. En el caso de la presente

valoración, establecemos un precio objetivo para el cierre de 2016, lo cual implica el

descuento de flujos en ese año y la conversión a pesos con la tasa de cambio esperada para

el cierre del año (COP 2,600).

B. COSTOS Y MÁRGENES Márgenes frente a la industria: Siendo el cemento un bien básico poco diferenciado, cuyo

precio de venta obedece al comportamiento de un mercado oligopólico, la diferenciación en

los márgenes de las empresas líderes se dará vía costos. Como se puede apreciar en la

Tabla 25, los márgenes (EBITDA y Neto) y el retorno sobre el patrimonio de CLH son

superiores a los de sus pares. La generación de caja de la empresa (Flujo de Caja Libre con

respecto al EBITDA) es igualmente elevada y esto le permitirá a CLH aprovechar las

oportunidades de crecimiento que se presenten y/o continuar realizando las inversiones

requeridas para mantener la ventaja relativa que tiene sobre sus pares.

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

16

Tabla 25. Principales indicadores de comparables al 2T15 (unidades indicadas)

Cementos

Argos (PF)*

Cementos Pacasmayo

Cemex Lafarge - Holcim

Ultratech CLH** UNACEM

Ventas USD mn 2,919 438 15,386 19,895 3,937 1,725 1,175

Crecimiento de ventas (a/a) % 16.80 0.23 7.34 -3.09 12.23 -1.45 7.36

EBITDA USD mn 393 129 2,429 3,831 720 524 n/a

FCF USD mn 73 -118 1,994 836 150 122 100

Márgenes

Margen EBITDA % 20.52 32.30 19.30 19.00 18.85 30.31 35.24

Margen Neto % 7.78 16.37 2.96 5.56 9.28 9.81 4.45

Indicadores de Rentabilidad

ROE % 5.30 9.83 -3.20 8.56 11.59 13.60 6.57

ROIC % 4.69 7.29 -61.04 5.00 7.56 8.80 8.44

Generación de Flujo de Caja

FCF / EBITDA % 18.53 -91.55 61.74 14.14 20.79 23.23 15.38

Indicadores de endeudamiento

Deuda Neta USD mn 1,830 161 15,002 9,685 708 1,526 1,525

Debt Neta / EBITDA x 3.94 1.35 6.80 2.51 1.58 2.94 n/a

Pasivos / Patrimonio x 68 44 156 62 48 138 125

Fuente: Bloomberg. * Calculado con los datos publicados en la página de internet. ** Calculado para el año completo 2015

Creemos que la fortaleza de la empresa a nivel de márgenes se puede mantener,

teniendo en cuenta las iniciativas de reducción de costos que tiene CLH en la

actualidad:

Autogeneración de electricidad. La empresa viene disminuyendo el costo de la electricidad

requerida a partir de programas de autogeneración. En Colombia tienen previsto llegar a un

80% de autogeneración (en el 2013 llegó a 65%), lo que es un esfuerzo importante, teniendo

en cuenta que la electricidad puede llegar a representar hasta la tercera parte de los costos

fijos (de venta). De acuerdo con CLH, esta iniciativa permitió un ahorro de USD 1.2 millones

durante el primer semestre de 2015.

Tecnología de horno seco. Con la terminación de la planta de Maceo en Antioquia, CLH

alcanzará 6 plantas de producción de cemento, todas con tecnología de horno seco (dry kiln

technology). Este no es el caso de los demás competidores locales que utilizan tanto horno

seco como húmedo. La tecnología de horno seco requiere de menos tiempo y de

aproximadamente 30% menos consumo de energía por unidad de clínker (ver Anexo 2:

Fabricación de Cemento, procedimiento, materiales, requerimientos, etc.), al compararla con

la de horno húmedo, lo cual constituye una ventaja en términos de tiempos y costos.

Relación clínker/cemento: El cemento se hace con clínker, material que resulta de la

calcinación del crudo, que a su vez resulta de la trituración de caliza y otros materiales (ver

Anexo 2). El clínker es un material costoso, tanto en un proceso integrado en donde se

produce para la fabricación de cemento (como la planta integrada que se está construyendo

en Maceo), como en una molienda, que muele el clínker producido en otra planta productora

de cemento (como la molienda que CLH inauguró recientemente en Honduras, o inclusive

Maceo, mientras no se termine la obra como planta integrada). CLH ha logrado una relación

clínker/cemento de 70%, menor a la relación que manejan empresas como Cementos Argos

o la peruana Pacasmayo, constituyéndose en otro factor de ahorro.

Combustibles alternativos. El uso de combustibles alternativos dentro de la

autogeneración eléctrica también lo está utilizando la compañía como elemento de reducción

de costos, al igual que para reducir el impacto ambiental. De la electricidad que genera

actualmente todo CLH, entre el 20% y el 25% utiliza combustibles alternativos. La meta era

llegar a 40%, sin embargo, este esfuerzo se justificaba bajo un escenario de precios

altos del petróleo, que ya no es el caso. El uso de combustibles alternativos es favorecido

por ventajas tributarias (surgidas a partir del Protocolo de Kioto). No creemos que la

empresa insista en este esfuerzo mientras que la relación de costos no lo amerite.

La caliza. Destacamos que ni la disponibilidad ni el costo de la caliza constituyen una

preocupación a nivel de la estructura de costos. La caliza es la principal materia prima para

la fabricación del cemento, que emplea igualmente arcilla, yeso, escoria y puzolana. Por lo

general, al menos para los principales agentes del mercado en cada país, las cementeras

tienen acceso a minas de piedra caliza para su explotación. En el caso colombiano, esto

implica la consecución de títulos mineros y una serie de trámites ambientales para la

explotación minera, que en sí mismos son una barrera de entrada.

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

17

Teniendo acceso a las minas-canteras, y cumpliéndose las condiciones ambientales,

técnicas y financieras, destacamos el bajo nivel de regalías que se le aplica al sector, el cual

equivale a apenas el 1% de la producción de minerales para la construcción, como la caliza,

el yeso, la arcilla y la grava. Este nivel es bajo en comparación al rango de entre 8% y 25%

que se le aplica a las empresas petroleras, de acuerdo al nivel de producción de cada

campo. La caliza incrementa su importancia en la estructura de costos de las compañías que

no poseen canteras propias.

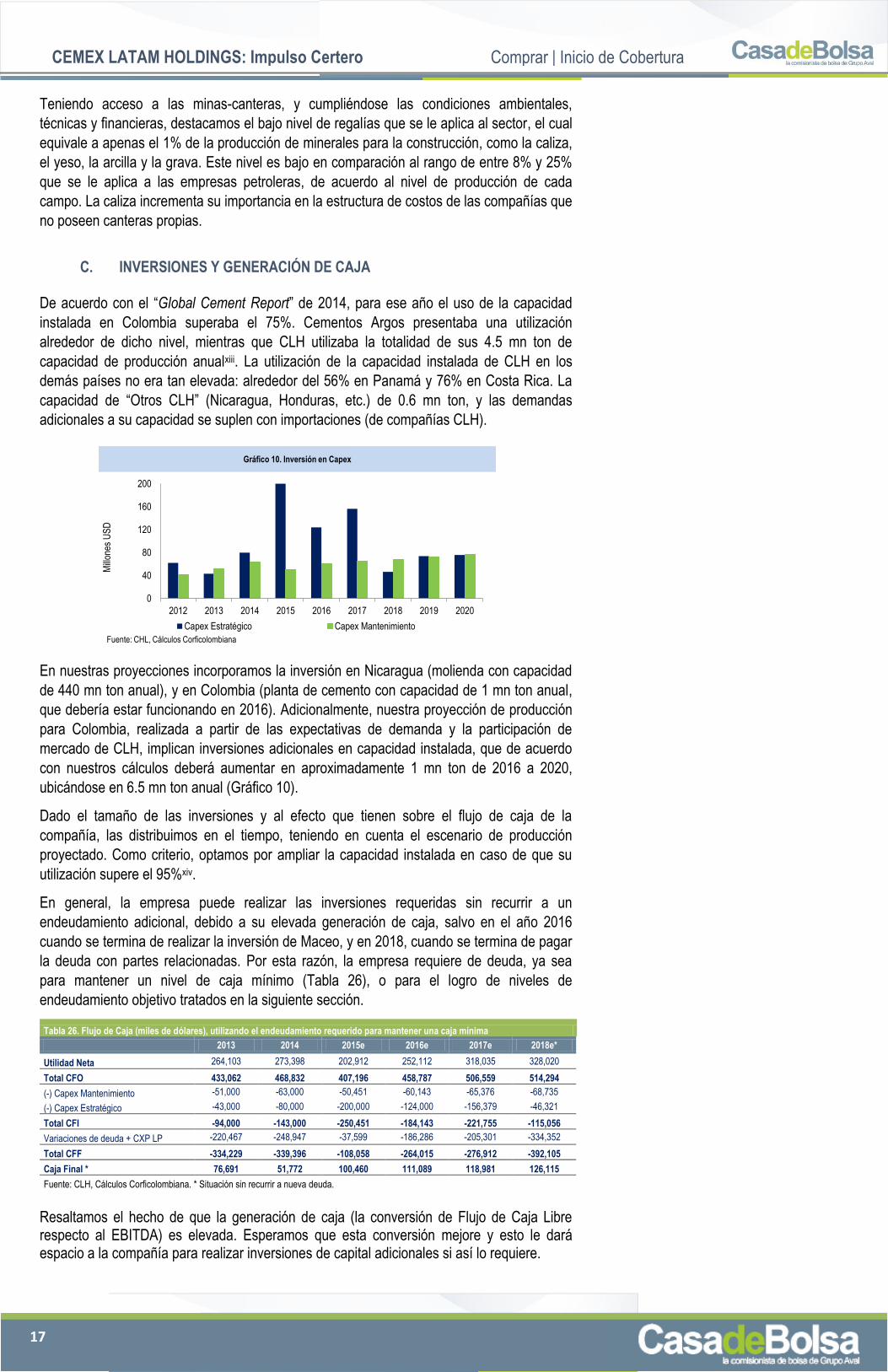

C. INVERSIONES Y GENERACIÓN DE CAJA

De acuerdo con el “Global Cement Report” de 2014, para ese año el uso de la capacidad

instalada en Colombia superaba el 75%. Cementos Argos presentaba una utilización

alrededor de dicho nivel, mientras que CLH utilizaba la totalidad de sus 4.5 mn ton de

capacidad de producción anualxiii. La utilización de la capacidad instalada de CLH en los

demás países no era tan elevada: alrededor del 56% en Panamá y 76% en Costa Rica. La

capacidad de “Otros CLH” (Nicaragua, Honduras, etc.) de 0.6 mn ton, y las demandas

adicionales a su capacidad se suplen con importaciones (de compañías CLH).

En nuestras proyecciones incorporamos la inversión en Nicaragua (molienda con capacidad

de 440 mn ton anual), y en Colombia (planta de cemento con capacidad de 1 mn ton anual,

que debería estar funcionando en 2016). Adicionalmente, nuestra proyección de producción

para Colombia, realizada a partir de las expectativas de demanda y la participación de

mercado de CLH, implican inversiones adicionales en capacidad instalada, que de acuerdo

con nuestros cálculos deberá aumentar en aproximadamente 1 mn ton de 2016 a 2020,

ubicándose en 6.5 mn ton anual (Gráfico 10).

Dado el tamaño de las inversiones y al efecto que tienen sobre el flujo de caja de la

compañía, las distribuimos en el tiempo, teniendo en cuenta el escenario de producción

proyectado. Como criterio, optamos por ampliar la capacidad instalada en caso de que su

utilización supere el 95%xiv.

En general, la empresa puede realizar las inversiones requeridas sin recurrir a un

endeudamiento adicional, debido a su elevada generación de caja, salvo en el año 2016

cuando se termina de realizar la inversión de Maceo, y en 2018, cuando se termina de pagar

la deuda con partes relacionadas. Por esta razón, la empresa requiere de deuda, ya sea

para mantener un nivel de caja mínimo (Tabla 26), o para el logro de niveles de

endeudamiento objetivo tratados en la siguiente sección.

Tabla 26. Flujo de Caja (miles de dólares), utilizando el endeudamiento requerido para mantener una caja mínima

2013 2014 2015e 2016e 2017e 2018e*

Utilidad Neta 264,103 273,398 202,912 252,112 318,035 328,020

Total CFO 433,062 468,832 407,196 458,787 506,559 514,294

(-) Capex Mantenimiento -51,000 -63,000 -50,451 -60,143 -65,376 -68,735

(-) Capex Estratégico -43,000 -80,000 -200,000 -124,000 -156,379 -46,321

Total CFI -94,000 -143,000 -250,451 -184,143 -221,755 -115,056

Variaciones de deuda + CXP LP -220,467 -248,947 -37,599 -186,286 -205,301 -334,352

Total CFF -334,229 -339,396 -108,058 -264,015 -276,912 -392,105

Caja Final * 76,691 51,772 100,460 111,089 118,981 126,115

Fuente: CLH, Cálculos Corficolombiana. * Situación sin recurrir a nueva deuda.

Resaltamos el hecho de que la generación de caja (la conversión de Flujo de Caja Libre respecto al EBITDA) es elevada. Esperamos que esta conversión mejore y esto le dará espacio a la compañía para realizar inversiones de capital adicionales si así lo requiere.

0

40

80

120

160

200

2012 2013 2014 2015 2016 2017 2018 2019 2020

Mill

ones

US

D

Capex Estratégico Capex Mantenimiento

Gráfico 10. Inversión en Capex

Fuente: CHL, Cálculos Corficolombiana

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

18

Tabla 27. Proyecciones de FCF, EBITDA, FCF/EBITDA (miles de dólares)

2015 P 2016 P 2017 P 2018 P 2019 P 2020 P

FCF 121,244 214,000 256,691 356,184 379,047 408,497

EBITDA 521,956 624,842 693,251 723,644 756,773 789,096

FCF/EBITDA 23.23% 34.25% 37.03% 49.22% 50.09% 51.77%

Fuente: CLH, Cálculos Corficolombiana

D. FINANCIACIÓN, OPERACIONES CON PARTES RELACIONADAS Y DIVIDENDOS

Incluyendo las operaciones de leasing y el endeudamiento con partes relacionadas, al cierre

de 2014 la deuda de la compañía ascendía a USD 1,218 mn, con un indicador de

Deuda/EBITDA de 2.11x y para el cierre de 2015 proyectamos la deuda en USD 1,181 mn

(Deuda/EBITDA de 2.26x), punto a partir del cual se presenta una notable mejora en los

indicadores de endeudamiento, en la medida en que CLH realiza las amortizaciones con

partes relacionadas. Al cierre de 2014 la deuda con partes relacionadas representaba el

98.7% de la deuda total, y el restante correspondía a operaciones de leasing.

La disponibilidad de endeudamiento a tasas preferenciales con partes relacionadas

(empresas que a su vez son subsidiarias de Cemex, S.A.B. de C.V.) se toma como una de

las fortalezas de CLH. De acuerdo con el área de Relación con el Inversionista, la compañía

se puede endeudar a tasas de 7% E.A. en dólares; de hecho, más del 70% de los créditos

con partes relacionados están pactados a esa tasa. Sin embargo, nosotros destacamos la

disponibilidad de endeudamiento más que la tasa, pues empresas como UNACEM y

Pacasmayo tienen actualmente deuda en dólares a tasas más favorables; alrededor del 6%

en dólares para una deuda que vence en 2021 para UNACEM, y alrededor del 5.4% para

una deuda que vence en 2023 en el caso de Cementos Pacasmayo (bonos emitidos en

dólares, información tomada de Bloomberg).

La proyección de operaciones de deuda requeridas para cumplir con niveles de caja

mínima, o indicadores objetivo de deuda/EBITDA o Deuda/Patrimonio, utilizan la tasa a la

cual se puede endeudar CLH; sin embargo, tomamos la tasa del 7% como un spread sobre

la tasa Libor a 3 meses, que actualmente está en niveles del 0.33%, y de la cual se esperan

incrementos en la medida en que la totalidad de la estructura de tasas de interés aumente,

en línea con el incremento esperado en la tasa de interés de la Fed en EEUU. Partimos del

hecho de que la empresa mantiene su acceso a tasas similares a las actuales, lo cual

debería ser el caso dada la mejora en la situación financiera de la matriz.

Debido a la elevada generación de EBITDA y conversión de caja (FCL/EBITDA), aun

continuando con la ampliación de la capacidad instalada que proyectamos hasta llegar a

niveles de 6.5 mn ton anuales en Colombia (salvo por operaciones puntuales de corto plazo

para mantener un nivel de caja mínimoxv), el escenario proyectado nos muestra que la

empresa no requiere de mayor endeudamiento de largo plazo. El promedio del indicador

Deuda/EBITDA de 2015 a 2020, sin incrementar la deuda de largo plazo, es de 0.97x,

resultando en un WACC promedio de 9.45% (reportamos el promedio pues se está utilizando

Rolling WACC para la valoración) y una caja promedio (efectivo y equivalentes) de USD 181

millones (Gráfico 11).

Sin embargo, el área de relación con el inversionista de CLH ha manifestado que los niveles

de Deuda/EBITDA por debajo de 2x se constituyen en un espacio para mayor

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

19

endeudamiento (no dejar plata sobre la mesa, apalancamiento financiero, etc.). Si utilizamos

el endeudamiento objetivo de Deuda/EBITDA de 2x, la caja promedio de 2015 a 2020 se

ubica en USD 982 millones, un nivel excesivo. Consideramos que un indicador objetivo de 1x

para la Deuda/EBITDA es más adecuado y es el que utilizamos en la valoración (Gráfico 12).

Con lo anterior, la caja promedio se ubica en USD 439 millones, y el WACC promedio se

ubica en 9.6%; el incremento en el WACC se da a pesar de que la tasa de la deuda es

menor a la tasa del patrimonio (debido al apalancamiento del Beta). De esta manera, los

indicadores de endeudamiento son saludables y dejan de ser una preocupación, como sí lo

fueron al inicio de la constitución de CLH (Gráficos 13 y 14).

En este punto, es importante retomar/recordar el tema de los dividendos. Sabemos que

mientras CLH no haya pagado su deuda con CEMEX S.A.B. C.V., la empresa no podrá

repartir dividendos, pero CLH termina de pagar sus obligaciones actuales en 2018, y no

esperamos que la empresa requiera de más endeudamiento. Tampoco esperamos que se

requiera de inversiones adicionales a las que estamos planteando (pues la empresa atender

la demanda esperada con la capacidad instalada proyectada). A menos que surjan

oportunidades de inversión en países en donde actualmente no tiene presencia, la

empresa debería comenzar a repartir dividendos, y esta posibilidad le da un atractivo

adicional a la acción, algo por lo que se le deberá preguntar a la gerencia de la

compañía.

IV. LA VALORACIÓN A. MULTIPLOS COMPARABLES ACTUALES

Como lo mencionamos anteriormente (III. Factores Clave en la Valoración – Costos y

Márgenes), CLH tiene márgenes superiores a los de sus pares (margen EBITDA, etc.), y

retornos igualmente superiores (Sobre el patrimonio, sobre el capital invertido, etc.); esto

justificaría una mejora en los ratios de valoración actuales (ajuste del precio). A nivel de los

múltiplos de valoración y el potencial de valorización por valoración relativa (Tabla 28), es

claro que la acción de CLH debería incrementar para estar a tono con sus pares. El ejercicio

se realiza con los múltiplos al cierre con los precios actuales de las acciones (“trailing” en el

sentido de utilizar los estados financieros de 2T15 y los precios actuales, no es una

proyección). Tanto a nivel de la relación precio/ganancias P/E (9.9x de CLH frente a 23x del

promedio) como en el Múltiplo EBITDA (9.3x de CLH frente a 12 del promedio), la compañía

se muestra “barata” frente a sus pares. Este sigue siendo el caso aun sin considerar a

Cementos Argos (que en términos de múltiplos presenta valores atípicos, especialmente en

el P/E). Esta situación ha incrementado, en la medida en que la pérdida año corrido de la

acción de 29.38% es mucho mayor al promedio de sus pares que perdieron el 17% en su

cotización.

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

20

Tabla 28. Múltiplos 2T15 e información de comparables

Compañía Moneda Cap. Bursátil

(USD mm) P/E (2T15)

EV/EBITDA (2T15)

Precio/acción YTD

Cementos Argos (PF) COP 4,318 47.3 15.1 9,470 -5.36%

Cementos Pacasmayo USD 761.68 14.8 5.0 4.27 -13.27%

Cemex USD 10,356 n/d 12.8 7.72 -21.57%

Lafarge - Holcim CHF 34,219.61 15.9 9.7 53.95 -19.37%

Ultratech INR 12,184 36.7 19.5 2,897 8.56%

CLH COP 2,061.66 9.9 9.3 11,300 -29.38%

UNACEM PEN 893 14.1 9.1 2 0

Promedio 9,256 23 12 3,391 -17.00%

Compañía Dividend Yield Cap.

Burs./Ton. Cem.

Deuda Neta/EBITDA

ROE Mgn EBITDA Mgn Neto

Cementos Argos (PF) 1.9 205.6 3.94 5.30% 20.52% 7.78%

Cementos Pacasmayo 6.6 245.7 1.35 9.83% 32.30% 16.37%

Cemex n/d 136.3 6.80 -3.20% 19.30% 2.96%

Lafarge - Holcim 2.3 90.3 2.51 8.56% 19.00% 5.56%

Ultratech 0.3 248.7 1.58 11.59% 17.78% 7.17%

CLH n/d 239.7 2.94 19.97% 30.31% 9.81%

UNACEM 2.9 119.1 n/d 0 0 0

Promedio 2.8 184 3.18 8.37% 24.92% 7.73%

Fuente: Bloomberg; Cálculos Corficolombiana

B. VALORACION POR FLUJO DE CAJA LIBRE

Nuestra valoración se basa en la metodología de Flujo de Caja Libre descontado en un

100%. Consideramos que es lo más apropiado para la naturaleza de generación de caja de

esta industria. Destacamos que los múltiplos de valoración Precio/Ganancias y Enterprise

Value/EBITDA calculados con el precio de la valoración obtenido por el método de Flujo de

Caja Libre Descontado (14.76x y 7.37x para 2016) dan espacio para mayores valorizaciones

por concepto de valoración relativa.

Tabla 29. Métricas de Valoración (miles de dólares)

2015e 2016e 2017e 2018e 2019e 2020e

EBIT 400,831 491,070 585,254 580,175 614,321 646,869

(-) Impuestos -137,836 -171,813 -211,789 -213,432 -192,820 -203,036

NOPAT (Net Operating Profit Afert Tax) 262,995 319,257 373,465 366,743 421,501 443,833

(+) DD&A 88,775 99,773 100,928 113,300 113,986 115,095

(+/-) Var. Capital de Trabajo 19,923 -20,886 4,052 -8,803 -10,112 1,917

(-) Capex de Mantenimiento -50,451 -60,143 -65,376 -68,735 -72,472 -76,472

(-) Capex Estatratégico -200,000 -124,000 -156,379 -46,321 -73,856 -75,875

Flujo de Caja Libre 121,244 214,000 256,691 356,184 379,047 408,497

Variación FCL 0.0% 76.5% 19.9% 38.8% 6.4% 7.8%

Tasa de Descuento 7.7% 8.5% 9.2% 10.4% 10.8% 10.9%

VP Flujo de Caja Libre 121,244 214,000 235,148 292,049 278,317 269,648

Perpetuidad 5,032,587

∑ VP FCL 1,289,162 28.0%

VP Valor Terminal 3,321,995 72.0%

Fuente: CLH, Cálculos Corficolombiana

Tabla 30. Rolling WACC

2015e 2016e 2017e 2018e 2019e 2020e

Prima de Riesgo País 3.00% 3.00% 3.00% 3.00% 3.00% 3.00%

Treasury a 10 años 2.35% 2.90% 3.45% 4.00% 4.00% 4.00%

Stocks contra Bonds 6.00% 6.00% 6.00% 6.00% 6.00% 6.00%

TX 37.63% 38.51% 37.65% 36.79% 31.39% 31.39%

Beta desapalancado comparables 0.90

Beta apalancado CLH 1.35 1.22 1.12 1.08 1.07 1.06

Ke 13.43% 13.22% 13.16% 13.45% 13.44% 13.36%

Kd USD 5.66% 6.96% 7.09% 9.76% 9.76% 9.77%

Deuda Libros (miles de USD) 1,181,339 995,053 789,752 723,644 756,773 789,096

Pesos (en Libros) 0 0 0 0 0 0

Equity/Activo 42.02% 47.49% 54.28% 58.58% 61.48% 63.70%

Pasivo/Activo 57.98% 52.51% 45.72% 41.42% 38.52% 36.30%

Rolling WACC 7.69% 8.53% 9.16% 10.44% 10.85% 10.94%

Fuente: CLH, Cálculos Corficolombiana

CEMEX LATAM HOLDINGS: Impulso Certero Comprar | Inicio de Cobertura

21

Tabla 31. Cálculos de Valoración

Valoración (USD m) P.O. 2016

∑ VP FCL 1,289,162

PV Valor Terminal 3,321,995

Enterprise Value 4,611,157

Caja y Equivalentes 2016 111,089

Activos no operativos 111,089

Obligaciones Financieras 169,630

Compromisos CXP 825,422

Interés Minoritario 7,182

Pasivos Totales 1,002,234

Equity Value 3,720,012

Tasa de Cambio 2016 2,600

EqV en COP mm 9,672,031

Acciones en Circulación 578,278,342

Precio Objetivo COP 16,726

Precio Actual COP 12,200

Potencial Valorización 37.1%

% explícito 27.96%

% terminal 72.04%

Precio Objetivo USD 6.43

Fuente: CLH, Cálculos Corficolombiana

V. RIESGOS A. RETRASO EN LA EJECUCIÓN

El retraso en la ejecución de las obras de infraestructura vial, va a implicar un menor

crecimiento sobre la demanda de cemento, respecto a lo calculado para el escenario base.

Esto se puede dar en Colombia en la medida que se dificulten los cierres financieros de los

proyectos, y en Costa Rica, debido a la situación fiscal del país. La demanda relacionada se

terminará dando, pero repartida en un periodo más prolongado de tiempo, impactando en

menor medida los ingresos de la empresa durante el periodo de proyección explícita.

Si bien la producción de concreto con destino a obras civiles nos da una señal favorable

(Gráfico 15), nos preocupa el estado de las licencias (Gráfico 16), que puede implicar una

demora adicional en la ejecución de obras (de todo tipo).

Lo mismo ocurre con los cambios respecto al plan de inversiones esperado. Por ejemplo, en

este momento (octubre de 2015) se espera la aprobación de únicamente 3 de los 10

Incorporamos los elementos descritos

en el documento, obteniendo un precio

objetivo de COP 16,726. Esto implica

un potencial de valorización de 45.4%

desde el 15 de Octubre (36.3% E.A.).

El 100% del valor se calculó utilizando

FCL. El 28% del valor corresponde a la

porción explícita de la proyección

(hasta el 2020) y el restante

corresponde a la perpetuidad.

Aunque los COP 16,726 es nuestro

precio objetivo de acá al cierre de

2016, el que la acción alcance dicho