CCSA/DCC - arquivos.info.ufrn.br

32

CCSA/DCC Contabilidade Básica I Profª Halcima Melo Batista, Ms.C. Aula 8

Transcript of CCSA/DCC - arquivos.info.ufrn.br

CCSA/DCCContabilidade Básica I

Profª Halcima Melo Batista, Ms.C.

Aula 8

Roteiro da Aula

❖ A lógica Contábil

❖ A Equação Fundamental do Patrimônio

❖ Despesas, Receitas e Resultado

❖ Registros utilizando a equação patrimonial

❖ Considerações Finais/Conclusão

Profª Halcima

Profª Halcima

A lógica

Contábil

A lógica contábil

Os números da Contabilidade “sempre batem”.

Se isto não for verdadeiro, algo de

errado aconteceu no processo de

representar a realidade.

Qual o segredo desta mágica?

Profª Halcima

Está na existência de

uma expressão

contábil que

apresenta duas faces

da mesma moeda.

Profª Halcima

Segredo da mágica

De um lado são

apresentados os

recursos econômicos

que estão sendo

utilizados pela entidade

para gerar riqueza.

Profª Halcima

Segredo da mágica

E de outro, estão as

obrigações

econômicas para

com terceiros ou com

os acionistas.

O primeiro lado

da moeda recebe

o nome de ATIVO.

Profª Halcima

ATIVO, PASSIVO E PL

O segundo é chamado de

PASSIVO (para o caso de

obrigações com terceiros)

e PATRIMÔNIO LÍQUIDO

(quando a obrigação é para

com o acionista).

Bens e direitos

Fazem parte do

ATIVO (elementos

positivos).

Profª Halcima

ATIVO, PASSIVO E PL

Obrigações

exigíveis Fazem

parte do PASSIVO (elementos

negativos).

Profª Halcima

Equação

Fundamental

do

Patrimônio

ATIVO - PASSIVO = PATRIMÔNIO LÍQUIDOATIVO - PASSIVO = PATRIMÔNIO LÍQUIDO

Que pode ser representada didaticamente como:

ou

Profª Halcima

EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDOATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

Recursos Econômicos = ObrigaçõesRecursos Econômicos = Obrigações

Despesas,

Receitas e

Resultado

Profª Halcima

O que são despesas?

São os gastos desembolsados ou devidos pela empresa, necessários à sua operação.

Os gastos devidos são aqueles que ainda não foram desembolsados, mas que já ocorreram (despesas

mensais de gasolina).

Ex.: salário dos empregados; aluguel de salas; gastos com material de limpeza e de escritório; juros sobre empréstimos;

comissões de vendedores; gastos com propaganda etc.Profª Halcima

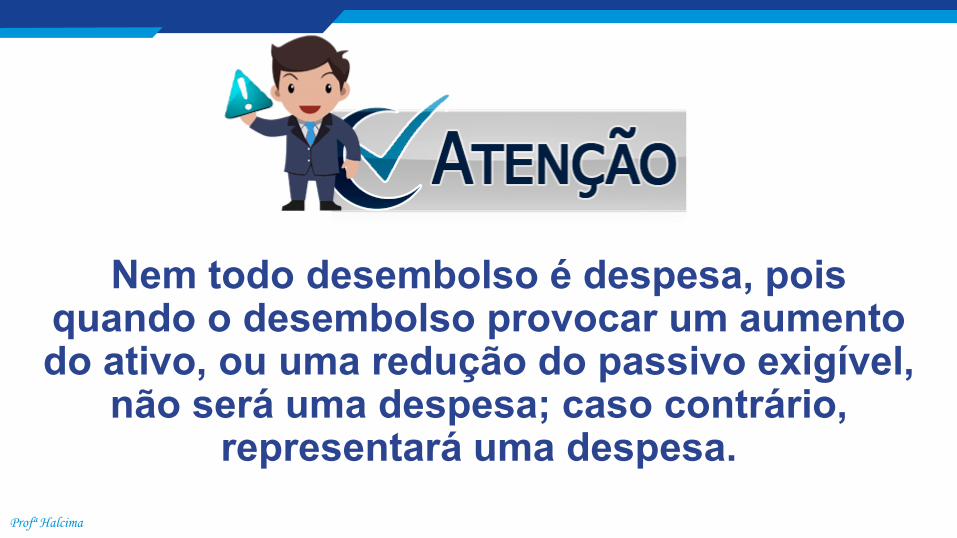

Nem todo desembolso é despesa, pois quando o desembolso provocar um aumento do ativo, ou uma redução do passivo exigível,

não será uma despesa; caso contrário, representará uma despesa.

Profª Halcima

O que são receitas?

São os recebimentos ou os direitos a receber

de uma empresa provenientes das suas

operações.

Ex.: receita de serviços prestados; receita de

aluguel; receita de juros; receita de vendas etc.

Profª Halcima

Nem todo recebimento é uma receita, pois quando o recebimento provocar uma diminuição

do ativo, ou aumento do passivo exigível, não será uma receita (recebimento de empréstimo

feito ao banco).

Profª Halcima

O que é Resultado?

Representa a diferença entre as despesas e receitas de um

determinado período.

Pode ser:

Lucro Total de receitas > total de despesas

Prejuízo Soma das despesas > Soma das receitas

Após apurado o resultado, a quem pertence o LUCRO?

Aos proprietários

Profª Halcima

Então:

O lucro apurado aumenta o patrimônio líquido.

Caso haja prejuízo, haverá uma diminuição no

patrimônio líquido.

Como o resultado é apurado com base nas receitas e despesas, conclui-se que:

Receitas aumentam o patrimônio líquido;

Despesas diminuem o patrimônio líquido.

Profª Halcima

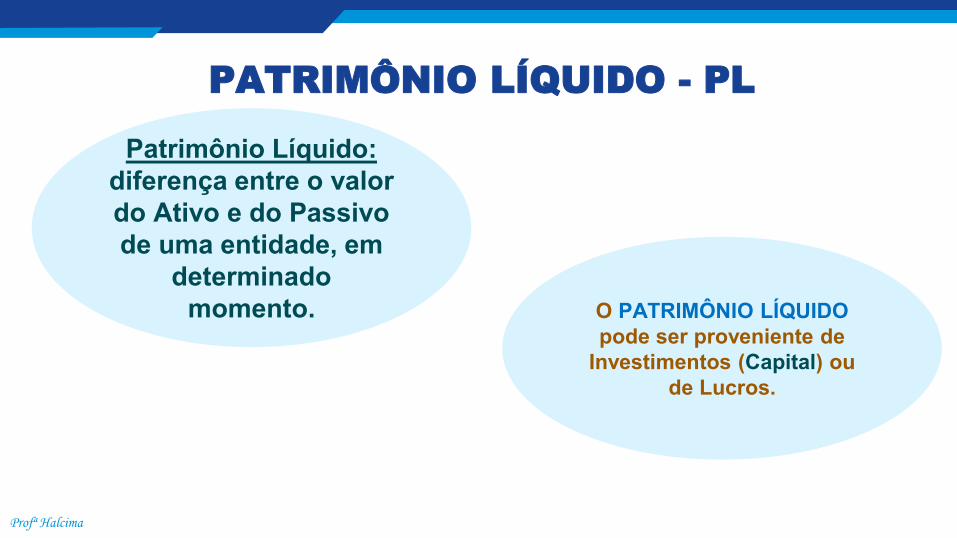

Patrimônio Líquido:

diferença entre o valor

do Ativo e do Passivo

de uma entidade, em

determinado

momento.

Profª Halcima

PATRIMÔNIO LÍQUIDO - PL

O PATRIMÔNIO LÍQUIDO

pode ser proveniente de

Investimentos (Capital) ou

de Lucros.

Capital nominal

▪ Investimento inicial feito pelos

proprietários de uma empresa.

Capital próprio

▪ Corresponde ao conceito de

patrimônio líquido, abrangendo o

capital inicial e suas variações.

Capital de terceiros

▪ Corresponde aos investimentos

feitos na empresa com recursos

provenientes de terceiros.

Profª Halcima

Profª Halcima

Logo:

Ao utilizarmos a equação patrimonial

no registro dos fatos contábeis,

facilitamos o entendimento da

mágica contábil.

Registros

utilizando a

Equação

Patrimonial

Profª Halcima

Qual é a Equação Patrimonial/Contábil?

ATIVO = PASSIVO + PATRIMÔNIO

LÍQUIDO

Profª Halcima

Registros utilizando a equação patrimonial/contábil

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

R$20.000 =

Bancos = Capital

R$20.000

Geralmente este é o primeiro evento de uma

empresa, ou seja, a sua constituição.Profª Halcima

a) O Sr. José Corrêa investe R$20.000,00 de suas economias para iniciar

um escritório de consultoria, constituindo sua empresa, a Corrêa e

Associados, e depositando estes recursos numa conta da empresa no

Banco Seta. Represente usando a equação patrimonial.

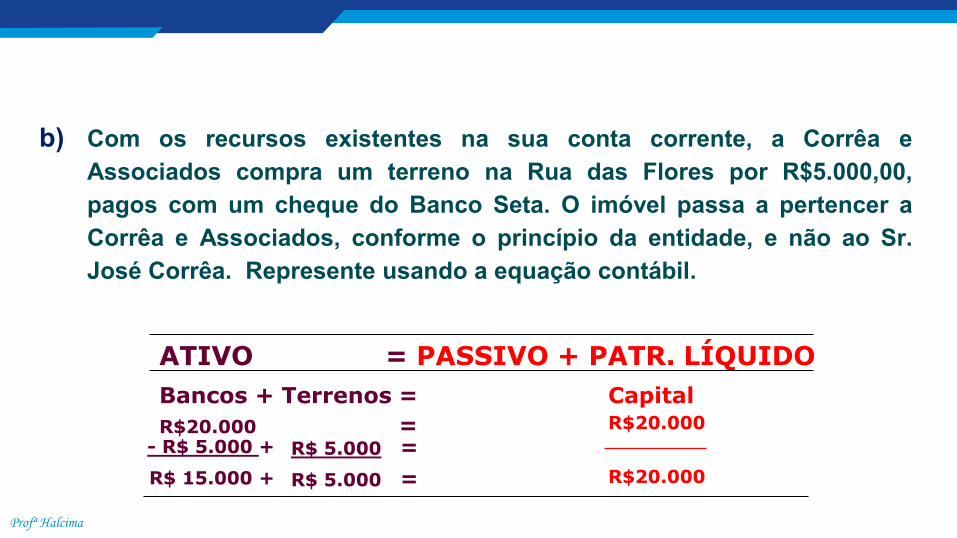

ATIVO = PASSIVO + PATR. LÍQUIDO

R$20.000 =

Bancos CapitalR$20.000

- R$ 5.000 +

R$ 15.000 + R$20.000

+ Terrenos =

R$ 5.000 =

R$ 5.000 =

Profª Halcima

b) Com os recursos existentes na sua conta corrente, a Corrêa e

Associados compra um terreno na Rua das Flores por R$5.000,00,

pagos com um cheque do Banco Seta. O imóvel passa a pertencer a

Corrêa e Associados, conforme o princípio da entidade, e não ao Sr.

José Corrêa. Represente usando a equação contábil.

c) A Corrêa e Associados adquire a prazo, na Livraria Artesanato,

material de escritório no valor de R$500,00. A empresa assumiu

um compromisso de pagar este valor em 30 dias. Represente

usando a equação contábil.

ATIVO = PASSIVO + PATR. LÍQUIDO

R$15.000 +

Bancos+ Terrenos= +Capital

R$ 5.000 =

R$ 500

R$ 20.000

R$500

R$15.000 + R$500 + R$ 5.000 = R$ 500 + R$ 20.000

Materiais+ Contas a pagar

Profª Halcima

=

A empresa passa a contar com um novo ativo, material que será utilizado

no escritório, e uma nova obrigação, contas que deverão ser pagas aos

fornecedores deste material.

Utilizamos na representação da equação contábil os

termos material e contas a pagar.

O termo a pagar geralmente é utilizado para designar a

obrigação com terceiros.

Somente pode ser considerado como obrigação o fato contábil que já

aconteceu e gerou uma dívida que ainda não foi quitada.

Profª Halcima

Profª Halcima

O ativo referente ao

material de escritório foi

incluído entre o item referente

a conta bancária da empresa e

o imóvel que a mesma possui.

Esta disposição dos itens do

ativo é proposital pois

apresenta os ativos pela

ordem de liquidez.

O ativo referente ao

material de escritório foi

incluído entre o item referente

a conta bancária da empresa e

o imóvel que a mesma possui.

Esta disposição dos itens do

ativo é proposital pois

apresenta os ativos pela

ordem de liquidez.

Liquidez diz respeito

a rapidez com que um

ativo será

transformado em

moeda corrente, ou

seja, em dinheiro.

Liquidez diz respeito

a rapidez com que um

ativo será

transformado em

moeda corrente, ou

seja, em dinheiro.

Profª Halcima

À contabilidade interessa representar todos os fatos que afetam a posição

financeira da entidade, como a compra de mercadorias, a venda destas mercadorias,

a prestação de serviços, a receita, a despesa e assim por diante.

É importante ressaltar que em cada uma destas operações a mágica

contábil persiste. Profª Halcima

Considerações Finais/Conclusão

Hora de verificar a presença e lançar no SIGAA e de

definir os grupos de trabalho (média de 7 alunos)

Profª Halcima

Bons Estudos!

Profª Halcima

“Aula dada/aula

estudada melhora

a eficiência

intelectual e

gasta menos

energia cerebral”Augusto Cury

UFRNProf.ª Ms. Halcima M. BatistaDepartamento de Ciências Contábeis - CCSA

Secretaria de Governança Institucional – SGI/Reitoria

Universidade Federal do Rio Grande do Norte(84)99193-6021