Caso Soria Natural -...

26

1 Caso Soria Natural Índice PUNTO DE PARTIDA TODO LO QUE HAY QUE SABER • Breve historia • El mercado español de plantas medicinales • El mercado mundial de fitoterapia. Entorno competitivo. • Las plantas medicinales y sus diversos usos fitoterapéuticos. • Plantas medicinales con mayor interés comercial • Soria Natural en la actualidad • Soria Natural en los mercados internacionales • Contexto regulatorio de los productos de fitoterapia • Soria Natural: nuevos desarrollos ACTIVIDADES DE ANÁLISIS CONOZCA A LOS PROTAGONISTAS Apéndice A: Estados financieros Apéndice B: Aspectos terminológicos sobre la definición de la industria de productos derivados de plantas medicinales, “botanicals”, y otros elementos naturales. Apéndice C: Procesos de fabricación de los diferentes tipos de presentaciones. Apéndice D: Principales líneas de negocio de Soria Natural en su gama principal de fitoterapia y dietética. Bibliografía y sitios WEB

-

Upload

hoangthuan -

Category

Documents

-

view

217 -

download

1

Transcript of Caso Soria Natural -...

1

Caso Soria Natural

Índice

PUNTO DE PARTIDA

TODO LO QUE HAY QUE SABER

• Breve historia

• El mercado español de plantas medicinales

• El mercado mundial de fitoterapia. Entorno competitivo.

• Las plantas medicinales y sus diversos usos fitoterapéuticos.

• Plantas medicinales con mayor interés comercial

• Soria Natural en la actualidad

• Soria Natural en los mercados internacionales

• Contexto regulatorio de los productos de fitoterapia

• Soria Natural: nuevos desarrollos

ACTIVIDADES DE ANÁLISIS

CONOZCA A LOS PROTAGONISTAS

Apéndice A: Estados financieros

Apéndice B: Aspectos terminológicos sobre la definición de la industria deproductos derivados de plantas medicinales, “botanicals”, y otros elementosnaturales.

Apéndice C: Procesos de fabricación de los diferentes tipos de presentaciones.

Apéndice D: Principales líneas de negocio de Soria Natural en su gama principalde fitoterapia y dietética.

Bibliografía y sitios WEB

2

SORIA NATURAL

PUNTO DE PARTIDA

Cualquier tarde de principios de 2007. A más de 1000 metros de altura el aire es frío ylimpio...el entorno privilegiado. Nos encontramos en Garray, pequeña localidad cercana aSoria, justo debajo de la histórica Numancia. En el despacho de D. Antonio Esteban,presidente del grupo Soria Natural –empresa con liderazgo reconocido en España enproductos de fitoterapia- se están comentando aspectos del negocio. Junto a D. Antonioestán presentes D. Rafael Esteban (hijo del anterior) -encargado de la gestión de la empresaHomeosor , filial de Soria Natural (denominada la división farmaceútica)- y D. CarlosGonzalo, que realiza labores de gerencia en Soria Natural.

No es una reunión muy formal; una de las muchas que realizan regularmente. Estánrevisando las implicaciones que sobre su política de distribución internacional puede tener lainiciación de actividades de exportación de la otra filial del grupo –Alecosor- empresa decreación reciente y fabricante de alimentos ecológicos.

-Bueno, ya casi todo está en marcha- comenta D. Antonio –. Ya sólo nos queda vender...¡buenos productos los que fabricamos!

--Sí, vender es siempre lo más difícil- apunta Carlos-. Como preveíamos hace meses elmercado español de productos ecológicos de alimentación no está despegando tanfuertemente como en otros países. Nada en lo que no estemos ya duchos; lo de ir abriendoel camino parece que es lo nuestro.

-En Europa tendremos buen mercado- expone Rafael-, ha crecido mucho; lo tenemos bienestudiado: en Francia y Reino Unido vamos a vender seguro. Ya empezamos a darnos aconocer entre las cadenas de alimentación: los agentes comerciales que hemos designadoen ambos países nos están abriendo puertas.

-Me preocupa algo nuestra dispersión- reflexiona Antonio-. Nuestra nueva línea deproductos hemos decidido comercializarla en países en los que tradicionalmente no hemosvendido mucho en nuestra línea de fitoterapia... los nuevos mercados son siemprecomplejos. Nuestra experiencia en los mercados donde estamos bien posicionados no nossirve de mucho. Pero las conclusiones de los estudios de mercado están para tenerse encuenta. Ahí es donde está el volumen.

-Quizás nos sirva para introducirnos en ellos...detrás de los alimentos ecológicoscolocaremos nuestra gama de fitoterapia y nutrición- comenta Rafael-. Algo para variar; los

3

nuevos clientes de alimentación ecológica son más grandes que los que atendemos connuestro tradicional sistema de distribución. Pueden abrirnos nueva posibilidades.

-Seguro, pero a ver como construimos marca con ellos- indica Carlos-. Mucho me temo queen alimento ecológico vamos a tener que hacer mucha marca blanca si queremos entrarcomo suministradores. No es un producto tan distintivo como nuestra gama de fitoterapia. Ya nosotros no nos gusta mucho lo de las marcas blancas de minorista; siempre hemosdesarrollado nuestra marca desde cero.

-Sí, y en ello seguiremos. Poco a poco. Hemos pasado ya por todo, y poca gente sabe en elmundo tanto de alimentación natural como nosotros-, comenta Antonio. Daremos con laclave para ganar dinero en este sector.

.........

Les dejamos... ya nos hemos hecho una idea; otro día podremos continuar con una reuniónsemejante. Las discusiones y reflexiones sobre los aspectos de distribución internacionaltienen un característico matiz de permanencia empresarial: como el café de media mañana.En las empresas con actividad comercial internacional siempre se está hablando de ello. Enel caso de Soria Natural, probablemente más que en muchas.

(La breve conversación recogida es –evidentemente- ficticia: y los comentarios puedencambiar de boca; pero estamos seguros de que no se aparta mucho de alguna de lasconversaciones que haya podido suscitar este tema en Soria Natural)

TODO LO QUE HAY QUE SABER

Breve historia

Soria Natural es una empresa que cuenta ya con 25 años, siendo fundada en 1982 por D.Antonio Esteban Villalobos. Es un ejemplo de ejercicio emprendedor –quizás no muyfrecuente--realizado por su promotor en edad ya madura después de una larga experienciatrabajando por cuenta ajena. En su experiencia de emprendedor se relata la carrera del Sr.Esteban empezando como estudiante de peritaje industrial en la academia Marcano deEibar, prosiguiendo sus estudios posteriormente en San Sebastián, en horario nocturno,mientras trabajaba como mecánico de mantenimiento en Tabacalera.

Tras el servicio militar acabó sus estudios de peritaje industrial en Tarrasa, mientras sededicaba a la venta de máquinas herramienta de la empresa Hijos de Miguel Mateu. Pocodespués se establece como empresario en un taller de maquinaria para panaderías, negocioque sólo mantuvo dos años. Tras este fracaso encuentra trabajo como jefe de compras deun fabricante de rodamientos.

Tres años después trabaja en Vitoria para Engranajes y Bombas Hugo como jefe de montajey después se traslada a Garray (Soria) como director de fábrica de Transmisiones Garray,una empresa filial del grupo en el que trabajaba y que se dedicaba a la fabricación de cajasde cambios para vehículos industriales.

Probablemente D. Antonio podría haber continuado con sus transmisiones si no es por lacrisis industrial que asoló varios sectores de la economía española a finales de los años 70 y

4

principios de los 80, y que condujo al cierre de Transmisiones Garray. Dos años antes deesta situación, incitado por su padre, gran amante de la naturaleza y de las plantasmedicinales, D. Antonio había empezado una pequeña operación de recolección y envasadode plantas medicinales, actividad a la que decidió dedicarse de pleno una vezTransmisiones Garray fue clausurada. Como muchos comienzos en el campo de losnegocios, los de Soria Natural fueron un tanto rudimentarios y laboriosos; envasabanplantas en bolsas de plástico que las farmacias españolas no tenían mucho interés enadquirir.

Tenían que sofisticar el proceso, lo que consiguieron montando una pequeña fábrica en unpolígono industrial de Soria, de donde –posteriormente- se trasladaron a las antiguasinstalaciones de Transmisiones Garray.

La compañía empezó a despegar gracias a la sistematización de la producción–anteriormente un tanto artesanal --, el énfasis puesto sobre aspectos de calidad total conideas inspiradas de la industria automovilística y la investigación sobre nuevas propiedadesmedicinales de las plantas, apoyados en su distribución a través de los herbolarios que cadavez conformaban una parte mayor del comercio minorista en las ciudades españolas. Diezaños después de estos cambios la empresa ya facturaba 11,8 millones de euros (1996). En2005 las ventas totales del grupo superaban los 35 millones de euros. Un buen éxito, sinduda.

No parece que exista unanimidad sobre la definición exacta del sector en el que cabeencuadrar a Soria Natural. Los productos obtenidos son claramente diferenciados, pero lasdenominaciones que se aplican al sector o actividades relacionadas exhiben cierta variedad.Y la práctica de incluir o excluir los productos de referencia en diversas categorías según suaceptación o regulación farmacéutica gubernamental en los diversos países dota al sectorde una cierta imprecisión existencial. Al tratarse de un sector en franco proceso dediversificación, se produce entre los analistas y participantes una irresistible inclinación a laactividad creativa en aspectos terminológicos, pretendiéndose cubrir o abarcar nuevosaspectos o delinear nuevos perfiles de un sector en cambio1.

El mercado español de plantas medicinales

Con los anteriores comentarios sobre las diversas definiciones que se pueden dar al sector,está claro que una estimación específica del volumen de mercado de productos derivadosde plantas medicinales es prácticamente imposible. Parte del problema está en la dificultadque supone cómo considerar un producto alimentario o nutricional suma de varioscomponentes, uno de los cuales puede ser un extracto de una planta medicinal añadido enuna dosis reducida.

La Asociación Española de Fabricantes de Preparados Alimenticios Especiales, Dietéticos yPlantas Medicinales estima que el volumen de mercado de los productos de su asociaciónestá entorno a los 600 millones de Euros. La cifra responde a un aglomerado de productosvariopinto. Estos productos se comercializan en orden de importancia a través deherbolarios, farmacias y comercio minorista de alimentación. En nuestra opinión, la anteriorcifra infravalora algo el mercado de este agregado amplio, que creemos supera los 800millones de euros.

Según el reciente Libro Blanco de los Herbolarios y Plantas Medicinales (2007), preparadopor la Fundación Salud y Naturaleza (fundación amparada en gran parte por Soria Natural)

1 Para entender mejor el problema de la acotación terminológica del sector y sus productos, véase elanexo B.

5

existen en España 4.800 herbolarios y establecimientos similares. La mejor estimación quepodemos hacer del volumen de ventas de este canal estaría alrededor de 400 millones deeuros a precios de mercado sin IVA, lo que da una facturación media por herbolario demenos de 90.000 euros. Está claro que es un sector muy atomizado y en el que la mayoríade los herbolarios debe estar en una situación muy precaria. La mayoría son propiedad deempresarios independientes en los que el herbolario les proporciona un modesto nivel devida o que les sirve como ayuda al compaginarlo con otras actividades.

Un análisis de las ventas de un herbolario tradicional revela que las ventas de productos defitoterapia específica (plantas medicinales en sentido estricto) suponen entre el 20 y el 25 %de las ventas totales del herbolario. El resto está compuesto de productos adelgazantes,alimentación especial, alimentos ecológicos e integrales, complementos vitamínicos yminerales, y algo de cosmética. Esto nos da una estimación del volumen del mercado deplantas medicinales de entre 100 y 125 millones de euros a través de este canal, divididos apartes iguales entre presentaciones a base de planta natural (infusiones, pulverizados,cápsulas, etc.) y presentaciones a base de extractos (píldoras, cápsulas, extractos líquidos)

Mejores estimaciones pueden obtenerse del mercado de productos fitoterapeúticoscomercializados a través de farmacias. En 2005 el mercado en farmacia de productos defitoterapia y otros productos naturales supuso 238 millones de euros. Los productos de cincoempresas: Arkochim, Madaus, Uriach-Aquilea, Boheriger Ing y Altana Pharma suponen ya el44 % del total. Descontadas de las anteriores cifras las ventas de fitoestrógenos,complementos vitamínicos con algún añadido de planta, levaduras, preparados mentolados,caramelos y otras preparaciones poco fitoterapeúticas en sentido estricto, el mercado defitoterapia a través de farmacias lo podemos estimar en 120 millones de euros, mercado devolumen similar al de los herbolarios. Plantaben (plantago ovata), Aquilea Fave Fuca(fucus), Valeriana Kneipp (valeriana), Tanakene (ginkgo biloba) y Agiolax (plantago ovata ycassia) son los productos-marca más vendidos.

Aunque puede existir algún tipo de solapamiento, en general, esta segmentación de canalesde distribución –herbolarios y farmacias- se mantiene a nivel de fabricante: las empresasque venden a través de farmacias no suelen comercializar a través de herbolarios yviceversa, aunque algunas empresas que venden fundamentalmente a través de herbolariosa veces comercializan alguno de sus productos en el canal de farmacias. Es el caso deSantiveri, Dyetisa, Natysal.

El tercer canal de distribución utilizado en el sector es el sector minorista alimentariotradicional: cadenas de grandes superficies, supermercados, tiendas de alimentación. Elvolumen total de ventas de productos dietéticos en sentido amplio a través de este canalpodemos estimarlo entre 150 y 200 millones de euros, pero el volumen de ventas deproductos fitoterapeúticos es reducido: unos 25 millones de euros. Es un canal que iráganando en importancia según el rango y demanda de productos dietéticos se vayaampliando, una tendencia que parece clara.

Podemos estimar así –considerando las ventas a través de los tres canales-- entre 245 y270 millones de euros, a precios de mercado, el mercado español de productos defitoterapia en su sentido más preciso. Lo anterior, considerando unos costes de canal dedistribución –logística y márgenes de distribución- estimados en un 35% del precio de venta,supone un mercado de 160-185 millones de euros a precios de fabricante. Lo anterior nossirve para situar a Soria Natural entre los líderes del sector en España, con una cuota demercado de alrededor del 10%, al nivel de Santiveri, pero algo por detrás de Arkochim yMadaus. Una centena de productores españoles y filiales comercializadoras de fabricantesextranjeros conforman el panorama de suministradores. Y también aquí se cumple la ley deconformación de sistemas: veinte empresas acaparan el 80% del mercado.

6

En la actualidad –y debido a diversos problemas que serán analizados más adelante-- elmercado puede considerarse estancado (o creciendo ligeramente, después de estar unosaños estancado desde 2001). Contrasta la situación de estos últimos años con los fuertesritmos de crecimiento que el sector experimentó en la década de los 90 (crecimientos del15% anual).

D. Antonio Esteban con sus nuevos productos ecológicos

El mercado mundial de fitoterapia. Entorno competitivo.

Existen estadísticas más o menos aceptadas sobre el volumen de ventas a precios deminorista (PVP) del mercado mundial de productos botánicos, suplementos de plantas.Partiendo de datos de Phytopharm Consulting) y Nutrition Business Journal) las ventas de“Botanicals”, PVP, en los años 2000-2005 en el mundo pueden estimarse en 15.000millones de euros (con cierta dificultad para homogeneizar las series por las oscilaciones deltipo de cambio dólar/euro). Las anteriores ventas se desglosan por áreas de la siguientemanera: 21% USA, 44% Europa, 13% Japón, 17% resto de Asia, 3% resto del Mundo.

USA 3150 21%EUROPA 6600 44%JAPÓN 1950 13%ASIA (resto) 2550 17%Resto del Mundo 750 5%

El mercado Europeo se desglosa como sigue:

ALEMANIA 2600 39%FRANCIA 1600 24%ITALIA 660 10%REINO UNIDO 460 7%ESPAÑA 260 4%Resto de Europa 1020 16%

Las anteriores cifras a nivel mundial conforman un mercado de dimensiones modestas.Todo el mercado mundial no pasaría de ser una división en una empresa como Nestlé(facturación de 60.000 millones de euros 2006). Lo anterior explica algunas de lascaracterísticas del sector, como su atomización, la falta de interés de las grandes compañías

7

farmacéuticas en el mismo, y la limitada capacidad financiera de las empresas para innovarcon productos derivados de nuevas plantas.

Es, por lo tanto, un sector en el que, a nivel de fabricante/formulador de productosfitosanitarios y dietéticos, las grandes empresas no han tenido especial relevancia, y en elque empresas medianas y pequeñas conforman el panorama empresarial (probablementeninguna empresa tenga más de 500 empleados en las líneas de producción). Es unmercado muy local, con pocas empresas con actividad internacional de importancia. Encada mercado nacional cuatro o cinco marcas locales de importancia comparten mercadocon una multitud de pequeños formuladores y envasadores. Las barreras de entrada alsector son pequeñas: una empresa que quiera empezar a comercializar este tipo deproductos –al menos en las líneas más convencionales-- puede delegar en un envasadorpara terceros la fabricación de parte de la gama de productos; los procesos y lasformulaciones están estandarizados, protegidos con poca propiedad intelectual específica.

El interés demostrado últimamente por las grandes empresas farmacéuticas y alimentariasen este campo obedece más a un posicionamiento estratégico de cautela, en vistas a unprevisible desarrollo del sector, que a una realidad existente. A los grandes laboratoriosfarmacéuticos –aunque algunos tienen filiales en este campo-- este sector no les atraedemasiado: pese a que lo han intentado, la posibilidad de defender patentes sobreproductos naturales parece limitada.

La única actividad internacional de cierta importancia, y que sirve para homogeneizar elsector, es la actividad de los fabricantes de extractos de plantas medicinales (junto con laactividad de ciertos comerciantes internacionales suministradores de planta seca de losdiversos orígenes). Son empresas con, quizás, el mayor grado de conocimiento científico enel sector, tecnológicamente avanzadas, y que comercializan sus productos en los mercadosprincipales. Sus clientes son los formuladores y envasadores de productos fitoterapeúticosde cada país. Un análisis de los principales fabricantes mundiales de extractos [Indena(Italia), Martin Bauer (Alemania), A.M. Todd (Folexco-East Earth Herb), Hauser (EEUU)], suscifras de venta y su participación en un mercado atomizado, nos aporta ciertas garantías deque las anteriores cifras que hemos estimado sobre el mercado mundial de productos defitoterapia puedan considerarse razonablemente correctas. El mercado de extractos es unsubmercado de materia prima para la industria de fitoterapia y, en conjunto, mueve unos1.700 millones de euros al año. Estimamos las ventas conjuntas de los cuatro fabricantesanteriores ascienden a 280 millones de euros (17% del mercado mundial).

Los años 1994-1999 fueron muy buenos años para el sector, con crecimientos en el mundialen su conjunto, superiores al 10% en casi todos los años. Más altos, 12% en USA, en dondese partía de unas cifras más bajas, y más moderados en Europa, 8%, en donde en elprincipal mercado, Alemania, el sector tiene características de mayor madurez. Esta historiade crecimientos espectaculares, lo reducido todavía del sector –y por lo tanto de capacidadde crecimiento--, la euforia desatada por el desarrollo de algunos productos –p.ej.fenómeno del hipérico-- y la importancia que están concediendo al sector las grandesempresas farmacéuticas y alimentarias, ejercieron una optimista evaluación de lasposibilidades futuras de desarrollo. Era fácil encontrarse durante el periodo 1998/1999previsiones de crecimiento hasta el año 2005 del 10% acumulativo anual.

Sin embargo, en los últimos años (2000 -2006) el mercado se ha estancado, al menos en loque se refiere al volumen de ventas. Alguno de los productos (hipérico, kava,fundamentalmente) han visto descender sus cifras de ventas al producirse un parón en elconsumo y descender a la mitad el precio de venta de los mismos (en el caso del kavadebido a prohibiciones para su comercialización).

8

Un hecho importante de los últimos años ha sido la irrupción en este mercado de fabricantesde países en desarrollo, fundamentalmente China e India. De momento su presencia es másnotoria en la fabricación de materia prima que en producto terminado. Pero ambos paísescuentan con una tradición milenaria en el uso de plantas (medicina tradicional china ymedicina ayurvédica en la India).

Las plantas medicinales y sus diversos usos fitoterapéuticos.

El empleo de las plantas medicinales con fines curativos es una práctica que se ha utilizadodesde tiempo inmemorial. Durante mucho tiempo los remedios naturales, y sobre todo lasplantas medicinales, fueron el principal e incluso el único recurso de que disponían losmédicos. Esto hizo que se profundizara en el conocimiento de las especies vegetales queposeen propiedades medicinales y ampliar su experiencia en el empleo de los productosque de ellas se extraen.

La fitoterapia, nombre que se aplica al uso medicinal de las plantas, nunca ha dejado detener vigencia. Muchas de las especies vegetales utilizadas por sus virtudes curativas entrelos antiguos egipcios, griegos y romanos pasaron a formar parte de la farmacopea medieval,que más tarde se vio enriquecida por el aporte de los conocimientos del Nuevo Mundo.Dichas plantas medicinales y los remedios que entonces utilizaban se siguen usando hoy endía.

A principio de este siglo, el desarrollo de la química y el descubrimiento de complejosprocesos de síntesis orgánica desembocaron en la puesta en marcha, por parte de laindustria farmacéutica, de una nueva producción de medicamentos. Para la fabricación demuchos de ellos utilizaron los principios activos de determinadas plantas medicinales.

No debemos olvidar que los remedios a base de plantas medicinales presentan unainmensa ventaja con respecto a los tratamientos químicos. En las plantas los principiosactivos se hallan siempre biológicamente equilibrados por la presencia de sustanciascomplementarias, que van a potenciarse entre si, de forma que en general no se acumulanen el organismo, y sus efectos indeseables están limitados. Sin embargo, a pesar de quehan aumentado las investigaciones y estudios científicos de las plantas medicinales, todavíano se conocen muchos de los principios activos a los que deben las plantas susextraordinarias cualidades.

Recordar también la gran importancia que posee la forma de recolección y conservación delas plantas, ya que las células vegetales, desde el mismo momento de la recolección, sufrenun cierto número de transformaciones biológicas.

Uno de los problemas que se plantean en la utilización terapéutica de las plantasmedicinales radica en la elección apropiada de sus distintas formas de presentación yelaboración. Los procesos de transformación a los que se someten las plantas medicinalesson enormemente variados, comprendiendo desde procesos simples (pulverización,extracciones acuosas) a procesos basados en modernas técnicas importadas de otrosámbitos industriales (criotrituración, nebulización)2.Plantas medicinales con mayor interés comercial

La variedad de plantas medicinales es asombrosa, incorporándose cada día nuevasespecies al conocimiento general internacional según se popularizan y se generaliza el usode plantas que tenían una popularidad limitada a países y zonas determinadas. Las sietemás importantes en el mercado mundial son, probablemente, y por este orden: Echinacea,

2 En el apéndice C se describen diferentes procesos de transformación de las plantas.

9

Ginkgo, Garlic (ajo), Ginseng, St. John´s Word (hierba de San Juan), Kava (con problemasahora en varios mercados) y Saw Palmetto. La importancia de una u otra planta segúnpaíses varía mucho. Un fabricante de productos de fitoterapia puede comercializar unagama de más de 100 plantas medicinales y mezclas de las mismas. Un fabricante deextractos como los mencionados anteriormente puede producir extracto de más de 200plantas diferentes cada año, y en varias concentraciones y especificaciones.

Soria Natural en la actualidad

La característica que mejor puede definir a Soria Natural como empresa es la decomplejidad. Pese a su no excesivo tamaño Soria Natural es una empresa muy compleja, loque se deriva, en parte, de las características estructurales del sector que ya hemoscontemplado y --en parte-- de las opciones estratégicas asumidas por la empresa.

En la actualidad, la facturación consolidada de Soria Natural (varias empresas del grupo) enel año 2005 fue de 35 millones de euros (30,5 millones en 2003 y 33 millones en 2004) parauna plantilla en conjunto de 380 personas.

Dicha cifra de negocios se reparte entre una gama de más de 700 presentaciones diferentesde productos de fitoterapia y dietética, comercializados por Soria Natural, y los productos desus filiales de alimentos ecológicos (bio) –Alecosor-- y productos para homeoterapia en loque denominan su división farmacéutica Homeosor. Estos dos últimos negocios sonrelativamente recientes y la empresa tiene puestas muchas esperanzas –y dinero-- en sucrecimiento y desarrollo como negocios3.

El producto más vendido por Soria Natural es Fost-print, un alimento energético, seguido dela línea de Composores, mezclas en una base líquida de extractos de plantas medicinales.Una ojeada a la anterior gama de productos nos sirve para observar que Soria Naturalcomercializa una gama de productos muy completa: prácticamente todas las variedades,formulaciones y presentaciones que hemos analizado al describir los procedimientos defabricación4 en el sector encuentran su sitio en el catálogo de Soria Natural.

Organizar procesos de producción para todos estos productos, junto con la necesarialogística de acopio de materias primas y necesidades de embalaje y etiquetaje, no debe sertarea sencilla. La complejidad se dispara si se tiene en cuenta que Soria Natural es unacompañía muy integrada: les gusta hacerlo todo. Desde la materia prima que cultiva enparte en fincas propias (180 hectáreas que suministran el 60% de las materias primasnecesarias), pasando por los procesos de fabricación, Soria Natural desarrolla todos lospasos necesarios para poner el producto final al alcance del cliente. La compra de insumosde productos intermedios o materia prima elaborada es muy escasa, prácticamente reducidaa algún tipo de extractos en cantidades pequeñas que la empresa prefiere obtener fuera.

Las anteriores tareas se desarrollan dentro de una fábrica un tanto peculiar. Soria Natural hainvertido en los pasados 10 años mucho dinero poniendo sus instalaciones a la alturanecesaria para producir con absoluta seguridad y calidad productos que necesitan de grangrado de control en su fabricación. Prácticamente productos medicinales en gran medida, lafabricación y envasado de los mismos debe hacerse en ambientes controladosadecuadamente. Soria Natural cumple las normas GMP (Good Manufacturing Practice)desde 2004 lo que les acreditan ante las diversas autoridades sanitarias de los diversospaíses como laboratorio que cumple las estrictas normas de calidad establecidas para los

3 En el Apéndice D aparece una descripción de las principales líneas de negocio de Soria Natural ensu gama principal de fitoterapia y dietética.4 Ver Apéndice C

10

procesos de fabricación. La empresa ha implantado recientemente un nuevo sistema degestión medioambiental basado en la norma ISI 14001 para un tratamiento adecuado de losresiduos.

A lo largo de pasillos que parecen los de un hospital se localiza un buen número depequeñas salas que alojan los diversos tipos de maquinaria y procesos de fabricación. Casisalen a máquina por sala. Todo parece preparado para la fabricación de pequeños lotes deproductos; la producción en cantidades grandes o la búsqueda de economías de escala noparece preocupe en demasía a la dirección de Soria Natural. Vendidos en circunstanciasnormales son productos con gran margen por lo que los aspectos de producción a costesmínimos no son excesivamente relevantes a efectos de resultados económicos. Incrementaralgo las ventas tiene efectos mucho más importantes. Soria Natural ha ido añadiendoproductos y maquinaria de producción para la fabricación de los mismos según detectaba laposibilidad de comercializar una cantidad suficiente de producto a través de su red dedistribución. Parece que Soria Natural se ha concentrado más en explotar las economías dealcance de su red de distribución que las economías de escala en producción (y comoveremos parece que ésta sigue siendo su política para los nuevos negocios que seplantean).

Los anteriores productos son vendidos básicamente a través de los herbolarios españoles,atendidos a través de la red de distribución propia que la empresa ha creado a lo largo delos años. Soria Natural cuenta con delegaciones de venta en Madrid, Málaga, Guipúzcoa,Barcelona, Valencia y Canarias en las que trabajan un total de unas cien personas. Ladistribución se realiza básicamente –y muy directamente-- desde las delegaciones a latienda herbolario, aunque en algunas zonas se realizan ventas a mayoristas de productos dedietética que posteriormente distribuyen entre herbolarios y algunos establecimientosminoristas de alimentación. Como canal de distribución alternativo los productos de SoriaNatural están disponibles en los centros de El Corte Inglés y en los hipermercados deCarrefour, aunque el sector minorista de alimentación –salvo en los anteriores casos-- no esel canal que el departamento comercial de Soria Natural cultiva.

La venta a través de herbolarios, con cuya imagen siempre se ha identificado a SoriaNatural, le ha servido bien hasta la fecha a la empresa. Su competidor más identificable–Santiveri-- una empresa algo más grande (facturación de 56 millones de euros en 2005,aunque algo más especializada en alimentos dietéticos y menos en fitoterapia que SoriaNatural-- ha seguido una estrategia similar pero con alguna variación. Santiveri cuenta conuna red de tiendas propias y franquiciadas (120 en total), similares a un herbolario, quequizás le confieren una mayor capacidad y flexibilidad a la hora de configurar nuevasestrategias de comercialización de sus productos.

La vinculación tan estrecha de Soria Natural con el herbolario tradicional español propiedadde un empresario independiente, es la fortaleza y debilidad de la empresa. Como formatominorista un herbolario es una institución extraña, (están regulados como una tienda dealimentación) ocupando un nicho en la cadena de distribución que en la actualidad estáamenazado desde diversos frentes. Por un lado, las farmacias han venido recortándolesmercado según un buen número de fabricantes escogen este canal que aparentemente lesconfiere una ventaja de imagen “terapeútica”, al mismo tiempo que las farmacias añadenuna serie de productos de carácter dietético que anteriormente sólo se encontraban en losherbolarios. Por el otro lado el sector minorista alimentario, según va creciendo laimportancia de los productos dietéticos, orgánicos y naturales, va a ir incorporando yampliando la gama de productos comercializados, algo que pueden hacer de una maneramuy competitiva -acostumbrados a unos márgenes de distribución 10-15% inferiores a unherbolario- junto con un poder de negociación con los fabricantes del sector muy superior alque puede ofrecer un pequeño empresario de un herbolario a la hora de conseguir buenos

11

precios. La situación de “limbo” regulatorio que las plantas medicinales tienen (analizadomás adelante) coloca a los herbolarios en una situación difícil, impidiéndoles unaplanificación coherente y coartando sus expectativas de desarrollo. Esta situación estáproduciendo que Soria Natural esté reconsiderando parte de su estrategia de distribución enEspaña, ensayando nuevos formatos de distribución a través de locales especializados enfitoterapia, alimentación y medicina natural.

Soria Natural en los mercados internacionales

Soria Natural cuenta con una amplia experiencia en el desarrollo de operacionesinternacionales, iniciadas ya poco después de su nacimiento como empresa. La empresaexporta el 18-20% de su cifra de negocios a una serie de mercados (25 países). Lasanteriores cifras colocan a la empresa en una posición intermedia en su grado deinternacionalización: los negocios internacionales ya son importantes pero nofundamentales.

Como muchas empresas españolas Soria Natural empezó sus actividades internacionalescon los mercados iberoamericanos como objetivo; la facilidad del idioma, nos cuentan, fueuna de las consideraciones. La empresa concedió distribuciones en exclusiva en México,Brasil y Argentina en la segunda mitad de la década de los ochenta. En Brasil y Argentina elmercado no acabó de despegar por diversas razones y las operaciones fuerondiscontinuadas. Como muchas otras empresas Soria Natural ha tenido dificultades enconsolidar operaciones en unos mercados más difíciles de lo que inicialmente parecen ysujetos a inestabilidad macroeconómica.

En México, sin embargo, el mercado fue desarrollándose satisfactoriamente. La importanciadel mercado y la necesidad de desarrollar con más control las operaciones, junto adificultades con el distribuidor –discusiones sobre propiedad de los registros y económicasderivadas de la devaluación del peso de diciembre 1994-, condujo a la empresa a cancelarsus compromisos con el distribuidor y a establecer una filial propia al 100%. Al principio laempresa filial fue dirigida por personal enviado desde España pero en la actualidad toda laplantilla de la empresa –alrededor de treinta empleados- es local. Se ha construido unapequeña planta de fabricación y reenvasado y las perspectivas son optimistas. Aunque lafacturación es todavía reducida –unos dos millones de euros- la filial parece consolidada ycuenta ya con una buena gama de productos registrados.

Visto desde México, el mercado de los Estados Unidos –un mercado treinta veces mayor--ha tenido que aparecer como muy apetecible. EEUU nunca había sido un mercado contradición en la fitoterapia pero en la década de los 90 una serie de circunstancias –boomeconómico y el desarrollo de nuevos estilos de vida más preocupados por la alimentaciónnatural-- condujo al despegue definitivo del sector, que se triplicó en la década. Es unmercado con una distribución parecida al español en el que predomina el herbolario, aunquemuy concentrado en grandes cadenas de distribución. GNC (General Nutrition Corporation),el mayor propietario de herbolarios del mundo, cuenta con más de 1.300 herbolariosfranquiciados y más de 1000 puntos de venta en colaboración con la cadena de farmaciasRite Aid, además de otros 800 herbolarios en otros 35 países. Whole Foods, empresaestrella mundial en la comercialización de alimentos orgánicos y clasificada en el número 7en la lista elaborada por Fortune sobre las empresas más atractivas para trabajar en EEUU,cuenta con 195 supertiendas en EEUU y Reino Unido. Son locales grandes, algunosalcanzando dimensiones de hipermercado, con una gama completa de alimentos orgánicos,suplementos y productos naturales.

Por lo anterior, no es difícil explicarse el interés de Soria Natural en desarrollar operacionesen los EEUU. Con fuerte compromiso de implantación en el mercado, se crearon filiales en

12

Minnesota y Miami, pero el desarrollo posterior ha sido bastante decepcionante. La empresano ha conseguido desarrollar una estrategia de distribución amplia y el “timing” ha resultadopoco apropiado. Desde el año 2000 el mercado está estancado, el sector ha atravesado unacrisis general, y para los exportadores a ese mercado desde Europa la fuerte depreciacióndel dólar en 2002-2004 (más de un 40% respecto al euro) ha prácticamente reducido a cerolas posibilidades de ganar dinero. La filial de Minnesota ha sido cerrada y la de Miamidesarrolla sus reducidas actividades centrándose en naturópatas como procedimiento dedistribución. No es difícil concluir que, con este panorama, salvo algún desarrollo imprevisto,Soria Natural decida cancelar su aventura en EEUU.

En el resto de América la empresa está contemplando la ampliación de sus operaciones enCentroamérica, donde ya cuentan con un acuerdo para empezar la distribución de losproductos en Honduras y Guatemala, y confían desarrollar negocios en la línea dehomeopatía (Homeosor) en Colombia y Brasil.

En Europa, la empresa ya cuenta desde primeros de 2007 con filial propia en Portugal. Aprimera vista parece un proceso similar al observado en México. Empezando con undistribuidor que consigue un desarrollo aceptable de las operaciones la empresa terminaconstituyendo una filial con francas posibilidades de crecimiento. La cercanía del mercadofavorece esta estrategia. El personal de la filial es todo de origen portugués.

En Alemania, Soria Natural cuenta también con otra filial comercializadora con dosempleados. Alemania es el principal mercado europeo y el mercado mundial más exigente ypuntero. Para una empresa que pretenda legitimarse y participar del liderazgo mundial eneste sector parece un país de presencia imprescindible. Los médicos en Alemania estudianfitoterapia en la universidad lo que imparte a esta disciplina mayor familiaridad y seguridad;los médicos recetan regularmente este tipo de productos. Al contrario de la mayoría de lospaíses, y durante muchos años, la seguridad social alemana ha financiado muchosmedicamentos de fitoterapia, lo que ha propiciado la existencia de un buen número decompañías que fabrican productos de fitoterapia (la mayoría de las empresas en unareducida gama de productos) y que prácticamente son indistinguibles de una empresafarmacéutica en su enfoque y procesos. Desde hace dos años el reembolso de estosproductos ha sido severamente restringido –parte de las medidas para reducir los gastospresupuestarios en sanidad- lo que ha colocado a buena parte de las anteriores empresasen una situación difícil.

En cualquier caso, Alemania está considerada como un mercado complejo para lasempresas extranjeras en el campo de la fitoterapia. Existe un mercado no tan exigentecentrado más en el tipo de producto tradicional de herbolario que puede ofrecerposibilidades para fabricantes como Soria Natural. Después de algún tiempo ensayandodiversas posibilidades de distribución Soria Natural ha dejado en manos de la empresa TWPharma la distribución en exclusiva de sus productos en el mercado alemán desdemediados de 2006. Las ventas son reducidas (menos de 200.000 euros al año) aunque seespera incrementarlas con este nuevo acuerdo. Es difícil en esta situación la justificación deuna filial en Alemania, y salvo que Soria Natural pretenda dar otro enfoque a su filial –quizáscomo apoyo a su distribuidor o como centro de exploración de acuerdos de colaboraciónpara el desarrollo de nuevos productos con empresas alemanas- probablemente cerrarán lafilial.

Soria Natural cuenta desde hace años con un distribuidor en exclusiva para el mercadobelga, distribuidor que contactaron en una feria del sector. Los registros de los productosson fáciles en Bélgica y el distribuidor ha sido capaz de crear una buena distribución através de farmacias. Todos los años 40-50 médicos belgas se desplazan a la fábrica deSoria Natural a recibir formación sobre los productos de la empresa. Es una buena labor de

13

comercialización porque Soria Natural es una empresa muy presentable, capaz de transmitirprofesionalidad y confianza al quien la visite. En España Soria Natural cuenta con unaplantilla de cinco médicos especializados en medicina natural dedicados exclusivamente a laformación de distribuidores, médicos y personal de herbolario. La relación con el distribuidorbelga se ha desarrollado exitosamente, las ventas son elevadas en un mercado tancompacto como el belga, y todo el proceso relativamente cómodo para Soria Natural: eldistribuidor belga realiza toda la política de desarrollo comercial en su país.

El anterior ejemplo ha conducido a intentar replicar su funcionamiento en el país vecino,Holanda. Desde 2006 Soria Natural cuenta allí con un distribuidor nuevo, empresa pequeñade reciente creación pero con personal con gran conocimiento y experiencia del sector.Llevan ya registrados 10 productos en el mercado y mejorando en los aspectos de etiquetajey embalaje, lo que lleva su tiempo.

Soria Natural cuenta con una serie de clientes menores en otra docena de países (hasta enAzerbaijan) que compran productos puntuales. De una manera algo más ambiciosa se hanfirmado acuerdos de distribución para el mercado ruso (a la espera de las autorizaciones deregistro) y están empezando la comercialización de los productos en Turquía. Son paísesque pueden ser importantes en un futuro. De los países grandes de Europa occidental Italiaestá siendo objeto de estudio. En Marruecos están analizando la posibilidad de estableceruna filial.

Toda la labor de comunicación y coordinación con los anteriores distribuidores y filiales selleva a cabo a través del departamento de exportación de Soria Natural, departamento quecuenta con dos personas: un director y su asistente. Una vez establecidos, los distribuidoresy filiales simplifican mucho la labor de un departamento de exportación que tiene, así, sóloun reducido número de “clientes” a los que atender.

La anterior mezcla de éxitos y fracasos conforma un amplio repertorio de resultados. Encuanto a aspectos de búsqueda de distribuidores e implantación con filiales propias, SoriaNatural ha explorado el panorama completo. Con veinte años de experiencia en losmercados internacionales se ha recorrido ya un buen camino, pero uno no puede menosque concluir que los resultados obtenidos no son del todo satisfactorios para los gestores deSoria Natural; probablemente esperaban más.

Contexto regulatorio de los productos de fitoterapia

Parte de la complejidad con la que se enfrenta Soria Natural, y que le dificulta el desarrollode sus actividades en los diferentes mercados proviene de la necesidad del registro deproductos en los diferentes mercados. La amplia gama de productos que comercializa,ninguno con el carácter claro de estrella que permita centrarse en él, dificulta y retrasa todoel proceso. Aunque en general los procedimientos de registro no son muy estrictos en lamayoría de los mercados -como veremos- sí que es engorroso. Existen diferencias porpaíses e cuanto al tratamiento de los productos y cierta inseguridad en los requisitos futurosnecesarios; en casi todos los países las autoridades sanitarias están ensayando cómoregular este tipo de productos, labor que se pospone año tras año o que una vez realizadarequiere de nuevo enfoque casi a continuación. Esta inseguridad regulatoria es una de lasmayores amenazas para un desarrollo concluyente de la industria.

Es difícil resumir con precisión la diversa variedad de regulaciones que se pueden observarsegún mercados, aunque sí se puede ofrecer un panorama general. Las plantas medicinaleso sus derivados son un producto natural que comparten como tal las característicasgenerales de otros productos alimenticios naturales. En esto no son muy diferentes del pan,el vino o levaduras. Esto ha conducido a que en la mayoría de los países estén regulados en

14

una misma categoría junto con los productos alimenticios o los aditivos o, si se mencionanaparte, sujetos a requisitos parecidos. Según la mayor o menor rigurosidad para registrarproductos de este tipo, los productos de plantas medicinales pueden registrarse con mayor omenor facilidad en los diferentes países. Pero, en general, el registro de un producto dealimentación no suele ser excesivamente complicado.

La anterior facilidad de registro de estos productos tiene como contrapartida la imposibilidadde poder reflejar en los envases y publicidad las características terapéuticas de estosproductos e indicaciones de uso medicinal. Esto les sitúa en desventaja frente a productosque pueden ser similares y que optan por otro tipo de regulación. En la mayoría de lospaíses se conceden a un número de estos productos la posibilidad de registrase comomedicamentos, sujeto a las regulaciones en vigor para los medicamentos –mucho másrestrictivas que para los alimentos- y su comercialización exclusiva en farmacias. Esta es laestrategia seguida por fabricantes que pretenden comercializar productos con ciertadiferenciación y un supuesto mayor valor, derivada de la presentación, formulación,procedimientos de fabricación u alguna otra característica que les permita crear algo depropiedad intelectual en el producto.

Este esquema de regulación parece razonable, pero las prácticas observadas en el mercadole convierte en poco adecuado. La facilidad de registro como alimento ha conducido a unaprofusión de calidades y formulaciones diferentes, algunas de dudoso valor terapéutico, queamenazan con desprestigiar al sector. Por otra parte, los productos de plantas son alimentosnaturales, pero en diversas concentraciones de sus principios activos se comercializan enproductos que difieren sustancialmente de su condición “natural”. Los buenos fabricantesque comercializan su producto a través de herbolarios se quejan además de la competencianueva que la industria alimentaria les está haciendo con los novedosos productos que seestán comercializando a los que se les atribuye propiedades “curativas”.

Las salidas a la anterior situación no son sencillas. Se ha contemplado en diversos países laposibilidad de una regulación fuerte –equivalente a la farmacéutica- de los productosmedicinales de plantas, estrategia que defiende parte de la industria –la más avanzada-pero que encuentra resistencia por una gran parte de los fabricantes y consumidores queven en esta medida una manera de reducir la competencia y subir los precios. Otro enfoquees la creación de una categoría intermedia específica para estos productos, pero parecedifícil definir sus requisitos regulatorios. Igualmente complicado es la situación cuando sepretende comercializar una planta medicinal nueva, situación que será cada vez másfrecuente según la industria realiza descubrimientos con plantas nuevas, o pretendecomercializar plantas utilizadas en algunas zonas del planeta, pero que no tenían tradiciónen los mercados avanzados. Al no tener constancia de sus efectos nocivos, al faltar laexperiencia que un uso prolongado garantiza, los organismos de regulación pueden exigirevidencia de su no nocividad. Entramos así en un campo cercano a la evaluación clínica defármacos, procedimiento muy costoso y que prácticamente elimina la posibilidad de sudesarrollo a la mayoría de las empresas del sector (son pequeñas para esto). Esta es unasituación compleja; muchas empresas del mundo están realizando pruebas con nuevasplantas en una situación nada clara de sus posibilidades de comercialización.

Soria Natural: nuevos desarrollos

Soria Natural realiza una importante labor de investigación, a la que dedica el 5% de sufacturación. Para ello cuenta con unos laboratorios avanzados en los que ha invertido másde 2 millones de euros en los pasados tres años y en los que trabajan cinco científicos. Conellos se pretende ir más allá de la labor de investigación realizada hasta hace unos años yque se centraba en el desarrollo de productos fitoterapeúticos, adaptándolos a laspresentaciones y formulaciones que consideraban más adecuadas, pero que no generaban

15

propiedad intelectual de gran valor. Siendo productos de origen natural es difícil poderpatentar nada.

En la actualidad Soria Natural trabaja con ocho líneas de investigación, entre las quedestacan las relacionadas con la enfermedad del cáncer de próstata, mama, hígado opulmón, un trabajo en el que colabora el Centro de Investigación del Cáncer de Salamanca.Se pretende la localización de sustancias de origen vegetal (planta entera micronizada,extractos) con capacidad apoptótica sobre líneas celulares cancerígenas. La búsqueda deremedios contra la diabetes, las afecciones de corazón, el envejecimiento, las alergias y elasma son otros de los campos de actuación. Todo lo anterior está siendo llevado a cabo encolaboración con importantes hospitales españoles. Las perspectivas, nos cuentan, sonoptimistas y se cuenta con poder desarrollar productos únicos. Esto supondría un saltoimportante en las posibilidades de desarrollo de negocio en los mercados internacionales, alcontar con productos muy distintivos sin competencia muy directa.

La división farmacéutica de Soria Natural, Homeosor, nació en 1995 y hoy ofrece uncatálogo amplio e innovador compuesto por unas 100 referencias de medicamentosbiológicos de última generación en Homeopsinetología y 250 en fitoterapia. Junto a lasinstalaciones de Soria Natural se ha construido una compacta fábrica dedicada a laelaboración de estos productos. Se espera triplicar las ventas de esta división en lospróximos años. Homeosor se creó para satisfacer con medicamentos biológicos losrequerimientos de los profesionales especializados en los diferentes métodos terapéuticosexistentes en el ámbito de la Medicina Biológica (Homeopatía, Fitoterapia, Oligoterapia,Sales de Schussler, Neuralterapia, etc.) y, por otro, para cubrir las necesidades específicasinherentes a la naturaleza de cada binomio enfermo-enfermedad de tal forma quedependiendo de qué tipo de desequilibrio o de "fallo homeostático" presente la persona se letrate adecuadamente.

La otra rama en la que se divide la empresa es Alecosor (Alimentos Ecológicos de Soria)una iniciativa reciente con la que se pretende poner al alcance de los consumidoresproductos ecológicos cien por cien naturales, sin colorantes ni conservantes, en cuyoproceso de elaboración no se utilizan componentes ni procesos químicos. Con este proyectoSoria Natural reafirma su compromiso con la alimentación natural. Cabe pensar que estanueva línea de negocios es la continuación de la exploración de nuevos productos naturales,pero ya un tanto al margen de los productos de fitoterapia tradicional en los que laexperiencia de los últimos años –mercado estancado- quizás haya influido sobre lapercepción que la dirección de Soria Natural tiene de sus posibilidades de crecimiento.

Alecosor es digna hija de su empresa madre. En una amplia nave se han preparado unaserie de líneas de fabricación modernas para la producción limitada de patatas fritas,conservas, zumos, hamburguesas vegetales, tofu y cremas de tofu, copos y mueslis, panesy biscotes integrales, productos frescos repostería ecológica, pre y probióticos de soja,pizzas, tartaletas y empanadas, flanes y postres de avenas, etc. Cuentan con el certificadodel Consejo de Agricultura Ecológica de Castilla y León (CAECYL) que garantiza elcumplimiento de todos los criterios establecidos para obtener el sello de calidad ecológico.El mercado español de productos ecológicos es todavía reducido, con niveles de consumomuy inferiores a los de otros países de Europa Occidental. Para potenciar las ventas laempresa dispone de dos agentes comerciales en los mercados de Francia y Reino Unido; lafunción de dichos agentes es facilitar los contactos con los departamentos de compra degrandes cadenas minoristas de alimentación (estilo Tesco o Carrefour) con vista a unpotencial suministro de productos ecológicos a este tipo de empresas. Tienen ya un clientefrancés al que le suministran con marca blanca de distribuidor (alimento a base de sojamarca Sojaboy)

16

La última iniciativa emprendida por el grupo Soria Natural pretende reconducir los canalesde distribución que la empresa ha utilizado hasta la fecha. Ya hemos comentado la situaciónactual delicada de los herbolarios y la falta de una distribución minorista más controlada porSoria Natural. La idea es unir el concepto de salud natural con el de belleza y dietética,añadir incluso el tema del ocio saludable, a base de spas, jacuzzis, pequeños gimnasios ycosas así. «Se trata de ofrecer un tratamiento integral sin que haya que salir del herbolario.Es el concepto “golden class”, el herbolario moderno, con nuevos campos de trabajo dondese puedan dar tratamientos integrales de salud». Soria Natural pretende implantar estenuevo centro de ocio y salud natural por medio de centros propios y franquiciados. Para ellose han diseñado 5 formatos de menor a mayor tamaño y menos o más “golden”. Confíanque sus clientes tradicionales de herbolarios puedan optar por desarrollar comofranquiciados este formato, lo que eliminaría parte de los conflictos que podrían preversecon esta medida, al pasar a ser Soria Natural un competidor de sus clientes.

Para aplicar la receta, Soria Natural abrió en marzo de 2006 dos centros piloto en Soria y enBarcelona. Tanto el centro de Soria como el de Barcelona están incrementando todos losmeses su volumen de negocio. Están montando nuevos centros en Madrid, Barcelona,Valencia, Alicante y Lisboa. Lo de Lisboa parece indicar una voluntad de extender en loposible este formato en algunos mercados internacionales.

ACTIVIDADES DE ANÁLISIS

El caso recoge la situación actual y experiencia en los mercados internacionales de SoriaNatural. La experiencia es muy variada y nos provee de un catálogo de actuacionesdiversas en pos del desarrollo de mercados internacionales en un sector en el queprácticamente no existen éxitos a destacar a nivel mundial. Lo anterior puede ser unindicador de la complejidad que enfrenta Soria Natural en desarrollar un esquema coherentede comercialización en los mercados internacionales y que, en este caso, no proviene de laslimitaciones de tecnología o calidad de los productos.

Las siguientes actividades se proponen como análisis inicial.

Posibilidades y capacidad de la empresa para su internacionalización

Si Soria Natural no hubiera ya desarrollado operaciones internacionales ¿le recomendaríaUd. el embarcarse en la aventura internacional?..............

Respuesta tentativa del autor:

Prácticamente cualquier experto en comercio internacional habría considerado a la empresacomo muy adecuada para desarrollar actividades comerciales internacionales y habríaasesorado en consecuencia. La empresa es muy avanzada, sofisticada tecnológicamente yvende productos de gran valor y poco peso y volumen, lo que convierte a los costes detransporte en algo prácticamente irrelevante. Todo ello muy favorable. Los productos son deconsumo general en los países avanzados y, en principio, no excesivamente complicadosde registrar individualmente. Es fácil pasar por alto las complicaciones que el registro de unagama amplia de productos conlleva y las dificultades de comercializar productos enmercados en los que casi siempre ya existen competidores competentes, no mejores quizás,pero implantados desde hace tiempo y en productos cuyo mercado casi nunca cifra muchopor producto.

17

Organización del departamento de exportación

El caso comenta que vender a través de distribuidores en exclusiva o filiales facilita lastareas de un departamento de exportación. Se reduce mucho el número y variedad deposibles clientes. En el departamento de exportación de Soria Natural trabajan dospersonas. ¿Considera adecuado este número?..............

Respuesta tentativa del autor:

Los comentarios sobre la facilidad de atender a filiales y distribuidores son correctos. Sepuede “atender” a muchos, pero con sólo dos personas en el departamento es difícil que sepueda prestar atención adecuada y apoyo adecuado. Con seguir la atención de los pedidosdeben ya estar muy ocupados. El número nos parece claramente insuficiente. Pero creemosque a Soria Natural también, y solucionarán el problema.

Sólo a modo de comparación: Soria Natural emplea a más de 100 personas en susdelegaciones españolas en actividades de comercialización, distribución y administración dela actividad comercial. Claro que en un departamento internacional no se almacenanproductos ni se conducen camionetas de reparto o autoventa; aún así la desproporción esreveladora. Suele ser un fenómeno mundial; casi todos los departamentos internacionalesde las empresas están escasos de personal. Como resultado –aparte del coste del viaje- alos clientes se les visita poco. Se está mejorando

Fitoterapia en “Golden Class”

¿Desarrollaría el formato “Golden Class” de franquicia en los mercados internacionales?.............

Respuesta tentativa del autor

Quizás sea pronto. Por pensar...que es barato, igual podemos llegar a un acuerdo con unacadena internacional...ellos ponen el Golden y nosotros la Class (es fácil adivinar cual seríala Class).

18

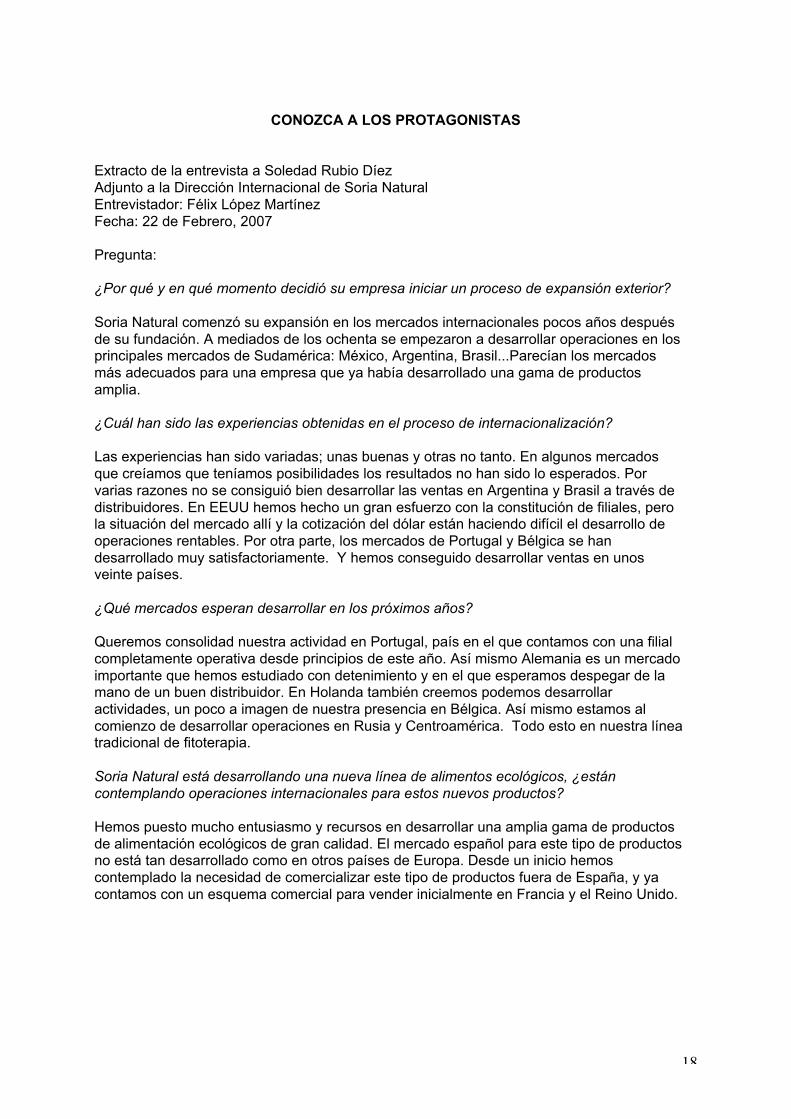

CONOZCA A LOS PROTAGONISTAS

Extracto de la entrevista a Soledad Rubio DíezAdjunto a la Dirección Internacional de Soria NaturalEntrevistador: Félix López MartínezFecha: 22 de Febrero, 2007

Pregunta:

¿Por qué y en qué momento decidió su empresa iniciar un proceso de expansión exterior?

Soria Natural comenzó su expansión en los mercados internacionales pocos años despuésde su fundación. A mediados de los ochenta se empezaron a desarrollar operaciones en losprincipales mercados de Sudamérica: México, Argentina, Brasil...Parecían los mercadosmás adecuados para una empresa que ya había desarrollado una gama de productosamplia.

¿Cuál han sido las experiencias obtenidas en el proceso de internacionalización?

Las experiencias han sido variadas; unas buenas y otras no tanto. En algunos mercadosque creíamos que teníamos posibilidades los resultados no han sido lo esperados. Porvarias razones no se consiguió bien desarrollar las ventas en Argentina y Brasil a través dedistribuidores. En EEUU hemos hecho un gran esfuerzo con la constitución de filiales, perola situación del mercado allí y la cotización del dólar están haciendo difícil el desarrollo deoperaciones rentables. Por otra parte, los mercados de Portugal y Bélgica se handesarrollado muy satisfactoriamente. Y hemos conseguido desarrollar ventas en unosveinte países.

¿Qué mercados esperan desarrollar en los próximos años?

Queremos consolidad nuestra actividad en Portugal, país en el que contamos con una filialcompletamente operativa desde principios de este año. Así mismo Alemania es un mercadoimportante que hemos estudiado con detenimiento y en el que esperamos despegar de lamano de un buen distribuidor. En Holanda también creemos podemos desarrollaractividades, un poco a imagen de nuestra presencia en Bélgica. Así mismo estamos alcomienzo de desarrollar operaciones en Rusia y Centroamérica. Todo esto en nuestra líneatradicional de fitoterapia.

Soria Natural está desarrollando una nueva línea de alimentos ecológicos, ¿estáncontemplando operaciones internacionales para estos nuevos productos?

Hemos puesto mucho entusiasmo y recursos en desarrollar una amplia gama de productosde alimentación ecológicos de gran calidad. El mercado español para este tipo de productosno está tan desarrollado como en otros países de Europa. Desde un inicio hemoscontemplado la necesidad de comercializar este tipo de productos fuera de España, y yacontamos con un esquema comercial para vender inicialmente en Francia y el Reino Unido.

19

Apéndice A

Estados financieros

Aparecen a continuación el balance y cuentas de resultados de Soria Natural SA. Lascuentas aparecen sin consolidar con el resto de las empresas filiales del grupo que hemosanalizado en este caso (lo que aumentaría las magnitudes en un 40%). Las cifras hacenpues referencia al negocio central de Soria Natural en fitoterapia y nutrición y permiten deesta manera analizar mejor como ha evolucionado esta actividad en los pasados años.

Soria Natural es una sociedad privada de tipo familiar (no cotiza en los mercados de valores)por lo que la información financiera que suministra carece de los comentarios y análisis quesuelen aparecer en los informes anuales que empresas más grandes están obligadas aproveer a los organismos de control del mercado de valores. Como toda empresa con unorigen pyme (Soria Natural ya no es pyme, claro) la empresa es muy reticente a comentar orevelar sus datos, lo que puede entenderse.

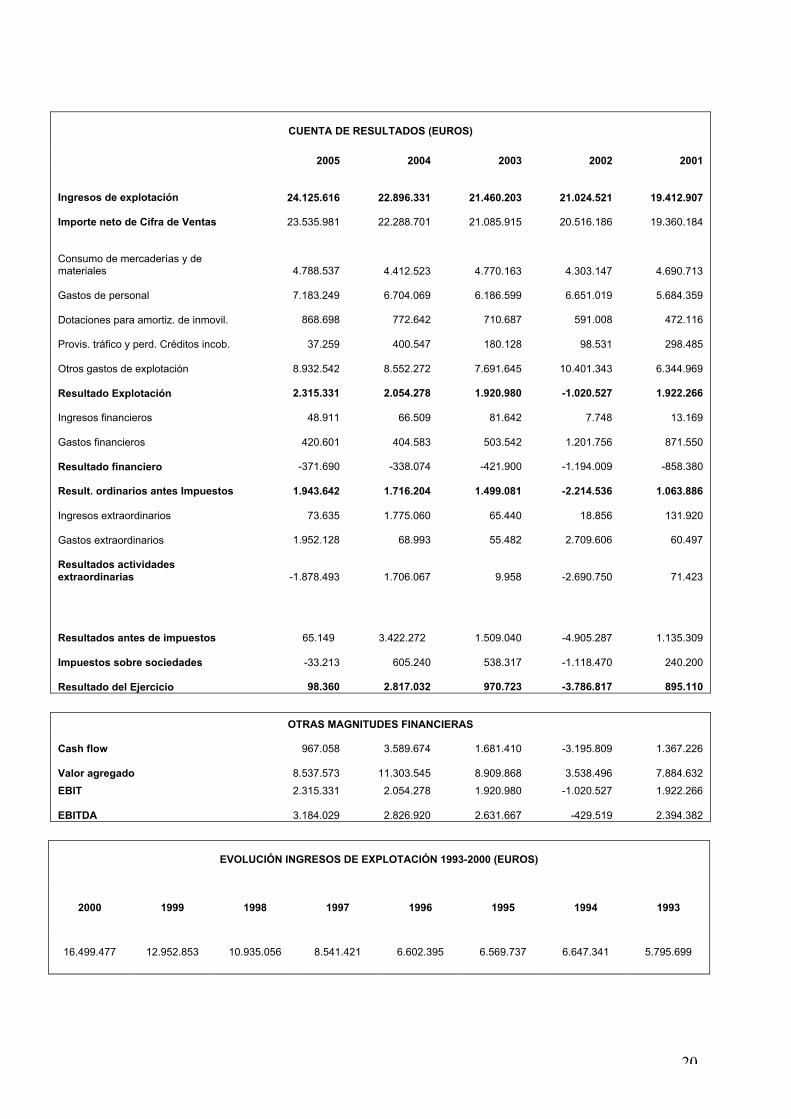

Puede verse que la empresa ha obtenido, en general (salvo años puntuales), unos buenosresultados de explotación y beneficios, que ha permitido a sus propietarios desarrollarla alnivel que se encuentra actualmente. Queda para el estudiante el imaginar que catástrofepudo provocar la situación financiera de 2002. En tal año se produce un quebranto (pérdidasy eliminación de beneficios regulares) de casi 6 millones de euros. El análisis del balance, yla reflotación financiera por esa época, ofrece un ejercicio ilustrativo. En general, puedeobservarse que Soria Natural, como empresa que pueda sustentarse sola, ha estadosiempre mal capitalizada. Es una situación bastante más común de lo que parece enempresas privadas, y que hace de cualquier análisis financiero del balance (en el lado delpasivo) un ejercicio carente de cualquier utilidad comparativa. Los socios de la empresa, envez de capitalizarla con fondos propios, pueden decidir otorgarla créditos o conceder avalespersonales para la obtención de financiación bancaria. Por qué prefieren este camino esalgo que cada propietario decidirá por sus muy buenas razones.

20

CUENTA DE RESULTADOS (EUROS)

2005 2004 2003 2002 2001

Ingresos de explotación 24.125.616 22.896.331 21.460.203 21.024.521 19.412.907

Importe neto de Cifra de Ventas 23.535.981 22.288.701 21.085.915 20.516.186 19.360.184

Consumo de mercaderías y demateriales 4.788.537 4.412.523 4.770.163 4.303.147 4.690.713

Gastos de personal 7.183.249 6.704.069 6.186.599 6.651.019 5.684.359

Dotaciones para amortiz. de inmovil. 868.698 772.642 710.687 591.008 472.116

Provis. tráfico y perd. Créditos incob. 37.259 400.547 180.128 98.531 298.485

Otros gastos de explotación 8.932.542 8.552.272 7.691.645 10.401.343 6.344.969

Resultado Explotación 2.315.331 2.054.278 1.920.980 -1.020.527 1.922.266

Ingresos financieros 48.911 66.509 81.642 7.748 13.169

Gastos financieros 420.601 404.583 503.542 1.201.756 871.550

Resultado financiero -371.690 -338.074 -421.900 -1.194.009 -858.380

Result. ordinarios antes Impuestos 1.943.642 1.716.204 1.499.081 -2.214.536 1.063.886

Ingresos extraordinarios 73.635 1.775.060 65.440 18.856 131.920

Gastos extraordinarios 1.952.128 68.993 55.482 2.709.606 60.497

Resultados actividadesextraordinarias -1.878.493 1.706.067 9.958 -2.690.750 71.423

Resultados antes de impuestos 65.149 3.422.272 1.509.040 -4.905.287 1.135.309

Impuestos sobre sociedades -33.213 605.240 538.317 -1.118.470 240.200

Resultado del Ejercicio 98.360 2.817.032 970.723 -3.786.817 895.110

OTRAS MAGNITUDES FINANCIERAS

Cash flow 967.058 3.589.674 1.681.410 -3.195.809 1.367.226

Valor agregado 8.537.573 11.303.545 8.909.868 3.538.496 7.884.632

EBIT 2.315.331 2.054.278 1.920.980 -1.020.527 1.922.266

EBITDA 3.184.029 2.826.920 2.631.667 -429.519 2.394.382

EVOLUCIÓN INGRESOS DE EXPLOTACIÓN 1993-2000 (EUROS)

2000 1999 1998 1997 1996 1995 1994 1993

16.499.477 12.952.853 10.935.056 8.541.421 6.602.395 6.569.737 6.647.341 5.795.699

21

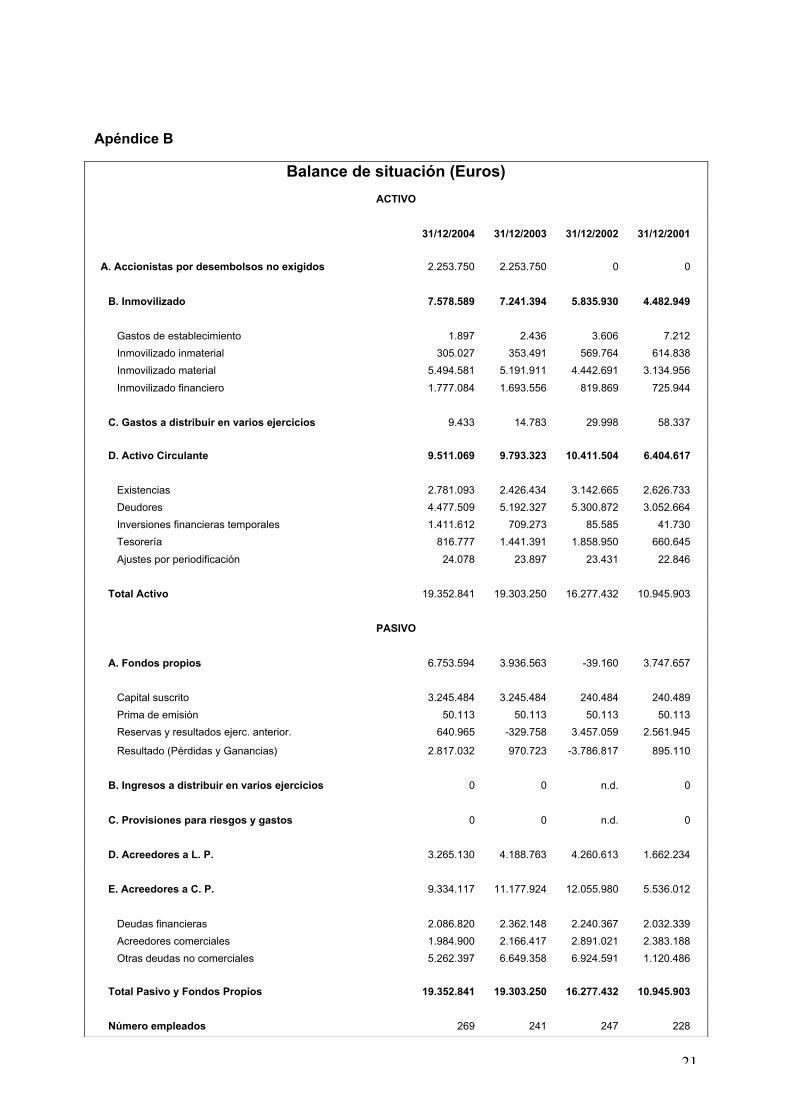

Apéndice B

Balance de situación (Euros)

ACTIVO

31/12/2004 31/12/2003 31/12/2002 31/12/2001

A. Accionistas por desembolsos no exigidos 2.253.750 2.253.750 0 0

B. Inmovilizado 7.578.589 7.241.394 5.835.930 4.482.949

Gastos de establecimiento 1.897 2.436 3.606 7.212

Inmovilizado inmaterial 305.027 353.491 569.764 614.838

Inmovilizado material 5.494.581 5.191.911 4.442.691 3.134.956

Inmovilizado financiero 1.777.084 1.693.556 819.869 725.944

C. Gastos a distribuir en varios ejercicios 9.433 14.783 29.998 58.337

D. Activo Circulante 9.511.069 9.793.323 10.411.504 6.404.617

Existencias 2.781.093 2.426.434 3.142.665 2.626.733

Deudores 4.477.509 5.192.327 5.300.872 3.052.664

Inversiones financieras temporales 1.411.612 709.273 85.585 41.730

Tesorería 816.777 1.441.391 1.858.950 660.645

Ajustes por periodificación 24.078 23.897 23.431 22.846

Total Activo 19.352.841 19.303.250 16.277.432 10.945.903

PASIVO

A. Fondos propios 6.753.594 3.936.563 -39.160 3.747.657

Capital suscrito 3.245.484 3.245.484 240.484 240.489

Prima de emisión 50.113 50.113 50.113 50.113

Reservas y resultados ejerc. anterior. 640.965 -329.758 3.457.059 2.561.945

Resultado (Pérdidas y Ganancias) 2.817.032 970.723 -3.786.817 895.110

B. Ingresos a distribuir en varios ejercicios 0 0 n.d. 0

C. Provisiones para riesgos y gastos 0 0 n.d. 0

D. Acreedores a L. P. 3.265.130 4.188.763 4.260.613 1.662.234

E. Acreedores a C. P. 9.334.117 11.177.924 12.055.980 5.536.012

Deudas financieras 2.086.820 2.362.148 2.240.367 2.032.339

Acreedores comerciales 1.984.900 2.166.417 2.891.021 2.383.188

Otras deudas no comerciales 5.262.397 6.649.358 6.924.591 1.120.486

Total Pasivo y Fondos Propios 19.352.841 19.303.250 16.277.432 10.945.903

Número empleados 269 241 247 228

22

Aspectos terminológicos sobre la definición de la industria de productos derivados deplantas medicinales, “botanicals”, y otros elementos naturales.

Sin pretender ser exhaustivos, las siguientes acotaciones terminológicas se encuentran confacilidad a la hora de referirse al sector en el que se puede encuadrar a Soria Natural.

“Herbal products”, productos de herbolario, es un término general que podemos identificarfácilmente. En sus presentaciones como extracto el término “Plant extracts” es común, sobretodo a nivel industrial, y que reaparece como “herbal extracts” –término más enfocado alconsumo-, lo que es bastante directo. En la misma línea nos encontramos con “botanicalextracts” y, más amplio, “botanicals”, denominación que hemos visto aplicada para definirsea este subsector delimitado. Existe aparentemente una “industria de suplementos para lasalud” –“healht supplement industry”- que entre otras cosas produce “herbal supplements”pero que por lo que podemos deducir puede producir también “botanical supplements” y“plant extracts supplements”. Parecida a la anterior industria se delimita otra; “nutritionalsupplement industry”. Parece que tienen en común los “supplements”. En realidad loscomentaristas usan una u otra de forma absolutamente intercambiable. En un mismo párrafopueden usar ambas descripciones varias veces, sin más aparente distinción que la de evitarrepetirse por aspectos estéticos de la exposición.

Los aspectos medicinales –supuestos o reconocidos- de ciertas plantas, en los cuales sebasa fundamentalmente la industria, dan lugar a nuevas subclasificaciones o clasificacionesparalelas. Existe un mercado de “Phytomedicines”, productos terapeúticos basadosexclusivamente en material de plantas, con las cuales se lleva a cabo la “Phytoterapy”. Deahí el uso de “herbal medical products” y, más prosaicamente, “herbal remedies” se nosaparece muy directamente. Todo ello son “plant medications” y “herbal drugs”. Las“phytomecines” en manos de compañías farmaceúticas, y con las adecuadas bendicionesde los servicios nacionales de registros de productos farmacéuticos, podrían transmutarseen “phytopharmaceuticals”, término que no hemos detectado en uso común pero que estáimplicitamente detrás de “nutraceuticals”, el término más moderno y “creativo” con el que losparticipantes en la industria quieren recoger los dos aspectos, nutricional y farmacéutico,que hemos comentado. El término ha hecho furor, y así, existen ya asociaciones defabricantes para el progreso de la industria nutracéutica y revistas del sector incluyendo tangozoso nombre.

El término “dietary products” o “dietary supplements”, que quizás en su equivalente hispano,“productos dietéticos”, es el más utilizado en nuestro país para definir el sector de unamanera amplia, aparece utilizado también con cierta profusión en la literatura del sector parareferirse -básica e indistintamente- a suplementos nutricionales o suplementos para la saludcomentados anteriormente. Todo este conjunto de términos y variopinta nomenclatura es unexponente claro de los diversos enfoques y posicionamientos que se observan por parte delas empresas relacionadas con este tipo de actividades y apuntan a una constanteredefinición de los negocios en estas áreas.

A lo anterior se podría añadir la inclusión del sector en el más amplio de productosnaturales, medicina natural, etc. Todo ello muy natural según parece, pero escasamentepreciso para un uso profesional.

Utilizar las anteriores acepciones de los términos con la misma liberalidad que se aplican enla industria -pero con el grado de precisión requerido en cada momento- es una de lasprimeras habilidades que necesitan dominar los comerciales del sector.

23

Apéndice C

Procesos de fabricación de los diferentes tipos de presentaciones.

Uno de los problemas que se plantean en la utilización terapéutica de las plantasmedicinales radica en la elección apropiada de sus distintas formas de presentación yelaboración. Como veremos, los procesos de transformación a que se ha sometido a lasplantas medicinales son enormemente variados

1. Polvos vegetales

Se obtienen por pulverización de la planta previamente desecada a temperatura controlada(25-45 grados centigrados) y a la que se han retirado por mondaje las partes inertes.Operando en condiciones óptimas, el producto final debe tener unas característicasidénticas a la planta seca.

2. Infusiones

Son líquidos extractivos acuosos obtenidos por la acción poco prolongada del agua atemperatura próxima a la ebullición sobre las drogas. De forma simplificada es elprocedimiento convencional de preparación de tisanas.

3. Tinturas

Se obtienen por la acción de alcohol de diferentes graduaciones sobre una droga seca(tinturas simples) o sobre una mezcla de drogas (tinturas compuestas).

4. Extractos

Se obtienen al evaporar total o parcialmente el disolvente en los líquidos extractivos deorigen vegetal (en general, etanólicos). Dependiendo de la consistencia del producto final ydel método de obtención los extractos se clasifican en:

• Extractos fluidos:• Extractos secos: De consistencia seca y fácilmente pulverizable. Presentan la

ventaja de ser formas concentradas en principios activos (1 gramo de extracto secocorresponde a 5 gr. de planta).

Los denominados extractos nebulizados se obtienen atomizando la solución extractiva enpresencia de una corriente de aire a alta temperatura, lo cual permite una rápidaevaporación del disolvente y una menor exposición al calor de los principios activos.

5. Aceites esenciales

Son sustancias volátiles de carácter aromático que se encuentran en las células vegetales.Se extraen preferentemente por destilación por arrastre de vapor y también por expresión.

24

Apéndice D

Principales líneas de negocio de Soria Natural en su gama principal de fitoterapia ydietética.

NATUSORES EN BOTES DE CARTÓNUna vez seleccionadas y desecadas las partes delas plantas que contienen los principios activos, sontroceadas y mezcladas en la proporción adecuada,para su posterior envasado.

NATUSORES EN BOLSITA FILTRO PARAINFUSIÓNEl natusor presentado en bolsita-filtro con dosisindividual. Basta añadirlo al agua hirviendo y lainfusión está lista para tomar.

OTRAS INFUSIONESUna auténtica degustación de la naturaleza.Además de disfrutar de su sabor y aroma, tomamospequeñas dosis de salud.

COMPOSORESSon mezclas de extractos de plantas, algunos conaceites esenciales, conservados en glicerinavegetal.

MELASORESSon siropes en una base de jalea de maíz y cebadafermentados, más fructosa, a la que le añadimosextractos de las plantas seleccionadas, vitaminas,minerales y extractos de frutas. Esta presentaciónfavorece la asimilación y digestibilidad del producto.

ALIMENTACION DIETETICALas galletas de avena, la miel, los dextrotes, lamalta, el Fost-print, la jalea real, el polen, etc. Unaalimentación sana y natural es sinónimo debienestar.

CAPSULAS SIMPLES Y COMPUESTASDe una, o de varias plantas desecadas ypulverizadas, con o sin extractos añadidos, nospermiten continuar el tratamiento en cualquiersituación.

25

FITOFRÉSUltracongelamos la planta en estado fresco, lamicronizamos y la glicerina vegetal se encarga deque conserve sus propiedades como si estuvierarecién cortada, brindándole al consumidor tomarlacon todas sus propiedades a lo largo del tiempo.

COMPRIMIDOSCultivamos la levadura de cerveza (Saccharomycescerevisiae) en medios ricos en vitaminas yminerales. La levadura los incorpora a sumetabolismo y nos facilita la asimilación ybiodisponibilidad de los mismos.

EXTRACTOSTintura o extracto seco de planta en vehículo deglicerina vegetal. Conseguimos mantener losaceites esenciales de las plantas que los poseen.

ACEITES ESENCIALESUtilizadas desde la más remota antigüedad, dadasu potencia, unas gotas son suficientes para ejercersaludables efectos.

COSMÉTICALa naturaleza nos brinda los suficientes elementospara recuperar o mantener en buen estado nuestrapiel y cuero cabelludo.

Bibliografía y sitios WEB

Libro Blanco de los Herbolarios y Plantas Medicinales (2007), Fundación Salud y Naturaleza

Analyze & Realize (antes Phytopharm Consulting)

http://www.analyze-realize.com

Nutrition Business Journal

http://www.nutritionbusiness.com

American Nutraceutical Association

http://www.ana-jana.org

Discovery Salud

26

http://www.dsalud.com/numero86_5.htm