Caso de Negocio Hars - Guia - Final

30

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ CASO DE NEGOCIO GUÍA DE ENSEÑANZA DEL CASO DE NEGOCIO PARA OBTENER EL DIPLOMA EMPRESARIAL DE MÁSTER DE OPERACIONES OTORGADO POR LA PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ LA DECISIÓN DE UNA MICROEMPRESA PARA MANTENER LA CONTINUIDAD DEL NEGOCIO COMPAÑÍA IMPORTADORA HARS S.A. PRESENTADO POR Sr. Alan Hidalgo Herrera Sr. José Luis Villanueva Cadillo Sr. Eduardo Zegarra Linares

-

Upload

manuel-izquierdo -

Category

Documents

-

view

24 -

download

2

description

Caso de Negocios HARS

Transcript of Caso de Negocio Hars - Guia - Final

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

CASO DE NEGOCIO

GUÍA DE ENSEÑANZA DEL CASO DE NEGOCIO PARA OBTENER EL

DIPLOMA EMPRESARIAL DE

MÁSTER DE OPERACIONES

OTORGADO POR LA

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

LA DECISIÓN DE UNA MICROEMPRESA PARA

MANTENER LA CONTINUIDAD DEL NEGOCIO

COMPAÑÍA IMPORTADORA HARS S.A.

PRESENTADO POR

Sr. Alan Hidalgo Herrera

Sr. José Luis Villanueva Cadillo

Sr. Eduardo Zegarra Linares

Sr. Manuel Elera Cosio

Asesor: Sr. Sandro Sánchez Paredes

Surco, enero marzo de 2011

I. SINOPSIS

Este caso trata de una microempresa formada por una pareja de esposos,

que, en el año 2001, tuvo a la compañía de hidrocarburos como su principal

cliente. Este representaba el 55% del total de sus ventas, de las cuales el 60%

correspondía al servicio de fabricación. En junio del 2001, Alfonso Figueroa,

gerente general de la Compañía Importadora Hars S.A, recibió una notificación de

la compañía de hidrocarburos que decía que, para continuar suministrando

productos fabricados por Hars, debía obtener la certificación ISO 9001; mientras

tanto, se suspendía todo tipo de transacción comercial por servicio de fabricación.

Alfonso Figueroa debía tomar una decisión que definiría el futuro de la

compañía. Tenía tres alternativas: (a) implementar y certificar un sistema de

gestión de la calidad. Entendía que esta opción era un reto importante; le

preocupaba el hecho de no tener un nivel de educación superior que le dé una base

más sólida; (b) asociarse con otra empresa que tenga la certificación ISO 9001 y, a

través de ellos, seguir proveyendo productos a su principal cliente. Era una

alternativa muy viable; algunos competidores que, en alguna oportunidad tuvieron

algún trato con Alfonso cuando trabajaba en la compañía de hidrocarburos, le

ofrecieron realizar negocios conjuntos; (c) finalmente, la tercera opción era no

certificar en ISO 9001 y comenzar a buscar nuevos clientes que no exijan este

requisito. Sin embargo, en muchas reuniones a las que asistieron en la cámara de

comercio de Lima se mencionó que las empresas que subsistirán en el futuro

serían aquellas que tuvieran un sistema de calidad certificado.

1

La compañía importadora Hars S.A. era una empresa que pertenecía al sector

metal mecánico. Se dedicaba a la comercialización de accesorios y al servicio de

fabricación de bridas, válvulas, estrobos, niples, entre otros, además de acero al

carbono y acero inoxidable para tuberías para la industria petrolera y minera.

Hars se encontraba ubicada en el distrito de San Miguel, en la ciudad de

Lima. Funcionaba en la casa de los esposos Figueroa, quienes contaban con una

oficina de ventas y atención al cliente, un patio de fungía de almacén, una

camioneta para el transporte de materiales y para la entrega de accesorios a los

clientes. La empresa estaba formada por los esposos Alfonso Figueroa y Otilia

Mendoza. Alfonso era el gerente general, que se encargaba de las ventas y la

fabricación, mientras que Otilia se encargaba del área administrativa, como

créditos y cobranzas y del proceso de importación.

Alfonso Figueroa dejó sus estudios de administración de empresas para

trabajar desde muy joven en la compañía de hidrocarburos. En el año 1996, el

estado peruano, a través de una licitación pública, vendió la compañía de

hidrocarburos a una corporación extranjera. En este proceso de transferencia de

propiedad, Alfonso Figueroa, como otros compañeros de trabajo, fue

desvinculado después de 24 años de servicio. En ese mismo año, conjuntamente

con su esposa, formaron la empresa familiar.

Antes de asistir a clases, el alumno deberá leer el caso, revisar las

herramientas para determinar la rentabilidad de un proyecto (VAN, TIR, PRI) y

leer la norma ISO 9001 para reconocer los requisitos que debe cumplir un sistema

de gestión de la calidad.

2

II. OBJETIVOS

El alumno, al final de la clase, debe ser capaz de:

Justificar la decisión de implementar y certificar un Sistema de Gestión de

la Calidad (SGC).

Planificar la implementación y certificación de un SGC.

3

III. TEMAS ESPECÍFICOS DE NEGOCIOS A SER CUBIERTOS

El caso está orientado al curso Gerencia de la Calidad. En primera

instancia, usa herramientas para determinar la rentabilidad de un proyecto y así

justificar la decisión de certificar un sistema de gestión de la calidad. Luego, cubre

los temas de “Beneficios de una organización al obtener la adecuada aplicación de

la calidad” y las “Etapas en la implementación de un sistema de gestión de la

calidad”.

4

IV. PREGUNTAS DE DISCUSIÓN

1. ¿Cómo se encuentra la empresa en temas de calidad?

2. ¿Cuáles son las ventajas y desventajas de cada alternativa de decisión?

3. ¿Cuál es la mejor alternativa para el negocio?

4. ¿Qué actividades se deben realizar para implementar y certificar el SGC de

Hars?

5. ¿Cuál es la actividad crítica a tener en cuenta dentro del alcance del SGC?

6. ¿Qué consideraciones especiales se tendrían en cuenta para implementar un

SGC en este tipo de empresa?

5

V. ESQUEMA DEL PLAN DE CLASE

Los temas a tratar se desarrollarán en el trascurso de la clase con un tiempo

de duración de 90 minutos.

5.1 Esquema de Plan de Clase

Tema Tiempo

Descripción del caso:

¿De qué se trata el caso?

¿Características del protagonista principal?

¿Cuál es la situación de decisión?

10 min

Análisis de alternativas de decisión:

Análisis de rentabilidad del proyecto de implementación y

certificación del SGC

Material de apoyo: repartir una plantilla en Excel para facilitar el

cálculo de VAN/TIR/PRI

30 min

Conclusiones primera parte 10 min

Desarrollo de un plan de implementación y certificación del SGC:

Identificación de la actividad crítica del SCG de Hars

Identificación de consideraciones especiales a tener en cuenta para

implementar un SGC en una empresa de las características de Hars

(Seguir los capítulos de la norma ISO 9001: documentación,

RRHH, infraestructura, ambiente de trabajo y compras)

30 min

Conclusiones segunda parte 10 min

6

VI. ANÁLISIS

Los alumnos se reunirán en grupos. Luego, el profesor preguntará a un

grupo al azar que describa brevemente de qué se trata el caso. Después, a otro

grupo le preguntará sobre las características del protagonista principal y,

finalmente, a un tercer grupo sobre la situación de decisión. Con estas preguntas,

se buscará la participación de los alumnos para centrarlos en la problemática del

caso. En la pizarra del aula de clases, el profesor escribirá las respuestas a cada

una de las preguntas en forma de bullets.

Ejemplo de pizarra de apuntes:

Caso:

Nombre de la empresa

Tipo de empresa

Tamaño (micro o

mediana)

Sector

Principal cliente

Protagonista:

Nombre

Cargo en la compañía

Experiencia laboral

Competencias

Alternativas de decisión

Implementar y

certificar el SGC

Asociación con otra

empresa que cuente

con la certificación

ISO 9001

No certificar; buscar

nuevos clientes que no

exijan certificación

ISO 9001

El debate se iniciará con la siguiente pregunta:

1. ¿Cómo se encuentra la empresa en temas de calidad?

7

Con esta pregunta, se busca que el alumno identifique en forma general los

requisitos de la norma ISO 9001 que la empresa esté cumpliendo y aquellos que

falta implementar. Así, también, se busca identificar las oportunidades de mejora

que servirán para analizar la justificación de las alternativas de decisión y para

tener una línea base para elaborar el plan de implementación del SGC de Hars.

En seguida, se realizará el primer debate que busca analizar, desde el punto de

vista del protagonista del caso, la mejor alternativa de decisión, con énfasis en

analizar si es rentable o no la opción de implementar y certificar el SGC de Hars.

2. ¿Cuáles son las ventajas y desventajas de cada alternativa de decisión?

El alumno debe analizar sobre la base de la información que proporciona el

caso, la mejor decisión que Javier puede implementar en la empresa. Así, también

puede identificar las oportunidades y los riesgos de cada alternativa.

El profesor anotará en la pizarra las respuestas de los grupos.

Alternativas de decisión

1. Revisar contratos para

incrementar tamaño de

ruma.

2. Incrementar la

capacidad del almacén.

Ventajas (+) / Desventajas (-)

+ Optimización de espacios.

+ No requiere inversión.

- Pérdida de ingresos en los clientes por mezclar sus

materiales.

- Pérdida de clientes por nuevo esquema.

+ Reduzco los cierres de almacén.

+ Clientes.

- Incertidumbre del mercado.

- Costo de la Inversión.

8

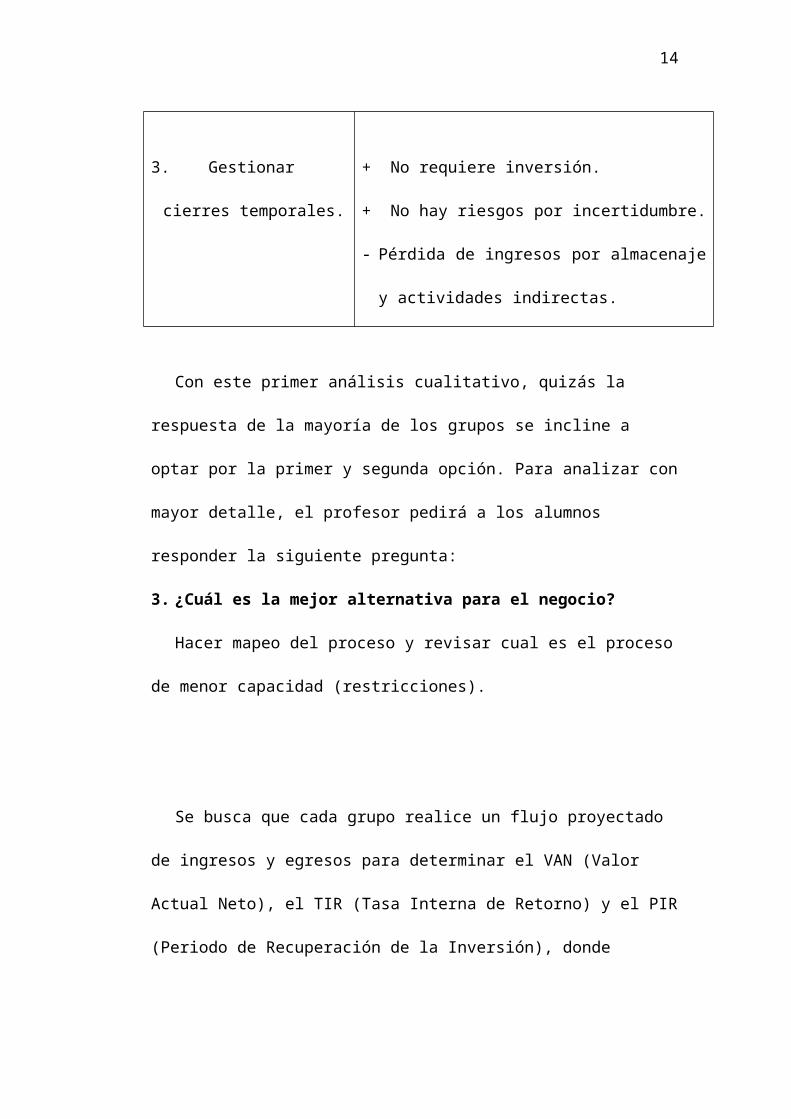

3. Gestionar cierres

temporales.

- Perdida de capacidad para implementación.

+ No requiere inversión.

+ No hay riesgos por incertidumbre.

- Pérdida de ingresos por almacenaje y actividades

indirectas.

Con este primer análisis cualitativo, quizás la respuesta de la mayoría de los

grupos se incline a optar por la primer y segunda opción. Para analizar con mayor

detalle, el profesor pedirá a los alumnos responder la siguiente pregunta:

3. ¿Cuál es la mejor alternativa para el negocio?

Hacer mapeo del proceso y revisar cual es el proceso de menor capacidad

(restricciones).

Se busca que cada grupo realice un flujo proyectado de ingresos y egresos

para determinar el VAN (Valor Actual Neto), el TIR (Tasa Interna de Retorno) y

el PIR (Periodo de Recuperación de la Inversión), donde aplique, para que el

alumno opine sobre la conveniencia de implementar y certificar el SGC de Hars.

Para el análisis, se debe considerar los siguientes datos:

9

Análisis 1: implementar y certificar un SGC

Inversión (egresos):

Beneficios:

´(1) ´(2) ´(3) ´(4) = (2x3) ´(5) ´(5) / 12Incremento Beneficio Flujo Beneficio

Anual Ventas Rendimiento Anual Anual (*) Mensual

10

Ventas US$ Ventas US$ US$ US$Año 0 0 34.886 20,77% 7.246 8.070 673Año 1 5% 36.630 20,77% 7.608 8.433 703Año 2 10% 40.293 20,77% 8.369 9.194 766Año 3 15% 46.337 20,77% 9.624 10.449 871

(*) Incluye Depreciación

Se considera un incremento de 5% en las ventas en el primer año, 10% en

el segundo año y un 15% en el tercer año.

Ventas totales a Cía. de hidrocarburos (año 2000): 58,143 US$ /año

Ventas por servicio de fabricación anual: 58,143 x 60% = US$ 34,886

Rendimiento de las ventas: 20.77% (Del EP&G: flujo después de impuestos /

ventas netas)

Depreciación anual asociado al servicio de fabricación: 2,499x0.55x0.66 =

US$ 825 (depreciación anual x % ventas de la cía. de hidrocarburos del total

de ventas x % servicio de fabricación).

Beneficio mensual en el año cero: US$ 673 a considerarse a partir del mes 6

luego de obtener la certificación ISO 9001

Beneficio mensual en el primer año: US$ 703 del mes 13 al 24

Beneficio mensual en el segundo año: US$ 766 del mes 25 al 36

Beneficio mensual en el tercer año: US$ 871 del mes 37 al 41

Flujo proyectado:

11

Mes Inversión Beneficios Flujo Neto Acumulado0 $500 -$500 -$5001 $1.000 -$1.000 -$1.5002 $1.000 -$1.000 -$2.5003 $500 -$500 -$3.0004 $500 -$500 -$3.5005 $2.300 -$2.300 -$5.800 Certificación6 $673 $673 -$5.1277 $673 $673 -$4.4558 $673 $673 -$3.7829 $673 $673 -$3.11010 $673 $673 -$2.43711 $673 $673 -$1.76512 $673 $673 -$1.09213 $703 $703 -$38914 $703 $703 $31315 $703 $703 $1.01616 $703 $703 $1.71917 $500 $703 $203 $1.921 Mantenimiento 118 $703 $703 $2.62419 $703 $703 $3.32720 $703 $703 $4.03021 $703 $703 $4.73222 $703 $703 $5.43523 $703 $703 $6.13824 $703 $703 $6.84125 $766 $766 $7.60726 $766 $766 $8.37327 $766 $766 $9.13928 $766 $766 $9.90529 $500 $766 $266 $10.171 Mantenimiento 230 $766 $766 $10.93731 $766 $766 $11.70332 $766 $766 $12.47033 $766 $766 $13.23634 $766 $766 $14.00235 $766 $766 $14.76836 $766 $766 $15.53437 $871 $871 $16.40538 $871 $871 $17.27639 $871 $871 $18.14640 $871 $871 $19.01741 $871 $871 $19.888

VAN(VNA) $14.879

TIR 9,3% Mensual

PR 14 Meses

12

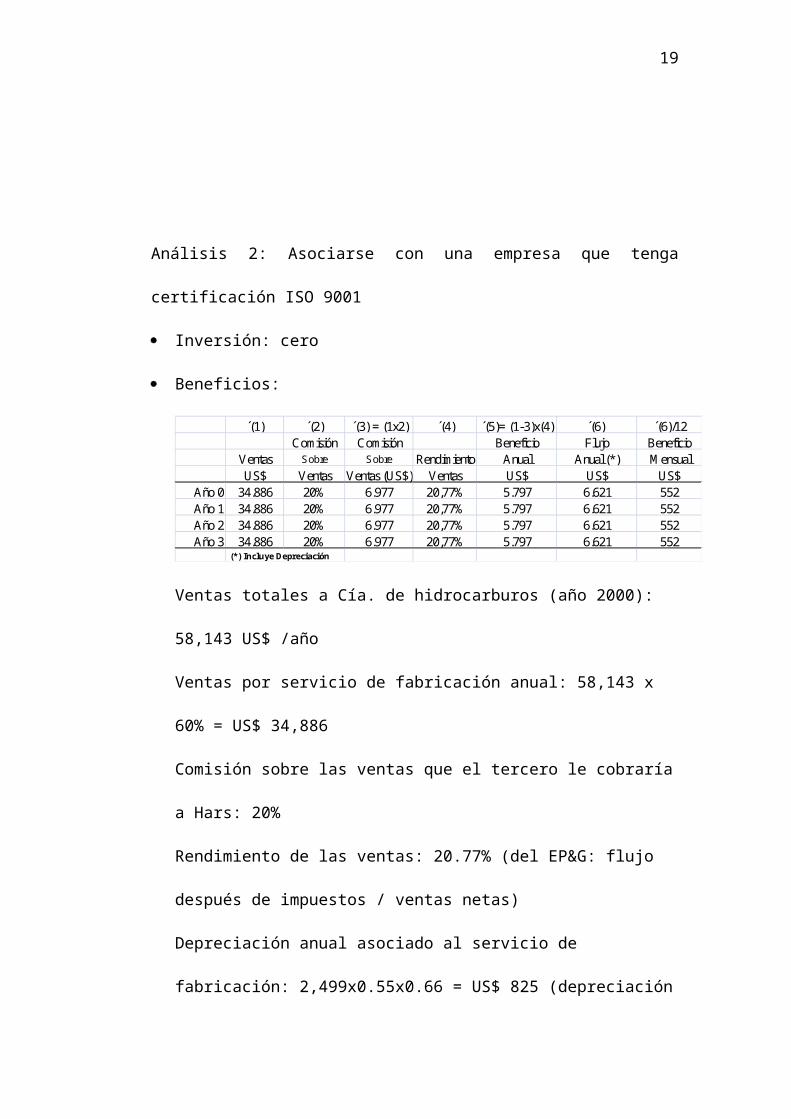

Análisis 2: Asociarse con una empresa que tenga certificación ISO 9001

Inversión: cero

Beneficios:

´(1) ´(2) ´(3) = (1x2) ´(4) ´(5)= (1-3)x(4) ´(6) ´(6)/12Comisión Comisión Beneficio Flujo Beneficio

Ventas Sobre Sobre Rendimiento Anual Anual (*) MensualUS$ Ventas Ventas (US$) Ventas US$ US$ US$

Año 0 34.886 20% 6.977 20,77% 5.797 6.621 552Año 1 34.886 20% 6.977 20,77% 5.797 6.621 552Año 2 34.886 20% 6.977 20,77% 5.797 6.621 552Año 3 34.886 20% 6.977 20,77% 5.797 6.621 552

(*) Incluye Depreciación

Ventas totales a Cía. de hidrocarburos (año 2000): 58,143 US$ /año

Ventas por servicio de fabricación anual: 58,143 x 60% = US$ 34,886

Comisión sobre las ventas que el tercero le cobraría a Hars: 20%

Rendimiento de las ventas: 20.77% (del EP&G: flujo después de impuestos /

ventas netas)

Depreciación anual asociado al servicio de fabricación: 2,499x0.55x0.66 =

US$ 825 (depreciación anual x % ventas de la cía. de hidrocarburos del total

de ventas x % servicio de fabricación).

Beneficio mensual: US$ 552

Flujo proyectado:

13

Mes Inversión Beneficios Flujo Neto Acumulado0 $552 $552 $5521 $552 $552 $1.1042 $552 $552 $1.6553 $552 $552 $2.2074 $552 $552 $2.7595 $552 $552 $3.3116 $552 $552 $3.8627 $552 $552 $4.4148 $552 $552 $4.9669 $552 $552 $5.51810 $552 $552 $6.07011 $552 $552 $6.62112 $552 $552 $7.17313 $552 $552 $7.72514 $552 $552 $8.27715 $552 $552 $8.82816 $552 $552 $9.38017 $552 $552 $9.93218 $552 $552 $10.48419 $552 $552 $11.03620 $552 $552 $11.58721 $552 $552 $12.13922 $552 $552 $12.69123 $552 $552 $13.24324 $552 $552 $13.79425 $552 $552 $14.34626 $552 $552 $14.89827 $552 $552 $15.45028 $552 $552 $16.00229 $552 $552 $16.55330 $552 $552 $17.10531 $552 $552 $17.65732 $552 $552 $18.20933 $552 $552 $18.76134 $552 $552 $19.31235 $552 $552 $19.86436 $552 $552 $20.41637 $552 $552 $20.96838 $552 $552 $21.51939 $552 $552 $22.07140 $552 $552 $22.62341 $552 $552 $23.175

VAN(VNA) $19.221

14

Análisis 3: No certificar el SGC

Esta alternativa considera que, el dejar de vender accesorios fabricados por

Hars a la compañía de hidrocarburos repercutirá en dejar de cubrir costos fijos de

la empresa.

Factor de costos fijos:

(1) (2) ´(1) x (2)US$ % CF

Ventas netas 105714Ingresos financieros 42TOTAL INGRESOS BRUTOS 105756Costo de ventas 42286Otros costos 0TOTAL COSTO DE VENTAS 42286UTILIDAD BRUTA 63470Gastos administrativos 18066 17% 60% 10.3%Gastos de ventas 10859 10% 0% 0.0%Depreciación 2499 2% 100% 2.4%Gastos financieros 679 1% 20% 0.1%UTILIDAD OPERATIVA 31367Impuesto a la renta (30%) 9410

UTILIDAD NETA DESPUES DE IMPUESTOS 21957

Depreciación 2499Flujo 24456(1): Porjentaje sobre las ventas netas(2): Porcentaje de costos fijos

El factor de costos fijos sobre las ventas es 13% (10.3%+2.4%+0.1%)

Costo de oportunidad:

Ventas totales a Cía. de hidrocarburos (año 2000): 58,143 US$ /año

Ventas por servicio de fabricación: 58,143x 60% = 34,886 US$ /año

Costos fijos no cubierto por pérdida de ventas: 4,447 US$ / año (34,866 x

13%)

Costos fijos no cubierto por perdida de ventas: 371 US$ / mes

15

Como conclusión del primer debate, si bien el VAN de la alternativa 2 (US$

19,221) es mayor que el VAN de la alternativa 1 (US$ 14,879), se esperaría que

los alumnos opten por elegir la primera alternativa, certificar el sistema de gestión

de la calidad, porque la alternativa 2 tiene factores de riesgos intangibles como

compartir clientes con un tercero que, en el futuro, puede significar para Hars la

pérdida definitiva de su cliente más importante y la salida del mercado de servicio

de fabricación. Además, la alternativa 1 permitiría estandarizar procesos,

establecer controles apropiados a sus proveedores, criterios de fabricación, así

como mejorar la imagen de la empresa en el mercado.

No se considera viable la tercera alternativa, porque va en contra del objetivo

de la empresa, que consiste en mejorar la rentabilidad y mantener el volumen

actual de ventas por servicio de fabricación con la compañía de hidrocarburos. El

segundo debate busca que el alumno identifique las actividades básicas que debe

tener un plan de implementación y certificación de un SGC, así como la

elaboración de un plan.

4. ¿Qué actividades se deben realizar para implementar y certificar el SGC

de Hars?

Para ayudar a los alumnos a estructurar un plan y alinear este a los requisitos

de la norma ISO 9001, el profesor debe realizar las dos siguientes preguntas:

5. ¿Cuál es la actividad crítica a tenerse en cuenta dentro del alcance del

SGC?

Con esta pregunta, se busca que el alumno identifique que la actividad de

contratación de un taller para fabricación de accesorios es la actividad más crítica

16

para el negocio de Hars; por lo tanto, se debe definir claramente los criterios de

evaluación del proveedor y los controles requeridos para cada etapa del proceso

del servicio de fabricación.

6. ¿Qué consideraciones especiales se tendrían en cuenta para implementar

un SGC en este tipo de empresa?

Se busca que el alumno repase brevemente los capítulos de la norma ISO 9001

y, con la lectura del caso, identifique consideraciones especiales en cada uno de

estos capítulos.

El profesor, en la pizarra, debe listar los capítulos de la norma a revisar; luego,

debe solicitar a cada grupo las consideraciones encontradas.

Ejemplo de pizarra de apuntes:

Documentación (manual

de la calidad,

procedimientos,

instructivos):

Procedimientos

sencillos y prácticos

Minimizar el número

de procedimientos

Formatos con

instructivos incluidos

tipo check list

Recursos humanos:

Nivel de educación de

los esposos Figueroa

Necesidades de

entrenamiento

(individual)

Infraestructura:

Implementar un

almacén para preservar

el producto y controlar

el inventario

Oficina independiente

de la casa familiar

Software que maneje

inventario

17

0 1 2 3 4 51 Diagnóstico2 Entrenamiento

Motivación y sensibilizaciónBase documentalAuditoria interna

3 Identificación de procesos4 Diseño del sistema5 Elaboración de la base

documental6 Implementación

7 Auditoria interna8 Revisión por la dirección

9 Auditoria de certificación

MesActividad

Ambiente de trabajo:

Separación entre las

labores empresariales y

temas familiares

Compras:

Evaluación de

proveedor de

fabricación.

Generalmente, no

tienen sistemas de

calidad implementados.

Teniendo en cuenta la actividad crítica del negocio y las consideraciones

especiales, el profesor solicitará a los grupos reunirse durante 10 minutos para que

elaboren el plan de implementación, considerando un listado secuencial de

actividades asociado a un calendario mensual. Luego, a partir del trabajo de cada

uno de los grupos, el profesor, con la ayuda de un computador portátil y un equipo

de proyección multimedia, guiará a los alumnos en la elaboración del plan de

implementación. Se espera obtener algo similar a:

18