Cashflow Excellence - pwc.de · Statement-Presentation-Projekt die Anforderungen an ein effizientes...

26

1 Strategie, Organisation, Prozesse und Systeme Cashflow Excellence Studie zu Cashflow-Planung und -Reporting als Grundlage einer cash-orientierten Unternehmenssteuerung

Transcript of Cashflow Excellence - pwc.de · Statement-Presentation-Projekt die Anforderungen an ein effizientes...

1

Strategie, Organisation, Prozesse und Systeme

Cashflow ExcellenceStudie zu Cashflow-Planung und -Reporting als Grundlage einercash-orientierten Unternehmenssteuerung

Strategie, Organisation, Prozesse und Systeme

Cashflow ExcellenceStudie zu Cashflow-Planung und -Reporting als Grundlage einercash-orientierten Unternehmenssteuerung

Cashflow ExcellenceStudie zu Cashflow-Planung und -Reporting als Grundlage einer cash-orientierten Unternehmenssteuerung

Herausgegeben von PricewaterhouseCoopers

Von Thomas Weber und Moritz Wewer in Zusammenarbeit mit Sophie Mauersberger und Bastian Zuber

Alle Rechte vorbehalten. Vervielfältigungen, Mikroverfilmung sowie die Einspeicherung und Verarbeitung in elektronischen Medien sind ohne Zustimmung des Verlags nicht gestattet.

Die Ergebnisse der Studie und Expertenbeiträge sind als Hinweise für unsere Mandanten bestimmt. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die angegebenen Quellen und die Unterstützung der in dieser Publikation genannten Ansprechpartner zurück.

Meinungsbeiträge geben die Auffassung der Autoren wieder.

© November 2010. PricewaterhouseCoopers bezeichnet die PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft und die anderen selbstständigen und rechtlich unabhängigen Mitgliedsfirmen der PricewaterhouseCoopers International Limited.

5

VorwortCashflow Excellence

Cash is king. Diese Worte gewinnen spätestens seit der jüngsten Finanz krise und der damit verbundenen Entwicklung am Finanzmarkt eine zusätzliche Bedeutung. Obgleich in Deutschland und anderen europäischen Ländern die Konjunktur wieder spürbar anzieht, ist der Zugang zu externen Finanzierungsmöglichkeiten weiterhin limitiert und unterliegt gestiegenen Anforderungen der Kapitalgeber. Nicht zuletzt droht eine restriktivere Kreditvergabe durch kürzlich beschlossene verschärfte Eigen kapital regeln für Banken. Dadurch rücken sowohl auf Unternehmens-seite als auch aufseiten der Investoren die Innenfinanzierungskraft und der Cashflow in den Mittelpunkt des Interesses. Der Erfolg eines Unter-nehmens hängt stärker denn je von der Fähigkeit ab, finanzielle Mittel aus eigener Kraft zu erwirtschaften und diese effektiv und effizient zu steuern. Gleichzeitig erhöhen verschärfte gesetzliche Regelungen wie das vom International Accounting Standards Board (IASB) initiierte Financial-Statement-Presentation-Projekt die Anforderungen an ein effizientes Cashflow-Reporting.

Vor diesem Hintergrund hat PricewaterhouseCoopers (PwC) eine Studie zum Thema Cashflow-Planung, -Reporting und -Steuerung durchgeführt. Die Befragung erfolgte branchenübergreifend von Juni 2010 bis September 2010 und umfasst neben deutschen Unternehmen auch Konzerne aus Österreich und der Schweiz. Insgesamt nahmen 70 börsen- und nicht börsennotierte Unternehmen an der vorliegenden Umfrage teil und lieferten die Datenbasis für die Analyse folgender Fragen:

Welche Bedeutung wird dem Cashflow-Reporting in der heutigen •Unternehmenspraxis beigemessen?

Wie zufrieden sind Unternehmen mit der Effizienz ihres bestehenden •Cashflow-Reportings?

Wie und in welchem Umfang findet eine Cashflow-Planung und •-Steuerung derzeit statt?

Welche Verbesserungspotenziale bestehen in Unternehmen im Hinblick •auf Cashflow-Planung, -Reporting und -Steuerung?

Ziel der vorliegenden Studie ist es, diese Fragen zu beantworten und Ihnen einen Überblick über den Status quo im Cashflow-Management zu bieten. Wir bedanken uns ganz herzlich bei allen Unternehmen und verantwortlichen Personen, die an dieser Befragung teilgenommen und damit zu den Ergebnissen dieser Studie beigetragen haben.

Düsseldorf, November 2010

Vorwort

Thomas WeberPartner

Moritz WewerSenior Manager

6

Cashflow Excellence Inhaltsverzeichnis

Vorwort ..........................................................................................................5

Abbildungsverzeichnis ..................................................................................7

Management Summary .................................................................................8

A Studienteilnehmer ....................................................................................9

B Studienergebnisse .................................................................................. 11

1 Aktuelle Bedeutung von Cashflow-Planung und -Reporting ................. 11

2 Cashflow-Ist-Reporting .......................................................................... 14

3 Cashflow-Planung .................................................................................. 17

4 Cashflow-Steuerung ...............................................................................23

C Fazit ........................................................................................................ 25

Ansprechpartner .........................................................................................26

Inhaltsverzeichnis

7

Cashflow Excellence Abbildungsverzeichnis

Abbildungsverzeichnis

Abb. 1 Teilnehmerstruktur nach Börsennotierung ..................................9

Abb. 2 Teilnehmerstruktur nach Umsatz .................................................9

Abb. 3 Teilnehmerstruktur nach Anzahl der Mitarbeiter ....................... 10

Abb. 4 Branchenzugehörigkeit der Teilnehmer ..................................... 10

Abb. 5 Motive für das Cashflow-Reporting ........................................... 11

Abb. 6 Cashflow-Auswertungen auf Konzernebene ............................. 12

Abb. 7 Einfluss ausgewählter Kennzahlen der Unternehmens - steuerung auf die Managementvergütung ................................ 13

Abb. 8 Automatisierungsgrad bei der Erstellung der Kapitalflussrechnung ................................................................. 15

Abb. 9 Systemverwendung bei der Erstellung der Konzernkapitalflussrechnung .................................................... 15

Abb. 10 Erstellungsdatum der Konzernkapitalflussrechnung nach Periodenende .................................................................... 16

Abb. 11 Verbesserungspotenziale des Cashflow-Ist-Reportings ........... 16

Abb. 12 Verantwortungsbereiche der Cashflow-Planung ....................... 18

Abb. 13 Ziele der Cashflow-Planung....................................................... 19

Abb. 14 Zeithorizonte der Cashflow-Planung im Rechnungswesen und Treasury .............................................................................. 19

Abb. 15 Systemunterstützung bei der Cashflow-Planung ......................20

Abb. 16 Zufriedenheit mit der Genauigkeit der Cashflow- Planung ...................................................................................... 21

Abb. 17 Faktoren zur Qualitätssteigerung der Cashflow- Planung im Rechnungswesen und Treasury ............................. 21

Abb. 18 Optimierungspotenzial der Cashflow-Planung durch eine Integration von Rechnungswesen und Treasury .......................22

Abb. 19 Zuständigkeitsbereiche für Überwachung und Steuerung des Cashflows ...........................................................................23

Abb. 20 Maßnahmen zur aktiven Steuerung des Cashflows ..................23

8

Cashflow Excellence Management Summary

Management Summary

Die vorliegende Studie untersucht den derzeitigen Stand des Cashflow-Managements im deutschsprachigen Raum und gibt Auskunft über die Zufriedenheit der Unternehmen mit Blick auf ihr bestehendes Cashflow-Reporting sowie über Verbesserungspotenziale bei Cashflow-Planung und -Steuerung. Es haben Unternehmen aus Deutschland, Österreich und der Schweiz an der Befragung teilgenommen, darunter 17 der 24 angeschriebenen DAX-30-Konzerne. Der Gesamtanteil der börsennotierten Unternehmen beläuft sich auf 81 %.

Nicht nur die sehr hohe Rücklaufquote von über 40 %, sondern auch unsere Erkenntnisse aus Gesprächen mit Unternehmen zeigen, dass das Thema Cashflow-Management eine hohe Bedeutung genießt. Bestätigt wird dies durch die weite Verbreitung der beiden wichtigsten Cashflow-Kennzahlen, operativer Cashflow und Free Cashflow1. 95 % der befragten Unternehmen setzen mindestens eine der beiden Kennzahlen führend zur Unternehmenssteuerung ein.

Für die Erstellung des Cashflow-Reportings nutzen drei von zehn Unter-nehmen ausschließlich MS Excel. Eine intensivere System unterstützung bis hin zu einer Automatisierung des Reportings erhöht die Erstellungs-geschwindigkeit deutlich. Unternehmen, die über ein automatisiertes Cashflow-Reporting verfügen, sind außerdem in Hinblick auf Transparenz und Analysefähigkeit zufriedener als Unternehmen mit nicht oder nur teilautomatisiertem Reporting.

In jedem zweiten Unternehmen wird sowohl durch den Bereich Treasury als auch durch das Rechnungswesen2 eine Cashflow-Planung durchgeführt. Beide Bereiche weisen jedoch starke Überschneidungen bei der Zielsetzung der Cashflow-Planung auf. Acht von zehn der befragten Unternehmen sprechen sich für eine stärkere Abstimmung zwischen Rechnungs wesen und Treasury aus. Eine stärkere Harmonisierung und intensivere Kommunikation zwischen den beiden Bereichen reduziert die planerische Doppelbelastung im Unternehmen und bietet gleichzeitig die Chance, die Planungsqualität durch Nutzung aller relevanten Informationen zu erhöhen.

Plan-Ist-Abweichungen im Cashflow zeitnah und detailliert zu analysieren ist derzeit für weniger als ein Drittel der Unternehmen möglich. Vergleichbare Datenstrukturen und eine konsistente Datenbasis in Reporting und Planung sind Grundvoraussetzungen dafür. Eine qualitativ hochwertige Bilanz- und Working-Capital-Planung ist eine Voraussetzung für Planungs genauigkeit im Cashflow. Weiterhin ist es entscheidend, operative Einheiten in den Planungsprozess einzubeziehen und Transparenz über die Herkunft und Einflussfaktoren des Cashflows, die sogenannten Cash-Treiber, zu gewinnen.

Cashflow-Kennzahlen als Steuerungsgrößen weitverbreitet

1 Der Free Cashflow entspricht der Summe aus dem Cashflow aus operativer Tätigkeit und dem Cashflow aus Investitionstätigkeit. Er kann beispielsweise für die Rückzahlung von Darlehen oder Ausschüttung an Anteilseigner genutzt werden.

2 Bestehend aus internem Rechnungswesen/Controlling und externem Rechnungswesen/Buchhaltung.

Hohes Automatisierungspotenzial im Cashflow-Reporting

Aufwandsreduzierung und Steigerung der Planungsqualität durch engere Zusammenarbeit von Rechnungswesen und Treasury

Optimierung der Planungsprozesse als Voraussetzung für eine bessere Cashflow-Steuerung

9

StudienteilnehmerCashflow Excellence

3 Das heißt im DAX für Deutschland, im ATX für Österreich und im SMI in der Schweiz. 4 Hier werden Indizes wie SDAX, MDAX und TecDAX in Deutschland, WBI in Österreich und SMIM sowie SPI in der

Schweiz zusammengefasst.

A Studienteilnehmer

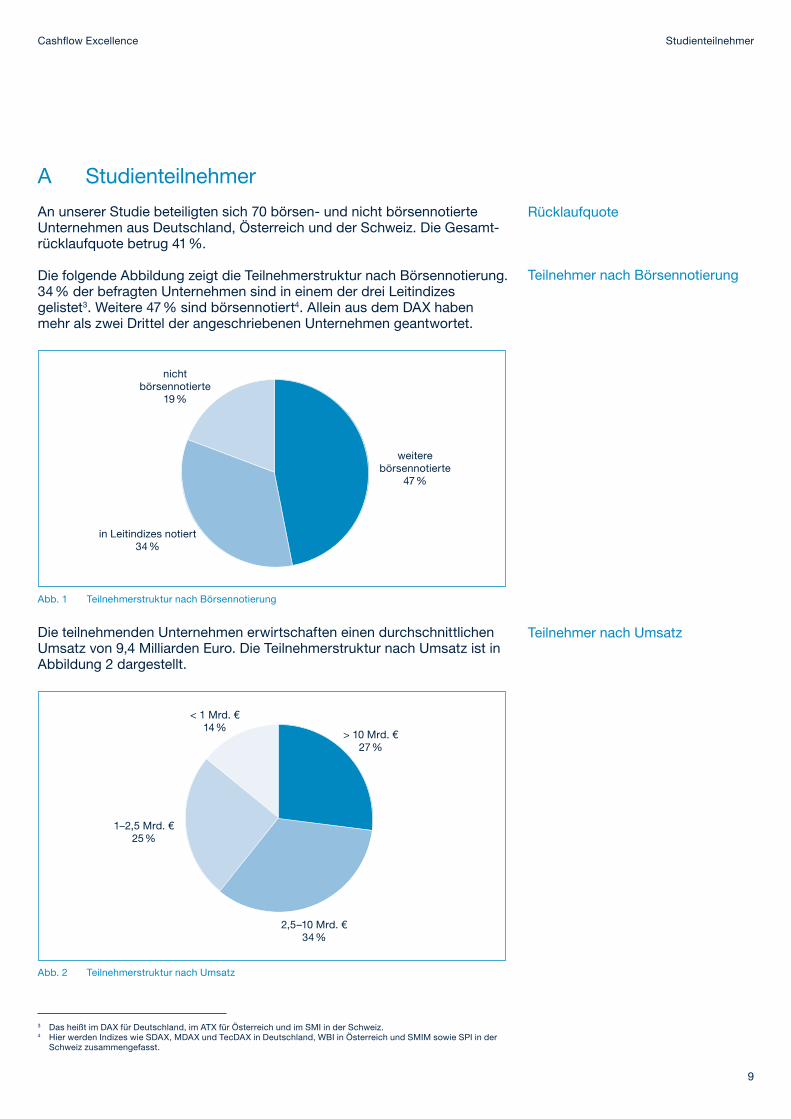

An unserer Studie beteiligten sich 70 börsen- und nicht börsennotierte Unternehmen aus Deutschland, Österreich und der Schweiz. Die Gesamt-rücklaufquote betrug 41 %.

Die folgende Abbildung zeigt die Teilnehmerstruktur nach Börsennotierung. 34 % der befragten Unternehmen sind in einem der drei Leitindizes gelistet3. Weitere 47 % sind börsennotiert4. Allein aus dem DAX haben mehr als zwei Drittel der angeschriebenen Unternehmen geantwortet.

Rücklaufquote

Teilnehmer nach Börsennotierung

in Leitindizes notiert34 %

weitere börsennotierte

47 %

nichtbörsennotierte

19 %

Abb. 1 Teilnehmerstruktur nach Börsennotierung

Die teilnehmenden Unternehmen erwirtschaften einen durchschnittlichen Umsatz von 9,4 Milliarden Euro. Die Teilnehmerstruktur nach Umsatz ist in Abbildung 2 dargestellt.

Teilnehmer nach Umsatz

Abb. 2 Teilnehmerstruktur nach Umsatz

2,5–10 Mrd. €34 %

> 10 Mrd. €27 %

< 1 Mrd. €14 %

1–2,5 Mrd. €25 %

10

Cashflow Excellence Studienteilnehmer

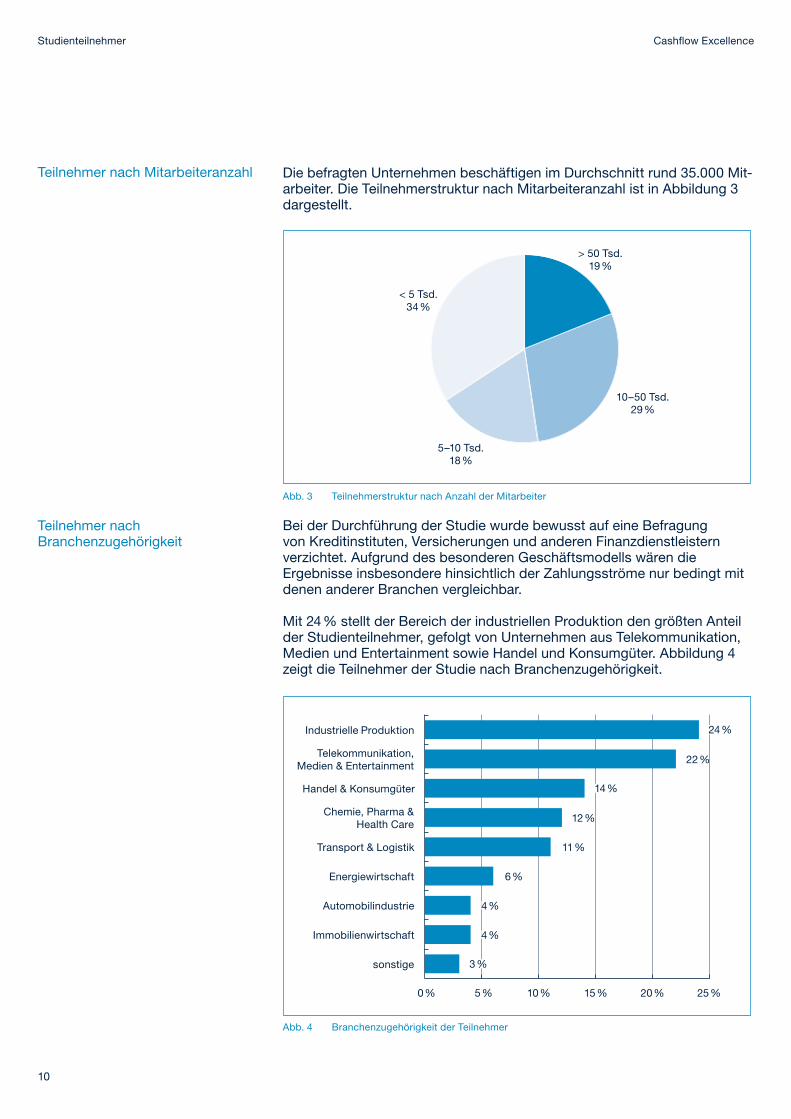

Die befragten Unternehmen beschäftigen im Durchschnitt rund 35.000 Mit-arbeiter. Die Teilnehmerstruktur nach Mitarbeiteranzahl ist in Abbildung 3 dargestellt.

Teilnehmer nach Mitarbeiteranzahl

Abb. 3 Teilnehmerstruktur nach Anzahl der Mitarbeiter

> 50 Tsd.19 %

< 5 Tsd.34 %

10–50 Tsd.29 %

5–10 Tsd.18 %

Bei der Durchführung der Studie wurde bewusst auf eine Befragung von Kreditinstituten, Versicherungen und anderen Finanzdienstleistern verzichtet. Aufgrund des besonderen Geschäftsmodells wären die Ergebnisse insbesondere hinsichtlich der Zahlungsströme nur bedingt mit denen anderer Branchen vergleichbar.

Mit 24 % stellt der Bereich der industriellen Produktion den größten Anteil der Studienteilnehmer, gefolgt von Unternehmen aus Telekommunikation, Medien und Entertainment sowie Handel und Konsumgüter. Abbildung 4 zeigt die Teilnehmer der Studie nach Branchenzugehörigkeit.

Teilnehmer nach Branchenzugehörigkeit

Industrielle Produktion

Telekommunikation, Medien & Entertainment

Handel & Konsumgüter

Chemie, Pharma & Health Care

Transport & Logistik

Energiewirtschaft

Automobilindustrie

Immobilienwirtschaft

sonstige

Abb. 4 Branchenzugehörigkeit der Teilnehmer

0 % 5 % 10 % 15 % 20 % 25 %

11 %

6 %

4 %

4 %

3 %

24 %

22 %

14 %

12 %

Verbesserung der Liquiditätsdisposition/

Finanzplanung

Informationsbedarf von Eigen- und

Fremdkapitalgebern

Auswirkungen der Wirtschaftskrise

steigende An- forderungen aus IAS

sonstige gesetzliche Verpflichtungen

Kostenreduktion des Cashflow-Reportings

Beschleunigung des Cashflow-Reportings

11

Cashflow Excellence Studienergebnisse

B Studienergebnisse

1 Aktuelle Bedeutung von Cashflow-Planung und -Reporting

Die Motive der befragten Unternehmen, sich mit dem Thema Cashflow-Reporting auseinanderzusetzen, mögen sich auf den ersten Blick unterscheiden. Bei genauerer Betrachtung wird jedoch eine Gemeinsamkeit deutlich – die Angst vor Liquiditätsengpässen ist gewachsen. Während jeder zweite Studienteilnehmer den Auswirkungen der Finanz- und Liquiditätskrise eine hohe bzw. sehr hohe Relevanz beimisst, gaben 84 % der befragten Unternehmen die Verbesserung der Liquiditäts- und Finanzplanung als Grund dafür an, sich verstärkt mit dem Thema Cashflow-Planung und -Reporting zu befassen.

Gestiegene Angst vor Liquiditätsengpässen

Verbesserung der Liquidität und steigender Informationsbedarf von Kapitalgebern stehen im Vordergrund

Vor dem Hintergrund einer erschwerten Kapitalbeschaffung stehen Unter-nehmen vor der Herausforderung, kritische Investoren bzw. den Kapital-markt von der eigenen Liquidität und der Innenfinanzierungsfähigkeit zu überzeugen. So bewerteten die teilnehmenden Unternehmen den Informations bedarf von Eigen- und Fremdkapitalgebern mit sehr hoher Relevanz. Die Reduktion der Kosten im Bereich des Cashflow-Reportings spielt indessen eine eher untergeordnete Rolle (siehe Abbildung 5).

Das Reporting von cashflow-bezogenen Auswertungen kann sowohl zentral auf Konzernebene als auch dezentral auf Einzelgesellschaftsebene erfolgen. 84 % der befragten Unternehmen berichten Cashflow-Kennzahlen sowohl auf Konzern- als auch auf Gesellschaftsebene. Eine Analyse der

Reporting auch auf Einzel-gesellschaftsebene führt zu mehr Zufriedenheit

2,9

2,1

2,0

4,3

4,0

3,4

0 1 2 3 4 5

Abb. 5 Motive für das Cashflow-Reporting

Verbesserung der Liquiditätsdisposition/

Finanzplanung

Informationsbedarf von Eigen- und

Fremdkapitalgebern

Auswirkungen der Wirtschaftskrise

steigende An- forderungen aus IAS

sonstige gesetzliche Verpflichtungen

Kostenreduktion des Cashflow-Reportings

Beschleunigung des Cashflow-Reportings

2,6

1 = keine Relevanz, 5 = sehr hohe Relevanz

12

Cashflow Excellence Studienergebnisse

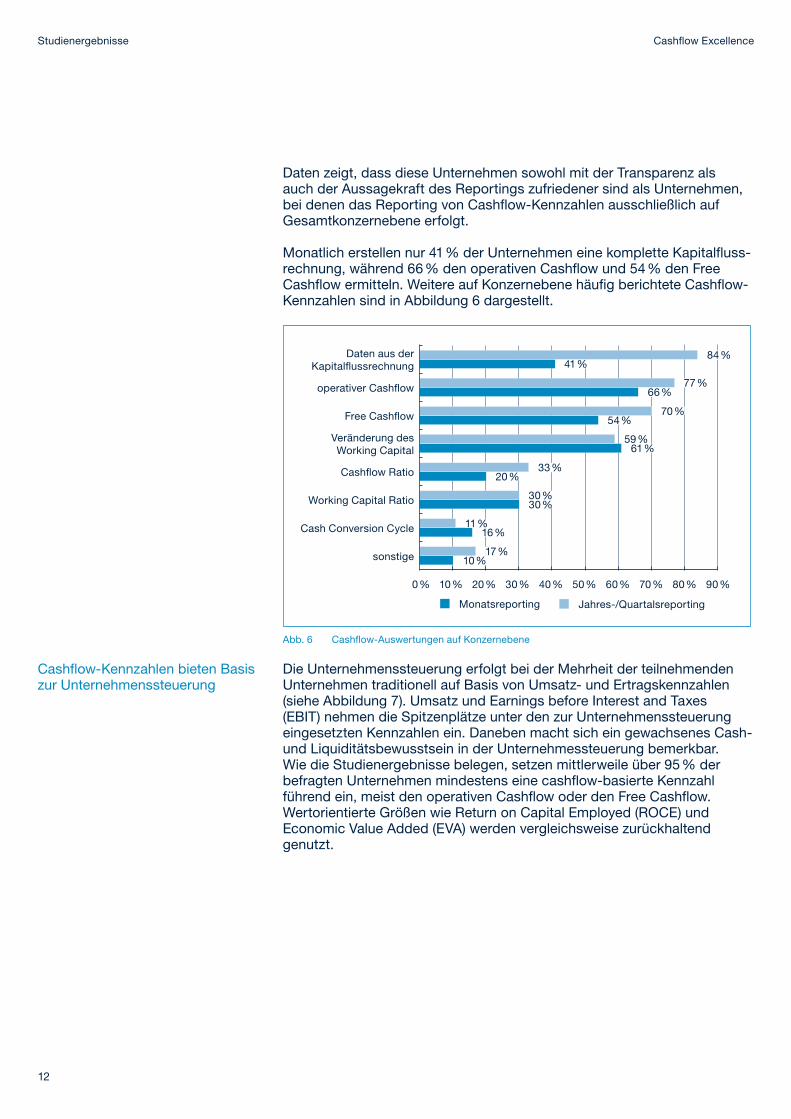

Daten zeigt, dass diese Unternehmen sowohl mit der Transparenz als auch der Aussagekraft des Reportings zufriedener sind als Unternehmen, bei denen das Reporting von Cashflow-Kennzahlen ausschließlich auf Gesamtkonzernebene erfolgt.

Monatlich erstellen nur 41 % der Unternehmen eine komplette Kapitalfluss- rechnung, während 66 % den operativen Cashflow und 54 % den Free Cashflow ermitteln. Weitere auf Konzernebene häufig berichtete Cashflow-Kennzahlen sind in Abbildung 6 dargestellt.

Die Unternehmenssteuerung erfolgt bei der Mehrheit der teilnehmenden Unternehmen traditionell auf Basis von Umsatz- und Ertragskennzahlen (siehe Abbildung 7). Umsatz und Earnings before Interest and Taxes (EBIT) nehmen die Spitzenplätze unter den zur Unternehmenssteuerung eingesetzten Kennzahlen ein. Daneben macht sich ein gewachsenes Cash- und Liquiditätsbewusstsein in der Unternehmessteuerung bemerkbar. Wie die Studienergebnisse belegen, setzen mittlerweile über 95 % der befragten Unternehmen mindestens eine cashflow-basierte Kennzahl führend ein, meist den operativen Cashflow oder den Free Cashflow. Wertorientierte Größen wie Return on Capital Employed (ROCE) und Economic Value Added (EVA) werden vergleichsweise zurückhaltend genutzt.

Cashflow-Kennzahlen bieten Basis zur Unternehmenssteuerung

Daten aus der Kapitalflussrechnung

operativer Cashflow

Free Cashflow

Veränderung des Working Capital

Cashflow Ratio

Working Capital Ratio

0 % 10 % 20 % 30 % 60 %40 % 70 %50 % 80 % 90 %

Cash Conversion Cycle

sonstige 10 %17 %

20 %33 %

66 %77 %

30 %30 %

61 %59 %

41 %84 %

54 %70 %

16 %11 %

Abb. 6 Cashflow-Auswertungen auf Konzernebene

Monatsreporting Jahres-/Quartalsreporting

13

Cashflow Excellence Studienergebnisse

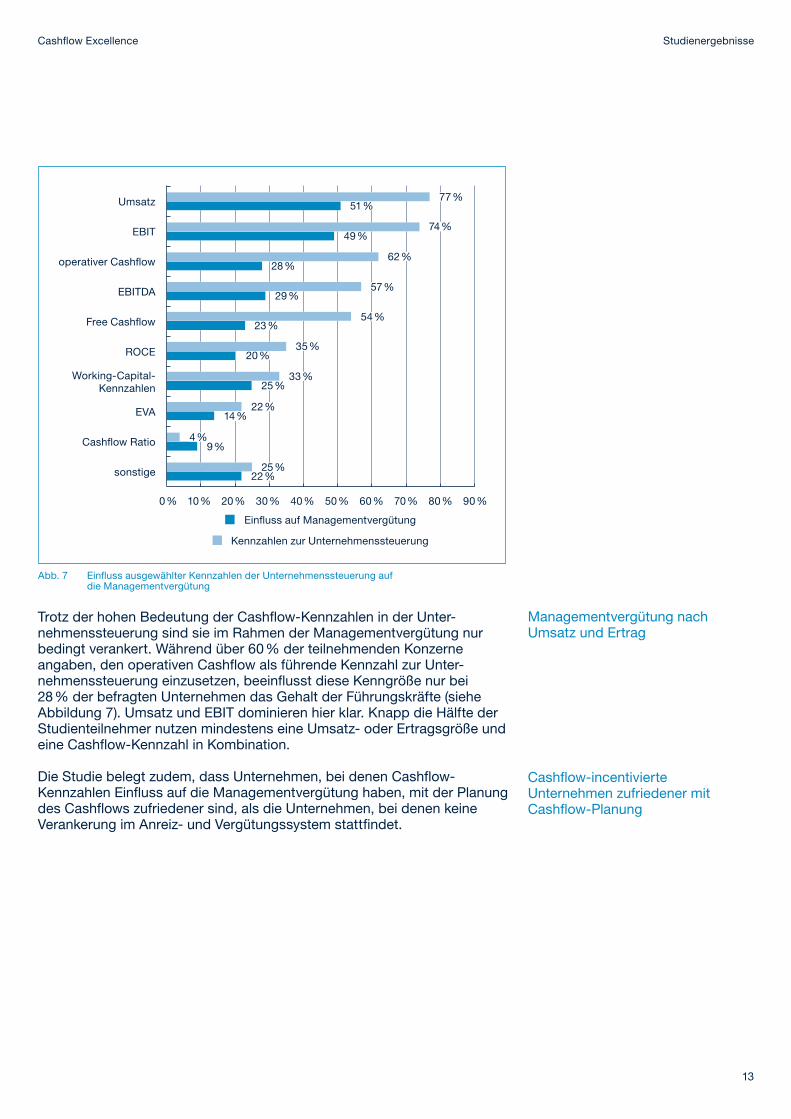

Abb. 7 Einfluss ausgewählter Kennzahlen der Unternehmenssteuerung auf die Managementvergütung

operativer Cashflow

EBIT

Umsatz

EBITDA

Free Cashflow

ROCE

Working-Capital-Kennzahlen

EVA

Cashflow Ratio

sonstige

0 % 10 % 20 % 30 % 60 %40 % 70 %50 % 80 % 90 %

25 %33 %

29 %57 %

20 %35 %

28 %62 %

49 %74 %

51 %77 %

23 %54 %

Einfluss auf Managementvergütung

Kennzahlen zur Unternehmenssteuerung

22 %14 %

4 %9 %

25 %22 %

Trotz der hohen Bedeutung der Cashflow-Kennzahlen in der Unter-nehmens steuerung sind sie im Rahmen der Managementvergütung nur bedingt verankert. Während über 60 % der teilnehmenden Konzerne angaben, den operativen Cashflow als führende Kennzahl zur Unter-nehmens steuerung einzusetzen, beeinflusst diese Kenngröße nur bei 28 % der befragten Unternehmen das Gehalt der Führungskräfte (siehe Abbildung 7). Umsatz und EBIT dominieren hier klar. Knapp die Hälfte der Studien teilnehmer nutzen mindestens eine Umsatz- oder Ertragsgröße und eine Cashflow-Kennzahl in Kombination.

Die Studie belegt zudem, dass Unternehmen, bei denen Cashflow-Kennzahlen Einfluss auf die Managementvergütung haben, mit der Planung des Cashflows zufriedener sind, als die Unternehmen, bei denen keine Verankerung im Anreiz- und Vergütungssystem stattfindet.

Managementvergütung nach Umsatz und Ertrag

Cashflow-incentivierte Unternehmen zufriedener mit Cashflow-Planung

14

Cashflow Excellence Studienergebnisse

Drei Fragen an Dr. Jürgen Wagner, Head of Financial Disclosure and Corporate Performance Controlling bei der Siemens AG, zur Bedeutung des Cashflows

Welche Bedeutung hat der Cashflow bei Siemens?Wertschaffung wird bei Siemens über die drei Dimensionen Wachstum, Rentabilität/Kapitaleffizienz sowie Cash definiert. Der Cashflow ist daher elementarer Bestandteil unserer Unternehmenssteuerung und fest im Incentive-system verankert. Der Fokus liegt auf dem Free Cashflow (Mittelzufluss aus laufender Geschäftstätigkeit abzüglich Mittelabfluss für Investitionen in Sach-anlagen und immaterielle Vermögensgegenstände) sowie der Cash Conversion Rate, die zeigt, welcher Teil unseres Ergebnisses im operativen Geschäft in den Free Cashflow umgewandelt wird. Die hohe Bedeutung zeigt sich neben einem tagesaktuellen Reporting für die Liquiditätssteuerung unseres konzerninternen Treasury in einer monatlichen Berichterstattung, die sowohl Ist und Forecast für den Free Cashflow als auch die Cash-Wirkungen für die laufende Geschäfts- und Investitionstätigkeit (inkl. Detailaufriss) abbildet.

Hat sich die Bedeutung im Zeitablauf gewandelt?In den Neunzigerjahren wurde Siemens in einigen Medien als „Bank mit angeschlossenem Industriegeschäft“ bezeichnet. Cash war auf Guthabenbasis vorhanden und – was einige als sehr angenehm empfanden – Cash war keine knappe Ressource. Das hat sich durch die wertorientierte Steuerung mit den Kennzahlen EVA und ROCE und den Konzernumbau, verbunden mit massiven Zu- und Abgängen auf der Portfolioseite, gravierend verändert. Ein interner Wettbewerb um die knappe Ressource Kapital wurde initiiert. Dadurch hat sich das unternehmerische Handeln von der Strategie bis zum Tagesgeschäft deutlich gewandelt. Der Konzern ist dabei weiterhin einem konservativen Finanzprofil treu geblieben, wofür es immer wieder Kritik gab. Während der Finanzkrise war unsere konservative Finanzierungspolitik ein großes Asset, an dem wir sowohl unsere Kunden als auch unsere Lieferanten teilhaben lassen konnten. Natürlich haben wir gemäß dem Motto „Cash is king“ während der Krise den Free Cashflow und die Kapitaleffizienz noch mehr in den Fokus gerückt. Auch die zunehmende Fair-Value-Orientierung in der externen Rechnungslegung hat ihren Teil zur steigenden Bedeutung von Cashflows beigetragen, da neben Marktwerten dem Barwert von Cashflows eine sehr entscheidende Rolle zukommt.

Was steht bei Ihnen auf der Agenda für die nächsten Quartale und welche Entwicklung wird bei Cashflow-Größen in den nächsten Jahren erwartet?Wir arbeiten momentan daran, die Forecast-Qualität für den Free Cashflow zu verbessern, wovon wir uns Vorteile für die Liquiditätssteuerung, die Finanzplanung und die operative Geschäftssteuerung erhoffen. Für die Zukunft müssen wir uns auf den Finanzmärkten auf größere Volatilität und verstärkte Regulierung einstellen. Dies wird zwangsläufig den Trend einer zunehmenden Bedeutung des Cashflows sowie cashflow-bezogener Kennzahlen verstärken. Es gibt für diesen Trend diverse Treiber wie etwa Standardsetter und die Diskussion über die direkte Methode für die Cashflow-Ermittlung, aber auch Ratingagenturen, Banken oder Investoren. Widerspiegeln wird sich dies auch in der internen Gremienarbeit, indem sich Cashflow-Themen und Kapitaleffizienz zunehmend auf den Agenden von Vorstand und Aufsichtsrat wiederfinden werden.

2 Cashflow-Ist-Reporting

Die Kapitalflussrechnung bietet den detailliertesten Aufriss des Cashflows. Sowohl für interne Zwecke als auch in der Kommunikation mit aktuellen oder potenziellen Kapitalgebern bietet sie die aussagekräftigsten Informationen über Mittelherkunft und Mittelverwendung im Unternehmen.Aufgrund des hohen Erstellungsaufwands kommt insbesondere für das Monatsreporting häufig eine vereinfachte Ermittlung von Cash-Kennzahlen zum Einsatz.

Kapitalflussrechnung bietet höchsten Detaillierungsgrad

15

Cashflow Excellence Studienergebnisse

Eine wesentliche Voraussetzung für die Erstellung eines schnellen und genauen Cashflow-Reportings ist ein hoher Automatisierungsgrad. Wie in Abbildung 8 nachfolgend dargestellt, erfolgt die Erstellung der Kapitalflussrechnung bei zwei von drei der befragten Konzerne nicht oder nur teilautomatisiert.

Manueller Erstellungsaufwand in vielen Unternehmen hoch

Abb. 8 Automatisierungsgrad bei der Erstellung der Kapitalflussrechnung

teilautomatisiert39 %

weitestgehend automatisiert

33 %

nicht automatisiert28 %

Der geringe Automatisierungsgrad geht einher mit der ausgeprägten Nutzung MS-Excel-basierter Anwendungen. Fast die Hälfte der Studien-teilnehmer greift bei der Erstellung der Konzern-Kapital flussrechnung auf MS Excel zurück. Bei einem Drittel erfolgt die Erstellung vollständig MS-Excel-basiert (siehe Abbildung 9).

Konsolidierungssystem48 %

vollständig MS-Excel-basiert

33 %

MS Excel und Konsolidierungssystem

16 %

sonstige3 %

Abb. 9 Systemverwendung bei der Erstellung der Konzernkapitalflussrechnung

Die Verfügbarkeit der Kapitalflussrechnung ist bei der indirekten Ermittlung abhängig von den Ergebnissen der Abschlusstätigkeiten für Bilanz und Gewinn-und-Verlust-Rechnung. Die Kapitalflussrechnung ist aus diesem

Kapitalflussrechnung zur Cashflow-Steuerung wenig geeignet

16

Cashflow Excellence Studienergebnisse

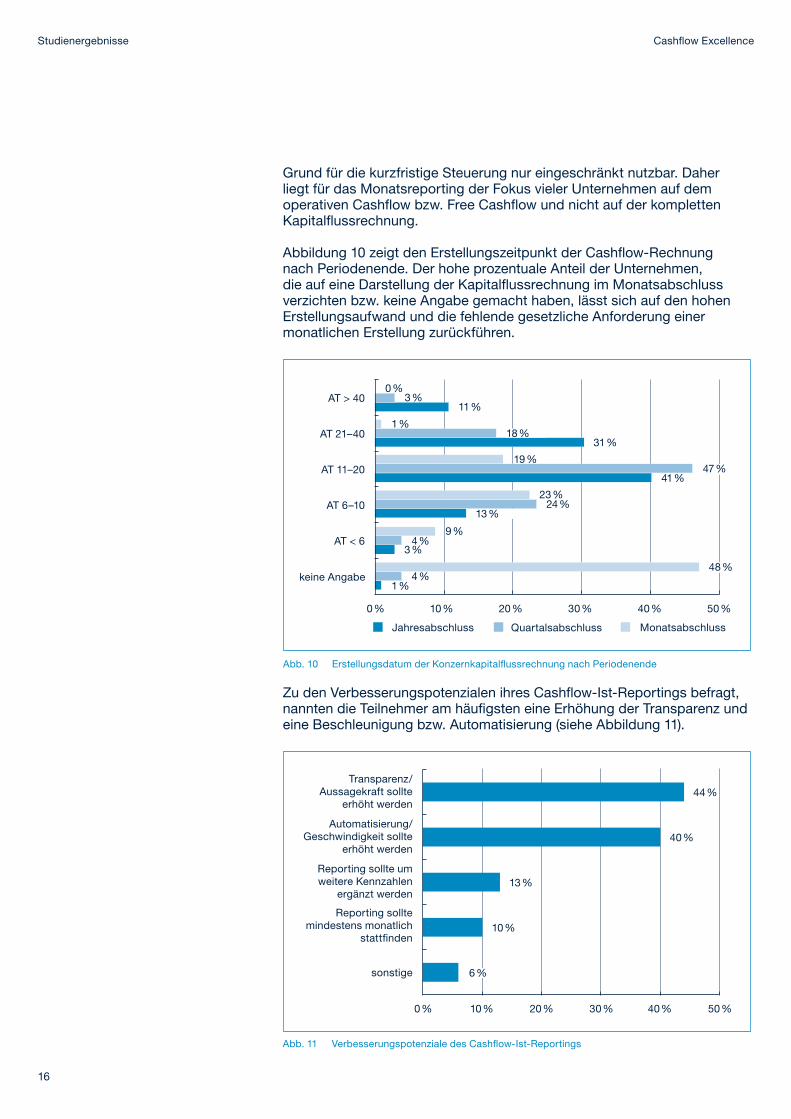

Grund für die kurzfristige Steuerung nur eingeschränkt nutzbar. Daher liegt für das Monatsreporting der Fokus vieler Unternehmen auf dem operativen Cashflow bzw. Free Cashflow und nicht auf der kompletten Kapitalflussrechnung.

Abbildung 10 zeigt den Erstellungszeitpunkt der Cashflow-Rechnung nach Periodenende. Der hohe prozentuale Anteil der Unternehmen, die auf eine Darstellung der Kapitalflussrechnung im Monatsabschluss verzichten bzw. keine Angabe gemacht haben, lässt sich auf den hohen Erstellungsaufwand und die fehlende gesetzliche Anforderung einer monatlichen Erstellung zurückführen.

AT 11–20

AT 6–10

AT < 6

AT 21–40

AT > 40

keine Angabe

0 % 10 % 20 % 30 % 40 % 50 %

Abb. 10 Erstellungsdatum der Konzernkapitalflussrechnung nach Periodenende

24 %13 %

23 %

0 %3 %

11 %

Jahresabschluss Quartalsabschluss Monatsabschluss

41 %

19 %47 %

31 %

1 %18 %

4 %1 %

48 %

Zu den Verbesserungspotenzialen ihres Cashflow-Ist-Reportings befragt, nannten die Teilnehmer am häufigsten eine Erhöhung der Transparenz und eine Beschleunigung bzw. Automatisierung (siehe Abbildung 11).

Transparenz/Aussagekraft sollte

erhöht werden

Automatisierung/Geschwindigkeit sollte

erhöht werden

Reporting sollte um weitere Kennzahlen

ergänzt werden

Reporting sollte mindestens monatlich

stattfinden

sonstige

0 % 10 % 20 % 30 % 40 % 50 %

44 %

40 %

13 %

10 %

6 %

Abb. 11 Verbesserungspotenziale des Cashflow-Ist-Reportings

3 %4 %

9 %

17

Cashflow Excellence Studienergebnisse

Der Automatisierungsgrad zeigt signifikante Auswirkungen auf Geschwindigkeit und Transparenz des Reportings. So sind Unternehmen mit weitestgehend automatisierter Kapitalflussrechnung sowohl mit der Geschwindigkeit als auch der Transparenz ihres Reportings zufriedener als Unternehmen, bei denen die Kapitalflussrechnung nicht oder nur teilautomatisiert erstellt wird.

Hoher Automatisierungsgrad erhöht Zufriedenheit mit Ist-Reporting

Exkurs: IASB – Preliminary Views on Financial Statement Presentation

Der vom IASB und Financial Accounting Standards Board (FASB) im Juli 2010 veröffentlichte Staff Draft on „Preliminary Views on Financial Statements Presentation“ wird Unternehmen in naher Zukunft vor neue Herausforderungen stellen. Die wesentlichen Änderungen sind die einheitlichen Gliederungsprinzipien für Bilanz, Gesamtergebnisrechnung und Kapitalflussrechnung (Kohäsion) sowie der detaillierte Aufriss für die Rechenwerke (Disaggregation).

Das IASB fordert in seinem Entwurf die direkte Darstellung der Kapitalfluss-rechnung. Die Ermittlung der Daten für die Kapitalflussrechnung kann direkt oder indirekt erfolgen.

Die neuen International Financial Reporting Standards (IFRS) werden nicht vor dem 1. Januar 2013 in Kraft treten. Derzeit beschäftigen sich 14 % der befragten Unternehmen mit der Umsetzung der direkten Darstellung der Kapital-flussrechnung, bei weiteren 39 % steht das Thema für 2011 auf der Agenda. Nahezu alle Unternehmen, die bereits eine erste Aufwandsschätzung für das Thema gemacht haben, rechnen mit einem mittleren bis hohen Umstellungs-aufwand.

3 Cashflow-Planung

Neben dem Cashflow-Ist-Reporting stellen Cashflow-Forecast und -Planung die Grundlage für eine umfassende Cashflow-Steuerung dar. Der Cashflow-Forecast umfasst die Vorschau bis zu zwölf Monaten, die Cashflow-Planung deckt den Horizont von einem bis zu mehreren Jahren ab. Um die Planungsqualität nachhaltig zu verbessern ist es wichtig, den Cashflow gleichwertig zu anderen Zielgrößen in den Planungsprozess zu integrieren.

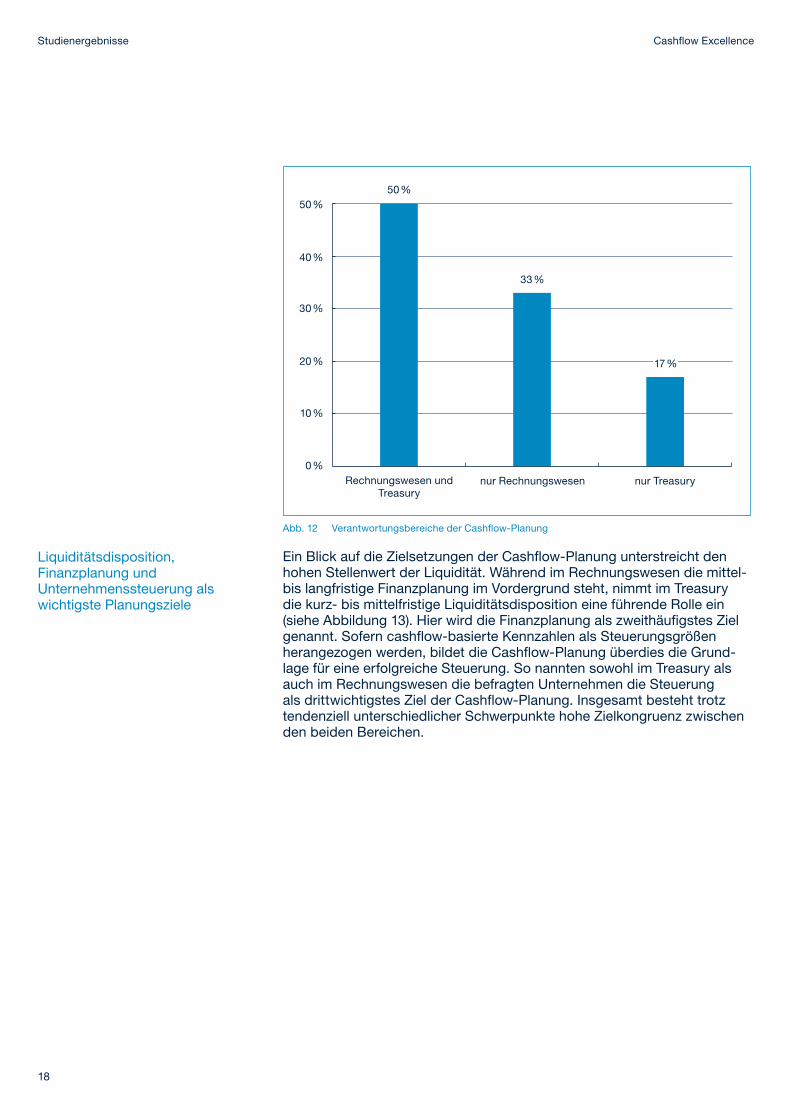

Wie in Abbildung 12 dargestellt, erfolgt bei der Hälfte der Studienteil-nehmer eine Cashflow-Planung sowohl im Rechnungswesen5 als auch im Treasury.

Parallele Cashflow-Planung im Rechnungswesen und im Treasury in jedem zweiten Unternehmen

5 Bestehend aus dem internen Rechnungswesen bzw. Controlling und dem externen Rechnungswesen.

18

Cashflow Excellence Studienergebnisse

Ein Blick auf die Zielsetzungen der Cashflow-Planung unterstreicht den hohen Stellenwert der Liquidität. Während im Rechnungswesen die mittel- bis langfristige Finanzplanung im Vordergrund steht, nimmt im Treasury die kurz- bis mittelfristige Liquiditätsdisposition eine führende Rolle ein (siehe Abbildung 13). Hier wird die Finanzplanung als zweithäufigstes Ziel genannt. Sofern cashflow-basierte Kennzahlen als Steuerungsgrößen herangezogen werden, bildet die Cashflow-Planung überdies die Grund-lage für eine erfolgreiche Steuerung. So nannten sowohl im Treasury als auch im Rechnungswesen die befragten Unternehmen die Steuerung als drittwichtigstes Ziel der Cashflow-Planung. Insgesamt besteht trotz tendenziell unterschiedlicher Schwerpunkte hohe Zielkongruenz zwischen den beiden Bereichen.

Liquiditätsdisposition, Finanzplanung und Unternehmenssteuerung als wichtigste Planungsziele

0 %

10 %

20 %

30 %

40 %

50 %

Rechnungswesen und Treasury

nur Rechnungswesen nur Treasury

50 %

33 %

17 %

Abb. 12 Verantwortungsbereiche der Cashflow-Planung

19

Cashflow Excellence Studienergebnisse

Ermittlung von Erwartungswerten

für die externe Kommunikation

Liquiditäts-disposition

Finanzplanung

Unternehmens-steuerung

Ermittlung interner Zielvorgaben

sonstige

0 % 20 % 40 % 60 % 80 % 100 %

89 %53 %

83 %76 %

36 %64 %

17 %43 %

15 %34 %

4 %3 %

Rechnungswesen Treasury

Abb. 13 Ziele der Cashflow-Planung

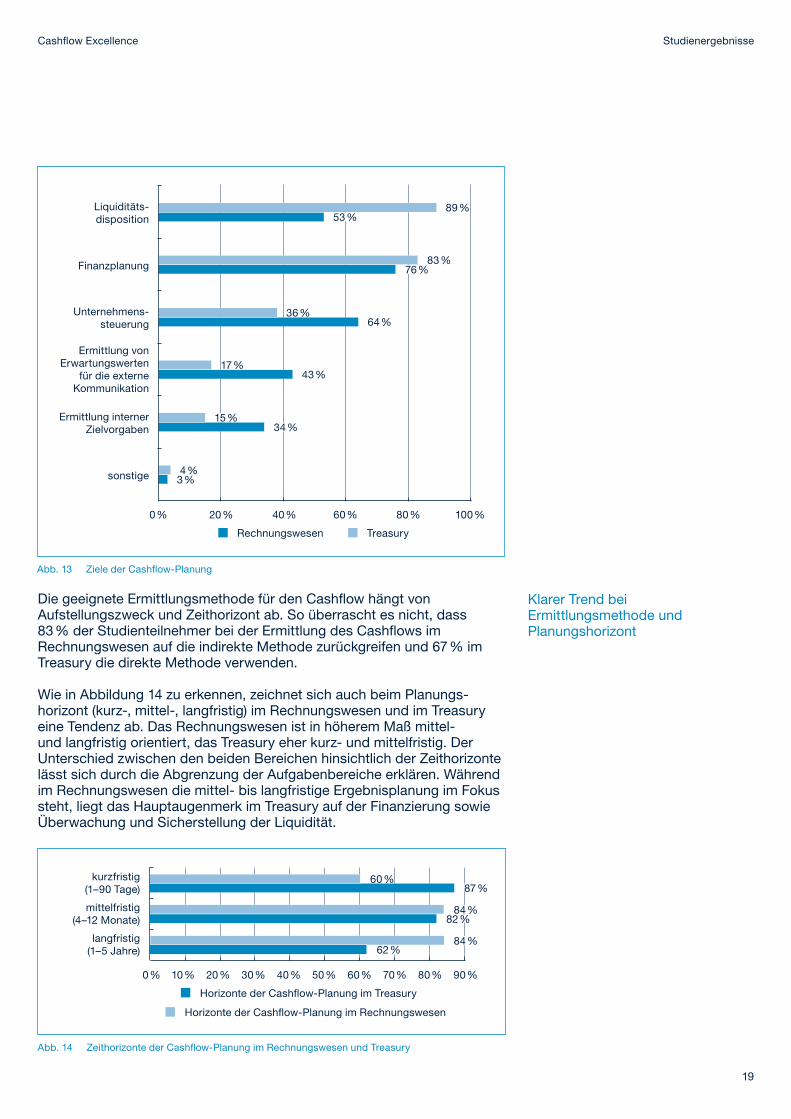

Die geeignete Ermittlungsmethode für den Cashflow hängt von Aufstellungs zweck und Zeithorizont ab. So überrascht es nicht, dass 83 % der Studienteilnehmer bei der Ermittlung des Cashflows im Rechnungswesen auf die indirekte Methode zurückgreifen und 67 % im Treasury die direkte Methode verwenden.

Wie in Abbildung 14 zu erkennen, zeichnet sich auch beim Planungs-horizont (kurz-, mittel-, langfristig) im Rechnungswesen und im Treasury eine Tendenz ab. Das Rechnungswesen ist in höherem Maß mittel- und langfristig orientiert, das Treasury eher kurz- und mittelfristig. Der Unterschied zwischen den beiden Bereichen hinsichtlich der Zeithorizonte lässt sich durch die Abgrenzung der Aufgabenbereiche erklären. Während im Rechnungswesen die mittel- bis langfristige Ergebnisplanung im Fokus steht, liegt das Hauptaugenmerk im Treasury auf der Finanzierung sowie Überwachung und Sicherstellung der Liquidität.

kurzfristig (1–90 Tage)

mittelfristig (4–12 Monate)

langfristig (1–5 Jahre)

Abb. 14 Zeithorizonte der Cashflow-Planung im Rechnungswesen und Treasury

Horizonte der Cashflow-Planung im Rechnungswesen

Horizonte der Cashflow-Planung im Treasury

0 % 10 % 20 % 30 % 60 %40 % 70 %50 % 80 % 90 %

60 %87 %

62 %

84 %82 %

84 %

Klarer Trend bei Ermittlungsmethode und Planungshorizont

20

Cashflow Excellence Studienergebnisse

Während der Cashflow im Treasury häufig rollierend geplant wird, erfolgt die Planung im Rechnungswesen überwiegend stichtagsbezogen. Mit längerem Planungshorizont nimmt der Anteil der Unternehmen, die stichtagsbezogen planen, in beiden Bereichen zu.

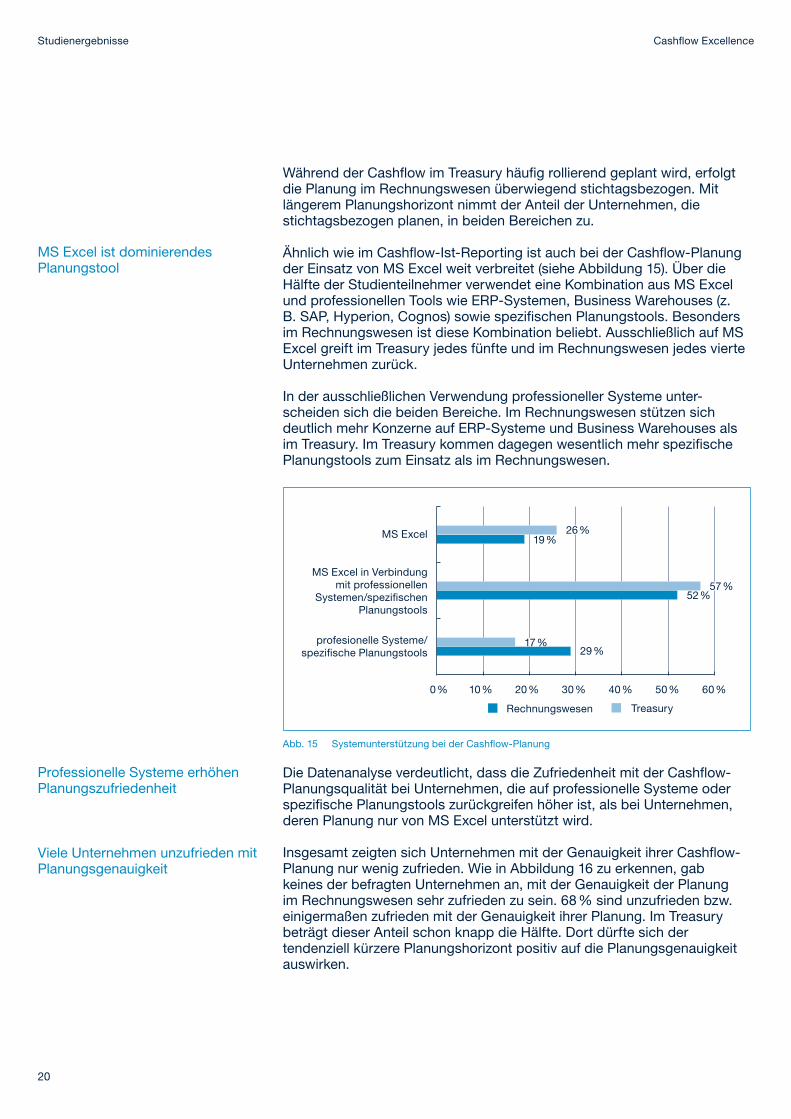

Ähnlich wie im Cashflow-Ist-Reporting ist auch bei der Cashflow-Planung der Einsatz von MS Excel weit verbreitet (siehe Abbildung 15). Über die Hälfte der Studienteilnehmer verwendet eine Kombination aus MS Excel und professionellen Tools wie ERP-Systemen, Business Warehouses (z. B. SAP, Hyperion, Cognos) sowie spezifischen Planungstools. Besonders im Rechnungswesen ist diese Kombination beliebt. Ausschließlich auf MS Excel greift im Treasury jedes fünfte und im Rechnungswesen jedes vierte Unternehmen zurück.

In der ausschließlichen Verwendung professioneller Systeme unter-scheiden sich die beiden Bereiche. Im Rechnungswesen stützen sich deutlich mehr Konzerne auf ERP-Systeme und Business Warehouses als im Treasury. Im Treasury kommen dagegen wesentlich mehr spezifische Planungstools zum Einsatz als im Rechnungswesen.

MS Excel ist dominierendes Planungstool

MS Excel

MS Excel in Verbindung mit professionellen

Systemen/spezifischen Planungstools

profesionelle Systeme/spezifische Planungstools

Abb. 15 Systemunterstützung bei der Cashflow-Planung

TreasuryRechnungswesen

0 % 10 % 20 % 30 % 60 %40 % 50 %

52 %57 %

26 %19 %

17 %29 %

Die Datenanalyse verdeutlicht, dass die Zufriedenheit mit der Cashflow-Planungsqualität bei Unternehmen, die auf professionelle Systeme oder spezifische Planungstools zurückgreifen höher ist, als bei Unternehmen, deren Planung nur von MS Excel unterstützt wird.

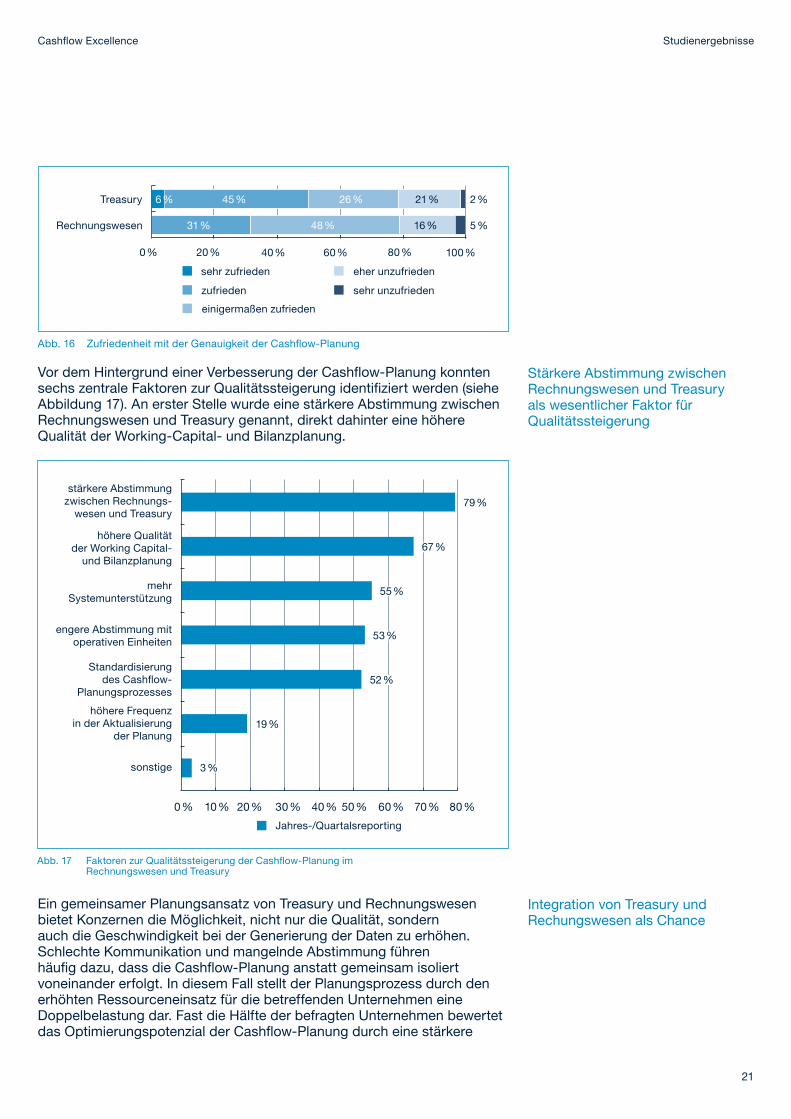

Insgesamt zeigten sich Unternehmen mit der Genauigkeit ihrer Cashflow-Planung nur wenig zufrieden. Wie in Abbildung 16 zu erkennen, gab keines der befragten Unternehmen an, mit der Genauigkeit der Planung im Rechnungswesen sehr zufrieden zu sein. 68 % sind unzufrieden bzw. einigermaßen zufrieden mit der Genauigkeit ihrer Planung. Im Treasury beträgt dieser Anteil schon knapp die Hälfte. Dort dürfte sich der tendenziell kürzere Planungshorizont positiv auf die Planungsgenauigkeit auswirken.

Professionelle Systeme erhöhen Planungszufriedenheit

Viele Unternehmen unzufrieden mit Planungsgenauigkeit

21

Cashflow Excellence Studienergebnisse

Treasury

sehr zufrieden

zufrieden

einigermaßen zufrieden

eher unzufrieden

sehr unzufrieden

Rechnungswesen

Abb. 16 Zufriedenheit mit der Genauigkeit der Cashflow-Planung

0 % 20 % 40 % 60 % 80 % 100 %

26 %45 %6 %

5 %

2 %

31 % 48 %

21 %

16 %

Vor dem Hintergrund einer Verbesserung der Cashflow-Planung konnten sechs zentrale Faktoren zur Qualitätssteigerung identifiziert werden (siehe Abbildung 17). An erster Stelle wurde eine stärkere Abstimmung zwischen Rechnungswesen und Treasury genannt, direkt dahinter eine höhere Qualität der Working-Capital- und Bilanzplanung.

Stärkere Abstimmung zwischen Rechnungswesen und Treasury als wesentlicher Faktor für Qualitätssteigerung

Abb. 17 Faktoren zur Qualitätssteigerung der Cashflow-Planung im Rechnungswesen und Treasury

stärkere Abstimmung zwischen Rechnungs-

wesen und Treasury

höhere Qualität der Working Capital-

und Bilanzplanung

mehr Systemunterstützung

Standardisierung des Cashflow-

Planungsprozesses

höhere Frequenz in der Aktualisierung

der Planung

sonstige

engere Abstimmung mit operativen Einheiten

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 %

52 %

19 %

3 %

79 %

67 %

55 %

53 %

Jahres-/Quartalsreporting

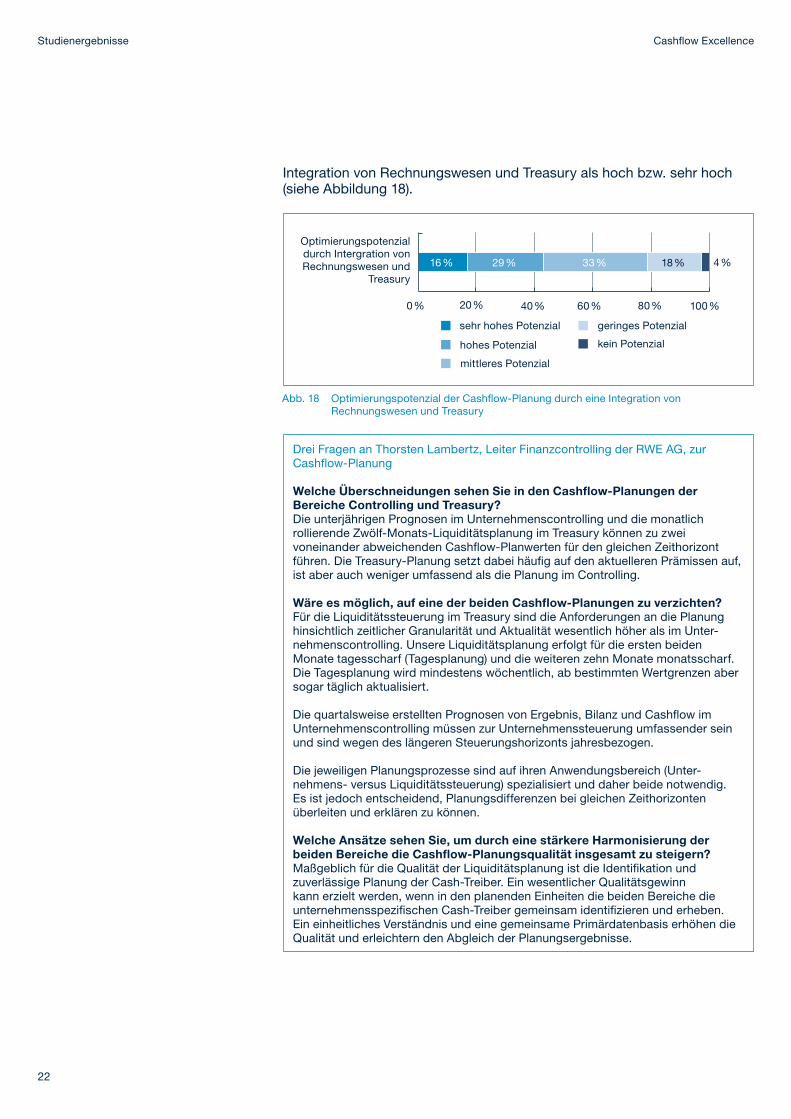

Ein gemeinsamer Planungsansatz von Treasury und Rechnungswesen bietet Konzernen die Möglichkeit, nicht nur die Qualität, sondern auch die Geschwindigkeit bei der Generierung der Daten zu erhöhen. Schlechte Kommunikation und mangelnde Abstimmung führen häufig dazu, dass die Cashflow-Planung anstatt gemeinsam isoliert voneinander erfolgt. In diesem Fall stellt der Planungsprozess durch den erhöhten Ressourceneinsatz für die betreffenden Unternehmen eine Doppelbelastung dar. Fast die Hälfte der befragten Unternehmen bewertet das Optimierungspotenzial der Cashflow-Planung durch eine stärkere

Integration von Treasury und Rechungswesen als Chance

22

Cashflow Excellence Studienergebnisse

Abb. 18 Optimierungspotenzial der Cashflow-Planung durch eine Integration von Rechnungswesen und Treasury

sehr hohes Potenzial

hohes Potenzial

mittleres Potenzial

geringes Potenzial

kein Potenzial

Optimierungspotenzial durch Intergration von Rechnungswesen und

Treasury

0 % 20 % 40 % 60 % 80 % 100 %

4 %16 % 29 % 33 % 18 %

Drei Fragen an Thorsten Lambertz, Leiter Finanzcontrolling der RWE AG, zur Cashflow-Planung

Welche Überschneidungen sehen Sie in den Cashflow-Planungen der Bereiche Controlling und Treasury?Die unterjährigen Prognosen im Unternehmenscontrolling und die monatlich rollierende Zwölf-Monats-Liquiditätsplanung im Treasury können zu zwei voneinander abweichenden Cashflow-Planwerten für den gleichen Zeithorizont führen. Die Treasury-Planung setzt dabei häufig auf den aktuelleren Prämissen auf, ist aber auch weniger umfassend als die Planung im Controlling.

Wäre es möglich, auf eine der beiden Cashflow-Planungen zu verzichten?Für die Liquiditätssteuerung im Treasury sind die Anforderungen an die Planung hinsichtlich zeitlicher Granularität und Aktualität wesentlich höher als im Unter-nehmens controlling. Unsere Liquiditätsplanung erfolgt für die ersten beiden Monate tagesscharf (Tagesplanung) und die weiteren zehn Monate monatsscharf. Die Tagesplanung wird mindestens wöchentlich, ab bestimmten Wertgrenzen aber sogar täglich aktualisiert.

Die quartalsweise erstellten Prognosen von Ergebnis, Bilanz und Cashflow im Unternehmenscontrolling müssen zur Unternehmenssteuerung umfassender sein und sind wegen des längeren Steuerungshorizonts jahresbezogen.

Die jeweiligen Planungsprozesse sind auf ihren Anwendungsbereich (Unter-nehmens- versus Liquiditätssteuerung) spezialisiert und daher beide notwendig. Es ist jedoch entscheidend, Planungsdifferenzen bei gleichen Zeithorizonten überleiten und erklären zu können.

Welche Ansätze sehen Sie, um durch eine stärkere Harmonisierung der beiden Bereiche die Cashflow-Planungsqualität insgesamt zu steigern?Maßgeblich für die Qualität der Liquiditätsplanung ist die Identifikation und zuverlässige Planung der Cash-Treiber. Ein wesentlicher Qualitätsgewinn kann erzielt werden, wenn in den planenden Einheiten die beiden Bereiche die unternehmensspezifischen Cash-Treiber gemeinsam identifizieren und erheben. Ein einheitliches Verständnis und eine gemeinsame Primärdatenbasis erhöhen die Qualität und erleichtern den Abgleich der Planungsergebnisse.

externes Rechnungswesen

Integration von Rechnungswesen und Treasury als hoch bzw. sehr hoch (siehe Abbildung 18).

23

Cashflow Excellence Studienergebnisse

4 Cashflow-Steuerung

Die vorangegangenen Kapitel haben gezeigt, welche Bedeutung dem Cashflow beigemessen wird und welche Voraussetzungen im Bereich des Ist-Reporting und der Planung erfüllt sein müssen, um Unternehmensziele auf Basis von Cashflow-Kennzahlen steuern zu können. Die Ergebnisse zeigen, dass in der heutigen Unternehmenspraxis über 95 % der Firmen cashflow-basierte Kennzahlen zur Unternehmensteuerung heranziehen.

58 % der befragten Konzerne steuern ihren Cashflow aktiv, um Liquidität zu sichern, Kapitalbindung zu optimieren und Planwerte zu erreichen. Gemessen am hohen Anteil der Unternehmen, die cashflow-basierte Kennzahlen zur Unternehmenssteuerung einsetzen, ist dies ein vergleichsweise geringer Wert. Die Verantwortung für die Überwachung und die Steuerung des Cashflows liegt überwiegend im internen Rechnungs wesen und im Treasury (siehe Abbildung 19). In jedem zweiten der befragten Unternehmen ist die Steuerungsverantwortung geteilt. Dies bedingt eine kontinuierliche Kommunikation zwischen den beteiligten Bereichen.

Cash-Kennzahlen in der Unternehmenssteuerung weit- verbreitet

Nur 58 % der Studienteilnehmer steuern ihren Cashflow aktiv

Abb. 19 Zuständigkeitsbereiche für Überwachung und Steuerung des Cashflows

Treasury

externes Rechnungswesen

operative Einheiten

Controlling

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 %

71 %

30 %

27 %

77 %

Wie in Abbildung 20 dargestellt, nutzen Unternehmen neben einer zeitlichen Verschiebung von Investitionen insbesondere das Working-Capital-Management als Element zur Steuerung des Cashflows. Ein effektives Working-Capital-Management ist nicht nur ein wichtiger Baustein einer cash-orientierten Unternehmenskultur, sondern erhöht auch die Fähigkeit, liquide Mittel mit hoher Geschwindigkeit zu generieren und Cash-Effekte gezielt zu steuern. Dementsprechend nutzen über zwei Drittel der Studien teilnehmer dieses Steuerungselement.

Working-Capital-Management als Steuerungselement weitverbreitet

Abb. 20 Maßnahmen zur aktiven Steuerung des Cashflows

Steuerung der Auszahlung aus Investitionstätigkeit

kurzfristiges Verschieben von Zahlungszeitpunkten

sonstige

Working-Capital- Management

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 %

44 %

34 %

9 %

70 %

24

Cashflow Excellence Studienergebnisse

Werden cashflow-basierte Kennzahlen als Steuerungsgrößen herangezogen, muss es zudem möglich sein, Differenzen zwischen Cashflow-Ist-Werten und kommunizierten Cashflow-Planwerten erkennen und analysieren zu können. Von den befragten Unternehmen gaben weniger als ein Drittel an, Plan-Ist-Abweichungen im Cashflow zeitnah und detailliert erklären zu können. Die Auswertung der Daten ergab, dass Unternehmen mit einem weitestgehend automatisierten Reporting Plan-Ist-Abweichungen besser analysieren können als Unternehmen, bei denen die Erstellung der Kapitalflussrechnung eher manuell erfolgt.

Verbesserte Analysemöglich-keiten durch stärkere Systemunterstützung

25

Cashflow Excellence Fazit

C Fazit

Die große Resonanz auf unsere Umfrage und der hohe Anteil der Unter-nehmen, die cashflow-basierte Kennzahlen zur Unternehmenssteuerung heranziehen, verdeutlichen die steigende Bedeutung des Cashflows in der Unternehmenspraxis. Cashflow-Reporting als retrospektive Betrachtung liefert detaillierte Informationen für unternehmensinterne und externe Interessenten. Das zeitliche Spektrum der Cashflow-Planung reicht von der kurzfristigen Vorausschau über den mittelfristigen Forecast bis zur langfristigen Planung. Die Cashflow-Steuerung hilft, Liquidität sicherzustellen, Kapitalbindung zu optimieren sowie kommunizierte und angestrebte Zielwerte zu treffen.

Im Bereich des Cashflow-Reportings liegen die größten Verbesserungs-potenziale in der Automatisierung. Eine intensivere Systemunterstützung fordert und fördert eine konsistente Datenbasis. Darüber hinaus beschleunigen automatisierte Auswertungen die Erstellung der Kapital-fluss rechnung und binden weniger Ressourcen.

Wendet man sich von der retrospektiven Betrachtung weg, hin zu einer prospektiven Sicht, kommt die Cashflow-Planung zum Tragen. Nur wenn im Unternehmen die Cash-Treiber bekannt sind, kann der Cashflow ursachengerecht geplant werden. Eine qualitativ hochwertige Bilanz- und Working-Capital-Planung sind notwendige Voraussetzungen für eine Cashflow-Planung, die auch über kurzfristige Horizonte hinaus von hoher Qualität ist.

In Hinblick auf die Ziele der Cashflow-Planung, wie auch auf die Planungs-horizonte, gibt es zwar tendenziell unterschiedliche Schwerpunkte zwischen den Bereichen Treasury und Rechnungswesen, aber auch sehr viele Gemeinsamkeiten und Überschneidungen. Die Studienteilnehmer identifizierten eine stärkere Abstimmung zwischen Treasury und Controlling als größten Faktor zur Qualitätssteigerung in der Cashflow-Planung. Gerade die unterschiedlichen methodischen Herangehensweisen können dabei helfen, beispielsweise vorhandene zahlungsrelevante Informationen auf der einen Seite mit Informationen über Bilanz- und Working-Capital-Effekte auf der anderen Seite zu kombinieren und optimal zu nutzen. Eine stärkere Abstimmung und intensivere Kommunikation zwischen den beiden Bereichen hilft, die planerische Doppelbelastung im Unternehmen zu reduzieren.

Auch bei anziehender Konjunktur ist das Thema Cashflow sowohl für Unter nehmen als auch für Investoren aktuell. Zeiten ohne Krise bieten die Chance, Cashflow-Reporting und -Planung nachhaltig im Unternehmen zu etablieren. Das hilft nicht nur dabei, die Innenfinanzierungskraft optimal zu nutzen, sondern auch, Frühwarnzeichen rechtzeitig zu erkennen und darauf zu reagieren, um für schwierigere Zeiten gewappnet zu sein.

26

Cashflow Excellence Ansprechpartner

Wir über unsDie PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft ist in Deutschland mit 8.700 Mitarbeitern und einer Gesamtleistung von rund 1,33 Milliarden Euro eine der führenden Wirtschaftsprüfungs- und Beratungsgesellschaften. An 29 Standorten arbeiten Experten für nationale und internationale Mandanten jeder Größe. PwC bietet Dienstleistungen an in den Bereichen Wirtschaftsprüfung und prüfungsnahe Dienstleistungen (Assurance), Steuerberatung (Tax) sowie Beratung in den Bereichen Deals und Consulting (Advisory).

Ansprechpartner

EssenMoritz WewerFriedrich-List-Straße 2045128 EssenTel.: +49 201 438-1186E-Mail: [email protected]

DüsseldorfThomas WeberMoskauer Straße 1940227 DüsseldorfTel.: +49 211 981-2573E-Mail: [email protected]

www.pwc.de

![[Lightning Talk] Effizientes Arbeiten mit Eclipse Shortcuts](https://static.fdocuments.net/doc/165x107/55c4cdc2bb61eb470f8b460d/lightning-talk-effizientes-arbeiten-mit-eclipse-shortcuts.jpg)