Carta Reliance · um tempo razoável antes de devermos ajustar os ... mas o nível de alavancagem...

116

:: CARTA RELIANCE 2018 / 1

Transcript of Carta Reliance · um tempo razoável antes de devermos ajustar os ... mas o nível de alavancagem...

:: CARTA RELIANCE

2018 / 1

página 2:: 116

INTRODUÇÃO ............................................................................................................................................... 4

: : INTERNACIONAL ....................................................................................................................................................... 4

: : BRASIL ............................................................................................................................................................................. 5

1. ECONOMIA BRASILEIRA ....................................................................................................................... 7

: : ATIVIDADE E MERCADO DE TRABALHO ......................................................................................................... 8

: : CENÁRIO DE INFLAÇÃO, CÂMBIO E CONTAS PÚBLICAS ..................................................................... 12

: : CONTAS PÚBLICAS E EVOLUÇÃO DA DÍVIDA........................................................................................... 21

: : CENÁRIO POLÍTICO E CONCLUSÃO ............................................................................................................. 22

: : APÊNDICE: DIVULGAÇÃO DO PIB DO QUARTO TRI ............................................................................. 25

2. ECONOMIA INTERNACIONAL ........................................................................................................ 28

: : 2017 ............................................................................................................................................................................... 28

: : 2018 ............................................................................................................................................................................... 32

3. JUROS ........................................................................................................................................................ 35

4. AÇÕES ....................................................................................................................................................... 40

5. CRÉDITO .................................................................................................................................................. 48

6. AÇÕES BRASIL: O IMPACTO DO ESTRANGEIRO NA BOLSA ............................................... 51

: : TUDO PODE OCORRER ....................................................................................................................................... 54

7. CRÉDITO BRASIL ................................................................................................................................... 57

: : MERCADO DE CRÉDITO PRIMÁRIO ................................................................................................................ 58

8. JUROS - BRASIL....................................................................................................................................... 61

: : JUROS NOMINAIS (PRÉ-FIXADOS) ................................................................................................................... 62

: : JUROS REAIS (NTN-BS): ......................................................................................................................................... 67

9. FUNDOS - BRASIL ................................................................................................................................. 72

: : AMBIENTE ................................................................................................................................................................... 72

: : FUNDOS MACRO .................................................................................................................................................... 73

: : FUNDOS DE AÇÕES ............................................................................................................................................... 76

: : FUNDOS LONG AND SHORT ............................................................................................................................ 77

10. FUNDOS IMOBILIÁRIOS ...................................................................................................................... 79

: : ESCRITÓRIOS ............................................................................................................................................................ 79

: : GALPÕES LOGÍSTICOS .......................................................................................................................................... 80

: : RESIDENCIAL ............................................................................................................................................................. 81

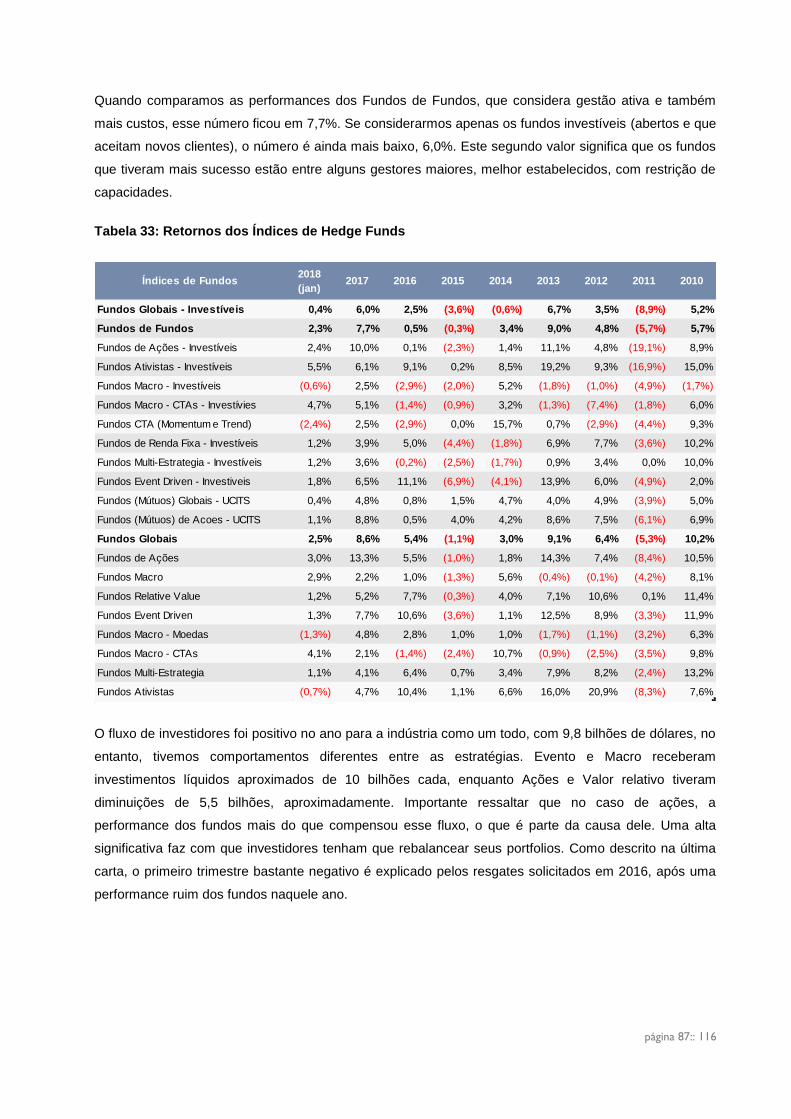

11. HEDGE FUNDS ....................................................................................................................................... 86

: : RETORNOS E FLUXO ............................................................................................................................................. 86

página 3:: 116

: : ESTRATÉGIAS ............................................................................................................................................................ 92

: : FEVEREIRO 2018 ....................................................................................................................................................... 97

: : CONCLUSÕES ........................................................................................................................................................... 98

: : ÍNDICES ....................................................................................................................................................................... 99

12. ASSET ALLOCATION ......................................................................................................................... 101

: : ALOCAÇÃO TÁTICA LOCAL ........................................................................................................................... 101

: : ALOCAÇÃO TÁTICA GLOBAL......................................................................................................................... 103

13. ANÁLISE TÉCNICA ............................................................................................................................. 106

: : BOLSA AMERICANA: S&P 500 ........................................................................................................................... 106

: : MOEDAS: EURO...................................................................................................................................................... 110

: : BOLSA JAPONESA: NIKKEI 225 ......................................................................................................................... 112

: : US TREASURY 10 ANOS (TAXA) ..................................................................................................................... 114

: : MOEDAS: DÓLAR / REAL .................................................................................................................................... 115

página 4:: 116

INTRODUÇÃO

: : MARCELO STEUER

: : INTERNACIONAL

Na leitura de nossa carta vocês encontrarão uma visão partilhada entre todos na nossa equipe.

Estamos caminhando para o final de um longo ciclo de expansão da economia global. Analisado o nível

de atividade econômica, encontramos robustez espalhada praticamente pelo mundo todo. O indicador

convencional de esgotamento do ciclo não está presente. A inflação continua bastante baixa, mesmo nos

países que já alcançaram níveis de emprego que no passado conduziriam a níveis mais altos de

inflação, o que em si nos conduziria a pensar haver um tempo razoável antes que a necessidade de

combater a inflação através de política monetária reverta este processo de crescimento. Assim haveria

um tempo razoável antes de devermos ajustar os portfolios ao risco de uma recessão.

O longo ciclo de valorização de ativos que vivemos desde 2009 não foi convencional. Ele foi alimentado

por um processo de expansão monetária e de balanços de Bancos Centrais inédito em sua proporção.

Este processo conduziu a uma grande valorização de ativos financeiros e à redução de prêmios de risco,

o que era em si um objetivo da política para dar suporte à atividade econômica.

A prescrição seguinte seria que, no momento em que se alcançasse um crescimento mais autônomo,

seria possível ir removendo gradualmente o estímulo monetário de forma que já pudéssemos ter uma

política monetária neutra quando chegássemos ao crescimento potencial e à meta inflacionária.

O que nós temos visto é até aqui um processo bastante benigno no qual o aumento do crescimento

permitiu o aumento dos juros e um muito lento ajuste dos balanços das autoridades monetárias, em que

o impacto deste aumento de juros nas condições financeiras globais tem sido compensado pela

valorização dos ativos financeiros, ou seja, juros aumentaram, mas condições de crédito se mantêm

igualmente favoráveis.

Sabemos, entretanto, que processos de ajuste de liquidez não são exatamente previsíveis e que em

períodos tão longos de expansão geram-se excessos que ficam mais evidentes quando as condições

mudam. Em algum momento o aperto de crédito pode gerar o gatilho para o ajuste de preço menos

ordenado de algum segmento de mercado, ajuste esse que conduza à mudança significativa das

condições financeiras globais.

Portanto, analisado a partir da evolução da inflação, temos tempo para ajustar os portfólios ao risco de

uma recessão, mas o nível de alavancagem global não nos permite eliminar a chance de mais uma vez

não termos um final de ciclo convencional, mas um ciclo no qual os ajustes de preços de ativos

conduzam a uma recessão antes de vermos inflação.

página 5:: 116

Não conseguimos ser totalmente assertivos sobre o tempo restante no ciclo e também não conseguimos

definir o potencial de valorização residual que não podemos excluir seja muito grande. Mas podemos,

sim, dizer que o nível atual de preços de ativos não é compatível com valorização a taxas altas no longo

prazo (como está detalhado na discussão da estrutura de preços dos diferentes ativos ao longo da

carta). Esta situação gera uma assimetria indesejável de riscos que deve ser focada nos portfolios que

construiremos neste ano.

A resposta de política econômica à crise de 2008 foi extremamente favorável ao capital financeiro. O

ambiente político dez anos depois nos parece apresentar riscos de longo prazo. Os processos políticos

eleitorais na grande maioria do mundo tem mostrado uma inconformidade com o status quo. Um

desconforto grande com a divisão dos resultados deste período, não traduzido de forma estruturada em

novas propostas de política. Provavelmente já vimos ou estamos vendo o melhor em termos das

condições mais favoráveis para o empreendimento ou para a empresa em bases globais. Para o próximo

ciclo, não devemos descartar a probabilidade de vermos em muitos países agendas que privilegiarão a

distribuição ao crescimento, o que obviamente é desfavorável ao preço dos ativos financeiros.

Obviamente as condições internacionais são centrais para o mercado financeiro brasileiro. A precificação

de nossos ativos é condicionada por parâmetros globais, o que determina que tempos e espaço de

política econômica sejam determinados pelas condições financeiras globais.

Mas dentro desta restrição vocês verão otimismo.

: : BRASIL

A gestão da política econômica e monetária conduziu a um processo de desinflação e à capacidade de,

a nosso ver, poder-se operar a taxas de juros bastante baixas para nosso padrão por um período

bastante razoável. E como juro é tempo, juros mais baixos permitirão que a trajetória da dívida fique

menos pressionada e, portanto, que o sistema político tenha mais tempo para processar o nosso desafio

de ajuste.

Simultaneamente, resultados fiscais de curto prazo melhores que os projetados apontam para uma

demanda de ajuste menor que o anteriormente estimado, mas ainda assim, estamos falando de um

ajuste grande e maior do que se pode naturalmente esperar pela qualidade do desempenho do nosso

sistema político.

Num ambiente global em que a assunção de risco é muito mal remunerada, o modelo de preços dos

ativos financeiros brasileiros incorpora prêmios elevados. Estes prêmios são justificáveis pelo risco de

nosso sistema político continuar a nos conduzir para o caminho da baixa produtividade e da

insustentabilidade fiscal, mas eleições com debate aberto e escolha de um governo reformista poderia

nos encaminhar para uma oportunidade única de valorização de ativos pela mudança total de seus

página 6:: 116

parâmetros de precificação. Sou muito cético sobre a capacidade de se adicionar valor pela projeção dos

cenários políticos futuros, teremos que lidar com esta variável em seu desenrolar.

Dificilmente temos períodos com este tipo de pressão com a situação cambial da qualidade que temos.

Tendo a crer que nossa conta corrente será pior que o que parece, sendo ajustada pelas variações do

comércio global e pelo fim do grande represamento de importações advindo da enorme recessão que

vivemos. De qualquer forma, estas variações são facilmente acomodáveis pela flutuação do câmbio e

oxalá por um ambiente de investimento mais favorável. O impacto de variações do câmbio na inflação

deve ser facilmente absorvível dado o patamar de estabilidade de preço em que estamos.

A disciplina de investimento derivada do cenário que desenhamos envolve prudência na exposição ao

risco de mercado em geral. As estratégias deverão envolver a escolha de histórias idiossincráticas que

produzam algum carrying neste período, a escolha de histórias que possam justificar alocação em um

momento de deslocamento de preços (Brasil é um caso de ambas as situações), investimentos em

estratégias de valor relativo líquidas e não muito complicadas e muita tranquilidade quanto a desvios de

curto prazo do benchmark.

Vocês poderão aprofundar e adicionar qualidade a esta análise pela leitura dos textos de nossos

especialistas a seguir.

Esperamos que o texto ajude na reflexão de vocês e enriqueça nossa discussão para a construção dos

seus portfólios de investimento.

Mais uma vez agradecemos o seu continuado suporte.

página 7:: 116

1. ECONOMIA BRASILEIRA1

: : SAMUEL PESSOA

O tema mais importante do ano passado foi o choque político promovido pela divulgação do encontro do

presidente Temer com o empresário Joesley Batista. O choque político obstruiu a tramitação da reforma

da previdência, tema que acabou de sair da agenda legislativa.

O fato não esperado foi à calma que prevaleceu nos mercados após o evento. Houve, de fato, nos dias

que se seguiram à divulgação, elevação do risco Brasil bem como desvalorização do câmbio. Não

obstante, com o passar do tempo os preços caíram a níveis próximos aos vigentes antes da crise política

do governo Temer.

Como foi possível um choque político que inviabilizou a aprovação da principal reforma para restabelecer

o equilíbrio fiscal não deixar efeitos duradouros sobre os preços dos ativos? Por que em seguida a maio

de 2017 não ocorreu dinâmica próxima à ocorrida a partir de julho de 2015, quando, após ficar claro que

a presidente Dilma e o ministro Joaquim Levy não tinham capacidade política de aprovar as reformas

requeridas para o ajuste fiscal estrutural, o risco país e o câmbio iniciaram forte trajetória de

deterioração?

Dois choques positivos contribuíram para que os mercados passassem incólumes pelo evento dramático

de meados de maio de 2017. Primeiro, uma surpresa desinflacionaria na economia americana de 0,5

Bps Surpresa desinflacionaria significa que a taxa de inflação se reduziu, ou seja, que a velocidade de

subida dos preços diminuiu. O ano de 2017 fechou com o núcleo do PCE – que é o índice de preço que

o Banco Central americano emprega para operar seu regime de metas de inflação – rodando a 1,4% em

12 meses, 0,5 Bps abaixo do que as projeções do final de 2016. Por aqui tivemos surpresa

desinflacionaria na economia brasileira com o IPCA fechando o ano de 2017 a 2,96%, 2 Bps abaixo da

previsão que havia no final de 2016.

A surpresa desinflacionaria americana deveu-se à menor inflação de aluguéis, serviços de saúde e

telefonia móvel. No caso brasileiro de 2/3 a 3/4 da desinflação deveu-se à forte redução dos preços dos

alimentos, isto é, deflação, de 4%, consequência da melhor safra da história. Mas houve também, e esse

é o fato mais importante, forte desinflação de serviços que explica o restante da surpresa

1 Este texto foi produzido com a contribuição dos meus colegas do grupo de economia aplicada do Instituto Brasileiro de Economia.

Silvia Matos, que coordena o boletim macroeconômico do Ibre, conjuntamente com Júlio Mereb, produziu o cenário de atividade;

Bruno Ottoni construiu o cenário para o mercado de trabalho; o cenário inflacionário de médio prazo foi preparado por Julío Mereb,

enquanto que Carlos Thadeu e Adriana Molinari contribuíram com o cenário de curto prazo; finalmente Lívio Ribeiro fez as

previsões do balanço de pagamentos e o cálculo do câmbio real de equilíbrio de longo prazo. Evidentemente erros e omissões são

de minha responsabilidade. Meu agradecimento a toda a equipe do Ibre.

página 8:: 116

desinflacionaria. Em final de 2016 a desinflação prevista de serviços era de 1,4 Bps e o ano fechou com

desinflação de serviços de 2,3 Bps: em dezembro de 2016 projetávamos inflação de serviços de 5,8%

para 2017 e observou-se 4,5%.

A surpresa desinflacionaria para a economia americana atrasou o processo de subida da taxa de juros,

e, com isso aliviou a dinâmica da moeda americana. Reforçou a desvalorização do dólar frente às

demais moedas o choque positivo que houve de crescimento na economia europeia. No final de 2016 as

previsões sugeririam que o crescimento da zona monetária do Euro seria de 1,5% ante 2,2% da

economia americana. Fechou 2017 e os números foram revistos em outubro de 2017 para,

respectivamente, 2,1% e 2,2%. Os resultados oficiais mostraram números ainda melhores para o velho

continente: 2,5% ante 2,3% da economia americana. Assim, tivemos em 2017 um ano de dólar fraco.

A associação de um dólar mais fraco e juros menores na economia americana, com uma inflação 2 Bps

abaixo e inflação de serviços rodando a 4,5% indicou que o Banco Central poderia (e, de fato, poderá)

praticar por vários trimestres juros reais bem mais baixos do que previsto anteriormente. Nós ganhamos

tempo para que a política faça as reformas necessárias para o ajuste fiscal estrutural. Ajuste fiscal

estrutural, pois o gasto público, nas atuais circunstâncias, cresce além da receita, chova ou faça sol. Ou

seja, se é verdade que a crise econômica de 2014 até o final de 2016 e a lentidão da recuperação, a

partir de 2017, agravou o quadro fiscal, o desequilíbrio não está associado ao ciclo econômico. Nas

atuais circunstâncias ele ocorrerá independente da posição da economia brasileira no ciclo econômico.

Ou seja, a dinâmica mais benigna da inflação e, portanto, dos juros reais, permite que a política aguarde

até o primeiro semestre de 2019 para promover o ajuste fiscal estrutural. Evidentemente o desenho

exato desse ajuste será tema do debate eleitoral. Mas certamente a reforma da previdência será tratada,

tanto no debate quanto no primeiro semestre de 2019.

O texto da carta tem a seguinte organização. A próxima seção apresenta nosso cenário para a atividade

econômica e para o mercado de trabalho. Segue a discussão do cenário para inflação e em seguida

setor externo e câmbio. Nesta seção fazemos uma análise da exposição ao câmbio do passivo externo

do país. A próxima seção apresenta a atualização de nosso cenário para o endividamento do setor

público até 2025. A conclusão discute o cenário político e segue um apêndice com a análise da última

divulgação pelo IBGE da atividade de 2017 com a informação do desempenho da economia no quarto

trimestre do ano.

: : ATIVIDADE E MERCADO DE TRABALHO

O ano de 2017 fechou com crescimento em comparação a media de 2016 de 1,1% (veja apêndice).

Somente o crescimento da agropecuária de 12%, que representa 5% do PIB, contribui com 0,6 Bps

Assim, o crescimento da economia excluindo a agropecuária foi de 0,5%.

página 9:: 116

Para 2018 nossos modelos indicam crescimento de 2,8% e 2,9% excluindo a agropecuária. Ou seja, a

economia excluindo a agropecuária irá acelera em 2018 de 0,5% para 2,9%. Não é pouco apesar de ser,

como já enfatizamos em outras oportunidades nesse espaço, bem mais fraco do que as três últimas

recuperações cíclicas mais recentes: 1999-2000, 2003-2004 e 2009-2010.

A tabela 1 apresenta nosso cenário de atividade para 2017 e 2018. Para cada ano há três cenários,

feitos, respectivamente, em março e agosto de 2017, e o último em fevereiro de 2018. Os números do

último cenário tem sido os mesmos desde aproximadamente outubro de 2017, quando houve grande

revisão.

Tanto para 2017 quanto para 2018 houve em agosto revisão para pior e em outubro revisão para melhor

que, de maneira geral, se manteve até agora. A revisão para pior foi motivada pelos impactos do choque

político de maio. Revisamos a indústria de transformação e os serviços e pela ótica da demanda o

investimento. No entanto, como argumentamos na introdução, os efeitos do choque político sobre os

preços dos ativos e o risco se dissiparam. Melhores sinais da atividade ensejaram a revisão de outubro,

cujos números se mantiveram, com pequenos ajustes, até hoje.

Tabela 1: Cenário de atividade para 2017 e 2018

2017 2017 2017 2018 2018 2018

Data de previsão em

março 2017

em agosto de 2017

em março de

2017

em agosto de 2017

PIB 0,4 0,2 1,1 2,3 1,8 2,8

Agropecuária 6,8 9,6 12,6 4,5 4,6 -2,0

Indústria 1,2 -0,2 0,0 2,7 2,4 3,7

Extrativa 4,3 7,7 4,8 2,1 6,4 5,9

Transformação 2,0 0,2 1,5 2,0 2,1 5,3

Construção Civil -2,3 -3,8 -5,0 4,1 2,4 1,1

Eletricidade e Outros 3,1 2,9 1,2 2,6 2,3 0,9

Serviços -0,2 -0,4 0,3 1,7 1,2 2,4

PIB 0,4 0,2 1,1 2,3 1,8 2,8

Consumo das Famílias 0,2 0,5 1,0 1,6 2,0 3,1

Consumo do Governo 0,5 -0,1 -0,6 0,2 0,2 0,2

Formação Bruta de Capital Fixo -0,9 -3,4 -1,9 5,1 2,5 5,2

Contribuições para o PIB:

Exportações Líquidas 0,2 0,7 0,0 -1,0 -0,5 -0,9

Fonte: Cálculos do Ibre-FGV.

A tabela 2 apresenta a evolução das principais estatísticas do mercado de trabalho para a grande crise

brasileira, de 2014 até 2017. Na quinta linha temos nosso cenário para 2018. Na primeira coluna

representamos a taxa de desemprego (TD), dada pela razão entre a população desempregada a procura

de emprego e a população economicamente ativa (PEA). Na segunda coluna encontra-se representada

a taxa de crescimento da população ocupada (PO) para a média do ano sobre a média do ano anterior.

Definições análogas servem para as taxas de crescimento da PEA, da renda real, da massa salarial e do

página 10:: 116

crescimento do PIB que é um dos parâmetros empregados para a construção do cenário. Na quinta

coluna representamos o saldo do cadastro geral de empregados formais e desempregados (CAGED) do

ministério do trabalho. Os números do CAGED representam a divulgação final já considerando os

ajustes que o ministério do trabalho faz, ajustes estes que têm sido para maior.

No primeiro ano do aprofundamento da crise, 2015, a taxa de desemprego sobe de 6,8% para 8,5%, em

função do crescimento da PEA que não encontra vagas. A PO não recua. Em 2016 há a grande onde de

demissões e a PO recua 1,9%. A elevação da taxa de desemprego foi dada pela elevação da PEA em

2015 e 2016, respectivamente, de 1,9% e 1,4% e pelo recuo da PO em 2016 de 1,9%. Somando as três

obtemos elevação de 5,2 Bps na taxa de desemprego, não muito diferente da diferença entre 6,8% de

2014 e 12,7% de 2017.

Para o leitor ter dimensão da pressão sobre o mercado de trabalho a população economicamente ativa

em 2013 era de 97,7 milhões e em 2018 deverá ser de 105,0 milhões. Ao longo de todo o período da

grande recessão o mercado de trabalho recebeu 1,46 milhões de trabalhadores por ano.

Tabela 2: Principais indicadores para o mercado de trabalho. Na terceira linha nossa previsão

para 2018. TD é a taxa de desemprego (%) para a média do ano; PO é a população ocupada; PEA

é a população economicamente ativa. As taxas de crescimentos são anuais (média da variável em

2018 sobre 2017).

TD PO PEA Renda Real Saldo CAGED Massa Salarial PIB

2014 6,8 1,5 1,1 1,1 420.690 2,6 0,5

2015 8,5 0,0 1,9 -0,3 -1.534.989 -0,3 -3,5

2016 11,5 -1,9 1,4 -2,0 -1.326.558 -3,9 -3,5

2017 12,7 0,3 1,7 2,4 -20.832 2,7 1,1

2018 12,1 1,9 1,1 1,0 1.084.313 3,0 2,8

Para 2018 nossas simulações sugerem que a população ocupada crescerá ao ritmo de 1,9%,

substancialmente acima do crescimento de 0,3% em 2017 e de -1,9% em 2016, enquanto que o

rendimento real crescerá 1% abaixo dos 2,7% observado em 2017. A taxa de desemprego em 2018 será

em média de 12,7%, pouco abaixo da média de 2017 de 12,9%, pois a população econômica ativa

crescerá de 1,1%. A criação de 1.084 mil postos de trabalho com carteira assinada representa 38% dos

2.882 mil postos de trabalhos fechados de 2015 até 2017.

página 11:: 116

Figura 1: Evolução da taxa de desemprego até 2020

A principal característica dessa crise foi a forte rigidez do mercado de trabalho. A taxa de desemprego

subiu muito e a renda real caiu pouco, menos de 2,5% no biênio 2015-2016. Para termos uma base de

comparação, na crise da mudança do regime cambial, em 1999, e na transição de FHC para Lula, 2003,

a perda de renda real em cada episódio foi de 10%. A maior formalização do mercado de trabalho

provavelmente explica o elevado grau de rigidez do mercado de trabalho observado na atual crise.

A figura 1 apresenta nossa previsão para a evolução da taxa de desemprego. Para os anos de 2019 e

2020 supusemos crescimento da economia em 2% ao ano.

O mercado de trabalho deve reagir lentamente. Mantendo um cenário conservador de crescimento na

casa de 2% ao ano a partir de 2019 a taxa de desemprego média para 2020 será de 12%. É muito difícil

construirmos hoje cenários para atividade em horizontes mais longos. Em função da incerteza explícita

no processo eleitoral 2019 está muito longe. Qual será o acordo político que será produzido em 2018

para liderar o país a partir de 2019? Impossível saber.

Os valores médios que obtivemos para a taxa de desemprego em 2019 e 2020 foram de,

respectivamente, 11,2% e 10,7%. Inúmeros exercícios que fizemos sugerem que a lei de Okun se aplica

à economia brasileira com o mesmo parâmetro que se aplica à economia americana: cada 1 Bps na taxa

de crescimento além da taxa de crescimento potencial, que é aquela taxa que mantém a economia a

pleno emprego e com inflação estável, deve reduzir o desemprego no ano em 0,5 Bps Assim, se em

2019 e 2020 o crescimento for 1 Bps acima dos 2% que foram supostos na construção do cenário, a taxa

de desemprego em 2019 será 0,5 Bps menor do que 11,2% de 2019 e 1 Bps menor do que 10,7% de

2020.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

set/

92

jun

/93

mar

/94

de

z/9

4

set/

95

jun

/96

mar

/97

de

z/9

7

set/

98

jun

/99

mar

/00

de

z/0

0

set/

01

jun

/02

mar

/03

de

z/0

3

set/

04

jun

/05

mar

/06

de

z/0

6

set/

07

jun

/08

mar

/09

de

z/0

9

set/

10

jun

/11

mar

/12

de

z/1

2

set/

13

jun

/14

mar

/15

de

z/1

5

set/

16

jun

/17

mar

/18

de

z/1

8

set/

19

jun

/20

Série Retropolada

Previsão

página 12:: 116

A informação importante que segue do mercado de trabalho é que conviveremos, até 2019, pelo menos,

com taxas de desemprego bem elevadas e certamente acima da taxa natural de desemprego. O

mercado de trabalho não produzirá pressões inflacionárias pelo menos até 2019.

: : CENÁRIO DE INFLAÇÃO, CÂMBIO E CONTAS PÚBLICAS

: : INFLAÇÃO.

Como vimos na introdução o fato mais importante em 2017 do ponto de vista do funcionamento da

economia foi a forte desinflação em 2017. Houve surpresa inflacionária de 2 Bps frente aos cenários

construídos no final de 2016.

Tabela 3: Cenário Inflacionário produzido pelo modelo de pequeno porte. Células hachuradas

representam valores exógenos à simulação

IPCA

livres Serviços Alimentação

Bens Ind.

ADM IPCA Selic Câmbio Hiato

mar/18 1,8 4,4 -3,3 1,5 7,3 3,1 6,5 3,2 -1,1

jun/18 2,5 4,7 -1,6 2,0 9,2 4,1 6,5 3,2 -0,8

set/18 2,9 4,0 1,6 2,2 7,0 3,9 6,5 3,2 -0,2

dez/18 3,2 3,7 4,0 2,1 5,2 3,7 6,5 3,2 0,3

mar/19 3,3 3,8 4,3 2,0 5,4 3,8 6,8 3,2 0,3

jun/19 3,4 3,9 4,4 2,1 5,5 3,9 7,2 3,2 0,9

set/19 3,5 3,9 4,5 2,1 4,9 3,8 7,6 3,2 0,9

dez/19 3,5 4,0 4,6 2,1 6,0 4,1 8,0 3,3 1,1

A tabela 3 apresenta o cenário de inflação para 2018 e 2019 obtidos com o modelo de pequeno porte.

Estimam-se separadamente os três grupos – serviços, bens e alimentos. Construímos cenários para

administrados e câmbio. O cenário de hiato foi obtido por um modelo de atividade agregado com

crescimento em 2019 de 3%. Mantivemos a taxa Selic fixa em 6,5% ao ano ao longo de 2018 e, em

seguida, um lento processo de subida, produzida por uma regra de Taylor, até 8% em dezembro de

2019.

Essas projeções de inflação nos dizem muito sobre a evolução do processo inflacionário, porém não são

as projeções com as quais tenho trabalhado. Por esta estimativa a inflação em 2018 ficará em 3,7% com

inflação de livres na casa de 3,2%.

página 13:: 116

Tabela 4: Cenário inflacionário produzido pelo modelo de pequeno porte em março de 2017

IPCA

Preços Administrados

Preços Livres

Serviço Alimentação Bens

Industriais

mar/17 1,1 1,5 1,0 1,7 0,4 0,4

jun/17 1,2 1,7 1,0 1,2 0,7 0,9

set/17 0,8 1,5 0,6 0,7 -0,1 0,9

dez/17 1,2 1,1 1,3 1,2 1,4 1,4

2017 4,4 5,9 3,9 4,8 2,4 3,7

mar/18 1,6 1,6 1,6 1,9 1,7 1,0

jun/18 0,9 0,9 0,9 0,9 0,4 1,2

set/18 0,4 0,4 0,4 0,6 -0,4 0,8

dez/18 1,4 1,4 1,4 1,1 2,2 1,3

2018 4,3 4,3 4,3 4,5 4,0 4,3

A tabela 4 apresenta o cenário construído empregando as mesmas técnicas acima em março de 2017

para 2017 e 2018. Já sabíamos que haveria uma superestimativa, note que ele superestimou a inflação

de 2017 em 1,4 Bps e a inflação de Preços Livres em 2,6 Bps (previsão de 3,9% ante realização de

1,3%). Não consideramos 4,4% como a melhor projeção para a inflação em 2017, trabalhando com

3,5%. Porém, mesmo assim erramos por 0,5 Bps Erro agravado pelo fato dos Preços Administrados em

2017 terem subido 8% e não os 5,9% projetados na tabela 4.

De lá para cá nosso modelo de pequeno porte vem sendo aperfeiçoado. Certamente houve uma quebra

estrutural no processo inflacionário e hoje com maior disponibilidade de informação é possível ter

melhores estimadores. De qualquer forma ainda consideramos as estimativas do modelo

superestimadas.

Nossa estimativa de 3,7% (Tabela 3) para 2018 parece ser muito elevada. Já que o ano começou com

inflação muito baixa de serviços e nosso acompanhamento da safra sugere que a inflação de alimentos

será mais próxima de 2% do que os 4% que nosso modelo gerou para 2018. Com esses ajustes

podemos considerar que a inflação feche 2018 em torno de 3,2%.

Além disso, nossa estimativa para 2018 tem viés de baixa. Já que o ano abriu com inflação muito baixa.

Nos últimos três meses a inflação de preços livres com ajuste sazonal, considerando médias móveis

trimestrais, tem rodado a 1,7% anualizado. Adicionalmente nossos melhores indicadores de serviços

sugerem que a desinflação de serviços continue. É possível que estejamos em meio a um processo de

mudança estrutural da economia brasileira.

página 14:: 116

Tabela 5: Curva de inflação para 2018

Mês Acumulado

em 12 meses

jan-17 0,38 5,4

fev-17 0,33 4,8

mar-17 0,25 4,6

abr-17 0,14 4,1

mai-17 0,31 3,6

jun-17 -0,23 3,0

jul-17 0,24 2,7

ago-17 0,19 2,5

set-17 0,16 2,5

out-17 0,42 2,7

nov-17 0,28 2,8

dez-17 0,44 2,9

jan-18 0,29 2,9

fev-18 0,35 2,9

mar-18 0,24 2,9

abr-18 0,43 3,2

mai-18 0,27 3,1

jun-18 0,19 3,6

jul-18 0,23 3,5

ago-18 0,17 3,5

set-18 0,14 3,5

out-18 0,27 3,3

nov-18 0,23 3,3

dez-18 0,31 3,2

Além da elevada ociosidade, estamos em meio a um ajuste fiscal e principalmente um ajuste de toda a

política parafiscal. O déficit primário recorrente do setor público consolidado, segundo o relatório de

acompanhamento fiscal (RAP) da instituição fiscal independente (IFI), reduziu-se em 2017 0,3 Bps do

PIB, indo de 3,4% do PIB para 3,1% do PIB. Ou seja, se considerarmos as políticas fiscal e parafiscal,

2017 foi um ano de contração fiscal. É possível que haja alguma expansão fiscal em 2018, mas em

função do espaço fiscal diminuto não deverá ser muito elevada.

Esta é uma realidade nova, desde 2004 tivemos seguidos anos de forte expansão fiscal e parafiscal. Em

particular os períodos de 2009-2010 e 2012-2014 a política fiscal e parafiscal foram muito

expansionistas. Agora, vivemos um período de ociosidade em que todo o ajuste requerido tem vindo da

política monetária. É possível que o afrouxamento monetário requerido para fazer a economia voltar a

crescer de forma sólida – dado que não há espaço para praticarmos política fiscal e parafiscal

contracíclica – seja maior do que sugerido pelos modelos.

página 15:: 116

Adicionalmente o crédito tem crescido, mas o canal do crédito tem estado relativamente emperrado. Isto

é, o crédito tem crescido a taxas inferiores do que o sugerido pela queda da taxa Selic. O motivo é que o

spread bancário – a diferença entre a taxa de captação dos bancos e a taxa a qual os bancos

emprestam – não tem caído na velocidade esperada pela queda da taxa Selic.

A tabela 5 apresenta a nossa curva de preços para 2018. Na primeira coluna da tabela representamos a

inflação mensal e na segunda o valor acumulado em 12 meses. Os dados iniciam-se em dezembro de

2015. Conservadoramente consideramos para a inflação de fevereiro de 2018 o valor da prévia dada

pelo IPCA-15 de fevereiro, 0,35%, e para março o valor de 0,24%. A melhor previsão que conseguimos

fazer hoje, já supondo que a inflação de alimentos, em função da ótima safra, seja de 2% e não os 4%

previstos pelo mercado, sugere que o IPCA feche 2018 em 3,2%.

Tabela 6: Cenários de inflação

2013 2014 2015 2016 2017

Projeção dez/2016

2017 2018

IPCA 5,9 6,4 10,7 6,3 4,8 2,9 3,2

Administrados 1,5 5,3 18,1 5,5 5,3 8,0 4,5

Livres 7,3 6,7 8,5 6,6 4,6 1,3 2,8

Bens duráveis 3,6 3,0 3,3 1,4 2,3 -1,2 1,7

Bens semiduráveis 5,0 3,9 5,3 4,1 4,3 2,4 2,5

Bens não-duráveis 7,6 6,9 12,3 9,3 5,2 -2,7 2,3

Serviços 8,7 8,3 8,1 6,6 5,8 4,5 3,5

Serviços EX- Passagem Aérea 8,8 8,3 8,5 6,8 5,8 4,5 3,3

A última coluna da tabela 6 apresenta nosso cenário de inflação para 2018 e suas principais aberturas.

Na antepenúltima coluna o cenário que fora construído em dezembro de 2016 para 2017. Como notamos

houve um erro de previsão de 2 Bps

Segundo nosso cenário a inflação em 2018, 3,2%, não será muito diferente da inflação em 2019, 2,9%.

No entanto a composição será diversa. Ano passado a inflação de administrados foi de 8% e nesse ano

será entre 4,5% e 5%. Diferentemente, livres foi de 1,3% e deverá fechar 2018 em 2,8%. Se ano

passado houve desinflação de serviços (excluindo passagens aéreas) de 2,3 Bps – de 6,8% para 4,5% -

para 2018 consideramos no nosso cenário de desinflação de serviços de 1,2 Bps – de 4,5% para 3,3%.

Há dois riscos maiores para esse cenário. Um para cada lado. A crise fiscal dos Estados e dos

municípios pode pressionar os preços dos transportes urbanos, IPTU, e alíquotas do ICMS além de

possível elevação da CIDE sobre a gasolina, o que pressionaria a inflação de administrados acima dos

4,5% do cenário. Por outro lado há o risco da inflação de livres ficar abaixo de 3,3%.

Destes nos parece que o risco de inflação menor é maior. Estamos em ano eleitoral no qual as metas

fiscais serão compridas. Assim, com exceção das tarifas das prefeituras não vemos muito motivos para

administrados ficarem muito mais elevados. Sempre pode haver uma seca maior do que se prevê hoje e

página 16:: 116

os preços de energia subirem mais. No entanto o ano abriu com boas chuvas e as indicações, até maio,

sugerem que teremos chuvas na média, inclusive na região nordeste pondo fim a seis anos de seca.

Para a inflação dos preços livres prevemos elevação em 2018 frente a 2017 de 1,5 Bps (de 1,3% para

2,8%). O ano abriu após a inflação de janeiro e a prévia da inflação de fevereiro, o IPCA-15 de fevereiro,

a inflação de livres no primeiro bimestre do ano foi de 0,81% ante 0,73%, elevação de 0,08 Bps ou pouco

menos de 1 Bps no ano. Adicionalmente, quando olhamos os serviços ex. passagens aéreas a

desinflação no primeiro bimestre ante o primeiro bimestre de 2017 foi de 0,49, maior do que a projetada.

Parece haver certo exagero em nosso número de 2,8% para livres.

: : SETOR EXTERNO E CÂMBIO

Para as contas externas nossos números para 2018 indicam um déficit de transações correntes de

US$17 bilhões. Como indicado na tabela 7 esse déficit resulta da composição de: superávit na balança

comercial de US$56 bilhões (exportações de R$225 e importações de R$169); déficit na balança de

serviços e de rendas de US$73 bilhões.

Tabela 7: Cenário para balança de pagamentos

Projeção anual (USD bi) 2014 - BMP6 2015 2016 2017 2018

Conta corrente -104,9 -58,9 -23,4 -9,8 -17,0

1) Balança comercial -6,3 17,7 45,1 64,0 56,0

1.1) Exportações 224,6 190,1 184,5 217,2 225,0

1.2) Importações 230,9 172,4 139,4 153,2 169,0

2) Serviços e rendas -98,6 -76,6 -68,5 -73,8 -73,0

2.1) Pagamento de juros (líquido) -21,3 -21,9 -21,9 -21,8 -18,4

2.2) Viagens -18,7 -11,5 -8,5 -13,2 -16,3

2.3) Lucros e dividendos -31,2 -20,8 -19,4 -21,0 -20,0

2.4) Fretes -9,1 -5,7 -3,7 -5,0 -5,5

2.5) Outros serviços e rendas primárias -20,3 -19,4 -18,0 -15,4 -15,5

2.6) Renda secundária 2,0 2,7 3,0 2,6 2,7

Amortizações -49,6 -76,5 -70,7 -63,9 -49,6

Fontes de financiamento 165,4 137,0 103,5 78,7 89,6

1) Investimento direto líquido 70,9 61,6 71,1 64,0 60,0

1.1) IDP 96,9 75,1 78,9 70,3

1.2) IDE 26,0 13,5 7,8 6,3

2) Portfolio bruto 40,8 18,5 -19,8 -1,0 21,0

2.1) Renda variável 11,8 10,0 10,6 5,7

2.2) Renda fixa 29,0 8,5 -30,4 -6,7

3) Ingressos 69,3 72,9 50,1 59,0 67,0

4) Outros fluxos (com E&O) -15,6 -16,0 2,1 -43,3 -58,4

Ativos de reserva 10,9 1,6 9,4 5,0 23,0

O ano iniciou bem para o setor externo. Nossas estimativas anteriores sugeriam um déficit de transações

correntes de US$22 bilhões. Houve, portanto, melhora de US$5 bilhões. A melhora no crescimento do

comércio mundial elevou a estimativa de exportações para 2018 em US$6 bilhões e as importações em

página 17:: 116

US$4 bilhões. E a conta de renda, em função de uma melhora em janeiro e em fevereiro, foi ajustada

para melhor em US$3 bilhões. Assim, dos US$5 bilhões que houve de melhora de transações correntes

entre a avaliação de janeiro e a de fevereiro (com o dado de janeiro já disponível), US$3 bilhões vieram

de uma melhora na conta de rendas e US$2 bilhões de uma melhora na balança comercial.

Com relação ao ano passado a balança comercial apresentará piora de US$8 bilhões fruto do

crescimento das importações em US$15,8 bilhões superando em US$8 bilhões o crescimento das

exportações que será de US$7,8 bilhões sobre o valor de 2017.

A conta de serviços e renda ficou estável em função da surpresa positiva em janeiro e fevereiro na conta

de lucros e dividendos.

O cronograma de vencimentos e os ingressos, segundo a nota para a imprensa do Banco Central, indica

uma redução dos vencimentos em relação a 2018 de pouco mais de US$14 bilhões e os ingressos serão

maiores do que o ano passado, segundo o cronograma das empresas, em US$8 bilhões.

O crescimento da economia, o diferencial de juro e nossa previsão para o câmbio sugere que o

investimento estrangeiro direto será da ordem de US$60 bilhões, ligeiramente inferior ao do ano

passado. As demais linhas, portfólio e outros fluxos, apresentam enorme dificuldade para serem

previstas. Assim, o número de acumulação de reservas de US$23 bilhões precisa ser visto com muita

cautela. Representa somente uma estimativa com enorme imprecisão.

O importante a reter é que não há, até onde a vista alcança, qualquer sinal de problemas de

financiamento externo: déficit de transações correntes baixo, US$17 bilhões de dólares ou 0,79% do PIB

para um PIB de US$2.160 bilhões, e forte entrada de investimento estrangeiro direto (IED), da ordem de

US$60 bilhões, que é suficiente para cobrir as amortizações de US$49,6 bilhões e mais da metade do

déficit de transações correntes2.

Maneira adicional de avaliar a exposição da economia brasileira ao câmbio é estimar a exposição das

empresas a passivos denominados em moeda externa.

A tabela 8 apresenta a evolução da posição internacional de investimento de dezembro de 2015 até

dezembro de 2017. Os dados estão em milhões de dólares americanos. A diferença entre a tabela 7 e a

tabela 8 é que nesta apresentamos a posição patrimonial entre residentes e não residentes da economia

brasileira em um ponto no tempo. Trata-se da contabilização dos estoques de ativos e passivos. Na

tabela 7 apresentamos os fluxos negociados ao longo de um período de um ano.

2 O PIB de US$2,16 trilhões foi calculado aplicando sobre o PIB nominal de 2017 de R$6,56 trilhões de 2019 a taxa de crescimento

real de 2,8%, da inflação do IPCA de 3,2% e de um excesso do deflator do PIB sobre o IPCA de 1%. Em seguida consideramos

R$3,25 por dólares o câmbio.

página 18:: 116

Nas quatro primeiras colunas da tabela 8 encontram-se os valores em dezembro dos ativos e passivos

que residentes do Brasil acumularam contra não residentes. Na quinta e sexta colunas estão

representadas o valor líquido (ativo menos passivo) da posição internacional de investimento em

proporção do PIB brasileiro em dólares americanos.

Tabela 8: Evolução da posição internacional de investimento (PII) de dezembro de 2015 até dezembro de 2017

US$ milhões ATIVO PASSIVO PII PII (pp) 2015 2017 2015 2017 2015 2017

Resultado 807.539 862.956 1.183.745 1.555.026 -21 -34 -13

Investimento direto no exterior 323.293 358.915 568.226 791.948 -14 -21 -7

Participação no capital 299.110 332.511 362.516 550.680 -4 -11 -7

Operações intercompanhia 24.183 26.404 205.711 241.268 -10 -10 0

Investimentos em carteira 30.916 42.072 366.308 550.410 -19 -25 -6

Ações 22.857 30.101 143.909 332.314 -7 -15 -8

Títulos de dívida 8.059 11.970 222.399 218.096 -12 -10 2

No país 0 0 124.645 121.007 -7 -6 1

No exterior 8.059 11.970 97.754 97.088 -5 -4 1

Derivativos financeiros (ex. reservas) 680 599 12.219 250 -1 0 1

Outros investimentos 96.186 87.398 232.990 208.307 -8 -6 2

Moeda e depósitos 51.783 39.158 519 677 3 2 -1

Bancos, exceto Banco Central 18.641 8.133 96 93 1 0 -1

Demais setores 33.142 31.025 423 584 2 1 0

Empréstimos 23.889 21.438 231.064 206.329 -12 -9 3

Bancos, exceto Banco Central 0 0 107.600 93.322 -6 -5 1

Governo geral 1.314 1.272 34.378 35.908 -2 -2 0

Demais setores 22.575 20.165 89.086 77.099 -4 -3 1

Crédito comercial e adiantamentos 7.214 12.671 1.407 1.301 0 1 0

Outros ativos 13.300 14.131 0 0 1 1 0

Reservas/Direitos esp. de Saque 356.464 373.972 4.001 4.111 20 18 -2

De 2015 a 2017 o passivo externo líquido cresceu de 21% do PIB para 34% do PIB. Crescimento de 13

Bps Mais da metade desse crescimento, 7 Bps, deveu-se à rubrica investimento estrangeiro direto (IED)

na modalidade “Participação no capital” e outro tanto, 8 Bps, a investimento em carteiras principalmente

na modalidade ações. O crescimento no IED de US$154 bilhões é explicado pelo fluxo de entrada em

2016 e 2017 (veja a linha correspondente na tabela 7). O crescimento da linha ações deve-se à

marcação a mercado das mesmas, fruto da valorização da bolsa valorização da moeda nacional. De fato

o fluxo de recursos para ações no biênio 2016 e 2017 foi de US$16,3 bilhões – basta olhar a linha renda

variável na tabela 7 – bem menor do que a variação dessa rubrica entre dezembro de 2015 e dezembro

de 2017.

A característica mais importante de nossa posição internacional de investimento (PII) que é devedora em

35% do PIB é a baixa exposição à moeda externa de nosso passivo. Em jargão da profissão diz-se que o

descasamento de moedas no passivo externo líquido é muito baixo.

página 19:: 116

A tabela 9 avalia a exposição do passivo externo brasileiro (ou da PII brasileira) às alterações da cotação

da moeda americana. A primeira linha da tabela apresenta a exposição ao câmbio do passivo externo

bruto. Trata-se da soma das linhas: investimento direto na modalidade operação intercompanhia; títulos

de dívida no exterior; derivativos; e outros investimentos, todos obtidos na coluna passivo

respectivamente para 2015 e 2017.

TABELA 9: Exposição ao câmbio do passivo externo bruto 2015 2017

Exposição bruta ao câmbio 548.674 546.913

Operações intercompanhia 205.711 241.268

Exposição bruta ao câmbio (exclusive intercompanhia) 342.964 305.645

Títulos de dívida no exterior 97.754 97.088

Derivativos financeiros (exceto reservas) 12.219 250

Outros investimentos 232.990 208.307

Moeda e depósitos 519 677

Empréstimos 231.064 206.329

Bancos, exceto Banco Central 107.600 93.322

Governo geral 34.378 35.908

Demais setores 89.086 77.099

Crédito comercial e adiantamentos 1.407 1.301

RESERVAS 356.464 373.972

Exposição do setor privado não financeiro 200.466 175.738

Quando se pensa em exposição cambial do passivo externo bruto se deseja avaliar a exposição do país

a um evento de forte estresse no mercado internacional. Não se trata de eventos que alterem a cotação

da moeda. O regime de câmbio flutuante lida bem com esses eventos. A preocupação é avaliar possível

evento de fechamento do mercado internacional de crédito. Qual é a exposição da economia brasileira a

eventos dessa natureza?

Para responder a pergunta acima, utilizamos a terceira linha da tabela, que apresenta a exposição bruta

ao câmbio do passivo externo líquido excluindo os empréstimos intercompanhia. Já que consideramos

que os créditos intercompanhias não estão sujeitos a esse tipo de risco. Porque as empresas devem em

situação de estresse rolar seus créditos junto às suas filiais no Brasil. Deste modo, a exposição bruta ao

câmbio do passivo externo líquido excluindo os empréstimos intercompanhias tanto em dezembro de

2015 quanto em dezembro de 2017 esteve inferior ao estoque de reservas internacionais.

Falta avaliar o risco para o setor corporativo não financeiro. Uma medida abrangente de exposição ao

risco do setor privado não bancário excluindo os empréstimos intercompanhias é dada pelas rubricas:

títulos de dívidas no exterior; empréstimos na modalidade demais setores; crédito comercial e

adiantamentos e, possivelmente derivativos (esta última rubrica pode envolver exposição de bancos).

Nos últimos dois anos houve redução nessa exposição de pouco menos de US$25 bilhões. A exposição

do setor corporativo ao câmbio é da ordem de US$175 bilhões ou 8,5% do PIB. Não é excessivo por

qualquer critério. As exportações projetadas para 2018 são, segundo a tabela 7, de US$225 bilhões,

quase 30% superiores do que a exposição do setor corporativo não bancário ao risco cambial. Não

parece ser excessivo por qualquer critério.

página 20:: 116

Outra forma de avaliarmos se há riscos de fortes oscilações da taxa cambial é identificando o câmbio

médio que prevaleceu durante os últimos anos e verificarmos se o câmbio corrente encontra-se muito

distante dessa média. Utilizamos aqui o conceito de BEER, Behavior Equilibrium Exchange Rate, que é o

câmbio médio que prevaleceu nos últimos 18 anos (desde a instituição do regime de cambio flutuante no

início de 1999). O que se faz é ajustar a taxa nominal para o diferencial de inflação entre o Brasil e seus

parceiros comerciais. Empregamos o câmbio real cesta de moeda produzido pelo BC e fazemos um

ajuste do valor médio observado para o câmbio real em função de três variáveis que parecem

condicionar o câmbio no longo prazo: diferencial de produtividade total dos fatores (PTF), termos de

troca (TT) e posição internacional de investimento (PII). O modelo foi estimado para dados trimestrais

iniciando no segundo trimestre de 1999 (Tabela 10).

Na primeira linha da tabela temos para três trimestres o desequilíbrio cambial tomando como base nossa

estimativa do BEER para as respectivas datas. O controle usado foi o diferencial de produtividade. Nas

linhas subsequentes outro controle é adicionado. A última variável adicionada foi o diferencial do juro

(interbancário para a taxa anual), também considerando nossos parceiros comerciais. Na linha média

temos o desvio dado pela média aritmética das quatro linhas anteriores, na penúltima linha o valor do

câmbio real de equilíbrio de longo prazo dado pela metodologia BEER considerando o desvio médio e na

última linha o câmbio médio observado no trimestre correspondente.

Prefirimos olhar a terceira linha, que controla pelos fatores de longo prazo e não considera nenhuma

variável financeira. Por essa medida o câmbio no quarto trimestre de 2017 esteve na média 3,7%

valorizado em relação ao BEER de R$3,40 por dólares que considera como controles PTF, TT e PII. O

câmbio, por esse critério esteve no quarto trimestre de 2017 valorizado em R$0,12.

Tabela 10: Estimativas do desequilíbrio do câmbio real em relação à nossa estimativa do câmbio de longo prazo pelo método BEER. Sinal negativo significa que o câmbio observado no período foi mais valorizado do que o BEER

Variáveis 4º TRI 17 2º TRI 17 4º TRI 16

PTF -7,4% -9,1% -9,8%

PTF, TT -1,6% -3,4% 0,4%

PTF, TT, PII -3,7% -3,8% 0,0%

PTF, TT, PII, Juros -7,9% -8,1% -0,5%

Média -5,1% -6,1% -2,5%

BEER em BRL/USD R$ 3,46 R$ 3,40 R$ 3,27

Câmbio observado R$ 3,28 R$ 3,20 R$ 3,19

Não há, portanto, do ponto de vista dos fundamentos nenhuma pressão apreciável para valorizar ou

desvalorizar a moeda. Isto é, medidas de câmbio que consideram fundamentos de longo prazo da

moeda produzem valores que não são muito distantes dos observados.

Como temos feito nas últimas cartas, nosso cenário de câmbio nominal é construído a partir de um

modelo em dois estágios. O primeiro estágio constrói um cenário para a evolução do risco país dado

pelo CDS de 10 anos e, no segundo estágio, a partir do cenário de CDS determinamos a evolução do

câmbio nominal.

página 21:: 116

A estimação do CDS é feita em um modelo com dados diários em janela de seis meses em que o CDS

de hoje é explicado pelo valor do CDS ontem, e quatro variáveis de hoje: o índice do dólar, DXY;

rendimento dos títulos do Tesouro Americano (treasury) de 10 anos; um índice de preços de

commodities, CRB; e o spread pagos pelos títulos de elevado retorno e risco, high yield. Essa estimativa

estabelece o comportamento do risco Brasil em função dos fatores internacionais. A partir dos valores

para as variáveis nos mercados futuros é possível construir cenários para CDS. Sobre esse cenário

agregamos um spread que está associado à percepção de risco doméstico.

O câmbio nominal também é simulado a partir de um modelo previamente estimado com dados diários

em janelas de 6 meses. O câmbio hoje depende do câmbio ontem e do valor de quatro variáveis hoje:

DXY, CDS, treasury de 10 anos e do CRB. Para a construção do cenário para 2018 empregamos a

trajetória de CDS obtida como descrita no parágrafo anterior e demais variáveis dos mercados futuros.

Tabela 11: Cenário para o câmbio e para o CDS de 10 anos no final de 2018

CENÁRIO ATUAL 2018

05/03 BRL (CDS)

Base +15bps (média fev/18) 3.31 284

Otimista -22bps (média jan/18) 3.18 245

Pessimista +99bps (máximo desde 2012) 3.56 368

Muito Otimista

-69ps (média mar-abr/16) 2.98 199

A tabela 11 apresenta três cenários que se diferenciam no componente doméstico do risco país,

representado por um spread entre nossa previsão para o risco país dada por fatores internacionais e o

spread, que representa diferentes cenários para o risco. O cenário básico supõe que de agora até o final

do ano a percepção de risco produzida por fatores domésticos não se alterará, consideramos, portanto,

15 bps o spread que é o valor médio desse spread para o mês de fevereiro. Nossas estimativas sugerem

que cada 100 bps de elevação de risco país eleve o cambio em aproximadamente R$0,35 por dólar.

: : CONTAS PÚBLICAS E EVOLUÇÃO DA DÍVIDA

A tabela 12 apresenta a nossa evolução para a dívida pública sob a hipótese de que a emenda

constitucional que estabelece um teto para o crescimento do gasto público seja atendida.

As seguintes hipóteses foram empregadas: cenário para crescimento real da economia na primeira linha;

inflação do PIB (deflator do PIB) 1 Bps acima do IPCA; taxa neutra de juros de 4,5% que vigorará a partir

de 2020; custo médio da dívida (ou taxa implícita de juros) 1 Bps acima da Selic; e dois cenários para

receita, nosso cenário básico considerando elasticidade unitária do crescimento para a receita, e um

cenário alternativo que considera elevação da carga tributária em 2 Bps do PIB a partir de 2020,

segundo ano do próximo governo; gasto primário cresce dentro dos limites estabelecidos pela emenda

constitucional do teto do gasto.

página 22:: 116

No cenário básico a dívida cresce ininterruptamente até o nível de 90,5% do PIB em 2025.

Evidentemente tudo se resolve mais facilmente se o crescimento for maior, por exemplo, de 3% ao ano

até 2025, e se o juro neutro for menor, por exemplo, 3,5%. Neste caso a dívida segundo o cenário básico

já será de 80,8% do PIB em 2025 e já estará em queda. Se o novo governo conseguir além da reforma

da previdência, medida necessária para que a emenda constitucional que limita o crescimento do gasto

público seja atendida e promover crescimento dos impostos em 2 Bps do PIB em 2019 para vigorar a

partir de 2020, o cenário otimista de crescimento e de juros produzirá dívida em 2025 de 68,7% do PIB.

Tabela 12: Exercício de dinâmica de dívida pública como % do PIB 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

PIB Real % a.a. -3,5 1,0 2,8 3,0 2,5 2,0 2,0 2,0 2,0 2,0

IPCA % a.a. 6,3 3,0 3,4 4,2 4,0 4,0 4,0 4,0 4,0 4,0

IPCA % a.a. (até Jun) 7,2 3,0 3,6 4,1 4,1 4,0 4,0 4,0 4,0 4,0

Deflator Implícito % a.a. 7,9 4,5 4,9 5,2 5,0 5,0 5,0 5,0 5,0 5,0

PIB Nominal R$ Bilhões 6.268 6.614 7.136 7.733 8.323 8.914 9.547 10.225 10.951 11.728

SELIC Real % a.a. 7,0 3,7 3,0 4,1 4,5 4,5 4,5 4,5 4,5 4,5

SELIC % a.a. 13,8 6,8 6,5 8,5 8,7 8,7 8,7 8,7 8,7 8,7

TAXA implícita Real % a.a. 6,3 7,8 4,0 5,1 5,5 5,5 5,5 5,5 5,5 5,5

Primário % do PIB

Otimista -2,6 -1,7 -2,1 -1,8 0,8 1,4 1,9 2,3 2,7 3,1

Base -2,6 -1,7 -2,1 -1,8 -1,2 -0,6 -0,1 0,3 0,7 1,1

Receitas % do PIB

Otimista 17,4 18,4 17,5 17,0 18,8 18,8 18,9 18,8 18,7 18,6

Base 17,4 18,4 17,5 17,0 16,8 16,8 16,9 16,8 16,7 16,6

Despesas % do PIB (PEC) 19,5 20,1 19,6 18,8 18,1 17,5 17,0 16,5 16,0 15,5

DBGG % do PIB

Otimista 69,9 74,1 76,0 78,6 79,4 79,9 80,0 79,7 78,9 77,8

Base 69,9 74,1 75,9 78,5 81,3 83,9 86,1 87,9 89,4 90,5

Evidentemente, uma planilha com um conjunto apropriado de hipóteses geram qualquer dinâmica da

dívida. O que se depreende do exercício da tabela é que será necessário à reforma da previdência,

provavelmente será necessário um aumento de carga tributária, e que é possível que tenhamos no futuro

boas notícias com relação ao crescimento da economia, ao juro real necessário para manter a inflação

sob controle, e, possivelmente, há surpresas na relação entre crescimento econômico e arrecadação de

impostos. Estas três possíveis surpresas podem reduzir a necessidade de elevação da carga tributária

em 2020.

: : CENÁRIO POLÍTICO E CONCLUSÃO

A economia ganhou tempo. O ajuste fiscal pode esperar o tempo da política. A forte queda da inflação, a

alteração do regime de política econômica por aqui e a lenta recuperação das economias desenvolvidas

em meio a juros internacionais muito baixos para padrões históricos, geraram juros reais para o Tesouro

Nacional surpreendentemente reduzidos.

página 23:: 116

Não obstante os desequilíbrios persistem. Nossas simulações de evolução da relação dívida-PIB,

mesmo no cenário favorável e com o cumprimento da emenda constitucional que estabeleceu um limite

para o crescimento do gasto da União seja atendida, indicam que a dívida em meados da próxima

década testará limites acima de 85% do PIB.

Ou seja, muita arrumação de casa terá que ser feita pelo próximo governo. Provavelmente será

necessária nova rodada de elevação da carga tributária para acelerar a redução do endividamento e,

consequentemente, reduzir a exposição da economia a choques externos.

Assim, é essencial que o presidente eleito tenha compromisso com a agenda de reformas especialmente

a reforma da previdência. Esse é o cenário que está nos preços de mercado.

Qual é a probabilidade de tal ocorrer? Acredito que as chances são elevadas. Há duas visões sobre o

processo eleitoral. A primeira considera que a eleição de 2018 é parecida com a eleição de 1989. O

governo que termina tem popularidade muito baixa e não terá um candidato defendendo seu legado. O

poder incumbente não será eleitor. Abre-se espaço para diversos candidatos. Teremos uma eleição

muito fragmentada. A mínima votação necessária a levar um candidato ao segundo turno não será muito

elevada. As circunstâncias e acaso desempenharão papel relevante, sendo assim impossível fazer um

prognóstico. Todas essas circunstâncias em associação à demanda de que o candidato seja alguém

externo ao sistema político produz enorme incerteza. As redes sociais complicam, pois reforçam o

cenário favorável ao outsider da política e enfraquece o status quo. A candidatura de Bolsonaro é uma

das favoritas. E há forte probabilidade de que ainda surja outro outsider, seja Huck ou algum outro que

ainda não sabemos quem será.

Segundo essa primeira visão o sentimento antipolítica – que Bolsonaro consegue surpreendentemente

capitalizar mesmo sendo deputado federal há inúmeras legislaturas – deixa o cenário aberto e sem

estabelecer os contornos do vencedor. Tudo pode ocorrer.

A segunda visão sustenta que ao se aproximar o momento de definição das chapas eleitorais a

campanha caminhará para ser um processo tão ortodoxo quanto foram às últimas seis eleições. Haverá

polarização entre um partido de esquerda, provavelmente o PT, e um partido de centro, provavelmente o

PSDB. Ou seja, a polarização PT e PSDB será mantida em 2018.

Dado a nossa estrutura federativa é muito custoso a um partido lançar candidato a presidente. Sustentar

a candidatura presidencial limita o espaço que o partido tem para construir suas candidaturas aos

governos estaduais e ao senado. Geralmente o partido que mantém candidatura presidencial competitiva

é impelido a abrir mão de diversas outras candidaturas para construir a chapa e, portanto, obter o tempo

de televisão, que sustentará a candidatura presidencial. No atual certame, em que não há espaço legal

para financiamento privado, sustentar a candidatura presidencial implicará reduzir recursos do fundo

público eleitoral a disposição das demais candidaturas inclusive candidaturas à Câmara Federal.

Candidatura presidencial competitiva é extremamente cara e será ainda mais cara em 2018.

página 24:: 116

Para a segunda visão as candidaturas serão: pela extrema esquerda, PSOL, Guilherme Boulos; pela

esquerda o candidato do PT, seja Haddad, Jacques Wagner ou Patrus Ananias; Ciro Gomes pelo PDT,

ocupando a esquerda intervencionista; Marina Silva da Rede e Álvaro Dias do Podemos, pela centro

esquerda; Geraldo Alckmin pelo centro; e Bolsonaro ocupando a direita militarista. Não haverá um

candidato do PMDB e os Democratas vão apostar em manter a presidência da Câmara com Rodrigo

Maia em vez de embarcar na aventura presidencial do próprio Rodrigo.

Vale lembrar que duas medidas tomadas ao longo do primeiro mandato da presidente Dilma reduziram o

poder do presidente da República e aumentaram o poder do Congresso Nacional, especialmente do

presidente da Câmara. A primeira foi à alteração do rito de tramitação da medida provisória em 2012 que

estabeleceu a redução do prazo de tramitação e necessidade de avaliação prévia por uma comissão

mista da urgência, relevância e mérito, e, somente em seguida apreciação pelo plenário sem

possibilidade de adicionar emendas, além da perda da vigência se não for aprovada na Câmara em 80

dias. A segunda medida foi a instituição do orçamento impositivo, que retirou poder do executivo em

liberar recursos para emendas de parlamentares ao orçamento até um limite. Com certeza hoje o cargo

de presidente da Câmara é o segundo cargo político da república em importância. Difícil imaginar que

Rodrigo Maia abrirá mão de uma presidência da Câmara com elevadíssima probabilidade de vitória por

uma aposta arriscadíssima pela presidência da República.

A grande dificuldade da candidatura de Geraldo Alckmin é a negociação com o MDB. Além de o MDB

carregar a baixíssima popularidade de Temer fará parte da negociação algum pacote que o futuro

governo oferecerá às lideranças do MDB para manter o foro privilegiado. Dependendo do tom e da

exposição da negociação o custo reputacional à candidatura pode se tornar proibitivo. Negociação

complicadíssima que requererá do candidato toda a habilidade e traquejo acumulado ao longo de toda

uma vida dedicada à política. Como se aproximar sem ficar perto demais e, como não se distanciar

muito, e jogar fora o MDB, seu tempo de televisão, e, sua capilaridade? O jogo será o da distância.

Veremos se Geraldo Alckmin será um bom boxeador.

Reforça o segundo cenário aqui traçado, cenário que chamei de ortodoxo, a percepção da ciência

política e a experiência do processo eleitoral de 2014 de que quando chega o momento de colocar a

escola na avenida ter ou não ter a sustentação de um grande partido com capilaridade nacional faz toda

a diferença. Aparentemente as redes sociais não conseguem desempenhar esse papel de forma

suficiente. Evidentemente os analistas que apostam no contrário – que em 2018 as redes sociais

adquiriram elevada difusão que podem compensar as dificuldades dos candidatos de partidos pouco

expressivos e com pouco tempo de televisão, orçamento e capilaridade – consideram que o primeiro

cenário político aqui traçado tem maior probabilidade. Minha aposta é com o segundo cenário. Enxergo

hoje segundo turno com Geraldo Alckmin contra o candidato do PT ou contra Ciro Gomes.

Note que a hipótese de que o governo não terá um candidato é compatível com nosso cenário

econômico de lenta recuperação da economia, do emprego e da renda. A lenta recuperação fará com

que Temer não seja um eleitor relevante.

página 25:: 116

O risco que enxergo hoje, portanto, é a eleição de um candidato do PT ou de Ciro Gomes. Penso que

ambos no frigir dos ovos farão política fiscalmente responsável. O último presidente que se descuidou da

responsabilidade fiscal foi severamente punido. Seu partido também. No entanto até que as pessoas

saibam exatamente como eles irão proceder – principalmente em função da quantidade de disparates

que PT e Ciro têm falado publicamente – haverá forte abalo nos mercados. Difícil prever até onde irá,

mas em caso de eleição de um desses dois candidatos podemos trabalhar com câmbio e risco país bem

mais desvalorizados.

No entanto, mesmo nesse cenário, é possível que as forças desinflacionárias façam com que a

necessidade de aperto da política monetária, em função do repasse do câmbio para a inflação, seja

significativamente menor do que em outras oportunidades. É provável que tenhamos tempos

aprendermos que um próximo governo petista ou um próximo governo de Ciro Gomes não será

disparatado. O diagnóstico de que haverá tempo é reforçado pela situação patrimonial confortável que o

país tem nas suas relações com o resto do mundo. As reservas geram forte poder amortecedor.

O elemento que faltou analisar foi à candidatura do ministro da Fazenda Henrique Meirelles. Tudo indica

que Meirelles deixará o ministério em abril para candidatar-se. Não está claro se ele se candidatará pelo

seu partido atual, PSD, ou se mudará para o MDB. A dificuldade de Meirelles é a baixíssima

popularidade do atual presidente. Considero que o cenário traçado na Carta não é otimista o suficiente

para sinalizar forte redução da taxa de desemprego e da renda, para que, conjuntamente com a forte

redução da inflação, gerar os ganhos de bem estar necessários à forte reavaliação da popularidade do

presidente. Há sinais de que a popularidade do presidente tem se elevado. Recente pesquisa do instituto

Paraná aponta que 14,4% da população de São Paulo aprova o governo.

De qualquer forma, meu cenário básico é que Meirelles não sairá. Se sair deverá ser pelo MDB. Neste

caso é possível, mas penso ser improvável, que Meirelles vá ao segundo turno com o apoio tucano,

contra o candidato do PT ou contra Ciro Gomes. Minha descrença com relação à candidatura de

Meirelles é que não me parece que ela seja útil ao MDB. Meirelles não é um MDB puro sangue nem

pertence ao grupo que tem liderado o partido nos últimos anos. Difícil haver garantia de que Meirelles

possa oferecer alguma saída ao grupo político do atual governo, que não possa ser oferecida (com o

mesmo nível de confiança) por Geraldo Alckmin. A candidatura de Meirelles representa muito custo e

sem ganhos óbvios ao MDB.

: : APÊNDICE: DIVULGAÇÃO DO PIB DO QUARTO TRI

A tabela 13 apresenta nossa última previsão para a atividade e a divulgação da atividade no 4º trimestre

de 2017. Comparamos a divulgação com nossa previsão em duas frequências: trimestre ante o trimestre

imediatamente anterior, QoQ na tabela; e trimestre ante o mesmo trimestre do ano anterior, frequência

interanual ou YoY na tabela. Finalmente as últimas duas colunas da tabela apresentam nossa previsão

para o ano fechado de 2017 e o resultado divulgado.

página 26:: 116

Na primeira linha temos a maior surpresa: o consumo das famílias em vez de crescer 0,4% ante o

trimestre imediatamente anterior cresceu 0,1%. Na mesma linha segunda e terceira colunas, nota-se que

essa surpresa não se deveu a problemas com os parâmetros que ajustam a série para a sazonalidade

do ano. Considerando a frequência interanual também houve surpresa negativa no consumo das

famílias: crescimento de 2,6% ante previsão de 2,9%.

Quando olhamos o produto pela ótica da oferta agregada os dois componentes que mais surpreenderam

para pior foram: o comércio, 0,3% ante 0,8% da previsão ou 4,4% ante 5,2% na frequência interanual; e

os outros serviços, -0,7% ante 0,2% ou 1,0% ante 2,5% na frequência interanual.

As surpresas negativas pela ótica da demanda agregada, consumo das famílias e, em menor medida,

consumo do governo, e as surpresas negativas pela ótica da oferta agregada, comércio e outros

serviços, que, em geral são serviços prestados às famílias, são os dois lados de uma mesma moeda. Se

o consumo fraqueja necessariamente o varejo e outros serviços apresentarão resultado pior do que o

esperado.

A surpresa positiva ocorreu na formação bruta de capital. Esperávamos crescimento de 1,7% no 4º

trimestre ante o anterior e a divulgação foi de 2,0%. Na frequência interanual os números foram

respectivamente 3,5% e 3,8%.

A confiança do empresário tem voltado mais forte, compatível com a melhora do investimento. A

confiança do consumidor, contudo, principalmente aquela que aparece no “indicador da situação atual”,

ainda opera em níveis baixos. Ou seja, apesar do consumidor ter boas expectativas quanto sua situação

nos próximos seis meses a situação atual ainda não apresentou melhora apreciável.

A recuperação da economia é sólida, mas é lenta. É possível que o esgotamento do impulso fiscal

advindo da liberação do FGTS explique a surpresa negativa no consumo. Ao menos parte dela.

página 27:: 116

Tabela 13: Divulgação da atividade do 4º trimestre de 2017. Comparação com nossa última estimativa 2017 IV (QoQ) 2017 IV (YoY) 2017

FGV-IBRE

PIB Efetivo

FGV-IBRE

PIB Efetivo

FGV-IBRE

PIB Efetivo

Consumo das famílias 0,4 0,1 2,9 2,6 1,0 1,0

Consumo do governo 0,4 0,2 0,0 -0,4 -0,5 -0,6

Formação bruta de capital fixo

1,7 2,0 3,5 3,8 -1,9 -1,8

Exportação -0,6 -0,9 9,7 9,1 5,3 5,2

Importação 2,4 1,6 9,2 8,1 5,3 5,0

PIB 0,2 0,1 2,4 2,1 1,1 1,0

Agropecuária -0,3 0,0 5,1 6,1 12,8 13,0

Indústria 0,5 0,5 2,8 2,7 0,1 0,0

Extrativa -0,8 -1,2 0,5 -0,1 4,5 4,3

Transformação 1,5 1,5 5,8 6,0 1,6 1,7

Construção civil 0,0 0,0 -1,5 -1,6 -5,0 -5,0

Eletricidade e outros 0,6 0,3 1,6 0,0 1,3 0,9

Serviços 0,4 0,2 2,0 1,7 0,3 0,3

Comércio 0,8 0,3 5,2 4,4 2,0 1,8

Transporte 1,2 0,9 4,8 4,4 1,1 0,9

Serviços de informação -0,9 0,5 -0,7 1,5 -1,7 -1,1

Intermediação financeira -1,0 -0,3 -1,1 0,3 -1,6 -1,3

Outros serviços 0,2 -0,7 2,5 1,0 0,7 0,4

Aluguéis 0,6 0,9 2,2 2,1 1,2 1,1

Administração pública 0,4 0,4 0,3 0,3 -0,6 -0,6

Impostos 0,6 4,0 3,3 1,5 1,3

Com já vimos no texto principal dessa carta, outra surpresa nesse primeiro bimestre de 2018, agora

positiva, foi à inflação bem mais baixa do que se esperava. O IPCA de janeiro foi de 0,29%, a prévia da

inflação de fevereiro foi de 0,35%, sinalizando fechamento do índice em 0,30%. E é possível que em

março a inflação seja de 0,20%. Ou seja, com as informações disponíveis até hoje, a inflação no primeiro

trimestre será ao redor de 0,8%.

No relatório de inflação de dezembro, o Banco Central esperava inflação de 1,4% para o primeiro

trimestre. É possível, portanto, que o ano se inicie com surpresa desinflacionária de 0,6 Bps

A maior parcela dessa surpresa desinflacionária tem ocorrido em serviços, item mais sensível à política

monetária. Adicionalmente, pelo segundo ano consecutivo os modelos econométricos têm tido

dificuldade em acompanhar a queda da inflação.

Surpresas negativas em ambos, inflação e atividade econômica, é o resultado esperado pelo livro texto

de economia. Não deixa de ser boa notícia. Para o Banco Central representa renovação de seu desafio.

No início da atual diretoria os desafios eram como trazer a inflação para baixo. Agora há o risco real,

apesar de não ser o cenário básico, de o Banco Central entregar inflação abaixo do limite superior da

meta por dois anos seguidos.

página 28:: 116

2. ECONOMIA INTERNACIONAL

: : SAMUEL PESSOA

: : 2017

O ano de 2017 foi um ano de aceleração do crescimento da economia mundial. Como indicado na tabela

1 a economia mundial acelerou-se de 3,2% para 3,6%. Os dados para 2017 constituem projeção e foram

obtidos da base World Economic Outlook (WEO) produzida pelo FMI e divulgada em outubro de 2017 (a

próxima atualização ocorrerá em abril de 2018).

TABELA 14: Desempenho da economia mundial e suas regiões em 2016 e 2017. Fonte: WEO do FMI de outubro de 2017

2016 2017

Economia mundial 3,2 3,6

União monetária do Euro 1,8 2,1

EUA, Canadá, UK, Alemanha, França, Itália, Japão 1,4 2,0

Outras economias avançadas 2,2 2,6

Comunidade dos Estados Independentes (Ex URSS) 0,4 2,1

Ásia em desenvolvimento (China, Índia e outros 30) 6,4 6,5

Emergentes da Europa 3,1 4,5

América Latina e Caribe -0,9 1,2

Oriente médio, Norte da África, Afeganistão e Paquistão 5,0 2,6

África subsaariana 1,4 2,6

Com exceção dos países do Oriente médio, Norte da África, Afeganistão e Paquistão, que

desaceleraram de 2016 para 2017 a aceleração do crescimento em 2017 frente a 2016 foi disseminada

em todos os grupos de países.

Tabela 15: Evolução das expectativas quanto ao crescimento da economia americana e da zona monetária do Euro

2017 2018

EUA ZE EUA ZE

abr-15 2,7 1,6 2,4 1,6

out-15 2,8 1,7 2,7 1,6

abr-16 2,5 1,6 2,4 1,6

out-16 2,2 1,5 2,1 1,6

abr-17 2,3 1,7 2,5 1,6

out-17 2,2 2,1 2,3 1,9

mar-18 2,3 2,5 2,7 2,3

Fonte: Projeções WEO / FMI. Projeção de março de 2018: Bloomberg para 2018 e crescimento observado para 2017

página 29:: 116

A segunda principal característica do ano 2017 foi uma forte reprecificação do diferencial de crescimento

entre a economia europeia e a economia americana. A tabela 2 apresenta a previsão para o crescimento

da economia americana e para a união monetária do Euro para os anos de 2017 e 2018 efetuadas

desde 2015 sempre nos meses de abril e outubro, meses de divulgação do WEO do FMI. Para a data de

projeção de março de 2018 são utilizados os dados oficiais já divulgados de 2017 e para o crescimento

de 2018 consideramos projeções da Bloomberg.

Em abril de 2017 os técnicos do FMI esperavam crescimento nos EUA de 2,5% e 1,6% na zona do Euro

em 2017, diferencial de 0,9 ponto percentual. Ao longo das diversas divulgações do WEO essa diferença

foi reduzindo-se até o último relatório, de outubro de 2017, que sugeria crescimento de 2,2% para os

EUA e 2,1% para a Europa. Com os dados fechados em março de 2018, o crescimento europeu foi

superior ao americano em 0,2 ponto percentual: 2,5% ante 2,3% da economia americana.

A evolução das previsões do WEO para 2018 sugere fenômeno análogo. Em abril de 2015 as previsões

para 2018 indicavam crescimento da economia dos EUA 0,8 ponto percentual além do crescimento da

União Monetária europeia. Na última divulgação esse diferencial de crescimento caiu para 0,4 ponto

percentual.

Figura 2: Processo de reinflação no mundo

No ano passado as economias centrais apresentaram o mesmo padrão que tem sido observado nos

últimos anos: as economias crescem acima de seu crescimento potencial, o desemprego cai e outras

estatísticas relacionadas ao mercado de trabalho melhoram, e não há sinais de inflação. Em particular os

índices de preços aos consumidores não apresentam sinais apreciáveis de elevação. Há algum sinal de

elevação na economia chinesa – nos últimos três anos aproximadamente os núcleos subiram de 1,5%

ao ano para 2,2%. Tanto para economia americana quanto para a economia europeia a inflação ao

consumidor, do índice de preço que a autoridade monetária acompanha para operacionalizar o regime

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

01

/07

/20

07

01

/12

/20

07

01

/05

/20